| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Повышение прибыльности предприятия (на примере салона штор "Барокко")

ИНСТИТУТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

ДИПЛОМНАЯ РАБОТА

на тему: «Повышение прибыльности предприятия (на примере салона штор «Барокко»)»

![]() Содержание

Содержание

Введение 3

1. характеристика деятельности магазина «Барокко» 6

1.1. Организационно-правовая форма и структура управления 6

1.2. Виды оказываемых услуг 11

1.3. Характеристика персонала и оплаты труда 19

1.4. Основные производственно-экономические показатели 30

2. Прибыль и ее роль в развитии предприятия 36

2.1. Сущность и виды прибыли 36

2.2. Методическое обеспечение анализа прибыли 40

2.3. Проблемы и направления максимизации прибыли 46

3. Пути повышения прибыльности магазина «Барокко» 51

3.1. Анализ финансового состояния предприятия 51

3.2. Анализ прибыли предприятия 64

3.3. Основные пути повышения прибыли 74

3.4. Сводные показатели повышения прибыльности за счет расширения деятельности предприятия 88

Заключение 91

Список литературы 94

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Кроме того, на нее оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка.

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Работа предприятия в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия, что определяет важность и актуальность выбранной темы.

Целью данной дипломной работы является анализ прибыли предприятия, ее распределения, использования и пути роста на примере магазина «Барокко» (ИП Леванюк И.А.), выполненное на основе финансово-экономического анализа деятельности в течение 2005-2007 гг.

В соответствии с поставленной целью основными задачами работы являются:

- обобщение теоретических взглядов на роль и значение прибыли в современных условиях хозяйствования, а также анализа финансовых результатов деятельности предприятия;

- изложение методических основ анализа прибыли и резервов ее повышения.

- факторный анализ затрат магазина «Барокко» и распределения прибыли на предприятии;

Методологической и теоретической основой исследования послужили труды отечественных и зарубежных экономистов, нормативно-правовые документы и анализ финансовых результатов деятельности предприятия.

Настоящее исследование базируется на теоретических положениях, научных принципах в области анализа финансовых процессов. Для решения задач, рассматриваемых в работе, использованы классификации, статистические группировки, логический, сравнительный анализ и другие методы.

Основными задачами анализа прибыли являются:

- оценка достигнутого объема прибыли; изучение степени выполнения плана и динамики; выявление тенденций изменения прибыли;

- изучение структуры прибыли;

- определение и изменение факторов формирования прибыли;

- выявление резервов увеличения прибыли;

- разработка прогнозных показателей прибыли.

1. характеристика деятельности магазина «Барокко»

1.1. Организационно-правовая форма и структура управления

Согласно части первой Налогового кодекса Российской Федерации индивидуальные предприниматели - физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них настоящим Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями; физические лица - налоговые резиденты Российской Федерации – физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в календарном году.

Предпринимательская деятельность отражается так: гражданин, занимается предпринимательской деятельностью без образования юридического лица. Такой гражданин именуется индивидуальным предпринимателем. Он выступает в гражданском обороте от своего собственного имени и отвечает по долгам от предпринимательской деятельности всем своим имуществом. Начинать предпринимательскую деятельность гражданин может при наступлении полной дееспособности, либо ранее - в случае эмансипации.

Предпринимательская деятельность гражданина подлежит государственной регистрации. Право заниматься предпринимательской деятельностью возникает с момента государственной регистрации гражданина в качестве индивидуального предпринимателя. Государственная регистрация индивидуального предпринимателя осуществляется соответствующим регистрирующим органом по месту его жительства.

Предприниматель, так же как и юридическое лицо, вправе осуществлять любые виды деятельности, кроме тех, которые запрещены законом. Индивидуальный предприниматель вправе заключать трудовые соглашения, т.е. использовать наемный труд при осуществлении предпринимательской деятельности.

Учредителем предприятия является гражданин России ИП Леванюк И.А. Место нахождения общества: Удмуртская Республика, г. Ижевск, ул. Пушкинская, 186.

Организация имеет право приобретать имущество за счет своего дохода, кредитов банка, амортизационных отчислений и других источников, согласно действующему законодательству. Предприятие осуществляет владение и использование имущества в соответствии с целями и задачами своей деятельности.

Источниками формирования финансовых ресурсов предприятия является прибыль, амортизационные отчисления, а также кредиты и другие поступления, не противоречащие законодательству. Прибыль предприятия исчисляется как разница между выручкой от реализации продукции (работ, услуг) и суммой материальных и других затрат, включаемых в себестоимость продукции (работ, услуг). Прибыль поступает в распоряжение предприятия и используется им самостоятельно.

Предприятие вправе открывать расчетные счета в любом банке для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

Предприятие несет полную ответственность за соблюдение кредитных отношений, договоров и расчетной дисциплины. Предприятие ведет оперативный бухгалтерский и статистический учет в соответствии с действующим законодательством и своевременно отчитывается о своих результатах работы по установленным формам отчетности в статистические органы, налоговую инспекцию. Предприятие несет ответственность за достоверность предоставляемой информации.

Предприятие относится к малым, т.к. количество занятых на данном предприятии человек не превышает 50 (постоянный штат работников).

ИП Леванюк И.А. в своей деятельности руководствуется правовыми и нормативными актами, определяющими порядок и правила проведения торговых операций, решением собрания учредителей.

Организационная структура предприятия – это совокупность устойчивых связей объектов и субъектов управления предприятием, реализуемых в конкретных организационных формах и обеспечивающих целостность и эффективность управления.

Структура ИП Леванюк И.А. является элементом ее внутренней среды. Решение о выборе организационной структуры принимается высшим руководством организации. Такая структура предполагает деление организации на отдельные функциональные элементы, каждый из которых имеет четкую конкретную задачу и обязанности. Такая структура типична для средних фирм или организаций, которые выпускают относительно ограниченную номенклатуру товаров, действуют в стабильных внешних условиях, и где чаще всего достаточно стандартных управленческих решений.

Управление предприятием представляет собой целенаправленное, упорядочивающее воздействие на процесс общественного труда. Оно призвано организовывать, согласовывать, регулировать и контролировать хозяйственную деятельность отдельных работников и производственных единиц в целях достижения заранее намеченных планов. Структура - это совокупность устойчивых связей между элементами какой-либо системы. Представленная структура управления предприятием несложная. В соответствии с масштабами деятельности фирмы и непродолжительностью функционирования на рынке штат сотрудников небольшой, но вполне достаточный для достижения стратегических целей деятельности предприятия: получение прибыли, выход на определенные рынки, выживание в конкурентной борьбе, обеспечение развития и совершенствования организации.

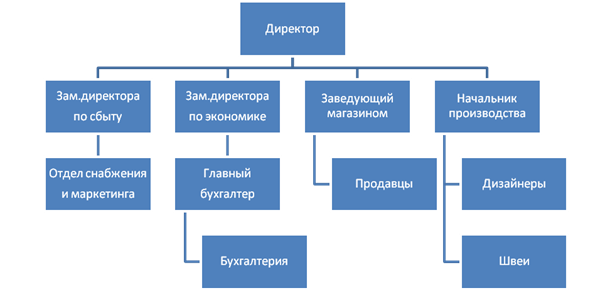

Функциональными основными направлениями деятельности предприятия, которыми управляют заместители директора, являются:

Сбыт, продвижение продукции - зам. директора по коммерции

Финансы и экономика – зам директора по экономике и финансам

Производство и снабжение – зам. директора по производству

Сертификация, технология новые изделия – главный инженер

Рис.1. Организационная структура предприятия

В рамках существующей структуры считаем возможным добиться реализации, поставленных предприятием задач. Однако по каждому функциональному направлению существуют задачи, решение которых позволит устроить процесс реализации планов.

Во главе предприятия стоит директор. Директор, являясь собственником: действует от своего имени, а именно представляет интересы и совершает сделки, выдает доверенности на право представительства, издает приказы и назначения на должность работников общества, об их переводе и увольнении, применять меры поощрения и налагает дисциплинарные взыскания, организует финансово хозяйственную деятельность общества. Осуществляет другие полномочия в соответствии с целями и задачами предприятия.

В подчинении директора находятся:

- главный бухгалтер;

- менеджер;

- начальник отдела доставки;

- директора магазинов.

Главным бухгалтером является должностное лицо, которое возглавляет бухгалтерскую службу организации при ее учреждении в качестве структурного подразделения организации.

Главный бухгалтер назначается на должность и освобождается от должности руководителем организации. Подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Министерства финансов Российской Федерации). (Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.)

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

По каждому отделу имеется положение, где описаны цели создания отдела, стоящие перед ним задачи, его место в структуре управления, иерархические взаимоотношения.

Общество в целях реализации технической, социальной, экономической и налоговой политики несет ответственность за сохранность документов (управленческих, финансово-хозяйственных), хранит и использует в установленном порядке документы по личному составу. Все взаимоотношения между обществом и учредителями строятся на договорной основе.

После того, как была создана структура управления и набран штат работников, каждому работнику определили его должность, его функцию, ответственность и полномочия. Была установлена взаимосвязь между работниками. Ответственность – это обязательство выполнять настоящую задачу и отвечать за результаты своей работы. Человек отвечает перед тем, кто передал ему полномочия.

Полномочия – ограниченное право использовать ресурсы предприятия (организации, фирмы). Они передаются должностям, а не человеку. Ответственность, полномочия, права и обязанности отражаются в должностных инструкциях. Должностные инструкции призваны способствовать правильному решению вопросов разделения труда между указанными категориями работников, обеспечить единство при определении их должностных обязанностей и предъявляемых к ним квалификационных требований.

1.2. Виды оказываемых услуг

В процессе товародвижения от изготовителей к потребителям конечным звеном, замыкающим цепь хозяйственных связей, является розничная торговля. При розничной торговле материальные ресурсы переходят из сферы обращения в сферу коллективного, индивидуального, личного потребления, т.е. становятся собственностью потребителей. Это происходит путем купли-продажи, поскольку потребители приобретают нужные ему товары в обмен на свои денежные доходы. Здесь создаются стартовые возможности для нового цикла производства и обращения, так как товар превращается в деньги.

ИП Леванюк И.А. создано для осуществления следующих видов деятельности:

- осуществление предпринимательской деятельности;

- торгово-закупочная деятельность;

- организация розничной, оптовой торговли;

- установка и обслуживание штор и жалюзи;

- оказания посреднических услуг в поиске партнеров, в том числе зарубежных;

Магазин «Барокко» занимается пошивом и реализацией штор. В целях удержания покупательской приверженности основного контингента потребителя и завоевания новых предпочтений на рынке непродовольственных товаров в магазине необходимо поддерживать широкий, достаточно разнообразный ассортимент товаров. В этом направлении идет постоянная работа коллектива магазина.

Удельный вес каждого товара в общем обороте приведен в табл. 1.

Таблица 1

Удельный вес товаров в общем объеме товарооборота

| Наименование товара | 2005 г. | 2006 г. | 2007 г. | ||||

| Сумма, тыс. руб. | % | Сумма, тыс. руб. | % | Сумма, тыс. руб. | % | ||

| Ткани портьерные | 4181,676 | 24 | 3419,040 | 25 | 3348,015 | 26 | |

| Пошив штор | 2962,020 | 17 | 2188,185 | 16 | 2060,317 | 16 | |

| Жалюзи вертикальные | 2265,074 | 13 | 1641,139 | 12 | 1545,237 | 12 | |

| Жалюзи горизонтальные | 1916,601 | 11 | 1504,377 | 11 | 1416,468 | 11 | |

| Рулонные шторы | 1393,892 | 8 | 957,331 | 7 | 901,389 | 7 | |

| Сопутствующие товары | 1219,655 | 7 | 957,331 | 7 | 901,389 | 7 | |

| Итого | 17423,648 | 100,0 | 13676,158 | 100,0 | 12876,979 | 100,0 | |

Для качественного оформления интерьера, нужно уделить внимание многим деталям, и одной из самых важных деталей, являющейся составляющей частью интерьера жилого помещения, можно считать шторы. Если шторы были правильно подобраны, то они будут являться не просто дополнением интерьера, они будут выступать на передний план общего оформления помещения, завершать его. Но, всё же, подобрать шторы, которые будут выполнять свою практическую функцию и, вместе с этим, иметь чисто декоративное предназначение, не так-то легко, не смотря на то, что сегодня ассортимент штор очень широк. В этом случае идеальном решением будет пошив штор на заказ. А именно эту услугу готов предоставить магазин «Барокко».

Пошив штор на заказ - это развивающаяся область рынка услуг нашей страны, которая с каждым годом выходит на всё более высокий уровень. Сегодня существует множество моделей штор. Все они очень привлекательны и способны придать определенный акцент интерьеру, но лишь профессионал может сказать, какие шторы будут выигрышнее всех остальных смотреться в определенном интерьере.

Сотрудники магазина «Барокко» помогут подобрать подходящий материал для штор, а также посоветуют наилучший вариант дизайна и цвета, которые будут отлично смотреться в интерьере вашего дома. При разработке дизайна штор, учитываются все пожелания заказчика, и рекомендуется, какой из видов штор будет лучше выглядеть и создавать комфорт именно в вашем случае. Пошив штор осуществляют профессионалы, имеющие за своими плечами немалый опыт работы в данной сфере, поэтому вся работа выполняется в максимально короткие сроки. Принцип работы - самое высокое качество по приемлемым для клиента ценам. Благодаря этому, число людей, которые заказывали пошив штор в магазине «Барокко», постоянно увеличивается.

При обустройстве квартирам шторам отводится последняя и одновременно почётная роль. Вешая шторы мы делаем, как бы, заключительный штрих в общей картине интерьера. Соответственно, этот штрих может как увенчать, так и разрушить ту гармонию, к которой мы так долго стремились.

Поэтому правильный выбор занавесей для оконных и дверных проёмов должен варьировать между эстетичностью и функциональностью. Функциональная необходимость штор бесспорна - они защищают мебель, обои и наши глаза от яркого света, а тяжелые плотные пологи из бархата и гобелена - от сквозняков зимой.

К тонким шторам и гардинам относят полупрозрачные шторы без подкладки, с декоративными деталями, которые так же выполняют определенную функцию. Это может быть создание интимной обстановки, защита от избыточных солнечных лучей.

Тонкие шторы или гардины вешают на открытые окна, используют как грязеуловители в больших городах (как наш) или как вторые шторы, которые могут оставаться на окне летом, в то время как основные, зимние, шторы снимают. Тонкие шторы шьют из разнообразных тканей: муслина, очень тонкого миткаля, органзы, шелка, тонкого льна, кружевного полотнища из натуральных и искусственных волокон.

Шторы для дверей, или портьеры - естественный элемент убранства многих домов в зимнее время. Они защищают от холода, идущего от замерзших стекол, и не дают ветру проникать через дверные косяки.

Шторы для внутренних дверей дома также бывают весьма полезны для удержания сквозняка зимой и для оформления проемов без дверей.

Обычно такие шторы бывают очень длинными и делаются из плотной ткани, а подшивка внизу шьется так, чтобы ее можно было менять после нескольких лет службы, то есть по мере износа.

Ламбрекены придают оформлению окна последний штрих завершенности. Вы можете повесить обычные ламбрекены, а можете использовать горизонтальные драпировки в форме гирлянд, используемые для оформления окна в элегантном стиле.

Задрапированные, или обитые тканью ламбрекены противопоставляются оборкам и чинцу, популярному стилю последних лет.

По традиции плоские ламбрекены должны быть сделаны из строгих тканей - дамаста, парчи, бархата - и декорированы шнуром или тесьмой. Если дома Вы используете шторы-жалюзи, то можно использовать изысканный ламбрекен из многоцветной ткани с украшениями. Впрочем, он может использоваться и со ставнями.

Сегодня все чаще и чаще дизайнеры предлагают использовать синтетические ткани на основе полистирола и акрила. Шторы из них обладают повышенной светонепроницаемостью, пылеотталкивающими свойствами и пропитываются специальным составом, предохраняющим от выгорания. Однако такие шторы нельзя стирать - они переносят только сухую чистку. К новинкам современного текстиля, начинающим завоевывать рынок относится сжатый тюль, ткани с рисунком вытравленным кислотой и интерьерные ткани на металлической основе.

Товары поступают в магазин на основании заявок и заказов. Закупкой товаров занимается заведующий магазином и товаровед. Договор с поставщиками о закупке товара заключается непосредственно в магазине «Барокко» с юристом и представителем и юристом поставщика. Оплата за товар осуществляется по безналичному расчету перечислением по мере реализации продукции, а иногда и в течение 10-15 дней.

У покупателя всегда есть достаточно большой выбор и по наименованиям товара, и с точки зрения цены покупки. Однако несмотря на постоянный рост цен, происходит снижение товарооборота. В таких условиях фирме нужна четкая система продвижения товаров.

Предварительные обсуждения покупок ведутся посредством телефонных переговоров. Транспортировка товара осуществляется силами предприятий-поставщиков.

Торговая сделка сопровождается оформлением следующих документов:

- коммерческое предложение;

- заявка, заказ;

- накладная товарно-транспортная;

- счет-фактура;

- сертификат;

- качественное удостоверение;

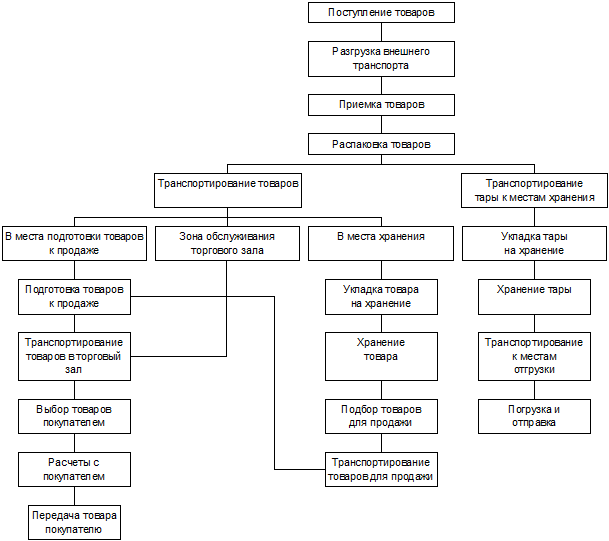

После каждой сделки определяются финансовые результаты, отмечаются недочеты и способы их устранения в дальнейших операциях. Одновременно магазин может проводить несколько торговых сделок. Разгрузка товара осуществляется грузчиком магазина. Приемку по количеству и качеству ведет товаровед. Затем идет сверка документов, их оформление. Товар частично перемещается в торговый зал, частично в складские помещения.

Рис. 2. Структура и последовательность операций торгово-технологического процесса в магазине «Барокко»

Структура и последовательность операций торгово-технологического процесса в магазине «Барокко» приведена на рисунке 2. Цель торгово-технологического процесса – доведение товара надлежащего качества до покупателей с наименьшими затратами при высокой культуре торгового обслуживания. Выполнение технологических операций в магазине «Барокко» осуществляется в сочетании с изучением спроса, формированием ассортимента, учетом товарно-материальных ценностей, организацией рекламы и информации и других операций, поэтому торгово-технологический процесс в магазине выступает как единое целое.

Торгово-технологические процессы, осуществляемые в магазине, условно подразделяются на основные и вспомогательные. К основным относятся продажа товаров и обслуживание покупателей. К вспомогательным относятся: приемка товаров от поставщиков, доставка их на места хранение, обеспечение необходимых условий хранений товаров, подготовка товаров к продаже, их транспортирование в торговый зал, организация хранения и сдачи тары.

Состав помещений магазина и их размеры определяются его типом и существенно дифференцируются в зависимости от ассортимента реализуемых товаров, методов их продажи и видов дополнительных торговых услуг, оказываемых покупателям. Основу вспомогательных торгово-технологических процессов в магазине составляют процессы приемки, хранения и подготовки товаров к продаже.

Приемка товаров является важнейшей составной частью технологического процесса магазине «Барокко». Она осуществляется материально ответственными лицами в соответствии с «Инструкцией о порядке приемки товаров по количеству и качеству», а также с договорами, заключаемыми с поставщиками товаров, в которых оговорены как количество и качество поставляемых товаров, так и порядок предъявления претензий в случаях невыполнения договорных обязательств одной из сторон.

Правила, установленные этими инструкциями, применяются во всех случаях, когда иной порядок не предусмотрен стандартами, особыми условиями поставки, другими обязательными нормативными документами.

Товары в магазине «Барокко» принимают по количеству и качеству.

В зависимости от способа доставки и упаковки товара определяется технология приемки.

Приемку товаров по количеству при доставке незатаренного товара, товара в открытой таре, а также по весу брутто и количеству мест производят сразу же в момент доставки их на склад.

Если товар доставлен в исправной таре, кроме проверки веса брутто и количества тарных мест, склад вправе потребовать вскрытия тары и проверки веса нетто и количества единиц в каждом месте.

Если товар в поврежденной таре, то проверку веса нетто и количества товарных единиц в каждом месте склад проводит одновременно с приемкой по массе брутто и количеству мест в момент получения товара от поставщика.

Товары, поступившие в исправной таре, по массе брутто и количеству товарных единиц в каждом месте принимают одновременно со вскрытием тары, но не позднее 10 дней с момента их поступления.

Приемку товаров по количеству производят путем сопоставления данных сопроводительных фактов (счетов-фактур, товарно-транспортных накладных, спецификаций, упаковочных ярлыков, описей и др.) с фактическим наличием товаров. Если сопроводительные документы отсутствуют то товары принимают по фактическому наличию на основе составленного акта, в котором указывают какие документы отсутствуют.

При поступлении товаров, вес которых нельзя проверить необходимо в момент получения принять их по весу брутто, а после продажи товаров проверить вес тары. Результаты проверки оформляют актами. Акт о массе тары должен быть составлен не позднее 10 дней после ее освобождения, а из под влажных товаров немедленно после ее освобождения. При обнаружении в процессе приемки недостачи склад должен дальнейшую приемку приостановить, поступившую партию товара хранить отдельно от имеющихся в складе материальных ценностей, обеспечить их полную сохранность. О выявлении недостачи составляют акт за подписями лиц, принимавших товар. Склад обязан по скоропортящимся товарам немедленно после обнаружении недостачи, по остальным не позднее 24 ч. направить поставщику по телеграфу или телефону вызов-уведомление. В нем указывают наименование продукции, номер счета-фактуры, характер недостачи, состояние пломб, а также количество недостающей продукции.

Хранение товаров в магазине связано с осуществлением следующих технологических процессов: перемещением товаров в помещения кладовых и укладкой их на хранение, текущим наблюдением за состоянием товаров, , поддержанием необходимых санитарно-гигиенических условий в помещениях, предназначенных для хранения.

Подготовка товаров к продаже состоит из следующих технологических операций: проверка целостности упаковки, распаковки товаров из внешней тары, проверки наличия маркировочных данных и качества после хранения, если необходимо, то фасовка товара.

1.3. Характеристика персонала и оплаты труда

Организация заработной платы на предприятии осуществляется с помощью нормативов, тарифной системы, форм и систем заработной платы, районных коэффициентов и т.д. На предприятии оплатой труда занимается отдел ОТиЗ (отдел организации труда и заработной платы). Основными задачами отдела являются:

- постоянное совершенствование организации и нормирования труда, форм и систем заработной платы, материального и морального стимулирования труда в целях обеспечения выполнения заданий с меньшими материальными и трудовыми затратами;

- руководство формированием фондов оплаты труда в зависимости от условий работы и структуры заработной платы, запланированного роста объемов производства, заданий по снижению трудоемкости;

- контроль за расходованием фондов оплаты труда и материального стимулирования, правильностью применения форм и систем заработной платы.

Штатное расписание магазина приведено в табл.2.

Таблица 2

Штатное расписание магазина «Барокко» в 2007 г.

| Должность | Кол-во единиц | Должностной оклад, руб. | Оклад общего кол-ва единиц, руб. | Месячный ФОТ с учетом районного коэффициента | Премия 100% | Месячный ФОТ с учетом премии, руб. |

| Заведующий магазином | 1 | 16996 | 16996 | 19545,4 | 19545,4 | 39090,8 |

| Товаровед | 1 | 12264 | 12264 | 14103,6 | 14103,6 | 28207,2 |

| Бухгалтер | 1 | 12264 | 12264 | 14103,6 | 14103,6 | 28207,2 |

| Старший продавец | 1 | 7504 | 7504 | 8629,6 | 8629,6 | 17259,2 |

| Швеи | 2 | 7504 | 7504 | 8629,6 | 8629,6 | 17259,2 |

| Продавцы | 3 | 6664 | 19992 | 22990,8 | 22990,8 | 45981,6 |

| Водитель | 1 | 4340 | 4340 | 4991 | 4991 | 9982 |

| Грузчики | 1 | 4340 | 8680 | 9982 | 9982 | 19964 |

| Уборщица | 1 | 2800 | 2800 | 3220 | 3220 | 6440 |

| Дворник | 1 | 2800 | 2800 | 3220 | 3220 | 6440 |

| Итого | 13 | 77476 | 95144 | 109415,6 | 109415,6 | 218831,2 |

Как видим из приведенных данных, оплата труда на предприятии складывается из должностного оклада, районного коэффициента и премии, зависящей от результатов работы подразделения.

Для характеристики движения рабочей силы рассчитаем и проанализируем динамику следующих показателей:

Коэффициент оборота по приему рабочих (Кпр) = Количество принятого на работу персонала: Среднесписочную численность персонала;

Коэффициент оборота по выбытию (Кв) = Количество уволившихся работников: Среднесписочную численность персонала;

Коэффициент текучести кадров (Кт) = Количество уволившихся по собственному желанию и за нарушение трудовой дисциплины : Среднесписочную численность персонала;

Коэффициент постоянства состава персонала предприятия (Кпс) = Количество работников, проработавших весь год: Среднесписочную численность персонала.

Полученные в результате расчета данные сведем в табл.3.

Таблица 3

Динамика показателей движения рабочей силы

| Показатель | 2005 | 2006 | 2007 |

| Коэффициент оборота по приему рабочих (Кпр) | 2,45 | 3,48 | 5,24 |

| Коэффициент оборота по выбытию (Кв) | 7,6 | 5,2 | 5,0 |

| Коэффициент текучести кадров (Кт) | 1,38 | 1,21 | 0,98 |

| Коэффициент постоянства состава персонала предприятия (Кпс) | 93,8 | 94,2 | 94,1 |

Как видно из приведенных данных, в течение последних лет на предприятии наблюдается тенденция к увеличению приема работников и снижению их увольнений, что положительно характеризует перспективы развития предприятия.

Образование работников магазина приведено в таблице 4.

Таблица 4

Образование работников магазина

| Образование | Количество человек |

| Неполное среднее | - |

| Среднее общее | 3 |

| Среднее специальное | 7 |

| Неполное высшее | - |

| Высшее | 3 |

Как видно из приведенных данных, большинство работников – 7 человек – имеют среднее специальное образование, по 3 человека имеют среднее общее и высшее образование.

Возрастная характеристика работников приведена в табл.5.

Таблица 5

Возраст работников магазина

| Возраст | Количество человек |

| До 20 лет | - |

| От 20 до 30 лет | 4 |

| От 30 до 40 лет | 5 |

| От 40 до 50 лет | 3 |

| Свыше 50 лет | 1 |

Приведенные в табл.5 данные свидетельствуют, что большая часть работников находится в возрастном интервале от 30 до 40 лет, несколько меньше – 4 человека – в возрасте от 20 до 30 лет, старше 40 лет – 3 человека, и старше 50 лет – 1 человек.

Стаж работников магазина представлен в табл.6.

Таблица 6

Стаж работы работников магазина

| Стаж работы | Количество человек |

| До 3 лет | 3 |

| От 3 до 5 лет | 2 |

| От 5 до 10 лет | 8 |

| От 10 до 20 лет | - |

| Свыше 20 лет | - |

Большинство работников имеет стаж от 5 до 10 лет, 2 человека работают от 3 до 5 лет и 3 человека менее 3 лет.

В настоящее время трудовые отношения работников и работодателей регулируются Трудовым кодексом РФ и жестко не регламентируются. Предприятиям предоставлены большие права в выборе форм и условий оплаты труда, установлении режима работы и т.д. Однако государством установлен механизм социальной защиты работников. Законодательно регламентируются минимальный размер оплаты труда, минимальная продолжительность отпуска, максимальная продолжительность рабочего дня. Данные положения распространяются на предприятия всех организационно-правовых форм собственности.

Служащие работают по стандартному графику – 8 часов в неделю с двумя выходными, продавцы и вспомогательный персонал магазинов работают по сменному графику бригадами через неделю по 11- 12 часов в день. Предусмотрен перерыв на отдых в середине рабочего дня. В магазине не практикуется выплачивать доплаты служащим за переработку согласно действующего законодательства. Ненормированный рабочий день для них компенсируется значительными размерами премиальных.

На предприятии действует повременно-премиальная система оплаты труда. Для всех работников установлены вилки окладов. В рамках вилки оплата труда работника может меняться ежемесячно. Изменение размера оплаты труда в рамках вилки прерогатива – руководителя подразделения, службы, отдела, изменение самой вилки – высшего руководства. Тем самым руководители подразделений получают действенный рычаг регулировать оплату труда своих подчиненных в зависимости от отношения его к работе и вклада в деятельность отдельного подразделения без прохождения долгой процедуры изменения штатного расписания. Соотношение максимального предела к минимальному – 1,2 – 1,5, т.е. оплата труда может быть снижена (увеличена) от 20 до 50 % к базовому размеру. В зависимости от результатов деятельности предприятия, конкретного подразделения – по выполнению плановых показателей, норм, нормативов, соблюдении смет расходов – выплачивается премия. Премиальные выплаты составляют до 150 % к окладу у работников администрации и до 60 % у других категорий работников.

За последние два года в структуре выплат заметно изменилась соотношение премии и оплаты согласно штатного расписания в пользу первой. Все это явилось следствием целенаправленных действий по развитию системы материального стимулирования на фирме.

Для работников предприятий розничной торговли действует временное положение о премировании, согласно которому коллективу магазина при выполнении плановых показателей (основными из которых являются прибыль и товарооборот) ежемесячно выплачивается премиальный фонд в размере от 0 до 50 % к имеющемуся фонду оплаты труда по штатному расписанию. Конкретный размер зависит от степени выполнения плановых показателей, отсутствии нареканий в работе, выполнение требований администрации и внутренних нормативных документов.

Внутри коллектива премиальный фонд распределяется заведующим магазина и согласовывается с руководством ИП Леванюк И.А. У данной системы оплаты труда есть ряд недостатков, стимулирующая функция выполняется не полностью, так как нет четкой взаимосвязи между полученными результатами и размером вознаграждения. Наступает такой предел, когда независимо от полученного объема продаж дополнительное вознаграждение не выплачивается. Кроме того, сама шкала начисления премии узка и различия в оплате успешно сработавших коллективов и не очень хорошо выполнивших плановые показатели мала.

Определение размера выплат в сильной степени зависело от решений высшего руководства. Происходили ситуации, когда при не удачной работе всего предприятия коллективы магазинов уравнивались в выплатах премии.

Для устранения перечисленных упущений необходимо создание сдельных систем оплаты труда. Отдельные подразделения уже около года работают на сдельной системе оплаты труда, где размер оплаты привязан к объему продаж и полученному доходу с учетом срока оборачиваемости оборотных средств и понесенных расходов. Данная система несмотря на ряд недоработок, касающихся прежде всего тарифа оплаты, доказала свою эффективность.

В настоящий момент ведется работа по внедрению сдельных форм оплаты труда для работников предприятий розничной торговли. Оплата труда будет напрямую увязана с выручкой от реализации (товарооборотом) и будет составлять определенный процент от нее или прогрессивную шкалу расценок за каждый полученный миллион товарооборота. Работники будут заинтересованы в максимально возможном объеме выручки. Вместе с тем у них будут определенные ограничения в ресурсном обеспечении: лимитирование расходов, централизованная ценовая политика, корректирование ФОТ с учетом получаемой прибыли. В рамках коллектива вознаграждение будет распределяться по аккордному принципу в зависимости от вклада работника (коэффициента трудового участия) и отработанного времени. Аккордная система ограничивает раздувание штатов магазинов, она позволяет избежать уравниловки при распределении денежных средств между отделами (секциями) магазинов и отдельными работниками. Для ухода от возможного субъективизма при определении премии конкретным работникам закладываются четкие нормы, регламентирующие порядок поощрения и наказания человека.

Результаты деятельности многих предприятий и накопленный опыт их работы с кадрами показывают, что формирование производственных коллективов, обеспечение высокого качества кадрового потенциала являются решающими факторами эффективности производства и конкурентоспособности продукции. Проблемы в области управления персоналом и повседневная работа с кадрами, по оценке специалистов, в ближайшей перспективе будут постоянно находиться в центре внимания руководства. В будущем с развитием научно-технического прогресса содержание и условия труда приобретут большее значение, чем материальная заинтересованность.

Внедрение достижений научно-технического прогресса в большинстве случаев определяется качеством рабочей силы и приводит к глубоким изменениям в трудовой деятельности человека. Упраздняются старые и создаются новые рабочие места, что вызывает структурные сдвиги на рынке труда. С одной стороны, создаются предпосылки сохранения определённого числа безработных, с другой стороны, перманентно испытывается недостаток в квалифицированных кадрах, отвечающих требованиям использования новых технологий.

Облик современного руководителя определяют представления о труде и вытекающие из них системы мотивации и отношения сотрудников к труду. Меняющиеся представления о содержании и характере труду, свободном времени и качестве жизни предъявляют новые требования руководству кадрами. Всё более важными становятся подготовка и непрерывное обучение персонала. Особенно возрастает актуальность подготовки управленческих кадров всех уровней.

Предприятия сумеют выжить в жесткой конкурентной борьбе, если их руководящий персонал сможет правильно и своевременно оценить окружающий Барокко и тенденции общественного развития. Успешное управление кадрами, прежде всего, основывается на систематическом учете и анализе влияния окружающего мира, адаптации производства к внешним воздействиям.

Главным фактором конкурентоспособности, экономического роста и эффективности производства является наличие на предприятии человеческих ресурсов, способных профессионально решать поставленные перед ними производственные задачи. Для их эффективного управления в современных условиях нужна система работы с кадрами, позволяющая вести прогнозирование потребности и развития персонала, управлять кадрами от приема на работу до завершения карьеры и обеспечивать фирменные социальные гарантии по старости. Она направлена на достижение высокой эффективности труда каждого работника, создание таких экономических стимулов и социальных гарантий, которые позволили бы сближать интересы работника с интересами предприятия, поднятие роли личности и стимулирование труда на более высокую ступень.

Магазин "Барокко" проводит целенаправленную и последовательную работу по совершенствованию кадровой политики исходя из стратегии своего развития, которая исходит, в настоящее время, не только из расширения масштабов производства, дальнейшей диверсификации своей деятельности, но прежде всего из улучшения качественных показателей работы каждого работника, подразделения, предприятия, повышения профессионального мастерства руководящих работников, специалистов и рабочих. В отрасли создается гибкая система управления персоналом, ориентированная на рынок и включающая в себя решение комплекса трудовых, финансово-экономических, социально-психологических, образовательных, информационных и других проблем, обеспечивающих эффективную деятельность человека на производстве.

Основные положения кадровой политики включают в себя:

- создание единых принципов стратегического управления и развития персонала в отрасли;

- интеграцию кадровой политики при стратегическом планировании предприятий с учетом кадровой работы на всех уровнях управления;

- внедрение новых методов и систем подготовки и переподготовки персонала;

- проведение скоординированной единой тарифной политики оплаты труда;

- разработку экономических стимулов и гарантий, направленных на повышение производительности и качества труда, эффективности работы предприятий;

- защиту прав и гарантий каждого работника Общества, работу с представителями трудовых коллективов и профсоюзов;

- исследование проблем в области развития человеческих ресурсов;

- подготовку нормативных и методических материалов с целью обеспечения высокого уровня управления кадрами.

Современная кадровая политика ориентирует работу кадровых служб на качественное обновление своей деятельности, изменение места и роли кадровых служб и на существенное расширение сферы их деятельности.

Приоритеты деятельности магазина "Барокко" в области кадровой политики на последующие годы будут обозначены в документах предприятия (коллективный договор и т.п.). Для определения наиболее желаемых направлений усилий предприятия в этой области, необходимо организовать исследования в коллективах, собрать мнения работников, но уже сегодня просматриваются такие ориентиры, как:

- забота о профессиональной подготовке и переподготовке персонала;

- подготовка молодых специалистов и обеспечение им оптимальных условий для адаптации, развития и продвижения лучших;

- создание действенного кадрового резерва для выдвижения на руководящие должности;

- создание системы норм и оценок деятельности работников для определения адекватной оплаты труда, систем мотивации для повышения эффективности работы;

- создание системы гарантий для пенсионеров.

Далее рассмотрим основные направления работы по управлению персоналом, которые имеют место в магазине "Барокко".

За 2007 год была проведена работа со специалистами, состоящими в резерве кадров на выдвижение на руководящие должности номенклатуры Общества: из списков резерва кадров филиала был исключен 1 человек (по возрастному критерию и за неудовлетворительные производственные показатели) и включен 1 человек.

Курсы повышения квалификации прошли: из списков резерва кадров на должности номенклатуры Общества - 1 человек. Прошли стажировку: из списков номенклатуры Общества - 1 человек. Остальным резервистам не была проведена стажировка в связи с накладками очередных отпусков.

Число работников, подлежащих аттестации в 2007 году было 8 человек. Число работников прошедших аттестацию - 7 человек.

Решения аттестационной комиссии:

а) соответствуют занимаемой должности - 7 человек.

С учетом оценок и рекомендаций аттестационной комиссии решением руководства: повышены в должности (присвоена квалификационная категория) - 2 чел.; повышены должностные оклады - 2 чел. Аттестационной комиссией рекомендовано получить профильное образование - 3 чел.

Аттестация проводилась по доклад-оценке с обсуждением оценок и комментариев данных руководителями аттестуемого. Удельный вес прошедших аттестацию от общего числа руководителей и специалистов за последние 3 года составил 95,9%.

Таблица 7

Повышение квалификации руководящих работников

и специалистов в 2007 г.

| Показатель | Всего | |

| План | Факт | |

| 1 | 2 | 3 |

| Прошли повышение квалификации (чел.) | 4 | 3 |

| из них: | ||

| - по основам рыночных отношений | 3 | 2 |

| - по специальным дисциплинам | 1 | 1 |

| - по иностранным языкам | 0 | 0 |

Невыполнение плана обучения связано с отсутствием денежных средств во II и III кварталах 2007 года. Число руководителей и специалистов, не проходивших повышение квалификации в течении последних 3-х лет -1 человек.

За 2007 год проходили подготовку, переподготовку и повышение квалификации работники предприятия.

Таблица 8

Число работников, прошедших подготовку, переподготовку,

повышение квалификации в 2007 году

| Показатель | План | Факт |

| 1 | 2 | 3 |

| Прошли профессиональную подготовку | 4 | 4 |

| в том числе: | ||

| - обучено впервые | 0 | 0 |

| - обучено вторым (смежным) профессиям | 1 | 1 |

| -переподготовлены | 2 | 2 |

| Повысили квалификацию | 1 | 1 |

| Принято выпускников | 0 | 0 |

Периодичность повышения квалификации рабочих кадров один раз в пять лет, а по основным профессиям один раз в 3 года.

2 человека обучаются по заочной форме в высших учебных заведениях, из них 1 обучается по специальностям, соответствующим занимаемой должности.

1 человек обучается в средних специальных учебных заведениях по заочной форме, по специальностям, соответствующим занимаемой должности.

Затраты на подготовку и повышение квалификации работников составили в 2007 году 11,9 тысяч рублей.

Для 7 работников была проведена техническая учеба.

1.4. Основные производственно-экономические показатели

Одним из основных экономических показателей хозяйственной деятельности торгового предприятия является товарооборот. Товарооборот характеризует процесс движения товаров. В торговом предприятии товарооборот выражается в объеме денежной выручки за проданные товары. Проанализируем товарооборот магазина «Барокко» по общему объему. Данные представим в таблице 9.

Таблица 9

Анализ товарооборота по общему объему в действующих ценах

| 2005 | 2006 | 2007 | Динамика | |||||||||

| Квартал | сумма т/об | удельный вес в Vо | Сумма т/об | удельный вес в Vо | сумма т/об | удельный вес в Vо | темп роста 2007 к 2005 в % | Темп прироста % |

||||

| I | 2927,17 | 16,8% | 2530,1 | 18,5% | 2330,7 | 18,1% | 79,6 | -20,4 | ||||

| II | 4286,2 | 24,6% | 3077,1 | 22,5% | 3206,4 | 24,9% | 74,8 | -25,2 | ||||

| II | 4077,1 | 23,4% | 3419,0 | 25,0% | 3219,2 | 27,1% | 79,0 | -21,0 | ||||

| IV | 6115,7 | 35,1% | 4649,9 | 34,0% | 3850,2 | 29,9% | 63,0 | -37,0 | ||||

| Итого | 17423,65 | 100,0 | 13676,16 | 100,0 | 12876,98 | 100,0 | 73,9 | -26,1 | ||||

| в ср.за кв. | 4355,9 | 3419,0 | 3219,2 | 73,9 | -26,1 | |||||||

Из данной таблицы видно, что по итогам за год общее снижение товарооборота составило в 2007 г. в сравнении с 2005 г. на 4546,67 тыс. руб. Среднегодовой темп роста составил 73,9%, а темп прироста -26,1%.

Не менее важным в анализе экономических показателей является анализ товарных запасов предприятия.

Анализируя товарные запасы магазина «Барокко» можно сделать вывод, что по сумме 2007 г. по сравнению с 2005 г. они увеличились на 872,8 тыс. руб., в днях уменьшись на 31,2 дня (см. таблицы 10 и 11).

Таблица 10

Товарные запасы магазина «Барокко», тыс. руб.

| Кварталы | 2005 | 2006 | 2007 | Отклонения | |

| 2006 – 2005 | 2007 – 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| I кв. | 641,9 | 1953,1 | 1253,8 | +612,9 | -701,3 |

| II кв. | 570,4 | 1746,1 | 983,5 | +413,1 | -763,6 |

| III кв. | 838,7 | 1126,9 | 1179,6 | +340,9 | +52,7 |

| IV кв. | 1702,3 | 947,9 | 1209,2 | -493,1 | +261,3 |

| Всего | 3752,3 | 5776,0 | 4625,1 | +872,8 | -1150,9 |

Таблица 11

Оборачиваемость товарных запасов в магазине «Барокко», дн.

| Кварталы | 2005 | 2006 | 2007 | Отклонения | |

| 2006 – 2005 | 2007 - 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| I кв. | 71,5 | 69,0 | 35,8 | -35,7 | -33,2 |

| II кв. | 72,4 | 99,2 | 32,7 | -39,7 | -66,5 |

| III кв. | 52,2 | 64,2 | 29,3 | -22,9 | -34,9 |

| IV кв. | 51,2 | 32,2 | 24,2 | -27,0 | -8 |

| Всего | 61,9 | 71,3 | 30,1 | -31,2 | -40,6 |

На основании таблиц 10 и 11 можно сделать следующие выводы:

- в 2007 г. товарные запасы увеличились на 872,8 тыс. руб. по сравнению с 2005 г. и уменьшились на 1150,9 тыс. руб. в сравнении с 2006 г. Увеличение произошло за счет инфляционных процессов. Проанализировав данные таблицы, можно заметить, что товарные запасы в 2007 г. сократились по сравнению с 2005 г. в 2 раза, а с 2006 г. – в 2,3 раза, т. е. в 2 раза возросла эффективность использования товарных запасов;

- оборачиваемость товарных запасов в 2007 г. по сравнению с 2005 г. сократилась на 31,2 дня, а по сравнению с 2005 г. – на 40,6 дней, и составила 30,1 дней. За 3 года товарооборот рос быстрее, чем товарные запасы, результатом чего явилось сокращение оборачиваемости;

- следует отметить, что, несмотря на ускорение оборачиваемости товарных запасов, данный показатель у магазина «Барокко» по-прежнему еще высок. На оборачиваемость товарных запасов влияет структура товарных запасов.

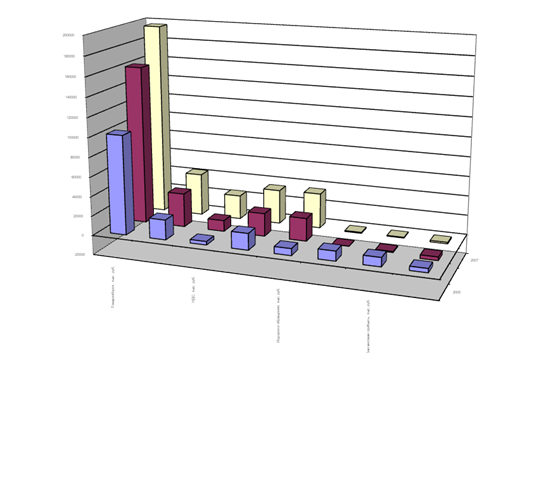

Рис.3. Динамика основных показателей деятельности, тыс. руб.

Динамика основных показателей деятельности предприятия приведена на рис.3, а темпы их изменения – в таблице 12.

Таблица 12

Основные показатели деятельности, тыс. руб.

| Показатели | 2005 г. | 2006 г. | 2007 г. | ||

| Тыс. руб. | Рост, % | Тыс. руб. | Рост, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Товарооборот | 17423,65 | 13676,16 | 78,5 | 12876,98 | 94,1 |

| Валовый доход | 4374,829 | 4397,106 | 100,5 | 4622,242 | 105,1 |

| Издержки обращения | 3627,758 | 3816,440 | 105,2 | 4165,655 | 109,2 |

| Прибыль от реализации | 747,071 | 580,666 | 77,7 | 456,587 | 78,6 |

| Прибыль на распределение | -509,613 | -54,137 | - | -11,478 | - |

На величину прибыли влияют такие факторы, как: размер торговой наценки, уровень издержек обращения.

Снижение товарооборота в 2007 г. было вызвано усилением конкуренции на рынке деятельности предприятия. Рост товарооборота за счет приобретения торговых объектов ведет к увеличению расходов по этим объектам, чем обусловлен значительный рост издержек обращения в 2007 г.

Таблица 13

Размер наценки магазина и ее уровень к товарообороту, %

| Показатели | 2005 г. поквартально | 2006 г. поквартально | 2007 г. поквартально | |||||||||

| I | II | III | IV | I | II | III | I | I | II | III | IV | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Валовая наценка | 16,8 | 27,3 | 23,2 | 27,4 | 29,8 | 30,2 | 23,1 | 26,6 | 27,6 | 28,4 | 29 | 27,4 |

| Уровень валовой наценки к товарообороту | 13,9 | 21,5 | 18,8 | 21,5 | 23,0 | 23,2 | 18,8 | 21,0 | 21,6 | 22,2 | 22,5 | 21,5 |

| Чистая наценка | 13,5 | 22,9 | 19,2 | 22,6 | 17,6 | 22,7 | 17,6 | 17,7 | 21,6 | 23,2 | 23,4 | 22,4 |

| Уровень чистой наценки к товарообороту | 11,6 | 18,0 | 15,6 | 17,8 | 13,5 | 17,4 | 14,3 | 14,0 | 17,0 | 18,0 | 18,2 | 17,6 |

Рост наценки (валового дохода) был вызван увеличением объема продаж товаров, реализованных через розничную сеть, где наценка выше, а так же проведением взаимозачетных операций, где как правило наценка искусственно завышается. Повышение удельного веса объема продаж продовольственных товаров также повлияло на увеличение валового дохода в 2006 г.

Для всесторонней оценки затрат рассмотрим магазина «Барокко» в целом и по структуре (см. таблицу 14).

Таблица 14

Издержки обращения в сопоставимых ценах, (тыс. руб.)

| Статьи издержек обращения | 2005 | 2006 | 2007 | Отклонения по удельному весу | ||||

| сумма | уд.вес % | сумма | уд.вес % | Сумма | уд.вес % | 2007/2005 | 2007/2006 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Транспортные расходы | 765 | 11,0 | 1491 | 10,7 | 1340 | 9,4 | -1,6 | -1,3 |

| Расходы на оплату труда | 2893 | 41,4 | 2948 | 34,2 | 3889 | 33,3 | -8,1 | -0,9 |

| Отчисления на соц. нужды | 693 | 9,9 | 2725 | 11,7 | 1890 | 8,1 | -1,8 | -3,6 |

| Амортизация ОС | 80 | 1,2 | 521 | 2,2 | 800 | 2,3 | +1,1 | +0,1 |

| Затраты по оплате % займа | - | - | 45 | 0,2 | 140 | 0,4 | +0,4 | +0,2 |

| Расходы на аренду | 109 | 1,5 | 965 | 4,2 | 1515 | 4,2 | +2,7 | 0 |

| Расходы на энергию | 230 | 3,2 | 1438 | 6,2 | 1253 | 6,3 | +3,1 | +0,1 |

| Потери товаров | 7,5 | 0,1 | 150 | 0,7 | 321 | 0,9 | +0,8 | +0,2 |

| Внутрихозяйственные отчисления | 68 | 1,0 | 741 | 3,2 | 1430 | 4,0 | +3,0 | +0,8 |

| Расходы на рекламу | 300 | 4,3 | 468 | 2,1 | 210 | 0,8 | -3,5 | -1,3 |

Прочие расходы в .ч. · ремонт зданий |

1820 930 |

26,4 |

1724 293 |

24,7 | 1402 214 |

15,2 | -11,2 | -13,5 |

| · оплата услуг | 210 | 729 | 168 | |||||

| · износ НМА | 21 | 97 | 101 | |||||

| Издержки обращения ВСЕГО | 3627,76 | 100 | 3816,44 | 100 | 4165,7 | 100 | ||

| Уровень ИО в % к ТО | 20,8 | 27,9 | 32,3 | +7,1 | +4,4 | |||

Из данных таблицы 14 видно, что магазин «Барокко» имеет типичную структуру затрат для предприятий преимущественно розничной торговли с высоким удельным весов расходов на оплату труда, коммунальных услуг, транспортных расходов. В общей сумме издержек обращения данного предприятия доля расходов на оплату труда в 2007 г. составила 33,3%, что меньше показателя 2005 г. на 8,1%, а показателя 2006 г. – 0,9%. Темп роста заработной платы превышает темп роста производительности труда на 120,7%.

Транспортные издержки предприятия по удельному весу в общих издержках обращения в 2007 г. снизились с 11,0% в 2005 г. до 9,4%.Это связано с установлением магазином «Барокко» прямых хозяйственных связей с поставщиками товаров. Расходы на рекламу с каждым годом уменьшается.

Можно заметить, что магазин «Барокко» большое внимание уделяет техническому состоянию предприятий торговли, это обуславливает крупные суммы пошедшие на ремонт зданий и сооружений.

Расходы на аренду увеличились на 140,3 тыс. руб., это произошло за счет увеличения числа розничных торговых предприятий.

Итак, магазин «Барокко» в 2007 г. по ряду показателей получил хорошие результаты:

- произошло увеличение товарооборота на 45,2% в сравнении с 2005 г.;

- оборачиваемость товарных запасов сократилась на 31,2 дня;

- сократились транспортные расходы предприятия;

- значительно увеличился валовой доход за счет увеличения торговой наценки.

Тем не менее в хозяйственной деятельности предприятия имелись следующие ухудшения:

- значительно возросла общая сумма издержек обращения, уровень издержек обращения в 2007 г. составил 18,2 %, что на 11,4% превышает данный показатель 2005 г.

2. Прибыль и ее роль в развитии предприятия

2.1. Сущность и виды прибыли

Экономическая сущность прибыли является одной из сложных и дискуссионных проблем в современной экономической теории. В Краткой экономической энциклопедии представлено следующее определение прибыли: “… Прибыль экономическая категория, выражающая конечные результаты хозяйственной деятельности отдельного предприятия, отрасли, народного хозяйства в целом; одна из основных форм стоимости прибавочного продукта; одна из форм чистого дохода [15, с.282].

В зарубежной литературе приводятся различные определения прибыли:

1) доход тех, кто обеспечивает экономику предпринимательскими способностями или нормальной прибылью;

2) вознаграждение предпринимателя за риск, новые идеи и усилия, которые он вкладывает в бизнес;

3) “безусловный” доход от факторов производства;

4) основной объект реализации распределительной функции финансов предприятий;

5) “монопольный” доход и пр.

С марксистской позиции прибыль является превращенной формой прибавочной стоимости и определяется как разница между выручкой от реализации товара и затратами капитала. Ключевым вопросом, который лежит в основе расхождений между различными экономическими школами, является вопрос об источнике прибыли. Меркантилисты считали, что прибыль создается в обращении, и ее источником выступает внешняя торговля. А. Смит и Д. Рикардо утверждали, что прибыль это вычет из продукта труда рабочего. К. Маркс доказал, что прибыль создается прибавочным трудом наемного рабочего. Ж. Б. Сэй трактовал прибыль как вознаграждение за труд предпринимателя. А. Маршалл говорил, что прибыль это вознаграждение за труд по управлению производством. Й. Шумпетер понимал под прибылью результат использования способностей предпринимателя к творчеству. В настоящей работе исследуется прибыль от продаж (операционная прибыль), источник которой можно определить следующим образом им является выручка от реализации продукции, выполнении работ, оказании услуг за вычетом издержек, затраченных на производство и реализацию продукции (работ, услуг).

В российском законодательстве определение прибыли можно найти лишь в Налоговом Кодексе (гл. 25), хотя ее употребление встречается в нормативных актах бухгалтерского учета. Например, в Положении по бухгалтерскому учету “Бухгалтерская отчетность организации” (6) представлено содержание отчета о прибылях и убытках, в котором можно увидеть следующие виды прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения, прибыль от обычной деятельности, чистая прибыль. Эти определения нормативно не закреплены и могут употребляться в самых различных контекстах. Кроме этого используются также следующие термины бухгалтерская прибыль, балансовая прибыль, прибыль нормальная, прибыль экономическая, операционная прибыль и др.

В Большом Экономическом Словаре рассмотрены шестьдесят четыре вида прибыли, такие как “прибыль случайная” (увеличение собственного капитала в результате случайных операций, не являющихся характерными для обычной хозяйственной деятельности), “прибыль нормальная” (в зарубежной экономике под ней понимается вознаграждение за выполнение предпринимательских функций; является элементом внутренних издержек наряду с внутренней рентой и внутренней заработной платой), “прибыль упущенная” (потенциальная прибыль, которая не была получена), “прибыль “пик ап” (прибыль, полученная в результате свопа облигаций, а также валютного или процентного свопа), “прибыль “брейк-ивен” (уровень операций, когда в течение указанного периода получают такую же прибыль (не меньше и не больше) как и за предыдущий) и прочие [13, с. 508].

Прибылью называют то, что фактически является доходом от труда, или заработной платой, либо доходом от ренты или доходом, полученным в виде процентов за собственный капитал. Здесь речь идет не о прибыли, а о доходах, получаемых от использования соответствующих, факторов производства (труда). То обстоятельство, что эти факторы используются самими производителями, лишь несколько затемняет дело. С экономической точки зрения такие факторы ученые отличают от прибыли и называют их безусловной заработной платой, подчеркивая, тем самым, что отождествление их с прибылью запутывает экономический анализ, поскольку одни и те же понятия называются разными словами, а это является недопустимыми в науке. Больший интерес представляет вторая точка зрения, согласно которой прибыль теснейшим образом связана с неопределенностью будущих экономических явлений, которые нельзя предсказать с достоверностью, а можно говорить о той или иной степени вероятности их возникновения. Этот взгляд пропагандировался профессором Чикагского университета Ф. Найтом, который утверждал, что вся подлинная прибыль связана с неопределенностью, а неопределенность в процессе принятия того или иного решения всегда таит в себе риск. Поскольку будущий доход не являлся вполне определенным, всегда имеется риск ошибиться в оценке. Таким образом, прибыль можно рассматривать как своеобразную плату за риск, поскольку неопределенность всегда порождает несоответствие между тем, что ожидается, и тем, что на самом деле происходит.

С выше указанной точкой зрения согласуется взгляд на прибыль как вознаграждение за техническое усовершенствование и успешную предпринимательскую деятельность.

Американский ученый Джозеф Шумтешер утверждал: «Доходы, получаемые с помощью новых технических усовершенствований, и составляют прибыль».[14, с. 135]. Конечно, он сознавал, что эта прибыль не может оставаться постоянной, поскольку такие усовершенствования со временем начинают использоваться другими предпринимателями, а кроме тог, появляются другие изобретения и усовершенствования, но, тем не менее, прибыль подобного рода продолжает существовать. Однако такая прибыль носит временный характер, она меняется в связи с появлением новых открытий и изобретений.

В некоторых источниках прибыль рассматривается как «монопольный доход». Крупная фирма может получить его путем установления более высоких цен на рынке, а, следовательно, с помощью завоевания этого рынка и превращения совершенной конкуренции в несовершенную.

Перечисленные выше точки зрения на сущность происхождения прибыли не исключают друг друга, а зачастую совпадают.

На вопрос о том, какая из перечисленных точек зрения лучше всего объясняет происхождение прибыли однозначного ответа дать нельзя, ибо каждая из них раскрывает какую-то одну сторону этого сложного экономического явления и процесса. Но при этом необходимо понимать, каким образом современные предприятия и фирмы могут извлекать свои прибыли, используя разные приемы и способы. Дискуссионным до сих пор является вопрос, связанный с происхождением прибыли, и ее отношения к доходам, получаемым от использования факторов производства. С этой точки зрения становится понятным и взгляд К. Маркса, который видит источник прибыли и обогащения капиталистов в буржуазном обществе в наличии прибавочной стоимости, создаваемой наемными рабочими за счет неоплаченного труда. Иными словами, прибыль создается лишь в процессе труда и представляет лишь вторичную, производную и трансформированную форму прибавочной стоимости, буржуазную форму, в которой стерлись следы ее происхождения» [10].

В теории существует несколько подходов к определению прибыли и четкое разграничение понятий бухгалтерской и экономической прибыли. Идея двух трактовок прибыли (бухгалтерской и экономической) получила развитие благодаря Дэвиду Соломону. Он исходил из предпосылки, что концепция прибыли нужна для трех целей:

1) исчисления налогов;

2) защиты кредиторов;

3) для выбора разумной инвестиционной политики. Бухгалтерская трактовка приемлема только для достижения первой цели и абсолютно неприемлема для достижения третьей.

По мнению профессора Я.В. Соколова экономическая прибыль -«финансовый результат (прибыль) есть увеличение в течение отчетного периода оценки актива за счет изменения его доходности».[144, с. 443].

Экономическая прибыль обычно определяется как степень улучшения благосостояния хозяйствующего субъекта за данные период времени. С точки зрения Дж. Хикса «Цель исчисления прибыли на практике состоит в том, чтобы дать людям представление о сумме, которую они могут использовать на потребление, не становясь беднее. Согласно этой идеи можно сказать, что доход (прибыль) того или иного человека следует определять как максимальную сумму, которую он может потратить в течение недели с условием, что состояние его к концу этой недели не уменьшится по сравнению с началом».

2.2. Методическое обеспечение анализа прибыли

Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете прибылей и убытков путем подсчета и балансирования всех прибылей и убытков за отчетный период. Хозяйственные операции на счете прибылей и убытков отражаются по накопительному принципу, т.е. нарастающим итогом с начала отчетного периода.

Другим принципом определения финансовых результатов является использование метода начисления. По этой причине прибыль (убыток), показанные в отчете о финансовых результатах, не отражают реального притока денежных средств предприятия в результате его хозяйственной деятельности. Для восстановления реальной картины о величине финансового результата деятельности предприятия как приросте (или уменьшении) стоимости его капитала, образовавшегося в процессе его хозяйственной деятельности за отчетный период, необходимы дополнительные корректирующие расчеты.

Основными показателями прибыли являются:

- общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

- прибыль (убыток) от реализации продукции (работ, услуг);

- прибыль от финансовой деятельности;

- прибыль (убыток) от прочих внереализационных операций;

- налогооблагаемая прибыль;

- чистая прибыль.

Все показатели содержатся в форме № 2 квартальной и годовой бухгалтерской отчетности предприятия – «Отчет о финансовых результатах».

Изначально различают бухгалтерскую и экономическую прибыль. Бухгалтерская (балансовая) прибыль определяется как разность между валовым доходом и бухгалтерскими издержками. Бухгалтерские издержки – это издержки, принимающие форму прямых платежей. Иначе их называют явными издержками.

Для оценки целесообразности осуществления той или иной предпринимательской деятельности, следует учитывать не только явные, но и неявные (имплицитные) издержки предприятия. Иногда их определяют как скрытые или вмененные издержки. Неявные издержки представляют собой издержки, не носящие денежный характер, то есть альтернативные издержки использования любых ресурсов (материальных, трудовых, денежных), принадлежащих владельцам предприятия или предприятию как юридическому лицу. Неявные издержки возникают вследствие утраченных возможностей осуществить иное альтернативное решение.

Сумма явных и имплицитных издержек составляет содержание совокупных (или экономических) издержек, и, соответственно, экономическая прибыль определяется как валовой доход за минусом совокупных издержек. Следовательно, экономическая прибыль характеризует предпринимательский доход, который свидетельствует об окупаемости расходов предприятия (предпринимателя) и способности его к самофинансированию (саморазвитию). Таким образом, бухгалтерская прибыль отличается от экономической на величину имплицитных издержек.

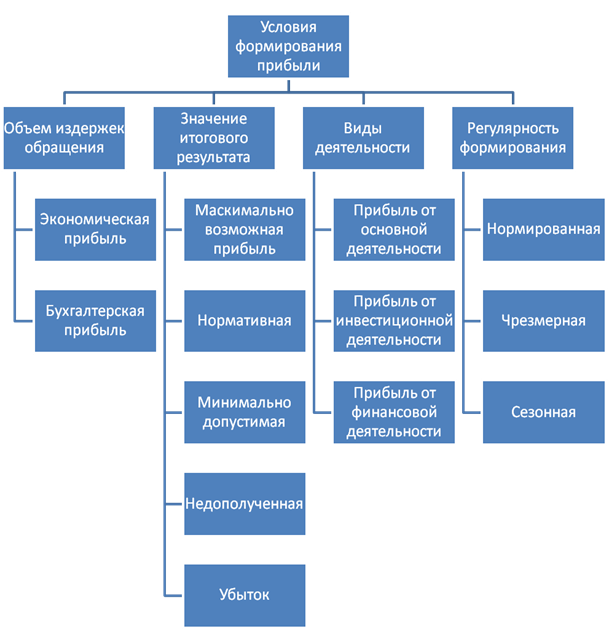

В зависимости от условий формирования прибыли различают и другие ее виды (рис. 4).

Рис. 4. Основные виды прибыли в зависимости от условий ее формирования

Показатели прибыли отражают прибыль как экономическую категорию и имеют взаимосвязанные количественную и качественную стороны. Соответственно разнообразию видов прибыли в анализе используется большое количество показателей. Наиболее распространенная система показателей, это система показателей, определяемая бухгалтерской отчетностью (рис. 5).

|

![]()

|

![]()

(±) операционные и внереализационные

|

![]() (-) налог на прибыль и обязательные

(-) налог на прибыль и обязательные

платежи

|

![]()

|

Рис. 5. Система показателей, определяемая бухгалтерской отчетностью

(Отчет о прибылях и убытках)

Таким образом, прибыль является финансовым результатом деятельности торгового предприятия, полученным в результате взаимодействия показателей: валового дохода, издержек обращения, внереализационных доходов и расходов.

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции в действующих ценах без НДС, спецналога и акцизов и затратами на ее производство и реализацию.

Прибыль (убыток) от финансовой деятельности и от прочих внереализационных операций определяется как результат по операциям, отражаемым на счетах «Реализация и прочее выбытие основных средств» и «Реализация прочих активов», а также как разница между общей суммой полученных и уплаченных:

- штрафов, пени и неустоек и других экономических санкций;

- процентов, полученных по суммам средств, числящихся на счетах предприятия;

- курсовых разниц по валютным счетам и по операциям в иностранной валюте;

- прибылей и убытков прошлых лет, выявленных в отчетном году;

- убытков от стихийных бедствий;

- потерь от списания долгов и дебиторской задолженности;

- поступлений долгов, ранее списанных как безнадежные;

- прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков. При этом суммы, внесенные в бюджет в виде санкций в соответствии с законодательством Российской Федерации, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль.

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

- отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению);

- рентных платежей в бюджет;

- доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

- доходов от казино, видеосалонов и пр.;

- прибыли от страховой деятельности;

- прибыли от отдельных банковских операций и сделок;

- курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам;

- прибыли от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции.

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли. Консолидированная прибыль - это прибыль, сводная по бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий. Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более хозяйствующих субъектов, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Необходимость консолидации определяется экономической целесообразностью. Предпринимателям выгодно вместо одной крупной фирмы создавать несколько более мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных, т.к. в этом случае может быть получена экономия на налоговых платежах. Кроме того, в связи с дроблением и ограничением юридической ответственности по обязательствам снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм вложения капитала и рынков сбыта.

Прибыль от реализации продукции (товаров, работ. услуг) представляет собой разницу между выручкой от реализации продукции без НДС, спецналога, акцизов, экспортных тарифов, и затратами на производство и реализацию, включаемыми в себестоимость продукции [19, с. 76].

Выручка от реализации продукции определяется либо по мере ее оплаты либо по мере отгрузки товаров (продукции, работ, услуг) и предъявления покупателю расчетных документов. Метод определения выручки от реализации продукции устанавливается предприятием на длительный срок исходя из условий хозяйствования и заключения договоров. В отраслях сферы товарного обращения (торговля, общественное питание) вместо категории «выручка от реализации продукции» используется категория «товарооборот». Сущность товарооборота составляют экономические отношения, связанные с обменом денежных доходов на товары в порядке купли-продажи. В зарубежной практике вместо термина «выручка» зачастую используют термин «валовой доход». Однако это очень широкая трактовка данного термина. Валовой доход как экономическая категория выражает собой вновь созданную стоимость, или чистую продукцию хозяйствующего субъекта. В практике планирования и учета в торговле под валовым доходом понимается сумма торговых надбавок (скидок); в общественном питании - сумма торговых набавок (скидок) и наценок.

2.3. Проблемы и направления максимизации прибыли

Ориентируясь при выборе решения на минимально возможный уровень затрат, фирма, как правило, рассматривает эту задачу не как самоцель, а как средство решения более общей задачи — максимизация прибыли. Эта цель является главной для любой фирмы, даже если она не формулируется в виде ведущего мотива ее деятельности [22, с.108].

В ряде случаев фирмы могут ставить своей целью не максимизацию прибыли, а какие–либо другие задачи, например, увеличение объема продаж, достижение общественного признания, и для их решения пожертвовать какой-то частью прибыли, удовлетворившись её более скромным уровнем. Такая мотивация поведения фирм носит название удовлетворительного поведения. Однако и в этом случае не обойтись без стремления к максимизации прибыли, по крайней мере, в долгосрочном периоде, т. к. только стремление к прибыли позволит рационально распределить ресурсы, обеспечить высокую эффективность, а, следовательно, получить возможность успешно реализовать выбранные цели.

Максимизация прибыли для фирмы означает - поиски путей получения наибольшей экономической прибыли, то есть разницы между общим доходом и общими издержками.

Pm = TR – TC (1)

Pm - общая или чистая экономическая прибыль;

TR – общий доход, определяемый как произведение количества проданной продукции на её цену;

TC – общие издержки, включающие и прямые, и косвенные.

Если реализация будет увеличиваться, то при неизменной цене и общий доход, общие издержки будут возрастать: доход – в силу роста продаваемого количества, издержки – в силу действия закона убывающей отдачи. Прибыль будет иметь место до тех пор, пока рост дохода будет превышать рост издержек, а её размеры будут зависеть от соотношения этих величин. Поэтому для решения проблемы максимизации прибыли важно учитывать не общие, а предельные значения рассматриваемых показателей [20, с. 50].

Можно сформулировать общее правило увеличения прибыли: Фирма будет увеличивать реализацию до того момента, пока дополнительные затраты на продажу дополнительной единицы товара не сравняются с предельным доходом от её продажи. Это называется правилом MC = MR.

Кроме конечного потребителя на рынке присутствует, в зависимости от конкретной ситуации, целая цепочка корпоративных (неконечных) потребителей - более или менее крупных оптовых фирм - посредников. Прямое назначение этих фирм - служить каналами доставки товара. Это происходит путем покупки-перепродажи товара. Поэтому к товару эти фирмы относятся не как к потребительской стоимости, а как к инструменту извлечения прибыли. То есть потребительская стоимость товара для этих фирм предстает в способности приносить прибыль, и чем больше - тем лучше. Поэтому оптовые фирмы заинтересованы, прежде всего, в уменьшении своих издержек (на транспортировку, упаковку, хранение, обслуживание, риск порчи, и так далее - все потребительские характеристики конкретного товара) и увеличении своих оборотов (за счет стоимости и количества проданного товара).

Изначально идеи маркетинга возникли как идеи развития принципов эффективных продаж. Отличительное свойство розничной торговли в том, что она должна рассматривать маркетинг, во-первых, с точки зрения эффективных покупок, которые может сделать конечный потребитель и только, во-вторых, с точки зрения максимизации прибыли. Девиз в идеале должен выглядеть следующим образом: "Ни одной выгодной торговой сделки в ущерб интересов потребителя!" То есть розничная торговля должна встать на сторону покупателя и отстаивать его интересы, так как если она не удовлетворит их, то покупатель, в конце концов, будет потерян. Мелкие розничные торговцы особенно чувствительны к этому. Миссия розничного продавца в этом случае - довести запросы и пожелания потребителя до оптового продавца или производителя, а не следовать слепо в фарватере чужой политики [24, с. 164].

В этом моменте кроются огромные потенциальные возможности для развития розничной торговли. Когда розничный торговец осознает свою роль и начинает выступать от лица потребителя и во имя исполнения его интересов, то система приходит в равновесие - интересы оптовых торговцев (торговые планы) и конечных потребителей (потребительские планы) увязываются. На практике это означает, что розничный торговец должен выявлять истинные интересы своего потребителя и формулировать на их основе задачу перед оптовым торговцем. Если же оптовик не склонен обеспечить их реализацию, то следует искать другие возможности удовлетворения запросов. Кажется, что это сложно, требует больших затрат, если не финансовых, то во всяком случае, трудовых, и не всегда приводит к значительному увеличению прибыли. Но следует понимать, что в этом случае розничный торговец становится в определенной степени незаменимым, он переходит из разряда продавца в разряд консультанта-поставщика.