| Похожие рефераты | Скачать .docx |

Реферат: Анализ трудовых показателей предприятия

Анализ трудовых показателей предприятия

МИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ УКРАИНЫ

ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ

УЧЕТНО-ФИНАНСОВЫЙ ФАКУЛЬТЕТ

Кафедра экономического анализа

и хозяйственной деятельности

курсовая работа

По дисциплине: “ Экономический анализ”

НА ТЕМУ: Анализ трудовых показателей предприятия

| Преподаватель: |

Студента IV курса |

| Терещенко С.А. |

Учетно-финансового факультета |

| Специальности 0106 укр |

|

| Калиты Максима |

ДОНЕЦК 2002

Содержание

| Введение…………………………………………………………......... |

3 |

|

| 1 |

Трудовые показатели как основной объект анализа хозяйственной деятельности предприятия…………………………………………... |

5 |

| 1.1 |

Понятие трудовых ресурсов и их классификация …………………. |

5 |

| 1.2 |

Теоретические аспекты анализа оплаты труда работников……….. |

8 |

| 2 |

Анализ трудовых показателей на ОАО «Макеевский металлургический комбинат»……………...……………………....... |

10 |

| 2.1 |

Анализ численности работников предприятия…………………...... |

10 |

| 2.2 |

Анализ показателей отработанного времени………………………. |

15 |

| 2.3 |

Анализ производительности труда..……………………………….... |

18 |

| 2.4 |

Анализ Фонда оплаты труда и среднемесячной заработной платы………………………………………….……………………….. |

24 |

| 3 |

Анализ влияния мероприятий по улучшению организации труда на динамику трудовых показателей на ОАО «Макеевский металлургический комбинат» …..…….……………………..……… |

32 |

| Заключение……………………………………………………………. |

33 |

|

| Список литературы…………………………………………………… |

35 |

|

| Приложения….………………………………………………………… |

36 |

Введение

Сегодня для любого гражданина Украины не секрет, что экономика его страны практически перешла на рыночные рельсы и функционирует исключительно по законам рынка. Каждое предприятие отвечает за свою работу самостоятельно и самостоятельно принимает решения о дальнейшем развитии. А в рыночной экономике выживает тот, кто наилучшим образом использует имеющиеся у него ресурсы для получения максимального количества прибыли, решая основные проблемы экономической деятельности. Но как предприятие само может оценить эффективность своей работы и результативность использования собственных ресурсов (пока это не сделали конкуренты, просто вытеснив неудачника с рынка)?

Из известных на данный момент факторов производства одним из главных, а зачастую основным и требующим наибольших затрат является труд. Анализ эффективности использования факторов производства невозможен без внимания к затратам на оплату труда. Решению этой сложной задачи посвящена не одна книга.

При этом цель данной работы можно сформулировать следующим образом: используя литературу и другие источники информации практически закрепить полученные на занятиях навыки по технико-экономическому анализу хозяйственной деятельности предприятия.

При этом будут решены следующие задачи: определение, что же современная наука понимает под понятием «трудовые ресурсы», какое место они занимают в хозяйственной деятельности предприятия и его анализе, характеристика трудовых показателей, используемых при проведении анализа.

Исследование на примере конкретного предприятия (это будет ОАО «Макеевский металлургический комбинат») динамики численности персонала, показателей отработанного времени, использования трудовых ресурсов, производительности труда и фонда оплаты труда на предприятии; оценка эффективности мероприятий по улучшению организации труда на этом предприятии путем изучения динамики производственных показателей и поиска узких мест в организации труда на предприятии.

Как отмечалось, объектом исследования выбрано предприятие «Макеевский металлургический комбинат». Предприятие занимается производственной деятельностью на рынке металлургической продукции страны. При этом стратегическими партнерами ОАО является важные для страны металлургические предприятия, что уже само собой говорит об уровне и объемах производства на данном предприятии. К особенностям данного субъекта можно отнести некоторую «раздутость» управленческого персонала, активное использование потогонных конвейерных технологий, сильный износ оборудования и стратегические планы руководства.

Относительно анализа трудовых показателей следует отметить, что он является одной из важнейших проблем, которая исследуется не только в экономическом анализе, но и в ряде других дисциплин.

В новых условиях хозяйствования важнейшими его задачами являются:

1. правильное отражение численности работников;

2. контроль над использованием рабочего времени, соблюдением дисциплины труда;

3. обеспечение точного и правильного начисления заработной платы каждому работнику;

4. контроль правильности использования фонда оплаты труда по категориям работников, цехам – по предприятию в целом;

5. своевременное составление бухгалтерской и статистической отчетности по труду и зарплате.

Задачи и источники анализа . Анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, конечных производственных результатов и экономическому развитию предприятия в целом. В процессе анализа: выявляются резервы для создания необходимых ресурсов роста и совершенствования труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль над мерой труда и потребления[6].

Задачи анализа использования фонда оплаты труда:

¾ оценка использования средств на оплату труда;

¾ определение факторов, влияющих на использование фонда оплаты труда по категориям персонала и видам заработной платы;

¾ оценка эффективности применяемых форм оплаты труда и видов заработной платы, систем премирования работников;

¾ выявление резервов рационального использования средств на оплату труда, обеспечения опережающего роста производительности труда по сравнению с повышением его оплаты.

¾

Источники информации для анализа : план экономического и социального развития предприятия, статистическая отчетность по труду ф.N 1-т «Отчет по труду», приложение ф.N 1-т «Отчет о движении рабочей силы, рабочих мест», ф.N 2-т «Отчет о количестве работников в аппарате управления и оплате их труда», данные табельного учета и отдела кадров.

1 Трудовые показатели как основной объект анализа хозяйственной деятельности предприятия

1.1 Понятие трудовых ресурсов и их классификация

Основными задачами анализа на данном этапе являются: изучение и оценка обеспеченности предприятия и его с труктурных подразделений трудовыми ресурсами в целом, a также по категориям и профессиям; определение и изучение показателей текучести кадров; выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Источниками информации для анализа служат план по труду, статистическая отчетность "Отчет по труду", данные табельного учета и отдела кадров.

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда – имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов, и как результат - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Под трудовыми ресурсами понимают часть населения, обладающую физическим развитием, умственными способностями и знаниями, необходимыми для осуществления полезной деятельности.

Возрастные границы и социально-демографический состав трудовых ресурсов определяются системой законодательных актов. Они (границы и состав) менялись в разные периоды истории нашей страны.

Так, в первой пятилетке (1929-1932 гг.) нижняя граница трудоспособного возраста была установлена в 14 лет. К. концу второй пятилетки (1935- 1937 гг.) эта граница была повышена до 16 лет. В годы Великой Отечественной войны она вновь опустилась до 14 лет. В настоящее время граница трудоспособного возраста - 16 лет.

Для уяснения понятия «трудовые ресурсы» необходимо знать, что, во-первых, в зависимости от возраста все население может быть разделено на три группы:

¾ лица моложе трудоспособного возраста (в данное время - от рождения до 15 лет включительно);

¾ лица в трудоспособном (рабочем) возрасте: в Украине женщины от 16 да 54 лет, мужчины от 16 до 59 лет включительно;

¾ лица старше трудоспособного, т.е. пенсионного возраста, по достижении которого устанавливается пенсия по старости: в Украине женщины с 55, а мужчины с 60 лет.

Во-вторых, в зависимости от способности к труду различают трудоспособных и нетрудоспособных. Иначе говоря, люди могут быть нетрудоспособны в трудоспособном возрасте (например, инвалиды I и II групп до пенсионного возраста) и трудоспособные в нетрудоспособном возрасте (например, работающие подростки и работающие пенсионеры по старости).

Исходя из сказанного, к трудовым ресурсам относятся:

1) население в трудоспособном возрасте за исключением инвалидов войны и труда I и II групп и неработающих лиц, получающих пенсии на льготных условиях;

2) работающие лица пенсионного возраста;

3) работающие подростки в возрасте до 16 лет.

По украинскому законодательству подростки до 16 лет принимаются на работу по достижении ими 15-летнего возраста в исключительных случаях. Допускается также, в целях подготовки молодежи к труду, прием на работу учащихся общеобразовательных школ, профессионально-технических и средних специальных учебных заведений по достижении ими 14-летнего возраста с согласия одного из родителей или заменяющего его лица при условии предоставления им легкого труда, не причиняющего вреда здоровью и не мешающего процессу обучения[2].

В Украине прогнозируется заметное сокращение общей численности населения и доли населения в доработоспособном возрасте, стабилизация доли населения в пенсионном возрасте и возрастание доли населения в работоспособном возрасте, т.е. старение населения, что в дальнейшей перспективе приведет к сокращению численности населения в трудоспособном возрасте.

С середины 1993 г. в нашей статистике осуществлен переход на рекомендуемую международными конференциями статистиков труда и Международной организацией труда систему классификации населения, в соответствии с которой оно делится на экономически активное и экономически неактивное.

Экономически активное население (рабочая сила) - это часть населения, обеспечивающая предложение рабочей силы для производства товаров и услуг.

Численность этой группы населения включает занятых и безработных.

К занятым в составе экономически активного населения относят лиц обоего пола в возрасте 16 лет и старше, а также лиц моложе 16 лет, которые в рассматриваемый период:

а) выполняли работу по найму за вознаграждение на условиях полного или неполного рабочего времени, а также иную приносящую доход работу;

б) временно отсутствовали на работе из-за болезни, отпуска, выходных дней, забастовки или других подобных причин;

в) выполняли работу без оплаты на семейном предприятии.

К безработным относят лиц в возрасте 16 лет и старше, которые в рассматриваемый период:

а) не имели работы и заработка;

б) зарегистрированы в органах службы занятости в целях поиска подходящей работы;

в) занимались поиском работы, т.е. обращались в государственную или коммерческие службы занятости, к администрации предприятий, помещали объявления в печати или предпринимали шаги к организации собственного дела;

г) были готовы приступить к работе;

д) проходили обучение или переподготовку по направлению службы занятости.

Для отнесения лица к категории «безработный» необходимо одновременное наличие у него четырех первых условий.

Учащиеся, студенты, пенсионеры и инвалиды учитываются в качестве безработных, если они занимались поиском работы и были готовы приступить к ней.

Экономически неактивное население - это та часть населения, которая не входит в состав рабочей силы. К ней относятся:

а) учащиеся, студенты, слушатели, курсанты, обучающиеся в учебных заведениях на дневном отделении;

б) лица, получающие пенсии по старости и на льготных условиях;

в) лица, получающие пенсии по инвалидности;

г) лица, занятые ведением домашнего хозяйства, уходом за детьми, больными родственниками;

д) отчаявшиеся найти работу, т.е. прекратившие ее поиск, исчерпав все возможности, но которые могут и готовы работать;

е) другие лица, которым нет необходимости работать, независимо от источника дохода.

Сравнение категорий «трудовые ресурсы» и «экономически активное население» показывает, что они не совпадают.

Поворот нашей страны от тоталитарного строя и командно-административной экономики к экономике рыночной, к свободному труду и запрету труда принудительного, провозглашенных Конституцией Украины, делает бессмысленным использование понятия «трудовые ресурсы» в его прежнем содержании. Не могут относиться к трудовым ресурсам, т.е. к потенциально возможным источникам удовлетворения потребностей общества в рабочей силе, категории лиц, которых иначе как принудительно к труду не привлечешь.

Поэтому в условиях рыночных отношений и свободного труда реальное значение для экономики имеет численность экономически активного населения - рабочей силы как фактора, образующего рынок труда.

1.2 Теоретические аспекты анализа оплаты труда работников

Анализ оплаты труда . Анализ начинают с определения суммы превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, включаемых в себестоимость реализованных услуг по сравнению с их нормируемой величиной. При этом нормируемая величина расходов на оплату труда рассчитывается в соответствии с Законом о налогообложении прибыли предприятий, объединений и организаций, предусматривающим увеличение или уменьшение облагаемой прибыли на сумму превышения или снижения расходов на оплату труда по сравнению с их нормируемой величиной. Нормируемая величина расходов на оплату труда определяется исходя из расходов на эти цели в предыдущем году с учетом роста объема реализации услуг и установленного правительством коэффициента роста расходов на оплату труда[4].

Расходы на оплату труда анализируют не только по предприятию в целом, но и по отдельным цехам. При этом выделяют подразделения, допустившие превышение нормируемой величины этих расходов, изучают причины, вырабатывают эффективные решения по их предупреждению.

Объектом налогообложения является сумма превышения средств, направляемых на потребление (расходов на оплату труда, включаемых в себестоимость услуг, различных выплат за счет прибыли, доходов по акциям и других средств, расходуемых на потребление), – по сравнению с необлагаемым размером этих средств, определяемым в установленном законом порядке. В этих условиях объектом анализа использования фонда оплаты труда становится также определение соответствия суммы средств, направляемых на потребление, необлагаемому размеру этих средств, выявление причин, вызвавших превышение этого размера, выработка рекомендаций по совершенствованию систем и форм оплаты труда. Для анализа используют данные расчетов по налогу, регулирующему расходование средств, направляемых на потребление.

В отличие от персонала, занятого производством услуг и продукции, фонд зарплаты работников, обслуживающих предприятие, не зависит от объема реализации услуг и продукции, поэтому в ходе анализа устанавливают его зависимость от изменения численности работников, должностных окладов, эффективного фонда рабочего времени. По результатам анализа вырабатывают меры для устранения причин, вызывающих нерациональное использование средств на оплату труда.

Анализ использования средств на оплату труда по категориям персонала . В процессе анализа определяют отклонение фактического фонда оплаты труда по категориям персонала от предыдущего года под влиянием изменения численности работников и средней зарплаты одного работника, вскрывают резервы экономии фонда оплаты труда, связанные с устранением причин, вызывающих неоправданное увеличение численности и зарплаты работников.

Анализ состава фонда оплаты труда . В процессе анализа определяют отклонение отчетного фонда от плана по отдельным видам оплаты труда, устанавливают причины отклонений, выявляют резервы экономии фонда оплаты труда в результате устранения непроизводительных выплат и неоправданного его увеличения. Для анализа используют данные текущего фонда оплаты труда.

Анализ резервов экономии средств на оплату труда. Экономия средств на оплату труда достигается, прежде всего, в результате снижения трудоемкости производства услуг и продукции, внедрения бригадной формы организации и оплаты труда, пересмотра устаревших норм выработки и расценок, норм обслуживания, ликвидации штатных излишеств, проведения других мероприятий, обеспечивающих повышение производительности труда, а также вследствие устранения непроизводительных выплат и ликвидации неоправданного увеличения заработной платы отдельных работников. Поэтому подсчет сумм возможной экономии фонда основан на результатах анализа резервов роста производительности труда.

Анализ соотношения между темпами роста производительности труда и средней заработной платы и его влияния на использование фонда оплаты труда . Анализируя соотношение между ростом производительности труда и его оплаты, средняя зарплата одного работника определяется исходя из фонда оплаты труда работников, участвующих в производстве товаров и услуг, и их численности. О соотношении между ростом производительности труда и его оплаты судят по коэффициенту опережения.

В процессе анализа не только определяют соотношение между темпами роста производительности труда и средней зарплаты, но и устанавливают выполнение планового соотношения между ними.

2 Анализ трудовых показателей на ОАО «Макеевский металлургический комбинат»

2.1 Анализ численности работников предприятия

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования, зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов – и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей[6].

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества рабочих по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия работниками наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации.

Таблица 2.1.1 Структура обеспеченности работниками предприятия

| Категории |

2000г. |

2001г. |

% к плану |

% к 2000г. |

|

| План |

Факт |

||||

| Численность штатных работников |

12610 |

12760 |

11930 |

93,5% |

94,6% |

| В т.ч. ППП |

10656 |

11218 |

10488 |

93,5% |

98,4% |

| В т.ч. рабочих |

8860 |

9378 |

8729 |

93,1% |

98,5% |

| руководителей |

824 |

860 |

838 |

97,4% |

101,7% |

| Специалистов |

862 |

880 |

821 |

93,3% |

95,2% |

| Служащих |

110 |

100 |

100 |

100% |

90,9% |

Из таблицы 2.1.1 видно, что штаты промышленно-производственного персонала по всем видам категорий не укомплектованы (кроме служащих). По сравнению с 2000 годом, только по категории руководители численность возросла на 1,7%. Не укомплектованность штата объясняется нестабильностью работы комбината, низким уровнем зарплаты по сравнению с другими предприятиями области, и несвоевременной ее выплатой.

В 2001 году на предприятии общеобразовательный состав работников был следующим: I-II уровня аккредитации насчитывалось 2938 человек, среди них рабочих – 2127; III-IV уровня аккредитации насчитывалось 1347 человек, среди них рабочих – 264. Таким образом, только около 36% работников, а из них 21% рабочих имеют средне техническое и высшее образование. Это характеризует не высокий уровень квалификации работников и рабочих на ОАО «Макеевский металлургический комбинат».

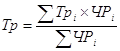

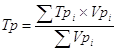

Для оценки соответствия квалификации рабочих сложности выполняемых ими работ, сравнивают средние тарифные разряды работ и рабочих, рассчитанные по средневзвешенной арифметической:

;

;  ;

;

Соответственно нашему предприятию, рассмотрим следующую таблицу:

Таблица 2.1.2 Распределение количества рабочих по присвоенным тарифным разрядам

| Разряды |

Количество рабочих по разрядам |

|

| План |

Факт |

|

| 2 |

380 |

378 |

| 3 |

1490 |

1500 |

| 4 |

1500 |

1685 |

| 5 |

2510 |

2344 |

| 6 |

1550 |

1500 |

| Итого |

7430 |

7407 |

;

;

где Тр - тарифный разряд, ЧР- численность рабочих, Vpi - объем работ каждого вида.

Как видим, фактический средний разряд ниже планового, что сказывается негативно на выполнении работ более высокой квалификации и может привести к выпуску менее качественной продукции. Если бы средний разряд рабочих был выше среднего тарифного разряда работ, то рабочим нужно было бы производить доплату за использование их на менее квалифицированные работах. В связи с задержками выплаты заработной платы на комбинате, идет отток рабочих более высокой квалификации, поэтому на предприятии организованы курсы производственного обучения, привлекаются высококвалифицированные работники для обучения работников с более низкой квалификацией, заключаются договора с ПТУ о пополнения кадрового состава.

В 2001 повысили квалификацию 2840 работников, из них 2712 рабочих.

Административно-управленческий персонал необходимо проверить на соответствие фактического уровня образования каждого работника занимаемой должности и изучить вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т. д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию. Поскольку они происходят в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание[6].

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей. Для начала рассмотрим следующую таблицу:

Таблица 2.1.3 Динамика движения рабочей силы

| Движение рабочей силы |

2000г. |

% к общему числу уволившихся |

2001г. |

% к общему числу уволившихся |

| Принято |

2182 |

1771 |

||

| Убыло |

2474 |

2660 |

||

| В т.ч. по причинам |

||||

| Собственное желание |

1212 |

48,99% |

1603 |

60,26% |

| Пенсия |

222 |

8,97% |

238 |

8,95% |

| Инвалидность |

20 |

0,81% |

29 |

1,09% |

| Прогулы |

126 |

5,09% |

140 |

5,26% |

| Не выдержали испытательный срок |

20 |

0,81% |

5 |

0,19% |

| В вооруженные силы |

37 |

1,50% |

35 |

1,32% |

| Окончание срока договора |

52 |

2,10% |

59 |

2,22% |

| Другие причины |

475 |

19,20% |

100 |

3,76% |

| Окончание практики |

54 |

2,18% |

||

| По уходу за ребенком |

76 |

3,07% |

81 |

3,05% |

| Сокращение штата |

5 |

0,20% |

221 |

8,31% |

| По состоянию здоровья |

175 |

7,07% |

149 |

5,60% |

| Текучесть кадров,% |

10,6% |

14,6% |

Из таблицы 2.1.3 видно, что текучесть кадров, увеличилась на 4% в 2001 году по сравнению с 2000 годом. Во многом увеличению этого показателя способствовало сокращение штата (этот показатель возрос в 2001 году по сравнению с 2000 годом на 8,11%). В свою очередь сокращение штата связано с реструктуризацией производства предприятия и высвобождению работников непромышленной группы (детские учреждения, дома отдыха и т.д.).

Если взять увольнение по собственному желанию, то здесь этот показатель возрос на 11,27% по сравнению с 2000 годом. Это объясняется тем, что на предприятии очень низкий уровень заработной платы, и выплачивается она не регулярно. Поэтому работники не заинтересованы в работе на данном предприятии.

Всего как видно из таблицы, количество принятого на работу персонала в 2001 году меньше 2000 года на 18,84%, а количество уволившихся работников увеличилось на 7,52%.

Коэффициент оборота по приему рабочих (Кпр):

![]() ;

;

Коэффициент оборота по выбытию (Кв):

![]() ;

;

Коэффициент текучести кадров (Кт):

![]() Коэффициент постоянства состава персонала предприятия (Кп.с.):

Коэффициент постоянства состава персонала предприятия (Кп.с.):

![]() ;

;

Приведем анализ указанных выше показателей на ОАО «Макеевский металлургический комбинат»:

Таблица 2.1.4 Характеристика движения рабочей силы на ОАО «Макеевский металлургический комбинат»

| № п/п |

Показатель |

2000 |

2001 |

% отклонение |

| 1 |

Кпр |

0,1730 |

0,1484 |

85,79% |

| 2 |

Кв |

0,1962 |

0,2230 |

113,65% |

| 3 |

Кт |

0,1061 |

0,1461 |

137,69% |

| 4 |

Кп.с. |

0,9599 |

0,9626 |

100,29% |

Анализируя данные таблицы можно выявить следующее:

1. Коэффициент оборота по приему на работу снизился в 2001 году по сравнению с 2000 годом на 14,21%. Это негативная тенденция, так как прием работников снизился на данном предприятии. Прежде всего, это объясняется нежеланием работников работать на предприятии;

2. В то же время коэффициент оборота по выбытию в 2001 году по сравнению с 2000 годом возрос на 13,65%. Это говорит о негативной тенденции – работники не заинтересованы в работе на данном предприятии;

3. Что касается коэффициента текучести кадров, то здесь можно отметить, что он возрос на 37,69%. Это выявляет значительную динамику рабочей силы, как по приему, так и по выбытию.

4. Ну и последний показатель, которым характеризуется движение рабочей силы – это показатель постоянства состава. В 2001 году этот показатель вырос по сравнению с 2000 годом на 0,29% – следовательно, количество работающих постоянно занятых на производстве увеличивается и сокращается количество рабочих отлучающихся от производства.

Необходимо изучить причины увольнения работников (по собственному желанию, сокращению кадров, из-за нарушений трудовой дисциплины и др.).

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения вышеперечисленных мероприятий.

Если предприятие расширяет свою деятельность, увеличивает производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения.

Резерв увеличения выпуска продукции за счет создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего:

![]() ;

;

На данном предприятии имеем такую тенденцию, что резерв увеличения количества рабочих мест равен 1313, а выработка фактически на одного рабочего равна 56,7781 тыс. грн год.

![]() ;

;

где Р>ВП — резерв увеличения выпуска продукции; Р>КР — резерв увеличения количества рабочих мест; Wг.ф — фактическая среднегодовая выработка рабочего.

2.2 Анализ показателей отработанного времени

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию[4].

Таблица 2.2.1 Использование трудовых ресурсов предприятия

| № п/п |

Показатели |

2000 год |

2001 год |

Отклонение от 2000 года |

Отклонение от плана |

|

| План |

Факт |

|||||

| 1 |

Ч рабочих, чел |

8 860 |

9378 |

8729 |

-131,00 |

-649,00 |

| 2 |

Общ число отраб рабоч чел/дн |

1 860 600 |

2 044 404 |

1 815 632 |

-44 968,00 |

-228 772,00 |

| 3 |

Общ число отраб рабоч чел/час |

14 326 620 |

15 946 351 |

13 798 803 |

-527 816,80 |

-2 147 548 |

| 4 |

Сред число дней отраб 1 рабоч/год, д |

210 |

218 |

208 |

-2,00 |

-10,00 |

| 5 |

Сред число часов отраб 1 рабоч/год, ч |

1 617 |

1 700 |

1 581 |

-36,20 |

-119,60 |

| 6 |

Сред число часов отраб 1 рабоч/смену, ч |

7,7 |

7,8 |

7,6 |

-0,10 |

-0,20 |

| 7 |

Фонд рабочего времени, ч |

14 326 620 |

15 946 351 |

13 798 803 |

-527 816,80 |

-2 147 548 |

| 8 |

В т.ч. сверхурочно отработанное время |

39870 |

- |

34916 |

-4 954,00 |

34 916,00 |

Фонд рабочего времени (Т) зависит от численности рабочих (ЧР), количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (tсм ):

Т= ЧР х Д х tсм .

На анализируемом предприятии фактический фонд рабочего времени меньше планового на 2 147 548 часа. Влияние факторов на его изменение можно установить способом абсолютных разниц:

![]() ;

;

![]()

![]()

БО= -1103560-680862-363126= -2 147 548

Как видно из расчетов, имеющиеся трудовые ресурсы предприятие использует недостаточно полно.

Наибольший удельный вес в сокращении Фонда рабочего времени занимает численность рабочих. Из-за того, что произошло сокращение численности рабочих, Фонд рабочего времени сократился на 1103560 часов. Это большие потери времени даже в рамках всего предприятия.

Что касается изменения количества дней на одного работника, то, как видим из таблицы, общее число дней на одного работника снизилось в году на 10. Поэтому Фонд рабочего времени уменьшился на 680862 часа.

Ну и последний фактор, который оказывал влияние на Фонд рабочего времени – это продолжительность смены. Фактически по сравнению с планом продолжительность смены сократилась на 0,2 часа. Это повлекло за собой падение Фонда рабочего времени на 363126 часов. Это конечно тоже большие потери рабочего времени и с ними нельзя не считаться.

В совокупности под влиянием трех факторов Фонд рабочего времени сократился на 2 147 548 часов. Это очень внушительные потери рабочего времени и надо предпринимать меры по сокращение влияния этой тенденции.

В действительности потери рабочего времени еще выше в связи с тем, что фактический фонд включает в себя и сверхурочные работы, которые составили 34916 часов. Если их учесть, то общие потери рабочего времени составят 1009072 часа или 7,31%.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени. Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов; из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д.

Каждый вид потерь анализируется подробнее, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Таблица 2.2.2 Анализ использования фонда рабочего времени

| Показатель |

На одного рабочего |

Отклонение от плана |

||

| План |

Факт |

на одного рабочего |

на всех |

|

| рабочих |

||||

| Календарное количество дней |

365 |

365 |

- |

- |

| В том числе: |

- |

- |

||

| праздничные |

10 |

10 |

- |

- |

| выходные дни |

52 |

52 |

- |

- |

| выходные субботы |

50 |

50 |

- |

- |

| Номинальный фонд рабочего времени, дни |

253 |

253 |

- |

- |

| Неявки на работу, дни |

35 |

45 |

10 |

85736 |

| В том числе: |

||||

| ежегодные отпуска |

20 |

22 |

2 |

17458 |

| отпуска по учебе |

2 |

2,5 |

0,5 |

4365 |

| отпуска по беременности и родам |

2 |

4 |

2 |

17458 |

| дополнительные отпуска с разрешения |

||||

| администрации |

4 |

6 |

2 |

17458 |

| болезни |

7 |

10,3 |

3,3 |

28806 |

| прогулы |

0 |

0,002 |

0,002 |

17 |

| простои |

0,000 |

0,02 |

0,02 |

175 |

| Явочный фонд рабочего времени, дни |

218 |

208 |

-9,822 |

-85736 |

| Продолжительность рабочей смены, ч |

7,8 |

7,6 |

-0,2 |

-1746 |

| Бюджет рабочего времени, ч |

1700 |

1582,2 |

-118,247 |

-1032180 |

| Предпраздничные сокращенные дни, ч |

10 |

10 |

0 |

0 |

| Льготное время подросткам, ч |

- |

- |

- |

- |

| Внутрисменные простои, ч |

0,000 |

0,152 |

0,152 |

1327 |

| Полезный фонд рабочего времени, ч |

1690 |

1572,2 |

-118,247 |

-1032180 |

| Средняя продолжительность рабочей |

||||

| смены,ч |

7,8 |

7,6 |

-0,202 |

-1765 |

| Сверхурочно отработанное время, ч |

0 |

4 |

4 |

34916 |

| Непроизводительные затраты рабочего |

||||

| времени |

0,5 |

0,5 |

4365 |

|

В нашем примере большая часть потерь ((17458+17+175)![]() 7,8+1765= 139 435) вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, простои в механическом цехе из-за отсутствия заготовок.

7,8+1765= 139 435) вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, простои в механическом цехе из-за отсутствия заготовок.

Изучив потери рабочего времени, необходимо установить непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса. Для определения их величины используют данные о потерях от брака (журнал-ордер №10).

Сокращение потерь рабочего времени — один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции.

![]()

Однако надо иметь в виду, что потери рабочего времени, не всегда приводят к уменьшению объема производства продукции, так как они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда[6].

2.3 Анализ производительности труда

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели — это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

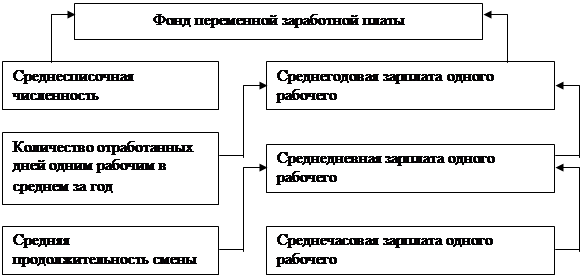

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

| Рис 2.3.1 Взаимосвязь факторов, определяющих среднегодовую выработку продукции работником предприятия |

Таблица 2.3.1 Исходные данные для факторного анализа

| Показатель |

План |

Факт |

Отклонение |

| Объем производства продукции, тыс. грн. |

515 555 |

518 075 |

2 520,00 |

| Среднесписочная численность: |

|||

| промышленно-производственного персонала (ППП) |

11 218 |

10 488 |

-730,00 |

| рабочих (ЧР) |

9 378 |

8 729 |

-649,00 |

| Удельный вес рабочих в общей численности промышленно-производственного персонала (Уд),% |

83,598% |

83,228% |

-0,4% |

| Отработано дней одним рабочим за год (Д) |

218 |

208 |

-10,00 |

| Средняя продолжительность рабочего дня (Л), ч |

7,80 |

7,60 |

-0,20 |

| Общее количество отработанного времени: |

0,00 |

||

| всеми рабочими за год (Т), чел.-ч |

15 946 351 |

13 798 803 |

-2 147 548,00 |

| в том числе одним рабочим, чел.-ч |

1 700 |

1 581 |

-119,60 |

| Среднегодовая выработка, тыс. грн.: |

|||

| одного работающего (ГВ) |

45,9578 |

49,3969 |

3,44 |

| одного рабочего (ГВ') |

54,9749 |

59,3510 |

4,38 |

| Среднедневная выработка рабочего (ДВ), тыс. грн. |

0,2522 |

0,2853 |

0,03 |

| Среднечасовая выработка рабочего (ЧВ), грн. |

0,0270 |

0,0312 |

0,004 |

Отсюда среднегодовая выработка продукции одним работником равна произведению следующих факторов:

ГВ = Уд х Д х tсм х ЧВ.

Расчет влияния данных факторов на изменение уровня среднегодовой выработки промышленно-производственного персонала произведем способом абсолютных разниц.

Таблица 2.3.2 Расчет влияния факторов на уровень среднегодовой выработки работника предприятия способом абсолютных разниц

Фактор |

Расчеты |

| Изменение: доли рабочих в общей численности ППП |

|

| количества отработанных дней одним рабочим за год |

|

| продолжительности рабочего дня |

|

| среднечасовой выработки |

|

| Итого |

~3.44 |

Из данных таблицы можно сделать выводы, что:

· Под влиянием такого фактора как удельный вес рабочих в общей численности работников, среднегодовая выработка работающего уменьшилась на 0,2 тыс. грн. Это связано, скорее всего, с мероприятиями по обслуживанию и управлению производством на данном предприятии, а также, возможно, с организационными моментами производственной деятельности.

· За счет такого фактора как количество отработанных дней одним рабочим за год, среднегодовая выработка работника уменьшилась на 2.10 тыс. грн. Это объясняется тем, что рабочие меньше отработали в году дней (10) и, следовательно, меньше нужно было в данном случае работать и обслуживающему персоналу. Отсюда и понижение среднегодовой выработки работников;

· Что касается продолжительности рабочего дня, то, как показывает анализ, при уменьшении продолжительности рабочего дня рабочих на 0,2 часа, среднегодовая выработка работника уменьшилась на 0,94 тыс. грн. в год, – следовательно, меньше времени было отведено работникам в производственном процессе, а также влияние объективных факторов;

· И под влиянием среднечасовой выработки рабочих, среднегодовая выработка работников увеличилась на 5,55 тыс. грн. Это единственный фактор, которому в данном случае следует уделить максимум внимания, ибо только благодаря ему возможен, как показывает анализ, дальнейший экономический рост предприятия и производительности работников.

Аналогичным образом анализируется изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки:

Wг. = Д х tсм х ЧВ.

Рассчитаем влияние данных факторов способом абсолютных разниц:

![]()

![]()

![]()

БО=-2,11-1,12+6,67=~4,3

Итак, анализируя вышеприведенные факторы, можно вывить следующее:

x Под влиянием изменения количества рабочих дней фактически по сравнению с планом, т.е. уменьшения фактических дней, среднегодовая выработка рабочего снизилась на 2,11 тыс. грн. Это конечно негативная тенденция в работе предприятия. Объясняется это тем, что рабочие проработали в году меньше дней. Очевидно, мотивационная политика предприятия работает на данном предприятии слабо, и не выявляется стремление рабочих получить надбавки за проработанное сверхурочно время;

x Второй фактор, который оказывал влияние на среднегодовую выработку рабочего, – это продолжительность рабочего дня. Как видим из расчетов, этот фактор снизил среднегодовую выработку рабочего на 1,12 тыс. грн. в год. Следовательно, сокращение продолжительности рабочей смены на 0,2 часа, привело к сокращению выработки на 1,12 тыс. грн в год. Это негативная тенденция и надо предпринимать меры по недопущению сокращения рабочей смены;

x Ну и последний фактор, который оказывал влияние на среднегодовую выработку рабочего – это часовая выработка рабочего. Это, конечно, самый главный фактор, ибо от часовой выработки конкретного работника зависит и годовая его выработка. Как показывают расчеты, среднечасовая выработка увеличилась на 0,004 грн. в час, а в итоге это привело к увеличению среднегодовой выработки рабочего на 6,67 тыс. грн. в год. То есть, это фактор наиболее масштабно повлиял на изменение среднегодовой выработки рабочего и в первую очередь надо работать по увеличению влияния именно этого фактора.

Обязательно анализируется изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, от которого зависит уровень среднедневной и среднегодовой выработки рабочих. Величина этого показателя зависит от факторов, связанных с изменением трудоемкости продукции и стоимостной ее оценки.

К первой группе факторов относятся такие, как технический уровень производства, организация производства, непроизводительные затраты времени в связи с браком и его исправлением. Во вторую группу входят факторы, связанные с изменением объема производства продукции в стоимостной оценке в связи с изменением структуры продукции и уровня кооперированных поставок. Для расчета влияния этих факторов на среднечасовую выработку используется способ цепной подстановки. Кроме планового и фактического уровня среднечасовой выработки, необходимо рассчитать три условных показателя ее величины.

Первый условный показатель среднечасовой выработки должен быть рассчитан в сопоставимых с планом условиях (за производительно отработанное время, при плановой структуре продукции и плановом техническом уровне производства). Для этого фактический объем производства товарной продукции следует скорректировать на величину его изменения в результате структурных сдвигов (Δ ВПстр ) и кооперированных поставок (Δ ВПк.п. ), а количество отработанного времени — на непроизводительные затраты времени (Тн ) и сверхплановую экономию времени от внедрения мероприятий НТП (Тэ ), которую нужно предварительно определить.

Большую роль в изучении влияния факторов на уровень среднечасовой выработки играют приемы корреляционно-регрессионного анализа. В многофакторную корреляционную модель среднечасовой выработки можно включить следующие факторы: фондовооруженность или энерговооруженность труда; процент рабочих, имеющих высшую квалификацию или средний тарифный разряд рабочих, средний срок службы оборудования, долю прогрессивного оборудования в общей его стоимости и т.д. Коэффициенты уравнения множественной регрессии покажут, на сколько гривен изменяется среднечасовая выработка при изменении каждого факторного показателя на единицу в абсолютном выражении. Для того чтобы узнать, как за счет этих факторов изменилась среднегодовая выработка рабочих, необходимо полученные приросты среднечасовой выработки умножить на фактическое количество отработанных человеко-часов одним рабочим:

![]()

Для определения влияния их на среднегодовую выработку работника нужно полученные приросты среднегодовой выработки рабочих умножить на фактический удельный вес рабочих в общей численности производственно-промышленного персонала:

![]()

Чтобы рассчитать влияние этих факторов на изменение объема выпуска продукции, следует прирост среднегодовой выработки работника за счет i-го фактора умножить на фактическую среднесписочную численность промышленно-производственного персонала:

![]()

или изменение среднечасовой выработки за счет i-го фактора умножить на фактическую величину продолжительности рабочего дня, количества отработанных дней одним рабочим за год, удельного веса рабочих в общей численности работников и среднесписочной численности работников предприятия:

![]()

В заключение анализа необходимо разработать конкретные мероприятия по обеспечению роста производительности труда и определить резервы повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

Основные направления поиска резервов роста производительности труда вытекают из самой формулы расчета ее уровня: ЧВ == ВП/Т, согласно которой добиться повышения производительности труда можно путем:

а) увеличения выпуска продукции за счет более полного использования производственной мощности предприятия, так как при наращивании объемов производства на имеющейся мощности увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы продукции уменьшаются;

б) сокращения затрат труда на ее производство путем интенсификации производства, внедрения комплексной механизации и автоматизации производства, более совершенной техники и технологии производства, сокращения потерь рабочего времени за счет улучшения организации производства, материально-технического снабжения и других факторов в соответствии с планом организационно-технических и инновационных мероприятий.

При этом возможны следующие варианты соотношения изменения объема выпуска продукции и затрат труда, которые должны учитываться при выборе управленческой стратегии по обеспечению роста производительности труда при существующих в данный момент экономических условиях:

а) происходит увеличение объема выпуска продукции при снижении затрат труда на ее производство;

б) объем продукции растет быстрее, чем затраты труда;

в) объем продукции растет при неизменных затратах труда;

г) объем продукции остается неизменным при снижении затрат труда;

д) объем продукции снижается более медленными темпами, чем затраты труда.

Независимо от выбранного варианта стратегической политики резервы увеличения среднечасовой выработки определяются следующим образом:

Р.ув.Wч.= Wч.в- Wч.ф=((ВПф+Р.ув.ВП)/(Тф-Р.ум.Т+Тд))-(ВПф/Тф);

где Р.ув.Wч — резерв увеличения среднечасовой выработки; Wч.в.;Wч.ф — соответственно возможный и фактический уровень среднечасовой выработки; Р.ув. ВП — резерв увеличения валовой продукции за счет внедрения мероприятий НТП; Тф — фактические затраты рабочего времени на выпуск фактического объема продукции; Р.ум.Т — резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и др.; Тд. — дополнительные затраты труда, связанные с увеличением выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

Умножив резерв роста среднечасовой выработки на плановую продолжительность рабочего дня, получим резерв роста среднедневной выработки. Если же этот резерв умножим на планируемый фонд рабочего времени одного рабочего, то узнаем резерв роста среднегодовой выработки рабочих.

Для определения резерва увеличения выпуска продукции необходимо возможный прирост среднечасовой выработки умножить на планируемый (возможный) фонд рабочего времени всех рабочих:

Р.ув.ВП = Р.ув.Wч. х Тв;

Резерв роста производительности труда за счет проведения определенного мероприятия (Р.ув.Wг.xi) можно рассчитать также по следующей формуле:

Р.ув.Wг.xi (%)=(Р.ум.Чрxi (%)/100- Р.ум.Чрxi (%))100;

где Р.ум.Чрxi — процент относительного сокращения численности рабочих или управленческого персонала за счет проведения определенного мероприятия.

2.4 Анализ Фонда оплаты труда и среднемесячной заработной платы

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты[2].

Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль над использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия.

Наибольший удельный вес в составе средств, использованных на потребление, занимает фонд оплаты труда, включаемый в себестоимость продукции.

Приступая к анализу использования фонда заработной платы, включаемого в себестоимость продукции, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой величины.

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

![]() ;

;

![]()

Приведенные расчеты показывают, что изменение фонда заработной платы в абсолютном выражении составило 2885 тыс. грн. Таким образом, можно сказать, что в целом по предприятию наблюдается тенденция к сокращению фонда оплаты труда.

С одной стороны это позитивный момент, так как при этом есть резервы снижения себестоимости продукции, с другой стороны – снижение фонда заработной платы негативно сказывается на материальном состоянии работников, снижает в какой-то степени мотивацию персонала, что в конечном итоге сказывается на производительности труда.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции.

При этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты[6].

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных).

На основании данных таблицы определим относительное отклонение по фонду заработной платы с учетом выполнения плана по производству продукции:

![]() ;

;

![]() ;

;

где:![]() - относительное отклонение по фонду заработной платы;

- относительное отклонение по фонду заработной платы; ![]() - фактический и скорректированный фонд зарплаты;

- фактический и скорректированный фонд зарплаты; ![]() - переменная и постоянная сумма фонда зарплаты;

- переменная и постоянная сумма фонда зарплаты; ![]() - коэффициент выполнения плана по выпуску продукции.

- коэффициент выполнения плана по выпуску продукции.

В нашем случае, план по объему товарной продукции выполнен на 100,5%.

В связи с не укомплектованностью промышленного персонала (рабочих-сдельщиков) и превышением производительности над оплатой труда, явна экономия или недорасход фонда заработной платы.

Таблица 2.4.1 Исходные данные для анализа фонда заработной платы

| Сумма зарплаты, |

|||

| тыс. грн. |

|||

| откло |

|||

| Вид оплаты |

план |

факт |

нение |

| 1. Переменная часть оплаты труда рабочих |

27394,95 |

25964,2 |

-1430,7 |

| 1.1. По сдельным расценкам |

24206,84 |

22811,78 |

-1395,0 |

| 1.2. Премии за производственные результаты |

3188,11 |

3152,43 |

-35,67 |

| 2. Постоянная часть оплаты труда рабочих |

7451,06 |

7567,88 |

116,82 |

| 2.1. Повременная оплата труда по тарифным |

|||

| ставкам |

6312,45 |

5731,51 |

-580,94 |

| 2.2. Доплаты |

1138,61 |

1836,37 |

697,76 |

| 2.2.1. За сверхурочное время работы |

163,23 |

163,23 |

|

| 2.2.2. За стаж работы |

1138,61 |

1061,01 |

-77,6 |

| 2.2.3. За простои по вине предприятия |

612,12 |

612,12 |

|

| 3. Всего оплата труда рабочих без отпускных |

34846,8 |

33532,1 |

-1313,9 |

| 4. Оплата отпусков рабочих |

3165,34 |

3042,25 |

-123,08 |

| 4.1.Относящаяся к переменной части |

2482,17 |

2356,67 |

-125,50 |

| 4.2.Относящаяся к постоянной части |

683,17 |

685,58 |

2,41 |

| 5. Оплата труда служащих , |

8671,65 |

7223,05 |

-1448,6 |

| 6. Общий фонд заработной платы |

46683 |

43797,4 |

-2885,6 |

| В том числе: |

|||

| переменная часть (n.l+n.4.1) |

29877,1 |

28320,9 |

-1556,2 |

| постоянная часть (п.2+п.4.2+п.5) |

16805,8 |

15476,5 |

-1329,3 |

| 7. Удельный вес в общем фонде зарплаты, %: |

|||

| переменной части |

64% |

64,66% |

0,66% |

| постоянной части |

36% |

35,34% |

-0,66% |

При расчете относительного отклонения по фонду зарплаты можно использовать так называемый поправочный коэффициент (Кп), который отражает удельный вес переменной зарплаты в общем фонде. Он показывает, на какую долю процента следует увеличить плановый фонд зарплаты за каждый процент перевыполнения плана по выпуску продукции (![]() ) :

) :

![]() ;

;

![]() ;

;

Переменная часть фонда зарплаты зависит от объема производства продукции (V ВП), его структуры (Удi ), удельной трудоемкости (Те.уд ) и уровня среднечасовой оплаты труда (ОТi ).

![]()

![]()

|

|

||

|

||

![]()

![]()

![]()

|

Таблица 2.4.2 Исходные данные для выявления влияния факторов на фонд заработной платы

| Фонд заработной платы |

Сумма, тыс. грн |

| по плану |

29 877,12 |

| по плану, пересчитанному на фактический объем производства продукции при плановой структуре |

30 026,51 |

| по плану, пересчитанному на фактический объем производства продукции и фактическую структуру |

30 400,00 |

| фактически при фактической удельной трудоемкости и плановом уровне оплаты труда |

27 800,00 |

| фактически |

28 320,89 |

| Отклонение от плана: |

|

| абсолютное |

-1 556,23 |

| относительное |

-1 705,62 |

Таблица 2.4.3 Расчет влияния факторов на изменение переменной части фонда зарплаты, тыс. грн.

| Фактор |

|

|

| Объем производства продукции |

149,39 |

- |

| Структура произведенной продукции |

373,49 |

373,49 |

| Удельная трудоемкость продукции |

-2600 |

-2600 |

| Уровень оплаты труда |

520,84 |

520,89 |

| Итого |

-1556,67 |

-1705,62 |

Затем следует проанализировать причины изменения постоянной части фонда оплаты труда, куда входят зарплата рабочих-повременщиков, служащих, работников детских садов, клубов, санаториев-профилакториев и т.д., а также все виды доплат.

Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Согласно схеме 2.4.2, для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты могут быть использованы следующие модели:

![]() ;

;

![]() ;

;

![]() ;

;

Рис 2.4.2 Детерминированная факторная система фонда заработной платы рабочих- повременщиков

Таблица 2.4.4 Исходные данные для анализа повременного фонда заработной платы

Показатель |

План |

Факт |

Отклонение |

| Среднесписочная численность раб-х повременщиков |

4 600,000 |

4 537,000 |

-63,000 |

| Количество отработанных дней одним рабочим в сред |

|||

| среднем за год |

218,000 |

208,000 |

-10,000 |

| Средняя продолжительность рабочей смены.ч |

7,800 |

7,600 |

-0,200 |

| Фонд повременной оплаты труда, тыс. грн. |

6 312,000 |

5 731,000 |

-581,000 |

| Зарплата одного работника, грн.: |

|||

| среднегодовая |

1 372,174 |

1 263,169 |

-109,004 |

| среднедневная |

6,294 |

6,073 |

-0,221 |

| среднечасовая |

0,807 |

0,799 |

-0,008 |

Расчет влияния этих факторов можно произвести способом абсолютных разниц, используя данные таблицы 2.4.4:

![]()

![]()

![]()

![]()

БО=-85700,16-283108,8-150991,36-71720=~-581 520,32

Таким образом, экономия повременного фонда заработной платы произошло в основном за счет сокращения дней, отработанных рабочими в году (наибольшее отклонение –283108,8 тыс. грн.), также за счет сокращения численности рабочей смены (-150991,36), а также за счет среднечасовой заработной платы. Как показывают расчеты, наименее всего влиял как фактор на изменение фонда заработной платы – численность рабочих-повременщиков.

Фонд заработной платы персонала (работников предприятия) также может измениться за счет его численности (в эквиваленте полной занятости) и среднегодового заработка. За счет этого фактора фонд зарплаты уменьшился на 2885,6 тыс. грн.:

![]() ;

;

За счет уменьшения фактической среднесписочной численности от плановой на 796 человек имеем годовое отклонение в фонде оплаты труда на 3025,9 тыс. грн.

За счет увеличения средней зарплаты, фонд увеличился на 140,3 тыс. грн.

![]() ;

;

Таким образом, баланс отклонения по фонду заработной платы по двум факторам составит:

-3025,9+140,3=2885,6 тыс. грн.

Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ должен быть направлен на изучение причин изменения средней зарплаты работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать, что среднегодовая зарплата зависит от количества отработанных дней одним рабочим за год, продолжительности рабочей смены и среднечасовой зарплаты[6]:

ГЗП = Д х tсм х ЧЗП;

Таблица 2.4.5 Анализ среднемесячной заработной платы персонала ОАО «Макеевский металлургический комбинат»

| № п/п |

Показатели |

2000г. |

2001г. |

|||

| План |

Факт |

% к плану |

% к 2000г. |

|||

| 1 |

Фонд зарплаты |

40 533,10 |

46 683,00 |

43 797,40 |

93,82% |

108,05% |

| 2 |

Среднемесячная зарплата персонала |

279,06 |

316,79 |

317,81 |

100,32% |

113,89% |

| 3 |

Среднемесячная зарплата промперсонала |

300,64 |

336,00 |

338,16 |

100,64% |

112,48% |

По данным отчетности, имеем что работник:

Ø Должен был отработать в году по плану 218 дней, а фактически отработал 208 дней;

Ø Продолжительность смены запланирована на уровне 7,8 часа, а фактически – 7,6 часа;

Ø Среднечасовая зарплата по плану составила 2,235 грн., а фактически она была 2,412 грн.

Ø Среднегодовая зарплата по плану составила 3801,54 грн., по факту она составила 3813,77 грн. Отклонение составило 12,23 грн.

Расчет влияния этих факторов на изменение уровня среднегодовой зарплаты персонала произведем приемом абсолютных разниц:

ГЗПд = (Дф –Дпл ) х tсм.пл х ЧЗПпл =(208-218)*7,8*2,235=-174,33 грн;

ГЗПt.см = Дф х (tсм.ф- -tсм.пл ) х ЧЗПпл =208*(7,6-7,8)*2,235=-92,97 грн;

ГЗПчзп = Дф х tсм.ф х (ЧЗПф - ЧЗПпл )=208*7,6*(2,412-2,235)=279,80 грн;

БО=-174,33-92,97+279,80=12,23 грн.

Увеличение средней тарифной ставки произошло в основном вследствие повышения тарифных ставок с 1 октября 2001 года. Аналогично выполняется расчет влияния этих факторов для анализа средней заработной платы для работников по категориям и профессиям.

В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоемкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифам, правильность начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия и др.

Следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Как уже отмечалось, для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iсз), который определяется отношением средней зарплаты за отчетный период (ЗП1 ) к средней зарплате в базисном периоде (ЗП0 ).

Аналогичным способом рассчитывается индекс производительности труда (Iгв):

Iзп(ср)=ЗП(ср)ф/ ЗП(ср)пл;

Iгв=ГВф/ ГВпл;

Коэффициент опережения (Коп) равен:

Коп=Iгв/Iзп(ср);

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

![]() ;

;

В условиях инфляции при анализе индекса роста средней заработной платы необходимо учитывать индекс роста цен на потребительские товары и услуги (Iц) за анализируемый период:

![]() ;

;

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма валовой, чистой, капитализированной прибыли на гривну зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно.

После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы.

Для факторного анализа производства продукции на гривну заработной платы можно использовать следующую модель:

;

;

где ВП — выпуск продукции в действующих ценах; ФЗП — фонд заработной платы персонала; Т — количество часов, затраченных на производство продукции; ![]() — количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период; Чр — среднесписочная численность; платы рабочих; ППП — среднесписочная численность промышленно-производственного персонала; ЧВ — среднечасовая выработка продукции; П — средняя продолжительность рабочего дня; Уд — удельный вес рабочих в общей численности персонала; ГЗП — среднегодовая зарплата одного работника.

— количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период; Чр — среднесписочная численность; платы рабочих; ППП — среднесписочная численность промышленно-производственного персонала; ЧВ — среднечасовая выработка продукции; П — средняя продолжительность рабочего дня; Уд — удельный вес рабочих в общей численности персонала; ГЗП — среднегодовая зарплата одного работника.

Проведенный анализ показывает основные направления поиска резервов повышения эффективности для использования средств на оплату труда. На анализируемом предприятии это сокращение сверхплановых целодневных, внутрисменных и непроизводительных потерь рабочего времени, повышение коэффициента реализуемости продукции и т.д.

3 Анализ влияния мероприятий по улучшению организации труда на динамику трудовых показателей на ОАО «Макеевский металлургический комбинат»

Новые условия хозяйствования, сделали необходимым такую реальность, чтобы каждое предприятие улучшало условия труда своих работников, вводило на предприятии новые технологии, принимало более новые и совершенные формы организации труда и управления.

В 1992-1993году, с приходом на предприятие новых руководителей, начато планомерное осуществление реформы организации оплаты труда. Был намечен и проведен ряд организационно-технических и социально-экономических мероприятий по улучшению использования трудовых ресурсов, (следовательно, повышению качества трудовых показателей и фонда заработной платы).

Не вдаваясь в ненужные подробности, кратко опишем основные направления действий.

Основной упор был сделан на использование опыта комбината по единой тарификации рабочих и инженерного персонала. Введение единой тарифной сетки позволило стандартизировать систему рабочих и должностных окладов, приведя их в соответствие с квалификацией, сложностью выполняемых функций и опытом работы.

Был взят курс на повсеместное внедрение на рабочих местах системы сдельной оплаты труда, с целью заинтересовать исполнителей в росте объемов производства.

Следует отметить также повсеместное внедрение контрактной системы оплаты труда (в основном руководящих работников), которая тоже начинает приносить свои плоды.

Нельзя сказать, что в динамике основных статей оплаты труда наблюдалась какая-то общая закономерность, скорее всего, это результаты кратковременных веяний и сиюминутных решений, связанных с конкретными производственными задачами. Но кое-что все-таки можно отметить.

Анализ использования трудовых ресурсов на предприятии, уровень производительности труда необходимо рассматривать в тесной связи с оплатой труда. В процессе его следует осуществлять систематический контроль над использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Заключение

Трудовые показатели играют важную роль в процессе функционирования любого предприятия. Как показывает опыт, этими показателями не следует пренебрегать, так как речь идет о наиболее важном и наиболее ценном ресурсе – человеческом.

Специфика этого ресурса понятна каждому: каждый человек работает по своим возможностям, уровень производительности, следовательно, у каждого свой и, следовательно, у каждого своя оплата труда – по тому общественному благу, которое он создал.

В новых рыночных отношениях появилось множество предприятий с различной формой собственности, с различным объемом производства, с различным количеством работников. Руководители новых предприятий заинтересованы в том, чтобы нанять как можно меньше работников, и чтобы продуктивность у них была на высоком уровне, т.е. стремятся сократить численность и поднять производительность труда, – ибо эти показатели прямо связаны с себестоимостью продукции и финансовыми результатами в конечном итоге.

Предприятия должны добиваться установления рациональной продолжительности рабочего дня, с тех позиций, чтобы она и не слишком утомляла работников предприятия и существенно влияла на результаты производственной деятельности. То есть, здесь должна быть найдена «золотая» середина.

Производительность труда работника каждого предприятия в конечном итоге влияет на объем ВВП на государственном уровне. Поэтому, в повышении производительности труда должны быть заинтересованы не только сами работники конкретного предприятия, не только руководители предприятия, но и на государственном уровне все чиновники и должностные лица. От их рациональной и эффективной политики зависит результаты деятельности как предприятия так и конкретного работника.

Но особое внимание следует уделять таким вопросам как среднемесячная заработная плата, фонд заработной платы. Именно от этих категорий зависит многое: начиная от материальной обеспеченности конкретного работника и заканчивая уровнем экономического развития страны.

Социальным вопросам следует также уделять максимум внимания. От того, в каких условиях работает работник, как он материально и морально обеспечен, каково состояние социальной инфраструктуры – это те вопросы, которые требуют к себе особого внимания.

Конечно, в сложных сегодняшних условиях предприятия ориентируются на то, чтобы выжить, выстоять в сложных экономических условиях. Поэтому не удивительно, что иногда предприятия не уделяют должного внимания социальным вопросам, решение которых очень важно для трудового коллектива.

Вопросы взаимодействия работодателей и работников регулируются как на самом низком уровне, так и на самом высоком. Не зря в докладе Президента перед Верховной Радой ставится вопросы об улучшении законодательной базы для благоприятного развития предпринимательства. Так как через него решаются многие проблемы в обществе.

Если обратится к международному опыту, то здесь следует отметить что трудовые показатели в развитых странах мира значительно (на несколько десятков пунктов) опережают наши показатели. Конечно, здесь сказывается более рациональная и эффективная, проверенная опытом организация труда и управления, мотивационная политика по отношению к работникам западных фирм. Наши предприятия должны учится этому у западных коллег, что, собственно говоря, и происходит, но данный процесс проходит очень медленно и на этом пути надо сделать еще очень много.

Будем, конечно, надеяться на лучшее, много надо работать в этом направлении и только тогда можно будет говорить о решении данных вопросов.

Список литературы

1) «Отчет по труду» по ОАО «Макеевский металлургический комбинат».

2) Internet

3) Абрютина Анализ финансово-хозяйственной деятельности предприятий: Учебник.– М.: Финансы и статистика, 1998.

4) Анализ трудовых показателей: Учеб. Пособие для вузов / А.В. Никитин, Н.А. Кольцов, И.А. Самарина и др.; Под ред. П.Ф. Петроченко. –2-ое изд., перераб. – М.: Экономика, 1989. –288с.

5) Анализ финансово-хозяйственной деятельности предприятий и объединений: Учебник / Под ред. В.И. Рыбина. –3-ое изд., перераб. и доп. – М.: Финансы и статистика, 1989. –391с.

6) Анализ хозяйственной деятельности предприятия: Учеб. пособие/Г.В.Савицкая. –7-ое изд., исп. – Мн.: Новое знание, 2002. –704с. – (Экономическое образование)

7) Анализ хозяйственно-финансовой деятельности предприятий (объединений) промышленности, работающих в условиях прямого хозяйственного расчета и самофинансирования. – М.: Финансы и статистика, 1990.–80с.

8) Богатко Основы экономического анализа хозяйствующего субъекта: Учебник.– М.: Финансы и статистика, 1999.

9) Коллективный договор по ОАО «Макеевский металлургический комбинат».

10) Коробов М.Я. Финансово- экономический анализ деятельности предприятий: Учебник.– К., 2001.

11) Любушин Н.П. Анализ финансово-хозяйственной деятельности предприятий: Учебник.– М.: Финансы и статистика, 1999.

12) Справка о выполнении показателей по труду и заработной плате за 2001г. по ОАО «Макеевский металлургический комбинат».

13) Чечевицына Л.Н. Экономический анализ: Учебник.– Д., Дону 1999.

Похожие рефераты:

Производственно-экономические проблемы оптимизации стратегии предприятия

Анализ производительности и оплаты труда

Анализ труда и заработной платы в ЗАО "РММ"

Пути повышения производительности труда

Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Организация бухгалтерского учета расчетов с персоналом по оплате труда

Учёт и анализ затрат на оплату труда (на примере ОАО "Полярнинский хлебозавод")

Анализ показателей по труду и заработной плате

Анализ эффективности управления оплатой труда

Совершенствование оплаты труда рабочих жилищно-коммунальных хозяйств в современных условиях

Основные направления повышения производительности труда персонала

Исследование организации и методики учета и анализа труда и заработной платы

Учет труда и заработной платы на предприятии