| Похожие рефераты | Скачать .docx |

Дипломная работа: Анализ форм и систем оплаты труда на предприятии

АННОТАЦИЯ

Дипломная работа состоит из 110 листов пояснительной записки, включающей 6 рисунков, 26 таблиц, 1 приложения, а также из 9 листов демонстрационного материала, выполненных в 6 экз.

Тема дипломной работы – разработка путей и направлений усовершенствования форм и систем оплаты труда на предприятии.

Цель дипломной работы – анализ форм и систем оплаты труда и разработка путей их совершенствования.

В первом разделе работы рассмотрены теоретические основы оплаты труда. Даны характеристики ключевым аспектам объекта исследования и основным показателям предмета исследования.

Во втором разделе выполнены структурный и факторный анализы форм и систем оплаты труда на предприятии. Цель анализа - определить эффективность действующих форм и систем оплаты труда.

В третьем разделе разработаны основные пути повышения эффективности оплаты труда на предприятии: контрактный оклад, факторная модель оплаты труда, совершенствование системы оплаты труда мастера, что обеспечит улучшение финансового состояния предприятия.

ЗАРАБОТНАЯ ПЛАТА, ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА, ВЫРАБОТКА, ФОРМЫ, СИСТЕМЫ ОПЛАТЫ ТРУДА, ТАРИФНЫЙ РАЗРЯД, ТАРИФНАЯ СТАВКА

СОДЕРЖАНИЕ

Введение

1. Теоретические основы оплаты труда

1.1 Современные трансформации в оплате труда

1.2 Основные формы и системы заработной платы

1.3 Маркетинговые исследования стимулирования труда за рубежом

2. Анализ форм и систем оплаты труда на предприятии

2.1 Характеристика ЗАО «НКМЗ» и основных технико-экономических показателей работы предприятия за 2003-2004годы

2.2 Анализ форм и систем оплаты труда

2.3 Анализ использования фонда оплаты труда

2.4 Оценка эффективности использования средств на оплату труда

3. Пути повышения эффективности оплаты труда на предприятии

3.1 Обоснование необходимости совершенствования форм и систем оплаты труда на предприятии

3.2 Основные направления совершенствования оплаты труда работников предприятия

3.3 Экономическое обоснование предлагаемых разработок по совершенствованию оплаты труда работников

Заключение

Список литературных источников

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА

1.1 Современные трансформации в оплате труда

Становление полноценного рынка труда – одно из самых важных звеньев развитой рыночной экономики, которое означает предоставление прав каждому человеку на свободную продажу своего труда по собственному желанию и выбору на условиях трудового найма. Выбор определяется общественными потребностями и индивидуальными возможностями, поэтому заработная плата работников зависит от спроса и предложения труда.

Рынок труда оценивает полезность (потребительскую стоимость) и ценность (стоимость) рабочей силы, то есть того или иного вида труда; регулирует спрос и предложение труда, распределяет рабочую силу между отраслями экономики и регионами страны, стоимость рабочей силы определяется уровнем оплаты.

Заработная плата – совокупность выплат в денежной (валютной) и (или) натуральной форме, получаемых работником (начисленных) ему за определенный период времени (день, месяц, год) [1].

Еще можно сказать, что заработная плата – это плата за труд. Если увеличивается стоимость рабочей силы, то должна увеличиваться и заработная плата, и наоборот. Почти 70% затрат предприятия в США направлены на заработную плату рабочих и служащих, а в Украине – 10% [26].

Размер заработной платы работников зависит от многих факторов производства, рынка, а также социальной сферы. Главный из этих факторов - стоимость рабочей силы. Такая стоимость имеет нижний и верхний уровни. Нижней границей является сумма стоимости жизненных средств, которые необходимы для восстановления трудоспособности работника, его обучения профессии и содержание его семьи. Рассчитывается так называемый прожиточный минимум, который определяет границу бедности. Это размер средств, которые необходимы для поддержания жизнедеятельности работников с низкой квалификацией. Верхняя граница стоимости рабочей силы учитывает так же затраты на удовлетворение социально-культурных нужд.

В основу организации заработной платы следует положить бюджеты разного уровня достатка: прожиточный минимум (ПМ), характеризующий преодоление бедности; восстановительный минимальный потребительский бюджет (МПБ), свидетельствующий о достижении социально приемлемого достатка; бюджет высокого достатка (БВД). Причем обеспечение благосостояния не может ориентироваться на ПМ или МПБ, которые применимы лишь в границах простого воспроизводства рабочей силы. Уровень развивающего потребления определяет БВД. Соответствие ему цены рабочей силы свидетельствует о высоком уровне заработной платы и других расходов работодателей и является важной перспективной задачей социально-экономической политики государства [27].

Осуществляется расчёт минимального потребительского бюджета - нижней границы стоимости рабочей силы (соответственно минимальной заработной платы). С этой целью определяется структура бюджета и статьи затрат, подробно рассчитывается "потребительскаякорзина" (набор предметов повседневного потребления) и других затрат с учётом их стоимости.

Первую часть рабочего дня работник работает на себя. А другая – дополнительное рабочее время, в течение которого работник производит добавленную стоимость, которая непосредственно поступает собственнику средств производства. (Добавленная стоимость – это стоимость проданной производителем (предприятием, фирмой и т.п.) продукции за минусом расходов на изделия (материалы), купленные и использованные для их производства; рыночная цена объема продукции, произведенной предприятием, за вычетом стоимости потребленных сырья и материалов, топлива и энергии, других ресурсов, приобретенных им у поставщиков [1]). Труд, потраченный за это время является дополнительным трудом. Последний является источником дополнительного богатства и последствием эксплуатации человека. Разделение труда работников на две части даёт возможность численно определить какой эксплуатации они подвергаются со стороны монополистов на средства производства, работают на их обогащение. Для определения уровня эксплуатации используется показатель нормы добавленной стоимости. Он определяет соотношение (в процентах) между трудом для других и трудом работника на себя.

Размер доходов работника зависит от уровня его квалификации. Более сложный труд за одно и то же время создаёт большую стоимость, в т. ч. и возрастающую стоимость необходимого продукта. При этом рабочая сила высшей квалификации требует для своего воспроизводствалучших жизненных условий как количественно, так и качественно.

Определение конкретных ставок заработной платы зависит от конкретного рынка труда и цен на нём. Дифференциация заработной платы объясняется наличием, во-первых, не конкурирующих групп, т. е. разницей в способностях и уровне подготовки разных категорий работников; во-вторых, выравниванием различий в оплате труда; в-третьих, наличием отклонений от условий конкуренции на рынке.

Инвестиции в человеческий капитал направляются на образование, улучшение здоровья, окружениеи рассматриваются как важная категория для объяснения дифференциации заработной платы.

Разница в заработной плате существует как на национальном, так и на государственном уровнях. В слаборазвитых странах дневная заработная плата в 3-5 раз ниже, чем почасовая ставка в развитых странах мира.

Существует две формы заработной платы: повременная и сдельная. При повременной заработной плате устанавливается размер вознаграждения в зависимости от отработанного времени. Размер оплаты увеличивается прямо пропорционально времени, затраченному на работу. В этом случае размер оплаты за час умножается на отработанное время. Для установления размеров повременной заработной платы определяется единица измерения "цены труда"– цена часа труда. Почасовая ставка оплаты труда рассчитывается делением дневной стоимости рабочей силы на количество часов дневного труда.

Поскольку дневнаястоимость рабочей силы меньше, чем вновь созданная стоимость, цена труда не соответствует величине стоимости. Однако из-за того, что дневная стоимость рабочей силы распределяется на все часы труда, создаётся впечатление полной оплаты всей дневнойстоимости [26].

Механизм формирования заработной платы на принципах оценки стоимости рабочей силы в основу всех критериев определения уровня оплаты труда полагает, с одной стороны взаимодействие рынка труда, спроса и предложения рабочей силы, с другой – учёт объективно необходимого воспроизведения рабочей силы.

Зарплата, как экономическая категория должна отвечать нескольким принципам, а именно, достаточности; стабильности; законности источников выплаты; функциональности или соответствия экономическим законам (обеспечивать не только воспроизводственную, но и инвестиционную функцию).

Невыполнение хотя бы одного из этих принципов приводит к увеличению финансовых обязательств государства или местных органов власти. Например, если размер заработной платы меньше черты мало обеспеченности или прожиточного минимума, то государство берет на себя обязательства по предоставлению адресной денежной помощи (инструментом, как правило, выступают субсидии для малообеспеченных слоев населения) [28].

Рассматривая заработную плату как форму существования необходимого продукта, как исторически и экономически обусловленный размер жизненных средств, необходимых для полноценного воспроизведения рабочей силы, следует остановиться на нескольких объективных обстоятельствах, которые определяют появление на определённых этапах общественного развития разных форм существования необходимого продукта как элементов заработной платы.

Прежде всего, отметим, что человек является биосоциальным существом. Это в значительной мере обуславливает наличие разных форм существования необходимого продукта. Действительно, способность к труду появляется в человеке не сразу после рождения, а со временем и только после соответствующей теоретической и практической подготовки.

Чтобы лучше понять сущность заработной платы как категории рыночной экономики, обратим внимание на такие принципиальные положения:

- заработная плата формируется на границе отношений сферы непосредственного производства и отношений обмена рабочей силы;

- заработная плата должна обеспечивать объективно необходимый для возобновления рабочей силы и эффективного функционирования производства размер жизненных благ, которые работник должен получить в обмен на свой труд;

- заработная плата является как макро-, так и микроэкономической категорией;

- заработная плата – это важнейшая составляющая производства, её уровень связан как с потребностями работника, так и с процессом производства, его результатом, поскольку источники средств на воспроизводство рабочей силы создаются в сфере производства и их формирование не выходит за пределы конкретного предприятия.

Снижение заработной платы и, соответственно, жизненного уровня уменьшает спрос на потребительские товары, что в свою очередь тормозит обновление и развитие производства как в потребительском секторе, так в экономике в целом, нарушает процесс накопления внутренних денежных сбережений, что является условием роста кредитных ресурсов банковской системы), а, следовательно и увеличение инвестиций) [29].

Во-первых, заработная плата – это экономическая категория, которая отображает отношение между собственником предприятия (или его представителем) и нанятым работником относительно распределения вновь созданной стоимости (дохода).

Во-вторых, заработная плата – это вознаграждение, как правило, в денежном выражении, которое в соответствие с трудовым договором собственник или уполномоченный им орган выплачивает работнику за выполненную работу. Следовательно, заработная плата зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия в целом.

В-третьих, в современном товарном производстве, которое основывается на нанятой рабочей силе, заработная плата – это элемент рынка труда, который выступает как цена, за которую нанятый работник продаёт свою рабочую силу, то есть заработная плата выражает рыночную стоимость использования нанятой рабочей силы.

В-четвёртых, для нанятого работника заработная плата – это его трудовой доход, который он получает вследствие реализации способности к труду и который должен обеспечить объективно необходимое воспроизводство рабочей силы.

В-пятых, для предприятия заработная плата – это элемент затрат на производство, которые входят в себестоимость продукции, работ (услуг), и в то же время стимул для материальной заинтересованности работников в достижении высоких конечных результатов труда [26].

Рынок труда регулируется государственными законами и коллективными договорами. Опыт зарубежных стран свидетельствует, что государственное регулирование заработной платы должно иметь преимущественно непрямой и социально ориентированный характер. Для этого государство должно использовать непрямые методы регулирования зарплат с помощью использования систем: инноваций и инвестиций; налогообложения; внешнеэкономических отношений; ценообразования; рынка труда; занятости; антимонопольных и антиинфляционных мероприятий; организации перспективных научных исследований, изучения и творческого использования зарубежного и отечественного опыта в сфере оплаты труда, научно-методического обеспечения формирования тарифной системы, усовершенствование тарифно-квалификационных справочников, проведение единой политики тарификации работ, организации разработки нормативов трудовых затрат на массовые технологические процессы.

Важной задачей государства является также регулирование социально-трудовых отношений на разных уровнях хозяйствования и прежде всего создание условий для конструктивного социального партнерства в сфере оплаты труда, обеспечение социальной защиты населения, предупреждениемассовых трудовых конфликтов. Таким образом, государство регулирует те вопросы, которые без него не могут быть решены, остальные вопросы оплаты труда регулируются на договорной основе[30].

С одной стороны, заработная плата определяется на рынке труда в зависимости от стоимости жизни, соотношения спроса и предложения услуг рабочей силы и является внешней относительно предприятия, с другой стороны, – зарплата является элементом затрат производства и формируется на каждом конкретном предприятии; её размер зависит от конечных результатов его работы. Итак, государство должно влиять на механизм формирования рыночной цены услуг рабочей силы.

Рабочая сила как товар имеет минимальную цену, которая определяется прожиточным минимумом, он характеризуется уровнем доходов, необходимых для приобретения людьми продуктов питания на нижней границе физиологических норм, а так же для удовлетворения хотя бы минимальных потребностей в одежде, оплате жилья и транспортных услуг, в предметах санитарии и гигиены. Для определения размера прожиточного минимума необходимы, прежде всего, данные относительно количества норм питания для существования человека. Специалисты рассчитывают нормы потребления для разных стран, регионов, возрастных групп, статей, родов занятий. Сложнее точно определиться с данными о необходимом минимуме непродовольственных товаров и услуг. Полученные натуральные нормы потребления умножаются на действующие цены, и таким образом определяется размер прожиточного минимума. Основные показатели уровня жизни населения Украины за 2003-2004годы представлены в таблице 1.1.

Таблица 1.1 – Основные показатели уровня жизни населения Украины [31]

| Показатели | 2003г. | 2004г. | |

| январь – декабрь | в т.ч. декабрь | ||

| Индекс потребительских цен, % к предыдущему периоду | 108,2 | 112,3 | 102,4 |

| Явные доходи в расчете на одного человека, грн. | 283,36 | н/д | 482 |

| Среднемесячная заработная плата одного работника, грн. | 462,27 | 589,63 | 703,77 |

| Минимальная заработная плата, грн. | 185 (янв. – нояб.) |

205 (янв.- авг.) |

237 (сент.- дек.) |

| Прожиточный минимум (ПМ) в среднем на одного человека в месяц, грн. | 342 | 362,23 | 362,23 |

Соотношения: явных доходов в расчете на одного человека к ПМ в среднем на одного человека |

0,83 |

н/д |

1,33 |

| заработной платы к ПМ для трудоспособных лиц | 1,27 | 1,52 | 1,82 |

Как свидетельствуют данные таблицы 1.1 индекс потребительских цен за 2004 год составил 112,3%, а среднемесячная заработная плата штатных сотрудников по видам экономической деятельности – 589,63грн., что на 27,6% больше, чем в соответствующем периоде прошлого года. Реальная заработная плата при этом возросла на 23,8%.

На рынке труда прожиточный минимум реально является лишь нижней границей заработной платы, чётко выписанной в законодательствах многих стран, где определяется минимальный размер заработной платы и его обязательность для всех работодателей. И если предприятие не в состоянии платить минимальную заработную плату, оно объявляется банкротом.

1.2 Основные формы и системы заработной платы

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности в повышении эффективности производства могут вводиться различные поощрительные системы в различных вариантах и комбинациях, как из фонда заработной платы, так и за счёт прибыли предприятия.

Традиционными формами оплаты труда являются повременная и сдельная, довольно широко используемые в настоящее время в практике предприятий. Вместе с тем, если раньше превалировала оплата по сдельным системам, то в настоящее время всё больше используется повременная оплата (окладные системы).

Повременная и сдельная формы оплаты труда. Повременной называется такая форма оплаты, когда основной заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, то есть основной заработок зависит от квалификационного уровня работника и отработанного времени. Повременная оплата может быть простой, связанной только с выше перечисленными параметрами, а может быть и повременно-премиальной (поощрительной), связанной дополнительно с результативностью труда того или иного подразделения (или предприятия в целом), а также с вкладом работника в общие результаты труда [2].

По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и помесячную.

При почасовой — расчёт заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов.

При поденной при расчёте используются дневная тарифная ставка и фактическое количество отработанных дней (смен).

При помесячной оплате расчёт заработной платы осуществляется исходя из твёрдых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц.

При сдельной форме оплаты труда заработок работника зависит от расценки, установленной на единицу выполняемой работы или изготовленной продукции.

Сдельная форма оплаты труда по методу начисления зарплаты может быть прямой сдельной, косвенной, сдельно-премиальной, сдельно-прогрессивной и аккордной.

На промышленных предприятиях наибольшее распространение получили прямая сдельная и сдельно-премиальная системы оплаты труда, значительно меньше распространены сдельно-прогрессивная и, особенно, косвенная сдельная системы заработной платы. В зависимости от форм организации труда в промышленности используются как индивидуальная, так и коллективная оплата труда [3].

Прямая индивидуальная сдельная система оплаты труда является довольно эффективной и простой. Создавая личную материальную заинтересованность в повышении индивидуальной выработки, прямая индивидуальная сдельная система оплаты труда в то же время слабо стимулирует в достижении высоких показателей работы бригады, участка, смены в целом, а также в повышении качественных показателей работы, экономном расходовании материальных ресурсов. Поэтому она часто применяется в сочетании с премированием работы за выполнение и перевыполнение как общих, так и конкретных индивидуальных количественных и качественных показателей работы [4].

Сдельно-премиальная система представляет собой систему оплаты труда, при которой рабочему-сдельщику сверх заработной платы по прямым и сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее установленных конкретных количественных и качественных показателей работы.

Сдельно-премиальная система оплаты труда предусматривает дополнительную выплату (в виде премии), если выполняемый объем работы превысил некий предварительно установленный объем, это может быть плановое задание, нормативный объем и т.д.; является весьма эффективной, поэтому в последние годы она находит все большее применение в промышленности [5].

Сдельно-прогрессивная представляет собой такую систему оплаты, при которой труд рабочего в пределах установленной исходной нормы (базы) оплачивается по основным (неизменным) сдельным расценкам, а сверхустановленной исходной нормы – по повышенным сдельным расценкам. Степень увеличения сдельных расценок в зависимости от уровня перевыполнения установленной исходной нормы (базы) определяется специальной шкалой, которая является важнейшим элементом сдельно-прогрессивной система оплаты труда. Основные показатели, характеризирующие шкалу – это число ступеней изменения сдельных расценок и ее крутизна (т.е. степень возрастания расценок)[6].

Сущность косвенной сдельной системы оплаты труда состоит в том, что размер заработной платы рабочих (обычно вспомогательных), труд которых оплачивается по данной системе, ставится в прямую зависимость от результатов труда обслуживаемых ими рабочих. При организации косвенной сдельной оплаты труда расценки определяются несколько иначе, чем при прямой сдельной оплате. Объектами, которые обслуживают вспомогательные рабочие, бывают или индивидуальные рабочие места отдельных основных рабочих, или бригадные рабочие места основных рабочих.

Косвенная сдельная система заработной платы обычно применяется для оплаты труда той категории вспомогательных рабочих, от темпа работы и выработки которых действительно зависит выработка обслуживаемых ими основных рабочих.

Аккордная система оплаты труда заключается в том, что размер оплаты работ устанавливается за каждую производственную операцию в отдельности.

Коллективная (бригадная) сдельная система применяется в тех случаях, когда по условиям организации труда и производства невозможно выполнение работ каждым отдельным рабочим самостоятельно, а значит, невозможен и раздельный учет индивидуальной выработки каждого рабочего.

Оплата по коэффициенту трудовой стоимости. При расчете этого коэффициента принимается во внимание заработная плата за последние месяцы (3-6), очищенная от всевозможных временных доплат, например, за сверхурочные и т. д. Подсчитывается общее количество отработанных за этот период рабочих дней, сумма заработной платы делится на отработанные дни. Это и будет коэффициент стоимости труда или трудовой стоимости (РКСТ). При этом деловые качества учитываются следующим образом. Если они положительные, то дробная часть РКСТ увеличивается до целого числа, а если отрицательные – то уменьшается. Положением устанавливается, что коэффициенты стоимости труда пересматриваются раз в год во время аттестации. Однако они могут быть повышены или понижены отдельным работникам по решению трудового коллектива и в течение года [7].

Для повышения заинтересованности управленческого персонала их заработная плата поставлена в зависимость от хозрасчетной деятельности отдельных участков. Для этого сумма их коэффициентов трудовой стоимости делится на сумму коэффициентов всей организации, т. е. определяется их удельный вес по заработной плате в ФОТ каждого участка, исходя из этого параметра определяется фонд управленческого персонала. Размер оплаты труда каждого работника теперь зависит от фонда оплаты труда, которым этот коллектив располагает,и суммарных коэффициентов стоимости труда каждого работника, скорректированных на количество отработанных дней, и определяется по формуле:

Зi = [ФОТ/ ( åРКСТi × Дi )] × РКСТi , (1.1)

где 3i - заработная плата i-го работника, грн.;

ФОТ – фонд оплаты труда того или иного участка (или аппарата управления);

PKCTi – коэффициент стоимости труда i-го работника;

Дi – количество рабочих дней, отработанных i-м работником, дн.

Бестарифная модель оплаты труда. ВСОТэРК (название модели образовано первыми буквами ее главного элемента – "вилок" соотношений оплаты труда различного качества).

В тарифной системе уже имел место порядок установления диапазона оплаты труда в пределах "вилки" – "вилка" должностного оклада. Такая же "вилка", но посредством коэффициентов, предлагается в "бестарифной модели".

"Вилки" соотношений в оплате труда разного качества устанавливаются в зависимости от квалификации работников, должности, выполняемых ими производственных функций. "Точка" "вилки" для каждого работника зависит от вклада работника, его инициативности, творческой возможности, степени реализации им своих физических и интеллектуальных способностей, а также других условий и критериев [3].

Пропорции в оплате труда работников предлагается устанавливать, используя некоторые ныне действующие элементы: тарифно-квалификационные справочники, тарифные сетки, схемы должностных окладов, учитывая особенности и специфику предприятий.

Диапазон различий по категориям работников в бестарифной системе на основе анализа по набору потребностей и особенностей характера определен как 1:3. Тогда, если на предприятии 4 категории работников: рабочие, служащие, специалисты, руководители – разрыв между крайними значениями составит 1:9.

1.3 Маркетинговые исследования стимулирования труда за рубежом

Современная рыночная экономика - это сложный хозяйственный механизм и чтобы достичь высоких результатов в условиях рынка, необходимо постоянно осуществлять работу по разработке и поиску новых направлений стимулирования производительного труда.

Для того чтобы провести маркетинговые исследования уточним существующие классификации форм и методов стимулирования труда. Выделяют следующие виды стимулирования труда:

а) по форме влияния – материальные и нематериальные;

б) по уровню влияния – на отдельных рабочих и на весь коллектив;

в) по форме вознаграждения – денежные и неденежные;

г) по силе влияния на объект стимулирования – прямые и опосредственные;

д) по субъектам стимулирования – со стороны руководителей государственных, арендных, кооперативных, частных предприятий;

е) по объектам стимулирования – стимулы, направленные на интересы работников государственных, кооперативных и арендных предприятий; частных, акционерных, совместных предприятий; менеджеров разного уровня, предпринимателей, работников различных профессий;

ж) по результатам труда – на качество, продуктивность, интенсивность труда;

з) по организационно-экономическим признакам (механизм распределения доходов внутри предприятий разных форм собственности).

Важнейшим средством обеспечения материального стимулирования высокопроизводительного труда является правильная организация оплаты труда, исключающая уравниловку в заработной плате и ставящая в прямую зависимость размер заработка каждого работника от количества и качества, вложенного им в общественное производство. За рубежом достаточно широко применяется такая форма материального стимулирования, как участие в прибыли – распределение между работниками и компанией дополнительной прибыли, полученной в результате роста производительности труда и повышения качества.

Наряду с мерами материального поощрения в качестве средств укрепления материальной заинтересованности в результатах труда на промышленных предприятиях используются меры материального воздействия: депремирование (т.е. полное или частичное лишение премий по действующим системам оплаты труда) за нарушение трудовой дисциплины и упущения в работе, а также снижение или полное лишение вознаграждений; возмещение материального ущерба, причиненного предприятию по небрежности работника; временный перевод на нижеоплачиваемую работу или смещение на низшую должность и др.

Опыт работы лучших компаний США подтверждает действенность совершенствования развития форм и систем оплаты труда, включающей в себя: оплату труда, дополнительные выплаты и вознаграждения, премирование, выплату дивидендов по акциям предприятия, доходов от личной собственности [8].

Основными видами дополнительной оплаты труда в США являются:

- премии управленческому персоналу;

- компенсационные выплаты при выходе в отставку;

- специальные премии менеджерам вне зависимости от их успехов;

- при неизменной величине базового оклада выплачиваются премии зависящие от величины прибыли;

- доплаты за повышение квалификации и стаж работы;

- продажа работнику акций компании.

Премии руководству фирмы зависят от того, как измеряются финансовые результаты фирмы. Обычно это достижение квартальных или годовых результатов, не учитывающих всех факторов, влияющих на эффективность деятельности компании. Успех руководителя обычно оценивается с точки зрения финансовых результатов, а не результатов производственной деятельности.

В США широкое распространение получили гибкие системы оплаты труда, которые основаны на участии работников в прибылях фирмы или в распределении доходов. В США используются различные программы участия работников в прибылях, в частности, для образования пенсионных фондов; для разовых премиальных выплат по итогам года, величина которых зависит от объема полученной фирмой прибыли.

Система распределения доходов предполагает создание определенного механизма распределения дополнительных доходов, получаемых в результате роста производительности труда в том подразделении, где работник трудится. При этой системе премиальные выплаты зависят от производительности труда, качества продукции, экономии материалов, удовлетворения требований потребителей, надежности работы.

Премиальные выплаты получает каждый работник, но уровень их зависит от результатов деятельности конкретного подразделения, в котором он работает: завод, цех, участок [3].

При такой системе существует тесная взаимосвязь между результатами работы и величиной премии у каждого работника. Как считают американцы, это не просто новая система оплаты труда, здесь заложен новый подход к повышению эффективности работы каждого работника, повышению производительности труда, качества продукции и сокращению издержек производства.

Крупные американские фирмы, перешедшие на гибкую систему оплаты, иногда используют одновременно обе системы: на уровне фирмы или производственного подразделения – систему участия в прибылях, на уровне заводов, отделов – систему распределения доходов.

В настоящее время на более чем 75% фирм США внедрены программы, предусматривающие дополнительную выплату наличными деньгами. Исследование, проведенное на 1100 фирмах, пок азало, что такая выплата является очень эффективным средством улучшения работы.

Дополнительная выплата наличными деньгами и разделение прибыли не представляют собой нечто новое. Эти методы были из вестны ещё во времена римской цивилизации. В настоящее время эффе ктивность деятельности фирмы на основе разделения прибыли с сотрудниками является неоспоримым фактом. Система вознагра ждений за рационализаторские предложения должна действовать независимо от системы дополнительной выплаты наличными ден ьгами. За рационализаторские предложения необходимо платить непосредственно сотрудникам, которые их выдвинули.

Система дополнительной выплаты получила широкое распространение в Японии, где многие фирмы строят свою деятельность на основе дополнительной выплаты своим сотрудникам дважды в год: один раз перед летними отпусками и второй раз в первой пол овине декабря. Когда фирма имеет хорошие производственные показатели, дополнительная выплата может составлять по размеру з аработную плату служащего. При неудовлетворительных показате лях сотрудники не рассчитывают на получение дополнительной вы платы и не разочаровываются в том случае, если ее не получают [5].

Программы стимулирования на основе дополнительной выплаты получают все более широкое распространение в США. Исследов ание, проведенное на национальном уровне, показало, что 32% фирм рассматривают возможность перехода на эту систему.

Как говорит Джон Янг, его фирма функционирует на основе раз делен ия прибыли между всеми сотрудниками, предусматривающего дополните льн ую выплату каждому сотруднику. При этом размер выплачиваемой суммы зависит от рентабельности фирмы, что ориентирует деятельность всех сотрудников в одном направле нии. На фирмах, где действует система разделения прибыли, работников отличает более творческий подход, они начинают оперировать, такой терминологией, как «прибыль», «валовой объем продаж» и «издержки производства», поскольку начинают открывать для себя прямую взаимосвязь между своим благосостоянием и благосостоянием фирмы.

На фирме «Дженерал моторс» руководители информируют своих сотрудников о непосредственных издержках предприятия на рабочую силу, ст оимости забракованной продукции и расходах н а исправление брака, а также о прибылях, в 70-х годах такая информация была известна только руководству высшего звена. По мнению руководства фирмы «Дженерал моторс», подобная информированность сотрудников способствует установлению контактов между руководящими и исполнительными звеньями. Это также позволяет эффективно согласовывать цели фирмы и отдельных сотрудников, развивать партнерские связи между группами, которые еще недавно находились в оппозиции по отношению друг к другу.

Исследования показывают, что 2/3 опрошенных сотрудников хотят видеть свою заработную плату во взаимосвязи с более высокой производительностью. Для достижения этой цели в после дние годы было разработано много различных программ, предусматривающих дополнительную выплату наличными деньгами и разделение прибыли. Наиболее известными программами, самыми популярными и больше других привлекающими внимание в качестве методов стимулирования и распределения прибыли являются:

- программа Скенлона ;

- программа Раккера ;

- программа «Импрошейр» ;

- программа повышения производительности труда путем раз деления прибыли [9].

Системы Скенлона, Раккера и «Импрошейр» в качестве методов стимулирования и распределения прибыли, связанной с ростом производительности, в настоящее время привлекают наибольшее внимание и используются чаще других. Техника, формулы и вычислительные процедуры перечисленных систем, хотя и имеют важное значение, все же представляют собой лишь очень небольшую часть забот и усилий, связанных с применением этих систем. Их внедрение требует определенных предварительных условий и особенно нали чия некоторых управленческих установок и методов. Применение таких систем — это одновременно наука и искусство. Системы Скенлона и Раккера подробно в литературе не описаны, так как в основном являются достоянием консультантов, которые тщате льно сохраняли секре ты те хники, заложенной в сис темах. Хотя система «И мпрошейр» также находится в руках консультанта по вопросам управления Митчелла Файна, она описана значительно лучше, так как Файн считает необходимым поделиться знанием свое й систе м ы. Но в целом успешное приме нение систем такого рода без квали фицированной помощи крайне затруднительно.

Хотя теоретически внедрить указан ны е системы представляется делом не сложным, на практике разработка и внедрение систем подкрепления сопряжены с огромными трудностями и предполагают действенное планирование , достаточный багаж знаний и опыта, благожелательный климат, здоровую сист ему и еще много необходимых условий. На деле внедрение систем типа Скенлона, Раккера и «Импрошейр» практически невоз можно без квалифицированного содействия.

О системе Скенлона написано сравнительно мало, так как она в значительной мере является достоянием консультантов, которые часто считают программы своей собственностью. Тем не менее, мы в состоянии исчислить распределение прибыли в рамках этой сист емы, хотя она не дает единой специальной формулы расчетов. Фак тически используют четыре распространенные формулы. Две из них — коэффициент множественных издержек и формула допустимых трудовых затрат — более пригодны после того, как система функционировала определенное время. Другие — на базе общего коэффи ци ента и коэффициента распределения — лучше всего подход ят для новых в водимых систем. Кроме того, организация может пожелать разработать собственную форму для определенных случаев.

Здесь мы рассмотрим простейшую из четырех разновидностей формулу общего коэффициента. Это хороший отправной пункт. По мере созревания системы, вероятно, можно б удет пр ибег нуть и к другим формулам [10].

Формула общего коэффициента базируе тся на доле совокупн ых расходов на рабочую силу в объеме реализованной продукции. У большинства компаний, особенно в обрабатывающей промыш ленности, указанное соотношение относительно стабильно во времени. Если это не так, формулу общего коэффициента применять не следует. Для исчисления используют следующий коэффициент:

Баз и сный коэффици ент = Совокупные расходы на рабочую силу / Стоимость реализованной продукции

Используя базисный коэффицие нт и с учетом реализованной продукции за конкретный период, находят допустимые расходы на рабочую силу. Эти расходы зате м сравнивают с фактической за работной платой. Если фактическая заработная плата ниже допус тимой, выплачивают премию. Эту премию делят между компанией и работниками, обычно в соотношении 25:75 соотве тственно. Из доли работников часть можно поместить в резерв премий, который выполняет две основные функции. Он служит буфером на случаи недостатка средств в последующие месяцы, о чем мы поговорим ниже . Его используют также в качестве дополнительного поощрения за долговременный рост результативности. В конце года остав шийся резерв, если он имеется, распределяют таким же образом, как и месячную премию, но резерва больше не оставляют. Выплату премий в конце года закрывают. Если резерв отрицателен, убыток (не реальный убыток в долларах) берет на себя компания.

Изменение запаса учитывают с целью компенсации колебаний или циклических изменений в объеме продаж.

Процент премии — это доля заработной платы, выплаченная каждому работнику. Заметим, что партисипативная заработная плата не равна фактической заработной плате. Последняя включает дополнительные выплаты. Кроме того, принятый новый работник, как правило, проходит испытатель ный срок, прежде чем участвовать в распределении прибыли. Этот срок в среднем равен 60 дням, следовательно, такие работники получают заработную плату, но не премии. Расчеты такого рода мо гут оказаться з атруднительными в периоды неуклонного падения экономической активности, подобные тому, который мы переживаем в настоящее время.

Другим важным элементом программы Скенлона является рационализаторская система, рассчитанная на представление сотрудниками письменных рационализаторских предложений по повышению производительности труда, качества выпускаемой продукции и снижению издержек производства. В каждом отделе создается производственный комитет, в состав которого входят руководитель дела и, по крайней мере, один сотрудник отдела. Сотрудники подготавливают рационализаторские предложения и направляют их ру ководителю или лицу, представляющему их интересы в производственном комитете. Предложения оцениваются с точки зрения их воздействия на повышение производительности и прибыли на инвести рованны й капитал. Не принятые предложения возвращаются сотрудникам с письменным объяснением, почему они не были пр иняты. Принятые предложения, которые положительно влияют на деяте льность других отделов, не превышают предварительно запланированных расходов, способствуют повышению производите льно сти труда и качества выпускаемой продукции, снижению издерже к производства, внедряются производственным комитетом. Предложения, которые не принимаются производственным комитетом из-за стоимости их в недрения или влияния на другие виды деятельн ости, представляются на рассмотрение руководящего комитета более высокого уровня, в состав которого под председательством руководителя предприятия входят как сотрудники предприятия, так и руководители различных звеньев. Руководящий комитет несет ответственность за оценку предложений и определение размеров ежемесячной дополнительной выплаты наличными деньгами [9].

Интерес для руководителей фирм представляет система Раккера , в которой подобно системе Скенлона, контроль над системой Раккера находится в руках небольшой группы. Фактически система Раккера представляет собой зарег ис трированный торговый знак, право на который принадлежит компании «Эдди – Раккер – Никкелс» из Кембриджа (штат Массачусетс).

Пе рвый шаг в ходе применения системы Раккера заключается в бухгалтерском анализе, необходимом для определения индекса стоимости чистой продукции фирмы. Чистая продукция, или добав ленная стоимость, — это разность между рыночной стоимостью произведенной продукции и стоимостью сырья, материалов, и услуг, потребленных при ее производстве. Добавленная к продукту стоимость принимается в качестве меры производительности. Эта величина сильно зависит от многих факторов, например, от стоимости материалов, а также циклических и сезонных факторов. По указанной причине величина чистой продукции, употребляемая при расчетах по системе Раккера, представляет собой среднюю за предше ствующие 3—7 лет. Тем самым обеспечивается эффект сглаживания и последовательная оценка чистой продукции.

Следующий шаг — исчисление «нормы Раккера». Это доля чистой продукции, выплачиваемая рабочим в виде заработной платы. Фактически она представляет собой чистую продукцию на каждый доллар заработной платы. Используемая норма должна быть сре дне й за ряд лет. Ее стабильность во времени оправдывает такое ее использование. Установлено, что указ анный показатель стабилен в тече ние длительных периодов времени в большинстве компаний о брабатывающей промышленности.

Расче т премии сходен с ее исчислением в рамках системы Скенлона, но он несколько более сложен в связи с и споль зование м показателя чистой продукции. Стоимость продукции рассчитана аналогично — с учетом поправки на возвраты, надбавки и скидки, а также на изменение зап асов. Для получения чистой продукции из стоимости продукции вычита ют изде ржки, связанные с мате риалами и другими, не относящими ся к рабочей силе, затратами, включая услуги со стороны. Для получения доп устимых расходов на рабочую силу норму Раккера соотносят с чистой продукцией. Начиная с этого момента, расчеты опять такие же, как в системе Скенлона, за исключением доли компании, — как правило, в системе Раккера она равна 50 % [10].

Система «Импрошейр» отличается от прочих систем распределения прибыли в нескольких аспектах. Выгоды от повышения производительности измеряют не в долларах, а в рабочих часах. Используют нормо-часы и базисные коэффициенты производительности, а для контроля н ормативов времени — принципы «потолка» и «выкупа» нормы. В системе «Импрошейр» учитываются многие элементы, и не все из них удается здесь рассмотреть. Тем не менее, будут охарактеризованы основные понятия и приведены некоторые примеры расчетов.

Расчет премии в рамках системы «Импрошейр » начинают с нормо-часов. Это нормативное время, требуемое для производств а е диницы продукции. В него входят непроизводительные рабо ты (простой , перемещение материалов и т. д.). Его исчисляю т по следующе й формуле:

Нормативное время = суммарные затраты времени / произведённые единицы

Для каждого вида продукции имеется норматив времени. Указанный норматив используют для исчисления суммарных т рудозатрат по норме. Эта ве личина представляет собой нормати вные трудозатраты при данном объеме продукции, т. е. произведение удельной нормы на число произведенных единиц. При выпуске нескольких видов продукции эти произведения суммируют и получают суммарные нормативные трудозатраты.

Базисный коэффициент производительности (БКП) исчисляю т путем деления отработанных человеко-часов; включая вспомогате льные работы, на суммарные нормативные трудозатраты. БКП пре дставляет собой базисную меру общих трудозатрат на произв одство единицы продукции. БКП можно выразить так:

Все трудозатраты, производственные и вспомогательные / Суммарные нормо-часы

Важной особенностью системы «Импрошейр» является установление потолка произв одительности – 30% сверх нормы. Посто янное превышение «потолка» ведет к пересмотру норм времени. Но это не служит дестимулятором для работников, так как компа ния производит «выкуп» нормы в виде единовременной выплаты работникам.

Для того чтобы прийти к распределению выгод, связанных с повыш ением производительности, каждую неделю исчисляют четырехнедельные кумулятивные итоги для фактически отработан ных часов и часов «Импрошейр» на основе БКП для каждого продукта. На базе этих итогов можно определить сэкономленн ые часы и долю, причитающуюся работникам (процент премии). Если превышение более 30%, часы, сэкономленные сверх 30%, «от кладывают» на будущее время для использования в тех случаях, когда прирост производительности ниже 30% потолка. Когда рабочие и администрация приходит к выводу, что производительность постоянно превышает потолок, и уверены в том, что в ложение сохранится, прибегают к процедуре « выкупа». От этого выигры ваю т обе стороны [8].

На гибкость японской системы заработной платы экономисты имеют два противоположных взгляда. Согласно взглядам экономической школы, представителями которой являются Дж. Сакс, К.Коширо, Ф.Отаке и др, в Японии имеет место неуклонное относительное снижение уровня заработной платы, результатом чего может стать сокращение прибыли. Другая школа экономической мысли, представителями которой являются Р. Гордон, Р.Фриман, М. Вейцман, Р.Комийя, К.Ясун, М. Йошитоми и др., акцентируют внимание на гибком регулировании заработной платы в Японии.

В центре внимания второго направления находится гибкость регулирования уровня заработной платы на микроуровне фирмы. Гордон, Фриман и Вейцман подчеркивают роль премиальной системы, как источника гибкости заработной платы.

Размер премиальных выплат отдельному работнику часто определяется на основе оценок его менеджера, в случаях, когда индивидуальная работа непосредственно измеряется его вкладом в конечную продукцию фирмы. Хорошим примером этого является схема гарантированных премиальных выплат в финансовой брокерской компании. В этом случае значительная доля премиальных выплат брокерам связана с количеством заключенных сделок за определенный период. Однако там, где трудно определить вклад отдельного работника в производство конечного продукта "команды", размер премиальных выплат не может служить характеристикой его работы, за исключением учета каких-то объективных факторов, показывающих усердие работника, например отсутствие или наличие прогулов [5].

Более того, некоторые менеджеры низшего звена препятствуют разделению своих подчиненных в зависимости от размеров премиальных выплат, так как это не способствует развитию человеческих отношений в коллективе (это имеет место даже в случае справедливого определения размеров премий). Следовательно, относительно различные размеры премиальных выплат работникам, особенно "синим воротничкам", можно рассматривать как приблизительно пропорциональные размерам регулярных выплат, определяемые контрактом. Однако их абсолютный размер может изменяться со временем в зависимости от изменений размера прибыли.

Размеры премиальных выплат заранее фиксируются в краткосрочной перспективе и являются пропорциональными размеру вознаграждений, определяемых контрактом. Однако они могут меняться в соответствии с условиями бизнеса фирмы в среднесрочной перспективе.

В развитых странах заработная плата составляет 50-70% общих расходов на содержание персонала. Остальная часть приходится на дополнительные льготы и компенсации, которые включают полную или частичную оплату расходов по следующим направлениям: транспорт, отпуск и выходные дни, загородные поездки и пикники, питание во время работы, страхование жизни работников и членов их семей, консультирование по юридическим и финансовым проблемам, медицинская помощь и лекарства, повышение квалификации сотрудников фирмы, сберегательные фонды, пенсионные фонды. Система предоставляемых льгот и компенсаций постоянно изменяются под влиянием различных факторов.

Итак, основные теоретические аспекты свидетельствуют о необходимости применения их в практической деятельности. От того, как предприятие сможет их реализовать на практике, зависят темпы роста производительности труда, заработной платы и решение многих социально-экономических проблем Украины.

2. Анализ Форм и систем оплаты труда на предприятии

2.1 Характеристика ЗАО «НКМЗ» и основных технико-экономических показателей работы предприятия за 2003-2004 годы

Новокраматорский машиностроительный завод – это крупное предприятие, которое через аренду, выкупив собственность предприятия у государства, пришло к созданию акционерного общества закрытого типа.

В организационной структуре управления ЗАО «НКМЗ» чётко выделяются следующие основные блоки: общее руководство всем предприятием; дивизиональное управление производственными подразделениями; функциональное управление экономического, инженерного, материального, кадрового и социального обеспечения деятельности общества; информационно-техническое обеспечение управления. Такая схема управления обеспечивает достаточно широкую самостоятельность и коммерческие права трудовых коллективов производственных единиц, даёт возможность работникам предприятия участвовать в организации и управлении производством [11].

Управление Обществом осуществляют общее собрание акционеров, Президент общества, Наблюдательный совет, Правление общества, ревизионная комиссия. Их права и функции зафиксированы в соответствующих нормативных материалах – «Учредительном договоре о создании закрытого акционерного общества», Уставе акционерного общества «Новокраматорский машиностроительный завод», «Положении о праве собственности имущественного комплекса НКМЗ».

Последние десять лет истории «НКМЗ» включают в себя два периода – выживание, в глубине которого даже в самые тяжелые годы кризиса, после распада СССР, зрели зерна возрождения, и с 1999года резкий подъем производства, в который новокраматорцы заложили новую цель – создание элитного предприятия мирового уровня.

Коллективу новокраматорцев в самое трудное время для завода, удалось не только сохранить уникальнейший машиностроительный комплекс – «НКМЗ», но и резко вывести предприятие на высокий уровень, создав новые исключительные возможности. А самое главное – удалось сохранить кадровый потенциал завода, не потеряв веру новокраматорцев ни в себя, ни в будущее «НКМЗ».

Подтвердило свою жизненность стратегия развития во всех областях деятельности предприятия: завод прошел несколько фаз преобразований – аренду (1990год), акционирование (1994год), претерпевает трансформацию сейчас, и будет преобразовываться постоянно.

Главная задача предприятия сегодня, завтра и в последующие годы: научиться работать высокопроизводительно на уровне лучших зарубежных фирм, стать равными среди лучших. А это значит, что мы должны выйти на уровень качества ценностей продукции, аналогичной мировым лидерам.

С целью создания новых исключительных возможностей и конкурентных преимуществ ЗАО «НКМЗ» ускоренно реализуются программы коренных технико-технологических и организационно-экономических преобразований.

В кратчайшие сроки создано ряд новых производственных участков, внедрены новейшие технологии, установлены новые высокопроизводительные станки, повсеместно внедряется компьютерная техника.

В области экономики, организации производства и управления постоянно совершенствуются действующие автоматизированные системы управления производством – система управления стоимостью, денежными и материальными потоками, корпоративного учета, управления трудом и заработной платой, качеством, система «запуск-выпуск» и др.; разрабатываются комплексная интегрированная система бюджетирования, управленческого учета и финансового менеджмента, ориентированная на решение задач планирования и оперативного управления издержками и финансовыми потоками; реализуется широкомасштабная программа развития персонала, программа создания «цеха будущего» на основе «АСУ- цех», завершается реализация программы создания полностью компьютеризированного предприятия.

Все созданные агрегаты и типы оборудования отвечают самым высоким требованиям современного индустриального рынка. Создание уникальных технико-технологических возможностей в ЗАО «НКМЗ» обеспечило проведение широкой диверсификации производства (обновлено 90% номенклатуры завода) и ускоренно производства продукции нового поколения на основе современного инжиниринга, что было бы невозможно без тесной связи с ведущими академическими, научно-исследовательскими и проектно-конструкторскими институтами Украины и стран СНГ.

«НКМЗ» прочно связывает свой долгосрочный устойчивый рост прежде всего с переходом на инновационный путь развития. Цель «НКМЗ» – стать современной фирмой, лидером нововведений.

Проведенная в последние годы и продолжающаяся сегодня большая работа по достижению предприятием мирового уровня значительно повысила имидж «НКМЗ» среди потенциальных заказчиков и во многом способствовала освоению новых стратегических зон хозяйствования. И как результат, процессы создания новой конкурентоспособной техники и повышения качества продукции с маркой «НКМЗ» отмечены такими наградами как платиновый и «Золотой» знак качества «Российская марка», «Золотой Меркурий», «Золотой скиф», «Золотая торговая марка Украины» и другими наградами.

«НКМЗ» является единственным предприятием в городе на балансе которого содержится Дворец культуры и техники, Дом юных техников, спортивный клуб, санаторий-профилакторий, детский оздоровительный лагерь, базы отдыха в Щурово, Славяногорске, Широкино, санаторий «Горное солнце» в Крыму, что позволяет ежегодно оздоравливать более 8000 трудящихся завода и членов их семей.

В рыночных условиях предприятия должны работать прежде всего качественно. «НКМЗ» – единственное предприятие в отрасли трижды сертифицированное немецкой аудиторской фирмой «ТЮФ-НОРД» на соответствие требованиям международных стандартов ISO9000:1994, что обеспечило предприятию широкий доступ на мировой рынок индустриальной техники.

Реализуя на практике принципы взаимовыгодного партнера, обеспечивая высокое качество продукции и условия поставки в соответствии с требованиями рынка, «НКМЗ» поддерживает прочные деловые контакты с фирмами более 50 стран мира.

Сегодня ЗАО «Новокраматорский машиностроительный завод» - один из крупнейших производительных комплексов на европейском континенте, мощный инжиниринговый и производительный комплекс, традиционно специализируется на проектировании, изготовлении и комплексной поставке прокатного, металлургического, горнорудного, шахтного, кузнечно-прессового, подъемно-транспортного, железнодорожного и гидротехническо-го оборудования.

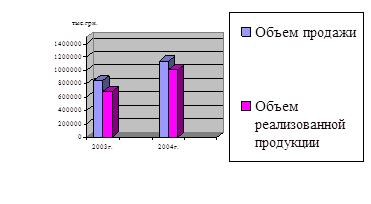

Технико-экономические показатели работы предприятия за период 2003-2004годы представлены в приложении А, из которого следует, что объем продаж в 2004 году по сравнению с 2003годом увеличился на 34,2%.

Динамика изменения объема продажи и объема реализованной продукции представлена на рисунке 2.1.

Рисунок 2.1 – Динамика изменения объемов продажи и реализованной продукции по ЗАО «НКМЗ»

Среднегодовая выработка одного работающего увеличилась в отчетном периоде 2004 года на 19,72 тыс. грн. или на 36,55% в сравнении с аналогичным периодом 2003 года. В 2004 году на предприятии наблюдается избыточная численность персонала по сравнению с планом вообще и промышленно-производственным персоналом в частности.

Среднемесячная заработная плата одного работника имеет тенденцию к росту. В 2003году она составила 1136,8 грн., в 2004году – 1370,1 грн. , темп роста составил 120,5%. Растет объем инвестиций в развитие завода : по сравнению с 2003году в отчетном 2004году они возросли на 33,7%.

При анализе выполнения плана по труду большое значение имеет анализ выполнения плана выпуска товарной продукции.

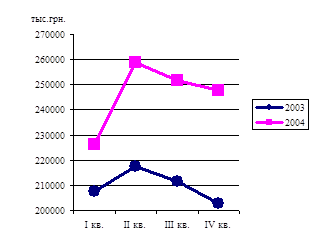

Таблица 2.1 - Динамика объёма товарной продукции за 2003 и 2004 годы, тыс. грн.

| годы | I кв. | II кв. | III кв. | IV кв. | Всего за год |

| 2003 | 207640 | 217631 | 211650 | 202821 | 839742 |

| 2004 | 226095 | 259007 | 251520 | 247760 | 984382 |

Изменение объёма товарной продукции можно увидеть на графике, представленном на рисунке 2.2.

Рисунок 2.2 – График изменения объёма товарной продукции

|

Из данного графика видно, что в I квартале объём товарной продукции в 2004 году значительно выше, чем в 2003 году. В течение II квартала объём товарной продукции в обоих годах рос, но темпы роста в 2004 году значительно выше, чем в 2003 году. В течение III квартала наблюдается снижение объёма товарной продукции как в 2003 году, так и в 2004году. В IV квартале наблюдается дальнейшее снижение объёмов товарной продукции, причём в 2003 году темпы падения значительно выше, чем в 2004 году (более резкое падение к концу 2003 года объясняется тем, что цена на металл на мировом рынке возросла, поэтому необходимо было провести работы по внесению изменений в договора).

При выполнении плана по объёму товарной продукции на неё оказывают влияние многие факторы:

- численность работающих;

- производительность их труда;

- продолжительность рабочего дня;

- число дней, отработанных одним работающим и т.д.

Но наибольшее влияние оказывают 2 основных фактора: численность работающих, среднегодовая выработка одного работающего.

Из таблицы 2.2 видно, что процент выполнения плана по объёму продаж товарной продукции в 2003 году составил 94,1 %. Данный процент обусловлен таким фактором, как среднегодовая выработка одного работающего, которая составила 93,52 %, что оказало отрицательное влияние, численность работающих положительно повлияла на выполнение плана по выпуску товарной продукции (100,6 %).

Таблица 2.2 - Данные для анализа объёма выпуска товарной продукции за 2003-2004гг.

| Показатели | 2003г. | 2004г. | ||||

| план | отчёт | % | план | отчёт | % | |

| Объём продажи, тыс. грн. | 900000 | 846640 | 94,1 | 1120400 | 1135971 | 101,4 |

Среднесписочная численность работающих, чел. |

15600 | 15692 | 100,6 | 15401 | 15419 | 100,1 |

| Среднегодовая выработка одного работающего, тыс.грн. | 57,69 | 53,95 | 93,52 | 72,75 | 73,67 | 101,26 |

2004 год характерен выполнением планового задания по выпуску товарной продукции (101,4 %). На повышение повлияли как численность работающих (100,1 %), так и среднегодовая выработка одного работающего (101,26 %). При сравнении двух лет объём продаж 2004 года превышает объём продаж 2003 года на 34,2 %.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

При анализе выполнения плана предприятия по численности и составу работающих, важное значение имеет выявление абсолютного и относительного излишка и недостачи работающих.

Абсолютный излишек или недостаток работников определяется путем сопоставления фактического и планового числа работников:

ПЧа = ЧРф - ЧРпл , (2.1)

где ЧРф - фактическая среднесписочная численность работающих, чел.;

ЧРпл - плановая численность работающих, чел.

Относительный излишек или недостаток работающих можно определить по формуле:

ПЧо =ЧРф -ЧРпл × Кпл , (2.2)

где Кпл - коэффициент выполнения плана по выпуску валовой продукции, которая определяется как отношение фактического объёма валовой продукции к плановому.

Необходимо определить относительный излишек по таким категориям, как:

- рабочие (ППП);

- служащие (РСС).

2003 год: 1)ПЧо.р = 9151 - 9215 × 0,941 = 480;

2)ПЧо.с = 4779 - 4546 × 0,941 = 501;

2004 год: 1)ПЧо.р = 9234 - 9290 × 1,014 = - 186;

2)ПЧо.с = 4680 - 4591 × 1,014 = 25.

Таблица.2.3 – Данные о численности работающих за 2003 – 2004 годы

| Показатели | 2003 год | 2004 год | ||||||

| план | отчёт | % | абс. изл.+; недост.- | план | отчёт | % | абс. изл.+; недост- | |

| Среднесписочная численность работающих, чел., всего: | 15600 | 15692 | 100,6 | + 92 | 15401 | 15419 | 100,1 | + 18 |

| в том числе: | ||||||||

| промперсонал | 13761 | 13930 | 101,2 | + 169 | 13881 | 13914 | 100,2 | + 33 |

| из него: | ||||||||

| рабочие | 9215 | 9151 | 99,3 | - 64 | 9290 | 9234 | 99,4 | - 56 |

| служащие | 4546 | 4779 | 105,1 | + 233 | 4591 | 4680 | 101,9 | + 89 |

Всякий излишек рабочей силы приводит к неполной загрузке рабочих, может вызвать простои в работе, снижение выработки и как следствие - перерасходы по заработной плате и повышение себестоимости продукции. Для устранения этих недостатков, излишнюю рабочую силу следует использовать на других участках производства.

Всякий же недостаток рабочей силы может привести к срыву выполнения производственного задания, применению сверхурочных работ, переплатам по заработной плате, к повышению себестоимости продукции.

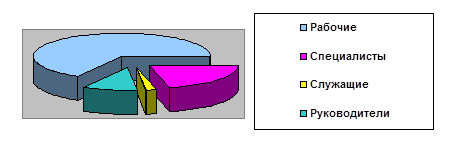

Таблица 2.4 – Списочная численность работающих предприятия по категориям по состоянию на 1 января 2005года

| Категории работающих | Количество | |

| чел. | % | |

| Руководители | 1571 | 10,1 |

| Специалисты, профессионалы | 3278 | 21,1 |

| Прочие служащие | 288 | 1,8 |

| Рабочие: | 10428 | 67,0 |

| основные | 5953 | |

| вспомогательные | 4475 | |

| Всего | 15565 | 100,0 |

В процентном отношении данные отражаются на рисунке 2.3

Рисунок 2.3 – Списочная численность работающих по категориям

Таблица 2.5 – Приём и выбытие кадров

| Показатели | 2003 год | 2004 год |

| Принято трудящихся, чел. | 960 | 1370 |

| Выбыло, чел. | 1360 | 1537 |

| из них: | ||

| - по собственному желанию | 198 | 188 |

| - уволено за прогул и др. нарушения | 187 | 183 |

| - по причине сокращения штатов | 196 | 247 |

Таким образом, в 2004 году принято трудящихся было на 410 человек больше, чем в 2003 году, выбытие возросло на 177 человек в 2004 году по сравнению с 2003 годом. Численность уволенных по сокращению штатов возросла в связи с передачей жилого фонда «НКМЗ» в городскую коммунальную собственность с сокращением жилищно-эксплуатационных участков.

Производительность труда - важнейший показатель эффективности производства. От уровня и динамики производительности труда зависят многие показатели деятельности предприятия, в том числе и трудовые: выпуск продукции, численность персонала, ФЗП, себестоимость и др.

Уровень производительности труда характеризуется выработкой продукции в единицу времени. В зависимости от целей экономического анализа определяют показатели уровня годовой (квартальной, месячной) производительности труда, которые могут быть исчислены в расчёте на одного работающего, рабочего, а в отдельных случаях и на одного основного рабочего.

| выпол. плана в 04г., % | 101,4 | 100,1 | 101,3 | |

| отч.04гв % к отч.03г | 134,2 | 98,3 | 136,6 | |

| пл.04г. в % к отч. 03г. | 132,3 | 98,1 | 134,8 | |

абсолютное отклонение (+;-) |

Отч.04гот отч.03г | +289331 | -273 | +19,72 |

| отч.04г. от плана 04г. | +15571 | +18 | +0,92 | |

| план 04г. от отч.03г | 273760 | -291 | +18,80 | |

| отчёт 2004г. | 1135971 | 15419 | 73,67 | |

| план 2004г. | 1120400 | 15401 | 72,75 | |

| отчет 2003г. | 846640 | 15692 | 53,95 | |

| Показатели | Объём продаж, тыс. грн. | Среднесписочная численность,чел. | Среднегод. выработка 1-го работающего, тыс. грн. | |

![]()

Из приведенной таблицы 2.6 видно, что в отчётном 2004 году по сравнению с прошлым 2003 годом планировался прирост выработки на одного работающего на 18,80 тыс. грн. или на 34,8%, фактический же прирост составил 19,72 тыс. грн. или 36,6%. Это означает, что предприятие сумело использовать резервы роста производительности труда в должном объеме, сто обеспечило перевыполнение планового задания на 1,3%. Производительность по сравнению с планом увеличилась на 0,92 тыс. грн. Используя данные этой таблицы, можно провести соответствующие расчёты:

а)По плану 2004 года - общий прирост продукции составил

273760 тыс. грн., т.е. на 32,3%, в том числе за счёт уменьшения численности работающих на 291 человек, выпуск продукции должен был сократиться на 15699,45 тыс. грн. (53,95 × 291), т.е. на 1,9%.

б)Благодаря росту производительности труда на 18,80 тыс. грн. прирост продукции по плану – 289538,8 тыс.грн. (18,80 × 15401), т.е. на 34,2%, таким образом, прирост продукции полностью обеспечивался ростом производительности труда даже при сокращении численности работающих на 291 человек.

в)Фактический прирост продукции в 2004 году против 2003 года 289331 тыс. грн. или на 34,2%. Рост производительности труда обеспечил увеличение выпуска на 304062,68 тыс. грн. (19,72 × 15419). В отчёте

2004 года наблюдается увеличение производительности труда по отношению к запланированному уровню на 0,92 тыс. грн. или на 1,3%, что обусловило рост выпуска продукции за счёт этого фактора на 14185,48грн. (0,92 × 15419).

Таким образом, на предприятии обеспечено выполнение планового задания по среднегодовой выработке, а также прирост производительности труда в 2004году по сравнению с 2003годом.

2.2 Анализ форм и систем оплаты труда

Учёт труда и заработной платы по праву занимает одно из центральных мест во всей системе учёта на предприятии. Важнейшими задачами учёта труда и заработной платы являются в установленные сроки производить расчёты с работниками предприятия по оплате труда и своевременно и правильно относить на себестоимость. Организация заработной платы на предприятии определяется тремя элементами: тарифной системой, нормированием труда и формами оплаты труда. Тарифная система позволяет качественно оценить труд, нормирование – учесть количество затраченного труда, а формы – определить порядок расчёта заработной платы. Так, в настоящее время основой построения системы тарифных ставок и окладов является минимальная заработная плата, которая с января 2004года определена в размере 262грн., а с апреля – 290грн., с июля – 310грн., а с сентября 2004года – 332грн.

На ЗАО «НКМЗ» применяется две формы оплаты труда – повременная и сдельная. Применение той или иной формы оплаты труда зависит от того, какая из них в наибольшей степени соответствует организационно-техническим условиям производства и тем самым способствует улучшению результатов трудовой деятельности.

Основываясь на применяемых в машиностроении сдельной и повременной формах оплаты труда, в рамках действующей в ЗАО «НКМЗ» системы формирования и регулирования фонда оплаты труда используются:

а) сдельно-премиальная – для оплаты труда рабочих основного производства, занятых непосредственно изготовлением продукции (формовщики, станочники, газосварщики, кузнецы на прессах и молотах и т.д.);

б) повременно-премиальная система оплаты труда – для отдельных профессий основного производства (гальваники, термисты, травильщики и др.), а также вспомогательных профессий, обслуживающих работников основного производства (крановщики, стропальщики, разметчики, комплектовщики и др.). Повременно-премиальная система оплаты труда на основе схем должностных окладов применяется и для оплаты труда руководителей, специалистов, служащих:

1) косвенно-сдельная – для оплаты труда вспомогательных рабочих, труд которых оказывает влияние на производительность основных рабочих (земледелы, огнеупорщики и др.);

2) нормативно-сдельная – для оплаты труда рабочих ремонтных групп и работников инструментальных хозяйств (слесари-ремонтники, электромонтеры по ремонту электрооборудования, слесари-инструментальщики, заточники и др.);

3) прямая-повременная – для оплаты труда вспомогательных рабочих, непосредственно не влияющих на производственный процесс (уборщики, сторожа и т.д.)[11].

Оплата труда служащих осуществляется на основе схем должностных окладов и штатного расписания. Схемы должностных окладов разработаны на основе квалификационного справочника должностей руководителей, специалистов и служащих.

Перед правлением ЗАО «НКМЗ» стоит одна из важнейших задач сегодняшнего времени – повысить заинтересованность трудовых коллективов в результатах деятельности всего предприятия, то есть целенаправленно совершенствовать формы и системы оплаты труда.

Основным направлением в стимулировании труда является заработная плата. Уровень оплаты труда является важным фактором в создании мотивационного механизма трудовой активности.

Основу организации заработной платы на предприятиях составляет тарифная система оплаты труда. Тарифная система представляет собой совокупность нормативных документов, взаимосвязанных между собой и обеспечивающих мотивацию к труду. Это тарифные ставки, тарифные сетки, схемы должностных окладов, тарифно-квалификационные справочники рабочих, квалификационные справочники должностей руководителей, специалистов и служащих, надбавки и доплаты к тарифным ставкам и окладам и т.д.

Фактическим орудием в усилении мотивации к труду является дифференциация оплаты труда работников в зависимости от сложности труда, которая заложена в таблицах прогрессивно возрастающих коэффициентов соотношений месячных тарифных ставок (окладов) работников по квалификационным разрядам или наименованиям должностей и минимальной заработной платы.

Так, для оплаты труда рабочих в машиностроении используются разделение работников на три группы и восьмиразрядная тарифная сетка. Важной характеристикой этой сетки являются межразрядные коэффициенты установления тарифных ставок к тарифной ставке 1 разряда. Межразрядные коэффициенты увеличиваются от низших разрядов к высшим, обеспечивая стремление рабочего к приобретению более высокой квалификации.

На ЗАО «НКМЗ» для рабочих применяется шестиразрядная тарифная сетка (таблица 2.7).

Таблица 2.7 – Базовые часовые тарифные ставки по профессиям рабочих ЗАО «НКМЗ» (2004год)

| Наименование профессии | Разряды, тарифные ставки, грн. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Рабочие станочных специальностей –сдельщики | 0,92 | 1,01 | 1,26 | 1,38 | 1,58 | 1,82 |

| Слесари механосборочных работ – сдельщики | 0,83 | 0,91 | 1,13 | 1,23 | 1,41 | 1,64 |

| Рабочие-повременщики | 0,67 | 0,73 | 0,90 | 1,00 | 1,13 | 1,33 |

Схемы должностных окладов отдельных работников цехов и специалистов отделов представлены в таблице 2.8 .

Таблица 2.8 – Схемы должностных окладов руководителей, специалистов, служащих, применяемые на ЗАО «НКМЗ»

| Наименование должности | Схемы должностных окладов, грн. |

| Начальник участка, смены цеха | 390 - 425 |

Старший мастер производственного участка |

375 - 405 |

Мастер производственного участка |

300 - 340 |

Начальник бюро, лаборатории в цехе, в функциональном отделе |

350 - 425 |

| Начальник конструкторского бюро | 400 – 490 |

| Ведущий инженер-конструктор, технолог | 350 - 450 |

Инженер-конструктор, технолог I категории |

300 - 415 |

Инженер-конструктор, технолог II категории |

250 - 350 |

Инженер-конструктор, технолог III категории |

200 - 280 |

| Ведущие инженеры всех специальностей | 280 - 380 |

инженеры всех специальностей I категории |

260-355 |

инженеры всех специальностей II категории |

180-280 |

| инженеры всех специальностей без категории | 160-200 |

Табельщик, учетчик, нарядчик, экспедитор, копировщик, архивариус |

140-185 |

Следует учесть, что к базовым тарифам ставкам и должностным окладам на предприятии применяются «плавающие» коэффициенты.

С целью усиления материальной заинтересованности работников в увеличении объемов выпуска и реализации продукции, выполнении плана по получению средств за продукцию, создания дифференцированной системы оплаты труда, размер «плавающего» коэффициента поставлен в зависимость от выполнения следующих плановых показателей:

- объема производства, принятого в качестве основного оценочного показателя в соответствии с таблицей основных оценочных показателей: общее производство, валовый объем в нормо-часах и станко-нормо-часах, объем товарной продукции в стоимостном выражении, К 1;

- численности работающих, К 2;

- качества труда подразделений, К 3, определяемого в соответствии с СТП 25.6.14-03.

«Плавающий» коэффициент по подразделениям и исполнителям определяется с учетом выполнения всех оценочных показателей, но не ниже базовых тарифных ставок, сдельных расценок и должностных окладов.

Для работников цехов и отделов, размер «плавающего» коэффициента определяется по формуле:

Кпл =2,35 ´K1 ´K2 ´K3 , (2.3)

где 2,35 - размер увеличения «плавающего» коэффициента за каждый процент выполнения основного оценочного показателя по цеху, производству или заводу;

К1 - коэффициент, определяющий выполнение плана по основному оценочному показателю по цеху, производству или заводу за отчетный месяц, рассчитываемый по формуле:

K1 = Vф / Vпл , (2.4)

где Vф и Vпл -фактический и плановый объемы производства по цеху, производству или заводу;

К2 - коэффициент, учитывающий влияние численности работающих по цеху, производству или заводу на размер «плавающего» коэффициента, рассчитываемый по формуле:

К2 = Чпл / Чф , (2.5)

где Чпл – плановая численность работающих по цеху, производству или заводу за отчетный месяц, чел.;

Чф – фактическая среднесписочная численность работающих за отчетный месяц, чел.;

К3 – коэффициент качества труда цеха, производства или завода.

Для рабочих-сдельщиков устанавливается единый средний по заводу «плавающий» коэффициент.

Таблица 2.9 – Данные о размерах «плавающих» коэффициентов по цехам производства металлургического оборудования за декабрь 2004года

| Цехи | Размер «плавающего» коэффициента |

| механосборочный цех №1 | 1,87 |

| механосборочный цех №2 | 2,34 |

| механический цех №3 | 2,35 |

| механосборочный цех №5 | 2,32 |

| механосборочный цех №9 | 2,02 |

| редукторный цех | 2,27 |

Так, например, фактический оклад мастера производственного участка при базовом окладе 320грн. в месяц за декабрь 2004года составил по цехам: в механосборочном цехе №1 – 598грн., в механосборочном цехе №2 – 749грн.,

в механическом цехе №3 – 752грн., в механосборочном цехе №5 – 742грн., в механосборочном цехе №9 – 646грн., в редукторном цехе – 726грн.

Применение «плавающего» коэффициента обеспечивает прямую зависимость уровня оплаты труда от конечных результатов деятельности производств, цехов, отделов и всего предприятия, создавая материальную заинтересованность работников в производительном труде.

В условиях полной самостоятельности предприятия для установления прямой зависимости между величиной средств, направленных на потребление, и достигнутыми экономическими результатами, разработана система формирования фонда оплаты труда работников ЗАО «НКМЗ».

Фонд оплаты формируется за счёт двух источников: себестоимости продукции и прибыли завода. При этом в состав затрат, включаемых в себестоимость продукции относятся все расходы на зарплату основного производственного персонала, надбавки и доплаты к тарифным ставкам и окладам, очередных и дополнительных отпусков, оплата времени нахождения в командировке и др.

Одним из важных факторов усиления материальной заинтересованности работников в повышении эффективности труда на

ЗАО «НКМЗ» является действие «Положения о премировании работников за основные результаты хозяйственной деятельности».

Премирование руководителей, специалистов и служащих управлений, отделов, конструкторских и технологических служб, не вошедших в состав производств, вспомогательных цехов производится за результаты работы завода в целом и итоги деятельности каждого структурного подразделения. Руководители, специалисты и служащие производственных цехов премируются за результаты работы цеха.

В условиях рыночных отношений основным показателем работы предприятия является получение средств (платежей) за изготовленную и проданную продукцию в связи с этим этот показатель установлен как основной оценочный для премирования руководителей, специалистов и служащих производств, отделов, общества.

Кроме этого основного оценочного показателя премирования для каждого структурного подразделения определен показатель, характеризующий основную сторону деятельности подразделения.

Так, например, для металлургического производства установлены следующие показатели премирования – выполнение плана по получению средств за продукцию по производству и выполнение плана по объёму комплектной поставки производством с соблюдением сроков договорных обязательств, выполнение плана по себестоимости продукции по производству.

Для цехов металлургического производства установлены следующие показатели премирования – выполнение плана по объёму комплектной поставки в номенклатуре планируемого перечня заказов с соблюдением договорных сроков и выполнение плана по себестоимости продукции по цеху.

Для производств: металлургического оборудования, горнорудного и кузнечно-прессового, серийных машин, товаров народного потребления установлены показатели премирования – выполнение плана по получению средств за продукцию по производству и выполнение плана по объёму механоизделий товарного выпуска в заданной номенклатуре с соблюдением сроков договорных обязательств по поставкам продукции по производству.

Производственные цехи, входящие в состав вышеуказанных производств, премируются за выполнение плана по объёму механоизделий товарного выпуска в заданной номенклатуре с соблюдением сроков договорных обязательств по поставкам продукции и за выполнение плана по себестоимости продукции по цеху.

Для всех остальных функциональных отделов и вспомогательных цехов, не вошедших в состав производств, в качестве оценочных показателей эффективности работы установлены показатели премирования – выполнение плана по получению средств за продукцию по заводу и показатель, характеризующий основную сторону деятельности структурного подразделения. При перерасходе фонда оплаты труда по цеху, отделу, управлению, производству премии руководителям, специалистам и служащим резервируются на сумму допущенного перерасхода. При восполнении в последующие месяцы календарного года перерасхода фонда оплаты труда зарезервированные суммы премий выплачиваются полностью.

Отчисление в фонд поощрения вспомогательных цехов, УСС по показателю выполнения плана по получению средств за продукцию по объединению производится только в случае не превышения сметы затрат по цеху, управлению (основание: отчёт ПЭУ).