| Похожие рефераты | Скачать .docx |

Дипломная работа: Анализ фонда заработной платы

Уважаемый председатель и члены государственной экзаменационной комиссии. Вашему вниманию представлена работа по анализу фонда заработной платы по ЗАО «Завод утяжелителей»

Основной вид деятельности предприятия – производство глинистых порошков, баритовых утяжелителей и спеццементов, используемых в нефтяной, газовой и металлургической промышленности.

Анализ общего фонда оплаты труда показал, что он вырос по сравнению с плановым значением на 43577 грн. Это объясняется в первую очередь ростом объема производства на 1600 тонн продукции. Наблюдается увеличение переменной и постоянной частей фонда оплаты труда, а оплата труда служащих снизилась на 5799 грн. Наибольший удельный вес в структуре фонда оплаты труда имеет переменная его часть, которая практически не изменилась за отчетный период и составляет 64% к 36% постоянной части.

С учетом перевыполнения плана производства перерасход заработной платы составил не 43577 грн, а 39567 грн.

Рост объема производства на 1600 т способствовал росту заработной платы производственных рабочих на 7182 грн; увеличение удельной трудоемкости одного изделия на 0.01 часа привело к росту фонда оплаты труда на 15808 грн, а повышение часовой тарифной ставки с 1.29 грн до 1.32 грн способствовало увеличению переменной части оплаты труда на 5350 грн.

Руководству предприятия следует выяснить причины превышения фактической трудоемкости над плановой , а также превышения часовой тарифной ставки.

Общий фонд постоянной части оплаты труда вырос по сравнению с планом на 2971 грн. Это произошло за счет:

- увеличение численности вспомогательных рабочих на 1 человека привело к росту фонда оплаты труда на 2336.8 грн;

- уменьшение количества отработанных дней одним рабочим способствовало сокращению фонда оплаты труда на 1127.76грн;

- сокращение рабочей смены на 0.2 часа снизило фонд оплаты труда на 172.97 грн;

За отчетный период фонд оплаты труда руководителей, специалистов и служащих уменьшился на 5799 грн. На это изменение повлияли уменьшение численности работников и снижение годовой заработной платы одного работника.

Результаты факторного анализа показывают, что и изменение численности, и уменьшение среднегодового заработка способствовали сокращению общего фонда оплаты труда руководителей, специалистов и служащих.

Важное значение при анализе использования фонда зарплаты имеетизучение данных о среднем, заработке о работников предприятия, его изменении, атакже факторах, определяющих его уровень.

Увеличение среднегодовой зарплаты вызвано в основном увеличением среднечасовой зарплаты, которая в свою очередь зависит от уровня квалификации работников и интенсивности их труда, пересмотра норм выработки и расценок, изменения разрядов работ и тарифных ставок, разных доплат и. В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоемкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифам, правильность начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия и др.

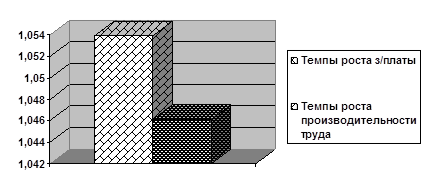

Расчет темпов роста обеих показателей по предприятию отразил тенденцию роста как средней заработной платы, так и производительности труда. Однако темпы роста производительности труда отстают от темпов роста оплаты труда.

Для оценки эффективности использования средств на оплату труда на ЗАО «Завод утяжелителей» были рассчитаны такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на гривну зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межхозяйственный сравнительный анализ, который покажет, какое предприятие работает более эффективно.

Судя по расчетам, анализируемое производство повысило по сравнению с планом показатели объема производства продукции, объема реализации и величины прибыли, что является положительной тенденцией. Однако производство продукции на 1 грн заработной платы сократилось на 0.28 грн или на 5.2%; показатель выручки на 1 грн зарплаты уменьшился с 4.97 грн до 7.83 грн; произошло снижение величины прибыли на 1 грн заработной платы на 0.05 грн или на 6.7%. Следовательно, по вышеперечисленным показателям можно сделать вывод о неэффективном использовании средств на оплату труда за анализируемый период.

После этого необходимо установить факторы изменения каждогопоказателя, характеризующего эффективность использования фонда заработной платы.

Одна из важнейших проблем организации заработной платы особенно в условиях перехода к рынку – найти механизм материальной заинтересованности работников, способный обеспечить максимально тесную взаимосвязь их заработной платы с фактическим трудовым вкладом.

Наиболее распространенной среди коллективных методов стимулирования является система Скэнлона, названая по имени профсоюзного лидера одной из американских сталелитейных корпораций, предложившего в 30-е годы ХХ ст. принцип стимулирования всего персонала на основе норматива затрат на заработную плату в стоимости готовой продукции.

Один из возможных вариантов этой системы основан на том, что экономия, образуемая за счет снижения доли заработной платы в стоимости объема реализованной продукции умножается на долю заработной платы в стоимости реализованной продукции в базовом периоде. Из полученной суммы вычитаются фактические затраты на заработную плату. В случае экономии она распределяется между работниками и предприятием в соотношении 3 к 2. Из полученной суммы 1/3 идет в резервный фонд по оплате труда, остальное распределяется согласно трудового вклада работников. Эта система рекомендуется к применению на предприятиях с высокой трудоемкостью, где высока доля затрат заработной платы в себестоимости продукции.Поэтому ее можно рекомендовать к применению на ЗАО «Завод утяжелителей»

Доклад окончен. Спасибо за внимание.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ЗАРАБОТНАЯ ПЛАТА КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

1.1 Сущность и содержание заработной платы в условиях рыночной экономики

1.2 Организация заработной платы

1.3 Системы и формы оплаты труда

1.4 Цели и задачи анализа фонда заработной платы

2. АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ

2.1 Историческая справка и краткая характеристика ЗАО «Завод утяжелителей»

2.2 Основные технико-экономические показатели

2.3 Анализ динамики, состава и структуры заработной платы

2.4 Анализ переменной части заработной платы

2.5 Анализ постоянной части заработной платы

2.6 Анализ заработной платы управленческого персонала

2.7 Оценка средней заработной платы и соотношения темпов роста заработной платы и производительности труда

3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМ ОПЛАТЫ ТРУДА

3.1 Анализ эффективности использования средств на оплату труда

3.2 Совершенствование систем оплаты труда с учетом зарубежного опыта

3.3 Оценка эффективности использования системы Скэнлона на предприятии

ЗАКЛЮЧЕНИЕ

ПЕРЕЧЕНЬ ССЫЛОК

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Технологические революции, информатизация производственно-хозяйственных процессов обусловили существенное изменение роли человеческого фактора как источника повышения эффективности производства.

В современных условиях для эффективного функционирования предприятия нужен работник особого типа, ориентированный на максимальные достижения в труде, инициативный и предприимчивый, принимающий на себя ответственность не только за свою судьбу, но и за судьбу общего дела, хорошо знающий свои права и обязанности, рассчитывающий, прежде всего на собственные силы. Именно такой работник стремится к повышению своей квалификации, поскольку связывает с ней свои возможности в труде. Он является обязательным и добросовестным, способным к целенаправленной инновационной деятельности.

Большинство руководителей берется за техническую реструктуризацию предприятий, но только единицы осуществляют ее комплексно, то есть одновременно с техническими преобразованиями проводят изменения в умах людей, в менеджменте предприятия. Таким образом, можно сделать вывод, что проблема повышения эффективности управления человеческими ресурсами в условиях рыночной экономики становится особенно актуальной.

Цель данной дипломной работы – провести анализ фонда заработной платы ЗАО «Завод утяжелителей» и предложить направления совершенствования существующих форм оплаты труда.

1. ЗАРАБОТНАЯ ПЛАТА КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

1.1 Сущность и содержание заработной платы в условиях рыночной экономики

В связи с переходом Украины на рыночную модель экономического развития изменилась сущность многих экономических категорий, в частности, такой как заработная плата.

Социально-экономическое назначение заработной платы - обеспечить условия жизнедеятельности работника и его семьи. Она является важнейшим инструментом рынка труда, главным регулятором отношений между продавцами и покупателями рабочей силы.

На макроэкономическом уровне, заработная плата выступает как превращенная форма стоимости совокупной рабочей силы, характеризующаяся долей валового общественного продукта. Валовый общественный продукт – это сумма материальных благ, произведенных в обществе за определенный промежуток времени (обычно за год).

На микроэкономическом уровне заработная плата выступает как вознаграждение за труд, форма оплаты труда, часть издержек производства. В то же время зарплата – это часть национального дохода, выраженная в денежной форме и поступающая по установленным нормам в личное потребление работников в соответствии с количеством и качеством затраченного им труда. Национальный доход – это вновь созданная стоимость, т.е. часть валового общественного продукта, который остается при вычитании израсходованных средств, национальный доход образуется в сфере материального производства.

Специфика товара на рынке труда вызывает необходимость разграничения двух ценовых понятий – цены рабочей силы и цены труда.

Цена рабочей силы представляет собой денежное выражение ее стоимости, отражающей дифференцированный по сегментационным признакам уровень необходимых затрат на воспроизводство рабочей силы с учетом складывающегося соотношения между спросом и предложением на рынке труда. Цена рабочей силы может служить основой при формировании политики дифференциации уровня оплаты труда на предприятии, в отрасли, регионе, а также при установлении договорных условий оплаты труда конкретным работникам, нанимаемым работодателем.

Цена труда как экономическая категория дает возможность выражать в деньгах различные количества труда, соизмерять доставляемое работником ежедневное количество труда с его оплатой. Единицей измерения цены труда может быть цена часа труда, которая является производной величиной от цены рабочей силы, определяя условие оплаты труда работника по результатам его текущей деятельности в условиях действия механизма внутреннего рынка труда на предприятии. Цены на различные виды труда принимают форму тарифных ставок.

Основным документом, определяющим заработную плату, является Закон Украины «Об оплате труда». Настоящий Закон определяет экономические, правовые и организационные принципы оплаты труда работников, состоящих в трудовых отношениях, на основании трудового договора с предприятиями, учреждениями, организациями всех форм собственности и хозяйствования, а также с отдельными гражданами и сферы государственного и договорного регулирования оплаты труда и направлен на обеспечение воспроизводящей и регулирующей функций заработной платы. В этом документе дано определение оплаты труда: «Заработная плата-это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник или уполномоченный им орган выплачивает работнику за выполненную им работу».

сопределенный уровень удовлетворения личных потребностей, а также потребностей членов его семьи. Из всех источников поступлений в семьи трудящихся заработная плата обеспечивает прямую и непосредственную связь доходов с количеством и качеством вложенного труда. Именно с помощью заработной платы оценивается и квалификация работников, и сложность выполняемых ими работ, и, наконец, объем и качество произведенных материальных благ и услуг. Конечно, такую непосредственную оценку удается осуществлять не для всех. Труд руководящих работников, специалистов и служащих оценивается как бы опосредованно, исходя из результатов работы предприятия или производственных подразделений. С помощью заработной платы оцениваются результаты не только индивидуального, но и коллективного труда бригад, подрядных коллективов и в целом предприятий. [4]

Несмотря на кажущуюся простоту, заработная плата является весьма сложным экономическим явлением, отражающим взаимодействие многих экономических процессов. Для работодателя заработная плата представляет собой издержки производства, и он старается их минимизировать. Для работника заработная плата является доходом, и он стремится ее максимизировать, оговаривая достаточно высокий уровень оплаты.

Заработная плата тесно связана с ценами, прежде всего на потребительские товары и услуги. Чем выше цена на потребительские товары и услуги, тем меньше можно купить на выплаченную работнику заработную плату, тем ниже уровень удовлетворения его потребностей, тем больше разрыв между номинальной и реальной заработной платой. Чем ниже цены на предметы потребления и услуги, тем больше товаров можно приобрести на выплаченную работнику заработную плату, тем выше будет покупательная способность денежной единицы и тем выше реальная заработная плата. [16]

Номинальная заработная плата - это сумма денежного вознаграждения, выплачиваемая работнику в соответствии с количеством и качеством затраченного труда за определенный период рабочего времени. Однако номинальная заработная плата сама по себе еще не является показателем уровня жизни, который зависит от действующих цен на товары и тарифов на услуги. Критерием обеспеченности трудящегося может быть реальная заработная плата.

Реальная заработная плата - это количество материальных и культурных благ, а также услуг, которые может приобрести работник на свою денежную заработную плату, или, - это покупательная способность номинальной заработной платы. Уровень и темпы роста реальной заработной платы определяются в основном уровнем и темпами роста производительности труда.

Реализация функции стимулирования предполагает, что оплата труда побуждает каждого работника наиболее Заработная плата тесно связана с различиями в сложности, выполняемой работы. Чем сложнее выполняемая работа, тем больше она требует знаний, опыта, умственных и физических усилий. Таким образом, заработная плата требует соизмерения различных видов работ с точки зрения их сложности и определения уровня квалификации работника.

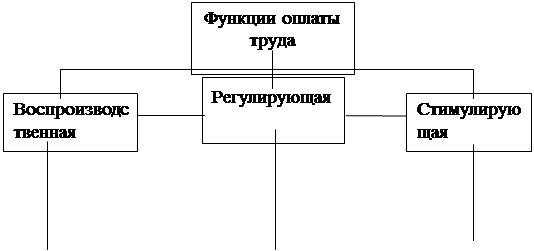

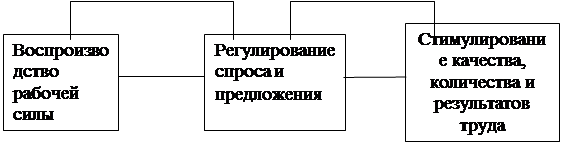

Таким образом, в условиях рыночных отношений оплата труда призвана выполнять функции, структура которых представлена на рис.1.1.

Воспроизводственная функция - определяет абсолютный уровень оплаты труда, необходимый для обеспечения жизненных потребностей работника и его семьи. Реализация воспроизводственной функции предопределяет установление норм оплаты труда на таком уровне, который обеспечит нормальное воспроизводство рабочей силы соответствующей квалификации и одновременно позволит устанавливать обоснованные нормы труда, которые гарантируют собственнику получение необходимого результата хозяйственной деятельности.

Регулирующая функция - заключается в ее воздействии на соотношение между спросом и предложением рабочей силы, на формирование персонала, численность работников и уровень их занятости. Эта функция занимает промежуточное положение между воспроизводственной и стимулирующей функциями. Выполняет интегрирующую роль в целях достижения баланса интересов работников и работодателей.

Стимулирующая функция - имеет целью установить эффективно работать на своем рабочем месте.

|

целевая направленность целевая направленность

|

Рисунок 1.1 Структура функции оплаты труда

Эффективная реализация этих функций возможна при условии осуществления продуманной политики оплаты труда как на макро уровне, так и на микро уровне.

Государственная политика оплаты труда реализуется через механизм ее регулирования. Он является составной частью общего механизма реализации социально-экономической политики государства Действенность оплаты труда зависит не только от совершенствования механизма ее регулирования на макро- и микроуровне, проблема является более сложной и носит комплексный характер. Так, например, даже при идеальном механизме оплаты труда она не обеспечит кардинального повышения ее стимулирующей роли, если система и уровень цен на необходимые товары и услуги не позволяют удовлетворить насущные потребности работника, а с другой стороны, понятные попытки предприятий снизить разрыв между номинальной и реальной зарплатой наряду с дестабилизацией цен превращается в постоянный источник инфляции и социальной напряженности.

Использование тех или иных рычагов механизма государственного регулирования оплаты труда зависит от влияния различных факторов. В частности, минимальная заработная плата регулируется с учетом уровня экономического развития, эффективности труда, средней зарплаты и величины минимального прожиточного минимума.

В условиях формирования рынка рабочей силы приобретает особое значение реализация информационной функции государства. Последняя обеспечивает подготовку и публикацию статистических данных.

При всей важности государственного регулирования заработной платы политика оплаты труда должна формироваться преимущественно на микроэкономическом уровне, в зависимости от потребностей каждого конкретного предприятия и его особенностей.

1.2 Организация заработной платы

Согласно статье 5 «Система организации оплаты труда» Закона Украины «Об оплате труда» организация оплаты труда осуществляется на основании:

- законодательных и иных нормативных актов;

- генерального соглашения на государственном уровне;

- отраслевых, региональных соглашений;

- трудовых договорах.

Согласно Закону Украины от 1 июля 1993 года “О коллективных договорах и соглашениях ”, коллективный договор оформляется на предприятиях, в организациях, учреждениях независимо от форм собственности и хозяйствования, которые используют наемный труд и являются юридическими лицами. В отличии от коллективных договоров, соглашения оформляются на государственном, отраслевом, региональном уровне на двухсторонней основе.

Согласно статье 8 вышеупомянутого Закона Украины, соглашением на государственном уровне регулируются основные принципы и нормы социально-экономической политики государства и трудовые отношения (гарантии труда, размеры прожиточного минимума, режим работы, условия охраны труда, социальное страхование и т. п.). Соглашением на отраслевом уровне регулируются отраслевые нормы, в частности, нормирование и оплата труда на предприятиях отрасли, трудовые отношения, минимальные гарантии заработной платы в соответствии с квалификацией на основе единой тарифной сетки по минимальному уровню и минимальному размеру доплат и надбавок, с учетом специфики работы отдельных групп и категорий работников данной отрасли, жилищно-бытовые условия и т. п. Необходимо заметить, что отраслевое соглашение не может быть направлено на ухудшение условий труда работников отрасли по сравнению с условиями, оговоренными в генеральном соглашении.

Соглашение на региональном уровне заключается между местными органами государственной власти или региональными объединениями предпринимателей, если они имеют соответствующие полномочия, и объединениями профсоюзов или другими уполномоченными представителями коллективов предприятий.

Предметом переговоров между коллективом предприятия и администрацией в первую очередь являются тарифные соглашения и минимальный уровень заработной платы.

Тарифное соглашение на уровне предприятия должно быть составной частью коллективного договора. Тарифное соглашение включает следующие положения:

1 формы и системы оплаты труда, применяемые для различных групп и категорий работников;

2 размер минимальной заработной платы, дифференцированный по видам и типам производств;

3 значения минимальных и максимальных размеров тарифных ставок по каждому разряду работ и рабочих, исходя из единой для всех предприятий отрасли тарифной сетки, принятой отраслевым тарифным соглашением;

4 значения минимальных и максимальных величин должностных окладов по каждой должности на основе единых для всех предприятий отрасли шкал соответствующих должностных окладов;

5 виды, размеры, показатели и условия применения доплат, добавок, премий и других поощрительных выплат;

6 систему материальных штрафов (санкций) за несоблюдение стандартов выполняемых работ и выпускаемой продукции;

7 другие вопросы оплаты труда, которые могут быть сугубо специфичными для предприятия.

Принципы организации оплаты труда:

1 оплата труда наемного работника осуществляется по результатам затраченного труда, его количества и качества с учетом последствий хозяйственной деятельности предприятия. Формы, системы и размеры оплаты работника устанавливаются предприятиями самостоятельно;

2 величина оплаты труда наемного работника за фактически выполненную полную месячную норму труда (рабочего времени) не может быть ниже установленной государством минимальной заработной платы;

3 заработная плата выплачивается в денежных знаках, банковскими чеками, через сберегательный банк или натурой;

4 соотношение средней заработной платы между отраслями по их основной деятельности устанавливается Кабинетом Министров Украины;

5 работающие по совместительству получают заработную плату за фактически выполненную работу;

6 оплата труда работников регулируется подоходным налогом;

Заработная плата классифицируется:

1 по видам – основная и дополнительная, а внутри видов – по отдельным элементам;

2 по работникам списочного и не списочного состава;

3 по категориям персонала – заработная плата промышленно-производственного персонала, в том числе рабочих, руководителей, специалистов, служащих, учеников и заработная плата непромышленного персонала.

Оплата труда, как уже отмечалось выше, состоит из основной и дополнительной оплаты труда.

Основная заработная плата работника зависит от результатов его труда и определяется тарифными ставками, расценками по разрядам, должностным окладом, а также надбавками и доплатами в размерах, не выше установленных действующим законодательством.

Дополнительная оплата труда зависит от результатов хозяйственной деятельности предприятия и устанавливается в виде премий, вознаграждений, других поощрительных и компенсационных выплат, а также надбавок и доплат, которые не предусмотрены законодательством.

Источником средств, направленных на оплату труда работников предприятий, являются доход, полученный в результате их хозяйственной деятельности.

Состав затрат на оплату труда регламентируется «Инструкцией о составе средств, которые направлены на потребление от 22.03.93 г., соответствующими дополнениями и Основным положением о составе затрат производства и формирования финансовых результатов на предприятиях Украины» (утверждены постановлением Кабинета Министров Украины от 19.09.93 N 764 ).

К средствам, которые направлены на потребление, относятся затраты на оплату труда (фонд оплаты труда) всех работников предприятия состоящих из:

1 фонда основной заработной платы – относят на себестоимость;

2 фонда дополнительной оплаты – формируют за счет себестоимости;

3 денежных выплат и поощрений (затраты предприятия на предоставление материальной помощи, трудовых и социальных льгот работникам ) – осуществляется за счет прибыли.

Доходов (дивиденды, проценты), выплаченных по акциям трудового коллектива и вкладам членов трудового коллектива акционерного общества в собственность предприятия.

В состав фонда основной заработной платы включают такие элементы:

- заработная плата, которая начислена за выполненную работу (отработанное время) по нарядным расценкам, тарифным ставкам, должностным окладам или по среднему заработку, независимо от форм и систем оплаты труда, принятых на предприятии;

- оплата труда работников, которые не относятся к штату предприятия, за выполнения работ по договору гражданско-правового характера, включая договор подряд, при условии, что расчеты с работниками за выполненную работу проводятся непосредственно данным предприятием;

- оплата ежегодных и дополнительных отпусков в соответствии с законодательством, денежных компенсаций за неиспользованный отпуск;

- оплата рабочего времени работников, которые привлекаются к выполнению государственных или гражданских обязанностей, если эти обязанности выполняются в рабочее время в соответствии с законодательством;

- оплата за работу в выходные и праздничные (нерабочие) дни, сверхурочное время по расценкам, установленным законодательными актами;

- доплата за вредные условия труда (за работу в тяжелых, вредных, особо вредных условиях труда, в многосменном режиме, в ночное время и другие доплаты), предусмотренные действующим законодательством.

В состав дополнительной оплаты труда включают следующие элементы:

- надбавки и доплаты, не предусмотренные законодательством и превышающие размеры, установленные законодательством;

- премии за содействие изобретательству и рационализации, за создание, освоение и внедрение новой техники, за производственные результаты, включая премии за экономию конкретных видов материальных ресурсов и др.

- дифференциальные суммы доплат, которые выплачиваются работникам, участвовавшим в ликвидации аварии на Чернобыльской АЭС, а также работающим и проживающим в зонах радиоактивного загрязнения.

К денежным выплатам и поощрениям относят:

- материальную помощь (суммы, которые превышают предусмотренные действующим законодательством), оздоровительные, экологические и др. выплаты;

- суммы предоставленные предприятием трудовых и социальных льгот работникам: оплата дополнительно предоставленных по решению трудового коллектива (свыше предусмотренных законодательством) отпусков работникам, в том числе женщинам, которые воспитывают детей, стоимость путевок на лечение и отдых или суммы компенсаций, которые выданы вместо путевок, стоимость экскурсий и путешествий;

- другие затраты, которые имеют индивидуальный характер (оплата, квартплаты продовольственных и промышленных товаров, включая товары, полученные по бартеру, продуктовых заказов, проездных билетов, абонементов в группы здоровья, предоплата на газеты и журналы, оплата всех видов страхования работников, доплата за использование личного транспорта и др.);

- суммы прибыли, направленные на приобретение акций (для работников трудового коллектива);

- средства, которые направлены на выкуп собственности предприятия членами трудового коллектива за счет средств предприятия и т. д.

Особое место в организации оплаты труда занимает минимальная заработная плата, которая представляет собой установленный государством размер заработной платы, ниже которого не может производиться оплата за фактически выполненную наемным работником полную месячную (дневную или часовую) норму труда (рабочего времени), или – минимальная заработная плата – это низшая граница возмещения работнику его трудовых затрат.

В минимальную заработную плату не включаются доплаты, надбавки, поощрительные и компенсационные выплаты. Минимальная заработная плата – один из инструментов участия государства в вопросах регулирования оплаты труда. Как элементом организации заработной платы, являются системы оплаты труда, которые обеспечивают связь между результатами труда работника, норами труда и нормами оплаты. Выбор системы оплаты труда целиком и полностью является прерогативой работодателя.

По способу измерения оплаты труда системы оплаты классифицируются на:

- сдельные (количество труда измеряется количеством изготавливаемой работником продукции или произведенной работы);

- повременные (количество труда измеряется количеством отработанного работником времени);

- аккордные (количество труда измеряется определенным объемом работ).

По формам выражения и оценки результатов труда системы оплаты делятся на:

- коллективные (базирующиеся на оценке коллективного труда) ;

- индивидуальные (базирующиеся на оценке результатов труда каждого отдельного работника).

По количеству показателей, принимаемых во внимание при оценке трудового вклада работника, системы оплаты подразделяются на:

- однофакторные, или простые (простая сдельная, простая повременная);

- многофакторные, или премиальные (сдельно-премиальная, аккордно-премиальная, повременно-премиальная, сдельно-прогрессивная и т. п.)

По характеру воздействия работника на результат труда системы оплаты подразделяются на:

- прямые;

- косвенные.

В условиях развития рыночных отношений важное значение играет организация заработной платы на предприятии, которая призвана обеспечивать решение двуединой задачи:

- гарантировать оплату труда каждому работнику в соответствии с результатами его труда и стоимостью рабочей силы на рынке труда;

- обеспечить работодателю (независимо от того, кто выступает в качестве такового – государство, акционерное общество, частное лицо, кооператив или кто либо другой) достижение в процессе производства такого результата, который бы позволил бы ему (после реализации продукции на рынке товаров) возместить затраты и получить прибыль.

Тем самым через организацию заработной платы достигается необходимый компромисс между интересами работодателя и работника, способствующий развитию отношений между двумя движущими силами рыночной экономики.

Поэтому организация заработной платы – большой и сложный механизм, состоящий из определенного количества элементов.

Рассмотрим каждый элемент системы организации заработной платы.

Основным и наиболее весомым элементом системы оплаты труда является тарифная система, которая используется для распределения работ и работников в зависимости от сложности выполнения и квалификации. Она является основой формирования и регулирования (дифференцирования) заработной платы.

Тарифная система состоит из следующих основных элементов:

- тарифная сетка;

- тарифная ставка рабочих;

- тарифно-квалификационный справочник;

- должностные оклады.

Формирование тарифной сетки (схемы должностных окладов) производится на основе тарифной ставки рабочего первого разряда, устанавливаемой в размере, превышающем законодательно установленный размер минимальной заработной платы, и межквалификационных (междолжностных) соотношений размеров тарифных ставок (должностных окладов).

Отнесение выполняемых работ к определенным тарифным разрядам и присвоение квалификационных разрядов рабочим производится собственником или уполномоченным им органом согласно тарифно-квалификационному справочнику по согласованию с профсоюзным или другим уполномоченным на представительство трудовым коллективом органом.

Квалификационные разряды повышают прежде всего рабочим, успешно выполняющим установленные нормы труда и добросовестно относящимся к своим трудовым обязанностям. Право на повышение разряда имеют рабочие, успешно выполняющие работы более высокого разряда не менее трех месяцев и сдавшие квалификационный экзамен. За грубое нарушение технологической дисциплины и иные серьезные нарушения, повлекшие ухудшение качества продукции, рабочему может быть понижена квалификация на один разряд. Восстановление разряда производится в общем порядке, но не ранее чем через три месяца после его понижения.

Должностные оклады служащим устанавливает собственник или уполномоченный им орган в соответствии с должностью и квалификацией работника. По результатам аттестации собственник или уполномоченный им орган имеет право изменять должностные оклады служащим в пределах утвержденных в установленном порядке минимальных и максимальных размеров окладов на соответствующей должности.

Основой организации оплаты труда руководителей, специалистов и служащих являются схемы должностных окладов и тарифно-квалификационные справочники, которые обеспечивают единые требования к уровню квалификации и кругу обязанностей – посредством трех исходных моментов, которые отражены в справочнике.

Тарифная сетка – элемент тарифной системы, представляет собой шкалу, определяющую соотношения в размерах тарифных ставок в зависимости от квалификации (разряда) и сложности выполняемых работ. Каждый разряд тарифной сетки имеет коэффициент, который показывает, во сколько раз оплата труда рабочего данного разряда выше оплаты труда рабочего первого разряда.

Тарифная ставка – элемент тарифной системы, определяет размер оплаты труда различных групп рабочих на единицу времени (час, день, месяц).

Часовые, дневные, месячные тарифные ставки устанавливаются в зависимости от системы учета выработки и нормирования труда в разных отраслях промышленности. В тех случаях, когда работы нормируются по нормам времени, обычно применяются часовые тарифные ставки (для работников массовых профессий). Если работы нормируются на основе сменных норм выработки, пользуются, как правило, дневными тарифными ставками. Тарифная ставка 1-го разряда предусматривает денежное вознаграждение за самый простой труд. Тарифная ставка всех остальных разрядов определяется умножением коэффициентов к минимальной зарплате на тарифный коэффициент соответствующего разряда.

Тарифно-квалификационный справочник – содержит перечень характеристик работ, выполняемых рабочими различных производств, и тех требований в области технических, общих знаний и производственных навыков, которым должен отвечать рабочий на данной работе. Он указывает число тарифных разрядов по каждой профессии и специальности, с его помощью устанавливается сложность работ, присваиваются квалификационные разряды рабочим. Рабочим, которые оплачиваются по месячным окладам, тарифные разряды не устанавливаются.

Квалификационный справочник должностей служащих определяет соответствие руководителей, специалистов, служащих той или иной должности, должностные обязанности и квалификационные требования. Он призван способствовать правильному разделению труда между руководителями, специалистами, служащими, обеспечивать единство при определении должностных обязанностей.

Оплата труда служащих осуществляется на основе схем должностных окладов и штатного расписания. Схемы должностных окладов разрабатываются на основе ряда нормативных документов, важнейшим из которых является Квалификационный справочник должностей руководителей, специалистов и служащих. Наименование должностей в справочнике устанавливаются в соответствии с единой номенклатурой должностей. Должность – это служебное положение работника, обусловленное кругом его обязанностей, должностных прав и характером ответственности.

В квалификационный справочник включены квалификационные характеристики 132 должностей, общих для всех отраслей народного хозяйства, в т. ч. 62 должности руководителей предприятий и их структурных подразделений, 51 – специалистов, занятых инженерно-техническими, экономическими и другими работами, 19 – служащих, осуществляющих подготовку и оформление документации, учет и контроль, хозяйственное обслуживание.

Соответствие фактически выполняемых работ, уровня знаний и квалификации работников требованиям должностных квалификационных характеристик определяет аттестационная комиссия.

Важным элементом организации труда является нормирование труда, сущность которого заключается в проектировании рациональных трудовых процессов и установлении прогрессивных, научнообоснованных норм труда. Система норм труда должна способствовать наилучшему использованию трудовых и материальных ресурсов производства.

Система норм труда включает такие наиболее широко применяемые нормы: времени; выработки; обслуживания; численности; управляемости; нормированные задания.

Рассмотрим суть каждой из норм труда.

Норма времени – время установленное на изготовление единицы продукции или на выполнение одной производственной операции, т. е. эта норма определяет необходимые затраты времени одного работника или бригады на выполнение единицы работы (трудоемкость операции). Норма времени определяется в часах, минутах, секундах.

Норма выработки – количество продукции или операции, которые должен произвести рабочий за единицу времени. Может быть установлен на различные отрезки времени (час, смена, месяц).

Норма обслуживания – применяется для нормирования труда вспомогательных рабочих. Показывает, сколько единиц оборудования или какой производственный участок должны ими обслуживаться.

Норма численности – определяет численность работников, необходимую для выполнения определенного объема работы либо для обслуживания одной или нескольких единиц оборудования.

Норма управляемости (число подчиненных) – определяет количество работников, которые должны быть непосредственно подчинены одному руководителю.

Нормированное задание – определяет необходимый ассортимент и объем работ, которые должны быть выполнены одним работником или бригадой за установленный промежуток времени (смену, сутки, месяц).

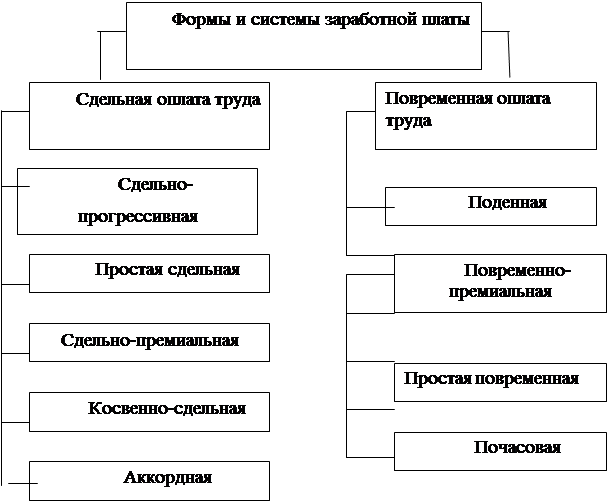

1.3 Системы и формы оплаты труда

Важным составным элементом заработной платы являются формы и системы заработной платы (рис.1.3).

|

Рисунок 1.3 - Формы и системы заработной платы

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы рабочих от количества и качества затраченного ими труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда. Основным назначением форм и систем оплаты труда является обеспечение правильного соотношения между мерой труда и его оплатой.

Формы и системы заработной платы рабочих предопределяют:

1 Способ оценки меры труда и измерения труда для его оплаты (через рабочее время, выработанную продукцию, индивидуальные, коллективные и конечные результаты).

2 Характер функциональной зависимости, установленной между мерой труда и его оплаты, пропорции изменения заработной платы в зависимости от тех или иных количественных и качественных результатов труда.

Измерителями затрат труда являются рабочее время и количество изготовленной продукции (выполненных операций). В соответствии с этим на предприятиях отраслей материального производства применяются две формы оплаты труда рабочих – повременная и сдельная.

В соответствии с Законом Украины “О предприятиях” коллективам предприятий предоставлено право выбора форм и систем оплаты труда для различных категорий рабочих и бригад. Это позволяет дифференцированно подходить к каждому рабочему в бригаде, учитывать специфику производственных условий и стоящие перед коллективом задачи.

Условия применения сдельной оплаты труда:

- существуют количественные показатели работы, которые непосредственно зависят от конкретного работника;

- существуют возможности у рабочих конкретного участка увеличить выработку или объем выполняемых работ;

- существует необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ;

- имеется возможность точного учета объемов выполняемых работ;

- имеется возможность технического нормирования труда.

Условия применения повременной оплаты труда:

- отсутствует возможность увеличения выпуска продукции;

- функции рабочего сводятся к наблюдению за ходом технологического процесса;

- функционируют поточные и конвейерные типы производства со строго заданным ритмом;

- увеличение выпуска продукции может привести к браку или ухудшению ее качества.

Рассмотрим, как определяется оплата труда при использовании той или иной формы.

Повременная заработная плата – форма оплаты труда, при которой размер заработка рабочего зависит от его тарифного разряда и количества отработанного времени. Широко применяется в условиях автоматизированного производства, на конвейере, а также на тех работах, где особое значение имеет высокое качество продукции. Существует простая повременная оплата и повременно-премиальная оплата труда.

Простая повременная заработная плата работника за определенный отрезок времени может быть определена:

ЗПпп = m * T , (1.1)

где ЗПпп– простая повременная заработная плата;

m– часовая (дневная) тарифная ставка рабочего соответствующего разряда, грн.;

T – фактически отработанное на производстве время, ч. (дни).

При простой повременной системе заработок рабочего определяется тарифной ставкой присвоенного ему разряда и количеством отработанного им времени. Расчет по заработной плате рабочих-повременщиков ведется по отработанным часовым тарифным ставкам либо по отработанным дням и дневным тарифным ставкам.

При простой повременной системе рабочий получает тарифную заработную плату при 100%-м выполнении индивидуального задания. При недовыполнении задания тарифная заработная плата пропорционально уменьшается, но при этом она не может быть менее минимальной зарплаты. [18]

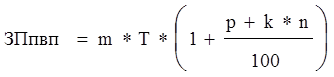

Повременно-премиальная оплата труда позволяет теснее увязать размер заработной платы с конкретными задачами данного рабочего места, бригады (лучшее использование оборудования, экономия сырья, материалов, топлива и т. д.).

При этой системе, помимо основного тарифного заработка, рабочий получает премию за достижение высоких показателей. Премии устанавливаются в зависимости от специальности и характера производства в процентах к тарифной ставки. Премия вычисляется по месячным результатам работы за фактически отработанное время. Для эффективного применения премирования важное значение имеют правильный выбор показателей премирования и обоснование их взаимосвязи. Показатели премирования должны отражать особенности работы тех или иных рабочих и точно учитываться. Количество показателей не должно превышать двух-трех. При этом они должны полностью характеризовать результаты труда рабочих. По каждому показателю в отдельности устанавливается размер премии в зависимости от его значения.

Повременно – премиальная заработная плата работника (ЗПпвп) может быть определена по следующей формуле:

, (1.2)

, (1.2)

где p – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

k – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

n – процент перевыполнения установленных показателей и условий премирования.

Повременно-премиальная системам оплаты труда с нормированным заданием – сочетает положительные элементы повременной и сдельной форм заработной платы на основе нормированных заданий, устанавливаемых исходя из максимального использования производственных мощностей. Заработная плата каждого работника состоит из трех частей:

1 повременная заработная плата – начисляется пропорционально фактически отработанному времени и включает следующие элементы: оплату по тарифу, доплаты за профессиональное мастерство, доплаты за условия труда;

2 дополнительная оплата за выполнение нормированных заданий – начисляется в процентах к повременной части заработной платы в зависимости от уровня выполнения нормированных заданий;

3 премия за снижение трудоемкости, рост производительности труда и повышение качества продукции – начисляется в процентах к исходной тарифной ставке (включая доплаты за профессиональное мастерство и условия труда).

Оклады рабочих – повременщиков.Для некоторых категорий рабочих-повременщиков устанавливаются твердые месячные оклады вместо тарифных ставок. Обычно это рабочие, выполняющие вспомогательные работы, непосредственно мало влияющие на результаты производства (весовщики, кладовщики, раздатчики инструментов и др.)

Сдельная оплата труда. Наиболее распространенными сдельными формами оплаты труда в промышленности Украины являются следующие системы: прямая сдельная; сдельно-премиальная; сдельно прогрессивная; косвенно-сдельная; аккордная.

В зависимости от того, по индивидуальным или групповым показателям определяется заработок рабочего, сдельная система может быть индивидуальной или коллективной (бригадной).

При сдельной форме заработная плата рабочего определяется количеством произведенной продукции и установленной расценкой за единицу продукции. Эта форма оплаты труда стимулирует прежде всего улучшение объемных, количественных показателей работы.

При прямой индивидуальной сдельной системе заработок рабочего непосредственно зависит от его выработки. Оплата труда рабочего производится по постоянным сдельным расценкам. Заработок рабочего (ЗПпис) может быть определен по следующей формуле:

![]() , (1.3)

, (1.3)

где Pi – расценка на i-тый вид продукции или работы, грн.

qi – количество обработанных изделий i-го вида, натуральные единицы.

Расценка за единицу выполненной работы или изготовленной продукции (Р) может быть определена следующим образом:

![]() , (1.4)

, (1.4)

Или

![]() , (1.5)

, (1.5)

где Тс – тарифная ставка данного разряда за смену;

Нв – норма выработки;

Тч – часовая тарифная ставка;

Нвр – норма времени (в часах).

Сдельная расценка определяется исходя из тарифной ставки работы.

При прямой коллективной сдельной системе заработок рабочих может быть определен аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригадой в целом. [16]

Сдельно-премиальная оплата труда. При этой системе заработок рабочего по основным сдельным расценкам дополняется специальными премиями. Премии обычно устанавливаются в процентах к заработку и выплачивается за выполнение и перевыполнение количественных и качественных показателей.

Заработок рабочего по сдельно-премиальной системе (ЗПсп) может быть определен по следующей формуле:

, (1.6)

, (1.6)

Cдельно-прогрессивная оплата труда – труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм – по повышенным расценкам. Такая оплата труда вводится временно на важнейших участках основного производства.

Заработок рабочего по этой системе (Зс.п.) определяется по одной из следующих формул:

, (1.7)

, (1.7)

![]() , (1.8)

, (1.8)

где Зт.с. – сумма основного заработка рабочего, исчисленная по прямым сдельным расценкам, грн.;

Зт.п. – сумма сдельного заработка рабочего-сдельщика, начисленная по прямым сдельным расценкам за часть работы оплачиваемую по прогрессивной системе оплаты, грн.;

Iн – выполнение нормы выработки рабочим, %.

Iбаз – базовый уровень норм выработки, сверх которого применяется оплата по повышенным расценкам, %.

qпр – коэффициент в долях единицы, показывающий, насколько увеличивается сдельная расценка за выработку продукции сверх установленной нормы;

qпр – коэффициент, показывающий отношение прогрессивной сдельной расценки (по шкале к основной сдельной расценке этот коэффициент больше единицы).

Косвенно – сдельная форма оплаты труда. Применяется для оплаты труда главным образом вспомогательных рабочих. При этой системе размер заработной платы рабочего ставится в зависимость от выработки на том участке производства, который обслуживается данным рабочим.

Косвенно – сдельная расценка (Рк.с.) рассчитывается следующим образом:

, (1.9)

, (1.9)

где mвр – тарифная ставка вспомогательного рабочего, грн.;

Nосн – норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

Заработная плата рабочего при косвенно – сдельной системе оплаты труда (ЗПк.с.) может быть определена по следующей формуле:

![]() , (1.10)

, (1.10)

где qосн – объем произведенной продукции (выполненной работы) основными рабочими, обслуживаемыми данным вспомогательным рабочим.

Аккордная оплата труда. Здесь сдельная расценка устанавливается на всю работу с определением срока ее выполнения (иногда без ограничения продолжительности рабочего дня). Размер аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии – исходя из норм и расценок на аналогичные работы. Премия начисляется в зависимости от сокращения сроков выполнения аккордного задания.

Должностной оклад – абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью.

По своему характеру она ближе к повременно – премиальной системе с той лишь разницей, что вместо тарифной ставки (дневной или часовой) фигурирует месячный оклад. Установленные показатели и условия премирования учитывают специфику труда служащих умственного труда, а также специфику того подразделения, в котором данный Бригадная или коллективная сдельная оплата.Применяется в тех случаях, когда по характеру технологического процесса невозможно учесть индивидуальную выработку каждого рабочего и группа рабочих одинаковой или разной квалификации выполняет коллективно по одному общему наряду и по общей расценке. При этой системе заработок каждого участника бригады зависит от квалификационного состава бригады и от результатов работы всей бригады. Имеет преимущество перед индивидуальной сдельщиной, т. к. результат работы каждого члена бригады влияет на результат конечного труда коллектива. [16]

Система должностных окладов. Применяется для руководителей, специалистов и служащих.

служащий работает. [16]

Бестарифная система оплаты труда. По данной системе заработная плата всех работников предприятия от директора до рабочего представляет собой долю работника в фонде оплаты труда, или всего предприятия, или отдельного подразделения.

Бестарифная система характеризуется следующими основными чертами:

- тесной связью уровня оплаты труда работника с фондом заработной платы, начисляемым по коллективным результатам работы (в этом качестве «бестарифные» системы оплаты принадлежат к классу коллективных систем оплаты труда);

- присвоение каждому работнику относительно постоянных коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих в основном его трудовой вклад в общие результаты труда по данным о предыдущей трудовой деятельности работника или работников, относимых к этому квалификационному уровню (своего рода базовый коэффициент трудового участия, применяемый в коллективных системах оплаты);

- определение коэффициентов трудового участия каждого работника в текущих результатах деятельности, дополняющих оценку его квалификационного уровня.

Индивидуальная заработная плата (ЗП) каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы. формула ее расчета может быть представлена в следующем виде:

, (1.12)

, (1.12)

где ФОТку – фонд оплаты труда коллектива (участка, цеха), подлежащих распределению между работниками, грн.;

Кi – коэффициент квалификационного уровня, присвоенный i-му работнику трудовым коллективом в момент введения бестарифной системы оплаты (в баллах, долях единицы или других условных единицах);

КТУi – коэффициент трудового участия в текущих результатах деятельности, присвоенный i-му работнику трудовым коллективом, на период, за который производится оплата (в долях единицы и т.п. единицах измерения);

Тi – количество рабочего времени, отработанного i-м работником в период, за который производится оплата (час, день);

i = 1, 2….n – количество работников, участвующих в распределении фонда оплаты труда, человек.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива. При этом важным показателем работы является объем реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие, и заработная плата может корректироваться в зависимости от объема реализации. Это особенно важно для управленческого персонала и вспомогательных рабочих, поскольку эти две категории работников предприятия не так тесно связаны с объемом выпуска продукции. При этом административно-управленческому персоналу твердые оклады не устанавливаются, а оплата ежемесячно изменяется в зависимости от объема реализованной продукции. [16]

Контрактная система – разновидность бестарифной системы оплаты труда. Это заключение договора (контракта) на определенный срок между работодателем и исполнителем.

В договоре оговариваются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, а также срок действия контракта. В договоре излагаются и последствия, которые могут наступить для сторон в случае досрочного расторжения договора одной из сторон. Договор может включать как время нахождения работника на предприятии (повременная оплата), так и конкретное задание, которое должен выполнить работник за определенное время (сдельная оплата).

Основное преимущество контрактной системы – четкое распределение прав и обязанностей как работника, так и руководства предприятия. Эта система достаточно эффективна в условиях рынка. [18]

Премирование как дополнение к заработной плате. Важную роль в заработной плате играет система премирования, которая выполняет функции обеспечения заинтересованности работников в результатах труда, соблюдении плановых пропорций, четкой работы в заданном режиме. Премии классифицируются в зависимости от их экономического и функционального назначения. Они могут носить общий характер (за достигнутые результаты работы предприятия, цеха, участка) и частный (премии за создание и внедрение новой техники, за утилизацию лома или экономию электроэнергии).

Необходимо заметить, что в последние годы премирование перестало удовлетворять современным требованиям. Пересмотр системы премирования и методов стимулирования труда должны идти по двум направлениям:

1 создание премиальных систем, обеспечивающих высокое качество продукции при обязательном росте выработки.

2 предоставление разнообразных льгот, соответствующих потребностям работников.

Подобные направления, с одной стороны, заинтересовывают работников в эффективном труде, а с другой – способствуют закреплению на предприятии тех, кто умеет и хочет работать. Системы премирования должны быть тщательно согласованы с особенностями предприятия, что во многом определит их эффективность и целесообразность.

Основным источником выплат заработной платы всем категориям работающим является фонд заработной платы, средства которого формируются за счет себестоимости выпускаемой продукции.

Плановая величина фонда заработной платы может быть определена различными способами:

1 Метод прямого счета:

ФЗП = Чсп * ЗПср, (1.13)

где Чсп – среднесписочная плановая численность работающих, чел.

ЗПср – средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями, грн.

С помощью данного метода общий фонд заработной платы может быть рассчитан исходя как из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

2 Нормативный метод расчета:

ФЗП = Q * Нзп, (1.14)

где Q – общий объем выпускаемой продукции в плановом периоде, грн.

Нзп – норматив заработной платы на одну гривну выпускаемой продукции, грн.

При обосновании норматива заработной платы на одну гривну выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной заработной платы своих работников.

Принципы расчета обязательных удержаний и начислений на фонд оплаты труда.

Из заработной платы рабочих и служащих могут производиться только разрешенные законом удержания: подоходный налог (из суммы свыше необлагаемого минимума доходов); удержание сбора подлежащего перечислению в Пенсионный фонд (в размере 1% заработка, если совокупный налогооблагаемый доход не превышает 150грн. и до 5%, если такой доход превышает 501грн.); сбора на социальное страхование на случай безработицы (в размере 0,25% заработка, если совокупный налогооблагаемый доход не превышает 150грн. и 0,5%, если такой доход превышает 150грн.); по судебно-исполнительным документам (алименты, штрафы и т.п.); по решению администрации (возмещение потерь от брака, потери инструмента и т.п.). В соответствии с законом Украины " Об оплате труда" общая сумма удержании не должна превышать 20% (а в отдельных случаях, предусмотренных законодательством –50%) суммы заработка, который остается после вычета подоходного налога, сбора в пенсионный фонд и сбора на социальное страхование на случай безработицы. Эти ограничения не распространяются на удержания из заработной платы при отбывании наказания в виде исправительных работ, а также при взыскании алиментов на несовершеннолетних детей. Не разрешаются удержания из выходного пособия, компенсационных и других выплат.

Подоходный налог с доходов граждан удерживается в соответствии с Декретом Кабинета Министров Украины " О подоходном налоге с граждан" от 26.12.92г. №13-22 и Инструкцией о подоходном налоге с граждан от 21.04.93г. №12, а также законом Украины от 13.02.98г. №129" О внесении изменении в Декрет Кабинета Министров Украины " О подоходном налоге с граждан" от 26.12.92г. №13-22 Законом Украины от 23.03.99г. №539-XIV " О внесении изменений в некоторые законодательные акты Украины".

Объектом налогообложения доходов граждан, имеющих постоянное место проживания в Украине, является совокупный налогооблагаемый доход за календарный год (который состоит из месячных налогооблагаемых доходов), полученный со всех источников как на территории Украины, так и за ее пределами. Объектом налогообложения граждан, не имеющих постоянного места проживания в Украине, является доход, полученный из источников в Украине.

1.4 Цели и задачи анализа фонда заработной платы

В настоящее время в оплате труда сложилась кризисная ситуация, которая заключается в следующем. Во-первых, переход к рыночной экономике привел к снижению реальной заработной платы почти во всех отраслях. Значительно снизилась соотношение средней заработной платы и прожиточного минимума. То есть рабочая сила не оценивается по своей естественной стоимости. Во-вторых, возникла огромная дифференциация заработной платы между отдельными социальными группами. В-третьих, заработная плата перестала быть стимулирующим фактором, что затрудняет проведение мотивирующей политики. А систематические невыплаты заработной платы стали серьезной проблемой для работников и предприятий.

В этих условиях необходимо выяснить причины и наметить возможные пути и мероприятия ликвидации кризиса. То есть тема совершенствования оплаты труда в настоящее время является очень актуальной.

Целью дипломной работы является провести исследования состояния оплаты труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки, причины неудовлетворенности работника своей заработной платой. Учитывая результаты исследований разработать рекомендации и мероприятия по устранению кризисной ситуации в оплате труда, по увеличению удовлетворенности работников заработной платой, по совершенствованию действующих форм и систем оплаты труда.

Для осуществления этой цели необходимо выполнить следующие задачи. Во-первых, необходимо определить сущность категории заработной платы. Во-вторых, рассмотреть современное состояние оплаты труда в народном хозяйстве в целом и конкретно на обследуемом объекте. Определить основные принципы организации заработной платы и изучить систему организации оплаты труда на исследуемом объекте. Необходимо уделить внимание механизму регулирования оплаты труда государством в современных рыночных условиях. Также нужно рассмотреть существующие формы и системы оплаты труда и то, как эти формы и системы применяются на исследуемом предприятии, рассмотреть действующую систему премирования и поощрения работников, формы и размеры вознаграждений. Необходимо провести анализ затрат на оплату труда на данном объекте, определить фонды которые существуют на предприятии и из которых выплачиваются вознаграждения за труд работникам.

В-третьих, следует рассмотреть возможность применения иных современных систем оплаты труда. Так как оплата труда в настоящее время находится в кризисной ситуации необходимо разработать рекомендации по ее совершенствованию. То есть разработать конкретные мероприятия, которые могли бы повысить удовлетворенность работников своей заработной платой, приблизить ее размер к фактической стоимости рабочей силы, повысить заинтересованность как работников так и предприятие в увеличении заработной платы. Разработать мероприятия по возвращению заработной плате ее стимулирующей функции для усиления мотивационной политики предприятия.

Все проведенные мероприятия должны быть выгодны как предприятию, так и его работникам и должны привести к определенному экономическому эффекту.

2 АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ

2.1 Историческая справка и краткая характеристика ЗАО «Завод утяжелителей»

Завод утяжелителей построен в соответствии с Постановлением Совета Министров СССР - №3283 от 29 июля 1950 года «Об обеспечении предприятий Министерства нефтяной промышленности утяжелителями глинистых растворов». В 1953 году введен в эксплуатацию цех железистого утяжелителя.

Далее предприятие развивалось в направлении производства специальных материалов для бурения нефтяных и газовых скважин. В 1965 году введено в эксплуатацию производство глинопорошков, а в 1971 году – производство специальных темпонажных цементов.

Продолжительное время предприятие находилось в подразделении «Союзнефтеспецматериалы» Министерства нефтяной и газовой промышленности.

С 1987 года по 1991 год Константиновский завод утяжелителей входил в состав НПО «Бурение» Миннефтегазпрома СССР.

В соответствии с законом Украины «О предприятиях, учреждениях и организациях союзного подчинения, расположенных на территории Украины» от 10.09.91 года, Постановления Кабинета Министров УССР №227 от 24.09.91г, а также приказа фонда Госимущества Украины №109 от 12.11.91 г завод утяжелителей вошел в состав фонда Госимущества Украины.

С 1994 года предприятие является открытым акционерным обществом «Завод утяжелителей».

ОАО «Завод утяжелителей» изготавливает:

- глинопорошки для приготовления буровых растворов и регулирование их особенностей, а также на нужды машиностроения,

- утяжелитей баритовый порошкообразный для регулирования густоты бурового раствора на водной или нефтяной основе,

- специальные тампонажные цементы для крепления нефтяных и газовых скважин.

Кроме этого общество оказывает услуги и обеспечивает население производимыми материалами, занимается торгово-заготовительной деятельностью и реализацией излишком товарно-материальных ценностей другим предприятиям и юридическим лицам.

Завод является единственным предприятием на Украине и СНГ по производству спеццементов, применяемых для цементации скважин, а также единственным предприятием по производству баритового утяжелителя, необходимого для изготовления утяжеленного бурового раствора.

Производством глинопорошка бентонитового на Украине, кроме ОАО «Завод утяжелителей», занимается Дашуковский комбинат бентонитовых глин, который производит в год 50-80 тонн бентопорошка. Однако бентопорошок, производимый Дашуковским комбинатом, уступает по качетвенным показателям и упаковке. Кроме того, Дашуковский комбинат является нестабильным поставщиком из-за отсутствия топлива (мазута), а также аварийного состояния подъездных путей и ряда других причин. Поэтому нефтянники Украины и стран СНГ отдают предпочтение нашей продукции. Кроме того, завод освоил выпуск бентопорошка для литейного производства, что значительно расширило его рынок сбыта.

На схеме, представленной в Приложении А, отражена организационная структура управления ОАО «Завод утяжелителей».

В ней прослеживается несколько уровней управления:

- председатель правления и его заместители;

- общезаводские отделы и службы, подчиненные непосредственно директору;

- непосредственно производственные подразделения.

ОАО «Завод утяжелителей» работает по безцеховой производственной структуре, имея в своем составе объединенный цех с отделениями по производству:

- глинопорошков,

- баритового утяжелителя,

- спеццемента.

К вспомогательным службам относятся:

- служба механика,

- энергослужба,

- служба железнодорожного и автомобильного транспорта,

- строительно-ремонтная служба.

Среднеучетная численность персонала завода за два отчетных периода составила:

2003 год – 313 чел, в том числе персонала основной деятельности – 305 чел;

2004 год – 300 чел, в том числе персонала основной деятельности – 294 чел.

Предприятие самостоятельно разрабатывает и утверждает штатное расписание, определяет оклады, формы и системы оплаты труда сотрудников предприятия.

Применяемые формы оплаты труда должны стать стимулом эффективности их работы, снижения непроизводительных затрат, учитывать принципы распределения вознаграждения по конечному результату.

Оплата труда и премирование персонала предприятия, в том числе и руководителей, осуществляется в границах фонда оплаты труда.

В отделениях глинопорошков, баритового утяжелителя и спеццементов используется сдельно-премиальная оплата труда, при которой рабочему при выполнении (перевыполнении) плана за месяц выплачивается заработная плата по тарифу соответствующего разряда плюс от 40% до 75% премии от сдельного заработка.

Оплата труда в вспомогательных службах повременно-премиальная. Процент премии снижается за производственные упущения в работе:

- несвоевременный и некачественный ремонт механического оборудования,

- некачественную обработку деталей и ненадлежащий уход за оборудованием и инструментом,

Высококвалифицированным работникам устанавливаются доплаты в размере 12-24% тарифной ставки.

Оплата труда Председателя Правления осуществляется по контракту, заключенному с Учредителями.

Оклады руководителей, специалистов и служащих установлены согласно отраслевому тарифному соглашению.

Премирование руководителей, специалистов и служащих производится согласно Положения, разработанного на заводе.

Для работников заводоуправления, аппарата управления цеха основного производства основными показателями премирования являются:

- выполнение поставок промышленной продукции в соответствии с заключенными договорами,

- выполнение плана по номенклатуре,

Для работников службы ОТК установлены следующие показатели премирования:

- отсутствие рекламаций от потребителей продукции,

- организация 100% входного контроля и соблюдение графика контроля за выбросами вредных веществ.

2.2 Основные технико-экономические показатели

Основной вид деятельности предприятия – производство глинистых порошков, баритовых утяжелителей и спеццементов, используемых в нефтяной, газовой и металлургической промышленности.

Основные технико-экономические показатели хозяйственной деятельности предприятия за 2003 и 2004 года представлены в таблице 2.1

Таблица 2.1 -Основные технико-экономические показатели на 2003-2004года по ОАО "Завод утяжелителей"

| п/п | Показатели | Ед.изм. | 2003 | 2004 | I - кв. | в т.ч. по месяцам | II - кв. | в т.ч. по месяцам | III - кв. | в т.ч. по месяцам | IV - кв. | в т.ч. по месяцам | ||||||||

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 1 | Объем товарной продукции | |||||||||||||||||||

| -в сопоставимых ценах на 1.01.2004 | ыс.грн. | 9184,6 | 6126 | 1531,5 | 240 | 636,8 | 654,7 | 1531,5 | 510,5 | 510,5 | 510,5 | 1531,5 | 510,5 | 510,5 | 510,5 | 1531,5 | 510,5 | 510,5 | 510,5 | |

| 2 | Себестоимость товарной продукции | тыс.грн. | 4339,3 | 3754,4 | 934,2 | 171,7 | 415,2 | 347,2 | ||||||||||||

| 3 | Себестоимость реализованной | тыс.грн. | 4430,7 | 3754,4 | 934,2 | 171,7 | 415,2 | 347,2 | 936,3 | 312,1 | 312,1 | 312,1 | 940,1 | 312,1 | 312,1 | 312,1 | 943,9 | 312,1 | 315,9 | 315,9 |

| продукции стр.040 Ф№2 | ||||||||||||||||||||

| 4 | Производство важнейших видов | тн. | ||||||||||||||||||

| - глинопорошки | тн. | 29793,1 | 24600 | 6150 | 870 | 2400 | 2880 | 6150 | 2050 | 2050 | 2050 | 6150 | 2050 | 2050 | 2050 | 6150 | 2050 | 2050 | 2050 | |

| в т.ч. из давальческого сырья | тн. | 16606,48 | 18000 | 4500 | 320 | 1880 | 2300 | 4500 | 1500 | 1500 | 150 | 450 | 1500 | 1500 | 1500 | 4500 | 1500 | 1500 | 1500 | |

| -баритовый утяжелитель | тн. | 120,3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| - железистый утяжелитель | тн. | 463 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||

| - спеццементы | тн. | 2291,4 | 1920 | 480 | 160 | 160 | 160 | 480 | 160 | 160 | 160 | 480 | 160 | 160 | 160 | 480 | 160 | 160 | 160 | |

| 5 | Объем экспорта важнейших | |||||||||||||||||||

| видов продукции | ||||||||||||||||||||

| - глинопорошки | тн. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||

| -спеццементы | тн. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||

| 6 | Реализация продукции (безНДС) | тыс.грн. | 5895,5 | 6126 | 1531,5 | 240 | 636,8 | 654,7 | 1531,5 | 510,5 | 510,5 | 510,5 | 1531,5 | 510,5 | 510,5 | 510,5 | 1531,5 | 510,5 | 510,5 | 510,5 |

| 7 | Чистый доход стр.035 Ф№2 | гыс.грн, | 5895,5 | 6126 | 1531,5 | 240 | 636,8 | 654,7 | 1531,5 | 510,5 | 510,5 | 510,5 | 1531,5 | 510,5 | 510,5 | 510,5 | 1531,5 | 510,5 | 510,5 | 510,5 |

| 8 | Валовая прибыль (убыток)ст050,055 | гыс.грн. | 1464,8 | 790,4 | 207,6 | 40,3 | 91,2 | 76,2 | 205,5 | 68,5 | 68,5 | 68,5 | 179,3 | 68,5 | 68,5 | 64,7 | 197,9 | 68,5 | 64,7 | 64,7 |

| 9 | Финансовый результат от обычной | тыс.грн | -434 | 18,9 | 4,1 | -13 | 18,1 | -0,9 | 6,5 | 2 | 2,3 | 2,2 | 5,2 | 2,3 | 2,6 | 0,3 | 3 | 2,7 | -0,4 | 0,7 |

| деятельности до налогообложения | ||||||||||||||||||||

| стр.170,175Ф№2 | ||||||||||||||||||||

| 10 | Чистая прибыль (убыток)220,225 | -434 | 13,2 | 2,9 | -9,1 | 12,6 | -0,6 | 4,6 | 1,4 | 1,6 | 1,5 | 3,7 | 1,6 | 1,8 | 0,2 | 2,1 | 1,9 | -0,3 | 0,5 | |

| 11 | Рентабельность продаж | |||||||||||||||||||

| стр.220,225 / стр 035 Ф№2 | % | 0,4 | 0,4 | -4,3 | 2,5 | -0,1 | 0,4 | 0,4 | 0,4 | 0,4 | 0,3 | 0,4 | 0,5 | 0,1 | 0,2 | 0,5 | -0,1 | 0,1 | ||

| 12 | Налогооблагаемая прибыль | гыс.грн. | 18,9 | 4,1 | -13 | 18,1 | -0,9 | 6,5 | 2 | 2,3 | 2,2 | 5,2 | 2,3 | 2,6 | 0,3 | 3 | 2,7 | -0,4 | 0,7 | |

| 13 | Среднеучетная численность | |||||||||||||||||||

| штатных работников согласно | ||||||||||||||||||||

| списочного состава | чел. | 313 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | |

| в т.ч. -персонала основной деят. | 305 | 294 | 294 | •294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | 294 | ||

| 14 | Фонд оплаты труда - всего | тыс.грн | 1188,4 | 1206 | 301,5 | 100,5 | 100,5 | 100,5 | 301,5 | 100,5 | 100,5 | 100,5 | 301,5 | 100,5 | 100,5 | 100,5 | 301,5 | 100,5 | 100,5 | 100,5 |

| в т.ч. персонала основной деят. | тыс.грн | 1125,5 | 1188 | 297 | 99 | 99 | 99 | 297 | 99 | 99 | 99 | 297 | 99 | 99 | 99 | 297 | 99 | 99 | 99 | |

| 15 | Среднемесячная з/плата одного | |||||||||||||||||||

| работника | грн. | 316,28 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | 335 | |

| в т.ч.работника основной деят | грн. | 317 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | 337 | |

| 16 | Платежи в бюджет всего | тыс.грн | 523,1 | 332,5 | 82,5 | 19,4 | 32 | 31,1 | 83,7 | 26,1 | 26,2 | 31,4 | 83,3 | 26,2 | 26,3 | 30,8 | 83 | 26,3 | 25,4 | 31,3 |

| НДС | тыс.грн | 70 | 47 | 11 | 1,5 | с | 4,5 | 12 | 4 | 4 | 4 | 12 | 4 | 4 | 4 | 12 | 4 | 4 | 4 | |

| налог на прибыль | тыс.грн | 85 | 5,7 | 1,2 | -3,9 | 5,4 | -0,3 | 2 | 0,6 | 0,7 | 0,7 | 1,6 | 0,7 | 0,8 | 0,1 | 0,9 | 0,8 | -0,1 | 0,2 | |

| коммунальный налог | тыс.грн | 6,8 | 6,1 | 1,6 | 0 | 0 | 1,6 | 1,5 | 0 | 0 | 1,5 | 1,5 | 0 | 0 | 1,5 | 1,5 | 0 | 0 | 1,5 | |

| экологический сбор | гыс.грн | 0,8 | 0,7 | 0,3 | 0,3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,4 | 0 | 0 | 0,4 | |

| налог с владельцев транспортных | тыс.грн | 11,7 | 14,5 | 3,7 | 0 | 0 | 3,7 | 3,6 | 0 | 0 | 3,6 | 3,6 | 0 | 0 | 3,6 | 3,6 | 0 | 0 | 3,6 | |

| средств | ||||||||||||||||||||

| подоходный налог | тыс.грн | 209 | 118,8 | 29,7 | 9,9 | 9,9 | 9,9 | 29,7 | 9,9 | 9,9 | 9,9 | 29,7 | 9,9 | 9,9 | 9,9 | 29,7 | 9,9 | 9,9 | 9,9 | |

| налог на землю | тыс.грн | 139,8 | 139,7 | 35 | 11,6 | 11,7 | 11,7 | 34,9 | 11,6 | 11,6 | 11,7 | 34,9 | 11,6 | 11,6 | 11,7 | 34,9 | 11,6 | 11,6 | 11,7 | |

Объем товарной продукции в 2004 году снизился по сранению с 2003 годом с 9184.6 тыс.грн до 6126 тыс.грн, в том числе по:

- глинопорошкам с 29793.1 тыс.грн до 24600 тыс грн,

- баритовые и железистые утяжелители в 2004 году вообще не производились,

- спеццементам с 2291.4 тыс.грн до 1920 тыс.грн.

В силу снижения объемов производства себестоимость реализованной продукции также уменьшилась и составила в 2004 году 3754.4 тыс грн по сравнению с 4430.7 тыс.грн в 2003 году.

Чистый доход от реализации в 2004 году составил 4567.2 тыс.грн, что на 1328.3 тыс.грн меньше предыдущего года. Однако несмотря на это, предприятию удалось в отчетном периоде получить положительный финансовый результат по показателям валовой прибыли. прибыли от операционной деятельности и чистой прибыли. Чистая прибыль хотя и незначительна – 13.2 тыс.грн, но говорит об эффективной деятельности предприятия в 2004 году по сравнению с прошлым периодом.

Положительная тенденция наблюдается по росту фонда заработной платы (при несущественном снижении численности работников с 313 до 300 чел) и соответственно росте среднемесячной заработной платы одного работника с 316.28грн до 335 грн.

2.3 Анализ динамики, состава и структуры заработной платы

Анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции. Исходные данные для анализафонда заработной платы представлены в таблице 2.2

Таблица 2.2 - Исходные данные для анализа фонда заработной платы

Вид оплаты |

Сумма зарплаты, грн. | ||

план |

Факт |

отклонение |

|

1. Переменная часть оплаты труда рабочих |

367770 | 397323 | 29553 |

1.1. По сдельным расценкам |

324786 | 349048 | 24262 |

| 1.2. Премии за производственные результаты | 42984 | 48275 | 5291 |

| 2. Постоянная часть оплаты труда рабочих | 99973 | 115751 | 11778 |

| 2.1. Повременная оплата труда по тарифным ставкам | 84687 | 87658 | 2971 |

2.2. Доплаты |

15286 | 28093 | 12807 |

3. Всего оплата труда рабочих без отпускных |

467743 | 513074 | 45331 |

4. Оплата отпусков рабочих |

42470 | 46515 | 4045 |

4.1.Относящаяся к переменной части |

33126 | 36030 | 2904 |

4.2.Относящаяся к постоянной части |

9344 | 10485 | 1141 |

5. Оплата труда служащих |

116323 | 110524 | -5799 |

6. Общий фонд заработной платы |

626536 | 670113 | 43577 |

В том числе: |

|||

| переменная часть (п.1+п.4.1) | 400983 | 433382 | 32486 |

постоянная часть (п.2+п.4.2+п.5) |

225553 | 236736 | 11183 |

7. Удельный вес в общем фонде зарплаты, %: |

|||

| Переменная часть | 64 | 64.7 | 0.7 |

| Постоянная часть | 36 | 35.3 | -0.7 |

Далее необходимо определить значения абсолютного и относительного отклонения по фонду зарплаты. Абсолютное отклонение (∆ФЗПабс) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделениям и категориям работников:

∆ФЗПабс= ФЗПф - ФЗПпл= 670113 – 626536 = 43577 грн

Анализ общего фонда оплаты труда показал, что он вырос по сравнению с плановым значением на 43577 грн. Это объясняется в первую очередь ростом объема производства на 1600 резцов. Наблюдается увеличение переменной и постоянной частей фонда оплаты труда, а оплата труда служащих снизилась на 5799 грн. Наибольший удельный вес в структуре фонда оплаты труда имеет переменная его часть, которая практически не изменилась за отчетный период и составляет 64% к 36% постоянной части.

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение рассчитываетсякак разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции.

Процент выполнения плана по производству продукции составляет:

121600/120000 х 100 = 101%.

При этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных.

На основании данных таблицы определим относительное отклонение по фонду заработной платы с учетом выполненияплана по производству продукции:

∆ФЗПотн = ФЗПф -ФЗПск=ФЗПф - (ФЗПпл.пер *Квп + ФЗЛпллост),

∆ФЗПотн =670113- (400983 х 1.01+225553) = 39567 грн

где ∆ФЗПотн — относительное отклонение по фонду зарплаты;

ФЗПф — фонд зарплаты фактический;

ФЗПск — фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗПлл .пер и ФЗПпл.пост — соответственно переменная и постоянная сумма планового фонда зарплаты;

Квп — коэффициент выполнения плана по выпуску продукции.

С учетом перевыполнения плана производства перерасход заработной платы составил не 43577 грн, а 39567 грн.

2.4 Анализ переменной части заработной платы

Переменная часть фонда зарплаты зависит от объема производства продукции (VВП), его структуры (Уді), удельной трудоемкости (ТЕі) и уровня среднечасовой оплаты труда (ОТі)

Факторная модель для анализа переменной части имеет вид:

ЗПпер=V*ТЕ*ЧТС,

Где V-объем производства ,т.;

ТЕ-удельная трудоемкость продукции;

ЧТС-оплата труда за 1 час.

Исходные данные для анализа представлены в таблице 2.3.