| Похожие рефераты | Скачать .docx |

Дипломная работа: Учет, анализ и аудит дебиторской задолженности

Оглавление

Введение

Глава 1. Организация синтетического и аналитического учёта дебиторской задолженности

1.1 Понятие, сущность, виды дебиторской задолженности

1.2 Особенности оценки дебиторской задолженности

1.3 Организация синтетического и аналитического учёта дебиторской и кредиторской задолженности

1.4 Учёт создания и использования резерва по сомнительным долгам

Глава 2. Аудит учёта дебиторской задолженности

2.1 Технико-экономическая характеристика предприятия

2.2 Оценка эффективности системы внутреннего контроля на предприятии и планирование аудиторской проверки

2.3 Аудиторские процедуры

2.4 Оценка соответствия правил ведения учёта и порядка отражения информации в бухгалтерской отчётности требованиям законодательства и нормативных документов

Глава 3. Анализ дебиторской задолженности

3.1 Информационное обеспечение анализа

3.2 Анализ состава и структуры дебиторской задолженности.

3.3 Анализ показателей качества и ликвидности дебиторской задолженности.

3.4 Анализ других показателей характеризующих качество дебиторской задолженности.

3.5 Управление дебиторской задолженностью

Заключение

Библиографический список

Приложение 1

Приложение 2

Введение

Проблема управления дебиторской задолженностью приобретает значительную актуальность в условиях перехода к рыночной экономике, увеличения конкурентной борьбы на товарных рынках, что требует улучшения финансовой устойчивости и инвестиционной привлекательности предприятий.

Дебиторская и кредиторская задолженность – неизбежное следствие существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с момента перехода права собственности на товар, между предъявлением платежных требований. Задержка платежа в иных случаях может привести к свёртыванию инвестиционных программ, необходимости брать в долг и даже к банкротству предприятия.

Актуальность темы дипломной работы обоснована тем, что динамика изменения дебиторской задолженности, их состав, структура и качество, а также интенсивность ее увеличения или уменьшения оказывают большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, на финансовое состояние предприятия.

Цель дипломной работы - разработать систему мер по управлению дебиторской задолженностью.

Предметом исследования является учет, анализ и аудит дебиторской задолженности, разработка мер по управлению дебиторской задолженностью. Объект исследования – ЗАО «УРАЛСЕЛЬМАШ»

Исходя из указанной цели дипломной работы, её основными задачами являются:

- выявить причины образования дебиторской задолженности;

- ознакомиться с организацией учёта дебиторской задолженности;

- изучить систему внутреннего контроля за состоянием расчётов с дебиторами, дать оценку её эффективности;

- оценить соответствие правил ведения учёта и порядок отражения информации в бухгалтерской отчётности требованиям законодательства и нормативных документов;

- проанализировать динамику, структуру дебиторской задолженности на предприятии и разработке системы мер по управлению задолженностью в ЗАО «УРАЛСЕЛЬМАШ».

При выполнении дипломной работы использованы действующие нормативные документы, регулирующие вопросы бухгалтерского учёта, экономическая литература, а также публикации в периодической печати по теме дипломной работы.

Глава 1. Организация синтетического и аналитического учёта дебиторской задолженности

1.1 Понятие, сущность, виды дебиторской задолженности

Несмотря на то что понятие "дебиторской" задолженности используются каждым бухгалтером по нескольку раз в день, в законодательстве о бухгалтерском учете мы не найдем определения этого термина, возможно именно в силу его кажущейся очевидности.

Прежде всего, эти понятия связаны с обязательствами, которые возникают в отношении предприятия. В процессе своей повседневной хозяйственной деятельности организация вступает в различные виды отношений с третьими лицами, заключает и осуществляет различные виды сделок, выполняет обязанности, которые предусмотрены существующим законодательством. В результате деятельности появляются обязательства по отношению к предприятию других лиц, и эти обязательства оценены в денежной форме.

Термин "обязательства" в первоначальном значении - это отношения, в силу которых одна сторона обязана совершить в пользу другой стороны определенные действия. В бухгалтерском учете отражаются и обобщаются не все обязательства, а лишь долговые, составляющие часть имущества и оборотного капитала организации (предприятия). [22].

Дебиторская задолженность - это денежное выражение обязательств других лиц перед предприятием, возникающих в силу различных видов взаимоотношений или действующих законодательных актов.

Дебиторская задолженность возникает при совершении организацией финансово-хозяйственных операций, которые связаны с движением товарно-материальных ценностей, денежных средств или принятием на себя определенных обязательств.

Рассмотрим состав дебиторской задолженности в бухгалтерском учете предприятия.

Положением о бухгалтерском учете 4/99 "Бухгалтерская отчетность организации" определен состав показателей бухгалтерского баланса.

В активе баланса предусмотрена статья "Дебиторская задолженность", которая включает в себя следующие виды задолженности:

покупатели и заказчики;

векселя к получению;

задолженность дочерних и зависимых обществ;

задолженность участников (учредителей) по вкладам в уставный капитал;

авансы выданные;

прочие дебиторы.

Кроме того, в соответствии с общим правилом, установленным пунктом 19 ПБУ 4/99, все активы и обязательства в балансе должны предоставляться с подразделением, в зависимости от срока обращения (погашения), на краткосрочные и долгосрочные.

При заполнении бухгалтерского баланса по форме, утвержденной приказом Минфина России от 22 июля 2003 года N 67н "О формах бухгалтерской отчетности организаций", дебиторская задолженность делится на краткосрочную и долгосрочную. Из общей суммы задолженности выделяется отдельной строкой только задолженность перед поставщиками и подрядчиками (покупателями и заказчиками).

Краткосрочная дебиторская (кредиторская) задолженность - та, срок погашения которой не более 12 месяцев после отчетной даты.

Долгосрочная дебиторская (кредиторская) задолженность - задолженность, срок погашения которой менее 12 месяцев после отчетной даты.

Таким образом, в состав дебиторской задолженности (строки 230, 240 актива баланса) включаются дебетовые остатки по следующим счетам бухгалтерского учета:

62 "Расчеты с покупателями и заказчиками";

76 "Расчеты с разными дебиторами и кредиторами";

75 "Расчеты с учредителями" субсчет "Расчеты по вкладам в уставный (складочный) капитал";

60 "Расчеты с поставщиками и подрядчиками" субсчет "Расчеты по авансам выданным";

68 "Расчеты по налогам и сборам" субсчет "Задолженность налоговых органов";

69 "Расчеты по социальному страхованию и обеспечению" субсчет "задолженность внебюджетных фондов";

73 "Расчеты с персоналом по прочим операциям";

71 "Расчеты с подотчетными лицами".

При этом аналитический учет по каждому счету должен обеспечивать разделение задолженности на долгосрочную и краткосрочную.

Срок погашения дебиторской задолженности для отнесения ее к долгосрочной или краткосрочной должен исчисляться начиная с даты бухгалтерской отчетности до предполагаемой даты ее погашения исходя из срока оплаты по договору, а не от даты возникновения обязательства до предполагаемой даты погашения возникшей задолженности.

Для классификации дебиторской задолженности необходимо учитывать ее правовой режим. Правовой режим дебиторской задолженности зависит от того, насколько реально получение долгов от организаций-дебиторов. При этом надо учитывать три обстоятельства:

1) сроки исполнения обязательств дебиторами;

2) сроки исковой давности;

3) платежеспособность организаций-дебиторов.

В зависимости от названных факторов организации должны вести отдельный учет двух основных видов дебиторской задолженности: непросроченной (отсроченной) и просроченной. Таким образом, как объект учета дебиторская задолженность по сроку платежа подразделяется на отсроченную (срок исполнения обязательств по которой еще не наступил) и просроченную (срок исполнения обязательств по которой уже наступил).

Непросроченная (отсроченная) дебиторская задолженность - это долги любых третьих лиц по обязательствам, сроки исполнения которых на момент составления баланса не наступили. Такие долги, в принципе, могут быть получены при надлежащем исполнении должником своих обязанностей; следовательно, эта задолженность реальна ко взысканию.

Просроченная дебиторская задолженность - это долги любых третьих лиц по обязательствам, сроки исполнения которых на момент составления баланса наступили и нарушены дебиторами. В ее составе можно выделить два вида долгов:

первый - долги, шансы на получение которых, несмотря на пропуск срока их возврата, сохранились;

второй - долги, взыскание которых нереально по каким-либо фактическим основаниям.

Нереальность получения просроченных долгов может быть обусловлена, например, истечением срока исковой давности на принудительное взыскание долга или несостоятельностью должника. Реальность или нереальность возврата долгов оценивает сама организация-кредитор с учетом конкретных обстоятельств.

Кроме того, при списании дебиторской задолженности необходимо учитывать, что в соответствии с законодательными актами РФ дебиторскую задолженность необходимо разделять на два вида: истребованную и неистребованную.

Порядок списания этих видов дебиторской задолженности различен.

Истребованной дебиторской задолженностью считается та, по которой организация-кредитор приняла все имеющиеся у нее возможности для ее погашения (возврата) предприятием-дебитором (должником).

К таким возможностям относятся:

1) досудебный порядок урегулирования споров, когда это предусмотрено федеральным законом для данной категории споров или договором. До подачи дела в арбитражный суд предприятию-дебитору высылается претензионное письмо с указанием основания претензии, фактов, подтверждающих обоснованность претензии, суммы претензии и ее обоснования, прочих сведений, предусмотренных условиями договора или законодательством. Претензионное письмо подписывается руководителем и другими ответственными лицами и высылается предприятию-дебитору заказной почтой. Предприятие-дебитор (должник) обязано в течение 30 дней дать ответ на указанное письмо. При этом в соответствии со ст.95 Арбитражно-процессуального кодекса РФ от 5 мая 1995г. N 70-ФЗ если лицо, участвующее в деле, нарушило досудебный (претензионный) порядок урегулирования споров (оставило претензию без ответа, не выслало истребуемые документы), арбитражный суд вправе отнести на это лицо судебные расходы независимо от исхода дела;

2) предъявление иска в арбитражный суд с приложением документов, подтверждающих уплату госпошлины, направление копий искового заявления и приложенных к нему документов, подтверждающих обстоятельства, на которых основываются исковые требования, соблюдение досудебного порядка урегулирования спора с ответчиком, если это предусмотрено федеральным законом для данной категории споров или договором.

1.2 Особенности оценки дебиторской задолженности

Рассмотрим вопрос об оценке дебиторской задолженности в бухгалтерском учете.

В ПБУ 4/99 правилами оценки статей бухгалтерской отчетности установлено следующее:

1) при оценке статей бухгалтерской отчетности организация должна обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98;

2) в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету;

3) правила оценки отдельных статей бухгалтерской отчетности устанавливаются соответствующими положениями по бухгалтерскому учету.

Таким образом, правила оценки дебиторской задолженности определяются, прежде всего, положениями по бухгалтерскому учету.

Существенную часть дебиторской задолженности составляют расчеты с покупателями, заказчиками и прочими дебиторами.

Момент возникновения дебиторской задолженности определяется прежде всего условиями заключенных договоров и связан с моментом реализации товаров (работ, услуг).

После того, как право собственности на товары переходит к контрагенту, или мы передаем ему результаты работ, выполняем услуги, у наших партнеров возникает обязанность встречных действий (оплаты, встречной поставки), а, следовательно, и возникает дебиторская задолженность.

Таким образом, дебиторская задолженность в бухгалтерском учете возникает:

при переходе права собственности на товары;

при передаче результатов работ, оказании услуг.

В соответствии с Федеральным законом от 21 ноября 1996 года N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции подлежат своевременной регистрации на счетах бухгалтерского учета, на основании первичных учетных документов. Первичный учетный документ составляется в момент совершения операции или непосредственно после ее окончания.

Момент перехода права собственности на товар может быть указан в договоре отдельно, и тогда, в соответствии с этим моментом в бухгалтерском учете отражается дебиторская задолженность.

При отсутствии в договоре момента перехода права собственности этот момент считается наступившим в момент отгрузки товара продавцом, поскольку в соответствии со статьей 459 ГК РФ "если иное не предусмотрено договором купли-продажи, риск случайной гибели или случайного повреждения товара переходит на покупателя с момента, когда в соответствии с законом или договором продавец считается исполнившим свою обязанность по передаче товара покупателю".

Следовательно, дебиторская задолженность в общем случае отражается в учете:

1) после оформления документов на отгрузку товаров;

2) после подписания акта выполнения работ (услуг).

В случае, если договором предусмотрен момент перехода права собственности, отличный от отгрузки, то при отгрузке товара применяется счет 45 "Товары отгруженные".

Таблица 1 Правила оценки дебиторской задолженности в зависимости от условий договоров

| Особенности договоров | Оценка дебиторской задолженности |

| Цена предусмотрена договором | Дебиторская задолженность определяется исходя из цены, установленной договором между организацией и покупателем, заказчиком (п. 6.1 ПБУ) |

| Цена не предусмотрена в договоре и не может быть установлена из условий договора | Дебиторская задолженность определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное владение и пользование аналогичных активов (п. 6.1 ПБУ 9/99) |

| Договор товарного обмена (если цена обмениваемых товаров не установлена договором) | Дебиторская задолженность определяется по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость товаров (ценностей), полученных организацией, величина дебиторской задолженности определяется стоимостью продукции (товаров), переданной или подлежащей передаче организацией. Стоимость продукции (товаров переданной или подлежащей передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (п. 6.3 ПБУ 9/99) |

| Цена в договоре определена в условных единицах | Дебиторская задолженность определяется по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость товаров(ценностей), полученных организацией, величина дебиторской задолженности определяется стоимостью продукции (товаров), переданной или подлежащей передаче организацией. Стоимость продукции (товаров переданной или подлежащей передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (п. 6.3 ПБУ 9/99) |

| Договором предусмотрено предоставление скидок (наценок) | Дебиторская задолженность определяется также с учетом (увеличивается или уменьшается) суммовой разницы. Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному или иному согласованному курсу на дату признания выручки в бухгалтерском учете (п. 6.6 ПБУ 9/99). |

| Продажа на условиях коммерческого кредита | Дебиторская задолженность определяется с учетом всех предоставленных организации, согласно договору, скидок (накидок). Раздел II п. 6.5 ПБУ 9/99. Дебиторская задолженность оценивается в полной сумме, то есть с учетом процентов. Раздел II п. 6.2 ПБУ 9/99 |

1.3 Организация синтетического и аналитического учёта дебиторской и кредиторской задолженности

Наиболее распространенный вид дебиторской задолженности - это задолженность покупателей и заказчиков за отпущенные им товарно-материальные ценности, оказанные услуги, выполненные работы.

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, пара, воды, газа и др.) и порядке оплачиваются требования за отпущенный газ, воду, тепловую и электрическую энергию, выписанные на основании показателей измерительных приборов и действующих тарифов, а также за канализацию, пользование телефоном, почтово-телеграфные услуги.

Синтетический учёт расчётов с покупателями и заказчиками в любой организации, в том числе и в ЗАО «УРАЛСЕЛЬМАШ» ведётся на счёте 62 «Расчеты с покупателями и заказчиками».

Счет 62 "Расчеты с покупателями и заказчиками" предназначен для обобщения информации о расчетах с покупателями и заказчиками.

На счете могут быть открыты следующие субсчета:

- 62-1 - Авансы полученные.

- 62-2 - Расчеты за проданные товары, работы, услуги.

- 62-3 - Векселя полученные.

- 62-4 - Просроченные оплатой векселя.

- 62-5 - Расчеты с покупателями по коммерческим кредитам.

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется в корреспонденции со счетами 90 "Продажи", 91 "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы.

Счет 62 "Расчеты с покупателями и заказчиками" кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Данные, учитываемые на этом счете, оказывают основное влияние на сумму НДС, подлежащей уплате в бюджет для организаций, применяющих учетную политику по оплате. Для таких организаций важно определить момент получения оплаты от покупателей или заказчиков.

На счете 62-2 отражается сумма дебиторской задолженности по расчетам с покупателями, возникшие обязательства покупателей могут быть погашены следующими способами, предусмотренными главой 26 ГК РФ:

- исполнение обязательства должником (ст. 408);

- предоставление взамен исполнения отступного (ст. 409);

- зачет встречных требований (ст. 410);

- совпадение должника и кредитора в одном лице (ст. 413);

- новация обязательства (ст. 414);

- прощение долга кредитором (ст. 415);

- невозможность исполнения обязательства (ст. 416);

- издание акта государственного органа, делающего исполнение обязательства невозможным (ст. 417);

- смерть гражданина, являющегося стороной в обязательстве (ст. 418);

- ликвидация юридического лица, являющегося стороной в обязательстве (ст. 419).

Иные основания прекращения обязательств могут быть предусмотрены ГК РФ или другими нормативными актами.

Прекращение обязательства может быть полным или частичным. Полное прекращение возможно для любого вида обязательств, частичное - только для тех, которые могут быть разделены на составляющие. Вместе с основным обязательством может существовать также и дополнительное (акцессорное) обязательство.

Акцессорными являются все обязательства, обеспечивающие исполнение основного обязательства. К ним относятся неустойка, залог, банковская гарантия, удержание имущества, поручительство, задаток и другие обязательства по соглашению сторон (ст. 329 ГК РФ). По общему правилу прекращение основного обязательства автоматически влечет за собой прекращение дополнительного обязательства.

Одним из оснований прекращения обязательства является зачет встречного однородного требования. Статьей 410 ГК РФ установлено, что обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

В отличие от зачета взаимных встречных обязательств, при котором поставка товаров, оказание услуг, выполнение работ являются надлежащим исполнением, отступное и новация относятся к способам прекращения обязательства ненадлежащим исполнением, то есть изменением первоначального обязательства между сторонами.

Кроме того, если при зачете имеют место два встречных требования, то при отступном и новации речь идет об одном обязательстве, которое видоизменяется по сравнению с ранее принятыми условиями: при отступном во исполнение ранее принятого порядка погашения стороны могут прийти к иному варианту его реализации, а именно к соглашению об уплате какой-либо суммы средств, передаче имущества и т.п. А при новации первоначальное обязательство прекращается достижением сторонами нового соглашения (обязательства), предусматривающего иной предмет или способ исполнения.

Ситуация, когда оплата производится не непосредственно кредитору, указанному в договоре, а по просьбе кредитора в пользу другого лица, квалифицируется в Гражданском кодексе РФ как перемена лиц в обязательстве, а именно: переход прав кредитора к другому лицу.

Для перехода прав кредитора к другому лицу согласия должника не требуется, если иное не предусмотрено законом или договором. Должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу (ст. 385 ГК РФ). Поэтому первоначальный кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для его осуществления. Первоначальный кредитор, уступающий долг третьему лицу, должен передать копию договора о совершенной уступке права требования между ним и новым кредитором должнику.

Пунктом 1 статьи 167 НК РФ установлено, что дата реализации товаров (работ, услуг) в целях обложения НДС определяется для налогоплательщиков, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере отгрузки и предъявления покупателю расчетных документов, как день отгрузки (передачи) товара (работ, услуг).

Для налогоплательщиков, утвердивших в учетной политике для целей налогообложения, момент определения налоговой базы по мере отгрузки и предъявления покупателю расчетных документов, дата передачи права требования, указанная в договоре уступки права требования, значения не имеет. А для налогоплательщиков, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере поступления денежных средств, дата передачи права требования, указанная в договоре уступки права требования, является датой оплаты и приводит к возникновению обязанности исчислить и уплатить НДС.

Для налогоплательщиков, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере поступления денежных средств, - это день оплаты отгруженных товаров (выполненных работ, оказанных услуг).

Передача налогоплательщиком права требования третьему лицу на основании договора признается оплатой товаров (работ, услуг).

Переуступка права требования учитывается в налоговом учете в составе внереализационных доходов и расходов. В доходы включается суммы выручки, в расходы - сумма оплаты. В соответствии со статьей 279 НК РФ при учете операции необходимо учитывать следующее.

Организации - продавцы товаров, работ, услуг определяют доход по сумме, по которой передано обязательство до наступления срока платежа по договору, расход - по стоимости передаваемого товара по договору или стоимости выполненных работ. Если будет получена положительная разница (прибыль), то она включается в доход единовременно и в полной сумме. Если будет получена отрицательная разница (убыток), то она учитывается только в размере процентов (ставка рефинансирования ЦБ, увеличенная в 1.1 раза), которые рассчитываются за период от даты уступки до даты передачи жилого помещения.

Организации - продавцы товаров, работ, услуг передающие право требования после наступления срока платежа по договору, в случае если будет получен убыток, учитывают его следующим образом. Убыток в размере 50% учитывается на дату уступки права требования, оставшиеся 50% учитываются в течение 45 дней после наступления даты уступки.

Все остальные организации, купившие право требования (получившие в качестве оплаты по операциям взаимозачета или мены), определяют доход, как стоимость имущества, которое им причитается, а расход как сумма понесенных расходов при покупке этого права. Полученный ими убыток учитывается единовременно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 "Расчетные счета" или 52 "Валютные счета" и кредиту счета 62 "Расчеты с покупателями и заказчиками" (на сумму погашения задолженности) и 91 "Прочие доходы и расходы" (на величину процента).

Полученные проценты по коммерческому кредиту (в отличие от процентов по облигациям, векселям и товарному кредиту, налогообложение которых предусмотрено только в части превышения ставки рефинансирования ЦБ РФ - подп. 3 п. 1 ст. 162 НК РФ) облагаются НДС на общих основаниях.

Бартерные операции в какой-то мере напоминают взаимозачеты. Бухгалтер должен запомнить основные особенности бартерных сделок или правильное название сделки в соответствии с Гражданским кодексом РФ по договорам мены.

К основным признакам этого договора относятся:

- передача обмениваемого имущества в собственность (хозяйственное ведение или оперативное управление);

- переход права собственности на полученные в порядке обмена товара к каждой из сторон одновременно после того, как обязательства по передаче товаров исполнены обеими сторонами (ст. 570 ГК РФ);

- необходимость встречного предоставления (один товар обменивается на другой).

Предметом договора мены являются действия каждой из сторон по передаче в собственность другой стороне обмениваемого товара.

Для признания договора мены заключенным от сторон требуется согласовать и предусмотреть непосредственно в тексте договора условие о количестве и наименовании обмениваемых товаров.

Договор мены может быть заключен только в случае обмена одного товара на другой. Информационное письмо ВАС РФ от 24 сентября 2002 г. N 69 указывает, что договор мены не может быть заключенным при обмене товаров на услугу, или при обмене товаров на переуступку права требования долга. Иными словами, это фактически взаимный договор купли-продажи. Поэтому, если две организации пытаются в рамках одного договора мены объединить два разных договора, например купли-продажи и услуг, то форма такого договора будет противоречить ГК РФ. Но договор мены может быть заключенным, например при обмене векселей или любых ценных бумаг.

Гражданский кодекс РФ устанавливает ряд специальных правил о мене, отражающих особенности содержания и исполнения этого договора.

В частности, в случаях, когда в договоре мены отсутствуют условия о цене обмениваемых товаров, а также о распределении между сторонами расходов, связанных с исполнением обязательств, следует исходить из предположения, что предметом договора является обмен равноценными товарами. Расходы на передачу товаров, их принятие и иные действия, связанные с исполнением договора, должны в каждом конкретном случае возлагаться на ту сторону, которая несет соответствующие обязанности согласно договору (п. 1 ст. 568 ГК РФ).

Учет бартерных операций имеет ряд своих особенностей для расчета НДС.

В соответствии с пунктом 2 статьи 154 НК РФ при:

- реализации товаров (работ, услуг) по товарообменным (бартерным) операциям,

- реализации товаров (работ, услуг) на безвозмездной основе,

- передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства,

- передаче товаров (результатов выполненных работ, оказании услуг) при оплате труда в натуральной форме

налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 40 НК РФ, с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в них НДС.

По договору мены организация должна начислить НДС со стоимости отгруженного имущества, прописанной в договоре. А если эта стоимость там не указана, то налог начисляют с рыночной цены проданной вещи. К вычету же можно принять лишь ту часть уплаченного НДС, которая рассчитана исходя из балансовой стоимости отгруженного имущества в соответствии с пунктом 2 статьи 172 НК РФ.

Эти организации при проверке налоговыми органами должны будут доказать соответствие цены сделки сложившимся рыночным ценам. Если это будет не доказано, то придется пересчитать налог. Поэтому зачастую НДС, который приходится платить при мене, значительно больше той суммы, что перечисляют, если рассчитываются за покупку деньгами.

Поэтому, если они правильно оформлены, операции взаимозачета более выгодны, чем бартерные сделки. Для того чтобы налоговые органы не могли переквалифицировать род сделки при оформлении операции взаимозачета, следует помнить следующее:

1. Необходимо наличие двух отдельных договоров, исполнение которых не зависит друг от друга. То есть каждый из договоров должен предусматривать отдельный порядок расчетов и исполнения обязательств по нему.

2. Особое внимание следует уделять оформлению встречных договоров поставки товаров, так как именно они могут быть объявлены договорами бартера.

3. В обязательном порядке фиксировать возникшую взаимную задолженность с указанием договоров, по которым она возникла, многие организации ограничиваются составлением просто актов о погашении задолженности, в которых не указывается особенности ее возникновения.

Но необходимо отметить, что бояться не денежных форм расчетов не надо, надо просто уделять большего внимания их оформлению.

Кроме того, как указал Конституционный суд РФ в постановлении от 20 февраля 2001 г. N 3-п, единый порядок исчисления налога на добавленную стоимость при использовании налогоплательщиком любых законных форм реализации товаров (работ, услуг), в том числе путем обмена одних товаров на другие, при уступке требования и прочее, обеспечивает единообразное понимание положения о фактически уплаченных поставщикам суммах налога.

Ограничительное толкование данного положения (как оплата только денежными средствами поставленных товаров и в составе их цены - предъявленной суммы налога) привело бы к его противоречию с правилом определения добавленной стоимости и создало бы правовую неопределенность, что недопустимо. Поэтому суммы налога на добавленную стоимость по товарам, расчеты за которые между предприятиями производятся без фактического движения денежных средств (зачет встречных требований, бартерные операции), принимаются к зачету на общих основаниях.

Согласно статье 415 ГК РФ прощение долга является одним из оснований прекращения обязательства, то есть кредитор освобождает должника от возложенных на него обязанностей.

Таким образом, суммы прощеного долга не могут быть признаны в составе расходов и не уменьшают налоговую базу по налогу на прибыль.

Так как в данном случае, основываясь на мнении налоговых органов, прощение долга приводит к увеличению налоговой базы по налогу на прибыль по безвозмездно полученным средствам, то организации рекомендуется увеличить налогооблагаемую прибыль.

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по:

- покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

- покупателям и заказчикам по не оплаченным в срок расчетным документам;

- авансам полученным; векселям, срок поступления денежных средств по которым не наступил;

- векселям, дисконтированным (учтенным) в банках;

- векселям, по которым денежные средства не поступили в срок.

Не погашенная вовремя дебиторская задолженность относится к сомнительным долгам.

Срок исковой давности, его исчисление и приостановление регулируются положениями главы 12 ГК РФ.

Согласно статье 196 ГК РФ общий срок исковой давности устанавливается в три года.

Сомнительные долги списываются на основании инвентаризации, письменного обоснования и приказа руководителя по следующим основаниям:

- по истечению срока исковой давности (3 года) (ст. 196-197 ГК РФ);

- вследствие невозможности его исполнения (ст. 416 ГК РФ);

- на основании акта государственного органа (ст. 417 ГК РФ);

- вследствие ликвидации организации (ст. 419 ГК РФ).

Как указал Минфин России в своем письме от 26 октября 2004 г. N 03-03-01-04/1/88, срок исковой давности не прерывается на основании акта судебного пристава-исполнителя о невозможности взыскания. А постановление об окончании исполнительного производства и возвращении исполнительного документа не является основанием для признания суммы дебиторской задолженности безнадежной.

Следовательно, если организация производит списание сомнительной задолженности, по которой истек срок исковой давности и порядок ее списания не соответствует критериям, приведенным в Налоговом кодексе РФ, то у нее возникают постоянные разницы между бухгалтерским и налоговым учетом.

1.4 Учёт создания и использования резерва по сомнительным долгам

Безнадежные долги могут включаться в расходы предприятия двумя способами:

1) по мере их возникновения;

2) путем формирования резервов по сомнительным долгам.

Возможность формирования резервов по сомнительным долгам предусмотрена как в бухгалтерском, так и в налоговом учете.

Порядок формирования резервов в налоговом учете регламентирует статья 266 НК РФ, а в бухгалтерском учете - Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29 июля 1998 года N 34н).

Рассмотрим особенности формирования резервов, в соответствии с правилами бухгалтерского и налогового учета (табл. 2).

На сумму отчислений в резерв составляется запись:

Дебет 91.2 «Прочие расходы»

Кредит 63 «Резервы по сомнительным долгам»

Резервы по сомнительным долгам направляются на покрытие сумм списанной дебиторской задолженности. Дебиторская задолженность может быть списана, если истек срок исковой давности. «Общий срок исковой давности устанавливается в три года» [1, ст.196].

Таблица 2 Особенности формирования резервов в бухгалтерском и налоговом учете

| Бухгалтерский учет | Налоговый учет |

| Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и необеспеченна соответствующими гарантиями | Сомнительным долгом признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. В 2005 году в пункт 1статьи 266 НК РФ Федеральным законом N 58-ФЗ от 6 июня 2005 года (далее Закон N 58-ФЗ), внесены поправки. Действие новой редакции статьи 266 было распространено на правоотношения, возникшие с 1 января 2005 года. Изменения затронули как раз определение "сомнительного долга" для целей исчисления налога на прибыль. Так, была внесена существенная оговорка - задолженность, признаваемая сомнительной, должна возникнуть в связи с реализацией товаров, оказанием услуг или выполнением работ. То есть целый пласт долгов, возникших, например, по займам, не может быть признан сомнительными для налога на прибыль. И, само собой, не может участвовать в формировании резервов по сомнительным долгам. |

| Резервы сомнительных долгов создаются по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги | Резерв может создаваться по задолженности, признаваемой сомнительной |

| Резервы создаются на основе инвентаризации дебиторской задолженности | Сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности |

| Размер резерва не ограничивается | Размер резерва ограничен и не может превышать 10 процентов от выручки отчетного периода, определяемого в соответствии со статьей 249 НК РФ |

| Величина резерва определяется отдельно по каждому сомнительному долгу, в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично | В сумму резерва включается задолженность, в зависимости от срока возникновения, а именно: 1) по сомнительной задолженности со сроком возникновения свыше 90 дней - в сумму создаваемого резерва включается полная сумма выявленной, на основании инвентаризации, задолженности; 2) по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) - в сумму резерва включается 50 процентов от суммы, выявленной на основании инвентаризации, задолженности; 3) по сомнительная задолженность со сроком возникновения до 45 дней не увеличивает сумму создаваемого резерва |

| Порядок создания и использования резерва по сомнительным долгам определяется в учетной политике организации. Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам. Для учета сумм резерва по сомнительным долгам используется балансовый счет 62 "Резервы по сомнительным долгам" | Порядок создания и использования резерва по сомнительным долгам определяет статья 266 НК РФ. Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном настоящей статьей. Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в текущем отчетном (налоговом) периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого, по результатам инвентаризации, резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В |

| случае, если сумма вновь создаваемого, по результатам инвентаризации, резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма вновь создаваемого, по результатам инвентаризации, резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде. В случае, когда сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов |

Согласно статье 200 ГК РФ течение срока исковой давности начинается со дня, когда сторона по договору узнала или должна была узнать о нарушении своего права. По обязательствам с срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации».

Согласно пункту 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Списание части задолженности за счет резерва по сомнительным долгам отражается следующим образом:

Дебет 63 «Резервы по сомнительным долгам»

Кредит 62 «Расчеты с покупателями и заказчиками»

Таким образом, констатируется, что администрация заранее предвидела, что долг не будет возвращен, и он был, согласно принципу осмотрительности уже заранее списан на убытки прошлых отчетных периодов, а теперь этот факт только уменьшает резерв.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы на конец отчетного года отражаются по счету 91.1 «Прочие доходы». Эта операция будет отражена на счетах бухгалтерского учета следующим образом:

Дебет 63 «Резервы по сомнительным долгам»

Кредит 91.1 «при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

В ЗАО «УРАЛСЕЛЬМАШ" резерв по сомнительным долгам не создаётся.

Глава 2. Аудит учёта дебиторской задолженности

2.1 Технико-экономическая характеристика предприятия

Официальным наименованием проверяемого экономического субъекта является: Закрытое акционерное общество «УРАЛСЕЛЬМАШ» (далее по тексту - Общество).

Юридический адрес: 456570, Челябинская область, Еткульский район, поселок Белоносово.

Предприятие зарегистрировано в Межрайонной инспекции федеральной налоговой службы России №10 по Челябинской области, ОГРН 1027401867130, ИНН 7438015444 , КПП 743001001.

Предприятие не имеет обособленных подразделений.

Общество является юридическим лицом с момента его государственной регистрации, имеет расчетный счет в ОАО КБ «Мечел – Банк», круглую печать, содержащую его полное фирменное наименование на русском языке, указание на местонахождение общества. Общество имеет штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной статус Общества; его права и средств, внесенных учредителями, и поэтому хозяйственное общество представляет собой коллективную собственность нескольких лиц.

В собственности Общества находится имущество (материальные ценности и финансовые ресурсы), учитываемое на его самостоятельном балансе. Имущество общества образуется за счет личных средств учредителей (участников), вложенных в Уставный капитал, доходов от производственно-хозяйственной деятельности, а также иных поступлений.

Уставный капитал составляет 10 тыс. руб.

Предприятие в соответствии с Уставом осуществляло в 2006г. виды деятельности, представленные в табл. 3:

Таблица 3 Виды деятельности предприятия

| Перечень основных видов деятельности предприятия | |

| По учредительным документам | Фактически |

| Оптовая торговля сельскохозяйственным сырьем, живыми животными, пищевыми продуктами и тачными изделиями | - |

| Оптовая торговля текстильными изделиями, одеждой, обувью | - |

| Оптовая торговля бытовыми приборами, изделиями и оборудованием | - |

| Оптовая торговля машинами, оборудованием и производственными материалами | 51.65 Оптовая торговля прочими машинами и оборудованием |

| Оптовая торговля прочая | - |

Предприятие в 2006 году осуществляло свою деятельность без лицензий.

Структура управления ЗАО «УРАЛСЕЛЬМАШ» сформирована согласно штатного расписания. Специалисты имеют должностные инструкции, согласно которым распределяются их обязанности.

Высшим органом управления общества является общее собрание участников общества. Все участники общества имеют право присутствовать на общем собрании, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений лично или через своих представителей.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества - директором общества.

Директор избирается общим собранием участников общества сроком на два года. Договор между обществом и директором от имени общества подписывается лицом, председательствующим на общем собрании, на котором был избран и сборов, образуются соответствующие целевые фонды. Часть чистой прибыли, подлежащей распределению между участниками, распределяется пропорционально их вкладам в уставный капитал общества.

В соответствии с пунктом 1 статьи 6 Федерального Закона РФ от 21.11.1996г. № 129-ФЗ «О бухгалтерском учете» ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций в проверяемый период нес:

Генеральный директор – Линчук Александр Иванович, назначен на должность на основании протокола общего собрания участников от 09.06.2006 г.

В соответствии с пунктами 2, 3 статьи 7 Закона РФ от 21.11.1996г. № 129-ФЗ «О бухгалтерском учете», ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, обеспечение соответствия осуществляемых хозяйственных операций законодательству Российской Федерации, контроля за движением имущества и выполнением обязательств на Предприятии с «01» января 2006 года по «21» мая 2006 года нес:

Генеральный директор – Линчук Александр Иванович;

с «22» мая по 17 декабря 2006 года:

Главный бухгалтер – Слышкина Ольга Михайловна;

с «18» декабря по 31 декабря 2006 года:

Главный бухгалтер – Пургаева Ирина Геннадьевна.

2.2 Оценка эффективности системы внутреннего контроля на предприятии и планирование аудиторской проверки

При проведении аудита мы руководствовались:

- Федеральным законом «Об аудиторской деятельности» от 07.08.2001 № 119-ФЗ;

- Постановлением Правительства РФ от 23.09.2002 № 696 «Об утверждении Федеральных Правил (стандартов) аудиторской деятельности»;

- Постановлением Правительства РФ от 04 июля 2003 года № 405 «О внесении дополнений в Федеральные Правила (стандарты) аудиторской деятельности»;

- Стандартами (правилами) аудиторской деятельности, одобренными Комиссией по аудиторской деятельности при Президенте РФ (в части, не противоречащей действующему законодательству РФ);

- Внутрифирменными стандартами, методиками и инструкциями по аудиту.

Аудиторская проверка имела следующие особенности:

Аудиторская проверка проводилась в соответствии с Федеральным законом от 7 августа 2001 года № 119-ФЗ «Об аудиторской деятельности».

Перед составлением плана и программы проверки расчетов с покупателями и заказчиками, прежде всего, необходимо установить качество состояния внутреннего контроля по учету таких операций. Для достижения этой цели, был проведён опрос работников предприятия. Это позволило выявить наиболее уязвимые места в системе учета расчетов и опредёлить дальнейшее направление проверки.

Результаты опроса представлены в таблице 4.

В ходе аудиторской проверки мы принимаем во внимание, что система внутреннего контроля включает в себя:

- надлежащую систему бухгалтерского учета;

- контрольную среду (предварительный контроль – до совершения хозяйственной операции; текущий контроль – в процессе совершения хозяйственной операции);

- отдельные средства контроля.

Таблица 4 Тесты проверки состояния систем внутреннего контроля и бухгалтерского учёта расчётных операций в ЗАО «УРАЛСЕЛЬМАШ»

| № п/п | Содержание вопроса | Содержание ответа | Символ | Примечания |

| 1 | 2 | 3 | 4 | 5 |

| Внутренний контроль | ||||

| 2 | Проверяются ли сроки возникновения задолженности? | Выборочно и нерегулярно | У2 | Возможны пропуски сроков исковой давности |

| 3 | Имеются ли акты сверки расчётов и как регулярно проводится их анализ? | Акты сверки проводятся но они не анализируются | У2 | Ослаблен внутренний контроль |

| 4 | Организовано ли в организации структурное подразделение для осуществления внутреннего контроля (отдел ревизионная комиссия, служба внутреннего аудита и т.д.) | Структурные подразделения, осуществляющие контроль отсутствуют | У1 | |

| Система учёта | ||||

| 7 | Разработаны ли схемы отражения на счетах расчётных операций? | Определён только рабочий план счетов, схем нет | У2 | Велика вероятность ошибок в корреспонденции счетов |

| 8 | Установлен ли и как соблюдается график документооборота по расчётным операциям | График систематически нарушается | У2 | Возможны ошибки в периодической отчётности из-за отсутствия данных |

| 9 | Применяются ли унифицированные формы первичной документации? | Унифицированные формы в основном применяются | У3 | |

Примечание: У1 – низкий уровень, У2 – ниже среднего уровня, У3 – средний уровень, У4 – высокий уровень.

При оценке контрольной среды, под которой понимаются осведомленность и практические действия руководства экономического субъекта, направленные на установление и поддержание системы внутреннего контроля, мы обращали особое внимание на:

- стиль и основные принципы управления экономическим субъектом;

- организационную структуру экономического субъекта;

- распределение ответственности и полномочий;

- осуществление кадровой политики;

- порядок подготовки бухгалтерской отчетности для внешних пользователей;

- порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей;

- соответствие хозяйственной деятельности экономического субъекта в целом требованиям действующего законодательства.

Изучение системы внутреннего контроля производилось в двух направлениях:

А). Организация системы внутреннего контроля – наличие в структуре экономического субъекта подразделений, занимающихся внутренним контролем (или выборный орган), их функции и полномочия, наличие инструкций по проведению контрольных мероприятий.

На предприятии нет структурных подразделений, отвечающий за внутренний контроль, внутренний контроль осуществляется главным бухгалтером Предприятия.

Б). Работа системы внутреннего контроля – реальное проведение контрольных мероприятий по различным направлениям деятельности и учета.

Инвентаризация дебиторской и кредиторской задолженности не проводится. Анализ системы внутреннего контроля проводился на основе внутрифирменного стандарта «Аудит системы внутреннего контроля».

Исходя из вышеизложенного надежность системы внутреннего контроля оценена как низкая и при проведении аудиторских процедур по существу, выборочная проверка проведена не опираясь на систему средств контроля.

Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля Предприятия с целью выявления всех возможных недостатков. План и программа проведения аудита расчётов с поставщиками и покупателями на ЗАО «УРАЛСЕЛЬМАШ» построены с учётом результатов проверки системы внутреннего контроля. При этом план аудита охватывает следующие основные направления проверки:

- правовая оценка договоров с поставщиками и покупателями с позиций действующего законодательства;

- организация первичного учёта операций по расчётам с поставщиками и покупателями;

- организация бухгалтерского учёта операций по расчётам с поставщиками и покупателями;

- организация налогового учёта операций по расчётам с покупателями и заказчиками [25, с. 198].

Содержание плана проверки учёта расчётов с поставщиками и покупателями ЗАО «УРАЛСЕЛЬМАШ» приведены в табл. 5.

Таблица 5 План аудита расчётов с покупателями и заказчиками

| Проверяемая организация | ЗАО «УРАЛСЕЛЬМАШ» |

| Период аудита | с 01.03.03 по 30.03.03 |

| № п/п | Планируемые виды работ | Период проведения |

| 1 | 2 | 3 |

| 1 | Правовая оценка договоров с покупателями и заказчиками | 01.03.03 – 03.03.03 |

| 2 | Аудит организации первичного учёта расчётов с покупателями и заказчиками | 01.03.03 – 06.03.03 |

| 3 | Аудит состояния задолженности перед покупателями и заказчиками | 04.03.03 – 06.03.03 |

| 4 | Проверка соответствия данных аналитического учёта расчётов с покупателями и заказчиками данным сводного (синтетического) учёта | 26.03.03 – 27.03.03 |

2.3 Аудиторские процедуры

При проведении аудита организации первичного учета по разделу учета расчетов с поставщиками и покупателями использованы следующие методы сбора аудиторских доказательств:

Проверка достоверности (полноты и точности) фактов списания товарно-материальных ценностей. Проводя эту процедуру, сверялись данные первичных приходных документов с договорами на поставку с тем или иным поставщиком или покупателем.

Проверка соблюдения графика документооборота. Проверка проводилась с целью сырья и материалов и других хозяйственных договоров. Эти договоры проверялись на предмет соответствия требованиям Гражданского Кодекса РФ (часть 1, главы 9 - 18).

В ходе проверки было установлено наличие договоров поставки по проведенным сделкам, проверена правильность их оформления, дата возникновения и причина образования просроченной задолженности. Далее выборочно проверялись расчетные операции с покупателями по данным расчетно-платежных документов и учетных регистров по счету 62 «Расчеты с поставщиками и подрядчиками». В состав выборки включались поставщики, расчетные операции с которыми осуществляются систематически, и суммы расчетов с которыми существенны. В процессе проверки выяснялась дата проведения и характер операций, правильность применения цен по поступившим ценностям, полнота их оприходования, обоснованность выделения НДС.

Это одна из важнейших процедур аудита расчетов с покупателями, так как операции с дебиторской задолженностью и погашением ее наличными денежными средствами представляют возможность для мошенничества, растрат и искажений данных финансовой отчетности.

Проверка соответствия данных аналитического учета оборотам и остаткам по счетам синтетического учета. В ходе проведения этой процедуры проверялась полнота и достоверность отражения на счетах синтетического учета расчетов с поставщиками и покупателями. Проводилась сверка методом пересчета— определение достоверности сумм кредиторской и дебиторской задолженностей в части расчетов с покупателями, отраженных в отчетности ЗАО «УРАЛСЕЛЬМАШ», дебиторской задолженности на соответствующих счетах бухгалтерского учета.

2.4 Оценка соответствия правил ведения учёта и порядка отражения информации в бухгалтерской отчётности требованиям законодательства и нормативных документов

Замечание 1.

При проверке соответствия данных первичных документов регистрам бухгалтерского учета ЗАО «УРАЛСЕЛЬМАШ» выявлены следующие расхождения:

Дебиторская задолженность по ООО "Версия" вместо 118 000 руб., в т.ч. НДС - 18 000 руб. (с/ф N 58 и 59 от 10.05.2006) составляет в действительности 56 000 руб., в т.ч. НДС - 8542 руб. На самом деле отгрузка по с/ф N 59 от 10.05.2005 произведена в адрес ООО "Сельхозпром". ООО "Сельхозпром" оплатило аванс за поставку в апреле 2006 года в сумме 56 000 руб.

Требования законодательства

Вычеты по суммам, уплаченным налогоплательщиками с авансовых платежей, производятся после даты реализации соответствующих товаров (работ, услуг) в соответствии с пунктом 6 статьи 172 НК РФ.

Рекомендации:

Исправительные записи выглядят следующим образом:

Дебет 62 субконто "Сельхозпром" Кредит 62 субконто ООО "Версия"

- 56 000 руб. - справка бухгалтера.

Налог на прибыль не изменяется, так как доходы признаны при отгрузке:

Дебет 68 Кредит 76 субсчет "НДС с авансов полученных"

- 8542 руб. - НДС по авансу ООО "Ветер" принят к вычету.

Дата реализации - 10.05.2005. Следовательно, необходимо сдать уточненную декларацию по НДС за май 2005 года.

Замечание 2.

При проверке соответствия данных первичных документов регистрам бухгалтерского учета ЗАО «УРАЛСЕЛЬМАШ»выявлены следующие расхождения:

дебиторская задолженность по ООО "Морозко" составляет не 150 000 руб. (в т.ч. НДС - 70621 руб.), а 180 000 руб. (в т.ч. НДС - 27 458 руб.), поскольку в учете не отражена отгрузка товара за апрель 2006 года в сумме 30 000 руб. (в т.ч. НДС - 4576 руб.).

Последствия

При налоговой проверке налоговая инспекция вправе будет доначислить налог, начислить пени на недоплаченный НДС и налог на прибыль, штраф в размере 20 % от суммы неуплаченного налога.

Рекомендации

Исправительные записи должны выглядеть следующим образом:

Дебет 62 субконто "Морозко" Кредит 90

- 30 000 руб. - отгрузка (справка бухгалтера);

Дебет 90 Кредит 68 субсчет "НДС"

- 4576 руб. - начислен НДС.

В данном случае мы выявили доходы не прошлых налоговых периодов, а доходы прошлых отчетных периодов, поскольку в отчетности не была отражена отгрузка за первое полугодие 2006 года.

Датой получения доходов при методе начисления признается дата реализации товаров (работ, услуг), то есть момент отгрузки, а он относится к полугодию.

Предприятию следует сдать уточненную декларацию по налогу на прибыль за полугодие 2006 года, 9 месяцев, 2006 год. Необходимо доплатить НДС, налог на прибыль, пени по этим налогам.

Замечание 3.

В результате проверки сроков отчета по подотчетным суммам выявлены следующие расхождения.

Выявлена задолженность подотчетных лиц:

- работника предприятия А.И. Тетеркина в сумме 530 руб., срок сдачи авансового отчета - 12 ноября 2005 года;

- бывшего работника И.И. Сидорова (уволился в октябре 2005 года) в сумме 340 руб., срок сдачи авансового отчета - 30 сентября 2005 года.

Рекомендации

Исправительные записи должны выглядеть следующим образом:

Дебет 94 Кредит 71 субконто "Тетеркин"

- 530 руб. - списана сумма, не возвращенная работником в срок;

Дебет 70 субконто "Тетеркин" Кредит 94

- 530 руб. - удержана подотчетная сумма из заработной платы.

Требования законодательства

По поводу удержания подотчетных сумм из заработной платы работников следует отметить, что Трудовым кодексом РФ ограничены удержания из заработной платы работников.

В соответствии со статьей 137 ТК РФ "удержания из заработной платы работника для погашения его задолженности работодателю могут производиться: для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях".

Однако в указанных случаях "работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания".

Таким образом, для правомерного удержания подотчетных сумм требуется соблюдение двух условий:

1) чтобы работник был ознакомлен с задолженностью и не оспаривал ее;

2) срок удержания - в течение месяца со дня установленной сдачи отчета.

В случае пропуска срока удержания работодатель вправе взыскать выданные работнику суммы в судебном порядке или по добровольному соглашению (например, по заявлению работника).

По задолженности уволенного работника делаются записи:

Дебет 94 Кредит 71 субконто "Сидоров"

- 340 руб. - отражен размер недостачи по авансовому отчету;

Дебет 76 субконто "Сидоров" Кредит 94

- 340 руб. - отражена задолженность по недостачам, признанным виновным лицом.

Пропуск установленного срока отчетности по подотчетным суммам не говорит о том, что у физического лица возникает доход. Ведь согласно статье 210 НК РФ "при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло". То, что работник не вернул вовремя денежные средства не означает, что он имеет право распоряжаться ими по собственному усмотрению, они не становятся собственностью физического лица. Включение невозвращенных подотчетных сумм в облагаемый доход работника не предусмотрено ни налоговым, ни трудовым законодательством. Кроме того, предприятие имеет возможность взыскать подотчетные суммы с работника по добровольному соглашению или в судебном порядке:

Дебет 51 (50) Кредит 76 субконто "Сидоров"

- 340 руб. - погашена задолженность.

По истечении срока исковой давности организация принимает решение о списании суммы задолженности. В данном случае у бывшего работника возникает доход в виде экономической выгоды. Но поскольку в момент начисления дохода у организации нет возможности удержать подоходный налог, то она обязана предоставить сведения о доходах работника в налоговые органы в течение месяца со дня списания в соответствии с п. 5 ст. 226 НК РФ:

Дебет 91-2 Кредит 76 субконто "Сидоров"

- 340 руб. - списана задолженность.

На суммы, списанные по истечении срока исковой давности задолженности, в момент списания, подлежит начислению единый социальный налог, поскольку эту невостребованную организацией задолженность по невозвращенным подотчетным суммам можно признать доходом, полученным работником в связи с исполнением им своих трудовых обязанностей (п. 1 ст. 236 НК РФ).

Замечание 4

Выявлена дебиторская задолженность с истекшим сроком исковой давности:

ЗАО "Невидимка" за товар в сумме 23 600 руб. (в т.ч. НДС - 3600 руб.). Отгрузка произведена 13 октября 2003 года, срок оплаты по договору - 23 октября 2003 года.

Требования законодательства

В соответствии с пунктом 5 статьи 167 НК РФ "в случае неисполнения покупателем до истечения срока исковой давности по праву требования исполнения встречного обязательства, связанного с поставкой товара (выполнением работ, оказанием услуг), датой оплаты товаров (работ, услуг) признается наиболее ранняя из следующих дат:

1) день истечения указанного срока исковой давности;

2) день списания дебиторской задолженности".

Рекомендации

Дебет 91 Кредит 62 субконто "Невидимка"

- 23 600 руб. - списана дебиторская задолженность;

Дебет 76 субсчет "НДС" Кредит 68 субсчет "НДС"

- 600 руб. - начислен НДС к оплате.

НДС должен быть начислен за октябрь 2006 года.

В нашем случае день истечения срока исковой давности - 23 октября 2006 года, а это более ранняя дата, чем день списания задолженности.

Следовательно, предприятию придется сдать уточненную декларацию по НДС за октябрь 2006 года, заплатить налог и пени.

Согласно пункту 2 статьи 265 НК РФ к внереализационным расходам предприятия приравниваются суммы безнадежных долгов.

Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (ст. 266 НК РФ).

Поэтому организация вправе включить списанную дебиторскую задолженность во внереализационные расходы в IV квартале 2006 года при исчислении налога на прибыль.

Замечание 5.

При проверке регистров синтетического учета и авансовых отчетов выявлено следующее: денежные средства в подотчет выдаются при наличии остатка по ранее полученным авансам, например:

- Авансовый отчет № 12 от 02.05.2006 г. на сумму 151 руб., при остатке 27 552,75 руб. выдано:

11.05.2006 г. еще 19 992 руб.;

Неизрасходованные подотчетные суммы не сдаются в кассу.

Требования нормативных актов

В соответствии с п.11 Порядка ведения кассовых операций в Российской Федерации, (утв. решением Совета Директоров ЦБР 22 сентября 1993 г. N 40), лица, получившие наличные деньги под отчет, обязаны не позднее 3-х рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

В соответствии с требованиями Приказа МФ РФ от 31.10.2000 г. « Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению", подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 "Расчеты с подотчетными лицами" и дебету счета 94 "Недостачи и потери от порчи ценностей". В дальнейшем эти суммы списываются со счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 70 "Расчеты с персоналом по оплате труда" (если они могут быть удержаны из оплаты труда работника) или 73 "Расчеты с персоналом по прочим операциям" (когда они не могут быть удержаны из оплаты труда работника).

Последствия

Нарушение ведения порядка кассовых операций. Неоправданное увеличение дебиторской задолженности.

Рекомендации

Вести кассовые операции в соответствии с требованиями действующего законодательства. Не выдавать из кассы денежные средства при наличии предыдущего аванса.

Замечание 6.

На предприятии не проведена инвентаризация расчетов на 31.12.2005, на 31.12.2006 года, отсутствуют акты сверки с поставщиками и покупателями.

Требования нормативных актов

Инвентаризация имущества и обязательств - процедура обязательная для всех налогоплательщиков. Этого требует Федеральный закон от 21 ноября 1996 года N 129-ФЗ "О бухгалтерском учете" (далее Закон N 129-ФЗ). В соответствии со статьей 12 Закона N 129-ФЗ для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно (ст. 12 Закона N 129-ФЗ).

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.

Таким образом, инвентаризация обязательств проводится в сроки, определяемые руководителем предприятия, но не реже 1 раза в год перед составлением годовой отчетности.

Последствия

Невозможность подтвердить правильность и обоснованность числящихся сумм задолженности.

Рекомендации

Проводить инвентаризации в сроки, установленные действующим законодательством.

По результатам проведённой проверки учёта расчётов с дебиторами и кредиторами ЗАО «УРАЛСЕЛЬМАШ» необходимо совершенствовать систему внутреннего контроля, отпуск товаров со склада должен быть санкционирован ответственным сотрудником администрации предприятия, а непосредственный отпуск должен производить кладовщик на основании накладной. В компьютерной системе учета целесообразно, чтобы персонал, ответственный за отражение данных по финансовому положению, не занимался обработкой данных по хозяйственным операциям. Необходимо в соответствии с действующим законодательством проводить инвентаризацию дебиторской задолженности с целью получения представления о реальном размере дебиторской задолженности.

С целью установления рациональной системы распределения полномочий и ответственности ЗАО «УРАЛСЕЛЬМАШ» нужно разработать и довести до сотрудников в письменном виде должностные инструкции.

Глава 3. Анализ дебиторской задолженности

3.1 Информационное обеспечение анализа

Анализ дебиторской включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия.

Потребность в этом возникает у руководителей соответствующих служб; аудиторов, проверяющих правильность отражения долгов дебиторов и задолженности кредиторам; у финансовых аналитиков кредитных организаций и инвестиционных институтов. Однако первоочередное внимание анализу долговых обязательств должны уделять менеджеры самого предприятия. Покажем некоторые возможности такого подхода на примере анализа дебиторской задолженности.

Общая сумма дебиторской задолженности по операциям, связанным с реализацией продукции, товаров и услуг, зависит от двух основных факторов: объема продаж в кредит, т.е. без предварительной или немедленной оплаты, и средней продолжительности времени между отпуском (отгрузкой) и предъявлением документов для оплаты. Величина этого времени определяется кредитной и учетной политикой предприятия, в состав которой входит:

- определение уровня приемлемого риска отпуска товаров в долг;

- расчет величины кредитного периода, т.е. продолжительности времени последующей оплаты выставленных счетов;

- стимулирование досрочного платежа путем предоставления ценовых скидок;

- политика инкассации, применяемая предприятием для оплаты просроченных счетов.

Динамика дебиторской задолженности, интенсивность ее увеличения или уменьшения оказывают большое влияние на оборачиваемость капитала, вложенного в текущие активы, а следовательно, на финансовое состояние предприятия. При анализе, кроме показателей баланса и приложений к нему, используют данные аналитического учета, первичной документации и произведенных расчетов.

Наиболее обстоятельно свои долговые обязательства должны анализировать сами экономические субъекты для нужд управления финансовой деятельностью и информирования акционеров и других собственников. Вот почему данные о дебиторской и кредиторской задолженности раскрываются в годовой бухгалтерской отчетности.

По данным бухгалтерского баланса, приложений к нему и пояснительной записки можно судить о степени обеспечения обязательств и платежей предприятия раскрывать в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках дополнительные данные о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности. Кроме того, здесь должна быть приведена информация, полученная по результатам анализа соблюдения расчетно-платежной дисциплины, просроченных долговых обязательств, полноты перечисления налоговых и приравненных к ним платежей, уплаченных или подлежащих уплате штрафных санкций за неисполнение долговых обязательств, в том числе перед бюджетом.

Анализ задолженности - составная часть оценки ликвидности предприятия, его способности погашать свои обязательства. Для этого необходимо изучить и сопоставить объемы и распределение во времени денежных потоков, проанализировать тенденции изменения соотношения краткосрочной задолженности финансовой отчетности предприятия включает:

- анализ динамики и структуры долговых обязательств;

- анализ оборачиваемости дебиторской задолженности;

- анализ влияния долговых обязательств на платежеспособность, ликвидность и финансовую устойчивость предприятия.

При анализе показателей, характеризующих долговые требования и обязательства, прежде всего изучают их динамику, причины и давность возникновения, соответствие срокам исковой давности.

3.2 Анализ состава и структуры дебиторской задолженности

Установив достоверность дебиторской задолженности, проанализировав данные, отраженные в третьем разделе баланса предприятия, нужно проанализировать состав и структуру дебиторской задолженности, дать оценку с точки зрения её реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности.

Таблица 6 Анализ состава и структуры дебиторской задолженности, тыс. руб.

| Состав дебиторской задолженности | На 01.01.2006 | На 01.01.2007 | Изменения | |||

| Сумма | % | Сумма | % | Сумма | % | |

| Покупатели и заказчики | 7 398 | 58,34 | 15 437 | 49,04 | 8 039 | - 9,30 |

| Векселя полученные | - | - | 400 | 1,27 | 400 | 1,27 |

| Прочая дебиторская задолженность | 894 | 7,05 | 1 256 | 3,99 | 362 | - 3,06 |

| Авансы выданные | 4 389 | 34,61 | 14 385 | 45,70 | 9 996 | 11,09 |

| И Т О Г О : | 12 681,00 | 100,00 | 31 478,00 | 100,00 | 18797,00 | |

Рис. 1. Структура дебиторской задолженности ЗАО «УРАЛСЕЛЬМАШ» на 01.01.2006 г.

Рис. 2. Структура дебиторской задолженности ЗАО «УРАЛСЕЛЬМАШ» на 01.01.2007 г.

Проанализировав данные таблицы 1 можно сделать выводы, что дебиторская задолженность увеличилась на 18797,00 тысяч рублей или на 248,2%. Существенные изменения произошли в структуре дебиторской задолженности. Удельный вес расчетов с покупателями и заказчиками за товары, работы и услуги сократился с 58,3% до 49,7% Удельный вес прочей авансов выданных, наоборот, увеличился на конец отчетного периода на 11,1% с 34,6% до 45,7%

Хотя и незначительно, но всё же оказывало влияние на состав и структуру дебиторской задолженности векселя, полученные и прочая дебиторская задолженность. Если на начало года расчета векселями не было, то к концу года сумма от полученных векселей составила 400 тысяч рублей, то есть удельный вес этой суммы в общей сумме задолженности составил 1,3%. По статье «Прочая дебиторская задолженность», на начало года сумма задолженности составила 894 тысяч рублей или 7,1 % от общей суммы задолженности. Затем на конец года ее размер увеличился до 1256 тысяч рублей в то время как доля прочей дебиторской задолженности уменьшилась с 7,1 % до 4%.

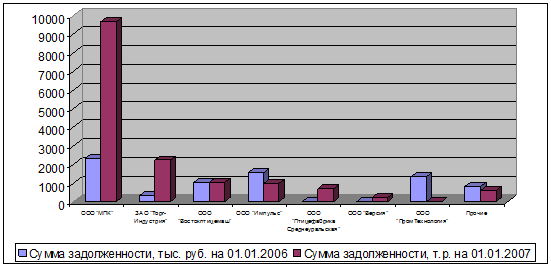

Наибольший удельный вес в структуре дебиторской задолженности составляет задолженность покупателей. Основные задолженники ЗАО «УРАЛСЕЛЬМАШ» приведены в таблице 9.

Таблица 7 Основные покупатели - задолженники ЗАО «УРАЛСЕЛЬМАШ», тыс. руб.

| Организация | Сумма задолженности, т.р. | Изменения | |

| На 01.01.2006 | На 01.01.2007 | ||

| ООО "МПК" | 2309 | 9667 | 7358 |

| ЗАО "Торг-Индустрия" | 330 | 2221 | 1891 |

| ООО "Востокптицемаш" | 1045 | 1045 | 0 |

| ООО "Импульс" | 1543 | 982 | -561 |

| ООО "Птицефабрика Среднеуральская" | 25 | 690 | 665 |

| ООО "Версия" | 0 | 234 | 234 |

| ООО "ПромТехнология" | 1326 | 0 | -1326 |

| Прочие | 820 | 598 | -222 |

| Итого | 7398 | 15437 | 8039 |

Рис. 3. Задолженность крупнейших покупателей на 01.01.2006 и на 01.01.2007

Из таблицы 9 следует, что задолженность основных задолженников в 2004г. увеличилась на 8261 т.р. Наибольшая дебиторская задолженность наблюдается у ООО "МПК" и составляет 9667 тыс. руб.

На финансовое положение предприятия влияет не само наличие дебиторской задолженности, а её размер, движение и форма, то есть то, чем вызвана эта задолженность. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов, так же как и появление дебиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое положение. Поэтому её нельзя в полной сумме считать отвлечением собственных средств из оборота. Исходя из этого, различают нормальную и неоправданную дебиторскую задолженность.

К неоправданной дебиторской задолженности относится задолженность по претензиям, возмещению материального ущерба (недостачи, хищения, порчи ценностей) и задолженность по расчетным документам, срок оплаты которых истек. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотных средств и нарушение финансовой дисциплины. Поэтому особое внимание при анализе уделяется именно неоправданной дебиторской задолженности.

После общего анализа состава и структуры дебиторской задолженности необходимо проанализировать и дать оценку её с точки зрения реальной стоимости. Это связано с тем, что не вся дебиторская задолженность может быть взыскана. Возвратность её определяется на основе прошлого опыта и текущих условий. Бухгалтерский риск состоит в том, что прошлый опыт может быть неадекватной мерой будущего убытка, или что текущие условия могут быть не полностью учтены. В результате убытки могут быть существенными. Необходимо знать реальность и правильность определения вероятности возврата дебиторской задолженности. Расчет процента невозврата долгов производится по средним данным за несколько лет. Например, процент невозврата долгов ЗАО «УРАЛСЕЛЬМАШ» составил в

2004 году - 6,8%

1005 году – 4,7%

1006 году – 8,3%,

то средний процент невозврата долгов за три года составит:

(6,8+4,7+8,3)/3=6,6%

Однако нельзя его применять за анализируемый период механически. Следует учитывать реальные условия, например наметившуюся тенденцию роста невозврата. Поэтому целесообразно проанализировать:

какой процент невозврата дебиторской задолженности приходился на одного или несколько главных должников (этот процент характеризует концентрацию невозврата задолженности), будет ли влиять неплатеж одного из главных должников на финансовое положение предприятия;

каково распределение дебиторской задолженности по срокам образования;

какую долю векселей в дебиторской задолженности представляет продление старых векселей;

были ли приняты скидки и другие условия в пользу потребителя, например его право на возврат продукции.

3.3 Анализ показателей качества и ликвидности дебиторской задолженности