| Похожие рефераты | Скачать .docx |

Реферат: Анализ финансово-хозяйственной деятельности предприятия

оглавление

Введение

1 ПРЕДМЕТ, ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ, СПОСОБЫ ИЗМЕРЕНИЯ ВЛИЯНИЯ ФАКТОРОВ В АНАЛИЗЕ

1.1 Понятие, содержание, роль и задачи анализа хозяйственной деятельности

1.2 Способы измерения влияния факторов в анализе

1.2.1 Способ цепной подстановки

1.2.2 Способ абсолютных разниц

1.2.3 Способ относительных разниц

2 ФИНАНСОВАЯ ОТЧЁТНОСТЬ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

2.1 Финансовая отчётность как источник информации о деятельности юридического лица

2.2 Элементы финансовой отчётности и их денежная оценка

2.3 Анализ состава, структуры, динамики показателей бухгалтерского баланса организации; анализ источников финансирования

3 Анализ активов, капитала и обязательств по данным бухгалтерского баланса

3.1 Анализ ликвидности и платёжеспособности организации

3.2 Анализ состава, структуры и динамики дебиторской и кредиторской задолженности

3.3 Критерии неплатёжеспособности и оценка вероятности банкротства организации

4 АНАЛИЗ ДОХОДОВ, РАСХОДОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ПО ДАННЫМ ОТЧЁТА О ПРИБЫЛЯХ И УБЫТКАХ

4.1 Значение, функции и роль отчёта о прибылях и убытках

4.2 Анализ состава и структуры доходов и расходов организации. Оценка динамики и факторов их формирования

4.3 Анализ прибыли организации, оценка динамики и факторов её формирования

4.4 Анализ и оценка доходности и рентабельности организации

5 КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО И ОБОРОТНОГО КАПИТАЛА

5.1 Система комплексной оценки и состояния основных средств и анализа эффективности их использования

5.2 Анализ обеспеченности организации основными производственными фондами (ОПФ)

5.3 Анализ технического состояния и движения основных средств

5.4 Анализ интенсивности и эффективности использования фондов

5.5 Анализ использования производственной мощности и технологического оборудования

5.6 Система комплексного экономического анализа и оценки состояния и эффективности использования оборотных средств

5.7 Анализ обеспеченности предприятия материальными ресурсами

6 КОМПЛЕКСНЫЙ АНАЛИЗ ДИНАМИКИ И ОЦЕНКА ВЫПОЛНЕНИЯ ПЛАНА ПРОИЗВОДСТВА И ПРОДАЖИ ПРОДУКЦИИ

6.1 Методика комплексной оценки и анализа результатов производства и продажи продукции

6.2 Анализ влияния трудовых факторов на прирост выручки от продаж

6.3 Анализ использования основных средств (средств труда) на прирост выручки от продаж

6.4 Анализ использования материальных ресурсов (предметов труда) на прирост выручки от продаж

7 КОМПЛЕКСНЫЙ АНАЛИЗ И УПРАВЛЕНИЕ ЗАТРАТАМИ И СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

7.1 Комплексный анализ затрат на производство продукции1

Список использованнЫХ ИСТОЧНИКОВ

Введение

Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением её анализировать. С помощью анализа финансово-хозяйственной деятельности изучаются тенденции развития хозяйствующего субъекта, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия и их чувствительность к управленческим воздействиям, вырабатывается экономическая стратегия его развития.

Анализ финансово-хозяйственной деятельности — это научная база принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования. Поэтому овладение методикой комплексного экономического анализа менеджерами всех уровней является составной частью их профессиональной подготовки.

Квалифицированный экономист, финансист, бухгалтер, аудитор и другие специалисты экономического профиля должны хорошо владеть современными методами экономических исследований, мастерством системного, комплексного микроэкономического анализа. Зная технику и технологию анализа, они смогут легко адаптироваться к изменениям рыночной ситуации и находить правильные решения и ответы. В силу этого освоение основ экономического анализа полезно каждому, кому приходится участвовать в принятии решений, либо давать рекомендации по их принятию, либо испытывать на себе их последствия.

Основная цель изучения данной учебной дисциплины − формирование у студентов аналитического, творческого мышления путём освоения методологических основ и приобретения практических навыков анализа хозяйственной деятельности, необходимых в практической работе.

В процессе обучения студенты должны научиться понимать сущность экономических явлений и процессов, их взаимосвязь и взаимозависимость, уметь их детализировать, систематизировать и моделировать, определять влияние факторов, комплексно оценивать достигнутые результаты, выявлять резервы повышения эффективности деятельности предприятия.

1 ПРЕДМЕТ, ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ, СПОСОБЫ ИЗМЕРЕНИЯ ВЛИЯНИЯ ФАКТОРОВ В АНАЛИЗЕ

1.1 Понятие, содержание, роль и задачи анализа хозяйственной

деятельности

Изучение явлений природы и общественной жизни невозможно без их анализа. Анализ представляет собой расчленение явления или предмета на его составные части (элементы) с целью изучения их внутренней сущности. К примеру, чтобы управлять автомобилем, нужно знать его внутреннее содержание: детали, узлы, их назначение, принцип действия и др. В равной мере это же положение относится и к экономическим явлениям и процессам. Так, для понимания сущности прибыли требуется знать основные источники её получения, а также факторы, определяющие её величину. Чем детальнее они исследованы, тем эффективнее можно управлять процессом формирования финансовых результатов. Аналогичных примеров можно привести очень много.

Однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, т.е. без установления связей и зависимостей между его составными частями. Изучая, к примеру, устройство автомобиля, надо знать не только его детали и узлы, но и их взаимодействие. При изучении прибыли также нужно учитывать взаимосвязь и взаимодействие факторов, формирующих её уровень. Только анализ и синтез в их единстве обеспечивают научное изучение предметов и явлений.

Экономический анализ — это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всём многообразии связей и зависимостей.

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и её отдельных отраслей, и микроэкономический анализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования. Последний получил название «анализ хозяйственной деятельности» (АХД).

Возникновение экономического анализа как средства познания сущности экономических явлений и процессов связывают с возникновением и развитием бухгалтерского учёта и балансоведения. Однако своё теоретическое и практическое развитие он получил в эпоху развития рыночных отношений, а именно во второй половине XIX в. Обособление анализа хозяйственной деятельности в специальную отрасль знаний произошло несколько позже — в первой половине XX в.

Становление АХД обусловлено объективными требованиями и условиями, которые свойственны возникновению любой новой отрасли знаний.

Во-первых, практической потребностью в комплексном и системном анализе в связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства. Интуитивный анализ, примерные расчёты и прикидки, которые применялись на кустарных и полукустарных предприятиях, стали недостаточными в условиях крупных производственных единиц. Без комплексного, всестороннего АХД невозможно управлять сложными экономическими процессами, принимать оптимальные решения.

Во-вторых, это связано с развитием экономической науки вообще. Как известно, с развитием любой науки происходит дифференциация её отраслей. Экономический анализ хозяйственной деятельности сформировался в результате дифференциации общественных наук. Раньше функции экономического анализа (когда они были сравнительно не такими весомыми) выполняли балансоведение, бухгалтерский учёт, финансы, статистика и др. В рамках этих наук появились первые простейшие способы аналитического исследования. Однако вышеназванные науки на определённом этапе развития не могли обеспечить все запросы практики, в связи с чем, возникла необходимость выделения АХД в самостоятельную отрасль знаний.

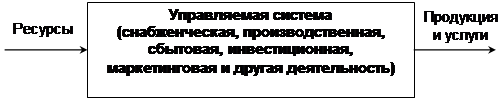

Содержание АХД вытекает из его роли и функций, которые он выполняет в системе управления предприятием, где занимает одно из центральных мест (рисунок 1).

|

||||

|

||||

|

||||

Рисунок 1 − Место экономического анализа в системе управления

Система управления состоит из следующих взаимосвязанных функций: планирования, учёта и контроля, анализа хозяйственной деятельности и принятия управленческих решений.

С помощью планирования определяются основные направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Его главной задачей является обеспечение планомерности развития предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов производства.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса и выполнении планов. Поэтому одной из функций управления производством является учёт, обеспечивающий сбор, систематизацию и обобщение информации, необходимой для управления производством и контроля за ходом выполнения планов и производственных процессов.

Анализ хозяйственной деятельности является связующим звеном между учётом и принятием управленческих решений. В процессе его учётная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. С помощью АХД достигается осмысление, понимание информации. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, повышает его эффективность.

Следовательно, экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

Как функция управления АХД тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль принадлежит АХД в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Утверждение планов для предприятия, по существу, также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития предприятия, изыскиваются и учитываются дополнительные резервы производства.

АХД является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и завершается анализом результатов деятельности предприятия, что позволяет повысить уровень планирования, сделать его научно обоснованным. Эта функция анализа — контроль за выполнением планов и подготовка информации для их обоснования — не ослабевает, а усиливается в рыночной экономике, поскольку в условиях неопределённости и изменчивости внешней среды требуется оперативная корректировка текущих и перспективных планов. Постоянно изменяющиеся внешние условия требуют, чтобы процесс планирования был непрерывным. Менеджер по планированию должен уметь оценивать и анализировать изменения каждой ситуации и оперативно вносить коррективы в планы предприятия.

Большая роль отводится анализу в определении и использовании резервов повышения эффективности производства. Он содействует активизации инновационной деятельности, направленной на экономное использование ресурсов, выявление и внедрение передового опыта, научной организации труда, новой техники и технологии производства, предупреждение излишних затрат, недостатков в работе и т.д. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Таким образом, АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством на современном этапе возрастает. Это обусловлено разными обстоятельствами:

− необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением наукоёмкости и капиталоёмкости производства, обострением внутренней и внешней конкуренции;

− отходом от командно-административной системы управления и постепенным переходом к рыночной экономике, в которой усиливается ответственность за последствия принимаемых решений.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию и примерные прикидки в уме. Управленческие решения и действия должны быть основаны на точных расчётах, глубоком и всестороннем экономическом анализе. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли АХД, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к АХД, имеют хорошие результаты, высокую экономическую эффективность.

Основные задачи АХД субъекта хозяйствования

1. Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

2. Научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

3. Контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Анализ должен проводиться не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы.

4. Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности.

5. Поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта и достижений науки и практики.

6. Оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке продуктов и услуг.

7. Оценка предпринимательских и финансовых рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса.

8. Разработка рекомендаций по использованию выявленных резервов.

В целом АХД как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности деятельности и разработкой мероприятий по их использованию.

1.2 Способы измерения влияния факторов в анализе

Определение величины влияния отдельных факторов на прирост результативных показателей является одной из важнейших методологических задач в АХД. В детерминированном анализе для этого используются следующие способы: цепной подстановки, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования, балансовый и др. Рассмотрим основные из них.

1.2.1 Способ цепной подстановки

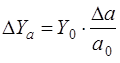

Наиболее универсальным из них является способ цепной подстановки. Он используется для расчёта влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных).

Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путём постепенной замены базисной величины каждого факторного показателя в объёме результативного показателя на фактическую в отчётном периоде. С этой целью определяют ряд условных значений результативного показателя, которые учитывают изменение одного, затем двух, трёх и последующих факторов, допуская, что остальные не меняются.

Сравнение значений результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать влияние всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Порядок применения этого способа рассмотрим на примере, приведённом в таблице 1.

Таблица 1 – Данные для факторного анализа валового выпуска

продукции

| Показатель | Условное обозначение | Уровень показателя |

Изменение | ||

| базовый | текущий | абсолютное | относительное, % | ||

| Валовой выпуск продукции, млн руб. | ВП | 400 | 600 | +150 | +50 |

| Среднесписочная численность рабочих, чел. | ЧР | 100 | 120 | +20 | +20 |

| Среднегодовая выработка продукции одним рабочим, млн руб. | ГВ | 4 | 5 | +1 | +25 |

| Количество отработанных дней одним рабочим за год, дн. | Д | 200 | 208,3 | +8,3 | +4,17 |

Среднедневная выработка рабочего, тыс. руб. |

ДВ | 20 | 24 | +4 | +20 |

| Средняя продолжительность смены, ч | П | 8 | 7,5 | -0,5 | -5 |

| Среднечасовая выработка продукции одним рабочим, тыс. руб. | ЧВ | 2,5 | 3,2 | +0,7 | +28 |

Как нам уже известно, объём валового выпуска продукции (ВП ) зависит от двух основных факторов первого порядка: численности рабочих (ЧР ) и среднегодовой выработки (ГВ ). Имеем двухфакторную мультипликативную модель:

![]() .

.

Алгоритм расчёта способом цепной подстановки для этой модели с использованием исходных данных таблицы 1, будет иметь вид:

![]() =

100 × 4 = 400 млн руб.;

=

100 × 4 = 400 млн руб.;

![]() = 120 × 4 = 480 млн руб.;

= 120 × 4 = 480 млн руб.;

![]() = 120 × 5 = 600 млн руб.

= 120 × 5 = 600 млн руб.

Как видим, второй показатель выпуска продукции (![]() ) отличается от первого тем, что при его расчёте принята численность рабочих текущего периода, вместо базового. Среднегодовая выработка продукции одним рабочим в том и другом случае базовая. Значит, за счёт роста численности рабочих выпуск продукции увеличился на 80 млн руб. (480 - 400).

) отличается от первого тем, что при его расчёте принята численность рабочих текущего периода, вместо базового. Среднегодовая выработка продукции одним рабочим в том и другом случае базовая. Значит, за счёт роста численности рабочих выпуск продукции увеличился на 80 млн руб. (480 - 400).

Третий показатель выпуска продукции (![]() ) отличается от второго тем, что при расчёте его величины выработка рабочих принята по фактическому уровню, вместо базового. Количество же работников в обоих случаях − отчётного периода. Отсюда за счёт повышения производительности труда выпуск продукции увеличился на 120 млн руб. (600-480).

) отличается от второго тем, что при расчёте его величины выработка рабочих принята по фактическому уровню, вместо базового. Количество же работников в обоих случаях − отчётного периода. Отсюда за счёт повышения производительности труда выпуск продукции увеличился на 120 млн руб. (600-480).

Таким образом, увеличение выпуска продукции вызвано следующими факторами:

а) ростом численности рабочих (![]() ) + 80 млн руб.;

) + 80 млн руб.;

б) повышение уровня производительности труда (![]() ) + 120 млн руб.

) + 120 млн руб.

Итого (![]() ): + 200 млн руб.

): + 200 млн руб.

Алгебраическая сумма влияния факторов обязательно должна быть равна общему приросту результативного показателя:

![]() .

.

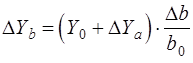

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчётах. Если требуется определить влияние четырёх факторов, то в этом случае рассчитывается не один, а три условных значения результативного показателя, т.е. количество условных значений результативного показателя на единицу меньше числа факторов. Схематически это можно представить следующим образом.

Таблица 2 − Схема расчёта результативного показателя методом цепных подстановок

Уровень результативного показателя |

Условия расчёта результативного показателя | |||

| фактор 1 | фактор II | фактор III | фактор IV | |

| Базовый | t0 | t0 | t0 | t0 |

| Условный 1 | t1 | t0 | t0 | t0 |

| Условный 2 | t1 | t1 | t0 | t0 |

| Условный 3 | t1 | t1 | t1 | t0 |

| Текущий | t1 | t1 | t1 | t1 |

Общее изменение результативного показателя:

ΔYОБЩ = Y 1 − Y 0 ,

в том числе за счёт:

ΔYА = Y усл1 − Y 0 ; ΔY B = Y усл2 − Y усл1

ΔYС = Y усл3 − Y усл2 ; ΔY D = Y 1 − Y усл3

Проиллюстрируем это на четырехфакторной модели выпуска продукции:

ВП = ЧР × Д × П × ЧВ.

Исходные данные для решения данной модели приведены в таблице 1:

ВП 0 = ЧР 0 × Д 0 × П 0 × ЧВ 0 = 100 × 200 × 8,0 × 2,5 = 400 млн руб.;

вп усл 1 = ЧР 1 × Д 0 × П 0 × ЧВ 0 = 120 × 200 × 8,0 × 2,5 = 480 млн руб.;

вп усл 2 = ЧР 1 × Д 1 × П 0 × ЧВ 0 = 120 × 208,3 × 8,0 × 2,5 = 500 млн руб.;

вп усл 3 = ЧР 1 × Д 1 × П 1 × ЧВ 0 = 120 × 208,3 × 7,5 × 2,5 = 468,75 лн руб.

ВП 1 = ЧР 1 × Д 1 × П 1 × ЧВ 1 = 120 × 208,3 ×7,5 ×3,2 = 600 млн руб.

Объём выпуска продукции в целом вырос на 200 млн руб. (600 - 400), в том числе за счёт изменения:

а) численности рабочих

![]() = 480 − 400 = +80 млн руб.;

= 480 − 400 = +80 млн руб.;

б) количества отработанных дней одним рабочим за год

![]() = 500 − 480 = +20 млн руб.;

= 500 − 480 = +20 млн руб.;

в) средней продолжительности рабочего дня

![]() = 468,75 – 500 = -31,25 млн руб.;

= 468,75 – 500 = -31,25 млн руб.;

г) среднечасовой выработки

![]() = 600 − 468,75 = +131,25 млн руб.;

= 600 − 468,75 = +131,25 млн руб.;

Итого: +200 млн руб.

Используя способ цепной подстановки, необходимо знать правила последовательности расчётов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого порядка, а потом более низкого. В приведённом примере объём производства продукции зависит от четырех факторов: количества рабочих, количества отработанных дней одним рабочим, продолжительности рабочего дня и среднечасовой выработки. Это и обусловило последовательность размещения факторов в модели и, соответственно, очерёдность определения их влияния.

Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчинённое, умения правильно их классифицировать и систематизировать.

1.2.2 Способ абсолютных разниц

Способ абсолютных разниц применяется для расчёта влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях вида

![]()

и моделях мультипликативно-аддитивного типа:

![]() и

и ![]() .

.

И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Алгоритм расчёта для мультипликативной четырехфакторной модели валового выпуска продукции выглядит следующим образом:

![]() .

.

![]() = (+20) × 200 × 8,0 × 2,5 = +80 млн руб.;

= (+20) × 200 × 8,0 × 2,5 = +80 млн руб.;

![]() = 120 × (+8,33) × 8,0 × 2,5 = +20 млн руб.;

= 120 × (+8,33) × 8,0 × 2,5 = +20 млн руб.;

![]() = 120 × 208,3 × (-0,5) × 2,5 = -31,25 млн руб.;

= 120 × 208,3 × (-0,5) × 2,5 = -31,25 млн руб.;

![]() = 120 × 208,3 ×7,5 ×(+0,7) = +131,25 млн руб.

= 120 × 208,3 ×7,5 ×(+0,7) = +131,25 млн руб.

Итого: +200 млн руб.

Таким образом, с помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счёт отдельных факторов равнялась его общему приросту.

Рассмотрим алгоритм расчёта факторов этим способом в моделях мультипликативно-аддитивного вида. Для примера возьмем факторную модель прибыли от реализации продукции:

![]() ,

,

где П − прибыль от реализации продукции;

VРП − объём реализации продукции;

Ц − цена единицы продукции;

С − себестоимость единицы продукции.

Прирост суммы прибыли за счёт изменения:

- объёма реализации продукции

![]() ;

;

- цены реализации

![]() ;

;

- себестоимости продукции

![]() .

.

Общее изменение прибыли

![]() .

.

1.2.3 Способ относительных разниц

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных моделях. Здесь используются относительные приросты факторных показателей, выраженные в виде коэффициентов или процентов. Рассмотрим методику расчёта влияния факторов этим способом для мультипликативных моделей типа

![]() .

.

Изменение результативного показателя определяется следующим образом:

;

;

;

;

.

.

Согласно данному алгоритму для расчёта влияния первого фактора (а

) необходимо базовую величину результативного показателя (![]() ) умножить на относительный прирост первого фактора (

) умножить на относительный прирост первого фактора (![]() ), выраженного в виде десятичной дроби.

), выраженного в виде десятичной дроби.

Чтобы рассчитать влияние второго фактора (b

), нужно к базовой величине результативного показателя (![]() ) прибавить изменение его за счёт первого фактора (

) прибавить изменение его за счёт первого фактора (![]() ) и затем полученную сумму умножить на относительный прирост второго фактора (

) и затем полученную сумму умножить на относительный прирост второго фактора (![]() ).

).

Влияние третьего фактора (c

) определяется аналогично: к базовой величине результативного показателя (![]() ) необходимо прибавить его прирост за счёт первого и второго факторов (

) необходимо прибавить его прирост за счёт первого и второго факторов (![]() ,

,![]() ) и полученную сумму умножить на относительный прирост третьего фактора (

) и полученную сумму умножить на относительный прирост третьего фактора (![]() ).

).

Закрепим рассмотренную методику на примере изменения объёма выпуска продукции. Исходные данные приведены в таблице 1.

млн руб.;

млн руб.;

млн руб.;

млн руб.;

млн руб.;

млн руб.;

млн руб.

млн руб.

Как видим, результаты расчётов такие же, как и при использовании предыдущих способов.

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитывать влияние большого комплекса факторов (8-10 и более). В отличие от предыдущих способов здесь значительно сокращается число вычислительных процедур, что обусловливает его преимущество.

Контрольные вопросы

1. Сформулируйте определение понятия «анализ финансово-хозяйственной деятельности».

2. Перечислите основные задачи анализа хозяйственной деятельности.

3. Какие способы измерения влияния факторов в анализе Вы знаете?

4. Охарактеризуйте методику использования в анализе способа цепных подстановок.

5. Охарактеризуйте методику использования в анализе способа абсолютных разниц.

6. Охарактеризуйте методику использования в анализе способа относительных разниц.

2 Финансовая отчётность хозяйствующих субъектов

2.1 Финансовая отчётность как источник информации о

деятельности юридического лица

Концепция развития бухгалтерского учёта и отчётности в Российской Федерации, одобренная приказом Министерства финансов РФ от 01.07.2004 г. №180, предусматривает, что целью развития бухгалтерского учёта и отчётности на среднесрочную перспективу (2004-2010 гг.) является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учёта и отчётности присущих ей функций.

В действующей российской нормативной базе бухгалтерского учёта и отчётности понятия «финансовая отчётность» и «бухгалтерская отчётность» отождествляются. Закон «О бухгалтерском учёте» от 21.11.96 г. № 129-ФЗ (ст. 2) даёт следующее определение: «Бухгалтерская отчётность − единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам».

Международные стандарты финансовой отчётности (МСФО) − понятие «финансовая отчётность» трактуют как «структурированное представление информации о финансовом положении и финансовых результатах деятельности организации». Таким образом, финансовая отчётность наряду с бухгалтерской включает и другую информацию, необходимую пользователям для адекватного представления о деятельности организации.

Наиболее значимой составляющей финансовой отчётности, безусловно, является бухгалтерская отчётность, система нормативного регулирования которой состоит из документов четырёх уровней. Первый уровень системы составляют законодательные акты (Федеральный закон «О бухгалтерском учёте», Гражданский кодекс Российской Федерации и т.д.), указы Президента Российской Федерации и постановления Правительства Российской Федерации, регулирующие прямо или косвенно порядок бухгалтерского учёта в организациях. К этому же уровню относится Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации. Второй уровень составляют российские стандарты: Положения по бухгалтерскому учёту (ПБУ), которые устанавливают принципы, базовые правила ведения бухгалтерского учёта по сферам деятельности организации и видам активов, а также составления и представления бухгалтерской отчётности. Третий уровень − методические рекомендации (инструкции, указания и другие подобные документы) по учёту имущества, затрат, составлению бухгалтерской отчётности и т.п., которые утверждаются Минфином РФ с учётом отраслевой специфики и видов деятельности организаций. Четвёртый уровень — это рабочие документы организации: положение об учётной политике организации (определяет способы и методы бухгалтерского учёта и оценки активов и пассивов, включает рабочий план счетов бухгалтерского учёта, составляемый на основе типового Плана счетов бухгалтерского учёта); документы о порядке организации первичного учёта, документооборота, организации учёта отдельных видов активов, доходов, расходов, собственного капитала и обязательств.

Непосредственно вопросам формирования бухгалтерской отчётности организации посвящены: Положение по бухгалтерскому учёту − Бухгалтерская отчётность организации» ПБУ 4/99 и приказ Минфина РФ «О формах бухгалтерской отчётности организаций».

Главная цель бухгалтерской отчётности ― достоверное, полное представление информации о финансовом положении организации, финансовых результатах её деятельности и изменениях финансового положения. При формировании бухгалтерской отчётности организация должна избегать одностороннего удовлетворения интересов одних групп пользователей бухгалтерской отчётности в ущерб другим. Кроме того, бухгалтерская отчётность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

В соответствии с Законом «О бухгалтерском учёте» организации (открытые акционерные общества, банки и другие кредитные организации, страховые организации, биржи, инвестиционные фонды, создающиеся за счёт частных, общественных и государственных средств) обязаны публиковать годовую бухгалтерскую отчётность не позднее 1 июня года, следующего за отчётным.

Качественной бухгалтерской отчётностью является та, которая отвечает требованиям: полноты, существенности, уместности, понятности, своевременности, правдивости, применимости для целей прогнозирования, осмотрительности. В Приложении 1 представлены некоторые образцы форм бухгалтерской отчётности, принятой в России.

В соответствии с действующими нормативными документами в состав годовой бухгалтерской отчётности включаются: Бухгалтерский баланс (форма № 1); Отчёт о прибылях и убытках (форма № 2); Отчёт об изменениях капитала (форма № 3); Отчёт о движении денежных средств (форма № 4); Приложение к бухгалтерскому балансу (форма № 5); Отчёт о целевом использовании получении средств (форма № 6); пояснительная записка; итоговая часть аудиторского заключения.

Образцы форм бухгалтерской отчётности приведены в Приложении к Приказу Минфина РФ от 22.07.2003 г. № 67н. Однако строк, указанных в типовых формах, не всегда достаточно для отражения необходимых финансовых показателей хозяйственной деятельности организации. Для этой цели она вправе ввести в формы отчётности дополнительные строки. Коды строк в формах отчётности каждая организация проставляет самостоятельно в соответствии с совместным Приказом Минфина № 102н и Госкомстата РФ № 475 от 14.11.2003 года «О кодах показателей годовой бухгалтерской отчётности организаций, данные по которым подлежат обработке в органах государственной статистики». Однако в упомянутом приказе указаны не все коды строк форм отчётности, поэтому недостающие коды организация определяет самостоятельно.

Показатели, которые недостаточно существенны для их отдельного представления в бухгалтерском балансе и отчёте о прибылях и убытках, могут представляться обособленно в пояснениях. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчётной информации. Является ли показатель существенным, зависит от его оценки, характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчётный год составляет не менее 5 %.

При формировании бухгалтерской отчётности должны быть исполнены требования нормативно-правовых актов по раскрытию информации путём включения соответствующих показателей, таблиц, расшифровок непосредственно в формы бухгалтерской отчётности или в пояснительную записку:

- об изменениях учётной политики;

- об операциях в иностранной валюте;

- о материально-производственных запасах;

- об основных средствах;

- о доходах и расходах;

- о последствиях событий после отчётной даты;

- о последствиях условных фактов хозяйственной деятельности;

- иной информации об активах, капитале и резервах и обязательствах;

- дополнительной информации.

Показатели бухгалтерской (финансовой) отчётности следует описать, пояснить, интерпретировать, обобщить для получения полной и достоверной картины деятельности организации за отчётный период. Результаты анализа, как правило, описываются в виде аналитических, пояснительных записок.

Существенную роль в интерпретации отчётных данных в процессе анализа играет профессиональное суждение специалиста-аналитика, т.е. добросовестно высказанное мнение о хозяйственной ситуации и полезное, как для её описания, так и для принятия действенных управленческих решений. Оно основано на представлениях, убеждениях, уровне квалификации специалиста-аналитика. В соответствии с МСФО профессиональное суждение − инструмент стандартизации бухгалтерского учёта, элемент бухгалтерской профессии. Существует несколько видов профессиональных суждений. Первый используется при формировании учётной политики (выбор методов распределения расходов, и материально-производственных запасов, начисления амортизации и т.д.). Второй может иметь место, если в нормативно-правовой базе отдельные вопросы бухгалтерского учёта прямо урегулированы. Третий проявляется тогда, когда невозможно разрешить существующие противоречия в различных нормативных актах о бухгалтерском учёте. Четвёртый вид может быть применён, когда действующие правила бухгалтерского учёта, регулируемые законодательной системой, не позволяют профессиональному бухгалтеру выполнить свои функции. Специфические особенности российских рыночных отношений, менталитета специалистов-бухгалтеров таковы, что в настоящий момент степень готовности, ответственности профессионального бухгалтера в пользовании таким инструментом, как «профессиональное суждение», недостаточна.

2.2 Элементы финансовой отчётности и их денежная оценка

Информация, содержащаяся в финансовой отчётности в соответствии с основными критериями, объединяется в общие экономические категории, называемыми элементами финансовой отчётности. К их числу относятся: активы, обязательства, капитал, доходы, расходы.

Активы — это имеющие стоимостную оценку ресурсы организации, контроль над которыми она получила в результате свершившихся хозяйственных операций и событий, способные обеспечить в будущем экономические выгоды. Экономические выгоды — это, в конечном итоге, большее поступление денежных средств (их эквивалентов или иных активов) в результате использования активов. Активы, вовлекаемые в хозяйственные процессы, могут принести экономические выгоды различными способами: либо каждый в отдельности, либо используемые в совокупности с другими активами для производства товарной продукции и её последующей продажи с целью получения прибыли. Денежные средства, получаемые от продажи продукции, представляют собой особый вид активов, назначение которого состоит в обеспечении платёжеспособности организации.

В соответствии с основным временным признаком активы разделяются на внеоборотные и оборотные. Внеоборотные активы используются в хозяйственной деятельности длительное время (более 12 месяцев) и переносят свою стоимость на себестоимость продукции посредством начисления амортизации в течение всего периода эксплуатации. Вложение средств во внеоборотные активы формирует основной капитал организации, т.е. происходит иммобилизация (отвлечение) средств из оборота на длительный срок.

В состав внеоборотных активов включаются: нематериальные активы, основные средства, доходные вложения в материальные ценности, незавершённые капитальные затраты, долгосрочные финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы.

Оборотные активы ограничены сроком использования до 12 месяцев (или периодом одного производственного цикла) и в процессе кругооборота капитала полностью переносят свою стоимость на себестоимость продукции, изменяя свою первоначальную (материально-вещественную) форму. Оборотные активы формируются за счёт оборотного капитала организации. Финансовым источником определённой части оборотных активов должен быть собственный капитал, он называется собственным оборотным капиталом . Остальная часть оборотных активов формируется за счёт привлечения заёмных средств (обязательств), в частности кредитов, займов, кредиторской задолженности и т.п. Классификация оборотных активов представлена в таблице 3.

Таблица 3 – Классификация оборотных активов

| Классификационный признак | Оборотные активы |

| Характер финансовых источников | Валовые оборотные активы Чистые оборотные активы |

| Вид | Запасы сырья, материалов Запасы незавершенного производства (полуфабрикаты) Запасы готовой продукции Дебиторская задолженность Краткосрочные финансовые вложения Денежные активы Прочие оборотные активы |

Характер участия в хозяйственной деятельности организации |

Оборотные активы, обслуживающие производственный цикл Оборотные активы, обслуживающие финансовый цикл |

Период функционирования |

Постоянная часть оборотных активов Переменная часть оборотных активов |

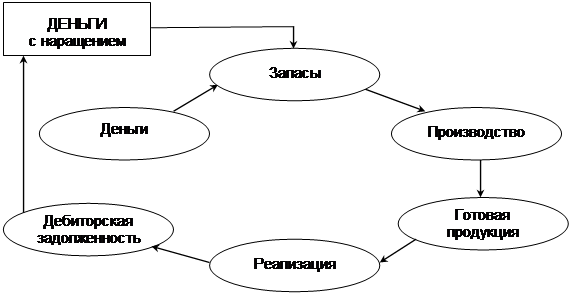

Средства, вложенные в активы организации, должны постоянно находиться в обороте, в движении и обеспечивать бизнес-процессы, способствовать расширению масштабов кругооборота и росту эффективности деятельности. Реализация коммерческих задач, стоящих перед организацией, приводит к тому, что завершение каждого полного коммерческого оборота приносит наращение средств, вложенных в начале оборота (рисунок 2).

|

Рисунок 2 − Кругооборот средств в процессе производственно-коммерческой деятельности организации

Таким образом, увеличенная масса денежных средств, а соответственно и прибыли, может быть использована на расширение очередного коммерческого оборота. В течение отчётного периода организация может произвести несколько таких оборотов. Поэтому её прибыль непосредственно зависит от ускорения оборачиваемости средств, т.е. оттого, насколько менеджмент может влиять на сокращение среднего периода «превращения денег в деньги».

Схема финансирования активов организации и взаимосвязь между разделами актива и пассива баланса представлены на рисунке 3.

| бухгалтерский баланс | |

| Активы | Источники формирования активов (пассивы) |

(I раздел) |

Собственный капитал (капитал и резервы) (III раздел) |

Оборотные активы (II раздел) |

Долгосрочные заёмные источники (IV раздел) |

Краткосрочные заёмные источники (V раздел) |

|

Совокупные активы – валюта баланса |

Совокупные пассивы – валюта баланса |

Внеоборотные активы

Внеоборотные активыРисунок 3 − Схема финансирования активов

Собственный капитал и заёмные источники средств формируют совокупный капитал (совокупные пассивы), который представляет собой общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование активов организации, и является одним из трёх основных видов ресурсов: материальных, трудовых и финансовых .

Состояние капитала отражает пассив баланса организации, показатели пассива — это состав источников средств, которыми она располагает для осуществления деятельности.

Собственный капитал представляет собой:

-стоимость активов, не обременённых обязательствами, т.е. чистые активы;

-финансовый ресурс, приносящий доход;

-главный источник роста благосостояния собственников организации;

-главный измеритель рыночной стоимости организации;

-барометр уровня эффективности бизнеса (его рост или снижение).

В состав собственного капитала организации включаются:

─ уставный капитал, который состоит из номинальной стоимости и акций, приобретённых акционерами, и определяет минимальный размер имущества организации, гарантирующий интересы её кредиторов;

─ добавочный капитал, который отражает: результат переоценки имущества организации; эмиссионный доход, полученный в результате реализации собственных акций по цене выше их номинальной стоимости; курсовые разницы как результат погашения задолженности участниками (учредителями) по взносам в уставный капитал иностранной валютой;

─ резервный капитал, который создаётся за счёт чистой прибыли в соответствии с законодательством (открытыми акционерными обществами, кредитными организациями, организациями с участием иностранного капитала и др.) или в соответствии с уставом организации и предназначен для покрытия убытков, погашения обязательств по облигациям, выплаты дивидендов по привилегированным акциям в случае недостатка или отсутствия прибыли;

─ нераспределённая прибыль (убыток) прошлых лет и отчётного года — финансовый ресурс, устойчивый источник роста внеоборотных и оборотных активов организации, накопленный путём реинвестирования части чистой прибыли, полученной за весь период деятельности организации, остающейся после её распределения собственниками;

─ целевое финансирование и поступления;

─ фонд социальной сферы.

В основе оценки эффективности собственного капитала лежит концепция его поддержания и наращения. Принято рассматривать финансовую и физическую концепции поддержания капитала.

Согласно финансовой концепции капитал сохраняется, если его величина к концу отчётного периода (за вычетом сумм, внесённых акционерами или выплаченных акционерам) равняется его величине, зафиксированной в начале этого периода. В соответствии с физической концепцией капитал сохраняется, если организация в конце отчётного периода имеет такой же уровень производственного капитала или операционных возможностей, который она имела в начале этого периода.

Обязательства организации представляют собой возникшую ранее задолженность перед физическими и юридическими лицами, погашение которой приведёт к уменьшению экономической выгоды, т.е. к уменьшению активов. Наличие обязательств — это конкретный долг, который необходимо будет погасить, либо обязанность действовать (например, отгрузить оплаченную ранее покупателем продукцию). То есть погашение обязательства предполагает либо передачу организацией денежных средств или иных активов в сумме, равной этому обязательству (как правило), либо замену одного обязательства другим, либо включение обязательства в капитал организации в обмен на акции (доли в уставном капитале), следствием чего может быть предоставление прав на участие в управлении организацией, участие в прибылях и т.п. К обязательствам организации относятся:

▪ кредиты;

▪ займы, предоставленные юридическими и физическими лицами;

▪ ссуды;

▪ облигационные обязательства;

▪ задолженность участникам (учредителям) по выплате дивидендов;

▪ кредиторская задолженность (обязательства перед поставщиками и подрядчиками, персоналом по заработной плате, государством по налогам, внебюджетными фондами по социальным отчислениям и т.п.);

▪ отложенные налоговые обязательства;

▪ прочие обязательства.

Доходы организации являются увеличением экономических выгод, которое проявляется либо в росте активов, либо в уменьшении обязательств, либо одновременно в том и другом. Доходы приводят к росту капитала организации. В ПБУ 9/99 «Доходы организации» в зависимости от их характера, условия получения и направлений деятельности доходы подразделяются на следующие виды:

- доходы от обычных видов деятельности:

− выручка от продажи продукции и товаров; поступления, связанные с выполнением работ, оказанием услуг;

− доходы, получаемые от предоставления во временное пользование активов, патентных прав на объекты интеллектуальной собственности и от участия в уставных капиталах других организаций (если это является предметом регулярной деятельности организации).

- прочие доходы:

− операционные (от участия в уставных капиталах других организаций, арендная плата, плата за пользование предоставленными правами и т.п.); прибыль от совместной деятельности; доходы от продажи материальных активов; проценты, полученные по займам, выданным и по банковским вкладам;

− внереализационные (штрафы, пени, неустойки за нарушение условий договоров; безвозмездно полученные активы; поступления в возмещение причинённых убытков; прибыль прошлых лет, выявленная в отчётном году; кредиторская задолженность с истёкшим сроком исковой давности; курсовые разницы; дооценка активов);

− чрезвычайные (страховое возмещение; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов в результате чрезвычайных событий).

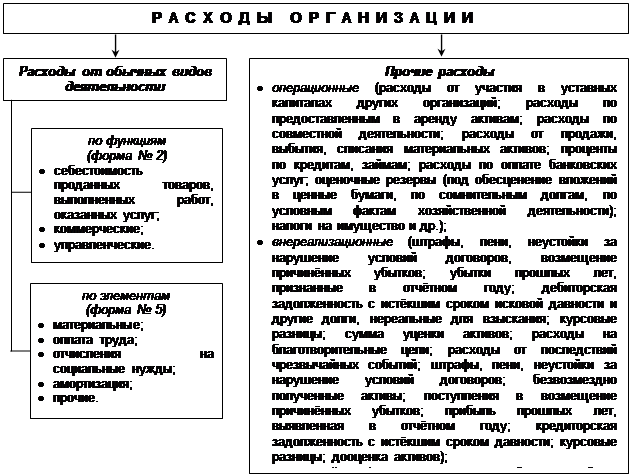

Расходы, возникающие в ходе осуществления хозяйственной деятельности организации, являются уменьшением экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества). В ПБУ 10/99 «Расходы организации» в зависимости от их характера функций и направлений деятельности расходы подразделяются на следующие виды, представленные на рисунке 4.

Объединяя определённые виды расходов в группы, организация формирует показатели себестоимости. Термин «себестоимость» далеко не однозначен, так как показатели себестоимости востребованы в оценке результатов деятельности хозяйствующих субъектов на различных этапах проведения финансово-экономического анализа.

|

Рисунок 4 − Виды расходов организации

В общем виде себестоимость — это имеющая стоимостную дооценку совокупность затрат живого и овеществлённого труда, использованного в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других расходов, необходимых для осуществления хозяйственной деятельности, признанных в соответствии с учётной политикой организации и участвующих в формировании прибыли.

Одним из принципов бухгалтерского учёта, который во многом определяет отражение показателей в финансовой отчётности организации, является денежная (стоимостная) оценка, т.е. использование денежного измерителя в качестве универсального в системе экономической информации. Правильное обоснование выбора того или иного метода денежной оценки служит залогом адекватного отражения финансовых результатов деятельности организации, её финансового состояния и в конечном счёте — оценкой эффективности бизнеса в целом. Существуют различные методы количественного измерения стоимости (денежной оценки).

Первоначальная (фактическая, историческая) стоимость — сумма денежных средств или их эквивалентов, уплаченная или начисленная при приобретении или производстве этих средств (или при учёте обязательств). Первоначальная стоимость актива может наряду с непосредственной ценой включать дополнительные расходы, связанные с его приобретением или начисленные при его создании собственными силами организации (транспортные расходы, страхование, таможенные пошлины и т.п.).

Текущая рыночная стоимость — сумма денежных средств или их эквивалентов, которая может быть получена (уплачена) в результате продажи (покупки) актива. Рыночная стоимость определяется на основе спроса и предложения в конкретный момент, источниками информации о тех или иных товарах, услугах, финансовых инструментах являются публикуемые в средствах массовой информации обзоры, а также другие источники.

Восстановительная стоимость — сумма денежных средств или эквивалентов, которая должна быть уплачена в настоящее время в случае необходимости замены каких-либо средств. Зачастую её ассоциируют с текущей рыночной стоимостью. Вместе с тем они могут не совпадать: например, когда организация взамен выбываемого объекта основных средств самостоятельно создаёт новый объект, то такие затраты могут значительно отличаться от рыночной стоимости приобретения аналогичного объекта.

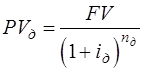

Чистая стоимость реализации — сумма денежных средств или их эквивалентов, которая должна быть получена или уплачена при реализации средств или погашении обязательств; как правило, эта стоимость равна цене реализации за вычетом обычных расходов по реализации.

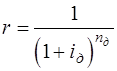

Дисконтированная стоимость — приведённая стоимость будущих денежных поступлений или их эквивалентов с учётом альтернативных возможностей инвестирования. Эта стоимость определяется для сопоставления денежных измерителей, удалённых между собой во времени. При сопоставлении настоящей стоимости актива с будущими выгодами, которые предполагается от него получить, или настоящей стоимости обязательства с денежными средствами, необходимыми для его погашения в будущем, производится процедура дисконтирования будущих денежных средств с использованием коэффициента дисконтирования (приведения). В общем виде коэффициент дисконтирования, определяющий настоящую стоимость денежных средств, рассчитывается по формуле:

,

,

где ![]() − коэффициент дисконтирования;

− коэффициент дисконтирования;

![]() − ставка дисконтирования;

− ставка дисконтирования;

![]() − количество периодов дисконтирования.

− количество периодов дисконтирования.

Умножением будущей стоимости денежных средств на коэффициент дисконтирования она преобразуется (приводится) к нашей стоимости, т.е. уменьшается, так как коэффициент дисконтирования всегда меньше единицы. Выбор ставки дисконтирования весьма субъективен. Он осуществляется с учётом многих факторов, например общих инфляционных темпов, степени финансовых рисков, характерных для той или иной хозяйственной операции, уровня доходности альтернативных возможностей использования капитала и т.п.

К числу основных характеристик денег относится их временная ценность, которая рассматривается в двух аспектах, связанных с процессами дисконтирования и наращения. Наращение — это расчёт стоимости в некоторый момент времени при условии её увеличения по некоторой ставке (простой или сложной). Дисконтирование — процесс, обратный наращению, который позволяет оценить заданную будущую стоимость с позиции более раннего момента времени с учётом временной ценности денежных средств.

Наращение стоимости осуществляется по простым и сложным процентам. Схема простых процентов основана на неизменности базовой стоимости, в отношении которой производится начисление:

![]() ,

,

где ![]() − будущая стоимость с учётом наращения по простым процентам;

− будущая стоимость с учётом наращения по простым процентам;

![]() − базовая стоимость;

− базовая стоимость;

![]() − количество периодов начисления;

− количество периодов начисления;

![]() − ставка начисления простых процентов за один период, выраженная в долях единицы.

− ставка начисления простых процентов за один период, выраженная в долях единицы.

Сложные проценты начисляются за каждый следующий период с учётом присоединения к базовой стоимости начисленных процентов за предыдущие периоды (с учётом капитализации):

![]() ,

,

где ![]() − будущая стоимость с учётом наращения по сложным процентам.

− будущая стоимость с учётом наращения по сложным процентам.

При дисконтировании используется формула:

,

,

где ![]() – дисконтированная стоимость;

– дисконтированная стоимость;

![]() – будущая стоимость;

– будущая стоимость;

![]() – количество отдельных периодов дисконтирования;

– количество отдельных периодов дисконтирования;

![]() – дисконтная ставка, выраженная десятичной дробью.

– дисконтная ставка, выраженная десятичной дробью.

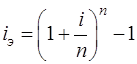

Финансовая эквивалентность достигается при таких процентных ставках разного рода, которые при одинаковых начальных условиях дают одинаковые финансовые результаты. Для определения эквивалентной процентной ставки используется уравнение эквивалентности. Примером такого расчёта может служить определение процентной ставки при ежегодном начислении сложных процентов по депозитному вкладу. Она будет равносильна той ставке, которая принесёт такую же величину дохода при начислении процентов каждые полгода при одинаковой продолжительности вклада.

В финансовых расчётах с использованием сложных процентов принято определять эффективную ставку, т.е. такую годовую номинальную ставку сложных процентов, которая даёт возможность получить тот же результат, как и при начислении процентов несколько раз в году. Равенство наращенных сумм обеспечивается здесь равенством первоначальных сумм, периодов и множителей наращения.

Эффективная ставка (![]() ) рассчитывается по формуле:

) рассчитывается по формуле:

.

.

Термин текущая стоимость используется главным образом при определении современной величины денежных средств, финансовых инструментов, доходов, затрат и т.д. Например, текущая рыночная стоимость акции, облигации, актива, долга и т.п.

Показатель приведённой стоимости, как правило, используется для сравнения разновременных затрат, доходов, денежных потоков. Необходимость расчёта этого показателя возникает, например, при определении эффективности инвестиций. Для этого сумма будущих доходов от инвестиций дисконтируется и приводится к настоящей стоимости. Величина приведённого дохода (![]() ) от инвестиций за ряд лет рассчитывается по формуле:

) от инвестиций за ряд лет рассчитывается по формуле:

,

,

где ![]() − сумма дохода (денежного потока) за i

-й год;

− сумма дохода (денежного потока) за i

-й год;

n − число лет получения доходов;

r − коэффициент дисконтирования.

Показатель чистого приведённого дохода (![]() ) рассчитывается как разница между суммой приведённого дохода (

) рассчитывается как разница между суммой приведённого дохода (![]() ) и суммой инвестиций (

) и суммой инвестиций (![]() ):

):

![]() .

.

2.3 Анализ состава, структуры, динамики показателей бухгалтерского баланса организации. Анализ источников финансирования

анализ финансовый хозяйственный экономический

В процессе функционирования организации объём активов и пассивов, а также их структура подвержены различным изменениям. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального (структурно-динамического) анализа бухгалтерского баланса организации. Как правило, анализ баланса начинается с построения аналитической таблицы, содержащей укрупненные (агрегированные) статьи − итоги разделов активов и пассивов. Таблица 4 содержит показатели итогов разделов бухгалтерского баланса ОАО «Норд» на две отчётные даты.

Таблица 4 – Состав, структура и динамика активов и пассивов по

данным баланса ОАО «Норд» за отчётный год (2008 г.)

Показатель, (код строки баланса) |

Сумма, тыс. руб. | Относительное изменение (темп роста), % |

Структура активов, % | ||||

на начало года |

на конец года |

абсолютное изменение (+, -) | на начало года |

на конец года |

абсолютное изменение (+, -) | ||

| 1 | 2.1 | 2.2 | 2.3 | 3 | 4.1 | 4.2 | 4.3 |

| I. Внеоборотные активы (190) | 2934 | 3790 | 856 | 129,18 | 50,48 | 55,09 | 4,61 |

II. Оборотные активы (290) |

2878 | 3090 | 212 | 107,37 | 49,52 | 44,91 | -4,61 |

| Итого активов (300) | 5812 | 6880 | 1068 | 118,38 | 100,0 | 100,0 | − |

III. Капитал и резервы (490) |

2350 | 4414 | 2064 | 187,83 | 40,43 | 64,16 | 23,73 |

| IV. Долгосрочные обязательства (590) | |||||||

| V. Краткосрочные обязательства (690) | 3462 | 2466 | -996 | 71,23 | 59,57 | 35,84 | -23,73 |

| Итого пассивов (700) | 5812 | 6880 | 1068 | 118,38 | 100,0 | 100,0 | − |

В 2008 г. общество значительно увеличило вложения средств в осуществление своей деятельности. Об этом свидетельствует рост величины валюты баланса с 5812 тыс. руб. на начало года до 6880 тыс. руб. на конец года, а также относительный показатель − темп роста, который составил 118,38 %.

Величина активов возросла за счёт вложений как в оборотные (на 212 тыс. руб., или на 7,37 %), так и во внеоборотные (на 856 тыс. руб., или на 29,18 %) активы. Относительные показатели структуры актива баланса отражают повышение доли внеоборотных активов на 4,61 % на отчётную дату и аналогичное снижение доли оборотных активов (- 4,61 %).

Пассив баланса характеризуется положительной динамикой итоговой величины раздела «Капитал и резервы» (на 2064 тыс. руб., или на 87,83 %) и отрицательной динамикой итоговой величины раздела «Краткосрочные обязательства» (на 996 тыс. руб., или на 71,23 %). Долгосрочные обязательства у организации отсутствуют. Повышение удельного веса в валюте баланса итоговой величины раздела «Капитал и резервы» с 40,43 % в начале года до 64,16 % в конце года является положительным фактом, так как в этом проявляется укрепление финансовой независимости организации от заёмного финансирования, что снижает уровень финансовых рисков.

Для более детального структурно-динамического анализа собственного и заёмного капитала следует воспользоваться показателями таблицы 5, из которой видно, что расширение финансирования бизнеса происходило за счёт собственного капитала. Источником этого является существенный прирост нераспределённой прибыли (на 2050 тыс. руб., или на 170,27 %). Такая ситуация говорит об укреплении финансовой стабильности организации и высоком динамизме коммерческой деятельности.

Снижение абсолютного и относительного уровней заёмных средств говорит о частичном отказе организации от использования дорогостоящих кредитов и займов, выплаты процентов по которым «утяжеляют» величину расходов и негативно влияют на финансовые результаты. Сопоставление динамики показателей удельного веса собственного и заёмного капитала организации характеризует положительные сдвиги в источниках финансирования бизнеса.

В таблице 6 более подробно представлены показатели обязательств ОАО «Норд», которые свидетельствуют о существенных изменениях в их составе и структуре. Как на начало, так и на конец отчётного года организация не имела задолженности по долгосрочным обязательствам. Величина краткосрочных обязательств уменьшилась за отчётный период на 988 тыс. руб. (или на 28,60 %) и составила на отчётную дату 2466 тыс. руб. Наибольшую сумму обязательств составляет кредиторская задолженность − 1516 тыс. руб., которая за отчётный год уменьшилась на 790 тыс. руб. (или на 54,26 %). Это связано с существенным снижением задолженности поставщикам и подрядчикам − на 890 тыс. руб. (или на 59,10 %), а также снижением задолженности прочим кредиторам − на 28 тыс. руб. (или на 18,42 %).

Задолженность организации по краткосрочным кредитам и займам также сократилась в абсолютном выражении на 193 тыс. руб., в относительном − на 17,11 %. Незначительный рост задолженности наблюдался лишь по заработной плате (60 тыс. руб.) и перед внебюджетными фондами (63 тыс. руб.), что вполне адекватно росту масштабов коммерческой деятельности данной организации. Существенных структурных сдвигов в составе краткосрочных обязательств не наблюдалось. Как в предыдущем, так и в отчётном году доля кредитных ресурсов − на уровне и кредиторской задолженности − на уровне общей величины обязательств организации. Для того чтобы установить наличие просроченной задолженности, необходимо воспользоваться данными аналитического учёта. Анализ кредиторской задолженности проводится по её видам, отдельным поставщикам и подрядчикам, срокам погашения на отчётную дату (до 1 месяца, до 3 месяцев, до 6 месяцев, до 12 месяцев и более).

Наряду с балансовыми показателями и их производными необходимо также рассчитать и анализировать в динамике показатели эффективности капитала и его составляющих элементов. Характерными для оценки эффективности являются коэффициенты отдачи (оборачиваемости) совокупных

Таблица 5 – Состав, структура и динамика собственного и заёмного капитала по данным ОАО «Норд» за 2008 г.

Показатель, (код строки баланса) |

Сумма, тыс. руб. | Относительное изменение (темп роста), % |

Структура активов, % | ||||

на начало года |

на конец года |

абсолютное изменение (+, -) |

на начало года |

на конец года |

абсолютное изменение (+, -) |

||

| 1. Капиталы и резервы (собственный капитал), всего | 2358 | 4414 | 2056 | 187,19 | 40,57 | 64,16 | 23,59 |

| 1.1. Уставный капитал (410) | 500 | 500 | - | 100,0 | 8,60 | 7,26 | -1,34 |

| 1.2. Добавочный капитал (420) | 480 | 480 | - | 100,0 | 8,26 | 6,98 | -1,28 |

| 1.3 Резервный капитал (430) | 166 | 180 | 14 | 108,43 | 2,86 | 2,62 | -0,24 |

| 1.4. Нераспределённая прибыль (470) | 1204 | 3254 | 2050 | 270,27 | 20,72 | 47,30 | 26,58 |

| 1.5. Доходы будущих периодов (640) | 8 | - | -8 | - | 0,13 | - | - |

| 2. Обязательства (заёмный капитал), всего | 3454 | 2466 | -988 | 71,40 | 59,43 | 35,84 | -23,59 |

| 2.1. Долгосрочные обязательства (590) | - | - | - | - | - | - | - |

| 2.2. Краткосрочные обязательства | 3454 | 2466 | -988 | 71,40 | 59,43 | 35,84 | -23,59 |

| 2.2.1. Кредиты и займы (610) | 1128 | 935 | -193 | 82,89 | 19,41 | 13,59 | -5,82 |

| 2.2.2. Кредиторская задолженность (620) | 2306 | 1516 | -790 | 65,74 | 39,68 | 22,03 | -17,65 |

| 2.2.3. Задолженность участникам (учредителям) по выплате доходов (630) | - | - | - | - | - | - | - |

| 2.2.4. Резервы предстоящих расходов (650) | 20 | 15 | -5 | 75,55 | 0,34 | 0,22 | -0,12 |

| 2.2.5. Прочие краткосрочные обязательства (660) | - | - | - | - | - | - | - |

| Итого собственного и заёмного капитала (700) | 5842 | 6880 | 1068 | 118,38 | 100,0 | 100,0 | х |

Таблица 6 – Состав, структура и динамика обязательств ОАО «Норд» за 2008 г.

| Показатель, код строки баланса | Сумма, тыс. руб. | Относительное изменение (темп роста), % | Структура активов, % | ||||

на начало года |

на конец года |

абсолютное изменение (+, -) |

на начало года |

на конец года |

абсолютное изменение (+, -) |

||

| 1 Долгосрочные обязательства (590) − всего | - | - | - | - | - | - | - |

| 1.1. Займы и кредиты (510) | - | - | - | - | - | - | - |

| 1.2. Отложенные налоговые обязательства (515) | - | - | - | - | - | - | - |

| 1.3. Прочие долгосрочные обязательства (520) | - | - | - | - | - | - | - |

| 2. Краткосрочные обязательства (стр. 690 - стр. 640) – всего | 3454 | 2466 | -988 | 71,40 | 100,0 | 100,0 | - |

| 2.1. Кредиты и займы (610) | 1128 | 935 | -193 | 82,89 | 32,66 | 37,91 | 5,25 |

| 2.2. Кредиторская задолженность (620) | 2306 | 1516 | -790 | 65,74 | 66,76 | 61,48 | -5,28 |

| 2.2.1. Поставщики и подрядчики (621) | 1506 | 616 | -890 | 40,90 | 43,60 | 24,98 | -18,62 |

| 2.2.2. Задолженность перед персоналом организации (622) | 290 | 350 | 60 | 120,69 | 8,40 | 14,19 | 5,79 |

| 2.2.3. Задолженность перед государственными внебюжетными фондами | 118 | 181 | 63 | 153,39 | 3,42 | 7,34 | 3,92 |

| 2.2.4. Задолженность по налогам (624) | 240 | 245 | 5 | 102,08 | 6,94 | 9,94 | 3,00 |

| 2.2.5. Прочие кредиторы (625) | 152 | 124 | -28 | 81,58 | 4,40 | 5,03 | 0,64 |

| 2.3. Задолженность участникам (учредителям) по выплате доходов (630) | - | - | - | - | - | - | - |

| 2.4. Резервы предстоящих расходов (650) | 20 | 15 | -5 | 75,55 | 0,58 | 0,61 | 0,03 |

| 2.5. Прочие краткоср. обязательства (660) | - | - | - | - | - | - | - |

| Всего обязательств | 3454 | 2466 | -988 | 71,40 | 100,0 | 100,0 | - |

источников средств организации, а также их отдельных видов: собственного капитала, краткосрочных кредитов и займов, кредиторской задолженности. Каждый такой коэффициент отражает отношение выручки от продаж к средней балансовой величине показателей источников средств. Экономическое содержание коэффициентов отдачи капитала заключается в том, что их значение показывает, какую сумму выручки организация получила на каждый рубль финансового источника того или иного вида. Чем выше эти показатели, тем выше отдача капитала.

Эффективность использования капитала также можно оценить, используя показатель средней продолжительности периода одного его оборота, измеряемый в днях. Период оборота показывает, какой срок необходим для завершения полного оборота того или иного источника средств организации. Иначе говоря, за какой период времени рубль капитала генерирует рубль выручки. У каждой организации на продолжительность среднего периода оборота капитала влияет множество объективных и субъективных факторов, характерных для её отраслевой принадлежности, масштабов деятельности, сложившихся особенностей делового оборота. Оценка этого показателя производится, прежде всего, в динамике. Разумеется, чем короче период оборота, тем быстрее окупаются финансовые ресурсы. Замедление периода оборота свидетельствует о снижении эффективности использования капитала. Алгоритмы расчётов показателей оборачиваемости (коэффициентов и периодов оборота) представлены в таблице 7.

Таблица 7 − Показатели оборачиваемости (отдачи) собственного капитала и обязательств за год

| Показатель | Коэффициент оборачиваемости |

Средняя продолжительность одного оборота в днях |

Собственный капитал |

Выручка от продаж / Средняя балансовая величина собственного капитала |

Средняя балансовая величина собственного капитала * 360 / Выручка от продаж |

Заёмный капитал |

Выручка от продаж / Среднегодовая величина заёмного капитала |

Средняя балансовая величина заёмного капитала * 360 /Выручка от продаж |

Кредиты и займы |

Выручка от продаж / Среднегодовая величина задолженности по кредитам и займам |

Средняя балансовая величина задолженности по кредитам и займам * 360 / Выручка от продаж |

| Кредиторская задолженность | Выручка от продаж / Среднегодовая величина кредиторской задолженности |

Средняя балансовая величина кредиторской задолженности * 360 / Выручка от продаж |

Задолженность поставщикам и подрядчикам |

Выручка от продаж / Среднегодовая величина задолженности поставщикам и подрядчикам |

Средняя балансовая величина задолженности поставщикам и подрядчикам *360 / Выручка от продаж |

В таблице 8 представлены результаты расчётов показателей оборачиваемости капитала и его составляющих ОАО «Норд».

В 2009 г. произошло ускорение оборачиваемости всех без исключения видов заёмных средств. Причиной этого послужили рост выручки от продаж и уменьшение среднегодовых показателей задолженности.

Таблица 8 − Показатели оборачиваемости (отдачи) собственного

капитала и обязательств ОАО «Норд» за 2008-2009 гг.

| Показатель | Коэффициент оборачиваемости (количество оборотов за год) |

Средняя продолжительность одного оборота в днях |

||||

базовый год (2008 г.) |

отчётный год (2009 г.) |

абсолютное изменение | базовый год (2008 г.) |

отчётный год (2009 г.) |

абсолютное изменение | |

| Собственный капитал | 19,17 | 9,84 | -9,33 | 18,78 | 36,59 | 17,81 |

| Заёмный капитал | 9,19 | 11,25 | 2,06 | 39,17 | 32,00 | -7,17 |

Кредиты и займы |

24,85 | 32,29 | 7,44 | 14,87 | 11,15 | -3,72 |

Кредиторская задолженность |

14,75 | 17,43 | 2,68 | 24,41 | 20,65 | -3,76 |

| Задолженность поставщикам и подрядчикам | 21,53 | 31,89 | 9,86 | 16,72 | 11,29 | -5,43 |

Вместе с тем увеличение собственного капитала организации в 2009 г. более высокими темпами, чем увеличение выручки от продаж, привело к замедлению его оборачиваемости. Однако в данном случае расценивать сложившуюся скорость оборота собственных средств как негативный факт будет несправедливо, поскольку причиной замедления оборачиваемости является значительный рост нераспределённой прибыли в составе собственного капитала, что является более весомой положительной тенденцией.

Для расчёта показателей оборачиваемости кредиторской задолженности поставщикам, вместо выручки от продаж, может быть использована себестоимость проданной продукции, поскольку величина этих обязательств отражается по себестоимости приобретённых организацией товаров, сырья и т.п. Такой алгоритм расчёта показателей оборачиваемости в особенности целесообразен для сопоставления средней продолжительности периода погашения обязательств поставщикам со средней продолжительностью периода нахождения средств в составе материально-производственных запасов (МПЗ). Если организация традиционно использует для финансирования МПЗ привлечение средств в виде, так называемого товарного кредита (отсрочки платежа), то для поддержания стабильности производственных процессов и обеспечения своевременных расчётов с поставщиками необходимо, чтобы средний период оборота МПЗ был короче среднего периода оплаты обязательств.

Контрольные вопросы:

1. Какими нормативными документами регламентируется порядок составления финансовой отчётности организации?

2. Что является главной целью бухгалтерской отчётности?

3. Какие формы включаются в состав годовой бухгалтерской отчётности?

4. При помощи каких показателей мы можем оценить эффективность использования капитала организации?

5. Что такое себестоимость?

3 Анализ активов, капитала и обязательств по данным бухгалтерского баланса

3.1 Анализ ликвидности и платёжеспособности организации

Одним из наиболее важных аспектов анализа финансового положения организации поданным бухгалтерского баланса является оценка её ликвидности и платёжеспособности.

В общепринятом смысле ликвидность — это способность ценностей превращаться в деньги (наиболее ликвидные активы). Уровень ликвидности активов характеризуется суммой денежных средств, которую можно получить от их продажи, и временем, которое для этого необходимо. Умение организации в оптимальные сроки превращать в деньги свои активы, не поступаясь их ценой, характеризует высокий уровень её ликвидности.

Поскольку для организации деньги выполняют, как правило, эту функцию, являясь лишь средством платежа, то поддержание достаточного уровня ликвидности заключается в формировании оптимальной структуры вложений капитала в активы, обеспечивающей приток денежных средств за счёт продажи активов (товаров, продукции и т.п.) с целью погашения обязательств по мере наступления установленных сроков.

Вместе с тем ликвидность и платёжеспособность не тождественные понятия. Так, рассчитываемые поданным бухгалтерского баланса показатели ликвидности могут свидетельствовать об их удовлетворительном уровне, но, по существу, организация может иметь просроченные обязательства в связи с замедлением непосредственного денежного оборота, если в составе оборотных активов имеются неликвидные материальные запасы, просроченная дебиторская задолженность.

Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Уровень ликвидности баланса определяется сравнением статей активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности их оплаты (погашения задолженности).

Баланс считается абсолютно ликвидным, если выполняются все четыре неравенства:

А 1 ≥ П 1; А 2 ≥ П 2; А 3 ≥ П 3; А 4 ≤ П 4.

Выполнение первых трёх неравенств в данной системе влечёт выполнение и четвёртого неравенства, поэтому важно сопоставить итоги первых трёх групп по активу и пассиву. Если одно или несколько неравенств системы не выполняются, то ликвидность баланса отличается от абсолютной.

Группировка статей бухгалтерского баланса организации представлена в таблице 9.

Таблица 9 − Группировка активов по степени ликвидности и пассивов по срочности

| Группа активов | Группа пассивов |

Наиболее ликвидные активы (А 1): − денежные средства − краткосрочные финансовые вложения |

Наиболее срочные обязательства (П 1): − кредиторская задолженность; − задолженность перед собственниками по выплате дивидендов; − просроченная задолженность по кредитам и займам |

Быстро реализуемые активы (А 2): − краткосрочная дебиторская задолженность (кроме просроченной и сомнительной); − прочие оборотные активы |

Краткосрочные обязательства (П 2): − краткосрочные кредиты и займы (кроме просроченных); − резервы предстоящих расходов; − прочие краткосрочные обязательства |

Медленно реализуемые активы (А 3): − запасы (кроме неликвидных запасов сырья, материалов, готовой продукции); − НДС по приобретённым ценностям |

Долгосрочные обязательства (П 3): − долгосрочные кредиты, займы и другие долгосрочные обязательства |

Трудно реализуемые активы (А 4): − внеоборотные активы долгосрочная дебиторская задолженность; − ликвидные запасы сырья, материалов, готовой продукции просроченная и сомнительная дебиторская задолженность |

Постоянные пассивы (П 4): − собственный капитал (уставный, добавочный, резервный капитал, нераспределённая прибыль, доходы будущих периодов) |

Недостаток средств в той или иной группе активов при сложении их итогов (А 1 + А 2 + А 3) может быть компенсирован избытком по другой группе. В реальной же ситуации менее ликвидные активы в целях платёжеспособности не всегда могут компенсировать в полной мере недостаток более ликвидных.

Минимально необходимым условием для признания структуры баланса удовлетворительной, является соблюдение неравенства А 4 ≤ П 4. В противном случае, когда величина группы постоянных пассивов (собственного капитала) меньше величины группы трудно реализуемых (внеоборотных) активов, это означает, что организация осуществляет рискованную финансовую политику, используя на формирование долгосрочных вложений часть обязательств. Снижение финансовых рисков в данной ситуации может быть обеспечено за счёт привлечения долгосрочных заёмных средств в виде инвестиционных кредитов и займов. Если же такой вид обязательств (П 3) у организации отсутствует, это означает, что часть внеоборотных активов финансируется за счёт привлечения краткосрочного заёмного капитала, срок возврата которого наступит раньше, чем окупятся внеоборотные активы. Следствием этого может стать стойкая неплатёжеспособность, грозящая банкротством.

Сопоставление групп активов и обязательств позволяет установить уровень ликвидности по состоянию на отчётную дату, а также прогнозировать её на перспективу. Текущая ликвидность свидетельствует о наличии у организации избыточной величины ликвидных активов (А 1 + А 2) для погашения краткосрочных обязательств (П 1 + П 2) в ближайшее время, т.е. соблюдается неравенство А 1 + А 2 > П 1 + П 2. Перспективная ликвидность представляет собой прогноз платёжеспособности организации на более длительный срок. Она будет обеспечена при условии, что поступления денежных средств с учётом имеющихся материально-производственных запасов и долгосрочной дебиторской задолженности превысят все внешние обязательства:

А 1 + А 2 + А 3 > П 1 + П 2 + П 3.

Вместе с тем прогноз ликвидности, устанавливаемый по вышеприведённой схеме с использованием только статичных данных бухгалтерского баланса, это — суждение приближённое. Для более точных выводов следует привлечь внутренние данные бухгалтерского учёта, конкретизировать включаемые в группы активов и пассивов показатели, изучить их динамику, выявить тренд.

В соответствии с группировкой, представленной в таблице 9, ранжированы статьи активов и пассивов по данным бухгалтерского баланса ОАО «Норд» на начало и конец отчётного периода (таблица 10).