| Похожие рефераты | Скачать .docx |

Курсовая работа: Учет ТМЗ на складах организации и отчетность материально – ответственных лиц

Министерство образования и науки Республики Казахстан

Карагандинский Экономический Университет

Кафедра бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА

По дисциплине: «Промежуточный финансовый учет»

Тема: «Учет ТМЗ на складах организации и отчетность материально – ответственных лиц»

Выполнила: ст-ка гр.УА-37

Ахмедина А.

Проверил: преподаватель

Мухарицын О.В.

Караганда 2007

Содержание

Введение

1. Роль эффективного складского учета в организации

2. Оценка товарно-материальных запасов на складах

3. Характеристика методов натурально – стоимостного учета ТМЗ на складах

4. Отчетность материально – ответственных лиц

5. Создание и учет резервов по списанию запасов

6. Совершенствование учета ТМ

Заключение

Список использованной литературы

Введение

В производственно-хозяйственной деятельности любого предприятия важную роль играют товарно-материальные запасы.

Производственные запасы и материальные ценности являются предметами труда и обеспечивают основной производственный процесс предприятия. Себестоимость их полностью передается на вновь созданный продукт, занимая при этом довольно высокий удельный вес.

Организация материального учета - один из наиболее сложных участков учетной работы. На промышленном предприятии номенклатура материальных ценностей исчисляется десятками тысяч наименований, а информация по учету материально-производственных запасов составляет более 30% всей информации по управлению производством. Поэтому организация учета и контроля по приобретению, движению, сохранностью и использованию материальных ценностей связана с большими трудностями. Большое значение имеет автоматизация всех учетных работ, начиная от выписки учетных документов и заканчивая составлением необходимой отчетности. Неотъемлемой частью учета и контроля материально-производственных запасов является экономический анализ их использования, который углубляет поиски резервов повышения эффективности производства.

Без правильной организации учета и контроля над использованием товарно-материальных ценностей невозможно обеспечить контроль за остатками, поступлением и расходами запасов на складах.

Таким образом, из вышесказанного вытекает, что данная тема весьма актуальна в условиях рыночной экономики.

Необходимым условием выполнения планов и бесперебойной работы предприятия по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия товарно-материальными запасами.

Товарно-материальные запасы являются наиболее ликвидной статьей среди статей оборотных активов. Для ускоренного обращения этой статьи в денежные средства предприятию необходимо иметь соответствующие службы, а именно службу маркетинга – комплексную систему организации сбыта продукции ориентированную на удовлетворение потребностей потребителя на основе исследования и прогнозирования рынка. Анализ этой статьи имеет большое значение для эффективного финансового управления. Запасы могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятия испытывают затруднения со сбытом продукции, нарушением технологии производства и выбором неэффективных методов реализации. Нарушение оптимального уровня товарно-материальных запасов приводит к убыткам в деятельности предприятий, поскольку увеличивает расходы по хранению этих запасов, отвлекает из оборота ликвидные средства, увеличивает опасность обесценения товаров и снижения их потребительских качеств, приводит к потере клиентов

Целью курсовой работы является всестороннее изучение учета товарно-материальных запасов на складе организации, а также отчетность материально-ответственных лиц.

В связи с поставленной целью были рассмотрены следующие задачи:

- Рассмотреть сущность и роль складского учета товарно-материальных запасов;

- Дать характеристику видам и методам оценки ТМЗ на складах;

- Рассмотреть отчетность материально-ответственных лиц;

- Изучить способы создания и учет резервов по списанию запасов и совершенствование учета товарно-материальных запасов.

1. Роль эффективного складского учета в организации

Осуществление непрерывного технологического процесса производства организации поддерживается создаваемыми запасами материалов, полуфабрикатов, топлива и др. Организация бухгалтерского учета запасов должна обеспечить:

- контроль установленных норм запасов, сохранности, своевременного и полного оприходования;

- своевременное и полное документальное оформление всех операций по движению запасов и расчет их себестоимости;

- контроль состояния запасов с целью выявления и последующего использования не используемых в производстве ТМЗ.

Потребление материалов в производстве сопряжено с возникновением отходов, подразделяемых на возвратные и безвозвратные.

Безвозвратные отходы в виде угаров, распыления, усушки, утруски и т.д. возврату на склад и оценке не подлежат.

Условия организации складского хозяйства:

- наличие оборудованных складских помещений или специально оборудованных (забетонированных и огороженных) площадок для материалов открытого хранения;

- размещение материалов по секциям складов, а внутри них - по отдельным группам и типоразмерам;

- оснащение мест хранения материалов необходимыми весовыми средствами, измерительными приборами и мерной тарой.

Виды складов:

-специализированные — для хранения материальных ценностей строго определенной номенклатуры (например в черной металлургии склады химикатов, черных металлов и др.);[2, с193]

- универсальные или центральные склады, объединяющие различные группы и виды хранимых товарно-материальных ценностей;

- закрытые (одноэтажные и многоэтажные, отапливаемые и неотапливаемые);

—полузакрытые навесы для предохранения от осадков;

—специализированные — с бункерами для сыпучих материалов, емкостями для топлива, кислот и т. д.

Складские помещения должны быть оснащены техническими средствами охраны, автоматической (стационарной) пожарной защитой и пожарной сигнализацией.

Размещение ТМЗ по секциям складов, по отдельным группам и типоразмерам (в штабелях, стеллажах, на полках и т. д.) должно обеспечивать их быструю приемку, отпуск и проверку наличия. В местах хранения каждого вида материала (товара) прикрепляется ярлык с указанием данных о материале (товаре).

Места хранения оборудуются весоизмерительными приборами и мерной тарой. Склады должны быть оборудованы средствами автоматического контроля, учета и управления.

Номенклатура и номенклатурные номера на ТМЗ разрабатываются организациями самостоятельно и утверждаются ее руководителем. При составлении номенклатуры и номенклатурных номеров все материалы (товары) подразделяются на группы, а каждая группа материалов (товаров) подразделяется на подгруппы — учетные группы.

Единым правилом для всех организаций является организация учета запасов по материально ответственным лицам и при необходимости — по местам их хранения. Материальная ответственность представляет собой правовые отношения между организацией и его работниками, которые обязывают их возмещать ущерб, возникающий вследствие недостачи, порчи, хищения запасов, в результате неправильных действий или бездействия работников, повлекших за собой возникновение ущерба. [3, с. 115]

Договор о материальной ответственности представляет собой двустороннее соглашение, по которому стороны берут на себя определенные обязательства и имеют возможность требовать друг от друга выполнения условий договора. Договор заключается в письменной форме в двух экземплярах и подписывается администрацией и материально ответственным лицом.

Для организации хозяйственной деятельности любая компания должна располагать не только внеоборотными активами (основные средства, нематериальные активы), но также иметь в наличии оборотные активы.

К оборотным активам компании относятся: товарно-материальные запасы (сырье, материалы, топливо, инвентарь и хозяйственные принадлежности, готовая продукция, товары); денежные средства (в банке, кассе) и др. Переходя из денежной формы стоимости в товарную, затем в производственную, потом снова в товарную и, наконец, в денежную, оборотные активы обеспечивают бесперебойную работу предприятия, одновременно присутствуя на всех стадиях кругооборота хозяйственных средств.

Состав и размещение оборотных активов компании представлены на схеме.

Рисунок 1 - Схема состава и размещения оборотных активов

Структура оборотных активов компании имеет значительные колебания в отдельных отраслях народного хозяйства и зависит от:

- состава затрат на производство;

- типа производства (единичное, серийное, массовое);

- длительности производственного цикла;

- периодичности поставок товарно-материальных запасов;

- условий реализации продукции и др.

Машиностроение и маталлообработка отличаются большой трудоемкостью, сложностью производственных процессов и значительной продолжительностью изготовления продукции, поэтому в этой отрасли высок удельный вес оборотных активов, вложенных в незавершенное производство. Легкая и пищевая промышленность отличаются материалоемкостью, поэтому значительную долю их оборотных активов составляют сырье и материалы. В нефтехимической промышленности велика доля оборотных активов, вложенных в товары отгруженные. Это связано с тем, что значительная часть изготовленного продукта находится в пути к потребителю (в цистернах, наливных судах, нефтепроводах). Товарно-материальные запасы торговых компаний включают в себя все товары, находящиеся в их собственности и предназначенные для продажи, в том числе и товары в пути.

Товарно-материальные запасы - часть оборотных активов компании, то есть часть имущества, используемая:

1) при производстве продукции (выполнении работ, оказании услуг) с целью продажи; для управленческих нужд компании; исключительно для продажи;

2) в качестве средств труда, участвующих в обороте не более 12 месяцев или обычного операционного цикла, если он более 12 месяцев;

3) в качестве готовой продукции, законченной обработкой, технические и качественные характеристики которой соответствуют условиям договора или требованиям других документов, установленных законодательством (ГОСТ, стандарт);

4) в виде товаров, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи (перепродажи) без дополнительной обработки.

Запасы являются одним из наиболее значительных активов и одним из основных источников выручки компании. Учет и оценка запасов в большой степени влияют на бухгалтерский баланс и отчет о доходах и расходах. Именно поэтому учет запасов является одним из важных разделов бухгалтерского учета.

Основными задачами бухгалтерского учета товарно-материальных запасов являются:

- формирование полной и достоверной информации о запасах материальных ценностей в компании, необходимой внутренним пользователям для принятия управленческих решений: руководителям, учредителям, собственникам имущества, а также внешним пользователям - кредиторам, инвесторам и другим;

- обеспечение информацией, необходимой внутренним и внешним пользователям для контроля за законностью осуществления хозяйственных операций и их целесообразностью в части наличия и движения товарно-материальных запасов, а также использования их в соответствии с утвержденными нормами, нормативами и сметами;

- формирование фактической себестоимости запасов;

- контроль за сохранностью запасов в местах хранения (эксплуатации) и на всех этапах их движения;

- предотвращение отрицательных результатов хозяйственной деятельности компании и выявление внутренних резервов снижения себестоимости продукции в части материальных затрат в целях обеспечения финансовой устойчивости.

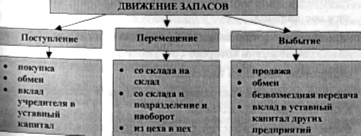

Под движением запасов понимается их поступление в компанию, перемещение внутри компании и выбытие. Источниками поступления и причины выбытия товарно-материальных запасов бывают самые различные. [4, с 305]

Рисунок 2 Схема движения материальных запасов

2. Оценка товарно-материальных запасов на складах

Одним из важнейших вопросов учета ТМЗ на складах является их оценка. Сопоставление и сведение в едином балансе разных объектов учета возможно с помощью такого метода бухгалтерского учета, как оценка. Оценка - это процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и включаться в баланс и в отчет о доходах и расходах. В соответствии с п 15 МСФО 2 «Запасы» запасы должны оцениваться по наименьшей из двух величин: себестоимости и чистой стоимости возможной реализации. То есть компании должны отражать запасы в финансовой отчетности по правилу низшей оценки. Суть его состоит в том, что в силу действия принципа осмотрительности запасы оцениваются по наименьшей из возможных стоимостей.

Основными видами затрат, из которых складывается себестоимость запасов, являются:

- затраты на приобретение, которые включают стоимость покупки, импортные пошлины на ввоз, невозмещаемые налоги, расходы на транспортировку, обработку и другие расходы, непосредственно связанные с приобретением актива. При этом торговые скидки, возмещения и прочие аналогичные статьи вычитаются при определении затрат на приобретение;

- затраты на переработку - затраты, непосредственно связанные с производством готовой продукции, включая: затраты на оплату труда и отчисления, непосредственно занятые на оборудовании при переработке сырья и материалов в готовую продукцию; систематическое распределение постоянных и переменных производственных накладных расходов, понесенных при переработке сырья и материалов в готовую продукцию;

- прочие затраты, понесенные при транспортировке к месту расположения запасов в настоящее время или в процессе приведения их в надлежащее состояние (транспортировка запасов готовой продукции на склад, затраты на конструирование товара по индивидуальным заказам и др.). Прочие затраты включаются в себестоимость запасов только в той степени, в которой они связаны с доведением их до современного местоположения и состояния.

Таким образом, при покупке товарно-материальных запасов у других компаний фактической себестоимостью считаются фактические затраты на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов в соответствии с законодательством Республики Казахстан. Фактические затраты могут включать:

- суммы, уплачиваемые поставщикам в соответствии с договором;

- суммы, уплачиваемые другим компаниям за информационно-консультационные услуги, связанные с приобретением запасов;

- таможенные пошлины и иные платежи;

- невозмещаемые налоги, уплачиваемые в связи с поступлением каждой единицы запасов;

- вознаграждения, уплачиваемые посредническим (снабженческим, внешнеэкономическим и др.) компаниям;

- затраты по заготовлению и доставке товарно-материальных запасов до места их использования, включая расходы по страхованию грузов. (Такие затраты, называемые транспортно-заготовительными расходами, могут включать комплекс расходов по заготовке и транспортировке запасов; по содержанию заготовительно-складских подразделений компании; затраты по доставке запасов до места использования, если они не включены в цену запасов по договору поставки; затраты по оплате процентов по коммерческому кредиту - кредиту поставщиков.);

- затраты по доведению запасов до состояния пригодности к использованию;

- иные затраты по приобретению товарно-материальных запасов. [5, с 164]

В международной практике учета затраты по приобретению могут включать затраты по оплате процентов по заемным средствам, связанным с приобретением запасов, если они произведены до оприходования запасов на склад. Затраты на оплату процентов по заемным средствам, связанным с приобретением запасов, включаются в себестоимость запасов лишь в том случае, если подготовка запасов к использованию требует длительного времени, в противном случае оплата процентов по заемным средствам включается в расходы текущего периода (п. 15 МСФО 2 "Запасы"). В Республике Казахстан эти затраты признаются расходами периода и не подлежат включению в себестоимость запасов. При изготовлении различных видов товарно-материальных запасов собственными силами компании фактическая себестоимость определяется в размере фактических затрат на производство определенного вида продукции в соответствии с действующим порядком формирования себестоимости.

Фактическая себестоимость запасов, внесенных как вклад в уставный капитал компании, определяется на основе их денежной оценки, согласованной учредителями (участниками), если иное не предусмотрено законодательством Республики Казахстан.

При безвозмездном получении товарно-материальных запасов в порядке дарения фактическая себестоимость определяется по их рыночной стоимости на дату оприходования компанией-получателем.

Фактическая себестоимость товарно-материальных запасов, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости товаров (ценностей), переданных или подлежащих передаче компанией. Эта стоимость устанавливается на основе цены, по которой в сравнимых обстоятельствах компании обычно определяют стоимость аналогичных товаров (ценностей).

При приобретении товарно-материальных запасов за иностранную валюту их стоимость определяется путем пересчета иностранной валюты в тенговый эквивалент с использованием курса на дату таможенного оформления импортируемых товарно-материальных запасов, т.е. дату выпуска груза таможенным учреждением для свободного обращения на территории Республики Казахстан.

В Республике Казахстан в соответствии с МСФО 2 «Запасы» затраты, не включаемые в производственную себестоимость продукции (работ, услуг), признаются как расходы за отчетный период, в котором они были понесены:

- общие и административные - это расходы, связанные с управлением и организацией производства (работ, услуг);

- расходы на выплату вознаграждений по займам;

- расходы по реализации товарно-материальных запасов.

В себестоимость запаса компании сферы обслуживания включают в основном заработную плату и другие расходы на персонал, непосредственно участвующий в предоставлении услуг, а также соответствующие накладные расходы.

Следовательно, оценка товарно-материальных запасов во всех случаях их приобретения осуществляется по фактическим затратам, совокупность которых образует фактическую себестоимость приобретения. [7, с 205]

Фактическая себестоимость товарно-материальных запасов, принятых к учету в компании, не подлежит изменению, кроме случаев, предусмотренных законодательством. Например, товарно-материальные запасы могут быть переоценены по цене возможной продажи на конец отчетного года, если в течение года цены на эти запасы снизились либо они частично утратили первоначальные качества или морально устарели. При этом на разницу в оценке (цена возможной продажи ниже первоначальной стоимости приобретения) уменьшаются резервы под снижение стоимости материальных ценностей.

3. Характеристика методов натурально – стоимостного учета ТМЗ на

складах

Методы учета товарно-материальных запасов зависят от типа производства, вида продукции, ее сложности. Основные методы учета: нормативный, попередельный, позаказный.

Оценка отпуска товарно-материальных запасов на производство или, в иных случаях, выбытия осуществляется в соответствии с МСФО 2 «Запасы». Оценка отпуска запасов в международной практике учета и в Республике Казахстан может производиться одним из следующих способов: метод специфической идентификации, метод средневзвешенной стоимости (цены), ФИФО, ЛИФО. Особенности каждого метода оценки стоимости израсходованных товарно-материальных запасов рассматриваются на примере торговой компании, занимающейся розничной торговлей радиоприемников.

Таблица 1 - Данные о движении товаров за январь 2007 года

| Дата | Приобретено | Продано единиц | Остаток, единиц |

||

| единиц | Цена единицы, тенге | стоимость, тенге | |||

| Остаток на 1.01.07 г. | 130 (покупная цена единицы 3 900) | ||||

| 3.01.07 г. | 78 | 10 400 | 811 200 | 208 | |

| 6.01.07г. | 65 | 143 | |||

| 12.01.07 г. | 260 | 11 700 | 3 042 000 | 403 | |

| 18.01.07 г. | 286 | 117 | |||

| 20.01.07 г. | 130 | 13 000 | 1 690 000 | 247 | |

| 25.01.07г. | 104 | 143 | |||

1. Метод специфической идентификации. Данный метод используется в тех случаях, когда в компании имеются технические и организационные возможности для учета покупных цен и иных затрат по каждому конкретному виду товарно-материальных запасов, а также когда необходимо четко идентифицировать и обеспечивать их физическое и стоимостное движение от момента приобретения до момента продажи.

Обычно метод специфической идентификации применяется в компаниях, производящих и торгующих дорогостоящими товарами, которые в силу своей высокой стоимости и особых потребительских свойств можно и нужно учитывать поштучно или в объемах мелких партий. Примером может служить торговля автомобилями, воздушными и водными судами, произведениями искусства, изделиями из драгоценных металлов. [4, с 178]

Это единственный метод, при котором отражаемый в бухгалтерском учете стоимостный поток полностью соответствует физическому потоку учитываемых ценностей. Главным достоинством метода специфической идентификации является то, что он обеспечивает наиболее точное воплощение в жизнь одного из ключевыхпринципов учета - принципа соответствия списанных на себестоимость затрат и полученных в результате этого доходов. Однако данный метод отличается высокой трудоемкостью, так как требует обособленного учета по каждому идентифицируемому товару на всех стадиях его движения - от покупки до продажи. Его сложно и дорого применять на массовых и крупносерийных производствах, в компаниях с бункерным хранением сырья. Частично данный недостаток устраняется при помощи различных технических средств идентификации, таких, например, как штрих-коды, сканирующие устройства и другие.

Для рассмотрения данного метода компания должна вести не только количественный, но и ценовой (по покупным ценам) учет каждого проданного радиоприемника.

Таблица 2 - Результаты учета по продажам товаров на январь 2007

| Продано | В том числе | |

| Дата | Кол-во единиц | |

| 6.01.07 | 65 | 52 единицы из числа остатков, числящихся на 1.01.07 г. 13 единиц из партии, купленной 3.01.07 г. |

| 18.01.07 | 286 | 26 единиц из числа остатков, числящихся на 1.01.07 г., 52 единицы из партии, купленной 3.01.07 г., 208 единиц из партии, купленной 12.01.07 г. |

| 25.01.07 | 104 | 26 единиц из числа остатков, числящихся на 1.01.07 г., 6 единиц из партии, купленной 3.01.07 г., 13 единиц из партии, купленной 12.01.07 г., 59 единиц из партии, купленной 20.01.07 г. |

Результаты применения метода специфической идентификации для оценки закупочной стоимости реализованных товаров, которая должна быть списана на затраты января 2007 г., и для оценки стоимости остатков нереализованных товаров на 1 февраля 2007 г. можно получить при помощи следующих расчетов (таблица 3).

Таблица 3 – Расчет стоимости реализованных товаров

| Дата | Приобретено | Продано | Остатки | ||||||||

Еди ниц |

Цена тыс. тг. |

Стоимость тыс. тг. |

Единиц | Цена, тыс. тг. | Стоимость тыс. тг |

Единиц | Цена, тыс. тг. | Стоимость тыс. тг |

|||

| 1.01 | 130 | 3.9 | 507.0 | ||||||||

| 3.01 | 78 | 10,4 | 811,2 | 130 78 | 3,9 10,4 | 507,0 811,2 |

|||||

| 6.01 | 52 13 |

3,9 10,4 | 202,8 135,2 | 78 65 |

3,9 10,4 | 304,2 676,0 |

|||||

| 12.01 | 260 | 11,7 | 3 042,0 | 78 | 3,9 | 304,2 | |||||

| 65 | 10,4 | 676,0 | |||||||||

| 260 | 11,7 | 3 042,0 | |||||||||

| 18.01 | 26 | 3,9 | 101,4 | 52 | 3,9 | 202,8 | |||||

| 52 | 10,4 | 540,8 | 13 | 10,4 | 135,2 | ||||||

| 208 | 11,7 | 2 433,6 | 52 | 11,7 | 608,4 | ||||||

| 20.01 | 130 | 13,0 | 1 690,0 | 52 | 3,9 | 202,8 | |||||

13 52 |

10,4 11,7 | 135,2 608,4 |

|||||||||

| 25.01 | 130 | 13,0 | 1 690,0 | ||||||||

| 26 | 3,9 | 101,4 | 26 | 3,9 | 101,4 | ||||||

| 6 | 10,4 | 62,4 | 7 | 10,4 | 72,8 | ||||||

| 13 | 11,7 | 152,1 | 39 | 11,7 | 456,3 | ||||||

| 59 | 13,0 | 767,0 | 71 | 13,0 | 923,0 | ||||||

| Стоимость реализованных товаров по покупным ценам | 4 496,7 | ||||||||||

Стоимость остатков нереализованных товаров |

1553,5 | ||||||||||

Рассчитанная по методу специфической идентификации стоимость реализованных товаров по покупной стоимости (4 496 700 тенге) списывается на затраты отчетного периода следующей бухгалтерской записью:

Дебет 7010 «Себестоимость реализованной продукции и оказания услуг»

Кредит 1330 «Товары».

В балансе на 1 февраля 2007 года рассчитанная по методу специфической идентификации стоимость остатков нереализованных товаров, то есть дебетовое сальдо по счету 1330 "Товары", составит 1 553 500 тенге.

Особенности учета товаров и бухгалтерские записи по их движению будут рассмотрены отдельно.

Если метод специфической идентификации не применяется, то компания может воспользоваться любым из приведенных ниже методов.

Рисунок 3 - Схема метода оценки

2. Метод средней стоимости и его варианты - средневзвешенной стоимости и метод скользящей средней стоимости - основаны на предположении, что каждая единица запаса данного периода имеет одинаковую среднюю стоимость, рассчитываемую за период. Себестоимость запасов рассчитывается определением средней стоимости подобных единиц, имеющихся на начало отчетного периода и приобретенных или произведенных в течение данного периода. Фактически это средневзвешенная стоимость единицы запасов. Среднее значение может рассчитываться по мере получения каждой дополнительной поставки, и в этом случае говорят о методе скользящей средней стоимости. [4, с 183]

Достоинством метода средней стоимости оценки запасов является определенное "сглаживание" показателя себестоимости реализованной продукции (товаров) в тех случаях, когда имеют место резкие скачки покупных цен, а также отсутствует необходимость попартионного учета закупочных цен на реализуемые товары. Вместе с тем при системе постоянного списания затрат расчет средней стоимости для каждых часто случающихся фактов реализации продукции является довольно трудоемкой процедурой. Данный метод наиболее эффективен для оптовых торговых операций (таблица 4).

Таблица 4 - Метод средней стоимости

| Дата | Приобретено | Продано | Остатки | ||||||

| Единиц | Цена, тыс. тг. | Стоимость, тыс. тг. | Единиц | Цена, тыс. тг. | Стоимость, тыс. тг | Единиц | Цена, тыс.тг | Стоимость, тыс. тг | |

| 1.01 | 130 | 3,9 | 507,0 | ||||||

| 3.01 | 78 | 10,4 | 811,2 | 130 78 итог 208 |

3.9 10,4 цена 6,337* |

507,0 811,2 всего 1 318,2 |

|||

| 6.01 | 65 | 6.337 | 411.90 | 143 | 6,337* | 906,3 | |||

| 12.01 | 260 | 11,7 | 3042,0 | 403 | 9,797* | 3 948,3 | |||

| 18.01 | 286 | 9.797 | 2802.0 | 117 | 9,797* | 1 146,3 | |||

| 20.01 | 130 | 13,.0 | 1690,0 | 247 | 11,483* | 2 836,3 | |||

| 25.01 | 104 | 11.483 | 1194,2 | 143 | 11,483* | 1 642.1 | |||

| Стоимость реализованных товаров по покупным ценам Стоимость остатков нереализованных товаров | 4 408,1 | 1642,1 | |||||||

6,337* = (507,0 + 811,2): (130 + 78)= 1 318,2:208

6,337* = (1 318,2 - 411,90) : (208 - 65) = 906,3 : 143

9;797* = (906,3 + 3 042,0) : (143 + 260) = 3 948,3 : 403

9,797* = (3 948,3 - 2 802,0) : (403 - 286) = 1 146,3 : 117

11,483* = (1 146,3 + 1 690) : (117 + 130) = 2 836,3 : 247

11,483* = (2836,3 - 1194,2) : (247 - 104) = 1 642,1:143

В случае использования метода средней стоимости на затраты отчетного периода будет списана стоимость реализуемых товаров по покупной стоимости на сумму 4 408,1 тыс. тенге. Дебетовое сальдо по счету 1330 "Товары" (стоимость остатков нереализованных товаров) будет отражено в балансе на 1 февраля в размере 1 642,1 тыс. тенге.

3. ФИФО. Сущность метода ФИФО раскрывает его дословный перевод с английского - first-infirst-out "первый в - первый из". Согласно методу ФИФО списание на затраты покупной стоимости проданных (отпущенных в производство, израсходованных) товарно-материальных запасов осуществляется по ценам первой партии приобретения, то есть той партии, которая на момент реализации числится в остатках первой по хронологии закупок.

Рассмотрим, как рассчитывается закупочная стоимость реализованных товаров и стоимость остатков нереализованных товаров с использованием метода ФИФО на примере операции торговой компании (таблица 5).

Таблица 5 - Метод ФИФО

Дата |

Приобретено | Продано | Остатки | ||||||||||||

| единиц | Цена, тыс. тг. | Стоимость, тыс. тг. | единиц | Цена, тыс. тг. | Стоимость, тыс. тг | Единиц | Цена, тыс. тг. | Стоимость, тыс. тг | |||||||

| 1.01 | 130 | 3,9 | 507,0 | ||||||||||||

| 3.01 | 78 | 10,4 | 811,2 | 130 78 | 3.9 10,4 | 507,0 811,2 | |||||||||

| 6.01 | 260 | 65 | 3,9 | 253,5 | 65 78 |

3,9 10,4 | 253,5 811,2 | ||||||||

| 11,7 | 3 042,0 | 65 78 260 |

3,9 10,4 11,7 | 253,5 811,2 3 042,0 |

|||||||||||

| 18.01 | 65 78 143 |

3,9 10,4 11,7 |

253,5 811,2 1 673,1 |

117 | 11,7 | 1 368,9 | |||||||||

| 20.01 | 130 | 13,0 | 1690,0 | 117 130 | 11,7 13,0 | 1 368,9 1 690,0 | |||||||||

| 25.01 | 104 | 11,7 | 1 216,8 | 13 130 | 11,7 13.0 | 152,1 1 690,0 | |||||||||

| Стоимость реализованных товаров по покупным ценам Стоимость остатков нереализованных товаров | 4 208,1 | 1 842,1 | |||||||||||||

По методу ФИФО будет включена в затраты отчетного периода сумма, равная 4 208,1 тыс. тенге. Остаток нереализованных товаров будет отражен в балансе на 1 февраля 2007 г. в размере 1 842,1 тыс. тенге.

Положительной чертой использования метода ФИФО является то, что остатки непроданных товаров показываются в активе баланса по ценам, максимально приближенным к реальной рыночной стоимости, на дату составления отчетности. Кроме того, ФИФО бывает выгодно применять при планируемом сокращении закупок товарно-материальных запасов и при ожидаемом падении цен на продаваемые товары (производимую продукцию). Недостатком метода ФИФО является то, что он увеличивает влияние цикла экономического развития на показатель дохода (фирма стремится повысить цены реализации при росте текущих цен, хотя материальные запасы были приобретены до момента роста цен, т.е. высокий уровень чистого дохода. Соответственно в период снижения цен - обратный процесс). [7, с 241]

Обычно метод ФИФО применяется при стабильных ценах и высокой скорости оборачиваемости запасов за один операционный производственный цикл.

4. ЛИФО. В основу метода ЛИФО положен принцип, прямо противоположный тому, который используется при методе ФИФО. Название метода ЛИФО (last-infirst-out) переводится как "последний в - первый из", что означает списание на затраты стоимости реализованных товаров по закупочным ценам последних партий приобретения. По методу ЛИФО последняя поступившая партия запасов считается первой проданной. Поэтому уровень запасов на конец периода исчисляется на основе цен поступлений начала этого периода. То есть этот метод предполагает, что статьи запасов, закупленных или произведенных последними, будут проданы первыми и, соответственно, статьи, остающиеся в запасе в конце периода, были раньше всего приобретены или произведены. В периоды роста цен метод ЛИФО дает самый низкий показатель чистой прибыли из всех упомянутых четырех методов. Поэтому этот метод запрещен в некоторых странах в целях налогообложения. Обычно метод ЛИФО применяется при низкой скорости оборачиваемости запасов и менее стабильных ценах.

Таблица 6 - Метод ЛИФО

| Дата | Приобретено | Продано | Остатки | ||||||

| Единиц | Цена, тыс. тт. | Стоимость, тыс. тт. | Единиц | Цена, тыс. тт. | Стоимость, тыс. тт. | Единиц | Цена, тыс. тг. | Стоимость, тыс. тг. | |

| 1.01 | 130 | 3.9 | 507,0 | ||||||

| 3.01 | 78 | 10,4 | 811,2 | 130 78 |

3.9 10,4 |

507,0 811,2 | |||

| 6.01 | 65 | 10,4 | 676 | 130 13 |

3,9 10,4 | 507,0 135,2 | |||

| 12.01 | 260 | 11,7 | 3 042,0 | 130 13 260 |

3,9 10,4 11.7 |

507.5 135,2 3 042,0 |

|||

| 18.01 | 260 13 13 |

11,7 10,4 3,9 | 3 042,0 135,2 50,7 |

117 | 3,9 | 456,3 | |||

| 20.01 | 130 | 13,0 | 1 690,0 | 117 130 | 3,9 13,0 | 456,3 1 690,0 | |||

| 25.01 | 104 | 13,0 | 1 352,0 | 117 26 | 3,9 13.0 | 456,3 338,0 | |||

Стоимость реализованных товаров по покупным ценам Стоимость остатков нереализованных товаров |

5 255,9 |

794,3 |

|||||||

Рассчитанная по методу ЛИФО стоимость реализованных товаров по покупным ценам (5 255,9 тыс. тенге) списывается на затраты отчетного периода. В балансе на 1 февраля 2007 г. рассчитанная по методу ЛИФО стоимость остатков нереализованных товаров составляет 794,3 тыс. тенге.

Недостатком метода является и то, что со временем оценка запасов отходит все дальше от реальности и не отражает фактические затраты на приобретение. Использование метода ЛИФО приводит к завышению затрат, относимых на финансовые результаты, к росту доли себестоимости в выручке и к снижению налогооблагаемой прибыли. Участие метода ЛИФО в расчетах себестоимости позволяет компаниям в условиях инфляции сохранять в максимальном объеме капиталы, вложенные в оборотные средства и возмещаемые за счет выручки. Это является основным преимуществом данного метода. Все же использование принципов метода ЛИФО может в ряде случаев нанести компании финансовый урон, так как постоянно поддерживать на высоком уровне себестоимость реализации можно лишь за счет высоких закупочных цен последних партий приобретаемых товарно-материальных запасов. Использование метода ЛИФО вынуждает компанию осуществлять новые приобретения как минимум в неизменных объемах, а это не всегда может соответствовать его экономическим интересам при динамично меняющейся конъюнктуре рынка. Перебои в покупках могут привести к сокращению остатков и вынужденному списанию на затраты закупочной стоимости реализованных товаров (продукции) по заниженным ценам, что вызовет резкое падение себестоимости. Кроме того, при снижении спроса на продаваемую продукцию (товары) и цен, по которым она реализуется, применение ЛИФО может стать одной из причин превышения себестоимости над выручкой, то есть убытков.

Компании имеют возможность выбора различных методов оценки запасов. Но после того как метод выбран, он должен последовательно применяться из года в год. Компания может изменить метод только в случае, если имеются серьезные основания, причем и причины, и последствия перехода на новый метод должны раскрываться в отчетности. [8, с 301]

Сопоставление в таблице 7 результатов оценки затрат, списываемых на себестоимость реализованных товаров (продукции), и стоимости остатков непроданных товаров наглядно подчеркивает как достоинства, так и недостатки каждого метода (объем продаж по ценам реализации 5 400,0 тыс. тенге).

Таблица 7 - Сравнение методов оценки себестоимости товарно-материальных запасов торговой компании (тыс. тенге)

| Методы оценки запасов | Объем продаж по ценам реализации | Списанная на затраты стоимость реализованных товаров | Валовая прибыль (гр.2-гр.З) |

Остатки нереализованных товаров |

| 1. метод специфической идентификации | 5 400,0 | 4 496,7 | 903,3 | 1 553,5 |

| 2. Метод средней стоимости | 5 400,0 | 4 408,1 | 991,9 | 1 642,1 |

| 3. Метод ФИФО | 5 400,0 | 4 208,1 | 1 191,9 | 1 842,1 |

| 4. метод ЛИФО | 5 400,0 | 5 255,9 | 144,1 | 794,3 |

Из данных таблицы 7 видно, что минимальная оценка стоимости использованных (реализованных) запасов достигается при использовании метода ФИФО, а остатка материальных запасов - при использовании метода ЛИФО. Видна закономерность - чем выше стоимость конечных запасов, тем выше валовая прибыль компании. Метод специфической идентификации основывается на фактических затратах, а три других метода базируются на предположениях информации о движении себестоимости. Поэтому выбор метода оценки запасов приобретает важнейшее значение во время длительных периодов колебания цен в одном направлении как в сторону повышения, так и понижения. [9, с 178]

Учетной политикой ТОО "Алтын" предусмотрено использование метода ФИФО для всех товарно-материальных ценностей.

Практическое применение методов специфической идентификации, средней стоимости, ФИФО и ЛИФО в международной практике осуществляется в рамках двух различных систем списания на затраты стоимости реализованных (использованных) товарно-материальных запасов. Это может быть система постоянного списания или система периодического списания использованных запасов. Основу обеих систем списания составляет формула учета движения товарно-материальных запасов:

Запасы на начало + Приобретения - Расход (продажи) = Запасы на конец Различие систем постоянного и периодического списания на затраты стоимости реализованных (израсходованных) товарно-материальных запасов заключается в последовательности расчета таких элементов формулы, как расход (кредитовый оборот по счетам запасов за учетный период) и запасы на конец (стоимость остатков запасов на конец учетного периода). При системе постоянного списания на основе имеющихся данных об остатках запасов на начало периода и поступлениях за период вначале определяется величина кредитового оборота, а затем конечных остатков запасов. Алгоритм расчетов при этой системе полностью совпадает с формулой. Именно эта система используется в Республике Казахстан.

При использовании системы периодического списания стоимости, зная остатки запасов на начало периода и поступления за период, вначале методом инвентаризации рассчитывают величину конечных остатков и лишь затем показатель кредитового оборота товарно-материальных запасов, то есть сумму, подлежащую списанию на затраты. При этом формула путем перемены мест слагаемых трансформируется следующим образом:

Запасы на начало + Приобретения - Запасы на конец = Расход (продажи) С запасами связана одна из основных бухгалтерских проблем -проблема отражения запасов в бухгалтерской отчетности. В соответствии с п. 5 МСФО 2 запасы должны оцениваться (отражаться в бухгалтерском балансе) по наименьшей из двух величин: себестоимости и чистой стоимости возможной реализации. Чистая стоимость реализации товарно-материальных запасов - это ожидаемая цена продаж при нормальном ходе дел, за вычетом возможных затрат на доводку и возможных затрат по продаже активов. [11, с.67]

Себестоимость запасов может оказаться невозмещаемой, если эти запасы повреждены, если они полностью или частично устарели или если их продажная цена снизилась. Себестоимость запасов может также оказаться невозмещаемой, если увеличились возможные затраты на завершение или на осуществление продажи. Практика списания запасов ниже себестоимости до чистой стоимости реализации отвечает мнению, что активы не должны учитываться выше сумм, получение которых ожидается от их продажи или использования (правило низшей оценки).

Разница между стоимостью запасов и чистой стоимостью реализации списывается на расходы текущего периода.

Существует три основных метода оценки запасов по правилу минимальной (низшей) оценки:

1) постатейный метод или метод единицы запаса;

2) метод основных товарных групп;

3) метод общего уровня запасов.

При использовании постатейного метода производится сравнение себестоимости и чистой стоимости реализации для каждого отдельного вида или единицы запаса. В каждом отдельном случае определяется наименьшая величина, которые затем суммируются.

При использовании метода основных товарных групп производится сравнение себестоимости и чистой стоимости реализации основных категорий (групп) запасов, по каждой из которых выбирается наименьшая величина, которые затем суммируются. При использовании метода общего уровня запасов производится сравнение себестоимости и чистой стоимости реализации всех запасов компании, затем наименьшая величина берется для оценки запасов.

Рассмотрим на примере методы оценки запасов ТОО «Алтын» по правилу низшей оценки по данным о запасах компании на 31.12 2006 г (таблица 8).

Таблица 8 - Метод оценки запасов по правилам низшей оценки на ТОО Алтын на 31.12.2006 (тенге)

| Группа запасов | Себестоимость | Чистая стоимость реализации | Балансовая (наименьшая) |

| 1 | 2 | 3 | 4 |

| Телевизоры | 130 200 | 140 000 | 130 200 |

| 60 600 | 60 000 | 60 000 | |

| 90 600 | 90 000 | 90 000 | |

| Итого | 290 400 | 290 000 | 280 200 |

| Радиоприемники | 11400 | 10 800 | 10 800 |

| 9 000 | 10 800 | 9 000 | |

| 8 400 | 11 200 | 9 000 | |

| Итого | 28 800 | 32 800 | 28 800 |

| Магнитолы | 7 200 | 12 000 | 7 200 |

| 11 300 | 8 400 | 8 400 | |

| 9 600 | 12 000 | 9 600 | |

| Итого | 28 100 | 32 400 | 25 200 |

| Всего | 347 300 | 355 200 | 334 200 |

Если ТОО «Алтын» определит в своей учетной политике методом оценки наименьшего значения из себестоимости и чистой стоимости реализации:

1. Метод общего уровня запаса, то в бухгалтерском балансе на 31.12.2006 г. будут отражены запасы в размере 347 300 тенге, так как эта стоимость является наименьшей. Никакой корректировки в бухгалтерском учете не производится.

2. Метод товарных групп, то в бухгалтерском балансе на 31.12.2006 г. будут отражены запасы в размере 346 900 тенге (290 000 + 28 800 + 28 100) как сумма наименьших значений по каждой группе товаров компании. В бухгалтерском учете на 31.12:

Д-т 7010 «Себестоимость реализованной

продукции и оказанных услуг» - 400 тенге (346 900 - 347 300)

К-т 1330 «Товары»- 400 тенге.

3. Постатейный метод, то в бухгалтерском балансе на 31.12.2006 г. будут отражены запасы в размере 333 600 тенге как сумма наименьших значений по каждой единице запаса. В бухгалтерском учете на 31.12:

Д-т 7010 «Себестоимость реализованной

продукции и оказанных услуг» - 13 700 тенге (333 600 - 347 300)

К-т 1330 «Товары» -13 700 тенге.

Из приведенного примера видно, как влияет применение различных методов оценки наименьшей из себестоимости чистой стоимости реализации на показатели финансовой отчетности компании. Расчеты чистой стоимости возможной реализации основываются на самом надежном доказательстве, то есть величине запасов, предназначенных для реализации, на момент выполнения расчетов. Эти расчеты учитывают колебания цены или себестоимости, непосредственно относящиеся к событиям, происходящим после окончания периода, в той степени, в какой такие события подтверждают условия, существовавшие на конец периода. При списании запасов до чистой стоимости реализации необходимо следовать определенным правилам, основанным на предназначении запасов:

- Если они предназначены для реализации, то расчеты производятся на основе текущих рыночных цен реализации;

- Если они предназначены для продажи по заключенным договорам, то расчеты проводятся по контрактным ценам в объеме, предназначенном для выполнения договора. Запасы, превышающие необходимые по договору, переоцениваются по текущим рыночным ценам;

- Сырье и материалы не переоцениваются, если готовая продукция, выпущенная на их основе, будет продана по ценам, равным или превышающим себестоимость. Если такой уверенности нет, сырье и материалы переоцениваются по их восстановительной стоимости (стоимость замещения).

Оценки чистой стоимости реализации проводятся периодически каждый отчетный период. Когда меняются обстоятельства, которые первоначально привели к частичному списанию запасов до чистой стоимости реализации, списанная сумма возмещается до величины, характеризующей себестоимость запасов (новая балансовая стоимость должна представлять собой наименьшее значение из: себестоимости и чистой стоимости реализации). Это происходит, например, тогда, когда статья запаса, учтенного из-за снижения его продажной цены, по чистой стоимости реализации все еще остается в запасе на конец следующего отчетного периода, а его продажная цена возросла. При этом разница относится на уменьшение расходов данного отчетного периода, то есть признается как снижение себестоимости реализованных товарно-материальных запасов. В этом случае в бухгалтерском учете компании производят запись:

Д-т 1320 «Готовая продукция», 1350 «Прочие запасы» - К-т 7010 «Себестоимость реализованной продукции и оказанных услуг».

4. Отчетность материально – ответственных лиц

Учет запасов на складе ведет материально ответственное лицо, в основных случаях это кладовщик или заведующий складом, которого назначает руководитель. Принятие ответственности за сохранность ценностей, вверенных материально-ответственному лицу, оформляется подписью на документе, по которому материалы передаются ему на хранение. Чаще всего этим документом является договор о полной материальной ответственности.

Поступившие и надлежащим образом оформление материалы направляются для хранения на склад. Материально – ответственным лицом (кладовщиком, заведующим складом) для учета запасов на складах применяется карточка учета ТМЗ (форма № ТМЗ-5), которая предусматривает информацию по каждому сорту, виду, размеру и заполняется на каждый номенклатурный номер материала. Записи в карточке учета производятся на основании первичных приходных документов в день совершения операции. [12, с 267]

Места хранения материалов должны соответствовать предполагаемым нормам запаса с учетом операции цикла и специфики деятельности компании. Работник складского хозяйства должен контролировать размеры запасов и сообщать информацию о любых отклонениях отделу снабжения или другому уполномоченному лицу, предусмотренному в схеме документооборота.

Материально-ответственным лицом складского хозяйства составляется реестр приема-сдачи приходно-расходных документов (форма № ТМЗ-6), которая сдается в бухгалтерию вместе с первичными документами.

В конце месяца материально-ответственным лицом на основании карточек складского учета составляется ведомость учета остатков ТМЗ на складе (форма № ТМЗ-7), которая проверяется работником бухгалтерии. Правильность перенесения остатков в ведомость подтверждается подписью проверяющего.

В бухгалтерии учет приобретенных материалов от поставщиков осуществляется в журнале-ордере № 6. Регистры бухгалтерского учета утверждены приказом МФ РК от 11.03.2004 г. № 117, зарегистрированы в Министерстве юстиции РК 02.01.2004 г. № 2791.

Бухгалтерия в установленные сроки осуществляет непосредственно на складах проверку правильности записей и вывода учетных остатков в карточках. О проведении сверки бухгалтер расписывается в специальной графе карточки. Приемку документов, оформляющих движение товарно-материальных запасов, бухгалтер проводит на складе на основании "Реестра приемки-передачи документов", составленного материально ответственными лицами в одном экземпляре.

О выявленных недостатках и нарушениях в работе материально ответственных лиц, а также о результатах выборочных проверок и проведенном инструктаже работник бухгалтерии должен информировать главного бухгалтера.

Поступившие от материально ответственных лиц склада документы передают на таксировку, предварительно скомплектовав их в пачки и снабдив сопроводительными ярлыками. Первые экземпляры документов используют для дальнейшей учетной обработки, а вторые - остаются в местах хранения материалов, расположенные по группам запасов и номенклатурным номерам. Их используют для справочных целей и выверки данных учета на складе и в бухгалтерии.

После таксировки данные документов группируются по установленным на предприятии учетным группам (металлы, лесоматериалы и т.п.) в накопительной ведомости синтетического учета материалов, которую ведут по приходу и расходу товарно-материальных запасов. В этой ведомости по каждой группе материалов указывают в суммовом выражении остаток на начало месяца из ведомости за прошлый месяц, приход и расход материалов по группе за месяц из реестров приемки-передачи документов за текущий месяц, и находят остаток на конец месяца по каждому синтетическому счету и группе материалов. Накопительная ведомость используется для сверки данных бухгалтерского и складского учета, который ведется в карточках учета материалов и ведомости учета остатков материалов. [13, с 178]

5. Создание и учет резервов по списанию запасов

На практике возможны ситуации, когда продажа запасов осуществляется ниже их себестоимости по причинам:

- общее падение цен на запасы;

- физическое повреждение запасов;

- моральное устаревание запасов и т.п.

- материальный ущерб и т.п.

Кроме того, могут наблюдаться среди имеющихся запасов неликвидные, обесценившиеся ТМЗ, не приносящих экономической выгоды Наличие таких негативных моментов приводит к необходимости создания и учета резервов по списанию некоторых запасов. Создание резервов под обесценение запасов - это требование МСБУ №2 к составителям финансовой отчетности предусмотреть и оценить возможные риски, связанные с активами. В учетной политике компаний следует предусмотреть и расписать порядок создания резерва под обесценение запасов. Фрагмент записи об этом в учетной политике может выглядеть так: «Резерв под обесценение запасов создается для отражения будущего обесценения запасов вследствие снижения цен или их морального устаревания. Для создания резерва применяется метод анализа остатков запасов по возрасту (сроку) хранения с применением соответствующего возрасту хранения процента отчислений».

В специальной литературе по этому вопросу имеются следующие рекомендации:

- до 3-х месяцев хранения процент отчислений 0;

- от 3-х до 6 - месяцев - 5%;

- от 6-ти до 9 - месяцев - 10%;

- от 9 -ти до 12 месяцев - 15%;

- свыше 1 года - 50 %.

Каждое предприятие вправе устанавливать свои сроки и проценты отчислений. Например, до 60 дней, 60 - 150 дней, 150 - 360 дней, свыше 1 года. Можно признать, что запасы до 3-х месяцев без движения признать нормальными, а свыше этого срока считать проблемными. В таких случаях, следует получить разъяснения от служб снабжения и маркетинга.

В настоящее время отсутствуют установленные правительством нормативы хранения запасов. Тогда для установления сверхнормативных запасов применяют размер среднемесячного расхода.

Резерв по списанию стоимости запасов по некоторым видам обесценившихся и сверхнормативным запасам может создаваться и в случаях, когда невозможно с достаточной степенью точности установить возможную цену продажи или если определение такой цены требует значительных денежных и временных затрат. Процент резервирования, который устанавливается к стоимости запасов, устанавливается самим предприятием и отражается в его учетной политике. Иногда этот резерв принимается при списании естественной убыли запасов.

В учете создание резерва и его использование отражаются следующими корреспонденциями счетов (таблица 9).

Таблица 9 - Создание резерва по списанию запасов и его использование

№ п/п |

Операция | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | Создание резерва по списанию запасов | 7440 | 1360 |

| 2 | Списание запасов за счет созданного резерва | 1360 | 1330 |

| 3 | Обратное доначисление в связи с увеличением ЧСР (уменьшение расходов) | 1630 | 7440 |

При этом, не использованная сумма резерва (сальдо) в конце отчетного периода сторнируется или отражается обратной при создании резерва проводкой.

Списание стоимости запасов может быть осуществлено методом прямого списания (без создания резерва): Дебет счета 7440 «Расходы по созданию резерва и списанию безнадежных требований» - Кредит счета 1330 «Товары».

Таким образом, создание и учет резервов по списанию запасов позволяет дать реальное отражение оценки запасов в финансовой отчетности предприятия.

6. Совершенствование учета ТМЗ

Материальные средства, выполняющие в производственном процессе роль предметов труда, участвуют в нем однократно и переносят всю свою стоимость на себестоимость изготовляемой продукции единовременно. Для осуществления непрерывного технологического процесса производства предприятия должны создать соответствующие запасы материалов, полуфабрикатов, топлива и т.д. на складе. В настоящее время на предприятии огромное значение придается вопросам автоматизации решений задач по учету, контролю, анализу и аудиту товарно-материальных запасов на программном продукте 1С–бухгалтерия. Он базируется на создании ведении информационной базы о наличии товарно-материальных запасов, формируемых на основании инвентарной карточки. Функции 1С-бухгалтерии по учету товарно-материальных запасов заключается в выполнении следующих системных учетно-контрольных операций:

- автоматизация документирования первичной информации;

- оперативное управление, контроль за наличием и движением товарно-материальных запасов;

- расчет себестоимости товарно-материальных запасов.

Технологический процесс обработки информации состоит из следующих этапов:

- подготовка первичной информации;

- создание инвентарной картотеки на момент внедрения;

- создание нормативно-справочной информации на момент внедрения;

- создание набора данных движения товарно-материальных запасов;

- проведение расчетов и внесение информации в хранимую базу;

- расчет себестоимости и затрат;

- формирование информации для последующего использования;

- проведение контроля и анализа результативной информации;

- принятие управленческих решений по имеющейся информации.

Руководитель, бухгалтер и аудитор могут проанализировать или получить значение любого необходимого показателя из информационной базы за необходимый период времени.

В настоящее время особое значение придается прогнозированию использования товарно-материальных запасов. Для прогнозирования бухгалтер проводит анализ фондоотдачи товарно-материальных запасов за определенный период и путем использования базы знаний формирует предложения по управлению. С этой точки зрения особо важны вопросы эффективного использования товарно-материальных запасов (выявление ненужных товарно-материальных запасов) и вопросы роста сбыта продукции на существующем парке товарно-материальных запасов. [13, с 115]

Таким образом, комплексный подход к учету, контролю, анализу и аудиту товарно-материальных запасов позволяет оперативно получить все необходимые данные за определенный период и существенно повышает уровень управления финансово-хозяйственной деятельностью предприятия.

Компьютеризация учета приведет к сокращению рабочего времени работников учета и материально-ответственного лица по ведению складского учета. В настоящее время отсутствие компьютеризированного учета движения товарно-материальных ценностей от разрешения до отпуска и получения занимает значительную часть рабочего времени от руководителя до конкретного лица выпускающего продукцию.

Производственные предприятия разрабатывают номенклатуру (перечень) потребляемых в производстве товарно-материальных запасов по их однородным признакам. При этом каждому наименованию, типоразмеру и сорту материалов присваивается условное цифровое обозначение - номенклатурный номер (код), который затем проставляется во всех документах по наличию и движению товарно-материальных запасов. Номенклатурные номера строятся по-разному. На изучаемом предприятии отсутствует структура номенклатурных номеров.

Поэтому, желательно в учете товарно-материальных запасов анализируемого предприятия разработать структуру номенклатурных номеров. На мой взгляд, было бы рационально, для облегчения и сокращения рабочего времени учетного работника обрабатывающего первичные документы по движению товарно-материальных запасов, разработать девятизначную структуру номенклатурных номеров, из которых: три первых знака образуют номер балансового счета, четвертый- номер субсчета, пятый - номер группы товарно-материальных запасов, шестой и седьмой – номер подгруппы в каждой группе, два последних – порядковый номер материального запаса в подгруппе. При этом система шифровки может быть порядковая, серийная, подразрядная и комбинированная. Число знаков в шифре должно быть минимальным, но достаточным для того, чтобы охватить важнейшие признаки всего перечня применяемых материальных ценностей. Некоторое количество шифров следует резервировать для запасов, которые могут поступить впервые. Присвоение номенклатурного номера (кода) вновь поступившим запасам производится бухгалтерией или отделом снабжения (маркетинга).

Введение дополнительного контроля за учетом товарно-материальных запасов со стороны руководства предприятия является очень важным. Это означает просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в этой области. Такой подход позволит более рационально расходовать средства на приобретение товарно-материальных запасов, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного товара, повысить дисциплину использования товарно-материальных запасов сотрудниками предприятия. Кроме того, нужно ввести анализ эффективности использования товарно-материальных запасов, по данным бухгалтерского учета под непосредственным контролем руководителя предприятия. В учете строительно-монтажных и ремонтных работ ежемесячно проводить сопоставление фактического расхода материалов с расходом определенным по производственным нормам. При этом руководитель будет получать более полную картину состояния дел на предприятии.

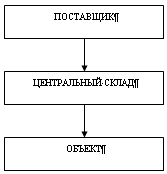

В целях сокращения накладных расходов, экономного использования собственного автотранспорта и минимальной потери рабочего времени работников отдела снабжения, принимая во внимание особенность заключения договоров на осуществление подрядного строительства, а именно то, что предприятие осуществляет строительные работы на единичном объекте от нуля под ключ, предприятию необходимо отказаться от существующей системы поставки товарно-материальных запасов на объект по схеме, представленной на рисунке 4:

Рисунок 4 – Существующий порядок поступления товарно-материальных ценностей.

Далее предприятию нужно работать по принципу Поставщик - Приобъектный склад, расположенный непосредственно на объекте согласно, следующей схемы, представленной на рисунке 5:

Рисунок 5 – Предлагаемый порядок поступления товарно-материальных ценностей

При этом бухгалтерской службой необходимо усилить контроль за поступлением документов и производить сличение документов сданных подотчетным лицом с документами принятыми от службы отдела снабжения.

Учетной политикой предприятия не предусмотрен порядок отпуска материалов со склада и перечень лиц, которым разрешается требовать и получать материалы как со складов так и от поставщиков, это может привести к злоупотреблению по использованию товарно-материальных ценностей и неоправданным дополнительным расходам. Таким образом, предложение о пересмотре учетной политики в части порядка отпуска товарно-материальных ценностей со склада является немаловажным.

Заключение

Подводя итоги проведенной работы по изучению организации учета товарно-материальных запасов на складах, можно сделать следующие выводы:

- Товарно-материальные запасы играют огромную роль в процессе труда, т. к. они в свою очередь образуют производственно-техническую базу и определяют производственную мощь предприятия. Товарно-материальные запасы – это часть имущества, которая используется:

а) при производстве продукции выполнении работ и оказании услуг, предназначенных для продажи, следствием которого является достижение цели, а именно, получение наивысшей прибыли;

б) для управленческих нужд предприятия.

- Одним из условий непрерывности производства является постоянное возобновление его материальной основы — средств производства. В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота. Из этого следует, что товарно-материальные запасы используются в производственном процессе и полностью переносят свою стоимость на стоимость производимой продукции, выполненных работ, оказанных услуг.

- Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей большое значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями.

- Изучение вопросов учета товарно-материальных запасов на ТОО «Алтын» показало, что на данном предприятии система бухгалтерского и складского учета, система обеспечения сохранности материалов действует правильно и вполне отвечает стандартам бухгалтерского учета.

- Учет запасов на складе ТОО «Алтын» ведет материально ответственное лицо, в данном случае - кладовщик, назначенный руководителем. Принятие ответственности за сохранность ценностей, вверенных материально-ответственному лицу, оформлено подписью в договоре о полной материальной ответственности, по которому материалы переданы ему на хранение.

- Оценка товарно-материальных запасов – это определение их стоимости. Оценку материалов разрешатся производить различными вышеописанными методами оценки запасов. Выбор метода оценки товарно-материальных ценностей закреплен в учетной политике предприятия ТОО «Алтын».

Список использованной литературы

1. Послание Президента РК Н.А. Назарбаева народу Казахстана «Стратегия вхождения Казахстана в число 50 наиболее развитых стран мира до 2015 года» от 01 марта 2006г. //Индустриальная Караганда №65 от 04.03.2006г.

2. Гражданский кодекс Республики Казахстан. - Алматы: Казахстан, 1994г.

3. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 26.12.1995г. №2732 (с изменениями и дополнениями по состоянию на 05.05.2006 г. № 139-III).

4. Стандарты бухгалтерского учета Республики Казахстан, - Алматы: Издательство Юрист, 2005г. –340с.

5. Инструкция (основа) по разработке Рабочего плана счетов для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (приказ МФ РК от 22.12.2005г. №426)

6. Международные стандарты финансовой отчетности. – М.: Аскери, 2005.

7. Жакупова О.М. Финансовый учет КЭУК 2001 г., часть 3.

8. Мычкина О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое пособие. – Алматы: Центральный дом бухгалтера, 2006 – 104с.

9. Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. Пер. с англ. Под ред.Я.В.Соколова – 2-е изд. – 356с.

10. Нургалиева Р.Н. Промежуточный финансовый учет. Учебное пособие в 2-х частях – КЭУ, 2005.

11. Нурсеитов Э.О Бухгалтерский учет в организации -учебное пособие- Алматы, 2006г

12. Попова Л.А. Бухгалтерский учет на предприятии. Учебное пособие – Караганда, 1999 – 174с.

13. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002 г.

14. Разливаева Л.В. Производственный учет: Учебное пособие – Караганда: КЭУ, 1998г.

15. Самоучитель по бухучету и налогообложению – Алматы: Издательский дом «Бико», 2007

16. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000 г.

17. Скала Н.В., Скала В.И. Сборник типовых бухгалтерских проводок – изд. 8-е. – Алматы: Издательство LEM, 2005 – 172с.

18. Толпаков Ж.С. «Бухгалтерский учет» г.Караганда, - 2004.

19. Торшаева Ш.М. Теория бухгалтерского учета – Караганда: 2000г. – 155с.

20. Тупицын А.Л. Учет и анализ товарно-материальных запасов, Новосибирск. - 2004. – 100 с.

Похожие рефераты:

Формирование и пути снижения затрат на эксплуатацию автомобильных дорог

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

Бухгалтерский учет и аудит товарных операций в розничной торговле

Управление материально-техническим снабжением строительной организации

Затраты и себестоимость продукции предприятия ОАО "Корпорация "РОСКА", г. Санкт-Петербург

Учет затрат и калькулирование себестоимости добычи угля и пути ее снижения

Учет затрат и калькулирование себестоимости продукции

Документальное оформление учета поступления и выбытия товарно-материальных запасов

Анализ себестоимости продукции животноводства

Сравнительный анализ современных методов учета себестоимости

Учет товарных операций в оптовой торговле

Пути снижения себестоимости льнопродукции

Организация управления хранением товаров на складе на материалах ООО "ТД Далимо"

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

Учет материально–производственных запасов организации

Типовые методические рекомендации по планированию и учету себестоимости строительных работ