| Похожие рефераты | Скачать .docx |

Курсовая работа: Экономические показатели деятельности предприятия общественного питания

КУРСОВАЯ РАБОТА

по дисциплине «Экономика отрасли»

на тему: «Экономические показатели деятельности предприятия общественного питания»

Выполнила студентка гр. №Т-743

Кононова Анастасия Алексеевна

Руководитель курсовой работы Григорьева Г.В.

Дата сдачи ____________________ Оценка___________

Дата защиты ___________________ Подпись преподавателя

____________________

Тула 2010

Оглавление

Введение

1. Характеристика предприятия питания

1.1 Цели создания предприятий общественного питания и значения их развития

1.2 Показатели деятельности предприятия общественного питания, их экономическая характеристика

1.3 Экономически-организационная характеристика предприятия питания

1.4 Организационно-правовая и экономическая характеристика ресторана «Белый олеандр»

2. Планирование показателей общественного питания

2.1 Анализ товарооборота предприятия общественного питания

2.2 Планирование товарооборота общественного питания

2.3 Планирование снабжения предприятия общественного питания

Заключение

Список литературы

Введение

На сегодняшний день, рынок общественного питания, является одним из самых быстрорастущих рынков России.

Уход российского общества от системы плановой экономики и вступление в рыночные отношения коренным образом изменили условия функционирования коммерческих предприятий. Предприятия, для того, чтобы выжить, должны проявить инициативу, предприимчивость и бережливость с тем, чтобы повысить эффективность производства. В противном случае они могут оказаться на грани банкротства.

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его возможность рационально использовать и рассчитывать сырье, продукцию, материалы и трудовые ресурсы.

Подобный эффективный подход к формированию и распределению ресурсов отражает состояние финансовых ресурсов, при котором предприятие имеет возможность, свободно маневрировать распределением продукции, четко просчитывать товарный оборот и средства производства, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Определение границ формирования и распределения продукции, также анализ и учет товарооборота предприятий относится к числу наиболее важных экономических проблем в условиях стабилизации рыночных отношений. Поскольку недостаточное формирование и использование продуктового ассортимента может привести к отсутствию у предприятия конкурентоспособности, что в конечном счете ведет к вытеснению с рынка слабого предприятия и к банкротству. Соответственно рациональное отношение к использованию продукции и эффективному исчислению товарооборота будет формировать положительное отношение к предприятию у потребителей продукции, также обеспечит устойчивое финансовое положение, в том числе даст возможность конкуренции высокого уровня с другими предприятиями отрасли, и не будет препятствовать дальнейшему развитию, отягощая затраты производства излишними запасами и резервами.

Для оценки и анализа использования продуктового перечня, эффективность и рациональность распределения товарооборота, предприятию общественного питания необходимо руководствоваться научным подходом к исчислению этих показателей.

Вместе с тем, анализ продукции и товарооборота - это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. При развитии рыночных отношений количество пользователей информации в ряде формирования и распределения ресурсов предприятия значительно возрастает.

Товарооборот относится к числу важнейших показателей плана экономического и социального развития. Он оказывает влияние как на производство, так и на потребление.

Продукция и товарооборот в общепите по своему составу не является однородным. В его состав входит сумма продажи товара населению через розничную торговую сеть и предприятия общественного питания, а так же продажи товаров предприятиям, учреждениям и организациям. Большая часть формирования и распределения продукции и розничного товарооборота непосредственно связана с личным потреблением и покупательными фондами населения.

Актуальность выбранной темы заключается в анализе динамики рыночного товарооборота, где основные составляющие находят отражение в систематическом росте производства, с одной стороны, непрерывный подъём, благосостояние культуры населения – с другой. Так же оказание большого влияния на все количественные и качественные показатели работы торговых и общепитовских предприятий и организаций. От объёма и структуры товарооборота зависят также такие показатели, как доходы, прибыль, рентабельность, сумма и уровень издержек обращения, фонд оплаты труда, численность торговых работников, финансовое состояние предприятий и др. Большое значение в выполнении и перевыполнении планов товарооборота, изыскании резервов по его увеличению, улучшению обслуживания населения имеет систематический контроль и тщательный анализ этих планов.

К задачам анализа продукции и товарооборота относятся: контроль за выполнением плана розничного товарооборота по общему объёму и по товарным группам; оценка выполнения плана по предприятиям и организациям, входящим в данную систему; изучение ритмичности выполнения плана розничного товарооборота как в целом по системе, так и по организациям и предприятиям; изучение динамики розничного товарооборота за ряд лет; выявление изменений, происшедших в объёме и структуре товарооборота, товарных запасов и поступлении товаров; определение степени охвата покупательных фондов населения, обслуживаемого данной торговой организации или предприятием; вскрытие и изучение причин, способствующих выполнению или, наоборот, тормозящих выполнение плана товарооборота; изучение качества обслуживания населения; выявление внутренних резервов и разработка мероприятий по устранению выявленных недостатков, дальнейшему увеличению товарооборота и улучшению обслуживания населения.

Цель данной курсовой работы заключается в конструктивном и по факторном анализе продукции и товарооборота на предприятии общественного питания действующего в условиях рыночных отношений.

В связи с поставленной целью, сформировались основные задачи :

- провести анализ теории понятий продукции и товарооборота на предприятия общественного питания с экономической точки зрения;

- рассмотреть объем, динамику и скорость продукции в структуре товарооборота коммерческого предприятия общественного питания;

- охарактеризовать ряд показателей товарооборота и выпуска продукции в отрасли общественного питания;

- определить основные направления в планировании товарного оборота и выпуска продукции на предприятиях общепита;

- на примере реального предприятия общественного питания рассмотреть производственно-экономическую характеристика продукции и товарооборота;

- проанализировать ассортимент и показатели формирующие продуктовую номенклатуру кафе;

![]() - провести комплексный анализ товарооборота в зависимости от факторов влияния.

- провести комплексный анализ товарооборота в зависимости от факторов влияния.

Объектом исследования является:производственно-хозяйственная деятельность ресторана «Белый олеандр».

Предметом исследования в свою очередь является: формирование и распределение продукции, также анализ товарооборота на предприятии общественного питания в условиях конкурентной среды

1. Характеристика предприятий общественного питания

1.1 Цели создания предприятий общественного питания и значения их развития

Предприятие общественного питания – это предприятие, предназначенное для производства кулинарной продукции, мучных кондитерских и хлебобулочных изделий, их реализации и организации потребления. Общественное питание представляет собой отрасль народного хозяйства, основу которой составляют предприятия, характеризующиеся единством форм организации производства и обслуживания потребителей.

Питание, представляющее одну из форм потребления, наряду с производством, распределением и обращением (обликом) является неотъемлемой частью общественного воспроизводства.

Удовлетворение личных потребностей населения в пище предусматривает ее производство и организацию потребления, которые возникают и развиваются в тесной взаимосвязи с материальными условиями жизни общества и выступают в индивидуальной или общественно-организованной форме. Во втором случае пища производится и потребляется в массовых размерах на специальных предприятиях: в столовых, кафе, ресторанах и т.п.

Общественное питание как подотрасль торговли располагает крупными специализированными предприятиями, использует значительное количество оборудования, сырьевых ресурсов, денежных и других средств, имеет квалифицированные и профессионально подготовленные кадры.

С помощью общественного питания решается ряд социальных проблем. Прежде всего, люди получают возможность восстановить затраченную ими в процессе работы энергию.

Т.е. социальное и экономическое значение подотрасли состоит в том, чтобы наилучшим образом и наиболее полно на научной основе удовлетворить потребности людей в продуктах питания, заменить домашнее приготовление пищи общественным.

1.2 Показатели деятельности предприятий общественного питания, их экономическая характеристика

Финансовое состояние – комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), выполнения обязательств перед государством и другими хозяйствующими субъектами.

Движение любых товарно-материальных ценностей и трудовых ресурсов сопровождается образованием и расходованием денежных средств, а это означает, что финансовое состояние хозяйственного субъекта отражает все стороны деятельности.

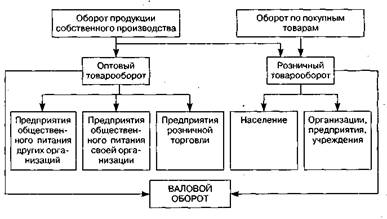

Основным показателем деятельности предприятий общественного питания является товарооборот. Весь объем товарооборота, или, как принято называть его, валовой товарооборот общественного питания, складывается из оборота продукции собственного производства и оборота по реализации покупных товаров. В оценке деятельности предприятий общественного питания большое значение придается доле продукции собственного производства во всем товарообороте. Объясняется это тем, что основная задача общественного питания состоит в том, чтобы увеличивать объем продажи продукции собственного производства. Поэтому повышение ее удельного веса во всем обороте оценивается как положительный результат работы предприятия.

Валовой товарооборот состоит из розничного и оптового товарооборота. Розничный товарооборот – это продажа продукции собственного производства и покупных товаров непосредственно потребителям через обеденные залы, буфеты и т.д.

В состав розничного товарооборота общественного питания включаются:

- продажа за наличный расчет готовых изделий и полуфабрикатов собственной выработки (блюд, кулинарных, мучных кондитерских и хлебобулочных изделий) и покупных товаров, включая отпуск обедов на дом, а также через магазины, отделы кулинарии, палатки, киоски, развозную; разносную и другую торговую сеть, принадлежащую данному ресторану;

- продажа по безналичному расчету готовых изделий и полуфабрикатов собственной выработки юридическим лицам социального назначения и их обособленным подразделениям;

- продажа готовых изделий и полуфабрикатов собственной выработки, покупных товаров рабочим и служащим с последующим удержанием их стоимости из заработной платы;

- продажа горячего питания работающим с последующим удержанием его стоимости из заработной платы;

- стоимость товаров, выданных работникам юридических лиц, их обособленных подразделений в счет заработной платы через торговую сеть (магазины, рестораны), включается в объем розничного товарооборота по полной продажной стоимости.

Оптовый товарооборот – это продажа готовой продукции одним предприятиям питания другим, не являющегося филиалом данного предприятия, а также розничным торговым предприятиям.

Товарооборот общественного питания подразделяется на оборот по продукции собственного производства и оборот по покупным товарам. К продукции собственного производства относится продукция, изготовленная на предприятии или подвергшаяся какой-либо обработке.

Роль товарооборота как экономического показателя заключаются в следующем:

- товарооборот является объемным показателем, характеризующим масштабы деятельности предприятия общественного питания;

- по удельному весу товарооборота предприятия общественного питания в товарообороте региона можно судить о доле предприятия на рынке;

- товарооборот в расчете на душу населения характеризует один из аспектов жизненного уровня населения;

- по доле товарооборота предприятия общественного питания в товарообороте региона определяется предприятие-монополист (оно считается таковым, если удельный вес товарооборота предприятия в товарообороте региона превышает 30%);

- по отношению к товарообороту учитываются, анализируются и планируются показатели, оценивающие эффективность деятельности предприятия общественного питания (товарооборачиваемость, рентабельность, уровень издержек и др.).

Рис. 1.1. Формирование различных видов оборота на предприятиях общественного питания.

Методика анализа товарооборота предприятий общественного питания в основном та же, что и оборота розничной сети. Но вместе с тем имеются некоторые особенности, обусловленные главным образом характером деятельности предприятий. Если предприятия розничной торговли осуществляют только реализацию товаров, то предприятия общественного питания занимаются производством, реализацией и организацией потребления товаров населением. Этим также объясняются некоторые различия показателей общественного питания и розничной торговли. В процессе анализа товарооборота общественного питания определяются: выполнение плана, его динамика в целом, по видам и предприятиям; изменение удельного веса продукции собственного производства во всем обороте, объём ее продажи в среднем в расчете на одного человека и т.п.

Анализ показателей товарооборота в целом по хозрасчетному объединению дополняется изучением их по хозяйственным единицам, входящим в состав объединения. При этом по каждой хозяйственной единице изучаются те же показатели, что и по объединению.

По аналогичной методике оцениваются и другие показатели товарооборота каждого предприятия.

Предприятия общественного питания имеют ряд особенностей. Если большинство предприятий других отраслей ограничиваются выполнением лишь одной или двух функций, например, предприятия пищевой промышленности осуществляют функцию производства, предприятия торговли - реализацию продукции, то предприятия общественного питания выполняют три взаимосвязанные функции:

* производство кулинарной продукции;

* реализацию кулинарной продукции;

* организацию ее потребления.

Разнообразие изделий зависит от характера спроса и особенностей обслуживаемого контингента, его профессионального, возрастного, национального состава, условий труда, учебы и других факторов.

Режим работы предприятий общественного питания зависит от режима работы обслуживаемых ими контингентов потребителей промышленных предприятий, учреждений, учебных заведений. Это требует от предприятий особенно интенсивной работы в часы наибольшего потока потребителей - в обеденные перерывы, перемены.

Спрос на продукцию общественного питания подвержен значительным изменениям по временам года, дням недели и даже часам суток. В летнее время повышается спрос на блюда из овощей, прохладительные напитки, холодные супы. С позиции маркетинга каждое предприятие должно анализировать и изучать рынок сбыта, от этого зависят ассортимент выпускаемой продукции и способы обслуживания.

Указанные особенности работы предприятий общественного питания учитываются при рациональном размещении сети предприятий, выборе их типов, определении режима работы и составлении меню.

В ходе развития общественного питания совершенствуется хозяйственный механизм, развивается и укрепляется хозяйственный расчет, осуществляется переход к экономическим методам управления, внедряются новые прогрессивные формы организации труда, расширяются права.

Деятельность хозрасчетного объединения предприятий общественного питания характеризуют следующие основные показатели: товарооборот (валовой и розничный), выпуск блюд, численность работников, производительность труда, фонд оплаты труда, состояние материально-технической базы, эффективность ее использования, доходы, расходы, прибыль.

Эти и другие показатели хозяйственно-финансовой деятельности объединений общественного питания взаимосвязаны и непрерывно изменяются. Они выступают в качестве объекта экономического анализа.

1.3 Экономико-организационная характеристика предприятий общественного питания

Система общественного питания представляет собой совокупность предприятий различных организационно-правовых форм и индивидуальных предпринимателей, занимающихся производством, реализацией и организацией потребления продукции общепита.

Под предприятием общественного питания понимается место оказания услуг, предназначенное для производства продукции общественного питания, мучных кондитерских и булочных изделий, а также их реализации и (или) организации потребления.

В зависимости от различных факторов все предприятия общественного питания подразделяются по типам и классам.

Тип предприятия определяется характерными особенностями обслуживания, ассортиментом реализуемой продукции, номенклатурой предоставляемых посетителям услуг.

Класс предприятия зависит от совокупности отличительных признаков предприятия определенного типа, характеризующей качество предоставляемых услуг, уровень и условия обслуживания.

Правилами оказания услуг общественного питания, утвержденными постановлением Правительства РФ от 15.08.97 № 1036, определены следующие типы предприятий общественного питания: ресторан, бар, кафе, столовая, закусочная. Этими же правилами установлена специальная классность для баров и ресторанов (люкс, высший, первый).

Наиболее респектабельным среди типов предприятий общепита считается ресторан, под которым понимается предприятие с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные, винно-водочные, табачные и кондитерские изделия, повышенным уровнем обслуживания в сочетании с организацией отдыха.

Бар – это небольшое по размерам и объемам продаж предприятие общепита с барной стойкой, реализующее смешанные, крепкие алкогольные, слабоалкогольные и безалкогольные напитки, закуски, десерты, мучные кондитерские и булочные изделия, покупные товары.

Наиболее часто встречающийся тип предприятия – кафе. Кафе представляет собой предприятие по организации общественного питания и отдыха потребителей с предоставлением ограниченного по сравнению с рестораном ассортимента продукции. Однако так же, как и ресторан кафе реализует фирменные, заказные блюда, изделия и напитки (в том числе алкогольные) и табачные изделия.

Столовой является общедоступное или обслуживающее определенный контингент потребителей предприятие общественного питания, производящее и реализующее блюда в соответствии с разнообразным по дням недели меню.

Закусочная представляет собой небольшое предприятие питания с ограниченным ассортиментом блюд несложного приготовления из определенного вида сырья и предназначено для быстрого обслуживания посетителей.

1.4 Организационно-правовая и экономическая характеристика деятельности ресторана «Белый олеандр»

Кафе располагается в центре города Тулы по улице Фридриха Энгельса 52, в КРК «Премьер» на 2 этаже. Кафе является предприятием с полным циклом производства.

Режим работы с 10.00 до 24.00 без выходных.

Зал рассчитан на 50 посадочных мест.

В состав ресторана «Белый олеандр» входят следующие помещения: складская, производственная, административно-бытовая и торговая группы помещений. Состав складских помещений включает: кладовые для хранения овощей, сухих продуктов, блок охлаждаемых камер. К производственной группе помещений относят заготовочные цехи (мясорыбный, овощной), доготовочные (горячий и холодный), специализированный (кондитерский), моечные кухонной и столовой посуды. Состав административно-бытовой включает комнату отдыха, душевую, туалетную комнату, кабинет заведующей производством. Для посетителей предусмотрены гардеробная комната, туалетные комнаты и торговый зал.

Целями и предметом деятельности ресторана «Белый олеандр» согласно Уставу является оказание различных услуг предприятия общественного питания. Основными формальными целями являются:

o организация отдыха и потребления пищи посетителями;

o организация деятельности различных цехов и торговых процессов по продажам блюд населению и их постоянное совершенствование;

o осуществление эффективной коммерческой и торговой деятельности и т.п.

2. Планирование показателей общественного питания

2.1 Анализ товарооборота предприятия общественного питания

Анализ товарооборота предприятия питания позволяет оценить достигнутые результаты, изучить развитие товарооборота по видам и формам, оценить правильность, реалистичность стратегии предприятия в развитии товарооборота, сравнить масштабы деятельности данного предприятия с конкурентами. Оценка достигнутых результатов – основа объема реализации предприятия питания.

Основные задачи анализа финансового состояния предприятия являются:

- оценка финансов и структура финансовых результатов;

- анализ имущественного положения;

- оценка эффективности и привлечение заемных средств;

- анализ деловой активности и эффективности производства.

Цель финансового анализа – оценить финансовое состояние предприятия на основании выявленных результатов и дать рекомендацию по его улучшению.

Основные направления анализа для реальной оценки финансового состояния:

1. Анализ финансового состояния на краткосрочную перспективу заключается в расчете показателей оценки удовлетворенности структуры баланса (коэффициент ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности).

При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на расчетных счетах в банках, в кассе организации, убытки, просроченная дебиторская и кредиторская задолженность, не погашенные в срок кредиты и займы, на оценку положения организации на бланке ценных бумаг.

2. Анализ финансового состояния на долгосрочную перспективу исследует структуру источников средств, степень зависимости организации от внешних инвесторов и кредиторов.

3. Анализ деловой активности организации, критериями которого являются:

- широта рынка сбыта продукции, включая наличие поставок на экспорт;

- репутация организации, выражающаяся в честности, в известности клиентов, пользующихся услугами организации;

- степень выполнения плана, обеспечение задач и темпов их роста;

- уровень эффективности использования ресурсов организации.

Методика экономического анализа товарооборота включает в себя:

- изучение выполнения плана товарооборота по собственной продукции, в том числе обеденной и прочей;

- анализ производственной программы предприятия питания;

- исследования влияния важнейших факторов на выполнение плана и динамику товарооборота;

- выявление резерва роста товарооборота и разработка конкретных мероприятий по увеличению товарооборота.

Анализ товарооборота проводится в фактических и сопоставимых ценах. Для определения товарооборота в сопоставимых ценах необходимо его объем с момента действия новых продажных цен разделить на индекс цен.

Таблица 1.

Динамика товарооборота ресторана «Белый олеандр» за 2008-2010 гг.

| Годы | Фактический розничный товарооборот (тыс. руб.) | Цепные темпы роста товарооборота, % |

Базисные темпы роста товарооборота, % |

|||

| В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | |

| 2007 | 1853,2 | 1853,2 | 100 | 100 | 100 | 100 |

| 2008 | 2141,5 | 1896,3 | 115,6 | 102,3 | 115,6 | 102,3 |

| 2009 | 2620,7 | 1911,8 | 122,4 | 100,8 | 141,4 | 103,2 |

| 2010 | 3105,2 | 1929,4 | 118,5 | 100,9 | 167,6 | 104,1 |

Данные таблиц показывают, что за последние три года темпы роста розничного товарооборота изменялись неодинаково: в 2008 году рост товарооборота составил 115,6% (увеличился по сравнению с прошлым годом на 15,6% в действующих ценах), в 2009 году – 122,4% (увеличился на 22,4%), а в 2010 году – 18,5%. Эго объясняется тем, что цены на товары, реализуемые в предприятии, выросли в 2010 году по сравнению с 2009 годом, но меньше, чем в 2009 году по сравнению с 2008 годом (средний индекс цен в 2008 году по отношению к 2007 г. составил 1,223 или в 2009 году – 1,204 или 120,4%, в 2010 году – 1,158 или 115,8%).

Физический объём товарооборота увеличился в 2008 году по сравнению с 2007 годом на 2,5%, в 2009 году по сравнению с 2008 годом – на 1,7%, в 2010 году по сравнению с 2009 годом – на 2,3%. Темпы роста физического объема товарооборота (количества товаров) невысокие, но тенденция намечается положительная.

За четыре года розничный товарооборот предприятия возрос на 67,6% (в действующих ценах) или на 1,2520 млн. руб. (3,1052 – 1,8532). Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема товарооборота) на 6,5%, что составило 1,397 млн. руб. (1,9929 – 1,8532), и в связи с увеличением розничных цен на товары – на 1,1123 млн. руб. (3,1052 – 1,9929).

По данным этих расчетов можно сказать, что около 90% прироста товарооборота получено за счет роста цен. Потери покупателями денежных средств от повышения розничных цен (в связи с покупкой товаров по более высоким ценам в предприятии) составили 1,1123 млн. руб.

За 2007-2010 гг. среднегодовой темп роста товарооборота предприятия в действующих ценах составил Тср

действ

.

= ![]() =

=![]() = 1,188, или 118,8%,

а в сопоставимых ценах Тср

сопост

.

=

= 1,188, или 118,8%,

а в сопоставимых ценах Тср

сопост

.

= ![]() =

=![]() = 1,020, или 120,0%.

= 1,020, или 120,0%.

По кварталам розничный товарооборот предприятия распределялся неравномерно. Наибольший удельный вес в годовом товарообороте занимает оборот четвертого квартала – свыше 27,0%, а наименьший удельный вес в годовом обороте приходится на первый квартал – свыше 23,0%. И распределение оборота по кварталам года продолжает изменяться.

Данные показывают о неритмичном развитии товарооборота предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее напряженным - первый. Самый низкий темп роста товарооборота достигнут в первом квартале (116,9%), а самый высокий - в третьем и четвертом кварталах (119,0% и 120,0%). Это связано в первую очередь с рождественскими и новогодними праздниками. Неритмичное развитие розничного товарооборота по кварталам привело к изменению удельного веса оборота каждого квартала в годовом объеме товарооборота. Так, снизился удельный вес оборотов первого квартала на 0,3% и второго квартала – на 0,2% по сравнению с 2009 годом, потому что в этих кварталах темпы роста оборота ниже, чем в целом за год (118,5%).

Доля оборота третьего квартала возросла с 24,7% в 2009 году до 24,8% в 2010 году (темп роста оборота в этом квартале 119,0%), а доля оборота четвертого квартала составила в 2010 году 27,4% и возросла по сравнению с 2009 годом на 0,4% (темп роста товарооборота -119,6%). Таким образом, товарооборот предприятия по кварталам года распределялся неравномерно и развивался неритмично.

Еще более неритмичное развитие получил товарооборот по месяцам года.

Таблица 2.

Ритмичность развития розничного товарооборота по месяцам года.

| Кварталы | 2009 год | 2010 год | Отклонение в сумме (+, - ) |

2010 г. в % к 2009г. |

||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | |||

| Январь | 202,1 | 33,1 | 228,2 | 32.0 | +26,1 | 112,9 |

| Февраль | 198,3 | 32,5 | 225,0 | 31,5 | +26,7 | 113,5 |

| Март | 210,4 | 34,4 | 260,8 | 36,5 | +50,4 | 124,0 |

| Итого за 1 кв, | 610,8 | 100,0 | 714,0 | 100,0 | +103,2 | 116,9 |

| Апрель | 220,9 | 33,7 | 243,3 | 31,5 | +22,4 | 110,1 |

| Май | 215,4 | 32,9 | 256,4 | 33,3 | +41,0 | 119,0 1 |

| Июнь | 218,9 | 33,4 | 270,8 | 35,2 | +51,9 | 123,7 |

| Итого за 2 кв. | 655,2 | 100,0 | 770,5 | 100,0 | +115.3 | 117,6 |

| Июль | 216,0 | 33,4 | 256,2 | | 33,3 | +40,2 | 118.6 |

| Август | 214,8 | 33,2 | 255,2 | 33,1 | +40,4 | 118,8 |

| Сентябрь | 216,5 | 33,4 | 258,7 | 33,6 | +42,2 | 119.5 |

| Итого за 3 кв. | 647,3 | 100,0 | 770,1 | 100,0 | +122,8 | 119,0 |

| Октябрь | 232,5 | 32,9 | 279,7 | 32,9 | +47,2 | 120,3 |

| Ноябрь | 229,0 | 32,4 | 270,8 | 31.8 | +41,8 | 118,3 |

| Декабрь | 229,0 | 32,4 | 270,8 | 31,8 | +41,8 | 118,3 |

| Итого за 4 кв. | 707,4 | 100,0 | 850,6 | 100,0 | +143,2 | 120,2 |

| Всего за год | 2,6207 | –– | 3,1052 | –– | +484,5 | 118,51 |

Из данных таблицы видно, что размах колебаний роста розничного товарооборота по месяцам еще больше, чем по кварталам. Темп роста товарооборота колеблется от 110,1 % (апрель) до 124,0% (март).

Самыми напряженными периодами реализации товаров в каждом квартале являются последние месяцы квартала. Например, рост оборота в целом за первый квартал составил 116,9%, а в марте – 124,0%, за второй квартал – соответственно 117,3% и 123,7%, за третий квартал – 119,05 и 119,5% и за четвертый квартал – 120,2% и 122,0%.

Эта напряженность в работе последних месяцев квартала ведет к неравномерному удовлетворению спроса потребителей на товары. Причинами этого были недостатки в снабжении товарами, в организации торговли, в рекламе и др.

Таблица 3.

Анализ розничного товарооборота по товарным группам. Розничный товарооборот ресторана «Белый олеандр» по товарным группам за 2009-2010 гг.

Товарные группы |

2009 год | 2010 год | 2010г. в % к 2009г. | |||||

| сумма тыс. руб. | удельный вес, % |

в действующих ценах |

в сопоставимых ценах |

в сопоставимых ценах |

в действующих ценах | |||

сумма тыс. руб. |

удельный вес ,% | сумма тыс. руб. |

удельный вес, % | |||||

| Мясо и птица | 372,1 | 14,2 | 447,0 | 14,4 | 376,2 | 14,0 | 120,1 | 101,2 |

Колбасные изделия |

340,8 | 13,0 | 403,4 | 13,0 | 342,7 | 12,8 | 118,4 | 100,6 |

| Рыба | 76,1 | 2,9 | 90,3 | 2,9 | 77,3 | 2,8 | 118,7 | 101,6 |

| Хлеб и хлебобулочные изделия | 97,0 | 3,7 | 114,9 | 3,2 | 98,8 | 3,2 | 118,5 | 101,9 |

| Плоды, фрукты, ягоды, арбузы, дыни | 214,8 | 8,2 | 248,7 | 8,0 | 212,2 | 7,9 | 115,8 | 98,8 |

| Пиццы | 68,2 | 2,6 | 80,9 | 2,6 | 69,8 | 2,6 | 118,6 | 102,3 |

| Табачные изделия | 81,3 | 3,1 | 99,3 | 3,2 | 84,0 | 3,2 | 122,1 | 103,3 |

| Кондитерские изделия | 157,3 | 6,0 | 186,8 | 6,0 | 160,5 | 5,9 | 118,8 | 102,0 |

| Пиво | 117,9 | 4,5 | 136,6 | 4,4 | 117,5 | 4,4 | 115,9 | 99,5 |

| Мороженое | 62,7 | 2,4 | 74,7 | 2,4 | 64,2 | 2,4 | 119,1 | 102,4 |

| Водка и ликероводочные изделия | 314,4 | 12,0 | 375,7 | 12,1 | 323,5 | 12,1 | 119,5 | 102,9 |

| Вина, шампанское, коньяк | 283,0 | 10,8 | 329,3 | 10,4 | 281,2 | 10,5 | 116,4 | 99,4 |

Прочие продовольственные товары |

264,7 | 10,1 | 321,8 | 10,4 | 304,8 | 11,4 | 121,6 | 115,1 |

| Непродовольственные товары | 170,4 | 6,5 | 195,8 | 6,3 | 168,3 | 6,3 | 114,9 | 98,8 |

| Всего товаров | 2,6207 | 100,0 | 3,1052 | 100,0 | 2,6815 | 100,0 | 118,5 | 102,3 |

Розничный товарооборот в действующих ценах возрос по всем товарным группам. Особенно значительный рост достигнут по реализации мяса и птицы, рыбы и рыбопродуктов, кондитерских изделий, ликероводочных изделий и прочих продовольственных товаров.

Однако в сопоставимых ценах темпы роста товарооборота по товарным группам значительно ниже, и это говорит о том, что большой заслуги предприятия в росте суммы товарооборота нет, так как она растет за счет увеличения цен. Об удовлетворении спроса покупателей на отдельные товары и товарные группы ресторан заботится мало. Снизился физический объем товарооборота (количество реализованных товаров) но таким товарным группам хлебобулочные изделия − на 0,5%, непродовольственные товары - на 1,2%, вина, шампанское, коньяк − на 0,6%.

Неравномерность развития розничного товарооборота в ассортиментном разрезе привела к изменению его структуры. В частности, по сравнению с 2009 годом в общем объеме товарооборота (в сопоставимых ценах) возросла доля продажи водки и ликероводочных изделий, прочих продовольственных товаров при: относительном снижении реализации мяса и птицы, колбасных изделий, кондитерских изделий, хлебобулочных изделий, вина, шампанского и коньяка, непродовольственных товаров. Это говорит об ухудшении структуры розничного товарооборота предприятия.

2.2 Планирование товарооборота общественного питания

План товарооборота общественного питания составляется в определенной последовательности. Основная его часть – реализация продукции собственного производства, разрабатываемая на базе производственной программы (оборота собственной продукции в натуральном исчислении). Поэтому первоначально рассчитывают производственную программу предприятия.

Так как состав предприятия могут входить хозяйственные единицы, имеющие различную специализацию (кафе быстрого обслуживания), типы (столовая, кафе, ресторан), разный состав обслуживаемого контингента, спрос, то в каждом конкретном случае используются различные методы.

К основным методам расчета производственной и обеденной продукции относятся:

- используемый при сравнительно постоянном контингенте потребителей;

- используемый на предприятиях (структурных подразделениях) с изменяющимися контингентом потребителей;

- основанный на расчете пропускной способности зала и степени ее использования;

- исходя из производственной мощности и степени ее использования;

- основанный на расчете и прогнозировании удельных весов первых, вторых, третьих и холодных блюд в их общем количестве;

- основанный на расчете и прогнозировании коэффициентов комплексности (расчет производится по вторым и третьим блюдам).

На предприятиях (структурных подразделениях) с изменяющимся контингентом потребителей используется расчет количества блюд, фактически выпущенных в отчетном (базисном) периоде на одно место в день:

ВБм = ВБб : (Чм * Дб), где

ВБм – выпуск блюд ( первых, вторых и прочих) на одно место в день, тыс. блюд.

ВБб – реализация блюд в отчетном (базисном) периоде, тыс. блюд;

Чм – это количество мест зала в отчетном (базисном) периоде.

Дб – количество дней работы предприятия в отчетном (базисном) периоде;

Для расчета годового (квартального, месячного) плана выпуска блюд используют формулу

ВБп = ВБм * Чп * Дп * Кбм, где

ВБм – выпуск блюд ( первых, вторых и прочих) на одно место в день, тыс. блюд.

ВБп – плановый выпуск блюд за период, тыс. блюд;

Чп – среднедневное количество потребителей в плановом периоде, чел;

Дп – количество дней работы ресторана в плановом периоде;

Кбм – это коэффициент изменения количества потребляемых блюд в расчете среднем на одно место в день (этот коэффициент характеризует повышение или снижение степени использования одного места потребления).

Например, количество мест в обеденном зале ресторана «Белый олеандр» 50, в базисном году ресторан работал 340 дней, фактический выпуск блюд составил 130200 ед. В планируемом году в связи с реконструкцией помещения число мест увеличится на 10, количество рабочих дней составит 350, коэффициент изменения количества потребляемых блюд в среднем на одно место в день – 1,05, средняя цена блюда – 120,3 руб. Удельный вес прочей продукции в обороте по продукции собственного производства запланирован 8%, доля покупных товаров в розничном обороте – 15%.

Определим выпуск блюд в базисном периоде на одно место в день.

Он составит 7,65 (130200 : (50 * 340)).Используя полученный результат, можно рассчитать годовой план выпуска блюд, он составит 16,8682 (7,65* (50 + 10) * 350 * 1,05). Умножив плановый выпуск блюд на среднюю цену одного блюда, рассчитаем плановый оборот по обеденной продукции, который будет равен 20,292504 млн. руб. (168682* 120,3). Затем определим оборот по продукции собственного производства, который составит 22,057 млн. руб. (20,292 : (100 – 8)).

А розничный оборот будет запланирован 25,9494 млн. руб. (22,057 : (100 – 15)). Оборот по покупным товарам составит 3,892400 млн. руб. (25,949 – 22,057).

Оборот по оптовой реализации продукции собственного производства планируют только те предприятия, которые имеют для этого производственные мощности, специальные кадры. Этот вид товарооборота планируется с учетом заказов предприятий – потребителей полуфабрикатов и другой продукции собственного производства.

При планировании товарооборота предприятия питания используются различные экономико-статистические методы. Они основаны на расчете разнообразных средних величин и их экстраполяции на прогнозируемый период.

В практике планирование и прогнозирование товарооборота применяется метод скользящей средней, этот метод базируется на данных о сопоставимом товарообороте за ряд периодов. Суть его состоит в том, что суммируются темпы прироста товарооборота за 3 смежных периода и делят на 3, затем три периода, начиная со второго, затем три периода, начиная с третьего и т.д. Таким образом производится выравнивание цепных темпов прироста.

На основании выровненных показателей устанавливается среднегодовое изменение.

С = (Кп - К1)/ (п - 1), где

С – среднегодовое изменение прироста объема товарооборота;

Кп – последний показатель выровненного ряда;

К1 – первый показатель;

п – число выровненных показателей.

Прогнозируемый темп прироста товарооборота на следующий год определяется по формуле:

Кпр = Кп + 2*С, где

Кпр – темп прироста планируемого товарооборота.

Планируемый объем товарооборота определяется следующим образом:

Тплан = Тотч (100 + Кпр), где

Тплан – планируемый товарооборот;

Тотч – фактический товарооборот отчетного года;

Кпр – планируемый темп прироста товарооборота.

Произведем расчет цепных темпов прироста по данным таблицы.

Таблица 4.

Информация для расчета прогнозируемого товарооборота

| Год | Условные обозначения | Товарооборот млн. руб. | Темп роста, в % | Цепные темпы прироста |

| 1-ый | К1 | 1853,2 | ___ | ___ |

| 2-ой | К2 | 2141,5 | 115,6 | 15,6 |

| 3-ий | К3 | 2620,7 | 141,4 | 22,4 |

| 4-ый | К4 | 3105,2 | 167,6 | 18,5 |

| 5-ый | К5 | 3387,5 | 174,4 | 19,8 |

| 6-ой | К6 | 3611,9 | 194,6 | 20,1 |

Показатели выровненного ряда:

К1 = (15,6 + 22,4 + 18,5)\3= 18,83

К2 = (22,4 + 18,5 +19,8)\3 = 20,23

К3 = (18,5 + 19,8 + 20,1)\3 = 19,46

Среднегодовое изменение темпа прироста товарооборота:

= (19,46 – 18,83) \3-1= 0,315

Темп прироста товарооборота в планируемом году:

Кпр = 19,46 + 2 * 0,315= 20,09%

Прогнозируемый объем товарооборота:

Тплан = 3611,9 *20,09\100 =7256,3 млн. руб.

2.3 Планирование снабжения предприятий общественного питания

Для работы предприятий общественного питания необходимо снабжение их сырьем, полуфабрикатами, покупными товарами в определенном количестве и ассортименте для обеспечения выпуска кулинарной продукции и товарооборота.

Поступление необходимого количества сырья и товаров на предприятия общественного питания определяются балансовым методом. Для этого составляется продуктовый баланс на год по каждой товарной группе и в целом по предприятию питания.

Продуктовый баланс – форма планового расчета, в котором приводятся в соответствии потребность в сырье и товарах и ее удовлетворение. Продуктовый баланс содержит результаты расчета объема поступления необходимых продуктов на предприятие для обеспечения его нормальной производительно – торговой деятельности. Он позволяет также обеспечить взаимную увязку и установить правильные пропорции между поступлением, расходом продуктов и запасами сырья и товаров. Продуктовый баланс складывается из следующих составных элементов: запасов на начало периода, потребности (расход), поступления, запасов на конец периода.

Запасы сырья и товаров на начало планового периода рассчитываются как ожидаемые на конец отчетного периода. Запасы на конец планового периода определяются по нормативам. На основании рассчитанной потребности в продуктах и установленных запасах начало и конец планового периода определяют план поступления сырья, полуфабрикатов, покупных товаров, т.е. товарное обеспечение товарооборота предприятия питания.

Величина поступления рассчитывается по формуле:

П = Р + Зк – Зн, где

П – величина поступление;

Р – реализация (расход) сырья и товаров;

Зк, Зн – запасы на начало и конец периода.

Продуктовый баланс составляется в натуральном и стоимостном выражении.

План товарного обеспечения, составленный по предприятию, должен быть основой для представления заявки на сырье и товары. Снабжение предприятий питания осуществляется в соответствии с их заявками исходя из объема выпуска продукции собственного производства и реализации покупных товаров с учетом спроса потребителей.

Таблица 5.

Продуктовый баланс по ресторану «Белый олеандр» за 2009 -2010 гг.

| Показатели | 2009 год | 2010 год | Отклонение в сумме (+,–) | Влияние на изменение товарооборота (+,–) |

| Запасы товаров на начало года | 209,2 | 243,0 | +33,8 | +33,8 |

| Поступление товаров | 2,6563 | 3,1693 | +513,0 | +513,0 |

| Прочее выбытие товаров | 1,8 | 1,0 | -0,8 | +0,8 |

| Запасы товаров на конец года | 243,0 | 306,1 | +63,1 | -63,1 |

| Величина товарооборота предприятия | 2,6207 | 3,1052 | +484,5 | +484,5 |

Розничный товарооборот предприятия возрос в 2010 году по сравнению с 2008 годом на 484,5 тыс. руб. за счет завышенных товарах запасов на начало года (+33,8 тыс. руб.), роста поступления товаров в ресторан (+513,0 тыс. руб.) и уменьшения прочего выбытия товаров (+0,8 тыс. руб.). Но возможности роста товарооборота в динамике уменьшились в результате увеличения товарных запасов на конец года (–63,1 тыс. руб.).

Недостатком использования поступающих в предприятие товарных ресурсов является их неполное вовлечение в товарооборот, что явилось следствием завоза в ресторан товаров, имеющих высокую цену, что снижало спрос покупателей на них, нарушением ритмичности отгрузки товаров поставщиками, связанными с рестораном договорными обязательствами. Часть товаров, поступивших в ресторан в излишнем количестве и в конце года, осело на остатках товаров в ресторане, что может привести к замедлению оборачиваемости оборотных средств, вложенных в товарные запасы, и возникновению потерь.

В предприятии в 2010 году прочее выбытие товаров снизилось по сравнению с 2009 годом на 0,8 тыс. руб. Прочее выбытие товаров включило товарные потери, бой, лом, недостачу товаров. Следует назвать работу ресторана по снижению прочего выбытия товаров в 2010 году положительной.

Заключение

В данной курсовой работе представлены сведения о производственно-хозяйственной деятельности ресторана «Белый олеандр». При выполнении работы я провела конструктивный и по факторный анализ продукции и товарооборота на предприятии питания действующего в условиях рыночных отношений. В этой работе были произведены исследования:

· Динамики товарооборота за 2008-2010 гг.;

· Ритмичность развития розничного товарооборота по месяцам;

· Анализ розничного товарооборота по товарным группам;

· Составлен план выпуска продукции собственного производства;

· Рассчитан прогнозируемый объём товарооборота;

· Исследован продуктовый баланс за 2009-2010гг.

К задачам анализа продукции и товарооборота на предприятиях общественного питания относятся: контроль за выполнением плана розничного товарооборота по общему объёму и по товарным группам; оценка выполнения плана по предприятиям и организациям, входящим в данную систему; изучение ритмичности выполнения плана товарооборота как в целом по системе, так и по организациям и предприятиям отрасли; изучение динамики товарооборота в общепите за ряд лет; выявление изменений, происшедших в объёме и структуре товарооборота, товарных запасов и поступлении товаров; определение степени охвата покупательных фондов населения, обслуживаемого данной торговой организации или предприятием; вскрытие и изучение причин, способствующих выполнению или, наоборот, тормозящих выполнение плана товарооборота; изучение качества обслуживания населения; выявление внутренних резервов и разработка мероприятий по устранению выявленных недостатков, дальнейшему увеличению товарооборота и улучшению обслуживания населения.

Проведение финансово-экономического анализа разрешает:

- Изучить состояние выполнения планов товарооборота, ритмичность и сезонность реализации товаров в ретроспективному периоде;

- Изучить состав товарооборота по формам, видам, методам продажи, ассортиментной структуре;

- Выявить основные тенденции и закономерности в реализации товаров;

- Проанализировать и количественно оценить влияние отдельных факторов на объем, состав и структуру товарооборота.

Проведенный на основе данных бухгалтерских и экономических данных анализ динамики развития розничного товарооборота ресторана «Белый олеандр» за 2008-2010 гг. позволяет сделать следующие выводы:

a) общий розничный товарооборот предприятия из года в год увеличивается, темпы роста его высокие;

b) достигнут рост товарооборота по всем отделам предприятия и по всем товарным группам которые предоставляет предприятие;

c) прирост товарооборота, в основном, достигнут за счет увеличения рыночных цен на алкогольную продукцию и продукты питания;

d) предприятие в 2010 году активно вело работу по дополнительной закупке товаров у производителей и других поставщиков. Основным и самым важным недостатком в развитии товарооборота на предприятии является то, что предприятие не использовало всех возможностей роста товарооборота в 2010 году. Так, объем розничного товарооборота мог бы возрасти прежде всего за счет: улучшения обеспеченности и эффективности использования товарных ресурсов.

Для того чтобы развивать товарооборот с нарастающим положительным эффектом в ресторане «Белый олеандр» необходимо: совершенствовать товароснабжение предприятия и повышать эффективность и пользования товарных ресурсов т.е. не допускать порчи и хищения.

С этой целью коммерческой службе предприятия производить закупки товаров непосредственно у производителей (промышленных и сельскохозяйственных предприятий, кооперативных предприятий, предприятий общественного питания и др.), значительно расширить номенклатурный ряд предлагаемых блюд с более доступным разбросом цен, имеющихся в достаточном количестве у конкурентов, большее внимания уделять заключению договоров с поставщиками, увеличить контроль за действиями обслуживающего персонала.

Соответственно экономической службе предприятия необходимо разрабатывать прогнозы развития товарооборота на предстоящий период и вести оперативный контроль за ходом реализации прогнозов. Это позволит руководству предприятия и его службам оперативно решать вопросы обеспечения и эффективности использования всех видов ресурсов, добиться ритмичного и равномерного развития розничного товарооборота по периодам года и по отделам предприятия, совершенствовать систему материального стимулирования труда работников предприятия (увеличение количества реализованных товаров, обслуживание наибольшего количества потребителей и клиентов, получение доходов от рёализации товаров и др.); внедрить на предприятии журнально-ордерную форму учета, оперативнее представлять данные по розничной реализации для принятия управленческих решений; использовать справочную компьютерную систему для консультаций, разъяснении и др.

Список литературы

1. Галицкий «Экономика предприятия», Москва, «Эксмо», 2005г.

2. Грузинов В.Л., Грибов В.Д. «Экономика предприятия», Москва, «Финансы и статистика», 2000г.

3. Ефимова О.П. «Экономика общественного питания», Минск, «Новое знание», 2003 г.

4. Зайцев Н.Л. «Экономика организации», «Экзамен», 2008г.

5. Кравченко Л.И. «Анализ хозяйственной деятельности предприятия общественного питания», Минск, «Фу Аинформ», 2003г.

6. Малышкова В.И. «Экономика и управление предприятий питания», Москва, 2005г.

7. Романовский М.В., Врублевская О.В. «Финансы, денежные обращения и кредит», Москва, «Юрайт-издат», 2006г.

Похожие рефераты:

Экономика развития ПМР в 2010 году

Экономика городов и районов Приднестровской Молдавской Республики в 2010 году

Рекламная кампания для продвижения ресторана "Палкинъ"

Товарооборот на производственном предприятии

Анализ и учет товарооборота торгового предприятия ООО "Волгаконтракт"

Анализ и планирование оптового оборота предприятия

Учет, контроль и анализ товарооборота в торговой организации (по материалам ООО "Саф")

Формирование рыночных структур в сфере обращения

Подходы и оценки эффективности розничной продажи товаров на примере магазина ООО "Аннушка"

Учет товарных операций в розничной торговле и тенденции его совершенствования на ОАО "Оризон"