| Похожие рефераты | Скачать .docx |

Дипломная работа: Учет товарных операций в розничной торговле и тенденции его совершенствования на ОАО "Оризон"

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Адыгейский государственный университет

Экономический факультет

Кафедра экономики

Допустить к защите

Зав. кафедрой

_______________

________________

(подпись)

«___» ___________2010г.

ДИПЛОМНАЯ РАБОТА

На тему: Учет товарных операций в розничной торговле и тенденции его совершенствования

(НА ПРИМЕРЕ ОАО «ОРИЗОН»)

Дипломник

Научный руководительк.э.н. Хотова И.Р.

Майкоп, 2010 г.

Экономический факультет

Адыгейского государственного университета

Кафедра экономики«Утверждаю»

Зав. кафедрой

___________________

«___»_________20__г.

ЗАДАНИЕ

на подготовку дипломной работы

Студентке заочного отделения (Ф.И.О.)

Тема дипломной работы: Учет товарных операций в розничной торговле и тенденции его совершенствования на примере ООО «Оризон»

закреплена приказом ректора вуза от ___ _________200_г.№__

Основные вопросы, подлежащие разработке (исследованию):

1. Задачи бухгалтерского учета в торговле

2. Характеристика объекта исследования

3. Тенденции совершенствования учета товарных операций

Срок предоставления законченной работы: «__»___________2010 г.

Дата выдачи задания: «20» октября 2009 года

Руководитель к.э.н. Хотова Ирина Руслановна (должность, Ф.И.О.)

Задание получил: «20» октября 2009 студент_____________(подпись)

СОДЕРЖАНИЕ

Введение

1 Задачи и основы организации бухгалтерского учета в торговле

1.1 Состояние и развитие современного бухгалтерского учета

1.2 Задачи бухгалтерского учета в торговле

2 ООО «Оризон» – объект исследования

2.1 Технико-экономическая характеристика предприятия

2.2 Анализ финансово-хозяйственной деятельности предприятия

2.3 Учетная политика предприятия

3 Организация и ведение бухгалтерского учета товарных операций на исследуемом предприятии

3.1 Основы организации бухгалтерского учета товаров, тары и товарооборота в розничной торговле

3.2 Учет поступления товаров

3.3 Учет реализации товаров

3.4 Учет товарных потерь, завеса тары и переоценки товаров

3.5 Учет товарных запасов и тары

3.6 Инвентаризация товаров и тары на исследуемом предприятии

3.7 Аудит товарных операций

3.8 Компьютерное моделирование данных

3.9 Тенденции совершенствования учета товарных операций

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Для правильного руководства деятельностью торгового предприятия необходимо располагать полной, точной, объективной, своевременной информацией и достаточно детальной экономической информацией. Это достигается ведением хозяйственного учета.

В основе хозяйственной деятельности торгового предприятия лежат процессы приобретения, хранения и реализации товаров. Поэтому основными целями бухгалтерского учета в торговле являются: контроль за сохранностью товаров, своевременное представление руководству предприятия информации о товарообороте и валовом доходе, о состоянии товарных запасов и эффективности их использования.

Цель настоящей дипломной работы – изучить организацию и ведение бухгалтерского учета товарных операций в розничной торговле на примере исследуемого предприятия.

Поставленная в работе цель обуславливает решение следующих задач:

1. документальное оформление товарных операций, своевременное и правильное отражение их в учете;

2. контроль за товарными запасами, выявление неходовых, залежалых и недоброкачественных товаров;

3. контроль за финансовыми показателями торгового предприятия.

Объектом исследования настоящей дипломной работы является общество с ограниченной ответственностью «Оризон».

Предметом исследования настоящей дипломной работы является организация и ведение бухгалтерского учета товарных операций.

Методологической и методической основой настоящей работы являются Федеральные законы Российской Федерации, Положение по бухгалтерскому учету, учебная и справочная литература.

Практической основой настоящей дипломной работы является опыт функционирования одного из торговых предприятий г. Белореченска – общество с ограниченной ответственностью «Оризон».

1 ЗАДАЧИ И ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В ТОРГОВЛЕ

1.1 Состояние и развитие современного бухгалтерского учета

Главным потребителем информации, формирующейся в бухгалтерском учете, выступало государство в лице отраслевых министерств и ведомств, планирующих органов государственной статистики и финансовых органов. Действующая система государственного финансового контроля решала эти задачи выявления отклонений от предписанных моделей хозяйственного поведения экономических субъектов.

Изменение системы общественных отношений, а также гражданско-правовой среды предоставляет необходимость адекватной трансформации бухгалтерского учета. Новая концепция бухгалтерского учета и разрабатываемые на ее основе правила и нормы постановки и ведения бухгалтерского учета хозяйствующими субъектами, равно как контроля за достоверностью и надежностью финансовой информации, должны создать элементы рыночной инфраструктуры, обеспечивающей благоприятный инвестиционный климат в стране.

Концепция бухгалтерского учета в рыночной экономике Российской Федерации определяет основы построения бухгалтерского учета в условиях рыночной новой экономической среды, складывающейся в стране. Она основывается на последних достижениях науки и практики, ориентируется на модель рыночной экономики, использует опыт стран с развитой рыночной экономикой, отвечает международно признанным принципам учета и отчетности.

Однако, концепция бухгалтерского учета не заменяет никакие нормативные акты по бухгалтерскому учету. Если какое-либо положение концепции противоречит положению законодательного или нормативного акта по бухгалтерскому учету, исполнению подлежит положение законодательного или нормативного акта.

Концепция определяет основы организации и ведения бухгалтерского учета и ведения бухгалтерского учета организациями всех отраслей хозяйства, видов деятельности и организационно-правовых форм. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, осуществляющие деятельность на территории Российской Федерации, могут вести лишь в целях налогообложения. Для субъектов малого предпринимательства могут устанавливаться упрощенные формы реализации отдельных положений концепции бухгалтерского учета, которые не противоречат цели бухгалтерского учета.

Цель бухгалтерского учета – обеспечение пользователей полной и достоверной информацией о хозяйственной деятельности и имущественном положении организации. Для достижения цели бухгалтерский учет как система включает в себя наблюдение, регистрацию, обработку, анализ и представление данных об основных средствах, нематериальных активах, незавершенных строительствах, финансовых вложениях, запасах и затратах, готовой продукции и товарах, расходах будущих периодов, дебиторской задолженности, денежных средствах, а также о капитале и резервах организации, ее долгосрочных и краткосрочных пассивах, прибылях и убытках.

При организации бухгалтерского учета предполагается, что:

* имущество и обязательства организации учитываются обособленно от имущества и обязательств собственников этой организации и других организаций (допущение имущественной обособленности организации);

* организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

* выбранная организацией учетная политика применяется последовательно – от одного отчетного года к другому, в рамках одной организации, а также группой взаимосвязанных организаций (допущение последовательности применения учетной политики);

* факты хозяйственной деятельности организации относятся к тому отчетному периоду (и отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этим фактами (допущение временной определенности фактов хозяйственной деятельности).

При формировании информации в бухгалтерском учете интересы налоговой системы рассматриваются в качестве одних из многих интересов, определяющих содержание и представление этой информации. В отношении этих интересов задача бухгалтерского учета ограничивается лишь подготовкой данных о деятельности организации, и на основе которых и из которых возможно сформировать показатели, необходимые для осуществления налогообложения.

Формирование информации, удовлетворяющей потребности заинтересованных пользователей, обеспечивает руководство организации. Оно несет ответственность за эту информацию и предоставление ее заинтересованным пользователям. Информация, формируемая в бухгалтерском учета, должна быть полезной пользователям. Для того чтобы информация, формируемая в бухгалтерском учете, считалась полезной заинтересованным пользователям, она должна быть уместной, надежной и сравнимой. На уместность информации влияет информации влияет ее содержание и существенность. Информация надежна, если не содержит существенных ошибок. Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды времени для того, чтобы определить тенденции в ее финансовом положении и финансовых результатах деятельности. Особенность требований, определяющих полезность информации, формируемой бухгалтерским учетом для внутренних пользователей, устанавливает руководство организации.

Польза, извлекаемая из формируемой информации, должна быть сопоставима с затратами на подготовку этой информации. На практике часто необходим выбор между разными требованиями. Как, правило, задача состоит в достижении соответствующего баланса между требованиями с тем, чтобы реализовать цель бухгалтерского учета. Относительная важность отдельных требований в разных ситуациях является предметом профессионального анализа.

За период 2009-99 годов было принято много документов принятых Правительством Российской Федерации в соответствии с программой реформирования бухгалтерского учета России для соответствия с международными стандартами финансовой отчетности:

* «Учет материально-производственных запасов» ПБУ-5/98 (приказ Министерства Финансов Российской Федерации от 15.06.98 « 25н);

* «События после отчетной даты» ПБУ -7/98 (приказ Министерства Финансов Российской Федерации от 25.11.98 № 56н);

* «Условные факты хозяйственной деятельности» ПБУ - 8/98 (приказ Министерства Финансов Российской Федерации от 25.11.98 № 57н);

* «Учетная политика организации» ПБУ-1/98 (приказ Министерства Финансов Российской Федерации от 09.12.98 № 60н).

Принято очень важное решение, касающееся составления сводной бухгалтерской отчетности. Приказом Министерства Финансов Российской Федерации от 12.05.99 № 36н установлено, что годовую бухгалтерскую отчетность за 2010 год группа взаимосвязанных организаций может не составлять по правилам, предусмотренным нормативными актами и методологическими указаниями по бухгалтерскому учету Министерства Финансов Российской Федерации, если соблюдаются следующие условия:

* сводная бухгалтерская отчетность составлена на основе Международных стандартов финансовой отчетности;

* группой обеспечена достоверность сводной бухгалтерской отчетности, составленной на основе Международных стандартов финансовой отчетности (проведен аудит);

* пояснительная записка раскрывает отличия в требованиях и способах ведения бухгалтерского учета, принятых при составлении сводной отчетности, от российских правил.

Данное решение соответствует практике Германии, Франции, Италии и других европейских стран и направлено на сближение понимания представляемой отчетной информации.

Разработан проект Федерального закона Российской Федерации «О внесении изменений и дополнений в Федеральный закон «О бухгалтерском учете», где предусматривается введение аттестации главных бухгалтеров (бухгалтеров), а также вводится норма, согласно которой Правительство Российской Федерации должно определить перечень предприятий, бухгалтерская отчетность которых должна подписываться аттестованным бухгалтером.

Положительным моментом в создании новых документов нормативной базы бухгалтерского учета является участие в разработке проектов не только сотрудников Департамента методологии бухгалтерского учета и отчетности Министерства Финансов Российской Федерации, но и специалистов в области бухгалтерского учета.

Следует остановиться на проблемах, мешающих выполнению программы. Здесь можно выделить множество аспектов, не всегда равноценных по своему значению:

1. Неблагоприятная экономическая обстановка в стране: стагнация производства, инфляция, кризис неплатежей, неудовлетворительная работы кредитных организаций и тому подобное;

2. В разработке новых проектов положений по бухгалтерскому учету стал дополнительной трудностью процесс постоянного обновления Международного стандарта финансовой отчетности. Комитет по международным стандартам финансовой отчетности проводит мероприятия, оказывающие положительное влияние на уровень качества стандартов меняет ранее принятую точку зрения на бухгалтерский учет описываемых в них объектов;

3. Практики применения положений (стандартов) показала, что новые правила ведения бухгалтерского учет трактуются не с экономических или бухгалтерских позиций, а с налоговых, являясь главным тормозом в деле перехода российских организаций на новые правила бухгалтерского учета.

4. Отсутствие отраслевых указаний по применению новых бухгалтерского учета. Организация работающая в какой-либо сфере деятельности не в состоянии отслеживать все изменения нормативной документации по многим отраслям экономических и юридических знаний.

5. Отставание в разработке теории бухгалтерского учета в целом и отдельных ее элементов.

Несмотря на неоднократные разъяснения представителей Министерства Финансов Российской Федерации сути осуществляемых мероприятий, у бухгалтеров и других специалистов сложилось мнение о том, что переход на новые международные стандарты может состояться только после утверждения определенного количества положений (стандартов) по бухгалтерскому учету и специальных учетов, а также что переход начнется с определенной даты. Поэтому какие бы ни были хорошие правила в новых положениях по бухгалтерскому учету и других документах, без активной позиции самих бухгалтеров и других специалистов, связанных с ними, бухгалтерский учет в стране не будет развиваться.

1.2 Задачи бухгалтерского учета в торговле

Для правильного руководства деятельностью торгового предприятия необходимо располагать полной, точной, объективной информацией, своевременной и достаточной детальной экономической информацией. Это достигается ведением хозяйственного учета. В зависимости от характера данных, методов их получения и способов группировки хозяйственный учет делится на три вида: оперативный, статистический и бухгалтерский.

Оперативный учет организуется на местах совершения хозяйственных операций (филиал, склад). Соответствующая информация может поступать непосредственно во время совершения хозяйственной операции как по телефону, так и в устной форме, на дисплее без документального оформления. Полученные данные используются для повседневного, текущего руководства и управления деятельностью предприятия (выполнение договоров, прием и отгрузка товаров, реализация).

Для статистического учета используется информация о структуре основных средств, доходах и численности работающих и другие сведения с целью анализа и прогнозирования. Статистика применяет выборочный метод наблюдения и регистрации, использует результаты оперативного и бухгалтерского учета.

В отличие от оперативного и статистического бухгалтерский учет представляет собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основе документов. В случае бухгалтерского учета хозяйственные средства и операции с ними регистрируются все без исключения (сплошной учет), изменение состояния хозяйственных средств и процессов отражается непрерывно и в хронологической последовательности (непрерывный учет), все хозяйственные операции своевременно оформляются документами.

В основе хозяйственной деятельности торгового предприятия лежат процессы приобретения, хранения и реализации товаров. Поэтому основными целями бухгалтерского учета в торговле являются: контроль за сохранностью товаров, своевременное представление руководству предприятия информации о товарообороте, своевременное представление руководству предприятия информации о товарообороте и валовом доходе, о состоянии товарных запасов и эффективности их использования.

Для достижения этих целей решается целый комплекс бухгалтерских задач:

* проверка правильности документального оформления товарных операций, своевременное и правильное отражение их в учете;

* контроль за товарными запасами, выявление неходовых, залежалых и недоброкачественных товаров;

* контроль за финансовыми показателями (размер прибыли, источники поступления средств и порядок их расходования, оборотные средства, капитальные вложения, отчисления от прибыли и так далее), за правильностью расчетов с поставщиками и покупателями, за своевременным поступлением платежей в бюджет, за правильностью использования банковских кредитов;

* учет расходования фонда заработной платы, выявление соотношения между ростом эффективности труда и средней заработной платой;

* выявление возможности для снижения издержек обращения и повышения рентабельности производства (издержки обращения покрываются за счет торговых наценок, включаемых в центру товара, но за счет наценки образуется и прибыль; поэтому, чем ниже уровень издержек обращения, тем большая часть торговой наценки идет на образование прибыли);

* контроль за наличием и движением материальных ценностей и денежных средств. Для правильного использования и своевременного учета должны быть установлены четкие разграничения материальной ответственности должностных лиц за вверенные им ценности, а также своевременно и качественно необходимо проводить инвентаризации и ревизии.

Указанные задачи бухгалтерского учета решаются как на предприятиях оптовой и розничной торговли, так и на предприятиях общественного питания и заготовительных предприятиях.

2 ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ОРИЗОН» – ОБЪЕКТ ИССЛЕДОВАНИЯ

2.1 Технико-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Оризон» образовано 1 июля 1994 года. Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства Российской Федерации.

Основной целью общества с ограниченной ответственностью «Оризон» является расширение рынка товаров и услуг, а также извлечение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещенные законом, включая:

* коммерческая и посредническая деятельность, и в том числе с иностранными юридическими и физическими лицами;

* оптовую, розничную и комиссионную торговлю;

* торгово-закупочную, производственно-коммерческая;

* создание и эксплуатацию торговых салонов, магазинов, кафе, ресторанов, ларей, павильонов, заготовительных пунктов;

* оказание услуг складского хозяйства;

* экспортно-импортные операции и иную внешнеэкономическую деятельность в соответствии с действующим с действующим законодательством;

* ипотеку, приобретение и продажа в собственность жилых и нежилых зданий, помещений, сооружений и земельных участков;

Уставный капитал общества с ограниченной ответственностью «Оризон» формируется за счет вкладов участников в виде денежных вкладов.

Уставный капитал Общества может формироваться за счет прибыли от его деятельности. При необходимости, в том числе в случаях, прямо предусмотренных законом, уставный капитал может быть увеличен как за счет дополнительных взносов участников, так и за счет прибыли от деятельности Общества.

Высшим органом управления Общества является общее собрание участников Общества. Общее собрание участников Общества может быть очередным или внеочередным. Все участники общества с ограниченной ответственностью «Оризон» имеют право присутствовать на общем собрании участников Общества, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений. Каждый участник общества с ограниченной ответственностью «Оризон» имеет на общем собрании участников Общества число голосов, пропорциональное его доле в уставном капитале Общества.

Имущество Общества состоит из уставного капитала, а также фондов, образуемых из предусмотренных законом поступлений. Резервный фонд образуется за счет ежегодных отчислений от прибыли в размерах, определяемых Общим собранием, до тех пор пока сумма резервного фонда не достигнет 25% уставного капитала Общества.

Отчисления в остальные фонды осуществляется в размерах и порядке, установленных общим собранием участников Общества.

Имущество Общества может быть изъято только по вступившему в законную силу решению суда или арбитражного суда;

Имущество Общества образуется за счет:

· доходов от реализации продукции, работ, услуг;

· кредитов банков;

· доходов от лотерей, аукционов;

· безвозмездных или благотворительных взносов, пожертвований Российских и иностранных организаций, предприятий, граждан;

· иных, не запрещенных законом поступлений.

Общество может объединить часть своего имущества с имуществом общественных и иных предприятий и организаций для совместного производства товаров, выполнения работ и оказания услуг, в том числе путем организации совместных предприятий с иностранными партнерами в соответствии с действующим законодательством.

Общество осуществляет учет результатов работ, ведет оперативный, бухгалтерский и статический учет по нормам, действующим в Российской Федерации.

Финансовый год Общества с календарным годом.

Организацию документооборота в Обществе осуществляет директор.

Директор и главный бухгалтер Общества несут ответственность за соблюдение порядка ведения, достоверность учета и отчетности.

Годовой отчет по операциям Общества и баланс составляются директором и с заключением ревизионной комиссии (ревизора) представляются на утверждение участникам, данный отчет представляется на утверждение общему собранию участников Общества не позднее трех месяцев после окончания финансового года.

Общее собрание участников общества с ограниченной ответственностью «Оризон» распределяет полученную Обществом прибыль, оставшуюся после проведения обязательных платежей и отчислений в фонды Общества, в виде дивидендов в соответствии с размером доли каждого участника.

Общество с ограниченной ответственностью «Оризон» не вправе принимать решение о распределении и выплате своей прибыли между участниками Общества:

* до полной оплаты всего уставного капитала Общества;

* до выплаты действительной стоимости доли (части доли) участникам общества в случаях, предусмотренных настоящим уставом и Федеральным Законом «Об Обществах с ограниченной ответственностью»;

* если на момент принятия такого решения или выплаты Общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у Общества в результате принятия или выполнения такого решения;

* если на момент принятия такого решения или выплаты стоимости чистых активов Общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения или выплаты;

* в иных случаях, предусмотренных действующим законодательством.

Таблица 2.1. Эффективность функционирования оборотных средств в ООО «Оризон» за 2009-2010 годы

| № п/п | Показатели | 2009 г. | 2010 г. | Темп роста в % | Отклонение (+;–) |

| А | Б | 1 | 2 | 3 | 4 |

| 1. | Запас оборотных средств | 133 | 122 | 91,7 | -11 |

| 2. | Время обращения в днях | 112 | 126 | 112,5 | +14 |

| 3. | Коэффициент оборачиваемости | 3,23 | 2,85 | – | -0,38 |

| 4. | Коэффициент фондоотдачи | 0,85 | 0,79 | – | -0,06 |

| 5. | Коэффициент фондоемкости | 1,31 | 1,35 | – | +0,04 |

| 6. | Рентабельность средств, % | 14,0 | 13,2 | – | -0,8 |

Эффективность использования оборотных средств в обществе с ограниченной ответственностью «Оризон» представлена в таблице 2.1. Можно сделать выводы, что эффективность использования оборотных средств на исследуемом мною снижается, время обращения удлиняется. Торговому предприятию необходимо разработать меры по ускорению оборачиваемости оборотных средств и направить их на другие цели, выполнить хозяйственные планы при наименьшей сумме оборотных средств, сократить издержки обращения и повысить доходность. Однако нельзя допускать ускорения оборачиваемости оборотных средств за счет снижения товарных запасов в торговой сети и обеднения ассортимента.

На эффективность использования оборотных средств торговых предприятий действуют множество факторов, нередко в противоположных направлениях (рисунок 2.1.)

По широте влияния и степени управляемости факторы условно можно объединить в три группы: общеэкономические, организационные и связанные с техническим прогрессом.

К общеэкономическим факторам относятся: изменение величины товарооборота и его структуры; размещение производительных сил; динамика производительности труда, занятого в сфере товарного обращения и в отраслях, ее обслуживающих; развитие хозяйственного расчета.

В группу экономико-организационных факторов входят: изменение размеров торговых предприятий и их специализации: внедрение новых способов торговли.

Факторы, связанные с техническим прогрессом, – это: изменение технологии и применяемой техники в отраслях, обслуживающих торговлю (транспорт, связь, коммунальное хозяйство); автоматизация торговых процессов.

На эффективность использования оборотных средств и ускорение их оборачиваемости влияют факторы, как повышающие их величину, так и снижающие.

К факторам, повышающим величину оборотных средств, относятся: повышение качества торгового обслуживания, расширение сети магазинов в сельских населенных пунктах, изменение структуры товарооборота в сторону увеличения удельного веса товаров, имеющих замедленную оборачиваемость.

Снижению оборотных средств способствуют: экономия материальных и финансовых ресурсов.

Факторы, определяющие величину оборотных средств, могут быть объективными, т.е. не зависящими от деятельности данного предприятия, и субъективными. К числу субъективных можно отнести, например, рациональность использования оборотных средств, выполнение товарооборота, применяемые формы обслуживания, соблюдение кредитной и финансовой дисциплины.

В торговых предприятиях резервы в пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема товарооборота и размера оборотных средств.

Чтобы ускорить оборачиваемость в обществе с ограниченной ответственностью «Оризон» необходимо:

* совершенствовать товародвижение и нормализовать размещение оборотных средств;

* полностью и ритмично выполнять планы хозяйственной деятельности;

* совершенствовать организацию торговли, внедрять прогрессивные формы и методы продажи;

* упорядочить сбор и хранение порожней тары, ускорять возврат тары поставщикам и сдачу тарособирающим организациям;

* совершенствовать расчеты с поставщиками и покупателями;

* улучшать презентационную работу;

* ускорять оборот денежных средств за счет улучшения инкассации торговой выручки, строгого лимитирования остатков денежных средств в кассах торговых предприятий, в пути, на расчетном счете в банке;

* свести к минимуму запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, специальной одежды на складе, сократить подотчетные суммы, расходы будущих периодов.

Эффективность использования оборотных средств торгового предприятия общества с ограниченной ответственностью «Оризон» зависит прежде всего от умения управлять им, улучшать организацию торговли, повышать уровень коммерческой и финансовой работы.

2.2 Анализ финансово-хозяйственной деятельности предприятия

Оценка финансового состояния и финансовой устойчивости является важным элементом управления фирмой. Ее результаты имеют значение для деловых партнеров, потенциальных инвесторов.

Информационной базой для проведения оценки финансового состояния и финансовой устойчивости являются «Баланс предприятия», «Отчет о финансовых результатах и их использовании», «Приложение к балансу».

Построим уплотненный аналитический баланс (это делается путем агрегирования однородных по составу элементов балансовых статей).

Аналитический баланс-нетто позволяет определить:

* общую стоимость имущества фирмы, которая равна итогу (валюте) баланса-нетто;

* стоимость иммобилизованных (основные средства и прочие внеоборотные активы) средств;

* стоимость мобильных (оборотных) средств;

* величину собственных средств фирмы;

* величину заемных средств.

Таким образом, в активе баланса выделяют оборотные или текущие активы: наличные деньги, ценные бумаги, дебиторская задолженность и запасы товарно-материальных ценностей. К активам также относятся расходы будущих периодов и предстоящие расходы.

Необоротные активы – долгосрочные инвестиции, реальный основной капитал и нематериальные активы.

Реальный основной капитал состоит из действующего амортизируемого имущества и незавершенных затрат на строительство и приобретение этого имущества.

Мобильные средства подразделяются на переменную часть, образуемую за счет краткосрочной задолженности, и постоянный минимум, который образуется за счет долгосрочного заемного капитала и части собственного капитала.

Разность между чистыми мобильными средствами и долгосрочным заемным капиталом показывает размер мобильных средств, образованный за счет собственного капитала.

Финансовое состояние общества с ограниченной ответственностью «Оризон» представлено в таблице 2.2. и зависит прежде всего от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Недостаток мобильных средств может привести к задержке платежей по текущим операциям, а излишек говорит о неэффективном использовании капитала.

Отношение суммы чистых мобильных средств к общей сумме мобильных характеризует устойчивость структуры мобильных средств. Для характеристики финансовой устойчивости фирмы применяются и другие показатели.

Показателями характеризующими финансовой положение фирмы, являются также коэффициент автономии (или коэффициент независимости), коэффициент финансовой устойчивости, коэффициент маневренности и другие.

Таблица 2.2. Баланс предприятия ООО «Оризон» за 2010 г. (тыс. руб.)

| Статьи актива | На начало | На конец | Статьи пассива | На начало | На конец |

| А | 1 | 2 | Б | 3 | 4 |

| Наличные деньги | 8 | 4 | Краткосрочные ссуды банков | 6 | 3 |

| Ценные бумаги | 4 | – | Расчеты с кредиторами | 14 | 14 |

| Дебиторская задолженность | 6 | 5 | |||

| Запасы товарно-мате-риальных ценностей | 31 | 32 | |||

| Мобильные средства | 49 | 41 | Краткосрочная задолженность | 20 | 17 |

| Долгосрочные инвестиции | 20 | 20,8 | Долгосрочный заемный капитал | 26 | 39 |

| Реальный основной капитал-нетто | 76 | 96 | Акционерный каптал | 40 | 40 |

| Нематериальные активы | 2 | 2,2 | Резервный каптал | 16 | 17 |

| Накопленная прибыль | 35 | 37 | |||

| Иммобилизованные средства | 98 | 11,9 | Собственный каптал | 101 | 104 |

| Баланс | 147 | 160 | Баланс | 147 | 160 |

Однако наибольшее распространение в оценке финансового положения фирмы получили коэффициенты ликвидности. Коэффициенты ликвидности позволяют оценить способность предприятия погасить краткосрочные обязательства.

Таблица 2.3. Показатели финансового состояния и финансовой устойчивости ООО «Оризон»

| № | 2009 | 2010 | Изменения, % (+;-) | ||||

| п/п | Показатель | начало | конец | начало | конец | 2009 | 2010 |

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Коэффициент автономии | 0,610 | 0,687 | 0,687 | 0,650 | +0,077 | -0,037 |

| 2. | Чистые мобильные средства | 2700 | 2900 | 2900 | 2400 | +200 | -500 |

| 3. | Собственные оборотные средства (тыс. руб.) | 2400 | 2500 | 2500 | 2200 | +100 | -300 |

| 4. | Коэффициент маневренности |

0,248 | 0,247 | 0,247 | 0,211 | -0,001 | -0,036 |

| 5. | Коэффициент финансовой устойчивости | 0,851 | 0,863 | 0,863 | 0,893 | -0,012 | +0,03 |

| 6. | Коэффициент соотношения всего основного капитала и собственного | 0,811 | 0,772 | 0,772 | 0,944 | -0,039 | +0,172 |

| 7. | Доля реального основного капитала в стоимости имущества | 0,510 | 0,517 | 0,600 | ,0600 | +0,007 | +0,083 |

| 8. | Доля чистых мобильных средств в общей стоимости мобильных средств | 0,512 | 0,591 | 0,585 | 0,585 | +0,079 | -0,006 |

| 9. | Коэффициент соотношения заемного и собственного капитала | 0,281 | 0,257 | 0,375 | 0,375 | -0,024 | +0,118 |

| 10. | Коэффициент абсолютной ликвидности | 0,425 | 0,600 | 0,235 | 0,235 | +0,175 | -0,365 |

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 |

| 11. | Уточненный коэффициент ликвидности | 0,811 | 0,900 | 0,529 | 0,529 | +0,089 | -0,371 |

| 12. | Общий коэффициент ликвидности, или коэффи-циент покрытия | 2,43 | 2,45 | 2,41 | 2,41 | +0,02 | -0,04 |

В практике финансового анализа финансовые коэффициенты сравнивают с некоторыми эталонными значениями:

коэффициент автономии ³ 0,5;

коэффициент финансовой устойчивости £ 1;

коэффициент маневренности = 0,5;

коэффициент абсолютной ликвидности ³ 0,2 ? 0,7;

уточненный коэффициент ликвидности ³ 0,8 ? 1,0;

общий коэффициент ликвидности ³ 2,0.

На исследуемом обществе с ограниченной ответственностью «Оризон» коэффициент автономии выше 0,5, что означает – большая часть имущества формируется за счет собственного капитала. Однако к концу 2010 года коэффициент автономии снизился с 68,7% до 65,0%. Наметилась тенденция к ухудшению финансового положения предприятия. Снижение размера чистых мобильных средств может задержать платежи по текущим операциям.

Обращает на себя внимание невысокий коэффициент маневренности. К концу года уменьшилась доля средств, вложенных в наиболее мобильные активы.

Не вся сумма основного капитала покрывается собственным капиталом. Об этом свидетельствует то, что сумма двух показателей коэффициента маневренности и отношения основного капитала к собственному превышают 100%. На начало 2010 года превышение составляет 1,9% (24,7+77,2); на конец года – уже 15,5% (21,1+94,4).

Положение общества с ограниченной ответственностью «Оризон» несколько улучшилось благодаря привлечению заемного капитала. Коэффициент финансовой устойчивости вырос с 86,3% до 89,3%.

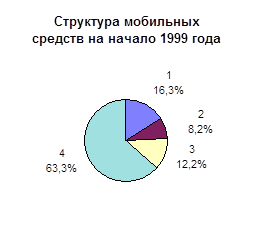

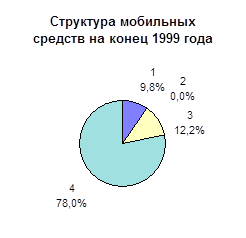

В худшую сторону изменилась структура мобильных средств (доля чистых мобильных средств в общей стоимости мобильных средств сократилась с 59,1 до 58,5%). Более подробно изменение структуры мобильных средств показано в таблице 2.4.

Коэффициент абсолютной ликвидности находится в рекомендуемых границах. Однако на начало 2010 года общество с ограниченной ответственностью «Оризон» могло погасить 60% текущей задолженности, а к концу года – только 23,5%.

За счет имеющихся денежных средств и ожидаемых поступлений к началу года можно было бы погасить 90% текущей задолженности, а к концу года – 52,9. Общая ликвидность также снизилась.

Таблица 2.4. Структура мобильных средств ООО «Оризон», %

| На начало 2010 г. | На конец 2010 г. | |

| Всего мобильных средств | 100 | 100 |

| В том числе: | ||

| Наличные деньги | 16,3 | 9,8 |

| Ценные бумаги | 8,2 | – |

| Дебиторская задолженность | 12,2 | 12,2 |

| Запасы товарно-материальных ценностей | 63,3 | 78,0 |

Процесс обращения товаров требует постоянного наличия товарных запасов. Товарные запасы, выступая в качестве необходимого условия оборота товаров, создаются на всех стадиях их движения: на складах производственных предприятий, на заготовительных пунктах, в пути, на складах оптовых и розничных организаций и на розничных торговых предприятиях.

Товарные запасы имеют несколько измерителей: стоимостные (в рублях), в днях оборота и натуральные. Товарные запасы в нашей стране создаются планомерно. Их величина зависит от размера товарооборота и спроса населения и должна быть такой, чтобы постоянно удовлетворять спрос. Общим условием рационального соотношения между розничным товарооборотом и товарными запасами на всех уровнях и во всех звеньях торговли при их общем увеличении является более высокий темп роста объема товарооборота. В интересах экономии финансовых и материальных ресурсов необходимо постоянно ускорять оборачиваемость оборотных средств.

Рациональная величина товарных запасов обеспечивает выполнение плана розничного товарооборота, удовлетворение спроса населения, сокращение части издержек обращения. Чтобы определить ее, нужно проанализировать состояние и динамику товарных запасов, их нормирование и разработать мероприятия по ускорению оборачиваемости.

В обществе с ограниченной ответственностью «Оризон» оборачиваемость оборотных средств замедлилась, одна из задач анализа оборачиваемости оборотных средств – измерить влияние на этот показатель тех или иных факторов.

Методов цепных подстановок (методом разниц) можно измерить, какое влияние на скорость оказало изменение объема товарооборота и размера оборотных средств. Для этого рассчитывается скорость оборачиваемости оборотных средств при отчетном обороте и базисных остатках оборотных средств (приложение 4).

Рост товарооборота ускорил оборачиваемость оборотных средств на 1,26 дня (96,24-97,5), а увеличение средних остатков оборотных средств замедлило их оборачиваемость на 2.45 дня (98,69-96,4).

Ускорение или замедление оборачиваемости ведет соответственно к высвобождению оборотных средств или же к дополнительному их вложению в оборот. Размер высвобождаемых или дополнительно вкладываемых оборотных средств определяется умножением числа дней ускорения (или замедления) оборачиваемости на среднедневной товарооборот отчетного периода.

Замедление оборачиваемости оборотных средств по обществу с ограниченной ответственностью «Оризон» на 1,19 дня (98,69-97,5) означает дополнительное отвлечение оборотных средств в сумме 606 рублей (183263:360*1,19). Таким образом, напряженность финансового положения торга обусловилась и замедлением оборачиваемости оборотных средств.

Характеризуя платежную готовность торга, следует заметить, что основным источником покрытия срочных обязательств являются средства, поступающие от реализации товаров. Значит, укрепление платежеспособности зависит прежде всего от выполнения плана товарооборота.

Финансовое состояние торгового предприятия зависит от работы хозрасчетных единиц. Поэтому руководству общества с ограниченной ответственностью «Оризон» важно изучить финансовые ресурсы отдельных магазинов, распределение их по величине, группам, доходности, объему затрат, оборачиваемости, рентабельности средств.

2.3 Учетная политика предприятия

Учетная политика организации представляет собой выбранную совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. При этом к способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы, методы и приемы.

Организации, руководствуясь нормативными актами органов, регулирующих бухгалтерский учет, должны самостоятельно формировать свою учетную политику исходя из своей структуры, отрасли и других особенностей деятельности. Содержание учетной политики оформляется специальным внутренним документом – приказом об учетной политике. Главный бухгалтер организации ежегодно составляет этот документ и несет ответственность за его формирование. Руководитель утверждает приказ об учетной политике и несет ответственность за его содержание; именно его подпись делает приказ об учетной политике руководством к действию.

При формировании учетной политики организации следует помнить о том, что амортизация основных средств для целей налогообложения включается по нормам, утвержденным в установленном порядке. Исходя из трактовки данного предписания налоговыми органами для целей налогообложения амортизация должна начисляться только линейным способом по действующим нормам.

При формировании приказа об учетной политике целью может быть не только минимализация налогооблагаемой прибыли, но и приукрашивание финансового положения, например, для получения кредита, заверения акционеров в надежности предприятия. Когда подобные бухгалтерские ухищрения не являются нарушением действующего законодательства, представление финансового положения в более выгодном варианте может определить судьбу юридического лица.

Одним из таких элементов приказа об учетной политике является установление критериев отнесения имущества организации к основным средствам.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97), утвержденное приказом Министерства Финансов России от 03.09.97 № 65н, устанавливают два критерия отнесения имущества организации к основным средствам:

· срок службы, превышающий 12 месяцев или обычный операционный цикл на предприятии (если он больше 12 месяцев),

· стоимость на дату приобретения более 100-кратного (для бюджетных организаций – 50-кратного) установленного законом размера минимальной месячной оплаты труда за единицу.

В пункте 50 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации устанавливается, что руководитель организации имеет право установить меньший лимит стоимости предметов для принятия к бухгалтерскому учету в составе средств в обороте.

Иными словами, в приказе об учетной политике в качестве лимита отнесения объектов к основным средствам может быть указан не 100-кратный, а , например, 70-кратный минимальный месячный размер оплаты труда.

После того, как такой порядок отнесения имущества к основным средствам будет принят, большее количество активов перейдет в разряд основных средств, соответственно увеличится срок их амортизации, следовательно, уменьшатся затраты организации и величина прибыли возрастет.

Согласно пункта 15 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/97), утвержденного приказом Министерства Финансов России от 15.06.98 № 25н, отпускаемые и выбывающие материально-производственные запасы (кроме МБП и товаров, учитываемых по продажной стоимости), а также остаток материальных ценностей на конец отчетного периода оценивается с помощью одного из следующих методов:

· по себестоимости каждой единицы;

· по средней себестоимости;

· по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

· по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Организации следует выбрать такой способ списания запасов, который увеличивает стоимость списываемых ценностей на складе. Организация может применить в течение отчетного года как элемент учетной политики один метод оценки по каждому отдельному виду (группе) материально-производственных запасов, отразив свой выбор в приказе об учетной политике в соответствии с пунктом 20 ПБУ 5/98. Согласно пункта 15 ПБУ один из методов по конкретному наименования применятся в течение отчетного года. При оценке запасов различных видов могут использоваться различные методы оценки.

Учетная политика организации должна отражать выбранный порядок признания общехозяйственных расходов, так как согласно пункта 20 ПБУ 10/99 указанный порядок подлежит раскрытию в бухгалтерской отчетности организации в составе информации об учетной политике.

Предоставив организациям возможность включать в себестоимость управленческие и коммерческие расходы полностью или в части, относящейся к реализованной продукции, указанное положение не вело новую норму. Согласно пункту 3.4 инструкции о порядке заполнения форм годовой бухгалтерской отчетности, утвержденной приказом Министерства Финансов России от 12.11.96 № 97, используются два способа для отражения общехозяйственных расходов (счет 26 «Общехозяйственные расходы»).

Согласно пункту 2 статьи 39 Налогового кодекса Российской Федерации место и момент фактической реализации товаров, работ или услуг определяются в соответствии с частью второй Налогового кодекса Российской Федерации, а до вступления ее в силу – в соответствии с законодательством Российской Федерации о налогах и сборах.

В настоящее время одним из элементов налоговой политики организации является выбор так называемого «момента реализации», то есть момента признания выручки, а, следовательно, и финансового результата от реализации товаров для целей налогообложения.

В приказе об учетной политике организация устанавливает в качестве момента реализации либо «отгрузку», либо «оплату».

Если организация определяет выручку для целей налогообложения по мере оплаты расчетных документов, то происходит отсрочка уплаты налога на прибыль и налогов с реализации по остатку дебиторской задолженности за отгруженные товары (работы, услуги). В этом случае организация получает налоговую экономию вследствие того, что позднее уплачивает налоги, связанные с реализацией товаров, работ, услуг. Однако в это случае при отражении реализации возникает расхождение между данными бухгалтерского учета, где реализация товаров отражается уже после их отгрузки, и порядком расчета налоговых обязательств организации, когда товары признаются реализованными только после их оплаты покупателем.

Такое положение делает необходимым ведение так называемого «двойного» учета, что существенно усложняет работу бухгалтера.

Предписания ПБУ 9/99 позволяют избежать указанных противоречий. В Положении выделяются критерии, по которым организация должна оценивать возможность признания выручки (дохода от реализации), полученной для целей бухгалтерского учета. Согласно пункта 12 указанного положения выручка признается в бухгалтерском учете если:

Иными словами, можно отражать в учете реализацию товаров при соблюдении первых трех условий только после того, как продавец получил деньги, либо когда он совершенно уверен в их получении. Если первый случай очевиден, то второй – исключительно субъективен, ибо законодательство не содержит определения «отсутствия неопределенности в отношении получения актива». Следовательно, в каждом конкретном случае определить, «имеется ли неопределенность или нет» в отношении получения денег за отгруженный товар и каковы количественные критерии этой неопределенности, должна организация, а следовательно, согласно статьи 6 Федерального закона «О бухгалтерском учете» – ее руководитель.

На исследуемом мною торговом предприятии действует следующая учетная политика. Общество с ограниченной ответственностью «Оризон» является юридическим лицом, имеет самостоятельный баланс и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Бухгалтерский учет ведется по журнально-ордерной форме бухгалтерского учета финансово-хозяйственной деятельности утвержденной Министерством Финансов Российской Федерации .

1. Стоимость находящихся в эксплуатации МБП погашается путем начисления износа в размере 50% их первоначальной стоимости.

2. Учет издержек обращения осуществляется в соответствии с Положением о составе затрат по производству и реализации продукции. Выдается ежемесячно аналитика издержек обращения а разрезе статей.

3. Выручка от реализации продукции определяется по мере поступления денежных средств в кассу организации. Товары в розничной торговле учитывается на счете 41 по продажным ценам, то есть отпускная цена плюс надбавка магазина в размере от 10 до 20%.

4. Разница между покупной и продажной стоимостью товара учитывается на счете 42 «Торговая наценка». Ежемесячно составляется расчет реализованной торговой наценки, что отражается на счете 46 «Реализация». Товарооборот, который реализуется по безналичному расчету также отражается на счете 46.

5. Расчеты с поставщиками осуществляются на счете 60. Аналитический учет ведется в разрезе поставщиков.

6. Расчеты с финансовыми и бюджетными предприятиями учитываются на счете 68, 69 по субсчетам в Главной книге.

7. Расчеты с персоналом по оплате труда ведется в книге по начислению заработной платы.

8. Расчеты по коммунальным услугам и прочим учитываются на счете 76. Аналитический учет ведется в разрезе поставщиков.

Закупка товаров производится до 10000 рублей за наличный и безналичный расчет, с подотчета из кассы предприятия.

3 ОРГАНИЗАЦИЯ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНЫХ ОПЕРАЦИЙ НА ИССЛЕДУЕМОМ ПРЕДПРИЯТИИ

3.1 Основы организации бухгалтерского учета товаров, тары и товарооборота в розничной торговле

Торговля продуктами и товарами – один из наиболее распространенных видов деятельности. Как показывает аудиторская практика, недостатком в работе большинства торговых предприятий является слабая система внутреннего контроля за сохранностью товарно-материальных ценностей.

Эта система обычно обеспечивается руководством предприятия и его собственниками. В состав системы внутреннего контроля входят:

* заключение договоров с материально ответственными лицами;

* разделение обязанностей материально ответственных лиц;

* выдача разрешений на отпуск материальных ценностей и перечисление денежных средств;

* использование документов стандартных форм и обязательная их регистрация в книгах с присвоением номера.

Принимая на работу сотрудников, обеспечивающих хранение, отпуск, подготовку к продаже и продажу товарно-материальных ценностей руководитель обязан заключить с ними договор о материальной ответственности. Материальная ответственность может быть полной и неполной (ограниченной), индивидуальной и коллективной (бригадной).

При розничной торговле товар переходит из сферы обращения в сферу потребления и движения товаров завершается у потребителей.

Государственный комитет Российской Федерации по статистике постановлением от 01.04.96 № 25 для проведения федерального государственного синтетического наблюдения по торговле утвердил Инструкцию по определению розничного товарооборота и товарных запасов юридическими лицами, осуществляющими розничную торговлю и общественное питание.

Действие Инструкции распространяется на юридические лица, их обособленные подразделения независимо от формы собственности, осуществляющие розничную торговлю и общественное питание (включая малые, юридические лица с иностранным участием, иностранные юридические лица).

Под розничным товарооборотом, понимается продажа потребительских товаров населению за наличный расчет независимо от каналов их реализации, а именно:

* юридическими лицами, осуществляющими розничную торговлю и общественное питание, для которых торговая деятельность является основной;

* юридическими лицами, осуществляющими торговлю, но для которых торговая деятельность не является основной;

* физическими лицами, осуществляющими продажу товаров на вещевых, смешанных и продовольственных рынках.

В состав розничного товарооборота согласно вышеназванной инструкции включается также продажа продовольственных товаров отдельным юридическим лицам (социального назначения: больницам, детским учреждениям, домам инвалидов, престарелых) по безналичному расчету из розничной торговой сети, мелкооптовых баз, сети общественного питания для организации питания обслуживаемых ими контингентов населения, а также продажа товаров юридическим лицам, их обособленным подразделениям за наличный расчет.

Ранее включаемая в розничный товарооборот реализация по безналичному расчету непродовольственных товаров юридическим лицам, их обособленным подразделениям для собственных нужд считается оптовой продажей и в объеме розничного товарооборота не учитывается.

Розничный товарооборот отражается в ценах фактической реализации строго за отчетный период на основе данных первичных документов: товарно-денежного отчета и прилагаемых к нему документов.

Основными задачами бухгалтерского учета на предприятиях розничной торговли являются:

· обеспечение увеличения розничного товарооборота на торговом предприятии; для этого необходимо, своевременно проверяя товарные и кассовые отчеты, обеспечить ежедневную сдачу выручки, контролировать правильность приемки товаров по количеству и качеству, соблюдение интересов предприятия в случае поставки товаров ненадлежащего качества своевременным предъявлением претензий к предприятиям-поставщикам;

· контроль наличия товарных запасов на предприятии наличия товарных запасов на предприятии в соответствии со спросом на потребительском рынке путем анализа при проверке товарных отчетов, инвентаризационных описей и других документов;

· контроль за сохранностью товарно-материальных ценностей посредством правильной организации материальной ответственности в торговой организации.

Товары, поступающие в розничную торговлю (магазины, палатки, киоски, ларьки и так далее), учитываются в стоимостном выражении, кроме ювелирных изделий из золота, платины, серебра и драгоценных камней, которые учитываются по количеству, цене и сумме. Если в магазине введена автоматическая система продажи товаров населению, то изменяется натурально-стоимостная система учета товара (при использовании штриховых кодов).

3.2 Учет поступления товаров

В розничную торговлю товары для продажи поступают от производственных предприятий, оптовых организаций, от фирм, ведущих внешнюю торговлю со складов и так далее.

Товары, поступающие на предприятия розничной торговли, должны иметь сопроводительные документы (счета-фактуры, товарно-транспортные накладные, накладные и другие), предусмотренные условиями поступления товаров, а также правилами перевозки грузов. Если товар поступил на предприятие розничной торговли без сопроводительных документов или с их частичным отсутствием, то он принимается комиссией и оформляется приемным актом.

В основном товар розничные предприятия торговли получают от предприятий-поставщиков. Товары, отпускаемые поставщиками со своих складов и баз, материально ответственные лица розничных предприятий получают по доверенности.

Материально ответственные лица расписываются в приемке товаров в товарно-транспортной накладной, оформленной поставщиком, и отвечают за его сохранность в процессе доставки.

Приемка товаров, по количеству и качеству на розничных предприятиях осуществляется в соответствии с действующими нормативными документами на основании сопроводительных документов. Реализуемые через розничную торговую сеть пищевые продукты, продовольственное сырье, должны сопровождаться соответствующим документом предприятия-изготовителя, подтверждающим качество и безопасность продукции для здоровья человека, со ссылкой на дату и номер разрешения (гигиенического сертификата), выданного учреждениями Госсанэпидслужбы. Документы на импортную продукцию должны содержать отметку учреждений Государственного санитарно-гигиенической оценки пищевого продукта в установленном порядке. Реализация продуктов питания и продовольственного сырья без наличия указанных документов, подтверждающих их качество и безопасность запрещается.

Качество пищевых продуктов, поступающих на предприятия продовольственной торговли, проверяется материально ответственными лицами (товароведами, кладовщиками, заведующими или директорами предприятий). Приемку продуктов начинают с проверки сопроводительных документов, качества упаковки, соответствия пищевых продуктов сопроводительным документам и маркировке, обозначенной на таре (упаковке). Экспертиза нестандартных продуктов, а также недоброкачественных, испорченных продуктов, не требующая специальной медицинской компетентности, осуществляется товароведами или инспекцией по качеству, а при наличии специальных санитарно-эпидемиологических показаний – центрами санэпиднадзора.

Количество принимаемых скоропортящихся и особо скоропортящихся пищевых продуктов должно определяться объемом работающего холодильного оборудования (для хранения данного вида продуктов), имеющегося на предприятии. Тара и упаковка пищевых продуктов должны быть прочными, чистыми, сухими, без постороннего запаха и нарушения целостности.

При приемке продовольственного товара учитывается следующее:

· мясо принимается только при наличии ветеринарного клейма и документа, свидетельствующего об осмотре и заключении ветнадзора;

· птица принимаемая в предприятия продовольственной торговли только в непотрошеном виде, за исключением дичи;

запрещается прием яйца без наличия ветеринарного свидетельства на каждую партию яиц о благополучии птицехозяйств по сальмонеллезу и другим зоонозным инфекциям, а также яйца водоплавающей птицы (утиные, гусиные); куриные яйца, бывшие в инкубаторе (миражные), яйца с трещинами («бой»), с нарушением целостности оболочки («тек»), загрязненные куриные яйца, а также меланж;

· молочные продукты должны приниматься в чистой стеклотаре и ненарушенной упаковке;

· рыба охлажденная, рыба горячего копчения, кулинарные изделия и полуфабрикаты из рыбы поступают в магазины сразу для реализации; хранение этой продукции на складе запрещено;

· запрещается прием безалкогольных и слабоалкогольных напитков с истекшим сроком реализации, а также напитков в бутылках без этикетки (кроме бутылок с соответствующими обозначениями), с поврежденной укупоркой, осадками и другими дефектами;

· хлеб и хлебобулочные изделия должны приниматься с проверкой качества продукции по органолептическим показателям, масса каждого вида хлебной продукции должна соответствовать стандартам и техническим условиям.

Ткани, поступающие в кипах и кусках, до выпуска в продажу могут перемериваться. Перемеривание проводится комиссией в составе товароведа, представителя общественности и материально ответственного лица. Установленная длина куска ткани проставляется на фабричном ярлыке и подписывается членами комиссии с указанием номера и даты составленного акта. При этом излишки ткани приходуются, а при недостачи ткани предъявляются претензии к поставщику.

Товары, поступающие в розничную торговлю, приходуются в день поступления по их фактическому наличию. В случае невозможности оприходования товара датой его фактического поступления (вызов эксперта, проверка цены, качества, количества) в текстовой части товарного отчета за итогом прихода делается запись о поступлении товара с указанием поставщика (продавца), общей стоимости товара в розничных ценах, а также причин невозможности оприходования.

Поставщиком товара в розничное торговое предприятие может выступать и физическое лицо. Оформление поступления товаров рекомендуется проводить с заключением договора между торговым предприятием и лицом, предлагающим товар.

Приемка товара сопровождается составление материально ответственным лицом накладной на фактически принимаемый товар. Форма и условия расчетов за товар могут быть различны, они указываются в договоре. Однако необходимо отметить, что в том случае, когда оплата товара производится наличными деньгами (одновременно с приемкой товара или после его реализации), может оформляться в установленном порядке расходный кассовый ордер на имя материально ответственного лица с указанием в графе «Основание»: «В подотчет для приобретения товара» и суммы выданных денег прописью.

Таблица 3.1. Хозяйственные операции предприятия ООО «Оризон» в отчетном IV квартале 2010 года.

| Содержание | Сумма | Корреспондирующие счета (субсчета) | |

| хозяйственной операции | тыс. руб. | Дебет | Кредит |

| 1. Оприходованные товары | 40000 | 41 | 60 |

| 2. Начислена выручка от реализации товаров | 55200 | 62 | 46 |

| 3. Начислен НДС от реализации товаров | 9200 | 46 | 76 НДС |

| 4. Списана фактическая себестоимость отгруженных товаров | 28000 | 46 | 41 |

5. Отражены издержки обращения: в части транспортных расходов по оплате процентов за банковский кредит; прочие. |

4000 10000 |

44-1 44-2 |

60, 76, 51 60, 76, 51 |

6. Списаны издержки обращения: в части транспортных расходов по оплате процентов за банковский кредит; прочие. |

3724 10000 |

46 46 |

44-2 44-1 |

| 7. Начислена прибыль от реализации товаров | 4276 | 46 | 80 |

| 8. Поступили денежные средства в оплату отгруженных товаров | 24000 | 51, 50 | 62 |

| 9. Начислен НДС от суммы полученных денежных средств | 4000 | 76 НДС | 68 |

Товарно-транспортные накладные, акты и другие документы, на основании которых материально ответственные лица приняли товар, вместе с товарными отчетами передаются в бухгалтерию, где их используют для контроля за правильностью оприходования товара и записей в учетные регистры.

Рассмотрим методические вопросы расчета изменения прибыли (убытка) от реализации продукции по предприятию обществу с ограниченной ответственностью «Оризон», которое ведет учет «по отгрузке», а в целях налогообложения выручку определяют по моменту оплаты.

Изменения величины прибыли от реализации продукции складываются из изменения выручки от реализации продукции (товаров) и изменения себестоимости реализованной продукции (товаров).

Таким образом, изменение величины себестоимости реализованных товаров следует рассматривать как изменение покупной стоимости товаров и издержек обращения.

Таблица 3.2. Отчет о прибылях и убытках предприятия ООО «Оризон» за отчетный IV квартал 2010 года.

| Показатели | Сумма тыс. руб. |

Код строки |

| Выручка от реализации товаров, продукции (за минусом НДС, акцизов и аналогичных обязательных платежей) | 46000 | 010 |

| Себестоимость реализации товаров, продукции. | 28000 | 020 |

| Прибыль (убыток) от реализации товаров, продукции. | 4276 | 050 |

Для учета поступления товара на предприятия розничной торговли активный счет 41 «Товары», субсчета 41-2 «Товары в розничной торговле», 41-3 «Тара под товаром и порожняя». Оборот по дебету этого счета также показывает общую стоимость товаров, поступивших в торговое предприятие, оборот по кредиту – выбытие товаров, дебетовое сальдо отражает остаток товаров на конец отчетного периода.

При журнально-ордерной форме учета в журнале-ордере № 11 по счету 41-2 систематизируются кредитовые записи, а дебетовые обороты отражаются в ведомости к нему. Эти записи удобнее производить в объединенном учетном регистре, который содержит и кредитовые и дебетовые стороны. На каждый корреспондентский счет выделяется отдельная графа. Например, могут быть сделаны записи в кредитовой части учетного регистра по дебету счета 41-2 в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 42 «Торговая наценка». Кредитуется счет 41-2 в корреспонденции со счетами 46 «Реализация продукции (работ, услуг)», 45 «Товары отгруженные», 44 «Издержки обращения».

В розничной торговле стеклянная посуда учитывается вместе с товарами на счет 41-2. При этом, если одновременно с товаром предприятие получает тару и возвращает ее поставщику, то на товарно-транспортной накладной указывается «возврат тары» и сумма. На указанную сумму производится зачет расчетов с поставщиком по таре проводкой:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 41-2 «Товары в розничной торговле».

Все транспортные расходы, возникающие в процессе приобретения товаров, относятся на издержки обращения, при этом налог на добавленную стоимость, включенные в счета за оказанные транспортные услуги, отражается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

После оплаты оприходованного товара поставщикам суммы налога на добавленную стоимость, учтенные на счете 19, подлежат списанию в дебет счета 68 «расчеты с бюджетом» субсчет «Расчеты по НДС» (Дебет счета 68, Кредит счета 19). С вступлением в силу Федерального закона от 02.01.2000 № 36-ФЗ «О внесении изменений в закон Российской Федерации “О налоге на добавленную стоимость”» предприятия розничной торговли и общественного питания уплачивают налог на добавленную стоимость в том же порядке, что и организации оптовой торговли. То есть, данные предприятия должны включать в облагаемый налог на добавленную стоимость полную стоимость реализованных товаров без налога на добавленную стоимость. Начисление налога осуществляется по ставке 20 или 10 процентов к облагаемому обороту. Налог на добавленную стоимость, уплаченный поставщикам, в покупную стоимость товаров не включается, а подлежит возмещению (зачету) из бюджета. Сумма налога на добавленную стоимость, подлежащая перечислению в бюджет, определяется как разница между суммой налога, полученного от покупателей, и суммой налога на добавленную стоимость по оприходованным и оплаченным ценностям, списанной в возмещение (зачет) из бюджета. Торговая наценка и продажная цена товара в организациях розничной торговли, к которым относится рассматриваемое общество с ограниченной ответственностью «Оризон», должны вычисляться по формуле:

РЦ = ПЦ + ТН + (ПЦ +ТН) х НДС, (3.1.)

Где РЦ - розничная цена;

ТН - торговая наценка;

ПЦ - покупная цена без налога на добавленную стоимость;

НДС - налог на добавленную стоимость по ставке 20% или 10%.

Рассмотрим на примере приобретения обществом с ограниченной ответственностью «Оризон» товаров стоимостью 12000 рублей (в том числе налог на добавленную стоимость – 2000 рублей). Торговая наценка на товар, без налога на добавленную стоимость, была установлена в размере 25%. Реализуемый товар облагается налогом на добавленную стоимость по ставке 20%. Ставка налога с продаж составляет 5%.

Для того чтобы привести товар к его розничной цене (15600 рублей), торговая наценка должна составить 30%. Поэтому розничная цена сформирована следующим образом:

10000 + 10000 х 30% + (10000 + 10000 х 30%) х 20% = 15600 (рублей).

Продажная цена партии товара, включающая в себя налог с продаж, составляет:

15600 + 15600 х 5% = 16380 (рублей), в том числе:

10000 рублей - покупная цена партии товара без налога на добавленную стоимость;

3000 рублей - торговая наценка;

2600 рублей - налог на добавленную стоимость, начисленный с оборота по реализации партии товаров;

780 рублей - налог с продаж.

Рассмотрим исчисление налога на добавленную стоимость при учете товаров. Общество с ограниченной ответственностью «Оризон» приобрело товары стоимостью 24000 рублей (в том числе налог на добавленную стоимость 4000 рублей). Торговая наценка составляет 25%. Продажная цена партии товара, без налога на добавленную стоимость, составила 30000 рублей (24000 + 24000 х 25%). Ставка с налога с продаж составляет 5%. Так как на исследуемом мною обществе с ограниченной ответственностью «Оризон» учет товаров ведется в продажных ценах, то исчисление налога на добавленную стоимость должно производится следующим образом:

Дебет 41 Кредит 60

20000 рублей - оприходован товар, поступивший от поставщика;

Дебет 19 Кредит 60

4000 рублей – учтен налог на добавленную стоимость по оприходованному товару;

Дебет 60 Кредит 51

24000 рублей – оплачен товар поставщику;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

4000 рублей – налог на добавленную стоимость по приходованному товару списан в зачет из бюджета.

Для приведения стоимости товара к его продажной цене необходимо увеличить размер торговой наценки, которая должна быть установлена в размере 30%. Розничная цена на партию товара составит:

20000 + 20000 х 30% + (20000 + 20000 х 30%) х 20% = 31200 (рублей)

Продажная цена партии товара, включающая налог с продаж, составляет:

31200 + 31200 х 5% = 32760 (рублей), в том числе:

20000 рублей - покупная цена товара без налога на добавленную стоимость;

6000 рублей - торговая наценка;

5200 рублей - налог на добавленную стоимость, начисленный с оборота по реализации товаров;

1560 рублей - налог с продаж.

При начислении торговой наценки и отражении реализации товара в учете общества с ограниченной ответственностью «Оризон» должны быть сделаны следующие записи:

Дебет 41 Кредит 42

11200 рублей (6000 + 5200) – начислена торговая наценка с учетом налога на добавленную стоимость;

Дебет 41 Кредит 42

1560 рублей – налог с продаж учтен в отпускной цене товара;

Дебет 50 Кредит 46

32760 рублей – списана стоимость реализованного товара;

Дебет 46 Кредит 42

12760 рублей – сторнирована реализованная торговая наценка (в том числе налог на добавленную стоимость и налог с продаж);

Дебет 46 Кредит 68 субсчет «Расчеты по НДС»

5200 рублей – ((32760 - 1560) х 20% : 120%) – начислен налог на добавленную стоимость с оборота по реализации товара;

Дебет 44 Кредит 67

150 рублей ((12760 – 1560 – 5200) х 2,5%) – начислен налог на пользователей автомобильных дорог;

Дебет 46 Кредит 44

150 рублей – списан налог на пользователей автомобильных дорог на реализацию;

Дебет 46 Кредит 80

5850 рублей (32750 – 1560 – 5200 – 20000 – 150) – отражает финансовый результат от реализации товаров;

Дебет 80 Кредит 68 субсчет «Расчеты по налогу на содержание жилфонда и объектов социально-культурной сферы»

90 рублей ((12760 – 1560 – 5200) х 1,5%) – начислен налог на содержание жилищного фонда и объектов социально-культурной сферы.

Если товары от поставщиков поступили в разные торговые точки, а оплата производится по одному платежному документу, то в учетном регистре по счет 60 «Расчеты с поставщиками и подрядчиками» обороты по дебету счета 41-2 «Товары в розничной торговле» можно дополнительно расшифровать по отельным торговым точкам или на каждом первичном документе, приложенном к платежному документу, целесообразно указывать торговую точку и стоимость оприходованных товаров. Одновременно в товарном отчете указывается номер и дата платежного документа.

Любой порядок ведения учетных регистров по счетам 41-2 «Товары в розничной торговле» и 60 «Расчеты с поставщиками и подрядчиками» должен обеспечивать, с одной стороны, контроль за поступлением товаров и своевременным оприходованием их материально ответственными лицами, а с другой стороны – контроль за расчетами с поставщиками.

В розничной торговле поступление товаров и тары от поставщиков оформляется следующими записями.

Оприходование поступивших в магазин товаров и тары от поставщиков отражается проводкой на сумму стоимости по покупным ценам вместе с налогом на добавленную стоимость:

Дебет 41-2 «Товары в розничной торговле»

Дебет 41-3 «Тара под товарам и порожняя»

Кредит 60 «Расчеты с поставщиками и подрядчиками».

При этом транспортные расходы относятся на издержки обращения без налога на добавленную стоимость:

Дебет 44 «Издержки обращения»

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками».

Так как учет товаров в торговой организации обществе с ограниченной ответственностью «Оризон» ведется по продажным ценам, то на сумму торговой наценки составляется следующая запись:

Дебет 41-2 «Товары в розничной торговле»

Кредит 42-1 «Торговая наценка (скидка, накидка)».

3.3 Учет реализации товаров

Предприятие розничной торговли общество с ограниченной ответственностью «Оризон» реализуют товары за наличный расчет, по расчетным чекам, в кредит с рассрочкой платежа, по договору комиссии.

Объем реализации за наличный расчет определяется суммой денежных средств, полученных от покупателей за проданные им товары. Денежные расчеты с населением производятся с обязательным применением контрольно-кассовых машин. Выручка от покупателей поступает в кассу торгового предприятия, ее размер определяют по показаниям счетчиков контрольно-кассовых машин, зарегистрированных в книге кассира-операциониста (как разница между показаниями счетчиков на конец дня и показаниями счетчика на начало дня). При этом выручка уменьшается на сумму денег, выданных покупателям из кассы по возвращенным чекам, имеющим разрешительную надпись руководителя и оформленным актом.

Выручка от реализации сдается кассиром-операционистом кассиру, что отражается в квитанции к приходному кассовому ордеру. Правильность отражения полученной выручки от реализации товаров проверяется сверкой сумм выручки, показанной в кассовом и товарном отчетах..

Сдача выручки в кассу отражается учете следующей записью:

Дебет 50 «Касса»

Кредит 46 «Реализация продукции (работ, услуг)».

Торговая выручка может быть сдана в банк представителем предприятия по объявлению на взнос наличными или инкассатором. Операция передачи инкассаторам оформляется сопроводительной ведомостью. Выручка, переданная инкассатору или на почту (которая будет зачислена на расчетный счет по истечении определенного времени), учитывается следующей бухгалтерской записью:

Дебет 57 «Переводы в пути»

Кредит 46 «Реализация продукции (работ, услуг)».

Одной из форм реализации за наличный расчет является оплата покупателями товаров расчетными чеками банков. Полученные чеки магазины сдают в банк, который и зачисляет соответствующую сумму на счет торговой организации. При расчете чеками делается следующая запись:

Дебет 56 «Денежные документы»

Кредит 46 «Реализация продукции (работ, услуг)».

При учете товаров по продажным ценам на исследуемом предприятии обществе с ограниченной ответственностью «Оризон» после отражения выручки по счету реализации списываются реализованные товары, что фиксируется записью:

Дебет 46 «Реализация продукции (работ, услуг)»

Кредит 41-2 «Товары в розничной торговле».

Кредитовое сальдо по счету 46 «Реализация продукции (работ, услуг)» при этом является валовым доходом розничного торгового предприятия.

Согласно инструкции Государственной налоговой службы Российской Федерации от 11.10.95 № 39 с учетом изменений и дополнений у организаций розничной торговли облагаемым налогом на добавленную стоимость оборотом является:

* по товарам, включая импортные, реализуемые по свободным рыночным (розничным) ценам, – сумма разницы между ценами реализации товаров и суммами, по которым они оплачиваются поставщикам, включая сумму налога. Также исчисляется облагаемый оборот по товарам, реализуемым по регулируемым розничным ценам, сформированным исходя из отпускных цен промышленности, с учетом налога и торговой надбавки;

* по товарам, реализуемым, реализуемым по государственным регулируемым розничным ценам, приобретенным по ценам с учетом налога, за вычетом торговых скидок – сумма торговых скидок.

Налог на добавленную стоимость, таким образом, в основном исчисляется на основании валового торгового дохода по ставкам 9,09% (неподакцизные продовольственные товары) и 16.67% (по всем другим товарам). При одновременной реализации продукции по ценам с налогом в размерах 10 и 20% исчисления налога производилось по средней расчетной ставке. С 01.01.98 организации или должны организовывать и вести раздельный учет реализованного торгового наложения по ставкам 10 и 20%, или вести единый учет с применением расчетной ставки 16,67%.

После расчета налога на добавленную стоимость делается проводка на его сумму:

Дебет 46 «Реализация продукции (работ, услуг)»

Кредит 68-2 «Расчеты с бюджетом по НДС».

При использовании покупных цен положительной финансовый результат отражается следующей записью:

Дебет 46 «Реализация продукции (работ, услуг)»

Кредит 80 «Прибыли и убытки».

Отражение отрицательного финансового результата фиксирует запись по дебету счета 80 в корреспонденции со счетом учета реализации. Так как в учете по обществу с ограниченной ответственностью «Оризон» используются продажные цены, то реализованные товары списываются в дебет счета 46 «Реализация продукции (работ, услуг)» на основании товарных отчетов, в которых указывается общая сумма реализованных товаров по розничным ценам. Таким образом, по дебету и кредиту счета 46 «Реализация продукции (работ, услуг)» отражается стоимость реализованных товаров в одинаковой оценке – по розничным ценам. Сумма по кредиту (на основании отчетов кассира) и по дебету (на основании товарных отчетов) счета 46 «Реализация продукции (работ, услуг)» должны быть одинаковыми.

Учет реализации товаров в обществе с ограниченной ответственностью «Оризон» по договору купли-продажи представлен в таблице 3.3.

Таблица 3.3. Учет реализации товаров в ООО «Оризон» по договорам купли-продажи

| Содержание | Корреспондирующий счет (субсчет) | |

| хозяйственной операции | Дебет | Кредит |

| Поступила выручка за реализованные товары за наличный расчет с использованием ККМ | 50 |

46 |

| Основание: показания суммирующих счетчиков на конец и на начало рабочего дня (смены) | ||

| Поступила выручка в кассу предприятия за реализованные товары без использования ККМ | 50 |

46 |

| Основание: квитанции и другие документы, применяемые при расчетах с населением | ||

| Внесена в кассы банков, почтовых отделений, сдана инкасса-торам банков выручка для зачисления на расчетный счет | 57 |

46 |

| Основание: квитанции учреждений банка | ||

| Получены от покупателей расчетные чеки банка в уплату за товары | 56 |

46 |

| Отражена в учете реализация товаров по кредитным картам (на продажную стоимость) | 57 |

46 |

| Поступили деньги от покупателей – юридических лиц за отгруженные товары. Моментом реализации считается оплата товаров | 50 (51) |

46 |

| Основание: приходный кассовый ордер или выписка с расчетного счета с приложенными к ней первичными документами. | ||

Когда в организации используются натурально-стоимостный метод учета товаров, имеется возможность списывать конкретные реализованные товары по конкретным учетным ценам. При учете товаров по продажным ценам целесообразно по каждой партии товаров составлять ведомость с указанием по каждому наименованию покупной и продажной цены и наценки, это позволит списывать конкретную сумму торговой наценки по каждому наименованию реализованного товара.

Когда в организациях различной торговли не ведется натурально-стоимостной учет реализации или невозможно определить точный ассортимент проданных товаров, возникает необходимость списания торговой наценки косвенным расчетным путем.

При учете товаров по продажным ценам торговая наценка является валовым доходом по реализованным товарам. Наиболее распространенными способами расчета валового торгового дохода являются:

* исчисление по общему товарообороту;

* исчисление по ассортименту товарооборота;

* исчисление по ассортименту остатков товаров;