| Похожие рефераты | Скачать .docx |

Дипломная работа: Економічне обґрунтування бізнес-плану підприємства (за матеріалами ТОВ "ДКБ "РОТЕКС" м. Київ)

УКРАЇНСЬКА АКАДЕМІЯ БІЗНЕСУ ТА ПІДПРИЄМНИЦТВА

Факультет __________________________________________________

Кафедра ЕКОНОМІКИ ПІДПРИЄМНИЦТВА

Спеціальність 7.050107 “ЕКОНОМІКА ПІДПРИЄМСТВА”

ДИПЛОМНА РОБОТА

Тема : Економічне обґрунтування бізнес-плану підприємства

(за матеріалами ТОВ „ДКБ „РОТЕКС”(м.Київ))

Студентка (_________________________)

Курс _____________________

Група _______________________________

Науковий керівник ______________________________________________

____________________________________________

“РОБОТА ДОПУЩЕНА ДО ЗАХИСТУ”

Зав.кафедри _____________________

Протокол № _____________

від “__ “ “___________” 2007 року

Київ -2008

АНОТАЦІЯ

Дипломна робота на тему: “Економічне обґрунтування бізнес-плану підприємства” (за матеріалами ТОВ „ДКБ „РОТЕКС”(м.Київ)) на 110 стор., 14 рисунків, 9 таблиць, 6 додатків на 24 стор.. Список використаної літератури з 93 джерел.

Предмет дипломного дослідження – бізнес-план заходів по підвищенню ринкової конкурентоспроможності продукції ТОВ „ ДОСЛІДНО-КОНСТРУКТОРСЬКЕ БЮРО „РОТЕКС”(ТОВ “ДКБ „РОТЕКС”).

Об’єкт дипломного дослідження - виробниче підприємство по виготовленню картонної упаковки з мікрогофрокартону ТОВ „ ДКБ „РОТЕКС” (м.Київ).

Мета дипломного дослідження: практичне застосування інструментів та методів економічного обґрунтування інвестиційної привабливості виробничих проектів на прикладі бізнес-плану заходів, направлених на підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС” (картонної упаковки з мікрогофрокартону).

Завданнями досліджень дипломної роботи були:

- теоретичний аналіз сутності бізнес-планування на підприємстві;

- дослідження конкурентного стану ТОВ „ДКБ „РОТЕКС” у внутрішньому та зовнішньому економічному оточенні на ринку елітної картонної упаковки, оцінка рівня ринкової конкурентоспроможності його продукції;

- економічне обгрунтування ефективності заходів бізнес-плану проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС” на базі запровадження заходів „бренд-маркетингу”, „системи управління якістю продукції” та „технічного переозброєння підприємства”.

За результатами досліджень дипломної роботи сформульовані висновки економічної діагностики поточного стану ТОВ „ДКБ „РОТЕКС” та окреслені і обгрунтувані пропозиції щодо підвищення рівня його фінансової стійкості та конкурентоспроможності продукції з використанням методології бенчмаркетингового наслідування еталонного рівня конкурентоспроможності продукції на підприємствах в галузі елітної картонної упаковки.

Інформаційно-методологічна база досліджень дипломної роботи — звітні документи ТОВ “ДКБ „РОТЕКС” за 2005 - 2007 роки, статистичні та нормативні документи в області діяльності підприємств по виробництву картонної упаковки.

Отримані результати можуть бути використані в практичній діяльності ТОВ “ДКБ „РОТЕКС” при управлінню проектом реінжиніринга фінансових потоків оборотних коштів та підвищення конкурентоспроможності його продукції при технічному переозброєнні виробництва, сертифікованого за стандартами якості ISO-9000.

Рік виконання дипломної роботи – 2007.

Рік захисту дипломної роботи – 2008.

КЛЮЧОВІ СЛОВА: БІЗНЕС-ПЛАН, ДИСКОНТУВАННЯ, ВНУТРІШНЯ НОРМА ДОХОДУ, ІНВЕСТУВАННЯ, ПРОВІДНІ ФАКТОРИ УСПІХУ, ЕКОНОМІЧНА ДІАГНОСТИКА.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ РОЗРОБКИ БІЗНЕС-ПЛАНІВ РОЗВИТКУ ПІДПРИЄМСТВА

1.1 Структурне місце бізнес-планування в системі планування діяльності підприємства

1.2 Оцінка механізму бізнес-планування

1.3 Аналіз показників бізнес-планування

1.4 Особливості бізнес-планування підвищення рівня ринкової конкурентоспроможності продукції підприємства

РОЗДІЛ 2. ДІАГНОСТИКА ДІЯЛЬНОСТІ ТОВ “ДКБ “РОТЕКС” ТА РІВНЯ КОНКУРЕНТОЇ ПОЗИЦІЇ ЙОГО ПРОДУКЦІЇ НА РИНКУ У 2005-2007 РОКАХ

2.1 Економічне діагностування ринку упаковки в Україні та оцінка конкурентної позиції ТОВ „ДКБ „РОТЕКС”

2.2 Аналіз цінових та нецінових параметрів конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

2.3 Економічна діагностика внутрішніх та зовнішніх резервів підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

РОЗДІЛ 3. ЕКОНОМІЧНЕ ОБГРУНТУВАННЯ ЕФЕКТИВНОСТІ БІЗНЕС-ПЛАНУ ТОВ “ДКБ “РОТЕКС” – “ПРОЕКТ ПІДВИЩЕННЯ РИНКОВОЇ КОНКУРЕНТОСПРОМОЖНОСТІ ПРОДУКЦІЇ”

3.1 Основні науково-практичні напрямки та інструменти бізнес-планів проектів підвищення конкурентоспроможності продукції підприємства

3.1.1 Бренд-маркетинг як сучасна технологія підвищення конкурентоспроможності продукції

3.1.2 Система управління якістю продукції ISO - 9000 як основа підвищення конкурентоспроможності продукції

3.1.3 Бенчмаркінг як інструмент підвищення конкурентоспроможності компанії

3.2 Економічне обґрунтування ефективності бізнес-плану та інвестиційної привабливості проекту підвищення ринкового рівня конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

3.3 Прогнозна оцінка впливу економічних параметрів бізнес-плану на фінансові результати діяльності ТОВ „ДКБ „РОТЕКС”

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

У ринковій економіці бізнес-план є робочим інструментом, що використовується у всіх сферах підприємництва. Бізнес-план описує процес функціонування фірми, яким чином її керівники збираються вирішити наступні задачі: підвищення прибутковості фірми, визначення конкретних напрямків і області діяльності фірми, цільових ринків; вибір складу і визначення якісних показників товарів і послуг, що будуть пропонуватися споживачам; оцінка виробничих і торгових витрат, оцінка відповідності кадрів фірми й умов мотивації їхньої праці вимогам по досягненню намічених цілей; визначення складу маркетингових заходів щодо вивчення ринку, ціноутворенню, стимулюванню продажів, рекламі і каналам збуту; оцінка фінансового і матеріального становища фірми і відповідності матеріальних і фінансових ресурсів досягненню намічених цілей[1] .

Бізнес-план виступає основою бізнесу-пропозиції при переговорах з можливими інвесторами і майбутніми партнерами, обсяг і ступінь конкретизації розділів плану визначається специфікою компанії й області її діяльності.

Актуальність дослідження практичного застосування інструментів та методів економічного обґрунтування ефективності бізнес-планів підприємства продукції полягає в тому, що основними цілями бізнес-плану є:

а) визначення ступеня життєздатності і майбутньої стійкості підприємства, зниження ризику підприємницької діяльності;

б) конкретизація перспектив бізнесу;

в) залучення уваги й інтересу потенційних інвесторів фірми, а також споживачів і постачальників;

г) придбання досвіду планування, показ підприємства в перспективі.

Предмет дипломного дослідження – бізнес-план заходів по підвищенню ринкової конкурентоспроможності продукції ТОВ „ ДОСЛІДНО-КОНСТРУК-ТОРСЬКЕ БЮРО „РОТЕКС”(ТОВ “ДКБ „РОТЕКС”).

Об’єкт дипломного дослідження - виробниче підприємство по виготовленню картонної упаковки з мікрогофрокартону ТОВ „ ДКБ „РОТЕКС” (м.Київ).

Мета дипломного дослідження: практичне застосування інструментів та методів економічного обґрунтування інвестиційної привабливості виробничих проектів на прикладі бізнес-плану заходів, направлених на підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС” (картонної упаковки з мікрогофрокартону).

Завданнями досліджень дипломної роботи були:

- теоретичний аналіз сутності бізнес-планування на підприємстві;

- дослідження конкурентного стану ТОВ „ДКБ „РОТЕКС” у внутрішньому та зовнішньому економічному оточенні на ринку елітної картонної упаковки, оцінка рівня ринкової конкурентоспроможності його продукції;

- економічне обґрунтування ефективності заходів бізнес-плану проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС” на базі запровадження заходів „бренд-маркетингу”, „системи управління якістю продукції” та „технічного переозброєння підприємства”.

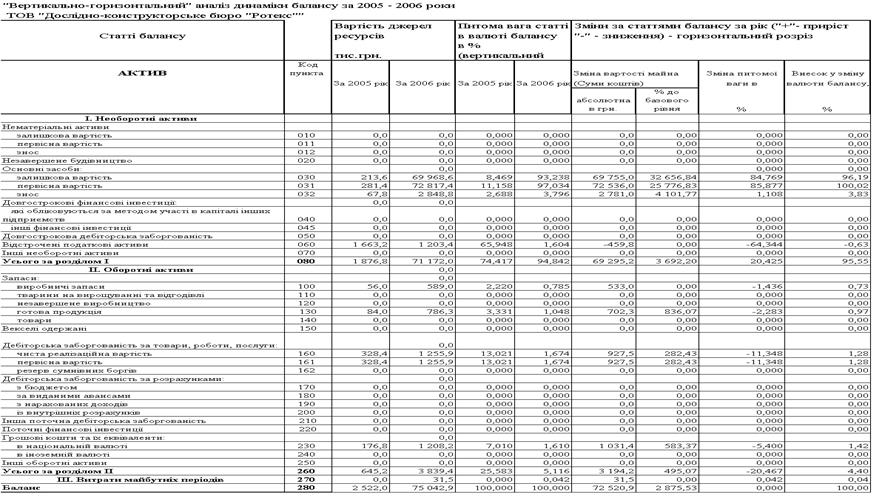

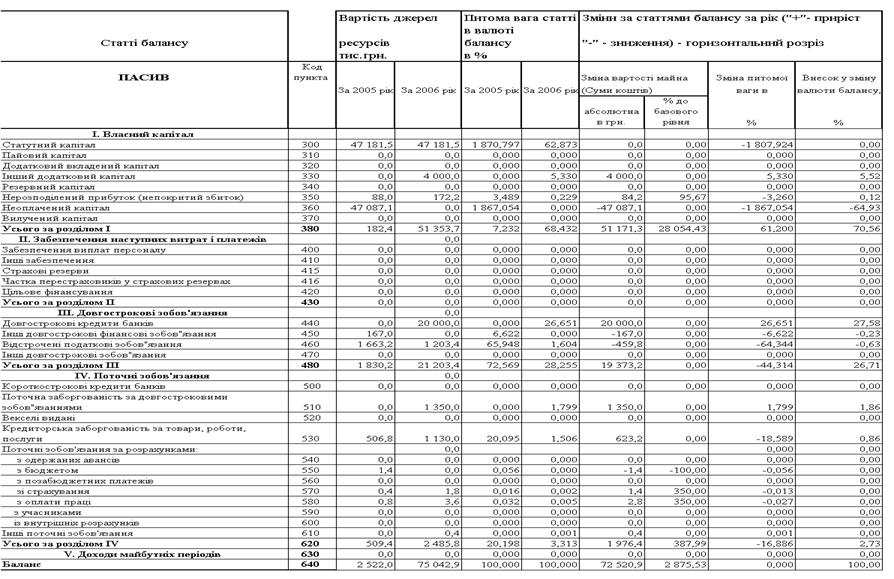

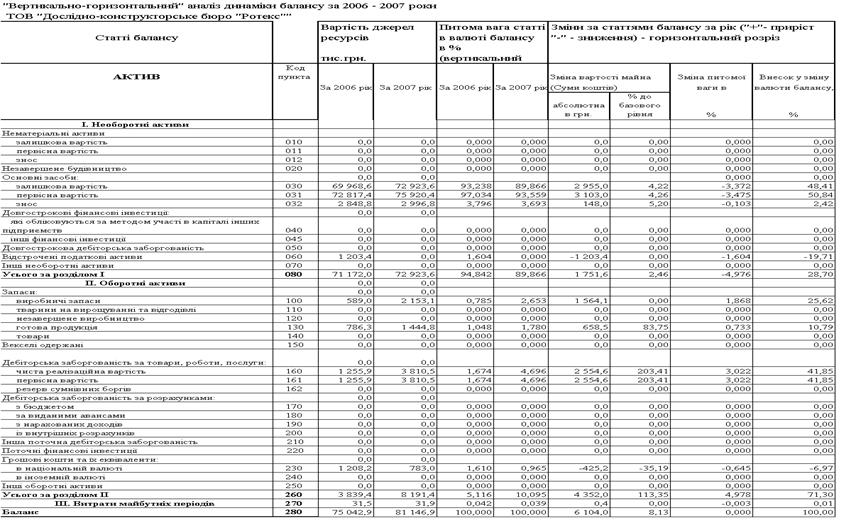

Методи дослідження, застосовані в дипломній роботи – кількісні та якісні методи оцінки конкурентоспроможності продукції, методи ретроспективного економічного аналізу результатів діяльності підприємства (горизонтально-вертикальні статистичні розрізи), методи реінжинірингу балансів та прогнозу фінансової діяльності, методи побудування алгоритмів та програм розрахунків на з застосуванням стандартних пакетів прикладних програм ПЕОМ.

Інформаційно-методологічна база досліджень дипломної роботи — звітні документи ТОВ «ДКБ «РОТЕКС» за 2005 - 2007 роки, статистичні та нормативні документи в області діяльності підприємств по виробництву картонної упаковки.

Практичне значення отриманих результатів дипломної роботи – в наданні ТОВ “ДКБ „РОТЕКС” економічно обґрунтованих рекомендацій та практичних пропозицій бізнес-плану по управлінню проектом підвищення конкурентоспроможності його продукції, побудованого за послідовною технологією бенчмаркетингового (експертного) проектного менеджменту.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ РОЗРОБКИ БІЗНЕС-ПЛАНІВ РОЗВИТКУ ПІДПРИЄМСТВА

1.1 Структурне місце бізнес-планування в системі планування діяльності підприємства

Планування ринкової стратегії здійснюється фірмою на трьох різних рівнях [47]:

- Глобальний рівень. Планування тут здійснюється в найбільш довгостроковому аспекті, визначаються важливі для підприємства цілі, які сприймаються як єдине ціле;

- Стратегічний рівень. Планування здійснюється на рівні керівництва підприємства і дає уявлення про довго- і середньострокові варіанти розвитку;

- Фактичний рівень. У цьому разі планування зосереджується на визначені конкретних заходів, необхідних для вирішення питань ефективного використання наявних ресурсів при реалізації глобальних цілей на тих ринках, де діє фірма.

Планування стратегії фірми має на меті насамперед попередити несприятливий вплив зовнішніх чинників. Найважливішою його функцією є прогнозування майбутнього. Визначаючи бажані і можливі орієнтири своєї майбутньої діяльності на світовому ринку, фірма зменшує можливість непередбаченої дії основних чинників, що діють на світовому ринку.

Система планування і контролю виробництва (MPC) складається з п'яти основних рівнів ієрархії планів [40] :

- Стратегічний бізнес-план;

- План виробництва (план продажів і операцій);

- Головний календарний план виробництва;

- План потреби в ресурсах;

- План закупівлі і контролю над виробничою діяльністю.

У кожного рівня своя задача, тривалість і рівень деталізації. В міру просування від стратегічного планування до контролю над виробничою діяльністю задача міняється від визначення загального напрямку до конкретного детального планування, тривалість зменшується з років до днів, а рівень деталізації збільшується з загальних категорій до окремих конвеєрів і одиниць устаткування.

Оскільки в кожного рівня своя тривалість у часі і свої задачі, розрізняються і наступні аспекти:

- Ціль плану;

- Обрій планування – проміжок часу від поточного моменту до того чи іншого дня в майбутньому, на який розрахований план;

- Рівень деталізації – деталізація необхідних для виконання плану заходів;

- Цикл планування – періодичність перегляду плану.

Стратегічний бізнес-план – це виклад головних цілей і задач, які компанія прогнозує виконати в термін від двох до десяти років чи довше. Це формулювання загального напрямку діяльності фірми, що описує вид бізнесу, яким фірма хоче займатися в майбутньому, – предметно-виробничу спеціалізацію, ринки і т.д. План дає загальне представлення про те, як компанія має намір домагатися цих цілей. Він заснований на довгострокових прогнозах, і в його розробці беруть участь маркетинговий, фінансовий, виробничий і технічний відділ. У свою чергу, цей план визначає напрямок і забезпечує координацію маркетингового, виробничого, фінансового і технічного планів.

Фахівці з маркетингу аналізують ринок і приймають рішення щодо дій фірми в сформованій ситуації: визначають ринки, на яких буде вестися робота, продукцію, що буде поставлятися, необхідний рівень обслуговування клієнтів, цінову політику, стратегію просування і т.д. Фінансовий відділ вирішує, з яких джерел одержувати і як використовувати наявні у фірми кошти, рух готівки, прибуток, прибуток на інвестований капітал, а також бюджетні кошти. Виробництво повинне задовольняти ринковий попит. Для цього воно як можна більш ефективно використовує агрегати, механізми, устаткування, працю і матеріали. Технічний відділ відповідає за дослідження, розробку і проектування нової продукції й удосконалення існуючої. Технічні фахівці тісно взаємодіють з відділами маркетингу і виробництва для розробки конструкції виробів, що будуть добре продаватися на ринку, і виготовлення яких зажадає при цьому мінімальних витрат.

Розробка стратегічного бізнес-плану входить в обов'язки керівництва підприємства, яке узгоджує плани між собою, а також зі стратегічним бізнес-планом. Це співвідношення проілюстроване на рисунку 1.1.

Рівень деталізації стратегічного бізнес-плану невисокий. Цей план торкається загальних вимог ринку і виробництва, – наприклад, ринок у цілому по основних групах продукції, – а не продажу окремих виробів. Найчастіше він містить показники в грошових обсягах, а не в одиницях продукції. Стратегічні бізнес-плани звичайно переглядаються раз у півроку чи раз у рік.

Рисунок 1.1. - Стратегічний бізнес-план та зв’язки з ієрархією планів підприємства [20]

Стратегічне планування має на меті довгострокове забезпечення результативності підприємства і освоєння його нових можливостей. Для цього необхідно, перш за все, найбільш повно враховувати зміни в навколишньому середовищі, які являють собою потенційні загрози і майбутні можливості для підприємства. Потрібно передбачити непідконтрольні сили, критичні тенденції з боку оточення та обмежити їх можливий вплив на підприємство.

Тому стратегічне планування має такі характерні ознаки:

По-перше, на відміну від довгострокового екстраполятивного планування, коли прогноз розроблявся кожною функціональною службою, яка мала на меті свої власні інтереси, стратегічне планування базується на принципово новому підході до прогнозування стану навколишнього середовища: були виділені стратегічні зони господарювання (СЗГ) та стратегічні господарські центри (СГЦ). СЗГ - це окремі сегменти зовнішнього середовища або ринково-продуктові сегменти, на які фірма має чи хоче отримати вихід. У відповідності з СЗГ в середині фірми виділялись виробничі підрозділи, відповідальні за стратегію розвитку СЗГ - стратегічні господарські центри. Згодом СЗГ здобули назву ‘’стратегічні поля бізнесу’’. Поле бізнесу - це продукт, котрий знаходиться у тісному зв’язку з ринком збуту.

По-друге, важливою ознакою стратегічного планування являється аналіз як зовнішнього середовища, так і внутрішніх можливостей підприємства.

По-третє, методика стратегічного планування передбачає розробку багатоваріантної стратегії. Кожен варіант орієнтований на розвиток підприємства в залежності від стану зовнішнього середовища. Тобто розробляється декілька стратегічних альтернaтив з урахуванням можливих ситуацій в майбутньому. За визначенням Х.Кунца - це генеральна програма дій, яка окреслює головні цілі організації і розподіл ресурсів для їх досягнення.

За своїм змістом стратегія являється специфічним довгостроковим плановим документом, результатом стратегічного планування.

Ґрунтуючись на задачах, поставлених у стратегічному бізнес-плані, керівництво виробничого відділу розробляє виробничий план та приймає рішення по наступним питаннях:

Кількість виробів у кожній групі, яку потрібно виробити в кожен період часу(виробнича програма);

Бажаний рівень матеріально-виробничих запасів;

Устаткування, трудові ресурси і матеріали, необхідні в кожен період часу;

Наявність необхідних ресурсів.

Фахівці повинні розробити виробничий план, що задовольнив би ринковий попит, не припускаючи при цьому виходу за рамки наявних у розпорядженні компанії ресурсів. Для цього буде потрібно визначити, які ресурси необхідні для задоволення попиту на ринку, порівняти їх з наявними ресурсами і розробити план, що погоджує одне з іншим. Цей процес визначення необхідних ресурсів і порівняння їх з наявними здійснюється на кожнім рівні планування і являє собою задачу керування продуктивністю. Для ефективного планування необхідний баланс між пріоритетами і продуктивністю.

Обрій планування складає звичайно від шести до 18 місяців, а план переглядається раз на місяць чи квартал.

Головний календарний план виробництва (MPS)– це план виробництва окремих кінцевих виробів. У ньому здійснюється розбивка виробничого плану, що відбиває кількість кінцевих виробів кожного виду, які потрібно зробити в кожен період часу. Як вихідну інформацію для розробки MPS використовується виробничий план, прогнози по окремих кінцевих виробах, замовлення на закупівлю, зведення про матеріально-виробничі запаси й існуючій продуктивності.

Рівень деталізації MPS вище аналогічного показника виробничого плану. У той час як виробничий план базується на сімействах виробів , головний календарний план виробництва розробляється по окремих кінцевих виробах . Обрій планування може бути від трьох до 18 місяців, але насамперед він залежить від тривалості процесів закупівлі чи безпосередньо виробництва.

Термін генеральне календарне планування відноситься до процесу розробки головного графіка виробництва.

Термін головний графік виробництва позначає кінцевий результат цього процесу. Звичайно плани переглядаються і змінюються щотижня чи щомісяця.

План потреби в ресурсах (MRP)*– це план виробництва і закупівлі компонентів, що використовуються при виготовленні передбачених головним календарним планом виробництва виробів.

У ньому зазначені необхідні кількості і терміни передбачуваного виготовлення компонентів чи використання їх у виробництві. Відділи закупівель і контролю виробничої діяльності використовують MRP для прийняття рішень про ініціювання закупівель чи виготовленні конкретної номенклатури виробів.

Рівень деталізації високий. План потреби в ресурсах вказує, коли буде потрібна сировина, матеріали і комплектуючі для виробництва кожного кінцевого виробу.

Обрій планування повинний бути не менш сумарної тривалості процесів закупівлі і виробництва. Як і у випадку з головним календарним планом виробництва, він складає від трьох до 18 місяців.

План закупівлі і контролю над виробничою діяльністю (PAC) являє собою фазу впровадження і контролю системи виробничого планування і контролю. Процес закупівель відповідає за організацію і контроль надходження сировини, матеріалів і комплектуючих на підприємство. Контроль над виробничою діяльністю – це планування послідовності технологічних операцій на підприємстві і контроль над нею.

Обрій планування дуже короткий, приблизно від дня до місяця. Рівень деталізації високий, оскільки мова йде про конкретні складальні конвеєри, устаткування і замовлення. Плани переглядаються і змінюються щодня.

На кожнім рівні системи планування і контролю виробництва необхідно перевіряти відповідність пріоритетного плану наявним у наявності ресурсам і продуктивності виробничих потужностей. Основний процес керування виробництвом і ресурсами підприємства містить у собі розрахунок продуктивності, необхідної для виробництва відповідно до пріоритетного плану, і застосування методів досягнення такої продуктивності. Без цього не може бути ефективного, придатного для роботи виробничого плану. Якщо в потрібний момент необхідної продуктивності досягти не вдається, план потрібно змінити.

Визначення потрібної продуктивності, порівняння її з наявною продуктивністю і внесення виправлень (чи зміна планів)повинне здійснюватися на усіх рівнях системи планування і контролю виробництва.

Раз у кілька років механізми, устаткування й агрегати можуть вводитися в дію чи припиняти роботу. Однак у періоди, розглянуті на етапах від виробничого планування до контролю над виробничою діяльністю, зміни такого роду вносити не можна. У ці проміжки часу можна змінювати кількість змін, порядок понаднормової роботи, передачу субпідряду на роботу і так далі.

Стратегічний бізнес-план поєднує плани всіх підрозділів організації й обновляється, як правило, щорічно. Однак ці плани необхідно час від часу коректувати з урахуванням свіжих прогнозів і останніх змін ринкової й економічної ситуації. Планування продажів і операцій (SOP)– це процес, призначений для постійного перегляду стратегічного бізнес-плана і координації планів різних підрозділів. SOP – це крос-функціональний бізнес-план, що охоплює продажі і маркетинг, розробку продукції, операції і керування підприємством.

Операції представляють пропозицію, а маркетинг – попит. . SOP – це форум, на якому розробляється виробничий план.

Стратегічний бізнес-план обновляється щорічно, а планування продажів і операцій – це динамічний процес, у ході якого плани компанії коректуються регулярно, звичайно не рідше, ніж раз на місяць. Процес починається у відділах продажів і маркетингу, що порівнюють фактичний попит із планом продажів, оцінюють потенціал ринку і прогнозують подальший попит. Потім скоректований маркетинговий план передається у виробничий, технічний і фінансовий відділ, що вносять у свої плани виправлення відповідно до переглянутого маркетингового плану. Якщо ці підрозділи вирішать, що не зможуть забезпечити виконання нового маркетингового плану, його потрібно змінити.

Таким чином, протягом усього року постійно переглядається стратегічний бізнес-план і забезпечується погодженість дій різних підрозділів. Планування продажів і операцій розраховано на середню тривалість і містить у собі маркетинговий, виробничий, технічний і фінансовий план. У планування продажів і операцій є ряд переваг:

Воно служить засобом коректування стратегічного бізнес-плану з урахуванням зміни умов.

Воно служить засобом керування змінами. Замість того щоб реагувати на зміни на ринку чи в економіці після того, як вони відбудуться, керівники за допомогою SOP вивчають економічну ситуацію не рідше, ніж раз на місяць, і виявляються в більш вигідному положенні, тому що планують зміни.

Планування гарантує, що плани різних підрозділів реалістичні, погоджені і відповідають бізнес-плану.

Воно дозволяє розробити реалістичний план для досягнення цілей компанії.

Воно дозволяє більш ефективно керувати виробництвом, матеріально-виробничими запасами і фінансуванням.

Система виробничого планування і контролю визначає генеральну стратегію для всіх підрозділів компанії. Ця цілком інтегрована система планування і контролю називається системою планування виробничих ресурсів, чи MRP II . Поняття “MRP II” використовується для позначення відмінності «плану виробничих ресурсів » ((MRP II) від «плану потреби в ресурсах » ((MRP). MRP II забезпечує координацію маркетингу і виробництва[2] .

Планування проводиться за допомогою методів : ресурсного, інтерполятивного, спробно-статистичного, нормативного, балансового, матричного та економічного моделювання.

При розробці довго- та середньострокових бізнес-планів використовується методика економічного моделювання з ресурсними обмеженнями.

1.2 Оцінка механізму бізнес-планування

Існує кілька цілей складання бізнес-плану. Відповідно цим цілями прийнято виділяти наступні типи бізнес-планів [38]:

а). Повний бізнес-план комерційної ідеї чи інвестиційного проекту - виклад для потенційного партнера чи інвестора результатів маркетингового дослідження, обґрунтування стратегії освоєння ринку, передбачуваних фінансових результатів.

б). Концепт бізнес-плану комерційної ідеї чи інвестиційного проекту - основа для переговорів з потенційним чи інвестором партнером для з'ясування ступеня його зацікавленості чи можливої участі в проекті.

в). Бізнес-план компанії (групи) - виклад перспектив розвитку компанії на майбутній плановий період перед радою директорів чи зборами акціонерів із вказівкою основних бюджетних позначок і господарських показників для обґрунтування обсягів інвестицій чи інших ресурсів.

г). Бізнес-план структурного підрозділу - виклад перед вищим керівництвом корпорації плану розвитку господарської (операційної) діяльності підрозділу для обґрунтування обсягів і ступеня пріоритетності централізовано виділюваних ресурсів чи величини приросту прибутку, що залишається в розпорядженні підрозділу.

д). Бізнес-план (заявка на кредит) для одержання на комерційній основі позикових коштів від організації-кредитора.

Зрозуміло, що при складанні бізнес-планів кожного виду повинно бути більше приділено уваги визначеним питанням, зв'язаним з метою його складання. Бізнес-план повинен бути досить докладним, щоб, ознайомивши з ним, потенційні інвестори і кредитори змогли одержати повне представлення про пропонований проект і його цілі. Склад бізнес-плану і ступінь його деталізації залежать від розмірів майбутнього проекту і сфери, до якого він відноситься.

Бізнес-план – це план розвитку підприємства, необхідний для освоєння нових сфер діяльності чи фірми для створення нових сфер бізнесу. Основними цілями бізнес-плану є [40]:

а) визначення ступеня життєздатності і майбутньої стійкості підприємства, зниження ризику підприємницької діяльності;

б) конкретизація перспектив бізнесу;

в) залучення уваги й інтересу потенційних інвесторів фірми, а також споживачів і постачальників;

г) придбання досвіду планування, показ підприємства в перспективі.

Бізнес-план необхідний, насамперед, для залучення уваги майбутніх інвесторів (наприклад, банків), як відправна крапка при веденні переговорів з майбутніми партнерами.

Першим етапом у розробці бізнес-плану є визначення джерел необхідної інформації. Такими джерелами можуть стати підручники по бізнесу-плануванню, урядові заклади, консалтингові й аудиторські фірми, галузеві видання і т.п.

Другий етап – визначення цілей розробки бізнес-плану. Цілі визначаються переліком проблем, які покликаний вирішити бізнес-план. Для більшої привабливості проекту має сенс сполучення внутрішніх і зовнішніх проблем діяльності підприємства, наприклад, пропозиція потенційним інвесторам (комерційним банкам, наприклад) не просто виступати кредитором, а повноправно брати участь у підприємницькому проекті, тобто мати частку в акціонерному капіталі, брати участь у розподілі прибутку і т.д.

Третій етап – визначення цільових читачів бізнес-плану: майбутніх інвесторів, якими можуть виступати акціонери, комерційні банки, венчурні капіталісти і т.д. У залежності від контингенту читачів у бізнес-плані необхідно виділити ті чи інші сторони діяльності фірми, щоб переконати інвесторів у тім, що вкладені кошти будуть раціонально використані і принесуть видимі результати.

Четвертий етап – установлення загальної структури створюваного документа.

Звичайно бізнес-план містить у собі наступні складові частини:

а) титульний лист і зміст. Титульний лист повинний містити заголовок плану, дату його підготовки, інформацію про укладача плану і для кого він був підготовлений. Зміст повинний давати чітке представлення про весь зміст бізнес-плану.

б) резюме. Воно повинно містити в собі основні положення й ідеї бізнес-плану. Резюме повинне складатися з трьох частин: уведення (мети плану і коротко суть проекту), основного змісту (короткий опис усіх ключових моментів бізнес-плану, також рід діяльності, прогноз попиту, джерела фінансування і т.д.) і висновку (представлення факторів майбутнього успіху проекту, опис основних способів дії підприємця). Резюме повинне бути коротким і давати загальне представлення про план, а також воно повинно бути складено таким чином, щоб у читача виникло бажання продовжити читання бізнес-плану.

в) історія бізнесу (якщо підприємство вже існує). Тут потрібно підкреслити успіхи фірми й окремих співробітників, розповісти про створення і діяльність фірми, про те, які продукти і послуги пропонує фірма на ринку, про роль вищого керівництва в діяльності підприємства і т.д.

г) опис продуктів (послуг). Детальний опис майбутнього товару необхідно довести до зведення інвесторів, що зацікавлені у високому конкурентному потенціалі товару. В описі необхідно відбити способи застосування даного товару і його властивості, порівняння з аналогічною продукцією конкурентів, а також життєвий цикл товару. Увага повинна бути приділена також дизайну й упакуванню і мотивам, що будуть спонукувати покупців здобувати саме даний товар.

д) аналіз положення справ у галузі. Опис зовнішнього середовища фірми і визначення ступеня її привабливості. Тут необхідно охарактеризувати розміри ринку і його стан, категорії потенційних покупців, чутливість ринку до різних внутрішніх і зовнішніх факторів, сезонних і циклічних коливань і т.д. Зробивши висновок про загальну привабливість ринку, потрібно визначити потенційну частку фірми в ньому, дати прогноз продажів продукції, як у грошових, так і в натуральних показниках.

е) оцінка конкурентів і вибір конкурентної стратегії. Повинні бути визначені головні конкурентні сили в галузі і сформульовані основні варіанти конкурентних стратегій. По М.Портеру існують три конкурентні стратегії [42]:

1) – перевага у витратах (утримання витрат на низькому, недоступному для потенційних конкурентів рівні за рахунок економії на масштабі і досвіді виробництва );

2) – диференціація (створення фірмою продукту чи послуги з унікальними властивостями, що найчастіше закріплені торговою маркою).

3) – фокусування (зосередження уваги на одному із сегментів ринку, на особливій групі покупців, визначеній групі товарів чи на визначеному географічно секторі ринку). У бізнес-плані повинні бути описані обрані стратегії і їхнє конкретне застосування.

ж) план виробництва. Усі головні компоненти виробничої системи повинні бути описані в бізнес-плані. Крім того, план виробництва повинний включати економічні розрахунки витрат виробництва, повинні бути представлені основні методи виробництва і технології, загальна структура виробничого процесу. У плані виробництва вказується також яка сировина і матеріали необхідні, імена й адреси основних постачальників фірми, характеристики необхідних для організації виробництва потужностей і чи існують уже задіяні потужності, чи може підприємство розраховувати на ефект масштабу виробництва і яка передбачувана структура витрат, як здійснюється контроль якості, яким образом здійснюється вибір устаткування і яке устаткування використовується підприємством. Указується місце, де передбачається помістити підприємство (причини), а також якої кваліфікації робоча сила потрібно для ведення виробництва.

з) план маркетингу. Цей план повинний охоплювати всі питання, зв'язані з ринком. Повинні бути представлені основні характеристики покупців на орієнтованому ринку підприємства, покупці повинні бути диференційовані в групи по різних ознаках (рівень доходів, демографічна ознака), і підприємство повинне визначити для себе, на який із сегментів ринку воно має намір орієнтуватися. У плані повинне вказуватися, на яку частку ринку приблизно може претендувати бізнес, чи буде мати місце гостра конкурентна боротьба чи підприємство спробує знайти свою нішу на ринку. Розкривається також методика розрахунку ціни на товар фірми, який чистий доход принесе фірмі обраний рівень ціни, які канали збуту буде використовувати фірма, як передбачається і чи передбачається взагалі організувати опісляпродажний сервіс.

и) організаційний план. Тут указується форма власності і тип організаційної структури фірми, розглядаються питання керівництва і розподілу повноважень і відповідальності. Вказуються основні пайовики (акціонери) організації (іноді приводиться весь список), скільки акцій і якого класу було випущено і передбачається випустити, склад ради директорів і правління корпорації, як розподіляються повноваження серед керуючих фірми, які основні риси контрактів з менеджерами фірми, яка організаційна структура фірми і способи взаємодії підрозділів один з одним.

к) фінансовий план. Містить у собі три основних планових документи: баланс підприємства, план прибутків й збитків і прогноз руху готівки.

Баланс фірми – зведена таблиця, що вказує джерела капіталу і засобу його розміщення. Звітний баланс є основою для аналізу фінансових показників підприємства. Звіт про прибутки і збитки (форма №2) – відтворює підсумки діяльності фірми за визначений проміжок часу, також містить інформацію для фінансового аналізу. Тут фірма порівнює витрати і результати своєї діяльності, визначає величину чистого доходу і його розподіл.

Звіт про рух готівки – аналізує джерела і використання готівки, тобто грошові потоки. Зі звіту повинне бути ясно, яке кількість готівки фірма генерувала за минулий період, які джерела готівки і як фірма використовувало свою готівку. Ще одна важлива складова фінансового плану – визначення джерел капіталу (фондів), необхідного для діяльності фірми, причому дані про джерела капіталу повинні бути ув'язані з використанням фондів. У плані повинні бути представлені:

передбачувана система фінансування та її інструменти (банківські кредити, векселі, облігації, опціони і т.д.);

величина відсотків і основних виплат по боргу;

гарантії чи заставу, що забезпечують безпеку фінансових угод;

показники фінансового важеля, що визначають рівень ризику проекту

список поточних кредитів фірми із сумами і термінами виплат по них;

потенційні податкові переваги того чи іншого способу фінансування бізнесу.

л) план досліджень і розробок. Тут висвітлюється рівень витрат на дослідження і розробки (якщо фірма проводить такі), порівняння їх з відповідними витратами минулих періодів і фірм-конкурентів, кваліфікація, досвід і кількість персоналу у відділі досліджень і розробок, оснащеність цього відділу, реальні досягнення дослідницького підрозділу і його внесок у загальний успіх організації.

м) оцінка і страхування ризику. Крім розрахунку інвестиційного ризику, у бізнес-плані має сенс виділити окремий відділ проблемам ризику, у якому потрібно провести загальну оцінку можливих ризиків, аналіз типів ризиків, їхніх джерел і моментів виникнення, а також розробити заходу для мінімізації збитку (особливо у випадках форс-мажорних обставин).

П'ятий етап – збір інформації для підготовки кожного з намічених розділів бізнес-плану. На даному етапі бажано залучити до роботи фахівців різного профілю (фінансистів, бухгалтерів, маркетологів, економістів широкого профілю) як наявних в організації, так і запрошених з боку.

Шостий етап – безпосереднє написання бізнес-плану.

1.3 Аналіз показників бізнес-планування

Основними показниками довго- та середньострокових бізнес-планів є :

- дисконтована економічна ефективність фінансових інвестицій в бізнес-план;

- динаміка показників фінансової стійкості, ліквідності, платоспроможності та рентабельності роботи підприємства на всіх етапах реалізації бізнес-плану;

Оцінка дисконтованої економічної ефективності фінансових інвестицій основана на різноцінності грошових потоків коштів в часі, що пояснюється такими причинами [16]:

зниження купівельної спроможності й загальне підвищення цін;

отримання процентного прибутку (якщо гривню віднести в банк);

ризик (кредитор може не виконати свої боргові зобов’язання).

Так чи інакше відбувається зміна цінності національної валюти, тож у проектному аналізі це необхідно враховувати методом порівнювання різночасових грошей, так званим дисконтуванням [39].

Майбутня цінність Бс сьогоднішніх грошей визначається за формулою:

![]() (1.1)

(1.1)

де С – сьогоднішня сума грошей, що інвестуються;

d – постійна норма дисконту, що дорівнює прийнятій для інвестора нормі прибутку на капітал;

t – тривалість розрахункового періоду (в роках);

Сьогоднішня цінність Сб майбутніх грошей визначається таким чином:

![]() (1.2 )

(1.2 )

Перерахунок поточних і майбутніх сум в еквівалентній вартості шляхом дисконтування дозволяє визначити цінність проектів на основі поточних і майбутніх витрат і результатів. Підраховані за кожний рік життя проекту, вони дисконтуються, а потім підсумовуються з метою одержання загального показника цінності проекту, на основі якого роблять висновок щодо прийнятності проекту.

Критерії, що використовуються в аналізі інвестиційної діяльності, можна підрозділити на дві групи в залежності від того враховується чи ні часовий параметр: 1) засновані на дисконтованих оцінках; 2) засновані на облікових оцінках. До першої групи відносяться критерії:

чистий приведений ефект (Net Present Value, NPV);

індекс рентабельності інвестиції (Probability Index, PI);

внутрішня норма прибутку (Internal Rate of Return, IRR);

модифікована внутрішня норма прибутку (Modified Internal Rate of Return, MIRR);

дисконтований строк окупності інвестиції (Discounted Payback Period, DPP).

До другої групи відносяться критерії:

строк окупності інвестиції (Payback Period, PP);

коефіцієнт ефективності інвестиції (Accounting Rate of Return, ARR).

а) Метод розрахунку чистого приведеного ефекту(ЧДД)

Цей метод заснований на зіставленні величини вихідної інвестиції (IC) із загальною сумою дисконтованих чистих грошових надходжень, генерованих нею протягом прогнозованого періоду. Оскільки приплив коштів розподілений у часі, він дисконтується за допомогою коефіцієнта r, встановлюваного інвестором самостійно виходячи зі щорічного відсотка повернення, який він хоче чи може мати на інвестований їм капітал. Припустимо робиться прогноз про те, що інвестиція (IC) буде генерувати протягом n років річні доходи в розмірі Р1 , Р2 , …, Рn . Загальна накопичена величина дисконтованих доходів (Present Value, PV) і чистий приведений ефект (Net Present Value, NPV= ЧДД –чистий дисконтований доход) відповідно розраховуються по формулах [26]:

![]() (1.3)

(1.3)

![]() (1.4)

(1.4)

Якщо NPV>0, то проект варто прийняти; якщо NPV<0, то проект варто відкинути; NPV=0, то проект ні прибутковий, ні збитковий. Дамо економічне трактування критерію NPV з позиції власників компанії, що по суті і визначає логіку критерію NPV:

якщо NPV<0, то у випадку прийняття проекту цінність компанії зменшиться, тобто власники компанії понесуть збиток;

якщо NPV=0, то у випадку прийняття проекту цінність компанії не зміниться, тобто добробут її власників залишиться на колишньому рівні;

якщо NPV<0, то у випадку прийняття проекту цінність компанії, а отже, і добробут її власників збільшиться.

Проект із NPV=0 має додатковий аргумент у свою користь – у випадку реалізації проекту добробут власників компанії не зміниться, але в той же час обсяги виробництва зростуть, тобто компанія збільшиться в масштабах.

При прогнозуванні доходів по роках необхідно по можливості враховувати усі види надходжень як виробничого, так і невиробничого характеру, що можуть бути асоційовані з даним проектом.

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку NPV модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

![]() (1.5)

(1.5)

де j – прогнозований середній рівень інфляції.

При розрахунку NPV, як правило, використовується постійна ставка дисконтування, однак при деяких обставинах, наприклад, очікується зміна рівня дисконтних ставок, можуть використовуватися індивідуалізовані по роках коефіцієнти дисконтування. Якщо в ході імітаційних розрахунків приходиться застосовувати різні коефіцієнти дисконтування, то формула (4) не застосовується, і проект прийнятний при постійній дисконтній ставці може стати неприйнятним.

Показник NPV відбиває прогнозну оцінку зміни економічного потенціалу комерційної організації у випадку прийняття розглянутого проекту. Цей показник адитивен у просторово-тимчасовому аспекті, тобто NPV різних проектів можна підсумовувати. Це дуже важлива властивість, що виділяє цей критерій із всіх інших і що дозволяє використовувати його в якості основного при аналізі оптимальності інвестиційного портфеля.

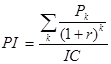

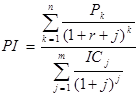

б) Метод розрахунку індексу рентабельності інвестиції(ІД,ІДД)

Цей метод є по суті наслідком попереднього. Індекс рентабельності (PI) = ІД(індекс доходності) розраховується по формулі [26]:

(1.6)

(1.6)

Якщо PI>1, то проект варто прийняти; якщо PI<1, то проект варто відкинути; якщо PI=1, то проект є ні прибутковим, ні збитковим.

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку PI модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на згенеровані потоки прибутку інвестиційного проекту):

(1.7)

(1.7)

На відміну від чистого приведеного ефекту індекс рентабельності є відносним показником: він характеризує рівень доходів на одиницю витрат, тобто ефективність вкладень – чим більше значення цього показника, тим вище віддача кожної гривні, інвестованої в даний проект. Завдяки цьому критерію PI дуже зручний при виборі одного проекту з ряду альтернативних, що мають приблизно однакові значення NPV (зокрема, якщо два проекти мають однакові значення NPV, але різні обсяги необхідних інвестицій, те вигідніше той з них, що забезпечує велику ефективність вкладень), або при комплектуванні портфеля інвестицій з метою максимізації сумарного значення NPV.

в) Метод розрахунку внутрішньої норми прибутку інвестиції(ВНД)

Під внутрішньою нормою прибутку інвестиції (IRR= ВНД) розуміють значення коефіцієнта дисконтування r, при якому NPV проекту дорівнює нулю:

IRR = r, при якому NPV = f( r ) = 0.

Іншими словами, якщо позначити IC=CF0 , то IRR знаходиться з рівняння [26]:

![]() (1.8)

(1.8)

Практичне застосування даного методу ускладнено, якщо в розпорядженні аналітика немає спеціалізованого фінансового калькулятора. У цьому випадку застосовується метод послідовних ітерацій з використанням табульованих значень дисконтованих множників. Для цього за допомогою таблиць вибираються два значення коефіцієнта дисконтування r1 <r2 таким чином, щоб в інтервалі (r1 , r2 ) функція NPV=f(r ) змінювала своє значення з “+” на “-” чи з “-” на “+”. Далі застосовують формулу

![]() (1.9)

(1.9)

де r1 - значення табульованого коефіцієнта дисконтування, при якому

f(r1 )>0 (f(r1 )<0)); r2 - значення табульованого коефіцієнта дисконтування, при якому f(r2 )<0 (f(r2 )>0)).

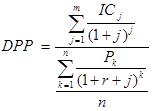

г) Метод визначення строку окупності інвестицій(СО, ДСО)

Цей метод, що є одним з найпростіших і широко використовуємих у світовій обліково-аналітичній практиці, не припускає тимчасової упорядкованості грошових надходжень [ ]. Алгоритм розрахунку строку окупності (СО) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо доход розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника СО має вид:

![]() , при якому

, при якому

![]() (1.10)

(1.10)

Нерідко показник СО = РР розраховується більш точно, тобто розглядається і дробова частина року; при цьому робиться припущення, що грошові потоки розподілені рівномірно протягом кожного року.

Тоді формула (1.10) модифікується для розрахунків як :

(1.11)

(1.11)

Деякі фахівці при розрахунку показника СО= РР рекомендують враховувати часовий аспект. У цьому випадку в розрахунок приймаються грошові потоки, дисконтовані по показнику WACC, а відповідна формула для розрахунку дисконтованого строку окупності (DPP) має вид:

![]() ,

,

при якому ![]() (1.12)

(1.12)

Очевидно, що у випадку дисконтування строк окупності збільшується, тобто завжди DPP>PP. Іншими словами, проект прийнятний за критерієм СО може виявитися неприйнятним за критерієм DPP= ДСО.

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку ДСО(DPP) модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

(1.13)

(1.13)

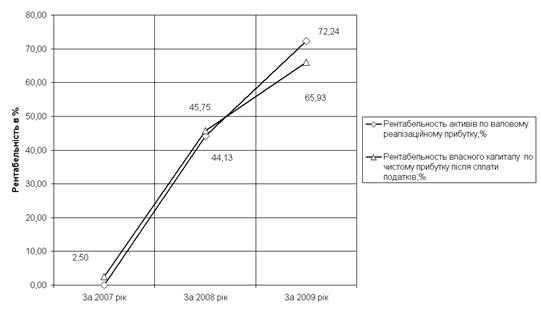

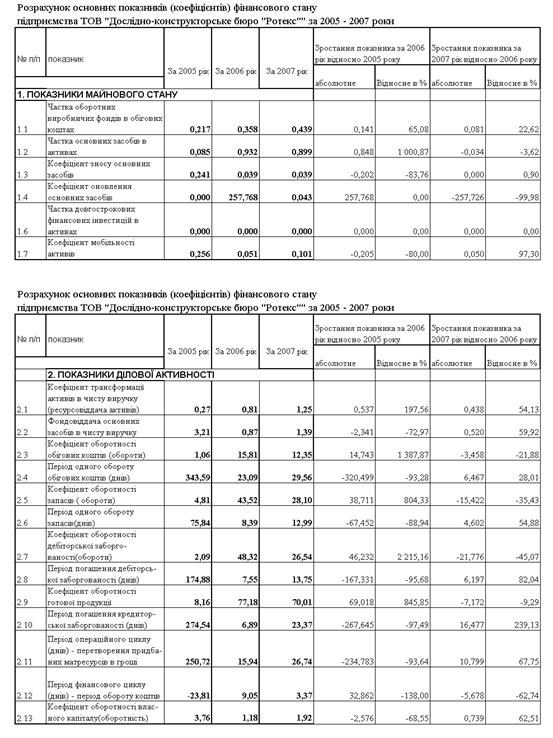

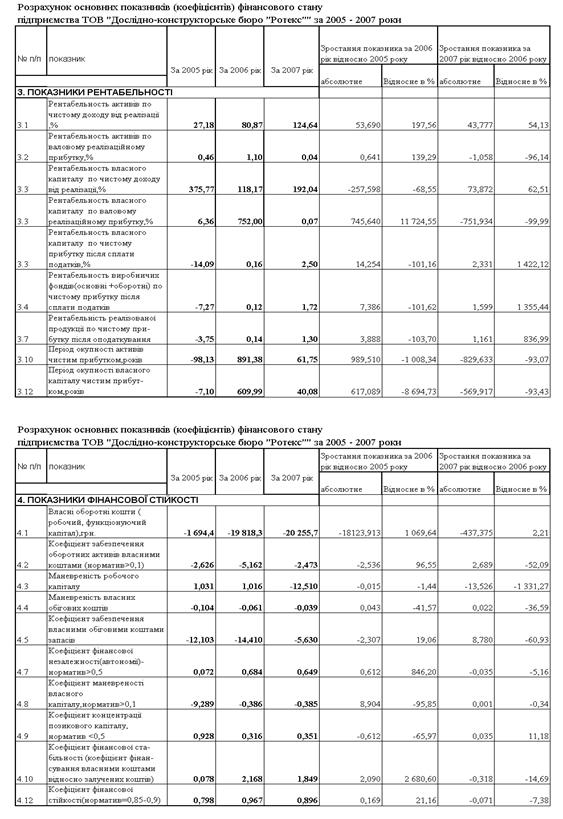

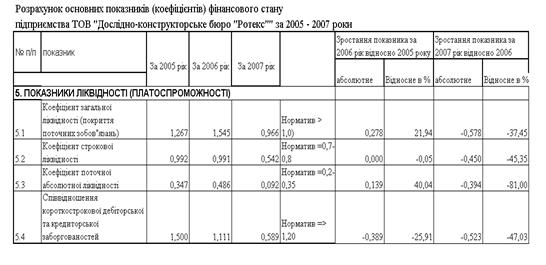

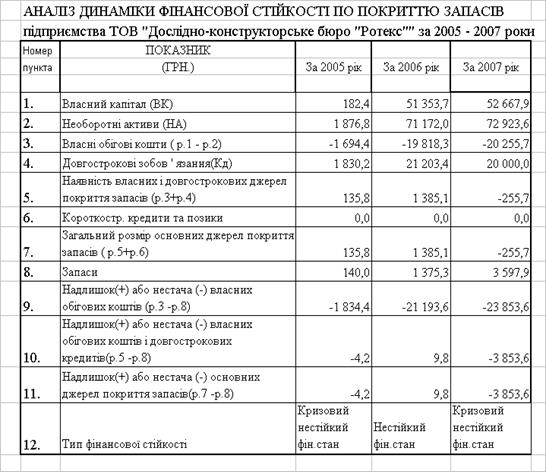

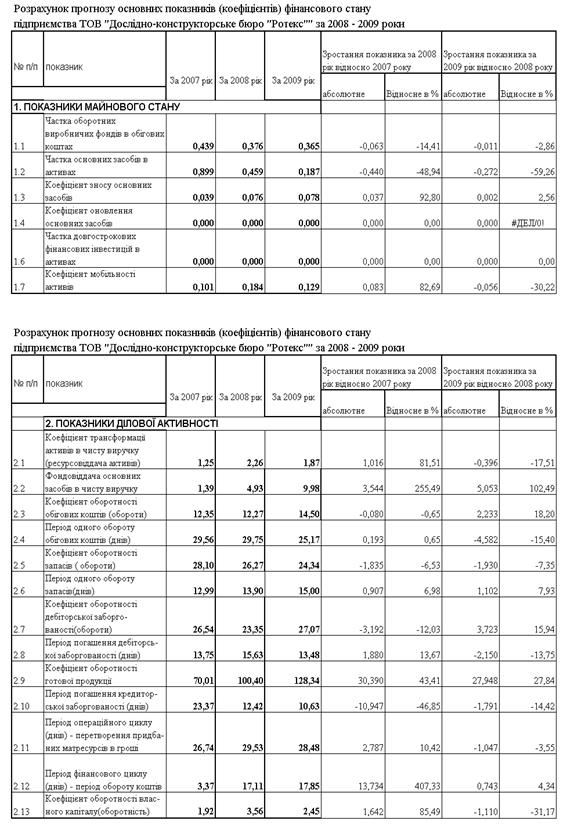

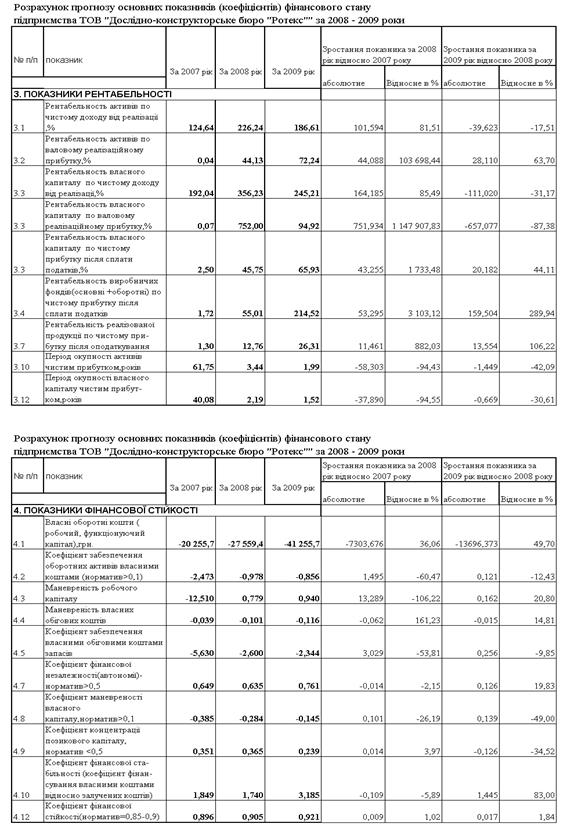

Розрахунки динаміки показників фінансової стійкості, ліквідності, платоспроможності та рентабельності роботи підприємства на всіх етапах реалізації бізнес-плану виконуються за алгоритмами, наведеними в табл. 1.1 – 1.5. [31].

Таблиця 1.1

Алгоритми розрахунку показників рентабельності

| № п/п |

Показник |

Умовн поз-ня |

Формула для розрахунку |

Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ |

||||

| 1 |

Рентабельність активів за прибутком від звичайної діяльності |

Rзв |

Прибуток від звичайної діяльності / Валюта активів |

Форма 2(190) / Форма1 (280) |

| 2 |

Рентабельність капіталу (активів) за чистим прибутком |

Rа |

Чистий Прибуток / Валюта активів |

Форма 2(220) / Форма1 (280) |

| 3 |

Рентабельність власного капіталу |

Rвк |

Чистий Прибуток / Власний капітал |

Форма 2(220) / Форма1 (380) |

| 4 |

Рентабельність виробничих фондів |

Rвф |

Чистий Прибуток / Виробничі фонди |

Форма 2(220) /Фор-ма1 (030+100+120) |

| 5 |

Рентабельність реалізованої продукції за прибутком від реалізації |

Rq |

Прибуток від реалізації / Виручка |

Форма 2(050-070-080) /Форма 2 (035) |

| 6 |

Рентабельність реалізованої продукції за прибутком від операційної діяльності |

Rqоп |

Прибуток від операційної діяльності / Виручка |

Форма 2(100) / Форма 2 (035) |

| 7 |

Рентабельність реал. продукції за прибутком |

Rqч |

Чистий прибуток / Виручка |

Форма 2(220) / Форма 2 (035) |

| .8 |

Коефіцієнт стійкості економічного зростання |

Ксез |

Реінвестований прибуток / Власний капітал |

Форма 2(100 - 335)* Ф.2(220)/100 /Форма 1 (380) |

| 9 |

Коефіцієнт реінвестування |

Кр |

Реінвестований прибуток / Чистий прибуток |

Форма 2(100 - 335)* Ф.2(220)/100 /Форма 2 (220) |

| 10 |

Період окупності капіталу |

Тк |

Активи/Чистий прибуток |

Форма 1(280) / Форма 2 (220) |

| 11 |

Період окупності власного капіталу |

Твк |

Власний капітал / Чистий прибуток |

Форма 1(380) / Форма 2 (220) |

Таблиця 1.2

Алгоритми розрахунку показників ділової активності

| № п/п |

Показник |

Умовне позначення |

Формула для розрахунку |

Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ ДІЛОВОЇ АКТИВНОСТІ |

||||

| 1 |

Коефіцієнт трансформації |

Кт |

Чиста виручка від реалізації / Валюта активів |

Форма 2(035) /Форма1 (280) |

| 2 |

Фондовіддача |

Фоф |

Чиста виручка від реалізації / Основні виробничі фонди |

Форма 2(035) /Форма1 (030) |

| 3 |

Коефіцієнт оборотності обігових коштів (обороти) |

Ко |

Чиста виручка від реалізації / Обігові кошти |

Форма 2(035) /Форма1 (260+270) |

| 4 |

Період одного обороту обігових коштів (днів) |

Чо |

365/ Ко |

365 / Ко |

| 5 |

Коефіцієнт оборотності запасів ( обороти) |

Коз |

Собівартість реалізації / Середні запаси |

Форма 2(040) /Форма1 (100+120+130+140 +150) |

| 6 |

Період одного обороту запасів(днів) |

Чз |

365 / Коз |

365 / Коз |

| 7 |

Коефіцієнт оборотності дебіторської заборго-ваності(обороти) |

Кдз |

Чиста виручка від реалізації / Середня дебіторська заборгованість |

Форма 2(035) /Форма1 (050+170+180+190+200+210) |

| 8 |

Період погашення дебіторської заборгованості (днів) |

Чдз |

365 / Кдз |

365 / Кдз |

| 9 |

Коефіцієнт оборотності готової продукції |

Кгп |

Чиста виручка від реалізації / Готова продукція |

Форма 2(035) /Форма1 (130) |

| 10 |

Період погашення кредиторської заборгованості (днів) |

Чкз |

Середня кредиторська заборгованість *360/ Собівартість реалізації |

Форма 1(500+520+530 +550+580) /Форма 2 (040) |

| 11 |

Період фінансового циклу (днів) - період обороту коштів |

Чфц |

Чфц= Чоц - Чкз |

Чфц= Чоц – Чкз |

| 12 |

Коефіцієнт оборотності власного капіталу(оборотність) |

Квк |

Чиста виручка від реалізації / Власний капітал |

Форма 2(035) /Форма1 (380+430+630) |

Таблиця 1.3

Алгоритми розрахунку показників майнового стану

| № п/п |

Показник |

Умовне позначення |

Формула для розрахунку |

Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ МАЙНОВОГО СТАНУ |

||||

| 1. |

Частка оборотних виробничих фондів в обігових коштах |

Ч овф |

Оборотні виробничі фонди/ Оборотні активи |

Форма 1 (100+120+270) /Форма1 (260+270) |

| 2 |

Частка основних засобів в активах |

Ч оз |

Залишкова вартість основних засобів / Валюта активів |

Форма 1(030) / Форма1 (280) |

| 3 |

Коефіцієнт зносу основних засобів |

К зн |

Знос основних засобів/ Первісна вартість основних засобів |

Форма 1(032) / Форма1 (031) |

| 4 |

Коефіцієнт оновлення основних засобів |

К он |

Збільшення за звітний період первісної вартості основних засобів/ Первісну вартість основних засобів |

Форма 1((031к)-(031п)) / Форма1 (031п) |

| 5 |

Частка довгострокових фінансових інвестицій в активах |

Ч дф |

Довгострокові фінансові інвестиції / валюта активів |

Форма 1(040+045) /Форма1 (280) |

| 6 |

Частка оборотних виробничих активів |

Ч ова |

Оборотні виробничі фонди/ Валюта активів |

Форма 1(100+120+270) /Форма1 (280) |

| 7 |

Коефіцієнт мобільності активів |

К моб |

Мобільні активи / Немобільні активи |

Форма 1(260+270) /Форма1 (080) |

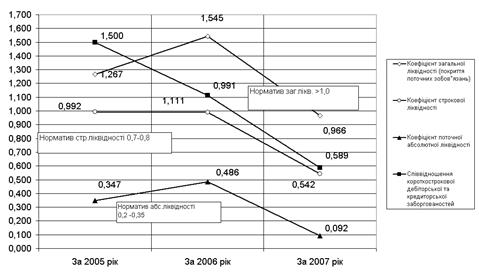

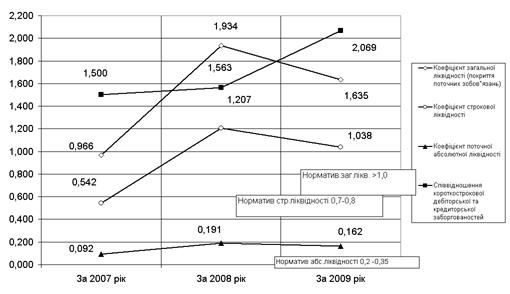

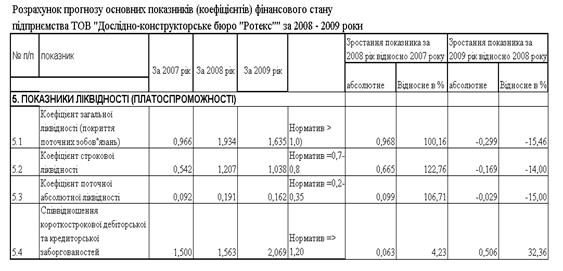

Платоспроможність підприємства – це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов [30]. Її можна вивчати за минулий період, на якусь певну (звітну) дату або як майбутню можливість розрахувати у необхідні терміни за існуючими короткостроковими зобов’язаннями.

Платоспроможність підприємства визначається системою показників ліквідності оборотних активів балансу. Знаменник в усіх наведених показників один і той самий – поточні пасиви, тобто термінові невідкладні зобов’язання.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

Коефіцієнт загальної ліквідності (Кл.заг . ) (коефіцієнт покриття) – це відношення поточних активів (Апот ) до поточних зобов’язань (Зпот ):

![]() , (1.14)

, (1.14)

де : ![]() - поточні активи балансу (Форма 1 строка 260);

- поточні активи балансу (Форма 1 строка 260);

![]() - поточні зобов'язання балансу ( Форма 1 строка 620);

- поточні зобов'язання балансу ( Форма 1 строка 620);

Цей результат співвідноситься з одиницею і показує, скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов’язань. При Кл.заг. <2 вважається, що платоспроможність підприємства невисока існує певний фінансовий ризик. Співвідношення 2:1 вважається нормальним, але для деяких сфер бізнесу воно може коливатись від 1,2 до 2,5 [31]. Коефіцієнт термінової ліквідності (Кл.терм . ) – це відношення активів високої ліквідності (Алікв ) до поточних зобов’язань:

![]() , (1.15)

, (1.15)

де : Алікв - активи високої ліквідності = поточні активи – запаси (Форма 1 строки (260-100-110-120-130-140-150);

Коефіцієнт абсолютної ліквідності (Кл. абс . ) характеризується відношенням грошових засобів та коротк. цінних паперів (Г,Цп ) до поточних зобов’язань:

![]() , (1.16 )

, (1.16 )

де : Г,Цп – грошові засоби та короткострокові цінні папери (Форма 1 строки (230+240)) ;

Значення цього коефіцієнта є достатнім, якщо він перевищує 0,2 – 0,25 [31].

Співвідношення короткострокової дебіторської та кредиторської заборгованостей – показує наскількі термінові надходження від боржників до підприємства відповідають терміновим вимогам кредиторів до підприємства:

![]() , (1.17)

, (1.17)

де : Здеб – короткострокова дебіторська заборгованість (Форма 1 строки (160+170+180+190+200+210));

Зкред – короткострокова кредиторська заборгованість(Форма 1 строки (520+530+540));

Значення цього коефіцієнту є сприятливими , якщо він перевищує 1,25 [31].

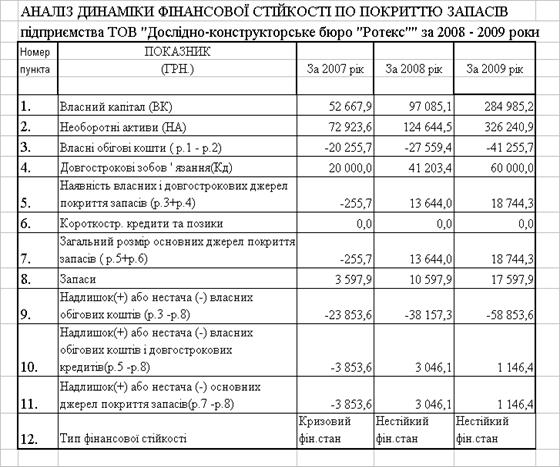

Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання.

В табл. 1.4 наведені алгоритми розрахунків показників фінансової стійкості підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності” [8], [9]:

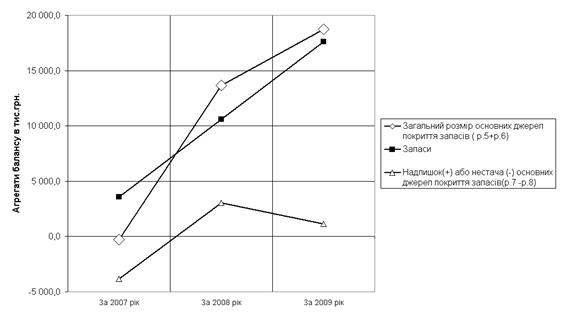

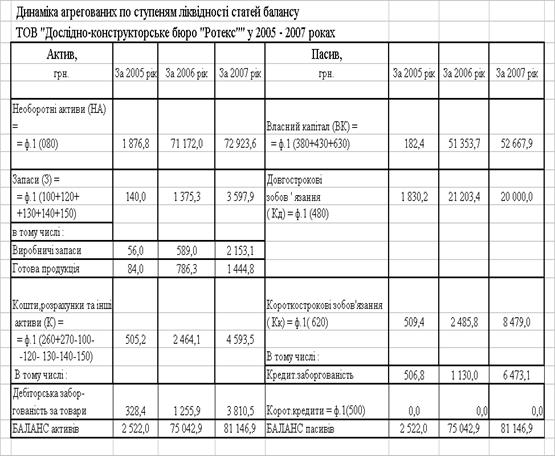

Для оперативного розрахунку абсолютних показників фінансової стійкості (коефіцієнту покриття запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування [16]:

власні оборотні кошти (НВОК );

власні оборотні кошти і довгострокові кредити та позики (НВОК + Дп );

власні оборотні кошти, довго- та короткострокові кредити і позики (НВОК + Дп + ДФЗ ).

Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості :

1. Абсолютна стійкість - для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована: З < НВОК

2. Нормальна стійкість – для забезпечення запасів крім власних оборотних коштів залучаються довгострокові кредити та позики; платоспроможність гарантована:

З < НВОК +Дп

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних оборотних коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити:

З < НВОК + Дп + ДФЗ

4. Кризовий фінансовий стан – для забезпечення запасів не вистачає “нормальних” джерел фінансування; підприємству загрожує банкрутство:

З > НВОК + Дп + ДФЗ

Забезпеченість запасів джерелами формування є сутністю фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність (ліквідність).

Таблиця 1.4

Алгоритми розрахунку показників фінансової стійкості

| Показник |

Умов. позн. |

Формула для розрахунку |

Джерела інформації з форм фінзвітності |

|

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ |

||||

| 1 |

Власні обігові кошти (робочий, функціонуючий капітал) |

Рк |

Оборотні активи – короткострокові зобов'язання |

Форма 1(260+270-620-630) |

| 2 |

Коефіцієнт забезпечення оборотних активів власними коштами |

Кзвк |

Власні обігові кошти / оборотні кошти |

Форма 1(380+430-080) /Форма1 (260+270) |

| 3 |

Маневреність робочого капіталу |

Мрк |

Запаси / Робочий капітал |

Форма 1(100+120 +130+140+150) /Форма1 (260+270-620-630) |

| 4 |

Маневреність власних обігових коштів |

Мвок |

Грошові Кошти / Власні обігові кошти |

Форма 1(230+240) /Форма1 (380+430-080) |

| 5 |

Коефіцієнт забезпечення власними обіговими коштами запасів |

Кзап |

Власні обігові кошти / Запаси |

Форма 1(380+430-080) /Форма1 (100+120 +130+140+150) |

| 6 |

Коефіцієнт покриття запасів |

Кпз |

"Нормальні" джерела покриття запасів / Запаси |

Форма 1(380+430 +480-080+500+520+530+540) /Форма1 (100+120 +130+140+150) |

| 7 |

Коефіцієнт фінансової незалежності (автономії) |

Кавт |

Власний капітал / Валюта Пасивів балансу |

Форма 1(380+430+630) /Форма1 (640) |

| 8 |

Коефіцієнт маневреності власного капіталу |

Км |

Власні обігові кошти / Власний капітал |

Форма 1(380+430+630-080) /Форма1 (380+430+630) |

| 9 |

Коефіцієнт концентрації позикового капіталу |

Кпк |

Позиковий капітал/Валюта пасивів |

Форма 1(480+620) /Форма1 (640) |

| 10 |

Коефіцієнт фінансової стабільності (коефіцієнт фінансування) |

Кфс |

Власні кошти / позикові кошти |

Форма 1(380+430+630) /Форма1 (480+620) |

| 12 |

Коефіцієнт фінансової стійкості |

Кфст |

Власний капітал + довгострокові зобов'язання / Валюта пасивів |

Форма 1(380+430+480+630) /Форма1 (640) |

1.4 Особливості бізнес-планування підвищення рівня ринкової конкурентоспроможності продукції підприємства

Перехід в сучасних умовах до ринкових відносин потребує використання на практиці головних категорій ринку. В зв'язку з розширенням прав підприємств у виборі партнерів, асортиментної та збутової політики великого значення набуває поняття “якість”, ще більшого “конкурентоспроможність продукції”.

Конкурентоспроможність та якість продукції – це сконцентрований вираз всієї сукупності можливостей будь-якого виробника, створювати, випускати та збувати товари та послуги.

Поняття “конкурентоспроможність” значно ширше понять “якість” і “технічний рівень” продукту, хоча останні і є важливою складовою частиною конкурентоспроможності продукції. Якщо якість в кожний окремий момент є певною сукупністю якостей виробу, то конкурентоспроможність може значно змінюватись в залежності від зміни таких факторів, як умови реалізації, попиту і пропозиції. Окрім якості, конкурентоспроможність включає в себе маркетингову і комерційну складові, що в сукупності являє собою ціну продажу або ціну придбання товару.

Конкурентоспроможність підприємства – це синтетичний показник, який відображає сукупне виявлення багатьох факторів – від динаміки та рівні розвитку національної економіки до вміння організувати та керувати процесом формування якості та конкурентоспроможності продукції підприємства на національних чи зарубіжних ринках.

Питання конкурентоздатності розглядалось багатьма вітчизняними та зарубіжними науковцями [23-27], [31-33], [36-40], [44]. Так, в роботі Е.А.Горбашко [14,с.47] поняття конкурентоздатності зовсім виправдано аналізується в зіставленні з іншою найважливішою техніко-економічною категорією - якістю продукції. У той же час автори розділяють поняття "якість" і "споживча вартість", виходячи з тієї посилки, що "...споживча вартість акумулює в собі усі властивості продукції, що зв'язані з її здатністю задовольняти людські потреби, тоді як якість характеризується лише частиною цих властивостей, що мають відношення до заданих характеристик конкретної продукції". У цій роботі виділяються наступні змістообразуючі ознаки поняття конкурентоздатності продукції:

- відповідність властивостей продукції і потреб споживача (тотожність властивостей якості і конкурентоздатності);

- наявність трьох змістообразуючих елементів конкурентоздатності - споживача, продукту і продукту-конкурента (розходження властивостей якості і конкурентоздатності);

- тотожність різнорідних продуктів у плані конкурентоздатності (розвиток категорії якості).

Проф. Р.Фатхутдінов [37,с.52] визначає конкурентоздатність як „ ...властивість об'єктів, що характеризує ступінь задоволення конкретної потреби в порівнянні з кращими аналогічними об'єктами, представленими на даному ринку”. До безлічі об'єктів, що володіють властивістю конкурентоздатності автор відносить крім продукції ще і нормативні акти, науково-методичні документи, проектно-конструкторську документацію, технологію, виробництво (очевидно, не процес, а активний оганізаційно-технологічний суб'єкт економіки), персонал („робітник”, „фахівець”, „менеджер” по вираженню автора), цінні папери, інфраструктуру (навколишнє середовище), інформацію.

У проблематиці конкурентоздатності можна визначити наступні особливості:

- по-перше, що конкурентоздатність - це властивість практично будь-яких економічних об'єктів;

- по-друге, незалежно від фізичної природи і виконуваних функцій усі вироби, а також виробничі системи їх що виготовляють і використовують, можуть розглядатися в контексті проблеми конкурентоздатності;

- по-третє, аспект аналізу диктується не абстрактними розуміннями, а практичними інтересами конкретної економічної діяльності;

- по-четверте, товари та послуги - усього лише пасивний компонент ринку, на якому присутні також і активні компоненти - суб'єкти господарювання, що, мабуть, можуть бути опосередкованими носіями властивості конкурентоздатності (через свої товари і послуги);

По-п’яте, стосовно до товару конкурентоздатність є розвитком категорії якості. У випадку активних економічних об'єктів - підприємств і організацій, представлених на ринку - конкурентоздатність являє собою категорію ефективності, але на більш високому рівні.

Аналіз відомих визначень конкурентоздатності, частина з яких наведена вище, дозволяє виділити цілий ряд моментів, безумовно важливих для експлікації даного поняття і визначення його місця серед інших економічних категорій:

Конкурентоздатність продукції - це міра її привабливості для споживача;

Привабливість продукції визначається ступенем задоволення сукупності різнопланових, іноді суперечливих вимог;

Склад пропонованих вимог, їхня пріоритетність залежить як від виду продукції, так і типу її споживача;

Конкурентоздатність як економічна категорія має релятивістську природу, тому що розглядається щодо конкретного ринку і конкретного аналога;

Конкурентоздатності приналежний динамічний характер – для неї має сенс розглядати лише стосовно до конкретного моменту часу, з урахуванням змін у часі ринкової кон'юнктури;

Проблема конкурентоздатності відноситься лише до нестаціонарного недефіцитного ринку, що знаходиться в нерівновагому стані;

Конкурентоздатність залежить від стадії життєвого циклу, на якій знаходиться розглянутий товар;

Доцільним є розгляд конкурентоздатності лише того товару, що вже має якусь частку ринку, причому показник конкурентоздатності істотно залежить від передісторії, тобто частки ринку в попередній період.

Доцільно запропонувати наступне визначення: "Конкурентоздатність - це властивість об'єкта, який має визначену частку відповідного релевантного ринку, що характеризує ступінь відповідності техніко-функціональних, економічних, організаційних і інших характеристик об'єкта вимогам споживачів, визначає частку ринку, що належить даному об'єкту, і перешкоджає перерозподілу цього ринку на користь інших об'єктів" [40].

Застосування приведеного визначення дає можливість використовувати наступні досить очевидні твердження:

- цілком конкурентоздатною може бути визнана тільки така продукція, що має різні по своїй природі показники, що не уступають (принаймні) відповідним показникам проданого товару в умовах конкретного ринку;

- основою для оцінки конкурентоздатності будь-якого виду продукції повинне бути комплексне дослідження ринку методами сучасного маркетингу, що дозволить не просто визначити деякий абстрактний "базовий зразок", але і правильно оцінити місце аналізованого об'єкта на даному ринку в зіставленні з аналогічними оцінками реальних і можливих суб'єктів ринку;

при придбанні товару споживач зупиняє свій вибір на тім зразку серед аналогічних, котрий найбільшою мірою задовольняє його потреби.

Кожна споживча вартість (потреба), незалежно від того, чи відноситься вона до сфери виробництва, чи до сфери особистого користування, характеризується сукупністю параметрів, що описують область її існування і зміст необхідного корисного ефекту. Для того, щоб розглянутий вид продукції був придатний для задоволення даної потреби і становив інтерес для покупця, він також повинний мати комплекс відповідних параметрів. Можна вважати ідеальним випадок, коли сукупності параметрів товару і параметрів споживчих вартостей (потреб) збігаються. Тому для виготовлення конкурентоздатної продукції виробник повинний прагнути максимально точно прогнозувати потреби потенційного покупця:

для покупця товару винятково важливе значення має величина витрат, необхідних для задоволення відповідних потреб. При цьому у випадку наукомісткої продукції покупець звичайно несе витрати як при придбанні товару, так і при його експлуатації. Загальну суму витрат при аналізі конкурентоздатності називають "ціною споживання";

частка фірми на ринку залежить від її частки в попередній період і потенціалу конкурентоздатності товару в даний момент часу: високий потенціал здатний порушити існуюче на ринку чи рівновага змінити характер протікання перехідних процесів перерозподілу у свою користь; низький потенціал не здатний уплинути на ринкові процеси.

Модель споживчої поведінки може бути представлена деякою функцією реакції покупців Z від переваг (іноді нераціональних) покупців D, безлічі факторів зовнішнього середовища (економічних, науково-технічних, політичних) X, характеристик покупця Y, значення невизначеного фактора Q [31,c.58]:

Z = f (D,X,Y,Q) (1.1)

Для споживача якість є обов'язковою характеристикою, але недостатньою для ухвалення рішення про придбання даного товару. Іншими словами, конкурентоздатність визначається не просто відмінними характеристиками товару, а його привабливістю для клієнта, націленого на покупку. У цьому полягає суверенітет споживача: вирішальне слово залишається за ним навіть у тих випадках, коли він об'єктивно не правий. В історії бізнесу чимало прикладів, коли товари, що одержали найвищі оцінки експертів, залишали байдужими споживачів.

Нарешті, конкурентоздатність - це важлива ринкова категорія, що відбиває одну з найважливіших властивостей ринку - його конкурентність. При незмінних якісних характеристиках виробу його конкурентоздатність може змінюватися в досить широких межах, реагуючи на різні фактори, обумовлені конкурентною позицією підприємства в зовнішньому економічному середовищі.

Таким чином, представляється, що проблема конкурентоздатності продукції є комплексною, яка знаходиться на стику двох наукових дисциплін:

технічної дисципліни кваліметрії (виміру якості);

економічної дисципліни маркетингу.

Відповідно проблема аналізу й оцінки конкурентоздатності продукції повинна зважуватися на основі погодженого застосування теоретичного і прикладного апарата, створеного в рамках цих двох наукових напрямків і включати рішення наступних проблем:

вивчення запитів і переваг потенційних покупців продукції;

організація моніторингу ринку з метою збору інформації про умови збуту продукції, фірмах і товарах - конкурентах;

розробка єдиної системи показників якості продукції, використовуваної як її виробником, так і споживачем;

конструювання узагальненої моделі досліджуваної проблеми, у тому числі формування безлічі факторів, що впливають на конкурентоздатність і визначення їхніх взаємозв'язків;

формування загальних підходів до кількісної оцінки конкурентоздатності продукції, розробка приватних методів, алгоритмів і процедур рішення задач, що відносяться до даної проблеми;

аналіз динаміки конкурентоздатності продукції в цілому і факторів, її визначальних;

визначення рівня конкурентоздатності продукції, що забезпечує заданий обсяг прибутку чи необхідну частку ринку.

РОЗДІЛ 2. ДІАГНОСТИКА ДІЯЛЬНОСТІ ТОВ “ДКБ “РОТЕКС” ТА РІВНЯ КОНКУРЕНТОЇ ПОЗИЦІЇ ЙОГО ПРОДУКЦІЇ НА РИНКУ У 2005 –2007 РОКАХ

2.1 Економічне діагностування ринку упаковки в Україні та оцінка конкурентної позиції ТОВ „ДКБ „РОТЕКС”

Свою більш ніж десятилітню історію компанія «РОТЕКС» починала як звичайна малотиражна друкарня, але вже починаючи з 1997 року виготовлення картонного упаковка було обрано стратегічним напрямком. Відсутність у той час вітчизняного виробництва кашированої гофроупаковки свідомо дало поштовх для розвитку цього напрямку в умовах підприємства.

Ретельний підбор устаткування дозволив створити технологічну лінію, що забезпечує повний цикл виготовлення продукції від розробки дизайну упакування до готового виробу високої якості й у короткий термін.

У 2002 році ТОВ “Дослідно-конструкторське бюро “РОТЕКС” перереєструвалося як спільне підприємство з іноземними інвестиціями (інвестор – фірма “ALEF І YESTMET” (Австрія), при цьому статутний капітал з 96 тис.грн. підвищився більш ніж на 47 млн.грн. за рахунок іноземного інвестора).

Сьогодні виробнича база підприємства дозволяє використовувати практично всі технології застосовувані у виготовленні сучасного упаковка з картону і гофрокартона. Це дві власні лінії для виробництва гофрокартона різної товщини, повнокольоровий офсетний друк, ламінація, УФ-лакірування, тиснення, конгрев, кашировальне і висічне устаткування максимальних форматів, швидкісна клейова лінія, а також використання елементів упаковка з полімерних матеріалів.

Наявність необхідних сертифікатів і дозволів державних контролюючих органів надають можливість займатися не тільки випуском упаковки, а також і видавничою діяльністю.

Допомога, що надається замовникам по втіленню їхніх бажань, здійснюється кваліфікованими фахівцями інжиніринга і дизайну, якісна робота яких обумовлена знанням можливостей наявного виробничого устаткування й особливостей технологічних процесів.

Упаковку сьогодні виготовляють з матеріалів самого різного призначення і зовнішнього вигляду, хоча краще усього надійність і захист забезпечує транспортна упаковка з гофрокартону.

Історія використання гофрованого картону нараховує більш 100 років. Поява гофрованого картону була зв'язана з необхідністю створення не просто пакувального матеріалу, а матеріалу, що забезпечує захист товару від механічних впливів. З розвитком індустрії гофрокартону висота і ширина хвиль зменшувалися, а кількість хвиль на погонний метр збільшувалося. Незважаючи на значні зміни, сучасна гофротара не сильно відрізняється від перших її зразків. Саме завдяки нескладній конструкції гофрокартон залишається найбільш вигідним сучасним пакувальним матеріалом, з якого можна створювати тару будь-якої конфігурації, міцності й оздоблення. Більш того, гофрований картон є одним із самих екологічно чистих пакувальних матеріалів. Сполучення прочностних характеристик, легкості, можливості вторинної переробки і нанесення багатобарвного друку дозволило зайняти гофрокартону лідируючі позиції на світовому ринку транспортного упаковка.

Ще з 50-х років минулого століття гофрокартон стає не тільки транспортною тарою, він упевнено виходить на ринок кінцевого упаковка. Саме в цей час у розвитих країнах з'являється новий вид гофрокартона — мікрогофрокартон. Принципово він не відрізняться від своїх попередників. Та ж багатошарова структура зберігає всі чудові властивості гофрокартона. Однак за рахунок застосування більш легких сортів картону і зменшення висоти хвилі мікрогофра відмінно підходить для створення споживчої тари різної конфігурації. Хвиляста структура вигідно відрізняє мікрогофрокартон від інших видів картонного упаковка, саме тому мікрогофрокартон у даний час визнаний пакувальним матеріалом XXI століття. Завдяки своїм чудовим механічним властивостям у сполученні з ізящністю і практичністю, цей матеріал завоював надійні позиції на світовому ринку упаковки. Тара з мікрогофрокартона використовується у взуттєвий, косметичної, парфумерної, харчовий і багатьох інших галузях промисловості.

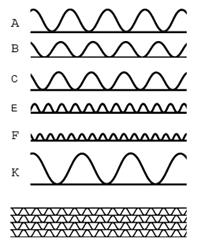

Рис.2.1 Типова структура та види гофрокартона

Гофрований картон з гофром К застосовується для виготовлення тари для упаковка продукції, не потребуючих високих амортизаційних показників (наприклад, кондитерські вироби, вироби побутової хімії й ін.).

Гофрований картон із хвилею С має всі достоїнства, гофр А и В, є універсальним для виготовлення коробок широкого вжитку. Гофрований картон із хвилею Е — мікрогофрокартон — відноситься до категорії гофрокартона так званого «нового покоління». Літерне позначення Е веде свою історію від первісного найменування марки мікрогофрокартона «Еліта» (Elite), виробництво якого було налагоджено в США. Крім профілю Е, найбільш розповсюдженого в Україні, застосовується і гофрокартон із хвилею F (413–415 хвиль на 1 р. м, h — 0,75 мм, t — 2,4 мм) і G (553–555 хвиль на 1 р. м, h — 0,55 мм, t — 1,8 мм). Велика кількість гофрів на погонний метр мікрогофрокартона дозволяє одержати рівну поверхню і високу площинну твердість. Тому з тришарового мікрогофра виготовляється, в основному, споживча упаковка для різних побутових приладів та товарів народного споживання.

Мікрогофрокартон повинний мати такі ж характеристики, як і тришаровий гофрокартон інших профілів:

1) опір продавлюванню — не менш 9,3 мпа;

2) опір торцевому стиску уздовж гофрів — 3,3 кн/м;

3) вологовміст — 8,5 %.

У порівнянні з іншими сортами пакувального картону мікрогофрокартон при товщинах, близьких до звичайного картону, володіє цілим рядом переваг.

1. Коробки виходять легкі, але досить міцні, краще захищають товар, що усередині знаходиться, а завдяки багатослойності менше ушкоджуються.

2. Мікрогофрокартон ідеально підходить для упаковка як великих, так і невеликих по розмірах товарів, наприклад, у харчовій, косметичній і фармацевтичній промисловості. «Мікрохвилі» дозволяють створювати навіть дуже маленькі коробки, для одержання таких же коробок зі звичайного картону довелося б брати тонкі сорти (склеїти маленьку коробку з товстого картону складно), при цьому коробка зі звичайного тонкого картону виглядає не дуже презентабельно і до того ж легко деформується.

3. Конструктивні можливості мікрогофрокартона дозволяють створювати практично шедеври в упакуванні, наприклад, подарунків. Цієї ж можливості можна використовувати в створенні малих рекламних форм і конструкцій, аж до вітрин і дисплеїв для розміщення товарів у супермаркетах.

Позначені плюси упаковка з мікрогофрокартона забезпечують йому упевнений ріст на тлі загострення конкуренції між виробниками. Саме останнє змушує їх максимально ефективно використовувати наявні вільні мільйони квадратних метрів рекламної площі на транспортному упакуванні. У розумінні майже кожного розсудливого бізнесмена склалося тверде переконання — будь-який товар вимагає упаковку і його зовнішній облік визначає ефективність просування продукту на ринку. В остаточному підсумку, упаковка — це наймогутніша візуальна зброя, що діє на людей як магніт, змушуючи їх звертати увагу саме на цей продукт, який вигідно відрізняється від всіх інших «одежинкою».

Український ринок упаковка мікрогофрокартона молодий. Усього лише 10 років тому даний вид гофри був практично невідомий. Дотепер споживачі мучаться сумнівами, чи варто вкладати гроші в упаковку з мікрогофра. А тим часом мікрогофрокартон поступово і непомітно завойовує їхню довіру. Щорічно росте кількість підприємств, що звернули свої погляди на якісну упаковку з мікрогофрокартона. А звернули на нього увагу тому, що товари, які мають високу вартість, по-перше, вимагають надійної схоронності, а по-друге, зовнішній вигляд їх упаковки повинний наштовхувати на думку, що усередині знаходиться щось коштовне. Мікрогофр справляється з цими двома задачами чудово. В даний час упаковку з мікрогофрокартона використовують підприємства багатьох галузей виробництва (рис.А.1, А.2 Додатку А).

Основним способом створення барвистих упакувань і інших виробів з мікрогофрокартона став метод каширування. Полягає він у тім, що спочатку на одному з плоских шарів офсетним способом наноситься повнокольоровий друк, що відповідає усім вимогам сучасного упаковка. Потім запечатаний нарізаний плоский шар наклеюється на попередньо нарізаний на аркуші того ж розміру двошаровий мікрогофрокартон. Після чого цей картон каширується (а попросту приклеюється) на основу — мікрогофрокартон, що складається тільки з нижнього шару і власне «хвилі». Метод каширування дозволяє з'єднати в мікрогофрокартоні всі достоїнства «гофри» як пакувального матеріалу і високу якість офсетного друку. У результаті виходить тришаровий мікрогофрокартон з багатобарвним друком високої якості. Природно, що покупцю приємніше придбати телевізор чи побутову техніку в яскравому кольоровому упакуванні, ніж у блекло оформленій сірій коробці.

Крім нанесення друку на мікрогофрокартон, існує можливість додання картону різних додаткових характеристик, що формують нові властивості упаковка. Останнє істотно підвищує привабливість товару, виділяє його серед інших, що дуже важливо при умовах твердої конкуренції на ринку. До однієї з таких характеристик можна віднести додання глянцю картону. Найбільшою популярністю користаються його різне лакування (суцільне Уф-лакірування, воднодисперсіонне лакування, метод шовкографії.), ламінування водно-клейове і гаряче-клейове, а також тиснення фольгою. Усе це робить сучасний мікрогофрокартон чудовим матеріалом для виробництва елітного подарункового упаковка для косметичної і парфумерної продукції.

Просунути свій товар і досягти високого рівня продажів можна не тільки барвистим оригінальним друком, але і спеціально розробленим кроєм. Це ще одна можливість розширити асортимент картонної упаковки. Те, що картон може згинатися, як правило, по прямих лініях чи близьких до них кривим, часто можна компенсувати можливістю внутрішньої вирізки будь-якої форми до необхідних місць згинів. Форма буває найрізноманітнішою (будиночок, календар, іграшка), а міцність конструкцій і в той же час гнучкість матеріалу дозволяють створювати дизайнерам різні унікальні за формою і змістом упаковки зі згинами, схованими і наклеєними переломами картону, що діву даєшся польоту людської фантазії. Довгограючий ефект збереження, надрукована на упакуванні інформація, додаткова функціональність сприяють універсальному використанню картону в незвичайній якості (рис.А.3 Додатку А).

Крім свого прямого призначення — виготовлення витонченої упаковки, мікрогофрокартон відмінно підходить для створення різноманітних муляжів, стендів і вітрин. Перевага таких стендів у тім, що мікрогофрокартон, який використовувався при їхньому виготовленні, дозволяє створити вітрину бажаної форми, а також вирішити будь-як задачі її відповідності рекламної кампанії у випадку зміни логотипа чи загальної рекламної ідеї. По великому рахунку з мікрогофрокартона можна виготовляти практично все, починаючи від сувенірної упаковки і закінчуючи вітринами з POS-матеріалів (Point of Sales (POS) чи Point of Purchase (POP) — диспенсери, дисплеї-панелі і дисплеї-вітрини (стенди), муляжі упакувань, шоу-бокси.