| Похожие рефераты | Скачать .docx |

Реферат: Статистика предприятия отрасли

Задача 1

По промышленной фирме в целом и по ее филиалам имеются следующие данные об объеме продаж (реализации), млн. руб.

| Филиал | Период | |

| базисный | отчетный | |

| 1 | 800*8=6400 | 840*8=6720 |

| 2 | 760*8=6080 | 820,8*8=6566,4 |

| 3 | 580*8=4640 | 614,8*8=4918,4 |

| 4 | 400*8=3200 | 412*8=3296 |

Известно так же, что управление фирмы выделило премиальный фонд в размере (145*15) 2175 млн. руб. для вознаграждения филиалов за увеличение объема реализации.

Определить:

1) Темп роста объема продаж (реализации) по каждому филиалу и в целом по фирме;

2) Абсолютный и относительный прирост объема продаж;

3) Вклад каждого филиала (в %) в общем приросте объема продаж;

4) Премиальный фонд для каждого филиала в зависимости от их вклада в общем приросте объема продаж.

РЕШЕНИЕ .

1. Темп роста объема продаж равен отношению объемов продаж в отчетном и базисном периодах.

Определим темп роста объема продаж по филиалам:

![]()

![]()

![]()

![]()

Определим темп роста объема продаж по фирме:

2. Определим абсолютный прирост объема продаж по фирме:

![]()

![]() млн. руб.

млн. руб.

Определим относительный прирост объема продаж по фирме:

![]()

![]()

3. Определим вклад каждого филиала в общем объеме продаж:

![]()

![]()

![]()

![]()

4. Определим премиальный фонд для каждого филиал в зависимости от их вклада в общем приросте объема продаж:

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

![]() млн. руб.

млн. руб.

Таким образом, Объема продаж по каждому филиалу увеличился на 5%, 8%, 6% и 3% соответственно. Темп роста объема продаж в целом по фирме составил 105,8%.

Абсолютный прирост объема продаж составил 1180,8 млн. руб., и относительный прирост составил 5,8%.

Вклад каждого филиала в общем объеме продаж соответственно составил 27,1%, 41, 19%, 23,58% и 8,13%, в соответствие с этим премиальный фонд для филиалов будет следующим: первый - 314,36 млн. руб., второй - 477,804 млн. руб., третий - 273,528 млн. руб., четвертый - 94,308 млн. руб.

Задача 2

Фирма по производству керамических изделий была зарегистрирована и вступила в эксплуатацию с 21 марта. Списочное число работников на 21 марта - 250 человек, 22 марта - 252 чел.; 23 - 26 марта - 258 чел., 27 и 28 марта - выходные дни; 29 - 31 марта - 260 чел. Среднесписочное число работников за апрель - (265+8) 273 чел., в мае - (268+8) 276 чел., в июне - (272+8) 280 чел.

Определить среднесписочное число работников фирмы за март, за 1 и 2 кварталы и за первое полугодие.

РЕШЕНИЕ .

Определим среднесписочное число работников фирмы за март по следующей формуле:

,

,

где, у i - списочное число работников на определенную дату, чел;

ti - количество дней между смежными датами.

![]() чел.

чел.

Так как фирма по производству керамических изделий была зарегистрирована и вступила в эксплуатацию с 21 марта, то среднесписочное число работников за первый квартал будет равно среднесписочному числу работников за март, то есть: ![]() чел.

чел.

Определим среднесписочное число работников за второй квартал:

![]() чел.

чел.

Определим среднесписочное число работников за первое полугодие:

![]() чел.

чел.

Таким образом, среднесписочное число работников фирмы по производству керамических изделий за март и первый квартал оставило 91 чел., за второй квартал - 276 чел., а за полугодие - 143 чел.

Задача 3

По станкостроительной фирме имеются следующие данные о фонде заработной платы и среднесписочной численности работников основной деятельности (ППР) за два периода.

| Показатель | Периоды | |

| предыдущий | отчетный | |

| Фонд заработной платы всего, млн. р. | 17775*8=142200 | 23527*8=188216 |

| Среднесписочная численность работников основной деятельности, принимаемая для расчета средней заработной платы и других средних величин | 1769 | 1622 |

Определить:

1) Среднюю заработную плату одного работника в базисном и отчетном периодах;

2) Коэффициенты динамики фонда заработной платы, среднесписочной численности работников и их средней заработной платы;

3) Прирост фонда заработной платы за счет изменения среднесписочной численности работников и средней заработной платы;

4) На сколько процентов изменился фонд заработной платы, если по бизнес-плану предусмотрено в предстоящем периоде сокращение численности работников на 3% и повышение средней заработной платы на 5%; какой величины достигает фонд заработной платы.

РЕШЕНИЕ .

1. Определим среднюю заработную плату одного работника в базисном периоде:

![]() млн. руб.

млн. руб.

Определим среднюю заработную плату одного работника в отчетном периоде:

![]() млн. руб.

млн. руб.

2. Определим коэффициенты динамики фонда заработной платы, среднесписочной численности работников и их средней заработной платы:

абсолютный прирост фонда заработной платы составил:

![]() млн. руб.;

млн. руб.;

абсолютный прирост среднесписочной численности работников составил:

![]() чел.;

чел.;

абсолютный прирост средней заработной платы составил:

![]() млн. руб.;

млн. руб.;

темп роста фонда заработной платы составил:

![]() .;

.;

темп роста среднесписочной численности работников составил:

![]() ;

;

темп роста средней заработной платы составил:

![]() ;

;

темп прироста фонда заработной платы составил:

![]() ;

;

темп прироста среднесписочной численности работников составил:

![]() ;

;

темп прироста средней заработной платы составил:

![]() .;

.;

3. Определим прирост фонда заработной платы за счет изменения среднесписочной численности работников и средней заработной платы:

Абсолютный прирост фонда заработной платы составил 86280 млн. руб.;

за счет уменьшения среднесписочной численности работников фирмы:

![]() млн. руб.

млн. руб.

за счет увеличения средней заработной платы:

![]() млн. руб.

млн. руб.

Проверим:

![]()

46016=-17057,733+63080,771

4. Определим, на сколько процентов изменится фонд заработной платы, если по бизнес-плану предусмотрено в предстоящем периоде сокращение численности работников на 3% и повышение средней заработной платы на 5%; какой величины достигает фонд заработной платы.

В предстоящем периоде численность работников составит:

![]() чел.

чел.

Так же в предстоящем периоде средняя заработная плата составит:

![]() млн. руб.

млн. руб.

Фонд заработной платы составит:

![]() млн. руб.

млн. руб.

Таким образом, средняя заработная плата в базисном периоде составила 80,38 млн. руб., а в отчетном - 116,039 млн. руб.

Прирост фонда заработной платы составил всего 46016 млн. руб., в том числе за счет уменьшения среднесписочной численности работников фирмы фонд заработной платы уменьшился на 17057,733 млн. руб., а за счет изменения средней заработной платы увеличился на 63080,771 млн. руб.

Если по бизнес-плану предусмотрено в предстоящем периоде сокращение численности работников на 3% и повышение средней заработной платы на 5%, то фонд заработной платы составит 191654,32 млн. руб.

Задача 4

Стоимость продукции в ценах соответствующих лет составила: в 1999г. - 25*8=200 млн. р., в 2000г. - 32,5*8=260 млн. р. Индекс цен в 2000 г. по сравнению с 1999г. составил 115 %. Производительность труда на одного работающего возросла за этот период со 120+8=128 до 144+8=152 тыс. р.

Определить индексы физического объема продукции, производительности труда и численности работающих.

РЕШЕНИЕ .

Рассчитаем индекс стоимости продукции в текущих ценах:

Чтобы получить индекс физического объема продукции индекс стоимости в текущих ценах нужно разделить на индекс цен:

![]()

Индекс производительности труда рассчитывается по формуле:

Поскольку численность работников находится во взаимосвязи с физическим объемом продукции и производительностью труда, то:

![]() или 96%.

или 96%.

Таким образом, стоимость продукции в текущих ценах увеличилась на 30% (130-100), тогда как в натуральном выражении объем продукции вырос только на 13%. Производительность труда работников увеличилась на 18,75%, а численность работников сократилась на 5% (100-95).

Задача 5

Имеются следующие данные о выпуске продукции и среднесписочной численности работников по двум однородным предприятиям.

| Предприятие | Выпуск продукции, единиц | Среднесписочная численность работников, человек | ||

| Базисный период | Отчетный период | Базисный период | Отчетный период | |

| 1 | 48 000 | 40 000 | 2 400 | 1 600 |

| 2 | 8 000 | 26 400 | 800 | 2 400 |

| Всего по объединению | 56 000 | 66 400 | 3 200 | 4 000 |

Определить:

1) уровни производительности труда в базисном и отчетном периодах и ее динамику по каждому предприятию;

2) индексы производительности труда переменного, постоянного состава и структурных сдвигов;

3) абсолютное изменение средней производительности труда, в том числе под влиянием изменение ее уровня на каждом предприятии и структурных сдвигов.

РЕШЕНИЕ .

1. Производительность труда рассчитывается по формуле:

![]() ,

,

где q - выпуск продукции, единиц;

T - среднесписочная численность работников, чел.

Индивидуальные индексы производительности труда рассчитываются по формуле:

![]()

Результаты расчетов по каждому предприятию представлены в таблице.

| Предприятие | Выпуск продукции, единиц | Среднесписочная численность работников, человек | Производительность труда, ед. /чел. | Индекс производительности труда,% | |||

| Базисный период | Отчетный период | Базисный период | Отчетный период | Базисный период | Отчетный период | ||

| q0 | q1 | T0 | T1 | w0 | w1 | iw | |

| 1 | 48000 | 40000 | 2400 | 1600 | 20 | 25,0 | 125,0 |

| 2 | 8000 | 26400 | 800 | 2400 | 10,0 | 11,0 | 110,0 |

| Итого | 56000 | 66400 | 3200 | 4000 | 16,33 | 16,6 | 101,7 |

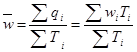

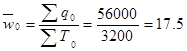

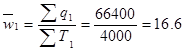

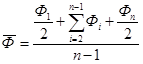

Для того, чтобы оценить изменение производительности труда по двум предприятиям, рассчитаем среднюю производительность труда по формуле:

в базисном периоде:

ед. /чел.

ед. /чел.

в отчетном периоде:

ед. /чел.

ед. /чел.

в отчетном периоде при производительности базисного периода:

ед. /чел.

ед. /чел.

2. Рассчитаем индекс средней производительности труда переменного состава:

![]()

индекс производительности труда постоянного состава:

![]()

Индекс структурных сдвигов:

![]()

3. Абсолютное изменение средней производительности труда:

в целом:

![]() ед. /чел.

ед. /чел.

в том числе под влиянием изменения ее уровня на каждом предприятии:

![]() ед. /чел.

ед. /чел.

за счет структурных сдвигов:

![]() ед. /чел.

ед. /чел.

![]() , 2,6 - 3,5=-0,9

, 2,6 - 3,5=-0,9

Выводы: производительность труда на первом предприятии увеличилась на 25%, а на втором предприятии - на 10%.

Средняя производительность по двум предприятиям в отчетном периоде по сравнению с базисным уменьшилась на - 0,9 ед. /чел., а за счет изменения в структуре производства средняя производительность труда сократилась на 3,5 ед. /чел.

Задача 6

По трем цехам предприятия имеются следующие данные о производстве продукции в сопоставимых ценах и среднегодовой стоимости ОПФ за два периода:

Предприятие |

Объем производства продукции в сопоставимых ценах, млрд. руб. | Среднегодовая стоимость ОПФ, млрд. руб. | ||

| Базисный период | Отчетный период | Базисный период | Отчетный период | |

| 1 | 330,4 | 338,2 | 154,8 | 167,0 |

| 2 | 88,9 | 91,4 | 53,1 | 56,8 |

| 3 | 32,8 | 34,7 | 38,7 | 38,8 |

Определить:

1)индивидуальные индексы фондоотдачи и фондоемкости по каждому предприятию;

2)индексы средней фондоотдачи переменного, постоянного состава и структурных сдвигов;

3) абсолютное изменение средней фондоотдачи, в том числе за счет:

а) изменения фондоотдачи на каждом предприятии;

б) структурных сдвигов.

Сделать вывод.

РЕШЕНИЕ .

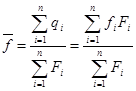

1) Фондоотдача рассчитывается по формуле:

![]()

где f - фондоотдача, q - объем продукции в сопоставимых ценах, млрд. руб. F - среднегодовая стоимость основных производственных фондов, млрд. руб.

Фондоемкость (h) является обратным показателем фондоотдачи:

![]()

Индивидуальные индексы фондоотдачи рассчитаем по формуле:

объем продажа фондоотдача индекс

![]()

Индивидуальные индексы фондоемкости рассчитаем по формуле:

![]()

По исходным данным рассчитаем уровни фондоотдачи и фондоемкости по каждому предприятию, результаты оформим в таблицу:

| № предприятия | Фондоотдача, руб. /руб. | Фондоемкость, руб. /руб. | Индивидуальный индекс фондоотдачи, % | Индивидуальный индекс фондоемкости, % | ||

| Базисный период | Отчетный период | Базисный период | Отчетный период | |||

| 1 | 2,134 | 2,025 | 0,468 | 0,494 | 94,89 | 105,56 |

| 2 | 1,674 | 1,609 | 0,597 | 0,621 | 96,12 | 104,02 |

| 3 | 0,848 | 0,894 | 1,18 | 1,118 | 105,42 | 94,75 |

2) Средняя фондоотдача рассчитывается по формуле средней арифметической взвешенной:

Для расчета средней фондоотдачи построим расчетную таблицу:

| № предприятия | Объем производства продукции в сопоставимых ценах, млрд. руб. | Среднегодовая стоимость ОПФ, млрд. руб. | Фондоотдача, руб. /руб. | |||

| Базисный период | Отчетный период | Базисный период | Отчетный период | Базисный период | Отчетный период | |

| q0 | q1 | F0 | F1 | f0 | f1 | |

| 1 | 330,4 | 338,2 | 154,8 | 167,0 | 2,134 | 2,025 |

| 2 | 88,9 | 91,4 | 53,1 | 56,8 | 1,674 | 1,609 |

| 3 | 32,8 | 34,7 | 38,7 | 38,8 | 0,848 | 0,894 |

| Итого | 452,1 | 464,3 | 246,6 | 262,6 | 1,833 | 4,528 |

В базисном периоде

руб. /руб.

руб. /руб.

В отчетном периоде:

руб. /руб.

руб. /руб.

В отчетном периоде при фондоотдаче базисного периода:

руб. /руб.

руб. /руб.

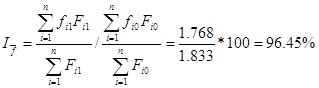

Индекс средней фондоотдачи постоянного состава рассчитывается по формуле:

Индекс фондоотдачи постоянного состава рассчитывается по формуле:

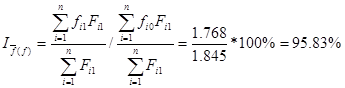

Индекс структурных сдвигов:

3)Абсолютное изменение средней фондоотдачи:

в целом:

![]() руб. /руб.

руб. /руб.

в том числе под влиянием изменения ее уровня на каждом предприятии:

![]() руб. /руб.

руб. /руб.

за счет структурных сдвигов:

![]() руб. /руб.

руб. /руб.

![]()

0,065 = - 0,077 + 0,012

Выводы: По первому предприятию фондоотдача уменьшилась на 5,11% (94,89-100), по третьему увеличилась на 5,42%, по второму - снизилась на 3,88% (96,12-100).

Фондоемкость напротив по первому предприятию увеличилась на 5,56%, по второму - на 4,02%, по третьему - уменьшилась на 4,02%.

Средняя фондоотдача по трем предприятиям в целом уменьшилась на 3,55% (96,45-100), под влиянием изменения уровней фондоотдачи на каждом предприятии средняя фондоотдача уменьшилась на 4,17%, а за счет изменений в структуре основных производственных фондов она увеличилась на 0,6%.

Средняя фондоотдача по трем предприятиям в отчетном периоде по сравнению с базисным уменьшилась на 0,065 руб. /руб., в том числе за счет изменения фондоотдачи на каждом предприятии - на 0,077 руб. /руб., а за счет изменения в структуре основных производственных фондов средняя фондоотдача увеличилась на 0,012 руб. /руб.

Задача 7

Промышленная фирма вступила в эксплуатацию с 20 июля отчетного года. Определить среднегодовую стоимость промышленно-производственных основных фондов на основе следующих данных.

| Дата | 1.08 | 1.09 | 1.10 | 1.11 | 1.12 | 1.01. следующего года |

| Начисление основных фондов, млн. р. | 13508 | 14108 | 14342 | 14808 | 14808 | 14758 |

РЕШЕНИЕ .

Определим среднегодовую стоимость промышленно-производственных основных фондов как среднюю хронологическую.

,

,

где, Ф i - моментальный показатель стоимости промышленно-производственных основных фондов на 1-е число соответствующего месяца.

млн. руб.

млн. руб.

Таким образом, среднегодовая стоимость промышленно-производственных основных фондов составила 14439,8 млн. руб.

Задача 8

Имеются следующие данные о стоимости промышленно-производственных основных фондов в отчетном году по предприятию, выпускающему строительные материалы, млн. р.

| 01.01. | 01.02. | 01.03. | 01.04. | 01.05. | 01.06. | 01.07. |

| 76600 | 76600 | 77200 | 77050 | 78000 | 80500 | 80500 |

| 01.08. | 01.09. | 01.10 | 01.11 | 01.12 | 01.01. следующего года | |

| 83000 | 87000 | 87000 | 84800 | 84800 | 88900 |

Среднегодовая стоимость промышленно-производственных основных фондов в предыдущем году составила 72350 млн. р. Объем производства продукции (работ, услуг) в сопоставимых ценах производителей в предыдущем году (231520*8) 1852160 млн. р., в отчетном году - (236640*8) 1839120 млн. р.

Определить:

1) среднегодовую стоимость промышленно-производственных основных фондов в отчетном году;

2) фондоотдачу в базисном и отчетном годах;

3) фондоемкость продукции в соответствующих периодах;

4) прирост объема продукции за счет изменения фондоотдачи и среднегодовой стоимости промышленно-производственных основных фондов;

5) прирост промышленно-производственных основных фондов за счет изменения фондоемкости и в связи с ростом объема производства продукции.

РЕШЕНИЕ .

1). Определим среднегодовую стоимость промышленно-производственных основных фондов в отчетном году как среднюю хронологическую.

,

где, Ф i - моментальный показатель стоимости промышленно-производственных основных фондов на 1-е число соответствующего месяца.

2). Определим фондоотдача в базисном и отчетном годах.

Фондоотдача определяется как отношение объема произведенной продукции к среднегодовой стоимости основных промышленно-производственных фондов. Фондоотдача в базисном году:

![]() руб. /руб.

руб. /руб.

фондоотдача в отчетном году:

![]() руб. /руб.

руб. /руб.

3). Определим фондоемкость в базисном и отчетном годах.

Фондоемкость определяется как отношение среднегодовой стоимости основных промышленно-производственных фондов к объему произведенной продукции.

фондоемкость в базисном году:

![]() руб. /руб.

руб. /руб.

фондоемкость в отчетном году:

![]() руб. /руб.

руб. /руб.

4). Определим прирост объема продукции за счет изменения фондоотдачи и среднегодовой стоимости промышленно-производственных основных фондов.

Прирост объема продукции составил:

![]() млн. руб.

млн. руб.

за счет снижения фондоотдачи на:

![]() млн. руб.

млн. руб.

за счет увеличения среднегодовой стоимости промышленно-производственных основных фондов:

![]() млн. руб.

млн. руб.

Проверка:

![]() млн. руб.

млн. руб.

5). Определим прирост промышленно-производственных основных фондов за счет изменения фондоемкости и в связи с ростом объема производства продукции. Среднегодовую стоимость основных промышленно-производственных фондов можно представить в виде:

![]() ,

,

Тогда прирост основных промышленно-производственных фондов составит:

![]() млн. руб.

млн. руб.

за счет повышения фондоемкости на:

![]() ,

, ![]() млн. руб.

млн. руб.

за счет увеличения объема производства продукции на:

![]()

![]() млн. руб.

млн. руб.

Проверка: ![]()

9250 ≈ 7649,15+1600

Таким образом, среднегодовая стоимость промышленно-производственных основных фондов в отчетном году составила 81600 млн. руб. Фондоотдача в базисном году составила 25,6 руб. /руб., в отчетном году - 23,2 руб. /руб., а фондоемкость продукции в соответствующих периодах составила 0,0390625 руб. /руб., и 0,043103 руб. /руб.

Прирост объема продукции за счет изменения фондоотдачи и среднегодовой стоимости промышленно-производственных основных фондов составил 40960 млн. руб.

Прирост промышленно-производственных основных фондов за счет изменения фондоемкости и в связи с ростом объема производства продукции составил 9250 млн. руб.

Задача 9

По промышленной фирме имеются следующие данные о составе материальных затрат на производство и выпуск продукции за два периода, млн. руб.

| Виды затрат | Сумма затрат | |

| Базисный период | Отчетный период | |

| Сырье и материалы | 37058 | 189483 |

| Покупные комплектующие изделия и полуфабрикаты | 24215 | 94197 |

| Работы и услуги производственного характера, выполненные сторонними организациями | 485 | 2012 |

| Топливо | 6423 | 28809 |

| Электроэнергия | 15069 | 91895 |

| Теплоэнергия | 6547 | 32520 |

| Прочие материальные затраты | 1236 | 7819 |

| Всего | 91033 | 446735 |

Объем выпуска продукции (работ, услуг) в текущих ценах в базисном периоде равен 170434 млн. руб., в отчетном - 844407 млн. руб. используя аддитивную модель,. Установить влияние каждого элемента материальных затрат на общее изменение объема материальных затрат, а также определить прирост объема материальных затрат за счет изменения объема продукции и изменения материалоемкости.

РЕШЕНИЕ .

При аддитивной модели влияние факторных показателей на результативный определяется путем сравнения соответствующих отчетных показателей с базовыми показателями.

| № | Показатели | Базисный период |

Отчетный период |

Отклонение | |

| +,- | % | ||||

| 1 | Выпуск продукции | 170434 | 844407 | 673973 | 495,45 |

| 2 | Материальные затраты | 91033 | 446735 | 355702 | 490,74 |

| 2.1 | Сырье и материалы | 37058 | 189483 | 152425 | 511,31 |

| 2.2 | Покупные комплектующие изделия и полуфабрикаты | 24215 | 94197 | 69982 | 389,00 |

| 2.3 | Работы и услуги производственного характера, выполненные сторонними организациями | 485 | 2012 | 1527 | 414,85 |

| 2.4 | Топливо | 6423 | 28809 | 22386 | 448,53 |

| 2.5 | Электроэнергия | 15069 | 91895 | 76826 | 609,83 |

| 2.6 | Теплоэнергия | 6547 | 32520 | 25973 | 496,72 |

| 2.7 | Прочие материальные затраты | 1236 | 7819 | 6583 | 632,61 |

| 3 | Общая материалоемкость | 0,5341 | 0,5291 | -0,005 | 99,06 |

| 3.1 | Сырьеемкость | 0,2174 | 0,2244 | 0,007 | 103,22 |

| 3.2 | Материалоемкость по полуфабрикатам | 0,1421 | 0,1116 | -0,0305 | 78,54 |

| 3.3 | Материалоемкость по работам и услугам | 0,0028 | 0,0024 | -0,0004 | 85,71 |

| 3.4 | Топливоемкость | 0,0377 | 0,0341 | -0,0036 | 90,45 |

| 3.5 | Материалоемкость по электроэнергии | 0,0884 | 0,1088 | 0,0204 | 123,08 |

| 3.6 | Материалоемкость по теплоэнергии | 0,0384 | 0,0385 | 0,0001 | 100,26 |

| 3.7 | Материалоемкость по прочим затратам | 0,0073 | 0,0092 | 0,0019 | 126,03 |

Данные таблицы показывают, что снижение материалоёмкости продукции по сравнению с базовыми показателя на 0,005 произошло вследствие уменьшения материалоемкость по полуфабрикатам, материалоемкость по работам и услугам и топливоемкость соответственно на 0,0305; 0,0004 и 0,0036. При прочих равных условиях за счет этих факторов общая материалоемкость могла бы уменьшится на 0,0345 (0,0305+0,0004+0,0036). Однако повышение сырьеемкости, материалоемкость по электроэнергии, материалоемкость по теплоэнергии и материалоемкость по прочим затратам на 0,007; 0,0204; 0,0001 и 0,0019 соответственно уменьшило возможную экономию материальных ресурсов на 0,0294 (0,007+0,0204+0,0001+0,0019).

Результатом влияния всех вышеуказацных факторов явилось снижение общей материалоёмкости продукции на 0,005 (0,0345-0,0295)

Изменение частных показателей материалоёмкости обусловлено сдвигами в структуре материальных затрат. Так, уменьшение показателей свидетельствует о сокращении доли соответствующих видов затрат в общей их сумме, возросшие же показатели отражают обратную тенденцию - увеличение доли материальных затрат определённых видов ресурсов в общей сумме материальных затрат.

Задача 10

Имеются следующие данные о выработке и себестоимости кирпича по двум однородным предприятиям:

| № предприятия | Базисный период | Отчетный период | ||

| произведено продукции, тыс. шт. | себестоимость 1000 шт., руб. | произведено продукции, тыс. шт. | Себестоимость 1000 шт., руб. | |

| 1 | 4000*8=32000 | 560+8=568 | 4500*8=36000 | 540+8=548 |

| 2 | 5500*8=44000 | 520+8=528 | 6000*8=48000 | 520+8=528 |

Определить:

1) изменение себестоимости производства 1000 шт. кирпича по каждому предприятию;

2) абсолютную экономию (перерасход) за счет изменения себестоимости, полученную каждым предприятием;

3) среднюю себестоимость производства 1000 шт. кирпича в отчетном и базисном периодах в целом по группе предприятий;

4) изменение средней себестоимости по группе предприятий в отчетном периоде в сравнении с базисным;

5) влияние изменения себестоимости производства 1000 шт. кирпича на отдельных предприятиях на изменение средней себестоимости;

6) влияние на изменение средней себестоимости структурных сдвигов в составе продукции;

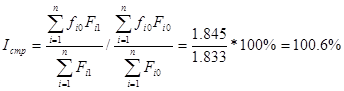

7) абсолютное изменение затрат на производство, в том числе за счет увеличения продукции, а также за счет снижения себестоимости производства 1000 шт. кирпича: а) по каждому предприятию; б) в целом по двум предприятием.

РЕШЕНИЕ .

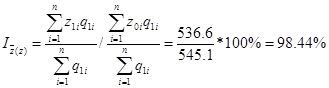

1) Изменение себестоимости производства 1000 шт. кирпича по каждому предприятию оценивается с помощью индивидуальных индексов:

![]()

по первому предприятию: ![]() 96.48%,

96.48%,

по второму предприятию: ![]() .

.

2) Абсолютная экономия (перерасход) за счет изменения себестоимости:

по первому предприятию: Δz = z1 - z0 = 548-568 = - 20 руб.

по второму предприятию: Δz = z1 - z0 = 528-528 = 0 руб.

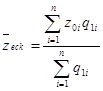

3) Средняя себестоимость:

в базисном периоде:

в отчетном периоде:

условная (в базисном периоде при структуре отчетного периода):

Рассчитаем среднюю себестоимость по данным таблицы:

| № предприя-тия | Базисный период | Отчетный период | Затраты на производство, тыс. руб. | ||||

Произведе- но, тыс. шт. |

Себестои-мость 1000 шт., руб. | Произве-дено, тыс. шт. | Себестои-мость 1000 шт., руб. | Базисный период | Отчетный период | Отчетный период по базисной стоимости | |

| q0 | z0 | q1 | z1 | z0 q0 | z1 q1 | z0 q1 | |

| 1 | 32000 | 568 | 36000 | 548 | 18176 | 19728 | 20448 |

| 2 | 44000 | 528 | 48000 | 528 | 23232 | 25344 | 25344 |

| Итого | 76000 | 1096 | 84000 | 1076 | 83296 | 90384 | 92064 |

Средняя себестоимость составит:

в базисном периоде:

![]() руб.

руб.

в отчетном периоде:

![]() руб.

руб.

условная (в базисном периоде при структуре отчетного периода)

![]() руб.

руб.

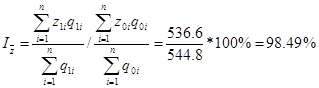

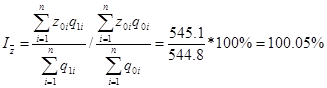

4)изменение средней себестоимости по группе предприятий в отчетном периоде по сравнению с базисным измеряется с помощью индекса себестоимости переменного состава:

5)Влияние изменения себестоимости производства 1000 шт. кирпича на отдельных предприятиях на изменение средней себестоимости оценивается с помощью индекса себестоимости постоянного состава:

6)Влияние на изменение средней себестоимости структурных сдвигов в составе продукции определяется индексом структурных сдвигов:

7) Рассчитаем абсолютное изменение затрат на производство (з):

![]() ; Δз = 90384-83296= 7088 тыс. руб.

; Δз = 90384-83296= 7088 тыс. руб.

а) в том числе за счет увеличения объема продукции:

![]() = (84000-76000) *544,8 = 4358400 тыс. руб.

= (84000-76000) *544,8 = 4358400 тыс. руб.

б) 3а счет изменения средней себестоимости:

![]() = (536,6-544,8) *84000 = - 688800 тыс. руб.

= (536,6-544,8) *84000 = - 688800 тыс. руб.

в том числе:

1)за счет изменения себестоимости по отдельным предприятиям:

2)![]() = 90384-92064 = - 1680 тыс. руб.

= 90384-92064 = - 1680 тыс. руб.

3)за счет изменения структуры:

![]() 92064-83296 = 8768 тыс. руб.

92064-83296 = 8768 тыс. руб.

Выводы: Себестоимость 1000 кирпича по первому предприятию снизилась или на 20 руб., по второму предприятию - не изменилась.

Средняя себестоимость в отчетном периоде по сравнению с базисным снизилась на 1,51% (98,49-100), в том числе за счет снижения себестоимости на первом предприятии - на 1,56% (98,44-100), а за счет изменений в структуре производства - увеличилась на 0,05% (100,05-100).

Затраты на производство продукции в отчетном периоде по сравнению с предыдущим выросли на 7088 тыс. руб. В том числе за счет увеличения объема продукции - на 4358400 тыс. руб. За счет снижения средней себестоимости продукции затраты на производство сократились на 688800 тыс. руб., в том числе за счет изменения себестоимости по отдельным предприятиям - на 1680 тыс. руб., а за счет изменения структуры производства затраты на производство продукции выросли на 8768 тыс. руб.

Задача 11

Имеются следующие данные по фабрике за год (по балансу):

| Показатели | На начало года | На конец года |

| Общая сумма капитала (итог баланса), тыс. руб. | 820000 | 1200000 |

| Источники собственных средств, тыс. руб. | 480000 | 620000 |

| Долгосрочные финансовые обязательства, тыс. руб. | 40000 | 120000 |

| Расчеты и прочие пассивы (краткосрочные кредиты банков и краткосрочные займы), тыс. руб. | 300000 | 460000 |

Определить на начало и конец года: коэффициент финансовой автономии, коэффициент напряженности, коэффициент финансового риска.

РЕШЕНИЕ .

Коэффициент финансовой автономии рассчитывается по формуле:

![]() ,

,

где Кс - собственный капитал предприятия; К - итог (валюта) баланса.

Рассчитывается на начало и конец года. Коэффициент автономии отражает независимость предприятия от заемных источников средств. Нормальным значением в мировой практике считается na = 0,5.

На начало года:

na = 480000/820000= 0,585

На конец года:

na = 620000/1200000=0,517.

Величина коэффициента автономии и на начало года, и на конец года превышает 0,5, что означает, что в структуре капитала источники собственных средств составляют более 50%. Однако к концу года значение этого коэффициента снижается, что может быть расценено как негативный факт.

Коэффициент напряженности рассчитывается как отношение величины заемного капитала к итогу баланса:

![]() ,

,

где Кз - сумма заемных средств.

На начало года:

пн = ( 40000+300000) /820000 = 0,415,На конец года:

пн = ( 120000+460000) /1200000 = 0,483,

Коэффициент финансовой напряженности характеризует долю долга в общей сумме капитала. Его можно рассчитать как разность между единицей и коэффициентом автономии. Если значение данного коэффициента не превышает 0,5, то это свидетельствует об устойчивом финансовом положении.

В данном случае коэффициент напряженности не превышает 0,5, что свидетельствует об устойчивом финансовом положении. Однако к концу года положение ухудшается.

Коэффициент финансового риска определяется по формуле:

![]()

Этот коэффициент показывает, сколько заемных средств привлечено на 1 р. собственных средств. Чем выше коэффициент финансового риска, тем рискованнее сложившаяся ситуация. Считается, что этот коэффициент должен быть в пределах единицы, т.е. долги не должны превышать размер собственного капитала.

На начало года:

пф. р. = 340000/480000 = 0,708,На конец года:

пф. р. = 580000/620000 = 0,935.

На начало года на 1000 р. собственных средств приходилось 708 р. заемных средств, а на конец года эта величина увеличивается до 935 р., что говорит об увеличении финансового риска на фабрике.

Задача 12

На основе данных производственно-хозяйственной деятельности предприятия (организации), на котором (в которой) работает студент, необходимо:

1. Провести комплексный экономико-статистический анализ производственной эффективности работы предприятия; использовать обобщающие и частные показатели эффективности затрат и ресурсов; (при исчислении показателей производительности труда, фондоотдачи, выхода продукции на рубль оборотных производственных средств должны быть применены общий объем производства промышленной продукции (работ, услуг), чистая добавленная стоимость; для оценки эффективности затрат применить аддитивные и мультипликативные взаимосвязи; определить общее изменение затратоемкости продукции за счет изменения материалоемкости, зарплатоемкости, амортизациеемкости и услугоемкости; рассчитать экономию численности работников и производственных основных фондов вследствие роста эффективности производства, а также установить, какой объем основных производственных фондов направлен на повышение фондовооруженности (определить коэффициент замещения труда производственными основными фондами); проанализировать совокупный показатель производительности труда (производительность совокупных ресурсов) и установить причины ее изменения, установить долю интенсивных и экстенсивных факторов и изменения чистой добавленной стоимости.

Кратко сформулировать выводы по материалам проведенных расчетов.

2. Изучить финансовую эффективность работы предприятия; проанализировать динамику и факторы рентабельности (с помощью факторных индексных моделей) собственного капитала, всего капитала, продаж, определить соотношение темпов прироста чистой и балансовой прибыли; дать оценку платежеспособности предприятия (вычислить коэффициенты ликвидности, обеспеченности собственными средствами, оборачиваемости капитала, структуры капитала).

Кратко сформулировать выводы.

3. Дать сводную оценку производственно-финансовой эффективности функционирования предприятия. Для обобщающей характеристики производственно-финансовой эффективности использовать соотношение чистой прибыли к совокупным затратам и соотношение чистой прибыли к совокупным ресурсам; применив факторные индексные модели - аддитивные и мультипликативные, - установить причины изменений этих важнейших показателей производственно-финансовой деятельности.

По окончании работы сформулировать общие выводы. Для студента, который не работает, данные для расчета представлены в таблице.

| Показатель | Год | |

| предыдущий | отчетный | |

| 1 | 2 | 3 |

| Объем производства продукции (работ, услуг) в ценах производителей без налогов, млн. р.: | ||

| в фактических | 2373766 | 5312676 |

| в сопоставимых | 2550893 | 2869084 |

| Из общего объема продукции в фактических ценах: | ||

| новая продукция | 1369746 | 1042418 |

| сертифицированная продукция | 2342487 | 5206268 |

| Объем отгруженной продукции в фактических ценах (без налогов), млн. р. | 2423805 | 5719232 |

| Запасы готовой продукции, млн. р.: | ||

| на начало года | 159976 | 249512 |

| на конец года | 249512 | 247781 |

| Среднесписочная численности персонала основной деятельности (промышленно-производственный персонал), чел. | 6279 | 6384 |

| В том числе: рабочие | 5031 | 5094 |

| служащие | 1248 | 1290 |

| Фонд заработной платы промышленно-производственного персонала, всего, млн. р. | 205405 | 368789 |

| В том числе: рабочих | 157206 | 280671 |

| служащих | 48199 | 88118 |

| Количество отработанных человеко-дней: | ||

| всеми работниками | 1524632 | 1575070 |

| в том числе рабочими | 1134080 | 1154223 |

| Количество отработанных человеко-часов, | ||

| всеми работниками | 12034571 | 12420592 |

| в том числе рабочими | 8977187 | 9135187 |

| Прогулы, человеко-дней, всех работников | 259 | 239 |

| в том числе рабочих | 254 | 233 |

| Неявки с разрешения администрации, человеко-дней, всех работников | 4727 | 3572 |

| в том числе рабочих | 1591 | 2270 |

| Внутрисменные простои, человеко-часов | ||

| всех работников | 8829 | 1677 |

| в том числе рабочих | 8829 | 1677 |

| Среднегодовая стоимость основных производственных фондов, млн. р. | 1467254+8 | 4595267+8 |

| Затраты на производство продукции (работ, услуг), млн. р. всего | 2104913 | 3843591 |

| в том числе материальные затраты | 1614641 | 2894228 |

Из них: сырье и материалы |

955496 | 1504115 |

| покупные комплектующие изделия, полуфабрикаты | 589981 | 1118151 |

| работы и услуги производственного характера, выполненные сторонними организациями | 1054 | 10419 |

| топливо, электроэнергия и теплоэнергия | 56429 | 110991 |

| прочие материальные затраты | 11681 | 150552 |

| Затраты на оплату труда, млн. р. | 186745 | 329955 |

| Отчисления на социальные нужды, млн. р. | 65032 | 115519 |

| Амортизация основных фондов, млн. р. | 92376 | 329709 |

| Прочие затраты, млн. р. | 146119 | 174180 |

| Выручка от реализации продукции (работ, услуг) за вычетом налогов, млн. р. | 2673717 | 5342452 |

| Затраты на производство и сбыт реализованной продукции (работ, услуг), млн. р. | 2320478 | 3833495 |

| Прибыль от реализации продукции (работ, г), млн. р. | 353239 | 1508957 |

| Балансовая прибыль, млн. р. | 344423 | 1568682 |

| Чистая прибыль, млн. р. | 275897 | 1225419 |

| Средняя стоимость оборотных производственных средств, млн. р. | 339076 | 835794 |

| Долгосрочные (внеоборотные) активы, млн. р.: | ||

| начало года | 1624869 | 3614595 |

| конец года | 1743168 | 3752132 |

| Нематериальные активы, млн. р.: | ||

| начало года | 1009 | 1758 |

| конец года | 1758 | 2565 |

| Текущие (оборотные) активы, млн. р.: | ||

| начало года | 937764 | 1266157 |

| конец года | 1266157 | 1963775 |

| В том числе: | ||

| Запасы: | ||

| начало года | 805720 | 906852 |

| конец года | 906852 | 1400725 |

| Из них: | ||

| Производственные запасы | ||

| начало года | 339030 | 492290 |

| конец года | 492290 | 1006860 |

| Расходы будущих периодов | ||

| начало года | 30 | 141 |

| конец года | 141 | 1605 |

| Готовая продукция | ||

| начало года | 132223 | 188255 |

| конец года | 188255 | 168372 |

| Денежные средства | ||

| начало года | 22356 | 42760 |

| конец года | 42760 | 73712 |

| Дебиторская задолженность | ||

| начало года | 109688 | 316545 |

| конец года | 316545 | 489338 |

| Источники собственных средств (собственный капитал) | ||

| начало года | 2019802 | 4094381 |

| конец года | 2222954 | 4925771 |

| Долгосрочные обязательства | ||

| начало года | 126631 | 251939 |

| конец года | 251939 | 395228 |

| Расчеты и прочие пассивы (краткосрочные обязательства) | ||

| начало года | 417209 | 536190 |

| конец года | 536190 | 397473 |

| Баланс | ||

| начало года | 2563642 | 4882510 |

| конец года | 3011083 | 5718472 |

Справочно: индекс цен на продукцию производственно-технического назначения - 2,25.

РЕШЕНИЕ .

Уровень эффективности отражает отношение показателя результата производства к объему ресурсов экономического потенциала или объему текущих затрат, связанных с достижением данного результата. В рамках системы показателей, характеризующих уровень эффективности производства, ведущее положение занимают обобщающие показатели эффективности общественного производства, позволяющие получить альтернативный ответ об изменении уровня эффективности при разнонаправленных тенденциях изменения отдельных показателей системы. Они рассчитываются в двух вариантах:

· обобщающий показатель эффективности использования текущих затрат:

![]()

где Р - результат производства; ФОТ - фонд оплаты труда; ПП - промежуточное потребление; ПОК - потребление основного капитала, в отечественной статистике пока представленное объемом амортизации основных фондов, хотя это и не тождественные показатели.

· обобщающий показатель эффективности использования ресурсов социально-экономического потенциала:

![]()

где Р - результат производства; ТР - трудовые ресурсы; ОФ - среднегодовые основные фонды; ОБФ - среднегодовые оборотные фонды.

Следует подчеркнуть, что расчеты обобщающих и других показателей уровня эффективности по экономике в целом, по ее отраслям, секторам и отдельным производителям осуществляются по единой методологии, при этом показателем результата является валовая (чистая) добавленная стоимость (ВДС).

В настоящее время расчет обобщающего показателя эффективности использования ресурсов экономического потенциала предполагает необходимость решения проблемы стоимостной оценки наличных трудовых ресурсов (или экономически активного населения). В перспективе развитие рынка труда позволит определить рыночную стоимость трудовых ресурсов.

1. Составим таблицу исходных данных для экономико-статистического анализа производственной эффективности работы предприятия

Таблица 1.

Исходные данные (млн. р.)

| № п/п | Наименование показателя | Усл. обозн. | Баз. год | Отч. год | Изменение,+ (-). |

| 1 | Объем продукции | П | 2373766 | 5312676 | 2938910 |

| 2 | Материальные затраты | М | 1614641 | 2894228 | 1279587 |

| 3 | Чистая добавленная стоимость (1-2) | ДС | 759125 | 2418448 | 1659323 |

| 4 | Затраты на оплату труда | ОТ | 186745 | 329955 | 143210 |

| 5 | Амортизация | А | 92376 | 329709 | 237333 |

| 6 | Среднее число работников | ЧР | 6279 | 6348 | 69 |

| 7 | Средняя стоимость основных фондов | ОФ | 1467262 | 4595275 | 3128013 |

| 8 | Средняя стоимость оборотных средств | ОС | 339076 | 835794 | 496718 |

Рассчитаем прямой показатель эффективности по данному предприятию:

![]()

В базисном году: ![]() р.

р.

В отчетном году: ![]() р.

р.

В отчетном периоде по сравнению с базисным произошел рост эффективности текущих затрат предприятия на 69,8% (0,680/0,401*100-100).

Рассчитаем прямые частные показатели эффективности текущих затрат: фондоотдача, материалоотдача и производительность труда. Результаты расчетов отобразим в таблице 2:

Таблица 2.

| Наименование показателя | Усл. обозн. | Баз. год | Отч. год | Изменение, +,- |

| Фондоотдача, руб. /руб. | Фо = ДС/А | 8,218 | 7,335 | -0,883 |

| Материалоотдача, руб. /руб. | Мо = ДС/М | 0,470 | 0,836 | 0,365 |

| Производительность труда, руб. /руб. | ПТ = ДС/ОТ | 4,065 | 7,330 | 3,265 |

По результатам расчетов можно заметить, что из трех частных показателей эффективности только фондоотдача снизилась на 0,883 руб. /руб., материалоотдача и производительность труда выросли.

Далее можно рассчитать как изменилась добавленная стоимость под влиянием интенсивных факторов (фондоотдачи, материалоотдачи и производительности труда) и за счет экстенсивных факторов, т.е. текущих затрат. Для чего построим модель зависимости:

у = а*в, (1)

где у - результативный показатель; а и в - факторы.

Изменение результативного показателя (у ) за счет факторов а и в выражается с помощью формул:

изменение за счет фактора а :

Δy (a) = (al - а0 ) *в0 (2)

изменение у за счет фактора в :

Δу (в) = (в1 - в0 ) *a1 (3)

Определим зависимость добавленной стоимости от затрат производительности труда:

ДС = ОТ * ПТ.

Тогда прирост добавленной стоимости за счет затрат на оплату труда будет равен:

ΔДС (ОТ) = (OT1 - OT0 ) * ПТ0 = 143210* 4,065 = 582154 млн. р.

за счет изменения производительности труда:

ΔДС (пт) = (ПТ1 - ПТ0 ) *OT1 =3,265*329955 = 1077169 млн. р.

В целом добавленная стоимость изменилась на 1659323 млн. р.:

ΔДС = ΔДС (ОТ) + ΔДС (ПТ),

1659323 = 582154 +1077169.

Доля прироста за счет интенсивного фактора - производительности труда оказалась выше (1077169/1659323*100% = 64,9%), чем за счет экстенсивного фактора (соответственно, 35,1%). Это является положительной характеристикой производственной деятельности предприятия.

Аналогичный анализ проведем по показателю фондоотдачи:

ДС = А * Фо.

Тогда прирост добавленной стоимости за счет амортизации будет равен:

ΔДС (А) = (A1 -A0 ) *Фо0 = 237333* 8,218 = 1950349 млн. р.

за счет изменения фондоотдачи:

ΔДС (Фо) = (Фо1 - Фо0 ) * А1 = - 0,883* 329709 = - 291026 млн. р.

В целом добавленная стоимость изменилась на 1659323 млн. р.:

ΔДС = ΔДС (А) + ΔДС (Фо),

1659323 = 1950349 - 291026.

В данном случае влияние факторов оказалось разнонаправленным, снижение фондоотдачи на 0,883 руб. /руб. отрицательно сказалось на изменении добавленной стоимости, снизив ее на 291026 млн. р.

Зависимость добавленной стоимости от стоимости материальных затрат и материалоотдачи рассчитывается по формуле:

ДС = М * Мо.

Тогда прирост добавленной стоимости за счет материальных затрат будет равен:

ΔДС (М) = (M1 - M0 ) * Мо0 = 1279587 * 0,470 = 601599 млн. р.

за счет изменения материалоотдачи:

ΔДС (Мо ) = (Mo1 -Mo0 ) * М1 = 0,365 * 2894228 = 1057724 млн. р.

В целом добавленная стоимость изменилась на 1659323 млн. р.:

ΔДС = ΔДС (М) + ΔДС (Мо),

1659323 = 601599 +1057724.

Доля прироста за счет интенсивного фактора - материалоотдачи - оказалась выше (1057724/1659323*100%= 63,7%), чем за счет экстенсивного фактора (соответственно, 36,3%). Это является положительной характеристикой производственной деятельности предприятия и использования материальных ресурсов.

Обратный показатель эффективности производства (Э) рассчитывается по формуле:

![]()

186745+92376+1614641 = 1893762

В базисном году: ![]() р.

р.

В отчетном году: ![]() р.

р.

Этот показатель называется затратоемкостью и является обратным показателем эффективности. В отчетном периоде происходит снижение данного показателя на 41,1% ( (1,469/2,495*100%) - 100%), что говорит об увеличении эффективности производства, т.е. о снижении затрат на 1 рубль добавленной стоимости. В абсолютном выражении это составило:

ΔЭ = Э1 - Э0 = 1,469 - 2,495 = - 1,025 р.

Рассчитаем частные показатели эффективности.

1) Оплатоемкость (ое):

Ое = ОТ / ДС.

Результаты расчетов отражены в таблице 3.

Таблица 3.

Расчетные данные

| Наименование показателя | Усл. обозн. | Баз. год | Отч. год | Изменение, +,- |

| Оплатоемкость | ое | 0,246 | 0,136 | -0,110 |

| Средний уровень оплаты труда | ОТ/ЧР | 29,741 | 51,978 | 22,237 |

| Трудоемкость. | ЧР/ДС | 0,008 | 0,003 | -0 006 |

| Амортизациеемкость | ае | 0,122 | 0,136 | 0,015 |

| Средняя норма амортизации | А /ОФ | 0,063 | 0,072 | 0,009 |

| Фондоемкость | ОФ/ДС | 1,933 | 1,900 | -0,033 |

| Материалоемкость | Ме | 2,127 | 1, 197 | -0,930 |

| Средние материальные затраты | М/ОС | 4,762 | 3,463 | -1,299 |

| Коэффициент закрепления оборотных средств | ОС/ДС | 0,447 | 0.346 | -0,101 |

В отчетном периоде происходит снижение оплатоемкости на 0,110 р. Изменение показателя эффективности за счет изменения оплатоемкости рассчитывается по формуле:

ΔЭ (ое) = Ое1 - Ое0 = 0,136 - 0,246 = - 0,110р.

Зависимость оплатоемкости от среднего уровня оплаты труда (ОТ/ЧР) и трудоемкости (ЧР/Р) выражается следующей мультипликативной зависимостью:

![]()

Введем обозначения: у - Ое, а - ОТ/ЧР, в - ЧР/ДС, тогда

у = а *в (1)

Изменение результативного показателя (у ) за счет факторов а и в выражается с помощью формул: изменение за счет фактора а :

Δy (a) = (al - а0 ) *в0 (2)

изменение у за счет фактора в :

Δу (в) = (в1 - в0 ) *a1 (3)

Оплатоемкость снизилась на 0,110 р, в том числе за счет среднего уровня оплаты труда:

Δу (а) = 22,237 * 0,008 = 0,184

за счет трудоемкости:

Δу (в) = - 0,006 * 51,978 = - 0,294

За счет увеличения среднего уровня оплаты труда на 22,237 р оплатоемкость увеличилась на 0,184 р, а за счет снижения трудоемкости на 0,006 р. оплатоемкость снизилась на на 0,294 р.

Амортизациеемкость:

ае = А/ДС

Амортизациеемкость в отчетном году увеличилась на 0,015 р. Изменение затратоемкости за счет изменения амортизациеемкости:

Δ Э (ае) = ae1 - ае0 = 0,137 - 0,122 = 0,015 р.

Зависимость амортизацияемкости (у) от средней нормы амортизации (а) и фондоемкости (в = ОФ / ДС) выражается моделью:

![]()

Используя данные табл.1 и 2 рассчитаем прирост амортизациеемкости за счет:

изменения средней нормы амортизации:

Δу (а) = 0,009*1,933 = 0,017 р.

изменения фондоемкости:

Δу (в) = - 0,033*0,072 = - 0,002 р.

За счет увеличения средней нормы амортизации на 0,009 р. амортизациеемкость увеличилась на 0,017 р., а за счет снижения фондоемкости на 0,033 р. амортизациеемкость снизилась на 0,002 р.

3) Материалоемкость:

Me= М / ДС.

В отчетном периоде общий показатель эффективности за счет снижения материалоемкости снизился на 0,93 р.:

Δ Э (ме) = Me1 - Ме0 = 1, 197 - 2,127 = - 0,93 р.

Зависимость материалоемкости (у) от средних материальных затрат (а=М/ОС) и коэффициента закрепления оборотных средств (в=ОС/ДС) выражается формулами:

![]()

или у=а*в

Используя данные таблицы 1,2 и формулы (2), (3), рассчитаем изменение материалоемкости за счет изменения:

средних материальных затрат:

Δу (а) = - 1,299*0,447 = - 0,580 р.

коэффициента закрепления:

Ду (в) = - 0,101*3,463 = - 0,350

За счет снижения средних материальных затрат на 1,299 р. материалоемкость снизилась на 0,58 р., а за счет снижения коэффициента закрепления на 0,101 р. - на 0,35 р. В результате изменения оплатоемкости, амортизацияемкости и материалоемкости общий показатель эффективности снизился на 1,025 р.:

Δ Э = ΔЭ (ое) + ΔЭ (ае) +ΔЭ (ме)

1,025 = - 0,110 + 0,015 - 0,930.

Экономия или перерасход численности занятых рассчитывается по формуле:

Эч = Ч1 - (Ч0 *Iфизического объема П )

где Ч0 , Ч1 - среднегодовая численность работников в базисном и отчетном периоде;

Iфизического объема П - индекс физического объема продукции, который рассчитывается как отношение продукции в сопоставимых ценах в отчетном и предыдущем году (2869084/2550893 = 1,125).

Рассчитаем относительную экономию численности работников:

Эч = 6384 - (6279* 1,125) = - 679 чел.

За счет роста физического объема производства на предприятии достигнута экономия численности работников в размере 679 чел.

Экономия или перерасход основных фондов рассчитывается аналогично:

ЭОФ = ОФ1 - (ОФ0 * Iфизического объема П ),

где ОФ0 , ОФ1 - среднегодовая стоимость основных фондов в базисном и отчетном периоде;

Iфизического объема П - индекс физического объема продукции.

ЭОФ = 4595275 - (1467262*1,125) = 2944605 млн. руб.

На предприятии произошел перерасход стоимости основных фондов в сумме 2944605 млн. руб.

Эффективность производственной деятельности предприятия в отчетном периоде по сравнению с базисным в целом выросла, хотя использование основных производственных фондов ухудшилось, зато производительность труда и материалоотдача выросли. Этим был обусловлен рост результата производства, выраженного добавленной стоимостью. При чем доля интенсивных факторов оказалась в приросте чистой добавленной стоимости больше, чем экстенсивных факторов, что также положительно характеризует работу предприятия.

За счет роста физического объема продукции была достигнута экономия численности работников, а стоимость основных фондов предприятия была перерасходована.

Затратоемкость предприятия снизилась, что свидетельствует о снижении величины затрат, приходящейся на 1 рубль добавленной стоимости, положительную роль в этом снижении сыграло снижение оплатоемкости и материалоемкости, амортизациеемкость выросла и увеличила уровень затрат на единицу добавленной стоимости.

Таким образом, данному предприятию следует обратить внимание на повышение эффективности использования основных фондов.

2) Рентабельность предприятия рассчитывается по формуле:

R= БП/ПФ,

где БП - балансовая прибыль,

ПФ - производственные фонды.

Балансовая прибыль рассчитывается по формуле:

БП = Прибыль от реализации продукции (работ, услуг) + Прибыль от реализации иных материальных ценностей + Прибыль от иной деятельности.

Прибыль от реализации продукции (работ, услуг) (Пр) = Выручка от реализации продукции за вычетом налогов - Себестоимость продукции.

Результаты расчетов оформим в таблицу 4.

Таблица 4. Результаты хозяйственной деятельности предприятия за два года (млн. р.)

| № п. п | Показатель | Усл. обозн | Базисный год |

Отчетный год | Изменение (+,-) |

| 1 | Выручка от реализации продукции за вычетом налогов в ценах соответствующего года | 2673717 | 5342452 | 2668735 | |

| 2 | Выручка от реализации продукции за вычетом налогов в ценах базисного года* | 2673717 | 2374423 | -299294 | |

| 3 | Себестоимость продукции в ценах соответствующего года | 2320478 | 3833495 | 1513017 | |

| 4 | Себестоимость продукции в ценах базисного года* | 2320478 | 1703776 | -616702 | |

| 5 | Прибыль от реализации продукции | ПР | 353239 | 1508957 | 1155718 |

| 6 | Балансовая прибыль | БП | 344423 | 1568682 | 1224259 |

| 7 | Средняя стоимость основных производственных фондов | ОФ | 1467262 | 4595275 | 3128013 |

| 8 | Средние остатки оборотных средств | ОС | 339076 | 835794 | 496718 |

| 9 | Производственные фонды (стр.7+стр.8) | ПФ | 1806345 | 5431076 | 3624731 |

| 10 | Рентабельность предприятия, % (стр.6/стр.9 х 100%) | R | 19,1 | 28,9 | 9,8 |

| 11 | Рентабельность продукции, % (стр.5/стр.3 *100%) | r | 15,2 | 39,4 | 24,1 |

* - выручка от реализации продукции в отчетном периоде по ценам базисного получена путем деления выручки в отчетном периоде в действующих ценах на индекс цен на продукцию производственно-технического назначения (5342452/2,25 = 2374423 млн. р.). Аналогично получена себестоимость продукции отчетного периода по базисным ценам: 3833495/2,25 = 1703776 млн. р.

Абсолютный прирост общей рентабельности равен:

ΔR= R1 - R0 = (БП1 /ПФ1 ) - (БП0 /ПФ0 ) = 28,9 - 19,1 = 9,8%

Изменение рентабельности из-за

I) изменения балансовой прибыли:

ΔRбп = ΔБП / ПФ1 = 1224259/5431084 * 100%= 22,5%.

В том числе из-за изменения

1) Прибыли от реализации:

ΔRпр = (ПР1 -ПР0 ) / ПФ1 = 1155718/5431084 *100% = 21,3%.

В том числе из-за изменения:

а) цен:

Δ Rр

= ![]() = (5342452-2374423) / 5431084 * 100% = 54,6%,

= (5342452-2374423) / 5431084 * 100% = 54,6%,

б) себестоимости:

Δ Rz

= ![]() = (1703776-3833495) / 5431084 * 100% = - 39,2%

= (1703776-3833495) / 5431084 * 100% = - 39,2%

в) физического объема:

ΔRq

= ![]() = (353239 ( (2374423/2673717) - 1) / 5431084 * 100% = - 0,7%,

= (353239 ( (2374423/2673717) - 1) / 5431084 * 100% = - 0,7%,

г) ΔRас

c.

= ![]() * 100% = 6,6 %

* 100% = 6,6 %

II) Изменение общей рентабельности за счет изменения производственных фондов:

![]() = (344423/5431071 * 100%) - 19,1 = 6,3 - 19,1 = - 12,7%,

= (344423/5431071 * 100%) - 19,1 = 6,3 - 19,1 = - 12,7%,

в том числе за счет изменения средней стоимости основных фондов:

![]() = (344423/ (4595275 +339076) *100%) - 19,1 = 7 - 19,1 = - 12,1%,

= (344423/ (4595275 +339076) *100%) - 19,1 = 7 - 19,1 = - 12,1%,

за счет изменения средних остатков оборотных фондов:

![]()

Результаты анализа влияния факторов на изменение общей рентабельности приведем в табл.5.

Таблица 5. Влияние факторов на прирост общей рентабельности

| Наименование фактора | Процентное изменение |

| 1. Изменение балансовой прибыли | 22,5 |

| В том числе | 21,3 |

| из него: | 54,6 |

| изменение себестоимости единицы продукции | -39,2 |

| изменение объема реализованной продукции | -0,7 |

| изменение ассортимента реализованной продукции | 6,6 |

| 2. Изменение производственных фондов | -12,7 |

| в том числе: изменение средней стоимости основных фондов | -12,1 |

| изменение оборотного фондов | -0,6 |

| ОБЩЕЕ ИЗМЕНЕНИЕ РЕНТАБЕЛЬНОСТИ | 9,8 |

Таким образом, общее увеличение рентабельности предприятия составило 9,8%. За счет роста балансовой прибыли рентабельность увеличилась на 22,5%. Увеличение прибыли от основной деятельности привело к росту рентабельности на 21,3%. Данный прирост был вызван в основном за счет роста цен (на 54,6%), изменение ассортимента реализованной продукции также сыграло положительную роль (+6,6%), а вот увеличение себестоимости повлекло снижение общей рентабельности на 39,2%, снижение объема продукции также повлекло снижение рентабельности на 0,7%.

Увеличение стоимости производственных фондов обусловило снижение рентабельности на 12,7%, основную доли здесь составило снижение за счет роста основных производственных фондов (-12,1%), увеличение стоимости оборотных средств также незначительно, но снизило уровень рентабельности (-0,6%).

Рентабельность продукции (r) увеличился в отчетном периоде на:

![]()

Рентабельность продукции в отчетном периоде выросла на 24,1% по сравнению с базисным.

3) Для анализа будем использовать отношение чистой прибыли к совокупным ресурсам, т.е. к среднегодовой стоимости основных производственных фондов и средней стоимости оборотных средств. Этот показатель называется рентабельностью предприятия:

![]()

где ЧП - чистая прибыль, Ф - среднегодовая стоимость основных производственных фондов; ОС - средняя стоимость оборотных производственных средств.

Построим мультипликативную модель зависимости рентабельности от нескольких факторов:

![]() ,

,

где ПР - прибыль от реализации продукции; С - полная себестоимость реализованной продукции.

Каждый из факторов обозначим одной латинской буквой и получим такую модель:

R= a*b*c*d,

где а = ЧП/ПР коэффициент соотношения чистой прибыли и прибыли от реализации, b= ПР/С - рентабельность продукции; с = С/ОС - число оборотов оборотных средств; d= ОС / (Ф+ОС) - удельный вес оборотных средств в стоимости производственных средств.

Исходные данные и расчет факторов представим в таблице 6.

Таблица 6.

| Показатель | Обозначение | Базисный период | Отчетный период |

| Чистая прибыль, млн. руб. | ЧП | 275897 | 1225419 |

| Среднегодовая стоимость основных производственных фондов, млн. руб. | Ф | 1467262 | 4595275 |

| Средняя стоимость оборотных производственных средств | ОС | 339076 | 835794 |

| Прибыль от реализации продукции, млн. руб. | ПР | 353239 | 1508957 |

| Полная себестоимость реализованной продукции | С | 2320478 | 3833495 |

| Рентабельность предприятия | У=ЧП/ (Ф+ОС) | 0.153 | 0,226 |

| Коэффициент соотношения ЧП и ПР | а=ЧП/ПР | 0.781 | 0.812 |

| Рентабельность реализованной продукции | B=ПР/С | 0.152 | 0,394 |

| Число оборотов оборотных средств | С=С/ОС | 6,844 | 4,587 |

| Удельный вес оборотных средств в стоимости производственных фондов | d=OC/ (Ф+OC) | 0,188 | 0,154 |

Проанализируем влияние изменения факторов на изменение рентабельности с помощью индексов:

![]()

Общее изменение рентабельности составит:

![]() или 147,7%

или 147,7%

Влияние первого фактора на изменение рентабельности определяется по формуле:

![]() или 104,0%.

или 104,0%.

второго фактора

![]() .

.

третьего фактора:

![]() или 67,0%.

или 67,0%.

четвертого фактора:

![]() или 82,0%.

или 82,0%.

Таким образом, влияние четырех факторов определяется мультипликативной индексной моделью:

IR = IR ( а ) * IR (b) * IR (c) * IR (d)

1,477 = 1,040 * 2,586 * 0,670 * 0,820.

Рентабельность предприятия в отчетном периоде по сравнению с базисным увеличилась на 47,7% (147,7% -100%), в том числе за счет увеличения коэффициента соотношения ЧП к ПР на 4% (104,0% -100%), за счет увеличения рентабельности продукции в 2,586 раза, за счет уменьшения числа оборотов оборотных средств рентабельность предприятия уменьшилась на 33% (67% -100%), за счет уменьшения доли оборотных средств в стоимости производственных фондов - на 18% (82% -100%).

Одновременно можно определить влияние этих факторов на изменение рентабельности с помощью аддитивной модели:

ΔR= ΔRa + ΔRb + ΔRc + ΔRd .

Абсолютное изменение рентабельности рассчитывается по формуле:

ΔR= R1 - R0 = 0.226 - 0.153 = 0.073 или 7,3%.

В том числе за счет изменения:

фактора а:

ΔRa = (а1 - a0 ) b0 c0 d0 = (0.812-0.781) *0.152*6.844*0.188 = 0.006 или 0,6%

фактора b:

ΔRb = а1 (b1 - b0 ) c0 d0 = 0.812 * (0.394 - 0.152) *6.844 * 0.188 = 0.252 или 25,2%

фактора с:

ΔRc = а1 b1 (c1 - c0 ) d0 = 0.812*0.394* (4.587 - 6.844) *0.188 = - 0.135 или - 13,5%

фактора d:

ΔRd = а1 b1 c1 ( d1 - d0 ) = 0.812*0.394*4.587 * (0.154 - 0.188) = - 0.005 или - 0.5%,

7,3% = 0,6%+25,2% -13,5% -0,5%.

Рентабельность предприятия в отчетном периоде по сравнению с базисным увеличилась на 7,3%, в том числе за счет увеличения соотношения ЧП и ПР - на 0,6%, за счет увеличения рентабельности реализованной продукции - на 25,2%. За счет уменьшения числа оборотов оборотных средств рентабельность предприятия снизилась на 13,5%, а за счет уменьшения доли оборотных средств в стоимости производственных фондов - на 0,5%.

Таким образом, наибольший вклад в увеличение рентабельности предприятия оказало увеличение прибыли от реализации продукции, а вот уменьшение числа оборотов оборотных средств, а так же снижение их доли в стоимости производственных фондов отрицательно сказалось на изменении рентабельности предприятия. Следовательно, данному предприятию следует обратить внимание на эффективность использования оборотных средств.

Список использованных источников

1. Бычкова С.Г., Аброскин А.А., Социально-экономическая статистика / под ред. М.Р. Ефимовой. - М.: Высшее образование, 2008. - 509с

2. Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник. - 4 - е изд., перераб. И доп. - М.: Финансы и статистика, 2001

3. Ефимова М.Р. и др. Общая теория статистики: Учебник / М.Р. Ефимова, Е.В. Петрова, В.Н. Румянцев и др. - М.: Инфра-М, 2001

4. Ефимова М.Р., Социально-экономическая статистика: Учебник / М.Р. Ефимова. - М.: Высшее образование, 2009. - 590с

5. Иванов Ю.Н. Экономическая статистика.2-е издание. Учебник. - М.: ИНФРА, 2000. - 480с.

6. Ионин В.Г. Статистика: Учебное пособие.2-е издание. - М.: ИНФРА-М, 1997. - 310с.

7. Курс социально-экономической статистики. Учеб. Для вузов / Под ред. Проф. М.Г. Назарова. М.: Финстатинформ. Юнити-Дана, 2000. - 350с.

8. Спирина А.А., Башинав О.Э. Общая теория статистики: Учебник. М.: Финансы и статистика, 2000. - 576с

9. Статистика: Учеб. Пособие / И.Е. Теслюк, В.А. Тарловская, И.Н. Терлиженко и др. - 2-е изд. - Мн.: Ураджай, 2000. - 360 с.

Похожие рефераты:

Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Прибыль организации сферы услуг: комплексный анализ и пути ее увеличения

Сбор статистической информации

Анализ финансово-хозяйственной деятельности предприятия

Анализ хозяйственной деятельности предприятия ЗАО "Константин и К"

Исследование и обоснование направлений увеличения прибыли "УП Витебсклифт"

Комплексный анализ итогов деятельности и состояния предприятия