| Скачать .docx |

Курсовая работа: Комплексный анализ итогов деятельности и состояния предприятия

СОДЕРЖАНИЕ

Введение

Глава 1. Краткая экономическая характеристика деятельности предприятия

Глава 2. Комплексный анализ итогов деятельности и состояния предприятия

Заключение

Список использованной литературы

ВВЕДЕНИЕ

В условиях рыночной экономики, жесткой конкуренции повышается значимость и актуальность финансового планирования. Очевидно, что от должной организации финансового планирования коренным образом зависит благополучие коммерческой организации. Бизнес не может процветать без разработанных финансовых планов и без контроля за их выполнением. В развитых странах планирование выступает одним из важнейших инструментов регулирования хозяйства.

В настоящее время принимаемые руководством решения по организации финансово-хозяйственной деятельности не обосновываются соответствующими расчетами и носят интуитивный характер. В известной степени внимание к составлению финансовых планов на предприятиях нашей страны было ослаблено из-за подавляющего влияния внешних сил и обстоятельств: высокой инфляции, финансового кризиса, частых изменений и корректировок нормативно-правовой базы организаций, разрыва хозяйственных связей и прочее.

Эффективное использование материальных, трудовых, финансовых и средств в расчетах – факторов, снижение затрат и рост доходности являются основными задачами деятельности хозяйствующего субъекта, что и определяет актуальность темы работы.

Целью работыявляется проведение комплексного экономического анализа эффективности использования ресурсов предприятия и определение путей повышения эффективности их использования.

Поставленная цель в работе обуславливает решение следующих задач:

- провести комплексный экономический анализ;

- сделать выводы по анализу и разработать примерный комплекс мероприятий по эффективному использованию ресурсного потенциала организации.

Объектом исследования является предприятие – Акционерное Общество «Уралнефтегазпромсервис» (далее ОАО «УНГПС»).

Информационной базой работы являются труды известных экономистов: Стояновой Е.С., Гиляровской Л.Т., Ковалева В.В., Шеремета А. Д.,Савицкой Г. В. и др.

Информационной основой работы являются Устав предприятия, бухгалтерская отчетность, первичные и сводные документы по отражению движения финансов на предприятии и другие информационные материалы, касающиеся данной темы.

ГЛАВА 1. КРАТКАЯ ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Акционерное Общество «Уралнефтегазпромсервис» создано путем учреждения вновь в соответствии с Федеральным законом «Об акционерных обществах».

Полное фирменное наименование Общества – Открытое Акционерное Общество «Уралнефтегазпромсервис».

Сокращенное фирменное наименование Общества – ОАО «УНГПС».

Местонахождение Общества: 452620, Российская Федерация, Республика Башкортостан, г. Октябрьский, ул. Девонская, 25.

Общество является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, штамп, бланки, фирменное наименование, товарный знак (знак обслуживания).

Общество от своего имени приобретает имущественные и личные неимущественные права и выступает истцом и ответчиком в суде и арбитражном суде в соответствии с действующим законодательством РФ и РБ.

Учредительными документами Общества являются Учредительный договор и Устав.

Общество создано в целях извлечения максимальной прибыли и направления ее на производственное и социальное развитие Общества и его Участников, удовлетворения общественных потребностей в произведенной им продукции и услугах.

Основными видами деятельности, согласно Уставу являются:

монтаж, наладка и ремонт энергообъектов энергетического, теплоэнергетического оборудования, энергоустановок потребителей, объектов добычи, транспортировки и переработки нефти и газа;

монтаж (пусконаладка) объектов котлонадзора и подъемных сооружений;

монтаж, наладка и ремонт энергобъектов, энергетического и теплоэнергетического оборудования и трубопроводов, воздушных и кабельных линий постоянного и переменного тока, энергоустановок;

экспертиза безопасности объектов котлонадзора и подъемных сооружений оборудования и работ на указанных объектах;

экспертиза безопасности производств и объектов нефтяной и газовой промышленности и магистральных нефтегазопродуктопроводов;

эксплуатация объектов, котлонадзора и подъемных сооружений;

проектирование зданий и сооружений, производств и объектов для нефтяной и газовой промышленности, объектов газового хозяйства, объектов котлонадзора, подъемных сооружений, взрыва-, пожаро- и химически опасных и вредных производств;

проектирование систем газоснабжения городов, поселков и сельских населенных пунктов природными газами, использующих газ в качестве топлива, с избыточным давлением не более 1,2 МПа;

проектирование, строительство, наладка и пуск, эксплуатация и ремонт систем ЭХЗ подземных сооружений;

выполнение инженерных изысканий для строительства, проектных и строительномонтажных работ;

строительная деятельность:

строительство производств и объектов нефтяной я газовой промышленности и магистральных нефтегазопродуктопроводов;

строительство, капитальный ремонт промысловых газопроводов и систем газоснабжения из стальных и полиэтиленовых труб, газоиспользующих установок на объектах добычи нефти, а также в городах и населенных пунктах;

строительство (монтаж), пусконаладка объектов газового хозяйства;

осуществление функций генерального подрядчика;

ремонт объектов газового хозяйства;

проведение контроля и испытаний газопроводов, газового оборудования и материалов неразрушающими методами;

производство строительных материалов и конструкций, изделий, инвентаря, оснастки, металлоферм и опалубки, грузозахватных приспособлений;

изготовление вентиляционных, санитарно-технических и электромонтажных изделий и заготовок;

изготовление оборудования и механизмов для нефтяной и газовой промышленности;

техническое обслуживание и ремонт оборудования и механизмов для нефтяной и газовой промышленности;

техническое обслуживание и ремонт автотранспорта и автоспецтехники;

деятельность в сфере охраны окружающей среды и природных ресурсов;

деятельность в области пожарной безопасности;

ремонт, калибровка и поверка средств измерений;

техническое обслуживание узлов учета нефти, тепла, газа;

осуществление контроля качества сырья, материалов, готовой продукции и сварных соединений;

содержание и эксплуатация АЗС:

реализация ГСМ;

производство и реализация продукции общественного питания, реализация продуктов питания;

производство и реализация товаров народного потребления, оказание платных услуг населению;

торгово-закупочная, посредническая и снабженческая деятельность;

оказание транспортных услуг, услуг спецтехники;

осуществление грузовых и пассажирских перевозок автотранспортом в пределах Российской Федерации;

внешнеэкономическая, инвестиционная, маркетинговая и лизинговая деятельность;

обучение, подготовка я переподготовка кадров;

реализация строительных, промышленных и продовольственных товаров народного потребления через сеть собственных магазинов.

Общество имеет право осуществлять и другие виды хозяйственной деятельности, не запрещенные действующим законодательством.

Для осуществлений отдельных видов деятельности, требующих специального разрешения, Общество получает лицензию в установленном порядке.

Финансовая и производственная деятельность Общества осуществляется на основании текущих и перспективных планов, подтверждаемых общим собранием участников Общества.

Общество обеспечивает проведение мероприятий по мобилизационной подготовке и гражданской обороне в соответствии с законодательством,

Общество осуществляет мероприятий по пенсионному, обязательному социальному и медицинскому страхованию работников в соответствии с законодательством, обеспечивает безопасные условия труда работников и несет ответственность в установленном законодательством порядке за ущерб, причиненный их жизни и здоровью, связанный с исполнением ими своих обязанностей, отпуска, сокращенный рабочий день и иные льготы.

Общество самостоятельно устанавливает для своих работников дополнительные отпуска, сокращенный рабочий день и иные льготы.

Предприятие располагает площадью производственной базы более 5,0 га, на которой расположены следующие объекты:

1. Девять лабораторий высоковольтных испытаний на базе автомобилей марки «ГАЗ», «УАЗ», «ПАЗ», «КамАЗ» для испытания электрооборудовании высоким напряжением промышленной частоты и нахождения мест повреждения кабеля до 35 кВ.

2. Лаборатория типа ЛПИТ на базе автомобиля «ГАЗЕЛЬ» для поверки измерительных трансформаторов тока и напряжения до 35кВ.

3. Лаборатория диагностики систем катодной (электрохимической) защиты газо- и нефтепроводов и подземных металлических сооружений типа ЛКТСТ.

4. Передвижная калибровочная установка ПКУ-1 (1 разряда) на базе автомобиля «КамАЗ» для технического обслуживания узлов учета нефти, поверки и калибровки расходомеров до 800 м3/с на месте их монтажа.

5. Перечень транспорта и спецтехники - всего более 130 единиц:

автомобильные краны на базе автомобиля «МАЗ» и «Урал»;

кран-манипулятор ИК-502 на базе автомобиля «КамАЗ»;

бульдозеры Т-170;

кран-трубоукладчики;

экскаваторы, длинномеры;

бурильно-крановая машина БКМ-313 на базе автомобиля «ЗИЛ»;

автомобильные забуриватели анкеров АЗА на базе автомобиля «ЗИЛ», ПЗМы на базе К-701;

тягач с траллом на базе автомобоиля «КРАЗ» и «КамАЗ»;

легковые автомобили на базе УАЗ для перевозки рабочих бригад.

Предприятие состоит из семнадцати специализированных подразделений с производственными базами в городах Уфа, Нефтекамск, Янаул, Ишимбай, Октябрьский и поселке Приютово.

В приложении 1 представлена организационная структура управления.

Во главе предприятия стоит директор, который осуществляет оперативное руководство деятельностью Общества и наделен в соответствии с действующим законодательством и Уставом предприятия всеми необходимыми полномочиями для выполнения этой задачи.

Заместителю директора по производству (следит за соблюдением технологии производства и соответствие с нормами, установленного для данного завода) подчиняется директору предприятия. В его подчинение входит производственно-технический отдел, в состав которого входят следующие подразделения:

1. Пуско-наладочные участки (ПНУ) выполняет монтаж, ремонт и пуско-наладочные работы систем электроснабжения:

строительство, реконструкция и капитальный ремонт электрических подстанций до 110 кВ;

монтаж, наладка и сервисное обслуживание релейной защиты, цепей управления и сигнализации электрооборудования подстанций до 110 кВ;

монтаж, наладка и сервисное обслуживание электрооборудования на объектах добычи, подготовки транспортировки и переработки нефти и газа, зданий и сооружений 1 и 2 уровней ответственности;

наладка и испытание синхронных и асинхронных электродвигателей напряжением до 10 кВ с различными схемами управления и защиты;

ремонт электрооборудования, наладка приборов безопасности и экспертиза промбезопасности подъемных сооружений;

пуск, наладка и испытание электрооборудования схем электропривода буровых установок различных типов на переменном и постоянном токе, систем наземного контроля процесса бурения;

высоковольтные испытания электрооборудования до 110 кВ включительно;

монтаж электроосвещения промышленных и гражданских объектов.

2. Пусконаладочный участок (ПНУ-1) выполняет пуско-наладочные работы систем автоматизации, защиты и сигнализации:

автозаправочных станций;

объектов сбора, подготовки и транспорта нефтяного газа;

объектов добычи, подготовки нефти;

газоиспользующих установок (котлы и другое теплофикационное оборудование).

Выполняет пуско-наладочные и режимно-наладочные работы на объектах котлонадзора:

паровых котлов паропроизводительностью до 250 т/час, давлением Рраб до 2,5 МПа;

водогрейных котлов теплопроизводительностью до 50 Гкал/час;

оборудования водоподготовки промышленных и отопительных котельных;

тепловой расчет газоотводящих труб.

Выполняет обследование технического состояния вентиляционных и газоочистительных установок (аэродинамические испытания и паспортизация).

3. Пуско-наладочный участок (ПНУ-9) проводит комплекс тепловизионных обследований для обнаружения дефектов и неисправностей оборудования электрических подстанций, футеровок котлов, дымовых труб и аппаратов, эффективности работы теплообменников и охладителей, диагностики состояния зданий, сооружений, трубопроводов.

Промышленные объекты - диагностика систем охлаждения и холодильного оборудования, контроль состояния резервуарного парка, обследование промышленных печей.

Электрооборудование - диагностика электрооборудования, контроль состояния контактов и контактных соединений, контроль изоляции вводов и трансформаторов тока под рабочим напряжением, измерение в частичных разрядах под рабочим напряжением.

Тепловое оборудование - обследование энергетического оборудования диагностика теплотрасс и паропроводов контроль и выявление дефектов.

Дымовые трубы - диагностика состояния газоотводящих труб и газоходов визуальное и инструментальное обследование.

Здания и сооружения - обследование ограждающих конструкций, контроль качества теплоизоляции, определение теплопотерь, выявление дефектов ограждений, диагностика систем отопления.

Пуско-наладочный участок (ПНУ-9) проводит монтаж и пуско-наладочные работы автоматизированных систем коммерческого учета энергии (АСКУЭ) (приложение 1, стр. 2). Также осуществляет сервисную поддержку (услуги выполняются в полном соответствии с действующими нормами и правилами, а выполняемые работы имеют следующие особенности: комплекс услуг (монтаж, наладка, сдача в эксплуатацию) и ответственность за конечный результат в целом; высокие качество работ и квалификация специалистов, подтвержденные лицензиями и сертификатами по надзору; приемлемая стоимость услуг.

4. Лаборатория акустико-эмиссионной диагностики (ЛАЭД) проводит экспертизу и диагностику неразрушающими методами опасных производственных объектов:

трубопроводов пара и горячей воды;

оборудования работающего под давлением более 0,07 МПа;

технических устройств для нефтегазадобывающих производств;

технических устройств, применяемых на опасных производственных объектах химических, других производств, работающих с взрывоопасными, токсичными и агрессивными средствами;

труб и деталей стальных, из цветных металлов и сплавов, неметаллических материалов;

цистерн, бочек, баллонов;

подземных и наземных газопроводов;

подъемных сооружений;

магистральных нефтегазопроводов;

технологических трубопроводов промышленных предприятий.

Лаборатория проводит экспертизу и диагностику следующими методами.

Радиационный метод - рентгенография сварных соединений в полевых условиях при прокладке и обслуживанию нефтегазопроводов.

Акустический метод - ультразвуковой контроль (ультразвуковая толщинометрия, акустико-эмиссионная диагностика).

Магнитный метод - внутритрубная и поверхностная, диагностика линейных частей нефтегазопроводов. Основан на регистрации магнитных полей рассеивании от дефектов.

5. Метрологическая служба выполняет ремонт, калибровку, поверку средств измерений. Служба состоит из следующих лабораторий:

1) лаборатория средств измерений электрических и физико-химических величин (счетчики электроэнергии, комбинированные приборы, лабораторные и щитовые амперметры и вольтметры, измерители сопротивления рабочие, мегаомметры, клещи токоизмерительные, омметры, газосигнализаторы, газоанализаторы, дымомеры, мономеры, РН-метры).

2) лаборатория средств измерений давления, расхода, температуры (манометры, дифманометры-расходомеры, термометры манометрические, логометры, милливольтметры, мосты, мановакууметры, потенциометры регулирующие и самопишущие, преобразователи давления, напоромеры, тягонапоромеры, счетчики газовые, счетчики жидкости турбинные, ультразвуковые до 200 м3/c, счетчики дебита скважин СКЖ, теплосчетчики).

3) лаборатория средств измерений линейных и механических величин (индикаторы веса гидравлические и электронные, динамометры, весы от настольных до автомобильных, система «Микон», гири, градуировка резервуаров геометрическим методом).

4) передвижная калибровочная установка (1-го разряда) (ПКУ-1) предназначена для технического обслуживания узлов учета нефти, поверки и калибровки расходомеров до 800 м3/с по месту эксплуатации. Особенности и преимущества передвижной калибровочной установки: получение высокой точности калиброванного объема, уменьшение времени поверки при минимальном вмешательстве со стороны оператора, снижение стоимости проведения калибровки в полевых условиях, улучшение производительности при одновременном снижении эксплуатационных расходов, уменьшение загрязнения одного продукта другим при поверке расходомеров при различных продуктах, поверка ТПУ 2-го разряда.

6. Цех электромонтажа и автоматики (ЦЭМиА) выполняет строительно-монтажные работы по энергообеспечению и автоматизации объектов нефтедобычи:

монтаж и ремонт технических средств автоматизации и КИП на технологических объектах добычи, подготовки, транспортировки и переработки нефти и газа;

монтаж и ремонт средств обеспечения автоматизированного контроля и управления технологическими процессами промышленных объектов;

монтаж, ремонт и обслуживание средств обеспечения систем автоматического пожаротушения и пожароохранной сигнализации;

монтаж и ремонт средств автоматики и КИП паровых, водогрейных котлов и вспомогательного оборудования промышленных и отопительных котельных, бойлерных установок тепловых сетей, мазутонасосных сооружений и компрессорных станций.

ЦЭМиА проводит строительно-монтажные и наладочные работы систем электрохимзащиты трубопроводов и подземных сооружений и выполняет электрохимическую защиту трубопроводов и подземных металлических сооружений на всех объектах добычи, транспортировки и подготовки нефти и автозаправочных станциях:

электрохимическая защита от коррозии внутренних и внешних сред (протекторная и катодная защита);

электрохимическая защита от блуждающих токов (дренажная защита).

7. Монтажный участок ведет строительство из стальных и полиэтиленовых труб:

наружных межпоселковых газопроводов с давлением до 1,2 МПА (от ГРС до потребления) населенных пунктов и городов;

внутрипромысловых газопроводов и сооружений на них.

Осуществляет монтаж объектов газового хозяйства: промышленных и сельскохозяйственных предприятий, общественных зданий, жилых домов.

Монтажный участок выполняет:

монтаж сосудов без применения сварки и вальцовки элементов, работающих под давлением;

контроль качества сварочных и изоляционных работ;

капитальный ремонт промысловых газопроводов;

антикоррозионную изоляцию труб.

8. Участок по наладке АСУ, КИП и А (техническое обслуживание, ремонт, калибровка, подготовка и предъявление на поверку средств измерений, метрологическое обеспечение предприятия) во главе начальника участка.

9. Строительный участок (осуществляет ремонтно-строительные работы собственными силами на объектах строительства, реконструкции и ремонта зданий и сооружений предприятия). Руководство осуществляет начальник участка.

Главный инженер подчиняется директору предприятия.

Главному инженеру подчиняются следующие службы, отделы и цеха:

1. Служба промышленной безопасности, охраны труда и безопасности (проведение профилактических работ с работниками, обеспечивающими процесс производства с целью обеспечения безопасности жизнедеятельности).

2. Главный метролог (техническое руководство по обеспечению исправного состояния и работы средств измерений).

3. Проектно-сметная группа (ПСГ) выполняет проектирование объектов сбора, транспорта и подготовки нефти, газа и воды нефтяных месторождений: газопроводов, нефтепроводов, продуктопроводов, ингибиторопроводов, сооружений на трубопроводах. Осуществляет проектирование объектов газового хозяйства, а именно: предприятий бытового обслуживания, котельных, общественных зданий, наружных и внутренних газопроводов. А также осуществляет технологическое проектирование:

разработка проектов производств строительно-монтажных работ и технологических карт;

погрузочно-разгрузочных работ грузоподъемными кранами;

компрессорных станции;

систем факельного хозяйства;

систем автоматизации, защиты блокировки производственных процессов электроснабжения.

4.Энергомеханический отдел (обеспечение работы автоматизации и защиты оборудования для бесперебойного электропитания предприятия, а также исключения возможности отключения оргтехники (сервера) предприятия). Выдача протоколов согласно регистрации лаборатории для контролирующих служб (пожарные, газовики, Энергонадзор, энергосбыт, охрана труда города) во главе начальника отдела.

Руководство и контроль за работой административно-хозяйственного отдела (АХО), управлением логистическими процессами, планирование производства, управление складским комплексом, транспортной структурой, обеспечение сырьем и материалами с минимальными логистическими издержками – все это исполняется под руководством заместителя директора по коммерции и социальным вопросам. В вышеперечисленных отделах осуществляется:

1) хозяйственный отдел: обеспечение хозяйственного обслуживания и надлежащего состояния зданий, помещений в соответствии с правилами и нормами производственной санитарии и пожарной безопасности. Его возглавляет начальник отдела.

2) служба безопасности обеспечивает безопасность деятельности на 000 «УНГПС». В нее входят: эксперт по экономической безопасности (обеспечение экономической безопасности) и бюро по режиму и пропускам во главе начальника (обеспечивают охрану имущества и внутреннего режима на предприятии).

3) автотранспортный цех под руководством начальника цеха (осуществляет планирование и организацию работы транспортного обслуживания предприятия).

4) отдел материально-технического снабжения и коммерции. Он состоит из:

склад сырья и материалов (бесперебойное обеспечение подразделений комбината сырьем и материалами на весь объем выпуска продукции) под руководством начальника склада;

склад дополнительных материалов под руководством начальника склада.

5) на предприятии предусматривается обеспечение питания в столовой предприятия.

Организацией и управлением движением финансовых ресурсов предприятия с целью их наиболее эффективного использования и получения максимальной прибыли предприятия осуществляется под руководством финансового директора. В его прямое подчинение входят:

- главный бухгалтер (организация бухгалтерского учета финансово-хозяйственной деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов; контроль за сохранностью собственности общества; руководство отделом бухгалтерии; формирование учетной политики бухгалтерского и налогового учета);

- начальник отдела экономического анализа и заработной платы (руководство работой по экономическому планированию на предприятии, направленному на организацию рациональной хозяйственной деятельности в соответствии с потребностью рынка и возможностями получения необходимых ресурсов, выявление и использование резервов производства с целью достижения наибольшей эффективности работы предприятия, анализ и контроль за результатами хозяйственной деятельности);

- начальник отдела отдел кадров и социальной работы: осуществляют прием и увольнение на работу, ведет документооборот по движению кадров на предприятии;

- юрисконсульт: занимается правовым обеспечением деятельности предприятия. Текущая деятельность отдела заключается в правовом сопровождении деятельности представительных органов управления предприятия, юридическая защита интересов предприятия и взыскание долгов.

Организационная структура управления анализируемого предприятия является линейно-штабной.

Линейность этой структуры означает, что во главе каждого производственного подразделения стоит руководитель, которому подчинены все работники подразделения. Каждый работник подчинен только одному руководителю. В таком построении управления отражается принцип единоначалия и исключается двойственность управления, предопределяется четкость подчиненности, ответственность за результаты, исключаются противоречивость и неувязка команд.

Число ступеней и звеньев на предприятии различно и зависит от его типа, размера, производственной структуры, территориального расположения.

Нижний уровень собирает первичную информацию о состоянии объекта, перерабатывает ее и осуществляет непосредственное линейное управление предприятием.

Средний уровень направляет ход работ и организует обслуживание. Наибольшее значение имеет оперативное управление производством и его обслуживанием, но при этом сохраняются, хотя и в меньшем объеме, функции линейного управления, например обработка первичной документации и представление ее в более обобщенном виде в верхний уровень - расходах материально-технических средств и др.

Верхний уровень осуществляет оперативное управление, бухгалтерский учет, отчетность, организацию труда, совершенствование техники и др. Он руководит работой в целом, контролирует и заблаговременно подготовляет все элементы производства. Выполнение этих функций возлагается на специальное подразделение (функциональные отделы, секторы, группы), создаваемые при руководителях отдельных уровней управления, таким образом, структура управления предприятием является линейно-штабной и полностью соответствует принципу демократического централизма.

Предприятие является самостоятельным субъектом. Поэтому прямое государственное регулирование здесь не предусматривается, оно предусмотрено косвенно. То есть со стороны фискальных органов и также оно может иметь пакет акций на праве акционера. На данный период времени государство осуществляет косвенное регулирование предприятия.

Итак, преимуществом представленной организационной структуры является приближенность генерального директора к ведущим специалистам по вопросам, обеспечивающим ведение хозяйственного процессов на предприятии, что обеспечивает согласованность в решаемых вопросах методом совместного принятия решений. Основные технико-экономические показатели Общества за 2007-2008 гг. представлены в таблице 1.

Таблица 1

Основные технико-экономические показатели

| Наименование показателя | Условное обозначение показателя | Базисный год | Отчетныйгод |

| Выручка нетто от продажи товаров, продукции, работ, услуг, тыс. руб. | V | 137601 | 140211 |

| Себестоимость проданных товаров, продукции, услуг, тыс. руб. | C | 132560 | 136853 |

| Затраты на рубль реализации, коп. | Зруб | 96,3 | 97,6 |

| Прибыль от продаж, тыс. руб. | Ппр | 5 04 1 | 3 358 |

| Рентабельность продаж. % | Rпр | 3,663 | 2,395 |

| Чистая прибыль | ПЧ | 1 696 | 1 652 |

| Среднегодовая стоимость капитала, тыс. руб. | `К | 103 781 | 106896 |

| Рентабельность капитала. % | Rк | 1,634 |

1,545 |

| Среднегодовая стоимость основных средств, тыс. руб. | `F | 59 069 | 55 059 |

| Фондоотдача, руб. | ¦O | 2,329 | 2,547 |

| Среднесписочная численность | Ч | 557 | 529 |

| Производительность труда (среднегодовая выработка на одного работающего), тыс. руб. | D | 247,039 | 265,049 |

| Средний размер оборотных средств, тыс. руб. | `Е | 22288 | 29543 |

| Оборачиваемость оборотных средств, обороты | коб | 6,174 | 4,746 |

Из таблицы 1 видно, что в отчетном периоде произошло снижение показателей. Характеризующих эффективность деятельности предприятия – прибыль снизилась с 5041 тыс. руб. до 3358 тыс. руб., увеличились затраты на 1 рубль реализации с 96 коп до 97 коп. Произошло снижение численности с 557 чел. до 529 чел., что положительно сказалось на производительности труда.

Далее необходимо провести анализ, чтобы выяснить причину увеличения себестоимости.

ГЛАВА 2. КОМПЛЕКСНЫЙ АНАЛИЗ ИТОГОВ ДЕЯТЕЛЬНОСТИ И СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Целью проведения анализа финансового состояния предприятия является изучение эффективности ведения бизнеса и выявление внутрифирменных резервов.

Основными задачами анализа являются:

ˉ своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния предприятия и его платежеспособности;

ˉ прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

ˉ разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Анализ делится на внутренний и внешний.

Цель внутреннего анализа – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получение максимума прибыли и исключения риска банкротства.

Цель внешнего анализа – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности.

В данной главе будет произведена оценка финансового состояния за 2007-2008 гг. Исходные балансовые данные представлены в отчетах, которые приложены к работе.

Таблица 2

Основные факторы, определяющие объем реализации продукции и анализ интенсификации производства за 2007-2008гг.

| №п/п | Показатели | Прошлый год | Отчетныйгод | Изменения(+.-) | Темп роста.% | ||

| 1 | Выручка от реализации, тыс. руб. | 137 601 | 140 211 | 2 610 | 101,90 | ||

| 2 | Среднесписочная численность персонала, чел. | 557 | 529 | -28 | 94.97 | ||

| 3 | Материальные затраты, тыс. руб. | 106 718 | 107 006 | 288 | 100,27 | ||

| 4 | Среднегодовая стоимость внеоборот-ных активов фондов, тыс. руб. | 59 069 | 55 059 | -4 010 | 93,21 | ||

| 5 | Среднегодовая стоимость оборотных средств, тыс. руб. | 22 288 | 29 543 | 7 255 | 132,55 | ||

| 6 | Производительность труда, тыс. руб. | 247,039 | 265,049 | 18,010 | 107,29 | ||

| 7 | Материалоемкость продукции, руб. | 0,776 | 0,763 | -0,012 | 98,40 | ||

| 8 | Фондоотдача, руб. | 2,329 | 2,547 | 0,217 | 109,32 | ||

| 9 | Коэффициент оборачиваемости оборотных средств, обороты. | 6,174 | 4,746 | -1,428 | 76,87 | ||

| 10 | Прирост ресурсов на один процент прироста объема: численности персонала материальных затрат основных фондов оборотных средств |

||||||

| х | x | х | - | ||||

| x | x | x | 0,142 | ||||

| х | х | х | - | ||||

| x | x | x | 18,711 | ||||

а) Расчет аналитических показателей.

1) Среднегодовая стоимость внеоборотных активов (![]() ) и среднегодовая стоимость оборотных средств (

) и среднегодовая стоимость оборотных средств (![]() ) рассчитана по формуле средней хронологической:

) рассчитана по формуле средней хронологической:

![]()

Производительность труда: ![]()

Материалоемкость продукции: ![]()

Фондоотдача: ![]()

Коэффициент оборачиваемости оборотных средств: ![]()

Выводы:1) Динамика качественных показателей использования ресурсов.

После мероприятий по сравнению с начальным этапом производительность труда составила 107,29%, материалоемкость - 98,40% (соответственно материалоотдача составила 101,63%) фондоотдача внеоборотных активов 107,35%, оборачиваемость оборотных средств — 76,87%.

Приведенные данные показывают, что качественный уровень использования ресурсов повысился, кроме оборачиваемости оборотных средств. Снижение коэффициента оборачиваемости оборотных средств произошло в результате существенного увеличения среднегодовой стоимости оборотных средств (на 132,55%).

2) Соотношение прироста ресурсов в расчете на один процент прироста объема производства.

Так как после мероприятий показатели численности персонала и среднегодовой стоимости внеоборотных активов снизились, то и прирост ресурсов на 1 процент прироста объема по ним определятся не будет.

Прирост ресурсов на один процент прироста объема:

- материальных затрат:

![]()

Это говорит о том, что использование материальных ресурсов на предприятии носит преимущественно интенсивный характер.

- оборотных средств:

![]()

Это говорит о том, что использование оборотных средств на предприятии носит преимущественно экстенсивный характер.

Таблица 3

Анализ влияния факторов на объем реализации продукции.

| № п/п | Показатели | Сумма влияния, тыс. руб. |

| 1 | Влияние на изменение выручки от реализации факторов: Экстенсивности и интенсивности использования трудовых ресурсов, в том числе: а) численности работников б) производительности труда в) итого |

-6 917 9 527 2 610 |

| 2 | Экстенсивности и интенсивности использования материальных ресурсов, в том числе: а) материальных ресурсов б) материалоотдачи в) итого |

371 2 239 2 610 |

| 3 | Экстенсивности и интенсивности использования внеоборотных активов, в том числе: а) среднегодовой стоимости основных средств б) фондоотдачи в) итого |

-9 341 11 951 2 610 |

| 4 | Экстенсивности и интенсивности использования оборотных средств, в том числе: а) среднегодовых остатков оборотных средств б) оборачиваемости оборотных средств в) итого |

44 791 -42 181 2 610 |

Для анализа влияния факторов на объем реализации продукции воспользуемся методом цепных подстановок.

1) Влияние на изменение выручки от реализации факторов экстенсивности и интенсивности использования трудовых ресурсов.

Таблица 3а

| Подстановки | Численность работников, чел. | Производительность труда,тыс. руб. | Объем реализации продукции, тыс. руб. | Результат влияния, тыс. руб. |

| 557 | 247,039 | 137 601 | ||

| I | 529 | 247,039 | 130 683 | -6917 |

| II | 529 | 265,049 | 140211 | 9527 |

| Итого | 2610 |

Снижение численности работающих на 28 человек по сравнению с начальным этапом мероприятий привело к снижению выручки на 6 917 тыс. руб.

Увеличение производительности труда на 18,010 тыс. руб. привело к увеличению объема реализации продукции на 9 527 тыс. руб.

2) Влияние на изменение выручки от реализации факторов экстенсивности и интенсивности использования материальных ресурсов.

Материалоотдача:

Прошлый год Отчетный год

![]()

![]()

![]()

Таблица 3б

| Подстановки | Материальные ресурсы, тыс. руб. | Материалоотдача, руб. | Объем реализации продукции, тыс. руб. | Результат влияния, тыс. руб. |

| 106718 | 1,289 | 137 601 | ||

| I | 107 006 | 1,289 | 137 972 | 371 |

| II | 107 006 | 1,310 | 140211 | 2239 |

| Итого | 2610 |

Увеличение материальных затрат на 288 тыс. руб. привело к увеличению выручки от реализации продукции на 371 тыс. руб.

Увеличение материалоотдачи, то есть объема произведенной продукции, приходящейся на 1 руб. материальных затрат на 0,021 руб. привело к увеличению объема реализации продукции по сравнению с начальным этапом мероприятий на 2 239 тыс. руб.

3) Влияние на изменение выручки от реализации факторов экстенсивности и интенсивности использования основных фондов.

Таблица 3в

| Подстановки | Среднегодовая стоимость ОС,тыс. руб. | Фондоотдача, руб. | Объем реализации продукции, тыс. руб. | Результат влияния, тыс. руб. |

| 59069 | 2,329 | 137601 | ||

| I | 55059 | 2,329 | 128 260 | -9341 |

| II | 55059 | 2,547 | 140211 | 11951 |

| Итого | 2610 |

Уменьшение среднегодовой стоимости основных фондов на 4 010 тыс. руб. привело к снижению выручки от реализации продукции на 9 341 тыс. руб.

Увеличение фондоотдачи, то есть объема произведенной продукции, приходящегося на 1 руб. основных фондов на 0,217 руб. привело к увеличению объема реализации продукции по сравнению с начальным этапом мероприятий на 11 951 тыс. руб.

4) Влияние на изменение выручки от реализации факторов экстенсивности и интенсивности использования оборотных средств.

Таблица 3г

| Подстановки | Стоимость оборотных активов, тыс. руб. | Оборачиваемость оборотных средств, обороты | Объем реализации, тыс. руб. | Результат влияния, тыс. руб. |

| 22288 | 6,174 | 137601 | ||

| I | 29543 | 6,174 | 182391 | 44791 |

| II | 29543 | 4,746 | 140211 | -42 181 |

| Итого | 2610 |

Увеличение среднегодовой стоимости оборотных активов на 7 255 тыс. руб. привело к увеличению выручки от реализации продукции на 44 791 тыс. руб.

Уменьшение оборачиваемости оборотных средств на 1,428 оборота в отчетном году по сравнению с начальным этапом мероприятий, привело к уменьшению объема реализации продукции на 42 181 тыс. руб.

Для расчета ритмичности работы предприятия были использованы следующие данные о выручке, полученной и запланированной в отчетном году, тыс. руб.:

| Показатели | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого за год |

| План | 34 000 | 35 000 | 36 000 | 35 000 | 140 000 |

| Факт | 33 502 | 35 647 | 37 241 | 33 821 | 140 211 |

Для анализа себестоимости продукции были использованы следующие данные:

- условно-постоянные затраты составляют 24 524 тыс. руб.

в базисном году 24 524 тыс. руб.

в отчетном году 25 3 18 тыс. руб.

- переменные затраты составили:

в базисном году 108 036 тыс. руб.

в отчетном году 111 535 тыс. руб.

Таблица 4

Анализ ритмичности работы предприятия в течение года

| Показатели | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого за год | Сред. кв. объем | ||||

| сумма | уд. вес | сумма | уд. вес | сумма | уд. вес | сумма | уд. вес | |||

1. Выручка от реализации тыс. руб.. в т,ч, по плану по факту |

||||||||||

| 34 000 | 24,29 | 35 000 | 25,00 | 36 000 | 25,71 | 35 000 | 25.00 | 140 000 | 35 000 | |

| 33 502 | 23.89 | 35 647 | 25.42 | 37 241 | 26.56 | 33 821 | 24.12 | 140 211 | 35 053 | |

| 2. Отклонение от среднеквартального объема фактически | -498 | -0.39 | 647 | 0,42 | 1241 | 0,85 | -1179 | -0,88 | 211 | 53 |

| 3. Коэффициент ритмичности | х | х | х | х | х | х | х | х | 98.73 | х |

1) Коэффициент ритмичности определяется путем суммирования фактических удельных весов выпуска продукции за каждый период, но не более планового их уровня.

критм = 23,89 + 25,00 + 25,71 + 24,12 = 98,73%

Таким образом доля продукции, реализованная в соответствии с плановым графиком поставок продукции составляет 98,73%.

2) Коэффициент аритмичности:

каритм = 100 - 98,73 = 1,27%.

Т.е. доля продукции, реализованной с нарушением плана выпуска и реализации продукции составляет 1,27%.

На основании проделанного анализа можно сделать вывод о довольно ритмичной работе предприятия.

Таблица 5

Анализ эффективности использования трудовых ресурсов за 2007 – 2008гг.

| №п/п | Показатели | Прошлый год | Отчетный год | Изменение(+--) | Темп роста. % |

| 1 | Выручка от реализации, тыс. руб. | 137 601 | 140 211 | 2 610 | 101,90 |

| 2 | Среднесписочная численность работников, чел. | 557 | 529 | -28 | 94,97 |

| 3 | Среднегодовая выработка продукции на одного работающего, тыс. руб. | 247,039 | 265,049 | 18,010 | 107,29 |

| 4 | Относительная экономия работников, чел. | -39 | |||

| 5 | Доля прироста продукции (тыс. руб.) за счет: | х | x | x | |

| - изменения численности. | x | x | -6 917 | x | |

| - повышения производительности труда | x | x | 9 527 | x |

1) Определение относительной экономии работников,

Отн. эк.= Чотч – Чбаз • JV

где JV - индекс роста объема продукции.

![]()

Отн. эк.= 529 – 557 • 1,019 = - 39 чел

Так как в отчетном голу произошло фактическое сокращение работников на 29 человек, относительная экономия фактически составит -10 человек.

Определим величину среднегодовой заработной платы, приходящуюся на одного работающего в отчетном году:

![]() тыс. руб.,

тыс. руб.,

где U от. - фонд оплаты труда в отчетном году,

Умножением сэкономленной численности на среднегодовую заработную плату получим относительную экономию численности работающих, выраженную в заработной плате:

отн. экон.Ч = -10 · 18,673 = -186,730 тыс. руб.

Это общий результат интенсификации в использовании трудовых ресурсов, часть которого может отразиться в повышении заработной платы работающих и других выплат, а другая часть - в снижении себестоимости продукции за счет относительной экономии оплаты труда.

Относительная экономия оплаты труда составит:

отн. экон U = U от – U баз • JV = 9878 - 8273 • 1,019 = 1448 тыс. руб.

U баз - фонд оплаты труда в базисном году.

2) Влияние на изменение выручки от реализации факторов использования трудовых ресурсов.

Таблица 5а

| Подстановки | Численность работников, чел. | Производительность труда, тыс. руб. | Объем реализации продукции, тыс. руб. | Результат влияния., тыс. руб. |

| 557 | 247,039 | 137 601 | ||

| 1 | 529 | 247,039 | 130 683 | -6 917 |

| II | 529 | 265,049 | 140 211 | 9 527 |

| Итого | 2 610 |

Снижение численности работающих на 28 человек по сравнению с базисным периодом привело к снижению выручки на 6 917 тыс. руб.

Увеличение производительности труда на 18,010 тыс. руб. привело к увеличению объема реализации продукции на 9 527 тыс. руб.

Таблица 6

Анализ структуры основных средств предприятия за 2007-2008гг.

| Виды основных средств | на начало года | на конец года | изменение | ||||||||

| сумма. тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, "/и | сумма, тыс.руб. | уд. вес. % | ||||||

| Основные средства: | |||||||||||

| - здания | 51 296 | 49.66 | 51 296 | 49,14 | - | ||||||

| - сооружения | 1705 | 1,65 | 3 014 | 2,89 | +1 309 | 1.24 | |||||

| - передаточные устройства | - | - | - | - | - | - | |||||

| Итого, пассивная часть ОС | 53001 | 51,31 | 54310 | 52,03 | 1 309 | 1.24 | |||||

| - машины и оборудование | 43 138 | 41.76 | 42 905 | 41,10 | -233 | -0,66 | |||||

| - транспортные средства | 6 429 | 6,22 | 6 400 | 6,13 | -29 | -0,09 | |||||

| - инструмент, инвентарь | 722 | 0.70 | 111 | 0,74 | 55 | 0,05 | |||||

| - другие виды | - | - | - | - | - | - | |||||

| Итого, активная часть ОС | 50 289 | 48,69 | 50 082 | 47,97 | -207 | -0,71 | |||||

| Всего: | 103 290 | 100 | 104 392 | 100 | 1 102 | ||||||

| в том числе | |||||||||||

| а) промышленно - производственные | 101 807 | 98,56 | 102842 | 98,52 | 1035 | -0,05 | |||||

| б) непроизводственные | 1 483 | 1.44 | 1 550 | 1,48 | 67 | 0,05 | |||||

В результате выполненных расчетов видно, что в отчетном году по сравнению с базисным, произошло повышение удельного веса пассивной части основных фондов на 1,24% и понижение удельного веса активной части основных фондов на 0,71%.

Это говорит о том, что понижается техническая оснащенность предприятия, что может привести в дальнейшем (в случае продолжения понижения активной части основных фондов) к негативным последствиям для предприятия:

- снижению выпуска продукции, и соответственно, выручки;

- снижению фондоотдачи.

Произошло небольшое снижение удельного веса промышленно-производственных фондов (на 0.05%) и увеличение удельного веса непроизводственных фондов (на 0,05%).

Таблица 7

Анализ состояния основных производственных фондов за 2008 год

| №п/п | Показатели | На начало года | На конец года | Изменение (+, -) |

| 1 | Основные средства (тыс. руб.): | |||

| а) первоначальная стоимость | 103 290 | 104 392 | 1 102 | |

| б) износ | 48 285 | 49 280 | 995 | |

| в) остаточная стоимость | 55 005 | 55 112 | 107 | |

| 2 | Коэффициент износа (16: la) | 0,467 | 0,472 | 0,005 |

| 3 | Коэффициент годности (1в: 1а) | 0,533 | 0,528 | -0,005 |

| 4 | Коэффициент обновления | 0,067 | 0,027 | -0,040 |

| 5 | Коэффициент выбытия | 0,150 | 0,017 | -0,133 |

За отчетный период степень износа основных фондов увеличилась незначительно (на 0,5%) увеличилась и составила 47,2%. Соответственно степень годность основных фондов уменьшилась на 0,5%. Эти показатели говорят о довольно высокой изношенности основных фондов.

Коэффициент обновления основных фондов:

Прошлый год Отчетный год

![]()

![]()

Коэффициент выбытия основных фондов

Прошлый год Отчетный год

![]()

![]()

F пост - стоимость поступивших (в базисном, отчетном периоде) основных фондов;

F выб. - стоимость выбывших (в базисном, отчетном периоде) основных фондов,

F к - стоимость основных фондов на конец периода (базисного, отчетного).

Коэффициент обновления основных фондов снизился в отчетном году на 4%, что говорит об уменьшении обновления основных фондов на предприятии. Этот вывод подтверждается и значительным снижением (на 13,3%) коэффициента выбытия основных фондов.

В отчетном году коэффициент ввода (2,7%) опережает коэффициент выбытия (1,7%), Это свидетельствует о том, что обновление основных фондов на предприятии осуществляется в большей степени за счет ввода новых объектов основных средств, а не замены старых, изношенных фондов, что приводит к накоплению устаревших внеоборотных активов и сдерживает рост экономической эффективности основных фондов.

Таблица 8

Анализ эффективности использования нематериальных активов хозяйствующего субъекта

| №п/п | Показатели | Прошлый год | Отчетный год | Изменение,(+,-) |

| 1 | Выручка, тыс.руб. | 137601 | 140211 | 2610 |

| 2 | Среднегодовая стоимость нематериальных активов, гыс.руб. | 26 | 26 | 0 |

| 3 | Фондоотдача нематериальных активов, руб. | 5292 | 5393 | 100 |

| 4 | Фондоемкость нематериальных активов, руб. | 0,00019 | 0,00019 | 0 |

Фондоотдача нематериальных активов (НМА).

Прошлый год Отчетный год

![]()

![]()

Фондоотдача НМА, показывающая объем реализованной продукции, приходящейся на 1 руб. нематериальны активов увеличилась в отчетном году по сравнению с базисным только за счет роста выручки от реализации продукции.

Фондоемкость НМА.

Прошлый год Отчетный год

![]()

![]()

Из-за небольшого размера стоимости нематериальных активов их фондоемкость, т.е. стоимость НМА, приходящихся на единицу стоимости реализованной продукции практически равна нулю.

Проведем анализ эффективности использования трудовых ресурсов предприятия и установим какие произошли изменения.

Таблица 9

Анализ структуры и динамики численности персонала за 2007-2008гг.

№ п/п |

Показатели | Прошлый год | Отчетный год | Отклонение | |||

| Числ-ть | Уд. вес | Числ-ть | Уд. вес | Числ-сть | Уд. вес | ||

| 1 | Среднесписочная численность персонала-всего, чел., в том числе: | 557 | 100 | 529 | 100 | -28 | 0 |

| Основные рабочие | 390 | 70,02 | 360 | 68,05 | -30 | -1,97 | |

| Вспомогательные рабочие | 23 | 4,13 | 23 | 4,35 | 0 | 0,22 | |

| Руководители | 74 | 13,29 | 71 | 13,42 | -3 | 0,14 | |

| Специалисты | 26 | 4,67 | 29 | 5,48 | 3 | 0,81 | |

| Прочие категории | 44 | 7,90 | 46 | 8,70 | 2 | 0,80 | |

Таблица 9а

Анализ соотношения темпов роста производительности труда и средней заработной платы и его влияния на себестоимость

| №п/п | Показатели | Прошлый год | Отчетный год | Изменение (+,-) | Темп роста. % |

| 1 | Среднегодовая выработка продукции на одного работающего, тыс. руб. | 247,039 | 265,049 | 18,010 | 107,29 |

| 2 | Среднегодовая заработная плата одного работающего, тыс. руб. | 14,853 | 18,637 | 3,784 | 125,48 |

| 3 | Коэффициент опережения (отношения темпов роста производительности труда к росту заработной платы) | х | 0,855 | x | x |

| 4 | Удельный вес заработной платы в себестоимости реализованной продукции, %(d) | 6,24 | 7,22 | x | x |

| 5 | Размер увеличения себестоимости за счет соотношений между темпами роста производительности труда и средней заработной платы (Jзп / Jпт - l) х d | x | x | 0,011 | 1,058 |

1) Среднегодовая заработная плата, приходящаяся на одного работающего.

Прошлый год Отчетный год

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

где U от. – фонд оплаты труда

2) Индекс производительности труда и заработной платы

![]()

![]()

3) Коэффициент опережения (отношения темпов роста производительности труда к росту заработной платы.

![]()

4) Удельный вес заработной платы в себестоимости реализованной продукции.

Прошлый год Отчетный год

![]()

![]()

5) Размер увеличения себестоимости за счет соотношения между темпами роста производительности труда и средней заработной платы.

Размер увеличения

=

Таким образом, на рост себестоимости в отчетом периоде по сравнению с базисным:

- темпы роста заработной платы опережали темпы роста производительности труда, в результате чего произошло незначительное увеличение себестоимости продукции по сравнению с базисным годом (на 1,058%);

- произошло увеличение удельного веса заработной платы в структуре себестоимости продукции.

Таблица 10

Анализ динамики затрат на 1 руб. реализованной продукции

| Показатели | Прошлый год | Отчетный год | Изменение(+,-) | Темп роста, % |

| Выручка от реализации, тыс. руб. | 137 601 | 140 211 | 2 610 | 101,09 |

| Полная себестоимость реализованной продукции, тыс. руб. | 132 560 | 136 853 | 4 293 | 103,24 |

| Затраты на 1 руб. продаж, коп. | 96,3 | 97,6 | 1,3 | 101,35 |

Оценим влияние факторов на динамику затрат методом цепных подстановок.

Таблица 10а

| Подстановки | Себестоимость, тыс. руб. | Выручка. тыс. руб. | Затраты на 1 руб. реализованной продукции, коп. | Результат влияния, коп. |

| 132 560 | 137 601 | 96.3 | ||

| I | 136853 | 137 601 | 99.5 | 3,1 |

| II | 136853 | 140211 | 97,6 | -1,9 |

| Итого | 1,3 |

Итак, на рост фактических затрат, приходящихся на 1 рубль реализованной продукции (произошедший в отчетном году по сравнению с базисным годом) в значительной степени повлиял рост себестоимости продукции.

Увеличение объема выручки от реализации продукции в отчетном году примерно на 60% снизило влияние фактора роста себестоимости.

Таблица 11

Анализ себестоимости по элементам затрат за 2007-2008гг.

| Элементы затрат | Прошлый год | Отчетный год | Изменение | |||

| тыс. руб. | уд. вес. % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес. % | |

| Материальные затраты, | 106 718 | 80,51 | 107 006 | 78,19 | 288 | -2.31 |

| Амортизация основных средств | 2 266 | 1,71 | 2 660 | 1,94 | 394 | 0,23 |

| Затраты на оплату труда | 8 273 | 6,24 | 9 878 | 7,22 | 1 605 | 0,98 |

| Отчисления на социальные нужды | 3 185 | 2,40 | 3 981 | 2,91 | 796 | 0,51 |

| Прочие затраты | 12 118 | 9,14 | 13 328 | 9.74 | 1 210 | 0,60 |

| Итого по элементам затрат | 132560 | 100,00 | 136 853 | 100,00 | 4293 | - |

Фактические затраты предприятия в отчетном году выросли по сравнению с базисным годом на 4 293 тыс. руб. Рост произошел по всем элементам затрат. Изменилась несколько структура затрат: снизился удельный вес материальных затрат (на 2,3 1%) и соответственно выросла доля остальных элементов затрат в структуре себестоимости: произошло незначительное увеличение доли амортизационных отчислений, чуть больше вырос удельный вес и прочих затрат и больше всего увеличилась доля заработной платы и отчислений на социальные нужды.

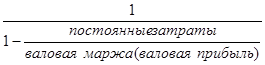

Далее в таблице 12 проведем расчет операционного рычага.

Таблица 12

Расчет операционного рычага

| № | Показатели | 2007г. | 2008г. | Изменение |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Выручка от продаж, тыс. руб. | 137 601 | 140 211 | 2 610 |

| 2. | Полная себестоимость реализованной товарной продукции, тыс. руб., в том числе: | 132 560 | 136 853 | 4 293 |

| Сумма переменных затрат, тыс. руб. | 103 397 | 106 745 | 3349 | |

| Сумма постоянных затрат, тыс. руб. | 29 163 | 30 108 | 944 | |

| 3. | Прибыль от продаж, тыс. руб. | 5041 | 3358 | -1683 |

| 4. | Маржинальная прибыль, тыс. руб. | 34201 | 33466 | -735 |

| 5. | Уровень операционного рычага | 6,79 | 9,97 | 3,18 |

Операционный рычаг =

Запас финансовой прочности тем выше, чем ниже сила операционного рычага. В отчетном периоде сила операционного рычага увеличилась, значит снизился запас финансовой прочности.

Далее проведем анализ динамики и структуры финансовых результатов в таблице 13.

Таблица 13

Анализ динамики и структуры финансовых результатов

| № п/п | Показатели | Прошлый год | Отчетный год | Изменение | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | темп роста, % | ||

| 1 | Прибыль (убыток) от продаж. | 5 041 | 155.97 | 3358 | 115.08 | -1 683 | -40.89 | 66,61 |

| 2 | Проценты к получению. | - | - | - | - | - | - | - |

| 3 | Проценты к уплате | - | - | - | - | - | - | - |

| 4 | Доходы от участия в других организациях | - | - | - | - | - | - | - |

| 5 | Прочие доходы | 905 | 28,0 | 1722 | 59,01 | 817 | 31,01 | 190,28 |

| 6 | Прочие расходы | 2714 | 83,97 | 2162 | 74,09 | -552 | -9,88 | 79,66 |

| 7 | Итого прибыль (убыток) до налогообложения | 3232 | 100,00 | 2918 | 100,00 | -314 | X | 90,28 |

| 8 | Налог на прибыль и иные аналогичные обязательные платежи | 1 536 | 47.52 | 1 266 | 43,39 | -270 | -4,14 | 82,42 |

| 9 | Чистая прибыль | 1 696 | 52,48 | 1 652 | 56,61 | -44 | 4,14 | 97,41 |

Как видно из таблицы 13, наиболее значительную долю в налогооблагаемой прибыли предприятия составляет прибыль, полученная от основной деятельности. В тоже время ее удельный вес снизился в отчетном году по сравнению с базисным на 40,89%.

В отчетном году значительно выросла (на 31,01%) доля прочих доходов предприятия. Всего удельный вес прочих доходов составил в отчетном году 59,01%. В тоже время, доля прочих расходов, понесенных при получении прочих доходов, даже незначительно снизилась по сравнению с базисным периодом (на 552 тыс. руб.). Хотя динамика изменения операционных доходов и расходов является положительной, сальдо операционных доходов и расходов является величиной отрицательной и предприятию необходимо и в дальнейшем вести работу в направлении увеличения доходности по операциям от прочей деятельности.

В отчетном году по сравнению с базисным, незначительно снизился удельный вес суммы платежей в бюджет по налогу на прибыль иных отвлеченных средств и, соответственно вырос удельный вес чистой прибыли, остающейся в распоряжении предприятия.

Таблица 14

Факторный анализ чистой прибыли

| № п/п | Показатели | Прошлый период | Отчетный период | Отклонение | |

| абсолют. | % | ||||

| 1 | Выручка от реализации, без НДС тыс. руб. | 137 601 | 140 211 | 2 610 | 1.90 |

| 2 | Себестоимость продукции, тыс. руб. | 132 560 | 136 853 | 4 293 | 3,24 |

| 3 | Себестоимость продукции в % к выручке (доходность производства продукции) | 96,34 | 97,61 | 1,27 | 1.32 |

| 4 | Прибыль от реализации продукции, тыс. руб. | 5041 | 3 358 | -1 683 | -33,39 |

| 5 | Уровень рентабельности, % | 3.80 | 2.45 | -1,35 | -35,48 |

| 6 | Прибыль от реализации продукции в % к выручке | 3,66 | 2,39 | -1,27 | -34,63 |

| 7 | Прочие доходы, тыс. руб. | 905 | 1722 | 817 | 190,28 |

| 8 | Прочие расходы, тыс. руб. | 2714 | 2162 | -552 | 79,66 |

| 9 | Прибыль до налогообложения, тыс. руб. | 3 232 | 2 918 | -314 | -9.72 |

| 10 | Налог на прибыль, тыс. руб. | 1 536 | 1 266 | -270 | -17,58 |

| 11 | Чистая прибыль, тыс. руб. | 1 696 | 1 652 | -44 | -2,59 |

Определим влияние изменения факторов: выручки, себестоимости, операционных доходов и расходов, внереализационных доходов и расходов, налога на прибыль на величину чистой прибыли.

Расчет произведем методом цепных подстановок.

ПЧ = V – C + Прдох – Пррас –НалПр

Таблица 14а

| Подстановки | Выручка от реализации. без НДС тыс. руб. | Себестоимость продукции. тыс. руб. | Прочие доходы, тыс. руб. | Прочие расходы, тыс. руб. | Налог на прибыль. тыс. руб. | Чистая прибыль. тыс. руб. | Результат влияния. тыс.руб. |

| 137 601 | 132 560 | 905 | 2714 | 1 536 | 1 696 | ||

| 1 | 140 211 | 132 560 | 905 | 2714 | 1 536 | 4 306 | 2 610 |

| II | 140 211 | 136 853 | 1722 | 2714 | 1 536 | 703 | -3 603 |

| III | 140 211 | 136 853 | 1722 | 2162 | 1 536 | 970 | 267 |

| IV | 140 211 | 136 853 | 1722 | 2162 | 1 536 | 1 097 | 127 |

| V | 140 211 | 136 853 | 1722 | 2162 | 1 536 | 1 382 | 285 |

| VI | 140 211 | 136 853 | 1722 | 2162 | 1 266 | 1 652 | 270 |

| Итого | -44 |

Существенное влияние на изменение величины чистой прибыли оказали факторы: выручка от реализации продукции и себестоимость продукции.

В результате увеличения выручки в отчетном году по сравнению с базисным, величина чистой прибыли выросла на 2 610 тыс. руб.

В результате увеличения себестоимости в отчетном году, величина чистой прибыли уменьшилась на 3 606 тыс. руб.

В результате изменения факторов прочих доходов и расходов, налога на прибыль величина чистой прибыли выросла в общей сложности на 682 тыс. руб.

Для определения влияния на прибыль факторов: доходности производства продукции, уровня рентабельности, величины прибыльности преобразуем формулу определения чистой прибыли:

V – C = Ппрод.

Опдох - Опрас + Вндох - ВнРас. - НалПр = Прочдох и рас.,

Тогда

ПЧ = Ппрод ± Прочдох и рас.,

где Ппрод - прибыль от реализации продукции.

Величина прочих доходов и расходов базисного периода равна

Прочдоз и рас., = 905 - 2714 - 1536 = - 3345 тыс. руб.

Тогда формула примет следующий вид

ПЧ = Ппрод - 3345

Определим влияние изменения величины доходности производства продукции (Д).

Д

![]() ,

,

Тогда

![]()

![]()

Влияние изменения величины себестоимости в % к выручке составит:

![]() тыс. руб

.

тыс. руб

.

Таким образом, в результате увеличения процентного содержания себестоимости в составе выручки на 1,32% произошло снижение чистой прибыли на 56 тыс. руб.

Определим влияние изменения уровня рентабельности продукции.

![]() 100%,

тогда

100%,

тогда ![]()

![]()

Влияние изменения уровня рентабельности составит

![]() тыс. руб.

тыс. руб.

Таким образом, в результате уменьшения уровня рентабельности продукции на 35,48% в отчетном году по сравнению с базисным произошло снижение чистой прибыли на 97 тыс. руб.

Определим влияние изменения уровня рентабельности продаж (прибыльности продукции).

![]() 100%,

тогда

100%,

тогда ![]()

![]()

Влияние изменения уровня прибыльности составит

![]() тыс. руб.

тыс. руб.

Таким образом, в результате уменьшения прибыльности продукции (уровня рентабельности продаж) на 34,63% в отчетном году по сравнению с базисным произошло снижение чистой прибыли на 177 тыс. руб.

Таблица 15

Показатели рентабельности предприятия (%)

| № п/п | Показатели | Прошлый год | Отчетный год | Изменение (+,-) |

| 1 | Рентабельность капитала | 1,634 | 1,545 | -0,089 |

| 2 | Рентабельность собственного капитала | 2.157 | 2,101 | -0,056 |

| 3 | Рентабельность продаж (реализации) | 3,633 | 2,395 | -1,238 |

| 4 | Рентабельность продукции | 3,803 | 2,454 | -1,349 |

| 5 | Рентабельность производственных фондов | 3,229 | 3,085 | -0.144 |

| 6 | Рентабельность текущих активов | 7,609 | 5,592 | -2,017 |

| 7 | Рентабельность основных фондов | 2,871 | 2,139 | -0,732 |

| 8 | Рентабельность финансовых вложений | 1 679,21 | 1 635,64 | -43,57 |

I) Для расчета показателей рентабельности необходимо рассчитать:

- средний размер капитала `К ;

- средний размер собственного капитала` Ксоб .;

- средний размер производственных фондов ` Fпр;

- средний размер текущих активов `Е;

- средний размер основных фондов` Fпр;

- средний размер финансовых вложений `Ф .

Для определения среднего размера производственных фондов необходимо остаточную стоимость основных фондов (строка 120 бухгалтерского баланса), используемую для расчета, уменьшить на стоимость основных средств непроизводственного назначения (строка 372 формы № 5) (Амортизация по ним не начисляется).

Прошлый год Отчетный год

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

2) Расчет показателей рентабельности

- Рентабельность капитала

Прошлый год Отчетный год

![]()

![]()

- Рентабельность собственного капитала

Прошлый год

![]()

Отчетный год

![]()

- Рентабельность продаж

Прошлый год

![]()

Отчетный год

![]()

- Рентабельность продукции

Прошлый год

![]()

Отчетный год

![]()

- Рентабельность производственных фондов

Прошлый год

![]()

Отчетный год

![]()

- Рентабельность текущих активов

Прошлый год

![]()

Отчетный год

![]()

- Рентабельность основных фондов

Прошлый год Отчетный год

![]()

![]()

- Рентабельность финансовых вложений

Прошлый год

![]()

Отчетный год

![]()

В отчетном году по сравнению с базисным произошло снижение всех показателей рентабельности, причем показатели рентабельности продукции, продаж, использования текущих активов снизились значительно. Это произошло в результате увеличения себестоимости продукции и среднегодовой величины оборотных активов. Предприятию необходимо разработать меры по снижению себестоимости продукции производственных запасов.

Таблица 16

Анализ влияния факторов на изменение рентабельности капитала

| № п/п | Показатели | Прошлый год | Отчетный год | Изменение |

| 1 | Прибыль, тыс. руб. | 1 696 | 1 652 | -44 |

| 2 | Выручка от реализации, тыс. руб. | 137 601 | 140 211 | 2 610 |

| 3 | Прибыль в % к выручке. | 1.233 | 1,178 | -0.054 |

| 4 | Средний остаток оборотных средств, тыс. руб. | 22 288 | 29 543 | 7 255 |

| 5 | Среднегодовая стоимость основных фондов, тыс. руб. | 81 467 | 77 327 | -4010 |

| 6 | Среднегодовая стоимость нематериальных активов. тыс. руб. | 26 | 26 | 0 |

| 7 | Среднегодовая стоимость капитала, тыс. руб. | 103 781 | 106 896 | 3 115 |

| 8 | Рентабельность капитала, % | 1,634 | 1,545 | -0,089 |

| 9 | Коэффициент оборачиваемости оборотных средств, обороты. | 6,174 | 4,746 | -1,428 |

| 10 | Фондоотдача основных фондов и прочих внеоборотных активов, руб. | 1.689 | 1,813 | 0,124 |

| 11 | Фондоотдача нематериальных активов, руб. | 5 292,35 | 5 392,73 | 100.38 |

| 12 | Влияние на изменение рентабельности капитала изменения: | |||

| а) прибыли в % к выручке | x | x | -0,072 | |

| б) коэффициента оборачиваемости оборотных средств | x | x | -0.106 | |

| в) фондоотдачи основных средств | x | x | 0,089 | |

| г) фондоотдачи нематериальных активов | x | x | 0.0 |

Средний размер капитала (` К ), используемый в расчете рентабельности определяется по формуле:

![]()

где ` FO - среднегодовая стоимость основных фондов и где прочих внеоборотных активов (незавершенного строительства и финансовых вложений);

` FHMA - среднегодовая стоимость НМА;

` E - среднегодовая стоимость оборотных средств.

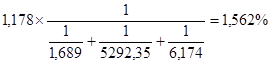

- Рентабельность капитала

Определим влияние факторов: прибыльности продукции, фондоотдачи ОС, фондоотдачи НМА. коэффициента оборачиваемости оборотных средств на изменение уровня рентабельности методом цепных подстановок.

- Рентабельность капитала в базовом периоде равна:

финансовый себестоимость реализация факторный

1-я подстановка

Определим влияние изменения прибыли на 1 руб. выручки (рентабельности продаж):

1.562 – 1.634 = -0,072%

В результате снижения прибыльности продукции (уменьшения прибыли на 1 руб. выручки) произошло уменьшение рентабельности на 0,072%.

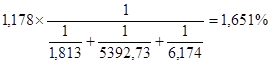

2-я подстановка

Определим влияние изменения фондоотдачи основных фондов.

1.651 – 1.562 = 0,089%

В результате увеличения фондоотдачи основных фондов на 0,124 руб. рентабельность капитала повысилась на 0,089%.

3-я подстановка

Определим влияние изменения фондоотдачи НМА.

1.651 – 1.651= 0.0%

В результате увеличения фондоотдачи НМА на 100,38 руб. рентабельность капитала практически не изменилась.

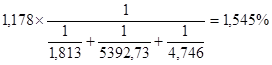

4-я подстановка

Определим влияние изменения оборачиваемости оборотных средств.

1.545 – 1.651 = 0.106%

В результате уменьшения коэффициента оборачиваемости оборотных средств на 1,428 оборота рентабельность капитала снизилась в отчетном году на 0,106%. Таким образом, наиболее значительную роль в снижении рентабельности капитала сыграло уменьшение оборачиваемости оборотных средств в отчетном году по сравнению с базисным. Увеличение фондоотдачи основных средств снизило негативное влияние снижения показателей прибыльности продукции и оборачиваемости оборотных средств.

Таблица 17

Определение точки безубыточности деятельности и запаса финансовой прочности

| №п/п | Показатели | Сумма, тыс. руб. |

| 1 | Выручка от реализации продукции | 140211 |

| 2 | Полная себестоимость – всего, в том числе: | 136 853 |

| условно-постоянные затраты | 25318 | |

| переменные затраты | 111 535 | |

| 3 | Критическая точка объема реализации, обеспечивающая покрытие всех затрат (точка нулевой рентабельности) | 123792 |

| 4 | Среднемесячная реализация, ниже которой предприятие будет работать с убытком | 10316 |

| 5 | Запас финансовой прочности, в тыс. руб.в % | 16 41911,71% |

1) Критическая точка объема реализации

![]()

2) Среднемесячная реализация, ниже которой предприятие будет работать с убытком:

![]()

3) Запас финансовой прочности предприятия

Запас прочности = V - Т min = 140 211 – 123 792 = 16 419 тыс. руб.

4) Запас финансовой прочности в процентах к выручке

Запас прочности = ![]() 100% = 11,71 %

100% = 11,71 %

На основании проведенного анализа можно сделать вывод о том, что у предприятия имеется сравнительно небольшой запас финансовой прочности.

При снижении объемов продаж более чем на 12% предприятие начнет нести убытки.

Для увеличения запаса финансовой прочности предприятию необходимо разработать комплекс мер по снижению условно-переменных затрат, соответственно, увеличению маржинальной прибыли.

Таблица 18

Анализ оборачиваемости оборотных средств предприятия

| № п/п | Показатели | Прошлый год | Отчетный год | Изменение |

| 1 | Выручка от реализации, тыс. руб. | 137601 | 140211 | 2610 |

| 2 | Средний остаток оборотных средств, тыс. руб. | 22288 | 29 543 | 7255 |

| 3 | Средний остаток по вичам оборотных средств: | |||

| запасов | 14851 | 19003 | 4152 | |

| готовой продукции | 3 110 | 3 404 | 294 | |

| дебиторской задолженности | Г) 578 | 9770 | 3 192 | |

| 4 | Средняя продолжительность одного оборота, дни: | |||

| всех оборотных средств | 58,31 | 75,85 | 17.54 | |

| запасов | 38,85 | 48.79 | 9.94 | |

| готовой продукции | 8.14 | 8,74 | 0.60 | |

| дебиторской задолженности | 17,21 | 25.08 | 7.88 | |

| 5 | Коэффициент оборачиваемости, обороты: | |||

| всех оборотных средств | 6,17 | 4,75 | -1,43 | |

| запасов | 9,27 | 7.38 | -1,89 | |

| готовой продукции | 44.24 | 41,20 | -3,05 | |

| дебиторской задолжснности | 20,92 | 14.35 | -6,57 | |

| 6 | Коэффициент нагружи оборотных средств в обороте, руб. | 0,16 | 0,21 | 0.05 |

1) Определим средние остатки по визам оборотных средств:

Прошлый год Отчетный год

![]()

![]()

![]()

![]()

![]()

![]()

2) Средняя продолжительность одного оборота (LE) определяется по формуле: ![]() где Т

- продолжительность анализируемого периода в днях. Продолжительность базисного и отчетного периодов принимается равной 360 дням.

где Т

- продолжительность анализируемого периода в днях. Продолжительность базисного и отчетного периодов принимается равной 360 дням.

Прошлый год Отчетный год

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

3) Коэффициент оборачиваемости

Прошлый год Отчетный год

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

4) Коэффициент загрузки оборотных средств в обороте

Прошлый год Отчетный год

![]()

![]()

В отчетном периоде по сравнению с базисным произошел рост оборотных средств, как в целом, так и по статьям их учета. Это привело к увеличению продолжительности одного оборота и, соответственно, к снижению коэффициента оборачиваемости оборотных средств, а значит увеличению коэффициента загрузки оборотных средств в обороте. В результате снижение коэффициента оборачиваемости происходит снижение прибыли предприятия

Таблица 19

Анализ влияния факторов на коэффициенты оборачиваемости

№ п/п |

Коэффициент оборачиваемости | Прошлый год | Отчетный год | Изменение | ||

| всего | в т. ч. за счет изменений | |||||

| Объема реализации | Средних остатков средств | |||||

| 1 | Всех активов | |||||

| 2 | Текущих активов | 6,17 | 4,75 | -1,43 | 0,12 | -1,54 |

| 3 | Запасов и затрат | 9,27 | 7,38 | -1,89 | 0,18 | -2,06 |

| 4 | Готовой продукции | 44,24 | 41,20 | -3,05 | 0,84 | -3,89 |

| 5 | Дебиторской задолженности | 20,92 | 14,35 | -6,57 | 0,40 | -6,96 |

Для анализа влияния факторов: объема реализации продукции и среднегодовой стоимости оборотных активов на коэффициенты оборачиваемости оборотных средств воспользуемся методом цепных подстановок.

1) Коэффициент оборачиваемости текущих активов.

| Подстановки | Объем реализации.тыс. руб | Стоимость текущих активов, тыс. руб. | Коэффициент оборачиваемости текущих активов, обороты. | Результат влияния, обороты |

| 137 601 | 22 288 | 6,17 | ||

| I | 140 211 | 22 288 | 6,29 | 0,12 |

| II | 140 211 | 29 543 | 4,75 | -1,54 |

| Итого | -1,42 |

- Увеличение объема реализации привело к увеличению коэффициента оборачиваемости на 0,12 оборота.

- Увеличение стоимости текущих активов привело к уменьшению коэффициента оборачиваемости на 1,54 оборота.

2) Коэффициент оборачиваемости запасов.

| Подстановки | Объем реализации.тыс. руб. | Стоимость запасов тыс. руб. | Коэффициент оборачиваемости запасов, обороты. | Результат влияния, обороты |

| 137 601 | 14 851 | 9,27 | ||

| I | 140 211 | 14 851 | 9,44 | 0,18 |

| II | 140 211 | 19 003 | 7,38 | -2,06 |

| Итого | -1,89 |

- Увеличение объема реализации привело к увеличению коэффициента оборачиваемости на 0,18 оборота.

- Увеличение стоимости запасов привело к уменьшению коэффициента оборачиваемости на 1,89 оборота.

3) Коэффициент оборачиваемости готовой продукции

| Подстановки | Объем реализации.тыс. руб. | Стоимость готововой продукции, тыс. руб. | Коэффициент оборачиваемости готововой продукции, обороты. | Результат влияния, обороты |

| 137 601 | 3 110 | 44,24 | ||

| I | 140 211 | 3 110 | 45,08 | 0,84 |

| II | 140 211 | 3 404 | 41,20 | -3,89 |

| Итого | -3,05 |

- Увеличение объема реализации привело к увеличению коэффициента оборачиваемости на 0,84 оборота.

- Увеличение стоимости готовой продукции привело к уменьшению коэффициента оборачиваемости на 3,89 оборота.

4) Коэффициент оборачиваемости дебиторской задолженности

| Подстановки | Объем реализации.тыс. руб. | Стоимость дебитор. задолжен-ности, тыс. руб. | Коэффициент оборачиваемости дебитор. задолжен-ности, обороты. | Результат влияния, обороты |

| 137 601 | 6 578 | 20,92 | ||

| I | 140 211 | 6 578 | 21,32 | 0,40 |

| II | 140 211 | 9 770 | 14,35 | -6,96 |

| Итого | -6,57 |

- Увеличение объема реализации привело к увеличению коэффициента оборачиваемости на 0,40 оборота.

- Увеличение стоимости дебиторской задолженности привело к уменьшению коэффициента оборачиваемости на 6,96 оборота.

Увеличение выручки от реализации продукции в незначительной мере повлияло на скорость оборачиваемости оборотных средств предприятия (от 0,12 до 0,84 оборота). Увеличение стоимости оборотных средств значительно снизило их оборачиваемость. Наибольшее влияние на снижение оборачиваемости оказало увеличение дебиторской задолженности предприятия.

Таблица 20

Расчет влияния оборачиваемости на размер текущих активов

№ п/п |

Оборотные активы | Оборачиваемость в днях | Влияние на размер оборотных средств, тыс. руб. | |||

| Прошлый год | Отчетный год | Изменения, (+,-) | высвобождение средства | Дополнительное привлечение средств | ||

| 1 | Текущие активы | 58,31 | 75,85 | 17,54 | - | 6 832 |

| 2 | Запасы | 38,85 | 48,79 | 9,94 | - | 3 870 |

| 3 | Готовая продукция | 8,14 | 8,74 | 0,60 | - | 235 |

| 4 | Дебиторская задолженность | 17,21 | 25,08 | 7,88 | - | 3 067 |

В отчетном периоде произошло увеличение времени оборачиваемости оборотных активов, что привело к дополнительному привлечению оборотных средств. В результате произошло ухудшение финансового состояния предприятия (снизилась маржинальная прибыль предприятия). В таблице 21 проводится анализ денежных средств осуществляется по видам деятельности (текущей, инвестиционной, финансовой) и исследуется структура притока и оттока денежных средств по предприятию в целом.

Информационным источником для проведения анализа стала ф.№4 «отчет о движении денежных средств» за 2008 год.

Таблица 21

Анализ движения денежных потоков за 2008 год

| № п/п | Показатели | За отчетный год | Уд. вес, % |

| 1 | Остаток денежных средств на начало года | 152 | X |

| 2 | Поступление денежных средств от текущей деятельности: | ||

| от покупателей и заказчиков | 137656 | 100,00% | |

| авансы | 0 | ||

| прочие поступления | 0 | ||

| Итого поступило от текущей деятельности | 137656 | 100,00% | |

| 3 | Расход денежных средств на текущую деятельность: | ||

| Оплата товаров, работ, услуг, сырья и проч. | 118701 | 86,31% | |

| Оплата труда | 11912 | 8,66% | |

| Выплата дивидендов, процентов | |||

| Расчеты по налогам и сборам | 2968 | 2,16% | |

| Командировочные расходы | |||

| Прочие расходы | 3943 | 2,87% | |

| Итого расход на текущую деятельность | 137524 | 100,00% | |

| 4 | Чистые денежные средства от текущей деятельности | 132 | |

| 5 | Поступление денежных средств от инвестиционной деятельности: | ||

| Выручка от продажи основных средств и прочих внеоборотных активов | |||

| Выручка от продажи ценных бумаг и прочих финансовых вложений | |||

| Полученные дивиденды | |||

| Полученные проценты | |||

| Поступления от погашения займов, предоставленных другим организациям | |||

| Итого поступило от инвестиционной деятельности | 100 | ||

| 6 | Расход денежных средств на инвестиционную деятельность | ||

| Приобретение дочерних организаций | |||

| Приобретение основных средств и прочих внеоборотных активов | |||

| Приобретение ценных бумаг и иных финансовых вложений | |||

| Предоставление займов другим организациям | |||

| Итого расход на инвестиционную деятельность | 100 | ||

| 7 | Чистые денежные средства от инвестиционной деятельности | ||

| 8 | Поступление денежных средств от финансовой деятельности: | ||

| Поступление от эмиссии акций и иных долевых бумаг | |||

| Поступления от займов и кредитов, предоставленных другими организациями | |||

| Выручка от реализации краткосрочных ценных бумаг | |||

| Итого поступило от финансовой деятельности | 100 | ||

| 9 | Расход денежных средств на финансовую деятельность: | ||

| - погашение займов и кредитов (без процентов) | |||

| - погашение обязательств по финансовой аренде | |||

| - приобретение краткосрочных ценных бумаг | |||

| - итого расход на финансовую деятельность | 100 | ||

| 10 | Чистые денежные средства от финансовой деятельности | ||

| 11 | Поступило всего денежных средств, в том числе: | 137656 | 100,00% |

| От текущей деятельности | 137656 | 100,00% | |

| От инвестиционной деятельности | |||

| От финансовой деятельности | |||

| 12 | Расход денежных средств всего, в том числе: | 137524 | 100,00% |

| на текущую деятельность | 137524 | 100,00% | |

| на инвестиционную деятельность | |||

| на финансовую деятельность | |||

| 13 | Чистое увеличение (уменьшение) денежных средств | 132 | X |

| 14 | Остаток денежных средств на конец отчетного года | 284 | X |

Из таблицы 21 следует, что остаток денежных средств вырос в 2008г. на 132 тыс. руб. На это повлиял приток денежных средств от текущей деятельности в сумме 132 тыс.руб. Инвестиционная и финансовая деятельности в отчетный период не осуществлялась.

Таблица 22

Анализ динамики и структуры активов за 2008 год

| Актив | Абсолютная сумма, тыс. руб. | Удельный вес, % | Изменения (-, +) | |||||

| На начало года | На конец года | На начало года | На конец года | Тыс. руб. | Удельный вес, % | Темп роста, % | ||

| 1 | Внеоборотные активы, всего | 77186 | 77520 | 74,02 | 70,79 | 334 | - 3,23 | 100,43 |

| в том числе: | ||||||||

| основные средства | 55 005 | 55 112 | 52,75 | 50,33 | 107 | -2,42 | 100,19 | |

| незавершенное производство | 22 053 | 22282 | 21,15 | 20,35 | 229 | -0,80 | 101,04 | |

| 2 | Оборотные активы, всего | 27 094 | 31992 | 25.98 | 29,21 | 4898 | 3,23 | 118,08 |

| в том числе: | ||||||||

| запасы | 17561 | 20 445 | 16.84 | 18,67 | 2884 | 1,83 | 116.42 | |

| дебиторская задолженность | 8726 | 10813 | 8,37 | 9,87 | 2087 | 1,51 | 123,92 | |

| краткосрочные финансовые вложения | - | - | - | - | - | - | - | |

| денежные средства | 110 | 152 | 0,11 | 0,14 | 42 | 0,03 | 138,18 | |

| 3 | Всего активы | 104 280 | 109512 | X | X | 5232 | X | 105,02 |