| Похожие рефераты | Скачать .docx |

Реферат: Экономика предприятий отрасли

СОСТАВ, КЛАССИФИКАЦИЯ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ.

Оф – часть производительного капитала, овеществленная в зданиях, сооружениях, машинах, оборудованиях и др. средствах труда, многократно участвующих в пр-ве и переносящих свою стоимость на готовую пр-цию частями, т.е. постепенно. Др. часть производит-го капитала, используемая за один производственный цикл и полностью переносящих свою стоимость на готов. пр-цию – оборотные средства. Оф делятся на: производственные и непроизвод-ые. Производ-ые: оф, непосредственно участвующие в производственном процессе или создающие усл-я для его осуществл-ия. Основн. непроизводственные – объекты социальной сферы, осуществляющ. бытовое обслуживание персонала. Оф могут классифиц-ся по отраслевой принадлежности его подраздел-я: Промышленно-производственные - участвуют в процессе пр-ва, либо обеспечив. его функционирование. Непромышленные – здания, сооруж-я, подсобные хоз-ва. В соотв-ии с назначением в процессе пр-ва: Здания, соор-я, придаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь, хоз-ый инвентарь. Основные произв-ые фонды подраздел-ся на: активную (непосредственно участвуют в превращении предметов труда в готовую пр-цию: рабочие, машины, оборудов-ие, инструмент, приспособления, измерительные и регулирующие приборы и т.д.) и пассивную (создают необходимые усл-ия и способствуют превращ-ию предметов труда в готовую пр-ию: здания, соор-ия, придаточные устройства). Соотнош-ие актив-й и пассив-й частей служит харак-кой возможностей п\п. чем выше доля акт-ой части, тем больше пр-ции(в натур. выражении) может быть произведено при одной и той же суммарной величине опф.

ПОНЯТИЕ, СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ.

|

Оборотные средства (капитал, активы) - это совокупность денежных средств, авансируемая для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств, и возвращающаяся в исходную форму после завершения каждого оборота. Состав оборотных средств.

Оборотные фонды расходуются на производство продукции и переносят на нее свою стоимость. Оборотные средства не потребляются в производстве (как и в обращении), а авансируются в денежной форме и после реализации продукции возвращаются к исходному пункту авансирования в этой же форме, чтобы повторить кругооборот. Стоимость оборотных фондов овеществлена в известного рода материальных ценностях и неразрывна с ними связана. Оборотные средства представляют собой стоимость в денежной форме, т.е. в форме всеобщего эквивалента этих ценностей. Оборотные средства предприятия образуют денежный фонд, предназначенный для создания запасов материальных ценностей, а оборотные фонды составляют часть этих запасов.

ОБНОВЛЕНИЕ ОСНОВНЫХ ФОНДОВ, ПОКАЗАТЕЛИ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ.

Обобщающую оценку движения основных фондов дают коэффициенты обновления, ввода, выбытия и ликвидности, прироста и воспроизводства, которые также характеризуют техническое состояние основных средств.

Коэффициент обновления (Ко) отражает интенсивность обновления основных фондов и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фп) и их стоимости на конец этого же периода (Фк): Ко = Фп / Фк. Коэффициент обновления можно рассчитать отдельно по всем поступившим основным фондам и отдельно по введенным в действие. В последнем случае такой коэффициент называют коэффициентом, ввода (Кв): Кв = Фв / Фк. Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных фондов из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных фондов (Фвыб) к их стоимости на начало этого же периода (Фн): Квыб = Фвыб / Фн.

Коэффициент выбытия можно рассчитать отдельно по всем выбывшим основным фондам и отдельно по ликвидированным. В последнем случае такой коэффициент называют коэффициентов ликвидации. Коэффициент прироста (Кпр) характеризует уровень прироста основных средств или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных средств (Фпр) к стоимости на начало периода (Фн): Кпр = Фпр / Фн. Показатели состояния. Обобщающими показателями технического состояния основных бондов являются коэффициенты износа и годности. Коэффициент износа (Ки) определяется как отношение суммы износа (И) к первоначальной стоимости основных средств (Ф): Ки = И: Ф. Коэффициент годности (Кг) - это отношение их остаточной стоимости (Фо) к первоначальной (Ф): Кг = Фо / Ф = 1 - К.

Показатели эффективности использования ОС. Различают обобщающие и частные показатели эффективности использования основных средств. Обобщающие (стоимостные), они характеризуют эффективность использования ОФ во всей их совокупности. Частные (натуральные и стоимостные), характеризующие уровень использования оборудования и производственных площадей.

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОПЛАТЫ ТРУДА.

Анализ зарубежного и отечественного опыта свидетельствует о том, что в рыночной экономике действуют 3 взаимосвязанных звена, которые и определяют модель оплаты труда. Это: Государственное вмешательство,

Договорное регулирование, Рынок труда, подчиненный действию закона стоимости рабочей силы. Регулирование оплаты труда государством осуществляется прямым и косвенным способом. Прямое регулирование – это установление определенных количественных параметров по определению зарплаты или налогам, относящихся к ней, для всех хозяйствующих субъектов (это установление минимальной зарплаты и базовой, тарификационных разрядов и коэффициентов к ним, подоходного налога и т.д.). Косвенное регулирование - заключается в том, что государство создает специальные нормативные документы, рекомендации по применению повышающих коэффициентов в различных отраслях промышленности. Договорное регулирование - осуществляется за счет заключения договоров между исполнительными органами государственной власти (министерства) и отраслевыми профсоюзами на основе так называемых тарифных соглашений.

Договорное регулирование между администрацией предприятия и работающими осуществляется на основе коллективного договора.

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ.

Н. об. ср. обеспечивает непрерывность произ-ва и способствует эффективному использованию ресурсов п/п. Величина н. об. ср. должна удовлетворять реальной потребности произ-ва. При занижении нормативов, п/п не сможет обеспечить произ-во необходимыми запасами, своевременно расплатиться с поставщиками, рабочими и т.д. При завышении норматива, образуется значительное сверх необходимого запаса, происходит “замораживание” средств, что приводит к потерям. Кроме того завышенный норматив способствует к сокращению уровня рентабельности и увеличению размеров выплаты налога на имущество п/п.Н. об. ср. разрабатываются на п/п, утверждаются на 1 год и корректируются ежегодно с учётом изменения технологий организаций произ-ва, сокращение нормы расхода мат. Ресурсов, трудовых затрат, длительности произ-ого цикла, применение прогрессивных и более дешёвых мат-ов, ускорение отгрузки и реализации продукции. Главная задача н. об. ср. состоит в разработке обоснованных, технологических нормативов и норм, т.е. сколько нужно оборотных средств в денежном выражении для ритмичного, бесперебойного протекания произ-ого процесса, реализации продукции и для осуществления всех видов расчётов в установленные сроки. Норматив - денежное выражение потребности. Норма – потребность оборотных средств в сутках. Норматив произ-ых запасов состоит из: - текущего - страхового - технологического - транспортного запасов. Текущий запас используется для обеспечения потребности произ-ва, мат. ценностей м/у двумя очередными поставками: ТЗ = P*I. P-среднесуточный расход мат. ресурсов. I – интервал поставок. ТЗ достигает своей мах величины в момент поставки, по мере использования он уменьшается и в идеале след. поставки полностью расходуется. При несвоевременном поступлении мат-ла, т.е. фактический интервал поставки превышает плановый, произ-ый процесс может остановиться. Во избежении этого создаётся страховой запас: СЗ = Р(Iф – Iпл) *0,5. СЗ= 0,5*ТЗ. В случаях когда п/п находится в дали от транспортных путей, либо используют нестандартные, уникальные материалы, норма СЗ может быть увеличена до 100%. При поставки по прямым договорам, СЗ может быть сокращён до 30%. В случае, если нарушение поставок связано с трансп-ой организацией создаётся транспортный запас: ТрЗ = СЗ. При определении норматива оборотных средств в готовой продукции, учитывается время на подборку, упаковку, накопление продукции до транзитных норм, доставку. Необходимые оборотные ср-ва для поддержания запасов готовой продукции рассчитывается так: Нт.п. = С/Спл. сут. *Iскл

С/Спл. сут. – плановая себестоимость среднесут. выпуска продукции. Iскл – это время от начала поступления продукции на склад до отправления со станции, с учётом времени на оформления транспортных и расчетных документов. Н. об. ср. на расходы будущих периодов: Нб. п. = Он. + Зб. пл. - Зс. пл. Он. – остаток расходов на начало планируемого периода, Зб. пл. – расходы будущих периодов, к-ые произведены в плановом периоде, Зс. пл. – часть расходов. к-ые списываются на с/с плановых периодов.

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ. ПОКАЗАТЕЛИ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОР. СРЕДСТВ.

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий, меняя свою форму. На первой стадии предприятия затрачивают денежные средства на оплату счетов за поставляемые предметы труда. Оборотные средства из денежной формы переходят в товарную. На второй стадии приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются вначале в производственные запасы и полуфабрикаты, а после завершения производственного процесса - в готовую продукцию. На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства приходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот. Это не означает, что оборотный капитал последовательно переходит из одной стадии кругооборота в другую. Напротив, он одновременно находится во всех трех стадиях кругооборота. Что-то в каждый момент покупается, производится, продается и снова покупается. Именно это и обеспечивает непрерывность и бесперебойность производства и реализации продукции. Показатели оборачиваемости оборотных средств. Простейшим из них является коэффициент оборачиваемости оборотных средств. Он определяется как стоимость реализованной продукции (выручка от реализации) за определенный период, деленная на средний остаток оборотных средств за тот же период. Показатель средней продолжительности одного оборота в днях. Особенность этого показателя по сравнению с предыдущим в том, что он не зависит от продолжительности того периода, за который был вычислен. Продолжительность оборота в днях может быть исчислена как частное от деления Т (Т - продолжительность периода, за который определяются показатели дней) на коэффициент оборачиваемости. В практике финансовых расчетов при исчислении показателей оборачиваемости принято считать

продолжительность любого месяца равной 30, квартала - 90 и года - 360 дням. Среднесуточный оборот капитала – выручка от реализации (стоимость реализованной продукции) за определенный период, деленная на количество дней в этом периоде. Коэффициент закрепления оборотных средств -

величина, обратная коэффициенту оборачиваемости. Он характеризует средний остаток оборотных средств, приходящийся на 1 руб. выручки от реализации. Эффективность использования предметов труда можно оценить показателем материалоемкости, который определяется как отношение затрат сырья, топлива, материалов к объему производства (в руб.). Обратный показатель называется материалоотдачей и рассчитывается как отношение объема производства к затратам сырья, материалов, топлива.

СДЕЛЬНАЯ ФОРМА ОПЛАТЫ ТРУДА, ЕЕ ДОСТОИНСТВА И НЕДОСТАТКИ.

Сдельная форма оплаты труда бывает индивидуальная и коллективная подрядная

Условия применения сдельной оплаты труда:

1) наличие количественных показателей работы, непосредственно зависящих от конкретного работника.

2) возможность полного учета объема выполняемых работ.

3) возможность у рабочих конкретного участка увеличить выручку или объем выполняемых работ.

4) возможность технического нормирования труда. Сдельную оплату не рекомендуют применять, ели ее применение ведет к: - ухудшению кач-ва продукции. - нарушению технологических режимов. - ухудшению обслуживания оборудования. - нарушению техники безопасности. - перерасходу сырья и материалов.1. При простой сдельной системе труд оплачивается по расценкам за единицу произведенной продукции.2. При сдельно премиальной системе рабочий получает оплату труда по прямым сдельным расценкам и дополнительно получает премию, но для этого должны быть четко установлены показатели, за к-рые осуществляется премирование (показатели увеличения произв-ти труда, рост объема произв-ва).3. При косвенно-сдельной системе размер заработка рабочих ставится в прямую зависимость от результатов труда обслуживаемых или рабочих сдельщиков.

4. При аккордной сдельной оплате труда расценка устанавливается на весь объем работы. Рабочие премируются за сокращение сроков выполнения работ.5. При сдельной прогрессивной заработок рабочего опред-ся: З/п=Зтс+Зтс*(Iн-Iбаз) /Iн*q. Зтс – сумма осн-го заработка рабочего, исчисленной по прямым сдельным расценкам. Iн – выполнение норм выработки рабочим в%. Iбаз – базовый уровень норм выработки, сверх к-рой премируется оплата по повышенным расценкам. Q – коэф-т, показывающий насколько увеличивается сдельная расценка за выработку продукции сверхустановленной нормы.

ПОВРЕМЕННАЯ ФОРМА ОПЛАТЫ ТРУДА И БЕСТАРИФНАЯ СИСТЕМА.

При повременной заработной плате работник получает денежное вознаграждение в зависимости от кол-ва отработанного времени. Необходимо нормирование труда, к-рое осуществляется с помощью тарифных систем. Составными элементами тарифной системы являются: 1) тарифная ставка – абсолютный размер оплаты труда различных групп и категорий за единицу времени. Исходной является минимальная тарифная ставка 1 разряда. Тарифные ставки могут быть дневными и почасовыми.2) тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Тарифная сетка – совокупность тарифных разрядов и соответствующих им коэф-тов. При простой повременной оплате труда зар. плата равна: Зп=Зч*t. Зч – часовая рабочая ставка рабочего данного разряда. T – отработанное время. Зп=Зм/t’*t. Зм – месячная повременная з/п. t’ – кол-во часов, фактически отработанных рабочим. t – кол-во рабочих часов по графику. Для руководителей, специалистов и служащих используется система должностных окладов. Должностной оклад – это абсолютный размер з/п, установленный в соответствии с занимаемой должностью. Бестарифная система оплаты труда. Это вид оплаты труда, при котором заработок работника или группы работников ставится в полную зависимость от конечных результатов работы всего коллектива, к к-рому принадлежит работник. Бестарифная модель оплаты труда соединяет в единое целое личные и коллективные материальные интересы. Индивидуальная з/п каждого i-го работника в этом случае представляет собой его долю в заработанном всем коллективом фонде оплаты труда. Для бестарифного варианта организации з/п характерны след. основные признаки: 1) Тесная зависимость уровня оплаты труда работников от фонда з/п, начисляемой по коллективным результатам работы.2) присвоение каждому работнику постоянных или относительно постоянных коэф-тов, комплексно характеризующих его квалификационный уровень т определяющих его вклад в общие результаты труда по данным о предыдущей трудовой деятельности – так называемый базовый коэф-т трудового участия(КТУ).3) присвоение каждому работнику текущего КТУ, дополняющего оценку его квалификационного уровня. К числу бестарифных следует отнести и контрактную систему оплаты, когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу. Оплата труда служащих осуществляется установленным им по штатному расписанию окладом и в соответствии с действующей системой премирования. По своему характеру она ближе к повременно-премиальной системе с той лишь разницей, что вместо тарифной ставки (дневной или часовой) фигурирует месячный или годовой оклад. Установленные показатели и условия премирования учитывают специфику труда служащих, а также специфику того подразделения, в котором данный служащий работает.

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ИЗДЕРДЖЕК И СЕБИСТОИМОСТИ ПРОДУКЦИИ.

Издержки производства - это денежное выражение затрат производственных факторов необходимых для осуществления предприятием своей производственной и коммерческой деятельности. Себестоимость продукции - это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Себестоимость является важнейшим качественным показателем, отражающим результаты хозяйственной деятельности предприятия, а также выступает как исходная база для формирования цен и оказывает влияние на прибыль и рентабельность предприятия.

ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА: ПОКАЗАТЕЛИ И МЕТОДЫ ИЗМЕРЕНИЯ.

Производительность труда - один из важнейших показателей деятельности предприятия, характеризующий результативность, эффективность производственной деятельности людей. Если говорить конкретнее, производительность труда, определяемая количеством продукции, произведенной в единицу рабочего времени, характеризует, прежде всего, эффективность использования трудовых ресурсов. Производительность труда можно также охарактеризовать и обратным показателем - затратами рабочего времени на единицу произведенной продукции - трудоемкостью.

Наиболее широко применяемым и универсальным показателем производительности труда является выработка, которая в зависимости от применяемых измерителей может быть рассчитана тремя методами: натуральным, стоимостным и нормированного рабочего времени (трудовым). Выработка представляет объем продукции, производимый в единицу рабочего времени. Натуральные измерители (штуки, тонны, метры). Стоимостной метод заключается в том, что выработка определяется как отношение объема произведенной продукции в стоимостном выражении к затратам рабочего времени. Трудовой метод измерения производительности труда основан на оценке объема выпущенной продукции в единицах нормированного времени - нормо-часах. В зависимости от степени охвата затрат труда трудоемкость может быть полной, технологической и производственной. По полной заводской трудоемкости продукции учитываются затраты труда всего промышленно-производственного персонала, тогда как по технологической трудоемкости - затраты труда только основных производственных рабочих. Различается трудоемкость нормативная, плановая и фактическая. Нормативная трудоемкость определяется на основе технических норм времени, нормативов обслуживания, численности и т.п.; плановая - на основе нормативной трудоемкости с учетом мероприятий, направленных на повышение эффективности производства и повышение производительности труда, предусмотренных в плановом периоде. Фактическая трудоемкость свидетельствует о реальных затратах труда на единицу продукции в определенный период времени и является зеркальным отражением показателя производительности труда.

КОНКУРЕНТОСПОСОБНОСТЬ ПРЕДПРИЯТИЯ: ПОКАЗАТЕЛИ И МЕТОДЫ ОЦЕНКИ КОНКУРЕНТО-СПОСОБНОСТИ ПРОДУКЦИИ.

Под конкурентоспособностью продукции понимается ее способность удовлетворять требования конкретного потребления в условиях определенного рынка и периода времени по показателям качества и затратам потребителя на потребление и эксплуатацию данной продукции. Конкурентоспособность товара включает показатели характеризующие условия реализации товара на рынке. При оценке конкурентоспособности продукции важную роль играет анализ нормативных параметров и условий. Оценка качества продукции, ее технического уровня может проводиться на основе сопоставления единичных и групповых показателей качества оцениваемого изделия с соответствующими показателями базового образца.

ПОНЯТИЕ И РАСЧЕТ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ ПРЕДПРИЯТИЯ.

Баланс производственных мощностей - специальный баланс, который посредством системы показателей характеризует динамику производственных мощностей в зависимости от условий их воспроизводства и степени использования прежде всего их активной части. В балансе производственных мощностей приводятся данные о производственных мощностях на начало планового периода и оценивается их увеличение в расчетном периоде. При этом указываются конкретные источники роста этих мощностей: ввод в действие нового оборудования, модернизация, организационные мероприятия. В балансе отражается также и уменьшение производственных мощностей за счет выбытия изношенных фондов. Производственная мощность предприятия определяется как максимально возможный объем производства продукции на определенном оборудовании в определенном периоде. Максимально возможный годовой (суточный, сменный) объем выпуска продукции (работ, услуг) при заданных номенклатуре и ассортименте на данном оборудовании при установленном режиме работы. М=Tmax*n/NtTmax - макс возм фонд вр. n - кол ед. оборуд. Nt-норма вр обраб 1го изд. При планировании и анализе производственно-хозяйственной деятельности предприятия, а также при составлении баланса производственных мощностей различают: входную, выходную и среднегодовую производственную мощность.

Входная/выходная производственная мощность предприятия - это мощность на начало/конец соответствующего планового периода. Мвых=М1+Мввед*n/12 – Mвыб*m/12

Среднегодовая мощность - это мощность, которой располагает предприятие или его структурное подразделение в среднем за год с учетом прироста и выбытия наличных мощностей. Мс=М1+М2/2

Баланс производственной мощности может быть выражен следующей формулой:

М2=М1+Мот+Мтп±Мна-Мв

Где М2 - производственная мощность на конец планируемого периода (выходная мощность); М1 - то же на начало периода (входная);

Мот - прирост производственной мощности в плановом периоде за счет проводимых организационно-технических мероприятий; Мтп - прирост мощности за счет расширения, технического перевооружения и реконструкции предприятия; Мна - прирост (+) или уменьшение (-) мощности в связи с изменением номенклатуры и ассортимента продукции; Мв - уменьшение производственной мощности, вызванное выбытием основных производственных фондов.

ПОЭЛЕМЕНТНАЯ И КАЛЬКУ-ЛЯЦИОННАЯ КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСАТВО И РЕАЛИ-ЗАЦИЮ ПРОДУКЦИИ.

Классификация затрат: 1). первичные элементы затрат; 2) статьи расходов; 3) способ отнесения затрат на себестоимость; 4) функциональная роль затрат в формировании себестоимости;

5) степень зависимости от изменения объема производства; 6) степень однородности затрат;

7) зависимость от времени возникновения и отнесения на себестоимость; 8) удельный вес себестоимости. Классификация затрат по первичным элементам: 1) материальные затраты; 2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов. Классификация затрат по статьям калькуляции:

1) сырье и материалы;

2) возвратные отходы;

3) покупные изделия, полуфабрикаты и услуги других предприятий и организаций;

4) топливо и энергия на технологические цели;

5) затраты на оплату труда производственных рабочих;

6) дополнительная заработная плата;

7) отчисления на социальные нужды;

8) расходы на подготовку и освоение производства;

9) расходы на содержание и эксплуатацию оборудования;

10) общепроизводственные расходы;

11) общехозяйственные расходы;

12) потери от брака;

13) прочие производственные расходы.

По способу отнесения затрат на себестоимость продукции:

1) прямые расходы - связаны с изготовлением продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия);

2) косвенные расходы - обусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально (расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные).

По функциональной роли в формировании себестоимости: 1) основные расходы непосредственно связаны с технологическим процессом изготовления изделий - расходы на сырье, основные материалы, топливо и энергию, основная заработная плата; 2) к накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием, - общепроизводственные, общехозяйственные, внепроизводственные расходы.

ПОНЯТИЕ О КАЧЕСТВЕ ПРОДУКЦИИ. ЗНАЧЕНИЕ И ОСНОВНЫЕ ФАКТОРЫ ПОВЫШЕНИЯ КАЧЕСТВА ПРОДУКЦИИ.

Под качеством продукции понимается целостная совокупность ее потребительских свойств, обуславливающих степень пригодности данной продукции удовлетворять определенные потребности в соответствии с ее назначением в фиксированных условиях потребления. Качество – совокупность характеристик объекта, относящихся к его способности удовлетворять установленные и предполагаемые потребности. Для оценки качества продукции при ее создании, испытании, сертификации, покупке и потреблений используются показатели качества. К ним относятся следующие единичные показатели:

1. Показатели назначения – технико-экономические (производительность, мощность, точность работы и другие, характеризующие приспособленность продукции для использования по назначению и обуславливающие область ее применения).

2. Показатели надежности и долговечности. Надежность – это свойство изделия выполнять свои функции, сохраняя эксплуатационные показатели в заданных пределах в течение требуемого промежутка времени. Долговечность – это свойство изделия длительно (с возможным перерывом на ремонт) сохранять работоспособность до установленного предельного состояния, которое устанавливается в зависимости от условий обеспечения безопасности и экономической целесообразности.

3. Показатели технологичности характеризуют изделие как объект изготовления и эффективность конструктивно-технологических решений (материалоемкость изделия, трудоемкость изготовления и т.д.).

4. Эстетические показатели характеризуют внешний вид изделия (оригинальность, гармоничность и др.).

5. Эргономические показатели качества характеризуют изделие как элемент системы "человек – изделие – среда", т.е. характеризуют соответствие изделия антропометрическим, физиологическим и психологическим потребностям человека.

6. Показатели стандартизации и унификации не характеризуют собственно качество изделия. Они показывают степень использования стандартизированных и унифицированных узлов, деталей.

7. Показатели патентно-правовой защиты отражают степень защищенности патентами основных технических решений изделия.

8. Экономические показатели характеризуют продукцию со стороны ее экономичности (себестоимость изготовления, продажная цена, прибыль, рентабельность, цена потребления).

СТАНДАРТИЗАЦИЯ ПРОДУКЦИИ.

Правовой статус определяется законом "О стандартизации" в соответствии с ним это деятельность по установлению норм, правил и характеристик в целях обеспечения:

1. безопасности продукции работ и услуг для окружающей среды, жизней, здоровья и имущества;

2. технической и информационной совместимости, а также взаимозаменяемости продукции;

3. качества продукции работ и услуг в соответствии с уровнем развития науки, техники и технологии;

4. единства измерений;

5. экономии всех видов ресурсов;

6. безопасности хоз. объектов с учетом риска возникновения природных и техногенных катастроф и др. чрезвычайных ситуаций;

7. обеспечение обороноспособности и мобилизационной готовности страны.

Стандартизация выступает нормативной основой обеспечения качества продукции выполняет основные функции:

1. экономическая функция реализуется в следующих областях:

1.1. представление в договорах, контрактах достоверной информации о продукции в удобной и понятной форме;

1.2. повышение качества и конкурентоспособности продукции поскольку благодаря стандартизации становится возможным проведение объективной оценки уровня ее качества;

1.3. внедрение новой техники и уменьшение возможности дублирования разработок аналогичной техники;

1.4. увеличение серийности и масштабов производства, способствующие увеличению производительности труда и снижение себестоимости продукции;

1.5. взаимозаменяемость и совместимость;

1.6. эффективное управление производство, т. к. стандартизация производственных процессов и контроль за их ходом создают необходимые предпосылки для достижения заданного уровня качества при оптимальных затратах.

2. Соц. функция стандартизации проявляется в создании нормативов и достижение на практике такого уровня и параметров указателей продукции которые соответствуют соц. целям общества.

3. Коммуникативная функция обеспечивает возможность создания базы для объективного восприятия различных видов информации через нормативную фиксацию терминов и определений условных знаков, символов и т.д. способствуя тем самым достижению необходимого для общества взаимопонимания и расширяя обмен информации.

СЕРТИФИКАЦИЯ ПРОДУКЦИИ.

Сертификация продукции, услуг представляет собой деятельность по подтверждению соответствия продукции установленным требованиям. Сертификация осуществляется в целях:

1. создания условий для деятельности предприятий на едином товарном рынке;

2. для участия в международном научно-техническом сотрудничестве и международной торговле;

3. содействие потребителем в компетентном выборе продукции;

4. защита потребителя от недобросовестности изготовителя;

5. для контроля безопасности продукции для окружающей среды, жизни, здоровья и имущества;

6. подтверждение показателей качества заявленных изготовителем. Различают: обязательную и добровольную сертификацию.

Обязательная сертификация осуществляется в соответствии с национальными законодательствами стран и преследует цели защиты безопасности жизни, здоровья, имущества потребителя, продукции и охраны окружающей среды. Добровольная сертификация осуществляется по желанию изготовителя и направлена на повышение конкурентоспособности продукции. Сертификация может осуществляться в следующих формах:

1. самосертификация (сертификация первой стор-ой) при этой форме сертификации изготовитель берет на себя полную ответственность за качество продукции;

2. сертификация второй стороной проводится покупателем, заказчиком или предприятием выпускающем конечную продукцию у своих поставщиков;

3. сертификация третьей стороной осуществляется независимыми органами аккредитованными на право такой оценки.

ПРЕДПРИЯТИЕ: ПОНЯТИЕ И ПРИЗНАКИ. КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ.

Основными признаками классификации предприятий являются:

1) отраслевая и предметная специализация;

2) структура производства;

3) размер предприятия. Главными считаются отраслевые различия вы пускаемой продукции.

По этой классификации предприятия делятся на:

1) промышленные;

2) сельскохозяйственные;

3) предприятия транспорта, связи, строительства.

Промышленность традиционно делят на две большие отраслевые группы: добывающею и перерабатывающую. В свою очередь перерабатывающая промышленность делится на отрасли легкой, пищевой, тяжелой промышленности и т.д. На практике редко встречаются предприятия, отраслевую принадлежность которых можно четко определить. Как правило, большинство из них имеют межотраслевую структуру.

В связи с этим предприятия делятся на:

1) узкоспециализированные;

2) многопрофильные;

3) комбинированные.

Узкоспециализированными считаются предприятия, которые изготовляют ограниченный ассортимент продукции массового или крупносерийного производства. К многопрофильным относят предприятия, которые выпускают продукцию широкого ассортиментами различного назначения - чаще всего встречаются в промышленности и сельском хозяйстве. Комбинированные предприятия чаще всего встречаются в химической, текстильной и металлургической промышленности, в сельском хозяйстве. Суть комбинирования производства состоит в том, что один вид сырья или готовой продукции на одном и том же предприятии превращается параллельно или последовательно в другой, а затем и в следующий вид. Наиболее сложной формой комбинирования производства является комплексное использование сырья для изготовления продукции, различной по структуре и химическому составу, когда на основе одного и того же сырья на предприятии производится продукция, различная по характеристикам, назначению и технологии изготовления. Группировка предприятий по размеру предприятия получила наиболее широкое распространение. Как правило, все предприятия делятся на три группы: малые, средние и крупные. При отнесении предприятия к одной из групп могут использоваться следующие показатели:

1) численность работающих;

2) стоимость выпущенной продукции;

3) стоимость основных производственных фондов.

Единого международного стандарта дифференциации предприятий, деления их на малые, средние и крупные не существует. Все зависит от конкретной ситуации, уровня развития, типа экономики, ее отраслевой структуры. В основном применяется классификация по численности работников с дифференциацией по отраслям экономики. К малым предприятиям в промышленности, строительстве и на транспорте стали относить предприятия с численностью работников до 100 человек, в сельском хозяйстве - до 60 человек, в розничной торговле и бытовом обслуживании - до 30 человек, в прочих отраслях - до 50 человек. При этом к среднегодовой численности работников добавляется среднесписочная численность работников, не состоящих в штате предприятия. Эти критерии (с учетом мировой практики) являются условными критериями деления предприятий по размеру.

ПОНЯТИЕ НОРМИРОВАНИЕ ТРУДА.

Следующим элементом в системе организации оплаты труда является нормирование труда, которое заключается в определении объективно необходимых затрат рабочего времени на выполнение трудовых процессов. Норма времени – время, установленное на изготовление единицы продукции или на выполнение одной производственной операции. Она определяет необходимые затраты времени одного работника или группы на выполнение единицы работы, т.е. это трудоемкость работы в человеко-часах или нормо-часах. Норма времени включает штучное время и подготовительно-заключительное время. Штучное время – это время, затрачиваемое непосредственно на изготовление единицы продукции (операции). Подготовительно заключительное время – время, которое рабочий затрачивает на изучение чертежа, наладку оборудования, установку и снятие приспособлений, сдачу деталей в цеховую кладовую или продукции на склад. Другой величиной, связанной с нормой времени является норма выработки. Это нормативное количество продукции или операций, которое должен произвести (выполнить) рабочий соответствующей квалификации за единицу времени. Произведение нормы времени на норму выработки равно единице. Следовательно, норма времени, и норма выработки связаны обратно пропорциональной зависимостью.

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ, СПОСОБЫ И МЕТОДЫ ЕЕ НАЧИСЛЕНИЯ.

Амортизация-это возмещение в денежной форме величины износа основных средств, то есть способ перенесение стоимости О.Ф. на себестоимость выпускаемой продукции.

Амортизационные отч-ия - отчисления, предназначенные для возмещения изношенной части О.Ф. Норма ам-ции-соотношение суммы годовых ам. отч-ий к балансовой стоим-ти О.Ф.

![]() ПС-первон-ая стом-ть. Способы вычисления ам-и:

ПС-первон-ая стом-ть. Способы вычисления ам-и:

1. Линейный (равномерный способ). При нем предприятии начисляют ам-ю равномерно по годам эксплуатации.

![]() .

. ![]() .

.

Вместо Тн может использоваться срок полез-го исп-ия объекта, обору-я, О.Ф. Срок пол-го исп-я О, Ф,-период, в течении кот-о исп-ие данных О.Ф. должно приносить доход или служить для выпол-я целей орг-ции. В случае отсутствия срока пол-го исп-я в техн-х усл-ях он опр-ся исходя из: - ожидаемого срока исп-я объекта в соот-ии с ожидаемой производ-ю или мощностью; - от ожидаемого физ. Износа в завис-ти от режима экспл-и, ест. усл-ий, а также системы планов предупр-ых ремонтов;

- исходя из нормативно-правового и др. огран-ий исп-ия О. Ф.2. Способ списания стоим-ти пропорц-но выпущенной прод-и. Начис-е АО произ-ся, исходя из натур-го показ-ля объема прод-ии в отчетном периоде и соотн-ии первонач-й стоим-ти и предполаг-го объема прод-ции за весь период полез-го исп-ия данного продукта.

![]() . Qn-первон-но предполаг-й V прд-ции за весь преод полез-го исп-ия.

. Qn-первон-но предполаг-й V прд-ции за весь преод полез-го исп-ия.

Qi - V прод-ции в данном периоде.

3. Способ уменьшенного остатка.

![]() .

. ![]() -сумма АО в пред. году.

-сумма АО в пред. году. ![]() - остат-я стоим-ть на начало i-го периода.4. Начисление ам-ции, исходя из способа списания стоим-ти по сумме числа лет срока пол-го исп-я.

- остат-я стоим-ть на начало i-го периода.4. Начисление ам-ции, исходя из способа списания стоим-ти по сумме числа лет срока пол-го исп-я.

![]() .

. ![]() -число лет, остающ-ся до конца срока службы.

-число лет, остающ-ся до конца срока службы.

![]() -сумма чисел лет срока службы(1+2+3).

-сумма чисел лет срока службы(1+2+3).

5. Способ неравном-ой ам-ции.

1 год: 50%.2 год: 30%.3 год: 10%.4 год: 7%.

5 год: 3%.

ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. ХАРАКТЕРИСТИКА ИННОВАЦИОННОГО ПРОЦЕССА.

Направлена на использование результатов НИОКР для получения прибыли на основе расширения и обновления номенклатуры выпуска продукции и улучшения ее качества, совершенствование технологий ее изготовления и организации производства. Осн. принципы:

1) приоритет иннов-го производства над традиционным.2) эффект-ть иннов-го произодства (ресурсы, выделяемые на нововведения, оправданы только в той степени, в кот-й они приводят к достижению комм-го успеха).3) организационная и структурная обособленность (необходимость и целесообразность создания под новую идею или изобретение самост-ной иннов-ой структуры, кот-я может быть абсолютно непригодной для решения др. задач). В зависимости от масштабов производства, ресурсов, имеющихся на предп., хар-ра продукции, можно выделить след. виды инн-ой деят. предприятия:

1. Полный инновац-ый. цикл: фундаментальные исследования; поисковые;

прикладные и научно-исслед. работы; опытно-конструкторские; пром-ные освоения; производство; сбыт; 2. то же самое, что и в 1 но без фундамент-х иссл-ий.3. то же самое, что и в 2 но без поисковых иссл-ий.

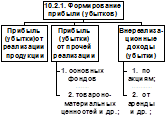

ПРИБЫЛЬ ПРЕДПРИЯТИЯ: ПОНЯТИЕ, ФУНКЦИИ, ВИДЫ.

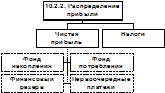

Прибыль, как экономическая категория, отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Прибыль – это конечный финансовый результат предпринимательской деятельности. Абсолютная величина прибыли отражает результаты снижения с/с и роста объема производства реализованной продукции. Прибыль = Цена – Затраты – на единицу продукции; Общая прибыль = (Цена – Затраты) *Объем производства – в расчете на весь объем продукции. Реализация продукции является одним из показателей плановой оценки хозяйственной деятельности предприятия и основным источником дохода бюджета. Выручка – это денежные средства, поступающие на р/с предприятия за реализованную продукцию. Из выручки от реализации продукции возмещаются производственные затраты на израсходованные материальные ценности, формируется амортизационный фонд. Оставшаяся часть образует чистую прибыль (или валовый доход): Ч.П. (В. Д) = Вр. – М.З. – А.О., где Вр. – выручка от реализации, М.З. – материальные затраты, А.О. – амортизационные отчисления. Прибыль = В.Д. – Оплата труда. Результаты хозяйственной деятельности оцениваются также по балансовой (общей) прибыли п/п. Общая прибыль определяется: Пр. общ. = Пр. от основного производства + Пр. от прочих хозопераций + Пр. от внереализационных операций (не связанных непосредственно с основной деятельностью, например, подсобных и обслуживающих хозяйств, от долевого участия в совместных предприятиях, от сдачи имущества в аренду). Балансовая прибыль – это валовая прибыль, уменьшенная на сумму льгот по прибыли. Используется для целей налогообложения. Чистая прибыль – это та часть прибыли, кот остается в распоряжении предприятия после уплаты установленных законом налогов. ЧП = ВП – (Налог на прибыль + НДС + Акцизы) * – Процент с банковских кредитов. Валовая прибыль распределяется по 2 направлениям: 1) основная часть отчисляется в бюджет(*); 2) часть используется п/п для удовлетворения собственных потребностей, предусмотренных финансовым планом. Чистая прибыль используется на собственные хозцели, определенные советом п/п. Прибыль распределяется в 1) страховой (резервный) фонд, формируемый на случай непредусмотренных сбоев на производстве; 2) фонд развития производства, балансирование мероприятий по расширению, реконструкции, совершенствованию производства, приобретению. Нового оборудования, внедрению прогрессивных технологий; 3) фонд социального развития производства – строительство и реконструкция детских учреждений и поликлиник; 4) фонд материального поощрения и стимулирования работников п/п; 5)% по банковским кредитам.

ОЦЕНКА И УЧЁТ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ.

Оценка основных фондов поступающих на предприятие осуществляется в натуральном и стоимостном выражении. В натуральном выражении принимаемые на учет фонды можно оценить по параметрам производительности оборудования, мощности электродвигателя, площади или кубатуре здания. В стоимостном выражении в экономической практике используют несколько видов оценки основных средств – первоначальная и переоцененная (воспроизводственная) стоимость, остаточная и справедливая стоимость, стоимость, которая амортизируется, ликвидационная стоимость.

Первоначальная стоимость объекта основных средств складывается из таких затрат как:

- суммы, которую оплачивают поставщику;

- суммы, которую оплачивают подрядчикам за выполнение строительно-монтажных работ;

- суммы, которую оплачивают за информационные, консультационные, посреднические и другие подобные услуги в связи с поиском и приобретением основных средств;

- регистрационные сборы, государственная пошлина и аналогичные платежи, осуществляемые в связи с приобретением прав на объект основных средств;

- сумма пошлины, а также непрямых налогов, которые не возмещаются предприятию; ─ затраты на страхование рисков, связанных с поставкой объектов основных фондов;

- затраты на установку, монтаж, наладку основных средств. Восстановительная (переоцененная) стоимость определяется затратами на создание, строительство, приобретение, транспортирование и монтаж данного объекта основных фондов в современных условиях по ценам действующим на момент переоценки. Остаточная стоимость основных фондов может определяться по первоначальной или восстановительной стоимости за вычетом экономического износа. Под экономическим износом понимается суммарная перенесенная стоимость основных фондов в виде амортизации на себестоимость продукции.

Справедливая стоимость – рыночная стоимость, установленная путем экспертной оценки профессиональными оценщиками.

Стоимость, которая амортизируется – первоначальная или переоцененная стоимость основных фондов за вычетом их ликвидационной стоимости, которая представляет собой сумму средств ожидаемую к получению от реализации основных фондов после окончания срока их полезного использования, за вычетом затрат, связанных с их продажей, либо ликвидацией. Для выполнения финансово-экономических расчетов основные фонды оценивают по среднегодовой стоимости. Оценка осуществляется по данным бухгалтерского баланса или данным бухгалтерских счетов как среднеарифметическая из величин на начало и конец периода.

ТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА.

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется комплексная дифференциация и регулирование размеров заработной платы различных групп и категорий работников в зависимости от сложности труда и уровня квалификации, а также особенностей видов работ, производств и отраслей, в которых заняты работники. Основными элементами тарифной системы являются:

тарифная сетка,

тарифные ставки (должностные оклады),

тарифно-квалификационные справочники.

Тарифная сетка представляет собой совокупность квалификационных разрядов и соответствующих им тарифных коэффициентов, с помощью которых определяются размеры тарифных ставок и окладов, т.е. устанавливается зависимость оплаты труда от квалификации работников, сложности выполняемых ими работ. Сейчас в РБ для отраслей промышленности действует 23-разрядная Единая тарифная сетка. На основе Единой тарифной сетки и тарифной ставки первого разряда рассчитываются республиканские тарифы оплаты труда. Ими являются месячные тарифные ставки и должностные оклады, определяющие уровень оплаты труда для конкретных профессионально-квалификационных групп работников. Тарифные ставки и должностные оклады представляют собой выраженный в денежной форме абсолютный размер оплаты труда различных групп и категорий работников в единицу времени (час, день, месяц). Тарифная ставка первого разряда является исходной нормативной величиной, определяющей уровень оплаты труда работников. Для расчета месячной тарифной ставки работника необходимо тарифный коэффициент соответствующего разряда применяемой на предприятии сетки умножить на размер ставки первого разряда. Часовые тарифные ставки соответствующего разряда устанавливаются на основании месячной тарифной ставки первого разряда, тарифного коэффициента и средней нормы продолжительности рабочего времени в месяц. Тарифная ставка (месячная) первого разряда устанавливается постановлением Совета Министров одновременно с установлением величины минимальной заработной платы. Тарифно-квалификационные справочники – это систематизированные перечни работ и профессий рабочих, имеющихся на предприятиях. Единый тарифно-квалификационный справочник, действующий в РБ, предназначен для тарификации рабочих и присвоения им квалификационных разрядов и разрабатывается отдельно для каждой отрасли народного хозяйства. Кроме Единого тарифно-квалификационного справочника используется Квалификационный справочник профессий рабочих, по которому устанавливаются месячные оклады.

БАНКРОТСТВО ПРЕДПРИЯТИЙ: СУЩНОСТЬ, ПРИЧИНЫ, ОСНОВНЫЕ СТАДИИ.

Банкротство – неспособность предприятия удовлетворить требования кредиторов по оплате товаров, услуг, зарплате, включая неспособность внести в бюджет и не бюджетные фонды необходимые отчисления. Эта неспособность проявляется в превышении долга предприятия стоимости его имущества. Невозможность расплатиться с кредиторами в течение 3-х месяцев – внешний признак банкротства. Причины банкротства:

1. неконкурентоспособность продукции.

2. недостаточный объем продаж.

3. высокие издержки производства.

4. недостаточность собственного капитала.

5. неэффективное управление.

Дело о банкротстве рассматривается арбитражным судом. Инициатором возбуждения дела о банкротстве может быть:

1. кредиторы.

2. собственник имущества.

3. прокуратура.

4. суд.

5. орган исполнительной власти.

По результатам рассмотрения дела о банкротстве могут быть выполнены следующие процедуры:

1. Реорганизационная, включая внешнее управление имуществом.

2. Ликвидационные мероприятия.

3. Мировое соглашение – это процедура договоренности между предприятием-должником и кредиторами об относительной отсрочке выплаты долгов. Дело о банкротстве может быть временно прекращено в связи с проведением санации. Санация – это процедура, направленная на оздоровление финансового положения должника. Она проводится тогда, когда собственникам предприятия-должника кредиторами или иными лицами может быть оказана финансовая помощь. Санация может длиться не более 12 месяцев.

ПУТИ И РЕЗЕРВЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ.

Снижение себестоимости позволяет:

обеспечить снижение цен, увеличить прибыль, что способствует расширению производства и решению многих социальных проблем, снизить потребность в ОС, что ведет к их высвобождению.

Снижение себестоимости обосновывается факторами, которые можно разделить на 2 группы:

1. Факторы внешнего порядка (изменение цен на материальные ресурсы, изменение тарифов на перевозки и услуги, изменение ставок и налогов в бюджетные и внебюджетные фонды, изменение норм амортизационных отчислений, изменение условий оплаты труда).

2. Факторы внутреннего порядка, т.е. те, которые зависят от работы предприятия: повышение технического уровня производства, совершенствование управления, организация производства и труда, улучшение использования кадров и рабочего времени, изменение объемов и структуры производства.

На основании этих внутрипроизводственных факторов производится расчет снижения себестоимости по отношению к средним издержкам за прошлый период. Снижение себестоимости по прямым статьям можно осуществить прямым расчетом по изменяющимся нормам расчета (только сравнимой продукции).

РЕСТРУКТУРИЗАЦИЯ ПРЕДПРИЯТИЯ: СУЩНОСТЬ, ВИДЫ РЕСТРУКТУРИЗАЦИИ.

Реструктуризация предприятия – это осуществление организационно-экономических, правовых, технических мер направленных на изменение структуры предприятия, его управления, формы собственности, организационно-правовых форм с целью финансового оздоровления предприятия, увеличения объема выпуска конкурентоспособной продукции, повышение эффективности производства. В то же время реструктуризацию можно понимать как способ снятия противоречий между требованиями рынка и устаревшей логикой поведения предприятия. Реструктуризация может осуществляться путем: •Объединения (слияния) предприятий с образованием нового юридического лица; •Выделение отдельных структурных подразделений для дальнейшей приватизации; •Выделение отдельных структурных подразделений с образованием на их базе новых юридических лиц; •Передача выделенных структурных подразделений в управление другому органу управления;

• Образование холдинговой компании;

• Перепрофилирование предприятия.

Основное содержание реструктуризации заключается в полной или частичной смене собственника уставного фонда.

Целесообразность реструктуризации определяется в процессе экономического обоснования. Если подтверждается эффективность реструктуризации, то разрабатывается план ее проведения, включающий предложения о формах и методах реструктуризации, расчеты объемов финансирования с указанием источников, конкретные мероприятия, направленные на реализацию плана. Планы и проекты реструктуризации согласовываются с местными органами власти, если предусматриваемые мероприятия могут привести к отрицательным экологическим последствиям, либо затрагивают интересы населения данной территории.

Поскольку в процессе реорганизации путем слияния, поглощения могут нарушаться условия конкуренции, то проекты должны согласовываться с антимонопольным комитетом. Объединение предприятия, находящегося в кризисном состоянии с финансово устойчивым предприятием – слияние. При этом имущественные права и обязательства каждого из них переходят к вновь созданному предприятию с консолидацией бухгалтерских балансов. Присоединение, как форма реорганизации предусматривает, что предприятие должник теряет имущественные права и обязательства и исключается из государственного реестра, теряя свой юридический статус. Если предусматривается разделение, то к новым предприятиям, возникшим в результате этой процедуры, переходят имущественные права и обязательства реорганизованного предприятия.

ПОРЯДОК СОЗДАНИЯ, РЕОРГАНИЗАЦИИ И ЛИКВИДАЦИИ П/П.

Порядок создания предприятий. Порядок создания юридических лиц регулируется специальными нормативными актами, к ним относятся: - Гражданский Кодекс РБ, - Закон о предприятиях, - Закон об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью и др. Существует три порядка образования юридических лиц: - распорядительный,

- разрешительный, - явочно-нормативный.

Распорядительный порядок означает, что юридическое лицо создается по распоряжению собственника либо уполномоченного им органа. Например, приказом министерства создается предприятие, постановлением Правительства – концерн и т.д. Разрешительный порядок состоит в том, что юридическое лицо создается по инициативе граждан и (или) юридических лиц после получения на это согласия (разрешения) соответствующего государственного либо иного органа. Например, дочерние предприятия и т.д. Явочно-нормативный порядок означает, что специального разрешения на создание юридического лица не требуется, т. к. его создание разрешено законом. Граждане и (или) юридические лица образуют юридическое лицо по своему усмотрению, а соответствующий государственный орган только проверяет соблюдение установленного порядка. Порядок создания предприятий регламентируется специальными учредительными документами. В учредительных документах в обязательном порядке должны определяться: - наименование юридического лица; - местонахождение; - цели и предмет деятельности; - порядок управления деятельностью; - условия о размере и составе уставного фонда; - порядок образования имущества; - условия и порядок распределения прибыли и убытков; - порядок реорганизации и ликвидации и др. Для создания предприятия необходимо разработать следующие учредительные документы:

1. Устав.

2. Учредительный договор (в тех случаях, когда несколько соучредителей).

3. Технико-экономическое обоснование создания предприятия или бизнес-план. Прекращение деятельности предприятий. Прекращение деятельности предприятия может быть осуществлено либо в форме его реорганизации, либо в форме ликвидации. Реорганизация – разделение, слияние и т.д. Все это может осуществляться либо по решению учредителей, либо органов управления. Под ликвидацией понимается прекращение деятельности предприятия без перехода прав и обязанностей в порядке правопреемственности другим лицам.

Предприятие может быть ликвидировано:

1. По решению его учредителей.

2. В связи с достижением цели, ради которой оно создавалось.

3. В связи с признанием судом недействительности его регистрационных документов.

4. В случае осуществления деятельности, запрещенной законом.

5. Вследствие признания судом предприятия несостоятельным (банкротом).

СОСТАВ ТРУДОВЫХ РЕСУРСОВ И ПОКАЗАТЕЛИ ИХ ДВИЖЕНИЯ. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ П/П В ТРУДОВЫХ РЕСУРСАХ.

Численность персонала предприятия определяется в соответствии со штатным расписанием. Штатное расписание – это перечень должностей инженерных работников и служащих с указанием вилки их должностных окладов. В списочную численность работников (списочный состав) организации включаются работники, заключившие трудовой договор (контракт) и выполнявшие постоянную, временную или сезонную работу. Списочная численность работников приводится на определенную дату, например, первое или последнее число месяца, включая принятых и исключая уволенных работников. Явочный состав – это работники фактически явившиеся на работу. В списочный состав включаются все принятые на постоянную или временную работу и не включаются работники, привлеченные для работы: по трудовому соглашению; по совместительству; направляемые на предприятие на учебу с отрывом от производства. Оборот кадров - это совокупность принятых на работу (зачисленных в списочный состав) и уволенных работников, рассматриваемая в соотношении со списочной численностью работников, средней за определенный (отчетный) период. Интенсивность оборота кадров характеризуется следующими коэффициентами. Коэффициент общего оборота (КОБ): ![]() , где Пр – общее число принятых за отчетный период работников;

, где Пр – общее число принятых за отчетный период работников;

Ув – общее число уволенных за отчетный период работников; СЧ - среднесписочная численность работников, средней за этот период. Коэффициент оборота по приему (КОП): ![]() Коэффициент оборота по увольнению (КОУ):

Коэффициент оборота по увольнению (КОУ): ![]()

Коэффициент текучести: ![]() , где УвП - численность работников уволенных за прогул и другие нарушения трудовой дисциплины и уволенных по собственному желанию в отчетном периоде.

, где УвП - численность работников уволенных за прогул и другие нарушения трудовой дисциплины и уволенных по собственному желанию в отчетном периоде.

Методы определения потребности в трудовых ресурсах. Для определения численности всех работающих используются следующие методы: По трудоемкости, По нормам выработки, По рабочим местам и нормам их обслуживания, По нормативам численности. При 1-м методе (по трудоемкости) определяется численность рабочих-сдельщиков. Для расчета необходимо иметь: (Nj) задание на выпуск продукции в количественном выражении, (tij) плановую трудоемкость на изготовление единицы продукции, (Фэф) бюджет (эффективный фонд рабочего времени 1-го рабочего), (Кв) коэффициент переработки или выполнения норм.

![]()

![]() (только 1 смена). (0,9 - потеря времени).2-й метод (по нормам выработки). На действующих предприятиях, как правило, известна норма выработки на 1-го работающего за предыдущие периоды. При условии заданного процента роста производительности труда может быть определена численность всего ППП на основании расчета плановой выработки: ЧППП = QN / ВN. где: QN – плановый объем производства (в руб. н/ч). ВN – выработка на 1-го работника.3-й метод (по нормам обслуживания). Для вспомогательных рабочих, а также рабочих-повременщиков численность может быть определена на основании норм обслуживания или нормативов численности.

(только 1 смена). (0,9 - потеря времени).2-й метод (по нормам выработки). На действующих предприятиях, как правило, известна норма выработки на 1-го работающего за предыдущие периоды. При условии заданного процента роста производительности труда может быть определена численность всего ППП на основании расчета плановой выработки: ЧППП = QN / ВN. где: QN – плановый объем производства (в руб. н/ч). ВN – выработка на 1-го работника.3-й метод (по нормам обслуживания). Для вспомогательных рабочих, а также рабочих-повременщиков численность может быть определена на основании норм обслуживания или нормативов численности. ![]()

где: ![]() – количество обслуживаемых единиц,

– количество обслуживаемых единиц,

![]() – норма обслуживания на 1 человека,

– норма обслуживания на 1 человека,

S – сменность работы, КСС – коэффициент перевода явочной в среднесписочную численность.4-й метод (по нормативам численности). В тех случаях, когда оборудование обслуживается несколькими людьми численность рабочих повременщиков определяется: ![]() .

.

ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

Фонд накопления (развитие производства) – используется на приобретение и строительство основных фондов производственного и непроизводственного назначения, на долгосрочные инвестиции. Процентное отчисление в этот фонд устанавливается самим предприятием. Фонд потребления - используется для материального стимулирования работников и финансирования различных социальных нужд. Резервный фонд – отчисления в него осуществляется для покрытия непредвиденных потерь, балансовых убытков (не менее 15% от чистой прибыли).

Оставшаяся часть прибыли может быть распределена между акционерами в виде прибыли.

РЕНТАБЕЛЬНОСТЬ: ВИДЫ И ПОКАЗАТЕЛИ.

Рентабельность – это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы. Фирма рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Таким образом, рентабельность характеризует эффективность работы предприятия, дает представление о способности предприятия к приращению капитала. С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом. Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия. Виды рентабельности: 1) Общая рентабельность производства (деятельности). R=П / ОПФ+ОбС * 100%; 2) рентабельность отдельных изделий R=П / Себ-ть (изд, услуг); 3) рентабельность собственных затрат / издержек R=П / себ – мат затраты; 4) рентабельность реализованной продукции R= чист приб / выручка от реализации; 5) рентабельность инвестиций R=доход / затрата R= S Вt*(1+i) t/ S Сt*(1+i) t(дисконтные выгоды / дисконтные затраты).6) рентабельность собственного капитала R= П (распоряж п/п) / источник собственных средств *100%; 7) фонд рентабельности R=Чп / ОбС * 100%; 8) рентабельность п/п R=RРП (от реализац прибыли) * оборачиваемость активов; оборачиваемость активов = выручка от реализации / все активы.

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ФУНКЦИЯ ЦЕНЫ.

Часто цена трактуется как денежное выражение стоимости товара. Встречается и такая формулировка: "Цена – это сумма денег, за которую покупатель готов купить товар, а производитель продать". В условиях рыночных отношений роль цены резко возрастает для любого предприятия, поскольку от уровня цены зависит величина прибыли предприятия, конкурентоспособность предприятия и его продукции, финансовая устойчивость и финансовая независимость предприятия. Цена как экономическая категория выполняет ряд важнейших функций.1. Информационная функция цены проявляется в распространении исключительно важных оперативных сведений о наличии товара, его дефектности, издержках производства, товарных рынках, наиболее выгодных направлениях развития деятельности предприятиях.2. Учетная функция цены отражает общественно необходимые затраты труда на выпуск и реализацию той или иной продукции.3. Распределительная функция цены состоит в том, что государство через ценообразование осуществляет перераспределение в экономике. Эта функция реализуется через включение в себестоимость многих налогов, которые являются источником накопления дорожных фондов, пенсионного фонда, фонда социального страхования, фонда занятости населения и других, а также через включение в цену косвенных налогов (НДС и акцизов).4. Функция сбалансированности спроса и предложения выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом.5. Функция цены как средства рационального размещения производства наиболее полно проявляется в условиях рыночной экономики. С помощью механизма цен происходит перелив капиталов в секторы экономики и производства с более высокой нормой прибыли.6. Стимулирующая функция цены проявляется в формировании экономической заинтересованности предприятий в развитии инновационной деятельности, повышении качества продукции, улучшении ее упаковки, снижении издержек производства, увеличении выпуска продукции и спроса на нее. Это связано с тем, что цены дифференцированы в зависимости от технического уровня и качества продукции. По этой же причине цены могут оказывать и дестимулирующее воздействие на производство. Таким образом, цены играют исключительно важную роль в развитии экономики страны в целом и для каждого отдельно взятого субъекта хозяйствования. Отсюда следует значимость политики в области ценообразования.

КОНЦЕНТРАЦИЯ И СПЕЦИАЛИЗАЦИЯ ПРОИЗВОДСТВА: ВИДЫ ЭТИХ ФОРМ И ПОКОЗАТЕЛИ УРОВНЯ.

Концентрация производства является важнейшей формой общественной организации производства. Любое товарное производство носит общественный характер. Концентрация производства - закон развития общественного производства, хотя её проявление не столь прямолинейно в отдельные периоды времени и ряде отраслей, однако в длительной перспективе это несомненно так.

Концентрация производства - это сосредоточение производства во все более крупных предприятиях. Из определения концентрации производства следует её экономическая сущность, которая представляет двусторонний процесс: Специализация промышленного производства является эффективной формой общественного разделения труда. Специализация ведет к повышению однородности производства, что означает усиление конструктивной и технологической общности выпускаемой продукции, ограничение разнообразия применяемого оборудования и технологических процессов, исходных материалов, а также форм организации промышленного производства.

Различают специализацию промышленности, предприятия, специализацию внутри предприятия. Специализация промышленности выражается в расщеплении существующих отраслей и создании новых производств, выпускающих определенную продукцию, а также в разделении труда между предприятиями данной отрасли.

ИНОВАЦИИ: ПОНЯТИЕ, ФУНКЦИЯ КЛАССИФИКАЦИЯ.

Инновация - использование результатов научных исследовании и разработок направленных на совершенствование процесса деятельности производства, экономических, правовых и социальных отношений в области науки, культуры, образования или в других сферах деятельности общества. Этот термин может иметь значение в разных контекстах, и выбор их зависит от конкретных целей или анализа. Различаются три типа инноваций: продуктовые инновации: в товаре; в услугах; менеджерские инновации: в технологии управления; в организации производства; в организационных структурах управления; в функциях и методах управления; в технике управления; социальные инновации: в рынках и поведении покупателей; в поведении сотрудников; в развитии личности сотрудников.

Специалисты различают три вида инноваций: базисные инновации, которые реализуют крупные изобретения и становятся основой формирования новых поколений и направлений техники; улучшающие инновации, обычно реализующие мелкие и средние изобретения и преобладающие на фазах распространения и стабильного развития научно-технического цикла: псевдоинновации (модернизация), направленные на частичное улучшение устаревших поколений техники и технологий и обычно тормозящие технический прогресс (не дающие эффекта для общества либо приносящие отрицательный эффект).

Инновационный процесс - это процесс преобразования научного знания в инновацию, т.е. последовательная цепь событий, в ходе которых инновация вызревает от идеи до конкретного продукта, технологии или услуги и распространяется при практическом использовании. Основой инновационного процесса является процесс создания и освоения новой техники (технологий) - ПСНТ. Техника - совокупность вещественных факторов производства (средств и предметов труда), в которых материализованы новые знания и умения человека. Технология - совокупность приемов и способов изготовления и применения техники и преобразования природных веществ в продукты промышленного и бытового применения. Можно выделить три основных цикла инновационного процесса: цикл наблюдений, цикл возникновения товара, рыночный цикл. Цикл наблюдений включает поиск новых идей, установление тенденций в постоянно меняющемся мире, определение их возможного влияния на деятельность предприятия. Выделяют две основные группы источников новаторских идей: источники внутри предприятия и источники вне предприятия. Инновационный цикл - это выполнение комплекса работ по одной инновации. Инновационный процесс предполагает, что завершение одного инновационного цикла сменяется началом нового. Инновационная деятельность - это деятельность персонала предприятия по созданию инноваций. Инновационный цикл = инновационная деятельность + инновационные процессы без участия человека.

ПОНЯТИЕ ИНВЕСТИЦИЙ И ИХ КЛАССИФИКАЦИЯ.

Под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата. Под инвестиционной деятельностью понимаются действия юридического лица или физического лица, или государства по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата. Под инвестором понимается лицо (юридические и физические лица, государство), осуществляющее инвестиционную деятельность. Инвестиционная деятельность в РБ осуществляется в следующих формах:

создание юридического лица; приобретение имущества или имущественных прав, а именно:

доли в уставном фонде юридического лица;

недвижимости; ценных бумаг; прав на объекты интеллектуальной собственности; концессий; оборудования; других основных средств. Инвестиционная деятельность служит для воспроизводства капитала. В свою очередь, капитал используется в хозяйственной деятельности предприятия для получения прибыли. На основе прибыли вновь формируются инвестиционные ресурсы.

Инвестиции классифицируются по разным признакам. Основным является объект вложения капитала. На основании этого выделяют: Инвестиции в физические активы – это вложение средств в производственные здания, машины, оборудование, - их называют реальными или капиталообразующими.

Финансовые инвестиции – вложение средств в акции, облигации и иные ценные бумаги с целью получения дохода или возможности участия в управлении предприятием – портфельные инвестиции. Нематериальные инвестиции – вложение средств в исследования, разработки, приобретение лицензий, патентов.

В зависимости от субъекта, осуществляющего инвестиции. государственные; частные; негосударственных предприятий; внутренние (в своем государстве);

внешние; совместные. С точки зрения источника инвестирования.

Собсвенные (накопленный амортизационный фонд; нераспределенная чистая прибыль; налоговые отсрочки и дотации); заемные; привлеченные.

ПЛАНИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ ПРЕДПР.

Валовая прибыль за вычетом всех налогов, полученная от различных форм хозяйственной деятельности, называется чистой прибылью, которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Чистая прибыль направляется на финансирование производственного развития предприятия, удовлетворение потребительских и социальных нужд, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы и другие цели. Часть прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и др. Однако не вся величина чистой прибыли используется предприятием по собственному усмотрению. Из чистой прибыли уплачиваются некоторые виды сборов и налогов, например налог на имущество предприятия, сбор за право торговли. За счет чистой прибыли уплачиваются штрафы и другие платежи.

В акционерных обществах применяются другие

варианты использования прибыли, а именно - чистая прибыль распределяется по следующим направлениям: фонд накопления, фонд потребления, резервный фонд, фонд социальной сферы, прибыль к распределению между акционерами (учредителями), нераспределенная прибыль и т.п. Нераспределенная прибыль присоединяется к уставному капиталу предприятия.

СУЩНОСТЬ И ЗНАЧЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА.

В самом общем виде экономическая эффективность означает результативность и определяется как отношение экономического результата к затратам, вызвавшим этот результат. В качестве результата на макроуровне могут выступать такие показатели как национальный доход, ВВП, чистый продукт и т.д. На микроуровне – объем продаж, балансовая прибыль, чистая прибыль и т.д. Критерием экономической эффективности является максимизация эффекта при заданных затратах или минимизация затрат для достижения заданного результата. Эффективность – это всегда сопоставление результата и затрат, т.е. это всегда величина относительная. В отличие от эффективности эффект – это следствие или результат каких-либо конкретных действий или осуществляемых мероприятий. Эффект – это всегда абсолютная величина (это разница между тем, что было, и тем, что стало). Он может быть выражен в натуральной и стоимостной форме. Виды эффекта: политический, научный, технический, экологический, социальный, экономический. Экономический эффект – это абсолютная величина результата, выраженная в натуральной или стоимостной форме. К экономическому эффекту относятся: увеличение прибыли, объема продаж, отпуска продукции, все виды продукции. Экономический эффект достигается прежде всего на уровне предприятия за счет повышения производительности труда, снижения трудоемкости, улучшения использования материалов. На уровне предприятия эффект – это государственный расчетный эффект. На уровне всего хозяйства – народнохозяйственный.

Абсолютная экономическая эффективность (АЭЭ) – отражает конечную результативность деятельности предприятия. Расчет абсолютной экономической эффективности осуществляется как по ожидаемым, так и по фактическим результатам всей производственно-хозяйственной или коммерческой деятельности предприятия. Она отражает соотношение экономического эффекта и затрат, вызвавших этот эффект. К показателям АЭЭ относятся:

производительность труда, фондоотдача, рентабельность, оборачиваемость капитала. Сравнительная экономическая эффективность (СЭЭ) определяется в тех случаях, когда приходится сравнивать несколько вариантов решения той или иной задачи с выделением инноваций. Эта эффективность характеризует преимущество одного варианта по сравнению с другим. В этих случаях всегда имеется база для сравнения, и выбор эффективности по критерию минимума приведенных затрат. СЭЭ очень часто отражает эффективность конструкции, совершенствования, модернизации определенного вида техники и технологий, но не эффективность предприятия в целом.

ХОЗЯЙСТВЕННОЕ ТОВАРИЩЕСТВО: СУЩНОСТЬ И ОСНОВНЫЕ ВИДЫ ТОВАРИЩЕСТВА

Товарищество - это такой вид организаций, когда происходит объединение лиц, которые несут полную ответственность за ее деятельность. При этом ответственность может носить разный характер в зависимости от того, к какому типу относится товарищество. Полное товарищество. Управление предприятием такой правовой формы осуществляется по общему согласию всех его участников (либо решением большинства). Любой участник (независимо от того, имеет ли он право вести дела товарищества) может быть ознакомлен при желании со всей документацией по ведению дел предприятия (фирмы). Все сделки от имени предприятия должны совершаться товарищами только с согласия всех участников. В случае, если один из участников полного товарищества совершит сделку в своих интересах от имени предприятия, другие участники (полные товарищи) вправе потребовать от него возмещения убытков или передачи с собственность товарищества всей выгоды, приобретенной за счет подобной незаконной сделки. Прибыль и убытки распределяются между участниками (учредителями) обычно пропорционально их долям в складочном капитале, однако может быть предусмотрен и другой порядок распределения по их желанию в учредительных документах. Любые попытки участников (учредителей) полного товарищества заключить соглашения об ограничении или устранении ответственности товарищества по его обязательствам являются незаконными, а соглашения недействительными. При желании участник товарищества может выйти из него, заявив о своем решении за шесть месяцев до выхода из предприятия. Участники и учредители не имеют права заключать соглашения о невозможности выхода участников (учредителей) из товарищества. Такие соглашения признаются недействительными.

Товарищество на вере (коммандитное товарищество). У него те же положения об участниках и учредителях, что и у полного товарищества. Товарищество на вере, или коммандитное товарищество, имеет двухуровневый состав участников (учредителей). Первая группа участников имеют право на осуществление предпринимательской деятельности от имени товарищества, при этом они несут неограниченную имущественную ответственность по обязательствам товарищества. Другая группа участников (коммандитисты) только вносит материальные

вклады, которые становятся собственностью товарищества. При этом они не несут имущественной ответственности по обязательствам товарищества, не имеют права участвовать в предпринимательской деятельности от его имени и несут риск потери лишь за ту часть материального вклада, которая была передана в право собственности товарищества. Они сохраняют право на получение дохода от своих вкладов, а также на информацию о деятельности товарищества.

КОНКУРЕНТОСПОСОБНОСТЬ ПРЕДПРИЯТИЯ: ФАКТОРЫ И ПОКАЗАТЕЛИ ОЦЕНКИ УРОВНЯ КОНКУРЕНТОСПОСОБНОСТИ.