| Похожие рефераты | Скачать .docx |

Курсовая работа: Экономическое содержание капитала

Введение

В данной курсовой работе нами была выбрана тема «Экономическое содержание капитала». Эта тема особо актуальна в наши дни, данная работа поможет разобраться с понятиями капитала, сделать анализ его составляющих, повысить эффективность производства, и дать экономическую оценку.

В данной курсовой работе нами была поставлена цель: повысить эффективность производства за счёт методики определения экономического содержания капитала. Для достижения этой цели нами был выполнен ряд задач.

Первая задача: разработать методы теоретической основы экономического содержания капитала.

Для выполнения этой задачи мы разобрали сущности и понятия капитала, кругооборот и оборот капитала, повышение эффективности капитала, экономическую оценку капитала.

Разбирая сущности и понятия капитала, мы рассмотрели мнения различных учённых и авторов на определения понятий такой экономической категории, как капитал. Мы выяснили, что раньше категорию «капитал» рассматривали как ценность, запас товаров, деньги, приносящие прибыль. На основании различных мнений, мы сделали вывод: «капитал» - это сложная экономическая категория, находящаяся в постоянном движении. Стоимость или часть созданных обществом ресурсов, приносящая прибыль.

Изучив кругооборот и оборот капитала, мы пришли к выводу: «Кругооборот капитала» - это движение промышленного капитала, проходящее три стадии и принимающие денежную, производительную и товарную форму; а

«Оборот капитала» - это постоянный кругооборот, последовательно охватывающий следующие этапы: его авансирование, использование в производстве, реализацию произведённого товара и возвращения к исходной форме.

Повышение эффективности капитала, мы рассмотрели на примере предельной эффективности и сделали вывод, что предельная эффективность капитала – это ожидаемая норма прибыли на дополнительный капитал, зависящая от нормы процента.

А экономическую оценку капитала, мы представили, как расчёт общей прибыли или экономической выгоды, которую мы получили после проведения определённых операций с капиталом.

Вторая задача: разработать методы анализа экономического содержания капитала. Для её выполнения мы рассмотрели такие вопросы, как: анализ сущностей и понятий капитала, анализ кругооборота и оборота капитала, анализ повышения эффективности капитала и анализ экономической оценки капитала.

Изучая анализ сущностей и понятий капитала, мы убедились, что, анализируя капитал, Маркс разлагал его двояко:

– по всем возможным видам носителей стоимости (товары, деньги, дебиторская и кредиторская задолженности);

– на сумму первоначального капитала и полученной благодаря этой сумме прибыли.

Капитал, как категория, прежде всего, определяет сумму материальных, денежных и интеллектуальных средств, позволяющих своему владельцу вести предпринимательскую деятельность. Вместе с тем капитал неотделим от всех общественных отношений, в рамках которых осуществляется эта деятельность, и более того, он является стержнем рыночной системы. Поэтому Маркс назвал капитал отношениями между различными слоями общества.

Также рассмотрели анализ основного капитала двух авторов. Они оба рассматривали капитал, как основной фонд. А.С. Булатов делил основные фонды на производительные и непроизводительные, и анализ основного капитала осуществлял по следующим направлениям: анализ обновления, выбытия и износа основных фондов; анализ эффективности использования основных фондов. А.Д. Шермент в основной капитал включал основные средства, незавершённые долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиции. В ходе анализа оценивал размеры, динамику и структуру вложений капитала фирмы в основные средства и выявил главные функциональные особенности бизнеса, анализ хозяйственного субъекта.

И анализ оборотного капитала. Проанализировав оборотный капитал с точки зрения двух авторов, мы сделали вывод: А.С. Булатов при анализе оборотного капитала использовал его оборачиваемость и текущую ликвидность. А.Д. Шермент для оценки оборачиваемости оборотного капитала использовал следующие показатели: оборачиваемость оборотного капитала в днях, прямой коэффициент оборачиваемости и обратный коэффициент оборачиваемости.

Рассматривая анализ кругооборота и оборота капитала, мы изучили стадии кругооборота, узнали мнение К. Маркса и Ф. Энгельса на данные вопросы, поняли, от чего зависит время оборота.

Изучив анализ повышения эффективности капитала, мы определили понятия коэффициента оборачиваемости средств и коэффициент загрузки средств в обороте и проследили их взаимосвязь.

Проанализировав экономическую оценку капитала, мы выделили 3 подхода, раскрыли достоинства и недостатки каждого.

Третья наша задача была: разработать методы обоснования анализа экономического содержания капитала. Для её выполнения мы изучили: обоснование анализа сущностей и понятий капитала, обоснование анализа кругооборота и оборота капитала, обоснование анализа повышения эффективности капитала и обоснование анализа экономической оценки капитала. В этих вопросах мы записывали выводы по рассмотренным пунктам предыдущей главы.

Для обоснования анализа сущностей и понятий капитала мы записали вывод: капитал – это очень важная экономическая категория. Зная её понятие и анализ, грамотный специалист с лёгкостью сможет совершать различные обороты и процессы с капиталом, при этом делая своё предприятие процветающим и приносящим прибыль.

В обосновании анализа кругооборота и оборота капитала мы пришли к следующему выводу: немаловажную роль в экономическом содержании капитала играют его кругооборот и оборот. Эти процессы позволяют специалисту функционально обращаться с капиталом, принося доход фирме.

Выводом обоснования анализа повышения эффективности капитала, стал: повышение эффективности – это важная экономическая категория, т.к. в её функции входит улучшение работы предприятия за счёт разработки новых экономических программ.

Подводя итоги по обоснованию анализа экономической оценки капитала, мы сделали вывод, что экономическая оценка капитала – это расчёт общей прибыли или экономической выгоды, которую мы получили после проведения определённых операций с капиталом.

Таким образом, наша курсовая работа является товаром и, запустив её на предприятие, мы получим повышенную эффективность производства и прибыль.

1. Теоретические основы экономического содержания капитала

1.1 Сущности и понятия капитала

«Теория», в словаре иностранных слов под редакцией В.В. Пчёлкина, - это 1) обобщение опыта, общественной практики, отражающее объективные закономерности развития природы и общества; 2) совокупность обобщённых положений, образующих какую-либо науку или её раздел. С.И. Ожегов в своём словаре рассматривает «теорию», как 1) учение, систему научных принципов, идей, обобщающих практический опыт и отражающих закономерности природы, общества, мышления; 2) раздел какой-нибудь науки, а также совокупность правил в области какого-нибудь мастерства. В советском энциклопедическом словаре под редакцией А.М. Прохорова «теория» - это система основных идей в той или иной отрасли знания; форма научного знания, дающая целостное представление о закономерностях и существенных связях действительности. Критерии истинности и основа развития теории – практика.

В нашем понимании «теория» - это определение, основные идеи какой-либо экономической категории, рассмотренное с разных сторон. Многообразие мнений, обобщение опыта позволяет раскрыть данный раздел науки с точки зрения теории.

«Основа» - это 1) внутренняя опорная часть предметов; 2) источник, главное, на чём строится что-нибудь, что является сущностью чего-нибудь; 3) исходные, главные положения чего-нибудь. (Словарь русского языка С.И. Ожегова).

«Основа» - это фундаментальное значение понятия, заложенное различными мыслителями. То на что опираются авторы и читатели в изучении предмета.

Содержание выражается теми функциями, которые предписано, согласно определению, выполнять специалисту. 1) То, что составляет сущность кого-нибудь или чего-нибудь; 2) тема, основная суть изложения; 3) то же, что оглавление; 4) размер, количество чего-нибудь, содержащегося в чём-нибудь другом; 5) жалование, заработная плата; 6) средства, которые даются кому-нибудь для обеспечения существования, иждивение.

«Содержание» - это основные составные категории данного понятия.

Согласовав все эти понятия можно сказать, что в этой главе речь пойдёт об основных или начальных этапах данных экономических категорий.

В словаре русского языка С.И. Ожегова можно найти определение понятию «сущность»: это внутренняя основа, содержание, смысл, суть чего-нибудь. А в советском энциклопедическом словаре А.М. Прохорова «сущность» - это внутреннее содержание предмета, выражающееся в единстве всех его многообразных свойств и отношений.

«Сущность» - это тот существенный признак, который отличает данное научное знание от всех других.

«Понятие» в этом же словаре рассматривается как 1) форма мышления, отражающая существенные свойства, связи и отношения предметов и явлений. Основная логическая функция понятия – выделение общего, которое достигается посредством отвлечения от всех особенностей отдельных предметов данного класса. 2) в логике – мысль, в которой обобщаются и выделяются предметы некоторого класса по определённым общим и в совокупности специфическим для них признакам. В словаре же С.И. Ожегова слово «понятие» имеет следующие значения: 1) логически оформленная общая мысль о предмете, идея чего-нибудь; 2) представление, сведение о чём-нибудь; 3) способ, уровень понимания чего-нибудь или со знанием дела.

Мы знаем, что «понятие» это то, как субъективно, т.е. индивидуально каждый рассматривает какое-либо научное значение. Понятие приобретает реальную форму в определении, которое сформулировано на основе тех или иных научных исследований.

Немаловажным является определение понятия «капитал».

Капитал - это наиболее сложная экономическая категория. Значение капитала огромно. Можно сказать, что капитал является основной движущей силой общественного производства.

Первоочередное значение истолкованию данного термина придавал выдающийся французский экономист и историк Фернан Бродель. В его работе «Игры обмена» этой проблеме посвящен отдельный раздел «Капитал, капиталист, капитализм». В соответствии с методологией французской исторической школы Бродель начал свое исследование с изучения этимологии слова «капитал».

Столь основательный подход можно было бы только приветствовать. Но, к сожалению, собственно исследования в общепринятом смысле не получилось. Читателям предлагается лишь готовый ответ:

“Capitale” (слово из поздней латыни, от caput – голова) появилось около XII–XIII вв. в значении “ценности; запас товаров; масса денег; или же деньги, приносящие процент”. Именно в Италии это слово было создано, освоилось и в некотором роде обрело зрелость. Его, бесспорно, обнаруживаешь в 1211 году, а с 1283 года оно употребляется в значении капитала товарищества купца».

Таким образом, мы видим, что раньше категорию «капитал» рассматривали как ценность, запас товаров, деньги, приносящие прибыль.

С. И. Ожегов так рассматривал капитал: 1) капитал – стоимость, являющаяся средством получения прибавочной стоимости путём эксплуатации наёмного труда; 2) капитал – деньги, большая сумма денег. Словарь иностранных слов под редакцией В.В. Пчёлкина даёт более глубокое определение понятию «капитал»: стоимость, которая посредством эксплуатации наёмной рабочей силы приносит прибавочную стоимость, самовозрастает. Источник возрастания находится в сфере производства, где капитал существует в виде средств производства, которые становятся средствами эксплуатации наёмных рабочих, и в виде затрат на рабочую силу, создающую своим трудом большую стоимость, нежели затрачено на её покупку. Разница между этими двумя величинами, прибавочная стоимость, присваивается собственником средств производства – капиталистом; его капитал возрастает. Таким образом, капитал представляет собой главную категорию капиталистического способа производства, выражающую общественное отношение между классом капиталистов и рабочим классом. После победы социалистической революции и превращения средств производства в общественную собственность трудящих, капитал как экономическая категория перестаёт существовать.

Капитал – часть созданных обществом ресурсов, используемых не на потребление, а для инвестиции в развитие производства товаров и услуг. В широком смысле – машины, заводы, фабрики и другие продукты человеческого труда, участвующие в процессе производства. В более узком – сумма финансовых активов, вложенных инвестором в ценные бумаги, недвижимость, банки, а также наличные деньги, используемые для производства товаров и услуг. Так рассматривает «капитал» В. А. Новиков в словаре «практическая рыночная экономика».

Категория «капитал» является одной из наиболее фундаментальных, основополагающих. Стремление объяснить суть и значение этого экономического ресурса появилась представителями всех виднейших школ и направлений экономической науки. Это видно даже из названия многих трудов. Упомянем, в частности, «Капитал» К. Маркса, «Капитал и прибыль» Е. Бем-Баверка, «Природа капитала и прибыль» И.Фишера, «Финансовый капитал» Р. Гильфердинга, «Стоимость и капитал» Дж. Хикса.

Ф. Кенэ (школа физиократов) к капиталу относит средства производства, используемые в сельском хозяйстве. Весь капитал распределяется на первоначальные и ежегодные авансы. Под первоначальными авансами понимаются затраты на приобретение средств производства, которые не требуют ежегодного возмещения, под ежегодными авансами понимается – затраты, требующие ежегодного возмещения;

А. Смит (классическая школа) понятие «капитал» выводит из характера потребления запасов, находящихся в распоряжении индивидуума. Чтобы получить статус капитала, они должны потребляться следующими способами: использоваться для производства, переработки или покупки товаров с целью их прибыльной перепродажи или для покупки средств производства, которые приносят прибыль без перехода от одного владельца к другому. Главное свойство капитала – приносить доход своему владельцу;

К. Маркс (марксистское направление экономической теории) капитал рассматривал как социально-экономическую категорию. К. Маркс приводит несколько определений:

1) Капитал – это самовозрастающая стоимость, отражающая классовые отношения и определённый характер общества, основанного на наёмном труде рабочих;

2) Капитал есть движение, а не вещь, пребывающая в покое;

3) Капитал – это мёртвый труд, который, как вампир, оживает лишь тогда, когда всасывает живой труд;

Э. Бём-Баверк (субъективно-психологическая школа) капитал относит к вторичным факторам производства, тогда как земля и труд – первичные факторы, и их затратами в предшествующие периоды определяется величина капитала. Доход на капитал зависит от времени производственного цикла, или «периода ожидания» в определении величины капитала введён таким образом временной фактор;

А. Маршалл (неоклассическая школа) различал подход на уровне микро- и макроэкономике. Капитал на уровне микроэкономики – это та часть богатства индивидуума, которая независимо от способа и сферы применения может быть использована для получения дохода (валового процента). На уровне макроэкономики к капиталу Маршалл относит всю совокупность средств производства, которую можно использовать на ряду с трудом и землёй для производства материальных благ;

Дж.М. Кейнс (кейнсианское направление) капитал – это богатство, способное приносить больший доход, чем в случае его альтернативного использования: сохранения в денежной форме для получения банковского процента. Условие превращения богатства в капитал – превышение дохода с него над процентом;

И. Шумпетер считал: «Капитал – это «фонд покупательной силы», который состоит из денег и платёжных обязательств» На этот фонд приобретаются средства производства, обеспечивающие прогрессивное развитие общества. В ином случае, если экономический прогресс отсутствует, капитала не существует, т.е. он не выполняет свою функцию, ведёт себя нейтрально.

Современная экономическая теория определяет капитал как созданные человеческим трудом средства производства, предназначенные для производственного потребления. Наряду с землёй, трудом и предпринимательскими способностями он считается фактором, необходимым для процесса производства.

На основании различных мнений, можно сделать вывод, что «капитал» - это сложная экономическая категория, находящаяся в постоянном движении. Стоимость или часть созданных обществом ресурсов, приносящая прибыль.

Говоря о капитале, мы также должны упомянуть о его обороте и кругообороте.

1.2 Кругооборот и оборот капитала

«Кругооборот»- процесс, заканчивающийся возвратом к исходному положению, словарь русского языка С.И. Ожегова.

А тогда что же такое кругооборот капитала?

«Кругооборот капитала» - движение промышленного капитала в сфере производства и обращения. Представляет единство трёх функциональных форм и стадий. Решающую роль играет стадия производства, на которой создаётся прибавочная стоимость. Индивидуальный капитал одновременно находится в трёх функциональных формах и на трёх стадиях. Так отвечает на наш вопрос советский энциклопедический словарь под редакцией А. М. Прохорова.

Кругооборот капитала - это один цикл его движения, которое охватывает процесс производства и обращения, создаваемых товаров и завершается возвращением капитала в его исходную денежную форму.

В этой формуле отражена последовательность продвижения капитальной стоимости через три стадии и смену трех функциональных форм капитала.

Первая стадия совершается в сфере обращения и заключается в том, что денежный капитал инвестируется на приобретение средств производства и рабочей силы, то есть капитал переходит из денежной формы в производственную.

Следующая стадия протекает в сфере производства. Купленные на рынке факторы производства соединяются в производственном процессе, создавая товары с нужной полезностью и содержащие вновь возникающую стоимость, в том числе и прибыль. В этом движении производительная форма капитала превращается в товарную форму.

Третья стадия заключается в том, что товарный капитал с возросшей стоимостью вновь превращается в денежный, содержащий прибыль.

Такое последовательное превращение капитала из одной функциональной формы в другую, его движение через три стадии и представляет собой кругооборот капитала. Стремление получать прибыль толкает предпринимателя к тому, чтобы непрерывно пускать свой капитал в кругооборот.

Вот как на этот вопрос ответили К. Маркс и Ф. Энгельс во втором томе «Капитала» К. Маркса.

Кругооборот капиталаесть движение самовозрастающей стоимости в сфере производства и обращения, в ходе которого капитал принимает три функциональные формы (денежную, производительную и товарную) и проходит три стадии. В конце этого процесса капитал возвращается к своей первоначальной форме.

«Кругооборот капитала» - это движение промышленного капитала, проходящее три стадии и принимающие денежную, производительную и товарную форму.

Итак, с понятием кругооборота капитала мы разобрались, а тогда что же такое оборот капитала?

В словаре С.И. Ожегова «оборот»: 1) полный круг вращения; 2) употребление, обращение (например, вести, пустить в обращение ); 3) отдельная часть, отдельное звено, стадия какой-нибудь деятельности, развитие чего-нибудь; 4) законченный цикл операций, производимых средствами передвижения; 5) обращение денежных средств и товаров для воспроизводства, получения прибыли; 6) изнанка, задняя сторона чего-нибудь; 7) изгиб, колено; 8) направление в течении, развитии чего-нибудь; 9) словесное выражение.

«Оборот капитала», в советском энциклопедическом словаре под редакцией А.М. Прохорова, - это непрерывно возобновляющийся кругооборот капитала. Время, в течение которого промышленный капитал проходит все стадии кругооборота, составляет время оборота капитала для измерения и сравнения скорости оборота индивидуальных капиталов за единицу принят год. С ускорением оборота капитала увеличивается производство прибавочной стоимости.

А в экономическом словаре под редакцией И.А. Архипова «оборотный капитал» - кругооборот капитала, рассматриваемый как периодически возобновляющийся процесс, охватывающий последовательно его авансирование (на приобретение средств производства и оплату труда), использование в производстве, реализацию произведенного товара и возвращение к исходной форме. Таким образом, капитал проходит три стадии: на первой стадии из денежной формы переходит в форму средств производства и рабочей силы; на второй осуществляется непосредственно процесс производства и создаются товары; и на третьей происходит продажа товара (по ее завершении капитал вновь приобретает денежную форму).

Первая и третья стадии относятся к сфере обращения, вторая - к сфере производства. На каждой стадии капитал принимает определенную функциональную форму: на первой - денежную; на второй - производственную; на третьей - товарную. Чтобы движение было непрерывным, определенные его части должны одновременно находиться в каждой из трех форм и проходить три стадии. Капитал, который одновременно существует в трех функциональных формах и последовательно проходит в своем кругообороте три стадии, получил название промышленного. Кругооборот промышленного капитала, рассматриваемый как непрерывно возобновляемый процесс, образует его оборот. Время оборотного капитала определяется как период, в течение которого весь авансируемый капитал проходит стадии производства и обращения и возвращается к исходной форме. Скорость оборотного капитала измеряется числом его оборотов, совершаемых за год.

«Оборот капитала» - это постоянный кругооборот, последовательно охватывающий следующие этапы: его авансирование, использование в производстве, реализацию произведённого товара и возвращения к исходной форме.

Процессы производимые с капиталом должны приносить прибыль, а следовательно, быть эффективными. Тогда что же такое повышение эффективности капитала.

1.3 Повышение эффективности капитала

Понятие «повысить» означает – 1) сделать более высоким; 2) усилить, улучшить, усовершенствовать; 3) поднять на более высокую ступень в отношении уважения, признания и т.п.; 4) перевести на более ответственную должность. (Словарь русского языка С.И. Ожегова).

В словаре С.И. Ожегова нет определения понятию «эффективность», зато есть понятие «эффективные»- дающий эффект, действенный. Экономический словарь, даёт следующее определение. «Эффективность» - это относительный эффект, результативность процесса, операции, проекта, определяемые как отношение эффекта, результата к затратам, расходам, обусловившим, обеспечившим его получение.

Следовательно, эффективность, это явление, дающее действенность и показывающее какой-то эффект, положительный результат. А повышение эффективности – это прибавление определённого эффекта, улучшение полученного результата.

Рассмотрим это на примере предельной эффективности.

Предельная эффективность капитала (англ. marginal efficiency of capital), термин буржуазной политической экономии, означающий ожидаемую норму прибыли на дополнительный капитал. Это понятие наиболее четко сформулировано Дж.М. Кейнсом (Великобритания) и получило распространение в работах представителей кейнсианства. По Кейнсу, предельная эффективность капитала — первое определяющее, которым руководствуется капиталист при решении вопроса об инвестициях, т.к. их размер зависит от той нормы прибыли, которую он рассчитывает получить. Вторым определяющим выступает процентная ставка на капитал. Капиталист проводит сравнение между предельной эффективностью и нормой процента. Инвестирование осуществляется лишь в том случае, если процентная ставка на капитал ниже нормы прибыли, ожидаемой от капиталовложений. Чем больше разрыв между этими показателями, тем сильнее побуждение капиталиста к инвестированию. Таким образом, объём текущих инвестиций зависит от соотношения между предельной эффективностью капитала и нормой процента: повышение нормы процента вызывает понижение предельной эффективности капитала и уменьшение инвестиций, понизившаяся норма процента и повысившаяся доступность кредита, наоборот, вызывают рост инвестиций. Кейнс исходит из предположения, что предприниматель расширяет свои инвестиции до тех пор, пока предельная эффективность капитала не снизится до уровня нормы процента. Однако такое предположение несостоятельно. Во-первых, Кейнс считает, что предприниматель применяет только ссудный капитал. В действительности же самая возможность использования ссудного капитала обусловлена наличием собственного капитала. Поэтому вопрос о норме процента имеет подчинённое значение для предпринимателя. Во-вторых, Кейнс признаёт распространённый в буржуазной политической экономии закон убывающей производительности капитала, согласно которому с увеличением вложения каждой дополнительной единицы капитала его производительность или эффективность снижается. Однако Кейнс не отвечает на вопрос, почему с увеличением применяемого в производстве капитала норма прибыли должна снижаться и почему, в конечном счете, она должна снизиться до нормы процента.

Теория предельной эффективности капитала Кейнса является вульгарным истолкованием имеющейся в капиталистической действительности и вскрытой ещё К. Марксом тенденции нормы прибыли к понижению. Кейнс назвал эту тенденцию снижением предельной эффективности капитала и связал её с избыточным предложением капитала. По Кейнсу, рост инвестиций приводит к созданию новых капитальных благ, конкурирующих со старыми. Расширение выпуска продукции, считает он, неминуемо должно привести к снижению цен, что уменьшит ожидаемую прибыль. Такое явление может продолжаться до тех пор, пока норма процента не превысит предельная эффективность капитала. Если же норма процента упадёт до нуля, капиталы будут непрерывно предлагаться до тех пор, пока они не насытят до предела рынок. В этом случае возникнут избыточные капиталы, не находящие применения, и норма прибыли катастрофически снизится. Таким образом, Кейнс даёт искажённый анализ тенденции нормы прибыли к понижению, сохраняющей свою силу и в условиях монополистического капитализма. В его толковании не проводится чёткого различия между нормой и массой прибыли, превратно объясняются причины, вызывающие снижение нормы прибыли, неправильно показывается влияние этого понижения на капиталистическое накопление.

Предельная эффективность капитала – это ожидаемая норма прибыли на дополнительный капитал, зависящая от нормы процента.

Говоря о предельной эффективности капитала, стоит упомянуть определение «экономической эффективности». В советском энциклопедическом словаре под редакцией А.М. Прохорова, «экономическая эффективность» - это результативность производства, соотношение между результатами хозяйственной деятельности и затратами труда. Частные показатели экономической эффективности производства – производительность труда, фондоотдача и материалоёмкость продукции. В масштабах общества показатель экономической эффективности – доля национального дохода в произведённом совокупном общественном продукте. Повышение экономической эффективности производства – важнейшая задача развития социалистической экономики.

А что же тогда экономическая оценка капитала?

1.4 Экономическая оценка капитала

Итак, из советского энциклопедического словаря понятно, что «оценка» - это отношение к социальным явлениям, человеческой деятельности, поведению, установление их значимости, соответствия определённым нормам и принципам морали. Определяется социальной позицией, мировоззрением, уровнем культуры, интеллектуального и нравственного развития человека. С другой стороны, учёт мотивов, средств и целей действия, его условий, места в системе поведения личности – необходимое условие его правильной оценке.

В Толковом словаре русского языка С.И. Ожегова даётся такое определение «оценки»: 1) мнение о ценности, уровне или значении кого-нибудь или чего-нибудь; 2) высказать мнение, суждение о ценности или значении кого-нибудь, чего-нибудь.

Понятие «экономический» тесно связано с понятием «экономика», можно сказать, оно относится к нему. В том же словаре С.И. Ожегова приводятся следующие объяснения «экономике»: 1) совокупность производительных отношений, соответствующих данной ступени развития производительных сил общества, господствующий способ производства в обществе; 2) организация, структура и состояние хозяйственной жизни или какой-нибудь отрасли хозяйственной деятельности; 3) научная дисциплина, изучающая какую-нибудь отрасль производительной деятельности.

Совмещая два этих понятия, можно сказать, что экономическая оценка – это рассмотрение какой-либо экономической категории с высказыванием общего мнения.

Тогда что же такое экономическая оценка капитала?

На практике, перед каждым предпринимателем часто встает вопрос: какова реальная рыночная стоимость его капитала. Оценка предприятия (фирмы) представляет собой мнение или расчет стоимости конкретно определенного объекта собственности на заданный момент времени. На профессиональном языке оценщиков этот процесс часто называется «оценка бизнеса». При определении стоимости нередко используется понятие так называемой обоснованной рыночной стоимости, т.е. цены, по которой собственность переходит из рук продавца, желающего ее продать, в руки покупателя, желающего ее купить.

Экономическая оценка капитала – это расчёт общей прибыли или экономической выгоды, которую мы получили после проведения определённых операций с капиталом.

Таковы основные понятия, теории, основы, содержания этих экономических категорий капитала. Для дальнейшего изучения нашей темы нам понадобится полный анализ всех понятий и основ. Этот раздел нужен для того, чтобы доказать актуальность выбранной нами темы.

2. Анализ экономического содержания капитала

2.1 Анализ сущностей и понятий капитала

В словаре иностранных слов под редакцией В.В. Пчёлкина понятие «анализ» рассматривается как: 1) метод научного исследования, состоящий в мысленном или фактическом разложении целого на составные части, анализ имеет большое значение в научном познании; 2) разбор, рассмотрение чего-либо; 3) совокупность операций, имеющих целью установить, из каких веществ состоит исследуемый объект. Советский энциклопедический словарь под редакцией А.М. Прохорова повествует, что «анализ»: 1) расчленение объекта на элементы; 2) синоним научному исследованию вообще; 3) уточнение логической формы (структуры) рассуждения. А С.И. Ожегов в своём словаре приводит следующее определение этому понятию: 1) метод научного исследования путём рассмотрения отдельных сторон, свойств, составных частей чего-нибудь; 2) всесторонний разбор, рассмотрение; 3) определение состава вещества.

Из вышесказанных определений понятия «анализ» можно сказать, что в этой главе мы будем расчленять наши экономические категории и детально их рассматривать.

Начнём с анализ капитала.

Марксу принадлежит, пожалуй, наиболее глубокий анализ капитала. Маркс разлагал капитал двояким образом. Во-первых, по составу: на совокупность различных носителей стоимости. Во-вторых, по его происхождению: на капитал, авансированный собственником, и на продукт авансированного капитала – прибыль.

В концентрированной форме оба эти разложения представлены Марксом в его всеобщей формуле капитала:

«В обращении Д – Т – Д, товар и деньги функционируют, лишь как различные способы существования самой стоимости. Стоимость постоянно переходит из одной формы в другую. Если фиксировать отдельные формы проявления, которые возрастающая стоимость попеременно принимает в своем жизненном кругообороте, то получаются такие определения: капитал есть деньги, капитал есть товар».

Эту фразу не следует понимать так, будто капитал состоит только из товаров и денег в общепринятых сейчас их смыслах. Товаром и деньгами Маркс называл все возможные формы (способы) существования стоимости.

Отметим, что слова «товар» и «деньги» используются Марксом в разных частях «Капитала» в разных значениях. В первых главах под товаром понимаются все формы существования стоимости, включая деньги. А в его всеобщей формуле капитала фигурируют уже два носителя стоимости: товар и деньги. Термин «товар» в этой формуле используется в более узком смысле. Под товаром понимаются вещи, имеющие стоимость, а под деньгами – все остальные носители стоимости: деньги в наличной и безналичной форме, денежные обязательства к получению и уплате.

Необходимо иметь в виду, что Маркс не стремился привести во всеобщей формуле капитала исчерпывающий перечень всех видов стоимости: во-первых, это невозможно, а во-вторых, это затемнило бы основную идею, которую он выражал в данной формуле. Идея эта состояла в определении капитала как самовозрастающей стоимости через увязку авансированного капитала с прибылью (прибавочной стоимостью); последняя равнялась разнице между Д' и Д. Не формы стоимости, а способность к росту есть то, что отличает капитал от всех остальных видов богатства. Различные формы стоимости во всеобщей формуле капитала представлены весьма схематично, поэтому ее не следует понимать буквально.

Нельзя полагать также, что кругооборот капитала обязательно начинается с денег и кончается ими же (хотя Маркс неоднократно и настойчиво указывал на это). Даже в момент создания фирмы собственники не всегда вносят свой первоначальный взнос деньгами. Это могут быть здания, оборудование, товары. А равно и все последующие обороты капитала никогда не начинаются и не завершаются только деньгами. Капитал никогда не принимает ни чисто денежную, ни чисто вещную форму; он всегда представляет собой то или иное сочетание денег, вещей и обязательств (как к получению, так и к выплате). Кругооборот капитала начинается с капитала одного размера и кончается капиталом другого размера; разница между вторым и первым называется прибылью.

На это указывает, в частности, В.З. Баликоев: «Очевидно, что по Марксу капитал – это самовозрастающая стоимость, деньги, приносящие деньги через производство прибавочного продукта. Авансированная стоимость, приносящая прибавочную стоимость». Более точным, на наш взгляд, является выделенное нами положение.

Итак, Маркс понимал под капиталом ту часть общественного богатства, которая используется предпринимателями для получения прибыли.

Анализируя капитал, Маркс разлагал его двояко:

– по всем возможным видам носителей стоимости (товары, деньги, дебиторская и кредиторская задолженности);

– на сумму первоначального капитала и полученной благодаря этой сумме прибыли.

Капитал, как категория, прежде всего, определяет сумму материальных, денежных и интеллектуальных средств, позволяющих своему владельцу вести предпринимательскую деятельность. Вместе с тем капитал неотделим от всех общественных отношений, в рамках которых осуществляется эта деятельность, и более того, он является стержнем рыночной системы. Поэтому Маркс назвал капитал отношениями между различными слоями общества.

Распространены и более узкие определения. Согласно бухгалтерскому определению, капиталом называют все активы (средства) фирмы. По экономическому определению капитал разделяется на реальный, т.е. в форме средств производства, и денежный, т.е. в денежной форме, а иногда выделяют ещё и товарный капитал, т.е. капитал в форме товаров.

Капитал как средство производства делится на средства и предметы труда, т.е. на основной и оборотный капитал, или, по российской терминологии, на основные фонды и оборотные производственные фонды.

В.А. Новикова выделяет следующие разновидности капитала:

Капитал авансированный – денежные средства предпринимателя, предназначенные для покупки средств производства (постоянного капитала) и рабочей силы (переменного капитала) аккумулируемы на этапе образования или активизации деятельности компании.

Капитал акционерный – основной капитал акционерного общества, размер которого определяется его уставом, образуемый за счёт заёмных средств и эмиссии выпуска акций. Состоит из оплаченного капитала и нераспределённой прибыли. Определяется как разность между суммарными активами и суммарными обязательствами.

«Капитал - беглец» - капитал, вывозимый из страны в результате экономической и политической нестабильности, т.е. «бегство» капитала – помещение финансовых ресурсов в иностранные ценные бумаги и другие активы с целью предотвращения риска обесценивания национальной валюты в условиях экономического кризиса.

Капитал в акциях – часть акционерного капитала, равная номинальной стоимости всех выпущенных акций.

Капитал избыточный – собственные средства компании за вычетом обыкновенных и привилегированных акций, а также нераспределенной прибыли.

Капитал индивидуальный – часть общего капитала, находящаяся в частной собственности, либо личные средства, служащие независимо от формы использования источником дохода.

Капитал компании – капитал, принадлежащий акционерному обществу, либо собственная (оплаченная) часть капитала компании. Представляет собой разницу между стоимостью собственных (оплаченных) активов компании и текущими обязательствами, заёмными средствами и стоимостью привилегированных акций. Практически, состоит из средств от обыкновенных акций, резервов и стоимости собственных активов.

Капитал оборотный – капитал, который остаётся компании после покрытия текущих расходов: разница между текущими активами и пассивами (чистые текущие активы).

Капитал основной – часть производительного капитала, который многократно по частям приносит свою стоимость на вновь созданный продукт и возвращается после его реализации в денежной форме.

Капитал производительный – функциональная форма промышленного капитала, непосредственно создающая стоимость.

Капитал промышленный – капитал, авансированный для создания товаров и услуг в сфере материального производства.

Капитал развития – рискованное вложение финансов в новую компанию до начала получения ею прибыли.

Капитал резервный – часть образуемых за счёт отчислений от прибыли собственных средств акционерного общества, которое используется для покрытия потерь по операционной деятельности и выплате дивидендов в случаях, когда текущей прибыли оказывается недостаточно, страховой фонд или фонд риска.

Капитал торговый – специально выделяемая часть капитала, направленного на обслуживание процесса обращения товаров.

Капитал уставной – первоначальная сумма капитала компании (общества, товарищества), определённая её уставом и формирующая в основном за счёт выручки от продажи акций. Включает номинальную суммарную стоимость выпущенных акций и объёмы вложений средств сторонних организаций всех форм собственности.

Если к оборотным, производственным фондам (материальным оборотным средствам) добавить нереализованную готовую продукцию средства в расчётах (с поставщиками и покупателями), денежные средства в кассе предприятия и расходы на заработную плату, то получим оборотный капитал или оборотные средства, по бухгалтерскому определению. Нередко капитал делят по сферам его применения: производственный (промышленный), торговый, финансовый (ссудный).

А в нашей курсовой мы рассмотрим деление капитала как средство производства на основной и оборотный.

Анализ основного капитала

Это та часть капитала, которая полностью в течение длительного срока участвует в производстве. Основной капитал переносит свою стоимость на готовые изделия постепенно и возвращается через длительное время в денежной форме по частям. К основному капиталу относят средства труда – здания, машины, оборудование. В разных источниках анализ основного капитала рассматривается по-разному.

Вот что повествует нам учебник «Экономика» под редакцией А.С. Булатова.

Основной капитал (основные фонды) является главной составной частью капитала фирм в большинстве отраслей, прежде всего в реальном секторе. Например, в России в 1995 году соотношение между основным и оборотным капиталом в целом по стране составляло 25:1.

Основные фонды представлены, прежде всего, зданиями, сооружениями, передаточными устройствами, машинами, оборудованием и приборами, транспортными средствами, инструментами, скотом и некоторыми другими их видами. В России основные фонды часто делят на производственные и непроизводственные. К производственным фондам относят средства труда, функционирующие в сфере материального производства, а к непроизводственным – средства труда, функционирующие в жилищном и коммунальном хозяйстве, здравоохранении, образовании, науки, культуре и искусстве, органах государственного управления, кредитной и других отраслях сферы услуг. Таким образом, по российской методике здание, в котором помещён завод или ферма, будет отнесён к основным производственным фондам, а здание, в котором размещается банк, институт, больница или просто жилой дом, - к непроизводственным основным фондам.

Основные производственные формы во многом определяют производственный потенциал фирмы (отрасли всей страны), т.е. способность произвести (выпустить) за какой-то период времени определённое количество продукции нужного ассортимента и качества. По отношению к предприятиям (фирмам) сферы материального производства часть говорят об их производственной мощности. Например, в России производственные мощности по выпуску легковых автомобилей составляют 1.1 миллион автомобилей в год. Производственные мощности часто используются не полностью; часть из них модернизируется, часть ремонтируется, часть простаивает из-за забастовок или отсутствия спроса на их продукцию. Так, загрузка производственных мощностей по производству легковых автомобилей в России в 1995 году составила 72 %.

Производственные фонды обладают технологической и возрастной структурой. Технологическая структура показывает соотношение между так называемой активной частью фондов (рабочие машины и оборудование, непосредственно участвующие в выпуске продукции) и пассивной их частью (здания, сооружения и т.п.). возрастная структура фондов характеризует их по сроку службы.

Анализ основного капитала осуществляется по многим направлениям, в том числе:

1. Анализ обновления, выбытия и износа основных фондов, которые характеризуются соответствующими коэффициентами:

К.обн. = Ф.введ. ÷ Ф.к. × 100

К.выб. = Ф.ликв. ÷ Ф. н. × 100

Где, К.обн. и К.выб. – коэффициенты соответственно обновления и выбытия, в %; Ф.введ. и Ф.ликв. – стоимость соответственно введенных и ликвидированных основных фондов (за год), рубли; Ф.к. и Ф.н. – стоимость основных фондов соответственно на конец и начало года, рубли.

Причём при анализе важны не только величины каждого из этих коэффициентов, но и разница между ними. Например, при высоком коэффициенте обновления и низком коэффициенте выбытия на фирме возрастает доля старых фондов.

Коэффициент износа – это доля в основных фондах тех фондов, возраст которых превышает нормативные сроки. Так, на начало 1995 года износ основных фондов в России составил 37 %, в том числе в промышленности 46%.

2. Анализ эффективности использования основных фондов, которые характеризуются целым рядом коэффициентов, в том числе такими, как:

- фондоотдача, рассчитываемая по формуле:

φ = Q ÷ Ф,

где φ – фондоотдача, рубли; Q – стоимость выпущенной продукции, рубли; Ф – среднегодовая стоимость основных фондов, рубли.

- капиталоёмкость основного капитала, исчисляемая по формуле:

К.е. = К.осн. ÷ С.р.,

Где К.е. – капиталоёмкость, рубли; К.осн. – стоимость основного капитала, рубли; С.р. – себестоимость реализованных товаров и услуг, рубли.

Рассмотрим мнение другого автора. А.Д. Шеремент в «Финансах предприятия» анализировал основной капитал следующим образом.

Основной капитал включает основные средства, а также незавершенные долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиции (вложения).

Основные средства, арендованные с правом последующего выкупа или в конце аренды по условиям договора, переходящие в собственность арендатора, учитываются также, как собственные основные средства.

В состав капитала также включаются затраты на незавершенные капитальные вложения в основные средства и на приобретение оборудования. Эта часть затрат на приобретение и строительство основных средств, которая еще не превратилась в основные средства, не может участвовать в процессе хозяйственной деятельности, а поэтому не должна подвергаться амортизации. В основной капитал эти затраты включаются по той причине, что они уже изъяты из оборотного капитала.

Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном капитале в других предприятиях, на приобретение акций и облигаций на долговременной основе. К финансовым инвестициям относятся также:

- долгосрочные займы, выданные другим предприятием под долговые обязательства;

- стоимость имущества, переданного в долгосрочную аренду на праве финансового лизинга (т.е. с правом выкупа или передачи собственности на имущество по истечении срока аренды).

Основные средства - это средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда.Основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние финансовое состояние и результаты деятельности фирмы.

Финансовые показатели использования основных средств могут быть объединены в следующие группы:

- показатели объема, структуры и динамики основных средств;

- показатели воспроизводства и оборачиваемости основных средств;- показатели эффективности использования основных средств;

- показатели эффективности затрат на содержание и эксплуатацию основных средств;- показатели эффективности инвестиций в основные средства.

Необходимо отметить, что возможности анализа эффективности функционирования основных средств на предприятиях ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. Это сдерживает возможности применения полноценного факторного моделирования и анализа основных средств для целей управления.

В ходе анализа показателей движения основных средств необходимо оценить размеры, динамику и структуру вложений капитала фирмы в основные средства, выявить главные функциональные особенности бизнеса анализируемого хозяйствующего субъекта.

С этой целью проводится сопоставление данных на начало и конец отчетного периода по всем элементов основных средств.

Оценка изменений производится по первоначальной стоимости основных средств.

В динамике изменений положительной тенденцией является опережающий рост производственных фондов в сравнении с непроизводственными.

Существует методика «горизонтального» и «вертикального» анализа показателей движения основных средств.

Взаимосвязанный набор показателей для учета, анализа и оценки процесса обновления производственных фондов:

Fк.г. = Fн.г. + Fнов. + Fвыб

где Fк.г. – производственные фонды на конец года;

Fн.г. – производственные фонды на начало года;

Fнов. - производственные фонды, введенные в отчетном году;

Fвыб. – производственные фонды, выбывшие в отчетном году.

На основе этого равенства можно рассчитывать такие показатели:

1) индекс роста производственных фондов;

2) коэффициент обновления основных фондов;

3) коэффициент интенсивности обновления основных фондов;

4) коэффициент масштабности обновления;

5) коэффициент стабильности основных фондов;

6) коэффициент выбытия основных фондов.

Приведенные коэффициенты могут использоваться для изучения изменения основных фондов за определенный период.

Таким образом, мы рассмотрели анализ основного капитала двух авторов. Они оба рассматривали капитал, как основной фонд. А. С. Булатов делил основные фонды на производительные и непроизводительные, и анализ основного капитала осуществлял по следующим направлениям: анализ обновления, выбытия и износа основных фондов; анализ эффективности использования основных фондов. А. Д. Шермент в основной капитал включал основные средства, незавершённые долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиции. В ходе анализа оценивал размеры, динамику и структуру вложений капитала фирмы в основные средства и выявил главные функциональные особенности бизнеса, анализ хозяйственного субъекта.

Анализ оборотного капитала

Это другая часть производительного капитала, стоимость которого полностью переносится на созданный продукт и возвращается в денежной форме в течение одного кругооборота.

А.С. Булатов учебник «Экономика».

По экономическому определению, к оборотному капиталу относят сырьё, топливо, энергию, материалы, полуфабрикаты, незавершённое производство. Если брать финансовое (бухгалтерское) определение оборотного капитала (оборотных фондов, оборотных средств), то к перечисленному следует добавить нереализованную готовую продукцию, средства в расчётах (с поставщиками и покупателями), денежные средства в кассе предприятия и расходы на заработную плату.

Если сравнивать по величине оборотный капитал с основным, то в большинстве фирм и отраслей первый намного меньше второго. Тем не менее, оборотный капитал в соответствии со своим названием оборачивается в хозяйственной жизни намного быстрее основного. В результате его вклад в себестоимость продукции обычно намного выше, чем вклад основного капитала. Ведь основной капитал переносит свою стоимость на изготавливаемую продукцию в течение нескольких лет частями (через амортизацию), а оборотный капитал – не более года. В российской промышленности в 1994 году структура затрат (себестоимости) выглядела так: амортизация – 6%, материальные затраты – 57%, оплата труда и отчисления на социальные нужды – 19%, прочие расходы – 18%.

Отсюда понятно, почему на фирмах так велико стремление к снижению к материалоёмкости, в том числе энергоёмкости, металлоемкости и т.д. Под материалоемкостью понимают отношение затрат сырья, топлива, энергии, материалов и других предметов труда к произведённой продукции, под энергоёмкостью – затрат только топлива и энергии (нередко в натуральных единицах), под металлоемкостью – затрат только металлов (обычно в натуральных единицах).

Материалоёмкость рассчитывается по формуле:

µ = М ÷ Q × 100,

где µ - материалоёмкость, %; М – стоимость использованного сырья, топлива, энергии, металлов и других предметов труда, рубли; Q – стоимость выпущенной продукции, рубли.

Вариантами этого показателя могут быть энергоёмкость, металлоемкость и др.

При финансовом анализе эффективности использования оборотного капитала используют и другие показатели (коэффициенты), в том числе:

- оборачиваемости оборотного капитала (оборотных средств)

Об. = Qp. ÷ К.об,

где Об – коэффициент оборачиваемости оборотного капитала, разы; Qp – объём реализованной продукции; К.об – среднегодовая стоимость оборотного капитала. Хотя этот показатель сильно колеблется в зависимости от отрасли, тем не менее, он показывает, сколько раз в год совершает экономический круговорот на предприятии;

- текущей ликвидности

Л = К.об ÷ О.кр;

где Л – коэффициент текущей ликвидности; К.об – среднегодовая стоимость оборотного капитала; О.кр – краткосрочные обязательства предприятия. Текущая ликвидность отражает, достаточно ли у фирмы средств, которые могут быть использованы ею для погашения своих краткосрочных обязательств в течение предстоящего года (краткосрочных займов и кредитов, кредиторской задолженности).

Вторым нашим источник будет А.Д. Шеремент «Финансы предприятия».

Оборотный капитал (оборотные средства) – это часть капитала фирмы (предприятия), вложенного в его текущие активы. По материально- вещественному признаку в состав оборотного капитала включаются: предметы труда (сырье, материалы, топливо и т. д.), готовая продукция на складах, товары для перепродажи, денежные средства и средства в расчетах.

Характерной особенностью оборотных средств является скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Любой бизнес начинается с некоторой суммы наличных денег, которые развертываются в определенное количество ресурсов для производства.

Элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупка приводит к увеличению производственных запасов и кредиторской задолженности; производство ведет к росту готовой продукции; реализация ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала постоянно находится в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе и т.д.), а другая часть – в сфере обращения (отгруженная продукция, денежные средства,ценные бумаги и т. д.).

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам: 1) в зависимости от функциональной роли в процессе производства – оборотные производственные фонды и фонды обращения; 2) в зависимости от практики контроля, планирования и управления – нормируемые и ненормируемые оборотные средства; 3) в зависимости от источников формирования оборотного капитала – собственный и заемный оборотный капитал; 4) в зависимости от ликвидности – абсолютно ликвидные средства, быстро реализуемые средства, медленно реализуемые средства; 5) в зависимости от степени риска вложения капитала – оборотный капитал с минимальным, малым, средним, высоким риском вложений; 6) в зависимости от стандартов учета и отражения в балансе фирмы – оборотные средства в запасах, денежные средства, расчеты и прочие активы; 7) в зависимости от материально-вещественного содержания – предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.

Очень важен вопрос об источниках формирования оборотного капитала. Конъюнктура рынка постоянно меняется, поэтому потребности фирмы в оборотных средствах не стабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможно. Привлекательность работы за счет собственных источников уходит на второй план. Опыт показывает, что в большинстве случаев эффективность использования заемных средств оказывается более высокой, чем собственных.

Структура источников формирования оборотного капитала охватывает:

- собственные источники;

- заемные источники;

- дополнительно привлеченные источники.

Как правило, минимальная потребность фирмы в оборотном капитале покрывается за счет собственных источников: прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу ряда причин у фирмы возникают временные дополнительные потребности в оборотном капитале. В этом случае финансовое обеспечение сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного вклада работников фирмы, облигационных займов.

Механизм формирования и использования оборотного капитала оказывает активное влияние на ход производства, выполнение текущих производственных и финансовых планов.

Оборотные средства должны обеспечивать непрерывность процесса производства. Поэтому состав и размер потребности фирмы в оборотных средствах определяется не только потребностями производства, но и потребностями обращения. Для этого необходимо вести точный расчет потребности фирмы в оборотном капитале из расчета времени пребывания оборотных средств в сфере производства и в сфере обращения.

Для оценки оборачиваемости оборотного капитала используются следующие показатели: 1. Оборачиваемость оборотного капитала в днях. 2. Прямой коэффициент оборачиваемости (количество оборотов). 3. Обратный коэффициент оборачиваемости.

Эти же показатели используются для оценки и анализа запасов: общая оборачиваемость запасов, оборачиваемость незавершенного производства, оборачиваемость остатков готовой продукции.

Большинство предприятий впервые встало перед необходимость объективной оценки финансового состояния, платежеспособности и надежности своих партнеров. Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние фирмы. Анализ дебиторской и кредиторской задолженности осуществляется по данным аналитического учета ежемесячно. Основная цель анализа оборачиваемости дебиторской задолженности – это поиски путей ускорения ее.

Для улучшения состояния дебиторской и кредиторской задолженности необходимо:

- систематически следить за соотношением дебиторской и кредиторской задолженности;

- контролировать состояние расчетов по просроченным задолженностям;

- ориентироваться на увеличение количества заказчиков;

- выявлять недопустимые виды задолженностей и т.д.

Проанализировав оборотный капитал с точки зрения двух авторов можно сделать вывод: А.С. Булатов при анализе оборотного капитала использовал его оборачиваемость и текущую ликвидность. А.Д. Шермент для оценки оборачиваемости оборотного капитала использовал следующие показатели: оборачиваемость оборотного капитала в днях, прямой коэффициент оборачиваемости и обратный коэффициент оборачиваемости.

Движение капитала не останавливается, а становится круговым.

2.2 Анализ кругооборота и оборота капитала

Анализ кругооборот капитала

Простое воспроизводство — это непрерывное повторение созидательной деятельности, при котором величина создаваемого продукта и размер действующего капитала (производственных фондов) остаются неизменными. Таким образом, капитал совершает замкнутое круговое движение. Кругооборот капитала, говоря конкретнее, — это один цикл его движения, который охватывает процесс производства и обращения товаров и завершается возвращением капитала в его исходную денежную форму. Весь путь можно схематично изобразить известной нам формулой:

![]()

Здесь мы видим последовательное продвижение капитальной стоимости через три стадии и смену трех функциональных форм капитала.

![]()

совершается в сфере обращения. Здесь денежный капитал превращается в производительный. Бизнесмен на авансированные денежные средства приобретает средства производства (СП) и покупает рабочую силу (PC). Такие затраты необходимы для налаживания производства товаров.

![]()

протекает в сфере производства. В этом движении производительная форма капитала превращается в товарную форму. Купленные на рынке факторы производства — средства производства и рабочая сила — соединяются в производственном процессе (П). В нем создаются товары с нужной полезностью и содержащие вновь возникающую стоимость (Т’). Третья стадия Т’ — Д’. Как и первая стадия, она относится к сфере обращения. Товарный капитал с возросшей стоимостью (Т’) вновь превращается в денежный капитал (Д’), содержащий прибыль. Такое последовательное движение капитала через три стадии и представляет собой кругооборот капитала (фондов). Стремление получить прибыль подталкивает бизнесмена к тому, чтобы непрерывно пускать свой капитал в кругооборот. Для непрерывающегося движения необходимо, во-первых, чтобы капитал безостановочно переходил из одной его формы в другие. Во-вторых, в каждый данный момент капитал должен одновременно находиться в денежной, производительной и товарной формах и на всех стадиях кругооборота. Такое круговое движение всех форм капитальной стоимости — обязательное условие ее постоянного функционирования.

А теперь посмотрим, как К. Маркс и Ф. Энгельс анализировали стадии круговорота капитала.

Первая стадия движения промышленного капитала - превращение денежного капитала (Д ) в производительный, т. е. покупка товаров (Т ) - средств производства (Cn ) и рабочей силы (Р ), - выражается формулой. Первую стадию капитал проходит в сфере обращения. Именно акт купли специфического товара - рабочей силы превращает деньги в капитал, который возвращается к владельцу в размере, превышающем первоначальную капитальную стоимость на величину прибавочной стоимости. Денежный капитал выражает отношения между двумя классами буржуазного общества: рабочими, которые лишены средств производства и вынуждены продавать свою рабочую силу, и капиталистами - собственниками средств производства. Условием превращения денег в капитал является наличие на рынке специфического товара - рабочей силы. На первой стадии кругооборот капитала возрастания стоимости не происходит. Вторая стадия кругооборота капитала - превращение производительного капитала в товарный - совершается в сфере производства и выражается формулой П. Характеризуется возрастанием капитальной стоимости. Функция капитала в этой форме заключается в производстве стоимости. Средства производства становятся вещественным носителем постоянного капитала, рабочая сила - переменного капитала. Стоимость вновь созданного в процессе производства товара уже включает прибавочную стоимость. Третья стадия - превращение товарного капитала в денежный - выражается формулой

Т'-Д'

и происходит в сфере обращения. Функцией товарного капитала является процесс реализации, т.е. превращение произведённой стоимости и прибавочной стоимости из товарной формы в денежную. Превращением товарного капитала в денежную форму завершается кругооборотом капитала: капитал начинает новый кругооборот в своей первоначальной форме - денежной. Всякий индивидуальный капитал в каждый данный момент одновременно находится в трёх своих различных функциональных формах и на трёх различных стадиях. Кругооборот промышленного капитала представляет собой единство трёх кругооборотов. Движение промышленного капитала не ограничивается единичным кругооборотом. Непрерывное повторение кругооборота капитала образует оборот капитала. Непрерывность кругооборота капитала определяется условиями капиталистического воспроизводства и его законами. Денежный капитал, являющийся исходной формой промышленного капитала, совершает кругооборот по следующей формуле:

Д - Т - П.Т' - Д'

Непрерывность кругооборота денежного капитала - необходимое условие непрерывности производства прибавочной стоимости. Основная функция производительного капитала - эксплуатация наёмных рабочих для производства прибавочной стоимости. Формула его кругооборота

П... Т' -Д' -Т'... П'

Для непрерывного движения промышленного капитала необходима также бесперебойность функционирования товарного капитала:

Т' -Д' -Т... П... Т'

Содержанием кругооборота товарного капитала является, прежде всего, процесс реализации, т. е. продажи товара с прибылью для капиталиста. Но этот процесс не может совершиться без реализации товаров как потребительных стоимостей. Если произведённые товары не удовлетворяют общественные потребности, они не могут быть проданы с прибылью для капиталиста, и процесс кругооборота может быть прерван на первой стадии. Анализ промышленного капитала в единстве всех трёх его кругооборотов, впервые произведённый К. Марксом, даёт полную характеристику кругооборота капитала и вскрывает условия непрерывности его движения. "Кругооборот капитала совершается нормально лишь до тех пор, пока его различные фазы без задержек переходят одна в другую". В силу антагонистического характера капиталистического производства эта непрерывность постоянно нарушается и сопровождается кризисами, носит циклический характер. Поскольку денежный, производительный и товарный капиталы выполняют различные функции в движении промышленного капитала, то они могут обособляться в самостоятельные виды капитала. На определённой ступени развития капитализма от промышленного капитала обособляются денежный капитал в виде ссудного капитала и товарный капитал в виде торгового капитала. Обособление этих форм капитала усложняет движение промышленного капитала и обостряет противоречия капиталистического воспроизводства.

Именно стремление получить прибыль толкает бизнесмена к тому, чтобы непрерывно пускать свой капитал в кругооборот. Капитал не знает покоя, он постоянно возобновляется и превращается в процессе оборота капитала.

Анализ оборота капитала

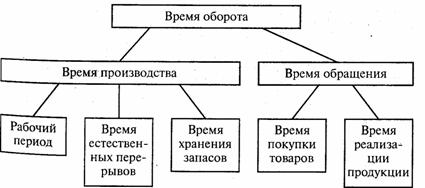

Непрерывно происходящие кругообороты капитала образуют его оборот. Чтобы капитал смог полностью совершить оборот, требуется определенный период — время оборота. Оно отсчитывается от начала движения авансированного капитала до момента его полного возвращения в той же денежной форме, но возросшей на величину прибыли. Капиталы разных предприятий имеют неодинаковое время оборота, что зависит от конкретных условий производства и обращения. Например, в судостроении капитал в производительной форме находится довольно длительное время, а на текстильных фабриках — гораздо меньший период. Бизнесмену небезразлична продолжительность времени оборота: чем быстрее все пущенные им в дело деньги возвратятся с прибылью, тем с большей скоростью будет возрастать его собственность. Отсюда вытекает заинтересованность предпринимателя в конкретном подсчете времени оборота и выяснении путей его ускорения. Чтобы сравнить быстроту оборота капитала разных предприятий, применяется общая единица измерения. Такой естественной мерой является год. Вот как подсчитывается число оборотов капитала за год. Если число оборотов обозначим через Чо, единицу изменения (год) — через О и время оборота данного капитала — через о, то Чо = О/о. Иначе говоря, время оборота равно году, деленному на время оборота индивидуального капитала. Допустим, капитал предприятия совершает оборот за 3 месяца, тогда за год он обернется 4 раза (Чо = 12 месяцев/3 месяца).Чтобы быстрее получить прибыль, бизнесмен использует основные пути ускорения оборота капитальной стоимости:а) сокращает время оборота и б) улучшает состав производительного капитала. Рассмотрим их.Время оборота авансированной стоимости состоит из времени производства и времени обращения (рис. 9.1).

Рис. 9.1. Структура времени оборота

Время производства — период пребывания капитала на предприятии — включает: а) рабочий период; б) время самостоятельного воздействия сил природы на предмет труда и в) время пребывания товаров в форме производственных запасов. Рабочий период охватывает ряд дней, необходимых для создания готовых изделий. Его длительность зависит от технологических особенностей каждой отрасли хозяйства и от характера продукта обработки. Одно дело выпекать хлеб за часы и минуты, другое — сооружать высотное здание. Для сокращения рабочего периода применяются многочисленные способы: изменяются условия труда (удлиняется рабочий день, растет напряженность труда, увеличивается количество смен за день), повышаются численность работников, их выработка. На многих предприятиях предмет труда подвергается определенному естественному процессу (так, за какое-то время из молока образуется простокваша, кефир). На этот период движение товаров, естественно, приостанавливается. Сократить такой «мертвый сезон» удается благодаря усовершенствованию технологии изготовления продуктов. Если, например, на естественную сушку древесины уходит 1,5–2 года, то на камерную требуется 15 суток, а на сушку токами высокой частоты — всего 35 минут. Наконец, время производства сокращается, если уменьшаются производственные запасы (хранящиеся на складах сырье, топливо, инструменты и т.п.), которые нужны для непрерывности технологического процесса. Напротив, если запасы накапливать сверх необходимых норм, то капитальная стоимость омертвляется. Лучше всего иметь на предприятии минимум запасов сырья и топлива и вместе с тем обеспечить их бесперебойную поставку.

Продолжительность оборота капитала сокращается также за счет уменьшения времени обращения. Оно складывается: а) из времени покупки товаров (Д — Т) и б) периода реализации готовой продукции (Т’ — Д’).На длительность времени обращения влияют многие факторы: отдаленность рынка от места производства, развитие транспортных сообщений, организация торговли, а также емкость рынка и покупательная способность населения. Бизнесмены ускоряют движение товаров и денег различными методами: совершенствуют транспортные средства, организацию связи и информации; широко рекламируют свои товары, продают их в кредит и др.Время оборота капитала уменьшается благодаря улучшению состава производительного капитала.

АК. Маркс и Ф. Энгельс во втором томе «Капитала» так проанализировали оборот капитала.

Оборот капитала – это кругооборот капитала, взятый не как отдельный акт, а как периодический процесс возобновления и повторения движения всего авансированного капитала. В процессе воспроизводства капитал проходит сферы производства и обращения. Промежуток времени от момента авансирования капитальной стоимости до возвращения ее к капиталисту в своей первоначальной (денежной) форме составляет время оборота капитала. Оно складывается из времени производства и времени обращения. За единицу измерения скорости оборота принимается год. Число оборотов данного капитала определяется формулой:

Н = ![]() ,

,

где Н — число оборотов; О — единица измерения времени оборота капитала (год); о — время оборота индивидуального капитала. Число оборотов капитала за год позволяет устанавливать и сравнивать скорость оборота отдельных капиталов. За один оборот капитал переходит из денежной формы в производительную, затем в товарную, из товарной — вновь в денежную. В процессе оборота капитал выступает одновременно во всех трёх формах, совершая свои обороты в различные промежутки времени. Часть производительного капитала, затраченного на приобретение зданий, сооружений, машин, оборудования (основной капитал), оборачивается в течение нескольких периодов производства, сохраняя свою натуральную форму, и по своей продолжительности охватывает несколько кругооборотов капитала. Различные элементы основного капитала имеют различную долговечность и потому время их оборота неодинаково. Обращается только их стоимость и притом постепенно, частями и в той мере, в какой она переносится на готовый продукт. Другая часть капитала, затраченная на покупку сырья, вспомогательных материалов и т.п. (часть оборотного капитала), оборачивается в течение одного периода производства и по своей продолжительности охватывает один кругооборот капитала. Она потребляется в каждом производственном цикле. Во время своего функционирования не сохраняет самостоятельной натуральной формы, для каждого нового процесса производства она должна быть заменена целиком. Стоимость этой части капитала полностью переносится на готовый товар и возвращается к капиталисту в денежной форме после реализации товара целиком. Общий оборот всего авансированного капитала есть средний оборот его составных частей, т. е. основного и оборотного капитала.

Чтобы производительный капитал обернулся не только по стоимости, но и по натуральной форме, необходимо снова и снова пускать в оборот авансированный капитал — до тех пор, пока не будет производительно потреблен весь основной капитал. Авансированный капитал должен совершить определённый цикл оборотов, в течение которого будет реально возмещен затраченный основной капитал. С прогрессом техники авансированный основной капитал растёт быстрее, чем оборотный, поэтому повышается органическое строение капитала, вместе с тем обостряются внутренние противоречия капитализма и прежде всего противоречие между производством и потреблением. Рост органического строения капитала расширяет границы производства и сужает границы потребления, порождая диспропорцию, конфликт между возможностью увеличения производства и ограниченной платёжеспособностью населения, трудящихся масс. Этот конфликт порождает экономические кризисы перепроизводства. В условиях современного капитализма противоречивый характер роста основного капитала усиливается. Используя технический прогресс как главное средство конкурентной борьбы, монополии вкладывают крупные денежные суммы в основной капитал своих предприятий, чтобы обеспечить себе экономическое преимущество. Это ведёт к повышению производительности труда, снижению занятости, расширению общественного производства, повышению степени его обобществления, но присвоение остаётся частным, что неизбежно углубляет и обостряет антагонистическое противоречие между производительными силами и производственными капиталистическими отношениями.

Факторы, определяющие скорость оборотного капитала, оказывают существенное влияние на производство и реализацию прибавочной стоимости. Сокращение времени обращения уменьшает долю товарного и денежного капитала и увеличивает долю производительного капитала, а следовательно, и размер производства прибавочной стоимости; ускорение естественных процессов и сокращение рабочего периода за счёт повышения интенсивности труда, а также уменьшение производственных и товарных запасов увеличивают функционирующий и уменьшают бездействующий капитал. Скорость оборотного капитала влияет на норму прибыли. Чем быстрее оборачивается капитал, тем меньше его нужно авансировать на отдельный оборот, тем больше, при прочих равных условиях, норма прибыли. Ускорение оборотного капитала в целом ускоряет и оборот переменного капитала. Что даёт лучший результат, т.е. повышает эффективность капитала.

2.3 Анализ повышения эффективности капитала

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на один рубль вложенного капитала. Эффективность капитала — комплексное понятие, включающее в себя использование оборотных средств, основных фондов, нематериальных активов. Поэтому анализ эффективности капитала проводится по отдельным частям его, затем делается сводный анализ. Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью, под которой понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Время, в течение которого оборотные средства находятся в обороте, т.е. последовательно переходят из одной стадии в другую, составляет период оборота оборотных средств. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период (коэффициент оборачиваемости). Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период:

![]()

Z — оборачиваемость оборотных средств, дн.;

О — средний остаток оборотных средств, руб.;

t — число дней анализируемого периода (90, 360);

Т — выручка от реализации продукции за анализируемый период, руб.

Средний остаток оборотных средств определяется как средняя хронологического моментного ряда, исчисляемая по совокупности значения показателя в разные моменты времени:

![]()

О1; О2; Оn — остаток оборотных средств на первое число каждого месяца, руб.;

П — число месяцев.

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств по формуле

![]()

Ко — коэффициент оборачиваемости, обороты;

Т — выручка от реализации продукции за анализируемый период, руб.;

О — средний остаток оборотных средств, руб.

Коэффициент оборачиваемости средств — это их фондоотдача. Рост его свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях (оборачиваемость в днях):

![]()

Ко — коэффициент оборачиваемости, обороты;

1 — число дней анализируемого периода (90, 360);

Z — оборачиваемость оборотных средств в днях.

Важным показателем эффективности использования оборотных средств является также коэффициент загрузки средств в обороте. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте — отношение среднего остатка оборотных средств к сумме выручки от реализации продукции:

![]()

К3 — коэффициент загрузки средств в обороте, коп.;

О — средний остаток оборотных средств, руб.;

Т — выручка от реализации продукции за анализируемый период, руб.;

100 — перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кд) есть величина, обратная коэффициенту оборачиваемости средств (Кц). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства.

2.4 Анализ экономической оценки капитала

Существует 3 подхода экономической оценки капитала. Рассмотрим их.

Доходный подход

В доходном подходе, который является наиболее распространенным, используются два основных метода: капитализации дохода и дисконтирования будущих доходов (дисконтирования денежного потока). Суть метода капитализации дохода состоит в том, что рыночная стоимость объекта прямо пропорциональна денежному доходу и обратно пропорциональна ожидаемой ставки капитализации или иначе, ожидаемой ставки дохода:

С = R ÷ r × 100%

где С — рыночная стоимость; R — годовой доход; r — ожидаемая ставка капитализации (ожидаемая ставка дохода).

Под ставкой капитализации (ставкой дохода) понимается уровень доходности данного объекта, выраженный в процентах, т.е. показатель, по смыслу близкий к ставке дисконта, хотя и не совпадающий с ней. Этот метод имеет смысл применять при стабильном и неизменном доходе на протяжении ряда лет. Наиболее часто он используется при оценке недвижимости.

Метод дисконтирования денежного потока основан на прогнозе будущего денежного дохода (денежного потока), который будет получен инвестором (покупателем) данного предприятия. Этот будущий денежный поток затем дисконтируется (приводится) к текущей стоимости с использованием ставки дисконта, которая соответствует требуемой ставке дохода.

Преимущество данного метода состоит в том, что он учитывает через ставку дисконта будущую рыночную конъюнктуру. Недостаток метода связан с трудностями подготовки прогноза, некоторой неопределенностью оценки.

Рыночный подход

Рыночный подход (или подход аналога) включает три основных метода оценки: метод рынка капиталов, метод сделок и метод отраслевой оценки.

Метод рынка капиталов основан на ценах продажи акций сходных фирм на мировых фондовых рынках. Для применения этого метода требуется детальная финансовая и ценовая информация по представительной группе сопоставимых фирм. Сердцевина метода — финансовый анализ, выбор и вычисление оценочных коэффициентов (факторов). К последним относятся коэффициенты: цена/прибыль; цена/денежный поток; инвестированный капитал/прибыль и ряд других, которые затем применяются для обработки финансовых показателей деятельности фирмы.