| Похожие рефераты | Скачать .docx |

Реферат: Анализ рисков инвестиционных проектов

Контрольная работа

На тему: «Анализ рисков инвестиционных проектов»

по дисциплине: «Инвестиции»

Расчет чистого оборотного капитала (ЧОК)

Наличие достаточного количества оборотных средств является необходимым условием реализации инвестиционного проекта на любом этапе. Расчеты потребности в оборотном капитале при разработке инвестиционных проектов и оценке их эффективности осложняются такими факторами, как зависимость от типа проекта, уровень прогнозируемой инфляции, неопределенность сроков поступления платежей за готовую продукцию и др. Кроме этого, такие расчеты несколько отличаются от аналогичных бухгалтерских расчетов, что обусловлено различиями в учете затрат и результатов, а также необходимостью более точного учета фактора времени.

Оборотный капитал представляет собой разность между оборотными активами и оборотными пассивами. К оборотным активам относятся денежные средства, быстрореализуемые ценные бумаги, товарно-материальные запасы, дебиторская задолженность, авансы поставщикам (оплаченная заранее продукция и услуги), незавершенное производство; к оборотным пассивам - счета к оплате: кредиторская задолженность, расчеты по оплате труда, расчеты с бюджетом и внебюджетными фондами, арендные платежи и т.п.

В случае, если объем производства и соответственно - объем издержек производства не меняются, то оборотные активы остаются постоянными. При увеличении объема производства, а также на первом этапе реализации проекта, когда выручка еще не поступила, но производство функционирует, предприятие нуждается в запасах оборотных средств либо в первоначальном оборотном капитале соответственно.

Оборотные активы - характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. К оборотным активам относятся активы, которые используются (расходуются) в процессе повседневной хозяйственной деятельности. Например: материальные запасы, дебиторская задолженность, денежные средства и т. д.

Оборотные пассивы связаны с тем, что платежи, связанные с производством продукции в определенный момент времени, осуществляются не в тот же, а в более поздний момент времени, т.е. с некоторой задержкой (например, заработная плата работникам выплачивается не ежедневно, а два или один раз в месяц, т.е. задерживается в среднем на одну или две недели; израсходованная электроэнергия оплачивается также не ежедневно, а раз в месяц и т.д.). В пределах указанной задержки соответствующие денежные средства могут быть использованы в целях покрытия краткосрочной задолженности, и в частности, для (полного или частичного) покрытия потребности в оборотных активах. Таким образом, оборотные пассивы (за исключением предоплаты) - это не источник средств, а возможность их экономии.

Размер оборотного капитала предприятия зависит от внешних и внутренних факторов.

К внешним факторам следует отнести: общую экономическую ситуацию, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Учитывая эти и другие факторы, предприятие может использовать внутренние резервы рационализации движения оборотных средств.

К внутренним факторам следует отнести: конкурентоспособность предприятия на рынке; организация складского хозяйства; масштаб деятельности предприятия (малый бизнес, средний, крупный); количество и разнообразие потребляемых видов ресурсов; расположение контрагентов; темпы роста производства и реализации продукции; доля добавленной стоимости в цене продукта; учетная политика предприятия; качество работы топ-менеджеров и персонала предприятия.

Все оборотные средства предприятия подразделяются на:

нормируемые – все оборотные фонды и готовая продукция (из фонда обращения);

ненормируемые – отгруженная продукция и денежные средства в расчетах. На уровень этих групп оборотных средств в большей мере влияют внешние факторы, чем производственно-хозяйственная деятельность предприятия.

Нормирование оборотных средств – процесс установления норм и нормативов по нормируемой группе оборотных средств.

Нормирование оборотных средств решает две основные задачи. Первая – постоянно поддерживать соответствие между размером оборотных средств предприятия и потребностью в средствах для обеспечения минимально необходимых запасов материальных ценностей. Эта задача увязывает зависимость объема оборотных средств от уровня запасов. При этом понимается, что для каждого предприятия необходимо установить такой норматив, чтобы при нормальной хозяйственной деятельности оно не испытывало финансовых затруднений для обеспечения процесса производства и реализации. Другая задача более сложная: с помощью нормирования необходимо управлять размерами запасов. Нормирование призвано стимулировать улучшение хозяйственной деятельности, изыскание дополнительных резервов, формировать разумное сочетание форм снабжения и др.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Норма оборотных средств – относительная величина, соответствующая минимальному, экономически обоснованному запасу товарно-материальных ценностей устанавливаемая в днях.

Норматив оборотных средств – минимальная величина оборотных средств необходимая для обеспечения нормального хода производственного процесса.

В практике нормирования оборотных средств используются несколько методов:

прямого счета;

аналитический;

опытно-лабораторный;

отчетно-статистический;

коэффициентный.

Под оборотным капиталом понимают денежные средства, вложенные в текущие активы предприятия. В финансовом менеджменте для целей управления оборотный капитал классифицируется в зависимости от потребностей производственного процесса и влияния случайных факторов на постоянный и переменный оборотный капитал.

Постоянный оборотный капитал - это та часть оборотных средств, потребность в которых не меняется или меняется незначительно в течение всего производственного цикла, то есть это минимум текущих активов, необходимый для осуществления производственной деятельности.

Переменный оборотный капитал представляет собой дополнительные текущие активы, требующиеся предприятию при возникновении различных непредвиденных обстоятельств, то есть это страховой запас предприятия.

Под термином "Инвестиционный проект" в последнее время принято иметь ввиду оформленные в формате проектной документации (бизнес-план, финансовая модель, ТЭО или др.) бизнес-идеи и концепции. Реализация инвестиционного проекта - практическое выполнение положений проектной документации (отдельно см. Статью в Википедии "Реализация инвестиционного проекта")

Инвестиционный проект - экономический или социальный проект, основывающийся на инвестициях; обоснование экономической целесообразности, объема и сроков осуществления прямых инвестиций в определенный объект, включающее проектно-сметную документацию, разработанную в соответствии с действующими стандартами.

Инвестиционные проекты делятся на:

производственные

научно-технические

коммерческие

финансовые

экономические

социально-экономические

В коммерческой практике принято выделять:

инвестиции в финансовые активы (реальные, или капиталообразующие, или производственные инвестиции) - инвестиции в производственные здания и сооружения, любые виды машин и оборудования сроком службы более одного года;

инвестиции в денежные активы (портфельные инвестиции) - права на получение денежных сумм от других юридических или физических лиц;

инвестиции в нематериальные активы - расходы, не связанные с материальным воплощением, но имеющие экономическую ценность. Могут быть материализованы в случае ликвидации предприятия, а также при слиянии и поглощении.

Расчет оборотных активов

Сырье, материалы, комплектующие и топливо:

Норматив оборотных средств и оборотных запасов сырья и основных материалов, начисляется, как сумма норм оборотных средств создаваемых запасов.

А1=![]() , где: (1)

, где: (1)

ЗМ – затраты на материалы (сырье, комплектующие, топливо) данного вида за первый период производственной деятельности;

PI – продолжительность периода в днях;

d – нормативная величина страхового запаса в днях;

q – средняя периодичность поставок в днях.

Чтобы произвести расчет общей стоимости создаваемых запасов по материалам и сырью, необходимо вычислить общую стоимость потребляемых материальных ресурсов в планируемом периоде.

Все расходы материальных ресурсов делятся по основным видам деятельности: постоянные и переменные.

Незавершенное производство:

Норматив оборотных средств по незавершенному производству отражает стоимость продукции находящейся на разных стадиях производственного процесса, от запуска производства до выпуска готовой продукции.

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов:

Объема и состава производственной продукции;

Длительности производственного цикла;

Себестоимости продукции;

Характера нарастая в процессе производства.

Расчеты норматива производится по формуле:

А2=![]() , где (2)

, где (2)

Зпр – сумма прямых затрат (прямые материальные затраты + затраты на оплату труда основного и вспомогательного производственного персонала с начислениями) за период;

Цпр – средняя продолжительность производственного цикла в днях.

Прямые затраты включают прямые материальные затраты и затраты на оплату труда основного и вспомогательного производства персонала с начислением.

Таблица 1 - Текущие затраты

Норматив по незавершенному производству составляет:

А21 мес. =![]() 6137,95 т.р.

6137,95 т.р.

Полученные данные приведены в таблице 2.

Таблица 2

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. | |

| Незавершенное производство | 6137,95 | 6133,16 | 6226,79 | 6782,02 | 6866,75 | 6896,09 | 7225,36 | 7288,27 | 7165,50 | 4349,64 | 4297,54 | 4263,01 |

Норматив по готовой продукции:

При определении норматива оборотных средств готовой продукции учитывается время на подбор отдельных видов изделий и комплектования в партию, упаковку и транспортировку продукции со складов поставщиков до станции отправителей, на погрузку.

Формула расчета норматива следующая:

А3=![]() , где: (3)

, где: (3)

Во – выручка без НДС (или фактическая себестоимость в зависимости от принятой учетной политики на предприятии) за период;

ro – средняя периодичность отгрузки в днях.

При этом выручка без НДС принимается равной производственной себестоимости, которое рассчитывается вычитаем из всех производственных издержек, которые в себя включают в расходы на социальную сферу и прибавлением налога на имущество (Таблица 1.1.7).

Налог на имущество уплачивается по кварталу, но рассчитывается на каждый месяц (Таблица 1.1.6)

Необходимо найти среднюю остаточную стоимость за период (месяц), путем вычитания из остаточной стоимости на начало периода суммы начисленной амортизации умноженной на ставку налога 2,2 %. Полученный результат умножается на количество дней в периоде (30) деленного на 360.

В нашем случае все имущество амортизируется линейным способом и имеет равный период полезного использования.

Таблица 3 - Налоговые платежи относимые на финансовые результаты

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. | |

| Налог на имущество | 4644,79 | 4616,69 | 4588,60 | 4560,50 | 4532,40 | 4504,30 | 4494,19 | 4477,96 | 4461,64 | 4445,21 | 4428,68 | 4412,58 |

| - ставка | 2,2% | 2,2% | 2,2% | 2,2% | 2,2% | 2,2% | 2,2% | 2,2% | 2,2% | 2,2% | 2,2% | 2,2% |

| - период уплаты | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| - стоимость имущества | 2533522,69 | 2518196,85 | 2502871,01 | 2487545,18 | 2472219,34 | 2456893,50 | 2451376,14 | 2442525,54 | 2433620,30 | 2424660,41 | 2415645,88 | 2406859,25 |

Таблица 4

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | ||

| Сырье и материалы | тыс.руб. | 169665,59 | 169631,73 | 171994,38 | 187274,31 | 189540,42 | 190272,11 | 199599,87 | 201271,60 | 197923,40 | 120793,16 |

| Зарплата основного производственного персонала | тыс.руб. | 11219,36 | 11134,13 | 11480,05 | 12547,45 | 12761,25 | 12876,54 | 13303,05 | 13470,12 | 13210,63 | 7516,30 |

| Начисления на заработную плату (единый социальный налог+страхование) | тыс.руб. | 3253,61 | 3228,90 | 3329,22 | 3638,76 | 3700,76 | 3734,20 | 3857,89 | 3906,34 | 3831,08 | 2179,73 |

| Накладные расходы | |||||||||||

| Зарплата АУП | тыс.руб. | 21174,82 | 21174,82 | 21174,82 | 21174,82 | 21174,82 | 21174,82 | 21174,82 | 21174,82 | 21174,82 | 21174,82 |

| Начисления на заработную плату (единый социальный налог+страхование) | тыс.руб. | 6140,70 | 6140,70 | 6140,70 | 6140,70 | 6140,70 | 6140,70 | 6140,70 | 6140,70 | 6140,70 | 6140,70 |

| Услуги сторонних организаций | тыс.руб. | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 |

| Социальные затраты (из себестоимости) | тыс.руб. | 3328,67 | 3328,67 | 3328,67 | 3328,67 | 3328,67 | 3328,67 | 3328,67 | 3328,67 | 3328,67 | 3328,67 |

| Прочие расходы | тыс.руб. | 1982,56 | 1982,56 | 1982,56 | 1982,56 | 1982,56 | 1982,56 | 1982,56 | 1982,56 | 1982,56 | 1982,56 |

| = Итого накладных расходов | тыс.руб. | 38116,95 | 38116,95 | 38116,95 | 38116,95 | 38116,95 | 38116,95 | 38116,95 | 38116,95 | 38116,95 | 38116,95 |

| = НДС к общепроизводственным расходам | тыс.руб. | 1345,10 | 1345,10 | 1345,10 | 1345,10 | 1345,10 | 1345,10 | 1345,10 | 1345,10 | 1345,10 | 1345,10 |

| Прочие расходы | |||||||||||

| Зарплата персонала социальной сферы | тыс.руб. | 322,17 | 322,17 | 322,17 | 322,17 | 322,17 | 322,17 | 322,17 | 322,17 | 322,17 | 322,17 |

| Начисления на заработную плату (единый социальный налог+страхование) | тыс.руб. | 93,43 | 93,43 | 93,43 | 93,43 | 93,43 | 93,43 | 93,43 | 93,43 | 93,43 | 93,43 |

| Материальные затраты | тыс.руб. | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 |

| Оплата услуг кредитных организаций | тыс.руб. | 122,83 | 122,50 | 123,81 | 127,86 | 128,67 | 129,11 | 130,73 | 131,36 | 130,38 | 108,79 |

| Отчисления профорганизациям | тыс.руб. | 97,18 | 96,93 | 97,96 | 101,17 | 101,81 | 102,15 | 103,43 | 103,93 | 103,16 | 86,07 |

| = Итого прочих расходов | тыс.руб. | 1139,44 | 1138,86 | 1141,21 | 1148,46 | 1149,91 | 1150,69 | 1153,59 | 1154,72 | 1152,96 | 1114,29 |

| = НДС к прочим расходам | тыс.руб. | 112,80 | 112,74 | 112,98 | 113,71 | 113,85 | 113,93 | 114,22 | 114,33 | 114,16 | 110,27 |

| = Эксплуатационные затраты | тыс.руб. | 223394,95 | 223250,57 | 226061,81 | 242725,93 | 245269,30 | 246150,49 | 256031,35 | 257919,73 | 254235,02 | 169720,43 |

| Амортизационные отчисления | тыс.руб. | 15325,84 | 15325,84 | 15325,84 | 15325,84 | 15325,84 | 15325,84 | 15380,48 | 15435,13 | 15489,77 | 15544,41 |

| Списание расходов будущих периодов | тыс.руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Лизинговые платежи (начисленные) | тыс.руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Налоги, относимые на текущие затраты | тыс.руб. | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 |

| = Производственные затраты | тыс.руб. | 240102,10 | 239957,71 | 242768,95 | 259433,07 | 261976,44 | 262857,63 | 272793,14 | 274736,16 | 271106,09 | 186646,14 |

| - местная валюта | тыс.руб. | 240102,10 | 239957,71 | 242768,95 | 259433,07 | 261976,44 | 262857,63 | 272793,14 | 274736,16 | 271106,09 | 186646,14 |

| - иностранная валюта | тыс.долл. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Коммерческие расходы | |||||||||||

| Зарплата сбытового персонала | тыс.руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Начисления на заработную плату (единый социальный налог+страхование) | тыс.руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| - наименование расходов | тыс.руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| = Итого коммерческих расходов | тыс.руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| = НДС к коммерческим расходам | тыс.руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| = Полные текущие затраты | тыс.руб. | 240102,10 | 239957,71 | 242768,95 | 259433,07 | 261976,44 | 262857,63 | 272793,14 | 274736,16 | 271106,09 | 186646,14 |

| - местная валюта | тыс.руб. | 240102,10 | 239957,71 | 242768,95 | 259433,07 | 261976,44 | 262857,63 | 272793,14 | 274736,16 | 271106,09 | 186646,14 |

| - иностранная валюта | тыс.долл | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| = НДС к производственным затратам | тыс.руб. | 31997,70 | 31991,55 | 32417,06 | 35168,18 | 35576,23 | 35708,01 | 37387,30 | 37688,32 | 37085,47 | 23198,14 |

| = НДС к общим текущим затратам | тыс.руб. | 31997,70 | 31991,55 | 32417,06 | 35168,18 | 35576,23 | 35708,01 | 37387,30 | 37688,32 | 37085,47 | 23198,14 |

Выручка без НДС рассчитывается, как производственные издержки – прочие расходы + налог на имущество. То выручка без НДС в 1 - ом месяце составит 243607,45 тыс. руб.

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. | |

| Выручка без НДС | 243607,45 | 243435,55 | 246216,34 | 262845,11 | 265358,94 | 266211,24 | 276133,74 | 278059,40 | 274414,77 | 189977,07 | 188452,28 | 187454,75 |

Найдем норматив готовой продукции:

А 1 мес 3=![]() тыс. руб.

тыс. руб.

Таблица 5 - Запасы готовой продукции

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. | |

| Норматив по готовой продукции | 4060,12 | 4057,26 | 4103,61 | 4380,75 | 4422,65 | 4436,85 | 4602,23 | 4634,32 | 4573,58 | 3166,28 | 3140,87 | 3124,25 |

Дебиторская задолженность по покупателям и заказчикам:

Величина дебиторской задолженности определяется по следующей формуле:

А4=ВЫП![]() , где (4)

, где (4)

ВЫП – выручка от реализации продукции за квартал, включающая НДС в составе выручки;

Рпред – доля продукции, отгруженная без предоплаты;

rпл – средняя величина задержки платежей в днях.

Величина дебиторской задолженности зависит, прежде всего, от условий работы с потребителями продукции. В данном случае прочие покупатели 80% товара оплачивают сразу и остальные 20% поставляется в форме товарного кредита (беспроцентного) сроком на 10 дней.

Выручка от реализации рассчитана в таблице 1.10. Для ОАО «РЖД» вся продукция оплачивается по факту.

| Доля продукции, отгруженная без предоплаты, % | 67 |

| Средняя величина задержки платежей, дн. | 10 |

Таблица 6 - Выручка от реализации

| ВЫРУЧКА ОТ РЕАЛИЗАЦИИ | 1 мес | 2 мес | 3 мес | 4 мес | 5 мес | 6 мес | 7 мес | 8 мес | 9 мес | 10 мес | 11 мес | 12 мес |

| Местная валюта тыс.руб. | ||||||||||||

| Для ОАО "РЖД" | 225942,37 | 222805,54 | 230841,59 | 249156,20 | 254901,41 | 253593,17 | 269117,70 | 270111,90 | 266546,40 | 152835,84 | 152857,07 | 150440,21 |

| Переводы стрелочные | 140916,34 | 137872,35 | 144838,89 | 163665,29 | 168682,24 | 167241,18 | 168682,24 | 169163,46 | 165711,46 | 84790,21 | 84521,12 | 82246,37 |

| Крестовины отдельные | 41881,14 | 41734,58 | 42261,61 | 49865,72 | 50139,91 | 50265,63 | 50139,91 | 50475,03 | 49935,26 | 24934,68 | 25205,24 | 25086,05 |

| Ремкомплекты | 36067,32 | 36277,59 | 36285,56 | 28639,72 | 29066,13 | 28933,50 | 43310,08 | 43460,28 | 43536,26 | 36033,38 | 36209,69 | 36030,21 |

| Прочая продукция | 7077,58 | 6921,01 | 7455,53 | 6985,46 | 7013,13 | 7152,85 | 6985,46 | 7013,13 | 7363,41 | 7077,58 | 6921,01 | 7077,58 |

| Для прочих | 35877,89 | 38317,45 | 35691,08 | 42976,38 | 41433,61 | 44594,47 | 42617,09 | 44901,73 | 42609,33 | 24931,20 | 22427,84 | 23178,76 |

| Переводы стрелочные | 30943,10 | 32827,17 | 30624,75 | 38504,73 | 36703,24 | 39476,68 | 36703,24 | 39124,73 | 36971,89 | 19931,19 | 18027,71 | 18844,24 |

| Крестовины отдельные | 1313,49 | 1224,37 | 1392,38 | 1469,82 | 1602,05 | 1584,43 | 1602,05 | 1588,90 | 1518,76 | 779,47 | 733,47 | 779,47 |

| Ремкомплекты | 2677,23 | 2814,49 | 2729,87 | 2124,00 | 2089,55 | 2176,64 | 3367,72 | 3215,58 | 3174,61 | 2863,82 | 2627,90 | 2677,23 |

| Прочая продукция | 944,07 | 1451,42 | 944,07 | 877,82 | 1038,77 | 1356,72 | 944,07 | 972,52 | 944,07 | 1356,72 | 1038,77 | 877,82 |

Величина дебиторской задолженности в 1-ом месяце выглядит следующим образом:

А 1 мес4= 35877,89 ![]() +0 = 8012,73 тыс. руб.

+0 = 8012,73 тыс. руб.

Таблица 7 - Дебиторская задолженность

![]()

Авансы поставщикам за услуги:

Величина аванса поставщикам определяется следующим образом:

А5=![]() , где: (5)

, где: (5)

Уст – стоимость услуг сторонних организаций (поставщиков) за период;

ру – доля предоплаты поставщикам;

Су – средний срок предоплаты услуг в днях.

При этом в расчет товаров и услуг по предоплате включаются сырье и материалы + услуги сторонних организаций + материальные затраты + оплата услуг кредитных организаций.

| Доля материальных ресурсов по предоплате, % | 10 |

| Средний срок авансовых платежей, дн. | 30 |

Таблица 8 - Данные для расчета суммы аванса поставщикам

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. | |

| Сырье и материалы | 169665,59 | 169631,73 | 171994,38 | 187274,31 | 189540,42 | 190272,11 | 199599,87 | 201271,60 | 197923,40 | 120793,16 | 119364,05 | 118432,57 |

| Услуги сторн. организации | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 |

| Материальные затраты | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 |

| Оплата услуг кредит. орг-ций | 122,83 | 122,50 | 123,81 | 127,86 | 128,67 | 129,11 | 130,73 | 131,36 | 130,38 | 108,79 | 108,39 | 108,08 |

| Итого: | 175782,46 | 175748,27 | 178112,23 | 193396,21 | 195663,13 | 196395,26 | 205724,64 | 207397 | 204047,82 | 126895,99 | 125466,48 | 124534,69 |

Сумма авансом поставщикам составит:

А 1 мес 5=![]() тыс. руб.

тыс. руб.

Таблица 9 - Сумма авансом поставщикам

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | |

| Авансы поставщикам | 17578,25 | 17574,83 | 17811,22 | 19339,62 | 19566,31 | 19639,53 | 20572,46 | 20739,70 | 20404,78 |

Резерв денежных средств:

Осуществляется по формуле:

А6=![]() , где: (6)

, где: (6)

Зпс – затраты на производство и сбыт за исключением прямых материальных затрат за период;

s – покрытие потребности в денежных средствах в днях.

При этом затраты на производство и сбыт за исключением материальных затрат, определяется как сумма эксплуатационных затрат, налогов относимых на текущие затраты и налога на имущество за вычетом услуг сторонних организаций, материальных затрат, оплат услуг кредитных организаций и затрат на сырье и материалы. Т.е. в данном случае создается денежный резерв на покрытие расходов, связанных с уплатой некоторых видов налогов и на выплату заработной платы.

Таблица 10 - Данные для расчета резерва денежных средств

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. | |

| Налог на имущество | 4644,79 | 4616,69 | 4588,60 | 4560,50 | 4532,40 | 4504,30 | 4494,19 | 4477,96 | 4461,64 | 4445,21 | 4428,68 | 4412,58 |

| Эксплуатационные затраты | 223394,95 | 223250,57 | 226061,81 | 242725,93 | 245269,30 | 246150,49 | 256031,35 | 257919,73 | 254235,02 | 169720,43 | 168156,82 | 167120,20 |

| Налоги, относимые на текущие затраты | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 | 1381,31 |

| Итого: | 229421,05 | 229248,57 | 232031,72 | 248667,74 | 251183,01 | 252036,1 | 261906,85 | 263779,00 | 260077,97 | 175546,95 | 173966,8 | 172914,09 |

| Сырье и материалы | 169665,59 | 169631,73 | 171994,38 | 187274,31 | 189540,42 | 190272,11 | 199599,87 | 201271,60 | 197923,40 | 120793,16 | 119364,05 | 118432,57 |

| Услуги сторонних организаций | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 | 5490,21 |

| Материальные затраты | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 | 503,83 |

| Оплата услуг кредитных организаций | 122,83 | 122,50 | 123,81 | 127,86 | 128,67 | 129,11 | 130,73 | 131,36 | 130,38 | 108,79 | 108,39 | 108,08 |

| Итого: | 175782,46 | 175748,27 | 178112,23 | 193396,21 | 195663,13 | 196395,26 | 205724,64 | 207397 | 204047,82 | 126895,99 | 125466,48 | 124534,69 |

| Сумма затрат на производство и сбыт | 53638,59 | 53500,30 | 53919,49 | 55271,53 | 55519,88 | 55640,84 | 56182,21 | 56382,00 | 56030,15 | 48650,96 | 48500,33 | 48379,40 |

Сумма резерва денежных средств составит:

А1 мес 6=![]() тыс. руб.

тыс. руб.

Таблица 11 - Резерв денежных средств

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. | |

| Покрытие потребителей | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Сумма: | 3575,91 | 3566,69 | 3594,63 | 3684,77 | 3701,33 | 3709,39 | 3745,48 | 3758,80 | 3735,34 | 3243,40 | 3233,36 | 3225,29 |

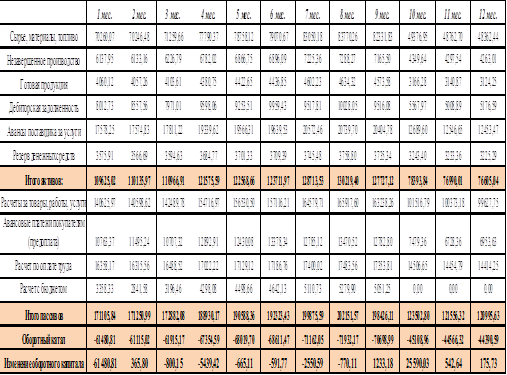

Расчет оборотных пассивов

Расчеты за товары, работы и услуги (кредиторская задолженность)

П1=![]() где

где

РАС - прямые материальные затраты + величина отлож. выплат сторонникам организации;

ОП – средняя отсрочка платежей в днях;

Рпред – доля материальных ресурсов получаемых без предоплаты.

В качестве расчетной базы принимаем сырье и материалы + услуги сторонних организаций + материальные затраты + оплата услуг кредитных организаций.

Таким образом, кредиторская задолженность составляет:

П1=![]() 140625,97 тыс. руб.

140625,97 тыс. руб.

Таблица 12 - Кредиторская задолженность

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. | |

| Доля материальных ресурсов, получаемых без предоплаты | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 |

| Отсрочка платежа | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| Итого: | 140625,97 | 140598,62 | 142489,78 | 154716,97 | 156530,50 | 157116,21 | 164579,71 | 165917,60 | 163238,26 | 101516,79 | 100373,18 | 99627,75 |

Авансовые платежи покупателей (предоплата)

П2=![]() , где

, где

ВЫР – выручка предприятия за период (после утраты НДС, акцизы и других импортных сборов);

Сп – средний срок реализуемой продукции в днях;

Рпр – средняя доля предоплаты.

По предоплате мы работаем только с прочими потребителями. Поэтому используются данные только для прочих потребителей.

Таблица 13 - Доля продукции отгружаемого по предоплате

П2=![]() 10763,37 тыс. руб.

10763,37 тыс. руб.

Расчеты по оплате труда

Формула расчета следующая:

П3=![]() , где

, где

ЗП – фонд заработной платы;

К – периодичность выплат.

Используйте для расчета данные таблицы 18 (Excel).

Таблица 14 - Расходы на заработную плату

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. | |

| Расходы на заработную плату | 32716,34 | 32631,11 | 32977,04 | 34044,43 | 34258,23 | 34373,52 | 34800,04 | 34967,11 | 34707,61 | 29013,29 | 28909,57 | 28828,50 |

Таблица 15 - Расчеты с персоналом по оплате труда

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. | |

| Частота выплат з/пл | 1 (конце) | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Расчет по оплате труда | 16358,17 | 16315,55 | 16488,52 | 17022,21 | 17129,12 | 17186,76 | 17400,02 | 17483,55 | 17353,80 | 14506,64 | 14454,78 | 14414,25 |

П 1мес 3=![]() =16358,17 тыс. руб.

=16358,17 тыс. руб.

Расчеты с бюджетом и внебюджетными фондами представляют собой сумму пассивов по статьям:

Расчеты с бюджетом и внебюджетными фондами представляют собой сумму пассивов по статьям:

Начисление заработной платы

Выплаты по НДС, вносимому в бюджет;

Выплаты по налогу на прибыль;

Выплаты по прочим налогам (общим сборам).

По каждому из налогов соответствует величина оборотных пассивов, определяется следующим образом:

ПHi=![]() , где

, где

ВН – величина налогов (сбора) за период;

ПВ – период выплат этого налога в днях.

В нашем примере произведем расчет только по налогу на прибыль. Остальные налоги принимаются условно.

Таблица 16 - Расчет налога на прибыль

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. | |

| Налог на прибыль | 6716,66 | 5683,16 | 6392,91 | 8596,16 | 8997,31 | 9284,25 | 10221,46 | 10559,79 | 10102,50 | 0,00 | 0,00 | 0,00 |

| Периодичность выплат | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| Расчет с бюджетом | 3358,33 | 2841,58 | 3196,46 | 4298,08 | 4498,65 | 4642,12 | 5110,73 | 5279,90 | 5051,25 | 0,00 | 0,00 | 0,00 |

ПHi=![]() = 3358,33 тыс. руб.

= 3358,33 тыс. руб.

Расчет потребности чистого оборотного капитала

Таблица 17

Расчет лизинговых платежей

Под лизингом понимают долгосрочную (более года) аренду имущества производственного назначения. В отличие от аренды в нём участвуют, как правило, три и более субъекта: поставщик оборудования, лизинговая (финансовая) компания и пользователь. Лизинг включает отношения купли-продажи и отношения аренды. Стержнем отношений является кредитная операция, а ключевой фигурой – лизинговая компания. Лизинг можно рассматривать как передачу имущества во временное пользование на условиях возвратности, срочности, платности, то есть квалифицировать как кредит в основной капитал. С экономической точки зрения лизинг есть специфический кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование имущества.

В нашем случае в лизинг приобретается Специализированный фрезерный консольный станок BM - 127M

Условия лизинга представлены в таблице 18.

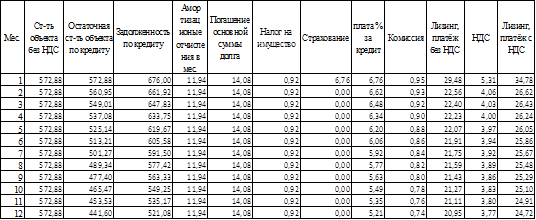

Таблица 18

| Стоимость основных средств, передаваемых в лизинг с НДС, тыс. руб. | 676,00 |

| Срок амортизации объекта, лет | 8 |

| Ставка кредитования, % | 12 |

| Ставка комиссионного вознаграждения, % | 2 |

| Ставка страхования, % | 1 |

В первую очередь, необходимо рассчитать срок лизинга. Он определяется делением срока полезного использования объекта на коэффициент ускорения:

Срок полезного использования

Срок лизинга = = 8/ 2= 4 года.

Коэффициент ускорения

Так как расчеты лизинговых платежей осуществляется по месяцам, то срок лизинга составляет 4* 12 = 48 месяцев.

Расчеты лизинговых платежей для 1-х 12-ти месяцев лизинга приведены в таблице 19.

Таблица 19

Передача в лизинг данного объекта облагается по ставке НДС 18%, следовательно,

Стоимость объекта с НДС 676,00

стоимость объекта без НДС = ________= ________ = 572, 88 тыс. руб.

1,18 1,18

Соответственно, сумма НДС составляет 103,12 тыс. руб.

Амортизационные отчисления в месяц определяются как 1/48 от стоимости оборудования без НДС.

572,88

В результате сумма амортизации в месяц =______________= 11, 94 тыс. руб. Данная сумма будет одинакова для всех месяцев срока лизинга.

48

Учитывая суммы амортизации, определяется остаточная стоимость объекта без НДС. В 1- м месяце она равна стоимости объекта без НДС, т.е. 572, 88 тыс. руб. Начиная со 2-го месяца остаточная стоимость рассчитывается как разность между остаточной стоимостью в предыдущем периоде и суммой амортизации в месяц, т.е. 572, 88 -11, 94 = 560, 95 тыс. руб.

Плата % за кредит - это проценты по кредиту, выплачиваемые организацией за пользование кредитом в соответствии со ставкой кредитования.

Сначала определяется размер суммы, выплачиваемой для погашения основной суммы долга. Общая задолженность по кредиту равна стоимости объекта, включая НДС, т.е. 676, 00 тыс. руб. Поэтому сумма в погашение основной суммы долга составляет 1/48 от стоимости объекта, т.е. 14,08 тыс. руб. Соответственно, каждый месяц общая задолженность по кредиту уменьшается на полученную сумму. Так, во 2-м месяце задолженность равна 676,00-14,08=661,92 тыс. руб.

Плата за кредит в виде процентов определяется, исходя из общей задолженности по кредиту, как процентная доля от суммы задолженности, деленная на 12.

Так, для 1-го месяца Плата процентов за кредит = 676,00 х 0,12/12 = 6,76 тыс. руб.

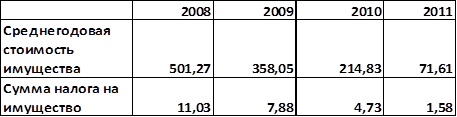

Налог на имущество в месяц определяется как 1/12 налога на имущество за календарный год. Сумма налога равна процентной доле от налоговой базы по налогу на имущество. В качестве налоговой базы принимается среднегодовая стоимость имущества.

Процентная ставка по налогу на имущество организации равна 2,2%. Среднегодовая стоимость имущества определяется как частное от деления суммы остаточной стоимости объекта на 1 -ое число каждого месяца и 1 января следующего года и количества месяцев в календарном году + 1. Получаем:

572,88+560,95+549,01+537,08+525,14+513,21+501,27+489,34+477,40+465,47+453,53+441,60+429,66 = 501,27 тыс. руб. 13

Среднегодовая стоимость имущества за 2008 г. составляет 501,27 тыс. руб. Отсюда налог на прибыль: 501,27 х 0,022 = 11,03 тыс. руб.

Сумма налога в месяц: 16,61/12= 0,92 тыс. руб.

Таблица 20 - Данные о среднегодовой стоимости имущества и налоге на имущество (в тыс. руб.)

Комиссионное вознаграждение определяется как процентная доля от остаточной стоимости без НДС. Ставка комиссии – 2%. Для 1-го месяца получаем: 572,88*0,02/12 = 0,95 тыс. руб.

Сумма страхования определяется как процентная доля (равная ставке страхования) от стоимости объекта с НДС. Она будет постоянна и равна, соответственно: 676,00 х 0,01 =6,76 тыс. руб.

Сумма лизинговых платежей в месяц складывается из – следующих элементов:

Погашение основной суммы долга;

Налог на имущество в месяц;

Плата за кредит Комиссионное вознаграждение;

При расчете первого платежа по лизингу в текущем году учитывается сумма страхования.

В итоге, по всем рассчитанным элементам формируется сумма лизингового платежа без НДС за месяц (при расчете суммы лизингового платежа за 1 месяц также необходимо учесть сумму страхования): 14,08+0,95+6,76+6,76+0,92= 34,78 тыс. руб.

Далее определяется сумма НДС как 18% от суммы лизингового платежа без НДС. И в результате получаем суммы лизингового платежа с НДС по каждому месяцу.

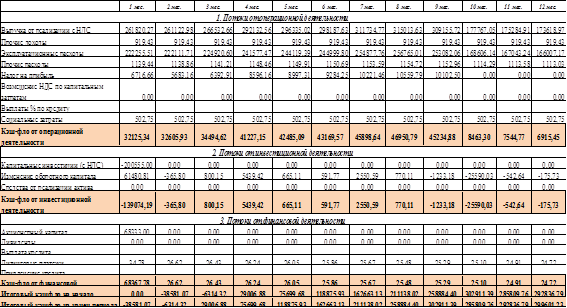

Анализ движения денежных средств

Цель анализа денежных потоков – это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Приток денежных средств должен обеспечивать нормальное протекание всех стадий производственно-коммерческого цикла, что проявляется в выполнении обязательств организации в сроки, установленные правилами расчетов. Поступление денежных средств и возникновение обязательств может не совпадать во времени. Поэтому в отдельные периоды организация может испытывать затруднения с погашением своих обязательств. Ситуация, когда обязательства по платежам значительно превышают наличие денежных средств, как правило, приводит к нарушению сроков расчетов с кредиторами и к применению предусмотренных договорами санкций. С другой стороны, существенное и длительное превышение денежных средств над обязательствами является признаком их неэффективного использования и оценивается как упущенная возможность получения дополнительных доходов за счет, например, краткосрочных финансовых вложений.

Чтобы обеспечить рациональное движение денежных средств этим процессом нужно управлять: планировать и анализировать нахождение денежных средств на всех стадиях их оборота, контролировать полноту и своевременность расчетов с дебиторами и кредиторами, предупреждать неоправданные затраты и т.п.

Анализ движения денежных средств начинают с общих оценок этого процесса. В качестве исходных данных привлекают сведения, содержащиеся в отчете о движении денежных средств (форма № 4), регистрах бухгалтерского учета по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках». 57 «Переводы в пути» и др. На их основе определяют остатки денежных средств в днях их расходования.

Данные отчета формы № 4 раскрывают движение денежных средств в рамках текущей, инвестиционной и финансовой деятельности организации.

Денежный поток по операционной (текущей) деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса.

Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции, от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

Денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

Денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

Классификация поступивших или использованных денежных средств по видам деятельности зависит от характера исполняемых хозяйственных операций и сопровождается соответствующими расчетами.

Возможны два подхода к построению методики анализа движения денежных средств: прямого и косвенного метода.

Характеризуя движение денежных средств прямым методом, нужно иметь в виду, что величина притока и оттока денежных средств за изучаемый период в текущей деятельности организации определяется объемом производства, техническими и технологическими параметрами продукции, работ, услуг, продолжительностью производственного цикла, наличием платежеспособного спроса на продукцию организации и т.п. От этих же параметров зависит оборачиваемость оборотных средств в целом и денежных средств - в частности. Поэтому при анализе текущей деятельности имеет смысл соизмерить суммы израсходованных денежных средств с выручкой от продажи продукции, работ, услуг и рассмотреть динамику этих показателей.

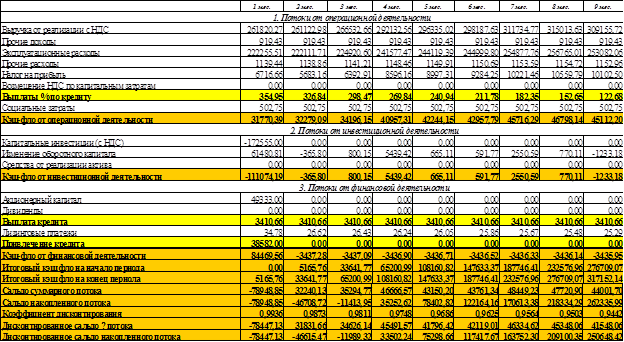

Выделяют отдельно потоки от операционной, инвестиционной и финансовой деятельности.

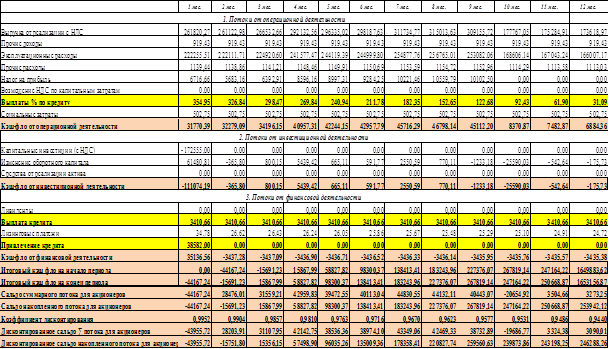

К потокам от операционной деятельности относятся:

| Выручка от реализации с НДС |

| Прочие доходы |

| Эксплуатационные расходы |

| Прочие расходы |

| Налог на прибыль |

| Возмещение НДС по капитальным затратам |

| Выплаты % по кредиту |

| Социальные затраты |

К потокам от инвестиционной деятельности относятся:

| Капитальные инвестиции (с НДС) |

| Изменение оборотного капитала |

| Средства от реализации актива |

К потокам от финансовой деятельности относятся:

| Акционерный капитал |

| Дивиденды |

| Выплата кредита |

| Лизинговые платежи |

| Привлечение кредита |

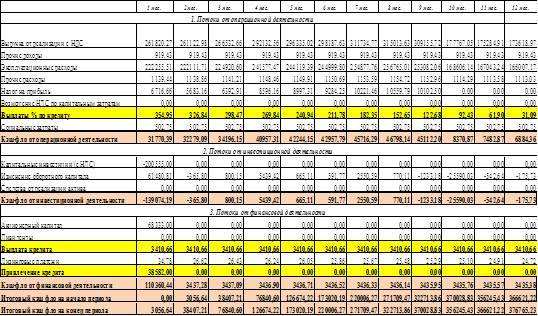

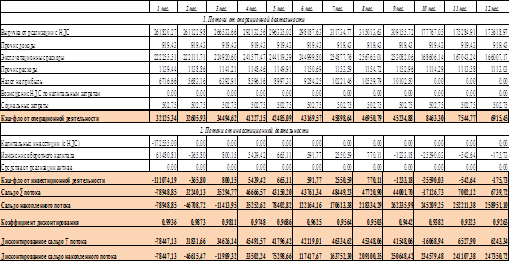

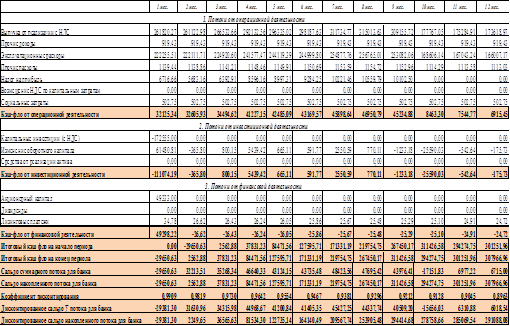

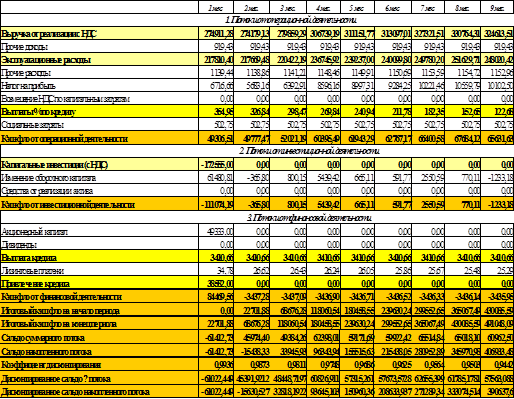

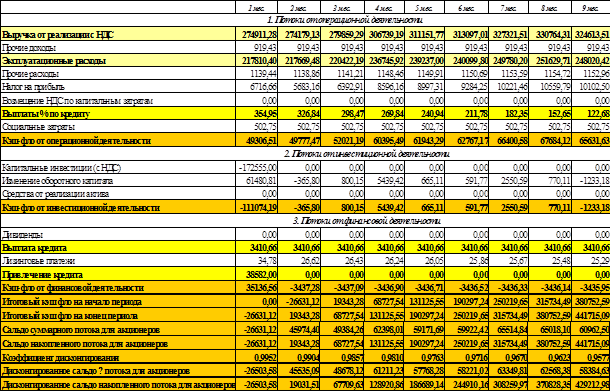

Таблица 21 - Отчет о движении денежных средств

Итоговый кэш-фло на начало периода равен итоговому кэш-фло на конец периода по предыдущему месяцу. В первом месяце итоговый кэш-фло на начало периода равен 0.

Итоговый кэш-фло на конец периода рассчитывается как сумма от трех видов деятельности прибавив итоговый кэш-фло на начало периода.

Как видно из Отчета о движении денежных средств, кэш-фло на начало периода отрицательный во 2-ом месяце и в конце периода отрицательный в первом месяце, следовательно, проекту требуется дополнительное финансирование.

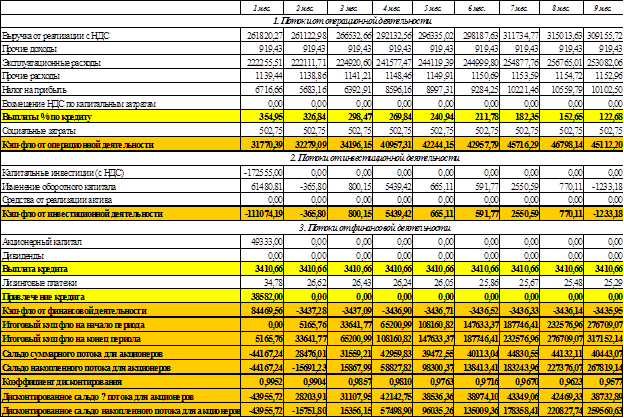

Таблица 22 - Отчет о движении денежных средств (привлечение кредита)

Взяли в банке кредит на сумму 38 582 тыс. руб. под 11% годовых сроком на 1 год.

Расчет платежей (аннуитетный метод):

В соответствии с формулой аннуитетного платежа размер периодических (ежемесячных) выплат будет составлять:

A = K S, где

А - ежемесячный аннуитетный платёж,

К - коэффициент аннуитета,

S - сумма кредита.

Коэффициент аннуитета рассчитывается по следующей формуле:

![]()

Исходные данные:

S = 38 582 тыс. руб.

i = 0,92% (11% / 12 мес.) = 0,0092

n =12 (1 год*12 мес.)

Подставляем эти значения в формулу и определяем коэффициент аннуитета:

Размер ежемесячных выплат:

A = K*S = 0,0884 * 38582 = 3410, 66 тыс. руб.

Оценка эффективности инвестиционного проекта

Так как проект не обладает общественной значимостью социальная народная хозяйственная эффективность не оценивается. Оценивается только коммерческая эффективность:

Оцениваем эффективность для ДЗО (в целом)

При определении эффективности проекта для ДЗО схема финансирования проекта не учитывается. Оценка проекта «в целом» - это первый этап экономической оценки. Целью данного этапа является агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов.

Для такой оценки из кэш-фло удаляются потоки по финансовой деятельности, выплаты процентов по кредиту. С точки зрения оценки проекта для самого ДЗО важна, прежде всего, оценка его реализуемости (т.е. превышение притоков денежных средств над оттоками на каждом шаге планирования). Учитываются также первоначальные денежные средства, внесенные в стартовом периоде в уставный капитал для формирования оборотного капитала ДЗО. Это необходимо, поскольку в первом периоде происходит отток данных средств в качестве организационных расходов - регистрации имущества, получения лицензий.

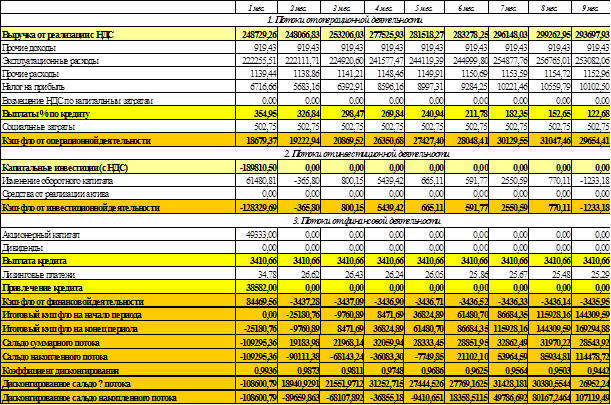

Оцениваем для участника-акционера (ОАО «РЖД» и банка)

При определении эффективности для акционера принимается, что возможности использования денежных средств не зависят от того, что эти средства собой представляют (собственные, заемные, прибыль и т.д.). Поэтому здесь учитываются денежные потоки от всех видов деятельности и используется схема финансирования проекта. В частности, в притоки реальных денег включаются заемные средства, в оттоки - платежи по займам. В расчетах данного типа предприятие не отделяется от его акционеров, т.е. потоки денежных средств проекта и его учредителей представляют единое целое. В кэш-фло выплаты дивидендов и отметка о принятии акционерного капитала не учитываются.

Отличие от расчета эффективности для ДЗО состоит в том, что добавляется отток в виде имущественного вклада учредителя, а отток в виде инвестиций в оборотный капитал уже участвует в проекте - он присутствует в оттоках первого периода самого ДЗО, поэтому его дополнительно учитывать не следует во избежание его двойного учета в проекте.

Учитывается также остаточная стоимость проекта. Суть данного метода состоит в том, что предприятие в постпрогнозный период также располагает развитой сбытовой сетью, наработанными связями с потребителями, устойчивым положением на рынке, стоимостью основных фондов, остающихся после реализации проекта, и т.д., что является дополнительной ценностью проекта и может учитываться при расчете эффективности.

Остаточную стоимость проекта будем рассчитывать методом Гордона:

![]()

g-среднегодовые темпы прироста свободного денежного потока FCF, %

i – ставка дисконтирования, %

FСF - свободный денежный поток, генерируемый бизнесом предприятия (определятся как ДП от операционной деятельности - ДП от инвестиционной деятельности - лизинговые платежи) за 12 месяц.

Для того чтобы определить эффективность проекта в целом определяем ставки дисконтирования, применяем метод WACC.

![]() где

где

Wak - доля акционера

di - требуемая норма доходности

Wk - доля средств банка

dа - ставка по кредиту

Для того, чтобы найти долю проекта определяется по формуле: dа= di +Р, где:

d - коэффициент дисконтирования без учета риска проекта,

Р'~ поправка на риск проекта.

При этом di, рассчитывается по следующей формуле:

r- ставка рефинансирования ЦБ РФ, i - темп инфляции.

r- ставка рефинансирования ЦБ РФ, i - темп инфляции.

Следовательно:

![]()

Полученные значения заносим в таблицу:

| Наименование показателей | значение |

| Ставка рефинансирования (r), % | 9 |

| Инфляция (i), % | 8 |

| Коэффициент дисконтирования без учета риска проекта, % %%^%% | 0,93 |

| Поправка на риск проекта (низкий риск) (Р), % | 5 |

| Ставка кредитования (мес.) (для банка), % | 0,92 |

| Ставка дисконтирования (акционеров) (di), % | 5,93 |

| Ставка дисконтирования (мес.) (акционеров) (da), % | 0,4812 |

| Ставка дисконтирования(мес.) (WACC), % | 0,64 |

Рассчитываем эффективность: в целом (ДЗО), для банка и акционеров ОАО «РЖД».

Для этого нужно:

Определим обычный срок окупаемости

Определим дисконтируемый срок окупаемости

NPV - чистая приведенная (текущая) стоимость

![]()

IRR - внутренняя норма прибыли

![]() , при котором NPV = 0

, при котором NPV = 0

Индекс доходности дисконтируемых затрат

Таблица 23 - Оценка эффективности в целом

![]() Обычный срок окупаемости (PP)=

Обычный срок окупаемости (PP)=

Период окупаемости = 3+0,24=3,24 шага

![]()

Дисконтируемый срок окупаемости (DPP)=

Дисконтируемый период окупаемости = 3+0,26= 3,26 шага

По срокам окупаемости проект эффективен, так как он, сроки окупаемости, в пределах горизонта (12 мес.) планирования.

![]()

Индекс доходности дисконтируемых затрат (ИДДЗ) =

Для следующих проектов, оценка эффективности рассчитывается аналогично.

Таблица 24 - Оценка эффективности для банка

Обычный срок окупаемости (PP)= 0,92 шага

Период окупаемости = 1+0,92=1,92 шага

Дисконтируемый срок окупаемости (DPP)= 0,93 шага

Дисконтируемый период окупаемости = 1+0,93= 1,93 шага

По срокам окупаемости проект эффективен, так как он, сроки окупаемости, в пределах горизонта (12 мес.) планирования.

NPV=291088, 08 тыс. руб.

IRR= 120, 14 %

ИДДЗ= 1, 20

Таблица 25 - Оценка эффективности для акционеров

Обычный срок окупаемости (PP)= 0,50 шага

Период окупаемости = 2+0,50=2,50 шага

Дисконтируемый срок окупаемости (DPP)= 0,51 шага

Дисконтируемый период окупаемости = 2+0,51= 2,51 шага

По срокам окупаемости проект эффективен, так как он, сроки окупаемости, в пределах горизонта (12 мес.) планирования.

NPV=246288, 26 тыс. руб.

IRR= 74, 78 %

ИДДЗ= 1, 20

Так как акционер является собственником, то необходимо учесть остаточную стоимость проекта (метод Гордона):

![]()

Эту остаточную стоимость прибавляем к итоговому кэш-фло на начало периода =250668,87+1399214,75=1649883,62 тыс. руб.

Анализ рисков инвестиционного проекта

Риск является весьма сложной и многоаспектной категорией. Не случайно в научной литературе приводятся десятки видов риска, при этом классификационным признаком чаше всего служит объект, рисковость которого пытаются охарактеризовать и проанализировать. Различные подходы к классификации в большинстве случаев можно объяснить различием целей и задач классификации. Однако в ряде случаев, даже при наличии одинаковых классификационных признаков, предлагаются разные, иногда противоречивые критерии отнесения рисков к той или иной группе. В таких случаях аналитику следует руководствоваться здравым смыслом и собственным пониманием проблемы.

С точки зрения источника возникновения риски делятся на систематические (макроэкономические) и несистематические (микроэкономические).

Систематические риски определяются внешними обстоятельствами, не зависят от субъекта и обычно не регулируются им. К ним относятся: страновый риск; риск форс-мажорных обстоятельств.

Страновый риск непосредственно связан с интернационализацией бизнеса. Он актуален для всех участников внешнеэкономической деятельности и зависит от политико-экономической стабильности стран. Данный риск подразделяется на экономический и политический риски. Очевидно, что данные риски являются тесно коррелированными и должны рассматриваться во взаимосвязи (как единый страновый риск).

Риск форс-мажорных обстоятельств определяет опасность воздействия на ход реализации проекта природных катаклизмов (землетрясений, наводнений, засух и т. п.). Методы оценки этого риска в данной работе не рассматриваются.

Несистематические риски присущи конкретному субъекту, зависят от его состояния и определяются его конкретной спецификой. Этими рисками можно и нужно управлять. К ним относятся:

Деловой риск - риск, определяемый отраслевой спецификой компании, осуществляющей проект, или самого проекта.

Риск финансирования - риск отсутствия необходимых денежных средств на момент осуществления проекта, а также риск изменения условий кредитования или прямого инвестирования.

Технический риск - риск, вызванный ошибками в проектировании, недостатками выбранной технологии, нехваткой квалифицированной рабочей силы, срывом сроков производимых работ, повышением цен на сырье, энергию и комплектующие и т. д. Маркетинговый риск - риск низкого уровня исследования рынка. Риск «слабого» управления.

Риск ликвидности - риск, связанный с неспособностью быстро продать активы без существенной потери в цене (возникает при необходимости продажи объекта инвестирования). Очевидно, что вышеперечисленные риски находятся во взаимосвязи, изменения в одном из них вызывают изменения в другом, что влияет на результаты проектной деятельности. Все это обусловливает необходимость и важность учета и анализа рисков.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные. Анализ ретроспективных рисков, их характера и способов снижения дает возможность более точно прогнозировать текущие и перспективные риски.

Этапы процесса оценки риска:

Выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск.

Идентификацию всех возможных рисков, свойственных рассматриваемому проекту.

Оценку уровня отдельных рисков и риска проекта в целом, определяющую его экономическую целесообразность.

Определение допустимого уровня риска.

Разработку мероприятий по снижению риска.

В соответствии с данным алгоритмом оценка риска подразделяется на два взаимно дополняющих направления: качественный подход и количественный подход.

Методика качественной оценки рисков проекта внешне представляется очень простой - описательной, но по существу она должна привести аналитика-исследователя к количественному результату, к стоимостной опенке выявленных рисков, их негативных последствий и «стабилизационных» мероприятий.

Количественный подход к анализу проектных рисков базируется на информации, полученной в ходе качественного анализа, и предполагает численное определение отдельных рисков и риска проекта (решения) в целом. На данном этапе определяются численные значения вероятности наступления рисковых событий и их последствий, осуществляется количественная оценка степени (уровня) риска, определяется допустимый в данной конкретной обстановке уровень риска.

Весь массив аналитических методов можно разделить на две подгруппы в зависимости от привлечения вероятностных распределений:

методы без учета распределений вероятностей;

методы с учетом распределении вероятностей.

В расчетах эффективности рекомендуется учитывать неопределенность, т.е. неполноту и неточность информации об условиях реализации проекта, и риск, т.е. возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта. Показатели эффективности проекта, исчисленные с учетом факторов риска и неопределенности, называются ожидаемыми.

При этом сценарий реализации проекта, для которого были выполнены расчеты эффективности (т.е. сочетание условий, к которому относятся эти расчеты), рассматривается как основной (базисный), все остальные возможные сценарии - как вызывающие тс или иные позитивные или негативные отклонения от отвечающих базисному сценарию (проектных» значений показателей эффективности. Наличие или отсутствие риска, связанное с осуществлением того или иного сценария, определяется каждым участником по величине и знаку соответствующих отклонений. Риск, связанный с возникновением тех или иных условий реализации проекта, зависит от того, с точки зрения, чьих интересов он оценивается.

Рассмотрим 3 сценария:

Базисный (С кредитом)

Пессимистический (объём требуемых инвестиций возрастает на 10%, поступлений от продаж падают на 5%, эксплуатационные расходы остаются прежними по сравнению с аналогичными месяцами реалистичного)

Оптимистический (по отношению к базовому объём инвестиций не изменяется, поступления от продаж вырастают на 5%, эксплуатационные расходы снижаются на 2%).

Базовый вариант

Таблица 26

Таблица 27 - Кэщ-фло для акционеров ОАО «РЖД»

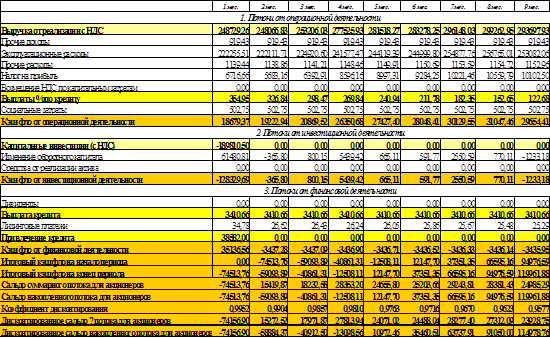

Пессимистический

Таблица 28 - Кэщ-фло для ДЗО

Таблица 29 – Кэщ-фло для акционеров ОАО «РЖД»

Оптимистический

Таблица 30 - Кэщ-фло для ДЗО

Таблица 31 - Кэщ-фло для акционеров ОАО «РЖД»

Для ОАО РЖД получили:

NPV1= 246288, 26 тыс.руб.

NPV2= 76726, 23 тыс. руб.

NPV3= 450438, 12 тыс. руб.

Для.ДЗО получили:

NPV1= 247350, 72 тыс. руб.

NPV2= 79270, 13 тыс. руб.

NPV3= 411463, 59 тыс. руб.

Понятие вероятностной неопределённости используется в расчетах эффективности, когда «степень возможности» рассматриваемых сценариев или отдельных параметров проекта характеризуется их вероятностями, а точнее (поскольку речь может идти о непрерывно меняющихся параметрах) - вероятностными распределениями. В обоих вариантах проекта вероятности развития сценариев; р1= 0.4; р2= 0,3; p3=0,3.

Величина ожидаемого эффекта определяется по формуле:

![]()

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Ожидаемый эффект обычно не совпадает с эффектом сценария, параметры которого (например: срок службы) определены как математические ожидания соответствующих случайных величин.

Вероятностное описание условий реализации проекта оправданно и применимо, когда эффективность проекта обусловлена прежде всего неопределённостью природно-климатических условий (погода, характеристики грунта или запасов полезных ископаемых, возможность землетрясении или наводнений и т.п.) или процессов эксплуатации и износа основных средств (снижение прочности конструкций зданий в сооружений, отказы оборудования и т.п.). С определенной долей условности колебания дефлированных цен на производимую продукцию и потребляемые ресурсы могут описываться также в вероятностных терминах.

Общая расчетная формула для определения ожидаемого интегрального эффекта в случае интервальной неопределенности предложена Л.Гурвицем. Это так называемый, «критерии оптимизма-пессимизма».

![]()

где Эмах и Эмин - наибольший и наименьший интегральный эффект (ЧДД) по рассмотренным сценариям;

0≤ λ ≤1 - специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйствующего субъекта в условиях неопределенности.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Заключение

инвестиционный риск капитал лизинговый

Подводя итоги по данной курсовой работе и проанализировав всю работу в целом, мне хотелось бы сказать, что в данной курсовой работе я ознакомилась с такими разделами как: «Расчет чистого оборотного капитала», «Расчет лизинговых платежей», «Анализ движения денежных средств», «Оценка эффективности инвестиционного проекта», «Анализ Рисков инвестиционных проектов», рассмотрев применение их на практике при решении практических заданий. Что позволило мне лучше ознакомиться, понять и рассмотреть методы и приемы инвестиционного управления и принятия управленческих решений.

В целом рассмотренный инвестиционный проект эффективный, как при рассмотрении базисного сценария, так и при пессимистическом и оптимистическом сценариях. Наш чистый дисконтированный доход (ЧДД, NPV) показывает помимо того, что он приносит 0,63% ежемесячных на вложенный капитал, он еще способен принести 24 7350,72 тыс. руб., а, следовательно, отдача проекта больше, чем 0,63% ежемесячных на вложенный капитал. Максимальная отдача от проекта составляет 46,61%. Проект реализуется гораздо раньше заявленного срока (12 мес.). Срок окупаемости составляет 3,24 месяца, срок окупаемости с учетом дисконтирования 3,26 месяца. На одну потраченную тыс. руб. мы получаем 1, 20. Для банка и акционеров проект также эффективен.

Похожие рефераты:

Организация учета оборотных материальных активов, оценка эффективности их использования

Совершенствование управления оборотным капиталом в организации

Эффективность использования оборотных средств в сельскохозяйственном производстве

Финансовый анализ эффективности оборотных активов

Оборотные средства предприятия и пути ускорения их оборачиваемости

Теоретические основы управления источниками финансирования оборотного капитала организации

Оборотные средства организации и эффективность их использования

Оборотные средства в сфере деятельности предприятия

Управление оборотными активами

Анализ расчетов предприятия с бюджетом

Анализ результативности системного менеджмента предприятия

Бухгалтерский учет и аудит основных фондов

Налог на добавленную стоимость: учет расчетов с бюджетом

Повышение эффективности финансово-экономической деятельности предприятия ЗАО