| Похожие рефераты | Скачать .docx |

Дипломная работа: Финансовый маркетинг и разработка ценовой стратегии предприятия (на примере АО "Таттуу")

Финансовый маркетинг и разработка ценовой стратегии предприятия (на примере АО «Таттуу»)

Содержание

финансовый менеджмент маркетинг ценообразование

Введение

Глава I. Методологические основы разработки ценовой стратегии в рамках финансового маркетинга

1.1.Сущность и содержание финансового маркетинга

1.2.Разработка стратегии цен в условиях финансового маркетинга

1.3. Взаимодействие службы маркетинга с финансовыми подразделениями предприятия при формулировании ценовой стратегии организации.

Глава II. Состояние финансового маркетинга и ценовой стратегии

2.1.Общая характеристика организации

2.2. Маркетинговая деятельность на предприятии.

2.3. Состояние взаимодействия финансовой и маркетинговой службы в ОАО «Таттуу».

2.4. Маркетинговое ценообразование как управленческое решение финансового менеджмента.

Глава III. Пути повышения использования финансового маркетинга для оптимизации ценовой стратегии.

3.1. Практические рекомендации для организации маркетинговой деятельности в ОАО «Таттуу»

3.2.Совремнные методы разработки эффективной ценовой стратегии

Заключение

Приложения

Введение

В настоящее время в Кыргызстане возрастает роль рынка как механизма привлечения инвестиций в реальный сектор экономики. Существенным препятствием на пути развития и совершенствования деятельности по привлечению капитала отечественными предприятиями является отсутствие научно-методической базы и опыта организации целенаправленной работы в рамках финансового менеджмента и маркетинга, динамичное развитие которого требует применения современных методов взаимодействия с инвесторами и ведения конкурентной борьбы за финансовые ресурсы.

Опыт западных компаний указывает на эффективность разработки стратегии поведения эмитента на рынке на основе маркетинговой концепции. Очевидные преимущества и перспективы рыночных механизмов мобилизации капитала, а также недостаточная активность большинства кыргызстанских компаний в реализации собственных интересов в условиях рыночной экономики обусловливают необходимость применения маркетингового подхода и в работе менеджеров. Необходимость адаптации маркетинговых инструментов и методов к современным условиям возникает по мере развития рыночных отношений в экономике КР и с расширением взаимодействия отечественных компаний с экономическими субъектами на международном рынке.

Актуальность темы исследования предопределена необходимостью приведения в соответствие методического аппарата финансового менеджмента требованиям рыночных условий хозяйствования с целью повышения эффективности работы предприятий на финансовом рынке.

Целью дипломной работы является разработка рекомендаций по формированию стратегии деятельности компаний рынке КР, базирующаяся на теоретическом обосновании концепции финансового маркетинга предприятия и анализе возможностей адаптации маркетинговых инструментов и методов для применения менеджерами в своей управленческой деятельности. Для достижения цели поставлены и решены следующие задачи :

- интерпретировать содержательную сущность финансового менеджмента и маркетинга предприятия, сформулировать цели маркетинговой деятельности;

- обосновать необходимость разработки и реализации маркетинговой стратегии в области ценообразования;

- разработать алгоритм формирования стратегии финансового маркетинга предприятия;

- определить направления и методы маркетинговых исследований, выявить их особенности в рамках финансового маркетинга предприятия;

- осуществить сегментирование и разработать алгоритм ценообразования;

- изучить возможности применения отдельных маркетинговых инструментов и особенности стратегических решений в области продуктовой, сбытовой и ценовой политики организации;

- рассмотреть особенности коммуникативной политики ОАО «Таттуу» на фондовом рынке, выявить специфику применения инструментов коммуникации в современных условиях.

Объектом исследования в работе является деятельность ОАО «Таттуу».

Предметом исследования являются финансовые отношения предприятия по поводу маркетингового ценообразования.

Методы исследования. При проведении исследования и изложении материала использовались общенаучные и экономико-статистические методы, а именно: системный подход, сравнительный анализ, метод аналогий, методы описаний, группировки, классификации, методы экономического анализа и статистической обработки данных. В работе применены также методы схематического представления взаимосвязей анализируемых категорий, последовательности выполнения действий и решения задач.

Теоретической и методологической основой исследования послужили труды зарубежных и отечественных экономистов, посвященные отдельным вопросам теории финансов, маркетинга, функционирования рынков капитала. Отдельные теоретические и практические проблемы реализации финансовых интересов предприятия, в том числе с привлечением маркетингового инструментария, рассматриваются в работах А.К. Ахляйтнер, Ф.Г. Беккера, С.С. Вайдекинд, И. Зюхтинга, К.Р. Кирххоффа, Р. Линка, В. Пауля, М. Шульца, И.Т. Балабанова, Т.Б. Бердниковой, А.А. Бравермана, С.Н. Гапоновой, В.В. Глущенко, А.П. Иванова, И.Н. Конькова и др.

Информационной базой исследования являются законодательные акты КР, статистические, аналитические и информационные материалы Нацстаткома, Национального Банка КР, специализированных информационных агентств, периодических изданий и документальная отчетность ОАО «Таттуу».

Рабочая гипотеза дипломного исследования состоит в выдвижении и обосновании системы теоретических положений, согласно которым работа субъекта рынка должна быть основана на комплексной стратегии финансового маркетинга предприятия, формирование которой предполагает адаптацию маркетинговых инструментов и методов для преодоления рыночных противоречий и информационной асимметрии на рынке.

Научная новизна работы заключается в разработке концепции формирования стратегии финансового маркетинга предприятия, включающей теоретическое обоснование необходимости адаптации маркетингового подхода для реализации интересов компании , алгоритм разработки маркетинговой стратегии, оценку возможностей и особенностей применения конкретных маркетинговых инструментов для управления финансовыми отношениями предприятий и разработку методического аппарата формирования стратегии в области ценообразования в условиях переходного этапа экономики Кыргызстана.

Практическая значимость исследования заключается в том, что положения, выводы и рекомендации, содержащиеся в работе, разработаны с учетом современного положения рынка и могут найти широкое применение при организации предприятиями КР привлечения капитала путем маркетингового ценообразования. Реализация отдельных предложений в работе позволит повысить эффективность функционирования финансового менеджмента путем уменьшения информационной асимметрии в рамках целенаправленной маркетинговой деятельности .

Структура дипломной работы отражает логику исследования, определяется его целью и задачами. Работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Во введении обоснована актуальность исследования проблемы, дана характеристика ее общей изученности, формулированы цель и задачи, определены объект и предмет исследования, научная новизна и практическая значимость.

В первой главе рассматриваются теоретические основы сущности финансового маркетинга и разработки ценовой стратегии.

Во второй главе проведено исследование состояния деятельности АО «Таттуу» в области ценообразования и проблем взаимоотношений финансовой и маркетинговой службы для реализации принципов финансового маркетинга.

В третьей главе даны рекомендации по организации финансового маркетинга в АО «Таттуу» и современные методы формирования ценовых стратегий в условиях переходного рынка Кыргызстана.

В заключении содержатся основные результаты исследования и выводы.

В ходе работы использовались следующие методы исследования: сравнительный, социологический, абстрактно-логический, экономико-статистический, системного анализа, графического и экономико-математического, моделирования, экспертных оценок и др.

Объем работы составил_____страниц.

Глава I . Методологические основы разработки ценовой стратегии в рамках финансового маркетинга

1.1 Сущность и содержание финансового маркетинга

Маркетинг надо рассматривать как интегральную функцию менеджмента. В научной литературе общепринятого определения маркетинга не существует. В зависимости от той или иной функции, выполняемой маркетингом, он трактуется как философия производства, как философия бизнеса, как система управления сбытом, как научная дисциплина о закономерностях рынка, как стратегия принятия управленческого решения, как функция менеджмента.

Многообразие трактовок маркетинга связано со множеством задач, которые решает маркетинг в различных сферах деятельности.

Основными из них являются:

- повышение доли рынка, контролируемой данным хозяйствующим субъектом;

- предвидение (прогноз) требований потребителей к товарам, работам, услугам;

- выпуск товаров, работ, услуг более высокого качества;

- обеспечение согласованных сроков поставок;

- установление уровня цен с учетом условий конкуренции;

- поддержание репутации (имиджа) хозяйствующего субъекта у потребителей.

Наиболее распространенной является следующая трактовка. Маркетинг (англ. marketing, market - рынок, сбыт) – комплексный подход к управлению производством и реализацией товаров, работ, услуг, ориентированный на учет требований рынка и активное воздействие на спрос с целью расширения объема реализации этих товаров, работ, услуг.

Таким образом, маркетинг имеет дело с обменом товаров, работ, услуг на деньги между производителями (продавцами) и потребителями (покупателями) в такой его форме, которая приводит к взаимной выгоде каждой из сторон.

Сферой деятельности финансового маркетинга является финансовый рынок, где один и тот же субъект может выступать в роли продавца финансовых активов и в роли покупателя этих активов. Так, банк, привлекая денежные средства вкладчиков, является покупателем финансовых активов, а вкладчики – их продавцами. Выдавая кредиты заемщикам, банк выступает в роли продавца кредитного капитала, а заемщик – в роли его покупателя. Поэтому условно следует различать два вида инвесторов: инвестор – продавец, инвестор – покупатель.

Финансовый маркетинг можно представить как системный подход инвесторов продавцов к управлению реализацией финансовых активов (денег, ценных бумаг, драгоценных металлов и камней) и системный подход инвесторов – покупателей к управлению накоплением финансовых активов.

Финансовый маркетинг - это системный подход инвесторов-продавцов к управлению реализацией финансовых активов (денег, ценных бумаг, драгоценных металлов и камней) и инвесторов-покупателей к управлению накоплением финансовых активов. Сферой деятельности финансового маркетинга является финансовый рынок, где один и тот же субъект может выступать в роли продавца финансовых активов и в роли покупателя этих активов.

Вся деятельность финансового маркетинга направлена на создание новых финансовых активов и новых финансовых рынков, а также на расширение или удержание своей доли рынка. От этого зависит объем деятельности инвестора-продавца, объем выручки от реализации финансовых активов, уровень рентабельности, норма прибыли на вложенный капитал.

Различают концепцию маркетинга и комплекс видов маркетинговой деятельности. Концепция финансового маркетинга характеризует цель деятельности инвестора на финансовом рынке и состоит в том, что эта деятельность должна быть основана на знаниях потребительского спроса на финансовые активы, на знаниях законов, по которым развивается финансовый рынок. У инвесторов – покупателей разные интересы, потребности, денежные ресурсы и разная степень риска. Следовательно, у них неодинаковый спрос на финансовые активы. Поэтому инвестор – продавец, предлагая свои финансовые активы и услуги по обслуживанию клиентов, должен четко представлять, на какую группу покупателей рассчитаны эти активы и услуги, и сколько может быть на них потенциальных покупателей.

Отсюда возможны два направления финансово-коммерческой деятельности инвесторов – продавцов:

ориентация на массовый, стабильный спрос, что предполагает относительно низкие цены (курсы, процентные ставки) на финансовый актив, ограниченные услуги по обслуживанию и большой охват мелких инвесторов – покупателей;

ориентация на нестабильный спрос, т.е. на отдельные группы инвесторов – покупателей (например, дифференциация их по уровню дохода), что предполагает относительно высокие цены (курсы, процентные ставки) на финансовый актив, более широкий круг услуг по обслуживанию и меньший охват инвесторов – покупателей.

Устанавливая цены (курсы, процентные ставки), их необходимо ориентировать не на среднего покупателя, а на определенные типовые группы. Типологию потребления финансовых активов следует рассматривать как основы повышения эффективной коммерческой деятельности инвестора – продавца.

Маркетинговая деятельность начинается с разработки четкой схемы классификации спроса на финансовые активы. Под классификацией спроса понимается распределения спроса на отдельные группы по определенным признакам для достижения поставленной цели.

Спрос на финансовые активы можно классифицировать по психофизиологической реакции инвесторов – покупателей. По этому признаку различают: фиксированный спрос, альтернативный спрос и импульсный спрос.

Фиксированный спрос – это устойчивый спрос на отдельные виды финансовых активов, постоянно предоставляемых продавцам этих активов. Например, депозитные вклады в банках с минимальной суммой вклада не более 100 тыс. сом.; акции наиболее престижных банков и др.

Альтернативный спрос – это спрос по выбору. Когда вкладчик после анализа своих финансовых возможностей, степени доходности, выгодности риска принимает решение о вложении капитала в финансовый актив. В основном это спрос на такие финансовые активы, как валютные депозиты и трасты, страховые свидетельства, пенсионные полисы, депозитные вклады с суммой вклада более 300 тыс. сом.

Импульсный спрос – это неожиданный спрос, когда инвестор – покупатель, уже сделавший свой выбор под влиянием советов других покупателей, знакомых, рекламы или иных факторов меняет свое решение. К нему относится главным образом спрос на ценные бумаги, по которым рекламируются высокие дивиденды (проценты), на вклады по договору селенга и др.

Спрос на финансовые активы можно классифицировать по степени удовлетворения потребностей инвесторов – покупателей. По этому признаку выделяют:

-реализованный спрос (будучи предъявлен покупателем, спрос удовлетворен);

-неудовлетворенный спрос – спрос на финансовые активы, отсутствующие в продаже или существующие, но по объему предложения, отстающие от запросов покупателей;

-формирующийся спрос, т.е. нечетко выраженный спрос. Спрос, формирующийся у покупателя, это, как правило, спрос н новые виды финансовых активов и услуги по обслуживания клиентов.

Для полного удовлетворения спроса покупателей на финансовые активы инвесторы-продавцы этих активов должны учитывать указанные выше виды спроса и их особенность.

В маркетинговом исследовании используются специфические показатели анализа спроса и предложения на финансовые активы. Например, такие, как абсолютная величина спрэда, его уровень в процентах к максимальной цене спроса, соотношение объемов спроса и предложения, средневзвешенные цены спроса и предложения.

Спрэд – это разрыв между минимальной ценой предложения и максимальной ценой спроса. Например, минимальная цена предложения на акцию 8 000 сом., максимальная цена спроса на нее 9 000 сом. Тогда абсолютная величина спрэда составит 1 000 сом. (9 000 – 8 000 сом.), а его уровень в процентах к максимальной цене спроса 11,1% ([1 000 / 9 000] * 100).

Величина спрэда свидетельствует об уровне ликвидности финансового актива. Приведенная выше в примере акция обладает средней ликвидностью. Наиболее ликвидными являются ценные бумаги, у которых отношение спрэда к максимальной цене спроса наименьшее (обычно до 3%).

Финансовый маркетинг связан с изучением особенностей спроса на финансовые активы, его величины, факторов, влияющих на этот спрос, степени удовлетворения спроса и реализации предложения. Поэтому финансовый маркетинг можно определить как функцию финансового менеджмента, содержанием которой является преобразование потребностей инвесторов – покупателей в доходы инвесторов – продавцов финансовых активов.

Финансовый маркетинг есть специфическая функция управления, направленная на гибкое приспособление финансово-коммерческой деятельности инвестора – продавца к постоянно меняющимся условиям финансового рынка.

Финансовый маркетинг как функция финансового менеджмента:

· направлен на эффективную реализацию финансового актива на рынке;

· применяет программно-целевой и системный подходы;

· предполагает изучение финансового рынка, приспособления к нему и одновременное воздействие на него;

· предполагает активное действие инвесторов – покупателей и инвесторов – продавцов, их творческую инициативу и предприимчивость.

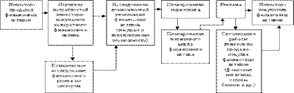

Процесс финансового маркетинга представлен на рисунке 1.1. Процесс финансового маркетинга начинается с изучением потребностей инвестора – покупателя каждого конкретного актива (например, депозит на сумму 100 000 сом., 500 000 сом. и др.).

Вторым этапом процесса финансового маркетинга является комплексное исследование финансового рынка. Оно ведется по каждому сектору (например, спрос на обыкновенные акции, на привилегированные акции и др.) с целью выявления спроса, его емкости и рыночных возможностей, а также определения перспектив дальнейшего улучшения и расширения финансовых активов и услуг.

С помощью проведенных исследований состояния финансового рынка и с учетом изучения потребностей покупателей последние превращаются в возможность реализации конкретного финансового актива. После этого составляется план финансового маркетинга. Он представляет собой письменный документ, которые включает в себя необходимые сведения о финансовом активе, о секторе финансового рынка по этому активу, о конкурентах, о целях и задачах инвестора – продавца в области маркетинга и средствах их решения (трудовые ресурсы, материальные средства и т.п.). План финансового маркетинга является основополагающим документом, который должен дать четкие ответы на вопросы: кто, когда, где и каким образом будет участвовать в реализации конкретного финансового актива и кто будет их покупать.

На основе плана финансового маркетинга составляется план организационных действий, а именно планируется жизненный цикл финансового актива и рекламные мероприятия. Жизненный цикл финансового актива представляет собой определенный период времени, в течение которого финансовый актив обладает жизнеспособностью на рынке и обеспечивает достижение поставленных целей у покупателя и у продавца этого актива. От жизненного цикла финансового актива непосредственно зависит уровень прибыли как инвестора – покупателя, так инвестора – продавца на каждой из его стадий.

Для жизненного цикла финансового актива характерно наличие трех стадий: вложение капитала, возврат вложенного капитала, получение с него доходов в виде процента, дивиденда, дисконта и т.п.

Рис.1. 1.Схема процесса финансового маркетинга .

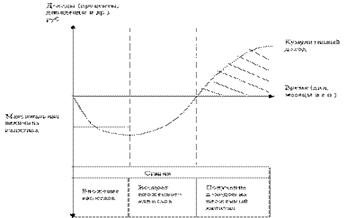

Схема жизненного цикла финансового актива представлена на рисунке 1.2.

Рис 1.2. Жизненный цикл финансового актива.

Для вкладчика, т.е. для инвестора – продавца, так и для инвестора – покупателя, вложение капитала означает его инвестиционные затраты с целью получения на них доходов. При этом доход на вложенный капитал может образовываться по частям (например, ежедневно, ежемесячно) или сразу целиком (например, через год). Поэтому такой доход можно считать кумулятивным (от лат.cumulatio – увеличение, сложение) доходом.

Для вкладчика при получении кумулятивного дохода на вложенный капитал важное значение имеют 3 фактора: максимальная величина вложенного капитала, скорость оборота капитала (т.е. быстрота возврата вложенных денежных средств) и размер кумулятивного дохода в последний период действия вложенного капитала, например, в последний год.

Одной из возможностей капитала приносить доход не ниже гарантированного банком может являться цена хозяйствующего субъекта, известная под названием "Цена фирмы". Это комплексный показатель, отражающий доходность, перспективы развития и положение хозяйствующего субъекта на рынке.

Цена хозяйствующего субъекта складывается под воздействием 3 факторов: чистой прибыли, размера банковского процента за кредит, балансовой стоимости активов хозяйствующего субъекта. Она определяется по формуле:

Ц = П / i – A,

где Ц – цена хозяйствующего субъекта, сом;

П – годовая чистая прибыль, сом.;

i – размер банковского процента в долях единицы;

A– балансовая стоимость активов, сом.

Следующие этапы процесса финансового маркетинга включают в себя организацию и проведение рекламы и организацию работы пунктов по продаже – покупке финансовых активов (отделов банков, компаний, фондовых магазинов, пунктов по обмену валюты и т.п.).

Реклама представляет собой одну из разновидностей социальной информации, т.е. средств связи между людьми. Эта информация несет в себе активный элемент новизны. Реклама воздействует на человеческое сознание, значит ее методы должны быть психологически обоснованы. Текст рекламы должен быть ярким, лаконичным и броским. Реклама базируется на определенных принципах: правдивости (достоверности), конкретности (простой и убедительный язык, обеспечивающий доходность рекламы), целенаправленности, плановости. Разрабатывая план рекламных мероприятий, необходимо учитывать следующие требования: реклама должна быть систематической, чтобы охватить большое количество людей хозяйствующих субъектов; должна быть интересной; при открытии новых банков, финансовых компаний, фондов и их филиалов следует применять все формы рекламы (радио, печать, плакаты и др.).

При организации работы пунктов по продаже – покупке финансовых активов следует исходить из основного принципа: создание удобств для клиентов, что предполагает среди прочих условий и установление оптимального режима работы и местонахождения.

Функции финансового маркетинга

Финансовому маркетингу присущи определенные функции. Функции финансового маркетинга – это совокупность видов маркетинговой деятельности хозяйствующего субъекта по реализации финансовых активов.

Основными функциями финансового маркетинга являются:

- сбор информации;

- маркетинговые исследования;

- планирование деятельности по выпуску и реализации финансовых активов;

- реклама;

- реализация финансовых активов.

Маркетинговые исследования охватывают весь процесс маркетинга от поиска новых идей и видов финансовых активов до их использования конечным потребителем. Поэтому маркетинговому исследованию подвергаются все виды деятельности и сферы финансового маркетинга, а именно: сами финансовые активы; вкладчики (инвесторы – покупатели, инвесторы - продавцы); финансовые рынки; места (пункты) реализации; реклама и т.д.

Маркетинговое исследование включает в себя целый комплекс видов деятельности:

o изучение поведения инвестора – покупателя и инвестора – продавца на финансовом рынке;

o анализ возможностей финансового рынка и его секторов;

o изучение финансовых активов по их качеству, привлекательности и др.;

o анализ реализации финансовых активов;

o изучение конкурентов;

o выбор "ниши" рынка, т.е. наиболее благоприятного сегмента финансового рынка.

Финансовый маркетинг (как и маркетинг вообще) требует обязательного сегментирования финансового рынка, т.е. разбивки рынка на четкие группы инвесторов – покупателей и инвесторов – продавцов по разным признакам, и позиционирования финансовых активов.

Позиционирование финансовых активов означает действия по обеспечению для данного финансового актива конкурентоспособности на финансовом рынке.

В конечном итоге вся деятельность финансового маркетинга направлена на создание новых финансовых активов и новых финансовых рынков, а также на расширение и удержание своей доли рынка. От этого зависит объем деятельности инвестора – продавца, объем выручки от реализации финансовых активов, уровень рентабельности, норма прибыли на вложенный капитал.

Существуют различные разновидности маркетинга: целевой, товарно - дифференцированный, массовый, поддерживающий и др.

Финансовый маркетинг – это целевой маркетинг, основанный на выборе определенного сегмента финансового рынка с последующей разработкой финансовых активов и комплексов маркетинга применительно к этому сегменту.

Характерной чертой целевого финансового маркетинга является его направленность не на весь финансовый рынок и не на его отдельные звенья (валютный рынок, рынок ценных бумаг и т.д.), а на его отдельные части (сегменты), которые заранее выбираются на основе сегментации рынка. Это позволяет сосредоточить внимание и сконцентрировать маркетинговые исследования на конкретном сегменте рынка, обеспечивающем наибольшую прибыль для инвестора – продавца и инвестора – покупателя финансовых активов.

Таким образом, устанавливая цены (курсы, процентные ставки), их необходимо ориентировать не на среднего покупателя, а на определенные типовые группы. Типологию потребления финансовых активов следует рассматривать как основу повышения эффективной коммерческой деятельности инвестора-продавца.

Типология потребления финансовых активов еще ждет своей разработки.

Маркетинговая деятельность начинается с разработки четкой схемы классификации спроса на финансовые активы, под которой понимается распределение спроса на отдельные группы по определенным признакам для достижения поставленной цели.

Спрос на финансовые активы можно классифицировать по степени удовлетворения потребностей инвесторов-покупателей. По этому признаку выделяют:

реализованный спрос (будучи предъявлен покупателем, спрос удовлетворен);

неудовлетворенный спрос на финансовые активы, отсутствующие в продаже или существующие, но по объему предложения отстающие от запросов покупателей;

формирующийся спрос, т.е. нечетко выраженный, формирующийся у покупателя, это, как правило, спрос на новые виды финансовых активов и услуги по обслуживанию клиентов.

Для полного удовлетворения спроса покупателей на финансовые активы инвесторы-продавцы этих активов должны учитывать указанные выше виды спроса и их особенности.

Финансовый маркетинг как функция финансового менеджмента:

направлен на эффективную реализацию финансового актива на рынке;

применяет программно-целевой и системный подходы; предполагает изучение финансового рынка, приспособление к нему и одновременное воздействие на него; предполагает активные действия инвесторов-покупателей и инвесторов-продавцов, их творческую инициативу и предприимчивость.

Процесс финансового маркетинга представлен на следующей схеме (см. схема 1.1):

Схема 1.1. Процесс финансового маркетинга

1.Процесс финансового маркетинга начинается с изучения потребностей инвестора-покупателя и каждого конкретного финансового актива (например, депозит на сумму 100 сом., 500 сом. и др.).

2.Вторым этапом процесса финансового маркетинга является комплексное исследование финансового рынка. Оно ведется по каждому сектору (например, спрос на обыкновенные акции, на привилегированные акции и др.) с целью выявления спроса, его емкости и рыночных возможностей, а также определения перспектив дальнейшего улучшения и расширения вида финансовых активов и услуг.

3.С помощью проведенных исследований состояния финансового рынка и с учетом изучения потребностей покупателей последние превращаются в возможность реализации конкретного финансового актива.

4. После этого составляется план финансового маркетинга. Он представляет собой письменный документ, который включает в себя необходимые сведения о финансовом активе, о секторе финансового рынка по этому активу, о конкурентах, о целях и задачах инвестора-продавца в области маркетинга и средствах их решения (трудовые ресурсы, материальные средства и т. п.). План финансового маркетинга является основополагающим документом, который должен дать четкие ответы на вопросы: кто, когда, где и каким образом будет участвовать в реализации конкретного финансового актива, кто будет его покупать.

5. На основе плана финансового маркетинга составляется план организационных действий, а именно планируются жизненный цикл финансового актива и рекламные мероприятия. Жизненный цикл финансового актива представляет собой определенный период времени, в течение которого финансовый актив обладает жизнеспособностью на рынке и обеспечивает достижение поставленных целей у покупателя и у продавца этого актива. От жизненного цикла финансового актива непосредственно зависит уровень прибыли как инвестора-покупателя, так и инвестора-продавца на каждой из его стадий.

Для жизненного цикла финансового актива характерно наличие трех стадий: вложение капитала, возврат вложенного капитала, получение с него доходов в виде процента, дивиденда, дисконта и т. п.

Одной из возможностей капитала приносить доход не ниже гарантированного банком может являться цена хозяйствующего субъекта, известная под названием «цена фирмы». Это комплексный показатель, отражающий доходность, перспективы развития и положение хозяйствующего субъекта на рынке.

Цена хозяйствующего субъекта складывается под воздействием трех факторов; чистой прибыли, размера банковского процента за кредит, балансовой стоимости активов хозяйствующего субъекта. Она определяется по формуле:

Ц = ч/п — К

Ц — цена хозяйствующего субъекта, руб.;

ч — годовая чистая прибыль, руб.;

п — размер банковского процента в долях единицы;

К — балансовая стоимость активов, руб.

6. Следующие этапы процесса финансового маркетинга включают в себя организацию и проведение рекламы.

Реклама представляет собой одну из разновидностей социальной информации, т. е. средств связи между людьми. Эта информация несет в себе активный элемент новизны. Реклама воздействует на человеческое сознание, значит ее методы должны быть психологически обоснованы. Текст рекламы должен быть ярким, лаконичным и броским. Реклама базируется на определенных принципах: правдивости (достоверности), конкретности (простой и убедительный язык, обеспечивающий доходность рекламы), целенаправленности, плановости. Разрабатывая план рекламных мероприятий, необходимо учитывать следующие требования: реклама должна быть систематической, чтобы охватить большое количество людей; должна быть интересной; следует применять все формы рекламы (радио, печать, плакаты и др.).

При организации работы пунктов по продаже своей продукции следует исходить из основного принципа: создание удобств для клиентов, что предполагает среди прочих условий и установление оптимального режима работы и местонахождения. Обосновано, что в системе финансовых отношений предприятия классический маркетинговый подход целесообразно применять только для управления финансовыми потоками в процессе мобилизации капитала на рынке ценных бумаг.

Исходя из вышеизложенного можно предложить следующее толкование термина «финансовый маркетинг предприятия»:

1.Финансовый маркетинг предприятия обозначает маркетинговую деятельность за счет конкретизации субъекта маркетинга (предприятие) и сферы реализации финансовой концепции, что способствует совершенствованию и уточнению понятийного аппарата финансового менеджмента, позволяя использовать термин «финансовый маркетинг» в широком смысле для обозначения маркетинговой деятельности любых экономических субъектов на рынке.

2. Финансовый маркетинг предприятия определяется как деятельность предприятия по реализации собственных интересов на рынке, основанной на преодолении рыночных противоречий между спросом на продукцию и предложением и предполагающей применение маркетинговых инструментов для выявления требований рынка, разработки финансового инструмента и изменения цены в рамках управления финансовыми отношениями.

На основе предложенных определений и объективных интересов возможные цели стратегии финансового маркетинга в области ценообразовании, идентификация которых позволяет разработать необходимые мероприятия для реализации интересов предприятия и эффективности ценовой стратегии рынке.

1.2 Разработка стратегии цен в условиях финансового маркетинга

Финансовый маркетинг подразумевает выбор правильной стратегии ценообразования, которая бы учитывала особенности складывающихся экономических условий. Она предполагает, в частности, использование различной политики назначения цен для различных регионов, а также учет фактора инфляции.

Цена - единственный элемент традиционного маркетинга, обеспечивающий Продавцу реальный доход. Рыночная цена не является независимой переменной, её значение зависит от значения других элементов маркетинга, а так же от уровня конкуренции на рынке и общего состояния экономики. Обычно другие элементы маркетинга также изменяются (например, при увеличении дифференциации продукции с целью максимально поднять цену или, как минимум, разницу между ценой и себестоимостью).

Основной задачей стратегии ценообразования в рыночной экономике становится получение максимальной прибыли при запланированном объёме продаж. Ценовая стратегия должна обеспечить долговременное удовлетворение нужд Потребителей, путём оптимального сочетания внутренней стратегии развития предприятия и параметров внешней среды в рамках долгосрочной маркетинговой стратегии.

Следовательно, при разработке ценовой стратегии каждое предприятие должно определить для себя её главные цели, как, например, доведение до максимума выручки, цены, объёмов реализации продукции или конкурентоспособности, обеспечение определенной рентабельности. Структура ценовой стратегии состоит из стратегии ценообразования и стратегии управления ценами.

Стратегия ценообразования позволяет определить с позиций маркетинга уровень цен и предельные цены на отдельные группы продукции. Ценообразование всегда следует проводить с учетом номенклатуры и качества продукции, её полезности, значимости и покупательной способности Потребителей и цен конкурентов. В отдельных случаях следует учитывать и цены на продукцию –заменитель.

Стратегия управления ценами есть, комплекс мер по поддержанию условных цен при фактическом их регулировании в соответствии с разнообразием и особенностями спроса, конкуренции на рынке. Основные шаги разработки ценовой стратегии:

-Анализ цен (включает получение ответов на следующие вопросы):

- Определены ли ценовые нормы.

-Учтена ли характеристика Потребителя.

- Обоснована ли дифференциация цен.

- Учтена ли возможная тенденция изменения цен.

- Достаточно ли ценовые нормы увязаны с другими маркетинговыми средствами.

-Позволяют ли они участвовать в конкурентной борьбе.

-Учтена ли гибкость спроса при установлении цены.

-Учтена ли реакция конкурентов на цену данного вида продукции.

-Соответствует ли цена имиджу продукции.

-Учтен ли при установлении цены этап жизненного цикла продукции.

- Правильно ли определены нормы скидок.

-Предусматривается ли дифференциация цен (по регионам, категориям Потребителей, временам года и др.).

2. Определение задач ценовой стратегии:

· Установление целей и направлений ценообразования.

· Цели ценообразования (прибыль, выручка, поддержание цен, противодействие конкуренции).

· Направления ценообразования (по уровню цен, по регулированию цен, по системе скидок).

· Окончательное принятие решения по ценовой стратегии[1] .

На каждом типе рынков с учетом задач, стоящих перед предприятием и складывающейся конъюнктуры, ценообразованием могут быть решены следующие задачи.

Обеспечение плановой нормы прибыли, гарантирующей конкурентоспособность и быструю реализацию продукции предприятия. Здесь надо быть достаточно осторожными, так как это может привести к тому, что цена перестанет играть положительную роль в маркетинге.

Создание денежного запаса, в случае, когда у предприятия есть проблемы со сбытом продукции, приток денег может быть важнее прибыли. Такое положение характерно сегодня для многих предприятий в отношении “живых” денег. Иногда стоимость имеющихся запасов такова, что их лучше продать по цене, равной или ниже себестоимости, чем хранить её на складе в ожидании изменения конъюнктуры рынка.

В отдельных случаях удержанием низких цен, когда завоёвано твёрдое положение на рынке, можно сдерживать появление новых конкурентов (цены недостаточно высоки для покрытия расходов по организации нового производства для новичков).

Обеспечение заданного объёма продаж, когда ради удержания долговременной позиции на рынке и увеличения объёмов реализации можно поступиться долей прибыли. Хорошо, когда она одновременно имеет и качественные преимущества перед продукцией конкурентов.

Тогда после завоевания большой доли рынка можно со временем и несколько поднять цены. Крайней формой такой политики является “исключающее” ценообразование, когда цена на продукцию устанавливается настолько низкой, что приводит к уходу с рынка части конкурентов.

Завоевание престижа, наиболее эффективный способ в случаях, когда Потребитель затрудняется в определении разницы в качестве продукции конкурентов. Престижная цена соответственно должна принадлежать продукции, которая соответствующим образом рекламируется и продвигается на рынок.

Полное использование производственных мощностей за счёт “не пикового” ценообразования. Это эффективно там, где сложились высокие “установившиеся” и низкие “меняющиеся” цены, где спрос меняется с определенной периодичностью (например, природные ресурсы, транспорт и др.).

Считается, что когда спрос низок, вместо того чтобы оставлять незагруженными производственные мощности, не окупая постоянной части стоимости, необходимо стимулировать спрос, оценивая продукцию более высоко, чем переменную составляющую спроса.

В зависимости от стадии жизненного цикла продукции политика цен, в рамках политики маркетинга, так же меняется. Согласно И. Ансоффу, на стадии внедрения нового вида продукции различают четыре стратегии в ценовой политике.

Стратегия интенсивного (активного) маркетинга, которая отличается тем, что устанавливается высокая цена и расходуется много средств на стимулирование сбыта. Высокой ценой обеспечивается высокая прибыль, а большие затраты на стимулирование сбыта позволяют быстро продвинуть продукцию на рынок. Это стратегия, по мнению Ф. Котлера выгодна, когда:

- Потребители в своей массе не осведомлены о продукции;

- те, кто уже знает о ней, не постоит за ценой;

- необходимо противодействовать конкуренции[2] .

Стратегия выборочного проникновения –это высокая цена, при незначительном стимулировании сбыта. Используется, когда:

- емкость рынка невелика;

- продукция известна большинству Потребителей;

- Потребители готовы платить высокую цену;

- конкуренция незначительна.

Стратегия широкого проникновения означает, что цена устанавливается низкой, а затраты на маркетинг –высокими. Считается наиболее успешной для быстрого выхода на рынок и захвата максимально возможной его доли. Применяется если:

- велика ёмкость рынка;

- Потребители плохо осведомлены о продукции:

- сильна конкуренция;

- увеличение масштаба производства уменьшает издержки на единицу продукции.

Стратегия пассивного маркетинга опирается на низкую цену и незначительные расходы на стимулирование сбыта. Она оправдана, когда уровень спроса определяется в основном ценой.

На следующей стадии жизненного цикла продукции – стадии роста конкуренция обычно усиливается и потому новая продукция начинает постепенно вытеснять продукцию конкурентов, форсируют маркетинговую деятельность конкуренты. В этой ситуации необходимо:

- улучшать продукцию, модернизируя и закрепляя её отрыв от конкурентов;

- выходить с ней на новые сегменты рынка;

- усилить рекламу, в том числе с акцентом на престижность и с целью формирования у Потребителей - новаторов стремления к вторичной покупке.

На стадии зрелости продажа стабилизируется по своему усмотрению, и главную роль начинают играть Потребители – консерваторы.

На стадии насыщения – продажа полностью стабилизируется и поддерживается вторичными закупками.

Чтобы предотвратить стадию спада, принимаются меры по “взбадриванию” продажи, в том числе значительное снижение цены, чтобы сделать продукцию доступной для тех категорий Потребителей, которые не приобретали её из-за высокой цены.

Главным фактором, учитываемым при установлении цены, является изучение цен конкурентов. Реальные и потенциальные конкуренты всегда пытаются оценить структуру цен и прибыли производства. Реальные конкуренты будут стремиться предлагать такую же или лучшую продукцию, а потенциальные – стремиться выйти на рынок, если, по их мнению, прибыль может быть высокой.

Цена является наиболее заметной из всех составляющих конкурентоспособности и, следовательно, её изменения быстрее обнаруживаются и вызывают ответную реакцию. Изменения других элементов маркетинга могут быть менее заметными, их труднее обнаружить и организовать ответные действия.

При установлении цены необходимо учитывать и возможную реакцию основных групп Потребителей. Она тесно связана с ожиданиями Потребителя и репутацией производителя. Потребитель скорее предпочтёт приобрести продукцию по более высокой цене, но с хорошо зарекомендовавшей себя маркой. Но при этом следует избегать формирования неблагоприятного общественного мнения о так называемой “избыточной прибыли”, даже при хорошей репутации производителя. Это может подтолкнуть Потребителя сделать заказ туда, где появится приемлемая альтернатива.

Попытки максимально увеличить прибыль любыми способами всегда связаны с большим риском. Справедливо считается, что лучше довести риск до минимума, чем довести прибыли до максимума.

В тоже время некоторые производители первоначально предпочитают ошибиться в сторону назначения на новую продукцию более высокой цены по следующим причинам:

- новая продукция должна иметь уникальные преимущества, за которую Потребитель заплатит больше;

- высокая цена, особенно там, где трудно сравнивать конкурирующие виды продукции, создаст впечатление о качестве, которое может остаться о продукции, даже при дальнейшем снижении ее;

- производитель не стремится к большому начальному объёму.

Если цена устанавливается на самом высоком уровне, соответствующем достижению запланированного объёма продаж, такая политика называется "снятием сливок". Она может быть рекомендована только тогда, когда есть уверенность, что уникальность продукции не будет скопирована прежде, чем удастся овладеть значительной долей рынка.

Другие производители, наоборот, предпочитают ошибиться в сторону низкой цены. Она им кажется менее рискованной, так как снижает до минимума вероятность переоценки и должна помочь продукции сразу перейти в стадию роста. Однако если спрос не чувствителен к цене и себестоимость единицы продукции постепенно уменьшается по мере увеличения объёма, тогда выгоды от низкой цены становятся практически не ощутимыми. Более того, она может ассоциироваться и с низким качеством продукции.

Если можно было бы отобразить на графике зависимость цены от объёма реализации, то ценообразование стало бы простой арифметической задачей. При определенном диапазоне цен и объёмах можно было бы элементарно подсчитать прибыль. Но в том то и дело, что спрос на продукцию не имеет линейную зависимость с ценой. В целом спрос будет эластичным, если Потребители не смогут найти существенные различия между конкурирующими видами продукции, если частота покупок высока, если высока стоимость единицы продукции. Спрос будет неэластичным, если продукция уникальна и потребители видят в ней большую необходимость, а спрос опережает предложение.

Однако надо быть очень осторожными с использованием меры эластичности спроса. Этот показатель эффективен для анализа в рамках диапазона цен, так как построение графика эластичности спроса представляет большие трудности. Можно, конечно же, сделать это относительно продукции конкурентов, но это тоже будет в достаточной степени субъективно.

На практике принято проводить специальные опросы постоянных и потенциальных Потребителей с целью получения ответа на вопрос: купили бы они продукцию, если бы она продавалась по цене “С”? Процент опрошенных, которые готовы приобрести продукцию по этой цене наносится на график по оси У, а по оси Х откладывается соотношение запрашиваемой цены к рыночной. Хотя полученная в результате опроса кривая не отражает реального соотношения между ценой и объёмом, она даёт представление о чувствительности продукции к цене как таковой. Очень чувствительная продукция имеет узкий максимум с резким спадом, а менее чувствительная - широкий максимум с пологим спадом. Этот метод можно рекомендовать по продукции, которую можно продемонстрировать Потребителю, а не по той, для принятия решения о приобретении которой он должен больше доверять её описанию.

Количественно реакцию спроса на изменение цены выражают через коэффициент эластичности спроса Эц.

![]()

Если предприятие реализует продукцию, спрос по ценам на которую эластичен Эц >1, то сам факт эластичности спроса позволяет сделать следующие предварительные выводы:

- продукцию покупают специальные (не случайные) группы Потребителей, чутко реагирующие на изменение цены;

- продукция занимает значительную часть в их бюджете;

- продукция имеет заменители, производимые конкурентами.

Следовательно, увеличение выручки возможно только за счёт снижения цены или такой модернизации продукции, которая приведёт к уменьшению эластичности спроса.

Если Эц <1, то предприятие реализует продукцию, спрос на которую неэластичен. С точки зрения конкуренции это означает:

- что количество предприятий, реализующих данный вид продукции, небольшое

- Потребители продукции малочувствительны к изменению цены, что даёт ему возможность манипулировать ценами в широком диапазоне;

- при прочих равных условиях, чем меньше эластичность спроса, тем меньшую долю он занимает в бюджете Потребителя.

В данных условиях увеличение объёма выручки возможно только за счёт повышения цен.

При Эц=1 увеличение или уменьшение цены на продукцию не изменяет общий объём получаемой выручки от продаж. Такое равновесное состояние свидетельствует о малой вероятности изменения цен на продукцию. Однако такая ситуация весьма неустойчива и малейшее изменение конъюнктуры рынка нарушает баланс единичной эластичности.

Чтобы установить оптимальный уровень цен, применяют два традиционных метода расчета: ориентацию на затраты и заданную (желательную для продавца) прибыль или ориентацию на цены основных конкурентов или одного конкурента-лидера. Первый метод получил название затратного, второй –административного.

Затратный метод использует информацию о полных, прямых, усредненных, стандартных и предельных издержек, учитывает политику целевой цены (целевой нормы прибыли). Административный метод учитывает информацию рынка.

Какие же ещё методы ценообразования, ориентирующиеся на конкуренцию и спрос, можно было бы рекомендовать?

Ориентация на средние рыночные цены продукции данного рода (отраслевые). Этот метод характерен для предприятий, работающих на слабомонополизированных товарных рынках. В основе средних отраслевых цен лежат общественно необходимые затраты труда, которые обеспечивают прибыль устойчиво работающим предприятиям.

Ориентация на ценового лидера. Этот метод практикуется на рынках, где доминируют несколько (3-5) предприятий, так что рынок практически полностью поделен между ними. В этом случае одно из предприятий, доля рынка которого является наибольшей, молчаливо признается остальными производителями ценовым лидером. Любые изменения цен, предпринимаемые им, воспроизводятся другими предприятиями, чтобы не вносить хаос в рыночный механизм и сохранять свою долю рынка.

Ориентация на спрос. В отличие от цен, ориентированных на издержки производства, эти цены устанавливают, постоянно наблюдая за интенсивностью спроса. При повышении спроса цены увеличивают, а при падении - уменьшают, хотя издержки производства при этом остаются неизменными. В итоге происходит “ценовая дискриминация”, означающая, что продукция одновременно продается по нескольким ценам, в зависимости от места и времени продажи, а иногда и от категории Потребителя (наиболее часто используется при реализации продукции длительного пользования).

В некоторых случаях ценовая дискриминация делается в зависимости от места продажи, например, от категории и престижности магазина.

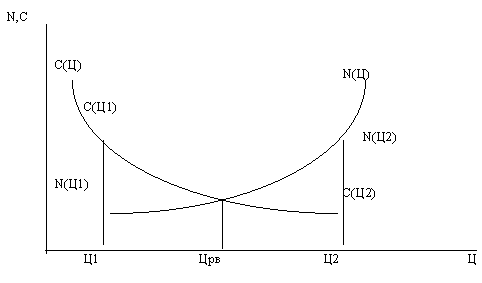

Самостоятельную группу методов определения цен составляет математическое, в том числе имитационное моделирование, в особенности при расчете цены равновесия.

В основу расчета модели “цены равновесия” кладется взаимодействие двух функций:

функции возможного объёма выпуска (предложения) продукции в зависимости от её цены;

функции спроса на эту продукцию, зависящего также от цены.

Точка пересечения этих кривых и является ценой равновесия, при которой вся выпущенная продукция будет реализована.

Если при определенном объёме производства цена получается выше равновесной, то это означает, что часть продукции может быть не реализована. В противном случае – иная ситуация, характеризующаяся дефицитом на данный вид продукции. Основная сложность построения этой модели заключается в определении функции спроса, что и является одной из задач маркетинга.

Рис.2.1. Графическая интерпретация цены равновесия

Если предприятие поставляете свою продукцию в различные географические рынки, то наиболее оптимальным и логичным вариантом перед расчётом региональных цен, будет деление всей территории страны на условные части (назовем их ЗОНЫ), которое можно осуществлять, руководствуясь разными критериями (территориальной близостью регионов, уровнем платежеспособного спроса, важностью регионов с точки зрения открытия дилерских центров и другое).

Уровень покупательной способности на различных географических рынках и дефицит этой продукции позволяет отдельным посредникам реально диктовать условия на рынке в регионе.

Розничная торговля, которая традиционно была заинтересована в поставках разнообразной продукции небольшими партиями в отсутствие традиционных оптовых баз, должна была либо заказывать продукцию контейнерами у предприятия по более низкой цене, либо брать небольшими партиями, но по высокой цене у этих посредников. Такое положение, когда предприятие полностью утрачивает контроль за ситуацией в регионе, отдавая её на откуп посредникам, было признано неверным и для его исправления была разработана стратегия региональных цен .

Базовым принципом данной стратегии является дифференциация отпускных цен по регионам с учётом стоимости транспортных услуг, условий и сроков платежа и уровня покупательской способности населения в регионе. При этом для розничного звена торговли предусмотрены определенные льготы при формировании ассортимента заказываемой продукции и различные логистические схемы поставок её в регион.

В случае, если розничная торговля приобретает продукцию непосредственно на предприятии и организовывает самостоятельно доставку в свой регион, на неё распространяется базовая, а не региональная отпускная цена.

Окончательные отпускные цены на продукцию для каждой зоны рассчитываются с учётом поправочных региональных коэффициентов, которые отражают: стоимость транспортных расходов, упущенную выгоду при поставке продукции с рассрочкой платежа, уровень платежеспособного спроса в регионе, сложившуюся конъюнктуру рынка и цены конкурентов и посредников.

Учёт в цене “транспортных расходов”.

Как показывает практика, Покупатель, тем более, если это розничная сеть торговли, заинтересован, чтобы доставка осуществлялась продавцом, с оплатой транспортных расходов, либо 50% на 50% , либо за счет Продавца. С другой стороны, бесплатная (включенная в стоимость продукции) доставка привлекает Покупателя как с точки зрения рекламного хода, так и с точки зрения элементарного удобства в бухгалтерских расчетах.

Многие производители, отгружают свою продукцию Потребителям с отсрочкой платежа на 30, а иногда и на 60 дней. Соответственно цена продаж на условиях отсрочки платежа должна быть выше, чем по предоплате. Коэффициент увеличения цены продаж в этом случае может быть рассчитан либо, исходя из минимальных финансовых потерь при отсрочке платежа, либо быть заведомо завышенной, чтобы стимулировать предварительную оплату со стороны Покупателя.

При отсрочке платежа деньги изымаются из оборота. И соответственно необходимо рассчитать те минимальные потери, которые будет нести предприятие. Если продукция отправляется в дальний регион, то срок поступления денег на расчётный счёт предприятия, начиная с момента отгрузки продукции, составит:

Т возврата = Т транспортировки + Т отсрочки + Т движения денег = (30 + 30+10) =70 дней

Если банковский процент принять равным 4% в месяц, то чисто финансовые потери составят: (12*4%):(360:70)= 9.33% от суммы отгруженной продукции. Значит, наценка за отсрочку платежа должна быть не менее 10%. Если учесть ещё и недополученную прибыль и конъюнктуру рынка в Зоне, то минимальные региональные цены продаж с учетом условий поставки и применением поправочных коэффициентов дальности, и при рассрочке платежа будут иметь следующие значения для различных, например 6 ЗОН:

Цпрод.1 = Цбаз*1.02*1.05 = Цбаз*1.071

Цпрод. 2 = Цбаз*1.04*1.06 = Цбаз*1.1024

Цпрод. 3 = Цбаз*1.06*1.07 = Цбаз*1.1342

Цпрод. 4 = Цбаз*1.08*1.08 = Цбаз*1.1664

Цпрод. 5 = Цбаз*1.10*1.09 = Цбаз*1.199

Цпрод. 6 = Цбаз*1.12*1.10 = Цбаз*1.232

Окончательная цена может быть дополнительно скорректирована с учетом маркетинговой оценки привлекательности регионального рынка.

Все эти цифры в каждом конкретном случае могут иметь и другие значения. Однако принципы их формирования должны учитывать вышеперечисленные факторы.

Окончательные отпускные цены на продукцию для каждой зоны рассчитываются с учётом поправочных региональных коэффициентов, которые отражают: стоимость транспортных расходов, упущенную выгоду при поставке продукции с рассрочкой платежа, уровень платежеспособного спроса в регионе, сложившуюся конъюнктуру рынка и цены конкурентов и посредников.

Окончательная цена может быть дополнительно скорректирована с учетом маркетинговой оценки привлекательности регионального рынка.

Все эти цифры в каждом конкретном случае могут иметь и другие значения. Однако принципы их формирования должны учитывать вышеперечисленные факторы.

Стратегия предоставления скидок и бонусов

Хотя цены на свою продукцию предприятие устанавливает с учётом принятой ценовой стратегией, на каждой стадии продвижения продукции на рынок ему необходимо регулировать цены в зависимости от объёмов и условий поставки, порядка и форм оплаты, а в рамках программы по стимулированию сбыта вводить систему скидок. Само по себе введение любых видов скидок должно быть направлено на закрепление позиций предприятия на конкретных рынках.

Самым традиционным видом скидки является скидка на количество. Размер скидки, которую иногда ещё называют оптовой, может варьироваться весьма сильно и достигать порой до 20-30% от оптовой цены продукции.

Скидки за оплату продукции за наличные, как правило, устанавливаются в размере 1-1,5% от общей стоимости поставки, а вот скидки при предварительной оплате могут доходить до 3-5%, в зависимости от периода от даты оплаты до поставки .

Дилерские скидки предоставляются с целью поддержания в регионе определенного уровня цен и также могут варьироваться в достаточно широком диапазоне, начиная от 10% и выше. Для дилеров помимо гибкой системы скидок нередко используется и оплата по открытому счёту. Это означает, что дилер может получать продукцию и счета за неё хоть каждый день, а оплачивать её один раз в месяц. В качестве эквивалента скидке, при больших объёмах закупок, может стать предоставление Дилеру льгот по ассортименту приобретаемой продукции, за счёт более высокой доли в поставке ликвидной продукции. Данный вариант эффективен для тех предприятий, которые производят несколько моделей одинаковой по назначению продукции и, у которых, при заключении договоров действует принцип соблюдения ассортиментных ограничений.

Помимо шкалы скидок при поставке продукции на условиях консигнации или по реализации применяются надбавки к цене в зависимости от сроков рассрочки платежа, рассчитываемые, исходя из банковской ставки на кредит. Но и здесь, помимо традиционных пени за просрочку платежа, при ускорении платежа по сравнению с предоставленной рассрочкой – устанавливается премия в размере 0,5-1% за каждый день опережения.

Бонус – это премия, предоставляемая Потребителю за большой объём приобретенной продукции за конкретный период времени или, проще говоря, накопительная скидка. Он выражается в дополнительной небольшой скидке на все прошедшие платежи и учитывается в очередных платежах на конкретный период времени.

Анализировать результаты от внедренной системы скидок необходимо повсеместно и регулярно. Скидки лишь инструмент, который в разные периоды времени могут использоваться Вами для решения задач. Они могут меняться в зависимости от ситуации на рынке и это нормально. Ненормально, когда скидки пересматриваются в рамках уже заключенных договоров, что подрывает доверие к предприятию и даёт возможность конкурентам отыграть эту ситуацию в свою пользу. В то же время скидки не могут рассматриваться как самоцель. Каждый раз, в особенности, когда у Вас массовое производство, необходимо прогнозировать реакцию на них крупных оптовиков и другие последствия.

Представьте, что Вы производитель продукции, имеющей ограниченный срок хранения с четко выраженным характером сезонного потребления. Чтобы поднять реализацию в межсезонье, Вы решаетесь пойти на скидки и видите, что продукция начинает буквально уходить с колес к оптовикам. Более низкая оптовая цена, по Вашему предположению, должна была повлечь некоторое снижение розничной и, как следствие, увеличить темпы реализации её в торговой сети. Но вскоре выяснилось, что розничная цена на неё ничуть не изменилась, так как оптовики решают попридержать продукцию до сезонного всплеска спроса и затем продать её по более высокой цене. Но вот только качество продукции за этот период вынужденного хранения у оптовиков стало хуже и соответственно мнение традиционного Потребителя о продукции изменилось не в лучшую сторону, что, безусловно, сказалось на уровне спроса в следующие периоды.

На этом взятом из жизни примере видно, как предоставление скидки ради решения тактической задачи отрицательно сказалось на долгосрочной стратегии предприятия и его имидже.

Установление окончательной цены

Приступая к решению вопроса об установлении окончательной цены на свою продукцию необходимо помнить, что она служит сильнейшим инструментом маркетинга, а, значит, определение её размера не может осуществляться без учёта ситуации на рынке и общей маркетинговой стратегии предприятия.

Практика показала, что окончательный размер цены должен определяться руководителями служб маркетинга, сбыта, экономики и финансов. У каждого из них свои представления об уровне цены и потому порой приходится делать не одну итерацию, чтобы прийти к пониманию. На некоторых предприятиях создаются экспертные советы (тарифные комитеты) на которых и устанавливаются размеры базовых цен. Хотелось бы обратить внимание, что базовая цена не всегда может совпадать с отпускной. Она есть лишь та пороговая цена, ниже которой продукция не может быть реализована без разрешения руководителя предприятия или лица, которое уполномоченного им для принятия такого решения. К базовой цене не применяются традиционные скидки и бонусы.

Более того, сегодня, когда доля расчетов “живыми деньгами” за продукцию порой может не превышать 20-30%, становится необходимым в прайс-листах указывать и цены на продукцию при расчётах по бартеру, взаимозачётам или ценными бумагами. Они, как правило, выше.

Хотя, если установить скидку в размере 30%, то продукцию предприятия можно было продать за “живые” деньги. А затем, можно купить метал, если он необходим, по вексельной схеме, при которой цены в два раза ниже бартерных и на 30% ниже денежных.

Если же в процессе согласования цены выяснится, что её невозможно сделать приемлемой для рынка, даже с использованием инструментов маркетинга, надо серьёзно задуматься о целесообразности выпуска этого вида продукции.

Разработка стратегии цен является следующим важнейшим элементом стратегии маркетинга. Старые подходы в назначении цен на продукт исходя из производственных затрат и надбавки процента рентабельности не работают в условиях рынка и могут привести к значительному падению спроса.

Разработка стратегии цен в новых условиях должна опираться на следующие основные подходы:

Проанализируйте прибыльность продукта, прежде чем разрабатывать стратегию цен. (Введению в анализ затрат и прибыльности продукции посвящена книга "Анализ прибыльности продукции" из серии "Искусство правления приватизированным предприятием")

Основывайте свою стратегию цен на информации о рынке

Назначайте цены в соответствии с рыночной ситуацией, то есть в соответствии с потребительским спросом и состоянием конкуренции на различных региональных рынках

Пытайтесь устанавливать контроль над ценами для конечных покупателей.

Ключ к решению проблемы установления контроля над ценами для конечных потребителей лежит в системе сбыта и дистрибуции.

Единственный способ установить более строгий контроль над ценами - это приблизиться к конечному потребителю и сократить цепочку посредников. В этом случае должна появиться возможность и повысить оптовые цены, и снизить цены для конечных покупателей, что может заметно увеличить прибыль.

Очевидно, что разработка стратегии цен должна осуществляться одновременно с разработкой стратегии сбыта и дистрибуции. При разработке системы сбыта и дистрибуции исключительно важно принимать во внимание определение цен как для конечного покупателя, так и заводских отпускных.

Кроме того, следует изучить возможность установления дифференцированных цен по регионам. Это может обеспечить получение максимального дохода при реализации продукции.

Введение новой системы назначения цен

Прежде всего, при установлении новой системы назначения цен важно уяснить, что является более выгодным - увеличивать количество продаваемой продукции или повышать цену. На практике оказывается, что повышение цены влияет на общую прибыль гораздо сильнее, чем увеличение объема продаж упаковок на столько же процентов. В старом механизме ценообразования имелись два основных недостатка: старые цены не основывались на рыночном спросе и не учитывали адекватно фактор инфляции. Новый механизм ценообразования призван преодолеть эти недостатки. Цены на продукт должны основываться на информации о рынке и исключить возможные потери, связанные с инфляцией. Новая система сбыта и дистрибуции должна позволить заметно усилить контроль над ценами. Развертывание сети торговых агентов дает возможность получать достоверную информацию о рынке и устанавливать цены в соответствии со спросом. Более того, появляется возможность дифференцировать цены по регионам.

В этой связи появляются условия для создания контролируемого механизма ценообразования. Он мог бы основываться на следующих основных подходах:

1.Нижним пределом цены считать затраты.

2.Следить за ценами конкурентов.

3.Корректировать цены так, чтобы заранее компенсировать инфляцию.

4.Разрешать в регионах устанавливать свои цены в соответствии со спросом и условиями конкуренции.

Разработка самостоятельной ценовой стратегии - постоянно воспроизводимый процесс. Нельзя создать такую стратегию однажды и потом пользоваться ею безо всяких корректировок многие годы. Стратегия ценообразования должна постоянно проверяться на основе фактически достигнутых результатов и при необходимости корректироваться. А главное - она должна соответствовать именно той общей маркетинговой стратегии, которой в этот момент придерживается фирма.

Если в компании хорошо поставлен маркетинг, то продажи могут идти без особого напряжения. И наоборот, если маркетинг слабый, то нужны очень сильные продавцы. Эти две подсистемы очень тесно взаимосвязаны и проблемы в этой области зачастую сильно снижают «рыночную» эффективность компании, что отражается на ее финансовой успешности. Поэтому для многих компаний задача повышения эффективности маркетинга и продаж представляется приоритетной. Возможно, в отношении ценообразования задачи, стоящие перед аудитором в области продаж, во многом сходны с задачами финансового аудитора. Ценообразование, несомненно, решающий фактор прибыльности, но, кроме того, ему присущи не менее важные функции, которые, будучи не столь очевидными, в свою очередь оказывают влияние на получение прибыли, Например, психологические последствия цепы для позиционирования товара или услуг являются крайне важными для предприятия. Удельный вес компании в обороте рынка, несомненно, представляет собой функцию цены, которая связана с другими объективными и субъективными факторами.

Какая бы цена ни была установлена, она должна поддерживать стоимость маркетингового микса. Таким образом, определение правильной цены представляет собой задачу и маркетингового, и финансового характера.

1.3. Взаимодействие службы маркетинга с финансовыми подразделениями предприятия при формулировании ценовой стратегии организации

В финансовой структуре практически любой крупной компании существует такой центр финансовой ответственности, как отдел маркетинга. В ряде быстрорастущих компаний данный ЦФО может занимать существенную долю в общем бюджете затрат (5-10% от оборота компании). Если компания работает в верхнем ценовом сегменте и сегменте премиум, то отдел маркетинга приобретает еще большее значение в общей финансовой стратегии компании.

В связи с этим особенно важно, насколько руководитель отдела маркетинга сумеет найти общий язык с финансовым директором.

Достаточно часто руководитель маркетингового подразделения находится на одном уровне с финансовым руководителем. Они оба могут быть в ранге заместителя генерального директора и быть достаточно независимыми друг от друга. Но все равно для успешного развития компании, важно, чтобы их сотрудничество было как можно более конструктивным и плодотворным, несмотря на то, что по роду своей деятельности и характерным особенностям в каждой сфере мнения этих двух людей могут вступать в противоречие.

Роли, которые играет отдел маркетинга в компании, могут быть различными. Можно условно выделить следующие из них:

1. «Спасатели». От отдела маркетинга в этом случае ждут действий и предложений, которые могут помочь выйти из сложившейся ситуации, поднять снизившиеся продажи, вывести на рынок продукт, который кажется уже не очень перспективным и т.д. Учитывая определенный дефицит времени и денег в подобных случаях, финансовая служба тщательно подходит к анализу эффективности предложенных мероприятий и контролирует выполнение намеченных показателей на каждом этапе;

2. «Сопровождение продаж». Отдел маркетинга играет в этом случае второстепенную роль и, по сути, обслуживает отдел сбыта. Их задача сводится к проведению недорогой рекламной компании, стандартных маркетинговых мероприятий, анализу продаж существующего продукта и пр. При этом бюджет отдела маркетинга может быть составляющей бюджета всей коммерческой службы, и они, вполне возможно, должны будут согласовывать свои действия не только с финансистами, но и отделом сбыта;

3. «Аналитики». В этом случае основная задача отдела маркетинга в сборе и анализе информации о внешней среде компании и конкурентном окружении. Они изучают поведение конкурентов, преимущества и недостатки их продуктов, ценовой ряд и пытаются найти перспективные рыночные ниши и результат их работы – предоставление рекомендаций руководству и не более. Разработкой стратегии в данном случае занимаются другие подразделения;

4. «Стратеги». На практике встречается нечасто и, в основном, в крупных компаниях. В данном случае отдел маркетинга принимает активное участие в разработке стратегии компании и, в определенной мере, занимается координацией работы других подразделений. В этом случае он уже не обслуживает отдел сбыта, а наоборот диктует ему, куда двигаться дальше и делает прогнозы относительно цен и объемов продаж при реализации той или иной стратегии. В отношении финансов, отдел маркетинга в данном случае обычно обладает наибольшей финансовой самостоятельностью и отчитывается уже, в основном, перед генеральным директором.

От того, какую роль отдел маркетинга больше играет, зависит его положение в компании. В любом случае он является затратным подразделением, что само по себе делает его объектом пристального внимания финансовой службы, одной из задач которой является оптимизация затрат и повышение эффективности. В связи с этим, особенно в начале взаимодействия двух подразделений, могут возникать противоречия связанные с различной оценкой различных ценовых стратегий. Как уже говорилось выше, по роду своей деятельности, финансовый директор и руководитель маркетинга могут по разному воспринимать одни и те же вещи. По - другому, это можно назвать разговором на разных языках.

Финансисты привыкли ориентироваться на такие показатели как рентабельность, окупаемость, прибыль, в то время как маркетологи часто мыслят другими категориями.

К примеру, PR компания в отношении имиджа фирмы в обществе может быть преподнесено отделом маркетинга как крайне важное мероприятие, способное в перспективе повысить стоимость компании, однако финансовый директор может воспринять это как бесполезную трату средств, так как экономический эффект на начальном этапе оценить крайне сложно, к тому же влияние на объем продаж окажется незначительным.

Для финансового директора важно любой результат или перспективный проект постараться выразить в цифрах, в количественных показателях, хотя это не всегда возможно. Проблема руководителя отдела маркетинга при защите проектов, относительно ценообразования, бывает порой в том, что он просто не может выразить его на языке финансистов. Он оперирует такими показателями как повышение лояльности клиентов, привлекательности цены, рост узнаваемости, расширение географии продаж, но не может при этом сказать о потенциальной прибыли, об эффективности инвестирования средств, о возможных рисках и т.д. На этой почве часто и возникают противоречия между двумя подразделениями. В некоторых случаях независимым арбитром может выступить генеральный директор и принять окончательное решение, однако если подобные ситуации будут возникать систематически, то это будет мешать развитию компании и потребуется принять координальное решение.

Чтобы построить эффективное взаимодействие для совместной разработке ценовой стратегии, необходимо соблюдать следующее:

1. Наличие общей стратегии развития компании, в рамках которой действуют абсолютно все подразделения компании, каждый должен знать, куда компания движется, и какой ее хотят видеть собственники через 3-5 лет. Должны быть также разработаны функциональные стратегии для ключевых подразделений, чтобы каждый руководитель знал, что он должен делать, чтобы фирма в целом двигалась к намеченной генеральной цели;

2. Определена схема взаимодействия между службами, а именно по каким вопросам взаимодействуют подразделения, кто кому предоставляет необходимую информацию, ответственные лица, механизм выработки совместного решения по ценообразованию, формат документов;

3. Разграничены полномочия, то есть, в каких случаях решение вопроса требуется от генерального директора, в каких решающее слово за финансовым директором, а в каких руководитель отдела маркетинга может его принять самостоятельно;

4. Руководитель отдела маркетинга все же должен мыслить экономическими категориями и понимать, что любые действия, связанные ценовым рядом, выпускаемой продукции, должны быть направлены на рост стоимости компании и повышение ее благосостояния. Выходя с предложением, общаясь с финансовым директором, он должен быть готов ответить на традиционные вопросы:

- общий объем продаж, необходимых средств, инвестиций, ресурсов;

- ожидаемый эффект, от предложенной ценовой стратегии, выраженный лучше в количественном показателе;

- планируемые сроки внедрения новых цен, реализации ценовой стратегии;

- контрольные точки, то есть моменты времени, когда подводятся промежуточные итоги и анализируются причины отклонений от намеченных планов и результатов.

Конструктивная и слаженная работа отдела маркетинга и финансовой службы, для определения и выбора конкурентоспособной ценовой стратегии, несомненно, способствует достижению успеха компании в конкурентной борьбе и является ее сильной стороной. Они не должны выступать по разные стороны «баррикад», а должны оказывать друг другу содействие. В случае расхождения мнений, финансисты должны постараться убедить и четко обосновать свою позицию перед руководителем отдела маркетинга, а не просто наложить право вето. Маркетологи должны быть амбициозны в своей работе, а финансисты максимально объективны и рациональны. Работа в таком ключе позволит избежать принятия необдуманных ценовых решений и будет направлена на повышение эффективности работы компании.

На основании вышеизложенного, можно представить основную структуру решений, осуществляемых в рамках ценовой стратегии при взаимодействии служб финансов и маркетинга , в виде следующих таблиц:

1. Общие стратегические цели фирмы

| Общие стратегические цели фирмы | |

| Финансовая служба | Служба маркетинга |

| Доминирование / по издержкам (дифференциация) | Целевые рынки (стратегия охвата) |

| Долговременная / краткосрочнаяприбыль | Позиционирование |

2. Цели стратегии ценообразования

| Цели стратегии ценообразования | ||

| Цели объема | Цели по прибыли | Другие цели |

3.Анализ

| Анализ издержек | Анализ спроса |

| Предельная цена | Эластичность спроса |

| Цена безубыточности (техническая цена) | Оптимальная цена |

| Целевая цена | Цена воспринимаемой ценности |

| Эффект опыта | Максимальная приемлемая цена |

Таким образом, формируя ценовую политику на фирме, маркетолог должен исходить в первую очередь из того, какой подход к ценообразованию исповедует финансовая служба и руководство фирмы.

В общем, система разработки ценовой стратегии в рамках финансового маркетинга, выглядит следующим образом (см. табл.1.1. )

Таблица 1.1.

Основные элементы и этапы разработки ценовой стратегии

| 1 этап – сбор исходной информации | 2 этап – стратегический анализ | 3 этап – формирование стратегии |

1 – Оценка затрат 2 – Уточнение финансовых целей 3 – Определение потенциальных покупателей 4 – Уточнение маркетинговой стратегии 5 – Определение Потенциальных конкурентов |

6 – Финансовый анализ 7 – Сегментный анализ рынка 8 – Анализ конкуренции 9 – Оценка влияния государственного регулирования |

10 – Окончательная ценовая стратегия |

Данный подход позволить поддерживать конкурентоспособность товара и при этом покрывать издержки производства. Эффективная ценовая стратегия компании должна представлять собой нечто большее, чем резкая ответная реакция на изменение рыночных условий. Любое ценовое решение должно отражать, во-первых, фундаментальную ценовую стратегию, во-вторых, сегментацию рынка, в-третьих, эластичность рынка, в-четвертых, финансовую политику предприятия, уровень издержек, в-пятых, потенциал конкурента, поскольку знание своих конкурентов позволяет компании с большей степенью вероятности прогнозировать их ответные реакции, учитываемые при разработке ценовых стратегий, в-шестых, компетентность руководства компании.

Глава II . Состояние финансового маркетинга и ценовой стратегии

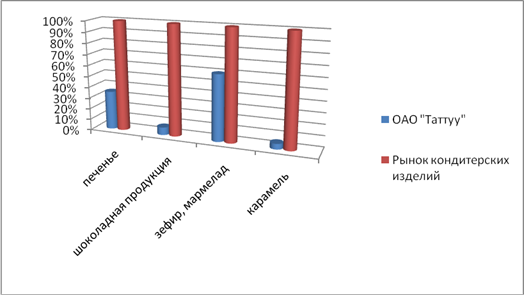

2 .1.Общая характеристика организации

ОАО «Таттуу»- динамично развивающаяся и перспективная компания. Спектр нашей деятельности – производство и продажа кондитерских изделий.

В 1928г. Во Фрунзе возникла многоотраслевая кустарно-промышленная артель под названием «Пищевкус», в которой объединились кустари одиночки по выработке сахаристых и мучнистых кондитерских изделий, преимущественно леденцы, национальные сладости и пряники. В кустарных условиях выпускался хлеб, пряники, изготавливались колбасные изделия и вино. В годы войны выпуск этих изделий был прекращен, но предприятие не было остановлено - производство было перепрофилировано под выпуск военной продукции (концентраты каш, изготавливали масло и муку).

В конце войны возникла острая необходимость по трудоустройству инвалидов войны и семей погибших военнослужащих. В это время произошло слияние артели «Пищевкус» и артели «Кондитер». Новое объединение получило название «Пищевкус». Предприятие начало расширять ассортимент продукции.

В 1960 было организовано производство карамельной патоки из кукурузы для собственных нужд артели.

В середине 1965 года артель «Пищевкус» переименовывается во Фрунзенскую бисквитную фабрику.

С января 1974 происходит слияние фабрики с хлебокомбинатом г.Фрунзе, на базе последнего, фабрика стала филиалом этого объединения.

В ноябре 1992 года - приобретение самостоятельности, а в марте 1993 года состоялось акционирование предприятия.

В рынок ОАО «Таттуу» вошло как вновь родившееся самостоятельное предприятие. Предприятие вырабатывало только печенье и пряники на оборудовании, возраст которого 35 лет. За полгода разработали и внедрили 53 новых наименования кондитерских изделий, продавая продукцию на каждом углу, складывая каждый тыйынчик в общую копилку. Брали банковские кредиты под огромные проценты. За производственными заботами не забывали, какое время на рынке, не сбавляли трудового ритма, учились работать и мыслить по новому, осваивали современные технологии, учились грамотной бухгалтерии, новому рыночному мышлению, осваивали новое оборудование и компьютеры.

А главное - на глазах менялась психология людей. Это был не просто стоящий за станком человек, а собственник .

Достроили и запустили производственный корпус, оснащенный новым оборудованием, обновили на 80% производственные мощности, значительно расширили ассортимент выпускаемой продукции. И труд кыргызских кондитеров был удостоен первой зарубежной награды - Золотой медалью Европейской ассоциации содействия промышленности, врученной вПариже. Золотая медаль, авторитетнейшей в ведущих в деловых кругах мира независимой организации BusinessInitiativeDirections, присуждена в Нью-Йорке кондитерской фабрике «Таттуу» по решению Международной конвенцией по качеству «За инновации, технологию и менеджмент» .

Основное кредо коллектива: Высочайшее качество плюс новейшие технологии.