| Похожие рефераты | Скачать .docx |

Курсовая работа: Анализ эффективности деятельности ООО "Боско-кафе" и разработка предложений по ее повышению

СОДЕРЖАНИЕ

Введение

1. Особенности управления предприятиями ресторанно-гостиничного бизнеса и методика анализа его эффективности

1.1 Особенности ресторанно-гостиничного бизнеса и их влияние на организацию управления предприятием

1.2 Анализ эффективности деятельности предприятия ресторанно-гостиничного бизнеса

2. Анализ эффективности деятельности ООО «Боско-кафе» и разработка предложений по ее повышению

2.1 Общая характеристика деятельности предприятия

2.2 Анализ эффективности деятельности предприятия

2.3 Разработка предложений по повышению эффективности деятельности предприятия и определение их эффективности

Заключение

Список использованной литературы

Приложения

Для достижения поставленных целей необходимо решить следующие задачи:

1. охарактеризовать современные подходы к анализу деятельности предприятия;

2. провести анализ деятельности ООО «Боско-Кафе»;

3. по результатам проведенного исследования разработать предложения по повышению эффективности деятельности предприятия;

4. определить экономико-социальную эффективность внесенных предложений.

Таким образом, объектом данного исследования является предприятие ресторанно-гостиничного бизнеса, предметом – хозяйственная деятельность предприятия ООО «Боско-кафе».

Поставленные цель и задачи обусловили структуру и логику курсового исследования, которое включает в себя введение, две главы, заключение, список использованной литературы и приложения.

Методической основой написания работы явились труды отечественных экономистов: Савицкой Г.В., Шеремета А.Д., Гиляровской Л.Т. и других авторов, среди которых Родионова М.А. и Федотова В.М, Крейнина М.Н., Абрютина М.С., материалы следующих периодических изданий, для целей оценки финансовой устойчивости ООО «Боско-кафе» использовались формы годовой бухгалтерской отчетности организации.

Финансовое состояние предприятия оценивается, прежде всего, его финансовой устойчивостью и платежеспособностью.

Актуальность выбранной темы данной работы определяется ролью платежеспособности и финансовой устойчивости в общем финансовом состоянии ООО «Боско-кафе». Проблема платежеспособности в современном мире весьма актуальна. От того, насколько успешно она решается, зависит многое в экономической и социальной жизни не только страны, но и любого предприятия.

Для принятия руководством ООО «Боско-кафе» хозяйственных и финансово-экономических решений необходимо иметь информацию: имеются ли денежные средства, чтобы осуществить расходы по оплате применяемых ресурсов; какие ожидаются поступления капитала; какой предполагаемый отток капитала; какие финансовые запасы. Данную информацию можно получить при правильном аналитическом учете, основанном на регулярном финансовом анализе, а в частности анализе платежеспособности.

1.1 Особенности ресторанно-гостиничного бизнеса и их влияние на организацию управления предприятием

Услуга вообще и ресторанно-гостиничная услуга в частности принципиально отличаются от товара. Понимание сути этого отличия крайне важно при выявлении объективных показателей качества услуг, а также необходимо для формирования эффективных систем продвижения услуг.

Специфика ресторанно-гостиничной услуги определяется особенностями и технологиями обслуживания гостей. Технологический процесс оказания ресторанно-гостиничной услуги включает в себя:

- встречу гостя при входе в гостиницу;

- регистрацию, оформление документов и размещение гостя;

- обслуживание в номере;

- обслуживание при предоставлении услуг питания;

- удовлетворение культурных запросов, спортивное, оздоровительное и фитнес-обслуживание;

- оформление выезда, проводы при отъезде.

Все перечисленные элементы не оставляют гостю ничего материального или реально осязаемого, однако именно они формируют либо чувство удовлетворенности, либо чувство досады от бесполезно потерянного времени и денег.

Процессы производства и потребления туристской услуги протекают одновременно с момента въезда в гостиницу и до момента выезда, в течение всего туристского цикла гость воспринимает услугу как результат деятельности персонала гостиницы (рис. 1.1). Ресторанно-гостиничная услуга производится и потребляется в одном месте – месте обслуживания, а потребитель сам становится частью системы распределения. Гость вступает в контакт с обслуживающим персоналом в ресторане, у стойки портье, в номере, следовательно, туристское предприятие должно обеспечивать успешное контактирование персонала с клиентом. Вместе с тем гость обязан соблюдать правила проживания и следовать принятым нормам поведения в общественных местах[1] .

Рис. 1.1 – Структура ресторанно-гостиничной услуги[2]

Важной особенностью ресторанно-гостиничной услуги является невозможность ее хранения и накопления. Также невозможно превышать естественную вместимость номерного фонда при приеме заявок и заселении, в то время как незаселенные номера и места объективно приводят к потере койко-мест. Таким образом, ресторанно-гостиничная услуга – это организованное взаимодействие гостя и персонала гостиницы, непрерывно воздействующее на гостя в течение всей своей длительности. Этот продукт существует только в течение пребывания гостя, и в это время постоянно идет диалог между гостем и гостиницей, его невозможно запрограммировать или создать некий стандарт или алгоритм обслуживания. Следовательно, ресторанно-гостиничная услуга в каждом конкретном случае носит индивидуальный характер. Все отмеченные особенности определяют специфику маркетинга услуг.

Неосязаемость ресторанно-гостиничной услуги характеризуется тем, что ее практически невозможно изучить и оценить до получения. В ряде случаев это вызывает большие сложности в продвижении ресторанно-гостиничной услуги, в частности средств размещения, однако, используя современные компьютерные технологии, потребитель может «посетить» виртуальный отель и выбрать необходимый ему номер, вид из окна, необходимую обстановку. Но такие технологии используют только крупные гостиницы или туристские агентства, в большинстве случаев заранее крайне сложно продемонстрировать ресторанно-гостиничный продукт.

Неразрывная взаимосвязь производства и потребления определяет, что многие виды ресторанно-гостиничных услуг неотделимы от тех, кто их предоставляет. Так, услуги по личному обслуживанию в гостинице неотделимы от квалифицированной работы службы портье, а обслуживание в ресторане зависит от мастерства поваров и качества работы официантов. Фактически человек, производящий услугу, становится ее частью и неотделим от нее, поэтому необходим грамотный менеджмент персонала. Гостиница может быть наполнена самыми современными техническими средствами, иметь престижную обстановку и располагать самой современной материальной базой, но этого все равно будет недостаточно, так как основным мыслящим и чувствующим «элементом» обслуживания являются люди[3] .

Неизбежным следствием неразрывности производства и потребления является изменчивость исполнения услуги. Качество услуги зависит от того, где, кто и когда ее предоставляет. Очень часто бывает, что в одинаковых по категории обслуживания гостиницах сервис разный: в одной гостинице номера убирают строго по стандарту, регулярно меняют белью и пополняют туалетные принадлежности, в другой это делают только после напоминаний и жалоб клиентов. На изменчивость ресторанно-гостиничных услуг влияют группы факторов:

- организация работы с кадровым составом гостиницы;

- индивидуальные особенности потребителей услуг, требующих персонального подхода и всестороннего систематического изучения клиента.

Для уменьшения изменчивости услуг разрабатываются профессиональные стандарты отрасли и стандарты обслуживания.

Стандарты обслуживания – это комплекс обязательных для исполнения правил обслуживания клиентов, которые призваны гарантировать установленный уровень качества всех производимых операций. Характерной особенностью туристской услуги является ее неспособность к хранению, туристская услуга не может быть сохранена для дальнейшей продажи. Несохраняемость туристской услуги означает, что необходимо предпринимать меры по выравниванию спроса и предложения. Среди этих мер:

- установление дифференцированных цен;

- применение скидок;

- увеличение скорости обслуживания;

- совмещение функций персонала.

Маркетинговые службы предприятий ресторанно-гостиничного бизнеса на основе маркетинговых исследований могут выделить периоды возрастания и падения спроса и предложения. Среди этих мер:

- установление дифференцированных цен;

- применение скидок;

- увеличение скорости обслуживания;

- совмещение функций персонала[4] .

Маркетинговые службы предприятий ресторанно-гостиничного бизнеса на основе маркетинговых исследований могут выделить периоды возрастания и падения спроса под воздействием разнообразных факторов (сезона, дня недели, событийного календаря, времени отпусков и каникул и др.), могут формировать широкую дисконтную программу и систему стимулов для поездок в периоды спада спроса.

Таким образом, особенности рынка ресторанно-гостиничных услуг, специфика ресторанно-гостиничной услуги, особенности потребителей ресторанно-гостиничных услуг определяют специфические особенности маркетинга в ресторанно-гостиничном бизнесе.

Следует отметить, что ресторанно-гостиничные услуги носят комплексный характер и состоят из разнообразных услуг, предоставляемых различными сферами, образуя единый продукт в виде «пакета услуг», подобранных для клиента в зависимости от уровня его потребностей. Однако такой «пакет» не носит жесткого характера, и клиент самостоятельно варьирует его составляющими[5] .

1.2 Анализ эффективности деятельности предприятия ресторанно-гостиничного бизнеса

Финансовое состояние является важнейшей характеристикой деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого предприятия, так и его партнеров.

Финансовое состояние- это способность предприятия финансировать свою деятельность.

Одними из важнейших характеристик финансово-экономической деятельности предприятия являются платежеспособность и финансовая устойчивость.

Под платежеспособностью обычно понимается способность предприятия рассчитываться по краткосрочной кредиторской задолженности имеющимися в его распоряжении денежными средствами и их эквивалентами.

Отечественные экономисты по-разному трактуют сущность понятия «финансовая устойчивость».

В начале 90-х гг. запас финансовой устойчивости предприятия характеризовали запасом источников собственных средств, при том условии, что его собственные средства превышают заемные. Она оценивалась также соотношением собственных и заемных средств в активах предприятия, темпами накопления собственных средств, соотношением долгосрочных и краткосрочных обязательств, достаточным обеспечением материальных оборотных средств собственными источниками.

Специалист по финансовому анализу М.Н. Крейнина определяет финансовую устойчивость следующим образом[6] :

«Финансовая устойчивость — одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов».

Л.Т. Гиляровская отмечает[7] , что понятие «финансовая устойчивость» организации многогранно, оно более широкое в отличие от понятия «платежеспособность», так как включает в себя оценку различных сторон деятельности организации, поэтому характеристика финансовой устойчивости на основе соотношения собственных и заемных средств с активами организации, отражает только общие черты финансовой устойчивости и требует использования дополнительных характеристик.

Различают следующие типы финансовой устойчивости:

1) абсолютная устойчивость финансового состояния, когда существует излишек источников формирования запасов и затрат;

2) нормально-устойчивое финансовое состояние - запасы и затраты обеспечиваются суммой собственных средств;

3) неустойчивое финансовое состояние, когда запасы и затраты обеспечиваются за счет собственных и заемных средств;

4) кризисное финансовое состояние - запасы и затраты вообще не обеспечиваются источниками формирования.

Устойчивое финансовое состояние – это постоянная платежная готовность, достаточная обеспеченность собственными оборотными средствами и эффективное их использование, четкая организация расчетов, наличие устойчивой финансовой базы.

Оценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности организации на длительные перспективы, которые зависят от структуры ее капитала; степени взаимодействия кредиторами и инвесторами; условий, на которых привлечены и обуживаются внешние источники финансирования. Так, многие руководители предприятий, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг, однако если структура «собственный капитал — заемный капитал» имеет значительный перекос в сторону долгов, то коммерческая организация может обанкротиться, если сразу несколько кредиторов неожиданно потребуют возвратить свои деньги в «неустановленное» время.

Не менее важным является оценка финансовой устойчивости в краткосрочном плане, что связано с выявлением степени ликвидности баланса, оборотных активов и платежеспособности организации, Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики.

Изучение финансового состояния должно дать руководству предприятия картину его действительного финансового состояния.

Здесь следует отметить, что информация о прошлом и настоящем финансовом состоянии полезна лишь в той мере, в какой она влияет на будущее положение дел.

Цель анализа финансовой устойчивости не только в том, чтобы установить и оценить финансовое состояние, но и в том, чтобы постоянно проводить работу по его улучшению. Анализ показывает, по каким направлениям следует вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых сторон. Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности.

Оценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности организации на длительные перспективы, которые зависят от структуры ее капитала; степени взаимодействия кредиторами и инвесторами; условий, на которых привлечены и обуживаются внешние источники финансирования. Так, многие руководители предприятий, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг, однако если структура «собственный капитал — заемный капитал» имеет значительный перекос в сторону долгов, то коммерческая организация может обанкротиться, если сразу несколько кредиторов неожиданно потребуют возвратить свои деньги в «неустановленное» время.

Не менее важным является оценка финансовой устойчивости в краткосрочном плане, что связано с выявлением степени ликвидности баланса, оборотных активов и платежеспособности организации, Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики.

Изучение финансового состояния должно дать руководству предприятия картину его действительного финансового состояния.

Здесь следует отметить, что информация о прошлом и настоящем финансовом состоянии полезна лишь в той мере, в какой она влияет на будущее положение дел.

Цель анализа финансовой устойчивости не только в том, чтобы установить и оценить финансовое состояние, но и в том, чтобы постоянно проводить работу по его улучшению. Анализ показывает, по каким направлениям следует вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых сторон. Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности.

Анализ устойчивости финансового состояния – это совокупность методов, позволяющих определить состояние дел предприятия в результате изучения результатов его деятельности.

Финансовая устойчивость предприятия – это независимость его в финансовом отношении и соответствие состояние активов и пассивов компании задачам финансово-хозяйственной деятельности.

В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные и математические[8] .

В настоящей работе рассматриваются только традиционные методы, к ним относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки; прием цепных подстановок.

Прием сравнения заключается в сопоставлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода. Для того чтобы результаты сравнения обеспечили правильные выводы анализа, необходимо установить сопоставимость сравниваемых показателей, т. е. их однородность и однокачественность. Сопоставимость аналитических показателей связана со сравнимостью календарных сроков, методов оценки, условий работы, инфляционных процессов и т. д.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы, что дает возможность сделать необходимые сопоставления и выводы. Аналитические группировки позволяют в процессе анализа выявить взаимосвязь различных экономических явлений и показателей, определить влияние наиболее существенных факторов и обнаружить те или иные закономерности и тенденции в развитии финансовых процессов.

Прием цепных подстановок применяется для расчета величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приемов цепных подстановок состоит в том, что, последовательно заменяя каждый показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель. Число цепных подстановок зависит от количества факторов, влияющих на совокупный финансовый показатель. Расчеты начинаются с исходной базы, когда все факторы равны базисному показателю, поэтому общее число расчетов на единицу больше количества определяющих факторов. Степень влияния каждого фактора устанавливается путем последовательного вычитания: из второго расчета вычитается первый, из третьего — второй и т. д. Применение цепных подстановок требует строгой последовательности в определении влияния отдельных факторов. Эта последовательность заключается в том, что в первую очередь обращается внимание на степень влияния количественных показателей, характеризующих абсолютный объем деятельности, объем финансовых ресурсов, объем доходов и затрат, во вторую очередь - качественных показателей, характеризующих уровень доходов и затрат, степень эффективности использования финансовых ресурсов.

Прием разниц состоит в том, что предварительно определяется абсолютная или относительная разница (отклонение от базисного показателя) по изучаемым факторам и совокупному финансовому показателю. Затем это отклонение по каждому фактору умножается на абсолютное значение других взаимосвязанных факторов. При изучении влияния на совокупный показатель двух факторов (количественного и качественного) принято отклонение по количественному фактору умножать на базисный качественный фактор, а отклонение по качественному фактору - на отчетный количественный фактор.

Прием цепных подстановок и прием разниц являются разновидностью приема, получившего название элиминирование. Элиминирование - логический прием, используемый при изучении функциональной связи, который предусматривает последовательное выделение влияния одного фактора и исключение влияния всех остальных[9] .

На практике основными методами анализа финансового состояния предприятия являются горизонтальный, вертикальный, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом. Данный метод позволяет выявить тенденции изменения статей отчетности или их групп и на основании этого исчислить базисные темпы прироста. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом, т. е. расчет удельного веса отдельных статей отчетности в общем итоговом показателе и оценка его влияния. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов.

Горизонтальный и вертикальный виды анализа взаимно дополняют друг друга. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетности, так и динамику отдельных ее показателей.

Вариантом горизонтального анализа является трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей периодов. Этот анализ носит перспективный или прогнозный характер. С помощью тренда формируются возможные значения показателей в будущем.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении данных конкурентов со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приемов исследования.

Факторный анализ может быть как прямым, так и обратным, т. е. синтезом - соединением отдельных элементов в общий результативный показатель.

Все перечисленные методы анализа относятся к формализованным. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., которые основаны на описании аналитических процедур на логическом уровне.

Использование приемов анализа для конкретных целей изучения со стояния анализируемого хозяйствующего субъекта составляет в совокупности методику анализа.

Различные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также от различных факторов информационного, временного, методического и технического обеспечения[10] .

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов - за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия оказывают влияние различные факторы:

- положение предприятия на товарном рынке;

- производство и выпуск дешевой, пользующейся спросом продукции;

- его потенциал в деловом сотрудничестве;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие неплатежеспособных дебиторов;

- эффективность хозяйственных и финансовых операций и т.п.

Такое разнообразие факторов подразделяет и саму устойчивость по видам. Так, применительно к предприятию она может быть: в зависимости от факторов, влияющих на нее, - внутренней и внешней, общей (ценовой), финансовой.

1. Внутренняя устойчивость - это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе ее достижения лежит принцип активного реагирования на изменение внутренних и внешних факторов.

Внешняя устойчивость предприятия обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

2. Общая устойчивость предприятия - это такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

3. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная - препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением.

Высшей формой устойчивости предприятия является его способность развиваться в условиях внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, т.е. быть кредитоспособным.

Кредитоспособным является предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счет прибыли или других финансовых ресурсов.

За счет прибыли предприятие не столько погашает свои обязательства перед банками, бюджетом, страховыми компаниями и другими предприятиями, но и инвестирует средства в капитальные затраты. Для поддержания финансовой устойчивости важен не только рост абсолютной величины прибыли, но и ее уровня относительно вложенного капитала или затрат предприятия, т.е. рентабельности. Следует помнить, что высокая прибыльность связана и с более высоким риском, а это означает, что вместо получения дохода предприятие может понести значительные убытки и даже стать неплатежеспособным.

Можно сделать вывод, что финансовая устойчивость - комплексное понятие.

Финансовая устойчивость предприятия - это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

На финансовую устойчивость предприятия влияет огромное многообразие факторов:

- по месту возникновения - внешние и внутренние;

- по важности результата - основные и второстепенные;

- по структуре - простые и сложные;

- по времени действия - постоянные и временные.

Внутренние факторы зависят от организации работы самого предприятия, а внешние не подвластны воле предприятия.

Рассмотрим основные внутренние факторы.

Устойчивость предприятия, прежде всего, зависит от состава и структуры выпускаемой продукции и оказываемых услуг в неразрывной связи с издержками производства. Причем важно соотношение между постоянными и переменными издержками.

Другим важным фактором финансовой устойчивости предприятия, тесно связанным с видами производимой продукции и технологией производства, является оптимальный состав и структура активов, а также правильный выбор стратегии управления; ими. Искусство управления текущими активами состоит в том, чтобы держать на счетах предприятия лишь минимально необходимую сумму ликвидных средств, которая нужна для текущей оперативной деятельности.

Значительным внутренним фактором финансовой устойчивости являются состав и структура финансовых ресурсов, правильный выбор стратегии и тактики управления ими. Чем больше у предприятия собственных финансовых ресурсов, прежде всего прибыли, тем спокойнее оно может себя чувствовать. При этом важна не только общая масса прибыли, но и структура ее распределения, особенно та доля, которая направляется на развитие производства.

Большое влияние на финансовую устойчивость предприятия оказывают средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь предприятие, тем выше его финансовые возможности, однако возрастает и финансовый риск - способно ли будет предприятие своевременно расплачиваться со своими кредиторами.

И здесь большую роль призваны играть резервы как одна из форм финансовой гарантии платежеспособности хозяйствующего субъекта.

Итак, внутренними факторами, влияющими на финансовую устойчивость являются:

- отраслевая принадлежность субъекта хозяйствования;

- структура выпускаемой продукции (услуг), ее доля в общем платежеспособном спросе;

- размер оплаченного уставного капитала;

- величина издержек, их динамика по сравнению с денежными доходами;

- состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру.

Кроме того, влияние всех этих факторов во многом зависит от компетенции и профессионализма менеджеров предприятия, их умения учитывать изменения внутренней и внешней среды.

К внешним факторам относят влияние экономических условий Хозяйствования, господствующую в обществе технику и технологию, платежеспособный спрос и уровень доходов потребителей, Налоговую кредитную политику Правительства РФ, законодательные акты по контролю за деятельностью предприятия, внешнеэкономические связи, систему ценностей в обществе и др.

Финансовая устойчивость - это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность[11] . На практике применяют разные методики анализа финансовой устойчивости.

2. Анализ эффективности деятельности ООО «Боско-кафе» и разработка предложений по ее повышению

2.1 Общая характеристика деятельности предприятия

Ресторация Bosco объединяет два классических ресторана — Bosco Cafe в ГУМе, L’Altro Bosco Cafe в Петровском Пассаже и Bosco Bar.

Все три места представляют разнообразие итальянской кухни, их объединяет расположение в самом центре Москвы, интерьер, продуманный до мельчайших подробностей, уютная атмосфера, внимательные официанты и кулинарные шедевры от итальянских шеф-поваров.

В ресторанах Bosco di Ciliegi регулярно проходят светские мероприятия; в них чаще, чем в других местах можно увидеть иностранных «звёзд», приехавших на гастроли; здесь назначают деловые встречи, отмечают дни рождения, просто обедают всей семьей.

В центре ГУМа у фонтана и в ТД «Весна» на Новом Арбате работают кафетерии Bosco, где можно отдохнуть за чашкой кофе с десертами и мороженным и обсудить удачные покупки.

Праздники, показы, культурные мероприятия, проводимые Bosco di Ciliegi для друзей и клиентов, уже давно стали украшением светской жизни Москвы и Санкт-Петербурга. Ни одно из них не обходится без Ресторации Bosco, которая оказывает полный комплекс услуг по кейтеринговому обслуживанию мероприятий.

Bosco Café в ГУМе на Красной площади - часть пространства Bosco di Ciliegi Family. Настоящий жизнерадостный итальянский ресторан высокой кухни с клубной атмосферой, где собираются гости, пьют вино, беседуют и встречаются с друзьями.

Здесь шикарный выбор итальянских вин и лучшая в городе паста, ради которой приезжают специально, даже из удалённых районов от центра.

Сразу после зимних холодов Bosco Café распахивает свои легкие стеклянные двери и превращается в ресторан с открытой летней площадкой и видом на Красную площадь.

Многие любят приходить сюда на семейный ужин зимним вечером в преддверие Нового Года, когда над Кремлем в свете прожекторов кружится снег, а внутри Bosco Café очень тепло и пахнет мандаринами как в детстве.

Bosco Café открывается вместе с ГУМом, а работает допоздна. В пятницу и субботу очень сложно найти свободное место, поэтому позаботиться о заказе столика лучше всего заранее.

Основные перспективы развития ресторана связываются с расширением сети корпоративного питания, доставки готовых обедов в офисы (на дом), т.е. расширения уже начавшего использоваться в кафе обслуживания по методу кейтеринга.

Потенциальная емкость российского рынка корпоративного питания составляет примерно $10 млрд., 3-5 млрд. из них приходятся на Москву. По мнению экспертов, освоен рынок только на 20%. Потенциальная емкость рынка корпоративных кейтеринговых услуг с доставкой равна количеству наемных работников в данном городе и ближайших пригородах в радиусе до 50-60 км. На долю бизнеса и промышленности приходиться примерно $5 млрд.

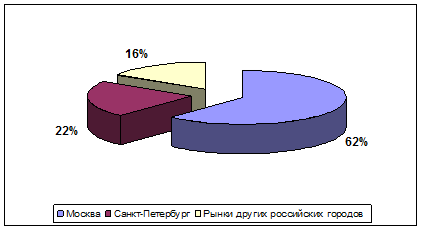

Рис. 1.1 – Объем российского рынка кейтеринга (в %)

На сегодняшний день объем российского рынка кейтеринга составляет более $ 250 млн. По прогнозам экспертов на 2010 год этот показатель достигнет порядка $260-280 млн.

Наибольшую долю российского рынка кейтеринга занимает московский рынок.

Из диаграммы видно, что рынок кейтеринга в России на 62% сконцентрировался в Москве, на 22% - в Санкт-Петербурге, и 16% занимает доля других городов. Такой низкий показатель в регионах говорит о том, что кейтеринг за пределами столичного рынка только начинает развиваться.

По данным аналитиков, рынок кейтеринга не является насыщенным. Ежегодный мировой рост кейтеринга составляет около 13% в год. В России у крупнейших операторов рост составляет от 25 до 70% в год. В среднем, по отечественному рынку этот показатель равен 30%.

В 2007 году рост московского рынка кейтеринга оценивается в 50-60%, что связано с освоением новых сегментов рынка (офисы класса В, С), а также возрастающей заботой компаний о питании своих сотрудников на работе.

Московский рынок кейтеринга наряду с питерским является наиболее развитым в России. Однако и уровень конкуренции здесь гораздо выше, чем в регионах. Высокие арендные ставки в Москве для рестораторов и быстрая окупаемость кейтеринга заставляют их обращаться к кейтерингу, как способу расширения аудитории без открытия новых точек. Стационарные рестораны в Москве уже оценили прибыльность кейтеринга и включили его в перечень своих услуг. Это позволяет им не только загружать кухню, но и значительно минимизировать риски, избегать простоев.

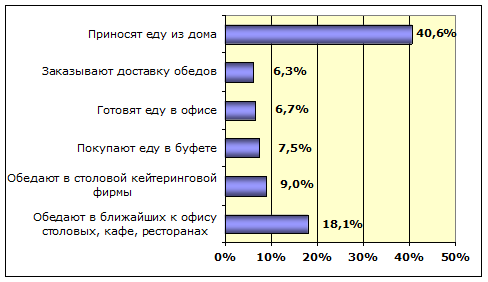

Московский рынок в целом близок к сформированности и характеризуется наличием собственных нормативных правил, механизма спроса и предложения, игроков. В Москве на сегодня работают порядка 500 кейтеринговых служб, причем 20 ключевых игроков занимают от 40% рынка. Все большее количество работодателей понимают необходимость организации цивилизованного способа питания для своих сотрудников. Современный офисный работник обладает крайне малым количеством свободного времени, чтобы ходить в места общественного питания в течение дня. В целом, только порядка 15% сотрудников московских офисов едят на работе блюда, приготовленные профессиональными поварами. Оставшиеся 85% "белых воротничков" – потенциальные клиенты кейтеринговых фирм. С ростом количества компаний в Москве увеличивается и количество потенциальных клиентов кейтеринговых компаний. На данный момент в Москве сосредоточено огромное количество крупных и средних коммерческих компаний и государственных учреждений (свыше 95 000 организаций).

Рис. 1.2 – Организация питания сотрудников московских компаний и предприятий

Диаграмма наглядно показывает, что наибольшая доля (в 40,6%) приходится на сотрудников, приносящих еду на работу из дома, тогда как обедают в столовой кейтеринговой фирмы только 9%. Такие показатели указывают на большой потенциал организации офисного кейтеринга.

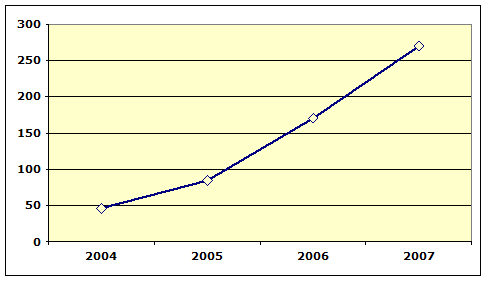

По данным игроков рынка, объем московского рынка кейтеринга за 2007 г. оценивается в $270 млн. (за 2007 г. в среднем услугами московских cater-компаний воспользуется более 28 млн. человек).

Рост рынка в целом оценивается в 80-100%, что связано с освоением новых сегментов рынка (офисы класса В и С, заботой компаний о питании сотрудников на работе). Также следует отметить тенденцию к укрупнению долей основных игроков и уменьшению долей мелких игроков и тем более аутсайдеров. В результате через 3-4 года на рынке останется пятерка игроков, удерживающих 60-80% часть рынка и обслуживающих самых крупных заказчиков.

Рис. 1.3 – Динамика роста рынка московского рынка кейтеринга за 2004-2007 гг., в млн. $

Основные тенденции рынка

Рынок кейтеринга развивается активными темпами. Изменение форматов проведения мероприятий меняется в соответствии с тенденциями спроса. На повышенные требования к организации мероприятия кейтеринговые компании отвечают созданием креативных предложений. Несмотря на общую положительную динамику развития, есть и негативные моменты. По данным агентства Технологии роста, рентабельность кейтерингового бизнеса в России снижается, в среднем на 1,5–1,8% в год. Это объясняется следующими причинами:

· Увеличение арендных ставок на производственные площади

· Значительно опережающий инфляцию рост зарплат специалистов (технологов и поваров)

· Кейтеринговые компании, вынуждены соблюдать ценовой паритет из-за ужесточения конкуренции, не могут удерживать падающую доходность за счет увеличения цены

· Нестабильность поставок сырья составляет не менее 25% от общего числа причин вызывающих падение рентабельности кейтерингового бизнеса

Среди основных тенденций рынка следует выделить следующие:

1. Умеренные темпы роста рынка с последующей стабилизацией

2. В течение ближайших 2 лет стабилизация будет характеризоваться четким разделением труда между игроками и выделением компаний-лидеров в каждом сегменте

3. Развитие новых, перспективных ниш (спортивный кейтеринг, авиаобслуживание и т.д.)

4. Жесткая конкурентная борьба, в которой выигрывают те игроки рынка, которые совершенствуют возможности своего бизнеса за счет оригинальных концепций и имеют эксклюзивные права на площадки для проведения мероприятий

5. Увеличение бюджета частных заказов на проведения мероприятий

6. Изменение характера потребительских предпочтений

Изменения потребительских предпочтений могут касаться разных нюансов – формы официантов, сервировки стола, кухонного меню. Кейтеринговые компании ориентируются на тенденции спроса, развивая отличные от конкурентов концепции. Проведение выездных мероприятий стало частью корпоративной культуры, и их организация на площадках с привлечением кейтеринговых компаний становится распространенным способом проведения деловых, светских и праздничных событий. Потребительские притязания клиентов растут, и становится неинтересным традиционный отдых в ресторане. Сейчас стал популярным формат, когда на открытых площадках, не имеющих стационарного питания, event-агентствами устраиваются оригинальные шоу, а сферу питания, как правило, организует кейтеринговая компания.

1 Повышается спрос на качество организации питания, обслуживание. В ответ на рост спроса кейтеринговые компании формируют демпинговые предложения из-за сильной конкуренции. Среди клиентов поощряется гибкость компаний, способность реализовать самые изысканные требования

2 По мнению экспертов, кейтеринговый бизнес с каждым годом становится все жестче, поэтому менеджмент предприятия передается в руки профессиональных подрядчиков

3 Негативной тенденцией считается присутствие на рынке значительного числа непрофессиональных компаний, из-за которых кейтеринг начинает позиционироваться как плохая и дешевая услуга

4 В последнее время выросло число людей, придерживающихся принципов здорового питания. Для них операторы кейтеринга создают ассортимент диетических блюд. Клиенты кейтеринговых компаний становятся с каждым годом все более притязательными в своих требованиях к питанию. В соответствии с модным стилем здорового образа жизни, клиенты особо требовательны к уровню калорийности меню, составу компонентов блюда, содержание сахара, холестерина, соли. Учитывая требования клиентов, операторы кейтеринга предлагают специальное предложение, в которое входит низкокалорийное меню, и расширяют ассортимент диетических блюд

5 Еще одна новая тенденция рынка кейтеринга – организация корпоративных кафе и столовых по принципу free flow. Этот формат предполагает вынос отдельных станций раздачи блюд в зал. Блюда выставляются в круговых витринах: отдельно салаты, отдельно горячие, холодные блюда, десерты. Посетителю кафе не нужно стоять в общей очереди, чтобы выбрать понравившееся блюдо

В последнее время операторы кейтеринга стали предлагать заказчикам «пакеты» дополнительных услуг: приготовление свежевыжатых соков, молочных коктейлей, суши и т. д. Они могут взять на себя доставку чая, кофе и фруктов прямо в рабочие кабинеты, устанавливать в офисе кулеры с водой, вендинговые аппараты, обслуживать переговорные комнаты.

С точки зрения обострения конкурентной борьбы, для кейтеринговых компаний деятельность компаний из смежных областей носит негативный характер. Тем не менее, представители кейтеринговых компаний расценивают этот фактор как один из стимулов, развивающий рынок выездного обслуживания. Работа таких компаний предполагает сотрудничество с кейтеринговыми компаниями и совместное обслуживание проектов. Другими словами, эти компании являются одним из источников коммерческих предложений для кейтеринговых компаний.

Разделение труда вполне закономерно для сферы организации и обслуживания мероприятий. Организационные функции распределены между креативными агентствами, а питанием занимаются рестораны.

Наибольшая доля конкуренции со стороны игроков из смежных областей приходится на частные заказы. Усиление доли этих компаний может произойти вследствие отдельного развития кейтерингового направления.

Для повышения своей доли на рынке «Боско-кафе» должно шире развивать перспективные направления ресторанного бизнеса, одним из которых является кейтеринг. В настоящее время предприятие занимает значительную долю на рынке кейтеринга, однако, учитывая тот факт, что рынок растет быстрыми темпами, при отсутствии дальнейшего развития на данном рынке «Боско-кафе» может потерять большую часть своей доли.

2.2 Анализ эффективности деятельности предприятия

Существуют разные методики разбивки статей актива на группы по степени ликвидности и обязательств пассива баланса на группы по степени срочности предстоящей оплаты.

В работе рассмотрен один из вариантов, предложенный А.Д. Шереметом и Р.С. Сайфулиным.[12]

К первой группе наиболее ликвидных активов (А1) относят денежные средства и краткосрочные финансовые вложения (ценные бумаги).

Ко второй группе быстро реализуемых активов (А2) относят дебиторскую задолженность и прочие активы.

К третьей группе медленно реализуемых активов (A3) относят статьи раздела 2 актива «Запасы и затраты» (за исключение «Расходов будущих периодов»), а также статьи из раздела 1 актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные фонды других предприятий) и «Расчеты с поставщиками».

К четвертой группе труднореализуемых активов (А4) относят статьи раздела 1 актива баланса «Основные средства и иные внеоборотные активы», за исключением статей этого раздела, включенных в предыдущую группу. В эту группу входят из статьи «Долгосрочные финансовые вложения» - «вложения в уставные фонды других предприятий».

Пассивы баланса группируются по степени срочности их оплаты. К наиболее срочным обязательствам (П1) относятся кредиторская задолженность.

К краткосрочным пассивам (П2) относятся краткосрочные кредиты и заемные средства, задолженность участников по выплате доходов, прочие краткосрочные пассивы.

К долгосрочным пассивам (ПЗ) относятся долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

К постоянным пассивам (П4) относятся статьи раздела 3 пассива баланса «Источники собственных средств» (капитал и резервы).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным если имеют место соотношения:

А1 > П1,А2 > П2,A3 > ПЗ, А4 < П4. (2.1)

Четвертое неравенство носит балансирующий характер, так как выполнение трех первых неравенств, влечет выполнение и четвертого неравенства. Выполнение четвертого неравенства свидетельствует о наличии у хозяйствующего субъекта собственных оборотных средств.

Для анализа ликвидности баланса составляется таблица 2.1. В графы этой таблицы записаны данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Таблица 2.1

Анализ ликвидности баланса ООО «Боско-кафе»

| Группа | На 01.01.2008года | На 01.01.2009 года | Группа | На 01.01.2008 года | На 01.01.2009 года | Платежный излишек или недостаток | |

| На 01.01.2008 года | На 01.01.2009 года | ||||||

| А1 | 9 881 | 7 859 | П1 | 25 664 | 47 210 | -15 783 | -39 351 |

| А2 | 61 151 | 62 731 | П2 | 79 462 | 59 277 | -18 311 | 3 454 |

| А3 | 119 377 | 122 509 | П3 | 11 745 | 9 942 | 107 632 | 112 567 |

| А4 | 128 260 | 129 520 | П4 | 201 798 | 206 190 | -73 538 | -76 670 |

| БАЛАНС | 318 669 | 322 619 | БАЛАНС | 318 669 | 322 619 | 0 | 0 |

Результаты расчетов по данным анализируемой организации (табл. 2.1) показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

А1 < П1;

А2 < П2;

A3 > ПЗ;

А4 < П4. (2.2)

Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную. Сопоставление первых двух неравенств, свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся быстро поправить свою платежеспособность.

Кроме того за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе). В начале анализируемого периода соотношение было 0,38 к 1 (7859: 47210), хотя теоретически достаточным значением для коэффициента срочности является соотношение 0,2 к 1.

Обращает на себя внимание резкое сокращение (на 21 пункт) величины коэффициента срочности. В результате, в конце отчетного периода организация могла оплатить лишь 17% своих краткосрочных обязательств, что свидетельствует о стесненном финансовом положении.

Исходя из данных баланса, можно заключить, что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более быстрыми темпами, чем денежные средства.

Однако следует отметить, что перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платежный излишек. Т.е. у предприятия может наблюдаться затоваривание. Рост запасов и товаров сверх нормы является отрицательным фактом для финансово-хозяйственной деятельности предприятия.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Оценка платежеспособности

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности. Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

1. Коэффициент абсолютной ликвидности:

, (2.3)

, (2.3)

Данный коэффициент показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовым вложениям.

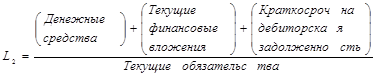

2. Коэффициент «критической оценки»:

, (2.4)

, (2.4)

Данный коэффициент показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

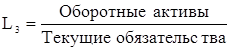

3. Коэффициент текущей ликвидности:

, (2.5)

, (2.5)

Данный коэффициент показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства.

4. Коэффициент маневренности функционирующего капитала:

, (2.6)

, (2.6)

Данный коэффициент показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

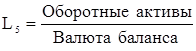

5. Доля оборотных средств в активах:

, (2.7)

, (2.7)

6. Коэффициент обеспеченности собственными средствами:

, (2.8)

, (2.8)

Данный коэффициент характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности.

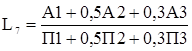

Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности, вычисляемый по формуле:

, (2.9)

, (2.9)

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Исходя из данных баланса в анализируемой организации коэффициенты, характеризующие платежеспособность, имеют значения, приведенные в таблице 2.2.

Таблица 2.2

Коэффициенты, характеризующие платежеспособность ООО «Боско-кафе»

| Коэффициент платежеспособности | На 01.01.2008 года | На 01.01.2009 года | Отклонение | Нормальное ограничение |

| L1 | 0,094 | 0,074 | -0,020 | 0,1 – 0,7 |

| L2 | 0,676 | 0,663 | -0,013 | 0,7 – 0,8 |

| L3 | 1,811 | 1,813 | 0,002 | 2,0 – 3,5 |

| L4 | 1,400 | 1,414 | 0,015 | Уменьшение показателя в динамике - положительный факт |

| L5 | 0,598 | 0,599 | 0,001 | ³ 0,5 |

| L6 | 0,386 | 0,397 | 0,011 | ³ 0,1 |

| L7 | 1,107 | 0,952 | -0,155 | ³ 0,1 |

Анализ изменения коэффициентов L2 , L3 и L7 анализируемой организации свидетельствует об отрицательных тенденциях.

В конце отчетного периода организация могла оплатить лишь 7,4% своих краткосрочных обязательств. Это говорит о том, что у организации недостаточно ликвидных средств для погашения срочной краткосрочной задолженности. Из этого следует, что организации придется привлекать заемные средства для погашения текущей задолженности.

Коэффициент критической оценки показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Нормальным считается значение 0,7 - 0,8, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учета. Оптимально, если L2 приблизительно равен 1.

У анализируемой организации значение этого коэффициента (L2 ) имеет тенденцию к снижению. Это отрицательный момент.

Коэффициент текущей (абсолютной) ликвидности (L3 ) позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности. Нормальным значением для данного показателя считаются соотношения от 1,5 до 3,5. В данном случае значение показателя и на начало, и на конец отчетного периода соответствуют нормативно рекомендуемым значениям.

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов - показателей оборачиваемости. Они очень важны для организации.

Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Таким образом, для анализа деловой активности организации используют две группы показателей:

I. Общие показатели оборачиваемости.

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача): показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период всего капитала организации):

, 2.10)

, 2.10)

2. Коэффициент оборачиваемости оборотных (мобильных) средств: показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных):

, (2.11)

, (2.11)

3. Коэффициент отдачи нематериальных активов: показывает эффективность использования нематериальных активов:

, (2.12)

, (2.12)

4. Фондоотдача: показывает эффективность использования только основных средств организации:

, (2.13)

, (2.13)

5. Коэффициент отдачи собственного капитала: показывает скорость оборота собственного капитала. Сколько рублей выручки приходится на 1 рубль вложенного собственного капитала:

, (2.14)

, (2.14)

II. Показатели управления активами:

1. Оборачиваемость материальных средств (запасов): показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде:

, (2.15)

, (2.15)

2. Оборачиваемость денежных средств: показывает срок оборота денежных средств:

, (2.16)

, (2.16)

3. Коэффициент оборачиваемости средств в расчетах: показывает количество оборотов средств в дебиторской задолженности за отчетный период:

, (2.17)

, (2.17)

4. Срок погашения дебиторской задолженности: показывает, за сколько в среднем дней погашается дебиторская задолженность организации:

, (2.18)

, (2.18)

5. Коэффициент оборачиваемости кредиторской задолженности: показывает расширение или снижение коммерческого кредита, предоставляемого организации:

, (2.19)

, (2.19)

6. Срок погашения кредиторской задолженности: показывает средний срок возврата долгов организации по текущим обязательствам:

, (2.20)

, (2.20)

В анализируемой нами организации за истекшее полугодие деловая активность характеризуется следующими значениями коэффициентов (табл. 2.3).

Таблица 2.3

Значение коэффициентов деловой активности ООО «Боско-кафе»

| 2007 год | 2008 год | Отклонение | |

| d1 | 0,334 | 0,309 | 0,025 |

| d2 | 0,558 | 0,516 | 0,041 |

| d3 | 172 | 159 | 13 |

| d4 | 1,155 | 1,069 | 0,086 |

| d5 | 0,524 | 0,485 | 0,039 |

| d6 | 403 | 436 | -32 |

| d7 | 23,7 | 25,6 | -1,9 |

| d8 | 332 | 308 | 25 |

| d9 | 1,099 | 1,187 | -0,088 |

| d10 | 2,936 | 2,717 | 0,218 |

| d11 | 124 | 134 | -10 |

Коэффициент общей оборачиваемости (ресурсоотдача d1 ), или коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Данные таблицы 2.3 показывают, что за изучаемый период этот показатель увеличился. Значит, в организации быстрее совершался полный цикл производства и обращения, приносящий прибыль.

Этот показатель деловой активности имеет большое аналитическое значение, так как он тесно связан с прибыльностью организации, а, следовательно, влияет на результативность финансово-хозяйственной деятельности.

Оборачиваемость запасов характеризуется коэффициентом d6 . Чем выше этот показатель, тем меньше затоваривание, тем быстрее можно погашать долги. Известно, что в условиях нормально функционирующей рыночной экономики оптимальная величина оборачиваемости материальных запасов 4-8 раз в год. Это, правда, приемлемо лишь для производственных организаций. Оборачиваемость долгосрочных активов колеблется от 1 до 7 в зависимости от капиталоемкости производства.

Устойчивость финансового положения анализируемого объекта и его деловая активность характеризуются соотношением дебиторской и кредиторской задолженности. В стабильной экономике если дебиторская задолженность организации превышает кредиторскую, то это расценивается как свидетельство наращивания оборота и не считается тревожным сигналом. Однако в России, в условиях инфляции, такое положение может быть опасно.

Скорость отдачи на собственный капитал (d5 ) отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств. В анализируемой организации этот показатель в отчетном периоде чуть больше, чем в аналогичном периоде прошлого года, однако он все-таки очень низкий - на каждый рубль инвестированных собственных средств приходится лишь 0,06 тыс. руб. выручки от продажи. Это свидетельствует о неэффективном использовании денежных средств, то есть организации необходимо большое количество денежных средств для обеспечения нормальной деятельности предприятия. Рост данного показателя свидетельствует о проведении некоторых мероприятий, способствующих росту эффективности использования денежных средств.

Анализ прибыли и рентабельности

Модель формирования финансовых результатов является единой для всех предприятий независимо от организационно-правовой формы хозяйствования и формы собственности.

Конечный финансовый результат деятельности - это балансовая прибыль (или убыток). Общий финансовый результат отчетного года равен сумме прибыли от реализации продукции (работ, услуг), результата от прочей реализации, сальдо доходов и расходов от внереализационных операций.

Результат от прочей реализации включает реализацию основных средств, нематериальных активов, иного имущества.

В состав доходов (расходов) от внереализационных операций включаются:

- доходы, полученные (расходы, понесенные) от долевого участия в совместных предприятиях,

- от сдачи (получения) имущества в аренду,

- доходы (расходы) по акциями, облигациями и другим ценным бумагам,

- суммы, полученные и уплаченные в виде экономических санкций и в возмещение убытков,

- другие доходы и расходы от операций, непосредственно не связанных с производством и реализацией продукции. При этом платежи, внесенные в бюджет в виде санкций, производятся за счет прибыли, остающейся в распоряжении предприятий, и не включаются в состав расходов от внереализационных операций.

Предприятие, исходя из своей финансовой стратегии, может увеличивать или уменьшать величину балансовой прибыли за счет выбора того или иного способа:

- оценки имущества,

- порядка его списания,

- установления сроков использования.

Все это должно быть отражено в учетной политике. Вследствие этого бухгалтер должен уметь выбрать и предложить руководителю тот вариант учетной политики, который обеспечит реализацию финансовой стратегии предприятия.

Основными задачами анализа являются:

- оценка динамики показателей балансовой прибыли,

- выявление и измерение действия различных видов доходов на величину прибыли,

- оценка возможных резервов дальнейшего роста балансовой прибыли.

Анализ балансовой прибыли начинается с общей оценки за анализируемый период. Затем необходимо проанализировать балансовую прибыль в динамике (за ряд лет).

После этого проанализировать изменение каждого показателя за текущий анализируемый период.

В заключение необходимо проанализировать изменение удельного веса каждого вида дохода в величине балансовой прибыли. Для этого необходимо определить удельный вес (долю) каждого вида дохода в балансовой прибыли на начало и конец периода. Определить изменения.

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица (табл. 2.4).

Таблица 2.4

Динамика изменения прибыли ООО «Боско-кафе» в 2007 – 2008 годах

| Наименование показателей | 2007 год | 2008 год | Отклонение |

| 1. Прибыль (убыток) от реализации продукции (работ, услуг) | 28 561 | 28 022 | -539 |

| 2. Проценты к получению | 1 610 | 4 654 | 3 044 |

| 3. Проценты к уплате | 3 102 | 4 188 | 1 086 |

| 4. Доходы от участия в других организациях | 4 814 | 1 064 | -3 750 |

| 5. Прочие операционные доходы | 749 | 600 | -149 |

| 6. Прочие операционные расходы | 11 344 | 3 584 | -7 760 |

| 7. Прибыль (убыток) от финансово - хозяйственной деятельности | 22 250 | 25 348 | 3 098 |

| 8. Прочие внереализационные доходы | 1 604 | 495 | -1 109 |

| 9. Прочие внереализационные расходы | 642 | 1 715 | 1 073 |

| 10. Прибыль (убыток) отчетного периода | 15 575 | 16 476 | 901 |

Анализ показателей, приведенных в таблице 2.4, свидетельствует о том, что предприятие добилось высоких финансовых результатов по сравнению с фактическими данными предыдущего года. Прирост составил 901 тыс. руб. или 5,5%.

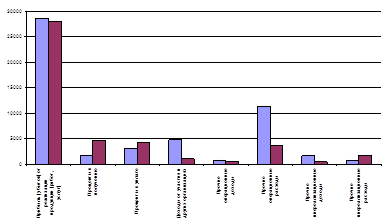

На основе таблицы построен график (Рис. 2.1).

Рис. 2.1 – Структура прибыли ООО «Боско-кафе»

Основную часть прибыли составляет прибыль от реализации продукции. Не смотря на то, что произошло небольшое снижение доли прибыли от основной деятельности – на 1,9%, предприятием в целом получен положительный результат от финансовой деятельности – 3 098 тыс. руб. за счет увеличения доходов от финансовой деятельности и снижения прочих расходов.

От реализации основных фондов и прочего имущества предприятием получен неудовлетворительный финансовый результат: превышение прочих расходов над доходами.

Финансовый результат, полученный от прочей деятельности, уменьшился на 1 220 тыс. руб.

Таким образом, анализ структуры и динамики прибыли свидетельствует о том, что по сравнению с прошлым годом прирост чистой прибыли обусловлен увеличением прибыли по финансовой деятельности и снижением издержек. Отрицательным моментом является убыток от прочей деятельности.

Рынок предъявляет определенные требования к субъектам хозяйствования в плане организации и реализации того или иного вида бизнеса.

Динамичность рыночных отношений обусловливает принятие неординарных решений, связанных с финансовыми результатами деятельности. Для оценки уровня эффективности работы получаемый результат - прибыль - сопоставляется с затратами или используемыми ресурсами.

Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Основными показателями рентабельности являются следующие:

1. Рентабельность продаж: показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы:

, (2.21)

, (2.21)

2. Бухгалтерская рентабельность от обычной деятельности: показывает уровень прибыли после выплаты налога:

, (2.22)

, (2.22)

3. Чистая рентабельность: показывает, сколько чистой прибыли приходится на единицу выручки:

, (2.23)

, (2.23)

4. Экономическая рентабельность: показывает эффективность использования всего имущества организации:

, (2.24)

, (2.24)

5. Рентабельность собственного капитала: показывает эффективность использования собственного капитала. Динамика оказывает влияние на уровень котировки акций:

, (2.25)

, (2.25)

6. Валовая рентабельность: показывает, сколько валовой прибыли приходится на единицу выручки:

, (2.26)

, (2.26)

7. Затратоотдача: показывает сколько прибыли от продажи приходится на 1 тыс. руб. затрат:

, (2.27)

, (2.27)

8. Рентабельность перманентного капитала: показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок:

, (2.28)

, (2.28)

9. Коэффициент устойчивости экономического роста: показывает, какими темпами увеличивается собственный капитал за счет финансово - хозяйственной деятельности:

, (2.29)

, (2.29)

Результаты расчет сведены в таблицу 2.5.

Таблица 2.5

Коэффициенты, характеризующие рентабельность ООО «Боско-кафе», %

| Наименование показателя | За 2007 год | За 2008 год | Отклонение |

| R1 | 28,30 | 26,70 | -1,60 |

| R2 | 16,64 | 14,56 | -2,08 |

| R3 | 16,64 | 14,56 | -2,08 |

| R4 | 5,17 | 4,83 | -0,34 |

| R5 | 8,16 | 7,55 | -0,61 |

| R6 | 29,10 | 34,80 | 5,70 |

| R7 | 39,47 | 36,43 | -3,04 |

| R8 | 7,86 | 7,30 | -0,56 |

| R9 | 8,16 | 7,55 | -0,61 |

Валовая рентабельность (R6 ), равная 34,8%, отражает величину валовой прибыли в каждом рубле реализованной продукции (работ, услуг). В зарубежной практике этот показатель называется маржинальным доходом (коммерческой маржой).

Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности организации представляет анализ не таких традиционных показателей прибыльности, как затратоотдача (R7 ), равная 36,4%, которая показывает, сколько прибыли от продажи приходится на 1 рубль затрат.

Более информативным является анализ рентабельности активов (R4 ), равная 4,8% и рентабельности собственного капитала (R5 ), равная 7,6%.

Чтобы оценить результаты деятельности организации в целом и проанализировать ее сильные и слабые стороны, необходимо синтезировать показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на финансовое положение и его компоненты.

Одним из синтетических показателей экономической деятельности организации в целом является экономическая рентабельность (показатель R4 ), его еще принято называть рентабельностью активов. Это самый общий показатель, отвечающий на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества. Он равен 4,8%.

В показателе рентабельности активов (R4 ) результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). С помощью тех же активов организация будет получать прибыль и в последующие периоды деятельности.

В ООО «Боско-кафе» за анализируемый период происходит снижение всех показателей рентабельности, что свидетельствует о том, что снижается отдача всех активов. Это является отрицательной тенденцией для организации, которой для получения того же объема прибыли необходимо затратить большее количество финансовых и материальных ресурсов.

Все это говорит о необходимости принятия управленческих решений, направленных на стабилизацию финансового положения компании.

Абсолютные показатели финансовой устойчивости

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Для оценки состояния запасов и затрат используют данные группы статей «Запасы» II раздела актива баланса.

Для характеристики источников формирования запасов определяют три основных показателя:

1. Наличие собственных оборотных средств. Определяется разницей между величиной источников собственных средств и стоимость основных средств и вложений:

СОС = Капитал и резервы – Внеобор. активы, (2.30)

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (функционирующий капитал) определяется как разность между оборотными активами и краткосрочной задолженностью (чистые мобильные активы):

КФ = (Капитал и резервы + Долгосроч. пассивы) – Внеобор. активы,(60)

3. Показатель общей величины основных источников формирования запасов и затрат:

ВИ = (Капитал и резервы + Долгосрочные пассивы +

+ Краткосрочные кредиты и займы) – Внеоборотные активы, (2.31)

Результаты расчет абсолютных показателей приведены в таблице 2.6.

Из таблицы 2.6 видно, что собственные оборотные средства увеличились на 3 132 руб. (4%), а также увеличились заемные источники на 3%, что вызвало уменьшение на 17 800 руб. общей величины основных источников формирования запасов.

Таблица 2.6

Абсолютные показатели финансовой устойчивости ООО «Боско-кафе»

| Наименование показателя | На 01.01.2008 года | На 01.01.2009 года | Отклонение |

| СОС | 73538 | 76670 | 3132 |

| КФ | 81360 | 83745 | 2385 |

| ВИ | 160822 | 143022 | -17800 |

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

+ФС = СОС – Зп, (2.32)

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

+ФТ = КФ – Зп, (2.33)

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов:

±ФО = ВИ – Зп, (2.34)

С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой ситуации:

, (2.35)

, (2.35)

Возможно выделение 4 типов финансовых ситуаций (Табл. 2.7).

Таблица 2.7

Сводная таблица показателей по типам финансовых ситуаций ООО «Боско-кафе»

| Показатели | Тип финансовой ситуации | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

| ± ФС | ФС ³ 0 | ФС < 0 | ФС < 0 | ФС < 0 |

| ± ФТ | ФТ ³ 0 | ФТ ³ 0 | ФТ < 0 | ФТ < 0 |

| ± ФО | ФО ³ 0 | ФО ³ 0 | ФО ³ 0 | ФО < 0 |

1. Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям:

S (Ф) = {1, 1, 1},

2. Нормальная независимость финансового состояния, которая гарантирует платежеспособность:

S (Ф) = {0, 1, 1},

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов:

S (Ф) = {0, 0, 1},

4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности:

S (Ф) = {0, 0, 0},

Расчет представлен в таблице 2.8.

Таблица 2.8

Классификация типа финансового состояния ООО «Боско-кафе»

| Показатель | На 01.01.2008 года | На 01.01.2009 года |

| Фс | -41596 | -44607 |

| Фт | -33774 | -37532 |

| Фо | 45688 | 21745 |

| S (Ф) | (0, 0, 1) | (0, 0, 1) |

Данные таблицы 2.8 говорят о том, что в организации наблюдается неустойчивое состояние и в начале, и в конце анализируемого периода. В этой ситуации необходима оптимизация структуры пассивов. Финансовая устойчивость может быть восстановлена путем обоснованного снижения запасов и затрат, а то, что они явно завышены (особенно в конце периода), это показал коэффициент маневренности функционирующего капитала (L5 , табл. 2.2).

Коэффициенты финансовой устойчивости

Устойчивость финансового состояния в рыночных условиях наряду с абсолютными величинами характеризуется системой финансовых коэффициентов.

Они рассчитываются в виде соотношения абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, изучении их динамики за отчетный период и за ряд лет.

Кроме того, для оценки финансового состояния необходимо использовать экспертные оценки величин, характеризующие оптимальные или критические (пороговые), с точки зрения устойчивости финансового состояния, значения показателей. Оценить изменения этих коэффициентов за истекший период, сделать вывод о том, как изменились отдельные характеристики финансового состояния за отчетный год.

Для оценки используется система финансовых показателей (коэффициентов):

1. Коэффициент капитализации: показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств:

, (2.36)

, (2.36)

2. Коэффициент обеспеченности собственными источниками финансирования: показывает, какая часть оборотных активов финансируется за счет собственных источников:

, (2.37)

, (2.37)

3. Коэффициент финансовой независимости (автономии): показывает удельный вес собственных средств в общей сумме источников финансирования:

, (2.38)

, (2.38)

4.Коэффициент финансирования: показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств:

, (2.39)

, (2.39)

5. Коэффициент финансовой устойчивости: показывает, какая часть актива финансируется за счет устойчивых источников:

, (2.40)

, (2.40)

В организации коэффициенты, характеризующие финансовую устойчивость, имеют следующие значения (табл. 2.9).

Таблица 2.9

Значения коэффициентов, характеризующих финансовую устойчивость ООО «Боско-кафе»

| Наименование показателя | На 01.01.2008 года | На 01.01.2009 года | Отклонение |

| U1 | 0,579 | 0,565 | -0,014 |

| U2 | 0,386 | 0,397 | 0,011 |

| U3 | 0,633 | 0,639 | 0,006 |

| U4 | 1,727 | 1,771 | 0,044 |

| U5 | 0,658 | 0,661 | 0,003 |

Как показывают данные таблицы 2.9, динамика коэффициента капитализации (U1 ) свидетельствует о достаточной финансовой устойчивости организации, так как для этого необходимо, чтобы этот коэффициент был < 1,5, а в данном случае на начало анализируемого периода он составляет 0,579, а на конец периода – 0,565. На величину этого показателя влияют следующие факторы: высокая оборачиваемость, стабильный спрос на реализуемую продукцию, налаженные каналы снабжения и сбыта, низкий уровень постоянных затрат.

Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (U2 ). Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. Уровень этого коэффициента сопоставим для организаций разных отраслей. Независимо от отраслевой принадлежности степень достаточности собственных оборотных средств для покрытия оборотных активов одинаково характеризует меру финансовой устойчивости. В тех случаях, когда U2 > 50%, можно говорить, что организация не зависит от заемных источников средств при формировании своих оборотных активов. Когда U2 < 50%, особенно если значительно ниже, необходимо оценить, в какой мере собственные оборотные средства покрывают хотя бы производственные запасы и товары, так как они обеспечивают бесперебойность деятельности организации. Как показывают данные табл. 2.9, у анализируемой организации этот коэффициент достаточно низок. Собственными оборотными средствами покрывалось в конце отчетного периода лишь 37,6% оборотных активов. Хотя это значительно выше допустимых 10%.

Значение коэффициента финансовой независимости (U3 ) выше критической точки, что свидетельствует о благоприятной финансовой ситуации, т.е. собственникам принадлежат 62,6% в стоимости имущества.

Этот вывод подтверждает и значение коэффициента финансирования U4 .

Выводы

1. В главе мы рассмотрели анализ имущественного состояния компании, где выявили следующие результаты: ликвидность баланса является недостаточной. В ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Причем за 2008 год возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. В начале 2008 года соотношение было 0,38 к 1 (7859; 47210), хотя теоретически достаточным значением для коэффициента срочности является соотношение 0,2 к 1. Обращает на себя внимание резкое сокращение (на 21 пункт) величины коэффициента срочности. В результате, в конце отчетного периода организация могла оплатить лишь 17% своих краткосрочных обязательств, что свидетельствует о стесненном финансовом положении. При этом, исходя из данных аналитического баланса, можно заключить, что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более быстрыми темпами, чем денежные средства.

3. Анализ платежеспособности выявил отрицательные тенденции. В конце 2008 года организация могла оплатить лишь 7,4% своих краткосрочных обязательств.

5. Анализ прибыли свидетельствует о том, что предприятие добилось высоких финансовых результатов по сравнению с фактическими данными предыдущего года за счет роста прибыльности финансовых операций и прочих доходов. Прирост составил 901 тыс. руб. или 5,5%.