| Похожие рефераты | Скачать .docx |

Курсовая работа: Финансовый рынок, его сущность, структура и особенности формирования и развития в Украине

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ХАРЬКОВСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ ИМЕНИ В.Н. КАРАЗИНА

КАФЕДРА ФИНАНСОВ И КРЕДИТА

Курсоваяработа

По курсу Финансы

На тему

Финансовый рынок, его сущность, структура и особенности формирования и развития в Украине

Выполнила:

студентка группы ЭФ-33

Симагина А.Ю

Харьков 2010

Содержание

Введение

1. Сущность финансового рынка и его функции

2. Сегментация финансового рынка

3. Субъекты финансового рынка

4. Инструменты финансового рынка и их классификация

5. Особенности формирования и развития финансового рынка в Украине

Заключение

Список литературы

Введение

Экономической основой любого государства является движение денежных средств между экономическими субъектами. У каждого экономического субъекта свои права, цели, задачи и обязанности, но все они являются участниками экономических отношений. Взаимодействуя между собой, эти экономические отношения образуют рынок. Функционирование любого рынка опосредуется денежными потоками и связано, главным образом, с отношениями, возникающими в процессе движения денежных средств.

В условиях рыночной экономики постоянно происходят процессы аккумуляции временно свободных средств разных субъектов рынка, их дальнейшее перераспределение и направление в виде заёмного и инвестиционного капитала в разные сферы экономики с целью её развития. Эти процессы совершаются на финансовом рынке, на котором происходит движение денег как капитала.

Тема исследования финансового рынка является особенно актуальной, так как финансовый рынок является неотъемлемым атрибутом современной экономики. Финансовый рынок представляет собой механизм перераспределения капитала между кредиторами и заемщиками с помощью посредников на основе спроса и предложения. Это важнейший экономический институт, сводящий вместе экономических субъектов, желающих предоставить кредит с целью получения прибыли на вложенные деньги; и экономических субъектов, желающих получить кредит с целью приобретения капитальных благ, расширения производства или для покупки каких-либо потребительских благ.

Финансовый рынок Украины – основа финансовой системы государства. Он формируется в достаточно сложных как внутренних, так и внешних условиях, из-за чего рассмотрение его общей концепции, принципов и строения является важным и необходимым моментом для оценки его нынешнего состояния и перспектив формирования в будущем.

Цель данной работы – рассмотрение понятия финансового рынка, его сущности, структуры, а также особенностей формирования и развития.

Предметом изучения является финансовый рынок, а объектом финансовая система.

Реализация поставленной цели подразумевает анализ как официальных документов регламентирующих состояние финансового рынка, так и учебной и общеэкономической литературы. Следует отметить, что указанные вопросы хорошо освещены в финансовой периодике; самые современные данные по проблеме можно получить в глобальной компьютерной сети Интернет.

Таким образом, целью данной работы является рассмотрение финансового рынка, а также подробное изучение его теоретических и практических аспектов. Для этого необходимо выполнить следующие задачи:

1) определить понятие финансового рынка и его функции;

2) раскрыть структуру финансового рынка;

3) охарактеризовать субъекты финансового рынка;

4) исследовать инструменты данного рынка;

5) провести обзор финансового рынка Украины и определить его направления развития.

1. Сущность финансового рынка и его функции

Финансовый рынок выступает сферой обеспечения нормального функционирования финансовых отношений в обществе. Роль финансового рынка в современной экономике состоит в аккумулировании сбережений и временно свободных финансовых ресурсов и использовании их для обеспечения потребности в денежном капитале, как физических лиц, так и предпринимательских структур, организаций и государства. Он занимает особое место в финансовой системе государства как важная сфера финансовых отношений, которая способствует эффективному функционированию сфер и звеньев финансовой системы страны.

Этот рынок оперирует разнообразными финансовыми инструментами, обслуживается специфическими финансовыми институтами и имеет довольно разветвленную и разнообразную структуру.

В литературе встречаются следующие определения финансового рынка.

Финансовый рынок, по мнению О.Р. Романенко, это «совокупность экономических отношений, связанных с распределением финансовых ресурсов, куплей-продажей временно свободных денежных средств и ценных бумаг» [21, с.178]

Если же опираться на В.М. Шелудько, то «финансовый рынок – это система экономических и правовых отношений, связанных с куплей-продажей или выпуском и оборотом финансовых активов» [25, с. 309]

С точки зрения организации, это совокупность финансовых институтов, которые направляют поток денежных средств от собственников к заёмщикам, и наоборот. К таким институтам принадлежат банковские учреждения, валютные и фондовые биржи, инвестиционные фонды, негосударственные пенсионные фонды, страховые компании, расчетно-клиринговые организации, депозитарии и другие.

В общем, финансовый рынок – это особенный механизм взаимодействия владельцев сбережений, реальных инвесторов и финансовых посредников, который базируется на добровольной договорной основе и принципах экономической целесообразности и обеспечивает на основе спроса и предложения мобилизацию сбережений и трансформацию их в инвестиции.

Финансовый рынок необходимо рассматривать как специфическую сферу денежных отношений, которые возникают в процессе движения финансовых фондов между государством, юридическими и физическими лицами с помощью специализированных финансовых институтов. Так как характерной особенностью финансового рынка является то, что эти отношения реализуются на этапах распределения и перераспределения финансовых ресурсов и средств процесса расширенного воспроизводства.

Главная предпосылка существования финансового рынка состоит в несоответствии потребностей в финансовых ресурсах того или иного субъекта рыночных отношений с наличием источников удовлетворения таких потребностей.

Основной задачей финансового рынка является обеспечение перемещения финансовых ресурсов от тех, кто имеет их излишек, и тех, кому нужны инвестиции. При этом, как правило, они направлены от тех, кто не может эффективно использовать средства, к тем, кто использует их продуктивно. Это способствует не только повышению эффективности и продуктивности экономики в целом, но и улучшению экономического благосостояния каждого члена общества. Так, для современной рыночной экономики финансовый рынок является центром хозяйственного организма. По состоянию финансового рынка можно судить о состоянии экономики, влияя на финансовый рынок, можно управлять экономической активностью общества.

Поскольку передача в пользование капиталом происходит через продажу финансовых активов, которые отображают права на получение дохода на вложенный капитал, то можно утверждать, что финансовый рынок – это система экономико-правовых отношений, связанных с выпуском и куплей-продажей финансовых активов. Обязательными атрибутами финансового рынка являются четкие правила торговли, наличие профессиональных участников рынка и развитая инфраструктура, которая обеспечивает минимальные расходы и максимальную надежность заключения договоров.

Формирование и функционирование финансового рынка обусловлено следующими экономическими, правовыми и организационными факторами. К экономическим факторам относится наличие в экономике реальных собственников, обладающих реальной самостоятельностью, которые способны заключать сделки, предлагая спрос на денежные средства, а также инвестировать их (это реальный спрос на денежные средства). Правовыми основами являются соответствующие юридические документы, регламентирующие деятельность рыночных структур. Организационные основы воплощаются через формы организации рыночных операций (фондовые биржи и межбанковские объединения). На фондовых биржах и межбанковских объединениях наряду со сберегателями, эмитентами и инвесторами функционируют посредники: брокеры и дилеры. Брокеры осуществляют число посреднические операции. Дилеры выполняют посреднические операции и самостоятельно принимают участие в купле - продаже ценных бумаг.

Сущность финансового рынка отображена в его функциях. В современных условиях финансовый рынок выполняет такие функции:

1) Активная мобилизация временно свободного капитала частных лиц, частного бизнеса, государственных органов, зарубежных инвесторов.

Этот свободный капитал, находящийся в форме общественных сбережений, т.е. денежных и других финансовых ресурсов населения, предприятий, государственных органов, не истраченных на текущее потребление и реальное инвестирование, вовлекается через механизм финансового рынка отдельными его участниками для последующего эффективного использования в экономике страны;

2) Эффективное распределение аккумулированного свободного капитала на взаимовыгодных условиях с целью их эффективного использования между конечными его потребителями. Механизм функционирования финансового рынка обеспечивает выявление объема и структуры спроса на отдельные финансовые активы и своевременное его удовлетворение в разрезе всех категорий потребителей, временно нуждающихся в привлечении капитала из внешних источников.

3) определение эффективных направлений размещения капитала с позиций обеспечения высокого уровня доходности. Удовлетворяя значительный объем и обширнейший круг инвестиционных потребностей хозяйствующих субъектов, механизм финансового рынка через систему ценообразования на отдельные инвестиционные инструменты выявляет наиболее эффективные сферы и направления инвестиционных потоков с позиций обеспечения высокого уровня доходности используемого в этих целях капитала;

4) Формирование рыночных цен на отдельные финансовые инструменты и услуги, которые объективно отображают соотношение между спросом и предложением. Рыночный механизм ценообразования совершенно противоположен государственному, хотя и находится под определенным воздействием государственного регулирования. Этот рыночный механизм позволяет полностью учесть текущее соотношение спроса и предложения по разнообразным финансовым инструментам, формирующее соответствующий уровень цен на них; в максимальной степени удовлетворить экономические интересы продавцов и покупателей финансовых активов;

5) Совершение квалифицированного посредничества между продавцами и покупателями финансовых инструментов. В системе финансового рынка существуют специальные финансовые институты, осуществляющие такое посредничество. Такие финансовые посредники хорошо ознакомлены с состоянием текущей финансовой конъюнктуры, условиями осуществления сделок по различным финансовым инструментам и в кратчайшие сроки могут обеспечить связь продавцов и покупателей. Финансовое посредничество способствует ускорению не только финансовых, но и товарных потоков, обеспечивает минимизацию связанных с этим общественных затрат;

6) Создание условий для минимизации финансовых рисков. Финансовый рынок выработал свой собственный механизм страхования ценового риска (и соответствующую систему специальных финансовых инструментов). Он позволяет до минимума снизить финансовый и коммерческий риск продавцов и покупателей финансовых активов и реального товара в условиях нестабильности экономического развития страны и конъюнктуры финансового и товарного рынков. Этот механизм заключается в изменении цен на финансовые активы и реальный товар. Кроме того, и системе финансового рынка получило широкое развитие предложение разнообразных страховых услуг;

7) Ускорение оборота капитала, который способствует активизации экономических процессов в государстве. Обеспечивая мобилизацию, распределение и эффективное использование свободного капитала, удовлетворение в кратчайшие сроки потребности в нем отдельных хозяйствующих субъектов, финансовый рынок способствует ускорению оборота используемого капитала, каждый цикл которого генерирует дополнительную прибыль и прирост национального дохода в целом;

8) Кредитование правительства, органов местного самоуправления путем размещения правительственных и муниципальных ценных бумаг;

9) Обслуживание населения в кредитовании потребительских расходов.

Финансовый рынок способствует развитию экономики, осуществлению материально - финансовой сбалансированности по общему объему и по структуре общественного производства. С его помощью развиваются предприятия и отрасли, которые обеспечивают инвесторам максимальную прибыль на вложенный капитал. Способствует реальному осуществлению научно-технического прогресса. Финансовый рынок позволяет цивилизованным образом покрыть дефицит государственного бюджета, для чего государство выпускает ценные бумаги и продает их.

2. Сегментация финансового рынка

Финансовый рынок в определенной степени понятие обобщенное. На практике оно характеризует обширную систему отдельных видов финансовых рынков с разнообразными сегментами. Понятие финансового рынка настолько многогранно, что без разделения его на сегменты понять принципы его функционирования невозможно.

Сегментация финансового рынка – процесс целенаправленного разделения его видов на индивидуальные сегменты в зависимости от характера финансовых инструментов, которые оборачиваются на рынке.

Каждый сегмент финансового рынка имеет свою характерную специфику и особенности функционирования, собственные правила совершения сделок с финансовыми активами и прочее. Также один и тот же актив может быть представлен на нескольких рынках.

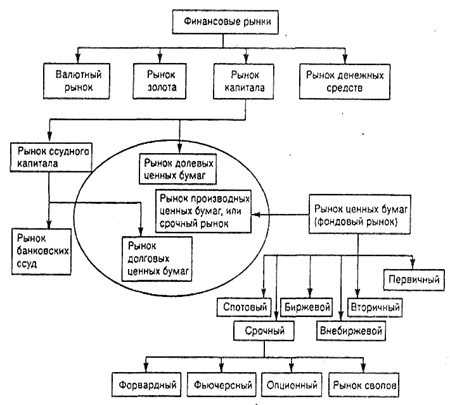

Рис 2.1. Классификация финансовых рынков[16,с.330]

Рассмотрим наиболее распространенные подходы к определению структуры финансового рынка.

По видам обращающихся финансовых активов (инструментов, услуг) выделяют следующие основные виды финансовых рынков:

1. Кредитный рынок (или рынок ссудного капитала). Он характеризует рынок, на котором объектом купли-продажи являются свободные кредитные ресурсы и отдельные обслуживающие их финансовые инструменты, обращение которых осуществляется на условиях возвратности и уплаты процента. Сделки, совершаемые на этом рынке, подразделяются на обслуживающие отчуждаемые (переуступаемые) финансовые заимствования и неотчуждаемые виды этих заимствований. К первым относятся коммерческие или банковские переводные векселя, аккредитивы, чеки. А ко вторым причисляют заимствования финансовых кредитов банками и другими финансовыми институтами конкретным субъектам хозяйствования и населению; коммерческий кредит, оформленный простым векселем и т.п. В соответствии с практикой ряда стран с развитой рыночной экономикой неотчуждаемые виды заимствований не входят в состав объектов кредитного рынка в связи с тем, что на этом рынке не обеспечивается свободное их обращение, а соответственно и объективные условия формирования цен на них.

2. Рынок ценных бумаг (фондовый рынок). Он характеризует рынок, на котором объектом купли-продажи являются все виды ценных бумаг (фондовых инструментов), эмитированных предприятиями, различными финансовыми институтами и государством. В странах с развитой рыночной экономикой рынок ценных бумаг является наиболее обширным видом финансового рынка по объему совершаемых сделок и многообразию обращающихся на нем финансовых инструментов. Функционирование рынка ценных бумаг позволяет упорядочить и повысить эффективность многих экономических процессов, и в первую очередь, — процесса инвестирования временно свободных финансовых ресурсов. Механизм функционирования этого рынка позволяет проводить на нем финансовые операции наиболее быстрым способом и по более справедливым ценам, чем на других видах финансовых рынков. Этот рынок в наибольшей степени поддается финансовому инжинирингу — процессу целенаправленной разработки новых финансовых инструментов и новых схем осуществления финансовых операций.

3. Валютный рынок. Он характеризует рынок, на котором объектом купли-продажи выступают иностранная валюта и финансовые инструменты, обслуживающие операции с ней. Он позволяет удовлетворить потребности хозяйствующих субъектов в иностранной валюте для осуществления внешнеэкономических операций, обеспечить минимизацию связанных с этими операциями финансовых рисков, установить реальный валютный курс по отдельным видам иностранной валюты.

4. Страховой рынок. Он характеризует рынок, на котором объектом купли-продажи выступает страховая защита в форме различных предлагаемых страховых продуктов. Потребность в услугах этого рынка существенно возрастает по мере развития рыночных отношений. Субъекты этого рынка, осуществляющие предложение страховой защиты, способствуют аккумуляции и эффективному перераспределению капитала, широко используя накапливаемые средства в инвестиционных целях. Даже в кризисных экономических условиях этот рынок развивается высокими темпами, значительно превышающими темпы развития других видов финансовых рынков.

5. Рынок золота (и других драгоценных металлов). Он характеризует рынок, на котором объектом купли-продажи выступают вышеперечисленные виды ценных металлов, в первую очередь, золота. На этом рынке осуществляются операции страхования финансовых активов, обеспечения резервирования этих активов для приобретения необходимой валюты в процессе международных расчетов, осуществления финансовых спекулятивных сделок. Этот же рынок удовлетворяет также потребности в промышленно-бытовом потреблении этих металлов. Такая многофункциональность рынка золота связана с тем, что оно является не только общепризнанным финансовым активом и наиболее безопасным средством резервирования свободных денежных средств, но и ценным сырьевым товаром для ряда производственных предприятий. В нашей стране рынок золота является наименее развитым видом финансового рынка из-за отсутствия даже минимально необходимого нормативно-правового его регулирования.

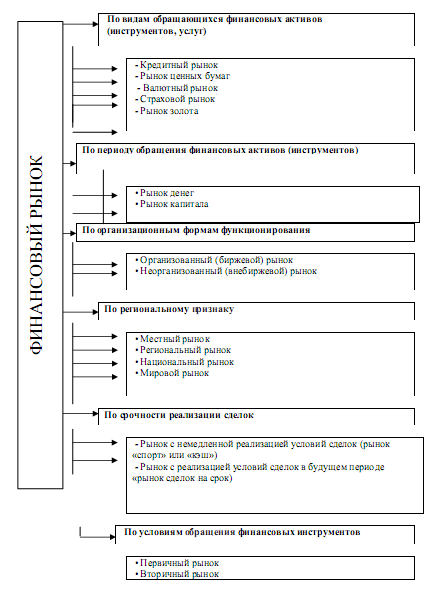

По периоду обращения финансовых активов (инструментов) выделяют следующие виды финансовых рынков:

1. Рынок денег. Он характеризует рынок, на котором продаются-покупаются рыночные финансовые инструменты и финансовые услуги всех ранее рассмотренных видов финансовых рынков со сроком обращения до одного года. Функционирование этого краткосрочного сектора финансовых рынков позволяет предприятиям решать проблемы как восполнения недостатка денежных активов для обеспечения текущей платежеспособности, так и эффективного использования их временно свободного остатка. Финансовые активы, обращающиеся на рынке денег, являются наиболее ликвидными; им присущ наименьший уровень финансового риска, а система формирования цен на них является относительно простой. Эти свойства обеспечивают предприятию более простой и эффективный процесс формирования и управления портфелем краткосрочных финансовых инструментов.

2. Рынок капитала Он характеризует рынок, на котором продаются-покупаются рыночные финансовые инструменты и финансовые услуги со сроком обращения более одного года. Функционирование рынка капитала позволяет предприятиям решать проблемы как формирования инвестиционных ресурсов для реализации реальных инвестиционных проектов, так и эффективного финансового инвестирования (осуществления долгосрочных финансовых вложений). Финансовые активы, обращающиеся на рынке капитала, как правило, менее ликвидные; им присущ наибольший уровень финансового риска и соответственно более высокий уровень доходности.

Следует обратить внимание, что это традиционное деление финансовых рынков на рынок денег и рынок капитала в современных условиях функционирования этих рынков носит несколько условный характер. Эта условность определяется тем, что современные рыночные финансовые технологии и условия эмиссии многих финансовых инструментов предусматривают относительно простой и быстрый способ трансформации отдельных краткосрочных финансовых активов в долгосрочные и наоборот.

Характеризуя отдельные виды финансовых рынков по обеим вышерассмотренным признакам, следует отметить, что эти виды рынков тесно взаимосвязаны и функционируют в одном рыночном пространстве. Так, все виды рынков, обслуживающих обращение различных по направленности финансовых активов (инструментов, услуг), являются одновременно составной частью как рынка денег, так и рынка капиталов.

По организационным формам функционирования выделяют следующие виды финансовых рынков:

1. Организованный (биржевой) рынок. Этот рынок представлен системой фондовых и валютных бирж (операции с отдельными финансовыми инструментами — фьючерсными контрактами, опционными контрактами и т.п.— осуществляются также на товарных биржах). На организованном финансовом рынке обеспечивается высокая концентрация спроса и предложения в едином месте, устанавливается наиболее объективная система цен на отдельные финансовые инструменты и услуги, а также проводится проверка финансовой состоятельности эмитентов основных видов ценных бумаг, допускаемых к торгам. Процедура торгов носит открытый характер и гарантируется исполнение заключенных сделок. Однако биржевой рынок имеет и отдельные слабые стороны. Круг реализуемых на нем финансовых инструментов различных эмитентов носит ограниченный характер. Этот рынок более строго регулируется государством, что снижает его гибкость. Выполнение всех нормативно-правовых актов по его функционированию увеличивает затраты на осуществление операций купли-продажи, а крупномасштабные сделки, совершаемые отдельными торговцами на бирже, практически невозможно сохранить в тайне.

2. Неорганизованный (внебиржевой или «уличный") рынок. Он представляет собой финансовый рынок, на котором осуществляется покупка-продажа финансовых инструментов и услуг, сделки по которым не регистрируются на бирже. Этот рынок характеризуется более высоким уровнем финансового риска, так как многие из котируемых на нем финансовых инструментов и услуг не проходили процедуру проверки на биржах или были ими в процессе листинга отклонены. К тому же более низким уровнем юридической защищенности покупателей, меньшим уровнем их текущей информированности и т.п. Вместе с тем, этот рынок обеспечивает обращение более широкой номенклатуры финансовых инструментов и услуг, удовлетворяет потребность отдельных инвесторов в финансовых инструментах с высоким уровнем риска, а соответственно приносящих более высокий доход. Он в большей мере обеспечивает тайну осуществления отдельных сделок. В режиме неорганизованного финансового рынка осуществляется большая часть операций с ценными бумагами и основной объем кредитных и страховых операций.

По региональному признаку выделяют следующие виды финансовых рынков:

1. Местный финансовый рынок. Он представлен в основном операциями коммерческих банков, страховых компаний, неорганизованных торговцев ценными бумагами с их контрагентами, хозяйствующими субъектами и населением.

2. Региональный финансовый рынок. Он характеризует финансовый рынок, функционирующий в масштабах области (республики) и наряду с местными неорганизованными рынками включает систему региональных фондовых и валютных бирж.

3. Национальный финансовый рынок. Он включает всю систему финансовых рынков страны, всех их видов и организационных форм.

4. Мировой финансовый рынок. Этот рынок является составной частью мировой финансовой системы, в который интегрированы национальные финансовые рынки стран с открытой экономикой.

Увеличение объема операций на мировом финансовом рынке характеризует процесс его глобализации, обеспечивающей расширение доступа продавцов и покупателей финансовых инструментов к операциям на рынках других стран.

По срочности реализации сделок, заключенных на финансовом рынке, выделяют следующие виды рынков:

1. Рынок с немедленной реализацией условий сделок (рынок "спот"). Он характеризует рынок финансовых инструментов, заключенные сделки на котором осуществляются в строго обусловленный короткий период времени.

2. Рынок с реализацией условий сделок в будущем периоде (рынок "сделок на срок " — фьючерсный, опционный и т.п.). Предметом обращения на этом рынке являются, как правило, фондовые, валютные и товарные деривативы (производные ценные бумаги).

Дериватив – «финансовый инструмент, цены или условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет являться базовым»[1] .

Разделение и организационное оформление этих видов финансовых рынков в странах с развитой рыночной экономикой произошло сравнительно недавно. В нашей стране в силу небольшого объема операций с деривативами эти рынки пока еще организационно не разграничены.

По условиям обращения финансовых инструментов (в данном случае речь идет исключительно о фондовых инструментах) различают следующие виды рынков:

1. Первичный рынок. Он характеризует рынок ценных бумаг, на котором осуществляется первичное размещение их эмиссии. Это размещение обычно организует андеррайтер (инвестиционный дилер), который самостоятельно или с группой других андеррайтеров покупает весь или основной объем эмитированных акций, облигаций с целью последующей их продажи инвесторам более мелкими партиями.

2. Вторичный рынок. Он характеризует рынок, где постоянно обращаются ценные бумаги, ранее проданные на первичном рынке. Вторичный фондовый рынок охватывает преимущественную часть биржевого и внебиржевого оборота ценных бумаг. Без развитого вторичного фондового рынка, обеспечивающего постоянную ликвидность и распределение финансовых рисков, не может эффективно существовать первичный рынок ценных бумаг. Одной из основных функций вторичного рынка является установление реальной рыночной цены отдельных ценных бумаг, отражающей всю имеющуюся информацию о финансовом состоянии их эмитентов и условия эмиссии.

Процесс развития финансового рынка характеризуется постоянным переливом финансовых ресурсов из одних его видов и сегментов на другие. В качестве примера такого перелива можно привести наблюдаемый в последние годы процесс секъюритизации, характеризующийся перемещением операций с кредитного рынка на рынок ценных бумаг, обеспечивающий снижение затрат по привлечению кредитов.

Межстрановые исследования показывают, что положительное влияние на рост экономики оказывает, скорее, общая степень развития, чем конкретная структура финансового рынка (характеризуемая, в первую очередь, соотношением ролей банков и других сегментов финансового рынка). Иными словами, нет оснований для того, чтобы всегда отдавать в государственной политике предпочтение поддержке развития банков или другим сегментам финансового рынка. Для той или иной конкретной страны, в зависимости от ее особенностей и этапа развития, более благоприятной может оказаться «банковская» либо «фондовая» ориентация. В целом на ранних стадиях развития преимущество, как правило, имеет банковская система. Это объясняется тем, что деятельность банков менее чувствительна к «качеству» институциональной среды: сильные банки имеют сравнительно большую возможность даже в условиях неблагоприятной институциональной среды собрать информацию о деятельности предприятий, проконтролировать использование ими средств и обеспечить исполнение контрактов. Данный вывод объясняет, почему на ранних стадиях перехода к рыночной экономике груз финансового посредничества ложится на банки. В дальнейшем страны с более развитой правовой базой и сильными рыночными институтами могут получить дополнительный импульс к развитию с помощью рынков капитала.

Другие факторы, определяющие финансовую архитектуру, противоречивы. Часть таких факторов связана со структурой экономики. «Банковская» система имеет преимущества там, где преобладают мелкие фирмы, а «фондовая» система – там, где доминируют крупные предприятия. Таким образом, по одним признакам в нашей стране более эффективными должны быть банки, по другим (высокая концентрация производства) – рынки. Это приводит к выводу о необходимости развивать оба основных направления финансового рынка.

Межстрановые исследования показали также, что если в целом структура финансового рынка не имеет решающего значения, то наиболее быстро растущие страны, как правило, используют весь спектр финансовых инструментов.

Основной целью финансового рынка является процесс распределения финансовых ресурсов в экономике. Он создает условия для свободного межотраслевого оборота капитала, позволяет превращать накопления в рабочие инвестиции. Выступая оптимальным распределительным механизмом, финансовый рынок способствует снижению затрат, которые возникают в процессе движения капитала.

Рис 2.2 Сегментация финансового рынка [16, с. 327]

3. Субъекты финансового рынка

На финансовом рынке действуют различные участники, функции которых определяются целями их деятельности и степенью участия в совершении отдельных сделок. Субъектами финансового рынка могут быть физические лица, не ограниченные законом в правах и дееспособности, группы граждан (партнеров), трудовые коллективы, юридические лица всех форм собственности, государство.

![]()

|

Рис 3.1 Система взаимосвязи между субъектами на финансовом рынке [20, с. 202]

Всех субъектов финансового рынка можно рассматривать по разным признакам: экономическим, юридическим, функциональным.

С экономической точки зрения основными субъектами на финансовом рынке являются домашние хозяйства, субъекты хозяйствования различных форм собственности, государство и местные органы власти, а также финансовые посредники.

Домохозяйство является одним из самых важных субъектов финансового рынка, так как часть дохода, которая не используется домохозяйством в течение поточного периода, превращается в сбережения и при наличии соответствующего финансового механизма может быть мощным источником экономического роста страны. Наиболее распространенной формой сбережений населения является использование части дохода для создания накоплений в виде наличных денег или вкладов в сбербанках или для покупки ценных бумаг. Но если в странах с развитой рыночной экономикой большая часть населения вкладывает средства в разнообразные финансовые активы, то в нашей стране около 5% занимается инвестированием в ценные бумаги. А также за рубежом значительная часть людей получает долгосрочные кредиты, то в Украине практически нет долгосрочного кредитования населения банковскими организациями в связи с длительным переходным периодом с нестабильным и недостаточно развитым финансовым рынком. Субъекты хозяйствования – это юридические лица, резиденты определенного государства, которые занимаются производством и предоставлением услуг. К ним принадлежат промышленные и сельскохозяйственные предприятия, кооперативы, арендные предприятия, фермерские хозяйства, малые предприятия, корпорации, ассоциации, консорциумы, совместные предприятия, организации и другие. Вместе с иностранными участниками рынка они или являются инвесторами, или эмитируют и размещают на рынке собственные финансовые активы.

Государство также является активным участником финансового рынка. Поскольку государственные расходы, как правило, превышают доходы, то возникает бюджетный дефицит, который может покрываться за счет займов, которые совершаются на финансовом рынке. Эти займы реализуются путем продажи правительственных облигаций и других ценных бумаг, как финансовым посредникам, так и непосредственно предприятиям и домохозяйствам. Государство на финансовом рынке является в основном заёмщиком, регулярно размещая на внешнем и внутреннем рынках свои долговые обязательства [Рис. 3.1.]. Также она выполняет такую специфическую и очень важную функцию, как регулирование финансового рынка. С помощью законов и нормативных актов государство влияет на поведение участников рынка и в определенной мере указывает направление развития рынка. Иногда государство может быть на финансовом рынке инвестором, осуществляя финансовую поддержку определенных субъектов хозяйствования. Это происходит в том случае, когда в государстве возникает избыток финансовых ресурсов. Тогда правительство становится поставщиком денежных средств на финансовый рынок.

Финансовые посредники составляют довольно многочисленную группу основных участников финансового рынка, обеспечивающую посредническую связь между покупателями и продавцами финансовых инструментов (финансовых услуг). Определенная часть финансовых посредников сама может выступать на финансовом рынке в роли продавца или покупателя. С их помощью сбережения населения, накопления фирм и предприятий превращаются в кредиты и инвестиции для других субъектов хозяйствования, что дает им возможность удовлетворить потребность в дополнительных средствах для расширения своей деятельности.

Согласно правовому подходу, в роли субъектов финансового рынка выступают индивидуальные, институциональные участники и органы государственного регулирования.

Индивидуальные участники – это физические лица, которые имеют определенные права и обязанности на финансовом рынке согласно с законодательством. В этой роли могут выступать граждане определенной страны, лица без гражданства и иностранные граждане.

Институциональные участники – это юридические лица, которые не являются органами государственного регулирования. К ним принадлежат предприятия, компании, фонды и другие. Эти участники имеют отдельное имущество, характеризуются организационным единством, имеют возможность выступать от своего имени, наделены определенными правами и обязанностями, имеют счета в банке и прочее.

Особое место на финансовом рынке занимают органы государственного регулирования. В их роли выступают органы законодательной, исполнительной и судебной власти, а также другие государственные органы.

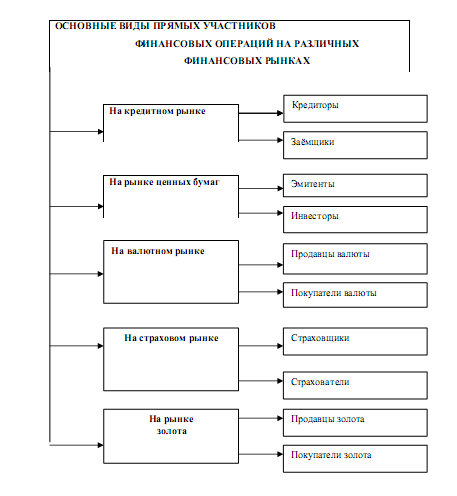

Субъектов финансового рынка классифицируют также относительно от выполняемых ими функций. Участников делят на 3 группы: основные или прямые участники - продавцы и покупатели финансовых активов, инфраструктурные – финансовые посредники, а также профессиональные участники финансового рынка – институты инфраструктуры финансового рынка. РИС

Основные участники своими действиями создают финансовый рынок, поддерживают движение финансовых инструментов и обеспечивают беспрерывность и постоянность взаимодействия на нем.

В свою очередь инфраструктурные и профессиональные участники должны помогать и ускорять процесс взаимодействия между основными субъектами финансового рынка, способствовать повышению эффективности и качества проведения операций на нем.

На рынке заёмных капиталов основными видами прямых участников финансовых операций являются кредиторы и заёмщики. [Рис . 3.2. ]

Кредиторы – это субъекты финансового рынка, которые предоставляют кредит во временное пользование под определенный процент. Основной функцией кредиторов является продажа денежных активов для удовлетворения разнообразных потребностей заёмщиков в финансовых ресурсах. Кредитором на финансовом рынке может быть государство, коммерческие банки, кредитные союзы и другие небанковские и кредитно-финансовые организации.

Заёмщики – субъекты финансового рынка, которые получают кредит от кредиторов под определенные гарантии их возврата и за определенную плату в виде процента. Основным заёмщиком денежных активов на финансовом рынке является государство, коммерческие банки, предприятия, население.

На рынке ценных бумаг основными видами прямых участников финансовых операций являются эмитенты и инвесторы. [Рис . 3.2. ]

Эмитенты привлекают необходимые финансовые ресурсы за счет выпуска ценных бумаг. На финансовом рынке эмитенты выступают исключительно в роли продавцов ценных бумаг с обязанностью исполнять все требования, которые вытекают из условий их выпуска. Эмитентом ценных бумаг является государство, органы местного самоуправления, а также разнообразные юридические лица, созданные, как правило, a в форме акционерных обществ. Кроме этого, на национальном финансовом рынке могут обращаться ценные бумаги, эмитированные нерезидентами.

Инвесторы это такие субъекты рынка, которые вкладывают свои денежные средства в разнообразные виды ценных бумаг с целью получения дохода. Этот доход формируется за счет получения инвесторами процентов, дивидендов и прироста курсовой стоимости ценных бумаг. Инвесторы, которые совершают свою деятельность на финансовом рынке, классифицируют: по статусу, цели инвестирования и принадлежности к резидентам. По статусу их делят на индивидуальных (отдельные предприятия, физические лица) и институциональных инвесторов (представлены разными инвестиционными институтами). По цели инвестирования выделяют стратегических, которые покупают контрольный пакет акций для совершения стратегического управления государством, и портфельных инвесторов, которые покупают отдельные виды ценных бумаг исключительно в целях получения дохода. По принадлежности к резидентам на национальном финансовом рынке выделяют отечественных и иностранных инвесторов.

На валютном рынке основными участниками валютных операций являются продавцы валюты и покупатели. [Рис . 3.2. ]

В качестве продавца валюты может выступать государство, которое реализует на рынке часть валютных резервов с помощью уполномоченного органа, а также предприятия, которые ведут внешнеэкономическую деятельность, то есть реализуют на рынке свою валютную выручку по экспортированной продукции. Кроме этого, продавцами могут быть физические лица, которые реализуют наличную у них валюту с помощью сети обменных пунктов. А покупателями валюты являются те же субъекты, которые являются её продавцами. На страховом рынке выделяют таких основных участников, как страховщики и страхователи. [Рис . 3.2.]

Страховщики – это субъекты финансового рынка, которые реализуют разные виды страховых услуг. Основной их функцией является совершение всех видов и форм страхования путем взятия на себя за определенную плату различных видов рисков с обязательством возместить субъекту страхования убытки по наступлению страхового события. Основными страховщиками являются страховые фирмы и компании открытого типа, которые предоставляют страховые услуги всем категориям субъектов страхования, а также компании перестрахования риска, которые берут на себя часть или всю сумму риска от других страховых компаний. Страхователи – это субъекты страхового рынка, которые покупают страховые услуги у страховых компаний и фирм с целью минимизации своих финансовых потерь при наступлении страхового случая. Страхователями являются как юридические лица, так и физические.

На рынке золота и других драгоценных металлов и драгоценных камней основными видами прямых участников финансовых операций являются продавцы драгоценных металлов и камней и их покупатели. [Рис . 3.2. ]

Продавцами может выступать государство, реализующее часть своего золотого запаса, коммерческие банки и юридические и физические лица. Покупатели драгоценных металлов и камней – это те же субъекты, что и продавцы. На рынке недвижимости представлены такие субъекты, как участники первичного и вторичного рынка недвижимости. [Рис. 3.2.]

Продавцами на первичном рынке недвижимости являются одиночные строительные фирмы и муниципальная власть. На вторичном рынке – это риэлтерские фирмы и частные лица. Также на вторичном рынке отделяется арендный сектор, в котором участвуют как частные собственники, так и муниципальные власти. Покупателями жилья являются риэлтерские фирмы, юридические и физические лица. Кроме продавцов и покупателей, инфраструктуру рынка жилья образуют агентства по недвижимости, оценщики жилья, банки, которые занимаются кредитованием и финансированием строительства жилья, кредитованием покупки жилья и ипотечными операциями, юристы, специализирующиеся на операциях с недвижимостью, страховые компании, информационные и рекламные структуры.

Участники, осуществляющие вспомогательные функции на финансовом рынке, представлены многочисленными субъектами его инфраструктуры. Инфраструктура финансового рынка представляет собой комплекс учреждений и предприятий, обслуживающих непосредственных его участников с целью повышения эффективности осуществляемых ими операций. В составе этих субъектов инфраструктуры финансового рынка выделяются следующие основные учреждения:

1. Фондовая биржа. Она является участником рынка ценных бумаг, организующим их покупку-продажу и способствующим заключению сделок основными участниками этого рынка.

2. Валютная биржа. Она выполняет те же функции, что и фондовая биржа, действуя соответственно на валютном рынке и являясь его участником.

3. Депозитарий ценных бумаг. Им является юридическое лицо, предоставляющее услуги основным участникам фондового рынка по хранению ценных бумаг независимо от формы их выпуска с соответствующим депозитным учетом перехода прав собственности на них. Взаимоотношения между депозитарием ценных бумаг и депонентом регулируются соответствующими правовыми нормами и условиями депозитарного договора. Деятельность депозитария ценных бумаг подлежит обязательному государственному лицензированию.

4. Регистратор ценных бумаг (или держатель их реестра). Им является юридическое лицо, осуществляющее сбор, фиксацию, обработку, хранение и предоставление данных о реестре владельцев ценных бумаг эмитента. Этот реестр представляет собой всех зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им ценных бумаг на определенную дату. Использование услуг регистратора является для эмитента обязательным, если число владельцев превышает 500, и в некоторых другие случаях, регулируемых правовыми нормами. Кроме владельцев ценных бумаг в составе реестра могут отражаться и номинальные их держатели — брокеры и дилеры.

5. Расчетно-клиринговые центры. Они представляют собой учреждения, обслуживающая деятельность которых заключается в сборе, сверке и корректировке информации по заключенным сделкам с ценными бумагами, а также в осуществлении зачета по их поставкам и расчетов по ним. Такие центры создаются обычно при фондовых и товарных биржах и играют важную роль в организации торговли деривативами — фьючерсами, опционами и т.п.

6. Информационно-консультационные центры. Такие центры обслуживают основных участников всех видов финансовых рынков — как индивидуальных, так и институциональных. В составе таких центров имеются квалифицированные маркетологи, юристы, финансовые эксперты, инвестиционные консультанты и другие специалисты по операциям на финансовом рынке. Система таких центров получила широкое развитие в странах с развитой рыночной экономикой (у нас такие услуги оказывают в основном финансовые посредники).

7. Другие учреждения инфраструктуры финансового рынка.

Субъекты финансового рынка, которые принадлежат к группе основных участников рынка, имеют определенные отличительные черты и особенности в зависимости от того сегмента финансового рынка, на котором они выполняют свои функции.

Рис 3.2. Основные виды прямых участников финансовых операций на различных финансовых рынках [16; с. 333]

4. Инструменты финансового рынка и их классификация

Объектами финансового рынка являются разные инструменты рынка, с помощью которых совершаются операции на этом рынке.

Финансовые инструменты – это «разнообразные финансовые документы, активы, которые обращаются на финансовом рынке, имеют денежную стоимость, являются законными требованиями собственников этих активов на получение определенного дохода в будущем».[26, с.398] Основными инструментами на финансовом рынке являются наличные деньги, банковские кредиты, ценные бумаги. Деньги – это все ликвидные активы, которые могут сравнительно быстро и без особых потерь быть переведенными в наличные. Ценные бумаги как инструменты финансового рынка представляют собой документы-свидетельства про долговое обязательство или право собственности.

С экономической точки зрения финансовые инструменты – это «особые товары финансового рынка, которые имеют финансовое происхождение и выступают объектом купли-продажи на соответствующих сегментах финансового рынка». [20,с. 213]

Финансовые инструменты, которые обращаются на отдельных сегментах финансового рынка, характеризуются значительным разнообразием, поэтому их можно классифицировать по различным признакам.

По видам финансовых рынков инструменты делятся на инструменты кредитного рынка, фондового, валютного, рынка финансовых услуг, рынка золота и недвижимости.

На кредитном рынке – это деньги и расчетные документы, которые обращаются на денежном рынке. На фондовом рынке – это ценные бумаги, а на валютном – иностранная валюта, расчетные валютные документа, а также отдельные виды ценных бумаг. На рынке финансовых услуг к инструментам относятся финансовые услуги, которые предоставляются финансовыми институциями, то есть банками и небанковскими организациями, факторинговыми и лизинговыми компаниями, фондовыми и валютными биржами, страховыми компаниями, субъектам финансовых отношений (предпринимательским структурам, государству, и гражданам). На рынке золота они представляют собой определенные виды ценных металлов и камней, которые покупаются с целью формирования финансовых резервов и тезаврации, а также это расчетные документы и ценные бумаги, которые обслуживают этот рынок. Ценные бумаги и документы, которые подтверждают право собственности на тот или другой вид недвижимости являются инструментами рынка недвижимости.

По сроку обращения выделяют такие виды финансовых инструментов, как краткосрочные финансовые инструменты с периодом обращения до одного года и долгосрочные финансовые инструменты с периодом обращения больше одного года. Краткосрочный вид финансовых инструментов является самым многочисленным и призван обслуживать операции на рынке денег. К долгосрочным инструментам принадлежат бессрочные финансовые инструменты, термин погашения которых не установлен. Такими могут являться акции. Они обслуживают операции на рынке капитала. По характеру финансовых обязательств финансовые инструменты делят на: инструменты, дополнительные финансовые обязательства по которым не возникают, на долговые финансовые инструменты, которые характеризуют кредитные отношения между покупателем и продавцом и обязывают должника погасить в определенные сроки их номинальную стоимость и заплатить премию в форме процента. К ним относится облигация, вексель, чек. А также на паевые финансовые инструменты, которые подтверждают право владельца на часть в уставном капитале эмитента и на получение соответствующего дохода (акции, облигации, инвестиционные сертификаты).

Облигация - ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок, с уплатой фиксированного процента.

Акция — ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.[2]

Принципиальная разница между акциями и облигациями заключатся в следующем. Покупая акцию, инвестор становится одним из собственников компании-эмитента. Купив облигацию компании-эмитента, инвестор становится ее кредитором. Кроме того, в отличие от акций облигации имеют ограниченный срок обращения, по истечении которого гасятся. Облигации имеют преимущество перед акциями при реализации имущественных прав их владельцев; в первую очередь выплачиваются проценты по облигациям и лишь затем дивиденды; при делении имущества компании-эмитента в случае ее ликвидации акционеры могут рассчитывать лишь на ту часть имущества, которая останется после выплаты всех долгов, в том числе и по облигационным займам. Если акции, являясь титулом собственности, предоставляют их владельцам право на участие в управлении компанией-эмитентом, то облигации, будучи инструментом займа, такого права не дают. Облигации выступают главным инструментом мобилизации средств правительствами, различными государственными органами и муниципалитетами. К организации и размещению облигационных займов прибегают и компании, когда у них возникает потребность в дополнительных финансовых средствах.

По приоритетной значимости различают первичные и вторичные финансовые инструменты (деривативы). Первичные финансовые инструменты – это, как правило, ценные бумаги. Они характеризуются их выпуском в оборот первичным эмитентом и подтверждают прямые имущественные права или отношения кредита, то есть акции, облигации, чеки, векселя. Вторичные же финансовые инструменты характеризуют сугубо ценные бумаги, которые подтверждают право или обязанность их владельца купить или продать первичные ценные бумаги, которые оборачиваются, валюту, товары или нематериальные активы на определенных ранее условиях в будущем периоде. Обычно, целью покупки дериватива является не получение базового актива, а получение прибыли от изменения его цены. Отличительная особенность деривативов в том, что их количество не обязательно совпадает с количеством базового инструмента. Эмитенты базового актива обычно не имеют никакого отношения к выпуску деривативов. Они используются также для страхования ценового риска или хеджирования. В зависимости от состава первичных финансовых инструментов или активов, согласно которым они были выпущены в оборот, деривативы делятся на фондовые, валютные, страховые, товарные и другие. Основными видами деривативов являются опционы, фьючерсные и форвардные контракты. По гарантированности уровня доходности к финансовым инструментам относят финансовые инструменты с фиксированным доходом и неопределенным доходом. Финансовые инструменты с фиксированным доходом характеризуют такие инструменты с гарантированным уровнем доходности при их погашении или в течении периода их оборота, независимо от конъюнктурных колебаний ставки заёмного процента (нормы прибыли на капитал) на финансовом рынке. Финансовые инструменты с неопределенным доходом характеризуют инструменты, уровень доходности которых может меняться в зависимости от финансового положения эмитента, например, простые акции, инвестиционные сертификаты, или в связи со сменой конъюнктуры рынка, к примеру, долговые финансовые инструменты с меняющейся процентной ставкой.

По уровню риска выделяют безрисковые финансовые инструменты, с низким уровнем риска, с умеренным уровнем риска, с высоким и очень высоким уровнем риска. Безрисковые финансовые инструменты – это государственные краткосрочные ценные бумаги, краткосрочные сертификаты наиболее надежных банков, стабильная иностранная валюта, золото и другие драгоценные металлы и камни, приобретенные на короткий срок. В какой-то мере термин «безрисковый» условен, поскольку любой инструмент несет в себе риск. Инструменты с низким уровнем риска – это, как правило, краткосрочные долговые финансовые инструменты, которые обслуживают рынок денег, исполнение обязательств по которым гарантировано стабильным финансовым положением и надежной репутацией заёмщика. Инструменты с умеренным уровнем представляют собой группы инструментов, уровень риска которых приблизительно равен среднерыночному. А уровень риска финансовых инструментов с высоким уровнем существенно превышает среднерыночный. «Спекулятивные» или финансовые инструменты с очень высоким уровнем риска используются для совершения наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких инструментов могут служить акции венчурных предприятий, облигации с высоким уровнем процента, эмитированные предприятия, которые пребывают в кризисном финансовом положении, опционные и фьючерсные контракты.

Следует учитывать, что каждая из групп классификации финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, которые отображают особенности их выпуска, обращения и погашения.

5. Особенности формирования и развития финансового рынка в Украине

Рассматривая финансовый рынок Украины в историческом аспекте, необходимо отметить, что он существовал на территории нашего государства до революции 1917 года, потом в период Нэпа в конце 20-х годов, а также и в дальнейшем, но в урезанном и ограниченном виде. Сейчас уже нет возможности обеспечить наследственность принятых актов и законодательства, которое существовало в Российской империи (в том числе и в Украине) до 1917 года. Это обстоятельство не может не вызывать разочарования, так как до революции мы имели развитую как на то время, правовую базу регулирования фондового рынка. Уже в 1836 году в России было утверждено “Положение о компаниях и акциях”. В принятии такого правового документа, которое регламентировал деятельность акционерных обществ, наша страна опережала Пруссию на 6 лет, Англию - на 7 лет, Францию - на 19 лет. Развитие правовой базы, связанной с рынком ценных бумаг, после событий, которые произошли в октябре 1917года, приостановилось. Упадок финансового рынка и его инфраструктуры в советские годы обуславливался преобладанием командно-административной системы управления, полным огосударствлением средств производства, отсутствием частной собственности как основы формирования финансового рынка. Мобилизация денежных сбережений только через государственные займы была ограниченным финансовым инструментом, применявшимся командно-административной системой не эффективно. Это влекло за собой объективное отставание отечественной экономики во многих отраслях. Из-за сложности концентрации средств внутренних резервов для создания конкурентоспособных производств не использовался мощный научно-технический потенциал, который был создан за советское время.

В структуре национального финансового рынка наиболее динамично развивался фондовый рынок. В основном это было связанно с приватизацией государственных предприятий, более активным проведением корпоратизации с последующей эмиссией ценных бумаг новосозданными обществами.

Формирование правовой базы для создания и функционирования рынка ценных бумаг в Украине началось с принятия в 1991 году Закона Украины "О ценных бумагах и фондовой бирже". Появился первый официальный законодательный документ, регулирующий создание и деятельность фондовых бирж в Украине.

Согласно этому закону, Кабинет Министров Украины и Министерство финансов Украины могут выпускать казначейские обязательства: долгосрочные и краткосрочные соответственно. Такая мера может способствовать выравниванию налоговых поступлений в бюджет. В Украине используется такая форма казначейских ценных бумаг, как векселя: они выпускаются на сумму 5 и 10 тыс. грн. без начисления процентов.

В период 1992-1993 годов появились первые украинские акции и первые торговцы ценными бумагами. В 1991 году была создана Украинская фондовая биржа. До 1995 года эта биржа была единственной официально зарегистрированной биржей ценных бумаг в Украине. Участниками фондового рынка Украины являлись финансовые посредники, которые были представлены доверительными обществами, инвестиционными фондами, а также коммерческими банками.

Первые ценные бумаги были только именными, а торговля ими проводилась только в пределах, определённых эмитентом. О котировках ценных бумагах тогда даже речь не шла. Объемы операций были низкими. До 1995 года фондовый рынок Украины находился на начальном этапе своего формирования. К группе законодательных актов того времени, которые сегодня регулируют отношения на украинском фондовом рынке, также следует отнести Законы Украины “О собственности”, “О хозяйственных обществах”, “О приватизационных бумагах”, “О банках и банковской деятельности” и другие. Анализ этих документов позволяет утверждать о большом их влиянии на развитие фондового рынка.

В 1994 году Украиной были приняты меры по развитию финансового рынка. К важнейшим из них относятся разработка «Концепции функционирования и развития фондового рынка Украины» и Закона Украины «О государственном регулировании рынка ценных бумаг в Украине», а также решение о выпуске государственных ценных бумаг, эмиссия которых должна была стать одним из действенных рычагов финансирования дефицита государственного бюджета. Таким образом, к концу 1994 года в основном были заложены основы организационной и законодательной деятельности фондового рынка Украины.

Первое поколение нормативно-правовых актов в сфере фондового рынка не всегда отвечало требованиям, которые ставились перед фондовым рынком. Главными причинами являлись быстрота принятия этих правовых документов и отсутствие единой концепции развития рынка ценных бумаг.

Дальнейшее развитее украинского рынка ценных бумаг, увеличение его активов и объемов, указало на необходимость оперативного закрытия дыр в законодательстве. Это произвело к разработке и принятии в 1992-1995 годах большого количества подзаконных актов.

Следующим этапом развития украинского рынка ценных бумаг является массовая приватизация 1994—1996 годов. Выходит Декрет Кабинета Министров "О доверительных обществах" и Положение "Об инвестиционных фондах и Инвестиционных компаниях''. Соответственно, для аккумулирования приватизационных сертификатов создается целый ряд инвестиционных фондов и доверительных обществ.

Появляются фондовые биржи: Киевская международная фондовая биржа, Донецка фондовая биржа. Однако вследствие организационного становления новых бирж операции проводились практически только на УФБ. Также появляются ассоциации, которые объединяют участников рынка: Первая фондовая торговая система (ПФТС), которая представляла собой «электронную» биржу ценных бумаг Украины и охватывала все наибольшие регионы Украины и поддерживала работу национальной электронной системы торговли ценными бумагами в режиме «online», Украинская ассоциация инвестиционного бизнеса, Профессиональная ассоциация регистраторов и депозитариев. Для депозитарно-клирингового обслуживания операторов рынка был создан Межрегиональный фондовый союз. Важным шагом на пути развития рынка ценных бумаг в Украине стало создания Указом Президента Украины от 12 июня 1995 года Государственной комиссии по ценным бумагам и фондовому рынку (ГКЦБФР), которая выполняет функции координирующего органа, начала осуществление единой государственной политики по регулированию составляющих национального рынка ценных бумаг. Следующим важным шагом стало принятие Верховной Радой постановления от 25 сентября 1995 года “О концепции развития и функционирования фондового рынка Украины”.

В течение 1996 года законодательная база рынка ценных бумаг Украины была значительно расширена и доработана. Государственное регулирование разрешило в определенной степени упорядочить деятельность участников рынка. Основным событием, значительно повлиявшим на фондовый рынок, стало принятие Закона Украины “О государственном регулировании рынка ценных бумаг в Украине”, призванного обеспечить проведение единой государственной политики по развитию фондового рынка Украины, его адаптации к международным стандартам, координации деятельности центральных органов власти в сфере государственного регулирования рынка ценных бумаг. Важным событием на фондовом рынке Украины стало внесение изменений в 1996г. в Закон Украины “О ценных бумагах и фондовом рынке”. Все вышеперечисленные правовые документы, на сегодняшний день составляют правовую базу рынка ценных бумаг в Украине.

Характерной чертой развития рынка ценных бумаг в Украине в 1995 году был стремительный рост объемов эмиссии государственных ценных бумаг. Этот процесс происходил даже динамичнее, чем движение ценных бумаг на фондовом рынке. В частности, в 1995 году получила начало практика выпуска государственных ценных для покрытия дефицита государственного бюджета Украины.

Этап фактического становления рынка ценных бумаг начался с 1997 года. Поступления иностранных инвестиций обеспечило развитие вторичного рынка ценных бумаг, что привело к высоким темпам возрастания акций украинских эмитентов и их ликвидности.

Общий объем торгов на организационно оформленных рынках составил 15,81% к уровню 1996 года. Общий объем эмиссии акций зарегистрированных в 1997 году, составил 9970 млн. грн., то есть около 74% всех выпущенных ценных бумаг.[3]

Практически новым явлением для фондового рынка Украины стало расширение эмиссий облигаций предприятий. Объем зарегистрированных эмиссий этих облигаций за 1997 год составил 116,4 млн. грн., или в 151,2 раза больше, чем за предыдущий год. Но при столь значительном увеличении размеров эмиссии облигаций их доля в общей массе ценных бумаг на рынке чрезвычайно мала. В 1997 году эмиссии облигаций составила менее 0,9% от всей эмиссии ценных бумаг даже без учета ОВГЗ. Финансовый кризис 1997 года привел к резкому уменьшению иностранных инвестиций в украинские ценные бумаги, вследствие чего состоялось падения курса акций.

Продолжает развиваться инфраструктура рынка ценных бумаг. Через интенсивность приватизационных процессов и появление большого количества акционерных обществ увеличилось количество договоров купли-продажи акций. Это привело к активизации регистраторской деятельности. В 1997 году ГКЦПФР выдала лицензии 156 независимым регистраторам. Начинают появляться институты хранителей и депозитариев. Было выдано лицензии 28 хранителям и одному депозитарию. Увеличиваются объемы торгов на фондовых биржах, однако на них проходят торги акциями только с участием Фонда государственного имущества и не осуществляются соглашения вторичного рынка. Продолжалась работа по нормативно-правовому обеспечению функционирования фондового рынка. Основная часть этой работы проводилась в Государственной комиссии по ценным бумагам и фондовому рынку. Разработанные и утвержденные Комиссией в пределах ее компетенции нормативно-правовые и директивные документы стали основанием для регулирования следующих областей деятельности рынка ценных бумаг: регулирования и контроля работы эмитентов, торговли; организации и контроля деятельности торговцев; регистраторской, депозитарной и расчетно-клиринговой деятельности; надежной защиты прав инвесторов; контроля и надзора за соблюдением законодательства на рынке; подготовки специалистов для работы на рынке ценных бумаг.

В 1997 году появляются первые украинские фондовые индексы, их рассчитывают, как правило, компании-торговцы ценными бумагами. Рынок ценных бумаг Украины за своими параметрами в 1997 году, можно отнести к тем, которые развиваются. Во-первых, это объясняется низкой ликвидностью практически всех ценных бумаг, которые оборачиваются на рынке. Во-вторых, капитализация украинского фондового рынка находится на очень низком уровне. Это можно объяснить низкой рентабельностью предприятий, их большой задолженностью, а также значительной частицей государства в уставных капиталах большинства акционерных обществ.

Дефицит капитала на украинском рынке ценных бумаг объясняется как нестабильностью социально-экономической жизни страны, так и неразвитостью инфраструктуры рынка. В 1998 году объемы выпуска ценных бумаг в Украине возрастали с ускорением. За год зарегистрированный объем эмиссий ценных бумаг достиг 12257 млн. грн., то есть было выпущено почти столько же, сколько за все предыдущие годы. Общий объем зарегистрированных эмиссий на начало 1999 года составил 24508 млн. грн. (без ОВГЗ). Характерным для 1998 года было изменение соотношения между объемами эмиссии, открытыми и закрытыми АО. Если в 1997 году более 75% акций эмитировалось закрытыми АО, то в 1998 году более 53% общего объема эмиссий приходилось на открытые АО. [4]

Характеризуя деятельность фондового рынка в 1997-1998 годах, нужно отметить, что за эти годы производился наибольший объем торгов. Это связанно во многом с ростом числа открытых акционерных обществ, выпуском облигаций и векселей. Финансовый кризис 1996 года сказался на торговле ОВГЗ, что в свою очередь отразилось на деятельности УМВБ. Внебиржевой рынок объем торгов практически не снизил, а сделки с ценными бумагами предприятий значительно увеличились.

В 1999 году выпуск акций уменьшился сравнительно с предыдущими годами. Это поясняется завершающими этапами приватизации и корпоратизации. Переломом в динамике характеристик рынка ценных бумаг можно считать другу половину І999 года. Это обусловлено такими факторами, как: оживления промышленности под влиянием предвыборного наполнения экономики деньгами; улучшения внешнеторговой конъюнктуры; активизация протекционистских мероприятий. Кроме того, на украинскую экономику положительно повлияло оживления в русской экономике после девальвации.

На начало 2000 года деятельность на фондовом рынке Украины осуществляли: 129 инвестиционный фонд; 100 инвестиционных компаний с 182 взаимными фондами; 827 торговцев ценными бумагами (в том числе коммерческие банки); 352 регистратора; 82 хранителя; один депозитарий; 6 бирж; 2 торгово-информационные системы; 10 саморегулирующих организаций. В Украине было зарегистрировано более 35800 эмитентов ценных бумаг и в том, числе 11840 открытых акционерных обществ. Преобладающая доля акций выпущена приватизируемыми предприятиями (около 80% от всей суммы эмитированных ценных бумаг). Всего профессиональных участников рынка ценных бумаг более 1500.

Следующий этап развития фондового рынка Украины начинается с момента принятия Президентом Украины Леонидом Кучмой Указа «О дополнительных мерах относительно развития фондового рынка Украины» от 26.03.2001, которым было одобрены "Основные направления развития фондового рынка Украины на 2001-2005 года". Среди них было усиление конкурентоспособности фондового рынка Украины, усовершенствование системы регулирования рынка ценных бумаг в Украине, развитие корпоративного управления, институтов совместного инвестирования, инфраструктуры фондового рынка, Национальной депозитарной системы, а также подготовка специалистов по вопросам фондового рынка и корпоративного управления.

В 2001 году был принят Закон «Про институты совместного инвестирования», создание и активное развитие паевых и корпоративных инвестиционных фондов.

На протяжении 2003 - 2005 объем рынка акций в Украине возрос с одного из наименьших в Центрально-Европейском регионе (10% ВВП) к около 35% ВВП, что есть соразмерным с рынками акций Чехии, Польши, Румынии. Между тем стремительный рост капитализации не воссоздает реального роста фондового рынка, поскольку лишь около 10 % акций предприятий находятся в свободном обращении. В конце 2006 года капитализация рынка акций составляла 199 млрд. грн., а общий объем торгов акциями составлял 6,1 млрд. грн., что почти вдвое превышает годовой показатель 2005 года. Показатель 2005 года втрое превышал объем торгов 2004 года. Также рост показателей наблюдается и в секторе облигаций.

Конец 2008 года ознаменовался обвалом фондового рынка Украины как индикатора финансового кризиса, который длится до сегодняшнего дня. Однако в последнее время наблюдается незначительный рост.

Сейчас институциональную основу инфраструктуры рынка ценных бумаг кроме банков в Украине составляют Украинская фондовая биржа, имеющая филиалы в каждом областном центре; первая фондовая торговая система; Восточно-Украинский фондовый центр, находящийся в Харькове; Киевская международная фондовая биржа; Донецкая фондовая биржа; фондовая секция Украинской межбанковской валютной бирже; Киевская универсальная биржа, проводящая торги по определённым видам ценных бумаг; внебиржевые торгово-информационные системы; регистраторы и хранители ценных бумаг; депозитарии; депозитарно-клиринговые компании; Профессиональная ассоциация регистраторов и депозитариев; Ассоциация торговцев ценными бумагами и Украинская ассоциация инвестиционного бизнеса.

Президент Украины Виктор Ющенко указом от 24 ноября утвердил основные направления развития фондового рынка Украины на 2005-2010 гг. [5] Согласно этому документу государственная политика в сфере функционирования фондового рынка должна быть направлена на создание условий для постоянного повышения капитализации экономики, внедрение эффективной системы защиты прав инвесторов, обеспечение прозрачных правил и процедур деятельности участников рынка, а также использование надежных и ликвидных инструментов рынка ценных бумаг. Документ, в частности, предусматривает, что усовершенствование механизмов защиты прав инвесторов должно осуществляться путем внедрения общепринятых международных принципов корпоративного управления; введения в АО должности корпоративного секретаря с возложением на него функций по организации мероприятий по корпоративному управлению; внедрения механизма оценки эффективности управления акционерными обществами через показатель их капитализации на фондовых биржах, а также образование системы специализированных судов для рассмотрения корпоративных споров в АО. Помимо того, документ предусматривает систематическое обобщение Верховным Судом Украины практики рассмотрения судами дел о защите прав и законных интересов акционеров.

Основные направления отмечают необходимость внедрения новых видов ипотечных ценных бумаг, а также деривативов; создания условий для широкого использования органами местного самоуправления облигаций местных займов для реализации региональных социально-экономических программ; внедрения системы рейтингования субъектов хозяйствования и инструментов фондового рынка независимыми рейтинговыми агентствами, в частности, ведущими международными рейтинговыми агентствами. Кроме того, основные направления предполагают сосредоточение заключения договоров купли-продажи ценных бумаг на фондовых биржах и других организаторах торговли ценными бумагами. В частности, документ предусматривает усовершенствование механизмов открытого размещения ценных бумаг АО на фондовых биржах; установление требований к организаторам торговли ценными бумагами по минимальному объему торгов ценными бумагами на них; приведение законодательства в части создания и функционирования организаторов торговли ценными бумагами в соответствии с директивами ЕС.

В документе также отмечается необходимость создания на основе Национального депозитария Украины центрального депозитария ценных бумаг, контролируемого государством и независимого от влияния финансово-промышленных групп и профессиональных участников фондового рынка; внедрения централизованной, прозрачной и надежной системы учета прав собственности на ценные бумаги; введения единых правил и технологических процедур учета ценных бумаг.

Помимо того, документ предусматривает усовершенствование системы раскрытия информации на рынке ценных бумаг. В частности, речь идет о раскрытии информации на основе свободного, оперативного, бесплатного доступа инвесторов к информации об эмитентах и профессиональных участниках фондового рынка, а также о введении административной и уголовной ответственности за использование инсайдерской информации во время осуществления операций с ценными бумагами и препятствование в доступе к информации об эмитентах.

Заключение

Подводя итог всему выше сказанному можно сказать, что основная функция финансового рынка заключается в мобилизации денежных средств вкладчиков с целью организации и расширения производства. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Финансовый рынок, таким образом, предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.

Суть и главная роль финансового рынка заключается в том, чтоб объединить всех продавцов так, чтоб они были легкодоступны для потенциальных покупателей. Таким образом, если экономика полагается главным образом на взаимоотношения между покупателями и продавцами в распределении ресурсов, то эту экономику можно назвать рыночной. Следует отметить, что Украина в декабре 2005 была всемирно признана страной с рыночной экономикой.

Формирование финансового рынка – очень сложный процесс, охватывающий по времени не один год. Финансовый рынок невозможно ввести волевым путем, издав законодательный акт, его можно лишь постепенно создавать. При этом обязательной предпосылкой реального функционирования финансового рынка является многообразие форм собственности, твердая денежная единица, свободные цены и другие компоненты полноценной рыночной экономики.

Организационные структуры финансового рынка включают различные финансовые институты, такие как финансово-банковские учреждения, страховые компании, но так как самым динамичным элементом финансового рынка является рынок ценных бумаг, то ключевыми среди них являются фондовые биржи, постоянное функционирование которых оказывает существенное влияние не только на сферу финансово-кредитных отношений и денежного обращения, но и в целом на экономическое и социальное развитие страны.

Как показывает мировой опыт, эффективное функционирование финансового рынка невозможно без регулирующей и контролирующей деятельности государственных органов. В условиях становления финансового рынка и в частности рынка ценных бумаг, функционирование подобных структур приобретает исключительное значение.

Формирование и развитие финансового рынка Украины происходит в достаточно сложных условиях интеграции страны в мировые структуры с одной стороны и острой необходимости защиты национальной финансовой системы от спекуляций – с другой.

О развитии финансового рынка Украины при сравнении с характеристиками рынков других стран свидетельствуют две его особенности:

а) стремительный рост количественных показателей и индикаторов - объемов денежной массы, международных резервов НБУ, ипотечного и потребительского кредитования, капитализации фондового рынка;

б) все еще достаточно слабое интегрирование в мировую финансовую систему - рынок Украины является, безусловно, локальным в международном сравнении.

Прогнозы относительно развития финансового рынка Украины. В ближайшей перспективе наибольшую опасность для рынка представляют: рост цен на энергетические и продовольственные ресурсы, инфляция, концентрация рисков «перегрева» ипотечного и потребительского сегментов внутреннего рынка, а также рынка корпоративных заимствований. В долгосрочной перспективе добавляется политический риск нестабильности института власти. Кроме инфляции, реальными угрозами финансовой стабильности на сегодня следует считать кредитную экспансию и долларизацию отечественной экономики.

Таким образом, финансовый рынок представляется как эффективный механизм функционирования рыночной экономики, инструмент мобилизации финансовых ресурсов и сбережений населения, оптимального перераспределения средств, повышения активности человека как реального собственника.

Список литературы

1.Закон України « Про порядок здійснення розрахунків в іноземній валюті» від 23 вересня 1994 р. № 185/94-ВР (зі змінами і доповненнями)// Відомості Верховної Ради України.-2004.-№40

2.Закон України «Про державне регулювання ринку цінних паперів в Україні» від 30 жовтня 1996 р. №448/96-ВР//Відомості Верховної Ради України-1996.-№51.

3.Положение «Об утверждении Положения о регулировании деятельности фондовых бирж и торгово-информационных систем» №9 от 15.01.1997/ГКЦБФР//Официальный вестник Украины. - № 49

4.Закон України «Про внесення змін до закону України «Про цінні папери і фондову біржу» від 3 червня 1999 р. №719-XIV//Офіційний вісник України.-1999.-№26.

5.Закон України « Про банки і банківську діяльність» от 7.12.2000 г. №2121-III//Офіційний вісник України-2000.-№52

6.Закон України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)» від 15 березня 2001 р. № 2299-ІІІ// Офіційний вісник України.-2001.-№16.

7.Закон України « Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12 липня 2001 р. «2664-ІІІ// Офіційний вісник України.-2001.-№32.

8.Закон України « Про фонд гарантування вкладів фізичних осіб» від 20 вересня 2001 р. №2740-ІІІ// Офіційний вісник України.-2001.-№42.

9.Постановление Кабмина от 29.04.2005 р. № 277 «Основные направления развития фондового рынка Украины в 2006-2010 г.»

10. Распоряжение Кабинета Министров Украины от 07.03.2006 № 131 р «Об утверждении плана мероприятий по реализации Основных направлений развития фондового рынка Украины на 2006-2010 г.»

11. Положение «Об утверждении положения о функционировании фондовых бирж» №1542 от 19.12.2006/ ГКЦБФР// Официальный вестник Украины. – 2007. - №5 (02.02.2007). – С. 186

12. Алексеєнко Л.М. Ринок фінансового капіталу: становлення, проблеми та перспективи розвитку : Монографія. – К.: Видав. Дім «Максимум»; Т.: Екон. Думка, 2004.- 424 с.

13. Венгер В.В. Фінанси: навч. Пос. (для студ. Вищ навч. Закл.) В.В. Венгер. – К.:Центр учбової літератури, 2009. – 432 с.

14. Державний комітет статистики України. Электронный ресурс. Официальный сайт. Режим доступа: http://www.ukrstat.gov.ua/

15. Еженедельный Интернет-журнал про финансы, управление активами и методы анализа и прогноза финансовых рынков Берг. Электронный ресурс. Режим доступа: http://berg.com.ua//

16. Зінченко В.О., Теличко Н.А. Фінанси: навч. посіб. у схемах і таблицях для студ. економіч. спец./Вікторія Олегівна Зінченко, Наталія Олександрівна Теличко; Держ. Закл. «Луган. Нац. Ун-т імені Тараса Шевченка».Луганськ. Вид-во ДЗ «ЛНУ імені Тараса Шевченка», 2009.-385 с.

17. Ковальчук С.В., Форкун І.В. Фінанси. Навч. посібник. – Львів. «Новий світ – 2000»,2006.-568 с.

18. Леоненко П.М., Юхименко П.І., Ільєнко А.А. та інші. Теорія фінансів: Навч. Посібник/за загальною ред. О.Д. Василика – Київ: Центр навчальної літератури,2005. – 480 с.

19. Национальный банк Украины. Электронный ресурс. Официальный сайт. Режим доступа: http://www.bank.gov.ua/

20. Оспіщев В.І., Лачкова Л.І., Близнюк О.П. та ін. Фінанси:Навч.посіб.-2-ге вид., перероб. І доп. – К.: Знання,2008. – 366 с.

21. Романенко О.Р. Фінанси: Підручник/ О.Р. Романенко.-К.:Центр навчальної літератури, 2004. – 312 с.

22. Романовский М.В., Г.Н. Белоглазова. – М.: Юрайт – Издат,2004.-575 с.

23. Свободная энциклопедия Википедия. Электронный ресурс. Официальный сайт. Режим доступа: http://ru.wikipedia.org/

24. Украинский финансовый сервер. Электронный ресурс. Официальный сайт. Режим доступа: http://www.ufs.com.ua/

25. Шелудько В. М. Фiнансовий ринок. Навч. посiб. – 2-ге вид., випр. с доп. – К.: Знання – Прес, 2003. – 535 с.

26. Юрій С.І., В.М.Федосова Фінанси. Підручник.-К.:Знання, 2008. -611с.

[1] http://ru.wikipedia.org/wiki/

[2] [23; [электронный ресурс];режим доступа, заголовок с экрана: http://ru.wikipedia.org/ wiki//]

[3] [14; ; [электронный ресурс];режим доступа, заголовок с экрана:http://www.ukrstat.gov.ua/]

[4] [14; ; [электронный ресурс];режим доступа, заголовок с экрана:http://www.ukrstat.gov.ua/]

[5] [15; [электронный ресурс];режим доступа, заголовок с экрана: http://berg.com.ua//

Похожие рефераты:

Анализ состояния фондового рынка Украины и тенденции его развития.

Акции: организационно-правовое регулирование

Предмет и задачи хозяйственного права

Анализ современного состояния финансового рынка Украины

Реформирование бухгалтерского учета в Украине

Формирование рынка ценных бумаг в Украине

Организация операций коммерческих банков с ценными бумагами с целью продажи

Рынок ценных бумаг. Фондовый рынок Украины

Механизм налогового планирования на предприятии в условиях трансформационной экономики

деятельность ассоциации ПФТС и методы совершенствования

Организация и управление риском в банковской деятельности

Государственное регулирование денежного оборота и его особенности в Украине