| Скачать .docx |

Курсовая работа: Организация операций коммерческих банков с ценными бумагами с целью продажи

СОДЕРЖАНИЕ

Введение

1. Экономическая сущность операций комерческих банков с ценными бумагами

1.1 Сущность и классификация ценных бумаг

1.2 Операции коммерческих банков с ценными бумагами

1.2.1 Эмиссионные операции

1.2.2 Инвестиционные операции

1.2.3 Залоговые операции

1.2.4 Посреднические операции

1.3 Формирование резерва под обесценивание ценных бумаг

2. Особенности бухгалтерского учета и внутрибанковского контроля ценных бумаг

2.1 Особенности отражения операций с ценными бумагами в плане счетов коммерческого банка

2.2 Учет вложений банка в ценные бумаги

2.3 Особенности учета отдельных операций банка с ценными бумагами

2.4 Внутрибанковский контроль

3. Анализ операций с ценными бумагами на примере морского транспортного банка

3.1 Экономический анализ МТБ

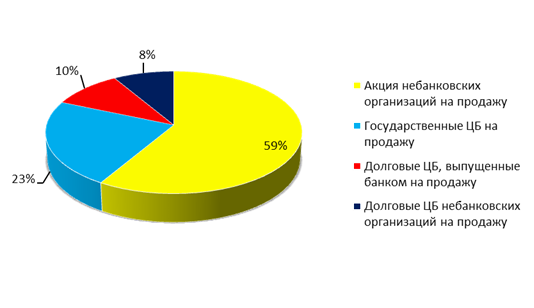

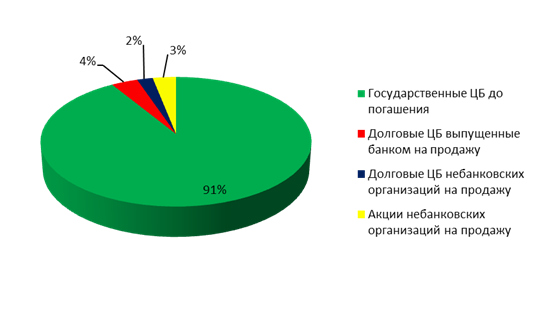

3.2 Анализ структуры операций с ценными бумагами на примере МТБ

Заключение

Список литературы

ВВЕДЕНИЕ

Банки – неотъемлемая часть современного денежного хозяйства, их деятельность тесно связана с проблемами производства. Банки создают основу рыночного механизма, с помощью которой функционирует экономика страны.

Активная деятельность коммерческих банков на фондовом рынке является весомым аргументом роста авторитета банка. В условиях конкуренции банки вынуждены искать эффективные способы увеличения прибыли, а значит, и увеличения объемов капитала.

Актуальностью данной курсовой работы является то, что операции с ценными бумагами при условии выгодных финансовых вложениях являются довольно прибыльными.

Целью данной работы является изучение сущности, портфелей и бухгалтерского учета операций с ценными бумагами банка, и анализ операций с ценными бумагами на примере ОАО «МТБ» банка.

Для достижения поставленной цели в работе решаются следующие задачи:

- изучить сущность, виды операций с ценными бумагами;

- дать характеристику и изучить особенности бухгалтерского учета и внутрибанковского контроля операций с ценными бумагами;

- проанализировать операции с ценными бумагами на примере ОАО «МТБ» банка.

Объектом исследования в данной работе является ОАО «МТБ». Предметом исследований являются операции с ценными бумагами.

При разработке теоретических вопросов были использованы методические и инструктивные материалы НБУ, нормативная база Украины, такие Законы, как Закон «О банках и банковской деятельности», Инструкция «О порядке регулирования и анализа деятельности коммерческого банка». Также в работе были использованы труды украинских и зарубежных экономистов. В качестве информационной базы использовались статистические данные журнала «Вестник НБУ».

1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОПЕРАЦИЙ КОМЕРЧЕСКИХ БАНКОВ С ЦЕННЫМИ БУМАГАМИ

1.1 Сущность и классификация ценных бумаг

Ценные бумаги – это документы установленной формы с соответствующими реквизитами, которые свидетельствуют о денежных или имущественных правах собственника.

Соответственно с законодательством Украины ценные бумаги представляют собой денежные документы, которые:

а) удостоверяют право владения или отношения ссуды;

б) определяют взаимоотношения между лицом, который их выпустил, и их владельцем;

в) предусматривают возможность, как правило, выплаты дохода в виде дивидендов или процентов;

г) предусматривают возможность передачи денежных и других прав, связанных с владением этими документами, другим особам.

Основным критерием, согласно с которым одни денежные документы считаются ценными бумагами, а другие – нет, является законодательное закрепление перечня ценных бумаг. Так, соответственно с Законом Украины «Про ценные бумаги и фондовые биржи» в Украине могут выпускаться такие виды ценных бумаг:

- акции;

- облигации внутреннего и внешнего государственного займа;

- облигации местного займа;

- облигации предприятий;

- казначейские обязательства;

- сберегательные сертификаты;

- инвестиционные сертификаты;

- векселя;

- приватизационные бумаги.

На рынке Украины выпускаются и находятся в обороте такие виды ценных бумаг, как акции, облигации, сберегательные сертификаты, векселя. Самые распространенные ценные бумаги это:

а) ценные бумаги, которые удостоверяют участие в эмитенте (акции);

б) ценные бумаги, которые удостоверяют наличие долговых взаимоотношений между владельцем ценной бумаги и особой, которая ее выпустила, то есть долговые ценные бумаги (облигации, сберегательные сертификаты, векселя).

В обращении также могут находиться производные ценных бумаг (форвардные и фьючерсные контракты, опционные и т.п., то есть документы, которые удостоверяют наличие у их владельца определенных специальных прав относительно ценных бумаг) и ценные бумаги иностранных инвесторов, которые допущены в обращение на территории Украины.

Ценные бумаги могут быть именными и на предъявителя. Именные ценные бумаги, если другое не предусмотрено действующим законодательством, передаются путем учинения на ценной бумаге полного индоссамента (передаточной надписи, которая свидетельствует переход прав владения на ценную бумагу другому лицу). Ценные бумаги на предъявителя находятся в обращении свободно.

По форме выпуска ценные бумаги делятся на:

- ценные бумаги в бумажной (документной) форме;

- ценные бумаги в виде электронных записей на ДЕПО счетах (бездокументная форма). Учет прав собственности по ценным бумагам, которые выпущены в форме записей на счетах в системе электронного учета ценных бумаг осуществляется в количественном выражении на специальных счетах «ДЕПО» вне баланса, в Национальной депозитарной системе, согласно с действующим законодательством Украины.

С целью группировки ценных бумаг по видам оплаты дохода их можно условно разделить на:

а) ценные бумаги с определенной прибылью, то есть те, которые дают процентный доход (по фиксированной годовой процентной ставке, купона);

б) ценные бумаги с неопределенной прибылью (акции и бумаги, которые свидетельствуют право на паи).

В зависимости от характера сделок, лежащих в основе выпуска ценных бумаг, а также целей их выпуска, они подразделяются на фондовые (акции, облигации) и коммерческие бумаги (коммерческие векселя, складские, залоговые свидетельства).

Фондовые ценные бумаги, как правило, отличаются массовым характером эмиссии. Они выпускают в определенных (весьма значительных) объемах, причем каждая из них тождественна другой и представляет определенную долю в акционерном или облигационном фонде.

В отношении фондовых ценных бумаг имеет также значение их деление на основные, в которых выражено основное имущественное право или требование (акции, облигации) и вспомогательные, являющиеся носителями дополнительного права или требования. К вспомогательным относятся бумаги, предоставляющие право на периодическое получение дохода (процента или дивиденда), так называемые купоны, либо право на покупку (продажу) ценных бумаг. Вспомогательные ценные бумаги, отделенные от акций и облигаций, становятся самостоятельными ценными бумагами и могут также обращаться на рынке.

С учетом различий в порядке оформления передачи ценных бумаг выделяют оборотные ценные бумаг, передача прав по которым производится без оформления соответствующих документов, простым вручением, либо акт вручения которых дополняется передаточной надписью. К оборотным ценным бумагам относятся казначейские и коммерческие векселя, акции и облигации на предъявителя, депозитные сертификаты и т.д.

Исходя из особенностей обращения отдельных финансовых инструментов на рынке ценных бумаг выделяются рыночные и нерыночные ценные бумаги. Первые свободно продаются и покупаются в рамках биржевого и внебиржевого оборота и не могут быть предъявлены эмитенту досрочно. Вторые, наоборот, не имеют вторичного обращения (т.е. хождение на бирже и за ее пределами), но могут быть возвращены эмитенту досрочно, например, целый ряд государственных и нерыночных обязательств, акции трудовых коллективов.

В зависимости от содержания текста ценной бумаги, наличия либо отсутствия указания на хозяйственную сделку и ее основные условия выделяют каузальные и абстрактные ценные бумаги. В каузальных (вкладные документы, коносамент, отдельные виды акций и т.д.) указываются либо основные условия выпуска этих бумаг, либо характер, сроки, условия сделки, лежащей в их основе. Текст абстрактных ценных бумаг (например, вексель) имеет безусловных характер. Основная масса ценных бумаг оформляется как каузальные.

Ценные бумаги могут быть объектом операций купли-продажи, использоваться для осуществления расчетов, а также как залог для обеспечения платежей и кредитов.

1.2 Операции коммерческих банков с ценными бумагами

Банки – активные институционные участники рынка ценных бумаг. Они осуществляют операции с ценными бумагами – паевыми, долговыми, походными (финансовыми инструментами) и в разных сегментах рынка – первичного и вторичного, биржевого и внебиржевого, рынка государственных и корпоративных ценных бумаг, внутреннего, международного и глобального.

Банк осуществляет операции с ценными бумагами с целью диверсификации доходов и повышения показателей экономической стабильности путем приобретения высоколиквидных ценных бумаг.

Деятельность банков на рынке ценных бумаг многогранна. Они выступают в роли эмитентов, инвесторов, финансовых посредников и инфраструктурных участников рынка, занимаются непрофессиональной и профессиональной деятельностью с ценными бумагами.

Согласно с украинским законодательством банки имеют право осуществлять операции с ценными бумагами при наличии соответствующей лицензии НБУ. К операциям, которые подлежат лицензированию, относятся такие операции как:

- вложение средств в уставные фонды других юридических лиц;

- эмиссия ценных бумаг;

- купля, продажа ценных бумаг и операции с ними;

- управление денежными средствами и ценными бумагами по поручению клиентов;

- купля, продажа государственных ценных бумаг и операции с ними.

Для получения лицензии на осуществление операций с ценными бумагами банки должны исполнять общие условия, предвиденные НБУ для ведения в общем банковской деятельности, а также особые условия, которые имеют в основном капитальный и временный характер.

Согласно с законодательством Украины отдельные виды деятельности банков на рынке ценных бумаг относятся под определение профессиональной деятельности, в частности это деятельность по выпуску и обороту ценных бумаг, депозитарная, расчетно-клиринговая, реестраторская деятельность и т.д. Для осуществления профессиональной деятельности банки должны также получить соответствующее разрешение Государственной комиссии по ценным бумагам и фондовому рынку.

Большое разнообразие банковских операций с ценными бумагами определяет необходимость организации отдельного подразделения банка (управления, депортамента) для осуществления операций с ценными бумагами, построенного по функционально-продуктовому принципу.

В зависимости от объема деятельности на рынке ценных бумаг ее направленности и финансовых возможностей банка могут упрощать структуру подраздела для осуществления операций с ценными бумагами или наоборот, усложнением ее, в частности, вводить в работу отдельных отделов специализацию по продуктовому принципу, базируясь на отдельных инструментах рынка.

Важным моментом в деятельности банков на рынке ценных бумаг является контроль (внешний и внутренний) за использованием конфиденциальной информации сотрудниками банков, в том, что возникает конфликт интересов между банком, который должен владельцам портфелей ценных бумаг, и его клиентами, которым он предоставляет услуги на фондовом рынке, и между отдельными подразделениями банка (например, инвестиционным и кредитным). С целью гарантирования безопасности банка и исполнения интересов клиентов, необходимо придерживаться «концепции китайской стены», суть которой лежит в разделении потоков конфиденциальной информации внутри банка, в организационном отделении отдельных подразделений, что обеспечит деятельность банков на финансовом рынке.

Деятельность банков на рынке ценных бумаг предусматривает производство соответствующей политики как важной составной общей политики банка по управлению активами и пассивами.

1.2.1 Эмиссионные операции

Банк при проведении эмиссионных операций на рынке ценных бумаг, учитывая их разнообразие, разрабатывает определенную эмиссионную политику. Основные направления эмиссионной политики банка:

- определение целей эмиссионной деятельности;

- выбор эмиссионных инструментов, то есть ценных бумаг, которые выпускаются в оборот;

- определение наиболее эффективных методов размещения ценных бумаг;

- поддержка курса ценных бумаг собственной эмиссии на вторичном рынке.

Эмиссионные операции банков на рынке ценных бумаг можно систематизировать в зависимости от вида ценных бумаг, которые выпускаются в обращение, а именно:

- операции по выпуску паевых ценных бумаг (акций);

- операции по выпуску долговых обязательств (облигаций, депозитных сертификатов, векселей, коммерческих ценных бумаг);

- операции по выпуску походных ценных бумаг.

Эмиссия акций – это целенаправленная и организованная определенным образом деятельность эмитента. Требования к этой деятельности и процедуре ее осуществления определяется нормами законодательства, положениями уставного договора и уставом акционерного общества.

Основные этапы эмиссионной деятельности:

- принятие решений про эмиссию акций;

- государственная регистрация выпуска акций, а для открытых акционерных обществ также регистрация информации о выпуске акций;

- опубликование ведомостей относительно подписей на акции в средствах массовой информации;

- изготовление акций (сертификатов) в случае документной формы выпуска;

- размещение акций на первичном рынке ценных бумаг;

- отчет о результатах выпуска акций.

Решение о выпуске акций (основной выпуск) принимаются основателями общества. Основатели принимают решения о выпуске акций соответственно к учредительному договору и оформляют его протоколом, содержание которого должны содержать определенные сведенья относительно выпуска акций согласно с нормами законодательства: фирменное наименование эмитента и его местонахождение, цель выпуска акций, общая сумма эмиссии и количество акций, виды акций, номинальная стоимость акций, срок и порядок подписки на акции, порядок их оплаты, порядок выплаты дивидендов и т.д.

Эмитент должен опубликовать информацию об эмиссии акций в органах прессы Верховной Рады Украины и Кабинета Министров Украины в официальном издании фондовой биржи до начала подписки на акции. Опубликование ведомостей об эмиссию акций является одним из способов защиты интересов потенциальных акционеров и посредников, поскольку им для принятия решения – вкладывать деньги в новый выпуск акций или нет, необходима информация об эмитенте и причинах, которые подтолкнули его аккумулировать капитал.

Законодательство Украины предусматривает, что банки могут эмитировать исключительно именные акции. Выпуск и обращение именной акции фиксируется в реестре владельцев акций. Реестр может вести сам банк-эмитент или по его поручению реестратор ценных бумаг. Банк может сам вести реестр владельцев акций при условии, что количество владельцев именных акций не превышает 500, и он имеет разрешение Государственной комиссии по ценным бумагам и фондовому рынку на осуществление реестрационной деятельности. В реестр должны быть внесены ведомости про каждую именную акцию, включая ведомости о владельце, времени приобретения акций, количество акций у каждого из акционеров.

В зависимости от качественной и количественной характеристики имущественных и неимущественных прав, которые предоставляются владельцам акций, они делятся на акции привилегированные и простые. Привилегированные акции могут быть выпущены на сумму, что не превышает 10% уставного капитала банка.

По форме, в которой осуществляется выпуск и оборот акций, они делятся на те, которые имеют документную форму, и те, которые имеют бездокументную электронную форму, то есть существуют в виде компьютерных записей. Более распространенным из этих двух видов акций в Украине является первый. Акционерам выдаются акции или сертификаты акций на суммарную номинальную стоимость акций, которыми они владеют.

Размещение акций на рынке может осуществляться непосредственно эмитентом (прямая продажа) или через профессиональных посредников рынка ценных бумаг. В Украине более распространенным является прямая продажа акций эмитентом, в частности и банками.

Необходимым элементом размещения (продажи) акций является заключение договора между эмитентом и инвестором, согласно с которым инвестор обязуется оплатить стоимость определенного количества акций, а эмитент – передать инвестору обозначенное количество акций.

Возможны два варианта продажи акций:

- первый вариант. Инвестор заключает сделку (в устной или письменной форме) с эмитентом про разовую оплату полной стоимости акций, которые он покупает;

- второй вариант. Инвестор заключает с эмитентом договор про подписки на акции, согласно с которым он обязуется оплатить полную стоимость определенного количества акций путем не одноразового платежа, то есть в нескольких этапах. В договоре подписки определяются сроки и размеры поэтапных платежей.

Кроме эмиссии акций с целью формирования уставного капитала, банки осуществляют также эмиссию акций для достижения еще некоторых целей, а именно:

- увеличения уставного капитала путем дополнительного выпуска акций при неизменной номинальной стоимости акций;

- разделение или консолидация акций при неизменном уставном капитале;

- реорганизация банка (например, вследствие слияния двух банков создается новый банк, который должен выпустить свои акции. Акции банков, которые слились, обменяются на акции вновь созданного банка.);

Законодательство Украины разрешает акционерным обществам осуществлять дополнительный выпуск акций только при условии, что все ранее выпущенные акции полностью оплачены по стоимости, которая не ниже номинальной.

Банки могут выкупать у акционеров собственные акции с разными целями:

- последующая перепродажа акций с целью поддержания рыночного курса;

- льготная перепродажа акций работникам банка;

- аннулирование акций, то есть списание их, снижение таким способом уставного капитала и уменьшения числа акционеров.

Выкупленные акции могут быть реализованы или аннулированы в течении одного года. На протяжении этого периода распределения прибыли, а также голосования на общих собраниях акционеров осуществляется без учета выкупленных банком акций.

С целью привлечения дополнительных ресурсов на средне- и долгосрочной основе (долгие пассивы) банки прибегают к эмиссии облигаций и других долговых обязательств.

Эмиссия облигаций и других долговых обязательств имеет для банков некоторые преимущества по сравнению с эмиссией акций. Во-первых, проценты, которые банки выплачивают по обязательствам, высчитываются из прибыли, которая налогооблагается. Во-вторых, долговые обязательства не предоставляют их владельцам права голоса на сборах акционеров.

Согласно с законодательством Украины корпоративные облигации могут выпускаться предприятиями разных форм собственности. Облигации могут выпускаться:

- именные и на предъявителя;

- процентные, дисконтные и беспроцентные (целевые);

- со свободным кругом обращения и с ограниченным.

Выпуск корпоративных облигаций для формирования и пополнения уставного капитала эмитентов, а также для покрытия убытков, связанных с их хозяйственной деятельностью не разрешен. Акционерные общества могут выпускать облигации на сумму, которая не превышает 25% от размера уставного капитала, и только после полной оплаты всех выпущенных акций.

Решение о выпуске облигаций принимается эмитентом и оформляется протоколом, который должен содержать информацию относительно эмитента, цели выпуска и вида облигаций, общего объема эмиссии (ссуды), порядка выпуска облигаций и выплаты доходов, по ним, сроков и порядка погашения облигаций, и тому подобное. Технология выпуска и регистрации облигаций в значительной мере похожа с технологией выпуска и регистрации акций.

Депозитный (сберегательный) сертификат — это вид ценных бумаг, который удостоверяет сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата), на получение по окончании установленного срока суммы вклада и обусловленных в сертификате процентов в банке, который эмитировал сертификат. Основная разница между депозитным и сберегательным сертификатами заключается в том, для кого они предназначены.Банки эмитируют сберегательные сертификаты с низким номиналом, ориентированные на индивидуальных вкладчиков (инвесторов), то есть это «розничные» сертификаты, и депозитные сертификаты с большим номиналом, ориентированные на институционные вкладчиков (инвесторов), большой бизнес, то есть это «оптовые» сертификаты. Кроме процентных депозитных сертификатов, выпускаются также дисконтные (зеро) депозитные сертификаты.

Депозитные сертификаты, которые обращаются, оказались привлекательными как для банков, так и для их клиентов (вкладчиков). Банки благодаря эмиссии депозитных сертификатов имеют возможность гибко управлять процессом привлечения средств, поскольку они самостоятельно определяют:

— номинал сертификатов, объем и порядок их эмиссии;

— срок сертификатов, то есть длительность привлечения средств, что позволяет банкам снизить риск несбалансированной ликвидности и планировать активные операции;

— стоимость привлечения средств, то есть дисконтную ставку или процентную (фиксированную или плавающую).

Для вкладчиков депозитные сертификаты — это ликвидный и достаточно доходный инструмент размещения их средств.

Согласно законодательству Украины и нормативным актам НБУ право выпускать сберегательные (депозитные) сертификаты предоставлено только банкам. Условия и процедура их эмиссии и обращения регулируются внутренними положениями банков и должны быть обнародованы в печатных средствах массовой информации или в общедоступном для клиентов месте в банке.

Сертификаты могут выпускаться:

— номинированные как в национальной валюте, так и в иностранной валюте;

— именными или на предъявителя;

— одноразово или сериями;

— срочными или до востребования.

Номинал, сроки обращения сертификатов, депозитные процентные ставки, в законодательстве не регламентированы и определяются банками. Именные сертификаты обращению не подлежат, а их продажа (отчуждение) другим лицам является недействительной.

Бланки сертификатов должны содержать обязательные реквизиты:

— название «сберегательный (депозитный) сертификат»;

— порядковый номер сертификата и его серий (если выпуск является серийным):

— дату внесения депозита;

— размер депозита, оформленный сертификатом (буквами и цифрами);

— обязательства банку вернуть сумму, внесенную на депозит;

— дату требования вкладчиком (бенефициаром) суммы по сертификату;

— процентную ставку за пользование депозитом и условия ее оплаты;

— название и адрес банка-эмитента, и для именного сертификата — вкладчика;

— подпись лица, уполномоченного банком подписывать такого рода обязательства, засвидетельствована печатью банка.

Сертификат должен содержать также условия выпуска, оплаты и обращения сертификата. Банк должен предусмотреть возможность досрочного представления срочного сертификата к оплате. В таком случае банк платит владельцу сертификата его сумму и проценты по сниженной ставке, которая определяется при выдаче сертификата.

В банковской практике широкое распространение получил выпуск банковских векселей, что позволяет банкам увеличить объем привлеченных средств, а его клиенты получают универсальное платежное средство.

Банковский вексель удостоверяет, что юридическое или физическое лицо внесло в банк депозит в сумме и в валюте, указанной в векселе. Банк, в свою очередь, обязуется погасить такой вексель при предъявлении его к оплате в указанный на нем срок. При этом на вексель начисляется определенный процентный доход, если он продан по номинальной стоимости. При продаже векселя с дисконтом сумма дисконта является будущим доходом векселедержателя. Это говорит о депозитной природе банковского векселя и делает его похожим на депозитный сертификат. Однако в отличие от последнего банковский вексель может быть использован его владельцем не только в качестве средства накопления, но и в качестве покупательного и платежного средства. Держатель векселя может расплатиться им за товары и услуги, передавая вексель по индоссаменту новому векселедержателю, к которому по закону переходят все права по векселю.

Изготовление бланков акций, облигаций, сертификатов, векселей осуществляется только на государственных специализированных предприятиях в соответствии с требованиями Правил изготовления бланков ценных бумаг и документов сурового учета, утвержденных специальным приказом Министерства финансов, Службы безопасности и Министерства внутренних дел Украины.

1.2.2 Инвестиционные операции

Разнообразие инвестиционных операций банков на рынке ценных бумаг определяется как разными целями, так и неодинаковыми стратегиями, которые использует банк-инвестор и которые предусматриваются его инвестиционной политикой. Однако независимо от вида операций процесс инвестирования в ценные бумаги состоит из нескольких этапов (направлений):

- определение целей, горизонта и формы инвестиций;

- инвестиционный анализ:

- формирование и управление портфелем ценных бумаг;

- оценка эффективности инвестиционной деятельности.

Банки инвестируют средства в ценные бумаги, имея при этом разные цели:

- расширение доходной базы за счет роста стоимости ценных бумаг, получения прибыли, в форме процентов, дивидендов, дисконта, курсовой разницы, от перепродажи ценных бумаг;

- поддержание ликвидности банка путем создания вторичных резервов в форме высоколиквидных ценных бумаг (инструментов денежного рынка), которые в случае необходимости легко можно реализовать или использовать в качестве залога при займе средств;

- обеспечение диверсификации банковских операций с целью минимизации банковских рисков и стабилизации доходов;

- формирование контрольного пакета ценных бумаг и участие в управлении деятельностью объекта инвестирования;

- расширение клиентской базы, обеспечения присутствия банка, на самых динамических рынках.

Цели инвестиционной деятельности определяют форму инвестиций в ценные бумаги. Инвестиции могут быть стратегическими и портфельными. Стратегические инвестиции — это вкладывание средств в ценные бумаги конкретных эмитентов. Цель стратегических инвестиций — это формирование контрольного пакета ценных бумаг компании (фирмы) и управления ее деятельностью. Портфельные инвестиции— это вкладывание средств в ценные бумаги разных видов, которые принадлежат разным эмитентам, но управляются как единственное целое.Цель портфельных инвестиций — это прирост капитала на основе роста курсовой стоимости портфеля и получение прибыли от создания ценными бумагами стабильных денежных потоков (дивидендов, процентов) при диверсификации рисков.

Формирование целей, определения горизонта и форм инвестиций, — это первый этап инвестирования. Следующий этап — это инвестиционный анализ. Самыми распространенными считаются два направления анализа — фундаментальный и технический.

В условиях украинского рынка из-за неразвитости рыночных механизмов объективной оценки курсов ценных бумаг и низкой ликвидности рынка преимущество отдается фундаментальному анализу.

Следующий этап инвестиционного процесса — это формирование банком портфеля ценных бумаг с учетом результатов проведенного анализа и управления этим портфелем. Банки, вкладывают средства в финансовые инструменты, которые имеют разные характеристики с точки зрения ликвидности, доходности, склонности к риску.

Структура портфеля ценных бумаг зависит от целей инвестиционной деятельности банка и от избранной банком инвестиционной стратегии — пассивной или активной. Главное задание банка-инвестора — это сформировать эффективный портфель, то есть портфель, который обеспечивает наивысший уровень ожидаемого дохода при данном уровне риска или наименьший риск при данном уровне дохода.

Последний этап инвестиционного процесса — это оценка эффективности инвестиционной деятельности банка и, в частности, эффективности управления портфелем ценных бумаг. Под оценкой эффективности имеется в виду, во-первых, периодический контроль за тем, насколько реальные результаты инвестиционной деятельности отвечают целям политики, сформированной банком и, следовательно, насколько эффективной оказалась стратегия банка из формирования и управления портфелем.Во-вторых, эффективность, безусловно, оценивается доходностью вложений, которая достигнута банком за соответствующий промежуток времени, в сравнении с показателями других инвесторов или рынка вообще.

Согласно нормативным документам Национального банка Украины ценные бумаги, в которые банки вкладывают средства, классифицируются по разными критериями. С учетом этих критериев осуществляется учет вложений в ценные бумаги на балансе коммерческих банков.

Банки могут осуществлять операции с ценными бумагами за счет собственных и привлеченных средств, как на первичном рынке, так и на вторичном, на биржевом и внебиржевом. Облигации внутреннего государственного займа банки могут покупать на первичном рынке, беря участие в аукционах с размещением облигаций, которые проводятся НБУ. К участию в аукционах допускаются банки, которые придерживаются установленных НБУ экономических нормативов и подписали с ним договор о депозитарном и информационном обслуживании операций с облигациями и о приобретении статуса депонента депозитария НБУ. Если банки покупают облигации с целью их дальнейшей перепродажи, они должны получить разрешение Государственной комиссии по ценным бумагам и фондовому рынку на осуществление деятельности относительно выпуска и оборота ценных бумаг.

Банки для проведения операций покупки-продажи ценных бумаг принимают участие в биржевой и внебиржевой торговле. Порядок проведения операций на биржевом рынке регламентируется нормативными документами соответствующей биржи. Биржевая торговля осуществляется на основании большого ряда конкретных правил, требований, принципов, процедур, то есть она представляет собой в значительной мере «организованную» систему торгов.Для того, чтобы принимать участие в биржевых торгах с ценными бумагами, например, на Украинской межбанковской валютной бирже (УМВБ), банк должен стать членом Фондовой секции (ФС) биржи и приобрести брокерское место на торговом площадке-секции.Категория членства в Фондовой секции зависит от того, какие биржевые соглашения должно намерение заключить банк.

Внебиржевой рынок ценных бумаг в большинстве стран являет собой сложную систему рыночных отношений, которые складываются «вне» или «рядом» с торговлей на фондовых биржах. Во внебиржевой системе торговли существуют определенные правила и процедуры заключения и выполнения соглашений покупки-продажи ценных бумаг, но в целом требования относительно участия в ней являются либеральнее в сравнении с биржевым рынком. Учитывая это достаточно часто внебиржевой рынок еще называют «неорганизованным» рынком.Наиболее «организованной» подсистемой внебиржевого рынка является система компьютерной торговли.

Банки в процессе инвестирования в ценные бумаги подпадают под действие многих рисков, основные из них:

- рыночный — связанный с возможностью непредвиденного изменения доходности и стоимости ценных бумаг на рынке;

- риск процентных ставок — связанный с изменчивостью процентных ставок на финансовом рынке;

- кредитный, связанный с возможностью невыполнения долговых обязательств эмитентом.

Банки управляют рисками с целью их ограничения или минимизации уровня. Относительно инвестиционной деятельности банки используют такие методы управления рисками:

- диверсификация инвестиций;

- установление лимитов на осуществление тех или других инвестиционных операций;

- хеджирование рисков с помощью соответствующих производных финансовых инструментов;

- создание резервов на обесценение ценных бумаг. Резервы сглаживают негативные последствия для банков потерь от реализации ценных бумаг по цене более низкой, чем цена приобретения.

Согласно нормативным документам НБУ банки создают специальные резервы на покрытие возможных потерь по приобретенным ценным бумагам.

1.2.3 Залоговые операции

Банки могут использовать ценные бумаги, которые находятся в их собственности, как предмет залога, то есть как предмет обеспечения своих обязательств по соглашениям при получении кредита (рефинансирование) от Центрального банка или на межбанковском рынке.

Залоговые операции банков не имеют самостоятельного значения. Они являются производными от кредитных операций и осуществляются банками для гарантирования своевременного и полного погашения кредита.

Ценные бумаги как предмет залога должны удовлетворять определенные требования: принадлежать залогодателю, быть ликвидными, их стоимость должна превышать сумму займа и начисленных процентов. Маржа, то есть разница между стоимостью заставленных ценных бумаг и займом, который предоставлен под ценные бумаги с учетом процентов, зависит от качества ценных бумаг. В мировой банковской практике наивысший рейтинг качества имеют государственные ценные бумаги, в виду их надежности, ликвидности и определенности. Размер займа может достигать 90% от стоимости заставленных государственных ценных бумаг, то есть маржа может составлять около 10%. При использовании для залога корпоративных ценных бумаг берется во внимание, вращаются ли они на бирже. Ценные бумаги, которые котируются на бирже, оцениваются, как правило, выше, чем те, которые не котируются, потому маржа при их использовании под залог будет ниже.

Центральные банки выступают относительно коммерческих банков в роли кредиторов в последней инстанции. Они предоставляют банкам с целью поддержки их текущей ликвидности кредит под залог ценных бумаг, который называется ломбардный кредит. Центральные банки могут предоставлять ломбардный кредит как по заявкам банков под фиксированную процентную ставку, так и путем проведения кредитных аукционов.

Общая сумма ломбардного кредита, которая может быть выдана коммерческим банкам, процентная ставка и сроки кредита устанавливаются НБУ с учетом основных направлений монетарной политики и ситуации на денежно-кредитном рынке. Ломбардный кредит — это краткосрочный кредит, ломбардная процентная ставка определяется на высшем уровне, чем учетная процентная ставка НБУ. Кредит выдается и оформляется через региональные управления НБУ. Как обеспечение кредита НБУ принимает ценные бумаги, которые удовлетворяют определенные требования:

- ценные бумаги должны быть занесены к Ломбардному списку, то есть списку ценных бумаг, утвержденного Правлением НБУ;

- ценные бумаги должны учитываться на балансе банка и быть свободными от других обязательств банка;

- срок погашения ценных бумаг должен превышать срок пользования кредитом.

Задолженность банка по ломбардному кредиту не должна превышать 75% стоимости портфеля ценных бумаг (облигаций), которые предоставлены как обеспечение кредита. НБУ осуществляет контроль над достаточностью обеспечения кредита. В случае падения стоимости портфеля облигаций до уровня, который является недостаточным для обеспечения ломбардного кредита, банк обязан предоставить дополнительное количество облигаций как обеспечение и соответственно заблокировать их на отдельном счете в Депозитарии или частично погасить задолженность.

Коммерческие банки могут самостоятельно предоставлять и получать от других коммерческих банков кредиты под залог облигаций внутреннего государственного займа. Облигации, которые передаются как обеспечение кредита (как залог), блокируются в депозитарии на основании депо-распоряжения банка-залогодателя и сообщение банка-кредитора (залогодержателя) о перечислении средств.В случае возвращения кредита облигации разблокируются на основании соответствующего распоряжения банка-залогодателя и сообщения банка-кредитора о возвращении кредита. При невыполнении условий кредитного соглашения заставленные облигации по письменному соглашению сторон переходят в собственность банка-залогодержателя.

Операция РЕПО — это финансовая операция, которая состоит из двух частей. В первой части этой операции (стандартное РЕПО) одна сторона продает ценные бумаги другой стороне. В то же время первая сторона берет на себя обязательства выкупить указанные ценные бумаги в определенный срок или по требованию второй стороны. Это обязательство на обратную покупку отвечает обязательство на обратную продажу, которое берет на себя вторая сторона.Разница между ценами и является тем процентным доходом, который должна получить сторона, которая выступает покупателем ценных бумаг (продавцом денежных средств) в первой части РЕПО. Цена обратного выкупа являет собой сумму первобытной цены продажи и некоторого процента, который платится заемщиком средств.Ставка этого процента (ставка РЕПО) рассчитывается на основе года (365 дней), который дает определенное основание рассматривать РЕПО как форму краткосрочного кредита, обеспеченного ценными бумагами.

Национальный банк может осуществлять операции РЕПО из покупки-продажи государственных ценных бумаг как путем непосредственной договоренности с коммерческими банками, так и проведением тендера заявок коммерческих банков на участие в операциях РЕПО.

1.2.4 Посреднические операции

Согласно украинскому законодательству банки могут заниматься профессиональной деятельностью на рынке ценных бумаг при наличии соответствующего разрешения Государственной комиссии по ценным бумагам и фондовому рынку.

Финансовое посредничество включает такие виды деятельности:

- деятельность по выпуску ценных бумаг по доверенности, от имени и за счет эмитента путем организации подписки на ценные бумаги или их реализации иным способом (андеррайтинговая деятельность);

- коммерческая деятельность с ценными бумагами, которая предусматривает покупку-продажу ценных бумаг, которая осуществляется банком от своего имени и за свой счет с целью перепродажи третьим лицам (дилерская деятельность). Доход дилера образуется за счет разницы в ценах, по которым он покупает и продает ценные бумаги;

- комиссионная деятельность с ценными бумагами. Покупка-продажа ценных бумаг, которая осуществляется банком как торговцем ценными бумагами на основании договоров-поручений или комиссии за счет клиентов (брокерская деятельность). В договоре определяются вид и срок действия заказа клиентов, права и обязанности сторон, условия расчетов и размер комиссионного вознаграждения, ответственность сторон и порядок рассмотрения споров.

Банк как торговец ценными бумагами обязан:

- действовать в интересах клиентов;

- предупреждать клиентов о рисках конкретного соглашения с ценными бумагами;

- согласовывать с клиентом уровень возможного риска относительно выполнения операций покупки-продажи или учета ценных бумаг;

- предоставлять клиенту информацию относительно курса ценных бумаг;

- выполнять договоры и заказы клиентов в порядке их поступления;

- прежде всего, выполнять операции с ценными бумагами по договорам и заказам клиентов, а затем уже собственные операции с такими же ценными бумагами;

- при наличии в банку заинтересованности, которая препятствует ему выполнить заказ клиента на самых выгодных условиях, банк (торговец) обязан немедленно сообщить об этом клиента.

Деятельность по управлению ценными бумагами — это деятельность, которую осуществляет банк как профессиональный участник рынка от своего имени за вознаграждение относительно доверительного управления ценными бумагами, которые принадлежат на правах собственности другому лицу, а ему переданные во владение. Управление осуществляется в интересах доверителей или бенефициаров, то есть лиц, которым согласно договору принадлежат доходы от доверительной деятельности.Предметом управления могут быть не только ценные бумаги, но и денежные средства, предназначенные для инвестирования в ценные бумаги, а также денежные средства и ценные бумаги, полученные в процессе управления ценными бумагами. В Украине, учитывая правовую не урегулированность как отношений доверительной собственности, так и отношений доверительного управления, самым реальным является выполнение банками агентских услуг относительно ценных бумаг, например, формирование портфеля ценных бумаг согласно указаниям клиента.

Выступая в роли инфраструктурных участников рынка ценных бумаг, банки, могут осуществлять важные, но вспомогательные по своему характеру виды профессиональной деятельности:

- деятельность по ведению реестра владельцев именных ценных бумаг;

- депозитарную деятельность хранителя;

- расчетно-клиринговую деятельность по соглашениями относительно ценных бумаг.

Банки как депозитарные учреждения хранят ценные бумаги двумя способами: отделенным или коллективным.

При отделенном способе хранения банки обязаны вести учет ценных бумаг с указанием индивидуальных признаков их сертификатов, в частности серии и номера. Отделенным способом могут храниться только ценные бумаги в документарной форме на предъявителя.

При коллективном способе хранения банки ведут учет ценных бумаг без указания их индивидуальных признаков. Исключительно коллективным способом хранятся обездвиженные ценные бумаги, выпущенные в документарной форме, и ценные бумаги, выпущенные в бездокументарной форме.

Клиринг и расчеты по соглашениям относительно ценных бумаг осуществляются исключительно депозитариями (клиринговыми), которые обеспечивают поставку ценных бумаг на счета хранителей в депозитарии. Для осуществления денежных расчетов по соглашениям относительно ценных бумаг клиринговый депозитарий обязан пользоваться услугами, которые предоставляют расчетные банки на основании соответствующего договора.

1.3 Формирование резерва под обесценивание ценных бумаг

Активные операции банков по размещению собственных и привлеченных средств в ценные бумаги связаны с риском возникновения убытков в случае ухудшения финансового статуса эмитентов ценных бумаг, понижение рыночной цены ценных бумаг вследствие изменений норм рыночных процентных ставок, изменения инвестиционной политики банков. С целью минимизации отмеченного риска банки обязаны создавать специальный резерв на возмещение возможных убытков от операций с ценными бумагами.

Специальный резерв под ценные бумаги в портфеле банка формируется в случае понижения рыночной стоимости ценных бумаг ниже уровня их балансовой стоимости.

Банки обязаны формировать резерв в размере превышения балансовой стоимости ценных бумаг по сравнению с их рыночной стоимостью, которая корректируется с учетом риска эмитента (класс эмитента определяется согласно с Положением НБУ о Порядке расчета резерва на возмещение возможных убытков банков от операций с ценными бумагами). Если рыночная стоимость ценных бумаг меньше, чем их балансовая стоимость, то задолженность по операциям с ценными бумагами считается не стандартной.

Банки обязаны осуществлять ежемесячные формирования и корректировки резерва на возмещение возможных убытков от операций с ценными бумагами, которые определены не стандартными.

Резервированию подлежат все группы ценных бумаг, которые находятся в портфеле банка: на продажу – 15 и более календарных дней; на инвестиции – по состоянию на 1 января следующего за отчетным периодом. В тоже время не резервируются:

— ценные бумаги собственной эмиссии;

— ценные бумаги, про продажу которых заключен договор и получена предоплата;

— учтенные банком векселя, которые выступают объектом резервирования как составная кредитного портфеля;

— вложения средств в уставный капитал дочерних и ассоциированных компаний;

— вложения в паевые ценные бумаги организаций, где целью банков является возможность реализации других прав, а не получение экономического дохода.

С целью расчета резерва портфель ценных бумаг банка структурируют по таким категориям:

— категория 1 — ценные бумаги в портфеле банка на продажу, которые имеют активный рынок.

— категория 2 — ценные бумаги в портфеле банка на продажу, которые не имеют активного рынка.

— категория 3 — ценные бумаги в портфеле банка на инвестиции, которые имеют активный рынок.

— категория 4— ценные бумаги в портфеле на инвестиции, которые не имеют активного рынка.

С целью оперативного контроля динамики рыночной стоимости ценных бумаг и соответственного корректирования суммы сформированного резерва, банки должны осуществлять плановую переоценку портфеля ценных бумаг на продажу ежемесячно, по состоянию на 1 января года, следующего за отчетным. Портфель ценных бумаг на инвестиции подлежит обязательной внеплановой переоценке, если при первичном внесении ценных бумаг в соответствующий портфель банка по категориям были нарушены требования по отношению к конкретной категории.

Механизм определения рыночной стоимости зависит от категории ценной бумаги.

Так, для ценных бумаг категории 1 рыночной стоимости есть одно из таких значений:

— среднее котирование ценной бумаги на протяжении месяца на той бирже, где такая бумага была приобретена (при условии, что было проведено не менее 4 торгов);

— среднее котирование нескольких бирж (не менее трех) на день переоценки (на день последних торгов месяца при условии, что они состоялись на разных биржах с разрывом во времени не более 5 рабочих дней);

— среднее котирование купли ценной бумаги на организационно оформленном внебиржевом рынке ценных бумаг за последнюю неделю месяца;

— средняя стоимость купли ценной бумаги на неорганизованном рынке за последнюю неделю месяца, что подтверждается не менее как 4 договорами купли-продажи ценных бумаг.

В случае невозможности использования для отдельной группы ценных бумаг ни одного из приведенных определений рыночной цены в следствии:

— отсутствия ценной бумаги в листинге биржи, на которой его было приобретено;

— проведения меньше 4 торгов за месяц;

— разрыве во времени между торгами на нескольких биржах больше 5 рабочих дней;

— отсутствия ценной бумаги, в листинге организационно оформленного внебиржевого рынка ценных бумаг – эта группа ценных бумаг считается такой, что не имеет активного рынка и должна быть отнесена в категорию 2.

Для ценных бумаг категории 3 рыночной стоимостью определяется одно из таких значений:

— среднее котирование ценной бумаги на протяжении месяца на той бирже, где такая бумага была приобретена (при условии, что было проведено не менее 4 торгов);

— среднее котирование нескольких бирж (не меньше трех) на день переоценки (на день последних торгов года при условии, что они состоялись на разных биржах с разрывом во времени не больше 15 рабочих дней);

— среднее котирование купли ценной бумаги на организационно оформленном внебиржевом рынке ценных бумаг за последний календарный месяц года;

— средняя стоимость купли ценной бумаги на вторичном неорганизованном рынке за последнюю неделю месяца, что подтверждается не менее как 4 договорами купли-продажи ценных бумаг.

В случае невозможности использования ни одного из перечисленных определений рыночной стоимости в следствии:

— отсутствия ценной бумаги в листинге биржи, на который его приобрели;

— разрыв во времени между торгами на нескольких биржах больше 15 рабочих дней;

— отсутствия ценной бумаги в листинге организационного оформления внебиржевого рынка ценных бумаг – эта группа ценных бумаг считается такой , что не имеет активного рынка и должна быть отнесена в категорию 4.

Для ценных бумаг, которые не имеют активного рынка и отнесены к категориям 2 и 4, рыночная стоимость определяется расчетным путем.

Согласно с методикой, разработанной НБУ, расчетная рыночная стоимость ценных бумаг, которые не имеют активного рынка и принадлежат к категории 2, вычисляется для паевых ценных бумаг с нефиксированной прибылью по формуле (1), а для всех остальных - по формуле (2).

Для паевых ценных бумаг с нефиксированной прибылью берется для расчета меньшая из сумм:

— оценочная сумма дохода инвестора от ценной бумаги, дисконтирована на семь лет с периодом дисконта один год под текущую ставку KIBOR наиболее длительного срока (средневзвешенную ставку межбанковского кредитования, которая рассчитывается независимым аналитическим агентством и имеет разные значения дл нескольких сроков),

— или пропорциональная часть участию инвестора в капитале эмитента:

![]() (1)

(1)

где PB— расчетная рыночная стоимость ценной бумаги;

Д — оценочная сумма дохода ценной бумаги за соответствующий период (месяц, квартал, год);

d — ставка KIBOR за соответствующий период;

t — количество периодов уплаты дохода (месяц, квартал, год);

К — капитал эмитента;

R — пропорциональная часть участия в капитале эмитента.

При этом банки должны брать во внимание, что величиной оценочной суммы дохода считается часть в среднем чистом доходе после налогообложения эмитента за последнии три года (или за меньшее количество лет, если со времени основания эмитента прошло меньше чем три года), что пропорционально части банка в уставном фонде эмитента. В случае отсутствия у банка информации об эмитенте расчетной рыночной стоимостью считается нуль.

Для всех других (кроме простых акций) ценных бумаг берется для расчета оценочной суммы дохода, дисконтированная по каждому периоду уплаты такого дохода под соответствующую по сроку ставку KIBOR, плюс номинальная стоимость ценной бумаги, также дисконтированная под соответствующую по сроку ставку KIBOR:

![]() , (2)

, (2)

где РВ — расчетная рыночная стоимость ценной бумаги;

Д — оценочная сумма дохода бумаги за соответствующий период (месяц, квартал, год);

d — ставка KIBOR;

НВ — номинальная стоимость ценной бумаги;

n — количество периодов (месяц, квартал, год), которые остались до погашения ценной бумаги;

t — количество периодов уплаты дохода (месяц, квартал, год).

При этом банки учитывают:

— если в период возникновения денежного потока нет соответствующей ставки KIBOR, то до расчета берется 90-дневная ставка;

— к величине оценочного дохода паевых или бессрочных ценных бумаг с нефиксированной прибылью включается начисленный за прошлые 12 месяцев доход, про что банк имеет документальное подтверждение;

— поскольку промежуточные выплаты дохода от дисконтных ценных бумаг не допускаются, то для таких ценных бумаг должно использоваться только другая часть формулы (2) — дисконт номинала.

Расчетная рыночная стоимость групп ценных бумаг категории 4 вычисляется так же, как и стоимость групп ценных бумаг категории 2. При этом расчетная рыночная стоимость ценных бумаг категории 4 подлежит обязательной корректировки на фактор риска эмитента этих ценных бумаг, в основном определение которого положено оценку финансового состояния эмитента.

Таким образом, коммерческие банки с целью предотвращения убытков от обесценивания портфеля ценных бумаг должны формировать резерв на возмещение возможных убытков от операций с ценными бумагами в любом случае превышение балансовой стоимости ценных бумаг над их рыночной стоимостью в полном размере такого превышения.

2 ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА И ВНУТРИБАНКОВСКОГО КОНТРОЛЯ ЦЕННЫХ БУМАГ

2.1 Особенности отражения операций с ценными бумагами в плане счетов коммерческого банка

С экономической точки зрения структура ценных бумаг как фондового инструмента довольно сложна: существует структуризация видов ценных бумаг, структуризация видов операций на фондовом рынке. Это требует более детального учета доходов и затрат по операциям с ценными бумагами исходя из требований налогообложения и регулирования деятельности участников фондового рынка.

В 3 классе «Операции с ценными бумагами и другие активы и обязательства» содержится 66 счетов с учетом операций с ценными бумагами. Кроме того, в 1 классе «Казначейские и межбанковские операции» введено 41 счетов для отдельного учета операций с ценными бумагами, которые рефинансируются Национальным Банком Украины (НБУ) и эмитированные этим банком. Во втором классе «Операции с клиентами» введены счета для учета операций с векселями, для учета дебиторской и кредиторской задолженности по разным случаям операций с ценными бумагами, а также счета для учета доходов и затрат по операциям с ценными бумагами.

Балансовые счета классифицируются по видам контрагентов, характером операций и степенью снижения ликвидности. В плане счетов операции отображаются не по форме, а по их экономическому содержанию. Это значит, что операции, которые по своей природе, например, кредитные (учет векселей, операции РЕПО), отображаются в разделе 20 «Кредиты, которые выданы субъектам хозяйственной деятельности». Нашел отображение и принцип ликвидности активов. Он содержится в классификации счетов по группам. Так, группа счетов с учетом учтенных векселей вошла в раздел 20 «Кредиты, которые выданы субъектам хозяйственной деятельности». Поскольку дебиторская задолженность по учтенным векселям имеет такую же точно природу, что и задолженность по выданным кредитам, то эти задолженности имеют похожую ликвидность.

Синтетический учет операций с ценными бумагами осуществляется на уровне балансовых счетов II, III, IV порядков. Аналитический учет обеспечивается с помощью аналитических счетов. Аналитический учет обеспечивает раскрытие информации о каждой операции и каждом контрагенте, что дает возможность избежать использования лишнего количества отдельных балансовых счетов.

Поскольку банк может выполнять множество операций в различных валютах, то план счетов коммерческого банка обеспечивает мультивалютный учет операций. Операции в иностранной валюте осуществляются по тем же самым счетам, что и операции в гривне. Это дает возможность осуществлять на основе бухгалтерского учета структуризацию типовых по своим экономико-правовым содержанием операций с ценными бумагами.

Важными особенностями отражения операций с ценными бумагами в плане счетов коммерческого банка являются:

- Отдельный учет ценных бумаг в зависимости от их инвестиционной характеристики. С точки зрения инвестиционных характеристик ценные бумаги как фондовые инструменты делятся на две группы: ценные бумаги, которые приобретаются с целью долгосрочного инвестирования, и ценные бумаги, которые приобретаются для дальнейшей перепродажи в спекулятивных целях.

- Отдельный учет ценных бумаг по видам эмитентов. Существуют значительные отличия в режиме правового регулирования эмиссии и обороте ценных бумаг разных эмитентов. Кроме того, различается и структура рисков инвестиций в финансовые инструменты, выпущенные разными эмитентами. Именно по этому в плане счетов коммерческого банка есть дополнительный подраздел счетов (по видам ценных бумаг) для отображения операций с ценными бумагами, которые выпущены тремя группами эмитентов: банками, финансовыми (небанковскими) организациями, нефинансовыми предприятиями.

- Структуризация инвестиций банка в корпоративные ценные бумаги. Инвестиции в корпоративные ценные бумаги отличаются между собой степенью контроля инвестора (банка) над оперативной и финансовой деятельностью компании-эмитента ценных бумаг и экономическими выгодами, которые инвестор (банк) планирует получить от осуществления инвестиций в корпоративные ценные бумаги эмитентов. Именно поэтому в плане счетов есть три группы счетов для учета корпоративных ценных бумаг.

- Выделение в самостоятельную группу операций с ценными бумагами, которые рефинансируются НБУ и ценными бумагами, которые эмитированы НБУ. Согласно с рекомендациями Международных стандартов бухгалтерского учета ценные бумаги центральных органов исполнительной власти, которые рефинансируются НБУ и эмитируются НБУ (независимо от цели инвестирования и рыночной стоимости), отнесены к активам с нулевым степенем риска. Перечень и порядок рефинансирования таких ценных бумаг определяется НБУ, а их учет выделен в самостоятельный раздел 14 «Казначейские и другие ценные бумаги, которые рефинансируются Национальным банком Украины, и ценные бумаги, эмитированные Национальным банком Украины», который относится к первому классу «Казначейские и межбанковские операции». Если ценные бумаги не включены в этот перечень, они учитываются по счетам третьего класса плана счетов.

2.2 Учет вложений банка в ценные бумаги

Ценные бумаги, которые находятся в банке на правах собственности, или принятые на экспертизу и хранятся в хранилище, или приняты банком как залог, или приобретенные и/или хранятся по поручению клиентов, а также ценные бумаги, которые приобретены согласно с договорами о доверительном управлении, учитываются по внебалансовым счетам.

Все ценные бумаги, которые приобретены банком, учитываются на балансе в зависимости от того, к какому портфелю они относятся.

Вложения банка в ценные бумаги классифицируются как:

· Портфель ценных бумаг на продажу;

· Портфель ценных бумаг на инвестиции;

· Портфель паевого участия (вложений в ассоциированные компании);

· Портфель вложений в дочернии компании.

Ценные бумаги учитываются на балансе по балансовой стоимости в размере каждой составной части: номинал, неамортизированный дисконт или неамортизированная премия.

Порядок учета ценных бумаг в коммерческих банках регламентируется инструкциями, письмами и дополнениями к ним НБУ.

Долговые ценные бумаги, которые выпущены центральными и местными органами государственного управления, банками и другими юридическими лицами, учитываются по балансовым счетам группы 311 «Долговые ценные бумаги в портфеле банка на продажу» (кроме тех, которые рефинансируются НБУ).

К долговым ценным бумагам в портфеле банка на продажу относят ценные бумаги выпущенные органами государственной власти(3110), органами местного самоуправления(3111), банками(3112), небанковскими финансовыми учреждениями (3113), и не финансовыми предприятиями, т.е. хозяйствующими субъектами(3114). Все счета группы 311 активные. По дебету отражается покупка ценных бумаг. По кредету отражается продажа ранее приобретенных ценных бумаг.

Долговые ценные бумаги могут приобретаться с дисконтом либо с премией. В момент покупки сумма дисконта или премии отражается по счетам 3116 и 3117 соответственно.

Счет 3116 «Неамортизированный дисконт по долговым ценным бумагам в портфеле банка на продажу» по характеру активный. По дебету отражается амортизация дисконта. По кредету отображается сумма дисконта, который предоставлен продавцом долговых ценных бумаг при их покупке по цене, ниже номинальной стоимости.

Счет 3117 «Неамортизированная премия по долговым ценным бумагам в портфеле банка на продажу» по характеру активный. По дебету этого счета отражается учет премии, которая оплачена продавцом долговых ценных бумаг при их покупке по цене, превышающей номинальную. По кредету счета отражается амортизация премии.

Долговые ценные бумаги в портфеле банка на продажу отображаются в учете по стоимости их приобретения и переоцениваются в конце месяца согласно с правилом минимальной стоимости.

Учет долговых ценных бумаг на продажу банк осуществляет в разрезе каждой составляющей ценной бумаги: номинальной стоимости, дисконта, премии. Для этого в аналитическом учете по балансовым счетам группы 311 «Долговые ценные бумаги в портфеле банка на продажу» открываются отдельные балансовые счета. (Открытие счетов и учет по составляющим частям ценной бумаги, а также амортизация премии или дисконта, осуществляется аналогично порядку, приведенному по долговым ценным бумагам на инвестиции.)

В конце месяца по долговым ценным бумагам, которые учитываются в портфеле банка на продажу, необходимо осуществлять начисление процентного дохода.

Результат (прибыль или убыток) от торговли ценными бумагами отображается по балансовому счету 6203 «Результат от торговых операций с ценными бумагами в торговом портфеле банка». Счет по характеру активно-пассивный. По дебету отражается учет разници между номинальной стоимостью ценных бумаг и ценой их реализации, а также списание остатка неамортизированного дисконта. По кредету отражается учет дополнительной разницы между номинальной стоимостью ценных бумаг и ценой их реализации, а также списание остатка неамортизированной премии.

Долговые ценные бумаги, выпущенные центральными и местными органами государственного управления, банками и другими юридическими лицами учитываются по балансовым счетам группы 321 «Долговые ценные бумаги в портфеле банка на инвестиции» (кроме тех, которые рефинансируются НБУ) и учитываются банком до даты погашения, независимо от того, какой период остался до времени их погашения.

К долговым ценным бумагам в портфеле банка на инвестиции относятся ценные бумаги выпущенные органами государственной власти (3210), органами местного самоуправления (3211), банками(3212), небанковскими финансовые учреждениями (3213), хозяйствующими субъектами (3214). Все счета 321 группы по характеру активны. По дебету этих счетов отражается покупка долговых ценных бумаг в портфеле банка на инвестиции, а также учет суммы предоставленного дисконта. По кредету погашение долговых ценных бумаг эмитентом.

Банки могут покупать долговые ценные бумаги в дату их выпуска или после этой даты на протяжении срока их действия.

Долговые ценные бумаги могут быть приобретены по номинальной стоимости, с надбавкой (премией) или скидкой (дисконтом) в зависимости от того, какое соотношение фактически сложилось между официально установленной и рыночной ставкой процентов по этим ценным бумагам. Если рыночная ставка выше, чем официально установленная, то ценные бумаги продаются с дисконтом, и наоборот, если рыночная ставка процентов ниже, чем официально установленная, то - с премией.

В зависимости от этого следует рассматривать долговые ценные бумаги, приобретенные:

· По номиналу;

· С дисконтом;

· С премией;

· А также, которые приобретены между датами оплаты процентов (купонов).

Учет долговых ценных бумаг осуществляется в разрезе каждой составляющей части ценной бумаги: номинальной стоимости, дисконта и премии. Для этого по балансовым счетам группы 321 «Долговые ценные бумаги в портфеле банка до погашения» открываются отдельные счета. Например:

3210 «Долговые ценные бумаги центральных органов государственного управления в портфеле банка до погашения» (номинал) (активный). По дебету отражается покупка долговых ценных бумаг. По кредету отражается погашение долговых ценных бумаг эмитентом.

3216 «Неамортизированный дисконт по долговым ценным бумагам в портфеле банка до погашения» (контрактивный). По дебету отражается амортизация дисконтом. По кредету отображается учет суммы предоставленного дисконта.

3217 «Неамортизированная премия по долговым ценным бумагам в портфеле банка до погашения» (активный). По дебету отражается учет суммы оплаченной премии. По кредиту отражается амортизация премии.

В случае приобретения ценной бумаги с дисконтом осуществляется проводка:

Д-т 3210 «Долговые ценные бумаги центральных органов государственного управления в портфеле банка до погашения» (номинал)

К-т 3216 «Неамортизированный дисконт по долговым ценным бумагам в портфеле банка до погашения» (дисконт)

К-т «Корреспондентский счет»

При приобретении ценной бумаги с премией осуществляется проводка:

Д-т 3210 «Долговые ценные бумаги центральных органов государственного управления в портфеле банка до погашения» (номинал)

Д-т 3217 «Неамортизированная премия по долговым ценным бумагам в портфеле банка до погашения» (премия)

К-т «Корреспондентский счет»

Балансовая стоимость инвестиционных долговых ценных бумаг будет определяться путем присоединения к номиналу (счет 3210) ценные бумаги остатка премии (счет 3217), или наоборот – отчислением остатка дисконта (счет 3216).

Ежемесячно на протяжении периода от даты приобретения или погашения ценной бумаги необходимо осуществлять амортизацию дисконта или премии с отнесением начисленных сумм на увеличение или уменьшение процентных доходов (счет 6053 «Процентные доходы по другим ценным бумагам в портфеле банка на инвестиции»).

Величина амортизации дисконта (премии) за период рассчитывается по методу прямой (равномерный метод) таким способом, чтобы остаток неамортизированного дисконта (премии) на день погашения ценной бумаги был нулевым, или по методу эффективной ставки процентов (рыночной ставки на время приобретения), по которым величина амортизации за каждый период определяется умножением текущей балансовой стоимости ценной бумаги на её рыночную ставку и отчислением суммы начисленных процентов по официально установленной процентной ставке. Разрешается применять один из методов, если разница между значениями амортизациями за период, которую рассчитывали по этим двум методам, является несущественной.

Применение метода амортизации на основе эффективной ставки процентов дает возможность оценить по каждому периоду, соответственно к балансовой стоимости ценных бумаг: 1) величину процентных доходов (или затрат) по долговым ценным бумагам, которые эмитированы банком; 2) рыночную стоимость.

Сумма амортизации дисконта увеличивает процентный доход (ценные бумаги с дисконтом), а сумма амортизации премии уменьшает процентный доход (ценные бумаги с премией).

При этом осуществляются проводки:

а) по амортизации дисконта –

Д-т 3216 «Неамортизированный дисконт по долговым ценным бумагам в портфеле банка до погашения» (дисконт)

К-т 6053 «Процентные доходы по другим ценным бумагам в портфеле банка до погашения». По характеру счет активно-пассивный. По дебету счета отражается амортизация премии. По кредету счета отражается амортизация, а также начисление процентов по долговым обязательствам.

б) по амортизации премии (уменьшается сумма начисленного дохода по номиналу ценной бумаги) -

Д-т 6053 «Процентные доходы по другим ценным бумагам в портфеле банка до погашения»

К-т 3217 «Неамортизированная премия по долговым ценным бумагам в портфеле банка до погашения» (премия)

Начисление процентов по купонным ценным бумагам осуществляется ежемесячно (по принципу начисления) по процентной ставке купона начиная с даты их приобретения.

Кроме того, банк-покупатель может оплачивать сумму нагроможденного процента, который входит в стоимость ценной бумаги, которая приобретена в период между датами оплаты купонов. Эта сумма равняется величине процента, который начисляется за период со дня выпуска ценной бумаги или последней оплаты купона до дня приобретения. Оплаченный накопленный процент учитывается по счету 3218 «Начисленные доходы по долговым ценным бумагам в портфеле банка на инвестиции» (по этому счету также осуществляется начисление процентов по купонным ценным бумагам).

Оплаченные накопленные проценты по купонным ценным бумагам списываются на время фактического получения купона. Начисленные проценты после приобретения ценной бумаги определяются как доход.

Долговые ценные бумаги, которые учитываются в портфеле банка на инвестиции, учитываются по стоимости приобретения и переоцениваются в конце года согласно с правилом минимальной стоимости, если произошло снижение рыночной стоимости ценных бумаг.

Для возмещения возможных потерь в случае снижения на протяжении года рыночной цены инвестиционных ценных бумаг в конце года создается резерв под их обесценивание.

При этом осуществляется бухгалтерская проводка:

Д-т 7704 «Отчисление в резерв под обесценивание ценных бумаг в портфеле банка до погашения».

К-т 3290 «Резерв под обесценивание ценных бумаг в портфеле банка на инвестиции»

По характеристике счет 7704 активно-пассивный. По дебету счета отражается формирование резерва под обесценивание ценных бумаг в портфеле банка на инвестиции в случае понижения рыночной стоимости ценных бумаг. По кредету счета отражается уменьшение резерва под обесценивание ценных бумаг в портфеле банка на инвестиции в случае увеличения долговых ценных бумаг.

По характеристике счет 3290 контрактивный. По дебету счета отражается уменьшение резерва под обесценивание ценных бумаг в портфеле банка на инвестиции в случае роста долговых ценных бумаг. По кредету счета отражается формирование резерва под обесценивание ценных бумаг в портфеле банка на инвестиции в случае уменьшения рыночной стоимости ценных бумаг.

Превышение оценочной рыночной стоимости ценных бумаг над их балансовой стоимостью бухгалтерскими проводками не сопровождаются.

Учет операций с инвестиционными ценными бумагами в иностранной валюте осуществляется аналогично учету операций с инвестиционными ценными бумагами в национальной валюте с использованием счетов в валютной позиции.

Вложения банков в долговые ценные бумаги Правительства Украины и местных органов государственного управления, которые рефинансируются НБУ, отображаются по балансовым счетам групп 141 и 142 в портфеле банка на продажу и на инвестиции соответственно по таким счетам:

1410 «Облигации внутреннего государственного займа, которые рефинансируются НБУ, в портфеле банка на продажу» активный;

1411 «Облигации внешнего государственного займа, которые рефинансируются НБУ, в портфеле банка на продажу» активный;

1412 «Долговые ценные бумаги органов государственной власти и местного самоуправления, которые рефинансируются НБУ, в портфеле банка на продажу» активный;

1416 «Неамортизированный дисконт по долговым ценным бумагам, которые рефинансируются НБУ, в портфеле банка на продажу» контрактивный;

1417 «Неамортизированная премия по долговым ценным бумагам, которые рефинансируются НБУ, в портфеле банка на продажу» активный;

1420 «Облигации внутреннего государственного займа, которые рефинансируются НБУ, в портфеле банка до погашения» активный;

1421 «Облигации внешнего государственного займа, которые рефинансируются НБУ, в портфеле банка до погашения» активный;

1422 «Долговые ценные бумаги органов государственной власти и местного самоуправления, которые рефинансируются НБУ, в портфеле банка до погашения» активный;

1426 «Неамортизированный дисконт по долговым ценным бумагам, которые рефинансируются НБУ, в портфеле банка до погашения» контрактивный;

1427 «Неамортизированная премия по долговым ценным бумагам, которые рефинансируются НБУ, в портфеле банка до погашения» активный.

По балансовым счетам группы 142 «Долговые ценные бумаги, которые рефинансируются НБУ, в портфеле банка на инвестиции» учитываются ценные бумаги до даты погашения, независимо от того, какой период остался до времени их погашения. Порядок учета по счетам групп 141 и 142 осуществляется аналогично учету долговых ценных бумаг, приобретенных на продажу и на инвестиции.

Иногда возникают обстоятельства, по которым руководство банка принимает решение о продаже инвестиционных ценных бумаг или переведения их из инвестиционного портфеля в портфель ценных бумаг, предназначенных на продажу.

Переведение ценных бумаг из инвестиционного портфеля в портфель ценных бумаг на продажу должно осуществляться очень редко и быть обоснованным; такие переведения осуществляются только по соответствующему приказу руководства.

Если осуществляется переведение инвестиционных ценных бумаг в ценные бумаги на продажу, ценные бумаги переводятся по рыночной стоимости на день перевода и далее учитываются как ценные бумаги на продажу. При уменьшении их цены на разницу между балансовой и рыночной стоимостью ценных бумаг создается резерв в день перевода. В случае увеличения цены учет разницы между балансовой и рыночной стоимостью не осуществляется, поскольку ценные бумаги не учитываются на счете ценных бумаг на продажу во время их приобретения. Полученная прибыль от реализации (продажи) ценных бумаг учитывается на счете 6203 как прибыль от ценных бумаг.

Если осуществляется перевод ценных бумаг из портфеля ценных бумаг на продажу в инвестиционный портфель, операция отображается по рыночной стоимости на момент перевода в порядке продажи ценных бумаг. Полученный результат отражается на балансовом счете 6203 как прибыль или убыток от торговли ценными бумагами. Переведенные ценные бумаги учитываются по счету инвестиционных ценных бумаг как приобретенные.

Операции по купле-продаже ценных бумаг отображаются в бухгалтерском учете по дате операции (дате заключения сделки), то есть в день возникновения прав (активов) или обязательств (пассивов), независимо от даты движения средств (даты расчета) по этой операции или даты валютирования (изменения прав собственности на ценные бумаги).

В отдельных случаях отображения по балансовым счетам операции по дате сделки возможно, если дата сделки и дата валютирования совпадают.

Если дата передачи прав собственности не совпадают с датой заключения сделки, то обязательства по отношению купли-продажи ценных бумаг по дате сделки учитываются на внебалансовых счетах.

Обязательства и требования по сделкам с ценными бумагами по дате операции учитываются на внебалансовых счетах групп 935 «Активы до получения», 936 «Активы до отправления» от даты заключения договора да даты валютирования. Начиная от даты валютирования необходимо осуществить начисление доходов (или затрат) по ценным бумагам.

Сделки отображаются по внебалансовым счетам на основании первичных документов – отчетов дилеров, договоров и тому подобное.

2.3 Особенности учета отдельных операций банка с ценными бумагами

Ценные бумаги (кроме приватизационных бумаг) могут быть использованы для совершения расчетов, а также как залог для обеспечения платежей и кредитов.

Например, банки могут совершать такие операции с векселями:

1) Кредитные:

А) учет векселей;

Б) выдача ссуд под обеспечение векселей;

В) рефинансирование вексельных операций.

2) комиссионные:

А) принятие векселей на инкассо для получения платежей и для оплаты векселей в срок;

Б) обязательства оплатить вексель за плательщика (домициляция);

В) авалирование векселей.

Операции с учетом векселей и выдачи ссуд под обеспечение векселей в бухгалтерском учете осуществляется отдельно.

Учет векселей состоит в том, что банк, который приобрел вексель по именным или бланковым индоссаментом, срочно его оплачивает предъявителю, а платеж получает только с наступлением указанного в векселе срока.

Экономической сущностью операции учета векселей является досрочная денежная реализация векселя его держателем банку и переведение коммерческого кредита в банковский.

Учитывая вексель, банк получает его в свое распоряжение, становится кредитором-векселедержателем со всеми правами и обязанностями.

Для своевременного получения платежа по учитанным векселям банк ведет наблюдение за сроками наступления платежей.

Учет средств, предоставленных по учитанным (а также авалированным) банком товарных векселей (простых и переводных) до наступления срока платежа по векселю, осуществляется по балансовому счету 2020 «Кредиты, которые выданы по учитанным векселям субъектов хозяйствования». По этому счету не учитываются средства, которые предоставлены в случае использования векселей как залога.

Не оплаченный в срок платежа вексель банк должен по описи передать нотариусу для опротестования. Протест о неоплате векселя осуществляется в порядке, определенном Женевской конвенцией. По сданным векселям нотариус выдает банку квитанцию установленной формы.

Опротестованные векселя субъектов хозяйственной деятельности учитываются на балансовом счете 2027 «Просроченная задолженность по кредитам, которые выданы по учтенным векселям субъектов хозяйствования». Опротестованный вексель возвращается от нотариуса в банк с надписью об опротестовании.

Сумма задолженности по опротестованному векселю перечисляется на счет сомнительной задолженности (балансовый счет 2092 «Сомнительная задолженность по учитанным векселям субъектов хозяйственной деятельности»).

Номинальная стоимость учтенных векселей учитывается на внебалансовом счете 9819 «Другие ценности и документы». Векселя, которые приобретены банком и отосланы на инкассо в банки-корреспонденты, учитываются по счету 2020, их номинальная стоимость учитывается по счету 9831 «Документы и ценности, отосланные на инкассо».

При переучете учтенных векселей в других банках разница, которая возникает между их фактической стоимостью и суммой рефинансирования, относится соответственно на счет 6103 «Комиссионные доходы по операциям с ценными бумагами для банков» или счет 7103 «Комиссионные затраты по операциям с ценными бумагами».

В случае не погашения ссуды согласно с распоряжением заемщика на погашение ссуды зачисляются суммы, которые приходят от векселедателей на оплату векселей.

Коммерческие банки могут получать от НБУ кредит под обеспечение государственных ценных бумаг (ломбардный кредит) – 1313 «Краткосрочные стабилизационные кредиты, которые получены от НБУ». В этом случае депозитарием НБУ осуществляется блокирование ценных бумаг, которые являются обеспечением ломбардного кредита.

После погашения ломбардного кредита осуществляется разблокирование счетов ДЕПО коммерческого банка и предоставления права вольного оборота ценных бумаг.

Банки могут предоставлять и получать средства по операциям РЕПО путем купли (продажи) ценных бумаг на определенный период при условии обратного их выкупа по заранее договоренной цене.

Учет средств, предоставленных в обмен на ценные бумаги, которые являются предметом операций РЕПО, осуществляется по балансовым счетам 1522 «Кредиты,которые выданы другим банкам по операциям РЕПО»; 2010 «Кредиты, которые выданы по операциям РЕПО субъектом хозяйствования». Возвращение ценных бумаг осуществляется в день их обратной покупки.

Средства, которые получены банком по операциям РЕПО путем продажи ценных бумаг на определенный период при условии их обратного выкупа учитываются на балансовых счетах 1311 «Средства, которые получены от НБУ по операциям РЕПО»; 1622 «кредиты, которые получены от других банков по операциям РЕПО».

Разница между ценой продажи (купли) и ценой обратной продаже (купли) является процентным доходом, который получает сторона, которая выступает покупателем в первой части операции РЕПО.

Банки принимают на инкассацию векселя с оплатой в тех местах, где есть организации банков. Номинальная стоимость принятых на инкассо векселей учитывается по внебалансовому счету 9830 «Документы и ценности, принятые на инкассо». Счет по характеру активный.

Принимая на инкассо векселя, банк обязан своевременно прислать их по месту платежа и довести до сведения плательщика сообщение о приходе документов на инкассо.

В случае не получения платежа по векселю банк обязан подать его для опротестования от имени доверителя (если последний не дал распоряжение вернуть ему неоплаченный вексель), а также сообщить ему о исполнении поручения.

Неоплаченные документы сохраняются в банке (для возвращения по требованию клиенту) на протяжении установленного срока. После окончания срока банк не отвечает за дальнейшую их сохранность.

За осуществлением инкассации векселей банк получает вознаграждение (комиссию).