| Похожие рефераты | Скачать .docx |

Дипломная работа: Учет и анализ расчетов по налогам и сборам, пути их совершенствования

БЕЛКООПСОЮЗ

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«Белорусский торгово-экономический

университет потребительской кооперации»

Кафедра бухгалтерского учета

Дипломная работа

на тему:

«Учет и анализ расчетов по налогам и сборам, пути их совершенствования»

Выполнила студентка Г.А. Новик

Научный руководитель

ст. преподаватель О.В. Кончаков

Гомель 2007

Реферат

Дипломная работа на тему «Учет и анализ расчетов по налогам и сборам, пути их совершенствования» состоит из трех глав, введения и заключения. Работа содержит 16 таблиц, 4 рисунка, 43 источника литературы.

Основными ключевыми словами в дипломной работе являются: бухгалтерский учет, налоговый учет, счет, субсчет, налог на добавленную стоимость, налог на прибыль, налог на недвижимость, акцизы, налоговый кредит.

Объектом исследования дипломной работы являются методика бухгалтерского учета налогов и налоговых платежей в организации Калинковичское райпо.

Цель исследования — изучить организацию бухгалтерского учета и анализа налогов и неналоговых платежей, выработать предложения по их совершенствованию.

Метод исследования. В процессе исследования применялись общенаучные методы исследования, такие как анализ и синтез, сравнение, наблюдение, сопоставление, обследование, обобщение теоретического и практического материала.

Полученные результаты, их новизна: рассматриваемые в дипломной работе методики налогового учета отличаются новизной и практичностью, а именно разработаны и предложены некоторые пути оптимизации учета и анализа налогов и сборов уплачиваемых Калинковичским райпо в бюджет.

Экономическая эффективность и значимость работы: результаты данной работы могут применяться для оценки финансового состояния организации, а так же для анализирования налоговой нагрузки, динамики налоговых платежей.

Введение

Расчеты по налогам и сборам занимают значительное место в хозяйственной деятельности коммерческих организаций. Все коммерческие организации обязаны уплачивать установленные налоги и сборы в бюджет Республики Беларусь. От этого зависит не только состоятельность бюджета страны, но и благосостояние обычных граждан Республики. Следует отметить, что социально важным коммерческим организациям представляются разнообразные льготы, в том числе и налоговые льготы. Этим путем государство пытается стимулировать социально важные коммерческие организации, тем самым, увеличивая доступность товаров, работ, услуг гражданам Республики Беларусь. Важным элементом надежной налоговой системы является бухгалтерский учет, обеспечивающий информационную поддержку налоговой системы. Так же следует отметить, что анализ уплаты тех или иных налогов и сборов значительно позволит снизить налоговую нагрузку на организацию, путем правильного планирования затрат на производство. Из вышесказанного следует, что тема диплома «Учет и анализ расчетов по налогам и сборам, пути их совершенствования» достаточно актуальна.

Целью данной дипломной работы является изучение учета и анализа налогов уплачиваемых в бюджет Калинковичским райпо, выработка предложений по их совершенствованию.

Для достижения намеченной цели поставлены следующие задачи, вытекающие из содержания дипломной работы, а именно:

— изучить экономическую сущность налогов;

— исследовать организацию учета расчетов Калинковичского райпо по налогам и сборам;

— установить проблемы учета расчетов с бюджетом по налогам и сборам и налоговому кредиту, определить пути их преодоления;

— произвести анализ расчетов Калинковичского райпо по налогам и сборам, предложить пути оптимизации расчетов по налогам и сборам.

Методология исследования основана на научном методе познания, диалектическом подходе к пониманию предмета исследования. В процессе исследования применялись общенаучные методы исследования такие, как синтез, индукция и дедукция, сравнение, системный подход, а также специальные методы и приемы.

Для написания дипломной работы использовались труды отечественных и зарубежных ученых по теории, методологии, методики и организации бухгалтерского учета по налогам и сборам, нормативно-правовые акты по налоговому и бухгалтерскому учету и анализу в области налогообложения; рекомендации и положения (стандарты) по бухгалтерскому и налоговому учету и отчетности. Информационной базой исследования явились опубликованные статистические данные, информация статистической и бухгалтерской отчетности, а также материалы, полученные в результате единовременного обследования Калинковичского райпо.

Результаты проведения исследования могут быть использованы в практической работе Калинковичского райпо при организации бухгалтерского учета, а также на других предприятиях потребительской кооперации.

1. Экономическая сущность налогов и организация учета расчетов Калинковичского райпо по налогам и сборам

1.1 Экономическая сущность налогов, сборов и налогового кредита, их стимулирующее значение в развитии рыночной экономики

Налоги являются необходимым звеном экономических отношений в обществе с первых дней существования государства. Развитие и изменение форм государственного устройства неизбежно сопровождается преобразованием налоговой системы. В современном обществе налоги – основная форма доходов государства. Налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на научно-технический прогресс.

В историческом развитии механизма взимания налогов обычно выделяют три основных этапа. Начальный этап (от древнего мира до начала средних веков) характеризуется отсутствием финансового аппарата для определения и сбора налогов: государство лишь устанавливало общую сумму средств, которую желало получить, а сбор налогов поручало городу или общине. [8, стр. 5]

На втором этапе (XVI-XIX вв.) появляются различные государственные учреждения, в том числе финансовые. Государство начинает выполнять некоторые функции: установление квоты обложения, определение процесса сбора налогов и наблюдение за ним.

Третий (современный) этап характеризуется тем, что государство взяло в свои руки все функции установления и взимания налогов. Региональные органы управления, местные органы власти играют роль помощников государства, имея определенную степень самостоятельности. Правила и законы налогообложения выработаны. [40, стр. 8]

Налоги представляют собой объективную реальность, связанную с существованием государства. Их сущность выражается в отношениях между государственной властью, хозяйствующими субъектами и отдельными гражданами по поводу перераспределения национального дохода на общегосударственные нужды. Специфичность этих отношений состоит в том, что они не являются равноправными. В них государство выступает главным действующим лицом, устанавливая в законодательном порядке правила изъятия в свое распоряжение части доходов предприятий и населения на условиях безвозвратности. Возврат налога возможен только в случае его переплаты или в качестве предоставления льготы. [8, стр. 7]

Налоги как специфическая форма производственных отношений оказывает влияние на основные факторы общественного производства и различные социальные группы. Работники наемного труда, получив заработную плату, расходуют ее преимущественно на потребление товаров и услуг, уплату налогов. В связи с этим налоги воздействуют на экономику в зависимости от уровня оплаты труда. Во-первых, размер налога определяет уровень оплаты труда, которая включает налоговые платежи. Во-вторых, они влияют на уровень и структуру совокупного спроса, а через механизм рынка содействуют развитию производства или тормозят его. Обусловлено это тем, что преобладающая часть доходов лиц наемного труда предназначена для потребления в данный момент или в перспективе. Поэтому изменение величины налогообложения сразу отражается на их спросе и в целом на платежеспособности страны. В-третьих, налоги определяют соотношение между издержками производства и ценой товаров и услуг. Влияние налогов распространяется и на владельцев капитала, хотя оно своеобразно, так как налоги нейтральны к личному потреблению предпринимателя, поскольку его прибыль, как правило, превышает затраты на удовлетворение его потребностей. В то же время налоги воздействуют на собственника капитала через другие рычаги.

Мобилизация части прибавочного продукта в денежной форме осуществляется государством принудительно в форме налоговых платежей, взимаемых как с хозяйствующих субъектов, так и с населения страны. Отчужденная и присвоенная принудительно часть новой стоимости превращается в централизованный фонд финансовых ресурсов государства. Весь процесс, связанный с образованием государственного денежного фонда, выступает как содержание финансов.

Таким образом, исследуя сущность налогов с учетом специфических черт, можно дать следующее определение налогов. Налоги – это обязательные платежи юридических и физических лиц в бюджет, устанавливаемые и принудительно изымаемые государством в форме перераспределения части общественного продукта, используемого на удовлетворение общегосударственных потребностей. [7, стр. 37]

Налогоплательщики обязаны, подчинятся законодательству, а вопросы об установлении налогов и о государственном бюджете страны не могут выноситься на общенародный референдум. По своей сути налог – это одностороннее движение средств в бюджет, а приводным механизмом к его осуществлению служит принудительный и бесспорный характер взимания.

В конечном счете, налоги косвенным образом все же возвращаются налогоплательщикам в виде финансирования из бюджета отдельных отраслей экономики, расходов социально-культурного назначения или удовлетворения других общественных потребностей. Поэтому предприятиям и населению небезразлично как используются их платежи, и они вправе требовать от государства полного отчета об исполнении бюджета.

Налогоплательщики, как правило, уплачивают налоги самостоятельно. Однако, если они нарушают установленные нормы налогообложения, то в силу вступает механизм принуждения и применения финансовых и штрафных санкций.

Следовательно, налог можно характеризовать как установленную государством в интересах всего общества форму отчуждения собственности юридических и физических лиц на условиях безвозвратности и принуждения.

Налоги, введенные в законодательном порядке, носят легальный характер. После их уплаты плательщик приобретает полную хозяйственную самостоятельность и потому, по словам А. Смита они являются для тех, кто платит признаком не рабства, а свободы. Именно эти специфические качества позволяют государству использовать налоги не только в фискальных целях, но и воздействовать через них на деятельность субъектов хозяйствования в целях общественного прогресса. [5, стр. 7]

Налоги как один из важнейших экономических инструментов государственного регулирования интересов всех субъектов общества могут быть либо предпосылкой, либо преградой на пути к благополучию страны. Поэтому каждое государство, особенно в период общественно-политических и экономических реформ, должно уделять пристальное внимание формированию эффективного механизма налогового регулирования – главной задаче налоговой политики.

Такой механизм позволит не только обеспечить необходимую централизацию государственных средств, но и управлять экономическим ростом, движением инвестиционных потоков в направлении избранных в обществе приоритетов и тем самым содействовать структурной перестройке экономики.

Эффективность проведения налоговой политики в значительной мере предопределяется ее соответствием основным теоретическим принципам налогообложения.

Следует отметить, что в целом существует несколько основополагающих принципов налогообложения, которые были изначально сформулированы в классической теории налогов, а затем с некоторыми модификациями получили развитие в иных концепциях, в частности кейнсианской, монетаристской и других. Речь идет о принципах равномерности, определенности, удобства, дешевизны. [6, стр. 32]

Не вызывает сомнений необходимость равномерного распределения налоговой нагрузки на все субъекты хозяйствования, поскольку в противном случае предоставление каких-либо преимуществ отдельным предприятиям по сравнению с аналогичными приведет к нарушению конкурентного равновесия.

Что касается принципа определенности, то налоговое законодательство должно быть стабильным, любые его корректировки ни в коем случае не должны приниматься задним числом, а о предстоящих изменениях необходимо широко информировать налогоплательщиков. Это позволит им принимать деловые решения на перспективу, и будет способствовать повышению привлекательности инвестиционного климата в стране.

Помимо этого налоговое законодательство должно быть простым, понятным и удобным для налогоплательщиков, исключающим множество дифференцированных ставок и сложные расчеты.

Принцип дешевизны характеризует эффективность налоговой системы для государства и определяется административными затратами на ее обслуживание. Наиболее эффективной будет та система, которая обеспечивает наиболее полное поступление налогов в бюджет при наименьших затратах по их сбору. Помимо этого налоговая система не должна сдерживать развитие экономики, поскольку значительная централизация средств в бюджете сегодня может завтра обернуться бюджетными потерями. Этот подход требует оптимизации уровня налоговой нагрузки. Кроме того, налоговая система может быть признана эффективной, если она стимулирует развитие приоритетных направлений в области экономического и социального развития общества.

Налоги в структуре общественных отношений выполняют ряд чрезвычайно важных и сложных задач. Принципиально их можно свести к четырем основным функциям: фискальной, стимулирующей, распределительной и регулирующей.

Фискальная функция выступает в качестве первоначальной, поскольку она является причиной возникновения и существования налогов. Это основная функция, характерная для всех государств на различных этапах развития. Эта функция обеспечивает формирование доходов государства, создает материальную основу государственной политики. Если налог не выполняет фискальную функцию, то и другие его функции не реализуются. Мобилизуя через налоги часть национального дохода, государство постоянно взаимодействует с участниками производственного процесса, что обеспечивает ему реальные возможности влиять на развитие экономики в нужном направлении.

Фискальной функции противоположно стимулирование лучшего и более эффективного использования имеющихся ресурсов – труда, капитала, природных ресурсов. А налогообложение как сфера перераспределительных финансово-бюджетных отношений несет в себе стимулирующие начала. Экономические стимулы заложены и в фискальной функции, так как сформированные преимущественно налоговым методом бюджетные ресурсы предназначены для развития непроизводственной сферы, обеспечения потребностей науки, здравоохранения, культуры и других общественных потребностей. Разумное целевое использование бюджетных ресурсов стимулирует общественный прогресс. Но такое стимулирование производства осуществляется опосредованно и, случается, проявляется через многие годы. В производстве создаются финансовые ресурсы для развития всех сфер деятельности, а поэтому производство – главный объект налогового стимулирования. [8, стр. 41]

Это значит, что налог обладает самостоятельной стимулирующей функцией, которая реализуется через систему льгот, исключений, преференций. Она проявляется в изменении объекта обложения, уменьшении налогооблагаемой базы, понижении налоговой ставки. Стимулирующей функции характерно стимулирование социально-экономической деятельности приоритетных для государства направлений.

Нужно отметить, что в понятие стимулирующей функции вкладывается как положительное, так и отрицательное значение. Это объясняется силой налогов как инструмента стимулирования или подавления производственной и предпринимательской активности. Стимулирующая функция означает, что налоги способны оказывать серьезное воздействие на производство, стимулируя или, наоборот, сдерживая его темпы, усиливая или ослабляя накопление капитала, увеличивая или сокращая платежеспособный спрос.

Из сущности налогов вытекает еще одна их функция – распределительная, а точнее перераспределительная, которая обеспечивает процесс перераспределения части совокупного общественного продукта, главным образом чистого дохода, и направление части его на расширенное воспроизводство израсходованных факторов производства (капитала, труда, природных ресурсов), а другой его части – в централизованный фонд государственных ресурсов, то есть в бюджет государства в форме налогов. В этой функции реализуется общественное назначение налогов как особого централизованного инструмента распределительных отношений.

Главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, необходимых для осуществления собственных функций государства. Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейший экономический субъект. Распределительная функция налогов носит объективный характер, как объективно и само существование и функционирование государства. Она возникла вместе с появлением государства, которому требовались средства для выполнения своих функций, изымаемые в форме налогов. [7, стр. 23]

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Изначально она носила сугубо фискальный характер, но с развитием государства стала активно участвовать в организации хозяйственной жизни и развитии экономики. У этой функции появилось регулирующее свойство. Сегодня регулирующие функции государства настолько велики, что можно рассматривать эти процессы как проявление регулирующей функции налогов.

Регулирующая функция налогов состоит в их способности воздействовать на развитие экономики, обеспечивая ей устойчивый рост, устраняя возникающие диспропорции между объемом производства и платежеспособным спросом. Регулирующая функция реализуется через механизм налогового регулирования, который включает совокупность мер косвенного воздействия государства на развитие производства путем изменения нормы изъятия доходов у предприятий в бюджет, повышения или понижения общего уровня налогообложения, предоставления налоговых льгот, поощряющих деловую активность в отдельных сферах предпринимательства или регионах страны.

Регулирующая функция неотделима от других функций, в частности фискальной. Однако внутреннее единство функций не исключает противоречий между ними, заложенных в самой сущности налогов. Каждая функция отражает определенную сторону налоговых отношений: фискальная – отношения налогоплательщика к государству, основанное на максимальной мобилизации ресурсов в бюджет; регулирующая – отношение государства к налогоплательщику в процессе создания благоприятных условий для развития экономики. В результате в фискальной функции, благодаря которой государство снабжается финансовыми ресурсами, заложено противоречие между необходимостью постоянного и все большего увеличения доходной базы государственного бюджета и ограниченными возможностями юридических и физических лиц в обеспечении такого увеличения. Противоречивость регулирующей функции состоит в том, что реальная потребность государственного вмешательства в процесс производства через рост налогового пресса должна ограничиваться возможностями экономики, иначе могут последовать замедление экономического роста и даже необратимые процессы. Через взаимосвязь и взаимодействие этих противоречий должен достигаться оптимальный баланс интересов государства (в росте доходов бюджета) и хозяйствующих субъектов (в повышении эффективности производства).

Несмотря на то, что функции налогов взаимосвязаны и взаимообусловлены, каждая из них имеет определенные границы самостоятельности и обособленности. Это проявляется при рассмотрении различных видов налогов, например, акцизы на табак и алкогольные напитки преследуют в основном фискальные цели, а налог на землю имеет в большей мере стимулирующую цель.

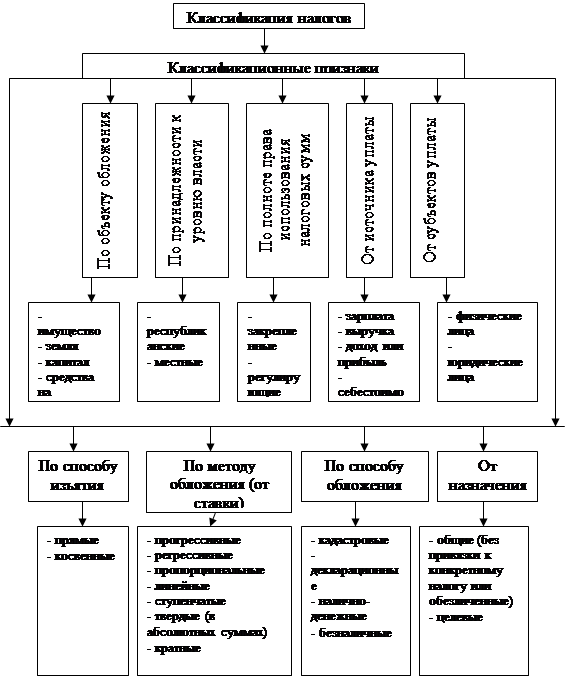

Что касается классификации налогов, то под ней понимается группировка налогов по различным признакам. Нельзя не заметить, что количество группировок достаточно велико. Почему тот или иной налог отнесен к различным группам – это зависит от того, что положено в основу разграничения. Иначе говоря, речь идет об основаниях отнесения налогов к классификационным группам. Основания могут быть как экономического, так и юридического характера. [30, стр. 52]

|

Рис. 1.1 Классификационный состав налогов

Группирование налогов необходимо как для упрощения налоговых расчетов, составления отчетности с использованием машинной обработки данных, так и для проведения научно-практических исследований. Пользуясь такой классификацией, можно определить роль каждого налога и налоговой группы по отношению к республиканскому и местным бюджетам, к финансовому состоянию как налогоплательщиков, так и государства. Это облегчает систематизацию учета налогов и налоговых групп.

Общепринято начинать классификацию налогов с подразделения их на прямые и косвенные. В основе деления лежат особенности объектов обложения и характер взаимоотношений плательщика и государства. Прямые налоги устанавливаются непосредственно не доход и имущество. К косвенным относятся налоги на товары и услуги, включаемые в отпускную цену.

В среде ученых и практиков идут дискуссии по поводу приоритетов прямого либо косвенного налогообложения. Как правило, превалирует точка зрения о том, что косвенные налоги в наибольшей степени несут фискальную функцию, что сдерживает экономический рост, и, следовательно, необходимо увеличивать долю прямых налогов в доходах бюджета.

В зависимости от распределения взысканных сумм между бюджетами различных уровней налоги делятся на закрепленные и регулирующие доходные источники. Закрепленными называют налоги, которые на длительный период полностью или в определенной части закреплены как доходный источник конкретного бюджета. Например, подоходный налог является доходом местного бюджета. Регулирующие источники ежегодно перераспределяются между бюджетами различных уровней с целью покрытия дефицита. В качестве регулирующих в Республике Беларусь используются акцизы, НДС, налог на прибыль. Распределение сумм этих налогов между различными бюджетами происходит при утверждении республиканского бюджета на конкретный год.

По степени компетенции органов власти различных уровней в отношении решения вопросов установления и введения в действие налогов выделяют государственные (республиканские) и местные налоги.

Установление и введение в действие государственных налогов осуществляется решением высшего представительного органа государства в форме закона. Это не означает, что эти налоги обязательно поступают в центральный бюджет. Они могут зачисляться в бюджеты различных уровней. Например, в Республике Беларусь к таким платежам можно отнести НДС, налог на прибыль, акцизы.

Местные налоги могут устанавливаться как высшим представительным органом, так и соответствующим местным органом власти, но вводятся они только решением, принятым на местном уровне (в республике Беларусь к таким платежам можно отнести налог с продаж, сборы за услуги и т.д.). Эти налоги всегда поступают в местные бюджеты. Число таких налогов в отдельных странах колеблется от 20 до 100, а их удельный вес в общих доходах местных бюджетов – от 30 до 70 %. [6, стр. 36] В некоторых странах, например, США, Швейцария, к местным налогам относятся и налоги, взимаемые местными властями в виде надбавок к налогам, закрепленным за вышестоящими бюджетами.

Налоги по порядку их использования подразделяются на общие и целевые. Общие налоги обезличиваются и поступают в бюджет для финансирования общегосударственных мероприятий. Целевые налоги зачисляются в обособленные целевые бюджетные или внебюджетные фонды. В Республике Беларусь к целевым бюджетным фондам относятся: республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки; республиканский дорожный фонд и др., а с 2004 года и Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь.

Существуют и другие основания деления налогов на виды, например, по методу обложения или от источника уплаты. В принципе в качестве критерия можно взять любой системный признак налога.

Таким образом, налоги являются неотъемлемой частью любой экономики, независимо от политического строя страны. Различие заключается в том, какую роль налогам отводили в регулировании экономики страны. Множественность налогов позволяет решать разнообразные задачи и реализовать различные функции.

Налоги играют решающую роль в процессе перераспределения валового внутреннего продукта и национального дохода страны. В ходе распределения и перераспределения ВВП и НД реализуются фискальная и регулирующая функции налогов.

1.2 Цель и задачи учета и анализа расчетов организации по налогам и сборам

Основой организации бухгалтерского учета налогов и сборов в конкретном отчетном периоде является Закон «О бюджете».

Государственный бюджет страны, являясь одним из важнейших звеньев финансовой системы, представляет собой основной финансовый план образования и использования общегосударственного фонда денежных ресурсов. Он занимает ведущее место среди финансовых рычагов в системе управления страной. Значение бюджета, прежде всего, состоит в сосредоточении у государства части доходов общества.

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства.

Бюджет, концентрируя финансовые ресурсы на нужных участках и направлениях, позволяет осуществлять государственное регулирование экономики и обеспечивать проведение необходимой социальной политики. При этом через движение бюджетных ресурсов контролируется формирование доходной части бюджета, и эффективность использования его расходной части.

Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством Республики Беларусь.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

Налоги являются одним из важнейших источников государственных доходов. В общем, объеме доходов различных стран они составляют до 90%.

Совокупность налогов, сборов, пошлин и других обязательных платежей, взимаемых в установленном порядке, образует налоговую систему.

В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна.

Рыночная экономика в развитых странах - это регyлирyемая экономика. Споры по этому поводу, которым отдала дань наша печать, беспредметны. Представить себе эффективно фyнкционирyющyю рыночную экономику в современном мире, не регyлирyемyю государством, невозможно. Иное дело - как она регyлирyется, какими способами, в каких формах и т.д. Здесь, как говорят, возможны варианты. Но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам.

С 1 января 2004 г., с вступлением в силу общей части Налогового кодекса Республики Беларусь, субъекты хозяйствования должны вести налоговый учет. Под налоговым учетом понимается осуществление плательщиками (иными обязанными лицами) учета объектов налогообложения и определения налоговой базы по налогам, сборам (пошлинам) путем расчетных корректировок к данным бухгалтерского учета, если иное не установлено налоговым законодательством.

Налоговый учет вводится исключительно в целях налогообложения и осуществления налогового контроля и основывается на данных бухгалтерского учета и (или) на иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением, применением соответствующих правил и форм учета.

Следует отметить, что ранее под налоговым учетом подразумевался учет налоговых поступлений от всех налогоплательщиков, и данный учет вели не сами налогоплательщики, а государственные налоговые и статистические органы. Впоследствии налоговый учет стали рассматривать как деятельность самих налогоплательщиков по учету платежей в бюджет в тех случаях, когда информации бухгалтерского учета было недостаточно. В некоторых странах законодательство требует, чтобы бухгалтерские отчеты были подготовлены в соответствии с налоговым законодательством. На постсоветском пространстве раньше всех налоговый учет был введен в Украине (с июля 1997 г.). Впоследствии налоговый учет появился в Российской Федерации (с 1 января 2002 г.), а теперь и в Республике Беларусь.

С 1 января 2004 г. вступили в силу и Типовой план счетов бухгалтерского учета, и Инструкция по его применению. Принятие данных документов способствует сближению требований национального бухгалтерского учета с требованиями рыночной экономики, а также международными стандартами финансовой отчетности. Развитие рыночных отношений потребовало дальнейшего совершенствования бухгалтерского учета финансово-хозяйственной деятельности субъектов хозяйствования, процесса формирования финансовых результатов и соответствующего отражения в бухгалтерской отчетности.

Изменения в бухгалтерском учете, связанные с введением Типового плана счетов, должны повысить степень достоверности и объективности информации о финансовом положении и результатах деятельности организации.

Сформированные в бухгалтерском учете объекты налогообложения теперь не всегда и не в полной мере соответствуют требованиям налогового законодательства. Для правильного исчисления налогов и сборов и избегания последствий их неверного исчисления и уплаты учетные работники должны корректировать объекты налогообложения, сформированные в бухгалтерском учете, с учетом требований налогового законодательства, причем данные корректировки должны быть соответствующим образом документально оформлены. Документы налогового учета должны храниться наравне с документами бухгалтерского учета, так как их также будут требовать при проведении проверок контролирующие органы.

Налоговым кодексом Республики Беларусь установлено, что порядок ведения налогового учета определяется законодательством. Однако на момент введения налогового учета в Республике Беларусь, в отличие от Российской Федерации, принята и введена в действие только общая часть Налогового кодекса. Поэтому более конкретно порядок ведения налогового учета будет разъяснен в отдельных правовых актах.

По результатам сравнения нужно постараться максимально сблизить налоговый и бухгалтерский учет, определить ответственных лиц, разработать порядок документооборота налоговых регистров и многое другое. Проведенные преобразования должны быть закреплены в разработанных и утвержденных внутренних документах по порядку ведения налогового учета.

1.3 Краткая экономическая характеристика Калинковичского райпо

Главной целью Калинковичского райпо, отраженной в его уставе, является получение прибыли в результате осуществления хозяйственной деятельности для удовлетворения социальных, экономических и культурных интересов членов потребительского общества, собственника и членов трудового коллектива.

Руководство бухгалтерским учетом возложено на главного бухгалтера, права, обязанности и ответственность которого определяется статьями 9-11 Закона Республики Беларусь «О бухгалтерском учете и отчетности». Обязанности между работниками распределены согласно должностным инструкциям.

Результаты финансовой деятельности по Калинковичского райпо приведены в таблице 1.3.1.

Таблица 1.3.1- Показатели деятельности Калинковичского райпо за 2005-2006 гг.

| Показатели | 2005 г. | 2006 г. | Отклонение (+; -) | Темп роста, % |

| 1. Выручка от реализации в розничной торговле: | ||||

| 1.1. В действующих ценах, млн р. | 22124 | 27477 | 5353 | 124,195 |

| 1.2. В сопоставимых ценах, млн р. | 19985,5 | 23893,0 | 3907,5 | 119,552 |

| 2. Выручка от реализации в общественном питании: | ||||

| 2.1. В действующих ценах, млн р. | 2879 | 3185 | 306 | 110,629 |

| 2.2. В сопоставимых ценах, млн р. | 2643 | 2854 | 211 | 107,983 |

| 3. Валовая прибыль: | ||||

| 3.1. Розничной торговли, млн р. | 467 | 453 | -14 | 97,0021 |

| 3.2. Общественного питания, млн р. | 494 | 424 | -70 | 85,83 |

| 4. Уровень валовой прибыли, %: | ||||

| 4.1. Розничной торговли (5.2: 2.1 *100), % | 2,111 | 1,649 | -0,462 | 78,104 |

| 4.2. Общественного питания (5.3: 3.1 *100), % | 0,172 | 0,133 | -0,038 | 77,584 |

| 5. Расходы на реализацию товаров: | ||||

| 5.1. В розничной торговле (7.2: 2.1 *100), млн р. | 3884 | 4751 | 867 | 122,322 |

| 5.2. В общественном питании (7.3: 3.1 *100), млн р. | 734 | 863 | 129 | 117,575 |

| 6. Уровень расходов на реализацию товаров: | ||||

| 6.1. В розничной торговле, % | 17,56 | 17,29 | -0,26 | 98,4918 |

| 6.2. В общественном питании, % | 25,49 | 27,10 | 1,60 | 106,279 |

| 7. Прибыль (убыток) от реализации | ||||

| 7.1. В розничной торговле, млн р. | 4 | -7 | -11 | -175 |

| 7.2. В общественном питании, млн р. | -27 | -51 | -24 | 188,889 |

| 8. Уровень прибыли (убытка) от реализации товаров: | ||||

| 8.1. В розничной торговле (9.2: 2.1 *100), % | 0,018 | -0,025 | -0,044 | -140,91 |

| 8.2. В общественном питании (9.3: 3.1 *100), % | -0,938 | -1,601 | -0,663 | 170,74 |

| 9. Прибыль (убыток) за отчетный период, млн р. | -23 | -58 | -35 | 252,17 |

| 10. Налоги и сборы, платежи и расходы, производимые из прибыли, млн р. | 0 | 0 | 0 | 0,00 |

| 11. Нераспределенная прибыль (непокрытый убыток), млн р. | -23 | -58 | -35 | 252,17 |

Данная таблица 1.3.1 свидетельствует о том, что розничный товарооборот розничной торговли, как в действующих, так и в сопоставимых ценах увеличился на 5353 млн р. и 3907,5 млн р. соответственно, или на 24% и 19%. Розничный товарооборот общественного питания увеличился как в действующих, так и в сопоставимых ценах на 306 млн р. и 211 млн р.и составил 3185 млн р. и 2854 млн р. Это свидетельствует об увеличении объёма реализации товаров.

Валовая прибыль как в розничной торговле, так и в общественном питании снизиласи в 2006 году по сравнению с 2006 годом на 14 млн. и 70 млн. соответственно.

Уровень расходов на реализацию товаров в розничной торговле в 2006 г. снизился по сравнению с 2005 г. на 0,26 пункта (темп снижения составил 98%), однако в общественном питании уровень расходов на реализацию товаров увеличился на 1,6 пункта. Темп роста составил 106,3%.

Рассматривая финансовый результат от реализации по отраслям, надо отметить, что в 2005-2006 годах в розничной торговле прибыль (убыток) составил 4 млн р. и -7 млн р., а в общественное питание 2005 г. – -27, 2006 г. – -51.

Следует отметить, что за 2005-2006 гг. уровень прибыли как в розничной, так и в общественном питании снизился в анализируемом периоде по отношению к предыдущему на 0,044 пункта и 0,663 пункта соответственно.

Таблица 1.3.2- Данные о составе, структуре и динамике активов Калинковичского райпо за 2006 г.

| Показатели | На 1.01.2006 г. | На 1.01.2007 г. | Отклонение (+,-) | Темп изменения, % | |||

| сумма, млн.р. | удельный вес, % | сумма, млн.р. | удельный вес, % | по сумме, млн.р. | по удельному весу, % | ||

| 1. Внеоборотные активы (стр. 190 ф.1) | 5107,00 | 45,88 | 5979,00 | 50,35 | 872,00 | 4,47 | 117,07 |

| 2. Оборотные активы (стр. 290 ф.1), в том числе | 6024,00 | 54,12 | 5896,00 | 49,65 | -128,00 | -4,47 | 97,88 |

| 2.1. Запасы и затраты (стр. 210 ф.1) | 537,00 | 8,91 | 715,00 | 12,13 | 178,00 | 3,21 | 133,15 |

| 2.2.Налоги по приобретенным ценностям (стр. 220 ф.1) | 563,00 | 9,35 | 584,00 | 9,91 | 21,00 | 0,56 | 103,73 |

| 2.3. Готовая продукция и товары (стр. 230 ф.1) | 2258,00 | 37,48 | 2818,00 | 47,80 | 560,00 | 10,31 | 124,80 |

| 2.4. Товары отгруженные (стр. 240 ф.1) | 328,00 | 5,44 | 576,00 | 9,77 | 248,00 | 4,32 | 175,61 |

| 2.5. Дебиторская задолженность (стр. 250 ф.1) | 853,00 | 14,16 | 874,00 | 14,82 | 21,00 | 0,66 | 102,46 |

| 2.6. Финансовые вложения (стр. 260 ф.1) | 18,00 | 0,30 | 18,00 | 0,31 | 0,00 | 0,01 | 100,00 |

| 2.7. Денежные средства (стр.270 ф.1) | 269,00 | 4,47 | 308,00 | 5,22 | 39,00 | 0,76 | 114,50 |

| 2.8. Прочие оборотные активы (стр. 290 ф.1) | 1198,00 | 19,89 | 6,00 | 0,10 | -1192,0 | -19,79 | 0,50 |

| Итого активов (стр. 390 ф.1) | 11131 | 100,00 | 11875 | 100,00 | 744,00 | 0,00 | 0,00 |

Данные таблицы 1.3.2. свидетельствуют о том, что удельный вес внеоборотных активов в анализируемом году, по сравнению с аналогичным периодом прошлого года, в активе баланса Калинковичского райпо увеличился на 4,47%. Темп роста (снижения) внеоборотных активов составил 117,07%. Следует отметить снижение удельного веса в активе баланса оборотных активов (-4,47%). Это произошло за счет снижение удельного веса прочих оборотных активов (-19,79%). Следует также отметить темп роста таких статей оборотных активов в 2006 году по сравнению с аналогичным периодом прошлого года, как запасы и затраты – 133,15%, налоги по приобретенным ценностям – 103,73%, готовая продукция и товары – 124,80%, денежные средства – 114,50%, товары отгруженные – 175,61%.

Таблица 1.3.3- Данные о составе, структуре и динамике источников финансирования активов Калинковичского райпо за 2006 г.

| Показатели | На 1.01.2006г. | На 1.01.2007г. | Отклонение (+,-) | Темп изменения, % | |||

| сумма, млн.р. | удельный вес, % | сумма, млн.р. | удельный вес, % | по сумме, млн.р. | по удельному весу, % | ||

| 1. Собственные источники финансирования (стр. 590 ф. 1 + стр. 690 ф.1) | 777,00 | 19,17 | 714,00 | 39,82 | -63,00 | 20,66 | 91,89 |

| 2. Расчеты (стр. 790 ф. 1), в том числе | 3277,00 | 80,83 | 1079,00 | 60,18 | -2198,0 | -20,66 | 32,93 |

| 2.1. Краткосрочные кредиты и займы (стр. 710 ф. 1) | 1826,00 | 55,72 | 2347,00 | 217,52 | 521,00 | 161,79 | 128,53 |

| 2.2. Долгосрочные кредиты и займы (стр. 720 ф. 1) | 147,00 | 4,49 | 79,00 | 7,32 | -68,00 | 2,84 | 53,74 |

| 2.3. Кредиторская задолженность (стр. 730 ф. 1) | 1282,00 | 39,12 | 1400,00 | 129,75 | 118,00 | 90,63 | 109,20 |

| 2.4.Прочие финансовые обязательства (стр. 740 ф. 1) | 22,00 | 0,67 | -2747,0 | -254,59 | -2769,0 | -255,26 | -12486,4 |

| Итого источников формирования активов | 4054,00 | 100,00 | 1793,00 | 100,00 | -2261,0 | 0,00 | 44,23 |

Данные таблицы 1.3.3. свидетельствуют о том, что собственные источники финансирования за 2005-2006 гг. снизились на 63 млн. руб. (91,89%). Так же следует отметить снижение расчетов на 2198 млн. руб. (32,93%), в том числе снижение долгосрочных кредитов и займов на 68 млн. руб. (53,74%), прочих финансовых обязательств на 2769 млн. руб. В общей сумме пассив баланса Калинковичского райпо снизился на 2261 млн. руб., темп роста (снижения) за 2006 г. составил 44,23%.

Таблица 1.3.4- Данные о динамике показателей ликвидности и платежеспособности организации Калинковичского райпо за 2006 г.

| Показатели | На 1.01.2006г. | На 1.01.2007г. | Темп изменения (%) или отклонение (+,-) |

| 1. Оборотные активы, млн р. (стр. 290 ф.1) | 3069 | 858 | 28,0 |

| 1.1. Денежные средства, млн р. (стр. 270 ф.1) | 62 | 144 | 232,3 |

| 1.2. Финансовые вложения (стр. 260 ф.1) | 18 | 18 | 100 |

| 1.3. Краткосрочная дебиторская задолженность, млн р. (стр. 110 ф.5 за минусом стр.140 ф.5) | 90 | 94 | 104,4 |

| 2. Краткосрочные обязательства, млн р. (стр.790 ф.1. за минусом стр. 720 ф.1). | 3130 | 1000 | 31,9 |

| 3. Просроченные обязательства, млн р. (стр. 020 ф.5+ стр. 040 ф.5+ стр. 210 ф.5). | 240 | 190 | 79,2 |

| 4. Показатели ликвидности и платежеспособности: | |||

| 4.1.Коэффициент абсолютной ликвидности ((стр.1.1.+ стр.1.2.): стр. 2) | 0,026 | 0,162 | 0,136 |

| 4.2.Коэффициент промежуточной ликвидности ((стр.1.1. + стр.1.2. + стр. 1.3.): стр. 2) | 0,054 | 0,256 | 0,202 |

| 4.3.Коэффициент текущей ликвидности (стр.1: стр. 2) | 0,981 | 0,858 | -0,123 |

| 4.4. Коэффициент покрытия просроченных обязательств денежными средствами (стр.1.1.: стр. 3) | 0,258 | 0,758 | 0,500 |

Данные таблицы 1.3.4. свидетельствуют о том, что на начало периода за счёт денежных средств и их эквивалентов организация могла погасить 2,6% краткосрочных обязательств, а на конец - 16,2%. За счёт денежных средств и поступлений от погашения краткосрочной дебиторской задолженности организация могла рассчитаться с 5,4% краткосрочных обязательств на начало периода, и на конец – с 25,6%.Коэффициент текущей ликвидности как на начало, так и на конец периода меньше единицы, что свидетельствует о том, что организация не может в полном объёме обеспечить погашение задолженности перед кредиторами, а также по краткосрочным кредитам и займам. Коэффициент покрытия просроченной кредиторской задолженности денежными средствами меньше 1, что говорит о недостаточности абсолютно ликвидных активов для погашения просроченных обязательств.

Таблица 1.3.5- Данные о показателях финансовой независимости Калинковичского райпо за 2006 г

| Показатели | На 1.01.2006г. | На 1.01.2007г. | Темп изменения (%) или отклонение (+,-) |

| 1. Валюта баланса, млн р. (стр.390 ф.1. или стр. 890 ф.1) | 4054 | 1793 | 44,2 |

| 2. Собственные источники финансирования, млн р. (стр. 590 ф.1 + стр. 690 ф.1) | 777 | 714 | 91,9 |

| 3. Заемные и привлеченные источники финансирования, млн р. (стр. 790 ф.1) | 3277 | 1079 | 32,9 |

| 4. Собственные оборотные средства, млн р. (стр.590 ф.1 + стр.690 ф.1 – стр. 190 ф. 1) | -208 | -221 | 106,3 |

| 5.Просроченные обязательства, млн р. (стр. 020 ф.5+ стр. 040 ф.5+ стр. 210 ф.5). | 240 | 190 | 79,2 |

| 6. Оборотные активы, млн р. (стр. 290 ф.1) | 3069 | 858 | 28,0 |

| 7. Показатели финансовой независимости: | |||

| 7.1. Коэффициент финансовой независимости (стр. 2: стр. 1) | 0,192 | 0,398 | 0,207 |

| 7.2. Коэффициент финансовой зависимости (стр.3:стр.1) | 0,808 | 0,602 | -0,207 |

| 7.3. Коэффициент финансового левериджа (стр.3:стр. 2) | 4,218 | 1,511 | -2,706 |

| 7.4. Коэффициент маневренности собственных средств (стр. 4: стр. 2) | -0,268 | -0,310 | -0,042 |

| 7.5. Коэффициент обеспеченности собственными оборотными средствами (стр. 4: стр. 6) | -0,068 | -0,258 | -0,190 |

| 7.6. Коэффициент обеспеченности просроченных обязательств активами (стр. 5: стр. 1) | 0,059 | 0,106 | 0,047 |

Данные таблицы 1.3.5. свидетельствуют о том, что за 2006 год произошло некоторое увеличение таких коэффициентов как: коэффициент финансовой независимости (+0,207), коэффициент обеспеченности просроченных обязательств активами (+0,047). Уменьшение коэффициента финансовой зависимости (на 0,207 пункта за 2006 год) свидетельствует об уменьшении заемных средств в структуре баланса. Уменьшение коэффициента финансового левериджа (на 2,706 пункта за 2006 год) свидетельствует о том, что уменьшился уровень заемных средств по отношению к собственным средствам. Коэффициент финансовой маневренности в 2006 году существенно не изменился (уменьшение составило -0,042 пункта).

Следует отметить увеличение уровня просроченных обязательств к совокупным активам. Данный показатель увеличился за 2006 год на 0,047 пункта.

Таблица 1.3.6- Данные о динамике показателей деловой активности организации Калинковичского райпо за 2006-2007 гг.

| Показатели | 2005 г. | 2006 г. | Темп изменения (%) или отклонение (+,-) |

| 1.Средняя стоимость оборотных активов, млн.р. (ср.зн. стр. 290 ф.1)в том числе: | 3069 | 858 | 27,96 |

| 1.1. Материальных оборотных активов, млн.р.(ср.зн. стр. 210, 220, 230,240 ф.1) | 171,5 | 194 | 113,12 |

| 1.2. Дебиторской задолженности, млн.р. (ср.зн. стр.250 ф.1) | 74 | 44 | 59,46 |

| 2. Средняя величина кредиторской задолженности, млн.р. (ср.зн. стр. 730 ф.1) | 1282 | 1400 | 109,20 |

| 3. Выручка от реализации продукции (товаров, работ, услуг), млн.р. (стр. 010 ф.2) | 3627 | 2738 | 75,49 |

| 4. Себестоимость реализованной продукции (товаров, работ, услуг), млн.р. (стр. 040 ф.2) | 2232 | 1374 | 61,56 |

| 5. Оборачиваемость в днях: | |||

| 5.1. Оборотных активов (стр. 1 *360: стр.3) | 304,62 | 112,81 | -191,80 |

| 5.2. Материальных оборотных активов (стр. 1.1. *360: стр. 4) | 27,66 | 50,83 | 23,17 |

| 5.3. Дебиторской задолженности (стр. 1.2. *360: стр. 3) | 7,34 | 5,79 | -1,56 |

| 5.4. Кредиторской задолженности (стр. 2 *360: стр. 4) | 206,77 | 366,81 | 160,04 |

| 6. Продолжительность операционного цикла (стр. 5.2. + стр. 5.3.) | 35,01 | 56,61 | 21,61 |

Данные таблицы свидетельствуют о том, что оборачиваемость материальных оборотных активов в обороте увеличилась с 27,66 дней до 50,83 дней, что связано с более быстрым снижением средней стоимости оборотных активов (27,96%) к выручки от реализации (75,49%).

Оборачиваемость дебиторской задолженности снизилась с 7,34 дней в 2005 году до 5,79 дней в 2006 году. Однако следует отметить рост оборачиваемости кредиторской задолженности с 206,77 дней до 366,81 дней (+160,04). Следует так же отметить значительный рост операционного цикла с 35,01 в 2005 году до 56,61 в 2006 году.

Таблица 1.3.7- Данные о динамике показателей рентабельности деятельности организации Калинковичского райпо 2006-2007 гг.

| Показатели | 2005 г. | 2006 г. | Темп изменения (%) или отклонение (+,-) |

| 1. Средняя стоимость активов, млн.р. (ср.зн. по стр. 390 ф.1) | 4054 | 1793 | 44,23 |

| 2. Выручка от реализации продукции (товаров, работ, услуг), млн р. (стр. 010 ф.2) | 3627 | 2738 | 75,49 |

| 3. Полная себестоимость реализованной продукции (товаров, работ, услуг), млн р. (стр. 040 ф.2 + стр. 050 ф.2 + стр.060 ф.2) | 3133 | 2394 | 76,41 |

| 4. Прибыль (убыток) от реализации продукции (товаров, работ, услуг), млн р. (стр. 070 ф. 2) | -23 | -58 | 252,17 |

| 5. Прибыль (убыток) за отчетный период, млн.р. (стр. 200 ф.2) | 40 | 18 | 45,00 |

| 6. Показатели рентабельности (убыточности), % | |||

| 6.1. Рентабельность (убыточность) продаж (стр. 4: стр. 2*100) | -0,634 | -2,118 | -1,484 |

| 6.2. Рентабельность (убыточность) расходов (стр. 4: стр. 3 *100) | -0,734 | -2,423 | -1,689 |

| 6.3 Рентабельность (убыточность) активов (стр. 5: стр. 1*100) | 0,987 | 1,004 | 0,017 |

Из вышеприведенной таблицы 1.3.7 видно значительное снижение рентабельности продаж в 2006 году (-1,484 п), в 2005 году – -0,634, в 2006 году – -2118. Такая же ситуация с рентабельностью расходов, которые так же как и рентабельность продаж в 2006 году снизилась на 1,689 п. Однако следует отметить увеличение рентабельности активов с 0,987 в 2005 году до 1,004 в 2006 году.

2. Учет расчетов плательщика с бюджетом по налогам, сборам и налоговому кредиту, пути его совершенствования

2.1 Виды налогов и сборов и порядок их расчета

Налоговая система Республики Беларусь строится на сочетании прямых и косвенных налогов. Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, косвенные - включаются в виде надбавки на цену товара или тарифа на услуги и оплачиваются потребителем. При прямом налогообложении денежные отношения возникают между государством и самим плательщиком, вносящем налог непосредственно в бюджет; при косвенном - субъектом налога становится пр одавец товара ( услуги), выступающий посредником между государством и плательщиком ( потребителем товара или услуги).

Прямые налоги в свою очередь разделяются на реальные, уплачиваемые с отдельных видов имущества, и личные, взимаемые с юридических и физических лиц у источника дохода или по декларации; при этом одни из прямых налогов уплачиваются только юридическими лицами, другие - толь ко физическими, а третьи - теми и другими. Косвенные налоги по характеру тоже не однородны; в их состава выделяются акцизы, причем они мо гут быть индивидуальными ( по отдельным видам и группам товаров) и универсальными, фискальные монополии и таможенные пошлины. Косвенные налоги отличаются пр остотой взимания; их применение дает фискальный эффект даже в условиях падения производства. Использование в единой системе разнообразных по объектам обложения и методам исчисления прямых и косвенных налогов позволяют государству полнее реализовать на практике все функции налогов: под налоговым воздействием оказывается и имущест во предприятий, создающее материально - техническую основу их деятельности, и потребляемые в производстве разные виды ресурсов, и рабочая сила, и получаемый доход.

Главным среди налогов, уплачиваемых Калинковичским райпо, является налог на прибыль. Его применение вызвано тем, что в условиях рыночного хозяйствования роль прибыли существенно возрастает; она становится важнейшим объектом воздействия государства. Налог на прибыль должен использоваться не только в фискальных целях, но и для создания з аинтересованности предприятий в повышении эффективности производства улучшении его материально - технической оснащенности. К сожалению система исчисления налога ориентирована в основном на фискальный эффект .

При определении прибыли от реализации продукции, работ и услуг собственного производства принимаются расходы, которые приходятся на фактически реализованную продукцию, работы и услуги. Такие расходы рассчитываются на основе данных бухгалтерских счетов с учетом их расчетных корректировок, сделанных по итогам ведения налогового учета. Поскольку расчеты налоговой базы (прибыли, которая облагается налогом) и суммы налога на прибыль в налоговой декларации осуществляется с нарастающим итогом за налоговый период, регистры налогового учета доходов и расходов необходимо вести за каждый отчетный месяц с подсчетом соответственных показателей, как за месяц, так и с начала года.

В регистрах бухгалтерского учета Калинковичского райпо прибыль, которая облагается налогом, рассчитывается исходя с суммы прибыли от реализации продукции, товаров, работ, услуг, основных средств, других товарно-материальных ценностей, нематериальных активов, имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль или убыток от реализации перечисленных активов, за исключением основных средств и нематериальных активов, определяются как разность между выручкой, полученной от их реализации, и расходами по производству и реализации этих активов. К расходам, которые принимаются в счет для определения прибыли, подлежащей обложению налогам, добавляются также суммы налогов и сборов, которые выплачиваются с выручки, полученной от реализации продукции, товаров, работ и услуг. Итог от реализации внеоборотных активов определяется как положительная или отрицательная разность между выручкой от их реализации, уменьшенной на сумму налогов и сборов, которые выплачиваются в соответствии с действующим законодательством с полученной выручки и остаточной их стоимостью, а также расходами на их реализации.

В национальном законодательстве Республики Беларусь предусмотрено освобождение от налогообложения отдельными видами налогов оборотов по деятельности юридических лиц Республики Беларусь за рубежом. Кроме того, международными договорами предусмотрен зачет отдельных видов налогов, уплаченных за рубежом, то есть суммы налогов, подлежащие уплате в Республики Беларусь, уменьшаются на суммы аналогичных налогов, уплаченных за рубежом.

Наличие разных форм собственности, экономическое соперничество вызывает необходимость взимания налога не только с получаемых доходов, но и со стоимости недвижимости, которое прямым или косвенным образом способствует росту дохода предприятия. Поэтому налог на недвижимость предприятий - неотъемлемая часть налоговой системы страны при рыночных отношениях. Он введен для субъектов хозяйствования, являющихся собственниками недвижимости на террито рии государства. При его взимании реализуются и фискальная, и экономическая функции налога. Первая - благ одаря тому, что налог на недвижимость обеспечив ает стабильные поступления в доходы территориальных бюджетов, так как вносится в первоочередном порядке с отнесением расходов по его уплате на себестоимость продукции; вторая - через заинтересованность предприятия в уплате меньших сумм, чем стимулируется стремление плательщика быстрее освобождается от излишнего, неиспользуемого имущества (недвижимости).

В соответствии со ст. 2 Закона Республики Беларусь «О налоге на недвижимость» объектом налогообложения для исчисления юридическими лицами налога на недвижимость является стоимость основных производственных и непроизводственных фондов, являющихся собственностью или находящихся во владении плательщиков объектов незавершенного строительства.

При налогообложении имущества резидентов Республики Беларусь, находящегося за рубежом, необходимо также руководствоваться международными соглашениями. В соответствии с некоторыми международными соглашениями имущество резидента Республики Беларусь, находящееся в другом государстве, может облагаться налогом в этом государстве.

Подобное правило установлено, в частности, в Соглашении с Россией, Соглашении с Польшей и Соглашении с Украиной. Причем в Польше доходы от недвижимого имущества облагаются в обязательном порядке.

В целях устранения двойного налогообложения в соглашениях также предусматривается зачет сумм налога на недвижимость (имущество), уплаченных в иностранных государствах. В любом случае:

- такие вычеты не должны превышать сумму налога на недвижимость, подлежащую уплате в бюджет Республики Беларусь с этого имущества;

- зачет сумм налога на недвижимость (имущество), уплаченных структурным подразделением резидента Республики Беларусь, находящимся в зарубежном государстве и являющимся плательщиком этих налогов, в бюджет иностранного государства, осуществляется на основании справки налогового органа (иной компетентной службы государства, в функции которой входит взимание налогов) иностранного государства, в которой должны быть отражены полное наименование резидента Республики Беларусь, наименование налога, ставка налога, размер объекта налогообложения, сумма уплаченного налога.

Важное место в налоговой системе страны занимают платежи за природные ресурсы (земельный налог и т.д.). Одни из них вносятся из прибыли, другие - за счет себестоимости. Значение названных платежей в том, что они играют не только фискальную, но и стимулирующую функцию, ориентируя субъектов хозяйствования на более эффективное использование соответствующих видов ресурсов. Необходимость в подобном стимулировании вызвана возросшими масштабами об щественного производства, требующими вовлечения в хозяйственный оборот все новых и новых ресурсов. Между тем последние далеко не безграничны и в силу относительного уменьшения становятся все дороже.

В механизме взимания платежей за природные ресурсы предусмотрены соответствующие санкции за нарушение производственной (технол огической ) дисциплины; например, взимаются штрафы за сброс сточных неочищенных вод, за нарушение правил лесопользования и так далее.

Основное место в системе налогообложения физических лиц занимает подоходный налог. Переход к рыночной экономике создает предпосылки для роста личных доходов граждан. В этих условиях применяется прогрессив ное налогообложение, позволяющее по мере увеличения заработков граждан изымать у них в увеличенных размерах денежные средства, необходимые для проведения социальных программ.

Наряду с прямыми налогами используются и косвенные, крупнейшим среди которых является налог на добавленную стоимость. Налог на добавленную стоимость - это форма изъятия в бюджет части добавленной стоимости создаваемой на всех стадиях производства и обращения и определяемой как разница между стоимостью реализованной продукции, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Согласно Закону Республики Беларусь «О налоге на добавленную стоимость» объектами налогообложения признаются обороты по реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности на территории Республики Беларусь и за пределы Республики Беларусь, а также товары, ввозимые на таможенную территорию Республики Беларусь.

Обороты по реализации объектов за пределами Республики Беларусь, включая обороты по реализации строительных работ за пределами Республики Беларусь, организациями (структурными подразделениями организаций), зарегистрированными в качестве налогоплательщиков за пределами Республики Беларусь, не признаются объектом налогообложения при исчислении НДС (п. 6.8 Инструкции о порядке исчисления и уплаты налога на добавленную стоимость, утвержденной постановлением Государственного налогового комитета Республики Беларусь от 29.06.2001 № 94 (в редакции постановления Министерства по налогам и сборам Республики Беларусь от 31.01.2003 № 6 )). Другими словами, обороты по реализации товаров (работ, услуг), осуществляемые резидентом Республики Беларусь за пределами Республики Беларусь через свое представительство, расположенное на территории других государств, не облагаются НДС в соответствии с национальным законодательством Республики Беларусь. В то же время такие обороты могут облагаться НДС в соответствии с законодательством того иностранного государства, на территории которого они совершаются.

При этом согласно п. 34.3 названной инструкции суммы НДС, относящиеся к оборотам по реализации объектов за пределами республики, не подлежат вычету. Уплаченные при приобретении (ввозе) товаров (работ, услуг) суммы НДС, приходящиеся к оборотам по реализации товаров (работ, услуг) за пределами Республики Беларусь, относятся на увеличение стоимости приобретенных (ввезенных) товаров (работ, услуг).

Одновременно с налогом на добавленную стоимость в системе косвенного налогообложения используются также различные акцизы. Акцизы - это косвенные налоги, которые устанавливаются государством в процентах от отпускной цены товаров, реализуемых предприятиями - изготовителями. Они устанавливаются, как правило, на высокорентабельные товары для изъятия в доход государственного бюджета получаемой производителями сверхприбыли.

В соответствии с Законом Республики Беларусь «О налогах на доходы и прибыль» юридические лица Республики Беларусь являются плательщиками налога на доходы с дивидендов и приравненных к ним доходов.

Дивидендом для целей налогообложения признается часть прибыли предприятия, хозяйственного общества или хозяйственного объединения, выплачиваемая соответственно собственнику (собственникам) данного предприятия либо участникам хозяйственного общества или хозяйственного объединения в связи с правом собственности на имущество предприятия либо участием в хозяйственном обществе или хозяйственном объединении, за исключением:

- выплат акционеру (пайщику) в денежной или натуральной формах и размере, не превышающем его взноса (вклада) в уставный фонд предприятия, при его ликвидации либо при выходе акционера (пайщика) из состава участников;

- выплат акционерам (пайщикам) предприятия в виде акций (паев) этого же предприятия, а также в виде увеличения номинальной стоимости акций (паев), произведенного за счет собственных источников предприятия, если такие выплаты не изменяют процентную долю участия в уставном фонде ни одного из акционеров (пайщиков).

К дивидендам для целей налогообложения приравниваются доходы от соглашений (долговых обязательств), предусматривающих участие в прибылях.

К доходам от соглашений (долговых обязательств), не предусматривающих участие в прибылях предприятий, выпустивших эти соглашения (долговые обязательства), относятся облигации, векселя, депозитные сертификаты и другие ценные бумаги.

В международных договорах между странами-партнерами оговаривается значение термина «дивиденды», а также устанавливается страна и ставка их налогообложения.

Как правило, понятие «дивиденды» обозначает доход от акций или иных прав, не являющихся долговыми требованиями, дающих право на участие в прибыли, а также доход от других корпоративных прав, подлежащих такому же налоговому регулированию, как и доходы от акций, в соответствии с законодательством того договаривающегося государства, в котором юридическое лицо, осуществляющее распределение прибыли, имеет постоянное местонахождение.

Например, согласно Соглашению с Польшей дивиденды, выплачиваемые резиденту Республики Беларусь резидентом Польши, могут облагаться налогом в Польше.

При этом соглашением оговорено, что взимаемый налог не должен превышать:

- 10% общей суммы дивидендов, если резидент Республики Беларусь имеет право на дивиденды и является владельцем более 30% капитала резидента Польши, уплачивающего дивиденды;

- 15% общей суммы дивидендов во всех иных случаях.

Согласно Соглашению с Латвией дивиденды, выплачиваемые компанией, являющейся резидентом Латвии, резиденту Республики Беларусь, могут облагаться налогами в Республике Беларусь. Однако такие дивиденды могут также облагаться налогами в соответствии с законодательством Латвии, но если получатель (резидент Республики Беларусь) является действительным владельцем дивидендов, то взыскиваемый налог не должен превышать 10% валовой суммы дивидендов.

Согласно Соглашению с Россией дивиденды, выплачиваемые предприятием России резиденту Республики Беларусь, могут облагаться налогом в Республике Беларусь. Такие дивиденды могут также облагаться налогом в соответствии с законодательством России, но взимаемый налог не должен превышать 15% валовой суммы дивидендов.

Согласно Соглашению с Украиной дивиденды, выплачиваемые резидентом Украины, резиденту Республики Беларусь, могут облагаться налогом в Республике Беларусь. Однако такие дивиденды могут также облагаться налогом в соответствии с законодательством Украины, но если получатель фактически имеет право на дивиденды, то взыскиваемый налог не должен превышать 15% общей суммы дивидендов.

Согласно Соглашению Союза Советских Социалистических Республик и Федеративной Республики Германии об избежании двойного налогообложения доходов и имущества от 24.11.1981 дивиденды, выплачиваемые юридическим лицом Германии резиденту Республики Беларусь, могут облагаться налогами в Республике Беларусь. Эти дивиденды могут, однако, облагаться налогами также в Германии, но налог не должен превышать 15% валовой суммы дивидендов.

Согласно Конвенции между Правительством Союза Советских Социалистических Республик и Правительством Соединенного Королевства Великобритании и Северной Ирландии об устранении двойного налогообложения в отношении налогов на доходы и прирост стоимости имущества от 31.07.1985 дивиденды, выплачиваемые резидентом Великобритании резиденту Республики Беларусь, освобождаются от налогов в Великобритании.

Однако в международных договорах также предусматривается, что дивиденды, связанные каким-то образом с коммерческой деятельностью резидентов одного государства через постоянное представительство, расположенное на территории другого государства, облагаются налогом в этом другом государстве как часть прибыли постоянного представительства. Другими словами, если резидент Республики Беларусь получает дивиденды на территории иностранного государства, и они связаны с деятельностью его постоянного представительства, расположенного на территории этого иностранного государства, то сумма дивидендов включается в общую сумму прибыли, подлежащую налогообложению на территории иностранного государства.

Согласно ст. 5 Закона о налогах и сборах суммы налогов на полученные за пределами территории Республики Беларусь доходы, уплаченные предприятиями за пределами нашей страны в соответствии с законодательством других государств, засчитываются при уплате ими налога на доходы в Республике Беларусь. При этом размер засчитываемых сумм не может превышать сумму налога на доход, подлежащий уплате в Республике Беларусь в отношении дохода, полученного за пределами республики.

Прибыль, получаемая от мероприятий, доходы от которых облагаются налогом на доход, в составе налогооблагаемой прибыли не учитывается и налогом на прибыль не облагается.

Порядок зачета налога на доходы, уплаченного за рубежом и подлежащего зачету, установлен Методическими указаниями № 114.

Субъекты хозяйствования, получающие за границей доходы в виде дивидендов или приравненных к ним доходов, сдают в налоговую инспекцию по месту регистрации расчет налога на доходы в соответствии с приложением 2 к Методическим указаниям № 114. В расчете налога на доходы дивиденды и приравненные к ним доходы отражаются в полном объеме, то есть как полученные на территории Республики Беларусь, так и за ее пределами.

В случае уплаты налога на доход, полученный в виде дивидендов и приравненных к ним доходов за рубежом, данная сумма налога подлежит зачету в Республике Беларусь в размере, не превышающем сумму налога на доход, рассчитанную исходя из ставки налога, установленной законодательством Республики Беларусь.

В случае, когда сумма налога на дивиденды и приравненные к ним доходы, уплаченная за рубежом, меньше суммы, рассчитанной исходя из суммы полученного в иностранном государстве дохода в виде дивидендов и приравненных к ним доходов и ставки налога, установленной национальным законодательством Республики Беларусь, разница подлежит внесению в бюджет Республики Беларусь. При этом сумма налога на доходы, уплаченная за рубежом, превышающая сумму налога на доходы, исчисленную в соответствии с законодательством Республики Беларусь, не подлежит зачету в качестве налога по иному объекту налогообложения.

Сумма налога, уплаченного за рубежом, подтверждается справкой налогового органа (иной компетентной службой государства, в функции которой входит взимание налогов) иностранного государства, содержащей полное наименование субъекта хозяйствования Республики Беларусь, наименование дохода, подлежащего налогообложению, сумму дохода, ставку налога, сумму уплаченного за рубежом налога.

2.2 Бухгалтерский и налоговый учет расчетов по налогам и сборам

Бухгалтерский учет — это система измерения, обработки и представления информации о хозяйствующем субъекте. В этой системе регистрируются в денежных единицах все сделки и события, имеющие хотя бы в малой степени финансовый характер. При этом преследуется цель обеспечить внутренних и внешних потребителей финансовой информацией о хозяйствующем субъекте. На основе этой информации принимаются различные управленческие решения, связанные с планированием деятельности хозяйствующего субъекта, контролем за его деятельностью и ее оценкой.

Пользователи бухгалтерской информации — это прежде всего собственники предприятия, которые посредством учетных данных определяют результаты своих вложений, их сохранность и др. Управленческий персонал предприятия на основе данных бухгалтерского учета судит о прибыльности предприятия, которая служит основой его инвестиционной привлекательности, и о ликвидности предприятия, т.е. о достаточности платежных средств для погашения долгов в установленные сроки.

Менеджеры на основе этой информации узнают, какие выпускаемые предприятием товары наиболее прибыльны, какова себестоимость каждого вида товара, оправдались ли экономические расчеты и т.п. Поскольку именно эти лица несут ответственность за управление компанией и достижение стоящих перед ней целей, они являются основными пользователями бухгалтерской информации.

Внешние пользователи бухгалтерской информации — это прежде всего инвесторы и кредиторы хозяйствующего субъекта, как действительные, так и потенциальные. Анализируя финансовые отчеты предприятия, они делают выводы о перспективах компании, о целесообразности инвестирования средств и предоставления кредитов, о возможности вернуть ранее сделанные вложения.

Пользователями бухгалтерской информации являются также лица, которые не имеют непосредственного финансового интереса в хозяйствующем субъекте и которым финансовая информация необходима для широких целей. Речь идет об органах планирования экономики, которые, обобщая экономическую статистику, делают выводы макроэкономического характера (о национальном доходе, валовом продукте, структуре производства и др.).

Регулирующие органы отраслевой компетенции на основе бухгалтерской информации судят о соответствии деятельности хозяйствующих субъектов действующим правилам и нормативам. Банки, страховые организации, инвестиционные институты, участники фондового рынка периодически представляют государственным органам отчетность по установленным формам.

Налоговые органы являются лишь одним из потребителей учетных данных. Поэтому налоговое право не может претендовать на регулирование бухгалтерского учета. Фискальные цели, так или иначе, но исказили бы картину финансового состояния хозяйствующего субъекта. Интересы других пользователей учетной информации были бы нарушены. Излишне требовать и ведения хозяйствующим субъектом отдельного самостоятельного налогового учета по правилам, установленным налоговым законодательством. Во-первых, ведение двух параллельных систем учета обходится слишком дорого. Во-вторых, принцип равного налогового бремени требует учета при налогообложении фактической платежеспособности лица, которая является объективным экономическим фактором, зависящим от способов и методов ведения бизнеса, а не от количества систем учета. Бухгалтерский учет развивается в направлении возможно более точного отражения результатов хозяйствования. Налогообложение проводится на основании данных именно бухгалтерского учета.

В Калинковичском райпо для бухгалтерского учета налогов и отчислений используется счет 68 "Расчеты по налогам и сборам", где обобщается информация о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, и налогам с дохода ее персонала.

Порядок исчисления и уплаты налогов регулируется законодательными и другими нормативными правовыми актами.

К счету 68 "Расчеты по налогам и сборам" открыты субсчета:

68-1 "Налоги и отчисления, включаемые в себестоимость продукции, работ, услуг";

68-2 "Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг";

68-3 "Налоги, уплачиваемые из прибыли (дохода)";

68-4 "Налоги на доходы физических лиц";

68-5 "Прочие налоги, сборы и отчисления".

На субсчете 68-1 "Налоги и отчисления, включаемые в себестоимость продукции, работ, услуг" учитываются расчеты по чрезвычайному налогу и обязательным отчислениям в государственный фонд содействия занятости, земельному налогу (платежам за землю), налогу за пользование природными ресурсами и по другим налогам, включаемым в себестоимость продукции, работ, услуг.

На субсчете 68-2 "Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг" учитываются расчеты по налогу на продажу товаров в розничной торговой сети, налогу на добавленную стоимость, акцизам, налогу с продаж автомобильного топлива и другим налогам, уплачиваемым из выручки от реализации продукции, работ, услуг.

На субсчете 68-3 "Налоги, уплачиваемые из прибыли (дохода)" учитываются расчеты по налогам на недвижимость, прибыль и доходы, игорный бизнес и другим налогам, уплачиваемым из прибыли (дохода) организации.

Учет расчетов по налогам на доходы физических лиц ведется на счете 4 68 «Расчеты по налогам и сборам». На субсчете 68-4 «Налоги на доходы физических лиц» учитываются расчеты по подоходному налогу с физических лиц и налогу на доходы от дивидендов.

Согласно Инструкции о порядке реализации взимания подоходного налога с физических лиц и формах налогового учета, утвержденной постановлением МНС РБ от 28.02.2006 № 33 (с изменениями и дополнениями, в т.ч. от 04.09.2006 № 96) (далее - Инструкция № 33) Подоходный налог с физических лиц должен отражаться в учете следующим образом:

Д-т 70 К-т 68/4

На субсчете 68-5 "Прочие налоги, сборы и отчисления" учитываются расчеты по налогу на доходы иностранных юридических лиц, на приобретение автотранспортных средств, на рекламу и другим налогам и сборам, вводимым местными Советами депутатов на территориях своих административно-территориальных единиц.

Счет 68 "Расчеты по налогам и сборам" кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к уплате в бюджеты.

Кроме того, по кредиту счета 68 "Расчеты по налогам и сборам" в корреспонденции с дебетом счета 99 "Прибыли и убытки" отражаются суммы начисленных налоговых санкций и пени, подлежащие уплате в бюджет.

По дебету счета 68 "Расчеты по налогам и сборам" отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные с кредита счета 18 "Налог на добавленную стоимость по приобретенным товарам, работам, услугам".

Аналитический учет расчетов по налогам и сборам ведется по каждому виду платежей.

Инструкцией о порядке отражения в бухгалтерском учете налога на добавленную стоимость, утвержденной постановлением Минфина РБ от 16.12.2003 № 176 (с изменениями и дополнениями, внесенными в т.ч. постановлением Минфина РБ от 31.12.2004 № 193) (далее - Инструкция № 176), установлено, что к счету 68 «Расчеты по налогам и сборам» могут быть открыты следующие субсчета:

- «Налог на добавленную стоимость по операционным доходам (расходам)» - для отражения организацией сумм налога на добавленную стоимость, начисленных и подлежащих уплате в бюджет РБ по операционным доходам и по операционным расходам (не связанным с получением операционных доходов), являющимся объектами налогообложения в соответствии с законодательством;

- «Налог на добавленную стоимость по внереализационным доходам (расходам)» - для отражения организацией сумм налога на добавленную стоимость, начисленных и подлежащих уплате в бюджет РБ по внереализационным доходам и по внереализационным расходам (не связанным с получением внереализационных доходов), являющимся объектами налогообложения в соответствии с законодательством;

- «Налог на добавленную стоимость по товарам, ввезенным из Российской Федерации» - для отражения организацией сумм налога на добавленную стоимость, начисленных и подлежащих уплате в бюджет РБ по товарам, ввезенным на таможенную территорию Республики Беларусь из Российской Федерации;

- «Налоговый кредит по налогу на добавленную стоимость» - для отражения налогового кредита, предоставленного организации по товарам, ввезенным на таможенную территорию Республики Беларусь;

- другие субсчета.

Таблица 2.2.1- Корреспонденция счетов по учету налогов и сборов

| № п/п | Наименование налогов, сборов и отчислений | Дебет | Кредит |

| 1 | Земельный налог (платежи за землю) в части налога по вновь строящимся объектам | 08 | 68 |

| 2 | Налог на приобретение автомобильных транспортных средств |

08 | 68 |

| 3 | Земельный налог, исчисленный в двукратном и десятикратном размере | 99 | 68 |

| 4 | Гербовый сбор при выдаче векселей | С 1 июля 2006 г. 92 | 68 |

| 5 | Акцизы при ввозе товаров на таможенную территорию Республики Беларусь | 10, 41, 92 и т.д. | 68 |

| 6 | Единый налог для производителей с/х продукции |

91, 92 | 68 |

| 7 | Налог на доходы иностранных юридических лиц, не осуществляющих деятельности на территории Республики Беларусь через постоянное представительство | 60, 76 | 68 |

| 8 | Оффшорный сбор | 92 | 68 |

| 9 | Таможенные пошлины | 08, 10, 41 | 68 |

| 10 | НДС, исчисленный по реализации объектов | 91-3,(92-3) | 68 |

| 11 | НДС, исчисленный по реализации объектов в Российскую Федерацию в случае неподтверждения ставки налога 0% | 92 | 68 |

| 12 | НДС, исчисленный по нормируемым затратам при их списании сверх установленных норм и от расходов, неучитываемых при исчислении налога на прибыль | 92 | 68 |

| 13 | НДС, исчисленный при безвозмездной передаче объектов (за исключением передачи объектов в пределах одного юридического лица) | 92 | 68 |

| 14 | НДС, исчисленный при использовании объектов на непроизводственные нужды | 92 (29) | 68 |

| 15 | НДС, исчисленный при недостаче, хищении, порче товаров сверх норм естественной убыли | 94 | 68 |

| 16 | НДС, исчисленный при недостаче, хищении, порче товаров сверх норм естественной убыли, при возмещении суммы ущерба материально ответственным лицом | 98 (73) | 68 |

| 17 | НДС, исчисленный при принятии на учет по результатам инвентаризации основных средств и нематериальных активов, за исключением приобретенных | 18 | 68 |

| 18 | Целевой бюджетный фонд национального развития | 99 (прим.) | 68 |

| 19 | Налог на доходы от дивидендов и приравненных к ним доходов (удерживается источником выплат у юридических лиц) | 75 | 68 |

| 20 | Часть прибыли, исчисляемая в бюджет государственными унитарными предприятиями, имущество которых находится на праве хозяйственного ведения | 84 | 75 |

| 21 | Курортный сбор | 50,76 | 76,68 |

| 22 | Санкции и пени по налогам, сборам и отчислениям | 99 | 68, 69, 76-2 |

Все субъекты хозяйствования, которые занимаются коммерческой деятельностью, в соответствии с налоговым кодексом Республики Беларусь обязаны вести регистры налогового учета. В указанных регистрах на основе данных бухгалтерского учета отображается и группируется сводная информация об элементах налогового учета. Элементами налогового учета признаются показатели, которые имеют соответственные характеристики и прибавляются или вычитаются при определении величины налоговой базы. Налоговой базой является стоимостная или физическая характеристика объекта налогообложения, которыми являются юридические факты (действие, события). В совокупности эти юридические факты предопределяют обязанность субъекта хозяйствования заплатить налог.

Регистры налогового учета представляют собой документы для систематизации и накопления учетных данных, которые помещаются в принятых к учета первичных документах об элементах налоговой базы за отчетный период. Это могут быть специально разработанные книги, журналы, карточки и ведомости. Они ведутся ежемесячно со следующим отражением соответственных показателей в расчете налоговой базы. Величина налоговой базы определяется по каждому налоговому платежу в специальном расчете, который составляется плательщиком или другим обязанным лицом как за налоговый, так и за отчетный период.

Регистры налогового учета должны обеспечить формирование полной и достоверной информации о показателях, которые участвуют при определении налоговой базы в соответствии с законодательством. Их виды и порядок ведения определяет Министерство по налогам и сборам Республики Беларусь в нормативных актах о порядке начисления и уплаты в бюджет соответственных налоговых платежей. Инструкцией о порядке ведения налогового учета установлено, что регистры налогового учета и расчеты налоговой базы являются сводными формами для отражения такой информации за налоговый или отчетный период, где она группируется без отражения на бухгалтерских счетах.