| Похожие рефераты | Скачать .docx |

Реферат: Економічна природа митного тарифу, його класифікація та функціональні завдання

Реферат

з митної справи

на тему: "Економічна природа митного тарифу, його класифікація та функціональні завдання"

Київ 2009

Одним із найпоширеніших економічних заходів регулювання міжнародних економічних відносин є митний тариф, який містить деталізований перелік товарів, що оподатковуються імпортним, експортним і транзитним митом з наведенням способу нарахування, ставки мита, а також коефіцієнтів надбавок і знижок та переліку товарів, заборонених до ввезення, вивезення і транзиту відповідно до товарної номенклатури зовнішньоекономічної діяльності. Його можна розглядати також як конкретну ставку мита, яка застосовується при ввезенні певного товару чи вивезенні його за її межі на митну територію країни. У даному разі поняття митного тарифу повністю збігається з поняттям мита при переміщенні товарів через митний кордон країни і може визначатись як вид митного платежу, що стягується з товарів та предметів, які переміщуються через митний кордон держави.

Водночас в економічній літературі поняття митного тарифу часто використовується у більш широкому розумінні - як особливий інструмент торговельної політики і державного регулювання внутрішнього ринку країни у його взаємодії зі світовим ринком, тобто це не конкретна ставка щодо визначеної групи товарів, а засіб регулювання зовнішньої торгівлі, який за термінологією визначається як "тарифне" регулювання. Тому інколи такі поняття, як "мито" та "митний тариф" розглядаються як еквівалентні.

Разом з тим, слід зауважити, що митний тариф є - не єдиний економічний інструмент державного регулювання зовнішньої торгівлі, як це засвідчується в економічній літературі. Поряд з ним до системи економічного інструментарію можна віднести як податки, особливо це стосується непрямих податків, так і різні види митних чи прикордонних зборів.

Незважаючи на те, що мито за характером дії - економічна категорія, його застосування може мати як економічний, так і політичний характер. Введення мита може бути засобом економічного тиску на відповідні держави або створення режиму найбільшого сприяння з політичних мотивів. Тому, на нашу думку, з точки зору мотивації, доцільно визначити економічну і торговельно-політичну роль митного тарифу.

Економічна роль митного тарифу пов'язана, насамперед, з тим, що, впливаючи на ціну товару та відмежовуючи національний ринок від світового, підвищуючи рівень цін на товари, мито активно впливає на конкурентоспроможність товару, що, в свою чергу, позначається і на рівні накопичення капіталу, темпах розвитку, нормах прибутку в окремих галузях економіки, нівелюючи різницю, яка склалася в міжнародних і національних умовах виробництва. Тому роль мита в економічному контексті полягає у:

• створенні вартісного бар'єра, який підвищує ціну товару, незалежно від застосованого експортного, імпортного чи транзитного мита;

• збільшення внутрішньої зайнятості. Сукупні витрати у відкритій економіці складаються із витрат споживачів, капіталовкладень, державних витрат, чистого експорту. Збільшення сукупних витрат внаслідок скорочення імпорту стимулює внутрішньо-економічний розвиток, оскільки збільшуються доходи і зайнятість;

• стимулюванні державою розвитку окремих галузей економіки чи підприємств. В першу чергу мова йде про захист молодих галузей. Тимчасовий захист молодих національних фірм від жорсткої конкуренції іноземних корпорацій дозволяє галузям, які утворюються, зміцніти і стати ефективними виробниками;

• надходженні коштів до Державного бюджету країни;

• захисті від демпінгу. Митні тарифи необхідні для захисту вітчизняних фірм від іноземних конкурентів, які реалізують свою

продукцію за цінами, нижчими за собівартість; Торговельно-політична роль мита:

• захищати галузі від конкуренції іноземних товарів;

• у необхідності забезпечення обороноздатності країни. Захисне мито потрібне для збереження і посилення ролі галузей, що спеціалізуються на виробництві стратегічних товарів і матеріалів необхідних для їх обробки;

• диверсифікація заради стабільності. Доходи високоспеціалізованих економік знаходяться у прямій залежності від міжнародних ринків. Захист за допомогою митного тарифу потрібен для стимулювання промислової диверсифікації, що зменшує залежність країни від світових процесів;

• бути інструментом тиску на конкурентів з метою отримання певних поступок.

Отже, можна зробити висновок, що більшість країн світу, використовуючи митний тариф у своїй зовнішньоекономічній політиці, вирішують низку завдань, таких як:

• захист економіки країни від негативного впливу іноземної конкуренції;

• забезпечення умов для ефективної інтеграції країни до світового економічного простору;

• підтримання раціонального співвідношення вивезення і ввезення товарів, валютних надходжень і витрат на території країни;

• створення умов для прогресивних змін у структурі виробництва і споживання товарів;

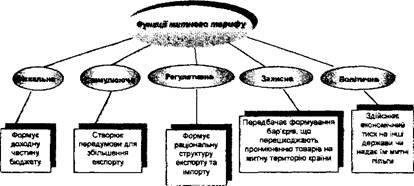

• раціоналізація товарної структури вивезення і ввезення товарів. Таким чином, за основними функціональними ознаками мито - це:

• регулювання зовнішньоторговельного обігу з іноземними державами

Систематизація функції митного тарифу.

• джерело поповнення Державного бюджету;

• захист національного товаровиробника.

Регулятивна функціональна ознака мита, насамперед, виявляється при регулюванні внутрішніх економічних відносин національної економіки. Основним об'єктом регулювання є зовнішньоторговельний оборот, тобто операції з експорту та імпорту товарів. Завдяки митному тарифу як інструменту зовнішньоторговельної політики відбувається раціоналізація товарної структури, підтримується оптимальне співвідношення валютних доходів і витрат держави. Крім цього, митний тариф - економічний інструмент впливу на зовнішні економічні відносини країни. За допомогою даного інструменту держава може здійснювати контроль над обсягами і характером товаропотоку, тобто стимулювати рух товарів або, навпаки, його блокувати. При цьому стимулювання може відбуватись не тільки відносно певної товарної групи, але й товаропотоку з конкретної країни чи групи країн.

Мито завжди є тарифним бар'єром на шляху товаропотоку з однієї країни до іншої, навіть, якщо розмір ставки незначний, а торговельні перешкоди ніколи не сприяють переміщенню товарів. При транзиті, якщо ставки значні, вони змінюють напрям товаропотоку, при експорті знижують обсяги вивозу товарів, а при запровадженні імпортного мита спонукають інші країни до створення відповідних перешкод на шляху ввезення товарів з країни-ініціатора застосування митного тарифу.

Регулятивність митного тарифу виявляється також у тому, що він - інструмент державного регулювання цін. Як вже зазначалось, існують певні відмінності між внутрішніми і світовими цінами, що зумовлені наявністю різного рівня витрат на виробництво та різницею в системі оподаткування. При цьому простежуються певні закономірності, а саме: перевищення цін над світовими робить вигідним імпортування товарів іноземного виробництва, і навпаки, низький рівень внутрішніх цін стимулює експорт вітчизняних товарів.

Поглиблення даних диспропорцій у цінах може завдати шкоди національним підприємствам, що призводить до спаду виробництва та зростання безробіття. Для запобігання таких ситуацій держава може застосовувати механізм тарифного регулювання: за допомогою застосування ввізного мита на імпортні товари підвищується їх ціна, що сприяє підвищенню конкурентоспроможності національних товарів, а якщо виникає необхідність стримати експорт певних товарів з країни, держава через механізм застосування експортного мита підвищує ціну вітчизняних товарів до необхідного рівня, який зменшує обсяги експорту.

Прикладом застосування тарифного механізму як регулятора імпорту є його використання Урядом США з метою збалансування національного ринку нафтопродуктів. При падінні цін на нафтопродукти на світовому ринку США вводять значне мито на імпорт, отримуючи при цьому додаткові надходження, а також створюючи суттєві перешкоди для імпортерів дешевої нафти. В даній ситуації країни-продавці починаючи нести значні збитки як від зниження цін, так і від падіння обсягів експорту, вибирають наступну модель поведінки, зниження обсягів видобутку, тобто скорочення пропозиції на американський ринок. Таким чином, реалізується регулятивна функція мита з метою стабілізації ринку.

Регулятивність митного тарифу при захисті національного ринку може реалізуватись через систему ескалації мита, тобто збільшення митної ставки в залежності від ступеня обробки товару. При проведенні системної регулятивної політики імпортерам створюються умови, за яких економічно недоцільне ввезення готових виробів, а рентабельно налагодження відповідного виробництва в потенційній країні імпорту.

Крім цього, функціональна регулятивність митного тарифу проявляється в тому, що він є інструментом раціонального використання іноземної валюти в країнах із незначними валютними резервами, а також у реалізації соціальних цілей. Так, високі митні тарифи на предмети розкоші і деякі готові вироби стримують їх імпорт, тоді як зниження ставок мита на товари широкого вжитку і сировину для промисловості стимулюють дані товаропотоки до країни. Дана модель тарифної політики країни сприяє раціональному використанню іноземної валюти, виходячи із загальноекономічних інтересів та суттєвих потреб країни.

Безперечно, домінуючими функціями застосування митного тарифу є акумуляція доходів та захист національного ринку від іноземної конкуренції. Моделі використання митного тарифу з метою виконання фіскальної функції можуть бути найрізноманітнішими. Одна з них базується на обов'язковому впровадженні мита відносно товарів широкого вжитку, при цьому ставки мита утримуються на низькому рівні з метою максимізації митних надходжень до Державного бюджету. Низькі ставки мита стимулюють імпортерів до офіційного отримання імпортного вантажу, а не до пошуку контрабандних шляхів. У свою чергу, широке охоплення імпортним митом великої кількості товарних позицій дає можливість країні мати великі обсяги товарів.

Фіскальної мети може бути досягнуто через митне оподаткування тільки певної категорії товарів, але при цьому ставки мита мають бути значно вищі, ніж у першому варіанті, щоб зберегти певний рівень митних надходжень. Можливе також використання варіанта впровадження єдиної низької ставки мита на всі товари, що перетинають митний кордон країни незалежно від напряму руху, - експорт, імпорт, транзит, але це може мати тільки тимчасовий фіскальний ефект, оскільки реакція торговельних партнерів буде адекватною, що знизить обсяги зовнішньоекономічної діяльності.

Застосування митного тарифу завжди виконує фіскальну функцію, оскільки митний тариф завжди є податком, який є засобом поповнення державної казни і покривається за рахунок кінцевого споживача. Ефект фіску прямо залежить від митної ставки. Якщо вона незначна, то й ефект від даного податку невеликий, а якщо розмір ставки підвищується, то й посилюється податковий ефект.

Імпортне мито забезпечує ефект захисту, оскільки митний тариф знижує, насамперед, цінову конкурентоспроможність товару, відносно якого він застосовується. Зі збільшенням ставки мита зростає його протекціоністська спрямованість як інструменту зовнішньоторговельної політики.

Митний тариф за своєю суттю виконує захисну функцію навіть тоді, коли вітчизняна продукція не вступає в пряму конкуренцію з іноземними товарами. Наприклад, коли країна хоче знизити валютні витрати своїх громадян, у зв'язку з проблемами платіжного балансу, аіада йде на підвищення ціни на деякі іноземні товари, хоча аналогічні імпортозамінні вітчизняні товари відсутні, з метою тимчасового скорочення споживання.

Отже, використання митного тарифу зумовлює одночасну дію як фіскальної, так і захисної функції. Тобто країна, застосовуючи митний тариф, розв'язує як проблему акумуляції доходів, так і проблему захисту національного ринку. Спостерігається певна закономірність - низькі ставки використовуються для отримання фіскального ефекту, а високі - для ефекту захисту.

Враховуючи специфіку, яка залежить від політики окремих країн, виокремлюють:

• тарифи промислово розвинутих держав, рівень яких, як правило, помірний з огляду на певний економічний розвиток країни. Так, середньоарифметичний імпортний тариф в економічно розвинутих країнах на промислові вироби складає 6,3%, у тому числі в США - 4,6%, ЄС - 5,7, Канаді - 9,0, Японії - тільки 3,9%. Водночас, слід зазначити, що навіть незначний рівень митних ставок є досить суттєвою перешкодою для виходу імпортних товарів на дані ринки збуту. Так, за оцінками експертів, зниження торговельно-митних бар'єрів на ринках економічно розвинутих країн хоча б наполовину принесло б країнам периферійної зони додатково від 110 млрд до 140 млрд. дол. США на рік;

• тарифи країн, що розвиваються, де рівень мита, як правило, досить високий через високі національні витрати на виробництво товарів та бажання захистити свій ринок від конкуренції іноземних товарів. Відповідно до розмірів митних ставок ці країни можна поділити на три групи: для першої характерні ставки, які не перевищують, як правило, 50% мита для більшості товарів; до другої групи належать країни з більш високими ставками мита - 50-100%; в третій групі ставки митного тарифу перевищують 100%.

Точки зору з приводу визначення мита як економічної категорії вельми різноманітні, але їх більшість об'єднується розумінням даного поняття як податку. Хоча існують визначення, у яких митний тариф не ототожнюється як податок.

Мито - це вид державного непрямого податку, який справляється з імпорту, експорту і транзиту товарів, торговельно-промислового прибутку, майна, цінностей і предметів, що перетинають кордон у визначених державою пунктах під контролем митних служб. Незалежно від виду мита воно включається до ціни товарів і сплачується за рахунок кінцевого споживача. Однак під час перетину митного кордону мито сплачує суб'єкт господарювання за рахунок своїх оборотних коштів, що суттєво впливає на фінансовий стан підприємств, тим більше, що даний вид податку не залежить від фінансово-господарської діяльності платника. Наприклад, при дії імпортного мита на період від сплати ввізного мита до реалізації споживачам імпортованих товарів, відволікаються оборотні кошти імпортерів.

Механізм застосування митного тарифу складається з декількох елементів: товарна класифікація об'єкта оподаткування, методи оцінки вартості оподатковуваних товарів, методи визначення країни походження товарів, процедура застосування митних ставок. Тому ефективне застосування митного тарифу не обмежується простою зміною рівнів митних ставок. Досягнення певних цілей: протекціоністських чи фіскальних, можливе за умови маніпуляції всіма елементами митного тарифу.

Нині відсутня єдина методика класифікації митного тарифу, яка б давала змогу сприймати митний тариф не як окремий інструмент державного регулювання зовнішньоекономічної діяльності, а як систему заходів, яку використовує країна у сфері міжнародних економічних відносин. І тому кожна країна світу використовує свою систему застосування різних видів мита в різній послідовності.

Основними критеріями, які дають можливість чітко класифікувати види митного тарифу, мають бути: мета і функціональність застосування; вплив на економіку; походження; напрям руху; спосіб нарахування; принцип обмеження; період застосування; спосіб застосування митних ставок; типи митних ставок. Відповідно до зазначених критеріїв, нами класифіковано види мита.

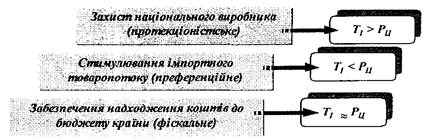

Залежно від мети і функціональності застосовуються такі види мита:

• фіскальне, встановлюється для забезпечення надходжень коштів до бюджету країни від зовнішньоекономічних операцій. Основна мета його встановлення має винятково економічний характер. Фіскальну функцію мито може виконувати в різних формах: і як експортне, і як імпортне мито, і в формі застосування транзитного мита;

• протекціоністське мито спрямоване на захист національного виробника і явно дискримінаційне відносно ввезення товарів іноземного виробництва, тому застосовується здебільшого у формі імпортного мита;

• преференційне, що передбачає особливі переваги держави щодо розміру ставок, які надаються іншим державам, головним чином з торговельно-політичними цілями.

Інколи за даним критерієм мито поділяють на фіскальне, протекціоністське та заборонне. На нашу думку, за суттю заборонне та протекціоністське мито виконують однакові функціональні завдання, а саме: блокування товаропотоку до певних країн або з певних країн. Тому при використанні протекціоністського мита відбувається виконання і функції руйнації міжнародних торгових відносин, тобто заборонної.

Аналіз застосування митного тарифу з огляду на товарну спрямованість дозволяє виявити такі тенденції: протекціоністське мито застосовується відносно товарів, які створюють значну конкуренцію вітчизняним виробникам, фіскальне застосовується відносно товарів, які виробляються в країні, але є достатньо конкурентноспроможними з товарами іноземного виробництва, преференційне поширюється на ті товари, які не виробляються у державі, і відповідно створюються сприятливі умови для їх імпорту.

Класифікація митного тарифу залежно від мети та функціональності його застосування:

| Вил мита |

М era застосування |

Ставки |

Наслідки застосування |

| Преференційне |

Стимулювання торговельно-економічних відносин 3 іншими країнами |

Мінімальні |

Імпорт іноземних товарів збільшується |

| Фіскальне |

Забезпечення до жодної частини бюджету стабільними надходження ми |

Помірні |

Незначне скорочення імпорту іноземних товарів |

| Протекціоністське |

Призначене для захисту національного виробника від іноземної конкуренції |

Максимальні |

Припинення ввезення іноземних товарів |

Якщо проаналізувати використання митного тарифу під кутом зору напряму руху товаропотоків, то можна простежити певну закономірність. Фіскальне мито застосовується для усіх видів товаропотоків незалежно від напряму: експорт, імпорт чи транзит. Сфера дії протекціоністського мита - це винятково імпорт товарів, оскільки всі країни зацікавлені в реалізації, насамперед, національного експортного потенціалу. Преференційне мито використовується як при експорті, так і при імпорті товарів.

Митний тариф існував ще за часів, коли централізована держава починала зароджуватись. У той час він мав в основному фіскальний характер, оскільки головна мета полягала в поповненні державної казни. Протягом розвитку суспільства значення митного тарифу як інструменту фіску поступово зменшувалось, зростала роль його як ефективного засобу проведення торговельної політики.

Наприкінці XIX і на початку XX століття хоча і домінував фіскальний підхід, але разом з тим високі митні тарифи більшості держав світу захищали національну економіку від припливу англійських товарів, які на той час, завдяки технічній революції, мали високу конкурентоспроможність.

Починаючи з XX століття намітилась тенденція до зниження митних тарифів, послабилась їхня роль у формуванні доходів держави, тобто почала домінувати регулятивна функція. При цьому відчувалася значна потреба в більш деталізованій диференціації митних ставок залежно від товарних груп і конкретних виробів з врахуванням потреби в імпорті, рівні національних і світових цін. Така диференціація митних тарифів потребувала наукового обгрунтування, дослідження об'єктивних визначальних факторів. Одним із об'єктивних факторів, який почав відігравати домінуючу роль, став розвиток міжнародного поділу праці, що потребував послаблення протекціоністських заходів, які перешкоджали розширенню світогосподарських зв'язків.

Спеціалізація національних економік, у тому числі предметна, подетальна і технологічна, потребувала диференціації зовнішньоторговельної політики країн за групами, видами продукції і стадіями технологій, обгрунтування мита за виробами і групами виробів з урахуванням зовнішніх і національних умов виробництва та реалізації.

Відповідно до теорії міжнародної торгівлі, спеціалізація країни на світовому ринку з певного виробництва експортної продукції дає можливість не тільки реалізувати конкурентні переваги країни, але й імпортувати товари які економічно недоцільно виробляти.

Інтернаціональні витрати виробництва формуються на підставі національних витрат виробництва на товари, що експортуються на світовий ринок і мають конкурентні переваги щодо певних умов виробництва. Певні переваги забезпечують відносно низький рівень національних витрат виробництва спеціалізованої продукції і відповідно нижчий рівень національних цін порівняно зі світовими. Дана різниця між національними і світовими витратами та цінами визначається відносно стійкою різницею в національних умовах виробництва продукції в різних країнах і є об'єктивною основою формування митного тарифу.

Мито - це вартісна категорія. Воно є основним фактором, який підвищує ціну конкретного імпортного товару при його надходженні на національний ринок країни і дає змогу національним виробникам підвищувати загальний рівень цін на вітчизняні товари та отримувати додатковий прибуток. Тому потрібен індивідуальний підхід до обґрунтування мита з кожного конкретного товару на основі аналізу національних та інтернаціональних витрат і цін. Встановлення імпортного тарифу на основі співвідношення світових та національних цін на конкретний товар дозволяє країні реалізувати певну стратегічну направленість.

Якщо мито визначається на основі різниці між світовими і національними цінами, то в даній ситуації митний тариф виконує, перш за все, фіскальну функцію, тобто формування доходної частини Державного бюджету і при цьому митний тариф є стабілізуючим фактором, тобто вирівнює умови конкуренції для імпортних і національних товарів, не надаючи переваг жодному з них. Аналіз імпортного тарифу в Україні показав, що основними товарними групами є продукція хімічної та пов'язаних з нею галузей промисловості, різні види тканин, вироби з каменю, гіпсу, цементу, азбесту, слюди та ін., різні види інструменту, прилади й апарати оптичні, фотографічні, кінематографічні та ін. .

Коли ж мито установлюється вище різниці між національними і світовими цінами, тобто обмежує допуск на національний ринок імпортних товарів, митний тариф виконує протекціоністську функцію. У сучасних умовах формування тарифної політики України основними товарними групами, які підпали під захисний ефект дії імпортного мита стали: вибухові речовини, фотоплівки, шкіра та вироби з неї, текстильні вироби, ювелірні вироби, електроінструмент, автомобілі, зброя та боєприпаси, меблі та інші промислові вироби.

Моделі формування митного тарифу в залежності від функціональної направленості.

Якщо ж ввізне мито встановлено нижче різниці між національними і світовими цінами, то створюються сприятливі умови для іноземних товарів, виконується функція стимулювання імпорту товарів до країни. Нерідко такі товарні групи оподатковуються чисто номінальною ставкою, а здебільшого нульовою ставкою. В основному до цієї групи належать товари, використання яких передбачено в промисловій переробці, або товарні групи аналогів яких у національному виробництві не існує, а потреби у споживанні є досить сталими, а саме: чистопородні племінні тварини, сировина для харчової промисловості.

Таким чином, встановлення для різних товарів однакової за розміром митної ставки не означає, що митний тариф має однакову функціональну спрямованість. Тільки встановлення безпосередньої залежності між внутрішніми та зовнішніми цінами дає змогу визначити кінцевий ефект застосування митного тарифу. Залежність співвідношення цін засвідчує, що для одних товарних груп мито виконує захисну функцію, для інших регулятивну, а для окремих створює конкурентні умови виробництва як національних, так і іноземних підприємств.

Величина ставки мита - це кількісний показник, тобто він не дає можливості повною мірою відстежити ефективність використання митного тарифу як інструменту державного регулювання економічної ситуації у сфері міжнародних економічних відносин. Так, якщо взяти номінальну ставку імпортного мита в розмірі 8%, то важко сказати, який функціональний ефект досягається при використанні даного виду митного тарифу, - протекціоністський, фіскальний чи регулятивний. Тому за впливом на конкретний об'єкт оподаткування потрібно розрізняти номінальний і реальний митний тариф. '

Номінальні митні ставки - це ті, що вказуються в митному тарифі. Вони дають тільки загальне уявлення про рівень митного оподаткування країни. Реальні ставки свідчать про реальний рівень мита на кінцеві товари і розраховуються з врахуванням усіх факторів, які впливають на процес формування митного тарифу, - співвідношення між цінами на внутрішньому та зовнішньому ринках, темпи зростання інфляції, погіршення чи покращання платіжного балансу, рівень митного оподаткування імпортних комплектуючих та ін.

Відповідно до рішень ГАТТ до 2005 p., рівень митного оподаткування продукції промислового виробництва у розвинутих країнах світу повинен становити 3,8%. Водночас зниження середнього рівня митних ставок не дає повного уявлення про рівень реального протекціоністського захисту внутрішніх ринків розвинутих країн.

По-перше, скорочення середнього рівня митних ставок може відбутися за рахунок ставок, що вже втратили своє торговельно-політичне чи економічне значення, незважаючи на те, що ставки на "чутливі" товари залишаються високими.

По-друге, в умовах зближення рівнів продуктивності праці, витрат виробництва, внутрішніх і зовнішньоторговельних цін розвинутих країн навіть порівняно невисокі ставки митного тарифу можуть забезпечувати захист внутрішнього ринку.

По-третє, при невисокій номінальній ставці мита можна забезпечувати значний рівень протекціоністського захисту внутрішнього ринку за умови диференціації ставок мита на готову продукцію і сировину та напівфабрикати, які використовуються при її виробництві. Чим більшою буде різниця між цими ставками, тим вищим буде ефективний рівень тарифного захисту.

Якщо враховувати, що тарифні ставки в усіх країнах диференційовані залежно від того, які товари імпортуються, то особливого значення набуває не визначення номінального рівня захисту, а ефективного, тобто реального. При цьому простежуються певні закономірності:

• якщо при виробництві кінцевої продукції не використовуються імпортні компоненти, ефективний рівень митного захисту дорівнює номінальному;

• якщо ставка митного тарифу на кінцеву продукцію і на імпортні компоненти однакова, то ефективний рівень митного захисту дорівнює номінальному;

• якщо ставка митного тарифу на кінцеву продукцію більша, ніж ставка тарифу на імпортні компоненти, ефективна ставка на кінцевий товар більше номінальної. Ця залежність правильна і навпаки;

• ставка ефективного рівня митного тарифу зростає у міру збільшення частки імпортних компонентів у кінцевій продукції;

• ставка ефективного рівня митного тарифу знижується у міру зростання тарифу на імпортні компоненти. Залежність правильна і навпаки.

Номінальна ставка митного тарифу може бути тільки додатною, ефективна ставка може бути як додатною, так і від'ємною у випадку, якщо тариф на імпортні компоненти значно перевищує кінцеву продукцію.

На підставі розрахунку ефективного рівня захисту обґрунтовуються застосування певних важелів зовнішньоторгової політики держави. Якщо уряд хоче захистити національних виробників готової продукції, то для цього необхідно встановити ставку на готову продукцію на рівні вище ставки тарифу на імпорт проміжної продукції. У результаті реально існуючий рівень митного захисту буде вище номінального. Якщо ж необхідно захистити від іноземної конкуренції сектори, які виробляють проміжну продукцію, але стимулювати конкуренцію в секторах, які виробляють готову продукцію, то можна встановити високий імпортний тариф на проміжну продукцію, внаслідок чого номінальна ставка тарифу на готову продукцію буде насправді означати більш низький, а іноді від'ємний рівень реального митного захисту.

Серед факторів, які мають безпосередній вплив на реальний рівень митного оподаткування, одним із головних є стабільність курсу національної грошової одиниці. Дослідження застосування імпортного мита в Україні показало, що більшість митних ставок, які використовувались з регулятивною метою, в основному як інструмент структурного регулювання імпорту, пісня девальвації етапи фактично дискримінаційними відносно товарів іноземного виробництва. Так, адвалорна ставка у 30% на побутову електротехніку, аудіо - та відеотехніку практично блокувала офіційний товаропотік, тому що за умов низької платоспроможності споживачів сплата всіх митних платежів приводить до втрати конкурентоспроможності імпортера. За таких умов знижуються офіційні обсяги імпорту, а суб'єкти господарювання посилюють пошук легальних шляхів мінімізації платежів при імпорті чи нелегального ввезення товарів.

Отже, при розробці ставок національних митних тарифів мають враховуватись такі критерії визначення номінального мита:

• різниця між внутрішніми та світовими цінами;

• інтереси національних виробників та споживачів;

• можливість заміни імпортної продукції вітчизняною;

• інтереси збереження прямих зв'язків, виробничої кооперації;

• заохочення або стримування імпорту товарів залежно від ступеня їхньої обробки;

• сприяння виробництву товарів експортного призначення через систему пільг на імпорт сировини та компонентів;

• доцільність обмеження імпорту окремих товарів або підвищення прибутків Державного бюджету від оподаткування імпорту;

• можливість маневрування рівнем мита в перебігу міждержавних та торговельних переговорів для отримання зустрічних поступок.

Таким чином, у контексті вартісної категорії митний тариф можна розглядати як інтернаціональну диференційовану ренту, яка виникає на базі стійкої різниці в національних витратах виробництва різних країн, що обумовлені різною ефективністю функціонування національних економічних систем.

Залежно від порядку встановлення розрізняють:

• автономне мито, яке встановлюється державою самостійно, тобто без будь-яких обов'язків перед іншою країною, і застосовується до будь-яких предметів і товарів незалежно від їх походження. Величина мита може бути змінена відповідно до інтересів країни без узгодження з країнами-партнерами. Даний вид мита, як правило, досягає значних розмірів і є об'єктом дискусій на дво - або багатосторонніх переговорах для отримання поступок в обмін на зниження ставок автономного мита. Предметом таких переговорів є перелік товарів, до яких застосовуються митні тарифи, їх структура, розмір митних ставок, порядок їх застосування. В результаті виникає конвенційне або договірне мито;

• конвенційне мито встановлюється на базі двосторонньої або багатосторонньої угоди з іншими державами, або угоди про створення митного союзу, і тому воно не може бути змінене державною владою в односторонньому порядку. Воно не змінюється впродовж тривалого часу, що має велике значення для аналізу тих митних бар'єрів, з якими експортер стикається на ринку інших країн. Конвенційне мито вилучається з митного тарифу, коли угоди, за якими воно було представлене, призупиняють свою дію.

На ранніх етапах формування митно-тарифної політики, як правило, митний тариф є автономним. Це пов'язане з тим, що:

по-перше, через відсутність концепції реалізації зовнішньоекономічної стратегії країна не може визначити пріоритетність застосування тих чи інших регуляторів зовнішньоекономічних відносин;

по-друге, основи регулятивності формуються, передусім, на національному рівні, а потім у міру інтегрування на базі міжнародного законодавства;

по-третє, першочерговими завданнями стають проблеми пошуку джерел формування бюджету та захисту національного ринку, тобто мито виконує фіскальну та протекціоністську функції, а вже потім регулятивну;

по-четверте, автономне мито встановлюється з метою максимізації митних ставок не стільки з причини фіску, скільки створення сприятливих умов для проведення майбутніх торгів у сфері регулювання торгових бар'єрів у вигляді митних тарифів.

У подальшому, з розвитком інтернаціоналізації господарського життя, механізм застосування митного тарифу набуває договірного характеру. Цьому передують такі тенденції:

• знижується роль національного законодавства, зростає роль міжнародного, і, у першу чергу, тих законодавчих актів, які спрямовані на зняття торговельних обмежень;

• реалізація експортного потенціалу країни на світовому ринку нерідко залежить від рівня протекціонізму відносно товарів даної країни, а пониження даного рівня можливе тільки за умови певних поступок країни у напрямі лібералізації умов здійснення зовнішньоекономічної діяльності.

На перших етапах формування митно-тарифної політики України митний тариф мав автономний характер, а в подальшому у міру запровадження двосторонніх та багатосторонніх договорів мито набуло конвенційної спрямованості. Так, в січні 2002 р. Україна знизила ставки ввізного мита на текстильні вироби. Це рішення було прийняте на основі домовленості з Європейською комісією з уніфікації митних ставок. В іншому випадку існувала загроза поновлення системи квот відносно імпорту текстилю з України, яка була відмінена у березні 2001 року.

За напрямом руху товарів застосовують вивізне, ввізне і транзитне мито.

Оскільки експортне та імпортне мито досить детально буде розглянуте в наступних розділах навчального посібника, доцільно акцентувати увагу на транзитному миті, яке застосовується тільки у деяких країнах світу. Воно встановлюється відносно товарів, які переміщуються через територію країни до інших держав. Основні причини застосування транзитного мита - це:

• регулювання потоків певних груп товарів через територію країни;

• поповнення Державного бюджету;

• покриття витрат, пов'язаних з транзитом іноземних товарів через митну територію країни.

Певний час транзитне мито було досить популярним заходом фіскального характеру і застосовувалось багатьма країнами світу. Але з часом, враховуючи той факт, що всі держави, як правило, зацікавлені у збільшенні транзиту через їхню територію, оскільки це приносить чималі дивіденди, транзитне мито стало об'єктом міжнародних переговорів, і у більшості країн припинило своє існування. Так, відповідно до статті У ГАТТ країни-учасниці даної організації взяли на себе обов'язок щодо свободи транзиту через територію кожної з країн-учасниць, тобто звільнення транзитних товарів від митних та транзитних зборів.

Тому даний вид мита сьогодні використовується дуже рідко, як правило, як інструмент "торговельної війни". Більшість країн віддають перевагу при оподаткуванні транзиту нарахуванню різного виду зборів: дозвільні, гербові, статистичні і, як правило, нарахування плати за переміщення вантажів через митну територію даної держави.

За періодом застосування можна виділити такі види мита, як попереднє, постійне та сезонне. Попереднє мито застосовується на період проведення антидемпінгового розслідування. Після розгляду наявності демпінгу воно або відміняється, у випадку відсутності реалізації товарів за заниженими цінам, або є підґрунтям для застосування антидемпінгового мита.

Під постійним розуміють мито, яке не змінюється залежно від часу застосування. Тобто воно є незмінним впродовж періоду дії встановленої ставки мита. Як правило, більшість митних ставок є постійними. Це дає можливість суб'єктам зовнішньоекономічної діяльності робити довгострокові прогнози і планувати свою діяльність.

В окремих випадках застосовується сезонне мито, яке встановлюється на окремі товари та інші предмети на строк не більше чотирьох місяців з моменту його застосування. В основному застосування сезонного мита має оперативний характер, тобто вирішуються конкретні тактичні завдання. Сезонне мито вважається винятком з преференційних або пільгових режимів, у тому числі угод про вільну торгівлю, митних союзів, виробничої кооперації та інших подібних міжнародних угод, якщо це передбачено такими угодами. Аналіз використання даного інструменту свідчить, що сезонне мито має явно протекціоністський характер, і тому його застосування має бути обов'язково проаналізоване під кутом зору наслідків.

Відповідно до Закону України "Про державне регулювання сільськогосподарської продукції", сезонне мито застосовується з 1998 р. відносно деяких видів сільськогосподарської продукції при їх імпорті на митну територію України і має такі особливості:

• основна мета введення сезонних ставок мита - заборонна, про що свідчать достатньо високі ставки мита порівняно з діючими;

• запроваджується відносно до невеликої номенклатури товарів;

• запроваджується щорічно у подвійному розмірі до розміру пільгових ставок ввізного мита;

• термін дії - не менше 60, але не більше 120 послідовних календарних днів протягом строку збирання і закладення на зберігання аналогічної продукції українського виробника.

За типами ставок мито поділяють на стале і змінне. Сталі митні ставки встановлюються державними органами і не можуть змінюватися залежно від обставин. Більшість країн світу мають митні тарифи з постійними ставками. Змінні митні ставки - це ставки, які можуть змінюватися за певних обставин. Прикладом таких тарифів може бути зміна ставок у Західній Європі в рамках єдиної сільськогосподарської політики.

Останнім часом змінне мито держави почали використовувати у зв'язку з значною зміною світової цінової кон'юнктури на певні групи товарів. Так, Росія з метою диференціації прибутків нафтодобувних підприємств запровадила диференційовану шкалу експортного мита залежно від світової ціни на барель нафти.

Наведена класифікація дає змогу систематизувати митний тариф, який застосовується на практиці за різними критеріями. Наприклад, ставка ввізного мита на картоплю з Польщі становить 50%, але не менше 0,2 ЄВРО за 1 кг. Даний конгломерат мита можна назвати протекціоністським, автономним, імпортним, комбінованим, сезонним, номінальним, складним, постійним.

Оскільки основна мета впровадження цього мита - це блокування товаропотоку з даної товарної позиції, то воно є протекціоністським. Оскільки цей вид мита Україна застосовує самостійно, то мито - автономне. Картопля оподатковується при ввезенні - мито імпортне. Нарахування ставок мита у відсотках до митної вартості, але із зазначенням, що не менше ніж 0,2 ЄВРО за 1 кг засвідчує, що мито комбіноване. Оскільки ставка ввезення змінюється залежно від строку ввезення: з 1.01 по 1.04 вона становить 40%; з 1.04 по 1.08 - 30%; а з 1.08 по 1.01 - 50%, то мито має сезонний характер. Ставка 50% номінальна. Оскільки використовується і повна, і пільгова ставки, то митний тариф складний. Незмінність ставок від рівня цін засвідчує, що даний вид митного тарифу сталий.

За запропонованими ознаками можна класифікувати застосування будь-якого митного тарифу щодо певних товарів чи предметів, що дає можливість проаналізувати весь спектр причинно-наслідкових зв'язків при запровадженні митного тарифу.

Похожие рефераты:

Організація та ефективність використання митних складів при експорті-імпорті товарів

Шпоры по международной экономике

Міжнародні організації та регулювання світової торгівлі

Розвиток фінансового механізму газового комплексу України

Экзаменационные вопросы по курсу "Международная торговля" \укр\

Організаційно-правове регулювання інвестиційної діяльності (на прикладі Вінніцької області)

Основи організації оплати праці

Ринок і державне регулювання економіки

Конкурентоспроможність продукції на зовнішньому ринку та шляхи її підвищення