| Скачать .docx | Скачать .pdf |

Дипломная работа: Зовнішньоекономічна діяльність та її вплив на ефективність діяльності підприємств харчової промисловості на прикладі рибопереробного підприємства АТЗТ компанія "Бастіон"

Міністерство освіти та науки України

Дніпропетровській національний університет

Факультет заочної та дистанційної освіти

Кафедра менеджменту

ДИПЛОМНА РОБОТА

на тему

«Зовнішньоекономічна діяльність та її вплив на ефективність діяльності підприємств харчової промисловості»

(на прикладі рибопереробного підприємства АКЦІОНЕРНЕ ТОВАРИСТВО ЗАКРИТОГО ТИПУ КОМПАНІЯ "БАСТІОН", м. Дніпропетровськ)

Дніпропетровськ -2008

РЕФЕРАТ

Дипломна робота на тему «Зовнішньоекономічна діяльність та її вплив на ефективність діяльності підприємств харчової промисловості» (на прикладі рибопереробного підприємства АКЦІОНЕРНЕ ТОВАРИСТВО ЗАКРИТОГО ТИПУ КОМПАНІЯ "БАСТІОН", м.Дніпропетровськ) – на 120 с., 26 рис., 9 табл., 107 джерел літератури, 6 додатків на 53 с.

ЕКСПОРТ, ІМПОРТ, ЗОВНІШНЬОЕКОНОМІЧНА ДІЯЛЬНІСТЬ, ІМПОРТНИЙ ПДВ, ЕКСПОРТНЕ ВІДШКОДУВАННЯ ПДВ, ПОДАТКОВИЙ ІМПОРТНИЙ ВЕКСЕЛЬ

Об’єкт дослідження – підприємство рибопереробної підгалузі харчової промисловості АТЗТ компанія "Бастіон" (м.Дніпропетровськ)

Мета досліджень - вивчення закономірностей та принципів діяльності підприємства в галузі міжнародної торгівлі рибною продукції – імпорт океанічної риби для переробки та реалізації на території України та експорт морожено-вакуумованої прісноводної та прибрежно-морської риби, вирощеної за допомогою аквакультури в Україні, оцінка ефективності зовнішньоекономічної діяльності підприємства, побудова та обгрунтування пропозицій по оптимізації схем зовнішньоекономічних розрахунків підприємства.

Методи досліджень: історичний метод, метод порівнянь та аналогій, дедуктивний метод, метод вертикально-горизонтальних розрізів фінансово-балансової звітності підприємства.

Інформаційно-методологічна база досліджень дипломної роботи — звітні документи АТЗТ компанія "Бастіон" за 2002 - 2007 роки.

Практична цінність отриманих результатів дипломного дослідження полягає в ідентифікації при економічному аналізі діяльності АТЗТ компанія “Бастіон” причин зниження ефективності його зовнішньоекономічної діяльності за рахунок неоптимальної схеми грошових розрахунків та обґрунтуванні пропозицій антикризових заходів по виведенню підприємства з зони збитковості та низької платоспроможності.

ANNOTATION

The graduation research « Foreign trade activities and its influence on efficiency of activity the enterprises from a food-processing industry » (On an example fhe fish-processing enterprise JOINT-STOCK COMPANY of the CLOSED TYPE the COMPANY "BASTION", Dnepropetrovsk) - on 120 pg., 26 fig., 9 tab., 107 sources of the literature, 6 applications on 53 pg..

EXPORT, IMPORT, FOREIGN TRADE ACTIVITIES, IMPORT VAT, EXPORT COMPENSATION of the VAT, TAX IMPORT BILL

The practical value of the received results of degree research consists in identification at the economic analysis of activity the company “BASTION” of the reasons the decrease of efficiency in its foreign trade activities at the expense of the not optimum circuit of money accounts and substantiation of the offers the anticrisis measures on a conclusion of the enterprise from a zone of unprofitability and low payments.

Object of research - fhe fish-processing enterprise of a food-processing industry the COMPANY "BASTION" (Dnepropetrovsk)

Subject of research - export and import activity of the enterprise the COMPANY "BASTION".

Methods of researches: a historical method, method of comparisons and analogies, deductive method, method of realization analysis of parameters of export - import of production and its realization on a home market, finance of the balance reporting of the enterprise, construction of algorithms and programs of accounts on EXCEL.

The base of researches is the accounting documents the COMPANY "BASTION" for 2002 - 2007.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ В УКРАЇНІ

1.1 Сутність та законодавче поле зовнішньоекономічної діяльності підприємств в України

1.2 Світовий досвід основних форм ЗЕД

1.3 Вплив вступу України до СОТ на ЗЕДпідприємств, в тому числі на рибопереробну галузьВисновки до розділу 1

РОЗДІЛ 2. АНАЛІЗ СУЧАСНОГО СТАНУ ЗЕД ПІДПРИЄМСТВ УКРАЇНИ

2.1 Загальна оцінка динаміки розвитку ЗЕД підприємств України за останні 5 років (2003 – 2007 роки)

2.2 Характеристики сучасного стану, проблем та перспектив розвитку ЗЕД підприємств рибопереробної підгалузі харчової галузі економіки України

2.2.1 Характеристика макроекономічних заходів створення умов росту рибопереробної галузі в Україні на рівні виконавчої влади

2.2.2 Характеристика макроекономічних заходів створення умов росту рибопереробної галузі в Україні на рівні законодавчої влади

2.3 Світові тенденції розвитку рибопереробної підгалузі харчової промисловості

Висновки до розділу 2

РОЗДІЛ 3. АНАЛІЗ ВПЛИВУ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ НА ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" ЗА 2002 - 2007 РОКИ

3.1 Характеристика підприємства АТЗТ компанія "Бастіон" та його зовнішньоекономічної діяльності

3.2 Аналіз ефективності ЗЕД на підприємстві АТЗТ компанія "Бастіон"

3.2.1 Економічна діагностика фінансового стану підприємства АТЗТ компанія "Бастіон" та оцінка ефективності впливу ЗЕД на результати господарської діяльності

3.2.2 SWOT–аналіз внутрішніх проблем розвитку та зовнішніх факторів конкурентного впливу на діяльність АТЗТ компанія "Бастіон"

3.2.3 PEST – аналіз зовнішніх умов впливу на діяльність АТЗТ компанія "Бастіон"

3.3 Питома вага ЗЕД в діяльності підприємства АТЗТ компанія "Бастіон", проблеми розвитку та напрямки їх подолання

Висновки до розділу 3

РОЗДІЛ 4. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН"

4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон"

4.2 Ефективність механізму вексельно-форфейтингової розрахункової схеми при імпортних операціях підприємства АТЗТ компанія "Бастіон"

4.3. Ефективність механізму вексельно-форфейтингової розрахункової схеми при експортних операціях підприємства АТЗТ компанія "Бастіон"

Висновки до розділу 4

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Харчова промисловість до середини XX ст. розвивалася не тільки досить нерівномірно, але й відрізнялася суттєвими національними особливостями, зумовленими традиціями споживання продуктів харчування, які відбивали певні смаки та уподобання населення різних країн світу. За технологічним та економічним змістом харчова промисловість є високоінтегрованою з сільським господарством галуззю виробництва і природньо, що неврожаї, кон’юнктурні коливання цін на сировину та матеріали призводять до коливання попиту та пропозиції на окремі види продукції. Це зумовлює цінову “недоступність” споживання навіть найдешевших продуктів в найбідніших державах, які мали б забезпечувати мінімальні фізіологічні потреби людини. Це викликало цілком зрозуміле бажання людства, а також урядів та наднаціональних структур забезпечити відносну цінову стабільність виробництва, що неминуче призводило до протекціонізму галузі. Однак, якщо раніше такі дії торкалися лише сільського господарства, то на рубежі тисячоліть під захист власного продовольчого ринку підпадало все більше підгалузей харчової промисловості.

Разом з тим, обсяги та масштаби системної допомоги аграрному сектору завжди викликали суттєві претензії як з боку учасників ГАТТ/СОТ, так і з боку самих членів Євросоюзу, які вважають несправедливим та невиправданим домінуючий на користь АПК розподіл бюджетних коштів цього інтеграційного угруповання.

Природньо, що Україна, не може залишитися осторонь суттєвих змін на глобальному та європейському ринках продовольства, а коливання кон’юнктури та поява нових європейських пріоритетів (доступність у споживанні, підтримка низького рівня цін тощо) у розвитку харчової промисловості й у подальшому відіграватимуть домінуючу роль увизначенні оптимальної структури виробництва та експорту вітчизняної продукції за кордон. Разом з тим, сучасний аналіз тенденцій обміну продовольством у глобальній економіці переконливо доводить, що перспективним напрямом підвищення галузевої, а відтак і країнової конкурентоспроможності має стати інвестиційно-інноваційний, завдяки якому вдасться максимально диверсифікувати у першу чергу інноваційну частину власного виробництва, що врешті-решт сприятиме забезпеченню сталого розвитку усієї національної економіки.

Теоретичні аспекти умов та факторів розвитку промислового виробництва в процесі поглиблення глобалізації світового господарства, а також природа та особливості його регулювання в європейській інтеграційній моделі, ґрунтовно розглядалися у працях вітчизняних дослідників В. Андрійчука, О. Білоруса, В. Будкіна, І. Бураковського, О. Власюка, А. Гальчинського, Б. Губського, М. Дудченка, Т. Кальченка, Л. Кістерського, А. Кредісова, Д. Лук’яненка, В. Новицького, Ю. Макогона, Є. Панченка, Б. Панасюка, Ю. Пахомова, А. Поручника, О. Рогача, О. Рокочої, А. Рум’янцева, Є. Савельєва, В. Савчука, В. Сіденка, С. Сіденко, С. Соколенка, А. Філіпенка та багатьох інших. Проблеми трансформації вітчизняного аграрного комплексу та харчової промисловості зокрема, а також можливості їх адаптації до європейського ринку, знайшли висвітлення у працях Б. Борщевського, А. Гайдуцького, С. Дем’яненка, С. Кваши, І. Кириленка, О. Луки, О. Могильного, Б. Пасхавера, П. Саблука, М. Хорунжого, В. Юрчишина та інших. У світовій економічній літературі суттєвий внесок в розробку проблеми диверсифікації продовольчого комплексу зробили Ш. Крамон-Таубадель, Л. Штріве, Е. Ковальов, Г. Йоффе, Ч. Баррет, Дж. Робін, Б. Хагес, Ш. МакКічен та ін.

Актуальність теми дипломного дослідження полягає в тому, що провідним напрямком світогосподарського розвитку останніх десятиліть (особливо останнього) є поступовий перехід багатьох країн до економіки відкритого типу. Він передбачає ліквідацію державної монополії зовнішньої торгівлі, використання різних форм спільного підприємництва, організацію зон вільного підприємництва, інтеграцію господарського комплексу в світове господарство та світовий ринок. Одним з найважливіших критеріїв цього переходу є сприятливий інвестиційний клімат країн, що стимулює приплив капіталовкладень, технології , товарів. Внутрішній ринок доступний для таких надходжень, але водночас відкрита економіка не допускає безконтрольності у зовнішньоекономічних зв ' язках. Вона вимагає активного державного регулювання структури експорту та імпорту, руху капіталів, митної, валютної, податкової, кредитної та інвестиційної політики тощо, щоб не допустити одностороннього переважання економічно розвинених країн

Об’єкт дослідження – підприємство рибопереробної підгалузі харчової промисловості АТЗТ компанія "Бастіон" (м.Дніпропетровськ)

Предмет дослідження – експортна та імпортна діяльність підприємства АТЗТ компанія "Бастіон" по виготовленню на експорт в США та Європу морожено-вакуумованого філе судака та окуня (добутого в внутрішніх водах України, Росії та Білорусії) та виготовленню для споживання в Україні продукції з імпортованих морожених тушок мінтая, хека, мерлузи з Китаю та Аргентини.

Мета досліджень дипломної роботи - вивчення закономірностей та принципів діяльності підприємства в галузі міжнародної торгівлі рибною продукції – імпорт океанічної риби для переробки та реалізації на території України та експорт морожено-вакуумованої прісноводної та прибрежно-морської риби, вирощеної за допомогою аквакультури в Україні, оцінка ефективності зовнішньоекономічної діяльності підприємства, побудова та обгрунтування пропозицій по оптимізації схем зовнішньоекономічних розрахунків підприємства.

Для досягнення мети дослідження потрібно вирішити такі завдання:

1. Дослідити сутність та законодавче поле зовнішньоекономічної діяльності (ЗЕД) підприємств в України;

2. Провести аналіз світового досвіду основних форм ЗЕД та впливу вступу України до СОТ на ЗЕДпідприємств, в тому числі на рибопереробну галузь;

3. Дослідити загальні оцінки динаміки розвитку ЗЕД підприємств України за останні 5 років (2003 – 2007 роки);

4. Дослідити характеристики сучасного стану, проблем та перспектив розвитку ЗЕД підприємств рибопереробної підгалузі харчової галузі економіки України;

5. Дослідити світові тенденції розвитку рибопереробної підгалузі харчової промисловості

6. Провести економічну діагностику та аналіз зовнішньоекономічної діяльності підприємства АТЗТ компанія “Бастіон”;

7. Виконати SWOT – аналіз внутрішніх проблем розвитку та зовнішніх факторів конкурентного впливу на діяльність АТЗТ компанія "Бастіон";

8. Виконати PEST – аналіз зовнішніх умов впливу на діяльність АТЗТ компанія "Бастіон";

9. Ідентифікувати основні проблеми в діяльності підприємства АТЗТ компанія "Бастіон" та дати оцінку основних напрямків їх вирішення;

10. Розробити заходи підвищення ефективності ЗЕД підприємства АТЗТ компанія "Бастіон".

Методи досліджень: історичний метод, метод порівнянь та аналогій, дедуктивний метод, метод проведення горизонтального (індексно-хронологічного) та вертикального (структурно-хронологічного) аналізу показників експорту імпорту продукції та її реалізації на внутрішньому ринку, фінансово- балансової звітності підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ(EXCEL).

Інформаційно-методологічна база досліджень дипломної роботи — звітні документи АТЗТ компанія "Бастіон" за 2002 - 2007 роки.

Практична цінність отриманих результатів дипломного дослідження полягає в ідентифікації при економічному аналізі діяльності АТЗТ компанія “Бастіон” причин зниження ефективності його зовнішньоекономічної діяльності за рахунок неоптимальної схеми грошових розрахунків та обґрунтуванні пропозицій антикризових заходів по виведенню підприємства з зони збитковості та низької платоспроможності, що фактично привело до передачі 40% статутного капіталу у вигляді банківських відсотків за кредити.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ В УКРАЇНІ

1.1 Сутність та законодавче поле зовнішньоекономічної діяльності підприємств в України

Для сучасного періоду міжнародного економічного розвитку характерне широке залучення країн у міжнародні взаємозв'язки. Це пов'язане з тим, що масштаби сучасного виробництва переросли національні рамки. У міжнародних масштабах переміщуються не лише товари, а й фактори виробництва, насамперед капітал та робоча сила. Охопленою сферою стала не лише сфера обігу, а й сфера виробництва. Для нормального підтримання і розвитку національного виробництва стає необхідним взаємодія з іншими країнами, участь у міжнародному поділі праці та обміні. Посилюється інтернаціоналізація виробництва й усього господарського життя, що стало основою формування світового господарства [97].

Наведені вище міркування відображені у понятті світове господарство :

- світове (всесвітнє) господарство – це сукупність національних господарств, взаємозв'язаних міжнародним поділом праці, міжнародними економічними відносинами;

- світове господарство – сукупність національних економік країн світу, поєднане мобільними факторами виробництва;

- сучасне світове господарство - це сукупність національних економік, що перебувають у тісній взаємодії і взаємозалежності, глобальний економічний організм, підпорядкований об'єктивним законам ринкової економіки;

- світове господарство - це сукупність міжнародних відносин у взаємозв'язку з продуктивними силами та відповідним механізмом регулювання та управління;

Світове господарство є складною комплексною системою з досить чіткими межами, якісними і кількісними параметрами. Його не треба ототожнювати зі світовою економікою, яка стосується здебільшого продуктивних сил, їхніх національних та регіональних особливостей. Відмінність світового господарства від світового ринку полягає в тому, що воно проявляється насамперед через міжнародний рух факторів виробництва та товарів(меншою мірою). Для світового ринку переважно характерне міжнародне переміщення товарів, міжнародна торгівля. Світове господарство поєднує усі основні параметри світового ринку і доповнює його новими суттєвими рисами, пов'язаними з міжнародною мобільністю факторів виробництва.

Характерними рисами сучасного світового господарства є [97] :

- розвиток міжнародного переміщення факторів виробництва, передовсім у формах ввезення – вивезення капіталу, робочої сили, технології;

- зростання на цій основі міжнародних форм виробництва на підприємствах, розташованих в декількох країнах, насамперед у рамках транснаціональних корпорацій (ТНК);

- економічна політика держав у підтримці міжнародного руху товарів і факторів виробництва на двосторонній та багатосторонній основах;

- виникнення економіки відкритого типу в рамках багатьох держав та міждержавних об ' єднань.

Сьогодні в Україні суб'єкти господарювання мають можливість активно брати участь в міжнародному економічному співробітництві.

Нормами Закону Україні від 16.04.91 № 959-ХІІ “Про зовнішньоекономічну діяльність” [4] (далі – Закон №959) визначено, що зовнішньоекономічна діяльність - діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами.

У загальному вигляді міжнародна торгівля є засобом, за допомогою якого країни можуть розвивати спеціалізацію, підвищувати продуктивність своїх ресурсів і таким чином збільшувати загальний об'єм виробництва. Суверенні держави, як і окремі особи і регіони країни, можуть виграти за рахунок спеціалізації на виробах, які вони можуть виробляти з найбільшою відносною ефективністю, і подальшого їх обміну на товари, які вони не в змозі самі ефективно виробляти. У основі вивчення питання "Чому країни торгують?" лежать дві обставини. По-перше, економічні ресурси - природні, людські, інвестиційні - розподіляються між країнами світу надто не рівномірно; країни істотно відрізняються по своїй забезпеченості економічними ресурсами. По-друге, ефективне виробництво різних товарів вимагає різних технологій або комбінації ресурсів.

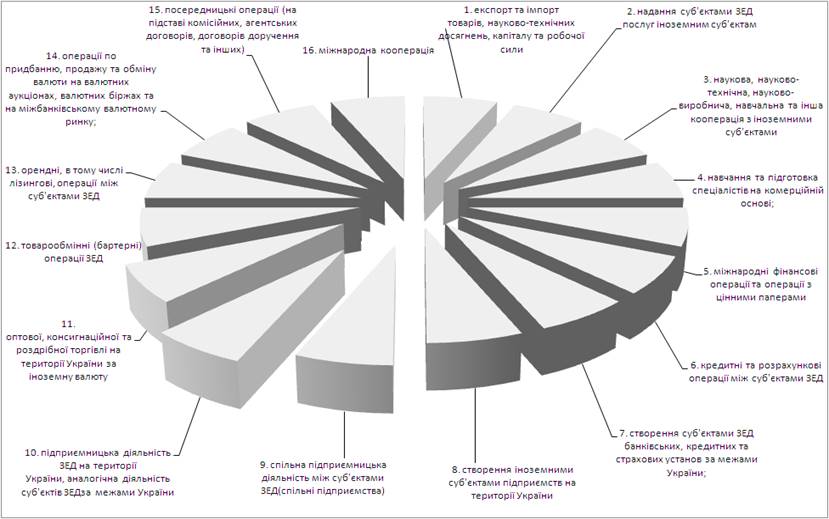

До головних видів зовнішньоекономічної діяльності належать 16 основних видів, наведених на рис.1.1.

Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Державне регулювання зовнішньоекономічної діяльності забезпечує :

- захист економічних інтересів України та законних інтересів суб'єктів зовнішньоекономічної діяльності;

- створення рівних можливостей для суб'єктів зовнішньоекономічної діяльності розвивати всі види підприємницької діяльності незалежно від форм власності та всі напрями використання доходів і здійснення інвестицій;

- заохочення конкуренції та ліквідацію монополізму в сфері зовнішньоекономічної діяльності.

Міжнародне економічне співробітництво є одним із головних факторів розвитку економіки кожної країни . Економічні та правові основи зовнішньо-економічної діяльності в Україні регламентовані Законом “Про зовнішньоекономічну діяльність” [4].

Рис.1.1. - Головні види зовнішньоекономічної діяльності [4]

Незважаючи на на всю переконливість аргументів на користь вільної торгівлі, у дійсності на цьому шляху існує велика кількість державних регулюючих бар'єрів [1] , [3]:

- Мито. Мито є акцизним податком на імпортні товари; воно може вводитися з метою одержання доходів чи для захисту внутрішнього ринку. Фіскальні мита, як правило, застосовуються у відношенні виробів, що не виробляються усередині країни. Ставки фіскального мита в основному невеликі, їхньою метою є забезпечення бюджету податковими надходженнями. Протекціоністські мита призначені для захисту місцевих виробників від іноземної конкуренції. Хоча протекціоністські мита, як правило, недостатньо високі для припинення імпорту іноземних товарів, вони все-таки ставлять іноземного виробника в невигідне конкурентне положення при торгівлі на внутрішньому ринку.

- Імпортні квоти. За допомогою імпортних квот встановлюються максимальні обсяги товарів, що можуть бути імпортовані за якийсь період часу. Часто імпортні квоти виступають більш ефективним засобом стримування міжнародної торгівлі, ніж мита. Незважаючи на високі мита, визначений товар може імпортуватися у відносно великих кількостях. Низькі ж імпортні квоти цілком забороняють імпорт товару понад визначену кількість.

- Нетарифні бар'єри. Під нетарифними бар'єрами розуміється система ліцензування, створення невиправданих стандартів якості продукції і його безпеки чи просто бюрократичні заборони в митних процедурах. Так, Японія і європейські країни жадають від імпортерів одержання ліцензій. Обмежуючи випуск ліцензій, можна ефективно обмежувати імпорт. Саме так зробила Великобританія, заборонивши імпорт вугілля.

- Добровільні експортні обмеження. Вони є дещо новою формою торгових бар'єрів. Так, японські автомобілебудівники під погрозою введення Сполученими Штатами більш високих тарифів чи низьких імпортних квот погодилися на введення добровільних експортних обмежень на свій експорт у США.

Обкладення митом товарів та інших предметів, що переміщуються через митний кордон України, здійснюється відповідно до Закону України "Про Митний тариф України" [3], який встановлює систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Митний тариф України базується на міжнародно визнаних нормах і розвивається у напрямі максимальної відповідності до загальноприйнятих у міжнародній практиці принципів і правил митної справи.

Ставки Митного тарифу України є єдиними для всіх суб'єктів зовнішньо-економічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбачених законами України та її міжнародними договорами.

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України.

В Україні застосовуються такі види мита:

- адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом;

- специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом;

- комбіноване, що поєднує обидва ці види митного обкладення.

Встановлення пільг та зміна ставок мита, в тому числі на предмети особистого користування, здійснюються Верховною Радою України за поданням Кабінету Міністрів України.

Ввізне (імпортне) мито - нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Вивізне (експортне) мито - нараховується на товари та інші предмети при їх вивезенні за межі митної території України.

Сезонне мито - на окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення.

Особливі види мита - з метою захисту економічних інтересів України, українських виробників та у випадках, передбачених законами України, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита:

- спеціальне мито; - антидемпінгове мито; - компенсаційне мито.

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на базі їх митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. При визначенні митної вартості до неї включаються ціна товару, зазначена в рахунку-фактурі, а також такі фактичні витрати, якщо їх не включено до рахунку-фактури:

- на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України;

- комісійні та брокерські;

- плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Основні методи митного нетарифного регулювання зовнішньоеконо-мічної діяльності :

1) Ліцензування і квотування експорту та імпорту запроваджуються в Україні самостійно в особі її державних органів у таких випадках [1]:

- в разі різкого погіршення розрахункового балансу України, якщо негативне сальдо його перевищує на відповідну дату 25 процентів від загальної суми валютних вимог України;

- в разі досягнення встановленого Верховною Радою України рівня зовнішньої заборгованості;

- в разі значного порушення рівноваги по певних товарах на внутрішньому ринку України, особливо по сільськогосподарській продукції, продуктах рибальства, продукції харчової промисловості та промислових товарах народного споживання першої потреби;

- при необхідності забезпечити певні пропорції між імпортною та вітчизняною сировиною у виробництві;

- при необхідності здійснення заходів у відповідь на дискримінаційні дії інших держав;

- в разі порушення суб'єктом зовнішньоекономічної діяльності правових норм цієї діяльності, встановлених цим Законом (запроваджується як санкція режим ліцензування);

- відповідно до міжнародних товарних угод, які укладає або до яких приєднується Україна (запроваджується режим квотування).

2) Квотування здійснюється шляхом встановлення режиму видачі індивідуальних ліцензій , причому загальний обсяг експорту (імпорту) за цими ліцензіями не повинен перевищувати обсягу встановленої квоти. В Україні запроваджуються такі види експортних (імпортних) квот (контингентів):

- глобальні; - групові; - індивідуальні; - антидемпінгові;

- компенсаційні; - спеціальні.

По кожному виду товару може встановлюватись лише один вид квоти.

3) Ліцензії. В Україні запроваджуються такі види експортних (імпортних) ліцензій:

- генеральна; - разова (індивідуальна); - відкрита (індивідуальна);

- антидемпінгова (індивідуальна); - компенсаційна (індивідуальна);

- спеціальна (індивідуальна).

По кожному виду товару встановлюється лише один вид ліцензії.

4) Митні пільги.

5) Заборона окремих видів експорту та імпорту

6) Встановлення державної монополії на деякі види експорту-імпорту товарів.

7) Заходи у відповідь на дискримінаційні та/або недружні дії інших держав, митних союзів або економічних угруповань.

8) Обмеження реекспорту

9) Спеціальні економічні зони

1.2 Світовий досвід основних видів ЗЕД

Роль міжнародної торгівлі в розвитку національної економіки полягає в тому, що вона є засобом розвитку спеціалізації і концентрації виробництва, підвищення продуктивності ресурсів, збільшення обсягів національного виробництва і добробуту населення. Міжнародна торгівля дає змогу [65]:

- одержувати природні, інвестиційні та інші ресурси, яких не вистачає в країні;

- отримувати з інших країн сучасну техніку і нові технології ;

- урізноманітнювати асортимент споживчих товарів і краще задовольняти потреби населення.

Світовий досвід доцільності розвитку зовнішньоекономічної діяльності підприємств на сучасному етапі світового економічного розвитку знаходить своє віддзеркалення у процесі світової економічної глобалізації.

Глобалізацією звичайно називають процес зростання економічної взаємозалежності країн миру внаслідок усе більше тісної інтеграції (зрощування) їхніх національних ринків товарів, послуг і капіталів. Розвиток міжнародної торгівлі й ріст іноземних інвестицій є основного складового цього процесу, що містить у собі також розвиток науково-технічного й культурного співробітництва між країнами, розвиток міжнародного туризму й багато інших аспектів зближення народів різних країн [65].

Також під глобалізацією можна розуміти поступове перетворення світового простору в єдину зону, де безперешкодно переміщаються капітали, товари, послуги, де вільно поширюються ідеї й пересуваються їхні носії, стимулюючи розвиток сучасних інститутів і шліфуючи механізми їхньої взаємодії.

Глобалізація, таким чином, має на увазі утворення міжнародного правового й культурно-інформаційного поля, свого роду інфраструктури міжрегіональних обмінів, новий рівень економічно свободи зовнішньоекономічної діяльності підприємств.

Основні види зовнішньоекономічної діяльності виробничих підприємств зосереджені на [76]:

- експортних операціях;

- імпортних операціях;

- операціях з давальницькою сировиною;

- бартерних контрактах;

- контрактах комісії (консигнація);

- міжнародних лізингових операціях.

1. Експортні операції

Експорт товарів - це продаж товарів іноземним суб'єктам господарської діяльності (в тому числі з оплатою не в грошовій формі) з вивозом або без вивозу цих товарів через митний кордон, включаючи реекспорт.

Реекспорт товарів означає продаж нерезидентам і вивіз за межі України товарів, які були раніше імпортовані експортером на її територію.

Експорт капіталу - це вивіз капіталу в якій-небудь формі: у вигляді валютних коштів, продукції, послуг, прав інтелектуальної власності і інших немайнових прав.

Метою експортних операцій є отримання прибутку від виробничої та інших форм господарської діяльності.

Розділення поняття “експорт” в залежності від об'єкта експортної операції покладено в основу обліку таких операцій.

2. Імпортні операції.

Імпорт товарів - це покупка (в тому числі з оплатою не в грошовій формі) у іноземних суб'єктів господарської діяльності товарів з ввезенням або без ввезення цих товарів на територію України, включаючи покупку товарів для особистого споживання установами і організаціями України, розташованими за її межами.

Імпорт капіталу - це ввезення із-за меж України капіталу в будь-якій формі, в тому числі у вигляді валютних коштів, продукції, послуг, робіт, прав інтелектуальної власності і інших немайнових прав.

Мета імпортних операцій - отримання прибутку від виробничої і інших форм господарської діяльності.

3. Операції з давальницькою сировиною

3.1. Ввезення давальницької сировини на територію України

а) Переробка давальницької сировини з подальшим вивозом готової продукції.

У ситуації, яка винесена в заголовок цього підрозділу, власником давальницької сировини є нерезидент. У зовнішньоекономічному контракті на переробку давальницької сировини він виступає замовником. Виконавець за контрактом (резидент) є імпортером давальницької сировини, при цьому він несе відповідальність за своєчасний вивіз виробленої готової продукції за межі митної території України [5].

Готова продукція, яка вивозиться за межі України, не обкладається вивізним митом і іншими податками і зборами (крім митних зборів).

Вартість послуг по переробці обкладається ПДВ по нульовій ставці згідно з підпунктом 6.2.2 Закону про ПДВ, оскільки послуги по переробці надаються нерезиденту для їх споживання за межами митних кордонів України (це підтверджується ВМД, оформленої при вивозі готової продукції).

б) Переробка давальницької сировини з подальшою реалізацією готової продукції на території України.

Реалізація готової продукції на території України здійснюється на основі контракту, укладеного між замовником-нерезидентом і покупцем. Фактично передачу готової продукції здійснює постійне представництво, воно ж оформляє акт прийому-передачі. При цьому, якщо постійне представництво зареєстроване платником ПДВ, податок нараховується по ставці 20%, тому що продаж готової продукції проводиться на території України.

3.2 Вивіз давальницької сировини за межі України

а) Вивіз давальницької сировини з подальшим ввезенням готової продукції.

Замовник-резидент вивозить давальницьку сировину для переробки за межі митної території України на основі зовнішньоекономічного контракту, укладеного з виконавцем-нерезидентом. Оформлення вивозу давальницької сировини залежить від того, чи обкладається сировина, що вивозиться вивізним (експортної) митом, податками і зборами або ж на нього розповсюджуються пільги. Якщо обкладається, то український замовник видає митниці вексель на суму вивізного мита, податків і зборів. Якщо не обкладається - письмове зобов'язання про повернення в Україну готової продукції, проведеної з цієї сировини.

б) Вивіз давальницької сировини з подальшою реалізацією готової продукції за межами України.

Готова продукція, проведена з давальницької сировини українського замовника, може бути реалізована в країні виконавця або в якій-небудь іншій країні за межами України. Така умова може бути передбачено зовнішньоекономічним контрактом. У цьому випадку український замовник сплачує вивізне мито, податки і збори під час митного оформлення давальницької сировини, що вивозиться. ПДВ на імпорт послуг не нараховується, оскільки результат отриманих послуг споживається за межами України.

4. Бартерний контракт

Товарообмінні (бартерні) операції в сфері зовнішньоекономічної діяльності регулюються Законом № 351 [4]. Згідно з статтею 1 цього Закону

товарообмінна (бартерна) операція в сфері зовнішньоекономічної діяльності - це один з видів експортно-імпортних операцій між суб'єктами ЗЕД України і іноземними суб'єктами господарювання. Її проведення оформляється бартерним контрактом або контрактом зі змішаною формою оплати, по якому оплата експортного (імпортних) постачання передбачена частково в натуральній формі.

Бартерний контракт передбачає збалансований по вартості обмін товарами, роботою, послугами в будь-якому поєднанні, не опосередковані рухом грошових коштів в готівковій або безготівковій формі. Як бачимо, предметом бартерного контракту може бути не тільки майно, але і послуги, робота.

Оскільки бартерний контракт передбачає збалансований по вартості обмін товарами, то у випадку коли загальна ціна експортної частини товару вказана в бартерному договорі нижче індикативних цін на такий товар (наприклад, індикативні ціни введені після висновку контракту), подальший експорт товарів повинен здійснюватися по затверджених індикативних цінах. При цьому український експортер зобов'язаний скласти додаткову угоду добартерного договору про зміну умови визначення вартості товарів, що поставляються відповіднодо індикативних цін. Це необхідне для того, щоб зустрічне постачання товару від зарубіжного партнера відповідало вартості фактично імпортованого ним товару. У іншому випадку на різницю між вартістю і товарів, що експортуються за бартерним договором, що імпортуються буде нарахована пеня.

У бартерному договорі (контракті) вказується загальна вартість товарів (робіт, послуг), що експортуються і загальна вартість товарів (робіт, послуг), що імпортуються за цим контрактом, з обов'язковим вираженням у іноземній валюті, віднесеній НБУ до першої групи Класифікатора іноземних валют.

5. Контракт комісії (консигнація)

Суб'єкт підприємницької діяльності в Україні, вирішивши продати або закупити товар за кордоном за договором комісії, може скористатися, послугами як комісіонера-резидента, так і комісіонера-нерезидента. У першому випадку укладається звичайний договір комісії, який проте має свої особливості, у другому випадку - зовнішньоекономічний договір (контракт) комісії.

При здійсненні експортно-імпортних операцій по закупівлі або продажу товару на посередницьких умовах, в яких комітентом і комісіонером виступають резиденти, статус зовнішньоекономічного має контракт купівлі-продажу (комісіонера з нерезидентом), а не договір комісії. Проте договір комісії, укладений між резидентами на здійснення зовнішньоекономічної угоди за кордоном, регулюється не тільки Цивільним кодексом України, але і нормативними актами в сфері зовнішньоекономічної діяльності.

Особливості контракту комісії - згідно з статтею 395 Цивільного кодексу комісіонер здійснює угоди від свого імені, за дорученням комітента і за його рахунок. Цим і зумовлені особливості договорів комісії - комісіонер придбаває права і обов'язки сторони договору, укладеного ним з третьою особою. Разом з тим право власності на майно, що поступило комісіонеру від комітента або придбане комісіонером за рахунок комітента, до комісіонера не переходить. Рівно як і грошові суми, отримані комісіонером за проданий товар або що поступили йому для покупки товару, не є його власністю (ст. 398 Цивільного кодексу).

Цей момент вельми важливий з точки зору валютного регулювання посередницьких операцій, зокрема при здійсненні розрахунків в інвалюті між комітентом і комісіонером - резидентами за договором комісії, укладеним в рамках зовнішньоекономічної операції по купівлі-продажу. Перерахування комісіонером іноземної валюти резиденту-комітенту не вимагає ліцензії НБУ.

Митне оформлення - як правило, в обов'язку комісіонера, який за дорученням комітента-резидента придбає або продає товар за кордоном, входить і митне оформлення товару. При наявності свідчення на право здійснення декларування комісіонер займається цим безпосередньо, при відсутності такого свідчення він за дорученням комітента укладає договір на проведення митного декларування з третьою особою - митним брокером. Все це повинне бути передбачене в контракті комісії.

6. Міжнародний лізинг

Згідно з Законом України “Про оподаткування прибутку підприємства” [7]:

1.Лізингова (орендна) операція - господарська операція (крім операцій з фрахтування (чартеру) морських суден та інших транспортних засобів) фізичної чи юридичної особи (орендодавця), що передбачає надання основних фондів або землі у користування іншим фізичним чи юридичним особам (орендарям) за орендну плату та на визначений строк. Операції з лізингу (оренди) цілісних майнових комплексів державних підприємств регулюються відповідним законодавством.

Лізингові (орендні) операції здійснюються у вигляді оперативного лізингу (оренди), фінансового лізингу (оренди), зворотного лізингу (оренди), оренди землі та оренди жилих приміщень.

«Конвенція УНІДРУА про міжнародний фінансовий лізинг» [6] застосовується у тому випадку, коли місця здійснення підприємницької діяльності лізингодавця й лізингоодержувача знаходяться в різних державах і:

(a) ці держави й держава, в якій знаходиться місце здійснення підприємницької діяльності постачальника, є Договірними державами; або

(b) як договір поставки, так і договір лізингу регулюються законодавством Договірної держави.

Операція фінансового лізингу, згадана в попередньому пункті, є операцією, яка включає такі характерні риси:

(a) лізингоодержувач визначає обладнання й вибирає постачальника, здебільшого не покладаючись на досвід і думку лізингодавця;

(b) обладнання, придбане лізингодавцем у зв'язку з договором лізингу, який, наскільки відомо постачальнику, або укладений, або повинен бути укладений між лізингодавцем і лізингоодержувачем; та

(c) лізингові платежі, належні до сплати за договором лізингу, обчислюються таким чином, щоб урахувати, зокрема, амортизацію всієї або значної частини вартості обладнання.

Конвенція застосовується незалежно від того, має лізингоодержувач чи він у подальшому отримує можливість придбати обладнання чи орендувати його й надалі, і незалежно від того, придбає він обладнання за номінальною ціною чи він орендує обладнання за лізингові платежі.

1.3 Вплив вступу України до СОТ на ЗЕД підприємств, в тому числі на рибопереробну галузьСвітова організація торгівлі (СОТ) — це міжнародна економічна організація, членами якої вже нині є 148 країн, частка яких в обсягах світової торгівлі становить близько 95%. Після приєднання низки країн, які нині є кандидатами на вступ, СОТ здійснюватиме майже весь світовий торговельний оборот товарів та послуг [100].

За останні роки значно розширилася сфера діяльності СОТ, яка нині далеко виходить за межі власне торговельних операцій. Вона є потужною і впливовою міжнародною структурою, здатною виконувати функції міжнародного економічного регулювання. Членство у СОТ стало практично обов'язковою умовою для будь-якої країни, що прагне інтегруватися у світове господарство.

Приєднання до СОТ має для України стратегічне значення з точки зору двох важливих факторів: це умова для подальшої поступової, інтеграції України у європейські та світові процеси і структури, і системного реформування національної економіки згідно з принципами лібералізації та відкритості ринку. Крім того, інтеграції до СОТ — це ознака сталого розвитку країни — економічного, політичного, соціального.

Вступ України до СОТ означатиме подальшу лібералізацію зовнішньої торгівлі, що матиме як позитивні, так і можливі негативні наслідки для економіки України. Набуття Україною членства в СОТ сприятиме зростанню реального національного валового внутрішнього продукту, збільшенню експорту української продукції, що буде пов'язано насамперед із зменшенням втрат від антидемпінгових розслідувань та послабленням тарифних бар'єрів для експорту вітчизняної продукції на зовнішні ринки, збільшенню надходжень іноземної валюти та передбачає стабільніший курс гривні до світових валют.

Зі вступом України до СОТ буде скасовано більшість пільг на сплату ввізного мита, що надаються суб'єктам зовнішньоекономічної діяльності. Це призведе до суттєвого збільшення частки оподаткованого імпорту в загальному обсязі імпорту (на початок 2007 року питома вага оподаткованого імпорту в загальному обсязі імпорту становила близько 25 %). Очікується, що втрати від зниження митних тарифів будуть компенсовані завдяки збільшенню оподаткованого імпорту.

Отже, нині можна припустити, що за умови прийняття виважених рішень та скорочення податкових пільг, факторів, що загрожуватимуть збереженню бюджетної збалансованості не виявлено, а навпаки, вступ України до СОТ позитивно вплине на Державний бюджет, економіку України в цілому та окремі її галузі.

Основні наслідки вступу України до СОТ:

1. Інтеграція до міжнародної ринкової економіки, створення правових засад для стабільного і передбачуваного ведення бізнесу та міжнародної торгівлі.

2. Збільшення надходжень прямих іноземних інвестицій.

3. Спрощення умов доступу до ринків 148 країн-членів Світової організації торгівлі.

4. Суттєве посилення позицій вітчизняних підприємств в антидемпінгових розслідуваннях, а також запобігання застосуванню проти себе інших обмежувальних та дискримінаційних заходів.

5. Пожвавлення торговельно-економічних зв'язків не тільки з країнами Західної та Центральної Європи, а й з країнами Східної Європи та Балтії.

6. Збільшення надходжень до Державного бюджету завдяки скасуванню пільг, кількісного збільшення бази для справляння митних платежів, зростання обсягів виробництва та активізації торговельного обороту.

7. Ширший вибір товарів і послуг. Це створює умови для підвищення якості та конкурентноздатності вітчизняної продукції.

Розглядаючи негативні наслідки вступу України до СОТ, можна виділити наступні:

1. Українська промисловість не захищена від впливу дешевої конкурентної продукції з зовні. Це призведе до того, що доведеться перепрофілювати українські промислові підприємства.

2. Дуже серйозним моментом є і накладення деяких обмежень на проведення економічної політики. Угоди СОТ прямо забороняють країні використання певних інструментів, що звужує можливості одних механізмів, але разом з тим примушує шукати певні компенсаційні механізми.

3. Подальша лібералізація торгівлі поступово підсилить вплив світової кон'юнктури на економіку України, зумовить підвищення економічних ризиків в періоди глобальної економічної нестабільності. Ці ризики можуть неадекватно компенсуватися позитивним впливом світової кон'юнктури в періоди її сприятливого розвитку, - враховуючи те, що лібералізація і включення в глобальні процеси автоматично не приводять до виправлення структурних недоліків менш розвинених країн [100].

4. Цілком можливі тимчасові ускладнення у сфері державного регулювання економічного розвитку, викликані необхідністю переходу на нові, міжнародно-узгоджені умови державного регулювання економіки і відмови від використовування традиційних важелів економічної, і перш за все вертикальної промислової політики, а саме: можливості застосовувати пільги до оподаткування, мита і інших платежів, списувати заборгованість підприємств перед державою, використовувати державні закупівлі як інструмент стимулювання вітчизняного виробництва, контролювати і регулювати фінансові потоки, висувати до іноземних інвесторів вимоги з приводу джерел придбання ними комплектуючих (вимога місцевого компоненту виробництва) і напрямів збуту товарів.

Зважаючи на наведені аргументи можна з впевненістю сказати, що при вступі до СОТ Україна отримає набагато більше позитивних наслідків ніж негативних. Але ці негативні наслідки можуть призвести до занепаду вітчизняного виробництва, чого не можна допустити. Тому необхідно, щоб держава проаналізувала наслідки по кожному сектору економіки окремо і прийняла усі можливі міри для захисту національних виробників [100].

Баланс позитивних та негативних наслідків залежить, у першу чергу, від готовності виробників працювати в умовах міжнародної конкуренції, а саме, від рівня їх ефективності та конкурентоспроможності, який вони повинні підвищувати ще до вступу у СОТ.

В рибопереробній галузі України вступ до СОТ потребує негайного виконання вимог документу “Розробка умов і процесів для експорту риби і рибної продукції в Європейський Союз” [ 41].

Так, згідно з документами до “Контракту з АТЗТ Компанією «Бастіон» про надання консультативних послуг з питань експорту рибної продукції в Європейський Союз” [ 41 ] Україною терміново повинні бути прийняті та впроваджені наступні документи на державному рівні:

1. Санітарні умови для виробництва і розміщення на ринку рибної продукції – документ, що у першу чергу має бути підписаний Головою Державного департаменту ветеринарної медицини України у формі наказу.

2. Врахована Додаткова інформація до Директиви 91/493/ЕЕС.

3. Мінімальні вимоги до гігієни рибної продукції, виловленої на борт рибопереробних суден – документ, що у першу чергу має бути підписаний Начальником державного департаменту ветеринарної медицини України у формі наказу.

4. Лист-заявка, який слід направити в Єврокомісію після підписання документів, що мають бути підписані в першу чергу.

В законодавстві України повинні бути прийняті світові вимоги до термінології вилова риби та рибопереробки [41].

Україна зобов’язана гарантувати, що особи, які несуть відповідальність за стан підприємства, прийняли всі необхідні міри для того, щоб положення вимог ЄС виконувалися на всіх стадіях виробництва рибної продукції.

Нормативні документи в рибопереробній галузі України повинні мати розділи з вимогами, відповідаючими нормативам ЄС [41].

Висновки до розділу 1

Світове господарство є складною комплексною системою з досить чіткими межами, якісними і кількісними параметрами. Його не треба ототожнювати зі світовою економікою, яка стосується здебільшого продуктивних сил, їхніх національних та регіональних особливостей. Відмінність світового господарства від світового ринку полягає в тому, що воно проявляється насамперед через міжнародний рух факторів виробництва та товарів(меншою мірою). Для світового ринку переважно характерне міжнародне переміщення товарів, міжнародна торгівля. Світове господарство поєднує усі основні параметри світового ринку і доповнює його новими суттєвими рисами, пов'язаними з міжнародною мобільністю факторів виробництва.

Характерними рисами сучасного світового господарства є :

- розвиток міжнародного переміщення факторів виробництва, передовсім у формах ввезення – вивезення капіталу, робочої сили, технології;

- зростання на цій основі міжнародних форм виробництва на підприємствах, розташованих в декількох країнах, насамперед у рамках транснаціональних корпорацій (ТНК);

- економічна політика держав у підтримці міжнародного руху товарів і факторів виробництва на двосторонній та багатосторонній основах;

- виникнення економіки відкритого типу в рамках багатьох держав та міждержавних об ' єднань.

Вступ України до СОТ матиме різний вплив на різні галузі промисловості, сферу послуг та сільське господарство. Це пов’язано з тим, що деякі галузі характеризуються високим ступенем експортоорієнтованості, інші навпаки задовольняють потреби майже виключно внутрішнього ринку; деякі галузі потребують дуже значних капітальних інвестицій з досить значним терміном окупності, інші - можуть забезпечити стабільні прибутки вже через незначний проміжок часу. Ці фактори і визначають терміни адаптації галузей до умов лібералізованого зовнішньоторговельного режиму. Загалом, очікується пожвавлення виробництва у експортоорієнтованих галузях. В той же час зменшення рівня державної підтримки окремих галузей та підприємств може призвести до мінімізації цього позитивного ефекту.

Так, в рибопереробній галузі України вступ до СОТ потребує негайного виконання вимог документу “Розробка умов і процесів для експорту риби і рибної продукції в Європейський Союз” (запропонована для Українського законодавства транспозиція Директив 91/493/ЕЕС і 92/48/ЕЕС), що потребує значних капітальних інвестицій та залучення значних обсягів іноземних фінансових інвестицій.

РОЗДІЛ 2 АНАЛІЗ СУЧАСНОГО СТАНУ ЗЕД ПІДПРИЄМСТВ УКРАЇНИ

2.1 Загальна оцінка динаміки розвитку ЗЕД підприємств харчової промисловості України за останні 5 років (2003 – 2007 роки)

До галузей харчової первинної переробки харчової сировини належать м'ясна, рибна, молочна, цукрова, борошномельно-круп'яна, консервна, олійна і крохмале-патокова. Найважливішими факторами розміщення галузей харчової промисловості є чисельність і густота населення, сировинна база, форми організації виробництва, транспорт.

Рис. 2.1. – Теріторіальне розташування основних виробництв харчової

промисловості України [101]

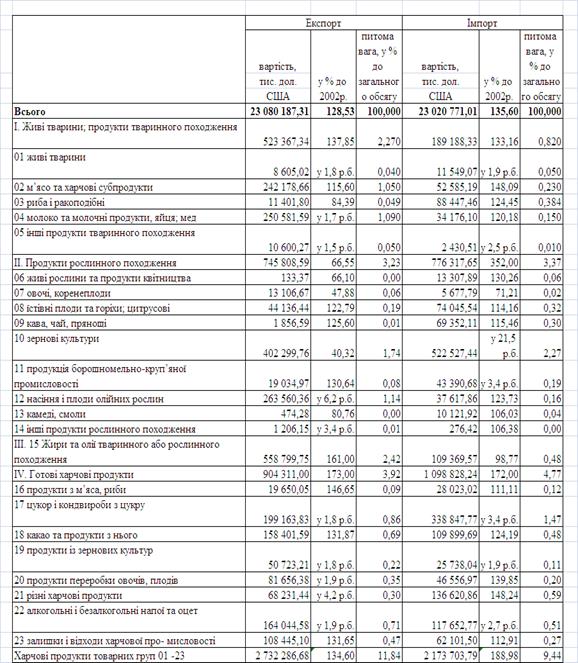

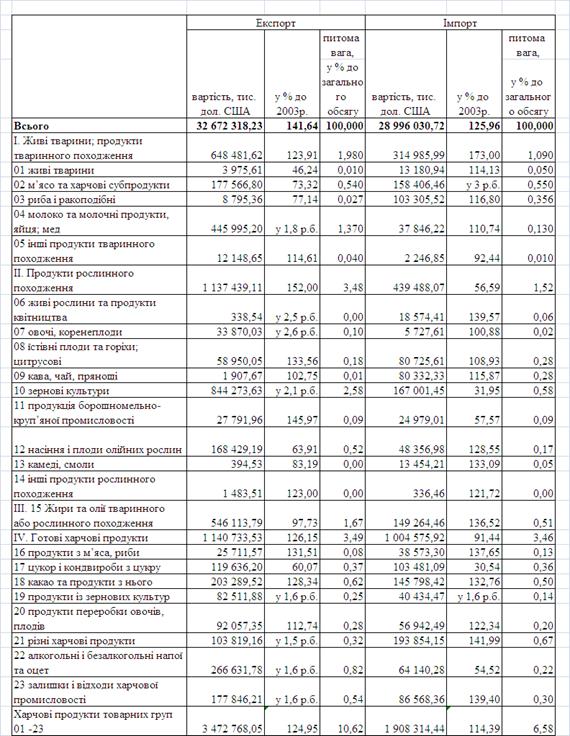

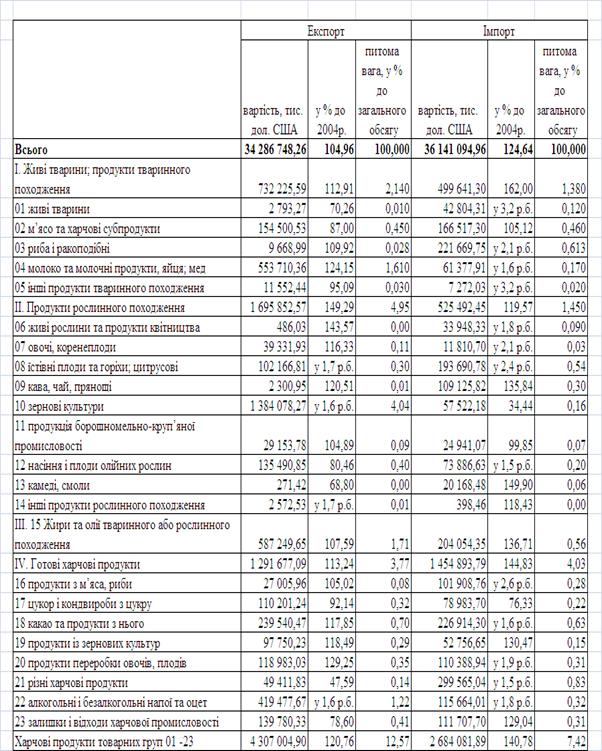

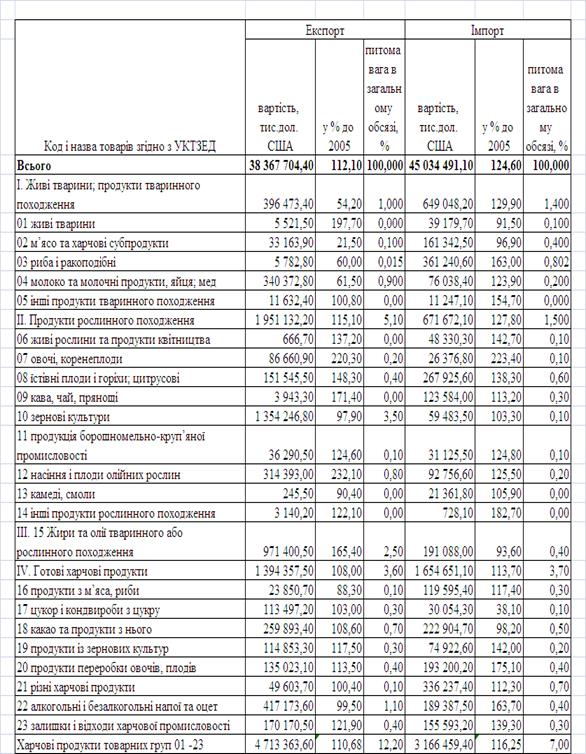

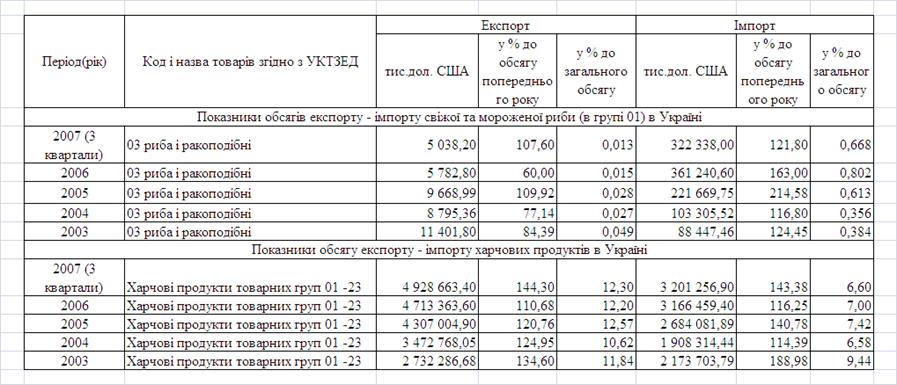

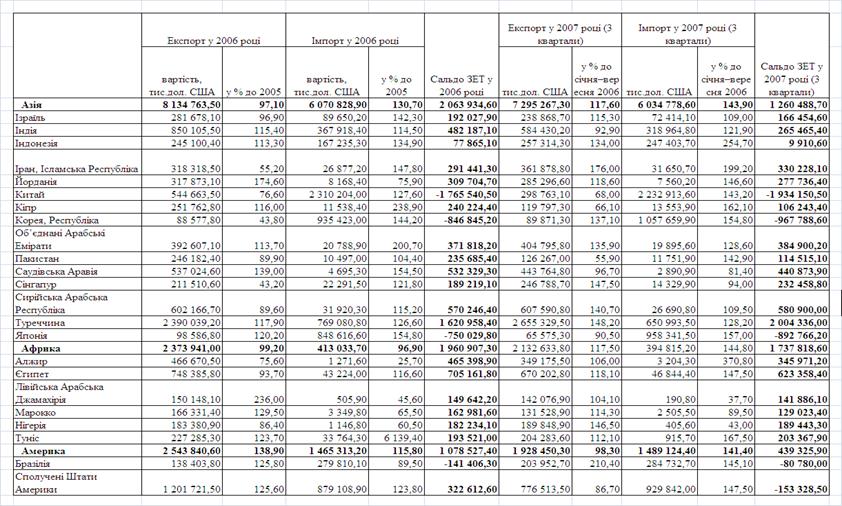

В табл.Д.1 – Д.8 Додатку Д наведені статистичні дані Держкомстату України по товарній та географічній структурі зовнішньої торгівлі України у 2003 – 2007 роках [106]. В табл.Д.6 виділена динаміка показників експорту та імпорту харчової продукції та окремо рибної продукції в Україні за 2003 -2007 роки.

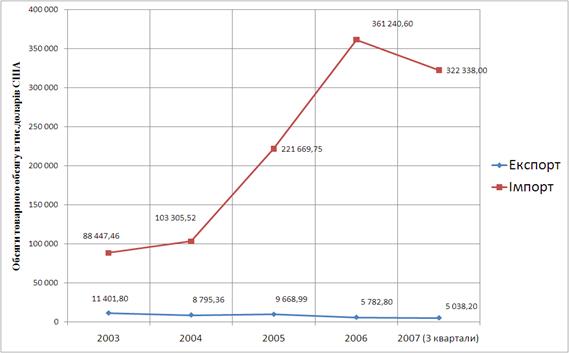

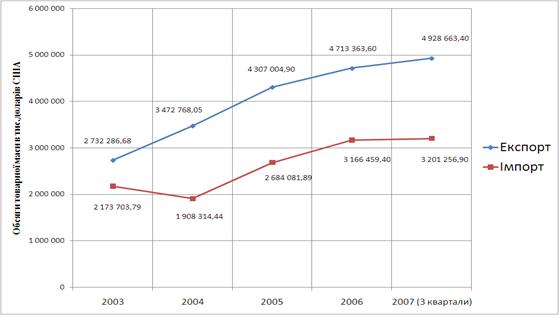

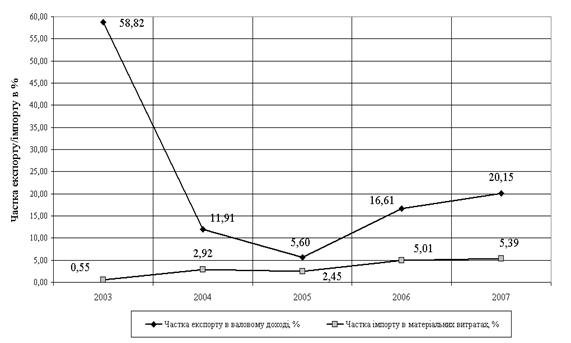

Аналіз динаміки росту абсолютних обсягів експорту та імпорту загальної товарної маси товарів харчової промисловості (рис.2.3), продукції рибної галузі (рис.2.2) та динаміки показників ланцюгового темпу щорічного росту обсягів експорту та імпорту загальної маси товарів харчової промисловості України та рибної підгалузі у 2003 -2007 роках (рис.2.3) показує, що:

- загальний щорічний обсяг експорту в зовнішній торгівлі України зріс з рівня 23,07 млрд.дол.США у 2003 році до рівня 40,0 млрд..дол.США у 2007 році (3 квартали), загальний щорічний обсяг імпорту в зовнішній торгівлі України зріс з рівня 23,02 млрд.дол.США у 2003 році до рівня 48,2 млрд.дол. США у 2007 році (3 квартали),

Рис.2.2. – Динаміка показників обсягів експорту – імпорту рибної продукції в Україні у 2003 -2007 роках (в тис.доларів США) [106]

Рис.2.3. – Динаміка показників обсягів експорту – імпорту продукції харчової промисловості в Україні у 2003 -2007 роках (в тис.доларів США) [106]

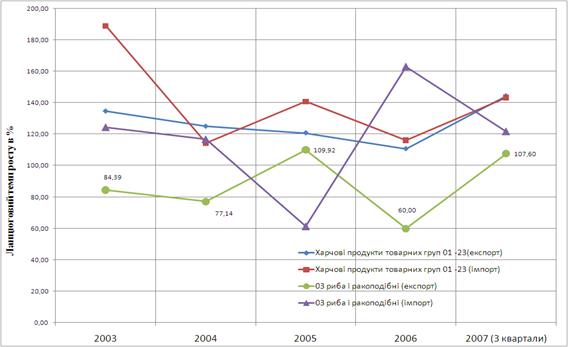

Рис.2.4. – Динаміка показників ланцюгового темпу щорічного росту обсягів експорту та імпорту загальної маси товарів харчової промисловості України та рибної підгалузі у 2003 -2007 роках [106]

- загалом зовнішньоекономічна торгівля України характеризується переходом від рівня позитивного сальдо +3,67 млрд. дол.США у 2004 році до все зростаючого негативного сальдо у 2005 -2006 роках (( - 1,9) млрд.дол.США у 2005 році ,( -6,67) млрд.дол.США у 2006 році та (-8,15) млрд..дол.США у 2007 році) за рахунок випереджаючого темпу приросту імпорту в країну;

- загальний щорічний обсяг експорту продукції харчової промисловості в зовнішній торгівлі України зріс з рівня 2,73 млрд.дол.США у 2003 році до рівня 4,93 млрд..дол.США у 2007 році (3 квартали), загальний щорічний обсяг імпорту продукції харчової промисловості в зовнішній торгівлі України зріс з рівня 2,17 млрд.дол.США у 2003 році до рівня 3,2 млрд.дол. США у 2007 році (3 квартали),

- харчова промисловість України разом характеризується постійним позитивним сальдо зовнішньоекономічної торгівлі, обсяг експорту у 2006 -2007 роках становить 154% від обсягу імпорту харчових продуктів;

- питома вага експорту продукції харчової промисловості в загальному обсягу експорту зовнішньої торгівлі України становить 11,84 % у 2003 році та дещо зростає до рівня 12,30 % у 2007 році;

- питома вага імпорту продукції харчової промисловості в загальному обсягу імпорту зовнішньої торгівлі України становить 9,44 % у 2003 році та знижується до рівня 6,60 % у 2007 році;

- загальний щорічний обсяг експорту продукції рибної галузі харчової промисловості в зовнішній торгівлі України знизився з рівня 11,4 млн.дол.США у 2003 році до рівня 5,03 млн.дол.США у 2007 році (3 квартали), загальний щорічний обсяг імпорту продукції рибної галузі харчової промисловості в зовнішній торгівлі України зріс з рівня 88,4 млн.дол.США у 2003 році до рівня 362,0 млн.дол. США у 2007 році (3 квартали),

- рибна галузь харчової промисловості України характеризується великим значенням негативного сальдо зовнішньоекономічної торгівлі, при цьому обсяги експорту рибної продукції знизились за 5 років практично в 2 рази, а обсяги імпорту рибної продукції за 5 років зросли практично в 4 рази, відносна частка експорту займає всього 1,6% від обсягу імпорту рибної продукції;

- питома вага експорту продукції рибної галузі харчової промисловості в загальному обсягу експорту зовнішньої торгівлі України становить 0,05 % у 2003 році та зменшується майже в 3,5 рази до 0,013 % у 2007 році;

- питома вага імпорту продукції рибної галузі харчової промисловості в загальному обсягу імпорту зовнішньої торгівлі України становить 0,384 % у 2003 році та зростає майже в1,9 раза до 0,668 % у 2007 році;

Загальна характеристика галузі рибної галузі та ринку риби в Україні:

1. У 2006 році в Україні було спожито 672 тис. т риби (дані сайту www.orghim.ru).Середній обсяг споживання риби та морепродуктів на одну особу залишається на рівні 12 кгна рік, тоді як рекомендована Міністерством охорони здоров’я норма становить 23,7 кг(журнал Food&Drinks, №11, с. 38).

2. Вилов риби і видобуток морепродуктів риболовецькими підприємствами України в2006 році склав 265,6 тис. тонн. У 2005 році було виловлено 230 тис. тонн риби, імпорт рибидо України склав близько 270 тис. тонн.

3. Багато видів риби, які імпортуються в Україну, у наших водоймах не водяться, а длявилову її у світовому океані у вітчизняних компаній не вистачає суден. Лише завдяки імпортузазначена продукція присутня на українському ринку.Традиційно основними регіонами, які поставляють рибну продукцію, є м. Севастополь,АР Крим та Одеська область, де знаходяться провідні оператори рибної промисловостіУкраїни. Питома вага підприємств цих регіонів у сукупному обсязі мороженої риби, якавиробляється в Україні, становить близько 90%. Виробники консервованої рибної продукції, якіпрацюють переважно на імпортній сировині, розташовані в Дніпропетровській, Житомирській,Харківській, Чернігівський, Черкаській, Київській областях (включаючи м. Київ), десконцентровані найбільші потужності з переробки риби та холодильники.

4. Україна залишається імпортозалежною державою на ринку риби, й враховуючи низькийрівень власного вилову та високі ціни на яловичину та свинину, а також періодичні проблемина ринку м’яса птиці, поставки риби будуть мати додатний тренд і в наступному році.В той жечас ціни на рибу стрімко зростають, що потребує від імпортерів пошуку альтернативних дешевих сортів риби та нових постачальників.

Зростання обсягів імпорту риби та морепродуктів обумовлено розвитком збільшеннямкупівельної спроможності населення.

5. Потенціал ринку риби є значним. Імпорт 600 тис. т риби та 35 500 т. морепродуктів (у2006 році) – це 61% від загального обсягу споживання зазначеної продукції (www.orghim.ru). У

6. Близько 90% імпортних поставок становить морська морожена риба – протягом січня-вересня 2007 року до України було поставлено майже 212,7 тис. т (на суму близько 86,3 млн.США) цієї категорії риби, що у 1,6 рази перевищує поставки за аналогічний період 2006 року (Food&Drinks, №11, с. 43).

При цьому спостерігається деяке скорочення поставокоселедця, скумбрії, на які в поточному році значно піднялися ціни на світовому ринку, в той же

відбулось збільшення поставок більш дешевої риби, в тому числі кільки, сардин, мойвитощо.

Згідно з даними за 9 місяців 2007 року, у структурі імпорту мороженої риби (без філе) переважну частину займають оселедець, кілька й сардини, мойва, мерлуза, сайда, скумбрія, сумарна питома вага яких оцінюється на рівні 82% імпорту мороженої риби :

- оселедець – близько 65,4 тис. т на суму 20,7 млн. дол. США;

- кілька, сардини – близько 32,2 тис. т на суму 9,9 млн. дол. США;

- мойва – близько 31,6 тис. т на суму 8,8 млн. дол. США;

- мерлуза – близько 18,4 тис. т на суму 11,0 млн. дол. США;

- сайда –15,3 тис. т на суму 7,6 млн. дол. США;

- скумбрія – близько 12,2 тис. т на суму 6,0 млн. дол. США.

Імпорт рибного філе у 2007 році збільшився майже у 2,5 рази порівняно з аналогічнимперіодом минулого року й становив близько 20,3 тис. т на суму 15,5 млн. дол. США.

Найбільшу питому вагу займає філе оселедця – приблизно 30%, мерлузи (хека) – близько 22%,минтая – майже 10%, лососевих – близько 7-8%. Збільшення імпорту філе оселедцяпояснюється експертами ринку високим рівнем попиту з боку крупних виробників пресервів,адже іноді це набагато вигідніше, ніж завозити непотрошену рибу.

7. У структурі експорту риби та морепродуктів спостерігалось скорочення майже всіхкатегорій мороженої риби та стабільне зростання експортних поставок рибних консервів.

В асортименті риби, що експортується (без врахування продажів у місцях вилову) у групі охолодженої та мороженої риби більше ніж 90-95% становить судак (тушки, філе, фарш), камбала (калкан чорноморський), бичок, щука, кілька, пеленгас тощо.

Щодо географічного розподілу, то близько 59% експортних поставок риби таморепродуктів у 2007 році (січень-вересень) було поставлено до США (31%) та Росії (28%). Цепереважно судак (тушки, філе), на який існує значний попит на зовнішніх ринках. Інша рибнапродукція та морепродукти поставляяються до Литви (18%), Польщі (8%), Туреччини (7%) та ін.

8. По прогнозам Україна буде залишатися й надалі імпортозалежною державою, при цьому експертиринку прогнозують скорочення обсягів тіньового ринку. Найближчим часом будеспостерігатися тенденція росту імпорту мороженої/охолодженої риби та морепродуктіввнаслідок зміни митних тарифів на імпорт риби та морепродуктів.

Буде активно розвиватися рибопереробна галузь, особливо у сегменті виробництвапресервів, заморожених напівфабрикатів (рибні палички, бюргери та ін.). За оцінкамиекспертів, на українському ринку заморожених рибних напівфабрикатів все ще превалюєзарубіжна продукція (в мережі київських супермаркетів – до 80%).

2.2 Характеристики сучасного стану, проблем та перспектив розвитку ЗЕД підприємств рибопереробної підгалузі харчової галузі економіки України

2.2.1 Характеристика макроекономічних заходів створення умов росту рибопереробної галузі в Україні на рівні виконавчої влади

На рівні виконавчої влади розвиток рибопереробної галузі харчової промисловості України з 24 січня 2007 року покладене на спеціальний виконавчий орган поза Міністерства сільського господарства України Державний комітет рибного господарства України [ 34 ]:

1. Державний комітет рибного господарства України (Держкомрибгосп) є центральним органом виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через Міністра аграрної політики.

Держкомрибгосп забезпечує проведення державної політики у галузі рибного господарства і рибної промисловості, охорони, використання і відтворення водних живих ресурсів.

2. Основними завданнями Держкомрибгоспу є:

- участь у формуванні та забезпечення проведення державної політики у галузі рибного господарства і рибної промисловості;

- розроблення та здійснення комплексних заходів щодо забезпечення пріоритетного розвитку рибництва, охорони, використання і відтворення водних живих ресурсів у рибогосподарських водоймах України, вивчення стану їх запасів та організація рибальства у виключній (морській) економічній зоні і на континентальному шельфі України, а також у водах за межами юрисдикції України відповідно до міжнародних договорів України;

- здійснення державного управління, регулювання та контролю у сфері охорони, використання і відтворення водних живих ресурсів;

- здійснення державного нагляду за безпекою мореплавства флоту рибного господарства, контролю за ефективністю функціонування системи моніторингу риболовних суден.

Згідно з пунктом 60 статті 9 Закону України «Про ліцензування певних видів господарської діяльності» [ 6 ] - ліцензуванню підлягає діяльність, пов'язана з промисловим виловом риби на промислових ділянках рибогосподарських водойм, крім внутрішніх водойм (ставків) господарств.

Згідно з Законом України«Про рибу, інші водні ресурси та харчову продукцію з них» [5]:

1. Переробка продуктів лову

Переробку продуктів лову мають право здійснювати суб'єкти господарювання за наявності у них дозволу на цей вид діяльності, який видається орга-нами державної санітарно-епідеміологічної служби та державною службою ветеринарної медицини.

Суб'єкти господарювання, які здійснюють переробку продуктів лову, підлягають обліку в державній службі ветеринарної медицини за місцем розташування. Суб'єкти господарювання, які здійснюють рибоконсервне та пресервне виробництво, підлягають обліку в центральному органі виконавчої влади у сфері рибного господарства.

Облік суб'єктів господарювання засвідчується номером, який присвоюється їм для маркування продукції власного виробництва.

Переробку продуктів лову можуть здійснювати суб'єкти господарювання, виробництво яких пройшло атестацію на виконання цих робіт.

2. Атестація переробного виробництва

Виробництво суб'єктів господарювання, які здійснюють переробку продуктів лову, підлягає в установленому порядку атестації на відповідність обов'язковим вимогам, встановленим нормативно-правовими актами та нормативними документами.

Об'єктами атестації переробного виробництва є:

- технічна документація на продукцію та її виробництво;

- технологічне обладнання;

- засоби вимірювальної техніки, контролю, випробувальне обладнання та система їх перевірок;

- порядок реєстрації результатів контролю та випробувань, складання, затвердження та зберігання протоколів випробувань;

- порядок формування та позначення партій харчової продукції.

Атестат виробництва видається територіальним органом з сертифікації на підставі позитивного висновку атестаційної комісії.

3. Вимоги до переробки продуктів лову

Під час переробки продуктів лову повинні забезпечуватися:

- ведення обліку надходження продуктів лову, а також обліку виготовленої з них продукції;

- проведення постійного контролю якості та безпеки продуктів лову, що надходять на переробку, а також супутніх матеріалів та харчової продукції з них відповідно до статті 7 цього Закону;

- реалізація виготовленої харчової продукції та використання продуктів лову для переробки лише за наявності документального підтвердження їх якості та безпеки;

недопустимість введення в обіг, вилучення з обігу та утилізація неякісної та небезпечної продукції;

- дотримання вимог нормативних документів щодо умов добування, переробки та транспортування і зберігання продуктів лову та харчової продукції з них;

- недопущення негативного впливу неякісної та небезпечної продукції на життя і здоров'я населення та довкілля.

4. Забезпечення виробником контролю якості і безпеки продуктів лову та харчової продукції з них.

З метою забезпечення якості і безпеки продуктів лову та харчової продукції з них для здоров'я населення суб'єкт господарювання проводить контроль цієї продукції на всіх стадіях її переробки.

Контроль якості продуктів лову, харчової продукції з них та супутніх матеріалів здійснює виробнича лабораторія, яка підлягає акредитації.

Порядок акредитації виробничих лабораторій переробних виробництв встановлюється центральним органом виконавчої влади у сфері стандартизації, метрології та сертифікації.

Виробнича лабораторія проводить:

- вхідний контроль якості сировини, напівфабрикатів, супутніх матеріалів, призначених для виробництва;

- контроль критичних точок виробництва продукції;

- відбіркові перевірки якості дотримання технологічної дисципліни;

- контроль якості готової продукції за показниками, передбаченими нормативними документами.

Відповідальність за об'єктивність проведення досліджень (вимірювань) та вірогідність їх результатів несе керівник виробничої лабораторії.

Виробнича лабораторія на підставі досліджень продуктів лову, харчової продукції з них та супутніх матеріалів (за умови їх відповідності вимогам нормативних документів) видає свідоцтво про якість.

5. Підтвердження належної якості і безпеки продуктів лову та харчової продукції з них

Підтвердження відповідності і безпеки продуктів лову та харчової продукції з них встановленим вимогам є обов'язковим у разі їх реалізації або направлення на переробку.

Продукти лову реалізуються або використовуються для переробки тільки за наявності:

- ветеринарного свідоцтва;

- висновку державної санітарно-гігієнічної експертизи у разі, якщо продукт лову реалізується або направляється на переробку вперше.

Харчова продукція реалізується тільки за наявності:

- ветеринарного свідоцтва;

- свідоцтва виробника про якість;

- сертифіката відповідності чи свідоцтва про визнання в Україні іноземного сертифіката (для імпортованої продукції);

- маркування згідно з вимогами Закону України "Про якість та безпеку харчових продуктів і продовольчої сировини" [7].

6. Порядок переміщення через митний кордон продуктів лову та харчової продукції з них українського походження

Продукти лову, добуті за межами митної території України резидентами - суб'єктами господарювання на власних чи орендованих (зафрахтованих) суднах, а також харчова продукція з них, виготовлена резидентами - суб'єктами господарювання, є продукцією українського походження.

Підтвердження продуктів лову та харчової продукції з них як продукції українського походження здійснюється за бажанням резидента - суб'єкта господарювання.

Для здійснення митного оформлення щодо якості та безпеки продуктів лову та харчової продукції з них українського походження резидент - суб'єкт господарювання подає:

- свідоцтво про якість;

- ветеринарне свідоцтво;

- карантинний дозвіл на тару, виготовлену із сировини рослинного походження;

- атестат виробництва (копію).

7. Порядок переміщення через митний кордон продуктів лову та харчової продукції з них іноземного виробництва

Митне оформлення для використання на митній території України продуктів лову та харчової продукції з них іноземного виробництва здійснюється згідно з вимогами митного законодавства України.

Для здійснення митного оформлення щодо якості та безпеки продуктів лову та харчової продукції з них іноземного виробництва суб'єкт господарювання подає [ 21 ]:

- сертифікат походження;

- сертифікат відповідності чи свідоцтво про визнання іноземного сертифіката;

- ветеринарне свідоцтво на кожну партію продукції;

- карантинний дозвіл на тару, виготовлену із сировини рослинного походження.

Державний контроль та нагляд за якістю та безпекою риби, інших водних живих ресурсів та харчової продукції з них, що призначаються для експорту, здійснює Державний департамент ветеринарної медицини.

При здійсненні функцій виконавчої влади в галузі регулювання рибної промисловості України, наказом Державного комітету рибного господарства Українивід 13 березня 2007 року N 13 [30-33] у 2007 році встановлені:

1. Режим промислового рибальства в басейні Азовського моря у 2007 році.

2. Режим промислового рибальства в басейні Чорного моря у 2007 році.

3. Режим промислового рибальства в дніпровських водосховищах у 2007 році.

2.2.2 Характеристика макроекономічних заходів створення умов росту рибопереробної галузі в Україні на рівні законодавчої влади

В сфері законодавчого забезпечення росту рибопереробної галузі в Україні законом України “Про Загальнодержавну програму розвитку рибного господарства України на період до 2010 року” [8] прийнята «ЗАГАЛЬНО-ДЕРЖАВНА ПРОГРАМА РОЗВИТКУ РИБНОГО ГОСПОДАРСТВА УКРАЇНИ НА ПЕРІОД ДО 2010 РОКУ», в якій констатується, що в Україні:

1. Внаслідок економічної кризи обсяги випуску основних видів продукції з риби та інших водних живих ресурсів істотно зменшилися, роль рибного господарства у продовольчому забезпеченні держави знизилася. Фізіологічно обґрунтована річна потреба в рибі та рибній продукції (20 кілограмів на душу населення) становить близько 1 млн. тонн. На сьогодні середній рівень споживання досягає лише трохи більше 8 кілограмів на рік. Через різке скорочення обсягів фінансування в рибному господарстві з'явилися загрозливі тенденції. Насамперед це пов'язано з погіршенням технічного стану обладнання, швидкими темпами його морального і фізичного старіння та виходом з ладу основних фондів підприємств.

2. У рибному господарстві України спостерігається спад виробництва (табл.2.9) і відбуваються процеси зниження його потенціалу. Знос основних фондів становить понад 55 - 65 відсотків, відбувається старіння технічної бази, посилюються ресурсна і фінансова незбалансованість, що призводить до занепаду виробництва. Так,у 2003 році обсяги вилову риби та інших водних живих ресурсів зменшилися порівняно з 1990 роком на 70 відсотків, виробництво харчової продукції з них - на 63 відсотки, рибних консервів - на 69 відсотків, кормового рибного борошна - на 80 відсотків.

Таблиця 2.9

ОБСЯГИ ВИРОБНИЦТВА ОСНОВНИХ ВИДІВ РИБНОЇ ПРОДУКЦІЇ З РИБИ ТА ІНШИХ ВОДНИХ ЖИВИХ РЕСУРСІВ У 1990 - 2003 РОКАХ[ ]

| Рік | Вилов риби та інших водних живих ресурсів, тис. тонн | Виробництво харчової продукції з риби та інших водних живих ресурсів, тис. тонн | Виробництво рибних консервів, муб | Виробництво рибного борошна, тис. тонн | Зариблення водосховищ та природних водойм рибопосадковим матеріалом, млн. штук | Споживання продукції з риби та інших водних живих ресурсів на душу населення, кілограмів |

| 1990 | 1066 | 684 | 351,8 | 70,4 | 62,6 | 17,5 |

| 1991 | 911 | 620 | 329,8 | 58 | 66,8 | 12,2 |

| 1992 | 532 | 393 | 196,6 | 31,1 | 85,1 | 7,3 |

| 1993 | 358 | 308 | 90,2 | 17,2 | 60,1 | 3,7 |

| 1994 | 307 | 259 | 79,2 | 12,8 | 52,6 | 3,5 |

| 1995 | 393 | 301 | 85,9 | 18,6 | 79,9 | 3,6 |

| 1996 | 388 | 304 | 112 | 21 | 59,5 | 4,3 |

| 1997 | 362 | 291 | 131 | 17 | 68,6 | 5 |

| 1998 | 378 | 292 | 136 | 18 | 63,5 | 5,9 |

| 1999 | 339 | 254 | 98,4 | 14,6 | 36,1 | 7,2 |

| 2000 | 349 | 276 | 92,7 | 14,6 | 36,3 | 8,3 |

| 2001 | 334 | 264 | 108,7 | 13,9 | 33,7 | 9,5 |

| 2002 | 300 | 220 | 120 | 13 | 40 | 10 |

| 2003 | 272 | 195 | 130 | 12 | 50 | 10,3 |

За останні 12 років 75 - 85 відсотків риби та інших водних живих ресурсів добувалося в межах виключних (морських) економічних зон іноземних країн та відкритій частині Світового океану і лише 15 - 25 відсотків - у виключній (морській) економічній зоні та внутрішніх водоймах України, включаючи товарне рибництво.

Значну частину вилученої продукції з риби та інших водних живих ресурсів вітчизняні судновласники змушені використовувати для оплати ліцензій на право лову, забезпечення експлуатаційних витрат, покриття дефіциту власних обігових коштів унаслідок неможливості залучення кредитних ресурсів через високі банківські ставки. Це негативно впливає на споживчий ринок, завантаження виробничих потужностей берегових рибопереробних підприємств, а також зумовлює зниження експортних цін на продукцію з риби та інших водних живих ресурсів і зменшення через це обсягів валютної виручки.

У світі поширюється тенденція надання іншими прибережними країнами дозволів на промисел у водах, що знаходяться під їх юрисдикцією, риби та інших водних живих ресурсів виключно резидентам, тобто можливість роботи будь-яких іноземних суден передбачається тільки на засадах створення спільних підприємств, спільної діяльності, фрахтування суден для використання квот вилову, заснування підприємств іноземцями в цих країнах, зміни прапора судна тощо.

До зменшення обсягів вилову риби та інших водних живих ресурсів океанічними рибальськими підприємствами призвело зростання витрат на оплату ліцензії на право лову, ремонт застарілого рибопромислового флоту.

Наявна потужність галузевих баз технічного обслуговування рибопромислового флоту, суднобудівних, судноремонтних і ремонтно-механічних заводів використовується на 20 - 25 відсотків.

Підприємства рибного господарства України на сьогодні забезпечуються на 70 відсотків сіткоматеріалами іноземного виробництва. Вітчизняні сітков'язальні фабрики потребують розширення і модернізації.

Внаслідок антропогенного впливу значно скоротилися площі та зменшилася продуктивність нерестовищ в Азово-Чорноморському басейні. Інтенсивне забруднення води призвело до зменшення кормової бази, ареалу нагулу, відтворення різних видів риб та інших водних живих ресурсів і до різкого скорочення обсягів їх вилову.

Особливістю становища, що склалося в Азово-Чорноморському басейні, є невідповідність наявних у країнах регіону добувних потужностей нижчій, порівняно з минулим, чисельності риби та інших водних живих ресурсів у традиційних прибережних районах лову. Для збільшення чисельності популяцій кефалевих і камбалових риб необхідно побудувати рибовідтворювальні комплекси і риборозплідники загальною потужністю до 300 млн. штук молоді на рік.

Проблема відтворення осетрових в Азовському і Чорному морях має особливе значення, оскільки від реального внеску України у формування стада осетрових залежить квота їх вилову. Потужність діючих у країні підприємств з відтворення осетрових досягає близько 8 млн. штук молоді на рік, а в 2010 році вона повинна становити не менш як 35 млн. штук молоді осетрових.

Україна має значний фонд природних та штучних водних об'єктів – лиманів, озер, водосховищ і технологічних водойм, розрахункова потенційна рибопродуктивність яких становить 100 - 350 кілограмів з гектара. Для її досягнення річний обсяг штучного зариблення водних об'єктів повинен дорівнювати близько 60 млн. штук молоді коропа, рослиноїдних риб, карася, ляща, судака, щуки, сома, піленгаса та інших промислових видів риб.

На рибопереробних підприємствах спад виробництва зумовлений скороченням обігових коштів і кількості сировини, застосуванням недосконалих технологій, старінням активної частини основних виробничих фондів, недосконалою ціновою, податковою і кредитною політикою, різким зниженням купівельної спроможності населення. Внаслідок недостатнього захисту власного товаровиробника триває ввезення продукції з риби та інших водних живих ресурсів, яка може вироблятися в достатній кількості в Україні. У цілому виробничий потенціал рибопереробних підприємств галузі використовується на 30 - 40 відсотків.

Нестачі холодильних потужностей для зберігання продукції та заморожування сировини з риби та інших водних живих ресурсів на сьогодні не відчувається. Проте більшість діючих холодильників потребує капітального ремонту та модернізації, а частина з них підлягає списанню.

Знижується рівень матеріально-технічного забезпечення рибного господарства. Більшість суден, машин і механізмів відпрацювали амортизаційні строки, значно підвищилися витрати на їх ремонт і технічне обслуговування. У зв'язку із зростанням різниці в паритеті цін на продукцію з риби та інших водних живих ресурсів, зниженням платоспроможності рибогосподарських підприємств ними не здійснюється закупівля сучасних рибопромислових та інших суден, нової техніки.

Програма передбачає виконання таких основних завдань:

1) визначення основних засад державної політики щодо розвитку рибного господарства України;

2) оновлення основних фондів рибогосподарських підприємств на основі широкого впровадження у виробництво досягнень науки і техніки, особливо у рибопромисловому флоті та на підприємствах переробки риби та інших водних живих ресурсів;

3) підвищення ефективності використання сировинних запасів рибогосподарських водних об'єктів України, відкритих районів Світового океану та виключних (морських) економічних зон інших країн;

4) розвиток прісноводної та морської аквакультури, інтенсифікація товарного виробництва на основі застосування якісного селекційного матеріалу;

5) відтворення і охорона рибних та інших водних живих ресурсів;

6) забезпечення високої якості та розширення асортименту конкурентоспроможної продукції з риби та інших водних живих ресурсів;

7) здійснення структурної перебудови рибного господарства, сприяння розвитку підприємств усіх форм власності;

8) розвиток міжнародного науково-технічного співробітництва, зовнішньоекономічних зв'язків у галузі рибного господарства;

9) гармонізація законодавства України щодо якості продукції з риби та інших водних живих ресурсів з нормами Європейського Союзу та світовими стандартами;

10) сприяння розвитку рибогосподарської діяльності з метою збільшення зайнятості населення, поповнення доходів бюджету всіх рівнів та забезпечення продовольчої безпеки країни.

Розвиток аквакультури забезпечуватиметься шляхом інтенсифікації товарного рибництва, відтворення риби та інших водних живих ресурсів у прісних і морських водах з метою збільшення сировинної бази в річках, водосховищах, природних внутрішніх водоймах і виключній (морській) економічній зоні України, а також збереження біологічного різноманіття та поліпшення екологічного стану водосховищ.

Від розв'язання проблем зовнішньоекономічної діяльності безпосередньо залежить як функціонування океанічного рибопромислового флоту, так і досягнення основної мети Програми - забезпечення населення України продукцією з риби та інших водних живих ресурсів у достатній кількості та асортименті, а також підвищення конкурентоспроможності рибогосподарської галузі країни в цілому. Як складові зовнішньоекономічної діяльності здійснюватимуться такі заходи:

- сприяння участі океанічного рибопромислового флоту України в рибогосподарській діяльності у виключних (морських) економічних зонах інших країн шляхом укладання двосторонніх договорів;

- співпраця з міжнародними рибогосподарськими організаціями з метою забезпечення сталого використання та довгострокового збереження водних живих ресурсів, що регулюється цими організаціями, та забезпечення доступу українських підприємств до цих ресурсів, а також активізація всебічного співробітництва з іншими міжнародними регіональними рибогосподарськими організаціями;

- оновлення науково-технічного потенціалу галузі з метою розширення бази для співробітництва з іншими країнами;