| Похожие рефераты | Скачать .docx |

Реферат: Розвиток фінансового механізму газового комплексу України

ДИПЛОМНА РОБОТА

РОЗВИТОК ФІНАНСОВОГО МЕХАНІЗМУ ГАЗОВОГО КОМПЛЕКСУ УКРАЇНИ

ЗМІСТ

ВСТУП

РОЗДІЛ І СУЧАСНИЙ СТАН ТА МАКРОЕКОНОМІЧНА СТРУКТУРА

ГАЗОВОГО РИНКУ УКРАЇНИ

1.1 Склад і структура газового ринку України. (формування ресурсу, транзит та споживання)

1.2 Аналіз виконання статей державного бюджету в частині реалізації природного газу споживачам України (рентна плата, рентна плата за транзитне транспортування природного газу, цільова надбавка до тарифу на природний газ, ПДВ 2002-2007 рр.)

1.3 Нормативно-правова база в частині встановлення податків та інших платежів (зборів) при транзиті природного газу, видобуванні природного газу, транспортуванні і постачанні природного газу

1.4 Історія розвитку фінансового механізму в газовому комплексі України (система до 1991 року, в 1991 -2007 рр.)

РОЗДІЛ ІІ. СПЕЦИФІЧНІ ОСОБЛИВОСТІ ТА ПРОЯВИ ФІНАНСОВОГО

МЕХАНІЗМУ В ГАЗОВОМУ КОМПЛЕКСІ УКРАЇНИ

2.1 Структура фінансових розрахунків з нерезидентами за імпортований та транзитний природний газ (російський та середньоазійський)

2.1.1 Міжнародний експортер - газотрейдер постачання імпортного газу в Україну у 1996 -2008 роках - компанії “Ітера” (Росія-Кіпр), «EuralTG» (Росія-Кіпр) та “РОСУКРЕНЕРГО” (Росія-Австрія)

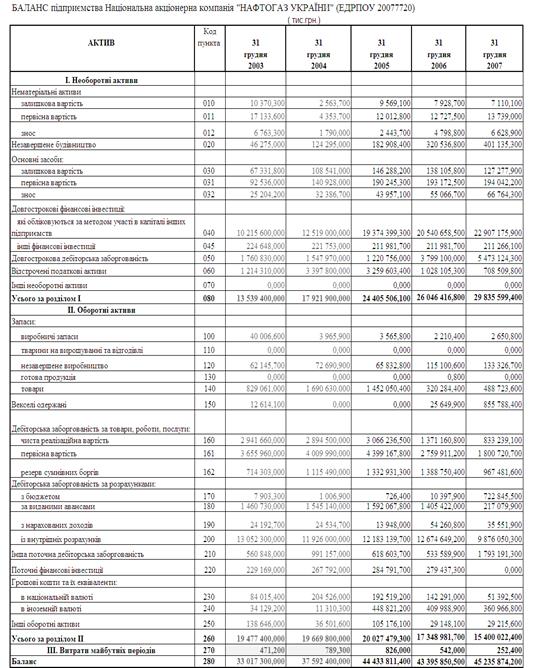

2.1.2 Імпортер газу в Україні - Національна акціонерна компанія «НАФТОГАЗ УКРАЇНИ»

2.1.3 Імпортер газу в Україні – спільне ЗАТ «УКРГАЗЕНЕРГО»

(РОСУКРЕНЕРГО+НАК «НАФТОГАЗ УКРАЇНИ»)

2.1.4 ДК «Укртрансгаз» НАК «Нафтогаз України» - національне підприємство транзитних трубопроводів газу високого тиску України

2.2 Структура фінансових розрахунків з компаніями-резидентами власного видобування газу в Україні

2.2.1 ДК «Укргазовидобування» - національне підприємство власного газодобування

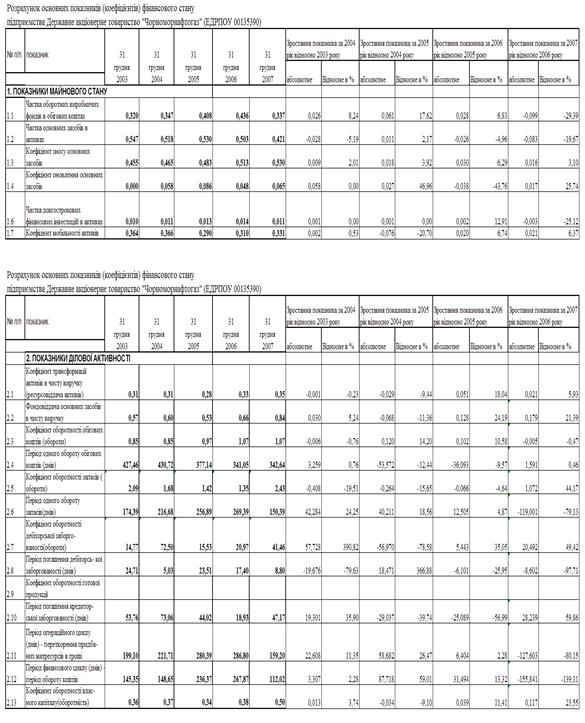

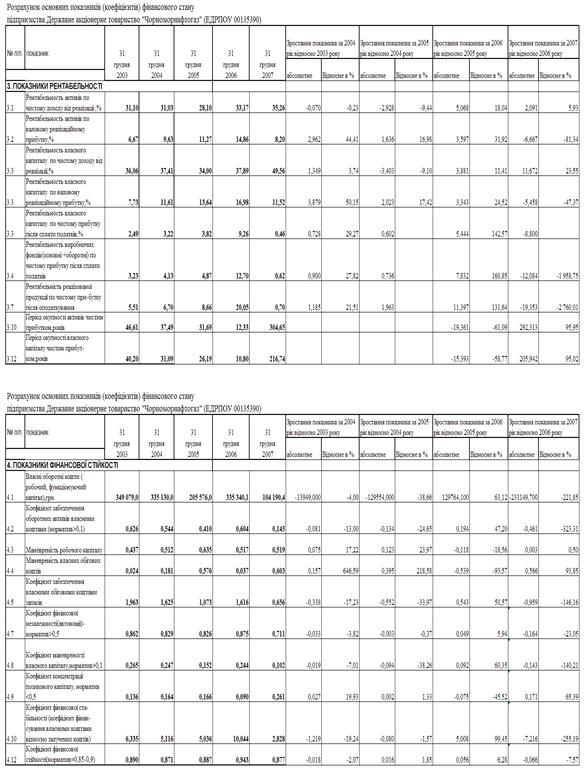

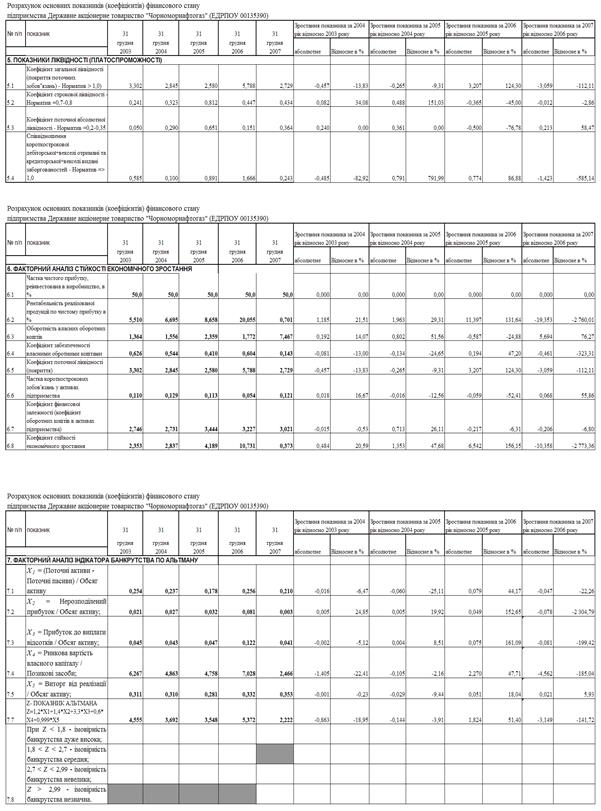

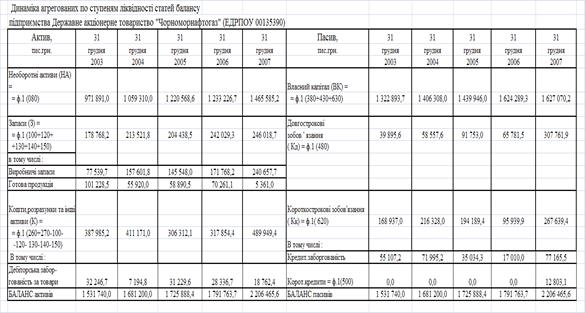

2.2.2 ДАТ «Чорноморнафтогаз» -національне підприємство власного газодобування

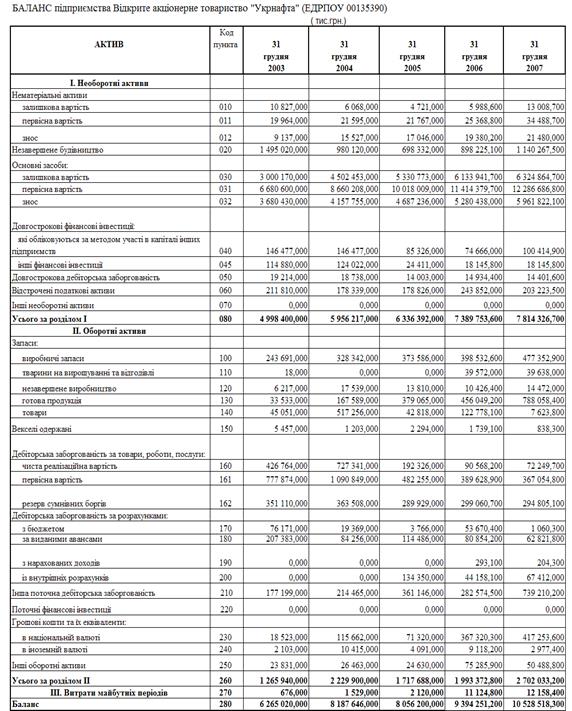

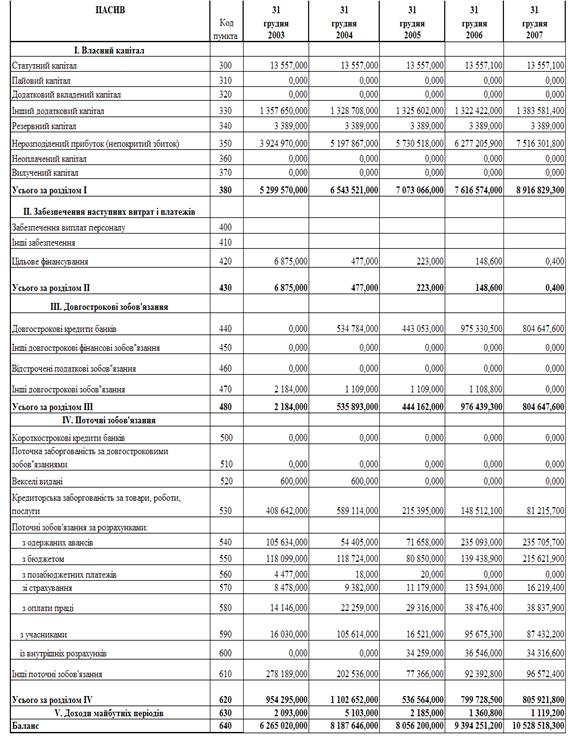

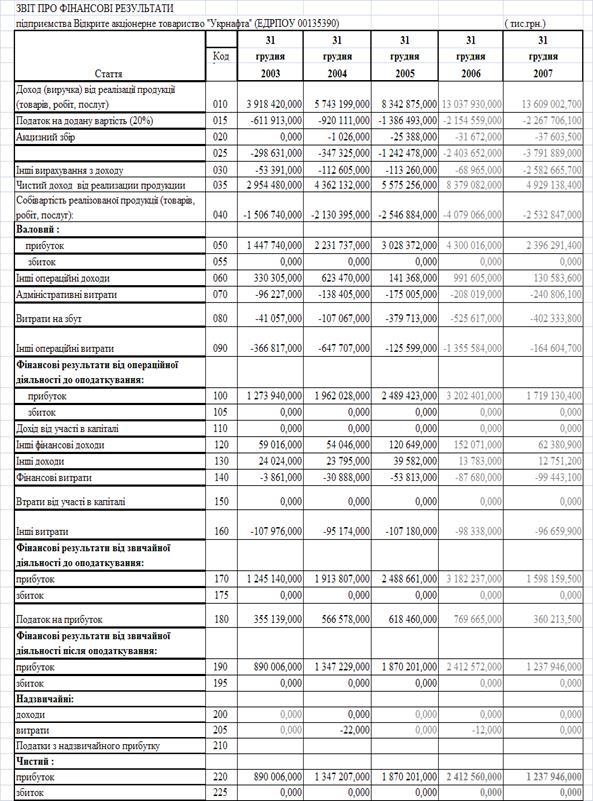

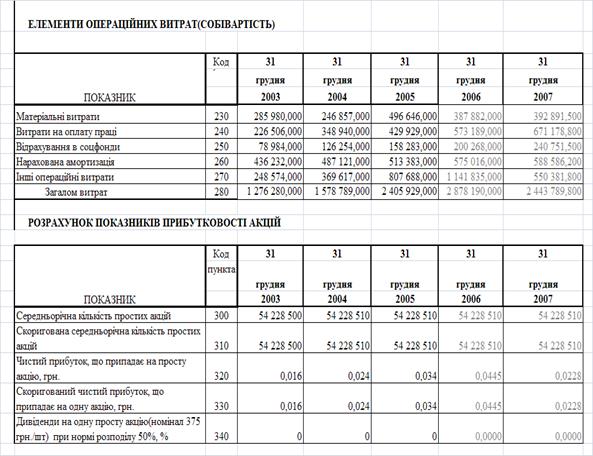

2.2.3 ВАТ «Укрнафта» - національне підприємство власного газодобування

2.2.4 Основні підприємства продажу газу кінцевим споживачам в Україні

2.3 Аналіз моделей розрахунку за використаний природний газ з

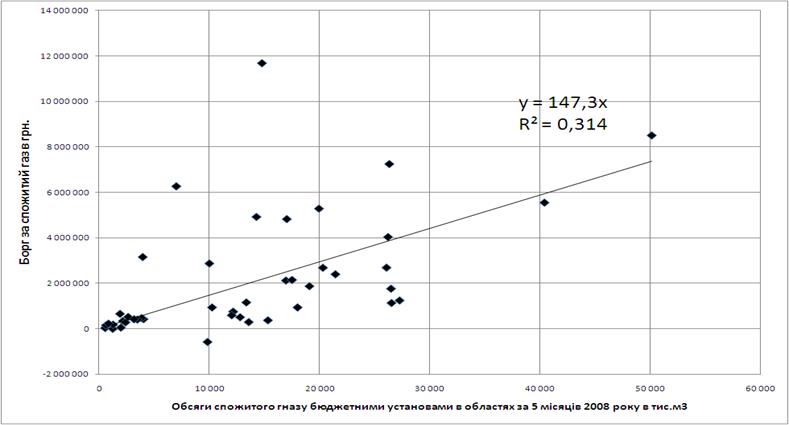

населенням, бюджетними установами, комунтеплоенерго,промисловістю, хімічною промисловістю

2.3.1 ДК «ГазУкраїни», ДК «Укртрансгаз», регіональні підприємства по газорозподілу та газопостачанню як інфраструктура постачанню газу населенню за регульованим тарифом

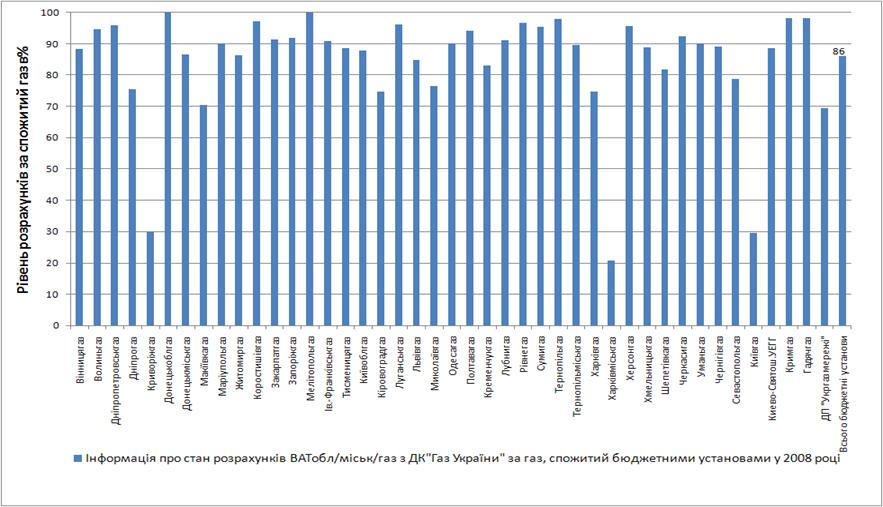

2.3.2 ДК «ГазУкраїни», ДК «Укртрансгаз», регіональні підприємства по газорозподілу та газопостачанню як інфраструктура постачанню газу бюджетним установам за регульованим тарифом

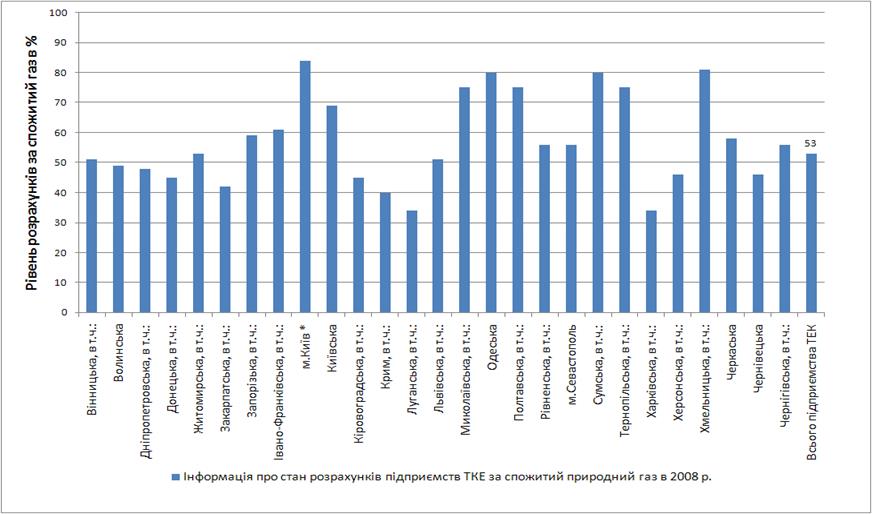

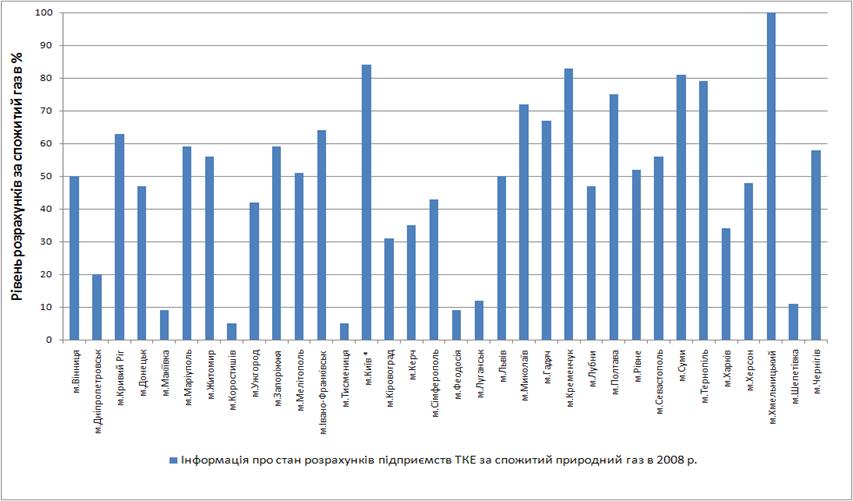

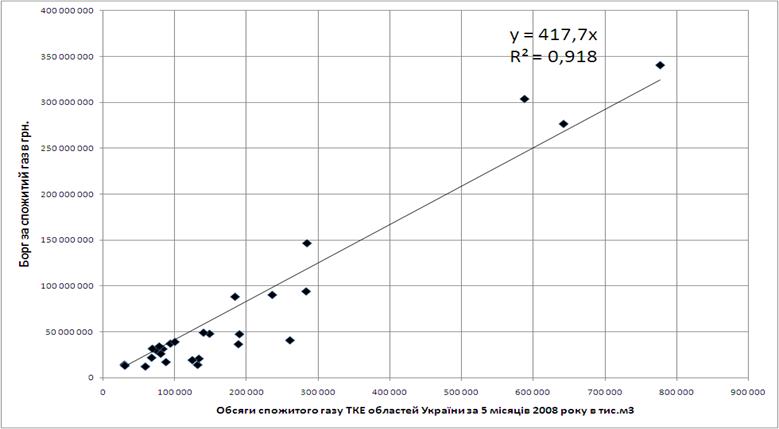

2.3.3 ДК «ГазУкраїни», ДК «Укртрансгаз», регіональні підприємства по газорозподілу та газопостачанню як інфраструктура постачанню газу підприємствам комунальних ТЕК за регульованим тарифом

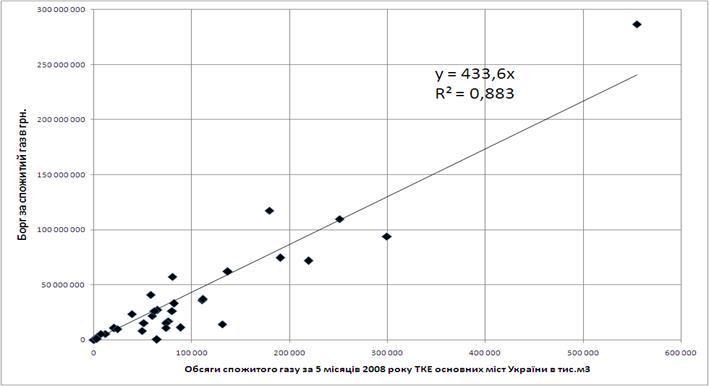

2.3.4 ДК «ГазУкраїни», ДК «Укртрансгаз», СП ЗАТ «УКРГАЗЕНЕРГО», комерційні газотрейдери як інфраструктура постачання газу промисловим підприємствам за нерегульованим тарифом

РОЗДІЛ ІІІ ШЛЯХИ УДОСКОНАЛЕННЯ ФІНАНСОВОГО МЕХАНІЗМУ В ГАЗОВОМУ КОМПЛЕКСІ УКРАЇНИ

3.1 Розгляд сучасних моделей розвитку ринку природного газу в Україні

3.2 Основні напрямки та заходи удосконалення фінансового механізму

3.3 Удосконалення державного регулювання цін (тарифів) на послуги природних монополій та функціонування комерційних посередників в схемах поставок і фінансових розрахунків на аукціонному принципів

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Фінансовий механізм –це складова господарського механізму, являє собою сукупність форм і методів створення та використання фондів фінансових ресурсів з метою забезпечення потреб державних структур, господарських суб'єктів і населення. Складовими фінансового механізму є фінансові показники, нормативи, ліміти і резерви, фінансове планування, прогнозування, управління фінансами. За допомогою фінансового механізму здійснюють розподіл і перерозподіл створюваного в державі валового внутрішнього продукту.

Забезпечення економіки України енергоресурсами - одне із ключових питань незалежності держави. Енергетичний баланс України за останні роки характеризується такими цифрами: частка природного газу серед енергоносіїв становить 45%, вугілля - 25%, нафта - 13%, атомна енергетика та інші джерела - 14%. Таким чином, головним джерелом енергозабезпечення держави є природний газ. У країнах Європи це доволі унікальне явище притаманне тільки Україні. Адже у європейських державах частка природного газу в енергетичному балансі у межах 20-25%, натомість переважає споживання нафти і нафтопродуктів – 39-42% всіх енергоресурсів.

Актуальність теми дипломного дослідження полягає в стратегічній важливості питання для української економіки на макрорівні, оскільки Україна належить до енергодефіцитних країн, бо за рахунок власного видобутку забезпечує себе лише на 24-25% газом та на 12% нафтою.

Предметом дипломного дослідження є організація функціонування та сучасний фінансовий механізм розрахунків на газовому ринку України.

Об’єкт дипломного дослідження – взаємодія суб’єктів газового ринку України на макрорівні організації фінансових розрахунків на всіх етапах здобування, транспортування, розподілу та поставки газа кінцевим споживачам.

Мета дипломного дослідження – виявлення проблем сучасної системи фінансових розрахунків суб’єктів газового ринку України та розробка пропозицій по удосконаленню системи фінансових розрахунків на етапах здобування, транспортування, розподілу та поставки газа кінцевим споживачам.

Згідно з метою дипломного дослідження в роботі вирішувались наступні поставлені завдання:

1. В першому розділі виконаний теоретичний аналіз:

- складу і структури газового ринку України. (формування ресурсу, транзит та споживання);

- забезпечення виконання статей державного бюджету в частині зборів з добичі, транспортування та реалізаціїприродного газу споживачам України (рентна плата, рентна плата затранзитне транспортування природного газу, цільова надбавка до тарифу наприродний газ, плата за користування надрами, ПДВ 2002-2007 рр.);

- нормативно-правової базив частині встановлення податків та іншихплатежів (зборів) при транзиті природного газу, видобуванні природногогазу, транспортуванні і постачанні природного газу;

- історії розвитку фінансового механізму в газовому комплексі України(система до 1991 року, в 1991 -2007 рр.).

2. В другому розділі проведений економіко-статистичний аналіз:

- структури фінансових розрахунків з нерезидентами за імпортованийприродний газ (російський та середньоазійський);

- структури фінансових розрахунків з компаніями-резидентамивласного видобування газу в Україні;

- моделей розрахунку за використаний природний газ з населенням, бюджетними установами, комунтеплоенерго,промисловістю, хімічною промисловістю.

3. В третьому розділі:

- розглянуті можливі моделі розвитку ринку природного газу вУкраїні;

- запропоновані основні напрямки та заходи удосконалення фінансовогомеханізму при видобуванні природного газу, при транспортуванні природного газу магістральними ірозподільними трубопроводами, при реалізації природного газу споживачам,при транзиті природного газу в Європу та Турцію;

- запропонованізаходи удосконалення державного регулювання цін (тарифів) на послугиприродних монополій та функціонування комерційних посередників в схемах поставок і фінансових розрахунків на аукціонному принципі.

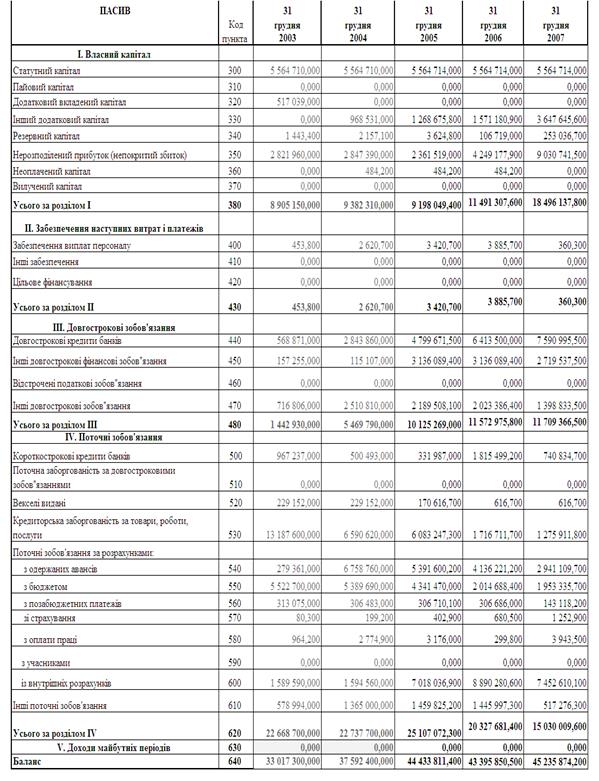

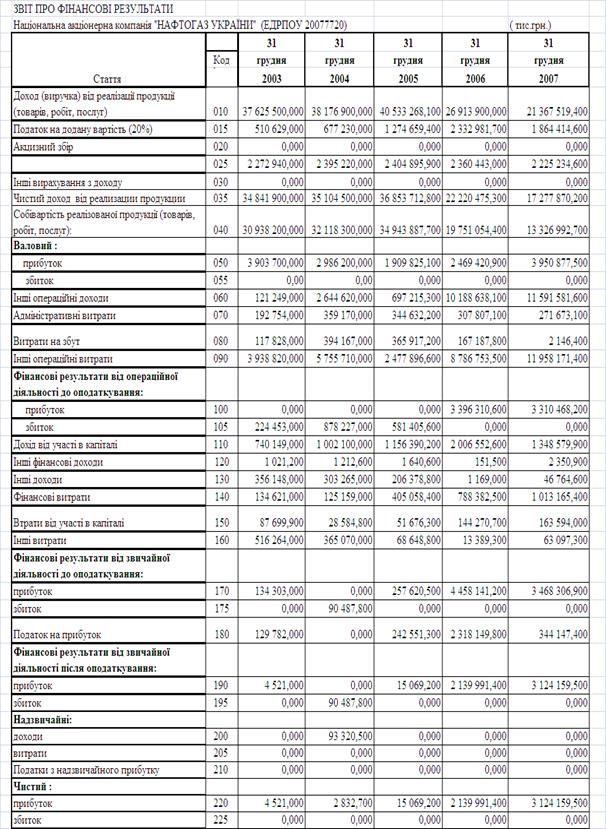

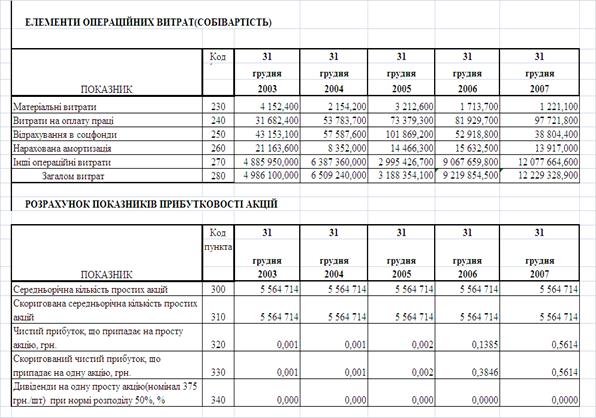

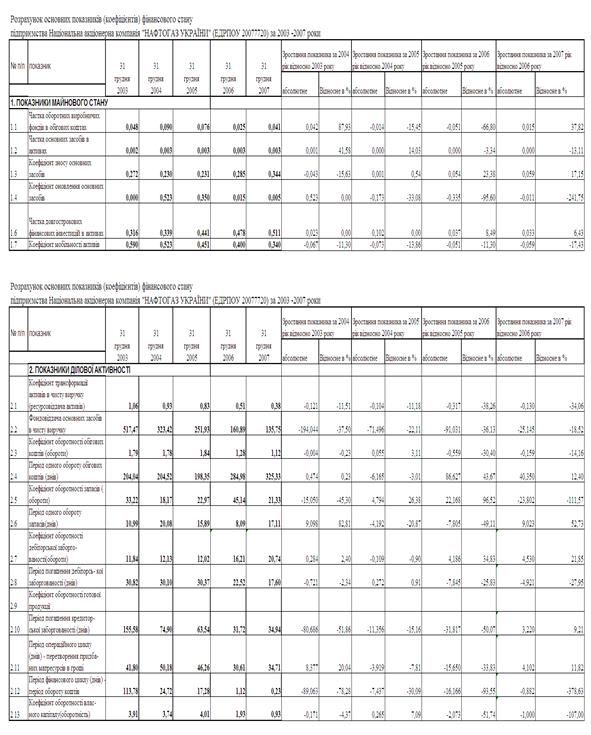

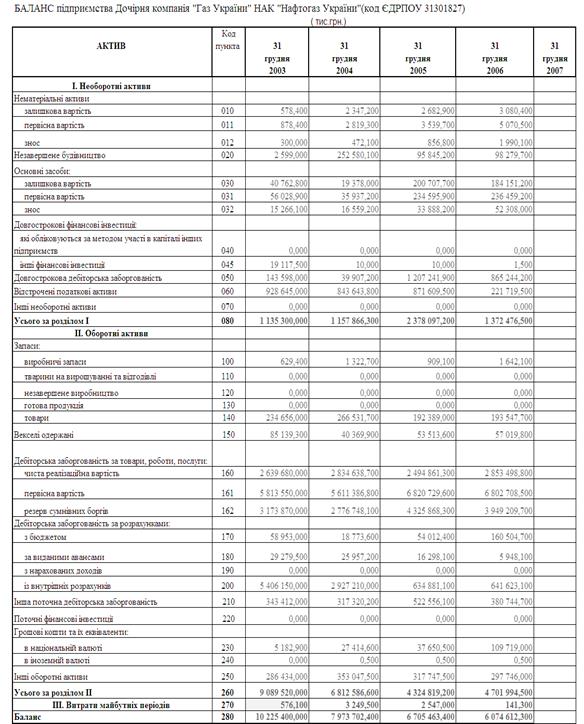

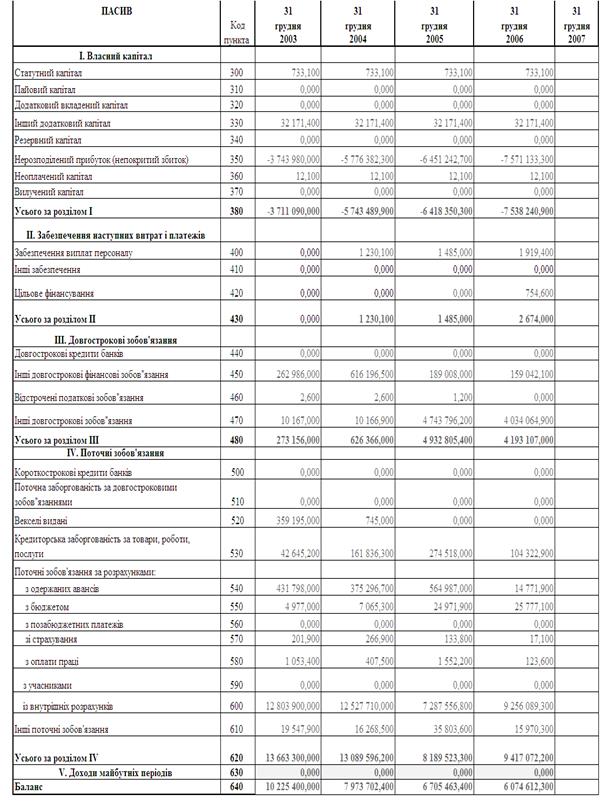

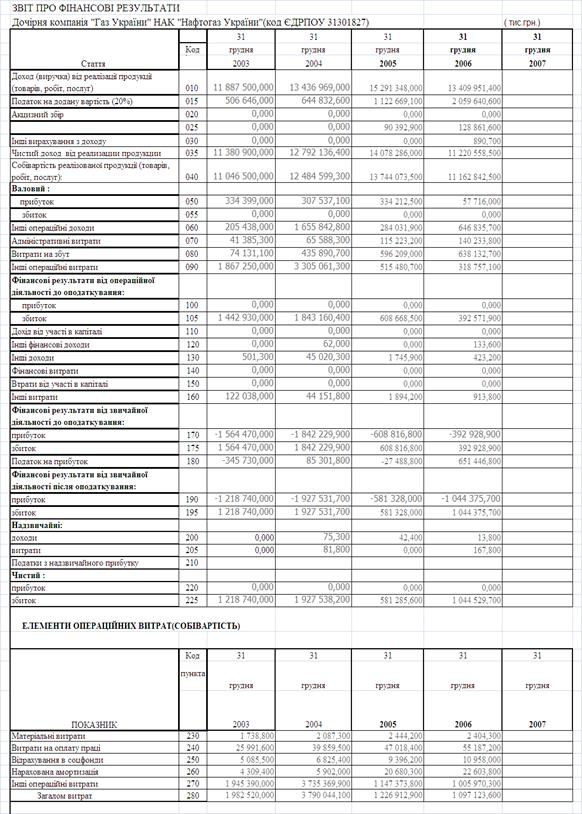

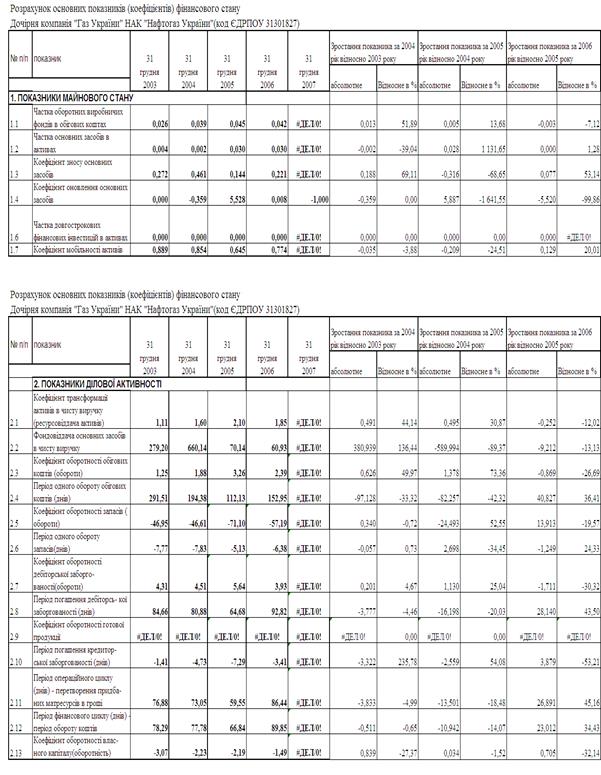

Інформаційною базою дипломного дослідження були нормативні та методологічні документи НКРЕ України з газових питань, закони України та постанови КМУ з питань газової галузі та державного бюджету України, фінансово-економічні та аналітичні звіти НАК «Нафтогаз України», ДК «Газ України», ДК «Укргазовидобування», ВАТ «Укрнафта», ДАТ «Чорноморнафтогаз», ДК «Укртранснафта», СП «Укргазенерго», фірми «Росукренерго» за 2004 -2008 роки.

В якості методологічних інструментів застосовані: історичний метод, метод статистичної обробки хронологічних рядів показників діяльності підприємств газової галузі, вертикально-горизонтальний метод обробки фінансової звітності підприємств, метод порівняння, метод прогнозування на основі кореляційно-регресійних математичних моделей.

Практична цінність отриманих результатів дипломного дослідження полягає в виявленні стійких кореляційно-регресійних параметрів січасних тарифних функцій та розрахованих функцій боргу:

- Коефіцієнт боргу в сегментах «Населення» та «Бюджетні установи» становить 10% -15% від коефіцієнту тарифу;

- Коефіцієнт боргу в сегменті «Підприємства теплокомуненерго» становить 58,7%-61,0% від коефіцієнту тарифу.

та наданні обґрунтованих пропозицій по удосконаленню тарифної політики в наведених сегментах:

1. Оплата спожитого газу в сегменті «Населеняя» згідно фактичним показникам спожиття (після спожиття);

2. Передоплата 50% ліміту газу, розподіленого для споживання в сегменті «Бюджетні установи», з оплатою залишків сум по результатах фактичного споживання;

3. Передоплата векселями, які можна продавати населенню для розрахунків з підприємствами теплокомуненерго, за газ 100% у сегменті «Підприємства теплокомуненерго», або вертикальна інтеграція по типу «Газтепло» зі зміною власників підприємств теплокомуненерго і створенням інтегрованих підприємств.

РОЗДІЛ І

СУЧАСНИЙ СТАН ТА МАКРОЕКОНОМІЧНА СТРУКТУРА ГАЗОВОГО РИНКУ УКРАЇНИ

1.1 Склад і структура газового ринку України (формування ресурсу, транзит та споживання)

Природний газ – один з найважливіших енергетичних ресурсів глобальної економіки, споживання якого, нарівні з нафтою, найближчими десятиліттями лише зростатиме. Найбільшими споживачами цього виду палива є промисловість та електрогенерація Згідно з прогнозом Адміністрації енергетичної інформації при уряді США світове споживання блакитного палива до 2030 року у середньому зростатиме на 2,4% щорічно, у промисловості приріст складатиме близько 2,9%, в енергетиці - 2,8%. При цьому споживання газу у світовому енергобалансі збільшиться до 2030 року до 26%, в тойже час в Україні питома вага газу в енергобалансі вже сьогодні становить 41% (рис.1.1). Природний газ є більш екологічним, ніж інші види палива завдяки меншому виділенню шкідливих речовин при згоранні.

Рис.1.1. Питома вага газу у структурі споживання енергоносіїв в Україні [108]

Росія і центральноазіатські країни – Казахстан, Узбекистан, Туркменістан – посідають особливе місце на світовому ринку енергоносіїв. Зокрема, у цих країнах зосереджено до третини світових запасів природного газу. Пріоритетом для цих держав сьогодні є нарощування видобутку і розширення транспортної інфраструктури, здатної забезпечити зростаюче споживання.

Європейський регіон є ключовим споживачем газу, що постачається з Росії та Центральної Азії. У Європі разом з приростом споживання спостерігається спад власного видобутку газу, викликаний, перш за все, вичерпанням запасів. За прогнозами Міжнародного енергетичного агентства, вже до 2015 року 75% газу Європа імпортуватиме (для порівняння: у 2005 році імпорт у Європі склав лише 50% ресурсу). ВАТ «Газпром» забезпечує близько третини поставок газу до Західної Європи. За даними «Газпрому», основними покупцями російського газу є Німеччина, Італія, Туреччина і Франція. Серед держав Центральної Європи перше місце за закупівлями газу у ВАТ «Газпром» посідає Угорщина, за якою слідують Словаччина, Чехія та Польща.

Протягом останнього десятиліття ВАТ «Газпром» активно прагне до участі у продажу газу кінцевим споживачам. Для досягнення цієї мети «Газпром» створив низку спільних підприємств з великими постачальниками газу в Європі, а також придбав пакети акцій у кількох європейських газових компаніях.

Україна – важлива ланка системи енергопоставок до Європи. Через її газотранспортну мережу транспортується приблизно 90% газу, що постачає ВАТ «Газпром» до європейських країн. При цьому й сама Україна є найбільшим споживачем блакитного палива в Європі.

Україна має розвинену газотранспортну систему, яка включає 38,0 тис. км газопроводiв, в тому числi 14 тис. км дiаметром 1020-1420 мм, 73 компресорнi станцiї (110 компресорних цехiв) загальною потужнiстю 5400 МВт, 13 пiдземних сховищ газу. Пропускна спроможнiсть системи становить на входi 290 млрд.куб.м на рiк, а на виходi – 178,5 млрд.куб.м на рiк (Рис.1.2).

Рис.1.2. – Схема газотранспортної системи України [108]

Газотранспортна система, оператором якої є підприємство у складі НАК “Нафтогаз України” – дочірня компанія “Укртрансгаз”, забезпечує подачу газу внутрiшнiм споживачам i здiйснює основний обсяг експортних поставок росiйського газу до iнших європейських країн.

Компанія щороку транспортує для споживачів України близько 70 млрд. куб. м і транзитом через свою газотранспортну систему до країн Західної та Центральної Європи 110-120 млрд. куб. м природного газу. На сьогодні існує технічна можливість для збільшення транзиту газу в країни Центральної і Західної Європи до 140 млрд. куб.м на рік без розширення газотранспортної системи. Протягом всього часу функціонування Компанії жодного разу не були зірвані поставки газу – ні внаслідок коливань температури повітря, ні через сезонні зміни споживання, ні через інші не передбачувані обставини.

Стратегiчне значення української газотранспортної системи зумовлено вигiдним географiчним розташуванням нашої держави мiж основними газовидобувними регiонами i основними споживачами газу в Європi, сполученням газопроводiв з магiстральними газопроводами всiх сусiднiх країн, наявнiстю найбiльшого в Європi (пiсля Росiї) комплексу пiдземних газосховищ, а також високим рiвнем обслуговування та експлуатацiї газотранспортної системи.

Для надiйного постачання газу споживачам, збереження конкурентоспроможностii привабливостi газотранспортної системи для експортерiв газу розроблена i впроваджується програма реконструкцiї компресорних станцiй, лiнiйної частини системи, газорозподiльних i газовимiрювальних станцiй. Основа цiєї програми – розробка i впровадження сучасних українських газотурбiнних двигунiв з пiдвищеним коефiцiєнтом корисної дiї, нових систем управлiння.

Поряд з роботами, спрямованими на пiдвищення технiчного рiвня та надiйностi газотранспортної системи, виконуються роботи з її розширення. За останнi 10 рокiв побудовано i введено в експлуатацiю понад 5 тис. км магiстральних газопроводiв та вiдводiв, 10 компресорних цехiв (Рис.1.3).

Рис.1.3. Розвиток газотранспортної системи України у 1991 – 2007 роках [108]

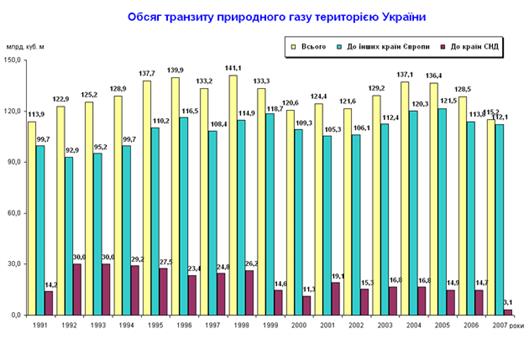

Рис.1.4. Обсяг транзиту природного газу територією України у 1991 -2007 роках [108]

З метою збiльшення транзитних можливостей України в напрямку Балканських країн та Туреччини створено спiльне українсько-росiйсько-турецьке акцiонерне товариство «Газтранзит». Товариством введена в дiю компресорна станцiя Тарутине на дiючому газопроводi Ананiїв (Україна)–Тираспiль (Молдова)–Ізмаїл (Україна), побудовано та введено в експлуатацiю 76 км газопроводу Ананiїв–Ізмаїл, що збiльшує пропускну спроможнiсть майже на 6 млрд.куб.м на рiк.

Важливим елементом диверсифiкацiї джерел постачання газу до європейських країн може стати імпорт природного газу з Середньої Азiї. Для цього могла б бути використана дiюча iнфраструктура газопроводiв країн Середньої Азiї, Росiї та України, а також проектнi газопроводи на територiї Росiї: Александров Гай–Новопсков i на територiї України: Новопсков–Ужгород продуктивнiстю 28-30 млрд.куб.м на рiк.

Важливим технологiчним елементом газотранспортної системи є 13 пiдземних газосховищ з активним об'ємом 34,5 млрд.куб.м. Мережа пiдземного зберiгання газу включає чотири комплекси – Захiдноукраїнський, Київський, Донецький i Пiвденноукраїнський. Максимальний можливий вiдбiр при повному заповненнi пiдземних сховищ газу може досягти 250 млн.куб.м за добу.

Пов'язанi в єдину систему мережею газопроводiв пiдземнi газосховища забезпечують високу надiйнiсть функцiонування всiєї газотранспортної системи, гарантують безперебiйнiсть як постачання газу внутрiшнiм споживачам, так i транзиту росiйського газу до Європи.

У зв'язку з iнтенсивним розвитком європейського газового ринку пiдземнi газосховища захiдного регiону України, що мають значний потенціал, можуть вiдiгравати бiльш вагому роль в надiйностii безпецi газопостачання сусiднiх країн.

Річне споживання газу в Україні в середньому становить 78 млрд. кубометрів. Необхідна його кількість забезпечувалась до 2005 року передусім за рахунок отримання щорічно до 28 млрд. кубометрів газу як плати за транзит російського газу через українську територію до країн Європи і Туреччини.

Але у зв'язку з тим, що з Росією укладено договір про реструктуризацію боргу за газ, спожитий у 1997-2000 роках, протягом 2005-2009 років НАК "Нафтогаз України" щорічно в рахунок погашення цього боргу надає послуги з транзиту на суму 250 млн. дол. США та отримує 23-24 млрд. кубометрів газу для забезпечення балансу газу України.

На рис.1.5 – 1.6 наведені основні характеристики споживання та власного добування газу в газовому комплексі України в динаміці за 1991 -2007 роки.

Рис.1.5. – Обсяг споживання природного газу в Україні у 1988 – 2007 роках [108]

Дефіцит газу НАК "Нафтогаз України" покриває за рахунок його закупівлі у республіках Середньої Азії та Росії. На 2005 рік було підписано договір між ДТК "Туркменнафтогаз" і НАК "Нафтогаз України" на поставку газу, за яким Туркменистан мав поставляти в Україну у 2005-2009 роках по 37 млрд. м3 природного газу.

Рис.1.6. Динаміка власного видобутку газу в Україні у 1991 -2007 роках [108]

Треба зазначити, що у 2005 році у зв'язку із світовим зростанням цін на нафту, нафтопродукти і природний газ збільшилася й ціна закупівлі турменського газу з 44 доларів (у 2004 році) до 58 доларів США за тисячу кубометрів у 2005 році. До того ж розрахунок за закуплений газ у 2005 році мав проводитися на 50% валютою і 50% - поставкою матеріальних ресурсів. Крім того, у 2005-2009 роках по 13,9 млрд. м3 туркменського природного газу треба віддавати в рахунок оплати за транзит фірмі "RosUkrEnergo", яка за договором організовує та сплачує транспортування газу від Туркменістану до східного кордону України. Таким чином, ціна газу на україно-російському кордоні з урахуванням транспортних витрат у 2005 році складала 78 доларів за тисячу м3 (тобто на 20 доларів дорожче ціни в Туркменістані).

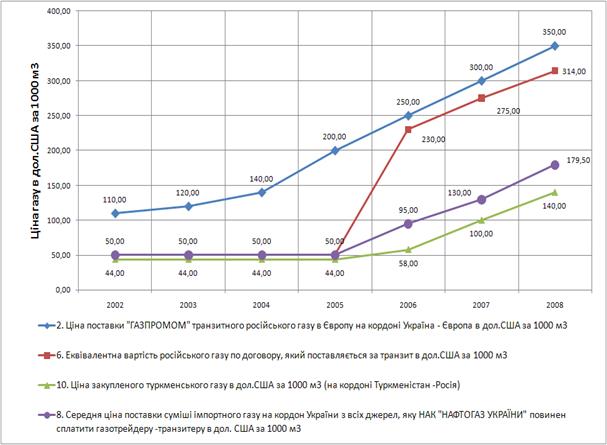

Подальше зростання світової ціни на енергоресурси з 2005 по 2008 рік привело до порушення стабільних довгострокових цін поставки газу з Росії та середньої Азії в Україну. На рис.1.7 наведена динаміка цін на газ для Європи на кордоні «Україна – ЄС» та цін на російський та туркменський газ для України на кордоні «Росія-Україна» у 2002 -2008 роках.

Рис.1.7. Динаміка цін на газ для Європи на кордоні «Україна – ЄС» та цін на російський та туркменський газ для України на кордоні «Росія-Україна» у 2002 -2008 роках (в доларах США за 1000 м3) [108]

Видобуток газу, газового конденсату та нафти в Україні здійснюють дочірні та підконтрольні компанiї газового державного монополіста НАК «Нафтогаз України» - ДК «Укргазвидобування», ВАТ «Укрнафта» та ДАТ «Чорноморнафтогаз», на якi припадає 95% видобутку нафти i конденсату та 94% видобутку газу в Українi, та декілька десятків незалежних підприємств, добича газу в яких, згідно законодавству [108], також підлягає контролю з боку НАК «Нафтогаз України».

Газ власного українського видобутку повністю спрямовується для задоволення потреб населення. Завдяки цьому ціни на природний газ, який НАК "Нафтогаз України" реалізував населенню, бюджетним організаціям та підприємствам теплокомуненерго, не змінювалися з 1999 року до 2005 року. Однак такі ціни забезпечують покриття витрат компанії менш як на 50% і, таким чином, "Нафтогаз України" щорічно субсидував споживачів соціальної сфер на суму близько 4 млрд. грн.

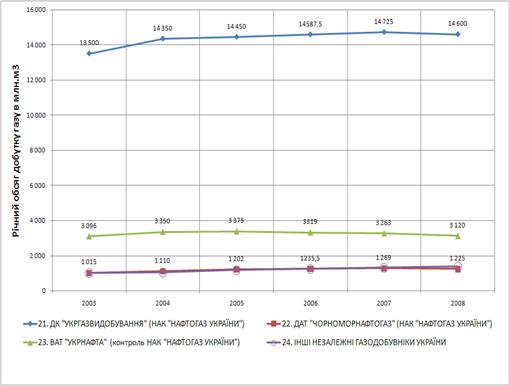

На рис.1.8. наведена динаміка обсягів добичі газу, який НАК «Нафтогаз України» покупає в основних підприємствах України по власній добичі газу на території України та морського шельфу.

Рис.1.8. Динаміка обсягів добичі власного газу України, які НАК «Нафтогаз України» покупає в основних підприємствах України (дочірні та підконтрольні підприємства НАК «Нафтогаз України») по власній добичі газу на території України та морського шельфу [108]

Досягнення максимально можливого рівня забезпеченості власними паливно-енергетичними ресурсами є принциповим завданням національної економіки України. Значна роль у його розв'язанні належить НАК "Нафтогаз України". Підприємства компанії видобувають газ та нафту на 219 родовищах, з яких у промисловій розробці знаходяться 186, у дослідно-промисловій - 43 родовища. Після досягнення в 1970-х роках максимальних обсягів видобутку газу (68,3млрд. куб. м ) та нафти з газовим конденсатом (14,5 млн. тонн) відбувалося поступове їх зменшення з середніми річними темпами 3,3-3,7%.

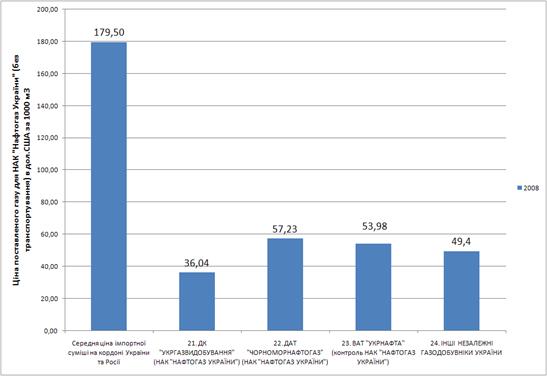

На рис.1.9. наведене порівняння цін, за якими НАК «Нафтогаз України» отримує імпортний газ та газ від вітчизняних газодобувних компаній для розподілу споживачам газового балансу Україниу 2008 році.

Рис.1.9. Порівняння цін, за якими НАК «Нафтогаз України» отримує імпортний газ та газ від вітчизняних газодобувних компаній для розподілу споживачам газового балансу Україниу 2008 році [108]

Макроструктура газового ринку України, яки є признаний об’єктом природної монополії, регулюється Постановою Кабінету Міністрів України від 27 грудня 2001 р. N 1729 «Про забезпечення споживачів природним газом» (Про порядок забезпечення галузей національної економіки та населення природним газом ) [43], якою затверджений наступний порядок забезпечення споживачів в Україні природним газом ( із змінами, внесеними згідно з Постановами КМУ станом від 17 жовтня 2007 року N 1244) :

1. Установлено, що потреба в природному газі задовольняється:

1) населення - з ресурсу природного газу, який формується за рахунок продажу підприємствами, частка держави у статутному фонді яких перевищує 50 відсотків, господарськими товариствами, більш як 50 відсотків акцій (часток, паїв) яких перебуває у статутних фондах інших господарських товариств, контрольним пакетом акцій (часток, паїв) яких володіє держава, а також дочірніми підприємствами, представництвами та філіями таких підприємств і товариств, учасниками договорів про спільну діяльність, укладених за участю зазначених підприємств і товариств, та/або уповноваженими ними особами Національній акціонерній компанії "Нафтогаз України" всього обсягу природного газу (в тому числі нафтового (попутного) газу) власного видобутку, який здійснюється на підставі спеціальних дозволів на користування надрами, за винятком обсягів газу, що використовується видобувними підприємствами для виробничо-технологічних витрат, задоволення власних потреб і виробництва скрапленого газу, та з інших ресурсів Національної акціонерної компанії "Нафтогаз України".

Національна акціонерна компанія "Нафтогаз України" є уповноваженим суб'єктом з формування і розпорядження ресурсами природного газу, що використовується для задоволення потреб населення.

Відкрите акціонерне товариство "Укрнафта" (з урахуванням обсягів газу, видобутого його регіональними управліннями, а також на підставі договорів про спільну діяльність, укладених за участю зазначених управлінь),

Національна акціонерна компанія "Надра України" (з урахуванням обсягів газу, видобутого її дочірніми підприємствами, а також на підставі договорів про спільну діяльність, укладених за участю зазначених підприємств), господарські товариства, більш як 50 відсотків акцій (часток, паїв) яких перебуває у статутному фонді інших господарських товариств, контрольним пакетом акцій (часток, паїв) яких володіє держава, реалізують видобутий природний газ виключно Національній акціонерній компанії "Нафтогаз України" за погодженою з Національною комісією регулювання електроенергетики ціною, яка не перевищує граничного рівня оптової ціни на природний газ, що використовується для задоволення потреб населення, без урахування тарифів на транспортування, постачання природного газу і збору у вигляді цільової надбавки до діючого тарифу на природний газ.

Реалізація природного газу для задоволення потреб населення здійснюється суб'єктами господарювання, що мають ліцензію на постачання природного газу за регульованим тарифом, за роздрібними цінами, встановленими Національною комісією регулювання електроенергетики;

2) установ та організацій, що фінансуються з державного і місцевх бюджетів, підприємств комунальної теплоенергетики, теплових електростанцій, електроцентралей та котелень суб'єктів господарювання (далі - підприємства), зокрема блочних (модульних) котелень (в обсязі, що використовується для надання населенню послуг з опалення та гарячого водопостачання, за умови ведення такими підприємствами окремого приладового та бухгалтерського обліку тепла і гарячої води), - з ресурсів природного газу Національної акціонерної компанії "Нафтогаз України" імпортного походження, а у разі його недостатності - з ресурсу природного газу власного видобутку за умови щомісячного задоволення потреби населення у природному газі;

Реалізація природного газу для потреб зазначених підприємств здійснюється дочірньою компанією "Газ України" та дочірнім підприємством "Газтепло" Національної акціонерної компанії "Нафтогаз України", суб'єктами господарювання, що мають ліцензію на постачання природного газу за регульованим тарифом, за цінами, що не перевищують граничних рівнів цін на природний газ, установлених Кабінетом Міністрів України;

3) дочірньої компанії "Укртрансгаз" Національної акціонерної компанії "Нафтогаз України", суб'єктів господарювання, що мають ліцензію на провадження господарської діяльності з розподілу природного і нафтового газу, для їх технологічних та інших виробничих потреб - з ресурсів імпортованого природного газу або з ресурсів природного газу Національної акціонерної компанії "Нафтогаз України" імпортного походження, а у разі його недостатності - з ресурсу природного газу власного видобутку, за умови щомісячного задоволення потреби населення у природному газі;

4) газодобувних підприємств для виробничо-технологічних витрат і власних потреб, а також виробництва скрапленого газу - за рахунок обсягів природного газу власного видобутку;

5) промислових споживачів та інших суб'єктів господарювання - з ресурсів газу:

- Національної акціонерної компанії "Нафтогаз України", отриманих за зовнішньоекономічними контрактами та договорами купівлі-продажу;

- товариств (підприємств), утворених за участю Національної акціонерної компанії "Нафтогаз України", які закуповують природний газ за зовнішньо-економічними контрактами;

- суб'єктів господарювання, що здійснюють видобуток природного газу, крім обсягів газу, які згідно з абзацом першим підпункту 1 пункту 2 цієї постанови підлягають продажу Національній акціонерній компанії "Нафтогаз України;

- інших постачальників газу, які закуповують газ за зовнішньоекономічними контрактами;

- отриманого з Марківського газоконденсатного родовища за зовнішньо-економічними контрактами (угодами).

3. Установлено, що з 2006 року природний газ, ввезений на митну територію України за зовнішньоекономічними контрактами, укладеними на виконання міжнародних договорів України, та оформлений митними органами в режимі випуску у вільний обіг із звільненням від обкладення податком на додану вартість, реалізується Національною акціонерною компанією "Нафтогаз України", дочірньою компанією "Газ України" та дочірнім підприємством "Газтепло", а також суб'єктами господарювання, що мають ліцензію на провадження господарської діяльності з постачання природного газу за регульованим тарифом, із застосуванням нульової ставки податку на додану вартість (крім постачання населенню, бюджетним установам та іншим споживачам, які не є платниками зазначеного податку), за наявності:

- договорів на таке придбання із зазначенням, кому належить поставлений газ;

- договорів на власну поставку такого газу з обов'язковим зазначенням, кому належить поставлений газ та індивідуального податкового номера споживача - платника податку на додану вартість;

- вантажосупровідних документів (товаротранспортних і податкових накладних, актів приймання-передачі), в яких обов'язково зазначається, кому належить поставлений газ, суб'єкт господарювання та його індивідуальний податковий номер платника податку на додану вартість.

Згідно «Порядку забезпечення споживачів природним газом» [44 ]:

1. Мінпаливенерго, Мінекономіки і НКРЕ разом з НАК "Нафтогаз України" щороку розробляють прогнозний річний баланс надходження та розподілу природного газу в Україні (з поквартальною розбивкою) з урахуванням потреби в ньому національної економіки, бюджетних установ та організацій, населення, а також можливостей газотранспортної системи і не пізніше ніж 20 грудня року, що передує планованому, подають на затвердження Кабінету Міністрів України.

2. Контроль за дотриманням прогнозного річного балансу надходження та розподілу природного газу в Україні здійснюють Мінекономіки, Мінпаливенерго, НКРЕ. НАК "Нафтогаз України" до 25 числа місяця, що настає за звітним, подає до НКРЕ інформацію про використання природного газу в розрізі регіонів.

3. Газодобувні підприємства НАК "Нафтогаз України", НАК "Надра України", ВАТ "Укрнафта" та інші господарські товариства, частка держави у статутному фонді яких перевищує 50 відсотків, а також господарські товариства, понад 50 відсотків акцій (часток, паїв) яких перебуває у статутних фондах інших господарських товариств, контрольним пакетом акцій яких володіє держава, а також державне акціонерне товариство "Чорноморнафтогаз" реалізують природний газ власного видобутку (у тому числі той, що видобуто у процесі виконання договорів про спільну діяльність) виключно НАК "Нафтогаз України.

4. Суб'єкти господарювання, що мають ліцензію на постачання природного газу за регульованим тарифом, відкривають в установах уповноваженого банку поточні рахунки із спеціальним режимом використання для зарахування коштів за поставлений населенню, а також установам та організаціям, що фінансуються з державного і місцевих бюджетів, природний газ і надані послуги з його транспортування, розподілу та постачання. Алгоритм (порядок) розподілу коштів розробляється НАК "Нафтогаз України" та затверджується НКРЕ.

5. Постачальниками природного газу можуть бути суб'єкти господарської діяльності, які в установленому порядку отримали ліцензію на постачання природного газу.

6. Постачальники природного газу:

- у разі постачання природного газу населенню укладають з газотранспортними підприємствами НАК "Нафтогаз України" та суб'єктами господарювання, що мають ліцензію на розподіл природного і нафтового газу, договори про транспортування природного газу;

- укладають з газотранспортними підприємствами НАК "Нафтогаз України" та/або із суб'єктами господарювання, що мають ліцензію на розподіл природного і нафтового газу, договори на транспортування природного газу до споживачів без посередників;

- забезпечують страховий запас газу в розмірі 10 відсотків договірних квартальних обсягів його поставки споживачам у натуральній формі, крім обсягів його використання на власні потреби. Природний газ, який закачується НАК "Нафтогаз України" до підземних сховищ газу відповідно до затвердженого прогнозного балансу його надходження та розподілу по Україні, є страховим запасом газу для забезпечення потреб споживачів України;

- подають Мінпаливенерго, НАК "Нафтогаз України" та НКРЕ не пізніше ніж за 10 днів до початку місяця реалізації газу інформацію про укладені договори на його поставку, довідку про наявні ресурси газу та їх плановий розподіл за регіонами та споживачами;

- забезпечують разом з газотранспортними підприємствами НАК "Нафтогаз України" та суб'єктами господарської діяльності, що мають ліцензію на розподіл природного і нафтового газу, облік реалізованого газу;

- укладають з уповноваженими органами з питань ефективного використання енергоносіїв та енергозбереження, або з газотранспортними підприємствами НАК "Нафтогаз України" та суб'єктами господарської діяльності, що мають ліцензію на розподіл природного і нафтового газу, договори на виконання робіт, пов'язаних з обмеженням та відключенням від газопостачання споживачів-боржників.

7. Газотранспортні та газодобувні підприємства НАК "Нафтогаз України", а також суб'єкти господарської діяльності, що мають ліцензію на розподіл природного і нафтового газу:

- забезпечують рівні умови доступу до газотранспортної системи для всіх суб'єктів господарської діяльності незалежно від форми власності;

-забезпечують у межах виділених постачальниками (крім підприємств НАК "Нафтогаз України" та товариств (підприємств), утворених за участю НАК "Нафтогаз України", які закуповують природний газ за зовнішньоекономічними контрактами) планових обсягів природного газу його транспортування відповідно до договорів, укладених із споживачами (крім населення);

- забезпечують транспортування природного газу споживачам відповідно до договорів, укладених з підприємствами НАК "Нафтогаз України" та товариствами (підприємствами), утвореними за участю НАК "Нафтогаз України", які закуповують природний газ за зовнішньоекономічними контрактами;

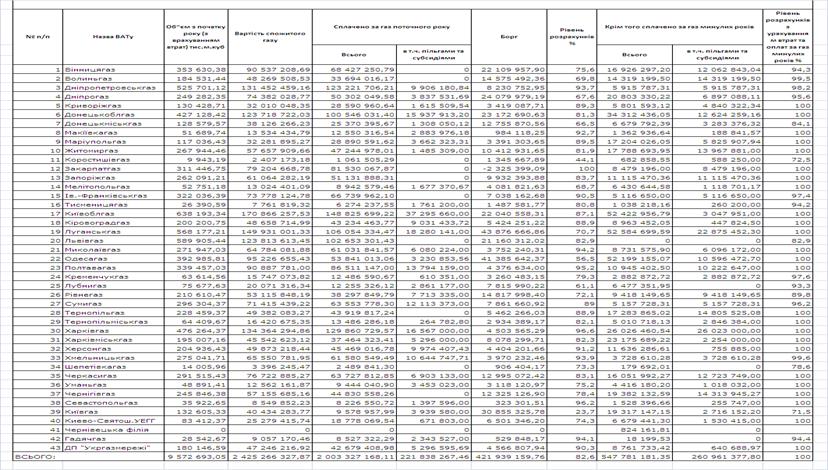

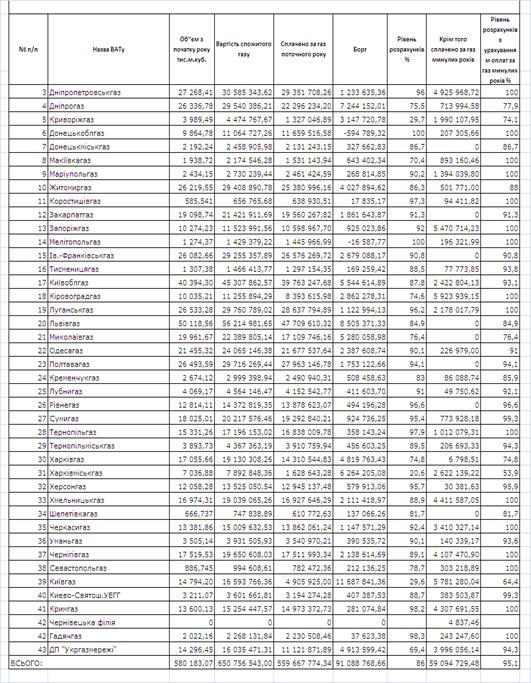

В таблицях Н.1 – Н.6 додатку Н наведені прогнозні баланси формування та розподілу газових ресурсів України у 2003 – 2008 роках.

1.2 Аналіз виконання статей державного бюджету в частині реалізації природного газу споживачам України (рентна плата, рентна плата за транзитне транспортування природного газу, цільова надбавка до тарифу на природний газ, ПДВ 2002-200 8 рр.)

Аналіз податкового навантаження на добування, транспортування та реалізацію природного газу в Україні проведемо, аналізуючи динаміку вимог Законів України «Про державний бюджет» за 2002 -2008 роки [8] – [14 ] та законів України про оподаткування [16], [17], [7].

Згідно Законів України «Про державний бюджет» у 2002 -2007:

а) до доходів загального фонду Державного бюджету України на 2002 - 2007 рік належать наступні спеціальні збори з операцій з природним газом:

- збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету (який стягується з газодобувних підприємств за розвідку для них родовищ природного газу);

- рентна плата за природний газ, газовий конденсат, що видобуваються в Україні газодобувними підприємствами згідно отриманих ліцензій;

- рентна плата за транзитне транспортування природного газу (крім податкової заборгованості з рентної плати за транзитне транспортування природного газу Національної акціонерної компанії "Нафтогаз України", яка є джерелом формування спеціального фонду державного бюджету за відповідними напрямами, визначеними у цьому Законі);

- збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності (який закладається в тариф ціни реалізації газозбутовими підприємствами та сплачується ними в держбюджет);

- збір у вигляді плати за використання надрових ресурсів при добуванні газу (який закладається в тариф ціни реалізації газозбутовими підприємствами та сплачується ними в держбюджет);

б) встановлено «нульову» ставку імпортного ПДВ на імпортуємий в Україну природний газ.

Спеціальними статтями в законах України «Про Державний бюджет» [8]- [14] встановлено, що підприємства, частка держави у статутному фонді яких перевищує 50 відсотків, господарські товариства, більше ніж 50 відсотків акцій (часток, паїв) яких знаходиться у статутних фондах інших господарських товариств, акціонером яких є держава і володіє в них контрольним пакетом акцій, а також дочірні підприємства, представництва та філії таких підприємств і товариств, учасники договорів про спільну діяльність, та/або уповноважені особи договорами про спільну діяльність, укладеними за участю зазначених підприємств, щомісячно здійснюють продаж:

- всього природного газу (у тому числі нафтового (попутного) газу) власного видобутку (видобутого на підставі спеціальних дозволів на користування надрами) для формування ресурсу природного газу, що використовується для потреб населення, безпосередньо суб'єкту, уповноваженому Кабінетом Міністрів України на формування такого ресурсу, за ціною, що не перевищує граничний рівень оптової ціни на природний газ, що використовується для потреб населення, визначеної в установленому порядку за вирахуванням розміру тарифів на транспортування, постачання та цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності.

- за рахунок природного газу (у тому числі нафтового (попутного) газу), що видобувається суб'єктами господарювання, визначеними в абзаці першому цієї статті, формується та використовується у порядку, встановленому Кабінетом Міністрів України, ресурс природного газу, що використовується для потреб населення.

- з метою дотримання норм цієї статті передання нафти сирої, газового конденсату, природного газу, у тому числі нафтового (попутного) та скрапленого, на умовах договорів комісії, давальницької переробки, інших договорів, які не передбачають передання права власності на них, не допускається.

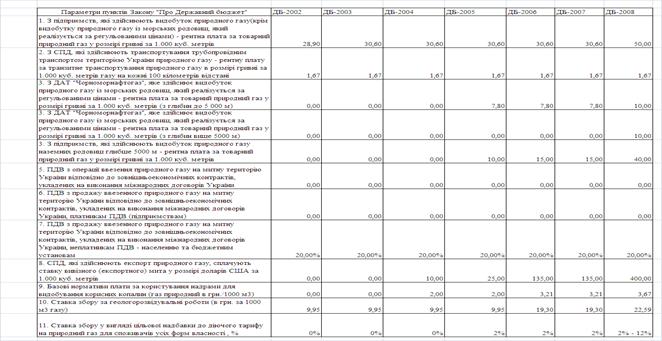

В таблицях П.1 – П.2 додатку П наведена динаміка ставок рентної плати та інших зборів, сум стягнутих спеціальних зборів в державний бюджет з операцій в газовій галузі та спеціальних вимог до оподаткування податком на додану вартість операцій реалізації газа споживачам, а також вимоги до відрахування в державний бюджет частини прибутку і дивідендів газодобувних підприємств з контрольною державною часткою в капіталі.

Як показує аналіз даних за 2002 -2008 роки, наведених в табл.П.1 – П.2 додатку П, податкове навантаження на компанію НАК «Нафтогаз України» для її дочірніх компаній постійно зростає, при цьому додатково вводяться збори :

- з 2004 року - збір-плата за користування надрами для видобування корисних копалин (газ природний );

- з 2005 року - збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності (2% у 2005 -2007 роках та диференційовані ставки 2%-4%-6%-12% у 2008 році).

В результаті з 2002 року по 2008 рік при практично постійному обліковому курсі долара США (з ревальвацією з 5,33 до 5,05 грн./долар та з 5,05 до 4,85 грн./долар) :

- рівень власної добичі газу зріс з рівня 18,4 млрд.м3/рік (2002 рік) до рівня 20,4 -20,6 млрд.м3/рік (2007 -2008 роки), тобто на 11%;

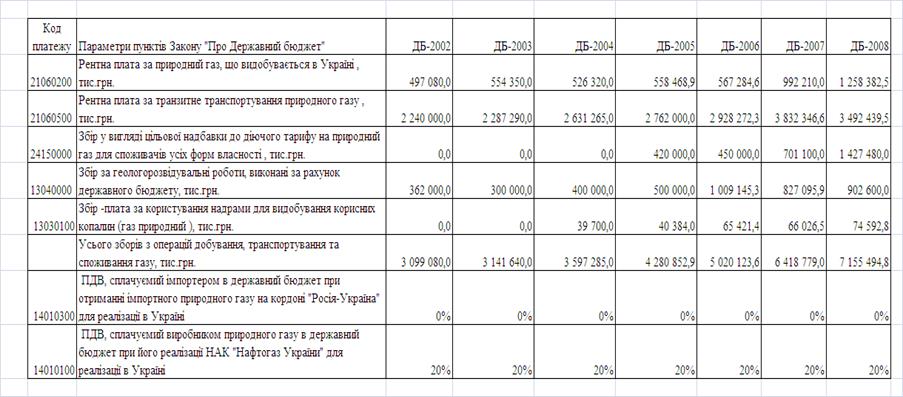

- рівень сплати в держбюджет рентної плати за природний газ, що видобувається в Україні зріс з 497,1 млн.грн. до 1 258,4 млн.грн., тобто в 2,5рази ;

- рівень обсягів транзиту по території України газу з Росії в Європу становить 95 млрд.м3 у 2002 році та 115 млрд.м3 у 2008 році(прогноз), тобто приріст становить +21,0%;

- рівень сплати в держбюджет рентної плата за транзитне транспортування природного газу по території України із Росії в Європу зріс з рівня 2,240 млрд.грн./рік (2002 рік) до рівня 3,492 млрд.грн. у 2008 році, тобто зростання становить +55,9%;

- загальний рівень доходів в державний бюджет України від спеціальних зборів за операції по видобуванню, транспортуванню та продажу газу споживачам зріс з рівня 3,099 млрд.грн. у 2002 році до рівня 7,155 млрд.грн. у 2008 році, тобто на +130,9%.

Все це за умов постійного збільшення податкового навантаження на компанію НАК «Нафтогаз України» - монополіста газового ринку. Якщо в 1999 році "Нафтогазом України" сплачено податків на 4,9 млрд. грн., то в 2004 році ця цифра становила вже понад 6 млрд. грн., а в 2005-му з прийняттям змін до закону "Про державний бюджет" збільшилась вдвічі і сягнула 10 млрд. грн..

У 2007 році спільно підприємства НАК «Нафтогаз України» внесли до бюджету 12,4 млрд.грн. Схоже на те, що нафтогазовидобувна галузь розглядається як невичерпне джерело для латання бюджетних "дірок".

Законами "Про Державний бюджет України на 2005 -2008 роки" зупинено дію Закону України "Про рентні платежі за нафту, природний газ і газовий конденсат"[7], що передбачав чітку диференціацію платежів залежно від гірничо-геологічних умов розробки родовища. Внаслідок цього рентні платежі не врегульовуються жодним законом і щоразу встановлюються законом про бюджет на відповідний рік. При цьому у 2005 – 2008 роках ставки рентних платежів різко зросли, а у 2008 році підвищення зборів з продажу газу почало регулюватися цільовою надбавкою, яка з рівня 2% у 2005 -2007 роках піднялась до рівня 2%- 4% у першому півріччі 2008 року та до рівня 2% -12% у другій половині 2008 року.

У цілому нафтогазовидобувні підприємства компанії сплачують до бюджету близько 90 грн. з кожної реалізованої тисячі кубометрів газу. Питома вага платежів до бюджету у їх доходах становить понад 50%, що значно перевищує частку податкових платежів у доходах підприємств будь-якої іншої галузі народного господарства.

1.3 Нормативно-правова база в частині встановлення податків та інших платежів (зборів) при транзиті природного газу, видобуванні природного газу, транспортуванні і постачанні природного газу.

В газовій галузі України на сучасному етапі діють 5 спеціалізованих податкових зборів:

- рентна плата за добутий природний газ [7];

- рентна плата за транзитне транспортування територією України газу іноземного походження із Росії в Європу та Турцію[38];

- збір за геологорозвідувальні роботи, виконанні за рахунок державного бюджету України [39];

- збір за користування надрами для видобування корисних копалин (газ природний ) [40];

- збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності [35];

Окрім цього, для суб’єктів підприємницької діяльності в газовій галузі діють звичайні податкові норми:

- податок на прибуток;

- податок на додану вартість;

- податок на землю та транспортні засоби;

та інші.

В додаткових регулюючих нормах, встановлені пільги по звільненню від податку на додану вартість природного газу, який надходить в Україну за імпортними контрактами, та встановлене підвищене вивізне експортне мито на експорт(реекспорт) природного газу з України [20].

Слід особливо відмітити, що ряд спеціальних зборів в газовій галузі (рентна плата за транзит газу із Росії в Європу та Турцію, а також цільова надбавка до діючого тарифу) не мають відповідних податкових законів України, в яких обґрунтована їх методологія встановлення та регулювання, а вони встановлені Постановами Кабінету Міністрів України та регулюються по рівню оподаткуваня щорічними законами України «Про Державний бюджет України» на відповідний рік.

Рентні платежі при видобуванні природного газу

Рентні платежі при видобуванні природного газу вУкраїні передбачені Законом України «Про рентні платежі за нафту, природний газ і газовий конденсат» [7], який після прийняття у 2003 році зразу був зупинений на 2004 -2008 роки Законами України «Про державний бюджет».

Закон [7] визначає поняття, розміри та порядок сплати рентних платежів за видобуті нафту, природний газ і газовий конденсат в Україні, контроль за правильністю їх обчислення і сплати та відповідальність платників таких платежів.

Рентні платежі за нафту, природний газ і газовий конденсат – це загальнодержавні обов'язкові платежі, які сплачуються з вартості обсягів нафти, природного газу і газового конденсату, видобутих у межах території України.

Розрахунок рентних платежів спирається на розрахункові терміни:

- середній дебіт свердловин на родовищі - середній по родовищу обсяг видобутку нафти, природного газу або газового конденсату з кожної з діючих на родовищі свердловин експлуатаційного фонду у звітному податковому періоді, визначений як частка від ділення фактичного обсягу видобутку нафти, природного газу або газового конденсату на родовищі у звітному податковому періоді на сумарну кількість відпрацьованих у цьому періоді свердловиноднів;

- середня глибина свердловин на родовищі - частка від ділення загального метражу глибини діючих свердловин експлуатаційного фонду на родовищі у звітному податковому періоді на кількість цих свердловин.

Платники рентних платежів за нафту, природний газ і газовий конденсат, об'єкти і ставки рентних платежів за нафту, природний газ і газовий конденсат, порядок їх обчислення і сплати не можуть встановлюватись або змінюватись іншими законодавчими актами, крім законів про внесення змін до цього Закону.

Платниками рентних платежів за нафту, природний газ і газовий конденсат є суб'єкти підприємницької діяльності, що здійснюють видобуток нафти, природного газу чи газового конденсату в межах території України та зареєстровані платниками податку.

Об'єктом оподаткування для рентних платежів за нафту, природний газ і газовий конденсат є обсяги нафти, природного газу і газового конденсату, видобуті в межах території України у звітному податковому періоді, за винятком обсягів фактичних втрат і виробничо-технологічних витрат нафти, природного газу і газового конденсату при їх видобуванні, підготовці до транспортування і транспортуванні, але не більше нормативних обсягів втрат і виробничо-технологічних витрат.

Перелік та порядок визначення розмірів нормативних втрат та виробничо-технологічних витрат нафти, природного газу і газового конденсату при їх видобуванні, підготовці до транспортування і транспортуванні встановлюються органом, уповноваженим Кабінетом Міністрів України.

Базою оподаткування для рентних платежів за нафту, природний газ і газовий конденсат є вартість обсягів видобутих нафти, природного газу і газового конденсату, визначених статтею 4 цього Закону.

Вартість обсягів нафти, природного газу і газового конденсату визначається за договірними цінами, але не нижчими за середні ринкові ціни у звітному податковому періоді, або за регульованими цінами, без урахування вартості послуг на постачання і транспортування та податку на додану вартість (ПДВ). Порядок визначення середніх ринкових цін встановлюється органом, уповноваженим Кабінетом Міністрів України.

Рентні платежі за нафту, природний газ і газовий конденсат включаються до їх ціни (без ПДВ) у звітному податковому періоді, в якому відбувся видобуток продукції нафтогазовидобувними підприємствами.

Згідно Закону України «Про Державний бюджет України на 2002 рік» [8], рентна плата регулювалась статтями 3 та 4:

Стаття 3. Установити, що нафтогазодобувні підприємства (крім державного акціонерного товариства "Чорноморнафтогаз") вносять до Державного бюджету України у порядку, визначеному Кабінетом Міністрів України, рентну плату за природний газ у розмірі 28,9 гривні за 1000 куб. метрів.

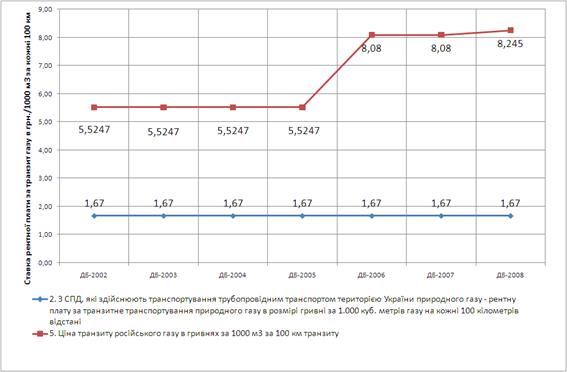

Стаття 4. Установити, що суб'єкти підприємницької діяльності, які здійснюють транспортування трубопровідним транспортом територією України природного газу вносять до Державного бюджету Українивідрахування від плати за транзит природного газу в розмірі 1,67 гривні за 1000 куб. метрів газу на кожні 100 кілометрів відстані.

Згідно Закону України «Про Державний бюджет України на 2008 рік» [14] , рентна плата та збори в газовій галузі регулюються наступними статтями, в яких частково перенесені норми зупиненого закону України «Про рентні платежі…» [7]:

П.19. Установити, що у 2008 році:

1) у кожному податковому (звітному) періоді, що дорівнює календарному місяцю, суб'єкти господарювання, які здійснюють видобуток (у тому числі під час геологічного вивчення) вуглеводневої сировини, а саме природного газу (у тому числі нафтового (попутного) газу) та газового конденсату і нафти на підставі спеціальних дозволів на право користування надрами, вносять у порядку, визначеному Кабінетом Міністрів України, до Державного бюджету України:

1.1) рентну плату за природний газ (у тому числі нафтовий (попутний) газ):

а) який реалізується у звітному податковому періоді, коли такий газ був видобутий, суб'єкту, уповноваженому Кабінетом Міністрів України, для формування ресурсу природного газу (у тому числі нафтового (попутного) газу), що використовується для потреб населення:

- у розмірі 50 гривень за 1000 куб. метрів видобутого природного газу (у тому числі нафтового (попутного) газу) з покладів, що повністю або частково залягають на глибині до 5000 метрів, на ділянках надр (родовищах) в межах території України;

- у розмірі 40 гривень за 1000 куб. метрів видобутого природного газу (у тому числі нафтового (попутного) газу) з покладів, що повністю залягають на глибині понад 5000 метрів, на ділянках надр (родовищах) в межах території України;

- у розмірі 10 гривень за 1000 куб. метрів видобутого природного газу (у тому числі нафтового (попутного) газу) з покладів на ділянках надр (родовищах) в межах континентального шельфу та/або виключної (морської) економічної зони України;

б) який реалізується або використовується у звітному податковому періоді для інших цілей, ніж передбачено у підпункті "а" цього підпункту, в тому числі для формування запасів в підземних сховищах газу:

- у розмірі 200 гривень за 1000 куб. метрів видобутого природного газу (у тому числі нафтового (попутного) газу);

- у розмірі 100 гривень за 1000 куб. метрів видобутого природного газу (у тому числі нафтового (попутного) газу) з покладів, що повністю залягають на глибині понад 5000 метрів, на ділянках надр (родовищах) в межах території України;

2) у кожному податковому (звітному) періоді, що дорівнює календарному місяцю, суб'єкти господарювання, які надають транспортні послуги з транспортування трубопровідним транспортом територією України природного газу, нафти, нафтопродуктів та аміаку, вносять до Державного бюджету України:

- рентну плату за транзитне транспортування природного газу в розмірі 1,67 гривні за 1.000 куб. метрів газу за кожні 100 кілометрів відстані відповідних маршрутів його транспортування;

- сплата зазначених платежів здійснюється у порядку, визначеному Кабінетом Міністрів України, авансовими платежами щодекади (15, 25 числа поточного місяця, 5 числа наступного місяця) виходячи з обсягів природного газу і аміаку та відстані відповідних маршрутів їх транспортування територією України та виходячи з обсягів нафти і нафтопродуктів, що транспортуються територією України.

- розрахунки з рентної плати за транзитне транспортування природного газу, аміаку через територію України та рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктоводами подаються до органів стягнення за звітний (податковий) період, що дорівнює календарному місяцю (у тому числі під час сплати місячних авансових внесків), - протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця.

- сума рентної плати, яка була нарахована за звітний період і не була внесена в установлений строк (протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку для подання податкової декларації), сплачується до Державного бюджету України з нарахуванням пені у порядку, встановленому Законом України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" (Відомості Верховної Ради України, 2001 р., N 10, ст. 44 із наступними змінами);

3) до нормативів збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету, які затверджені постановою Кабінету Міністрів України від 29 січня 1999 року N 115 [39], застосовується коефіцієнт 2,27;

4) запроваджуються базові нормативи платежів за користування надрами для видобування корисних копалин згідно з додатком N 1 до розділу II цього Закону, який є його невід'ємною частиною [14];

6) суб'єкти господарювання, які здійснюють експорт:

- газу, природного газу у газоподібному стані, сплачують ставку вивізного (експортного) мита у розмірі 35 відсотків митної вартості таких товарів, але не менш як 400 гривень за 1000 куб. метрів;

- природного газу у скрапленому стані, сплачують ставку вивізного (експортного) мита у розмірі 35 відсотків митної вартості таких товарів, але не менш як 400 гривень за одну тонну;

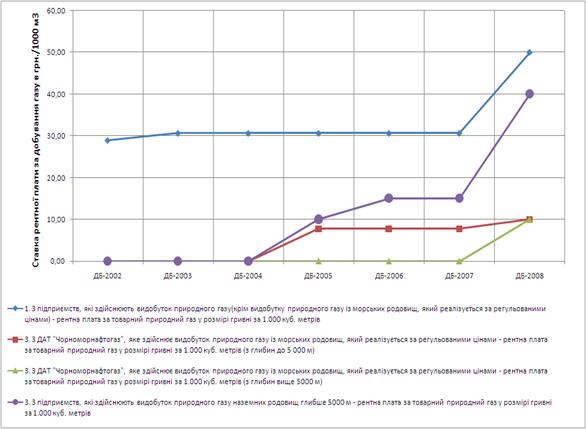

Рис.1.10.- Динаміка ставок рентної плати за видобування природного газу в Україні у 2002 -2008 роках (диференційовані з 2005 року)

Збір за геологорозвідувальні роботи

«Порядок встановлення нормативів збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету, та його справляння» [39] – встановлює єдині правила обчислення і справляння збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету.

Збір за виконані геологорозвідувальні роботи справляється з надрокористувачів незалежно від форми власності, включаючи підприємства з іноземними інвестиціями, які видобувають корисні копалини на раніше розвіданих родовищах, а також на розташованих у межах території України, її континентального шельфу та виключної (морської) економічної зони родовищах з попередньо оціненими запасами, які за згодою заінтересованих надрокористувачів передані їм для промислового освоєння.

Збір за виконані геологорозвідувальні роботи в повному обсязі зараховується до державного бюджету і спрямовується на розвиток мінерально-сировинної бази.

Нормативи збору за виконані геологорозвідувальні роботи встановлюються окремо для кожного виду корисних копалин чи групи близьких за призначенням корисних копалин у гривнях до одиниці видобутку чи погашення у надрах запасів корисних копалин згідно з додатком.

Нормативи збору підлягають індексації з урахуванням офіційно встановленого індексу інфляції.

Обсяг погашених запасів корисних копалин визначається як сума обсягів видобутих корисних копалин та фактичних їх втрат у надрах під час видобування, за винятком передбачених технічними проектами втрат корисних копалин в охоронних, бар'єрних ціликах та поблизу неякісно затампонованих свердловин, за умови погодження їх обсягів з органами державного гірничого нагляду.

Надрокористувачі, які виконували геологорозвідувальні роботи частково за рахунок власних коштів, сплачують збір за геологорозвідувальні роботи, застосовуючи до нього коефіцієнти для родовищ, де виконано:

- загальні і детальні пошукові роботи та попередню розвідку за рахунок державного бюджету, а детальну розвідку за рахунок власних коштів - 0,6;

- дорозвідку запасів корисних копалин за рахунок власних коштів - 0,6;

- загальні і детальні пошукові роботи за рахунок державного бюджету, а попередню і детальну розвідку за рахунок власних коштів - 0,4;

- загальні пошукові роботи частково за рахунок державного бюджету на стадії регіональних робіт, а детальні пошукові роботи, попередню і детальну розвідку за рахунок власних коштів - 0,2.

Підставою для застосування коефіцієнтів є довідка Мінприроди. Для одержання довідки надрокористувач подає Державному інформаційному геологічному фонду (Геоінформ) завірені копії документів, що підтверджують небюджетне фінансування виконаних геологорозвідувальних робіт.

У разі розробки позабалансових запасів корисних копалин збір за виконані геологорозвідувальні роботи обчислюється із застосуванням до нього коефіцієнта 0,5.

У разі розробки техногенних родовищ корисних копалин збір за виконані геологорозвідувальні роботи обчислюється як для аналогічних природних родовищ із застосуванням до нього коефіцієнта 0,5.

У разі видобування нафти, конденсату, природного газу та метану вугільних родовищ з коефіцієнтом вилучення, що перевищує затверджений Державною комісією по запасах корисних копалин, збір за відповідні додаткові обсяги видобутку зазначених корисних копалин справляється із застосуванням до нього коефіцієнта 0,5.

У разі дорозробки нафтових та газових родовищ, визначених Кабінетом Міністрів України як родовища з важковидобувними та виснаженими запасами, збір не справляється за додатково видобуті понад базові (проектні) обсяги нафту і газ протягом десяти років з дати одержання ліцензії на експлуатацію таких родовищ.

Суми збору за виконані геологорозвідувальні роботи відносяться на валові витрати.

Для органів державної податкової служби підставою для взяття на облік нових надрокористувачів, що повинні сплачувати збір за виконані геологорозвідувальні роботи, є повідомлення органів державного гірничого нагляду про надання дозволів на виконання гірничих робіт на родовищі чи погодження на проведення дослідно-промислової розробки родовища та органів охорони навколишнього природного середовища про надання дозволів на спеціальне водокористування.

Контроль за своєчасністю і повнотою сплати збору за геологорозвідувальні роботи до державного бюджету здійснюють органи державної податкової служби, а контроль за правильністю обчислення збору здійснюють органи державного геологічного контролю та державної податкової служби шляхом проведення перевірок відповідних документів.

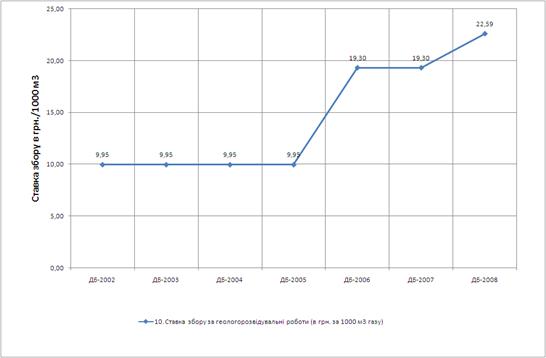

Рис.1.11. - Динаміка ставок збіру за геологорозвідувальні роботи, виконані державою, за видобування природного газу в Україні у 2002 -2008 роках

Рентна плата за транзитне транспортування трубопроводами природного газу територією України

«Порядок обчислення і внесення до державного бюджету рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктоводами, транзитне транспортування трубопроводами природного газу та аміаку територією України» [38] - визначає механізм обчислення і внесення до державного бюджету рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктоводами, транзитне транспортування трубопроводами природного газу та аміаку територією України (далі - рентна плата).

Платниками рентної плати за транспортування трубопровідним транспортом (далі - платники) є:

НАК "Нафтогаз України" - за надання послуг, зокрема транспортних та/або транспортно-експедиторських, під час транзитного транспортування природного газу територією України;

У кожному звітному (податковому) періоді, що дорівнює календарному місяцю, платники обчислюють суму податкових зобов'язань з рентної плати за:

- транзитне транспортування природного газу та аміаку як добуток ставок (розмірів) рентної плати, визначених у встановленому законодавством порядку для природного газу та аміаку, відповідних обсягів вантажу та відстані відповідних маршрутів його транспортування у такому звітному (податковому) періоді.

Розрахунок суми податкових зобов'язань з рентної плати за звітний (податковий) період, що дорівнює календарному місяцю, за формою, затвердженою ДПА, подається платником органу державної податкової служби за місцем його податкової реєстрації протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) періоду.

Суми податкових зобов'язань з рентної плати за звітний (податковий) період, що дорівнює календарному місяцю, вносяться платником за місцем його податкової реєстрації авансовими платежами щодекади (15, 25 числа поточного місяця, 5 числа наступного місяця) виходячи з фактичних обсягів природного газу та аміаку і відстані відповідних маршрутів їх транспортування територією України;

Визначена у податковому розрахунку за відповідний звітний (податковий) період сума податкових зобов'язань з рентної плати з урахуванням фактично сплачених авансових платежів вноситься платниками до державного бюджету протягом 10 календарних днів, що настають за останнім календарним днем граничного строку подання такого розрахунку.

На суму податкових зобов'язань з рентної плати, що нарахована платником за звітний (податковий) період, але не сплачена протягом 10 календарних днів, що настають за останнім календарним днем граничного строку подання податкового розрахунку, нараховується пеня в установленому Законом України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" порядку.

Платники несуть відповідальність за правильність обчислення рентної плати, повноту і своєчасність її внесення до державного бюджету, своєчасність подання розрахунків такої плати до органів державної податкової служби відповідно до законодавства.

Контроль за правильністю обчислення рентної плати, повнотою і своєчасністю її внесення до державного бюджету і подання розрахунків здійснюється в установленому законодавством порядку органами державної податкової служби.

Рис.1.12. - Динаміка ставок рентної плати за транзит газу територією України з Росії в Європу та Турцію у 2002 -2008 роках та рівня транзитної плати НАК «Нафтогаз» з боку «Газпрому» (Росія) за транзит по території України

Збір у вигляді цільової надбавки до тарифу на природний газ

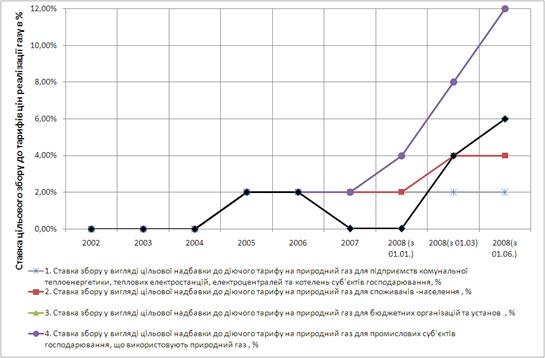

«Порядоквнесення до спеціального фонду державного бюджету збору у вигляді цільової надбавки до тарифу на природний газ» [35] - визначає механізм внесення до спеціального фонду державного бюджету збору у вигляді цільової надбавки до діючого тарифу на природний газ (далі - збір) для споживачів усіх форм власності (з 2008 року надбавка диференційована для різних категорій споживачів).

Збір справляється на протязі 2005 -2008 років у розмірі 2 відсотків на обсяги природного газу, що постачаються для підприємств комунальної теплоенергетики, теплових електростанцій, електроцентралей та котелень суб'єктів господарювання, зокрема блочних (модульних) котелень (в обсязі, що використовується для надання населенню послуг з опалення та гарячого водопостачання, за умови ведення такими суб'єктами окремого приладового та бухгалтерського обліку тепла і гарячої води).

Збір справляється на обсяги природного газу, що постачаються для таких категорій споживачів:

а) з 11.06.2005 по 31.12.2007

населення - 2 відсотки;

бюджетні організації та установи - 2 відсотків;

промислові та інші суб'єкти господарювання та їх відокремлені підрозділи, що використовують природний газ, - 2 відсотків.

б) з 1 січня 2008 року

населення - 2 відсотки;

бюджетні організації та установи - 4 відсотків;

промислові та інші суб'єкти господарювання та їх відокремлені підрозділи, що використовують природний газ, - 4 відсотків.

б) з 1 березня 2008 року

населення - 4 відсотки;

бюджетні організації та установи - 8 відсотків;

промислові та інші суб'єкти господарювання та їх відокремлені підрозділи, що використовують природний газ, - 8 відсотків.

в) з 1 червня 2008 року

населення - 4 відсотки;

бюджетні організації та установи - 12 % - Постанова КМУ від 9 квітня 2008 р. N 346;

промислові та інші суб'єкти господарювання та їх відокремлені підрозділи, що використовують природний газ, - 12% - Постанова КМУ від 9 квітня 2008 р. N 346.

Рис.1.13. - Динаміка ставок цільової надбавки до тарифу на реалізацію природного газу в Україні у 2002 -2008 роках

У 2008 році на обсяг природного газу, що використовується підприємствами хімічної галузі, перелік яких затверджується Мінпромполітики за погодженням з Державною податковою адміністрацією та Мінфіном, як сировина за окремим договором купівлі-продажу, що укладається з постачальником, збір справляється у розмірі, встановленому відповідно до постанови Кабінету Міністрів України від 13 грудня 2006 р. N 1723 "Про встановлення розміру збору у вигляді цільової надбавки до тарифу на природний газ" [35].

Під діючим тарифом слід розуміти ціну природного газу для відповідної категорії споживачів без урахування тарифів на його транспортування і постачання споживачам та суми податку на додану вартість (далі - тариф).

«Про встановлення розміру збору у вигляді цільової надбавки до тарифу на природний газ» [35] – особливі ставки для підприємств хімічної промисловості:

1) від 13 грудня 2006 р. N 1723 - Установити у 2007 році на обсяг природного газу, що використовується підприємствами хімічної галузі як сировина відповідно до окремого договору купівлі-продажу з постачальником, збір у вигляді цільової надбавки до затвердженого тарифу на природний газ у розмірі 0,01 відсотка.

2) від 6 червня 2007 року N 801 - Установити у 2007 році на обсяг природного газу, що використовується підприємствами хімічної галузі, перелік яких затверджується Міністерством промислової політики за погодженням з Державною податковою адміністрацією та Міністерством фінансів, як сировина відповідно до окремого договору купівлі-продажу з постачальником, збір у вигляді цільової надбавки до затвердженого тарифу на природний газ у розмірі 0,01 відсотка.

3) від 27 лютого 2008 року N 111 - Установити у 2008 році на обсяг природного газу, що використовується підприємствами хімічної галузі, перелік яких затверджується Міністерством промислової політики за погодженням з Державною податковою адміністрацією та Міністерством фінансів, як сировина відповідно до окремого договору купівлі-продажу з постачальником, збір у вигляді цільової надбавки до затвердженого тарифу на природний газ у розмірі 4 відсотка.

4) від 9 квітня 2008 року N 346 - Установити у 2008 році на обсяг природного газу, що використовується підприємствами хімічної галузі, перелік яких затверджується Міністерством промислової політики за погодженням з Державною податковою адміністрацією та Міністерством фінансів, як сировина відповідно до окремого договору купівлі-продажу з постачальником, збір у вигляді цільової надбавки до затвердженого тарифу на природний газ у розмірі 6 відсотків.

Збір за користування надрами для видобування корисних копалин (газ природний )

Порядок справляння плати за користування надрами для видобування корисних копалин та базові нормативи цієї плати затверджені постановою Кабінету Міністрів України від 12.09.97 № 1014 із змінами і доповненнями ( далі – Порядок № 1014)[40].

Проте, статтею 85 Закону України № 3235-ІУ Закону України «Про державний бюджет на 2006 рік» [12] встановлено, що у 2006 році запроваджуються базові нормативи плати за користування надрами для видобування окремих корисних копалин згідно з додатком № 9 до цього Закону, однак зміни до Порядку № 1014 щодо справляння цієї плати не внесено.

Одночасно, з метою приведення окремих норм законів у відповідність з бюджетним законодавством пунктом 1 статті 77 Закону № 3235-IУ зупинено на 2006 рік дію частини шостої статті 30 Кодексу України про надра в частині встановлення Кабінетом Міністрів України базових нормативів плати за користування надрами для видобування корисних копалин.

Частиною другою статті 4 Бюджетного кодексу України визначено, що при здійсненні бюджетного процесу в Україні положення нормативно-правових актів застосовуються лише в частині, в якій вони не суперечать положенням Конституції України, цього Кодексу та закону про Державний бюджет України.

Отже, у 2006 році Порядок справляння плати за користування надрами для видобування корисних копалин здійснюється відповідно до постанови Кабінету Міністрів України від 12.09.97 № 1014 [40] і застосовуються базові нормативи плати за користування надрами, встановлені додатком № 9 до Закону № 3235-IУ [12].

Слід зазначити, що відповідно до постанови Кабінету Міністрів України від 06.11.2003 № 1735 „Про проведення індексації нормативів плати (збору) за використання природних ресурсів” щороку наростаючим підсумком проводиться індексація нормативів плати за користування надрами, крім затверджених у відсотках до вартості корисних копалин та нормативів плати за видобування вугілля. Під час проведення індексації базовими вважаються значення нормативів станом на 31 грудня 2003 року, а для нововведених нормативів – на 31 грудня року їх введення.

Відповідно до п.2.1 розділу 2 «Інструкції про порядок обчислення і справляння плати за користування надрами для видобування корисних копалин» затвердженої наказом Мінприроди, Мінпраці, ДПА України, Держкомітету України по геології і використанню надр від 30.12.97 №207/472/51/157, платниками плати за користування надрами для видобування корисних копалин є всі суб'єкти підприємницької діяльності незалежно від форм власності, які здійснюють видобування корисних копалин, включаючи підприємства з іноземними інвестиціями.

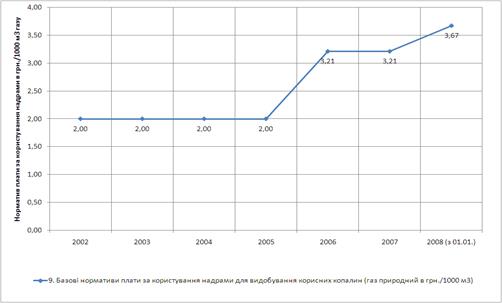

Рис.1.14. - Динаміка ставок плати за користування надрами (видобування та підземне збереження природного газу) в Україні у 2002 -2008 роках

Справляння плати за користування надрами для видобування корисних копалин здійснюється відповідно до Порядку №1014 [40].

Об'єктом справляння плати є:

- обсяги видобутих корисних копалин - для нафти, конденсату, природного газу (у тому числі супутнього - при видобутку нафти), бурштинової, титанової та титано-цирконієвої руди, підземних вод (термальних, промислових), ропи, мінеральних грязей та мулу;

- обсяги фактично погашених балансових запасів корисних копалин визначаються як сума обсягів видобутих корисних копалин та фактичних їх втрат у надрах під час видобування.

Відповідно до п.6.1 Інструкції [40] базовий податковий (звітний) період для плати за користування надрами для видобування корисних копалин дорівнює календарному кварталу.

Базові нормативи платежів за користування надрами для видобування корисних копалин на 2008 рік наведені у Додатку №1 до розділу ІІ Закону України від 28 грудня 2007 року №107-VІ «Про Державний бюджет України на 2008 рік та про внесення змін до деяких законодавчих актів України» [14].

Відповідно до п.2.1 Інструкціїпро порядок обчислення i справляння плати за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин, затвердженої наказом Міністерства екології та природних ресурсів України, ДПА України, Мінфіну України, Мінпраці та соціальної політики України від 08.02.01 №37/45/73/44 із змінами і доповненнями, платниками є юридичні та фізичні особи – суб’єкти господарської діяльності усіх форм власності, нерезиденти та їх постійні представництва в Україні, які користуються у межах території України ділянкою надр у цілях зберігання природного газу та газоподібних продуктів у пористих чи тріщинуватих геологічних утвореннях (пластах-колекторах).

Об'єктом справляння плати є - для зберігання природного газу та газоподібних продуктів - активний об'єм зберігання газу в пористих чи тріщинуватих геологічних утвореннях (пластах-колекторах).

1.4 Історія розвитку фінансового механізму в газовому комплексі України (система до 1991 року, система в 1991 - 2007 р . р . )

Інтенсивний розвиток газової індустрії як нової важливої галузі розпочався в повоєнні роки після прийняття Верховною Радою СРСР у березні 1946 року Закону "Про відбудову і розвиток народного господарства". Було створено інфраструктуру газової промисловості, прокладено нові газопроводи, здійнено геологорозвідувальні роботи; започатковано діяльність низки проектно-конструкторських та наукових закладів з питань розвитку газової галузі, серед яких відомі далеко за межами України "Київгазпроект" (сьогодні - ВАТ "УкрНДІінжпроект", Інститут газу НАН України).

Природний газ став широко використовуватись в промисловості і комунальному господарстві. Зокрема, після введення в дію газопроводу Дашава - Київ, блакитне паливо у 1948 році отримали споживачі Києва та Тернополя.

З газифікацією областей та більшості міст України в 50-60-і роки минулого століття було створено комбінати комунальних підприємств, які після організації в 1975 році Республіканського об'єднання з газопостачання та газифікації "Укргаз" стали спеціалізованими об'єднаннями газового господарства.

Республіканське об'єднання "Укргаз", до складу якого входило 25 обласних та 20 самостійних міських газових господарств, почало проводити єдину технічну та економічну політику, визначати основні напрямки та перспективи розвитку господарств, впроваджувати у їх діяльність досягнення науковотех-нічного прогресу, розширювати виробництво газових приладів та запасних деталей до них, розвивати законодавчу та нормативну базу.

На початок 1975 року було побудовано близько 23 тис. км міських та селищних газорозподільних мереж, газифіковано природним і скрапленим газом 8,1 млн. квартир.

В той же час рівень газифікації в сільській місцевості складав лише 4 відсотки. Тому за ініціативою Республіканського об'єднання "Укргаз" Радою Міністрів УРСР у квітні 1983 року прийнято постанову "Про заходи з прискорення газифікації на селі".

На час здобуття Україною незалежності у 1991 році було збудовано 99,6 тис. км газорозподільних мереж, газифіковано понад 15 млн. квартир.

Після здобуття Україною незалежності у 1991 році в результаті реорганізації було створено Державну акціонерну холдингову компанію «Укргаз» та обласні газозбутові організації (стан 1996 року) [41].

Організація фінансових розрахунків у 1996 році [41]:

1.Кошти, що надходили за використаний природний газ від населення, комунально-побутових споживачів, бюджетних установ і організацій, з якими газозбутові організації перебували в договірних відносинах на поставку газу, зараховувались в національній валюті України на транзитні рахунки, які відкривались в уповноважених банках на ім'я газозбутових організацій – державних підприємств і відкритих акціонерних товариств по газопостачанню, а також їх філій (управлінь газового господарства).

2. В уповноваженому банку за місцем знаходження Державної акціонерної холдингової компанії "Укргаз" (надалі Компанія) для надходження коштів за спожитий природний газ з транзитних рахунків газозбутових організацій відкривається один консолідований транзитний рахунок. Зарахування коштів за використаний природний газ на інші рахунки газозбутових організацій, крім транзитних, забороняється.

Вказані кошти використовуються виключно за цільовим призначенням - на оплату природного газу постачальникам.

3. Після надходження коштів на транзитні рахунки уповноважений банк на підставі окремого договору розподіляє їх у співвідношеннях до загальної суми згідно з додатком N 1.

4. Кошти, що надійшли на консолідований транзитний рахунок Компанії в уповноваженому банку, не пізніше дня, наступного за днем надходження коштів, перераховуються постачальникам газу в процентному співвідношенні до питомої ваги обсягів газу кожного постачальника в загальному обсязі газу, що планується реалізовувати в даному місяці. Обсяги газу, що планується реалізовувати в даному місяці, визначаються Компанією на підставі балансу газу, який затверджується Держнафтогазпромом за 5 днів до початку місяця.

При наявності в місячному балансі імпортованого газу, що використовується для потреб населення, комунально-побутових споживачів та бюджетних установ і організацій, постачальникам імпортованого газу надається пріоритет в його оплаті шляхом збільшення до 50% суми коштів, що направляються на оплату цього газу, із загальної суми коштів, що надійшли, - з метою зменшення боргу Української держави перед державами - експортерами природного газу. Відповідно, рівномірно зменшується перерахування коштів іншим постачальникам.

5. Після затвердження Держнафтогазпромом Реєстрів реалізації природного газу, які складаються згідно з "Порядком складання Реєстрів реалізації природного газу", затвердженого Держнафтогазпромом 29.03.96 р., та визначення сум заборгованості постачальникам і рівня проплат, Компанією проводиться корегування процентного співвідношення розподілу коштів з транзитного консолідованого рахунку за рахунок сум, що надійдуть в наступному місяці.

Відповідальність за повноту перерахування коштів кожному постачальнику покладається на Компанію.

В табл.1.10 наведений перелік 36 обласних газопостачальницьких підприємств (відкритих акціонерних товариств), які поставляють газ, закуплений «Укргазом» у вітчизняних та закордонних газодобувних підприємств, до кінцевих споживачів в областях України.

При цьому «Укргаз» отримував кошти за власне поставлений газ та кошти за транзит газу трубопроводами високого тиску до обласних територіальних розподільчих мереж. Обласні газопостачальними отримають змінну частку коштів кінцевого споживача в залежності від витрат на експлуатацію обласної газорозподільної мережі по доставці газа трубопроводами середнього та малого тиску споживачам.

Таблиця 1.10

РОЗПОДІЛ коштів з транзитних рахунків газозбутових підприємств у III кварталі 1996 року [41]

*************************************************************** Підприємства * На р/рахунок * На консол.рах.** *підприємства(%)* Укргазу (%) ****************************************************************1. ВАТ "Вінницягаз" * 8.2 * 91.8 **2. ВАТ "Волиньгаз" * 46.9 * 53.1 **3. ВАТ "Дніпропетровськгаз" * 15.5 * 84.5 **4. ВАТ "Дніпрогаз" * 7.0 * 93.0 **5. ВАТ "Криворіжгаз" * 5.1 * 94.9 **6. ВАТ "Донецькгаз" * 6.9 * 93.1 **7. ВАТ "Донецькміськгаз" * 8.3 * 91.7 **8. ВАТ "Макіївкагаз" * 7.3 * 92.7 **9. ВАТ "Маріупольгаз" * 7.7 * 92.3 **10. ВАТ "Житомиргаз" * 13.6 * 86.4 **11. ВАТ "Коростишівгаз" * 35.0 * 65.0 **12. ВАТ "Закарпатгаз" * 16.7 * 83.3 **13. ВАТ "Запоріжгаз" * 4.1 * 95.9 **14. ВАТ "Мелітопільгаз" * 12.0 * 88.0 **15. ВАТ "Івано-Франківськгаз" * 9.3 * 90.7 **16. ВАТ "Тисьменицягаз" * 20.0 * 80.0 **17. ВАТ "Кіровоградгаз" * 15.2 * 84.8 **18. ВАТ "Київоблгаз" * 24.8 * 75.2 **19. ВАТ "Кримгаз" * 11.4 * 88.6 **20. ВАТ "Луганськгаз" * 9.5 * 90.5 **21. ВАТ "Львівгаз" * 14.1 * 85.9 **22. ВАТ "Миколаївгаз" * 14.5 * 85.5 **23. ВАТ "Одесагаз" * 20.0 * 80.0 **24. ВАТ "Полтавагаз" * 11.3 * 88.7 **25. ВАТ "Рівнегаз" * 11.1 * 88.9 **26. ВАТ "Сумигаз" * 8.1 * 91.9 **27. ВАТ "Тернопільгаз" * 37.0 * 63.0 **28. ВАТ "Тернопільміськгаз" * 7.0 * 93.0 **29. ВАТ "Харківгаз" * 12.2 * 87.8 **30. ВАТ "Харківміськгаз" * 18.0 * 82.0 **31. ВАТ "Херсонгаз" * 16.1 * 83.9 **32. ВАТ "Хмельницькгаз" * 20.6 * 79.4 **33. ВАТ "Черкасигаз" * 9.3 * 90.7 **34. ВАТ "Ченівцігаз" * 28.0 * 72.0 **35. ВАТ "Ченігівгаз" * 29.3 * 70.7 **36. ВАТ "Севастопольгаз" * 7.2 * 92.8 *************************************************************** За останнє десятиріччя в рамках загальної соціально-економічної реформи в Україні відбуваються широкомасштабні зміни і в газовій галузі. Природний газ став товарною продукцією, що закріплено Законом України "Про нафту і газ" (№ 2665-III від 12 червня 2001 р.) Найбільш актуальнішими завданнями у цій сфері є:· впровадження заходів з енергозбереження та зменшення енергоємності виробництва;

· забезпечення темпів розвитку капітального будівництва та реконструкції газових мереж за рахунок використання передових технологічних процесів, матеріалів і обладнання;

· повсюдне забезпечення встановлення засобів обліку газу;

· забезпечення своєчасних та повних розрахунків за спожитий природний газ.

Серед заходів щодо вдосконалення управління й діяльності газової галузі передусім слід визначити організаційно-структурні зміни. У 1998 році створено Національну акціонерну компанію (НАК) "Нафтогаз України" і її Дочірню компанію "Торговий дім "Газ України", що у 2001 р. шляхом об'єднання ДК "Торговий дім "Газ України" та Головного Управління "Головпобутгаз" ДК "Укртрансгаз" була реорганізована у ДК "Газ України".

Основними завданнями ДК "Газ України" є реалізація природного газу населенню, комунально-побутовим підприємствам, бюджетним організаціям, а також промисловим споживачам, суб'єктам підприємницької діяльності країни, забезпечення розрахунків за газ, експлуатація та розвиток розподільних газових мереж, споруд та обладнання на них.

Основою організації інфраструктури сучасного газового ринку України

є ліцензування діяльності суб’єктів підприємницької діяльності всіх форм власності в 4-х основних напрямках:

- ліцензування умов провадження господарської діяльності з постачання природного газу за регульованим тарифом [23];

- ліцензування умов провадження господарської діяльності з постачання природного газу за нерегульованим тарифом [24];

- ліцензування умов провадження господарської діяльності з транспортування природного і нафтового газу магістральними трубопроводами [ 26];