| Похожие рефераты | Скачать .docx |

Дипломная работа: Управление дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Содержание

Введение

1. Теоретические основы управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

1.1 Сущность и классификация дебиторской задолженности и краткосрочных финансовых вложений

1.2 Методика оценки управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

1.3 Принципы и инструменты управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

2. Анализ системы управления дебиторской задолженностью и краткосрочными вложениями предприятия на примере ООО «Машснаб»

2.1 Краткая экономическая характеристика ООО «Машснаб»

2.2 Анализ дебиторской задолженности и краткосрочных финансовых вложений ООО «Машснаб»

2.3 Оценка действующей на ООО «Машснаб» системы управления дебиторской задолженностью и краткосрочными финансовыми вложениями

3. Направления совершенствования управления дебиторской задолженностью и краткосрочными финансовыми вложениями ООО «Машснаб»

3.1 Разработка мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями ООО «Машснаб»

3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Выводы и предложения

Список использованной литературы

Введение

Управление дебиторской задолженностью является составной частью общей системы управления оборотными активами коммерческой организации. Применительно к задолженности заказчиков (покупателей) за поставку товаров, оказанные услуги или выполненные работы оно является одновременно элементом маркетинговой политики организации, направленной на максимизацию объема прибыли, установление взаимовыгодных отношений. От управления дебиторской задолженностью в значительной мере зависит как оборачиваемость, так и рентабельность оборотных активов предприятия.

Краткосрочные финансовые вложения – инвестиции предприятия в различные финансовые инструменты на период до одного года. Основными формами краткосрочных финансовых вложений являются: приобретение краткосрочных облигаций, краткосрочных сберегательных сертификатов, векселей, помещение средств на депозитный вклад (до одного года) и т.п.

Краткосрочные финансовые вложения представляют собой форму временного использования свободных денежных активов предприятия с целью защиты их от инфляции и получения дохода. В связи с высокой ликвидностью краткосрочных финансовых вложений они приравниваются к готовым средствам платежа и служат обеспечением неотложных финансовых обязательств предприятия.

По всем канонам финансовой науки, дебиторская задолженность относится к ликвидным (достаточно легко превращаемым в наличные деньги) активам и входит в состав оборотного капитала компании. Однако на практике «обналичить» долги контрагентов удается не всегда. Поскольку любую болезнь проще предупредить, нежели лечить, дебиторской задолженностью нужно целенаправленно управлять.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами, а также часть маркетинговой политики предприятия. С точки зрения эффективного управления оборотным капиталом важно не только в сжатые сроки «выбить» деньги из должников, но и не допустить последующего увеличения задолженности выше определенного предела. Иными словами, чем меньше дебиторская задолженность, чем скорее она погашается, тем меньше потребность в оборотном капитале и выше рентабельность собственного капитала.

Однако с точки зрения маркетинговой политики дебиторская задолженность рассматривается как побочный эффект сбытовой деятельности. Дабы не отпугнуть клиентов, работать с дебиторской задолженностью нужно чрезвычайно осторожно. Если клиент хочет получить товар как можно раньше, а заплатить за него как можно позже, речь должна идти не о ликвидации дебиторской задолженности как таковой, а о балансировании коммерческих и финансовых интересов компании. По сути, управляя задолженностью, приходится поступаться краткосрочными экономическими выгодами во имя достижения долгосрочных маркетинговых целей.

Проблемы управления дебиторской задолженностью, с которыми сталкиваются предприятия, достаточно типичны: нет достоверной информации о сроках погашения обязательств компаниями – дебиторами; не регламентирована работа с просроченной дебиторской задолженностью; отсутствуют данные о росте затрат, связанных с увеличением размера дебиторской задолженности и времени ее оборачиваемости; не проводится оценка кредитоспособности покупателей и эффективности коммерческого кредитования.

Все вышесказанное свидетельствует об актуальности изучения управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия. Актуальность проблемы обусловила выбор темы дипломной работы, цель которой – анализ и разработка мероприятий по совершенствованию системы управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия.

В соответствии с целью в дипломной работе решаются следующие задачи:

– рассматриваются сущность и классификация дебиторской задолженности и краткосрочных финансовых вложений;

– характеризуются методы управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия;

– изучается методика анализа дебиторской задолженности и краткосрочных финансовых вложений предприятия;

– проводится анализ дебиторской задолженности и краткосрочных финансовых вложений предприятия;

– оценивается действующая система управления дебиторской задолженностью и краткосрочными финансовыми вложениями;

– намечаются направления совершенствования управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия.

Для решения поставленных задач использовались следующие методы исследования: теоретический анализ литературы по проблеме исследования, различные виды наблюдений, экономико-математические и статистические способы обработки экономической информации (сравнение, относительные и средние величины, метод балансовой увязки показателей и др.).

Объектом исследования выбрано общество с ограниченной ответственностью «Машснаб».

1. Теоретические основы управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

1.1 Сущность и классификация дебиторской задолженности и краткосрочных финансовых вложений

Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Довольно большая ее часть в общей структуре активов снижает ликвидность и финансовую стойкость предприятия и повышает риск финансовых потерь компании. Очень часто ее определяют как составляющую оборотного капитала, которая представляет собой требования к физическим или юридическим лицам относительно оплаты товаров, продукции, услуг.

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или, иными словами, отвлечения средств из оборота организации и использования их другими организациями или физическими лицами. (35, С. 29)

Дебиторская задолженность – относительно самостоятельная категория. Даже если она резервирована, нельзя быть уверенным в получении долга вовремя и в полном размере. Кроме того, денежное требование по взысканию дебиторской задолженности может быть уступлено третьему лицу посредством факторинговой операции.

Дебиторская задолженность – это кредит, полученный от поставщиков и подрядчиков, когда организация-покупатель получает товары и услуги от контрагентов без требования о незамедлительной оплате. Преимущества такого кредита заключаются в его автоматизме, простоте и оперативности получения. Однако предоставлять отсрочку от уплаты следует только в тех случаях, когда предприятие знает своего клиента и может оценить его платежеспособность, определить уровень риска неоплаты, который при этом возникает. Такой кредит нельзя считать бесплатным, поскольку получающий его, как правило, теряет право на скидки или получает их в значительно меньших размерах, вынужден платить проценты и штрафные санкции за просрочку платежа. Поэтому предприятие, беря товар в долг, должно удостовериться в том, что плата за кредит не слишком велика. (27, С. 145)

Существует тенденция отождествлять дебиторскую задолженность с коммерческим кредитом. Коммерческий кредит предоставляется покупателю с учетом его стоимости (ресурсы компании предоставляются в пользование на платной основе) и срочности (срок использования предоставленных средств ограничен).

Согласно стандартам бухгалтерского учета, дебиторская задолженность это сумма задолженности дебиторов предприятию на определенную дату. Дебиторами могут быть как юридические, так и физические лица, которые задолжали предприятию денежные средства, их эквиваленты или другие активы. По данным бухгалтерского учета можно определить сумму задолженности на любую дату, но обычно такая сумма определяется на дату баланса.

Обычно экономическая выгода от дебиторской задолженности выражается в том, что предприятие в результате ее погашения рассчитывает рано или поздно получить денежные средства или их эквиваленты. Соответственно дебиторскую задолженность можно признать активом только тогда, когда существует вероятность ее погашения должником. Если такой вероятности нет, сумму дебиторской задолженности следует списать. Если задолженность невозможно правильно оценить, то есть определить ее сумму, она не может быть признана активом и не должна отображаться в балансе.

Таким образом, дебиторскую задолженность можно определить как оборотный актив предприятия, который возникает в его сбытовой деятельности и характеризует взаимоотношения контрагентов по оплате стоимости полученного товара (работы, услуги).

Суть отношения и работы с дебиторской задолженностью, уже во многом заложена самим его понятием. В словаре экономических терминов, она определяется как:

1. Сумма долгов, причитающихся предприятию и возникших в итоге хозяйственной деятельности. Часть оборотного капитала компании; причитающиеся компании, но еще не полученные ею средства. Такая формулировка сразу напоминает нам о проблеме вопроса и долговом аспекте. Это как раз то, чем, по сути, и является дебиторская задолженность без прикрас и маркетинговых объяснений.

2. Появление дебиторской задолженности – результат развития кредитной системы и, в частности, ее исходной формы – коммерческого кредита, предоставляемого в результате отсрочки платежа за приобретенные товары или оказанные услуги, или отсрочки оплаченных поставок товаров и оказания оплаченных услуг. А вот этот вариант, уже показывает другую сторону дебиторской задолженности. Это скорее сторона важная клиенту, а для нас является той красивой формулировкой, которая вносит более позитивный контекст обсуждения этого вопроса и работы с ним при взаимодействии с клиентом.

3. Дебиторская задолженность – это требования компании по отношению к другим компаниям, организациям или клиентам на получение денег, поставку товаров или оказание услуг. Здесь речь идет о процессной самой весомой части, которая и подразумевает всю очередность мероприятий по получению причитающихся компании денег. (7, С. 401 – 402)

Дебиторская задолженность делится на две группы:

1) дебиторская задолженность за товары (работы и услуги), срок оплаты которых не наступил. При приближении срока оплаты необходимо напомнить об этом заказчику;

2) дебиторская задолженность за товары (работы и услуги), не оплаченные в срок, предусмотренный контрактом. Она, в свою очередь, подразделяется на следующие группы:

– ожидаемая в согласованные с заказчиком сроки;

– сомнительная – текущая дебиторская задолженность за продукцию, товары, работы, услуги, в отношении которой существует неуверенность в ее погашении должником.

– безнадежная – текущая дебиторская задолженность, в отношении которой существует уверенность в ее непогашении должником или по которой истек срок исковой давности. (12, С. 268)

Способы управления каждой из этих групп совершенно разные. Поскольку речь идет о задолженности заказчиков, то принципиальное значение имеет их деление на постоянные и разовые (прочие). Задержка платежей постоянными заказчиками может носить случайный характер, и в данном случае меры по инкассации задолженности могут ограничиться напоминанием о ней контрагенту. Применительно к остальной задолженности возможна система мер. В отношении задолженности, признаваемой должниками, не имеющими возможности ее погасить вследствие финансовых проблем, необходим поиск взаимоприемлемых решений. Чаще всего применяется отсрочка или рассрочка платежей.

Являясь средством привлечения покупателей, отсрочка или рассрочка платежей за поставленную продукцию должна быть экономически эффективной, т.е. потери, вызванные отвлечением собственных средств из оборота, должны перекрываться выгодой от увеличения объема продаж. Если само предприятие для финансового обеспечения своей текущей деятельности, приобретения сырья и материалов пользуется краткосрочными ссудами банка, то понятно, что, пользуясь кредитами банка в среднем 40 дней, нецелесообразно предоставлять покупателям отсрочку платежа в среднем на 60 дней. Средний период предоставления кредита покупателям должен быть меньше среднего периода, на который предприятие получает кредит в банке. Большое значение имеет отраслевая специфика: предприятия легкой и пищевой промышленности могут и не предоставлять покупателям отсрочки платежа, а в машиностроении без них практически не обойтись.

По данным финансовой отчетности дебиторская задолженность делится на следующие группы: а) краткосрочная, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Она преобладает в общей сумме задолженности, так как предоставление отсрочки платежа на период свыше года встречается крайне редко; б) долгосрочная, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. (14, С. 249)

Эта группировка имеет значение для многих финансовых расчетов. В частности, краткосрочная задолженность относится к быстрореализуемым активам и, соответственно, принимается в расчет при определении показателя (коэффициента) срочной или промежуточной ликвидности. Долгосрочная дебиторская задолженность относится к медленно реализуемым активам. Правда, любую задолженность можно продать по договору цессии (уступка права требования), и в этом случае ее можно будет приравнять к быстро реализуемым или даже наиболее ликвидным средствам, но в сумме фактически получаемой выручки (обычно не более 50%).

| Функции | Задачи |

| Организация | 1. Выбор модели управления дебиторской задолженностью по товарным операциям |

| 2. Формирование структуры управления | |

| 3. Разработка методик по оценке рисков, формированию портфеля заказов, расчету сроков предоставления кредита, оценки надежности дебиторов | |

| Планирование | 1. Установление стандартов по работе с дебиторами, определяющих единую политику в этой области на планируемый период |

| 2. Разработка детальных графиков погашения дебиторской задолженности по товарным операциям в планируемом периоде | |

| Координация | Разработка графика документооборота по дебиторской задолженности |

| Мотивация | 1. Система стимулирования работников организации |

| 2. Система поощрений и санкций для дебиторов | |

| Контроль | 1. Регулярное отслеживание отклонений фактических параметров дебиторской задолженности от запланированной |

| 2. Разработка системы мер и мероприятий по оптимизации параметров дебиторской задолженности |

Для целей планирования дебиторской задолженности целесообразна ее группировка по признаку возможности управления ею:

а) формируемая организацией в соответствии с маркетинговой политикой. С учетом финансового состояния организации определяется возможность предоставления заказчику товарного коммерческого кредита. Эта часть дебиторской задолженности поддается четкому планированию на год с разбивкой по кварталам, месяцам, а частично – по конкретным заказчикам;

б) складывающаяся в процессе делового оборота в результате нарушения заказчиками предусмотренных контрактами сроков платежей. Ее невозможно планировать, но можно прогнозировать.

Одним из инструментов получения дополнительного дохода являются краткосрочные финансовые вложения, представляющие собой инвестиции на срок менее одного года. Корпорация может использовать данный инструмент в качестве варианта диверсификации при размещении финансовых ресурсов. Наиболее привлекательным для инвестиций является рынок корпоративных ценных бумаг, однако инвестора могут подстерегать различные проблемы. Чтобы избежать этого необходимо проводить различные аналитические исследования, в том числе оценку стоимости приобретаемых ценностей.

Краткосрочные финансовые вложения отражают инвестиции предприятия в ценные бумаги других предприятий, в облигации, а также предоставленные займы на срок не более года. Покупка этих ценных бумаг производится не с целью завоевания рынков сбыта или распространения влияния на другие компании, а в интересах выгодного помещения временно свободных средств. Эти вложения делаются компаниями на период, в течение которого не потребуются денежные средства для погашения текущих обязательств или других текущих платежей. Условием эффективности размещения таких средств является реализуемость этих ценных бумаг, что требует наличия достаточно емкого рынка для их продажи в любой требуемый момент.

Краткосрочные финансовые вложения как форма финансового инвестирования направлена прежде всего на эффективное использование временно свободных денежных активов предприятия. Основным видом денежных инструментов инвестирования является депозитный вклад в коммерческих банках. Как правило, эта форма используется для краткосрочного инвестирования капитала и ее главной целью является генерирование инвестиционной прибыли.

1.2 Методика оценки управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Для успешной деятельности по управлению активами управляющим необходима информационная поддержка в режиме реального времени, включающая анализ основных факторов, влияющих на рынок ценных бумаг. Поэтому инвестиционно-аналитическая работа имеет четко выраженную специфику – отслеживание текущих рыночных условий, иногда быстро меняющихся, в контексте более медленно меняющихся макроэкономических условий, с возможностью быстрой помощи управляющим в понимании того или иного произошедшего события.

На основе оценки текущего состояния рынка и предполагаемого изменения макроэкономических факторов ведется разработка стратегий, имеющих более высокое отношение доходности к риску по сравнению со средним на данном рынке. Постоянно рассматриваются альтернативные возможности инвестиций и сопутствующие риски, полученные результаты используются для подготовки управленческих решений. Далее, исходя из уровня допустимого риска, субъективных и объективных предпочтений инвестора, объемов и сроков инвестиций, делаются рекомендации по формированию инвестиционных портфелей из активов, предполагаемая доходность которых выше среднерыночной.

Методика оперативного управления краткосрочными финансовыми вложениями включает в себя следующие элементы. В рамках текущей деятельности по оперативному управлению краткосрочными финансовыми вложениями необходимо осуществление следующих основных действий.

1. Разработка инвестиционных стратегий для создаваемых инвестиционных портфелей: выбор финансовых рынков; выбор финансовых инструментов; определение структуры финансовых портфелей; оценка рисков и их хеджирование.

2. Распределение активов по инвестиционным портфелям на основе выработанных критериев.

3. Мониторинг финансовых инструментов, использование которых видится приоритетным для перспективной работы.

4. Разработка и организация информационно-аналитического обеспечения в рамках управления. (35, С. 30)

При проведении инвестиций должны быть решены следующие задачи:

1. Принятие решений по управлению активами.

2. Разработка финансовых схем для оперативного управления активами.

3. Выбор финансовых инструментов для инвестирования.

4. Построение структуры портфелей и выбор срочности инвестиций.

5. Обработка поручений на сделки при работе через брокера.

6. Исполнение собственных сделок при работе на торговых площадках.

7. Сверка сделок с подаваемыми отчетами и утверждение отчетов.

8. Подача поручений, связанных с движением ценных бумаг по различным счетам, не связанным со сделками.

9. Подача поручений, связанных с операциями с денежными средствами: переводы, конвертации, платежи и т.п.

Для определения стоимости приобретаемого пакета акций корпорациями, как правило, используются следующие методы: анализ дисконтных потоков средств; сравнительный анализ компаний; сравнительный анализ операций; анализ заменяемой стоимости.

Формирование политики управления дебиторской задолженностью организации (или ее кредитной политики по отношению к покупателям продукции) осуществляется по следующим основным этапам.

1. Анализ дебиторской задолженности организации в предшествующем периоде.

2. Формирование принципов кредитной политики по отношению к покупателям продукции.

3. Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному (коммерческому) кредиту.

4. Формирование системы кредитных условий.

5. Формирование стандартов оценки покупателей и дифференциации условий предоставления кредита.

6. Формирование процедуры инкассации дебиторской задолженности.

7. Обеспечение использования в организации современных форм рефинансирования дебиторской задолженности.

8. Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности. (13, С. 32)

В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса: 1) в каких формах осуществлять реализацию продукции в кредит; 2) какой тип кредитной политики следует избрать организации.

В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

– современная коммерческая и финансовая практика осуществления торговых операций;

– общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

– сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию организации;

– потенциальная способность предприятия наращивать объем производства продукции при расширении возможностей ее реализации за счет предоставления кредита;

– правовые условия обеспечения взыскания дебиторской задолженности;

– финансовые возможности предприятия в части отвлечения средств в дебиторскую задолженность;

– финансовый менталитет собственников и менеджеров организации, их отношение к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

Определяя тип кредитной политики, следует иметь в виду, что жесткий (консервативный) ее вариант отрицательно влияет на рост объема операционной деятельности организации и формирование устойчивых коммерческих связей, в то время как мягкий (агрессивный) ее вариант может вызвать чрезмерное отвлечение финансовых средств, снизить уровень платежеспособности организации, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов и используемого капитала.

Управление дебиторской задолженностью предполагает определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту

При расчете этой суммы необходимо учитывать: планируемые объемы реализации продукции в кредит; средний период предоставления отсрочки платежа по отдельным формам кредита; средний период просрочки платежей, исходя из сложившейся хозяйственной практики (он определяется по результатам анализа дебиторской задолженности в предшествующем периоде); коэффициент соотношения себестоимости и цены реализуемой в кредит продукции.

Формирование системы кредитных условий включает в себя: срок предоставления кредита (кредитный период); размер предоставляемого кредита (кредитный лимит); стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию); система штрафных санкций за просрочку исполнения обязательств покупателями.

Срок предоставления кредита (кредитный период) характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию. Увеличение срока предоставления кредита стимулирует объем реализации продукции (при прочих равных условиях), однако приводит в то же время к увеличению суммы финансовых средств, инвестируемых в дебиторскую задолженность, и увеличению продолжительности финансового и всего операционного цикла организации. Поэтому, устанавливая размер кредитного периода, необходимо оценивать его влияние на результаты хозяйственной деятельности в комплексе.

Размер предоставляемого кредита (кредитный лимит) характеризует максимальный предел суммы задолженности покупателя по предоставляемому товарному (коммерческому) или потребительскому кредиту. Он устанавливается с учетом типа осуществляемой кредитной политики (уровня приемлемого риска), планируемого объема реализации продукции на условиях отсрочки платежей, среднего объема сделок по реализации готовой продукции (при потребительском кредите – средней стоимости реализуемых в кредит товаров), финансового состояния организации – кредитора и других факторов. Кредитный лимит дифференцируется по формам предоставляемого кредита и видам реализуемой продукции.

Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой для сопоставления в годовом исчислении.

Устанавливая стоимость товарного (коммерческого) или потребительского кредита, необходимо иметь в виду, что его размер не должен превышать уровень процентной ставки по краткосрочному финансовому (банковскому) кредиту. В противном случае он не будет стимулировать реализацию продукции в кредит, так как покупателю будет выгодней взять краткосрочный кредит в банке (на срок, равный кредитному периоду, установленному продавцом) и рассчитаться за приобретенную продукцию при ее покупке.

Система штрафных санкций за просрочку исполнения обязательств покупателями, формируемая в процессе разработки кредитных условий, должна предусматривать соответствующие пени, штрафы и неустойки. Размеры этих штрафных санкций должны полностью возмещать все финансовые потери организации-кредитора (потерю дохода, инфляционные потери, возмещение риска снижения уровня платежеспособности и другие).

Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Формирование системы стандартов оценки покупателей включает следующие основные элементы:

– определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей;

– формирование и экспертизу информационной базы проведения оценки кредитоспособности покупателей;

– выбор методов оценки отдельных характеристик кредитоспособности покупателей;

– группировку покупателей продукции по уровню кредитоспособности;

– дифференциацию кредитных условий в соответствии с уровнем кредитоспособности покупателей. (13, С. 30–32)

Формирование стандартов оценки покупателей и дифференциация кредитных условий осуществляются раздельно по различным формам кредита – товарному и потребительскому. Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей, является начальным этапом построения системы стандартов их оценки.

По товарному (коммерческому) кредиту такая оценка осуществляется обычно по следующим критериям: 1) объем хозяйственных операций с покупателем и стабильность их осуществления; 2) репутация покупателя в деловом мире; 3) платежеспособность покупателя; 4) результативность хозяйственной деятельности покупателя; 5) состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность; 6) объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о его банкротстве.

По потребительскому кредиту оценка осуществляется обычно по следующим критериям: 1) дееспособность покупателя; 2) уровень доходов покупателя и регулярность их формирования; 3) состав личного имущества покупателя, которое может составлять обеспечение кредита при взыскании суммы долга в судебном порядке.

Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий: 1) покупатели, которым кредит может быть предоставлен в максимальном объеме, т.е. на уровне установленного кредитного лимита (группа «первоклассных заемщиков»); 2) покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга; 3) покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга, определяемом типом избранной кредитной политики).

Дифференциация кредитных условий в соответствии с уровнем кредитоспособности покупателей наряду с размером кредитного лимита может осуществляться по таким параметрам, как: срок предоставления кредита; необходимость страхования кредита за счет покупателей; формы штрафных санкций и т.п.

Формирование процедуры инкассации дебиторской задолженности. В составе этой процедуры должны быть предусмотрены сроки и формы предварительного и последующего напоминаний покупателям о дате платежей, возможности и условия пролонгирования долга по предоставленному кредиту, условия возбуждения дела о банкротстве несостоятельных дебиторов.

Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью – ее рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов организации: денежные средства и высоколиквидные краткосрочные ценные бумаги. Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются: факторинг; учет векселей, выданных покупателями продукции; форфейтинг.

Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности. Такой контроль организуется в рамках построения общей системы финансового контроля в организации как самостоятельный его блок. Одним из видов таких систем является ABC-система применительно к портфелю дебиторской задолженности организации. В группу «А» включаются при этом наиболее крупные и сомнительные виды дебиторской задолженности (так называемые проблемные кредиты); в группу «В» – кредиты средних размеров; в группу «С» – остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности организации.

Таким образом, политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объемов реализации продукции и связанной с оптимизацией размера дебиторской задолженности и обеспечением своевременной ее инкассации.

1.3 Принципы и инструменты управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Бухгалтерский анализ дебиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству:

– определить, как изменилась величина долговых обязательств по сравнению с началом года или другого анализируемого периода;

– определить и оценить риск дебиторской задолженности, ее влияние на финансовое состояние организации, установить допустимые границы этого риска, меры по его снижению;

– найти рациональное соотношение между величиной дебиторской задолженности и объемом продаж, оценить целесообразность увеличения отпуска продукции, товаров и услуг в кредит, определить пределы ценовых скидок для ускорения оплаты выставленных счетов;

– прогнозировать состояние долговых обязательств организации в пределах текущего года, что позволит улучшить финансовые результаты ее деятельности. (12, С. 263)

Информация для анализа фактической величины дебиторской задолженности содержится в бухгалтерском балансе, в приложении к нему, в пояснительной записке и регистрах синтетического и аналитического учета. В балансе эти данные представлены в виде дебетового сальдо счетов учета задолженности. Дебиторская задолженность подразделена на долги, платежи по которым ожидаются более чем через 12 месяцев после отчетной даты, и задолженность, погашение которой предполагается в течение 12 месяцев после отчетной даты.

Анализ дебиторской задолженности по данным финансовой отчетности предприятия включает: 1) анализ динамики и структуры долговых обязательств; 2) анализ оборачиваемости дебиторской задолженности; 3) анализ влияния долговых обязательств на платежеспособность, ликвидность и финансовую устойчивость предприятия.

Изучение характера изменения дебиторской в динамике задолженности в динамике за ряд лет позволяет судить не только об усилении или ослаблении исполнительной дисциплины в расчетах организации с покупателями и заказчиками. Косвенно тенденции роста дебиторов и долгов, числящихся за ними, свидетельствуют о серьезных проблемах в финансовом менеджменте и снижении его эффективности, о необходимости принятия мер в этом направлении. В то же время рост задолженности покупателей может быть связан с существенным увеличением объема продаж в течение последних лет и, если плательщики достаточно надежны, обеспокоенности за будущее финансового положения предприятия вызывать не должен.

Финансовый анализ обычно начинают с сопоставления показателей дебиторской задолженности на начало и конец анализируемого периода. Рост дебиторской задолженности за такой сравнительно краткосрочный период времени обычно свидетельствует о негативных тенденциях в финансовом положении предприятия.

В ходе анализа необходимо определить долю (удельный вес) дебиторской задолженности в составе имущества (активов) предприятия, оценить ее существенность для его финансового состояния, рассчитать темпы роста величины долговых требований, изменение соотношения в них долгосрочной и краткосрочной задолженности. Далее необходимо проанализировать структуру этой задолженности, выявить и изучить причины ее изменения.

Общая сумма дебиторской задолженности по операциям, связанным с продажей продукции (товаров, услуг), зависит от двух основных факторов: объема продаж в кредит, т.е. без предварительной или немедленной оплаты, и средней продолжительности времени между отпуском (отгрузкой) и предъявлением документов для оплаты. Величина этого времени определяется кредитной и учетной политикой предприятия, в состав которой входит:

– определение уровня приемлемого риска отпуска товаров в долг;

– расчет величины кредитного периода, т.е. продолжительности времени последующей оплаты выставленных счетов;

– стимулирование досрочного платежа путем предоставления ценовых скидок;

– политика инкассации, применяемая для оплаты просроченных счетов.

Значительное увеличение долгов дебиторов и их удельного веса в текущих активах предприятия может быть вызвано рядом причин и факторов: неоправданно рискованной кредитной политикой по отношению к покупателям; резким увеличением объема продаж без предоплаты или немедленной оплаты; неплатежеспособностью и банкротством части покупателей.

Рост дебиторской задолженности нельзя во всех случаях считать отрицательным явлением в экономике предприятия. Если дебиторы надежны, аккуратны в платежах и выгодны по условиям поставок и ценам продаж, увеличение их долговых обязательств приводит к росту объемов продаж продукции, работ, услуг, к повышению доходов и прибыли предприятия в ближайшие периоды времени. К тому же нормальная дебиторская задолженность относится к наиболее ликвидным активам, ее можно оформить векселем, продать, уступить банку или другой организации.

Однако наличие дебиторской задолженности в балансе и отнесение ее к ликвидным активам не гарантируют кредитору получения денежных средств во всех случаях. Часть долгов дебиторов может быть списана в связи с истечением сроков исковой давности или стать безнадежной к взысканию по форс-мажорным и другом обстоятельствам. Непредсказуемость хозяйственных ситуаций, в которых могут оказаться организации-плательщики, расстройство денежного обращения и ряд других причин могут привести к потере значительной части оборотных средств предприятия-поставщика, создать и у него серьезные проблемы с текущей платежеспособностью. Все это скажется на формировании финансовых результатов, уменьшении прибыли и рентабельности его деятельности. (30, С. 317)

Динамика дебиторской задолженности, интенсивность ее увеличения или уменьшения оказывает большое влияние на оборачиваемость капитала, вложенного в текущие активы, а следовательно, на финансовое состояние предприятия и его платежеспособность. При ее анализе кроме показателей баланса и приложения к нему используют данные аналитического учета, первичной документации и произведенных расчетов.

Важное значение имеет не только величина, но и качество дебиторской задолженности. Его характеризует ряд показателей:

– доля долговых обязательств, обеспеченных залогом, поручительством или банковской гарантией;

– удельный вес вексельной формы расчетов;

– доля резервов по сомнительным долгам в общей сумме дебиторской задолженности;

– удельный вес просроченных долгов в их совокупной величине. (36, С. 27)

Уменьшение доли обеспеченной дебиторской задолженности, включая вексельное покрытие, сокращение резервов по сомнительным долгам, рост величины и удельного веса просроченных обязательств свидетельствуют о снижении качества этой задолженности, увеличении риска потерь и убытков при ее невозврате.

В качестве обеспечения коммерческого кредита выступает ликвидное имущество организации-покупателя, которое может рассматриваться как залог. При отпуске товаров в кредит необходимо кроме предусмотренных договорами условий учитывать общее состояние экономики в данное время и положение покупателя на рынке соответствующих товаров и услуг.

Получить и оценить информацию о платежеспособности возможного покупателя, позволяющую кредитовать его отпуском товара в долг без особого риска для поставщика, – непростое дело. В ряде западных стран существуют специальные агентства, которые собирают и обрабатывают такую информацию, а затем предоставляют ее за плату всем желающим. На основе этой информации предприятие-продавец может создать своего рода рейтинг платежеспособности своих покупателей и в зависимости от их положения проводить индивидуальную кредитно-сбытовую политику в отношении каждого клиента или покупателя.

Риск дебиторской задолженности включает потенциальную возможность ее значительного увеличения, роста безнадежных долгов и общего времени погашения долговых обязательств. О возможности усиления степени такого риска свидетельствуют значительный рост отпуска товаров в кредит, удлинение сроков этого кредита, увеличение числа организаций-банкротов среди покупателей, общее ухудшение экономической ситуации в стране и мире.

Для анализа и оценки дебиторской задолженности целесообразно использовать данные об оборачиваемости долговых обязательств, периоде их погашения, отношении общей суммы долгов дебиторов к общей сумме активов и объему продаж. Оборачиваемость дебиторской задолженности исчисляется как отношение объема годовой продажи в кредит к средней величине дебиторской задолженности по счетам.

Период погашения долговых обязательств дебиторов определяют путем деления числа дней в году на оборачиваемость дебиторской задолженности в днях. Чем больше время просрочки в уплате задолженности, тем выше риск ее непогашения. Длительный период погашения дебиторской задолженности считается оправданным при освоении нового рынка старых товаров или при выходе на рынок с новой продукцией. Допускается это и как средство в конкурентной борьбе, но лишь для отдельных товаров и покупателей.

Дебиторская задолженность по отношению к общей сумме активов характеризует ее удельный вес в стоимости имущества и обязательств организации. Увеличение этого показателя свидетельствует об усилении отвлечения денежных средств предприятия из оборота и должно оцениваться негативно.

Дебиторская задолженность, отнесенная к объему продаж, характеризует качество управления процессом продажи продукции, товаров, услуг. Увеличение остатка долгов дебиторов по сравнению с предыдущим годом может свидетельствовать об определенных трудностях со сбытом продукции и товаров.

Краткосрочные финансовые вложения относятся к наиболее ликвидной части оборотных активов предприятия и влияют на его платежеспособность. Краткосрочные финансовые вложения используют при расчете коэффициента абсолютной ликвидности. Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидных активов.

Таким образом, главная цель анализа дебиторской задолженности – разработка политики кредитования покупателей, направленной на увеличение прибыли организации, ускорения расчетов и снижения риска неплатежей.

2. Анализ системы управления дебиторской задолженностью и краткосрочными вложениями предприятия на примере ООО «Машснаб»

2.1 Краткая экономическая характеристика ООО «Машснаб»

Общество с ограниченной ответственностью ООО «Машснаб» было организовано в соответствии с Гражданским кодексом РФ, Федеральным законом №14 – ФЗ от 8 февраля 1998 года, договором учредителей от 25 января 1999 года и протоколом Общего собрания №1 от 25 января 1999 года.

Общество с ограниченной ответственностью – это общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

Высшим органом управления общества с ограниченной ответственностью является общее собрание его участников. Общество обладает правами юридического лица, имеет обособленное имущество, самостоятельный баланс, расчетный счет в банке, печать со своим наименованием.

Адрес предприятия: 428003, Республика Чувашия, гор. Чебоксары, ул. П. Лумумбы, дом 8, офис 2.

Учредительным документом предприятия является Устав. Основными целями общества с ограниченной ответственностью являются:

– торгово-закупочная и посредническая деятельность, оптовая и розничная торговля всеми видами товаров народного потребления и производственно – технического назначения, в том числе сельскохозяйственной продукцией;

- транспортно – экспедиционные и складские услуги;

- оказание услуг: маркетинговых, инжениринговых, дилерских, экспертных, консультационных, риэлторских;

- производство товаров народного потребления и продукции производственно – технического назначения;

- продажа и сервисное обслуживание авто- и мототранспорта;

- внешнеэкономическая деятельность.

При складывающейся на сегодняшний день конъюнктуре рынка предприятие работает в условиях жесткой конкуренции и снижения платежеспособного спроса в связи с падением уровня жизни основной части населения.

Общество осуществляет оперативный учет своей деятельности, ведет бухгалтерскую и статистическую отчетность и несет ответственность за ее достоверность. Контроль финансово-хозяйственной деятельности магазина осуществляют налоговые, финансовые и другие государственные органы.

Имущество предприятия составляют основные и оборотные средства, а также материальные ценности, стоимость которых отражается на балансе предприятия и принадлежит ему на праве полного хозяйственного ведения. Источником формирования имущества предприятия являются доходы, полученные от реализации товаров, услуг населению и юридическим лицам, а также от других видов деятельности.

ООО «Машснаб» занимается продажей тракторной техники производства ОАО «Промтрактор»: трактора, погрузчики, колесные, фронтальные, трактор мелиоративный, трубоукладчики, мелиоративная машина, землеройная машина, колесный трактор ЧЕТРА, дорожная машина, дорожно – строительная техника, строительно – дорожная техника, бульдозерно – рыхлительный агрегат, Т-11, Т-15, Т-20, Т-25, Т-35, Т-50, ТГ-121, ТГ-221, ТГ-301, ТГ-321, ТГ-502, ТГ-503, ПК-12, ПК-60, ТК-25, Т-330.

Основные показатели деятельности ООО «Машснаб» за 2005–2007 гг. представлены в таблице 1.

Выручка от продажи товаров, продукции, работ, услуг является одним из важнейших показателей деятельности предприятия. Из таблицы 2.1 следует, что за период 2005–2007 гг. выручка от продажи товаров, продукции, работ, услуг в ООО «Машснаб» обнаруживает устойчивую тенденцию к росту. В 2006 году по сравнению с 2005 годом увеличение составило 2,04 раза, в 2007 году по сравнению с 2006 годом показатель возрос в 2,4 раза.

Таблица 1. Основные показатели деятельности ООО «Машснаб» за 2005–2007 гг.

| Показатели | Годы | Изменение (+-) | Темп изменения, % | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

|

| 1 Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 5379 | 10965 | 26186 | +5586 | +15221 | 2,04 р. | 2,4 р. |

| 2. Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 6279 | 10763 | 25275 | +4484 | +3749 | 171,4 | 2,3 р. |

| 3. Прибыль от продаж, тыс. руб. | -900 | 201 | 911 | +1102 | +708 | - | 4,5 р. |

| 4. Чистая прибыль (убыток), тыс. руб. | -1635 | -219 | 217 | -1854 | +436 | - | - |

| 5. Численность работающих, чел. | 11 | 18 | 25 | +7 | +7 | 163,6 | 138,9 |

| 6. Среднемесячная зарплата, тыс. руб. | 5,46 | 7,12 | 8,67 | +1,66 | +1,55 | 130,4 | 121,8 |

| 7. Производительность труда, тыс. руб./чел. | 489,0 | 609,2 | 1047,4 | +120,2 | +438,2 | 124,6 | 171,9 |

| 8. Среднегодовая стоимость основных средств, тыс. руб. | 1540,0 | 1831,5 | 1456,5 | +291,5 | -37,5 | 118,9 | 79,5 |

| 9. Фондоотдача, руб. | 3,49 | 5,98 | 17,98 | +2,49 | +12,0 | 171,3 | 3,0 р. |

| 10. Среднегодовая величина оборотных активов, тыс. руб. | 2650 | 2603,5 | 2523,5 | -46,5 | -80,0 | 98,2 | 96,9 |

| 11. Оборачиваемость оборотных активов: | |||||||

| – в количестве оборотов | 2,03 | 4,21 | 10,38 | +2,18 | +6,17 | В 2,0 р. | 2,5 р. |

| – в днях оборота | 179,8 | 86,7 | 35,2 | -93,1 | -51,5 | 48,2 | 40,6 |

В целом за период 2005–2007 гг. выручка от продажи товаров, продукции, работ и услуг увеличилась в 4,9 раза, достигнув в 2007 году уровня 26186 тыс. руб. Столь значительный рост показателя обусловлен стабилизацией деятельности ОАО «Промтрактор» и расширением деятельности ООО «Машснаб». В 2006 году были увеличены торговые площади и расширен ассортимент предлагаемых покупателям запасных частей. В октябре 2007 года начала внедряться система продажи автомобилей в кредит.

Соответственно расширение деятельности обуславливает рост затрат на реализацию продукции. Себестоимость проданных товаров, продукции, работ, услуг на анализируемом предприятии в 2006 году по сравнению с 2005 годом увеличилась на 71,4% и составила 10763 тыс. руб. В 2007 году по сравнению с 2006 годом наблюдается дальнейшее увеличение себестоимости в 2,3 раза.

В 2005 году деятельность предприятия была убыточной, что обусловлено трудностями как внешнего (неблагоприятная конъюнктура рынка, поиск своего места на рынке), так и внутреннего порядка (становление организации, трудности с финансированием и т.п.). Деятельность ООО «Машснаб» в 2005 году была убыточной – сумма убытка составила 900 тыс. руб. В 2006–2007 гг. положение улучшилось и прибыль от продаж в 2006 году составила 201 тыс. руб. В 2007 году предприятие также имело положительный финансовый результат – прибыль от продаж 911 тыс. руб.

Чистая прибыль характеризует конечный финансовый результат деятельности предприятия. В 2006–2007 гг. ООО «Машснаб» не имело чистой прибыли, убыток в 2005 году составлял 1635 тыс. руб., в 2006 году уменьшился до 219 тыс. руб. Это обусловлено в основном большими суммами выплат процентов по кредитам. В 2007 году сумма чистой прибыли ООО «Машснаб», остающаяся в распоряжении предприятия, составила 217 тыс. руб.

Численность работающих в ООО «Машснаб» за 2005–2007 гг. постоянно увеличивается. В 2005 году на предприятии насчитывалось 11 работающих, в 2006 году работающих стало на 7 человек больше. В 2007 году по сравнению с 2006 годом численность работающих увеличивается на 7 человек или 77,9% и достигает 25 человек. В целом за анализируемый период численность работающих возросла в 2,3 раза.

На первом месте по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда и величина заработной платы. В 2005 году среднемесячная заработная плата работника ООО «Машснаб» составляла 5,46 тыс. руб., в сложившейся на тот момент ситуации предприятие не имело возможности платить больше. В 2006 году среднемесячная заработная плата по сравнению с 2005 годом возрастает на 1,66 тыс. руб. или 30,4%. Повышение стабильности финансового состояния предприятия позволило в 2007 году увеличить среднемесячную заработную плату по сравнению с 2006 годом на 21,8% до 8,67 тыс. руб.

Устойчивую тенденцию к росту за 2005–2007 гг. обнаруживает показатель производительности труда: в 2006 году по сравнению с 2005 годом – на 24,6% (в 2005 году производительности труда – 489,0 тыс. руб./чел., в 2006 году – 609,2 тыс. руб./чел.), в 2007 году по сравнению с 2006 годом – на 71,9%. Повышение производительности труда свидетельствует о повышении эффективности использования трудовых ресурсов предприятия.

Основные фонды ООО «Машснаб» по состоянию на конец 2007 года представлены имеющимся у предприятия транспортным средством (грузовой автомобиль «Газель»), зданием склада, торговым оборудованием. Помещение под центральный офис, ремонтные мастерские и магазин предприятие арендует. Из таблицы 1 следует, что среднегодовая стоимость основных средств за анализируемый период составила: в 2005 году – 1540,0 тыс. руб., в 2006 году – 1831,5 тыс. руб., в 2007 году – 1456,5 тыс. руб. В 2006 году по сравнению с 2005 годом стоимость основных средств увеличилась на 291,5 тыс. руб. или 12,0%, что обусловлено вводом в действие складского помещения. В 2007 году стоимость основных средств снизилась по сравнению с 2005 г. на 37,5 тыс. руб. или 20,5% за счет оптимизации количества торгового оборудования.

Фондоотдача – показатель выручки от продажи, приходящейся на 1 рубль стоимости основных фондов. В 2005 году на 1 рубль стоимости основных средств приходилось 3,49 руб. выручки от продаж. В 2006 году наблюдается рост фондоотдачи до 5,98 руб., в 2007 году показатель фондоотдачи повысился до 17,98 руб. В целом за 2005–2007 гг. фондоотдача увеличилась на 14,49 руб. или в 5,2 раза, что означает повышение эффективности использовании основных средств на ООО «Машснаб».

Среднегодовая стоимость оборотного капитала составила в 2005 году 2650 тыс. руб. В 2006 году по сравнению с 2005 годом стоимость оборотного капитала снижается на 46,5 тыс. руб. или 1,8% и составила 2603,5 тыс. руб., в 2007 году по сравнению с 2005 годом снижение стоимости оборотного капитала составило 80 тыс. руб. или 3,1%. За анализируемый период наблюдается высвобождение оборотных средств из оборота в результате ускорения их оборачиваемости.

Оборачиваемость оборотного капитала низкая на протяжении 2005–2007 гг. В 2005 году один оборот совершался за 179,8 дня (коэффициент оборачиваемости – 2,03), в 2006 году оборачиваемость оборотного капитала ускорилась до 4,21 оборота в год (продолжительность оборота – 86,7 дня). В 2007 году один оборот оборотные активы совершали за 35,2 дня (при коэффициенте оборачиваемости 10,38). Таким образом, наблюдается тенденция к ускорению оборачиваемости оборотных средств предприятия. Проведенный анализ показателей использования оборотного капитала свидетельствует о повышении эффективности его использования.

Таким образом, увеличение выручки от продажи товаров, продукции, работ, услуг в 4,9 раза за счет расширения деятельности предприятия, повышение финансового результата – прибыли, рост фондоотдачи (повышение эффективности использования основных средств), увеличение производительности труда и ускорение оборачиваемости оборотных средств свидетельствуют о повышении эффективности деятельности ООО «Машснаб» за 2005–2007 гг.

2.2 Анализ дебиторской задолженности и краткосрочных финансовых вложений ООО «Машснаб»

Бухгалтерский анализ дебиторской и кредиторской задолженности, является важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации. Информация для анализа фактической величины дебиторской задолженности содержится в бухгалтерском балансе, в приложении к нему, в пояснительной записке и регистрах синтетического и аналитического учета. Дебиторская задолженность подразделена на долги, платежи по которым ожидаются более чем через 12 месяцев после отчетной даты, и задолженность, погашение которой предполагается в течение 12 месяцев после отчетной даты.

Изучение характера изменения дебиторской в динамике и кредиторской задолженности в динамике за ряд лет позволяет судить не только об усилении или ослаблении исполнительной дисциплины в расчетах организации с покупателями и заказчиками. Косвенно тенденции роста дебиторов и долгов, числящихся за ними, свидетельствуют о серьезных проблемах в финансовом менеджменте и снижении его эффективности, о необходимости принятия мер в этом направлении. В то же время рост задолженности покупателей может быть связан с существенным увеличением объема продаж в течение последних лет и, если плательщики достаточно надежны, обеспокоенности за будущее финансового положения предприятия вызывать не должен. Еще больший оптимизм оправдан при росте кредиторской задолженности за ряд лет, что свидетельствует об увеличении доверия к организации как надежному в расчетах и платежах партнеру.

Финансовый анализ обычно начинают с сопоставления показателей дебиторской задолженности на начало и конец анализируемого периода. Рост дебиторской задолженности за такой сравнительно краткосрочный период времени обычно свидетельствует о негативных тенденциях в финансовом положении предприятия.

На основании данных регистров синтетического и аналитического учета расчетов с покупателями и заказчиками составлена табл. 2.

Таблица 2. Данные о движении дебиторской задолженности ООО «Машснаб» за 2004–2007 гг.

| Показатель | Сумма по состоянию на конец года, тыс. руб. | |||

| 2004 | 2005 | 2006 | 2007 | |

| Дебиторская задолженность: | ||||

| краткосрочная – всего | 1568 | 773 | 1191 | 503 |

| в том числе: | ||||

| расчеты с покупателями и заказчиками | 1559 | 761 | 1178 | 491 |

| авансы выданные | - | - | - | - |

| прочая | 9 | 12 | 13 | 12 |

Для анализа динамики дебиторской задолженности воспользуемся методикой анализа рядов динамики, предполагающей расчет цепных и базисных показателей. Абсолютный прирост рассчитывается как цепной (разностью между уровнем изучаемого и предыдущего периодов) и как базисный (разностью между уровнем изучаемого и взятого за базу сравнения периодов).

Таблица 3. Динамика дебиторской задолженности и краткосрочных финансовых вложений ООО «Машснаб» за 2004–2007 гг.

| Показатели | 2004 | 2005 | 2006 | 2007 |

| Краткосрочная дебиторская задолженность, тыс. руб. | 1568 | 773 | 1191 | 503 |

| Абсолютный прирост, тыс. руб. | ||||

| – цепной | - | -795 | +418 | -688 |

| – базисный | - | -795 | -377 | -1065 |

| Темп роста, % | ||||

| – цепной | - | 49,30 | 154,08 | 42,23 |

| – базисный | - | 49,30 | 75,96 | 32,08 |

| Краткосрочные финансовые вложения, тыс. руб. | - | 90 | 50 | 100 |

| Абсолютный прирост, тыс. руб. | ||||

| – цепной | - | +90 | -40 | +50 |

| – базисный | - | +90 | +50 | +100 |

Из данных таблицы 3 следует, что дебиторская задолженность ООО «Машснаб» за анализируемый период 2004–2007 гг. обнаруживает неоднозначную тенденцию. По состоянию на конец 2004 года сумма дебиторской задолженности составляла 1568 тыс. руб., в 2005 году наблюдается снижение показателя на 795 тыс. руб. или 50,7% по сравнению с 2004 годом. В течении 2006 года задолженность покупателей увеличивается до 1191 тыс. руб., т.е. на 418 тыс. руб. или 54,08%. Существенное снижение показателя наблюдается в 2007 году по сравнению с 2006 годом – на 688 тыс. руб. или 57,77%. В целом за 2004–2007 гг. дебиторская задолженность снизилась на 1065 тыс. руб. или 67,92%, что свидетельствует о проведении эффективной коммерческой политике предприятия и мониторинге дебиторской задолженности.

Графически динамика дебиторской задолженности ООО «Машснаб» за 2004–2007 гг. представлена на рис. 2.

Рис. 2. Динамика дебиторской задолженности ООО «Машснаб» за 2004–2007 гг.

Краткосрочные финансовые вложения ООО «Машснаб» – это предоставленные предприятием займы другому предприятию – ООО «РемТрактор» в сумме 90 тыс. руб. в 2005 году, 50 тыс. руб. в 2006 году и 100 тыс. руб. в 2007 году.

Сопоставление дебиторской и кредиторской задолженности на начало и конец года производится по данным бухгалтерского баланса и позволяет выявить степень долговой иммобилизации средств или, наоборот, дополнительного вовлечения их в хозяйственный оборот предприятия. По этим же данным и с той же целью исчисляют индекс покрытия кредиторской задолженности долгами дебиторов.

Таблица 4. Доля задолженности в составе имущества и обязательств ООО «Машснаб» за 2004–2007 гг.

| Показатели | По состоянию на конец года: | Изменение (+,–) к 31.12.2004 г. |

|||||

| 2004 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| Стоимость имущества предприятия, тыс. руб. | 4018 | 4368 | 4508 | 3524 | +350 | +490 | -494 |

| Дебиторская задолженность, тыс. руб. | 1568 | 773 | 1191 | 503 | -795 | -377 | -1065 |

| Доля дебиторской задолженности в стоимости имущества, % | 39,02 | 17,70 | 26,42 | 14,27 | -21,33 | -12,60 | -24,75 |

| Кредиторская задолженность, тыс. руб. | 505 | 1396 | 402 | 902 | +891 | -103 | 397 |

| Индекс покрытия кредиторской задолженности долгами дебиторов | 0,322 | 1,806 | 0,338 | 1,793 | +1,484 | +0,015 | +1,471 |

Из приведенных в таблице 4 данных следует, что дебиторская задолженность составляет в среднем около трети имущества предприятия (39,02% – на конец 2004 года; 17,70% – на конец 2005 года; 26,42% – на конец 2006 года; 14,27% – на конец 2007 года) и, следовательно, весьма существенна для оценки финансового состояния и результатов хозяйственной деятельности. За 2005 год удельный вес дебиторской задолженности в составе активов снизился с 39,02% до 17,70%. Это свидетельствует о своевременности платежей и достаточно высоком уровне дисциплины расчетов с покупателями.

В целом по организации снижение дебиторской задолженности составило 1065 тыс. руб., а ее удельного веса в составе активов баланса – 24,75%. Это наверняка приведет к снижению трудностей в погашении долговых обязательств самого предприятия, т.е. его кредиторской задолженности.

По данным таблицы можно исчислить индекс покрытия кредиторской задолженности долгами дебиторов. В нашем случае он составляет на конец 2004 года – 0,322; на конец 2005 года – 1,806; на конец 2006 года – 0,338; на конец 2007 года – 1,793. Это характеризует достаточную степень обеспеченности текущих кредиторских обязательств средствами, числящимися в дебиторской задолженности. На 1 руб. обязательств на конец 2004 года приходится 0,322 руб. долгов дебиторов. Увеличение этого показателя до 1,793 руб. к концу 2007 года свидетельствует об улучшении финансового положения предприятия.

Для характеристики оборачиваемости дебиторской задолженности используются такие показатели как коэффициент оборачиваемости дебиторской задолженности и продолжительность оборота в днях. В таблице 5 представлены показатели оборачиваемости дебиторской задолженности.

Таблица 5. Динамика показателей оборачиваемости дебиторской задолженности ООО «Масштаб» за 2005–2007 гг.

| Показатели | Годы | Изменение (+,–) к 2005 году | Темп изменения к 2005 г., % | ||||

| 2005 | 2006 | 2007 | 2006 г. | 2007 г. | 2006 г. | 2007 г. | |

| 1. Выручка от продажи товаров, продукции, ра-бот, услуг, тыс. руб. | 5379 | 10965 | 26186 | +5586 | +20807 | 2,04 р. | 4,9 р. |

| 2. Дебиторская задолженность, тыс. руб. | |||||||

| – на начало года | 1568 | 773 | 1191 | -795 | -377 | 49,3 | 76,0 |

| – на конец года | 773 | 1191 | 503 | +418 | -270 | 154,1 | 65,1 |

| – среднегодовая | 1170,5 | 982 | 847 | -188,5 | -323,5 | 83,9 | 72,4 |

| 3. Показатели оборачиваемости дебиторской задолженности: | |||||||

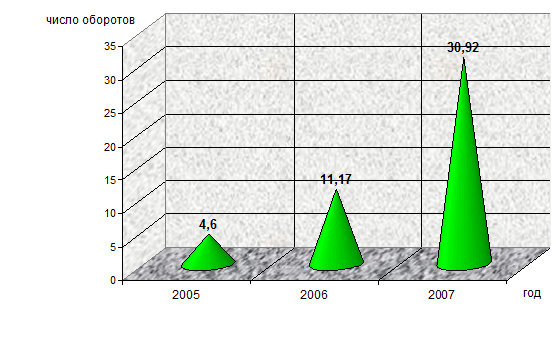

| – в числе оборотов | 4,60 | 11,17 | 30,92 | 6,57 | 26,32 | 2,4 р. | 6,7 р. |

| – в днях оборота | 78,34 | 32,24 | 11,64 | -46,10 | -66,69 | 41,2 | 14,9 |

Оборачиваемость дебиторской задолженности в числе оборотов определяется делением выручки от продаж на среднегодовую дебиторскую задолженность. За анализируемый период наблюдается устойчивая тенденция показателя к снижению. В 2006 году среднегодовая дебиторская задолженность снижается по сравнению с 2005 годом на 188,5 тыс. руб. или 16,1% (с 1170,5 тыс. руб. до 982 тыс. руб.), дальнейшее снижение в 2007 году по сравнению с 2005 годом составило 323,5 тыс. руб. или 27,6%, среднегодовая дебиторская задолженность в 2007 году – 847 тыс. руб.

Выручка от продаж за анализируемый период увеличивается, сумма среднегодовой дебиторской задолженности снижается. Это обусловило значительное ускорение оборачиваемости дебиторской задолженности с 4,6 оборотов в 2005 году до 30,92 оборотов в 2007 году, т.е. в 6,7 раз. Оборачиваемость дебиторской задолженности в днях оборота определяется делением продолжительности отчетного периода (360 дн.) на число оборотов. В 2005 году один оборот дебиторской задолженности совершался за 78,34 дня, в 2006 году – за 32,24 дня, в 2007 году – за 11,64 дня.

Рис. 3. Коэффициент оборачиваемости дебиторской задолженности ООО «Машснаб» за 2005–2007 гг.

Дебиторская задолженность и краткосрочные финансовые вложения оказывают непосредственное влияние на платежеспособность предприятия, так как учитываются при расчете коэффициента критической ликвидности.

В таблице 6 представлен расчет показателя критической ликвидности ООО «Машснаб» за 2005–2007 гг.

Таблица 6. Расчет показателя критической ликвидности ООО «Машснаб» за 2005–2007 гг.

| Показатели | Методика расчета1 | На конец года | ||

| 2005 | 2006 | 2007 | ||

| А 1 | 250 + 260 | 120 | 88 | 131 |

| А 2 | 240 + 270 | 773 | 1191 | 503 |

| П 1 | V– 610 | 1686 | 692 | 1192 |

| П2 | 610 | 2098 | 3485 | 1874 |

| Коэффициент критической ликвидности | (А1+А2)/ (П1+П2) > =1,5 min=0,8 |

0,236 | 0,306 | 0,207 |

| 1 – арабскими цифрами обозначены строки баланса, римскими цифрами – итог раздела баланса | ||||

Коэффициент критической ликвидности показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Нормальным считается значение 0,7 – 0,8, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от «качества» дебиторской задолженности (сроков образования финансового положения должника и др.), что можно выявить только по данным внутреннего учета.

При условии своевременных расчетов с дебиторами на конец 2005 года предприятие могло на 23,6% рассчитаться по своим краткосрочным обязательствам. В 2006 году значение коэффициента – 30,6% – превышает уровень 2005 года, однако к концу 2007 года наблюдается снижение показателя до 20,7%. Значения коэффициента критической ликвидности ниже критериального.

Сложившуюся ситуацию нельзя считать нормальной, поэтому в случае бездействия или принятия необоснованных управленческих решений, предприятию ООО «Машснаб» грозит дальнейшее снижение ликвидности баланса, падение цены компании, и, как следствие, процедура банкротства.

Для более выяснения более полной картины влияния дебиторской задолженности и краткосрочных финансовых вложений на платежеспособность предприятия произведем факторный анализ показателя, для чего воспользуемся формулой:

, (1)

, (1)

где: ДЗ – дебиторская задолженность,

КФВ – краткосрочные финансовые вложения,

Д – денежные средства и прочие пассивы,

ЗС – краткосрочные кредиты,

КР – кредиторская задолженность.

Таблица 7. Исходные данные для факторного анализа коэффициента критической ликвидности ООО «Машснаб» за 2005–2007 гг.

| Показатели | Годы | Изменение (±) |

|

| 2005 | 2007 | ||

| Дебиторская задолженность | 773 | 503 | -270 |

| Краткосрочные финансовые вложения | 90 | 100 | +10 |

| Денежные средства | 30 | 31 | +1 |

| Краткосрочные заемные средства | 2098 | 1874 | -224 |

| Кредиторская задолженность и прочие обязательства | 1686 | 1192 | -494 |

| Коэффициент критической ликвидности | 0,236 | 0,207 | -0,029 |

Для определения влияния факторов на показатель критической ликвидности произведем способом цепных подстановок факторный анализ показателя, используя следующий алгоритм расчета (табл. 8).

Таблица 8. Алгоритм расчета влияния факторов на коэффициент критической ликвидности способом цепных подстановок

| ДЗ | КФВ | Д | ЗС | КР |  |

|

| ДЗ0 | КФВ0 | Д0 | ЗС0 | КР0 | ККЛ0 | |

| ДЗ1 | КФВ0 | Д0 | ЗС0 | КР0 | ККЛ усл.1 | |

| ДЗ1 | КФВ1 | Д0 | ЗС0 | КР0 | ККЛ усл.2 | |

| ДЗ1 | КФВ1 | Д1 | ЗС0 | КР0 | ККЛ усл.3 | |

| ДЗ1 | КФВ1 | Д1 | ЗС1 | КР0 | ККЛ усл.4 | |

| ДЗ1 | КФВ1 | Д1 | ЗС1 | КР1 | ККЛ1 | |

| Изменение коэффициента текущей ликвидности за счет изменения: | ||||||

| 1) дебиторской задолженности | ∆ ККЛ (ДЗ) = ККЛ усл.1 – ККЛ0 | |||||

| 2) краткосрочных финансовых вложений | ∆ ККЛ (КФВ) = ККЛ усл.2 – ККЛ усл.1 | |||||

| 3) денежных средств и прочих активов | ∆ ККЛ (Д) = ККЛ усл.3 – ККЛ усл.2 | |||||

| 4) заемных средств | ∆ ККЛ (ЗС) = ККЛ усл.4 – ККЛ усл.3 | |||||

| 5) кредиторской задолженности | ∆ ККЛ (КР) = ККЛ1 – ККЛ усл.4 | |||||

На основании данных табл. 7 по алгоритму табл. 8 произведем расчет влияния факторов, которые способствовали снижению коэффициента критической ликвидности с 0,236 в 2005 году до 0,207 в 2007 году.

Таблица 9. Расчет влияния факторов на коэффициент критической ликвидности ООО «Машснаб» за 2005–2007 гг. (тыс. руб.)

| ДЗ | КФВ | Д | ЗС | КР |  |

| 773 | 90 | 30 | 2098 | 1686 | КТЛ0 = 0,236 |

| 503 | 90 | 30 | 2098 | 1686 | КТЛ усл.1 = 0,165 |

| 503 | 100 | 30 | 2098 | 1686 | КТЛ усл.2 = 0,167 |

| 503 | 100 | 31 | 2098 | 1686 | КТЛ усл.3 = 0,168 |

| 503 | 100 | 31 | 1874 | 1686 | КТЛ усл.4 = 0,178 |

| 503 | 100 | 31 | 1874 | 1192 | КТЛ1 = 0,207 |

| Снижение коэффициента критической ликвидности на 0,029 произошло за счет: | |

| 1) снижения дебиторской задолженности | ∆ КТЛ (ДЗ) = 0,165 – 0,236 = -0,071 |

| 2) увеличения краткосрочных финансовых вложений | ∆ КТЛ (КФВ) = 0,167 – 0,165 = +0,002 |

| 3) увеличения денежных средств и прочих активов | ∆ КТЛ (Д) = 0,168 – 0,167 = +0,001 |

| 4) снижения заемных средств | ∆ КТЛ (ЗС) = 0,178 – 0,168 = +0,010 |

| 5) снижения кредиторской задолженности | ∆ КТЛ (КР) = 0,207 – 0,178 = +0,029 |

| Итого -0,029 | |

Результаты факторного анализа показали, что снижению коэффициента критической ликвидности способствовало только снижение суммы дебиторской задолженности.

Для увеличения коэффициента критической ликвидности необходимо увеличивать дебиторскую задолженность и краткосрочные финансовые вложения и уменьшать краткосрочные финансовые обязательства. Так как это в чистом виде в большинстве случаев невозможно, то необходимо, чтобы темпы роста дебиторской задолженности и краткосрочных финансовых вложений опережали темпы роста краткосрочных финансовых обязательств.

Таким образом, ускорение оборачиваемости дебиторской задолженности обусловлено ростом выручки от продажи и снижением размеров среднегодовой дебиторской задолженности. Увеличение числа оборотов и соответственное сокращение продолжительности одного оборота дебиторской задолженности свидетельствует об усилении контроля за ее погашением со стороны бухгалтерии.

2.3 Оценка действующей на ООО «Машснаб» системы управления дебиторской задолженностью и краткосрочными финансовыми вложениями

Рассмотрим действующую на анализируемом предприятии систему управления дебиторской задолженностью.

ООО «Машснаб» закупает крупные партии товара у поставщика ОАО «Промтрактор» на условиях предоплаты с последующей их розничной реализацией с рассрочкой платежа. Отчеты, которые позволяет сформировать система бухгалтерского учета, представлены в сводной таблице 10.

Таблица 10. Сводные данные по текущей задолженности ООО «Машснаб» на 12.02.2007 г.

| Документы | № | Дата | Сумма, тыс. руб. |

| Счета-фактуры | 103 | 25.12.06 | 100 |

| 109 | 27.12.06 | 600 | |

| 141 | 03.01.07 | 650 | |

| Итого | 1350 | ||

| Платежные поручения | 245 | 18.01.07 | 16 |

| 252 | 20.01.07 | 20 | |

| 265 | 22.01.07 | 50 | |

| 278 | 23.01.07 | 14 | |

| 300 | 06.01.07 | 200 | |

| 312 | 16.01.07 | 200 | |

| 321 | 22.01.07 | 100 | |

| 345 | 23.01.07 | 50 | |

| 356 | 29.01.07 | 50 | |

| 362 | 22.01.07 | 450 | |

| 370 | 30.01.07 | 150 | |

| Итого | 1300 |

Такой отчет по своему содержанию соответствует отчетам, составляемым наиболее типичными бухгалтерскими системами. Очевидно, что на основании этих данных можно определить только суммарный остаток дебиторской задолженности покупателя. Но это не дает никакой информации о том, какая часть дебиторской задолженности просрочена и когда следует ожидать поступления платежей.

Стандартное условие отгрузки продукции в рассрочку в компании ООО «Машснаб» – оплата поставленной продукции в течение установленного в договоре количества дней от даты поступления товара на склад покупателя или от даты отгрузки товара со склада. В соответствии с типовыми условиями предоставления отсрочки платежа в системе управления дебиторской задолженностью была реализована возможность учета периода отсрочки платежа и времени нахождения товаров в пути (табл. 11).

Таблица 11. Критический срок оплаты по выставленным счетам для ООО «Машснаб» на 12.02.2007 г.

| № счета-фактуры | Дата | Сумма, тыс. руб. | Дата отгрузки | Стоимость отгруженной продукции, тыс. руб. |

Условия оплаты | Время в пути, дн. | Отсрочка по договору, дн. | Критический срок оплаты |

| 103 | 25.12.06 | 100 | 27.12.06 | 100 | От даты получения | 12 | 5 | 13.01.07 |

| 109 | 27.12.06 | 600 | 29.12.06 | 200 | От даты отгрузки | - | 10 | 08.01.07 |

| 29.12.06 | 200 | - | 15 | 13.01.07 | ||||

| 29.12.06 | 150 | - | 20 | 18.01.07 | ||||

| 29.12.06 | 50 | - | 25 | 23.01.07 | ||||

| 141 | 03.01.07 | 650 | 08.01.07 | 650 | От даты получения | 2 | 10 | 20.01.07 |

| 09.01.07 | 150 | 12 | 10 | 31.01.07 |

На основании данных табл. 11 менеджеры по продажам, ответственные за поступление дебиторской задолженности, могут контролировать своевременность платежей и при необходимости реагировать на возникновение просроченных обязательств со стороны дебиторов.

Усложняют управление дебиторской задолженностью случаи, когда несколько выставленных счетов погашаются одним платежным поручением или, наоборот, когда один счет погашается несколькими платежными поручениями. В этом случае не всегда ясно, за что расплатился дебитор и какой из счетов просрочен. Если в назначении платежа дебитором не указано иное, используется метод ФИФО, то есть считается, что покупатели сначала погашают наиболее ранний из выставленных и неоплаченных счетов.

В ООО «Машснаб» для контроля поступления платежей и ведения статистики средней просрочки по каждому дебитору формируется отчет о списании дебиторской задолженности (табл. 12).

Таблица 12. Отчет о списании дебиторской задолженности ООО «Машснаб» на 12.02.07 г.

| Счета-фактуры выставленные | Платежные поручения полученные | Текущая задолженность на дату поступления платежа, тыс. руб. | Период просрочки, дн. | ||

| № | Критический срок оплаты по выставленному счету | Дата | Сумма, тыс. руб. | ||

| 103 | 13.01.07 | 18.01.07 | 16 | 100 | 5 |

| 20.01.07 | 20 | 84 | 7 | ||

| 22.01.07 | 50 | 64 | 9 | ||

| 23.01.07 | 14 | 14 | 10 | ||

| 109 | 08.01.07 | 06.01.07 | 200 | 200 | 2–1 |

| 13.01.07 | 16.01.07 | 200 | 200 | 3 | |

| 18.01.07 | 22.01.07 | 100 | 150 | 4 | |

| 23.01.07 | 50 | 50 | 5 | ||

| 23.01.07 | 29.01.06 | 50 | 50 | 6 | |

| 141 | 20.01.07 | 22.01.07 | 450 | 450 | 2 |

| 31.01.07 | 30.01.07 | 150 | 150 | -1 | |

| <1> Отрицательный период просрочки означает, что платеж покупателем был осуществлен до наступления критического срока оплаты. | |||||

Из таблицы 12 видно, что по счету, критический срок оплаты по которому наступает 13.01.07, покупатель осуществил оплату четырьмя платежными поручениями. При этом первый перевод денег состоялся с опозданием на пять дней, а последний платеж – на десять. Средневзвешенный период просрочки составил 8,1 дня.

При средней ставке 14% годовых (0,04% в день), по которой предприятие привлекает денежные средства, затраты, связанные с просрочкой платежа только по одному счету, составят 722 руб.:

[0,04% × (100 тыс. руб. × 5 дн. + 84 тыс. руб. × 7 дн. + 64 тыс. руб. × 9 дн. + 14 тыс. руб. × 10 дн.).

Если учесть тот факт, что у предприятия не один выставленный счет, а несколько тысяч, то затраты на обслуживание просроченной дебиторской задолженности составят существенную сумму.

Основным инструментом контроля дебиторской задолженности служит реестр старения дебиторской задолженности. Реестр старения представляет собой таблицу, содержащую неоплаченные суммы счетов, которые группируются по периодам просрочки платежа. Группировка осуществляется исходя из политики компании в области кредитования контрагентов.

К примеру, менеджмент компании может считать, что просрочка платежа в течение семи дней допустима, при превышении этого срока следует активно работать с контрагентом по возврату дебиторской задолженности, а в случае просрочки более 30 дней обращаться в суд. Соответственно аналогично будут построены группы в реестре старения дебиторской задолженности: 0–7 дней, 8–15, 16–30, свыше 30.

Используя данные о среднем времени просрочки платежа по контрагентам и в целом по компании по уже погашенным счетам можно значительно повысить точность планирования поступления денежных средств от дебиторов. Это упрощает процедуру построения бюджета движения денежных средств в части прогнозирования поступлений денежных средств. Для прогнозирования поступления платежей от покупателей используют коэффициенты инкассации дебиторской задолженности. Коэффициент инкассации определяется как процент от общей суммы платежа в определенный интервал времени (табл. 13).

Понедельный план поступления денежных средств (могут использоваться и другие интервалы времени – декады, месяцы) строится в результате умножения полученных коэффициентов инкассации на запланированный объем продаж. На основании информации о поступлении денежных средств можно достаточно точно прогнозировать кассовые разрывы и планировать привлечение дополнительного финансирования.

Таблица 13. Реестр инкассации дебиторской задолженности на 12.02.07 г.

| № счета-фактуры | Сумма счета-фактуры, тыс. руб. | Критический срок оплаты | Дата поступления платежа |

Сумма оплаты, поступившая в период, тыс. руб. | ||||

| 0 дн. | до 7 дн. | до 30 дн. | до 60 дн. | свыше 60 дн. | ||||

| ООО «Автоснаб» | ||||||||

| 146 | 350 | 12.01.07 | 12.01.07 | 50 | ||||

| 17.01.07 | 100 | |||||||

| 18.01.07 | 50 | |||||||

| 27.01.07 | 100 | |||||||

| 12.02.07 | 50 | |||||||

| 147 | 190 | 15.01.07 | 04.02.07 | 190 | ||||

| Итого | 540 | 50 | 150 | 290 | 50 | 0 | ||

| В% | 100 | 9 | 28 | 54 | 9 | 0 | ||

| Итого по всем дебиторам | 5500 | 2600 | 950 | 750 | 550 | 650 | ||

| Структура дебиторской задолженности, % (коэф. инкассациии) | 100 | 47 | 17 | 14 | 10 | 12 | ||

ООО «Машснаб» для расчета коэффициентов инкассации формирует реестр инкассации дебиторской задолженности по каждому дебитору и по компании в целом (табл. 13). Как видно из табл. 13, ООО «Машснаб» получает 47% платежей в качестве предоплаты, а 53% уже после отгрузки товара. Из них 17% следует ожидать в течение первой недели, 14% в течение месяца, 10% в течение двух месяцев, а по 12% оплата поступит еще позже. Допустим, за первую неделю марта ООО «Машснаб» планирует реализовать продукцию на сумму 500 тыс. руб.

На основании рассчитанных коэффициентов инкассации можно спрогнозировать следующие сроки поступления средств в компанию:

– предоплата – 235 тыс. руб. (47% от 500 тыс. руб.);

– до 7 дней – 85 тыс. руб. (17%);

– до 30 дней – 70 тыс. руб. (14%);

– до 60 дней – 50 тыс. руб. (10%);

– свыше 60 дней – 60 тыс. руб. (12%).

В качестве двух наиболее важных характеристик кредитоспособности покупателя руководство ООО «Машснаб» выделяет платежную дисциплину и объем продаж (в денежном выражении) в предшествующие периоды (табл. 14).

Таблица 14. Значения кредитных рейтингов

| Платежная дисциплина | Объем поставок | ||

| Просрочка оплаты, дн. | Рейтинг | Сумма реализации за год, руб. | Рейтинг |

| Больше 60 | Е | Больше 1 млн. | Е |

| Меньше 60 | D | Больше 7 млн. | D |

| Меньше 30 | С | Больше 10 млн. | С |

| Меньше 7 | В | Больше 50 млн. | В |

| 0 | А | Больше 100 млн. | А |