| Похожие рефераты | Скачать .docx |

Дипломная работа: Управление оборотным капиталом

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СУЩНОСТЬ И МЕТОДЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ПРЕДПРИЯТИЯ

1.1 Сущность оборотного капитала и его классификация

1.2 Источники формирования оборотного капитала

1.3 Методы управления оборотным капиталом

1.3.1 Управление запасами товарно-материальных ценностей

1.3.2 Управление дебиторской задолженностью

1.3.3 Управление денежными активами предприятия

1.4 Показатели использования оборотного капитала

1.5 Политика управления оборотным капиталом

2. АНАЛИЗ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ (НА ПРИМЕРЕ ОАО "ВИЗ")

2.1 Характеристика предприятия

2.2 Эффективность использования оборотного капитала предприятия

2.3 Система управления запасами

2.4 Состояние и методы управления дебиторской задолженностью

2.5 Управление денежными активами и краткосрочными финансовыми вложениями

3. ПУТИ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА РОССИЙСКИХ ПРЕДПРИЯТИЙ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

оборотный капитал дебиторский задолженность

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов, производственного, организационного и экономического характера. Наличие у предприятия собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяет состояние предприятия и устойчивость его положения на финансовом рынке. Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия.

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда – возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли.

Происходящие в российской экономике рыночные преобразования, развитие разнообразных форм собственности и хозяйствования, поведения собственников и менеджеров предприятий требуют новых, научных подходов к управлению финансовыми ресурсами российских предприятий. Проблемы финансового менеджмента особенно важны для промышленных предприятий в связи со структурной перестройкой и необходимостью стабилизации воспроизводственных процессов в промышленности.

В связи с этим актуальной стала проблема управления оборотным капиталом предприятия. Это и явилось предметом исследования в дипломной работе "Методы управления оборотным капиталом и их роль в укреплении финансового положения предприятий".

Актуальность данной темы объясняется также тем, что возможности финансового управления оборотными активами предприятия и источниками их формирования еще недостаточно изучены для целей управления крупными промышленными компаниями.

Цель данной работы – опираясь на практические и теоретические основы науки о финансах, проанализировать современные методы управления оборотным капиталом предприятий, выявить пути повышения эффективности использования оборотного капитала.

Задачами являются изучение сущности, методов управления оборотным капиталом предприятия, источников его формирования, методов управления запасами товарно-материальных ценностей, дебиторской задолженности. Рассмотреть и проанализировать показатели использования оборотного капитала, политику управления оборотным капиталом, эффективность его использования, систему управления запасами, состояние и методы управления дебиторской задолженностью, денежные активы и краткосрочные финансовые вложения и предложить пути улучшения использования оборотного капитала на предприятии ОАО "ВИЗ" и российских предприятий.

Предметом исследования являются экономические отношения по поводу управления оборотным капиталом.

В качестве объекта исследования выбрано промышленное предприятие ОАО "ВИЗ".

Первая глава посвящена рассмотрению теоретических аспектов: управление оборотным капиталом, сущность оборотного капитала, источники формирования оборотных средств, модели финансового управления оборотными средствами. Сопоставляются различные точки зрения по рассматриваемому вопросу.

Во второй главе анализируется действующее промышленное предприятие ОАО "ВИЗ", рассматриваются экономические показатели работы предприятия, эффективность использования оборотного капитала предприятия, нормирование оборотных средств, состояние дебиторской задолженности, управление денежными активами и краткосрочными финансовыми вложениями.

В третьей главе работы намечаются пути совершенствования оборотного капитала, устранение недостатков в управлении оборотным капиталом на предприятии ОАО "ВИЗ".

Методологической базой исследования являются статистические данные Госкомстата и предприятия ОАО "ВИЗ".

В дипломной работе использованы работы таких экономистов как Веретенникова О.Б, Бороненкова С.А., Маслова Л.И., Крылов С.И., Дубровский В.Ж., Чайкин Б.И., Зайцев Н.Л., Казак Ю.А., Моляков Д.С., Стоянова Е.С. и другие.

Практическая значимость дипломной работы заключается в том, что автор этой работы рассчитал для предприятия ОАО "ВИЗ" пути выхода из неустойчивого финансового состояния за счет долгосрочного кредита, произвел оптимизацию закупок сырья и материалов, дебиторской задолженности и денежных активов.

1. СУЩНОСТЬ И МЕТОДЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ПРЕДПРИЯТИЯ

1.1 Сущность оборотного капитала и его классификация

Предприятию для обеспечения процесса производства необходимо закупать сырье, материалы, тару и т.п. Для непрерывности процесса реализации хозяйствующий субъект должен накапливать определенные объемы готовой продукции. Расчеты за готовую продукцию отвлекают из оборота денежные средства, создавая иногда дебиторскую задолженность. поддержания ликвидности предприятие может размещать временно свободные денежные средства в различных краткосрочных вложениях, которые должны обладать высокой ликвидностью и свободно превращаться обратно в денежные средства. Это могут быть вложения на депозитный счет, в ценные бумаги.

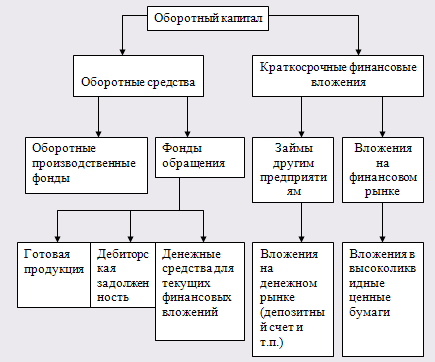

Следовательно, для обеспечения процесса производства предприятие должно формировать оборотный капитал. Оборотный капитал состоит из оборотных средств и краткосрочных финансовых вложений (Рис.1).

![]() Оборотный капитал – это денежное выражение всей совокупности текущих активов, представляющих собой часть имущества предприятия, используемых для обеспечения процесса производства, реализации продукции и для приращения доходов путем вложения в краткосрочные инструменты финансового рынка.

Оборотный капитал – это денежное выражение всей совокупности текущих активов, представляющих собой часть имущества предприятия, используемых для обеспечения процесса производства, реализации продукции и для приращения доходов путем вложения в краткосрочные инструменты финансового рынка.

Оборотные средства – это денежное выражение части текущих активов, используемых для текущих операций во время каждого операционного цикла.

Основная функция оборотных средств заключается в обеспечении процесса производства. Этот процесс должен проходить ритмично, в связи с чем необходимо заранее определить потребность в оборотных средствах в целях избежания остановки производства из-за нехватки сырья, материалов, денежных средств, и т.п.

Рис.1 Структура оборотного капитала предприятий

Дебиторская задолженность входит в структуру оборотных средств, т.к. обеспечивает процесс реализации продукции и является промежуточным звеном между отгрузкой и поступлением средств за готовую продукцию. Необходимо помнить, что часть дебиторской задолженности будут составлять безнадежные долги. Дебиторская задолженность также увеличивает текущие финансовые потребности предприятия.

Текущие финансовые потребности – это сумма денежных средств, необходимая для закупки сырья, материалов и т.п., вложенная в запасы готовой продукции и дебиторскую задолженность и уменьшенная на сумму кредиторской задолженности.

К краткосрочным финансовым вложениям относятся займы другим предприятиям, а также приобретение высоколиквидных ценных бумаг и получение дохода от операций их купли-продажи.

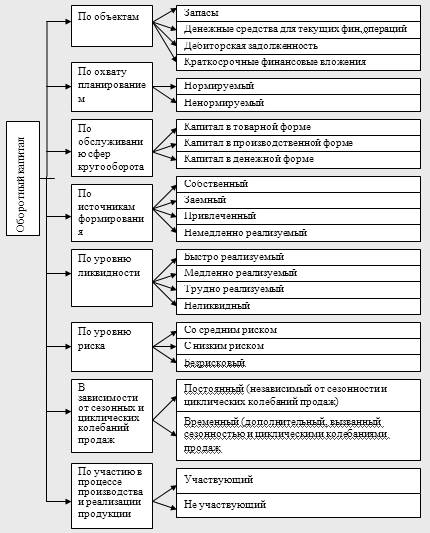

Оборотный капитал можно классифицировать по группам признаков (рис.2).

![]() Рис.2 Классификация оборотного капитала

Рис.2 Классификация оборотного капитала

В зависимости от объектов оборотный капитал представляет собой совокупность запасов, денежных средств для текущих финансовых операций, дебиторской задолженности и краткосрочных финансовых вложений.

По охвату планированием статьи оборотного капитала делятся на нормируемые и ненормируемые.

Норматив – это минимальный плановый размер оборотных средств, необходимый для обеспечения непрерывности процесса производства, реализации продукции и управления размерами запасов, формируемый за счет собственных источников. Нормируемыми являются оборотные производственные фонды и готовая продукция так как они определяют условия снабжения, производства и сбыта на предприятии. Другие составляющие оборотного капитала не планируются. Однако для целей управления определяется минимальная потребность в денежных средствах, необходимых для текущих финансовых операций, исходя из прогноза платежного оборота в предстоящем периоде и оборачиваемости денежных активов. Эти расчеты производятся с целью определения возможностей отвлечения денежных средств из финансового цикла и осуществления краткосрочных финансовых вложений.

По обслуживанию сфер кругооборота оборотный капитал делится на капитал выступающий в денежной, производительной и товарной формах.

На первой стадии кругооборота происходит авансирование денежных средств в сырье, материалы и другие предметы труда, необходимые для производства продукции, капитал из денежной формы переходит в товарную.

На второй стадии создается продукт, включающий в себя потребленную и вновь созданную стоимость. На этой стадии капитал из товарной формы, путем воздействия рабочей силы превращается в производительную форму, а затем а новую товарную форму.

На третьей стадии промышленное предприятие реализует готовую продукцию, и средства, высвобождаясь из товарной формы, вновь принимают денежную форму. Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет предприятия.

Если на счете предприятия произошло накопление денежных активов в сумме, превышающей текущие финансовые потребности, то их необходимо разместить в краткосрочные финансовые вложения, основной функцией которых является поддержание ликвидности предприятия путем временного размещения свободных денежных средств и получения от этой операции дополнительного дохода. Это могут быть вложения на депозитный счет и получение процентов по нему. Предприятие может заработать дополнительный доход на разнице процентов, начисляемых по депозитному и текущему счету.

Элементы оборотного капитала различаются по уровню ликвидности.

Немедленно реализуемыми считаются все денежные средства, находящиеся на текущем, расчетном, валютном счете и в кассе предприятия, а также вложения на денежном рынке.

К быстро реализуемым относятся вложения в высоколиквидные ценные бумаги, дебиторская задолженность, обеспеченная залогом, поручительством или банковской гарантией и по которой не истек срок исковой давности.

Медленно реализуемыми являются производственные запасы.

К трудно реализуемым статьям оборотного капитала относятся залежалые запасы сырья и готовой продукции, неликвидными являются безнадежные долги, т.е. дебиторская задолженность, по которой истек срок исковой давности или обязательство прекращено в связи с банкротством покупателя и его ликвидацией.

Если рассматривать вложения в оборотный капитал с точки зрения риска, то безрисковыми вложениями можно считать вложения на денежном рынке при условии его стабильности. Дебиторская задолженность в зависимости от условий ее образования может иметь любую степень риска: среднюю, низкую, нулевую. Оборотный капитал можно подразделить на постоянный и временный в зависимости от влияния сезонных и циклических колебаний спроса на производимую предприятием продукцию.

Постоянный капитал не зависит от колебаний конъюнктуры рынка, а временный- является дополнительным к постоянному и создается под сезонные и циклические колебания продаж.

Кроме того, часть оборотного капитала непосредственно принимает участие в процессе производства и реализации продукции, а часть отвлекается из этого процесса. Так без оборотных средств производство и реализация продукции происходить не могут, а краткосрочные финансовые вложения отвлекаются из процесса производства и реализации продукции и используются только на финансовом рынке с целью быстрого приращения денежных активов и покрытия тем самым дополнительной потребности производства в них. Следовательно, краткосрочные финансовые вложения выполняют функцию обеспечения приращения денег.

Оборотные производственные фонды предприятий состоят из трех частей:

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов.

В состав оборотных средств входят:

- предметы, служащие менее одного года, независимо от их стоимости;

- предметы стоимостью на дату приобретения не более 100-кратного установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу (исходя из их стоимости, предусмотренной в договоре) независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным средствам независимо от их стоимости;

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляет оборотные средства предприятия.

1.2 Источники формирования оборотного капитала

Рассматривая экономическую сущность капитала предприятия в качестве источников финансирования оборотных средств предприятия, следует в первую очередь отметить следующие его характеристики:

- капитал предприятия в своей вещественной форме представляет собой основные факторы производства;

- капитал является главным источником формирования благосостояния его собственников;

- капитал предприятия является главным измерителем его рыночной стоимости;

- динамика капитала предприятия является важнейшим барометром уровня эффективности его хозяйственной деятельности.

Источники формирования оборотного капитала могут быть:

-собственные;

-привлеченные;

-заемные.

Составляющими собственного капитала являются: уставный, добавочный, резервный капитал, нераспределенная прибыль и др.

Уставный капитал – это стартовый капитал, необходимый предприятию для осуществления финансово-хозяйственной деятельности с целью получения прибыли. Вклады в уставный капитал подразделяются на вклады денежными средствами и вклады имуществом, передаваемым участником в счет погашения своих обязательств по вкладу.

Уставный капитал от других структурных частей собственного капитала предприятия отличает то, что он должен быть распределен между его участниками (учредителями). Поэтому решение общего собрания учредителей о его изменениях должно сопровождаться указанием о порядке их распределения между участниками.

Добавочный капитал – это эмиссионный доход, создаваемый в акционерных обществах открытого типа и представляющий собой сумму превышения продажной цены акций над номинальной в ходе проведения открытой подписки. Эмиссионный доход, возникший при формировании уставного капитала акционерных обществ, рассматривается только в качестве добавочного капитала и не допускается направлять его на нужды потребления.

Другими словами, добавочный капитал является источником средств предприятия, образуемым в результате переоценки имущества или продажи акций выше номинальной стоимости.

По своему финансовому происхождению добавочный капитал имеет следующие источники формирования:

- эмиссионный доход;

- суммы дооценки внеоборотных активов;

- курсовые разницы, связанные с формированием уставного капитала;

- суммы нераспределенной прибыли, направленные как источники покрытия капитальных вложений;

- безвозмездно полученное имущество (кроме относящегося к социальной сфере, которое отражается в составе нераспределенной прибыли);

- средства ассигнований из бюджета, использованные на финансирование долгосрочных вложений.

Следующая составляющая собственного капитала, это резервный капитал, представляющий собой страховой капитал предприятия, предназначенный покрытия общих балансовых убытков при отсутствии иных возможностей их возмещения, а также для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли. Средства резервного капитала выступают гарантией бесперебойной работы предприятия и соблюдения интересов третьих лиц. Наличие такого финансового источника придает последним уверенность в погашении предприятием своих обязательств.

Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме процентов или дивидендов) и некоторые другие.

К привлеченным источником финансирования относятся: минимальная переходящая задолженность по оплате труда, отчислениям во внебюджетные социальные фонды, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы, перечисления обязательных платежей; задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил; задолженность бюджету по не которым видам налогов. Их также называют устойчивые пассивы, они являются источником покрытия собственных оборотных средств только в сумме прироста, т.е. разницы между их величиной на конец и начало периода. Данный источник является по существу планируемой кредиторской задолженностью. Следующим источником формирования оборотных средств могут быть прочие собственные средства, а именно временно неиспользуемые остатки резервного фонда, фондов специального назначения.

Минимальная сумма задолженности по зарплате и отчислениям рассчитывается исходя из фонда оплаты труда с начислениями и установленных сроков выплаты заработной платы на данном предприятии. Все остальные виды устойчивых пассивов рассчитываются на основе анализа динамики фактических остатков этих средств на протяжении лет, предшествующих планируемому году, с учетом роста объема производства и реализации в планируемом году.

Заемные источники для пополнения оборотных средств традиционно включают в себя банковский краткосрочный кредит, а также кредиторская задолженность, которая по существу является бесплатным кредитом. Однако если такая кредиторская задолженность возникает как результат нарушения расчетно-платежной дисциплины, то это характеризует предприятие не с лучшей стороны.

Дополнительная потребность в собственных и приравненных к ним средствах (прирост норматива) определяется путем сравнения совокупного норматива на планируемый год с совокупным нормативом прошлого года.

Источники формирования (финансирования) этой потребности устанавливаются в процессе составления финансового плана (баланса доходов и расходов) на планируемый год. В тех случаях, когда в планируемом году потребность предприятия в собственных оборотных средствах уменьшается и в связи с этим сокращается совокупный норматив оборотных средств, образуется излишек оборотных средств, который может быть использован предприятием в качестве источника новых инвестиций или направлен в финансовый резерв предприятия.

Нарушением принципа целевого использования является привлечение как источника финансирования оборотного капитала амортизационных отчислений. Однако в условиях высокой инфляции и экономической нестабильности этот путь помогает решить задачи по стабилизации объема собственного капитала, вложенного в текущий оборот. Так как эти источники формируются из чистой прибыли, а вся прибыль, как правило, уходит в оборот, для этого надо проанализировать, достаточно ли предприятию собственных средств или нет. Специфическим источником собственного оборотного капитала являются выгодные финансовые вложения временно свободных финансовых ресурсов; дополнительный выпуск акций и их размещение ведет к увеличению уставного капитала, т.е. собственного капитала предприятия. Однако для владельцев ООО такое размещение акций ведет либо к увеличению собственных вложений, либо к привлечению дополнительного лица (лиц) в ООО, что не всегда хорошо. Однако в случае расширения такой путь позволяет сохранить контроль в своих руках, не влезая в долги. Собственный капитал, по сравнению с заемным, характеризуется следующими позитивными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка и на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

1.3 Методы управления оборотным капиталом

1.3.1 Управление запасами товарно-материальных ценностей

Управление запасами – это рационализация запасов произведенных товаров, незавершенного производства, сырья и других объектов деятельности предприятиями с целью уменьшения затрат хранения при обеспечении уровня обслуживания и бесперебойной работы предприятия.

Теория управления запасами относится к числу наиболее молодых отраслей исследования операций, хотя отдельные результаты ее получены достаточно давно.

Основы современной теории управления запасами – постановка задачи, анализ влияющих на решение факторов, способ учета неопределенности в спросе – были сформулированы в работах Эрроу К., Гарриса В., Маршака С. и Дворецкого А. Разработка этих идей в дальнейшем была подхвачена в ряде статей, обсуждающих как отдельные аспекты самой теории, так и вопрос в целом.

В 1953 г. выходит первая монография Вайтина Т. по управлению запасами, в которой основные идеи теории иллюстрировали на пуассоновском потоке требований. Ее автор особое внимание уделил роли складов в матричных экономических моделях типа леонтьевской. Глубокий математический анализ основных вариантов задачи управления запасами был проведен в сборнике статей под редакцией Карлина С. и др.

В классической теории запасов за рубежом разработано достаточно много моделей управления запасами. Гуила-Ури Р. и Розенстиль Э. рекомендуют преимущественно статистические методы исследования. Букан Д. и Кинисберг Э. излагают в основном аналитические способы исследования: теорию массового обслуживания, методы линейного и нелинейного программирования.

Основной математической моделью, которая применяется авторами вышеуказанных работ для планирования запасов, является так называемая классическая модель экономического размера заказа, когда для упрощения принимаются условия равномерного потребления (расхода) и постоянного определенного отставания времени поставки от момента заказа продукции (марки материала) у поставщика. При этом минимизируются суммарные издержки хранения запасов, которые берутся прямо пропорциональными объему этих запасов и времени хранения, и издержки, связанные с заказом, которые постоянны для каждого заказа и не связаны с объемом заказа. Эта модель описана во многих работах и, в частности, у Букана Д. и Кинигсберга Э. в книге "Научное управление запасами". Основным ее результатом является следующая формула определения оптимального размера заказа (партии) поставки:

qопт = √ 2 * (1 / с2) * с1 * Q; (1)

где qопт – оптимальная партия поставки;

с1 – сумма постоянных транспортно-заготовительных расходов;

Q – потребность в материале на планируемый период T;

с2 – сумма издержек хранения и потерь от иммобилизации (пролеживания) единицы материала в запасе за планируемый период T (продолжительность года – T=365 дней).

Некоторые американские специалисты считают, что формула оптимального размера заказа имела больше применений, чем любой результат, полученный на основе анализа систем управления запасами.

При управлении запасами товарно-материальных ценностей особое внимание должно быть уделено составлению бюджета закупки сырья и материалов. Расчет закупок предприятия производится на основании сформированной производственной программы и выполняет следующие задачи:

1. определение потребности предприятия по всем статьям затрат на производственную программу;

2. определение закупок предприятия у конкретных поставщиков сырья и материалов.

Бюджет закупки сырья и материалов представляет собой план службы материально-технического снабжения (МТС). План МТС разрабатывается с учетом:

- производственной программы;

- нормативов запасов материальных ресурсов;

- норм расходов сырья, материалов, полуфабрикатов, топлива, комплектующих изделий;

- планов капитального строительства, реконструкции, подготовки производства новых изделий, работ по ремонту и эксплуатации оборудования, зданий, сооружений, бытовых объектов и т.д.;

- остатков материальных ресурсов на начало и конец планируемого периода;

- установленных и вновь налаживаемых связей с поставщиками;

- цен на все виды материально-технических ресурсов.

Потребность в материальных ресурсах определяется расходами на:

- основное производство, включая производство комплектующих изделий и запасных частей;

- изготовление технологической оснастки и инструмента;

- изготовление нестандартного оборудования и модернизация оборудования;

- проведение НИР и ОКР (с учетом изготовления опытных образцов и экспериментальных работ);

- реконструкцию цехов, участков;

- ремонтно-эксплуатационные нужды;

- капитальное строительство;

- работы социально-культурной и бытовой сфер;

- создание запасов.

Определение закупок предприятия у конкретных поставщиков сырья и материалов производится по следующему алгоритму:

а) на основании рассчитанной величины потребности и времени ее возникновения анализируется предложение существующих поставщиков предприятия;

б) при наличии нескольких поставщиков аналогичного ресурса предпочтение отдается поставщику с большим рангом контракта. Ранг контракта определяется индивидуальными для каждого предприятия параметрами: ценой ресурсов, отсрочкой платежа, качеством ресурсов, стабильностью поставок и т.д.;

в) при возникновении ограничений предложения поставщиков анализируется возможность закупки у них в предыдущие месяцы и при ее наличии производится закупка для образования сверхнормативных остатков, обеспечивающих будущее удовлетворение потребности;

г) при отсутствии явно указанных поставщиков ресурсов делается допущение, что ресурс может быть приобретен в тот период, когда в нем возникла потребность, в нужном количестве и по базовым ценам.

Система оперативного контроля и управления представляет собой организацию непрерывной деятельности работников отдела материально-технического снабжения предприятия, направленную на формирование производственных запасов в экономически обоснованных размерах и обеспечение устойчивого объема и ассортимента материалов в течение всего планируемого периода для осуществления бесперебойной работы предприятия.

Имеющаяся информация о движении, стоимости, сформированная нормативная база по запасам и оборотным средствам и т.д. по любой из применяемых марок материалов позволяет менеджеру оперативно управлять материальными и финансовыми потоками на предприятии в течение года. Данная информация позволяет решить следующий комплекс задач:

- выявить дефицитные позиции материальных ресурсов;

- выбрать позиции материальных ресурсов, по которым сформировались излишние запасы и их можно реализовать;

- оценить обеспеченность запасами и их структуру;

- проанализировать структуру оборотных средств на предприятии;

- определить, что и когда нужно заказать, в каком объеме, даты очередных заказов на поставку материальных ресурсов (т.е. сформировать план материально-технического снабжения на очередной месяц);

- определить потребность в финансовых ресурсах для обеспечения необходимых поставок материалов в плановом месяце и т.д.

Под управлением запасами понимается контроль за их состоянием и принятие управленческих решений нацеленных на минимизацию затрат по содержанию запасов необходимых для выполнения плана производства и реализации продукции.

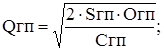

Для управления запасами их группируют по значимости, при этом применяется АВС- анализ.

Запасы сырья и материалов делятся на 3 категории:

А- ценные виды сырья которые требуют ежедневного учета и контроля;

В- виды сырья которые оцениваются и проверяются при ежемесячной инвентаризации;

С- широкая номенклатура малоценных продуктов и материалов расходуемых редко, но закупаемых партиями.

По группам А и В рассчитывают оптимальный размер поставки сырья и оценивают страховой запас.

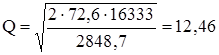

Оптимальный размер партии поставки сырья определяется на основе модели Уилсона.

(2)

(2)

Где Q- оптимальный размер партии поставки сырья;

S- величина расхода конкретного вида сырья необходимая для производства в год, месяц, квартал;

О- стоимость выполнения одного заказа;

С- размер текущих затрат по содержанию единицы товара (хранение, страховка и требуемый уровень прибыли на инвестируемый капитал).

Периодичность поступления партии сырья определяется по формуле:

P=Q+S; (3)

Где Р- периодичность поступления партии сырья.

Оптимальный размер партии поставки позволяет минимизировать затраты по размещению, доставке, приемке и хранению сырья и материалов.

Управление запасами готовой продукции также строится на применении метода АВС- анализа при этом группы готовой продукции формируется на основе спроса потребителей:

А- срочные и постоянные заказы продукции;

В- постоянные заказы;

С- разовые заказы.

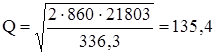

Для групп А и В необходимо определить рациональный график поступления готовой продукции на склад и размер страхового запаса.

(4)

(4)

где Qгп- оптимальный размер партии готовой продукции;

Sгп- планируемый объем производства и продажи готовой продукции с учетом норм отгрузки;

Огп- текущие затраты по переналадке оборудования и подготовке производства для партии готовой продукции;

Сгп- затраты по хранению готовой продукции на складе.

Оптимальный размер партии готовой продукции позволяет с одной стороны минимизировать текущие затраты по содержанию ее на складе, а с другой стороны обеспечивать покупателей готовыми изделиями.

На предприятии по отдельным видам сырья, основных материалов, покупных полуфабрикатов рассчитывается норма запаса в днях, она слагается из следующего времени:

- времени нахождения оплаченного сырья в пути (транспортный запас);

- времени, необходимого для выгрузки, приемки и складирования поступившего сырья(подготовительный запас);

- времени нахождения сырья на складе в качестве текущего складского запаса;

- времени подготовки сырья к производству (технологический запас);

- времени нахождения сырья на складе в виде страхового запаса (гарантийный запас).

Транспортный запас необходим потому, что время движения документов и грузов не совпадает. Если поставщик находится на далеком расстоянии, платежные документы на сырье прибывают и оплачиваются предприятием раньше, чем поступает груз. Размер транспортного запаса равен времени разрыва между оплатой счета и поступлением сырья на предприятие.

Подготовительный запас- время, необходимое для приемки, разгрузки, сортировки, складирования и лабораторного анализа сырья и основных материалов, определяется путем хронометража этих работ на предприятиях. Чтобы сократить время разгрузки и складирования материалов, необходимо производить эти работы непрерывно, наиболее полно используя разгрузочные механизмы и внутризаводской транспорт.

Текущий складской запас определяется в зависимости от частоты поставок: чем чаще прибывают сырье и основные материалы на склад предприятия, тем меньше должен быть текущий складской запас. Интервалы между поставками устанавливаются на основе договора или исходя из фактических данных за истекшие один-два года.

Гарантийный (страховой) запас необходим для того, чтобы удовлетворить потребность предприятия в сырье и материалах в период возможных перебоев в снабжении, в работе транспорта и при нарушении сроков поставки.

Технологический запас необходим тогда, когда материалы, полученные от поставщиков, не могут быть сразу пущены в производство, а требуют предварительной подготовки.

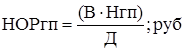

Для исчисления норматива собственных оборотных средств по статье "Сырье, основные материалы и покупные полуфабрикаты" стоимость однодневного расхода сырья, основных материалов и покупных полуфабрикатов по смете затрат на производство, включая заготовительные расходы и стоимость отходов по плановым нормам, нужно умножить на средневзвешенную норму оборотных средств по сырью, основным материалам и покупным полуфабрикатам.

![]() (5)

(5)

где НОРсм – норматив сырья и основных материалов;

ОРсм - однодневный расход сырья и основных материалов;

Нсм - средневзвешенная норма сырья и основных материалов;

1.3.2 Управление дебиторской задолженностью

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства.

Дебиторская задолженность всегда отвлекает средства из оборота, означает их неэффективное использование и ведет к напряженному финансовому состоянию.

Управление дебиторской задолженностью – это контроль финансового менеджера за оборачиваемостью средств в расчетах.

Дебиторская задолженность - права (требования), принадлежащие продавцу (поставщику) как кредитору по неисполненным денежным обязательствам покупателем (получателем) по оплате фактически поставленных по договору товаров, выполненных работ или оказанных услуг.

В целом она разделяется на текущую дебиторскую задолженность, которая должна быть погашена в течение одного года, и просроченную, то есть со сроком свыше 12 месяцев. В свою очередь из просроченной задолженности выделяется задолженность, по которой истек срок исковой давности.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Задачами управления дебиторской задолженностью являются:

- ограничение приемлемого уровня дебиторской задолженности;

- выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

- определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

- ускорение востребования долга;

- уменьшение бюджетных долгов;

- оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от не использования средств, замороженных в дебиторской задолженности.

Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле:

![]() (6)

(6)

где Идз – необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность;

Орк – планируемый объем реализации продукции в кредит;

Ксц – коэффициент соотношения себестоимости и цены продукции, выраженных десятичной дробью;

Пк – средний период предоставления кредита покупателям, в днях;

Пп – средний период просрочки платежей по предоставленному кредиту, в днях.

Формирование системы стандартов оценки покупателей включает следующие основные элементы:

1. Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей

2. Формирование и экспертиза информационной базы проведения

кредитоспособности покупателей имеет целью обеспечить достоверность проведения такой оценки

3. Группировка покупателей продукции по уровню кредитоспособности, основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий: покупатели которым кредит может быть предоставлен в максимальном объеме, в ограниченном объеме определяемом уровнем допустимого риска не возврата долга, покупатели которым кредит непредоставляется. 4. Дифференциация кредитных условий в соответствии с уровнем кредитоспособности покупателей, наряду с размером кредитного лимита, может осуществляться по таким параметрам как срок предоставления кредита; необходимость страхования кредита за счет покупателей; формы штрафных санкций и т.п.

Анализ дебиторской задолженности предприятия рекомендуется проводить по следующим основным этапам.

Анализ дебиторской задолженности лучше всего начать с составления списка старения счетов дебиторов (таблица 3). Исходной информацией для его составления являются данные бухгалтерского учета по задолженности конкретных контрагентов, при этом важно получить информацию не только о сумме задолженности, но и о сроках ее возникновения. Для получения информации о просроченности задолженности следует провести анализ договоров с контрагентами.

Когда такая информация получена, все дебиторы ранжируются по убыванию величины задолженности. Как правило, дебиторская задолженность первых 20-30 крупнейших контрагентов составляет 70-80 % от общей суммы задолженности. Данные по этим дебиторам следует занести в список "старения" счетов дебиторов. В дальнейшем активная работа по возврату задолженности будет проводится именно с этой группой дебиторов.

По каждому дебитору, попавшему в список "старения" счетов крупнейших дебиторов, необходимо провести работу по возврату задолженности.

Тем не менее, с точки зрения эффективного управления предприятием, важно не только в сжатые сроки вернуть средства, но и не допускать последующего увеличения задолженности выше допустимого предела. Возникает задача планирования и управления дебиторской задолженностью. Планирование сроков и объемов увеличения и погашения дебиторской задолженности необходимо вести в комплексе с финансовым планированием на предприятии.

При составлении плана (бюджета) продаж готовой продукции предприятия необходимо указывать, какое ее количество отгружается с образованием дебиторской задолженности. Соответствующие суммы отражаются в плане по движению дебиторской задолженности в графе "увеличение".

При формировании плана поступления платежных средств, так же необходимо указать, какие суммы поступают в погашение задолженности, при этом желательна разбивка на денежные средства и товарно-материальные ресурсы (бартер). Соответствующие суммы отражаются в плане по движению дебиторской задолженности в графе "погашение".

При формировании плана продаж может определяться допустимая (нормируемая) величина дебиторской задолженности и допустимый срок ее погашения по каждому крупному контрагенту. Это делается для того, чтобы не допустить неконтролируемого роста задолженности, обеспечить заданное среднее значение оборачиваемости.

После составления исходного варианта финансового плана, следует проверить, хватает ли имеющихся оборотных средств для функционирования предприятия в каждый планируемый период. Если средств недостаточно, проводится корректировка плана.

Анализируя финансовый план, следует оценить сроки оборачиваемости дебиторской задолженности как в целом, так и по крупным (первые 10-30) контрагентам. Варьируя сроки погашения (и соответственно период оборота) можно оценить, насколько увеличится эффективность деятельности предприятия. Запланированное движение задолженности (как дебиторской, так и кредиторской) следует контролировать. Для этого необходима оперативная бухгалтерская информация.

Контроль выполнения плана необходимо сочетать с контролем работы менеджеров, за каждым из которых целесообразно закрепить соответствующего контрагента. Повышение договорной дисциплины, жесткий оперативный контроль договоров на этапе их составления, подписания и реализации является необходимой мерой, обеспечивающей выполнение плана по движению дебиторской задолженности.

Анализируя финансовый план, сроки и объемы дебиторской задолженности, можно определить различные варианты скидок от цены на отгружаемую продукцию в зависимости от сроков погашения задолженности. Может оказаться выгоднее ввести предоплату, существенно снизив при этом цену. Следующим этапом анализа дебиторской задолженности является определение структуры и динамики изменения каждой статьи дебиторской задолженности предприятия.

Имеется много способов максимизировать доходность дебиторской задолженности и свести к минимуму возможные потери:

-Выставление счетов. При циклическом составлении счетов они выставляются покупателям в различные периоды времени. Для ускорения взимания платежей можно направлять счета-фактуры покупателям, когда их заказ еще обрабатывается на складе. Можно также выставлять счет за услуги с интервалами, если работа выполняется в течение определенного периода, или начислять гонорар авансом, что предпочтительнее осуществления платежей по окончании работы.

-Защита страхованием. Можно прибегнуть к страхованию кредитов, эта мера против непредвиденных потерь безнадежного долга. При решении, приобретать ли такую защиту, необходимо оценить ожидаемые средние потери безнадежного долга, финансовую способность компании противостоять этим потерям и стоимость страхования.

-Факторинг. Возможно перепродать права на взыскание дебиторской задолженности, если это приведет к чистой экономии. Однако при сделке факторинга может быть раскрыта конфиденциальная информация.

Указанные способы оценки и методы управления задолженностью должны способствовать снижению степени риска неполучения денег от должников.

1.3.3 Управление денежными активами предприятия

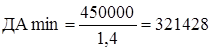

Определение минимально необходимой потребности в денежных активах для осуществления текущей деятельности направлено на установление нижнего предела остатка необходимых денежных активов в национальной и иностранной валютах ( в процессе расчетов иностранная валюта пересчитывается по определенному курсу в национальную).

Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке по текущим хозяйственным операциям, в частности, на объеме расходования денежных активов по этим операциям в предстоящем периоде. Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности может быть определена по следующей формуле:

![]() (7)

(7)

где ДАmin - минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде;

ПРда – предполагаемый объем платежного оборота по по текущим хозяйственным операциям (в соответствии с планом поступления и расходования денежных средств предприятия);

Ода – оборачиваемость денежных активов (в разах) в аналогичном по сроку периоде (она может быть скорректирована с учетом планируемых мероприятий по ускорению оборота денежных активов).

Расчет минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности может быть осуществлен и иным методом по следующей формуле:

![]() (8)

(8)

где ДАк – остаток денежных активов на конец отчетного периода;

ПРда – планируемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде;

ФРда – фактический объем платежного оборота по текущим хозяйственным операциям в отчетном периоде;

Ода - оборачиваемость денежных активов (в разах) в отчетном периоде;

Дифференциация минимально необходимой потребности в денежных активах по основным видам текущих хозяйственных операций осуществляется только на тех предприятиях, которые ведут внешнеэкономическую деятельность.

Выявление диапазона колебаний остатка денежных активов по отдельным этапам предстоящего периода основывается на итоговых показателях плана поступления и расходования денежных средств в разрезе отдельных месяцев (по годовому плану) или декад (по квартальному плану). Диапазон колебаний остатка денежных активов выражается при этом по отношению к минимальному и среднему их показателю в предстоящем периоде.

В процессе выявления диапазона колебаний остатка денежных активов определяются следующие их значения в плановом периоде:

-минимальный остаток

-максимальный остаток

-средний остаток

В практике зарубежного финансового менеджмента применяются и более сложные модели определения минимального, максимального и среднего остатков денежных активов.

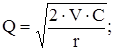

Так, в соответствии с моделью Баумола предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой "пилообразный" график.

Сумма пополнения (Q) вычисляется по формуле:

(9)

(9)

где V – прогнозируемая потребность в денежных средствах в периоде (год,

квартал, месяц);

с – расходы по конвертации денежных средств в ценные бумаги;

r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q деленное на 2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

(10)

(10)

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

![]() (11)

(11)

Первое слагаемое в этой формуле представляет собой прямые расходы, второе – упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Модель Баумола проста и приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы.

Модель, разработанная Миллером и Орром. Миллер и Орр используют при построении модели процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных но токов велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

3. Определяются расходы (Pх) по хранению средств на расчетном счете.

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле:

(12)

(12)

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ов = Он + S; (13)

6. Определяют точку возврата (ТВ) – величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он, Ов):

Тв = Он + (S / 3); (14)

Методы управления денежными средствами предусматривают:

- синхронизацию денежных потоков;

- использование денежных средств в пути;

- ускорение денежных поступлений;

- контроль выплат.

Синхронизация денежных потоков. Стараясь увеличить достоверность прогнозов, и добившись того, чтобы денежные поступления сочетались с денежными выплатами наилучшим образом, фирма может сократить текущий остаток на счете банка до минимума.

Использование денежных средств в пути. Денежные средства в пути есть разница между остатком денежных средств, отраженным в текущем счете фирмы и проходящим по банковским документам. Таким образом, на банковском счете в течение какого-то времени будет находиться дополнительная сумма денег, которая может быть использована.

Контроль выплат. Ничто так не способствует контролю за денежными выплатами, как централизация расчетов с кредиторами. Это позволяет финансовому менеджеру правильно оценить поступающие потоки денежных средств по фирме в целом и составить график необходимых выплат.

1.4 Показатели использования оборотного капитала

В основе управления оборотным капиталом лежит определение оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними, обеспечивающих стабильную и эффективную деятельность предприятия. Это требует поддержания величины оборотных средств в размерах, оптимизирующих производственно-хозяйственную деятельность предприятия. Данная задача может быть решена путем проведения регулярного анализа структуры текущих активов. Исходными данными является форма №1 бухгалтерской отчетности (Приложение 1).

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов. В свою очередь, это отражается на себестоимости продукции и, в конечном итоге, на финансовых результатах предприятия. Все это обусловливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости для определения производственно-коммерческого цикла (Приложение 2).

В целях характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников. В их числе:

Наличие собственных оборотных средств Ес. Этот показатель рассчитывается по следующей формуле:

Ес=К + Пд – Ав; (15)

где К – капитал и резервы;

Пд – долгосрочные кредиты и займы;

Ав – внеоборотные активы.

Общая величина основных источников формирования запасов и затрат Ео:

Ео = Ес + М; (16)

где М – краткосрочные кредиты и займы.

На основании вышеперечисленных показателей рассчитываются показатели обеспеченности запасов и затрат источниками их формирования.

Излишек (+) или недостаток (-) собственных оборотных средств ±Ес определится следующим образом:

±Ес = Ес – З; (17)

где З – запасы.

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат ±Ео будет равен:

±Ео = Ео – З; (18)

Оборачиваемость оборотных средств исчисляется как в целом, так и по отдельным элементам (материальные запасы, незавершенное производство, готовая продукция). Это позволяет выявить на какой стадии кругооборота оборотных средств происходит ускорение или замедление общей оборачиваемости средств.

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Анализ ликвидности баланса.

В ходе анализа ликвидности решаются следующие задачи:

- оценка достаточности средств для покрытия обязательств, сроки которых истекают в соответствующие периоды;

- определение суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств;

- оценка ликвидности и платежеспособности предприятия на основе ряда показателей.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Активы предприятия в зависимости от скорости превращения их в деньги делятся на 4 группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения. Используя коды строк полной формы баланса (ф.№1 по ОКУД), можно записать алгоритм расчета этой группы:

А1 = стр.250 + стр.260; (19)

А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы:

А2 = стр.230 + стр.240 + стр.270; (20)

А3 – медленно реализуемые активы – запасы (без строки 216 – расходы будущих периодов), а также статьи из раздела I актива баланса "Долгосрочные финансовые вложения" (уменьшенные на величину вложения в уставные фонды других предприятий):

А3 = стр.210 + стр.220 + стр.140 – стр.216; (21)

А4 – труднореализуемые активы – итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу:

А4 = стр.190 – стр.140; (22)

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок:

П1 = стр.620 (23)

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства:

П2 = стр.610 + стр.660; (24)

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства:

П3 = стр.590 (25)

П4 – постоянные пассивы – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия:

П4 = стр.490 + стр.630 + стр.640 + стр.650 – стр.216; (26)

Если у предприятия имеются убытки, то для сохранения баланса на величину убытков уменьшаются собственные источники, соответственно корректируется валюта баланса. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Традиционно баланс считается абсолютно ликвидным, если имеет место система соотношений:

А1>=П1, А2>=П2, А3>=П3, А4<=П4; (27)

Коэффициент обеспеченности собственными средствами.

Характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств.

Коб.соб.ср = (П4 – А4) / (А1 + А2 + А3); (28)

Обобщающий анализ выполняется путем сведения основных вышеприведенных показателей в единую таблицу. Далее каждому показателю присваивается свой рейтинг и подсчитывается общее количество баллов, набранных предприятием. По результатам подсчетов делаются выводы об отклонении баллов предприятия от максимально возможных. Система показателей и присваиваемые баллы могут оцениваться предприятием индивидуально.

1.5 Политика управления оборотным капиталом

В теории финансового менеджмента разработаны различные критерии эффективного финансового управления. Основными из них являются следующие:

1. Минимизация текущей кредиторской задолженности. Этот подход сокращает возможность потери ликвидности. Однако такая стратегия требует использования долгосрочных источников и собственного капитала для финансирования большей части оборотного капитала.

2. Минимизация совокупных издержек финансирования. В этом случае ставка делается на преимущественное использование краткосрочной кредиторской задолженности как источника покрытия активов. Этот источник самый дешевый, вместе с тем для него характерен высокий уровень риска невыполнения обязательств в отличие от ситуации, когда финансирование оборотного капитала осуществляется преимущественно за счет долгосрочных источников.

3. Максимизация полной стоимости фирмы. Эта стратегия включает процесс управления оборотным капиталом в общую финансовую стратегию фирмы. Суть ее состоит в том, что любые решения в области управления оборотным капиталом, способствующие повышению экономической стоимости предприятия, следует признать целесообразными.

Разработанные в теории финансового управления модели финансирования оборотного капитала, с одной стороны, исходят из того, что политика управления им должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы, с другой стороны.

Ю. Бригхем описал следующие три варианта политики вложений в оборотный капитал:

"Спокойная", при которой имеет место относительно большой уровень запасов, дебиторской задолженности и денежных средств. Она связана с минимальным уровнем риска и прибыли.

"Сдерживающая", при которой уровень оборотного капитала сведен к минимуму. Она способна принести наибольшую прибыль, но и наиболее рискованна.

"Умеренная" - средний вариант.

Уровень оборотного капитала при реализации этих стратегий иллюстрирует, что (линейная связь между оборотным капиталом и выручкой от реализации условна):

В зависимости от величины удельного веса оборотных активов в составе всех активов выделяются следующие варианты политики управления оборотными активами, по сути, аналогичные описанным выше:

Агрессивная политика управления текущими активами характеризуется высокой долей текущих активов в совокупных (общих) активах фирмы (предприятия) и невысокой скоростью их оборота. При этом предприятие наращивает запасы сырья, материалов, нереализованной продукции, размеры дебиторской задолженности. Экономическая рентабельность активов снижается, но при этом снижается и риск технической неплатежеспособности, когда предприятие сегодня не в состоянии произвести оплату первоочередных платежей (хотя завтра это уже не будет представляться проблемой). Данная политика применяется в условиях высокой неопределенности и инфляционности экономики.

Консервативная политика управления текущими активами характеризуется снижением доли текущих активов в общих активах предприятия и высокой скоростью их оборота. При этом предприятие сводит размер запасов к рациональной величине, снижает размер дебиторской задолженности. Растет экономическая рентабельность активов, но при этом резко повышается риск технической неплатежеспособности. Данная политика применяется в случае, когда точно известны все сроки поставок, имеет место высокая дисциплина платежей, или в случае, когда предприятие должно экономить абсолютно на всем.

Умеренная политика управления текущими активами характеризуется средними значениями (параметрами) доли текущих активов в общих активах предприятия и средней скоростью их оборота. Экономическая рентабельность активов, риск технической неплатежеспособности находятся на неком среднем уровне.

Каждому типу такой политики должна соответствовать политика финансирования. В зависимости от величины удельного веса краткосрочных пассивов, в составе всех пассивов выделяются следующие варианты политики управления краткосрочными пассивами.

Агрессивная политика управления текущими пассивами характеризуется преобладанием краткосрочных кредитов в общих пассивах. Увеличивается сила эффекта финансового рычага. Растут постоянные затраты за счет увеличения процентов по кредитам, что неизбежно приводит к росту силы операционного рычага. Используется в условиях неопределенности и высокой инфляции. Правда, при этом возрастает совокупный риск, связанный с предприятием.

Консервативная политика управления текущими пассивами характеризуется низкой долей краткосрочных кредитов в пассиве предприятия. Источником финансирования активов в основном служат долгосрочные кредиты и займы, а также собственные средства. В краткосрочном периоде снижается сила воздействия финансового рычага. Однако сила воздействия производственного рычага возрастает (прежде всего, за счет выплат процентов по долгосрочным кредитам). В этой ситуации имеет место довольно высокая предсказуемость риска, связанного с предприятием. Чаще всего пользуются такой политикой в условиях достаточной стабильности общехозяйственной конъюнктуры.

Умеренная политика управления текущими пассивами характеризуется средним (по сравнению с агрессивной и консервативной политиками) уровнем доли краткосрочного кредита в общих пассивах предприятия. Сила воздействия финансового и операционного рычагов находится в пределах средних значений (то же самое относится и к уровню риска, связанного с предприятием).

В зависимости от выбора источников покрытия постоянной и переменной частей оборотного капитала такие экономисты как Ю. Бригхем, Ван Хорн Дж. К., Терехин В.И., Поляк Г.Б., Хорин А.Н. и другие выделяют следующие модели финансирования оборотного капитала:

- агрессивную;

- консервативную;

- умеренную (компромиссную, оптимальную, согласованную).

В дополнение к ним Ковалев В.В. описывает идеальную модель.

Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотным капиталом. Следовательно, каждой стратегии поведения соответствует свое базовое балансовое уравнение.

Построение идеальной модели основывается на самой сути категорий "оборотный капитал" и "текущие обязательства"" и их взаимном соответствии. Термин "идеальная" в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания. Модель означает, что оборотный капитал по величине совпадает с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, необходимо рассчитаться со всеми кредиторами единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотного капитала.

Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотного капитала и системной части оборотного капитала, т.е. того его минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму (ЧОК = ПОК). Варьирующая часть оборотного капитала в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом оборотного капитала невозможно. Базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВК + ПОК; (29)

Консервативная модель предполагает, что варьирующая часть оборотного капитала также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине оборотному капиталу (ЧОК =ОК).

Компромиссная модель наиболее реальна. В этом случае внеоборотный капитал, системная часть оборотного капитала и приблизительно половина варьирующей части оборотного капитала покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части оборотного капитала и половины его варьирующей части (ЧОК = ПОК + 0,5 ВОК). В отдельные моменты предприятие может иметь излишний оборотный капитал, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне.

Из всего выше сказанного, можно сделать вывод, что на каждом конкретном предприятии величина оборотного капитала, их состав и структура зависят от множества факторов, производственного, организационного и экономического характера. Наличие у предприятия собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяет состояние предприятия и устойчивость его положения на финансовом рынке.

Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия.

Оборотный капитал, находясь в процессе производства в непрерывном движении, вступают в циклы оборота и заканчивают их частями; отдельные циклы следуют один за другим, начинаясь и завершаясь в разные дни, т.е. совершаются не только последовательно, но и параллельно.

Потребность предприятия в оборотных средствах для обеспечения производства поддается оценке. При установленных планах производства и продаж возможно определение величины оборотных средств, которая обеспечит, с одной стороны, минимальный уровень затрат на производство, а с другой - прочное финансовое положение предприятия, т.е. позволит осуществлять производственную деятельность эффективно, в соответствии с выбранной стратегией. Нормирование оборотных средств заключается в разработке норм по видам товарно-материальных ценностей, а также мероприятий, способствующих повышению эффективности использования оборотных средств. Необходимо строгое соблюдение ритмичности процесса производства на всех его стадиях, поскольку нарушение хотя бы на какой-то одной (задержка с поступлением необходимого сырья, длительность незавершенного производства и др.) отрицательно скажется на оборачиваемости оборотных средств и выполнении функций.

Наряду с этим выполнение платежно-расчетной функции зависит от наличия оборотного капитала, необходимого для осуществления процесса реализации готовой продукции и завершения расчетов.

2. АНАЛИЗ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ (НА ПРИМЕРЕ ОАО "ВИЗ")

2.1 Характеристика предприятия

Верх-Исетский металлургический завод - одно из старейших предприятий черной металлургии в нашей стране, насчитывающее более 270 лет своего существования.

Организационно-правовая форма – Открытое Акционерное Общество.

Основной вид деятельности – производство товаров народного потребления.

Уставный капитал ОАО "ВИЗ" составляет 441287 руб.

Учетная политика предприятия ведется в соответствии с действующими нормативными документами Правительства РФ, Минфина РФ, министерств и ведомств, иными нормативными документами определяющие отраслевые особенности планирования, учета, калькулирования себестоимости продукции с учетом характера и структуры производства.

История Верх-Исетского завода берет свое начало с первой трети XVIII века и связана с военными реформами Петра I. Потребность в оснащении армии и флота огнестрельным и артиллерийским оружием заставила Петра I обратить внимание на Урал – край богатый рудой, лесами и реками.

В 1723 году был построен Екатеринбургский железоделательный завод, основателями которого были Василий Никитич Татищев и Георг Вильгельм де Генин. Завод дал начало городу, который носил имя жены Петра I – Екатерины I.

19 ноября 1726г. завод выдал первое кричное железо. Через 10 лет, в 1736г. на Верх-Исетском заводе была построена домна с двумя горнами и завод смог самостоятельно выполнять государственные заказы: отливать пушки и ядра, переделывать чугун для изготовления оружия Олонецкими и Сестрорецкими оружейными заводами.

Вся заводская продукция имела клеймо, утвержденное В. де Гениным – "крест широконечный".

В начале XIX века новая продукция завода – листовое кровельное железо принесла заводу мировую славу. Железо покупали Англия, Франция, Америка и другие. В торговом мире железо было известно как "яковлевское", имело клеймо "А.Я. Сибирь" с изображением соболя и высоко ценилось за отменное качество.

В 1929г. был получен первый металл из электропечи, в 1931г. –трансформаторную сталь дала мартеновская печь, а с 1934г. Верх-Исетский металлургический завод обеспечивал новым металлом все предприятия электропромышленности СССР.

С начала 90-х г. ВИЗ осваивает эмальпроизводство и выпускает ванны и мойки, а также посуду с антипригарным покрытием, по новейшей итальянской технологии и на итальянском оборудовании. Партнером выступила итальянская компания "Moneta".

Но Верх-Исетский металлургический завод один из передовых не только в вопросах производства. В 1992г., создав одним из первых на Урале акционерное общество открытого типа (кстати, в третий раз за свою историю), ВИЗ стал лидером и во многих других последующих преобразованиях.

ВИЗ стал первым и единственным предприятием столицы Урала, выкупившим у государства свою землю, что явилось несомненной привлекательностью для вложения инвестиционного капитала. Была проведена реструктуризация завода: выделен в отдельное предприятие комплекс по производству холоднокатаной электротехнической стали – ОАО "ВИЗ-СТАЛЬ".

Таким образом, сейчас на ОАО "ВИЗ" существует два основных производства: цех ванн и моек и цех по производству стальной эмалированной посуды с антипригарным покрытием.

Среднесписочная численность работающих на предприятии ОАО "ВИЗ" 502 человека, общий фонд заработной платы составляет 36599 тыс.руб. Рентабельная работа предприятия и наличие прибыли позволили в 2003г. увеличить среднюю заработную плату работников до 7046 руб.

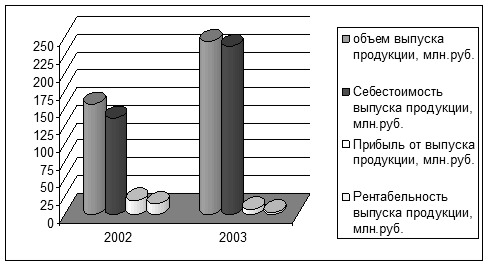

За 2003г. объем выпуска продукции (работ, услуг) составил 244, 6 млн.руб., или 157% к уровню 2002г. При этом себестоимость продукции (работ, услуг) – 237,2 млн.руб. или 174,7% к уровню 2002г. Прибыль от выпуска продукции – 7,4 млн.руб., соответственно рентабельность от выпуска продукции 3,1% (рис.3).

Рис. 3 Показатели финансово-хозяйственной деятельности за 2002-2003гг.

При этом в структуре объема выпуска продукции (работ, услуг) произошли следующие изменения (таблица 1):

Таблица 1 Структура объема выпуска продукции (работ, услуг)

| Наименование | 2002г, в % к итогу | 2003г., в % к итогу |

| Производство ванн и моек | 51,9 | 75,9 |

| Производство эмалированной посуды | 12 | 5 |

| Аренда | 29,9 | 18,4 |

| Прочие виды деятельности | 6,2 | 0,7 |

| Итого | 100 | 100 |

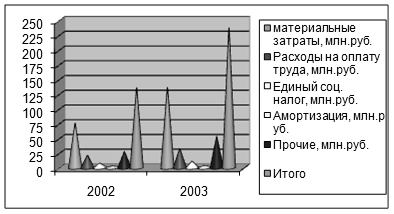

В 2003 г.структура объема выпуска продукции (работ, услуг) претерпела значительные изменения. Так объем производства ванн и моек увеличился с 51,9% до 75,9% (в стоимостных показателях объем производства ванн и моек за 2003г. составил 219% к уровню 2002г.). Объемы эмалированной посуды были приведены в соответствии с объемами продаж (в стоимостных показателях объем производства эмалированной посуды за 2003г. составил 67% к уровню 2002г.). Кроме того, в связи с продажей части имущества, снизился объем поступлений по арендной плате (87% к уровню 2002г.). Что касается прочих видов деятельности, то за 2003г. произошло их резкое сокращение в основном за счет услуг служб и отделов заводоуправления, оказываемых сторонним организациям, что в первую очередь связано с процессами оптимизации структуры и повышения эффективности аппарата управления предприятием ОАО "ВИЗ". Себестоимость продукции составила 237,2 млн.руб., в числе по статьям:

Рис. 4 Статьи расходов себестоимости за 2002-2003гг.

При этом в структуре себестоимости произошли следующие изменения (таблица 2):

Таблица 2 Структура себестоимости за 2002-2003гг.

| Наименование | 2002г, в % к итогу | 2003г., в % к итогу |

| Материальные затраты, млн.руб. | 55,8 | 57,5 |

| Расходы на оплату труда, млн.руб. | 15,8 | 13,7 |

| Единый соц. налог, млн.руб. | 5,8 | 4,8 |

| Амортизация, млн.руб. | 2,2 | 1,6 |

| Прочие, млн.руб. | 20,4 | 22,4 |

| Итого | 100 | 100 |

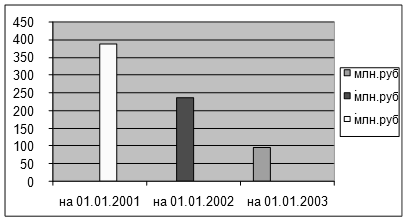

Начиная с 01.01.2000г. до настоящего времени сохраняется положительная тенденция к снижению общей суммы дебиторской задолженности ( в абсолютной величине изменения составили 290,4 млн.руб.) (рис.5):

Рис.5 Изменение дебиторской задолженности ОАО "ВИЗ"

Таблица 3 Основные экономические показатели деятельности ОАО "ВИЗ" за 2002-2003гг.

| Показатель | 2002г. | 2003г. | Изменение, % |

| Коэффициент критической ликвидности (промежуточного покрытия) | 1,01 | 0,97 | 96,1 |

| Коэффициент абсолютной ликвидности | 0,046 | 0,011 | 23,7 |

| Коэффициент текущей ликвидности | 1,16 | 1,32 | 113 |

| Коэффициент обеспеченности оборотных активов СОС | 0,15 | 0,26 | 176,5 |

| Коэффициент оборачиваемости собственного капитала | 0,378 | 0,752 | 199 |

| Коэффициент оборачиваемости материально- производственных запасов | 3,622 | 5,551 | 153,2 |

| Рентабельность продаж | 18,48 | 4,55 | 24,6 |

| Рентабельность доходов по чистой прибыли | - | 1,65 | - |

| Величина расходов на 1 руб. доходов организации | 1,21 | 0,98 | 81,1 |

| Величина доходов на 1 руб. расходов организации | 0,82 | 1,02 | 123,3 |

| Расходы по обычным видам деятельности на 1 руб. выручки от продажи продукции | 0,82 | 0,95 | 117,1 |

| Доля доходов от основной деятельности в общей сумме доходов организации | 29 | 78,48 | 270,6 |

| Величина чистых доходов (прибыли) | -120560 | 5279 | - |

В таблице 3 видно, что в 2003г. ОАО "ВИЗ" выполнило обязанности по погашению реструктуризированной задолженности в бюджет (которая появилась из-за дефолта 1998г.), а также по текущим налоговым платежам. В целом в 2003г. перечислено в бюджеты разных уровней 84,3 млн.руб. Сумма списанных пеней и штрафов в федеральный бюджет составила 22,9 млн.руб. В 2004г. планируется погасить половину реструктурированной задолженности в областной и местные бюджеты.

В 2004 г. планируется увеличение объема выпуска продукции в натуральном выражении в среднем на 25%, в том числе за счет расширения ассортимента и поиска новых сегментов рынка. Кроме того, в ближайшем будущем будет решен вопрос о приобретении дополнительного оборудования и внедрения новой технологии, что позволит увеличить объем производства ванн и моек в два раза. Также рассматривается вопрос о производстве душевого поддона и поставке итальянской линии по производству радиаторов отопления.

2.2 Эффективность использования оборотного капитала предприятия

Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Выделяют следующие показатели оборачиваемости оборотных средств: коэффициент оборачиваемости, продолжительность одного оборота, коэффициент загрузки оборотных средств (таблица 4).

Таблица 4Показатели оборачиваемости оборотного капитала

| Показатель | 2002г. | 2003г. | Изменение | Темп роста, % |

| Выручка от реализации продукции без НДС и акцизов, тыс.руб. | 164612 | 251689 | 87077 | 152,9 |

| Средние остатки оборотных средств, тыс.руб. | 257389 | 179847 | -77542 | 69,87 |

| Однодневный оборот (однодневная выручка) по реализации продукции, тыс.руб. | 457,25 | 699,1 | 241,85 | 152,9 |

| число дней в анализируемом периоде, дни | 360 | 360 | - | 100 |

| Длительность одного оборота, в днях | 562,9 | 257,2 | -305,7 | 45,7 |

| Коэффициент загрузки оборотных средств | 1,56 | 0,71 | -,085 | 45,5 |

| Экономический эффект от изменения оборачиваемости | -139781 | -213715 | -73934 | 152,9 |

| Коэффициент оборачиваемости средств | 0,64 | 1,4 | 0,76 | 218,75 |

1. Коэффициент оборачиваемости средств (Коб) который показывает количество оборотов, совершаемое оборотными средствами за определенный период, определяется по формуле:

![]() (30)

(30)

где Вр - выручка от реализации продукции без НДС и акцизов (оборот по реализации);

СО – средние остатки оборотных средств.

Чем выше коэффициент оборачиваемости, тем лучше для предприятия.

На предприятии ОАО "ВИЗ" коэффициент оборачиваемости в 2003г. по сравнению с 2002г. увеличился более чем в раза или на 118,75%, это произошло вследствие того, что выручка (нетто) от продажи товаров, продукции, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) увеличилась на 87077 тыс.руб. или 52,9%, и уменьшения остатков оборотных средств на 77542 тыс.руб. или 43,1%, что и позволило предприятию увеличить количество оборотов с 0,64 до 1,4 в год.

2. Однодневный оборот: