| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Бизнес-планирование в проектной деятельности (на примере создания металло-сервисной базы)

Бизнес-планирование в проектной деятельности (на примере создания металло-сервисной базы)

Содержание

Введение

Глава 1. Методологические основы бизнес-планирования в управлении проектами

1.2 Бизнес-план как эффективный инструмент достижения целей проекта

1.3 Организация процесса бизнес-планирования

Глава 2. Бизнес-план создания нового производства

2.1 Резюме проекта

2.2 Анализ положения дел в отрасли

2.3 План производства

2.4 Организационный план

2.5 Финансовый план

2.6 Анализ рисков проекта

Глава 3. Формирование системы управления проектом

3.1 Организация работ по проекту

3.2 Расчет затрат на предпроектные работы

3.3 Контроль проекта

3.4 Закрытие проекта

Заключение

Список использованной литературы

Приложения

Введение

Устойчивое развитие предприятия предполагает практическую реализацию комплекса мероприятий, которые по содержанию и функциональной направленности определяют стратегию его развития. Но, к сожалению, только около 20% стратегических инициатив руководства, которые призваны обеспечивать достижения этих целей, реализуются.

Переход от стратегии к конкретным тактикам и действиям исполнителей в проектах "пробуксовывает" из-за отсутствия регулярного механизма, того самого бизнес-процесса, который бы устанавливал нужные приоритеты. Эта проблема может быть успешно решена в рамках проектного менеджмента.

Работа над проектами по созданию нового производства требует значительных предпроектных затрат. От качества анализа предполагаемого к созданию производства зависит, в конечном счете, успех введения его в эксплуатацию. Необходима оценка всех составляющих будущего предприятия: начиная от описания участка застройки, заканчивая требованиям к мощности необходимого оборудования.

Общемировая практика бизнес-планирования является областью, в которой взаимосвязаны менеджмент, планирование, макроэкономика, маркетинг, финансовый и экономический анализ, социальная и личностная психология, системный анализ, высокие технологии и т.д. За рубежом бизнес-планирование давно стало отдельной отраслью человеческих знаний, в которой есть свои направления, школы, многолетние наработки, теоретические и практические методики. Эффективное использование этих знаний позволяет успешно организовывать новый и расширять действующий бизнес, вырабатывать цели организации, способы достижения этих целей, минимизировать риски бизнеса.

Овладение техникой бизнес-планирования становится актуальной задачей. Предприятия должны ясно представлять потребность на перспективу в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь четко рассчитывать эффективность использования ресурсов в процессе работы.

Данная работа посвящена управлению проектом создания нового производства. От качества проведения предпроектных работ (создания бизнес-плана) зависит, в том числе, и успех привлечения инвестиций для реализации проекта.

Бизнес-план отражает в концентрированной форме ключевые показатели, обосновывающие целесообразность проекта, четко и наглядно раскрывающий суть предполагаемого нового направления деятельности фирмы. Отсутствие такого документа приводит к неэффективному распределению ограниченных финансовых и материальных ресурсов, не позволяет сконцентрировать усилия всего персонала на решении наиболее перспективных задач.

Цель выпускной квалификационной работы - на основе обзора теоретического материала в области создания проектов нового бизнеса, сформировать реальный проект (бизнес-план) строительства производственного комплекса.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить теоретические основы, принципы и методы планирования проектов;

2. На основе изучения тенденций западного и отечественного рынков, выявить перспективные направления для создания будущего производства;

3. Разработать бизнес-план нового производства и обосновать его целесообразность;

4. Рассмотреть организацию работ по проекту с расчетом затрат на предпроектные работы и последующей корректировкой показателей реализации проекта.

Объектом исследования является проект создания нового производства - металло-сервисной базы.

Предмет исследования - организация процесса бизнес-планирования при создании нового производства.

В работе были использованы следующие методы исследования: экономико-статистический, сравнительный, расчетно-конструктивный.

В качестве исходной информации использовалась учебная, научная, методическая, справочная литература по вопросам управления проектами и бизнес-планирования.

Структура выпускной квалификационной работы состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе рассматриваются теоретические аспекты управления проектами. Акцент в данной части будет сделан на формировании предпроектных исследований, а именно создании бизнес-плана, как обоснования проекта, который будет рассматриваться в практической части работы. Также изучается, каким образом происходит выбор и обоснование эффективности новых проектов (разработка концепции проекта), описываются основные виды предпроектных работ и затрат. Во второй главе рассмотрен бизнес-план проекта создания нового производства. В качестве сферы деятельности выбран металлургический рынок, а именно создание сервисного производства по обработке металла, изготовлению металлоконструкций, сетки, резке арматуры и производству трубы. Также в данном бизнес-плане автор проводит экономическое обоснование создания данного производства. В третьей главе работы автор формирует систему управления проектом создания нового бизнеса, которая будет состоять из двух частей: прединвестиционной и стадии реализации проекта. В рамках данной части рассматриваются: построение организационной структуры команды проекта, построение графика работ, мероприятия по контролю над ходом выполнения проектом, оценка затрат на проведение прединвестиционной стадии.

Глава 1. Методологические основы бизнес-планирования в управлении проектами

1.1 Основные понятия и концепции управления проектами

Современное управление проектами в силу своей относительной молодости, синтетического характера и постоянного развития пока еще не стало "канонизированной" профессиональной дисциплиной - кодификация знаний не завершена, поэтому возможны различные интерпретации, толкования и трактовки даже того, что мы называем "классическим или традиционным управлением проектами[1] . В переводной литературе это терминологическое и понятийное разнообразие усугубляется неточностями перевода и редактирования, которые по вполне понятным причинам редко бывают достаточно качественными.

Традиционно под управлением проектами понимается область менеджмента, охватывающая те сферы производственной деятельности компании, в которых создание продукта или услуги реализуется как уникальный комплекс взаимосвязанных целенаправленных мероприятий при определенных требованиях (ограничениях), касающихся срока, бюджета и характеристик ожидаемого результата. Графическое изображение этого "тройного (или тройственного) ограничения" в виде так называемого золотого треугольника стало своеобразным символом классического понимания методологии управления проектами.

Наличие этих ограничений предъявляет специальные требования к организации и методам управления, суть которых состоит в концентрации полномочий и ответственности за проект в целом в руках одного человека (руководителя проекта) и создании команды, в той или иной степени отчуждаемой на время его исполнения от постоянных подразделений компании. Проект становится объектом управления - центром затрат и прибылей, что позволяет организовать учет человеческих, материальных и финансовых ресурсов и выстроить систему мотивации, базирующуюся на конкретных результатах участников проекта.

Наибольшее внимание обычно уделяется процессам управления проектами в следующих функциональных областях[2] :

1. Управление предметной областью проекта (содержанием и границами) - определение целей, результатов и критериев оценки успешности проекта (в сфере ИТ, особенно в проектах разработки программных продуктов, часто называют управлением конфигурацией).

2. Управление проектом по временным параметрам - разбиение проекта на группы работ и отдельные работы; определение последовательности выполнения, продолжительности и расписания работ - календарного плана проекта; контроль изменений календарного плана проекта.

3. Управление проектом по стоимостным параметрам - определение видов и количества ресурсов (люди, оборудование, материалы); определение стоимости ресурсов и работ; учет и контроль расходов и доходов, а также изменений бюджета.

4. Управление качеством - определение стандартов качества, относящихся к проекту, способов достижения требуемого уровня качества и мероприятий по обеспечению качества; контроль качества.

5. Управление персоналом - распределение ролей, ответственности и отношений координации и субординации персонала проекта; построение организационных и ресурсных диаграмм; подбор человеческих ресурсов; создание и совершенствование команды проекта.

6. Управление коммуникациями - определение источников и потребителей информации внутри и вне проекта, сроков и периодичности предоставления информации, способов доставки информации; описание видов распространяемой информации; управление процедурами распространения информации в ходе реализации проектов.

Таким образом, учитывая "тройственное ограничение" проекта, области управления проектом, а также организационные, программные и технические решения, обеспечивающие возможность успешной и эффективной работы управленческого персонала проекта, модель проекта может быть представлена в виде так называемой методологии управления проектом (рис.1).

Рис.1. Методология управления проектами[3]

Общие "рецепты" управления проектами на первый взгляд просты и понятны, поскольку основаны на структурированном опыте и здравом смысле. Проект надо начать с постановки и согласования цели, спланировать путь ее достижения, выполнить предусмотренные работы и успешно закончить проект, достигнув запланированной цели. Но в реальной жизни редко удается следовать плану или реалистично запланировать уникальную деятельность. Полому управление проектами предполагает постоянный контроль исполнения проекта, выявление отклонений фактического хода выполнения от запланированного, принятие корректирующих действий вплоть до согласованной корректировки параметров проекта - сроков, бюджета, даже целей.

Фазы управления проектом соответствуют традиционным фазам управленческого цикла[4] :

1. Инициация - санкционирование начала проекта или очередной стадии его жизненного цикла.

2. Планирование - определение наилучшего способа действий, ресурсов и средств для достижения целей стадии жизненного цикла проекта с учетом складывающейся обстановки.

3. Выполнение - реализация плана стадии жизненного цикла проекта (от выдачи задания до получения результата).

4. Контроль - выявление отклонений фактического выполнения стадии жизненного цикла проекта от запланированного и принятие корректирующих действий.

5. Закрытие - завершение и закрытие проекта или стадии жизненного цикла проекта.

Основные причины появления (источники идей) проектов[5] :

· неудовлетворенный спрос;

· избыточные ресурсы;

· инициатива предпринимателей;

· реакция на политическое давление;

· интересы кредиторов.

После формирования определенного числа альтернативных идей проекта специалист - аналитик проекта должен выполнить предварительную экспертизу и исключить из дальнейшего рассмотрения заведомо неприемлемые. Причины, по которым идея может быть отклонена, имеют весьма общий характер.

В процессе формирования инвестиционного замысла проекта должны быть получены ответы на следующие вопросы[6] :

1. Цель и объект инвестирования, место (район) размещения;

2. Продукция проекта - характеристика и объем выпуска;

3. Срок окупаемости;

4. Доходность проекта;

5. Назначение, мощность и основные характеристики объекта инвестирования;

6. Предполагаемые источники и схема финансирования.

Цели и задачи проекта должны быть четко сформулированы, т.к. только при этом условии может быть проработан следующий шаг - формирование основных характеристик проекта. К числу таковых можно отнести:

· наличие альтернативных технических решений;

· спрос на продукцию проекта;

· продолжительность проекта - в том числе его инвестиционной фазы;

· оценка уровня базовых, текущих и прогнозных цен на продукцию (услуги) проекта;

· перспективы экспорта продукции проекта;

· сложность проекта;

· исходно-разрешительная документация;

· инвестиционный климат в районе реализации проекта;

· соотношение затрат и результатов проекта.

После предварительного согласования Декларации о намерениях заказчик (инвестор) принимает решение о разработке Обоснований инвестиций. Документ разрабатывается с учетом обязательных требований государственных органов и заинтересованных организаций в объеме, достаточном для принятия заказчиком (инвестором) решения о целесообразности дальнейшего инвестирования и о разработке проектной документации, получения от соответствующего органа исполнительной власти предварительного согласования места размещения объекта (акта выбора участка). Обоснования подлежат экспертизе в установленном порядке.

Организацию выполнения прединвестиционных исследований обычно выполняет специально создаваемая заказчиком группа, состоящая из:

· специалистов по маркетингу. Их задача - ответить на вопрос, сколько и по какой цене можно продать продукции проекта;

· производственников, оценивающих вероятную стоимость продукции и требования к сырью;

· финансистов, оценивающих затраты на проект и определяющих источники и размеры финансирования;

· специалистов, собирающих информацию об окружении проекта, законодательных и нормативных актах и др., имеющую большое значение для конкретного проекта.

бизнес планирование проектный управление

В задачи группы, занятой прединвестиционными исследованиями, как правило, входит[7] :

1) Сбор информации, на основе которой будет приниматься решение - быть проекту или нет. Для этого разрабатываются специальные вопросники (обычно не менее двух типов (уровней), имеющих целью:

· отсев заведомо неприемлемых идей проекта;

· детальный анализ предложений, признанных заслуживающими дальнейшей проработки. Этот же вопросник должен помочь оценить жизнеспособность вариантов проекта;

· анализ предложений на основе информации, полученной на предыдущем этапе;

2) Подготовка рекомендаций по принятию решения заказчиком проекта. Обычно на этой стадии оставляют для дальнейшего рассмотрения 2-3 варианта. На протяжении всего периода работы группы заказчик проекта проводит обсуждение хода выработки концепции проекта с членами группы, а также, при необходимости - с внешними экспертами-консультантами.

Предпроектные затраты включают расходы, связанные с непосредственной подготовкой к запуску проекта[8] :

1. Подбор и содержание команды для разработки необходимой документации.

2. Разработка технико-технологического задания (ТТЗ).

3. Разработка бизнес плана (БП).

4. Разработка технологического проекта (ТП).

5. Разработка строительного проекта (СП).

Данные мероприятия могут несколько увеличить стоимость проекта, однако они повысят качество изученность предполагаемого к строительству объекта. Это позволит с большей вероятностью положительно реализовать проект. В рамках данной работы мы рассмотрим Бизнес-план, как основу обоснования проекта.

1.2 Бизнес-план как эффективный инструмент достижения целей проекта

7

Бизнес-план - это подробный, четко структурированный и тщательно подготовленный документ, описывающий цели и задачи, которые необходимо решить предприятию (компании), способы достижения поставленных целей и технико-экономические показатели предприятия и/или проекта в результате их достижения. [9] В нем содержится оценка текущего момента, сильных и слабых сторон проекта, анализ рынка и информация о потребителях продукции или услуг. Бизнес-план:

· дает возможность определить жизнеспособность проекта в условиях конкуренции;

· содержит ориентир развития проекта (предприятия, компании);

· служит важным инструментом получения финансовой поддержки от внешних инвесторов.

Бизнес-план - объективная оценка собственной предпринимательской деятельности предприятия, фирмы и в то же время необходимый инструмент производства продукции в соответствии с потребностями рынка и сложившийся ситуации[10] .

Бизнес-план имеет два принципиальных направления:

1) внутреннее - подготовить заказчику информационное досье, программу реализации проектного предложения (бизнеса) с оценкой результатов на каждом этапе его реализации;

2) внешнее - информировать о технических, организационно-экономических, финансовых, юридических и проч. преимуществах (а также рисках и проблемах) внешнего инвестора и другие заинтересованные организации, муниципальные органы, принимающие решения, например, - об отводе участка, получении права на застройку, коммерческие банки, предоставляющие кредит.

Бизнес-план является документом, позволяющим управлять бизнесом, поэтому его можно представить как неотъемлемый элемент стратегического планирования и как руководство для исполнения и контроля. Важно рассматривать бизнес-план как сам процесс планирования и инструмент внутрифирменного управления.

Бизнес-план предназначен, прежде всего, для трех категорий участников проекта[11] :

1) Менеджеров - создателей бизнес-плана, разработка которого, помимо вышеуказанных результатов, позволяет получить очевидные преимущества от самого процесса планирования;

2) Собственников, заинтересованных в составлении бизнес-плана с точки зрения перспектив развития фирмы;

3) Кредиторов - обычно банков, для которых бизнес-план является обязательным документом, подтверждающим коммерческую привлекательность проекта.

Таким образом, бизнес-план дает возможность понять общее состояние дел на данный момент; ясно представить тот уровень, которого может достичь проект (предприятие); планировать процесс перехода от одного состояния в другое. В настоящее время бизнес-планирование - общепринятая форма ознакомления потенциальных инвесторов, кредиторов и прочих партнеров с проектом, в котором им предлагается принять участие.

Структура бизнес-плана и степень его детализации зависят от размеров будущего проекта и сферы, к которой он относится.

Так, если предполагается наладить производство нового вида какой-либо продукции, то должен быть разработан весьма подробный план, диктуемый сложностью самого продукта и сложностью рынка этого продукта. Если же речь идет только о розничной продаже какого-либо продукта, бизнес-план может быть более простым.

Таким образом, состав и детализация бизнес-плана зависят от характера создаваемого предприятия - относится ли оно к сфере услуг или к производственной сфере. Если предприятие производственное, то на состав и детализацию бизнес-плана повлияет вид товара и будет ли этот товар выпускаться для потребителей или для производителей.

Структура бизнес-плана схожа с инвестиционным проектом, особенно в той его части, где проводится обоснование инвестиционного замысла.

Типичный бизнес-план состоит из следующих разделов[12] :

1) резюме;

2) история бизнеса организации (описание отрасли);

3) характеристика объекта бизнеса организации;

4) анализ бизнес-среды организации;

5) план маркетинга;

6) производственный план;

7) организационный план;

8) финансовый план.

Перечень разделов и их содержание в каждом конкретном случае может дополняться или уточняться в зависимости от условий, в которых функционирует фирма.

Резюме (концепция бизнеса) - краткое изложение основных положений предполагаемого плана, т.е. информация о намечаемом бизнесе и целях, которые ставит перед собой предприятие либо предприниматель, начиная собственное дело или развивая имеющееся[13] .

Концепция составляется после написания всех разделов бизнес-плана, так как содержит самое основное из всех его разделов.

В резюме указываются возможности для бизнеса, их привлекательность, важность для предприятия и региона, необходимые финансовые ресурсы (собственные или заемные), возможный срок возврата заемных средств, ожидаемая прибыль и ее распределение, условия инвестирования. Резюме должно содержать главную цель предполагаемого бизнеса и назначение разрабатываемого бизнес-плана.

Помимо выделения главной цели (целей) бизнес-плана, указывается, для кого он предназначен: для потенциального инвестора или кредитора, возможных партнеров по бизнесу или акционеров, соучредителей, руководства предприятия или самого предпринимателя (как средство самоорганизации), государственных или муниципальных органов власти (с целью получения поддержки).

Раздел "Описание отрасли" содержит основные сведения о предприятии и сфере его деятельности. Здесь находят отражение главные события, повлиявшие на появление идей предлагаемого бизнеса, а также главные проблемы, стоящие перед организацией в настоящее время. Оценивается фактическое положение предприятия на рынке, указываются направления его развития на перспективу. Давно существующее предприятие приводит краткую историю своей хозяйственной деятельности. Указывается тип предполагаемого бизнеса. Представляются те виды деятельности, которыми предприятие предполагает заниматься или уже занимается.

В разделе бизнес-плана "Характеристика объекта бизнеса организации" представляется описание продукции предприятия с позиции потребителя. С этой целью приводятся следующие сведения[14] :

1) потребности, удовлетворяемые товаром;

2) показатели качества;

3) экономические показатели;

4) внешнее оформление;

5) сравнение с другими аналогичными товарами;

6) патентная защищенность;

7) показатели экспорта и его возможности;

8) основные направления совершенствования продукции;

9) возможные ключевые факторы успеха.

Основное назначение товара - удовлетворение потребности клиента фирмы. В бизнес-плане отражаются область применения, перечень функциональных особенностей, факторы привлекательности товара. К факторам привлекательности товара относят ценность, возможность приобретения, цену, качество, экологичность, имидж, марку, форму, упаковку, срок службы др.

Раздел "Анализ бизнес-среды организации" как правило, посвящается исследованию и анализу рынка, конкуренции на нем и т.д. В первую очередь рыночные исследования направлены на выявление сегодняшних потребителей продукции, услуг и определение потенциальных. Определяются приоритеты, которыми руководствуется потребитель при покупке, - качество, цена, время и точность поставки, надежность поставок, сервисное обслуживание и т.п.

В рамках исследования рынка проводится сегментация рынка, определяются размеры и емкость рынков по продукции предприятия.

Знание конъюнктуры товарного рынка позволяет не только определить его состояние, но и предсказать характер дальнейшего развития, что является необходимым условием прогнозирования возможного объема продаж при планировании.

Программа оценки существующей конъюнктуры рынка зависит от особенностей товара, характера деятельности предприятия, масштаба производства конкретного товара и ряда других факторов.

Комплексный подход к изучению конъюнктуры рынка предполагает использование различных, взаимодополняющих источников информации, применение совокупности различных методов анализа и прогнозирования.

Раздел "План маркетинга" готовится только той фирмой, которая занимается или будет заниматься производством. Для непроизводственных фирм потребность в долгосрочных активах, оборотных средствах и прогноз затрат определяются в разделе "Финансовый план".

В зависимости от вида бизнеса в плане производства дается краткое описание особенностей технологического процесса изготовления продукции или оказания услуг. Производственный план формируется на основе плана сбыта выпускаемой продукции и проектируемых производственных мощностей предприятия.

Разработчики бизнес-плана в этом разделе должны показать, что предприятие реально может производить необходимое количество продукции в нужные сроки и с требуемым качеством.

Структура данного раздела может иметь следующий вид:

1) технология производства;

2) производственное кооперирование;

3) контроль производственного процесса;

4) система охраны окружающей среды;

5) производственная программа;

6) производственные мощности и их развитие;

7) потребность в долгосрочных активах;

8) потребность в оборотных средствах;

9) прогноз затрат.

Организационный план посвящается системе управления фирмой и ее кадровой политике. Структура раздела может иметь следующий вид[15] :

1) организационная структура;

2) ключевой управленческий персонал;

3) профессиональные советники и услуги;

4) персонал;

5) кадровая политика фирмы;

6) календарный план;

7) план социального развития;

8) правовое обеспечение деятельности фирмы.

Организационные структуры, используемые в промышленности, зависят от множества факторов - размеров предприятия, объемов фондов, численности занятых, принципа работы, структуры рынка и т.д.

В бизнес-плане приводятся данные:

1) о производственно-технологической структуре предприятия;

2) о функциях ключевых подразделений;

3) о составе дочерних фирм и филиалов, их организационных взаимосвязях с головной фирмой;

4) об организационной структуре управления;

5) об организации координирования взаимодействия служб и подразделений фирмы;

6) об автоматизации системы управления. Дается оценка соответствия организационной структуры целям и стратегиям предприятия[16] .

В разделе "Финансовый план" рассматриваются вопросы финансового обеспечения деятельности фирмы и наиболее эффективного использования денежных средств (собственных и привлекаемых) на основе оценки текущей финансовой информации и прогноза объемов реализации товаров на рынках в последующие периоды, т.е. здесь представляется достоверная система данных, отражающих ожидаемые результаты финансовой деятельности фирмы.

Прогноз финансовых результатов призван ответить на главные вопросы, волнующие менеджера. Именно из этого раздела менеджер узнает о прибыли, на которую он может рассчитывать, а заимодавец - о способности потенциального заемщика обслужить долг.

В данном разделе представляются:

1) отчет о прибылях и убытках;

2) баланс денежных расходов и поступлений;

3) прогнозный баланс активов и пассивов;

4) анализ безубыточности.

Кроме того, на основании представленных данных в аналитических целях производятся дополнительные расчеты показателей финансового состояния предприятия (таких как ликвидность, платежеспособность, прибыльность, использование активов, использование акционерного капитала и т.д.), показателей доходности инвестиций и т.п.

1.3 Организация процесса бизнес-планирования

Бизнес-планирование - это объективная оценка собственной предпринимательской деятельности предприятия, и в то же время необходимый инструмент проектно-инвестиционных решений в соответствии с потребностями рынка и сложившейся ситуацией хозяйствования[17] .

Для успешной организации бизнес-планирования в коммерческой организации необходимо наличие четырех обязательных условий (компонентов), которые тесно связаны между собой и составляют инфраструктуру процесса бизнес-планирования коммерческой организации.

Во-первых, коммерческая организация должна располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения бизнес-плана, а работники финансово-экономических служб должны быть достаточно квалифицированны, чтобы уметь применять эту методологию на практике. Методологическая и методическая база составления, контроля и исполнения бизнес-плана образует аналитический блок (или компонент) процесса финансового планирования.

Во-вторых, для того чтобы разрабатывать финансовые планы, нужна внутренняя информация о деятельности предприятия и внешняя информация.

В-третьих, процесс бизнес-планирования всегда реализуется через соответствующие организационную структуру и систему управления, составляющие организационный блок процесса. Понятие организационной структуры включает в себя количество и функции служб аппарата управления, в чьи обязанности входят разработка, контроль и анализ бизнес-плана коммерческой организации, совокупность структурных подразделений, которые ответственны за исполнение бизнес-плана.

В-четвертых, в процессе финансового планирования и контроля происходит регистрация и обработка больших массивов информации. Программно-технические средства, используемые в процессе финансового планирования и контроля, составляют программно-технический блок системы финансового планирования[18] .

Бизнес-планирование - это упорядоченная совокупность стадий и действий, связанных с ситуационным анализом окружающей среды, постановкой целей бизнес-планирования, осуществлением планирования (разработкой бизнес-плана), продвижением бизнес-плана на рынок интеллектуальной собственности, реализацией бизнес-плана, контролем за его выполнением[19] .

Можно выделить следующие основные стадии процесса бизнес-планирования:

1) подготовительную стадию;

2) стадию разработки бизнес-плана;

3) стадию продвижения бизнес-плана на рынок интеллектуальной собственности;

4) стадию реализации бизнес-плана.

Ключевыми моментом подготовительной стадии бизнес-планирования является формирование перспективной бизнес-идеи. Бизнес-идея - это идея нового продукта или услуги, технического, организационного или экономического решения и др. Источниками новых идей могут быть[20] :

1) отзыв потребителей;

2) продукция, выпускаемая конкурентами;

3) мнение работников отдела маркетинга;

4) публикации федерального правительства о патентах;

5) проводимые научно-исследовательские и опытно-конструкторские работы.

Презентация бизнес-плана - это краткое изложение основных положений бизнес-плана на переговорах с инвесторами и потенциальными партнерами. Компания и ее продукция, рынок - клиенты и конкуренты, маркетинговая стратегия, первоочередные финансовые задачи, команда, которая будет осуществлять этот план (ключевой управленческий персонал), необходимые размеры ссуды или долевого участия и цели, на которые эти деньги будут направлены, размер, условия и сроки реализации инвестиции - это перечень основных освещаемых вопросов на презентации бизнес-проекта.

Для повышения эффективности презентации копию бизнес-плана потенциальным инвесторам и партнерам высылают заранее, чтобы они имели возможность прочесть его до начала переговоров. Во время презентации необходимо использовать наглядный материал (образцы продукции, фотографии, графики, схемы и т.д.). Презентация должна проходить в форме диалога, а не лекции. Лучше, если презентацию проводит лично руководитель предприятия с привлечением специалистов.

Презентация предшествует началу переговоров с потенциальными инвесторами и партнерами по реализации бизнес-проекта. В ходе переговоров происходит согласования условий и оформление договорных отношений. По результатам переговоров вносятся соответствующие коррективы в бизнес-план. Началу переговоров с инвесторами предшествует этап аудита бизнес-плана.

Только после завершения работы по пяти первым этапам и получения вывода о целесообразности дальнейшего рассмотрения проекта переходят к шестому этапу - общему глубокому изучению бизнес-плана. Завершается аудит бизнес-плана принятием или отклонением решения об его инвестировании.

Этап реализации бизнес-плана охватывает период от принятия решения об инвестировании до начальной стадии практической реализации проекта, включая коммерческое производство.

Реализовать бизнес-план - означает выполнить все рабочие задачи в фирме и вне ее, необходимые для того, чтобы перевести деловой проект из стадии бизнес-плана в реальную производственную стадию.

Планирование реализации бизнес-проекта и составление бюджета включают следующие основные задачи[21] :

1) определение типа рабочих задач в фирме и вне ее;

2) определение логической последовательности событий в рабочих задачах;

3) подготовку графика реализации задач;

4) определение ресурсов для решения задач;

5) подготовку бюджета реализации и потоков средств, которые обеспечат финансирование бизнес-плана;

6) документирование всех данных реализации бизнес-проекта.

Завершается аудит бизнес-плана принятием или отклонением решения об его инвестировании.

Для практической реализации бизнес-планирования как процесса представляется важным соблюдение следующих принципов[22] :

1) гибкости, означающей постоянную адаптацию к изменениям среды, в которой функционирует данная организация;

2) непрерывности, предусматривающей скользящий характер планирования;

3) коммуникативности, под которой понимается координация и интеграция усилий (все должно быть взаимоувязано и взаимозависимо);

4) интерактивности, подразумевающей творческий характер планирования и неоднократность проработки уже составленных разделов плана;

5) многовариантности, предусматривающей выбор наилучшего из альтернативных возможностей достижения поставленной цели;

6) участия, предполагающего важность самого процесса планирования с точки зрения вовлечения в него всех возможных участников будущей организации;

7) адекватности отражения реальных проблем и самооценки в процессе планирования.

После реализации бизнес-плана организация обычно, выйдя на устойчивый режим работ, вносит новые элементы планирования и организации в свое производство.

Глава 2. Бизнес-план создания нового производства

В данной главе мы рассмотрим пример проекта по созданию нового производства. В процессе работы над теоретическим материалом и информации, полученной в холдинге ОАО "Энерго-Строительная Корпорация СОЮЗ", автором данной выпускной квалификационной работы был подготовлен бизнес-план по созданию металло-сервисной базы. Разделы приведенного ниже бизнес-плана, а также их содержание, составлены на основе теории, рассмотренной в первой главе данной работы.

2.1 Резюме проекта

Цель бизнес-плана - обоснование вложения временно свободных финансовых средств инвесторов в строительство производства по следующим направлениям:

1. Производства трубы круглой (диаметры 15-159) и профильной (от 20х20 до 100х100);

2. Резка рулонов в штрипс и лист;

3. Вытяжка арматуры в прутки (размотка бунт и резка);

4. Трубогибочное производство, изготовление металлоизделий и металлоконструкций;

5. Производство сетки.

Описание текущей ситуации - обоснование выбора

В настоящее время в Москве и Московской области наблюдается устойчивая тенденция роста спроса на трубы и металлопрокат. Это связано, прежде всего, с развитием национального проекта "Доступное жилье", с ростом застройки пригорода и центральной области города.

Создание производственной площадки позволит выпускать на рынок около 5 тыс. тонн круглой и профильной трубы, а также прочего металлопроката и сетки.

В настоящее время рынок металла затронул мировой финансовый кризис. Наблюдается снижение кредитования и, следовательно, сокращение объемов строительства и потребления металла. По мнению экспертов через 0,5-1,5 года ситуация полностью нормализуется и спрос пойдет вверх. Проект, описываемый в данном бизнес-плане, рассчитан на три года. Это значит, что время его запуска совпадет со стабилизацией и ростом рынка потребления металла в Москве и в России. Таким образом, не возникнет опасений по поводу сбыта продукции рассматриваемого производства.

На рынке Москвы и МО практически отсутствуют производства подобного типа. Это связано с относительно высокой стоимостью запуска подобного цеха для мелких и средних компаний, специфичностью рынка и ассиметрией информации. Те производства, которые уже существуют, расположены локально и угрозы не представляют.

Преимуществом нашего производства является максимальная ориентация на рынок. В услугах и продукции нашей компании заинтересовано большое количество предприятий:

мелкие, средние и крупные металлотрейдеры;

строительно-монтажные компании;

компании по производству железобетонных изделий;

сети розничных баз;

производители металлоизделий и металлоконструкций.

Создание производства позволит выпускать:

трубу круглую (диаметры 20-57 и 63-159);

трубу профильную (от 20х20 до 100х100);

размотанную и порезанную в размер (до 12 метров) арматуру (диаметр до 16 мм);

лист горячекатаный (от 1,5 мм до 5 мм);

лист холоднокатаный (от 1 мм до 3 мм);

лист оцинкованный (от 1 мм до 5 мм);

арматурную сетку;

металлоконструкции на основе трубогибочного и сварочного производства.

Для реализации данного проекта проектируется специализированный участок, укомплектованный соответствующим оборудованием.

Средства для окупаемости проекта формируются из дополнительной прибыли:

от увеличения продажи произведенной продукции;

от роста цен на продукцию (сезонные колебания спроса).

Финансовые показатели

Рассмотренный нами бизнес проект организации производственной площадки характеризуется достаточно высоким сроком полной окупаемости (5 лет) для проектов такого типа. Реализация проекта позволит получать постоянную прибыль в размере 50 млн. руб. ежегодно, что при существующих потребностях в инвестициях - 179 млн. руб. является достаточно высоким показателем по отрасли. Показатели прибыли и срока окупаемости проекта могут значительно улучшиться в случае участия в проекте собственного капитала (расчеты производились с учетом 100% ЗК с 22% ставкой годовых).

Стоит особо уделить внимание тому факту, что трубогибочное производство, при приведенных в расчетах объемах производства, не рентабельно. Убыток по нему составляет около 14 тыс. руб. в квартал. Вместе с тем, его наличие даст производственной базе преимущество, выделяющее ее среди конкурентов: предоставление большего объема услуг на рынке для конечного потребителя. Это повышает привлекательность объекта в глазах клиентов, а также дает дополнительные конкурентные преимущества. Поэтому, по желанию инвесторов, можно рассмотреть более детально целесообразность наличия данного производства, в т. ч. нематериальные выгоды.

Финансовая ситуация на рынке

Планируемое время запуска производства (через 1,5 года) совпадает по времени с началом улучшения рыночной ситуации на рынке и его ростом[23] . Это обстоятельство позволит достигнуть запланированных автором работы показателей проекта и даст возможность успешной реализации всех этапов функционирования проекта.

Показатели бизнес-плана рассчитаны исходя из пессимистического сценария развития отрасли и самого производства, поэтому они достаточно точно приближены к реальности и не являются субъективно завышенными.

На сегодняшний момент большинство проектов сильно зависимы от рыночной ситуации и не могут быть реализованы в рамках положения дел в отрасли без их улучшения. Данный проект, благодаря диверсифицированности производства и невысоком уровне инвестиционных затрат, вместе с относительно высокими и стабильными денежными потоками может рассматриваться как инвестиционно-привлекательным для потенциальных инвесторов.

В связи с этим данный проект является выгодным для инвесторов и характеризуется высокой защищенностью от сложной финансовой ситуации на рынке.

2.2 Анализ положения дел в отрасли

Обзор рынка круглой и профильной трубы

После кризиса 1990-х гг. трубная промышленность РФ медленно, но уверенно начала восстанавливать объемы своего производства.

До уровня производства СССР (15% потребления стали, около 15 млн тн труб в год, причем 85% - в РФ) трубная промышленность России явно не "дотянула". Однако тенденция вплоть до осени 2008 г. была явно позитивная.

Это особо радовало, поскольку производство труб - высший передел в черной металлургии с высокой (к сырью) добавленной стоимостью.

Помимо успехов в тоннаже производств, сегодня трубники считают своей главной задачей модернизацию производства. В этом плане в компаниях расширяется сортамент, осваиваются новые сегменты рынка высококачественных труб.

Российские стальные потоки в последнее время развернулись в сторону более высоких цен, т.е. на выгодный внутренний рынок страны. Те металлургические холдинги, которые первыми заметили этот процесс (например ММК или трубные предприятия), ныне пожинают его финансовые результаты.

Потребление стальной продукции в РФ при всех его проблемах подает сейчас ощутимые признаки выздоровления. Причина - оживление в 2005-2007 годах строительства, некоторых отраслей машиностроения, трубной промышленности и т.д.

Важнейшая отрасль черной металлургии РФ - трубная промышленность - вступила в 2008 г. в достаточно сложный период своего развития, причем для многих весьма неожиданно.

Еще несколько месяцев назад специалисты отмечали десятилетие активного роста выпуска труб, причем в 2007 г. - рекордного (+17%) [24] . Перспективы трубников "подогревались" еще более оптимистическими прогнозами. Считалось, что заметный рост цен на нефть и газ в последние годы просто "обязан" активизировать инвестиции в российский ТЭК. В свою очередь топливная промышленность должна была существенно увеличить спрос на все виды труб нефтегазового сортамента, вплоть до труб большого диаметра (ТБД) для магистральных трубопроводов. Сейчас ситуация на трубном рынке омрачена финансовым кризисом. И, по мнению различных экспертов, а также авторов данной работы о продолжении ее положительной динамики можно будет говорить только после оживления сопутствующих секторов, обеспечивающих спрос.

Обзор рынка металлоконструкций

Понятие “Металлоконструкции" (далее МК) включает в себя достаточно широкий спектр товаров, которые иногда между собой очень различны и объединяет их только одно - изготовлены они все с применением какого-либо металлопроката, как черного, так и цветного. Кроме того, большая часть изделий идет в комплекте с другими материалами и представляет собой сборные конструкции.

В современном мире широкую популярность приобрели металлоконструкции. Строители активно используют их благодаря значительным преимуществам перед другими строительными материалами - меньшему весу, простоте изготовления, легкости монтажа, прочности и надежности в эксплуатации. Российский рынок металлоконструкций ежегодно растет на 15 - 20%. Ситуация изменилась с падением рынка в результате развития финансового кризиса в мире. Падение на рынке металлоконструкций составило около 30%.

C применением металлоконструкций возводятся здания самого разного назначения - промышленные и производственные цеха, складские комплексы, торговые и офисные центры, спортивные сооружения, включая бассейны и корты, гаражные комплексы для всех видов транспорта, ангары. Поэтому неудивительно, что понятие "металлоконструкции" включает в себя широкий спектр изделий, которые существенно отличаются друг от друга.

Одной из особенностей рынка МК является наличие у того или иного производителя типовых проектных решений по полнокомплектным зданиям, (либо их каркасам), каждому из которых присвоено имя, и, кроме того, типовые проекты в большинстве своем прошли регистрацию в органах ГОССТРОЯ РФ (ныне Агентство по строительству РФ).

Данные типовые проекты разрабатывались как с привлечением крупных проектных организаций в отрасли металлостроения, так и собственными силами самих производителей. Целью этих разработок являлась унификация типоразмеров зданий, узлов сборки на монтаже, для снижения металлоемкости конструкций, для повышения производительности производства.

Примеры наиболее популярных типовых проектов: серия “МОЛОДЕЧНО” (ЦНИИСК им. Мельникова), серия “УНИТЕК" (Фирма “Унитек”, ОАО “ПЗТСК”, ОАО “Уралтрубпром”), серия “ОРСК" (ОАО “Орский ЗМК”), серии “ТАГАНАЙ” и “УРЕНЬГА” (ОАО “Челябинский НИКТИСК”, ОАО “Златоустовский ЗЗМК”), серия “КАНСК” (ОАО “Каннский ЗМК”), серии “СПАЙДЕР” и “КОНДОР" (ООО “Венталл”), серия “Шуя” (ООО “Промстальконструкция”) и т.д.

Как у любого вида продукции существуют товары-субституты, так и в строительстве для достижения той или иной цели можно прийти, используя различные технологии и материалы.

Строительные металлические конструкции могут заменить большинство строительных материалов, используемых в настоящее время, как то: кирпич, деревянные конструкции, керамзитобетонные блоки, железобетонные панели, монолитные конструкции.

Первым и наиболее важным фактором, который говорит в пользу металлоконструкций - это в первую очередь быстрота сборки и минимальные затраты.

Анализ заявок и заказов, поступивших на заводы металлоконструкций в течение 2009 года, позволяет увидеть намеченные тенденции на рынке, связанные с применением МК для строительства тех или иных объектов с учетом их назначения и использования (рис.2).

Объем производства строительных МК на территории РФ на 2009 год составил 3,02 млн. тонн. Эти цифры включают в себя и объемы проката (оцинкованного и с полимерным покрытием), используемого для производства профнастила, трехслойных панелей-сэндвич и гнутых профилей (1531,2 тыс. тонн за 2009 г.). Т.о. “чисто” строительных МК было выпущено в объеме 1,49 млн. тн., и из них 664 тыс. тн. - металлоконструкции быстровозводимых зданий.

Рис.2. Доля заказов на МК по итогам 2009 года[25]

Цены на рынке МК напрямую зависят от цен на металлопрокат. Длительное время на рынке металлопроката наблюдается постоянный рост цен. Естественным откликом этой тенденции является повышение цен на МК. Но здесь проявляется особенность: производители МК повышают цены на свою продукцию на два-три месяца позже, чем их смежники - поставщики металлопроката. Основная причина такой “замедленной реакции" - желание сохранить клиентов или набрать необходимый объем портфеля заказов, т.к. потребители МК резко реагируют на повышение цен, что приводит к изменениям в структуре спроса в сторону товаров-субститутов.

Диапазон цен по давальческой схеме в настоящий момент составляет 9000-28000 рублей за тонну конструкций. Прибыльность в среднем по отрасли составляет 7-15%. Но может достигать и 30-40%.

Согласно официальной статистике на территории РФ зарегистрировано более 150-ти предприятий, которые можно отнести к производителям строительных МК.

В последние годы происходит реструктуризация отрасли к универсализации производителей: специализированные заводы (например, ЗМК или заводы мостостроения) расширяют линейку предлагаемой продукции и переходят в разряд универсальных производителей.

Примерно 50-52% от общего числа предложений на рынке формируется универсальными производителями. Но при этом вышеупомянутые предприятия производят более 70% от всего объема выпускаемых МК.

Анализ рынка сетки

Металлические сетки применяются для строительства объектов различного назначения и при различных методах возведения сооружений: будь то кладка кирпичной стены коттеджа или монолитного сооружения, устройство бетонной стяжки или облицовка фасада.

Российский рынок строительных сеток в основном представлен продукцией отечественного производителя. Операторы рынка объясняют это тем, что завозить готовую сетку из-за рубежа не всегда целесообразно с экономической точки зрения. Гораздо легче завозить сырье для производства этого вида продукции.

Для изготовления сварных арматурных сеток применяется арматура в бухтах. Важно отметить, что арматура в бухтах с диаметром 12 мм катается в России и Польше, поэтому многие страны СНГ импортируют данную продукцию именно у нас.

Было бы логично предположить, что бурное развитие строительного рынка России, которое наблюдается уже не один год, будет способствовать увеличению потребления строительных сеток. По утверждениям специалистов, такую тенденцию можно было наблюдать уже в 2004 году, когда рост продаж стройсеток составил порядка 10-15%.

Однако в 2005 году ситуация начала постепенно меняться. Так, эксперты констатировали рост объемов продаж строительных сеток в 2006 году на 20-30%. Более кардинально ситуация изменилась в 2007 году. Явным подтверждением этого стало сохранение объемов продаж некоторых компаний на уровне 2006 года. И это притом, что ввод жилья в эксплуатацию в России в 2007 году вырос на 11,6%, а в 2008 году объемы строительных работ увеличились на 15,8% по сравнению с 2007 годом. Возникает весьма противоречивый вопрос: почему темпы роста строительства увеличиваются, а продажи стройсеток сохраняют цифру предыдущего года?

Такую тенденцию можно объяснить растущей популярностью постройки домов монолитно-каркасным способом и уменьшением интереса к возведению кирпичных строений. В свою очередь такой способ сооружения объектов существенно сокращает потребление метсеток (в 3-4 раза). На сегодняшний день в структуре жилья 60% домов представляют собой здания, возведенные монолитно-каркасным способом, 30% - панельные и 10% - кирпичные. Вместе с тем специалисты прогнозируют сокращение процента постройки кирпичных домов. Данное обстоятельство обусловливает адаптацию рынка сеток к современным российским строительным реалиям. Многие производители сеточной продукции уже приступили к выпуску сеток, которые могут применяться в монолитном строительстве, в частности, арматурных.

Итоговые выводы по положению дел в отрасли

С наступлением мирового финансового кризиса, прогнозы экспертов о росте трубного рынка России стали разнонаправленными. В среднем, цена на металл упала на 30-40%, общий объем спроса сократился и, как следствие, отгрузки меткомбинатов и трейдеров сократились на 40-50%. В общем, большинство экспертов склоняется во мнении, что последствия кризиса будут ощущаться в течение 2 лет. Спустя это время рынок придет в норму, ожидается оживлением строительства, некоторых областей машиностроения, трубной промышленности, что подтолкнет металлургический рынок России к росту. Полное восстановление спроса и цен на рынке стоит ожидать через 3 года, что соответствует сроку ввода в эксплуатацию объектов, описанных в данном бизнес-плане.

2.3 План производства

Производственная база

Производственную базу предполагается расположить на арендованной или приобретенной в собственность готовой складской площадке с крытым цехом для размещения производства. Наиболее оптимальный вариант - размещение производственной базы в Московской области. Предлагается несколько вариантов отбора территории - аренда и покупка[26] :

1. Покупка готовой площадки с ангаром - $7000/сотку (самый дорогой вариант);

2. Покупка площадки под строительство базы[27] - $3000-$3500/сотку (самый трудоемкий вариант);

3. Аренда земли для строительства;

4. Аренда готовых территорий с незначительными вложениями;

5. Аренда готовых территорий без вложений.

В нашем бизнес-плане мы остановимся на варианте создания производственного участка со складом металлопродукции в условиях покупки готовой площадки без капитальных вложений. По желанию инвесторов возможна доработка бизнес-плана в зависимости от условий размещения производства.

Для размещения производственной базы необходима территория, площадью около 3 Га.2Га из которых пойдут под открытую складскую площадку, а 1 Га на производственный закрытый обогреваемый ангар (производство, офис, комнаты для персонала и пр.).

Стоимость участка: $7000/сотку*100*3 (Га) =$2,1 млн*27 руб/$= 56,7 млн. руб.

Необходимо определить основные моменты, которые нужно учитывать при открытии производственной базы:

· расположение на расстоянии не более 100 км от МКАД;

· расположение вблизи Ярославского шоссе (+/ - 20 км в сторону) - направление ОАО "Северсталь" - основного поставщика сырья (если подбирать склад в другом направлении, то транспортные расходы (ж/д тариф) увеличатся на 200-300 руб/тн) [28] . Возможна ориентация на другого поставщика;

· наличие прямых подъездных автомобильных путей (учитывая возможность использования площади как металлобазы, обязательное наличие наличие ж/д путей).

Технико-экономические требования

Технико-экономические требования по плану и транспорту приведены в таблице 1.

Таблица 1

Технико-экономические требования по плану и транспорту

| № | Наименование | Кол-во | Примечание |

| 1. | Расчетная площадь земельного участка, м2 | 3 Га | Расчетная |

| 2. | Площадь застройки, м2 | ~10000 м2 | здания и сооружения пром. Площадки, помещения охраны и тд. |

| 3. | Плотность застройки, % | 30 | С учетом открытого склада площадью 20 000 м2 |

| 4. | Площадь озеленения, м2 | 30 | |

| 5. | Площадь покрытия тротуаров, м2 | 300 | |

| 6. | Протяженность железнодорожных путей, км | 0,23 | Один, в перспективе два тупика |

| 7. | Площадь автодорог и площадок с асфальто - бетонным покрытием, м2 . | 3000 | Включая стоянку автотранспорта при оформлении документов и поддерживающей парковки при движении между точками (заезд - оформление документов - отгрузка-взвешивание-проверка документов - выезд) |

Вертикальная планировка участка должна быть с перепадом от нулевой отметки не более +\-1,3 м.

На первом этапе на площадке предполагается организация поступления грузов и частичная отгрузка готовой продукции железнодорожным транспортом. Грузопоток составит до 140 000 тн/год. (табл.2).

Таблица 2

Грузопотоки на производственной базе

| № | Наименование грузопотоков | Товарная масса в год, тн. | Количество мест | Примечание |

| 1. | Входящие потоки ж/д | 140 000 | 2 точки | Два козловых крана |

| 2. | Входящие потоки автотранспорт | - | 2 точки | Возможен прием и обработка стороннего металла на склад металла сторонним транспортом |

| 3. | Выходящие потоки ж/д | - | 2 точки | Два козловых крана |

| 4. | Выходящие потоки автотранспорт | 140 000 | 2 точки | Два мостовых крана |

Для работы производственной площадки требуется участок, площадью 3 Га. Он состоит из крытого ангара с установленным в нем производственным оборудованием (площадью 10000 кв. м.). И открытой площадки-склада продукции площадью 2 Га. Предполагается покупка данного участка с готовым ангаром. Ориентировочная стоимость участка - 56,7 млн. руб.

Для работы производственного комплекса требуется производственное оборудование, оборудование для проведения погрузочно-разгрузочных работ, а также дополнительное оборудование. Погрузочно-разгрузочное оборудование состоит из двух козловых кранов для открытой площадки, грузоподъемностью 15 тн. и двух мостовых кранов грузоподъемностью 12,5 тн. для закрытого ангара.

Описание технологического оборудования по цехам

Для реализации проекта необходимо подготовить участок, оборудованный трубопрокатным цехом, трубогибочным станком, оборудованием для резки рулонов в штрипс, фаскорезами, правильно-отрезными станками, двумя мостовыми и козловыми кранами и пр. Основные требования к данному оборудованию диктуются технологией.

Количество единиц указанного оборудования и его типоразмеры зависят от объема и номенклатуры выпуска металла.

Ниже приведена сводная таблица по оборудованию, необходимому к приобретению для работы производственной площадки.

Таблица 3

Сводный список необходимого оборудования

| Назначение | Оборудование | Кол-во, шт. | Цена, тыс. руб. (монтаж + НДС) |

| Трубопрокатный цех | АПР | 1 | 3 300 |

| Трубопрокатный стан | 1 | 61 566 | |

| Правильно-отрезной цех | Правильно-отрезная машина | 1 | 2 310 |

| Сетка | Стан по производству арматурной сетки | 1 | 2 970 |

| Трубогибочный цех | Трубогиб | 1 | 1 980 |

| Обогрев | Тепловая пушка | 10 | 550 |

| Тепловая завеса | 4 | 440 | |

| Краны | Козловой кран | 2 | 6 600 |

| Мостовой кран | 2 | 6 600 | |

| Обработка изделий | Фаскорезы | 3 | 1 320 |

Основным производителем оборудования, предназначенного для установки на производственной базе, является Китай. Выбор в пользу данной страны-производителя во многом обусловлен низкой ценой покупки и обслуживания оборудования, а также сравнительно хорошими техническими характеристиками дынных агрегатов.

В качестве поставщика оборудования для погрузочно-разгрузочных работ рассматриваются российские производители, такие как Бываловский Машиностроительный Завод, Росмашстрой и др. Изделия данных заводов отличаются невысокой ценой, хорошим качеством и сопровождаются высоким уровнем сервиса как в процессе установки оборудования, так и в эксплуатационный период.

2.4 Организационный план

Правовое обеспечение деятельности

Компания будет являться Обществом с Ограниченной Ответственностью (ООО). Эта административно-правовая форма выбрана в связи с тем, в ООО уставный капитал создается за счет средств учредителей, финансовых средств у которых достаточно для строительства подобного учреждения без привлечения кредитов со стороны. Также это обусловлено простотой регистрации ООО и имущественно-налоговыми преимуществами.

Деятельность Общества регулируется Гражданским кодексом Российской Федерации, Федеральными законами Российской Федерации и другими нормативными актами Российской Федерации, учредительным Договором, Уставом. Внутренний регламент утверждается общим собранием и регулирует внутренние взаимоотношения акционеров, а также другие вопросы, касающиеся деятельности Общества.

Общество будет юридически независимым, при этом может иметь бренд, схожий с брендом компании заказчика, тем самым будет обозначена единая концепция в работе двух фирм.

Отчетность перед инвесторами предполагается быть письменной, и подаваться один раз в месяц (с собранием всех заинтересованных сторон не реже 1 раза в месяц).

Бизнес-планом предполагается, что складской персонал, осуществляющий подачу сырья и отгрузку готовой продукции, а также охрана складского комплекса, включена в стоимость, так как участок предполагается покупать, а не брать в аренду (в данном случае оплата их труда лежала бы на арендодателе).

При изменении реальных условий (в сравнении с параметрами бизнес-плана), количество персонала и затраты на оплату труда возрастут пропорционально количеству дополнительно нанятого персонала.

Необходимый для организации производственного процесса персонал будет подобран непосредственно к началу производства.

Заработная плата будет зависеть от должностных обязанностей сотрудника. Ниже приведен рекомендованный размер месячного оклада некоторых сотрудников:

Управляющий - 70 000 руб. /мес.

Главный инженер - 50 000 руб. /мес.

Разнорабочий - 17 000 руб. /мес.

Механик - 30 000 руб. /мес.

Прочие - 25 000 руб. /мес.

Ниже приведены расчеты потребности в персонале по каждому подразделению.

Для обеспечения складской логистики потребуется две отгрузочных бригады. В каждой бригаде должны быть: кладовщик, крановщик, мастер, по 4 стропальщика.

Ниже приведена сводная таблица потребности в складском персонале по двум бригадам, а также произведен расчет месячного ФОТ.

Таблица 4

Складской персонал

| Персонал | Количество | Зарплата | Итог |

| Мастер | 2 | 25000 | 50000 |

| Крановщик | 2 | 25000 | 50000 |

| Кладовщик | 2 | 25000 | 50000 |

| Стропальщик | 8 | 17000 | 136000 |

| Итого | 14 | 286000 |

ФОТ по отделу - 286 000 руб. /мес.

Среднемесячная зарплата по складскому персоналу - 20430 руб. /мес.

В соответствии с концепцией данного бизнес-плана, предусматривается создание трубопрокатного производства, цех по резке рулонов в штрипс, правильно-отрезного цеха, трубогибочного производства (изготовление металлокострукций) и производства по изготовлению сетки.

Ниже мы рассмотрим потребность в персонале по каждому из вышеперечисленных производств более детально.

Для общего руководства производственной площадкой требуются два управляющих:

Начальник базы - 70 000 руб. /мес.

Главный инженер (он же зам. Генерального директора) - 50 000 руб. /мес.

Также для поддержания и ремонта оборудование производственного комплекса требуется привлечение на работу двух механиков с зарплатой в 30 000 руб. /мес.

Таблица 5

Управляющий, офисный и технический персонал

| Персонал | Количество | Зарплата | Итог |

| Начальник базы | 1 | 70000 | 70000 |

| Главный инженер | 1 | 50000 | 50000 |

| Офисные работники | 5 | 30000 | 150000 |

| Механики | 2 | 30000 | 60000 |

| Бухгалтер | 1 | 30000 | 30000 |

| Итого | 14 | 360000 |

Трубопрокатный цех

Предполагается обеспечить круглосуточную работу данного производства. В связи с этим, необходимо сформировать 2 смены (16 часа) по 4 человека в каждой. Также необходимо наличие в данном цехе трех дополнительных (резервных) работника - по одному на смену.

Потребность в разнорабочих - 10 человек.

ФОТ по цеху - 170 000 руб. /мес.

Цех продольной резки рулонов в штрипс

Предполагается обеспечить круглосуточную работу данного производства. В связи с этим, необходимо сформировать 2 смены (16 часа) по 2 рабочих в каждой. Также необходимо наличие в данном цехе одного дополнительного (запасного) работника - по одному на смену.

Потребность в разнорабочих - 6 человек.

ФОТ по цеху - 102 000 руб. /мес.

Трубогибочный цех

Предполагается обеспечить двухсменную работу данного производства. В связи с этим, необходимо сформировать 2 смены (16 часов) по 2 рабочих в каждой.

Потребность в разнорабочих - 4 человека.

ФОТ по цеху - 68 000 руб. /мес.

Правильно-отрезной цех

Предполагается обеспечить двухсменную работу данного производства. В связи с этим, необходимо сформировать 2 смены (16 часов) по 1 рабочему в каждой.

Потребность в разнорабочих - 2 человека.

ФОТ по цеху - 34 000 руб. /мес.

Цех по производству арматурной сетки

Предполагается обеспечить двухсменную работу данного производства. В связи с этим, необходимо сформировать 2 смены (16 часов) по 4 рабочих в каждой.

Потребность в разнорабочих - 8 человек.

ФОТ по цеху - 136 000 руб. /мес.

Ниже приводится сводная таблица потребности в персонале для рассматриваемых в данном бизнес-плане производств.

Таблица 6

Сводная таблица потребности в персонале

| Должность | Количество | ЗП (руб.) | Итог |

| Управляющий, офисный и технический персонал | |||

| Начальник базы | 1 | 70000 | 70000 |

| Главный инженер | 1 | 50000 | 50000 |

| Офисные работники | 5 | 30000 | 150000 |

| Механики | 2 | 30000 | 60000 |

| Бухгалтер | 1 | 30000 | 30000 |

| Складской персонал | 150000 | ||

| Мастер | 2 | 25000 | 50000 |

| Крановщик | 2 | 25000 | 50000 |

| Кладовщик | 2 | 25000 | 50000 |

| Стропальщик | 8 | 17000 | 136000 |

| Трубопрокатный цех | |||

| Разнорабочие | 10 | 17000 | 170000 |

| Цех продольной резки рулонов в штрипс | |||

| Разнорабочие | 6 | 17000 | 102000 |

| Трубогибочный цех | |||

| Разнорабочие | 4 | 17000 | 68000 |

| Правильно-отрезной цех | |||

| Разнорабочие | 2 | 17000 | 34000 |

| Цех по производству арматурной сетки | |||

| Разнорабочие | 8 | 17000 | 136000 |

| Итог | 54 | 1306000 |

Среднемесячная зарплата по всему производству - 20 530 руб. /мес. на человека.

Дополнительно предлагается ввести премиальный фонд, который зависит от объема производства и исполнения поставленных задач. Премии выдаются по служебной записке руководителя базы.

Планируемые объемы сбыта по интервалам планирования

После завершения установки, монтажа и отладки технологии оборудование полностью готово к работе. В течение первых двух лет с момента ввода в действие основного оборудования устанавливается следующий режим работы (табл.7).

Таблица 7

План загрузки цехов

| План загрузки мощностей, тн. /квартал | |||||

| Квартал | Трубопрокатный | Правильно-отрезной цех | Сетка | Трубогибочный | ИТОГО |

| 1 | 0 | 0 | 0 | 0 | 0 |

| 2 | 0 | 0 | 0 | 0 | 0 |

| 3 | 1350 | 178 | 41 | 5 | 1575 |

| 4 | 2700 | 356 | 83 | 6 | 3146 |

| 5 | 4050 | 534 | 124 | 8 | 4717 |

| 6 | 5400 | 713 | 165 | 10 | 6288 |

| 7 | 6750 | 891 | 206 | 11 | 7859 |

| 8 | 8100 | 1069 | 247 | 12 | 9430 |

| 9 | 9450 | 1247 | 289 | 15 | 11002 |

| 10 | 10800 | 1425 | 330 | 20 | 12575 |

В связи с финансовым кризисом и его последствиями на рынке металлургии (снижение спроса), автор данного проекта рассчитывает проводить планомерное наращивание производственных площадей. Данное наращивание будет происходить линейно из расчета 12,5% прироста производительности в квартал. Таким образом, с момента начала выпуска продукции производственной площадки (3 квартал) выход на проектную мощность ожидается в 10 квартале. То есть срок, требуемый для вывода производства на заявленную мощность, составит 2 года.

График, демонстрирующий план загрузки мощностей по каждому производству, представлен на рис.3.

Рис.3. График загрузки мощностей основным производствам с момента начала производства (3 квартал) до выхода на проектную мощность (10 квартал)

Первые два квартала будет происходить закупка, монтаж и наладка основного оборудования, а также подготовка цеха к работе. Начиная с третьего квартала будет происходит частичная загрузка мощностей (12,5% от планируемой загрузки мощностей). В среднем планируется прирост загрузки на 12,5% от планируемого выпуска продукции в квартал. Таким образом, выход на проектную мощность, по мнению автора данного бизнес плана, ожидается в 10 квартале

Начиная с 10 квартала, с момента ввода основного оборудования, планируется полная загрузка производственных мощностей.

Планируемая производительность цехов рассчитывается из следующих данных:

1. Трубопрокатный цех: 43200 тн/год при двухсменной работе.

2. Правильно-отрезной цех: 5800 тн/год при двухсменной работе.

3. Цех по производству арматурной сетки: 1320 тн/год.

4. Трубогибочный цех: 80 тн/год.

Анализ рынка трубы и арматуры показывают, что закладываемые в расчет объемы можно считать обоснованными.

2.5 Финансовый план

Финансовый план составлен на перспективу двух лет с момента начала эксплуатации оборудования, исходя из периода окупаемости долгосрочных вложений.

Методика оценки, используемая в расчетах, соответствует принципам бюджетного подхода. В соответствии с принципами бюджетного подхода горизонт исследования (срок жизни проекта) разбивается на временные интервалы (интервалы планирования), каждый из которых рассматривается с точки зрения притоков и оттоков денежных средств. На основании потоков денежных средств определяются основные показатели эффективности и финансовой состоятельности проекта.

Расчеты выполнены в российской валюте, в постоянных ценах, принимаемых на момент формирования бизнес-плана (2-3 квартал 2009 г.), и соответствующего налогового окружения.

Расчеты выполнены методом "анализа изменений" (marginal cost analysis), основанном на определении и анализе изменений (приростов) доходов и затрат, связанных с осуществлением проекта.

Доходы проекта формируются из дополнительной прибыли от:

· увеличения цены на продукцию предприятия;

· увеличения объема производства.

Планируемый график выхода на проектную мощность представлен в табл.7 (Организационный план).

Доходы от реализации проекта представлены в таблице 8.

Таблица 8

Доходы от проекта за 2 года (8 кварталов)

| Цех\квартал | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Трубопрокатный цех | - | - | 29 700 000 | 59 400 000 | 89 100 000 | 118 800 000 | 148 500 000 | 178 200 000 |

| Цех по производству сетки | - | - | 990 000 | 1 980 000 | 2 970 000 | 3 960 000 | 4 950 000 | 5 940 000 |

| Правильно-отрезной цех | - | - | 3 918 750 | 7 837 500 | 11 756 250 | 15 675 000 | 19 593 750 | 23 512 500 |

| Трубогибочный цех | - | - | 200 000 | 240 000 | 320 000 | 400 000 | 440 000 | 480 000 |

| Итого | 0 | 0 | 34 808 750 | 69 457 500 | 104 146 250 | 138 835 000 | 173 483 750 | 208 132 500 |

Данные показатели рассчитываются исходя из графика загрузки мощностей и стоимости готовой продукции. Стоимость 1 тн. готовой продукции указана в таблице ниже.

Таблица 9

Стоимость выпускаемой продукции для конечных потребителей по цехам

| Цех | Стоимость, руб. /тн. |

| Трубопрокатный цех | 22000 |

| Цех по производству сетки | 24000 |

| Правильно-отрезной цех | 22000 |

| Трубогибочный цех | 40000 |

Анализ рынка черного металла и предварительно заключенные соглашения показывают, что закладываемые в расчет объемы производства можно считать обоснованными.

Текущие (производственные) затраты

В качестве метода расчета и калькулирования себестоимости продукции выбран расчет по переменным издержкам (direct-costing), как наиболее обеспечивающий базу для анализа при принятии управленческих решений. При этом постоянные расходы, состав и ставки налогов приняты неизменными на протяжении всего периода исследования.

В составе текущих затрат проекта выделяются и обосновываются:

1. Сырье.

2. Затраты на оплату труда.

3. Общепроизводственные расходы.

4. Общехозяйские расходы.

5. Затраты на увеличение оборотного капитала.

Описание текущих (производственных) затрат проекта по интервалам планирования представлено в Приложении 1 (приводятся данные с момента пуска оборудования в эксплуатацию - 3 квартал до достижения точки окупаемости - 14 квартал).

Потребность в инвестициях в организацию производственного участка составляет 179 056 106 руб.

Структура инвестиций в проект представлена в таблице 10[29] .

Таблица 10

Структура инвестиций в фиксированных ценах, руб.

| Закупка основного оборудования | 1 квартал | 2 квартал |

| Трубопрокатный цех | 61 565 632 | - |

| Сетка | 2 970 000 | - |

| АПР | 3 300 000 | - |

| Правильно-отрезной цех | 2 310 000 | - |

| Трубогибочный цех | 1 980 000 | - |

| Прочее оборудование | - | |

| Краны | 13 200 000 | - |

| Оборудование для обогрева помещений | 990 000 | - |

| Фаскорезы | 1 320 000 | - |

| Стоимость производственной площадки | 56 700 000 | - |

| Стоимость документации проекта | 2 872 000 | - |

| Затраты на оборотный капитал[30] | ||

| Сетка | - | 697 000 |

| АПР | - | 25 312 500 |

| Трубогибочное пр-во | 110 000 | |

| Правильно-отрезной цех | - | 3 471 000 |

| ФОТ+вода+электричество | 2 257 974 | |

| Итог | 147 207 632 | 31 848 474 |

| Общие инвестиции | 179 056 106 |

Инвестиционные затраты проекта складываются из капитальных вложений, направленных на создание производственных цехов, а также средств, необходимых для увеличения чистого оборотного капитала.

Размер средств, необходимых для создания оборотного капитала, составляет около 12,5 % от базовых затрат на оборотный капитал, необходимых в 3 квартале от начала реализации проекта.

Общая величина инвестиционных затрат, необходимых для осуществления проекта составляет 179 056 млн. рублей. Из них 147 208 тыс. руб. составляют капитальные затраты и 29 590 тыс. руб. - затраты на увеличение оборотного капитала.

Капитальные вложения осуществляются в первые 2 квартала.

Помимо инвестиций в постоянные активы организации необходимо поддерживать запас оборотных средств (пропорционально изменению объема производства) обеспечивающий бесперебойную работу производства.

Потребность в оборотном капитале определена с учетом планируемых периодов оборота основных составляющих текущих активов и текущих пассивов. В частности:

· Запасы основных материалов ориентированы на режим поставки сырья для производства разнообразной металлопродукции по цехам. По условиям договоров с поставщиками материалов срок поставки составляет в среднем 1 месяц.

· Период пребывания готовой продукции на складе не превышает 30 дней[31] .

· Условием оплаты продукции является предоплата 20%. Средний срок оплаты счетов с учетом существующей практики расчетов с покупателями составляет 20 дней.

· Условием поставки материалов для производства является 20% предоплата. Средний срок авансовых платежей составляет 10 - 15 дней. Исходя из максимального по продолжительности срока предоплаты материалов принимаем его равным 30 дням.

· Частота выплат заработной платы составляет 2 раза в месяц.

В качестве привлекаемого источника финансирования инвестиционных затрат по проекту, как постоянных, так и связанных с увеличением чистого оборотного капитала, в расчетах рассматриваются заемные средства. На сегодняшний момент ставка процента кредитования составляет 22% годовых.

Предполагается получение кредита исходя из 100% привлечение заемного капитала. Тело кредита и платежи по процентам выплачиваются ежеквартально на протяжении 3 лет в размере 24 770 тыс. руб. /квартал. Общая сумма выплат по итогам 3-х лет составит 297 244 тыс. руб.

Сумма средств, необходимая для финансирования проекта, определена в размере 179,1 млн. рублей. Привлечение указанной суммы полностью покрывает инвестиционные затраты проекта, обеспечивая положительное сальдо денежных потоков в течение всего горизонта планирования.

В качестве источников финансирования текущей производственной деятельности выступают:

· авансы покупателей продукции компании (20% аванс является основанием для поставки продукции. В течение 20 дней конечный потребитель должен перечислить на расчетный счет организации оставшиеся 80% стоимости товара);

· устойчивые пассивы организации (имеется ввиду прибыль).

Основные показатели проекта: доходы, расходы, прибыль

Показатели доходов (Net income), расходов (Total costs) и прибыли (Net Income) проекта зависят от:

1. Стоимости сырья для производства (оборотный капитал).

2. Объема реализации продукции и цены продажи готовой продукции конечным потребителям.

3. Затрат на персонал (предусматривается двусменная - 16 часовая работа), электроэнергию и прочие расходы.

4. Налоговой нагрузки.

5. Амортизации.

В проекте предусматривается рост затрат на персонал (индексирование заработной платы сотрудников) в размере 10% в год или 2% в квартал. Также предусматривается рост стоимости сырья для производства в размере 12%. Так стабилизация экономической ситуации на рынке металлургии и мировой экономики в целом, по мнению ряда экспертов и автора данной работы, не произойдет в краткосрочной перспективе, в проекте не предусматривается рост цены на готовую продукцию. Также это соответствует пессимистическому варианту развития проекта. В случае роста цен на производимую продукцию показатели выручки и прибыли будут также увеличиваться.

Ниже на рис.4 приводятся данные по рассматриваемым в данном разделе показателям проекта в перспективе 5 лет (20 кварталов).

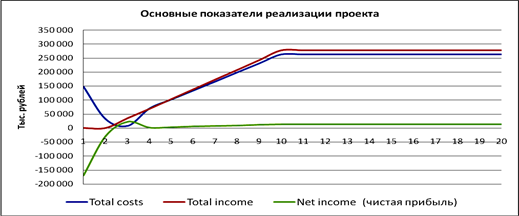

Рис.4. Основные показатели реализации проекта по интервалам планирования (кварталам) за 5 лет, тыс. рублей.

Из данного графика видно, что инвестиционная фаза проекта занимает 2 квартала.

В первом квартале, в соответствии с планом инвестиционных затрат, произойдет разработка документации проекта, покупка земельного участка под производственную площадку, закупка оборудования, его монтаж и пусконаладочные работы. Во втором квартале основными инвестиционными затратами будут являться затраты на пополнение оборотного капитала, которые необходимы для начала производства в 3 квартале.

В третьем квартале планируется начало производства в размере 12,5% от планируемого. Расходы, выручка и прибыль будут возрастать по мере роста загрузки производственных мощностей. Начиная с 10 квартала (выход на производства на проектную мощность) данные показатели будут меняться незначительно.

Характеристика эффективности проекта

При расчете ставки дисконтирования в качестве безрисковой ставки мы учитывали несколько показателей[32] :

· ставка по облигациям правительства США - 4,8% (считается абсолютно надежным вложением средств);

· премия за страновый риск для России - 1,9%.

Таким образом, показатель безрисковой ставки Risk free rate = 6,7%.

В качестве премии за риск возьмем экспертную оценку в 10%.

Рост цен на рабочую силу - 8% (индексирование з/п).

Рассматриваемая инвестиционная идея характеризуется следующими показателями:

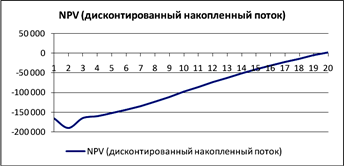

1) NPV за 5 лет составит 2,317 млн. руб.

Рис.5. NPVпо интервалам планирования (кварталам) за 5 лет (20 кв.), тыс. руб.

Из приведенного графика видно, что до 20 квартала NPVнаходится в отрицательной зоне. Это значит, что дисконтированный срок окупаемости (PBP) проекта составляет 20 кварталов (5 лет).

2) Срок окупаемости полных инвестиционных затрат составляет 56 месяцев с момента начала инвестиций.

Таким образом, при заложенном в расчетах уровне доходов и затрат проект необходимо признать как эффективный.

Характеристика финансовой состоятельности проекта

Финансовую состоятельность проекта подтверждает положительный остаток свободных денежных средств на протяжении всего горизонта рассмотрения. Остаток свободных денежных средств необходим для минимизации рисков непредвиденных расходов на инвестиционной стадии.

Кроме этого, данный проект может быть реализован при 100% участии заемного капитала (кредитные деньги) исходя из ставки 22% годовых. А высокие положительные потоки ДС от текущей деятельности позволят полностью погасить кредит уже на 3 год работы проекта без возникновения задолженности на всем горизонте планирования.

Поэтому данный проект можно рассматривать как потенциально кредитоспособный.

В Приложении 2 приведена сводная информация по финансовой состоятельности проекта, по каждому цеху в отдельности. Стоит отметить, что в таблице все категории производственных затрат суммированы в показатель "общие затраты". Также горизонт планирования сокращен с 20 кварталов до 14.

В ходе проведенного анализа, были сделаны выводы, что средний срок окупаемости производств составляет около 3-х лет, а трубогибочное производство экономически невыгодно (средний убыток - 14 тыс. руб.) Вместе с тем, его наличие позволяет оказывать производственной площадке больший спектр услуг, что, в конечном итоге, дает дополнительные конкурентные преимущества перед конкурентами.

Таким образом, при заложенном в расчетах уровне доходов, текущих и инвестиционных затрат, проект необходимо признать как финансово состоятельный.

2.6 Анализ рисков проекта

Данный проект характеризуется высокой диверсификацией производства и малыми рисками благодаря организации нескольких производств на одной площадке:

1. Трубное.

2. Сетка.

3. Резка арматуры из бунт в прутки.

4. Металлоконструкций.

Таким образом, данное производство будет максимально защищено от неблагоприятной и сезонной рыночной конъюнктуре.