| Похожие рефераты | Скачать .docx |

Курсовая работа: Финансовое планирование на предприятии ООО "Болдинский Хлебозавод"

Введение

В системе экономического регулирования деятельности организации одно из ключевых мест занимает финансовое планирование, реализуемое на основе планирования производства и реализации, а также контроля за расходованием средств.

Актуальность рассмотренных вопросов связанных с финансовым планированием, очевидна в нынешних условиях российской действительности. Связано это прежде всего с тем, что современный рынок предъявляет серьезные требования к предприятию. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования. В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

Основной деятельностью любой компании является получение прибыли, а это невозможно без тщательного планирования всех финансовых ресурсов и процессов предприятия, внешних и внутренних связей. В условиях рыночной экономики выживают только те, которые с помощью финансового планирования как бы видят на два шага вперед, прогнозируют финансовую ситуацию в зависимости от изменения различных внешних и внутренних факторов. Предприятия заинтересованы в том, чтобы иметь реальные представления о своих возможностях. Финансовое планирование связано с одной со стороны, с желанием предотвратить возможные ошибки в финансовой деятельности, а с другой с тем, чтобы использовать все возможности для получения прибыли. В этих целях желательно учитывать последствия инфляции, изменения с ситуации на рынке, нарушение договорных обязательств с партнерами и даже возможность изменения политической ситуации. Финансовое планирование помогает своевременно выполнять обязательства перед бюджетом, различными фондами, банками и другими кредиторами, тем самым защищая фирму от применения к ней штрафных санкции. Финансовое планирование представляет собой процесс разработки финансовых планов и плановых показателей по обеспечению предприятия финансовыми ресурсами и увеличению эффективности ее деятельности на определенном отрезке времени. А также финансовое планирование воплощает выработанные стратегические цели в форму конкретных показателей, дает возможность определить насколько перспективен тот или иной проект. В большинстве развитых стран финансовое планирование поставлено на высокую научную основу, хорошо организовано. Созданы специальные органы, которые, используя прогрессивные методы и эффективную вычислительную технику, разрабатывают бюджет, финансовые планы всех общегосударственных институтов, балансы, обеспечивающие финансирование и результативность намеченных программ. Таки образом, финансовое планирование становится важным элементом государственного регулирования общественными процессами. В условиях рынках возрастает значимость финансового планирования на микроуровне, поскольку каждый шаг предприятий, предпринимателей сопряжен с риском, приносит доходы или потери и должен быть предварительно рассчитан, обоснован в разных вариантах, прежде чем будет принято решение. От наличия денежных средств, их расходования, финансового положения хозяйствующего субъекта зависит его нормальное функционирование, конечные результаты, а значит и избежание банкротства. С помощью финансового планирования прогнозируются доходы, их рациональное распределение с учетом интересов каждого участника воспроизводственного процесса и конечных результатов. Для этого обосновываются финансовые показатели, характеризующие движение финансовых ресурсов на разных стадиях их кругооборота, разрабатываются финансовые балансы.

Объектом исследования является ООО « Болдинский Хлебозавод».

Предметом исследования является финансовое планирование на предприятии ООО « Болдинский Хлебозавод».

Цель дипломной работы рассмотреть сущность, задачи и содержание финансового планирования; ознакомится с основными элементами финансового планирования и возможностями его совершенствования.

Для достижения поставленных целей необходимо решить следующие задачи:

1. Рассмотреть сущность, задачи и содержание финансового планирования на предприятии;

2. Рассмотреть виды и методы финансового планирования;

3. Проанализировать основные технико-экономические показатели по предприятию ООО « Болдинский Хлебозавод».

4. На примере предприятия ООО « Болдинский Хлебозавод», рассмотреть основные показатели финансовой деятельности предприятия, такие как: ликвидность, платежеспособность, финансовая устойчивость, оборачиваемость оборотных средств, а также показатели деловой активности.

5. Разработать финансовый план.

6. Предложить направления по совершенствованию финансового планирования на ООО « Болдинский Хлебозавод».

Структурно дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы.

Первая глава теоретическая. В ней отражено сущность, задачи, виды финансового планирования на предприятии.

Вторая глава методическая. Проведены методы используемые при финансовом планировании.

Третья глава проектная. Разработаны основные способы улучшения финансового планирования на исследуемом предприятии.

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

1.1 Сущность, задачи и содержание финансового планирования

Финансовое планирование- (англ, financial planning) - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий.[1] Различные авторы дают следующие определения понятию финансовое планирование:

О.Н. Лихачева »Финансовое планирование - это процесс анализа финансовой и инвестиционной политики, прогнозирование их результатов и воздействия на экономическое окружение предприятия; процесс принятия решений о допустимом уровне риска и выборе окончательных вариантов финансовых планов».

И.А Ревинский.,Романова Л.С. «Финансовое планирование представляет собой процесс разработки мер по обеспечению организации необходимыми ресурсами, повышению эффективности ее деятельности в будущем».

А.И.Балабанов.,И.Т.Балабанов «Финансовое планирование - процесс выработки плановых заданий, составления графика их выполнения, разработку финансовых планов и финансовых программ (финансовое прогнозирование), обеспечение их необходимыми ресурсами и рабочей силой, контроль за их исполнением».

Л.Н. Павлова «Финансовое планирование это не что иное, как планирование финансовых ресурсов и фондов денежных средств»

Из выше сказанного можно сделать вывод о том, что целью финансового планирования по моему мнению является, обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам и во времени) воспроизводственных процессов в соответствии с плановыми заданиями и конъюнктурой рынка. Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе бизнес-плана. Финансовое планирование представляет собой систему долгосрочных, текущих и оперативных планов. В долгосрочном плане определяют основные финансовые показатели, дают финансовую оценку изменений стратегического порядка в деятельности предприятия. В текущем плане обеспечивают увязку всех разделов плана предприятия с финансами. При этом финансовое планирование должно играть активную роль, не сводясь к обсчету других показателей в денежном выражении. Прежде всего, организуют воздействие финансового планирования на производственно-сбытовую сферу с целью разработки плана производства и продажи продукции, обеспечивающего для предприятия наилучшие финансовые результаты. Финансовое планирование охватывает ряд взаимосвязанных этапов (обязательных условий (компонентов), необходимых для успешной организации финансового планирования)[2] :

-анализ финансового состояния предприятия;

-прогнозирование финансовых условий хозяйствования в планируемом периоде;

-определение финансовых задач;

-разработку вариантов, показателей финансового плана и выбор оптимального варианта;

-корректировку отдельных финансовых показателей в увязке с другими заданиями плана предприятия

-производство, программа, капитальное строительство, техническое развитие и др.);

-доведение заданий плана до подразделений и ответственных исполнителей; организацию учета и контроль за выполнением плана.

В условиях рынка предприятия сами заинтересованы в том, чтобы реально представлять свое финансовое положение сегодня и на перспективу. Это необходимо, во-первых, для того, чтобы преуспеть в хозяйственной деятельности, а во-вторых, чтобы своевременно выполнять обязательства перед бюджетом, внебюджетными фондами, банками, и другими кредиторами и тем самым защищать себя от финансовых санкций. Финансовое планирование является важным элементом корпоративного планового процесса. Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по крайней мере настолько, насколько это касается его деятельности. Финансовое планирование охватывает важнейшие стороны финансово - хозяйственной деятельности предприятия, обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает условия для укрепления финансового состояния предприятия.[3] Важнейшие объекты финансового планирования: расчет выручки от продажи продукции (работ, услуг) для составления достоверного баланса доходов и расходов, формирования и распределения прибыли, текущего и перспективного объема оборотных активов; определение источников прироста норматива собственных оборотных активов и покрытия их недостатка; расчет амортизационных отчислений; расчет ремонтного фонда; формирование и распределение социальных фондов предприятия; мобилизация внутренних ресурсов в капитальном строительстве; взаимоотношения с бюджетом и внебюджетными фондами. Опираясь на расчеты и установленные нормы и нормативы, в процессе финансового планирования определяют возможные объемы собственных финансовых ресурсов на планируемый период. Планирование помогает предотвращать ошибочные действия в области финансов, а также уменьшает число неиспользованных возможностей. Финансовый план обеспечивает предпринимательский план хозяйствующего субъёкта финансовыми ресурсами и оказывает большое влияние на экономику предприятия.[4] Происходит это благодаря целому ряду существенных обстоятельств. Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями. В результате корректировки достигается материально-финансовая сбалансированность. Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производством продукции и услуг, научно-техническим развитием, совершенствованием производства и управления, повышением эффективности производства, капитальным строительством, материально-техническим обеспечением, труда и кадров, прибыли и рентабельности, экономическим стимулированием. Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъёкта посредством выбора объектов финансирования, направление финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Из выше сказанного можно определить основные задачи финансового планирования:

·обеспечение нормального воспроизводственного процесса необходимыми источниками финансирования. При этом огромное значение имеют целевые источники финансирования, их формирование и использование;

·соблюдение интересов акционеров и других инвесторов. Бизнес-план, содержащий подобное обоснование инвестиционного проекта, является для инвесторов основным документом, стимулирующим вложение капитала;

·гарантия выполнения обязательств предприятия перед бюджетом и внебюджетными фондами, банками и другими кредиторами. Оптимальная для данного предприятия структура капитала приносит максимальную прибыль и максимизирует при заданных параметрах платежи в бюджет.

·выявление резервов и мобилизация ресурсов в целях эффективного использования прибыли и других доходов, включая и внереализационные;

·контроль рублём за финансовым состоянием, платёжеспособностью и кредитоспособностью предприятия.

Руководство любого предприятия независимо от его вида и величины обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период. Группы заинтересованных в деятельности предприятия лиц предъявляют определенные минимальные требования к результатам его работы. К тому же при планировании некоторых видов деятельности необходимо знать, какие экономические ресурсы требуются для выполнения поставленных задач. Это относится, например, к планированию в области привлечения капитала (приобретения кредитов, увеличение акционерного капитала и т.п.) и определения объема инвестиций.[5] По мере реализации заложенных в бюджете планов необходимо регистрировать фактические результаты деятельности предприятия. Сравнивая фактические показатели с запланированными, можно осуществлять так называемый бюджетный контроль. В этом смысле основное внимание уделяется показателям, которые отклоняются от плановых, и анализируются причины этих отклонений. Таким образом, пополняется информация обо всех сторонах деятельности предприятия. Бюджетный контроль позволяет, например, выяснить, что в каких-либо областях деятельности предприятия, намеченные планы выполняются неудовлетворительно.[6] Но можно, разумеется, предположить и такую ситуацию, когда окажется, что сам бюджет был составлен на основе нереалистичных исходных положений. В обоих случаях руководство заинтересовано в получении информации об этом, с тем чтобы предпринять необходимые действия, т.е. изменить способ выполнения планов или ревизовать положения, на которых основывается бюджет. Разрабатывая финансовый план на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времени для выдвижения и анализа альтернативных предложений, чем в той ситуации, когда решение принимается в самый последний момент. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Исходя из этого финансовые планы можно разделить на перспективные, текущие и оперативные. Для решения проблем финансового обеспечения нового предприятия имеет значение юридический план, в котором определяется организационно-правовая форма предприятия и виды деятельности. [7] Также включается раздел по оценке рисков и страхованию. Завершающая часть бизнес-плана представляет собой финансовый план, обобщающий все предыдущие разделы в стоимостном выражении. В нем должны быть отражены данные об объеме продаж и общей прибыли, объеме инвестиций, использовании собственных и заемных средств, срок окупаемости вложений, процентное соотношение доходов и расходов, сроки выплаты дивидендов. В состав финансового плана входит план доходов, план расходов и баланс активов и пассивов фирмы.[8]

Обобщив все вышесказанное, можно сделать вывод о том, что основными задачами финансового планирования являются:

-обеспечение нормального кругооборота денежных средств предприятия, включая их вложение в реальные, финансовые, интеллектуальные инвестиции, прирост оборотных средств, социальное развитие;

-выявление резервов и мобилизация ресурсов в целях эффективного использования разнообразных доходов предприятия;

-соблюдение интересов акционеров и инвесторов;

-определение взаимоотношений с бюджетом, внебюджетными фондами и вышестоящими организациями; работниками предприятия;

-оптимизация налоговой нагрузки и структуры капитала;

-контроль за финансовым состоянием предприятия, целесообразность планируемых операций и ситуаций;

-обеспечение реальной сбалансированности планируемых расходов и доходов предприятия на принципах самоокупаемости и самофинансирования. Важнейшие объекты финансового планирования: расчет выручки от продажи продукции (работ, услуг) для составления достоверного баланса доходов и расходов, формирования и распределения прибыли, текущего и перспективного объема оборотных активов; определение источников прироста норматива собственных оборотных активов и покрытия их недостатка; расчет амортизационных отчислений; расчет ремонтного фонда; формирование и распределение социальных фондов предприятия; мобилизация внутренних ресурсов в капитальном строительстве; взаимоотношения с бюджетом и внебюджетными фондами.

1.2 Основные виды финансового планирования

В условиях рыночных отношений предприятия стали свободны от опеки со стороны государства, но резко повысилась их ответственность за экономические и финансовые результаты работы. Предприятия осуществляют свою деятельность на началах коммерческого расчёта, при котором расходы должны покрываться за счёт собственных доходов.[9] Главным источником производственного и социального развития трудовых коллективов становится прибыль.[10] Предприятия стали обладать реальной финансовой независимостью, самостоятельно распределять выручку от реализации продукции, по своему усмотрению распоряжаться прибылью, формировать производственные и социальные фонды, изыскивать необходимые средства для инвестирования, используя, в том числе, и ресурсы финансового рынка – кредиты банков, эмиссию облигаций и прочие его инструменты. На первый план вышла проблема определения основных направлений развития хозяйствующего субъекта. Финансовое планирование бывает: оперативное, текущее и перспективное (стратегическое).

Финансовое планирование на фирме бывает трех видов и различается по типу составляемого плана и сроку на который он разрабатывается. Финансовое планирование бывает: оперативное, текущее и перспективное (стратегическое)[11] .Все виды финансового планирования на фирме связаны друг с другом и осуществляются в определенной последовательности.

Виды финансового планирования[12] :

-Перспективное (стратегическое) финансовое планирование

-Текущее финансовое планирование

-Оперативное финансовое планирование

Исходной точкой планирования является прогнозирование основных направлений финансовой деятельности предприятия, осуществляемое в процессе перспективного планирования, которое определяет задачи и параметры текущего финансового планирования. В свою очередь основа для разработки оперативных финансовых планов формируется именно на стадии текущего финансового планирования. Мне кажется, очень важно осознавать тесную взаимосвязь всех видов финансового планирования. И то, что с переходом от одного вида планирования к другому цели, задачи, этапы осуществления и показатели более конкретизируются, становятся более четкими.

- Перспективное финансовое планирование

В современных условиях перспективное финансовое планирование охватывает период от одного года до трех лет. Перспективное планирование состоит из разработки финансовой стратегии предприятия и прогнозирования финансовой деятельности. Финансовая стратегия предприятия представляет собой определение долгосрочных целей финансовой деятельности фирмы и выбор наиболее эффективных способов их достижения. Финансовая стратегия должна также согласовываться с общей стратегией фирмы, хотя она тоже оказывает на общую стратегию определенное влияние.

Процесс формирования финансовой стратегии предприятия состоит из следующих этапов[13] :

-определение периода реализации стратегии;

-анализ факторов влияния внешней среды фирмы;

-формирование стратегических целей финансовой деятельности;

-разработка финансовой политики фирмы;

-разработка системы мероприятий по обеспечению финансовой стратегии фирмы;

-оценка разработанной финансовой стратегии.

При разработке финансовой стратегии фирмы очень важно четко и изначально честно и правильно определить период реализации стратегии. В наше время достаточно сильно среди маленьких фирм и предприятий распространена практика «фирм однодневок», когда с целью получения льгот, ухода от налогов или возможной ответственности предприятие существует от силы два - три года, а затем зачастую появляется в том же составе, но под другим названием. Большое внимание в процессе формирования финансовой стратегии должно отводиться анализу факторов внешней среды, изучению экономико-правовых условий финансовой деятельности фирмы, ведь зачастую различные ошибки и правонарушения совершаются не по злому умыслу, а из-за элементарного незнания правил, актов, законов. Также важно особое внимание уделять изучению факторов риска, отслеживать тенденции, происходящие на интересующем предприятие сегменте рынка, фиксировать и учитывать колебания курса валюты и направление экономического курса страны.

Следующий этап составления финансовой стратегии предприятия это формирование стратегических целей финансовой деятельности. Главной целью должно стать максимальное увеличение рыночной стоимости предприятия. Все цели должны быть сформулированы наиболее четко и кратко.[14] Цели должны быть отражены в конкретных показателях-нормативах.

Обычно в качестве стратегических нормативов используют такие как[15] :

-среднегодовой темп роста собственных финансовых ресурсов;

-коэффициент рентабельности собственного капитала фирмы;

-соотношение оборотных и внеоборотных активов фирмы и т.д.

На основе финансовой стратегии фирмы формируется финансовая политика фирмы по конкретным направлениям финансовой деятельности фирмы: налоговой, амортизационной, дивидендной, эмиссионной и т.п. Далее происходит разработка системы мероприятий, обеспечивающих реализацию финансовой стратегии, определяются права, обязанности и меры ответственности руководителей отделов и подразделений фирмы за результаты реализации финансовой стратегии фирмы. Заключительный этап разработки финансовой стратегии фирмы это оценка эффективности данной стратегии. Эта оценка должна проводиться по нескольким параметрам:

1.Оценивается, насколько разработанная финансовая стратегия согласовывается с общей стратегией фирмы, выявляются возможные не состыковки или противоречия. Уточняется степень согласованности целей, направлений и этапов реализации этих стратегий.

2.Оценивается согласованность финансовой стратегии фирмы с прогнозируемыми изменениями во внешней предпринимательской среде.

3.Оценивается гибкость финансовой стратегии, то насколько быстро и правильно сможет отреагировать фирма на возможные резкие изменения во внешней среде.

4.Оценивается реализуемость разработанной финансовой стратегии, т.е. рассматриваются возможности фирмы в формировании собственных и привлечении внешних финансовых ресурсов.

5.Оценивается результативность финансовой стратегии, то насколько она повлияет на положение фирмы на рынке, повысит ее репутацию, увеличит прибыли и т.д.

Основу перспективного планирования составляет прогнозирование, воплощение стратегии фирмы. Прогнозирование состоит в изучении возможного финансового состояния фирмы на перспективу. Базой прогнозирования является обобщение и анализ имеющейся информации с последующим моделированием возможных вариантов развития ситуации. Информационной базой прогнозов является бухгалтерская и статистическая отчетность предприятия. В отличие от планирования перед прогнозированием не стоит задача реализации прогнозов на практике, так как прогноз это всего лишь возможность предугадать вариант развития ситуации. Прогнозирование предполагает разработку альтернативных финансовых показателей и параметров. Их использование при наметившихся и заранее спрогнозированных тенденциях изменений на рынке помогает определить один из вариантов развития финансового положения предприятия.

Результатом перспективного финансового планирования является разработка трех основных финансовых документов[16] :

-прогноза отчета о прибылях и убытках;

-прогноза движения денежных средств;

-прогноза бухгалтерского баланса.

Основной целью создания этих документов является оценка финансового положения предприятия на конец планируемого периода. Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж. Это необходимо для правильной организации производственного процесса, распределения денежных средств, контроля над запасами. Прогноз объема продаж дает представление о том, какую долю рынка предприятия предполагает занять. Прогнозы составляются на основе данных о продажах за предыдущие периоды и маркетинговых исследований, в том числе опросов потенциальных потребителей, изучении тенденций и новых веяний на рынке. Прогнозы продаж выражаются как в денежных, так и в натуральных единицах. С помощью прогнозного отчета о прибылях и убытках определяется величина получаемой прибыли в предстоящем периоде, он показывает динамику финансовых операций предприятия. Прогноз баланса отражает фиксированную, статистическую картину финансового положения предприятия. Прогноз движения денежных средств отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничение направлений деятельности при разработке прогноза повышает эффективность управления денежными потоками. С помощью прогноза движения денежных средств можно более точно оценить, сколько потребуется денежных средств в определенные периоды, синхронизировать поступление и расходование денежных средств. После составления этого прогноза определяют стратегию финансирования предприятия. Последовательно определяются источники долгосрочного финансирования, формируется структура капитала и затрат, выбирается способ наращивания долгосрочного капитала.

- Текущее финансовое планирование

Ведущим финансовым планом в современных условиях является текущее финансовое планирование. Он разрабатывается на год, полугодие, квартал, месяц и представляет собой баланс доходов и расходов предприятия, или его бюджет. Текущее планирование финансовой деятельности является составной частью перспективного плана, оно основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности и представляет собой конкретизацию его показателей. Система текущего планирования финансовой деятельности предприятия основывается на разработанной финансовой стратегии и финансовой политике за отдельными аспектами финансовой деятельности. Этот вид финансового планирования характеризуется разработкой конкретных видов финансовых планов. Они дают возможность предприятию определить на текущий период все источники финансирования его развития, сформировать структуру его доходов и затрат, обеспечить постоянную платежеспособность, а также определить структуру активов и капитала фирмы на конец планированного периода.

По результатам текущего финансового планирования разрабатываются три основных документа:

-план движения денежных средств;

-план отчета о финансовых результатах;

-план бухгалтерского баланса.

Главной целью разработки этих документов выступает оценка финансового плана предприятия на конец планированного периода. Составления финансового плана используются следующие источники информации:

-бухгалтерский баланс за 2–3 года, предшествующему планируемому периоду, а также на последнюю дату составления отчета;

-данные об объеме производства;

-смета затрат на производство или свод общих расходов предприятия на производство продукции, выполнение работ, оказание услуг;

-сметы затрат на содержание объектов социально-культурной сферы (детсад, дом культуры и т. д.);

-данные об объемах капитальных вложений;

-сведения о движении основных фондов и оборотных средств;

-отпускных цен;

-анализ выполнения финансовых заданий за предыдущий год;

-лимиты расходов по отдельным статьям затрат, например, на фирменную одежду, командировочные и др.;

-нормы амортизационных отчислений;

-нормативы собственных оборотных средств, платежей в бюджет и отчислений в централизованные фонды государства.[17] :

Основная цель этих документов - оценка финансового положения фирмы на конец планируемого периода. Текущие финансовые планы предприятия разрабатываются на основе данных о[18] :

-финансовой стратегии фирмы;

-результатах финансового анализа за прошедший период;

-планируемых объемах производства и реализации продукции;

-других экономических показателях операционной деятельности фирмы.

В процессе осуществления текущего финансового планирования для составления финансовых документов важно правильно определить объем реализованной продукции. Это необходимо для организации производственного процесса, эффективного распределения средств. Как правило, прогнозы объемов реализации составляют на три года. Годовой прогноз разбивается на кварталы и месяцы, при этом чем короче период прогноза, тем точнее и конкретнее информация, которая содержится в нем. Прогноз объема реализации помогает определить влияние объема производства, цены реализованной продукции на финансовые потоки фирмы. Также на разрабатываемые планы влияет действующее законодательство, система налогообложения и иные внешние факторы. Для составления финансовых документов важно определить объем будущих продаж, обычно этот план составляется еще на этапе перспективного финансового планирования. На основе этих данных рассчитывается необходимое количество материальных и трудовых ресурсов, определяются и другие составные затраты на производство. И уже на основе этих данных разрабатывается плановый отчет о прибылях и убытках. С помощью этого отчета прогнозируется величина прибыли, которая должна быть получена в расчетном периоде. В настоящее время на средних и крупных предприятиях широко распространен способ планирования затрат по центрам ответственности, когда руководитель каждого отдела несет ответственность за издержки своего отдела. Далее разрабатывается план движения денежных средств. Этот план учитывает все поступления и платежи, затраты и расходы, показывает чистый денежный поток, то есть избыток или дефицит денежных средств на определенный момент времени. Фактически он показывает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничение типов деятельности позволяет повысить эффективность управления денежными потоками. План движения денежный средств составляется на год с разбивкой по кварталам и включает в себя две основные части: поступления и расходы. Эти части в свою очередь разбиты на расходы (доходы) по типам деятельности: текущей, инвестиционной и финансовой. Заключительным документом текущего годового финансового плана является плановый баланс активов и пассивов на конец планируемого периода. Он показывает состояние имущества и финансов предприятия в результате планируемой деятельности. Цель разработки балансового плана формирование оптимальной структуры капитала, обеспечивающей достаточную финансовую устойчивость фирмы в будущем периоде. По мере реализации заложенных в текущем финансовом плане мероприятий регистрируются фактические результаты деятельности предприятия. Финансовый контроль осуществляется путем сопоставления реальных показателей с плановым.

- Оперативное финансовое планирование

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует повседневного эффективного контроля за формированием и использованием финансовых ресурсов. Оперативное финансовое планирование заключается в составлении и использовании плана и отчета о движении денежных средств.[19] . Оперативный план необходим для обеспечения финансового успеха предприятия. Поэтому при его составлении необходимо использовать объективную информацию о тенденциях экономического развития в сфере деятельности предприятия, инфляции, возможных изменениях технологии и организации процесса производства. Оперативное планирование дополняет текущее и используется с целью контроля за поступлением текущей выручки на расчетный счет и расходованием имеющихся финансовых ресурсов. На предприятии финансовое планирование мероприятий может осуществляться за счет полученных им средств, а это требует эффективного контроля за формированием и использованием финансовых ресурсов. Для осуществления оперативного планирования финансовой деятельности разрабатываются комплексы краткосрочных плановых задач относительно финансового обеспечения основных направлений хозяйственной деятельности предприятия. Оперативное финансовое планирование включает составление и использование платежного календаря, кассового плана и расчета потребности в краткосрочном кредите. Во время составления платежного календаря надо следить за ходом производства и реализации, состоянием запасов, дебиторской задолженности с целью предотвращения невыполнения финансового плана. Платежный календарь составляют на квартал с разбивкой по месяцам и более коротким периодам. В платежном календаре могут быть сбалансированы поступления и расходования денежных средств. Правильно составленный платежный календарь позволяет обнаружить финансовые ошибки и таким образом избежать финансовых трудностей. Платежный календарь позволяет решать следующие задачи[20] :

-организация учета временной "стыковки" денежных поступлений и предстоящих расходов предприятия;

-формирование информационной базы о движении денежных потоков и оттоков;

-ежедневный учет изменений в информационной базе;

-анализ неплатежей (по суммам и источникам возникновения) и организация конкретных мероприятий по их преодолению;

-расчет потребности в краткосрочном кредите в случаях временной "нестыковки" денежных поступлений и обязательств и оперативное приобретение заемных средств;

-расчет (по суммам и срокам) временно свободных денежных средств предприятия;

-анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств предприятия.

Платежный календарь составляют на квартал с разбивкой по месяцам и более мелким периодам. Необходимо учитывать объемы производства и реализации, состояние запасов, дебиторскую задолженность в целях контроля за финансовым планом. Притоки и оттоки денежных средств должны быть сбалансированы. Информационной базой платежного календаря служат планы, составленные на предприятии: план реализации продукции, смета затрат на производство, план капитальных вложений; а также выписки по счетам предприятия и прилоьжения к ним; нормативно установленные сроки платежей для финансовых обязательств; договора; счета-фактуры; график выплаты заработной платы; внутренние приказы.

Процесс составления платежного календаря можно разделить на 6 этапов:

-Выбор периода планирования. Как правило, это – квартал или месяц; декада.

-Планирование объема реализации продукции (работ, услуг) осуществляется с учетом объема производства в рассматриваемом периоде и изменений остатков за период планирования.

-Расчет объема возможных денежных поступлений (доходов).

-Оценка денежных расходов, ожидаемых в плановом периоде.

-Определение денежного сальдо. Оно представляет собой разность между суммами поступлений и расходов за период планирования.

-Подведение итогов показывает недостаток или излишек средств у предприятия.

Помимо платежного календаря на предприятиях может составляться кассовый план. Кассовый план – это план оборота наличных денежных средств, определяющих поступления и выплаты наличных денег через кассу предприятия. Кассовый план не только отражает платежеспособность предприятия, но и необходим для контроля за поступлением и расходованием наличных денег. Коммерческому банку, обслуживающему предприятие, так же необходим его кассовый план для, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки. Исходные данные для составления кассового плана: предполагаемые выплаты по фонду заработной платы и фонду потребления в части денежных средств, не входящих в фонд оплаты труда, информация о продаже материальных ресурсов или продукции работникам, о прочих поступлениях и выплатах наличными деньгами (выручка от реализации путевок, командировочные расходы и другие), сведения о сумме налогов, а также календарь выдачи заработной платы и приравненных к ней платежей.

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней дается характеристика основных показателей годового финансового плана: величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками, контрагентами. Особая роль отводится анализу источников финансирования инвестиций. Большое внимание уделяется распределению прибыли. Завершают аналитическую записку выводами о плановой обеспеченности предприятия финансовыми ресурсами и структуре источников их формирования.

Обобщив все выше сказанное можно сделать вывод о том, что финансовое планирование- (англ, financial planning) - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. Все виды финансового планирования на фирме связаны друг с другом и осуществляются в определенной последовательности. Виды финансового планирования: Перспективное (стратегическое) финансовое планирование, текущее финансовое планирование, оперативное финансовое планирование В современных условиях перспективное финансовое планирование охватывает период от одного года до трех лет. Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите. Платежный календарь – основной оперативный финансовый план. Он является самым эффективным и надежным инструментом управления денежными потоками предприятия. Текущее планирование финансовой деятельности является составной частью перспективного плана, оно основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности и представляет собой конкретизацию его показателей.

Подводя итоги по первой главе можно сказать о том, что Финансовое планирование- (англ, financial planning) - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. Различные авторы дают следующие определения понятию финансовое планирование. Финансовое планирование охватывает ряд взаимосвязанных этапов (обязательных условий (компонентов), необходимых для успешной организации финансового планирования). Важнейшие объекты финансового планирования: расчет выручки от продажи продукции (работ, услуг) для составления достоверного баланса доходов и расходов, формирования и распределения прибыли, текущего и перспективного объема оборотных активов; определение источников прироста норматива собственных оборотных активов и покрытия их недостатка; расчет амортизационных отчислений; расчет ремонтного фонда; формирование и распределение социальных фондов предприятия; мобилизация внутренних ресурсов в капитальном строительстве; взаимоотношения с бюджетом и внебюджетными фондами. Финансовое планирование на фирме бывает трех видов и различается по типу составляемого плана и сроку на который он разрабатывается. Финансовое планирование бывает: оперативное, текущее и перспективное (стратегическое).Все виды финансового планирования на фирме связаны друг с другом и осуществляются в определенной последовательности. Ведущим финансовым планом в современных условиях является текущее финансовое планирование. Кассовый план – это план оборота наличных денежных средств, определяющих поступления и выплаты наличных денег через кассу предприятия. Кассовый план не только отражает платежеспособность предприятия, но и необходим для контроля за поступлением и расходованием наличных денег.

ГЛАВА 2.МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К РЕШЕНИЮ СФОРМУЛИРОВАННОЙ ПРОБЛЕМЫ.

2.1Процесс и этапы финансового планирования

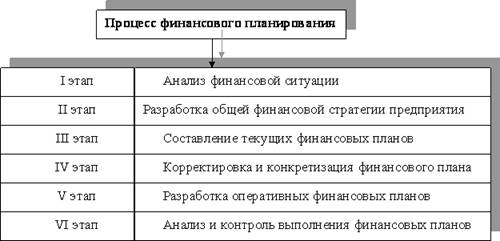

Процесс финансового планирования включает несколько этапов (Рис.1) На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий – бухгалтерский баланс, отчёты о прибылях и убытках, отчёты о движении денежных средств. Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчёта финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причём, сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчётности и планируемые финансовые таблицы одинаковы по содержанию. Баланс предприятия входит в состав документов финансового планирования, а отчётный бухгалтерский баланс является исходной базой на первой стадии планирования.[21]

Рис. 1. Основные этапы финансового планирования на предприятии

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчёта о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвёртом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением.Финансовое планирование содержит такие элементы(Рис. 2)

Рис. 2. Элементы финансового планирования

Финансовое планирование должно быть дополнено финансовым контролем, который представляет собой систематическое, регулярное сравнение запланированных и реализованных (фактических) платежей и запасов платежных средств. Только через финансовый контроль можно определить эффективность финансового планирования. Результатами финансового контроля является выявление различных факторов экономической жизни (как правило, отрицательных) и количественных показателей, например: самоликвидация предприятий, замедление реализации некоторых видов товаров, сокращение ввоза в республику определенных товаров. Эти факты свидетельствуют о неэффективности установленных форм и методов реализации финансовых отношений (высокие ставки налогов, таможенных пошлин) и сигнализируют о необходимости их изменения. Ведь именно на уровне подразделений сосредоточены кадры, имеющие наибольший опыт в области производства, закупок, реализации, оперативного руководства и т.д. Поэтому именно в подразделениях и выдвигаются предложения относительно тех действий, которые было бы целесообразно предпринять в будущем.Жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. При создании любого предприятия необходимо определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование. Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, которые рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику.[22] Основой планирования является план сбыта, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей. Планирование и моделирование дальнейшей деятельности, конечно же, носит несколько абстрактный характер из-за непредсказуемости ряда внешних факторов, но дает возможность учесть те изменения, которые не всегда очевидны на первый взгляд. Активное воздействие финансового планирования на повышение эффективности общественного производства и каждого хозяйствующего субъекта во многом зависит от методов обоснования и взаимной увязки финансовых заданий. Эти методы динамичные, постоянно развиваются одновременно с развитием общего познания мира, конкретных наук, а также с оценкой приобретенного опыта. В действующей практике финансового планирования применяются в основном следующие методы: метод экономического анализа, коэффициентный (т. е. финансовых расчетов с помощью коэффициентов), нормативный, экономико-математическое моделирование, балансовый метод.

Организация финансового планирования осуществляется в соответствии с определенными принципами. Они вытекают из общих принципов организации финансов, но имеют свои особенности.

Принцип единства предполагает, что планирование должно иметь системный характер, т. е. представлять собой совокупность взаимосвязанных элементов, развивающихся в едином направлении ради общей цели.

Принцип координации выражается в том, что нельзя планировать эффективную деятельность одного подразделения предприятия вне связи с другими. Всякие изменения в планах одной структурной единицы должны быть отражены в планах других. Взаимосвязь и синхронность – ключевые черты координации планирования на предприятии.

Принцип участия означает, что каждый специалист предприятия независимо от должности и выполняемых функций участвует в планировании.

Принцип непрерывности заключается в том, что планирование должно осуществляться систематически в рамках установленного цикла; разработанные планы непрерывно сменяют друг друга (план закупок → план производства → план по маркетингу). В тоже время непрерывность внешней и внутренней среды функционирования требует корректировки и уточнения плана предприятия.

Принцип гибкости состоит в придании планам и планированию способности изменяться при возникновении непредвиденных обстоятельств. Гибкость планам придают резервы безопасности (ресурсы, производственные мощности и т. д.).

Принцип точности предполагает, что планы предприятия должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности предприятия.

Эти общие положения целесообразно дополнить специфическими принципами финансового планирования.

Это принцип соотношения сроков получения и использования средств – капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств.

Принцип платежеспособности – планирование денежных средств должно постоянно обеспечивать платежеспособность предприятия, т. е. наличие ликвидных средств, достаточных для погашения краткосрочных обязательств.

Принцип рентабельности капиталовложений – для капвложений необходимо выбрать дешевые способы финансирования (финансовый лизинг, инвестиционный селенг и др.), привлекая заемный капитал лишь в том случае, если он повышает рентабельность собственного капитала и обеспечивает эффект финансового рычага.

Принцип сбалансированности рисков – особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств (чистой прибыли, амортизационных отчислений).

Принцип приспособленности к потребностям рынка – важно учитывать конъюнктуру рынка и зависимость предприятия от предоставления кредитов.

Принцип предельной рентабельности – целесообразно выбирать те капвложения, которые обеспечивают максимальную (предельную) рентабельность.

Помимо принципов организация финансового планирования требует выбора методов планирования. Финансовые показатели могут планироваться различными методами (экономический анализ движения финансовых ресурсов за истекший период, нормативным, балансовым, метод прямого счета, метод денежных потоков, метод экономико-математическое моделирование).В соответствии с рассмотренными принципами необходимо различать методы планирования. Методы планирования - это конкретные способы и приемы плановых расчетов. Планирование финансовых показателей осуществляется с помощью нескольких методов.[23] К ним относятся:

1. В качестве исходного для разработки финансовых планов используется экономический анализ движения финансовых ресурсов за истекший период. Он производится во взаимной увязке с производственными заданиями, что дает возможность выявить тенденции развития и причины отклонений полученных показателей от планов-проектов. Экономический анализ — первый этап планирования и действенный способ оценки исходного уровня доходов, расходов, резервов, изучения результативности действующих финансовых отношений.

2.Аналитический метод. Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в предстоящем году продукции, а по всей сравнимой продукции в целом. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

- определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

- исчисление объема товарной продукции в плановом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию, исходя из базовой рентабельности;

- учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышения качества ее и сортности, изменения ассортимента, цен и т.д. При этом методе прибыль по несравнимой продукции определяется отдельно.План по прибыли на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за истекшее время (обычно девять месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за четвертый квартал). Прибыль в отчетном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому, если в течение истекшего года имели место изменения цен или ставок налога на добавленную стоимость и акцизов, повлиявшие на сумму прибыли, то они учитываются при определении ожидаемой прибыли за весь отчетный период, независимо от времени изменений. На основе найденного таким образом уровня базовой рентабельности и планируемого объема товарной продукции по себестоимости отчетного года исчисляется прибыль планируемого года с учетом влияния одного фактора — изменения объема сравнимой товарной продукции.

3.Нормативный метод (на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования. Такими нормативами являются ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная ставка банковского процента и т.д.). Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов, которая включает: федеральные нормативы; республиканские (краевые, областные, автономных образований) нормативы; местные нормативы; отраслевые нормативы; нормативы хозяйствующего субъекта.Нормативные модели позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т.п. и к анализу отклонений фактических данных от этих нормативов.

4.Балансовый метод применяется при планировании распределения полученных финансовых средств. Сущность балансового метода планирования финансовых показателей заключается в том, что путём построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется, прежде всего, при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды - фонд накопления, фонд потребления и др. Фонд накопления - это денежные средства, направляемые на производственное развитие предприятия и иные аналогичные цели, предусмотренные учредительными документами, т.е. на создание нового имущества предприятия. Фонд потребления - это средства нераспределенной прибыли, направляемые на материальное поощрение работников коллектива и иные аналогичные мероприятия, не приводящих к образованию имущества предприятия.

5.Метод денежных потоков(носит универсальный характер при составлений финансовых планов и помогает при прогнозировании сроков и размеров поступления необходимых финансовых ресурсов. Этот метод основывается на ожидаемых поступлениях средств на определенную дату и подстраивании к этому всех расходов и издержек. Метод денежных потоков дает более полную информацию, чем метод балансовых расчетов.)

6.Метод прямого счета. Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность фирмы. Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом. Планируется прибыль раздельно по видам: от реализации товарной продукции, от реализации прочей продукции и услуг нетоварного характера, от реализации основных фондов и другого имущества и от внереализационных доходов и расходов. Выделяют следующие основные способы планирования прибыли от реализации товарной продукции: метод прямого счета и аналитический. Рассмотрим эти методы исчисления прибыли. Метод прямого счета наиболее широко распространен в организациях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции.[24] Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов. Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в плановом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров, отгруженных на начало и конец планового года.

7.Метод экономико-математическое моделирование. Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приёмов (уравнений, неравенств, таблиц, графиков и т.д.).

Методология финансового планирования на современном этапе предполагает решение предприятием ряда проблем:[25]

–обоснование цели (системы целей) финансового плана, адекватной основным направлениям деятельности предприятия в перспективном периоде;

– определение системы актуальных для предприятия внутренних и внешних финансовых ограничений. В настоящее время одним из наиболее важных ограничений для большинства предприятий является критерий банкротства;

–определение горизонта финансового планирования;

–выбор методов планирования финансовых показателей и разработки финансовых планов;

– разработка процедуры финансового планирования: определение круга участвующих должностных лиц, меры их ответственности, оптимизация информационных связей и документооборота.

Финансовый план предприятия является составной частью бизнес-плана. Поэтому разработка финансового плана тесно связана со всеми разделами бизнес-плана и основывается на них. Финансовый план предприятия состоит обычно из следующих разделов:

1.Прогноз объемов реализации (план сбыта) – обычно показывает количество единиц каждого изделия, которые компания предполагает продавать. Эта цифра умножается на предполагаемую цену продажи единицы изделия для составления плана сбыта. План сбыта включает также исчисление ожидаемых денежных поступлений от продажи в кредит, которые позднее будут учтены при составлении кассового плана. Прогноз объемов реализации призван дать представление о доле рынка, которую предполагается завоевать своей продукцией.

2.Производственный план . После того, как подготовлен план сбыта, разрабатывается производственный план, т.е. определяется количество единиц изделия, которое намечается запустить в производство, чтобы обеспечить планируемые продажи и потребности товарно-материальных запасов. Ожидаемый объем производства определяется вычитанием оцененных запасов готовой продукции на складе на начало периода из суммы предлагаемых к продаже единиц изделия и желательного объема наличной готовой продукции на складе на конец периода.

3.План доходов и расходов . Задача этого документа – показать, как будет формироваться, и изменяться прибыль предприятия. В основе его составления лежит прогноз объемов реализации продукции. Проводя планируемый уровень продаж и капитальных затрат в тот или иной период, прогноз подчеркивает необходимость и время дополнительного финансирования и определяет пиковые требования к рабочему капиталу. Администрация решает, как это дополнительное финансирование должно быть получено и в какие сроки и как будет осуществлен возврат средств.

4.Баланс денежных поступлений и выплат. План-баланс демонстрирует финансовое состояние фирмы на конец рассчитываемого периода времени. Из его анализа можно сделать выводы о росте активов и об устойчивости финансового положения фирмы в конкретный период период времени. Отчет о движении денежных средств характеризует формирование и отток денежной наличности, а также остатки денежных средств фирмы в динамике. Баланс денежных поступлений и выплат – это документ, позволяющий оценить, сколько денег нужно вложить в проект, причем в разбивке по времени, т.е. до начала реализации и уже по ходу дела. Он строится на основе плана дохода и расходов, с поправкой на ожидаемые лаги и с такой же разбивкой по времени.

5.План по источникам и использованию средств . Данный документ показывает, на что расходуются средства, полученные предприятием в качестве доходов от собственной хозяйственной деятельности и из других источников. Цель такого плана — дать ясную картину, из чего складываются средства предприятия, и каким образом они будут тратиться на прирост активов или на покрытие задолженности. План по источникам и использованию средств помогает и предпринимателю, и потенциальному инвестору лучше понять финансовое положение предприятия и оценить эффективность выбранной финансовой политики.

6.Сводный балансовый план активов и пассивов предприятия . Баланс активов и пассивов отражает их состояние на предприятии на определенную дату. При его составлении используются подготовленные ранее план доходов и расходов и баланс денежных поступлений и выплат. Схема баланса имеет такой вид:

Актив: 1.Основные средства и прочие внеоборотные активы, в том числе: нематериальные активы; основные средства.

2. Запасы и затраты, в том числе: производственные запасы; малоценные и быстроизнашивающиеся предметы; незавершенное производство; расходы будущих периодов; готовая продукция.

3. Денежные средства, расчеты и прочие активы, в том числе: расчеты с дебиторами; расчетный счет; валютный счет; касса.

Пассив: 1. Источники собственных средств, в том числе: уставный капитал; добавочный капитал; резервный капитал; нераспределенная прибыль прошлых лет.

2. Расчеты и прочие пассивы, в том числе: долгосрочные кредиты; краткосрочные кредиты.

7. Анализ безубыточности демонстрирует, каким должен быть объем продаж для того, чтобы компания была в состоянии без посторонней помощи выполнить свои денежные обязательства. Такой анализ позволяет получить оценку суммы продаж, которая необходима, чтобы компания не имела убытков.

8. Стратегия финансирования. Финансирование фирмы – основополагающий элемент для достижения успеха в деле. Каждая фирма должна планироваться с четким и ясным пониманием того, какие вложения потребуются для того, чтобы начать операцию, какие дополнительные средства будут нужны для поддержания уже начатого. И где могут быть взяты деньги. Сумма, требуемая для того, чтобы начать дело, может быть определена при помощи составления списка активов, которые должны появиться в наличии, с оценкой их стоимости.

Обобщив все выше сказанное можно сделать вывод о том, что наиболее подходящим методом для моей дипломной работы является метод прямого счета так как, этот метод является основным при планирование прибыли. Методология финансового планирования базируется на следующих важнейших принципах. Цель финансового планирования - обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам и во времени) воспроизводственных процессов в соответствии с плановыми заданиями и конъюнктурой рынка. Финансовое планирование является важным элементом корпоративного планового процесса. Методы планирования - это конкретные способы и приемы плановых расчетов.

1.экономический анализ движения финансовых ресурсов

2.нормативный

3.балансовых расчетов

4.денежных потоков

5.метод многовариантности

Подводя итоги по второй главе можно сказать о том, что процесс финансового планирования включает несколько этапов. На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий – бухгалтерский баланс, отчёты о прибылях и убытках, отчёты о движении денежных средств. Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчёта о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия. На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов. На четвёртом этапе осуществляется оперативное финансовое планирование. Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением.Организация финансового планирования осуществляется в соответствии с определенными принципами. Они вытекают из общих принципов организации финансов, но имеют свои особенности. Методы планирования - это конкретные способы и приемы плановых расчетов. Финансовые показатели могут планироваться различными методами (экономический анализ движения финансовых ресурсов за истекший период, нормативным, балансовым, метод прямого счета, метод денежных потоков, метод экономико-математическое моделирование). Финансовый план предприятия является составной частью бизнес-плана. Поэтому разработка финансового плана тесно связана со всеми разделами бизнес-плана и основывается на них.

ГЛАВА 3. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО " ХЛЕБОЗАВОД БОЛДИНСКИЙ"

3.1 Краткая характеристика предприятия

ООО «Хлебозавод Болдинский» (хлебозавод № 1) построен в 1968 г. Изначально имел лишь хлебный цех, в котором было установлено 5 комплексно - механизированных линий по производству подового хлеба и батонов. Производственная мощность составляла - 100 тонн в сутки. В начале 70-ых годов была проведена реконструкция хлебного цеха и пристроен кондитерский цех. В хлебном цехе была смонтирована шестая комплексно - механизированная линия по производству мелкоштучных булочных изделий. В кондитерском цехе установлена линия по производству затяжного печенья на базе печи немецкой фирмы «Специаль», и две линии по производству «сладкой соломки».

В настоящее время на хлебозаводе в хлебном цехе установлены 4 комплекса механизированные линии по производству подового хлеба на базе печей ПП 1250 производства Чехословакии; универсальная линия по производству широкого ассортимента хлебобулочных изделий (батонов, булочных изделие кексов, сухарей и т.д.) и одна комплексно - механизированная линия по производству формовых сортов хлеба на базе печи БН-50. Мощность хлебного цеха - 120 тонн в сутки в условном ассортименте. В кондитерском цехе установлена комплексно — механизированная линия по производству затяжного печенья мощностью 1250 тонн в год на базе печи «Минел» производства Югославии и линия по производству «сладкой соломки» на базе печи ПИК-8 отечественного производства, мощностью 400 кг. в смену. В 1993 году организован цех по производству мучнистых кондитерских изделий, бисквитной и кремовой продукции (торты, пирожные, рулеты, овсяное печенье, пироги, кексы и т. д.) в котором установлено оборудование для приготовления кремов, бисквитов, суфле, сахарной пудры и т. д., а так же три пекарских шкафа ШПЭС-ЗМ, и двух печей «Муссон-Турбо» производительностью 400 кг продукции в смену. В 2000 году освоены новые виды продукции печенье «Овсяное», «сухари сливочные» весовые и расфасованные в термоусадочную плёнку, булка «слойка Болдинская».

В 1996 году организован транспортный участок, который в настоящее время насчитывает 26 автомобилей для перевозки х/б и кондитерских изделий, сырья и материалов необходимых для производственных нужд. Работая в рыночных условия появилась острая потребность в организации собственной торговой сети. В настоящее время в структуре предприятия имеется 4 фирменных магазина и 32 киоска по продаже хлебобулочных и кондитерских изделий.

В августе 2004 г. введена в эксплуатацию горизонтальная упаковочная машина РТ – УМ - ГШ для фасовки и упаковки штучной продукции в прозрачную или крашеную полипропиленовую пленку (3х шовный пакет с проставлением даты в шве пакета). Упаковочная машина позволит упаковывать от 2,5 до 10 –12 тонн хлебобулочной продукции в сутки, что позволит увеличить объемы упакованной продукции без ухудшения ее внешнего товарного вида. В кондитерском цехе установлена линия по производству затяжного печенья мощностью 250 тонн в год на базе печи «Минел» производства Югославии и линия по производству « сладкой соломки» на базе печи ПИК – 8 отечественного производства, мощностью 400 кг в смену.

В 1993 году организован цех по производству мучнистых кондитерских изделий, бисквитной и кремовой продукции ( торты, пирожные, рулеты, овсяное печенье, пироги, кексы) в котором установлено оборудование для приготовления кремов, бисквитов, суфле, сахарной пудры и т.д., а также три пекарских шкафа ШПЭС – 3 и две печи «Муссон – Турба», производительностью 400 кг продукции в смену.

В 2000 году освоены новые виды продукции печенье «Овсяное», сухари сливочные весовые и фасованные в термоусадочную пленку, булка «Слойка Болдинская».Основные виды деятельности завода: производство хлеба и хлебобулочных изделий, кондитерские мучные изделия, розничная торговля. В июне 2005 года введена дополнительная линия по производству формовых сортов хлеба. Новое оборудование позволят проводить планово – предупредительные и капитальные ремонты уже существующих линий по выпуску хлебобулочной продукции.

В 2006 году приобретено оборудование для производства бараночных изделий. Новое оборудование позволяет в настоящее время дополнительно реализовывать до 10 тн. хлебобулочных изделий в месяц. Это сушка «Малышка», сушка «Челночок», бублики в ассортименте. Новое оборудование размещено в хлебном цехе, используется печь № 6. В 2006 году был списан паровой котел ММ3 – 0,8 –0,7. Взамен ему был приобретен паровой котел МЗК- 7Г., который используется для выработки пара как для отопления завода, так и для приготовления горячей воды, используемой в технологическом процессе.С внедрением котла МЗК - 7 Г появилась возможность вырабатывать дополнительный объем пара, который используется в технологическом процессе приготовления бараночной продукции.

3.2 Структура предприятия и бухгалтерии

Структура управления ООО «Хлебозавод Болдинский» представлена на рис.1. (Приложение 1). Высшим органом управления предприятия является собрание акционеров, которое назначает генерального директора, отвечающего за эффективную и устойчивую работу завода руководства определенными функциями, подразделениями, направлениям деятельности распределяются между заместителем генерального директора по производству, заместителем генерального директора по финансово-экономическим вопросам, главным инженером. В непосредственном подчинении генеральному директору находится старший юрист предприятия, начальник отдела кадров, служба охраны, а также производственно-технологическая лаборатория, которая также подотчетна и заместителю генерального директора по производству, главному инженеру. Финансовую службу предприятия возглавляет заместитель генерального директора по финансово-экономическим вопросам, который осуществляет контроль за формированием финансовой и экономической отчетности, организует финансовый контроль за движением денежных средств, представляет предприятие в качестве первого лица при заключении договоров и финансовых расчетах с другими юридическими и физическими лицами, организует работу в области экономического прогнозирования и планирования, труда и заработной платы. Ему подчиняются планово-экономический отдел, бухгалтерия. Заместитель генерального директора по производству осуществляет руководство хозяйственной деятельностью предприятия в области материально-технического снабжения, заготовки и хранения сырья, сбыта продукции, транспортного обслуживания. Координирует работу коммерческого отдела» транспортного участка.

Коммерческий отдел проводит всю работу по маркетинговым исследованиям, по продвижению продукции, проводит сертификацию торговых точек, включает в себя отдел снабжения, отдел сбыта, сеть магазинов.Заведующий хозяйством осуществляет работу по хозяйственному обслуживанию предприятия, обеспечивает сохранность хозяйственного инвентаря, руководят работой обслуживающего персонала.

Главный инженер проводит техническую политику на предприятии, несет ответственность за внедрение новой техники и технологии, качество продукции. Ему подчиняются технические службы предприятия: хлебный участок, отдел главного механика, отдел главного энергетика, производственно-технологическая лаборатория. На рис. 2.(Приложение 2). Структура основного производства ООО «Хлебозавод Болдинский». Производством завода управляет генеральный директор через своего заместителя по производству и Технический директор. Заместителю директора подчиняется старший менеджер по торговле, который руководит работой коммерческого отдела.

Коммерческий отдел включает в себя:

• Отдел снабжения, который организует обеспечение предприятия всеми необходимыми для его производственной деятельности материальными ресурсами.

• Отдел сбыта, который занимается реализацией продукции, поиском новых клиентов, контролирует работу хлебной инспекции. заключает договора на поставку х/б изделий.

Производственный процесс начинается с деятельности отдела снабжения, закупка муки и сырья, ее транспортировка на территорию завода, анализ поступившего сырья. После анализа сырье поступает на хлебный цех, где проводится пробная выпечка на данном сырье, после чего производственной лабораторией дается служебная записка, как работать с данной мукой. Хлебная инспекция совместно с транспортным участком принимает готовую продукцию и отправляет по месту назначения, согласно заявок (киоски города, больницы, воинские части и т.д.).

Учетная политикой организации - это принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущий группировки и итогового обобщения факторов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные т.д.

В целях соблюдения единой методики отражения в бухгалтерском и налоговом учете хозяйственных операций и оценки имущества учет имущества, обязательств и хозяйственных операций вести способом двойной записи. Основанием для записей в регистрациях бухгалтерского учета является первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии.

Основанием для формирования данных налогового учета являются:

• Первичные учетные документы ( включая бухгалтерские справки)

• Аналитические регистры налогового учета

• Аналитические документы бухгалтерского учета

• Специальные расчеты налоговой базы

• Отчетным годом считается с 1 января по 31 декабря.

Бухгалтерский учет в организации ведется в соответствии с, рекомендованным Планом счетов бухгалтерского учета в РФ.

3.3 Анализ технико-экономических показателей ООО «Хлебозавод Болдинский»

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственных и заемных средств, и характеризуется системой абсолютных и относительных показателей.

Для анализа финансово-экономических показателей воспользуемся данными за 2007, 2008,2009гг. За период 2008 года на заводе налажена и пущена в эксплуатацию технологическая линия № 7 по выработке формовых сортов хлеба с установкой отечественного оборудования. В 2007 году проведена реконструкция печи ППЦ - 1250 № 6 для выработки хлебобулочных изделий. Для механизации технологических процессов, сокращения ручного труда на линии № 5 установлен мелкоштучный делитель и дежеопрокидыватель ПО –2. На технологических линиях №№ 2, 3 на тестоприготовлении заменены устаревшие черпачковые дозаторы на станции дозировочные СДМ – 4 с электронным блоком управления. На технологической лини № 3 на подаче ржаной муки в производство установлен дозатор муки МД–50. Проведен планово - предупредительный ремонт технологической линии №№ 1, 2, 3. В 2007 году смонтирован, прошел наладку и пущен в эксплуатацию паровой котел Е 1/9, для перевода системы отопления от заводской котельной, смонтированы и налажены подогреватели ПП – 2 – 6 -22 и 3-76х 2000 РГ. Для улучшения хранения готовой продукции построена дополнительная камера площадью 60 кв. м. Контроль производства осуществляется контрольно- производственной лабораторией. Лаборатория обеспечена необходимой нормативной документацией, регламентирующей требования к физико-химическим и бактериологическим испытаниям. Контроль качества готовой продукции, а также входной контроль качества основного и дополнительного сырья осуществляется своевременно. Испытательное оборудование аттестовано. Все средства измерения эксплуатируются с действующими сроками проверки. Предприятием соблюдаются технологические параметры выработки хлебобулочных изделий. Высокое качество поставляемой муки 1 сорта позволило предприятию в декабре 2005 года поднять выход хлеба подового 1 сорта на 1 %, что дало экономию в 27,7 тыс. руб. только на муке.

Таблица 1

Технико-экономические показатели ООО «Хлебозавод Болдинский» за 2007-2009гг.

| Наименование показателей | 2007 г. | 2008г. | 2009г. |

| Товарная продукция всего, в руб. | 105446 | 109455 | 115160 |

| Хлебобулочные изделия, руб. | 50725,32 | 106 825 | 107911 |

| Кондитерские изделия, руб. | 9493,97 | 104 220 | 3769,11 |

| Хлебобулочные изделия, тн | 4432,14 | 2 178 | 7170,83 |

| Кондитерские изделия, тн | 18,10 | 81,23 | 74,53 |

| Среднесуточная выработка по х/б изделиям, | 24,49 | 44,77 | 19,65 |

| Численность всего, чел | 345 | 322 | 348 |

| в том числе ППП, чел | 343 | 336 | 346 |

| ФОТ всего, тыс. руб. | 9956,69 | 2297,4 | 2525,00 |

| Средняя з/плата, руб. | 4 805,00 | 5702,00 | 7255,75 |

| Производительность труда, тыс. руб. | 305,24 | 317,93 | 328,09 |

| Себестоимость производства, руб. | 92197 | 94276 | 99623 |

| Затраты на 1 руб. тов. Продукции | 1,01 | 1,01 | 1,10 |

По вышеприведенной таблице можно сделать следующие выводы о работе предприятия: Резкое ухудшение качества хлебобулочной продукции в 2007года привело к падению объемов производства. Это связано в первую очередь с использованием муки Астраханского КХП с ухудшенными хлебопекарными свойствами. Один из основных конкурентов– это хлебозавод «Наримановский», который по неофициальным данным работает до 20 тн подового хлеба в сутки. В целях удержания доли рынка и ее увеличения было ужесточено требование к качеству выпускаемой продукции. Поставка со 2 полугодия 2009года качественной муки позволило удержать объемы выпускаемой продукции на уровне 24-25 тонн в сутки. Основой для расчета оптово – отпускной цены является анализ фактической калькуляции затрат на производство хлебобулочных изделий. Именно таким образом, исходя из себестоимости, прибыли и рентабельности формируется отпускная цена предприятия. Рентабельность продукции на протяжении 2007 года колебалась в пределах -2% до +1%. Невысокая рентабельность объясняется в первую очередь ростом затрат, вызванным повышением тарифов на энергоносители, рост цен на сырье, снижением объемов производства и, как следствие, снижением товарной продукции. Показатель рентабельности помогает в дальнейшей стратегии развития предприятия, в частности в решении вопроса о том, следует ли повышать прибыльность за счет увеличения цены на свою продукцию или же мы должны обеспечить ее рост за счет снижения издержек. преимущественно используется второй вариант. так как наличие предприятий - конкурентов заставляет учитывать их ценовую политику. Перед предприятием стоит задача покрыть все затраты, поэтому планируется к выпуску и реализации более прибыльный ассортимент. Для ООО «Хлебозавод Болдинский» это, прежде всего подовой хлеб, по которому с 1 января 2009ода изменена навеска с 0,83 до ,8 кг . Для целей оперативного контроля затрат и наблюдения за рентабельностью продукции ежемесячно проводится анализ сложившейся номенклатуры выпускаемой продукции, составляются финансовые планы и контролируется их исполнение на основе сопоставления фактических и плановых показателей, обеспечивается формирование производственных планов, определяются нормативные показатели издержек в структуре себестоимости и также контролируется их исполнение. На предприятии на протяжении 2009 года применялись различного рода скидки на хлебобулочную продукцию, в основном на хлеб подовой Болдинский 1 сорта. Анализ скидок приведен в (таблице 2).