| Похожие рефераты | Скачать .docx |

Дипломная работа: Повышение рентабельности продукции на основе снижения переменных затрат в цехе холодной прокатки нержавеющей ленты ОАО ММЗ "Серп и молот"

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

Московский Государственный

Вечерний Металлургический Институт

РАСЧЕТНО-ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ДИПЛОМНОМУ ПРОЕКТУ (РАБОТЕ) Факультет экономический

Специальность 0608 экономика и управление на предприятии

ТЕМА ДИПЛОМНОГО ПРОЕКТА

Повышение рентабельности продукции на основе снижения переменных затрат в цехе холодной прокатки нержавеющей ленты ОАО ММЗ «Серп и молот»

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

Московский Государственный

Вечерний Металлургический Институт

Кафедра Экономики и менеджмента

Утверждаю:

Зав. Кафедрой проф. Рытиков А.М._____________________

«29» Января 2007г.

ЗАДАНИЕ

на выполнение дипломного проекта

1. Тема проекта Повышение рентабельности продукции на основе снижения переменных затрат в цехе холодной прокатки нержавеющей ленты ОАО ММЗ «Серп и молот».

2. Утверждена приказом по институту от

3. Срок сдачи студентом законченного проекта 25 мая 2007 г.

4. Исходные данные к проекту: теоретическая и методологическая база - по литературным источникам; руководящие положения - по законодательным актам, методическим и нормативным материалам; содержательная часть - по отчётам и оперативным данным цеха; результативная часть -по результатам исследования в целом

5. Содержание проекта и расчетно-пояснительной записки (перечень) материала, подлежащего разработке:

а) Общая часть, (введение) - раскрываются актуальности темы и её цель; обосновываются задачи исследования и на их основе формулируются разделы, подразделы, пункты и т.д.; кратко формулируются основные выводы, рекомендации и способы их практического осуществления. Введение пишется после выполнения всей работы. Используется в реферате и в докладе при защите

б) Специальная часть (технологическая) - по заданию консультанта по данному проекту: писание технологии прокатного производства проката нержавеющей ленты.

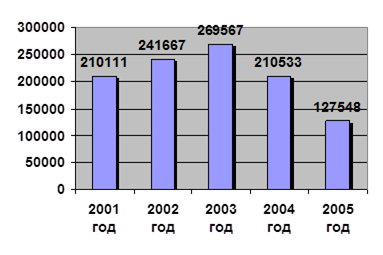

в) Содержательно-аналитическая часть: характеристика производственной и организационной структуры цеха; объём поставок продукции по сортаменту основным потребителям; объём поставок материальных ресурсов по видам основными поставщиками; динамика основных технико-экономических показателей за 2001-2005 гг.: производство, затраты, реализация, прибыль, персонал и др,

г) Результативно-рекомендательная часть: принципы деления затрат (издержек) на постоянные и переменные. По данным цеха определить динамику постоянных и переменных затрат в сопоставлении с динамикой объёма производства. Обосновать снижение переменных затрат в расчете на единицу продукции (в тоннах, рублях) при расчётном уровне снижения расходных коэффициентов материальных ресурсов и увеличения производительности труда (снижение зарплатоёмкости). Рассчитать экономический эффект от практического осуществления этого мероприятия через показатель рентабельности продукции.

д) Безопасность жизнедеятельности - по заданию консультанта по данному разделу Безопасность и экология проекта.

6. Перечень иллюстративного материала используемого в докладе при защите дипломной работы: схема, отражающая сущность технологической части; таблицы и диаграммы, отражающие состояние, динамику и результаты анализа производственно-хозяйственной деятельности цеха по основным показателям: производство, затраты, реализация, прибыль и др.; таблицы, диаграммы, формулы расчётов, подтверждающих обоснованность выводов и рекомендации, представляемых к защите.

7. Руководитель проекта. д.э.н., профессор Суворин В.И._____________

8. Консультанты по проекту_____________________________________

а) по организации и экономике производства,_______Суворин В.И.___

б) по технологической части _____________Морозова Ю.А.__________

в) по безопасности жизнедеятельности __________Морозова И.М.____

г) _________________________________________

д) _______________________________________

9. Дата выдачи задания 27 января 2007 г.

10. Задание принял к исполнению студент _________________________

(подпись)

АННОТАЦИЯ

Данный дипломный проект посвящен теме: "Повышение рентабельности продукции на основе снижения переменных затрат в цехе холодной прокатки нержавеющей ленты ОАО "ММЗ "Серп и Молот".

Дипломный проект состоит из 209 страниц, содержит 28 таблиц, 36 рисунков.

Он состоит из следующих частей:

1. Общая часть (введение), в которой раскрывается актуальность темы и её цель, обосновываются задачи исследования и на их основе формулируются разделы, подразделы, пункты и т.д.; кратко формулируются основные выводы, рекомендации и способы их практического осуществления.

2. Технологическая часть, в которой дается характеристика технологического процесса производства холоднокатаной нержавеющей ленты, а также оборудования на котором рассматриваемый процесс осуществляется.

3. Содержательно-аналитическая часть, в которой проводится анализ динамики основных технико-экономических показателей работы завода за 2001-2005 год: производство, затраты, реализация, прибыль, персонал; характеристика производственной и организационной структуры цеха; объём поставок продукции по сортаменту основным потребителям; объём поставок материальных ресурсов по видам основными поставщиками

4. Результативно-рекомендательная часть, в которой рассматриваются принципы деления затрат (издержек) на постоянные и переменные; по данным цеха определяется динамика постоянных и переменных затрат в сопоставлении с динамикой объёма производства; обосновывается снижение переменных затрат в расчёте на единицу продукции (в тоннах или рублях) при расчётном уровне снижения расходных коэффициентов материальных ресурсов и увеличения производительности труда (снижение зарплатоёмкости); рассчитывается экономический эффект от практического осуществления этого мероприятия через показатель рентабельности продукции.

5. Безопасность жизнедеятельности.

СОДЕРЖАНИЕ

Введение………………………………………………………….……………..10

1. Общая часть…………………………………………………………...……13

1.1.Понятие себестоимости и ее анализ………………………………......…13

1.2.Себестоимость продукции и ее структура ………………………………17

1.3.Планирование себестоимости продукции………………………….…....22

1.4Деление затрат (издержек) на постоянные и переменные……………...27

1.5Факторы, влияющие на снижение издержек производства……………..29

1.6Анализ и повышение рентабельности продукции………………….…..31

2. Технологическая часть…………………………………………………….34

2.1. Программа прокатки станов холодной прокатки листовой стали…..34

2.2. Холодная прокатка углеродистой листовой стали…………………...39

2.2.1 Операции технологического процесса холодной прокатки……....39

2.2.2 Технологический процесс травления……………………………..….41

2.2.3 Термическая обработка и отделка холоднокатаной листовой углеродистой стали…………………………………………………………….45

2.2.3.1 Колпаковая печь………………………………………………….…..46

2.2.3.2 Агрегат непрерывного отжига жести……………………………….49

2.2.3.3 Дрессировка……………………………………………………….….52

2.2.3.4 Поперечная и продольная резка рулонов…………………………..54

2.2.3.4.1 Поперечная резка………………………………………………..…55

2.2.3.4.2 Продольная резка…………………………………………………..56

2.3 Техническая характеристика двадцативалкового стана 500……….…57

2.4 Основные расчетные параметры……………………………………..…60

2.4.1 Холодная деформация……………………………………………….….60

2.4.2 Расчет усилия и момента прокатки стальной ленты…………………60

Выводы………………………………………………………………………….60

3. Содержательно-аналитическая часть………………………………….….67

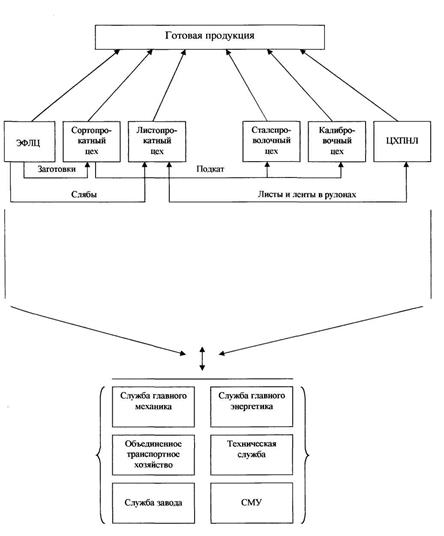

3.1. Краткая характеристика ОАО ММЗ «Серп и Молот»…………………67

3.1.1 Создание ОАО ММЗ «Серп и Молот». Учредители предприятия. Особенности уставной деятельности………………………………………….67

3.1.2 Производственная структура предприятия………………………....…71

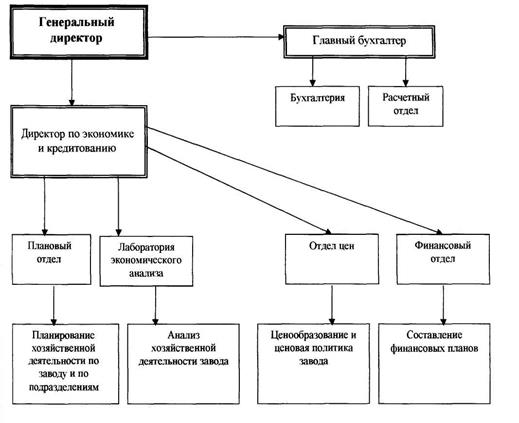

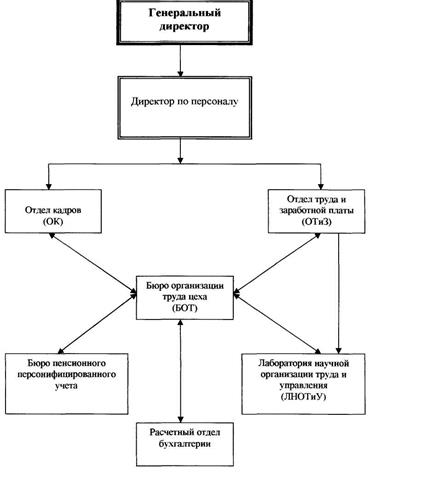

3.1.3 Организационная структура управления ОАО ММЗ «Серп и Молот»………………………………………….………………………….……74

3.1.4 Организация экономической службы…………………………..……82

3.1.4.1 Экономическая служба завода, в компетенцию которых входит решение вопросов по учёту и анализу трудовых показателей...................83

3.2. Характеристика производственной и организационной структуры ЦХПНЛ……………………………………………………………………….…85

3.2.1 Краткая характеристика цеха………………………………………...85

3.2.1.1 Общая масса оборудования цеха………………………...............…89

3.2.1.2 Персонал цеха………………………………………………………...91

3.2.2 Характеристика оборудования………………………………………92

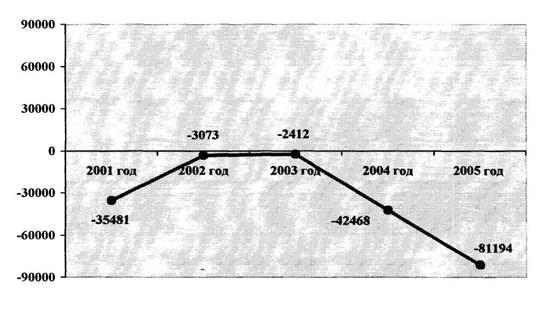

3.3 Основные технико-экономические показатели работы ОАО ММЗ «Серп и Молот» и их динамика за 2001-2005 гг…………………………………...102

3.3.1. Технико-экономические показатели работы завода в целом, динамика за 2001-2005 гг……………………………………………………..102

3.3.2. Технико-экономические показатели работы ЦХПНЛ, динамика за 2001-2005 гг……………………………………………………………………105

Выводы………………………………………………………………...………108

4.Результативно-рекомендательная часть………………………………..….110

4.1 Издержки производства……………………………………..……….…..110

4.1.1Понятие издержек……………………………………………..........…..110

4.1.2Сущность, экономическая характеристика и классификация затрат………………………………………………………..………………….111

4.1.3Принципы деления затрат на постоянные и переменные…………….120

4.1.4Характеристика различных учётов систем затрат……………………..128

4.1.5 Анализ безубыточности производства………………….……………..139

4.2 Рентабельность предприятия…………………………………………..…141

4.3. Анализ производственной программы………………………………...147

4.4. Оценка выполнения плана по товарной и реализованной продукции…………………………………………………………………...…148

4.5. Анализ движения и использования основных производственных Фондов………………………………………………………………………..150

4.6. Анализ численности трудящихся……………………………………..154

4.7. Анализ производительности труда……………………………………155

4.8. Анализ себестоимости продукции……………………………….…157

4.8.1. Анализ себестоимости всей товарной продукции………………..159

4.8.2 Анализ затрат на рубль товарной продукции………………………162

4.9. Анализ прибыли и рентабельности…………………………………163

4.10. Анализ расходов по переделу………………………………………166

4.11 Основные направления снижения себестоимости в прокатном производстве...………………………………………………………………175

4.11.1Расширение сортамента и повышение качества продукции……..176

4.11.2Повышение скоростей прокатки и внедрение непрерывности процесса производства……..………………………………………………………..…177

4.11.3Увеличение мощности агрегата……………………………………...177

4.11.4Совершенствование технологии прокатки………………………….178

4.11.5Автоматизация и механизация производственных процессов…….178

4.11.6Пути снижения себестоимости проката……………………………..179

4.11.7Экономия металла и повышение выхода годности…………………179

4.11.8Резервы сокращения расхода топлива и электроэнергии ………….180

4.11.9Улучшение использования оборудования…………………………..181

4.11.10Производительность труда и расходы на заработную плату……....182

4.11.11Предлагаемые мероприятия по снижению себестоимости………...183

Выводы………………………………………………………………………...183

5. Безопасность и экология…………………………………………………..187

5.1. Безопасность труда…………………………………………………..….187

5.1.1 Характеристика технологических процессов………………………...187

5.1.2 Характеристика производственного помещения………………….….187

5.1.3 Производственная санитария……………………………………….….188

5.1.3.1Вентиляция и отопление……………………………………………...188

5.1.3.2Освещение………………………………………………………….….189

5.1.3.3Санитарно-бытовые помещения …………………………………….189

5.1.3.4Питьевой режим……………………………………………………….190

5.1.4 Анализ потенциальных опасностей вредностей на проектируемом производстве……………………………………………………...…………...190

5.1.5 Меры защиты работников от воздействия опасных и вредных факторов……………………………………………………………………….190

5.1.5.1 Меры безопасности при эксплуатации и ремонте оборудования…191

5.1.5.2Защита от тепловых выделений…………………..…………..……...192

5.1.5.3Токсикологическая характеристика используемых вредных веществ меры защиты от них ………………………………………………….………192

5.1.5.4Предотвращение взрывов газов, пара, пыли, оборудования, работающего под давлением...................................................................193

5.1.5.5 Защита от шума, вибрации, ультразвука………………………..….193

5.1.5.6 Защита от ионизирующих излучений………………………….…..194

5.1.5.7 Электробезопасность……………………………………………...….194

5.1.5.8 Пожарная безопасность………………………………………...…….195

5.1.6 Производственная эстетика……………………………………………196

5.1.7 Социальные показатели, достигаемые после внедрения проекта….196

5.2. Экология…………………………………………………………………197

5.2.1 Общая характеристика экологических последствий от внедрения..197

5.2.2 Отходы производства …………………………………………………197

5.2.2.1 Краткая характеристика отходов проектируемого производства…………………………………………………………………..197

5.2.2.2 Нейтрализация и очистка сточных вод, повторное использование воды……………………………………………..……………………………..197

5.2.2.3 Газообразные отходы и их очистка…………………………...…….198

5.2.2.4 Утилизация твёрдых отходов…………………………………..…...199

5.2.3 Использование природных ресурсов на проектируемом производстве………………………………………………………………..…199

5.2.4 Использование энергетических ресурсов на проектируемом производстве……………………………………………………………….…199

5.3 Безопасность в чрезвычайных ситуациях……………………....199

5.3.1 Основные поражающие факторы чрезвычайных ситуаций……...200

5.3.2 Система предупредительных сигналов………………………….…200

5.3.3 Организация работ по ликвидации последствий ЧС……….……200

5.3.4 Негативное воздействие ЧС и рекомендации по правилам безопасности поведения при ЧС…………………………………………….202

5.3.5 Инженерные разработки мер защиты от конкретных опасностей (вредностей)……………………………………………………………….…..204

Заключение…………………………………………………………………….206

Список литературы…………………………………………………………...209

ВВЕДЕНИЕ

Производство металла имеет важное значение для развития народного хозяйства и всех его отраслей.

В век высокой машинной техники особенно важную роль играют черные металлы и их производство в современном обществе.

От развития черной металлургии в значительной степени зависит обеспечение металлом машиностроения, строительства, транспорта, сельского хозяйства, так как продукция черной металлургии - сталь - этот конструкционный и инструментальный материал, в укреплении экономической и оборонной мощи страны и в будущем останется решающей.

Сталь обладает многими ценными качествами:

· большой прочностью,

· вязкостью,

· способностью приобретать определенные свойства в зависимости от химического состава и способа термической обработки,

· способностью легко изменять форму при горячей и холодной обработке давлением,

· способностью приобретать жаропрочность.

Черная металлургия является базисной отраслью народного хозяйства, это важнейшая отрасль промышленности, обеспечивающая металлом все народное хозяйство Российской Федерации.

Развитие черной металлургии в настоящее время осуществляется в условиях стабилизации, а в дальнейшем и снижении объемов производства основных видов металлопродукции и определяется главной народнохозяйственной задачей удовлетворения потребности народного хозяйства в черных металлах требуемого качества и сортамента при значительном повышении эффективности производства и использовании металла в потребляющих отраслях. К числу важнейших стратегических задач, стоящих перед черной металлургией можно отнести:

·снижение металлоемкости национального дохода примерно в 2 раза;

·повышение производительности труда в отрасли также в 2 раза;

·коренное улучшение качества металлопродукции, расширение ее состава, увеличение объема производства черных металлов;

·освоение новых экономических видов готовой продукции;

·коренное обновление основных производственных фондов и повышение экономической эффективности работы отрасли в условиях полного хозяйственного расчета и самофинансирования;

· комплексное решение вопросов социального развития, охраны окружающей среды, рационального использования природных ресурсов и отходов производства.

Указанные задачи должны решаться в процессе технического перевооружения, реконструкции и обновления каждого металлургического предприятия и, в частности, каждого конкретного цеха.

При этом, как следует из вышеизложенного, в подавляющем большинстве случаев не стоит задача наращивания объемов производства продукции на отдельных предприятиях, хотя мощность и производительность реконструируемых и новых агрегатов и даже цехов могут увеличиваться. В каждом конкретном случае главными задачами являются повышение качества и расширение сортамента металлопродукции, улучшение условий и рост производительности труда, решение проблем охраны окружающей среды и повышение эффективности производства.

В данном дипломном проекте проведен анализ различных сторон производственно-хозяйственной деятельности цеха холодной прокатки нержавеющей ленты ОАО "ММЗ "Серп и Молот". На его основе разработаны конкретные мероприятия, направленные на снижение переменных затрат с целью повышения рентабельности продукции холоднокатаной нержавеющей ленты.

1. ОБЩАЯ ЧАСТЬ

1.1. Понятие себестоимости и ее анализ.

В хозяйственной практике нашей страны для определения величины издержек производства используется категория "себестоимость".

В Российском законодательстве себестоимость определяется как стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления. В легкой промышленности доля сырья и основных материалов составляет 86%, а заработной платы с отчислениями на социальное страхование - около 9%.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещений. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года. Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года массового производства изделий и себестоимостью, принятой при утверждении цен:

СР = СТ - ЗН + (СП2 – СП1),

где СР - себестоимость реализованной продукции СТ - себестоимость товарной продукции

ЗН - повышенные затраты первого года массового производства новых изделий, возмещаемые за счет фонда освоения новой техники

СП1, СП2 - производственная себестоимость остатков нереализованной (на складах и отгруженной) продукции соответственно на начало и конец года.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании, хозяйственном расчете, планировании и сравнительном анализе.

Показатель снижения себестоимости сравнимой товарной продукции применяется для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая производилась серийно или массово в предшествующем году. К ней относится и частично модернизированная продукция, если эти изменения не привели к введению новых моделей, стандартов и технических условий.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

·по составу учитываемых расходов - цеховая, производственная, полная себестоимость;

·по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет;

·по характеру данных, отражающих расчетный период,- фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

·по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

1.2 Себестоимость продукции и ее структура

Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Различают четыре вида себестоимости промышленной продукции. Цеховая себестоимость включает затраты данного цеха на производство продукции. Общезаводская (общефабричная) себестоимость показывает все затраты предприятия на производство продукции. Полная себестоимость характеризует затраты предприятия не только на производство, но и на реализацию продукции. Отраслевая себестоимость зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Систематическое снижение себестоимости продукции дает государству дополнительные средства как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся.

Снижение себестоимости продукции - важнейший источник роста прибыли предприятий.

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

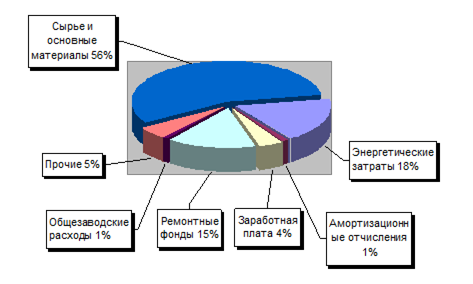

Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. Эта группировка используется также для согласования плана по себестоимости с другими разделами техпромфинплана, для планирования оборотных средств и контроля за их использованием. В промышленности принята следующая группировка затрат по их экономическим элементам:

· сырье и основные материалы,

· вспомогательные материалы,

· топливо (со стороны),

· энергия (со стороны),

· амортизация основных фондов,

· заработная плата,

· отчисления на социальное страхование,

· прочие затраты, не распределенные по элементам.

Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. В различных отраслях промышленности структура затрат на производство неодинакова; она зависит от специфических условий каждой отрасли.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции.

Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

В промышленности применяется следующая номенклатура основных калькуляционных статей:

1) сырье и материалы

2) топливо и энергия на технологические нужды

3) основная заработная плата производственных рабочих

4) расходы на содержание и эксплуатацию оборудования

5) цеховые расходы

6) общезаводские (общефабричные) расходы

7) потери от брака

8) непроизводственные расходы.

Первые семь статей расходов образуют фабрично-заводскую себестоимость. Полная себестоимость складывается из фабрично-заводской себестоимости и внепроизводственных расходов.

Расходы предприятий, включаемые в себестоимость продукции, делятся на прямые и косвенные. К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных расходов и др. К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: расходы цеховые, общезаводские (общефабричные), по содержанию и эксплуатации оборудования.

Цеховые и общезаводские расходы в большинстве отраслей промышленности включаются в себестоимость отдельных видов продукции путем распределения их пропорционально сумме заработной платы производственных расходов (без доплат по прогрессивно-премиальной системе) и расходам на содержание и эксплуатацию оборудования.

По статье «Внепроизводственные расходы» учитываются главным образом расходы по сбыту готовой продукции (затраты на тару, упаковку продукции и т.д.) и расходы на стандартизацию и научно-исследовательские работы, централизованные расходы по подготовке кадров и т.п. Как правило, внепроизводственные расходы включаются в себестоимость отдельных видов продукции пропорционально их фабрично-заводской себестоимости.

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности. Различают три вида калькуляций: плановую, нормативную и отчетную. В плановой калькуляции себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной - по действующим на данном предприятии нормам, и поэтому она в отличие от плановой калькуляции в связи со снижением нормативов в результате проведения организационно-технических мероприятий пересматривается, как правило, ежемесячно. Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость изделия, благодаря чему становятся возможными проверка выполнения плана по себестоимости изделий и выявление отклонений от плана на отдельных участках производства.

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции. На промышленных предприятиях применяются три основных метода калькулирования себестоимости и учета затрат на производство: позаказный, попередельный и нормативный.

Позаказный метод применяется чаще всего в индивидуальном и мелкосерийном производстве, а также для калькулирования себестоимости работ ремонтного и экспериментального характера. Метод этот состоит в том, что затраты на производство учитываются по заказам на изделие или на группу изделий. Фактическая себестоимость заказа определяется по окончании изготовления изделий или работ, относящихся к этому заказу, путем суммирования всех затрат по данному заказу. Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий.

Попередельный метод калькулирования себестоимости находит применение в массовом производстве с коротким, но законченным технологическим циклом, когда выпускаемая предприятием продукция однородна по исходному материалу и характеру обработки. Учет затрат при этом методе осуществляется по стадиям (фазам) производственного процесса. Например, на текстильных комбинатах - по трем стадиям: прядильное, ткацкое, отделочное производство.

Нормативный метод учета и калькулирования является наиболее прогрессивным, ибо позволяет вести повседневный контроль за ходом производственного процесса, за выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их

причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При этом фактическая себестоимость изделий при нормативном методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов. [10]

1.3 Планирование себестоимости продукции

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается наряду с ростом накоплений увеличения объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и реализацию всей товарной продукции и каждого вида изделий. В зависимости от характера производства применяется ряд показателей, характеризующих себестоимость продукции.

При выпуске одного вида продукции себестоимость единицы этой продукции является показателем уровня и динамики затрат на ее производство. Для характеристики себестоимости разнородной продукции в планах и отчетах используются показатели снижения себестоимости сравнимой товарной продукции и затрат на 1 руб. товарной продукции. План предприятия содержит также сводную смету затрат на производство и плановые калькуляции себестоимости отдельных изделий.

Показатель затрат на 1 руб. товарной продукции определяется исходя из уровня затрат на производство товарной продукции по отношению к стоимости продукции в оптовых ценах предприятия.

Показатель затрат на 1 руб. товарной продукции не только характеризует планируемый уровень снижения себестоимости, но и определяет также уровень рентабельности товарной продукции. Его величина зависит как от снижения себестоимости продукции, так и от изменения оптовых цен, ассортимента и качества продукции.

В плане затраты рассчитываются на плановый объем и ассортимент продукции, но фактический ее ассортимент может отличаться от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции.

План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих инструкциях содержится перечень затрат, включаемых в себестоимость продукции, и определяются способы калькулирования себестоимости.

Установление общих, единых для всех предприятий правил имеет важное значение для правильного планирования и учета себестоимости продукции. В частности, общим для всех отраслей промышленности является порядок включения в себестоимость продукции только тех затрат, которые прямо или косвенно связаны с производством продукции. Поэтому нельзя включать в плановую себестоимость продукции расходы, не относящиеся к производству продукции, например расходы, связанные с обслуживанием бытовых нужд предприятия (содержание жилищно-коммунальных хозяйств, расходы других непромышленных хозяйств и т.д.), по капитальному ремонту и строительно-монтажным работам, а также расходы культурно-бытового назначения.

Некоторые расходы хотя и учитываются в фактических затратах на производство, однако в силу их особого характера также не могут включаться в плановую себестоимость продукции. К таким затратам относятся разного рода непроизводительные расходы и потери, например обусловленный отступлениями от установленного технологического процесса производственный брак (потери от брака планируются только лишь в литейных, термических, вакуумных, стекольных, оптических, керамических и консервных производствах, а также в особо сложных производствах новейшей техники в минимальных размерах по нормам, устанавливаемым вышестоящей организацией).

Плановая себестоимость продукции определяется путем соответствующих расчетов технико-экономических факторов. Методическими указаниями по разработке 11-ого пятилетнего плана определен следующий типовой перечень технико-экономических факторов, обусловливающих снижение себестоимости продукции:

1) повышение технического уровня производства;

2) улучшение организации производства и труда;

3) изменение объема, структуры и размещения производства;

4) улучшение использования природных ресурсов;

5) развитие производства.

В плане по себестоимости продукции на предприятии наряду с затратами на 1 руб. товарной продукции имеются следующие показатели: себестоимость отдельных видов продукции, себестоимость товарной продукции, снижение себестоимости сравнимой продукции.

Определение плановой себестоимости отдельных видов продукции служит основой планирования затрат на производство. Плановая себестоимость всей товарной продукции рассчитывается на основе данных об объеме выпуска товарной продукции и плановой себестоимости отдельных видов изделий.

Оценка выполнения плана по себестоимости всей товарной продукции осуществляется с учетом происшедших в течение отчетного года изменений цен на материалы и тарифов на перевозки и энергию.

Вся товарная продукция при планировании и учете себестоимости на предприятиях подразделяется на сравнимую и несравнимую. Сравнимой считается продукция, выпускавшаяся в предыдущем (по отношению к плановому) году, а также изделия с длительным циклом производства, которые выпускались в прошлом году в единичных экземплярах. В состав сравнимой продукции не включаются работы по заказам на сторону, услуги, оказанные своему капитальному строительству, работы по капитальному ремонту и продукция, изготовлявшаяся в опытном порядке. К несравнимой относится продукция, освоенная производством в текущем году.

В плане предприятия определяется задание по снижению себестоимости сравнимой продукции. Оно выражается процентом снижения себестоимости продукции по отношению к прошлому году. Наряду с этим может быть указана и сумма планируемой экономии в результате снижения себестоимости сравнимой продукции.

Для определения задания по снижению себестоимости сравнимой товарной продукции составляется расчет себестоимости по всей номенклатуре изделий исходя из предусмотренного планом предприятия объема продукции и с учетом планового показателя по уровню затрат на 1 руб. товарной продукции в оптовых ценах.

Выполнение плана по сравнимой продукции характеризуется суммой полученной экономии и процентом снижения себестоимости по отношению к прошлому году.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях. [8]

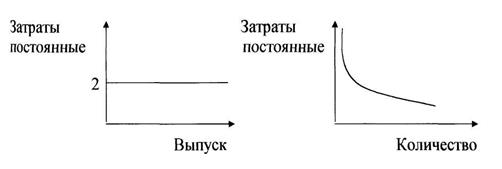

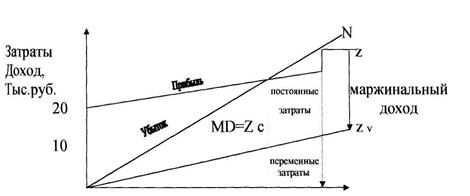

1.4 Деление затрат (издержек) на постоянные и переменные

Если рассматривать производственные затраты, то их можно группировать следующими способами:

по отношению к объему производства: переменные (затраты, размер которых изменяется пропорционально изменению объема производства продукции, - сырье и основные материалы, заработная плата производственных рабочих и др.) и условно-постоянные (размер этих затрат почти не зависит от изменения объема производства продукции; к ним относятся общепроизводственные и общехозяйственные расходы и др.);

К условно-переменным затратам Cv , которые зависят от объема производства, относятся:

• сырье и основные материалы;

• вспомогательные материалы;

• транспортные расходы;

• затраты на техническую оснастку;

• текущий ремонт оборудования.

Затраты на энергоносители можно разделить на 2 составляющие:

■ двигательная электроэнергия и технологическое топливо (80%);

■ электроэнергия на освещение, обогрев помещения и т.п. (20%).

Первая составляющая будет зависеть от объема производства, а вторая - нет. Заработную плату с отчислениями также можно разделить на 2 составляющие:

· затраты на оплату труда административно-управленческого персонала, управленческого аппарата, на поддержание (на минимуме) трудового коллектива при спаде производства (50%);

· затраты на оплату труда производственных рабочих, которая будет зависеть от объема производства.

Остальные издержки производства (плату за аренду помещений, амортизационные отчисления, общезаводские расходы и пр.) следует отнести к условно-постоянным Ср .

Таким образом,

а) условно-постоянные затраты составили в %: 20

б) условно-переменные затраты составили в %: 80

Следует отметить, что при анализе безубыточности принимается условие:

· Объем производства = объему продаж.

· Условно-переменные затраты изменяются пропорционально объему производства.

· Условно-постоянные эксплуатационные затраты одинаковы для любого объема продукции

1.5 Факторы, влияющие на снижение издержек производства

Совершенно очевидно, что каждая фирма должна стремиться к сокращению издержек производства и себестоимости продукции. При стабильных ценах и прочих равных условиях сокращение издержек приводит к росту прибыли, приходящейся на единицу продукции.

Себестоимость продукции отражает уровень использования потребляемых производственных факторов, который в свою очередь определяется технико-организационными (техника и технология, организация производства, труда и правления), социальными и природными факторами (условиями), или, как их принято называть в совокупности, технико-экономическими факторами.

Таким образом, основными направлениями снижения себестоимости являются:

· повышение технического уровня производства;

· улучшение организации производства, труда и управления;

· изменение объема, структуры и размещения производства.

Рассмотрим влияние перечисленных групп факторов более подробно. В первой группе факторов выделяются: внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; расширение масштабов и совершенствование применяемой технологии и техники; улучшение использования имеющихся и применение новых видов сырья и материалов; изменение конструкции и технологических характеристик изделий и другие факторы, повышающие технический уровень производства. Отдельно рассматривается внедрение вычислительной техники. По этому фактору учитывается влияние на себестоимость товарной продукции результатов от внедрения и дальнейшего развития автоматизированных систем управления технологическими процессами производства, а также от ввода в действие отдельных ЭВМ и других средств вычислительной техники.

Вторая группа факторов включает: развитие специализации производства; совершенствование организации, обслуживания и управления производством, сокращение затрат на управление; улучшение организации труда, материально-технического снабжения, использование основных фондов, материальных ресурсов; сокращение транспортных расходов; ликвидация излишних затрат и потерь и другие факторы, повышающие уровень организации.

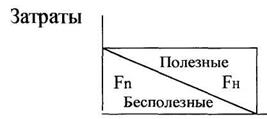

К третьей группе относятся: снижение затрат в результате роста объема производства за счет уменьшения постоянных издержек (положительный эффект масштаба производства); изменение структуры (номенклатуры и ассортимента) продукции; повышение качества продукции; изменение размещения производства.

С ростом объема производства постоянные издержки, приходящиеся на единицу изделия, уменьшаются, в результате чего снижается полная себестоимость единицы и всей продукции фирмы. Известно, что производство продукции более высокого качества требует и высокого уровня издержек производства. Однако это утверждение было опровергнуто японскими предприятиями, использующими метод "точно вовремя". Главная цель их системы - сокращение издержек. Эта система способствует росту эффективности производства, увеличивает оборачиваемость капитала (отношение объема продаж к основному капиталу). Для снижения издержек необходимо приспособление системы к ежедневным колебаниям спроса путем непрерывного регулирования номенклатуры и объема выпускаемой продукции, обеспечение высококачественными комплектующими деталями.

1.6 Анализ и повышение рентабельности продукции

Рентабельность в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность - относительная величина, выражающая прибыльность (доходность) предприятия. В рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам. Рентабельность всей реализованной продукции можно определить как:

· процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию;

· процентное отношение прибыли от реализации продукции к выручке от реализованной продукции;

· процентное отношение балансовой прибыли к выручке от реализации продукции;

· отношение чистой прибыли к выручке от реализации продукции.

Эти показатели дают представление об эффективности текущих затрат предприятия и степени доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.

Рентабельность имущества (активов) предприятия рассчитывается как процентное соотношение чистой прибыли к средней величине активов (имущества).

Рентабельность внеоборотных средств определяется как процентное соотношение чистой прибыли к средней величине внеоборотных активов.

Рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов.

Рентабельность инвестиций определяется как процентное отношение валовой прибыли к стоимости имущества предприятия.

Рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала.

Показатели рентабельности используются в процессе анализа финансово- хозяйственной деятельности, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

Повышение рентабельности может быть достигнуто как посредством увеличения суммы прибыли, так и путем снижения стоимости производственных фондов. Невыполнение плана прибыли и увеличение производственных фондов может привести к снижению уровня рентабельности. Поскольку рентабельность - показатель относительный, его рост или снижение возможны и при различном соотношении темпов изменения прибыли и фондов. [9]

Анализ общей рентабельности имеет большое значение для комплексной характеристики работы с точки зрения эффективности использования всего производственного потенциала, находящего в распоряжении производственного предприятия.

2. ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ

2.1. Программа прокатки станов холодной прокатки листовой стали

Характерной особенностью развития листопрокатного производства является непрерывное увеличение доли холоднокатаной листовой стали в общем выпуске тонколистовой стали. На современных станах листы толщиной менее 1,5 мм прокатывают в холодном состоянии. Во многих отраслях народного хозяйства с каждым годом увеличивается потребность в тонколистовой стали с высокими механическими свойствами, равномерной толщиной по ширине и длине, высоким качеством поверхности. Холодная прокатка в сочетании с термической обработкой позволяет изготовить листовую сталь, удовлетворяющую указанным требованиям.

На современных листовых станах холодной прокатки производят листовую сталь с минимальной толщиной 0,15 мм и максимальной шириной 2000 мм и более, жесть с минимальной толщиной около 0,07 мм и максимальной шириной до 1300 мм и ленты с минимальной толщиной 0,0015 мм и максимальной шириной до 1000 мм и более.

Согласно ГОСТ 19904-74, поставляют холоднокатаную сталь толщиной 0,5-5,0 мм и шириной более 500 мм. Она должна иметь хорошую поверхность и обладать высокой вязкостью, так как в основном ее применяют для изготовления деталей штамповкой.

При изготовлении консервных банок, крышек к стеклянной таре и других изделий применяют тонколистовую сталь толщиной 0,06-0,50 мм, прокатанную из низкоуглеродистой стали.

Большое распространение имеет холодная прокатка конструкционной тонколистовой стали обыкновенного качества толщиной 0,8-2,0 мм (изготовляют из стали марок Ст0-Ст6), кровельной тонколистовой стали толщиной 0,4-0,82 мм (прокатывают из мягкой углеродистой стали, ее применяют для кровли и поделочных работ), декапированной (травленой) стали толщиной 0,25-2,0 мм, а также тонколистовой стали с защитными покрытиями (оцинкованной, алюминированной, покрытой пластиками). В электромашино-строении широко применяют трансформаторную и динамную стали при изготовлении силовых трансформаторов, генераторов, двигателей и других электрических машин. В ряде отраслей машиностроения - нефтяном, химическом, пищевом - широко используют холоднокатаную коррозионностойкую тонколистовую сталь. Исходным материалом в этом случае являются хромистые и хромоникелевые стали, а также легированные другими элементами стали и сплавы.

Современные цехи холодной прокатки листовой стали имеют определенную специализацию и предназначены для обработки определенного вида холоднокатаной листовой стали.

Листовую сталь, подвергающуюся при штамповке весьма глубокой вытяжке, прокатывают из углеродистой стали марок от 08 до 20; глубокой вытяжке - от 08 до 35, а подвергающуюся нормальной вытяжке - из углеродистой стали всех марок.

По степени отделки качественную углеродистую тонколистовую сталь разделяют на стали с особо высокой отделкой, стали с высокой отделкой поверхности, стали улучшенной и нормальной отделкой. Качественную углеродистую тонколистовую сталь поставляют по степени штампуемости, определяемой испытанием на вытяжку, или по механическим свойствам. По техническим условиям эта листовая сталь должна иметь определенную структуру металла, т.е. определенную величину и форму зерна при отсутствии структурного свободного цементита по границам зерен. После глубокой вытяжки крупнозернистой стали получается шероховатая поверхность, которая не сглаживается при покрытии лаком. Поэтому для производства, например, деталей автомобилей, к внешней отделке которых предъявляют высокие требования, такую сталь не применяют. Для получения готовых изделий с хорошей поверхностью листовая сталь должна иметь мелкозернистую структуру. Поэтому для весьма глубокой вытяжки применяют листовую сталь со средним зерном; в этом случае возможно получение слегка шероховатой поверхности. Листовая сталь, имеющая мелкозернистую структуру, допускает большие степени деформации при холодной штамповке.[5].

Приемка подката

Закалка (непрерывный закалочный агрегат (НЗА))

Травление (непрерывный травильный агрегат (НТА))

![]() Зачистка (агрегат выборочной зачистки (АВЗ))

Зачистка (агрегат выборочной зачистки (АВЗ))

Холодная прокатка (стан «КВАРТО»)

Термообработка (линия светлого отжига (ЛСО))

Шлифование (линия шлифовки (ЛШ))

Холодная прокатка (20-ти валковый стан)

Продольная резка (линия продольной резки (ЛПР))

ОТК

Отбор образцов и испытания

Упаковка и маркировка

Склад

Рисунок 2.1. Схема технологического процесса ЦХПНЛ

Таблица 2.1.

Схема технологических процессов производства нержавеющей ленты

| № п/п |

|

12Х18Н10Т, 08Х18Н10Т (ЭИ 914), 08Х18Н10, 17Х18Н9, 12Х18Н9, 03Х18Н12-ВИ, 09Х15Н8Ю (ЭИ 904), 07Х15Н7ЮМ2 (ЭП 35), ХН78Т (ЭИ 435), 06ХН28МДТ (ЭИ 943), 20Х13Н4Г9 (ЭИ 100), 12Х17Г9АН4 (ЭИ 878), 20X13, 12X13, 12X17 |

Производство х/к ленты всех марок на экспорт |

Производство х/к ленты по ТУ: ТУ 14-1-2929-80 ТУ 14-1-3386-82 ТУ 14-1-3502-82 ТУ 14-1-652-73 ТУ 14-1-2255-77 |

| 1 |

Приемка подката |

0 |

0 |

0 |

| 2 |

Укрупнение |

01 |

01 |

01 |

| 3 |

Термообработка |

02 |

02 |

02 |

| 4 |

Травление |

02 |

02 |

02 |

| 5 |

Зачистка на АВЗ |

0 |

0 |

0 |

| 6 |

Холодная прокатка |

0 |

0 |

0 |

| 7 |

Термообработка |

0 |

0 |

0 |

| 8 |

Травление |

03 |

03 |

03 |

| 9 |

Обработка кромки |

01 |

01 |

01 |

| 10 |

Шлифовка |

0 |

0 |

0 |

| 11 |

Холодная прокатка |

0 |

0 |

0 |

| 12 |

Термообработка |

0 |

0 |

0 |

| 13 |

Травление |

03 |

03 |

03 |

| 14 |

Обрезка кромки |

01 |

01 |

01 |

| 15 |

Шлифование |

01 |

0 |

0 |

| 16 |

Холодная прокатка |

0 |

0 |

0 |

| 17 |

Термообработка |

0 |

0 |

0 |

| 18 |

Травление |

03 |

03 |

03 |

| 19 |

Полирование |

01 |

01 |

01 |

| 20 |

Приемка |

0 |

0 |

0 |

| 21 |

Отбор образцов и испытания |

0 |

0 |

0 |

| 22 |

Роспуск |

01 |

01 |

01 |

| 23 |

Упаковка, маркировка |

0 |

0 |

0 |

| 24 |

Сдача |

0 |

0 |

0 |

Марки сталей Операции

Марки сталей ОперацииПримечание:

1. Операции № 11-15 повторяются в зависимости от количества переделов и состояния поставки ленты (термообработнанное, "ПН", "Н", "ВН").

2. О1 - операция производится в случае необходимости, которая определяется в процессе производства сменным мастером и контролером ОТК, с соответствующей записью в паспорте;

02 - операция производится в случае поступления подката в горячекатаном, нетермообработанном, нетравленом или ненагартованном состоянии;

О3 - операция производится в случае обработки на НЗА или колпаковых печах.

3. При производстве ленты по ТУ 14-1-2929-80 производится двухсторонняя шлифовка с суммарным съемом до 8%;

При производстве ленты по ТУ 14-1-3386-82 производится двухсторонняя шлифовка с суммарным съемом до 10%;

При производстве ленты по ТУ 14-1-3502-82 производится двухсторонняя шлифовка с суммарным съемом до 10%.

4. При производстве "ПН", "Н", "ВН" ленты всех марок необходимо выполнять следующее правило: если подкат имеет фактическую толщину на верхнем пределе, то и готовую ленту выпускать с толщиной на верхнем пределе, и наоборот, если подкат имеет фактическую толщину на нижнем пределе, то и готовую ленту выпускать с толщиной по нижнему пределу.

2.2. Холодная прокатка листовой стали

2.2.1 Операции технологического процесса холодной прокатки

Исходным материалом для холодной прокатки этой стали являются горячекатаные рулоны, получаемые большей частью с непрерывных широкополосных станов горячей прокатки.

Перед холодной прокаткой горячекатаные рулоны подвергаются резке боковых кромок для того, чтобы получить полосу одинаковой ширины. Ширина обрези составляет 20 - 40 мм.

В травильном агрегате устраняется разноширинность. В этом случае величина обрези составляет примерно 20 мм; это однократная обрезка кромок, применяемая тогда, когда сталь предназначена для штамповки. При полном использовании холоднокатаной листовой стали производится двукратная обрезка кромок: одна в травильной линии, другая после холодной прокатки. При этом величина обрези составляет 40 мм. Тщательная обрезка кромок обеспечивает отсутствие заусенцев; незначительные рванины при высокоскоростной прокатке могут вызвать разрыв полосы, порчу валков и простои стана. Толщина полосы горячекатаного рулона зависит от суммарного обжатия на станах холодной прокатки. Горячекатаные рулоны углеродистой листовой стали в цехе холодной прокатки не подвергают смягчающей термической обработке. Поэтому первой операцией технологического процесса холодной прокатки этой стали является травление рулонов в кислотных растворах для очистки поверхности от окалины.

Окалину с поверхности горячекатаных рулонов удаляют для того, чтобы она не вдавливалась в металл при холодной прокатке, чтобы уменьшить износ валков и обеспечить чистую поверхность листовой стали, подвергающейся различным покрытиям (лужению, цинкованию и др.)

Удаление окалины с поверхности горячекатаной полосы из углеродистой стали осуществляют в непрерывных травильных агрегатах.

Как показывает практика травления, только часть окалины растворяется в кислоте, остальная часть ее осаждается на дно травильной ванны в виде шлама. Последнему способствует водород, выделяющийся при взаимодействии кислоты с чистым железом, находящимся в окалине.

При выделении водорода достаточно разрыхленные слои окалины механически отделяются и падают на дно травильных ванн. Скорость травления в растворе серной кислоты с повышением ее концентрации увеличивается и достигает максимума при концентрации 25 % H2 SO4 . Однако на практике во избежание сильного разъедания металла применяют травильные растворы с концентрацией не выше 20-22 % H2 SO4 .

Скорость травления значительно возрастает с повышением температуры травильного раствора. При повышении температуры травильного раствора серной кислоты на 15 °С скорость травления возрастает примерно в два раза. Поэтому раствор серной кислоты нагревают до 80-90 °С. Скорость травления зависит также от насыщенности травильного раствора железным купоросом, растворимость которого увеличивается с повышением температуры травильного раствора и уменьшается с понижением концентрации кислоты в нем. Поэтому при содержании железного купороса, близком к концентрации насыщения, и понижении концентрации кислоты в растворе до определенной величины раствор сливают из ванны и заменяют новым. Скорость травления зависит также от вида окалины и предварительной деформации металла, при которой происходит взрыхление окалины.

Выделение водорода при травлении может происходить не только вследствие взаимодействия кислоты с чистым железом, находящимся в окалине, но и вследствие взаимодействия кислоты и металла. Этот процесс требует дополнительного расхода кислоты. При этом получаются потери и неравномерное травление металла, а также возникает травильная хрупкость вследствие диффузии в металл водорода, накопление которого под поверхностным слоем может способствовать образованию травильных пузырей.

Для уменьшения расхода кислоты и предотвращения растворения кислотой металла применяют присадки, так называемые ингибиторы, из органических материалов или регуляторы травления, которые незначительно влияют на растворимость окалины и замедляют процесс растворения металла. Такое действие регуляторов травления объясняется тем, что они, адсорбируясь на поверхности металла, создают пленку, которая защищает его от растворения. Кроме того, они содержат вещества, вызывающие образование пены на поверхности травильного раствора, которая уменьшает испарение последнего и этим улучшает санитарно-гигиенические условия труда в травильном отделении цеха.

В современных цехах холодной прокатки травление осуществляют в растворе серной кислоты в непрерывных агрегатах, установленных обычно в травильном отделении цеха. Непрерывный способ травления листовой стали обеспечивает максимальную механизацию и автоматизацию, высокую производительность, минимальный расход кислоты и наиболее благоприятные условия труда.

2.2.2 Технологический процесс травления

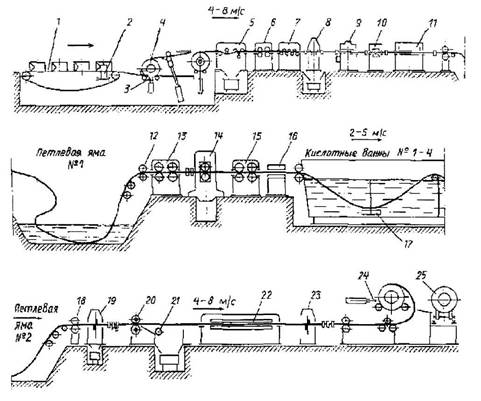

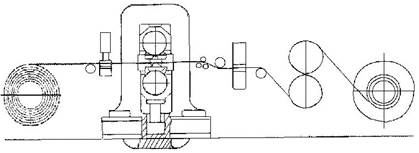

На рис. 2.2 показана схема непрерывного травильного агрегата (НТА) травления углеродистой листовой стали в растворе серной кислоты. Горячекатаные рулоны со склада при помощи магнитного крана устанавливают на транспортер 1, который подает их к кантователю 2. После кантовки очередной рулон укладывается на подъемный стол 3 двухпозиционного разматывателя 4. При помощи скребкового отгибателя передний конец на рулоне отгибается и поступает в окалиноломатель 5 и в тянущие ролики 6. Окалиноломатель осуществляет грубую ломку окалины вследствие двойного изгиба полосы вокруг роликов небольшого диаметра. В результате этого часть окалины отваливается, а в окалине, оставшейся на полосе, образуются мелкие трещины, в которые легко проникает травильный раствор. Далее полоса правится на правильной машине 7 и поступает к сдвоенным гильотинным ножницам 8 с нижним резом, где производится обрезка обоих концов каждого рулона (вторые ножи до движения полосы отрезают передний конец, а первые - задний конец полосы). Для обеспечения непрерывного процесса травления задний конец полосы предыдущего рулона в стыкосварочной машине 9 сваривается с передним концом полосы последующего рулона.

Puc. 2.2. Схема непрерывного травильного агрегата

Электросварка концов рулонов встык обеспечивает не только непрерывность процесса травления, но и позволяет также увеличить массу рулона, что значительно повышает производительность станов холодной прокатки и отделочных агрегатов. Зачистка сварных швов осуществляется ножами гратоснимателя 10, установленного за сварочной машиной. В тех случаях, когда на стане холодной прокатки прокатывают стали, которые плохо свариваются, за сварочной машиной (после гратоснимателя) устанавливают сшивную машину 11 для сшивки концов полосы. Сшивной шов не прокатывают. Поскольку шов приходится вырезать, отходы металла увеличиваются.

При обрезке заднего конца предыдущего рулона и сварке его с передним концом последующего необходимо на время этих операций останавливать движение полос. Чтобы не останавливать движение полосы в травильных ваннах, перед ними предусматривают петлевую яму (с горячей водой для размягчения окалины), в которой создается необходимый запас полосы, обеспечивающий непрерывную работу этих ванн.

Ломка окалины перед травлением имеет большое значение, так как увеличивает производительность травильного агрегата и сокращает расход кислоты на травление. Далее полоса промывается струями горячей воды под давлением 1—1,2 МПа, подаваемой через сопла 12, и тянущими роликами 13 подается в дрессировочную клеть 14 (двух или четырехвалковую). При натяжении полосы роликами 13 и 15 и обжатии ее на 3—8 % в дрессировочной клети, выполняющей роль второго окалиноломателя, осуществляется дополнительное разрушение окалины для ускорения процесса химического травления в ваннах с раствором серной кислоты. Кроме того, дрессировочная клеть устраняет изломы полосы, образовавшиеся при разматывании рулона и прохождении через окалиноломатель, а также упрочняет полосу, что уменьшает возможность образования новых изломов при сматывании ее в рулон после травления.

Перед поступлением в травильную ванну полосу подогревают для ускорения травления в индукционной установке 16. Обычно в состав травильных агрегатов входят четыре ванны с кислотным раствором длиной 20-25 м.

Чтобы не останавливать непрерывный агрегат при необходимости смены отработавшего кислотного раствора, применяют каскадный способ обновления раствора. В этом случае вместо четырех отдельных травильных ванн устанавливается одна травильная ванна длиной около 100 м, состоящая из четырех секций. Свежий раствор серной кислоты (концентрация 20—22 %) непрерывно поступает в четвертую (по движению полосы) секцию. Из этой секции раствор пониженной концентрации непрерывно переливается через перегородку в третью ванну, затем из третьей во вторую и из второй в первую. Из первой секции отработанный раствор (концентрация кислоты примерно 10 %) непрерывно сливают в купоросную установку для регенерации. Поступление свежего раствора автоматически регулируется в зависимости от заданной производительности агрегата.

Каскадный способ обновления кислотного раствора улучшает качество травления, повышает производительность агрегата, так как в течение всего периода травления концентрация травильного раствора остается постоянной. Для поддержания высокой активности температура кислотного раствора достигает 90-100 °С.

Перед поступлением в промывочные ванны полоса проходит через отжимные ролики, предназначенные для уменьшения уноса травильного раствора. Из четвертой кислотной ванны полоса поступает для промывки в ванну с холодной водой и в ванну с горячей водой. При помощи сопел водой под давлением 1-1,2 МПа с полосы смываются остатки кислотного раствора и окалины. С этой же целью в ванне устанавливают электрозвуковые вибраторы. Во второй ванне полоса промывается в воде с температурой 85-95°С. После промывки полоса проходит сушильное устройство, где сушится горячим воздухом, и тянущими роликами подается во вторую петлевую яму.

Из последней полоса вытягивается роликами 18 и подается к гильотинным ножницам 19 для вырезки мест сшивки и разрезки полосы. Боковые кромки полосы обрезаются дисковыми ножницами 20 и разрезаются на мелкие кусочки кромкокрошителем 21. В установке электростатического промасливания 22 на полосу наносится тонкий (1-2 мкм) слой масла для предотвращения от коррозии при хранении протравленных рулонов на складе перед станом холодной прокатки. Рядом устанавливают обычные промасливающие ролики на случай выхода установки из строя. В моталке 24 полоса сматывается в рулон требуемой массы (15-35 т и более), после чего разрезается ножницами 23. Рулон сталкивается на транспортер 25, при помощи которого рулоны поступают на склад стана холодной прокатки или в отделение горячекатаных рулонов, где они могут подвергаться разделке на листы и продольной резке [5].

2.2.3 Термическая обработка и отделка холоднокатаной листовой углеродистой стали

Отделочные операции после холодной прокатки углеродистой листовой стали проводят в листах или рулонах. В первом случае требуется разделка холоднокатаных рулонов на агрегатах, установленных за станом холодной прокатки. На них образуют боковые кромки и делают поперечную резку рулона на листы мерной длины. Все дальнейшие отделочные операции (термическую обработку, дрессировку и др.) проводят в листах.

Во втором случае все отделочные операции после холодной прокатки осуществляют в рулонах массой до 25 т; разделка рулонов на листы является завершающей операцией. В современных цехах холодной прокатки обычно применяют этот способ отделки, так как при этом обеспечивается непрерывность процесса и автоматизация его. Все это позволяет увеличить производительность агрегатов и снизить трудоемкость процесса по сравнению с отделкой в листах.

При холодной прокатке листовой стали происходит упрочнение (наклеп) металла. Для устранения наклепа и получения структуры, обеспечивающей необходимые механические и технологические свойства листовой стали, холоднокатаная листовая сталь должна быть подвергнута отжигу. Так как при холодной прокатке углеродистой листовой стали суммарное обжатие равно не менее 50 %, обычной термической обработкой для такой стали является рекристаллизационный отжиг при 650-720 °С, обеспечивающий достаточно высокие механические и технологические свойства. Кроме того, при такой температуре отжига имеется меньшая опасность слипания витков.

Отжиг углеродистой листовой стали после холодной прокатки является окончательной термической обработкой, поэтому его проводят в защитной атмосфере, предохраняющей поверхность от окисления. После такого отжига, называемого светлым, листовая сталь в травлении не нуждается.

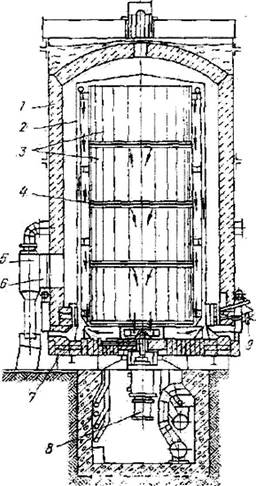

2.2.3.1 Колпаковая печь

В цехах холодной прокатки для отжига углеродистой листовой стали широко применяют колпаковые печи (рис. 2.3). Колпаковая печь состоит из неподвижного стенда (пода) 7, внутреннего колпака-муфеля 2, выполненного из жаропрочной стали, и наружного нагревательного колпака 1, установленного над муфелем и футерованного огнеупорным легковесным кирпичом. В этом колпаке (иногда в стенках стенда) внизу расположены горелки 9 и сделаны дымовые окна 6.

Рулоны 3 листовой стали укладывают на стенде в стопу и накрывают муфелем. Этот муфель устанавливают в специальный песочный затвор, предохраняющий отжигаемый металл от продуктов сгорания при нагреве и атмосферного воздуха при охлаждении. Затем муфель накрывают колпаком. Продукты сгорания, выходящие из горелок, экранами направляются к своду, затем опускаются и через дымовые окна отсасываются эжектором 5.

При нагреве и охлаждении рулонов внутрь муфеля непрерывно поступает защитный газ для предохранения поверхности листовой стали от окисления и появления цветов побежалости. Для ускорения нагрева применяют принудительную циркуляцию защитного газа, передающего тепло от стенки муфеля к торцовым и внутренним поверхностям рулонов. С этой целью современные колпаковые печи для отжига рулонов оборудованы специальными вентиляторами 8, установленными под стопой рулонов. Вентилятор забирает защитный газ из полости внутри рулонов и через специальный направляющий аппарат выбрасывает его в пространство между стенкой рулонов и муфелем. Защитный газ, получивший тепло от стенок муфеля, проходит между рулонами через отверстия в специальных ребристых прокладках 4, установленных между рулонами, поступает во внутреннюю полость рулонов и далее к вентилятору.

Для отжига рулонов листовой стали используют многостопные и одностопные колпаковые печи. Последние получают все большее распространение, так как имеют наилучший обогрев рулонов. Кроме того, нагревательные колпаки одностопных колпаковых печей имеют меньшую массу, что удешевляет здание и мостовые краны переноса колпаков. Загрузка этих печей более простая, так как садка состоит из 2-3 рулонов.

Обычно один нагревательный колпак обслуживает 3-4 стенда. Нагревательный колпак, после того как садка нагрета до заданной температуры, снимают и переносят на другой стенд. Такой порядок работы позволяет использовать тепло, аккумулированное в футеровке нагревательного колпака, для нагрева новой садки и, следовательно, увеличить производительность печи.

Для ускорения охлаждения применяют специальные охладительные колпаки, которые помещают над муфелями после переноса нагревательного колпака на другой стенд. На верху такого колпака устанавливают вентилятор, который засасывает в пространство между колпаком и муфелем холодный воздух, ускоряя этим охлаждение рулонов. При температуре ниже 300 °С для ускорения охлаждения применяют также воду, которую подают по трубопроводам на верх муфеля; последняя стекает по его наружной стенке или впрыскивается снизу и увлажняет воздух, засасываемый вентилятором охладительного колпака.

Колпаковые печи отапливают чаще всего коксовым газом, причем газ сгорает непосредственно в пространстве между нагревательным колпаком и муфелем или в радиационных трубах, изготовленных из жаропрочной стали.

Рис. 2.3 Колпаковая печь для светлого отжига рулонов листовой стали после холодной прокатки

Электрические колпаковые печи в большинстве случаев применяют для термической обработки специальной листовой стали. Кроме того, для отжига листовой стали применяют непрерывные печи, которые позволяют значительно ускорить процесс производства холоднокатаной листовой стали, так как время отжига разматываемой полосы, проходящей через печь с большой скоростью, составляет несколько минут. В непрерывных печах рулоны разматываются, концы их свариваются и полоса движется непрерывно через печь, в которой она нагревается и охлаждается, а затем, по выходе из печи, сварные швы вырезают и полоса сматывается в рулоны. Большим преимуществом непрерывного отжига является также то, что полоса по всей длине имеет одинаковые механические свойства. Это обусловливается одинаковыми условиями нагрева и охлаждения. Следует отметить, что при непрерывном отжиге исключается опасность слипания витков рулона и наблюдается некоторое уменьшение коробоватости и волнистости полосы, получающихся при холодной прокатке.

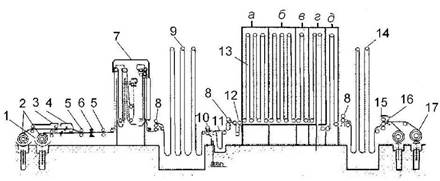

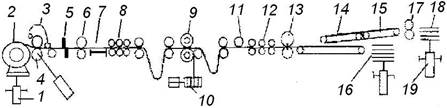

2.2.3.2 Агрегат непрерывного отжига жести

На рис.2.4 показана схема агрегата непрерывного отжига жести. Рулоны жести подают к разматывателю. Обычно устанавливают два разматывателя 1 и 2, причем с одного из них полоса поступает в печь, а на другой в это время устанавливают новый рулон. Применение двух разматывателей позволяет сократить время перехода на новый рулон при окончании размотки предыдущего и этим уменьшить емкость петлевого устройства.

С разматывателя полосу подают тянущими роликами 3 к сдвоенным гильотинным ножницам 4, на которых обрезают задний конец предыдущего рулона и передний конец следующего рулона перед сваркой их внахлестку в электросварочной машине 7. Перед сварочной машиной и за ней имеются подающие ролики 5. Так как жесть подвергают лужению, поверхность ее перед отжигом очищают от масла, металлической пыли и других веществ, остающихся на полосе после прокатки. В противном случае образуется сажистый налет, который может привести к браку при лужении. После подающих роликов 5 полоса проходит петлевую секцию 6, состоящую из ванны химической обработки, щеточно-моечных машин, ванны электролитического обезжиривания и камеры для промывки водой и сушки полосы.

Рис. 2.4. Схема агрегата непрерывного отжига листовой стали с башенными печами

Далее полоса поступает в тянущие ролики 8 и в петлевую башню 9, обеспечивающую непрерывную работу отжигательной печи во время сварки концов. Эта башня представляет собой сварную металлическую конструкцию высотой около 20 м, под которой имеется петлевая яма. За петлевой башней установлены дисковые ножницы 10 для обрезки боковых кромок в случае, если на них есть мелкие трещины (во избежание обрывов полосы в печи), за которыми расположено небольшое петлевое устройство 11. Далее полоса проходит тянущие ролики 8 и регулятор натяжения 12, который создает необходимое натяжение полосы перед поступлением в печь. Отжигательная печь 13 состоит из камер нагрева а, выдержки б, замедленного охлаждения в, ускоренного охлаждения г и окончательного охлаждения д. В камере нагрева полоса делает три петли длиной 100 м и нагревается до 700-730 °С. На входе в эту камеру установлены специальные уплотняющие ролики, препятствующие проникновению воздуха в печь. С двух сторон каждой ветви петли расположены нагревательные элементы. Если печь отапливается газом, то нагревательным элементом являются радиационные трубы (коксодоменный газ сжигается в трубах). Если для нагрева применяют электроэнергию, то нагревателями являются элементы сопротивления.