| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Анализ конкурентоспособности предприятия

Содержание

Введение

1. Теория и методология управления конкурентоспособностью предприятия

1.1 Конкуренция и конкурентоспособность

1.2 Современные теоретико-методологические подходы к разработке конкурентных стратегий и управлению конкурентоспособностью

1.3 Внешние и внутренние факторы, определяющие уровень конкурентоспособности предприятия

2. Эффективность и конкурентоспособность предприятия на примере ОАО «БзАТИ»

2.1 Характеристика предприятия ОАО «БзАТИ»

2.2 Анализ отрасли и состояния конкурентной среды

2.3 Диагностика внутренней среды «БзАТИ»

2.4 Анализ факторов внешней среды

2.5 Конкурентная стратегия БзАТИ на среднесрочную и долгосрочную перспективу (2005-2007)

Заключение

Список использованной литературы

Введение

Актуальность темы исследования проявляется в том, что специфика переходного этапа рыночных отношений в России изменяет характер деятельности предприятия в экономической среде. Изменение институциональной среды, а также целевых установок предприятия вызывает необходимость внедрения новых методов управления его внутренними подсистемами (бизнес-процессами), обеспечивающими максимальную адаптацию в конкурентной среде. Осуществление эффективной деятельности в условиях рыночной конкуренции ориентирует промышленные предприятия на реальные потребности в производимой ими продукции и платежеспособный спрос. Экономические реформы в значительной степени ускорили распространение конкурентных отношений на российском рынке. Государство, предприятия, потребители стали активнее влиять на конкурентную ситуацию.

Вместе с тем опыт последних лет показал, что большинство российских предприятий не готово к ведению конкурентной борьбы. Одним из ключевых факторов, определяющих создавшееся положение, является отсутствие на многих предприятиях систематизированных представлений о том, что является конкурентным преимуществом, как его создать и с помощью каких методов реализовать. Особенно недостаточно исследован отраслевой аспект этой проблемы. В этой связи развитие теории и практики управления конкурентоспособностью предприятия в направлении совершенствования методов достижения конкурентных преимуществ с учетом отраслевых условий является актуальной проблемой.

Теоретические и методологические вопросы конкурентоспособности были заложены в работах классиков экономической теории: А. Смита, К. Маркса, А. Маршалла, Д. Риккардо, Дж. Робинсона, Дж. Кейса, Й. Шумпетера, Э.Чемберлена, Ф.А. Хайека. Вопросы регулирования конкурентоспособности в сложившейся рыночной системе рассматривались в трудах И. Ансоффа, К. Викселля, Л. Водачек, Ж.-Ж. Ламбена, А.П. Лернера, М. Мескон, В.Оучи, М. Портера, Г. Саймона, А. Стрикленд, X. Такеучи, Ф.И. Эджо-урта и др. Различные аспекты конкурентоспособности освещены отечественными авторами довольно широко, среди них следует отметить Г.Л. Азоева, М.И. Гель-вановского, Н.И. Герчикову, А.П. Градова, О.В. Куликова, В.Д. Марковой, А.З.Селезнева, Р.А.Фатхутдинова, А.Ю. Юданова и др. Основное внимание исследователей привлекают проблемы конкурентоспособности товара и национальной экономики, при этом недостаточно исследованной остается проблема конкурентоспособности промышленного предприятия.

Цель исследования: анализ влияние факторов, обеспечивающих эффективность и конкурентоспособность предприятия и разработка рекомендаций дляповышения эффективности и конкурентоспособности предприятия.

Исходя из поставленной цели, задачами исследования являются:

- Изучить теоретические аспекты данной темы;

- Проанализировать факторы, влияющие на эффективность и конкурентоспособность предприятия;

- Проанализировать конкурентную стратегию предприятия;

- Изучить роль конкурентных преимуществ обеспечивающих эффективность предприятия;

- Выработать рекомендации по повышению конкурентоспособности и эффективности предприятия.

Объектом исследования является: изучение влияния факторов на эффективность и конкурентоспособность предприятия.

Предметом исследования является: анализ конкурентоспособности предприятия.

Научная новизна исследования заключается в следующем:

- обоснована необходимость выделения текущей и стратегической (долгосрочной) составляющих конкурентоспособности предприятия;

- предложен комплекс показателей оценки уровня конкурентоспособности предприятия, включающий в себя показатели конкурентоспособности продукции, целевой, технологической, экономической и финансовой эффективности и социальной значимости предприятия, а также отраслевые, рыночные факторы и факторы макросреды;

- обоснованы и предложены в качестве методических рекомендаций последовательность оценки состояния конкурентной среды и уровня конкурентоспособности предприятия;

Методы исследования:

1 теоретические (изучение источников, классификация, обобщение, экспертные заключения, схематизации);

2 практические (опрос, наблюдение, контен-анализ, статистический, системный, логический, сравнительный).

Структура работы – обусловлена целями, исследования и состоит из введения, двух разделов, заключения, списка использованных источников, приложений.

Во введении определена цель, задачи, объект, предмет исследования, методы исследования, актуальность, научная новизна гипотеза методологическая основа.

В первой главе представлено теоретическое обоснование темы и раскрываются следующие проблемы:

1 Конкуренция и конкурентоспособность;

2 Современные теоретико-методологические подходы к разработке конкурентных стратегий и управлению конкурентоспособностью;

3 Внешние и внутренние факторы, определяющие уровень конкурентоспособности предприятия

Во второй главе, изучены следующие факторы:

1 Анализ отрасли и состояния конкурентной среды;

2 Диагностика внутренней среды БзАТИ;

3 Анализ факторов внешней среды;

4 Конкурентная стратегия БзАТИ на среднесрочную и долгосрочную перспективу (2005-2007).

1. Теория и методология управления конкурентоспособностью предприятия

1.1 Конкуренция и конкурентоспособность

Наличие конкурирующих фирм порождает такое явление в экономике как конкуренция. По мнению автора Азоева Г.Л. [1,с.92] с экономической точки зрения, конкуренция - экономический процесс взаимодействия, взаимосвязи борьбы продуцентов и поставщиков при реализации продукции, соперничество между отдельными производителями или поставщиками товара и/или услуги за наиболее выгодные условия производства. Таким образом, конкуренция в общем смысле может быть определена, как соперничество между отдельными лицами и хозяйствующими единицами, заинтересованными в достижении одной и той же цели. Если эту цель конкретизировать с точки зрения концепции маркетинга, то рыночной конкуренцией называется борьба фирм за ограниченный объем платежеспособного спроса потребителей, ведущаяся фирмами на доступных им сегментах рынка.

В экономической литературе принято разделять конкуренцию по ее методам на:

-ценовую (конкуренцию на основе цены);

-неценовую (конкуренцию на основе качества потребительной стоимости).

Ценовая конкуренция восходит к временам свободного рыночного соперничества, когда даже однородные товары предлагались на рынке по самым разнообразным ценам.

В современном мире ценовая конкуренция утратила такое значение в пользу неценовых методов конкурентной борьбы. Это не означает, конечно, что на современном рынке не используется «война цен», она существует, но не всегда в явной форме. Дело в том, что «война цен» в открытой форме возможна только до того момента, пока фирма не исчерпает резервы снижения себестоимости товара. В целом, конкуренция в открытой форме приводит к снижению нормы прибыли, ухудшению финансового состояния фирм и, как следствие, к разорениям. Поэтому фирмы избегают вести ценовую конкуренцию в открытой форме.

Неценовая конкуренция выдвигает на первый план более высокую, чем у конкурентов, потребительную стоимость товара (фирмы выпускают товар более высокого качества, надежный, обеспечивают меньшую цену потребления, более современный дизайн).

К числу неценовых методов относятся все маркетинговые методы управления фирмой (таблица 1). По мнению Портера М. [9,с.59] степень важности некоторых из них (по данным опроса 200 американских компаний) в коммерческом успехе фирмы представлена ниже:

Таблица 1 - Маркетинговые методы управления фирмой.

| Метод маркетинговой политики |

% компаний поставивших фактор на 1-ое место |

| 1 |

2 |

| Разработка и выпуск новых товаров Комплексные исследования рынка и планирование маркетинга Организация работы торгового аппарата Реклама и стимулирование сбыта Усовершенствование выпускаемой продукции Политика цен Совершенствование организационной структуры Выбор наиболее эффективных каналов товародвижения Сокращение издержек обращения Кредитная политика и финансирование |

79 73 59 56 52 50 44 41 17 14 |

К незаконным методам неценовой конкуренции относятся:

-промышленный шпионаж;

-привлечение к сотрудничеству специалистов фирм-конкурентов, владеющих производственными секретами;

-выпуск поддельных товаров, внешне ничем не отличающихся от изделий-подлинников, но существенно худших по качеству, а потому значительно дешевле;

-закупка образцов с целью их копирования.

Можно выделить следующие основные направления конкурентной деятельности фирмы.

- Конкуренция на ресурсных рынках с целью обеспечения производства необходимыми материальными ресурсами, высококвалифицированными специалистами, современной техникой и технологией для получения более высокой, чем у конкурентов, производительности труда. В качестве конкурентов на ресурсных рынках выступают в основном фирмы-производители продуктов-аналогов, использующие в своем производстве аналогичные материальные ресурсы, технологию, трудовые ресурсы.

- Конкуренция продавцов в области сбыта товаров и/или услуг на рынке;

- Конкуренция покупателей на сбытовых рынках.

В зависимости от интенсивности конкуренции в этой среде фирма прогнозирует цены на те или иные товары, организует свою сбытовую деятельность.

В условиях насыщенного рынка конкуренция покупателей уступает место конкуренции продавцов. В связи с этим среди этих трех направлений конкурентной деятельности фирмы наибольший интерес, с точки зрения маркетинга, представляет собой конкуренция продавцов в области сбыта товара и/или услуги на рынке. Два оставшихся направления являются конкуренцией покупателей.

Основным направлением конкурентной деятельности абсолютного большинства российских предприятий, производителей продукции производственно-технического назначения является конкуренция продавцов в области сбыта товаров и услуг на рынке.

Смит А. [12,с.115] впервые доказал, что конкуренция, уравнивая нормы прибыли, приводит к оптимальному распределению труда и капитала. Она должна уравновешивать частные интересы и экономическую эффективность и, в этом смысле, А.Смит отождествлял конкуренцию с «невидимой рукой» рынка – автоматически равновесным механизмом рынка. Если учесть, что центральным мотивом знаменитого труда ученого «Исследование о природе и причине богатства народов» является действие «невидимой руки», понятно, какое большое значение Смит А. уделял конкуренции как фактору, регулирующему соответствие частных и общественных интересов. На примере ценовой конкуренции он убедительно доказал ряд существенных положений, ставших впоследствии постулатами доктрины «максимального удовлетворения потребностей». К ним в первую очередь необходимо отнести понимание того, что совокупность действий отдельных производителей на рынке устанавливает цены; каждый отдельный потребитель подчиняется ценам, а сами цены подчиняются совокупности всех индивидуальных реакций. Таким образом, обеспечивается результат, не зависящий от воли и намерений индивида. Более того, из данного положения следует, что рыночная экономика, не управляемая коллективной волей, не подчиненная единому замыслу, тем не менее следует строгим правилам поведения. В соответствие с ними свободная конкуренция на рынках факторов производства стремится уравнять преимущества этих факторов во всех отраслях и тем самым устанавливает оптимальное распределение ресурсов между отраслями.

Несмотря на то, что Смит А. не рассмотрел конкретные элементы рыночного механизма, которые часто мешают достижению оптимума, он действительно сделал первый шаг к пониманию конкуренции как эффективного средства ценового регулирования:

- на основе теории конкурентной цены сформулировал понятие конкуренции как соперничества, повышающего цены (при сокращении предложения) и уменьшающего цены (при избытке предложения);

- определил основные условия эффективной конкуренции, включающие наличие большого количества продавцов, исчерпывающую информацию о них, мобильность используемых ресурсов;

- впервые показал, каким образом конкуренция, уравнивая нормы прибыли, приводит к оптимальному распределению труда и капиталов между отраслями;

- разработал элементы модели совершенной конкуренции и теоретически доказал, что в ее условиях возможно максимальное удовлетворение потребностей;

- сделал существенный шаг к формированию теории оптимального распределения ресурсов в условиях совершенной конкуренции.

В целом весь конец 19 и начало 20 веков явились периодом, изменившим многие устоявшиеся взгляды на конкуренцию и ее роль в экономике. Недовольство существовавшей моделью совершенной конкуренции, главным образом, было вызвано чрезмерным вниманием только одному виду конкуренции – ценовой и невозможности раскрыть с ее помощью сущности конкурентной деятельности.

А уже к середине 20 века сформировались общие представления о сущности конкуренции и ее основных движущих силах, выразившиеся в постулировании четырех классических моделей: совершенной (чистой) конкуренции, монополистической, олигополистической конкуренции и чистой монополии (Таблица 2).

Таблица 2 - Эволюция теоретических взглядов на конкуренцию

| Экономическая модель конкуренции |

Основоположники модели и их основные труды |

| 1 |

2 |

| ЧИСТАЯ КОНКУРЕНЦИЯ Очень большое количество предприятий, реализующих стандартизованную продукцию; контроль над ценой отсутствует; очень эластичный спрос; неценовые методы конкуренции не практикуются; отсутствуют препятствия для организации бизнеса |

СОВЕРШЕННАЯ КОНКУРЕНЦИЯ А. Смит «Исследования о природе и причине богатства народов» (1776 г).; Д. Рикардо «Принципы политической экономии и налогообложения» (1817г.); Дж. С. Милль «Принципы политической экономии» (1848 г.); К. Маркс «Капитал» (1863-1894 гг.) |

| МОНОПОЛИСТИЧЕСКАЯ КОНКУРЕНЦИЯ Большое количество предприятий, реализующих дифференцированную продукцию; диапазон цен узкий; эластичный спрос; входной барьер в отрасль незначительный |

НЕСОВЕРШЕННАЯ КОНКУРЕНЦИЯ А.О. Курно «Исследования математических принципов теории богатства» (1838 г.); Ф.И. Эджуорт «Теория монополии» (1897 г.); К. Викселль «Лекции по политической экономии» (1901 г.); Дж. Робинсон «Экономическая теория несовершенной конкуренции» (1933г.) Э. Чемберлин «Теория монополистической конкуренции» (1933 г.); Дж. Кейнс «Общая теория занятости, процента и денег» (1936 г.) Й. Шумпетер «Капитализм, социализм и демократия» (1942 г.); А.П. Лернер «Экономика контроля» (1944 г.); Ф.А. Хайек «Индивидуализм и экономический порядок» (1948 г.) П. Саффа «Производство товаров посредством товаров» (1960 г.) |

| ОЛИГОПОЛИСТИЧЕСКАЯ КОНКУРЕНЦИЯ Небольшое количество предприятий; диапазон контроля цен зависит от уровня согласованности действий предприятий; преимущественно не ценовая конкуренция; наличие существенных препятствий для организации бизнеса |

|

| ЧИСТАЯ МОНОПОЛИЯ Одно предприятие, выпускающее уникальную продукцию, не имеющее эффективных заменителей; контроль над ценами значительный; спрос неэластичный; вход в отрасль для других фирм заблокирован |

1.2 Современные теоретико-методологические подходы к разработке конкурентных стратегий и управлению конкурентоспособностью

В последней четверти ХХ в., когда условия конкуренции значительно усложнились и начались интенсивные поиски новых рычагов эффективности, американские теоретики бизнеса и менеджмента предложили ряд концепций в качестве универсальных рецептов действий компаний в целях удержания рыночного первенства.

Каждая из этих концепций быстро приобретала сторонников, а их авторы получали известность. Одни из них пытались создать новые комбинации на основе традиционного корпоративного опыта, другие – совершить прорыв в будущее. Поиски путей к успеху в динамично изменяющейся экономике продолжаются и сегодня.

В 70-е годы популярностью пользовались доступные, наглядные и потому привлекательные для менеджеров схемы распределения стратегических ресурсов для многоотраслевых фирм. Они были сознательно упрощены, чтобы сократить потребность в сборе данных и выявить приоритеты для дальнейшего анализа. Одна из таких схем – разработанная Бостонской консалтинговой группой матрица “ рост рынка / доля рынка”. Чтобы распределять ограниченные ресурсы с помощью данной матрицы, руководству компаний предлагалось предварительно, “на глаз”, оценить рентабельность и перспективность своих производственно-сбытовых отделений, которые подразделялись на четыре типа: “звезды”, “дойные коровы”, “вопросительные знаки”, “собаки”.

В 80-е годы профессор Гарвардской школы бизнеса Портер М. подверг данную модель уничтожающей критике, подчеркнув, что рыночная доля компаний и рост отраслевого рынка – отнюдь не единственные критерии рентабельности и перспективности. По его мнению, все стратегии создания устойчивых конкурентных преимуществ, так или иначе, укладываются в три типовых варианта. Поскольку любая компания сталкивается с появлением новых соперников, попытками покупателей сбить цены, а поставщиков – повысить их, а также с распространением товаров-заменителей, все участники рынка заинтересованы в ослаблении конкуренции. Портер М. предлагал [8,с.37] либо минимизировать производственные затраты, либо дифференцировать продукт, либо сконцентрироваться на определенном сегменте рынка.

Считая эти типовые стратегии универсальными, жизнеспособными и дающими реальную возможность повысить доходы от инвестиций, Портер М. призвал менеджеров избрать только одну из них, чтобы не распылять ресурсы и не застрять на середине пути. Для правильного выбора он рекомендовал изучить цепочку создания фирмой потребительских ценностей, определенное звено которой следует сделать ключевым, т.е. создающим конкурентные преимущества. Им может быть производственная деятельность, сбыт, обслуживание и т.д.

Портер М. стремился разложить стратегии фирм "по полочкам", придерживаясь логики равновесия и статичности, однако конкуренция на рынке неуклонно росла. Да и сами стратегии (снижение издержек, уникальность продукта, целевой рынок) оставались традиционными. Критики Портера отмечали, что ряд успешных фирм, в том числе японских, наряду с минимизацией издержек осуществили и дифференциацию. Стало ясно, что ахиллесова пята “типового” стратегического планирования – упование на неизменность ситуации в течение длительного времени. Когда же ситуация неожиданно меняется, формальные схемы, построенные по принципу “от анализа к действию”, оказываются бесполезными.

Кризис стратегического планирования в 80-е годы выразился во временном отказе от “солидных” теорий и увлечении реструктуризацией и перестройкой производственных процессов, управлением всеми аспектами качества, “похудением” и “сжатием” фирм, сокращением штатов и т.д. Но и эти корректирующие меры вышли из моды к середине 90-х годов. Возобновились дискуссии о факторах роста компаний и перспективах бизнеса в XXI в.

По Харту различия между способами создания стратегии определяют три ключевые характеристики: рациональность, способность предвидения и участие персонала. Анализ рациональности показывает, в какой степени основные, разумно обоснованные принципы влияют на стратегический процесс. Рациональность может быть полной или ограниченной. Полная предполагает, что все агенты имеют полную информацию об альтернативах действий. Это позволяет им выявить и оценить все возможные внешние ситуации и все последствия альтернативных действий, чтобы выбрать среди них подходящие. Ограниченная рациональность, прежде всего, означает, что индивиды и тем самым предприятия обладают лишь ограниченными познавательными способностями при обработке информации.

Характеристика "предвидение" показывает, в какой степени руководящий персонал предприятия в состоянии развить у себя стратегические представления и мотивировать сотрудников к принятию и реализации их, как своих собственных. В этом проявляется символическая роль высшего управленческого звена в рамках стратегического процесса.

Третья характеристика - участие персонала — отражает, насколько широко сотрудники предприятия вовлечены в процесс создания стратегии.

Харт критикует принятую типологию ролей в сфере исследований стратегических процессов, прежде всего из-за отсутствия связи между ролями высшего управленческого звена и прочих иерархических уровней организации. В идентификации и увязке ролей он видит отправную точку для установления рамок различных способов создания стратегии. На этой базе выделяются пять таких способов, различающихся главным образом стилем и распределением ролей управленческих звеньев и прочих сотрудников в масштабе предприятия.

1 Командный. В этом случае стратегия разрабатывается отдельным руководящим лицом или небольшой группой руководителей высшего уровня и внедряется в направлении сверху вниз. Высшее управленческое звено выступает в роли "командира", отдающего распоряжения и следящего за их исполнением. Остальные члены организации играют роль "рядовых", получающих приказы и выполняющих их.

2 Символический. Руководящий персонал при этом способе формулирует общую задачу и определяет перспективу стратегии. Высшее звено берет на себя роль "главного тренера", который определяет направление действий остальных сотрудников, ставя перед ними цели высшего порядка. С помощью призывов, лозунгов, новых предложений, символов, образов создается творческая и в то же время целеустремленная обстановка. Подчиненным сотрудникам отводится своеобразная роль "игроков ".

3 Рациональный. Здесь на первый план выступают формальная система планирования и иерархические отношения. Стратегия формулируется исходя из результатов ряда широких анализов (портфеля заказов, конкуренции, отрасли и пр.). Это ведет к накоплению больших объемов данных о самой фирме и ее внешнем окружении. Высшее звено управления, выступающее в роли "босса", определяет стратегическое направление с помощью формальной плановой системы. Остальные члены организации участвуют в работе лишь в роли "подчиненных", действия которых также направляет плановая система.

4 Интерактивный. В его рамках сотрудники сознательно и на добровольной основе вовлекаются в стратегический процесс. Сам процесс стратегии базируется на взаимодействии, итеративном обучении и организации обратной связи. Высшее управленческое звено играет роль "координатора", задача которого состоит в обеспечении интерактивного процесса разработки стратегии с участием сотрудников, клиентов, поставщиков и других важных групп интересов. Сотрудников, выступающих в качестве непосредственных "участников" процесса, следует стимулировать и обеспечивать возможностью обучения и внесения улучшений в проект.

5 Генеративный. В этом случае многое зависит от автономного поведения членов организации. Стратегия возникает как продукт организационного поведения, например, в результате активного отношения сотрудников к идее разработки нового продукта. Эти идеи вливаются в процесс создания стратегии в направлении снизу вверх. Высшему управленческому звену отводится роль "спонсора", которая выражается в поощрении у сотрудников готовности экспериментировать и рисковать, выявлять стратегические релевантные проекты, изыскивать соответствующие ресурсы, а также в вознаграждении сотрудников, добившихся лучших результатов. Высший менеджмент может модифицировать стратегию в соответствии с инновационными предложениями, которые поступают снизу. При этом подчиненные выступают в качестве своего рода "предпринимателей", оказывающих своими инициативами большое влияние на создание стратегии.

Другой попыткой решить дилемму “конкуренция или сотрудничество” стала теория “соконкуренции” (сотрудничество плюс конкуренция), предложенная Бранденбургером А.М. (Гарвардский университет) и Нейлбаффом Б.Дж. (Йельский университет). В бизнесе, считают они, нет фатальной неизбежности выигрыша одних и проигрыша других; получать выгоду могут многие участники. Ученые предложили применить теорию игр, позволяющую, по их мнению, проводить гибкие комбинации: менять по выбору состав игроков, варьировать вносимые участниками бизнеса ценности, определять правила и тактику игры, ее масштабы и рамки.

Рассмотренные теории так или иначе касались существующего бизнеса и сводились к созданию сегодняшних конкурентных преимуществ, в том числе с использованием сотрудничества. Между тем появилась точка зрения, что победит тот, кто сможет формировать рынки будущего и доминировать на них.

Если Портер считал, что конкурентоспособность фирмы заключена в “решающем звене” цепочки создания потребительских ценностей, то Хэмел и Прахалад К.К. доказывали, что конкурентоспособность создается в масштабе всей компании, когда весь ее коллектив и, прежде всего высшие менеджеры единодушны в том, как двигаться к будущему.

Сильная сторона данной концепции – утверждение, что бизнес это динамичное движение в будущее. Хэмел Г. и Прахалад К.К. заявили, что быть вторым или третьим в отрасли далеко не так выгодно, как считалось ранее. Они попытались указать путь в лидеры даже небольшим компаниям, призывая побеждать “не ресурсами, а уменьем”, порвать с представлениями о том, что обладание большой долей сегодняшнего рынка является критерием успеха. Проанализировав факторы взлета ряда ведущих компаний (Microsoft, Motorola, Honda, Wal-Mart и др.), Хэмел и Прахалад К.К. представили доказательства того, насколько важно не отвлекаться на реструктуризацию и перестройку, а создавать рынки будущего и доминировать на них.

Чтобы войти в будущее, нужно отбросить практически все, что составляло основу менеджмента ХХ в. (пошаговые изменения, реструктуризацию и перестройку, организационное обучение и управление знаниями, кратковременные выигрыши за счет сокращения расходов и даже саму эффективность). Конкуренция – это уже не “продукт против продукта”, “эффективность против неэффективности”, “худая” фирма против “толстой” и т.п., а “нелинейная” инновация против “линейной”.

Чтобы радикальные идеи не заглохли в рутине стратегического планирования, бюджетирования, комплектования штатов, развития продукта, Хэмел Г.разработал этапы построения “революционных” компаний и превращения инновационности в постоянно действующий фактор. Для этого, считает он, нужны дерзновенная мечта; гибкое понимание бизнеса; благородная цель (а не бизнес ради бизнеса); “новые голоса” молодых сотрудников и менеджеров с периферии; открытые рынки идей, капиталов, талантов; экспериментирование при малых рисках; “клеточная” структура (как у развивающихся живых организмов); вознаграждение новаторов.

В инновационном портфеле должны находиться свежие идеи, результаты их экспериментальной проверки (негодные идеи отбрасываются), венчурные проекты. На стадии венчурного проектирования идет поиск партнеров для получения инвестиций, приобретения недостающих умений и активов, ускоренного проникновения на рынки. При поэтапном проведении инноваций их портфель должен “худеть”, а сама корпоративная стратегия приобретать устойчивую форму.

Так, для превращения инновационного портфеля в корпоративную стратегию по-прежнему важны размер фирмы для использования эффекта масштаба; выгоды от ассортимента и отраслевой стандартизации (например, вокруг поддерживаемой компанией Microsoft операционной системы Windows выстраиваются сотни небольших инноваций во всей отрасли программного обеспечения); ключевые компетенции; ценность торговой марки; потребительские активы. Все это позволяет преобразовать портфельные инновации и разрозненные проекты в завершенную нелинейную стратегию.

Заканчивая обзор современных теоретических и методологических подходов к управлению конкурентоспособностью предприятия, следует сказать, что они достаточно эффективны для разработки конкурентных стратегий предприятий, действующих в зрелой конкурентной среде. Структурные изменения, которые переживает наша экономика, рыночная институциональная среда, находящаяся в стадии становления, отсутствие в промышленном бизнесе навыков стратегических разработок и адаптированных в отраслевой среде методов и механизмов управления конкурентоспособностью, требуют проведения исследований с целью их разработки и практической апробации. Это подтверждает актуальность темы диссертационного исследования с точки зрения как научной; так и практической востребованности ее результатов.

1.3 Внешние и внутренние факторы, определяющие уровень конкурентоспособности предприятия

К числу внешних факторов, влияющих на уровень конкурентоспособности предприятия, относятся отраслевые и рыночные факторы, а также факторы макросреды.

Анализ способствует пониманию стратегической ситуации в отрасли и позволяет сделать вывод о степени привлекательности рассматриваемой отрасли для организации и ведения эффективного бизнеса. Анализ отрасли и конкуренции предполагает получение ответов на следующие вопросы: каковы основные экономические черты отрасли; какие конкурентные силы действуют в отрасли и какова мощность каждой из них; что движет изменениями в отрасли и какое влияние они на нее оказывают; какие предприятия в отрасли имеют сильные и слабые конкурентные позиции; возможные стратегические действия отраслевых конкурентов; какова привлекательность отрасли с точки зрения перспектив получения прибыли.

Рисунок 1 Последовательность и содержание этапов анализа конкуренции в отрасли

На рисунке 1 показана схема анализа отрасли, которая обобщает опыт западного менеджмента. Рассмотрим содержание представленной схемы. К основным показателям, характеризующим отрасль промышленности, следует отнести: размер рынка; масштаб конкуренции (региональная, национальная, международная или глобальная); стадия роста рынка и развития отрасли; число конкурентов в отрасли и их относительная величина; количество покупателей; степень интеграции производителей; барьеры на входе-выходе; темп изменений продукции и технологии; возможность использования эффекта масштаба в ресурсном обеспечении, производстве, маркетинге; степень загрузки производственных мощностей; эффективность производства и продаж; средняя норма прибыли в отрасли; капиталоемкость, требуемая для эффективной работы в отрасли.

Состояние конкуренции в отрасли является результатом действия конкурентных сил, концепцию учета конкурентных сил предложил Портер [8,с.162]. Эта концепция соперничества исходит их того, что способность фирмы реализовать свое конкурентное преимущество на базовом рынке зависит не только от уровня прямой конкуренции, но также от роли конкурентных сил. Проявление конкурентных сил определяется действиями потенциальных конкурентов на этом рынке, появлением или наличием продуктов-заменителей, потребителями, поставщиками и действиями конкурентов внутри отрасли. Именно взаимодействие этих сил, по Портеру М., определяет потенциал рентабельности товарного рынка.

Первая конкурентная сила – соперничество между конкурирующими предприятиями отрасли. Интенсивность конкуренции усиливается: по мере роста числа конкурентов и выравнивания их размеров и возможностей; в случае замедления роста или снижения спроса на продукцию; когда конкуренты снижают цены, находят эффективные пути снижения себестоимости, или вводят специальные скидки, иные стимулирующие сбыт меры; когда затраты потребителя на переключение с одного поставщика на другого минимальны; когда конкуренты предпринимают меры по увеличению своей рыночной доли; когда затраты на выход из отрасли (уход с рынка) высоки и выше затрат на то, чтобы остаться и конкурировать; когда в конкурентную борьбу в отрасли вмешиваются предприятия других отраслей, имеющие высокие инвестиционные возможности по приобретению работающих в отрасли предприятий и превращению их в основных конкурентов.

Вторая конкурентная сила – конкурентное давление, создаваемое угрозой появления новых конкурентов. Рост интенсивности конкуренции в связи с появлением новых конкурентов зависит от барьеров на входе в рынок и реакции присутствующих на рынке предприятий. В российской практике бизнеса можно выделить следующие, характерные и для западного менеджмента, типы барьеров на входе: эффект масштаба (необходимость входа на рынок с большими объемами производства); высокие требования к технологическим возможностям, потребность в специализированных ноу-хау для равноправной игры на рыночном поле; необходимость накопления производственного опыта, позволяющего снижать затраты и себестоимость (эффекты «кривой освоения и обучения»); потребность в капитале для успешного вхождения в отрасль; сформированные на рынке потребительские предпочтения и приверженность к торговой марке; доступ к существующим каналам распределения (возможность создания собственной распределительной сети); политические и административные барьеры (через процедуры выдачи разрешений и лицензирования; стандарты загрязнения окружающей среды и правила безопасности); тарифы и ограничения в международной торговле (таможенные пошлины, торговые ограничения – квоты и др.)

Угроза появления на рынке новых конкурентов высока, если барьеры для входа низкие, а работающие в отрасли предприятия не намерены вести жесткую борьбу против них и готовы к уменьшению своей рыночной доли. Понижение барьеров на входе и появление потенциальных конкурентов тем вероятнее, чем привлекательнее перспективы роста и получения прибыли в отрасли.

Третья конкурентная сила – конкурентное давление со стороны предприятий других отраслей, предлагающих товары-заменители: установление «потолка» цен, формируемого доступным и имеющим конкурентоспособную цену товаром-заменителем; простота и относительная дешевизна переключения потребителя на замещающую продукцию. Чем ниже стоимость товара-заменителя, выше его качество и потребительские свойства, а также ниже стоимость переключения, тем сильнее конкурентное давление со стороны предприятий, входящих в рынок с замещающим товаром.

Четвертая конкурентная сила – покупатели. Влияние покупателей (потребителей) на конкуренцию зависит от объемов закупок ими продукции отрасли и стоимости переключения на продукцию конкурентов или замещающую продукцию.

Пятая конкурентная сила – рыночная власть поставщиков.

Влияние поставщиков на конкуренцию сильное в случае, когда изделия поставщиков составляют значительную часть стоимости продукции, являются важнейшей частью производственного процесса, определяют качество продукции; предприятию сложно переключиться на другого поставщика; изделия поставщиков имеют более низкую цену, чем при организации их производства на предприятии-покупателе (эффект масштаба). Слабое влияние поставщиков на конкуренцию тогда, когда поставщик осуществляет поставку стандартизированной продукции; имеются товары-заменители, переключение на которые несложно и дешево; потребитель (отрасль) является главным покупателем продукции поставщика.

Поставщики обладают мощной конкурентной силой, когда имеют возможность создавать невыгодные условия с помощью цен, качества, характеристики продукции и надежности поставки.

Совместное влияние пяти конкурентных сил определяет характер конкуренции и привлекательность отрасли.

Известно, что отрасли в своем развитии проходят эволюционные фазы или стадии жизненного цикла: зарождение, прогрессирующий рост, зрелость, старение, также влияющие на конкурентную среду.

Участники рынка, а также окружающая предприятие отраслевая среда, вызывают долгосрочные изменения ситуации в отрасли и конкурентной среде (движущие силы).

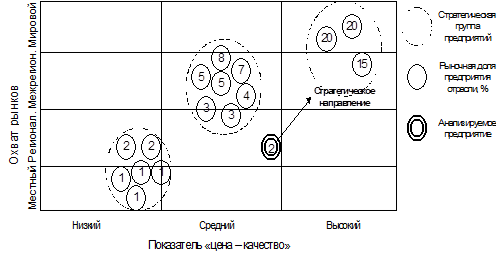

Оценка конкурентных позиций предприятий отрасли. Оценка производится на основе сравнения по показателям текущей конкурентоспособности, содержащимся в блоке. Инструментом оценки конкурентных позиций может служить предлагаемая матрица (рисунок 2).

Для успешного прогнозирования действий конкурента необходимо систематизировать его текущую ситуацию, определить сильные и слабые стороны, оценить стратегическое положение.

Рисунок 2 Матрица оценки конкурентных позиций предприятий в отрасли

Следующим этапом анализа отрасли является выявление основных факторов, необходимых для конкурентного успеха в отрасли. Различают следующие типы факторов: технологические (способность к совершенствованию технологий и производства, наличие и качество собственного научного и инновационного потенциала); производственные (низкие затраты, обеспечение качества, высокий потенциал производственных мощностей, гибкость производства, высокая производительность труда); маркетинговые и сбытовые (широкий ассортимент и большой выбор продукции, гарантии потребителям, эффективная сеть оптовых и розничных продавцов, низкие затраты на сбыт, благоприятный имидж и репутация у потребителя); организационные (высокая скорость реакции на изменения рыночных условий, опыт работы в отрасли, эффективность управленческих решений, наличие эффективной информационной системы); квалификация персонала, эффективные мотивации; другие (доступ к источникам капитала, патентная защищенность). Исходя из специфики отрасли нужно выделить 2-3 главных фактора и использовать их в качестве краеугольных камней программы достижения конкурентоспособности предприятием. Последним элементом анализа отрасли и конкуренции является выявление привлекательности отрасли для организации или продолжения деятельности в ней.

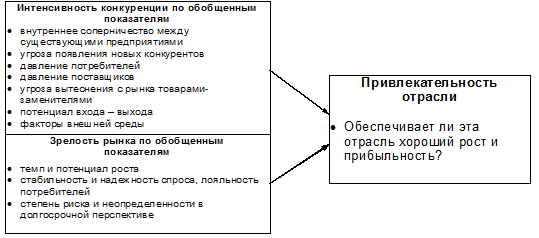

Привлекательность отрасли промышленности – это интегральная оценка интенсивности конкуренции и зрелости рынка (рисунок 3).

Рисунок 3 Факторы, формирующие привлекательность отрасли

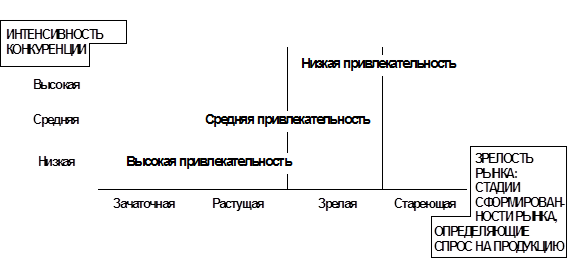

Дать оценку привлекательности отрасли для конкретного предприятия можно по ее позиции в двухмерной матрице (рисунок 4).

Рисунок 4 Матрица привлекательности отрасли

Приведенные методы анализа отраслевых, рыночных факторов и факторов макросреды позволяют дать качественную оценку влияния отрасли и конкуренции в ней, на конкурентоспособность предприятия. Этого достаточно, так как выявленные в результате такого анализа параметры конкурентной среды создают одни правила игры для конкурентов из числа производителей данной отрасли.

В состав внешних факторов, определяющих уровень конкурентоспособности предприятия, входят факторы макросреды. Несмотря на то, что они формируются на макроуровне, и предприятие не может оказать влияние на их воздействие на уровень собственной конкурентоспособности, оценка последствий возможного воздействия весьма важна.

Для анализа внутренних факторов конкурентоспособности предприятия в комплекс показателей анализа и оценки конкурентоспособности предприятия введены дополнительно следующие:

- динамика продаж;

- доля на рынке;

- объем возврата продукции потребителем или объем принятых претензий к объему продаж;

- уровень платежеспособности;

- основные бизнес – процессы; эффективность исполнения.

Следует отметить, что из всех показателей, формирующих внутренние факторы конкурентоспособности, подавляющее большинство может быть представлено в количественных значениях, прямо рассчитываемых по данным отчетности предприятий. Только два показателя: эффективность исполнения основных бизнес-процессов управления и имидж предприятия – требуют качественной оценки, с использованием методики взвешенных рейтингов, суть которой будет приведена ниже.

Необходимо отметить, что при оценке показателей, определяющих конкурентоспособность предприятия, нельзя абстрагироваться от его отраслевой принадлежности, которая предполагает отличия в уровне нормативов, в частности финансовых показателей. Например, при одном и том же значении показателя текущей ликвидности на предприятиях различных отраслей фактическая платежеспособность и, следовательно, финансовая устойчивость, может различаться. В этой связи в качестве нормативных финансовых показателей следует брать не рекомендуемые западными аналитиками значения, а значения показателей – лидеров отрасли, или среднеотраслевые по данным госстатистики.

2. Эффективность и конкурентоспособность предприятия на примере ОАО «БзАТИ»

2.1 Характеристика предприятия ОАО «БзАТИ»

Эту дату, 3 марта 1960 года, мы считаем датой образования Барнаульского завода Асбестовых Технических изделий.

К концу 1960 года была готова проектно – сметная документация на первую очередь строительства завода, которое было поручено Барнаульскому тресту «Строй газ».

4 ноября 1964 года, была выпущена первая тормозная композиционная колодка для ж/д вагонов.

В 1968 году завод был выделен из состава Барнаульского шинного комбината. Год самостоятельной работы завершился выполнением всех технико-экономических показателей.

В 1970 году заводу вручена Почетная грамота Министерства нефтеперерабатывающей и нефтехимической промышленности и ЦК профсоюза.

В 1973 году, за хорошие показатели в организации соцсоревнований заводу три раза вручалась переходящее Красное Знамя краевого Совета профсоюзов. В 1995– 1998 годах кризис промышленности в России сказался на Барнаульском заводе АТИ общим спадом производства, падением всех технико-экономических показателей хозяйственной деятельности, были нарушены многолетние связи с предприятиями.

В мае 1999 года, с приходом на должность Генерального директора ОАО «БзАТИ» Шамкова Ю.В., произошли значительные изменения, значительно возрос объем производства и реализации, удалось погасить долги. В этом же году АТИ стал победителем краевого конкурса «Лучший алтайский товар года». Указом Президиума Верховного Совета СССР 44 работника завода награждены орденами и медалями за доблестный труд.

ОАО «БзАТИ» является одним из ведущих в России и СНГ производителем асбестовых и без асбестовых фрикционных изделий (тормозных накладок, колодок и колец сцепления), а также ряда уплотнительных и прокладочных изделий и материалов.

25 декабря 2003 года Барнаульский завод АТИ успешно прошел сертификационный аудит на соответствие системы менеджмента качества требованиям ГОСТ РИСО 9001-2000. Подтверждением признания результатов работы коллектива служат Дипломы российских и международных промышленных выставок и ярмарок. В 2004 году завод награжден:

1 Диплом и малая золотая медаль Универсальной промышленной выставки «Якутия – форпост России - 2004» за разработку и внедрение эффективных и экологических технологий в комплектацию автотранспорта.

2 Диплом Президиума Российского союза товаропроизводителей «За выдающиеся достижения в производственной деятельности, разработке и применении прогрессивных технологий, выпуск конкурентоспособной продукции».

3 Диплом 11 Международной выставки «Нефть и газ. Топливно-энергетический комплекс - 2004» ООО «Тюменская международная ярмарка», г. Тюмень

4 Диплом 6 Международной выставки «Нефть. Газ. Химия - 2004», ВЦ «Пермская ярмарка» г. Пермь

5 Конкурс «Лучший Алтайский товар 2004 года», Золотая медаль – колодка тормозная для буровых установок А50М.02.03.200сб.

Участие в промышленных выставках с продукцией высокого качества позволяет заводу повысить узнаваемость завода на рынках страны, увеличить объем заказов, повысить имидж предприятия.

В 2005 год завод награжден:

1 Золотая медаль и диплом Промышленно-инновационного форума «Промтехэкспо-2005», г. Омск за производство на передовом техническом уровне безазбестового уплотнительного прокладочного материала AFM 34.

2 Диплом 1 степени 12 международной выставки «Нефть и газ. Топливно-энергетический комплекс-2005» г. Тюмень за разработку, успешное внедрение и высокие потребительские свойства колодки тормозной для буровых установок.

3 Диплом программы «100 лучших товаров России-2005», г. Москва за колодку тормозную А50 М.02.03.200сб.

4 Конкурс «Лучший Алтайский товар 2005 года», - награждены дипломом за накладку тормозную для а/м Белаз.

Участие в промышленных выставках с продукцией высокого качества позволяет заводу повысить узнаваемость завода на рынках страны, увеличить объем заказов, повысить имидж предприятия. Дальнейшее развитие ОАО «Барнаульский завод АТИ» связано с увеличением объема выпуска основной продукции, освоению новых видов изделий.

2.2 Анализ отрасли и состояния конкурентной среды

Рассмотрим основные показатели, характеризующие отрасль асбестотехнических изделий и влияющие прямо или косвенно на природу и интенсивность проявления конкурентных сил, а также определяющие стратегическую ситуацию в ней (Таблица 3).

Таблица 3 - Основные показатели, характеризующие отрасль по производству асбестотехнических изделий.

| Показатель |

Отраслевая характеристика показателя |

| 1 |

2 |

| Размер (емкость) рынка |

Платежеспособный внутренний спрос на продукцию отрасли составляет 2800 млн. руб. (в ценах 2005г.) |

| Скорость роста (потенциал) рынка, |

Определяется среднегодовыми темпами роста основных отраслей – потребителей (3-12 %) |

| стадия развития отрасли. |

Отрасль находится в стадии зрелости |

| Масштаб конкуренции |

Преимущественно национальный. Международная конкуренция между основными производителями в рамках СНГ |

| Основные потребители |

См. рис. 6. |

| Основные конкуренты |

Российские производители контрафактной продукции. |

| Степень интеграции производителей |

Интеграционные процессы в отрасли имеют явно выраженную тенденцию к активизации. Основные направления интеграции: слияние производителей путем приобретения контрольных пакетов акций конкурентов, раздел рынков, координация ценовой политики, создание общих товаропроизводящих структур. |

| Барьеры на входе в отрасль и выходе из нее |

Умеренные барьеры на входе в виде необходимости приобретения опыта работы в отрасли, низкой рентабельности бизнеса. Выход из отрасли требует разработки продуктов и рынков, технологически подобных производству АТИ |

| Темп изменения продукции и технологии |

Технологии производства АТИ остаются на уровне 60-х годов 20 столетия. Инновационная активность в процессных нововведениях усиливается в связи с решением ЕС о прекращении производства асбестосодержащих изделий. В этой связи ряд предприятий (Фритекс и ТИИР) показывают высокие темпы обновления технологии и продукции. |

| Степень загрузки производственных мощностей |

Среднеотраслевой коэффициент загрузки 42 %. Отраслевой лидер – Фритекс достиг 90% загрузки производственных мощностей. |

| Среднеотраслевые удельные затраты на 1 рубль произведенной продукции (коп.) |

88,77 коп. на 1 рубль произведенной продукции (интервал затрат по производителям от 81,2 до 98,2 коп. на 1 рубль произведенной продукции) высокая доля материальных затрат 66 % в себестоимости. |

В таблице 4 (Приложение А) представлены данные о производстве и реализации асбестотехнических изделий предприятиями отрасли, из которых следует, что в анализируемом периоде (2005-2006 гг.) отмечается:

- рост реализованной продукции в целом по отрасли и по всем входящим в нее предприятиям в фактических ценах, что является в большей мере следствием роста отпускных цен;

- динамика товарной продукции в сопоставимых ценах неустойчива; отмечается падение товарного выпуска в 2005 г. по отношению к 2004 г. на 12 %, и некоторый его рост (на 1,2 %) за 11 месяцев 2006 г.;

- в отрасли имеется группа предприятий – лидеров по производству и реализации асбестотехнических изделий, занимающих стабильную долю в пределах 20-22 % (ВАТИ, ФРИТЕКС, УралАТИ); к предприятиям – лидерам по объемам производимой продукции близко примыкает научно-производственное предприятие «ТИИР» г. Ярославль (~ 15-16 % от объемов производства отрасли).

В таблице 5 (Приложение Б) представлены показатели эффективного производства в отрасли. Удельные затраты на производство и реализацию продукции предприятиями отрасли выросли в 2006 г. относительно 2005 г. в среднем на 19,4 %. Рост отмечен на всех предприятиях отрасли, и обусловлен опережающим ростом материальных и энергетических затрат в сравнении с ростом рыночных цен на асбестотехническую продукцию. На всех предприятиях отрасли, за исключением БзАТИ, наблюдался рост в структуре затрат оплаты труда персонала. Отмечается общая тенденция снижения доли амортизации в затратах, что объясняется старением, а отчасти и выбытием основных фондов. Ниже среднеотраслевого уровня складываются затраты у предприятий ТИИР, УралАТИ, ФРИТЕКС. Существенное превышение затрат над среднеотраслевым уровнем отмечается у предприятий ВАТИ (на 3,8 %), БзАТИ (на 4,9 %), ЕзАТИ (8,8 %).

Анализ среднемесячной выработки на 1 работника промышленно-производственного персонала показывает, что среднеотраслевой уровень превышают два предприятия – ФРИТЕКС и ТИИР. Приближается к среднеотраслевому показателю Урал АТИ (99 %). Низкая производительность труда по показателю выработка на 1 работника ППП у предприятия ЕзАТИ (75,4 %). Что касается оплаты труда, то этот показатель самый высокий у предприятий ТИИР и ФРИТЕКС.

Из числа действующих отраслевых производителей, ведущие конкурентные позиции на рынке по объемам продаж занимают заводы ФРИТЕКС, УралАТИ и ВАТИ, поставляющие более 60 % асбестотехнической продукции потребителям России и СНГ. Среди остальных трех предприятий выделяется ТИИР (~ 16 % доли в объеме реализации отрасли). Более определенную характеристику положения предприятий в отрасли и их влияния на конкурентную среду дает анализ показателей эффективности

Таблица 6 (Приложение В). Совмещая показатели рыночной доли и некоторые показатели производственной эффективности можно утверждать, что лидерами отрасли, обладающими не только прочными конкурентными рыночными позициями, но и стратегической перспективой, являются предприятие «ФРИТЕКС» г. Ярославль, и научно-производственное предприятие «ТИИР» г. Ярославль. Подтвердим это показателями интегральной оценки эффективности деятельности предприятий отрасли АТИ, выполненной по специальной методике Бородина В.А. [14,с.96] по данным бухгалтерской отчетности предприятий за 2005 г. Данные расчета представлены таблицей 6 (Приложение В) и сведены по интегральным показателям в таблицу 7.

Таблица 7 - Значения интегрального показателя эффективности предприятий асбестотехнической промышленности

| Предприятие |

Значения интегрального показателя |

| ФРИТЕКС |

1328,4 |

| ТИИР |

595,7 |

| УралАТИ |

384,0 |

| ЕзАТИ |

331,7 |

| БзАТИ |

271,4 |

| ВАТИ |

261,9 |

Обращает внимание тот факт, что значения интегральных показателей совпадают с предварительной оценкой положения предприятий в отрасли. Низкий интегральный показатель Волжского завода АТИ (ВАТИ) объясним его крайне неудовлетворительными показателями экономической эффективности и финансовой устойчивости.

Наглядно конкурентная стратегия в отрасли представлена предложенной матрицей «доля на рынке – эффективность производства и реализации» (рисунок 5).

| Доля на рынке |

15-25% |

|

|

|

||

| 5-15% |

|

|

||||

| До 5,0% |

||||||

| Низкая |

средняя |

высокая |

||||

Рисунок 5 Конкурентные позиции предприятий отрасли АТИ

Влияние потребителей. Как снижение, так и увеличение объемов производства в отрасли напрямую зависит от динамики производства в отраслях- потребителях. Вполне естественно, что реакция рынка конечного продукта поступает к предприятиям АТИ с учетом субъективной реакции предприятий - потребителей АТИ (не всегда ответная реакция предприятий - потребителей на изменение спроса бывает адекватна). Такая прямая зависимость не от конечного потребителя, а от отраслей, приобретающих АТИ в виде комплектующих конечного рыночного изделия, во многом осложняет построение самостоятельной рыночной стратегии предприятий отрасли.

Наиболее крупным потребителем являются предприятия машиностроения. Именно машиностроение определяет развитие отрасли АТИ, так как большая часть производимых изделий поставляется для автомобилестроения, тракторо- и сельхозмашиностроения, станкостроения, транспортного машиностроения.

Влияние поставщиков. Влияние поставщиков на силу конкуренции практически не ощутимо. Переход на денежные расчеты с поставщиками в значительной мере расширил возможности предприятий по получению сырья в нужные сроки в нужном объеме.

Конкурентное давление со стороны товаров-заменителей. В связи с запретом на асбестосодержащие изделия, введенным в странах ЕС, предприятия и отрасли экспортеры выдвигают к производителям АТИ требования по переходу к неасбестовым изделиям. Стоимость перехода от традиционного изделия к заменителю оценивается как умеренная, что делает товары-заменители (изготовленные по безасбестовой технологии) достаточно сильным фактором конкурентной борьбы с растущим потенциалом.

Однако на данный момент товаров-заменителей очень мало и производят их, в основном лидеры отрасли ФРИТЕКС и ТИИР, обладающие для этого необходимым ресурсным и инновационными потенциалами. Серьезно дестабилизируют конкурентную ситуацию в отрасли производители контрафактной продукции, объем которой по оценкам специалистов отрасли достигает ~ 20 %.

На основе выше перечисленных факторов можно сделать вывод о том, что перспективы роста и получения прибыли в отрасли не достаточны для стимулирования входа новых конкурентов. Желающих войти в отрасль, пока нет, и угроза со стороны этой конкурентной силы незначительна.

Движущей силой, определяющей развитие асбестотехнической отрасли, является потенциал роста отраслей-потребителей и стремление действующих производителей асбестотехнических изделий, расширить занимаемую ими долю на рынке. Последнее обостряет конкурентную ситуацию и определяет соперничество между действующими производителями как главную конкурентную силу в отрасли. Основными направлениями в конкурентной борьбе являются снижение затрат на производство и реализацию продукции и освоение новых сегментов потребительского спроса путем создания и продвижения на рынок продукции высокого качества с новыми потребительскими характеристиками (например, на безасбестовой основе). Основой успешной стратегии по реализации этих направлений повышения конкурентоспособности предприятий отрасли является наличие развитого инновационного потенциала (высокий уровень НИОКР, технологических и продуктовых нововведений), создание эффективной системы управления качеством продукции и издержками производства. Эффективность стратегических действий в этих направлениях подтверждено лидирующими позициями предприятий ФРИТЕКС и ТИИР.

2.3 Диагностика внутренней среды «БзАТИ»

Анализ данных по структуре собственности БзАТИ (рисунок 6) позволяет утверждать, что центром принятия оперативных и стратегических решений является достаточно узкая группа акционеров высшего управленческого состава (73% акций).

Руководитель предприятия в качестве топ-менеджера и крупного собственника одновременно является де юре и де-факто лицом, принимающим решения и несущим полную ответственность за их качество и полноту реализации.

Рисунок 6 Структура собственности ОАО «БзАТИ»

Действующая на БзАТИ система управления и организационная структура Рисунок 7 (Приложение Г) сформированы в период создания предприятия (в 60-х годах прошлого столетия) и по существу не претерпела качественных изменений до настоящего времени, оставаясь системой управления ярко выраженного иерархического типа с линейно-функциональной организацией управления бизнес-процессами. Вместе с тем кризис результатов деятельности на предприятии привел к необходимости внесения ряда организационных и кадровых изменений, направленных на повышение качества исполнения таких управленческих функций, как маркетинг и сбыт, организация производства, инженерное обеспечение. Выделен в самостоятельную структуру отдел маркетинга с приданием ему функций исследования рынка и планирования производства и продаж. Создан единый блок финансово-экономических и учетно-отчетных служб.

![]() Основной составляющей диагностики системы управления и организационной структуры является анализ эффективности исполнения функций и качества их взаимодействия в рамках процесса исследования рынка и планирования продаж (маркетинг) планирование производства и ценообразование материально-техническое снабжение (закупки) производство сбыт, а также функцией контроля издержек и управления.

Основной составляющей диагностики системы управления и организационной структуры является анализ эффективности исполнения функций и качества их взаимодействия в рамках процесса исследования рынка и планирования продаж (маркетинг) планирование производства и ценообразование материально-техническое снабжение (закупки) производство сбыт, а также функцией контроля издержек и управления.

Оценим качество их исполнения.

Функция маркетинга: (исследование рынка и планирование продаж) реализуется на предприятии службой маркетинга. Оценка качества исполнения входящих в функцию маркетинга работ смотрите таблица 8 (Приложение Д).

Как следует из таблицы, отдельные составляющие функции маркетинга на предприятии исполняются с низким уровнем качества, особенно стратегическая составляющая. Следует сказать, что в обязанности отдела маркетинга входит также планирование производства. Безусловно это усиливает координацию объемов производства с реальным рыночным спросом, наделяя службу маркетинга реальными правами и ответственностью за тактику и стратегию продуктово-рыночных действий. Вместе с тем передача производственного планирования в службу маркетинга не сопровождалась передачей обязанностей анализа обеспеченности ресурсами и их планирования. Эти обязанности сохранились за соответствующими службами предприятия (ОТЦи СП, финансовый отдел, ОМТС), что при наличии межфункциональных барьеров снижает оперативность и качество планирования в целом.

Планирование производства и ценообразование: главным недостатком, снижающим качество и оперативность производственного планирования, планирования затрат и ценообразования является отсутствие сквозной системы управленческого учета и системы управления издержками. Отсутствует система «раннего предупреждения» кризисной ситуации, что приводит к непрогнозируемым нарушениям платежеспособности предприятия. Бессистемно и непоследовательно используется стратегическое планирование, как инструмент стратегического менеджмента.

Материально-техническое снабжение: функция исполняется отделом материально-технического снабжения и складским хозяйством. Складское хозяйство в составе центрального склада (вспомогательные материалы и МБП) и участка сырья (сырье и материалы для основного производства) контролируется ОМТС, который подчинен коммерческому директору.

Бюджет закупок по календарным периодам, согласованный с производственным планом, не составляется. Контроль соответствия запасов на складах нормативу нерегулярен, что приводит в отдельные периоды к росту общего объема запасов при нехватке средств на приобретение необходимого для выпуска продукции сырья.

Наблюдаются разрывы функциональных взаимосвязей между снабжением и производством, что снижает стабильность производства.

Производство: действующая система управления жестко централизует принятие решений по номенклатуре и объемам производства за службами маркетинга и сбыта, оставляя за производством только функции организации производственного процесса в рамках отработанного технологического цикла, что представляется целесообразным с учетом отраслевой и технологической специфики предприятия. Имеющийся запас производственных мощностей (~50 %) позволяет оперативно реагировать на увеличение спроса по важнейшей номенклатуре продукции. Главным недостатком управления производственной функцией является ее отторжение от системных мер по управлению качеством продукции. Анализ управления качеством по схеме рисунок 8 (Приложение Е) выявил ее неэффективность во всех элементах системы.

Сбыт: функция осуществляется отделами маркетинга, сбыта, торговым отделом и приданным сбыту участком комплектации. Качественное исполнение функции сбыта предусматривает организацию эффективных каналов товародвижения. В целом исполнение функции сбыта может быть признано удовлетворительным.

![]() Существующие каналы сбыта (собственные торговые дома, устойчивые связи с оптовыми покупателями, прямые поставки) позволяют не только эффективно поставлять продукцию, но, что не менее важно, получать оперативную информацию о состоянии рынка.

Существующие каналы сбыта (собственные торговые дома, устойчивые связи с оптовыми покупателями, прямые поставки) позволяют не только эффективно поставлять продукцию, но, что не менее важно, получать оперативную информацию о состоянии рынка.

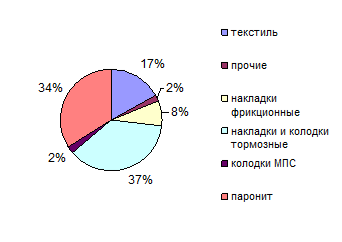

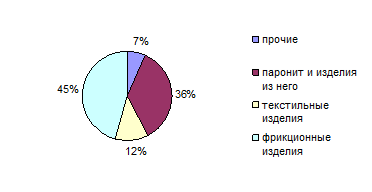

Продукция и рынки: из всего номенклатурного ряда асбестотехнических изделий, выпускаемых предприятиями отрасли, Барнаульский завод АТИ имеет широкую номенклатуру по паронитовым изделиям (от 35 до 75%) и текстильной продукции (до 100 % номенклатуры), а также накладкам и колодкам тормозным (до 15%), накладкам и секторам фрикционным формованным (до 20%), лентам тормозным тканым (37%) и вальцованным (28%).

По 17 номенклатурным группам (~ 50 % всей номенклатуры асбестотехнических изделий отрасли) предприятие не производит изделий. В тоже время по ряду изделий БзАТИ является единственным в отрасли производителем, однако номенклатура таких изделий очень узкая (колодки тормозные для тракторов, буровых установок, секторы и вкладыши фрикционные для различных тормозных устройств).

По итогам 2005 г. анализируемое предприятие произвело ~ 12 % и реализовало ~ 10,5 % продукции отрасли, серьезно отставая по этому показателю от лидеров отрасли заводов ФРИТЕКС, УралАТИ, ВАТИ.

На рисунок 9 представлена структура товарного выпуска, а на рисунок 10 структура отгруженной продукции (данные 2005 г.)

Рисунок 9 Структура товарной продукции БзАТИ

Рисунок 10Структура отгруженной продукции БзАТИ

Особенностью производства на БзАТИ является значительная номенклатура изделий внутри каждой группы. Стремление к сохранению и расширению рынка за счет удовлетворения потребностей в асбестотехнических изделиях по всей номенклатурной группе входит в противоречие с необходимостью снижать затраты путем снижения операционного производственного цикла и усиления эффекта масштаба.

Анализ покупателей продукции БзАТИ показывает, что число покупателей составляет в среднем за период 2002-2006 гг. около 850 покупателей в год. Вместе с тем число потребителей продукции предприятия с долей более 2% в общем объеме продаж составляет 0,5 % от всех покупателей. Наиболее крупными из оптовых товаропроизводящих структур являются торговый дом БзАТИ, Сибирьэнергоуглеснаб, автоцентр КАМАЗ, торговый дом Ураласбест, ООО ПКФАТИ (Москва), ЗАО Синтезиндустрия, ООО Стройсити (Московская область). Наиболее крупными прямыми потребителями продукции предприятия являются производственное объединение Минский автомобильный завод (ПО МАЗ), подразделения МПС, ОАО Сургутнефтегаз, ОАО «АЛТТРАК».

Анализ данных по регионам поставки (Таблица 9) показывает, что основными регионами поставки являются регионы Западной и Восточной Сибири, а также Москвы и Московской области. Усиливается рыночная экспансия БзАТИ на рынки ряда стран СНГ, объемы поставок в которые стабильно растут.

Таблица 9 - Основные регионы поставки продукции БЗАТИ

| Регионы поставки |

Объем поставок в % от общего объема продаж |

|||

| 2004 г. |

2005г. |

10 мес 2006 г. |

||

| Западная и Восточная Сибирь |

Алтайский край |

20,6 |

11,7 |

12,1 |

| Кемеровская область |

3,4 |

3,0 |

- |

|

| Новосибирская область |

8,6 |

5,1 |

3,8 |

|

| Омская область |

- |

3,0 |

- |

|

| Красноярский край |

2,7 |

3,0 |

- |

|

| Томская область |

- |

3,0 |

- |

|

| Читинская область |

- |

2,7 |

- |

|

| Иркутская область |

- |

8,4 |

11,8 |

|

| ИТОГО |

35,3 |

39,9 |

27,7 |

|

| Урал |

Свердловская область |

4,3 |

||

| Тюменская область |

3,1 |

3,3 |

3,4 |

|

| ИТОГО |

3,1 |

7,6 |

3,4 |

|

| Европейская часть России |

Москва и Московская область |

22,0 |

20,6 |

18,8 |

| Ярославская область |

3,6 |

- |

- |

|

| ИТОГО |

25,6 |

20,6 |

18,8 |

|

| Страны СНГ |

Беларусь |

6,7 |

5,2 |

3,8 |

| Казахстан |

- |

4,9 |

9,4 |

|

| Узбекистан |

3,4 |

30, |

4,0 |

|

| ИТОГО |

10,1 |

13,1 |

17,2 |

|

| Итого по 12 регионам Р.Ф. и 3 странам СНГ |

74,1 |

81,2 |

67,1 |

|

Таким образом, за годы рыночных реформ БзАТИ сформировал в качестве основных стратегических зон хозяйствования (рыночных приоритетов) регионы Сибири, что обусловлено географической близостью и большей транспортной доступностью; а также Москву и Московскую область в качестве опорных для предприятия пунктов товародвижения своей продукции в Европейские регионы России. Географическая и транспортная близость БзАТИ к Среднеазиатским Республикам (Казахстан, Узбекистан) позиционирует их рынки в качестве важнейших экспортных рынков для предприятия. Наконец, сложившиеся на протяжении более чем десяти лет устойчивые кооперационные связи с Минским автомобильным заводом и существующие объемы поставок продукции позволяют характеризовать это предприятие как важнейшего рыночного партнера БзАТИ. Значение этого потребителя для БзАТИ заключается и в постоянно ужесточающихся требованиях к качеству поставляемых изделий, в т.ч. и в части перехода на не содержащие асбест материалы.

Закупки (материально-техническое снабжение): рассмотрим стабильность, качество и соответствие цены приобретения МТР среднерыночным ценам. На рисунок 11 (Приложение Ж) представлены виды сырья, закупаемого предприятием для производства АТИ и география заводов-поставщиков. Из представленных данных следует, что БзАТИ расположено значительно дальше от поставщиков основных видов сырья (асбест, графит, каучук) чем его основные конкуренты, что усугубляет положение предприятия в ценовой конкуренции в связи с повышенными затратами на транспортировку сырья. Кроме того, нестабильное финансовое состояние вынуждало завод создавать высокие сверхнормативные запасы особо дефицитного и дорогого сырья в периоды более благоприятной ценовой конъюнктуры.

Проведенный анализ закупок выявил, что наибольшую долю в объемах закупок составляют асбест (31,3%), каучук (10,2%), баритовый концентрат (16,6%), а также комплектующие изделия, такие как каркасы и втулки (9%).

Производство: схема технологических потоков, определяющих организацию производства представлена на рисунок 12. Основными производственными цехами предприятия являются: приготовительный цех; цехи по производству паронита и специальных фрикционных изделий; текстильный цех, изготавливающий ткани, шнуры, ленты, набивки.

Цехи являются производственными единицами, задачей которых является производство изделий в планируемой службой маркетинга совместно с производственной и плановой службами номенклатуре и объемах.

![]()

Рисунок 12 Схема организации производства.

По своему статусу, объему полномочий и ответственности, цехи не являются ни центрами прибыли, ни, тем более, стратегическими бизнес-единицами.

В таблице 10 (Приложение И) приведены данные использования мощностей предприятия, анализ которых дает основания утверждать о наличии больших резервов в расширении производства основной номенклатуры изделий БзАТИ. Особо следует отметить низкую загрузку производственных мощностей приготовительного цеха по изготовлению асбосмесей на фрикционные изделия и паронит (16,4% и 37% соответственно). Низкий коэффициент использования мощностей приготовительного цеха, а также потери смесей при транспортировке в основные цеха делает правомерной рассмотрение технологии приготовления смесей в основных цехах.

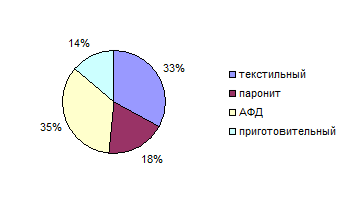

На рисунке 13 приведена структура трудозатрат на выпуск продукции по цехам, из которой следует, что наибольшие трудозатраты от общих по предприятию в текстильном цехе и цех асбестофрикционных деталей (АФД).

Рисунке 13 Распределение трудозатрат на выпуск продукции по цехам

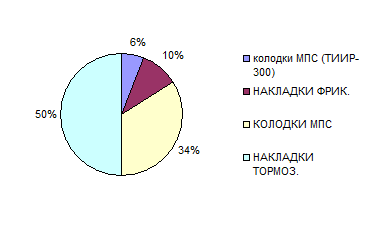

На рисунке 14-16 представлены структуры трудозатрат (в нормочасах) на выпуск основной продукции цехами предприятия.

Рисунок 14Структура трудозатрат цеха «АФД»

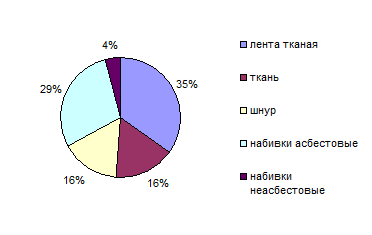

Рисунок 15 Структура трудозатрат цеха «Паронит»

Рисунок 16 Структура трудозатрат текстильного цеха.

Их анализ подтверждает, что основной номенклатурой предприятия являются следующие виды продукции: накладки тормозные, колодки для МПС, изделия из паронита марок ПОН-Б и ПМБ, ленты тканые и другие тканые материалы, набивки асбестовые, шнуры.

Следует отметить в качестве фактора, дестабилизирующего производственный процесс, чрезвычайно высокую многономенклатурность производства внутри продуктовых групп. Анализ показывает, что из 92 позиций набивок сальниковых асбестовых 59 (64%) изготовляемых позиций составляют в объемах производства ~25% (менее 1% каждая); из 97 позиций паронитовых изделий 73 позиции (75%) составляют всего 13% от объема изготовления внутри групп; из 46 наименований текстильных изделий 27 изделий (58,7%) составляют ~12% объема изготовления текстиля; из 60 позиций фрикционных изделий 40 (67%) составляет 11% объема изготовления изделий данной товарной группы.

Анализ технологических схем производства продукции предприятия показывает на практически полную технологическую автономность цехов основного производства (кроме приготовления технологических смесей, осуществляемое в приготовительном цехе). Наряду с территориальной и инженерно-инфраструктурной автономией это создает возможность организации трех автономных хозрасчетных технологически - замкнутых производств, специализированных на выпуск фрикционных изделий, изделий из паронита и текстильных изделий, что позволит создать мотивационные механизмы, обеспечивающие в первую очередь экономию производственных затрат.

Ранее (при анализе отрасли) отмечалось, что основным стратегическим приоритетом предприятий отрасли является переход на безасбестовые изделия, что требует новых технологических решений и замены части технологического оборудования. Эта проблема весьма актуальна для БзАТИ, т.к. часть крупных потребителей (например, Минский автомобильный завод) требует полного исключения из объемов поставок асбестосодержащих изделий. Кроме того, несмотря на удовлетворительное состояние оборудования, его технические характеристики предопределяют серьезное (двух - трехкратное) отставание от зарубежных конкурентов по уровню производительности (ф. «Дана» Италия, ф. «Рейнц» Германия).

Все это является серьезным основанием для разработки и реализации инновационной стратегии предприятия, направленной на технологические, продуктовые и организационные нововведения, имеющие цель повышение потребительских качеств изделий и снижении затрат на их производство.

Качество продукции: показателями оценки качества выпускаемой продукции в нашем случае является процент брака и объем некачественной готовой продукции, зарегистрированный службой контроля качества на предприятии-изготовителе (БзАТИ), процент и объем возврата готовой продукции от потребителя в результате входного контроля, а также количество рекламационных актов, фиксирующих некачественную продукцию в процессе эксплуатации конечного изделия (автомобиля, трактора, бурового станка, железнодорожного вагона и т.п.) и размер предъявляемых штрафных санкций. Следует констатировать, что в сложившейся системе взаимоотношений «производитель АТИ - потребитель АТИ- потребитель конечного изделия» фиксируемые показатели качества изготовления продукции не отражают состояние системы управления качеством и степень ее надежности в устойчивом обеспечении производством требований потребителя.

Состояние качества выпускаемой продукции на заводе оцениваются по показателям, приведенным в таблице 11. Основные причины брака, указанные специалистами технических служб и ОТК предприятия показаны в таблице 12 .

Таблица 11 - Показатели качества продукции БзАТИ

| Показатель |

Планируемое значение, % |

Фактическое значение, % |

% отклонения от планового значения |

| Процент брака по формованным изделиям |

1,18 |

1,3 |

110,2 |

| Процент брака по изделиям из паронита |

2,7 |

2,4 |

88,9 |

| Процент снижения рекламаций от потребителей |

10 |

6,4 |

36 |

Таблица 12 - Причины брака в цехах основного производства

| Цех |

Причины брака |

| Приготовительный цех |

Состояние оборудования Несоблюдение технологической дисциплины Замены сырья |

| Цех АФД |

Качество смеси Состояние оснастки Оборудование |

| Цех паронита |

Качество смеси Состояние оборудования Квалификация рабочих |

| Текстильный цех |

Качество смеси Состояние оборудования Квалификация рабочих |

Показатели, отражающие качество продукции на предприятиях отрасли, отсутствуют. Анализ показателей качества и системы управления качеством на базе БзАТИ позволяют сделать следующие выводы.

Качество продукции на данном предприятии определяется:

- качеством сырья и материалов, которые обеспечиваются эффективностью входного контроля;

- соблюдением технологического процесса изготовления продукции;

- квалификацией персонала, особенно рабочих, занятых на основных технологических операциях;

- состоянием технологического и контрольного оборудования и приборов;

- состоянием бизнес-процессов, входящих в комплексную систему управления качеством (систему менеджмента качества – СМК);

- эффективностью мотивационных механизмов, стимулирующих качество труда.

Внедренная в начале 90-х годов комплексная система управления качеством продукции (КСУКП) не исполняется системно и в полном объеме, не отвечает современным методологическим подходам по обеспечению конкурентоспособности предприятия в конкурентной рыночной среде.

Неэффективность действующей системы управления качеством по перечисленным параметрам, а также положение предприятия на рынке асбестотехнических изделий требует разработки современной системы менеджмента качества, основанной на стандартах ИСО 9000, ее внедрения и международной сертификации, позволяющей расширить сбыт продукции БзАТИ на внутреннем и внешнем рынках.

Персонал: задачей анализа и оценки персонала является выявление границ стратегических возможностей предприятия по трудовым ресурсам. Исходные данные для анализа представлены рисунками 17, 18, 19, которые позволяют сделать следующие выводы.

Сопоставление производительности труда по показателю среднемесячной выработки на 1 работающего на БзАТИ со среднеотраслевым Таблица 13 (Приложение К) показывает на отставание анализируемого предприятия по одному из важнейших показателей, характеризующих эффективность производства. Особенно большое отставание от лидера отрасли – ярославского завода «ФРИТЕКС»: выработка на 1 занятого основной деятельностью на БзАТИ составляет 78% от аналогичного показателя на этом предприятии.

Динамика среднесписочной численности предприятия показывает ее колебания в диапазоне от ~900 до ~1200 чел., четко выраженных закономерностей в динамике нет, кроме безусловной ее «привязке» к динамике производства. Среднемесячная оплата труда персонала составляет 65% от среднеотраслевого показателя и является самой низкой в отрасли.

Рисунок 17 Динамика среднесписочной численности персонала (2004-2006 гг.)

Рисунок 18 Структура персонала БзАТИ (1 кв. 2006 г.).

Возрастная структура (рисунок 19) довольно благоприятная: ~80% персонала находится в активной фазе жизненного цикла (до 50 лет). Вместе с тем обращает внимание неблагоприятная структура ведущих специалистов технических служб отделов и цехов предприятия, а также высокий коэффициент текучести, существенно превышающий среднеотраслевой уровень.

Рисунок 19 Возрастная структура персонала.

Приведенные показатели и их оценка указывают на недостаточную эффективность использования персонала и несовершенные мотивационные механизмы. Это требует разработки и реализации оперативных и стратегических мер по совершенствованию механизмов управления персоналом, направленных на повышение производительности и качества труда, уровня компетенции персонала в ключевых сферах деятельности, обеспечивающих конкурентоспособность предприятия.

Таблица 14 - Показатели инновационной активности предприятия

| период |

Объем затрат (включая опытное производство) на НИОКР |

Источники покрытия затрат (прибыль, себестоимость, внешние инвестиции) |

Численность специалистов, занятых продуктовыми и технологическими инновациями (включая опытное производство) |

Удельный вес (в %) новых изделий в общем объеме производства |

Ввод основных фондов и освоение новых технологий (в %) |

||

| всего |

В т.ч. ФОТ |

Фонды |

Новые технологии |

||||

| 2001 |

632 |

94,8 |

себестоимость |

15 |

0,7% |

- |

0,7% |

| 2002 |

856 |

180 |

себестоимость |

15 |

0,6% |

- |

0,6% |

| 2003 |

5089 |

1170 |

Себестоимость кредит |

18 |

2.8% |

- |

2,8% |

| 2004 |

13266 |

3316 |

Себестоимость кредит |

28 |

5,0% |

- |

5,0% |

| 2005 |

21427 |

5785 |

Себестоимость кредит |

34 |

6,3% |

- |

6,3% |

| 2006 |

23784 |

6479 |

Себестоимость кредит |

38 |

6,7% |

6,7% |

|

![]() Инновационный потенциал, в качестве важнейшего фактора, определяющего ресурсную составляющую уровня конкурентоспособности предприятия характеризуется данными таблица 14 и таблица 15 (Приложение Л)

Инновационный потенциал, в качестве важнейшего фактора, определяющего ресурсную составляющую уровня конкурентоспособности предприятия характеризуется данными таблица 14 и таблица 15 (Приложение Л)

Анализ результатов инновационной деятельности позволяет утверждать о возобновлении инновационных процессов на предприятии. Объем затрат на НИОКР вырос в 4,6 раза, численность занятых в сфере НИОКР и фонд оплаты труда (с учетом инфляции) более чем в 2 раза в сравнении с 2003 г. Активизировалась разработка новых изделий и технологий на безасбестовой основе. На инновационные цели направляются не только собственные, но и заемные финансовые средства.