| Похожие рефераты | Скачать .docx |

Курсовая работа: Основы планирования производства

Федеральное агентство по образованию и науке РФ

Уфимский государственный авиационный технический университет

Кафедра УС и ЭС

СРС по организации и планированию производства

Выполнил ст. гр. ПЭ-424

Калимуллин И. А.

Проверил Сандомирский Е.М.

Уфа 2007

1 Организация контроля качества продукции. 5

1.1 Понятие качества изделия, основные показатели качества. 5

1.2 Организация контроля качества продукции. 6

1.3 Система качества в соответствии с нормами международных стандартов ИСО 9000. 12

1.4 Управление качеством. 14

1.5 Статистические методы управления качеством. 18

1.6 Качество и его показатели. 21

2 Научно-техническая подготовка производства. 30

2.1 Структура цикла создания и освоения новых товаров. Жизненный цикл товара (изделия) и место в нем научно-технической подготовки производства. 30

2.2 Научно-исследовательские работы (НИР) 34

2.3 Опытно-конструкторские работы (ОКР) 36

2.4 Оценка эффективности НИР и ОКР. 38

2.5 Конструкторская подготовка серийного производства. 51

2.6 Организационная подготовка производства (ОПП) 53

3 Система планирования на предприятии. 56

3.1. Сущность и принципы планирования. 56

3.2 Методология стратегического планирования. 66

3.2.1 Сущность и структура стратегического планирования. 66

3.2.2 Особенности стратегического планирования. 71

3.2.3 Типы и элементы стратегии. 72

3.2.4 Технология планирования стратегии. 75

3.3 Методология тактического планирования. 77

3.3.1 Содержание и функции тактического планирования. 77

3.3.2 Содержание и структура тактического плана. 89

3.3.3 Порядок разработки тактического плана. 106

3.4 Оперативно-календарное планирование. 109

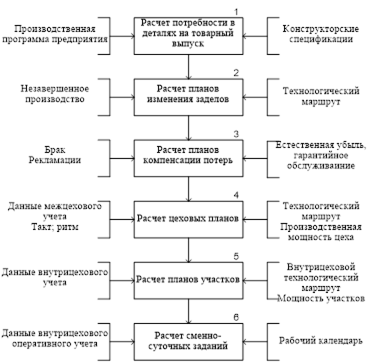

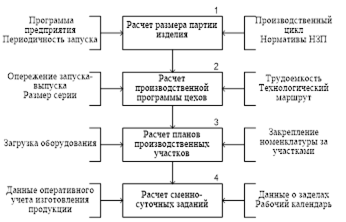

3.4.1 Цели, задачи и содержание оперативно-календарного планирования 109

3.4.2 Оперативно-календарное планирование в массовом производстве. 113

3.4.3 Оперативно-календарное планирование в серийном производстве. 120

3.4.4 Оперативно-календарное планирование в единичном производстве. 127

3.5 Бизнес-план в системе планирования предприятия. 132

3.5.1 Планирование как функция управления. 132

3.5.2 Назначение бизнес-плана. 136

3.5.3 Состав бизнес-плана. 140

4 Организация вспомогательных цехов и обслуживающих хозяйств на предприятии 149

4.1 Организация инструментального хозяйства предприятия. 149

4.1.1 Значение, задачи и структура инструментального хозяйства. 149

4.1.2 Классификация и индексация оснащения. 152

4.1.3 Организация работы центрального инструментального склада и инструментально-раздаточных кладовых. 157

4.2 Организация ремонтной службы предприятия. 163

4.2.1 Значение, задачи и структура ремонтной службы.. 163

4.2.2 Сущность и содержание системы планово-предупредительных ремонтов 166

4.2.3 Ремонтные нормативы.. 169

4.2.4 Организация выполнения ремонтных работ. 174

4.3 Организация транспортного хозяйства предприятия. 175

4.3.1 Значение, задачи и структура транспортного хозяйства. 175

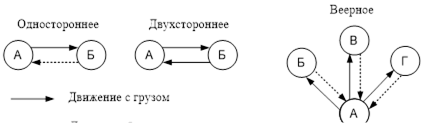

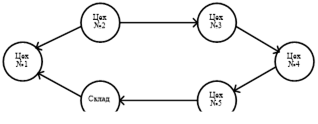

4.3.2 Определение грузооборота предприятия, маршрутов и потребного количества транспортных средств. 179

4.3.3 Организация, планирование и диспетчеризация работы транспортного хозяйства. 185

4.4 Организация складского хозяйства предприятия. 188

4.4.1 Задачи и структура складского хозяйства. 188

4.4.2 Организация складских операций. 191

4.4.3 Расчет потребности предприятия в площадях под складские помещения 194

Список использованных источников.......................................................... 198

1 Организация контроля качества продукции

1.1 Понятие качества изделия, основные показатели качества

В соответствии с международным стандартом ИСО 8402 "качество — это совокупность свойств и характеристик продукции, которые придают ей способность удовлетворять обусловленные или предполагаемые потребности".

Свойством называется объективная способность продукции, которая может проявляться при ее создании, эксплуатации и потреблении. Количественная характеристика свойств продукции выражается с помощью показателей качества.

Показатели качества делятся:

- на функциональные;

- ресурсосберегающие;

- природоохранные.

К функциональным показателям качества относятся те, которые выражают потребительские свойства изделия:

- технический эффект (производительность, мощность, скорость, быстродействие и т.д.);

- надежность (долговечность);

-эргономичность (выполнение гигиенических, антропологических, физиологических, психологических требований);

- эстетичность.

К ресурсосберегающим показателям относятся:

- технологические (ресурсоемкость при производстве изделия: материалоемкость, энергоемкость, трудоемкость);

- ресурсоемкость рабочего процесса (потребление ресурсов в процессе эксплуатации).

Природоохранные — включают показатели экологичности и безопасности.

Под уровнем качества изделия понимается относительная характеристика качества, основанная на сравнении совокупности показателей качества рассматриваемого изделия с совокупностью базовых показателей (аналогов, перспективных образцов, стандартов, опережающих стандартов и т.п.).

К показателям качества продукции относятся следующие группы показателей:

назначения;

надежности (безотказности, долговечности, ремонтопригодности, сохраняемости);

экологичности;

эргономичности;

технологичности;

эстетичности;

стандартизации и унификации;

патентно-правовые;

безопасности применения;

сертификационные.

Эти показатели формируются в нормативах на стадии стратегического маркетинга, уточняйся в технической документации на стадии НИОКР, материализуются на стадии производства, используются (реализуются) на стадии эксплуатации (применения). Из этой цепочки формирования показателей качества продукции наиболее ответственным этапом является стратегический маркетинг. [5]

1.2 Организация контроля качества продукции

Система контроля качества продукции — это совокупность методов и средств контроля и регулирования компонентов внешней среды, определяющих уровень качества продукции на стадиях стратегического маркетинга, НИОКР и производства, а также технического контроля на всех стадиях производственного процесса. Компонентами внешней среды системы контроля качества продукции для уровня предприятия являются результаты маркетинговых исследований, НИОКР, сырье, материалы, комплектующие изделия, параметры организационно-технического уровня производства и системы менеджмента предприятия.

Одним из условий повышения эффективности контроля является ведение регулярного функционирования системы менеджмента. Учет должен быть организован по выполнению всех планов, программ, заданий по таким параметрам, как количество, качество, затраты, исполнители и сроки. Учет расхода ресурсов желательно организовать по всем видам ресурсов, выпускаемым товарам, стадиям их жизненного цикла и подразделениям фирмы. По сложной технике еще необходимо организовать автоматизированный учет отказов, затрат на эксплуатацию, техническое обслуживание и ремонт. Требования к учету:

1) обеспечение полноты, т. е. ведение учета по всем подсистемам системы менеджмента, показателям качества, количества и ресурсоемкости товаров, подразделениям фирмы, товарным рынкам и т. д.;

2) обеспечение динамичности, т. е. учет показателей в динамике и использование результатов учета для анализа;

3) обеспечение системности, т. е. учет показателей системы менеджмента и ее внешней среды (макросреда, инфраструктура региона, микросреда фирмы);

4) автоматизация учета на основе компьютерной техники;

5) обеспечение преемственности, применяемости и перспективности учета;

6) использование результатов учета в стимулировании качественного труда.

Если в основном ведется учет количественных показателей и его результаты где-нибудь фиксируются, то контрольная функция менеджмента несколько расширяется. Контроль, во-первых, может охватывать количественные показатели и качественные требования, документы и другие предметы труда, во-вторых, он может осуществляться в различные периоды.

Контроль можно классифицировать по следующим признакам:

стадия жизненного цикла объекта — контроль на стадии стратегического маркетинга, НИОКР, ОТПП, производства, подготовки объекта к функционированию, эксплуатации, технического обслуживания и ремонта;

объект контроля — предмет труда, средства производства, технология, организация процессов, условия труда, труд, окружающая среда, параметры инфраструктуры региона, документы, информация;

стадия производственного процесса — входной, операционный контроль, контроль готовой продукции, транспортировки и хранения;

исполнитель — самоконтроль, контроль со стороны менеджера, контрольного мастера, отдела технического контроля, инспекционный контроль, государственный и международный контроль;

возможность дальнейшего использования объекта контроля — разрушающий и неразрушающий контроль;

принимаемое решение — активный (предупреждающий) и пассивный (по отклонениям) контроль;

степень охвата контролем — сплошной и выборочный контроль;

режим контроля — усиленный (ускоренный) и нормальный контроль;

степень механизации — ручной, механизированный, автоматизированный и автоматический контроль;

время контроля — предварительный, текущий и заключительный контроль;

способ получения и обработки информации — расчетно-аналитический, статистический и регистрационный контроль;

периодичность выполнения контрольных операций — непрерывный и периодический контроль.

Нарушение требований, предъявляемых к качеству изготовляемой продукции, приводит к увеличению издержек производства и потребления. Поэтому своевременное предупреждение возможного нарушения требований к качеству является обязательной предпосылкой обеспечения заданного уровня качества продукции при минимальных затратах на ее производство. Эта задача решается на предприятиях с помощью технического контроля.

Техническим контролем называется проверка соблюдения технических требований, предъявляемых к качеству продукции на всех стадиях ее изготовления, а также производственных условий и факторов, обеспечивающих требуемое качество. Объектами технического контроля являются материалы и полуфабрикаты, поступающие на предприятие со стороны, продукция предприятия как в готовом виде, так и на всех стадиях ее производства, технологические процессы, орудия труда, технологическая дисциплина и общая культура производства. Технический контроль призван обеспечивать выпуск продукции, соответствующей требованиям конструкторско-технологической документации, способствовать изготовлению продукции с наименьшими затратами времени и средств, предоставлять исходные данные и материалы, которые могут быть использованы в целях разработки мероприятий по повышению качества продукции и сокращению издержек.

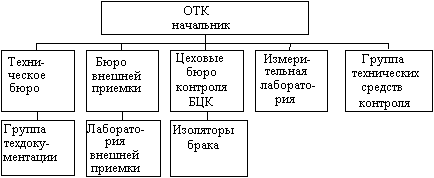

Технический контроль представляет собой комплекс взаимосвязанных и проводимых в соответствии с установленным порядком контрольных операций. Подавляющее большинство контрольных операций является неотъемлемой и обязательной частью производственного процесса и поэтому возлагается на рабочих, выполняющих соответствующую производственную операцию. Вместе с тем в целях обеспечения выпуска продукции надлежащего качества и предупреждения потерь в производстве ряд контрольных операций выполняется бригадирами, мастерами и специальным персоналом — работниками заводского отдела технического контроля ОТК (рис. 1.1).

Рисунок 1.1 – Структура отдела технического контроля предприятия

Общие принципы рациональной организации технического контроля сводятся к следующим:

технический контроль должен охватывать все элементы и стадии производственного процесса;

техника, методы и организационные формы контроля должны полностью соответствовать особенностям техники, технологии и организации производства;

эффективность рациональной организации технического контроля в целом и отдельных ее элементов должна быть обоснована надлежащими экономическими расчетами;

система контроля должна обеспечивать четкое и обоснованное распределение обязанностей и ответственности между отдельными исполнителями и различными подразделениями предприятия;

система контроля должна использовать эффективные методы статистического контроля мотивации.

В зависимости от конкретных задач, стоящих перед техническим контролем, различают следующие основные его виды: профилактический, приемочный, комплексный и специальный. Профилактический контроль имеет целью предупреждение появления брака в процессе производства продукции. Приемочный контроль осуществляется с целью выявления и изоляции брака. Комплексный контроль решает обе задачи: и профилактики и приемки. Специальный контроль решает специфические задачи, например, инспекционный контроль, контроль эксплуатации продукции и т. п.

Методы контроля качества: контроль наладки; летучий контроль; статистические методы контроля; выборочный или сплошной контроль; статистический анализ технологического процесса, оборудования, качества продукции.

Наряду с изложенной выше классификацией видов и методов контроля, используется и классификация контрольных операций по следующим признакам. В зависимости от особенностей контролируемых параметров различают:

контроль геометрических форм и размеров;

контроль внешнего вида продукции и документации;

контроль физико-механических, химических и других свойств материалов и полуфабрикатов;

контроль внутреннего брака продукции (раковины, трещины и т. п.);

контроль технологических свойств материалов;

контрольно-сдаточные испытания;

контроль соблюдения технологической дисциплины;

В зависимости от стадии производства выделяют:

предварительный (входной) контроль;

промежуточный контроль;

окончательный контроль;

В зависимости от степени охвата контролем производственных операций различают:

пооперационный контроль;

групповой контроль, выполняемый после нескольких производственных операций;

По месту выполнения контрольные операции подразделяются:

на стационарные;

скользящие контрольные операции, выполняемые непосредственно на рабочих местах;

В зависимости от объекта контроля выделяют операции по проверке:

исходных материалов;

покупных полуфабрикатов и комплектующих изделий;

продукции на разных стадиях производства;

средств производства;

технологических процессов;

документации, методов, систем обеспечения (управления) качества продукции.

Для проверки фактического соответствия качества поставляемой продукции используются различные организационно-технические процедуры, формы и методы, в том числе контроль, диагностирование, испытание, анализ причин брака, отказов, рекламаций и др. Все эти процедуры выполняются, как правило, изготовителем или по его заказу — сторонней организацией. Поэтому у потребителя может возникнуть сомнение в объективности представленных ему результатов. Другим видом контрольных процедур, обеспечивающих получение информации о качестве, является государственный надзор, осуществляемый Госстандартом России, Госсанэпидемнадзором России и др. [5]

1.3 Система качества в соответствии с нормами международных стандартов ИСО 9000

В 1987 г. Международной организацией по стандартизации (ИСО, The International Organization for Standardization, ISO) изданы стандарты ИСО 9000 по управлению качеством и обеспечению качества.

Международные стандарты ИСО серии 9000 – это система, включающая следующие стандарты:

– ИСО 9000 «Общее руководство качеством и стандарты по обеспечению качества. Руководящие указания по выбору и применению»;

– ИСО 9001 «Система качества. Модель для обеспечения качества при проектировании и/или разработке, производстве, монтаже и обслуживании»;

– ИСО 9002 «Система качества. Модель для обеспечения качества при производстве и монтаже»;

– ИСО 9003 «Система качества. Модель для обеспечения качества при окончательном контроле и испытаниях»;

– ИСО 9004 «Общее руководство качеством и элементы системы качества. Руководящие указания».

Во многих промышленно развитых странах эти стандарты приняты как национальные.

Учитывая прогрессивный характер международных стандартов ИСО серии 9000, стандарты ИСО 9001, ИСО 9002 и ИСО 9003 приняты Госстандартом России для прямого использования в виде: ГОСТ 40.9001-88, ГОСТ 40.9002-88, ГОСТ 40.9003-88.

Международные стандарты применяются в следующих ситуациях:

когда контрактом особо оговаривается, что требования к проектным работам и продукции сформированы в виде эксплуатационных характеристик или указана необходимость их определения;

когда потребитель уверен в том, что поставляемая продукция соответствует установленным требованиям. Поставщик должен представить доказательства своих возможностей в области проектирования, разработки, производства, монтажа и обслуживания.

Поставщик товара должен разработать и поддерживать в рабочем состоянии документально оформленную систему качества как средства, обеспечивающего соответствие продукции установленным требованиям. Это включает:

– подготовку документально оформленных процедур и инструкций, относящихся к системе качества в соответствии с требованиями стандарта;

– эффективное применение документированных процедур и инструкций системы качества.

Стандарты ИСО 9000 могут быть применены на любой фирме, функционирующей в любой отрасли и в любой стране мира. Различным будет лишь наполнение элементов системы качества. [5]

Рациональное управление качеством продукции основано на применении системы стандартов. Объектами государственной стандартизации являются конкретная продукция, нормы, правила, требования, методы, термины и т. п., предназначенные для применения в различных сферах. Государственные стандарты устанавливают показатели, соответствующие передовому уровню науки, техники и производства.

Стандартизация – это деятельность по разработке и установлению требований, норм, правил, характеристик, как обязательных, так и рекомендуемых для выполнения.

Правовую основу стандартизации в России образует закон РФ «О стандартизации» (1993). Целями стандартизации продукции являются:

– безопасность продукции (работ, услуг) для жизни, здоровья, имущества и окружающей среды;

– техническая и информационная совместимость и взаимозаменяемость изделий;

– качество в соответствии с уровнем развития науки, техники и технологии;

– единство измерений;

– экономия ресурсов;

– безопасность хозяйственных объектов с учетом риска возникновения природных и технологических катастроф и других чрезвычайных ситуаций;

– обороноспособность и мобилизационная готовность страны.

Объектами стандартизации являются следующие объекты:

Продукция (сырье, материалы, полуфабрикаты, готовые изделия). В данном случае стандартизации могут быть подвергнуты: конкретный вид или группа однородной продукции; технические условия, методы контроля, параметры упаковки, параметры маркировки, правила приемки, правила хранения, правила транспортировки, правила эксплуатации, правила ремонта, правила утилизации.

Работы (процессы). Стандартизация может касаться следующих элементов: конкретные виды работ на отдельных стадиях жизненного цикла – разработки, производства, эксплуатации и т.д.; экологические требования; методы контроля.

Услуги (материальные и нематериальные). В этом случае стандартизации подлежат: конкретный вид или группа однородных услуг; технические условия, методы контроля, требования к персоналу.

Стандарт – это нормативный документ, разработанный на основе консенсуса, утвержденный признанным органом, направленный на достижение оптимальной степени упорядочения в определенной области.

В России нормативные акты по стандартизации подразделяются на следующие категории в зависимости от объекта стандартизации и принимающего органа:

– государственные стандарты РФ (ГОСТ, ГОСТ Р);

– международные стандарты;

– стандарты предприятий (СТП);

– технические условия (ТУ);

– стандарты общественных объединений (СТО);

– правила по стандартизации (ПР);

– рекомендации по сертификации (Р).

Состав нормативных документов по стандартизации, действующих на территории РФ, определяется в законе РФ «О стандартизации».

Опережающая стандартизация учитывает изменение во времени показателей качества объектов стандартизации. В опережающих стандартах устанавливаются перспективные показатели качества продукции и ступенчатые сроки освоения их промышленным производством.

Стандарты предприятия являются документами, регулирующими деятельность каждого предприятия. В них отражаются как требования государственных стандартов, так и особенности выпускаемой продукции и организационно-технический уровень предприятий. Объектами стандартов предприятия являются детали, сборочные единицы, нормы, требования и методы в области разработки и организации производства изделий, технологические процессы, нормы и требования к ним; ограничения по применяемой номенклатуре материалов, деталей; формы и методы управления и т. д. По своему содержанию стандарты предприятия подразделяются:

— на стандарты ТУ;

— параметров;

— типов;

— марок;

— сортаментов;

— конструкций и размеров;

— технических требований;

— правил приемки;

— методов испытаний;

— правил маркировки, упаковки и транспортировки;

— правил эксплуатации и ремонта и т. д.

В соответствии с требованиями стандартов продукция (почти все виды) подвергаются сертификации независимыми сертификационными центрами. Сертификации продукция подвергается периодически (например, раз в год или каждое 1000-е изделие), после чего продукция может быть продана на рынке.

Сертификация особенно важна при международной торговле. В этих случаях сертификацию проводят международные центры сертификации или отечественные, соответствующим образом аттестованные и имеющие лицензию на проведение международной сертификации.

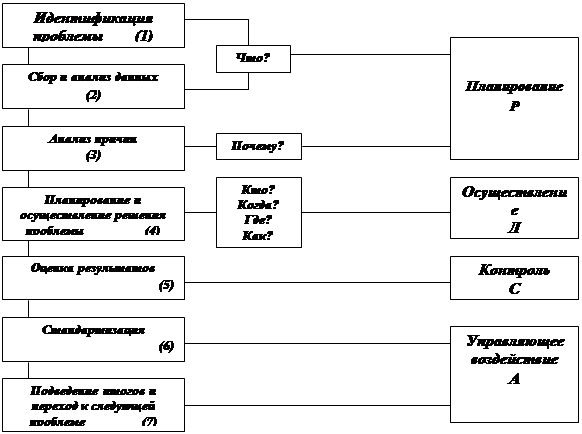

Управление любыми процессами является круговым процессом: планирование (Р) – осуществление (Д) – контроль (С) – управляющее воздействие (А).

Процесс управления качеством также можно представить как последовательность прохождения этих этапов. Цикл РДСА обеспечивает постоянное отслеживание и повышение уровня качества производства. Управление следует организовывать на основе семи комплексов мероприятий:

Рисунок 1.2 – Цикл управления качеством продукции

Рисунок 1.2 – Цикл управления качеством продукции

Повышение требований рынка к потребляемой продукции, а также усложнение процессов, происходящие на производстве, вынудили предприятия изменить подход к проблеме качества. Необходимым условием выживания в конкурентной борьбе стало создание системы качества, охватывающей все стадии производства, которые оказывают влияние на качество готового изделия: от заключения контракта с поставщиками материалов до сбыта готовой продукции.

Система качества – совокупность организационной структуры, методик, процессов и ресурсов, необходимых для общего управления качеством продукции. Действие системы качества распространяется на все этапы жизненного цикла продукции, образуя так называемую «петлю качества». «Петля качества» – модель взаимозависимых видов деятельности, влияющих на качество на различных стадиях – от определения потребностей до оценки их удовлетворения. Система качества разрабатывается с учетом конкретной деятельности предприятия, но в любом случае она должна охватывать все стадии «петли качества»:

– маркетинг, поиск и изучение рынка;

– проектирование и/или разработка технических требований к продукции;

– материально-техническое снабжение;

– подготовка и разработка производственных процессов;

– производство;

– контроль и испытания;

– упаковка и хранение;

– реализация и распределение продукции;

– монтаж и эксплуатация;

– техническая помощь в обслуживании. [5]

1.5 Статистические методы управления качеством

Статистические методы управления качеством продукции предполагают применение статистического регулирования технологическими процессами и статистического контроля.

Статистическое регулирование технологического процесса представляет собой корректировку параметров процесса по результатам выборочного контроля параметров продукции, осуществляемого для технологического обеспечения заданного уровня качества.

Статистический приемочный контроль (а также входной контроль) — это выборочный контроль качества изделий, основанный на применении методов математической статистики для проверки соответствия качества продукции установленным требованиям. При этом выборочным называется такой вид контроля, когда решение о качестве продукции принимается по результатам проверки одной или нескольких выборок или проб из партии.

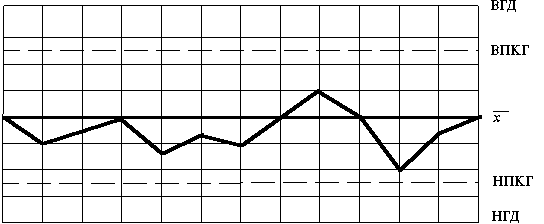

Рисунок 1.3 - Карта статистического контроля качества

Статистический контроль технологических процессов является активной формой контроля, так как его цель — предупреждение и устранение брака.

Условиями применения статистических методов контроля качества являются:

— массовость, непрерывность процесса производства данной продукции;

— стабильность технологических процессов;

— оснащенность высокопроизводительными контрольно-измерительными приборами;

— строгая технологическая дисциплина;

— достаточная изученность технологического процесса и установление признаков, по которым принимаются решения о необходимости его корректировки.

Теория вероятностей устанавливает закономерности, согласно которым по свойствам, обнаруженным в пробах малого количества изделий, можно судить о свойствах всей партии изделий. Поэтому основными составляющими статистического контроля являются выборка, фиксация результатов проверки выборки в рабочей карте статистического контроля и обработка результатов полученных данных. Чем разнородней качество изделий и выборка, тем больше разброс точек, отражающих размеры проб, будет на контрольном графике. Размеры выборки обычно принимаются в пределах 5–25 изделий: для стабильных контролируемых параметров — 5 или 10, для нестабильных — 10 или 20 шт.

Периодичность взятия проб (выборок) зависит от устойчивости технологического процесса: чем он устойчивей, тем реже берутся пробы (выборки).

При применении статистических методов контроля важно установить, какой закономерности подчиняется распределение контролируемых параметров изделий (кривой нормального распределения Гаусса, распределению, характерному кривой распределения Максвелла и т. д.). Изменение величины конкретного контролируемого параметра изделия или технологического режима проявляется в изменении функции распределения. Сравнение фактической функции распределения с нормальной позволяет контролировать технологический процесс или качество изделия.

Общая схема статистического контроля качества состоит из следующих этапов:

1) отбираются небольшие выборки изделий периодически или по специальному алгоритму;

2) изделия выборки проверяются, чтобы для каждого изделия определить значение конкретного признака X;

3) выбранные значения X (X1, X2, ..., Xn) заносятся в контрольную карту, в которой указываются допустимые конкретные границы изменения признака X;

4) по распределению точек X на контрольной карте относительно нейтральных границ принимается решение о годности изделий или браке при приемочном статистическом контроле или о необходимости вмешательства в технологический процесс при статистическом контроле технологического процесса.

Карта статистического контроля качества приведена на рисунке 1.3.

На горизонтальной оси указываются номера выборок (за смену, сутки, неделю, месяц); на вертикальной оси откладываются размер выбранной характеристики X, контролируемого параметра, нижняя и верхняя границы допуска (НГД, ВГД); нижняя и верхняя предупредительные границы (НПКГ, ВПКГ).

Данные карты используются для регулирования режимов работы оборудования, его подналадки и т. д. [3]

1.6 Качество и его показатели

Методы оценки качества систем

Для оценки качества систем наиболее распространены следующие методы: экспериментальный, расчётный, органолептический, социологический и экспертный.

Экспериментальный метод определения значений показателей качества осуществляют или техническими измерительными средствами, или непосредственным подсчётом количества событий, выражаемых целым числом.

При расчётном методе вычисления обобщённых показателей качества изделий используют установленные теоретические и экспериментальные зависимости от единичных показателей. К расчётным методам относят – дифференциальный, комплексный и смешанный методы.

Дифференциальный метод оперирует отношением сравниваемых показателей.

![]() (1.1)

(1.1)

где Кi – значение i-го показателя качества изделия;

Рiф – фактический единичный показатель качества изделия;

Рiб – базовое значение i-го единичного показателя. Его устанавливают на основании обработки статистических данных по совокупности значений фактического показателя Рiф за определённый период времени (месяц, год).

Качество изделия комплексным методом оценивают обобщённым показателем. Обобщённый показатель выражают разными способами:

одним числом;

баллами;

категорией качества;

функциональной зависимостью обобщённого показателя от исходных относительных:

K=F(Ki,Ci) , ![]() , (1.2)

, (1.2)

где Ki – i-й относительный показатель качества;

Ci – его весовой коэффициент.

средневзвешенным показателем

а) арифметическим

![]() ; (1.3)

; (1.3)

б) геометрическим

![]() ; (1.4)

; (1.4)

в) среднегеометрическим

![]() . (1.5)

. (1.5)

Комплексным методом пользуются тогда, когда получение функциональной зависимости вызывает затруднение.

Смешанный метод объединяет дифференциальный и комплексный методы. Например

![]() (1.6)

(1.6)

![]() . (1.7)

. (1.7)

Органометрический метод оценки качества изделий основан на анализе ощущений и восприятий органами чувств человека (зрения, слуха, обоняния, осязания и вкуса). Здесь большое значение имеет квалификация и опыт экспертов.

Социологический метод основан на сборе и анализе мнений потребителей. Он осуществляется путем распространения специальных анкет-вопросников на предприятиях, конференциях, совещаниях, выставках и т. д.

Метод экспертных оценок основан на проведении опроса экспертов. Различают индивидуальные и коллективные методы. В свою очередь индивидуальные делят на аналитические и интервью. Коллективные делят на типа комиссий, «мозговая атака», отнесенная оценка.

Оценка качества изделия при проектировании

Общие сведения

Показатель качества сложного технического изделия (СТИ) на этапе проектирования оценивают следующим выражением:

![]() , (1.8)

, (1.8)

где Кi – составляющие показателей качества. К ним относят показатели:

К1 –технического уровня проектируемого СТИ;

К2 – качества конструкторско-технологической документации;

К3 – дефектности комплектующих блоков, узлов, элементов и материалов;

К4 – качества технологической и инструментальной подготовки производства СТИ;

К5 – серийности новой разработки;

К6 – патентно-правовые.

Оценка технического уровня проектируемого изделия

Технический уровень СТИ формируется на этапах разработки и утверждения ТЗ, эскизного и технического проектирования, изготовления и испытания опытного образца.

Показатель К1 = Кту можно рассчитать, используя или дифференциальную, или смешанную оценку.

В первом случае:

![]() .

.

Во втором:

, (1.9)

, (1.9)

где Рi – вероятность того, что блоки СТИ получат качество определённой (например, первой) категории.

Оценка качества конструкторско-технологической документации

Несмотря на специальную систему контроля технической документации (ТД) в период разработки и изготовления опытного образца, значительное количество ошибок в ТД выявляется лишь на этапе изготовления СТИ.

Анализ причин внесения изменений в ТД показывает, что за весь период серийного изготовления в каждый чертёж вносится не менее десятка изменений. Причём большая часть изменений в начальный период производства направлена на ликвидацию допущенных ошибок. Из-за наличия ошибок в ТД затраты на изготовление первых серийных образцов соизмеримы с затратами на их разработку. Поэтому возникает необходимость формализации требований к ТД на этапе проектирования.

Оценку показателя качества ведут по формуле:

![]() (1.10)

(1.10)

где Ктдб – базовое значение показателя;

Ктдф – фактическое значение показателя, рассчитываемое по формуле:

![]() (1.11)

(1.11)

где ![]() – весовые коэффициенты;

– весовые коэффициенты;

![]() – единичные показатели качества, имеющие следующий смысл:

– единичные показатели качества, имеющие следующий смысл:

а) ![]() – показатель сдачи ТД с первого предъявления

– показатель сдачи ТД с первого предъявления ![]() =n1/N1, где n1―качество ТД принятой ОТК с первого предъявления; N1―общее число сданной на проверку ТД;

=n1/N1, где n1―качество ТД принятой ОТК с первого предъявления; N1―общее число сданной на проверку ТД;

б) ![]() – показатель сдачи ТД с первого предъявления в отдел стандартизации

– показатель сдачи ТД с первого предъявления в отдел стандартизации ![]() = n2/N2, где n2 – количество ТД, принятой отделом стандартизации без замечаний; N2 – общее количество ТД, сданной на проверку.

= n2/N2, где n2 – количество ТД, принятой отделом стандартизации без замечаний; N2 – общее количество ТД, сданной на проверку.

Оценка дефекта комплектующих блоков, узлов, элементов и материалов

Качество изготовления опытных образцов СТИ на этом уровне проектирования оценивают коэффициентом дефектности:

![]() (1.12)

(1.12)

где

![]() ;

;

nд – количество дефектов в оцениваемом СТИ,

Кдб = 1/n0

при nд=0.

Оценка качества технологической и инструментальной подготовки производства

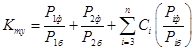

Технологическая подготовка производства (ТПП) включает обеспечение ТД производства и самого СТИ. Для оценки качества ТПП СТИ применяют

Кн = Кт = С1Ктд + КотдС2, (1.13)

где С1, С2 – весовые коэффициенты,

Ктд – коэффициент дефектности ТД;

Котд –коэффициент обеспеченности ТД (Котд = m/M, где m – количество разработанной ТД; М – количество запланированной ТД).

Инструментальная подготовка производства (ИПП) включает технологическую остнастку, инструмент и изделия, изготовленные во вспомогательных подразделениях предприятия. Качество ИПП оценивают с помощью показателя

Кп = q1Kоп + q2Квсп, (1.14)

где q1,q2 – весовые коэффициенты;

Kоп – коэффициент качества подготовки технологической остнастки (Kоп = а/А, где – а,А – количество наименований технологической остнастки и инструмента соответственно изготовленных и запланированных для данного типа СТИ);

Квсп – коэффициент качества изготовления изделия вспомогательными подразделениями предприятия, который вычисляют по формуле

![]() (1.15)

(1.15)

где Сi – весовой коэффициент;

Xi – относительный показатель качества

![]()

Оценку показателя качества технологической и инструментальной подготовки ведут по формуле

![]() (1.16)

(1.16)

где

Ктпф = μ1Кт + μ2Кп, ![]()

( μi – весовые коэффициенты).

Оценка серийнопригодности проектируемого изделия

Серийнопригодность СТИ определяется реализуемостью технических и эксплуатационных характеристик, а также адаптивностью аппаратурно-структурных арактеристик в условиях производства. Под реализуемостью технических и эксплуатационных характеристик понимают достижение заданных параметров в условиях таких дестабилизирующих факторов производства как:

несовершенство технологических процессов, оборудования;

недостаточная квалификация исполнителей;

низкое качество материалов, комплектующих изделий и т.д.

Поэтому при проектировании необходимо закладывать значения параметров с определённой избыточностью для компенсации несовершенства производства. На практике основные технические и эксплуатационные характеристики, закладываемые в ТД, не менее чем на 10% выше, чем реализуемые в серийном СТИ.

Адаптивность структурно-аппаратурных характеристик проектируемого СТИ к условиям производства определяется: 1) её сложностью; 2) габаритами и массой; 3) уровнем стандартизации и унификации. Сложность СТИ определяется числом составляющих её элементов и связей между ними.

Патентно-правовые оценки разрабатываемых изделий.

Патентно-правовая оценка складывается из двух показателей:

1)патентной защиты;

2)патентной чистоты.

Показатель патентной защиты:

![]() (1.17)

(1.17)

где Ni – количество составных частей изделия, защищённых авторскими изделиями в России ![]() и патентами

и патентами ![]() . Патент защищает авторское право в любой точке мира.

. Патент защищает авторское право в любой точке мира.

![]() и

и ![]() – весовые коэффициенты;

– весовые коэффициенты;

N – общее число составных частей изделия;

p – весовой коэффициент важности патента.

Показатель патентной чистоты характеризует возможность бесприпятственной реализации СТИ в России и за рубежом:

![]() (1.18)

(1.18)

где Ni – количество составных частей СТИ, подпадающих под действие патентов в стране реализации СТИ по группам значимости. [5]

2 Научно-техническая подготовка производства

2.1 Структура цикла создания и освоения новых товаров. Жизненный цикл товара (изделия) и место в нем научно-технической подготовки производства

Одним из главных факторов успеха деятельности предприятия в условиях рынка является непрерывное обновление товаров и технологии производства, иными словами — создание, разработка, испытания в рыночных условиях, освоение производства новой продукции.

Новая продукция, создаваемая на базе новых идей, исследований и технических достижений, обеспечивает конкретный успех на рынках сбыта. Понятие цикл "НИР — производство" подразумевает тесную взаимосвязь научных исследований с их промышленным освоением. Полный комплекс работ по созданию и освоению новых товаров приведен в таблице 2.1.

Таблица 2.1 – Комплекс работ по созданию и освоению новых товаров

| Научно-техническая подготовка производства |

|||||

| Фаза НИОКР и рыночных испытаний |

Фаза реализации |

||||

| Научная подготовка производства (НПП) |

Рыночные испытания (пробный маркетинг) |

Техническая подготовка применительно к конкретному предприятию (ТНПП) |

Промышленное освоение |

||

| НИР ОКР |

конструкторская подготовка производства (КПП) |

технологическая подготовка производства (ТПП) |

организационная подготовка производства (ОПП) |

||

| экономическая проработка |

|||||

| отработка в опытном производстве (ОП) |

|||||

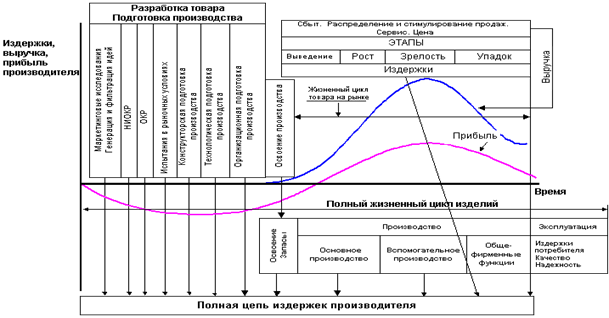

Место научно-технической подготовки производства в жизненном цикле товаров показано на рис. 2.1.

Рисунок 2.1 – Жизненный цикл товара и место в нем научно-технической подготовки производства

Все работы, входящие в систему подготовки производства (СПП), немыслимы без информационного обеспечения и экономической отработки. Экономическая отработка должна производиться на каждой стадии СПП. Это тем более важно, что при результатах, значительно превышающих первоначальные оценки и требующих увеличения предварительно запланированных издержек, можно отказаться от идеи создания нового товара и предотвратить убытки фирмы.

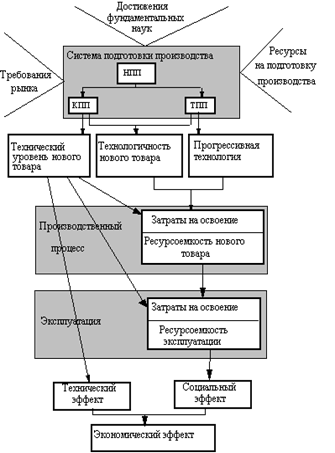

Экономическая отработка и анализ в большей степени важны на ранних стадиях создания изделия (НИОКР). Именно на этих стадиях закладываются основы экономичности и эффективности нового товара. Влияние системы подготовки производства на формирование конечного эффекта разработки, производства и эксплуатации нового товара показано на рис. 2.2.

Успешная реализация такой сложной проблемы, как создание и освоение нового товара, невозможна без использования системного подхода, который основан на комплексном решении входящих в проблему работ и задач, предусматривает постановку цели, требует выявления содержания входных и выходных потоков информации, установления критериев оптимизации, прогнозирования, моделирования.

Рисунок 2.2 – Влияние системы подготовки производства на формирование конечного эффекта разработки и использования нового товара

Критерии оптимизации системы создания и освоения нового товара устанавливаются в зависимости от целей и задач фирмы. Ими, в частности, могут быть:

– технический уровень изделия; – сроки создания и освоения; – увеличение объемов производства; – увеличение товарной номенклатуры; – снижение издержек при подготовке производства и в производстве; – снижение издержек при эксплуатации изделия.

Примерная структуризация проблемы создания и освоения новых товаров показана на рис. 2.3.

Рисунок 2.3 – Примерная структуризация проблемы создания и освоения новых товаров

В постоянно усиливающейся нестабильности рыночных условий сроки создания и освоения новых товаров имеют чрезвычайно важное (и, как правило, решающее) значение в деятельности фирмы. Опоздание вывода нового товара на рынок по сравнению с конкурентами делает напрасными усилия и затраты на его создание и освоение, т.е. приводит к невосполнимым убыткам, иногда влекущим к банкротству.

Поэтому сокращение сроков создания и освоения новых товаров (НПП+ТНПП+ОП) является центральной задачей, которая достигается путем снижения продолжительности этапов СПП и повышения степени их параллельности. Основные задачи и методы сокращения сроков создания и освоения новых товаров приведены в табл. 2.2. [3]

Таблица 2.2 – Задачи и методы сокращения сроков создания и освоения новых товаров

| Основные задачи сокращения сроков создания и освоения новых товаров |

Методы |

Содержание |

| 1. Снижение количества изменений, вносимых после передачи результатов из предшествующего звена в последующее |

Инженерно-технические |

Системы автоматизированного проектирования (САПР) Автоматизированные системы технической подготовки производства (АСТП) |

| 2. Определение рациональной степени параллельности фаз, стадий и этапов СПП |

Планово-координационные |

Планирование и координация Система сетевого планирования Моделирование Автоматизированные системы управления (АСУ создания и освоения новых товаров) |

| 3. Обеспечение минимума затрат времени при выполнении работ и потерь времени при передаче результатов работ из предыдущей стадии в последующую |

Организационные |

- стандартизация; - унификация; - типизация технологических и организационных решений; - своевременное изготовление основных средств (оборудование, инструмент, оснастка); - механизация и автоматизация труда служб подготовки производства; - автоматизация нормативных экономических и др. расчетов; - функционально-стоимостный анализ и экономическая отработка; - предварительная отработка новых изделий в опытном производстве; - применение ГПС |

2.2 Научно-исследовательские работы (НИР)

Научные исследования можно разделить на фундаментальные, поисковые и прикладные (таблица 2.3).

Таблица 2.3 – Научно-исследовательские работы

| Виды исследований |

Результаты исследований |

| Фундаментальные |

Расширение теоретических знаний. Получение новых научных данных о процессах, явлениях, закономерностях, существующих в исследуемой области; научные основы, методы и принципы исследований |

| Поисковые |

Увеличение объема знаний для более глубокого понимания изучаемого предмета. Разработка прогнозов развития науки и техники; открытие путей применения новых явлений и закономерностей |

| Прикладные |

Разрешение конкретных научных проблем для создания новых изделий. Получение рекомендаций, инструкций, расчетно-технических материалов, методик и т.д. |

Непосредственно к процессам создания новых товаров относятся прикладные НИР. Фундаментальные и поисковые НИР обычно не входят в комплекс работ по созданию и освоению новых товаров. Порядок проведения научно-исследовательских работ (НИР) прикладного характера регламентируется ГОСТ 15.101.-80.

Основные этапы НИР:

1) разработка технического задания (ТЗ) НИР; 2) выбор направления исследования; 3) теоретические и экспериментальные исследования; 4) обобщение и оценка результатов исследований.

Конкретный состав этапов и работ на них определяется, естественно, спецификой НИР. Примерный перечень работ на этапах НИР приведен в табл. 2.4. [2]

Таблица 2.4 – Этапы и состав работ НИР

| Этапы НИР |

Состав работ |

| Разработка ТЗ НИР |

– научное прогнозирование; – анализ результатов фундаментальных и поисковых исследований; – изучение патентной документации; – учет требований заказчиков |

| Выбор направления исследования |

– сбор и изучение научно-технической информации; – составление аналитического обзора; – проведение патентных исследований; – формулирование возможных направлений решения задач, поставленных в ТЗ НИР, и сравнительная оценка; – выбор и обоснование принятого направления исследований и способов решения задач; – сопоставление ожидаемых показателей новой продукции после внедрения результатов НИР с существующими показателями изделий-аналогов; – оценка ориентировочной экономической эффективности новой продукции; – разработка общей методики проведения исследований (программы работ, план-графики, сетевые модели); – составление промежуточного отчета |

| Теоретические и экспериментальные исследования |

– разработка рабочих гипотез, построение моделей объекта исследований, обоснование допущений; – выявление необходимости проведения экспериментов для подтверждения отдельных положений теоретических исследований или для получения конкретных значений параметров, необходимых для проведения расчетов; – разработка методики экспериментальных исследований, подготовка моделей (макетов, экспериментальных образцов), а также испытательного оборудования; – проведение экспериментов, обработка полученных данных; – сопоставление результатов эксперимента с теоретическими исследованиями; – корректировка теоретических моделей объекта; – проведение при необходимости дополнительных экспериментов; – проведение технико-экономических исследований; – составление промежуточного отчета |

| Обобщение и оценка результатов исследований |

– обобщение результатов предыдущих этапов работ; – оценка полноты решения задач; – разработка рекомендаций по дальнейшим исследованиям и проведению ОКР; – разработка проекта ТЗ на ОКР; – составление итогового отчета; – приемка НИР комиссией. |

2.3 Опытно-конструкторские работы (ОКР)

После завершения прикладных НИР, при условии положительных результатов экономического анализа, удовлетворяющего фирму с точки зрения ее целей, ресурсов и рыночных условий, приступают к выполнению опытно-конструкторских работ (ОКР). ОКР — важнейшее звено материализации результатов предыдущих НИР. На основе полученных результатов исследований создаются и отрабатываются новые товары.

Основные этапы ОКР (ГОСТ 15.001-73):

1. Разработка ТЗ на ОКР; 2. Техническое предложение; 3. Эскизное проектирование; 4. Техническое проектирование;

5. Разработка рабочей документации для изготовления и испытаний опытного образца.

6. Предварительные испытания опытного образца. 7. Государственные (ведомственные) испытания опытного образца. 8. Отработка документации по результатам испытаний.

Примерный перечень работ на этапах ОКР приведен в табл. 2.5. [2]

Таблица 2.1 – Примерный перечень работ на этапах ОКР

| Этапы ОКР |

Основные задачи и состав работ |

| Разработка ТЗ на ОКР |

– составление проекта ТЗ заказчиком; – проработка проекта ТЗ исполнителем; – установление перечня контрагентов и согласование с ними частных ТЗ; – согласование и утверждение ТЗ |

| Техническое предложение ТП (является основанием для корректировки ТЗ и выполнения эскизного проекта) |

Выявление дополнительных или уточненных требований к изделию, его техническим характеристикам и показателям качества, которые не могут быть указаны в ТЗ: – проработка результатов НИР; – проработка результатов прогнозирования; – изучение научно-технической информации; – предварительные расчеты и уточнение требований ТЗ |

| Эскизное проектирование Э (служит основанием для технического проектирования) |

Разработка принципиальных технических решений: – выполнение работ по этапу технического предложения, если этот этап не производится; – выбор элементной базы разработки; – выбор основных технических решений; – разработка структурных и функциональных схем изделия; – выбор основных конструктивных элементов; – метрологическая экспертиза проекта; – разработка и испытание макетов |

| Техническое проектирование Т |

Окончательный выбор технических решений по изделию в целом и его составным частям: – разработка принципиальных электрических, кинематических, гидравлических и других схем; – уточнение основных параметров изделия; – проведение конструктивной компоновки изделия и выдача данных для его размещения на объекте; – разработка проектов ТУ на поставку и изготовление изделия; – испытание макетов основных приборов изделия в натурных условиях |

| Разработка рабочей документации для изготовления и испытания опытного образца РД |

Формирование комплекта конструкторских документов: – разработка полного комплекта рабочей документации; – согласование ее с заказчиком и заводом-изготовителем серийной продукции; – проверка конструкторской документации на унификацию и стандартизацию; – изготовление в опытном производстве опытного образца: – настройка и комплексная регулировка опытного образца |

| Предварительные испытания |

Проверка соответствия опытного образца требованиям ТЗ и возможного предъявления на государственные (ведомственные) испытания: – стендовые испытания; – предварительные испытания на объекте; – испытания на надежность |

| Государственные (ведомственные) испытания |

Оценка соответствия ТЗ и возможности организации серийного производства |

| Отработка документации по результатам испытаний |

– внесение необходимых уточнений и изменений в документацию; – присвоение документации литеры "O1"; – передача документации организации-изготовителю |

2.4 Оценка эффективности НИР и ОКР

Вероятностный характер результатов НИОКР усложняет оценку экономической эффективности и ведет к поэтапному их определению с нарастающей степенью точности. На ранних стадиях выполнения проектных работ расчеты носят прогнозный характер и включают:

– технико-экономический анализ ожидаемых результатов; – выбор базы для сравнения и приведения вариантов к сопоставимому виду;

– расчет предпроизводительных сил и капитальных затрат в сфере производства и эксплуатации; – расчет и анализ показателей экономической эффективности.

Годовой экономический эффект и экономическая эффективность при эксплуатации новых изделий.

Методы расчета годового экономического эффекта зависят от того, различается ли в сравниваемых вариантах годовая производительность изделий. При равенстве их годовых производительностей (QН = QА) расчет годового экономического эффекта ведется на базе абсолютных величин капитальных вложений К и эксплуатационных издержек (расходов) И:

![]() при

при ![]() (2.1)

(2.1)

Если же в новом варианте годовая производительность изделия выше, чем в аналоге (QН > QА), то годовой экономический эффект ![]() рассчитывается на базе удельных величин затрат k, u:

рассчитывается на базе удельных величин затрат k, u:

![]() при

при ![]() (2.2)

(2.2)

где К – абсолютная величина капитальных вложений; И – абсолютная величина эксплуатационных расходов; k – удельные капитальные вложения; u – удельные эксплуатационные расходы; Ен – норма рентабельности.

При экономической оценке нового изделия рассчитываются также срок окупаемости дополнительных капиталовложений (Ток) и рентабельность инвестиций (в нашем случае — капитальных вложений).

Инвестиции (капиталовложения) делаются для того, чтобы принести прибыль большую, чем затраты на приобретение капитала предпринимателем или при вложении капитала инвестором в другой бизнес или размещение им капитала в банке под проценты. Поэтому для анализа новых проектов, связанных с необходимостью получения прибыли, часто используют нормы рентабельности, соответствующие разным видам капитальных вложений. Применение в расчетах той или иной величины нормы рентабельности полностью зависит от предпринимателя и инвестора, целей фирмы и конкретной рыночной обстановки. Однако можно рекомендовать ориентировочные значения Ен в зависимости от упомянутых выше видов капиталовложений (табл. 2.6).

Таблица 2.2 – Нормы рентабельности в зависимости от видов инвестиций

| Вид инвестиций |

Цель инвестиций |

Норма рентабельности Ен, % |

| 1 |

Сохранение позиций на рынке |

5—6 |

| 2 |

Повышение качества продукции, обновление основных фондов |

min 12 |

| 3 |

Внедрение новых технологий |

min 15 |

| 4 |

Увеличение прибыли, накопление финансовых резервов для инновационных проектов |

min 18—20 |

| 5 |

Рисковые инновационные проекты, исход которых неясен |

min 25 |

Расчетная рентабельность (бухгалтерская норма рентабельности) капитальных вложений оцениваются соотношением

![]()

или

![]() (2.3)

(2.3)

Срок окупаемости рассчитывается как величина обратная расчетной рентабельности (бухгалтерской нормы рентабельности):

![]() (2.4)

(2.4)

Величину нормы рентабельности Ен можно также принять равной фактической рентабельности капиталовложений лучших проектов аналогичного направления, реальной процентной ставке на рынке капиталов или банковскому проценту. Реальная процентная ставка — это номинальная процентная ставка, выраженная в текущих ценах, но скорректированная на уровень инфляции.

Разрабатываемое изделие в эксплуатации экономически эффективно, если соблюдается неравенство Rк > Ен. В пределах соблюдения данного неравенства можно изменять уровень цены нового изделия в зависимости от целей, которые преследуются предпринимателями (разработчиком и изготовителем).

Если стратегией владельцев капитала является стратегия "снятия сливок", то есть извлечение максимальной прибыли в течение расчетного периода, то наиболее вероятным будет решение установить максимальную цену на новое изделие, которую только сможет выдержать рынок (продукция останется конкурентоспособной и будет успешно реализовываться на протяжении расчетного периода).

При стратегии "глубокого проникновения на рынок" (завоевании доли рынка) цены могут быть снижены до минимального уровня, при котором у производителя соблюдается неравенство Rк > Ен.

Если в процессе эксплуатации новой разработки (нового изделия) происходит увеличение прибыли и снижение себестоимости выпускаемой продукции или работы (в организации применяющей новую разработку), годовой экономический эффект может быть рассчитан по формуле

![]() (2.5)

(2.5)

где ![]() – годовая прибыль при эксплуатации имевшегося на предприятии изделия-

– годовая прибыль при эксплуатации имевшегося на предприятии изделия-

аналога (станка, прибора, и т.п.); ![]() – объем производства продукции (работ);

– объем производства продукции (работ); ![]() – при эксплуатации новой разработки изделия;

– при эксплуатации новой разработки изделия; ![]() – при эксплуатации разработки изделия, имевшейся на предприятии);

– при эксплуатации разработки изделия, имевшейся на предприятии); ![]() ,

, ![]() – себестоимость выпускаемой продукции соответственно при эксплуатации нового изделия и изделия-аналога;

– себестоимость выпускаемой продукции соответственно при эксплуатации нового изделия и изделия-аналога; ![]() – дополнительные капиталовложения на новую разработку изделия.

– дополнительные капиталовложения на новую разработку изделия.

Определяя годовой экономический эффект, необходимо обеспечить сопоставимость сравниваемых вариантов нового изделия и изделия-аналога по таким показателям, как:

– объем продукции (работы), производимой с помощью нового изделия; – качественные параметры; – фактор времени; – социальные факторы производства и использования продукции.

Необходимо также учитывать, что переход от единичного к серийному и массовому производствам значительно снижает себестоимость единицы продукции за счет уменьшения удельного веса условно-постоянных издержек и повышения уровня механизации процессов.

Изделие-аналог и вновь разрабатываемое изделие должны иметь качественную сопоставимость. В зависимости от назначения и условий его эксплуатации качественными показателями сопоставимости могут быть, например, безотказность, долговечность, ремонтопригодность, потребляемая мощность, масса, габариты, точность, быстродействие, степень автоматизации и т.д. Если изделие-аналог не обеспечивает выполнения какой-либо функции, которая имеется в новом изделии, то следует предусмотреть по нему добавочные средства, необходимые для доведения этого показателя до уровня нового изделия.

В проектируемых изделиях показателей, которые необходимо учитывать при определении общего показателя качества, может быть несколько. Обычно определяют удельный вес важности каждого показателя в общей характеристике новой разработки. Затем они оцениваются по балльной системе (например, десятибалльной). Балльная оценка производится экспертным путем (табл. 2.7).

Интегральный показатель (коэффициент) качества (Ки) нового изделия определяют по формуле

(2.6)

(2.6)

где ![]() – число параметров изделия;

– число параметров изделия; ![]() – весовой коэффициент важности i-го параметра;

– весовой коэффициент важности i-го параметра; ![]() ,

, ![]() – значения данного параметра соответственно нового изделия и изделия-ана-

– значения данного параметра соответственно нового изделия и изделия-ана-

лога, оцененные экспертами в баллах.

Расчет годового экономического эффекта при производстве новых изделий

Годовой экономический эффект при производстве (освоении) новых изделий ![]()

![]() (2.7)

(2.7)

где ![]() – прибыль от реализации новых изделий после выплаты налогов и процентов за кредиты;

– прибыль от реализации новых изделий после выплаты налогов и процентов за кредиты; ![]() – капитальные вложения.

– капитальные вложения.

В случае, когда новое изделие осваивается взамен изделия-аналога,

![]() (2.8)

(2.8)

где ![]() ,

, ![]() – соответственно экономический эффект при производстве нового изделия и изделия-аналога.

– соответственно экономический эффект при производстве нового изделия и изделия-аналога.

Если капитальные вложения связаны с вводом основных фондов, при расчете годового экономического эффекта могут учитываться амортизационные отчисления (Аг), тогда

![]() (2.9)

(2.9)

В этом случае годовая рентабельность капитальных вложений на освоение новых изделий оценивается соотношением

![]() (2.10)

(2.10)

Критерием принятия решения по освоению в производстве новых изделий является Rк > Ен (или Ток < Токн, Эг >0), где Ток и Токн — соответственно срок окупаемости инвестиций: расчетный и нормативный.

![]() (2.11)

(2.11)

Показатель экономического эффекта от производства новых изделий должен быть величиной положительной, что означает превышение рентабельности инвестиций (капиталовложений) Rк над нормативом Ен.

При расчете Rк при приведении доходов и затрат к одному моменту времени (t0) нужно решить следующую задачу. Найти значение Rк, при котором интегральный экономический эффект за расчетный период (срок экономической жизни инвестиций) Эи был бы равен нулю:

![]()

при

![]() (2.12)

(2.12)

где ![]() – прибыль от реализации новых изделий t-го года;

– прибыль от реализации новых изделий t-го года;

![]() – капиталовложения t-го года; T – число лет жизненного цикла инвестиций;

– капиталовложения t-го года; T – число лет жизненного цикла инвестиций; ![]() – коэффициент дисконтирования.

– коэффициент дисконтирования.

Учет фактора времени при оценке экономической эффективности НИР и ОКР

При выполнении экономических расчетов на этапах НИР и ОКР необходимо учитывать, что капиталовложения, как правило, осуществляются в годы, предшествующие началу производства новых изделий у изготовителя и предшествующих началу эксплуатации этих систем. Поэтому все показатели доходов и затрат считаются приведенными к одному моменту времени — первому году расчетного периода(началу изготовления или эксплуатации новых изделий). При необходимости такое приведение делают, деля показатели данного года на коэффициент дисконтирования ![]() :

:

![]() (2.13)

(2.13)

где t – число лет между годом t, к которому относится данный показатель, и годом "0" – первым годом расчетного периода.

При экономических расчетах показателей после расчетного года их приводят к расчетному "0" году путем умножения на коэффициент дисконтирования.

Определение издержек производства изделий на этапах НИР и ОКР

На этапах НИР и ОКР еще нет данных о технологии изготовления нового изделия, его трудоемкости и материалоемкости, поэтому определение издержек производства на этих этапах представляет известные трудности. В то же время комплексный экономический анализ как в сфере производства, так и в сфере эксплуатации необходим для принятия решений о целесообразности новых разработок.

Ориентировочные расчеты издержек, в этих случаях ведутся путем установления аналогий между создаваемым изделием и ранее созданным на основе анализа его параметров, элементов и функций. Чаще всего себестоимость рассчитывается одним из следующих методов:

– по удельным показателям; – по удельным весовым затратам; – балльным; – корреляционным; – нормативной калькуляции.

Метод удельных показателей

При расчетах по этому методу полагают, что издержки меняются пропорционально изменению определяющего параметра изделия (например, потребляемой мощности, производительности, быстродействию и т.п.). Обычно применяются такие показатели, как себестоимость единицы веса, себестоимость, приходящаяся на единицу мощности, быстродействия, себестоимость одной функции и т.п.

Удельную себестоимость выбранного параметра укрупненно определяют на базе статистических данных изделия-аналога.

Себестоимость нового изделия Зн определяется как произведение удельной себестоимости Зуд на величину основного параметра нового изделия Хн:

![]() (2.14)

(2.14)

Расчеты такого типа можно уточнить с помощью дифференцированных удельных показателей, таких как затраты на материалы Зм.уд и трудоемкость tуд, приходящиеся на единицу основного параметра. Тогда

![]() (2.15)

(2.15)

где Ст – часовая тарифная ставка рабочего сдельщика (или часовая ставка рабочего повременщика);

![]() ,

, ![]() ,

, ![]() – коэффициенты, учитывающие соответственно цеховые, заводские и внепроизводственные расходы.

– коэффициенты, учитывающие соответственно цеховые, заводские и внепроизводственные расходы.

Метод удельных весовых затрат

Этот метод основан на расчете одной из статей калькуляции себестоимости нового изделия прямым способом, например затрат на основные материалы и комплектующие изделия, и определении себестоимости нового изделия, исходя из допущения, что удельный вес этой статьи в структуре себестоимости нового изделия будет равен удельному весу этой статьи в структуре себестоимости изделия-аналога:

![]() . (2.16)

. (2.16)

Метод баллов

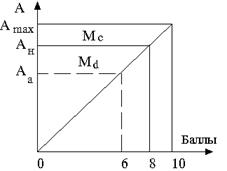

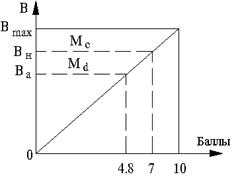

Метод баллов основан на оценке условными баллами основных технических и эксплуатационных характеристик изделий, например по десятибалльной системе. Процедура балльной оценки выполняется с помощью линейных графиков (рис. 2.4) или таблиц (табл. 2.7).

Рис. 2.4 Графики балльной оценки параметров A и B для двух видов материалов Мс и Мd (н — новое изделие; a — изделие-аналог)

Таблица 2.3 – Таблица балльной оценки параметров Хi нового изделия (Н) и изделия-аналога (a)

| Параметры Xi |

Ед. изм |

Весовой коэфф. важности аi |

Новое изделие (Н) |

Изделие-аналог (а) |

||||

| Числовое значение |

Число баллов |

Значимость |

Числовое значение |

Число баллов |

Значимость |

|||

| Параметр X1 |

||||||||

| Параметр X2 |

||||||||

| . . . |

||||||||

| Параметр Xn |

||||||||

| Итого |

|

|

|

|

|

|||

Баллы, установленные по каждому параметру экспертным путем, суммируют для нового изделия и изделия-аналога отдельно.

Расчет себестоимости нового изделия Зн производят по формуле

![]()

где ![]() – ценностный множитель, полученный делением фактической себестоимости изделия-аналога За на сумму баллов, соответствующих его техническим характеристикам

– ценностный множитель, полученный делением фактической себестоимости изделия-аналога За на сумму баллов, соответствующих его техническим характеристикам ![]() :

:

(2.17)

(2.17)

где аi – весовой коэффициент важности i-го параметра изделий.

Метод баллов применим на ранних стадиях проектирования для ориентировочных расчетов издержек только в случае сохранения принципа пропорциональной зависимости затрат от параметров.

Метод корреляции

Метод основан на корреляционной зависимости себестоимости от каких-либо параметров изделия. Эта зависимость может быть выражена либо в виде линейного уравнения

![]() (2.18)

(2.18)

либо в виде степенной зависимости (при криволинейной форме корреляционного поля)

![]() при i=1, ..., n, (2.19)

при i=1, ..., n, (2.19)

где Зн – себестоимость; хi – учитываемый параметр;

![]() – постоянные, характеризующие степень влияния учитываемого параметра на себестоимость.

– постоянные, характеризующие степень влияния учитываемого параметра на себестоимость.

На основе статистических данных за 3—5 лет по производству изделий-аналогов можно определить тенденции изменения себестоимости и, если результаты НИР коренным образом не изменяют структуру и величину себестоимости, определить коэффициенты уравнения (методом наименьших квадратов). Так, например, уравнения связи себестоимости Зн (для группы полупроводниковых приборов) с трудоемкостью изготовления tшт, коэффициентом выхода годных Кв.г, объемом производства Q и годом выпуска T имеет следующий вид:

![]() (2.20)

(2.20)

Процесс установления корреляционных зависимостей является очень трудоемким, требует подбора большого статистического материала по изделиям-аналогам, но точность определения себестоимости затрат на ранних стадиях проектирования повышается.

Метод нормативной калькуляции

Метод нормативной калькуляции является самым точным методом определения себестоимости изделий, но отсутствие достоверных нормативных данных о фактических производственных затратах делает его невозможным на ранних стадиях проектирования.

Метод средней стоимости функциональных элементов

Метод основан на ограниченности набора функциональных элементов при изготовлении изделия и применяется в основном в приборостроении. Средняя стоимость некоторых классов функциональных элементов различается незначительно. Средние стоимости фазовых детекторов, модуляторов, триггеров УПТ и других элементов практически одинаковы для всей радиоаппаратуры. Это позволяет определить себестоимость изделия (прибора) Зп суммированием стоимостей функциональных элементов с учетом их класса:

![]() (2.21)

(2.21)

где n – число различных классов в данном приборе; Ni – число элементов одного класса; Si – средняя стоимость функционального элемента; Зсб – затраты на общую компоновку и регулировку.

Значения n и Ni чаще всего известны или могут быть определены на стадии эскизного проектирования. Среднюю стоимость функционального элемента определяют делением стоимости блока одного и того же i-го класса прибора-аналога на число функциональных элементов в приборе. Затраты, связанные с общей компоновкой, наладкой и регулировкой прибора, определяются любыми известными методами определения себестоимости. Суммарная погрешность отклонения фактической себестоимости от расчетной не более 10 %, что вполне приемлемо для экономических расчетов на ранних стадиях проектирования.

Учет изменения цен при определении себестоимости (индексация стоимости)

Для определения общего уровня увеличения затрат необходимо определить частные индексы изменения цен на отдельные составляющие и учесть долю этих затрат в общих расходах. Сводный индекс изменения себестоимости I можно определить по формуле

![]() (2.22)

(2.22)

где n – число отдельных составляющих;

![]() – удельный вес материальных, трудовых расходов и(или) расходов на реализацию продукции и др. затрат;

– удельный вес материальных, трудовых расходов и(или) расходов на реализацию продукции и др. затрат;

![]() – индекс изменения цен на материалы, потребительских цен, средней зарплаты, цен по реализации продукции и т.п.

– индекс изменения цен на материалы, потребительских цен, средней зарплаты, цен по реализации продукции и т.п.

При определении изменения себестоимости целесообразно учитывать только основные статьи затрат, то есть те расходы, которые непосредственно связаны с обеспечением выпуска продукции.

Расчет и сопоставление удельных капитальных вложений

В тех случаях, когда годовая производительность новых изделий (например, приборов) в сопоставляемых вариантах не одинакова, следует сопоставить не абсолютные, а удельные величины капитальных вложений:

![]() (2.23)

(2.23)

где k – удельные капитальные вложения в новом (kн) и прежнем (ka) варианте; К – абсолютная величина капитальных вложений в новом (Kн) и прежнем (Ka) вариантах; Q – годовая производительность изделия (Qн — нового; Qа — аналога). [2]

2.5 Конструкторская подготовка серийного производства

Цель конструкторской подготовки серийного производства (КПП) — адаптировать конструкторскую документацию ОКР к условиям конкретного серийного производства предприятия-изготовителя. Как правило, конструкторская документация ОКР уже учитывает производственные технологические возможности предприятий-изготовителей, но условия опытного и серийного производства имеют существенные различия, что приводит к необходимости частичной или даже полной переработки конструкторской документации ОКР.

Рисунок 2.1 – Состав и содержание ЕСКД

КПП производится отделом главного конструктора серийного завода (ОГК) или серийным отделом НИЧ, СКБ, ОКБ и т.д., в соответствии с правилами Единой системы конструкторской документации (ЕСКД). Состав и содержание ЕСКД представлены на рис. 2.5. В процессе КПП разработчики в максимально допустимых пределах должны учитывать конкретные производственные условия предприятия-изготовителя:

–унифицированные и стандартные детали и сборочные единицы, изготовляемые предприятием или предприятиями-смежниками;

– имеющиеся средства технологического оснащения и контроля; – имеющиеся технологическое и нестандартное оборудование, транспортные средства и т.п.

Состав работ конструкторской подготовки производства предприятия-изготовителя:

1. Получение конструкторской документации от разработчика.

2. Проверка документации на комплектность.

3. Внесение изменений в соответствии с особенностями предприятия-изготовителя.

4. Внесение изменений по результатам отработки конструкции на технологичность.

5. Внесение изменений по результатам технологической подготовки производства.

6. Техническое сопровождение изготовления опытной партии изделий.

7. Внесение изменений в конструкторскую документацию по результатам изготовления опытной партии.

8. Присвоение документации литеры О2 для изготовления установочной серии.

9. Техническое сопровождение изготовления установочной серии.

10. Перевод документации в литеру А для установившегося серийного производства.

11. Выпуск ремонтной, экспортной и иной документации.

12. Техническое сопровождение серийного производства.

В настоящее время все большее место в работах КПП приобретают методы автоматизированного проектирования и создания конструкторских документов (САПР). [2]

2.6 Организационная подготовка производства (ОПП)

Функции организационной подготовки производства:

1) плановые (в том числе предпроизводственные расчеты хода производства, загрузки оборудования, движения материальных потоков, выпуска на стадии освоения); 2) обеспечивающие (кадрами, оборудованием, материалами, полуфабрикатами, финансовыми средствами); 3) проектные (проектирование участков и цехов, планировка расположения оборудования).

В процессе организационной подготовки производства используются конструкторская, технологическая документации и данные для проведения технологической подготовки производства.

Этапы ОПП, содержание работ и исполнители приведены в табл. 2.10. [2]

Таблица 2.6 – Этапы ОПП и их содержание

| № п/п |

Этапы и содержание работ ОПП |

Исполнители |

| 1 |

Планирование и моделирование процессов ОПП |

Отдел планирования подготовки производства (ОППП) |

| 2 |

Изготовление специальной технологической и контрольной оснастки |

Отдел инструментального хозяйства (ОИХ). Инструментальные цехи |

| 3 |

Расчет количества и номенклатуры дополнительного оборудования, составления заявок и размещение заказов на оборудование |

ОГТ (бюро мощностей) ОКС (или ОМТС) |

| 4 |

Расчеты движения деталей и хода будущего производства; расчеты поточных линий; загрузки рабочих мест; расчеты оперативно-плановых нормативов, циклов, величин партий, заделов |

Планово-диспетчерский отдел (ПДО) Отделы главных специалистов (ОГГ, ОГС, ОГМет и др) |

| 5 |

Планирование работы вспомогательных цехов и служб, а также обслуживающих подразделений |

ОИХ, отдел главного механика (ОГМ), отдел главного энергетика (ОГЭ), транспортный отдел, отдел складского хозяйства |

| 6 |

Расчеты и проектирование планировок оборудования и рабочих мест, формирование производственных участков |

Отделы главных специалистов (ОГТ, ОГС, ОГМет и др) ООТ и З |

| 7 |

Проектирование и выбор межоперационного транспорта, тары, оргтехоснастки и вспомогательного оборудования; составление заявок и размещение заказов |

Отдел нестандартного оборудования (ОНО) или отдел механизации и автоматизации (ОМА) Отделы главных специалистов (ОГТ, ОГС, ОГМет и др), ОМТС. |

| 8 |

Изготовление средств транспорта, тары, оргтехоснастки и прочего вспомогательного оборудования |

Цехи вспомогательного производства, ОМА |

| 9 |

Приемка, комплектация и расстановка основного, вспомогательного оборудования, средств транспорта и оргтехоснастки на рабочих местах |

ОГМ, ОГЭ, ОМА, цехи вспомогательного производства |

| 10 |

Обеспечение материалами, заготовками, деталями и узлами, получаемыми по кооперации |

ОМТС, отдел внешней кооперации (ОВК), отдел комплектации (ОКП) |

| 11 |

Подготовка и комплектование кадров |

Отдел кадров (ОК), отдел подготовки кадров (ОПК), ООТиЗ |

| 12 |

Организация изготовления опытной и установочной партий; свертывание выпуска старой продукции и развертывание производства новых изделий |

Производственный отдел (ПО) Производственные цехи, отделы главных специалистов |

| 13 |

Определение себестоимости и цены изделий |

ПЭО, отдел маркетинга |

| 14 |

Подготовка обеспечения товародвижения, распространение новых изделий и стимулирования сбыта |

Отдел маркетинга |

3 Система планирования на предприятии

3.1 Сущность и принципы планирования

Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую и отдаленную перспективу.

Планы по содержанию могут быть проблемными, комплексными или локальными; стратегическими, тактическими или оперативными.

Приведем основные задачи планирования деятельности производственной системы (фирмы):

выбор оптимальной стратегии фирмы на перспективу на основе прогнозов альтернативных вариантов стратегического маркетинга;

обеспечение устойчивости функционирования и развития фирмы;

формирование с применением научных подходов оптимального по номенклатуре и ассортименту портфеля новшеств и инноваций;

структуризация целей инновационной деятельности;

комплексное обеспечение выполнения планов;

формирование организационно-технических и социально-экономических мероприятий, обеспечивающих выполнение планов;

координация выполнения планов по заданиям, исполнителям, ресурсам, срокам, месту и качеству работ;

стимулирование выполнения планов.

К основным принципам планирования относятся:

преемственность стратегического и тактического планов. (Предусматривает, что состав текущих планов или разделов бизнес-плана должен повторять основные разделы стратегии фирмы);

социальная ориентация плана (предусматривает решение (наряду с техническими и экономическими проблемами) проблем обеспечения соответствия международным требованиям по экономичности, безопасности и эргономичности выпускаемых товаров и функционирования фирмы, а также показателей социального развития коллектива);

ранжирование объектов планирования по их важности (необходимо осуществлять для рационального распределения имеющихся ресурсов);

адекватность плановых показателей (обеспечивается, во-первых, увеличением числа учтенных факторов при прогнозировании альтернативных плановых показателей, во-вторых, снижением ошибки в точности прогнозов);

согласованность плана с параметрами внешней среды системы управления (устанавливается с помощью анализа динамики факторов внешней среды и исследования влияния этих факторов на плановые показатели);

вариантность плана (связана с разработкой не менее трех альтернативных вариантов достижения одной и той же цели);

сбалансированность плана (обеспечивается преемственностью баланса показателей по иерархии, например, функциональной модели объекта, стоимостной модели (при проведении ФСР) и т.д.);

экономическая обоснованность плана (окончательный выбор варианта плановых показателей должен осуществляться только после проведения системного анализа, прогнозирования, оптимизации и экономического обоснования альтернативных вариантов);

автоматизация системы планирования (требует применения современных информационных технологий и компьютерной техники);