| Похожие рефераты | Скачать .docx |

Дипломная работа: Разработка основных элементов стратегии управления снабжением на предприятии

Разработка основных элементов стратегии управления снабжением на предприятии

Содержание

Введение

Глава 1. Теоретико-методологические основы формирования стратегии управления снабжением на предприятии.

1.1. Организационно-экономические предпосылки возникновения стратегической логистики.

1.2. Особенности выбора стратегии предприятия в условиях конкуренции в экономике современной России.

1.3. Основные элементы и инструменты формирования рыночной стратегии предприятия.

1.4. Процесс планирования и реализации стратегии управления снабжением на предприятии.

Глава 2. Исследование и анализ процесса снабжения на предприятия ООО «Стройсервис».

2.1. Основная характеристика предприятия ООО «Стройсервис».

2.2. Анализ управления процессом снабжения на предприятии.

Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис».

3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики.

Заключение

Список использованной литературы

Приложения

Введение

Актуальность темы исследования. Эффективность процесса управления снабжением и запасами может существенно повлиять на успех большинства современных компаний. Приобретение различного вида ресурсов, сырья и услуг соответствующего качества, в нужном количестве, по лучшей цене, в i нужное время и на основе долгосрочного сотрудничества давно привлекает внимание многих специалистов как государственного, так и частного секторов экономики. В настоящее время, как правило, внимание сосредоточено на общем процессе управления снабжением в контексте целей организации, а не на отдельных, связанных с закупками, операциями компании. Динамично меняющийся процесс снабжения с наличием циклов избытка и недопоставок, предложений и изменяющихся цен, ресурса времени и вопросами наличия ресурсов требует от компаний разработки стратегии и тактики для обеспечения необходимой величины прибыли. Новая система управления предполагает принципиальное изменение как функций ее участников, так и механизмов их взаимодействия и организации материальных, финансовых, информационных и других потоков. В этих условиях стратегия управления снабжением и запасами становится высокоэффективным рыночным инструментом обеспечения конкурентоспособности предприятий и рассматривается как совокупность мероприятий по комплексному обеспечению функционирования предприятия в соответствии с имеющимися условиями рынка. Следует отметить, что необходимость в эффективном управлении снабжением и запасами возникает не только у предприятий и компаний, находящихся в неблагополучном состоянии. Значительный интерес проявляют руководители эффективно развивающихся субъектов хозяйствования.

Для экономики современной России большой интерес представляют исследования, анализ, разработка и реализация стратегий управления снабжением и запасами для компаний и фирм различных направлений деятельности.

На основании приобретенного опыта можно утверждать, что разработка и реализация программ управления стратегий управления снабжением и запасами предприятий и компаний может привести к перелому негативных тенденций в развитии организационных структур. К сожалению, этот опыт за малым исключением недостаточно обобщен и формализован, что препятствует его широкому распространению.

Основными направлениями и элементами систем снабжения, обеспечивающими конкурентоспособность, являются:

-развитие организационно-структурных форм управления,

-совершенствование финансово-экономической политики компании,

-хозяйственный реинжиниринг,

-система менеджмента качества,

-управление персоналом,

-информационное обеспечение.

В частности, к числу новых методов относятся: BPR, TQM, JIT, ABC, ABM, PM.

На наш взгляд, все процессы обеспечения конкурентоспособности компаний на основе формирования систем снабжения и запасов должны быть объединены сквозной методологией, которая может быть обеспечена использованием логистического подхода, позволяющего комплексно с системных позиций охватить все процессы как единое целое.

Актуальность темы объясняется еще и тем, что, несмотря на относительно большое число разработанных к настоящему времени теорий и концепций управления, имеющиеся модели позитивного изменения положения предприятий и компаний, их методологический и научно-методический инструментарий исследования имеют ограничения в применении по отношению к реальным экономическим процессам, происходящих в России. Эти вопросы представляют не просто научный интерес, но и имеют важный прикладной характер, так как правильные ответы на них могут стать важным вкладом в эффективное развитие отечественной экономики в целом и отдельных предприятий, входящих в производственный комплекс России. В частности, этот аспект и обусловливает актуальность выбранной темы исследования.

Отечественный и зарубежный опыт показал высокую эффективность принципов и методов логистики, как в сфере производства, так и в сфере обращения. Логистика является относительно молодой экономической наукой и, по существу, находится в стадии становления и развития, охватывая все новые области приложения. Перспективным является применение принципов и методов логистики к проблемам управления снабжением и запасами предприятий и компаний различной отраслевой принадлежности, в том числе нефтяных, в целях обеспечения их конкурентоспособности.

В настоящее время ведутся интенсивные исследования в области логистики, что нашло отражение в трудах ряда ученых: А.У. Альбекова, Б.А. Аникина, Н.В. Афанасьевой, Г.Л. Багиева, A.M. Гаджинского, Е.А. Голикова, М.П. Гордона, В.Н. Дегтяренко, В.В. Дыбской, М.Е. Залмановой, А.В. Зырянова, К.В. Инютиной, С.Б. Карнаухова, В.Н. Клочкова, Д.Д. Костоглодова, В.С. Лукинского, В.Н. Менжереса, Л.Б. Миротина, Ю.М. Неруша, Д.Т. Новикова, О.А. Новикова, Б.К. Плоткина, О.Д. Проценко, А.Н. Родникова, В.Г. Санкова, А.И. Семененко, В.И. Сергеева, А.А. Смехова, Л.А. Сосуновой, В.Н. Стаханова, М.М. Третьякова, С.А. Уварова, Н.Д. Фасоляка, В.П. Федько, В.В. Щербакова, Д.Д. Бауэсокса, К. Ф. Диганзо, Д.Д. Клосса, Ф.Р. Дорниера, М.Р. Линдерса, М.Е. Фирона и др. В них показана роль логистики в производственной, предпринимательской, коммерческой и некоторых других видах функциональной деятельности, разработан научно-практический инструментарий логистики. Однако деятельность промышленных предприятий и компаний по обеспечению их конкурентоспособности на основе разработки и реализации логистической стратегии управления снабжением и запасами продолжает быть не до конца разработанной.

Проблемам логистики в последнее время отводилось достаточное внимание российскими учеными. В работах таких авторов, как М. Б. Карнаухов, Д. Д. Костоглазов, Л. Б. Миротин, О. А. Новиков, Б. Д. Промыслов, В. М. Пурлик, Л. Ю. Русалева, В. Г. Санков, А. И. Семененко, А. А. Смехов, Ы. Э. Тышбаев, С. А. Уваров, А. И. Харисова, получили развитие вопросы движения материальных ресурсов, готовой продукции, а также информационного сопровождения этих процессов, в основном, в рамках промышленных предприятий. Данные исследования носят теоретический характер и направлены, преимущественно, на оперативный уровень управления предприятием, вследствие чего возник разрыв между теоретическими положениями процесса планирования логистической стратегии и ее практическим осуществлением.

Данное обстоятельство определяет актуальность проблемы использования логистики и обусловливает выбор темы дипломной работы.

Целью дипломной работы является разработка основных теоретических, методических положений и соответствующих практических рекомендаций по формированию стратегии управления снабжением и запасами сбытовых подразделений компании на основе интегрированной логистики в рыночной среде.

Для достижения указанной цели в соответствии с предметом и объектом исследования поставлены следующие задачи:

— выявить особенности развития и предпосылки возникновения стратегической логистики;

— уточнить отдельные теоретические положения использования методологии логистики с позиций ее возможного использования в сбытовых подразделениях компаний в конкурентной среде;

— исследовать систему методов, используемых при разработке стратегии управления снабжением и запасами компании, обеспечивающих их конкурентоспособность;

— обосновать и разработать основные положения и направления формирования перспективной организационной структуры управления сбытовыми подразделениями компании на основе интегрированной логистики;

— разработать методические положения оценки стратегии управления снабжением и запасами компании в рыночной среде.

Предметом дипломного исследования являются процессы формирования логистической стратегии управления снабжением и запасами сбытовых подразделений компании, функционирующей в рыночной среде.

Объектом дипломной работы являются материальные, финансовые, информационные потоки, формирующие конкурентоспособность сбытовых подразделений предприятия на примере компанииООО «Стройсервис».

Теоретической и методологической основой исследования являются научные труды отечественных и зарубежных ученых в области экономики предприятия, логистики и маркетинга, менеджмента, стратегического планирования, конкурентоспособности предприятия.

При обосновании положений и рекомендаций учитывались требования действующих законодательных и нормативных актов Российской Федерации, субъектов РФ, отраслевых министерств и ведомств.

Информационную базу исследования составили данные статистической отчетности, представленные материалами Госкомстата Российской Федерации, отдельных промышленных предприятий, данные поООО «Стройсервис»,результаты экспертных опросов, а также данные, представленные в научной печати.

Исследование проводилось с использованием принципов системного подхода, методов формальной логики и логического анализа, сравнительной и экспертной оценки, сравнительного и факторного, регрессионного и корреляционного анализа, логистического моделирования экономических потоков в рыночной среде.

Цели, задачи и методические особенности исследования определили структуру работы. Структура дипломной работы обусловлена содержанием поставленных научных и практических задач. Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы.

Во «Введении» обосновывается актуальность темы, анализируется степень научной разработанности, уточняются проблемные аспекты исследуемых вопросов, формулируется объект и предмет, цели и задачи дипломной работы, а также теоретическая и информационная база исследования.

В первой главе «Теоретико-методологические основы формирования стратегии управления снабжением на предприятии» определены организационно-экономические предпосылки возникновения стратегичсекой логистики, приведены и обоснованы особенности выбора стратегии предприятия в условиях конкуренции в экономике современной Российской Федерации. Изучены основные элементы и инструменты формирования рыночной стратегии предприятия, а также разработан процесс планирования и реализации стратегии управления снабжением на предприятии.

Во второй главе «Исследование и анализ процесса снабжения на предприятии ООО «Стройсервис»» приведена основная характеристика предприятия ООО «Стройсервис» и проведен анализ управления процессом снабжения на предприятии.

В третьей главе «Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис»» обоснована разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики, а также дана оценка стратегии управления снабжением на предприятии ООО «Стройсервис».

В «Заключении» содержится основные выводы и рекомендации автора по теме исследования.

Глава 1. Теоретико-методологические основы формирования стратегии управления снабжением на предприятии.

1.1. Организационно-экономические предпосылки возникновения стратегической логистики.

Особенность современной российской экономики проявляется в том, что многим производственным предприятиям, решающим задачи материально-технического снабжения производства, приходится работать на ресурсно-товарных рынках в условиях нестабильной конкурентной среды, для которой характерно то, что в отсутствие прежней системы планирования материально-технического снабжения, многие предприятия и сегодня не имеют эффективной ресурсной стратегии. Причем данная проблема часто усугубляется отсутствием общекорпоративной стратегии фирмы, что осложняет возможности разработки и реализации стратегий по отдельным сферам деятельности, в том числе и в сфере материально-технического снабжения.

Это требует внесения адекватных изменений в организацию и стиль управления в пользу элементов стратегического менеджмента. Постановка такого менеджмента означает освоение в комплексе всего арсенала современных методов управления материально-техническим снабжением, прежде всего путем активизации потенциала стратегического менеджмента и логистики. При соответствующей организации это должно позволить переориентировать весь процесс управления с решения текущих задач на обеспечение долгосрочных интересов, преодолеть фрагментарность, локализацию внимания руководства на отдельных аспектах снабженческой деятельности предприятия в ущерб проблемам комплексного анализа и стратегического планирования.

Усиление конкуренции с начала 1990-х годов, превратило логистику в один из важнейших источников конкурентных преимуществ фирмы, реализуемых путем оптимизации ее материальных и транспортно-складских затрат. Это обстоятельство обусловливает целесообразность применения стратегического менеджмента, значимость которого в настоящее время существенно усиливается действием факторов нестабильности конкурентной среды ресурсно-товарных рынков в России[1] .

Опыт промышленно развитых стран и передовых компаний показывает, что логистике принадлежит стратегически важная роль в современном бизнесе. В настоящее время в передовых фирмах традиционные функции логистики: транспортировка, управление запасами, закупками и заказами, складирование, грузопереработка, упаковка интегрировались на базе общей информационно-компьютерной платформы, образовав стратегическую инновационную систему.

Внедрение методов логистического менеджмента в практику бизнеса позволяет фирмам значительно сократить товарные запасы, ускорить оборачиваемость оборотного капитала, снизить себестоимость продукции и общие логистические издержки, обеспечить наиболее полное удовлетворение потребителей в качестве товаров и сопутствующего сервиса.

До сих пор серьезной проблемой для подавляющего большинства компаний является отсутствие понимания высшим менеджментом фирм того, как должна строиться эффективная и конкурентоспособная логистическая система. Причины отсутствия логистической стратегии кроются, прежде всего, в общем, недопонимании персоналом топ-менеджмента компаний предназначения логистики, как инструмента интегрированного управления, позволяющего оптимизировать материальные и финансовые ресурсы фирмы. Зарубежный же опыт показывает, что ведущие мировые компании делают акцент на стратегическую логистику, которая находится как внутри, так и за пределами собственно деловой структуры, чтобы иметь возможность охватывать поставщиков, логистических посредников и потребителей. Стратегическая логистика определяется как использование логистической компетентности и многоканальных партнерских отношений для достижения конкурентных преимуществ.

Не просто достигнуть развития и поддержания межорганизационных логистических отношений, которые представляют собой границы логистической системы. Фирма, обладающая стратегическими способностями, сначала поручает выполнение логистических обязанностей контрагентам в цепи поставок (логистический аутсорсинг), а затем выполняет свои собственные действия с большей производительностью и ресурсоотдачей. Эффективная стратегическая логистика требует объединения действий компаний с поставщиками, потребителями и логистическими посредниками (3PL и 4PL провайдерами), что является прерогативой топ-менеджмента по логистике. Результатом функционирования стратегически ориентированных компаний стало появление так называемых интегральных логистических менеджеров, которые начинают тратить все меньше времени на внутренние операции и отдавать предпочтение общению (зачастую, виртуальному) с поставщиками, заказчиками и логистическими посредниками.

Зарубежный опыт показывает, что в число основных обязанностей интегрального логистического менеджера входят следующие функции:

-установление перспективных целей и задач логистики компании;

-разработка и согласование логистической стратегии с маркетинговой и производственной стратегиями фирмы;

-согласование интересов поставщиков продукции, торговых, транспортных и других логистических посредников, функционирующих в логистической системе фирмы, устранение возникающих конфликтов;

-формулировка целей и офаничений по управлению запасами в логистической сети (при управлении закупками, производством, дистрибыоцией);

-определение уровня инвестиций в логистическую инфраструктуру (транспорт, информационную систему, складское хозяйство);

-разработка стратегического логистического плана и согласование его с производственным расписанием;

-определение необходимых финансовых ресурсов и бюджета стратегического логистического плана;

-определение структуры информационной поддержки логистики и требований к применяемым информационно-компьютерным технологиям;

-установление политики управления персоналом логистического менеджмента, программ обучения и повышения квалификации персонала;

-пересмотр стратегии управления запасами, складирования, транспортировки в соответствии с изменениями в маркетинговой и производственной стратегиях фирмы;

-определение направлений оптимизации ресурсов фирмы на логистику (например, снижения общих логистических издержек)[2] .

Внутри фирмы основная задача состоит в том, чтобы направить профессиональные навыки отдельных работников и подразделений в единое русло ради достижения целей сформированной логистической стратегии. В большинстве случаев нужный масштаб подобной координации выходит за рамки отдельного предприятия и требует вовлечения в единую систему управления цепями поставок (SCM - Supply Chain Management) как потребителей, так и поставщиков продуктов и услуг. Стратегические интересы побуждают менеджеров по логистике к преодолению межфирменных границ для налаживания эффективных взаимосвязей внутри логистической системы. Стратегический потенциал современной логистики проявляется в том, что она обеспечивает конкурентные преимущества за счет внутренней и внешней интеграции - одной из ключевых сфер компетентности любой фирмы. Функциональная роль логистики в сфере материально-технического снабжения раскрывается в свете реализации основных стратегических концепций ресурсообеспечения:

-концепции сокращения глубины производства - предусматривает переход от производства отдельных видов продукции собственными силами к организации закупок аналогичных видов материально-технических ресурсов на рынке у независимых субъектов, являющихся их более эффективными производителями (поставщиками);

-концепции глобального ресурсообеспечения - предполагает оценку фирмой в качестве потенциальных источников материально-технических ресурсов любых поставщиков, вне зависимости от их территориального местонахождения, имеющих наиболее эффективное соотношение между потребительскими свойствами ресурсов и уровнем затрат на обеспечение ими производственного процесса;

-концепции концентрированного ресурсообеспечения - предполагает формирование долговременных хозяйственных связей и деловых отношений с поставщиками, прежде всего, ключевых (развитых и специализированных) материально-технических ресурсов, в результате чего ожидается получение фирмой эффекта экономии от масштаба поставок и других факторов;

-концепции системного ресурсообеспечения — предусматривает установление фирмой долговременных хозяйственных связей и деловых отношений только с теми конкурентоспособными поставщиками материально-технических ресурсов, которые сами имеют эффективные и долгосрочные связи с конкурентоспособными поставщиками ресурсов, необходимых для их собственного производства;

-концепции стратегического роста - предусматривает развитие системы обеспечения производства материально-техническими ресурсами на базе интенсивного (органического) роста, интегративного роста и роста посредством диверсификации[3] .

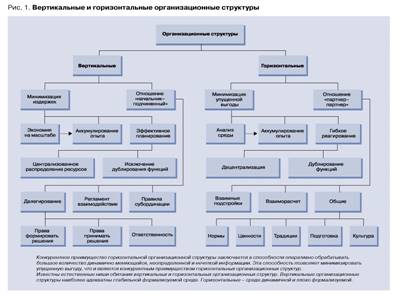

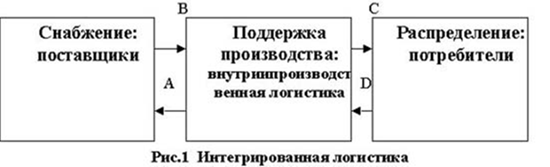

С точки зрения теории управления немногие аспекты логистики представляют больший интерес, чем организационный. Серьезные изменения в практике организации логистической деятельности сильно затрудняют ее точное описание. Информационная революция понуждает логистических менеджеров запада к переосмыслению почти всех традиционных принципов организации. Например, еще несколько лет назад казался незыблемым принцип, согласно которому под началом одного менеджера должны работать не более восьми подчиненных. В современных горизонтальных организационных структурах, напротив, не редкость, когда сфера контроля отдельных менеджеров охватывает шестнадцать и более напрямую подотчетных сотрудников. Традиционное представление о менеджерах среднего звена как о средоточии информации и бастионе управления сменилось верой в активных исполнителей, наделенных значительными полномочиями и имеющих доступ фактически ко всей информации. Вследствие постоянных организационных перестроек и преобразования оперативных процессов иерархические организационные структуры модифицируются, приспосабливаясь к работе в условиях информационных сетей и самоуправляемых рабочих команд.

Вертикальные бюрократические структуры, господствовавшие столетиями, уступают место горизонтальным моделям, ориентированным на управление ключевыми процессами (рис. 1).

Поскольку логистические операции отличаются значительной географической разобщенностью и поскольку типичная компания, как правило, состоит из множества разных бизнес-единиц (предприятий), не существует универсальной организационной структуры логистики. Две фирмы, борющиеся за одних и тех же потребителей, могут избрать совершенно разные формы организации работы. Каждая будет искать единственные в своем роде возможности для удовлетворения запросов ключевых потребителей. Каждая будет стремиться к достижению особых конкурентных преимуществ. Очевидно одно: используемые организационные формы претерпевают в наши дни беспрецедентные изменения, приспосабливаясь к требованиям бизнеса. Рассмотрим эволюцию логистической организации в направлении к модели, воплощающей в себе передовой современный опыт практической работы. Понимание оргструктур прошлого и настоящего делает возможным выбор оптимальной структуры в будущем. Когда интегрированная логистика становится реальностью, тенденция к дальнейшему объединению функций в единую организационную структуру ослабевает. А с распространением информационных технологий необходимость в формальном группировании функций становится еще менее необходимой.

Разберем три стадии развития логистической организации, направленного на объединение функций. Попробуем понять, почему новые парадигмы побуждают к частичному отказу от вертикальных схем в пользу горизонтального подхода к формированию организационных структур. Также рассмотрим растущее влияние информационных технологий на организационные структуры. Требованием будущего является разработка путей совершенствования и координации логистических операций, а также установления всеобъемлющего контроля за логистической деятельностью организации в целом на основе использования информационных технологий. Для российских компаний особый интерес представляет приспособляемость организации к изменениям и их влияние на менеджеров и работников. И, наконец, разберем специфические проблемы, связанные с управлением союзами и партнерствами, когда особое внимание уделяется совершенствованию интеграции и руководства логистическими отношениями в повседневной практике. Следует учесть, что направления развития разных организаций и применяемые ими методы работы неодинаковы. Наблюдаемые модификации организационных структур воспроизводят в миниатюре общие структурные изменения в бизнесе, отражающие новые тенденции в философии управления. Развитие логистической организации происходит от объединения логистических функций в рамках службы к логистике как интегральной части бизнес-процессов в компании. До 1950-х годов функции, которые ныне считаются логистическими, обычно рассматривались как сопутствующие или вспомогательные. Организационно ответственность за логистическую деятельность распределялась между различными подразделениями или сотрудниками фирмы. Эта фрагментарность часто означала отсутствие перекрестной координации разных логистических операций, что приводило к дублированию действий и излишним затратам. Информация была неполной или недостоверной, распределение обязанностей и ответственности, как правило, оставалось нечетким. Руководители, осознав необходимость в контроле за общими издержками, принялись реорганизовывать и объединять логистические функции в единую управленческую группу. Логистические структуры как интегрированные организационные единицы впервые появились в 1950-х годах.

Побуждением к объединению функций стала уверенность в том, что группировка логистических функций в рамках единой организационной структуры способствует интеграции. Согласно популярной парадигме, сближение функций должно облегчить понимание того, как решения и процедуры, имеющие отношение к одной сфере деятельности, влияют на ситуацию в другой сфере.

Бытовало мнение, что в конечном итоге все функции, сплетясь в единую систему, будут работать на общий результат. Интеграционная парадигма, основанная на организационном единстве, господствовала в течение 35 лет.

Практически в одночасье произошел переворот в представлениях: акцент сместился с функций на процесс. Фирмы стали изучать роль, которую могли бы играть их логистические навыки в общем процессе создания потребительной стоимости. Это привело к новому пониманию того, как лучше наладить интегрированную логистическую деятельность. Переключение внимания на единый логистический процесс в значительной мере ослабило тенденцию к объединению функций в рамках всеобъемлющих организационных структур. Ключевым стал вопрос не о том, как организовать выполнение отдельных функций, а о том, как лучше руководить целостным логистическим процессом. Начали появляться стимулы и благоприятные возможности для функционального дезагрегирования в сочетании с интеграцией на основе информационных технологий.

Как уже неоднократно отмечалось, предназначение логистики заключается в размещении запасов там и тогда, где и когда они нужны для поддержки прибыльных продаж. Такая поддержка должна осуществляться своевременно и, как правило, по всему миру, а это означает, что логистика должна стать интегральной частью всех процессов.

Информационные технологии таят в себе потенциал интеграции за счет применения электронных средств связи, которая отличается от простого физического объединения логистических функций. Использование информационных технологий для координации функций и целостного управления интегрированной деятельностью позволяет распределить ответственность за результаты работы в масштабах всей организации.

Интеграция требует объединения логистики с другими сферами деятельности, такими как маркетинг, IT, производство. Например, при таком подходе насущной задачей становится не просто координация транспортировки и управления запасами, а интеграция в единый хозяйственный процесс функций транспортировки, управления запасами, разработки новых продуктов, гибкого производства и обслуживания потребителей. Для достижения целостной организационной интеграции фирма должна объединить множество своих операционных возможностей в новые организационные блоки. Это означает, что традиционные функциональные подразделения должны слиться в единый процесс. Такое слияние часто требует перестройки традиционных организационных структур и придания им новых, уникальных конфигураций.

В некотором смысле такое дезагрегирование функций может показаться завершением кругового цикла и возвратом к прежним фрагментарным функциональным структурам. Однако совершенной формой зарождающейся организационной модели является широкий, практически неограниченный доступ к всевозможной информации. Новые организационные формы очень сильно отличаются от прежних методами управления и распространения информации.

Понимание процесса развития организации может весьма пригодиться в работе современных логистических менеджеров. Такое понимание позволяет им трезво оценивать текущее организационное состояние их фирм и планировать необходимые изменения. Для полного осознания структурных возможностей и путей преобразования системы управления полезно изучить примеры традиционных бюрократических организаций.

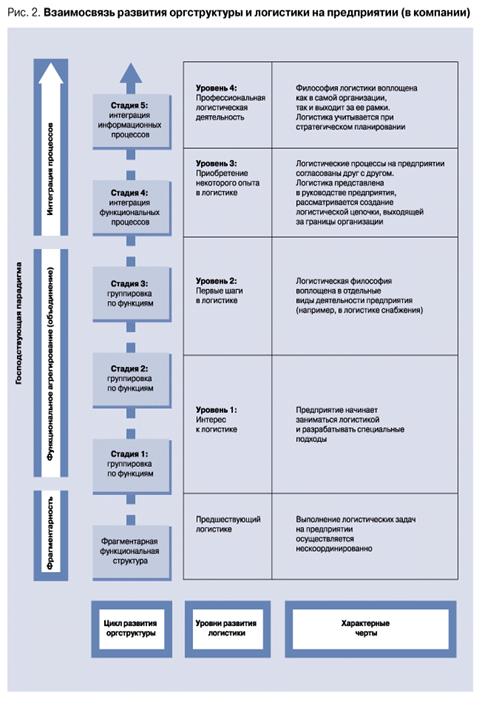

Исследования показывают, что в начальной стадии менеджеры стремились наладить стабильную логистическую деятельность посредством агрегирования (объединения) функций. Агрегирование было необходимо для осуществления перехода к использованию информационных сетей, способствующих подлинной интеграции. Далее рассмотрим стадии развития организации, основанного на относительном равновесии функционального агрегирования и информационной интеграции. В любой момент времени можно наблюдать множество логистических организаций, проходящих через всю гамму стадий развития. В то время как некоторые фирмы решают задачи первой стадии, другие уже вплотную приблизились к пятой стадии. Хотя эволюция организации может быть ускорена, скачкообразный переход в новое качество едва ли возможен. Руководителям требуется ясное понимание того, как должна быть структурирована их конкретная организация, чтобы при имеющихся навыках и ресурсах наилучшим образом решать логистические задачи. Первые три стадии функционального агрегирования мы рассмотрим в комплексе, а затем особо остановимся на стадии слияния отдельных функций в единый процесс и на стадии интеграции на основе общей информационной базы (рис. 2) (см. приложение 1). Поначалу считалось, что результаты интегрированной деятельности могут быть улучшены за счет группирования разобщенных в традиционной организации логистических функций в единую управленческую структуру. Полагали, что если выполнение всех логистических функций будет сконцентрировано в рамках одной организационной единицы, это облегчит процесс управления, анализ издержек и выгод, а также принятие решений, направленных на минимизацию общих логистических издержек. Для осуществления интеграции логистических операций необходима уверенность менеджеров в том, что она приведет к улучшению результатов деятельности. Не имея такой уверенности, менеджеры будут противодействовать внедрению новой структуры, ссылаясь на то, что она противоречит сложившейся практике управления.[4]

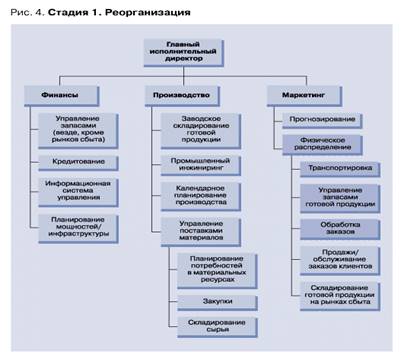

Несмотря на то, что идея функциональной интеграции логически обоснованна и привлекательна с позиций здравого смысла, она не всегда находит поддержку руководителей других подразделений. Неудивительно, что многие усилия, направленные на перераспределение полномочий и ответственности менеджеров (сравните рис. 3 и рис. 4), наталкиваются на их сопротивление. Многие администраторы-логистики могут привести примеры того, как их попытки реорганизации встречали противодействие и недоверие – не говоря уж об обвинениях в имперских амбициях. В традиционных организационных структурах финансирование осуществляется по принципу операционной ответственности. Власть, влиятельность и вознаграждение менеджеров зависят от управления большим числом людей и ресурсов. Поэтому логистическая реорганизация, как правило, воспринималась как средство увеличения власти, влиятельности и заработков логистических менеджеров за счет руководителей других подразделений. Для последних это нередко служило убедительным поводом к тому, чтобы защищать свои позиции, сопротивляясь функциональной интеграции логистики. В результате объединенные логистические организации столкнулись с серьезным противоборством. Но, тем не менее, все больше фирм стали осознавать, какие крупные выгоды сулит реорганизация. Такая реорганизация на основе функционального агрегирования, как правило, осуществлялась в три стадии. Стадия 1. Формальное объединение. Первые попытки группирования логистических функций были предприняты в конце 1950-х – начале 1960-х годов. Организационные единицы даже с минимальной степенью формального объединения попытались объединиться только после того, как высшие руководители поверили в то, что это приведет к улучшению результатов деятельности компаний.

Как правило, поначалу в операционные блоки объединялись две или более логистические функции без существенных изменений в общей организационной иерархии. Такое первоначальное агрегирование функций охватывало как руководящий, так и рядовой состав организации.

На этой первой стадии эволюции редко осуществлялась интеграция закупочных подразделений с подразделениями, занимающимися физическим распределением.

Хотя и совершенно независимо друг от друга, подразделения, занимающиеся физическим распределением и управлением материальными ресурсами, агрегируют родственные функции.

Как свидетельство признания потенциала развития логистики по пути интеграции в компании создают один или два объединенных операционных блока. В сфере маркетинга такой блок, как правило, предназначен для обслуживания потребителей. В сфере производства усилия обычно концентрируются вокруг снабжения материалами, комплектующими.

Однако большинство традиционных подразделений, за редким исключением, не претерпело изменений, нет значительных перемен и в общей иерархической структуре организации. На стадии 1 организационные изменения привели главным образом к группированию функции в пределах традиционных сфер маркетинга и производства.

Серьезным недостатком организации на стадии 1 было отсутствие концентрации прямой ответственности за управление запасами. Например, первоначально организационные единицы, занимающиеся физическим распределением, как правило, контролировали складирование, транспортировку и обработку заказов. На стадии 1 лишь в немногих организациях предусматривалась прямая ответственность за согласование действий между подразделениями, занимающимися транспортировкой и окончательным размещением запасов.

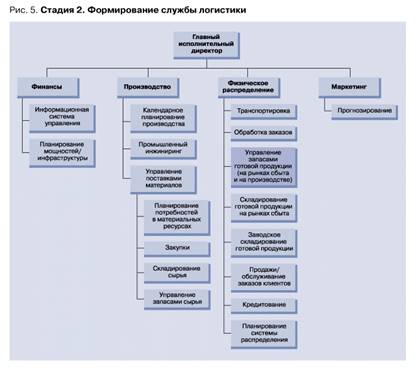

Стадия 2. Формирование службы логистики.

Когда компания в целом набирается опыта работы на основе объединения логистических функций и в полной мере оценивает связанную с этим выгоду (от снижения издержек), начинается вторая стадия организационной перестройки. Стадия, которая в основном пришлась на конец 1960-х и начало 1970-х годов, была реализована у многих европейских компаний.

Для стадии 2 характерно организационное выделение логистики как самостоятельной службы, сопровождаемое повышением ее статуса, полномочий и ответственности. Мотивация к этому проста: перемещение логистики на более высокий организационный уровень увеличивает возможности ее стратегического влияния на деятельность компании в целом. Независимый статус логистики позволяет обеспечить управление ею как ключевой сферой компетентности. В фирмах, критическую роль в общем деловом успехе которых играет обслуживание потребителей, подходящим кандидатом на повышение иерархического статуса была функция физического распределения. С другой стороны, производство бакалейных продуктов, где стоимость пищевого «сырья» (исходных продуктов, ингредиентов и пр.) составляет значительную долю производственных издержек, явило пример повышения уровня значимости и ответственности функции управления входящими материальными потоками. Стало быть, то, какая группа функций приобретает в организации доминирующие позиции, зависит от характера основной деятельности этой организации. Физическое распределение подверглось реструктурированию и заняло более высокое положение в организационной иерархии.

Для того чтобы завершить организационную стадию 2, необходимо перераспределить функции и определить положение вновь созданной организации на более высоком уровне в рамках общей структуры предприятия. На стадии 2 концепция полностью интегрированного логистического подразделения так и остается не реализованной. Интеграционные усилия на этой стадии сосредоточены скорее либо на физическом распределении, либо на управлении материальными ресурсами.

Эта незавершенность преобразования логистического менеджмента в полностью интегрированную систему частично объясняется слишком большой заботой о выполнении таких специфических функций, традиционно считающихся важнейшими, как обработка заказов или закупки. Второй фактор, препятствующий полной интеграции, – отсутствие межфункциональных логистических информационных систем. Как правило, степень организационной интеграции воплощает возможности информационньх систем, которыми располагает фирма.

Характерной чертой стадии 2 является то, что функции физического распределения и/или управления материальными ресурсами постепенно получили признание наряду с финансированием, производством и маркетингом. Прочие должностные лица стали рассматривать интеграцию этих организационных структур как нечто большее, чем просто действия, направленные на снижение или сдерживание затрат[5] . На стадии 2 интегрированные логистические подразделения начали оказывать существенное влияние на выработку общей стратегии предприятия. Организационная стадия 2 повсеместно встречается в современной промышленности и вполне может считаться наиболее освоенным подходом к логистическому обеспечению. (См. рис. 5).

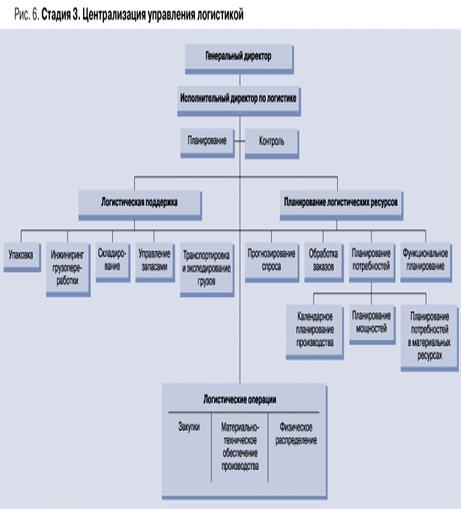

Стадия 3. Централизация управления логистикой.

Признаки организационной стадии 3 появились в 1980-х годах, когда началось возрождение логистики. На этой стадии организация характеризуется стремлением к объединению всех логистических функций и операций под единым руководством. Стадия 3 была и остается редкостью. Однако на стадии 3 в развитии организационной структуры прослеживается ясная тенденция к группированию многих логистических функций (как планово-координационного, так и оперативного характера) в единый блок с общим руководством и ответственностью. Цель состоит в стратегическом управлении всеми товарно-материальными потоками и запасами ради максимизации прибыли предприятия в целом.

Переходу к организационной стадии 3 способствовало бурное развитие логистических информационных систем. Информационные технологии усилили возможности планирования и оперативного управления структурами, в рамках которых достижима полная интеграция логистических операций. Некоторые аспекты организационной стадии 3 заслуживают особого внимания.

Во-первых, каждая функциональная область логистики – будь то закупки, материально-техническое обеспечение производства или физическое распределение – структурирована как отдельная операционная линия или отдельный бизнес-процесс. Выстраивание прямых цепочек соподчинения, полномочий и ответственности позволило объединить работу отдельных вспомогательных служб в общий интегрированный логистический процесс. Благодаря четкому определению сфер оперативной ответственности функция материально-технического обеспечения производства может быть выделена в отдельное организационное подразделение, подобное тем, что отвечают за закупки или физическое распределение. Каждое такое подразделение операционно самодостаточно. Поэтому любое из них сохраняет гибкость, предоставляя важные услуги в своей сфере деятельности. Кроме того, планирование и координация всех логистических операций в рамках интегрированной системы создает преимущества от объединения усилий (синергический эффект).

Во-вторых, пять функций, относящихся к логистической поддержке, распределены между пятью оперативными службами. Общая целевая ориентация этих служб обеспечивает механизм интеграции всех логистических операций. Важно подчеркнуть, что функциональная схема логистической поддержки не является организационной схемой соподчиненности. Скорее, повседневная логистическая работа каждой службы (группы) структурирована как система перекрестной ответственности за прямую взаимосвязь и координацию между физическим распределением, материально-техническим обеспечением производства и закупками.

В-третьих, в планировании логистических ресурсов задействован весь потенциал управленческой информации по планированию и координации операций. Обработка заказов приводит в действие логистическую систему и генерирует необходимую для управления единую базу данных. Планирование логистических ресурсов облегчает интеграцию. Планы, определяющие общие потребности бизнеса на тот или иной период, опираются на прогнозы спроса (по продуктам и рынкам), результаты обработки заказов, данные о состоянии запасов и стратегии размещения и загрузки мощностей.

На основе выявленных потребностей плановое подразделение обеспечивает слаженное функционирование производства путем согласования календарных планов выпуска продукции, планов загрузки мощностей и планов потребностей в материальных ресурсах.

Наконец, на стадии 3 сводное планирование и контроль осуществляются на высшем уровне организации. Эти два вида деятельности содействуют интеграции. Группа планирования занимается разработкой долгосрочных стратегий и отвечает за совершенствование и модернизацию логистической системы. Подразделение логистического контроля занимается оценкой издержек и уровня сервиса, а также информационным обеспечением процесса принятия управленческих решений. Развитие процедур логистического контроля является одной из основных задач интегрального управления логистикой. Необходимость тщательной оценки результатов деятельности – это прямое следствие возрастающего значения качественного обслуживания потребителей. Чрезвычайная важность такой оценки обусловлена большим объемом капитала, вовлеченного в сферу логистики.

Стадия 3 логистической организации предлагает единую схему производительного использования финансовых и человеческих ресурсов на всех стадиях логистической деятельности – начиная с разработки источников сырья и материалов и кончая поставкой продукции клиентам. И как таковая эта стадия подводит фирму к необходимости управления взаимосвязями между закупками, материально-техническим обеспечением производства и физическим распределением. (См. рис. 6) (приложение 2).

1.2. Особенности выбора стратегии предприятия в условиях конкуренции в экономике современной России.

Термин «стратегия» не имеет однозначного толкования, так как всякая успешная стратегия строго индивидуальна. Более того, эффективность выбранной стратегии проявляется только после ее реализации, а ее выработка не приносит предприятию ни какой моментальной пользы, в то же время требует больших затрат финансовых средств и времени на свою разработку.

Стратегическое управление — система предпринимательского управления деятельностью предприятия (компании), направленная на выработку стратегий, позволяющих будущие изменения оценивать и учитывать в текущих решениях, и обеспечивающая организацию выполнения этих стратегий. Результатом стратегического управления является создание конкурентной продукции (услуги), ресурсов, организационной структуры, информационной системы и процессов управления, обеспечивающих чувствительность к изменениям внешней среды[6] .

Эффективное развитие любой организационной структуры, прежде всего, зависит от функционирующей системы стратегического управления. Отсюда возникает необходимость выработки стратегии, используемой в качестве инструмента для адаптации к изменениям.

М. X. Мескон, М. Альберт, Ф.Хедоури определяют стратегию как детальный, всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей[7] .

Концепция стратегического управления стала широко использоваться в Соединенных Штатах в конце 60-х начале 70-х годов при внедрении его в крупнейших корпорациях США. Возникновение дисциплины с таким названием в американских школах бизнеса относится к началу 60-х годов и связано с развитием методов и моделей стратегического планирования.

Вначале дело сводилось к изменению методологии корпоративного планирования и превращению его из долгосрочного в стратегическое.

Однако в стратегическом управлении планирование изменения возможностей сочетается с планированием стратегии.

Существенное отличие стратегического управления от стратегического планирования состоит, во-первых, в дополнении планирования потенциала фирмы планированием ее стратегии.

Второе отличие определяется систематическим преодолением сопротивления переменам в ходе реализации планируемой стратегии и планируемой смены организационных возможностей. Если планирование связано с необходимостью кардинального изменения возможностей обще фирменного управления, реализация плана встречает сильное сопротивление внутри существующей организации. Если в ходе выполнения плана не принимать специальные меры, чтобы уменьшить это сопротивление, преодолеть его, адаптироваться во внешней среде, то планирование может стать тормозом в развитии. Третье существенное различие между этими системами в том, что л стратегическое планирование - это организационная подсистема, ориентированная на стратегическое в деятельности предприятия, а стратегическое управление - упорядоченный способ осуществления деятельности предприятия.

Данные системы обеспечивают тесную взаимосвязь планирования и других функций и видов деятельности предприятии (компании), таких как: организационная структура; процессы принятия решений и управления; управленческая информационная система и др.

Стратегическое управление - система предпринимательского управления деятельностью предприятия (компании), направленная на выработку стратегий, позволяющих будущие изменения оценивать и учитывать в текущих решениях, и обеспечивающая организацию выполнения этих стратегий. Результатом стратегического управления является создание конкурентной продукции (услуги), ресурсов, организационной структуры, информационной системы и процессов управления, обеспечивающих чувствительность к изменениям внешней среды.[8]

Объектом является предприятие (компания), группа предприятий (концерн), самостоятельное хозяйственное подразделение (предпринимательская единица, ПЕ).

Стратегическое управление предполагает: умение смоделировать ситуацию; способность выявить необходимость изменений; способность разработать стратегию изменений; умение использовать в ходе изменений надежные методы и модели; способность воплощать стратегию в жизнь, в практику.

Ключевым звеном стратегического управления является стратегическое планирование. Стратегическое планирование — итеративный процесс определения стратегических целей предприятия (компании), разработки стратегий по достижению поставленных целей и распределения, необходимых для этого всех видов ресурсов. Формальным результатом процесса стратегического планирования является стратегический план и детализирующие его оперативные планы и программы фирмы.

Стратегические направления компании в конкурентной среде имеют ряд особенностей:

-стратегические проблемы обычно имеют скорее долгосрочный, чем краткосрочный вид;

-направления рассматриваемых действий обычно имеют направленные результаты, которые иногда трудно исправить;

-стратегические проблемы обычно имеют широкое воздействие на действия организации;

-стратегические проблемы часто вовлекают фундаментальное рассмотрение организационных целей, а также разработки путей для достижения тех целей.

Типичные стратегические структуры направления стратегического выбора: расширение или сокращение диапазона услуг.

Основное расширение или сокращение производственных мощностей.

1. Распределение по новым услугам или областям рынка.

2. Гарантирование поставок ресурсов на долгосрочный период.

3. Приобретение основных навыков, ресурсов, технологий, услуг и работ.

Такие структуры проблем вовлекают в долгосрочную активность целую организацию. Они требуют, чтобы старшее звено управления рассмотрело обмены между долгосрочной и краткосрочной доходностью, между поколением прибылей, ростом продаж, приобретением доли на рынке, и чтобы оно принимало решения относительно того бизнеса, которым хочется заниматься.

Чаще всего трудно принимать хорошие стратегические решения. Их возможности и долгосрочная ориентация означает, что должно рассматриваться большое количество факторов, включая большую степень неуверенности и риска. Кроме того, они требуют оценки ситуаций, с которыми организация не сталкивалась прежде, и которые требуют творческого размышления и новых действий. Задачи стратегического управления заключаются в том, чтобы определить цели организации и пути создания будущих поколений товаров и услуг, а также выработать такие управляющие воздействия, которые обеспечат достижение стоящих перед предприятием целей. Они также подготавливают перемены, способные охватить все виды деятельности предприятия, его затраты и ресурсы. Это могут быть:

-выход на новые рынки сбыта;

-перестройка организационной структуры;

-приобретение и использование оборудования;

-создание новых видов продукции и услуг.

Функции стратегического управления — концепция взаимосвязанных элементов процесса управления анализа планирования организации, мотивации и контроля, необходимых для достижения целей и стратегий фирмы. Стратегическое управление можно рассматривать как совокупность следующих взаимосвязанных управленческих процессов:

-выработка мировоззрения;

-выбор целей;

-конкурентный анализ;

-анализ внешней и внутренней среды;

-разработка стратегии;

-создание портфеля стратегий;

-реализация стратегий;

-оценка и контроль выполнения стратегий[9] .

Выработка мировоззрения, миссия рассматривается в общем виде, как стратегическая направленность в бизнесе, а цель - это конкретное конечное состояние или желаемый результат, которого стремится добиться фирма и на достижение которых направлена её деятельность.

При определении вида бизнеса и выработки мировоззрений, генеральных целей основная задача предприятия на этом этапе — это ответ на вопрос, что из себя представляет наш бизнес и каким он будет?

Выработка генеральной цели, миссии служит для определения направления деятельности предприятия и для создания необходимого имиджа. В концентрированной форме выражается смысл существования фирмы, ее предназначение.

Цели компании включают процесс преобразования глобальных задач предприятия в стратегические цели, как на краткосрочный период, так и на долгосрочный. Выбор целей помогает создать рабочий климат на предприятии и определить, насколько хорошо были реализованы первоначальные планы.

Направляющим моментом следует считать основные цели фирмы. Цели функциональных подразделений должны составлять конкретный вклад в основные цели организации как целого и не вступать в противоречие с целями других подразделений. Задачей ограничений является предотвращение не желаемых результатов. Ограничение, как цель определённого вида, подчиняется тем же правилам формирования и оценки, как и основная цель, но являются в свою очередь целью из разряда второго уровня.

Миссия компании, как и ее общественное предназначение, на взгляд. автора, характеризуется параметрами, которые могут быть представлены следующей совокупностью: философия, услуги, категории целевых потребителей, целевые рынки, технологии, приоритеты развития, конкурентные преимущества, отношение к работающим в компании, общественный имидж.

После того как определены миссия и цели, наступает этап анализа и выбора стратегии. Этот процесс по праву считается сердцевиной стратегического управления. С помощью специальных приемов организация определяет, как она будет достигать своих целей, и реализовывать свою миссию.

Выполнение стратегии является критическим процессом, так как именно он в случае успешного осуществления приводит фирм достижению поставленных целей. Очень часто наблюдаются случаи, когда фирмы оказываются не в состоянии осуществить выбранную стратегию. Это бывает либо потому, что неверно был проведен анализ и сделаны неверные выводы, либо потому, что произошли предвиденные изменения во внешней среде. Однако часто стратегия не выполняется и потому, что управление не может должным образом вовлечь имеющийся у фирмы потенциал для реализации стратегии.

Этот этап позволяет ответить на вопрос, каким наиболее эффективным способом можно достичь поставленной цели и что для этого необходимо сделать. И так как к одной и той же цели можно двигаться различными способами, то этап выбора стратегии можно обозначить, как выбор маршрута и средства движения к одному и тому же пункту назначения. Для этого в экономической теории существует карта (система) стратегий и перечень механизмов (моделей) выработки стратегического поведения. Рассмотрим существующую систему стратегий предприятия и модели, которые позволяют осуществить выбор того или иного направления развития.

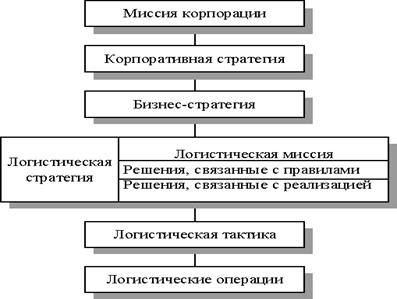

Система стратегий экономической организации включает в себя три уровня принятия стратегических решений:

1) общий или корпоративный. Корпоративная стратегия, которая также называется общей, показывает направление развития предприятия в целом. На этом уровне принимается решение о совокупности форм и видов экономической деятельности субъекта. Здесь решаются вопросы о слиянии, приобретении или выходе из того или иного бизнеса.

2) деловой или конкурентный. Деловые стратегии, известные также как конкурентные воплощение в бизнес-планах, описывают способ достижения конкурентных преимуществ на выбранном (на корпоративном уровне) товарном рынке. Данная стратегия направлена на улучшение конкурентной позиции отдельных товаров и услуг. Здесь рассматриваются перспективы по выработке новых продуктов и отказа от существующих неперспективных товаров, раскрывается производственная, ценовая, рекламная, сбытовая и другая подобная политика на определенном товарном рынке или сегменте рынка.

3) функциональный. Функциональные стратегии конкретизируют действия отделов и служб на уровне производственных подразделений предприятия. Производство, маркетинг, финансы, НИОКР и персонал планируют свой способ достижении корпоративной и деловой стратегий, а значит миссии и целей организации. Так, к примеру, функциональная стратегия в сфере производства может концентрироваться на выработке продукции без брака, снижении сырьевых потерь или сокращении частоты переналадки оборудования на различные ассортиментные единицы продукции. На рисунке 6.1. можно посмотреть содержательную сторону каждого уровня в иерархии стратегий.

Рис. 6.1. Система стратегий развития предприятия.

Разновидности общего корпоративного развития в системе стратегий сводятся к трем основным типам: роста, стабильности и сокращения. Ведущими видами стратегий роста являются:

-стратегия, направленная на рост за счет приобретения или установления контроля над поставщиками сырья и комплектующих изделий;

-стратегия предполагающая получение во владения или под контроль предприятия системы распределения и сбыта;

-стратегия представляющая собой объединение или скупку предприятий конкурентов, выпускающих аналогичную продукцию.

Некоторые авторы особо выделяют такой тип стратегии роста, как «первопроходца», «пионера» или «раннего выхода», которая означает, что компания предлагает на рынок принципиально новый товар или услугу, получая при этом преимущество «первого хода» в данном бизнесе или в конкретном регионе. Новые рынки появляются, как правило, в результате открытия новых технологий, возникновения новых запросов у покупателей, появления новых финансовых инструментов и т.п.

Стратегия стабильности предполагает сосредоточение и поддержку существующих направлений бизнеса. Конкретными выражениями этой стратегии могут быть:

-стратегия усиления позиции на рынке на основе лидерства в формировании более низкой цены по сравнению с конкурентами;

-создании уникальных свойств продукта за счет условий сервисного обслуживания, улучшенного дизайна или усовершенствованных характеристик самого товара;

-концентрацию деятельности предприятия на одном из сегментов рынка (регионе) или на особой группе потребителей (по возрасту, по уровню дохода, по отношению к социальной группе)

Стратегия сокращения применяется в силу сложившихся внутренних или внешних причин, приведших организацию к критической ситуации. Выделяют следующие стратегии целенаправленного сокращения бизнеса:

-«сбора урожая», направленной на получение максимального дохода в краткосрочной перспективе;

-«разворот», подразумевающей отказ от неэффективных продуктов;

-«отделение», предполагающей закрытие или продажу нерентабельных производств;

-«ликвидации», представляющей собой закрытие всей организации.

Обобщая, можно схематично показать действия, выполняемые на этапе анализа и выбора стратегии, и выделить совокупность результатов, которые необходимо получить в качестве исходных данных для «реализации» стратегии предприятия.

Из схемы 6.2. видно, что этап анализа и выбора стратегии является центральным звеном в процессе разработки стратегического поведения. Здесь принимаются важные стратегические решения по вложению средств в перспективные направления развития предприятия и выделяются бизнес-области, которые подвергнутся временному сокращению инвестиций или даже полному закрытию, как нерентабельные. С долгосрочной точки зрения наиболее существенное значение рассредоточение направленности бизнеса, а значит предпринимательских рисков, в краткосрочном и долгосрочном периодах.

Рис 6.2. Процесс разработки и реализации стратегии.

Оценка и контроль выполнения стратегий является логически последним процессом, осуществляемым в стратегическом управлении. Данный процесс обеспечивает устойчивую обратную связь между тем, как идет процесс достижения целей, и собственно целя организации. Основными задачами любого контроля являются следующие:

-определение того, что и по каким показателям проверять;

-осуществление оценки состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями;

-выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

-осуществление корректировки, если она необходима и возможна.

В случае контроля и выполнения стратегий эти задачи приобретают вполне определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей фирмы. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность выполнения стратегического плана, правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций. Стратегический контроль сфокусирован на том, возможно ли в дальнейшем реализовывать принятые стратегии, и приведет ли их реализации достижению поставленных целей. Корректировка по результат стратегического контроля может касаться как стратегий, так и целей фирмы.

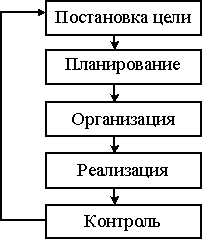

Основные цели контроля заключаются в обеспечении единства решения и исполнения, предупреждении возможных ошибок и недоработок, своевременном выявлении отклонений от заданного направления, эффективном достижении поставленных задач в установленные сроки и т.п. Главная же цель контроля - выявление внутренних резервов, позволяющих улучшить систему принятия решений и поиск путей повышения эффективности управления предприятием в целом. В литературе выделяют такие основные методы контроля, как предварительный, направленный и итоговый. Основное назначение предварительного контроля заключается в установлении правильности формулирования целей и стратегий. Согласно концепции стратегического управления, после стадии предварительного контроля, наступает стадия перехода в оперативное управление в реальном масштабе времени, т.е. управление реализацией стратегии с учетом неожиданных изменений, которые происходят слишком быстро, чтобы быть учтенными при разработке стратегического плана. Здесь используется метод направляющего контроля, который применяется от начала осуществления решения до его завершающего этапа. Когда стратегия считается выполненной, осуществляется итоговый контроль по полученным результатам. Этот тип контроля направлен на оценку и анализ эффективности достижения выдвинутых целей и задач. В зависимости от результатов этого анализа, процесс стратегического управления либо возвращается на стадию «постановки задач» для внесения корректив в стратегию, либо переходит на следующий уровень развития для разработки нового стратегического поведения. На основании всего вышеизложенного можно сделать следующий основной вывод. Сущность формирования стратегического поведения предприятия заключается в определении направления развития, разработке системы мероприятий по эффективному приближению к выбранному ориентиру, а также оценке и контроле процесса реализации выбранной стратегии.

1.3. Основные элементы и инструменты формирования рыночной стратегии предприятия.

В условиях хозяйствования предприятие как основное звено национальной экономики представляет собой сложную систему, объединяющую в себе взаимосвязанные компоненты социально-экономической, технологической и природной среды. Коммерческие, производственные предприятия, аккумулируя в своей структуре элементы различного происхождения - общественного, материального, информационного, отражают по сути сложную структуру народного хозяйства в целом.

Определяя сущность современного предприятия с системных позиций стратегического управления как сложную, многоаспектную, теория управления рассматривает предприятие как саморазвивающуюся систему, которая может с определенной степенью гибкости реагировать на изменения внешней среды, адекватно изменять свою стратегию, цели, формальные структуры, организационную культуру и поведение персонала. Эффективность реагирования предприятия на изменения ее окружения зависит от степени открытости системы, адекватности механизма управления логике эволюции предприятия и окружения, равновесия в сочетании развития внутренней и внешней среды. Усложнение последней характеризуется ростом дифференциации внешних хозяйственных условий, высокими темпами смены хозяйственных приоритетов, влияющих, в свою очередь, на выбор стратегических целей предприятия, глобализацией экономических отношений, в которые вступает предприятие.

В развитой рыночной экономике можно выделить следующие составляющие функционирования предприятия.

1. Предприятие должно адекватно реагировать на изменение рыночной ситуации (в том числе изменение цен на продукцию и на факторы производства), формируя свою объемно-номенклатурную и ценовую политику. Следует стремиться к максимизации разницы между доходами и расходами. В афористической форме этот принцип может быть изложен так: "Не бывает слишком больших расходов, бывают слишком малые доходы" (неоклассическая модель)

2. Для устойчивого функционирования на рынке предприятие должно создавать условия для уменьшения внутрифирменных, трансакционных и внешних транспортных издержек, облегчая поиск внешних контрагентов. Вместе с тем - особенно в условиях России - необходимо уделять значительные усилия контрактной деятельности предприятия, имея в виду, что чрезмерная минимизация трансакционных издержек может привести к росту себестоимости и потерям доходов из-за низкого качества составления и реализации контрактов между предприятием и его контрагентами. Следует стремиться к оптимизации размера фирмы с учетом факторов управляемости, мотивации работников и синергических преимуществ (институциональная модель)

3. Система внутрифирменного принятия решений должна быть объектом самостоятельного исследования и совершенствования. Следует оптимально сочетать стабильность правил принятия стратегических решений с гибкостью принятия тактических решений. Одна из главных задач предприятия - создать гармоничные условия взаимоотношений предприятия с хозяйственной и административной средой, обеспечить соэволюцию предприятия и среды, противодействовать отставанию внутренних изменений от внешних.

4. Необходимым условием эффективной работы предприятия в свободной рыночной экономике является наличие позитивной целенаправленной мотивации его работников - от рабочих до менеджеров. Для значительного числа работников такая мотивация возможна только при создании возможностей реализации их предпринимательских качеств либо на самом предприятии, либо в «интеграционной зоне» предприятия. Весьма важной является проблема сближения интересов руководителя предприятия и коллектива, преодоление разрыва между поведением директора как физического лица и как представителя юридического лица (предпринимательская модель).

5. Взаимоотношения между менеджментом и собственниками предприятия должны быть скоординированы с интересами бизнеса как продолжающегося процесса. Весьма сложную и важную задачу представляет собой поиск оптимальных соотношений между материальной заинтересованностью и профессиональным развитием менеджера. Асимметрия информации в треугольнике «работник – менеджер - собственник» создает предпосылки для нежелательного снижения производительности труда работников и менеджеров и для падения эффективности использования средств собственника (агентская модель)[10] .

В разных моделях в большей или меньшей степени содержание сущности предприятия затрагивается преимущественно по отношению к конкретным проблемным вопросам экономического функционирования и развития - изменениям характера общественного производства, процессам его концентрации и поиску соответствующих приоритетов эволюции, трансформациям отношений собственности и уменьшения разнонаправленности интересов управленцев и собственников предпринимательских предприятий.

Для выяснения общих для большинства экономических взглядов характеристик предприятия следует рассмотреть именно сущностные характеристики и современные особенности предприятий как сложных организационных систем.

Рассматривая понятие предприятие как основное с точки зрения хозяйственной практики для обозначения формальных правовых и экономических образований, включенных в процессы конкретных трансакций, для задач теоретического анализа остановимся на понятии предприятия.

Возможность реализации предприятиями хозяйственной деятельности в экономической системе связана с единством существования структурного и функционального, организационно-управленческими отношениями, составляющими природу хозяйственного образования. Именно рассматривая организацию как причину и форму возникновения социально-экономической системы любой размерности, в том числе коммерческого предприятия, можно проследить логику системного представления последнего.

Современные коммерческие предприятия - сложные организационные системы, в которых взаимодействуют предприятие в ее функциональном смысле, формирующая и изменяющая структуру системы, и управление, воздействующее на процессы внутри организации (в структурном смысле понятия организация). Понятия предприятие и управление имеют дело с целенаправленной трудовой деятельностью людей. Взаимосвязь предприятия и управления приводит к формированию у хозяйственных систем определенных свойств, отличающих ее от систем другой природы. Возникают такие типы поведения и такие структуры, которые описывают сущность системных явлений самоорганизации.

Социально-экономическая система обладает рядом важнейших особенностей, к числу которых можно отнести:

-изменчивость отдельных параметров системы и стохастичность ее поведения;

-наличие у нее предельных возможностей, определяемых имеющимися ресурсами;

-способность изменять свою структуру и формировать варианты поведения;

-способность противостоять энтропийным тенденциям;

-способность адаптироваться к изменяющимся условиям.

Возникновение той или иной производственной системы обусловлено возникновением или формированием на рынке спроса на продукцию, способную удовлетворить требования покупателей. Следовательно, система должна быть приспособлена к длительному удовлетворению покупательского спроса.

В условиях рыночной экономики возрастает значение трех основных направлений организаций (функциональном смысле) хозяйства:

- организация производства, которая имеет целью создание оптимальной технико-технологической системы на предприятии (система надежно и эффективно функционирующего оборудования и технологии, упорядоченных технико-организационных взаимосвязей работников);

- организация труда, которая имеет целью построение здоровых, нормальных от ношений в коллективе (система мер по созданию условий для высокопроизводительного и эффективного творческого труда);

- организация управления, которая имеет целью взаимодействие материальной и социальной подсистем предприятия в целях достижения наилучшего морально-психологического и экономико-технологического эффекта (система технических, экономических и гуманитарных средств, обеспечивающих целенаправленность воздействия на все подсистемы предприятия)[11] .

Наиболее сложной проблемой, возникающей при определении эффективности предприятия как объекта стратегического управления, является проблема вычленения подсистем и элементов. Их совокупность и взаимодействие создают объективные предпосылки для целеполагания, с одной стороны, и для оценки готовности предприятия к их достижению, с другой стороны.

Поэтому в составе социально-экономической системы выделяют следующие подсистемы (с последующим разложением на элементы):

-технические ресурсы;

-технологические ресурсы;

-кадровые ресурсы;

-пространственные ресурсы;

-ресурсы системы управления;

-информационные ресурсы;

-финансовые ресурсы.

Все виды ресурсов представляют собой в совокупности возможность достижения целей системы. Это означает, что имея в своем распоряжении те или иные средства производства (станки, вспомогательное оборудование, сырье и материалы, инструменты и инвентарь и т. п.), кадры (рабочие соответствующих разрядов, ИТР соответствующей квалификации, научные работники), производственные помещения с определенными характеристиками, дороги, сооружения и прочие ресурсы, производственная система способна в той или иной степени удовлетворять изменяющиеся нужды, потребности и запросы потенциальных покупателей,

Из целостности систем следует, что в результате взаимодействия всех составляющих систему ресурсов получаются новые свойства, которыми каждый отдельный вид ресурса не обладает. Нельзя своевременно вывести на нужный сегмент рынка товар, отвечающий его требованиям, не располагая соответствующими ресурсами всех видов: возможностями применяемого оборудования, возможностями используемой технологии, квалификационными возможностями кадров и т.д. И, наоборот, каждый отдельный ресурс не может раскрыться полностью вне связи с другими ресурсами: возможности, которыми располагают станки, не могут быть реализованы без соответствующей квалификации работников, без применения соответствующих основных и вспомогательных материалов, без требуемых характеристик производственных помещений.

Принимая во внимание существование в любой организации совокупности разнородных ресурсов, образующих вместе ее потенциал, а также включенность социально-экономической предприятия в социально-экономическую систему большего масштаба, нужно отметить, что взаимодействие отдельных видов ресурсов носит не автономный характер и не является самоцелью, а обусловлен набором согласованных ожиданий-интересов, которые были указаны в описании интеграционной концепции.

В реальном хозяйственном механизме одни виды ресурсов выступают узловыми элементами в структуре организационных взаимодействий (кадры как социальная составляющая и технические ресурсы как материально-вещественная составляющая социотехнической организации), другие виды ресурсов опосредуют потоки событий. На рис. 6.3, где показывается структура связей организационных ресурсов, информационные ресурсы намеренно не обозначены отдельным блоком, они скорее отражены стрелками - взаимонаправленными по отношению к ключевым составляющим потенциала. В своем роде такие виды ресурсов, как технологические, финансовые, пространственные выполняют роль промежуточных, связующих узлов, так Как они характеризуют способ соединения конкретных социальной и технической подсистем предприятия.

На рис. 6.3. не показаны связи, потоки между организационным потенциалом и внешней средой - множеством агентов, вступающих с организацией в "отношенческие" взаимосвязи. Характер этих связей основан на понимании особой экономической природы в деятельности организационных систем в крупных социально-экономических системах, которая будет определять сущность оценок стратегического потенциала.

Рис. 6.3. Взаимосвязь ресурсов, составляющих потенциал предприятия.

В качестве признаков, по которым вычленяются элементы организационной системы (динамическое выражение ее ресурсных составляющих) для стратегического управления, должны выступать классические: орудия труда, предметы труда, собственно труд. Необходимы признаки, позволяющие дифференцировать производственную систему на элементы, совокупность и взаимодействие которых раскрывают возможности выдвижения и достижения стратегических целей.

Последнее положение требует подчеркнуть формулирование и стремление к достижению целей предприятия - кратко- и долгосрочных - как важное системообразующее свойство, которое "цементирует" отмеченные выше признаки предприятия как организационной системы - упорядоченность. Целевая ориентация предприятия задает, таким образом, как содержание системы, которую, как мы показали, можно выразить совокупностью ресурсов, так и функции предприятия и ее составляющих, а на этой основе и форму их построения. Упорядоченность в таком случае следует понимать как заданную определенным образом направленность функциональных и структурных характеристик предприятия относительно сформулированных целей развития предприятия.

В решении вопроса о субъекте, задающем требование упорядоченности ранее не связанных ресурсных возможностей (в таком своем состоянии ресурсы в неактуализированном виде следует понимать как возможности чего-либо), возникает стремление выделить прежде всего надорганизационную инстанцию, которая, имея свои интересы и цели, структурирует ресурсы в единое организованное целое и наделяет его функциями и целью. Вместе с этим возникновение организующей активности может произойти и внутри самой системы в ответ на объективные предпосылки такой предприятия.

Вообще выделяются два случая, определяющих причинность происхождения системы:

а) система развивается самостоятельно, тогда в качестве причины ее эволюции выступает стремление обеспечить гомеостаз входящих в нее элементов, а средством этого служат экстенсивные и интенсивные тенденции развития;

б) система конструируется субъектом для удовлетворения его нужд. Применительно к экономическим по природе системам можно сказать, что первооснова их возникновения - это среда, часть которой (часть может иметь и материальный, и социальный характер) концентрируется в определенных экономически выгодных границах, в которых размещение ресурсов и их целевое использование может осуществляться с большей эффективностью, чем за пределами полученной организационной системы. Тогда положение субъекта, формирующего организацию, оказывается относительно нее либо включенным в саму предприятия, либо в среду, оставшуюся за границами структурировавшихся экономических и социальных ресурсов. Ситуацию с формированием организационной системы иллюстрирует рис. 6.4.

Управление выступает в виде совокупности сознательных актов над- или внутрисистемного субъекта по формулированию цели ее реализации. Так как возможность организационного единства связана с долгосрочным воздействием субъекта на объект (организацию и ее ресурсы), то его направленность будет зависеть от эффективности соединения организационных ресурсов.

Рис. 6.4. Внешняя среда и процесс предприятия системы.

Результат организационного опосредования субъект-объектных процессов использования ресурсов выражает степень сообразной выдвинутой цели упорядоченности системы, фиксирует, таким образом, уровень организационно-технологических процессов, их информационное обеспечение, которое, в свою очередь, выступает объектом стратегических оценок субъектом управления[12] .

Ресурсный характер информации целесообразно учитывать при рассмотрении информации непосредственно управления (сведения, влияющие на решение производственных задач) и информации развития, которая призвана содействовать решению следующих задач:

- накоплению данных различного характера для выбора оптимального решения;

- подготовке к созданию информации для оценки технико-экономического уровня;

- анализу и синтезу данных о современном уровне техники, технологии и конкурентоспособности продукции.

При этом управляющие воздействия будут плодотворными только, если управление информационными потоками будет организовано на системной основе и позволит обеспечить:

-выявление основных тенденций развития предприятия;

-продуктивный поиск готовых технических решений;

-применение и оценку прогрессивных методов предприятия;

-освоение отечественного и зарубежного опыта маркетинга;

-сопоставление технико-экономических и потребительских характеристик продукции с данными конъюнктурных исследований;

-определение технико-экономического и информационного уровня завершенных НИОКР.

Качество информационного обеспечения процессов в предприятия и ее связей со средой будет определять и качество оценок множества объектов производства и управления (понимаемого здесь как одного из ресурсов предприятия).

Характеристика сущности предприятия как сложной организационной системы позволяет перейти к выделению современных особенностей хозяйственных предприятий, а также освещению динамических моментов их организационной природы. Динамическое описание в дополнение к их сущностному анализу дает целостное пространственно-временное представление об организационных системах.

Хозяйственные предприятия следует понимать как открытые динамические самоорганизующиеся (самонастраивающиеся) системы. Открытость системы означает, что она обменивается веществом, энергией, информацией с внешней средой. Соотношение внешней и внутренней среды обеспечивается наличием структурных взаимосвязей в предприятия, выражающихся информационными потоками в организационной схеме. Тем самым происходит процесс типа «действие-реакция», создающий эволюционную предпосылку для осуществления адаптационного управления, который, в свою очередь, является следствием развития способности системы к самообучению.

Кроме того, мы рассматриваем системы или их окружение как статичное или динамичное в зависимости от скорости изменения их характеристик во времени. Адаптивная система может реагировать на изменения среды способом, соответствующим ее обычным действиям. Таким образом, мы говорим о релевантной среде, т. е. о событиях или объектах, не связанных с тем, что происходит внутри системы. Иногда употребляют термин "проблемное окружение". Этот термин уже, чем релевантная окружающая среда, так как охватывает только деятельность покупателей, поставщиков, конкурентов и регламентирующих групп, например, правительства.