| Похожие рефераты | Скачать .docx |

Курсовая работа: Внебюджетные фонды РФ

ФГОУ СПО Комсомольский-на-Амуре

Колледж информационных технологий и сервиса

КУРСОВАЯ РАБОТА

По дисциплине «Финансовое право»

Тема: Внебюджетные фонды РФ

Выполнила студентка:

Бабаева Наталья

Группы № 944

Проверил преподаватель:

Гриценко Ю.А.

2009

Оглавление

Введение

1. Общие положения о внебюджетных фондах

1.1 Экономическая природа внебюджетных фондов

1.2 История формирования внебюджетных фондов

2. Социальные внебюджетные фонды

2.1 Характеристика пенсионного фонда

2.1.1 Пенсионный фонд РФ: сущность, задачи, функции

2.1.2 Формирование и направления использования средств Пенсионного фонда РФ

2.1.3 Перспективы развития пенсионной системы РФ

2.2 Характеристика фонда обязательного медицинского страхования

2.2.1 Характеристика фондов обязательного медицинского страхования, их правовой статус

2.2.2 Перспективы развития здравоохранения

2.3 Характеристика фонда социального страхования

2.3.1 Общие положения о Фонде социального страхования РФ

2.3.2 Формирование средств Фонда социального страхования РФ

2.3.3 Расходование средств Фонда социального страхования РФ

Заключение

Список использованной литературы

Приложение 1

Приложение 2

Приложение 3

Введение

Внебюджетные фонды - один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Средства, обобществленные внебюджетными фондами, используются для процесса воспроизводства. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Переход к рынку изменил содержание хозяйственного механизма в стране, организационные структуры отдельных его частей, в т.ч. модернизировал финансовую систему. Превращение экономики России из административно-командной системы в рыночную привело на практике к децентрализации и ослаблению роли государства, проявлением чего стало реформирование государственной системы финансирования. Один за другим возникли и выделились из бюджетной системы внебюджетные фонды, часть из которых затем опять была консолидирована в бюджеты в виде целевых фондов.

Прежняя хозяйственная система аккумулировала в Государственном бюджете практически все финансовые ресурсы государства. Высокая степень концентрации и централизации финансов имела свои преимущества, главные из которых заключались в возможности мобилизации значительных финансовых ресурсов для решения глобальных национальных задач в рамках отдельных территорий, сфер, отраслей или межотраслевых комплексов. Однако недостатком такой централизации финансовых средств было малоэффективное их использование в масштабе всей хозяйственной системы и отдельных объектов финансирования.

На историческом переходе от одной хозяйственной системы к другой Россию поразило множество кризисных явлений, взаимообуславливающих друг друга. Экономический и финансовый кризисы обусловили резкое снижение уровня жизни подавляющего числа населения, безработицу. В этих условиях, с одной стороны, возникает потребность в концентрации ограниченных финансовых ресурсов на государственном уровне с целью обеспечения наиболее насущных социальных и общеэкономических потребностей. С другой стороны, в условиях финансового кризиса, обусловившего дефицит финансовых ресурсов, у центральной власти возникает необходимость ранжировать общественные потребности по степени важности и для удовлетворения наиболее насущных из них образовать целевые денежные фонды, тем самым оградив эти потребности от значительного недофинансирования. Эта мера аналогична выделению в бюджете защищенных статей.

Постепенно из бюджета выделились внебюджетные фонды, среди которых основное место заняли социальные фонды. Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов. Специфика внебюджетных социальных фондов – четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

Статья 144 Бюджетного Кодекса РФ В Состав государственных внебюджетных фондов Российской Федерации включает:

· Пенсионный фонд Российской Федерации;

· Фонд социального страхования Российской Федерации;

· Федеральный фонд обязательного медицинского страхования.

Актуальность работы : в условиях перехода к рыночной экономике используемый в условиях плановой экономики механизм социального обеспечения граждан России стал нежизнеспособным и потребовал коренных изменений. Важную роль в механизме социального обеспечения и экономического развития страны играют внебюджетные фонды, создаваемые для поддержания населения и экономики страны. Для дальнейшего совершенствования системы социального обеспечения и стимулирования экономики необходимо изучение современного состояния внебюджетных фондов.

Целью данной курсовой работы стало изучение внебюджетных фондов РФ, их структуры и источников формирования.

В рамках поставленной цели необходимо было решить следующие задачи :

1) изучить понятие, роль и структуры современных внебюджетных фондов РФ

2) изучить источники формирования и механизм работы основных и специальных внебюджетных фондов РФ.

3) дать обзор современного состояния социальных внебюджетных фондов РФ.

1. Общие положения о внебюджетных фондах

Важным звеном финансовой системы являются внебюджетные фонды государства - совокупность финансовых ресурсов, находящихся в распоряжении центральных или местных органов власти и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым правом.

Внебюджетные фонды - один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Средства, обобществленные внебюджетными фондами, используются для процесса воспроизводства. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Первоначально внебюджетные фонды появились в виде специальных фондов и особых счетов задолго до возникновения бюджета. Государственная власть с расширением своей деятельности нуждалась во все новых расходах, требовавших средств для своего покрытия. Эти средства концентрировались в особых фондах, предназначенных для специальных целей. Такие фонды носили, как правило, временный характер. С выполнением государством намеченных мероприятий они заканчивали свое существование. В связи с этим количество фондов постоянно менялось, в целом же наблюдалась тенденция к увеличению количества и объема фондов.

1.1 Экономическая природа внебюджетных фондов

Превращение экономики России из планово-распределительной в рыночную привело на практике к децентрализации и ослаблению роли государства, проявлением чего стало реформирование государственной системы финансирования. Переход к рынку изменил как содержание, так и организационные структуры хозяйственного механизма. В ходе этого произошла модернизация финансовой системы, и, прежде всего, ее центрального звена – общегосударственных финансов. Один за другим возникли и выделились из бюджетной системы внебюджетные фонды.

Деление государственного бюджета на систему бюджетов, в том числе и выделение в их составе и за рамками бюджетов специальных фондов со своими источниками и направлениями расходования, призвано было принципиально изменить подход всех субъектов социально-экономической среды к финансовым средствам.

Возникновение внебюджетных государственных фондов связано со специальными видами расходов правительства. Как правило, это были операции временного характера, которые покрывались специальными доходами. Количество и перечень специальных фондов и счетов не были постоянными. Поскольку они не утверждались представительным органом, и правительство могло создавать и использовать эти средства в более оперативном режиме, создание специальных фондов позволяло привлекать дополнительные средства для расширения сферы деятельности правительства в различных областях. Правительство, таким образом, имело возможность за счет временно свободных средств аккумулировать их в специальных фондах, покрывать кассовые разрывы и дефицит бюджета, осуществлять непредвиденные расходы.

Значительная часть внебюджетных фондов – это юридические лица, но некоторые из внебюджетных фондов – это лишь средства на внебюджетном счете, управление которыми поручено существующим структурам (федеральным, региональным, муниципальным, общественным или даже коммерческим).

Внебюджетные фонды, помимо деления по принадлежности и решаемым ими задачам, можно классифицировать по цели создания, периоду функционирования, охвату проблем:

1) в зависимости от целей создания внебюджетные фонды подразделяются на: экономические, социальные, научно-технические, внешнеэкономические, экологические, культурно-просветительские и пр.;

2) в зависимости от предполагаемого периода функционирования программы или условно намеченного времени для осуществления конкретных целей фонды могут быть бессрочного, долгосрочного или краткосрочного действия. Примером фонда бессрочного действия является экологический фонд, долгосрочного действия – фонд регионального развития, краткосрочного – фонд помощи беженцам. Однако деление это весьма условно;

3) по охвату проблем внебюджетные фонды могут быть общего характера (фонд регионального развития) и более конкретного характера (например, фонд развития автомагистралей в республике, крае или области);

4) в соответствии с уровнем управления фонды подразделяются на государственные и региональные .

К основным социальным внебюджетным фондам относятся: Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования.

К экономическим внебюджетным фондам относятся отраслевые и межотраслевые фонды научно-исследовательских и опытно-конструкторских работ (НИОКР), например: Российский фонд технологического развития, Фонды финансового регулирования.

1.2 История формирования внебюджетных фондов

История возникновения внебюджетных государственных фондов связана с развитием специальных видов правительственной деятельности, для которой была нежелательна огласка. Как правило, это были операции временного характера, которые покрывались за короткий срок специальными доходами. При этом специальные фонды или счета появились гораздо раньше возникновения единого государственного бюджета. Количество и перечень специальных фондов и счетов не были постоянными, тогда одни счета открывались, а другие закрывались. В целом наблюдалась тенденция к увеличению количества и объема таких фондов, вызванная новыми задачами и функциями, стоящими перед государством, особенно в результате появления, а затем и расширения его предпринимательской деятельности. Множественность фондов создавала определенные финансовые неудобства – в одних фондах нехватка средств, в других избыток, и требовала дополнительных расходов на управление ими. Поскольку такие счета и фонды не должны были утверждаться парламентом, то правительство могло использовать проходившие через них средства совершенно бесконтрольно.

Создание специальных фондов позволяло привлекать дополнительные средства для расширения сферы деятельности правительства в области всегда актуальных военных расходов, научных исследований, регулирования экономического развития страны, внешнеэкономической деятельности и социальных выплат населению. Правительство имело возможность за счет временно свободных средств, аккумулированных в специальных фондах, покрывать кассовые разрывы и дефицит бюджета, а также покрывать непредвиденные расходы.

Расширение деятельности государства привело к созданию значительного количества специальных фондов, названия которых, как правило, объясняли и цель расходования средств. Такая множественность фондов усложняла деятельность государства, поэтому с укреплением централизованного государства начинается период унификации специальных фондов. На основе объединения различных фондов был создан государственный бюджет, который после рассмотрения и утверждения его парламентом превращается в закон, обязательный к исполнению. Однако многие внебюджетные фонды сохранили своё значение и самостоятельность и существовали наряду с государственным бюджетом. Специальные счета создавались для строительства, правительственной предпринимательской деятельности, управления денежной системой и государственным долгом, системой национального страхования.

В России в отличие от зарубежных государств, исторически сложилась совершенно иная система осуществления государственных расходов. Составлялось только два бюджета: обыкновенный и чрезвычайный. Обыкновенный бюджет формировался из традиционных, относительно постоянных расходов и направлялся на финансирование расходов, связанных с осуществлением основных функций государства. Чрезвычайный бюджет фактически выполнял функции специальных фондов, он не утверждался, не публиковался и содержался в тайне. За счет его средств погашался государственный долг, покрывались убытки вызванные войной, стихийными бедствиями и т.д. Кроме того, за счет средств, чрезвычайного бюджета покрывался дефицит обыкновенного, так как бюджетная система СССР предусматривала существование одного государственного бюджета.

Впервые целевые бюджетные фонды стали создаваться в Российской Федерации в период перехода страны на новые экономические отношения на основе Закона РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 года. Главная причина их создания – необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками доходов. Среди них ведущую роль заняли социальные внебюджетные фонды.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных фондов.

При создании социальных внебюджетных фондов ставилась задача «разгрузить» бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большими трудностями. Одновременно с социальными были созданы и другие внебюджетные фонды. Впоследствии, исчерпав положительный ресурс от функционирования целого ряда внебюджетных фондов, Правительство РФ приняло решение о консолидации их в бюджет, при этом сохранив определенную автономность таких фондов. Они включаются в бюджет отдельными статьями, то есть трансформировались в целевые бюджетные фонды. Социальные фонды сохранили статус внебюджетных и были официально утверждены законодательными актами правительства и президента РФ.

ПФР был образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. и введен в действие с 1 января 1992 г. Постановлением Верховного Совета РФ от 27 декабря 1991 г. № 2122-1.

ПФР был создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитными учреждением.

ФСС был создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования Указом Президента РФ от 26 июля 1992 г. № 722 и является самостоятельным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ.

Положение о ФСС утверждено Указом Президента РФ от 26 июля 1992 г. №822. Этот документ регламентирует организацию и функционирование фонда.

ГФЗ был образован в соответствии с Законом РСФСР «О занятости населения в РСФСР» от 19 апреля 1991 г. для финансирования мероприятий, связанных с реализацией государственной политики занятости населения.

Порядок образования ГФЗ и расходования его средств определяется Положением о государственном фонде занятости населения РФ, утвержденным постановление Верховного Совета РФ от 8 июля 1993 г. № 5132-1.

Средства фонда являются федеральной государственной собственностью страны и находятся в оперативном управлении и распоряжении Государственного комитета РФ по занятости населения и подведомственных ему территориальных органов федеральной службы занятости населения (кроме районных в городах).

ГФЗ представляет собой совокупность федеральной части Фонда и фондов занятости, формируемых у субъектов Федерации и местных органов самоуправления. В связи с этим вначале обязательные страховые взносы поступают в фонды занятости городов и районов. Часть этих взносов перечисляется в фонды занятости субъектов Федерации. Размер таких отчислений в городах и районах устанавливается соответствующими вышестоящими представительными органами власти. Федеральная часть фонда образуется за счет отчислений из фондов занятости, формируемых у субъектов Федерации.

ФОМС был создан в соответствии с Законом РФ от 28 июня 1991 г. № 1499-1 и предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования.

Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения в соответствии с постановление Верховного Совета РФ «О порядке обязательного медицинского страхования граждан на 1993 г.» (от 24.02.93г. № 4543-1).

2. Социальные внебюджетные фонды РФ

2.1 Характеристика пенсионного фонда

2.1.1 Пенсионный фонд РФ: сущность, задачи, функции

В целях государственного управления финансами пенсионного обеспечения в РФ был создан Пенсионный фонд (ПФ). Фонд создан на основании Постановления Верховного Совета РСФСР от 22 декабря 1990 г. Однако данный Фонд начал действовать с 1 января 1992г. Деятельность его регулируется Положением о Пенсионном фонде от 27 декабря 1991г.

Существует множество точек зрения на определения термина «Пенсионный фонд».

Пенсионный фонд РФ представляет собой централизованную систему аккумуляции и перераспределения денежных средств, используемых главным образом для осуществления выплат различным категориям нетрудоспособного населения в виде трудовых, военных и социальных пенсий, пенсий по инвалидности, пособий по уходу за ребенком до достижения им возраста 1,5 лет, пособий по случаю потери кормильца, компенсационных выплат. Такой точке зрения придерживаются ученые П.Н. Шуляк и Н.П. Белотелова.

По мнению профессора А.Г. Грязновой и профессора Е.В. Маркиной Пенсионный фонд Российской Федерации – это фонд денежных средств, образуемый вне федерального бюджета, предназначенный для финансового обеспечения защиты граждан от особого вида социального риска – утраты заработка (или другого постоянного дохода) вследствие потери трудоспособности при наступлении старости, инвалидности; для нетрудоспособных членов семьи – смерти кормильца; для отдельных категорий трудящихся – длительного выполнения определенной профессиональной деятельности.

Другой точке зрения придерживается А.С. Нешитая. Пенсионный фонд РФ, по ее мнению, – это централизованный фонд пенсионного обеспечения населения.

Согласно экономическому словарю Пенсионный фонд РФ представляет собой самостоятельное финансово-кредитное учреждение, осуществляющее государственное управление финансами пенсионного обеспечения.

Все авторы выражают схожую точку зрения, однако мы считаем, что профессор А.Г. Грязнова и профессор Е.В. Маркина наиболее полно определяют данный термин.

В соответствии с Законом РФ «Об обязательном пенсионном страховании в РФ» от 15 декабря 2001 г. №167-ФЗ субъектами обязательного пенсионного страхования являются федеральные органы государственной власти, страховщики, страхователи и застрахованные лица.

Пенсионный фонд РФ (ПФР) является самостоятельным финансово-кредитным учреждением, подотчетным правительству РФ и осуществляющий свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде РФ, утвержденным постановлением Верховного Совета РФ от 27 декабря 1991г. №2122-I. ПФР осуществляет свою деятельность в соответствии с Конституцией РФ, законами РФ, указами Президента РФ, постановлениями и распоряжениями Правительства РФ. Денежные средства фонда являются федеральной собственностью и не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Общий бюджет ПФР составляет 1/3 Федерального бюджета РФ. В ПФР входят региональные отделения, создаваемые по решению правления фонда для осуществления государственного управления финансами пенсионного обеспечения в республиках, входящих в состав РФ, автономных областях, округах, краях, областях, городах Москве и Санкт-Петербурге. Фонд и его региональные отделения являются юридическими лицами, имеют гербовую печать со своим наименованием, расчетные, валютные и иные счета в банках.

Основными задачами Пенсионного фонда являются:

· целевой сбор и аккумуляция страховых взносов, а также финансирование расходов, связанных с социальной защитой населения;

· организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

· капитализация средств Фонда, а также привлечение в него добровольных взносов физических и юридических лиц;

· контроль за своевременным и полным поступлением в Фонд страховых взносов, а также контроль за правильным и рациональным расходованием его средств;

· проведение научно-исследовательской работы в области государственного пенсионного страхования;

· разъяснительная работа среди населения и юридических лиц по вопросам, относящимся к компетенции фонда.

Фонд может принимать участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан и др.

ПФР осуществляет следующие основные функции:

· получение от плательщиков страховых взносов, необходимых для финансирования выплат государственных пенсий;

· организацию банка данных по плательщикам страховых взносов в Пенсионный фонд РФ;

· индивидуальный учет поступающих в Пенсионный фонд РФ от работающих граждан обязательных страховых взносов, имея в виду в дальнейшем увеличение размеров государственных пенсий за счет вносимых гражданами средств;

· межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции Пенсионного фонда.

2.1.2 Формирование и направления использования средств Пенсионного фонда РФ

Доходы Пенсионного фонда РФ формируются за счет следующих источников:

· отчислений от единого социального налога, поступающего в Федеральный бюджет;

· отчислений от единого налога по специальным режимам налогообложения, поступающего в Федеральный бюджет;

· страховых взносов;

· средств Федерального бюджета;

· сумм пеней и иных финансовых санкций;

· доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

· добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

· иных источников, не запрещенных законодательством РФ.

В настоящее время в состав ЕСН работодатель перечисляет в Пенсионный фонд России 20% фонда оплаты труда, которые идут на формирование трех частей трудовой пенсии:

· базовая – фиксированная часть, которая устанавливается в твердой сумме. Ее размер дифференцируется в зависимости от вида пенсии (старости, инвалидности и т.д.), группы инвалидности и наличия иждивенцев;

· страховая – дифференцированная часть, которая зависит от результатов труда застрахованного лица, отражаемых на его индивидуальном лицевом счете в форме расчетного пенсионного капитала;

· накопительная – часть, исчисляемая из накопленных сумм страховых взносов и инвестиционного дохода, отраженных в специальной части индивидуального лицевого счета.

Базовая часть обеспечивает минимальный гарантированный доход при наступлении страхового случая. Размер страховой и накопительной частей трудовой пенсии определяется законодательством.

Пенсионный фонд РФ обеспечивает выполнение основной функции в пенсионной системе – финансирование выплат назначенных пенсий своевременно. Возможность перехода от распределительной системы пенсионного обеспечения к накопительной была заложена в 1996г., когда был введен Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионной страхования». Он установил правовую основу и порядок учета сведений о гражданах, на которых распространяется действия Федерального закона «О государственных пенсиях Российской Федерации» от 5 мая 1997 г. № 77-ФЗ. В соответствии с этим Законом застрахованным является лицо, на которое распространяется обязательное пенсионное страхование, а также занятое на рабочем месте с особыми (тяжелыми и вредными) условиям труда, лицо, за которое уплачиваются страховые взносы в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации.

Наиболее весомая часть бюджета Пенсионного фонда РФ – страховые взносы, уплачиваемые субъектами пенсионного страхования. К ним относятся: работодатели (предприятия, учреждения, организации), крестьянские хозяйства, родовые семейные общины малочисленных народов Севера, индивидуальные предприниматели, нотариусы, адвокаты и частные детективы.

Для данных категорий с 1 января 2006г. Установлены соответствующие процентные ставки:

· 20% для работодателей;

· 15,8% для сельскохозяйственных производителей и народов Севера;

· 7,3% для индивидуальных предпринимателей;

· 5,3% для адвокатов и детективов.

Поступающие в бюджет Пенсионного фонда РФ средства направляются на:

· выплату в соответствии с законодательством РФ и международными договорами РФ трудовых пенсий и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти;

· перевод средств в сумме, эквивалентной сумме пенсионных накоплений, учтенной в специальной части индивидуального лицевого счета застрахованного лица, в негосударственный пенсионный фонд, выбранный застрахованным лицом для формирования накопительной части трудовой пенсии;

· доставку пенсий, выплачиваемых за счет средств бюджета ПФР;

· финансовое и материально-техническое обеспечение текущей деятельности страховщика (включая содержание его центральных и территориальных органов).

Наряду с бюджетным финансированием и внебюджетными социальными фондами дополнительным источником средств, направляемых на цели социального развития, являются негосударственные пенсионные фонды (НПФ), функционирующие на добровольной коммерческой основе. Начало деятельности НПФ связано с принятием 16 сентября 1992 г. Указа Президента Российской Федерации «О негосударственных пенсионных фондах».

С помощью НПФ обеспечиваются дополнительные возможности Государственного пенсионного фонда. Негосударственный пенсионный фонд – некоммерческая организация социального обеспечения, исключительным видом деятельности которой является негосударственное пенсионное обеспечение участников пенсионного фонда.

2.1.3 Перспективы развития пенсионной системы РФ

Выстраивание российской пенсионной системы, концепция организации которой в современном виде была сформулирована в «Программе пенсионной реформы в Российской Федерации» в 1998 г., несмотря на десятилетнюю историю все еще далеко от завершения. Наряду с очевидными успехами реформирования, такими как переход от чисто распределительной пенсионной системы к смешанной распределительно-накопительной, введение персонифицированного учета в обязательном пенсионном страховании, создание системы негосударственного пенсионного обеспечения и т.п., имеют место и существенные проблемы.

До настоящего времени без движения остается процесс создания профессиональных пенсионных систем, в рамках которых предполагалось реализовать права граждан на льготное пенсионное обеспечение в связи с особыми условиями труда. Проект Федерального закона «Об обязательных профессиональных пенсионных системах в Российской Федерации» был принят в первом чтении Государственной Думой в 2002 г. и с тех пор не рассматривался. Результатом такого состояния является финансирование льготных пенсий за счет общей массы страховых взносов по обязательному пенсионному страхованию, хотя такие расходы не учтены в размерах этих взносов.

На основе всестороннего анализа состояния пенсионной системы объединение НПФ Национальная ассоциация негосударственных пенсионных фондов (НАПФ) выработало следующий ряд предложений по ее совершенствованию.

Из структуры единого социального налога должны быть исключены перечисления в федеральный бюджет на финансирование базовой части трудовой пенсии (в настоящее время - 6% от заработной платы без учета регрессивной шкалы). Финансирование базовых пенсий, которое уже сейчас в значительной мере осуществляется за счет дополнительных отчислений из Федерального бюджета, должно быть полностью возложено на бюджет. Часть единого социального налога в размере 3% от фонда заработной платы, ранее направлявшаяся в бюджет, в этом случае может быть направлена на увеличение тарифа страховых взносов, используемых для финансирования страховой части трудовых пенсий, а остальная часть (также в размере 3%) – на стимулирование добровольных пенсионных накоплений граждан.

Если же работники откажутся от использования такого механизма, то эта часть налога будет по-прежнему уплачиваться в федеральный бюджет.

С целью повышения заинтересованности населения в формировании своих пенсионных накоплений необходимо дальнейшее укрепление и развитие системы негосударственного пенсионного обеспечения, а также государственное стимулирование более активного участия граждан и работодателей в добровольном пенсионном обеспечении.

Предлагается следующая организация системы дополнительного пенсионного обеспечения: работник имеет право добровольно платить взносы в НПФ в размере до 3% своей заработной платы, а на работодателя возлагается обязанность уплачивать такую же сумму в пользу этого работника в тот же НПФ. Платеж работодателя принимается в зачет оставшейся доли единого социального налога в размере 3% фонда оплаты труда.

Предлагаемый институт позволяет сочетать добровольность для работника и обязательность для работодателя (после выбора работником участия в дополнительном пенсионном обеспечении) платежей на формирование дополнительной пенсии.

При реализации дополнительного пенсионного обеспечения происходит вовлечение работников в формирование собственной пенсии, поступление средств в пенсионную систему увеличивается за счет отчислений самих работников. При этом на начальном периоде уменьшается выпадающая часть доходов федерального бюджета, поскольку, пока не все работники выбрали систему дополнительного пенсионного обеспечения, вторая часть единого социального налога (3% от фонда оплаты труда) за работников, не сделавших такой выбор, будет направляться в бюджет на финансирование базовой пенсии.

Одновременно должны быть приняты меры по повышению уровня контроля со стороны государства за соблюдением требований законодательства участниками системы дополнительного пенсионного обеспечения. Целесообразно также создание системы гарантирования пенсионных сбережений граждан, – как в отношении обязательного пенсионного страхования и дополнительного пенсионного обеспечения, так и в части негосударственного пенсионного обеспечения.

Необходимым дальнейшее развитие накопительной части трудовой пенсии, для чего должно быть реализовано намеченное на 2009 г. увеличение размера отчислений на финансирование накопительной части трудовой пенсии с 4 до 6%.

Вместе с тем необходимо существенно повысить уровень организационной и разъяснительной работы в области пенсионной реформы, добиваясь такого положения, чтобы каждый участник обязательного накопительного пенсионного страхования реально высказал свое мнение о порядке инвестирования его пенсионных накоплений.

Введение системы дополнительного пенсионного обеспечения позволит несколько снизить остроту проблемы так называемых "молчунов" (застрахованных лиц, которые не желают активно управлять своими пенсионными накоплениями путем их перевода в НПФ или передачи в частные управляющие компании), поскольку в процессе его реализации застрахованные лица получат больший объем информации о накопительной пенсионной системе вообще и о работе НПФ в частности, что облегчит для них выбор негосударственных пенсионных фондов.

В части повышения эффективности инвестирования пенсионных накоплений граждан НАПФ считает необходимым расширить инструментарий для инвестирования пенсионных накоплений и пенсионных резервов.

В части совершенствования финансовых потоков в пенсионной системе необходимо совершенствовать администрирование страховых взносов, направляемых на финансирование накопительной части трудовой пенсии. Для этого следует реализовать прямое ежемесячное направление этих средств, а также средств дополнительного пенсионного обеспечения в адрес страховщиков (НПФ). С целью повышения эффективности контроля за прохождением средств отчетность по этим средствам должна поступать в Пенсионный фонд РФ с двух сторон: и от работодателя, перечисляющего средства, и от страховщика, получившего эти средства. Введение такого порядка перечисления средств позволит существенно повысить эффективность инвестирования пенсионных накоплений.

Важнейшим условием поступательной реализации пенсионной реформы является формирование пенсионной культуры населения, повышение уровня его осведомленности о ходе и задачах реформы. С этой целью необходима разработка серии информационных кампаний, целевым образом ориентированных на различные группы населения, например: бюджетная поддержка издания популярного журнала, посвященного пенсионной тематике; запуск на ведущих телеканалах, введение соответствующих учебных курсов в средних школах и т.п.

Позиция НАПФ по имеющимся проблемам в пенсионной сфере и мерам их решения совпадает с взглядами объединения работодателей – Российского союза промышленников и предпринимателей (РСПП). Представители РСПП неоднократно высказывались за введение дополнительной накопительной пенсии на принципе добровольности для застрахованных лиц и обязательности для работодателей, формируемой в порядке, аналогичном предложенному НАПФ.

2.2 Характеристика фонда обязательного медицинского страхования

2.2.1 Характеристика фондов обязательного медицинского страхования, их правовой статус

Медицина – область науки и лечебной практики, направленная на сохранение и укрепление здоровья людей, предупреждение и лечение болезней. Понятие медицины связано с понятием здравоохранения.

Здравоохранение – система государственных и общественных мероприятий по охране здоровья, предупреждению и лечению болезней и продлению жизни человека. Здравоохранение в СССР было организовано на высоком уровне, на принципах бесплатной и общедоступной медицинской помощи и профилактическом направлении медицины. За годы Советской власти в России (1918–1990) создана материально-техническая база здравоохранения, развернута сеть больниц и амбулаторно-поликлинических учреждений (поликлиник, диспансеров, профилакториев), создана санитарно-эпидемиологическая служба, сеть учреждений для оказания специализированной медицинской помощи (родильные дома и др.). В России и других республиках СССР ликвидированы особо опасные инфекции (оспа, туберкулез и др.). Значительно снизилась заболеваемость инфекционными болезнями, снизилась общая детская и материнская смертность, увеличилась продолжительность жизни людей. Здравоохранение представляло собой регламентируемые государством мероприятия преимущественно в области противоэпидемиологической работы. На промышленных предприятиях, в совхозах, в сельских населенных пунктах были созданы здравпункты (врачебные, фельдшерские) для оказания первой врачебной помощи при внезапных заболеваниях.

В стране бурно развивалась медицинская наука. Для подготовки специалистов по медицине в столице и в ряде городов России были созданы медицинские высшие учебные заведения.

Политические и экономические разрушительные реформы в России коснулись и здравоохранения, его материально-технической базы. Бесплатное медицинское обслуживание пошло на сокращение, стало увеличиваться платное медицинское обслуживание.

Реформы в России сопровождаются нарастанием проблем в социальной области. Сократилась продолжительность жизни людей в России. Так, средняя продолжительность в России жизни мужчин в 1990 году была 63,9 года, в 2000 году она сократилась до 58,9, что на 3 года меньше, чем в Индии и на 13 лет меньше, чем в Финляндии, на 5 лет меньше, чем было в России в 1990 году.

Средняя продолжительность жизни женщин в 1990 году в России была 74,2 года, в 2000 году – уже 72,4 года. По данным Госкомстата России, численность безработных в 1992 г. была 3,8 млн человек, в 1999 г. – 9,1 млн человек, что составляет 15% экономически активного населения.

Возросла заболеваемость населения, появились ранее не известные для населения России болезни (СПИД, новообразования, болезни крови, облучения). Снизилась рождаемость, увеличилась смертность от сердечно-сосудистых заболеваний.

Медицинское страхование является одной из форм социальной защиты населения в случае потери здоровья от любой причины.

Медицинское страхование ставит целью гарантировать гражданам при возникновении страхового случая (т.е. заболевания) получение медицинской помощи за счет накопленных государственных средств и финансирование профилактических мероприятий.

Медицинское страхование в Российской Федерации введено в соответствии с Законом РФ от 28 июня 1991 г. «О медицинском страховании граждан РСФСР» (в ред. Закона РФ от 2 апреля 1993 г.). Закон определяет правовые, экономические и организационные основы заинтересованности и ответственности как самого застрахованного, так и государства, предприятия, учреждения в охране здоровья граждан, поэтому и стороны при договоре медицинского страхования аналогичны договору обычного страхования.

Обязательное медицинское страхование является всеобщим для населения Российской Федерации.

Объектом медицинского страхования служит страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

Условием осуществления медицинского обслуживания населения, предусмотренного медицинским страхованием, служит специальный Фонд медицинского страхования.

В соответствии с Законом РФ «О медицинском страховании граждан в РСФСР», вступившим в действие с 1 января 1993 года, в России создаются фонды обязательного медицинского страхования:

· Федеральный фонд обязательного медицинского страхования;

· территориальные фонды обязательного медицинского страхования.

Правовой базой этих фондов является: Положение, утвержденное постановлением Верховного Совета РФ от Т24 февраля 1993 г. № 4543-1.

Федеральный фонд обязательного медицинского страхования является юридическим лицом. Он подотчетен Правительству РФ. Средства Фонда находятся в государственной собственности. Фонд работает на основе Устава.

Устав Федерального фонда обязательного медицинского страхования утвержден постановлением Правительства РФ 29 июня 1998 г. № 857 «Об утверждении устава Федерального фонда обязательного медицинского страхования».

Руководство деятельностью Федеральным фондом осуществляется правлением и исполнительной дирекцией во главе с исполнительным директором (назначается Правительством по согласованию с правлением).

Контроль за деятельностью Фонда осуществляет ревизионная комиссия.

Отчеты о доходах и расходах Федерального фонда представляются сначала в Правительство РФ, а затем в Государственную Думу.

Деятельность Федерального фонда обязательного медицинского страхования направлена на выполнение следующих функций:

1) финансовое обеспечение установленных Законом РФ прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования;

2) обеспечение реализации Закона «О медицинском страховании граждан РФ»; достижение социальной справедливости и равенства всех граждан в системе обязательного медицинского страхования;

3) обеспечение финансовой устойчивости системы медицинского страхования;

4) аккумуляция финансовых средств Федерального фон да медицинского страхования;

5) финансирование целевых программ.

Основная функция Федерального фонда состоит в выравнивании условий деятельности территориальных фондов по финансированию программ обязательного медицинского страхования.

Финансовые средства Федерального фонда образуются за счет:

1) части страховых взносов (отчислений) хозяйствующих субъектов и иных организаций на обязательное медицинское страхование в размерах, установленных федеральным законом;

2) ассигнований из федерального бюджета на выполнение федеральных целевых программ в рамках обязательного медицинского страхования;

3) добровольных взносов юридических и физических лиц;

4) доходов от использования временно свободных финансовых средств;

5) поступлений из иных источников, не запрещенных законодательством РФ.

Территориальные фонды обязательного медицинского страхования создаются по решению органов государственной власти субъекта РФ. Положение о территориальных фондах обязательного медицинского страхования утверждено постановлением Правительства РФ от 24 февраля 1993 г. В регионах (областях, краях, республиках) могут создаваться филиалы.

Территориальный фонд создается для финансирования территориальных программ обязательного медицинского страхования.

Руководство деятельностью Фонда осуществляется правлением и его исполнительным директором. Контроль осуществляет ревизионная комиссия. Состав правления утверждается законодательным (представительным) органом власти субъекта РФ.

Территориальный фонд обязательного медицинского страхования выполняет следующие функции:

· аккумулирует финансовые средства территориального фонда на обязательное медицинское страхование;

· осуществляет финансирование территориальной программы обязательного медицинского страхования;

· осуществляет финансово-кредитную деятельность по обеспечению системы обязательного медицинского страхования;

· выравнивает финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования;

· совместно с налоговыми органами осуществляет контроль за своевременным и полным поступлением в территориальный фонд страховых взносов;

· организует банк данных по всем категориям плательщиков страховых взносов в территориальный фонд;

· осуществляет взаимодействие с Федеральным фондом и другими территориальными фондами.

Для выполнения своих функций территориальный фонд может создавать в городах и районах свои филиалы.

Финансовые средства территориальных фондов обязательного медицинского страхования формируются за счет:

· части единого социального налога по ставкам, установленным законодательством РФ;

· страховых взносов предприятий и организаций;

· бюджетных ассигнований;

· кредитов банков и иных кредиторов;

· страховых взносов на обязательное медицинское страхование неработающего населения, уплачиваемых органа ми исполнительной власти субъектов РФ, местного самоуправления с учетом программ обязательного медицинского страхования в пределах средств, предусмотренных в бюджетах на здравоохранение;

· иных поступлений (штрафы, пени, от вкладов на депозит).

Размер страховых взносов определяется федеральным законом по представлению Правительства РФ.

Страховые взносы на обязательное медицинское страхование неработающего населения уплачивает в Фонд правительства субъектов РФ и местная администрация за счет средств, предусмотренных в бюджетах.

От уплаты на обязательное медицинское страхование освобождаются общественные организации инвалидов и находящихся в собственности этих организаций предприятия, созданные для осуществления их уставных целей.

Страховые взносы в Фонд обязательного медицинского страхования перечисляются на собирательные счета Федерального и территориального фондов, открытые в расчетно-кассовых центрах (РКЦ) или учреждениях банков, обслуживающих налоговую инспекцию данной территории.

Расходование средств Федерального и территориальных фондов обязательного медицинского страхования осуществляется в соответствии с их бюджетами, утвержденными соответственно федеральным законом и законом субъектов Федерации.

Контроль за своевременным и полным поступлением страховых взносов в фонды возложен на Государственную налоговую службу РФ.

В структуре поступлений преобладающую долю составляют страховые взносы (более 9/10).

В состав расходной части федерального бюджета включаются: расходы на выравнивание финансовых условий деятельности территориальных фондов, на выполнение целевых программ по оказанию медицинской помощи по обязательному медицинскому страхованию.

Законом «Об обязательном медицинском страховании» предусмотрено образование страховых медицинских компаний, учредителями которых выступает местная администрация. Осуществлять деятельность такие компании могут лишь при наличии лицензий на обязательное медицинское страхование. Их задача состоит в подборе дееспособных медицинских учреждений, быть посредником между территориальным фондом и медицинским учреждением.

Средства территориального фонда направляются страховым компаниям, учредителями которых выступает местная администрация.

Всем гражданам России по месту жительства или по месту работы компания выдает страховой полис. Этот полис означает, что лицо получает бесплатно «гарантированный объем медицинских услуг». В этот объем войдет, как минимум, «скорая помощь», лечение острых заболеваний, услуги по обслуживанию беременных и родам, помощь детям, пенсионерам, инвалидам.

Однако введение новой системы медицинского обслуживания в ряде регионов население не одобряет. Медицинские страховые компании в системе обязательного медицинского страхования, по мнению Министерства здравоохранения РФ, не нужны, их роль могут выполнять сами фонды, без посредников.

Следует отметить, что наряду с обязательным медицинским страхованием есть добровольное медицинское страхование, введенное с 1 октября 1992 года.

Добровольное медицинское страхование осуществляется за счет прибыли (доходов) предприятий и личных средств граждан путем заключения договоров. Оно позволяет гражданам получить дополнительные медицинские услуги сверх установленных обязательным медицинским обслуживанием, может быть коллективным и индивидуальным. Размер страховых взносов устанавливается соглашением сторон.

2.2.2 Перспективы развития здравоохранения

В ближайшие пять лет здравоохранение, возможно полностью перейдёт на страховые принципы финансирования. О дальнейшем реформировании системы рассказал руководитель Федерального фонда обязательного страхования (ФОМС) Дмитрий Рейхарт. Обязательное медицинское страхование было введено в России 15 лет тому назад как дополнительный источник финансирования здравоохранения. Однако это не повлияло на улучшение качества обслуживания в российских клиниках, и всё большую популярность приобретают частные медицинские центры. На совещании в Клину президент Дмитрий Медведев выразил недовольство действующей системой ОМС. «Пока претензии идут либо к главврачу, либо к местным властям, а люди не совсем понимают, зачем вообще нужны страховые компании», - возмутился президент. По мнению Медведева, для многих россиян медицинские страховые полисы воспринимаются просто как бумажки. Поэтому он считает, что нужно заставить страховые организации выполнять закон и работать для пациента.

Участники Федерального фонда ОМС обозначили приоритеты развития отрасли на ближайшие годы. Первое, что предстоит сделать, это обеспечить одинаковое качество медуслуг на всей территории страны. Как пояснил Дмитрий Рейхарт, Министерство здравоохранения и социального развития уже готовит единые медико-экономические стандарты оказания помощи. Вторая задача – перевод здравоохранения исключительно на страховое финансирование. Сейчас больницы и поликлиники получают средства сразу из нескольких источников. По данным Минздравсоцразвития, в 2007 году в общем объёме финансирования федеральные средства составили 18,1%, доля консолидированного бюджета – 45,3%, ОМС – 36,6%.

Однако начиная с 2011 года все денежные потоки будут концентрироваться в ФОМС и затем распределяться между лечебно-профилактическими учреждениями на основе тарифа. «Мы хотим сделать так, чтобы деньги следовали за пациентом», - сказал г-н Рейхарт. – Оказали помощь, выставили фонду счёт». Введение «подушевых нормативов» повлечёт за собой повышение тарифов на оказание медпомощи, утверждает глава ФОМС. Они должны покрывать реальные затраты медецинских учреждений. Несомненно, затраты ФОМС существенно увеличатся, что потребует увеличения поступлений в фонд. Сейчас с Федеральный ФОМС поступает 1,1% единого социального налога и 2% - в территориальные фонды. Чтобы перейти на 100% финансирование клиник, нужно повысить нормативы отчислений как минимум в два раза.

И, наконец, будет реализовано право пациента на выбор клиники и врача. Для этого планируется ввести единый страховой полис, с которым гражданин сможет обратиться как в государственную больницу, так и частную клинику. Негосударственные медучреждения, «встроенные» в систему ОМС, будут бесплатно оказывать минимальный набор медицинских услуг, утверждённый действующим законодательством.

2.3 Характеристика фонда социального страхования

2.3.1 Общие положения о Фонде социального страхования РФ

Фонд социального страхования Российской Федерации является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации, управляющим средствами государственного социального страхования Российской Федерации.

Фонд осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, законами Российской Федерации, указами Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, а также Положением о Фонде социального страхования Российской Федерации.

В Фонд социального страхования Российской Федерации имеет региональные отделения, управляющие средствами государственного социального страхования на территории субъектов Российской Федерации, центральные отраслевые отделения, управляющие средствами государственного социального страхования в отдельных отраслях хозяйства, филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями Фонда по согласованию с председателем Фонда.

Руководство деятельностью Фонда осуществляется его председателем.

2.3.2 Формирование средств Фонда социального страхования РФ

Денежные средства Фонда являются государственной собственностью, не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Средства Фонда социального страхования формируются за счет:

· страховых взносов предприятий, учреждений, иных хозяйствующих субъектов независимо от форм собственности;

· страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

· страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

· доходов от инвестирования части временно свободных средств Фонда;

· добровольных взносов граждан и юридических лиц;

· ассигнований из федерального бюджета Российской Федерации на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

· прочих доходов (сумм, полученных в установленном порядке за путевки, оплаченные за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям и других).

2.3.3 Расходование средств Фонда социального страхования РФ

Средства государственного социального страхования расходуются исключительно на цели, установленные федеральными законами, Положением о Фонде, в соответствии с бюджетом Фонда, бюджетами и сметами исполнительных органов Фонда, утвержденными в установленном порядке.

Распорядителями средств Фонда являются председатель и главный бухгалтер Фонда, а в региональных и центральных отраслевых отделениях Фонда - управляющий и главный бухгалтер отделения Фонда.

Средства государственного социального страхования направляются на:

· выплату пособий:

· по временной нетрудоспособности;

· по беременности и родам;

· единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

· единовременного пособия при рождении ребенка;

· ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

· социального пособия на погребение;

· санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного социального страхования, предусмотренные законодательством (частичное содержание санаториев-профилакториев, санаторных и оздоровительных лагерей для детей и юношества, лечебное (диетическое) питание, частичное финансирование мероприятий по внешкольному обслуживанию детей, оплату проезда к месту лечения и отдыха и обратно и другие);

· создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования, утвержденной Фондом совместно с Министерством труда Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации;

· обеспечение текущей деятельности, содержание аппарата управления Фонда;

· финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

· проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

· осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

· участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Выплата пособий по социальному страхованию, оплата путевок работникам и членам их семей в санаторно-курортные учреждения, финансирование других мероприятий по социальному страхованию на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности осуществляется через бухгалтерии работодателей.

Страхователь не вправе приостанавливать выплату пособий по государственному социальному страхованию и в том случае, когда фактические расходы превышают сумму начисленных страховых взносов. Если сумма фактических расходов по социальному страхованию превышает сумму начисленных страховых взносов, недостающая сумма возмещается в десятидневный срок по получении от страхователя расчетной ведомости за отчетный квартал путем перечисления денежных средств с текущего счета исполнительного органа Фонда на расчетный или текущий счет страхователя.

Расходы на санаторно-курортное обслуживание должны производиться страхователем в пределах норматива, установленного ему исполнительным органом Фонда на календарный год.

Оплата путевок на санаторно-курортное лечение, в учреждения отдыха, санатории - профилактории, санаторные и оздоровительные лагеря для детей и юношества, на лечебное (диетическое) питание производится по счетам организаций, в которых они приобретены.

Порядок частичного финансирования санаториев - профилакториев, детских оздоровительных лагерей, детско-юношеских спортивных школ определяется исполнительным органом Фонда, в котором зарегистрирован страхователь, согласно представленным сметам.

Расходы на административные, хозяйственные и иные цели, связанные с деятельностью Фонда, его исполнительных органов осуществляются по смете в пределах ассигнований, предусмотренных соответствующими бюджетами.

Заключение

Расширение деятельности государства привело к созданию значительного количества специальных фондов, многие из которых сохранили свою самостоятельность даже после создания государственного бюджета, основанного на объединении различных фондов. Среди них ведущую роль заняли социальные фонды. В Российской Федерации они представлены тремя фондами: Пенсионный фонд РФ, Фонд обязательного медицинского страхования и Фонд социального страхования. Эти фонды носят строго целевое значение и выполняют определенные функции, возложенные на них государством.

Так, Пенсионный фонд РФ создан в целях государственного управления финансами пенсионного обеспечения; Фонд обязательного медицинского страхования – для обеспечения стабильности государственной системы ОМС; Фонд социального страхования – для обеспечения государственных гарантий в системе социального страхования. Каждый из них формируется в основном за счет перераспределения Национального дохода, а именно за счет специальных налогов и сборов, средств из бюджета и займов.

С целью объединения и упрощения отчислений во внебюджетные фонды с 1.01.2001г. был введен единый социальный налог главой 24 части второй Налогового кодекса РФ, в котором были консолидированы взносы в ПФ РФ, ФОМС и ФСС. ЕСН составил 35,6% от фонда оплаты труда, причем 28% - в Пенсионный фонд РФ; 4% - Фонд социального страхования; 3,6% - Фонд обязательного медицинского страхования.

В системе ЕСН также присутствуют и элементы накопительной пенсионной системы. А именно 14% подлежат выплате непосредственно сразу нынешним пенсионерам; 8-12% - взносы на страховую часть трудовой пенсии и 2-6% - для формирования накопительной части трудовой пенсии. Именно последнее вызывает большие споры среди специалистов, так как чрезвычайно трудно разместить такие деньги (около 1 млрд. долларов) с целью их реального прироста, а также при соблюдении максимальной безопасности в условиях российской экономики.

Что касается размеров отчислений в ФОМС – 35,6%, то здесь можно сказать, что сегодня такой тариф страхового взноса не обеспечивает финансового покрытия медицинской помощи населению страны. И хотя доходы фонда в сравнении с предыдущим годом увеличились почти в 1,5 раза, при сокращении бюджетного финансирования становится все труднее реализовывать закон об ОМС.

Несмотря и на значительные улучшения в функционировании ФСС, здесь также имеются некоторые проблемы, которые связаны и с неуплатой полностью всех взносов, и с противоречиями в законодательстве, и со сложностью расчетов внесения этих взносов, причем здесь можно сказать, что эти проблемы актуальны не только для ФСС, но и остальных внебюджетных фондов.

В настоящее время не оправдала себя распределительная пенсионная система, основанному на солидарности поколений.

Система медицинского страхования, разделенная на обязательно медицинское страхование и добровольное медицинское страхование приводит к тому, что здравоохранение на данный момент больше заинтересована в больных, чем в здоровых гражданах. От этого страдает качество медицинских услуг, поэтому было принято решение объединить ОМС и ДМС и сформировать единую систему ОМСС.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с изменениями от 31 декабря 1999 г., 5 августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г., 29 мая, 10, 24 июля, 24 декабря 2002 г., 7 июля, 11 ноября, 8, 23 декабря 2003 г., 20 августа 2004 г.).

2. Налоговый кодекс РФ часть вторая от 05.08.00 г. № 117- ФЗ.

3. Федеральный закон «О тарифах страховых взносов в пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и фонды обязательного медицинского страхования», от 27 октября 1999 года N 197-ФЗ.

4. Закон «О государственных пенсиях в РФ», от 20.11.90 г № 340-1, (в ред. Законов РФ от 02.01.2000 N 12-ФЗ, от 07.08.2000 N 122-ФЗ, от 03.11.2000 N 132-ФЗ, от 04.11.2000 N 134-ФЗ, от 29.12.2000 N 167-ФЗ).

5. Кодекс законов о труде РФ от 09.12.71 г (в ред. законов от 31.07.1998 N 139-ФЗ, от 30.04.1999 N 84-ФЗ, от 27.12.2000 N 151-ФЗ, от 18.01.2001 N 2-ФЗ).

6. Федеральный закон «О внесении изменений и дополнений в отдельные законы РФ о налогах и об особенностях порядка отчислений в отдельные государственные внебюджетные фонды», от 27.10.94 г N 29-ФЗ, в ред. Федерального закона от 05.08.2000 N 118-ФЗ.

7. Федеральный закон «О тарифах страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и в фонды обязательного медицинского страхования на 1996 год», от 21.12.95 г N 207-ФЗ.

8. Федеральный закон «О введении в действие части второй налогового кодекса РФ и внесении изменений в некоторые законодательные акты РФ о налогах» от 5 августа 2000 г № 118-ФЗ.

9. Налоговый кодекс РФ. Часть вторая. От 5 августа 2000 г № 117-ФЗ.

10. Закон «О медицинском страховании граждан в Российской Федерации» от 28 июня 1991 г № 1499-1 (в ред. Закона РФ от 02.04.93 N 4741-1; Указа Президента РФ от 24.12.93 N 2288; Федерального закона от 01.07.94 N 9-ФЗ).

11. Федеральный закон от 2 января 2000 года N 14-ФЗ «О бюджете федерального фонда обязательного медицинского страхования».

12. Бочаров В.В., Финансы – СПб.: Питер, 2007 – Серия «Завтра экзамен».

13. Будет ли альтернатива ПФР // Экономика и жизнь.-2006.- №9.-С.9.

14. Вахрин П.И. «Бюджетная система Российской Федерации»: Учебник. – М.: ИТК «Дашков и К°», 2007.

15. Вахрин П.И., Нешитой А.С. «Финансы»: Учебник для вузов. - М.: ИВЦ «Маркетинг», 2003.

16. Евстигнеев Е.Н. «Основы налогообложения и налогового права»: Учебное пособие. – М.: ИНФРА-М, 2005.

17. Модели системы обязательного медицинского страхования // Финансы.-2001. - №3.

18. Федеральный фонд обязательного медицинского страхования. // Здравоохрание РФ.-2003. - №4.

19. Финансовое право. Серия «Учебники, учебные пособия»/ Под ред. проф. В.М. Мандрицы. Ростов н/Д: «Феникс», 2009.

20. Финансы / под ред. А.М. Ковалевой - М.: Финансы и статистика - 2005 г.

21. Финансы. Денежное обращение. Кредит / под ред. Л.А. Дробозиной - М.: Финансы, ЮНИТИ, 2007.

22. Финансы. Денежное обращение. Кредит» Конспект лекций. - М.: «Издательство ПРИОР», 2000.

23. Финансы: Учебник / В.М. Родионова, Ю.Я. Вавилов...../ под ред. В.М. Родионовой - М.: Финансы и статистика - 2003 г.

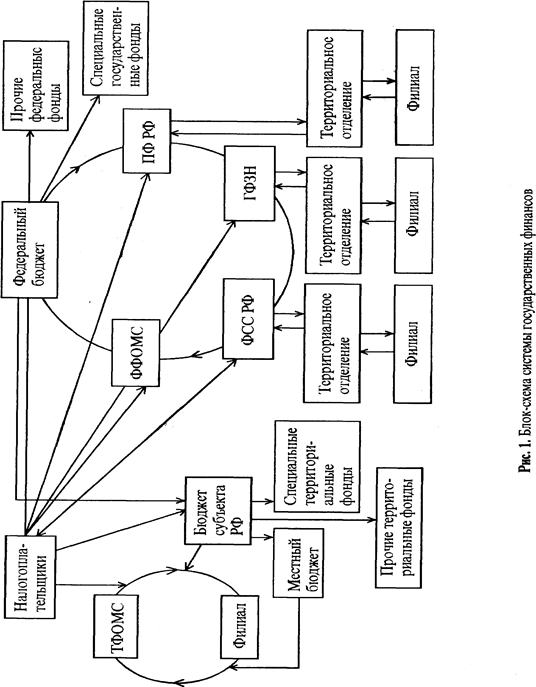

Приложение 1

Рис. 1 - Взаимосвязь систем государственных финансов

Приложение 2

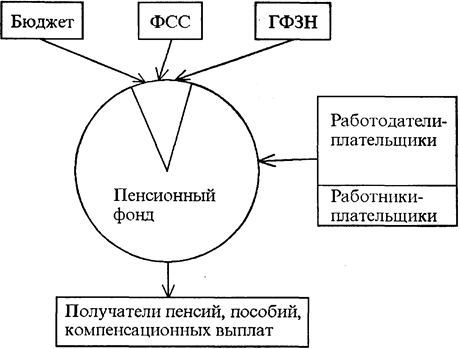

Рис. 2 - Финансовые потоки Пенсионного фонда Российской Федерации

Приложение 3

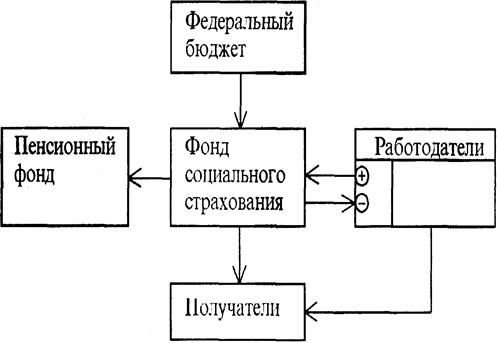

Рис. 3 - Финансовые потоки ФСС Российской Федерации

Похожие рефераты:

Проект мероприятий по созданию страховой компании

Пенсионная система Российской Федерации и пути ее дальнейшего совершенствования

Государственные и муниципальные финансы

Особенности налогообложения страховых организаций

Финансово-правовые основы деятельности государственных внебюджетных фондов в РФ

Законодательно-правовые аспекты социальной работы на примере пенсионного обеспечения

Государственное обязательное страхование в России: процесс становления и проблемы развития

Состояние и пути совершенствования кадровой политики на примере УПФР по Колпинскому району

Исчисление и уплата страховых взносов во внебюджетные фонды

Государственные внебюджетные фонды (отдельные фонды) и их роль в решении социальных задач

Направления и тенденции развития социального страхования в РФ

Внебюджетные фонды Российской Федерации

Законодательные основы правового регулирования сферы социального обеспечения в Российской Федерации