| Похожие рефераты | Скачать .docx |

Дипломная работа: Исчисление и уплата страховых взносов во внебюджетные фонды

Введение

1. Теоретические основы исчисления и уплаты страховых взносов во внебюджетные фонды

1.1 Социально-экономическая сущность страховых взносов во внебюджетные фонды

1.2 Особенности переходного периода от уплаты единого социального налога к уплате страховых взносов

1.3 Мировой опыт формирования социальных внебюджетных фондов

2. Анализ действующего механизма исчисления и уплаты страховых взносов во внебюджетные фонды

2.1 Оценка эффективности введения страховых взносов на территории РФ

2.2 Анализ поступлений страховых взносов во внебюджетные фонды

2.3 Особенности исчисления и уплаты страховых взносов во внебюджетные фонды

3. Направления совершенствования действующего механизма исчисления и уплаты страховых взносов во внебюджетные фонды

3.1 Оценка основных проблем связанных с порядком исчисления и уплаты страховых взносов во внебюджетные фонды

3.2 Основные направления совершенствования механизма страховых взносов

4. Правовое обеспечение

5. Программное обеспечение

Заключение

Список литературы и использованных источников

Приложения

Введение

Темой выпускной квалификационной работы является рассмотрение вопроса о повышении эффективности использования государственной собственности города Москвы. Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к страховым взносам во внебюджетные фонды в современной науке, с другой стороны, ее недостаточной разработанностью, в связи с изменениями законодательства. Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Целью исследования является изучение темы «Страховые взносы: действующий механизм исчисления и уплаты, направления совершенствования».

В рамках данной цели в данной квалификационной работе будут рассмотрены следующие задачи:

- теоретические основы исчисления и уплаты страховых взносов во внебюджетные фонды,

- проведен анализ действующего механизма исчисления и уплаты страховых взносов во внебюджетные фонды,

- рассмотрены направления совершенствования действующего механизма исчисления и уплаты страховых взносов во внебюджетные фонды,

- изучено правовое и программное обеспечение.

Объектом данной выпускной квалификационной работы являются страховые взносы. Предметом - действующий механизм исчисления и уплаты, направления совершенствования страховых взносов.

При рассмотрении поставленных вопросов использовались законодательство Российской Федерации, а также научная и учебная литература по изучаемой теме, которые составили информационную базу данной работы.

Президентом РФ подписаны законы: № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» и № 213-ФЗ «О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу отдельных законодательных актов (положений законодательных актов) РФ в связи с принятием федерального закона «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Данные законы предусматривают переход с 1 января 2010 года от единого социального налога (ЕСН) к страховым взносам и целый ряд изменений в порядке финансирования выплат, которые осуществляются в настоящее время за счет средств Фонда социального страхования.

Для отдельных плательщиков, в зависимости от их категории, на переходный период 2010 – 2014 годов установлены пониженные тарифы страховых взносов. Это касается сельхозтоваропроизводителей, техниковнедренческих организаций особых экономических зон, организаций, использующих труд инвалидов. Для организаций, применяющих специальные налоговые режимы (УСНО, ЕНВД, единый сельскохозяйственный налог), в 2010 году сохраняется действующий в текущем году механизм налогообложения, в течение следующего года они по-прежнему будут уплачивать применяемые ими налоги в налоговую службу.

С 2010 года страховой тариф в Фонд социального страхования РФ останется на прежнем уровне и составит 2,9%. Но при этом база для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415000 рублей в календарном году. С выплат и иных вознаграждений, превышающих 415000 рублей, страховые взносы взиматься не будут.

В связи с переходом с 2010 года на уплату страховых взносов, обращаем внимание страхователей на необходимость проведения сверки и завершения расчетов по единому социальному налогу до конца текущего года.

При наличии задолженности Фонда социального страхования перед страхователем по ЕСН (в части превышения расходов на цели обязательного социального страхования), страхователю необходимо обратиться в исполнительные органы Красноярского регионального отделения Фонда социального страхования РФ (филиалы, уполномоченные на территориях) за возмещением денежных средств. При этом, за возвратом излишне уплаченных сумм по ЕСН следует обращаться в территориальные налоговые органы.

Следует отметить, что изменения в законодательстве не коснулись системы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, и порядок уплаты взносов по данному виду страхования не изменится.

Декларацию по страховым взносам за 2009 год следует направлять в налоговые органы, поскольку в 2009 году контроль за правильностью исчисления и уплаты страховых взносов осуществляли налоговые органы.

Индивидуальные предприниматели, адвокаты, нотариусы и другие категории лиц, самостоятельно обеспечивающие себя работой, должны уплачивать страховые взносы за 2009 год на коды бюджетной классификации, на которых учитываются страховые взносы в виде фиксированного платежа. Поскольку с 1 января 2010 года понятие «страховых взносов в виде фиксированного платежа» в законодательстве будет отсутствовать, страховые взносы уплачиваются за 2010 год на коды бюджетной классификации, на которых учитываются страховые взносы, уплачиваемые исходя из стоимости страхового года.

Методы исследования: аналитические, группировок, сравнения, комплексно-экономического анализа, экономико-статистические.

В процессе написание квалификационной работы были использованы законодательная база с последними обновлениями и дополнениями, учебно-методические пособия, учебники, статьи журналов, электронные ресурсы, статистические данные РФ, а также научная и учебная литература по изучаемой теме, которые составили информационную базу данной работы.

Значимость выполняемой выпускной квалификационной работы состоит в том, что выводы могут быть использованы при написании диссертационного исследования и иного рода работ, при подготовке материалов в целях учебного процесса. Кроме того результаты дипломной работы можно применить при совершенствовании процесса управления страховыми взносами.

Теоретической и методологической основой выпускной квалификационной работы стали научные работы, исследования и практические обобщения ведущих российских и зарубежных ученых-экономистов, занимающихся вопросами теории, анализа и разработкой проблем страховых взносов и налогового консультировани, в том числе на региональном уровне.

Выпускная квалификационная работа состоит из введения, пяти логически выстроенных глав, заключения, списка литературы и использованных источников, Заключение содержит выводы по всей квалификационной работе.

1. Теоретические основы исчисления и уплаты страховых взносов во внебюджетные фонды

1.1Социально-экономическая сущность страховых взносов во внебюджетные фонды

Необходимость внесения изменений в пенсионную систему вызвана демографическими процессами, а именно старением населения. Действующий ныне так называемый принцип солидарности поколений, то есть когда работающее население обеспечивает пенсию неработающему, перестает быть эффективным. Количество пенсионеров с каждым годом растет, процент трудоспособного населения снижается, средств на выплату пенсий попросту не хватает.

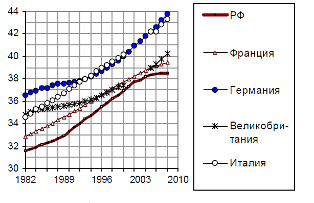

Население государства считается старым, если в его структуре доля людей в возрасте от 65 лет и старше превышает 7%. В России этот показатель равняется 12%. На одного пенсионера приходится всего 1,7 работающих. Население страны стареет, за период 1989 – 2007 гг. средний возраст россиянина вырос на 4,5 года, до 38,5 лет (рис. 1.1).

Рис. 1.1. Средний возраст населения России и развитых стран Европы

И выполнение принципа – «сегодняшний» работник содержит «вчерашнего» работника – становится затруднительным. Это привело к необходимости проведения пенсионной реформы. [15]

Единственный выход из складывающейся ситуации, по мнению правительства, это отказ от финансирования пенсий государством и передача этой обязанности самим будущим пенсионерам. Иначе говоря, переход к накопительному формированию пенсий. Государство в свою очередь станет контролировать, чтобы граждане копили деньги на старость (платили требуемые взносы) и передавали их в управляющую компанию. Эти реформаторские идеи с самого начала не нашли поддержки основных экономических министерств - Минфина и Минэкономразвития. Но отказ не стал поводом для отступления от задуманного, и подготовку проектов передали социальному ведомству - Министерству здравоохранения и социального развития Российской Федерации. Пакет законопроектов, вносящих изменения в пенсионное законодательство был принят Федеральным законом от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212).

В государствах, которые обычно называются развитыми, пенсионные выплаты производятся на основе сочетания двух принципов (способов, порядков) - пенсионного обеспечения и пенсионного страхования. Первый предполагает выплату гарантированного государством минимума, а второй - формирование пенсионных выплат в зависимости от заработной платы и стажа трудовой деятельности (по правилам накопительного страхования). То есть минимум обеспечивается государственным бюджетом, а остальная часть пенсии формируется по принципу накопительного страхования.

Страховые взносы в большинстве развитых стран уплачиваются работодателем и работником в различных пропорциях, что повышает заинтересованность работника в легализации его заработной платы, а также снижает риск уклонения работодателя от уплаты указанных взносов.

За прошедшее десятилетие, несмотря на значительное количество денежных средств, вложенных в проведение пенсионной реформы, правила начисления и выплаты пенсии практически не изменились. То есть, продолжает действовать система пенсионного обеспечения, предполагающая ограничение максимального значения начисляемой пенсии (т.е. размер пенсии, по существу, не зависит от размера отчислений в Пенсионный фонд РФ и заработной платы).

Развитие накопительного страхования в нашей стране пока находится в зародыше. Сегодня от него только убытки, причем значительные, которые полностью компенсируются за счет бюджетных средств. Миллиардные суммы, направляемые работодателями на накопительную часть трудовой пенсии, остаются на счетах Пенсионного фонда РФ и никуда не инвестируются. Эти деньги, несмотря на насущную потребность в них российской экономики, остаются без движения и, не принося прибыли, съедаются инфляцией.

С 1 января 2010 г. гл. 24 "Единый социальный налог" НК РФ утратила силу. ЕСН заменен страховыми взносами на обязательное пенсионное страхование, обязательное медицинское страхование и обязательное социальное страхование.

Принятие Федерального закона N 212-ФЗ свидетельствует, что за многие годы реформ у государственных деятелей, наделенных полномочиями, так и не сформировалось четкое представление о том, чем налог отличается от страхового взноса и каковы принципы функционирования системы пенсионных выплат.

Налог уплачивается на основе закона в рамках исключительно публичных правоотношений, а страховой взнос - на основе договора в рамках гражданских правовых отношений. Иногда заключение договора страхования может носить обязательный характер, но это нисколько не меняет сути возникающих на его основе правоотношений. Примером совмещения публичных целей с частноправовыми методами их достижения является институт обязательного автострахования. В отличие от пенсионной, система автострахования существует не так давно, но достаточно надежно, на основе ясных и понятных правил. При этом уровень желания и возможности автовладельца уклониться от уплаты страховых взносов находится на самых низких показателях, чего нельзя сказать о существовавшей до введения ЕСН практики уплаты страховых взносов во внебюджетные фонды. [19]

ЕСН не являлся налогом в полном смысле этого слова, поскольку его суммы попадают во внебюджетные фонды, минуя бюджетную систему.

Одной из проблем является, то что законодатель фактически не видит разницы между налогом и страховым взносом, и результатом этого служит факт переписывания значительной части Налогового кодекса РФ в Федеральный закон N 212-ФЗ. В итоге меняется название платежа (ранее - ЕСН, теперь - страховые взносы), но сущность его не значительно меняется. То есть "новые" страховые взносы в том виде, в каком они предлагаются, так же не будут отвечать страховым принципам, как и отмененный ЕСН.

На наш взгляд, единственная цель этого "обратного переворота" - передача контрольных полномочий по взиманию взносов от налоговых органов к органам внебюджетных фондов. Однако при реализации указанной цели не были учтены существенные обстоятельства.

Дело в том, что деятельность Пенсионного фонда РФ до настоящего времени осуществляется на основе правового акта почти двадцатилетней давности, принятого за два года до вступления в силу Конституции Российской Федерации, - Положения о Пенсионном фонде Российской Федерации (России) (утв. Постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. N 2122-1). Согласно этому документу Пенсионный фонд РФ является самостоятельным финансово-кредитным учреждением, т.е. к органам государственной власти не имеет никакого отношения. В то же время на него с 1 января 2010 г. возлагаются такие полномочия, которыми сегодня располагают налоговые органы, являющиеся органами государственной власти.

Известно, что механическое переписывание законодательства всегда приводит к появлению юридических парадоксов. Так, механическое переписывание Налогового кодекса РФ (со всеми его недостатками) в части, касающейся контрольных полномочий фондов, а также ответственности плательщиков взносов, привело, если следовать логике многочисленных научных работ, доказывающих самостоятельность налоговой ответственности, к появлению нового вида юридической ответственности - ответственности за нарушение законодательства Российской Федерации о страховых взносах.

Достаточно обратиться к Конституции Российской Федерации, чтобы усомниться в конституционной легитимности правотворческой и правоприменительной деятельности такого образования, как Пенсионный фонд РФ. Пункт 2 ст. 3 Основного закона гласит: "Народ осуществляет свою власть непосредственно, а также через органы государственной власти и органы местного самоуправления". И далее в ст. 10: "Государственная власть в Российской Федерации осуществляется на основе разделения на законодательную, исполнительную и судебную".

Таким образом, делегирование полномочий федерального органа исполнительной власти может осуществляться только органу государственной власти субъекта Российской Федерации на основе соответствующего соглашения при условии, что это не противоречит Конституции Российской Федерации и федеральным законам.

Вопрос о делегировании властных полномочий заслуживает отдельного внимания, поскольку широко обсуждается в последнее время. Например, когда ученые-юристы пытаются обосновать правомерность делегирования полномочий законодателя высшим органам судебной власти. Можно напомнить и о противодействии систематически возникающему желанию органов исполнительной и судебной власти определять общеобязательные правила поведения (нормы права). Между тем еще в XVII в. Джон Локк в своих трактатах о правлении настоятельно утверждал недопустимость взаимного делегирования полномочий между различными ветвями государственной власти. Народ наделяет властью государственные органы без права передоверия этой власти. Как уже было сказано, это правило прямо вытекает из положений ст. 3 Конституции Российской Федерации.

Поэтому полномочия органа государственной власти не могут быть переданы Пенсионному фонду РФ, так как он до настоящего времени является самостоятельным финансово-кредитным учреждением. Один только этот аргумент может служить достаточным основанием для рассмотрения Федерального закона N 212-ФЗ на соответствие Конституции Российской Федерации. Даже в "доконституционную" эпоху, когда законодатель имел еще смутное представление о системных правовых принципах, Фонду не были предоставлены полномочия по контролю за уплатой страховых взносов в полном объеме. В соответствии с вышеуказанным Положением о Пенсионном фонде РФ контроль за своевременным и полным поступлением туда страховых взносов осуществлялся с участием налоговых органов. [35]

Формальной причиной для законодательных изменений, послужила насущная необходимость в отмене регрессивной шкалы взимания ЕСН. При существующей единой ставке подоходного налога регрессивная шкала ЕСН способствует уклонению от его уплаты. Контрольными органами зафиксировано немало случаев создания схем налоговой минимизации с участием высокооплачиваемых управленческих структур, а также получения многомиллионных заработных плат.

До конца 2009 г. единый социальный налог взимался по регрессивной шкале ставок, причем действовавшие пороги регрессии не индексировались с момента их введения. В связи с этим эффективная ставка единого социального налога (отношение фактических совокупных поступлений ЕСН и взносов на обязательное пенсионное страхование в бюджет к налоговой базе, которой является начисленная зарплата и прочие виды выплат), начиная с 2006 года снижалась темпами, составляющими около 1 процентного пункта в год. По оценкам Министерства финансов РФ, величина эффективной ставки налога в 2005 году составила 24,5%, а в отсутствие индексации порогов регрессии по итогам 2009 года снизилась до 20,2%.

Очевидно, что когда вводили регрессивную шкалу, то не предполагали столь быстрого роста размеров оплаты труда. К примеру, за 2006 г. среднемесячная номинальная начисленная заработная плата выросла на 24,3%, за 2007 г. - на 27,2%. А показатель 2008 г. уже выше среднего показателя за 2007 г. на 29,6%.

Тем не менее следует отметить, что действовавшая до 1 января 2010 г. шкала предусматривала максимальную налоговую ставку (26%) в тех случаях, когда налоговая база на каждое физическое лицо составляла до 280 000 руб. в год. Неудивительно, что с отмеченным ростом номинальных зарплат порог этот стал во многих компаниях легко преодолимым.

В Министерстве финансов РФ считают, что введенные меры не означают повышения уровня налоговой нагрузки на фонд оплаты труда, а период снижения эффективной ставки налогообложения фонда оплаты труда (2010 год) считает возможным рассматривать как период предоставления временной налоговой льготы налогоплательщикам. Конечно, это повышение уровня налоговой нагрузки, если сравнивать его с достигнутым к 2009 г. фактическим уровнем. [30]

Согласно закона N212-ФЗ совокупная величина страховых тарифов составит 34% и будет применяться с 1 января 2011 г. (в 2010 г. - 26%) к плательщикам, указанным в пп. 1 п. 1 ст. 5 Закона о страховых взносах. Структура тарифов выглядит следующим образом:

- ПФР - 26%;

- ФСС РФ - 2,9%;

- ФФОМС - 2,1%;

- ТФОМС - 3%.

Применение регрессивных ставок отменено. Однако с сумм выплат и иных вознаграждений в пользу физического лица, превышающих 415 000 руб. нарастающим итогом с начала расчетного периода, страховые взносы не будут взиматься. Предельная величина базы для начисления страховых взносов подлежит ежегодной (с 1 января соответствующего года) индексации в соответствии с ростом средней заработной платы в Российской Федерации (п. п. 4, 5 ст. 8 Закона о страховых взносах).

Проведем сравнительный анализ налоговых ставок ЕСН и новых страховых тарифов (табл. 1.1).

Таблица 1.1

Сравнительный анализ ставок ЕСН и страховых тарифов

| Налоговая база, руб. | Налоговая нагрузка по ЕСН | Налоговая нагрузка по страховым взносам |

||||

Ставки ЕСН (п. 1 ст. 241 НК РФ) |

Ставки ЕСН, в % к общей базе |

Сумма налога в руб. |

Страхо-вые тарифы |

Страховые тарифы, в % к общей базе |

Сумма взносов в руб. |

|

| 1 | 2 | 3 | 4 (1x3) | 5 | 6 | 7 (1x6) |

До 280 000 |

26% | 26% | 0 - 72 800 |

34% | 34% | 0 - 95 200 |

280 001 - 415 000 |

72 800 руб. + 10% с суммы, превышающей 280 000 руб. |

26% - 20,795% |

72 800 - 86 300 |

34% | 34% | 95 200 - 141 100 |

415 001 - 600 000 |

72 800 руб. + 10% с суммы, превышающей 280 000 руб. |

20,795% - 17,46(6)% |

86 300 - 104 800 |

0% | 34% - 23,51(6)% |

141 100 |

600 000 - 2415000 |

104 800 руб. + 2% с суммы, превышающей 600 000 руб. |

17,46(6)% - 5,843% |

От 104 800 до 141 100 |

0% | 23,51(6)% - 5,843% |

141 100 |

Из таблицы 1.1 видно, что, когда Закон N212-ФЗ о страховых взносах заработает в полую силу, налоговая нагрузка на налогоплательщиков увеличится. Только для физических лиц, у которых доход за год составит более 2 415 000 руб., она будет снижена. Очевидно, что таких случаев будет не так уж много.

Расчет предельной величины доходов производится следующим образом:

141 100 руб. = 104 800 руб. + (X - 600 000 руб.) x 2%,

где X - предельная величина дохода, при которой и ЕСН, и страховые взносы будут равны.

Понятно, что если облагаемый доход будет выше рассчитанных 2 415 000 руб., то сумма ЕСН будет больше, так как с величины, превышающей 600 000 руб., налогоплательщики исчисляют взносы в размере 2%, а по страховым взносам начисление прекращается при достижении дохода в размере 415 000 руб.

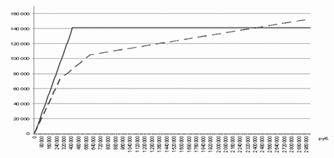

На рисунке 1.2 показана налоговая нагрузка по ЕСН и страховым взносам в рублях при налоговой базе от 0 до 3 000 000 руб. (рис.1.1).

* Примечание. линия - страховые взносы; пунктирная линия - ЕСН.

Рис. 1.2. Налоговая нагрузка по ЕСН и страховым взносам

Однако Федеральный закон N 212-ФЗ не решает указанную проблему. Одновременно с отменой регрессивной шкалы ставок ЕСН (страховых взносов) происходит сокращение налоговой базы до 415 тыс. руб. (т.е. с выплат свыше этой суммы страховые взносы вообще не взимаются). Таким образом, если в 2009 г. с налогоплательщика, выплачивающего миллионные заработные платы, можно было исчислить в бюджет ЕСН - 2% с сумм, превышающих 600 тыс. руб. в год, то по новым правилам уже с сумм выплат, превышающих 415 тыс. руб., бюджет не получит ничего.

Рассматриваемое нововведение потребует дополнительных бюджетных расходов. Вместо внесения "легких" поправок в Налоговый кодекс РФ в лучших отечественных традициях было принято решение о полной революционной перестройке действующего порядка, которое повлечет за собой значительные потери. Между тем для таких революционных преобразований, что и было показано выше, не представлено никаких веских оснований.

Остается сожалеть, что решения подобного рода возникают несмотря на экономический кризис, который, казалось бы, требует экономного расходования бюджетных средств.

С экономической точки зрения потери от введения нового порядка точно оценить пока трудно. Учитывая объем передаваемых внебюджетным фондам контрольных полномочий, организационные потери по его внедрению (вместе с расходами на увеличение численности штатов фондов) будут исчисляться миллионами. Кроме того, многие эксперты прогнозируют огромную волну судебных споров, что также отразится на карманах налогоплательщиков, которым придется оплачивать очередной законодательный эксперимент. [27]

1.2 Особенности переходного периода от уплаты единого социального налога к уплате страховых взносов

С 1 января 2010 г. вступил в силу Федеральный закон от 24 июля 2009 г. N 212-ФЗ, который регулирует отношения, связанные с исчислением и уплатой страховых взносов, а гл. 24 НК РФ "Единый социальный налог" утратила силу. Страховые взносы должны перечисляться отдельно в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования (федеральный и территориальный). Действие нового Закона не распространяется на взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний, а также на обязательное медицинское страхование неработающего населения, уплата которых регулируется специальными федеральными законами.

В связи с принятием Федерального закона N 212-ФЗ были внесены изменения в целый ряд законодательных актов РФ, а некоторые акты утратили силу.

С 2011 г. планируется значительное увеличение тарифов страховых взносов, но в 2010 г. действуют пониженные ставки. При этом для некоторых категорий плательщиков на период 2010 - 2014 гг. предусмотрен постепенный переход к применению общеустановленных тарифов.

Плательщиками страховых взносов признаются (п. 1 ст. 5 Закона о страховых взносах):

- лица, производящие выплаты и иные вознаграждения физическим лицам: организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями;

- лица, не производящие выплаты и иные вознаграждения физическим лицам: индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Важно, что федеральными законами о конкретных видах обязательного социального страхования могут устанавливаться иные категории страхователей, являющихся плательщиками страховых взносов (п. 2 ст. 5 Закона о страховых взносах). [14]

В 2010 г. тарифы взносов будут повторять ставки ЕСН без учета регрессивной шкалы: В ПФР – 20%, в ФСС – 2,9%, в ФФОМС – 1,1% и в ТФОМС – 2%. Суммарная ставка составит 26% (табл. 1.2). Пенсионные взносы распределятся следующим образом. Для лиц 1966 года рождения и старше все 20 % пойдут на страховую часть. Для лиц 1967 года рождения и младше на страховую часть пойдет 14%, и на накопительную – 6%.

Таблица 1.2

Тарифы страховых взносов в 2010 г.

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | фонды обязательного медицинского страхования |

|

| Федеральный фонд обязательного медицинского страхования | территориальные фонды обязательного медицинского страхования | ||

| 20,0 % | 2,9 % | 1,1 % | 20,0 % |

Кроме того, в 2010 г. будут применяться пониженные тарифы для сельхозпроизводителей, резидентов технико-внедренческой особой экономической зоны и для налогоплательщиков ЕСХН.

Начиная с 2011 г. тарифы страховых взносов возрастут и буду составлять: в ПФР – 26%, в ФСС – 2,9%, в ФФОМС – 2,1% и в ТФОМС – 3%. Суммарная ставка достигнет 34% (табл. 1.3). Пенсионные взносы распределятся следующим образом. Для лиц 1966 года рождения и старше все 26 % пойдут на страховую часть. Для лиц 1967 года рождения и моложе на страховую часть пойдет 20%, и на накопительную – 6%.

Таблица 1.3

Тарифы страховых взносов с 2011 г.

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования |

|

| Федеральный фонд обязательного медицинского страхования | территориальные фонды обязательного медицинского страхования | ||

| 26,0 % | 2,9 % | 2,1 % | 3,0 % |

В период с 2011 г. по 2014 г. включительно будут действовать пониженные тарифы для сельхозпроизводителей, резидентов технико-внедренческой особой экономической зоны, налогоплательщиков ЕСХН, коренных малочисленных народов Севера и организаций инвалидов. Начиная с 2015 г. все льготные тарифы отменяются. В 2010 г., являющемся переходным периодом, для сельхозтоваропроизводителей, резидентов технико-внедренческой ОЭЗ, плательщиков УСН, ЕНВД, ЕСХН, организаций инвалидов ст. 57 Закона установлены пониженные страховые тарифы:

Таблица 1.4

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования |

|

| Федеральный фонд обязательного медицинского страхования | территориальные фонды обязательного медицинского страхования | ||

| 15,8% | 1,9% | 1,1% | 1,2% |

- для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в ст. 346.2 НК РФ, за исключением организаций и индивидуальных предпринимателей, применяющих ЕСХН, организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования (табл. 1.4):

- для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны;

- для организаций и индивидуальных предпринимателей, применяющих УСН;

- для организаций и индивидуальных предпринимателей, уплачивающих ЕНВД (в отношении выплат и иных вознаграждений, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом на вмененный доход для отдельных видов деятельности);

- для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений, для общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональных и местных отделений, для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%, для учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством РФ по представлению общероссийских общественных организаций инвалидов (табл. 1.5):

Таблица 1.5

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования |

|

| Федеральный фонд обязательного медицинского страхования | территориальные фонды обязательного медицинского страхования | ||

| 14,0% | 0,0% | 0,0% | 0,0% |

- для организаций и индивидуальных предпринимателей, применяющих ЕСХН (табл. 1.6):

Таблица 1.6

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования |

|

| Федеральный фонд обязательного медицинского страхования | территориальные фонды обязательного медицинского страхования | ||

| 10,3% | 0,0% | 0,0% | 0,0% |

Уплачиваемые по этим льготным тарифам пенсионные взносы в 2010 г. распределяются так (ст. 33 Федерального закона от 15 декабря 2001 г. N 167-ФЗ (ред. от 24 июля 2009 г.)):

- для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в ст. 346.2 НК РФ, за исключением организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог, организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования (табл.1.7):

Таблица 1.7

Тариф страхового взноса |

На финансирование страховой части трудовой пенсии |

На финансирование накопительной части трудовой пенсии |

|

для лиц 1966 г. р. и старше |

для лиц 1967 г. р. и моложе |

для лиц 1967 г. р. и моложе |

|

| 15,8% | 15,8% | 9,8% | 6,0% |

- для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны;

- для организаций и индивидуальных предпринимателей, применяющих УСН;

- для организаций и индивидуальных предпринимателей, уплачивающих ЕНВД (в отношении выплат и иных вознаграждений, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом на вмененный доход для отдельных видов деятельности);

- для страхователей, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений, для общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональных и местных отделений (далее - общественные организации инвалидов), для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%, для учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением страхователей, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утвержденным Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов (табл. 1.8):

Таблица 1.8

Тариф страхового взноса |

На финансирование страховой части трудовой пенсии |

На финансирование накопительной части трудовой пенсии |

|

для лиц 1966 г. р. и старше |

для лиц 1967 г. р. и моложе |

для лиц 1967 г. р. и моложе |

|

| 14,0% | 14,0% | 8,0% | 6,0% |

- для организаций и индивидуальных предпринимателей, применяющих ЕСХН (табл. 1.9):

Таблица 1.9

Тариф страхового взноса |

На финансирование страховой части трудовой пенсии |

На финансирование накопительной части трудовой пенсии |

|

для лиц 1966 г. р. и старше |

для лиц 1967 г. р. и моложе |

для лиц 1967 г. р. и моложе |

|

| 10,3% | 10,3% | 4,3% | 6,0% |

Кроме того, ст. 58 Закона N 212-ФЗ предусматривает также пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов в переходный период 2011 - 2014 гг.:

1) для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в ст. 346.2 НК РФ, для организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

2) для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны;

3) для организаций и индивидуальных предпринимателей, применяющих ЕСХН;

4) для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений, для общественных организаций инвалидов, для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%, для учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов в течение 2011 - 2014 гг. будут применяться следующие тарифы страховых взносов (табл. 1.10):

Таблица 1.10

Тарифы страховых взносов на 2011-2014 гг.

| Наименование | 2011 - 2012 гг. | 2013 - 2014 гг. |

| ПФР | 16,0% | 21,0% |

| ФСС | 1,9% | 2,4% |

| ФФОМС | 1,1% | 1,6% |

| ТФОМС | 1,2% | 2,1% |

Суммы пенсионных взносов, уплачиваемые по такому тарифу, должны быть распределены следующим образом (ст. 33 Федерального закона от 15 декабря 2001 N 167-ФЗ (ред. от 24 июля 2009 г.)) (табл. 1.11):

Таблица 1.11

Распределение сумм пенсионных взносов

Тариф страхового взноса |

На финансирование страховой части трудовой пенсии |

На финансирование накопительной части трудовой пенсии |

|

для лиц 1966 г. р. и старше |

для лиц 1967 г. р. и моложе |

для лиц 1967 г. р. и моложе |

|

| 16,0% | 16,0% | 10,0% | 6,0% |

| 21,0% | 21,0% | 15,0% | 6,0% |

Одновременно предусматривается, что в 2011-2014 гг. выпадающие доходы бюджетов государственных внебюджетных фондов в связи с установлением пониженных тарифов страховых взносов плательщикам страховых взносов, указанным в части 1 статьи 54 закона, компенсируются за счет межбюджетных трансфертов из федерального бюджета, перечисляемых в бюджеты Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования. Объем указанной компенсации определяется как разница между суммой страховых взносов, которую могли бы уплатить указанные плательщики страховых взносов в соответствии с тарифами, установленными частью 2 статьи 12 законопроекта, и суммой страховых взносов, подлежащей уплате ими в соответствии с частью 2 статьи 54 законопроекта, и устанавливается на соответствующий финансовый год федеральными законами о федеральном бюджете на очередной финансовый год и плановый период. Предоставление компенсации бюджетам территориальных фондов обязательного медицинского страхования осуществляется Федеральным фондом обязательного медицинского страхования. [34]

В 2010 г. такая компенсация выпадающих доходов в связи с установлением пониженных тарифов страховых взносов предусматривается только в отношении бюджета Пенсионного фонда Российской Федерации. Кроме того, законопроект включает в себя нормы, касающиеся обеспечения исполнения обязанности по уплате страховых взносов и контроля за уплатой страховых взносов, устанавливает размеры и порядок начисления пеней при нарушении установленных сроков уплаты страховых взносов, а также меры ответственности, применяемые к плательщикам страховых взносов и банкам при нарушении ими порядка уплаты страховых взносов.

1.3 Мировой опыт формирования социальных внебюджетных фондов

В мировой практике наиболее распространенный источник финансирования программ социального страхования – отчисления от фонда оплаты труда независимо от того, кто платит заработную плату. Эти средства имеют целевое назначение и проходят по отдельной отчетности. Отчисления от зарплаты имеют тот очевидный недостаток, что они сокращаются в период роста безработицы, в соответствии с тем периодом, когда увеличивается потребность в мерах по поддержке занятости. Преимущество же состоит в том, что отчисления от заработной платы – самые легко взимаемые.

Помимо общенациональных налогов, в ряде стран действуют системы добровольного страхования, в соответствии с которыми профсоюзы и работодатели реализуют программы отчисления взносов. В Швеции подобные схемы охватывают большинство трудящихся. [21]

Отчисления основываются на финансовой самодостаточности политики на рынке труда, которая достигается за счет, во-первых, размера отчислений, составляющий в странах Европейского Союза, США, Австралии от 4 до 6% расходов работодателей на оплату труда; во-вторых, за счет круга плательщиков. Многие страны используют принцип партнерского участия в расходах работодателей и работников. Взнос последних значительно ниже и составляет 1-2% месячной заработной платы. Однако, в США, например, формирование бюджета на политику рынка труда происходит исключительно за счет работодателей; в-третьих, переходящий остаток средств на конец финансового года не изымается и переходит на следующий год (в течение года с момента трудоустройства безработных).

В большинстве стран сбором отчислений занимаются организации центрального правительства. Лишь в отдельных государствах сбор проводит местное или региональное правительство. Как правило, имеется общенациональное ведомство, которое взимает социальные налоги и аккумулирует средства в целевых фондах. Чаще всего это налоговые службы. В Японии департаменты, ведающие вопросами занятости, формируют и содержат соответствующие фонды. Существуют также неправительственные организации, занимающиеся сбором таких налогов. Например, в Финляндии Центральный фонд взимает налоги с заработной платы и координирует их распределение между отдельными социальными фондами.

Сбор налогов в рамках страхования может осуществляться на местном уровне. Так, в Нидерландах промышленные ассоциации собирают взносы через свои местные отделения. В Швеции местные отделения профсоюзов аккумулируют взносы по страхованию одновременно с профсоюзными взносами.

В Германии социальное страхование осуществляется с 1883 года. Обязательному страхованию подлежат все работнику по найму, получающие доход менее определенной суммы (двух средних зарплат в стране).

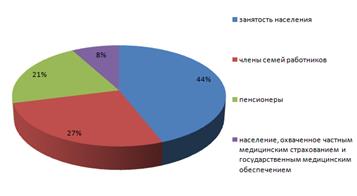

Общие расходы на здравоохранение в 2005 году составили 11,1% ВВП, или 3001 долл. США на душу населения. Структура застрахованных по ОМС представлена на рис. 1.3.

Система ОМС включает диагностику и профилактику заболеваний, лечение в амбулаторных и стационарных условиях, обеспечение лекарствами и вспомогательными средствами, выплату пособий по временной нетрудоспособности, на прерывание беременности, по материнству, в связи со смертью.

Совокупная величина страхового взноса составляет от 10,5 до 13% от фонда оплаты труда.

В Германии 7% общих расходов на здравоохранение покрывается за счет частного медицинского страхования.

Рис. 1.3. Структура застрахованных по ОМС

Пенсии финансируются на принципе солидарности или на авансировании средств на пенсионное обеспечение. С начала 80-х годов проблемы пенсионного обеспечения выдвинулись в центр политики научных и общественных дискуссий во всех странах мира. Главная причина - старение населения (в результате снижения рождаемости и увеличения средней продолжительности жизни). Этот процесс затрагивает все общества, и в первую очередь развитые государства, хотя в последние годы быстро стареет (благодаря успехам медицины, увеличению средней продолжительности жизни, политике снижения рождаемости) и молодое население таких стран, как, Китай.

По данным демографических прогнозов старение населения в развитых странах будет прогрессировать в течение следующих четырех десятилетий, в конце которых будет достигнуть пик прогресса (см. Таблицу 1).

По мере старения населения и изменений в масштабах и формах занятости (сокращение общей численности занятых, распространение неформальной и частичной занятости, работа на дому) в солидарных пенсионных системах растет доля государственных расходов на поддержку престарелых в ВВП, увеличивается нагрузка на трудоспособных членов общества (Рис. 1.4).

Рис.1.4. Доля ВВП в расходах государственных пенсий

Так, с 1960 по 1985 гг. расходы на государственные пенсии в государствах - членах ОЭСР росли в два раза быстрее, чем ВВП. Со второй половины 80-х гг. благодаря предпринимаемым усилиям по ограничению социальных расходов темпы их роста снизились.

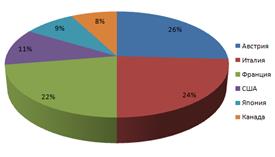

В настоящее время страны ОЭСР тратят на пенсии в среднем 9% ВВП и данные заметно различаются по странам. Например, в Австрии расходы на государственные пенсии составляют около 15%, в Италии - 14%, во Франции - 13%, в США - 6,5%, Японии -5% и Канаде - 4,5% ВВП.

В большинстве развитых стран на одного человека старше 65 лет приходится 4-5 человек трудоспособного возраста, но к 20 -25 годам это соотношение составит в странах Европы 1:2,5, в США - 1:3,5. Согласно расчетам экспертов ОЭСР, расходы на пенсии в первые десятилетия будущего века повысятся до 14 - 20% ВВП в Японии и государствах Европы.

Таблица 1.12.

Прогноз демографической тенденции

| 1995 | 2000 | 2010 | 2020 | 2030 | 2050 | |

| США | 100 | 104,8 | 113 | 119,8 | 124,7 | 172,2 |

| население | ||||||

| демографическая нагрузка | 19,2 | 19 | 20,4 | 27,6 | 36,8 | 38,4 |

| Япония | 100 | 101,3 | 102,2 | 100,6 | 97,6 | 91,6 |

| население | ||||||

| демографическая нагрузка | 20,3 | 24,3 | 33 | 43 | 44,5 | 54 |

| Германия | 100 | 100 | 97,2 | 94,2 | 90,6 | 81,2 |

| население | ||||||

| демографическая нагрузка | 22,3 | 23,8 | 30,3 | 35,4 | 49,2 | 51,9 |

| Франция | 100 | 102,2 | 104,9 | 106,9 | 107,8 | 106,1 |

| население | ||||||

| демографическая нагрузка | 22,1 | 23,6 | 24,6 | 32,3 | 39,1 | 43,5 |

| Италия | 100 | 100,1 | 98,2 | 95,3 | 91,9 | 82,6 |

| население | ||||||

| демографическая нагрузка | 23,8 | 26,5 | 31,2 | 37,5 | 48,3 | 60 |

| Великобритания | 100 | 101 | 102,2 | 103,5 | 103,9 | 102 |

| население | ||||||

| демографическая нагрузка | 24,3 | 24,4 | 25,8 | 31,2 | 38,7 | 41,2 |

| Канада | 100 | 105 | 113,2 | 119,7 | 123,1 | 122,7 |

| население | ||||||

| демографическая нагрузка | 17,5 | 18,2 | 20,4 | 28,4 | 39,1 | 41,8 |

| Швеция | 100 | 101,8 | 103,8 | 105,7 | 107 | 107 |

| население | ||||||

| демографическая нагрузка | 17,4 | 26,9 | 29,1 | 35,6 | 39,4 | 38,6 |

Сегодня системы пенсионного обеспечения, действующие в большинстве стран более 40 лет, достигли своей зрелости. Это означает, что большинство работающих охвачены пенсионными планами и имеют право на получение пособий в полном размере, население состарилось, доля лиц, делающих взносы в рамках пенсионного обеспечения, уменьшается. По многим пенсионным схемам характерен дефицит по текущим платежам, и, по некоторым оценкам, накопившаяся задолженность системы социального обеспечения составляет от 100 до 250% ВВП той или иной страны. [34]

Эти тенденции поставили вопрос о финансовой состоятельности и эффективности сложившихся в мире систем пенсионного обеспечения. Финансовый стресс, который испытывают эти системы, таят в себе серьезные макроэкономические и структурные угрозы. Не последнее место среди экономических, финансовых и социальных последствий старения населения занимают политические аспекты - пенсионеры составляют значительную часть электората; доля работающего населения снижается, а политическая сила пожилых отношений возрастает. Поэтому начиная с 80-х гг. пенсионные реформы стали объективной необходимостью.

Уровень взносов колеблется от 5% в Канаде до 27% в США. В некоторых других странах (США, Япония, Германия и Канада) эти взносы платят поровну работники и предприниматели, в других (Франция, Италия, Швеция) работодатели берут на себя большую часть бремени. В большинстве государственных пенсионных систем (кроме Италии) ограничивается заработок, с которого делают взносы.

Фактически многие развитые страны пришли к пенсионной системе, сочетающей управляемые государством пенсионные схемы с находящимися в частном управлении пенсионными планами по месту работы и личными сберегательными пенсионными счетами для удовлетворения потребностей групп населения со средними и более высокими доходами. Однако решающая роль в обеспечении доходов пенсионеров принадлежит государственной распределительной (солидарной) пенсионной системе (приложение 1).

В начале 90-х годов под эгидой Всемирного банка было предпринято первое глобальное комплексное исследование проблем старения населения и пенсионного обеспечения. В итоговом докладе "Предупреждение кризиса старения: политика защиты престарелых и содействия экономическому росту" (1994 г.) содержится оценка функционирующих в мире пенсионных схем и перспектив их развития с точки зрения определенной системы критериев; разработаны концептуальные подходы к пенсионному реформированию; обобщены практические действия отдельных странах в этой области (табл. 1.13, рис. 1.5 и 1.6)

Таблица 1.13

Сравнение размера страховых взносов по странам

| Страна | Общая ставка взносов, % | Расходы на выплату пенсий, % ВВП |

| Италия | 32,7 | 15,4 |

| Австрия | 22,8 | 13,6 |

| Чехия | 28 | 13,3 |

| Франция | 15 | 12,8 |

| Швеция | 16,7 | 12,7 |

| Германия | 19,9 | 12,4 |

| Великобритания | 17,5 | 11,5 |

| Финляндия | 25,9 | 9,6 |

| Венгрия | 26,5 | 8,6 |

| Эстония | 22 | 8,5 |

| США | 12,4 | 7,2 |

| РОССИЯ | 20 | 6 |

Рис. 1.5. Общая ставка страховых взносов, %

Рис. 1.6. Расходы на выплату пенсий, % ВВП

Интересы финансового обеспечения лиц пенсионного возраста и экономического роста наилучшим образом обеспечиваются, если развиваются три пенсионные системы: управляемая государством распределительная система, предусматривающая обязательное участие и преследующая ограниченную цель сокращения нищеты среди престарелых; находящаяся в частном управлении обязательная накопительная система и добровольная накопительная система. Тем самым происходит разделение трех основных функций систем финансового обеспечения лиц пенсионного возраста - перераспределение доходов, накопление средств и страхования. Первая система в данном случае выполняет функцию перераспределения доходов, а вторая и третья - накопление средств и все три обеспечивают совместное страхование от многих факторов риска в преклонном возрасте. В настоящее время большинство развитых государств сочетают в себе все три функции и в одном государственном распределительном пенсионном плане, который, как уже отмечалось выше, представляет собой находящуюся выплату четко определенных пособий финансируемых за счет текущих поступлений в рамках налогообложения фонда заработной платы.

Выводы

Изучив 1 раздел работы, определили, что замена на новую систему уплаты страховых взносов в 2010 году не отразится на бизнесе, так как тарифная ставка страховых взносов осталась на уровне ЕСН и составила 26% - в Пенсионный фонд - 20%, Фонд социального страхования - 2,9% и Фонды обязательного медицинского страхования - 3,1. Однако уже с 2011 года тарифная ставка будет увеличена до 34%, увеличения коснутся Пенсионного фонда (26%) и фондов медстрахования (5,1%).

Переход от ЕСН на страховые выплаты позволит сбалансировать пенсионную систему РФ. Т.к. при сегодняшнем прогнозе социально-экономического развития РФ, будет оставаться минимальный дефицит, связанный с накопленными обязательствами пенсионной системы, однако он будет незначительным.

Сегодня системы пенсионного обеспечения, действующие в большинстве стран мира более 40 лет, достигли своей зрелости. Большинство работающих охвачены пенсионными планами и имеют право на получение пособий в полном размере, население состарилось, доля лиц, делающих взносы в рамках пенсионного обеспечения, уменьшается.

2. Анализ действующего механизма исчисления и уплаты страховых взносов во внебюджетные фонды

2.1 Оценка эффективности введения страховых взносов на территории РФ

Исходя из прогнозных оценок макроэкономических параметров развития нашей страны, принятых в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, разбалансированность бюджета ПФР достигнет своего максимума (1,35% ВВП) в начале 2020-х гг. При этом если в 2010 году несбалансированность составит около 18% от общего объема средств, направляемых на выплату страховой части трудовых пенсий, то к 2050 году этот показатель возрастет почти в 5 раз и превысит 85%. Поскольку источником покрытия недостающих финансовых ресурсов по действующему пенсионному законодательству являются средства федерального бюджета, можно говорить не о дефиците пенсионного бюджета, а исключительно о финансовой необеспеченности страховых пенсионных обязательств государства.

При этом темпы роста расходных обязательств федерального бюджета на покрытие дефицита пенсионной системы вплоть до середины 2020-х гг. будут опережать темпы роста заработной платы в стране, а в последующие годы - даже темпы роста инфляции. Такая негативная тенденция обусловлена множеством причин. Однако наиболее существенный вклад в нарастание разбалансированности бюджета ПФР вносит фактор снижения доли налогово-страховых отчислений на формирование пенсионных прав застрахованных лиц, определенных действующим налоговым законодательством.

В долгосрочной перспективе при сохранении условий формирования пенсионных прав (начисления страховых взносов) объем средств, поступающих в систему обязательного пенсионного страхования (эффективный тариф страховых взносов), по причине опережающего роста размера заработной платы будет сокращаться: с 11,45% в 2010 году до 0,59% в 2050 году, т.е. почти в 20 раз. Еще быстрее будет снижаться эффективный тариф взносов на страховую часть трудовой пенсии - с 8,8% в 2010 году до 0,3% в 2050 году, т.е. более чем в 25 раз.

Разница в динамике показателей объясняется постоянным увеличением до середины 2020-х гг. части страховых взносов, отвлекаемых на накопительную часть трудовой пенсии лиц моложе 1967 года рождения, доля которых к этой дате достигнет 100% застрахованных лиц трудоспособного возраста.

Ответственность государственного бюджета по финансированию базовой части трудовой пенсии для поддержания в долгосрочной перспективе среднего размера социальной пенсии на уровне прожиточного минимума пенсионера в Российской Федерации, достигнутого к 2010 году, и соответствующего повышения размеров базовых частей трудовых пенсий сократится с 8,7% фонда оплаты труда в 2010 году до 2,1% в 2050 году, т.е. более чем в 4 раза.

Государственные обязательства по финансированию страховой части трудовой пенсии будут увеличиваться, опережая рост доходов ПФР, исходя из взносов на страховую часть трудовых пенсий и темпов роста заработной платы. Однако суммы текущих поступлений в бюджет ПФР, по актуарным расчетам, будут сокращаться по причине планируемого уменьшения численности занятых трудовой деятельностью. Возникающую разницу придется полностью покрывать за счет средств федерального бюджета во всевозрастающем размере: с 1,5% фонда оплаты труда в 2010 году до 4,1% к 2022 году. [16]

В результате этой тенденции к 2050 году финансирование пенсионной системы почти полностью отойдет от страховых принципов, так как 3/4 доходов будут составлять не страховые поступления, а средства федерального бюджета. При этом доля расходов бюджета на финансирование пенсионной системы, включая накопительную составляющую, сократится с 8,2% ВВП (в том числе на выплату пенсий - 5,5% ВВП) в 2010 году до 2,1% ВВП в 2050 году, что недопустимо низко для мировой практики пенсионного страхования.

Необходимо отметить еще одну тенденцию, обусловленную действующим механизмом индексации пенсионных прав: отставание индекса роста доходов ПФР в расчете на 1 пенсионера от темпов роста среднемесячной заработной платы в стране. Так, только за период 2002-2007 гг. накопленное отставание превысило 1,5 раза. Данная тенденция резко усиливается в условиях финансового кризиса.

Кроме того, начиная с 2012 года основным фактором снижения темпов роста доходов ПФР в расчете на 1 пенсионера станет не повышение пенсионной нагрузки на трудоспособное население (рост числа пенсионеров по отношению к числу наемных работников в 1,72 раза за период 2010-2050 гг.) и не увеличение объема страховых взносов, отвлекаемых на формирование пенсионных накоплений лиц 1967 года рождения и моложе (в 2 раза за период 2010-2025 гг.), а более чем 25-кратное снижение эффективного тарифа страховых взносов (по причине роста заработной платы и сохранения регрессивной шкалы).

Из-за отставания темпов роста доходов ПФР в расчете на 1 пенсионера по отношению к индексу роста цен проиндексировать страховую часть пенсии по этому показателю начиная с середины 2010-х гг. можно будет не чаще 1 раза в год.

Сокращение доходных источников бюджета ПФР в действующей пенсионной системе ведет к увеличению масштабов проблемы, связанной с сохранением пенсионных прав застрахованных лиц, которые отражаются в коэффициенте замещения: к 2050 году он снизится до 3,4% против 25,6% в 2009 году и 36% до начала пенсионной реформы 2002 года. Это означает, что при сохранении условий формирования пенсионных прав застрахованных лиц не обеспечивается главный принцип обязательного пенсионного страхования - государственная гарантия пенсионных прав застрахованных лиц, нивелируются права лиц, имеющих различные объемы расчетного пенсионного капитала, усиливается неравенство по уровню жизни между работающим и нетрудоспособным населением.

Следующий макроэкономический фактор, оказывающий негативное воздействие на пенсионную систему, - планируемое сокращение численности лиц, работающих по найму: с 48,5 млн. в 2010 году до 39,1 млн. человек в 2050 году. В то же время численность получателей трудовой пенсии за этот же период, напротив, увеличится с 37,3 млн. до 51,7 млн. человек. Таким образом, "пенсионная нагрузка" возрастет с 0,77 до 1,32, т.е. в 1,7 раза.

В практике западных стран для сохранения пенсионных прав застрахованных лиц в условиях негативного воздействия демографических и макроэкономических факторов используется накопительная составляющая обязательного пенсионного страхования. При этом теоретически потери пенсионных прав застрахованных лиц в распределительном сегменте пенсионной системы должны замещаться индивидуальными пенсионными накоплениями, которые в условиях устойчивого экономического развития позволяют достигать более высокой эффективности.

Однако, как показывают долгосрочные расчеты, объем средств, направляемых на накопление, с учетом ожидаемых параметров развития экономики и доходности финансового рынка в условиях нашей страны недостаточен даже для сохранения накопленного пенсионного капитала и поддерживания заданного целевого уровня замещения утраченного заработка.

Расчеты подтверждают, что накопительная составляющая трудовой пенсии не окажет позитивного влияния на показатели пенсионной системы, по крайней мере, до 2027 года, когда установленного пенсионного возраста достигнет поколение 1967 года рождения и моложе, полностью подпадающее под действие пенсионной модели, введенной в 2002 году.

Даже к 2050 году доля накопительной части в общем размере трудовой пенсии по старости не превысит 15%. Средний размер накопительной части при этом составит менее 1% среднемесячной начисленной заработной платы, т.е. в 10 раз ниже установленного тарифа на накопление даже с учетом реальной доходности 4%.

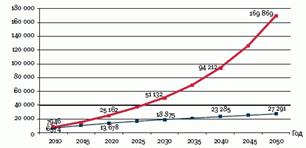

Благоприятные для нынешних пенсионеров результаты реализации рассматриваемого Закона N212-ФЗ проявятся уже в первые годы. Так, в 2010 году средний размер трудовой пенсии возрастет с 6,6 тыс. руб. (при сохранении действующего законодательства) до 7,9 тыс. руб., т.е. в 1,2 раза.

К 2022 году средний размер трудовой пенсии, по предварительным оценкам, превысит пенсию по действующей системе в 2 раза, а к 2050 году - более чем в 6 раз (рис. 2.1).

Рис. 2.1. Среднегодовой размер трудовой пенсии, руб.

Соотношение среднего размера трудовой пенсии с прожиточным минимумом пенсионера уже в 2010 году составит 157% вместо планируемых 144%, а в 2040 году превысит 300% (рис. 2.2).

Рис. 2.2. Соотношение среднего размера трудовой пенсии с прожиточным минимумом пенсионера, %

Таким образом, целевые ориентиры относительно уровня пенсий для старшего поколения пенсионеров и застрахованных лиц (2,5 прожиточных минимума пенсионера) будут достигнуты к 2024 году.

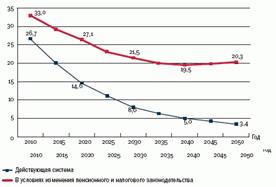

Проведение валоризации, повышение тарифа страховых взносов, постоянная индексация верхней границы доходов, на которую начисляются взносы, в комплексе помогут существенно замедлить снижение коэффициента замещения (соотношение среднего размера трудовой пенсии по старости со средней заработной платой в экономике), хотя совсем остановить его не удастся.

Если при сохранении действующего законодательства уже к 2025 году средний пенсионер будет получать только 10% среднего заработка работающего человека, т.е. за 15 лет коэффициент замещения снизится на 16 процентных пунктов, то при реализации закона N212-ФЗ он уменьшится лишь на 9 пунктов - с 33% до 23,7% (рис. 2.3).

К 2030 году при реализации закона N212-ФЗ соотношение среднего размера трудовой пенсии по старости со средней зарплатой в экономике составит 21,5% (в действующих условиях - 8%), в 2050 году - 20,3% (3,4%).

Однако начать рассчитывать индивидуальный коэффициент замещения, т.е. соотношение пенсии в момент ее назначения и заработной платы, с которой застрахованное лицо уплачивало взносы в течение всей трудовой деятельности (осовремененной с учетом роста цен за этот временной период), можно будет только в 2030-е гг. К этому времени в системе персонифицированного учета накопится информация о заработке за весь период работы (а для получения пенсии, равной 40% предыдущего заработка, согласно нормам Конвенции Международной организации труда N 102 о минимальных нормах социального обеспечения, необходимо выработать стаж 30 лет).

Рис. 2.3. Коэффициент замещения среднего размера трудовой пенсии по старости, %

Застрахованным лицам, выходящим на пенсию по старости после 2032 года, она будет назначаться в среднем размере, составляющем не менее 42% их предыдущих заработков, а в первые годы - свыше 50%. Таким образом, будет обеспечиваться достижение целевого ориентира для застрахованных лиц младших поколений. [27]

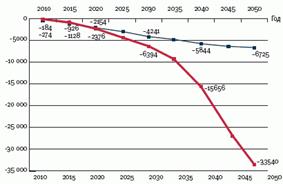

Наиболее болезненной проблемой остается обеспечение долгосрочной финансовой устойчивости ПФР. Несмотря на существенное (на 6 процентных пунктов) повышение с 2010 года ставок отчислений в ПФР и введение 10%-го солидарного тарифа, не учитывающегося в пенсионных правах застрахованных лиц, а следовательно, не увеличивающего обязательства, Фонд не сможет обеспечивать свою финансовую самостоятельность. При реализации закона 212-ФЗ дефицит бюджета ПФР вплоть до 2017 года будет ниже, чем при развитии в рамках неизменной системы, но к началу 2030-х гг. при отсутствии дополнительных мер по стабилизации пенсионной системы он превысит уровень, прогнозируемый при сохранении действующего законодательства, в 1,5 раза, а в 2050 году - в 5 раз (рис. 2.4).

Рис. 2.4. Дефицит бюджета ПФР, млрд руб.

В то же время при существенном увеличении доходной и расходной частей бюджета ПФР доля дефицита в объеме расходов на выплату трудовых пенсий при развитии пенсионной системы во все годы прогнозного периода будет значительно ниже, чем при сохранении ранее действовавшей системы в виде ЕСН. Так, в 2010 году он составит 5% (при сохранении действующей системы - 9%), 2020 году -19% (32%), 2030 году - 23% (41%) (рис. 2.5).

Рис. 2.5 Доля дефицита бюджета ПФР в расходах на выплату трудовых пенсий, %"

Таким образом, обеспеченность выплаты пенсий собственными средствами в реформированной пенсионной системе будет также выше, чем при ее сохранении без изменений.

Реализация развития пенсионной системы - введение тарифа страховых взносов 20% (а с 2011 года - 26%) и ликвидация бедности среди пенсионеров - позволит в период до 2050 года поддерживать расходы на пенсионное обеспечение граждан на уровне не ниже 6% ВВП с увеличением до 7% к 2050 году, а затраты на финансирование пенсионной системы, включая формирование накоплений, - на уровне не ниже 6,9-7,8% ВВП.

Тем самым уровень расходов на пенсионное обеспечение в России приблизится к нынешнему уровню расходов на эти цели в США (7,2% ВВП). Современный среднеевропейский показатель расходов на пенсионное обеспечение - 12% ВВП (Германия - 12,%, Франция - 12,8%, Италия - 15,4%). К 2050 году, однако, в связи со старением населения прогнозируется рост этого показателя в ряде стран Европы на 3-7% ВВП и более.

2.2 Анализ поступлений страховых взносов во внебюджетные фонды

Поступления налогов в федеральный бюджет в первом квартале выросли на 32%. Всего в январе-марте 2010 года (по предварительным данным) в федеральный бюджет без учета поступлений ЕСН, зачисляемого в федеральный бюджет, поступило 825 млрд. рублей, что на 32% больше, чем в январе-марте 2009 года

Всего поступило в бюджетную систему РФ налогов и сборов за 2008 год в консолидированный бюджет РФ (включая ЕСН) 10 032 млрд. руб., из них 8 455,7 млрд. руб. налогов и сборов и 2 513,0 млрд.руб. налога на прибыль организации. За 2009 год налоги и сборы составили 6 798,1 млрд.руб., а налог на прибыль организации 1 264,4 млрд. руб.

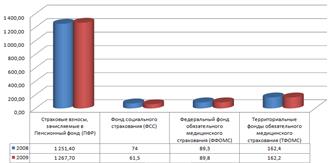

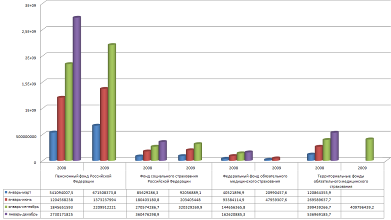

Как видно из табл. 2.1, рис. 2.6 страховые взносы, зачисляемые в Пенсионный Фонд в 2008 году составили 1 251,4 млрд. руб, в 2009 году на 16,3 млрд. руб. больше, что составило 101,3% к 2008 году.

Взносы в Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) составили 74,0 млрд. руб, в 2009 году на 12,5 млрд. руб. меньше, что составило 83,1% к 2008 году.

Таблица 2.1

Поступление в государственные внебюджетные фонды за 2008-2009 гг.

| 2008 год | 2009 год | в процентах к 2008 году | |

Государственные внебюджетные фонды - всего в том числе: |

1 577,1 | 1 581,2 | 100,3 |

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) | 1 251,4 | 1 267,7 | 101,3 |

| Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) | 74,0 | 61,5 | 83,1 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) | 89,3 | 89,8 | 100,6 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) | 162,4 | 162,2 | 99,9 |

Рис. 2.6. Поступление государственных внебюджетных фондов за 2008-2009 гг.

Рассмотрим поступление по месяцам в таблице 2.2 и на рис. 2.7

Взносы в Федеральный фонд обязательного медицинского страхования (ФФОМС) составили 89,3 млрд. руб, в 2009 году на 0,5 млрд. руб. больше, что составило 100,6% к 2008 году. [12]

Как следует из расчетов Минздравсоцразвития России вследствие реформы единого социального налога, предлагаемые изменения в налогообложении с 2010 года не приведут к существенному снижению бюджетных расходов на пенсии: с 2011 года они продолжат рост на 200-300 млрд руб.

Таблица 2.2

Поступление государственных внебюджетных фондов, тыс. руб.

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Федеральный фонд обязательного медицинского страхования | Территориальные фонды обязательного медицинского страхования | ||||

| 2008 | 2009 | 2008 | 2009 | 2008 | 2009 | 2008 | 2009 |

| январь-март | 541094007,5 | 671508373,8 | 85629286,3 | 92056889,1 | 40521896,9 | 20990457,6 | 120864355,9 |

| январь-июнь | 1204568238 | 1373237994 | 180403180,8 | 203405448 | 93384114,9 | 47959307,6 | 269589637,7 |

| январь-сентябрь | 1845651593 | 2209912221 | 270574286,7 | 320329269,9 | 144656365,8 | 399439266,7 | 409796439,2 |

| январь-декабрь | 2730171825 | 360476298,9 | 162620885,3 | 536969185,7 | |||

Рис.2.7. Поступление государственных внебюджетных фондов

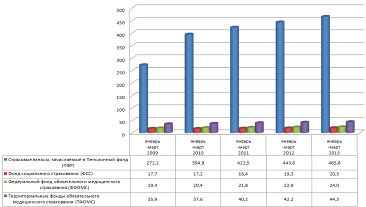

Поступление государственных внебюджетных фондов за 2009-2010 гг. рассмотрены в таблице 2.3.

В целом за период январь-март 2010г. прослеживается положительная тенденция по поступлению администрируемых ФНС России доходов в бюджетную систему Российской Федерации.

Таблица 2.3

Поступление государственных внебюджетных фондов

январь-март 2009 года |

январь-март 2010 года |

в процентах к 2009 году | |

| Государственные внебюджетные фонды - всего | 345,2 | 470,3 | 186,7 |

| в том числе: | |||

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) | 272,2 | 394,9 | 105,1 |

| Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) | 17,7 | 17,2 | 97,2 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) | 19,4 | 20,4 | 105,2 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) | 35,9 | 37,6 | 104,7 |

Таблица 2.4

Прогнозные поступления государственных внебюджетных фондов

| январь-март 2009 | январь-март 2010 | январь-март 2011 | январь-март 2012 | январь-март 2013 | |

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) | 272,2 | 394,9 | 422,5 | 443,6 | 465,8 |

| Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) | 17,7 | 17,2 | 18,4 | 19,3 | 20,3 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) | 19,4 | 20,4 | 21,8 | 22,9 | 24,0 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) | 35,9 | 37,6 | 40,2 | 42,2 | 44,3 |

Как видно из таблицы 2.4 за период январь-март 2010г. в государственные внебюджетные фонды поступило 470,3 млрд. руб., что на 16 млрд. руб. больше, чем в аналогичный период за 2009 год. В страховые взносы, зачисляемые в Пенсионный фонд (ПФР) в 2010 зачислено 394,9 млрд. руб., что на 122,7 млрд. руб., что составляет 175,1% к 2009 году.

По итогам первого квартала 2010 года в целом по стране ПФР собрал почти 395 миллиардов рублей страховых взносов на обязательное пенсионное страхование, что составляет 102,2% по сравнению с прогнозным показателем.

В Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) зачислено 17,2 млрд. руб., что составляет 97,2% к 2009 году, меньше на 0,5 млрд. руб.

В Федеральный фонд обязательного медицинского страхования (ФФОМС) зачислено на 1 млрд. руб. больше, чем в 2009 году за аналогичный период.

В Территориальные фонды обязательного медицинского страхования (ТФОМС) за период январь-март 2010г. поступило 37,6 млрд. руб., что на 1,7 млрд. грн. Больше, чем за аналогичный период в 2009 году, и составило 104,7% от 2009 года. [9]

Наглядно Поступление государственных внебюджетных фондов за январь-март 2009-2013 гг. представлены на рис. 2.8.

В федеральный бюджет РФ в январе-марте 2010г. перечислено 825 млрд руб. администрируемых доходов, что на 32% больше, чем за аналогичный период 2009г. Поступления в консолидированные бюджеты субъектов РФ выросли на 16% - до 932,9 млрд руб.

Замена регрессивной шкалы ЕСН с 2010 года единой ставкой взносов в три внебюджетных фонда в размере 34% (из них 26% будет получать Пенсионный фонд) и введение порога годовой зарплаты 415 тыс. руб., до достижения которого будут взиматься эти платежи. Также госпожа Голикова говорила о "небольшом дефиците" 184 млрд руб., который останется у Пенсионного фонда после реформирования ЕСН.

По итогам первого квартала 2010 года в целом по стране ПФР собрал почти 395 миллиардов рублей страховых взносов на обязательное пенсионное страхование, что составляет 102,2% по сравнению с прогнозным показателем, перевыполнив прогнозные показатели на 2,2%

Рис. 2.8. Поступление государственных внебюджетных фондов за январь-март 2009-2013 гг.

Еще 569 млрд руб. бюджету придется потратить на валоризацию (переоценку) пенсионных прав, приобретенных гражданами до 2002 года, и еще 16 млрд руб.— на доплаты получателям социальной пенсии, увеличивающие ее до прожиточного минимума. В итоге в 2010 году трансферт бюджета может составить 769 млрд руб. При этом если не трогать ЕСН (и не проводить валоризацию), средств бюджета потребуется 873 млрд руб., то есть всего на 104 млрд руб. больше.

В последующие годы трансферты из бюджета в Пенсионный фонд при реализации Закона N212-ФЗ будут увеличиваться на 200-300 млрд руб. в год. В 2011 году ПФР будет недоставать уже 1,07 трлн руб. (из них на покрытие дефицита — 369 млрд руб.). В 2013-м эта сумма возрастет до 1,47 трлн руб. (дефицит 585 млрд руб.), в 2015-м — до 2,01 трлн руб. (926 млрд руб.), в 2020-м — до 3,9 трлн руб. (2,4 трлн руб.).

2.3 Особенности исчисления и уплаты страховых взносов во внебюджетные фонды

С 1 января 2010 года действует новый порядок уплаты страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС, регулирует который Федеральный закон от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, территориальные фонды обязательного медицинского страхования".

Данный закон не распространяется на уплату и исчисление страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Плательщиками взносов являются:

- работодатели - фирмы, предприниматели, граждане, которые платят другим людям вознаграждения: по трудовым договорам в виде заработной платы, премий, натурального дохода; по гражданско-правовым договорам за оказание услуг и выполнение работ; по лицензионным договорам, договорам авторского заказа;

- предприниматели и граждане, которые получают доход от собственной деятельности.

Объектом обложения для работодателей является сумма выплат по перечисленным договорам. Базой для начисления взносов у работодателей является сумма начисленного работникам дохода за год по этим договорам.

Для расчета страховых взносов доход по договорам, связанным с интеллектуальной собственностью, может быть уменьшен на документально подтвержденные расходы. Если расходы не подтверждены документально, то доход можно уменьшить на сумму нормативного вычета (п. 7 ст. 8 Федерального закона от 24 июля 2009 г. N 212-ФЗ). С 2010 года регрессивные ставки не действуют.

Вместо них установлена предельная сумма - 415 000 рублей на человека в год, свыше которой страховые взносы не начисляют. Эту сумму с 2011 года будут ежегодно индексировать. [11]

В базу для начисления страховых взносов в ФСС не включают доходы по гражданско-правовым, лицензионным договорам и договорам авторского заказа.

Доходы, которые не облагают взносами, перечислены в статье 9 Федерального закона N 212-ФЗ. К ним, в частности, относят:

- все виды государственных пособий - по безработице, по беременности и родам, по временной нетрудоспособности и прочие;

- компенсации, связанные с выполнением гражданином трудовых обязанностей;

- расходы физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

- единовременную материальную помощь работнику в связи со стихийным бедствием или террористическим актом, в связи со смертью члена семьи или рождением ребенка (не более 50000 рублей на каждого ребенка, выплаченных в течение первого года после рождения);

- материальную помощь работникам в размере не более 4000 рублей на одного работника в год;

- взносы по обязательному страхованию работников, добровольному страхованию на случай смерти и медицинскому добровольному страхованию на срок от одного года;

- дополнительные страховые взносы на накопительную часть трудовой пенсии, но не более 12 000 рублей на каждого работника в год;

- суммы платы за обучение по основным и дополнительным профессиональным образовательным программам;

- командировочные расходы (суточные, документально подтвержденные расходы: на проезд, по найму жилого помещения, на оплату услуг связи, прочие).

С 2010 года изменился перечень не подлежащих обложению страховыми взносами сумм (ранее не облагаемых ЕСН), выплачиваемых в пользу физических лиц (ст. 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ). Так, из него исключили:

- компенсацию за неиспользованный отпуск, которую выплачивают при увольнении;

- суммы единовременной материальной помощи, выплачиваемые членам семьи умершего работника;

- выплаты в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда;

- выплаты в иностранной валюте взамен суточных членам экипажей судов заграничного плавания и личному составу экипажей воздушных судов, выполняющих международные рейсы.

Также не действует норма, которая позволяла не облагать те доходы, которые не уменьшают базу по налогу на прибыль.

С 2010 года любые выплаты и вознаграждения, независимо от того, признаются они в целях налогообложения прибыли или нет, подлежат обложению страховыми взносами (табл. 2.5).

Таблица 2.5

Страховые тарифы

| ПФР | ФСС | ФФОМС | ТФОМС | ||

| 26% | 2,9% | 2,1 % | 3% | ||

| год рождения | страховая часть пенсии | накопительная часть пенсии | |||

| по 1966 год | 26% | - | |||

| С 1967 года | 20% | 6% | |||

Эти тарифы применяют с 1 января 2011 года, а для некоторых категорий плательщиков - с 2015 года. Новый порядок уплаты взносов предусматривает переходный период, в течение которого сумма взносов во внебюджетные фонды для большинства компаний равна ставке ЕСН.

Для большинства компаний в 2010 году установлены следующие тарифы страховых взносов (ст. 57 Федерального закона от 24 июля 2009 г. N 212-ФЗ) (табл. 2.6):

Таблица 2.6

| ПФР | ФСС | ФФОМС | ТФОМС | ||

| 20% | 2,9% | 1,1 % | 2% | ||

| год рождения | страховая часть пенсии | накопительная часть пенсии | |||

| По 1966 год | 20% | - | |||

| С 1967 года | 14% | 6% | |||

"Льготники" перечислены в пункте 2 статьи 57 Федерального закона N 212-ФЗ, а для пенсионных взносов - в пункте 29 статьи 27 Федерального закона N 213-ФЗ.

К ним, в частности, относят:

- фирмы, применяющие УСН и ЕНВД;

- предпринимателей, применяющих УСН и ЕНВД;

- работодателей граждан-инвалидов I, II или III группы, - в отношении выплат по трудовым договорам этим гражданам;

- общественные организации инвалидов, состоящие на 80% и более из инвалидов;