| Похожие рефераты | Скачать .docx |

Реферат: Организация учета и анализ оплаты труда на предприятии

содержание

Введение.. 5

1. Теоретические основы организации учета оплаты труда 7

1.1. Понятия, виды оплаты труда. 7

1.2. Правовое регулирование учета и организации оплаты труда. 17

2. Организационно-правовая и финансовая характеристика предприятия 22

2.1. Правовая характеристика АОЗТ «Колпнянский». 22

2.2. Финансово-экономическая характеристика предприятия. 26

2.3. Организация бухгалтерского учета на предприятии. 37

3. Организация учета оплаты труда на предприятии.. 40

3.1. Состояние учета оплаты труда на предприятии.. 40

3.2. Критическая оценка учета оплаты труда. 52

3.3. Совершенствование учета оплаты труда на предприятии.. 54

3.4. Компьютеризация учета оплаты труда на АОЗТ «Колпнянское».. 57

4. Современное состояние организации оплаты труда... 63

4.1. Анализ доходов работников предприятия. 63

4.2. Существующая система оплаты труда. 67

4.3. Совершенствование системы оплаты труда. 72

Выводы и предложения.. 78

Список используемой литературы... 81

ПРИЛОЖЕНИЯ.. 85

Введение

В условиях рыночной экономики в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно хозяйствующим субъектам, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования ее результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков, премий, надбавок, социальных льгот, начисленных в денежной и натуральных формах независимо от источников финансирования, включая денежные суммы, начисленные в соответствии с законодательством за не проработанное время (ежегодный отпуск и так далее).

Проблемы оплаты труда в современных условиях хозяйствования становятся все более острыми и актуальными еще в связи и с тем, что для весьма значительного числа предприятий регулярность и размер выплат предопределяют не только перспективы развития самих организаций, но и обеспечивают физическое выживание их персонала. Вместе с тем, даже в тех случаях, когда уровень благосостояния является достаточно высоким, проблемы создания эффективной системы оплаты труда становятся рано или поздно актуальными для них.

Проблемы экономической заинтересованности работников в улучшении конечных результатов хозяйственной деятельности предприятия остается злободневной. Происшедшие в последние годы изменения в отношении собственности лишь углубило ее.

Спад объемов производства и закупок, а также взаимные неплатежи, оказали негативное влияние на финансовое состояние сельских товаропроизводителей всех форм собственности, явились основной причиной длительных задержек с выплатой заработной платы на сельскохозяйственных предприятиях. Чтобы выйти из создавшегося положения, многие сельскохозяйственные предприятия стали внедрять новую систему оплаты труда, включающую как денежные, так и натуральные компоненты.

Исходя из поставленной цели в дипломной работе рассматриваются следующие задачи:

– изучить сущность и виды оплаты труда;

– выявить особенности оплаты труда;

– дать характеристику организации учета оплаты труда;

– изучить состояние организации оплаты труда и материального стимулирования;

– изучить нормативные документы, регулирующие организацию и учет оплаты труда в хозяйстве.

Объектом исследования является АОЗТ «Колпнянское» Колпнянского района Орловской области.

В дипломной работе использованы методы: аналитический, средних и относительных величин, расчетно-конструктивный.

При этом использованы годовые отчеты АОЗТ «Колпнянское» за последние три года, первичные и сводные документы по учету оплаты труда, нормативная, справочная литература, статистические сведения.

1. Теоретические основы организации учета

оплаты труда

1.1. Понятия, виды оплаты труда

Оплата труда работников – это вознаграждение за труд. В значительной степени она определяется количеством и качеством затраченного труда, однако на нее воздействуют и чисто рыночные факторы. Такие, как спрос и предложение труда, сложившаяся конкретная конъюнктура, территориальные аспекты, законодательные нормы. [16]

Оплата – основной мотив труда. Она обладает мотивационным эффектом. Реальность такова, что деньги заставляют человека работать, а их количество стимулирует трудовую активность. В этом и заключается экономический смысл оплаты труда. [28]

Некоторые экономисты, исследуя вопросы совершенствования коллективных форм оплаты труда, не учитывают ее регулирующей роли, а также недооценивают важность выплачиваемого аванса. Так, например,

Л.И. Макеева пишет, что «под коллективно-сдельной системой заработной платы следует понимать такую систему, при которой заработок каждого члена коллектива становится в непосредственную зависимость от количества и качества продукции, произведенной коллективом». [20]

Главный недостаток, неоднократно отмечаемый отечественными учеными и специалистами, состоит в том, что заработная плата плохо, а зачастую вообще не связана с конечным результатом труда. Если посмотреть глубже, то можно увидеть следующее противоречие: результаты труда коллективны, а оплата индивидуальна. Чтобы преодолеть его, надо сделать одно из двух: либо индивидуализировать результаты, либо коллективизировать систему оплаты труда.

Под «гибкой» системой оплаты труда понимается такая система, которая определенную часть заработка ставит в «зависимость от общей эффективности работы компании, обеспечивает возможность избежать увольнений и разовых сокращений базовой зарплаты».

Совершенствование организации заработной платы в целях обеспечения ее более полного соответствия принципу оплаты труда по количеству и качеству труда продолжает сохранять актуальность. Центральные идеи реформы заработной платы – устранение уравниловки к оплате труда, государственное регулирование размеров тарифных ставок Единой тарифной сетки, проведение мер по повышению заработной платы исключительно за счет собственных средств предприятий без выделения на эти цели ассигнований из федерального бюджета – не только не устарели, но наоборот, стали еще более актуальными.

В настоящее время на уровне государства осуществляется регулирование, в основном, минимального размера оплаты труда, установленного с учетом прожиточного минимума, доплат и надбавок для отдельных категорий работников.

Сейчас, казалось бы, сняты все препоны и открылись новые возможности для создания более совершенствованных систем оплаты сельскохозяйственного труда, способствующих эффективному выполнению основных функций заработной платы (возмещения издержек воспроизводства рабочей силы и стимулирование трудовой активности). Однако, добиться положительных результатов не удается из-за несовершенства механизма хозяйствования и просчетов в аграрной политике, которые привели к катастрофическому финансовому состоянию большинство хозяйств-производителей товарной сельскохозяйственной продукции.

Многообразие форм хозяйствования в АПК предполагает разнообразные формы, виды и системы оплаты труда. Если представить оплату труда в виде некой системы, то совокупность элементов, ее характеризующих, можно изобразить графически (рис. 1).

| Оплата труда | |||||||||||||||||||||||

| Нормативы труда | нормативы зарплаты | нормы выработки | нормативы трудоемкости | нормы времени | нормативы обслуживания | ||||||||||||||||||

| Тарифная система | тарифные ставки | квалифика-ционные разряды | ЕТКС1 | Должност-ные разряды | квалифика-ционные категории | КСДС2 | |||||||||||||||||

| для рабочих | для служащих | ||||||||||||||||||||||

| Сдельная оплата труда | индиви-дуальная | коллектив-ная (бригадная) | прямая сдельная | сдельно-премиаль-ная | Аккорд-ная | Аккордно-премиаль-ная | |||||||||||||||||

| Повремен-ная оплата труда | индиви-дуальная | коллектив-ная | прямая повремен-ная | повременно-премиальная | окладно-премиальная | ||||||||||||||||||

| Премиро-вание труда | индиви-дуальная | коллектив-ная | из выручки | из дохода | из прибыли | ||||||||||||||||||

Рис. 1. Совокупность понятий, характеризующих оплату труда

1. ЕТКС – единый тарифный квалификационный справочник работ и профессий рабочих.

2. КСДС – квалификационный справочник должностей руководителей, специалистов и служащих. Госкомтруда.

Понятие «оплата труда» неразрывно связано с понятием «тарифная система». Тарифная система по-прежнему остается базовой для организации оплаты труда в сельском хозяйстве.

Многие экономисты-практики пытаются усовершенствовать отраслевую тарифную систему и вносят в нее изменения. В отдельных хозяйствах наблюдается переход от тарификации сельскохозяйственных работ к тарификации профессий рабочих, исходя из финансовых возможностей, они вводят свои тарифные коэффициенты.

Тарифное регулирование заработной платы представляет собой ее дифференциацию на основе установления различных тарифных ставок в зависимости от тарифных разрядов работ (работников), определенных по результатам тарификации работ (работников). Таким образом, тарифная система – это совокупность норм и нормативов, позволяющих дифференцировать уровень оплаты труда в зависимости от условий труда, от профессионально-квалификационного уровня, стажа и отношения к труду.

Основными составными элементами тарифной системы являются: тарифные сетки, тарифные ставки, расчетные коэффициенты к заработной плате и тарифно-квалификационные справочники.

Тарифно-квалификационный справочник – это нормативный документ, который предназначен для тарификации работ и присвоения разрядов рабочим. Он представляет собой сборник тарифно-квалификационных характеристик для всех профессий рабочих, сгруппированным в разделы по производствам и видам работ.

Понятие коэффициенты к заработной плате отражают изменение размеров заработной платы (оплаты труда) в зависимости от местоположения предприятия и являются средствами регулирования оплаты труда. Необходимость регулирования обусловлена территориальными различиями в уровне розничных цен.

Тарифная сетка представляет собой шкалу, определяющую соотношение тарифных коэффициентов, количество разрядов, категорий работников, а также межкатегорийных коэффициентов.

В настоящее время распространены два варианта тарифных сеток: Единая тарифная сетка (ЕСТ), имеющая 18 разрядов и 6-ти разрядная тарифная сетка, применяемая на сельскохозяйственных предприятиях.

С помощью тарифной сетки определяют соотношение тарифных ставок в зависимости от квалификации работника (сложности труда).

Чтобы избежать разрыва в оплате труда служащих и рабочих, в некоторых хозяйствах стремятся регулировать методом установления тарифных коэффициентов к фактическому среднемесячному заработку рабочих в целом по хозяйству. Суть метода состоит в том, чтобы заработок руководителя начислялся каждый месяц в виде кратного к фактическому среднемесячному заработку рабочих хозяйства, а главных и других специалистов – в процентном соотношении к оплате руководителя.

Тарифная система применяется довольно широко. Она учитывает работников, квалификационные требования к присвоению разрядов в зависимости от сложности содержания и характера работ, их разнообразия, степени самостоятельности и уровня ответственности. В сельском хозяйстве применяются виды оплаты труда: основная (тарифная), дополнительная и натуральная.

Основная оплата труда представляет собой вознаграждение за труд в зависимости от его количества и качества в размерах, необходимых для производства рабочей силы.

Дополнительная (переменная) оплата труда зависит от конечных результатов производства и выплачивается в виде доплат, премий, надбавок.

К ним относят следующие доплаты и надбавки:

– за выполнение важнейших сельскохозяйственных работ;

– за заготовку кормов высокого качества;

– за сокращение сроков проведения работ и уменьшения потерь при уборке урожая;

– за сохранность поголовья молодняка животных;

– за классность;

– за профессиональное мастерство;

– доплаты за непрерывный стаж работы на предприятии. [26]

Стимулирующие выплаты определяются предприятием самостоятельно, исходя из производственных задач и финансовых возможностей. Выплаты надбавок за классность, профессиональное мастерство должны быть тесно увязаны с качеством работ, индивидуальными результатами труда. За снижение урожайности сельскохозяйственных культур, допущенный брак в работе, ухудшение других качественных показателей труда эти выплаты могут быть приостановлены на определенный период или отменены полностью.

Кроме стимулирующих выплат существуют компенсационные доплаты и надбавки. Следует отметить, что доплаты и надбавки могут носить компенсирующий характер.

Компенсационные доплаты и надбавки связаны с возложением дополнительных материальных и физиологических затрат, вызванных работой в тяжелых природно-климатических условиях, а также выполнением работ в неблагоприятных условиях труда, отличающихся от нормальных, в частности, в ночное и сверхурочное время, в праздничные и выходные дни, при совмещении профессий.

Как правило, доплаты и надбавки определены в процентах к тарифной ставке и являются своеобразной компенсацией за снижение производительности труда, вызванной особыми условиями, отличающимися от нормальных. [25]

По большинству компенсирующих доплат трудовым законодательством установлен лишь нижний предел этих выплат. Коллектив предприятия, исходя из своих финансовых возможностей, может предусмотреть в коллективных договорах более высокие размеры компенсирующих доплат и надбавок. Минимальные размеры некоторых доплат, в частности, за совмещение профессий, выполнение обязанностей временно отсутствующего работника законодательством не установлены. Они определяются администрацией предприятия по соглашению сторон и фиксируются в трудовых договорах.

Но, в целях повышения показателей производства в отношении количества и качества, более важную роль играют дополнительные стимулирующие выплаты. [38]

По способу начисления различают две формы основной оплаты труда: повременная и сдельная. Каждая из этих форм подразделяется на системы оплаты труда, то есть на варианты сочетания основной и дополнительной оплаты труда.

Повременная форма оплаты труда бывает простая и повременно-премиальная. При простой повременной системе заработок зависит от тарифной ставки (дополнительного оклада) и количества отработанного времени.

При повременно-премиальной системе оплаты труда, кроме заработка по тарифным ставкам (окладам), выплачивается премия за достижение определенных количественных и качественных результатов.

Оплата труда руководителей, специалистов и других работников, относящихся к служащим, производится обычно по повременной и повременно-премиальной системам.

Необходимо отметить, что прямая повременная, повременно-премиальная системы оплаты труда могут применяться как на тарифной, так и на бестарифной основе. Кроме того, прямая сдельная и сдельно-премиальная системы могут использоваться для начисления индивидуального заработка и заработка коллективу.

Существует несколько систем сдельной формы оплаты труда: прямая сдельная, сдельно-премиальная, аккордная и аккордно-премиальная, оплата от валового дохода и от хозрасчетного.

При прямой сдельной системе оплаты труда работника оплачивается по расценкам за единицу произведенной продукции, которые определяются делением тарифной ставки на соответствующую норму выработки. Общий заработок рассчитывается путем умножения сдельной расценки на количество произведенной продукции (работ) за расчетный период.

Эта система оплат труда трудоемка, хотя и дает возможность определить конкретный трудовой вклад работника. [33]

При сдельно-премиальной системе работник сверх заработка по прямым сдельным расценкам дополнительно получает премию за определенные количественные показатели, предусмотренные действующими на предприятии условиями премирования.

Система премирования и размера премии определяется задачами улучшения деятельности предприятия, значением и ролью данного производственного участка, характером норм, объемом и сложностью плановых заданий. [37]

На узких участках производства, где нужно стимулировать ускоренный выпуск продукции, оправдано применение сдельно-прогрессивной системы оплаты труда. При ней труд работника в пределах выполнения норм оплачивается по прямым сдельным расценкам, а при выработке сверх этих норм – по повышенным расценкам.

Более рациональной по сравнению со сдельной является аккордная система оплаты труда, которая заинтересовывает работника в конечных результатах увеличения объема производства продукции. Сущность этой системы в том, что работники получают заработную плату за фактически произведенную продукцию в натуральном или стоимостном выражении по заранее установленным аккордным расценкам.

Аккордная расценка определяется путем деления планового тарифного фонда, увеличенного на 25-50%, но норму производства продукции.

До получения продукции работники получают сдельный или повременный аванс. По окончании сельскохозяйственного года с ними производят окончательный расчет, определяют фонд оплаты труда (расценка х фактический объем производства). Из рассчитанного фонда вычитают полученный аванс, определяют заработок, приходящийся в окончательный расчет.

Аккордно-премиальная система может применяться не только для оплаты труда работников производства, но и руководителей. Их годовой фонд заработной платы увязан с расценками за продукцию.

Эффективность аккордно-премиальной системы оплаты труда достигается лишь при создании обеспеченности сельскохозяйственной техникой, минеральными удобрениями, семенами, гербицидами.

Основные недостатки аккордно-премиальной системы состоит в том, что заработок увязан с количеством произведенной продукции и стимулирует производство продукции, но не зависит от материальных затрат, израсходованных в производственном процессе. [33]

Более прогрессивными, противозатратными являются: оплата труда от валового дохода и от хозрасчетного дохода.

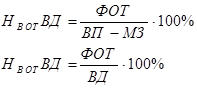

Оплата труда от валового дохода – это полностью хозрасчетная система. При этой форме нет необходимости определять экономию или перерасход материальных затрат. Заработок коллектива формируется в процентах от фактически полученного валового дохода.

Расчет приводится по формуле:

, (1)

, (1)

где ФОТ – фонд оплаты труда, руб.;

Нв от ВД – норматив валового дохода, %;

![]()

где Тф з/п – тарифный фонд заработной платы, руб.

![]() .

.

Материальные затраты устанавливаются по данным технологических карт и включают в себя затраты на семена, удобрения, средства защиты растений и так далее.

Окончательный расчет с коллективом за фактически полученный валовой доход может быть определен по формуле:

![]()

Более эффективной является оплата труда от хозрасчетного дохода. Она – самая эффективная система, так как рассчитана на трудовые коллективы, обладающие максимальной степенью производственно-хозяйственной самостоятельности. Система коллективная по своему содержанию. Она строится по остаточному принципу – остаток дохода остается коллективу после осуществления необходимых платежей. Расчет производится по формуле:

![]()

На практике получили распространение многие варианты определения хозрасчетного дохода. Все эти варианты условно подразделяются на две группы. Основой их разграничения являются цены, по которым используется хозрасчетный доход (внутрихозяйственная расчетная цена и свободная рыночная цена).

Первый вариант определения хозрасчетного дохода: оплата продукции коллективов осуществляется по внешним ценам реализации:

![]()

Как элемент организации заработной платы системы оплаты труда обеспечивает связь между результатами труда работника (индивидуальными и коллективными), нормами труда и нормами оплаты.

Выбор системы оплаты труда целиком и полностью является прерогативой работодателя. Администрация предприятия, исходя из задач по производству продукции, ее качеству и срокам поставки, возможности влияния работников на реализацию имеющихся резервов производства с учетом их половозрастных, профессионально-квалификационных и других особенностей, разрабатывает конкретные системы оплаты труда и доводит их до сведения работников и прилагает к коллективному договору. [33]

Важными задачами бухгалтерского учета являются учет и контроль за расходованием фонда заработной платы. Правильная постановка бухгалтерского учета на сельскохозяйственных предприятиях способствует выявлению неиспользованных внутренних ресурсов.

На всех аграрных предприятиях бухгалтерский учет ведется по плану счетов, утвержденному Министерством финансов Российской Федерации. План счетов служит основой организации бухгалтерского учета. Применение типовых бухгалтерских записей, предусмотренных инструкцией и планом счетов, обеспечивает правильность и сравнимость экономических показателей работы предприятия.

1.2. Правовое регулирование учета и организации оплаты труда

В последнее время все ограничения на рост заработной платы были законодательно отменены, права работодателя и трудовых коллективов в выборе форм, систем, размеров оплаты и регулирования других социальных условий труда расширены.

Нормативные акты, с одной стороны, предоставили свободу проведения работодателям и работникам, а с другой стороны, установили в рыночной экономике механизмы защиты трудящихся. Если раньше основные условия труда, совокупность социальных и производственных факторов определялись государством, то теперь предлагается вырабатывать их в ходе переговоров между работодателем и представительными органами, защищающими социально-экономические интересы наемных работников, – профсоюзами и трудовыми коллективами. Результаты переговоров фиксируются в договорах (индивидуальных и коллективных). Причем, права в них могут быть только расширены, по сравнению с действующим законодательством (ст. 5 КзоТ РФ).

Роль государства сводится к тому, что оно:

– во-первых, устанавливает минимальные правовые гарантии для работников: минимальный размер оплаты труда, минимальную продолжительность отпуска, льготы для отдельных категорий работников и некоторые другие;

– во-вторых, законодательно определяет процедуру разработки и заключения коллективных договоров, регламентирует порядок разрешения индивидуальных и коллективных трудовых споров;

– в-третьих, производит налоговые регулирования средств, направляемых на оплату труда предприятия, а также доходов физических лиц, устанавливает районные коэффициенты и процент.

Основными нормативными документами по оплате труда и материальному стимулированию являются:

1. Гражданский Кодекс РФ: часть 1 от 21.10.94 г.; часть 2 от 22.12.95 г. (с изменениями и дополнениями).

2. Кодекс Законов о труде РФ (от 9.12.71 с последующими и дополнениями).

3. «О тарифах страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, в Государственный фонд занятости населения РФ и фонды обязательного медицинского страхования», Федеральный Закон РФ от 21.12.95 г. №207-ФЗ.

4. Федеральный Закон РФ «О подоходном налоге с физических лиц» от 7.12.91 г. №1998-1 с изменениями и дополнениями, внесенными Федеральным Законом от 2.01.2000 г. №19-ФЗ.

5. «О занятости населения в Российской Федерации». Закон РФ от 13.04.91 г., с последующими изменениями и дополнениями.

6. Федеральный Закон РФ «О бухгалтерском учете» №129-ФЗ от 21.11.96 г.

7. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению (утверждены приказом Министерства финансов СССР от 1.11.91 г. №56 и рекомендованы для применения на территории РФ от 19.12.91 г. №185 с последующими изменениями и дополнениями).

8. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (от 5.08.99 г. №552 (с учетом изменений и дополнений)).

9. «О порядке изменения и уплаты в бюджет налога на прибыль предприятий и организаций», Инструкция Государственной Налоговой службы РФ от 10.085.95 г. №37.

10. Инструкция о составе фонда заработной платы и выплат социального характера (утверждена постановлением Госкомстата РФ от 10.07.95 г. №89).

11. Инструкция о порядке уплаты страховых взносов работодателями и гражданами в Пенсионный фонд РФ от 11.11.94 г. №258.

12. Налоговый Кодекс РФ. Часть 1 от 31.07.98 г. №146-ФЗ (с изменениями и дополнениями).

13. «Перечень выплат, на которые с 1 января 2000 г. не начисляются страховые взносы в фонды обязательного медицинского страхования». Постановление Правительства РФ от 05.01.2000 г. №9.

Кодекс Законов о труде регулирует права и обязанности работников, порядок заключения трудового контракта, рабочее время, время отдыха, порядок оплаты труда. Кодекс определяет также нормы труда и сдельные расценки, компенсации. В нем отдельно выделена глава о трудовой дисциплине, охране труда и т.д.

В Законе «О бухгалтерском учете» четко определено, что руководитель, а не главный бухгалтер, как это было ранее, несет ответственность за обнаруженные нарушения правил ведения бухгалтерского учета, несоблюдение законодательных норм в части совершения хозяйственных операций и в других случаях.

В этом документе в законодательном порядке закреплены задачи бухгалтерского учета, порядок составления первичных и сводных документов и прочее.

Налоговый Кодекс РФ регулирует взаимоотношения предприятия с налоговыми органами: порядок расчетов и уплаты налогов, ставки налогов, а также права и обязанности налогоплательщиков и налоговых органов.

Принятый Закон РФ «О внесении изменений и дополнений в Закон РФ «О подоходном налоге с физических лиц» ввел новую трехуровневую шкалу налога. Максимальная ставка подоходного налога стала 30%. Согласно закону, доходы до 50 тыс. руб. облагаются ставкой 12%, от 50 тыс. руб. 1 руб. до 150 тыс. руб. – 6 тыс. руб. плюс 20% с суммы, превышающей 50 тыс. руб., от 150 тыс. 1 руб. – 28 тыс. руб. плюс 30% с суммы, превышающей 150 тыс. руб.

Новые ставки применяются к доходам, полученным после 1.01.2000 г.

Из текста действующего закона исключено положение о разделении налога на федеральную и региональную части. Подробное разделение указано в законе о федеральном бюджете на 2000 г.

В законе уточнена льгота по подоходному налогу на сумму, направляемую гражданами на новое строительство, приобретение дома, квартиры (и процентов по ним), полученных в кредитных организациях на эти цели. Льгота будет предоставляться в пределах 5000-кратного размера оплаты труда, учитываемого за три года подряд, начиная с того года, в котором приобретена недвижимость или начато строительство.

Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в собственность продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено постановлением Правительства РФ от 5 августа 1999 г. №552 (с изменениями и дополнениями)) говорит о том, что в себестоимость продукции включается основная и дополнительная заработная плата основного производственного персонала.

На счетах издержек производства и обращения отражают такие выплаты стимулирующего характера (премии за производственные результаты, в том числе вознаграждение по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде, в другие выплаты, включаемые в фонд заработной платы, за исключением расходов по оплате труда, фиксируемой за счет прибыли, остающейся в распоряжении организаций, и других целевых поступлений).

Не включают в себестоимость продукции, а относят на уменьшение прибыли, остающейся в распоряжении организации и другие целевые поступления, следующие выплаты работникам организации в денежной форме и натуральной форме, а также затраты, связанные с их содержанием: премии, выплачиваемые за счет средств специального назначения и целевых поступлений; материальную помощь; беспроцентную ссуду на улучшение жилищных условий; обзаведением домашним хозяйством и иные социальные потребности; оплату дополнительных представляемых по коллективному договору (сверх предусмотренного законодательством) отпусков работников; надбавок к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда и другие аналогичные выплаты и затраты, не связанные непосредственно с оплатой труда.

2. Организационно-правовая и финансовая характеристика предприятия

2.1. Правовая характеристика АОЗТ «Колпнянский»

Действующее законодательство РФ признает, и равным образом защищает различные формы собственности (ст. 8 Конституции РФ, п.1 ст. 212 ГК РФ). В соответствии с п.2 ст. 212 ГК РФ имущество может находится в собственности граждан и юридических лиц РФ, и ее субъектов, муниципальных образований.

Собственник имущества может свободно владеть, пользоваться и распоряжаться им по своему усмотрению, использовать для предпринимательской деятельности и иной, не запрещенной законом деятельностью.

ГК РФ позволяет юридическим лицам ведение предпринимательской деятельности в разных организационно-правовых формах (гл. 4), которые предопределяют характер деятельности, порядок его создания и ликвидации.

Коммерческие юридические лица, то есть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (п. 1 ст. 50 ГК РФ), могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных, унитарных предприятий (п. 2 ст. 50 ГК РФ).

АОЗТ «Колпнянское» образовано на базе межхозяйственного комплекса по откорму КРС, зарегистрированного в качестве коммерческого юридического лица постановлением администрации Колпнянского района Орловской области 19.07.92 г.

Оно является юридическим лицом и правопреемником (ст. 58 ГК РФ), учреждено на неограниченный срок деятельности и создано на основании Учредительного договора, Закона РСФСР «О предприятиях и предпринимательской деятельности» от 25.12.90 г., Указа президента РФ от 27.12.91 г. «Об неотложных мерах по осуществлению земельной реформы», постановлением Правительства РФ №86 от 29.12.91 г. «О порядке реорганизации колхозов и совхозов», Постановлением Правительства РФ №708 от 4.03.92 г. «О порядке и реорганизации предприятий и организации агропромышленного комплекса» (с последующими изменениями и дополнениями) на основании Учредительного договора и представления районной комиссии по реорганизации.

С принятием ФЗ РФ «Об акционерных обществах» от 26.12.95 г., на основании ФЗ «О введении в действие части 1 Гражданского Кодекса РФ» от 30.11.94 г. №52-ФЗ учредительные документы Общества приведены в соответствие с нормами гл. 4 ГК РФ, а также вышеуказанных ФЗ «Об акционерных обществах».

АОЗТ «Колпнянское» в соответствии с действующим законодательством представляет собой организацию, уставной капитал которой разделен на определенное число акций, распределенных только среди учредителей. Участники общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости принадлежащих им акций (п. 1 ст. 96 ГК РФ).

Как и любое юридическое лицо, Общество имеет в собственности обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество имеет самостоятельный баланс, расчетный счет в банке, печать со своим наименованием (п. 1 ст. 48 ГК РФ).

Общество действует на основании Устава, утвержденного учредителями (п. 1 ст. 52 ГК РФ), в котором определены цели деятельности, уставной фонд Общества, категории выпускаемых акций, их номинальная стоимость и количество, права и обязанности акционеров, порядок управления деятельностью и другие вопросы.

Акционерное общество с момента его регистрации получило статус юридического лица (ст. 48 ГК РФ).

Для обеспечения деятельности Общества за счет номинальной стоимости акций, приобретенных акционерами, образован Уставный фонд в размере 16525 тыс. руб.

Высшим органом управления является Общее собрание акционеров Общества (ст. 103 ГК РФ). Оно состоит из учредителей или их представителей.

Акционеры обладают количеством голосов пропорционально их доле в уставном фонде (10000 руб. на 1 голос).

К исключительной компетенции Общего собрания относится избрание Совета директоров (Наблюдательного совета) и ревизионной комиссии Общества. Совет директоров, в свою очередь, образует исполнительный орган Общества – директора, осуществляющего текущее руководство за деятельностью Общества. К его компетенции относятся все вопросы, которые не составляют исключительную компетенцию других органов управления. Осуществляет в установленном порядке оперативный бухгалтерский учет о результатах свой деятельности, ведет статистическую отчетность. За искажение отчетности должностные лица Общества несут ответственность, предусмотренную Законодательством.

За счет чистой прибыли Общество формирует:

– Фонд развития производства;

– Фонд социального развития и материального поощрения;

– Резервный фонд;

– Фонд отчислений учредителям Общества.

Необходимо отметить, что активный процесс сдачи земельных долей в аренду пошел после Указа президента РФ «О реализации конституционных прав граждан на землю» №337 (1996 г.), который стал регулировать выдачу свидетельств о праве собственности на земельные доли всем их собственникам, а также заключение договоров между землепользователями и собственниками земельных долей.

Таким образом, в АОЗТ «Колпнянское» были заключены договора:

– с работающими в Обществе;

– с пенсионерами Общества;

– с работниками социально-бытовой сферы.

Договоры были заключены на 3 года, в качестве арендной платы Общество обязуется выдавать натуральную оплату и предоставлять некоторые услуги бесплатно или по льготным ценам. Величина арендной платы в данном случае колеблется в пределах 10-30% полученного урожая в зависимости от финансового состояния.

Трудовой коллектив Общества составляют все граждане, участвующие своим трудом в его деятельности на основе трудового договора.

Трудовые отношения регулируются действующим Законодательством о труде. Найм, перевод, увольнение работников, рабочее время и время отдыха, оплата труда, трудовая дисциплина, охрана труда и другие вопросы трудовых отношений регулируются коллективным договором, правилами внутреннего трудового распорядка, Положением об оплате труда, Положением о премировании, нормативными актами, принимаемыми в Обществе в соответствии с Законодательством о труде и по согласованию с выборным профсоюзным органом.

В соответствии со ст. 15 КзоТ РФ основным документом, устанавливающим права и обязанности работодателя является трудовой договор (контракт).

Общество обеспечивает для всех работающих в Обществе безопасные условия труда и несет ответственность за ущерб, причиненный их здоровью и трудоспособности, в соответствии с Законодательством.

Общество может материально поощрять работников за высокие результаты труда (п. 4 Коллективного договора, ст. 13 КзоТ РФ), а также применять дисциплинарные взыскания (п. 5 Коллективного договора, ст. 35 КзоТ) в случае нарушения ими трудовой дисциплины. В случае виновного причинения работниками ущерба имуществу Общества они привлекаются к материальной ответственности в порядке, определенном ст. 118-121 КзоТ РФ.

В соответствии со ст. 104 ГК, ст. ФЗ «Об акционерных обществах» Общество может быть реорганизовано или ликвидировано добровольного по решению Общего собрания акционеров. Общество в праве преобразоваться в ООО или производственный кооператив.

2.2. Финансово-экономическая характеристика предприятия

Землепользование АОЗТ «Колпнянское» Колпнянского района Орловской области расположено в центральной части Колпнянского района.

Общая площадь предприятия – 1584 га, в том числе сельскохозяйственных угодий – 1570 га.

Административно-хозяйственный центр расположен в 3 км от п. Колпна в юго-западном направлении.

Расстояние от центральной усадьбы до основных пунктов сдачи сельскохозяйственной продукции:

– до отделения «Россельхозтехника» п. Колпна – 5 км;

– заготовительного пункта зерна п. Колпна – 5 км;

– мясокомбинат «Ливенский» –

– мясокомбинат п. Змиевка – 110 км.

Проезд до п. Колпна, п. Змиевка, г. Ливны, до г. Орла осуществляется по дороге с твердым покрытием.

Основное производственное направление на момент – откорм крупного рогатого скота. В АОЗТ «Колпнянское» имеется четыре воловни на 4600 мест. Все животноводческие помещения механизированы.

Кормовая база предприятия организована, в основном, на отходах сахарной промышленности, т.е. жом. Концентрированные корма поставляют хозяйства-пайщики.

Зеленые корма выращивают на пашне, выделенной предприятию на постоянное пользование с соседских хозяйств площадью 1570 га.

Существуют межхозяйственные и внутрихозяйственные дороги, в основном, обеспечивают подъезды кооператива всем земельным массивам и отвечают требованиям хозяйства.

По землям хозяйства проходит межхозяйственная автодорога с твердым покрытием.

На территории хозяйства нет естественных водоисточников. Искусственными источниками являются буровые скважины.

Все водные источники имеют важное хозяйственное значение, из них производится водопой скота, используется для противопожарных и культурно-бытовых целей.

Все водоисточники находятся в хорошем состоянии.

Климат района землепользования предприятия умеренно-континентальный, среднегодовая температура воздуха равна 4,60 С, абсолютно-минимальная – -370 С, максимальная – +360 С. Осадков за год выпадает до 490 мм, достаточное для обеспечения растений влагой в вегетационный период, что вполне позволяет выращивать все сельскохозяйственные культуры, предусмотренные в данной зоне.

На территории предприятия почвы в основном выщелоченные черноземы, черноземы оподзоленные, смытые и слабосмытые разновидности почв.

В отдельные годы большое значение для хозяйств района имеет проблема накопления и сохранения влаги в почве. С этой целью необходимо проводить зяблевую вспашку, снегозадержание, послепосевное прикатывание с одновременным легким боронованием.

Рассмотрим показатели, характеризующие размер изучаемого предприятия.

Таблица 2.1.

Динамика показателей размера АОЗТ «Колпнянское»

| Показатели | Годы | 1999 г. в % к 1997 г. | В среднем по району | ||

| 1997 | 1998 | 1999 | |||

| 1. Стоимость валовой продукции (по себестоимости), тыс. руб. | 3230 | 2435 | 3090 | 95,7 | 4485 |

| 2. Стоимость валовой продукции в сопоставимых ценах 1994 г., тыс. руб. | 538 | 365 | 261 | 48,5 | 660 |

| 3. Стоимость товарной продукции в ценах реализации, тыс. руб. | 2475 | 3788 | 2302 | 93,0 | 2522 |

| 4. Среднегодовая стоимость ОПФ, тыс. руб. | 24223 | 10921 | 17131 | 70,7 | 31348 |

| 5. Площадь с/х угодий, га | 1584 | 1584 | 1584 | 100,0 | 4364 |

| в т.ч. пашни, га | 1570 | 1569 | 1570 | 100,0 | 3569 |

| 6. Энергетические мощности, л.с. | 8948 | 1215 | 7373 | 82,4 | 6561 |

| 7. Среднесписочная численность работников, чел. | 104 | 104 | 90 | 86,5 | 163 |

| 8. Среднегодовое поголовье КРС, гол. | 1442 | 1029 | 1195 | 82,9 | 563 |

Данные таблицы 2.1 свидетельствуют об увеличении размеров АОЗТ «Колпнянское» по сравнению с 1997 годом.

Так, в 1999 году относительно уровня 1997 года, производство валовой продукции в сопоставимых ценах 1994 года снизилось на 51,5%, а относительно уровня 1998 г. на 28,5%.

Снижение стоимости валовой продукции и стоимости товарной продукции не так существенна. Стоимость валовой продукции на 4,3%, а стоимости товарной продукции на 7%. По сравнению с другим показателем, по которым прослеживается существенное снижение в среднем от 13,5% (среднесписочная численность работников) до 29,3% (среднегодовая стоимость ОПФ) стоимость валовой продукции и стоимость товарной продукции снизилась не существенно, что объясняется инфляционными процессами.

Также наблюдается снижение среднегодового поголовья КРС на 17,1%.

На уровне показателей в среднем по району наше хозяйство имеет стоимость валовой продукции ниже на 45,1%. Стоимость валовой продукции в сопоставимых ценах меньше в 2,5 раза, среднегодовая стоимость ОПФ – в 1,5 раза, чем в среднем по району. При этом среднегодовое поголовье КРС превышает средние показатели по району на 52,9%.

Важным фактором в экономической характеристике хозяйства является специализация, т.е. разделение труда. Внутрихозяйственную специализацию можно определить по структуре валовой продукции, а общую – по структуре товарной продукции. Следует различать главную отрасль (удельный вес ее должен быть не менее 50%), дополнительные отрасли (удельный вес не более 25% в общей структуре) и побочные.

Структуру товарной продукции в АОЗТ «Колпнянское» приведем в следующей таблице.

Таблица 2.2.

Состав и структура товарной продукции

| Отрасли и виды продукции | 1997 г. | 1998 г. | 1999 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Зерновые и зернобобовые | 15 | 0,61 | 248 | 6,6 | 81 | 3,6 |

| Прочая продукция растениеводства | 65 | 1,7 | ||||

| Итого по растениеводству | 15 | 0,61 | 313 | 8,3 | 81 | 3,6 |

| Скот в живой массе: КРС | 2337 | 95 | 3390 | 89,6 | 1956 | 86,2 |

продолжение таблицы 2.2.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Продукция животноодства, реализованная в переработанном виде | 108 | 4,4 | 80 | 2,1 | 232 | 10,2 |

| Итого по животноводству | 2444 | 99,4 | 3470 | 91,7 | 2188 | 96,4 |

| Всего | 2459 | 100 | 3783 | 100 | 2269 | 100 |

Анализ состава и структуры товарной продукции показал, что за изучаемый период состав продукции не уменьшился, а в структуре произошли следующие изменения: производство зерновых увеличилось в 5,4 раза, скот же в живой массе уменьшился на 16,3% в 1999 г., по сравнению с 1997 г. Все годы наибольший удельный вес занимала продукция животноводства, а именно КРС.

В целом производственное направление исследуемого предприятия скотоводческое. Хозяйство специализируется на производстве КРС, так как его удельный вес в общей структуре товарной продукции занимает 86,2%.

Для полноценного анализа экономической характеристики хозяйства необходимо рассмотреть финансовые результаты хозяйственной деятельности АОЗТ «Колпнянское». Для этого составим следующую таблицу.

Таблица 2.3.

Финансовые результаты хозяйственной деятельности

АОЗТ «Колпнянское»

| Показатели | 1997 г. | 1998 г. | 1999 г. | 1999 г. в % к 1997 г. | в среднем по району |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации, тыс. руб. | 2475 | 3788 | 2302 | 93 | 2522 |

| в т.ч. растениеводство | 15 | 313 | 81 | 540 | 1566 |

| животноводство | 2444 | 3470 | 2188 | 89,5 | 1480 |

продолжение таблицы 2.3.

| 1 | 2 | 3 | 4 | 5 | 6 |

| Полная себестоимость, тыс. руб. | 2491 | 4490 | 2006 | 80,5 | 3608 |

| в т.ч. растениеводство | 14,35 | 398 | 35 | 250 | 1290 |

| животноводство | 2477 | 4037 | 1934 | 78,1 | 1758 |

| Прибыль (убыток) от реализации продукции, всего | -15,6 | 702 | 296 | – | -1085 |

| в т.ч. растениеводство | 0,2 | -85 | 46 | 23000 | 276 |

| животноводство | -33 | -567 | 254 | -277 | |

| Рентабельность в целом по хозяйству, % | -0,006 | -0,156 | 0,148 | ||

| в т.ч. растениеводство | -0,014 | -0,214 | 1,314 | ||

| животноводство | -0,013 | -0,140 | 0,131 |

В 1999 г., по сравнению с 1997 г., выручка от реализации продукции всего по хозяйству сократилась на 7%, при этом выручка от реализации продукции животноводства снизилась на 10,5%, выручка по производству растениеводства возросла в 5,4 раза.

В то же время произошло снижение полной себестоимости на 19,5%. В 1997 г. хозяйство было убыточным, в 1998 г. получило прибыль, но в 1999 г. прибыль уменьшилась более чем в 2 раза, что произошло из-за снижения объема продукции.

Сравнивая финансовые результаты АОЗТ «Колпнянское» со средними данными по району можно отметить, что выручка от реализации продукции в 1999 г. на 9,5% ниже средней по хозяйствам района, полная себестоимости ниже в 1,8 раза.

Однако, в 1999 г. хозяйство было прибыльным, хотя средние данные свидетельствуют об убыточности большинства хозяйств Колпнянского района. Несмотря на снижение выручки и полной себестоимости продукции, уровень рентабельности в целом по хозяйству увеличился.

Любое предприятие для осуществления своей производственной деятельности нуждается в производственных ресурсах. Проанализируем обеспеченность АОЗТ «Колпнянское» производственными ресурсами.

Таблица 2.4.

Обеспеченность производственными ресурсами

| Показатели | 1997 г. | 1998 г. | 1999 г. | 1999 г. в % к 1997 г. |

| 1. Приходится на 100 га с/х угодий: – ОПФ, тыс. руб. |

1529,2 | 689,5 | 1081,5 | 70,7 |

| – энергетических мощностей, л.с. | 564,9 | 76,7 | 465,5 | 82,4 |

| – трудовых ресурсов, чел. | 6,6 | 6,6 | 5,7 | 86,4 |

| – скота, усл. гол. | 91,0 | 65,0 | 75,4 | 82,9 |

| 2. Приходится на 1 работника: | ||||

| – ОПФ, тыс. руб. | 232,9 | 105,0 | 190,3 | 81,7 |

| – энергетических мощностей, л.с. | 86,0 | 11,7 | 81,9 | 95,2 |

| – сельскохозяйственных угодий, га | 15,2 | 15,2 | 17,6 | 115,8 |

| – пашни | 15,1 | 15,1 | 17,4 | 115,2 |

Анализ обеспеченности производственными ресурсами АОЗТ «Колпнянское» показал, что в 1999 г. по сравнению с 1997 г., произошло снижение практически всех показателей. За изучаемый период уменьшились следующие показатели: ОПФ на 100 га сельскохозяйственных угодий – на 29,3%; энергетических мощностей на 100 га сельскохозяйственных угодий – на 17,6%; трудовых ресурсов – на 13,6%; поголовье скота на 100 га сельскохозяйственных угодий – на 17,1%; ОПФ, приходящихся на 1 работника – 18,3%; энергетических мощностей на 1 работника – 4,8%.

В то же время наблюдается увеличение размера сельскохозяйственных угодий, приходящихся на 1 работника и пашни на 15,8% и 15,2% соответственно.

Финансовое состояние предприятия – это экономическая категория, отражающая финансовое состояние субъекта рынка и его способность организовывать свою деятельность по сравнению на определенную дату. В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяется структура средств и источников их финансирования, потребность в финансовых ресурсах, и, как следствие, – финансовое состояние предприятия.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую заемные. Следует знать и такие понятия рыночной экономики, как деловая активность, ликвидность, платеже- и кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости, степень риска и др., а также методику их анализа.

Для того, чтобы привести анализ финансового предприятия, используют отчетный бухгалтерский баланс (форма №1), а также приложения к нему.

Для анализа финансового состояния предприятия обычно рассчитывают ряд коэффициентов:

1) Коэффициент абсолютной ликвидности (Кабс):

![]()

где ДС – денежные средства;

КФЛ – краткосрочные финансовые вложения;

Окс – краткосрочные обязательства.

2) Коэффициент промежуточной ликвидности (Кпл)%

![]()

где ДЗ – дебиторская задолженность.

3) Коэффициент общего покрытия (Кп):

![]()

где Зз – запасы и затраты.

Рассчитаем эти коэффициенты для АОЗТ «Колпнянское» в следующей таблице.

Таблица 2.5.

Оценка финансового состояния АОЗТ «Колпнянское»

| Показатели | 1997 г. | 1998 г. | 1999 г. | Теоретически достаточный уровень |

| Капитал, тыс. руб., в т.ч. – собственный капитал, тыс. руб. |

22739 | 20252 | 12847 | х |

| – заемный капитал, тыс. руб. | 108 | 108 | 1560 | х |

| Денежные средства, тыс. руб. | 0,4 | – | 85 | х |

| Дебиторская задолженность, тыс. руб. | 34 | 18 | 22 | х |

| Собственный оборотный капитал, тыс. руб. | 3311 | 1164 | 4535 | х |

| Кредиторская задолженность, тыс. руб. | 817 | 1200 | 1111 | х |

| Коэффициенты: а) абсолютной ликвидности |

0,0005 | – | 0,09 | 0,2 |

| б) промежуточного покрытия | 0,2 | 0,001 | 0,5 | 0,7 |

| в) общего покрытия | 3,7 | 2,0 | 4,1 | 2,0 |

За период 1997-1999 гг. произошли следующие изменения: при снижении на 43,5% собственного капитала, заемный капитал увеличился в 14,4 раза; уменьшился размер дебиторской задолженности на 31,3%, причем кредиторская задолженность выросла в 1,4 раза. В свою очередь собственный оборотный капитал увеличился в 1,4 раза, что свидетельствует об улучшении финансового состояния и платежеспособности предприятия в 1999 г., по сравнению с 1997 г.

Коэффициент общего покрытия показывает степени, в которой текущие активы покрывают текущие пассивы. Коэффициент больше теоретически достаточного уровня, следовательно, предприятие может погасить задолженность, сроки погашения которой наступают не так скоро.

Необходимо отметить, что в рыночной экономике большая, и все увеличивающаяся, доля собственного капитала вовсе не означает улучшения положения предприятия. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, то есть о доверии к нему.

При анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этих изменений.

Проанализируем структуру собственного и заемного капитала в следующей таблице.

Таблица 2.6.

Динамика и структура собственного капитала

| Источники капитала | 1997 г. | 1999 г. | Изменение структуры, +;- | ||

| сумма, тыс. руб. | структура, % | сумма, тыс. руб. | структура, % | ||

| Уставной капитал | 17 | 0,08 | 12214 | 95,07 | +94,99 |

| Добавочный капитал | 19375 | 85,21 | |||

| Резервный капитал | |||||

| Фонд накопления | 633 | 4,93 | |||

| Фонд социальной сферы | 3347 | 14,72 | |||

| ИТОГО | 22739 | 100,0 | 12847 | 100,0 | |

Данные таблицы говорят о том, что за рассматриваемый период произошло увеличение уставного капитала, и к 1999 г. он составил 95,07% структуры собственного капитала, а с 1997 г. увеличился на 94,99%. Менялась также и сама структура, где в 1997 г. добавочный капитал составлял 85,21% и фонд социальной сферы – 14,72%, при уставном капитале 0,08% в структуре. В 1999 г. уставной капитал занимает 95,07% и фонд накопления соответственно 4,93%.

Аналогично проанализируем структуру заемного капитала.

Таблица 2.7.

Динамика структуры заемного капитала АОЗТ «Колпнянское»

| Источники капитала | 1997 г. | 1999 г. | Изменение структуры, +;- | ||

| сумма, тыс. руб. | структура, % | сумма, тыс. руб. | структура, % | ||

| Долгосрочные пассивы | 297 | 17,8 | – | – | – |

| Краткосрочная задолженность: по оплате труда |

41 | 2,5 | 16 | 3,6 | 1,1 |

| по социальному страхованию и обеспечению | 252 | 15,1 | 67 | 14,9 | -0,2 |

| Задолженность перед бюджетом | 46 | 2,8 | 93 | 20,7 | 17,9 |

| Прочие кредиторы | 2 | 0,1 | 15 | 3,3 | 3,2 |

| Фонд потребления | 1034 | 61,8 | 259 | 57,6 | -4,2 |

| ИТОГО | 1672 | 100,0 | 450 | 100,0 | |

По данным таблицы видно, что долгосрочные пассивы в 1999 г. отсутствуют.

По кредиторской задолженности увеличилась задолженность по оплате труда и на много увеличилась задолженность перед бюджетом – на 17,9%.

За период 1997-1999 гг. произошли следующие изменения в структуре заемного капитала АОЗТ «Колпнянское»: наибольший удельный вес (более 50%) занимают фонды потребления; в структуре кредиторской задолженности наибольший удельный вес занимает задолженность перед бюджетом, причем в 1999 г., по сравнению с 1997 г., она увеличилась в 2 раза. Несмотря на снижение задолженности по оплате труда на 61%, доля этого показателя в общей структуре кредиторской задолженности увеличилась на 1,1%. Кроме того, в 1999 г. снизилась задолженность предприятия перед государственными внебюджетными фондами на 73,4%, что привело к снижению удельного веса этого показателя в структуре заемного капитала.

2.3. Организация бухгалтерского учета на предприятии

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях, от жесткой регламентации учетного процесса со стороны государства в прошлом, в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета.

Под организацией бухгалтерского учета понимают систему условий и элементов (слагаемых) построения учетного процесса с помощью получения достоверной и своевременной информации о хозяйственной деятельности предприятия и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы бухгалтерского учета, объем и содержание отчетности.

Главным принципом построения рациональной структуры организации бухгалтерского учета является государственное регулирование. Так, в нашем хозяйстве форма и способы ведения учета установлены на основании действующих нормативных актов:

– Федеральный закон «О бухгалтерском учете» №123-ФЗ от 21.11.96 г. (с изменениями и дополнениями);

– Положение о бухгалтерском учете и отчетн6ости (от 26.12.94 г.);

– План счетов и инструкция по его применению (от 1.11.91 г. с последующими изменениями);

– «Порядок ведения кассовых операций в РФ» (№18 от 4.10.93 г.);

– Методические рекомендации по планированию, учету и калькулированию себестоимости продукции в сельском хозяйстве (от 11.03.93 г. №2-11/473), и др.

Бухгалтерский учет в АОЗТ «Колпнянское» осуществляется посредством центральной бухгалтерии во главе с главным бухгалтером. Организация структуры бухгалтерии линейная, то есть все работники бухгалтерии подчиняются непосредственно главному бухгалтеру.

Обязанности в бухгалтерии хозяйства распределены следующим образом: главный бухгалтер, бухгалтер животноводства, бухгалтер по оплате труда, кассир.

Кроме того, для каждого структурного подразделения назначено материально-ответственное лицо, которое ведете первичную документацию по учету, и предоставляет ее в бухгалтерию. Хотя отсутствует план документооборота, отчетность предоставляется в бухгалтерию ежемесячно, не позднее 5 числа следующего месяца за отчетным.

Ответственность за ведение бухгалтерского учета возложена на руководителя подразделения, он же отвечает за нарушения его ведения. Ежегодно, в соответствии с планом инвентаризации, перед составлением годового отчета на предприятии проводится инвентаризация основных средств и материальных ценностей.

АОЗТ «Колпнянское» пользуется планом счетов бухгалтерского учета, утвержденным 1 ноября 1991 г., откорректированным конкретно для хозяйства.

Бухгалтерская отчетность на предприятии за отчетный период (месяц, квартал, год), с учетом всех структурных подразделений, составляется центральной бухгалтерией во главе с главным бухгалтером.

Отчетным периодом считается:

– за месяц (с 1 по 31 число месяца);

– за квартал (с 1.01. по 31.03; с 1.04. по 31.06. и т.д.);

– за год (с 1.01. по 31.12. отчетного года).

Сводная отчетность по хозяйству предоставляется:

– в налоговую инспекцию;

– в органы статистического управления;

– во внебюджетные фонды (Пенсионный фонд, фонд медицинского страхования, фонд социального страхования, фонд занятости);

– в управление сельского хозяйства.

Ответственность за организацию бухгалтерского учета несет главный бухгалтер и директор.

В АОЗТ «Колпнянское» журнально-ордерная форма учета, которую можно представить в виде следующей схемы:

| Первичные и сводные документы | ||

| Накопительные и группировочные ведомости | ||

Кассовая книга Кассовая книга |

Журналы-ордера | |

| Регистры аналитического учета | ||

|

Главная книга | |

| Оборотная ведомость по аналитическим счетам | ||

| Бухгалтерский баланс и другие отчетные формы | ||

Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское»

3. Организация учета оплаты труда на предприятии

3.1. Состояние учета оплаты труда на предприятии

Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных документов. Первичный учет в обществе ведут мастера, бригадиры, их помощники, специалисты отделений, заведующие ремонтными мастерскими и другие руководители, ответственные за выполнения тех или иных работ.

Для учета труда и его оплаты в растениеводстве используют учетный лист тракториста-машиниста (ф. №133-АПК), учетный лист труда и выполненных работ (ф. №132-АПК), путевой лист грузового автомобиля

(ф. № 4-П). Для учета выполненных работ в растениеводстве на уборке применяют следующие первичные документы, из которых выводится количество зерна, которое получают водитель или комбайнер в качестве материального поощрения: реестр отправки зерна и другой продукции с поля (ф. №СП-1), реестр приема зерна от водителя (ф. №СП-8), реестр приема зерна весовщиком (ф. №СП-9).

Учетный лист тракториста-машиниста (приложение 1), предназначен для учета механизированных работ, выполняемых трактористами-машинистами на тракторах, комбайнах и других самоходных машинах. Его открывают на каждого тракториста-машиниста, форма учетного листа позволяет фиксировать работы одного механизатора в течение 20 дней.

Учет ведется по мере выполнения работ по их видам с указанием, под какие культуры они выполнялись. Лист подписывает тракторист, бригадир и утверждает агроном. По данным, отраженным в учетном листе, производят начисление оплаты труда трактористу-машинисту.

Для учета работ, выполненных ручным способом, используют учетный лист труда и выполненных работ (индивидуальный) (приложение 2). Лист предназначен для учета труда, проведенных работ и начисленной заработной платы отдельным работникам бригады, выполняющим одноименные работы в течение нескольких дней. В учетном листе указывают выполненные работы, вид оплаты, расценку, количество отработанных часов, процент доплаты и т. д. Подписывают учетный лист агроном и бригадир.

Путевой лист грузового автомобиля (приложение ) является первичным документом по учету работы грузового автотранспорта и основанием для начисления оплаты за труд шоферам и грузчикам. В нем приводят данные о количестве перевезенного груза, расстоянии, расходе горючего и другие показатели, необходимые для учетов и анализа работы грузовых автомобилей. Путевой лист для отдачи его водителю заполняет заведующий автогаражом.

Во время уборки зерновых в АОЗТ «Колпнянское» используются путевки на вывоз продукции с поля (приложение ). В них указываются данные о комбайнере, марка комбайна, вид продукции вывозимой с поля, а так же данные водителя, который вывозит продукцию. При прибытии на ток автомашины в путевке расписывается заведующий током.

Для того, чтобы произвести выплаты материального стимулирования по итогам работы за год в отрасли растениеводства используется реестр отправки зерна и другой продукции с поля (приложение ). Перед началом уборочных работ бухгалтерия хозяйства выдает каждому комбайнеру под расписку блокноты реестров, в которых заранее заполнены такие реквизиты, как название хозяйства, его фамилия, имя и отчество, номер агрегата. Все реестры пронумерованы (под одним номером – каждые два экземпляра подписаны руководителем и главным бухгалтером в конце блокнота), скреплены печатью.

В реестре указывается номер автомашины, бункерная масса. После каждой поездки реестр подписывает комбайнер и водитель, забракованный груз. Реестр заполняется в двух экземплярах. Первый экземпляр остается у комбайнера, второй – у шофера.

Учет приема зерна от водителя ведут в реестре приема зерна от водителя. Названный реестр ведется в одном экземпляре и постоянно находится у шофера. Взвесив автомашину с зерном, заведующий током переносит данные в реестр приема зерна весовщиком, который так же ведется в одном экземпляре. Реестры ежедневно сдаются в бухгалтерию.

Для контроля за трудовой дисциплиной и с целью анализа степени использования рабочего времени применяется табельный учет.

Табельный учет ведется в табеле учета рабочего времени (приложение 999). Табели ведутся по месту работы заведующими соответствующих подразделений хозяйства – бригадиры, заведующий током и т. д.

В табель записывается весь личный состав подразделения. В табеле ежедневно отмечают выход на работу, количество отработанных часов, неявки отражают в табеле условными обозначениями, например «О» – отпуск, «Б» – болезнь, «П» – прогул и т. д.

В конце месяца в табеле проводят итого об отработанном времени, днях неявки на работу. Затем табель сдают в бухгалтерию, где его данные после соответствующей проверки используются для составления платежной ведомости.

В отрасли от оплаты труда в растениеводстве, заработную плату работникам животноводства начисляют 1 раз в месяц. При этом основными показателями являются произведенная продукция (прирост) и обслуживаемое поголовье скота. Показатели для начисления заработной платы содержатся в первичных документах по учету поступления продукции животноводства и движения поголовья животных. Так, прирост учитывается в расчете определения прироста живой массы (Ф. №СП-44), движение животных в отчете о движении скота и птицы по форме (Ф. №СП-51).

Расчет полученного прироста живой массы производят в расчете определения живой массы (приложение ). На основании ее начисляется заработная плата телятницам и счетчикам. В расчете конкретно указывается, сколько животных поступило, сколько выбыло и пало и определяется привес по каждой группе.

Для расчета начисления заработной платы применяют расчет начисления оплаты труда работникам животноводства (приложение ). В нем указывают учетную группу животных, вид оплаты, наименование продукции, обслуживаемого поголовья, расценку за единицу продукции или обслуживаемую группу животных. Расценки берут из Положения об оплате труда, которое разрабатывают в хозяйстве.

Далее по каждому работнику животноводства записывают количество отработанного времени в часах, полученной продукции и поголовье обслуживаемого скота. Сумму заработной платы определяют умножением количества полученной продукции и обслуживаемого поголовья на расценку.

Составляет расчет заведующей воловней. В конце месяца его подписывает зоотехник, и документ сдают в бухгалтерию для составления платежных ведомостей.

Для аналитического учета оплаты труда и материального стимулирования работников АОЗТ «Колпнянское» применяют книгу учета расчетов по оплате труда (приложение ). В нем каждый лист рассчитан для учета расчетов по оплате труда одного работника. Здесь указывается сколько он отработал человеко- дней и –часов, а так же сколько получит сдельно и повременно за выполненный объем работ. Именно здесь отражаются выплаты материального характера, натуральная оплата труда. В них также определяются удержания из заработной платы в пенсионный фонд, по исполнительным листам, сумма подоходного налога. Эти данные выносятся ежемесячно и в конце года на каждого работника можно подвести общий итог заработной платы за 12 месяцев.

Начисленную заработную плату по категориям работников отражают в платежных ведомостях (приложение ). В ней записывается фамилия каждого работника и сумма начисленной заработной платы. Получение денежной суммы подтверждается подписью. Ведомость составляет кассир хозяйства. Она утверждается руководителем и главным бухгалтером.

Суммы не выданной зарплаты (задепонированных сумм) отражают в реестре не выданной заработной платы. Здесь указываются фамилии работников, не получивших заработную плату и ее суммы.

Синтетический учет расчетов с персоналом (состоящем и не состоящем в списочном составе предприятия) по оплате труда (по всем видам заработной платы, премиям пособиям и другим выплатам), а так же по выплате других доходов, полученных АОЗТ «Колпнянское», осуществляется на счете 70 «Расчеты с персоналом по оплате труда». Этот счет, как правило, пассивный.

По кредиту счета 70 определяют начисления по оплате труда, пособий, за счет отчислений на государственное социальное страхование, пеней и других аналогичных сумм, а так же доходов от участия в предприятии, а по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность предприятия перед рабочими и служащими по заработной плате и другим выплатам.

Суммы начисленной заработной платы и премий относятся на производственные счета и включаются в себестоимость продукции. Так, основная заработная плата, начисленная по сдельным расценкам, повременно, по тарифным ставкам и окладам, премии за производственные показатели относят в дебет производственных счетов: 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводст-венные расходы», 26 «Общехозяйственные расходы», 31 «Расходы будущих периодов», 28 «Брак в производстве» и в кредит счета 70.

Дт – 20, 23, 25, 26, 31, 28 Суммы начисленной заработной платы

Кт – 70.

Основанием для отнесения заработной платы на указанные счета являются лицевые счета.

Дополнительная заработная плата АОЗТ «Колпнянское» относится в дебет тех же счетов, что и основная заработная плата.

Начисление оплаты труда по операциям, связанных с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают следующей проводкой:

Дт – 07, 08, 10, 11, 12, 15

Кт – 70

В АОЗТ «Колпнянское» начисленные суммы премий, материальной помощи, пособий отражают бухгалтерской записью:

Дт – 81 «Использование прибыли»

Кт – 70

По мере ухода рабочих в отпуск фактически начисленные им суммы за отпускной период списывают на уменьшение созданного резерва. При этом составляют следующую бухгалтерскую запись:

Дт – 89 «Резерв предстоящих расходов и платежей»

Кт – 70

Такой же проводкой оформляют начисление работникам вознаграждений за выслугу лет.

В случае перехода части отпуска на следующий месяц выплачиваемая работникам на эти дни сумма отпускных отражается в отчетном месяце как выданный аванс:

Дт – 70

Кт – 50 520 руб.

В следующем месяце эту сумму включают в состав фонда оплаты труда и отражают.

Дт – 89

Кт – 70 520 руб.

70 «Расчеты с персоналом по оплате труда»

| Дт | Кт | ||

| 68 «Расчеты с бюджетом» | 20 «Основное производство» | ||

| Дт | Кт | Дт | Кт |

| 76 «Расчеты с различными дебиторами и кредиторами» | 23 «Вспомогательные производства » | ||

| Дт | Кт | ||

| Дт | Кт | ||

| 29 «Обслуживающее производство» | |||

| 50 «Касса» | Дт | Кт | |

| Дт | Кт | ||

| 26 «Общехозяйственные расходы» | |||

| Дт | Кт | ||

| 69 «Расчеты по социальному страхованию и обеспечению» | |||

| Дт | Кт | ||

Рис. 3. Основные бухгалтерские проводки учета расчетов

по оплате труда

69 «Расчеты по социальному страхованию и обеспечению»

| Дт | Кт | ||

| 70 «Расчеты с персоналом по оплате труда» | |||

| Дт | Кт | Дт | Кт |

| 26 «Общехозяйственные расходы» | |||

| Дт | Кт | ||

| Дт | Кт | ||

| 70 «Расчеты с персоналом по оплате труда» | |||

| Дт | Кт | ||

Рис. 4. Основные бухгалтерские проводки по учету средств социального страхования и обеспечения.

При натуральной форме оплаты труда, т. е. выдаче работникам в качестве оплаты труда готовой продукции, товаров и пр. в АОЗТ «Колпнянское» составляют следующие бухгалтерские записи:

1) Дт – 20, 23, 25, 26 на сумму начисленной заработной платы

Кт – 70 5200 руб.

2) Дт – 70 на сумму выданной продукции товаров в натуре 5200 руб.

Кт – 46, 48 по ценам реализации, включая НДС

3) Дт – 46, 48 на производственную себестоимость готовой продукции, фактическую себестоимость товаров и материалов, выданных в порядке натуральной оплаты

Кт – 40 4700 р.

С сумм начисленной заработной платы АОЗТ «Колпнянское» производит отчисления в Фонд социального страхования (5,4%), в Государственный фонд занятости населения РФ (1,5%), в фонды обязательного медицинского страхования (3,6%) и в Пенсионный фонд (1% и 20,6%).

Начисленные суммы в Фонд социального страхования, Пенсионный фонд, в фонд обязательного медицинского страхования и в Государственный фонд занятости в хозяйстве относят в дебет тех счетов, на которые отнесена начисленная оплата труда и в кредит счета 69 «Расчеты по социальному страхованию и обеспечению». При этом составляют следующую бухгалтерскую запись:

Дт – 20, 23, 25, 26 и др.

Кт – 69 «Расчеты по социальному страхованию и обеспечению» (рис. 1)

Часть сумм, перечисленных в фонд социального страхования и Пенсионный фонд, используется хозяйством для выплаты работникам соответствующих пособий по временной нетрудоспособности и пр.

Начисление пособий работникам оформляют следующей записью:

Дт – 69,1, 69,2

Кт – 70 3700 руб.

Следует отметить, что отчисления на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование и в Фонд занятости населения позволяет от сумм оплаты труда не только работников, занятых производством продукции, но и работников непроизводственной сферы (жилищно-коммунального хозяйства).

За счет отчислений на социальное страхование в АОЗТ «Колпнянское» выплачивают пособия по временной нетрудоспособности, размер зависит от стажа работы работника и его среднего заработка:

- при непрерывном стаже работы до 5 лет – 60 % заработка;

- от 5 до 8 лет – 80% заработка;

- от 8 и более – 100% заработка.

Средний дневной заработок определяется путем деления фактически выплачиваемых сумм в расчетном периоде на количество рабочих дней исходя из нормальной или сокращенной продолжительности рабочего дня (времени).

Приведем пример расчета пособия по временной нетрудоспособности:

Пример 1. Работник болел с 7 по 22 апреля, таким образом, работник пропустил по графику 7 рабочих дней, заработная плата в феврале за 12 дней, отработанных по графику. Непрерывный трудовой стаж работника 3 года, то есть пособие будет выплачиваться в размере 60% заработка.

При отражении в бухгалтерском учете пособия по временной нетрудоспособности составляет проводка:

Дт – 69,1

Кт – 70 Начислено пособие 280 руб.

Дт – 70

Кт – 50 Произведена выплата пособия 280 руб.

Из начисленной заработной платы с 1 января 2000 года в АОЗТ «Колпнянское» производят отчисления по новым ставкам подоходного налога. Шкала налога трехуровневая. Подоходный налог с облагаемого совокупного дохода взимается в следующих размерах:

Таблица 3.1.

| Размер облагаемого совокупного дохода | Сумма налога |

| до 50000 руб. | 12% |

| от 50000 до 150000 руб. | 6000 + 20% с суммы превышающей 50000 руб. |

| от 150000 руб. и выше | 26000 + 30% с суммы, превышающей 150000 руб. |

Удержание с начисленной заработной платы подоходного налога оформляют записью:

Дт – 70

Кт – 68 «Расчет с бюджетом» 1800 руб.

Из заработной платы работников производится так же удержание алиментов по исполнительным листам. Размер алиментов: на 1 ребенка 1/4, на двоих детей 1/3, на 3 детей и более 50 % заработка (дохода). Удержанные суммы алиментов бухгалтерия в трехдневный срок с дня выплаты заработной платы выдает взыскателю лично из кассы или перечисляет через отделение сбербанка.

Удержание с начисленной заработной платы алиментов в АОЗТ «Колпнянское» оформляется бухгалтерской записью:

Дт – 70

Кт – 76 «Расчеты с подотчетными лицами» 2400 руб.

Еще одним видом удержаний из заработной платы является удержание за причиненный материальный ущерб хозяйству. Размер причиненного ущерба определяют по фактическим потерям по данным бухгалтерского учета.

В бухгалтерии хозяйства по возмещению материального ущерба делается проводка:

Дт – 70

Кт – 73,3 «Расчет с персоналом по прочим операциям»

В дебет счета 73,3 относят суммы, подлежащие взысканию с виновных лиц, с кредита счетов 84 «Недостатки и потери от порчи ценностей» (на балансовую стоимость недостающих и непорченых ценностей) счета 83 «Доходы будущих периодов» (на разницу между балансовой стоимостью указанных ценностей и суммой взыскиваемой с виновных лиц – как правило, рыночной стоимостью).

По кредиту счета 73,3 отражают погашение сумм материального ущерба в корреспонденции со счетами:

50; 51 – на сумму внесенных платежей;

70 – на сумму удержания из заработной платы.

Выдачу оставшейся суммы заработной платы оформляют следующей бухгалтерской проводкой:

Дт – 70

Кт – 50 «Касса» 32700 руб.

Не полученная в срок заработная плата оформляется следующей бухгалтерской записью:

Дт – 70

Кт – 76 500-38 руб.

Остатки не выданной в срок заработной платы по истечении трех дней сдаются в банк на расчетный счет и оформляются следующей бухгалтерской записью:

Дт – 50 «Расчетный счет»

Кт – 51 «Касса» 500-38 руб.

Последующую выплату депонированной заработной платы осуществляют по расчетному кассовому ордеру и отражают:

Дт – 76

Кт – 50 500-38 руб.

Синтетический учет расчетов по оплате труда ведут в журнале-ордере № 10 – АПК (приложение ). Запись в журнале производят оборотами за месяц. Оборот по кредиту счета 70 берут из платежных ведомостей. Записи по дебету корреспондируемых производя на основании лицевых счетов и ведомостей.

Удержания из заработной платы сверяют с журналами-ордерами №1, 7, 8 – АПК.

3.2. Критическая оценка учета оплаты труда

В учете оплаты труда в АОЗТ «Колпнянское» есть существенные недостатки.

На предприятии все еще используются старые формы документов. Зачастую они не приспособлены для полного и точного отражения хозяйственных операций по оплате труда.

На первичных документах отсутствуют некоторые реквизиты, например, дата составления или нет подписи материально-ответственного лица. А ведь дата составления в бухгалтерском учете имеет очень важную роль.

Не проставляется номер документов. Это затрудняет ведение учета при составление сводных и накопительных ведомостей и журналов-ордеров.

Иногда в документах не заполняются графы, в которых должна содержаться очень важная информация об окладе работника, количеству отработанных дней и часов, нет расценок за выполненную работу. Это существенно осложняет контроль за временем, которое отработал работник, за количеством произведенной им продукции и выполненных работ, а значит, в конечном итоге отражается и на его зарплате и других стимулирующих выплатах.

Некоторые документы заполняются в произвольной форме. Информация записывается в другие клетки, и бывает очень трудно разобраться в содержимом какой-либо формы.

Отрицательным элементом является и то, что практически на всех первичных документах отсутствует корреспонденция счетов. А это значит, что можно легко ошибиться при разноске затрат на другие счета, а следовательно это скажется и на заработной плате конкретного работника, он может быть лишен других надбавок.

Еще одним минусом в учете оплаты труда и материального стимулирования является то, что на предприятии отсутствует четкий график документооборота. Первичные документы поступают в бухгалтерию с опозданием, и бухгалтер по оплате труда не успевает быстро и оперативно перерабатывать их, а значит происходит задержка выплаты заработной платы. Что оказывает психологическое воздействие на работников, и снижает производительность труда.

Мы знаем, что учет оплаты труда является одним из самых трудоемких участков работы в бухгалтерии. Здесь очень много первичных и сводных документов, поэтому, чтобы облегчить работу необходимо использовать современную вычислительную технику. В АОЗТ «Колпнянское» не используется компьютер, что существенно осложняет работу бухгалтера в частности в области оплаты труда.

Говоря об учете материального стимулирования необходимо отметить, что на предприятии нет сводного документа, который бы ежемесячно отражал не только суммы начисленной заработной платы по цехам, но и содержал бы информацию о том, какую сумму работники получили за месяц в виде стимулирующих выплат.

3.3. Совершенствование учета оплаты труда на предприятии

Контроль за соблюдением трудовой дисциплины, учет выработки и начисления заработной платы в соответствии с количеством и качеством затраченного труда необходимо постоянно совершенствовать.

В первую очередь в АОЗТ «Колпнянское» необходимо четко отрегулировать составление первичных документов по оплате труда. Нужно напомнить, что первичные документы должны быть составлены в момент совершения операции, а если не представляется возможным, – непосредственно по окончании операции.

Документы следует составлять на бланках установленной формы с заполнением всех реквизитов. Если некоторые реквизиты не заполняются, то в соответствующем месте делается прочерк.

Документы должны быть оформлены аккуратно, текст и цифры должны быть написаны четко и разборчиво, вовремя утверждаться руководителем.

В бухгалтерии первичные документы должны подвергаться обязательной проверке – прежде всего по форме, на наличие арифметических ошибок, а так же документы проверяют по существу, т.е. устанавливают законность и целесообразность хозяйственных операций, которые влияют на сумму численной заработной платы.

Бланки документов должны соответствовать утвержденным к применению в сельском хозяйстве формам бухгалтерского учета.

Нельзя забывать и о проставлении корреспондентских счетов в первичных документах. Ведь ее отсутствие существенно затрудняет учет, а так же может привести к неверному отнесению на счета сумм, а значит и к несоответствию положений к выдаче сумм заработной платы.

Мы считаем, что для хозяйства немаловажной задачей в совершенствовании учета оплаты труда и материального стимулирования ввести расчетно-платежную ведомость (Ф. №141-АПК).