| Похожие рефераты | Скачать .docx |

Реферат: Проблемы кредитования корпоративных заемщиков на примере ОАО "МДМ-Банк"

Содержание

1. Общая характеристика ОАО "МДМ - банк"

1.1 Общая информация о банке

1.2 Основные виды деятельности ОАО "МДМ-Банк"

1.3 Деятельность отдела пластиковых карт в ОАО "МДМ-Банк" Филиала в г. Новокузнецк

2. Анализ банковского сектора Сибирского Федерального Округа

2.1 Тенденции развития банковской отрасли в Сибирском Федеральном округе

2.2 Место ОАО "МДМ-Банк" в банковском секторе Сибирского Федерального Округа

2.3 Анализ конкурентной среды

3. Экономический анализ деятельности ОАО "МДМ-Банк"

3.1 Анализ баланса ОАО "МДМ-Банк"

3.2 Анализ финансового состояния ОАО "МДМ-Банк"

3.3 Анализ эффективности деятельности банка

4. Анализ кредитования корпоративных заемщиков "МДМ-банком"

4.1 Организационные аспекты кредитования корпоративных заемщиков в "МДМ-Банке"

4.2 Кредитные продукты для корпоративных заемщиков

4.3 Анализ кредитного портфеля ОАО "МДМ-Банк" Филиал в г. Новокузнецк

Приложения

Введение

Практика выдачи корпоративных кредитов очень актуальна: обслуживание корпоративных клиентов как оптовых покупателей всегда было одним из приоритетных направлений банковской деятельности. Современная экономическая ситуация и здоровая конкуренция подталкивают банки к расширению кредитного предложения в области корпоративного кредитования. Наряду с понижением процентной ставки простота оформления и скорость предоставления кредита становятся факторами конкурентной борьбы банков за новых клиентов. О росте корпоративных кредитных портфелей говорят эксперты большинства банков. Активизация российских банков на рынке корпоративного кредитования позволила приостановить процесс их постепенного оттеснения зарубежными кредиторами.

Актуальность выбранной темы основывается на необходимости освещения и решения основных проблем кредитования корпоративных заемщиков, таких как доступность, развитие и перспективы кредитования, совершенствование законодательной базы для выяснения современного состояния системы и методов кредитования корпоративных клиентов в России.

Действительно, важным моментом в развитии системы кредитования российских юридических лиц является совершенствование законодательной базы, которая является гарантом, как кредитора, так и заемщика.

Основную сложность представляет приведение экономической и социальной стороны кредита к международным стандартам.

Цель преддипломной практики - подробно изучить объект дипломного исследования, получить практическую подготовку в области организации кредитования юридических лиц, собрать все необходимые материалы для выполнения дипломной работы.

корпоративный заемщик кредитный портфель

Цель работы реализуется путем постановки и решения следующих задач:

1) собрать и систематизировать первичные документы;

2) сформировать перечень методических, инструктивных, нормативных материалов, которые необходимо изучить в период преддипломной практики;

3) исследовать и отразить современное состояние банковского сектора в Сибирском регионе;

4) проанализировать финансовое состояние "МДМ-Банка";

5) проанализировать состав и структуру кредитного портфеля.

Объектом исследования является кредитная организация "МДМ-Банк", предметом исследования - процесс кредитования корпоративных заемщиков.

При написании отчета используются следующие источники: законы и другие нормативные акты Российской Федерации, журнальные статьи, учебные и методические издания, данные бухгалтерского учета и отчетности, интернет-сайты российских банков.

Методами исследования являются сбор и анализ информации из различных источников, метод группировки, сравнительный анализ, метод коэффициентов, системный подход, статистическая обработка данных, табличный и графический методы.

1. Общая характеристика ОАО "МДМ - банк"

1.1 Общая информация о банке

Акционерный коммерческий банк "Московский Деловой Мир" (ОАО "МДМ-Банк") основан в декабре 1993 года. Сегодня МДМ-Банк - это один из крупнейших частных финансовых институтов с развитой филиальной сетью, включающей 172 точки продаж в 73 городах. В 2000 году филиал банка начал свою деятельность в г. Новокузнецке. МДМ-Банк является универсальным финансовым институтом, работая в следующих сегментах: розничный бизнес, корпоративный бизнес, инвестиционная деятельность и услуги на финансовых рынках, кредитование малого бизнеса, частное банковское обслуживание и управление активами:

7,000 корпоративных клиентов;

свыше 5,000 клиентов малого бизнеса;

около 325,000 розничных клиентов;

МДМ-Банк является лидером в области корпоративного управления в России. МДМ-Банк - единственное в России финансовое учреждение, имеющее публичный рейтинг корпоративного управления от Standard & Poor’s. Уровень рейтинга - третий в России после компаний МТС и Вимм-Билль-Данн (имеющих листинг на NYSE). Банк занимает лидирующие позиции в российском банковском секторе - Банк занимает 4-е место среди частных российских банков по размеру капитала и 5-е место по размеру активов по состоянию на 31 декабря 2007 г. (согласно РПБУ).

Миссия МДМ Банка - быть уважаемым и успешным универсальным финансовым институтом, который завоевывает лидерские позиции на рынке, следуя мировым стандартам оказания банковских услуг и принципам корпоративной этики.

Концепция - МДМ Банк стремится обеспечить стабильно высокий доход на капитал акционеров, целенаправленно решая следующие задачи:

предоставление всем корпоративным и розничным клиентам Банка услуг высочайшего качества при максимальной эффективности процессов;

предложение таких продуктов и услуг, которые отвечают потребностям клиентов на каждом этапе их развития, способствуя росту их бизнеса и благосостояния;

повышение значимости бренда на национальном уровне путем развития услуг для малых и средних предприятий и расширения региональной инфраструктуры;

создание оптимальных возможностей для карьерного роста сотрудников и поддержание высоких стандартов корпоративного управления.

1.2 Основные виды деятельности ОАО "МДМ-Банк"

В соответствии с ФЗ РФ "О банках и банковской деятельности" ОАО "МДМ-Банк" выдана генеральная лицензия ЦБ РФ №2361 от 13 февраля 2003 года, которая предоставляет право Банку осуществлять банковские операции со средствами, как в рублях, так и в иностранной валюте. Кроме данной лицензии, Банку выданы следующие лицензии:

лицензия биржевого посредника, совершающего товарные фьючерсные и опционные сделки в биржевой торговле от 24.08.06 № 861, выдана Федеральной службой по финансовым рынкам 01.11.2006 (срок действия до 24.08.2009);

лицензия на осуществление банковских операций с драгоценными металлами от 13.02.2003 № 2361 выдана Центральным Банком Российской Федерации (Срок действия не определен);

лицензия профессионального участника рынка ценных бумаг (ФКЦБ) № 177-02956-100000 - брокерская деятельность (без ограничения срока действия);

лицензия профессионального участника рынка ценных бумаг (ФКЦБ) № 177-03134-00100 - деятельность по управлению ценными бумагами (без ограничения срока действия);

лицензия профессионального участника рынка ценных бумаг (ФКЦБ) от 15.12.2000 № 177-03942-000100 - депозитарная деятельность (без ограничения срока действия);

лицензия профессионального участника рынка ценных бумаг (ФКЦБ) от 27.11.2000 № 177-03060-010000 - дилерская деятельность (без ограничения срока действия);

генеральная лицензия на экспорт серебра от 05.04.2007 № ЛГ 0270705502934 выдана: Министерством экономического развития и торговли РФ (действительна до 01.03.2008);

генеральная лицензия на экспорт золота от 12.10.2007 №ЛГ0270705513153 выдана: Министерством экономического развития и торговли РФ (действительна до 12.09.2008).

Банку предоставляется право на осуществление следующих банковских операций со средствами в рублях и иностранной валюте:

а) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

б) размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет;

в) открытие и ведение банковских счетов физических и юридических лиц;

г) осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам;

д) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

е) купля-продажа иностранной валюты в наличной и безналичной формах;

ж) выдача банковских гарантий;

з) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

1.3 Деятельность отдела пластиковых карт в ОАО "МДМ-Банк" Филиала в г. Новокузнецк

Важное место в деятельности банка занимает развитие розничного бизнеса. Банковские карты международные платежных систем Visaи MasterCardвыпускаются не только в рамках зарплатных проектов, реализуемых совместно с целым рядом предприятий города, но и просто для физических лиц. О популярности этого продукта говорит постоянный рост количества эмитированных карт. Для обслуживания клиентов в городе установлены банкоматы, постоянно расширяется сеть торговых предприятий, принимающих к оплате банковских карты. В торгово-сервисных предприятиях города установлены терминалы по приему международных карт, практически все крупные супермаркеты города принимают оплату по картам.

Преддипломная практика проходила в отделе пластиковых карт, сектор зарплатных проектов. Сектор представлен двумя сотрудниками: специалистом и ведущим специалистом.

Для открытия счета клиента и выдачи карты операционист выдает клиенту для заполнения заявление-условие, карточку образцов подписей, анкету клиента, условия о предоставлении международной банковской карты Visa/MasterCard, которые необходимо заполнить и подписать, а также необходимо предоставить копию паспорта, которую заверяет специалист.

После проверки документов работник отдела:

заверяет заявление-условие своей подписью;

- в программе выбирает вид вклада, по которому будет открыт счет клиента;

- если клиент впервые открывает счет, выполняет регистрацию клиента на основании данных, указанных им в заявлении (Ф.И.О., адрес, телефон, дата рождения, данные документа, удостоверяющего личность);

- выполняет операцию открытия счета клиента в соответствии с выбранным видом вклада;

- выполняет распечатку на карточке лицевого счета Ф.И.О., номера счета клиента, даты открытия счета, адреса, данных документа, удостоверяющего личность;

- предлагает клиенту оставить образец своей подписи на карточке лицевого счета;

При обращении предприятия, желающего получить корпоративные карты, специалист знакомит представителя предприятия с условиями договора на выдачу и обслуживание корпоративных микропроцессорных карт и действующими тарифами банка.

Счет клиента может быть закрыт в подразделении банка по месту его открытия на основании заявления на закрытие счета клиента, путем выдачи наличных денежных средств или путем безналичного перечисления. Закрытие счета клиента может быть произведено только основным держателем.

Выдача остатка денежных средств и закрытие счета клиента, по которому были выпущены дополнительные карты, производится только после закрытия основной и дополнительных карт.

2. Анализ банковского сектора Сибирского Федерального Округа

2.1 Тенденции развития банковской отрасли в Сибирском Федеральном округе

С точки зрения перспектив экономического роста Кемеровская область, безусловно, является одним из ключевых регионов Сибирского федерального округа (СФО). Для большинства очевидно, что речь прежде всего идет о ее промышленном потенциале. И это действительно так: по итогам 2007 года совокупный оборот промышленности Кемеровской области достиг почти полутриллиона рублей (495 млрд, или более 23% оборота всей промышленности СФО). По масштабам промышленного производства область уступает лишь крупнейшему в Сибири Красноярскому краю (29%). Такое положение региону обеспечивает главным образом Кузнецкий угольный бассейн, формирующий более 50% оборота добывающей промышленности федерального округа. Однако и по уровню обрабатывающих производств (16,5% оборота обрабатывающей промышленности округа) Кемеровская область является одним из безусловных фаворитов, прочно удерживая 2-е место в СФО. Одновременно регион является абсолютным лидером в Сибири и по обороту розничной торговли (18% розничного торгового оборота федерального округа), и по объемам строительных работ (более 19% объема строительства в СФО). Нужно заметить, что по итогам 2007 года совокупный оборот оптовой и розничной торговли (580 млрд рублей) уже превысил объемы регионального промышленного производства, а по объемам строительства (более 58 млрд рублей) Кемеровская область на треть превосходит ближайших "конкурентов" - Иркутскую область и Красноярский край.

Банковский сектор Кузбасса во многом является уникальным: в отличие от большинства других российских регионов, где кредитные учреждения сосредоточены в областном или краевом центре, в Кемеровской области банковский сервис развит по всей ее территории. Прежде всего это связано с рассредоточением промышленности Кузбасса по целому ряду больших и малых городов. Достаточно сказать, что крупнейшие местные банки расположены не в областном центре, а в Новокузнецке. При этом многие сетевые банки федерального масштаба зачастую стремятся иметь в области не один, а два филиала (Банк Москвы, МДМ-банк, ТрансКредитБанк, челябинский Углеметбанк).

По размеру своих чистых активов банковский сектор Кемеровской области занимает 16-е место в России и с переменным успехом конкурирует с Красноярским краем за 2-е место в Сибирском федеральном округе. К концу 2007 года он был представлен восемью региональными банками, десятью отделениями Сибирского банка России, а также 35 филиалами прочих иногородних банков. Нельзя не признать и то, что банковская система Кузбасса находится в фазе пассионарного роста. Только за 2007 год в Кемеровской области были открыты филиалы Газпромбанка, Русь-Банка, КБ "Кольцо Урала", МБРР, Роспромбанка, Московского залогового банка, ООО "Мой банк", АКБ "Абсолют Банк", второй филиал ТрансКредитБанка, а уже в 2008 году - Новокузнецкий филиал Новосибирского социального коммерческого банка "Левобережный".

2.2 Место ОАО "МДМ-Банк" в банковском секторе Сибирского Федерального Округа

Сумма чистых активов кредитных организаций банковского сектора CФО представлена в таблице 1.

Как видно из данной таблицы, по сумме чистых активов по состоянию на 01.01.08г. Кемеровский и Новокузнецкий филиалы МДМ-банка входят в десятку лидирующих банков наряду с региональными банками и отделениями Сибирского банка России.

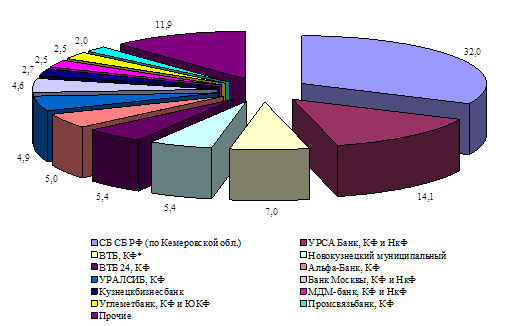

Доля филиалов МДМ-банка в банковской системе СФО составляет 2,5% (рисунок 1).

Чистые активы банков Сибирского Федерального Округа на 01.01.2008г.

| Место | Название | Чистые активы на 01.01.2008г., млн. руб. | Доля в банковской системе, % | Прирост, млн. руб. | Темпы прироста, % |

| 1 | СБ СБ РФ (по Кемеровской обл.) | 50 382 | 32,0 | 10 531 | 26 |

| 2 | УРСА Банк, КФ и НкФ | 22 264 | 14,1 | 9327 | 72 |

| 3 | ВТБ, КФ* | н/д | 7,0 | н/д | 129 |

| 4 | Новокузнецкий муниципальный | 8542 | 5,4 | 2987 | 54 |

| 5 | ВТБ 24, КФ | 8503 | 5,4 | 3342 | 65 |

| 6 | Альфа-Банк, КФ | 7879 | 5,0 | 3206 | 69 |

| 7 | УРАЛСИБ, КФ | 7682 | 4,9 | 1192 | 18 |

| 8 | Банк Москвы, КФ и НкФ | 7265 | 4,6 | 3381 | 87 |

| 9 | Кузнецкбизнесбанк | 4284 | 2,7 | 881 | 26 |

| 10 | МДМ-банк, КФ и НкФ | 3912 | 2,5 | 1309 | 50 |

| 11 | Углеметбанк, КФ и ЮКФ | 3894 | 2,5 | 885 | 29 |

| 12 | Промсвязьбанк, КФ | 3088 | 2,0 | 600 | 24 |

| 13 | ТрансКредитБанк, КФ и НкФ | 2838 | 1,8 | 674 | 31 |

| 14 | ВТБ Северо-Запад, КФ | 2643 | 1,7 | 1148 | 77 |

| 15 | Зенит, КФ | 2116 | 1,3 | -983 | -32 |

| 16 | Газпромбанк, КФ | 1363 | 0,9 | 1363 | всё |

| 17 | Бизнес-Сервис-Траст | 1255 | 0,8 | 54 | 5 |

| 18 | Алемар, КФ | 1217 | 0,8 | 590 | 94 |

| 19 | РОСБАНК, КФ | 779 | 0,5 | 43 | 6 |

| 20 | НОВОКИБ | 692 | 0,4 | 410 | 146 |

| 21 | СОБИНБАНК, КФ | 525 | 0,3 | 39 | 8 |

| 22 | Кемсоцинбанк | 432 | 0,3 | 269 | 165 |

| 23 | Кузбассхимбанк | 275 | 0,2 | -30 | -10 |

| 24 | Русь-Банк, КФ | 134 | 0,1 | 134 | всё |

| 25 | Тайдон | 107 | 0,1 | -11 | -10 |

| Выборка | 152 836 | 97,1 | 47 143 | 45 | |

| Банковский сектор | 157 379 | 100,0 | 48 844 | 45 |

Структура банков СФО по размерам чистых активов

Если обратиться к показателям роста, то тройка "крупнейших" кредитных организаций обеспечила в 2007 году и наибольший абсолютный прирост региональных активов: СБ СБ РФ - на 10,5 млрд рублей, или 22% регионального прироста, филиалы УРСА Банка - на 9,3 млрд рублей, или 19%, филиал Банка ВТБ - на 12%. Весомый (и почти одинаковый) прирост региональных активов обеспечили также филиалы Банка Москвы (6,9% регионального прироста), ВТБ 24 (6,8%) и Альфа-Банка (6,6%). При этом наилучшие темпы (не считая филиалы, только в 2007 году вышедшие на рынок) демонстрировали "малые" региональные Кемсоцинбанк (+165%) и НОВОКИБ (+146%), а также "крупнейший" филиал Банка ВТБ (в 1,3 раза). Различия в динамике развития бизнеса не могли не сказаться на положении отдельных кредитных организаций в рейтинге по размеру чистых активов. Так, за 2007 год свое положение резко улучшил филиал Банка ВТБ, поднявшийся с 6-го на 3-е место в списке крупнейших кредитных организаций Кузбасса, то есть ставший одним из главных маркетмейкеров кемеровского банковского рынка. Кроме новичков на кемеровском рынке (филиалы Газпромбанка, Русь-Банка), заметного успеха добились также филиалы Альфа-Банка (с 7-го на 6-е), МДМ-банка (с 12-е на 10-е), Промсвязьбанка (с 13-го на 12-е), ТрансКредитБанка (с 14-го на 13-е), Банка "ВТБ Северо-Запад" (с 15-го на 14-е), а также региональный НОВОКИБ (с 21-го на 20-е). За 2007 год филиалы МДМ-банка продемонстрировали темп прироста чистых активов в 50%, что значительно больше, чем у банков, занимающих ближайшие позиции: 26% - у Кузнецкбизнесбанка, 29% - у Углеметбанка и 24% - у Промсвязьбанка.

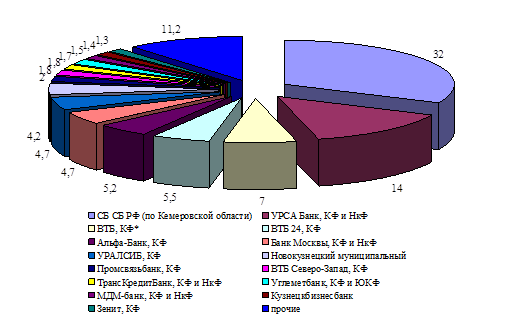

В таблице 2 представлены объемы ссудной задолженности по СФО на 01.01.08г. Как и в региональных активах, в ссудном портфеле большая часть (54%) принадлежала "крупнейшим" СБ СБ РФ, филиалам УРСА Банка и Банка ВТБ, а половину из оставшейся задолженности формировали филиалы ВТБ 24, Альфа-Банка, Банка Москвы и Новокузнецкий муниципальный банк. При этом наибольший прирост (примерно по 20% прироста регионального портфеля) обеспечили СБ СБ РФ и УРСА Банк. Значительный рост активных операций в 2007 году также продемонстрировали филиалы Банка ВТБ (около 13% регионального прироста), Банка Москвы (7,7%), ВТБ 24 (6,9%) и Альфа-Банка (6,6%), а лучшую динамику показали все те же "малые" региональные Кемсоцинбанк (+196%) и НОВОКИБ (+139%), а также филиалы Банка ВТБ (в 1,3 раза), новосибирского Банка "Алемар" (+112%) и Банка Москвы (+109%). По размерам ссудной задолженности за 2007 год свое положение улучшили филиалы Банка ВТБ (с 6-го на 3-е место), Банка Москвы (с 8-го на 6-е), Промсвязьбанка (с 10-го на 9-е), Банка "ВТБ Северо-Запад" (с 14-го на 10-е), ТрансКредитБанка (с 12-го на 11-е), Углеметбанка (с 13-го на 12-е), МДМ-банка (с 15-го на 13-е), а также региональный Кемсоцинбанк (с 23-го на 22-е). Доля филиалов МДМ-банка в объеме ссудной задолженности банковской системы СФО составляет 1,5% (рисунок 2).

Ссудная задолженность на 01.01.2008г.

| Место | Название | Cсудная задолженность на 01.01.2008г., млн. руб. | Доля в банковской системе, % | Прирост, млн. руб. | Темпы прироста, % |

| 1 | СБ СБ РФ | 47 085 | 32 | 9485 | 25 |

| (по Кемеровской области) | |||||

| 2 | УРСА Банк, КФ и НкФ | 22 264 | 14 | 9327 | 72 |

| 3 | ВТБ, КФ* | н/д | 7 | н/д | 129 |

| 4 | ВТБ 24, КФ | 8081 | 5,5 | 3226 | 66 |

| 5 | Альфа-Банк, КФ | 7667 | 5,2 | 3081 | 67 |

| 6 | Банк Москвы, КФ и НкФ | 6906 | 4,7 | 3602 | 109 |

| 7 | УРАЛСИБ, КФ | 6899 | 4,7 | 1332 | 24 |

| 8 | Новокузнецкий муниципальный | 6235 | 4,2 | 2029 | 48 |

| 9 | Промсвязьбанк, КФ | 2897 | 2 | 523 | 22 |

| 10 | ВТБ Северо-Запад, КФ | 2631 | 1,8 | 1151 | 78 |

| 11 | ТрансКредитБанк, КФ и НкФ | 2621 | 1,8 | 543 | 26 |

| 12 | Углеметбанк, КФ и ЮКФ | 2503 | 1,7 | 556 | 29 |

| 13 | МДМ-банк, КФ и НкФ | 2145 | 1,5 | 914 | 74 |

| 14 | Кузнецкбизнесбанк | 2061 | 1,4 | -80 | -4 |

| 15 | Зенит, КФ | 1910 | 1,3 | -971 | -34 |

| 16 | Газпромбанк, КФ | 1320 | 0,9 | 1320 | все |

| 17 | Бизнес-Сервис-Траст | 1102 | 0,7 | 79 | 8 |

| 18 | Алемар, КФ | 1065 | 0,7 | 564 | 112 |

| 19 | РОСБАНК, КФ | 734 | 0,5 | 6 | 1 |

| 20 | СОБИНБАНК, КФ | 485 | 0,3 | 3 | 1 |

| 21 | НОВОКИБ | 471 | 0,3 | 274 | 139 |

| 22 | Кемсоцинбанк | 227 | 0,2 | 150 | 196 |

| 23 | Кузбассхимбанк | 206 | 0,1 | 18 | 9 |

| 24 | Русь-Банк, КФ | 123 | 0,1 | 123 | все |

| 25 | Тайдон | 101 | 0,1 | 0 | 0 |

| Выборка | 137 887 | 94 | 43 092 | 45 | |

| Банковский сектор | 146 980 | 100 | 46 931 | 47 |

Структура банков СФО по размерам ссудной задолженности

Темпы прироста ссудной задолженности МДМ-банка (74%) значительно превысили темпы прироста банков, занимающих ближайшие позиции: филиалы Углеметбанка - 29%, филиалы ТрансКредитБанка - 24%, Кузнецкбизнесбанк - (-4%).

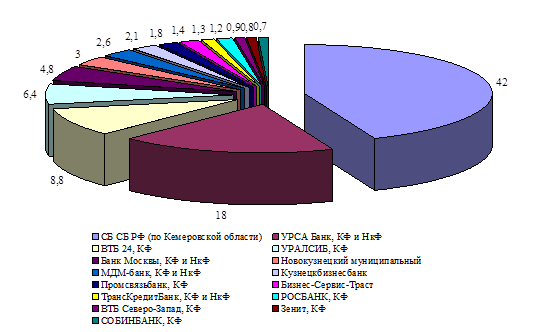

За 2007 год кредиты населению Кузбасса, предоставленные ему региональным банковским сектором, выросли более чем на 21 млрд и уже достигли суммарных вкладов населения (58 млрд рублей, 14% задолженности по банковским кредитам населения СФО). Подавляющим превосходством в кредитовании кемеровчан обладают две кредитных организации - СБ СБ РФ и УРСА Банк, вместе формирующие 60% регионального рынка. Они по размерам своего розничного портфеля просто в разы превосходят остальных операторов, входящих в региональную банковскую систему. Половину от оставшегося розничного портфеля сформировали всего три кредитных организации - филиалы ВТБ 24, УРАЛСИБа и Банка Москвы (таблица 3). Доля филиалов МДМ-банка по объемам кредитов физическим лицам составила 2,6%, благодаря чему они занимают 7 место в банковской системе СФО (рисунок 3). При этом подавляющий вклад в прирост регионального розничного портфеля банковского сектора Кемеровской области (77%) внесли всего четыре кредитные организации - филиалы СБ СБ РФ, УРСА Банка, ВТБ 24 и Банка Москвы. Лучшие темпы из них показал филиал ВТБ 24. Темп прироста розничного портфеля МДМ-банка за 2007 год составил 56%, или 538 млн. руб.

Объем кредитов, выданных физическим лицам в 2007 году

| Место | Название | Кредиты физ. лицам на 01.01.2008г., млн. руб. | Доля в банковской системе, % | Прирост, млн. руб. | Темпы прироста, % |

| 1 | СБ СБ РФ (по Кемеровской области) | 24 569 | 42 | 5720 | 30 |

| 2 | УРСА Банк, КФ и НкФ | 10 194 | 18 | 5008 | 97 |

| 3 | ВТБ 24, КФ | 5105 | 8,8 | 4037 | 378 |

| 4 | УРАЛСИБ, КФ | 3707 | 6,4 | 792 | 27 |

| 5 | Банк Москвы, КФ и НкФ | 2771 | 4,8 | 1667 | 151 |

| 6 | Новокузнецкий муниципальный | 1727 | 3 | 856 | 98 |

| 7 | МДМ-банк, КФ и НкФ | 1503 | 2,6 | 538 | 56 |

| 8 | Кузнецкбизнесбанк | 1233 | 2,1 | 212 | 21 |

| 9 | Промсвязьбанк, КФ | 1032 | 1,8 | 456 | 79 |

| 10 | Бизнес-Сервис-Траст | 833 | 1,4 | 5 | 1 |

| 11 | ТрансКредитБанк, КФ и НкФ | 739 | 1,3 | 432 | 141 |

| 12 | РОСБАНК, КФ | 672 | 1,2 | 17 | 3 |

| 13 | ВТБ Северо-Запад, КФ | 497 | 0,9 | 136 | 38 |

| 14 | Зенит, КФ | 485 | 0,8 | 370 | 322 |

| 15 | СОБИНБАНК, КФ | 422 | 0,7 | -2 | 0 |

| Банковский сектор | 58 063 | 100 | 21 467 | 59 |

Структура банков СФО по размерам кредитов физическим лицам

По объему средств населения на счетах (58 млрд рублей, или 16% средств населения СФО) банковский сектор Кемеровской области уверенно входит в тройку ведущих банковских систем Сибирского федерального округа и почти не уступает Новосибирской области (17,7%) и Красноярскому краю (16,7%). При этом почти 3/5 всех своих средств население Кузбасса доверило Сибирскому банку Сбербанка России. При этом половину оставшихся средств населения аккумулировали филиалы УРСА Банка и Новокузнецкий муниципальный банк. Значительные средства население также доверило Кемеровскому филиалу УРАЛСИБа, Кузнецкбизнесбанку и филиалам Банка Москвы (таблица 4).

Доля филиалов МДМ-банка по объемам средств физических лиц на счетах составила всего 0,4%. В целом по региональному банковскому сектору прирост вкладов за 2007 год превысил 13 млрд рублей (+30%). Прирост средств физических лиц филиалов МДМ-банка составил 27% (50 млн рублей), что меньше темпов прироста филиалов банка Алемар (29%) и ТрансКредитБанка (63%), но при этом некоторые банки продемонстрировали снижение объемов средств физических лиц: - 1% у филиала Уралсиб, - 14% - Углеметбанк, - 9% - Зенит.

Объемы средств физических лиц, размещенных на счетах банков Сибирского Федерального округа в 2007 году

| Место | Название | Средства физ. лиц на 01.01.2008г., млн. руб. | Доля в банковской системе, % | Прирост, млн. руб. | Темпы прироста, % | |||

| 1 | СБ СБ РФ (по Кемеровской области) | 34 058 | 59 | 7169 | 27 | |||

| 2 | УРСА Банк, КФ и НкФ | 6363 | 11 | 1861 | 41 | |||

| 3 | Новокузнецкий муниципальный | 5213 | 9 | 2005 | 63 | |||

| 4 | УРАЛСИБ, КФ | 3032 | 5,2 | -37 | -1 | |||

| 5 | Кузнецкбизнесбанк | 2263 | 3,9 | 442 | 24 | |||

| 6 | Банк Москвы, КФ и НкФ | 2083 | 3,6 | 386 | 23 | |||

| 7 | ВТБ 24, КФ | 1029 | 1,8 | 565 | 122 | |||

| 8 | Углеметбанк, КФ и ЮКФ | 1017 | 1,8 | 465 | 84 | |||

| 9 | Бизнес-Сервис-Траст | 443 | 0,8 | -74 | -14 | |||

| 10 | Алемар, КФ | 343 | 0,6 | 78 | 29 | |||

| 11 | ТрансКредитБанк, КФ и НкФ | 305 | 0,5 | 118 | 63 | |||

| 12 | МДМ-банк, КФ и НкФ | 240 | 0,4 | 50 | 27 | |||

| 13 | Зенит, КФ | 118 | 0,2 | -12 | -9 | |||

| 14 | СОБИНБАНК, КФ | 116 | 0,2 | 17 | 17 | |||

| 15 | НОВОКИБ | 109 | 0,2 | 10 | 10 | |||

| 16 | Промсвязьбанк, КФ | 103 | 0,2 | 12 | 13 | |||

| Выборка | 57 285 | 99 | 12 948 | 29 | ||||

| Банковский сектор | 58 073 | 100 | 13 346 | 30 | ||||

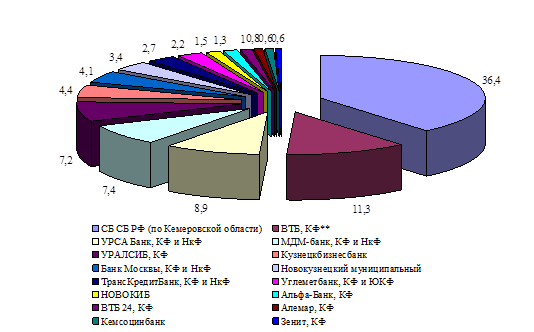

На фоне последовательной утраты интереса к банковским сбережениям со стороны населения самым динамичным из местных источников ресурсов стали средства предприятий и организаций. Их прирост за год примерно равнялся приросту вкладов и по темпам заметно превосходил прирост корпоративных ресурсов на счетах национальной банковской системы (67% против 48%). Самыми популярными у предприятий и организаций Кемеровской области по итогам 2007 года стали Сибирский банк Сбербанка РФ и филиал ВТБ, вместе привлекшие 48% корпоративных ресурсов региона, а половину оставшегося рынка разделили между собой филиалы УРСА Банка, МДМ-Банка и УРАЛСИБа (таблица 5). Доля филиалов МДМ-банк в банковской системе составила 7,4%, что позволило расположить их на 4 месте по объемам средств юридических лиц (рисунок 4). Наибольших приростов средств юридических лиц на своих счетах добились Сибирский банк Сбербанка РФ (5 млрд рублей, или 42% всего регионального прироста), филиал ВТБ (28%), а также филиалы УРСА Банка (9,2%), МДМ-Банка (6,4%) и УРАЛСИБа (5,7% регионального прироста). При этом просто феноменальную динамику продемонстрировал филиал ВТБ, нарастивший средства юридических лиц в 7,3 раза.

Объемы средств юридических лиц, размещенных в банках Сибирского Федерального Округа в 2007 году

| Место | Название | Средства юр. лиц на 01.01.2008г., млн. руб. | Доля в банковской системе, % | Прирост, млн. руб. | Темпы прироста, % |

| 1 | СБ СБ РФ (по Кемеровской области) | 12 162 | 36,4 | 5012 | 70 |

| 2 | ВТБ, КФ** | н/д | 11,3 | н/д | 7,3 раза |

| 3 | УРСА Банк, КФ и НкФ | 2986 | 8,9 | 1111 | 59 |

| 4 | МДМ-банк, КФ и НкФ | 2460 | 7,4 | 767 | 45 |

| 5 | УРАЛСИБ, КФ | 2406 | 7,2 | 688 | 40 |

| 6 | Кузнецкбизнесбанк | 1468 | 4,4 | 349 | 31 |

| 7 | Банк Москвы, КФ и НкФ | 1369 | 4,1 | 207 | 18 |

| 8 | Новокузнецкий муниципальный | 1141 | 3,4 | 206 | 22 |

| 9 | ТрансКредитБанк, КФ и НкФ | 893 | 2,7 | -65 | -7 |

| 10 | Углеметбанк, КФ и ЮКФ | 752 | 2,2 | -112 | -13 |

| 11 | НОВОКИБ | 490 | 1,5 | 386 | 372 |

| 12 | Альфа-Банк, КФ | 419 | 1,3 | 227 | 118 |

| 13 | ВТБ 24, КФ | 339 | 1 | 142 | 72 |

| 14 | Алемар, КФ | 259 | 0,8 | 21 | 9 |

| 15 | Кемсоцинбанк | 207 | 0,6 | 167 | 416 |

| 16 | Зенит, КФ | 193 | 0,6 | 72 | 59 |

| Банковский сектор | 33 456 | 100 | 13 408 | 67 |

Структура банков СФО по объемам размещенных средств юридических лиц

Таким образом, Филиалы "МДМ-Банка" занимают далеко не последнее место в банковском секторе Сибирского Федерального Округа. По сумме чистых активов по состоянию на 01.01.08г. Кемеровский и Новокузнецкий филиалы МДМ-банка входят в десятку лидирующих банков наряду с региональными банками и отделениями Сибирского банка России. Доля филиалов МДМ-банка в банковской системе СФО составляет 2,5%. По размерам ссудной задолженности за 2007 год филиалы МДМ-банка улучшили свое положение и переместились с 15 на 13 место в банковском секторе СФО. Доля филиалов МДМ-банка в объеме ссудной задолженности банковской системы составляет 1,5%. Доля филиалов МДМ-банка по объемам кредитов физическим лицам составила 2,6%, благодаря чему они занимают 7 место в банковской системе СФО. Доля филиалов МДМ-банка по объемам средств физических лиц на счетах составила всего 0,4%. Доля филиалов МДМ-банк в банковской системе составила 7,4%, что позволило расположить их на 4 месте по объемам средств юридических лиц.

2.3 Анализ конкурентной среды

Миссия МДМ Банка - быть уважаемым и успешным универсальным финансовым институтом, который завоевывает лидерские позиции на рынке, следуя мировым стандартам оказания банковских услуг и принципам корпоративной этики. Однако, стоит отметить, что банк имеет как конкурентные преимущества, так и явные угрозы рынка.

К конкурентным преимуществам банка можно отнести:

крупный универсальный надежный участник рынка;

широкий спектр высококачественных банковских и инвестиционных инструментов;

непрерывное совершенствование наиболее востребованных услуг;

разветвленной сети дистрибуции в столице и в регионах;

низкая стоимость услуг;

сохранение прозрачности бизнеса;

профессиональные кадры, низкий уровень текучести кадров банка;

расположение банка в центре города;

сформировавшийся имидж привлекательного банка.

Угрозы рынка:

Предпринимает недостаточные усилия по бренду;

Высокая конкуренция на финансовом рынке;

Ограниченная ресурсная база;

Сложность возврата просроченных кредитов;

Влияние мировых кризисов в стране.

Глядя на преимущества банка и угрозы рынка, можно отметить тот факт, что банк имеет как положительные, так и отрицательные стороны, над которыми банк постоянно работает, так как конкурентов на рынке достаточно много. Соответственно банку нужно совершенствование, что бы соответствовать современным стандартам.

3. Экономический анализ деятельности ОАО "МДМ-Банк"

3.1 Анализ баланса ОАО "МДМ-Банк"

При проведении анализа финансового состояния банка используется публикуемая финансовая отчетность, которая позволяет провести как внешний, так и внутренний финансовый анализ. Баланс банка характеризует состояние ресурсов коммерческого банка, источники их формирования и направления использования, а также финансовые результаты деятельности кредитной организации за анализируемый период.

Анализ структуры баланса коммерческого банка необходимо начинать с пассива, характеризующего источники средств, т.к. именно пассивные операции в значительной степени определяют состав и структуру активов. Группировка пассивов представлена в таблице 6.

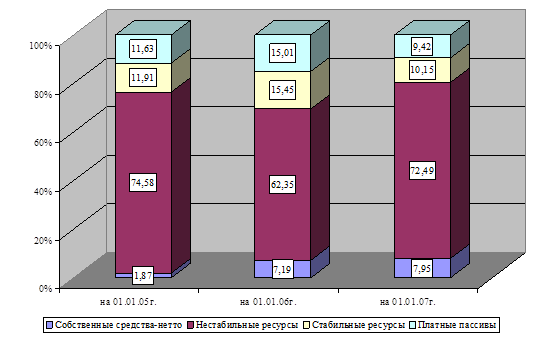

Группировка пассивов

| Пассивы | Значение, тыс. руб. | Доля, % | ||||

| 01.01.2005 | 01.01.2006 | 01.01.2007 | 01.01.2005 | 01.01.2006 | 01.01.2007 | |

| Собственные средства-нетто | 3 589 671 | 11 674 364 | 17 782 454 | 1,87 | 7, 19 | 7,95 |

| Нестабильные ресурсы | 142 882 145 | 101 210 767 | 162 189 130 | 74,58 | 62,35 | 72,49 |

| Стабильные ресурсы | 22 825 390 | 25 085 432 | 22 702 661 | 11,91 | 15,45 | 10,15 |

| Платные пассивы | 22 284 917 | 24 357 579 | 21 076 433 | 11,63 | 15,01 | 9,42 |

| Итого: | 191 582 123 | 162 328 142 | 223 750 678 | 100 | 100 | 100 |

Реальным источником доходных активных операций являются собственные средства - нетто, величина которых представляет собой разность между суммой собственных средств - брутто и суммой их иммобилизации. Эти средства являются реальным платным привлеченным ресурсом банка, и их вложение может принести доход. Знать точное значение суммы собственных средств - нетто важно потому, что именно эти средства рассматриваются в качестве кредитного ресурса.

Собственные средства-нетто имеют положительную динамику: 3 589 671 тыс. руб. в 2004г., 11 674 364 тыс. руб. в 2005г., и 17 782 454 тыс. руб. в 2006г., при этом возрастает кредитный потенциал банка. За анализируемый период значительно увеличилась доля собственных средств-нетто - с 1,87% до 7,95%. Платные пассивы банка до 2006 года увеличивались, после наблюдается их снижение, что ведет к уменьшению расходов банка на их обслуживание (в основном вкладов физических лиц). Такую же тенденцию имеют стабильные ресурсы банка.

Структура собственных средств представлена на рисунке 5.

Структура собственных средств за 2004-2006 гг.

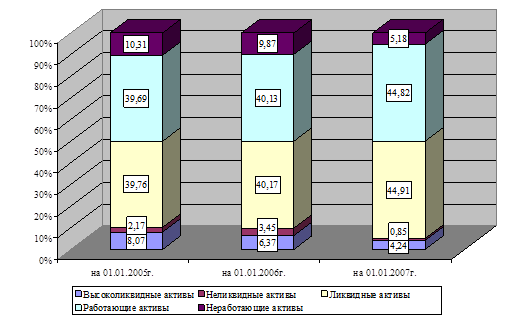

В таблице 7 представлена группировка активных счетов баланса.

Объем выданных ссуд за анализируемый период возрос, что также повлияло на незначительное увеличение суммы работающих активов: с 141 647 232 тыс. руб. до 184 804 098 тыс. руб. Также увеличилась и доля работающих активов - более, чем на 5%.

Группировка активов

| Активы | Значение, тыс. руб. | Доля, % | ||||

| 01.01.2005 | 01.01.2006 | 01.01.2007 | 01.01.2005 | 01.01.2006 | 01.01.2007 | |

| Высоколиквидные активы | 28 802 460 | 19 224 134 | 17 503 242 | 8,07 | 6,37 | 4,24 |

| Неликвидные активы | 7 740 894 | 10 421 600 | 3 503 135 | 2,17 | 3,45 | 0,85 |

| Ликвидные активы | 141 887 550 | 121 187 284 | 185 171 003 | 39,76 | 40,17 | 44,91 |

| Работающие активы | 141 647 232 | 121 047 636 | 184 804 098 | 39,69 | 40,13 | 44,82 |

| Неработающие активы | 36 783 672 | 29 785 382 | 21 373 282 | 10,31 | 9,87 | 5,18 |

| Итого: | 356 861 808 | 301 666 036 | 412 354 760 | 100 | 100 | 100 |

Незначительное увеличение резервов по ссудам свидетельствует о том, что банк выдает ссуды с повышенным уровнем риска. Снижение неработающих активов может положительно сказаться на доходности банка. Их доля также снизилась более, чем на 5%. Активы же банка увеличились за счет роста ликвидных и работающих активов. Незначительное снижение высоколиквидных активов свидетельствует об уменьшении платёжеспособности, а значительное увеличение ликвидных и снижение неликвидных активов положительно влияет на уровень ликвидности банка. Структура активов графически представлена на рисунке 6.

В таблице 8 представлены коэффициенты, характеризующие качество пассивов банка.

Оценка качества пассивов банка

| Показатель | Оптимум, доли ед. | Значения, доли ед. | ||

| 01.01.2005 | 01.01.2006 | 01.01.2007 | ||

| k1 - капитал к активам | 0,08 - 0,15 | 0,064 | 0,147 | 0,103 |

| k2 - займы во всех обязательствах | 0,25 - 0,40 | 0 | 0 | 0 |

| k3 - прочие обязательства ко всем обязательствам | стремится к min | 0,027 | 0,024 | 0,024 |

Структура активов за 2004-2006 гг.

Полученные значения коэффициента k1 свидетельствуют о технологичности и конкурентоспособности банка в 2004-2006 годах, о достаточности капитала. Банк финансово устойчив.

Во всех периодах значение k2 нулевое вследствие отсутствия обязательств перед Центральным Банком РФ.

Значения k3 уменьшается с каждым анализируемым годом, за счет снижения прочих обязательств Банка и за счет роста всего обязательств. Значение соответствует оптимуму - стремится к минимуму, с каждым годом качество управления прочими обязательствами улучшается.

Коэффициенты, характеризующие качество активов, представлены в таблице 9.

Удельный вес доходообразующих активов в составе активов за анализируемый период увеличился за счет повышения доли работающих активов, а также за счет превышения темпов прироста работающих активов над валютой

Оценка качества активов

| Показатель | Оптимум, доли ед. | Значения, доли ед. | ||

| 01.01.2005 | 01.01.2006 | 01.01.2007 | ||

| k4 - доходные активы к активам | 0,75 - 0,85 | 0,7 | 0,77 | 0,72 |

| k5 - доходные активы к платным пассивам | 1 | 4,62 | 4,97 | 1,41 |

| k6 - ссуды к обязательствам | 0,60 - 0,70 | 0,49 | 0,7 | 0,53 |

| k7 - ссуды к капиталу | 8 | 4,44 | 5,24 | 3,14 |

баланса. Оптимуму значение k4 соответствовало только на 01.01.2006г.

Коэффициент k5 показывает, что активы банка, приносящие процентный доход, способны покрывать расходы по платным пассивам.

В 2004-2006 годах банк осуществлял неоправданно опасную деятельность при высоком уровне риска, об этом свидетельствует увеличение чистой ссудной задолженности. Рост значения коэффициента k6 в 2004-2006 годах свидетельствует, что кредитная политика банка стала агрессивной, то есть банк ведет неоправданно опасную деятельность.

Динамика коэффициента k7 удовлетворяет оптимальному значению (≤8), достаточности капитала банка для осуществления кредитной деятельности, при агрессивной кредитной политики банка.

Таким образом, оценка качества активов и пассивов свидетельствует о том, что в анализируемом периоде происходит рост чистой ссудной задолженности, в результате чего банк имеет высокий уровень риска своей деятельности. Однако достаточность капитала, финансовая устойчивость банка свидетельствуют об отсутствии риска банкротства.

3.2 Анализ финансового состояния ОАО "МДМ-Банк"

На данном этапе анализа используются метод коэффициентов, заключающийся в расчете различных показателей (индикаторов), и сравнительный метод, позволяющий оценивать уровень показателей по сравнению с базой (динамические сопоставления показателей).

Анализ финансового состояния банка начинается с оценки банковской ликвидности.

К индикаторам ликвидности относится круг показателей, характеризующих обеспеченность банка ликвидными средствами, подверженность обязательств досрочному изъятию, а также уровень соотношений между отдельными группами активных и пассивных операций.

Оценка банковской ликвидности приведена в таблицах 10 и 10.1.

Оценка ликвидности банка

| Показатель | Формула | Значения, доли ед. | Изменение, % | ||||

| 01.01.2005 | 01.01.2006 | 01.01.2007 | 2005/ 2004 | 2006/ 2005 | 2006/ 2004 | ||

| Денежная позиция | 0,16 | 0,13 | 0,08 | -18,8 | -38,5 | -50 | |

| где Кд - денежные средства в кассе, руб.; | |||||||

| КСЦБ - средства на корсчете в ЦБ РФ, руб.; | |||||||

| А - совокупные активы, руб. | |||||||

| Нетто-позиция по корсчетам | -0,13 | -0,18 | -0,21 | 38,46 | 16,67 | 61,54 | |

| где КСа - корсчета (актив), руб.; | |||||||

| КСп - корсчета (пассив), руб. | |||||||

| Кредитная активность | 0,68 | 0,71 | 0,74 | 4,41 | 4,23 | 8,82 | |

| где Кр - сумма кредитов, выданных банком в отчетном периоде, руб. | |||||||

| Структурное соотношение депозитов | 7,73 | 4,15 | 14,33 | -46,31 | 245,30 | 85,38 | |

Таблица 10.1 - Оценка ликвидности банка

| Показатель | Оптимум, доли ед. | Значения, доли ед. | Изменение, % | ||||

01.01. 2005 |

01.01. 2006 |

01.01. 2007 |

2005/ 2004 | 2006/ 2005 | 2006/ 2004 | ||

| k8 - кассовые активы к онкольным обязательствам | 0,20 - 0,50 | 0, 20 | 0, 19 | 0,11 | -5,8 | -43,18 | -46,48 |

| k9 - кассовые активы к онкольным и срочным обязательствам | 0,05 - 030 | 0,17 | 0,15 | 0,09 | -12 | -37,78 | -45,51 |

| k10 - портфель ценных бумаг к обязательствам | 0,15 - 0,40 | 0,12 | 0,11 | 0,17 | -12 | 60,59 | 41,60 |

Совокупность анализируемых показателей выявляет тенденцию к повышению зависимости банка от нестабильных видов ресурсов (средств на корсчетах банка и депозитов до востребования). Увеличение зависимости происходит в связи с ростом привлеченных средств кредитных организаций, что подтверждает динамика показателя нестабильных пассивов. Отрицательное значение показателя нетто-позиции свидетельствует о том, что у банка могут возникнуть проблемы с ликвидностью в результате оттока средств кредитных организаций. Уменьшение денежной позиции свидетельствует о недостатке денежных средств у банка, что говорит о положительной оценке кредитной активности. Рост показателя кредитной активности говорит о том, что возрастает доля кредитных операций в составе активных операций банка, что в свою очередь негативно сказывается на ликвидности.

Значения коэффициентов k8 в 2005 - 2006 годах свидетельствует о том, что наиболее неустойчивые обязательства покрывались ликвидными средствами. Отклонение данного показателя в меньшую сторону от оптимального значения показывает, что банк испытывает недостаток денежных средств в ликвидной форме, достаточных для погашения неустойчивых обязательств.

Значения показателя k9 находятся в диапазоне оптимального значения, это свидетельствует о том, что банк может покрывать свои обязательства ликвидными активами. Но в динамике значение данного показателя снижается, что может вызвать временные проблемы с ликвидностью.

Коэффициент k10 отражает риск ликвидности банковского портфеля, это обусловлено недостаточностью денежных средств от реализации ценных бумаг для покрытия обязательств за счет вторичных ликвидных ресурсов. Увеличение показателя в анализируемом периоде до оптимального значения - положительная тенденция.

Расчет коэффициентов финансовой независимости и исследование их динамики позволяют сделать вывод о финансовой устойчивости коммерческого банка (таблица 11).

Промежуточный коэффициент покрытия показывает уровень обеспеченности собственными оборотными средствами обязательств. Увеличение данного коэффициента за анализируемый период свидетельствует об увеличении темпов роста собственных средств-нетто, над темпами роста обязательств банка в 2004-2006 годах и снижении иммобилизации активов.

Расчет коэффициентов финансовой независимости

| Показатель | Формула | Значения, доли ед. | ||

01.01. 2005 |

01.01. 2006 |

01.01. 2007 |

||

| Промежуточный коэффициент покрытия (коэффициент автономии) |

где ССН - собственные средства-нетто, руб.; Об - обязательства банка, руб. |

0,02 | 0,09 | 0,09 |

| Коэффициент покрытия собственного капитала |

где УК - уставный капитал банка, руб.; Ф - фонды банка, руб.; Пр - прибыль банка в отчетном периоде, руб.; Прнер - нераспределенная прибыль прошлых лет, руб. Р - резервы банка, руб. |

0,52 | 0,66 | 0,83 |

| Коэффициент покрытия работающих активов |

где Ар - работающие активы, руб. |

0,03 | 0,09 | 0,09 |

| Коэффициент иммобилизации |

где Им - иммобилизованные активы банка, руб. |

0,46 | 1,12 | 5,08 |

| Коэффициент маневренности | 0,32 | 0,53 | 0,84 | |

| Коэффициент финансовой напряженности |

где ПВАЛ - переоценка валюты, руб. |

0,07 | 0,17 | 0,11 |

,

,Промежуточный коэффициент покрытия показывает уровень обеспеченности собственными оборотными средствами обязательств. Увеличение данного коэффициента за анализируемый период свидетельствует об увеличении темпов роста собственных средств-нетто, над темпами роста обязательств банка в 2004-2006 годах и снижении иммобилизации активов.

Рост коэффициента покрытия собственного капитала свидетельствует о повышении уровня базисного капитала в составе собственных средств в 2004-2006 годах, рост величины банковских резервов и прибыли, а также за счет снижения нестабильных источников (средств от переоценки и эмиссионного дохода).

Степень обеспеченности собственными оборотными средствами работающих активов повышается, что объясняется увеличением собственного оборотного капитала по отношению к обязательствам, вслед за ростом работающих активов.

Рост коэффициента иммобилизации за анализируемый период отражает значительное увеличение активов, отвлеченных из оборота в 2005 и 2006 годах, что обусловлено снижением доли неликвидных активов.

Степень мобильности собственных оборотных средств увеличилась в 2005 и 2006 годах, что могло быть вызвано эффективным использованием собственных и заемных средств банка, увеличением маневренности распоряжения собственными средствами в производительном обороте.

Снижение коэффициента финансовой напряженности свидетельствует об уменьшении степени обеспечения собственными средствами заемных средств. Такое изменение было вызвано превышением темпов роста привлеченных средств над темпами роста собственных средств банка, в связи с агрессивной кредитной политикой.

3.3 Анализ эффективности деятельности банка

Анализ результатов работы банка представляет собой оценку эффективности и рентабельности его деятельности. Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль или убытки, полученные банком, - показатели, концентрирующие в себе результаты различных пассивных и активных операций банка и отражающие влияние всех факторов, воздействующих на деятельность банка. Прибыль как финансовый результат деятельности банка занимает ключевое место в системе показателей оценки финансового положения банка.

Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов.

Анализ результативности банковской деятельности начинается с анализа доходов и расходов, выявления факторов и их влияние на доходы (или прибыль) и определения резервов увеличения доходов (или прибыли). Анализ доходов, расходов и рентабельности банка представлен в таблице 12.

Анализ эффективности банковской деятельности показал, что уровень средней доходности активов, приносящих процентный доход, за 2004 - 2006 годы увеличился на 2,08%, что произошло из-за преувеличения рабочих активов над операционными доходами. Увеличение процентных расходов вызвано ростом процентных ставок по обязательствам, но в результате снижения общего объема обязательств в 2006 году на 97999 тыс. рублей, темпы прироста расходов снизились на 24,9%. Важную роль в оценке результатов деятельности играет анализ спрэда. В анализируемом периоде разброс между средней доходностью активов, приносящих процентный доход, и средней стоимостью платных процентных обязательств уменьшился. Уменьшение спрэда свидетельствует о неэффективной процентной политике. Увеличение суммы расходов и уменьшение суммы доходов привело к общему увеличению рентабельности. Увеличение показателя частной рентабельности произошло благодаря росту доходов. С 2004 по 2006 годы уровень процентной прибыли возрос, приходящейся на единицу активов, что можно проследить по результатам расчетов чистой процентной маржи. При этом значение чистой процентной маржи за 2005-2006 годы превышает уровень достаточной процентной маржи, по сравнению с 2004 годом. Снижение значения коэффициента

Анализ доходов, расходов и рентабельности банка

| Показатель | Формула | Значения | ||

| 01.01.2005 | 01.01.2006 | 01.01.2007 | ||

| Средний уровень доходности активных операций, доли ед. |

Доп - операционные доходы банка, руб. |

0,48 | 0,48 | 0,49 |

| Средние расходы по операциям банка, доли ед. |

Роп - операционные расходы банка, руб.; ОбПЛ - платные обязательства, руб. |

2,33 | 2,39 | 2,82 |

| Спрэд, доли ед. | -1,85 | -1,91 | -2,33 | |

| Рентабельность дохода коммерческого банка, доли ед. |

Пв - валовая прибыль, руб.; Д - совокупный доход, руб. |

0,02 | 0,09 | 0,04 |

| Частная рентабельность, доли ед. |

ПМ - процентная маржа, руб.; ДП - процентный доход, руб. |

0,56 | 0,62 | 0,71 |

| Чистая процентная маржа, доли ед. | 0,03 | 0,04 | 0,06 | |

| Коэффициент непроцентной маржи, доли ед. |

НМ - непроцентная маржа, руб. |

-0,01 | 0,04 | -0,03 |

непроцентной маржи в 2006 году свидетельствует о том, что банк не способен покрыть свои непроцентные операционные расходы и расходы по обеспечению деятельности за счет непроцентной прибыли, их приходиться покрывать частью процентных доходов. По мировым стандартам нормативный уровень коэффициента процентной маржи составляет 3-4%, МДМ-Банк укладывается в эти рамки, но коэффициента непроцентной маржи в 1 % банк не достигает.

Результаты всех показателей эффективности деятельности банка в 2004 - 2006 годах свидетельствуют о снижении рентабельности в 2006 году, в связи со снижением прибыли, и ее увеличении в 2005 году, что обусловлено

Показатели эффективности деятельности банка

| Показатель | Формула расчета | Значения, доли ед. | ||

| 01.01.2005 | 01.01.2006 | 01.01.2007 | ||

| Рентабельность общего капитала (экономическая рентабельность) (RA ) | Пч /Аср | 0,02 | 0,05 | 0,02 |

| Рентабельность собственных средств (RK ) | Пч /ССб | 0,21 | 0,39 | 0,13 |

| Рентабельность текущих активов (RТА ) | Пч /ЛАтср | 0,02 | 0,06 | 0,02 |

увеличением прибыли и сокращением величины активов. В 2006 году произошло уменьшение прибыли, приходящееся на одну единицу совокупных активов и на одну денежную единицу собственных оборотных средств, что привело к снижению рентабельности собственных средств и рентабельности общего капитала. Рентабельность текущих активов уменьшилась, что свидетельствует о превышении темпов роста текущих активов над темпами роста прибыли за исследуемый период.

По результатам исследования деятельности банка можно увидеть, что валюта баланса в целом увеличилась. В то же время следует отметить увеличение собственного капитала за счет прибыли, оставшейся в распоряжении банка.

Активы же банка увеличились за счет роста ликвидных и работающих активов. В анализируемом периоде собственные средства-нетто увеличиваются, при этом возрастает оперативность распоряжения финансовыми ресурсами.

По соотношению ликвидных и неликвидных активов и их динамике, можно судить о достаточном запасе ликвидности. Изменение расходов и рисков, влияющих на собственные средства, может положительно сказаться на доходности, так как увеличиваются объем ссудной задолженности, но с другой стороны заслуживает отрицательной оценки, с точки зрения обеспечения надежности банка.

Банк осуществляет агрессивную кредитную политику при высоком уровне риска, зависимость банка от нестабильных видов ресурсов повышается, при этом банк испытывает недостаток денежных средств в ликвидной форме.

4. Анализ кредитования корпоративных заемщиков "МДМ-банком"

4.1 Организационные аспекты кредитования корпоративных заемщиков в "МДМ-Банке"

Основными принципами работы МДМ-Банка с корпоративными клиентами являются:

1) построение долгосрочных взаимоотношений на основе глубокого понимания потребностей клиента;

2) диверсификация и строгий контроль рисков;

3) технологичность типовых и индивидуальных решений, предлагаемых как крупнейшим российским корпорациям, так и развивающимся компаниям.

Одним из приоритетных направлений деятельности МДМ-Банка является кредитование. МДМ-Банк заинтересован в сотрудничестве с надежными партнерами, поэтому к потенциальным заемщикам предъявляются определенные требования. Предоставление кредитных продуктов клиентам осуществляется при наличии установленного решением кредитного комитета банка лимита кредитования.

После установления лимита кредитования компании клиент сможет в пределах сумм, в течение срока и на условиях, определенных в решении кредитного комитета, пользоваться кредитными продуктами банка, а также выдавать поручительства в пользу третьих лиц, которые на основании поручительства клиента также смогут пользоваться этими продуктами (если иное не оговорено в решении кредитного комитета).

Обычные сроки предоставляемых кредитных продуктов - от 1 дня до 1 года. В отдельных случаях кредитные продукты могут быть предоставлены на более длительные сроки в зависимости от таких показателей, как финансовое состояние клиента, целевое использование и предлагаемое обеспечение.

Ставки по кредитным продуктам являются рыночными и устанавливаются индивидуально в зависимости от ряда параметров: суммы, срока, валюты кредитного продукта, финансового состояния клиента, целевого использования предлагаемого обеспечения.

Кредитные продукты МДМ-Банка могут получить клиенты, соответствующие определенным требованиям, в числе которых финансовое состояние клиента и целевое использование кредита, залоговое обеспечение и информационная открытость.

МДМ-Банк производит кредитование юридических лиц в рублях РФ и в долларах США.

Кредиты выдаются при наличии установленного лимита по кредитным операциям. Лимит кредитования определяет предельный размер кредитных рисков, которые банк готов нести при проведении операций с клиентом (оказании услуг клиенту) на определенных в лимите условиях.

Утверждение лимита кредитования осуществляется одним из следующих кредитных комитетов:

ГКК - Главный Кредитный комитет;

ОКК - Оперативный Кредитный комитет;

ККНС - Кредитный комитет по небольшим сделкам;

ККТКП - Кредитный комитет по типовым кредитным продуктам.

Типы лимитов кредитования представлены в таблице 14.

Типы лимитов кредитования МДМ-банком

| Тип лимита | Краткое описание | Основные параметры | Нормативные документы | Комитет Банка принимающий решение |

| Установление лимита кредитования по 1 - му классу | Проводится экспресс-анализа финансовых показателей деятельности компании, полученных из международных финансовых отчетов, или из других достоверных источников. | По результатам проведенного анализа финансовых показателей деятельности Клиента. | Порядок утверждения лимитов кредитования, Положение о кредитной политике ОАО "МДМ-Банк" |

ГКК (для лимитов свыше 3 млн. долл. США) ОКК (для лимитов от 1 млн. до 3 млн. долл. США) ККНС (для лимитов менее 1,5 млн. долл. США) |

Установление лимита кредитования по 2 - 3-му классу |

Проводится Полноценный анализ финансового состояния и бизнеса Клиента. | По результатам проведенного анализа финансовых показателей деятельности Клиента. | Порядок утверждения лимитов кредитования, Положение о кредитной политике ОАО "МДМ-Банк" |

ГКК (для лимитов свыше 3 млн. долл. США) ОКК (для лимитов от 1 млн. до 3 млн. долл. США) ККНС (для лимитов менее 1,5 млн. долл. США) |

Установление лимитов кредитования по упрощенной процедуре анализа ("скоринг") с учетом и без учета сезонного характера бизнеса Клиента. |

Полноценный анализ финансового состояния и бизнеса Клиента не проводится. Связанные с этим риски Банка минимизируются путем: ограничения максимальной суммы лимита и срока предоставления, а также наличием залогового обеспечения кредитных продуктов. | Максимальная сумма лимита - до 150 млн. руб. (Москва), 50 млн. руб. (региональные Клиенты). Размер лимита - до 100 % среднемесячной выручки. Срок лимита - до 12 мес. Макс. срок кред. продукта в рамках лимита - 6 мес. Залоговое обеспечение должно относиться к типовым активам (см. Прил.1.1 или 1.2 утвержденного Руководства по оценке залога). |

Порядок установления лимитов кредитования по упрощенной процедуре анализа по форме 1 (без учета сезонности). Порядок установления лимитов кредитования по упрощенной процедуре анализа по форме 2 (с учетом сезонности). |

ККТКП ОКК (для сделок на сумму свыше 1 млн. долл. США) |

| Установление лимитов овердрафтного кредитования по упрощенной процедуре анализа | Полноценный анализ финансового состояния и бизнеса Клиента не проводится. Связанные с этим риски Банка минимизируются путем: ограничения максимальной суммы лимита и срока предоставления отдельного транша, а также требованием по переводу Клиентом в Банк не менее 200% оборотов от суммы лимита. | Максимальная сумма лимита - до 100 млн. руб. (Москва), 50 млн. руб. (региональные Клиенты). Валюта предоставления - рубли. Размер лимита - до 50 % среднемесячной выручки. Срок лимита - до 12 мес. Залоговое обеспечение не требуется. |

Порядок установления лимитов овердрафтного кредитования по форме 1 (без учета сезонности). |

ККТКП ОКК (для сделок на сумму свыше 1 млн. долл. США) |

Установление лимитов Клиентам Банка - автодилерам (форма Д1) |

Полноценный анализ финансового состояния и бизнеса Клиента не проводится. Связанные с этим риски Банка минимизируются за счет качественного юридического оформления залога и жесткого механизма его контроля | Максимальная сумма лимита - не более 5 млн. долл. США, в том числе: не более 2 млн. долл. США - под залог новых товарных автомобилей (не более 1 млн. долл. США - под залог отеч. и китайских автомобилей); не более 5 млн. долл. США - под залог Дилерского центра. Залоговое обеспечение: новые автотранспортные средства отечественных и иностранных марок и/или принадлежащий Клиенту Дилерский центр по продаже иномарок. Срок лимита - до 12 мес. (в залоге только автомобили), до 36 мес. (в залоге в т. ч. дилерский центр) |

Порядок упрощенного установления лимитов кредитования Клиентам Банка - автодилерам. (форма Д1) |

ККТКП |

| Упрощенное кредитование на приобретение Клиентами транспортных средств в лизинг через лизинговую компанию Банка (форма Д2) | Полноценный анализ финансового состояния и бизнеса Клиента не проводится. Связанные с этим риски Банка минимизируются за счет того, что лизинговая компания сохраняет право собственности на переданные Клиенту в лизинг транспортные средства до полного погашения Клиентом задолженности по договору лизинга. |

Максимальная сумма лимита - до 2 млн. долл. США. Срок кредитования - до 5 лет. Минимальный размер авансового платежа: новый транспорт - не менее 20% (для Клиентов для среднемесячной офиц. выручкой свыше $200 тыс. - 10%, свыше $500 тыс. - 0%); б/у транспорт - не менее 30%. |

Порядок упрощенного установления лимитов кредитования Клиентам Банка на приобретение транспортных средств в лизинг (форма Д2). |

ККТКП |

| Кредитование под залог доходной коммерческой недвижимости | При анализе основное внимание уделяется рискам, связанным с закладываемым объектом недвижимости. Обеспечением может выступать высоколиквидная недвижимость, имеющая стабильную рыночную стоимость, постоянный уровень платежеспособного спроса на рынке и приносящая доход клиенту: сдаваемые клиентом в аренду офисные или торговые площади, складские площади, доходные дома, гостиницы и другая подобная недвижимость, которая сама по себе является источником дохода Клиента. |

Максимальная сумма лимита: без оценки финсостояния Клиента - до 5 млн. долл. США. Кредитование в размере до 20 млн. долл. США возможно при условии, что в залог принимается недвижимость, которая предоставляется собственником в аренду сторонним арендаторам и приносит постоянный доход; вместе с недвижимостью в залог передаются права на получение арендных платежей. Если не предусматривается конкретного графика выборки, который будет зафиксирован в Условиях кредитования по устанавливаемому лимиту, то Клиент может воспользоваться установленным лимитом в течение 6 месяцев с момента его установления. По истечению 6-и месяцев с момента установления лимита выдача денежных средств в рамках лимита не производится. При этом, если текущей задолженности нет, то лимит автоматически закрывается. |

Положение о кредитной политике ОАО "МДМ-Банк" |

ГКК (для лимитов свыше 3 млн. долл. США) ОКК (для лимитов от 1 млн. до 3 млн. долл. США) ККНС (для лимитов менее 1,5 млн. долл. США) |

| Установление лимита кредитования по проектам финансирования строительства жилой или коммерческой недвижимости | Помимо анализа финансового состояния Клиента, рассматриваются следующие факторы: Наличие опыта в реализации подобных проектов у Ген. инвестора (Застройщика) и Ген. подрядчика; Конкурентоспособность проекта; Степень участия Клиента в проекте собственными средствами; Анализ юридических и налоговых рисков проекта; Оценка залога; Правильность юридического оформления сделки. |

По результатам проведенного анализа финансовых показателей деятельности Клиента и параметров строительного проекта. |

Положение о кредитной политике ОАО "МДМ-Банк" |

ГКК (для лимитов свыше 3 млн. долл. США) ОКК (для лимитов от 1 млн. до 3 млн. долл. США) ККНС (для лимитов менее 1,5 млн. долл. США) |

| Установление лимита на бридж-кредитование при размещении ценных бумаг Клиента | Условиями установленного Банком лимита на первичное размещение ценных бумаг Клиента, организатором которого является Банк, может быть предусмотрен лимит на предоставление Клиенту бридж-кредита на период до проведения размещения ценных бумаг. Погашение бридж-кредита осуществляется за счет денежных средств, поступивших на счет Клиента при размещении его ценных бумаг на рынке. | Максимальная сумма лимита - в зависимости от объема предстоящего размещения ценных бумаг Клиента. Срок кредитования - до момента поступления средств от размещения ценных бумаг Клиента. Залоговое обеспечение как правило не требуется. |

Порядок утверждения лимитов кредитования | ГКК |

| Установление лимита при условии залога собственных векселей и депозитных сертификатов Банка | Полноценный анализ финансового состояния и бизнеса Клиента не проводится. Связанные с этим риски Банка минимизируются залогом собственных ценных бумаг Банка - простых векселей и депозитных сертификатов. |

Стоимость принимаемых в залог ценных бумаг должна быть не менее величины, включающей сумму основного обязательства по кредитному продукту, сумму процентов, комиссий и прочих вознаграждений, покрывающих расходы Банка на предоставление продукта Клиенту. на векселе, передаваемом в залог, должен быть проставлен залоговый индоссамент. Заложенная ценная бумага подлежит хранению в Депозитарии Банка (Москва) либо в хранилище филиала Банка. |

Порядок установления лимитов кредитования по форме В | ККТКП |

Чтобы начать процедуру рассмотрения вопроса об установлении компании клиента лимита кредитования, необходимо обратиться к сотруднику клиентского подразделения дополнительного офиса или филиала МДМ-Банка.

Менеджер клиентского подразделения ознакомит клиента с действующими процентными ставками и тарифами на услуги банка и предоставит форму предварительной заявки на кредитный продукт (приложение А).

Заявка заполняется по всем пунктам и служит для предварительной оценки компании клиента. Заполненная заявка передается курирующему компанию менеджеру клиентского подразделения. Представленная клиентом информация послужит основанием для принятия предварительного положительного решения.

Далее с клиентом свяжется представитель Кредитного подразделения, в функции которого входит подготовка заявки на установление лимита кредитования, вынесение ее на кредитный комитет банка и предоставление клиентам кредитных продуктов в рамках установленных лимитов. Менеджер кредитного подразделения предоставит список документов, необходимых для рассмотрения вопроса об установлении лимита кредитования.

После получения от клиента всех документов в соответствии со списком документов и дополнительными запросами (которые могут быть ему направлены в случае необходимости) менеджер кредитного подразделения проведет комплексный анализ кредитоспособности компании и оценку предлагаемого обеспечения.

При реализации данного этапа будут проверены представленные клиентом данные о компании, менеджеры кредитного подразделения проведут переговоры с представителями компании, посетят офис, производственные или складские помещения, ознакомятся с необходимыми первичными документами. Расходы на оценку обеспечения (в основном это относится к недвижимости) независимыми оценщиками, а также расходы на инспектирование географически удаленных объектов (командировки) могут быть возложены на компанию клиента.

На основании заключения кредитного подразделения и заключений других подразделений банка (управления безопасности, юридического управления и т.д.) кредитный комитет МДМ-Банка примет решение об установлении лимита кредитования компании.

Ориентировочный срок установления лимита кредитования: 2 - 3 недели.

4.2 Кредитные продукты для корпоративных заемщиков

Банк предоставляет следующие кредитные продукты: кредитование в рублях и иностранной валюте, выставление гарантий и аккредитивов (без денежного покрытия), покупка или авалирование банком векселей клиентов, лизинговые операции, другие услуги (по согласованию).

МДМ-банк предлагает своим клиентам такую услугу, как выдача гарантий и выставление аккредитивов без денежного покрытия.

Банковская гарантия - обязательство банка-гаранта, выданное по поручению клиента (и за его счет) заплатить получателю банковской гарантии денежную сумму в соответствии с договором между клиентом и получателем. Выплата производится по представлении письменного требования получателя, а также дополнительных документов, указанных в банковской гарантии.

Банк выдает гарантии без денежного покрытия при наличии установленного лимита по кредитным операциям.

Документарный аккредитив - представляет собой денежное обязательство банка, принятое на основании поручения клиента-покупателя произвести платеж в пользу продавца после представления последним документов, предусмотренных условиями аккредитива.

Банк производит открытие аккредитивов без денежного покрытия при наличии установленного лимита по кредитным операциям.

МДМ-банк производит также покупку и авалирование векселей. Банк покупает векселя различных эмитентов, а также производит операции по авалированию (вексельному поручительству) векселей сторонних эмитентов.

Операции производятся банком при наличии установленного лимита по кредитным операциям.

МДМ-банк предоставляет своим клиентам такую форму кредитования как оведрафт. Овердрафт - форма краткосрочного кредита, предоставляемого при списании средств со счета Клиента сверх остатка на нём, то есть если на счете Клиента не достаточно денежных средств, Банк оплачивает платежные документы в пределах установленного Клиенту лимита овердрафта.

4.3 Анализ кредитного портфеля ОАО "МДМ-Банк" Филиал в г. Новокузнецк

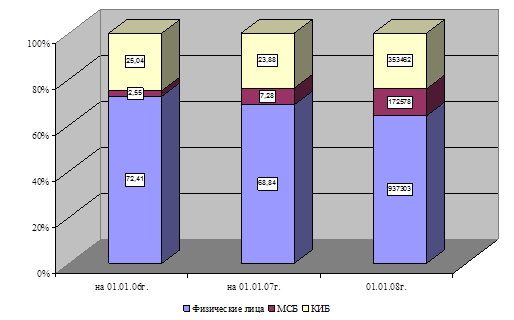

МДМ-банк осуществляет деятельность по кредитованию физических лиц, малого и среднего бизнеса и корпоративных заемщиков. Структура кредитов, выданных филиалом МДМ-банка в г. Новокузнецк, представлена в таблице 15.

Из таблицы 15 видно, что большая часть кредитов была выдана физ. лицам: более 72% всех выданных кредитов - в 2005 году, почти 69% - в 2006 году, более 64% - в 2007 году. Корпоративным заемщикам было выдано более 25% в 2005 году,

Структура кредитов, выданных филиалом МДМ-банка в г. Новокузнецк в 2005-2007гг.

| Выданные кредиты | на 01.01.06, тыс. руб. | доля, % | на 01.01.07 тыс. руб. | доля, % | на 01.01.08, тыс. руб. | доля, % | Абсолютное отклонение, тыс. руб. | Прирост, % | ||||

| 2006-2005 | 2007-2006 | 2007-2005 | 2006/ 2005 | 2007/ 2006 | 2007/ 2005 | |||||||

| Физические лица | 511234 | 72,41 | 723887 | 68,84 | 937303 | 64,05 | 212653 | 213416 | 426069 | 41,60 | 29,48 | 83,34 |

| МСБ | 18000 | 2,55 | 76531 | 7,28 | 172578 | 11,79 | 58531 | 96047 | 154578 | 325,17 | 125,50 | 858,77 |

| КИБ | 176778 | 25,04 | 251134 | 23,88 | 353462 | 24,15 | 74356 | 102328 | 176684 | 42,06 | 40,75 | 99,95 |

| Итого | 706012 | 100 | 1051552 | 100 | 1463343 | 100 | 345540 | 411791 | 757331 | 48,94 | 39,16 | 107,27 |

почти 24% - в 2006 году, более 24% - в 2007 году. Кредитование малого и среднего бизнеса составляло всего 2,5% от всего кредитного портфеля в 2005 году, 7,28% - в 2006 году и уже 11,79% - в 2007 году. Структура кредитов представлена на рисунке 7.

Структура кредитов, выданных в 2005-2007гг.

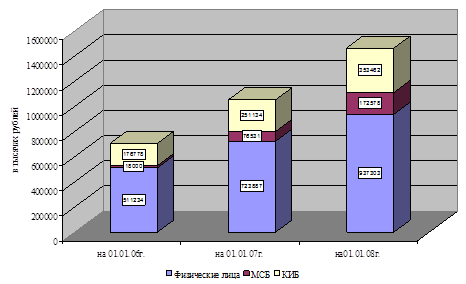

Общая сумма выданных банком кредитов выросла за 2 года более, чем в 2 раза (на 107,27%), или на 757331 тыс. руб. Суммы выданных кредитов представлены на рисунке 8. Самые высокие темпы прироста у кредитования малого и среднего бизнеса: за два года объем кредитования вырос на 858,77% - с 18000 тыс. руб. в 2005 году до 172578 тыс. руб. в 2007 году. Темпы прироста объемов кредитования корпоративных заемщиков и в 2006 и в 2007 году примерно одинаковы - более 40% в год. За два года объем кредитования корпоративных заемщиков вырос почти вдвое (99,95%), что составляет 176684 тыс. руб. в натуральном выражении. В целом можно сказать, что структура кредитного портфеля незначительно изменилась. Произошли изменения в долях кредитования физ. лиц и малого и среднего бизнеса, доля же корпоративного кредитования осталась на прежнем уровне.

Динамика выданных кредитов отражена на рисунке 8.

Динамика выданных кредитов

В таблице 16 представлен объем заключенных договоров на выдачу кредитов корпоративным заемщикам в 2005-2007 годах.

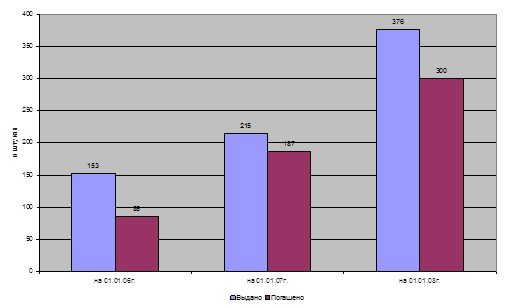

Объем заключенных договоров на выдачу кредитов корпоративным заемщикам в 2005-2007 гг.

| Количество кредитов, шт. | Доля,% | |||||

| на 01.01.06 | на 01.01.07 | на 01.01.08 | на 01.01.06 | на 01.01.07 | на 01.01.08 | |

| Выдано | 153 | 215 | 376 | 100 | 100 | 100 |

| Погашено | 85 | 187 | 300 | 55,56 | 86,98 | 86,98 |

| Остаток | 68 | 28 | 76 | 44,44 | 13,02 | 13,02 |

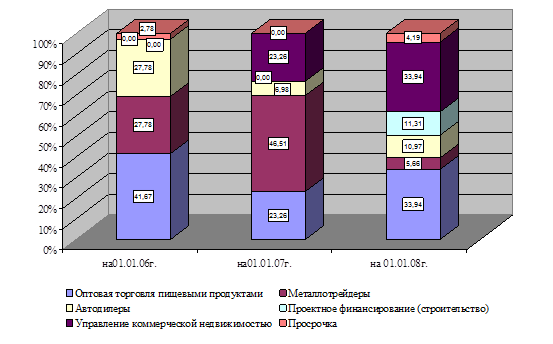

Необходимо отметить, что количество заключенных с корпоративными клиентами договоров имеет тенденцию к увеличению: в 2007 году количество заключенных договоров превысило количество договоров, заключенных в 2005 году, почти в 2,5 раза. Это вызвано тем, что Новокузнецкий филиал "МДМ-Банка" предоставляет своим клиентам комплексное обслуживание - полный спектр банковских услуг, при этом тарифы на оказываемые услуги весьма привлекательны, что в свою очередь способствует расширению клиентской базы банка. Все это свидетельствует об устойчивом финансовом положении банка. Возросла доля погашенных кредитов: на 01.01.06г. было погашено 55,56% выданных кредитов, на 01.01.08г. доля погашенных кредитов составила 86,98%. Динамика выданных и погашенных договоров отражена на рисунке 9. Работа с крупными корпоративными клиентами - важнейшее направление деятельности "МДМ-Банка". Увеличение объемов работы с клиентами - свидетельство устойчивого финансового положения банка, качества предоставляемых услуг, профессионализма и эффективности и оперативности в решении различных вопросов. Структуру и динамику объемов выданных кредитов можно проследить в таблице 17. Анализируя данные таблицы необходимо заметить, что структура выданных кредитов все время менялась. В 2005 году большая часть кредитов была выдана предприятиям оптовой торговли (41,67%), кредиты на равные суммы были выданы металлотрейдерам и автодилерам (по 27,87%). В 2006 году доля кредитов металлотрейдерам увеличилась и стала составлять 46,51%. Доля кредитов предприятиям оптовой торговли пищевыми продуктами и управления коммерческой недвижимости составила 23,26%.

Динамика количества заключенных договоров

Структура кредитов, выданных корпоративным заемщикам в 2005-2007гг.

| Вид деятельности | Лимит, тыс. руб. | |||||

| на 01.01.06 | Доля,% | на 01.01.07 | Доля,% | на 01.01.08 | Доля,% | |

| Оптовая торговля пищевыми продуктами | 150000 | 41,67 | 100000 | 23,26 | 300000 | 33,94 |

| Металлотрейдеры | 100000 | 27,78 | 200000 | 46,51 | 50000 | 5,66 |

| Автодилеры | 100000 | 27,78 | 30000 | 6,98 | 97000 | 10,97 |

| Проектное финансирование (строительство) | 0 | 0,00 | 0 | 0,00 | 100000 | 11,31 |

| Управление коммерческой недвижимостью | 0 | 0,00 | 100000 | 23,26 | 300000 | 33,94 |

| Просрочка | 10000 | 2,78 | 0 | 0,00 | 37000 | 4, 19 |

| Итого: | 360000 | 100 | 430000 | 100 | 884000 | 100 |

Меньше всего кредитов было выдано автодилерам - 6,98%. В 2007 году произошли изменения в структуре выданных кредитов. Больше всего - по 33,94% - было выдано предприятиям оптовой торговли пищевыми продуктами и управления коммерческой недвижимости.11,31% всех кредитов было выдано предприятиям сферы проектного финансирования. Доля кредитов автодилерам выросла до 10,97%. Меньше всего кредитов в 2007 году было выдано предприятиям-металлотрейдерам - всего 5,66%. Просрочка по возврату кредитов в 2005 году составила 2,78%, в 2006 году отсутствовала, в 2007 году достигла наибольшего значения - 4, 19% от суммы выданных кредитов.

Графически структура выданных кредитов по отраслям представлена на рисунке 10.

Структура кредитов, выданных корпоративным клиентам

Срок предоставляемых кредитных продуктов - от 30 до 180 дней. В отдельных случаях "МДМ-Банк" может предоставить кредитные продукты на более длительные сроки в зависимости от финансового состояния клиента, целевого использования и предлагаемого обеспечения.

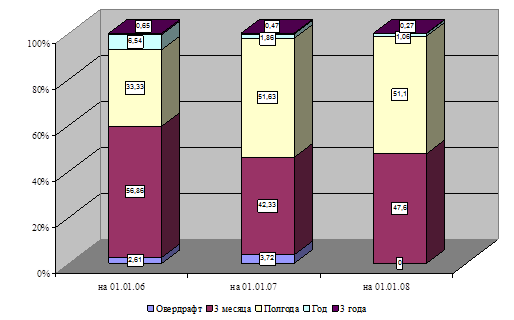

Динамика объема заключенных кредитных договоров с корпоративными заемщиками в 2005-2007 годах отражена в таблице 18.

Из данной таблицы видно, что наименьшей популярностью среди корпоративных клиентов пользуются долгосрочные кредиты на 1 год и 3 года, а также овердрафт. Наибольшее количество договоров заключено на срок 3 месяца или полгода. В 2005 году их доли составляли 56,86% и 33,33% соответственно. Однако, уже в 2006 году доля кредитов, выданных на полгода увеличилась до 51,63%, а доля кредитов на 3 месяца снизилась до 42,33%. В 2007 году значительных изменений в структуре выданных кредитов не произошло: больше всего кредитов было выдано на полгода - 51,1%, на 3 месяца - 47, 6%. Меньше всего кредитов было оформлено на 1 год и 3 года. Договоров овердрафтного кредитования в 2007 году заключено не было.

Динамика объема заключенных кредитных договоров с корпоративными заемщиками в 2005-2007гг.

| Период кредитования | Количество договоров, шт. | Доля,% | ||||

| на 01.01.06 | на 01.01.07 | на 01.01.08 | на 01.01.06 | на 01.01.07 | на 01.01.08 | |

| Овердрафт | 4 | 8 | 0 | 2,61 | 3,72 | 0 |

| 3 месяца | 87 | 91 | 179 | 56,86 | 42,33 | 47,6 |

| Полгода | 51 | 111 | 192 | 33,33 | 51,63 | 51,1 |

| Год | 10 | 4 | 4 | 6,54 | 1,86 | 1,06 |

| 3 года | 1 | 1 | 1 | 0,65 | 0,47 | 0,27 |

| Всего | 153 | 215 | 376 | 100 | 100 | 100 |

Структура заключенных договоров по срокам кредитования представлена на рисунке 11.

Структура заключенных договоров по срокам кредитования

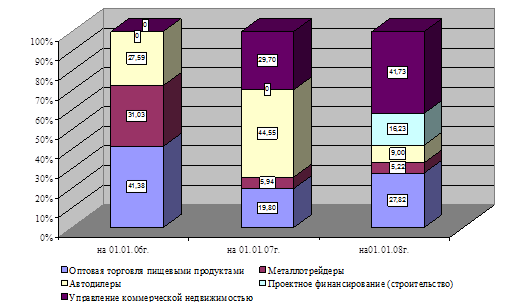

Источником дохода "МДМ-Банка" от кредитования корпоративных заемщиков является процентный доход, который сочетается с комиссией. При кредитных операциях с юридическими лицами банк получает одновременно процентные платежи и комиссию. Структура и динамика доходов от кредитования корпоративных клиентов за 2005-2007 годы представлена в таблице 19.

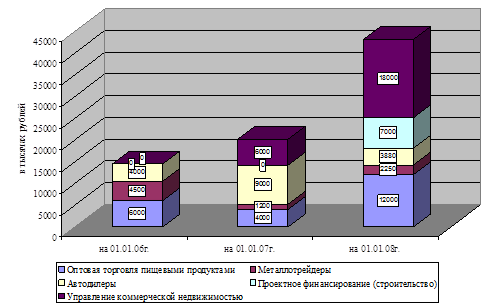

Динамика доходов от кредитования корпоративных заемщиков в 2005-2007 гг.

| Показатель | на 01.01.06, тыс. руб. | Доля, % | на 01.01.07, тыс. руб. | Доля, % | на 01.01.08, тыс. руб. | Доля, % | Абсолютное отклонение, тыс. руб. | Прирост, % | ||||

| 2006-2005 | 2007-2006 | 2007-2005 | 2006/2005 | 2007/2006 | 2007/2005 | |||||||

| Общий объем доходов от кредитования юридических лиц | 14500 | 100 | 20200 | 100 | 43130 | 100 | 5700 | 22930 | 28630 | 39,31 | 113,51 | 197,45 |

| в том числе: | ||||||||||||

| Оптовая торговля пищевыми продуктами | 6000 | 41,38 | 4000 | 19,80 | 12000 | 27,82 | -2000 | 8000 | 6000 | -33,33 | 200 | 100 |

| Металлотрейдеры | 4500 | 31,03 | 1200 | 5,94 | 2250 | 5,22 | -3300 | 1050 | -2250 | -73,33 | 87,5 | -50 |

| Автодилеры | 4000 | 27,59 | 9000 | 44,55 | 3880 | 9,00 | 5000 | -5120 | -120 | 125 | -56,89 | -3 |

| Проектное финансирование (строительство) | 0 | 0 | 0 | 0 | 7000 | 16,23 | 0 | 7000 | 7000 | - | - | - |

| Управление коммерческой недвижимостью | 0 | 0 | 6000 | 29,70 | 18000 | 41,73 | 6000 | 12000 | 18000 | 0 | 200 | - |

Из представленных в таблице данных видно, что структура доходов от кредитования ежегодно изменялась. В 2005 году более 40% доходов было получено от кредитования предприятий оптовой торговли пищевыми продуктами, более 31% доходов - от кредитования металлотрейдинговых предприятий, 27,6% доходов - от кредитования автодилеров. В 2006 году структура доходов существенно изменялась. Уже 44,5% доходов получено банком от кредитования автодилеров, 29,7% - от кредитования предприятий сферы управления коммерческой недвижимостью, 19,8% - от кредитования предприятий оптовой торговли пищевыми продуктами и лишь 5,94% всех доходов принесло кредитование металлотрейдинговых предприятий. В 2007 году более 41% доходов составили доходы от кредитования предприятий сферы управления коммерческой недвижимостью, почти 28% - от кредитования предприятий оптовой торговли пищевыми продуктами, 16,23% - от кредитования предприятий сферы проектного финансирования, лишь 9% доходов принесло кредитование предприятий-автодилеров и всего 5,22% доходов принесло кредитование металлотрейдинговых компаний. Структура доходов от кредитования графически представлена на рисунке 12. Анализируя доходы банка от кредитования корпоративных клиентов, важно отметить положительную динамику их роста. За два года доходы банка выросли почти на 200% (28630 тыс. руб.), что в свою очередь вызвано ростом числа заключенных договоров. Предприятия почти всех отраслей продемонстрировали прирост доходов от их кредитования. Уменьшились за анализируемый период лишь доходы от кредитования металлургических компаний и компаний-автодилеров, что вызвано уменьшением сумм кредитов данным предприятиям. Динамика доходов банка представлена на рисунке 13.

Структура доходов то кредитования

Динамика доходов банка от кредитования корпоративных клиентов

Можно сделать следующие выводы. Банк предоставляет следующие кредитные продукты: кредитование в рублях и иностранной валюте, выставление гарантий и аккредитивов (без денежного покрытия), покупка или авалирование банком векселей клиентов, лизинговые операции, другие услуги (по согласованию).

Кредитные продукты МДМ-Банка могут получить клиенты, соответствующие определенным требованиям, в числе которых финансовое состояние клиента и целевое использование кредита, залоговое обеспечение и информационная открытость.