| Похожие рефераты | Скачать .docx |

Реферат: Управление предприятием на примере ООО "Производственно-коммерческая фирма "ИМЭКС"

СОДЕРЖАНИЕ

1 ЭКОНОМИКО-ОРГАНИЗАЦИОННАЯ ХАРАКТЕРИСТИКА ООО «ПРОИЗВОДСТВЕННО-КОММЕРЧЕСКАЯ ФИРМА «ИМЭКС»

2 МЕНЕДЖЕРСКАЯ ПРАКТИКА

2.1 Организационные формы и структура управления ООО «ПКФ «ИМЭКС»

2.2 Функции, методы, принципы управления организацией

2.3 Организация труда и управление персоналом

2.4 Стиль руководства и методы принятия управленческих решений

2.5 Управление конфликтами и стрессами

2.6 Организация совещаний и проведения деловых переговоров

ЗАКЛЮЧЕНИЕ

3 ЭКОНОМИЧЕСКАЯ ПРАКТИКА

3.1 Анализ результатов торгово-хозяйственной деятельности

3.1.1 Анализ товарооборота и товарных запасов

3.1.2 Анализ показателей по труду и заработной плате

3.1.3 Анализ доходов от реализации

3.1.4 Анализ прибыли и рентабельности

3.2 Анализ финансового состояния торгового предприятия

3.3 Оценка перспектив дальнейшего развития предприятия

3.4 Прогнозирование основных показателей хозяйственной деятельности торгового предприятия

ЗАКЛЮЧЕНИЕ

4 ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

1 ЭКОНОМИКО-ОРГАНИЗАЦИОННАЯ ХАРАКТЕРИСТИКА ООО «ПРОИЗВОДСТВЕННО-КОММЕРЧЕСКАЯ ФИРМА «ИМЭКС»

ООО «Производственно-коммерческая фирма «ИМЭКС» создана приказом Минского городского комитета по управлению государственным имуществом и приватизации от 06 марта 2001 г. № 341 в соответствии с законодательством об акционерных обществах, обществах с дополнительной и ограниченной ответственностью, о разгосударствлении и приватизации государственной собственности в Республике Беларусь.

Основным видом деятельности ООО «Производственно-коммерческой фирмы «ИМЭКС» является: розничная торговля непродовольственными товарами.

Общество является юридическим лицом, имеет печать, штампы, бланки со своим наименованием, товарный знак, расчётный и другие счета в учреждениях банков. Целью создания общества является наиболее полное и своевременное удовлетворение спроса населения в товарах народного потребления, удовлетворения материальных и социальных потребностей акционеров и трудового коллектива, а также получение прибыли.

Предприятие осуществляет свою деятельность на основе полного хозрасчета, самофинансирования и самоокупаемости. Имущество торгового предприятия составляет основные фонды и оборотные средства, денежные средства, иные материальные ценности, учтенные в бухгалтерском балансе.

Предприятие в своей деятельности руководствуется законодательством Республики Беларусь, решениями и указаниями учредителя, основными правилами по ведению розничной торговли и торгово-производственной деятельности на территории Республики Беларусь, нормативными актами Министерства торговли, местных органов власти и управления по вопросам Государственного регулирования торговли.

Источниками формирования имущества Общества являются: имущество и денежные взносы, переданные Обществу его учредителями; полученные доходы и иное имущество, приобретённое Обществом.

ООО «ПКФ «ИМЭКС» находится по адресу:

г. Минск, ул. Пулихова, 21.

Магазин находится на первом этаже жилого дома. В магазине обеспечена удобная планировка помещений, рациональное направление покупательских потоков, что обеспечивает хорошую обозримость и контроль торгового зала, оптимальное расположение административно-бытовых помещений.

Магазин обслуживает близлежащий микрорайон, а также жителей других районов города и пригорода. ООО «ПКФ «ИМЭКС» реализует широкий ассортимент строительных товаров (керамическая плитка, сантехническое изделия, а также сопутствующие товары к ним). Количество торгового оборудования и вид оборудования в ООО «ПКФ «ИМЭКС» определяется исходя из ассортимента, формы обслуживания, сохранности, торговой площадки, экономической эффективности.

Для обеспечения нормального температурного режима и влажности воздуха в торговых залах установлена система вентиляции и кондиционирования воздуха. Система обслуживания клиентов полностью компьютеризирована, что существенно облегчает работу персонала.

Предприятие предлагает свыше 1500 наименований товара, заключено около 27 договоров с товаропроизводителями РБ, удельный вес продукции отечественных производителей в общем объеме товарооборота составил более 75 %.

Финансовые показатели напрямую связаны с эффективностью сделок, с правильным выбором поставщиков, со звенностью товародвижения. Изучение спроса на товары в магазине производится методом наблюдения. Директор магазина и администраторы постоянно изыскивают новые формы взаимосвязи с покупателями. Для этого регулярно организовываются и проводятся акции и расширенные продажи товаров, также ведется постоянный контроль за полнотой ассортимента в магазине.

Режим работы ООО «ПКФ «ИМЭКС», установленный Администрацией партизанского района города Минска: с 10 до 20 часов, в субботу: с 10 до 18, в воскресенье: с 10 до 16 часов. Основная форма обслуживания покупателей - самообслуживание.

Общая площадь предприятия составляет 523 кв. м., в том числе складская - 187,2 тыс. кв. м. Продажа товаров осуществляется за наличный и безналичный расчеты, в кредит, а также по пластиковым карточкам «Еврокард/Мастеркард», «Маэстро», «Виза», «Виза Электрон» АСБ «Беларусбанк». Удельный вес самообслуживания в общем объеме товарооборота составляет более 70 %.

Одним из основных показателей, характеризующих деятельность торговой организации является товарооборот.

Вся торгово-производственная деятельность ООО «ПКФ «ИМЭКС» анализируется через финансово-экономические показатели (приложение А). Основные финансовые показатели хозяйственной деятельности ООО «ПКФ «ИМЭКС» представлены в таблице 1.1.

Таблица 1.1 - Основные показатели хозяйственной деятельности ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

| Показатели | Ед. изм. | 2006г. | 2007г. | Отклонение (+,-) | Темп роста, % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

| Товарооборот | ||||||||||

| - в действующих ценах | млн. руб. | 20374 | 12134 | -8240 | 59,6 | |||||

| - в сопоставимых ценах | млн. руб. | 20374 | 10824,3 | -9549,7 | 53,1 | |||||

| Налоги, включаемые в состав товарооборота | ||||||||||

| - сумма | млн. руб. | 3903 | 2371 | -1532 | 60,7 | |||||

| - в % к обороту | % | 19,16 | 19,54 | +0,38 | - | |||||

| Товарооборот за минусом НДС и сборов | млн. руб. | 16471 | 9763 | -6708 | 59,3 | |||||

| Доход от реализации | ||||||||||

| - сумма | млн. руб. | 2411 | 7743 | +5332 | 321,2 | |||||

| - в % к обороту | % | 11,83 | 63,81 | +52,08 | - | |||||

| Расходы на реализацию | ||||||||||

| - сумма | млн. руб. | 1679 | 7838 | +6159 | 466,8 | |||||

| - в % к обороту | % | 8,24 | 64,6 | +56,36 | - | |||||

| Прибыль от реализации товаров | ||||||||||

| - сумма | млн. руб. | 732 | -95 | -827 | - | |||||

| - в % к обороту | % | 3,59 | -0,78 | -4,37 | - | |||||

| Операционные доходы | млн. руб. | 106 | 146 | +40 | 137,7 | |||||

| Операционные расходы | млн. руб. | 90 | 51 | -39 | 56,7 | |||||

| Прибыль (убыток) от операционных доходов и расходов | млн. руб. | 16 | 95 | +79 | 593,8 | |||||

| Внереализационные доходы | млн. руб. | 89 | 40 | -49 | 44,9 | |||||

| Внереализационные расходы | млн. руб. | 52 | 20 | -32 | 38,5 | |||||

| Прибыль (убыток) от внереализационных доходов и расходов | млн. руб. | 37 | 20 | -17 | 54,1 | |||||

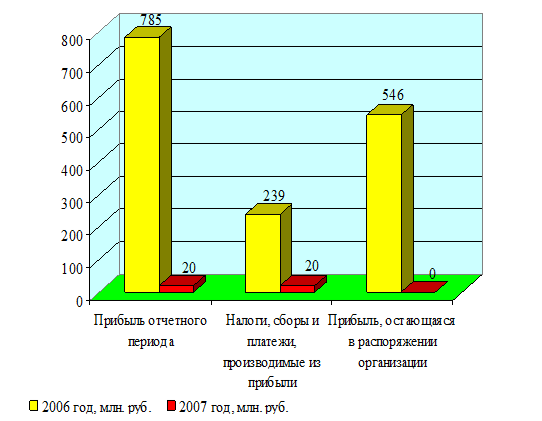

| Итого прибыль отчетного периода | ||||||||||

| - сумма | млн. руб. | 785 | 20 | -765 | 2,5 | |||||

| - в % к обороту | % | 3,85 | 0,16 | -3,69 | - | |||||

| Налоги, сборы и платежи, производимые из прибыли | млн. руб. | 239 | 20 | -219 | 8,4 | |||||

| Прибыль, остающаяся в распоряжении организации | ||||||||||

| - сумма | млн. руб. | 546 | - | -546 | - | |||||

| - в % к обороту | % | 2,68 | - | -2,68 | - | |||||

| Торговая площадь | м2 | 335,8 | 335,8 | - | 100,0 | |||||

| Товарооборот на 1 м2 торговой площади | ||||||||||

| - в действующих ценах | млн. руб. | 60,67 | 36,13 | -24,54 | 59,6 | |||||

| - в сопоставимых ценах | млн. руб. | 60,67 | 32,23 | -28,44 | 53,1 | |||||

| Среднесписочная численность | чел. | 88 | 79 | -9 | 89,8 | |||||

| Средняя выработка на 1 работника | ||||||||||

| - в действующих ценах | млн. руб. | 231,52 | 153,59 | -77,93 | 66,3 | |||||

| - в сопоставимых ценах | млн. руб. | 231,52 | 137,02 | -94,5 | 59,2 | |||||

П р и м е ч а н и е. Источник: собственная разработка

Как видно из данных таблицы 1.1, общий объем товарооборота за 2006 год составил 20374 млн. руб., общий объем товарооборота за 2007 год - 12134 млн. руб., таким образом, следует отметить снижение товарооборота по сравнению с 2006 г. на 8240 млн. руб. в действующих ценах и на 9549,7 млн. руб. в сопоставимых ценах. Темп роста товарооборота в действующих ценах составил 59,6 %. В сопоставимых ценах к 2006 году товарооборот составил 10824,3 млн. руб. Темп роста в сопоставимых ценах равен 53,1 %.

Доход от реализации ООО «ПКФ «ИМЭКС» увеличился на 5332 млн. руб. по сравнению с 2006 г. Уровень дохода от реализации увеличился на 52,08 % к обороту. В динамике на сумму дохода от реализации повлиял рост уровня реализованных торговых надбавок (в % к обороту).

Расходы на реализацию ООО «ПКФ «ИМЭКС» увеличились на 6159 млн. руб. и составили за 2007 год 7838 млн. руб. Темп прироста товарооборота составил -40,4 %, а расходы на реализацию продукции возросли на 366,8 %, что и обусловило увеличение их уровня на 56,36 % к обороту. Темп увеличения расходов на реализацию продукции составил 683,98 % (+56,36 / 8,24 % × 100). Такая ситуация свидетельствует об ухудшении эффективности использования текущих затрат. В результате увеличения уровня расходов на реализацию продукции сумма относительного перерасхода составила 6838,7 млн. руб. (+56,36 × 12134 / 100).

Прибыль от реализации ООО «ПКФ «ИМЭКС» в отчетном периоде по сравнению с аналогичным периодом прошлого года снизилась на 827 млн. руб., снижение прибыли от реализации в % к товарообороту составило 4,37 %. Прибыль от операционных доходов и расходов увеличилась на 79 млн. руб., прибыль от внереализационных доходов и расходов снизилась на 17 млн. руб. Прибыль отчетного периода ООО «ПКФ «ИМЭКС» снизилась на 765 млн. руб. или на 3,69 % к товарообороту Прибыль, остающаяся в распоряжении организации, снизилась на 546 млн. руб., уровень прибыли, остающейся в распоряжении организации, снизился на 2,68 % к обороту.

Торговая площадь ООО «ПКФ «ИМЭКС» не изменилась (на 01.01.2008 г. она составила 335,8 м2 ), товарооборот на 1 м2 торговой площади снизился на 24,54 млн. руб. в действующих ценах и на 28,44 млн. руб. в сопоставимых ценах.

Среднесписочная численность работников ООО «ПКФ «ИМЭКС» уменьшилась на 9 чел., средняя выработка на 1 работника снизилась на 77,93 млн. руб. в действующих ценах и на 94,5 млн. руб. в сопоставимых ценах.

Для определения экономической эффективности использования основных фондов ООО «ПКФ «ИМЭКС» рассчитаем следующие показатели.

1) фондоотдача (определяется отношением товарооборота к среднегодовой стоимости основных фондов).

На 01.01.2007 г.:

20374 / 388 = 52,51;

на 01.01.2008 г.:

12134 / 313 = 38,77.

Таким образом, из приведенных расчетов видно, что фондоотдача снизилась на 13,74 руб. (38,77 руб. - 52,51 руб.), на это оказало влияние снижение производительности труда.

2) фондооснащенность (характеризует величину основных фондов на одного работника предприятия).

На 01.01.2007 г.:

388 / 88 = 4,41;

на 01.01.2008 г.:

313 / 79 = 3,96.

Фондооснащенность ООО «ПКФ «ИМЭКС» по сравнению с 2006 г. снизилась на 0,45 руб. (3,96 руб. - 4,41 руб.), это связано со снижением основных средств в активах ООО «ПКФ «ИМЭКС».

3) коэффициент эффективности использования основных фондов (характеризует величину прибыли на 1 руб. основных фондов).

На 01.01.2007 г.:

785 / 388 = 2,02;

на 01.01.2008 г.:

20 / 313 = 0,06.

Приведенные расчеты свидетельствуют об ухудшении эффективности использования основных средств, так как прибыль на 1 рубль основных фондов снизилась.

2 МЕНЕДЖЕРСКАЯ ПРАКТИКА

2.1 Организационные формы и структура управления ООО «ПКФ «ИМЭКС»

Организационная структура построена таким образом, чтобы обеспечить наиболее эффективное выполнение поставленных задач.

В компании существуют следующие подразделения. Отдел ценообразования и оформления продаж, руководителем которого является начальник ОЦОП, в чьем подчинении находятся экономисты магазинов. Транспортный участок, руководителем которого является начальник транспортного участка, в чьем подчинении находятся водители. Офис, руководителем которого является генеральный директор. У него в подчинении: инспектор отдела кадров; секретарь; главный инженер, являющийся руководителем специалиста по послепродажному обслуживанию, электрика; гл. бухгалтер, в чьем подчинении находиться бухгалтер.

Магазины розничной торговли, руководителями которых являются директора, работу которых помогают координировать заместители директоров и администраторы, в свою очередь контролирующие работу всего торгового объекта, в частности продавцов, кассиров, уборщиков. В магазинах есть складские помещения, регулированием их бесперебойной работы занимается заведующий складом, в подчинении которого кладовщики и грузчики. Центральный склад, является головным, на его складских площадях есть возможность хранить и накапливать большое количество товарных запасов, руководителем данного склада является заведующий складом, ему помогает старший кладовщик, кладовщики и грузчики.

В целом структура управления ООО «ПКФ «ИМЭКС» отвечает предъявляемым к ней требованиям с соблюдением норм управляемости, оптимального числа звеньев и уровней управления. Такая структура управления предоставляет возможность руководителю эффективно осуществлять оперативное и стратегическое руководство обществом.

2.2 Функции, методы, принципы управления организацией

Основными функциями управления в ООО «ПКФ «ИМЭКС» являются планирование, организация, мотивация и контроль. Эти функции реализуются на всех уровнях управления (высший, средний и нижний уровни) и во всех видах деятельности организации. Содержание этих функций и сложность управленческой деятельности на каждом уровне управления определяется конкретным перечнем задач, их спецификой и объемом.

Функция планирования может быть определена как способ, с помощью которого руководство обеспечивает единое скоординированное направление усилий всех сотрудников на достижение общих целей организации (включая и формулирование самих целей).

Функция организации представляет вид управленческой деятельности, направленной на обеспечение нормального функционирования организации в соответствии с определенным планом достижения желаемого результата. Она обеспечивает координацию деятельности всех подразделений и сотрудников организации для достижения поставленных целей.

Функция контроля в управлении реализуется как процесс, посредством которого руководство организации удерживает ее на запланированной траектории достижения целей, получая информацию о текущих результатах деятельности и устраняя выявленные отклонения от установленных показателей.

Функция мотивации предусматривает действия, направленные на то, чтобы побудить всех сотрудников организации к результативной деятельности для достижения ее целей. Эта функция на предприятии выполняется плохо.

Приведенные функции управления находятся в тесной взаимосвязи: функция планирования взаимодействует с функциями организации и контроля, функция организации, в свою очередь, тесно связана с функциями планирования и контроля, а последняя (то есть функция контроля) взаимосвязана с функцией организации и функцией планирования. Функции планирования, организации и контроля тесно взаимосвязаны с функцией мотивации.

К общим принципам управления ООО «ПКФ «ИМЭКС»относятся принципы применимости, системности, многофункциональности, интеграции, ориентации на ценности.

Принцип применимости - менеджмент разрабатывает своего рода руководство к действию для всех работающих в фирме сотрудников.

Принцип системности - менеджмент охватывает всю систему с учетом внешних и внутренних взаимосвязей, взаимозависимостей и открытости собственной структуры или системы в целом.

Принцип многофункциональности - менеджмент охватывает различные аспекты деятельности: материальные (ресурсы, услуги), функциональные (организация труда), смысловые (достижение конечной цели).

Принцип интеграции - внутри системы должны интегрироваться различные способы отношений и взгляды сотрудников, а вне фирмы может происходить разделение на свои миры.

Принцип ориентации на ценности - менеджмент включен в общественный окружающий мир с определенными представлениями о таких ценностях, как гостеприимство, честные услуги, выгодное соотношение цен и услуг и т.п. Все это необходимо не только учитывать, но и строить свою деятельность, неукоснительно соблюдая названные общие принципы.

Основным частным принципом ООО «ПКФ «ИМЭКС» является, принцип оптимального сочетания централизации и децентрализации в управлении. Проблема сочетания централизации и децентрализации в менеджменте состоит в оптимальном распределении (делегировании) полномочий при принятии управленческих решений.

Принцип научной обоснованности управления предполагает научное предвидение, планируемые во времени социально-экономические преобразования организации. Основное содержание этого принципа заключается в требовании, чтобы все управленческие действия осуществлялись на базе применения научных методов и подходов.

Суть принципа плановости заключается в установлении основных направлений и пропорций развития организации в перспективе. Планированием пронизаны (в виде текущих и перспективных планов) все звенья организации. План рассматривается как комплекс экономических и социальных задач, которые предстоит решить в будущем.

Принцип сочетания прав, обязанностей и ответственности предполагает, что каждый подчиненный должен выполнять возложенные на него задачи и периодически отчитываться за их выполнение.

Принцип частной автономии и свободы предполагает, что все инициативы исходят от свободно действующих экономических субъектов, выполняющих управленческие функции по своему желанию в рамках действующего законодательства. Свобода хозяйственной деятельности представляется как профессиональная свобода, свобода конкуренции, свобода договоров и т.п.

Принцип иерархичности и обратной связи заключается в создании многоступенчатой структуры управления, при которой первичные (нижний уровень) звенья управляются своими же органами, находящимися под контролем органов руководства следующего уровня. Те в свою очередь подчиняются и контролируются органами следующего уровня. Соответственно цели перед низшими звеньями ставятся органами более высокого по иерархии органа управления.

Суть принципа мотивации такова: чем тщательнее менеджеры осуществляют систему поощрений и наказаний, рассматривают ее с учетом непредвиденных обстоятельств, интегрируют по элементам организации, тем эффективнее будет программа мотиваций.

Одним из важнейших принципов ООО «ПКФ «ИМЭКС» является демократизация управления - участие в управлении организацией всех сотрудников. Формы такого участия различны: долевая оплата труда; денежные средства, вложенные в акции; единое административное управление; коллегиальное принятие управленческих решений и т.п.

Согласно принципу государственной законности системы менеджмента организационно-правовая форма фирмы должна отвечать требованиям государственного (федерального, национального) законодательства.

Принцип органической целостности объекта и субъекта управления предполагает управление как процесс воздействия субъекта управления на объект управления. Они должны составлять единую комплексную систему, имеющую выход, обратную связь и связь с внешней средой.

Принцип устойчивости и мобильности системы управления предполагает, что при изменении внешней и внутренней среды организации система менеджмента не должна претерпевать коренных изменений. Устойчивость определяется, прежде всего, качеством стратегических планов и оперативностью управления, приспосабливаемостью системы менеджмента, прежде всего, к изменениям во внешней среде.

Объективной основой использования этих методов управления выступают организационные отношения, составляющие часть механизма управления. Поскольку через их посредство реализуется одна из важнейших функций управления - функция организации, задача организационно-административной деятельности состоит в координации действий подчиненных.

Организационно-административные методы оказывают прямое воздействие на управляемый объект через приказы, распоряжения, оперативные указания, отдаваемые письменно или устно, контроль за их выполнением, систему административных средств поддержания трудовой дисциплины и т.д.

В рамках организации возможны три формы проявления организационно-административных методов:

1) обязательное предписание (приказ, запрет и т.п.);

2) согласительные (консультация, компромисс);

3) рекомендации, пожелания (совет, разъяснение, предложение, общение и т.п.).

В зависимости от функционирующих в коллективе методов руководства формируется соответствующая им система подчинения. Понятно, что в процессе управленческой деятельности происходит подчинение одной воли другой. Однако формы такого подчинения должны носить самый благожелательный характер, способствовать прогрессу в коллективе и не вызывать нежелательных эмоций типа унижения, неловкости, досады, раздражения, а иногда и стрессов, что исключает всякое взаимопонимание между управляющей и управляемой системами.

Экономическим методам управления отводится центральное место. Это обусловлено тем, что отношения управления определяются в первую очередь экономическими отношениями и лежащими в их основе объективными потребностями и интересами людей.

Зная особенности поведения, характера каждого отдельного человека, можно прогнозировать его поведение в нужном для коллектива направлении. Это связано с тем, что каждой группе свойствен свой психологический климат. Поэтому существенным условием образования и развития трудовых коллективов является соблюдение принципа психофизиологической совместимости.

Основное средство воздействия на коллектив - убеждение. Убеждая, руководитель должен максимально полно учитывать природу человеческого поведения и человеческих отношений в процессе совместной деятельности. Понимание руководителем биологической природы и внутреннего мира личности помогает ему подобрать наиболее эффективные формы сплочения и активизации коллектива. Объектом же социально-психологического руководства в трудовом коллективе являются взаимоотношения работников, их отношение к средствам труда и окружающей среде.

Необходимость использования в практике управления организацией социально-психологических методов руководства очевидна, так как они позволяют своевременно учитывать мотивы деятельности и потребности работников, видеть перспективы изменения конкретной ситуации, принимать оптимальные управленческие решения.

Приемы и способы социально-психологического воздействия во многом определяются подготовленностью руководителя, его компетентностью, организаторскими способностями и знаниями в области социальной психологии.

Руководитель ООО «ПКФ «ИМЭКС» - человек гибкий, умеющий использовать разнообразные аспекты управления. Успех деятельности руководителя в этом направлении зависит от того, насколько правильно применяет он различные формы социально-психологического воздействия, которые в конечном счете сформируют здоровые межличностные отношения.

В качестве основных форм такого воздействия руководитель ООО «ПКФ «ИМЭКС» использует следующие:

- планирование социального развития трудовых коллективов;

- убеждение как метод воспитания и формирования личности;

- экономическое соревнование;

- критику и самокритику;

- постоянно действующие производственные совещания, которые выступают как метод управления и как форма участия трудящихся в управлении.

2.3 Организация труда и управление персоналом

Функциональные обязанности различных категорий работников изложены в должностных инструкциях содержащих: общие положения, должностные обязанности, должен знать, права, ответственность, квалификационные требования.

Трудовые отношения на предприятии регулируются трудовым контрактом, заключающимся с работником на срок 1 год и коллективным договором. При найме нового работника устанавливается 2 месячный испытательный срок.

В конце каждого месяца на предприятии составляется график сменности с учетом планируемого и фактического времени выход сотрудников на работу. Согласно, этому графику составляется табель учета рабочего времени, на основании которого производится оплата труда работников ООО «ПКФ «ИМЭКС».

Оплата труда работников предприятия осуществляется в соответствии с должностными окладами, определенными исходя из тарифной ставки первого разряда, установленной на предприятии, и тарифных коэффициентов.

Тарифные коэффициенты устанавливаются каждому работнику Общества в соответствии с его профессионально-квалификационным уровнем.

Труд в торговле следует учитывать при оценке качества прибыли дифференцированно в зависимости от профессиональной категории работников (например, высший управленческий аппарат, менеджеры среднего звена, торговые агенты, продавцы и т. д.), поэтому кадровой службой предприятия постоянно проводится работа по улучшению качественного состава, подборке, расстановке и воспитанию кадров.

На предприятии существует две формы ответственности: индивидуальная и коллективная. В договоре о материальной ответственности оговариваются права и обязанности членов трудового коллектива и администрации, порядок возмещения ущерба.

На предприятии установлены правила внутреннего трудового распорядка - документ, содержащий следующие разделы:

1) общие положения;

2) порядок приёма и увольнения работников;

3) обязанности работников;

4) обязанности нанимателя;

5) рабочее время и его использование;

6) поощрения за успехи в работе;

7) ответственность за нарушение трудовой дисциплины.

Правила внутреннего трудового распорядка для работников ООО «ПКФ «ИМЭКС» от 24.04.2000 г. утверждены генеральным директором данного предприятия. Их целью является обеспечение труда, укрепление дисциплины предприятия, рациональное использование рабочего времени, улучшение качества работ, содействие росту производительности труда.

Охрана труда и техника безопасности.

При заключении трудового договора работник и наниматель берут на себя обязательства по охране труда, то есть работник - подчиняться правилам внутреннего трудового распорядка, наниматель - обеспечивать условия труда в соответствии с законодательством, его оплату и т.д.

Важнейшими документами, регулирующими охрану труда в ООО «ПКФ «ИМЭКС», является коллективный договор, правила внутреннего трудового распорядка, инструкции и положения по охране труда. В правилах внутреннего трудового распорядка установлено, что каждый работник обязан пройти обучение (инструктаж) по вопросам охраны труда и техники безопасности.

Общие требования безопасности:

Все работники, вновь поступающие на предприятие, а также командированные допускаются к выполнению каких-либо обязанностей на территории предприятия после прохождения вводного инструктажа по охране труда и пожарной безопасности. Первичный инструктаж на рабочем месте до начала производственной деятельности должен проводиться с каждым работником, учащимся или студентом индивидуально с практическим показом приемов и методов труда. Первичный инструктаж возможен с группой лиц, обслуживающих однотипное оборудование, либо в пределах общего рабочего места.

В соответствии с «Правилами внутреннего трудового распорядка» не разрешается проносить на территорию предприятия спиртные напитки, наркотические и токсические вещества, употреблять их, а также находиться на территории предприятия в состоянии алкогольного, наркотического, токсического опьянения, так как это может привести к несчастному случаю. Ко всем зданиям и помещениям должен быть обеспечен свободный доступ. Проезды и подъезды к зданиям и пожарным водоисточникам, а также подступы к пожарному инвентарю должны быть всегда свободными.

Курение на территории предприятия, в производственных и административных зданиях допускается только в специально отведенных местах, оборудованных урнами и емкостями с водой. На основании правил пожарной безопасности в производственном помещении должна быть вывешена конкретная инструкция по пожарной безопасности. При возникновении пожара действия руководителей подразделения в первую очередь должны быть направлены на обеспечение безопасной эвакуации людей. Каждый работник, обнаружив пожар, обязан: немедленно сообщить об этом в пожарную охрану по телефону 01 и приступить к тушению очага пожара имеющимися средствами пожаротушения (огнетушитель, внутренний пожарный кран, стационарная установка пожаротушения).

Планирование времени служит делу повышения эффективности использования рабочего дня. Считается, что день лучше всего начинать в одно и то же время, ибо человек - раб своих привычек. Это обеспечивает хороший тонус и позволяет на деле реализовывать принцип «человек - хозяин работы, а не работа - хозяйка человека».

Для экономии вре мени в процессе работы необходимо избегать импульсивных поступков и не отвлекаться по возможности на вновь возникающие проблемы, ибо они могут потребовать новых действий. Эти проблемы целесообразно зафиксировать, с тем, чтобы вернуться к ним позже, что позволит завершить начатое, а проблемам «отлежаться» и принять более зримые очертания. Фиксация материала необходима также при внезапных перерывах работы, поскольку позволяет быстрее вновь сосредоточиться.

2.4 Стиль руководства и методы принятия управленческих решений

Стиль руководства и управления ООО «ПКФ «ИМЭКС» в рамках решетки ГРИД можно охарактеризовать, как консультативно-демократический. Директор оказывает определенное доверие подчиненным, использует их идеи и точки зрения и консультируется с подчиненными в процессе принятия управленческий решений. Так, например, даже при проведении рабочих совещаний, директор всегда находится в середине группы, что создает непринужденную обстановку при обсуждении проблем развития компании или обсуждении конфликтных ситуаций. Этот стиль позволяет взаимосвязано работать всем звеньям администрации, но иногда тормозит процесс принятия важных решений. Стиль руководства позволяет создать в компании доброжелательную и позитивную атмосферу для работы и общения коллектива. В коллективе существует дружеское соревнование - соперничество между сотрудниками в рамках позитивных взаимоотношений. При возникновении нестандартной или конфликтной ситуации используются различные методы и приемы. В ООО «ПКФ «ИМЭКС» используется коллективный метод и демократический стиль принятия управленческих решений.

Управленческое решение - это результат конкретной управленческой деятельности менеджмента. Принятие решений является основой управления. Выработка и принятие решений - это творческий процесс в деятельности руководителей любого уровня, включающий:

- выработку и постановку цели;

- изучение проблемы на основе получаемой информации;

- выбор и обоснование критериев эффективности (результативности) и возможных последствий принимаемого решения;

- обсуждение со специалистами различных вариантов решения проблемы (задачи);

- выбор и формулирование оптимального решения;

- принятие решения;

- конкретизацию решения для его исполнителей.

На стадии подготовки управленческого решения проводится экономический анализ ситуации на микро и макроуровне, включающий поиск, сбор и обработку информации, а также выявляются и формируются проблемы, требующие решения.

На стадии принятия решения осуществляется разработка и оценка альтернативных решений и курсов действий, проводимых на основе многовариантных расчетов; производится отбор критериев выбора оптимального решения; выбор и принятие наилучшего решения.

На стадии реализации решения принимаются меры для конкретизации решения и доведения его до исполнителей, осуществляется контроль за ходом его выполнения, вносятся необходимые коррективы и дается оценка полученного результата от выполнения решения. Каждое управленческое решение имеет свой конкретный результат, поэтому целью управленческой деятельности является нахождение таких форм, методов, средств и инструментов, которые могли бы способствовать достижению оптимального результата в конкретных условиях и обстоятельствах.

Принимаемые решения основываются на достоверной, текущей и прогнозируемой информации, анализе всех факторов, оказывающих влияние на решения, с учетом предвидения его возможных последствий.

2.5 Управление конфликтами и стрессами

Поскольку основным видом деятельности ООО «Производственно-коммерческая фирма «ИМЭКС» является розничная торговля, связанная с непосредственным общением с покупателями, то естественно возникают спорные вопросы.

Пример № 1. При покупке керамической плитки менеджеры предупреждают покупателей, что плитка производится партиями и в силу этого партия от партии может отличаться по тону. Поскольку товар на склады привозится с некоторой периодичностью, то естественно на складе образуется разнотон, что не является дефектом данного товара. Также покупателя предупреждают о том, что товар по качеству и количеству принимается на месте. Однако, зачастую, покупатели не обращают внимания на предупреждения менеджера и не проверяют товар. По приезду домой, рассмотрев товар, они (к примеру) видят, что есть несколько битых плиток, естественно они приезжают в магазин с претензиями, но в магазине им еще раз объясняют, что товар по качеству и количеству принимается на месте, и что бой мог образоваться при транспортировке и мы за это ответственности не несем.

Пример № 2. Покупателем в магазине был приобретен унитаз. При получении покупатель его осмотрел и дефектов не обнаружил. Спустя некоторое время после установки, появилась течь внизу унитаза. Покупатель утверждает, что повреждение механическое и просит разобраться. В данной ситуации к покупателю выезжает специалист по послепродажному обслуживанию и дает заключение о происхождении дефекта. Если трещина действительно является производственным браком, то покупателю приносятся извинения, и предлагаются два пути разрешения проблемы: 1) замена товара на идентичный; 2) возврат денег за покупку.

Одним из эффективных средств предупреждения конфликта в ООО «ПКФ «ИМЭКС» является их запрещение на работе. Руководитель как властное лицо в коллективе просто может приказать: “Не ссориться!” Но не всегда такой приказ целесообразен и выполним. Иногда предотвратить межличностный конфликт не удается. В этом случае можно ослабить его силу разными приемами. Один из них - перевести участников на другие места, загрузить работой так, чтобы им некогда было конфликтовать и др. Лучшие способы разрешения организационных конфликтов - постоянная забота руководителя о совершенствовании условий труда, своевременная информированность рабочих о производственной ситуации.

Руководитель ООО «ПКФ «ИМЭКС» не может, да и не должен брать на себя то, что гораздо лучше могут сделать другие, он должен прежде всего проявить предприимчивость при подборе команд, он должен окружить себя профессионалами, довериться более компетентным специалистам, себе же оставить лишь то, что входит непосредственно в компетенцию организатора.

ООО «ПКФ «ИМЭКС» рекомендуется создать такую структуру управления, при которой в основе права на принятия решений лежит компетентность, а не занятие официального поста.

2.6 Организация совещаний и проведения деловых переговоров

Ежемесячно директором магазина проводится совещание, на котором рассматриваются такие вопросы, как:

- культура обслуживания покупателей;

- дисциплинарные вопросы;

- доводится информация по новому товару;

- уделяется внимание правильности отгрузки, приемки по количеству и качеству товара со склада;

- правильность и своевременность оформления ценников на товар;

- организационные вопросы, по оформлению чеков на товар, по правильному выписыванию счетов-фактур по безналичному расчету, по правильности списания товара, по оформлению возврата денег за товар из кассы;

- рассматриваются жалобы и предложения, оставленные покупателями в «Книге замечаний и предложений»;

- рассматриваются вопросы и предложения, касающиеся графика сменности менеджеров.

Также проводятся систематические семинары и обучение по исследованию товаров разных производителей для всего коллектива, их проводят представители фирм поставщиков, чтобы улучшить подготовку менеджеров, для лучшего и более грамотного обслуживания покупателей.

Деловые переговоры ООО «ПКФ «ИМЭКС» с фирмами-поставщиками проходят в доверительной и доброжелательной обстановке, руководитель ООО «ПКФ «ИМЭКС» всегда создает атмосферу дружеской беседы. Руководитель ООО «ПКФ «ИМЭКС» создает деловую и в то же время раскрепощенную обстановку, в которой каждый чувствует себя раскованно. Проведенные переговоры всегда эффективны, поскольку они заканчиваются подписанием контрактов.

В целях совершенствования переговорного процесса в ООО «ПКФ «ИМЭКС» необходимо также провести следующие мероприятия: при последующем проведении совещаний на ООО «ПКФ «ИМЭКС» необходимо попытаться обеспечить присутствие психолога, возможно, такой подход принесет предприятию различные и конструктивно новые подход для решения возникших проблем и при постановке задач. Эффективному ведению деловых переговоров на ООО «ПКФ «ИМЭКС» также будет способствовать тщательный отбор сотрудников для участия в переговорном процессе, а также правильный подбор кандидатов на замещение вакантных должностей.В целях совершенствования переговорного процесса в ООО «ПКФ «ИМЭКС» необходимо уделить больше внимания квалификационному уровню своих сотрудников, занятых непосредственно проведением переговоров. ООО «ПКФ «ИМЭКС» может воспользоваться услугами ООО «XXI век-консалт», которое специализируется на проведении бизнес-семинаров, практических семинаров и тренингов. Особая форма обучения, которую практикует общество - бизнес-тренинг - признана лучшей во всем мире. Тренинги позволят работникам ООО «ПКФ «ИМЭКС» пополнить недостающие знания, исправить недостатки в выполнении должностных обязанностей, довести до автоматизма навыки работы в кризисных ситуациях, закрепить навыки работы при исполнении особо важных для ООО «ПКФ «ИМЭКС» функций (навыков переговорного процесса).

ЗАКЛЮЧЕНИЕ

Организационная структура ООО «ПКФ «ИМЭКС» построена таким образом, чтобы обеспечить наиболее эффективное выполнение поставленных задач. Магазины розничной торговли, руководителями которых являются директора, работу которых помогают координировать заместители директоров и администраторы, в свою очередь контролирующие работу всего торгового объекта, в частности продавцов, кассиров, уборщиков. В магазинах есть складские помещения, регулированием их бесперебойной работы занимается заведующий складом, в подчинении которого кладовщики и грузчики. Центральный склад, является головным, на его складских площадях есть возможность хранить и накапливать большое количество товарных запасов, руководителем данного склада является заведующий складом, ему помогает старший кладовщик, кладовщики и грузчики.

Основными функциями управления в ООО «ПКФ «ИМЭКС» являются планирование, организация, мотивация и контроль. Эти функции реализуются на всех уровнях управления (высший, средний и нижний уровни) и во всех видах деятельности организации. Содержание этих функций и сложность управленческой деятельности на каждом уровне управления определяется конкретным перечнем задач, их спецификой и объемом. К общим принципам управления ООО «ПКФ «ИМЭКС»относятся принципы применимости, системности, многофункциональности, интеграции, ориентации на ценности. В рамках организации возможны три формы проявления организационно-административных методов: обязательное предписание (приказ, запрет и т.п.); согласительные (консультация, компромисс); рекомендации, пожелания (совет, разъяснение, предложение, общение и т.п.).

Функциональные обязанности различных категорий работников изложены в должностных инструкциях содержащих: общие положения, должностные обязанности, должен знать, права, ответственность, квалификационные требования. Трудовые отношения на предприятии регулируются трудовым контрактом, заключающимся с работником на срок 1 год и коллективным договором. При найме нового работника устанавливается 2 месячный испытательный срок. Оплата труда работников предприятия осуществляется в соответствии с должностными окладами, определенными исходя из тарифной ставки первого разряда, установленной на предприятии, и тарифных коэффициентов.

Стиль руководства и управления ООО «ПКФ «ИМЭКС» в рамках решетки ГРИД можно охарактеризовать, как консультативно-демократический. Директор оказывает определенное доверие подчиненным, использует их идеи и точки зрения и консультируется с подчиненными в процессе принятия управленческий решений. В ООО «ПКФ «ИМЭКС» используется коллективный метод и демократический стиль принятия управленческих решений. Принимаемые решения основываются на достоверной, текущей и прогнозируемой информации, анализе всех факторов, оказывающих влияние на решения, с учетом предвидения его возможных последствий.

Поскольку основным видом деятельности ООО «Производственно-коммерческая фирма «ИМЭКС» является розничная торговля, связанная с непосредственным общением с покупателями, то естественно возникают спорные вопросы. Одним из эффективных средств предупреждения конфликта в ООО «ПКФ «ИМЭКС» является их запрещение на работе. ООО «ПКФ «ИМЭКС» рекомендуется создать такую структуру управления, при которой в основе права на принятия решений лежит компетентность, а не занятие официального поста.

Ежемесячно директором магазина проводится совещание, на котором рассматриваются такие вопросы, как: культура обслуживания покупателей; дисциплинарные вопросы; доводится информация по новому товару; уделяется внимание правильности отгрузки, приемки по количеству и качеству товара со склада; правильность и своевременность оформления ценников на товар; организационные вопросы, по оформлению чеков на товар, по правильному выписыванию счетов-фактур по безналичному расчету, по правильности списания товара, по оформлению возврата денег за товар из кассы; рассматриваются жалобы и предложения, оставленные покупателями в «Книге замечаний и предложений»; рассматриваются вопросы и предложения, касающиеся графика сменности менеджеров и др.

Деловые переговоры ООО «ПКФ «ИМЭКС» с фирмами-поставщиками проходят в доверительной и доброжелательной обстановке, руководитель ООО «ПКФ «ИМЭКС» всегда создает атмосферу дружеской беседы. Эффективному ведению деловых переговоров на ООО «ПКФ «ИМЭКС» будет способствовать тщательный отбор сотрудников для участия в переговорном процессе, а также правильный подбор кандидатов на замещение вакантных должностей.

3 ЭКОНОМИЧЕСКАЯ ПРАКТИКА

3.1 Анализ результатов торгово-хозяйственной деятельности

3.1.1 Анализ товарооборота и товарных запасов

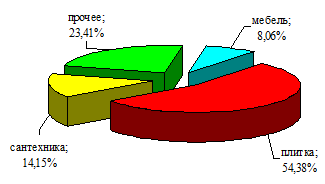

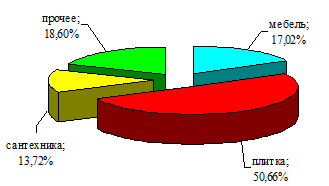

Структура товарооборота ООО «ПКФ «ИМЭКС» за 2006-2007 гг. представлена данными рисунка 3.1.

|

|

Рисунок 3.1 - Структура товарооборота ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

П р и м е ч а н и е. Источник: собственная разработка

Анализируя данные рисунка 3.1, можно отметить, что основным товаром, реализуемым ООО «ПКФ «ИМЭКС», является плитка керамическая, на долю которой приходилось 54,38 % всего товарооборота магазина в 2006 г. и 50,66 % товарооборота в 2007 г. Второе место по сумме товарооборота занимали прочие товары, на долю которых приходилось 23,41 % в 2006 г. и 18,06 % в 2007 г.

В 2006 г. 14,15 % всего товарооборота составила реализация сантехники и 8,06 % - мебели, а в 2007 г. на данные товары приходилось, соответственно, 13,72 % и 17,02 %.

В 2007 г. по сравнению с 2006 г. значительно увеличился удельный вес реализации мебели в товарообороте, в то же время, снизился удельный вес прочих товаров, сантехники и плитки.

Равномерность развития товарооборота ООО «ПКФ «ИМЭКС» можно более углубленно проанализировать на основании данных таблицы 3.1.

Товарооборот ООО «ПКФ «ИМЭКС» распределялся по кварталам неравномерно. Наиболее напряженным был четвертый квартал, наименее напряженным - первый и второй. Планом предусматривалось некоторое снижение напряженности в развитии реализации товаров, однако это задание не выполнено.

Таблица 3.1 - Ритмичность развития товарооборота ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

| Кварталы | Фактически за прошлый год | Отчетный год | Отклонение | ||

| план | фактически | от плана | от прошлого года | ||

| I | 22,2 | 22,3 | 22,4 | +0,1 | +0,2 |

| II | 23,4 | 23,4 | 22,1 | -1,3 | -1,3 |

| III | 24,5 | 24,5 | 24,7 | +0,2 | +0,2 |

| IV | 29,9 | 29,8 | 30,8 | +1,0 | +0,9 |

| Всего за год | 100 | 100 | 100 | - | - |

П р и м е ч а н и е. Источник: собственная разработка

Для определения равномерности развития товарооборота целесообразно также исчислить и проанализировать коэффициенты ритмичности и равномерности выполнения плана реализации товаров. Коэффициент ритмичности определяют отношением числа периодов, за которые выполнен план, к общему их количеству. ООО «ПКФ «ИМЭКС» план товарооборота выполнило в трех кварталах из четырех. Отсюда коэффициент ритмичности равен 0,75 (коэффициент ритмичности определяется отношением числа периодов, за которые выполнен план, к общему их количеству), или ритмичным было его выполнение только на 75 %.

Для определения коэффициента равномерности воспользуемся следующими формулами:

![]() , (3.1)

, (3.1)

![]() , (3.2)

, (3.2)

, (3.3)

, (3.3)

где ![]() - коэффициент равномерности (или ритмичности) выполнения плана товарооборота;

- коэффициент равномерности (или ритмичности) выполнения плана товарооборота;

![]() - коэффициент вариации (или неравномерности) выполнения плана товарооборота;

- коэффициент вариации (или неравномерности) выполнения плана товарооборота;

![]() - среднее квадратическое отклонение;

- среднее квадратическое отклонение;

![]() - процент выполнения плана товарооборота за месяц или квартал (или темп изменения в динамике);

- процент выполнения плана товарооборота за месяц или квартал (или темп изменения в динамике);

![]() - процент выполнения плана товарооборота за год (или темп изменения в динамике);

- процент выполнения плана товарооборота за год (или темп изменения в динамике);

![]() - число месяцев или кварталов изучаемого периода.

- число месяцев или кварталов изучаемого периода.

Определим среднее квадратическое отклонение:

Коэффициент вариации (или неравномерности) выполнения плана товарооборота составит:

![]()

Коэффициент равномерности (или ритмичности) выполнения плана товарооборота ООО «ПКФ «ИМЭКС» составил:

![]()

Таким образом, выполнение плана товарооборота было равномерным на 96,86 %.

Динамика товарооборота торговой организации зависит от трех групп факторов:

1) обеспеченности товарными ресурсами, правильности их распределения и использования;

2) обеспеченности трудовыми ресурсами, эффективности использования рабочего времени, производительности труда работников;

3) состояния, развития и использования материально-технической базы.

Важным показателем хозяйственной деятельности организации торговли является анализ товарных запасов, определение обеспеченностью товарными запасами. Товарооборачиваемость является одним из важнейших качественных показателей в торговле. Под товарооборачиваемостью понимается время обращения товаров со дня их поступления до дня реализации, а также скорость оборота товаров.

Товарооборот зависит от поступления товаров и состояния товарных запасов. На его объем оказывает влияние прочее выбытие товаров. Эта зависимость может быть выражена формулой товарного баланса:

![]() , (3.4)

, (3.4)

где ![]() - товарные запасы соответственно на начало и конец периода;

- товарные запасы соответственно на начало и конец периода;

![]() - поступление (закупка) товаров;

- поступление (закупка) товаров;

![]() - прочее выбытие товаров;

- прочее выбытие товаров;

![]() - товарооборот.

- товарооборот.

У ООО «ПКФ «ИМЭКС» имеются следующие данные о движении товаров за 2006-2007 гг. (таблица 3.2).

Таблица 3.2 - Товарный баланс ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

| Показатели | 2006 г. | 2007 г. | Отклонение (+/-) | Влияние на динамику товарооборота |

| Товарные запасы на начало года, млн. руб. | 621 | 537 | -84 | -84 |

| Поступление товаров, млн. руб. |

20635 | 12337 | -8298 | -8298 |

| Товарооборот, млн. руб. | 20374 | 12134 | -8240 | -8240 |

| Прочее выбытие товаров, млн. руб. | 358 | 112 | -246 | +246 |

| Товарные запасы на конец года, млн. руб. | 524 | 628 | +104 | -104 |

П р и м е ч а н и е. Источник: собственная разработка

Снижение товарооборота по организации в динамике произошло за счет снижения поступления товаров (-8298 млн. руб.), снижения остатков на начало периода (-84 млн. руб.), увеличения запасов на конец периода (-104 млн. руб.) и снижения прочего выбытия товаров (+246 млн. руб.).

Определим средние товарные запасы:

2006 год:

(621 + 524) / 2 = 572,5 млн. руб.

2007 год:

(537 + 628) / 2 = 582,5 млн. руб.

Время обращения товаров в днях товарооборота рассчитывается по формулам:

![]() или

или ![]() , (3.5)

, (3.5)

где ![]() - длительность одного оборота;

- длительность одного оборота;

![]() - средние товарные запасы (определяются по формулам средней хронологической или средней арифметической);

- средние товарные запасы (определяются по формулам средней хронологической или средней арифметической);

![]() - количество дней анализируемого периода;

- количество дней анализируемого периода;

![]() - объем реализации (или товарооборота);

- объем реализации (или товарооборота);

![]() - однодневный товарооборот.

- однодневный товарооборот.

Скорость обращения в количестве оборотов (![]() ) определяется по формулам:

) определяется по формулам:

![]() или

или ![]() . (3.6)

. (3.6)

Проведем анализ товарооборачиваемости ООО «ПКФ «ИМЭКС» за 2006-2007 гг. (таблица 3.3).

Таблица 3.3 - Анализ товарооборачиваемости ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

| Показатель | 2006 г. | 2007 г. | Отклонение (+,-) | В % к прошлому году |

| 1. Товарооборот | 20374 | 12134 | -8240 | 59,6 |

| 2. Средние товарные запасы | 572,5 | 582,5 | +10 | 101,7 |

| 3. Товарооборачиваемость, дни | 10,12 | 17,28 | +7,16 | - |

| 4. Скорость оборота, обор. | 35,59 | 20,83 | -14,76 | - |

П р и м е ч а н и е. Источник: собственная разработка

В ООО «ПКФ «ИМЭКС» товарооборачиваемость в динамике замедлилась на 7,16 дн. и за 2007 год составила 17,28 дн. В отчетном периоде в результате снижения товарооборачиваемости количество оборотов, совершаемых средним товарным запасом, снизилось с 35,59 до 20,83, или на 14,76 оборота.

На размер изменения среднего товарного запаса оказали влияние 2 фактора:

1) снижение объема товарооборота;

2) замедление товарооборачиваемости.

Товарооборот по организации в динамике снизился на 40,4 %, а средние товарные запасы выросли на 1,7 %. Товарные запасы в данном случае вследствие снижения товарооборота снизились на 231,3 млн. руб. (572,5 ×

× (-40,4) / 100), а за счет замедления товарооборачиваемости средние товарные запасы выросли на 241,3 млн. руб. (10 млн. руб. - (-231,3) млн. руб.).

Для ускорения товарооборачиваемости в ООО «ПКФ «ИМЭКС» следует применять следующие мероприятия:

1) формировать оптимальный объем и структуру товарооборота;

2) улучшать коммерческую работу по закупке товаров;

3) постоянно изучать спрос потребителей;

4) эффективно использовать механизм ценообразования (уменьшать торговые надбавки);

5) улучшать товарные запасы, которые длительные сроки не реализуются.

Для достижения увеличения объема товарооборота ООО «ПКФ «ИМЭКС» также планирует выйти на прямое сотрудничество с иностранными фирмами, совместными предприятиями по вопросам приобретения товаров и получения дополнительных инвестиций.

3.1.2 Анализ показателей по труду и заработной плате

Одними из основных ресурсов, имеющихся в распоряжении торговой организации, являются трудовые ресурсы, от эффективности использования и степени обеспеченности которых, зависит получение максимальной прибыли при прочих равных условиях. Проведем анализ динамики численности работников ООО «ПКФ «ИМЭКС» (таблица 3.4), для чего воспользуемся данными отчетов по труду и движению работников за 2006-2007 гг. (приложения Б и В) и рассчитаем следующие коэффициенты:

1) коэффициент по приему рабочих (Кпр ):

![]() ; (3.7)

; (3.7)

2) коэффициент по увольнению рабочих (Кув ):

![]() ; (3.8)

; (3.8)

3) коэффициент текучести кадров (Ктек ):

; (3.9)

; (3.9)

4) коэффициент общего оборота рабочей силы (Коб ):

![]() ; (3.10)

; (3.10)

Таблица 3.4 - Анализ показателей движения рабочей силы ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

| Показатели | 2006 г. | 2007 г. | Отклонение (+/-) |

| 1. Среднесписочная численность работников | 88 | 79 | -9 |

| 2. Принято работников | 59 | 27 | -32 |

| 3. Уволено работников | 53 | 58 | +5 |

| 4. Коэффициенты | |||

| - по приему | 0,671 | 0,342 | -0,329 |

| - по увольнению | 0,602 | 0,734 | +0,132 |

| - общего оборота рабочей силы | 0,602 | 0,734 | +0,132 |

| - текучести кадров | 1,273 | 1,076 | -0,197 |

П р и м е ч а н и е. Источник: собственная разработка

Как видно из таблицы 3.4, не все коэффициенты движения рабочей силы имеют положительную динамику. Коэффициент по приему снизился в динамике на 0,329. Положительной тенденцией в движении кадров ООО «ПКФ «ИМЭКС» в отчетном периоде является снижение коэффициента текучести кадров. Коэффициент текучести кадров за 2007 год составил 1,076 и снизился на 0,197, то есть численность уволенных работников больше принятых за 2007 год.

Среднесписочная численность работников ООО «ПКФ «ИМЭКС» в динамике уменьшилась на 9 человек и по состоянию на 01.01.2008 г. составила 79 человек (таблица 3.5). Проведем анализ показателей по труду ООО «ПКФ «ИМЭКС».

Таблица 3.5 - Анализ показателей по труду и заработной плате ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

| Показатель | 2006 г. | 2007 г. | Отклонение (+/-) | Темп роста, % |

| Среднесписочная численность работников, чел. | 88 | 79 | -9 | 89,8 |

| Фонд заработной платы, млн. руб. | 733,7 | 669 | -64,7 | 91,2 |

| Фонд заработной платы в % к товарообороту | 3,6 | 5,51 | +1,91 | - |

| Среднемесячная заработная плата, тыс. руб. |

694,79 | 705,7 | +10,91 | 101,6 |

| Производительность труда, млн. руб. | ||||

| - в действующих ценах | 231,52 | 153,59 | -77,93 | 66,3 |

| - в сопоставимых ценах | 231,52 | 137,02 | -94,5 | 59,2 |

П р и м е ч а н и е. Источник: собственная разработка

В ООО «ПКФ «ИМЭКС» производительность труда в действующих ценах в отчетном периоде составила 153,59 млн. руб. и по сравнению с прошлым периодом она снизилась на 33,7 %. Снижение производительности обусловлено снижение численности работников и снижением товарооборота. В отчетном периоде выработка на 1 работника в сопоставимых ценах составила 137,02 млн. руб. Следовательно, повышение продажных цен на товары привело к росту выработки на 16,57 млн. руб. (153,59 - 137,02).

Среднемесячная заработная плата за 2007 год составила 705,7 тыс. руб. По сравнению с предшествующим периодом она возросла на 1,6 %. Темпы роста средней зарплаты превысили темпы роста всего фонда заработной платы. Изменение фонда заработной платы списочного состава обеспечено ростом средней зарплаты и снижением численности персонала.

Эффективная работа торговой организации возможна в том случае, если темпы роста производительности труда опережают темпы роста средней заработной платы. ООО «ПКФ «ИМЭКС» имеет неблагоприятную тенденцию опережения роста средней заработной платы (101,6 %) по сравнению с ростом производительности труда (66,3 %).

Коэффициент опережения равен:

Коп = Игв / Исз = 0,663 / 1,016 = 0,653.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда заработной платы ООО «ПКФ «ИМЭКС» в связи с изменением соотношений между темпами роста производительности труда и его оплаты, воспользуемся следующей формулой:

Э = ФЗП2007 × (Исз - Игв ) / Исз . (3.11)

Э = 669 млн. руб. × (1,016 - 0,663) / 1,016 = +232,44 млн. руб.

Таким образом, наблюдается перерасход фонда заработной платы ООО «ПКФ «ИМЭКС» за 2007 г. на сумму 232,44 млн. руб.

Важной задачей анализа является определение эффективности использования фонда заработной платы (таблица 3.6).

Таблица 3.6 - Анализ показателей эффективности использования фонда заработной платы ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

| Показатель | 2006 г. | 2007 г. | Отклонение (+/-) | Темп роста, % |

| 1. Товарооборот на рубль ФЗП | 27,77 | 18,14 | -9,63 | 65,3 |

| 2. Доход от реализации на рубль ФЗП | 3,29 | 11,57 | +8,28 | 351,7 |

| 3. Прибыль на рубль ФЗП | 1,07 | 0,03 | -1,04 | 2,8 |

| 4. ФЗП на 1 работника | 8,34 | 8,47 | +0,13 | 101,6 |

| 5. Товарооборот на 1 работника в сопоставимых ценах | 231,52 | 137,02 | -94,5 | 59,2 |

| 6. Интегральный показатель эффективности использования ФЗП | 5,451 | 0,738 | -4,713 | 13,5 |

| 7. Соотношение темпов роста производительности труда и средней заработной платы | - | 0,653 | - | - |

| 8. Уровень фонда заработной платы в % к товарообороту | 3,6 | 5,51 | +1,91 | - |

П р и м е ч а н и е. Источник: собственная разработка

Результаты расчетов показывают, что показатель стимулирования товарооборота снизился на 34,7 %, показатель стимулирования прибыли - на 97,2 %, а показатель стимулирования дохода от реализации увеличился на 251,7 %. Показатель материальной заинтересованности увеличился на 1,6 %.

Следует отметить, что интегральный показатель эффективности использования фонда заработной платы снизился на 4,713, или на 86,5 %. Соотношение темпов роста производительности труда и средней заработной платы составило 0,653.

В таблице 3.7 приведены коэффициенты эффективности использования фонда заработной платы ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

Таблица 3.7 - Коэффициенты эффективности использования фонда заработной платы ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

| Коэффициенты | Расчет |

| 1. Отношение индекса товарооборота к индексу ФЗП | 0,596 /0,912 = 0,654 |

| 2. Отношение индекса дохода от реализации к индексу ФЗП | 3,212 /0,912 = 3,522 |

| 3. Отношение индекса товарооборота на одного работника к индексу ФЗП | 0,663 /0,912 = 0,727 |

| 4. Отношение индекса ФЗП к индексу численности | 0,912 /0,898 =1,016 |

| 5. Отношение индекса прибыли к индексу ФЗП | 0,025 /0,912 = 0,027 |

П р и м е ч а н и е. Источник: собственная разработка

Из данных таблицы 3.7 видно, что из 5 коэффициентов эффективности использования фонда заработной платы только два превышают 1, таким образом, использование фонда заработной платы ООО «ПКФ «ИМЭКС» за 2006-2007 гг. можно признать неэффективным.

3.1.3 Анализ доходов от реализации

Осуществление торговой деятельности по принципу хозяйственного расчета предполагает не только покрытие расходов на реализацию, но и получение дохода, необходимого для решения производственных и социальных задач за счет собственных источников финансирования. Это возможно, когда торговая организация имеет стабильный источник дохода. Основную часть доходов торговой организации составляет доход от реализации. Основными материалами для анализа дохода от реализации служат бухгалтерский учет и отчетность, статистическая отчетность. Основу доходов в магазине составляет доход от реализации товаров и услуг.

Анализ дохода от реализации ООО «ПКФ «ИМЭКС» за 2006-2007 гг. приведен в таблице 3.8.

Таблица 3.8 - Анализ дохода от реализации ООО «ПКФ «ИМЭКС» за 2005-2007 гг.

| Показатель | 2006 год | 2007 год | Отклонение (+,-) | Темп роста, % |

| Товарооборот, млн. руб. | 20374 | 12134 | -8240 | 59,6 |

| Доход от реализации, млн. руб. | 2411 | 7743 | +5332 | 321,2 |

| Уровень дохода от реализации в % к товарообороту | 11,83 | 63,81 | +52,08 | - |

П р и м е ч а н и е. Источник: собственная разработка

Доход от реализации ООО «ПКФ «ИМЭКС» увеличился на 5332 млн. руб. по сравнению с 2006 г. Уровень дохода от реализации вырос на 52,08 % к обороту. В динамике на сумму дохода от реализации повлиял рост уровня реализованных торговых надбавок (в % к обороту).

Проанализируем влияние факторов на динамику дохода от реализации ООО «ПКФ «ИМЭКС» (таблица 3.9).

Таблица 3.9 - Оценка влияния факторов на доход от реализации ООО «ПКФ «ИМЭКС»

| Показатели | Расчет | Сумма, млн. руб. |

| Изменение объема товарооборота | -8240 × 11,83 / 100 | -975 |

| Изменение среднего уровня дохода от реализации в % к товарообороту | 12134 × (+52,08) / 100 | +6307 |

| Всего: | +5332 |

П р и м е ч а н и е. Источник: собственная разработка

В 2007 г. в связи со снижением товарооборота доход от реализации снизился на 975 млн. руб., и за счет роста его среднего уровня в % к обороту вырос на 6307 млн. руб. Всего произошло увеличение дохода от реализации ООО «ПКФ «ИМЭКС» в 2007 г. на 5332 млн. руб.

Для увеличения доходов от реализации ООО «ПКФ «ИМЭКС» необходимо постоянно отслеживать влияния изменения факторов, влияющих на него. Работники ООО «ПКФ «ИМЭКС» должны стремиться увеличить доход от реализации путем увеличения доли товаров с высокими торговыми надбавками, продажи более дорогих товаров, закупки товаров у поставщиков по невысоким оптово-отпускным ценам. Однако здесь необходимо учитывать сегмент покупателей (люди с невысокими доходами), предъявленный спрос (темпы роста снижаются), уровень конкуренции на рынке (ценовая конкуренция высокая).

Необходимо следить, чтобы предпринятые меры по увеличению дохода от реализации не привели к снижению роста товарооборота, что является недопустимым. Поэтому основным принципом увеличения дохода от реализации для ООО «ПКФ «ИМЭКС» являются:

1) рост товарооборота;

2) ускорение товарооборачиваемости;

3) снижение звенности товародвижения;

4) использование механизма ценообразования.

3.1.4 Анализ прибыли и рентабельности

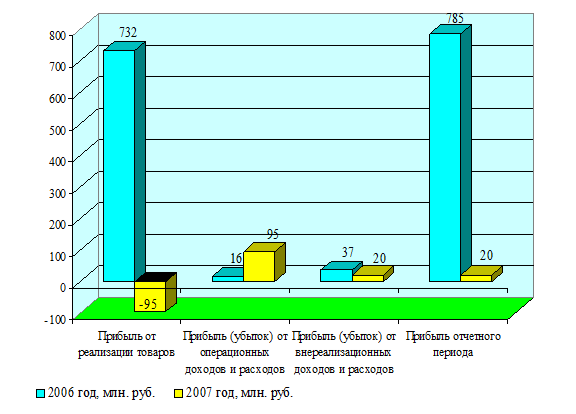

Как свидетельствуют данные таблицы 1.1 отчета, прибыль от реализации ООО «ПКФ «ИМЭКС» в отчетном периоде по сравнению с аналогичным периодом прошлого года снизилась на 827 млн. руб., снижение прибыли от реализации в % к товарообороту составило 4,37 %.

Динамика полученной и использованной прибыли ООО «ПКФ «ИМЭКС» за 2006-2007 гг. представлена данными рисунков 3.2 - 3.3.

Рисунок 3.2 - Динамика полученной прибыли ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

П р и м е ч а н и е. Источник: собственная разработка

Рисунок 3.3 - Динамика использованной прибыли ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

П р и м е ч а н и е. Источник: собственная разработка

Прибыль от операционных доходов и расходов увеличилась на 79 млн. руб., прибыль от внереализационных доходов и расходов снизилась на 17 млн. руб. Прибыль отчетного периода ООО «ПКФ «ИМЭКС» снизилась на 765 млн. руб. или на 3,69 % к товарообороту Прибыль, остающаяся в распоряжении организации, снизилась на 546 млн. руб., уровень прибыли, остающейся в распоряжении организации, снизился на 2,68 % к обороту.

Для измерения влияния факторов на прибыль ООО «ПКФ «ИМЭКС» произведем следующие расчеты (таблица 3.10).

Таблица 3.10 - Расчет влияния факторов на динамику прибыли ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

| Фактор | Влияние на прибыль | |

| расчет | сумма, млн. руб. | |

| 1 | 2 | 3 |

| 1. Изменение объема товарооборота в действующих ценах | -6708 × 3,59 / 100 | -240,8 |

| 2. Изменение уровня доходов от реализации | +52,08 × 12134 /100 | +6319,4 |

| 3. Изменение уровня налогов и отчислений, взимаемых за | -0,551 × 12134 /100 | -66,9 |

| счет доходов от реализации | ||

| 4. Изменение уровня расходов на реализацию | -(+56,36)×12134 /100 | -6838,7 |

| 5. Изменение сальдо доходов и расходов по операционным операциям | 95 - 19 | +79 |

| 6. Изменение сальдо доходов и расходов по внереализационным операциям | 20 - 37 | -17 |

| Итого: | 20 - 785 | -765 |

П р и м е ч а н и е. Источник: собственная разработка

Большинство факторов отрицательно повлияли на динамику прибыли ООО «ПКФ «ИМЭКС». Так, за счет снижения товарооборота на 6708 млн. руб. прибыль снизилась на 240,8 млн. руб. Рост уровня налогов, уплачиваемых от дохода от реализации на 0,551 % к товарообороту способствовало снижению прибыли на 66,9 млн. руб. Рост уровня расходов на реализацию на 56,36 % к товарообороту привел к снижению прибыли на 6838,7 млн. руб. Изменение сальдо доходов и расходов по внереализационным операциям привело к снижению прибыли на 17 млн. руб.

Положительное влияние на динамику прибыли ООО «ПКФ «ИМЭКС» оказали: рост уровня доходов от реализации на 52,08 % к товарообороту (прибыль за счет данного фактора выросла на 6319,4 млн. руб.) и изменение сальдо доходов и расходов по операционным операциям (прибыль за счет данного фактора выросла на 79 млн. руб.). В целом за 2007 г. по сравнению с 2006 г. прибыль ООО «ПКФ «ИМЭКС» снизилась на 765 млн. руб.

Для оценки эффективности деятельности ООО «ПКФ «ИМЭКС» не достаточно расчета и анализа только показателя прибыль, рассчитав и проанализировав показатель рентабельности, можно более точно оценить уровень развития ООО «ПКФ «ИМЭКС» как в целом, так и с различных сторон его деятельности, поскольку именно рентабельность является обобщающим показателем экономической эффективности.

Для оценки эффективности деятельности ООО «ПКФ «ИМЭКС» проведем анализ следующих показателей рентабельности.

1) рентабельность товарооборота:

![]() . (3.12)

. (3.12)

2006 г.:

![]()

2007 г.:

![]()

2) рентабельность текущих затрат:

![]() . (3.13)

. (3.13)

2006 г.:

![]()

2007 г.:

![]()

3) рентабельность основных фондов:

. (3.14)

. (3.14)

2006 г.:

![]()

2007 г.:

![]()

4) рентабельность оборотных средств:

. (3.15)

. (3.15)

2006 г.:

![]()

2007 г.:

![]()

5) рентабельность фондов (основных и оборотных):

. (3.16)

. (3.16)

2006 г.:

![]()

2007 г.:

![]()

6) рентабельность средств на оплату труда:

. (3.17)

. (3.17)

2006 г.:

![]()

2007 г.:

![]()

7) рентабельность совокупных ресурсов:

.(3.18)

.(3.18)

2006 г.:

![]()

2007 г.:

![]()

8) рентабельность совокупных активов:

. (3.19)

. (3.19)

2006 г.:

![]()

2007 г.:

![]()

9) рентабельность собственного капитала:

. (3.20)

. (3.20)

2006 г.:

![]()

2007 г.:

![]()

10) рентабельность привлеченного капитала:

![]() . (3.21)

. (3.21)

2006 г.:

![]()

2007 г.:

![]()

Динамика показателей рентабельности ООО «ПКФ «ИМЭКС» за 2006-2007 гг. приведена в таблице 3.11.

Таблица 3.11 - Динамика рентабельности ООО «ПКФ «ИМЭКС» за 2006-2007 гг.

| Показатель | 2006 г. | 2007 г. | Отклонение (+/-) |

| Рентабельность товарооборота, % | 3,59 | -0,78 | -4,37 |

| Рентабельность текущих затрат, % | 43,6 | -1,21 | -44,81 |

| Рентабельность основных фондов, % | 202,32 | 6,39 | -195,93 |

| Рентабельность оборотных средств, % | 17,8 | 0,73 | -17,07 |

| Рентабельность фондов, % | 16,36 | 0,65 | -15,71 |

| Рентабельность средств на оплату труда, % | 106,99 | 2,99 | -104,0 |

| Рентабельность совокупных ресурсов, % | 14,19 | 0,54 | -13,65 |

| Рентабельность совокупных активов, % | 16,35 | 0,65 | -15,7 |

| Рентабельность собственного капитала, % | 37,83 | 0,95 | -36,88 |

| Рентабельность привлеченного капитала, % | 28,81 | 2,1 | -26,71 |

П р и м е ч а н и е. Источник: собственная разработка

Результаты расчетов свидетельствуют о значительном снижении рентабельности деятельности ООО «ПКФ «ИМЭКС» за 2007 г. по сравнению с 2006 г.

Снижение прибыли отчетного периода и товарооборота привели к снижению рентабельности товарооборота на 4,37 %. Эффективность использования затрат по организации имеет тенденцию спада - с 43,6 до

-1,21 %, то есть с каждого рубля затрат ООО «ПКФ «ИМЭКС» получило

-0,0121 руб. за 2007 г. по сравнению с 0,436 руб. за 2006 г.

Поскольку темп роста прибыли в отчетном году по сравнению с базисным ниже темпов роста среднегодовой стоимости основных средств (основного капитала) и среднегодовой стоимости оборотных средств (оборотного капитала), то следует отметить, что рентабельность основных фондов снизилась на 195,93 %, оборотных средств - на 17,07 %, рентабельность фондов (основных и оборотных) - на 15,71 %. Темп роста прибыли ниже темпов роста фонда заработной платы, это привело к снижению рентабельности средств на оплату труда на 104,0 %. Рентабельность совокупных ресурсов снизилась на 13,65 %. Все это свидетельствует об ухудшении использования средств ООО «ПКФ «ИМЭКС».

Рентабельность совокупных активов снизилась на 15,7 %, рентабельность собственного капитала - на 36,88 %, а привлеченного капитала - на 26,71 %.

Все это свидетельствует о снижении эффективности вложенных средств в ООО «ПКФ «ИМЭКС».

3.2 Анализ финансового состояния торгового предприятия

Проанализируем финансовое состояние ООО «ПКФ «ИМЭКС» за 2006-2007 гг., анализ проведем на основании бухгалтерского баланса (приложение Г). Анализ финансового состояния ООО «ПКФ «ИМЭКС» начнем с изучения состава и структуры имущества (таблица 3.12).

Таблица 3.12 - Анализ активов ООО «ПКФ «ИМЭКС» по состоянию на 1 января 2007-2008 гг.

| Наименование статей | На 01.01.2007 г. | На 01.01.2008 г. | Отклонение (+/-) | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. |

уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

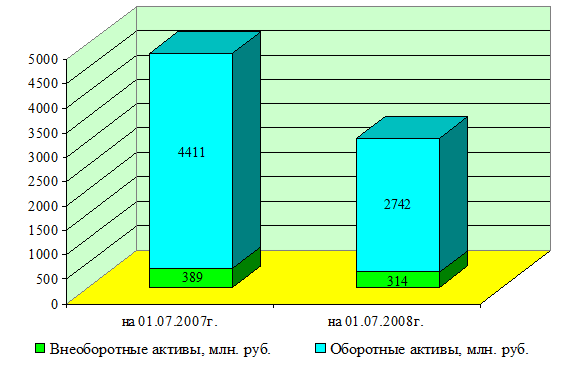

| Внеоборотные активы (строка 190) | 389 | 8,1 | 314 | 10,3 | -75 | +2,2 |

| основные средства (строка 110) | 388 | 8,08 | 313 | 10,2 | -75 | +2,12 |

| нематериальные активы (строка 120) | 1 | 0,02 | 1 | 0,1 | - | +0,08 |

| Оборотные активы (строка 290) | 4411 | 91,9 | 2742 | 89,7 | -1669 | -2,2 |

| запасы и затраты (строка 210) |

1814 | 37,8 | 1337 | 43,7 | -477 | +5,9 |

| налоги по приобретенным | 287 | 6,0 | 250 | 8,2 | -37 | +2,2 |

| активам (строка 220) | ||||||

| дебиторская задолженность (строка 230) |

1490 | 31,0 | 556 | 18,2 | -934 | -12,8 |

| денежные средства (строка 250) | 106 | 2,2 | 88 | 2,9 | -18 | +0,7 |

| финансовые вложения (строка 260) |

704 | 14,7 | 501 | 16,4 | -203 | +1,7 |

| прочие оборотные активы (строка 270) | 10 | 0,2 | 10 | 0,3 | - | 0,1 |

| Баланс (строка 300) | 4800 | 100,0 | 3056 | 100,0 | -1744 | - |

П р и м е ч а н и е. Источник: собственная разработка

Рисунок 3.4 - Динамика активов ООО «ПКФ «ИМЭКС» по состоянию на 1 января 2007-2008 гг.

П р и м е ч а н и е. Источник: собственная разработка

Наибольший удельный вес в активах ООО «ПКФ «ИМЭКС» на 01.01.2008 г. занимали оборотные активы (89,7 %), но и их доля снизилась по сравнению с 2006 г. на 2,2 %. На 01.01.2007 г. удельный вес оборотных активов составил 91,9 %. На протяжении всего анализируемого периода в оборотных активах наибольший удельный вес занимают: запасы и затраты (сумма снизилась на 477 млн. руб., а удельный вес вырос на 5,9 %), дебиторская задолженность (сумма снизилась на 934 млн. руб., а удельный вес - на 12,8 %) и финансовые вложения (сумма снизилась на 203 млн. руб., а удельный вес вырос на 1,7 %).

Удельный вес внеоборотных активов за анализируемый период увеличился на 2,2 %, а в абсолютном выражении сумма снизилась на 75 млн. руб. Основная доля во внеоборотных активах на 01.01.2008 г. принадлежит основным средствам (сумма снизилась на 75 млн. руб., а удельный вес увеличился на 2,12 %).

Анализ структуры источников формирования капитала ООО «ПКФ «ИМЭКС» приведен в таблице 3.13.

Таблица 3.13 - Анализ структуры источников формирования капитала ООО «ПКФ «ИМЭКС»

| Наименование статей | На 01.01.2007 г. | На 01.01.2008 г. | Отклонение (+/-) | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. |

уд. вес, % | |

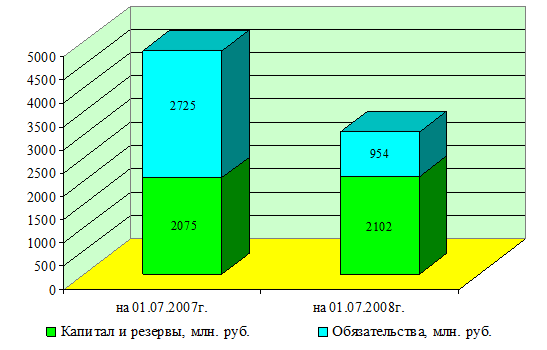

| Капитал и резервы (строка 490) | 2075 | 43,2 | 2102 | 68,8 | +27 | +25,6 |

| уставный фонд (строка 410) |

14 | 0,3 | 14 | 0,5 | - | +0,2 |

| добавочный фонд (строка 430) |

677 | 14,1 | 704 | 23,0 | +27 | +8,9 |

| нераспределенная прибыль (непокрытый убыток) (строка 450) |

1384 | 28,8 | 1384 | 45,3 | - | +16,5 |

| Обязательства (строка 590) |

2725 | 56,8 | 954 | 31,2 | -1771 | -25,6 |

| краткосрочные кредиты и займы (строка 520) | 700 | 14,6 | 826 | 27,0 | +126 | +12,4 |

кредиторская задолженность (строка 530) |

2004 | 41,8 | 125 | 4,1 | -1879 | -37,7 |

| прочие виды обязательств (строка 560) |

21 | 0,4 | 3 | 0,1 | -18 | -0,3 |

| Баланс (строка 600) | 4800 | 100,0 | 3056 | 100,0 | -1744 | - |

П р и м е ч а н и е. Источник: собственная разработка

Анализ структуры пассивов ООО «ПКФ «ИМЭКС» свидетельствует о том, что в 2006 г. источником формирования финансовых ресурсов являются обязательства предприятия (56,8 %), а в 2007 г. - капитал и резервы (68,8 %). На 01.01.2008 г. удельный вес в пассиве баланса обязательств снизился по сравнению с 01.01.2007 г. на 25,6 %. В 2006 г. обязательства представлены в основном кредиторской задолженностью, сумма которой снизилась на 1879 млн. руб., а удельный вес - на 37,7 %. В 2007 г. обязательства представлены в основном краткосрочными кредитами и займами, сумма которых по сравнению с 2006 г. выросла на 126 млн. руб., а удельный вес вырос на 12,4 %.

Рисунок 3.5 - Динамика пассивов ООО «ПКФ «ИМЭКС» по состоянию на 1 января 2007-2008 гг.

П р и м е ч а н и е. Источник: собственная разработка

Удельный вес в пассиве баланса ООО «ПКФ «ИМЭКС» капитала и резервов увеличился 25,6 %, а сумма - на 27 млн. руб. Капитал и резервы ООО «ПКФ «ИМЭКС» в 2006-2007 гг. представлены в основном нераспределенной прибылью (удельный вес вырос на 16,5 %) и добавочным фондом (сумма выросла на 27 млн. руб., а удельный вес - на 8,9 %).

Для анализа ликвидности ООО «ПКФ «ИМЭКС» по методике Минфина рассчитаем следующие коэффициенты (таблица 3.14).

Таблица 3.14 - Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ООО «ПКФ «ИМЭКС»

| Наименование показателя | На 01.01.2007г. | На 01.01.2008г. | Норматив | |||

| 1 | 2 | 3 | 4 | |||

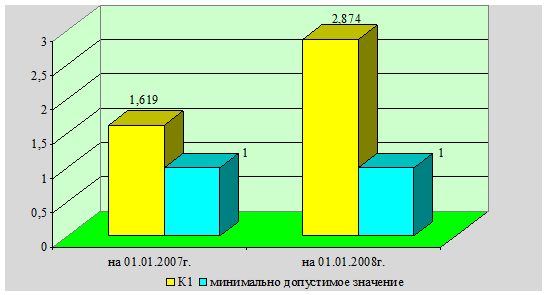

Коэффициент текущей ликвидности К1 = стр.290 / (стр.590 - стр.510 - стр.550) |

1,619 | 2,874 | К1 ³1,0 | |||

| Коэффициент обеспеченности собственными оборотными средствами К2 = (стр.490 + стр.550 - стр.190) / стр.290 |

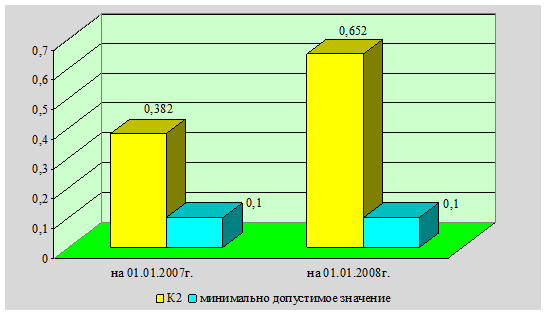

0,382 | 0,652 | К2 ³0,1 | |||

Коэффициент обеспеченности финансовых обязательств активами К3 = (стр.590 - стр.550) / стр.600 |

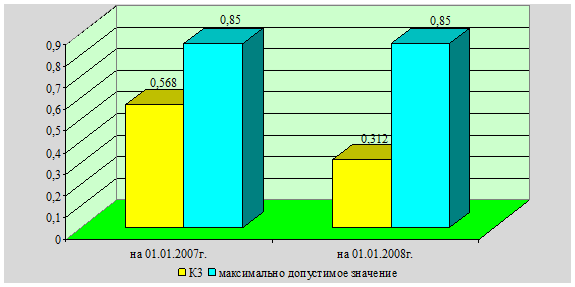

0,568 | 0,312 | К3 £0,85 | |||

П р и м е ч а н и е. Источник: собственная разработка

Коэффициент текущей ликвидности:

Рисунок 3.6 - Коэффициент текущей ликвидности, К1

П р и м е ч а н и е. Источник: собственная разработка

На 01.01.2007 г.:

4411 / 2725 = 1,619

На 01.01.2008 г.:

2742 / 954 = 2,874

На 01.01.2007 г. и на 01.01.2008 г. значение данного коэффициента выше нормативного. Нижняя граница рекомендуемого значения обусловлена тем, что у предприятия должно быть по меньшей мере достаточно оборотных средств для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Приведенные выше расчеты свидетельствуют о том, что ООО «ПКФ «ИМЭКС» обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2007 г.:

(2075 - 389) / 4411 = 0,382

На 01.01.2008 г.:

(2102 - 314) / 2742 = 0,652

Рисунок 3.7 - Коэффициент обеспеченности собственными оборотными средствами, К2

П р и м е ч а н и е. Источник: собственная разработка

Коэффициент обеспеченности собственными оборотными средствами на 01.01.2007 г. и на 01.01.2008 г. соответствует нормативу, это свидетельствует о том, что у ООО «ПКФ «ИМЭКС» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами:

Рисунок 3.8 - Коэффициент обеспеченности финансовых обязательств активами, К3

П р и м е ч а н и е. Источник: собственная разработка

На 01.01.2007 г.:

2725 / 4800 = 0,568

На 01.01.2008 г.:

954 / 3056 = 0,312

Значение данного коэффициента на 01.01.2007 г. и на 01.01.2008 г. соответствует нормативу, то есть ООО «ПКФ «ИМЭКС» способно рассчитаться по своим финансовым обязательствам после реализации активов.

Таким образом, финансовое состояние ООО «ПКФ «ИМЭКС» на 01.01.2008 г. можно охарактеризовать как устойчивое. Организация обеспечена собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, у ООО «ПКФ «ИМЭКС» достаточно собственных оборотных средств для обеспечения финансовой устойчивости, положительным моментом является и тот факт, что ООО «ПКФ «ИМЭКС» способно рассчитаться по своим финансовым обязательствам после реализации активов.

3.3 Оценка перспектив дальнейшего развития предприятия

Анализ результатов торговой деятельности ООО «ПКФ «ИМЭКС» показал, что в 2007 г. по сравнению с 2006 г. товарооборот снизился как в действующих, так и в сопоставимых ценах, увеличились уровень дохода от реализации и расходов на реализацию в % к товарообороту, снизилась производительность труда, замедлилась товарооборачиваемость.

Для повышения эффективности торгово-производственной деятельности ООО «ПКФ «ИМЭКС» необходимо:

1) провести опрос посетителей с целью выявления их предпочтений;

2) расширить ассортимент предлагаемых товаров;

3) формировать оптимальный объем и структуру товарооборота;

4) эффективно использовать механизм ценообразования (уменьшать торговые надбавки);

5) увеличивать заинтересованность работников в результатах своего труда с помощью применения дифференцированных премиальных выплат за счет выплат из чистой прибыли;