| Похожие рефераты | Скачать .docx |

Курсовая работа: Планування реалізації стратегії у ресторані "Декаданс Хаус" та заходи щодо підвищення його ефективності

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНIВЕРСИТЕТ ХАРЧОВИХ ТЕХНОЛОГIЙ

Кафедра менеджменту

КУРСОВА РОБОТА

на тему: “Планування реалізації стратегії у ресторані «Декаданс Хаус» та заходи щодо підвищення його ефективності”

з дисципліни: “Менеджмент ресторанного господарства”

Київ 2010

Зміст

Вступ

Розділ 1. Сутність стратегічного планування і його місце в системі стратегічного управління

1.1 Основні елементи стратегії

1.2 Основні рівні стратегії

1.3 Послідовність етапів розробки стратегії

1.4 Розробка стратегії

1.5 Надання стратегії конкретної форми

Розділ 2 Аналіз стану проблеми за темою курсової роботи у ЗРГ «Декаданс Хаус»

2.1 Техніко-економічна характеристика ресторану «Декаданс Хаус»

2.2 Аналіз зовнішнього і внутрішнього середовища ресторану «Декаданс Хаус»

Розділ 3. Заходи щодо підвищення ефективності діяльності ресторану «Декаданс Хаус»

3.1 Визначення основних недоліків управління господарською діяльністю підприємства та підходів щодо їх подолання

Висновки та пропозиції

Список використаної літератури

Вступ

стратегічне планування управління господарське

Стратегічне управління - це процес розробки стратегій і управління організацією для успішної її реалізації. Організації і керівники, які мислять стратегічно, дивляться вперед і визначають напрямок, в якому вони хочуть рухатися. Не дивлячись на свою впевненість, що бізнес, як і керівники, повинен працювати добре і прямо зараз, щоб добре розвиватися в майбутньому, їх цікавить більш широкий спектр проблем, з якими вони зустрічаються, і загальний напрямок, в якому вони повинні рухатися, щоб вирішувати ці проблеми.

Стратегічне управління здійснюється в контексті місії організації, і його фундаментальна задача полягає в тому, щоб забезпечити взаємозв’язок місії з основними цілями організації в умовах змінного економічного середовища. Стратегічне управління стосується й цілей, і засобів. В площині цілей воно вимальовує загальні контури майбутнього організації; в якості засобів - показує, як ця ціль повинна досягатися. Отже, стратегічне управління - це прогнозоване управління, пов’язане з розробкою і концептуалізацією уявлень про те, куди прямує організація. Стратегічне управління повинне суміщатися з практикою поточного управління. Завжди необхідно пам’ятати, що стратегія - це засіб для створення додаткової вартості.

У керівників, які мислять стратегічно повинно бути широке і довгострокове бачення перспектив руху. Але вони повинні також розуміти, що саме вони відповідають, по-перше, за планування розміщення засобів способом, найбільш корисним для впровадження стратегії і, по-друге, за те, щоб управління будувалось, додаючи значну вартість до результатів, які отримує організація.

Аналіз досвіду ведучих зарубіжних компаній показує, що планування на рівні корпорації в цілому, а також на рівні відділень, їх груп, заводів та інших організаційних підрозділів являється загальновизнаною практикою. Ця вихідна функція управління накладає відбиток на всі аспекти діяльності сучасних фірм. Проте, так було не завжди. Загальнокорпоративне планування в своєму розвитку пройшло три етапи:

1. довгострокове екстраполятивне планування;

2. стратегічне планування;

3. стратегічне управління, як найбільш сучасна модифікація загальнокорпоративного планування.

Головний недолік довгострокового екстраполятивного планування полягав у тому, що підприємство розглядалось як ‘’закрита система’’, яка майже не взаємодіє з зовнішнім середовищем. Цілі та завдання підприємства вбачались заданими і залишались стабільними на протязі довгого періоду часу. Тому планували ‘’планування від досягнутого’’, контрольні цифри, стандартизація завдань, адміністративні методи.

Однак, починаючи з 70-х років, почався докорінний злом традиційних концепцій управління, що було викликано різкими змінами зовнішнього середовища діяльності фірм: загостренням конкуренції, високими темпами технологічних і структурних зрушень, насиченням ринків товарами, зростанням ролі держави і т.д. Зовнішнє середовище підприємств набуло високого динамізму, нестабільності, невизначеності і виявило непридатність довгострокового екстраполятивного планування. Необхідно було змінити початковий принцип при опрацюванні загальнокорпоративних планів - іти не від минулого до майбутнього, а від майбутнього до теперішнього. Дуже часто події, які здавалися керівництву випадковими, малоймовірними, мали вирішальний характер.

Спочатку це знайшло відображення в тому, що довгострокове екстраполятивне планування було замінено стратегічним плануванням. В його рамках головні передумови успішної діяльності фірми знаходяться не всередині, а назовні її, тобто успіх фірми пов’язується з тим, наскільки вона вдало пристосовується до свого навколишнього середовища: економічного, науково-технічного, соціально-політичного, міжнародного і т.д.

Однак діяльність планово-штабних підрозділів корпорацій, працюючих в цьому напрямку, не завжди призводила до підвищення прибутку і, з цієї точки зору, вони себе не окуповували, потребуючи значних витрат на утримання. Це стало поштовхом до пошуку нового підходу в загальнокорпоративному плануванні, який би в більшій мірі забезпечував довгострокову успішну діяльність фірми. Такий підхід було знайдено, повязувався він із стратегічним управлінням і вже на початку 80-х років його використовували 45% корпорацій із 500 найбільших.

Суть стратегічного управління полягає в тому, що на фірмах, з одного боку, існує чітко виділене і організоване, так зване ‘’формальне’’ стратегічне планування, а з іншого боку, структура управління копрорації, механізми взаємодії окремих підрозділів побудовані так, щоб забезпечити розробку довгострокової стратегії та її реалізацію через поточні виробничо-господарські плани. Тобто стратегічне управління включає два основні процеси:

1. стратегічне планування

2. тактико-оперативне управління реалізацією сформульованої стратегії.

При цьомуособлива увага приділяється створенню адекватних, гнучких структур управління. Стратегічне управління не слід розглядати як просто результат еволюції планування. Воно викликане глибокими об’єктивними змінами в навколишньому середовищі підприємств і орієнтоване на ринок завтрашнього дня.

1. Сутність стратегічного планування і його місце в системі стратегічного управління

Стратегічне планування являється однією з основних функцій стратегічного управління. Воно представляє собою процес прийняття управлінських рішень відносно стратегічного передбачення (формування стратегій), розподілу ресурсів, адаптації компанії до зовнішнього середовища, внутрішньої організації.

Стратегічне планування забезпечує основу для всіх управлінських рішень, функції організації, мотивації і контролю, орієнтовані на розробку стратегічних планів. Процес стратегічного планування забезпечує основу для управління членами організації.

Стратегічне планування - це процес визначення головних цілей організації, ресурсів, необхідних для їх досягнення, та політики, направленої на придбання та використання цих ресурсів.

Стратегічне планування має на меті довгострокове забезпечення результативності підприємства і освоєння його нових можливостей. Для цього необхідно, перш за все, найбільш повно враховувати зміни в навколишньому середовищі, які являють собою потенційні загрози і майбутні можливості для підприємства. Потрібно передбачити непідконтрольні сили, критичні тенденції з боку оточення та обмежити їх можливий вплив на підприємство.

Тому стратегічне планування має такі характерні ознаки:

По-перше, на відміну від довгострокового екстраполятивного планування, коли прогноз розроблявся кожною функціональною службою, яка мала на меті свої власні інтереси, стратегічне планування базується на принципово новому підході до прогнозування стану навколишнього середовища: були виділені стратегічні зони господарювання (СЗГ) та стратегічні господарські центри (СГЦ).

СЗГ - це окремі сегменти зовнішнього середовища або ринково-продуктові сегменти, на які фірма має чи хоче отримати вихід. У відповідності з СЗГ в середині фірми віділялись виробничі підрозділи, відповідальні за стратегію розвитку СЗГ - стратегічні господарські центри. Згодом СЗГ здобули назву ‘’стратегічні поля бізнесу’’. Поле бізнесу - це продукт, котрий знаходиться у тісному звязку з ринком збуту.

По-друге, важливою ознакою стратегічного планування являється аналіз як зовнішнього середовища, так і внутрішніх можливостей підприємства.

По-третє, методика стратегічного планування передбачає розробку багатоваріантної стратегії. Кожен варіант орієнтований на розвиток підприємства в залежності від стану зовнішнього середовища. Тобто розробляється декілька стратегічних альтернaтив з урахуванням можливих ситуацій в майбутньому.

Результатом стратегічного планування є стратегія підприємства , яка за своїм змістом являється специфічним довгостроковим плановим документом.

1.1 Основні елементи стратегії

1. Сфера стратегії - це засоби адаптації організації до свого зовнішнього середовища (засоби взаємодії організації з її зовнішнім середовищем, що враховують сприятливі можливості та загрози середовища).

2. Розподіл ресурсів - це вказівка на спосіб розподілу ресурсів організації між окремими підрозділами. Стратегією мають бути визначені підрозділи організації, куди спрямовуються (перспективні підрозділи) або звідки забираються (мало- або безперспективні підрозділи) ресурси. Пропорції розподілу ресурсів визначаються вибором сфери стратегії.

3. Конкурентні переваги - це визначення переваг організації у порівнянні з її конкурентам. Стратегія має містити відомості про сильні сторони організації, на які вона спиратиметься у своїй діяльності. Конкурентні переваги випливають зісфери стратегії та відповідного до неї розподілу ресурсів організації.

4.Синергія - це ефект цілісності. Стратегія повинна враховувати можливості отримання додаткового ефекту за рахунок інтеграції всіх можливостей організації. Синергічний ефект виникає як результат інтегрованої реалізації всіх попередніх елементів стратегії.

Стратегії мають ряд особливостей:

1) процес розробки стратегії не завершується якоюсь негайною дією. Він закінчується встановленням загальних напрямків, рухаючись по яких фірма досягне успіху.

2) сформульована стратегія використовується для розробки стратегічних проектів методом пошуку. Роль стратегії в такому пошуку заключається в тому, щоб допомогти зосередитись на визначених ділянках і можливостях та відкинути все інше яке несумісне зі стратегією.

3) під час формування стратегії не можна передбачити всі можливості, які виникнуть в майбутньому. Тому доводиться користуватись неповною і неточною інформацією.

4) поява більш точної інформації спроможна піддати сумнівну обгрунтованість первісного стратегічного вибору. Тому успішне використання стратегії неможливе без зворотного зв’язку.

Однією з умов формулювання фірмою своєї стратегії являється виникнення раптових змін в навколишньому середовищі. Їх причиною може бути насичення ринку, технологічні зрушення, непередбачений успіх нового товару, поява численних нових конкурентів і т.д.

Маючи перед собою такі труднощі, фірма повинна вирішити дві надзвичайно критичні проблеми:

1. вибрати новий напрямок росту із багатьох альтернатив, які важко підлягають оцінці.

2. направити зусилля численного колективу в потрібне русло.

Відповідь на ці питання і розкриває сутність розробки та реалізації стратегії. В такі моменти стратегія становиться життєво необхідним управлінським інструментом, за допомогою якого фірма може протистояти зміні умов навколишнього середовища.

1.2 Основні рівні стратегій

Вирізняють т ри основні рівні стратегій:

- загальнокорпоративна стратегія;

- стратегія бізнесу;

- функціональна стратегія.

Загальнокорпоративна стратегія визначає бізнес,яким передбачаєзайматись організація.

Склад (зміст) загальпокорпоративної стратегії:

- бажане зростання та рентабельність.

Таким чином, основними елементами загальнокорпоратнвної стратегії є: сфера стратегії та розподіл ресурсів.

Стратегія бізнесу є подальшою деталізацією загальнокорпорагивної стратегії, але орієнтована на конкретний структурний підрозділ організації. Вона спрямована на забезпечення конкурентних переваг даної структурної одиниці на певному ринку або у певній галузі.

Управління організацією здійснюється за функціями (виробництво, маркетинг, фінанси, облік тощо). Відповідні служби організації опрацьовують функціональні стратегії - стратегії оптимального використання ресурсів організації загалом за певними функціями, а не за окремими структурними підрозділами.

Усі рівні стратегій пов’язані між собою і утворюють піраміду стратегій (рис. 1.1).

Рис. 1.1 – піраміда стратегій

1.3 Послідовність етапів процесу розробки стратегії.

Процес розробки стратегії охоплює декілька етапів, які реалізуються в такій логічній послідовності (рис. 1.2).

Рис. 1.2 – Етапи стратегічного планування

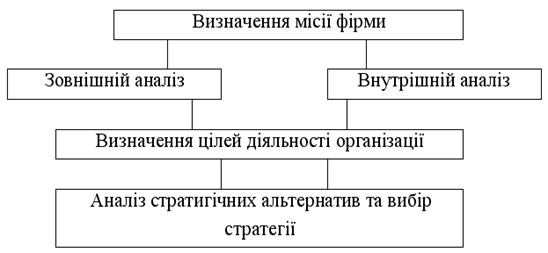

1 етап. Визначення місії фірми.

Місія фірми - це її головне призначення, чітко сформульована причина її існування, які і формують основні напрями та орієнтири її діяльності. Місія фірми ніби-то окреслює межі бізнесу організації, дозволяє уявити можливості фірми та визначитися з тим, на що не треба марно витрачати зусилля. На практиці місія фірми формулюється у процесі пошуку відповіді на запитання: “Яким бізнесом передбачає займатися фірма?”

За словами П. Дракера: “Бізнес не визначається назвою компанії, її статусом або формою організації. Його визначає бажання задовольнити споживача, коли він придбає продукт або послугу. Отже, на питання: “Яким є мій бізнес?”, можна правильно відповісти, якщо подивитись на нього з іншого боку, з точки зору споживача та ринку”.

Таким чином місію фірми слід шукати за її межами, в її споживачах та ринку, на якому вона працює.

Саме формулювання місії має бути чітким та лаконічним, містити у собі такі елементи:

- якими є головні цілі діяльності фірми?

- хто є основними споживачами продукції фірми?

- які товари (послуги) фірма виробляє для своїх клієнтів?

- на яких ринках або сегментах ринку діє фірма?

- в чому специфіка фірми з точки зору задоволення потреб клієнтів?

- якими є конкурентні переваги фірми?

Сформулювавши місію, організація ніби-то знаходить свій особливий шлях в бізнесі, який відрізняє та виокремлює її з-поміж конкурентів. Але на цьому шляху, як правило, зустрічаються перешкоди та небезпеки. Чим краще їх бачить організація, тим більше у неї шансів досягти успіху. Для з’ясування таких перешкод та небезпек виконуються два наступних кроки стратегічного планування: зовнішній та внутрішній аналіз.

2 етап. Зовнішній аналіз – це процес оцінки зовнішніх щодо організації факторів. Під зовнішніми чинниками розуміють всі ті умови, які об’єктивно виникають у середовищі функціонування організації і на які вона не здатна впливати. Зовнішній аналіз переслідує подвійну мету:

1) визначити сприятливі можливості, тобто чинники, які можуть сприяти досягненню цілей організації;

2) визначити загрози та небезпеки для організації, тобто зовнішні умови, які обмежують можливості організації у просуванні до встановленої мети.

Для вивчення впливу зовнішніх факторів усю їх сукупність поділяють на:

а) глобальні фактори (умови та тенденції, які утворюються у макросередовищі організації): загальноекономічні, соціальні, демографічні, політичні, правові, природні, міжнародні тощо;

б) галузеві фактори (сукупність організацій, що виготовляють продукти або послуги, які здатні замінювати один одного з точки зору споживчих якостей та напрямків їх використання).

Звичайно, оцінити майбутній вплив глобальних факторів досить складно. Разом з тим, сама спроба провести таку оцінку примушує менеджерів організації замислитися над проблемами, які можуть спіткати організацію, продумати свою поведінку в разі їх виникнення.

Значно легше піддаються прогнозуванню та оцінці галузеві фактори. Вони більш визначені, тісніше пов’язані з конкретним бізнесом. Конкретно в рамках галузевого аналізу мають бути оцінені такі фактори:

а) споживачі (розміри та характеристики ринку, темпи зростання ринку, характер попиту (сезонність та циклічність), диференціація продукту, чутливість цін, здатність споживачів диктувати свої ціни);

б) постачальники (інтенсивність конкуренції поміж постачальників, наявність матеріалів-замінників, рівень вертикальної інтеграції з постачальниками, здатність постачальників диктувати свої ціни);

в) конкуренти (основні конкуруючі сили в галузі, розподіл ринку поміж ними, інтенсивність конкуренції в галузі, конкурентні переваги в галузі тощо);

г) технології (ступінь змінності технологіїї виробництва данної продукції, вплив зміни технології на якість продукції, можливості отримання додаткових переваг за рахунок зміни технології, вплив зміни технології на ціни).

Важливим результатом галузевого аналізу є ідентифікація ключових факторів успіху в даній галузі. Будь-який бізнес характеризується багатьма показниками, які піддаються управлінню та контролю (обсяги виробництва, рівень якості, рівень цін тощо). Проте, лише деякі з них визначають можливість та спроможність організації конкурувати на своєму ринку. Такі показники і називаються ключовими факторами успіху.

3 етап. Внутрішній аналіз – це процес оцінки факторів, які піддаються управлінню та контролю з боку фірми, тобто факторів, які “виростають” в межах самої організації та є результатом діяльності або бездіяльності її керівництва.

Основне завдання внутрішнього аналізу – це виявлення сильних та слабких сторін організації.

Сильні сторони – це особливі, унікальні, оригінальні властивості організації або, щонайменше, якості, які відрізняють її від конкурентів. На такі якості робиться ставка в бізнесі фірми.

Слабкі сторони – це якості, яких не вистачає організації проти успішних конкурентів.

Існує багато різноманітних аспектів діяльності, які визначають силу та могутність організації. Аби упорядкувати процес їх оцінки, на практиці часто застосовується форма стратегічного балансу (табл.1.1).

Стратегічний баланс — це певне поєднання негативно та позитивно впливаючих на діяльність підприємства факторів (загроз і можливостей), що об’єктивно існують у зовнішньому оточенні підприємства та суб’єктивно оці-нені керівниками, з відносно сильними та слабкими сторонами у функціону-ванні підприємства. До того ж, найбільші загрози виникають тоді, коли нега-тивний розвиток ситуації в середовищі накладається на слабкі сторони підприємства; можливості — це ситуації в зовнішньому середовищі, позитив-ний процес чи явище, при яких підприємство має змогу проявити свої сильні сторони. Потрібно своєчасно виявляти загрози з метою запобігання кризі під-приємства, а знання про потенційні можливості дає змогу заздалегідь підготуватися до найбільш ефективного їх використання.

Складання стратегічного балансу в західній літературі дістало назву SWOT —аналіз .

Таблиця 1.1 - Сильні та слабкі сторони організації

| Сильні сторони (+) | Слабкі сторони (-) |

І. Специфічні, особливі якості фірми у сфері: 1. маркетингу, 2. виробництва, 3. персоналу, 4. фінансів, 5. дослідження та розробок тощо |

1. Яких якостей не вистачає фірмі у сфері: - маркетингу, - виробництва, - персоналу, - фінансів, - дослідження та розробок тощо |

2. Унікальні знання: - патенти, - now- how, - промислові секрети, - комерційні таємниці тощо |

2. Які ресурси є для фірми дефіцитними |

| 3. Оригінальні ресурси організації |

Актив балансу відображає наявність унікальних, особливих, специфічних якостей організації, згрупованих за основними функціями. До пасиву балансу з максимальною об’єктивністю мають бути внесені внутрішні фактори, які обмежують конкурентоспроможність організації.

З’ясування сильних та слабких сторін організації дозволяє визначити зони:

- підвищеної першочергової уваги (слабкі сторони);

- зони, на які можна спиратися в бізнесі в процесі опрацювання його стратегії (сильні сторони).

Процес зовнішнього та внутрішнього аналізу звичайно завершується проведенням порівняльного SWOT- аналізу. SWOT - абревіатура чотирьох англійських слів:

S – strenght – сила,

W – weakness – слабкість,

O – opportunites – можливості,

T – threats – загрози.

SWOT-аналіз грунтується на співставленні сильних та слабких сторін організації, потенційних можливостей для бізнесу та загроз із зовнішнього середовища. Порівняльний SWOT-аналіз проводиться у процесі пошуку відповідей на такі запитання:

1. Як пов’язані основні проблеми організації з її сильними та слабкими сторонами, а також зі сприятливими факторами та загрозами зовнішнього середовища?

2. Як найефективніше використати сильні сторони фірми та сприятливі зовнішні фактори для вирішення основних проблем організації?

3. Як усунути або максимально зменшити вплив слабких сторін та зовнішніх загроз на бізнес організації?

В процесі SWOT-аналізу досліджуються також попарні сполучення усіх складових SWOT-аналізу з метою:

- пошуку позитивної синергії: сильні сторони / сприятливі зовнішні фактори;

- усунення негативної синергії: слабкі сторони / зовнішні загрози.

Широке застосування та розвиток SWOT-аналізу пояснюються такими причинами: стратегічне управління пов’язане з великими обсягами інформа-ції, яку потрібно збирати, обробляти, аналізувати, використовувати, а відтак виникає потреба пошуку, розробки та застосування методів організації такої роботи.

SWOT-аналіз — це своєрідна форма; він не містить остаточної інформації для прийняття управлінських рішень, але дає змогу впорядкувати процес обмірковування всієї наявної інформації з використанням власних думок та оцінок. Для будь-якого керівника або управлінського працівника, зорієнтованого на поточну роботу, це корисна справа, яка вимагає від будь-кого, хто застосовує SWOT-аналіз, замислитися на перспективу.

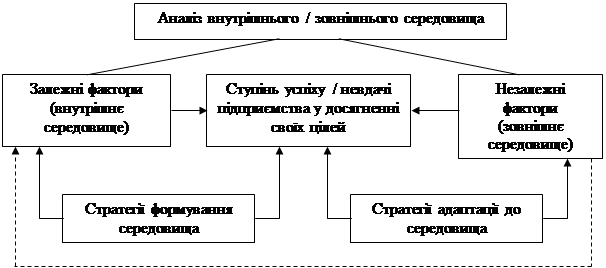

SWOT-аналіз дає змогу формувати загальний перелік стратегій підприємства з урахуванням їхніх особливостей: відповідно до змісту стратегії — адаптації до (чи формування впливу на) середовища (рис. 1.3).

SWOT-аналіз витримав перевірку часом, і досі доводить свою необхід-ність як важливий елемент раціоналістичного підходу для розробки та реалі-зації стратегії.

Рис. 1.3 - Принципова схема врахування залежних і незалежних факторів

4 етап. Визначення цілей діяльності організації.

Сформульована місія організації визначає її особливий шлях в бізнесі, напрямок, у якому вона буде рухатися. Зовнішній та внутрішній аналіз показують, з чим організація може зустрітися у дорозі: що буде допомагати, а що перешкоджати її діяльності. Проте, необхідно ще знати, до якого конкретно «пункту» прямує організація і коли, у які терміни вона туди дістанеться. Аби знайти відповіді на ці запитання і визначаються цілі діяльності організації.

В процесі розробки стратегії цілі організації звичайно формулюються у таких термінах:

- прибутковість (може відбиватися за допомогою різних показників: обсяги прибутку; прибуток на інвестований капітал; прибуток до обсягу продажу тощо);

- продуктивність (витрати на виробництво одиниці продукції; продуктивність праці тощо);

- продукція (зміни номенклатури та асортименту; впровадження нових видів продукції тощо);

- ринок (обсяги продукту; частка ринку, яка належить фірмі тощо);

- виробничі потужності;

- персонал (зменшення плинності кадрів; підвищення рівня кваліфікації; покращення умов праці тощо).

Результативність встановлення цілей діяльності організації залежить від того:

- наскільки правильно сформульовані цілі;

- як широко про них інформований персонал організації;

- як стимулюється їх досягнення.

5 етап. Аналіз стратегічних альтернатив та вибір стратегії.

Для досягнення однієї і тієї ж самої мети можна застосувати різні способи. Тому виникають два запитання:

1. За допомогою яких способів може бути досягнута мета?

2. Який з цих способів є найкращим?

Відповідаючи на ці запитання керівництво організації опрацьовує декілька варіантів стратегії та вибирає з-поміж них найбільш прийнятний варіант. При цьому організація цілеспрямовано орієнтується на використання власних переваг.

1.4 Розробка стратегій

Існує, як було сказано вище, три рівні стратегій: загальнокорпоративний, стратегія бізнесу та функціональний. Розробка кожної з них має свої особливості.

Розробка загальнокорпоративної стратегії

При обгрунтуванні цієї стратегії найчастіше спираються на класифікацію стратегій за цілями. Відповідно до цього критерію розрізняють (табл.1.2):

- стратегію зростання;

- стратегію стабільності;

- реструктивну стратегію;

- комбіновану стратегію.

Стратегія зростання – може здійснюватися кількома способами, тобто існують різні стратегічні варіанти росту.

Стратегія стабільності – цю стратегію застосовують організації, які задоволені своїм попереднім курсом дій та бажають залишити існуючий стан.

Реструктивна стратегія – використовується у випадках, коли організація залишає певні ринки, або перепрофілює виробництво. В межах реструктивної стратегії існує декілька варіантів.

В діяльності великих корпорацій стратегії зростання, стабільності та реструктуризації змінюють одна одну або використовуються у комплексі. Виникає четвертий вид стратегій – комбінована стратегія.

Таблиця 1.2 - Типи та види загальнокорпоративної стратегії

Типи загальнокорпоративних стратегій |

Варіанти загальнокорпоративної стратегії різних типів |

| 1. Стратегія зростання | 1.1. За напрямками зростання розрізняють: а) Стратегію експансії: - захоплення ринку; - розвиток ринку; - розвиток виробництва б) Стратегію диверсифікації: - горизонтальна; - вертикальна; - центрована (споріднена); - неспоріднена; - конгломератна в) Стратегію інтеграції: - вертикальна інтеграція; - горизонтальна інтеграція; - інтеграція “вперед”; - інтеграція “назад”; |

1.2. За методами зростання розрізняють: а) стратегію внутрішнього росту; б) стратегію зовнішнього росту |

|

1.3. За темпами зростання розрізняють: а) офензивну (наступальну) стратегію; б) дефензивну (оборонну) стратегію |

|

| 2. Стратегія стабільності | |

| 3. Реструктивна стратегія | 3.1. Стратегія ліквідації 3.2. Стратегія відсікання зайвого 3.3. Стратегія переорієнтації 3.4. Стратегія створення “стратегічних коаліцій” |

| 4. Комбінована стратегія |

Методи вибору загальнокорпоративної стратегії

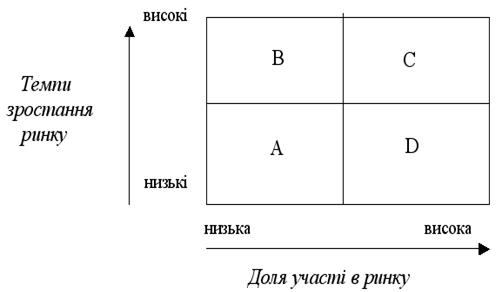

На практиці існує декілька методів вибору загальнокорпоративної стратегії. В основу багатьох з них покладено метод “пакетного менеджменту”. Сутність методу полягає в тому, що групи (або пакети) продукції організації розподіляються відповідно до їх рейтингу за двома критеріями:

1) темпи зростання ринку,

2) частка участі продукції фірми у ринку.

На рис. 1.4 зображені позиції чотирьох груп продукції фірми (A, B, C, D) відповідно до сформульованих критеріїв.

Рис. 1.4 - Інструменти вибору загальнокорпоративної стратегії (Метод пакетного менеджменту)

Як бачимо з рис. 1.4, групи продукції А і D навряд чи будуть демонструвати в майбутньому зростання, скоріше буде спостерігатися падіння обсягів їх виробництва. Групи продукції В і С потенційно мають сильні позиції. Тут можна очікувати значного приросту. Проте бажане зростання вимагатиме значних капіталовкладень, особливо група В. Позиції продукції А і В щодо конкурентів слабкі, а у С і D, навпаки, – сильні.

Враховуючи, що завоювання більшого сектору ринку спричиняє зменшення собівартості одиниці продукції за рахунок обсягів виробництва, можна говорити про високий прибуток груп продукції С і D. Особливо прибутковим може бути сектор D, оскільки сюди не робляться додаткові капіталовкладення під майбутнє зростання.

Отже, як логічні стратегії для фірми, яка випускає групи продукції від А до D, можна було би запропонувати наступні:

1) реструктивна стратегія для А;

2) стратегія зростання для С;

3) стратегія стабільності для D;

4) стратегія зростання (або реструктивна стратегія) для В.

Матриця BCG.

Принцип матричної техніки покладено в основу багатьох конкретних методів вибору загальнокорпоративної стратегії, зокрема, в основу побудови старої та нової матрицї BCG (Бостонської консультативної групи).

BCG з метою ідентифікації тих видів продукції, які мають високий потенціал і тих, які виснажують ресурси організації запропонувала ідею використання матриці розмірністю 2 на 2. Їх матриця “частка – зростання” наведена на рисунку 5.

Рис. 1.5 - Інструменти вибору загальнокорпоративної стратегії (Матриця BCG)

«Дійні корови» – продукти цієї категорії приносять найбільший прибуток, але їх перспективи майбутнього зростання обмежені.

«Зірки» – ці продукти також приносять прибуток, але вони знаходяться у швидкозростаючому ринку і є там домінуючими.

«Знаки запитання» – це спекулятивні продукти, виробництво яких ризиковано, вони прибуткові, але займають малу частку ринку.

«Собаки» – категорія продуктів, які не приносять прибутку та не обіцяють покращення ситуації.

Згідно з цими визначеннями необхідно:

1) доїти «корів» так довго, як це можливо, обмежувати будь-які нові інвестиції у «корови». Використовувати прибуток, який вони приносять для фінансування більш перспективних продуктів;

2) «зірки» є такими перспективними продуктами. Високі інвестиції у «зірки» принесуть значні дивіденди. «Зірки» у перспективі перейдуть у категорію «дійних корів» тоді, коли дозріє їх ринок та впадуть темпи його зростання;

3) найбільш важке рішення стосується «знаків запитання». Одні товари з цієї категорії можуть не розвиватися, тоді як інші можуть перетворитися у «зірки». Тому «знаки запитання» називають ризикованими продуктами;

4) «собаки» – не є стратегічною проблемою. Вони мають бути зменьшені та ліквідовані при першій ліпшій нагоді.

Матриця BCG є інструментом для позиціювання товарів та балансування їх набору в компанії.

Нова матриця BCG.

Нова версія матриці BCG грунтується на трьох передбаченнях:

1) компанія, яка досягла конкурентних переваг буде прибутковою;

2) кількість шляхів досягнення конкурентної переваги та потенційний розмір переваги змінюється в залежності від галузі;

3) розвиток галузі змінює природу та значущість цих переваг.

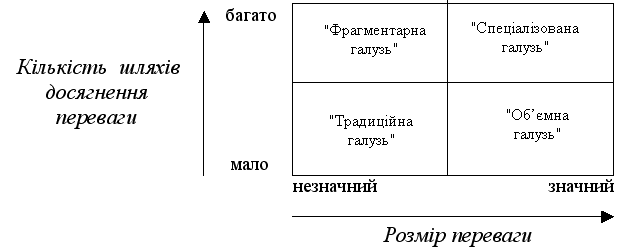

Ключеві характеристики галузі можуть бути визначені:

- за допомогою оцінки кількості шляхів досягнення переваги;

- за допомогою оцінки величини (розмірів) цієї переваги;

За допомогою зазначених критеріїв була побудована матриця (рис. 1.6).

Рис. 1.6 - Інструменти вибору загальнокорпоративної стратегії (Нова матриця BCG)

Традиційна галузь – ці галузі мають обмежену кількість шляхів досягнення переваги та будь-яка перевага у цій галузі буде незначною , наприклад сталеварне виробництво, пивоваріння тощо.

Об’ємна галузь – ці галузі звичайно мають обмежену кількість шляхів досягнення переваги, але вони роблять цю перевагу дуже значною, завдяки масовому типу виробництва (компанія BIC).

Спеціалізована галузь – фірми у такій галузі обирають свою нішу на ринку та спеціалізуються у цій ніші (автомобілебудівні компанії).

Фрагментарна галузь – у цій галузі існує багато шляхів виділитися, але не існує такої переваги, яку не можуть скопіювати конкуренти.

BCG було зроблено такі висновки:

- Традиційні галузі пропонують обмежену кількість можливостей. Тому менеджмент має шукати будь-які засоби зменшення витрат та економії готівки.

- В об’ємних галузях, які надають значну перевагу, необхідно якомога ширше її використовувати. Менеджмент має агресивно управляти конкуренцією, намагаючись знизити її інтенсивність. Фірми, які мають малу частку ринку повинні думати про вихід з галузі або шукати нові шляхи виділитися у цій галузі.

- Якщо фірма находиться у спеціалізованій галузі, необхідно шукати можливості запобігання конкуренції, створюючи перевагу, яку важко досягти конкурентам. При цьому необхідно постійно спостерігати за змінами у природі конкуренції у цій галузі.

- У фрагментарній галузі менеджмент має виважено підходити до нових інвестицій, прискорювати їх окупність, підтримуючи свою позицію. Необхідно бути надзвичайно обережним у питаннях розширення бізнесу.

Методи вибору стратегій бізнесу

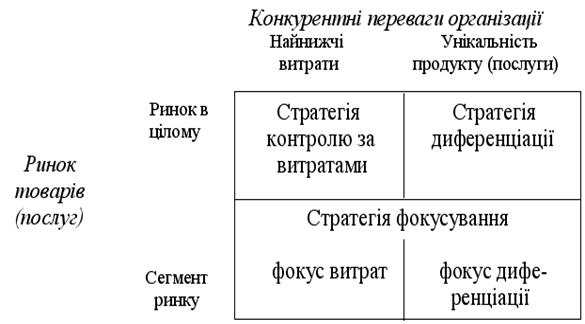

Кількість стратегій бізнесу з яких організація може зробити вибір, практично не обмежена. Проте, більшість стратегій бізнесу можна згрупувати, якщо взяти за основу одну з наступних типових стратегій, запропонованих М.Портером:

1) стратегія контролю за витратами;

2) стратегія диференціації;

3) стратегія фокусування.

Стратегія контролю за витратами грунтується на зменшенні власних витрат на виробництво продукції проти витрат конкурентів. Якщо організація має нижчі витрати на виготовлення одиниці продукції, вона може забезпечити необхідний для свого виживання рівень прибутків, навіть, коли ціни у неї нижчі за ціни конкурентів. Ті ж самі низькі ціни можуть одночасно слугувати бар’єром для появи нових конкурентів.

Існує багато практичних засобів побудови стратегії контролю за витратами, головними серед яких є:

- збільшення обсягів виробництва;

- зменшення накладних витрат;

- впровадження нового устаткування;

- використання більш дешевих матеріально-сировинних ресурсів;

- застосування нових технологій тощо.

У кожному конкретному випадку організація вибирає той шлях, який забезпечує реалізацію її переваг. При цьому слід зауважити, що стратегії контролю за витратами можуть спрацьовувати:

1) коли покупці чутливі до зміни цін на продукцію організації;

2) коли конкуруючі фірми продають такі ж самі товари, що і дана організація;

3) коли організація має реальні можливості регулювати обсяги продажу та масштаби виробництва.

Вибір стратегії контролю за витратами має і певні небезпеки. Найчастіше організації помиляються переоцінивши свої можливості управляти витратами.

Стратегія диференціації – спрямована на те, аби поставляти на ринок товари або послуги, які за своїми якостями більш привабливі для споживачів проти продукції конкурентів. Вибір стратегії диференціації зумовлюють різні фактори, але ключовим є наявність у товару або послуги унікальної властивості, яка і приваблює споживача. Наприклад, унікальними властивостями можуть бути:

- висока якість продукції;

- розгалужена система філіалів для надання послуг;

- принципова новизна продукції;

- імідж фірми тощо.

Диференціація – надійна стратегія. Проте, аби зробити її успішною необхідно вміти донести до споживача цінність унікальної властивості даної продукції. Не слід також забувати про те, що витрати на створення унікальної властивості товару можуть підняти ціни на нього так високо, що він стане неконкурентоспроможним на ринку.

В основустратегії фокусування покладено ідею про те, що будь-який ринок складається з відносно відокремлених часток або сегментів. Кожний сегмент ринку ставить специфічні вимоги до продукції або послуги. Якщо фірма здатна забезпечити виробництво продукції або надання послуг, які відповідають цим вимогам та зробить це краще від конкурентів, тоді вона здатна збільшити частку своєї участі на ринку.

Розробка стратегії фокусування здійснюється у такій послідовності:

1. Вибір одного або кількох сегментів ринку. При цьому організація може цілеспрямовано орієнтуватися:

- або на певну групу;

- або на специфічний географічний ринок ;

- або на обмежену частину асортименту продукції;

2. Ідентифікація специфічних потреб, побажань та інтересів споживачів у цьому сегменті ринку.

3. Пошук кращих за конкурентів способів задоволення цих специфічних потреб споживачів. Зробити це можна:

- або шляхом контролю за витратами,

- або шляхом диференціації.

Отже, в стратегії фокусування існує два варіанти: фокус витрат та фокус диференціації, які обмежені одним або кількома вузькими сегментами ринку (рис. 1.7).

Рис. 1.7 - Типові стратегії бізнесу за класифікацією М. Портера

Стратегія фокусування широко розповсюджена в бізнесі індивідуальних підприємців, які не мають достатньо ресурсів аби охопити ринок в цілому.

Жодна з зазначених типових стратегій бізнесу не має абсолютних переваг проти інших. Усі вони широко використовуються на практиці.

В цілому ефективна стратегія повинна:

1) орієнтуватися на конкретних споживачів, їх потреби, запити, інтереси;

2) віддзеркалювати набор сильних сторін фірми, які у сукупності і створюють її конкурентні переваги;

3) містити перелік конкретних задач, які б дозволяли організації реально реалізувати свої конкурентні переваги, тобто обслуговувати споживачів краще проти конкурентів;

4) містити у собі заходи, які б дозволяли долати слабкості фірми та загрози із зовнішнього середовища.

1.5 Надання стратегії конкретної форми

Стратегічне планування має сенс лише тоді, коли воно реалізується. На заключному етапі стратегічного планування організація втілює сформульовану стратегію у повсякденну діяльність шляхом розробки системи:

1) тактичних планів

2) одноразових планів

3) планів, що повторюються

Плани впровадження стратегії наведені у таблиці 1.3.

Таблиця 1.3 - Плани впровадження стратегії

| Типи планів | Основні цілі планів | Форми планів |

| Тактичні плани | Систематичне впровадження організаційних стратегічних планів | Різноманітні |

| Одноразові плани | Визначення курсу дій, які, звичайно, не повторюються у майбутньому | Програми Проекти Бюджети |

| Плани, що повторюються | Визначення курсу дій, які, звичайно, повторюються через певні проміжки часу | Політика Стандартні операційні процедури Правила |

Тактичні плани – короткострокові плани, які у сукупності забезпечують реалізацію стратегічних планів.

Одноразові плани:

а) програми – це плани, які охоплюють достатньо велику кількість дій, які не повторюються у майбутньому (програма впровадження нової продукції, розробки нової технології, створення нових виробничих потужностей);

б) проекти – це плани, які за своєю сутністю схожі на програми, але відрізняються від них за своєю широтою та складністю. Звичайно, проекти є часткою (складовою частиною) більш широкої програми;

в) бюджети – це плани, у яких здійснюється розподіл ресурсів поміж окремими видами діяльності та підрозділами організації.

Плани, що повторюються:

а) політика – це загальне керівництво для дій та прийняття рішень, це своєрідний «кодекс законів організації», який визначає, у якому напрямку слід діяти. Політика пояснює, яким чином мають досягатися цілі, вона встановлює дороговкази, на які слід орієнтувати дії організації. Політика дозволяє уникнути короткозорих рішень, які випливають з вимог даного моменту;

б) стандартні операційні процедури (СОП) показують, які конкретні дії має здійснити виконавець за певних обставин. Вони докладно розписують, як слід виконувати певний вид діяльності. Головне в них – хронологічна послідовність дій, які вимагаються. СОП є скоріше орієнтирами для дій, ніж для мислення. На практиці СОП – це випробовані способи дій у тій або іншій ситуації, які часто повторюються;

в) правила – це найбільш вузька форма планів, що повторюються. Вони являють собою опис змісту дій, які вимагаються від виконавця. Сутність будь-якого правила полягає у тому, що воно вказує: слід чи не слід виконувати певні дії.

СОП та правила дуже схожі. Вони слугують замінниками прийняття рішень. Але СОП, звичайно, описують послідовність дій, тоді як правила – сконцентровані на самих діях. Правила та СОП за своєю природою розраховані на придушення мислення. Отже, їх використовують лише тоді, коли не потрібно аби співробітники в організації діяли самостійно.

Розділ 2. Аналіз стану проблеми за темою курсової роботи у ЗРГ «Декаданс Хаус»

2.1 Техніко-економічна характеристика ресторану «Декаданс Хаус»

Об’єктом аналізу обираємо ресторан «Декаданс Хаус», що знаходиться в за адресою м. Київ, вул. Шота Руставелы, 16. За якістю послуг, що пропонуються, рівнем та умовами обслуговування цей ресторан відноситься до классу люкс. Режим роботи: з 11.00 до останнього клієнта.

Декаданс, як культурний напрям, прийнято за концепцію. Чуттєвість і жага задоволень, прагнення до прекрасного і принципова безтурботність, гумор і парадоксальність – все це взято декадентами за абсолют, і де в чому вони мають рацію. Бо без цього колообігу світ утратив би багато яскравих фарб. Вплив французького декадансу кінця XIX століття простежується в інтер'єрі, кухні й атмосфері ресторану «Декаданс Хауз».

Інтер'єр закладу, мов у дзеркалі, відбиває декадентський «коктейль» вишуканості, розкошів і парадоксальності. Ніби подорожуєш зачарованою казковою країною, де на кожному кроці виникають несподівані та принадні обриси. Широкий простір барної зони переходить до завулків VIP-залів, веселощі танцювального майданчику – у розслабленість диванних зон і солідність бібліотечних стелажів.

Усім править Його Величність Комфорт. Заради нього до декадентського стилю додали елементи хай-теку. Новоприбулий гість потрапляє до великого залу з багатими дзеркалами і дивовижними прикрасами. Коли знято зовнішні рами, він перетворюється на ресторанну терасу, найбільшу в місті. Танцпол насичений електронікою і ультрамодними світловими рішеннями. А в диванній зоні – царство солодких розкошів. Тут добре розслабитися за кальяном і відволіктися від буденних турбот. Два розкішно оздоблені VIP-зали дозволять усамітнитися для важливих переговорів чи затишного банкету.

Cosmo World Cuisine – таку назву має кулінарний стиль «Декаданс Хауза». На службу насолоді поставлені вишуканість, оригінальність подачі та делікатний смак страв. У кухні присутні французькі й італійські тенденції, авторський стиль і ф‘южн. Домашня паста, різотто, дивовижні соуси на сицилійських травах, осетрина, дорада, фуа-гра, ікра і устриці поєднуються з вишуканими винами. На варті інтересів гурманів чатує талановитий шеф-кухар.

Бар по праву можна назвати «зоряним», він вирізняється божевільної енергетикою. Відомі бармени здивують новим поглядом на класичні коктейлі, несподіваним оформленням і непередбачуваною подачею. Вибір алкоголю тут один із кращих в Україні, причому досягають цього завдяки якості та рідкісності напоїв.

Так повелося із відкриття: це модне місце і сюди ходять відомі люди. Проте в «Декаданс Хауз» раді кожному, хто любить красу і задоволення, хто не цурається гумору і вільного мислення. Той, хто здатний уповні насолоджуватися комфортом, музикою та гарною кухнею – своя людина в «Декадансі». Напевно, це місце люблять насамперед за те, що кожен гість мимоволі забуває проблеми та заворушення і легко віддається розкішному і витонченому відпочинку. Жодних турбот, жодних тривог про майбутнє. «Смак Справжнього… все і зараз!» – такий у закладі девіз.

Ресторан «Декаданс Хаус» є організаційно-правовою формою підприємства - товариством з обмеженою відповідальністю. Дане товариство є юридичною особою, яка має право на володіння, використання та розпорядження коштами юридичного фонду. Підприємство створене і діє згідно з Господарським кодексом України, Законами України «Про власність», «Про господарські товариства», «Про зовнішньоекономічну діяльність» та іншими законодавчими актами України, а також Статутом та Установчим договором.

Товариство має право здійснювати наступні види діяльності:

· займатися підприємницькою діяльністю з метою отримання прибутку;

· організацію харчування та відпочинку;

· надання послуг при проведенні урочистих подій.

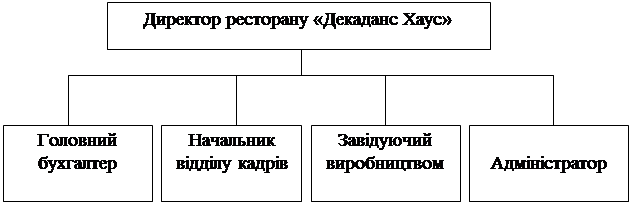

Система управління в закладі лінійно-функціональна (рис. 2.1).

Рис. 2.1 - Організаційна структура ресторану «Декаданс Хаус»

Предметом діяльності ресторану «Декаданс Хаус» є:

- виробнича діяльність по випуску продукції, кулінарних і кондитерських виробів;

- реалізація продукції власного виробництва і купівельних товарів;

- надання послуг при проведенні святкових заходів;

- організація виставок, конкурсів, аукціонів;

- підготовка кваліфікованих кадрів ;

- здійснення фінансово-кредитних операцій;

- інвестиційна діяльність.

Основним завданням ресторану «Декаданс Хаус» є постійне вдосконалення роботи виробництва і обслуговуючого персоналу, досягнення високого рівня якості страв, їх оформлення і постійне підвищення якості обслуговування.

У функції ресторану «Декаданс Хаус» входить забезпечення якісного виготовлення страв і високого рівня обслуговування, а також до функцій служби ресторанного господарства входить: розробка та впровадження фірмових страв, забезпечення персоналу фірмовим одягом, бланками меню, буклетами, візитними картками, запрошеннями, тощо, посудом, інвентарем, приборами, столовою білизною, необхідним обладнанням та меблями.

Найважливішою умовою безперебійної роботи закладу є забезпечення продовольчими товарами і сировиною у відповідності з попитом клієнтів, раціональними нормами харчування, планом товарообороту продукції, а також складеною виробничою програмою. Постачання сировиною і товаром готелю «Декаданс Хаус» планується після розробки плану товарообороту і звороту по продукції власного виробництва в наступному порядку:

· визначення потреби в сировині і товарі на основі виробничої програми і у відповідності з планом звороту по реалізації закупних товарів;

· розрахунок розміру товарних запасів сировини і товару; планування надходження сировини і товару на основі продуктового балансу.

Ресторан «Декаданс Хаус» має підписані певні договори з спеціалізованими підприємствами про закупівлю тої чи іншої групи продуктів – це дає можливість закладу бути впевненому у завтрашньому дні. Необхідно відмітити, що угоди укладаються після тендеру: так, переважно, кожен рік створюється тендерна комісія у складі юриста, бухгалтера, директора, яка на підставі маркетингових досліджень вибирає найкращі пропозиції на ринку.

Фактори, що впливають на вибір постачальника:

· якість;

· ціна;

· асортимент;

· наявність сертифіката якості;

· досвід роботи на ринку постачальника;

· потужність постачальника;

· довгостроковість контракту;

· швидкість виконання замовлення в різних ситуаціях;

· конкурентоспроможність сировини;

· власний чи орендований транспортний засіб.

Основними постачальниками досліджуваного ресторану є: ТОВ «Чайна країна» (чай, кава), Агропромгрупа «Пан Курчак», Київський м'ясокомбінат (м’ясо та птиця, ковбасні вироби і копченості), ТОВ «Ян Дженерал» (риба та морепродукти), Київський хлібокомбінат (хлібобулочні вироби), Київський завод шампанських вин, ПП «Преміум вин», АП «Одесвинпром» (вино-горілчані вироби), ТМ «Славутич», АТ «Оболонь», «Heineken», ТОВ "Дари природи", АТ "Мегамаркет" (фрукти, овочі, спеції, бакалія тощо).

Орієнтовними споживачами в досліджуваному закладі ресторанного господарства є мешканці району, працівники офісів, закладів торгівлі, туристи та ін. Контингент потенційних споживачів наводимо у таблиці 2.1.

Таблиця 2.1 - Контингент потенційних споживачів

| Організація, установа | Режим роботи | Кількість працюючих, осіб | Питома вага споживачів, що користуються послугами закладів ресторанного господарства,% | Кількість потенційних споживачів, осіб | |||

| 1 | 2 | 3 | 4 | 5 | |||

| Фінансові установи | 9.00 – 18.00 | 400 | 60 | 240 | |||

| Навчальні заклади | 8.00 – 20.00 | 350 | 30 | 105 | |||

| Київська природоохоронна прокуратура | 9.00 – 18.00 | 130 | 35 | 46 | |||

| ЗАТ Концерн Укравтопром | 8.00 – 19.00 | 200 | 50 | 100 | |||

| ЗАТ «Германюс Телеком Україна» | 9.00 – 18.00 | 140 | 55 | 77 | |||

| Національний науково-дослідний реставраційний центр | 9.00 – 18.00 | 70 | 30 | 21 | |||

| Державне казначейство України | 9.00 - 17.00 | 60 | 55 | 33 | |||

| Державна наукова медична бібліотека | 9.00 – 18.00 | 40 | 25 | 10 | |||

| ТОВ «Віра Тур» | 9.00 – 18.00 | 24 | 60 | 15 | |||

| Всеукраїнське спеціалізоване видавництво «Либідь» | 9.00 – 19.00 | 80 | 40 | 32 | |||

| Київський музей російського мистецтва | 10.00 – 18.00 | 55 | 35 | 20 | |||

| Заклади торгівлі | 9.00 – 21.00 | 60 | 70 | 42 | |||

| Адвокатські і нотаріальні контори | 9.00 – 19.00 | 65 | 65 | 43 | |||

| Мешканці району | 6000 | 45 | 2700 | ||||

| ВСЬОГО | 3745 | ||||||

Конкурентами ресторану «Вулик» є кафе, ресторани, бари, що знаходяться поблизу. Основні з них наведені у таблиці 2.2.

Таблиця 2.2 – Головні конкуренти ресторану «Вулик»

| Діючі заклади ресторанного господарства | Адреса | Кількість місць | Режим роботи |

| 1 | 2 | 3 | 4 |

| Арт-кафе «Дім Бергоньє» | Вул. Пушкінська, 17 | 150 | 9.00 – 23.00 |

| Бар «Бабай» | Вул. Пушкінська, 25 | 50 | цілодобово |

| Кав’ярня «Alma Mater» | Вул. Терещенківська,21 | 50 | 11.00 – 23.00 |

| Ресторан «Талген» | Вул. Велика Васильківська, 32 | 180 | цілодобово |

| Ресторан «Пузата хата» | Вул. Велика Васильківська, 40 | 300 | 8.00 – 23.00 |

| Кав’ярня «Шоколадниця» | Вул. Велика Васильківська, 48 | 40 | 10.00 – 22.00 |

| Суши-бар «Пухнастий» | Вул. Велика Васильківська, 23 | 60 | 11.00 – 4.00 |

| Ресторан «Рішельє» | 120 | цілодобово | |

| Ресторан «Сейф» | 200 | 10.00 – 6.00 | |

| Ресторан «Кураж» | Вул. Велика Васильківська, 19 | 250 | 12.00 – 1.00 |

| Кафе «Кофе тайм» | Вул. Велика Васильківська, 17 | 30 | 10.00 – 22.00 |

| Ресторан швидкого харчування «Макдональдс» | Вул. Велика Васильківська, 22 | 100 | цілодобово |

| Паб «Bierstube» | Вул. Велика Васильківська, 20 | 80 | 8.00 – 24.00 |

| Бар «У Еріка» | 50 | 8.00 – 24.00 | |

| Ресторан «Милий августин» | Вул. Велика Васильківська, 18 | 60 | 12.00 – 23.00 |

| Паб «Підкова» | 60 | 12.00 – 2.00 | |

| Ресторан «Корчма» | Вул. Велика Васильківська, 14 | 200 | 11.00 – 23.00 |

Кафе-кондитерська «Волконський» |

Бульвар Тараса Шевченка, 5-7/29 | 70 | 8.00 – 23.00 |

| Ресторан «Імперія» | 150 | 10.00 – 24.00 | |

| Піцерія «Лола-піца» | Вул. Льва Толстого, 5 | 50 | 10.00 – 22.00 |

| ПШО «Містер Снек» | Вул. Льва Толстого, 1 | 25 | 8.00 – 6.00 |

| Кав’ярня «Кафка» | Вул. Велика Васильківська, 5 | 40 | 9.00 – 23.00 |

| Кафе «Еspressamente» | Вул. Велика Васильківська, 3 | 50 | 10.00 – 23.00 |

| Кафе «Чаплін» | Вул. Горького/Антоновича, 10 | 40 | 11.00 – 22.00 |

| Ресторан «Тіфлис» | Вул. Шота Руставелі, 22А | 100 | 11.00 – 24.00 |

| Ресторан «Первак» | Вул. Рогнідинська, 2 | 150 | 11.00 – 24.00 |

| ВСЬОГО | 2935 |

Основні показники фінансово-господарської діяльності ресторану „Декаданс Хаус”

Основні показники фінансово-господарської діяльності ресторану „Декаданс Хаус” наведені в табл. 2.3.

Таблиця 2.3 - Основні показники фінансово-господарської діяльності ресторану „Декаданс Хаус” тис. грн.

| № | Показник | Період | Зміни за звітний період 2006/2007 |

|||||

| 2006 р. | 2007 р. | 2008 р. | (+,-) | % | ||||

| 1 | Чистий дохід (виручка) від реалізації продукції | 1613,4 | 2016,74 | 2200 | 183,26 | 9,09 | ||

| 2 | Собівартість реалізованої продукції | 1408 | 1760 | 1870 | 110 | 6,25 | ||

| 3 | Валовий прибуток від реалізації | 205,4 | 256,74 | 330 | 73,26 | 28,53 | ||

| 4 | Адміністративні витрати | 53,52 | 59,4 | 77 | 17,6 | 29,63 | ||

| 5 | Витрати на збут | 21,12 | 26,4 | 33 | 6,6 | 25,00 | ||

| 6 | Загальна собівартість реалізованої продукції | 1482,64 | 1845,8 | 1980 | 134,2 | 7,27 | ||

| 7 | Прибуток від реалізації | 130,76 | 170,94 | 220 | 49,06 | 28,70 | ||

| 8 | Інші операційні доходи | 21,12 | 26,4 | 33 | 6,6 | 25,00 | ||

| 9 | Прибуток від операційної діяльності | 151,88 | 197,34 | 253 | 55,66 | 28,21 | ||

| 10 | Прибуток від участі в капіталі | 7,04 | 8,8 | 6,6 | -2,2 | -25,00 | ||

| 11 | Інші фінансові доходи | 5,28 | 6,6 | 4,4 | -2,2 | -33,33 | ||

| 12 | Прибуток від звичайної діяльності | 164,2 | 212,74 | 264 | 51,26 | 24,10 | ||

| 13 | Податок на прибуток | 49,26 | 63,8 | 79,2 | 15,4 | 24,14 | ||

| 14 | Чистий прибуток | 114,94 | 148,94 | 184,8 | 35,86 | 24,08 | ||

Проаналізувавши таблицю 2.3, можна зробити висновок, що протягом 2006-2008 років показники діяльності ресторану „Декаданс Хаус” зазнали позитивних змін. Чиста виручка від реалізації зросла в 2008 році порівняно з 2006 роком на 183,26 тис. грн. (9,09%). За цей час собівартість реалізованої продукції зросла на 110 тис. грн. (6,25%). Це призвело до збільшення валового прибутку від реалізації на 73,26 тис. грн. (28,53%). Негативно вплинуло зростання рівня адміністративних витрат на 17,6 тис. грн. (29,63%) та витрат на збут 6,6 тис. грн. (25%). В результаті чого загальна собівартість реалізованої продукції зросла на 134,2 тис. грн. (7,27%).

Інші операційні доходи підприємства в 2008 році зросли на 6,6 тис. грн. Прибуток від операційної діяльності зріс на 55,66 тис. грн. (25,21%).

В 2008 році відбулося зменшення доходів від участі в капіталі та інших фінансових доходів відповідно на 2,2 тис. грн. (25%) та на 2,2 тис. грн. (33,33%).

Чистий прибуток ресторану „Декаданс Хаус” в 2008 році зріс на 35,86 тис. грн. (24,08%) порівняно з 2007 роком.

Динаміка структури основних фондів ресторану «Декаданс Хаус» показана у табл. 2.4.

Таблиця 2.4 - Динаміка структури основних фондів закладу ресторанного господарства

| Види основних фондів | Вартість, тис. грн | Питома вага, % | Відхилення, ± | |||

| 2007 рік | 2008 рік | 2007 рік | 2008 рік | По сумі, тис. грн | У структурі, % | |

| 1. Будівлі, споруди | 6214 | 6953 | 24,83 | 25,00 | 739,00 | 10,63 |

| 2. Робочі машини та устаткування, у тому числі: | 5514 | 5841 | 22,04 | 21,00 | 327,00 | 5,60 |

| 2.1. Холодильне обладнання | 1213 | 1303 | 4,85 | 4,69 | 90,00 | 6,91 |

| 2.2. Механічне обладнання | 1268 | 1290 | 5,07 | 4,64 | 22,00 | 1,71 |

| 2.3. Теплове обладнання | 1654 | 1834 | 6,61 | 6,59 | 180,00 | 9,81 |

| 2.4. Торговельне обладнання | 1103 | 1132 | 4,41 | 4,07 | 29,00 | 2,56 |

| 2.5. Вимірювальні прилади | 276 | 282 | 1,10 | 1,01 | 6,00 | 2,13 |

| 3. Меблі, інше офісне обладнання | 7821 | 8343 | 31,25 | 30,00 | 522,00 | 6,26 |

| 4. Автотранспорт | 525 | 556 | 2,10 | 2,00 | 31,00 | 5,58 |

| 5. Комп’ютери, електронно-обчислювальні машини | 2171 | 2781 | 8,68 | 10,00 | 610,00 | 21,93 |

| 6. Телефони | 1992 | 2503 | 7,96 | 9,00 | 511,00 | 20,42 |

| 7. Інші основні фонди | 783 | 834 | 3,13 | 3,00 | 51,00 | 6,12 |

| Всього | 25020 | 27811 | 100 | 100 | 2791,00 | 10,04 |

Для забезпечення своєчасного відновлення та ефективного використання операційних позаоборотних активів підприємства визначається необхідний рівень інтенсивності відновлення окремих груп операційних позаоборотних активів; розраховується загальний обсяг активів, що підлягають відновленню в майбутньому періоді; встановлюються основні форми та вартість відновлення різноманітних груп активів.

Забезпечення ефективного використання операційних позаоборотних активів підприємства полягає в розробці системи заходів, спрямованих на підвищення коефіцієнтів рентабельності та виробничої віддачі операційних позаоборотних активів.

Розрахунок суми амортизаційних відрахувань за основними видами основних фондів показано у табл. 2.5.

Таблиця 2.5 - Розрахунок суми амортизаційних відрахувань за основними видами основних фондів закладу ресторанного господарства

| Види основних фондів | Первісна вартість, тис. грн. | Норма амортизації, % | Залишкова вартість, сума амортизації, тис. грн | ||||||||||

| 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | Разом за рік | |||||||||

| 1. Перша група основних фондів | 4443,6 | 2 | |||||||||||

| Залишкова вартість на початок кварталу | 4443,6 | 4421,38 | 4399,16 | 4376,94 | 4354,72 | ||||||||

| Сума амортизації | 22,22 | 22,22 | 22,22 | 22,22 | 88,88 | ||||||||

| 2. Друга група основних фондів | 134024,9 | 10 | |||||||||||

| Залишкова вартість на початок кварталу | 134025 | 130674,28 | 127324 | 123973 | 120622 | ||||||||

| Сума амортизації | 3350,62 | 3350,62 | 3350,62 | 3350,62 | 13402,5 | ||||||||

| 3. Третя група основних фондів | 85444,3 | 6 | |||||||||||

| Залишкова вартість на початок кварталу | 85444,3 | 84162,64 | 82881 | 81599,3 | 80317,7 | ||||||||

| Сума амортизації | 1281,66 | 1281,66 | 1281,66 | 1281,66 | 5126,64 | ||||||||

| 4. Четверта група основних фондів | 1794,8 | 15 | |||||||||||

| Залишкова вартість на початок кварталу | 1794,8 | 1727,49 | 1660,18 | 1592,87 | 1525,56 | ||||||||

| Сума амортизації | 67,31 | 67,31 | 67,31 | 67,31 | 269,24 | ||||||||

| Разом амортизація основних фондів | 4721,81 | 4721,81 | 4721,81 | 4721,81 | 18887,2 | ||||||||

Формування принципів і оптимізація структури джерел фінансування операційних позаоборотних активів. Принципово відновлення і приріст операційних позаоборотних активів можуть фінансуватися за рахунок власного капіталу, довгострокового позикового капіталу (фінансового кредиту, фінансового лізингу тощо) і за рахунок змішаного їх фінансування.

До собівартості незавершеного виробництва витрати на утримання й експлуатацію устаткування, загальновиробничі та загальногосподарські витрати включаються в тому ж порядку, як і до собівартості готових виробів.

Далі в таблиці 2.6 показано структуру поточних витрат закладу.

Таблиця 2.6 – Структура поточних витрат закладу ресторанного господарства

| Калькуляційні статті витрат | Поточні витрати, тис. грн | Питома вага, % | Відхилення, ± | |||

| 2007 рік | 2008 рік | 2007 рік | 2008 рік | По сумі, тис. грн | По структурі, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Собівартість продукції власного виробництва та закупних товарів | 1104,36 | 1167,42 | 4,07 | 4,27 | 63,06 | 5,40 |

| 2. Витрати на оплату праці | 2851,30 | 2979,50 | 10,50 | 10,89 | 128,20 | 4,30 |

| 3. Відрахування на соціальні заходи та медичне страхування | 239,05 | 268,16 | 0,88 | 0,98 | 29,11 | 10,86 |

| 4. Амортизаційні відрахування | 18730,33 | 18887,20 | 68,97 | 69,00 | 156,87 | 0,83 |

| 5. Витрати на утримання основних засобів, інших необоротних активів | 245,30 | 144,40 | 0,90 | 0,53 | -100,90 | -69,88 |

| 6. Вартість витрачених малоцінних, швидкозношуваних предметів | 606,25 | 614,58 | 2,23 | 2,25 | 8,33 | 1,36 |

| 7. Витрати на оренду основних засобів, інших необоротних активів | 318,20 | 276,81 | 1,17 | 1,01 | -41,39 | -14,95 |

| 8. Податки, збори, інші передбачені законодавством обов’язкові платежі | 1432,27 | 1651,29 | 5,27 | 6,03 | 219,02 | 13,26 |

| 9. Витрати на зберігання, підсортування, пакування та передпродажну підготовку продукції | 118,73 | 100,23 | 0,44 | 0,37 | -18,50 | -18,46 |

| 10. Витрати на транспортування | 747,12 | 719,96 | 2,75 | 2,63 | -27,16 | -3,77 |

| 11. Витрати на охорону ЗРГ | 263,27 | 233,70 | 0,97 | 0,85 | -29,57 | -12,65 |

| 12. Інші поточні витрати діяльності | 198,70 | 112,10 | 0,73 | 0,41 | -86,60 | -77,25 |

| 13. Фінансові витрати | 303,43 | 216,40 | 1,12 | 0,79 | -87,03 | -40,22 |

| 14. Разом поточні витрати | 27158,31 | 27371,75 | 100,00 | 100,00 | 213,44 | 0,78 |

Групування витрат за економічним змістом здійснюється незалежно від форми використання у виробництві того або іншого виду продукції і місця здійснення цих витрат. Це групування застосовується при складанні кошторису витрат на виробництво всієї продукції, що випускається. Складання кошторису необхідне для того, щоб не тільки знати величину собівартості, але і планувати зниження собівартості по елементах витрат. Кошторис потрібен також для складання матеріальних балансів, нормування оборотних коштів, розробки фінансових планів тощо.

Розрахунок собівартості реалізованої продукції закладу ресторанного господарства показано в табл. 2.7.

Таблиця 2.7 - Розрахунок собівартості реалізованої продукції закладу ресторанного господарства на плановий рік

| Найменування продукції | Обсяг реалізації, роздрібного товарообігу тис. грн | Середній процент торговельної націнки, % | Сума націнки ЗРГ,тис. грн. | Собівартість реалізованих товарів, тис. грн |

| Продукція власного виробництва | 3888 | 640 | 3362,59 | 525,41 |

| Закупні товари | 10634,4 | 640 | 9197,32 | 1437,08 |

| Разом | 14522,4 | - | 12559,91 | 1962,49 |

Формування результатів діяльності закладу показано у табл. 2.8.

Таблиця 2.8 - Формування результатів діяльності закладу ресторанного господарства

| № п/п | Показники | Роки | Відхилення,± | Темп зростання, % | |||||

| 2007 | 2008 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||

| 1 | Доходи від реалізації продукції | 52308,19 | 43562,9 | -8745,29 | -20,07509 | ||||

| 2 | Податок на додану вартість | 8718,03 | 7260,48 | -1457,55 | -20,07512 | ||||

| 3 | Чистий дохід від реалізації | 43590,16 | 36302,42 | -7287,74 | -20,07508 | ||||

| 4 | Собівартість реалізованої продукції | 1104,36 | 1167,42 | 63,06 | 5,4016549 | ||||

| 5 | Поточні операційні витрати (без урахування собівартості реалізованої продукції) | 26053,95 | 26204,33 | 150,38 | 0,5738746 | ||||

| 6 | Прибуток від операційної діяльності | 58574,1 | 32859,6 | -25714,5 | -78,25567 | ||||

| 7 | Податок на прибуток | 11714,82 | 6571,92 | -5142,9 | -78,25567 | ||||

| 8 | Чистий прибуток | 63291,13 | 35218,35 | -28072,78 | -79,71066 | ||||

| 9 | Рентабельність реалізації, % | 68,87 | 103,08 | 34,21 | 33,187815 | ||||

2.2 Аналіз зовнішнього і внутрішнього середовища ресторану «Декаданс Хаус»

Будь-яка організація знаходиться і функціонує в середовищі. Кожна дія усіх без виключення організацій можлива тільки у тому випадку, якщо середовище допускає його здійснення. Внутрішнє середовище організації є джерелом її життєвої сили. Вона містить в собі той потенціал, який дає можливість організації функціонувати, а, отже, існувати і виживати в певному проміжку часу. Але внутрішнє середовище може також бути і джерелом проблем і навіть загибелі організації у тому випадку, якщо вона не забезпечує необхідного функціонування організації.

Зовнішнє середовище є джерелом, що живить організацію ресурсами, необхідними для підтримки її внутрішнього потенціалу на належному рівні. Організація знаходиться в стані постійного обміну із зовнішнім середовищем, забезпечуючи тим самим собі можливість виживання. Але ресурси зовнішнього середовища не безмежні і на них претендують багато інших організацій, що знаходяться в цьому ж середовищі. Тому завжди існує можливість того, що організація не зможе отримати потрібні ресурси із зовнішнього середовища. Це може ослабити її потенціал і привести до багатьох негативних для організації наслідків. Тому необхідно забезпечити таку взаємодію організації із середовищем, яка дозволила б їй підтримувати її потенціал на рівні, необхідному для досягнення її цілей, і тим самим давало б їй можливість виживати в довгостроковій перспективі.

Для того, щоб визначити стратегію поведінки організації і провести цю стратегію в життя, керівництво закладу повинне мати поглиблене уявлення як про внутрішнє середовище організації, її потенціал і тенденції розвитку, так і про зовнішнє середовище, тенденції її розвитку і місце, яке займає в ній організація. При цьому і внутрішнє середовище, і зовнішнє оточення вивчаються в першу чергу для того, щоб розкрити ті загрози і можливості, які організація повинна враховувати при визначенні своїх цілей і при їх досягненнях.

Аналіз зовнішнього середовища

Зовнішнє середовище розглядається як сукупність двох відносно самостійних підсистем : макросередовище і безпосереднього середовища.

Макросередовище створює загальні умови середовища знаходження організації. В більшості випадків макросередовище не носить специфічного характеру по відношенню до окремо взятої організації. Проте міра впливу стану макросередовища на різні організації різна. Це пов'язано як з відмінностями в сферах діяльності організацій, так і з відмінностями у внутрішньому потенціалі організацій.

Вивчення економічної складової макросередовища дозволяє зрозуміти те, як формуються і розподіляються ресурси. Воно припускає аналіз таких характеристик, як величина валового національного продукту, темп інфляції, рівень безробіття, процентна ставка, продуктивність праці, норми оподаткування, платіжний баланс, норма накопичення і тому подібне. При вивченні економічної складової необхідно звертати увагу на такі чинники, як загальний рівень економічного розвитку, природні ресурси, що добуваються; клімат, тип і рівень розвиненості конкурентних стосунків, структура населення, рівень вченості робочої сили і величина заробітної плати.

Аналіз правового регулювання , що припускає вивчення законів і інших нормативних актів, що встановлюють правові норми і рамки стосунків, дає ресторану можливість визначити для себе допустимі межі дій у взаєминах з іншими суб'єктами права і прийнятні методи відстоювання своїх інтересів. Вивчення правового регулювання не повинне зводитися тільки до вивчення змісту правових актів. Важливо звертати увагу на такі аспекти правового середовища, як дієвість правової системи, традиції в цій області, що склалися, і процесуальна сторона практичної реалізації законодавства.

Політична складова макросередовища повинна вивчатися в першу чергу для того, щоб мати ясне уявлення про наміри органів державної влади відносно розвитку суспільства і про засоби, за допомогою яких держава має намір проводити в життя свою політику. Вивчення політичної складової повинне концентруватися на з'ясуванні того, які програми намагаються провести в життя різні партійні структури, які групи лобіювання існують в органах державної влади, яке відношення уряду існує по відношенню до різних галузей економіки і регіонів країни, які зміни в законодавстві і правовому регулюванні можливі в результаті ухвалення нових законів і нових норм, регулюючих економічні процеси. При цьому важливо розуміти такі базові характеристики політичної підсистеми як: яка політична ідеологія визначає політику уряду, наскільки стабільний уряд, наскільки він в змозі проводити свою політику, яка міра громадського невдоволення і наскільки сильні опозиційні політичні структури, щоб, використовуючи це невдоволення, захопити владу.

Вивчення соціальної складової макросередовища спрямоване на те, щоб зрозуміти вплив на бізнес таких соціальних явищ і процесів як: відношення людей до роботи і якості життя; існуючі в суспільстві звичаї і вірування; цінності, що розділяються людьми, демографічні структури суспільства, зростання населення, рівень освіти, мобільність людей або готовність до зміни місця проживання і тому подібне. Значення соціальної складової дуже важливо, оскільки вона є всепроникною, впливаючою як на інші складові макросередовища, так і на внутрішнє середовище ресторану. Соціальні процеси змінюються відносно повільно. Проте якщо відбуваються певні соціальні зміни, то вони призводять до істотних змін в оточенні ресторану. Тому ресторан повинен серйозно відстежувати можливі соціальні зміни.

Аналіз технологічної складової дозволяє своєчасно побачити ті можливості, які розвиток науки і техніки відкриває для виробництва нової продукції, для удосконалення вироблюваної продукції і для модернізації устаткування, технології виготовлення і збуту продукції. Прогрес науки і техніки несе в собі величезні можливості і не менш величезні загрози для закладів ресторанного господарства. Багато з них не в змозі побачити нові перспективи, що відкриваються, оскільки технічні можливості для здійснення змін переважно створюються за межами галузі, в якій вони функціонують. Запізнившись з модернізацією, вони втрачають свою частку ринку, що може привести до украй негативних наслідків для них.

Для того, щоб ресторан мав змогу результативно вивчати стан складових макросередовища, його керівництву необхідно стежити за змінами, які відбуваються в зовнішньому середовищі, тобто проводити спеціальні спостереження, пов'язані з якимись особливими подіями, так і проводити регулярні (зазвичай один раз в рік) спостереження за станом важливих для ресторану зовнішніх чинників. Проведення спостережень може здійснюватися безліччю різних способів. Найбільш поширеними способами спостереження є:

- аналіз матеріалів, опублікованих в книгах, журналах і інших інформаційних виданнях;

- участь в професійних конференціях;

- аналіз досвіду діяльності ресторанів;

- вивчення думки співробітників ресторану;

- проведення внутрішньоорганізаційних зборів і обговорень.

Вивчення складових макросередовища не повинне закінчуватися тільки констатацією того, в якому стані не перебував ресторан раніше або в якому стані він перебуває зараз. Необхідно також розкривати ті тенденції, які характерні для зміни стану окремих важливих чинників, і спробувати передбачити напрям розвитку цих чинників для того, щоб передбачити, які загрози можуть чекати ресторан і які можливості можуть відкритися перед ним в майбутньому.

Система аналізу макросередовища дає необхідний ефект, якщо вона підтримується вищим керівництвом і дає йому необхідну інформацію, якщо вона тісно пов'язана з системою планування в ресторані і, нарешті, якщо робота аналітиків, що працюють в цій системі, поєднується з роботою фахівців із стратегічних питань, які в змозі простежити зв'язок між даними про стан макросередовища і стратегічними завданнями ресторану і оцінювати цю інформацію з точки зору загроз і додаткових можливостей реалізації його стратегії.

Вивчення безпосереднього оточення ресторану спрямована на аналіз стану тих складових зовнішнього середовища, з якими заклад знаходиться в безпосередній взаємодії. При цьому важливо підкреслити, що ресторан може чинити істотний вплив на характер і зміст цієї взаємодії, тим самим він може брати активну участь у формуванні додаткових можливостей і запобігати появі загроз в його подальшому існуванні.

Наприклад, аналіз споживачів як складової безпосереднього оточення ресторану дозволяє скласти профіль тих, хто споживає продукцію, що реалізовується рестораном. Вивчення споживачів дозволить організації краще зрозуміти те, який продукт в найбільшій мірі сподобається споживачам, на який об'єм продажів може розраховувати ресторан, на скільки споживачі прихильні до продукції, виготовленої ним, на скільки можна розширити круг потенційних споживачів, що чекає продукцію в майбутньому і багато що інше.

Аналіз постачальників спрямований на виявлення тих аспектів в діяльності суб'єктів, що забезпечують ресторан різною сировиною, напівфабрикатами, енергетичними і інформаційними ресурсами, фінансами і тому подібне, від яких залежать ефективність роботи закладу, собівартість і якість виготовленої ним продукції. Постачальники матеріалів і комплектуючих виробів, якщо вони мають велику силу, можуть поставити ресторан в дуже сильну залежність від себе. Тому при виборі постачальників дуже важливо глибоко і усебічно вивчати їх діяльність і їх потенціал для того, щоб зуміти побудувати такі стосунки з ними, які забезпечили б ресторану максимум сили у взаємодії з постачальниками.

Аналіз ринку робочої сили спрямований на те, щоб виявити його потенційні можливості в забезпеченні ресторану необхідними для вирішення ним своїх завдань кадрами. Керівники ресторану повинні вивчати ринок робочої сили як з точки зору наявності на ньому кадрів необхідної спеціальності і кваліфікацій, необхідного рівня освіти, необхідного віку, статі і тому подібне, так і з точки зору вартості робочої сили. Важливим напрямом вивчення ринку робочої сили є аналіз політики профспілок, що мають вплив на цьому ринку, оскільки у ряді випадків вони можуть сильно обмежувати доступ до необхідної для закладу робочої сили.

Аналіз внутрішнього середовища

Внутрішнє середовище ресторану - це та частина загального середовища, яке знаходиться у його межах. Вона чинить постійну і безпосередню дію на функціонування закладу. Внутрішнє середовище має декілька зрізів, кожен з яких включає набір ключових процесів і елементів організації, стан яких в сукупності визначає той потенціал і ті можливості, які має в розпорядженні ресторан. Кадровий зріз внутрішнього середовища охоплює такі процеси, як: взаємодія менеджерів і робітників; найм, навчання і просування кадрів; оцінка результатів праці і стимулювання; створення і зміст стосунків між працівниками і тому подібне. Організаційний зріз включає: комунікаційні процеси; організаційні структури; норми, правила, процедури; розподіл прав і відповідальності; ієрархію підпорядкування. У виробничий зріз входять виготовлення продукції, постачання і ведення складського господарства; обслуговування технологічного устаткування; здійснення досліджень і новітніх розробок. Маркетинговий зріз внутрішнього середовища ресторану охоплює всі ті процеси, які пов'язаний з реалізацією продукції. Це стратегія продукту, стратегія ціноутворення; стратегія просування продукту на ринку; вибір ринків збуту і систем розподілу. Фінансовий зріз включає процеси, пов'язані із забезпеченням ефективного використання і руху грошових коштів в ресторані. Зокрема, це підтримка ліквідності і забезпечення прибутковості, створення інвестиційних можливостей і тому подібне.

Внутрішнє середовище як би повністю пронизується організаційною культурою, яка так само, як вище перелічені зрізи, повинна піддаватися найсерйознішому вивченню в процесі аналізу внутрішнього середовища організації. Організаційна культура може сприяти тому, що заклад ресторанного господарства виступає сильною, стійкою в конкурентній боротьбі структурою. Але може бути і так, що організаційна культура послабляє організацію, не даючи їй успішно розвиватися навіть у тому випадку, якщо вона має високий техніко-технологічний і фінансовий потенціал. Особлива важливість аналізу організаційної структури полягає в тому, що вона не лише визначає стосунки між людьми в закладі, але і чинить сильний вплив на те, як він будуватиме свою взаємодію із зовнішнім оточенням, як відноситься до своїх клієнтів і які методи вибирає для ведення конкурентної боротьби.

Для організацій з сильною організаційною культурою характерне підкреслення важливості людей, що працюють в ній. Такі організації в публікаціях про себе приділяють велику увагу роз'ясненню своєї фірмової філософії, пропаганді своїх цінностей. В той же час для організацій із слабкою організаційною культурою характерне прагнення в публікаціях говорити про формальні організаційні і кількісні аспекти своєї діяльності.

Для того, щоб успішно виживати в довгостроковій перспективі, керівництво ресторану «Декаданс Хаус» повинно уміти прогнозувати те, які труднощі можуть виникнути на його шляху в майбутньому, і те, які нові можливості можуть відкритися для нього. Щоб успішно справлятися з загрозами і дієво використовувати можливості, зовсім не досить тільки одного знання про них. Можна знати про загрозу, але не мати можливості протистояти їй і тим самим зазнати поразки. Також можна знати про нові можливості, що відкриваються, але не мати потенціалу для їх використання і, отже, не зуміти їх використовувати. Сильні і слабкі сторони внутрішнього середовища ресторану в такій же мірі, як загрози і можливості, визначають умови успішного його існування. Тому при аналізі внутрішнього середовища необхідно виявляти саме те, які сильні і слабкі сторони мають окремі складові ресторану і сам ресторан в цілому.

На сьогоднішній день сильними сторонами ресторану «Декаданс Хаус» є високий рівень організаційної культури, незалежність від одного постачальника, достатня кількість на ринку праці кваліфікованих кадрів.

Слабкими сторонами є недостатньо розвинуті стратегія диференціації, недостатня кількість запропонованих додаткових послуг, недостатня гнучкість цінової політики, досить високий рівень інфляції, зниження доходів населення і як наслідок зменшення його купівельної спроможності і підвищення вимог до якості споживаної продукції; значне посилення конкуренції між закладами ресторанного господарства, адже в світлі ситуації, яка склалася в країні, необхідно боротися за кожного потенційного споживача. В наступному розділі наведені заходи, що дозволять підвищити ефективність діяльності ресторану «Декаданс Хаус».

Розділ 3 Заходи щодо підвищення ефективності діяльності ресторану «Декаданс Хаус»

3.1 Визначення основних недоліків управління господарською діяльністю підприємства та підходів щодо їх подолання

Вивчення внутрішнього середовища функціонування досліджуваного ресторану показало наступні тенденції його розвитку. В результаті проведеного аналізу можна зробити висновок, що в цілому ТОВ «Декаданс Хаус» ефективно використовує свій виробничий потенціал, оскільки на протязі досліджуваних років постійно зростає обсяг товарообігу, частка обороту по ПВВ, валові доходи підприємства, продуктивність праці його працівників та їх заробітна плата. Діяльність ТОВ «Декаданс Хаус» за 2008 та 2009 рік можна охарактеризувати як ефективну – підприємство здійснює ефективну, рентабельну (хоча й не високорентабельну) діяльність.

Дослідження зовнішнього середовища здійснювалось шляхом вивченння впливу факторів макро- та мікросередовища на діяльність ТОВ «Декаданс Хаус». Досліджуване підприємство займає не досить зручне положення на ринку, так для укріплення своїх позицій на ринку необхідно залучати потенційних клієнтів закладу. Це можливо завдяки проведенню вдалих рекламних компаній, зміні асортименту продукції, наданню додаткових послуг, гнучкому ціноутворенню, яке базувалася б не на системі націнок і надбавок, а мало б у своїй основі собівартість продукції з урахуванням певної норми прибутку. Необхідно встановити рекламу, де знаходиться підприємство на транспортних шляхах, описати часи роботи, а також ціни і асортимент продукції, що пропонує підприємство.

У таблиці 3.1 узагальнено основні проблеми ТОВ «Декаданс Хаус» за елементами зовнішього середовища.

Таблиця 3.1- Групування проблем ТОВ «Декаданс Хаус» (за складовими елементами зовнішнього середовища)

| Основні фактори | Проблеми |

| Політичні | Макросередовище Соціальний захист робітників підприємства, участь у політичному житті країни. Пошук можливостей скористатися політичною ситуацією на користь підприємства. |

| Демографічні | Підтримання молодих сімей та сімей з дітьми. Покращення соціального рівня працівників кафе. |

| Економічні | Створення механізму прогнозування економічних змін та швидке реагування на ці зміни. Продаж страв, що не було одразу реалізовано за зниженими цінами. Зменшення витрат на виробництво та зниження собівартості. |

| Науково-технічні фактори | Акумуляція коштів для проведення заходів покращення технічного переозброєння виробництва, постійне удосконалення технологій. Проведення науково-дослідних робіт, залучення молодих спеціалістів до їх проведення. |

| Матеріальне заохочення створення нових страв, напоїв. | |