| Похожие рефераты | Скачать .docx |

Дипломная работа: Організація та шляхи вдосконалення обліку та контролю наявності та руху основних засобів

Зміст

Вступ

1. Теоретично-методологічні основи функціонування обліку і контролю основних засобів

1.1 Основні засоби, як економічна категорія

1.2 Нормативне регулювання обліку і контролю наявності та руху основних засобів

1.3 Огляд наукових джерел

2. Облік наявності та руху основних засобів

2.1 Організаційно-економічна характеристика господарства

2.2 Склад та оцінка основних засобів

2.3 Первинний та зведений облік руху основних засобів

2.4 Синтетичний і аналітичний облік наявності та руху основних засобів

3. Шляхи вдосконалення обліку і контролю наявності та руху основних засобів

3.1. Вдосконалення первинного, синтетичного та аналітичного обліку основних засобів

3.2 Вдосконалення інвентаризації основних засобів

3.3 Вдосконалення контролю наявності та руху основних засобів

4. Організація інформаційної системи обліку та контролю основних засобів

5. Економічна ефективність заходів з охорони праці

6. Екологічна експертиза

Висновки та пропозиції

Список використаної літератури

Додатки

![]() Вступ

Вступ

Матеріально-технічна база є однією з основних умов поступового розвитку будь-якого суспільства і його удосконалення. Тому на сучасному етапі розвитку української економіки все більше уваги приділяється питанням дослідження чинників, що призводять до зберігання серед діючих засобів праці значної частки не тільки морально застарілого, але і фізично зношеного устаткування. Одним з ключових завдань, що стоять перед агропромисловим комплексом України, є ефективне використання та відновлення основних виробничих фондів. Вирішення цього завдання призупиняється у зв'язку з кризою платежів, катастрофічною нестачею оборотних коштів і дефіцитом інвестицій. Крім того, слід зазначити, що вітчизняний і зарубіжний ринки пропонують достатню кількість машин та устаткування, життєво необхідних підприємствам переробної галузі, але вони не мають коштів для їх придбання. В цьому плані бухгалтерський облік основних засобів повинен забезпечити:

- своєчасне і повне документальне оформлення руху основних засобів;

- контроль за збереженням і ефективним використанням основних засобів, ліквідацією знеосібки у використанні їх;

- правильну оцінку і визначення амортизаційних відрахувань на відновлення і ремонт основних засобів відповідно до встановлених норм;

- своєчасне відображення в обліку зносу основних засобів, збитків від списання неповністю амортизованих об'єктів, повноту відшкодування вартості ліквідованих об'єктів;

- контроль за використанням коштів на капітальні вкладення і капітальний ремонт.

В теперешній час по обліку і контролю наявності та руху основних засобів є значна кількість наукових розробок. Однак вони потребують подальшого вдосконалення. Тому тема цієї дипломної роботи є актуальною.

Метою написання дипломної роботи являється аналіз обліку та контролю наявності та руху основних засобів та розробка шляхів їх вдосконалення.

Об'єктом дослідження нами обрано СК "Авангард" Менського району, Чернігівської області.

Інформаційною базою дослідження є: закони, постанови, укази, дані первинного, синтетичного та аналітичного обліку, періодичної та річної бухгалтерської звітності, акти ревізій та перевірок.

Реалізація вищевказаних завдань під час виконання даної роботи здійснювалася на основі використання загальноприйнятих методів економічних досліджень, зокрема таких, як балансовий, монографічний, економіко-статистичні методи із застосуванням середніх і відносних величин та рядів динаміки, абстрактно-логічних, розрахунково-конструктивний, а також табличний і графічний способи відображення економічної інформації.

1. Теоретичні основи функціонування обліку і контролю основних засобів

1.1 Основні засоби, як економічна категорія

Ріст масштабів виробничих фондів та обсягів інвестицій, вдосконалення структури і раціональне їх використання має стати вирішальним чинником зростання виробництва, підвищення його ефективності і соціального прогресу.

Дослідження та узагальнення різних визначень основних фондів підприємства дозволяє нам стверджувати, що основні фонди - це частина засобів виробництва, яка в речовій формі відображена в засобах праці, зберігає протягом тривалого часу свою форму, переносить частинами свою вартість на вартість продукції та відшкодовується тільки після проведення декількох виробничих циклів.

В інструктивному плані, згідно Закону України "Про оподаткування прибутку підприємств" від 22 травня 1997 року, поняття "Основні фонди" трактується як матеріальні цінності, що використовуються у господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей, та вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом.[20]

З введенням в дію 1 січня 2000 року Закону України "Про бухгалтерський облік і фінансову звітність" в Україні почалася реалізація Програми реформування бухгалтерського обліку із застосуванням міжнародних стандартів фінансової звітності, затвердженою постановою Кабінету Міністрів України від 28 жовтня 1998 року №1706. Цей Закон законодавчо закріпив основи ведення бухгалтерського обліку і складання бухгалтерської фінансової звітності, які і зараз є базисними в системі нормативного регулювання бухгалтерського обліку. Введено в дію і затверджено 30 Положення (стандартів) бухгалтерського обліку. Згідно Наказу про виконання Програми реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів та рішення Урядового комітету економічного розвитку від 3 березня 2000 року затверджено Положення (стандарт) бухгалтерського обліку 7 "Основні засоби" (далі - Положення (стандарт) 7), схвалене Методологічною радою з бухгалтерського обліку при Міністерстві фінансів України.[22]

Об’єкт основних засобів - закінчений пристрій з усіма пристосуваннями і приладдям до нього або окремий конструктивно відокремлений предмет, що призначений для використання певних самостійних функцій, чи відокремлений комплекс конструктивно з’єднаних предметів одного або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі комплексу, а не самостійно.[37]

По своєму складу і функціональній ролі основні засоби неоднорідні, тому розроблена їх класифікація.

Згідно Положення (стандарту) 7, підприємства можуть установлювати вартісні ознаки предметів, що входять до складу малоцінних необоротних матеріальних активів, а основні засоби класифікуються за такими групами: основні засоби; земельні ділянки; капітальні витрати на поліпшення земель; будинки, споруди та передавальні пристрої; машини та обладнання; транспортні засоби; інструменти, прилади, інвентар (меблі); робочі і продуктивні тварини; багаторічні насадження; інші основні засоби; інші необоротні матеріальні активи; бібліотечні фонди; малоцінні необоротні матеріальні активи; тимчасові (нетитульні) споруди; природні ресурси; інвентарна тара.

Для здійснення виробничої діяльності сільськогосподарським підприємствам потрібні основні засоби або, інакше кажучи, засоби праці. Від предметів праці вони відрізняються тим, що беруть участь у виробництві протягом кількох років, зберігаючи при цьому свою натуральну форму і фізичні властивості. Засоби праці зношуються поступово, а отже, переносять свою вартість на виробництво продукції частинами.

Положення (стандарт) бухгалтерського обліку 7 "Основні засоби" (затверджене наказом Міністерства фінансів України 27 квітня 2000 р. № 92) містить таке визначення основних засобів: "Основні засоби — матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік)".

При визначенні основних засобів необхідно виходити з того, що вони є частиною активів, тобто ресурсів, контрольованих підприємством в результаті минулих подій, використання яких, як очікується, приведе до надходження економічних вигод у майбутньому.

П(С)БО № 7 при встановленні критеріїв віднесення матеріальних активів до основних засобів надає перевагу їх призначенню і не висувають обмеження щодо їх вартості.[35]

Бухгалтерський облік основних засобів повинен забезпечити:

- узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів;

- достовірне визначення вартості (оцінки) основних засобів;

- визначення економічних вигод від використання основних засобів;

- контроль за наявністю і збереженням основних засобів з моменту придбання і до вибуття із підприємства;

- правильне і своєчасне нарахування зносу;

- контроль за правильністю та ефективним використанням коштів на реконструкцію, модернізацію відповідно до наявних джерел фінансування;

- контроль за ефективним використанням основних засобів залежно від їх потужності;

- точне визначення результатів від ліквідації основних засобів.

Для обліку й узагальнення інформації про наявність та рух основних засобів, інших необоротних активів, їх зносу передбачені рахунки: 10 "Основні засоби"; 11 "Інші необоротні матеріальні активи"; 13 "Знос необоротних активів"; 18 "Інші необоротні активи".

Витрати, пов'язані з поліпшенням об'єкта (модернізація, добудова, дообладнання, реконструкція тощо), які призводять до збільшення майбутніх економічних вигод, первісне очікуваних від його використання, будуть відображатися на рахунку 15 "Капітальні інвестиції".

Основні засоби — активи, що потребують особливого підходу для їх оцінки. Оцінка основних засобів - вельми динамічна облікова категорія. Прийняти об'єкт на баланс за історичною собівартістю (або за справедливою вартістю) — на цьому не завершується "оціночна" робота, а радше — лише починається, і власне, бухгалтерський облік основних засобів — це, у певному розумінні, і є безперервний процес їх оцінки.

Первісна вартість основних засобів роздвоюється: одна її частина протягом терміну експлуатації поступово збільшується і капіталізується в інших активних формах, а інша тим часом поступово зменшується до рівня ліквідаційної. Крім того, первісна вартість об'єктів основних засобів може далі формуватися й після введення їх в експлуатацію. Тобто може змінюватися під впливом обставин: збільшуватися на вартість робіт з реконструкції, модернізації, збільшуватися на суму дооцінки у випадках виявлення значних відхилень балансової вартості від справедливої (ринкової) вартості і зменшуватися на суму уцінки з тієї ж причини. Для досягнення мети бухгалтерського обліку (надання користувачам фінансової звітності правдивої, повної і неупередженої інформації) дуже важливо, щоб уся ця вартісна динаміка чітко простежувалася.

Облік основних засобів відрізняється від обліку, наприклад, запасів вже тим, що запасами в період між моментом прийняття їх на облік і моментом списання з балансу бухгалтер може собі дозволити не цікавитися, а основні засоби (фонди) потребують уваги протягом усього терміну, в якому ці активи такими називаються. [37]

До речі, основні засоби і основні фонди — чи є між ними різниця? Здавалося б, немає, адже йдеться про одні й ті ж матеріальні цінності. Насправді різниця є і вельми істотна з облікової точки зору. Коли вживається термін "основні засоби", то мається на увазі така сукупність матеріальних активів, у якій кожен об'єкт ідентифікується, тобто може розглядатися окремо. У той час як термін "основні фонди" означає таку ж сукупність активів, але при цьому не має значення, які саме фізичні одиниці складають цю множину. Точніше, під основними фондами навряд чи можна розуміти множину як таку — це величина, злита в єдине ціле. Інакше кажучи, основні засоби — це об'єкти, що розглядаються диференційовано, а основні фонди — це величина інтегрована: у групу, підгрупу, цілу сукупність груп і підгруп. У податковому обліку основні засоби прийнято називати основними фондами. Це не випадково, оскільки, на відміну від бухгалтерського обліку, де фінансовий аспект переплітається з управлінським, де вартість не розглядається у відриві від об'єктів, що становлять цю вартість, податковий облік оперує тільки вартісними категоріями (за винятком об'єктів, що складають першу групу ОФ).

Яким би шляхом і за яких обставин не було куплено чи продано об'єкт — усі бухгалтерські проведення повинні чітко відображати всі події, що відбулися з цим об'єктом під час цих операцій. А події в кожному випадку відрізняються. Відрізняється і їх кількість.

Вартість придбаного об'єкта основних засобів до валових витрат не відноситься, але на суму амортизації, нарахованої згідно зі статтею 8 Закону України про оподаткування прибутку, щокварталу зменшує базу обкладання податком на прибуток.

Податковий кредит у зв'язку з придбанням (спорудженням) основних засобів, що підлягають амортизації, нараховується у тому періоді, в якому платник ПДВ зазнає витрат у зв'язку з таким придбанням, незалежно від термінів введення об'єкта в експлуатацію.

У процесі придбання — чи то купівля готового об'єкта з негайною оплатою або І кредит, чи будівництво таких об'єктів власними силами або підрядним способом з поетапним введенням в експлуатацію і, відповідно, поступовою оплатою за кожний етап — найперше, що відбувається, - це формування вартості майбутнього об'єкта, яка складається з елементів понесених на його придбання витрат. Процес придбання об’єкта основних засобів практично ніколи не завершується його надходженням від постачальника. Більше того - з цього моменту придбання тільки розпочинається, бо саме в цей час до складу майбутньої первісної вартості записується перший елемент витрат постачальнику. З часом, у ході підготовки придбаного активу до експлуатації, до цієї суми додаються інші, понесені у зв'язку з такою підготовкою, витрати. Доти, доки придбаний актив (у вигляді розрізнених елементів витрат) враховується на рахунку 15, — цей актив не вважається об'єкт основних засобів. Так він стане називатися лише після списання всіх понесених на його придбання І літальних витрат на рахунок 10 "Основні засоби", і відтоді ці витрати — вже не витрати, а первісна вартість об'єкта.

Небезоплатне придбання необоротних активів є внутрішніми інвестиціями підприємства, здійсненим за рахунок власного необоротного капіталу. У зв'язку з цим рахунок "Капітальні інвестиції" є рахунком подвійного призначення. З одного боку, ми розглядаємо його як рахунок, де узагальнюється інформація про здійснення внутрішніх інвестицій у розширення виробництва, з іншого — як рахунок витрат (капітальних витрат, витрат капіталу — якщо завгодно), на якому формується первісна вартість об'єкта перед запуском його в експлуатацію. Не надавати значення цьому рахунку, ігнорувати, оминати його в проведеннях — означає недостатньо розуміти процеси, в яких обертається капітал підприємства. Отже, кожне небезоплатне придбання, яке підприємство має намір використовувати як необоротні активи, є сенс проводити через рахунок "Капітальні інвестиції". Це головне, що потрібно знати для того, щоб правильно виконати бухгалтерські проведення.

Будь-яке небезоплатне придбання необоротних активів є внутрішніми інвестиціями підприємства, здійсненими за рахунок власного необоротного капіталу. При цьому не має значення, є в розпорядженні підприємства власні вільні (не зв'язані) кошти чи доводиться користуватися позиковими. Адже повернення по (що неодмінно станеться в майбутньому) завжди означатиме, що власних коштів на покриття вартості такого придбання у підприємства вже достатньо. Просто в такому разі власні кошти інвестуються (вкладаються в придбання) раніше, ніж підприємство їх заробляє. Банківський (та й жоден інший) кредит ніколи не є джерелом фінансування. Усі проекти підприємства фінансуються власними джерелами, рідше - зовнішнім цільовим фінансуванням. Зовнішнє цільове фінансування — це не кредитування.

Що стосується коштів позикових, навіть якщо вони позичені з цілком визначеною метою — придбання основних засобів, — це лише тимчасова допомога, різновид банківських послуг, що надаються за певну плату (відсотки за кредитами), але в жодному разі не джерело покриття витрат на це придбання.

Особливістю сучасного обліку основних засобів, які придбавалися шляхом отримання кредитів (банківських або розстрочкою оплати постачальнику) є те, що відсотки за наданими кредитами не включаються до первісної вартості цих активів. Це нововведення спричинило неоднозначну реакцію фахівців, і хвилювання з цього вводу мотивується перш за все тим, що таким чином виникає ще один розрив між податковим і бухгалтерським обліком. На думку автора цих рядків, шкодувати тут немає за чим. По-перше, між бухгалтерським та податковим обліком і без цього розриву вже давно утворилася така глибоченна прірва, що пора звикнути, заспокоїтись і пристосуватись. По-друге, не включати відсотки за кредитами до первісної вартості основних засобів — це економічно обґрунтована вимога. Адже придбаний шляхом отримання кредитів об'єкт вводиться в експлуатацію значно раніше, ніж повертаються взяті на їх придбання кредити, а отже, і та частина відсотків, що буде нарахована і сплачена разом із поверненням основної суми, ще не відома ні кредитору, ні дебітору. Особливо це стосується довгострокового кредитування, хоча й при короткостроковому така ситуація цілком ймовірна. Отже, включати до первісної вартості об'єкта основних засобів суму відсотків за кредитами, що надавалися на його придбання, просто неможливо. Включати відсотки за кредитами до витрат кожного звітного періоду, в яких вони нараховуються протягом усього терміну кредитування, — це дуже правильне, економічно обґрунтоване рішення.

Будь-які придбання, здійснені через підзвітних осіб, оприбутковуються на баланс покупця аналогічно до того, як це відбувається за умови здійснення операцій придбання безпосередньо від постачальника. Різниця лише у кількості проведень. Адже розрахунки з постачальником у цьому разі проводить не підприємство, а підзвітна особа, якій підприємство доручає це виконати. Отже, кожне проведення має відображати операції у тій послідовності, в якій вони відбувалися. Так, видання авансу під звіт не є виданням авансу постачальнику. Адже кошти в цьому випадку отримує не підприємство-постачальник, а підзвітна особа, про що повинні свідчити записи в касових реєстрах. Записи про те, що ці кошти сплачено постачальнику, з'являться в інших реєстрах на підставі авансового звіту, який підзвітна особа подасть одразу (протягом трьох днів) після виконання покладеного на неї завдання. У цьому ж звіті мають наводитися й записи цієї особи про всі інші витрати, понесення яких супроводжувало операцію придбання: відрядження, транспортування тощо. Усі ці витрати теж мають бути підтверджені первинними документами, які додаються до авансового звіту як підстава для бухгалтерського проведення. Разом з тим слід мати на увазі, що документальні свідчення про здійснення оплати постачальнику (наприклад, квитанція до прибуткового касового ордера, виданого цій особі в касі підприємства-постачальника) — це лише підтвердження факту оплати, вони не є підтвердженням того, що факт передачі прав власності вже відбувся. Придбання оприбутковуються про оплату, а на підставі документа про передачу активів у руки відповідальної за цьому разі) особи (наприклад, видаткова накладна, видана підприємством-продавцем підзвітній особі підприємства-покупця). Цей документ підзвітна особа також додає до авансового звіту. Отже, розрахунки з постачальником здійснює саме підзвітна особа: як оплату, так і отримання. А підприємство, що доручило цій особі виконати операції придбання (тобто розрахунки з постачальником), здійснює розрахунки з цією підзвітною особою (а не з постачальником, як дехто з новачків це розуміє). Призначити підзвітну особу для придбання у постачальника тих чи інших активів — означає доручити цій особі здійснити розрахунки з цим постачальником від імені підприємства.

Що стосується нарахування податкового кредиту у зв'язку з придбанням основних засобів, що здійснюється через підзвітних осіб, то це нарахування має відбуватися відповідно до проведення розрахунків цієї підзвітної особи з постачальником, а не відповідно до розрахунків підприємства з цією особою. Проводимо ці нарахування в дебет субрахунка 641 з кредиту субрахунка 372, оскільки як оплата, так і отримання активів відбулося одночасно. Одночасно — це значить протягом терміну, який було відведено цій особі для здійснення придбань. Адже для підприємства-покупця має значення лише те, що ці дві події відбулися в одному звітному (податковому) періоді. До того ж слід нагадати, бо це дуже важливо: зазначені дві події — це розрахунки підзвітної особи, а не підприємства. Для підприємства ці дві події сталися одночасно, адже підзвітна особа одночасно підтвердила дві операції: і факт оплати, і факт отримання придбаних активів. Отже, цією датою придбані таким чином активи й оприбутковуються на баланс.

Будівельно-монтажні роботи зі зведення нових і реконструкції старих будівель і споруд, об'єктів виробничого і невиробничого призначення ведуться за двома організаційними формами, які прийнято називати способами:

- підрядний спосіб капітального будівництва;

- господарський спосіб капітального будівництва.

Підрядний спосіб здійснюється на підставі підрядних договорів, укладених між замовником (забудовником) і підрядником (виконавцем). З економічної точки зору це спосіб, при якому одна особа (замовник) вкладає кошти в будівництво нових об'єктів для власних потреб, інша (підрядник) — заробляє собі дохід, і, відповідно — прибуток, як різницю між доходами і витратами, з цими доходами пов'язаними.

Господарський спосіб здійснюється власними силами підприємства-забудовника. Господарський спосіб капітального будівництва застосовується головним чином при незначних обсягах будівельно-монтажних, ремонтних чи відновлювальних робіт, а також робіт будь-якого масштабу у разі якщо будівельно-монтажна організація виконує будівельні роботи не за замовленням сторонніх осіб, а для власних потреб, тобто сама виступає і замовником, і забудовником, і відповідно до цього — має у власному розпорядженні всі необхідні трудові ресурси. При господарському способі капітального будівництва доходи ніхто не заробляє, оскільки оборот інвестованого в таке будівництво капіталу відбувається в рамках одного підприємства.

Враховуючи те, що до будівельної галузі належать не лише будівельно-монтажні, а й проектні, вишукувальні, бурові та інші роботи, пов'язані із зведенням об'єктів, то можна сказати, що господарського способу в чистому вигляді майже не буває. Однак спосіб будівництва вважається господарським вже тоді, коли на забудовника припадає основна частина будівельних робіт — власне БМР.

У бухгалтерських проведеннях підрядний спосіб відрізняється від господарського, як правило, лише елементами, з яких складаються капітальні витрати. При підрядному способі одним з елементів значної частини витрат є вартість виконаних підрядником робіт у цілому. При господарському способі, оскільки вартість будівельно-монтажних робіт формується безпосередньо в господарстві, ця частина вартості майбутнього об'єкта основних засобів складається з багатьох елементів: матеріали, заробітна плата, страхові збори, амортизація і т. д. за елементами фактично понесених витрат. У частині бухгалтерських проведень, якими відображаються всі підготовчі етапи робіт, підрядний і господарський спосіб можуть не відрізнятися. Хоча це не завжди так. Адже цілком можливе будівництво господарським способом такого незначного об'єкта на власній території цього підприємства (або на відведеній йому в безстрокове користування), який не потребує отримання значної кількості дозволів і завдань з місцевого відділу архітектури або розробки проектів такого обсягу, який потребував би спеціального авторського нагляду. Варіантів може бути безліч.[37]

1.2 Нормативне регулювання обліку наявності та руху основних засобів

Положення (стандарт) бухгалтерського обліку № 7 "Основні засоби" визначає методологічні засади формування в бухгалтерському обліку інформації про основні засоби, інші необоротні матеріальні активи та незавершені капітальні інвестиції в необоротні матеріальні активи (далі – основні засоби), а також розкриття інформації про них у фінансовій звітності.[35]

Норми Положення застосовуються підприємствами, організаціями та іншими юридичними особами усіх форм власності.[32]

Положення не поширюється на невідтворювані природні ресурси та операції з основними засобами, особливості обліку яких визначаються іншими положеннями бухгалтерського обліку.

Згідно з Законом України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.17.99 р. № 996-XIV, в якому зазначені правові основи регулювання та організації ведення бухгалтерського обліку, та затвердженими Положеннями (стандартами) бухгалтерського обліку, маючи право обирати, з 01.01.2002 р.:

- ведення бухгалтерського обліку відповідно до Плану рахунків та Інструкції про його застосування, затвердженим наказу Міністерства фінансів України від 30.11.99.р. № 291.

- відповідальність за організацію бухгалтерського обліку, забезпечення фінансування фактів здійснення всіх господарських операцій у первинних документах, зберігання оброблених документів, регістрів та звітів протягом встановленого терміну покладається на керівника підприємства.[22]

Ведення бухгалтерського обліку та оподаткування покладено на обліково - фінансову службу (бухгалтерію) підприємства на чолі з головним бухгалтером.

На головного бухгалтера покладаються:

·забезпечення виконання в господарстві встановлених єдиних методологічних основ бухгалтерського обліку згідно цього наказу, складання та подання в установчі строки фінансової, статистичної та налогової звітності;

·організація управлінського обліку в господарстві;

·організація контролю за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

·забезпечення перевірки стану бухгалтерського обліку у філіалах;

·здійснення оподаткування згідно з діючим законодавством;

·організація документообігу в господарстві;

·контроль за відображенням всіх господарських операцій у первинних документах.

Для ведення бухгалтерського обліку по програмі 1С. Версія 7.7 необхідно роздруковувати бухгалтерські дані у кінці кварталу та скріплювати підписами відповідальних осіб.

Для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності у відповідності до Закону про бухгалтерський облік зобов'язані перед складанням річної фінансової звітності проводити інвентаризацію з урахуванням інструкції по інвентаризації основних засобів, нематеріальних активів, товаро - матеріальних цінностей, документів та розрахунків, затверджений наказом Міністерства фінансів України від 11.08.94р.№ 69,зі змінами та доповненнями.

Забезпечення незмінність відображення господарських операцій та оцінки майна на основі діючих положень (стандартів) бухгалтерського обліку.

Облікову політику пристосовують таким чином, щоб фінансові звіти повністю відповідали всім вимогам Закону про бухгалтерський облік та кожного конкретного положення (стандарту) бухгалтерського обліку. Пристосовувати перш за все ті заходи та методи обліку, для ведення бухгалтерського обліку та представлення інформації у фінансових звітах, які передбачені положеннями (стандартами) та в більшій мірі адаптовані до діяльності підприємства.

Доходи у Звіті про фінансові результати відображаються в тому періоді, коли вони створилися, а витрати – на основі відповідності цим доходам, що забезпечить визначення фінансового результату звітного періоду шляхом співставлення доходів звітного періоду з витратами, які були здійснені для отримання цих доходів.

Основними засобами визнавати матеріальні активи, які зберігаються підприємством для використання на виробництві або постачання товарів і надання послуг, для здачі в оренду іншим особам або для адміністративних цілей та будуть використані, як очікується, протягом більше 365 календарних днів.[32]

Основні засоби відображаються в бухгалтерському обліку та фінансовій звітності за справедливою вартістю.

План рахунків бухгалтерського обліку є переліком рахунків і схем реєстрації та групування на них фактів фінансово- господарської діяльності у бухгалтерському обліку. У ньому за десятковою системою наведені коди (номери) й найменування синтетичних рахунків (рахунків першого порядку) й субрахунків (рахунків другого порядку).

Рахунки першого класу призначені для узагальнення інформації про наявність і рух основних засобів, інших необоротних матеріальних активів, нематеріальних активів, довгострокових фінансових інвестицій, капітальних інвестицій, довгострокової дебіторської заборгованості та інших необоротних активів, а також зносу необоротних активів.

Рахунок 10 "Основні засоби" призначено для обліку й узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів.

За дебетом рахунку 10 "Основні засоби" відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов'язана з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта; сума дооцінки вартості об'єкта основних засобів, за кредитом - вибуття основних засобів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об'єкта основних засобів, сума уцінки основних засобів.

Рахунок 10 "Основні засоби" має такі субрахунки:

101 "Земельні ділянки"

102 "Капітальні витрати на поліпшення земель"

103 "Будинки та споруди"

104 "Машини та обладнання"

105 "Транспортні засоби"

106 "Інструменти, прилади та інвентар"

109 "Інші основні засоби"

На субрахунку 101 "Земельні ділянки" ведеться облік земельних ділянок.

На субрахунку 102 "Капітальні витрати на поліпшення земель" ведеться облік капітальних вкладень у поліпшення земель (меліоративні, осушувальні, іригаційні та інші роботи).

На субрахунку 103 "Будинки та споруди" ведеться облік наявності та руху будинків, споруд, їх структурних компонентів та передавальних пристроїв, а також житлових будівель.

На субрахунках 104 "Машини та обладнання", 105 "Транспортні засоби", 106 "Інструменти, прилади та інвентар" здійснюється облік відповідно машин та обладнання, транспортних засобів, інструментів, приладів та інвентарю, робочої і продуктивної худоби, багаторічних насаджень.

На субрахунку 109 "Інші основні засоби" ведеться облік основних засобів, які не включені до інших субрахунків рахунку 10 "Основні засоби".

Аналітичний облік основних засобів ведеться щодо кожного об'єкту окремо.[35]

Для контроля наявності та руху основних засобів використовують Закони України про контрольно-ревізійну службу, а також про аудиторську службу.

1.3 Огляд наукових джерел

Поняття "основні засоби" в різних нормативних документах тлумачиться по різному.

Наприклад, Скляниченко Є.[44] задається питанням: "Як можна вести облік за сукупною балансовою вартістю по основних засобах 2 групи, де знаходиться найбільш активна частина основних засобів, де особливо необхідний контроль за вірною експлуатацією і списанням цих основних засобів індивідуально. Бо списання транспортних засобів проводиться залежно від їх пробігу та року експлуатації, тракторів - від їх виробітку в гектарах м'якої оранки і знаходиться під контролем відповідних держінспекцій.

Розділення всіх основних засобів всього на три групи з встановленням для кожної з них однієї єдиної норми амортизаційних відрахувань, видається не обґрунтованим ні економічно, ні технічно. Тому на думку Лещо Ш.[30] необхідно застосувати класифікацію основних засобів, затверджену ЦСУ СРСР від 30 квітня 1970 року № 9-113.

Бражаускас В.В.[8] пропонує свою версію класифікації основних засобів сільського підприємства:

1. Виробничі будівлі та споруди (без меліорації);

1.1. Будівлі;

1.2. Споруди;

Невиробничі будівлі та споруди;

Меліоративні споруди;

Силові машини та обладнання;

Інше енергетичне обладнання;

Робочі машини та обладнання;

Самохідні машини;

Електромеханічні машини та обладнання;

Автоматичні машини та обладнання;

Інші машини та обладнання;

Транспортні засоби;

Вантажні автомобілі;

Інші транспортні засоби;

Інші основні засоби;

Ця класифікація дозволяє:

- деталізувати технічні засоби;

- виділити меліоративні споруди;

- об'єднати в одну групу будівлі та споруди;

- об'єднати такі групи: "Передавальні пристрої", "Інструмент", "Вимірювальні та регулюючі прилади" в одну.

Новий підхід до оцінки основних засобів пропонує Астахов В. П.[1] Він пропонує не включати зовсім в їх первинну вартість витрати по їх доставці та установленню, оскільки на його думку це веде до продовження строків морального і фізичного зносу основних засобів.

Тому, на думку Лещо Ш.[31], при оприбуткуванні основних засобів, що були в експлуатації, підприємство, яке придбає, повинно привести їх в первісно - відновлену вартість, тобто вартість такого ж чи подібного нового об'єкту на день приймання.

Відновлена вартість об'єктів основних засобів формується в результаті переоцінки (індексації). Останні індексації основних засобів проводились станом на 1 травня 1992 року, 1 серпня 1993 року, 1 липня 1994 року, 1 травня 1995 року, 1 квітня 1996 року.

Згідно Положення (стандарту) 7 [35], підприємство переоцінює об'єкт основних засобів, якщо його залишкова вартість значно відрізняється від справедливої вартості на дату балансу. Справедлива вартість - це сума, за якою можуть бути здійснені обмін активу або оплата зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами. У разі переоцінки об'єкта основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт. Переоцінена первинна вартість та сума зносу об'єкта основних засобів визначається множенням відповідно первинної вартості і суми зносу об'єкта основних засобів на індекс переоцінки. Індекс переоцінки визначається діленням справедливої вартості об'єкта, який переоцінюється, на його залишкову вартість.

Маємо погодитися з Лещо Ш.[31] в тому, що, різке підвищення вартості основних засобів відчутно відобразилося на підвищенні собівартості виготовленої продукції. Тому амортизаційні відрахування необхідно робити, на його думку, з розрахунку первинної вартості до повного їх погашення.

З тим, що частину основних засобів, перш за все виробничий і господарський інвентар, слід виключити зі складу основних засобів і включити до складу МПШ, з Бражаускасом В.[8] погоджується Астахов В.[1] Вони вважають, що підвищення рівня первинної вартості основних засобів значно спростить організацію їх аналітичного та синтетичного обліку. При цьому більш об'єктивно будуть обчислюватись показники використання основних засобів, в першу чергу фондовіддача, а також загальний показник - рівень рентабельності.

До 1 липня 1997 року основні засоби мали три види оцінки: первісну, залишкову і відновлювальну. Але в Положенні (стандарті) 7 дається визначення ще й ліквідаційної вартості. Ліквідаційна вартість - сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією).[35]

Вдосконалення оцінки основних засобів з урахуванням їх залишкової вартості пропонує Палій В.[40], що має суттєве значення для організації обліку основних засобів. Питання переоцінки майна підприємства в умовах інфляції, як вважає автор, найбільш важливе для фінансового стану підприємства. Оцінка основних засобів повинна здійснюватись по первинній вартості. Для обліку впливу інфляції слід загальну суму діючих основних засобів по первинній вартості збільшити так, щоб первинна оцінка разом з нарахуваннями була завжди у стільки разів більша, ніж початкова, у стільки разів зменшувалась закупівельна здатність коштів.

Новодворський В.Д.[34] виділяє слідуючи види вартості основних засобів: реальну, ринкову, балансову, залишкову, відновлювальну, страхову, ліквідну, спеціальну та інші. В багатьох випадках рекомендації професіонала - оцінювача не адекватні сприйняттю бухгалтера підприємства, який мислить категоріями "відновлювальна вартість", "залишкова вартість", та інші. Новодворський пропонує доцільним виділити в активі бухгалтерського балансу статті "Дооцінка основних засобів", сума якої у наш час по суті була б позбавлена статті "Додатковий капітал". Завдяки такому способу у балансі, з одного боку відбувається зв'язок з первинною вартістю, яка зберігається в послідуючих балансах і таким чином стає перевага між балансами і з'являється можливість зробити висновки про результати переоцінки за відповідний період. Щодо представлення оцінки основних засобів по їх початковій вартості, тут виникає спірне питання. Так, згідно Положення з бухгалтерського обліку основних засобів початкова вартість складається з витрат на їх спорудження чи придбання, включаючи витрати по їх доставці і встановленню.

Доктор економічних наук Бородін О. [7] вніс доповнення до регламенту вартості об'єктів засобів праці з урахуванням специфіки експлуатації, строк служби (більш ніж один рік). Бухгалтерський облік основних фондів за первинною вартістю протягом кількох десятиліть виправдав себе. Він зручний з організації аналітичного обліку, при визначенні результатів від списання чи реалізації об'єктів.

Астахов В.П.[1] зазначає, що раніш використовувані первинні документи повинні бути скасовані не в шкоду аналітичному обліку. Одночасно складання інвентарної карточки необхідно привести згідно з новим змістом, отже ввести деякі показники доповнені, деякі видозмінити чи скоротити. Основою для відкриття інвентарної карточки будуть служити додаткові технічні документи на об'єкт, супровідні документи постачальника. Разом з підписами членів приймальної комісії у карточці, як вважає автор, повинен бути підпис матеріально відповідальної особи. Дані її в майбутньому будуть використовуватись для пооб'єктного обліку основних засобів по місцях їх надходження, про що робиться запис в інвентарному списку. Автор вважає, що така інформація для бухгалтера достатня, щоб зареєструвати дану операцію в інвентарній карточці обліку основних засобів.

Професор Огійчук М.Ф. [17] пропонує для аналітичного обліку основних засобів і контролю за їх рухом використовувати "Обігову відомість руху основних засобів". Для аналітичного обліку доцільно використовувати змінену форму інвентарної картки, яку заповнює комісія. Після запису в опис інвентаризаційних карток її заносять в картку, в наслідок чого відпадає необхідність в складанні ряду документів.

Таким чином, дослідження відповідних літературних джерел та національних стандартів оцінки основних фондів дає нам змогу стверджувати, що в Україні облік наявності та руху основних фондів здійснюється за первісною або відновлювальною вартістю, а при безкоштовному отриманні - за обліковою вартістю сторони, яка передає. У західних країнах, зазвичай, використовується ринкова вартість при існуючому використанні або відновлювальна вартість основних фондів, заснована на витратах їх відтворення, тоді як при реконструкції об'єктів - інвестиційна вартість, тобто вартість для конкретного інвестора. Ринкова вартість (вартість при обміні) - це найбільш ймовірна ціна, яку повинен мати товар на конкурентному відкритому ринку з дотриманням усіх умов справедливої торгівлі, свідомих дій продавця і покупця, без впливу незаконних стимулів.

Розвиток України на сучасному етапі характеризується становленням ринкової економіки, її інтеграцією у систему міжнародних економічних відносин, виникненням акціонерних компаній, товариств, різних фондів. До розвитку економіки залучаються зовнішні та внутрішні інвестиції, кредити, проводяться емісії цінних паперів, іде роздержавлення власності та приватизація майна.

Слід погодитись, що контроль в Україні відбувся. Він виник у відповідь на зростання попиту на ці послуги і, ще не маючи глибокої теорії, почав виконувати практичні завдання щодо підтвердження відповідної фінансової інформації.

Процес контролю - це процес пізнання істини, який полягає в ретельному вивченні здійснених операцій і являє собою дослідження фактів минулого. Інтереси осіб, задіяних в господарському процесі, - власника, менеджера, працівників, підзвітних осіб, кредиторів і дебіторів, інвесторів- суперечливі, і ці суперечності неминуче знаходять своє відображення в облікових регістрах, як вважає Кулаковська Л.П.[28]

На думку Сапко В.В. [45] ринкова економіка потребує нових форм контролюза якістю бухгалтерського обліку та достовірністю інформації у фінансовій звітності про діяльність підприємств. Історія контролюпоказує, що його розвиток обумовлений розподілом інтересів адміністрації підприємств та інвесторів.

Білик М.Д. [4] виділяє те, що контроль важливий тим, що користувачі інформації (засновники), акціонери, фінансово-кредитні установи часто не мають професійної підготовки для оцінки якості інформації, хоча вони зацікавлені у проведенні незалежної експертизи бухгалтерського балансу, фінансової звітності, щоб мати об’єктивну оцінку господарської діяльності підприємства. Незалежний контроль за достовірністю, повнотою бухгалтерської звітності та відповідністю її законодавству здійснюється в усіх країнах з розвиненою економікою. Такий контроль називають контрольорським.

Контроль покликаний надавати допомогу представникам страхових компаній, бірж, акціонерних товариств, спільних підприємств, комерційних банків, різних іноземних фірм.

Мета контролю - сприяння ефективності роботи, раціональному використанню матеріальних, трудових і фінансових ресурсів у підприємницькій діяльності для отримання максимального прибутку, стверджує Усач Б.Ф.[48]

2. Облік наявності та руху основних засобів

2.1 Організаційно-економічна характеристика господарства

Згідно Указу Президента Країни "Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки" від 03.12.1999 року колективне сільськогосподарське підприємство "Сидоренко" було реформоване в сільськогосподарський кооператив "Авангард", який розташований в південно-східній частині Менського району Чернігівської області, в басейні річки Десна в Полісській зоні на півночі лівобережної України.

Зареєстрований сільськогосподарський кооператив "Авангард"в управлінні статистики у Менському районі 30.06.1999р. №26.

Свідоцтво про державну реєстрацію-серія АОО №209957. Ідентифікаційний код 30481568.

Центральна садиба господарства знаходиться на території м. Мена, по вулиці Свердлова, 28. Відстань до залізничної станції в м. Мена - 3 км,а до обласного центру 70 км.Зв'язок з обласним центром,а також пунктом реалізації сільськогосподарської продукції здійснюється по автотрасі Чернігів -Новгород-Сіверський. Місто Мена являється адміністративним і виробничим центром господарства. Тут знаходяться найважливіші виробничі і господарські об'єкти, а також культурно побутові об'єкти господарства.

Клімат в цій місцевості помірний,м'який із помірним зволоженням. Самий холодний місяць року січень. Середня температура січня -6,2 -7,6 С. Переважають,як правило,західні і північно-західні вітри. Середня річна сума опадів нараховує 500-600 мм.

Вегетаційний період більшості сільськогосподарських культур обмежений переходом весняної і осінньої середньодобової температури повітря через +5 С і нараховує по господарству 189-199 днів. Період вегетації теплолюбивих культур обмежений переходом середньодобової температури через +10 С.

На території господарства переважну більшість становлять дерново-підзолисті ґрунти,які характеризуються невеликим вмістом гумусу -0,5 -1,2%.

Основними пріоритетними напрямками роботи сільськогосподарського кооперативу "Авангард" являється вирощування зернових, картоплі, виробництво м'яса, молока.

Кооператив також має в своєму розпорядженні: тваринницький комплекс, пилораму, адмінбудівлю, комори, склади ПММ.

В господарстві трьо-ступенева багатогалузева цехова структура управління виробничим процесом. Господарство має такі структурні підрозділи: центральна садиба; молочнотоварна ферма, ферма відгодівлі ВРХ, свиноферма, маши-но-тракторний парк; автопарк; млин; пилорама; обслуговуючі господарства представлені їдальнею і дитячим садком.

Розглянемо показники, які характеризують економічну ефективність підприємства (таблиця 2.1.1)

Таблиця 2.1.1

Основні економічні показники підприємства СК "Авангард" (тис.грн.)

| Показники | 2006 рік | 2007 рік | 2008 рік | 2008 рік в % до 2006 р. |

| Дохід (виручка) від реалізації (товарів, робот, послуг) | 5698 | 6583 | 8742 | 153 |

| Податок на додану вартість | 474 | 446 | 615 | 130 |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 5224 | 6137 | 8127 | 156 |

| Собівартість реалізованої продукції | 4895 | 5775 | 7670 | 157 |

| Валовий прибуток, тис. грн. | 329 | 362 | 457 | 139 |

| Чистий прибуток | 956 | 1642 | 2093 | у 2 рази |

| Рівень рентабельності, % | 19,5 | 28,4 | 29,9 | 153 |

Аналіз даних таблиці 2.1.1 показує, що дохід від реалізації продукції в 2008 році збільшився на 53% в порівнянні з 2006 роком, собівартість реалізованої продукції, за цей же період, збільшилася на 57%, валовий прибуток в 2008 році виріс на 39%, чистий прибуток виріс у 2 рази у порівнянні до 2006 року.

Розглянемо склад і структуру землекористування СК "Авангард".

Таблиця 2.1.2.

Склад землекористування

| Різновиди земельних угідь | 2006 р. | 2007 р. | 2008 р. | 2008 р. у % до 2006 р. |

| площа, га | площа, га | площа, га | ||

| Всього с.г. угідь у т.ч.: | 2493 | 2193 | 1923 | 77 |

| рілля | 421 | 233 | 178 | 42 |

| пасовища | 161 | 161 | 161 | 100 |

| багаторічні насадження | 16 | 16 | 16 | 100 |

Аналізуючи дані таблиці 2.1.2 бачимо, що земельна площа сільськогосподарських угідь в господарстві зменшилась в 2008 році на 23%, а рілля на 58% порівняно з 2006 роком. Це пов`язано із передачею частини земель іншим господарствам.

Отже, можна зробити висновок, що земельний фонд в СК "Авангард" використовується ефективно та раціонально.

Необхідною умовою виконання виробничої програми с.-г. підприємства є повне і своєчасне забезпечення матеріальними ресурсами високої якості.

Розглянемо середньооблікову чисельність працівників підприємства (табл. 2.1.3.).

Таблиця 2.1.3

Динаміка середньорічних працівників та ефективність використання робочої сили

| Назва показника | 2006 р. | 2007 р. | 2008 р. | 2008 р. у % до 2006 р. |

| Середньорічна чисельність | 195 | 196 | 196 | 100,5 |

| у тому числі: | ||||

| в рослиніцтве | 78 | 73 | 73 | 93,6 |

| в твариніцтве | 117 | 123 | 123 | 105,1 |

| Вироблено валової продукції (тис. грн.) | 7513 | 9756 | 11922 | 158,7 |

Вироблено валової продукції на одного середньочисель-ного працівника (тис. грн.) |

3853 | 4976 | 6083 | 157,9 |

Наведена таблиця показує, що середньорічна чисельність зросла на 0,5% у 2008 році в порівнянні до 2006 року, а виробництво валової продукції на одного середньочисельного працівника збільшилось на 57,9% за той же період.

Розглянемо структуру товарної продукції аналізованого підприємства в таблиці 2.1.4.

Таблиця 2.1.4

Структура товарної продукції господарства

| Види продуктів | Питома вага товарних продуктів сільського господарства, тис.грн. | В середньому за 2006 -2008 рр. | |||

| Виручка тис.грн. | Структура, % |

||||

| 2006 р. | 2007 р. | 2008 р. | |||

| Всього по рослинництву | 1957 | 1671 | 2111 | 1913 | 29 |

| Зернові | 561 | 691 | 570 | 607 | 9 |

| Ріпак | 80 | 273 | 505 | 286 | 4 |

| Картопля | 1182 | 665 | 1008 | 951 | 15 |

| Інша продукція | 134 | 42 | 28 | 69 | 1 |

| Всього по тваринництву | 3051 | 4316 | 5873 | 4413 | 68 |

| М'ясо ВРХ | 1116 | 1457 | 1686 | 1420 | 22 |

| М'ясо свіней | 38 | 139 | 180 | 119 | 2 |

| Молоко | 1864 | 2693 | 3483 | 2680 | 41 |

| Інша продукція | 33 | 27 | 524 | 194 | 3 |

| Промислова продукція | 92 | - | - | 30 | 1 |

| Реалізація іншої продукції, робіт, послуг | 105 | 150 | 143 | 133 | 2 |

| Реалізація товарів | 19 | - | - | 7 | - |

| Усього | 5224 | 6137 | 8127 | 6496 | 100 |

Проаналізувавши таблицю 2.1.4. можна сказати, що головною галуззю СК "Авангард" є виробництво молока, зернових, картоплі та м’яса ВРХ. Тому спеціалізація господарства – зерно-молочне. Слід зазначити, що в загальному об`ємі виробництва зернові займають - 9%, картопля - 15%, молоко - 41% і велика рогата худоба - 22%.

2.2 Склад та оцінка основних засобів

Переоцінка основних засобів-дуже складне (методично) питання управлінського бухгалтерського обліку. Якби в П(С)БО №7 бухгалтерам було надано право самим вирішувати питання методології проведення переоцінки основних засобів,я рекомендую робити це дуже просто: у разі дооцінки- проводити збільшення додаткового капіталу,у разі уцінки- зменшення,у разі вибуття переоціненого активу- залишок його переоцінки зазначений в інвентарній картці переносити на рахунок 44.[35]

Для того,щоб показати офіційну методологію кількома словами обійтися неможливо, проте нічого хитрого і тут немає, а є лише багато зайвої роботи.

Якщо переоцінка об’єкта здійснюється вперше (або за умови,що всі попередні дооцінки нейтралізовано еквівалентними уцінками), то в разі дооцінки суму збільшення його балансової вартості слід зараховувати до складу додаткового капіталу,а в разі уцінки аналітичну суму зменшення - до складу витрат звітного періоду.[37]

Для раціональної організації бухгалтерського обліку основних засобів і нарахування амортизації, для складання статистичної звітності про склад та рух основних засобів, а також для аналізу їх використання всі основні засоби об'єднуються в однорідні групи. Таке групування називається класифікацією.[16]

В СК "Авангард" класифікація побудована за ознаками функціонального призначення згідно з постановою Кабінету Міністрів України від 6 вересня 1996 року № 1075 "Про затвердження Положення про порядок визначення амортизації, віднесення амортизаційних відрахувань до витрат виробництва (обігу)" і поділяється на наступні групи:

група 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої;

група 2 - транспортні засоби, включаючи вантажні та легкові автомобілі, меблі, конторське (офісне) обладнання; побутові електромагнітні прилади та інструменти; інформаційні системи, включаючи електронно - обчислювальні та інші машини для автоматичної обробки інформації;

група 3 - інші основні фонди, які не ввійшли до групи 1 і 2, включаючи сільськогосподарські машини та обладнання, робочі та продуктивні тварини, а також багаторічні насадження.

Бухгалтерія підприємства визначає належність основних засобів до тієї чи іншої облікової групи за даними паспортів, інструкцій, описів та іншої технічної документації чи відповідно до висновків спеціалістів і керівників функціональних служб.

Бухгалтерський облік має забезпечувати інформацію для складання статистичної звітності в межах зазначених груп основних засобів.

Згідно класифікації, основні засоби підприємства поділяються на виробничі і невиробничі.

Виробничі основні засоби прямо або не прямо приймають участь в процесі виробництва, невиробничі основні засоби такої участі не приймають, вони обслуговують культурно - побутові і інші потреби підприємства.

Виробничі основні фонди, в свою чергу, поділяються на виробничі основні фонди виробничого і невиробничого призначення.

В галузі промисловості виділяють виробничі основні засоби, які відносяться до основної продукції засоби загального призначення.

До невиробничих основних засобів відносяться основні засоби, які використовуються в громадському харчуванні і торгівлі, в житлово - комунальному господарстві, в сфері побутового обслуговування.

За використанням розрізняють: діючі основні засоби і недіючі (які перебувають у запасі, консервації). У складі недіючих основних засобів не враховують устаткування, призначеного для встановлення. Діючі основні засоби беруть участь у процесі виробництва і його обслуговуванні. Такий поділ основних засобів в обліку зумовлений насамперед потребою обчислювати амортизацію. Якщо на діючі основні засоби її нараховують на повне відновлення, то на засоби, що перебувають на консервації, амортизацію не нараховують.

За речовим складом основні засоби поділяються на інвентарні і неінвентарні. Інвентарні основні засоби мають речовий зміст, їх можна виміряти і підрахувати в натурі (будівлі, споруди, машини), а неінвентарні - не мають речового змісту і являють собою витрати на земельні, водні та лісові угіддя (крім споруд), що здійснюються за рахунок капітальних вкладень.

Для правильної організації обліку основних засобів важливе значення має встановлення єдиних принципів їх оцінки. Єдність оцінки забезпечує порівнянність показників однорідних засобів різних галузей народного підприємства, а також узагальнення їх у масштабі всього народного підприємства. Вартісна оцінка основних засобів дає змогу визначити її обсяг, галузеву структуру, величину амортизації, зносу, планування відтворення їх.

Згідно з Положенням про бухгалтерські звіти і баланси в СК "Авангард" основні засоби обліковуються протягом усього часу їх експлуатації за первинною вартістю з відокремленим обліком суми їх зносу.

У первинній вартості основних засобів враховують вартість їх придбання чи будівництва, доставки і відновлення. За цією вартістю обліковують основні засоби на балансі підприємства до повного зносу, ліквідації або продажу їх.

Первинна вартість основних засобів може змінитись, якщо при їх оприбуткуванні допущено помилки в початковій оцінці, під час проведення переоцінки, при реконструкції або частковій ліквідації об'єкта.

Різниця між первинною вартістю і сумою нарахованого зносу - це залишкова вартість, тобто вартість, іще не перенесена засобами на вироблену продукцію.

В господарстві крім первинної і залишкової вартості визначають, також, відновлювальну (переоцінену) вартість основних засобів.

Під відновлювальною вартістю розуміють вартість відтворення основних засобів в сучасних умовах. Методи визначення відновлювальної вартості різноманітні і залежать від виду основних засобів.

Виробництво однакових основних засобів у минулому і в даний поточний період характеризується різним рівнем витрат. Це пов'язано з рівнем цін на промислову продукцію, цін і тарифів на будівництво. Тому виникає потреба оцінювати основні засоби, побудовані в минулому, за вартістю сучасного виробництва. Підприємство визначає відновлювальну вартість періодично під час переоцінки основних засобів.

Підприємство переоцінює об'єкт основних засобів, якщо його залишкова вартість значно (більш як на 10 відсотків) відрізняється від справедливої вартості на дату балансу основних засобів на ту саму дату.У разі переоцінки об’єкта основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт.

Переоцінена первісна вартість та сума зносу об'єкта основних засобів визначається множенням відповідно первісної вартості і суми зносу об'єкта основних засобів на індекс переоцінки. Індекс переоцінки визначається діленням справедливої вартості об'єкта, який переоцінюється, на його залишкову вартість.

Відомості про зміни первісної вартості та суми зносу основних засобів заносяться до регістрів їх аналітичного обліку.

Сума дооцінки залишкової вартості об'єкта основних засобів включається до складу додаткового капіталу, а сума уцінки — до складу витрат, крім випадків, що наведені в пункті 20 Положення (стандарту) 7.

Перевищення суми попередніх уцінок над сумою попередніх дооцінок залишкової вартості об'єкта основних засобів при черговій дооцінці вартості цього об'єкта основних засобів включається до складу доходів звітного періоду з відображення різниці між сумою чергової (останньої) дооцінки залишкової вартості об'єкта основних засобів і вказаним перевищенням у складі іншого додаткового капіталу.

Перевищення суми попередніх дооцінок над сумою попередніх уцінок залишкової вартості об'єкта основних засобів при черговій уцінці залишкової вартості цього об'єкта основних засобів спрямовується на зменшення іншого додаткового капіталу із включенням різниці між сумою чергової (останньої) уцінки залишкової вартості об'єкта основних засобів і вказаним перевищенням до витрат звітного періоду.[2]

При вибутті об'єктів основних засобів, які раніше були переоцінені, перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості цього об'єкта основних засобів включається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу.

Переоцінка основних засобів - це доведення залишкової вартості основних засобів до справедливої. Справедлива вартість - це сума, за якою можуть бути здійснені обмін активу або оплата забов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

В зв'язку з нестійким положенням цін до 1998 року щорічно проводилась в господарстві індексація балансової вартості основних фондів. Порядок індексації регламентувався постановами Кабміну України. При цьому використовувались коефіцієнти пониження зношення основних фондів. Методика бухгалтерського обліку індексації детально описувалась у відповідних наказах Мінфіну, Мінстату, Мінекономіки і особливих проблем у бухгалтерів не виникало.

Тепер індексації підлягають вартість об'єкта основних засобів і його знос, якщо залишкова вартість об'єкта значно відрізняється від справедливої вартості. Для основних засобів П(С)БО № 19 конкретизовано порядок визначення справедливої вартості.

| Об'єкт визначення справедливої вартості | Визначення справедливої вартості |

| Земля | Ринкова вартість |

| Будівлі | Ринкова вартість |

| Машини | Ринкова вартість. У разі відсутності даних про ринкову вартість — відновлювальна вартість (сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки |

| Устаткування | Ринкова вартість. У разі відсутності даних про ринкову вартість — відновлювальна вартість (сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки |

| Інші основні засоби | Зідновлювальна вартість (сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки |

Як бачимо, у більшості випадків справедлива вартість основних засобів - це їх ринкова вартість. Інформацію про ринкову вартість основних засобів на дату переоцінки можна отримати:

з відомостей заводів-виробників;

з прайс-листів посередників;

з періодичних видань;

безпосередньо на ринку;

в агентствах нерухомості, у експерта-оцінювача;

зі збірників цін (що видаються, наприклад, Українською автомобільною корпорацією);

у міському відділі цін.

Зазначимо, що при великій номенклатурі визначення справедливої вартості кожного об'єкта основних засобів це - трудомісткий процес. Крім того, у названих джерелах інформації наведена вартість нових основних засобів; об'єкти, що знаходяться в господарстві, найчастіше вже зношені, тому визначення їх справедливої вартості є певною проблемою. У цьому випадку підприємство може використати методики, що застосовуються експертами - оцінювачами.

Переоцінка основних засобів здійснюється на дату балансу. Частота її проведення залежить від коливань справедливої вартості основних засобів, що переоцінюються. При переоцінці одного об'єкта переоцінюються всі об'єкти, що відносяться до даної групи.

Відомості про зміну первинної вартості і суми зносу основних засобів заносяться до регістру аналітичного обліку - інвентарної картки.

Розрахунок суми змін провадиться на основі індексу переоцінки, що показує, у скільки разів справедлива вартість окремого об'єкта основних засобів зросла (скоротилася) щодо залишкової.

Індекс = Справедлива вартість / Залишкова вартість

При цьому індексація основних засобів відображається:

Дт 10 Кт 423 "Дооцінка активів".

Індексація величини зносу проводиться:

Дт 423 Кт 131 "Знос основних засобів".

Розрахунок суми змін може провадитися інакше, якщо залишкова вартість об'єкта дорівнює нулю. У цьому випадку переоцінена вартість об'єкта визначається додаванням справедливої вартості до його первинної без зміни зносу.

Порядок відображення переоцінки на рахунках залежить від результатів попередньої переоцінки. Суми первинної дооцінки включаються до складу додаткового капіталу; а сума первинної уцінки - до складу витрат періоду.

У разі дооцінки об'єкта, який раніше був уцінений, дооцінка в межах суми попередньої уцінки, списаної на витрати, включається до складу доходу звітного періоду.

У разі уцінки об'єкта, який раніше був дооцінений, сума уцінки (в межах величини попередньої дооцінки, відображеної у складі додаткового капіталу) списується в дебет субрахунка 423 "Дооцінка активів".

Негативним в оцінці основних засобів підприємства є те, що в основу визначення первинної вартості основних засобів береться фактична вартість об'єкта основних засобів, додаючи витрати на його придбання, доставку, монтаж і устаткування. Це призводить до продовження строків фізичного і морального зносу.

Також виникають розбіжності по первинній оцінці об'єктів будівництва. Виготовлені підрядним способом зараховуються в основні засоби по кошторисній вартості, збудовані ж господарським способом - в сумі фактичних витрат на будівництво. Це є негативним моментом для підприємства, тому що не має режиму економії засобів при будівництві капітальних об'єктів господарським способом.[2]

Необхідною умовою об’єктивності обліку основних засобів є єдиний принцип їх грошової оцінки за первісною, залишковою, переоціненою та справедливою вартістю.

Згідно Положення (стандарту) 7 придбанні (створенні) основні засоби зараховуються на баланс підприємства за первісною вартістю. Одиницею обліку основних засобів є об’єкт основних засобів. Об’єкт основних засобів визнається активом, якщо існує імовірність того,що підприємство отримає в майбутньому економічні вигоди від його використання та вартість його може бути достовірно визначена. Первісна вартість - історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.[35]

Первинна вартість об’єкта основних засобів складається з таких витрат:

- суми, що сплачуються постачальникам активів та підрядникам за виконання будівельно - монтажних робіт (без непрямих податків);

- реєстраційні збори, державне мито та аналогічні платежи, що здійснюються в зв’язку з придбанням (отриманням) прав на об’єкт основних засобів;

- суми ввізного мита;

- суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються господарству);

витрати зі страхування ризиків доставки основних засобів;

- витрати на установку, монтаж, налагодження основних засобів;

- інші витрати, безпосередньо пов'язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

Витрати на сплату відсотків за користування кредитом не включаються до первинної вартості основних засобів, придбаних (створених) повністю або частково за рахунок позикового капіталу.

Первинна вартість об'єктів основних засобів, забов'язання за які визначені загальною сумою, визначається розподілом цієї суми пропорційно до справедливої вартості окремого об'єкта основних засобів. Первинна вартість безоплатно отриманих основних засобів дорівнює їх справедливій вартості на дату отримання. Первинною вартістю основних засобів, що внесені до статутного капіталу підприємства, визнається погоджена засновниками (учасниками) підприємства їх справедлива вартість. Первинна вартість об'єктів, переведених до основних засобів з оборотних активів, товарів, готової продукції тощо дорівнює її собівартості. Первинна вартість об'єкта основних засобів, отриманого в обмін на подібний об'єкт, дорівнює залишковій вартості переданого об'єкта основних засобів. Якщо залишкова вартість переданого об'єкта перевищує його справедливу вартість, то первинною вартістю об'єкта основних засобів, отриманого в обмін на подібний об'єкт, є справедлива вартість переданого об'єкта з включенням різниці до витрат звітного періоду. Первинна вартість об'єкта основних засобів, придбаного в обмін (або частковий обмін) на подібний об'єкт, дорівнює справедливій вартості переданого об'єкта основних засобів, збільшеній (зменшеній) на суму грошових коштів чи еквівалентів, що була передана (отримана) під час обміну. Первинна вартість основних засобів збільшується на суму витрат, пов'язаних з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до майбутніх економічних вигод, первісно очікуваних від використання об'єкта. Первинна вартість основних засобів зменшується у зв'язку з частковою ліквідацією об'єкта основних засобів. Витрати, що здійснюються для підтримання об'єкта в робочому стані та одержання первісно визначеної суми майбутніх економічних вигод від його використання, включаються до складу витрат.[37]

Відновлена вартість об'єктів основних засобів формується в результаті переоцінки (індексації). Останні індексації основних засобів проводились станом на 1 травня 1992 року, 1 серпня 1993 року, 1 липня 1994 року, 1 травня 1995 року, 1 квітня 1996 року.

Згідно Положення (стандарту) 7, підприємство переоцінює об'єкт основних засобів, якщо його залишкова вартість значно відрізняється від справедливої вартості на дату балансу. Справедлива вартість - це сума, за якою можуть бути здійснені обмін активу або оплата зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами. У разі переоцінки об'єкта основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт. Переоцінена первинна вартість та сума зносу об'єкта основних засобів визначається множенням відповідно первинної вартості і суми зносу об'єкта основних засобів на індекс переоцінки. Індекс переоцінки визначається діленням справедливої вартості об'єкта, який переоцінюється, на його залишкову вартість.[35]

З тим, що частину основних засобів, перш за все виробничий і господарський інвентар, слід виключити зі складу основних засобів і включити до складу МШП, з Бражаускасом В. погоджується Астахов В. Вони вважають, що підвищення рівня первинної вартості основних засобів значно спростить організацію їх аналітичного та синтетичного обліку. При цьому більш об'єктивно будуть обчислюватись показники використання основних засобів, в першу чергу фондовіддача, а також загальний показник - рівень рентабельності.

До 1 липня 1997 року основні засоби мали три види оцінки: первісну, залишкову і відновлювальну. Але в Положенні (стандарті) 7 дається визначення ще й ліквідаційної вартості. Ліквідаційна вартість - сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією).[35]

2.3 Первинний та зведений облік руху основних засобів

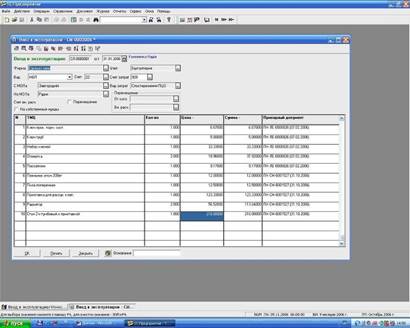

Документальне оформлення руху основних засобів в СК "Авангард" проводиться на основі типових форм первинної документації.

Усі об'єкти закінченого будівництва приймають в експлуатацію державні приймальні комісії з попереднім прийманням їх робочими комісіями підприємства. Робоча комісія, приймаючи закінчений об'єкт, зобов'язана оглянути його, перевірити, а в разі потреби провести випробування. Державна приймальна комісія на основі актів робочої комісії та інших документів після огляду об'єкту складає "Акт приймання - передачі основних засобів" (ф. ОЗ-1). У ньому зазначають дані актів робочої комісії, відповідність об'єкта технічним умовам, результати випробування, висновкикомісії, кошторисну вартість об'єкту.

Оприбутковують придбані основні засоби (трактори, комбайни, господарський інвентар та інше) за рахунками - фактурами постачальників і "Актами приймання - передачі основних засобів" (ф. ОЗ-1). Акт складає комісія, призначена керівником підприємства.

Основні засоби, виготовлені у власних ремонтних майстернях, оприбутковують за "Актами приймання - передачі основних засобів" (ф. ОЗ-1).

За цими ж документами оприбутковують виявлені необлічені основні засоби.

При безоплатній передачі основних засобів спочатку складають акт технічного стану об'єкта, що передають, на основі якого оформляють акт прийняття - передачі основних засобів у зазначеному вище порядку.

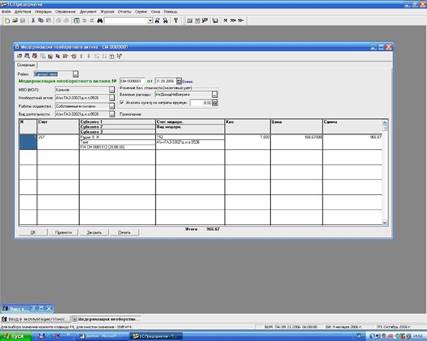

При проведенні реконструкції окремих об'єктів основних засобів в СК "Авангард" складають "Акт приймання - здачі відремонтованих і реконструйованих об'єктів" (ф. ОЗ-2). За відсутністю в господарстві таких бланків, ці документи складають у довільній формі, на пристосованих бланках.

Первинні документи, після їх затвердження керівником підприємства, передають в бухгалтерію. Там їх перевіряють, таксують, корегують і використовують для запису їх даних у регістри бухгалтерського обліку.

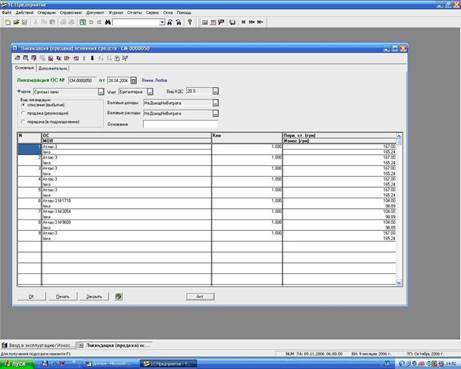

Основні засоби вибувають з СК "Авангард" з різних причин: внаслідок повного зносу і непридатності для подальшої експлуатації, у порядку безоплатної передачі іншим підприємствам, реалізації, стихійного лиха, передачі міжгосподарським підприємствам у порядку пайової участі.

Модернізація і переустаткування можуть вплинути на ліквідацію окремих частин інвентарного об'єкта. Витрати інвентарного характеру списують з балансу після закінчення строку їх погашення.

З балансу підприємства списують майно, яке обліковують у складі основних засобів, і яке морально застаріло, а також ті, що повністю втратили своє виробниче призначення внаслідок фізичного зносу, аварії, стихійного лиха, якщо їх відновити неможливо або економічно недоцільно і вони не можуть бути реалізовані.

За наказом керівника підприємства створюють постійно діючу комісію, яка підготовляє постійний матеріал для списання основних засобів з балансу.

Списання основних засобів оформляють такими документами: "Акт на списання основних засобів" (ф. ОЗ-3), "Акт на списання машин, устаткування і транспортних засобів" (ф. ОЗ-4), "Акт на вибракування тварин з основного стада" (ф. ОЗ-5), "Акт вибуття малоцінних та швидкозношуваних предметів" (фф. МШ-4, МШ-8).

В актах на списання майна зазначають причину вибуття, дають опис технічного стану основних частин, вузлів, деталей, конструктивних елементів, вказують балансову вартість, суму нарахованого зносу, рік введення в експлуатацію, кількість і вартість проведених ремонтів. Крім того, визначають результат від ліквідації об'єкта. Після затвердження актів керівником підприємства будівлі, споруди, устаткування і машини розбирають і ремонтують, інвентар та інше майно ліквідують. У цей час заповнюють реквізити актів на фактичну ліквідацію об'єктів.

Матеріальні цінності, одержані від ліквідації основних засобів, оприбутковують по цінах можливого використання. В бухгалтерії дані затверджених актів використовують для записів про вибуття основних засобів в інвентарних картках, інвентарних описах. Вони також є підставою для здачі на склад запасних частин, агрегатів, металобрухту, інших цінностей, отриманих в результаті ліквідації. Бухгалтерія визначає результат від ліквідації основних засобів.

При передачі основних засобів безкоштовно їх списують з балансу тільки після одержання письмового повідомлення про зарахування на баланс іншого підприємства.

2.4 Синтетичний і аналітичний облік наявності і руху основних засобів

Всі основні засоби, які надходять на підприємство, закріплюються за матеріально-відповідальними особами.

Для контролю за збереженням і рухом основних засобів і правильному їх використанні кожному інвентарному об'єкту присвоюють свій цифровий номер, який називається інвентарним номером.

Інвентарні номери привласнюють окремим об'єктам на весь період перебування їх в господарстві. При вибутті об'єкту із підприємства інвентарний номер іншим об'єктам не присвоюється.

Всі основні засоби, які знаходяться в експлуатації, закріплюються за підрозділами підприємства. Закріплення основних засобів відбувається в інвентаризаційних описах основних засобів (ф. інв - 1) і інвентаризаційних описах (ф. № 162).

В господарстві існує діюча схема по обліку основних засобів, яка наведена у додатку А.

Основними регістрами аналітичного обліку основних засобів в господарстві є інвентарні картки. Зміст і форма інвентарних карток залежать від виду основних засобів. Будівлі і споруди в господарстві обліковуються в інвентарних картках форми № ОЗ- 6, машини, обладнання, інструменти, виробничий і господарський інвентар - в формі № ОЗ- 7.

Вказані інвентарні картки відрізняються в основному зворотною стороною, яка використовується для короткої індивідуальної характеристики об'єкта. На титульній стороні інвентарних карток всіх видів вказують найменування і інвентарний номер об'єкта, рік виготовлення (народження), дату і номер акта про прийняття, місце знаходження, повну вартість, норму зносу, шифр витрат (для віднесення сум зносу), суму зносу на дату переоцінки або надходження об'єкту. Потім в картці відмічають дату і вартість кожного капітального ремонту (ф. № ОЗ- 6 і ф. № ОЗ- 7), внутрішнє переміщення об'єкту і причину вибуття.

Інвентарні картки складають в бухгалтерії на кожний інвентарний номер в одному екземплярі. Облік однотипних предметів, що мають однакову технічну характеристику і надійшли на підприємство, в одночас відображаються в інвентарній картці групового обліку основних засобів (ф. № ОЗ-9) з виділенням в ній окремих інвентарних номерів по кожному об'єкту.

Інвентарні картки заповнюються на підставі первинних документів (актів приймання - передачі, технічних паспортів), які передаються в технічний відділ контори підприємства.

Для контролю за збереженням інвентарних карток, їх реєструють в описі інвентарних карток по обліку основних засобів (ф. № ОЗ- 7).

По місцезнаходженню (експлуатації) основних засобів для контролю за їх збереженням ведуть інвентарні списки основних засобів (ф. № ОЗ- 9). В них записують номер і дату інвентарної картки, інвентарний номер об'єкта, його повне найменування, первісну вартість і дані про вибуття (переміщення) - дату і номер документа і причину вибуття. Облік об'єктів основних засобів по їх місцезнаходженню здійснюється в розрізі відповідальності тих осіб, які відповідають за збереження цих засобів.

В бухгалтерії підприємства інвентарні картки формуються в інвентарну картотеку, побудовану в розрізі класифікаційних груп по видах основних засобів. На основі інвентарної картотеки на кожну класифікаційну групу основних засобів ведуть картку обліку руху основних засобів (ф. № ОЗ- 8). В картці на кожний місяць відмічають наявність основних засобів на початок місяця, надходження і вибуття основних засобів, суму зносу і витрати на капітальний ремонт.

Різноманітність регістрів аналітичного обліку не сприяє підвищенню інформаційної місткості. В інвентарній картці, яка застосовується, не передбачено ряду реквізитів.

Вона не дає уяви про вид надходження основних засобів (за рахунок власних коштів, безкоштовно отриманих, або ж орендованих), відсутня інформація про кількість і суму матеріалів, поступивших після ліквідації. За даними карток обліку руху основних засобів складають оборотну відомість, оборот і залишки якої щомісячно звіряють з даними синтетичного обліку.

Синтетичний облік основних засобів в СК "Авангард" здійснюють на активному балансовому рахунку 10 "Основні засоби" та 11 "Інші необоротні матеріальні активи". Цей рахунок основний, інвентарний. По дебету рахунків обліковують наявність основних засобів на початок звітного періоду і їх надходження за звітний період, а по кредиту - вибуття.

На рахунку 10 відображаються також суми індексації (переоцінки) основних фондів.

При зарахуванні до складу основних засобів придбаних, збудованих і виготовлених в господарстві основних засобів в бухгалтерії роблять запис на дебеті рахунка 10 і кредиті рахунка 15.

По надходженню основних засобів складається така кореспонденція (таблиця 2.4.1):

Таблиця 2.4.1

Узагальнена кореспонденція рахунків по надходженню основних засобів

| №п/п | Зміст операції | Кореспондуючі рахунки | |

| дебет | кредит | ||

| 1. Придбання основних засобів за плату | |||

| 1. | Відображення суми за договором постачання (на умовах авансової оплати). | 15 | 63 |

| 2. | Відображення суми податку на додану вартість (ПДВ). | 641 | 63 |

| 3. | Відображення сум за посередницькі, реєстраційні, транспортні послуги та інші витрати, пов'язані з придбанням ОЗ. | 15 | 685 |

| 4. | Відображення сум ПДВ по операції 3. | 641 | 685 |

| 5. | Відрахування до пенсійного фонду при придбанні легкових автомобілів. | 15 | 651 |

| 6. | Зарахування об'єктів до складу ОЗ. | 10 | 15 |

| 2. Витрати на поліпшення та утримання ОЗ | |||

| 7. | Відображення затрат з реконструкції, модернізації, модифікації, добудови, дообладнання об'єктів ОЗ (оплату здійснено авансом). | 15 | 63 |

| 8. | Відображення суми ПДВ. | 641 | 63 |

| 9. | Зарахування затрат після завершення реконструкції на збільшення первісної вартості ОЗ. | 10 | 15 |

| 10. | Витрати на обслуговування та ремонт, які здійснені для забезпечення майбутніх економічних вигод, первісно очікуваних від використання: А) ОЗ виробничого призначення; Б) ОЗ, що забезпечують збут продукції; В) ОЗ адміністративного призначення; Г) Відображення суми ПДВ. |

23 91 93 92 641 |

63 63 63 63 63 |

| 3. Переоцінка ОЗ | |||

| 11. | Відображення результатів дооцінки ОЗ. | 10 423 |

423 131 |

| 12. | Відображення результатів уцінки ОЗ. | 131 975 |

10 10 |

| 13. | Відображення результатів уцінки ОЗ, раніше дооцінених (п.11). | 131 423 975 |

10 10 10 |

| 14. | Відображення результатів дооцінки ОЗ, раніше уцінених (п.12). | 10 10 423 |

746 423 131 |