| Похожие рефераты | Скачать .docx |

Дипломная работа: Совершенствование структуры управления "Находкинского морского торгового порта"

Введение

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Особенно важна в современных условиях роль экономического анализа в сфере предприятий торговой деятельности и всех, так или иначе, связанных с этой сферой хозяйствующих субъектов – в частности, предприятий морского транспорта, осуществляющих перевозки торговых грузов.

В условиях акционирования предприятий морского транспорта и роста их самостоятельности во всех направлениях деятельности возникла необходимость выбора новых подходов к решению проблем согласованного развития смежных видов транспорта, координации их деятельности, в том числе в рамках транспортных узлов, существующих на базе морских торговых портов Приморского края.

Тема дипломного проекта посвящена исследованию и анализу структуры организационной структуры управления и выработке предложений по совершенствованию организационной структуры управления открытого акционерного общества «Находкинский морской торговый порт».

Целью данной работы является исследование, анализ и совершенствование структуры управления предприятия в условиях рыночных отношений.

Предметом исследования служат причинно-следственные связи явлений и процессов, происходящих в структуре управления торгового порта.

Объект исследования выбрано предприятие ОАО «НМТП» и его экономические результаты хозяйственной деятельности за период с 2007 по 2009 гг., характеризующие действующую структуру управления предприятия.

Для достижения поставленной цели необходимо:

1) определить сущность понятия «структура управления»;

2) представить детальный анализ существующих структур управления с учетом современных требований эффективного управления;

3) проанализировать организационно - управленческую структуру исследуемого предприятия с помощью современных показателей.

4) спроектировать новую структуру управления на ОАО «НМТП» в части перестройки организационной структуры и предлагаемых в этом направлении комплексных мероприятий;

5) произвести оценку экономической эффективности мероприятий предлагаемых по изменению структуры управления ОАО «НМТП»

Результатом предпринятого исследования должно стать определение основных перспектив развития Находкинского торгового порта в направлении совершенствования действующей структуры управления.

Необходимость совершенствования структуры управления может определяться многими факторами. Это и оптимизация численности аппарата управления, его функций; внедрение автоматизированных систем управления и разработки систем принятия решения.

Совершенствование организационной структуры, прежде всего, ориентировано на поиск оптимального соотношения между централизацией и децентрализацией властных функций, что обусловлено необходимостью: оперативно реагировать на изменения во внешней среде; установить рациональные связи между звеньями и структурами управления на всех уровнях, минимизировать число ступеней структуры управления; повысить оперативность принимаемых решений.

С этих позиций структуру управления можно рассматривать как форму разделения и кооперации управленческой деятельности, в рамках которой происходит процесс управления.

Структура организации – это метод построения взаимосвязи между уровнями управления и функциональными областями, обеспечивающий оптимальное при данных условиях достижение целей организации, т.е. "организационная структура управления" (ОСУ) – одно из ключевых понятий менеджмента, тесно связанное с целями, функциями, процессом управления, работой менеджеров и распределением между ними полномочий. В рамках этой структуры протекает весь управленческий процесс (движение потоков информации и принятие управленческих решений), в котором участвуют менеджеры всех уровней, категорий и профессиональной специализации. Структуру можно сравнить с каркасом здания управленческой системы, построенным для того, чтобы все протекающие в ней процессы осуществлялись своевременно и качественно.

Структура управления включает в себя все цели, распределенные между различными звеньями, связи между которыми обеспечивают координацию отдельных действий по их выполнению. Связь структуры с ключевыми понятиями управления – его целями, функциями, процессом, механизмом функционирования, людьми и их полномочиями свидетельствует о ее огромном влиянии на все стороны работы организации.

Поэтому в выпускной работе уделяется большое внимание принципам и методам формирования, выбору типа структуры управления, изучению тенденции в их построении и оценке их соответствия решаемым задачам.

Дипломная работа состоит из введения, теоретической, аналитической, проектной части и заключения.

Во введении говорится о необходимости совершенствования организационной системы управления, чем подчеркивается актуальность выбранной темы.

В теоретической части дипломной работы даются основные понятия и принципы построения организационных структур, краткая характеристика уже существующих типов организационных структур, основные функции управления персоналом, а также исследуется проблема совершенствования организационной структуры управления.

В аналитической части было проведено исследования финансового состояния предприятия. Рассмотрена организационная структура и проведен анализ управления персоналом.

В проектной части была проведена оценка возможных путей совершенствования организационной структуры предприятия и ее реструктуризация.

В заключении были подведены итоги выполнения дипломной работы и сделаны выводы по существующему состоянию предприятия.

Ключевые понятия: организационная структура, анализ, персонал, стратегия, менеджмент, производительность, трудоемкость, корреляция, ассортимент, экономичность, надежность, модель.

В дипломном проекте использована отчетно-финансовая документация ОАО «НМТП» за 2007 – 2009 гг., а также учебные пособия по экономике предприятия, экономическому анализу и менеджменту, специальная литература на страницах периодической печати.

Наиболее фундаментальными исследованиями по данной тематике являются такие издания, как «Эволюция систем управления предприятием Проблемы теории и практики управления», автор Алексеев Н; «Практический менеджмент» автор Казанцев, А.И.

1 Сущность организационной структуры управления предприятием

1.1 Понятие и принципы построения организационных структур

Структура управления организацией», или «организационная структура управления» – одно из ключевых понятий менеджмента, тесно связанное с целями, функциями, процессом управления, работой менеджеров и распределением между ними полномочий. В рамках этой структуры протекает весь управленческий процесс (движение потоков информации и принятие управленческих решений), в котором участвуют менеджеры всех уровней, категории и профессиональной специализации. Структуру можно сравнить с каркасом здания управленческой системы, построенным для того, чтобы все протекающие в ней процессы осуществлялись своевременно и качественно. Отсюда то внимание, которое руководители организаций уделяют принципам и методам построения структур управления, выбору их типов и видов, изучению тенденций изменения и оценкам соответствия задачам организаций.

Под организационной структурой управления понимается упорядоченная совокупность устойчиво взаимосвязанных элементов, обеспечивающих функционирование и развитие организации как единого целого. Организационной структурой управления определяется также как форма разделения и кооперации управленческой деятельности, в рамках которой осуществляется процесс управления по соответствующим функциям, направленным на решение поставленных задач и достижение намеченных целей. С этих позиций структура управления представляется в виде системы оптимального распределения функциональных обязанностей, прав и ответственности, порядка и форм взаимодействия между входящими в ее состав органами управления и работающими в них людьми.

Ключевыми понятиями структур управления являются элементы, связи (отношения), уровни и полномочия. Элементами организационной структурой управления могут быть как отдельные работники (руководители, специалисты, служащие), так и службы либо органы аппарата управления, в которых занято то или иное количество специалистов, выполняющих определенные функциональные обязанности. Есть два направления специализации элементов организационной структурой управления:

а) в зависимости от состава структурных подразделений организации вычленяются звенья структуры управления, осуществляющие маркетинг, менеджмент производства, научно-технического прогресса и т.п.;

б) исходя из характера общих функций, выполняемых в процессе управления, формируются органы, занимающиеся планированием, организующие производство, труд и управление, контролирующие все процессы в организации.

Отношения между элементами структуры управления поддерживаются благодаря связям, которые принято подразделять на горизонтальные и вертикальные. Первые носят характер согласования и являются одноуровневыми. Вторые - это отношения подчинения. Необходимость в них возникает при иерархичности построения системы управления, то есть при наличии различных уровней управления, на каждом из которых преследуются свои цели.

При двухуровневой структуре создаются верхние звенья управления (руководство организацией в целом) и низовые звенья (менеджеры, непосредственно руководящие работой исполнителей). При трех и более уровнях в организационной структуре управления формируется так называемый средний слой, который в свою очередь может состоять из нескольких уровней.

В структуре управления организацией различаются линейные и функциональные связи. Первые - суть отношения по поводу принятия и реализации управленческих решений и движения информации между так называемыми линейными руководителями, то есть лицами, полностью отвечающими за деятельность организации или ее структурных подразделений. Функциональные связи сопрягаются с теми или иными функциями менеджмента. Соответственно используется такое понятие, как полномочия: линейного персонала, штабного персонала и функциональные. Полномочия линейных руководителей дают право решать все вопросы развития вверенных им организаций и подразделений, а также отдавать распоряжения, обязательные для выполнения другими членами организации (подразделений). Полномочия штабного персонала ограничиваются правом планировать, рекомендовать, советовать или помогать, но не приказывать другим членам организации выполнять их распоряжения. Если тому или иному работнику управленческого аппарата предоставляется право принимать решения и совершать действия, обычно выполняемые линейными менеджерами, он получает так называемые функциональные полномочия.

Между всеми названными выше составляющими организационной структуры управления существуют сложные отношения взаимозависимости: изменения в каждой из них (скажем, числа элементов и уровней, количества и характера связей и полномочий работников) вызывают необходимость пересмотра всех остальных. Так, если руководством организации принято решение о введении в организационную структуру управления нового органа, например, отдела маркетинга (функции которого ранее никто не выполнял), нужно одновременно дать ответ на следующие вопросы: какие задачи будет решать новый отдел?; Кому он будет непосредственно подчинен?; какие органы и подразделения организации будут доводить до него необходимую информацию?; на каких иерархических уровнях будет представлена новая служба?; какими полномочиями наделяются работники нового отдела?; какие формы связей должны быть установлены между новым отделом и другими отделами?

Увеличение количества элементов и уровней в организационной структуре управления неизбежно приводит к многократному росту числа и сложности связей, возникающих в процессе принятия управленческих решений; следствием этого нередко является замедление процесса управления, что в современных условиях тождественно ухудшению качества функционирования менеджмента организации.

К структуре управления предъявляется множество требований, отражающих ее ключевое для менеджмента значение. Они учитываются в принципах формирования организационной структуры управления, разработке которых было посвящено немало работ отечественных авторов в дореформенный период. Главные из этих принципов могут быть сформулированы следующим образом:

1. Организационная структура управления должна, прежде всего отражать цели и задачи организации, а следовательно, быть подчиненной производству и его потребностям.

2. Следует предусматривать оптимальное разделение труда между органами управления и отдельными работниками, обеспечивающее творческий характер работы и нормальную нагрузку, а также надлежащую специализацию.

3. Формирование структуры управления надлежит связывать с определением полномочий и ответственности каждого работника и органа управления, с установлением системы вертикальных и горизонтальных связей между ними.

4. Между функциями и обязанностями, с одной стороны, и полномочиями и ответственностью с другой, необходимо поддерживать соответствие, нарушение которого приводит к дисфункции системы управления в целом.

5. Организационная структура управления призвана быть адекватной социально-культурной среде организации, оказывающей существенное влияние на решения относительно уровня централизации и детализации, распределения полномочий и ответственности, степени самостоятельности и масштабов контроля руководителей и менеджеров. Практически это означает, что попытки слепо копировать структуры управления, успешно функционирующие в других социально-культурных условиях, не гарантируют желаемого результата.

Реализация этих принципов означает необходимость учета при формировании (или перестройке) структуры управления множества различных факторов воздействия на организационную структуру управления.

Главный фактор, "задающий" возможные контуры и параметры структуры управления, - сама организация. Известно, что организации различаются по многим критериям. Большое разнообразие организаций в Российской Федерации предопределяет множественность подходов к построению управленческих структур. Подходы эти различны в организациях коммерческих и некоммерческих, крупных, средних и малых, находящихся на разных стадиях жизненного цикла, имеющих разный уровень разделения и специализации труда, его кооперирования и автоматизации, иерархических и "плоских", и так далее. Очевидно, что структура управления крупными предприятиями более сложна по сравнению с той, какая нужна небольшой фирме, где все функции менеджмента подчас сосредоточиваются в руках одного - двух членов организации (обычно руководителя и бухгалтера), где соответственно нет необходимости проектировать формальные структурные параметры. По мере роста организации, а значит, и объема управленческих работ, развивается разделение труда и формируются специализированные звенья (например, по управлению персоналом, производством, финансами, инновациями и т.п.), слаженная работа коих требует координации и контроля. Построение формальной структуры управления, в которой четко определены роли, связи, полномочия и уровни, становится императивом.

Важно обратить внимание на сопряжение структуры управления с фазами жизненного цикла организации, о чем, к сожалению, нередко забывают проектанты и специалисты, решающие задачу совершенствования управленческих структур. На стадии зарождения организации управление нередко осуществляется самим предпринимателем. На стадии роста происходит функциональное разделение труда менеджеров. На стадии зрелости в структуре управления чаще всего реализуется тенденция к децентрализации. На стадии спада обычно разрабатываются меры по совершенствованию управленческой структуры в соответствии с потребностями и тенденциями в изменении производства. Наконец, на стадии прекращения существования организации структура управления или полностью разрушается (если фирма ликвидируется), или происходит ее реорганизация (коль скоро данную фирму приобретает или присоединяет к себе другая компания, приспосабливающая структуру управления к той фазе жизненного цикла, в которой она находится).

На формирование структуры управления оказывают влияние изменения организационных форм, в которых функционируют предприятия. Так, при вхождении фирмы в состав какого-либо объединения, скажем, ассоциации, концерна и т.п., происходит перераспределение управленческих функций (часть функций, естественно, централизуется), поэтому меняется и структура управления фирмы. Впрочем, даже если предприятие остается самостоятельным и независимым, но становится частью сетевой организации, объединяющей на временной основе ряд взаимосвязанных предприятий (чаще всего для использования благоприятной ситуации), ему приходится вносить в свою управленческую структуру ряд изменений. Это связано с необходимостью усиления функций координации и адаптации к системам менеджмента других компаний, входящих в сеть.

Важный фактор формирования управленческих структур - уровень развития на предприятии информационной технологии. Общая тенденция к децентрализации "электронного интеллекта", то есть к росту числа персональных компьютеров при одновременном расширении использования на уровне предприятия локальных сетей, ведет к ликвидации или сокращению объема работ по ряду функций на среднем и низовом уровнях.

В этом контексте стоит отметить, что современное развитие информационных систем приводит к формированию нового типа предприятий, которые в западной литературе получили название "виртуальных" компаний (организаций). Под ними понимают совокупности независимых (чаще всего небольших по размерам) предприятий, являющихся как бы узлами на информационной сети, обеспечивающей их тесное взаимодействие. Единство и целенаправленность в работе этих фирм достигаются благодаря гибкой электронной связи на базе информационной технологии, которая пронизывает буквально все сферы их деятельности. Поэтому границы между входящими в них организациями становятся "прозрачными", и каждая из них может рассматриваться представителем компании в целом.

Организациям следует анализировать и совершенствовать свою организационную структуру. Поэтому изучим типы организационных структур предприятия, их преимущества и недостатки.

1.2 Организация управления и типы организационных структур предприятия |

В современной теории менеджмента выделяются два типа управления организациями: бюрократический и органический. Они построены на принципиально различных основаниях и имеют специфические черты, позволяющие выявлять сферы их рационального использования и перспективы дальнейшего развития. Исторически первым сформировался бюрократический тип. Соответствующую концепцию подхода к построению организационных структур разработал в начале XX столетия немецкий социолог Макс Вебер. Он предложил нормативную модель рациональной бюрократии, кардинальным образом менявшую ранее действовавшие системы коммуникации, отчетности, оплаты труда, структуры работы, отношений на производстве. В основе этой модели – представление о предприятиях как об «организованных организациях», предъявляющих жесткие требования, как к людям, так и структурам, в рамках которых они действуют. Ключевые концептуальные положения нормативной модели рациональной бюрократии таковы:

1) четкое разделение труда, использование на каждой должности квалифицированных специалистов;

2) иерархичность управления, при которой нижестоящий уровень подчиняется и контролируется вышестоящим;

3) наличие формальных правил и норм, обеспечивающих однородность выполнения менеджерами своих задач и обязанностей;

4) дух формальной обезличенности, характерной для выполнения официальными лицами своих обязанностей;

5) осуществление найма на работу в соответствии с квалификационными требованиями к данной должности, а не с субъективными оценками.

Главные понятия бюрократического типа структуры управления – рациональность, ответственность и иерархичность. Сам Вебер считал центральным пунктом концепции исключение смещения «человека» и «должности», ибо состав и содержание управленческих работ должны определяться исходя из потребностей организации, а не людей в ней работающих. Четко сформулированные предписания по каждой работе (что необходимо делать и какими приемами) не оставляет места для проявления субъективизма и индивидуального подхода. В этом принципиальное отличие бюрократической структуры от исторически предшествовавшей ей общинной, где главная роль отводилась партнерству и мастерству.

Бюрократические структуры управления показали свою эффективность, особенно в крупных и сверхкрупных организациях, в которых необходимо обеспечивать слаженную четкую работу больших коллективов людей, работающих на единую цель. Эти структуры позволяют мобилизовать человеческую энергию и кооперировать труд людей при решении сложных проектов, в массовом и крупносерийном производстве. Однако им присущи недостатки, особенно заметные в контексте современных условий и задач экономического развития. Очевидно, прежде всего, что бюрократический тип структуры не способствует росту потенциала людей, каждый из которых использует только ту часть своих способностей, которая непосредственно требуется по характеру выполняемой работы. Ясно также: коль скоро вопросы стратегии и тактики развития организации решаются, лишь на высшем уровне, а все остальные уровни заняты исключительно исполнением «спускаемых сверху» решений, теряется общий управленческий интеллект (который рассматривается сегодня как важнейший фактор эффективного управления).

Еще один изъян структур бюрократического типа – невозможность с их помощью управлять процессом изменений, направленных на совершенствование работы. Функциональная специализация элементов структуры приводит к тому, что их развитие характеризуется неравномерностью и различной скоростью. В результате возникают противоречия между отдельными частями структуры, несогласованностью в их действиях и интересах, что замедляет прогресс в организации.

Второй упомянутый – органический – тип структур управления имеет сравнительно недолгую историю и возник как антипод бюрократической организации, модель которой перестала удовлетворять многие предприятия, испытывающие необходимость в более гибких и адаптированных структурах. Новый подход отвергает представление об эффективности организации как «организованной» и работающей с четкостью часового механизма; напротив, считается, что эта модель проводить радикальные изменения, обеспечивающие приспособляемость организации к объективным требованиям реальной действительности.

Исследователи этой проблемы подчеркивают: постепенно вырисовывается иной тип организации, в которой импровизация ценится выше, чем планирование; которая руководствуется возможностями гораздо больше, чем ограничениями, предпочитает находить новые действия, а не цепляться за старые; которая больше ценит дискуссии, чем успокоенность, и поощряет сомнения и противоречия, а не веру.

В исходном определении органического типа структуры подчеркивались такие ее принципиальные отличия от традиционной бюрократической иерархии, как более высокая гибкость, меньшая связанность правилами и нормами, использование в качестве базы групповой организации труда. Дальнейшие разработки позволили существенно дополнить перечень свойств, характеризующих органический тип структуры управления. Речь идет о следующих чертах:

1. Решения принимаются на основе обсуждения, а не базируются на авторитете, правилах или традициях.

2. Обстоятельствами, которые принимаются во внимание при обсуждении проблем, являются доверие, а не власть, убеждение, а не команда, работа на единую цель, а не ради исполнения должностной инструкции.

3. Главные интегрирующие факторы – миссия и стратегия развития организации.

4. Творческий подход к работе и кооперация базируются на связи между деятельностью каждого индивида и миссией.

5. Правила работы формулируются в виде принципов, а не установок.

6. Распределение работы между сотрудниками обусловливается не их должностями, а характером решаемых проблем.

7. Имеет место постоянная готовность к проведению в организации прогрессивных изменений.

Рассматриваемый тип структуры предполагает существенные изменения отношений внутри организации: отпадает необходимость в функциональном разделении труда, повышается ответственность каждого работающего за общий успех.

Реальный переход к органическому типу структуры управления требует серьезной подготовительной работы. Прежде всего, компании принимают меры к расширению участия работающих в решении проблем организации (путем обучения, повышения уровня информированности, заинтересованности и т.п.), ликвидируют функциональную обособленность, развивают информационные технологии, радикально пересматривают характер взаимоотношений с другими компаниями (вступая сними в союзы или, образуя виртуальные компании, где реализуются партнерские отношения).

Необходимо отметить, что органический тип структуры управления находится лишь в начальной фазе своего развития, и в «чистом» виде его используют пока немногие организации. Но элементы этого подхода к структуре управления получили довольно широкое распространение, особенно в тех компаниях, которые стремятся приспособится к динамично меняющейся среде.

Организационная структура аппарата управления – форма разделения труда по управлению производством. Каждое подразделение и должность создаются для выполнения определенного набора функций управления или работ. Для выполнения функций подразделения их должностные лица наделяются определенными правами на распоряжения ресурсами и несут ответственность за выполнение закрепленных за ним функций.

Организационная структура фирмы и её управление не являются чем-то застывшим, они постоянно изменяются, совершенствуются в соответствии с изменяющимися условиями.

В зависимости от характера связей между различными подразделениями различают следующие формы организационных структур управления.

Линейная организационная структура основывается на принципе единства распределения поручений, согласно которому право отдавать распоряжения имеет только вышестоящая инстанция. Соблюдение этого принципа должно обеспечивать единство управления.

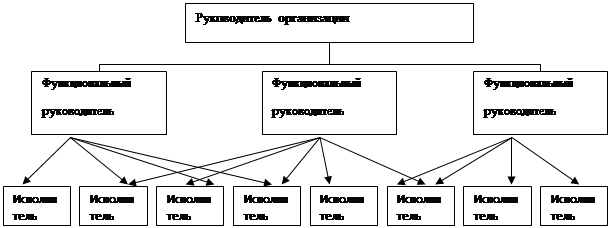

Такая организационная структура образуется в результате построения аппарата управления из взаимоподчинённых органов в виде иерархической лестницы, т.е. каждый подчинённый имеет одного руководителя, а руководитель имеет несколько подчинённых (рисунок 1).

|

Рисунок 1 – Линейная организационная схема

Два руководителя не могут непосредственно связываться друг с другом, они должны это сделать через ближайшую вышестоящую инстанцию. Такую структуру часто называют однолинейной. Преимуществами такой структуры можно назвать:

· простое построение;

· однозначное ограничение задач, компетенции, ответственности;

· жесткое руководство органами управления;

· оперативность и точность управленческих решений;

Недостатки:

· затруднительные связи между инстанциями;

· концентрация власти в управляющей верхушке;

· сильная загрузка средних уровней управления;

Линейная структура управления используется мелкими и средними фирмами, осуществляющими несложное производство, при отсутствии широких кооперационных связей между предприятиями.

Функциональная организационная структура основана на создании подразделений для выполнения определённых функций на всех уровнях управления. К таким функциям относят исследования, производство, сбыт, маркетинг и т.д. Здесь с помощью директивного руководства могут быть соединены иерархически нижние звенья управления с различными более высокими звеньями управления. Передача поручений, указаний и сообщений осуществляется в зависимости от вида поставленной задачи (рисунок 2).

|

Рисунок 2 – Функциональная организационная схема

Например, рабочий в цехе получает поручения не от одного человека (мастера), а от нескольких штатных единиц, т.е. действует принцип многократной подчинённости. Поэтому такую организационную структуру называют многолинейной.

Функциональная структура управления производством нацелена на выполнение постоянно повторяющихся рутинных задач, не требующих оперативного принятия решений. Функциональные службы обычно имеют в своём составе специалистов высокой квалификации, выполняющих в зависимости от возложенных на них задач конкретные виды деятельности.

К преимуществам такой структуры можно отнести:

· сокращение звеньев согласования;

· уменьшение дублирования работ;

· укрепление вертикальных связей и усиление контроля за деятельностью нижестоящих уровней;

· высокая компетентность специалистов, отвечающих за выполнение конкретных функций;

К недостаткам:

· неоднозначное распределение ответственности;

· затруднённая коммуникация;

· длительная процедура принятия решений;

· возникновение конфликтов из-за несогласия с директивами, так как каждый функциональный руководитель ставит свои вопросы на первое место;

Линейно - функциональная структура (штабное управление) представляет собой комбинацию линейной структуры с системой выделения определённых функций. При линейных руководителях создаются специальные подразделения (штабы), которые помогают линейному менеджеру в выполнении отдельных функций управления.

Эти штабы могут:

· ограничиваться центральными уровнями управления (штабы руководства);

· находиться в нескольких уровнях управления;

· образовывать штабную иерархию на всех уровнях управления.

Штабы на нескольких уровнях иерархии должны давать консультации и участвовать в подготовке решений, но они не обладают правами принятия решений и руководства нижестоящими подразделениями или исполнителями.

Чем крупнее фирма и сложнее её управляющая структура, тем острее стоит вопрос координации деятельности функциональных служб или создания крупных специализированных подразделений с высококвалифицированными специалистами. Преимуществами и недостатками линейно-функциональной структуры можно назвать:

Преимущества:

· возможность получить высокую степень профессиональной специализации сотрудников;

· точно определить места и необходимые ресурсы (особенно кадров);

· способствует стандартизации, формализации и программированию процесса;

Недостатки:

· затрудняет горизонтальное согласование;

· с трудом реагирует на изменение;

Линейная организационная структура с перекрёстными функциями. При такой организационной структуре сохраняется движение по инстанциям, но определённые функции, относящиеся ко всему предприятию, например, кадровая политика, подготовка производства, учёт и отчётность, планирование сроков и контроль за их выполнением и т.д. выделяются в функциональные отделы, которым предоставляются полномочия для дачи распоряжения. Руководители линейного и функционального отделов имеют право на совместное принятие решений для соответствующего отдела предприятия. Например, право по найму рабочей силы для цехов принадлежит совместно начальнику отдела кадров и начальнику технического отдела. Если они не приходят к соглашению, то должна вмешаться вышестоящая инстанция.

Вышеописанные структуры относятся к бюрократическому типу организации структур управления.

Связь структуры с ключевыми понятиями управления – его целями, функциями, процессом, механизмом функционирования, людьми и их полномочиями – свидетельствует о ее огромном влиянии на все стороны работы организации.

Рассмотренные организационные структуры являются базовыми и могут быть уточнены применительно к конкретному объекту управления.

Примерами линейно-функциональной структуры управления могут быть структуры крупных портов, банков, больниц, вузов.

Разновидностью линейно-функционального типа структуры является бригадная организация. В этом случае предприятие обладает рядом участков или цехов производства, разнотипным набором услуг и трудовых операций. На этих участках или в цехах трудятся бригады (20—25 человек), осуществляющие оперативное обслуживание судов.

Преимущества и недостатки различных структур управления отражены в таблице 1.

Таблица 1 –Преимущества и недостатки структур управления

| Структура | Преимущество | Недостаток |

| Линейная | Единство и четкость распорядительства Личная подотчетность исполнителя одному лицу Ответственность каждого за выполнение задания (дисциплина) Стимулирование развития компетентности |

Увеличенное время прохождения информацииi Келейность при принятии решений Выполнение исполнителями помимо своих основных обязанностей «штабной» работы по учету и контролю |

| Функциональная | Уменьшение времени прохождения информации Специализация деятельности руководителей Высшее руководство менее загружено, чем при линейной структуре |

Возможность получения противоречивых указаний Сложность разделения взаимосвязанных функций Сложность контроля Недостаточная гибкость управления |

| Линейно-функциональная | Расширение возможностей принятия компетентных решений Сокращение времени на решение технологических вопросов производства |

Трудности при регулировании отношений линейных и функциональных руководителей |

Организационная структура выражает форму разделения и кооперации труда в сфере управления и оказывает активное воздействие на процесс функционирования предприятия. Чем совершеннее структурауправления, тем эффективнее воздействие на объект управления щ И1./П1Г результативность работы предприятия. Поэтому важно, чтобы структура управления соответствовала ряду требований (таблица 2).

Таблица 2 –Требования к структуре управления

| Оптимальность | Число ступеней управления следует свести до минимума. Чем больше ступеней, тем менее эффективно управления |

| Надежность | Структура аппарата управления должна гарантировать достоверность передачи информации, не допускать искажения управляющих команд и других передаваемых данных, обеспечивать бесперебойность связи в системе управления; |

| Оперативность | Управленческие решения необходимо принимать быстро |

| Экономичность | Достигается путем оптимального разделения управленческого труда |

| Гибкость | Способность изменяться в соответствии с изменениями внешней среды |

| Устойчивость | неизменность основных свойств при различных внешних воздействиях и целостности функционирования системы управления и ее элементов. |

Организационная структура управления не является чем-то застывшим, она постоянно совершенствуется в соответствии с изменившимися условиями. В практике разные типы организационных структур, рассмотренные выше, могут пересекаться, дополнять друг друга. Одни из составных единиц организации стивидорного предприятия остаются стабильными; другие могут создаваться или упраздняться по мере необходимости.

Важным условием в формировании организационной структуры управления предприятием является выбор оптимальной связи между всеми уровнями управления. Необходимо выбирать из существующих видов структур такую, которая позволила бы предприятию добиваться поставленных целей с оптимальным использованием трудовых, финансовых, материально-технических и технологических ресурсов. Для этого следует знать, соответствует ли организационная структура управления тем или иным требованиям современного эффективного управления.

1.3 Соответствие структуры управления предприятия современным требованиям эффективного управления

Организационную структуру любой коммерческой фирмы, больницы, банка, правительственного учреждения или органов с любым видом деятельности следует рассматривать с разных позиций и с учетом разных критериев. На ее действенность и эффективность влияют:

1) действительные взаимосвязи между людьми и их работой, что отражается в схемах организационных структур и в должностных обязанностях;

2) действующая политика руководства и методы, влияющие на человеческое поведение;

3) полномочия и функции работников организации на различных уровнях управления (низшем, среднем, высшем).

При умелом сочетании указанных трех факторов в организации может быть создана такая рациональная структура, при которой существует реальная и благоприятная возможность достижения высокого уровня эффективности производства. Для построения рациональной структуры управления необходимо чтобы она соответствовала требованиям, предъявляемым к структурам управления новыми условиями хозяйствования.

Одно из них - ясность . Каждое подразделение предприятия, каждый ее сотрудник (в особенности каждый руководитель) должен четко знать, где он находится и куда ему обращатьсяза информацией, помощью или решением. Ясность не следует путать с простотой. Простым структурам может не хватать ясности. И наоборот, очень сложные структуры могут быть очень ясными. Структура, не обладающая ясностью, создает конфликты, впустую расходует время, раздражает работников и задерживает решения.

Тесно связано с ясностью требование экономичности. Контроль, надзор и стимулирование должны требовать минимума усилий. Организационная структура управления должна способствовать самоконтролю и мотивации. Чтобы удерживать предприятие на ходу, минимально возможное количество людей (особенно высококвалифицированных и работоспособных людей) должно посвящать внимание и силы «управлению», «организации», «контролю», «коммуникации», «кадровым проблемам».

Существуют основные критерии для оценки возможностей организационной структуры управления:

- степень способности организационной структуры управления обеспечить получение норм прибыли;

- степень способности существующей структуры управления обеспечить условия для повышения нормы прибыли за счет мероприятий;

- степень способности быстро реагировать на изменение спроса, в соответствии с этим осуществлять действия, направленные на своевременную перестройку производства (особенно когда продукция не пользуется спросом);

- степень способности организационной структуры управления обеспечить рост производительности труда за счет по детальной специализации общественного труда и производства;

- Пятым критерием служит степень эффективности системы производственного контроля при данной организационной структуре управления;

Организационные структуры управления промышленными фирмами отличаются большим разнообразием и определяются многими объективными факторами и условиями. К ним могут быть отнесены, в частности, размеры производственной деятельности фирмы (мелкая, средняя, крупная); производственный профиль фирмы (специализация на выпуске одного вида продукции или широкой номенклатуры изделий различных отраслей); характер выпускаемой продукции и технология её производства (продукция добывающих или обрабатывающих отраслей, массовое или серийное производство); сфера деятельности фирмы (ориентация на местный рынок, национальный или внешний рынок); масштабы заграничной деятельности и формы её осуществления (наличие дочерних предприятий за границей, в том числе производственных, сбытовых и др.); характер монополистического объединения (концерн, финансовая группа).

Согласно классической теории организации, с выводами которой по данному вопросу согласно большинство менеджеров, структура организации должна разрабатываться сверху вниз. Последовательность разработки организационной структуры схожа с последовательностью элементов процесса планирования. Вначале руководители должны осуществить разделение организации на широкие сферы, затем поставить конкретные задачи – подобно тому, как в планировании сначала формируются общие задачи, - а потом составить конкретные правила.

Таким образом, последовательность действий следующая:

1. Деление организации по горизонтали на широкие блоки , соответствующие важнейшим направлениям деятельности по реализации стратегии. Определение, какие виды деятельности должны выполняться линейными подразделениями, а какие – штабными.

2. Установление соотношения полномочий различных должностей . При этом руководство устанавливает цепь команд, если необходимо, производит дальнейшее деление на более мелкие организационные подразделения, чтобы эффективно использовать специализацию и избежать перегрузки руководства.

3. Определение должностных обязанностей, как совокупность определенных задач и функций и поручение их выполнения конкретным лицам. В организациях, деятельность которых в значительной мере связана с технологией, руководство разрабатывает также конкретные задачи и закрепляет их за непосредственными исполнителями, которые и несут ответственность за их удовлетворительное выполнение.

В действующих организациях к процессу изменения организационной структуры следует относиться как к реорганизации, т.к. этот процесс, как все функции организации, бесконечен. В настоящее время успешно функционирующие организации регулярно оценивают степень адекватности своих организационных структур и изменяют их так, как этого требуют внешние условия. Требования внешней среды, в свою очередь, определяется в ходе планирования и контроля.

Для анализа структуры управления следует провести оценку основных показателей, таких как коэффициент звенности, коэффициент управляемости, коэффициент эффективности структуры управления и т.д.

1.4 Подходы к оценке функционирования организационных структур

Оценка эффективности является важным элементом разработки проектных и плановых решений, позволяющим определить уровень прогрессивности действующей структуры, разрабатываемых проектов ли плановых мероприятий, и проводится с целью выбора наиболее рационального варианта структуры или способа её совершенствования. Эффективность организационной структуры должна оцениваться на стадии проектирования, при анализе структур управления действующих организаций для планирования и осуществления мероприятий по совершенствованию управления.

Комплексный набор критериев эффективности системы управления формируется с учётом двух направлений оценки её функционирования:

- по степени соответствия достигаемых результатов установленным целям производственно-хозяйственной организации;

- по степени соответствия процесса функционирования системы объективным требованиям к его содержанию организации и результатам.

Критерием эффективности при сравнении различных вариантов организационной структуры служит возможность наиболее полного и устойчивого достижения конечных целей системы управления при относительно меньших затратах на её функционирование.

В методологии организационного механизма особое место занимают методы оценки и анализа эффективности управленческой системы. Под эффективностью управления следует понимать создание благоприятных условий для достижения коллективом предприятия высоких результатов в обусловленные сроки с наименьшими затратами.

В дореформенной централизованной системе управления категория эффективности управления не отделялась от показателей эффективности производства. Последние приводились к затратам на управление (заработной плате или управленческим расходам) и таким образом связывались с результатами труда управленческих работников.

Принципиальное значение для оценки эффективности системы управления имеет выбор базы для сравнения или определения уровня эффективности, который принимается за нормативный. Один из подходов дифференцирования сводится к сравнению с показателями, характеризующими эффективность организационной структуры эталонного варианта систем управления. Эталонный вариант может быть разработан и спроектирован с использованием всех имеющихся методов и средств проектирования систем управления. Характеристики такого варианта принимаются в качестве нормативных. Может применяться также сравнение с показателями эффективности и характеристиками системы управления, выбранной в качестве эталона, определяющего допустимый или достаточный уровень эффективности организационной структуры.

Часто вместо методов используется экспертная оценка организационно-технического уровня анализируемой и проектируемой системой, а также отдельных её подсистем и принимаемых проектных и плановых решений, или комплексная оценка системы управления, основанная на использовании количественно- качественного подхода, позволяющего оценивать эффективность управления по значительной совокупности факторов.

Показатели, используемые при оценках эффективности аппарата управления и его организационной структуры, могут быть разбиты на следующие три взаимосвязанные группы.

1. Группа показателей, характеризующих эффективность системы управления, выражающихся через конечные результаты деятельности организации, и затраты на управления. При оценках эффективности на основе показателей, характеризующих конечные результаты деятельности организации, в качестве эффекта, обусловленного функционированием или развитием системы управления, может рассматриваться объем, прибыль, себестоимость, объем капитальных вложений, качество продукции, сроки внедрения новой техники и т.п.

2. Группа показателей, характеризующих содержание и организацию процесса управления в том числе непосредственные результаты и затраты управленческого труда. В качестве затрат на управление учитываются текущие расходы на содержание аппарата управления, эксплуатацию технических средств, содержание зданий и помещений, подготовку и переподготовку кадров управления.

При оценке эффективности процесса управления используются показатели, которые могут оцениваться как количественно, так и качественно. Эти показатели приобретают нормативный характер и могут использоваться в качестве критерия эффективности ограничений, когда организационная структура изменяется в направлении улучшения одного или группы показателей эффективности без изменения (ухудшения) остальных. К нормативным характеристикам аппарата управления могут быть отнесены следующие: производительность, экономичность, адаптивность, гибкость, оперативность, надёжность.

Производительность аппарата управления может определяться, как количество произведённой организацией конечной продукции или объёмы выработанной в процессе управления информации.

Под экономичностью аппарата управления понимаются относительные затраты на его функционирование. Для оценки экономичности могут использоваться такие показатели, как удельный вес затрат на содержание аппарата управления, удельный вес управленческих работников в численности промышленно-производственного персонала, стоимость выполнения единицы объёма отдельных видов работ.

Адаптивность системы управления определяется её способностью эффективно выполнять задачные функции в определённом диапазоне изменяющихся условий. Чем относительно шире этот диапазон, тем более адаптивной считается система.

Гибкость характеризует свойство органов аппарата управления изменять в соответствии с возникающими задачами свои роли в процессе принятия решений и налаживать новые связи, не нарушая присущей данной структуре упорядоченности отношений.

Оперативность принятия управленческих решений характеризует современность выявления управленческих проблем и такую скорость их решения, которая обеспечивает максимальное достижение поставленных целей при сохранении устойчивости налаженных производственных и обеспечивающих процессов.

Надёжность аппарата управления в целом характеризует его безотказным функционированием. Если считать качество определения целей и постановки проблем достаточным ,т.е. способностью обеспечивать выполнение заданий в рамках установленных сроков и выделенных ресурсов. Для оценки исполнительности аппарата управления и его подсистем может использоваться уровень выполнения плановых заданий и соблюдение утверждённых нормативов, отсутствие отклонений при исполнении указаний.

3 Группа показателей, характеризующих рациональность организационной структуры и её техническо-организационной уровень. К структурам относится звенность системы управления, уровень централизации функций управления, принятые нормы управляемости, сбалансированность распределения прав и ответственности.

Для оценки эффективности управления важное значение имеет определение соответствия системы управления и её организационной структуры объекту управления. Это находит выражение в сбалансированности состава функций и целей управления, соответствии численности состава работников объёму и сложности работ, полноте обеспечения требуемой информацией, обеспеченности процессов управления технологическими средствами с учётом их номенклатуры.

Важными требованиями, являются, способность адекватного отражения динамичности управляемых процессов, сбалансированность и непротиворечивость показателей. При оценке эффективности отдельных мероприятий по совершенствованию системы управления допускается использование основных требований к их выбору – максимальное соответствие каждого показателя целевой ориентации проводимого мероприятия и полнота отражения достигаемого эффекта.

Эффектность управления - это относительная характеристика результативности деятельности конкретной управляющей системы, отражающая в различных показателях как объекта управления, так и собственно управленческой деятельности(субъекта управления). Причем эти показатели имеют как количественные, так и качественные характеристики.

Для определения эффективности организационной структуры используются ряд коэффициентов:

1.Коэффициент занятости персонала в аппарате управления характеризующий долю работников аппарата в общей численности производственного персонала Чппр, рассчитывается по формуле:

Кз = Чау / Чппр

При нормативе - 0,04 – 0,07

Кз, - коэффициент занятости;

Чау – численность аппарата управления;

Чппр – численность производственного персонала;

2. Показатель уровня квалификации работников рассчитывается по формуле. Данный анализ позволяет сделать оценку кадровой политики на предприятии и определить норматив Пкр ≥ 1.

Пкр = Чаув/ Чау

Пкр – показатель квалификации работников;

Чаув – численность аппарата управления с высшим образованием;

Чау - численность аппарата управления;

3. Коэффициент управляемости, характеризующий степень средней загруженности каждого руководителя с учетом нормы управляемости (по количеству подчиненных):

m

Куп = (1/z ) х ( ∑ Hф /Hн)

1

z - число уровней управления;

m – число руководителей данного уровня управления;

Hф и Hн – фактическое и нормативное число работников, приходящееся в среднем на одного руководителя данного уровня управления, при нормативе Куп = 0,5- 1.

4. Коэффициент звенности характеризующий организационную структуру по количеству звеньев.

Кзв = Пзв.ф/Пзв.о

Пзв.ф – количество звеньев существующей оргструктуры;

Пзв.о – оптимальное количество звеньев структуры;

5. Коэффициент эффективности организационной структуры управления.

Кэ = Рп/ Зу

Рп – конечный результат (эффект);

Зу – затраты на управление;

Следует иметь в виду, что найти взаимосвязь организационной структуры управления с результатами управленческой деятельности не всегда представляется возможным. Поэтому в преобладающем большинстве случаев состояние и эффективность организационной структуры оценивают через показатели, характеризующие деятельность управляемого объекта:

Эу = Эс/Эп = (Ау/Д)/Вч.п./Ст)

Эу - эффективность управления;

Эс - экономичность управления;

Эп эффективность создания продукта;

А – затраты на управление;

Д – совокупная стоимость основных и оборотных фондов;

Вч.п. – объем условно чистой продукции;

Ст – численность промышленно-производственного персонала;

Для определения эффективности управления следует использовать интегрированный показатель Кэф.у.

Кэф.у = 1-Qy×Lч.п./Fт ×Ео.ф.

Кэф.у – коэффициент эффективности управления

Qy – затраты на управление, приходящиеся на одного работника управления

Lч.п – удельный вес численности управленческих работников в общей численности работающих

Fт – фондовооруженность

Ео.ф – фондоотдача

На основе анализа состояния управления на предприятии данная система показателей позволяет определить основные направления совершенствования систем управления.

Организационная структура не должна ориентировать людей на псевдорезультаты; она не должна поощрять тенденцию навешивать не прибыльную продукцию на прибыльные производственные линии; она не должна ориентировать людей на интенсификацию усилий (т.е. повышение затрат), а мастерство превращать в самоцель.

Организация должна помочь каждому сотруднику понять свою собственную задачу и общую задачу предприятия. Чтобы соотносить свои усилия с благом целого, каждый сотрудник должен понимать, как его задача сопряжена с общей задачей и как общая задача определяет его задачу, его усилия, его вклад.

Организация должна расцениваться также в соответствии с тем, облегчает она или затрудняет процесс принятия решений. Структура, подталкивающая решения вверх, вместо принятия их на максимально низком уровне, структура, оттягивающая критически важные решения, концентрирующая внимание на лишних или второстепенных проблемах - плохая структура.

Организация должна обладать устойчивостью во времени и способностью к самообновлению. Организация должна быть способна сама производить лидеров завтрашнего дня. Обязательное условие для этого - минимум уровней управления. Способный человек, попадая на низовую управленческую работу, скажем, в двадцать пять лет, не должен тратить свою жизнь, поднимаясь со ступеньки на ступеньку. Иначе, когда он окажется на верху лестницы, у него уже не останется сил. Еще важнее опыт, который можно приобрести в организации. Структура должна помочь каждому сотруднику учиться и развиваться на любом занимаемом посту, она должна предусматривать непрерывное обучение.

Организационная структура должна поощрять внедрение на предприятие новых идей и готовности к новым видам деятельности.

Соблюдение вышеизложенных требований позволит создать гибкую, способную к быстрой перестройке организационную структуру, которая будет способствовать развитию системы управления на предприятии, повысит уровень ее организованности и создаст все условия для эффективного функционирования предприятия в целом.

Приходим к выводу, все организационные структуры имеют преимущества и недостатки, следовательно, нет идеальной структуры управления, которая бы подходила к любому предприятию. Все недостатки следует проанализировать и свести до минимуму, выбрав оптимальную организационную структуру. Для выявления проблем в структуре управления следует проводить анализ используя коэффициенты эффективности организационных структур.

Эффективность оценки структуры должна быть неотделима от экономического и финансового анализа.Решая, каким должен быть основной критерий оценки эффективности деятельности подразделения, важно прежде всего определить, за какие виды деятельности и соответственно их результаты подразделение может нести ответственность. Эффективность работы подразделений и отделов предприятия следует оценивать по показателю рентабельности.

2. Анализ организационно-управленческой структуры ОАО «Находкинский морской торговый порт»

2.1 Общая характеристика деятельности ОАО «НМТП»

Открытое акционерное общество «Находкинский морской торговый порт» (далее - Общество) является открытым акционерным обществом.

Общество учреждено в соответствии с Указом президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объе динений государственных предприятий в акционерные общества» от 1 июля 1992 года № 721.

Учредителем общества является Комитет по управлению государственным имуществом г. Находки Приморского края Российской Федерации согласно постановленю № 92 от 22 октября 1992 года.

Общество зарегистрировано Администрацией города Находка, свидетельство о регистрации № 1222 от 24 сентября 1992 года.

Инспекцией Министерства Российской Федерации по налогам и сборам по г.Находке 02 сентября 2002 года Общество зарегистрировано в Едином государственном реестре юридических лиц за основным государственным регистрационным номером: 1022500697471.

Общество является правопреемником Закрытого акционерного общества «РОМАЗАН» в связи с реорганизацией путем присоединения ЗАО «РОМАЗАН» к Обществу (заключение Государственной регистрационной палаты при Министерстве юстиции Российской Федерации об исключении ЗАО «РОМАЗАН» из Государственного реестра коммерческих организаций в связи с реорганизацией путем присоединения № ВС-1424 от 21.06.2002 г.).

Правовое положение Общества определяется Гражданским кодексом Российской Федерации, Федеральным законом «Об акционерных обществах» прочими правовыми актами Российской Федерации (далее - действующее законодательство), а также настоящим Уставом.

Полное фирменное наименование Общества на русском языке: Открытое Акционерное общество «Находкинский морской торговый порт».

Полное фирменное наименование Общества на английском языке: OpenJointStockCompany«NakhodkaTradeSeaPort».

Сокращенное наименование Общества на русском языке: ОАО «НМТП», на английском языке: NMTP.

Место нахождения Общества: Российская Федерация, Приморский край, г. Находка, ул. Портовая, д.22.

Почтовый адрес Общества: Российская Федерация, 692904, Приморский край, г.Находка, ул.Портовая, д.22.

В соответствии с действующим законодательством Общество является юридическим лицом, имеет самостоятельный баланс, круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения, расчетные, валютный и др. банковские счета, а также штампы, бланки со своим наименованием, собственную эмблему, зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Уставный капитал Общества составляет 448 668 840 (Четыреста сорок восемь миллионов шестьсот шестьдесят восемь тысяч восемьсот сорок) рублей.

Целью деятельности Общества является извлечение прибыли. Основными видами деятельности Общества являются (см. приложение М).:

· погрузочно-разгрузочные работы и обслуживание транспортных средств их агентирование;

· транспортно-экспедиторские и складские операции с грузами;

· обслуживание пассажиров морских судов;

· перевозка грузов и пассажиров на судах порта, буксировочные операции;

· внешнеэкономическая деятельность, в том числе создание предприятий с участием иностранного капитала;

· инвестиционная деятельность;

· капитальное строительство и реконструкция объектов порта, производство монтажных работ.

Общество может также осуществлять другие виды деятельности не запрещающие законом РФ

Общество учреждено на неограниченный срок деятельности.

Находкинский морской торговый порт расположен на северо-западном побережье Японского моря, в восточной части залива Петра Великого в заливе Находка (см. приложение Л). Это один из трех крупнейших портов России на юге Дальнего Востока, он связан с центральными районами России и Западной Европой транссибирской железнодорожной магистралью. В порту можно встретить суда под флагами всех стран мира.

В настоящее время порт в состоянии поставить у своих причалов 20 судов одновременно и обрабатывать более чем 1500 крупнотоннажных судов в год.

Всего в порту 22 причала общей протяженностью 3560 метров, из которых 18 причалов протяженностью 2891 м предназначены для погрузо-разгрузочных работ. Два причала протяженностью 325 м предназначены для пассажирских судов. Один причал используется для стоянки и ремонта судов портового флота. Глубины у причалов от 10,5 до 11,5 м; глубина пассажирских причалов до 10 м.

Благоприятные естественные условия, удобное географическое положение, современное навигационное оборудование и наличие безопасной системы проводки судов позволяет осуществлять навигацию в порту круглый год, даже в самые суровые зимы.

В распоряжении порта современные портальные краны грузоподъемностью до 40 тонн, автомобильные краны грузоподъемностью до 50 тонн, авто и электропогрузчики различной грузоподъемности, трейлеры и роллтрейлеры для перевозки генеральных грузов и контейнеров международного стандарта, мостовые перегружатели с длиной пролета 50 метров и грузоподъемностью 20 тонн, зерновые пневмоперегружатели и другие перегрузочные машины, которые оснащены захватными устройствами для перегрузки грузов в кипах, рулонах, мешках, бочках, пакетах, контейнерах. Для перегрузки тяжеловесных грузов используются плавучие краны грузоподъемностью до 300 тонн.

Разветвленная сеть внутрипортовых и подъездных железнодорожных путей обеспечивает бесперебойное производство погрузо-разгрузочных работ. Все причалы универсальны и могут перерабатывать различную номенклатуру грузов в зависимости от складывающейся конъюнктуры рынка. Порт перегружает экспортные и импортные грузы: прокат черных металлов, алюминий, зерно, химикаты, уголь, оборудование, продовольственные и другие товары.

На территории порта расположено 11 крытых складов, из которых 9 одноэтажных и 2 четырехэтажных (оборудованы лифтами). Кроме крытых складов на причалах 31–32 находятся склады-навесы для пиломатериалов. Площадь крытых складов около 127 тыс. м2 . Общая площадь крытых складов и открытых площадок для хранения грузов составляет 292,1 тыс. м2 .

Все возрастающий поток грузов требует от порта увеличения своих мощностей. В этой связи порт проводит реконструкцию многих причалов с выносом причальной стенки на 50 метров в море. Это позволит значительно увеличить складские площади и принимать суда с осадкой до 13 метров. На причале № 10 уже закончена реконструкция, в результате которой намного вырос объем экспортно-импортных грузов открытого хранения.

Находкинский морской торговый порт располагает современной телекоммуникационной системой и предоставляет клиентам, в случае необходимости, услуги связи и любую информацию.

Порт располагает судами бункеровщиками, нефтемусоросборщиками, сборщиками льяльных вод, поэтому во время стоянки можно получить воду и топливо, а также сдать льяльные воды, мусор и пищевые отходы.

Причалы порта закреплены за пятью производственными перегрузочными комплексами, которые перерабатывают грузы определенных грузопотоков:

Стивидорная компания №1 (причалы 1 – 4) перерабатывает крупнотоннажные контейнеры.

Стивидорная компания № 2 (причалы 5 – 8) специализируется на переработке каботажных генеральных грузов. В период короткой арктической навигации обеспечивает снабжение всеми необходимыми грузами жителей Крайнего Севера.

Стивидорная компания № 3 (ТОО «РОМАЗАН») (причалы 9,10) производит переработку навалочных грузов (уголь, феррохром, феррошлаки и т.п.), а также изделий из черных металлов экспортного назначения.

Стивидорная компания № 4 (причалы 25 – 27) обеспечивает переработку экспортного круглого леса. Основные направления грузопотока – Япония и Китай.

ТОО «МЭКОНА» (причалы 28 – 32) перерабатывает грузы на экспорт: изделия из черных металлов разной номенклатуры (слябы, стальная заготовка, сталь в рулонах и пачках, чугун, металлическое литье), а также пиломатериалы, целлюлозу, картон, бумагу, химикаты и другие грузы, основным назначением на Японию, Южную Корею, Вьетнам, Таиланд.

Характеристика причалов Находкинского торгового порта после реконструкции показана в таблице 3.

По характеру морской торговый порт г. Находки является транзитным, где массовые грузы переваливаются с железнодорожного транспорта на морской и обратно. В порту создан контейнерный терминал, который перерабатывает до 5 млн. т грузов.

Таблица 3 –Характеристика причалов после реконструкции

| № причала | Длина причала, м | Глубина причала, м | Специализация |

| 2 | 250 | 9,5 | Перегрузка техники и оборудования |

| 3 | 150 | 11,5 | Генеральные грузы |

| 4 | 150 | 11,5 | Генеральные грузы |

| 5 | 180 | 11,5 | Генеральные грузы |

| 6 | 180 | 11,5 | Генеральные грузы |

| 7 | 180 | 11,5 | Генеральные грузы |

| 8 | 180 | 11,5 | Генеральные грузы |

| 11 | 175 | 8,0 | Пассажирский существующий |

| 12 | 150 | 9,5 | Пассажирский существующий |

Структура и направление грузопотоков в порту в последние годы резко меняются. Если в начале 90-х основные грузопотоки из Находки были направлены в арктические районы Дальнего Востока и на Камчатку и только 40% приходилось на экспорт-импорт, причем вывоз всего в 3 раза превышал ввоз, то сейчас превалирует экспорт, на который приходится 97% грузооборота.

К морскому торговому порту приписаны портовые пункты: Моряк-Рыболов, Ольга, Рудная Пристань, Терней и водозабор в бухте Успения.

2.2 Анализ финансовой деятельности ОАО «НМТП»

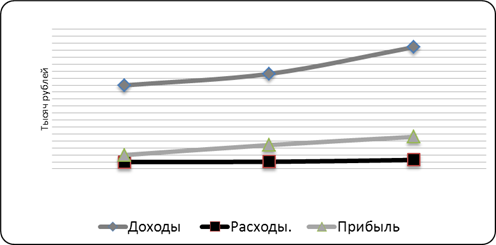

Финансовые показатели деятельности ОАО «НМТП» за период с 2007 г. по 2009 г.г. представлены в таблице 4 и на рисунке 4.

Анализ показателей ОАО «НМТП» выявил, что в 2007 г. прибыль составила 39849 тыс. руб., в 2008 году увеличилась на 28575 тыс. руб. и составила 68424 тыс. руб. (все расчеты продинаминированны).

Таблица 4 –Технико-экономические показатели ОАО «НМТП» в период с 2007 г. по 2009 г.

| Показатель | Период | Темп роста | |||||

| 2008/2007г. | 2009/2008г. | ||||||

| 2007г. | 2008г. | 2009г. | руб. | % | руб. | % | |

| Доходы тыс. руб. | 239660 | 272495 | 348998 | 32835 | 13,7 | 76503 | 28,1 |

| Расходы тыс. руб. | 199811 | 204071 | 257140 | 4260 | 2,1 | 53069 | 26,0 |

| Прибыль тыс. руб. | 39849 | 68424 | 91858 | 28575 | 71,7 | 23434 | 34,2 |

| Рентабельность, % | 20 | 29 | 39 | 9 | 45,0 | 10 | 34,5 |

| Себестоимость 1 тонны груза, руб. | 24,7 | 37,4 | 42,1 | 12,7 | 51,4 | 4,7 | 12,6 |

| Доходная ставка 1 тонны груза, руб. | 29,7 | 48,3 | 69,5 | 18,6 | 62,6 | 21,2 | 43,9 |

В 2009 г. прибыль увеличились на 28,1 по отношению к предыдущему году, и составила 91858 тыс. руб. – в действующих ценах. Такое значительное увеличение достигнуто благодаря запуску мощностей почти в полную силу, за счет увеличения, из года в год, судозахода в порт. В 2007 г. было обработано 604 судов, а в 2009 г. – 768 судов. Также предприятием закуплена новая техника, открыла новая линия по переработке угля.

Рисунок 4 – Технико-экономические показатели ОАО «НМТП» в период с 2007 г. по 2009 г.

Данный показатель характеризует, сколько затрат совершено для обработки одной тонны груза.

Естественно, что при увеличении грузоперевалки пропорционально увеличивается себестоимость продукции за год. И нестабильность цен не может оказать положительного влияния на сумму себестоимости в следствии с этим в 2007г. себестоимость 1 тонны груза составила – 24,7 тыс. руб., в 2008 г. – 37,4 тыс. руб., в 2009 г. – 42,1 тыс. руб.

Для анализа финансового состояния предприятия за 2009 год баланс предприятия будет представлен в обобщенной форме, по принципу выделения наиболее значимых групп показателей по статьям активов и пассивов. Обобщенная форма баланса представлена в таблице 5.

Анализируя изменения в структуре актива за 2007 год можно прийти к следующим выводам. Доля внеоборотных активов в структуре актива на 01.01.2010 года по сравнению с 01.01.2009 значительно не изменилась, произошло увеличение на 1,95%. Доля оборотных активов на 01.01.2010 года по сравнению с 01.01.2009 года снизилась на 1,95%. На конец 2009 года произошло увеличение внеоборотных активов на 302 900 тыс. руб. или 21,29% по сравнению с началом года. Данное увеличение произошло в за счет увеличения основных средств и незавершенного строительства.

Таблица – 5 Обобщенная форма баланса ОАО «НМТП»

Показатель |

На 01.01.09 в тыс. руб. | На 01.01.10 в тыс. руб. | Темп роста | |

| в тыс. руб. | В % | |||

| АКТИВ | ||||

| ВНЕОБОРОТНЫЕ АКТИВЫ | 1422 835 | 1 725 735 | 302 900 | 21,29 |

| ОБОРОТНЫЕ АКТИВЫ, всего | 445914 | 484 209 | 38295 | 8,59 |

| Запасы | 98234 | 90814 | -7420 | -7,55 |

| Сырье | 95311 | 87029 | -8282 | -8,69 |

| Готовая продукция | 0 | 0 | 0 | |

| Расходы будущих периодов | 2923 | 3785 | 862 | 29,49 |

| ЛИКВИДНЫЕ АКТИВЫ | 261 740 | 235 934 | -25 806 | -9,86 |

| Денежные средства | 24486 | 54962 | 30476 | 124,4 |

| Краткосрочная дебиторская задолженность | 237 254 |

180972 |

-56 282 |

-23,72 |

| Товары отгруженные | 0 | 0 | 0 | 0,00 |

| ПАССИВ | 0 | |||

| СОБСТВЕННЫЙ КАПИТАЛ | 1 752 254 | 2 061 244 | 308 990 | 17,63 |

| ЗАЕМНЫЕ СРЕДСТВА, всего | 116495 | 148 700 | 32205 | 27,64 |

| Долгосрочные обязательства | 0 | 0 | 0 | 0,00 |

| Займы и кредиты | 20043 | 18350 | -1 693 | -8,45 |

| Кредиторская задолженность | 95053 | 115775 | 20722 | 21,80 |

| Доходы будущих периодов | 0 | 0 | 0 | |

| ВАЛЮТА БАЛАНСА | 1 868 749 | 2209 944 | 341 195 | 18,26 |

Увеличение оборотных активов на конец года составило 38 295 тыс. руб. или 8,59%. Данное увеличение обусловлено ростом суммы налога на добавленную стоимость, суммы краткосрочных финансовых вложений и суммы денежных средств. Необходимо отметить уменьшение краткосрочной дебиторской задолженности на 56 282 тыс. руб. и долгосрочной дебиторской задолженности на 11 754 тыс. руб.

По ликвидным активам наблюдалось уменьшение на 9,86% или 25 806 тыс. руб. Данное снижение обусловлено значительным уменьшением дебиторской задолженности (рисунок 5).

В структуре пассивов на 01.01.2010 года по сравнению с 01.01.2009 так же наблюдались изменения. Произошло увеличение собственных средств на 17,63% (308 990 тыс. руб.). При этом величина уставного капитала осталась неизменной. Увеличилась сумма нераспределенной прибыли прошлых лет на 237 221 тыс. руб. Произошло увеличение заемных средств на 32 205 тыс. руб. Данное увеличение произошло, в основном, за счет увеличения кредиторской задолженности на 20 722 тыс. руб.

Рисунок 5 – Структура активов

Основное увеличение кредиторской задолженности произошло за счет роста задолженности поставщикам и подрядчикам, задолженности перед бюджетом. Сумма краткосрочных займов и кредитов снизилась на 1 693 тыс. руб. К долгосрочным источникам финансирования предприятие не прибегало, (рисунок 6).

Рисунок 6 – Структура пассивов

Проведя анализ финансового состояния ОАО «НМТП» приходим к выводу, что финансовые показатели по состоянию на 01.01.2010 г. возросли, т.е. по состоянию на 01.01.2010 каждая денежная единица активов приносила больше денежных единиц реализованной продукции. (Рисунок 6)

Анализ кредиторской задолженности показал, что по состоянию на 01.01.2009 г. требовалось 446 дней, чтобы оплатить задолженность, а по состоянию на 01.01.2010 г. уже 262 дней.

Несмотря на уменьшение кредиторской задолжности, состояние остается неудовлетворительным. Это свидетельствует о недостаточном объеме работ и высоком уровне вложений в необоротные активы.

В 2009 году в структуре баланса предприятия произошли следующие изменения.

Произошел рост доли внеоборотных и снижение доли оборотных активов в общей структуре активов. Необходимо отметить, что к концу отчетного года в балансе предприятия наблюдалось увеличение суммы оборотных активов. Это обусловлено ростом суммы налога на добавленную стоимость, суммы краткосрочных финансовых вложений и суммы денежных средств.

Необходимо отметить уменьшение краткосрочной дебиторской задолженности, что является положительным моментом.

Собственный капитал предприятия за отчетный период увеличился, в основном за счет увеличения нераспределенной прибыли прошлых лет и нераспределенной прибыли отчетного года.

Произошло увеличение заемных средств. В структуре заемных средств произошли незначительные изменения. В течение всего года увеличивалась сумма кредиторской задолженности.

В течении всего года наблюдалось изменение суммы краткосрочных займов (рост в 1-ом и 4-ом кварталах, снижение во 2-ом и 3-ем кварталах). К долгосрочным источникам финансирования предприятие не прибегало.

Ликвидность баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным обязательствам текущими активами.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности с обязательствами по пассиву, сгруппированными по срокам их погашения. Основные показатели ликвидности представлены в таблице 6.

Таблица 6 – Основные показатели ликвидности ОАО «НМТП»

| Показатели ликвидности | Нормативное значение | 2007 г | 2008 г | 2009 г | Темп роста,% | |

| 2007/2008 | 2008/2009 | |||||

| Величина собственных оборотных средств | 329419 | 304449 | 335509 | -7,58 | 10,20 | |

| Маневренность собственных оборотных средств | От 0 до 1 | 0,0743 | 0,0618 | 0,1638 | -16,82 | 165,04 |

| Коэффициент текущей ликвидности | ≥ 2 | 2,228 | 2,811 | 3,256 | 26,16 | 15,83 |

| Коэффициент быстрой ликвидности | ≥ 1 | 2,085 | 2,125 | 2,646 | 1,91 | 24,51 |

| Коэффициент абсолютной ликвидности | ≥ 0,2 | 0,21 | 0,22 | 0,37 | 4,761 | 68,18 |

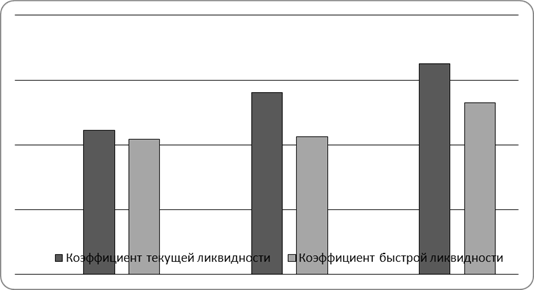

Коэффициент текущей ликвидности дает общую оценку ликвидных активов, показывая, сколько рублей текущих активов предприятия приходитсяна 1 рубль текущих обязательств. Нормативный уровень коэффициента больше либо равен 2. У анализируемого предприятия данный коэффициент находится в пределах нормы в течение всего периода и с 2008 года имеет тенденцию к повышению, что является признаком успешного функционирования предприятия (рисунок 7).

Коэффициент быстрой ликвидности характеризует способность предприятия покрыть краткосрочные обязательства, путем мобилизации для расчетов с кредиторами денежных средств и дебиторской задолженности.

Нормативный уровень коэффициента больше либо равен 1.

У анализируемого предприятия в 2007 и 2008 годах данный коэффициент находится в пределах нормы и в 2009 г имеет тенденцию к повышению, что является положительным признаком (рисунок 7).

Рисунок 7 – Динамика коэффициента текущей ликвидности и быстрой ликвидности.

Величина собственных оборотных средств и маневренность собственных оборотных средств имеет тенденцию к снижению, что связано с неблагоприятной экономической обстановкой. В целом можно отметить: предприятие является платежеспособным и в состоянии полностью покрыть собственные краткосрочные обязательства. В дальнейшем предприятию можно порекомендовать привлекать займы и кредиты, т.к. у предприятия достаточно необходимых ресурсов. Показатели, характеризующие финансовую устойчивость, представлены в таблице 7 и на рисунке 8.

Таблица 7 – Основные показатели финансовой устойчивости ОАО

«НМТП»

| Показатели финансовой устойчивости | Нормативное значение | 2007 г | 2008 г | 2009 г | темп роста, % | |

| 2007/2008 | 2008/2009 | |||||

| Коэффициент маневренности собственного капитала | >0,5 | 0,188 | 0,161 | 0,163 | -14,36 | 1,24 |

| Коэффициент автономии | >0,5 | 0,938 | 0,918 | 0,933 | -2,13 | 1,63 |

| Коэффициент соотношения заемных и собственных средств | ≥1 | 0,011 | 0,013 | 0,019 | 18,18 | 46,15 |

| Коэффициент соотношения заемных и собственных средств с учетом кредиторской задолжности | 0,066 | 0,089 | 0,092 | 34,84 | 3,37 | |

| Коэффициент обеспеченности оборотных средств собственными оборотными активами | ≥0,1 | 0,739 | 0,644 | 0,693 | -12,85 | 7,60 |

| Коэффициент обеспеченности запасов и затрат | >0,6 | 10,661 | 9,039 | 13,848 | -15,21 | 53,20 |

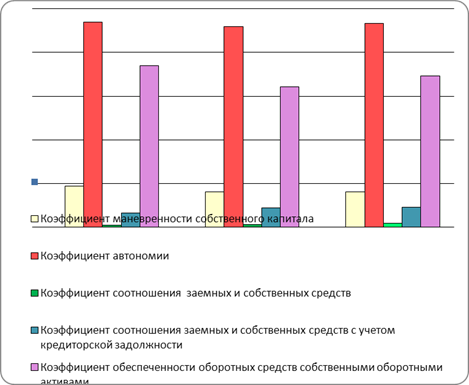

Рисунок 8 – Основные показатели финансовой устойчивости

Финансовая устойчивость в долгосрочном плане характеризуется соотношением заемных и собственных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Для предприятия данный коэффициент в течение всего периода находился в пределах нормы и принимал значения от 0,005 до 0,013. С учетом кредиторской задолженности данный коэффициент так же находился в пределах нормы ≥1.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. В течение анализируемого периода значение данного коэффициента отклонялось от нормы.

Коэффициент автономии характеризует долю собственных средств предприятия в общей сумме средств авансированных в его деятельности. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. У анализируемого предприятия данный коэффициент находится в пределах от 0,901 до 0,938, что говорит об устойчивости и независимости предприятия от заемных средств.

Коэффициент обеспеченности запасов и затрат также находится выше нормативного значения (норматив 0,6). Формирование материально- производственных запасов происходит полностью за счет собственных средств.

В целом можно отметить: значения коэффициентов финансовой устойчивости и их динамика показывают устойчивое финансовое положение исследуемого предприятия.

Показатели деловой активности характеризуют результаты и эффективность текущей основной производственной деятельности.

Показатели оборачиваемости показывают, сколько раз за год оборачиваются, т.е. обновляются, те или иные активы предприятия. Скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия.

Кроме того, увеличение скорости оборота средств отражает при прочих равных условиях повышение производственно-технического потенциала предприятия.

Таблица 8 – Коэффициенты деловой активности

| Показатель деловой активности | на 01.01.09 | |

| В оборотах | В днях | |

| Оборачиваемость активов | 0,48 | 744 |

| Фондоотдача | 1,31 | 275 |

| Оборачиваемость оборотных активов | 2,12 | 170 |

| Оборачиваемость запасов | 6,73 | 54 |

| Оборачиваемость дебиторской задолженности | - | 60 |

| Оборачиваемость собственного капитала | 0,52 | 696 |

Скорость оборота запасов является достаточно высокой и составляет 54 дня. Срок оборачиваемости дебиторской задолженности составляет 76 дней, что является нормальным отражением покрытия покупателя и заказчика своих обязательств. Величина показателя оборачиваемости кредиторской задолженности выше дебиторской и составляет 60 дней.

Анализ эффективности производства показал достаточную эффективность использования основных фондов предприятия. Эффективность операционной деятельности достаточно хорошая, что подтверждается быстрой скоростью оборота запасов, дебиторской и кредиторской задолженности.