| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Совершенствование управленческих решений на основе проведения маркетинговых исследований деятельности предприятии

Содержание

Введение

1. Теоретичекие оновы стратегического планирования на предприятии

1.1 Понятия и сущность стратегического планирования

1.2 Этапы разработки стратегического плана предприятия

1.3 Значения маркетинговых исследований в стратегическом планировании

2. Анализ системы стратегического планирования ООО «СпецТранс-Сервис»

2.1 Краткая характеристика предприятия

2.2 Анализ финансово-хозяйственной деятельности предприятия

2.3 Анализ разработки и реализации направлений стратегического развития предприятия

3. Формирование стратегии развития ООО «СпецТранс-Сервис»

3.1 Мероприятия по повышению эффективности стратегического планирования предприятия на основе маркетинговых исследований

3.2 Экономическая эффективность предложенных мероприятий

Заключение

Список использованных источников

Приложение Б

Введение

В условиях рыночного хозяйства для успешной работы его субъектов особое значение приобретают глубокие знания рынка и способность умело применять современные инструменты воздействия на складывающуюся ситуацию. Совокупность подобных инструментов и составляет основу маркетинга.

Маркетинг представляет собой нечто большее, чем просто продвижение товаров и услуг на рынок. Заставить покупателя купить то, что может предложить компания задача сбыта. С помощью маркетинга заставляют предприятие делать то, что необходимо потребителю. Маркетинг двусторонний процесс, который основан на взаимосвязи производственных сил и потребителя. Таким образом, маркетинг - это процесс планирования и управления разработкой изделий и услуг, ценовой политикой, продвижением товаров к потребителю и сбытом, чтобы достигнутое таким образом разнообразие благ приводило к удовлетворению потребностей, как отдельных личностей, так и организаций.

Формирование стратегии развития предприятия в условиях современной экономической обстановки является отдельным серьезным вопросов. Так как современная среда является подвижной структурой, упущение какого-либо фактора может привести к банкротству организации. Разработка стратегии деятельности любой организации начинается с анализа внешней и внутренней среды. От того, насколько правильно он проведен, зависит успех всех других действий по стратегическому планированию и реализации стратегии.

Любая организация создается для выполнения каких-либо целей и нужд граждан, а от того насколько эффективно построена ее структура управления и развития, и зависит достижение поставленных задач предприятия.

Маркетинговые исследования являются обязательным условием успеха товаров, предлагаемых на рынке. Они эффективны в том случае, когда рассматриваются не только как процесс получения труднодоступной коммерческой информации, но и как средство, обеспечивающее руководство организации аналитическими выводами об изменениях маркетинговой среды с целью улучшения возможностей системы управления. Таким образом, м аркетинговые исследования являются той основой, на которой разрабатываются и принимаются все решения, так как в условиях нестабильности рыночных ситуаций необходимо знать положение на рынке в каждый момент времени, уметь предвидеть завтрашние изменения. Это позволит принимать такие решения, которые помогут предприятиям получать необходимую прибыль для дальнейшего их развития.

С помощью маркетинговых исследований руководство предприятия получает необходимую информацию о том, какие изделия и почему хотят покупать потребители, о ценах которые потребители готовы заплатить, о том, в каких регионах спрос на данные изделия, т.е. емкость рынка, наиболее высокий, где сбыт продукции предприятия может принести наибольшую прибыль. С помощью маркетинга определяется, в какие виды производства, какую отрасль наиболее выгодно вложить капитал, где основать новое предприятие.

Реализация стратегии предполагает выбор средств и методов достижения поставленных целей: выбор целевых рынков, методов и времени выхода на них, определение перспективной эффективности производства и сбыта путем разработки программ маркетинга.

Для сбора и анализа маркетинговой информации в зависимости от специфики рассматриваемой проблемы используются различные методы. Применяется первичная и вторичная информация, маркетинговые исследования и маркетинговая разведка. Обычно основой для сбора информации служат вопросники, в работе приводятся перечни вопросов, из числа которых формируются анкеты для проведения конкретных маркетинговых исследований).

Целью исследования в дипломном проекте является совершенствование управленческих решений на основе проведения маркетинговых исследований в реализации стратегических направлений развития предприятия.

В соответствии с поставленной целью были определены следующие задачи:

- определение роли и значения маркетинговых исследований;

- изучение основных направлений маркетинговых исследований;

- проведение маркетинговых исследований деятельности фирмы, включая выделение и изучение перспективных рынков сбыта, динамики и специфики спроса на продукцию, а также исследование возможностей и состояния развития предприятия ;

- разработка конкретных предложений и практических рекомендаций по улучшению деятельности фирмы на рынке ;

- формирование стратегии развития предприятия;

- выявление и исследование проблем развития стратегии предприятия;

- рассмотрение на конкретном примере процесса формирования стратегии развития предприятия.

Для решения данных задач в дипломном проекте в качестве объекта исследования и разработки создания системы маркетинговых исследований представлено предприятие ООО «СпецТранс-Сервис», специализирующееся на организации перевозок грузов.

В качестве исходной информации использовалась учебная, научная, методическая, справочная литература по вопросам управления маркетингом, инструктивный материал, документы бухгалтерско-финансовой отчетности ООО «СпецТранс-Сервис» за 2006-2007-2008 года деятельности предприятия.

1. Теоретические основы стратегического планирования на предприятии

1.1 Понятие и сущность стратегического планирования

Термин «стратегическое планирование» был введен в обиход на стыке 60—70- х гг. для того, чтобы обозначить разницу между текущим управлением на уровне производства и управлением, осуществляемым на высшем уровне. Необходимость фиксации такого различия была вызвана в первую очередь изменениями в условиях ведения бизнеса. Ведущей идеей, отражающей сущность перехода от оперативного управления к стратегическому, явилась идея необходимости переноса центра внимания высшего руководства на окружение, для того чтобы соответствующим образом и своевременно реагировать на происходящие в нем изменения.

Можно указать на несколько конструктивных определений, которые были предложены авторитетными разработчиками теории стратегического управления.

Шендел и Хаттен рассматривали его как «процесс определения и (установления) связи, организации с ее окружением, состоящий в реализации выбранных целей и в попытках достичь желаемого состояния взаимоотношений с окружением посредством распределения ресурсов, позволяющего эффективно и результативно действовать организации и ее подразделениям». По Хиггенсу, «стратегическое планирование — это процесс управления с целью осуществления миссии организации посредством управления взаимодействием организации с ее окружением», Пирс и Робинсон определяют стратегическое управление «как набор решений и действий по формулированию и выполнению стратегий, разработанных для того, чтобы достичь цели организации». Существует еще целый ряд определений, которые делают упор на те или иные аспекты и особенности стратегического управления или же на его отличия от «обычного» управления.

Будучи функцией управления, стратегическое планирование является фундаментом, на котором строится вся система управленческих функций, или основой функциональной структуры системы управления. Стратегическое планирование является инструментом, с помощью которого формируется система целей функционирования предприятия и объединяются усилия всего коллектива предприятия по ее достижению.

Стратегическое планирование представляет собой набор процедур и решений, с помощью которых разрабатывается стратегия предприятия, обеспечивающая достижение целей функционирования предприятия. Логика этого определения такова: деятельность аппарата управления и принимаемые на ее основе решения формируют стратегию функционирования предприятия, которая позволяет фирме достичь своих целей.

Процесс стратегического планирования является инструментом, с помощью которого обосновываются управленческие решения в области хозяйственной деятельности. Его важнейшая задача обеспечить нововведения и организационные изменения, необходимые для жизнедеятельности предприятия. Как процесс, стратегическое планирование включает четыре вида деятельности.

К ним относятся: распределение ресурсов, адаптация к внешней среде, внутренняя координация и регулирование, организационные изменения.

1. Распределение ресурсов. Данный процесс включает планирование распределения ресурсов, таких как материальные, финансовые, трудовые, информационные ресурсы и т.д. Стратегия функционирования предприятия строится не только на расширении бизнеса, удовлетворении рыночного спроса, но и на эффективном потреблении ресурсов, постоянном снижении издержек производства. Поэтому эффективное распределение ресурсов между различными сферами бизнеса, поиск комбинаций их рационального потребления является важнейшей функцией стратегического планирования.

2. Адаптация к внешней среде. Адаптацию следует интерпретировать в широком смысле слова как приспособление предприятия к изменяющимся рыночным условиям хозяйствования. Рыночная среда по отношению к субъектам хозяйствования всегда содержит благоприятные и неблагоприятные условия (преимущества и угрозы). Задача данной функции — приспособить хозяйственный механизм предприятия к этим условиям, т.е., воспользоваться преимуществами в конкурентной борьбе и предотвратить различные угрозы. Разумеется, эти функции выполняются также и в текущем управлении предприятием. Однако эффективность оперативного управления будет достигнута лишь в том случае, если конкурентные преимущества и барьеры будут предвидены заранее, т.е. спланированы. В этом отношении задача стратегического планирования состоит в том, чтобы обеспечить для предприятия новые благоприятные возможности посредством создания соответствующего механизма адаптации предприятия к внешней среде.

3. Координация и регулирование. Данная функция предполагает согласование усилий структурных подразделений фирмы (предприятий, производств, цехов) для достижения цели, предусмотренной стратегическим планом. Стратегия предприятия включает сложную систему взаимосвязанных целей и задач. Декомпозиция этих целей и задач предусматривает их деление на более мелкие компоненты и закрепление за соответствующими структурными подразделениями и исполнителями. Этот процесс происходит не спонтанно, а на плановой основе в стратегическом плане. Поэтому все компоненты стратегического плана должны быть увязаны по ресурсам, структурным подразделениям и исполнителям и функциональным процессам. Эта увязка обеспечивается системой формирования показателей планирования, а также наличием на предприятии в аппарате управления соответствующего подразделения или исполнителя, отвечающих за координацию. Объектами координации и регулирования являются внутренние производственные операции.

4. Организационные изменения. Эта деятельность предусматривает формирование организации, которая обеспечивает слаженную работу персонала управления, развитие мышления менеджеров, учет прошлого опыта стратегического планирования. В конечном счете, данная функция проявляется в проведении различных организационных преобразований на предприятии:

- перераспределение функций управления, полномочий и ответственности работников аппарата управления;

- создания системы стимулирования, способствующей достижению цели стратегического плана и т. п.

Важно, чтобы эти организационные изменения проводились не как реакция предприятия на сложившуюся ситуацию, что характерно для ситуационного управления, а были результатом организационного стратегического предвидения.

Стратегическое планирование как обособившийся вид управленческой деятельности предъявляет к работникам аппарата управления ряд требований, предполагает наличие пяти элементов:

а) первый элемент — умение смоделировать ситуацию. В основе этого процесса лежит целостное представление ситуации, которое включает способность понять закономерности взаимодействия потребностей и потребительского спроса покупателей, конкурентов с качеством их продукции и потребностей собственной фирмы, т.е. ее способности удовлетворять потребности клиентов. Таким образом, важнейшей частью стратегического планирования является анализ. Однако сложность и противоречивость исходных данных порождают сложность и изменчивость аналитической работы, выполняемой в рамках стратегического планирования, затрудняют возможность моделирования ситуации. В этой связи роль аналитика трудно переоценить: чем больше его способность к абстракции, тем яснее выявляются связи между компонентами, породившими ситуацию. Способность двигаться от конкретного к абстрактному и в обратном направлении является важным условием компетентности в вопросах стратегии. Используя эту способность при выработке стратегического плана, можно выявить необходимость и возможность изменений в фирме.

б) второй элемент — способность выявить необходимость изменений в фирме. Интенсивность изменений на предприятиях и в организациях в условиях рыночной экономики гораздо выше, чем в плановой, что объясняется большим динамизмом внешней рыночной среды. В условиях монополизма любые изменения направлены на сохранение экспансии компании. Сейчас они представлены многообразием переменных параметров, характеризующих компанию: от эффективности производственных затрат до отношения компании к риску, включая номенклатуру, качество продукции и послепродажный сервис. Определение необходимости изменений требует двоякого рода способностей:

- готовности работников аппарата управления реагировать на тенденции, возникающие из действия известных факторов и данной отрасли;

- научно-технического потенциала, интеллекта, интуиции, творческих способностей управленцев, позволяющих на основе учета комбинации известных и неизвестных факторов приводить компанию в готовность к действиям в непредвиденных обстоятельствах, находить возможности для повышения ее конкурентоспособности.

в) третий элемент — способность разработать стратегию изменений. Поиск рациональной стратегии — интеллектуальный, творческий процесс поиска приемлемого варианта функционирования предприятия. В его основе лежит способность руководителей и специалистов предвидеть различные ситуации, из отдельных разрозненных факторов воссоздать «мозаичное полотно» будущих событий. Разработчики стратегического плана должны уметь писать различные сценарии, владеть инструментарием прогнозирования.

г) Четвертый — способность использовать в ходе изменений надежные методы. Арсенал средств и методы стратегического планирования достаточно велик. Он включает:

- стратегические модели, основанные на методах исследования операций;

- матрицу Бостонской консультативной группы (БКГ).

д) Пятый элемент — способность воплощать стратегию в жизнь. Между стратегией, как научно-обоснованным планом, и практической деятельностью работников предприятия существует двусторонняя связь. С одной стороны, любые действия, не подкрепленные планом, обычно оказываются бесполезными. С другой стороны, процесс мышления, не сопровождающийся практической деятельностью, также бесплоден. Поэтому работники предприятия, занятые реализацией стратегии, должны знать технологию.

Стратегическое планирование можно рассматривать как динамическую совокупность шести взаимосвязанных управленческих процессов, логически вытекающих один из другого. В то же время существует устойчивая обратная связь и влияние каждого процесса на остальные.

Процесс стратегического планирования включает:

- определение миссии предприятия, организации;

- формулирование целей и задач функционирования предприятия, организации;

- оценку и анализ внешней среды;

- оценку и анализ внутренней структуры;

- разработку и анализ стратегических альтернатив;

- выбор стратегии.

Процесс стратегического управления (кроме стратегического планирования) включает также:

- реализацию стратегии;

- оценку и контроль выполнения стратегии.

Стратегическое планирование является одним из компонентов стратегического управления. Стратегическое управление иногда рассматривается как синоним термина «стратегическое планирование». Однако это не так. Стратегическое управление помимо стратегического планирования содержит механизм реализации решений.

Основные компоненты стратегического планирования:

1 Определение миссии организации. Этот процесс состоит в установлении смысла существования фирмы, ее предназначения, роли и места в рыночной экономике. В зарубежной литературе этот термин принято называть корпоративной миссией или концепцией бизнеса. Он характеризует направление в бизнесе, на которое фирмы ориентируются, исходя из рыночных потребностей, характера потребителей, особенностей продукции и наличия конкурентных преимуществ.

2 Формулирование целей и задач. Для описания характера и уровня деловых притязаний, свойственных тому или иному виду бизнеса, применяются термины «цели» и «задачи». Цели и задачи должны отражать уровень обслуживания потребителей. Они должны создавать мотивацию людей, работающих в фирме. Целевая картина должна иметь, по крайней мере, четыре типа целей:

- количественные цели;

- качественные цели;

- стратегические цели;

- тактические цели и т.д.

Цели для нижележащих уровней фирмы рассматриваются как задачи.

3 Анализ и оценка внешней и внутренней среды. Анализ среды обычно считается исходным процессом стратегического управления, так как он обеспечивает как базу для определения миссии и целей фирмы, так и для выработки стратегии поведения, позволяющей фирме осуществить свою миссию и достичь своих целей.

Одной из ключевых ролей любого управления является поддержание баланса во взаимодействии организации со средой. Каждая организация вовлечена в три процесса:

- получение ресурсов из внешней среды (вход);

- превращение ресурсов в продукт (преобразование);

- передача продукта во внешнюю среду (выход).

Управление призвано обеспечивать баланс входа и выхода. Как только в организации нарушается этот баланс, она встает на путь умирания. Современный рынок резко усилил значение процесса выхода в поддержании этого баланса. Это как раз и находит отражение в том, что в структуре стратегического управления первым блоком является блок анализа среды.

Анализ среды предполагает изучение трех ее составляющих:

- макроокружения;

- непосредственного окружения;

- внутренней среды организации.

Анализ внешней среды (макро- и непосредственного окружения) направлен на то, чтобы выяснить, на что может рассчитывать фирма, если она успешно поведет работу, и на то, какие осложнения могут ее ждать, если она не сумеет вовремя отвратить негативные выпады, которые может преподнести ей окружение.

Анализ макроокружения включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно- технического и технологического развития общества, инфраструктуры и т.п.

Непосредственное окружение анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы.

Анализ внутренней среды вскрывает те возможности, тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей. Анализ внутренней среды позволяет также лучше уяснить цели организации, более верно сформулировать миссию, т.е. определить смысл и направления деятельности фирмы. Исключительно важно всегда помнить, что организация не только производит продукцию для окружения, но и обеспечивает возможность существования своим членам, давая им работу, предоставляя возможность участия в прибылях, обеспечивая их социальными гарантиями и т.п.

Внутренняя среда анализируется по следующим направлениям:

- кадровый потенциал;

- организация управления;

- финансы;

- маркетинг;

- организационная структура и т.п.

4 Разработка и анализ стратегических альтернатив, выбор стратегии. Выработка стратегии осуществляется на высшем уровне управления и основана на решении вышеописанных задач.

На этой стадии принятия решения менеджеру необходимо оценить альтернативные пути деятельности фирмы и выбрать оптимальные варианты для достижения поставленных целей. На основе проведенного анализа в процессе разработки стратегии происходит формирование стратегического мышления путем обсуждения и согласования с управленческим линейным аппаратом концепции развития фирмы в целом, рекомендация новых стратегий развития, формулирование проектов целей, подготовка директив для долгосрочного планирования, разработка стратегических планов и их контроль.

Стратегический менеджмент предполагает, что фирма определяет свои ключевые позиции на перспективу в зависимости от приоритетности целей. Перед фирмой стоят четыре основные стратегические альтернативы: ограниченный рост, рост, сокращение и сочетание этих стратегий.

Ограниченного роста придерживаются большинство организаций в развитых странах. Для него характерно установление целей от достигнутого, скорректированных объединений фирм в никак не связанных отраслях.

Реже всего руководители выбирают стратегию сокращения. В ней уровень преследуемых целей устанавливается ниже достигнутого в прошлом. Для многих фирм сокращение может означать путь рационализации и переориентации операций. В этом случае возможны несколько вариантов:

- ликвидация (полная распродажа материальных запасов и активов организации);

- отчисление лишнего (отделение фирмами некоторых своих подразделений или видов деятельности);

- сокращение и переориентация (сокращение части своей деятельности в попытке увеличить прибыли).

К стратегии сокращения прибегают чаще всего в том случае, когда показатели деятельности компании продолжают ухудшаться, при экономическом спаде или просто для спасения организации. Стратегии сочетания всех альтернатив будут придерживаться крупные фирмы, активно действующие в нескольких отраслях.

Выбрав определенную стратегическую альтернативу, руководство должно обратиться к конкретной стратегии. Главная цель — выбор стратегической альтернативы, которая максимально повысит долгосрочную эффективность организации. Для этого руководители должны иметь четкую, разделяемую всеми концепцию фирмы и ее будущего.

Приверженность какому-либо конкретному выбору зачастую ограничивает будущую стратегию, поэтому решение должно подвергаться тщательному исследованию и оценке. На стратегический выбор влияют разнообразные факторы:

- риск (фактор жизни фирмы);

- знание прошлых стратегий;

- реакция владельцев акций, которые зачастую ограничивают гибкость руководств при выборе стратегии;

- фактор времени, зависящий от выбора нужного момента.

Принятие решений по стратегическим вопросам может осуществляться по разным направлениям: «снизу вверх», «сверху вниз», во взаимодействии двух вышеназванных направлений (стратегия разрабатывается в процессе взаимодействия между высшим руководством, плановой службой и оперативными подразделениями).

Формирование стратегии фирмы в целом приобретает все большее значение. Это касается приоритетности решаемых проблем, определения структуры фирмы, обоснованности капиталовложений, координации и интеграции стратегий.

5 Реализация стратегии. Выполнение стратегического плана является критическим процессом, поскольку в случае реального плана приводит фирму к успеху. Часто бывает и наоборот: хорошо проработанный стратегический план может “провалиться”, если не принять мер по его реализации.

Очень часто наблюдаются случаи, когда фирмы оказываются не в состоянии осуществить выбранную стратегию. Это бывает потому, что, либо неверно был проведен анализ и сделаны неверные выводы, либо потому, что произошли непредвиденные изменения во внешней среде. Однако часто стратегия не осуществляется и потому, что управление не может должным образом привлечь имеющийся у фирмы потенциал для реализации стратегии. В особенности это относится к использованию человеческого потенциала.

Успешной реализации стратегии способствует соблюдение следующих требований:

- цели и мероприятия стратегии должны быть хорошо структурированы, доведены до работников и восприняты ими;

- необходимо иметь четкий план действий по реализации стратегии, предусматривающий обеспечение плана всеми необходимыми ресурсами.

6 Оценка и контроль стратегии. Оценка и контроль реализации стратегии являются логически завершающим процессом, осуществляемым в стратегическом управлении. Данный процесс обеспечивает устойчивую обратную связь между ходом процесса достижения целей и собственно целями, стоящими перед организацией.

Основные задачи любого контроля следующие:

- определение того, что и по каким показателям проверять;

- оценка состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями;

- выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

- осуществление корректировки, если она необходима и возможна.

В случае контроля реализации стратегий эти задачи приобретают вполне определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей фирмы. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций. Стратегический контроль сфокусирован на выяснении того, возможно ли в дальнейшем реализовывать принятую стратегию, и приведет ли ее реализация к достижению поставленных целей. Корректировка по результатам стратегического контроля может касаться как реализуемой стратегии, так и целей фирмы.

Недостатки и ограниченные возможности стратегического планирования:

1 Стратегическое планирование не дает и не может дать в силу своей сущности детального описания картины будущего. То, что оно может дать — качественное описание состояния, к которому должна стремиться фирма в будущем, какую позицию может и должна занимать на рынке и в бизнесе, чтобы ответить на главный вопрос — выживет или нет фирма в конкурентной борьбе.

2 Стратегическое планирование не имеет четкого алгоритма составления и реализации плана. Его описательная теория сводится к определенной философии или идеологии ведения бизнеса. Поэтому конкретный инструментарий во многом зависит от личных качеств конкретного менеджера, а в целом стратегическое планирование — симбиоз интуиции и искусства высшего менеджмента, способность менеджера вести фирму к стратегическим целям. Цели стратегического планирования обеспечиваются за счет следующих факторов:

- высокого профессионализма и творчества служащих;

- тесной связи организации с внешней средой;

- обновления продукции;

- совершенствования организации производства, труда и управления;

- реализации текущих планов;

- включения всех работников предприятия в реализацию целей и задач предприятия.

3 Процесс стратегического планирования для своего осуществления требует значительных затрат ресурсов и времени по сравнению с традиционным перспективным планированием. Это объясняется более жесткими требованиями к стратегическому плану. Он должен быть гибким, реагировать на любые изменения как внутри организации, так и во внешней среде. Численность работников, занятых стратегическим планированием, выше, чем в перспективном.

4 Негативные последствия ошибок стратегического планирования, как правило, гораздо серьезнее, чем в традиционном, перспективном. Особенно трагическими бывают последствия неверного прогноза для предприятий, осуществляющих безальтернативную хозяйственную деятельность. Высокая степень риска в перспективном планировании может быть объяснена теми областями производственно-хозяйственной деятельности, в которых принимаются решения о выпускаемой продукции, направления вложений средств, новые возможности осуществления бизнеса и т.п.

5 Стратегическое планирование должно быть дополнено механизмами реализации стратегического плана, т.е. эффект может дать не планирование, а стратегическое управление, ядром которого является стратегическое планирование. А это предполагает, в первую очередь, создание на предприятии организационной культуры, позволяющей реализовать стратегию, системы мотивации труда, гибкой организации управления и т.п. Поэтому создание подсистемы стратегического планирования на конкретном предприятии следует начинать с наведения порядка в системе управления, с повышения общей культуры управления, укрепления исполнительской дисциплины, совершенствования обработки данных и т.п. В этом отношении стратегическое планирование — не панацея от всех управленческих болезней, а всего лишь одно из средств.

1.2 Этапы разработки стратегического плана предприятия

В сложившейся практике стратегического планирования можно различить два основных подхода:

а) жесткий формализованный;

б) гибкий недетерминированный.

По мнению известного исследователя темы Б. Карлофа, в обществе прослеживается переход стратегического мышления, еще недавно находившегося под прямым контролем и властью формализованных правил и инструкций, к гибкой системе стратегического планирования, для которой характерно рациональное с позиции фирмы поведение исполнителя в рамках заданной функции, что скрывает «неподнятую целину» новых возможностей управления.

При гибком недетерминированном подходе значительно возрастают возможности менеджера фирмы адаптировать элементы плана к быстро меняющимся условиям рынка.

Однако применение жесткой схемы стратегического плана может быть оправдано в определенных рыночных обстоятельствах, например в том случае, если фирма только начинает своей бизнес, у нее нет стабильности в сбыте, отсутствует надежный коллектив специалистов, нет опыта стратегического планирования и др.

При разработке стратегического плана рекомендуется пользоваться следующими правилами:

1 Правила целей и задач. При оценке результатов деятельности фирмы в настоящем и будущем необходимо пользоваться понятиями «цели» и «задачи». Цель в стратегическом планировании — это результат, который должен осуществиться к намеченному сроку. Задача в стратегическом планировании — это управленческое решение, направленное на достижение целей фирмы. Основная роль стратегического плана состоит в обосновании целей и задач, устанавливающих наиболее значимые тенденции работы фирмы.

2 Правила стратегии бизнеса. Они должны закрепить отношения фирмы с внешней средой и определить, какие виды продукции она будет разрабатывать, какую технологию использовать, куда и кому сбывать продукцию, каким образом добиваться превосходства над конкурентами.

3 Правила организационной концепции. Они устанавливают отношения и процедуры внутри фирмы.

4 Правила основных оперативных приемов. Используя их, фирма будет вести свою повседневную деятельность.

Процесс стратегического планирования представляет собой замкнутый цикл с прямой (от разработки стратегии к определению оперативных целей до реализации и контроля) и обратной (от учета результатов выполнения к переформулированию планов) связями. Разработка стратегического плана проходит несколько этапов, осуществляется в такой последовательности:

1) Анализ среды хозяйствования.

2) Формулировка целей бизнеса.

3) Стратегический анализ.

4) Процесс экономических расчетов.

5) Разработка программы действий и составление графика работ.

6) Формирование бюджета.

7) Мониторинг и корректировка плана.

Рассмотрим указанные этапы подробнее.

На первом этапе, в ходе анализа среды хозяйствования фирма проводит исследование внешней и внутренней среды деятельности. Этот этап еще называется диагностическим. Фирма:

1) определяет условия среды, выделяя из них те, которые являются действительно значимыми для бизнеса;

2) проводит сбор и отслеживание информации об этих условиях;

3) составляет прогнозы параметров внешней среды;

4) производит оценку реального положения фирмы на рынке. Экономический анализ среды может включать пять аналитических блоков:

- анализ потребностей, потребителей, сегментации рынка;

- изучение конкурентов и их стратегий;

- исследование тенденций изменений внешней среды;

- оценку рыночных характеристик спроса и предложения;

- характеристику фирмы (оценку ее сильных и слабых сторон).

Анализ среды характеризуется изучением сильных и слабых сторон деятельности фирмы, т. е. SWOT-анализом, методика которого в настоящее время является достаточно распространенной. Такой анализ незаменим для представления о существующих внешних проблемах и внутренних возможностях и недостатках фирмы. Наличие внутренних сил для использования внешних возможностей и выявление внутренних слабых сторон бизнеса, усложняющих внешние проблемы, позволяет фирме в дальнейшем реально обосновывать свои будущие действия.

При разработке стратегического плана специалисты фирмы будут предусматривать:

- для поля сильных возможностей — направления стратегии для получения отдачи сильных преимуществ фирмы;

- для поля слабых возможностей — направления по преодолению слабых сторон бизнеса;

- для поля сильных угроз — направления использования силы фирмы для устранения выявленных угроз;

- для поля слабых угроз — направления, позволяющие избавиться от слабостей и предотвратить угрозы.

На втором этапе, фирма устанавливает ориентиры своей деятельности: миссию, в том числе общие цели. В ходе всех этапов планирования фирма обосновывает свои будущие цели разных уровней.

Однако не все они будут обоснованы сразу. Возможно разработчикам плана придется не раз возвращаться к их уточнению в ходе расчетов последующих этапов. В целом же все цели взаимосвязаны и подчинены целям самого высокого уровня — видению и миссии бизнеса. Кроме того, на втором этапе планирования также производится определение сроков достижения целей.

Цели фирмы можно классифицировать следующим образом:

- идеал — это результат, который в принципе недостижим, но к которому надо стремиться, т. е. можно и нужно приблизиться;

- собственно сама цель — результат, которого можно достичь в обозримом будущем;

- подцель — результат, который достигается за определенное более близкое время; подцели тесно связаны с задачами стратегического плана.

Цели фирмы должны отвечать следующим требованиям. Они:

1) должны быть достижимыми;

2) в зависимости от горизонта планирования могут быть:

а) долгосрочными

б) среднесрочными

в) краткосрочными;

3) множество целей должно быть взаимоподдерживающим, т.е. действия и решения по достижению одной цели не должны мешать достижению другой цели.

Планы не должны представлять собой только то, что было бы неплохо сделать по мнению руководителей. Категория желательности не должна иметь места при постановке целей фирмы. Чтобы намеченные цели служили исходным пунктом для составления плана стратегии, они должны соответствовать критерию «трудно, но выполнимо», а для этого планы развития должны быть привязаны к конкретным измеримым задачам. Поэтому цели фирмы рассматриваются с учетом:

1) уровня показателей, реально возможных при данных отраслевых и конкурентных условиях;

2) результатов, которых должна достичь фирма, чтобы ее деятельность была успешной;

3) производительности труда фирмы, которую она может достичь при должном стимулировании ее персонала.

В современной теории планирования выделяют несколько сфер деятельности, где фирма определяет свои цели:

а) положение фирмы на рынке;

б) инновационная деятельность;

в) уровень производительности;

г) наличие производственных ресурсов;

д) степень стабильности;

е) система управления;

ж) профессионализм персонала;

з) социальная ответственность.

Типовыми целями стратегического плана являются:

- максимизация ожидаемой прибыли;

- максимизация объема деятельности;

- увеличение доли рынка;

- выживание;

- производительность;

- диверсификация;

- качество продукции (услуг);

- финансовая стабильность;

- выход на новые рынки;

- научные исследования и разработки;

- личные амбиции руководства фирмы.

Цели фирмы могут быть экономическими и неэкономическими. В предпринимательстве приоритетными являются экономические цели, среди которых лидируют цели — получение прибыли, создание и поддержание конкурентного преимущества фирмы. Их можно рассматривать и как основные задачи стратегии. Весьма важной является роль финансовых целей, определяющих платежеспособность и экономическую устойчивость фирмы.

Экономические задачи стратегии предполагают эффективное достижение целей экономическими методами и средствами. Любая фирма определяет цель своей деятельности и направления ее достижения, основой которой является совокупность ресурсов, которыми она располагает. Поскольку эти ресурсы всегда ограничены, то фирма должна определить, достижение каких целей обеспечит наибольшую продуктивность использования ресурсов. Выбор стратегической цели всегда связан с определением ее альтернативной стоимости, т.е. с оценкой того, чем нужно пожертвовать, чтобы достичь этой цели. Таким образом, экономические задачи стратегического плана фирмы предполагают такое направление использования ресурса на осуществление цели, которое не окажет отрицательного влияния на достижение других целей. Однако цели, на достижение которых направляются ресурсы, должны быть равнозначными с точки зрения масштабов влияния на живучесть фирмы в долгосрочной перспективе.

Цели стратегического плана будут значимы, если высшее руководство фирмы: во-первых, правильно выбрало и четко их сформулировало; во-вторых, эффективно институционировало и информировало о них персонал; в-третьих, отразило цели в системе мотивации труда.

Цели фирмы должны быть понятны не только работникам фирмы, но и потенциальным ее клиентам.

Понятно, что достижение таких диаметрально противоположных целей, как производство дешевой продукции и получение высоких прибылей, требует сложного и четко организованного управления, высокой культуры бизнеса.

Цели деловой стратегии, в отличие от миссии, характеризуют более конкретные направления деятельности. На их основе будет строиться политика менеджмента, цен, персонала и др. Цели деловой стратегии детализируются в функциональных стратегиях, которые определяются в области маркетинга, сбыта, производства, НИОКР, инвестиций, финансов и персонала в соответствии с главенствующими целями фирмы. Разработка функциональных стратегий осуществляется не только специалистами по планированию, но и руководством среднего и низшего звена.

На третьем этапе в ходе стратегического анализа фирма сравнивает желаемые цели (результат 2-го этапа) с оценками анализа среды хозяйствования (результат 1-го этапа) и выявляет разницу между ними. Таким образом цели бизнеса увязываются с оценкой среды хозяйствования. Эта работа может происходить по трем направлениям:

1) оценка изменений, воздействующих на аспекты текущей стратегии;

2) определение факторов угроз текущей стратегии, в том числе со стороны конкурентов;

3) определение факторов возможностей для достижения общих целей бизнеса.

Посредством стратегического анализа выявляются:

- место фирмы в настоящее время на рынке;

- предполагаемое, по мнению руководства, будущее место фирмы на рынке;

- необходимые действия для достижения предполагаемого в будущем места фирмы.

Затем выбирается вид стратегии, который во многом определит круг типовых задач, программ и проектов, необходимых для достижения целей бизнеса.

На четвертом этапе планирования проводятся экономические расчеты и обоснования стратегического плана. Для этого разрабатывается несколько вариантов действий:

а) количественная оценка альтернатив;

б) сравнение вариантов с позиции «выходной» доходности и требуемых ресурсов;

в) выбор оптимального варианта.

После выбора окончательного варианта стратегического плана происходит его доработка и формализованное описание.

На пятом этапе стратегического планирования разрабатывается программа действий и составляется график работ. Программа действий — это намечаемая и упорядоченная серия предстоящих действий, которые необходимы для достижения поставленных общих целей бизнеса. На этапе:

во-первых, анализируются задачи для достижения целей. Эта часть планирования обычно не содержит чрезмерной детализации, так как последняя является делом руководителей низшего звена, линейных менеджеров и ответственных исполнителей на местах;

во-вторых, устанавливается очередность выполнения задач. Она важна с точки зрения финансирования, так как некоторые из задач требуют предварительного обеспечения ресурсами;

в-третьих, определяется время для выполнения задач в графике очередности работ.

На шестом этапе планирования составляется бюджет (бюджетирование). Это считается очень важным, хотя традиционно и недооценивается в российской экономической практике. Этап включает:

1) стоимостную оценку плана;

2) распределение ресурсов, в первую очередь финансовых.

На седьмом, последнем этапе разработки стратегии, который не является стадией непосредственного планирования, определяются предпосылки для создания новых планов с учетом

а) достижений фирмы по реализации планов;

б) разрыва между плановыми показателями и фактическим их исполнением.

Планы должны отвечать поставленным целям и иметь управленческую ценность. Поэтому предполагаемые результаты этапов должны быть определены в количественно измеримых показателях и содержать предельные значения, которых необходимо добиться. Это означает недопустимость в них формулировок типа «получение максимальной прибыли», «повышение эффективности», «снижение издержек», «увеличение объема продаж», которые не определяют количественные и временные границы.

Элементы стратегического планирования могут представлять собой различную степень агрегирования и дезагрегирования отдельных этапов расчетов. На первый взгляд последовательность процесса стратегического планирования выглядит достаточно просто. Но эта простота кажущаяся, поскольку из-за наличия обратных связей между различными этапами работа над каждым из них может повторяться несколько раз, а их очередность только показывает последовательность начала каждого этапа. Сложность планирования определяется и содержанием каждого этапа, предполагающего проведение большой исследовательской работы.

Процесс планирования требует большой гибкости и управленческого искусства. Участвующий в процессе планирования персонал не механически выполняет предписанные ему функции, он действует творчески и способен к изменению характера действия, если этого требуют обстоятельства.

Таким образом, методологически различают жесткую и гибкую схему построения стратегического плана, причем вторая схема является предпочтительней, но она требует подготовленных специалистов. Процесс стратегического планирования осуществляется поэтапно в определенной последовательности, которая зависит от внутренней логики расчетов. Значительная роль в методологии отводится обоснованию целей, реализация которых происходит посредством адресных управленческих решений, называемых задачами.

1.3 Значение маркетинговых исследований в стратегическом планировании

Маркетинговые исследования представляют собой сбор, обработку и анализ данных с целью уменьшения неопределенности, сопутствующей принятию маркетинговых решений.

Исследованиям подвергаются рынок, конкуренты, потребители, цены, внутренний потенциал предприятия. Исследование рынка предполагает выяснение его состояния тенденций развития, что может помочь выявить недостатки сегодняшнего положения на рынке и подсказать возможности и пути его улучшения, но это только часть проблем, определяющих содержание маркетинговых исследований в целом.

Все маркетинговые исследования осуществляются с двух позиций:

1) оценка тех или иных маркетинговых параметров для данного момента времени;

2) прогнозирование их значений в будущем.

Как правило, прогнозные оценки используются при разработке как целей и стратегий развития предприятия в целом, так и ее маркетинговой деятельности. Предприятие, которое заказало проведение маркетингового исследования или проводит его самостоятельно, должно получить информацию относительно того, что продавать и кому, а также о том, как продавать и как стимулировать продажи, что имеет решающее значение в условиях конкуренции. Результаты исследования могут предопределить изменение целей деятельности компании.

Различные предприятия организуют выполнение функции проведения маркетинговых исследований по-разному. Некоторые имеют специальный отдел маркетинговых исследований, другие - только одного специалиста, ответственного за маркетинговые исследования. Существуют также предприятия, в структуре которых формально не отражена функция маркетинговых исследований.

Специальные отделы маркетинга обычно имеют крупные предприятия, которые в состоянии понести существенные затраты, связанные с функционированием такого отдела.

Отдел маркетинга обычно организуется на основе одного из следующих признаков: область применения, функция маркетинга и этап маркетингового исследования.

Так, некоторые предприятия обслуживают как конечных потребителей, так и промежуточных. На таких предприятиях отдел маркетинга может включать два подотдела: маркетинг конечных потребителей и маркетинг промежуточных потребителей.

Другие предприятия организуют отделы маркетинга по группам выпускаемой продукции. Такие отделы могут быть организованны по этапам процесса маркетинговых исследований: сбор данных, анализ данных и др.

В ряде случаев на фирме назначается один специалист, ответственный за маркетинговые исследования, но главным для него является оказание помощи руководителям в осознании необходимости проведения соответствующих исследования и организация покупки таких исследований у консультационных фирм по маркетинговым исследованиям.

В некоторых же фирмах функция маркетингового исследования организационно совсем может быть не оформлена. Такая ситуация редко имеет место на крупных предприятиях, но зато часто возникает на малых.

На малых предприятиях их владельцы и ограниченный штат руководителей одновременно выполняют многие управленческие функции, среди которых обязательно должна присутствовать функция маркетинговых исследований. Но при этом менеджеры малых фирм, в отличие от крупных, могут относительно легко собрать многие виды маркетинговой информации.

Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относиться и к общим требованиям к исследователям. Необходимо, чтобы исследователь был объективным, применял меры предосторожности, чтобы не повлиять на интерпретацию зафиксированных данных, указывал степень погрешности своих данных, был творческой личностью, определял новые направления поиска, использовал современные методы исследования.

Можно выделить следующие основные этапы маркетингового исследования:

- постановка проблемы.

- определение целей исследования.

- выбор методов проведения исследования.

- определение типа требуемой информации и источников ее получения.

- процесс получения данных.

- обработка и анализ данных.

- разработка выводов и рекомендаций.

- оформление результатов исследования.

Цель исследования всегда зависит от фактически сложившейся рыночной ситуации. Она вытекает из стратегических установок маркетинговой деятельности предприятия и направлена на снижение уровня неопределенности в принятии управленческих решений.

Маркетинговые исследования всегда направлены на определение и решение какой-либо конкретной задачи. Ясное, четкое изложение проблемы является ключом к проведению успешного маркетингового исследования. Зачастую руководители констатируют, что объем продаж падает, рыночная доля уменьшается, но это только симптомы, а важно выявить причины их проявления.

Цели маркетинговых исследований вытекают из выявленных проблем, достижение этих целей позволяет получить информацию, необходимую для решения этих проблем. Они характеризуют тот недостаток информации, который должен быть ликвидирован для предоставления руководителям возможности решать маркетинговые проблемы. Список целей, согласованных с менеджером, включает обычно несколько наименований.

Цели должны ясно и четко сформулированы, быть достаточно детальными, должна существовать возможность их измерения и оценки уровня достижения. При постановке целей маркетингового исследования определяется, какая информация необходима для решения данной проблемы. Это и определяет содержание целей исследования. Таким образом, основным моментом определения целей исследования является выявление специфических типов информации, полезной менеджерам при решении проблем управления маркетингом.

Исходя из этого, маркетинговые исследования могут носить следующий характер:

- разведочный, т.е. быть направлены на сбор предварительной информации, предназначенной для более точного определения проблем;

- описательный, т.е. заключаться в простом описании тех или иных аспектов реальной маркетинговой ситуации;

- казуальным, т.е. быть направлены на обоснование гипотез, определяющих содержание выявленных причинно-следственных связей.

Что касается конкретных методов проведения маркетингового исследования, то на данном этапе он описывается в самом обобщенном виде и характеризует инструментарий сбора информации, необходимой для достижения исследовательских целей. Менеджер должен понять суть предлагаемого метода. Кроме того, на данном этапе обычно указываются также требуемое время и стоимость предполагаемого исследования, что необходимо для принятия решения о проведении маркетингового исследования и решения организационных вопросов его проведения.

Характер целей маркетингового исследования предопределяет выбор конкретных типов исследования, носящих те же названия, а именно: разведочный, описательный и казуальный.

стратегия рынок планирование

2. Анализ системы стратегического планирования ООО «СпецТранс-Сервис»

2.1 Краткая характеристика предприятия

«СпецТранс-Сервис» является обществом с ограниченной ответственностью. Зарегистрировано Межрайонной инспекцией № 5 по Томской области 27 апреля 2005 года. ООО «СпецТранс-Сервис» является хозяйственным обществом и действует на основании Устава и законодательства РФ.

Предприятие учреждено одним учредителем – физическим лицом.

Юридический адрес: 636780, Томская обл., г. Стрежевой, ул. Промышленная, 36, стр. 1

ООО «СпецТран-Сервис» создано для осуществления производственной, хозяйственной и коммерческой деятельности, выполнения работ и осуществления услуг в целях удовлетворения общественных потребностей и получения его учредителями максимальной прибыли на вложенный капитал путем осуществления различных видов деятельности, не противоречащих действующему законодательству Российской Федерации.

ООО «СпецТранс-Сервис» осуществляет деятельность по организации перевозок нефтепродуктов, а также оптовой и розничной торговли топливом.

Общество с ограниченной ответственностью является юридическим лицом, имеет расчетный счет в учреждении банка, самостоятельный баланс и собственное имущество.

Общество самостоятельно осуществляет свою деятельность, исходя из реального потребительского спроса организаций и учреждений. Планы деятельности разрабатываются обществом самостоятельно и утверждаются общим собранием участников. Все работы в обществе выполняются участниками, штатными работниками, а также лицами, принимаемыми по трудовым договорам.

ООО "СпецТранс-Сервис" является предприятием, которое представляет своим заказчикам целый комплекс услуг, связанных с поставкой и перевозкой нефтепродуктов. ООО "СпецТранс-Сервис" осуществляется продажа дизельного топлива, бензина, керосина и других видов топлива, а также их доставка заказчику.

Основными покупателями ООО «СпецТранс-Серви» являются автотранспортные предприятия, строительные фирмы и т.д.

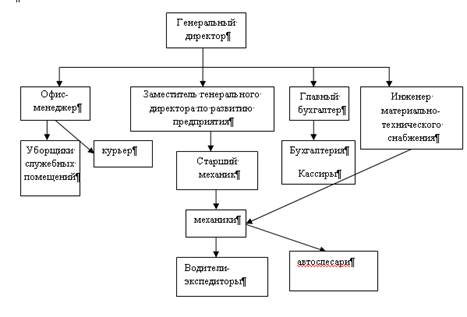

Большое значение для хозяйственного руководства имеет установление рациональной производственной структуры предприятия. Организационная структура управления предприятием отражает состав и подчиненность линейных и функциональных звеньев управления.

Организационная структура управления фирмы представлена на рис. 3.1

Рис. 3.1 - Организационная структура управления ООО «СпецТранс-Сервис»

Управление предприятием осуществляется Генеральным директором на основе единоначалия. Создана единая вертикальная линия руководства и прямой путь активного воздействия на подчиненных. Преимущество такой структуры управления заключается в простоте, надежности и экономичности. Руководитель в данном случае должен охватывать все стороны деятельности предприятия.

Так как сбытовая деятельность является основной для предприятия, то практически все работники (за исключением главного бухгалтера) имеют отношение к системе сбыта продукции.

Генеральный директор определяет объем, ритмичность и стоимость закупок, выбирает поставщиков и потребителей, занимается ценообразованием, утверждает планы развития предприятия. В этом ему помогает заместитель генерального директора по развитию производства. Эти две должности – самые ответственные и важные в работе данного предприятия. Генеральный директор определяет общее направление деятельности предприятия, изучает рыночную конъюнктуру, занимается связями с общественностью и рекламной деятельностью. От его способностей и умений зависит финансовое состояние предприятия и благосостояние работников.

Заместитель генерального директора по развитию производства выбирает поставщиков, управляет запасами, работает с оптовыми покупателями.

Органами управления ООО «СпецТранс-Сервис» являются:

- общее собрание участников общества;

- генеральный директор (единоличный исполнительный орган).

Генеральный директор организует выполнение решений общего собрания участников. Генеральный директор ООО «СпецТранс-Сервис» без доверенности действует от имени общества, в том числе:

- совершает сделки от имени общества;

- издает приказы и дает указания;

- утверждает штаты, заключает и расторгает трудовые договоры с работниками общества, применяет к этим работникам меры поощрения и налагает на них взыскания;

- организует ведение бухгалтерского учета и отчетности общества;

- исполняет другие функции, необходимые для достижения целей деятельности общества и обеспечения его нормальной работы, в соответствии с действующим законодательством и уставом общества.

Фирма, для выполнения стоящих перед ней задач, создает службы, необходимые для ее деятельности.

В соответствии с результатами своей хозяйственной деятельности и за счет прибыли общества создается резервный капитал в размере 10% от уставного капитала, могут создаваться и формироваться и иные фонды. Назначение, размеры, источники формирования и порядок использования таких фондов определяются Участниками ООО «СпецТранс-Сервис».

3.2 Анализ финансово-хозяйственной деятельности предприятия

Основной задачей предприятий является наиболее полное обеспечение спроса потребителей высококачественной продукцией. Темпы роста объема реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Основные финансовые показатели деятельности предприятия (приложение А) исследования приведены в таблице 3.1.

Таблица 3.1 - Основные финансовые показателей ООО "СпецТранс-Сервис" на 01.01.2009 г.

| Показатели | 01.01.2007 | 01.01.2008 | 01.01.2009 | Рекомендованное значение |

| Коэф. абсолютной ликвидности | 0.0313 | 0.0227 | 0.0422 | =>0,2 |

| Коэф. текущей ликвидности | 1.293 | 1.451 | 1.548 | 2 |

| Коэф. обеспеченности собственными оборотными средствами | -0.066 | 0.133 | 0.223 | =>0,1 |

| Коэф. текущей платежеспособности | 2.411 | 2.36 | <=3,0 | |

| Коэф. автономии | 0.446 | 0.49 | 0.499 | =>0,5 |

| Коэф. соотношения заемных и собственных средств | 1.243 | 1.039 | 1.003 | <=1 |

| Коэф. общей оборачиваемости имущества (ресурсов) | - | 2.321 | 2.516 | - |

| Коэф. оборачиваемости материальных активов | - | 5.267 | 5.326 | - |

| Срок оборачиваемости средств в расчетах, дн. | - | 13.714 | 17.93 | - |

| Срок оборачиваемости кредиторской задолженности, дн. | - | 41.8 | 46 | - |

| Коэф. оборачиваемости собственного капитала | - | 4.95 | 5.082 | - |

| Фондоотдача основных средств, руб. | - | 5.328 | 6.778 | - |

| Рентабельность продаж, исчисленная по прибыли от реализации продукции, % | - | 11.25% | 10.26% | - |

| Общая рентабельность продаж, исчисленная по балансовой прибыли, % | - | 8.0% | 8.05% | - |

| Рентабельность собственного капитала, % | - | 39.59% | 40.9% | - |

| Экономическая рентабельность, % | - | 18.56% | 20.26% | - |

| Рентабельность затрат, % | - | 9.46% | 9.89% | - |

| Период окупаемости собственного капитала, лет | - | 2.526 | 2.445 | - |

| Совокупный недостаток (-) оборотных средств для текущей деятельности и погашения текущей задолженности, т.р. | Недостаток -40386 | Недостаток -34082 | Недостаток -34297 | - |

Из аналитического баланса (приложение Б) можно сделать следующие выводы:

1. Увеличивается потенциал (возможности) предприятия.

2. Потенциал предприятия в относительном выражении увеличился по массе применяемых активов на: 18.96 %

3. Выручка от продажи товаров, продукции, работ, услуг увеличилась на 23.2%. Приросте потенциала повышается его использование.

4. Уменьшились нематериальные активы на 2 000 руб.

5. Уменьшается доля основных средств в активах с 40.29% до 34.47%. Структура активов становится менее устойчивой к инфляции, т.к. снижается доля основных средств, которые в меньшей степени подвержены инфляции.

6. Дебиторская задолженность, платежи, по которым должны поступить после 12 месяцев отсутствует, что является положительным явлением, т.к. в условиях кризиса платежей, вызванных различными, в основном, макроэкономическими факторами, независящими от предприятий, большинство предприятий, особенно в реальном секторе экономики имеют этот вид задолженности.

7. Увеличивается дебиторская, задолженность платежи, по которым должны поступить до 12 месяцев на 6431 000 руб.- отрицательная тенденция. Увеличивается отвлечение средств, в форме этого вида дебиторской задолженности, из оборота предприятия. Увеличивается косвенное кредитование средствами данного предприятия других предприятий. Предприятие несет убытки от обесценивания дебиторской задолженности. Примите меры по своевременному взысканию этого вида задолженности.

8. Увеличивается величина медленно реализуемых активов на 19178 т. р. Этот показатель имеет негативное значение в случае продажи, ликвидации предприятия. Для действующего предприятия, если не происходит существенного снижения выпуска (продажи) товаров, продукции, работ, услуг, динамика этого показателя не имеет существенного значения.

9. Увеличиваются наиболее ликвидные активы на 1796 т.р.

10. Увеличиваются денежные средства на 1796 т. р. Если имеет место высокая инфляция (более 5% в год), то необходимо принять меры к уменьшению величины денежных средств для сохранения их от инфляции, т.е. целесообразно быстрее конвертировать их в материальные оборотные или основные средства.

11. Размер уставного капитала не изменился.

12. Величина добавочного и резервного капиталов не изменилась.

13. Произошло увеличение общей величины капиталов и резервов на 15880 т.р., т.е. собственных средств предприятия. Положительная тенденция.

14. Увеличивается величина заемных средств на 13174 т. р. - тенденция отрицательная, если это увеличение приводит к снижению платежеспособности ниже нормативного уровня.

15. Увеличивается величина собственных средств в обороте на 14231 т. р. Тенденция положительная, направлена на повышение деловой активности предприятия.

16. В анализируемом периоде имущество увеличилось на 29054 т. р. Повышается потенциал предприятия, исчисленный по имуществу, на 18.96%.

Анализ состояния основных средств и их воспроизводство ООО «СпецТранс-Сервис» за 2008 г. представлен в таблице 3.2

Задачами анализа основных средств являются:

- анализ структурной динамики основных средств;

- анализ воспроизводства и оборачиваемости;

- анализ эффективности использования;

- анализ эффективности затрат на содержание и эксплуатацию оборудования.

Таблица 3.2 - Анализ состояния и эффективности использования основных средств ООО "СпецТранс-Сервис" на 01.01.2009 г.

| Показатели | за 2007 г. | за 2008 г. | Отклонение, | Темп роста, % |

| Коэффициент износа основных средств | 0.489 | 0.514 | 0.026 | 105.31 |

| Коэффициент годности основных средств | 0.511 | 0.486 | -0.026 | 94.93 |

| Коэффициент обновления основных средств | 0.046 | 0.077 | 0.031 | 166.01 |

| Срок обновления основных средств | 20.834 | 12.122 | -8.712 | 58.18 |

| Коэффициент интенсивности обновления | 3.837 | 7.9 | 4.063 | 205.89 |

| Коэффициент выбытия основных средств | 0.013 | 0.01 | -0.002 | 83.48 |

| Коэффициент реальной стоимости основных средств в имуществе организации | 0.436 | 0.371 | -0.064 | 85.22 |

| Фондоотдача | 5.33 | 6.78 | 1.45 | 127.2 |

| Фондоемкость | 0.19 | 0.15 | -0.04 | 78.95 |

| Численность работающих, чел. | 710 | 790 | 80 | 111.27 |

| Фондовооруженность | 90.61 | 78.86 | -11.75 | 87.03 |

| Фондорентабельность основных средств | 59.94% | 69.51 % | 9.58% | 115.98 |

| Относительная экономия основных средств, т.р. | -19421.2 | -19327.4 | 93.8 | 99.5 |

На предприятии ООО "СпецТранс-Сервис" преобладает доля основных средств с высокой степенью износа. При этом высокими темпами идет обновление производственных фондов, что свидетельствует о возможном расширении и обновлении производственной базы предприятия.

Коэффициенты движения и технического состояния основных средств представим в таблицы 3.3

Таблица 3.3 - Анализ состояния основных средств ООО "СпецТранс-Сервис" на 01.01.2009 г.

Показатель |

Индекс изменения |

Коэффициент | Срок обновления |

Дней фактической эксплуатации |

||||

обновления |

интенсивности обновления |

масштабности обновления | стабилизации |

выбытия |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Здания | 1 | - | - | 0 | 1 | 0 | - | - |

| 2. Сооружения и передаточные устройства | 1 | - | - | 0 | 1 | 0 | - | - |

| 3. Машины и оборудование | 1.06 | 6.72 | 0.15 | 0.07 | 0.94 | 0.01 | 5214.3 | 36500 |

| 4.Транспортные средства | 1 | 1 | 1 | 0.08 | 1 | 0.08 | 4562.5 | 4562.5 |

| 5. Производственный и хозяйственный инвентарь | 1.07 | 3.34 | 0.3 | 0.09 | 0.93 | 0.03 | 4055.6 | 12166.7 |

| 6.Рабочий скот | - | - | - | - | - | - | - | - |

| /.Продуктивный скот | - | - | - | - | - | - | - | - |

| 8. Многолетние насаждения | - | - | - | - | - | - | - | - |

| 9.Другие виды основных средств | - | - | - | - | - | - | - | - |

10. Земельные участки и объекты природопользования |

- | - | 0 | 1 | 0 | - | 365 | - |

| 11. Капитальные вложения на коренное улучшение земель | - | - | - | - | - | - | - | - |

| Всего основных средств | 1.07 | 7.9 | 0.13 | 0.08 | 0.93 | 0.01 | 4562.5 | 36500 |

Приведем исходные данные для анализа финансов деятельности в виде таблицы (приложение Б).

По составленной таблице можно сделать следующие выводы:

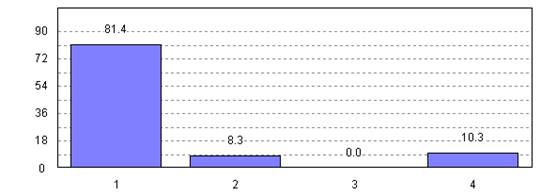

Рис. 3.2 - Структура выручки ООО "СпецТранс-Сервис" на 01.01.2009 г.

В отчетном периоде на каждый рубль выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) приходилось:

1. 81.41 копеек себестоимости реализации товаров, продукции, работ, услуг;

2. 8.33 копеек коммерческих расходов;

3. 0 копеек управленческих расходов;

4. 10.26 копеек прибыли

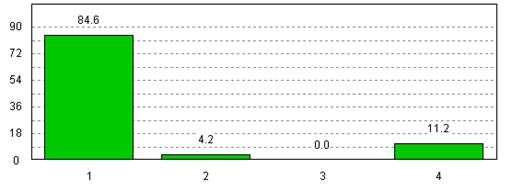

Рис. 3.3 - Структура выручки ООО "СпецТранс-Сервис" на 01.01.2008 г

В предыдущем периоде на каждый рубль выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) приходилось:

1. 84.58 копеек себестоимости реализации товаров, продукции, работ, услуг;

2. 4.17 копеек коммерческих расходов;

3. 0 копеек управленческих расходов;

4. 11.25 копеек прибыли

В отчетном периоде по сравнению с предыдущем периодом произошли изменения в структуре 1 рубля выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) копеек;

1. - за счет изменения себестоимости проданных товаров, продукции, работ, услуг на: -3.17 копеек;

2. - за счет изменения коммерческих расходов на: 4.16 копеек;

3. - за счет изменения управленческих расходов на: 0 копеек;

4. - за счет изменения прибыли на: -0.99 копеек;

В отчетном периоде на формирование прибыли до налогообложения оказывали влияние следующие факторы:

1. - прибыли от продаж: 127.41%;

2. - полученные проценты: 0.0%;

3. - уплаченные проценты: - 7.43%;

4. - доходы от участия в других организациях: 0%;

5. - прочие операционные доходы: 35.29%;

6. - прочие операционные расходы: - 55.27%;

Баланс факторов: 100%.

Рис. 3.4 - Влияние факторов на формирование прибыли до налогообложения ООО "СпецТранс-Сервис" на 01.01.2009 г.

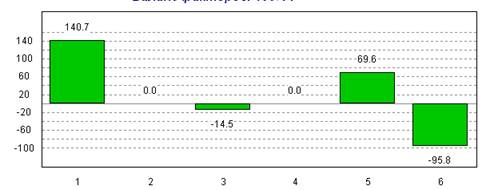

В предыдущем периоде на формирование прибыли до налогообложения оказывали влияние следующие факторы:

1. - прибыли от продаж: 140.66%;

2. - полученные проценты: 0.0%;

3. - уплаченные проценты: -14.52%;

4. - доходы от участия в других организациях: 0%;

5. - прочие операционные доходы: 69.63%;

6. - прочие операционные расходы: - 95.78%;

Баланс факторов: 100%

Рис. 3.5 - Влияние факторов на формирование прибыли до налогообложения ООО "СпецТранс-Сервис" на 01.01.2008 г.

В отчетном периоде на формирование чистой прибыли оказывали влияние следующие факторы:

1. Прибыль до налогообложения: 156.14%;

2. Отложенные налоговые активы: 2.01%;

3. Отложенные налоговые обязательства: -4.62%;

4. Текущий налог на прибыль: -53.52%;

Баланс факторов: 100%.

В целях налогового учета предприятием за 2008 год признана большая сумма расходов, чем в целях бухгалтерского учета. Можно сделать вывод об эффективности налоговой политики предприятия.

В предыдущем периоде на формирование чистой прибыли оказывали влияние следующие факторы:

1) Прибыль до налогообложения: 149.28%;

2) Отложенные налоговые активы: 0.68%;

3) Отложенные налоговые обязательства: -5.78%;

4) Текущий налог на прибыль: -44.17%;

5) Баланс факторов: 100%.

Оценка финансового состояния, устойчивости и деловой активности предприятия является не просто важным элементом управления предприятием. Результаты этой оценки служат визитной карточкой, рекламой, позволяющими определить переговорную позицию предприятия при контактах с представителями различных партнерских групп.

Проанализируем ликвидность баланса ООО "СпецТранс-Сервис"на 01.01.2009 года приведем в таблице 3.4

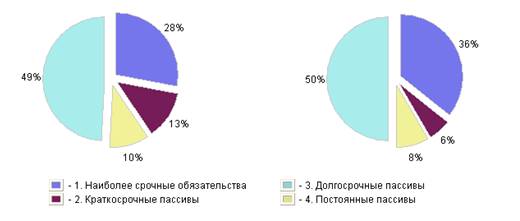

Таблица 3.4 - Активы и пассивы ООО "СпецТранс-Сервис"

АКТИВ |

01.01.2008 | 01.01.2009 | ПАССИВ |

01.01.2008 | 01.01.2009 | Излишек (+) или недостаток (-) активов на погашение обязательств |

|

01.01. 2008 |

01.01. 2009 |

||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 Наиболее ликвидные активы | 1409 | 3205 | 1 Наиболее сроч. обязательства | 42922 | 65046 | -41513 | -61841 |

| 2 Быстрореализуемые активы | 17816 | 24247 | 2 Краткосрочные пассивы | 19163 | 10849 | -1347 | 13398 |

| 3 Медленно реализуемые активы | 70863 | 90041 | 3 Долгосрочные пассивы | 16036 | 15400 | 54827 | 74641 |

| 4. Труднореализуемые активы | 63188 | 64837 | 4. Постоянные пассивы | 75155 | 91035 | -11967 | -26198 |

| БАЛАНС | 153276 | 182330 | БАЛАНС | 153276 | 182330 | X | X |

Фактические соотношения на начало анализируемого периода:

1) (1409)А1<П1(42922)

2) (17816) А2<П2(19163)

3) (70863) АЗ>ПЗ(16036)

4) (63188) А4<П4(75155)

Вывод:

На 01.01.2008 г. не достигались условия абсолютной ликвидности баланса.

Фактические соотношения на конец анализируемого периода:

1) (3205)А1<П1(65046)

2) (24247) А2>П2(10849)

3) (90041) АЗ>ПЗ(15400)

4) (64837) А4<П4(91035)

Вывод:

На 01.01.2009 г. не достигались условия абсолютной ликвидности баланса.

Рис. 3.6 - Структура активов ООО "СпецТранс-Сервис"на 01.01.2008 г. и 01.01.2009 г. соответственно

Рис. 3.7 - Структура пассивов ООО "СпецТранс-Сервис"на 01.01.2008 г. и 01.01.2009 г. соответственно

Проанализируем рентабельность деятельности ООО "СпецТранс-Сервис".

1 Рентабельность продаж (Р1) определяется отношением прибыли (убытка) от продажи товаров, продукции, работ, услуг к выручке от продажи.

- Р1 предшествующий - 11.25%

- Р1 отчетный - 10.26%

- Изменение - 0.99% - отрицательная тенденция

2 Общая рентабельность продаж (Р2) определяется (убытка) к выручке от продажи товаров, продукции, работ отношением балансовой прибыли, услуг.

- Р2 предшествующий - 8.0%

- Р2 отчетный - 8.05%

- Изменение + 0.05% - положительная тенденция

Выводы:

Прибыль от продажи товаров, работ, услуг увеличивается медленными темпами по сравнению с прибылью, полученной из других источников, повышается уровень диверсификации производства.

3 Рентабельность собственного капитала (РЗ) по балансовой прибыли определяется отношением балансовой прибыли (убытка) к собственному капиталу.

- Р3 предшествующий -39.59%

- Р 3 отчетный - 40.9%

- Изменение +1.32% - положительная тенденция

Вывод:

Улучшается использование собственного капитала, повышается ликвидность предприятия, повышается статус собственников предприятия.

Возможно повышение уровня котировок ценных бумаг данного предприятия, в случае их наличия.

4 Экономическая рентабельность (Р4) определяется отношением балансовой прибыли (убытка) к имуществу предприятия.

- Р 4 предшествующий - 18.56%

- Р4 отчетный - 20.26%

- Изменение + 1.69% - положительная тенденция

Вывод:

Улучшается использование имущества предприятия. Экономическая рентабельность выше ставни рефинансирования. Целесообразно увеличение потенциала предприятия за счет привлеченных заемных средств.

5 Фондорентабельность (Р5) определяется отношением балансовой прибыли (убытка) к величине внеоборотных активов.

- Р5 предшествующий - 41.73%

- Р5отчетный - 53.1%

- Изменение +11.37% - положительная тенденция

Вывод:

Повышается эффективность использования внеоборотных активов, в том числе основных средств.

6 Рентабельность прямых затрат определяется отношением балансовой прибыли (убытка) к себестоимости проданных товаров, продукции, работ, услуг.

- Р6 предшествующий - 9.46%

- Р6 отчетный - 9.89%

- Изменение +0.43% - положительная тенденция

Вывод:

Повышается рентабельность прямых затрат на производство реализованной (проданной) продукции, работ, услуг, а также затрат на приобретение и продажу товаров.

7 Рентабельность перманентного капитала показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок.

- Р 7 предшествующий -33.65%

- Р7 отчетный - 37.01 %

- Изменение + 3.36% - положительная тенденция

Вывод:

Повышается эффективность использования перманентного капитала.

8 Устойчивость экономического роста показывает, какими темпами в процентах изменяется собственный капитал за счет финансово-хозяйственной деятельности.

- Р8 предшествующий - 39.59%

- Р8 отчетный - 40.9%

- Изменение +1.32% - положительная тенденция

Вывод:

Имеет место экономический рост, имеется возможность увеличения собственного капитала.

9 Период окупаемости собственного капитала показывает число лет, в течении которых полностью окупятся вложения в данное предприятие.

- Р 9 предшествующий – 2,5 %

- Р9 отчетный - 2,4 %

- Изменение - 0.1 - положительная тенденция

Вывод:

Сокращается период окупаемости собственного капитала. Вложения в собственный капитал окупятся за 2,4 года.

10 Рентабельность затрат по прибыли до налогообложения (Р10) определяется отношением балансовой прибыли (убытка) до налогообложения к затратам, включающим себестоимость проданных товаров, продукции, работ, услуг, а также коммерческие и управленческие расходы.

- Р 10 предшествующий - 9.01 %

- Р 10 отчетный - 8.97%

- Изменение - 0.04% - отрицательная тенденция

Вывод:

Снижается рентабельность затрат по прибыли до налогообложения на производство реализованной (проданной) продукции, работ, услуг, а также затрат на приобретение и продажу товаров.

11 Рентабельность затрат по чистой прибыли (Р11) определяется отношением чистой прибыли (убытка) к затратам, включающим себестоимость проданных товаров, продукции, работ, услуг, а также коммерческие и управленческие расходы.

- Р 11 предшествующий - 6.04%

- Р 11 отчетный - 5.74%

- Изменение - 0.29% - отрицательная тенденция

Вывод:

Снижается рентабельность затрат чистой по прибыли на производство реализованной (проданной) продукции, работ, услуг, а также затрат на приобретение и продажу товаров. Рентабельность затрат по чистой прибыли снизилась в большей степени, чем рентабельность по прибыли до налогообложения. Это говорит не только о снижении эффективности основной деятельности, но и о не рациональной налоговой политике, применяемой на предприятии.

12 Рентабельность активов (Р12) определяется отношением чистой прибыли (убытка) к средней величине активов за анализируемый период

- Р12 предшествующий - 12.44%

- Р12 отчетный - 12.97%

- Изменение + 0.54% - положительная тенденция

Выводы:

Повышается рентабельность активов по чистой прибыли

13 Рентабельность собственного капитала (Р13) по чистой прибыли определяется отношением чистой прибыли (убытка) к собственному капиталу.

- Р13 предшествующий - 26.52%

- Р13 отчетный - 26.2%

- Изменение - 0.32% - отрицательная тенденция

Вывод:

Повышается рентабельность собственного напитала по чистой прибыли.

3.3 Анализ разработки и реализации направлений стратегического развития предприятия

Стратегию ООО "СпецТранс-Сервис" на ближайшие 2010-2015 годы можно сформулировать как активное развитие путем укрепления положения компании на рынке в коммерческом сегменте за счет совершенствования деятельности, расширения географии продаж и совершенствования процесса работы с клиентами.

Целью на 2010 год является рост выручки ООО «СпецТранс-Сервис» на 20%. Цель установлена с учетом влияния кризиса и усиления активности ООО "СпецТранс-Сервис" в коммерческом сегменте.

Для достижения поставленной цели в рамках дальнейшего развития ООО "СпецТранс-Сервис" необходимо реализовать следующие подцели (в свою очередь цели второго уровня предполагают реализацию указанных целей третьего уровня):

1) максимально покрыть рынок – расширить присутствие компании ООО "СпецТранс-Сервис" на рынке за счет активного привлечения клиентов в коммерческом секторе рынка;

2) сформировать лояльность клиентов – провести опрос существующих клиентов с целью выявления их удовлетворенности деятельностью ООО "СпецТранс-Сервис", выявить ключевые критерии лояльности клиентов, разработать систему мероприятий по формированию лояльности потребителей;

3) разработать систему взаимодействия с клиентами, направленную на их активное привлечение и удержание;

4) организовать эффективную маркетинговую и рекламную функции.

С учетом того, что потребительский выбор в данном сегменте рынка осуществляется, прежде всего, на основе удобства работы с компанией и цены, при этом качество продукции, свойства и цены основных конкурентов примерно одинаковы, ООО "СпецТранс-Сервис" следует сконцентрироваться на системе распределения продукции, а именно на построение долгосрочных отношений с клиентами, что позволит сформировать лояльность клиентов и привлечь новых клиентов, которые заинтересованы в сокращении издержек на закупку и снижении зависимости от колебания валют

3. Формирование стратегии развития ООО «Спецтранс-Сервис»

3.1 Мероприятия по повышению эффективности стратегического планирования предприятия на основе маркетинговых исследований

Перейдем к разработке мероприятий по повышению эффективности стратегического планирования ООО "СпецТранс-Сервис".

На текущий момент, в структуре ООО "СпецТранс-Сервис" маркетинговая и рекламные функции реализуются неэффективно, в связи с этим рекомендуется ввести в состав ООО "СпецТранс-Сервис" отдел маркетинга под руководством заместителя генерального директора по маркетингу. Заместитель генерального директора по маркетингу будет подчиняться непосредственно генеральному директору ООО "СпецТранс-Сервис".

Сформулируем задачи, которые будут стоять создаваемым отделом маркетинга:

1) анализ макроокружения и выявление основных факторов, оказывающих влияние на рынок поставок и перевозок нефтепродуктов и деятельность ООО "СпецТранс-Сервис";

2) анализ рынка;

3) конкурентный анализ;

4) сегментация рынка;

5) определение позиции ООО "СпецТранс-Сервис" на рынке;

6) организация и проведение маркетинговых исследований;

7) анализ текущей товарной, ценовой, сбытовой и рекламной политики ООО "СпецТранс-Сервис";

8) разработка стратегий и планов маркетинга для достижения поставленных руководством ООО "СпецТранс-Сервис" целей;

9) разработка программ формирования лояльности для клиентов на базе изучения их удовлетворенности;

10) поддержание работы сайта;

11) участие в подготовке бизнес-планов.