| Похожие рефераты | Скачать .docx |

Реферат: Управление портфелем ценных бумаг

| КОМИ РЕСПУБЛИКАНСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ И УПРАВЛЕНИЯ ПРИ ГЛАВЕ РЕСПУБЛИКИ КОМИ Санкт - Петербургский университет экономики и финансов ВЫСШАЯ ЭКОНОМИЧЕСКАЯ ШКОЛА Специальность 06.11.00 “Менеджмент” Специализация “Финансовый менеджмент”

Управление портфелем ценных бумаг ДИПЛОМНАЯ РАБОТА Научный руководитель к.э.н., доцент ______________ _____________________________ Подпись студента _____________________________ Дата _________________________ |

СОДЕРЖАНИЕ

| Введение |

3 |

||

| Глава |

1. |

Инвестиционная деятельность на рынке ценных бумаг |

5 |

| 1.1. |

Инвестиции в рыночные ценные бумаги |

5 |

|

| 1.2. |

Модели портфельного инвестирования |

6 |

|

| 1.3. |

Типы портфелей |

8 |

|

| 1.4. |

Фундаментальный анализ |

14 |

|

| 1.5. |

Технический анализ |

16 |

|

| 1.6. |

Сопоставление технического и фундаментального анализа |

17 |

|

| Глава |

2. |

Технический анализ |

19 |

| 2.1. |

Разновидности методов технического анализа |

19 |

|

| 2.2. |

Классификация методов технического анализа |

21 |

|

| 2.3. |

Тенденция и её основные характеристики |

21 |

|

| 2.4. |

Модели перелома |

23 |

|

| 2.5. |

Модели продолжения тенденции |

24 |

|

| 2.6. |

Японские свечи (Japanese Candlesticks Charting) |

26 |

|

| 2.7. |

Метод скользящих средних |

36 |

|

| 2.8. |

Осцилляторы |

37 |

|

| Глава |

3. |

Практическое применение методов технического анализа при управлении портфелем ценных бумаг |

41 |

| 3.1. |

Формирование портфеля ценных бумаг |

41 |

|

| 3.2. |

Примеры принятия решения покупки-продажи ценных бумаг |

42 |

|

| Заключение |

46 |

||

| Список использованной литературы |

51 |

||

Введение

Способность предприятий гибко использовать рыночную ситуацию и меры регулирования имеют важнейшее значение в повышении эффективности производства в условиях рыночной экономики. Руководство предприятия должно стремиться к наиболее оптимальному использованию свободных финансовых ресурсов, которое позволило бы предприятию получить максимальную прибыль.

Ценные бумаги - необходимый атрибут развития рыночного оборота. Эффективное управление движением капитала в рамках фирмы предполагает вложение временно свободных средств в ценные бумаги для извлечения дополнительной прибыли от роста курсовой стоимости ценной бумаги. Безусловно, в настоящее время, вложения денежных средств в российские ценные бумаги являются достаточно рискованным способом приращения капитала, в связи с неразвитостью фондового рынка России, который характеризуется:

· неустойчивостью, зависящий в достаточно большой степени не от экономических показателей российских эмитентов, а политической ситуации в стране;

· отсутствием полной законодательной базы, регулирующей рынок ценных бумаг, которая, необходимо отметить, появляется;

· неликвидностью большинства ценных бумаг российских эмитентов;

· большим спрэдом (разницей между ценой покупки и ценой продажи);

· отсутствием на рынке открытой информации о производственных результатах предприятий, чьи акции обращаются на вторичном рынке.

Многолетняя статистическая база по каждому из интересующих эмитентов и широкая выборка объектов инвестирования, отвечающих типовым требованиям, - два необходимых условия для создания классического портфеля. Период цивилизованного функционирования российского фондового рынка существует чуть больше двух лет, да и количество действительно ликвидных корпоративных ценных бумаг пока не позволяет моделировать принципиально различающиеся варианты портфеля.

Тем не менее портфельный подход к управлению инвестициями уже сегодня целесообразен.

Существуют различные теории портфельного инвестирования.

Цель данной работы - показать возможность управления портфелем ценных бумаг с помощью технического анализа.

В соответствии с поставленной целью в работе рассмотрены основные методы технического анализа, применяемые отделом ценных бумаг предприятия при управлении портфелем ценных бумаг:

1. Метод японских свеч (Japanese Candlesticks Charting ).

2. Метод “Скользящих средних” (Moving Averege ).

3. Осциллятор Индекс Относительной Силы (Relative Strength Index ).

В настоящей работе описываются разновидности методов технического анализа, их классификация, основные термины.

Рассматриваемый способ управления портфелем ценных бумаг методом технического анализа показывает, что он является одним из самых наглядных и при умелой интерпретации индикаторов и графиков, построенных на статистической базе, помогает принимать правильное решение в покупке-продаже ценных бумаг.

Глава 1. Инвестиционная деятельность на рынке ценных бумаг

1.1. Инвестиции в рыночные ценные бумаги

Избыточная наличность, т.е. объём наличных средств фирмы, превышающая некоторый запланированный уровень, необходимых для совершения сделок или поддержания компенсационных остатков, инвестируются в рыночные ценные бумаги.

Решение об инвестировании избытка наличности в рыночные ценные бумаги включает в себя не только определение объёма инвестиций, но и типа ценной бумаги - объекта инвестиций. В какой-то степени эти 2 компонента решения взаимозависимы. Оба они должны быть основаны на оценке ожидаемых чистых потоков наличности и доли неопределённости, связанной с этими потоками. Если будущие потоки наличности известны с достаточной степенью определенности, а кривая доходности возрастает, т.е. долгосрочные ценные бумаги имеют более высокую доходность, чем краткосрочные, то у компании может возникнуть стремление организовать свой портфель таким образом, чтобы срок погашения ценных бумаг примерно соответствовал тому моменту, когда понадобятся денежные средства. Модель потока наличности предоставляет фирме большие возможности в плане максимизации средней доходности всего портфеля, так как вероятность неожиданной продажи значительного количества ценных бумаг невелика.

Ключевым фактором является степень точности предсказаний потоков наличности. Если точность высока, наиболее важной характеристикой становится срок погашения ценных бумаг. Если будущие потоки наличности фирмы совершенно непредсказуемы, то самые важные характеристики ценной бумаги - это степень ее ликвидности и риск в отношении колебаний её рыночной стоимости. Инвестируя средства в долгосрочные менее ликвидные ценные бумаги с более высоким риском невыполнения обязательств, можно однако, достичь более высокой доходности вложений. Кроме риска и недостатка ликвидности, будут иметь место трансакционные издержки, сокращающие чистую выручку. Таким образом фирма сталкивается с уже знакомой проблемой выбора между риском и прибыльностью.

Чем больше объём портфеля ценных бумаг, тем больше возможностей для специализации и экономии на затратах труда по его обслуживанию [7, с. 41].

1.2. Модели портфельного инвестирования

Занимаясь инвестициями, необходимо выработать определенную политику своих действий и определить:

· основные цели инвестирования (стратегический или портфельный его характер);

· состав инвестиционного портфеля, приемлемые виды ценных бумаг;

· качество бумаги, диверсификацию портфеля и т.д.

Под инвестиционным портфелем понимается некая совокупность ценных бумаг. Обычно на рынке продается некое инвестиционное качество с заданным соотношением Риск/Доход, которое в процессе управления может быть улучшено [4, c. 237].

Что привлекательного в осуществлении портфельного инвестирования?

Прежде всего то, что оно позволяет планировать, оценивать, контролировать конечные результаты всей инвестиционной деятельности в различных секторах фондового рынка.

Портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, т.е. с минимальным риском потерь по основной сумме и текущим поступлениям.

Основная задача портфельного инвестирования - улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость при минимальном риске.

Балансовая стоимость характеризует издержки на приобретение данного портфеля и рассчитывается нарастающим итогом путём прибавления к балансовой стоимости имеющегося портфеля основной суммы сделки при покупке ценных бумаг и при продаже путём списания средневзвешенной цены на количество проданных ценных бумаг.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включённых в тот или иной портфель с учётом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, для решения которых достаточно быстро удается найти общую сумму решения, но которые практически не решаются до конца.

Другим преимуществом портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач.

| Источники дохода |

|||

| Рост курсовой стоимости |

Текущие выплаты |

||

![]()

![]()

![]()

![]()

|

|

Портфель роста и дохода |

Портфель дохода |

| Консервативного роста |

Сбалансированного |

Регулярного дохода |

| Среднего роста |

Двойного назначения |

Доходных бумаг |

|

|

Рис. 1

Для этого используются различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определённый период времени. Соотношение этих факторов и позволяет определить тип портфеля ценных бумаг. Тип портфеля - это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом и за счёт какого источника данный доход получен: за счёт роста курсовой стоимости или за счёт текущих выплат - дивидендов, процентов (рис. 1).

1.3. Типы портфелей

Было бы упрощённым понимание портфеля как некой однородной совокупности, несмотря на то, что портфель роста, например, ориентирован на акции, инвестиционной характеристикой которых является рост курсовой стоимости.

Портфель роста формируется из акций компаний, курсовая стоимость которых растёт. Цель данного типа портфеля - рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящей в портфель, определяют виды портфелей, входящие в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстро растущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Нацелен на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надёжными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надёжность обеспечивается ценными бумагами консервативного роста, а доходность - ценными бумагами агрессивного роста. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода . Данный тип портфеля ориентирован на получение высокого текущего дохода - процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания - получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадёжные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадёжных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоит из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода . Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая доход. Потеря одной части может компенсироваться возрастанием другой.

Охарактеризуем виды данного портфеля.

Портфель двойного назначения . В состав данного портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идёт о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые - прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

Сбалансированный портфель предполагает сбалансировать не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определённой пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. В состав портфеля могут включаться и высокорискованные ценные бумаги. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включённые в данный портфель, вкладывается большая часть средств.

Если рассматривать типы портфелей в зависимости от степени риска, который приемлет инвестор, то необходимо вспомнить их классификацию, согласно которой они делились на консервативные, умеренно-консервативные, агрессивные и нерациональные. Ясно, что каждому типу инвестора будет соответствовать и свой тип портфеля ценных бумаг: высоконадёжный, но низкодоходный; диверсифицированный; рискованный, но высокодоходный, бессистемный (см. табл. 1)

табл.1

| Тип инвестора |

Цель инвестирования |

Степень риска |

Тип ценной бумаги |

Тип портфеля |

| Консервативный |

Защита от инфляции |

Низкая |

Государственные ценные бумаги, акции и облигации крупных стабильных эмитентов |

Высоконадёжный, но низкодоходный |

| Умеренно-агрессив-ный |

Длитель-ное вложение капитала и его рост |

Средняя |

Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средних, но надёжных эмитентов с длительной рыночной историей |

Диверсифициро-ванный |

| Агрессив-ный |

Спекулятивная игра, возмож-ность быстрого роста вложенных средств |

Высокая |

Высокая доля высокодоходных ценных бумаг небольших эмитентов, венчурных компаний и т.д. |

Рискованный, но высокодоходный |

| Нераци-ональный |

Нет чётких целей |

Низкая |

Произвольно подобранные ценные бумаги |

Бессистемный |

При дальнейшей классификации портфеля структурообразующими признаками могут выступать те инвестиционные качества, которые приобретают совокупность ценных бумаг, помещённая в данный портфель. При всём их многообразии из них можно выделить некоторые основные: ликвидность или освобождение от налогов, отраслевая региональная принадлежность.

Такое инвестиционное качество портфеля, как ликвидность, как известно, означает возможность быстрого превращения портфеля в денежную наличность без потери его стоимости. Лучше всего данную задачу позволяют решить портфели денежного рынка.

Портфели денежного рынка . Эта разновидность портфелей ставит своей целью полное сохранение капитала. В состав такого портфеля включается преимущественно денежная наличность или быстро реализуемые активы.

Следует отметить, что одно из “золотых” правил работы с ценными бумагами гласит: НЕЛЬЗЯ ВКЛАДЫВАТЬ ВСЕ СРЕДСТВА В ЦЕННЫЕ БУМАГИ - НЕОБХОДИМО ИМЕТЬ РЕЗЕРВ СВОБОДНОЙ ДЕНЕЖНОЙ НАЛИЧНОСТИ ДЛЯ РЕШЕНИЯ ИНВЕСТИЦИОННЫХ ЗАДАЧ, ВОЗНИКАЮЩИХ НЕОЖИДАННО [4, c. 243].

Данные экономического анализа подтверждают, что при определённых допущениях желаемый размер денежных средств, предназначенный на непредвиденные цели, так же, как и желаемый размер денежных средств на трансакционные нужды зависят от процентной ставки. Поэтому инвестор, вкладывая часть средств в денежную форму, обеспечивает требуемую устойчивость портфеля. Денежная наличность может быть конвертируема в иностранную валюту, если курс национальной валюты ниже, чем иностранной. Таким образом, помимо сохранения средств достигается увеличение вложенного капитала за счёт курсовой разницы.

Высокой ликвидностью обладают и портфели краткосрочных фондов . Они формируются из краткосрочных ценных бумаг, т.е. инструментов, обращающихся на денежном рынке.

Портфель ценных бумаг, освобождённых от налога , содержит, в основном, государственные долговые обязательства и предполагает сохранение капитала при высокой степени ликвидности. Портфель государственных ценных бумаг - наиболее распространённая разновидность портфеля.

Портфель, состоящий из ценных бумаг государственных структур . Эта разновидность портфеля формируется из государственных и муниципальных ценных бумаг и обязательств. Вложения в данные рыночные инструменты обеспечивают держателю портфеля доход, получаемый от разницы в цене приобретения с дисконтом и выкупной ценой и по ставкам выплаты процентов. Немаловажное значение имеет и то, что и центральные, и местные органы власти предоставляют налоговые льготы.

Инвестиционная направленность вложений в региональном разрезе приводит к созданию портфелей, сформированных из ценных бумаг различных сторон; ценных бумаг эмитентов, находящихся в одном регионе; различных иностранных ценных бумаг.

Портфель, состоящий из корпоративных ценных бумаг . Портфель данной разновидности формируется на базе ценных бумаг, выпущенных предприятиями различных отраслей промышленности.

Типу портфеля соответствует и тип избранной инвестиционной стратегии: агрессивной, направленной на максимальное использование возможностей рынка или пассивной.

Примером пассивной стратегии может служить равномерное распределение инвестиций между выпусками разной срочности (метод “лестницы”). Используя метод “лестницы” портфельный менеджер покупает ценные бумаги различной срочности с распределением по срокам до окончания периода существования портфеля. Следует учитывать, что портфель ценных бумаг - это продукт, который продаётся и покупается на фондовом рынке, а следовательно, весьма важным представляется вопрос об издержках на его формирование и управление. Поэтому особую важность приобретает вопрос о количественном составе портфеля.

Вопрос о количественном составе портфеля можно решать как с позиции теории инвестиционного анализа, так и с точки зрения современной практики. Согласно теории инвестиционного анализа простая диверсификация, т.е. распределение средств портфеля по принципу - “не клади все яйца в одну корзину” - ничуть не хуже, чем диверсификация по отраслям, предприятиям и т.д. Кроме того, увеличение различных активов, т.е. видов ценных бумаг, находящихся в портфеле, до восьми и более не даёт значительного уменьшения портфельного риска. Максимальное сокращение риска достижимо, если в портфеле отобрано от 10 до 15 различных ценных бумаг. Дальнейшее увеличение состава портфеля нецелесообразно, т.е. возникает эффект излишней диверсификации, чего следует избегать. Излишняя диверсификация может привести к таким отрицательным результатам, как:

· невозможность качественного портфельного управления;

· покупка недостаточно надёжных, доходных, ликвидных ценных бумаг;

· рост издержек, связанных с поиском ценных бумаг (расходы на предварительный анализ и т.д.);

· высокие издержки по покупке небольших мелких партий ценных бумаг и т.д.

Издержки по управлению излишне диверсифицированным портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет возрастать более высокими темпами, чем издержки в связи с излишней диверсификацией.

Под управлением портфелем ценных бумаг понимается применение совокупности различных методов и технологических возможностей, которые позволяют:

1) сохранить первоначальные инвестированные средства;

2) достигнуть максимального уровня дохода;

3) обеспечить инвестиционную направленность портфеля.

Иначе говоря, процесс управления нацелен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его держателя.

Поэтому необходима текущая корректировка структуры портфеля на основе мониторинга факторов, которые могут вызвать изменение в составных частях портфеля.

Совокупность применяемых к портфелю методов и технических возможностей представляет способ управления, который может быть охарактеризован как “активный” и “пассивный”.

1.4 Фундаментальный анализ

На практике широко распространены два способа изучения динамики цен на рынках ценных бумаг. Первый - это фундаментальный анализ. Это анализ экономических факторов данной системы, которые так или иначе влияют на цену. При фундаментальном подходе пытаются найти действительную стоимость объекта исходя исключительно из законов спроса и предложения.

Полный фундаментальный анализ проводится на трёх уровнях. Первоначально в его рамках рассматривается состояние экономики фондового рынка в целом. Это позволяет выяснить, насколько общая ситуация благоприятна для инвестирования и дает возможность определить основные факторы, детерминирующие указанную ситуацию. После изучения конъюнктуры в целом осуществляется анализ отдельных сфер рынка ценных бумаг в целях выявления тех из них, которые в сложившихся общеэкономических условиях наиболее благоприятны для помещения средств с точки зрения выбранных инвестиционных целей и приоритетов. При этом рассматривается состояние отраслей и подотраслей экономики, представленных на фондовом рынке. Выявление наиболее предпочтительных направлений размещения средств создает основу для выбора в их рамках конкретных видов ценных бумаг, инвестиции в которые обеспечили бы наиболее полное выполнение инвестиционных задач. Поэтому на третьем уровне анализа подробно освещается состояние отдельных фирм и компаний, чьи долевые или долговые фондовые инструменты обращаются на рынке. Это дает возможность решить вопрос о том, какие ценные бумаги являются привлекательными, а какие из тех, которые уже приобретены, необходимо продать.

Изучение общей экономической ситуации на первом этапе анализа основано на рассмотрении показателей, характеризующих динамику производства, уровень экономической активности, потребление и накопление, развитость инфляционных процессов, финансовое состояние государства. При этом предпринимаются попытки установить конкретные механизмы воздействия на положение дел в экономике важнейших политических и социальных событий. Выявление факторов, детерминирующих хозяйственную ситуацию в целом и непосредственно отражающихся на фондовом рынке, позволяет определить общие условия, на фоне которых придется проводить инвестиционную политику и построить прогнозы относительно перспектив их изменения. Поскольку макроэкономическая обстановка является предметом пристального внимания со стороны широких кругов экономистов, при проведении её фундаментального анализа имеется возможность опираться на достаточно глубокие проработки и выводы, которые делаются ведущими экспертами в данной области.

Общеэкономическая ситуация отражает состояние в большинстве сфер хозяйства, однако каждая из этих сфер подчиняется не только общим, но и своим частным, внутренним закономерностям, и, соответственно, выводы, сделанные на макроэкономическом уровне, нуждаются по отношению к ним в конкретизации и корректировке. Даже если анализ обстановки в целом показывает, что она неблагоприятна для инвестирования, это отнюдь не означает, что нельзя найти отрасли, куда можно было бы с большой выгодой помещать деньги.

Обычно развитие отраслей подчиняется определенным закономерностям которые выражены определенным образом в динамике отраслевых индексов или отдельных эмитентов. Начальные этапы их становления, связанные с подъёмом и быстрым повышением доходности, постепенно сменяются более или менее продолжительными периодами относительно устойчивого развития. С течением времени в ряде отраслей может наметиться стагнация, а некоторые из них просто отмирают. В каждый данный момент при проведении анализа стараются выявить отрасль, которая находится на подъеме и в рамках установленных инвестиционных приоритетов дает лучшие по сравнению с остальными возможности лучшего размещения средств.

После того, как определены наиболее подходящие отрасли для помещения средств, из всего многообразия входящих в них компаний надо выбрать те, чьи ценные бумаги позволяют реализовать поставленные инвестиционные цели.

Одним из ключевых факторов, влияющих на стоимость ценных бумаг какой-либо компании, являются её текущее финансово - хозяйственное положение и перспективы развития. Поэтому фундаментальный анализ на его завершающей стадии концентрируется прежде всего на изучении положения дел у эмитента. В качестве основных источников информации для этого используются:

· данные годовых и квартальных отчётов о деятельности компании;

· материалы, которые компания публикует о себе;

· сведения, сообщаемые в публичных выступлениях руководства акционерного общества;

· данные, поступающие по каналам электронных информационных систем;

· результаты исследований, выполненных специализированными организациями и другими участниками фондового рынка.

Как следует из вышеприведённого этот подход носит долгосрочный характер и для правильного определения текущей ценовой динамики не очень пригоден.

1.5. Технический анализ

Второй способ изучения динамики цен на рынках ценных бумаг - технический анализ.

Технический анализ - это исследование динамики рынка, чаще всего посредством графиков, с целью прогнозирования будущего направления движения цен. Термин “динамика рынка” включает в себя три основных источника информации: цена, объём и открытый интерес (объём открытых позиций в случае анализа рынка срочных контрактов).

Существует три постулата, на которых стоит технический анализ:

1. Рынок учитывает всё. Всё то, что каким-либо образом влияет на рыночную цену, непременно на этой самой цене отразится.

2. Движение цен подчинено тенденциям. Понятие тенденции или тренда (trend) - одно из основополагающих в техническом анализе.

Из данного положения проистекают два следствия.

Следствие первое : действующая тенденция, по всей вероятности , будет развиваться далее, а не обращаться в собственную противоположность. Это следствие есть не что иное, как перефраз первого ньютоновского закона движения.

Следствие второе : действующая тенденция будет развиваться до тех пор, пока не начнется движение в обратном направлении, т.е. начнется тенденция обратная существовавшей тенденции.

3. История повторяется. Будущее - это всего лишь повторение прошлого. Либо сформулировать другими словами: ключ к пониманию будущего кроется в изучении прошлого.

1.6. Сопоставление технического и фундаментального анализа

Если технический анализ в основном занимается изучением динамики рынка, то предметом исследований фундаментального анализа являются экономические силы спроса и предложения, которые вызывают колебания цен. При фундаментальном подходе анализируются все факторы, которые так или иначе влияют на цену товара.

Оба этих подхода к прогнозированию динамики рынка пытаются решить одну ту же проблему, а именно: определить, в каком же направлении будут двигаться цены. Но к этой проблеме они подходят с разных концов. Если фундаментальный аналитик пытается разобраться в причине движения рынка, технического аналитика интересует только факт этого движения. Всё, что ему нужно знать, это то, что такое движение или динамика рынка имеет место, а что именно её вызвало - не так уж важно. Фундаментальный аналитик будет пытаться выяснить, почему это произошло.

Часто эти два метода анализа вступают в противоречие друг с другом. Обычно в самом зародыше каких-то важных подвижек поведение рынка не вписывается в рамки фундаментального анализа и не может быть объяснено на основе только экономических факторов. Именно в эти моменты, моменты для общей тенденции наиболее критические, два вида анализа - технический и фундаментальный - и расходятся больше всего.

Одним из объяснений этого кажущегося противоречия является следующее: рыночная цена опережает все известные фундаментальные данные. Другими словами, рыночная цена служит опережающим индикатором фундаментальных данных или соображений здравого смысла [5, с. 5].

Рассматривая два метода анализа необходимо отметить гибкость и адаптационные способности технического анализа.

1. Технический анализ можно использовать практически для любого средства торговли и в любом временном интервале. Нет такой области в операциях на фондовой и товарной бирже, где бы не применялись методы технического анализа.

2. Принципы технического анализа применимы и на фондовом и на финансовом рынках. Они могут с успехом найти себе применение при операциях с опционами и спрэдами. Поскольку прогнозирование цен является одним из факторов, который обязательно учитывается хеджером, использование технических принципов при хеджировании имеет неоспоримые преимущества.

3. Еще одной сильной стороной технического анализа является возможность его применения на любом отрезке времени. И совершенно не важно, играете ли вы на колебаниях в пределах одного дня торгов, когда важен каждый ценовой тик, или анализируете среднесрочную тенденцию, в любом случае используются одни и те же принципы. Иногда полагают, что для долгосрочных прогнозов более подходит фундаментальный анализ, а удел технических факторов - лишь краткосрочный анализ с целью определения моментов входа и выхода из рынка. В то же время, использование недельных и месячных графиков, охватывающих динамику рынка за несколько лет, для долгосрочного прогнозирования оказывается достаточно плодотворным.

Глава 2. Технический анализ

В данной работе мы более подробно остановимся на техническом анализе, являющимся основным при принятии решения о покупке-продаже ценных бумаг на предприятии.

2.1. Разновидности методов технического анализа

Современный технический анализ включает в себя большое количество прикладных методов анализа ценовой динамики. Многие из них изобретены были на заре становления рынков ценных бумаг и имеют долгую историю развития. Другие появились и развились совсем недавно, одновременно с процессом появления мощных компьютеров, развитием сетевых технологий, усовершенствованием рыночной инфраструктуры. Этапы появления различных методов технического анализа применительно к развитому рынку связаны с этапами их популяризации на зарубежных рынках ценных бумаг. Сначала популярным был графический анализ (Chart analysis) - анализ различных рыночных моделей образующихся на графиках.

Затем популярность перешла к методу анализа динамики с помощью японских свечек (Candlestick analysis), который является разновидностью графического технического анализа, но из-за своей оригинальности и самобытности выделяется как отдельная ветвь. Анализ рынка, где ценовая динамика представлена в виде фигур, называемых свечами, считается самым древним по происхождению, а также самым неизведанным. С помощью фигур образованных совокупностью свечей можно с достаточной долей вероятности предсказать куда двинется рынок.

С появлением компьютеров интересным стало построение различных индикаторов технического анализа основанных на статистическом анализе динамики. Одно время пользовалась большим успехом волновая теория Эллиота (Elliot Wave Theory). Основные постулаты этой теории утверждают что ценовая динамика любого рынка развивается волнообразно и существуют определенные закономерности в образовании рыночных волн. Среди современных аналитиков можно встретить большое количество последователей этой теории, которая иногда на практике показывает необыкновенные результаты, хотя до сих пор возникает много вопросов по обоснованию её основных положений. С развитием возможностей компьютеров появились различные методы построения трендоследящих механических торговых систем (Trendfollowing Tradesystems), В настоящее время начался бум на применение в техническом анализе возможностей нейронных сетей - сетей эмулирующих процесс деятельности нейронов, нервных клеток человеческого мозга. Сейчас за рубежом и в России быстрыми темпами развивается индустрия программ предназначенных для решения прикладных задач технического анализа.

Существуют более сотни различных компьютерных программ и разработок, которые помогают технически анализировать изучаемый рынок. Внизу будут приведены три тематические компьютерные разработки, которые включают в себя все способы компьютерного анализа современного рынка ценных бумаг, являются самыми распространенными за рубежом и, соответственно, в России.

MetaStock 6.5 (фирма Equis). Самый популярный пакет технического анализа, воплотивший опыт лучших трейдеров. Интегрирован в среду Windows 95 и MS Office 97. Настроен на форматы российских поставщиков.

The AI Trilogy (фирма Ward System Group). Уникальный “конструктор”, позволяющий создавать аналитические комплексы любой сложности. Содержит 16 типов нейронных сетей в пакете NeuroShell, расширенную библиотеку NeuroWindows и элегантную реализацию генетических алгоритмов - программу GeneHanter. Установлен в 150 крупнейших банках США. Полностью русифицирован специалистами фирмы “Нейропроект”.

iThink (фирма High Perfomanse System). Средство построения ясных и точных моделей наиболее сложных ситуаций и процессов - политических, экономических, финансовых. С его помощью моделируются президентские выборы и чрезвычайные ситуации в регионах, инвестиционные потоки и реакция рынка на новые налоги, а также многие другие задачи. Незаменим также при планировании структурных изменений в банках и крупных фирмах, как визуальный инструмент реинжиниринга.

Сложно оценить эффективность какого-либо отдельного метода. Они все достаточно актуальны. И самым правильным решением было бы попытка овладеть и пользоваться всей совокупностью доступных методов, чтобы увеличить прибыльность своих операций.

2.2. Классификация методов технического анализа

1. Графические методы.

Под графическими понимаются те методы, в которых для прогнозирования используются наглядные изображения движений рынка. Классические фигуры строятся на линейных, либо гистограммных чартах. Особые способы построения ценовых графиков (японские свечи и крестики-нолики).

2. Методы, использующие фильтрацию или математическую аппроксимацию.

Методы, используемые с помощью компьютеров. При вводе исходных данных компьютер выдаёт кривую, которую необходимо проанализировать. Эта группа делится на две основные части: скользящие средние и осцилляторы.

3. Теория циклов.

Метод, основным показателем для прогноза которого является время и отвечает не только на вопрос, в какую сторону и как далеко будет развиваться рынок, но и когда он туда придёт и когда начнётся это движение .

2.3. Тенденция и её основные характеристики

При техническом подходе к анализу рынка понятие тенденции или тренда (trend) является основным. Весь инструментарий технического анализа призван решить одну основополагающую задачу, измерить тенденцию, чтобы в дальнейшем следовать ей. Тенденция - направление в котором движется рынок. И, так как ценовая динамика рынка представляет собой серию флуктуаций, которые напоминают последовательно идущие волны, состоящие из подъемов и падений, то правильнее было бы сказать, что направление динамики этих подъемов и падений образует тенденцию рынка.

Тенденция имеет три направления:

1. Восходящая - последующий пик и спад выше предыдущего.

2. Нисходящая - последующий пик и спад ниже предыдущего.

3. Боковая (бестрендовый рынок) - пики и спады находятся на одном уровне.

Существует несколько способов охарактеризовать временные параметры тенденции, но в большинстве случаев принята следующая классификация видов тенденции, сформулированная Чарльзом Доу в его теории:

1) Первичная или основная тенденция - продолжительность более года, а иногда и несколько лет.

2) Вторичная или промежуточная тенденция - корректирующая по отношению к основной и продолжительность её от трёх недель до трёх месяцев.

3) Малая или краткосрочная тенденция - краткосрочные колебания в рамках промежуточной тенденции и продолжительность её не более трёх недель.

2.3.1. Поддержка и сопротивление

Для хорошего представления основ технического анализа необходимо различать такие понятия как поддержка и сопротивление [2, с. 65].

Поддержка - это уровень или область на графике ниже существующего уровня цен, где спрос превосходит предложение, т.е. стремление купить достаточно сильно и может противостоять давлению продавцов. Обычно уровень поддержки можно определить заранее, по уровню предыдущего спада.

Сопротивление - прямая противоположность поддержки, уровень или область выше уровня цен, где предложение превосходит спрос, т.е. давление продавцов превосходит давление со стороны покупателей. Обычно уровень сопротивления совпадает с уровнем предыдущего пика.

Эти понятия лучше всего разглядывать с точки зрения психологии участников рынка. Они характеризуются такими величинами как временной интервал действия того или иного уровня, объём сделок на данном уровне и удалённость по времени от настоящего момента.

2.3.2. Линии тренда

Самым простым техническим инструментом изучения динамики цен является линия тренда. Линия тренда - это линия проведённая через минимальные точки спадов динамики (восходящая линия тренда) или через максимальные точки пиков динамики (нисходящая линия тренда). На основе этого понятия строятся многие инструменты графического технического анализа.

Как пользоваться линией тренда? Один из основополагающих принципов тенденции гласит: тенденция, которая находится в развитии, будет продолжать своё развитие. Из этого следует, что как только тенденция набирает определённый темп и линия тренда располагается под определённым углом, этот угол, как правило, будет оставаться неизменным в процессе дальнейшего развития тенденции. В этом случае линия тренда не только позволит определить крайние точки или экстремумы корректировочных фаз, но, что ещё более важно, укажет на возможные изменения тенденции.

Существуют две большие группы: модели перелома и модели продолжения тенденции.

2.4. Модели перелома

По самому названию можно догадаться, что первые говорят о том, что в динамике существующей тенденции происходит важный перелом.

Существует пять наиболее часто используемых моделей перелома:

1. голова и плечи (Head and Shoulders );

2. тройная вершина и основание (triple tops and bottoms );

3. двойная вершина и основание (double tops and bottoms );

4. V-образная вершина и основание (иногда её называют “шип”, от английского “spike ”);

5. закруглённая модель или “блюдце” (rounding pattern or saucer ).

Для всех основных моделей перелома существуют общие положения:

1) предпосылкой для возникновения любой модели перелома является существование предшествующей тенденции.

2) Первым сигналом грядущего перелома в существующей тенденции часто может быть прорыв важной линии тренда.

3) Чем крупнее модель, тем значительнее будет последующее движение рынка.

4) Модели вершины, как правило, короче по времени и более изменчивы, чем модели основания.

5) Модели основания, как правило, характеризуются меньшим разбросом цен, и для их построения требуется большее количество времени.

6) Обычно, объём торговли играет более важную роль, когда начинается перелом от рынка медведей к рынку быков.

2.5. Модели продолжения тенденции

Модели продолжения тенденции обычно означают, что период застоя цен, отражённый на графике, является не более чем паузой в развитии господствующей тенденции и что направление тенденции останется прежним после их завершения.

Для того, чтобы идентифицировать ту или иную фигуру продолжения, необходимо иметь ярко выраженный тренд. Сигналом о том, что фигура была выбрана правильно послужит возобновление предыдущего направления тренда после её завершения.

Наиболее распространёнными фигурами такого типа являются треугольники (triangles). Их различают в зависимости от расположения ограничивающих линий (boundary lines). Верхняя граница является линией сопротивления, а нижняя - линией поддержки.

Наиболее часто может встретить сужающийся треугольник (contracting triagle). Его границы сходятся в одну точку и симметрично наклонены к горизонту. Сужающийся треугольник может корректировать и бычий, и медвежий тренд.

Немногим более редко встречаются восходящий (ascending) и нисходящий (descending) треугольники. Одна из границ параллельна оси абсцисс, а другая наклонена, приближаясь к первой с развитием треугольника. Восходящий треугольник более характерен как коррекция медвежьего рынка. Это можно объяснить тем, что его верхняя граница параллельна горизонту т представляет собой ярко выраженный уровень сопротивления. В то же время его нижняя граница более размыта, уровень поддержки чётко определить довольно сложно. Такие черты присущи медвежьему рынку, который в этом случае и является доминирующим. Нисходящий треугольник чаще встречается при бычьем рынке.

Наиболее редкий тип треугольника - расширяющийся (expanding). Его границы со временем симметрично расходятся.

После завершения каждого из треугольников следует ожидать возобновления движения в направлении предшествующего тренда. Момент, когда треугольник закончился, можно определить по следующим критериям:

1. Внутри каждого треугольника можно заметить нечётное (но не меньше пяти) количество колебаний (волн).

2. Сужающийся, восходящий и нисходящий треугольники обычно заканчиваются близко к точке пересечения своих границ, но никогда не позже.

3. После завершения треугольника цена должна резко повыситься или понизиться, т.е. пробить соответствующую границу.

Явление, когда после завершения треугольника цена начинает резко изменяться, называет толчком или ударом (thrust). Минимальная цель для толчка равна длине наибольшей волны треугольника. Поэтому после окончания треугольника имеет смысл встать в позицию на покупку или продажу в соответствии с ожидаемым направлением главного тренда.

Треугольники - классический пример бокового тренда, поскольку их колебания по сравнению с движениями бычьего или медвежьего характера незначительны.

Различают также такие фигуры продолжения, как флаг (flag), вымпел (pennant), клин (wedge). Их отличия от треугольников состоят во взаимном расположении верхней и нижней границ. Флаг и вымпел напоминают нисходящий и восходящий треугольники, а клин - сужающийся.

При отсутствии дополнительных индикаторов не рекомендуется торговать “внутри” треугольника или другой фигуры продолжения.

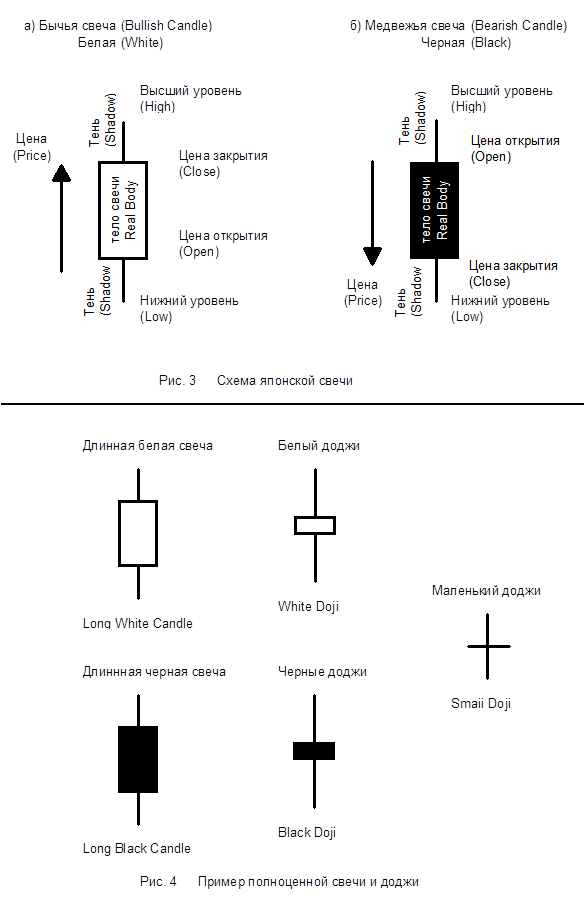

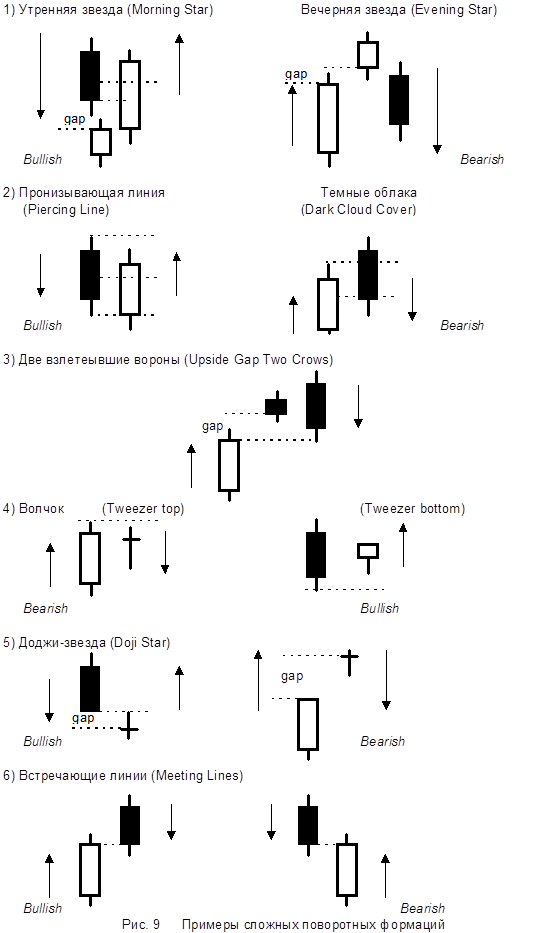

2.6. Японские свечи (Japanese Candlesticks Charting)

Наиболее наглядных и естественных графических методов является метод японских свечек.

Наиболее часто свечи строят на ежедневных графиках (рис. 2).

В промежутке между ценами открытия и закрытия рисуется прямоугольник, называемый телом (real body) свечи. Вертикальные палочки сверху и снизу тела называются тенями (shadows). Тело свечи закрашивается по-разному в зависимости от взаимного расположения цен открытия и закрытия. В классическом варианте используют белый цвет (т.е. свеча пустая), если торговый день закрылся на более высоком уровне, чем открылся, т.е. если цена повысилась. В обратном случае тело свечи закрашивается чёрным цветом.

В течении торгового дня свеча на экране будет пульсировать - тело будет менять длину и цвет, а тени - появляться и пропадать. Из этого видно, какие тенденции - бычьи или медвежьи - преобладают на рынке.

В промежутке между ценами открытия и закрытия рисуется прямоугольник, называемый телом (real body) свечи (рис. 3). Вертикальные палочки сверху и снизу тела называются тенями (shadows). Они показывают самые высокие и самые низкие значения цен, зафиксированных в течение торгов. Необходимо отметить, что в отдельных случаях свечи формируются без теней. На практике это означает совпадение максимальных и минимальных цен с ценами открытия и закрытия.

Тело свечи закрашивается по-разному в зависимости от взаимного расположения цен открытия и закрытия. В случае роста цены к моменту закрытия торгов выше цены открытия свеча будет пустая (белая); если цена к концу торгов опустилась ниже цены открытия - свеча будет чёрная. Совпадение цен открытия и закрытия обозначается горизонтальной чертой.

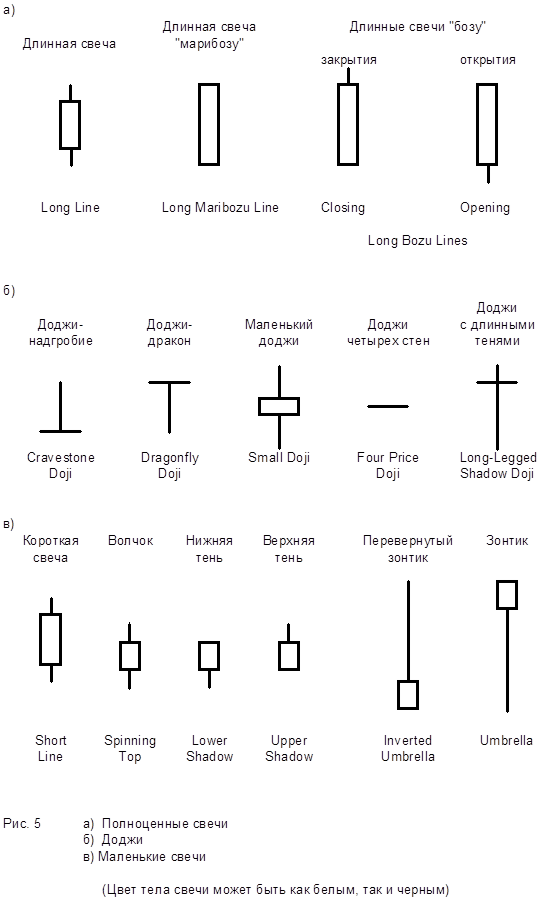

В анализе свечей ключевую роль занимает тело, но не цвет и не тени, которыми часто пренебрегают вообще (например, при проведении на графике линии тренда). По размеру тела можно различить полноценные свечи и доджи (кресты). У последних цены закрытия и открытия близки или равны между собой (рис. 4) [1, с. 50].

Прогнозирование чаще всего ведётся на основании комбинации трёх свечей, где две собственно составляют фигуру, а третья подтверждает сигнал. Но немаловажным является и характер каждой свечи, определяющий её роль в анализе.

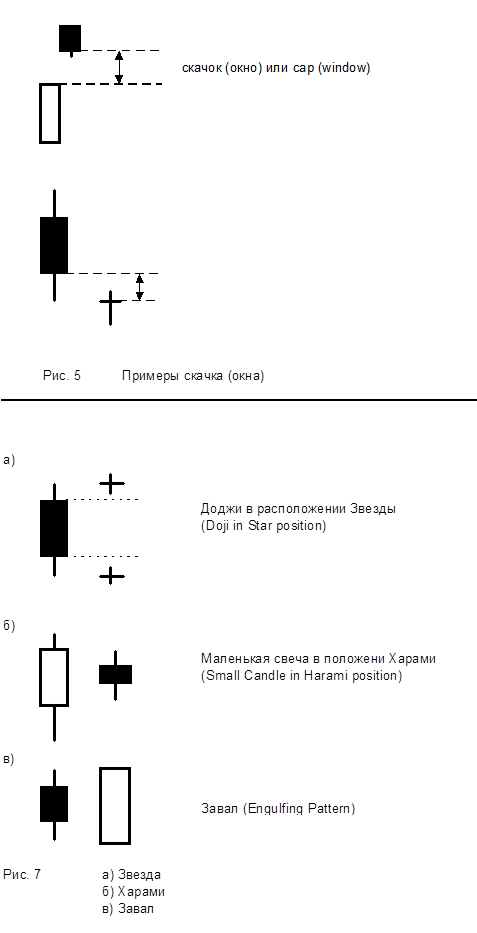

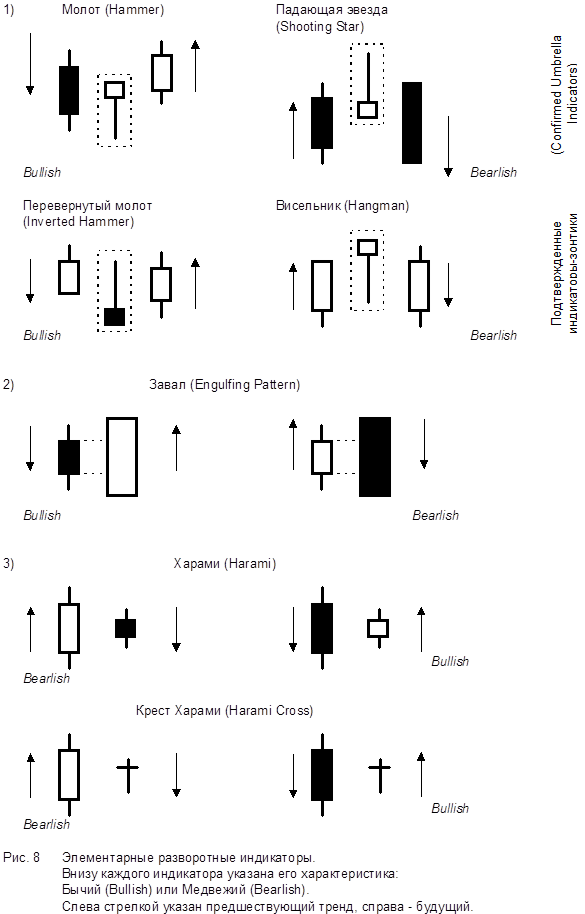

Сигналы о развороте тренда - наиболее сильная часть прогнозирования с помощью японских свечей. Здесь особое значение придаётся доджам - свечам с маленькими телами, или просто маленьким свечам. Существует обширная терминология, где из-за нюансов маленькие свечи и доджи приобретают разные имена. Наиболее важные из них показаны на рис. 5 - кресты и маленькие доджи (у свечи вообще или почти нет тела), зонтик (маленькое тело, длинная нижняя тень), перевёрнутый зонтик (маленькое тело, длинная верхняя тень).

Сами по себе доджи показывают признаки нерешительности в поведении участников рынка, что наблюдается обычно при приблизительно равном количестве быков и медведей. Почти всегда они встречаются как часть фигуры, специализирующей о развороте тренда, и гораздо реже появляются при явно выраженных трендовых - бычьих или медвежьих - тенденциях.

Скачок (gap) или окно (window) при “свечном” техническом анализе указывают на неожиданный резкий отрыв свечи от предшествующей. При этом её тело полностью расположено выше или ниже тела предыдущей свечи (рис. 6).

График движения курса акций РАО ЕЭС “России”,

зафиксированный в форме “японских свечей”

Рис. 2

В зависимости от занимаемой позиции по отношению к предыдущей свече доджи или маленькая свеча могут быть звездой или харами (японское слово, обозначающее “беременная”). После прыжка свеча становится звездой (рис. 7 а). Если всё тело свечи не выходит за рамки тела предыдущей, получаем фигуру харами (рис. 7 б).

Если же тело свечи полностью “поглощает” тело предыдущей, полученную формацию называют завалом (engulfing pattern) (рис. 7 в).

Свечи типа зонтиков обычно сигнализируют о развороте и встречаются чаще всего в момент изменения тренда. Их названия меняются в зависимости от того, в каком тренде они проявились. Один и тот же зонтик называют молотом при медвежьем и висельником - при бычьем рынке. После соответствующего прыжка (при бычьем рынке - вверх, при медвежьем - вниз) появление любого зонтика будет ещё более сильным индикатором разворота, и вся формация получит название звёздный разворот (star reversal). Цвет тела при этом не имеет значения.

Термин вечерний (evening) относится к таким свечам и формациям, после которых бычий тренд меняется на медвежий. Это связано с цветом больших свечей, имеющих при бычьем рынке характерный белый (дневной), а при медвежьем - чёрный (ночной) цвет. Соответственно, применяют и термин утренний (morning) - при свече или формации, возникающей внизу ценового графика.

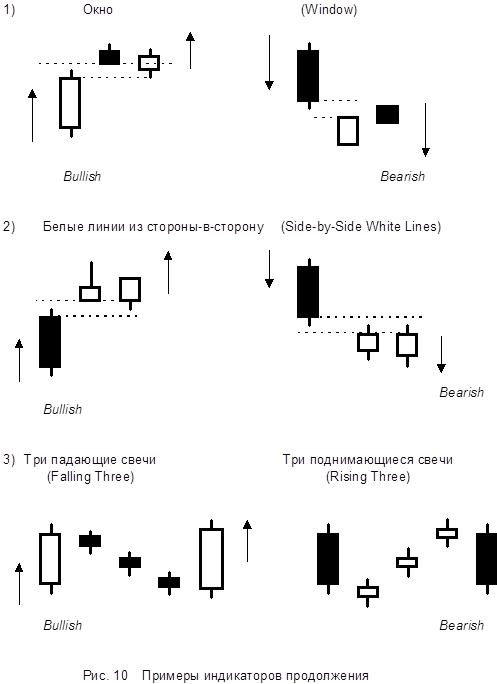

На рис. 8 - 10 в справочном порядке изображены наиболее часто встречающиеся формации поворотного и продолженного характера. Все они называются поэтично, более или менее соответствуя действительности.

Свечи - наиболее действенный и простой из графических методов. Комбинируя их с методами фильтрации (осцилляторами и скользящими средними), можно получить точные и своевременные сигналы об изменении тренда, и с помощью этого вовремя вступить в сделку на покупку или продажу. По выражению российских дилеров, “гораздо лучше купить понизу и продать поверху, чем наоборот”.

2.7. Метод скользящих средних

Одним из наиболее универсальных и широко используемых технических индикаторов является, так называемое, среднее скользящее значение [6, с. 71].

Самый простой способ технически проанализировать любой ценовой график - это наложить на график цен скользящее среднее значение, а лучше два скользящих средних значения разных периодов. Скользящее среднее значение рассчитывается усреднением ценовых значений, как правило, цены закрытия, за определенный период времени, при том что период остается всегда одним и тем же. Таким образом, если мы строим 20-дневное скользящее среднее значение мы складываем дневные цены закрытия за последние 20 дней и делим их на двадцать (усредняем) и на следующий день мы опять делаем то же самое, но уже учитывая новую дневную цену закрытия и отбрасывая цену закрытия, которая была зафиксирована 21 день назад. Динамика строящейся кривой каждый день как бы “проскальзывает” во времени на один день вперед.

Среднее скользящее значение относится к категории аналитических инструментов, которые следуют за тенденцией. Его цель состоит в том, чтобы определить время начала новой тенденции, а также предупредить о её завершении или повороте.

Этот метод всегда следует за динамикой рынка, а не опережает её, и сигнализирует о появлении новой тенденции, но только после того, как она появилась, поэтому метод не предназначен для прогнозирования движений на рынке в том смысле, в котором это делает графический анализ.

Построение среднего скользящего значения представляет собой специальный метод сглаживания ценовых показателей. Краткосрочное среднее скользящее (иначе называемое “коротким”), например, пяти- или десятидневное, точнее передаёт движение цен, чем более продолжительное (“длинное”), скажем, сорокадневное. Применение коротких средних скользящих позволяет сократить отставание по времени, однако полностью устранить его невозможно. Короткие средние скользящие более чувствительны к динамике цен, чем длинные. На одних рынках целесообразнее использовать короткие средние скользящие, на других эффективнее длинные, как менее чувствительные (рис.11).

Пример комбинации десяти- и сорокадневного простых средних скользящих. Десятидневное среднее скользящее значение обозначено сплошной линией, сорокадневное - пунктирной.

Рис. 11

Необходимо обратить внимание, (рис. 11) насколько точно движения ценовой тенденции повторяются коротким, десятидневным средним скользящим. Сорокадневное “отстоит” от движения цен несколько дальше. Средние скользящие значения сглаживают ценовой разброс, однако всегда отстают во времени от динамики рынка.

Короткое среднее скользящее лучше работает, когда цены находятся в застойной фазе. Этот момент называется рыночной консолидацией. Тренда, основного направления динамики, на рынке в такой момент не существует, цены как бы готовятся приобрести какое - либо направление своего движения. Это очень часто наблюдается после сильных движений рынка и длится до тех пор пока не начинается новая тенденция.

Как только образуется восходящая или нисходящая тенденция, лучше всего применять более длительные скользящие средние. Они менее чувствительные, так как по своей природе имеют большое отставание, и сопровождают основную тенденцию намного дольше.

Исходя из выше описанных особенностей, был придуман метод на основе скользящих средних ценовых значений, позволяющий учесть все рыночные состояния. Он подразумевает под собой использование одновременно двух скользящих средних значений разных периодов расчета и заключается в том, что при пересечении короткой скользящей средней длинную скользящую появляется большая вероятность того, что цены будут двигаться в направлении пересечения.

Существуют немало более сложных индикаторов технического анализа основанных на данных свойствах, но понимая суть данного метода будет легко разобраться и с другими.

2.8. Осцилляторы

Методы, описанные выше, по своей природе являются следующими за тенденцией. Осцилляторы или индикаторы колебаний - альтернатива индикаторов, следующих за тенденцией [3, с. 302]. Они весьма эффективны именно в отсутствии явных тенденций, когда динамика рынка сводится к флуктуациям в пределах сравнительно узкого горизонтального коридора цен, иначе называемого “рыночным коридором”.

Но эффективность осцилляторов не ограничивается только пределом “рыночного коридора”. В сочетании с анализом ценовых графиков в периоды сильных тенденций осцилляторы способны предсказывать кратковременные критические периоды в динамике рыночной активности - так называемое состояние перекупленного (overbought) и перепроданного (oversold) рынка. Кроме того, осцилляторы позволяют заранее увидеть ослабление рыночной тенденции - до того, как это явно отразится на динамике цен. Например, расхождение (divergence) между направлением движения кривой осциллятора и динамикой цен показывает, что следование рынка определённой тенденции подходит к концу.

В техническом анализе придумано большое количество осцилляторов. Существуют, так называемые, специфические осцилляторы, приспособленные под определенный рынок. К примеру, R. Colby и T. Meyers в опубликованной “Encyclopedia of market Indicators” приводит осцилляторы применяемые только на рынке государственных долговых бумаг правительства США.

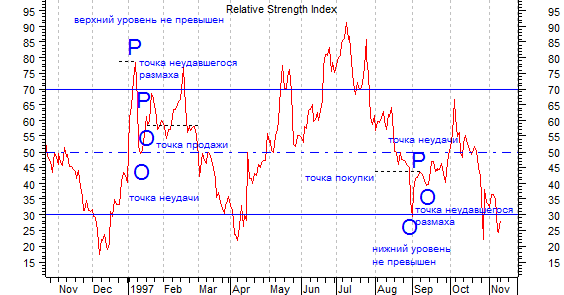

В данной работе рассмотрим самый универсальный и наиболее распространенный осциллятор - индекс относительной силы (Relative Strength Index ).

Этот индекс был разработан У. Уайлдером (Welles Wilder) и представлен в его книге “New concepts in technical trading systems” и высчитывается по следующей формуле:

RSI = 100 - (100/1+ RS),

где RS = среднее значение прироста цен закрытия за x дней /среднее значение убыли цен закрытия за x дней.

Автор метода для построения графика использовал стандартно 14 дней. Чем меньший порядок мы будем использовать, тем более чувствительной будет кривая и тем большее количество сигналов мы получим.

Индекс относительной силы откладывают на шкале от 0 до 100. Лучше всего он работает, достигая области экстремумов. Критерием оценки служат две линии, проведённые на уровне 30 и 70. Считается, что выше 70 находится зона перекупленности, а ниже 30 - перепроданности. Поэтому, когда значение индекса относительной силы достигает и поднимается выше 70, возникает угроза спада цен; движение ниже 30 воспринимается как предупреждение о близком подъёме. Некоторые аналитики советуют принимать в качестве границ уровни 30 и 70 только при боковых трендах, а 20 и 80 - при ярко выраженных бычьем и медвежьем.

Для того, чтобы более успешно работать с индексом относительной силы У. Уайлдер предложил применять к его графику методы, напоминающие фигуры.

1. Существует специфическая фигура, используемая для анализа индекса (рис. 12). Эта фигура - неудавшийся размах (failure swing) - может возникнуть и в качестве сигнала на покупку, и в качестве сигнала на продажу. Если Вы заметили такую фигуру в положении вершины, то это может служить достоверным сигналом к продаже. В случае, если фигура появилась в положении дна, то возможно встать в длинную позицию.

2. На графике индекса часто возникают классические фигуры технического анализа, такие как голова и плечи, треугольники. С их помощью можно предсказать динамику движения индекса, а также время, когда именно ценовой тренд должен измениться.

3. При возникновении чётких уровней сопротивления или поддержки на графике индекса можно ожидать их появления и на ценовом чарте.

Неудавшийся размах - фигура на RSI

(использовался в принятии решения о покупке-продажи акций

ОАО “Норильский никель”)

Рис. 12

Ещё один важный инструмент для прогнозирования цен с помощью индексом относительной силы - исследование расхождения, возникшего между направлением движения графика индекса и трендом цены. Под расхождением (divergence) понимают два случая:

1) Индекс растёт, а цена падает или находится на одном уровне.

2) Индекс падает, а цена растёт или не движется.

Расхождение в таком случае - сильный разворотный индикатор. И хотя оно не возникает при каждом повороте, его часто встречают в особенно поворотные моменты.

Глава 3. Практическое применение методов технического анализа при управлении портфелем ценных бумаг

3.1. Формирование портфеля ценных бумаг

Предприятие, которое в силу коммерческой тайны назовём условным, имеющиеся свободные средства вкладывает в ценные бумаги с целью извлечения дохода.

Ранее это были в основном ГКО и ОФЗ. С развитием рынка акций, уменьшением процентной ставки по государственным ценным бумагам и появлением Эмитентов, которых можно отнести к российским “blue chips” денежные средства были направлены на операции с корпоративными акциями.

Управление портфелем ценных бумаг в компании осуществляется на основе методов технического анализа с применением компьютерной программы MetaStock 6.5 фирмы Equis, которая позволяет анализировать получаемую информацию о ходе торгов в РТС в режиме on-line и оперативно принимать решение о купле-продаже ценных бумаг путем подачи заявки брокеру.

Для формирования портфеля ценных бумаг выбор был сделан в пользу акций предприятий, которые имеют высокую ликвидность, что позволяет быстро перевести средства из акций в наличность.

Эмитенты, с акциями которых в основном работает предприятие, приведены в табл. 2.

Табл. 2

| Наименование Эмитента |

Код в РТС |

Тип Акций |

Номинал (руб.) |

Общее количество ЦБ |

| РАО “ЕЭС России” |

ЕЕSR |

обыкновенные |

500 |

41 041 753 984 |

| РАО “Ростелеком” |

RTKM |

обыкновенные |

2,5 |

700 312 800 |

| НК “Лукойл” |

LKOH |

обыкновенные |

25 |

669 351 391 |

| ОАО “Норильский никель” |

NKEL |

обыкновенные |

250 |

94 499 936 |

| ОАО “Татнефть” |

TATN |

обыкновенные |

10 000 |

21 786 907 |

| ОАО “Мосэнерго” |

MSNG |

обыкновенные |

1 000 |

25 600 000 000 |

| ОАО Славнефть-Мегионнефтегаз |

MFGS |

обыкновенные |

25 000 |

99 474 705 |

| ОАО “Коминефть” |

KNFT |

обыкновенные |

1 000 |

4 361 884 |

| ОАО “МГТС” |

MGТS |

обыкновенные |

1 000 |

957 950 |

3.2. Примеры принятия решения покупки-продажи ценных бумаг

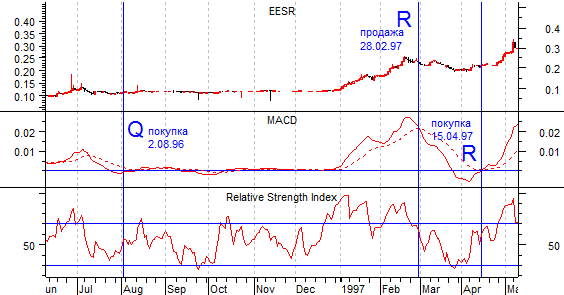

2 августа 1996 г. в портфель ценных бумаг были приобретены акции РАО “ЕЭС России” в количестве 900 000 шт. по цене 0,0759 $ за акцию на общую сумму 68 310 $.

При принятии решений покупки-продажи акций анализировались:

1. Japanese Candlesticks Charting (Японские свечи);

2. индикатор MACD (Moving Averages Convergence-Divergence ) - разность 12 и 26 -дневных скользящих средних;

3. осциллятор Relative Strength Index .

Покупка акций была проведена в момент, когда осциллятор Relative Strength Index находился в середине области. Рынок акций РАО “ЕЭС России” находился в стабильном состоянии, когда цена акций практически не менялась, до 27 декабря 1996 г., после чего цена акций стала медленно увеличиваться. В то же время осциллятор Relative Strength Index указывал на высокую перепроданность, а 12 и 26 дневные средние скользящие - устойчивый рост. Было принято решение не продавать акции.

28 февраля 1997 г. 12 и 26 дневные средние скользящие пересеклись, что является признаком падения рынка и было принято решение продать акции по цене 0,2286 $ за акцию. Полученный доход составил 137 430 $.

15 апреля индикатор MACD (Moving Averages Convergence-Divergence ) дал сигнал к покупке и было приобретено 650 000 шт. акций по цене 0,2105 $ на общую сумму 136 825 $.

10 июля , после длительного подъёма рынка, “Японские свечи” показали “темное облако”. К этому времени осциллятор Relative Strength Index уже показывал высокую перепроданность, поэтому было принято решения продать акции для фиксации полученной прибыли и продать акции по цене 0,4530 $ за одну акцию на общую сумму 294 450 $. Полученный доход составил 157 625 $.

1 октября , после, более чем 2 месячного относительного затишья, 12 и 26 дневные средние скользящие пересеклись, на основе чего было принято решение приобрести 650 000 акций по цене 0,4050 $ на общую сумму 263 350 $.

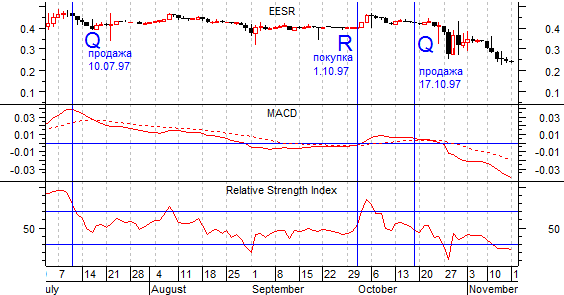

Совмещенный график анализа движения цен на акции РАО “ЕЭС России”

Рис. 13

17 октября акции были проданы на основе анализов Japanese Candlesticks Charting и индикатор MACD. Первые уже с 6 октября начали показывать “темное” облако, которое так и не смогло по нормальному выйти из него. Индикатор MACD ясно показывал на сближение 12 и 26 дневных средних скользящих, которые и пересеклись 20 октября. Акции проданы по цене 0,4200 $ за одну на общую сумму 273 000 $.

После 17 октября акции не покупались, а 27 октября все, находящиеся в портфеле акции были проданы в связи с кризисом на мировом фондовом рынке, в том числе и на российском. Высвободившиеся средства в полном объёме направлены на рынок ГКО, ОФЗ.

Таким образом, со 2 августа 1996 г., когда впервые были приобретены акции РАО “ЕЭС России”, до последней операции с ними 17 октября 1997 г. был получен доход в размере 304 705 $, что составило более 260% годовых в валюте.

График движения цен на акции ОАО “Лукойл”

пунктирной линией обозначено 10 дневное скользящее, сплошной - 40 дневное

Рис. 14

Рис. 14 показывает отрезок времени, на котором активно совершались операции по данному виду бумаг только на основе анализа средних скользящих: 10 дневной - сплошная линия и 40 дневной - пунктирная линия.

19 декабря 1997 г. на рынке куплено 5000 акций по цене 10,45 $ на общую сумму 52 250 $ в точке пересечения 10 дневной средней скользящей и 40 дневной средней скользящей.

3 марта 1997 г. все бумаги были проданы по цене 14,78 $ на общую сумму 73 900 $ на анализе сближения двух средних скользящих, которые и пересеклись 7 марта 1997 г. Полученный доход составил 21 650 $.

6 мая 1997 г., после следующего пересечения средних скользящих, было приобретено 5000 акций по цене 14,55 $ на общую сумму 72 750 $.

До 15 августа цена акций возрастала, после чего наступила коррекция цен рынком. 4 сентября 1997 г. после пересечения средних скользящих акции были проданы по цене 23,87 на общую сумму 119 350 $. В данном случае продажа акций осуществилась не в лучший момент времени, а когда рынок падал уже полмесяца. Акции в такой момент не продавались в надежде на быстрое восстановление цен, которое не оправдалось.

2 октября 1997 г. после пересечения средних скользящих куплено 4 800 акций по цене 24,60 на общую сумму 118 080 $. Как видно, цена акций даже выше, чем при предыдущей продаже, но это оправданно в случае дальнейшего роста цен.

28 октября 1997 г. после очевидного падения рынка акции были проданы по цене 21,54 $ на общую сумму 103 392 $.

Из анализа данного графика видно, что на неустойчивом рынке пользоваться длинным средним скользящим нецелесообразно, а более точную картину отражает короткая средняя скользящая. В то же время данный метод принёс общий доход от операций с акциями ОАО “Лукойл” в размере 53 562 $, что составляет более 110% годовых в валюте.

Заключение

В работе были рассмотрены основные принципы формирования портфеля ценных бумаг и показаны наиболее эффективные, с нашей точки зрения, методы технического анализа при управлении портфелем ценных бумаг.

Под управлением портфелем ценных бумаг понимается применение совокупности различных методов и технологических возможностей, которые позволяют:

1) сохранить первоначальные инвестированные средства;

2) достигнуть максимального уровня дохода;

3) обеспечить инвестиционную направленность портфеля.

Необходимо отметить, что рассмотренные методы технического анализа не являются исчерпывающими.

Для эффективного управления портфелем ценных бумаг необходимым условием является формирование портфеля из ликвидных ценных бумаг, что позволяет без существенных потерь перевести их в денежные средства.

К ликвидным российским ценным бумагам на сегодня относятся бумаги, торгуемые в Российской Торговой Системе (РТС).

Рассмотренный в данной работе технический анализ - это исследование динамики рынка с целью прогнозирования будущего направления движения цен. Термин “динамика рынка” включает в себя три основных источника информации: цена, объём и открытый интерес (объём открытых позиций в случае анализа рынка срочных контрактов).

Технический анализ стоит на трёх постулатах:

1. Рынок учитывает всё. Всё то, что каким-либо образом влияет на рыночную цену, непременно на этой самой цене отразится.

2. Движение цен подчинено тенденциям. Понятие тенденции или тренда (trend) - одно из основополагающих в техническом анализе.

Из данного положения проистекают два следствия.

Следствие первое : действующая тенденция, по всей вероятности , будет развиваться далее, а не обращаться в собственную противоположность.

Следствие второе : действующая тенденция будет развиваться до тех пор, пока не начнётся движение в обратном направлении, т.е. начнётся тенденция обратная существовавшей тенденции.

3. История повторяется. Будущее - это всего лишь повторение прошлого. Либо сформулировать другими словами: ключ к пониманию будущего кроется в изучении прошлого.

Достоинства технического анализа выражаются в гибкости и адаптационных способностях. Кроме того:

1) Технический анализ можно использовать практически для любого средства торговли и в любом временном интервале. Нет такой области в операциях на фондовой и товарной бирже, где бы не применялись методы технического анализа.

2) Принципы технического анализа применимы и на фондовом и на финансовом рынках.

3) Технический анализ можно применять на любом отрезке времени.

Основные методы технического анализа, рассмотренные в данной работе:

1. Japanese Candlesticks Charting (метод японских свеч).

Свечи - наиболее действенный и простой из графических методов.

Наиболее часто свечи строят на ежедневных графиках (рис. 2). Они позволяют визуально определить все важнейшие показатели: минимальную и максимальную цену, цены открытия и закрытия, цену акции относительно предыдущей торговой сессии.

2. Метод “Скользящих средних” (Moving Averege ) (рис. 11).

Является одним из наиболее универсальных и широко используемых технических индикаторов.

Самый простой способ технически проанализировать любой ценовой график - это наложить на график цен скользящее среднее значение, а лучше два скользящих средних значения разных периодов.

Среднее скользящее значение относится к категории аналитических инструментов, которые следуют за тенденцией. Его цель состоит в том, чтобы определить время начала новой тенденции, а также предупредить о её завершении или повороте.

Анализируя практическое применение данного метода можно сделать следующие выводы: чем “короче” среднее скользящее, тем ближе оно следует за ценовой тенденцией. “Длинное” среднее скользящее хорошо работает на длительном временном отрезке времени.

Кроме того, данный метод не требует крупных статистических массивов, что в отсутствии истории акций является, безусловно, положительным моментом [8, с. 43].

3. Осцилляторы.

Эффективны в отсутствии явных тенденций, когда динамика рынка сводится к флуктуациям в пределах сравнительно узкого горизонтального коридора цен, иначе называемого “рыночным коридором”.

Осцилляторы способны предсказывать кратковременные критические периоды в динамике рыночной активности - так называемое состояние перекупленного (overbought) и перепроданного (oversold) рынка. Кроме того, осцилляторы позволяют заранее увидеть ослабление рыночной тенденции - до того, как это явно отразится на динамике цен. Например, расхождение (divergence) между направлением движения кривой осциллятора и динамикой цен показывает, что следование рынка определённой тенденции подходит к концу.

Наиболее универсальный и распространенный осциллятор - индекс относительной силы (Relative Strength Index ).

Индекс относительной силы откладывают на шкале от 0 до 100. Лучше всего он работает, достигая области экстремумов. Критерием оценки служат две линии, проведённые на уровне 30 и 70. Выше 70 находится зона перекупленности, а ниже 30 - перепроданности. Поэтому, когда значение индекса относительной силы достигает и поднимается выше 70, возникает угроза спада цен; движение ниже 30 воспринимается как предупреждение о близком подъёме. Некоторые аналитики советуют принимать в качестве границ уровни 30 и 70 только при боковых трендах, а 20 и 80 - при ярко выраженных бычьем и медвежьем (рис. 12).

Для эффективного управления портфелем ценных бумаг необходимо постоянно анализировать рынок. Часто решающую роль в принятии окончательного решения играет какой-то второстепенный, незначительный признак, не замеченный другими участниками рынка. Следует всегда помнить об одном: чем больше факторов рассматривается при принятии решения, тем больше шансов, что удастся принять правильное решение.

При принятии решения о покупке-продаже ценных бумаг, на наш взгляд, необходимо учитывать следующие показатели:

· Каково направление соответствующего данному рынку группового индекса .

· Какую картину показывают недельные и месячные графики долгосрочного развития.

· Каково направление основной, промежуточной и малой тенденций : восходящее, нисходящее, горизонтальное.

· На каком уровне находятся основные области поддержки и сопротивления.

· Где проходят важнейшие линии тренда и ценовые каналы .

· Подтверждается ли движение цен показателями объёма и открытого интереса .

· Видны ли на графиках основные модели перелома тенденции .

· Видны ли на графиках модели продолжения тенденции .

· В каком направлении двигаются средние скользящие .

· Находятся ли осцилляторы в области перекупленности или перепроданности .

Исходя из вышеизложенного необходимо отметить, что для эффективного управления портфелем ценных бумаг методом технического анализа необходимо иметь возможность получения наиболее полной информации о результатах торговых сессий, получения статистических данных по каждой ценной бумаге, без которых невозможно построение графиков и, соответственно, принятие правильного решения.

Технический анализ рынка всегда представляет собой комбинацию многих различных подходов. Необходимо отметить, что технические методы имеют столетнюю историю в США и трёхсотлетнюю в Японии. В настоящее время, с появлением и развитием компьютерной техники, технический анализ популярен как никогда.

В заключение необходимо отметить наиболее важные правила при управлении портфелем ценных бумаг:

1. Заключать сделку в направлении промежуточной тенденции.

2. Диверсифицировать портфель, но не забывать о “золотой середине”.

3. Анализируя ситуацию идти от долгосрочного графика к краткосрочному.

4. Не поддаваться эмоциям.

Список использованной литературы:

1. Кузнецов М., Нифатов П., Овчинников А. “Японские подсвечники”, Рынок ценных бумаг № 19, 1997 г.

2. Кузнецов М.В., Овчинников А.С. “Технический анализ рынка ценных бумаг”, М., Инфра-М, 1996 г.

3. Мэрфи Джон Дж. “Технический анализ фьючерсных рынков: теория и практика”, М., Сокол, 1996 г.

4. Семенкова Е.В. “Операции с ценными бумагами”, М., Перспектива, Инфра-М, 1997 г.

5. Соболев Д. “Технический анализ рынка ценных бумаг. Возможность применения методов технического анализа к российскому фондовому рынку”, Монография, 1997 г.

6. Стеценко А., Гулый А. “Как применить технический анализ на российском рынке акций”, Рынок ценных бумаг № 10, 1996 г.

7. Фадеев А. “Формирование портфеля ценных бумаг. Специфика российского варианта”, Рынок ценных бумаг № 18, 1995 г.

8. Эрлих Анна “Технический анализ товарных и финансовых рынков”, М., Инфра-М, 1996 г.

Похожие рефераты:

Эмиссия и обращение ценных бумаг ОАО Нижнекамскнефтехим

Анализ механизма функционирования мирового валютного рынка FOREX

Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период

Внутридневная торговля на рынке Forex

Управление рисками инвестиционных проектов в пищевой промышленности

Управление портфелем ценных бумаг. Портфельные стратегии

Применение технического анализа на фондовом рынке

Инвестиционная деятельность банков

Управление инвестиционной деятельностью фирм

Портфель инвестиций, методы его формирования и оценка

Мониторинг и управление портфелем ценных бумаг

Инвестиционный портфель предприятия

Оценка эффективности инвестиционного проекта