| Похожие рефераты | Скачать .docx |

Реферат: Бухгалтерский учет на примере ООО "Сатурн"

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ТАМБОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Имени Г.Р. Державина

АКАДЕМИЯ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра бухгалтерского учета, анализа и аудита

ОТЧЕТ

о прохождении преддипломной практики на предприятии ООО "Сатурн"

студентки 5 курса

группа 6

Рыжовой Юлии Игоревны

Руководитель практики Юрина Е.А.

Представитель предприятия Захарова Т.В.

Тамбов 2006 год

Содержание

Введение

1. Экономико-организационная характеристика предприятия

2. Учет и анализ долгосрочных инвестиций и источников их финансирования

3. Учет и особенности аудита нематериальных активов

4. Учет, анализ и аудит производственных запасов

5. Учет, анализ и аудит труда и его оплаты

6. Учет, анализ и аудит собственного капитала предприятия

7. Калькулирование и анализ себестоимости продукции

8. Учет и особенности аудита реализации продукции, работ и услуг

9. Учет и аудит денежных средств, расчетных и кредитных операций

10. Учет и аудит ценных бумаг и внешнеэкономической деятельности предприятия

11. Особенности учета, анализа и аудита фондов, резервов и финансовых результатов предприятия

12. Бухгалтерская отчетность предприятия

13. Анализ финансового состояния предприятия

Заключение

Список использованной литературы

Введение

Основой существования и развития любого общества является материальное производство. Чтобы люди могли жить, из поколения в поколение необходимо удовлетворять их потребности в продуктах питания, одежде, жилище, а для этого нужны машины, оборудование, транспорт, производственный инвентарь, используя которые в процессе производственной и коммерческой деятельности создаются средства труда и предметы потребления, направленные на удовлетворение этих потребностей.

В настоящее время все предприятия независимо от их вида, форм собственности, ведут бухгалтерский учет имущества и хозяйственных операций согласно действующему законодательству. ООО "Сатурн" - предприятие, на котором я проходила учебную практику, не является исключением.

Моей целью являлось углубить знания по бухгалтерскому учету, анализу и аудиту, полученные в университете при изучении учебных дисциплин и прохождения учебной (3-й курс) и производственной практики (4-й курс), а также ознакомится с механизмом функционирования предприятия, закрепить теоретические знания и получить необходимые практические навыки и умения в области организации бухгалтерского учета, экономического анализа и аудита, ознакомиться с официальными формами бухгалтерской (финансовой) отчетности, бизнес - планом предприятия.

В процессе прохождения учебной практики передо мной были поставлены следующие задачи:

1. Ознакомиться с организацией предприятия, его структурой, технологией, основными функциями производственных и управленческих подразделений, учредительными документами, составить краткую экономико-организационную характеристику предприятия.

2. Ознакомиться с учетной политикой предприятия и внутренними нормативными документами, изучить организацию бухгалтерского учета: построение учетного аппарата; формы бухгалтерского учета; первичный учет и документооборот; взаимосвязь аналитического и синтетического учета.

3. Ознакомиться с формами контроля, существующими на предприятии, и оценить систему внутреннего контроля, с целью выявления достоверности бухгалтерской информации и бухгалтерской отчетности,

4. Участвовать в работе бухгалтерии непосредственно в структурных подразделениях - материального учета, учета труда и его оплаты, учета основных средств и нематериальных активов, учета затрат на производство и калькулирования себестоимости продукции, учета готовой продукции и ее реализации, учета денежных средств, расчетных и кредитных операций, учета фондов, резервов и финансовых результатов, сводного учета и составления отчетности. При изучении различных сторон деятельности предприятия научиться использовать материалы всех отделов и служб предприятия.

5. Участвовать в проведении инвентаризации материальных ценностей, денежных средств, расчетов на предприятии.

6. Ознакомиться с результатами предыдущих инвентаризаций, аудиторских проверок, ранее осуществлявшихся на предприятии, и работой внутренних аудиторов (при их наличии), с результатами проверок налоговых инспекций и внебюджетных фондов.

7. Изучить содержание, организацию и методы аналитического обоснования управленческих решений на предприятии, а также необходимые для этой работы источники экономической информации.

8. Изучить порядок составления бизнес-плана организации, а также опыт оперативного контроля и анализа его выполнения по основным показателям деятельности, проверить обоснованность и взаимосвязанность основных показателей деятельности предприятия.

9. По результатам работы предприятия за год составить краткое аналитическое заключение, характеризующее эффективность деятельности, и дать рекомендации по совершенствованию работы в будущем и на перспективу.

10. Подробно изучить одно из направлений анализа хозяйственной деятельности (желательно, соответствующее теме дипломной работы студента), по данному разделу проводится углубленный анализ с привлечением максимально возможной информации, имеющейся на предприятии.

11. Изучить степень автоматизации учетно-аналитической работы на предприятии и ее организацию.

1. Экономико-организационная характеристика предприятия

Общество с ограниченной ответственностью "Сатурн" располагается по адресу: Тамбовская область, г. Моршанск, 2-й городок. Оно было создано 8 мая 2002 года и является малым предприятием, занимается заготовлением и хранением табачного сырья, производством табачных изделий, хранением и реализацией готовой продукции.

Вырабатываемый ассортимент:

Сигареты первого класса с фильтрующим мундштуком - "Космос", "Тамбовский вожак", "Трима люкс";

Сигареты пятого класса без фильтрующего мундштука - "Трима люкс", "Тамбовский вожак", "Трима золотая".

За несколько лет работы Общество наладило поставку табачных изделий в торговые организации городов Моршанска, Тамбова, Рязань, Мурманска, Волгограда и других, с которыми заключены договора.

Задача Общества - повышение эффективности производства, улучшение качества и конкурентоспособности выпускаемой продукции.

ООО "Сатурн" выпускает табачные изделия.

Численность рабочих 95 человек, в том числе основной персонал - 86 человек; вспомогательный - 2 человек; управленческий - 7 человек.

Производственный профиль - выпуск сигарет:

Сигареты первого класса с фильтрующим мундштуком - круглые в соответствии ГОСТ 3935 - 2000.

Сигареты пятого класса без фильтрующего мундштука - овальные в соответствии ГОСТ 3935 - 2000.

Технологический процесс переработки табака на фабрике начинается с составления партий (мешек) из табаков разных районов произрастания, ботанических и товарных сортов, чтобы получить партию по курительным свойствам соответствующую производственному сорту табачных изделий. Масса производственной мешки по фабрике 1000 кг. Рецептуру табачных мешек составляет табачный мастер исходя из наличия табачного сырья, учитывая постоянство курительных свойств (аромат, вкус, крепость), присущему классу сигарет, обеспечивая оптимальные технологические свойства (материальность, плотность, цвет, размер и влажность), поддерживая постоянно себестоимость. Согласно этих рецептур купажист даёт заявку сырьевому отделу для завоза листового табака в кладовую.

В табачном цехе все табачное оборудование находится в стадии монтажа, установки. Кипы (тюки) табачного сырья, из которых состоит мешка будут укладываться в тележки и будут закатываться в вакуум увлажнительную установку ВК - 1000, где увлажнение будет осуществляться паром и водой. В зависимости от влажности листового табака увлажнение будет проводиться от 1 до 3 циклов. Режим увлажнения разрабатывает технологическая служба в зависимости от влажности исходного сырья. Табак после увлажнения будет подаваться на тонко расщипывающую установку. Табачное сырьё перед подачей на горизонтальный транспортер будет освобождаться от рядна и бумаги, и разделяться на пласты, которые будут поступать на наклонный шиповой транспортёр, а избытки табака сбрасываться шиповым валом и разбиваться о грабли. Листья будут попадать на транспортер, который подаст табак во вращающийся барабан доувлажнения, где произойдет доувлажнение табака в рыхлой массе, с помощью пара и воды через форсунки, а также частичное смешивание.

Контроль влажности осуществляют органолептически. Кроме того в барабане доувлажнения будет производится при необходимости соусирование и ароматизация табака за счёт установки дополнительной форсунки.

Готовый резаный табак поступает в промежуточный склад для хранения табака. Далее табак подаётся в питательную станцию, в состав которой входит бокс-дозатор и цилиндрическое распределительное устройство, с вращающимся конусом. Уровень резаного табака в бокс-дозаторе и его работа регулируется автоматически. Из бокс-дозатора резаный табак поступает в распределительное устройство, к которому непосредственно подключены трубопроводы от сигаретных машин. Автоматический контроль обеспечивает наличие постоянного запаса резаного табака в бункере распределителя сигаретной машины.

Производство сигарет предусматривает следующие основные технологические процессы:

изготовление сигарет;

изготовление сигарет с фильтром;

упаковку сигарет в пачки;

нанесение спецмарок;

упаковку сигарет с фильтром в 3-х слойные пачки;

укладку готовой продукции в ящики.

Проверка всех параметров табачного сырья производится согласно ГОСТ 8072 - 77, готовой продукции согласно ГОСТ 3935 - 81. Анализы проводятся согласно ТИ 18 - 9 - 3 - 84 в условиях лаборатории фабрики. Отгрузка готовой продукции производится со складов фабрики автотранспортом.

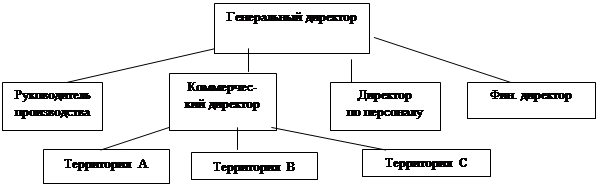

Организационная структура предприятия - это целостная система. Она специально разработана таким образом, чтобы работающие в её рамках люди могли наиболее эффективно добиться поставленной перед ними цели.

|

Структура организации:

|

Человеческие ресурсы:

2. Учет и анализ долгосрочных инвестиций и источников их финансирования

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции в течение периода, превышающего 12 месяцев.

Операциями по поступлению основных средств является ввод их в действие в результате осуществления капитальных вложений, безвозмездное поступление основных средств, аренда, лизинг, внутренне перемещение.

Поступающие основные средства в ООО "Сатурн" принимает комиссия, назначаемая руководителем предприятия. Для оформления приемки комиссия составляет в одном экземпляре акт о приемке-передаче основных средств. В нем указывается наименование объекта, год постройки, краткая характеристика объекта, первоначальная стоимость, присвоенный объекту инвентарный номер, место использования объекта и другие сведения. После оформления этот акт передают в бухгалтерию организации.

Бухгалтерия производит соответствующие записи в инвентарные карточки основных средств, после чего техническую документацию передают в технический отдел ООО "Сатурн".

Поступившее на склад оборудование для установки оформляют актом о приеме оборудования. В нем указывают наименование оборудования, тип, марку, количество единиц, стоимость, обнаруженные дефекты. Акт составляется в двух экземплярах и подписывается всеми членами комиссии.

На дефекты, выявленные в процессе монтажа, составляется акт о выявленных дефектах оборудования, в котором указывается выявленные дефекты и мероприятия по их устранению. Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом о приемке-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств.

Внутреннее перемещение объектов основных средств из одного цеха в другой на предприятии оформляют накладной на внутреннее перемещение объектов основных средств. Она выписывается в трех экземплярах. Один передается в бухгалтерию для записи в инвентарной карточке, второй остается у сдатчика для отметки о выбытии соответствующего объекта в инвентарном списке основных средств, третий передается получателю.

Операции по списанию основных средств в ООО "Сатурн" оформляют актом о списании основных средств, который составляется комиссией в двух экземплярах (один передается в бухгалтерию, второй остается у сотрудника, ответственного за сохранность объекта). В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей, результат списания.

Синтетический учет наличия и движения основных средств в организации осуществляют на счетах 01 "Основные средства", 02 "Амортизация основных средств", 91 "Прочие доходы и расходы".

Стоимость основных средств, поступивших в качестве вклада в уставный капитал, оформляют бухгалтерскими записями: Д 08 - К 75; Д 01 - К 08.

Безвозмездно полученные основные средства отражают проводкой: Д 08 - К 98/2. Стоимость безвозмездно полученных основных средств по мере начисления амортизации по ним списывается с субсчета 98/2 "Безвозмездные поступления" в кредит счета 91 "Прочие доходы и расходы".

При выбытии основных средств вследствие продажи, по причине ветхости, морального износа, безвозмездной передачи остаточная стоимость объекта списывается со счета 01 "Основные средства" в дебет счета 91 "Прочие доходы и расходы". кроме того, по дебету счета 91 отражают все расходы, связанные с выбытием основных средств, а по кредиту - все поступления, связанные с выбытием основных средств (выручка от продажи объектов).

В соответствии с ПБУ 6/01 стоимость основных средств погашается посредством начисления амортизации.

Амортизация объектов основных средств может производится одним из следующих способов начисления амортизационных отчислений:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции.

В ООО "Сатурн" амортизация начисляется способом уменьшаемого остатка, исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ.

Для учета амортизации на предприятии используется счет 02 "Амортизация основных средств".

Начисленную сумму амортизации по собственным основным средствам производственного назначения отражают по дебету счетов издержек производства и обращения (23,25,26 и др.) и кредиту счета 02.

При выбытии собственных основных средств сумму амортизации по ним списывают в дебет счета 02 с кредита счета 01.

В ООО "Сатурн" ежегодно проводится инвентаризация основных средств. При ней комиссия, назначаемая руководителем, производит осмотр объектов и заносит в описи их полное наименование, назначение, инвентарные номера и основные технические показатели. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет документы, подтверждающие нахождение указанных объектов в собственности организации.

Вывяленные излишки основных средств приходуются по рыночной стоимости по дебету счета 01 "Основные средства" с кредита счета 91 "Прочие доходы и расходы".

При недостаче и порче объектов основных средств их остаточную стоимость списывают с кредита счета 01 "Основные средства" в дебет счета 94 "недостачи и потери от порчи ценностей", а сумму амортизации - с кредита счета 01 в дебет счета 02 "Амортизация основных средств". При выявлении конкретных виновников недостающие или испорченные основные средства оценивают по продажным ценам и списывают с кредита счета 94 в дебет счета 73 "Расчеты с персоналом по прочим операциям". Разницу между рыночной ценой и остаточной стоимостью основных средств отражают по дебету счета 94 и кредиту счета 98 "Доходы будущих периодов". По мере погашения задолженности ее виновником соответствующую часть списывают со счета 98 в кредит счета 91 "Прочие доходы и расходы". Если виновники не установлены, то недостающие и испорченные основные средства списывают у организаций с кредита счета 94 на финансовые результаты (счет 91).

Изучив учет основных средств в ООО "Сатурн", можно сделать вывод о том, что он соответствует ПБУ 6/01.

По объему и характеру производимых ремонтных работ ремонт основных средств может быть капитальным и текущим. Они различаются сложностью, объемам и сроками выполнения. Ремонты основных средств могут осуществляться хозяйственным способом, т.е. силами самой организации, или подрядным способом (силами сторонних организаций). В обоих случаях на каждый ремонтируемый объект составляют ведомость дефектов. В ней указывают работы, подлежащие выполнению, сроки начала и окончания ремонта, намечаемые к замене детали, нормы времени на работы и изготовление заменяемых деталей, сметную стоимость ремонта в постатейном разрезе.

Приемка отремонтированного объекта из ремонта на предприятии оформляется актом о приемке-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств. После поступления акта в бухгалтерию, в инвентарной карточке делают отметку о произведенных работах. Кроме того, акт о приемке-сдаче служит основанием для списания фактической себестоимости капитального ремонта.

В ООО "Сатурн" фактические расходы, связанные с проведением и оплатой работ по ремонту основных средств, относятся прямо на счета издержек производства и обращения с кредита счета соответствующих материальных, денежных и расчетных счетов (счета 10 "Материалы", 70 "Расчеты с персоналом по оплате труда" и др.). Оприходование строительных и других материалов, полученных при ремонте объектов основных средств, осуществляется по дебету соответствующих материальных счетов (10) и кредиту счета 23 "Вспомогательное производство".

Закономерностями развития производства являются постоянное расширение основных фондов, внедрение современных машин и оборудования, укрепление материально-технической базы. Все это приводит к увеличению выпуска и реализации продукции, улучшению их качества, снижению себестоимости и повышению прибыли и рентабельности.

Основным источником анализа основных средств является финансовая отчетность: форма №1 "Бухгалтерский баланс" и форма №5 "Приложения к бухгалтерскому балансу", раздел 3 "Амортизируемое имущество

Таблица 1. Состояние основных средств по ООО "Сатурн" за 2005 год

по сравнению с 2004 годом. (сумма - тыс. руб.)

| Показатели | 2004г. | 2005г. | Отклонения |

Сумма основных средства на начало года А) Первоначальная стоимость Б) Сумма амортизации В) Остаточная стоимость |

4440 700 3700 |

3992.4 665.4 332 |

447.6 34.6 373 |

| Сумма выбывших основных средств | 161 | 149 | -12 |

| Сумма приобретенных основных средств | 212 | 175 | -37 |

| Коэффициент износа | 15,77 | 16,67 | 0.5 |

| Коэффициент годности | 83.3 | 82.9 | -0.4 |

| Коэффициент обновления | 5,31 | 4,15 | -1,16 |

| Коэффициент выбытия | 3,62 | 3,73 | 0,11 |

Данные таблицы 1 показывают, что основные средства на конец года составили по первоначальной стоимости на сумму 3992,4 тыс. руб., что меньше по сравнению с началом года на 447,6 тыс. руб. или на 11,2%.

Остаточная стоимость на конец года составила 3327 тыс. руб., в течение года она снизилась на 373 тыс. руб. Это повлияло на увеличение коэффициента износа и снижение коэффициента их годности, т.е. на ухудшение состояния основных средств.

На это указывают и расчеты этих коэффициентов. Коэффициент износа основных средств на начало года составлял 15,77%, в течение года он возрос на 0,5% и составил 16,67%. Соответственно этому уменьшился коэффициент годности (на 0,4%).

Одним из путей уменьшения коэффициента износа, т.е. улучшения состояния основных средств, является своевременный ремонт и приобретение новых основных средств, их модернизация, а также списание морально и физически устаревших машин и оборудования.

В отчетном году ООО "Сатурн" списало основных средств на сумму 149 тыс. руб., а приобрело на сумму 175 тыс. руб. Таким образом, коэффициент выбытия составил 3,73%, т.е.3,73% основных средств было списано за отчетный период. Коэффициент обновления составил 4,15%, т.е.4,15% основных средств было обновлено.

Таблица 2. Структура основных средств ООО "Сатурн" на начало и конец 2005 года (сумма - тыс. руб.)

| Показатели | На начало года | На конец года | Отклонения | |||

| Сумма | Уд. вес. | Сумма | Уд. вес | Сумма | Уд. вес | |

| Здания | 1200 | 32,4 | 1500 | 45 | 300 | -12,6 |

| Сооружения | - | - | - | - | - | - |

| Передаточные устройства | - | - | - | - | - | - |

| Машины | 955 | 25,8 | 850 | 25,5 | -105 | -0,3 |

| Транспорт | 880 | 23,8 | 880 | 26,5 | - | 2,7 |

| Инструменты | 120 | 0,4 | 52 | 0,5 | 16 | 0,1 |

| Производственный инвентарь | 230 | 6,2 | 21 | 0,6 | -209 | -5,6 |

| Прочие основные средства | 315 | 8,5 | 26 | 0,8 | -289 | -7,7 |

| Всего | 3700 | 100 | 3327 | 100 | -373 | - |

| В т. ч. производственные | 3250 | 87,8 | 2958 | 88,9 | -292 | 1,1 |

| непроизводственные | 450 | 12,2 | 369 | 11,1 | -81 | -1,1 |

Данные таблицы 2 показывают, что в общей сумме основных средств наибольший удельный вес занимают здания. Их удельный вес на конец года составил 45%. Значительно преобладают транспортные средства (26,5%) и машины (25,5%).

В общей сумме основных средств доля производственных основных средств составляет 88,9%, в течение года она увеличилась на 1,1%. Доля непроизводственных основных средств снизилась на 1,1% и составила 11,1%.

Таблица 3. Оценка эффективности использования основных фондов ООО "Сатурн" за 2005 год по сравнению с прошлым годом

| Показатели | 2004 год | 2005 год | Отклонения |

| Выручка от реализации | 6260 | 7386 | 1126 |

| Чистая прибыль | 441 | 266 | -175 |

| Среднегодовая сумма основных средств | 3450 | 3513,5 | 63,5 |

| Фондоотдача, руб. | 1,8 | 2,1 | 0,3 |

| Фондорентабельность | 12,8 | 7,6 | -5,2 |

Как показывают данные таблицы 3, фондоотдача основных средств увеличилась по сравнению с прошлым годом на 0,3 рублей и составила 2,1 руб., а фондорентабельность снизилась на 5,2% и составила 7,6%.

В результате увеличения эффективности использования основных средств ООО "Сатурн" увеличило объем производства и реализации продукции на 1054,05 тыс. руб. (3513,5*0,3).

На эффективность использования основных фондов влияют различные факторы. К ним относят:

объем выпущенной продукции;

среднегодовая сумма основных средств;

производительность труда производственных рабочих;

производительность основных фондов;

эффективность использования отдельных видов основных средств.

При анализе следует рассчитать влияние этих факторов, сравнить с данными производственной программы прошлого года и в динамике.

Таблица 4. Расчет влияния изменения выручки от реализации продукции и среднегодовой стоимости основных средств на фондоотдачу по ООО "Сатурн" за 2005 год по сравнению с прошлым годом

| Показатели | 2004 г. | 2005 г. | Скорректиро- ванный показатель |

Отклонение | В том числе за счет изменений | |

| Реализации | Др. факто ров |

|||||

| Выручка | 6260 | 7386 | 7386 | 1126 | - | - |

| Среднегодовая сумма основных средств | 3450 |

3513,5 |

3450 |

63,5 |

||

| Фондоотдача | 1,8 | 2,10 | 2,14 | 0,3 | 0,34 | -0,04 |

Данные таблицы 4 показывают, что фондоотдача за отчетный период увеличилась на 30 копеек. На это отклонение оказали влияние следующие факторы:

рост выпуска и реализации продукции увеличил фондоотдачу на 34 коп.;

увеличение среднегодовой стоимости основных средств снизило фондоотдачу на 4 копейки.

3. Учет и особенности аудита нематериальных активов

В соответствии с ПБУ 14/2000 к нематериальным активам относят имущество, которое одновременно отвечает следующим условиям:

не имеет материально-вещественной структуры;

может быть отделено от другого имущества;

предназначено для использования в производстве продукции либо для управленческих нужд организации;

используется в течение длительного периода времени (свыше 12 месяцев);

не предполагается его последующая перепродажа;

способно приносить организации экономическую выгоду;

имеются надлежаще оформленные документы, подтверждающие существование самого актива и исключительные права организации на результаты интеллектуальной деятельности (патенты, свидетельства и т.д.).

В соответствии с перечисленными условиями к нематериальным активам относят следующие объекты интеллектуальной собственности:

исключительное право патентообладателя на изобретение;

исключительное авторское право на программы ЭВМ;

исключительное право владельца на товарный знак, наименование места происхождения товаров;

исключительное право патентообладателя на селекционные достижения.

В составе нематериальных активов учитываются также деловая репутация предприятия и организационные расходы.

При классификации можно выделить следующие виды нематериальных активов:

объекты интеллектуальной собственности (к ним относятся изобретения, промышленный образец, полезная модель, товарный знак, наименование места происхождения товара, программа для ЭВМ, база данных);

отложенные затраты - это организационные расходы, в состав которых включаются расходы, связанные с образованием юридического лица и признанные в соответствии с учредительными документами вкладом участников в уставный капитал;

деловая репутация организации - это разница между покупной ценой организации и балансовой стоимостью имущества.

Оценка нематериальных активов . В учете и отчетности нематериальные активы отражают по первоначальной и остаточной стоимости. Отдельно отражают амортизацию нематериальных активов. Первоначальная стоимость определяется для объектов:

внесенных в счет вкладов в уставный капитал - по договоренной стоимости;

приобретенных за плату у других организаций и лиц - по фактически произведенным затратам на приобретение объектов и доведение их до состояния, пригодного к использованию;

полученных безвозмездно от других организаций и лиц - по рыночной стоимости на дату оприходования.

Затраты по приобретению нематериальных активов включают суммы, выплаченные продавцу объекта, за информационные и консультативные услуги, регистрационные сборы и пошлины, и другие расходы, связанные с приобретением объектов.

Нематериальные активы, поступающие в организацию в порядке обмена на какое-либо имущество, оценивают исходя из стоимости оцениваемого имущества.

Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату приобретения объекта.

Стоимость нематериальных объектов, по которой они приняты к учету, на подлежат изменению, кроме случаев, установленных законодательством РФ.

В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов. Поэтому предприятия самостоятельно разрабатывают формы соответствующих документов, исходя из Положения о документах и документообороте в бухгалтерском учете и Федерального закона о бухгалтерском учете, определивших перечень обязательных реквизитов в документах, и особенностей учитываемых объектов.

В соответствии с ними в документах по поступлению и выбытию нематериальных активов должна быть дана их характеристика, указаны порядок и срок использования, первоначальная стоимость, норма амортизации, дата ввода и вывода из эксплуатации, документы о регистрации и некоторые другие реквизиты. С целью защиты некоторых нематериальных активов на предприятии разработаны особые внутренние правила охраны таких объектов, в которых предусмотрен список лиц, имеющих право на ознакомление с ними, обязательства этих лиц не разглашать соответствующие сведения и свои должностные инструкции, а также другие необходимые сведения.

Синтетический учет нематериальных активов ведется на счетах 04 "Нематериальные активы", 05 "Амортизация нематериальных активов",19 "НДС", 91 "Прочие доходы и расходы".

Учет нематериальных активов на счете 04 осуществляют в первоначальной оценке. При наличии в организации нескольких видов нематериальных активов к счету 04 могут быть открыты следующие субсчета:

04/1 - "Объекты интеллектуальной собственности";

04/2 - "Отложенные затраты";

04/3 - "Деловая репутация";

04/4 - "Расходы организации на НИОКР";

04/5 - "Прочие объекты".

На счете 05 отражают начисление и списание амортизации по тем видам нематериальным активам, по которым погашение их стоимости производится с использованием данного счета.

Расходы по приобретению и созданию нематериальных активов относятся к долгосрочным инвестициям и отражаются по дебету счета 08 "Вложения во внеоборотные активы" с кредита материальных и расчетных счетов. После принятия на учет приобретенных и созданных нематериальных активов они отражаются по дебету счета 04 "Нематериальные активы" с кредита счета 08.

Безвозмездно полученные нематериальные активы приходуются по дебету счета 08 "Вложения во внеоборотные активы" с кредита счета 98 "Доходы будущих периодов", субсчет 98/2 "Безвозмездные поступления". Стоимость безвозмездно полученных нематериальных активов в дальнейшем списывается ежемесячно в размере начисленных сумм амортизационных отчислений по объекту в кредит счета 91 "Прочие доходы и расходы".

При выбытии нематериальных активов в результате их продажи, списания, безвозмездной передачи вся сумма накопленной амортизации списывается в дебет счета 05 "Амортизация нематериальных активов" с кредита счета 04 "Нематериальные активы". Остаточная стоимость нематериальных активов списывается со счета 04 в дебет счета 91 "Прочие доходы и расходы". В дебет счета 91 списываются также все расходы, связанные с выбытием нематериальных активов, и сумма НДС по проданным и безвозмездно переданным активам. По кредиту счета 91 отражается сумма выручки от продажи или другого дохода от выбытия нематериальных активов.

Финансовый результат от выбытия нематериальных активов формируется на счете 91 и затем списывается со счета 91 на счет 99 "Прибыли и убытки". При этом если сумма выручки от продажи нематериальных активов превышает их остаточную стоимость и расходы, связанные с выбытием, то разницу списывают в дебет счета 91 с кредита счета 99. Если же остаточная стоимость не возмещается выручкой от их реализации, то разницу между ними списывают с кредита счета 91 в дебет счета 99.

Нематериальные активы используются длительное время, и в течение этого времени их стоимость равномерно переносится на производимую продукцию путем начисления по ней амортизации. Их величина исчисляется исходя из первоначальной или остаточной стоимости нематериальных активов и срока их полезного использования.

Амортизация может начисляться одним из следующих способов:

линейным способом - исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока их полезного использования;

способом уменьшаемого остатка - исходя из остаточной стоимости объекта на начало года и нормы амортизации;

способом списания стоимости пропорционально объему продаж - исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости нематериального актива и предполагаемого объема продукции за весь срок полезного использования нематериального актива.

По аналогии с основными средствами начисление амортизации по нематериальным активам целесообразно начинать с первого числа месяца, следующего за месяцем ввода объекта в эксплуатацию, и прекращать с 1-ого числа месяца, следующего за месяцем выбытия из эксплуатации.

В бухгалтерском учете амортизационные отчисления по нематериальным активам отражают двумя способами:

накоплением начисленных сумм на отдельном счете (Д 23,25 - К 05);

путем уменьшения первоначальной стоимости объекта (Д 23,25 - К 04).

Цель аудита учета операций с нематериальными активами состоит в обосновании мнения о достоверности и полноте информации о нематериальных активах, отраженной в бухгалтерской (финансовой) отчетности проверяемой организации.

Для того чтобы сформировать объективное мнение об этом необходимо решить ряд задач:

изучить состав и структуру нематериальных активов по данным регистров бухгалтерского учета;

подтвердить право собственности на объекты нематериальных активов;

установить правомерность отражения в учете операций с нематериальными активам;

подтвердить достоверность начисления и отражения в учете амортизации по нематериальным активам;

оценить качество инвентаризации нематериальных активов.

Источниками информации при проверке нематериальных активов являются: Положение об учетной политике предприятия; договоры, подтверждающие передачу прав собственности на объекты нематериальных активов; авторские договоры; акты приемки-передачи нематериальных активов; протоколы о внесении объектов нематериальных активов в уставный капитал; карточки учета нематериальных активов; разработочные таблицы по расчету амортизационных отчислений; учетные регистры по счетам 04, 05, 91, 60, 76; Главная книга, баланс (форма № 1); отчет о прибылях и убытках (форма № 2); приложение к бухгалтерскому балансу (форма № 5), финансовая отчетность.

Если на предприятии бухгалтерский учет автоматизирован, то при проверке также необходимо выяснить:

децентрализована ли компьютерная среда;

существует ли географическая разбросанность компьютеров;

правильно ли составлены бухгалтерские программы;

осуществляется ли кодирование паролей;

обеспечен ли внутренний контроль за функционированием системы компьютерной обработки учетных данных;

является ли система автоматизации бухгалтерского учета лицензированной;

обновляется ли программное обеспечение;

осуществляется ли резервное хранение дискет.

В ходе проверки мы должны ознакомится с основными положениями учетной политики организации, раскрывающими методологию учета нематериальных активов:

способами начисления амортизационных отчислений (в целом или по каждому виду нематериальных активов);

перечнями объектов нематериальных активов, по которым не производится начисление амортизации;

утвержденными организацией формами первичных документов для учета нематериальных активов;

сроками проведения инвентаризации нематериальных активов;

документооборотом по учету НМА;

перечнем счетов и субсчетов, используемых для учета операций с нематериальными активами.

Также нам необходимо получить ответы на следующие вопросы:

правильна ли классификация нематериальных активов на соответствующие группы;

своевременно ли приходуются и принимаются к использованию объекты нематериальных активов;

обоснован ли порядок начисления амортизации по вновь поступившим объектам нематериальных активов;

соблюдается ли график документооборота по учету нематериальных активов.

проводится ли инвентаризация объектов нематериальных активов.

Для этого на предприятии проводится тестирование, по результатам которого определяется как относится администрация к организации учета и обеспечению сохранности и эффективной эксплуатации нематериальных активов на предприятии.

| Содержание вопроса или объект исследования | Содержание ответа (результат проверки) | Симв | Выводы и решения аудитора | |

| А. Внутренний контроль | ||||

| 1 | Определен ли круг лиц, ответственных за использование и сохранность НМА? | Имеется приказ | У4 | Приказ отвечает установленным требованиям |

| 2 | Созданы ли условия, обеспечивающие сохранность НМА? | Применяются пароли. ключи доступа по используемому программному обеспечению | Уз | Уточнить порядок использования патентов, товарных знаков и др. |

| 3 | Проводятся ли инвентаризации объектов НМА? | Проводятся только в конце года инвентаризационной комиссией | У2 | Необходимо провести сплошную инвентаризацию |

| 4 | Каков порядок санкционирования операций по движению НМА? | Имеются факты несанкционированного выбытия отдельных объектов НМА | У1 | Ослаблен внутренний контроль. Риск контроля высокий |

| 5 | Проводятся ли проверки полноты и своевременности оприходования и ввода в эксплуатацию НМА? | Регулярно осуществляется сплошной контроль | У4 | Риск контроля низкий |

| 6 | Проверяется ли использование НМА по различным направлениям деятельности? | Не проверяются | У1 | Нет фактического контроля. Следует провести сплошную проверку |

| Б. Система учета | ||||

| 7 | Отвечают ли принятые на учет НМА установленным требованиям? | Да | У4 | Обоснованно отнесение объектов к НМА |

| 8 | Произведена ли классификация НМА на соответствующие группы? | Нет | У1 | Возможны ошибки при начислении амортизации НМА |

| 9 | Обоснован ли порядок начисления амортизации по вновь поступившим объектам НМА? | Нет | У1 | Проанализировать фактический порядок начисления амортизации |

| 10 | Разработаны ли схемы отражения на счетах движения НМА? | Определен только рабочий план счетов, схем нет | У2 | Возможны ошибки в корреспонденции счетов |

| 11 | Определены ли состав и порядок формирования инвентарной стоимости объектов НМА? | Определен состав и порядок | Уз | Уточнить их соблюдение на практике |

| 12 | Организован ли эффективный аналитический учет НМА, ведутся ли инвентарные карточки учета НМА? | Аналитический учет ведется по объектам НМА | Уз | Необходимо проверить соответствие данных инвентарных карточек и инвентарной описи НМА |

| 13 | Соблюдается ли график документооборота по учету движения НМА? | Первичные документы по движению НМА оформляются своевременно | Уз | Уточнить правильность оформления первичных документов |

| 14 | Выделяется ли НДС отдельной строкой во всех расчетно-платежных документах? | В документах НДС выделяется и отражается на счете 19 | Уз | Учет НДС по приобретенным НМА достоверен |

| 15 | С какой периодичностью сверяются данные аналитического и синтетического учета НМА? и т.д. | Только в конце года | У2 | Не исключена вероятность ошибок в периодической отчетности |

| Примечание: У1, - низкий уровень, У2 - ниже среднего уровня, У3 - средний уровень, У4 - высокий уровень. | ||||

Изучая структуру нематериальных активов необходимо обратить внимание на возможное ошибочное отнесение к нематериальным активам, например лицензий. Для этого необходимо составить подробный список нематериальных активов, принятых на учет экономическим субъектом с указанием срока полезного использования каждого объекта, нормы амортизации и фактически начисленной амортизации. Эти данные подвергаются арифметической проверке, а состав нематериальных активов инвентаризации. Для осуществления внутреннего контроля за наличием и фактическим существованием нематериальных активов в организации проводиться инвентаризация нематериальных активов. Она проводится на основании приказа руководителя о проведении инвентаризации, инвентаризационной описи "Инвентарная опись нематериальных активов", регистров синтетического учета по счету 04 "Нематериальные активы", Главной книги. По данным инвентаризационной ведомости проверяется правильность оформления инвентаризационных описей, наличие указанных первичных документов, подтверждающих права организации на использование нематериального актива, правильность и соответствие отражения НМА в ведомости, регистрах синтетического учета и Главной книге. Используя процедуру прослеживания, необходимо провести проверку тождественности показателей отчетных форм по нематериальным активам; данных отчетности и Главной книги; показателей Главной

Методика отражения операций поступления нематериальных активов зависит от источника их поступления. При приобретении НМА за плату НДС отражается на счете 19/2 "Налог на добавленную стоимость по приобретенным нематериальным активам" при условии, что налог выделен в первичных и расчетных документах и организацией получен счет-фактура.

Налоговые вычеты по НДС по приобретенным объектам нематериальных активов применяются при выполнении следующих условий:

имеются надлежащим образом оформленные счета-фактуры и в первичных документах НДС выделен отдельной строкой;

приобретенные объекты оплачены;

объект НМА принят к учету;

объект будет использоваться в производственных целях.

При выбытии объекта нематериальных активов проверяется порядок исчисления налога на добавленную стоимость. Также дается оценка достоверности документирования операций, корреспонденции счетов и начисленным налогам.

Затраты, связанные с приобретением и созданием нематериальных активов носят капитальный характер и до принятия этих объектов на учет отражаются на счете 08 "Капитальные вложения" как долгосрочные инвестиции. Приобретение существующего НМА возможно на основании: авторского договора об использовании произведения; лицензионного договора; договора о передаче "ноу-хау"; учредительного договора.

Особое внимание в ходе проверки уделяется правильности формирования первоначальной стоимости нематериальных активов с учетом способа их поступления на предприятие, так как от этого зависит правильность начисления амортизации.

Срок полезного использования нематериальных активов, т.е. период, в течение которого их использование призвано приносить доход организации и служить для выполнения целей деятельности организации, определяется организацией при принятии объекта к бухгалтерскому учету.

Проверяя правильность расчета срока полезного использования нематериальных активов следует исходить из:

срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход).

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на двадцать лет (но не более срока деятельности организации).

Проверка арифметических подсчетов амортизационных отчислений за отчетный период проводится на основе выборки с учетом правил аудиторской выборки.

По результатам выявленных отклонений проводится анализ по наиболее существенным отклонениям и оценивается их влияние на достоверность отчетности. Выявленные в ходе проверки ошибки фиксируется в рабочей документации, результаты проверки операций по учету нематериальных активов обобщаются в отчете аудитора. По каждому нарушению указываются: нормативный документ, требования которого нарушены; сумма ущерба; оценка существенности и значимости влияния выявленного нарушения на результаты деятельности организации и достоверность бухгалтерской отчетности.

4. Учет, анализ и аудит производственных запасов

В бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

используемые при производстве продукции, предназначенной для продажи (сырье, основные материалы, полуфабрикаты);

предназначенные для продажи (готовая продукция и товары);

используемые для управленческих нужд организации (вспомогательные материалы, топливо, запчасти).

В зависимости от той роли, которую играют разнообразные производственные запасы в процессе производства, их подразделяют на следующие группы: сырье и основные материалы, покупные полуфабрикаты, отходы, топливо, тара, запасные части, инвентарь и хозяйственные принадлежности.

Сырье и основные материалы - предметы труда, из которых изготовляют продукт и которые образуют материальную основу продукта.

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства.

Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов.

Топливо подразделяется на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара - предметы, используемые для упаковки, транспортировки, хранение различных материалов.

Инвентарь и хозяйственные принадлежности - это часть материально-производственных запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла.

Для учета материально-производственных запасов в ООО "Сатурн" применяют следующие синтетические счета 10 "Материалы", 14 "Резервы под снижение стоимости материальных ценностей",15 "Заготовление и приобретение материальных ценностей", 16 "Отклонение в стоимости материальных ценностей", 41 "Товары", 43 "Готовая продукция".

Материально-производственные запасы на предприятии принимаются к бухгалтерскому учету по фактической стоимости (сумма фактических затрат организации на приобретение, за исключением НДС и иных налогов). Материально-производственные запасы, на которые текущая рыночная стоимость в течение года снизилась либо которые морально устарели, полностью или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения или учетным ценам. В качестве учетных цен на материалы применяются: договорные цены; фактическая себестоимость материалов по данным предыдущего периода; планово-расчетные цены; средняя цена группы материалов.

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени закупок (метод ФИФО);

по себестоимости последних по времени закупок (метод ЛИФО).

В ООО "Сатурн" фактическая себестоимость материальных ресурсов определяется по себестоимости первых по времени закупок, т.е. по методу ФИФО, где действует правило: первая партия на приход - первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене первой закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

Поступающие в ООО "Сатурн" материалы оформляют бухгалтерскими документами в следующем порядке.

Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы - платежное требование, товарно-транспортные накладные, квитанцию к железнодорожной накладной и др. эти документы поступают в бухгалтерию, где проверяется правильность их оформления, после чего их передают ответственному исполнителю по снабжению. В отделе снабжения по поступающим документам проверяют соответствие объема, ассортимента, сроков поставки, цен, качества материалов и др. договорным условиям. В результате такой проверки на самом документе делают отметку о полном или частичном акцепте (согласии на оплату). Кроме того, отдел снабжения осуществляет контроль за поступлением грузов и их розыск. С этой целью в отделе снабжения ведут Журнал учета поступающих грузов, в котором указываются: регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера. В примечаниях делают отметку об оплате счета или отказе от акцепта. Проверенные платежные требования из отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций - экспедитору для получения и доставке материалов. Экспедитор принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении им признаков, вызывающих сомнение в сохранности груза, он может потребовать от транспортной организации проверки груза. В случае порчи материалов составляется коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику. Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материала данным поставщика. Принятые кладовщикам материалы оформляют приходными ордерами, которые подписывают заведующий складом и экспедитор.

Расход материалов, отпускаемых в производство и на другие нужды, в ООО "Сатурн" оформляют лимитно-заборными картами. Они выписываются в двух экземплярах сроком на один месяц. В них указывается: вид операций; номер склада, отпускающего материалы; цех-получатель; шифр затрат; номенклатурный номер и наименование отпускаемых материалов; единицу измерения и лимит месячного расхода материалов, который исчисляют в соответствии с действующими нормами расхода. Один экземпляр вручают цеху-производителю, другой - складу. Кладовщик записывает количество отпускаемого материала и остаток лимита в обоих экземплярах карты и расписывается в карте цеха-получателя. Представитель цеха расписывается в получении материалов в карте, находящейся на складе.

Отпуск материалов со склада производят в пределах установленного лимита.

Для учета движения материалов внутри предприятия применяют однострочные и многострочные требования-накладные. Их составляют материально-ответственные лица участка, отпускающего ценности, в двух экземплярах, один из которых остается на месте, а второй передается получателю ценностей.

Отпуск материалов сторонним организациям в ООО "Сатурн" оформляют накладными на отпуск материалов на сторону, которые выписывает отдел снабжения на основании нарядов, договоров и других документов. При перевозке материалов автотранспортом вместо накладной применяют товарно-транспортную накладную.

Списание материалов (вследствие их непригодности) оформляют актом на списание материалов, который составляется специально созданной комиссией с участием материально-ответственного лица.

На фактически израсходованные материалы подразделение-получатель материалов составляет акт расхода, в котором указывается наименование, количество, учетная цена и сумма по каждому наименованию, шифр заказа, на выполнение которого израсходованы материалы, нормативный и фактический расход материалов с указанием выявленных отклонений и их причин. Кроме того, подразделения организации ежемесячно составляют отчеты о наличии и движении материальных ценностей и передают их в бухгалтерию.

Товарно-материальные ценности, находящиеся в эксплуатации, инвентаризуются по местам их нахождения и материально-ответственным лицам, на хранении у которых они находятся.

Инвентаризацию в ООО "Сатурн" проводят путем осмотра каждого предмета. В описи товарно-материальные ценности заносят по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете. Излишки материально-производственных запасов, выявленные в результате проведенной инвентаризации, отражаются в бухгалтерском учете как внереализационные доходы (дебетуют счет 10 "Материалы" кредитуют счет 91 "Прочие доходы и расходы").

При выявлении фактов недостач, хищений или порчи материалов их фактическая стоимость или ее часть списывается с кредита счета 10 "Материалы" в дебет счета 94 "Недостачи и потери от порчи ценностей".

Со счета 94 стоимость недостающих и испорченных материалов списывают на счета издержек производства и обращения в дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет "Расчеты по возмещению материального ущерба" (при установлении конкретных виновников), в дебет счета 91 "Прочие доходы и расходы" (при отсутствии конкретных виновников или если во взыскании недостающих или испорченных ценностей отказано судом).

Синтетический учет производственных запасов в ООО "Сатурн" ведут на счетах 10 "Материалы", 14 "Резервы под снижение стоимости материальных ценностей", 15 "Заготовление и приобретение материальных ценностей", 16 "Отклонение в стоимости материалов".

Учет производственных запасов может вестись по фактической себестоимости или по учетным ценам. В ООО "Сатурн" учет ведут по фактической стоимости. Поэтому в дебет материальных счетов относят все расходы по их приобретению.

При поступлении материалов дебетуют материальный счет 10 "Материалы" и кредитуют:

счет 60 "Расчеты с поставщиками и подрядчиками" - на стоимость поступивших материалов по ценам поставщиков со всеми наценками сбытовых и снабженческих организаций и транспортно-заготовительными расходами;

счет 76 "Расчеты с разными дебиторами и кредиторами" - на стоимость услуг, оплачиваемых чеками транспортным организациям;

счет 71 "Расчеты с подотчетными лицами" - на стоимость материалов, оплаченных из подотчетных сумм;

счет 20 "Основное производство" - на стоимость возвратных отходов и др. .

Материалы, полученные организацией безвозмездно, принимаются к учету по рыночной стоимости по дебету счета 10 с кредита счета 98 "Доходы будущих периодов". По мере списания безвозмездно полученных материалов на счета учета затрат и по другим причинам их выбытия (на счета 20,23,25,26,97 и др. с кредита счета 10) их стоимость списывается со счета 98 в кредит счета 91.

Проданные материалы списывают с кредита счета 10 в дебет счета 91 "Прочие доходы и расходы". По дебету счета 91 отражают также расходы, связанные с продажей материалов, и сумму НДС по проданным материалам.

Существенное значение для сохранности производственных запасов имеет наличие технически оснащенных складских помещений с современными весоизмерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет.

Важное условие повышения эффективности использования материальных ресурсов - усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов структурных подразделений в рациональном использовании указанных ресурсов.

Одно из условий рационального использования производственных ресурсов - нормирование складских запасов и материальных затрат. Также существенного улучшить учет производственных запасов можно, совершенствуя применяемые документы и учетные регистры, т.е. более широко используя накопительные документы (лимитно-заборные карты, ведомости и др.), предварительную выписку документов по движению материалов и оперативных документов на вычислительных машинах, карточки складского учета в качестве расходного документа по отпущенным материалам и др. .

Материально-производственные запасы являются частью оборотных активов и данные о них можно определить в финансовой отчетности - форма №1 "Бухгалтерский баланс" во втором разделе "Оборотные активы".

К материально-производственным запасам относятся:

производственные запасы, т.е. сырье и материалы, предназначенные для использования в производственном процессе;

незавершенное производство;

товары, предназначенные для реализации.

Анализируя материально-производственные запасы, необходимо определить и изучить показатели, характеризующие состояние, обеспеченность и эффективность использования средств, вложенных в материально-производственные запасы. К ним относятся:

сумма материально-производственных запасов в целом и по их видам;

структура материально-производственных запасов;

материально-производственные запасы в днях их использования;

доля материально-производственных запасов в общей сумме оборотных средств;

соотношение темпа роста отдельных видов материально-производственных запасов с темпами роста производства и реализации.

Таблица 5. Структура материально-производственных запасов по ООО "Сатурн" за 2005 год (сумма - в тыс. руб.)

| Показатели | На начало года | На конец года | Отклонение | |||

сумма |

уд. вес |

сумма | уд. вес | сумма | уд. вес. | |

| Производственные запасы | 1411 | 48,2 | 3247 | 72,1 | 1836 | 23,9 |

| Незавершенное производство | 39 | 1,33 | 75 | 1,7 | 36 | 0,37 |

| Готовая продукция и товары для реализации | 1478 | 50,5 | 1180 | 26,2 | -298 | -24,3 |

| Итого | 2928 | 100 | 4502 | 100 | 1574 | - |

Данные таблицы 5 показывают, что в структуре материально-производственных запасов произошли изменения.

Значительно возросла сумма производственных запасов. На конец 2005 года они составили 3347 тыс. руб., их доля возросла на 23,9%. Также возросла сумма затрат в незавершенном производстве. На конец года они составили 75 тыс. руб., их доля в общей сумме материально-производственных запасов возросла на 0,37%.

Сумма готовой продукции снизилась на 298 тыс. руб. и составила 1180 тыс. руб., т.е. произошло ее снижение на 24,3%.

Таблица 6. Изменение показателей материально-производственных запасов и объема выпуска и реализации продукции за 2005 год по сравнению с прошлым годом (сумма - тыс. руб.)

| Показатели | 2004 год | 2005 год | Темп изменения,% |

| Выпуск продукции в действующих ценах | 8382 | 9508 | 113,4 |

| Объем реализации продукции | 6260 | 7386 | 118 |

| Производственные запасы | 1411 | 3247 | 230,1 |

| Незавершенное производство | 39 | 75 | 192,3 |

| Готовая продукция | 1478 | 1180 | 79,8 |

Из приведенных данных в таблице видно, что темп роста готовой продукции значительно ниже роста объема реализации продукции. Это является причиной того, что готовая продукция ООО "Сатурн" пользовалась спросом у покупателей.

Таким образом, руководству предприятия особо не стоит беспокоиться о состоянии материально-производственных запасов. Ему необходимо продолжать меры по организации сбыта товаров и улучшению структуры материально-производственных запасов.

Одним из важным моментом определения эффективности использования средств в материально-производственных запасах является определение суммы средств высвободившихся (дополнительно вовлеченных) средств в производство в результате ускорения (замедления) оборачиваемости средств в материально-производственных запасах.

Таблица 7. Расчет высвободившихся (дополнительно вовлеченных) средств в материально-производственные запасы по ООО "Сатурн" за 2005 год по сравнению с прошлым годом (сумма - тыс. руб.)

| Показатели | 2004 год | 2005 год | Отклонение |

| Среднегодовая сумма МПЗ | 2744,5 | 3715 | 970,5 |

| Чистая выручка от реализации | 6260 | 7386 | 1126 |

| Оборачиваемость средств в МПЗ, дни | 160 | 183,5 | 23,5 |

| Однодневная выручка от реализации продукции | 17,3 | 20,5 | 3,2 |

| Высвобождено (дополнительно вовлечено) средств в материально-производственные запасы | 481,75 |

На основании таблицы 7 мы видим, что оборачиваемость средств в материально-производственных запасах составляет:

в 2004 году 160 дней;

в 2005 году 183,5 дней;

В отчетном году оборачиваемость средств в материально-производственных запасах в днях замедлилась на 23,5 дня, следовательно, в результате этого замедления в оборот дополнительно вовлечено 481,75 тыс. руб. .

Руководители предприятия должны принимать все меры для дальнейшего ускорения оборачиваемости материально-производственных запасов, что, в свою очередь, ускорит оборачиваемость оборотных средств в целом и высвободит из оборота средства, которые можно направить на другие хозяйственные нужды.

Для повышения эффективности использования средств в материально-производственных запасах необходимо:

увеличить объем производства и реализации продукции;

улучшить качество и ассортимент выпускаемой продукции;

улучшить структуру материально-производственных запасов;

снизить сверхнормативные производственные запасы готовой продукции и незавершенного производства;

улучшить работу маркетинга по изучению спроса и предложения выпускаемой продукции;

правильно организовать приемку, хранение и доставку материально-производственных запасов.

Улучшение состояния, обеспеченности и эффективности использования материально-производственных запасов, в свою очередь, окажет влияние на повышение эффективности работы предприятия в целом.

Целью аудиторской проверки учета операций с производственными запасами является изучение правильности организации учета поступления и использования материально-производственных запасов (МПЗ) на предприятии и формирование мнения относительно правильности классификации МПЗ, реальности их оценки и достоверности отражения в учете и отчетности.

Для достижения поставленной цели нам необходимо решить следующие задачи:

изучить положения учетной политики по направлениям данного участка проверки;

изучить состав МПЗ;

реальность наличия и существования МПЗ;

ознакомиться с условиями их хранения;

подтвердить правильность оценки МПЗ;

изучить порядок отражения в учете операций по поступлению, использованию и реализации МПЗ;

оценить качество проводимых инвентаризаций МПЗ.

Источниками информации при проведении аудита материально-производственных запасов являются: Положение об учетной политике предприятия; договоры поставки; номенклатура-ценник; книга покупок; книга продаж; договоры с материально-ответственными лицами; первичные документы по движению МПЗ (накладные, товарно-транспортные накладные, счета-фактуры, доверенности (ф. № М-2, № М-2а); приходные ордера (ф. N" М-4), акты о приемке материалов (ф. № М-7), накладные-требования на отпуск (внутреннее перемещение) материалов (ф. № М-11), лимитно-заборные карты (ф. № М-8), накладные на отпуск материалов на сторону (ф. № М-15), карточки складского учета материалов (ф. № М-17), реестры карточек; акты об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (ф. № М-35), инвентаризационные описи товарно-материальных ценностей (ф. № ИНВ-3), сличительные ведомости результатов инвентаризации товарно-материальных ценностей (ф. № ИНВ-19), ведомости учета результатов, выявленных инвентаризацией (ф. № ИНВ-26); учетные регистры по счетам 10,14,15,16, 19, 20,23,25,26,41,44,60,76,90,91 и др.; Главная книга, бухгалтерский баланс (форма № 1), приложение к бухгалтерскому балансу (ф. № 5).

Проверка сохранности и использования товарно-материальных ценностей на предприятии начинается с ознакомления с работой материального отдела бухгалтерии. Выясняется его состав, подчиненность и квалификация учетных кадров; перечень используемых нормативных документов; наличие графика документооборота; обоснованность выбора в учетной политике организационных, методических и технических аспектов по данному участку учета; наличие схем отражения на счетах бухгалтерского учета хозяйственных операций с МПЗ; используемые методы внутреннего контроля (инвентаризация, документирование, партионный раскрой и др.) для проверки отклонений фактического расхода материалов от норм; соблюдение сроков проведения инвентаризаций товарно-материальных ценностей и порядок оформления их результатов. Также нам необходимо убедиться в наличии оформленных договоров с материально-ответственными лицами, журналов регистрации приходно-расходных документов, приказов об утверждении состава инвентаризационных комиссий и порядке проведения инвентаризаций.

На следующем этапе необходимо провести проверку состояния складского хозяйства на предприятии, выяснить число и размещение складских помещений, их емкость, наличие условий для хранения ценностей, обеспеченность пожарно-охранной сигнализацией. На основе полученной информации заполняет заранее разработанные тесты (табл.1).

Тесты проверки состояния системы внутреннего контроля и системы

учета материально-производственных запасов (МПЗ)

№ n/n |

Содержание вопроса | Содержание ответа (результат проверки) |

Символ | Выводы и решения аудитора |

| А. | Внутренний контроль | |||

| 1 | Созданы ли условия, обеспечивающие сохранность МПЗ? |

МПЗ хранятся на оборудованных складах и в кладовых |

Уз | Условия хранения ценностей удовлетворительные |

| 2 | Кто осуществляет функции контроля сохранности и использования МПЗ? |

Инвентаризационная комиссия, создаваемая по приказу руководителя |

Уз | В состав комиссии включены только сотрудники бухгалтерии |

| 3 | Проводятся ли инвентаризации МПЗ когда и сколько раз? |

Проводятся только в конце года инвентаризационной комиссией |

У2 | Слабый контроль. Необходимо провести инвентаризацию |

| 4 | Проводятся ли проверки полноты и своевременности оприходования МПЗ? | Выборочно по первичным документам | У2 | Следует провести выборочную проверку |

| 5 | Обоснован ли применяемый метод контроля за использованием сырья и материалов в производстве особенностями предприятия? | Контроль за использованием сырья и мате риалов в производстве не осуществляется | У1 | Увеличить объем выборки проверяемых операций по списанию материалов на производство продукции |

| 6 | Осуществляется ли контроль за обоснованностью норм расхода материалов на производство? | Соблюдение норм не контролируется | У1 | Необходимо провести контрольный запуск материалов в производство |

| 7 | Выявляются ли лица, виновные в перерасходе сырья и материалов? | Не выявляются из-за отсутствия фактического контроля | У1 | Риск контроля высокий |

| 8 | Сличаются ли первичные данные о расходе МПЗ с данными отчетов о их движении, производственных отчетов | Только в исключительных случаях по поручению руководителя предприятия | У1 | Следует провести арифметическую проверку и выборочную взаимную сверку документов и регистров |

| 9 | Проверяется ли законность и целесообразность расходования МПЗ? и т.д. |

Только при их реализации | У1 | Необходимо проверить операции по отпуску МПЗ в производство |

| Б. Система учета | ||||

| 10 | Произведена ли классификация МПЗ на соответствующие группы? | Нет | У1 | Возможны ошибки в организации аналитического учета |

| 11 | Выбраны ли методы оценки и учета на счетах МПЗ в учетной политике? | Методы оценки выбраны, но не соответствуют фактически используемым | У1 | Велика вероятность ошибок в учете при использовании различных методов |

| 12 | Разработаны ли схемы отражения на счетах движения МПЗ? | Определен только рабочий план счетов, схем нет | У2 | Велика вероятность ошибок в корреспонденции счетов |

| 13 | Используется ли расчет среднего процента для списания отклонений от стоимости материалов? | Отклонения списываются без учета принципа пропорциональности | У1 | Имеется вероятность пропуска ошибок и искажения издержек и финансовых результатов |

| 14 | Организован ли эффективный аналитический учет МПЗ, ведутся ли карточки складского учета? | Аналитический учет ведется по производственным запасам | У2 | Необходимо проверить записи на счетах учета товаров |

| 15 | Соблюдается ли график документооборота по учету движения МПЗ? | Отчеты о движении МПЗ сдаются в бухгалтерию часто с опозданием до 2-х месяцев | У1 | Имеется вероятность искажения периодической отчетности из-за отсутствия данных |

| 16 | Выделяется ли НДС отдельной строкой во всех расчетно-платежных документах? | Иногда в документах не выделяется НДС, но на счете 19 отражается | У1 | Велика вероятность ошибок в учете выделенного и возмещенного НДС |

| 17 | С какой периодичностью сверяются данные аналитического и синтетического учета МПЗ? | Только в конце года | У2 | Существует вероятность искажения периодической отчетности |

| Примечание : У1 - низкий уровень, У2 - ниже среднег уровень, У4 - высокий уровень. | Уз - средний | |||

По результатам тестирования устанавливается оценка надежности систем и сравнивается с первоначальной оценкой, полученной на стадии планирования аудита. Если такая оценка окажется ниже первоначальной, то необходимо скорректировать объем и порядок проведения других аудиторских процедур.

Особое внимание уделяется проверке операций, в результате которых материально-производственные ресурсы поступают на предприятие, и каким образом осуществляется их расход. Все эти операции могут быть классифицированы на типичные и нетипичные. Типичные операции проверяются выборочно, а нетипичные подвергаются сплошному изучению. Контрольные процедуры в обоих случаях направлены на анализ документации, подтверждающей операции по движению МПЗ, и оценку правильности отражения этих операций на счетах бухгалтерского учета. Также необходимо проверить неотфактурованные поставки. Они должны быть отражены в регистре по счету 60 "Расчеты с поставщиками и подрядчиками" по цене последней партии поступления по каждой поставке отдельно, причем вместо номера должна ставиться буква "Н" (неотфактурованные).

Проверяя организацию бухгалтерского учета материальных ресурсов на предприятии, на основе изучения и сопоставления данных первичных расчетно-платежных документов (счетов-фактур, накладных и т.д.) и учетных регистров (карточек складского учета, отчетов о движении ценностей и др.) устанавливается полнота оприходования производственных запасов, правильность их классификации и оценки, обоснованность списания в расход. Определяется, все ли необходимые реквизиты указаны в документации, правильно ли выполнены арифметические расчеты, соответствуют ли действующему законодательству хозяйственные операции.

Правильность списания материальных ресурсов на производственные нужды по количеству и стоимости мы может проверить путем сопоставления балансовых расчетов. Для этого сравнивается количество отпущенных сырья и материалов по нормам с выходом готовой продукции в натуральном выражении (с учетом технологических отходов по нормам).

Если в отчетном периоде производилась уценка отдельных производственных запасов, то в наличии должны быть акты (ведомости) инвентаризации, протоколы инвентаризационной комиссии, сведения о рыночных ценах, приказы руководителя, подтверждающие обоснованность такой операции.

Правильность применяемых схем корреспонденции счетов по списанию МПЗ со склада устанавливается, как правило, выборочно путем контроля записей в учетных регистрах по счетам 20, 25, 26, 44 и др. и сопоставления их с данными первичных расходных документов. Так как ООО "Сатурн" осуществляет розничную продажу товаров, то необходимо выяснить правильность принятия товаров к учету, расчета торговой наценки и пропорциональности ее списания по реализованным товарам, полноты исчисления налогов. Объектом контроля являются приходно-расходные документы и учетные регистры по счетам 41,42, 90, 50, 51, 62, 68 и др.

Если в ходе проверки складывается мнение о неудовлетворительном состоянии хранения ценностей на складах, то необходимо порекомендовать руководству провести выборочную инвентаризацию некоторых групп материалов (дефицитных, дорогостоящих), закрепленных за конкретными материально-ответственными лицами.

5. Учет, анализ и аудит труда и его оплаты

Для учета личного состава, начисления и выплат заработной платы в ООО "Сатурн" используют унифицированные формы первичных учетных документов, утвержденных постановлением Госкомстата РФ от 5.01.04г. №1 (11).

Приказ (распоряжение) о приеме работника на работу (форма № Т-1 ) применяются для оформления и учета принимаемых на работу по трудовому договору. Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию. Здесь указываются наименование структурного подразделения, должность, испытательный срок, а также условия приема на работу и характер предстоящей работы. Подписанный руководителем организации приказ объявляют работнику под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется личная карточка, а в бухгалтерии открывается лицевой счет работника.

Личная карточка работника (форма №Т-2) заполняется на лиц, принятых на работу на основании приказа о приеме на работу, трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения, страхового свидетельства государственного и пенсионного страхования, свидетельства о постановке на учет в налоговом органе, а также сведений, сообщенных о себе самим работником.

Штатное расписание (форма №Т-3) применяется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом руководителя организации.

Приказ о переводе работника на другую работу (форма №Т-5) используется для оформления и учета перевода работника на другую работу в организации. Заполняется работником кадровой службы с учетом письменного согласия работника, подписывается руководителем организации. На основании данного приказа делаются отметки в личной карточке работника, лицевом счете, вносится запись в трудовую книжку.

Приказ о предоставлении отпуска работнику (форма №Т-6) применяется для оформления и учета отпусков, предоставляемых работнику в соответствии с законодательством, коллективным договором, нормативными актами организации, трудовым договором. Составляется работником кадровой службы, подписывается руководителем. На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы, причитающейся за отпуск.

График отпусков (форма №Т-7) предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работникам всех структурных подразделений организации на календарный год по месяцам. Он подписывается руководителем кадровой службы, согласовывается с выборным профсоюзным органом и утверждается руководителем организации.

Приказ о прекращении трудового договора с работником (форма №Т-8) применяется для оформления и учета увольнения работника. Заполняется работником кадровой службы, подписывается руководителем. На основании этого приказа делается запись в личной карточке, лицевом счете, трудовой книжке.

Приказ о направлении работника в командировку (форма №Т-9) применяется для учета направлений работника в командировки. Заполняется работником кадровой службы, подписывается руководителем предприятия. В приказе указывается фамилия и инициалы, структурное подразделение, должность командируемых, а также цели, время и места командировок.

Командировочное удостоверение (форма №Т-10) является документом, удостоверяющим время пребывания работника в служебной командировке. Выписывается в одном экземпляре работником кадровой службы на основании приказа о направлении в командировку. В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

После возвращения из командировки в организации работником составляется авансовый отчет с приложением документов, подтверждающих произведенные расходы.

Табель учета рабочего времени и расчета оплаты труда (форма №Т-13) применяют для осуществления табельного учета и контроля трудовой дисциплины. Табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, с работы, всех случаев опозданий и неявок с указанием их причин, а также часов простоя и часов сверхурочной работы.

Табели составляются в одном экземпляре, подписываются руководителем структурного подразделения и кадровой службы и передаются в бухгалтерию.

Отметку о неявках или опозданиях делают в табеле на основании соответствующих документов - справок о вызове в военкомат, суд, листов о временной нетрудоспособности и др., которые работники сдают табельникам; время простоев устанавливают по листкам о простое, а часы сверхурочной работы - по спискам мастеров.

Учет выработки рабочих в ООО "Сатурн" осуществляют мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учёта выработки применяют различные формы первичных документов

(наряды на сдельную работу, ведомости учёта выполненных работ и др.), которые содержат следующие реквизиты: место работы; время работы; наименование и разряд работы; количество и качество работы; фамилии, инициалы, табельные номера и разряды рабочих; нормы времени и расценки за единицу работы; сумму заработной платы работников; шифры учета затрат, на которые относится начисленная заработная плата; количество нормочасов по выполненной работе.

Оформленные первичные документы по учету выработки и выполненных работ вместе со всеми дополнительными документами передаются бухгалтеру.

В ООО "Сатурн" для определения заработной платы работников применяют расчетные ведомости (форма №Т-51) и платежные ведомости (форма №Т-53). В расчетной ведомости содержатся все расчеты по определению сумм заработной платы, подлежащих выдаче работникам. Платежную ведомость используют лишь для выплаты заработной платы. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы.

Заработную плату на предприятии выдают из кассы в течение трех дней. По истечении этого срока кассир против фамилий работников, не получивших заработную плату, делает отметку "Депонировано", составляет реестр невыданной заработной платы и в конце ведомости указывает фактически выплаченную и не полученную работниками сумму заработной платы. Суммы не выплаченной в срок заработной платы по истечении трех дней сдают в банк на расчетный счет.

На выданную сумму заработной платы составляется расходный кассовый ордер (форма №КО-2), номер и дата которого проставляются на последней странице ведомости.

Журнал регистрации платежных ведомостей (форма №Т-53а) применяется для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации. Ведется работником бухгалтерии.

Выплаты, не совпадающие со временем выдачи заработной платы (внеплановые авансы, отпускные суммы и т.п.), производят по расходным кассовым ордерам, на которых делают пометку "Разовый расчет по заработной плате".

В ООО "Сатурн" на каждого работника открывают лицевые счета (форма №Т-54), в которых записывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу и др.), все виды начислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени.