| Скачать .docx |

Реферат: Итоговый тест по бухгалтерскому учёту

` Вариант 1

1. В какой оценке ведётся учёт основных средств?

1. По фактической себестоимости

2. По розничной цене

3. По первоначальной, восстановительной, остаточной

4. По оптовой цене, плановой себестоимости

2. Из каких слагаемых складывается фактическая себестоимость приобретённых материалов?

1. Первоначальной стоимости и торговой наценки

2. Покупной стоимости и транспортно-заготовительных расходов

3. Производственной себестоимости и коммерческих расходов

4. Покупной стоимости и НДС

3. Какой регистр применяется для учёта работников предприятия?

1. Табель

2. Личная карточка

3. Список работников

4. Инвентарная карточка

4. Дайте определение себестоимости продукции (работ, услуг).

1. Стоимость затраченного сырья, материалов, заработной платы, природных ресурсов

2. Издержки производства, выраженные в денежной форме

3. Стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, основных фондов, трудовых ресурсов

4. Стоимость затраченных на производство основных и оборотных средств

5. Каким документом оформляется сдача готовой продукции на склад?

1. Требованием

2. Актом о приёмке

3. Накладной

4. Приходным ордером

6. Какая составляется проводка на сумму объявленного уставного капитала?

1. Д 01 К 85

2. Д 75 К 85

3. Д 85 К 51

4. Д 51 К 85

7. Какие средства относятся к основным?

1. Здания, готовые изделия

2. Материалы, запчасти

3. Здания, сооружения, машины, оборудование

4. Полуфабрикаты, МБП

8. В какой оцнке ведётся текущий учёт материалов?

1. Первоначальной и остаточной

2. Фактической, полной и плановой

3. Оптовой, плановой, фактической

4. Остаточной, полной, плановой

9. Когда активы закупают за наличные, справедливо следующее:

1. Сумма активов и сумма обязательств остаются неизменными

2. И сумма активов, и сумма обязательств уменьшаются

3. И сумма активов, и сумма обязательств увеличиваются

4. Сумма активов увеличивается, сумма обязательств уменьшается

10. Какой проводкой отражается начисление заработной платы рабочим за изготовление продукции?

1. Д 70 К 20

2. Д 40 К 70

3. Д 20 К 70

4. Д 70 К 20

11. Какие существуют варианты сводного учёта затрат на производство?

1. Нормативный, показательный

2. Попередельный, полуфабрикатный

3. Полуфабрикатный, бесполуфабрикатный

4. Простой, нормативный

12. Какая составляется проводка на фактическую себестоимость выпущенной из производства продукции?

1. Д 40 К 25

2. Д 40 К 20

3. Д 45 К 40

4. Д 46 К 45

13. Какая составляется проводка на начисление дивидендов?

1. Д 70 К 75

2. Д 88 К 75 (Д 81 К 75)?

3. Д 75 К 51

4. Д 75 К 70

14. Покаким признакам классифицируются основные фонды?

1. По назначению, по составу

2. По отрасли и направлению затрат

3. По номенклатуре и отношению к объёму производства

4. По видам, отраслям, по участию в производстве, по принадлежности

15. Какой проводкой отражается списание НДС по приобретённым материалам на расчёты с бюджетом?

1. Д 19 К 68

2. Д 19 К 60

3. Д 68 К 19

4. Д 20 К 51

16. Какой проводкой отражается начисление заработной платы директору предприятия?

1. Д 20 К 70

2. Д 26 К 70

3. Д 70 К 26

4. Д 43 К 70

17. Какая составляется проводка на начисление заработной платы рабочим за изготовление продукции?

1. Д 40 К 70

2. Д 70 К 50

3. Д 20 К 70

4. Д 25 К 70

18. В каком регистре ведётся учёт коммерческих расходов?

1. В журнале-ордере № 10

2. В ведомости № 10

3. В ведомости № 12

4. В ведомости № 15

19. Каким документом оформляется исчисление налога на прибыль в бюджет?

1. Ведомостью

2. Требованием

3. Расходным кассовым ордером

4. Платёжным поручением

20. Каким документом оформляется передача основных средств в капитальный ремонт?

1. Актом

2. Требованием

3. Накладной

4. Нарядом

21. Какая проводка составляется на сумму недостачи, выявленной при прёмке материалов?

1. Д 84 К 10

2. Д 63 К 60

3. Д 63 К 10

4. Д 20 К 10

22. На основании какого документа производится списание МБП из эксплуатации вследствие износа?

1. Накладной

2. Акта

3. Лимитной карты

4. Требования

23. Как рассчитывается зарплата за отпуск?

1. Сумма заработной платы за 6 предыдущих календарных месяцев делится на 6, делится на 25, 6 и умножается на количество дней отпуска

2. Сумма зарплаты за 3 предыдущих отпуску календарных месяца делится на 3, делится на 25, 25 и умножается на количество дней отпуска

3. Сумма зарплаты за 12 предыдущих месяцев делится на 12, делится на 29,6 и умножается на количество дней отпуска

4. Сумма зарплаты за 3 предыдущих отпуску календарных месяца делится на 25,25 и умножается на количество дней отпуска

24. Какая составляется проводка при возврате на склад неиспользованных в основном производстве материалов?

1. Д 20 К 10

2. Д 10 К 40

3. Д 10 К 20

4. Д 25 К 20

25. Какая составляется проводка на образование резерва предстоящих платежей?

1. Д 31 К 70

2. Д 20 К 70

3. Д 20 К 89

4. Д 89 К 70

26. Какая составляется проводка на оплату расходов на рекламу?

1. Д 60 К 51

2. Д 76 К 51

3. Д 43 К 51

4. Д 46 К 51

27. Какой проводкой отражается внесение основных средств учредителями в счёт вклада в уставный капитал предприятия?

1. Д 01 К 85

2. Д 85 К 75

3. Д 01 К 75

4. Д 75 К 01

28. Какой проводкой отражается поступление выручки от реализации основных средств?

1. Д 51 К 47

2. Д 62 К 47

3. Д 51 К 46

4. Д 51 К 01

29. Какая составляется проводка на удержание с виновного суммы недостачи материалов?

1. Д 50 К 73

2. Д 73 К 84

3. Д 84 К 10

4. Д 70 К 73

30. Какие расходы включаются в состав себестоимости продукции (работ, услуг)?

1. Затраты по обеспечению нормальных условий труда и техники безопасности

2. Судебные издержки и арбитражные расходы

3. Расходы на содержание ЖКХ

4. Затраты по аннулированным производственным заказам

31. Каким документом оформляется отгрузка продукции со склада?

1. Актом о списании

2. Накладной на отпуск

3. Требованием

4. Платёжным поручением

32. Какой из следующих списков включает только активы?

1. Расходы будущих периодов, расхода на амортизацию, денежные средства

2. Обыкновенные акции, нераспределённая прибыль, денежные средства

3. Доходы от аренды, товары, дебиторская задолженность

4. Товарно-материальные запасы, финансовые вложения, здания

33. Какая из следующих ошибок НЕ будет причиной неравенства дебетовой и кредитовой колонок в оборотной ведомости?

1. Сумма записана на счёте вместо дебета в кредит счёта

2. Неправильно подсчитано сальдо на счёте

3. Сальдо по счёту записано не в ту колонку в оборотной ведомости

4. Сумма по дебету была записана не на том счёте, где нужно

34. В условиях роста цен и когда уровень запасов не изменяется, использование метода FIFO скорее, чем LIFO для отражения запасов в текущем периоде приведёт:

1. К более высокой валовой прибыли

2. К более высокой себестоимости проданных товаров

3. К более высокому налогу на прибыль

4. К более низкой оценке конечных запасов

35. Выдача наличных денег из кассы производится по расходным кассовым ордерам или надлежаще оформленным другим документам, которые должны быть подписаны:

1. Руководителем предприятия

2. Главным бухгалтером

3. Руководителем предприятия, главным бухгалтером или лицами, на это уполномоченными

36. Если работник командирован в несколько населённых пунктов, то для определения фактического времени пребывания в командировке в командировочном удостоверении делаются отметки:

1. О дне прибытия в первом населённом пункте и дне убытия в последнем населённом пункте

2. О дне прибытия в каждом населённом пункте и дне убытия в последнем населённом пункте

3. О дне прибытия и дне убытия в каждом населённом пункте

37. Чек – это документ:

1. Который является письменным поручением чекодателя плательщику (банку) произвести платёж чекодержателю, но лишь при условии, если он акцептован чекодателем

2. Который является письменным поручением чекодателя плательщику (банку) произвести платёж чекодержателю, но лишь при условии, если он акцептован плательщиком (банком)

3. Содержащий письменное поручение чекодателя плательщику (банку) произвести платёж чекодержателю

38. Дебиторская задолженность не может отражаться на счёте:

1. 68

2. 83

3. 75

39. Как показывается в балансе сальдо по счёту 76?

1. В активе или в пассиве

2. Развёрнуто в активе и пассиве

3. Счёт 76 на конец отчётного периода сальдо не имеет

40. На каком счёте учитывают суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадёжной к получению?

1. 88

2. 80

3. 86

Вариант 2

5. За счёт какого источника осуществляется капитальный ремонт?

1. Уставного капитала

2. Себестоимости

3. Фондов специального назначения

4. Прибыли

6. Каким документом оформляется разовый отпуск материалов?

1. Лимитной картой

2. Актом

3. Накладной

4. Требованием

7. Какой проводкой отражается начисление заработной платы за погрузку готовой продукции?

1. Д 20 К 70

2. Д 40 К 70

3. Д 43 К 70

4. Д 70 К 46

8. В каком регистре ведётся учёт затрат на производство?

1. В ведомости № 15

2. В журнале-ордере № 6

3. В журнале-ордере № 10

4. В ведомости № 12

10. Какой учётный регистр применяется для аналитического учёта основных средств?

1. Разработочная таблица № 6

2. Журнал-ордер № 6

3. Карточка сортового учёта

4. Инвентарная карточка

11. Какие существуют варианты сортового учёта материалов?

1. Сальдовый и дублирующий, по отчётам материально ответственных лиц, бескарточный или механизированный

2. Инвентарный и партионный

3. Попередельный и бесполуфабрикатный

4. Полуфабрикатный и сигнального документирования

12. Какой проводкой отражается начисление пособия по временной нетрудоспособности?

1. Д 70 К 68

2. Д 70 К 69

3. Д 69 К 70

4. Д 76 К 70

13. Что включается в состав коммерческих расходов?

1. Расходы на транспортировку продукции за счёт покупателя

2. Затраты на изготовление продукции

3. Расходы на рекламу

4. Арбитражные расходы

14. Какая составляется проводка и какой выписывается документ на внесение денежных средств на расчётный счёт в счёт вклада в уставный капитал предприятия?

1. Д 51 К 85 – счёт

2. Д 51 К 75 – платёжное поручение

3. Д 85 К 51 – акт

4. Д 51 К 50 – приходный ордер

15. Какой бухгалтерской проводкой отражается ввод в действие основных средств?

1. Д 01 К 20

2. Д 01 К 08

3. Д 01 К 85

4. Д 02 К 01

16. Какая проводка составляется на недостачу материалов, выявленную при инвентаризации?

1. Д 83 К 10

2. Д 10 К 60

3. Д 84 К 10

4. Д 70 К 73

17. Каким нормативным документом регламентируется состав фонда заработной платы?

1. Инструкцией о составе фонда потребления

2. Инструкцией о составе фонда потребления и выплат социального характера

3. Положением по учёту заработной платы

4. Положением по бухгалтерскому учёту и отчётности

18. В каком регистре ведётся учёт общехозяёственных расходов?

1. В журнале-ордере № 10

2. В ведомости № 12

3. В ведомости № 15

4. В ведомости № 10

19. Какая составляется проводка на поступление выручки от реализации продукции?

1. Д 50 К 76

2. Д 51 К 46

3. Д 51 К 60

4. Д 76 К 51

20. Какая составляется проводка на получение доходов от сдачи имущества в аренду?

1. Д 51 К 76

2. Д 76 К 80

3. Д 51 К 80

4. Д 76 К 51

21. Каким документом оформляется ликвидация основных средств?

1. Требованием

2. Накладной

3. Актом о ликвидации

4. Приёмным актом

22. Какая составляется проводка при оплате платёжных документов поставщиков?

1. Д 10 К 51

2. Д 60 К 51

3. Д 51 К 10

4. Д 10 К 60

23. Какой проводкой отражается удержание из заработной платы по исполнительным листам?

1. Д 70 К 68

2. Д 70 К 69

3. Д 76 К 70

4. Д 70 К 76

24. Какая составляется проводка на предъявление покупателям расчётных документов на реализованную продукцию?

1. Д 51 К 46

2. Д 62 К 46

3. Д 46 К 40

4. Д 76 К 40

25. Какая составляется проводка на уплату арбитражных расходов?

1. Д 80 К 51

2. Д 76 К 51

3. Д 80 К 76

4. Д 60 К 51

26. Каким образом производится расчёт сумм амортизации за отчётный месяц?

1. Сумма амортизации, начисленная за прошлый месяц, плюс сумма амортизации, начисленная за отчётный месяц

2. Сумма амортизации, начисленная за прошлый месяц, корректируется на сумму амортизации по движению основных средств

3. Сумма амортизации, начисленная за прошлый месяц, корректируется на сумму амортизации по выбывшим основным средствам в отчётном месяце

4. Сумма амортизации начисляется за прошлый месяц, корректируется на сумму амортизации по поступившим основным средствам в отчётном месяце

27. Какая составляется проводка на передачу в эксплуатацию МБП стоимостью ниже 1/20 установленного лимита за единицу?

1. Д 12-2 К 12-1

2. Д 20 К 12-1

3. Д 25 К 12-1

4. Д 43 К 12-1

28. Какой первичный документ используется для учёта выработки?

1. Табель

2. Наряд

3. Накладная

4. Требование

29. Какая составляется проводка на сумму прибыли, полученной от реализации продукции (работ, услуг)?

1. Д 51 К 80

2. Д 46 К 80

3. Д 80 К 46

4. Д 80 К 76

30. Какая составляется проводка на удержание подоходного налога с начисленной заработной платы?

1. Д 88 К 68

2. Д 70 К 68

3. Д 68 К 75

4. Д 75 К 70

31. Что из следующего не является характеристикой долгосрочных активов?

1. Предназначены не для перепродажи

2. Имеют срок полезной слежбы не менее 1 года

3. Обладают физической субстанцией

4. Используются в хозяйственной деятельности

32. Что из следующего наиболее соответствует описанию амортизации?

1. Физический износ основных средств

2. Постепенное устаревание (моральное) основных средств

3. Уменьшение стоимости основных средств в течение полезного срока

4. Распределение стоимости основных средств в течение полезного срока

33. Грузовик приобретён за 25000. Его срок полезной службы 6 лет. При использовании метода по сумме чисел, расходы на амортизацию за 5 год будут составлять:

1. 2000

2. 5000

3. 2381

4. 5952

34. Какая составляется проводка на получение краткосрочной ссуды банка?

1. Д 50 К 51

2. Д 51 К 90

3. Д 90 К 51

4. Д 76 К 90

35. К какому разделу баланса относятся МБП?

1. Основные средства

2. Денежные средства, расчёты и прочие активы

3. Запасы и затраты

36. Стоимость МБП погашается путём начисления износа в размере:

1. 50% при передаче со склада в эксплуатацию и 50% при выбытии за полной непригодностью

2. 100% при передаче со склада в эксплуатацию

3. 50% при передаче со склада в эксплуатацию и 50% при выбытии за полной непригодностью или 100% при передаче со склада в эксплуатацию

37. В учреждениях банка обязаны хранить свои денежные средства все предприятия, объединения, организации и учреждения вне зависимости от форм собственности, за исключением:

1. Торговых организаций

2. Предприятий, полностью принадлежащих иностранному лицу

3. Без исключения

38. Записи в кассовой книге ведутся в двух экземплярах. Вторые экземпляры:

1. Остаются в кассовой книге в случае подчисток или не оговоренных исправлений в первом экземпляре

2. Должны быть отрывными и служат для отчёта кассира

3. Должны быть отрывными и служат для представления их в учреждения банка

39. Предприятия могут иметь в своей кассе наличные деньги:

1. В пределах лимита, установленного для предприятий законом РФ

2. В пределах лимита, установленного учреждением банка по согласованию с руководством предприятия

3. В пределах лимита, установленного руководством предприятия

40. Ревизия кассы осуществляется:

1. Комиссией, которая назначается приказом руководителя предприятия

2. Комиссией в составе главного бухгалтера и кассира

3. Комиссией, состоящей из представителей трудового коллектива

Вариант 3.

1. Действующими нормативными документами обязанность по формированию учетной политики организации возлагается на:

1. главного бухгалтера организации

2. главного бухгалтера совместно с представителем юридической службы организациии.

3. руководителя организации.

2. МБП отражаются в одном из разделов баланса:

1. внеоборотные активы

2. оборотные активы

3. убытки

4. краткосрочные активы

3. Начислена премия рабочим основного производства за счет фонда потребления. Составлены бухгалтерские проводки:

1. Д20 К70

2. Д25 К70

3. Д88 К70

4. Выбрать сопоставляющие счета из перечисленных ниже счетов:

«Расчетный счет»

«Реализация продукции (работ, услуг)»

«Прибыли и убытки»

«Реализация и прочее выбытие основных средств»

5. На конец отчетного года счет 80, 81:

1. может иметь остаток

2. не должен иметь остатка

6. Готовая продукция отражается в балансе:

1. по фактической или нармотивной производственной себестоимости

2. по полной фактической себестоимости

3. по учетным ценам

7. Малое предприятие, не имеющее оснвных средств, выберает форму бухгалтерского учета:

1. мемореально- ордерную

2. журнально-ордерную

3. простую

4. «журнал-главная книга»

8. Исправить ошибочную запись методом «красное сторно»

2) 35 000 – ошибочная запись

25 000 – правильная запись

| Д | 10 | К | |

| Н. с-до 10 000 | |||

| 1) 52 000 | |||

| 2) 35 000 | |||

9. Назвать пропущенные требования, предъявляемые к балансу:

1. правдивость

2. ________________

3. единство

4. ________________

5. ясность

10. Суммы, внесенные в бюджет в виде штрафных санкций списываются на счет:

1. 81

2. 80

3. 87

11. Какой способ оценки материалов в большей степени уменьшает прибыль в период инфляции:

1. по средней себестоимости

2. по себестоимости первых по времени закупок

3. по себестоимости последних по времени закупок

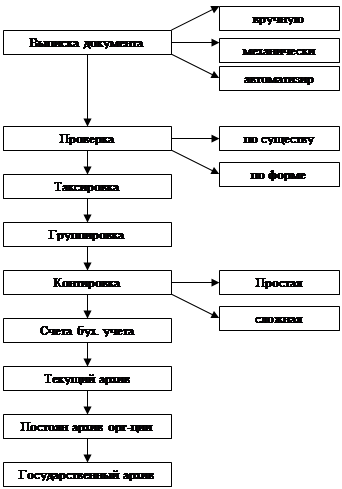

12. Дополните схему документооборота:

13. Результат выбытия объекта основных средств при списаниивследствие непригодности к дальнейшей эксплуатации отражается по дебету счета:

1. 80

2. 81

3. 88

14. В кассовых и банковских документах:

1. исправления не допускаются

2. неоговоренные исправления не допускаются

3. исправления допускаются

15. Бухгалтерская отчетность составляется организацией:

1. ежемесячно

2. ежеквартально

3. один раз в год

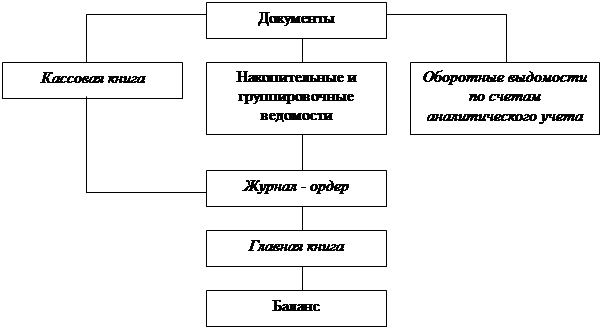

16. Дополните схему журнально-ордерной формы учета:

17. Исправить ошибочную запись корректурным методом:

2) 35 000 – ошибочная запись

25 000 – правильная запись

| Д | 10 | К | |

| н. с-до 10 000 | |||

| 1) 52 000 | |||

| 2) 35 000 | |||

18. Начисление амортизации по нематериальным активам относится на

1. себестоимость

2. финансовые результаты

3. прибыль после налогообложения

19. Начисление арендодателем износа по зданию, переданному в текущую аренду отражается проводкой:

1. Д80 К02

2. Д26 К02

3. Д20 К02

20. В 1996 году при составлении бухгалтерского отчета за первое полугодие дебиторская задолженность отражается:

1. во втором разделе актива баланса

2. в третьем разделе актива баланса

3. во втором разделе актива баланса с подразделением в зависимости от ожидаемого срока погашения

21. Может ли счет 62 иметь кредитовый остаток:

1. может

2. не может

22. Контроль за правильным ведением кассовой книги возлагается на:

1. кассира

2. директора предприятия

3. главного бухгалтера

23. Организация имеет на 1999 год следующие остатки на счетах:

Материалы: нач. 55 000, кон. 65 000

Основное производство: нач. 96 000, кон. 80 000

Готовая продукция: нач. 50 000, кон. 85 000

В течение 1999 года были следующие затраты:

Куплено прямых материалов: 400 000

Прямые трудовые затраты: 220 000

Общепроизводственные затраты: 330 000

Себестоимость произведенной продукции 199 году была:

1. 921 000

2. 956 000

3. 966 000

24. Прибыли и убытки по операциям прошлых лет, выявленные в отчетном году, отражаются на счете:

1. 80

2. 87

3. 88

25. Организация отражает на расчетном счете выписанные расчетные документы:

1. в день выписки документов

2. в день совершения операции банком

3. в день сдачи документов в банк

26. Стоимость МБП погашается путем начисления износа в размере:

1. 100% при передаче со склада в эксплуатацию

2. 50% при передаче со склада в эксплуатацию и 50% при выбытии за полной непригодностью

3. 50% при передаче со склада в эксплуатацию и 50% при выбытии за полной непригодностью или 100% при передаче со склада в эксплуатацию

27. Основанием для совершения хозяйственных операций являются документы:

1. распорядительные

2. оправдательные

3. разовые

4. накопительные

5. внутренние

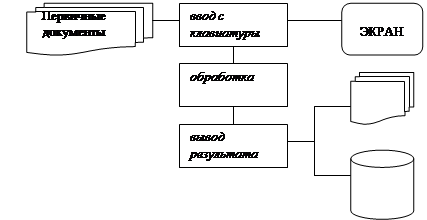

28. Дополните схему автоматизированной формы учета:

|

29. Результат выбытия объекта основных средств при списании вследствие безвозмездной передачи отражается по дебету счета:

1. 80

2. 81, 88, 87

3. 86

30. Выбрать обозначение изменений баланса для операций, вызывающих равновеликое увеличение актива и пассива баланса:

1. А+а-а=П

2. П+п-п=А

3. А+а=П+п; а=п

4. А-а=П-п; а=п

31. Максимальная ставка подоходного налога с физических лиц составляет:

1. 20%

2. 30%

3. 40%

32. Отразить на счете «Прибыли и убытки» свернутое сальдо, если на начало отчетного периода прибыль – 10 000 тыс.руб., убыток 8 000 тыс.руб.

| Д | 80 | К | |

| 2 000 | |||

33. Начислена амортизация (износ) основных средств, используемых на участке усвоения производства новых видов продукции. Составлены бухгалтерские проводки:

1. Д25 К02

2. Д20 К02

3. Д31 К02

34. Поступили на расчетный счет платежи за неотгруженную продукцию. Составлены проводки:

1. Д51 К83

2. Д51 К76

3. Д51 К64

35. При исчислении подоходного налога с заработной платы штатных работников предприятия налогооблагаемая база уменьшается на:

1. выплаты работников в Пенсионный фонд в размере 1% от начисленной суммы заработной платы

2. документально подтвержденные затраты материального характера, произведенные работником

3. суммы компенсационных выплат по командировочным расходам

36. Пособие по временной нетрудоспособности, выплачиваемое работнику орг:

1. Включается в совокупный доход в целях обложения подоходным налогом

2. Не включается в совокупный доход и не облагается подоходным налогом

37. Назвать пропущенные элементы метода бухгалтерского учета:

1. Документация

2. ___Инвентаризация _________

3. Оценка и ____калькуляция ____

4. Счета и двойная запись

5. ____Баланс ____ и отчетность

38. Выявлены испорченные материалы в результате стихийных бедствий. Источник списания потерь:

1. Д26 К10

2. Д80 К10

3. Д81 К10

39. На каком основании банк может списывать со счетов организации средства:

1. по усмотрению банка

2. на основании расчетных документов, выставленные в банк получателем средств

3. по распоряжению владельцев счетов, налоговых органов; в случаях, предусмотренных законодательством

40. Проверка имущества путем сличения нутуральных остатков с данными текущего учета, обеспечивающая контроль за сохранностью собственности и доставерность учетных данных, называется ______инвентаризация _____.

Вариант 4

3. Требования глав. буха по документальному оформлению хоз. операций и предоставлению в бухгалтерию необходимых сведений обязательны для:

1. Всех работников орг.

2. Работников бухгалтерии

3. Всех работников орг., кроме руководителя

4. Главный бух. назначается на должность и освобождается от должности:

1. По решению суда

2. Руководителем орг.

3. Учредительным собранием

7. В бух. учете орг. текущие затраты на производство продукции и капитальные вложения учитываются:

1. раздельно

2. вместе

3. вместе или раздельно

12. Создание в установленном порядке в конце отчетного года резервов сомнительных долгов по расчетам с другими организациями за продукцию, товары, работы, услуги производится за счет:

1. чистой прибыли организации

2. издержек производства или обращения

3. финансовых результатов

16. На конец отчетного года счет 88:

1. Может иметь остаток

2. Не должен иметь остатка

24. Убыток, полученный предприятием в результате безвозмездной передачи основных средств:

1. Не уменьшает налогооблагаемую прибыль

2. Уменьшает налогооблагаемую прибыль