| Скачать .docx |

Курсовая работа: Калькулирование себестоимости 4

Федеральное агентство по образованию Российской Федерации

ИДО МГИУ

КУРСОВАЯ РАБОТА

по дисциплине: «Бухгалтерский управленческий учет»

на тему: «Калькулирование себестоимости»

Выполнил: студент группы Бк08Б22п

(№ группы)

Сыпченко Е. П

(Ф.И.О. студента)

Проверила:_________________

(должность, звание)

Балашова Екатерина Владимировна

(Ф. И. О. преподавателя)

МОСКВА 2011 г.

Содержание

1. Введение…………………………………………………………………………………………….3

2. Понятие себестоимости продукции, ее состав и виды………………………………….…….….4

3. Роль калькулирования себестоимости продукции в управлении производством. ……………9

4. Принципы калькулирования, его объекты и методы. …………………………………………..11

4.1 Попроцессный метод………………………………………………………………………….13

4.2 Попередельный метод…………………………………………………………………………15

4.3 Позаказный метод……………………………………………………………………………..18

4.4 Партионный (пооперационный) метод…………………………………………..…….…….21

4.5 Учет затрат по функциям……………………………………………………………….…….21

5. Калькулирование полной и производственной себестоимости…………………………..……22

6. Калькулирование себестоимости по переменным расходам……………………………………24

7. Сравнение методов калькулирования по полным и переменным расходам……………….…..26

8. Заключение …………………………………………………………………………………………29

9. Список используемой литературы…………………………………………………………….….30

Введение

До настоящего времени в отечественных организациях применялся только учет полной себестоимости с распределением накладных расходов между изделиями, который был оправдан в условиях централизованного государственного ценообразования. По мере обособления организаций с различной формой собственности, развития процессов приватизации государственных предприятий, включения механизмовсвободного ценообразования и самостоятельного планирования ассортимента выпускаемой продукции, развития других сторон рыночной экономики постепенно будет возрастать потребность в управленческом учете.

Информация о затратах является ядром всей системы управленческого учета в организации независимо от того, каковы у этой организации цели, структура, особенности выпускаемой продукции. Даже организации, не ставящие своей целью извлечение прибыли, почти всегда оценивают эффективность своей деятельности в терминах эффективности использования ресурсов. Экономической категорией, соответствующей понятию «потребленные ресурсы», является категория затрат. Этот термин имеет весьма широкое употребление во всех областях экономической науки и практики, однако именно в учете он определен наиболее строго, его содержательное наполнение (способы классификации) тщательно проработано и стало частью общепринятых профессиональных стандартов. В нашей стране сложилась довольно жесткая система государственного регулирования учетной деятельности, при этом многие аспекты работы с информацией о затратах регламентированы законодательно.

Именно информация о затратах лежит в основе внешней, финансовой и налоговой, отчетности организаций. Однако долгое время роль такой информации в принятии управленческих решений недооценивалась российскими менеджерами. Практически единственной сферой ееприменения считалось исчисление себестоимости и прибыли для целей внешней отчетности. В то же самое время в мировой практике информация о затратах широко используется в процедурах управленческого анализа, планирования, оценки эффективности и мотивации. Информация о затратах действительно формирует поле экономической информации в рамках организации, но не только. Умелое управление затратами на основе качественной обработки этой информации способствует росту эффективности деятельности отдельных хозяйствующих субъектов и повышению конкурентоспособности российской экономики в целом.

Бухгалтерам, экономистам, финансистам, работающим в организациях реального сектора экономики и имеющим дело с учетной информацией, следует четко различать понятия расходов, затрат и себестоимости. Все эти термины широко используются во многих отраслях экономической мысли и финансовой практики. Есть, однако, нюансы в понимании этих терминов бухгалтерами, финансистами и экономистами. Бухгалтеры, в частности, очень точно определяют, что такое себестоимость, однако смешивают понятия расходов и затрат. Финансисты четко знают, что такое расходы, а все остальное считают полем деятельности бухгалтера, которым нисколько не интересуются. Экономическая теория не дает по этому поводу никаких вразумительных определений, а только лишь рассуждения общего характера. С них и начнем рассмотрение нашего вопроса.

2. Понятие себестоимости продукции, ее состав и виды

Затраты — это стоимостные оценки ресурсов, используемых организацией в процессе своей деятельности. Хотя базисным принципом оценки ресурсов в учете считается принцип «исторической стоимости», т.е. суммы, которая была реально уплачена и которую можно подтвердить документально, учетные принципы позволяют производить такие стоимостные оценки затрат множеством способов (например, самыми распространенными методами оценки запасов являются ФИФО, ЛИФО, средневзвешенная цена). Соответственно себестоимость — это сумма таких затрат, которые, в соответствии с принятыми в каждом конкретном случае учетными принципами и стандартами составления финансовой отчетности, разрешено отнести на уменьшение финансового результата (т. е. вычесть из доходов). Из этих определений понятно, что какие принципы составления отчетности и оценки ресурсов мы выберем, такая ибудет себестоимость.

Следует отметить, что основной документ, регулирующий составление налоговой отчетности, Налоговый кодекс РФ, вообще не включает понятия себестоимости. Согласно НК (статьи 247 и 252), «полученные доходы, уменьшенные на величину произведенных расходов - это и есть прибыль. А «расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком». Получается, в современном отечественном финансовом и налоговом учете затраты и расходы понимаются одинаково. Специалисты по финансовому и налоговому учету будут считать расходами только те затраты (стоимость тех ресурсов), которые позволено отнести на уменьшение дохода при исчислении величины налогооблагаемой прибыли. Именно такая трактовка противоречит «финансовому представлению о расходах как о выплатах. Например, в учете расходами не признаются затраты на оплату командировок, оплаченные сверх утвержденных нормативов, ив то же время расходами признаются некоторые статьи, не связанные с движением денежных средств в отчетном периоде. Самым наглядным примером таких статей являются амортизационные отчисления, которые не связаны непосредственно с денежными выплатами и зависят от выбранного в рамках учетной политики способа перенесения стоимости основных средств на стоимость готовой продукции. Кроме того, часть затрат, которая связана с финансовой или инвестиционной деятельностью предприятия, в соответствии с учетной политикой может относиться на счет прибылей и убытков (и даже включаться в оценку запасов), в соответствии с некоторыми правилами и нормативами, по частям, не обязательно совпадающим с реальными выплатами денежных средств.

Определениесебестоимости производства единицы продукции — одна из основных учетных задач. В основе решения большого круга управленческих задач лежит именно себестоимость. Эффективность работы организации во многом зависит от информации о формировании себестоимости. Тому есть причины:

• затраты на производство продукции являются базой для установления продажной цены;

• информация о себестоимости лежит в основе прогнозирования и управления производством.

Экономически обоснованная классификация производственных затрат является основой организации учета производственной деятельности. Нормативными документами по планированию и учету себестоимости продукции в промышленности, а также в учебниках по финансовому учету предусмотрены следующие группировки затрат на производство:

· по составу – одноэлементные и комплексные ;

· по видам – элементы расходов и статьи калькуляции ;

· по назначению – основные и накладные ;

· по отношению к объему производства – постоянные и переменные ;

· по способу отнесения на себестоимость отдельных изделии – прямые и косвенные ;

· по характеру затрат – производственные и внепроизводственные ;

· по степени охвата планом – планируемые и непланируемые .

Сгруппированные таким образом издержки производства характеризуют определенную функцию в системе калькулирования продукции, но не отвечают задачам управленческого учета затрат на производство.

Международные стандарты по производственному учету и практике его организации в экономически развитых странах предусматривают разные варианты классификации издержек в зависимости от целевой установки, направлении учета затрат. Под направлением учета затрат понимается область деятельности, где необходим обособленный целенаправленный учет затрат на производство. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по данной проблеме.

Например, начальник цеха хочет иметь информацию об отходах, возникающих при изготовлении продукции А на участке № 3, где автоматами производится рубка проволоки. Ему необходимо оценить технологию и эффективность использования проволоки, т. е оценить использованные ресурсы с различных сторон деятельности. Прежде всего, в учете накапливается информация о трех категориях затрат: расходы на рабочую силу, материалы, накладные расходы. Затем обобщенные затраты распределяются по направлениям учета:

1) для определения себестоимости изготовленной продукции и полученной прибыли;

2) для принятия управленческого решения;

3) для осуществления процесса контроля и регулирования. Каждое из трех выделенных направлений, в свою очередь, требует детализации учета, т.е. своей классификации (см. рис. 1).

| Направления учета производственных затрат | Принципы классификации затрат | Классификация затрат |

Затраты, используемые для калькулирования и оценки готовой продукции |

Размеры предприятия; особенности технологии, техники и организации производства; номенклатура вырабатываемой продукции;аналитичность;контроль; прогностичность расчетов;эластичность;роль в процессе производства;факторы снижения; важность в планировании;целесообразность выделениязатрат; удельный вес в общих затратах;обоснованность в распределении по продуктам;трудоемкость учета | Состав фактических затрат: основные и вспомогательные материалы, затраты на труд, производственные накладные расходы;входящие и истекшие; отчетногопериода и включаемые в себестоимость |

| Затраты на производство, данные о которых являются основанием для принятия решений | Поведение затрат: постоянные, условно-постоянные, переменные, условно-переменные. Затраты будущего периода: принимаемые и непринимаемые в расчет при оценках. Принятие решений: безвозвратные затраты, вмененные, инкрементные, маргинальные |

|

| Затраты, используемые всистеме планирования, контроля ирегулирования | Центры ответственности: регулируемые и нерегулируемые затраты. Места возникновения затрат, нормативные (сметные) затраты и отклонения от них |

(рис. 1)

Предприятия, работающие в условиях рыночной экономики, не могут ограничиться только финансовым учетом затрат по элементам, предусмотренным Положением о составе затрат по производству и реализации продукции (работ и услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Реорганизация работы бухгалтерии по всей видимости будет происходить путем выделения из финансовой бухгалтерии группы лиц, занимающихся учетом по методу «затраты – выпуск». С этих позиций группировка затрат является важным элементом производственного учета. Независимо от того, какое направление учета будет выбрано или какая система будет использована, классификация должна отвечать перечисленным принципам. Как правило, принципам классификации соответствует номенклатура статей калькуляции. Группировки по составу и назначению затрат содержат сокращенную номенклатуру калькуляционных статей, что позволяет концентрировать внимание администрации на основных и накладных расходах. Основными называют затраты, непосредственно связанные с технологическим процессом (расход сырья, материалов на технологические нужды, оплата труда основных производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования и др.). К накладным относятся расходы по обслуживанию и управлению производством, управлению предприятием и др. В состав накладных расходов в управленческом учете обычно включают довольно широкий перечень затрат, руководствуясь степенью трудоемкости учета и обоснованности в распределении по продуктам. Это – комплексные расходы, состоящие из нескольких экономически неоднородных затрат.В зависимости от способов отнесения на себестоимость отдельных видов продуктов затраты подразделяют на прямые и косвенные. Прямыми считают затраты, которые связаны с производством конкретных видов продуктов и могут быть прямо включены в их себестоимость (по данным накопительных ведомостей, составленных по первичным документам). Под косвенными понимают расходы, которые носят общий для производства нескольких видов продукции характер и включаются в их себестоимость косвенным путем (общепроизводственные расходы, расходы на содержание и эксплуатацию оборудования, управленческие расходы и др.) с помощью методов распределения (ставок, процентов, коэффициентов и баз распределения и др.). Основные затраты чаще всего выступают в виде прямых, а накладные – косвенных, но они не являются тождественными. Группировка затрат на прямые и косвенные необходима при организации раздельных систем учета полных и частичных затрат на производство. Важной при калькулировании и оценке готовой продукции является группировка затрат на входящие и истекшие. Входящие – это приобретенные и имеющиеся в наличии ресурсы, которые, как ожидается, должны принести доход в будущем. К истекшим – относятся израсходованные ресурсы, которые принесли доход в настоящем и потеряли способность приносить доход в будущем. Например, затраты на материалы, находящиеся в цехах или цеховых кладовых. Такие затраты считаются входящими и показываются в балансе в составе производственных запасов. Затраты на материалы, вошедшие в состав себестоимости реализованной продукции, будут истекшими.

В себестоимость выпущенной продукции должны включать только производственные затраты. И с этой целью затраты группируют на затраты отчетного периода и включаемые в себестоимость. В состав затрат отчетного периода включают затраты, которые не учтены при оценке запасов (готовой продукции, незавершенного производства и др.). Такого рода затраты рассматривают как расходы того отчетного периода, когда они возникли. В себестоимость продукции включаются затраты, связанные с производством готовой продукции и незавершенным производством до момента реализации.На промышленных предприятиях производственные расходы

полностью включают в себестоимость продукции, а часть непроизводственных относят на финансовые результаты. Первые представляют в оценке запасов потенциальные прибыли, а вторые не относятся к стоимости какого-либо продукта и не могут быть к ней добавлены. Например, недостача материалов сверх норм естественной убыли, обнаруженная на складах предприятия, по возмещению которой отказано судом.Цель рассмотренной классификации заключается в накоплении информации по двум основным направлениям:

• по отдельному продукту – оценка стоимости запаса;

• по центрам ответственности – контроль за уровнем затрат.

Таким образом, система накопления затрат состоит из двух этапов: на первом этапе затраты суммируются по центрам ответственности, на втором – распределяются по видам продукции, вырабатываемой в этих центрах. Обычно этот этап называют калькуляцией.

Каждый центр ответственности имеет свои калькуляционные единицы. Себестоимость единицы продукции используется при оценке запасов и расчете прибыли, а иногда при планировании и принятии управленческих решений.

3. Роль калькулирования себестоимости продукции в управлении производством.

Калькулирование — система экономических расчетов себестоимости калькуляционной единицы в рамках направления учета затрат. Конечным результатом калькулирования является калькуляция — перечень затрат, необходимых для приведения одной калькуляционной единицы в некое целевое состояние. Если речь идет о себестоимости единицы продукции, калькуляция будет представлять собой список затрат, которые необходимо понести для ееизготовления, при анализе эффективности функционирования филиальной сети организации — список затрат, необходимых для выполнения филиалами своих основных функций (производство, торговое представительство и т. п.).

Содержание и форма проведения всех процедур в рамках управленческого учета определяются конкретной управленческой задачей или направлением учета. Процесс калькулирования не является исключением: и перечень затрат, и правила исчисления величины каждой калькуляционной статьи зависят от целей такой процедуры. Себестоимости одной и той же калькуляционной единицы для целей ценообразования и для определения результативности деятельности производственного подразделения будут разными. Если целью управленческой оценки является определение эффективности реализации различных функций предприятия, результат калькулирования будет выглядеть совсем по-другому, нежели при разработке системы материального стимулирования менеджмента.

Принципиальным моментом для калькулирования является выбор калькуляционной единицы, который, в свою очередь, зависит от направления учета. При исчислении себестоимости в целях оценки запасов, ценообразования или анализа доходности разных видов продукции калькуляционной единицей выбирают единицу продукции (штуку, пачку, квадратный метр и т. п.), при анализе, например, эффективности деятельности различных структурных единиц — сами такие единицы (филиалы, подразделения и т. п.).

Следует отметить, что при оценке себестоимости продукции бухгалтеру предстоит решить еще один принципиальный вопрос — калькулировать ли себестоимость только реализованной продукции или всей готовой произведенной. Бухгалтер, формирующий финансовую отчетность, без сомнений пойдет по первому пути, бухгалтер-аналитик должен сначала обдумать цель такого калькулирования.

Обсуждая сущность калькулирования, нельзя не отметить следующие особенности:

1. Список затрат, которые необходимо включить в калькуляцию, в некоторой степени произволен. Например, дискуссионным остается вопрос о том, следует ли включать в себестоимость единицы продукции часть непроизводственных накладных расходов. Да и включение общепроизводственных расходов также зависит от избранного метода калькулирования (по полным или по переменным затратам)

2. На величину каждой из статей калькуляции влияет выбор метода оценки соответствующего показателя. Например, выбор метода расчета амортизации повлияет на величину амортизационных отчислений в составе себестоимости, а выбор метода оценки запасов — на величину себестоимости готовых изделий. Хотя с точки зрения здравого смысла, если речь идет об одном и том же станке и одних и тех же запасах, это кажется странным. Но такая возможность варьировать оценку статей — особенность бухгалтерского учета в целом.

3. Все калькуляционные единицы не тождественны друг другу. Речь здесь идет не о производстве уникальных изделий по специальным заказам — для них это очевидно. В серийном производстве даже при изготовлении высокотехнологичных изделий с жесткими требованиями относительно их технических характеристик стандарты допускают определенные вариации этих характеристик (так называемые допуски), при изготовлении же несложных продуктов массового спроса различие отдельных единиц бывает заметно и невооруженным глазом — возможны вариации в оттенках материалов, количестве вспомогательных материалов, упаковке и т. п. В сфере услуг даже стандартизированные продукты выглядят по-разному у разных клиентов (представим, например, одну и ту же стрижку, выполненную на прямых и вьющихся волосах). Очевидно, что себестоимость разных единиц в таких случаях можно считать одинаковой только с определенной долей условности.

4. Методы разграничения затрат по отчетным периодам и способы формирования резервов также повлияют на величину себестоимости, хотя к конкретной калькуляционной единице ни то ни другое прямого отношения не имеет.

5. Степень завершенности незавершенного производства в процессе оценки его стоимости определяется с большой долей условности, что дает широкие возможности для варьирования оценки НЗП, а, следовательно, и финансового результата периода.

6. Еще более широкие возможности вариации показателя результативности (теперь уже речь идет о результативности деятельности отдельных сегментов организации и доходности продуктов) дает свобода в выборе баз распределения косвенных (накладных) расходов.

7. Существенную сложность представляет калькулирование себестоимости в производствах, где один технологический процесс порождает несколько видов продукции, а также там, где конечный результат является не детерминированным, а проявляется с определенной вероятностью. Фактической себестоимости отдельного продукта в этих случаях просто не существует. Себестоимость можно определить только как результат многоступенчатых допущений.

8. Себестоимость подразумевает денежную оценку. Однако если различные компоненты себестоимости выражены в разной валюте (то есть если при изготовлении продукта использованы компоненты, приобретенные за валюту), себестоимость, выраженная в одной валюте, будет колебаться вместе с курсом другой. А ведь никаких изменений с самим изделием в это время не происходит!

Из всего вышесказанного следует, что калькулирование себестоимости продукции, несмотря на такое скучное название, представляет собой весьма творческий процесс, требующий от бухгалтера не только широких знаний, но и изрядной интуиции, не просто высокой квалификации, но и способности к компромиссам, а также таланта выбрать из множества альтернатив наиболее подходящую в настоящий момент.

4. Принципы калькулирования, его объекты и методы.

Выбор метода калькулирования определяется доминирующим в настоящий момент в управленческом учете организации направлением учета. Самыми очевидными и распространенными направлениями учета являются:

· ценообразование;

· анализ доходности отдельных продуктов;

· анализ возможности дополнительных заказов;

· анализ структуры ассортимента и т. д.

Именно эти направления учета реализованы в той или иной форме почти у всех коммерческих организаций. Все они требуют информации о формировании себестоимости единицы продукции, и поэтому методы калькулирования себестоимости этой единицы являются наиболее разработанными в настоящее время.

Кроме направления учета, на выбор метода калькулирования в конкретной организации будут влиять различные факторы, например, особенности технологического процесса или характер выпускаемой продукции. В отдельных случаях нельзя сбрасывать со счетов и учетные традиции целой страны или отдельной организации.

Метод калькулирования себестоимости определяет и способ отражения информации о затратах в системе бухгалтерского учета организации. Информация о принятых в организации методах учета затрат и калькулирования является составной частью учетной политики организации, а методы, использованные при формировании финансовой отчетности, должны быть указаны в приказе об учетной политике. Система управленческого учета в организациях может быть построена автономно от системы финансового и налогового учета, поэтому выбор методов учета затрат и калькулирования себестоимости должен отвечать интересам принятия решений и может выполняться независимо от методов, используемых в финансовом или налоговом учете.

Заметим, что, несмотря на кажущуюся предопределенность, выбор методов калькулирования себестоимости остается за руководством организации и основывается на принципе соотнесения затрат на внедрение каждого метода и выгод от той информации, которая (может быть!) будет сформирована в системе управленческого учета после его внедрения.

Мы рассматриваем возможные классификации методов определения себестоимости производимой продукции. В силу того, что еще с советских времен калькулирование производственных затрат было достаточно разработанным направлением учета, до сих пор в отечественной специальной литературе наибольшим вниманием авторов пользуется классификация методов определения себестоимости в зависимости от объектов учета. Мы рассмотрим методы исчисления себестоимости в той комбинации, которая принята в литературе по управленческому учету, — в первую очередь рассмотрим попроцессный, попередельный, позаказный методы, а затем партионную калькуляцию и учет затрат по функциям. За исключением последнего, внедрение которого обусловлено прежде всего персональными особенностями руководства организации, применение того или иного подхода определяется отраслевыми особенностями предприятия, а если быть более конкретным, то особенностями технологического процесса производства продукции.

4.1 Попроцессный метод

Само название метода означает, что сфера его применения — производства, представляющие собой непрерывный процесс. Выход продукции в этих производствах тоже можно ассоциировать с неким процессом — продукция производится более или менее ритмично.

Классический вариант попроцессного метода применяется в отраслях с массовым типом производства, который характеризуется четырьмя основными особенностями:

· непродолжительным производственным циклом;

· ограниченной номенклатурой продукции;

· наличием единой характеристики для всей продукции;

· полным отсутствием либо незначительными объемами полуфабрикатов и незавершенного производства.

Примерами таких отраслей являются все добывающие отрасли (нефтегазовая, угольная и т. п.), транспорт и энергетика. Объектом учета затрат и объектом калькулирования в них выступает конечная продукция. Учет затрат ведется по центрам ответственности.

Следует отметить и тот факт, что такая организация производства характерна для крупных компаний, работающих в капиталоемких отраслях. Этим предприятиям, как правило, требуются большие вложения для продолжения их работы в перспективе (например, разведка месторождений в добывающей промышленности, проектные работы — в энергетике), а также для текущего поддержания производства (поддержание в рабочем состоянии шахтного оборудования и самих шахт — в угольной промышленности). Вложения эти носят во многом рисковый характер, и такие затраты, безусловно, также следует учитывать при определении финансовой результативности компаний. В задачи нашего издания такой анализ не, входит — все, что мы будем обсуждать ниже, относится преимущественно к производственной себестоимости.

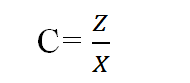

Самый простой тип массового производства представлен, например, энергетическими предприятиями и характеризуется, вдобавок к вышеперечисленным особенностям, отсутствием запасов готовой продукции.В этом случае используетсяпростой одношаговый способ калькулированиясебестоимости . Для исчисления себестоимости достаточно вести учет «котловым» методом, в целом по предприятию. Себестоимость единицы продукции определяется делением полной суммы затрат за период на количество единиц продукции, произведенной за этот период:

где С — себестоимость единицы продукции, руб.;

Z — совокупные затраты за период, руб.;

X — количество единиц произведенной продукции (шт., км, кВт ч и т. п.).

В реальной деловой практике производств со столь характерными особенностями немного — фактически это энергетика, транспорт и некоторые другие виды услуг.

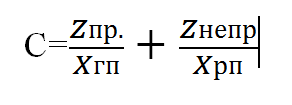

Гораздо больше производств, удовлетворяющих только четырем основным требованиям. Для них используется способ простой двухступенчатой калькуляции, для которого требуется выделение в учете производственных и непроизводственных (коммерческих и административных) затрат. Производственные затраты, в соответствии с общими учетными требованиями, относятся на всю произведенную готовую продукцию, а непроизводственные считаются затратами периода и относятся на продукцию реализованную. Формула для расчета себестоимости:

|

![]()

где Zпр. - производственные затраты;

Хгп - количество единиц готовой продукции, произведенной за период;

Zнепр . - непроизводственные затраты периода;

Хрп - количество единиц продукции, реализованное за период.

Такой вариант исчисления себестоимости позволяет не только выявить себестоимость реализованной продукции, но и оценить запасы изготовленной в данном периоде, но нереализованной продукции: первое слагаемое в формуле дает производственную себестоимость единицы готовой продукции данного периода. Умножив полученную сумму на величину остатков готовой продукции, получаем стоимость запасов готовой продукции.

Способы простой одно- и двухступенчатой калькуляции используются в тех производствах, где технологический процесс организован в виде непрерывной деятельности при непродолжительном производственном цикле. Если технологический процесс организован в виде цепочки отдельных этапов, технологически и организационно обособленных, производство на отдельных этапах (переделах) может осуществляться с разным ритмом, и тогда возникают остатки полуфабрикатов при передаче из одного подразделения в другое. Логическим развитием простых методов калькуляции будет простая многоступенчатая калькуляция, которую уже можно отнести к методам попередельного калькулирования.

4.2 Попередельный метод

Как уже отмечалось в предыдущем разделе, попередельное калькулирование является логическим развитием попроцессного метода, поскольку и то, и другое используется при одной и той же организации производства. В отличие от позаказного калькулирования, ориентированного на клиента с его индивидуальным заказом, калькулирование в производствах, ориентированных на технологический процесс, можно назвать попроцессный независимо от конкретных особенностей производств и сложившихся в учетной практике названий отдельных методов. Именно поэтому в англоязычной литературе по управленческому учету отдельно методы попроцессный и попередельный не выделяются, а в русскоязычных переводах метод может называться любым из этих терминов.

Однако, следуя сложившейся отечественной учетной традиции, рассмотрим калькулирование в технологически многоступенчатых производствах в отдельном разделе.

Попередельное калькулирование применяется в отраслях и на предприятиях, где продукция в ходе технологического цикла последовательно проходит несколько стадий (переделов), на каждом из которых в изделие «добавляются» затраты.

Передел — это содержательно и пространственно обособленная совокупность технологических операций, составляющая часть полного технологического процесса изготовления конечной продукции. В результате каждого передела получается полуфабрикат, который может быть передан по технологической цепочке для дальнейшей обработки или реализован на сторону. Большие объемы выпускаемой продукции не позволяют идентифицировать в процессе производства каждую единицу, и поэтому такие производства называются массовыми.

Особенностями массового типа производства являются небольшая номенклатура изделий, выпускаемых в больших количествах, узкая специализация основных рабочих и рабочих мест, относительно высокий уровень использования специального оборудования и автоматизации. Разновидностью массового типа производства является поточное производство, при котором выполнение всех операций в рамках части технологического процесса бывает строго синхронизировано — самым наглядным примером такой организации производства является конвейер.

Примерами отраслей с обсуждаемым типом производства являются: целлюлозно-бумажная, прядильная, металлургическая, химия и нефтехимия. Например, в ткацком производстве технологический процесс можно представить как последовательность операций: прядение — ткачество — отделка.

В деревообработке процесс распиловка — обрезка — сушка осуществляется так: в первый передел поступает лес-кругляк, там бревна распиливаются вдоль и сортируются, и во второй передел выходит необрезная доска. Во втором переделе неровные края этих досок обрезаются, полученные доски направляются на сушку, в результате чего получается готовая продукция, полностью (по размерам, качеству обработки, влажности) соответствующая стандартам.

Производство на всех стадиях технологического процесса ведется относительно независимо от других, и поэтому между переделами могут возникать значительные объемы полуфабрикатов — продуктов одного передела, переданных в следующий передел, но не использованных там, в течение отчетного периода. Такая особенность организации производства обусловливает выбор в качестве объекта калькулирования не конечного продукта (как в попроцессной калькуляции), а продукта каждого передела. Объект учета — отдельный передел.

Если внутри передела цикл изготовления изделия (полуфабриката) невелик и в конце отчетного периода нет внутрицехового незавершенного производства, для исчисления себестоимости можно использовать метод простой многоступенчатой калькуляции. Он является продолжением простой двухступенчатой калькуляции, рассмотренной нами в предыдущем разделе.

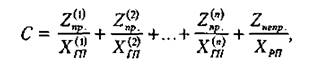

Производственные затраты, собранные за отчетный период в каждом переделе, относятся на продукцию, выпущенную в рамках этого передела, а непроизводственные затраты (затраты периода) относятся на реализованную продукцию. Формула для исчисления себестоимости:

Где Z(1) пр. - производственные затраты г-го передела, ден. ед.;

Х(1) ГП - готовая продукция г-го передела в натуральном выражении;

Zнепр. - непроизводственные затраты (периодические), ден. ед.;

Хрп - реализованная за период продукция в натуральном выражении.

Во многих массовых производствах особенностью процесса является введение основных материальных затрат лишь в начале процесса, т. е. в первом переделе. И даже если это не совсем так, в аналитических целях целесообразно вести учет материальных затрат отдельно, а по переделам собирать лишь затраты труда и общепроизводственные расходы (ОПР), т. е. добавленные затраты. В случаях, когда все последующие стадии лишь добавляют продукту стоимость в результате его обработки, можно использовать метод калькуляции затрат по стадиям обработки. Себестоимость единицы продукции можно выразить формулой, аналогичной:

где Zмат. — удельные затраты материалов, ден. ед.,

Z(1) доб. — добавленные затраты 1-го передела, ден. ед.;

Х(1) ГП — готовая продукция 1-го передела в натуральном выражении;

Zнепр . — непроизводственные затраты (периодические), ден. ед.;

Хрп. — реализованная за период продукция в натуральном выражении.

Метод простой многоступенчатой калькуляции используется не только там, где нет незавершенного производства, но и в случаях, когда процесс производства на всех стадиях организован абсолютно синхронно, т. е. там, где остатки незавершенного производства в любой момент одинаковы во всех переделах.

Калькулирование себестоимости продукции одним из методов в рамках попроцессного подхода не означает, что вся продукция скопом уходит с предприятия одному клиенту (хотя в отдельных случаях так, наверное, тоже бывает). Реализация продукции осуществляется разным клиентам в соответствии с их заказами, оформленными, например, в виде договоров. При этом в целом можно сказать, что при использовании попроцессного подхода (включая попеределъные методы) не делается попытки увязать затраты на производство с конкретными заказами. Наоборот, себестоимость единицы продукции фактически рассчитывается путем деления себестоимости за определенный период на число изделий, произведенных за этот период. Иными словами, себестоимость каждой единицы, входящей в конкретный заказ, принимается равной средней себестоимости всех изделий, произведенных за данный период.

Следует отметить и некоторые дополнительные особенности, имеющие место при попроцессном учете затрат. Забегая вперед, отметим, что многие затраты, которые будут считаться косвенными при позаказной калькуляции себестоимости, могут стать прямыми при попроцессном калькулировании затрат на производство. Например, расходы на контроль процесса производства или амортизацию внутри одного подразделения (или в рамках одного передела) будут считаться частью прямых затрат этого подразделения (передела) при попроцессной калькуляции, поскольку они непосредственно относятся к объекту учета затрат (т. е. к определенному подразделению или переделу). При этом в системе позаказной калькуляции себестоимости затраты на контроль за производством и амортизацию, как правило, считаются косвенными затратами, так как они не могут быть непосредственно отнесены на конкретный заказ.

4.3 Позаказный метод

Позаказный метод калькулирования себестоимости применяется на предприятиях с единичным или серийным типом производства, где выпускается уникальная (или, по крайней мере, особая) продукция по специальным заказам. Этот метод применяется как в крупнейших судо-, авиа- и машиностроительных концернах, так и в малом бизнесе — при производстве мебели, визитных карточек, при предоставлении аудиторских услуг.

Особенностями единичного или серийного производства являются:

· широкая номенклатура выпускаемой продукции при небольшом количестве изделий каждого наименования (в единичном производстве объем партии — одна единица);

· применение, как правило, универсального технологического оборудования;

· использование специально, разработанных на данном предприятии форматов учетно-управленческой документации — карточек заказов, калькуляционных карточек, сопроводительных листов и т. д.

Под серийным производством понимается изготовление некоторого заранее оговоренного количества технологически идентичных изделий, выполняемое одновременно или последовательно в течение ограниченного промежутка времени. Когда продолжительность периода изготовления серии невелика, с учетно-управленческой точки зрения серию можно рассматривать как заказ.

Заказ — это особым образом оформленное требование клиента производителю изготовить изделие (или несколько изделий) с определенными характеристиками. Конкретный формат такого требования и юридическая форма отношений, которые он определяет, зависят от особенностей продукции и потребностей договаривающихся сторон — обычно форму бланка-заказа предприятие разрабатывает самостоятельно. Обязательными реквизитами являются: номер заказа, характеристика продукта, срок исполнения и стоимость заказа.

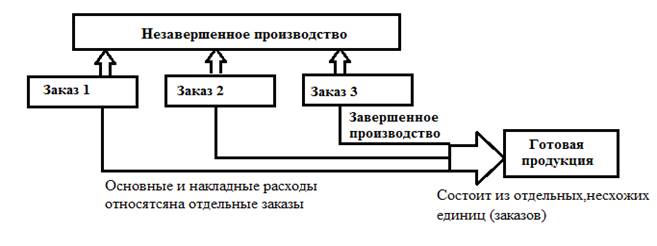

Сущность позаказного метода учета затрат и исчисления себестоимости состоит в отнесении прямых (основных) расходов в разрезе заранее установленных статей калькуляции на отдельные заказы и распределении косвенных (накладных) расходов по заказам в соответствии с установленными ставками (нормами) распределения. Объектом и учета затрат, и калькулирования здесь является отдельный заказ.

Процедура, которая верифицирует выполнение заказа, может различаться у разных компаний. Заказ на изготовление продукции считается выполненным, если товар отгружен покупателю, услуга считается оказанной, когда клиентом подписан акт выполненных работ. Выручка регистрируется в момент, когда представлены определенные документы — акты, свидетельства о передаче товара перевозчику и т. п. Если этого не произошло в течение отчетного периода, заказ считается в составе незавершенного производства на конец периода. Оценка такого НЗП ведется с помощью карточек заказов.

Карточка заказа, в отличие от самого бланка заказа, который представляется клиенту и поэтому является документом «внешним», служит в качестве одной из форм внутренней учетно-управленческой документации. В карточке фиксируются затраты, сделанные в связи с изготовлением данного заказа в разрезе установленных статей. Вместе с отпуском материалов в карточке регистрируется время основных рабочих, затраченное на данный заказ, и соответствующие этому времени суммы затрат на оплату труда. Если в организации принято калькулирование по полным затратам, к суммам прямых затрат следует добавить долю производственных накладных расходов по нормативным ставкам.

Суммы основных и накладных затрат, отнесенных на заказы, по которым еще нельзя определить реализацию, к концу отчетного периода формируют объем незавершенного производства. Здесь уместно еще раз напомнить о влиянии учетных методов на финансовые результаты периода. Если организация выбирает в качестве базы распределения общепроизводственных расходов затраты основных материалов, то суммы накладных расходов, отнесенных на заказ, в любой момент времени будут сильно зависеть от темпов отпуска этих материалов на изготовление заказа. В случаях, когда материалы отпускаются сразу почти в полном объеме (например, при изготовлении печатной продукции бумага отпускается в самом начале изготовления заказа), накладные затраты можно начислять сразу в максимальных суммах, даже если работа над заказом еще только началась. Если на конец отчетного периода в производстве оказывается большое количество таких едва начатых заказов, на них (и соответственно на объем запасов) будет отнесена существенная часть общепроизводственных затрат, что приведет к большой (относительно, конечно) величине финансового результата. Эффект получается еще более выраженным, когда в соответствии с принятой учетной политикой на заказы распределяются не только общепроизводственные, но и общехозяйственные расходы. Получается, что в этом случае высокая прибыль — это результат не столько высокой реализации, сколько выбора метода распределения накладных расходов.

Однако проблема омертвления накладных расходов в незавершенном производстве остается, даже если материалы списываются в производство постепенно, а в качестве базы распределения накладных расходов выбирается отработанное рабочими время или сумма всех основных затрат. Избежать этого позволяет калькулирование по переменным затратам, при котором все постоянные затраты (а львиная доля общепроизводственных и общехозяйственных расходов откосится именно к этой группе) трактуются как затраты периода и сразу относятся на финансовый результат периода. В заказах, требующих для своего исполнения длительного времени (например, в судостроении, управленческом консультировании и т.д.), практикуется поэтапное выполнение работ с «закрытием» заказа в несколько этапов.

Схема формирования себестоимости готовой продукции при позаказном калькулировании представлена на рисунке ниже

4.4 Партионный (пооперационный) метод

Разновидностью позаказного метода калькулирования себестоимости продукции является партионное (пооперационное) калькулирование. И хотя этот метод, так же как и предыдущий, ориентирован на потребности определенного клиента, он несет в себе черты и попроцессного калькулирования.

Применяется партионная калькуляция там, где отдельные единицы выпуска, оформленные как заказы, в процессе своего изготовления проходят несколько стадий производства (операций), причем для каждой единицы набор стадий может быть индивидуальным, а часть операций (обычно начальные операции процесса обработки) — общим для всех изделий.

Примером такого производства может быть изготовление мебели на заказ. Предприятие изготавливает стандартные модули — тумбочки, шкафы и полки, которые, в соответствии с пожеланиями клиентов, подвергаются различным видам обработки, оснащаются различными фасадами, фурнитурой, аксессуарами. Таким образом, цена заказа определяется как сумма стоимостей отдельных модулей и затрат, которые предприятие понесло на всех операциях в соответствии со спецификацией

Стоимость каждой операции добавляется к стоимости базовой обработки и материалов в той комбинации, которая необходима для данного изделия (заказа). Например, стоимость заказа сложится из стоимости материалов, базовой обработки и затрат, добавленных в ходе операций. При этом получается, что его себестоимость формируется сначала в процессе базовой обработки (попроцессным методом), а потом — калькуляцией на отдельный заказ.

Второе название партионного калькулирования — пооперационное.

4.5 Учет затрат по функциям

Во всех традиционных системах, о которых мы говорили выше, обычно используется традиционная же система распределения накладных расходов. Она была разработана сравнительно давно и до сих пор вполне удовлетворяет бухгалтеров, поскольку позволяет в первую очередь определить полную себестоимость выпуска, во вторую очередь — отнести на продукты производственные накладные расходы и, таким образом, произвести оценку запасов, а кроме того, позволяет использовать полученные данные даже в управленческих целях, в частности в целях определения прибыльности отдельных продуктов и результативности подразделений.

К концу 80-х годов XX века, однако, стало понятно, что в условиях высококонкурентного рынка и быстро меняющейся бизнессреды информация о затратах, формирующаяся в среде традиционных учетных систем, не дает возможности эффективно отслеживать потоки ресурсов в процессе производства и реализации продукции. В 1988 году британские исследователи Купер и Каплан разработали систему отнесения накладных расходов на продукт, которую они назвали учетом затрат по функциям.

Особенно наглядны преимущества этой системы в организациях, выпускающих большой ассортимент продукции разными партиями.

Суть метода сводится к следующему: вместо распределения накладных расходов по производственным подразделениям затраты соотносятся с определенными видами активности (функциями), которые осуществляются в интересах производства и реализации того или иного вида продукции. Например, в числе таких функций может быть снабжение материалами, наладка оборудования, контроль качества. Затраты, связанные с определенным видом активности, группируются в пул. Далее определяется характеристика, которая определяет динамику затрат по каждому пулу. Эта характеристика называется драйвером затрат, и именно она является аналогом базы распределения затрат в классических системах.

При всех очевидных достоинствах данного метода его внедрение достаточно дорого, требует глубокого понимания его сути и необходимости внедрения в каждом конкретном случае, решимости руководителей организации к внедрению, и поэтому лишь немногие организации отваживаются на такой шаг.

5. Калькулирование полной и производственной себестоимости.

В западной практике метод калькулирования по полным затратам может носить названия AbsorptionCostingили FullCosting. Первое из них можно перевести как учет поглощенных затрат, а второе — учет полных затрат. В различных переводных изданиях последних лет название этого метода переводится по-разному, однако нам кажется целесообразным использовать термин «метод калькулирования (калькуляции) по полным затратам».

Когда мы проводили классификацию затрат по отношению к тому, как они отражаются в отчетности периода (и выделяли при этом затраты на продукт и затраты периода), фактически мы рассмотрели схему формирования себестоимости по полным производственным затратам. Себестоимость продукта формируется суммированием прямых затрат материалов и прямых затрат на оплату труда, а также общепроизводственных расходов. Именно эта сумма создает оценку выпущенной продукции и соответственно запасов готовой продукции и незавершенного производства. Затраты на продукцию, которая не была реализована в отчетном периоде, «оседают» в балансе на конец этого периода, а затраты, входящие в себестоимость реализованной продукции, отражаются в отчете о прибылях и убытках, формируя финансовый результат периода.

В процедурах калькулирования по полным затратам используется формат отчета о прибылях и убытках, соответствующий тому, что используется российскими бухгалтерами, а также требованиям МСФО. Структура отчета, предложенная международными стандартами отчетности [6, с. 90—101], представлена ниже. В ней в соответствии с правилами, принятыми в МСФО, знаком X обозначены статьи, которые входят со знаком «+», статьи же, которые следует вычитать, обозначены (X). Результаты промежуточных расчетов вынесены в отдельную колонку.

Структура отчета о прибылях и убытках при калькулировании

по полным затратам

| Выручка | X |

| Изменения в запасах готовой продукции | х (х) |

| Использованное сырье и расходные материалы | х |

| Заработная плата | х |

| Расходы на амортизацию | х |

| Прочие производственные расходы | х |

| Себестоимость продаж | (X) |

| Валовая прибыль | X |

| Прочий операционный доход | X |

| Расходы на распространение (коммерческие расходы) | (X) |

| Административные расходы | (X) |

| Прочие операционные расходы | (X) |

| Операционная прибыль | X |

| Затраты на финансирование | (X) |

| Доходы от ассоциированных компаний | X |

| Прибыль до вычета налогов | X |

| Налог на прибыль | (X) |

| Чистая прибыль от обычной деятельности | X |

| Результаты чрезвычайных обстоятельств | X(X) |

| Чистая прибыль за период | X |

6. Калькулирование себестоимости по переменным расходам

Метод учета затрат, изначально названный VariableCosting, обязан своим существованием известному американскому специалисту в области производственного учета Ч. Гаррисону, который предложил его для производственных компаний еще в начале 30-х годов XX века. Обоснованием этого метода служат следующие соображения: отнесение на себестоимость произведенной продукции накладных производственных расходов делает величину себестоимости достаточно произвольной (какую базу распределения выберешь, такие будут и накладные расходы на единицу продукции), что может привести к неправильным управленческим решениям. Однозначно объективно относятся к калькуляционной единице только переменные расходы, и поэтому в целях формирования информации для принятия управленческих решений разумно будет сформировать себестоимость только с участием переменных затрат.

Производственные переменные затраты в большинстве своем являются прямыми, что дает основание для второго названия этого метода — DirectCosting. Именно оно и вошло в англоязычный учетный лексикон в качестве основного. В отечественной практике учета прижился «исторический» перевод названия данного метода — мы называем его калькулированием по переменным расходам. Встречающиеся у отдельных авторов названия «директ - костинг» или, что еще хуже, «директ - кост», являющиеся простой «калькой» английских терминов, нельзя признать обоснованными, поскольку в русском языке есть возможности для однозначного перевода.

В британской учетно-финансовой литературе можно встретить третье название обсуждаемого нами метода калькулирования — MarginalCosting. Его происхождение также можно легко объяснитьособенностями переменных затрат. Удельные затраты (переменные затраты на единицу продукции) с точки зрения микроэкономических моделей являются предельными затратами (MarginalCosting), поскольку именно на величину удельных затрат меняется сумма полных затрат при изменении выпуска на единицу. В русскоязычной литературе последних лет встречается и связанное с этим термином название «маржинальное калькулирование» для обозначения все того же метода калькулирования по переменным затратам.

Суть данного метода такова: в себестоимость продукции включаются (и соответственно участвуют в оценке запасов) только все переменные затраты. Схема формирования себестоимости приведена на рисунке ниже:

Формирование и отражение в отчетности показателей производственной себестоимости и запасов при калькулировании по переменным затратам |

Различия в оценке стоимости продукции определяются включением в оценку запасов постоянных общепроизводственных расходов: при калькулировании по полным затратам они включаются в оценку запасов, а при калькулировании по переменным затратам постоянные ОПР рассматриваются как затраты периода и относятся сразу в отчет о прибылях и убытках на финансовый результат периода. Соответственно оценка каждой единицы продукции, оставшейся не реализованной на отчетную дату, при первом методе по определению оказывается выше, поскольку в нее включается больше затрат.

Калькулирование по переменным затратам подразумевает специальный формат отчета о прибылях и убытках. В отличие от отчета составляемого по постоянным затратам, он подразумевает группировку и соотнесение с выручкой всех переменных затрат, в результате чего формируется показатель, который в английском языке называется ContributionMargin. В отечественной хозяйственной практике традиционно сложилось несколько вариантов наименования этого показателя. Самым распространенным является «наценка» (что наилучшим образом характеризует этот показатель в торговле), используются также термины «межценовая разница (МЦР)», «маржа», «вклад». Нам кажется наиболее удачным именно последний термин, поскольку суть этого показателя заключается в том, что он показывает как раз вклад всех видов продукции (или единицы продукции, если речь идет об удельном вкладе) в покрытие всех постоянных затрат организации. Именно вкладом мы и будем называть этот показатель в дальнейшем. Структура отчета о прибылях и убытках для случая калькуляции по переменным затратам представлена ниже:

| Структура отчета о прибылях и убытках при калькулировании по полным затратам | ||

| Выручка | X | |

| Изменения в запасах готовой продукции | х (х) | |

| Прямые (переменные) затраты материалов | х | |

| Прямая (переменная) заработная плата | х | |

| Прочие переменные производственные расходы | х | |

| Переменные коммерческие расходы | х | |

| Переменные административные расходы | х_ | |

| Переменные расходы | (X) | |

| Вклад | X | |

| Постоянные производственные расходы | (X) | |

| Постоянные коммерческие расходы | (X) | |

| Постоянные административные расходы | (X) | |

| Прочие операционные доходы | X | |

| Прочие операционные расходы | (X) | |

| Операционная прибыль | X | |

7. Сравнение методов калькулирования по полным и по переменным расходам

Одним из принципов бухгалтерского учета вообще и управленческого учета в частности является принцип преемственности в выборе методов учета. Информация, содержащаяся в отчетах за различные периоды времени, должна быть сравнима, а обеспечить сравнимость можно, лишь применяя последовательно одни и те же учетные методы и подходы. Выбор метода калькулирования себестоимости продукции осуществляется один раз на относительно долгий срок, а переход от одного метода к другому должен быть тщательно обоснован.

Оба метода калькулирования, которые мы обсуждаем в данной главе, имеют свои достоинства и недостатки. Для того чтобы сделать сознательный выбор в пользу одного из них, обсудим и те и другие.

Главным доводом за использование калькулирования по полным затратам носит теоретический характер: производство продукции невозможно, если нет постоянных производственных затрат. Следовательно, постоянные производственные затраты должны быть отнесены на единицы продукции и включены в оценку запасов. Именно этому доводу следуют составители стандартов финансового учета и отчетности; и МСФО, и большинство национальных учетных систем (в том числе и российская) содержат требование включения в оценку запасов всех производственных расходов.

Вторым достоинством этой системы является то, что калькуляция себестоимости по полным затратам позволяет избежать отражения в отчетности «фиктивных» убытков, которые могут возникнуть в производствах с крайне неритмичным сбытом готовой продукции, прежде всего в компаниях, производящих «сезонную» продукцию. В периоды, когда реализация невелика, отнесение на затраты периода больших сумм может привести к отрицательным показателям прибыли, хотя на самом деле такая ситуация не свидетельствует о недостатках в работе компании и в течение последующих периодов высоких продаж прибыль перекроет отрицательные результаты. Столь резкие колебания результативности в периоды накопления запасов и их реализации становятся проблемой при калькулировании по переменным затратам, тогда как альтернативный способ позволяет относить на запасы относительно большие суммы накладных расходов и делает убытки маловероятными даже в периоды низкой рыночной активности.

Очень часто в профессиональной среде звучит довод о том, что при калькуляции себестоимости по переменным затратам не уделяется должного внимания постоянным расходам. В частности, если решения о ценообразовании на все продукты принимаются на основании лишь показателя вклада, это может привести к тому, что выручки может не хватить на покрытие всех (и постоянных в том числе) затрат. Кроме того, управляющие младшего и среднего звена, считая основными показателями результативности уровень переменных затрат и вклад, могут уделять им все свое внимание и пренебрегать возможностями управления постоянными затратами. Все эти возражения на самом деле относятся не к системе учета, а к квалификации учетно-управленческого персонала. Если бухгалтер или менеджер не могут эффективно контролировать те или иные виды затрат, им не поможет ни одна система калькулирования.

Все эти доводы носят преимущественно теоретический характер, но на практике обычно действует совсем другой, единственный, Звучит этот довод так; «Калькулирование по полным затратам является обязательным для формирования внешней (налоговой) отчетности, и поэтому мы принимаем именно его».

Однако в организациях, где большое внимание уделяется внутренней управленческой отчетности, споры о том, какая система учета затрат и калькулирования лучше, могут привести к решению отнюдь не в пользу калькулирования по полным затратам.

Самым серьезным доводом за использование метода калькулирования по переменным затратам является его относительная объективность, по крайней мере, по сравнению с калькулированием по полным затратам. Включение в оценку запасов постоянных накладных расходов приводит к искажениям величины финансового результата, а в отдельных случаях дает умелым менеджерам и бухгалтерам-аналитикам возможность для манипуляций с отчетными показателями. В системе управленческого учета, где есть потребность в достаточно частом составлении финансовых отчетов, большей объективности можно достичь, используя калькулирование по переменным затратам. В то же время для внешней отчетности, представляемой один или два раза в год, колебания величины запасов не столь важны, и этот довод не имеет большого значения.

С объективностью отчетов связана возможность использовать их в качестве основы системы оценки результативности и материального стимулирования менеджеров низших и средних уровней управления. Для этих целей также лучше использовать калькулирование по переменным затратам.

Мы неоднократно уже отмечали, что в соответствии с требованиями МСФО калькулирование по полным затратам является обязательным для целей составления внешней финансовой отчетности. Однако информация, представленная таким способом, имеет лишь ограниченную ценность для принятия управленческих решений, в частности для выявления истинной финансовой результативности отдельных сегментов и продуктов, а также эффективности использования ресурсов. И то, что калькулирование себестоимости по переменным затратам обеспечивает более полезную для принятия решений информацию, является, пожалуй, главным аргументом за его использование в учетно-управленческой практике.

Заключение

Для того чтобы эффективно управлять организацией, недостаточно только обеспечить поток доходов, нужно еще и сформировать поток расходов таким образом, чтобы финансовый результат всегда оставался положительным. И здесь, в вопросе формирования потока расходов, следует выделить два аспекта. Первый аспект можно условно назвать денежно-финансовым; он касается вопроса о том, на что и как тратить деньги при производстве продукции, — мы затронули этот вопрос лишь поверхностно. Второй аспект — учетно-информационный, он относится к способам представления информации в периодической отчетности, внешней и внутренней.

Здесь стоит отметить, что, несмотря на широкое использование термина «себестоимость», расчет этого показателя является лишь учетно-управленческой задачей. Ни международные стандарты финансовой отчетности, ни Налоговый кодекс Российской Федерации не содержат понятия себестоимости и поэтому никак не регламентируют его исчисление. Таким образом, решение вопросов о том, исчислять или не исчислять себестоимость и как это делать, остается за менеджерами и бухгалтерами-аналитиками. Руководствоваться при решении этих вопросов следует не только и даже не столько соображениями целесообразности, но прежде всего принципом экономичности. Учетно-аналитическая работа (и исчисление себестоимости в первую очередь) для организации — довольно дорогое удовольствие, она требует немалых финансовых и человеческих ресурсов. Стоит, вкладывать эти ресурсы или нет, определяет выгода, которую (возможно!) получит организация от осуществления этой деятельности.

Список используемой литературы

· Волкова О.Н . Управленческий учет: учеб. — М.: ТК Велби, Изд-во Проспект, 2007. - 472 с.

· Карпова Т.П. «Управленческий учет» – М.: ЮНИТИ, 2005.

· Ивашкевич В.Б. Бухгалтерский управленческий учет : учеб. для вузов. — М.: Экономистъ, 2006. — 618 с.

· «Управленческий учет»: Учебник / Под ред. А.Д. Шеремета – М.: Инфра-М, 2009

· ПБУ 4/99 «Бухгалтерская отчетность организации». Утверждено приказом Минфина РФ 6.07.99г. №43н