| Похожие рефераты | Скачать .docx |

Реферат: Попередельный метод учета затрат и калькулирования себестоимости

Оглавление

Введение . 3

1. Основные теоретические понятия учета затрат и калькулирование себестоимости . 4

1.1 Методы учета затрат и калькулирование себестоимости продукции . 4

1.2. Условные единицы измерения . 6

1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости 7

2. Особенности попередельного метода учета затрат и калькулирования себестоимости . 10

2.1 Область применения попередельного метода учета затрат и калькулирования . 10

2.2 Полуфабрикатный и бесполуфабрикатный варианты калькулирования . 12

2.3.Модификации попередельного метода учета затрат . 14

Заключение . 19

Список используемой литературы .. 20

Рассмотрение данной темы считается актуальной , так как определение себестоимости производства единицы продукции является одной из основных задач управленческого учета на любом предприятии. Именно себестоимость единицы продукции лежит в основе принятия большинства управленческих решений. В финансовом учете для составления отчетности важно иметь информацию об общей величине себестоимости всей реализованной продукции и общей стоимости остатков готовой продукции на складе, тогда как в управленческом учете основной акцент делается на себестоимость производства единицы продукции.

Объектом исследования в данной работе является порядок учета затрат и калькулирование себестоимости на предприятии, а предметом – система распределения затрат на изделие: Попередельный метод калькулирования себестоимости единицы продукции.

Целью выполнения работы является раскрытие понятие и сущности попередельного метода учета затрат и калькулирование себестоимости.

Исходя из этого, передо мною в процессе работы, будут стоять следующие задачи :

1. Раскрыть понятие затрат, себестоимость и ее калькулирование, системы внутрипроизводственного учета;

2. Дать характеристику методам учета затрат и калькулирование себестоимости продукции;

3. Выяснить область применения и особенности учета попередельного метода калькулирования, а так же специфику рабочего плана счетов и аналитического учета;

4. Пояснить возможные варианты попередельного метода калькулирования.

1. Основные теоретические понятия учета затрат и калькулирование себестоимости

1.1 Методы учета затрат и калькулирование себестоимости продукции

Под методом учета затрат и калькулирования себестоимости продукции необходимо понимать совокупность приемов и способов сбора и документального оформления информации о произведенных затратах с целью исчисления себестоимости выпускаемого продукта для обеспечения эффективного контроля и управления результатами.

В основе классификации методов учета затрат и калькулирования себестоимости продукции чаще всего лежат организационные особенности производственных процессов и объекты учета затрат и калькулирования, обеспечивающие различные способы контроля и управления затратами и результатами производства и деятельности предприятия в целом. На производственных предприятиях учет затрат можно организовать различными методами в зависимости от способа: оценки затрат, характера производственного процесса, полноты включения затрат в себестоимость продукции.

В различной литературе можно увидеть разнообразное деление методов учета затрат: 1) по отношению к технологии и организации производства: поиздельный, попроцессный, позаказный (каждый вид продукции получает номер заказа, на котором учитываются все затраты, связанные с производством конкретного вида продукции); попередельный (калькуляционной единицей являются группы изделий по принципу однородности сырья и материалов, способа обработки); обезличенный, нормативный (заранее рассчитывается себестоимость на основе действующих норм и нормативов, а в процессе производства регистрируются отклонения, которые затем учитываются при определении фактической себестоимости.); оперативный. 2) по отношению к объектам производства: деталь (затраты на производство учитываются по отдельным деталям, а себестоимость готового изделия определяется суммированием себестоимости входящих в него изделий. Применяется при массовом и крупносерийном производстве), изделие, узел, группа изделий, заказ, процесс, передел, производство.

Все методы учета затрат и калькулирования себестоимости различны и противоречивы как по своему характеру, так и по экономическим возможностям.

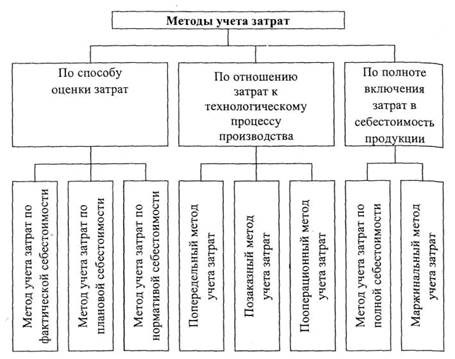

Выводы: Таким образом, на сегодняшний день существует разнообразные способы классификации методов учета затрат, но в основе классификации методов учета затрат и калькулирования себестоимости продукции чаще всего лежат организационные особенности производственных процессов и объекты учета затрат и калькулирования, обеспечивающие различные способы контроля и управления затратами и результатами производства и деятельности предприятия в целом. Все выше сказанное можно представить в виде схемы (рис.1.1.1 ).

Рис. 1.1.1 Классификация методов учета затрат

1.2. Условные единицы измерения

Попередельный метод учета затрат на производство и калькулирования себестоимости продукции применяется в производствах с комплексным использованием сырья, материалов или полуфабрикатов. В этом случае возникает необходимость распределения затрат между сортами и марками продукта. Так, в пищевой промышленности используют понятие условной единицы измерения. Продукцию разных сортов переводят в условную единицу с помощью системы коэффициентов. Рассмотрим пример такого пересчета при производстве белковой колбасной оболочки. На вход производственного цеха подается спилок, измеряемый в килограммах; после золения, кислотной обработки, измельчения и перемешивания с дубильными компонентами и глицерином получают полуфабрикат, который также измеряется в килограммах; при дальнейшей обработке из вязкой массы формуется рукав колбасной оболочки, измеряемый уже в метрах. Длительный цикл производственного процесса (до двух месяцев), многочисленные преобразования продукта в ходе технологического процесса, смена единицы измерения объемных показателей с килограммов на метры приводят к необходимости использования условной единицы измерения в пересчете на массовую долю сухого вещества.

При изготовлении из одного и того же вида сырья в закрытой аппаратуре нескольких продуктов выделяют основной продукт и побочные (сопутствующие) продукты. Примером является нефтепереработка, химическая промышленность. Побочные продукты оцениваются по условным ценам или рыночным; стоимость оцененной продукции вычитается из общей суммы затрат на производство, а оставшиеся затраты относят на себестоимость основного продукта. Методика отечественных расчетов аналогична западным технологиям.

Выводы: Так как попередельный метод учета затрат чаще всего используется на предприятиях с длительным циклом производства, и исходные материалы в процессе переработки «координально меняют свой первоначальный вид», то удобнее всего вводить такое понятие как условная единица. Выбор условной единицы определяется особенностями соответствующих видов продукции, производственного процесса, техническими условиями, действующими стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа.

1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости

При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей:

- производства, в которых учет организуется по передельному методу, весьма материалоемки. Поэтому учет материальных затрат организуют таким образом, чтобы обеспечить контроль за использованием материалов в производстве. Наиболее часто применяются балансы исходного сырья, расчет выхода продукта или полуфабрикатов, брака, отходов;

- перечень переделов (фаз, стадий производства), по которым осуществляются учет затрат и калькулирование себестоимости продукции, порядок определения калькуляционных групп продукции и исчисления себестоимости незавершенного производства или его оценки устанавливаются в отраслевых инструкциях.

- конкретные особенности применения попередельного метода учета с использованием элементов нормативного метода в отдельных отраслях промышленности устанавливаются в отраслевых инструкциях.

- полуфабрикаты, полученные в одном переделе, служат исходным материалом в следующем переделе. В связи с этим возникает необходимость в их оценке и передаче в стоимостном выражении на последующий передел, т.е. применении полуфабрикатного варианта сводного учета затрат на производство. Оценка полуфабрикатов собственной выработки необходима еще и потому, что они могут быть реализованы как готовая продукция другим предприятиям (например, в черной металлургии - чугун и сталь, в текстильной промышленности - пряжа).

- полуфабрикаты собственной выработки передают из передела в передел по фактической себестоимости. Во многих отраслях промышленности принята оценка в расчетных (оптовых) ценах предприятия;

- при попередельном методе учета затраты на производство, начиная с подготовки добычи полезных ископаемых или обработки исходного сырья и до выпуска конечного продукта, учитываются в каждом цехе (переделе, фазе, стадии), включая, как правило, себестоимость полуфабрикатов, изготовленных в предыдущем цехе. В связи с этим себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов

- учет затрат организуется по технологическим переделам. Это позволяет определить себестоимость полуфабрикатов и обеспечить внутрипроизводственный хозрасчет, иными словами, организовать учет по местам возникновения затрат и центрам ответственности за затраты;

- произведенные затраты группируют и учитывают по агрегатам, в переделе используют несколько агрегатов, работающих параллельно.

- порядок учета по агрегатам определяется отраслевыми инструкциями; в них предусматривается в ряде производств учитывать затраты в разрезе агрегатов по видам или группам однородной продукции;

- затраты на остатки незавершенного производства на конец месяца распределяют на основе инвентаризации по плановой себестоимости соответствующего передела;

- себестоимость единицы каждого вида готовой продукции калькулируют, как правило, комбинированным или одним из пропорциональных способов.

Выводы: Таким образом, основное правило попередельного метода состоит в том, что учет затрат ведется по переделам (процессам), а внутри них — по статьям калькуляции и видам продукции. Прямые затраты учитываются по каждому переделу, а косвенные — по цеху, производству, предприятию в целом, с последующим распределением между себестоимостью продукции переделов, согласно принятым базам распределения..

2. Особенности попередельного метода учета затрат и калькулирования себестоимости

2.1 Область применения попередельного метода учета затрат и калькулирования

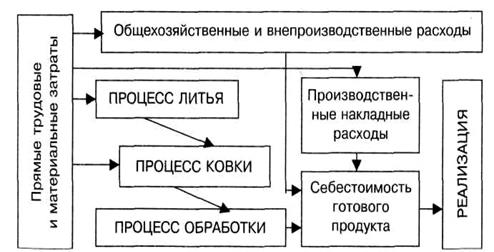

Для многих производств характерно последовательная переработка промышленного и сельскохозяйственного сырья в законченный продукт на основе химико-физических, биологических и термических процессов. Особенностью таких производств являются последовательные стадии, которые получили название передела. Передел - это совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта. Объемом учета затрат в таких производствах является каждый самостоятельный передел. Перечень переделов определяется на основе технологического процесса и исходя из возможности планирования, учета и калькулирования себестоимости продукции передела и оценки незавершенного производства.

Из этих предпосылок и вытекает сущность попередельного метода. Она заключается в следующем: прямые затраты отражают в текущем учете не по видам продукции, а по переделам либо стадиям производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат является обычно передел.

Поскольку в таких производствах процесс выпуска готовой продукции состоит в основном из нескольких последовательных технологически законченных переделов, в них, как правило, исчисляют себестоимость продукции каждого передела, т.е. не только готового продукта, но и полуфабрикатов, поскольку они могут быть частично (порой в значительных размерах) реализованы на сторону в качестве готовой продукции. Кроме того, во многих случаях необходимо составлять калькуляции себестоимости отдельных видов или групп продукции, особенно если они получены из одного или однородного исходного сырья. Значит, объектом калькулирования является вид или группа продукции каждого передела.

Попередельный метод учета преимущественно применяют на предприятиях с массовым или крупносерийным типом производства, имеющих несколько стадий переработки (переделов); в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции. При этом продукцию изготавливают условиях однородного непрерывного и, как правило, краткого технологического процесса или ряда последовательных процессов, каждый из которых или их группа составляет отдельные самостоятельные переделы. Примерами являются предприятия таких отраслей промышленности, как нефтеперерабатывающая, металлургическая, химическая, целлюлозно-бумажная, хлопчатобумажная, стекольная, текстильная и др.

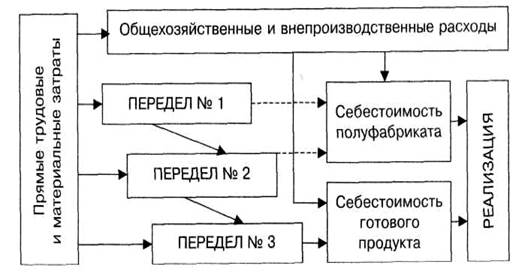

Рис. 2.1.1. Попередельный метод учета затрат

Выводы: Учитывая все выше сказанное можно сделать следующие обобщения: Попередельный метод учета преимущественно применяют на предприятиях с массовым или крупносерийным типом производства, имеющих несколько стадий переработки (переделов); в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции. Переделом называется такая совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или получением законченного готового продукта.

2.2 Полуфабрикатный и бесполуфабрикатный варианты калькулирования

Так, при бесполуфабрикатном варианте попередельного метода учета затрат и калькулирования себестоимости продукции, по каждому переделу отражаются прямые затраты. Контроль за движением полуфабрикатов внутри переделов (цехов) и между ними бухгалтерия осуществляет оперативно в натуральном выражении, на счетах аналитического учета. Расчету себестоимости подлежит конечный продукт, она и будет составлять сумму затрат всех переделов. При этом себестоимость полуфабрикатов в предыдущих переделах не калькулируется, а стоимость исходных сырья и материалов включается в стоимость только первого передела. При бесполуфабрикатном варианте по каждому переделу учитываются, главным образом, только затраты на обработку. Себестоимость готовой продукции исчисляется суммированием затрат на сырье, исходные материалы, расходов всех переделов на обработку и общепроизводственных расходов. То есть калькулируют только себестоимость готовой продукции.

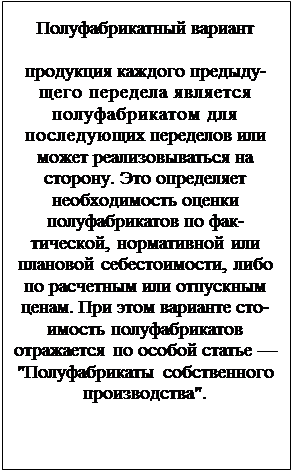

При использовании полуфабрикатного варианта попередельного метода учета затрат на производство и калькулирование себестоимости продукции расчету себестоимости подлежит не только конечный продукт, но и продукция каждого передела в отдельности. Если полуфабрикаты каждого передела сдаются на склад и отпускаются следующему переделу или на сторону со склада, в этом случае предусматривается использование счета 21 «Полуфабрикаты собственного производства». Если затраты одного передела с кредита счета 20 «Основное производство» передаются в дебет счета 20 «Основное производство» следующего передела, то в использовании счета 21 "Полуфабрикаты собственного производства» необходимости нет.

При полуфабрикатном варианте учета затрат себестоимость готового продукта складывается из себестоимости полуфабрикатов предшествующих переделов и затрат последней стадии обработки. Это является одним из недостатков полуфабрикатного варианта учета затрат на производство, так как одни и те же издержки повторяются при исчислении себестоимости последующих полуфабрикатов и конечного продукта. При суммировании затрат по предприятию в целом такое наслоение издержек, называемое внутризаводским оборотом, подлежит исключению. Достоинство метода заключается в том, что он позволяет определять себестоимость отдельных фаз обработки по переделам (цехам).

В интересах надежного контроля за движением полуфабрикатов (деталей, узлов) в производстве, их сохранностью и рациональным использованием и правильного определения результатов работы отдельных хозрасчетных подразделений предприятия более целесообразно применение полуфабрикатного варианта учета затрат на производство.

На практике применяют оба варианта учета затрат на производство, причем условия применения того или другого варианта устанавливаются в отраслевых инструкциях по планированию, учету и калькулированию себестоимости.

Вопрос о выборе того или другого варианта сводного учета затрат возникает в таких производствах, где имеются полуфабрикаты (полупродукты, детали) и есть необходимость учета контроля за их движением. Не встает такой вопрос на предприятиях, где нет вообще полуфабрикатов, а изготовление продукции происходит в одном технологическом процессе в условиях применения однопередельного метода учета себестоимости.

Выводы: Существует два варианта попередельного метода учета затрат (см. рис.2.2.2.).

|

|

|

Рис. 2.2.2. Варианты попередельного метода учета затрат

2.3.Модификации попередельного метода учета затрат

Разновидностью попередельного метода является однопередельный метод, применяемый в массовых производствах добывающей промышленности (угледобывающей, нефтедобывающей и др.), в некоторых отраслях обрабатывающей промышленности (энергетическом производстве, отдельных производствах химической промышленности). Объектом учета затрат здесь является один передел. Однако в целях максимальной локализации затрат целесообразно внутри передела группировать их по процессам, стадиям или другим элементам технологического процесса. Такую методику затрат называют попроцессной.

Попроцессный метод учета затрат на производство и калькулирования себестоимости продукции обычно применяется на предприятиях, для которых характерна последовательная технология обработки материалов и изготовления продукции. Точнее попроцессный метод учета затрат на производство и калькулирования себестоимости продукции используется в тех производствах, которые можно разбить на отдельные более или менее обособленные процессы, по которым можно будет организовать учет затрат. Конечным результатом серии подобных процессов является готовый продукт. Для усиления контроля за потреблением ресурсов по местам возникновения затрат и повышения степени заинтересованности отдельных производств в снижении себестоимости и конечных результатах выполняемых работ каждый самостоятельный процесс в подобных производствах может быть выделен самостоятельным объектом учета затрат и калькулирования. Перечень выделяемых экономически самостоятельных процессов в том или ином производстве определяется на основе общего технологического процесса исходя из возможностей учета, контроля, планирования и калькулирования.

Рис. 2.3.3. Попроцессный метод учета затрат

При попроцессном методе учета затрат на производство и калькулирования себестоимости продукции по каждому выделенному процессу (стадии) организуется аналитический учет прямых затрат, чаще всего оперативно в натуральном выражении. Стоимость затрат всех стадий обработки (изготовления) с прибавлением причитающейся доли косвенных расходов учитывают по статьям калькуляции на весь выпуск продукции, работ и услуг. Объекты учета затрат совпадают с объектами калькулирования, поэтому среднюю себестоимость единицы выпущенной продукции, выполненных работ и оказанных услуг определяют путем деления стоимости всех произведенных за отчетный период (месяц) затрат в целом и по каждой статье на количество, объемы изготовленного продукта.

При исчислении незавершенного производства по каждому процессу, стадии изготовления остатки оценивают инвентарным методом по плановой себестоимости. С целью повышения точности расчета фактической себестоимости выпускаемой продукции за отчетный период к ней прибавляют стоимость незавершенного производства на начало месяца и вычитают стоимость незавершенного производства на конец месяца.

Учет затрат по деталям и узлам можно считать одной из разновидностей попроцессного метода учета затрат на производство и калькулирования себестоимости продукции. Себестоимость здесь также калькулируется путем суммирования затрат на изготовление всех деталей, узлов и сборку изделия в целом. Хотя подетальный учет затрат более сложен и трудоемок, все же при соответствующем уровне организации учетно-вычисли-тельных работ, широком использовании современной вычислительной техники в системе планирования, нормирования, учета и контроля он может принести желаемые результаты.

Важной отличительной чертой попроцессного метода учета затрат на производство и калькулирования себестоимости продукции является возможность выделения особенностей производства по стадиям и процессам изготовления продукта и организация планирования, нормирования, учета и калькулирования внутри производственного процесса по отдельным слагаемым технологического цикла. Это обеспечивает обоснованное применение текущих норм и отлаженность нормативного хозяйства.

При попроцессном методе калькулирования может использоваться метод усреднения или метод FIFO.

Калькулирование себестоимости методом усреднения (average costing approach) рассматривает продукцию в незавершенном производстве на начало периода, как изделия, которые были начаты

и закончены в течение отчетного периода. При этом все затраты, накопленные на счете Незавершенное Производство, включая и начальные остатки, делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде.

Метод FIFO предполагает, что сначала будут закончены изделия из незавершенного производства на начало периода, а затем будут запущены в производство новые изделия. Метод FIFO, хотя несколько более сложный для понимания, дает более точные результаты, чем метод усреднения, а, главное, исходит из более реальной предпосылки. Поэтому здесь мы рассмотрим метод FIFO.

Расчет себестоимости готовой продукции при использовании попроцессного метода калькулирования основывается на трех аналитических таблицах, которые наглядно представляют логику и последовательность всех вычислений формализованным образом:

- расчет условного объема производства (the schedule of equiv

alent production);

- анализ себестоимости единицы продукции (the unit cost

analysis schedule);

- расчет итоговой себестоимости (the cost summary schedule).

Используя информацию, содержащуюся в этих аналитических таблицах, можно определить ту часть затрат, которую следует отнести на готовую продукцию, и ту часть, которую следует оставить, как остаток незавершенного производства.

Выводы: Разновидностью попередельного метода является однопередельный метод, применяемый в массовых производствах добывающей промышленности (угледобывающей, нефтедобывающей и др.), в некоторых отраслях обрабатывающей промышленности (энергетическом производстве, отдельных производствах химической промышленности). Важной отличительной чертой попроцессного метода учета затрат на производство и калькулирования себестоимости продукции является возможность выделения особенностей производства по стадиям и процессам изготовления продукта и организация планирования, нормирования, учета и калькулирования внутри производственного процесса по отдельным слагаемым технологического цикла. При попроцессном методе калькулирования может использоваться метод усреднения или метод FIFO.

Под методом учета затрат и калькулирования себестоимости продукции необходимо понимать совокупность приемов и способов сбора и документального оформления информации о произведенных затратах с целью исчисления себестоимости выпускаемого продукта для обеспечения эффективного контроля и управления результатами.

Попередельный метод учета преимущественно применяют на предприятиях с массовым или крупносерийным типом производства, имеющих несколько стадий переработки (переделов); в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции. Сущность попередельного метода. заключается в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам либо стадиям производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат является обычно передел.

Основным отличием в рабочем плане счетов в предприятиях, ведущих учет затрат по переделам, является введение счета 21 «Полуфабрикаты собственного производства».

Предприятия, реализующие продукцию какого-либо из переделов на сторону, применяют полуфабрикатный вариант попередельного метода учета затрат и калькулирования себестоимости продукции. Если у предприятия нет необходимости определять себестоимость отдельных фаз обработки сырья, применяют бесполуфабрикатный вариант попередельного метода учета затрат и калькулирования себестоимости продукции.

Разновидностью попередельного метода является однопередельный метод или как его чаще называют попроцессный метод учета затрат и калькулирование себестоимости.

Список используемой литературы

1. Положение по бухгалтерскому учету "Расходы организации" (ПБУ 10/99). Утверждено приказом Минфина РФ № ЗЗ-н от 6 мая 1999.

2. Апчерч А. Управленческий учет: Принципы и практика. – М.: Финансы и статистика,2002.

3. Ананькина Е. А., Данилочкина Н. Г. Управление затратами: Конспект лекций. - М.: МАИ, 1999.

4. А.В. Луговой. Попередельный метод учета затрат // Бухгалтерский учет - 2000 г, N 24.

5. Бахрушина М. А. Бухгалтерский управленческий учет: Учебное пособие. М.: Финстатинформ, 1999.

6. Блейк Д., Ориол А.Европейский бухгалтерский учет: Справочник. М.: Филинъ, 1999.

7. Врублевский Н.Д.Калькуляция себестоимости продукции в химических производствах. // Бухгалтерский учет – 2002, № 21.

8. Грузинов В.П., Грибов В.Д. Экономика предприятия. – М.: Финансы и статистика,2002.

9. Г. Н. Суханова. Раздельный учет затрат для целей налогообложения // Бухгалтерский учет - 2000 г, N 24.

10. Друри К. "Введение в управленческий и производственный учет " М.: АУДИТ, 1998.

11. Ивашкевич В.Б. Калькуляция стоимости продукции. // Бухгалтерский учет – 2002, №18.

12. Карпова Т.П. "Основы управленческого учета" М.: "Инфра-М", 1999.

13. Каверина О.Д. Управленческий учет: Системы. Методы. Процедуры. – М. Финансы и статистика,2003.

14. Керимов В.Э. Управленческий учет в организации и предприятии. – М.: «Дашков и Ко», 2003.

15. Кондратова И. Г. Основы управленческого учета. - М.: Финансы и статистика, 1999.

16. Мишин Ю.А. Управленческий учет: Управление затратами и результатами производственной деятельности. – М. «Дело и Сервис», 2002.

17. Новиченко П.П., Рендухов И.М. "Учет затрат и калькулирование себестоимости в промышленности". Учебник М.: "Финансы и статистика", 1995.

18. Николаева С. А. Принципы формирования и калькулирование себестоимости. М.: Аналитика-Пресс, 1998.

19. Николаева О. Е., Шишкова Т. В. Управленческий учет: Учебное пособие. М.: УРСС, 1998.

20. Соколов Я. В.Бухгалтерский учет для руководителя. М.: Проспект, 2000.

21. Фридман П. Контроль затрат и финансовых результатов при анализе качества продукции. - М.: Аудит, 1998.

Похожие рефераты:

Учет затрат и калькулирование себестоимости добычи угля и пути ее снижения

Учет затрат и калькулирование себестоимости продукции

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

Шпаргалки по учету, анализу и аудиту в РБ

Постановка налогового учета на промышленном предприятии

Аудит себестоимости продукции на ООО "Мособлтелефонстрой"

Системы управленческого калькулирования себестоимости продукции промышленного предприятия

Организация учета и оценка незавершенного производства

Анализ затрат и методы их оценки в себестоимости продукции предприятия ООО "Данте"

Анализ себестоимости продукции на примере ОАО "Восточная Верфь"

Система учета затрат и калькулирования себестоимости продукции (работ, услуг)