| Скачать .docx |

Курсовая работа: Анализ формирования государственного бюджета

ВВЕДЕНИЕ

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА

1.1 Понятие и история государственного бюджета

1.2 Бюджетный процесс

1.3 Бюджетный дефицит

РАЗДЕЛ 2. АНАЛИЗ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА РФ НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Анализ основных параметров бюджета РФ

2.2 Анализ текущего состояния бюджета РФ

РАЗДЕЛ 3. ОСНОВНЫЕ ВЫВОДЫ И ПЕРСПЕКТИВЫ ПО ФОРМИРОВАНИЮ ГОСУДАРСТВЕННОГО БЮДЖЕТА

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Не только банки оперируют денежной массой страны. Предложение денег в стране регулируется мерами правительства по налогообложению, определению государственных расходов, размером бюджетного дефицита и способов его покрытия. Манипулирование бюджетом, налогами, государственными займами - важный инструмент макроэкономического регулирования, а так же решения общенациональных, социальных задач. Поэтому, изучая макроэкономику, необходимо ознакомиться с бюджетом, налогами и основами бюджетно-налоговой политики. Это то с чем мы сталкиваемся при уплате налогов, участвуя в лотереях, получая стипендии, пособия и т.п.

Основной задачей бюджетной политики в долгосрочной перспективе является усиление стимулирующей функции бюджета как инструмента экономического развития, изменение структуры расходов в соответствии с приоритетами государственной политики в области экономического развития одновременно с обеспечением долгосрочной устойчивости бюджетов бюджетной системы Российской Федерации.

Указанный приоритет предполагает наличие значительного числа вариантов.

Целью данной курсовой работы является рассмотрение государственного бюджета с теоретической и практической точек зрения. Исходя из цели в данной курсовой работе поставлены следующие задачи:

- рассмотреть теоретические аспекты бюджета, его историю, и основные параметры;

- проанализировать бюджет РФ, с учетом последних изменений макроэкономической ситуации;

- сделать вывод, а так же рассмотреть перспективы формирования бюджета РФ на последующий период.

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА

1.1 Понятие и история государственного бюджета

Государственный бюджет – 1) находящийся в распоряжении государства централизованный фонд денежных ресурсов, предназначенных для финансового обеспечения деятельности государства и органов местного самоуправления; 2) финансовый план государства, имеющий статус закона на соответствующий финансовый год. Является центральным звеном бюджетной системы современных стран.

История государственных бюджетов. Прообраз государственного бюджета появился одновременно с возникновением первых государств. Вначале государственный бюджет совпадал с доходами и расходами личных средств, которыми располагал глава государства (король, шах, император, князь). Лишь в эпоху нового времени государственный бюджет отделился от личных средств правителя: начала выстраиваться система доходов (налоги, сборы, доходы от государственного имущества) и расходов (двор, армия и флот, правоохранительная деятельность, государственное управление), связанных только с государственным управлением.

Чтобы представить типичный бюджет докапиталистических государств, рассмотрим роспись доходов и расходов Московской Руси в 1680, при царе Федоре Алексеевиче, брате Петра I. Сумма доходов составляла 1,5 млн. рублей, самую крупную часть дохода (49%) составляли косвенные доходы (главным образом таможенные и кабацкие сборы), прямые налоги давали 44% (наибольшей статьей являлись чрезвычайные налоги – 16%). Почти половина дохода шла на военные нужды (более 46%). Двор поглощал 15% бюджета, на средства сообщения – 5%. Российский бюджет всегда был прежде всего военным бюджетом, поскольку Россия вела непрерывные войны. При Петре I военные расходы возросли еще больше: если в 1680 на армию расходовалось 700 тыс. руб., то уже к 1725 расход на сухопутную армию составлял более 5 млн. руб., а на флот – еще 1,5 млн. руб., что составляло не менее 2/3 бюджета.

Ситуация, когда армия и государственный аппарат "заедали" большую часть казны, вполне типична для всех древних и средневековых государств. Например, в Византии суммарная доля этих расходов устойчиво составляла 80–90% (Табл. 1.1).

Таблица 1.1 Расходы на государственный аппарат и армию в бюджете Византийской Империи, %

| 300 г. | 540 г. | 641 г. | 842 г. | 1025 г. | |

| На государственный аппарат | 9 | 10 | 13 | 16 | 14 |

| На армию | 81 | 71 | 78 | 65 | 70 |

| ВСЕГО | 90 | 81 | 91 | 81 | 84 |

Гласность и открытость бюджета, да и собственно бюджет в его подлинном смысле, получили свое развитие лишь с развитием парламентаризма. При абсолютной монархии, когда глава государства не перед кем не ответственен, бюджет имеет лишь форму сметы, т.е. записи доходов и расходов. С появлением народного представительства у подданных неизбежно встает вопрос: на что расходуются немалые деньги, которые они платят в казну? Если самодержавный монарх мог расходовать средства по своему усмотрению (например, Анна Иоановна тратила на конюшню своего фаворита Бирона больше, чем на здравоохранение и просвещение России вместе взятые – см. Табл. 1.2), то теперь правительству приходилось обязательно согласовывать расходы и доходы с парламентом. Многие революции (включая английскую революцию 17 в. и Великую французскую революцию 18 в.) начинались именно с недовольства народа бюджетной политикой правительства. Еще одним стимулом, способствовавшим развитию бюджетной практики, являлись усложнение государственных функций и обособление государственных учреждений. Для осуществления стратегических целей им требуется точно знать, сколько средств у них будет в наличии в следующем году.

Таблица 1.2 Расходы государственного бюджета Российской Империи в 1734 году

| Название расхода | руб. | % от государственного бюджета. |

| 1. Содержание императрицы, всего | 408000 | 5,23 |

| двор | 260000 | |

| императорская конюшня | 100000 | |

| родственникам императрицы | 48000 | |

| 2. Государственное и местное управление | 332031 | 4,25 |

| жалование чиновникам высшего ранга | 96082 | |

| жалование служащим канцелярий | 153688 | |

| расходы по учреждениям | 17072 | |

| таможенным и портовым чиновникам | 14332 | |

| служащим в провинциях | 36525 | |

| расходы на командировки и канцелярские расходы в провинции | 14465 | |

| 3. Правоохранительные органы и тюрьмы | 11494 | 0,15 |

| полиция | 9748 | |

| арестантам и ссыльным кормовых | 1746 | |

| 44. Внешняя политика и помощь дружественным государствам (Грузии и т д.) | 131311 | 1,68 |

| 5. Здравоохранение | 16006 | 0,21 |

| 6. Образование и наука | 51871 | 0,66 |

| Адмиралтейская академия и Академия наук | 47371 | |

| геодезистам и школьным учителям | 4500 | |

| 7. Социальная защита | 79972 | 1,02 |

| нищие и ветераны | 41876 | |

| пенсии | 38096 | |

| 8. Строительство | 256813 | 3,29 |

| 9. Закупка соли за рубежом | 14792 | 0,19 |

| 10. Вооруженные силы | 6505154 | 83,32 |

| армия | 4935154 | 63,21 |

| военно-морской флот | 1200000 | 15,37 |

| артиллерия | 370000 | 4,74 |

| Итого | 7807577 | 100 |

В странах, где не было парламентской системы (как, например, Российская империя 19 века) большую роль в раскрытии бюджетной информации сыграли требования зарубежных кредиторов. Как при кредитовании предприятий, когда заимодавец требует бухгалтерский баланс для оценки кредитоспособности заемщика, так и при кредитовании государства иностранные банки требовали обнародовать его "баланс" – государственный бюджет.

В течение 20 в. в бюджетах всех стран мира увеличилась социальная составляющая: большая часть расходов типичного современного государственного бюджета – это расходы на здравоохранение, образование и социальную защиту граждан.

1.2 Бюджетный процесс

Действия исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой страны называют бюджетным процессом. Его универсальные закономерности можно рассмотреть на примере нашей страны (см. Рис. 1.1).

Выделяют следующие этапы бюджетного процесса:

– бюджетное прогнозирование;

– составление бюджета;

– рассмотрение и утверждение проекта бюджета;

– исполнение бюджета в течение бюджетного года;

– анализ и контроль исполнения бюджета.

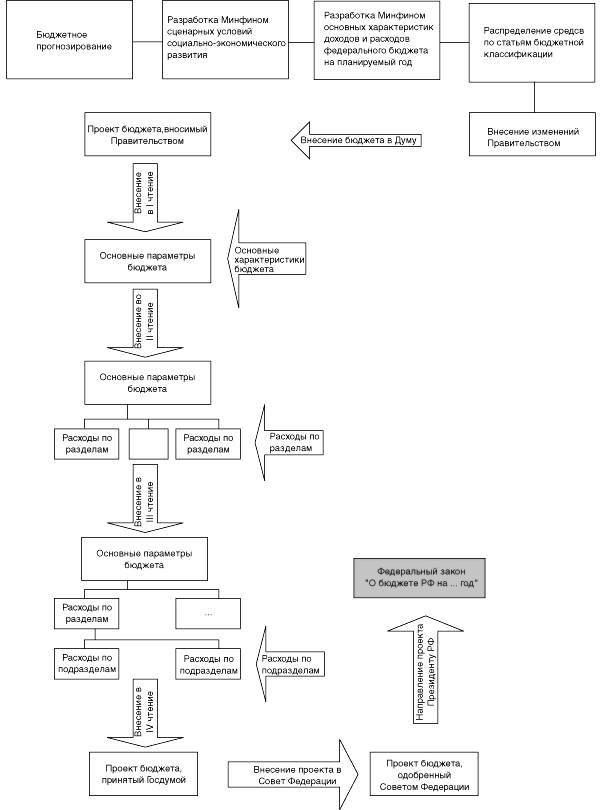

Бюджетное прогнозирование. Целью является разработка и обоснование оптимальных путей развития бюджета на основе сложившихся тенденций и социально-экономической конъюнктуры.

Рис. 1. Бюджетный процесс в Российской Федерации

Составление бюджета – определение объема денежных средств, необходимых для финансового обеспечения функций, возложенных на органы государственной власти и местного самоуправления. Проект государственного (федерального) бюджета разрабатывается Министерством финансов. В нашей стране эта работа начинается в январе предшествующего года. На первой стадии формирования проекта бюджета разрабатываются сценарные условия социально-экономического развития на следующий год. После одобрения их Правительством Минфин разрабатывает основные характеристики доходов и расходов федерального бюджета на планируемый год. На второй стадии происходит распределение бюджетных средств по статьям бюджетной классификации, а также адресное распределение их между главными распорядителями бюджетных средств.

В современной России эти мероприятия должны быть завершены до 15 июля. После этого до 15 августа Правительство и прочие органы исполнительной власти изучают прогноз социально-экономического развития РФ и проект федерального бюджета, внося изменения и дополнения.

Рассмотрение бюджета состоит из нескольких этапов. На первом этапе Правительство вносит бюджет на рассмотрение в Государственную Думу Федерального Собрания РФ. На втором этапе Совет Государственной Думы направляет законопроект в Комитет Государственной Думы по бюджету, налогам, банкам и финансам. Там материалы рассматриваются депутатами с участием чиновников, экономистов, ученых. На третьем этапе проект федерального бюджета направляется Президенту, в другие комитеты Государственной Думы, а также в Счетную палату на заключение. В нем Счетная палата описывает результаты проверки на законность и обоснованность расходов и доходов, заложенных в проект федерального бюджета. После рассмотрения бюджета в парламентских комитетах он выносится на заседания Государственной Думы, которая принимает его в четырех чтениях.

В первом чтении Государственная Дума обсуждает его общие качественные характеристики: концепцию и прогноз социально-экономического развития Российской Федерации на очередной финансовый год, основные направления бюджетной и налоговой политики на очередной финансовый год, основные принципы и расчеты по взаимоотношениям федерального бюджета и бюджетов субъектов Российской Федерации, проект программы государственных внешних заимствований Российской Федерации в части источников внешнего финансирования дефицита федерального бюджета, а также основные характеристики федерального бюджета, к которым относятся:

– доходы федерального бюджета по группам, подгруппам и статьям классификации доходов бюджетов Российской Федерации;

– распределение доходов от федеральных налогов и сборов между федеральным бюджетом и бюджетами субъектов Российской Федерации;

– дефицит федерального бюджета в абсолютных цифрах и в процентах к расходам федерального бюджета на очередной финансовый год и источники покрытия дефицита федерального бюджета;

– общий объем расходов федерального бюджета на очередной финансовый год.

Во втором чтении утверждаются его расходы по разделам функциональной классификации расходов бюджетов Российской Федерации в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении, и размер Федерального фонда финансовой поддержки субъектов Российской Федерации. Государственная Дума рассматривает во втором чтении указанный законопроект в течение 15 дней со дня его принятия в первом чтении.

В третьем чтении Государственная Дума утверждает расходы федерального бюджета, классифицируя по подразделам то, на что должны быть израсходованы бюджетные средства и кто должен эти расходы осуществлять. Госдума рассматривает проект закона о федеральном бюджете на очередной финансовый год в течение 25 дней с момента принятия этого законопроекта во втором чтении.

В четвертом чтении Дума рассматривает поправки к закону, а так же поквартальное распределение доходов, расходов и дефицита.

Утверждение госбюджета. Принятый Государственной Думой федеральный закон передается в Совет Федерации. После его принятия Советом Федерации его подписывает Президент и он обнародуется.

Исполнение бюджета – это действия по изысканию и использованию бюджетных средств. С 1992 в России введено казначейское исполнение федерального бюджета, т.е. существует единый орган по исполнению бюджета – Федеральное казначейство. В том случае, если в процессе исполнения бюджета необходимо изменить какие-либо его статьи, то эти изменения принимаются в форме закона. Это лишает возможности Правительство РФ свободно манипулировать средствами и менять бюджетные приоритеты без согласования с Государственной Думой.

Контроль за исполнением бюджета. Важным этапом бюджетного процесса является контроль за исполнением бюджета. Контроль за исполнением государственного бюджета осуществляется представительными органами власти (парламентский контроль), и органами исполнительной власти (административный контроль).

В России парламентский контроль осуществляет создаваемая Федеральным собранием Счетная палата, которая проводит в министерствах, ведомствах и предприятиях проверки, связанные с формированием и исполнением федерального бюджета, а также с использованием бюджетных средств. Ежеквартально она предоставляет в парламент отчеты о ходе исполнения бюджета и дает ежегодное заключение по отчету Правительства об исполнении государственного бюджета.

Бюджетные системы за рубежом строятся примерно по таким же основным принципам, что и в России. Этих принципов шесть:

1) принцип принятия бюджета представительным органом власти – в большинстве стран бюджеты принимаются в форме закона, а в США, Финляндии и некоторых других странах для утверждения бюджета требуется одобрение парламента;

2) принцип полноты – все доходы и расходы правительства отражаются в бюджете в полном объеме (конечно, это идеальное требование – на практике часто есть какие-то секретные расходы, содержания которых правительство не детализирует);

3) принцип единства бюджета – единообразия всей бюджетной документации и классификации (в России первая бюджетная классификация введена в 1812);

4) принцип приоритетности обязательных расходов – осуществление утвержденных законодательством государственных расходов не ставится в зависимость от величины получаемых доходов (поэтому-то часто и возникает бюджетный дефицит);

5) принцип ежегодного утверждения бюджета – бюджеты, как правило, готовятся на год;

6) принцип бюджетного равновесия – сбалансированность (хотя бы приблизительная) расходной и доходной частей бюджета.

Начало финансового года различно в разных странах:

– 1 января – Нидерланды, Бельгия, Россия, СССР, Франция;

– 1 апреля – Великобритания, Япония;

– 1 июля – Италия, Норвегия, Швеция;

– 1 октября – США.

Структура госбюджета. Бюджетная система зависит от формы государственного и административного устройства страны. В унитарных государствах бюджетная система состоит из двух основных звеньев – государственного и местных бюджетов, в федеративных – из трех – федерального бюджета, бюджетов субъектов (частей) федерации и местных бюджетов. Иногда местные бюджеты в свою очередь подразделяются на отдельные уровни. Такое деление существует, например, в США.

В соответствии со статьей 10 Бюджетного кодекса РФ бюджетная система современной России состоит из бюджетов трех уровней:

Федеральный бюджет и бюджеты государственных внебюджетных фондов;

Бюджеты субъектов федерации и бюджеты территориальных внебюджетных фондов

Местные бюджеты. Внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов федерации и предназначенный для реализации прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

Совокупность бюджета субъекта Российской Федерации и бюджетов входящих в него муниципальных образований называется консолидированным бюджетом субъекта Российской Федерации. Соответственно, консолидированный бюджет Российской Федерации – это сумма федерального бюджета и консолидированных бюджетов 89 субъектов Российской Федерации. Термин "государственный бюджет" используют в двух смыслах. В первом случае имеют в виду только федеральный бюджет – бюджет центрального правительства. Иногда консолидированный бюджет РФ тоже называют "государственным бюджетом". Подобный подход сформировался в советское время, когда в государственный бюджет СССР включались все нижестоящие бюджеты. Поэтому этот термин стараются не использовать, чтобы не создавать путаницы.

1.3 Бюджетный дефицит

В экономической теории сложились несколько подходов к проблеме бюджетного дефицита.

Первая концепция: бюджет должен быть ежегодно сбалансирован. Вообще, стремление всеми мерами бороться с бюджетным дефицитом и не делать государственных заимствований может привести к отрицательным последствиям для экономики любой страны. Допустим, наметился рост безработицы. Доходы населения падают, налоговые поступления сокращаются. Правительство, стремясь получить бездефицитный бюджет, должно либо увеличить число и повысить ставки налогов, либо сократить государственные расходы, либо использовать сочетание этих мер. Следствием этих мероприятий будет еще большее сокращение совокупного спроса и дальнейший спад в экономике. Такая бюджетно-финансовая политика ориентирована только на решение текущих экономических проблем, но не способна решать перспективные задачи. Правительство Е. Гайдара проводило в 1992 бюджетно-финансовую политику, базирующуюся на концепции резкого снижения государственных расходов на социальную политику, пытаясь таким образом сократить бюджетный дефицит. Однако ему не удалось ни ликвидировать бюджетный дефицит, ни остановить спад производства.

Вторая концепция: бюджет должен быть сбалансирован на протяжении экономического цикла, а не ежегодно. Это означает, что правительство осуществляет антициклическое воздействие и одновременно стремится сбалансировать бюджет. В период спада государство осуществляет стимулирующую бюджетно-финансовую политику: снижает налоги и увеличивает государственные расходы, т.е. сознательно увеличивает дефицит бюджета, стимулируя тем самым рост совокупного спроса и подъем экономики. В период подъема государство проводит сдерживающую бюджетно-финансовую политику: повышает налоги и снижает государственные расходы. Возникает положительное сальдо бюджета, которое используется для покрытия дефицита бюджета в период спада. Данная концепция имеет, однако, существенный недостаток: она не учитывает того, что спады и подъемы могут быть неодинаковы по глубине и продолжительности, их чрезвычайно трудно спрогнозировать. Например, длительный и глубокий спад может смениться коротким и незначительным подъемом. В этом случае дефицит бюджета устранить не удастся, он примет циклическую форму.

Третья концепция: сбалансированность бюджета является второстепенной проблемой. Первостепенная экономическая задача государства, с точки зрения сторонников данного подхода, – это стимулирование экономического роста. Выполнение этой задачи может сопровождаться как устойчивым положительным сальдо бюджета, так и устойчивым бюджетным дефицитом (именно такая картина типична, например, для государственного бюджета США и ряда европейских стран).

Из зарубежной практики показателен профицит бюджета в Румынии времен Чаушеску. Этот коммунистический лидер очень боялся как бюджетного дефицита, так и закабаления страны посредством роста внешнего долга. Такая политика оказала угнетающее действие на экономику страны, сдерживала рост инвестиций, что стало одной из причин падения режима Чаушеску. Вообще, создание профицита консолидированного бюджета государства сродни хранению денег в чулке – средства просто обесценятся.

Небольшой бюджетный дефицит для экономики многие экономисты считают лекарством, стимулирующим хозяйственное развитие. Его роль сродни роли потребительского кредита: получаешь блага сейчас, но приходится много работать, чтобы отработать его, вместо того, чтобы получить эти блага в будущем за меньшие деньги. Кроме того, государство, в отличие от домохозяйств, может постоянно тратить больше, чем зарабатывать.

Однако передозировка любого лекарства может быть опасной. Рост бюджетного дефицита порождает инфляцию, экономическую нестабильность, рост внешних и внутренних заимствований, которые в свою очередь приводят к дефолту.

Первостепенное внимание надо обратить на то, на какие цели расходуется бюджетный дефицит. Едва ли можно упрекнуть правительство, когда оно тратит деньги на инвестиции в наукоемкие и высокодоходные отрасли, на подготовку к военным действиям в случае военной угрозы. Однако слишком часто средства госбюджета уходят на решение сиюминутных проблем, разворовываются, а сам дефицит возникает из-за неумения руководства страны обуздать финансовые претензии министерств, ведомств и различных лоббистских групп.

Созданный в начале 2000-х в России профицит федерального бюджета при дефиците консолидированного бюджета страны вызывает у экономистов противоречивые оценки. Некоторые считают профицит не заслугой Правительства, а его ошибкой: искусственная "накачка" средств в федеральный бюджет посредством отъема их из региональных и местных бюджетов практически сводит на нет возможности эффективного функционирования региональных и местных органов власти. Защитники позиции правительства считают, что центральное правительство уже научилось составлять сбалансированный бюджет, предотвращая тем самым инфляцию, в то время как дефициты местных бюджетов связаны с низким качеством бюджетного процесса в регионах.

РАЗДЕЛ 2. АНАЛИЗ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА РФ НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Анализ основных параметров бюджета РФ

За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России на 50% сформирован нефтегазовыми доходами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году — лишь четверть в общей массе поступлений).

В расходах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11% или на 143 тыс. чел.) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (то есть обслуживание внешнего долга).

Федеральный бюджет на 2005 был принят по доходам в сумме 3 трлн. 326 млрд. руб., по расходам — 3 трлн. 48 млрд. руб. Реальное исполнение составило 5 трлн. 125 млрд. руб. по доходам и 3 трлн. 539 млрд. руб. по расходам. Доходы федерального бюджета в 2005 составили 23,7% ВВП, что стало рекордным значением за последние 8 лет (доходы консолидированного бюджета РФ составили 35,1% ВВП, а с учётом доходов Пенсионного и др. внебюджетных фондов — 42% ВВП).

Согласно федеральному закону от 01.12.2006 № 197-ФЗ, параметры федерального бюджета на 2006 были скорректированы; в соответствии с данными изменениями, бюджет утвержден по расходам в сумме 4431076807,1 тыс. рублей, по доходам — в сумме 6170484600,0 тыс. рублей. Таким образом, профицит федерального бюджета на 2006 составляет 1739407792,9 тыс. рублей.

19 декабря 2006 г. Президент РФ подписал Федеральный закон от 19.12.2006 N 238-ФЗ "О федеральном бюджете на 2007 год", по которому расходы федерального бюджета должны иметь показатель 5463,5 млрд. руб., доходы — 6965,3 млрд. руб. Уровень инфляции установлен в размере 6,5 — 8,0%.

23 ноября 2007 г. был принят Федеральный закон 267-ФЗ "О внесении изменений в Федеральный закон "О федеральном бюджете на 2007 год", который значительно скорректировал доходы и расходы бюджета 2007 года. Расходы увеличивались до 6531,4 млрд. руб. (на 19,6%), доходы — до 7443,9 млрд. руб. (на 6,9%).

В 2007 году был впервые сформирован так называемый "трехлетний" бюджет на 2008 — 2010 гг. 24 июля 2007 года был подписан Федеральный закон № 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов". Он содержал основные характеристики бюджетов последующих трех лет.

В частности, в законе указывались следующие прогнозируемые характеристики федерального бюджета:

· 2008

o Доходы — 6644,4 млрд. руб.

o Расходы — 6570,3 млрд. руб.

· 2009

o Доходы — 7465,4 млрд. руб.

o Расходы — 7451,2 млрд. руб.

· 2010

o Доходы — 8090,0 млрд. руб.

o Расходы — 8090,0 млрд. руб.

3 марта 2008 года был принят Федеральный закон № 19-ФЗ "О внесении изменений в Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"", изменяющий в сторону увеличения доходы и расходы бюджета:

· 2008

o Доходы — 8056,9 млрд. руб. (21,2%)

o Расходы — 6901,6 млрд. руб. (5%)

· 2009

o Доходы — 8706,1 млрд. руб. (16,6%)

o Расходы — 8282,8 млрд. руб. (11,2%)

· 2010

o Доходы — 9408,2 млрд. руб. (16,3%)

o Расходы — 9034,6 млрд. руб. (11,7%)

24 ноября 2008 года был принят Федеральный закон № 204-ФЗ "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов", устанавливающий параметры бюджетов на следующие три года:

· 2009

o Доходы — 10 927,1 млрд. руб. (рост на 25,5% по сравнению с последними плановыми цифрами, установленными в марте 2008 года)

o Расходы — 9 024,7 млрд. руб. (рост на 7%)

· 2010

o Доходы — 11 733,6 млрд. руб. (рост на 24,7%)

o Расходы — 10 320,3 млрд. руб. (рост на 14,2%)

· 2011

o Доходы — 12 839,0 млрд. руб.

o Расходы — 11 317,7 млрд. руб.

В связи с финансовым кризисом предполагается значительно уменьшить доходную часть бюджета 2009 года, сохранив расходы на том же уровне.

2.2 Анализ текущего состояния бюджета РФ

Всего в январе-сентябре 2009 года, по предварительным данным, в федеральный бюджет поступило 2 трлн. 195 млрд. рублей администрируемых доходов, что на 32% меньше, чем в январе-сентябре 2008 года, сообщает ФНС России.Основная масса администрируемых доходов федерального бюджета обеспечена поступлениями НДС (41%), налога на добычу полезных ископаемых (31%), ЕСН (17%) и налога на прибыль (7%).

Поступления налога на прибыль организаций в федеральный бюджет в январе-сентябре 2009 года составили 143 млрд. рублей. По сравнению с январем-сентябрем 2008 года поступления снизились в 4,2 раза. Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций (ростом количества убыточных организаций и суммы полученного убытка с одновременным снижением количества прибыльных организаций и суммы полученной ими прибыли) и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2%.Поступления единого социального налога, зачисляемого в федеральный бюджет составили 376 млрд. рублей и по сравнению с январем-сентябрем 2008 года выросли на 6 млрд. рублей, или на 1,6%. Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ, выросли на 11,1% - до 889 млрд. рублей. Налога на добавленную стоимость на товары, ввозимые на территорию РФ из Белоруссии, поступило 22 млрд. рублей (минус 30%).

Поступления по сводной группе акцизов в федеральный бюджет снизились в 1,5 раза — до 60 млрд. рублей. Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Налога на добычу полезных ископаемых в январе-сентябре 2009 года поступило в федеральный бюджет около 680,5 млрд. рублей, в том числе на добычу нефти – 613,2 млрд. рублей. По сравнению поступления НДПИ снизились в 1,9 раза, что обусловлено снижением цены на нефть (с $106,3 в декабре 2007 года – августе 2008 года до $50,7 в декабре 2008 года – августе 2009 года, или в 2 раза).

Правительство РФ внесло в Госдуму законопроект "О федеральном бюджете на 2010г. и плановый период 2011г. и 2012г.". Однако, согласно антикризисным поправкам в Бюджетный кодекс РФ, в текущем году правительство вносит документ не до 26 августа, а до 1 октября 2009г.

Согласно представленному депутатам проекту, дефицит бюджета в 2010г. составит 2 трлн. 936,9 млрд. руб. (6,8% от ВВП), в 2011г. - 1 трлн. 934,1 млрд. руб. (4% от ВВП), в 2012г. - 1 трлн. 611,4 млрд. руб. (3% от ВВП). В планируемый период предполагается снижение доходов федерального бюджета с 17,2% ВВП в 2009г. до 16,1% в 2010г., 15,5% - в 2011г. с дальнейшим снижением в 2012г. до 15,0% от ВВП (в абсолютных величинах доходы в бюджет в 2010г. предусмотрены в объеме 6 трлн. 950 млрд. руб., в 2011г. - 7 трлн. 455,7 млрд. руб., в 2012г. - 8 трлн. 069,6 млрд. руб.). Основными факторами, влияющими на снижение доли доходов бюджета в ВВП, являются замена единого социального налога страховыми взносами и уменьшение доли нефтегазовых доходов в ВВП в 2011-2012гг. по сравнению с 2010г. под влиянием прогнозных цен на нефть, курса доллара США к рублю, снижения налогооблагаемых объемов добычи нефти и экспорта нефти.

Учитывая значительное снижение доходов бюджета РФ по сравнению с объемами доходов в 2008г., планируется постепенное снижение объема расходов федерального бюджета с 25,5% ВВП в 2009г. до 22,9% в 2010г., 19,5% - в 2011г. и до 18,0% - в 2012г. (в абсолютном выражении расходы бюджета в 2010 г. предусмотрены на уровне 9 трлн. 886,9 млрд. руб., в 2011 г. - 9 трлн. 389,8 млрд. руб. и в 2012 г. - 9 трлн. 681 млрд. руб.). В номинальном выражении изменение бюджетных расходов к предыдущему году характеризуется снижением в 2010 г. на 0,4%, в 2011 г. - на 5,0% и повышением в 2012 г. на 3,1%, в реальном выражении - снижением соответственно на 9,5%, 12,1% и 3,6%.

Основными источниками финансирования дефицита федерального бюджета в 2010 г. являются средства Резервного фонда, в 2011-2012 гг. - средства Фонда национального благосостояния и иные источники.

Совокупное сальдо по источникам финансирования дефицита федерального бюджета в 2010 г. составит 691 млрд. руб., в 2011 г. - 1 трлн. 171,7 млрд. руб. и в 2012 г. - 798,5 млрд. руб. При этом сальдо по внутренним источникам финансирования дефицита федерального бюджета в 2010 г. составит 261,5 млрд. руб., в 2011 г. - 657,3 млрд. руб. и в 2012 г. - 223,6 млрд. руб. Сальдо по внешним источникам финансирования дефицита федерального бюджета в 2010 г. составит 429,6 млрд. руб., в 2011 г. - 514,4 млрд. руб. и в 2012 г. - 574,8 млрд. руб.Проект бюджета составлен, исходя из прогнозной цены за баррель нефти марки Urals в размере 58 долл. в 2010 г., 59 долл. - в 2011 г. и 60 долл. - в 2012 г. Темп роста ВВП прогнозируется в размере 1,6% в 2010 г. (объем ВВП запланирован в 2010 г. на уровне 43 трлн. 187,0 млрд. руб.), 3% (48 трлн. 072 млрд. руб.) - в 2011 г. и 4,3% (53 трлн. 712 млрд. руб.) - в 2012 г.Прогнозируемый объем Резервного фонда на начало 2010 г. составляет 1 трлн. 811,7 млрд. руб. Прогнозируемый объем Фонда национального благосостояния на начало 2010 г. - 2 трлн. 812,9 млрд. руб., 2011 г. - 2 трлн. 536,3 млрд. руб., 2012 г. - 1 трлн. 787,7 млрд. руб.

Таблица 2.1 Исполнение консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов, млрд. рублей

| Доходы | Расходы | Профицит, дефицит(-) | |

| 2008г. | |||

| Январь | 1015,5 | 454,5 | 561,0 |

| Январь-февраль | 2066,9 | 1372,8 | 694,1 |

| I квартал | 3334,2 | 2335,9 | 998,4 |

| Январь-апрель | 5154,8 | 3361,9 | 1793,0 |

| Январь-май | 6410,7 | 4357,3 | 2053,4 |

| I полугодие | 7543,7 | 5515,5 | 2028,1 |

| Январь-июль | 9700,1 | 6626,2 | 3073,8 |

| Январь-август | 10939,7 | 7634,0 | 3305,6 |

| Январь-сентябрь | 12178,9 | 8741,5 | 3437,4 |

| Январь-октябрь | 13785,2 | 9950,6 | 3834,6 |

| Январь-ноябрь | 14743,2 | 11363,2 | 3380,0 |

| Год | 16003,9 | 13991,8 | 2012,1 |

| 2009г. | |||

| Январь | 1059,9 | 477,0 | 582,9 |

| Январь-февраль | 1889,6 | 1572,2 | 317,4 |

| I квартал | 3033,5 | 2807,1 | 226,4 |

| Январь-апрель | 4156,3 | 4140,7 | 15,6 |

| Январь-май | 5048,2 | 5210,9 | -162,6 |

| I полугодие | 6042,7 | 6619,7 | -577,0 |

| Январь-июль | 7353,7 | 7929,1 | -575,4 |

Таблица 2.2Структура консолидированного бюджета Российской федерации и бюджетов государственных внебюджетных фондов в январе-июле 2009 года

| Млрд.рублей | В % китогу | Справочно январь-июль 2008г. | ||

| млрд.рублей | в % китогу | |||

| Доходы | 7353,7 | 100 | 9700,1 | 100 |

| из них:налог на прибыль организаций | 758,4 | 10,3 | 1645,3 | 17,0 |

| налог на доходы физических лиц | 932,3 | 12,7 | 931,5 | 9,6 |

| налоги и взносы на социальные нужды | 1242,6 | 16,9 | 1211,9 | 12,5 |

| из них единый социальный налог | 476,6 | 6,5 | 466,9 | 4,8 |

| налог на добавленную стоимость:на товары (работы, услуги), реализуемыена территории Российской Федерации | 675,9 | 9,2 | 843,2 | 8,7 |

| на товары, ввозимые на территориюРоссийской Федерации | 468,8 | 6,4 | 616,5 | 6,4 |

| акцизы по подакцизным товарам (продукции): | ||||

| производимым на территории Российской Федерации | 182,1 | 2,5 | 177,2 | 1,8 |

| ввозимым на территорию Российской Федерации | 9,9 | 0,1 | 19,7 | 0,2 |

| налоги на совокупный доход | 123,6 | 1,7 | 127,1 | 1,3 |

| налоги на имущество | 365,5 | 5,0 | 313,8 | 3,2 |

| налоги, сборы и регулярные платежи за пользованиеприродными ресурсами | 527,3 | 7,2 | 1052,6 | 10,9 |

| задолженность и перерасчеты по отмененнымналогам, сборам и иным обязательным платежам | 2,0 | 0,0 | 3,9 | 0,0 |

| доходы от внешнеэкономической деятельности | 1157,7 | 15,7 | 2031,3 | 20,9 |

| доходы от использования имущества, находящегосяв государственной и муниципальной собственности | 476,5 | 6,5 | 236,3 | 2,4 |

| платежи при пользовании природными ресурсами | 53,4 | 0,7 | 108,5 | 1,1 |

| безвозмездные поступления | 106,2 | 1,4 | 36,1 | 0,4 |

| доходы от предпринимательской и иной приносящейдоход деятельности | 37,8 | 0,5 | 44,7 | 0,5 |

| Расходы | 7929,1 | 100 | 6626,2 | 100 |

| из них на:общегосударственные вопросы | 682,1 | 8,6 | 657,2 | 9,9 |

| из них на обслуживание государственногои муниципального долга | 132,7 | 1,7 | 106,3 | 1,6 |

| национальную оборону | 612,8 | 7,7 | 498,7 | 7,5 |

| национальную безопасность и правоохранительнуюдеятельность | 642,5 | 8,1 | 550,5 | 8,3 |

| национальную экономику | 1245,2 | 15,7 | 849,6 | 12,8 |

| из нее на:топливно-энергетический комплекс | 22,8 | 0,3 | 13,0 | 0,2 |

| сельское хозяйство и рыболовство | 148,0 | 1,9 | 80,6 | 1,2 |

| транспорт | 153,4 | 1,9 | 104,8 | 1,6 |

| дорожное хозяйство | 262,8 | 3,3 | 264,4 | 4,0 |

| связь и информатику | 19,7 | 0,2 | 15,0 | 0,2 |

| прикладные научные исследования в областинациональной экономики | 56,4 | 0,7 | 37,0 | 0,6 |

| другие вопросы в области национальной экономики | 507,2 | 6,4 | 275,1 | 4,2 |

| жилищно-коммунальное хозяйство | 417,5 | 5,3 | 413,0 | 6,2 |

| социально-культурные мероприятия | 4314,9 | 54,4 | 3643,9 | 55,0 |

Совокупный объем средств Резервного фонда (в рублях и иностранной валюте) на 1 августа 2009 г. составил 2811,3 млрд.рублей и снизился по сравнению с 1 июля 2009 г. на 4,9%, Фонда национального благосостояния - соответственно 2858,7 млрд.рублей и увеличился на 1,6%.

РАЗДЕЛ 3. ОСНОВНЫЕ ВЫВОДЫ И ПЕРСПЕКТИВЫ ПО ФОРМИРОВАНИЮ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Долгосрочный прогноз доходов бюджетной системы Российской Федерации характеризуется следующими особенностями:

– снижением доли доходов в процентах к ВВП от уровня 39,8% ВВП в 2007 году до 32,8-33,5% ВВП в 2020 году, в первую очередь, за счет снижения поступлений нефтегазовых доходов. К 2020 году нефтегазовые доходы федерального бюджета сократятся ниже величины нефтегазового трансферта 3,7% ВВП, зафиксированной в Бюджетном кодексе Российской Федерации;

– увеличением доли ненефтегазовых поступлений с 78% доходов бюджетной системы в 2007 году до 88-90% в 2020 году;

– снижением доли налогов и сборов на импорт в процентах ВВП в результате сокращения доли импорта в ВВП, изменением структуры импорта, изменением тарифной политики в связи с ожидаемым вступлением России в ВТО;

– увеличением относительно ВВП и общего объема бюджетных доходов доли поступлений НДС, налога на прибыль, налога на доходы физических лиц, налогов и сборов на социальные нужды за счет доходов от секторов экономики с высокой добавленной стоимостью;

– изменением соотношения доходов в сторону консолидированных бюджетов субъектов Российской Федерации.

Базовый вариант предусматривает следующие изменения условий налогообложения:

1. Индексация пороговых уровней для исчисления налоговой базы единого социального налога и страховых взносов в Пенсионный фонд Российской Федерации с целью поддержания эффективного тарифа на уровне около 22 процентов.

2. Последовательное введение местного налога на недвижимость вместо налога на имущество физических лиц, налога на имущество организаций и земельного налога в части налогообложения установленных объектов для соответствующих налогоплательщиков.

3. Последовательная индексация имущественных и социальных вычетов по налогу на доходы физических лиц, вычетов по затратам граждан на образование и здравоохранение.

4. Индексация специфических ставок акцизов и ставки НДПИ на газ темпами, сопоставимыми с прогнозируемым уровнем инфляции.

5. Последовательное доведение до 24% ставки налога на прибыль в отношении производителей сельскохозяйственной продукции, не перешедших на уплату единого сельскохозяйственного налога.

Кроме перечисленных необходимо реализовать следующие меры долгосрочной стратегии в области налоговой политики, что окажет влияние на уровень доходов бюджетной системы.

1. Постепенное изменение системы налогообложения добычи нефти с целью стимулирования разработки новых месторождений. Указанные меры могут включать возможное изменение критериев предоставления налоговых каникул, совершенствование применения налога на добычу полезных ископаемых при добыче нефти на континентальном шельфе Российской Федерации.

2. Совершенствование налогообложения добычи природного газа, в том числе в направлении дифференциации налоговых ставок в зависимости от условий добычи природных ресурсов.

3. Создание эффективной системы налогообложения недвижимости как одного из важнейших источников доходов региональных местных бюджетов. Это предусматривает создание в сжатые сроки кадастра объектов недвижимости, разработку и реализацию подходов массовой оценки недвижимости на основе данных кадастра.

4. Изменение процедур администрирования налога на прибыль организаций, предусматривающее внедрение инструментов эффективного мониторинга трансфертного ценообразования, внедрение системы консолидированной налоговой отчетности, совершенствование амортизационной политики.

5. Изменение условий налогообложения налогом на прибыль некоммерческого сектора экономики, включая возможность освобождения их прибыли от налогообложения при соблюдении ряда условий.

6. Опережающая индексация ставок акцизов по отдельным видам подакцизной продукции, дифференциация ставок акцизов на моторное топливо в зависимости от его экологического класса, гармонизация ставок акцизов на табачные изделия с сопредельными странами.

При формировании доходной части долгосрочного прогноза учитывалось последовательное повышение уровня собираемости доходов за счет реализации комплексных мер по улучшению налогового и таможенного администрирования, созданию экономических стимулов для налогоплательщиков, направленных на системное решение проблемы собираемости налогов и сборов, борьбу с "теневым" сектором экономики. Указанные меры относятся к решению проблемы повышения до уровня развитых стран собираемости НДС, таможенных платежей, поимущественных налогов, налогов на доходы физических лиц, доходов при применении специальных налоговых режимов.

Прогноз предусматривает постепенный рост расходов бюджетной системы к 2020-3030 годам, что связано с повышением расходов по отдельным направлениям по сравнению с текущим уровнем. Необходимость выхода российской экономики на инновационный путь развития предполагает увеличение расходов на образование, здравоохранение, научные исследования, рост инвестиций в инфраструктуру. Кроме того, не должны существенно снижаться в процентах к ВВП расходы на оборону и национальную безопасность.

В процентах к ВВП расходы к 2020 году составят 33,6-34,9% ВВП и далее должны оставаться приблизительно на этом уровне. Структура расходов бюджетной системы будет существенно изменяться.

Согласно инновационному варианту, расходы бюджетной системы на здравоохранение повысятся к 2020 году до 5,0-5,5% ВВП по сравнению с 3,6% ВВП в 2008 году. Рост расходов будет связан с реализацией следующих направлений:

- формирование и внедрение стандартов оказания медицинских услуг;

- введение отраслевых систем оплаты труда, введение системы эффективных контрактов для наиболее подготовленных специалистов;

- развитие системы центров оказания высокотехнологичной помощи;

- развитие систем подготовки и переподготовки квалифицированных специалистов;

- улучшение обеспечения клиник лекарственными препаратами, информационного обеспечения работы специалистов.

Расходы бюджетной системы Российской Федерации, направляемые на развитие сферы образования, повысятся в 2020 году до 5,5-6,0 % ВВП, что превысит аналогичный показатель в 2008 году на 1,4-1,9 п.п. ВВП.

В качестве основных направлений развития образования, по которым необходимо увеличить финансирование для реализации "инновационного" варианта, следует выделить:

- переход на отраслевые схемы отплаты труда и введение системы эффективных контрактов;

- модернизация системы подготовки, переподготовки и повышения квалификации работников образования;

- развитие сети инновационных и федеральных университетов;

- государственная поддержка научных исследований в вузах;

- переход на нормативное подушевое (бюджетное) финансирование общеобразовательных учреждений;

- перестройка системы непрерывного образования и участия организаций в образовательных процессах.

Необходимым условием перехода экономики на инновационную траекторию развития является активная инвестиционная политика государства и, соответственно, более высокий уровень государственных инвестиций в развитие страны по сравнению с текущим уровнем. Основная доля этих инвестиций будет осуществляться в развитие инфраструктуры, в первую очередь, в транспортную, в том числе с использованием механизмов государственно-частного партнерства. Кроме того, развитие отраслей образования и здравоохранения потребует значительного роста инвестиций в социальную инфраструктуру.

Наибольшая относительная величина инвестиций (до 4,5% ВВП) будет приходиться на второй этап инновационного развития российской экономики, предполагающий переход на новую технологическую базу. Вместе с тем, доля государственных инвестиций в общем объеме инвестиций будет иметь тенденцию к снижению.

Построение национальной инновационной системы за счет развития фундаментальной и прикладной науки, поддержки крупных научно-технических проектов и перспективных технологий потребует повышения государственных расходов на научные исследования.

Внутренние затраты на исследования и разработки в Российской Федерации в настоящее время составляют около 1,1% ВВП, в то время как в среднем по развитым зарубежным странам – около 2,2% ВВП. Их повышение предполагает в том числе увеличение государственных расходов на фундаментальные и прикладные исследования с 0,7% ВВП в 2008 году до 1,3% ВВП в 2020 году.

С учетом вышеуказанных направлений объем расходов "инновационного бюджета" (в составе расходов на науку, образование и здравоохранение, инвестиции в инфраструктуру) в общем объеме расходов бюджетной системы составит в 2020 году около 15% ВВП, а его доля в расходах бюджетной системы увеличится к 2020 году до 40-45% по сравнению с 34% в 2007 году.

Несмотря на повышение качества жизни населения, неблагоприятные изменения демографических показателей вызовут рост потребности в социальной поддержке населения, которая увеличится к 2020-2030 годам до 10,5-10,9% ВВП с 8,2% ВВП в 2007 году.

Инновационный вариант предусматривает сокращение разрыва в уровне доходов работающего населения и пенсионеров. Пенсионная реформа может повысить соотношение между средней трудовой пенсией по старости и средней зарплатой с 24% в 2007 году до около 30% к 2020 году и поддерживать его не ниже этого уровня в рамках распределительной составляющей. С учетом выплат накопительной части пенсий, а также участия населения в добровольных пенсионных программах, соотношение между пенсией и зарплатой после 2020 года будет выше. Повышение пенсий военнослужащим будет производиться в соответствии с индексаций денежного довольствия военнослужащих и приравненных к ним лиц.

В результате индексации пенсий темпами, опережающими рост доходов пенсионной системы, разрыв между доходами по распределительной части пенсионной системы в форме ЕСН и страховых взносов и расходами на пенсионное обеспечение будет увеличиваться и к 2020 году может составить 3,7% ВВП. В действующих условиях источником финансирования указанного разрыва являются регулярные доходы федерального бюджета.

Прогноз обязательств по оплате труда предполагает индексацию оплаты труда и денежного довольствия в бюджетном секторе темпами, соответствующими росту средней заработной платы в экономике. Это обеспечивает рост оплаты труда и денежного довольствия в реальном выражении и в инновационном варианте обеспечивает снижение разрыва между уровнем оплаты труда в бюджетном и частном секторах. При этом внутри бюджетного сектора произойдет существенное перераспределение уровня благосостояния за счет введения отраслевых систем оплаты труда и использования системы эффективных контрактов.

Объем расходов на охрану окружающей среды в процентах ВВП будет увеличиваться с ростом актуальности проблем в указанной сфере. Однако удельный вес этих расходов останется невысоким.

Реализация этих приоритетов требует переориентации и повышения эффективности использования ресурсов не только федерального бюджета, но бюджетной системы Российской Федерации в целом, а также проведения институциональных реформ и реализации целенаправленных мер государственного регулирования.

Рост расходов бюджетной системы будет сдерживаться за счет снижения других видов расходов в процентах к ВВП, в том числе:

– доля расходов на содержание государственных учреждений будет снижаться, в первую очередь, вследствие проводимых мероприятий административной реформы, направленных на создание оптимальной системы государственного управления, а также замедления роста тарифов на услуги естественных монополий и реализации мероприятий по энергосбережению. При этом заработная плата работников бюджетной сферы и денежное довольствие военнослужащих и приравненных к ним лиц в реальном выражении будет увеличиваться;

– расходы на обеспечение национальной обороны и безопасности в процентах ВВП будут снижаться умеренными темпами. Учитывая, что к началу второго десятилетия содержание военной организации будет сбалансированным, увеличение объема товаров, работ и услуг в сопоставимых ценах будет незначительным, поэтому расходы на содержание будут расти медленнее, чем рост экономики. Вместе с тем темпы роста расходов на содержание будут превышать темпы инфляции. Одновременно предполагается сохранение тенденции к улучшению соотношения расходов на оснащение и содержание военной организации.

ЗАКЛЮЧЕНИЕ

За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России на 50% сформирован нефтегазовыми доходами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году — лишь четверть в общей массе поступлений).

В расходах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11% или на 143 тыс. чел.) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (то есть обслуживание внешнего долга).

Построение национальной инновационной системы за счет развития фундаментальной и прикладной науки, поддержки крупных научно-технических проектов и перспективных технологий потребует повышения государственных расходов на научные исследования.

Внутренние затраты на исследования и разработки в Российской Федерации в настоящее время составляют около 1,1% ВВП, в то время как в среднем по развитым зарубежным странам – около 2,2% ВВП. Их повышение предполагает в том числе увеличение государственных расходов на фундаментальные и прикладные исследования с 0,7% ВВП в 2008 году до 1,3% ВВП в 2020 году.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Л.И. Абалкин, "Экономическая энциклопедия", М: "Экономика", 2009.

2. А.С Булатова., учебник по курсу "Экономическая теория", М: "Бек", 2009.

3. Ю. Воронин, "Приоритеты бюджетной политики", экономист, 2008.

4. А.И. Гаврилов, "Региональная экономика и управление", М: "Юнити", 2008.

5. А.М. Никитин, "Бюджетное право", М: "Закон и право", 2008.

6. В.В. Сидоренко, "Эффективность контрольной функции органов федерального казначейства". Финансы: 2008.

7. А.Г. Силуанов, "Федеральный бюджет и экономическая политика". Финансы: 2008.

8. О.В. Соколова, "Финансы, деньги, бюджет, кредит", М: 2002.

9. А. Швецов, "Системные преобразования местных бюджетов". Вопросы экономики:2007.

10. Финансы: курс лекций / Т.Г. Струк, Л.М. Барсегян. – Мн.: Акад. упр. при Президенте Респ. Беларусь, 2007. – 209 с.

11. Теория финансов: Учеб. пособие / Под ред. Н.Е. Заяц, М.К. Фисенко. – Мн.: БГЭУ, 2005. – 351 с.

12. Финансы. Учебник / Под ред. М.В. Романовского. – М.: 2000. – 645 с.

13. Финансы. Учеб. / под ред. Л.А. Дробзиной – М.: 2009. – 458 с.