| Скачать .docx |

Реферат: Метод договорного ценообразования по принципу "средние издержки плюс прибыль" и виды сметной документации в строительстве

Министерство общего и профессионального образования РФ

РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ

УНИВЕРСИТЕТ

ЗАОЧНЫЙ ФАКУЛЬТЕТ

| Студентт |

ЗБУиА |

Адрес студента |

|

| факультет, специальность |

|||

| курс, группа |

|||

| фамилия |

|||

| Шифр |

|||

| имя, отчество |

|||

| Контрольная работа № |

1 |

||

| по Ценообразованию ценообразованию |

|||

| наименование дисциплины |

|||

| за 2 курс |

|||

11) Метод договорного ценообразования по принципу «средние издержки плюс прибыль»

Установление цен в условиях рынка состоит из нахождения такой цены, которая представляла бы собой оптимальный баланс между суммой, которую желал бы заплатить за товар покупатель, и затратами предприятия при его производстве. В процессе установления цены значение затрат не должно превышаться. Затратные методы, которые основаны на ориентации цены на издержки производства, являются одними из наиболее распространенных в ценообразовании. В общем виде их суть состоит в том, что к рассчитанной себестоимости единицы продукции добавляются, фиксированный размер прибыли и косвенные налоги:

Ц = С + П + Н,

где С — себестоимость единицы товара; П — прибыль в расчете на его единицу; Н — косвенные налоги и отчисления, заложенные в цену товара.

Метод «средние издержки плюс прибыль» является наиболее популярным из всех методов, базирующихся на затратах. Цена в данном случае рассчитывается самым простым способом, который заключается в начислении определенной наценки на себестоимость товара.

Существует два варианта этого метода:

• с использованием полных затрат на производство;

• с использованием предельных издержек производства.

Метод полных затрат полнее калькулирует цену производства. Он основан на определении себестоимости суммы всех прямых и косвенных затрат в расчете на единицу продукции. Данный метод не учитывает фактор спроса, а потому товар может оказаться невостребованным на рынке и быть не продан. Кроме того, в экономической науке считается, что любой метод отнесения на себестоимость товара постоянных расходов является произвольным.

При расчете цены методом предельных издержек учитываются только те затраты, которые можно непосредственно отнести на производство данного изделия. Данный метод вносит в процесс ценообразования элементы экономического анализа. Он используется при планировании и контроле прибыльности.

Данный метод основан на использовании принципа добавленной стоимости (так называемого маржинального подхода). Эта стоимость определяется как разница между выручкой от реализации и прямыми переменными затратами. Маржинальный доход идет на покрытие накладных расходов, а остающаяся разница представляет собой прибыль.

Косвенные и условно-переменные затраты практически неизменны и при производстве нового продукта, и при изменении объема. Следовательно, чем выше разница между ценой (выручкой от реализации) и переменными затратами, тем более рентабельно производство.

Цена при использовании метода «средние издержки + прибыль» определяется по формуле:

Ц = И(1+ R /100),

где Ц—цена;

И — издержки производства (полные или предельные в зависимости от выбранного варианта); R— рентабельность продукции, %.

Рентабельность продукции можно определить по норме прибыли на вложенный капитал. При использовании метода полных издержек рентабельность определяется по формуле:

| R= |

норма прибыли на вложенный капитал х итог актива баланса |

| количество единиц реализуемой продукции х полные затраты на единицу продукции |

При использовании метода предельных издержек рентабельность рассчитывается по формуле:

| R= |

норма прибыли на вложенный капитал х итог актива баланса х сумма постоянных затрат |

| количество единиц реализуемой продукции х переменные затраты на единицу продукции |

Если для расчета цены взять себестоимость, сформированную только на основе переменных затрат, то существует опасность, что выбранный уровень наценки не всегда сможет покрыть постоянные затраты, а это в свою очередь приведет к убыткам. Если для расчета цены использовать полную производственную себестоимость, то наценка должна не только обеспечивать требуемый уровень рентабельности, но и покрывать непроизводственные расходы. Если же руководству предприятия нужно увидеть величину реальной прибыли на единицу продукции, то для расчета цены следует брать полную себестоимость. Ее величина должна определяться как полная производственная себестоимость, увеличенная на непроизводственные расходы. Этот метод широко применяется в сфере розничной торговли, где стандартный размер наценок составляет 20—15%. При этом чем ниже исходная цена товара или выше объем продаж, тем меньше процент наценки.

Преимущество рассматриваемого метода заключается в его простоте. Продавцы больше знают об издержках, чем о спросе, поэтому, основываясь на издержках, торговые предприятия упрощают для себя процесс ценообразования. Основным недостатком данного метода является отсутствие гибкости, так как при его использовании нельзя учесть состояние спроса и конкуренции, в связи, с чем отсутствует возможность быстрого реагирования на изменения рыночной ситуации. Для предприятий, применяющих этот метод, существует реальная угроза разорения. В то же время применение этого метода вполне допустимо в отраслях с низкой конкуренцией, и цены здесь традиционно устанавливаются на его основе.

Необходимо также отметить, что применение этого метода ценообразования вызывает трудности, связанные с принятием управленческих решений, например, при рассмотрении вопроса о возможности размещения дополнительного заказа. Существуют случаи, когда цену продукции можно установить на уровне, едва покрывающем переменные затраты. Предположим, что фирма при имеющемся объеме производства, покрывающем «точку безубыточности», получила дополнительный заказ на продукцию по ценам чуть выше переменных затрат. Принимая во внимание то, что этот заказ ни в коем случае не повлияет на постоянные затраты, а следовательно, не вызовет необходимости в дополнительном распределении накладных расходов на данный заказ, следует сделать вывод, что его выполнение принесет фирме прибыль, равную разности стоимости данного заказа и переменных издержек на его изготовление.

Конечно, есть и негативные стороны выполнения такого заказа, например, если о специальной цене узнают другие клиенты, то вполне логичным будет их требование об установлении для них таких же цен. К тому же покупатель, единожды получивший товар по меньшей цене, тоже будет против ее повышения. Поэтому, прежде чем дать согласие на выполнение такого заказа, стоит сопоставить выгоды, которые могут быть получены в результате работы, и издержки, связанные с ней. К сожалению, в основном из-за принятых на предприятиях методик калькуляции себестоимости, не предусматривающих разделение затрат по отношению к объему на переменные и постоянные, возможность выполнения заказа уже отвергается на первом этапе, так как себестоимость товара содержит и переменные, и постоянные затраты, а следовательно, будет выше предложенной цены. При этом методе цена реализации продукции всегда зависит от структуры себестоимости. Если значительную долю в ней занимают постоянные затраты и спрос на продукцию падает, т.е. удельные постоянные затраты на единицу продукции растут, а следовательно возрастает и полная производственная себестоимость, то, следуя данной логике, фирме необходимо увеличивать цену произведенной продукции. Поднимая цену товара, можно ожидать только дальнейшего падения покупательского спроса. И наоборот, при увеличении спроса на продукцию, удельные постоянные затраты на ее единицу уменьшатся, снизится себестоимость и цена, соответственно, упадет. Возможно, в период роста спроса было бы разумнее оставить цену на прежнем уровне и тем самым увеличить рентабельность продаж, но традиционный метод ценообразования не позволяет рассчитывать оптимальную цену, при которой прибыль предприятия будет максимальной. Более того, бездумное привязывание цены к себестоимости может привести к возникновению своеобразного замкнутого круга.

34) Виды сметной документации в строительстве

Основанием для определения сметной стоимости строительства могут являться:

а) исходные данные заказчика для разработки сметной документации, предпроектная и проектная документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости на оборудование, основные решения по организации и очередности строительства, принятые в проекте организации строительства (ПОС), а также пояснительные записки к проектным материалам, а на дополнительные работы — листы авторского надзора и акты на дополнительные работы, выявленные в период выполнения строительных и ремонтных работ;

б) действующие сметные нормативы, а также отпускные цены и транспортные расходы на оборудование, мебель и инвентарь;

в) отдельные, относящиеся к соответствующей стройке,

решения федеральных и других органов государственного

управления.

В случае, когда отсутствуют необходимые сметные нормативы в действующей сметно-нормативной базе, а также для специализированных строек (в том числе линейных), в составе проекта могут разрабатываться индивидуальные сметные нормы в соответствия с формами, приведенными в Методических указаниях о порядке разработки государственных элементных сметных норм на строительные, монтажные специальные строительные и пусконаладочные работы, принятых и введенных в действие Постановлением Госстроя России от 24 апреля 1998 г. № 18-40,

Для определения сметной стоимости строительства составляется следующая документация:

— в составе проекта: сводка затрат (при необходимости),

сводный сметный расчет стоимости строительства,

объектные и локальные сметные расчеты, сметные расчеты на отдельные виды затрат;

— в составе РД —объектные и локальные сметы.

Сметная документация по определению сметной стоимости строительства составляется в определенной последовательности, независимо от метода Осуществления строительства (подрядным или хозяйственным способом). Порядок формирования сметной стоимости строительства в соответствии с разрабатываемой документацией представлен на рис. 2.1.

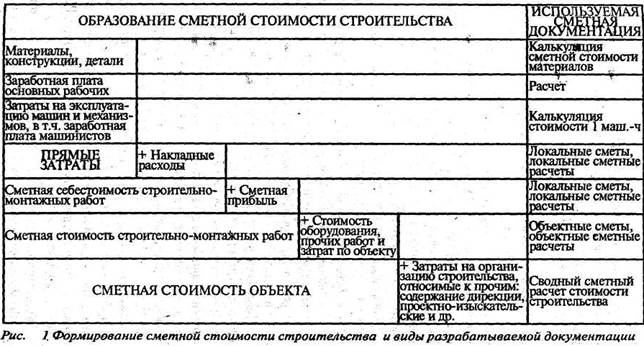

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат

по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определенных при разработке РД, рабочих чертежей.

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения

не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Объектные сметы формируются на объект в целом и объединяют в своем составе данные из локальных смет. Они являются сметными документами, на основе которых определяются договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить, как правило, в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных правительственными решениями, и т.п.).

Сводные сметные расчеты стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводит затрат — это сметный документ, определяющий стоимость строительства предприятий, зданий, сооружений или их очередей в случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского

и другого назначения.

Одновременно со сметной документацией по желанию пользователя в составе проекта и РД могут разрабатываться ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, и ведомость сметной стоимости объектов и работ по охране окружающей среды.

Ведомость сметной стоимости объектов, входящих в пусковой комплекс, составляется в том случае, когда строительство и ввод в эксплуатацию предприятия, здания и сооружения предусматривается осуществлять отдельными пусковыми комплексами. Эта ведомость включает в себя сметную стоимость входящих в состав пускового комплекса объектов, а также общеплощадочных работ и затрат.

Ведомость сметной стоимости объектов и работ по охране окружающей природной среды составляется в том случае, когда при строительстве предприятия, здания и сооружения предусматривается осуществлять мероприятия по охране окружающей природной среды. При этом в ней, как правило, сохраняется нумерация объектов и работ, принятая в сводном сметном расчете стоимости строительства. В ведомость включается только сметная стоимость объектов и работ, непосредственно относящихся к природоохранным мероприятиям.

Сметная документация составляется в текущем уровне

цен, допускается указывать стоимость работ в двух уровнях цен;

— в базисном уровне, определяемом на основе действующих сметных норм и цен 2001г.;

— в текущем уровне, определяемом на основе цен, сложившихся ко времени составления сметной документации.

Локальные сметные расчеты (сметы)

Локальные сметные расчеты (сметы) на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

—параметров зданий, сооружений, их частей и конструктивных элементов, принятых в проектных решениях;

—объемов работ, принятых из ведомостей строительных и монтажных работ и определяемых по проектным материалам;

—номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и других проектных материалов;

—действующих сметных нормативов и показателей на виды работ, конструктивные элементы, а также рыночных и регулируемых цен и тарифов на продукцию производственно-технического назначения и услуги.

Локальные сметные расчеты (сметы) составляются:

а) по зданиям и сооружениям: на строительные работы, специальные строительные работы, внутренние санитарно технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т.п.), приобретение приспособлений, мебели, инвентаря и др.;

б) по общеплощадочным работам: на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

При проектировании сложных зданий и сооружений, осуществлении разработки технической документации для строительства несколькими проектными организациями; а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных сметных расчетов (смет).

В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы «нулевого цикла») и надземную часть.

Локальный сметный расчет (смета) может иметь разделы:

— по строительным работам — земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия, перегородки; полы и основания; покрытия и кровли; заполнение проемов; лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и прочее) и т.п.;

— по специальным строительным работам — фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка; футеровка и изоляция; химические защитные покрытия и т.п.;

—по внутренним санитарно-техническим работам—водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т.п.;

—по установке оборудования — приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) и т.п.

Стоимость, определяемая локальными сметными расчетами (сметами), включает в себя прямые затраты, накладные расходы и сметную прибыль. Прямые затраты учитывают стоимость оплаты труда рабочих, материалов, изделий, конструкций и эксплуатации строительных машин. Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением. Сметная прибыль—сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование. Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

Начисление накладных расходов и сметной прибыли при составлении локальных сметных расчетов (смет) без деления на разделы производится в конце расчета (сметы), за итогом прямых затрат, а при формировании по разделам — в конце каждого раздела и в целом по сметному расчету (смете). Локальные сметные расчеты (сметы) составляются по формам, зависящим от метода определения сметной стоимости СМР.

В случаях, когда в соответствии с проектными решениями осуществляются разборка конструкций или снос зданий и сооружений, по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений, справочно, приводятся возвратные суммы, т.е. суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений. Эти суммы не исключаются из итога локального сметного расчета (сметы) и из объема выполненных работ. Они доказываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества, получаемых для последующего использования конструкций, материалов и изделий, Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности реализации учитывается по сложившимся в регионе ценам.

В случае невозможности использования или реализации материалов от разборки или попутной добычи, подтвержденной соответствующими документами, их стоимость в возвратных суммах не учитывается.

Конструкции, материалы я изделия, учитываемые в возвратных суммах, следует отличать от так называемых оборачиваемых материалов (опалубка, крепление и т.п.), применяемых в соответствии с технологией строительного производства несколько раз при выполнении отдельных видов работ. Неоднократная их оборачиваемость учтена в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ.

В локальные сметные расчеты (сметы) может быть включена стоимость оборудования, мебели и инвентаря. Порядок определения сметной стоимости оборудования и его монтажа изложен в пункте 4.8 настоящей книги.

При использовании оборудования, числящегося в основных фондах, пригодного для дальнейшей эксплуатации и намечаемого к демонтажу к переносу в строящееся (реконструируемое) здание, в локальных сметных расчетах (сметах) предусматриваются только средства на демонтаж и повторный монтаж этого оборудования, а за итогом сметы справочно показывается его балансовая стоимость, учитываемая в общем лимите стоимости для определения технико-экономических показателей проекта.

Объектные сметные расчеты (сметы)

Объектные сметные расчеты (сметы) составляются в текущем уровне цен на объекты в целом путем суммирования данных локальных сметных расчетов (смет) с группировкой работ и затрат по соответствующим графам сметной стоимости «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря», «прочих затрат». С целью определения полной стоимости объект», необходимой дня расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, дополнительно включающая средства на покрытие лимитированных затрат. К лимитированным затратам относят затраты на строительство временных зданий» сооружений, дополнительные затраты при производстве строительно-монтажных работ в зимнее время и резерв средств на непредвиденные работы и затраты.

К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые, общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на: титульные и нетитульные.

К нетитульным временным зданиям, сооружениям, приспособлениям и устройствам относятся кладовые и конторы прорабов и мастеров, складские помещения и навесы, душевые, туалеты, помещения для обогрева рабочих, заборы и ограждения, настилы, лестницы, обноски, приспособления но технике безопасности, временные разводки от магистральных сетей и др. Расходы по возведению, сборке, разборке, амортизации, ремонту и перемещению нетитульных временных зданий и сооружений учитываются нормами накладных расходов.

Средства на строительство титульных временных зданий и сооружений определяются в соответствующем проценте от затрат по итогу смет по всем локальным сметам, входящим в объектную смету (сметный расчет) по ГСН 81-05-01-2001 или ГСНр 81-05-01-2001.

Дополнительные затраты при производстве строительных и монтажных работ в зимнее время определяются по ГСН 81 -05-02-2001 или ГСНр 81-05-02-2001 в процентах от сметной стоимости строительно-монтажных работ от итогов после учета средств на временные здания и сооружения с отнесением полученных сумм в соответствующие графы смет.

В составе объектной сметы (расчета) учитывается также часть резерва средств на непредвиденные работы и затраты, предназначенные для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства при уточнении проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте. Размер резерва должен быть согласован заказчиком и подрядчиком для включения в смету в порядке, предусмотренном п.4.96МДС81-35.2004. Определение суммы резерва осуществляется от итога затрат (вместе с временными зданиями и зимними удорожаниями) в установленном проценте к стоимости СМР.

Резерв средств на непредвиденные работы и затраты предназначен для компенсации дополнительных затрат, связанных с:

— уточнением объемов работ по рабочим чертежам, разработанным после утверждения проекта (рабочего проекта); — ошибками в сметах, включая арифметические, выявленными после утверждения проектной документации — изменениями проектных решений в рабочей документации и т.д.

При расчетах между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика. В том случае в договоре подряда должны предусматриваться порядок и сроки согласования дополнительной сметы на работы, которые могут дополнительно возникать в ходе строительства в случае внесения заказчиком в техническую документацию изменений принятых ранее проектных решений.

При расчетах за выполненные работы по договорам с установленной твердой ценой, резерв средств на непредвиденные работы и затраты в актах приемки выполненных работ не расшифровывается и оплачивается заказчиком по норме согласованной при формировании договорной цены.

В тех случаях, когда стоимость объекта определена по одной локальной смете, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. .

В объектном сметном расчете (смете) построчно и в итоге приводятся показатели единичной стоимости на 1 м3 объема, 1 м2 площади и т.п.

За итогом объектного сметного расчета (сметы) справочно показываются возвратные суммы, которые являются итоговым результатом возвратных сумм, предусмотренных локальными сметными расчетами (сметами). При размещении в жилых зданиях встроенных или пристроенных предприятий (организаций) торговли, общественного питания и коммунально-бытового обслуживания объектные сметные расчеты (сметы) составляются отдельно для жилых зданий и предприятий (организаций).

Сводный сметный расчет стоимости строительства

Сводные сметные расчеты стоимости строительства предприятий, зданий, сооружений или их очередей рассматриваются как документы, определяющие сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и открытия финансирования строительства. Сводные сметные расчеты стоимости строительства составляются и утверждаются отдельно на производственное и непроизводственное строительство.

Сводный сметный расчет стоимости к проекту на строительство предприятия, здания, сооружения или его очереди составляется по образцу № 1, приведенному в МДС 81-35.2004. В него включаются отдельными строками итоги по всем объектным сметным расчетам (сметам) без сумм на покрытие лимитированных затрат, а также сметным расчетам на отдельные виды затрат. Позиции сводного сметного расчета стоимости строительства предприятий, зданий и сооружений должны иметь ссылку на источник информации (сметные документы). Сметная стоимость каждого объекта, предусмотренного проектом, распределяется по графам, обозначающим сметную стоимость «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря», «прочих затрат» и «общую сметную стоимость».

Сводный сметный расчет на строительство составляется в текущем уровне цен. Для формирования стоимости в текущем уровне цен может быть использован базисный уровень цен 2001 года. Решение об учитываемом в сводном сметном расчете уровне цен принимается заказчиком в задании на проектирование.

В сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства средства распределяются по следующим главам:

1)подготовка территории строительства;

2)основные объекты строительства;

3)объекты подсобного и обслуживающего назначения;

4)объекты энергетического хозяйства;

5)объекты транспортного хозяйства и связи;

6)наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения;

7)благоустройство и озеленение территории;

8)временные здания и сооружения;

9)прочие работы и затраты;

10)содержание дирекции (технического надзора) строящегося предприятия;

11)подготовка эксплуатационных кадров;

12) проектные и изыскательские работы, авторский надзор.

Распределение объектов, работ и затрат внутри глав производится согласно сложившейся для соответствующей отрасли народного хозяйства номенклатуре сводного сметного расчета стоимости строительства. При наличии нескольких видов законченных производств или комплексов, каждый из которых имеет несколько объектов, внутри главы может быть осуществлена группировка по разделам, наименование которых соответствует названию производств (комплексов).

Для отдельных отраслей народного хозяйства, промышленности и видов строительства на основании нормативных документов по проектированию, утверждаемых министерствами и другими федеральными органами исполнительной власти,

наименование и номенклатура глав сводного сметного расчета могут быть изменены.

Для объектов капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения в составе сводного сметного расчета средства рекомендуется распределять по следующим главам:

1)подготовка площадок (территории) капитального ремонта;

2)основные объекты;

3)объекты подсобного и обслуживающего назначения;

4)наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т.п.);

5)благоустройство и озеленение территории;

6)временные здания и сооружения;

7)прочие работы и затраты;

8)технический надзор;

9)проектные и изыскательские работы, авторский надзор

Сводный сметный расчет составляется в целом на строительство независимо от числа генеральных подрядных строительно-монтажных организаций, участвующих в нем. Сметная стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, оформляется в отдельную ведомость, составляемую применительно к форме сводного сметного расчета.

К сводному сметному расчету, представляемому на утверждение в составе проекта, составляется пояснительная записка, в которой приводятся:

—месторасположение строительства, перечень каталогов сметных нормативов, принятых для составления смет на строительство;

—наименование генеральной подрядной организации (в случае, если она известна);

—нормы накладных расходов (для конкретной подрядной организации или по видам строительства);

—норматив сметной прибыли;

—особенности определения сметной стоимости строительных работ для данной стройки;

—особенности определения сметной стоимости оборудования и его монтажа для данной стройки;

—особенности определения для данной стройки средств по главам 8—12 сводного сметного расчета стоимости строительства;

—расчет распределения средств по направлениям капитальных вложений (для жилищно-гражданского строительства);

—другие сведения о порядке определения стоимости, характерные для данной стройки, а также ссылки на соответствующие решения правительственных и других органов государственной власти по вопросам, связанным с ценообразованием и льготами для конкретного

строительства.

Методика заполнения сводного сметного расчета стоимости строительства такова, что предусматривает подведение итогов в графах 4—8 по каждой главе (при наличии в главе разделов — по каждому разделу), по сумме глав 1—7, 1—8,1—9,1—12 после начисления суммы резерва средств на непредвиденные работы и затраты, а также после начисления НДС. Аналогично в сводном сметном расчете капитального ремонта приводятся итоговые данные по каждой главе, по сумме глав 1-5,1—6,1—7,1—9 после начисления суммы резерва средств на непредвиденные работы и затраты, после начисления НДС

В главу 1 включаются средства на работы и затраты, связанные с отводом и освоением застраиваемой территории.

К этим работам и затратам относятся:

а) отвод земельного участка, выдача архитектурно-планировочного задания и выделение красных линий застройки (определяется на основании расчета);

б) разбивка основных осей зданий и сооружений и закрепление их пунктами и знаками;

в) освобождение территории строительства от имеющихся на ней строений, лесонасаждений, промышленных отвалов и других мешающих предметов, переселение жильцов из сносимых домов, перенос и переустройство инженерных сетей, коммуникаций, сооружений, путей и дорог, снятие и хранение плодородного слоя почвы и т.п.;

г) компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих организациям и (или) физическим лицам;

д) осушение территории стройки, проведение на ней других мероприятий, связанных с прекращением или изменением условий водопользования, а также с защитой окружающей среды и ликвидацией неблагоприятных условий строительства;

е) затраты на разминирование территории строительства в районах бывших боевых действий;

ж) плата за аренду земельного участка, предоставляемого на период проектирования и строительства объекта;

з) приведение земельных участков, предоставленных во

временное пользование на период строительства, в состояние, пригодное для использования в сельском, лесном, рыбном хозяйстве, или для других целей в соответствии с проектом восстановления (рекультивации) нарушенных земель;

и) плата за землю при изъятии (выкупе) земельного участка для строительства, а также выплата земельного налога (аренды) в период строительства;

к) затраты, связанные с оплатой работ (услуг), выполняемых коммунальными и эксплуатационными организациями, находящимися на полном хозяйственном расчете (кроме находящихся на бюджетном финансировании), с выдачей исходных данных на проектирование, технических условий и требований на присоединение проектируемых объектов к инженерным сетям и коммуникациям общего пользования, а также по проведению необходимых согласований проектных решений;

л) затраты, связанные с выполнением по требованию органов местного самоуправления исполнительной контрольной съемки построенных инженерных сетей; затраты, связанные с выполнением археологических раскопок в пределах строительной площадки;

м) возмещение собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков, либо ухудшением качества земель в результате деятельности других лиц.

Стоимость работ, включаемая в главу 1, определяется на основе проектных объемов и действующих расценок.

Размер средств должен учитывать также стоимость работ, необходимых для размещения на подготавливаемой территории временных зданий и сооружений.

В главу 2 включается сметная стоимость зданий, сооружений и видов работ основного производственного назначения, определенная на основании объектных смет и расчетов.

В главу 3 включается сметная стоимость объектов подсобного и обслуживающего назначения, к которым относятся:

— для промышленного строительства: здания ремонтно-технических мастерских, заводоуправлений, эстакады, галереи, складские помещения и др.;

— для жилищно-гражданского строительства: хозяйственные корпуса, проходные, теплицы в больничных и научных городках, мусоросборники и др., а также стоимость зданий и сооружений культурно-бытового назначения, предназначенных для обслуживания работающих (отдельно стоящие поликлиники, столовые, магазины, объекты бытового обслуживания населения, другие объекты, расположенные в пределах территории, отведенной для строительства предприятий). В том случае, когда разрабатывается отдельный проект со сводным сметным расчетом стоимости строительства таких объектов, как котельная, линия электроснабжения, тепловые сети, благоустройство, дороги и другие, которые обычно указываются в главах 3—7 сводного сметного расчета к комплексному проекту, сметная стоимость этих объектов должна включаться в главу 2 в качестве основных объектов.

В главы 4—7 включаются объекты, перечень которых соответствует наименованиям глав.

В главу 8 включаются средства на строительство и разборку титульных временных зданий и сооружений, к которым относятся специально возводимые или приспособляемые на период строительства производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Размер средств, предназначенных для возведения титульных зданий и сооружений, в соответствии с правилами, предусмотренными СП 81-01 -94, может определяться:

—по расчету, основанному на данных ПОС в соответствии с необходимым набором титульных временных зданий и сооружений;

—по нормам, приведенным в Сборнике сметных норм

затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001), в процентах от сметной стоимости строительных и монтажных работ по итогам глав 1 —7 сводного сметного расчета.

Одновременное использование указанных способов не допускается.

Определенная одним из вышеуказанных способов сумма средств включается в графы 4, 5 и 8 сводного сметного расчета.

Возвратные суммы от реализации материалов и деталей, полученных от разборки временных зданий и сооружений, определяются расчетами по ценам возможной реализации за вычетом расходов по приведению их в пригодное состояние и доставке в места складирования.

В главу 9 включаются средства на основные виды прочих работ и затрат в текущем уровне цен в соответствии с приложением 8.

Для специфических условий строительства по согласованию с заказчиком и при соответствующем обосновании в главе 9 могут учитываться другие виды прочих затрат.

В главу 10 включаются в графы 7 и 8 средства на содержание аппарата заказчика-застройщика (единого заказчика, дирекции строящегося предприятия) и технического надзора в размерах, установленных Постановлением Госстроя России от 17.02.99 № 7. В отдельных случаях при соответствующих расчетных обоснованиях, выполненных согласно положениям, приведенным в «Методическом пособии по расчету затрат на службу заказчика-застройщика» (письмо Минстроя России от 13.12.95 № ВБ-29/12-347), допускается установление индивидуальных нормативов по согласованию с Федеральным агентством по строительству и жилищно-коммунальному хозяйству.

В главу 11 включаются (в графы 7 и 8) средства на подготовку эксплуатационных кадров для вновь строящихся и реконструируемых предприятий, определяемые расчетами исходя из:

— количества и квалификационного состава рабочих,

обучение которых намечается осуществить в учебных центрах, учебно-курсовых комбинатах, технических школах, учебных полигонах, непосредственно на предприятиях с аналогичными производствами и т. д.;

— сроков обучения;

— расходов на теоретическое и производственное обучение рабочих кадров;

— заработной платы (стипендии) обучающихся рабочих с начислениями к ней;

— стоимости проезда обучаемых до места обучения (ста

жировки) и обратно;

— прочих расходов, связанных с подготовкой указанных

кадров. В главу 12 в порядке, указанном в приложении 8, включаются (в графы 7 и 8) средства на:

а) выполнение проектно-изыскательских работ (услуг) —

раздельно на проектные и изыскательские;

б) проведение авторского надзора проектных организаций за строительством;

в) проведение экспертизы предпроектной и проектной документации

г) испытание свай, проводимое подрядной строительно-монтажной организацией по техническому заданию заказчика строительства;

д) подготовку тендерной документации.

Необходимость проведения авторского надзора определяется заказчиком.

В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте.

Резерв определяется от итога глав 1—12 в размере не более 2% для объектов социальной сферы и не более 3% — для объектов производственного назначения.

По уникальным и особо сложным объектам строительства размер средств на непредвиденные работы и затраты может быть установлен в размере 10% по согласованию с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При составлении сметных расчетов по объектам-аналогам и другим укрупненным нормативам на предпроектной стадии резерв средств на непредвиденные работы и затраты возможно принимать в размере до 10% .

Указанные средства выносятся отдельной строкой с распределением по графам 4—8 сводного сметного расчета стоимости строительства.

Часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, в размере, согласованном заказчиком и подрядчиком, может включаться в состав твердой договорной цены на строительную продукцию. При производстве расчетов между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика.

Дополнительные средства на возмещение затрат, выявившихся после утверждения проектной документации в связи с введением в действие новых законодательных и нормативных актов, следует включать в сводный сметный расчет отдельной строкой (в соответствующие главы) с последующим изменением итоговых показателей стоимости строительства и утверждением произведенных уточнений инстанцией, утвердившей проектную документацию, а по проектам строек, финансируемых из федерального бюджета, — в порядке, устанавливаемом Федеральным агентством по строительству и жилищно-коммунальному хозяйству.

За итогом сводного сметного расчета стоимости строительства указываются:

1. Возвратные суммы, учитывающие стоимость:

—материалов и деталей, получаемых от разборки временных зданий и сооружений, в размере 15 % сметной стоимости временных зданий и сооружений (с амортизируемой частью стоимости) независимо от

срока осуществления строительства;

—материалов я деталей, получаемых от разборки конструкций, сноса и переноса зданий и сооружений, в размере, определяемом по расчету;

—мебели, оборудования и инвентаря, приобретенных для меблировки жилых и служебных помещений для иностранного персонала, осуществляющего монтаж оборудования;

—материалов, получаемых в порядке попутной добычи.

2. Суммарная по итогам объектных и локальных сметных

расчетов и смет балансовая (остаточная) стоимость оборудования, демонтируемого или переставляемого в пределах

действующего реконструируемого или технически перевооружаемого предприятия.

3.Суммы средств на долевое участие предприятий и организаций в строительстве объектов общего пользования или общеузловых объектов. Принципы оформления сумм долевого участия в составе сметной документации на строительство приведены в СП 81-01 -94.

4.Итоговые данные о распределении общей сметной стоимости строительства микрорайона или комплекса жилых, общественных зданий по направлениям капитальных вложений в случае, когда в составе этого строительства предусмотрены встроенные, пристроенные или отдельно стоящие здания и сооружения, относящиеся к различным направлениям капитальных вложений.

Сметная стоимость зданий и работ, общих для всех объектов, входящих в состав микрорайона или комплекса, распределяется:

— по внутриквартирным (дворовым) сетям водоснабжения, канализации, тепло- и энергоснабжения—пропорционально потребности объектов;

—по благоустройству и озеленению территории - пропорционально площадям участков;

—в других случаях — пропорционально общей площади зданий (сооружений).

5. Сумма налога на добавленную стоимость принимается от итоговых данных по сводному сметному расчету на строительство и показывается отдельной строкой (в графах 4-8). При этом во избежание двойного счета не должно учитываться начисление НДС на стоимость материалов, а также на транспортные и другие виды услуг в составляемых локальных и объектных сметных расчетах (сметах).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Герасименко В.В. Ценообразование: Учеб. пособие.- М.: ИНФРА-М, 2007.

2. Основы ценообразования и сметного нормирования в строительстве: Учебное пособие / Бузырев В.В., Суворова А.П. – Ростов н/Д.: Феникс, 2006

3. Ценообразование: Учеб. пособие.- М.: Юрайт-Издат, 2004.