| Похожие рефераты | Скачать .docx |

Курсовая работа: Проект реструктуризации предприятия

Содержание

Введение

Глава 1. Внешнее окружение предприятия

1.1 Основные экономические характеристики асбестоцементной промышленности

1.2 Анализ и оценка влияния макрофакторов

Глава 2. Предприятие как объект исследования

2.1 Краткая характеристика предприятия

2.2 Анализ внешней среды предприятия

2.2.1 Анализ конкурентов

2.2.2 Анализ поставщиков

2.2.3 Анализ покупателей

2.2.4 Анализ конкурентоспособности товара

2.2.5 Анализ ценовой политики

2.3 Анализ внутренней среды предприятия

2.3.1 Анализ ассортимента и объема продукции

2.3.2 Анализ использования трудовых ресурсов и производительности труда

2.3.3 Анализ состояния и использования основных средств предприятия

2.3.4 Анализ состояния и использования материальных ресурсов и состояния запасов

2.3.4.1 Анализ состояния и использования материальных ресурсов

2.3.4.2 Анализ финансовой устойчивости предприятия по обеспеченности запасов источниками формирования

2.3.5 Анализ затрат на производство и реализацию продукции

2.3.6. Анализ показателей рентабельности

2.3.7 Анализ финансовой структуры баланса

2.3.8 Анализ финансовой устойчивости

2.3.9 Анализ платежеспособности

2.3.10 Анализ сильных и слабых сторон предприятия

2.3.11 Анализ сильных и слабых сторон предприятия

2.3.12 Анализ ведения бухгалтерского учета

Глава 3. Предложения по реструктуризации

Заключение

Введение

На определенном этапе развития каждая компания сталкивается с финансовыми, производственными и многими другими проблемами. В не зависимости от того, как эти проблемы проявляются, существует, закономерность чем больше времени у руководства, приходится на то, чтобы узнать, проанализировать и выбрать пути их решения, тем меньше остается таких путей.

В интересах предприятия вести постоянный анализ состояния бизнеса и выявлять на разных стадиях проблемные области и решать проблемы путем преобразований в финансово-хозяйственной деятельности, изменений в организационной структуре предприятия, направленных на повышение эффективности бизнеса и увеличения стоимости предприятия. Такие преобразования и составляют основу реструктуризации.

Под реструктуризацией понимается комплексная систематизация системы функционирования предприятия, в соответствии, с требованием внешнего окружения и выработанной стратегией развития предприятия

Предметом исследования выступают экономические отношения, складывающиеся в процессе функционирования предприятий.

Объект исследования - промышленное предприятие Российской Федерации ОАО "Белгородасбестоцемент".

В работе применяются научные методы экономического, математического и финансового анализа; сравнения и аналогии; единства объективного и субъективного в развитии экономических процессов; статистического и математического моделирования и др.

Информационно-эмпирической базой являются экономические факты, установленные на основе данных статистических и финансово-экономических изданий в России и других странах, статистические данные Федеральной службы государственной статистики, аналитические статьи отечественных и зарубежных ученых, данные финансовой отчетности российских предприятий.

Глава 1. Внешнее окружение предприятия

1.1 Основные экономические характеристики асбестоцементной промышленности

Одно из ведущих мест в промышленности строительных материалов занимает производство асбестоцементных изделий. Важность этой отрасли объясняется, прежде всего, тем, что асбестоцементные изделия обладают высокой технологической прочностью, долговечностью, не горючестью и огнестойкостью.

Асбестоцементная промышленность, одна из важнейших подотраслей промышленности строительных материалов; занята производством разнообразных кровельных, стеновых и облицовочных листовых материалов, напорных и безнапорных труб, электроизоляционных досок, строительных деталей, конструкций и других изделий на основе асбеста и цемента. Стоимость кровли жилых и общественных зданий из асбестоцементных листов примерно вдвое меньше, чем из кровельной стали. Асбестоцементные напорные трубы значительно дешевле и легче чугунных и стальных труб; 1 кг асбестоцемента заменяет в среднем 1,5 - 2,5 кг металла.

В состав асбестоцементной промышленности входят крупные горно-обогатительные комбинаты, на которых осуществляются добыча и производство асбеста. Из различных видов асбеста наибольшее промышленное значение имеет хризотил-асбест. Все более широкое применение асбестовых материалов и изделий в автотракторной, авиационной, танковой промышленности, энергетике, машиностроении, строительстве, на ж.-д. транспорте и других отраслях обусловило важное народно-хозяйственное и оборонное значение асбестоцементной промышленности

Выпускается свыше 3000 различных материалов и изделий с применением асбеста (асбестотехнические, асбестоцементные и асбестотеплоизоляционные материалы и изделия). Асбест классифицируется в зависимости от длины волокна (от 0,25 мм до 18-25 мм) по 8 сортам - 0 и 1-7-й сорта.

Именно волокна асбеста, армирующие цементный камень, помимо прочности придают ему исключительную долговечность. Ни один из известных до настоящего времени синтетических и природных материалов не может заменить асбеста по комплексу свойств.

История развития асбестоцементной промышленности

В глубокой древности из асбестового волокна вырабатывали несгораемые фитили для светильников, одежду для жрецов. Искусство изготовления асбестовых тканей было известно в Др. Греции, Китае, Индии, Иудее.

Добыча асбеста в крупных промышленных масштабах была начата в Канаде в 70-х гг. 19 в.

Чешский инженер Людвик Гатчек изобрел способ мелкодисперсного армирования цементного камня волокнами асбеста. Он же построил в г. Веклабрук (Австрия) первый завод по изготовлению кровельных асбестоцементных плит, которые начали с успехом переменяться для крыш зданий.

В России асбестоцементная промышленность начала развиваться с конца 19 в., когда в промышленности стали все шире использоваться средние и коротковолокнистые сорта асбеста для производства различного рода термостойких асбестовых изделий, а также асбестоцементных строительных материалов. Этому способствовало открытие в 1885 г. крупнейшего в мире Баженовского месторождения асбеста на Урале (Свердловская область), промышленная разработка которого началась в 1889 г. В дореволюционное время это месторождение разрабатывалось хищнически на наиболее богатых длинноволокнистым асбестом участках, добыча и обогащение велись вручную, извлечение асбеста было крайне низким. В 1913 г. более половины добываемого в России асбеста вывозилось за границу, а асбестовые изделия импортировались.

Асбестовая промышленность СССР по существу создана за годы Советской власти. Начатые после Октябрьской революции восстановительные работы на рудниках и фабриках завершены в 1928 г., когда выпуск асбеста превзошел уровень 1913 г. и достиг 25,4 тыс. т. В годы довоенных пятилеток 1929-40 гг. проведены значительные работы по реконструкции Баженовских рудников и построены новые крупные обогатительные фабрики № 2 и № 3. После войны проведены большие геологоразведочные работы на Баженовском месторождении и на новых месторождениях - Ак-Довуракском (Тувинская АССР), Джетыгаринском (Кустанайская область, республика Казахстан), Киембаевском (Оренбургская область), Ильчирском и Молодежном (Бурятская АССР). В результате разведанные запасы асбеста значительно возросли. На Баженовском месторождении выявлены новые залежи руд с распространением на глубину до 1500 м. Увеличение разведанных запасов асбеста позволило произвести реконструкцию асбестовых рудников. Сложные горно-геологические условия месторождения и сравнительное низкое содержание асбеста в руде (в среднем 2,64%) обусловливают необходимость переработки до 55-60 т горной массы на 1 т асбеста всех сортов. В 1965 г. введены в действие первые очереди комбината "Кустанайасбест" годовой мощностью 250 тыс. т - главным образом шиферных и изоляционных сортов асбеста и в 1964 г. комбината "Туваасбест" мощностью 20 тыс. т - в основном для удовлетворения потребности в высших (текстильных) сортах асбеста.

В 1960 г. СССР по производству асбеста вышел на 1-е место в мире.

Осуществление комплексной механизации на горных работах и внедрение высокопроизводительного оборудования и эффективной технологии позволили намного повысить производительность труда на асбестовых рудниках и обогатительных фабриках.

В пятилетии 1967-72 гг. асбестоцементная промышленность получила дальнейшее развитие. На Баженовском месторождении введена в действие крупнейшая в мире асбестообогатительная фабрика № 6 мощностью по переработке бедных руд 12 млн. т в год. С пуском этой фабрики производство асбеста на комбинате "Ураласбест" достигнет 2000 тыс. т в год. Строятся Киембаевский комбинат, вторые очереди комбинатов "Туваасбест" и "Кустанайасбест".

Наличие крупнейших месторождений асбеста, по запасам которого СССР занимало 1-е место в мире, а также мощное развитие цементной промышленности обеспечили высокие темпы роста асбестоцементного производства в СССР (таблица 1.1.1).

Таблица 1.1.1

Производство асбестоцементных изделий в СССР

| Годы |

Листовые материалы и изделия (муп) 1 |

Трубы (укм) 2 |

| 1913 1928 1932 1940 1945 1950 1960 1965 1968 1969 |

9 38 112 206 84 546 2991 4162 5145 5209 |

- 35 1259 482 3500 18652 32119 43293 44986 |

1 - В пересчете на плитки размером 40x40 см.

2 - В пересчете на трубы диаметром 200 мм.

Производство асбестоцементных изделий в СССР развивалось значительно быстрее, чем выпуск других взаимозаменяемых строительных материалов. Так, если производство мягкой кровли возросло с 1940 по 1968 гг. в 9,2 раза, а черепицы в 1,6 раза, то выпуск шифера за этот период увеличился в 25 раз. Доля шифера в общесоюзном производстве основных кровельных материалов (в пересчете на площадь кровельных покрытий) поднялась с 20% в 1940 г. до 53-55% в 1965-66 гг. Производство асбестоцементных труб в 1968 г. превысило уровень 1940 г. в 34,4 раза. Это достигнуто строительством новых, расширением и технических реконструкцией ранее действовавших предприятий, а также интенсификацией технологических процессов.

По общему уровню производства асбестоцементных изделий и выпуску их на душу населения СССР занимало 1-е место в мире (более половины всего мирового производства этих изделий).

В общем расходе сырья на изготовление асбестоцементных изделий около 85% занимает цемент и лишь 15% асбест, поэтому асбестоцементные предприятия строятся, как правило, в непосредственной близости от цементных заводов. Асбестоцементные изделия выпускали во всех союзных республиках. Удельный вес восточных районов СССР (включая Урал), где ведется особенно большое строительство, в общесоюзном производстве шифера поднялся с 12% в 1940 г. до 38% в 1968 г. Специфика технологии и характер используемого сырья определяют высокую материалоемкость этого производства (на долю сырья и вспомогательных материалов приходится свыше 71% всех затрат), а также его малую топливо - и энергоемкость (топливо и электроэнергия составляют около 5,5% затрат).

Проведенное в послевоенные годы техническое переоснащение предприятий асбестоцементной промышленности, совершенствование технологии и интенсификация технологических процессов, распространение опыта новаторов производства обеспечили повышение производительности оборудования и рост производительности труда. Так, среднегодовой съем шифера с одной листоформовочной машины шириной 1,6 м возрос (в млн. условных плиток) с 12,6 в 1950 г. до 28,5 в 1968 г.

В пятилетии 1966-70 гг. асбестоцементная промышленность получила дальнейшее развитие. Выпуск асбестоцементных листовых материалов и изделий в 1970 г. довели до 5,8 муп, или в 1,4.

Современное состояние и перспектива развития предприятий по производству асбеста и асбестоцементных изделий

В 1990 г. в Советском Союзе действовало 53 асбестоцементных предприятий, которые производили более 60% мирового объема асбестоцементных изделий. Объемы производства и ассортимент продукции удовлетворял потребность строительства в кровельных материалах и асбестоцементных трубах.

После распада Советского Союза для асбестоцементной промышленности наступили тяжелые времена: разрушились традиционные деловые связи, многие производственные и машиностроительные предприятия стали зарубежными, отрасль лишилась централизованного управления. В результате произошло катастрофическое падение производства на ряде предприятий, а некоторые из них были оставлены вовсе.

В период 1980-1990 гг. Россия добывала 1,9 млн. т асбеста (47% мирового производства), выпускала 5 млрд. усл. плиток шифера, 43 тыс. км. усл. труб и широкую номенклатуру асбестотехнической продукции.

За период 1991-1998 гг. объемы производства продукции российскими комбинатами существенно снизились: по асбесту до 0,6-0,7 млн. т (30-33% мирового производства), по шиферу - до 1,3 муп, по асбестоцементным трубам - до 7-7,5 тыс. укм труб. Всего во взаимосвязанных производствах на 41 предприятии (3 асбестовых горно-обогатительных и 24 асбестоцементных комбината, 9 асбестотехнических заводов, 2 асбокартонные фабрики и 3 технологических института) было занято 38,5 тыс. человек промышленно-производственного персонала.

В настоящее время на устойчивом подъеме находятся коллектив Белгородского комбината асбестоцементных изделий, возглавляемый генеральным директором Я.Л. Певзнером. Заслуженным авторитетом в промышленности пользуется коллектив Себряковского комбината асбестоцементных изделий. Его генеральный директор В.С. Сивокозов сумел вывести предприятие из кризисного состояния. Устойчиво работают предприятия в Сухоложске, Красноярске, Мордовии, Вольске, Искитиме.

Российская Федерация обладает крупнейшей в мире сырьевой базой хризотил-асбеста. По состоянию на 2004 г. учтены 11 месторождений с балансовыми запасами 110 млн. т асбеста, горнодобывающими предприятиями эксплуатируются три месторождения (Баженовское, Киембаевское и Актовракское) с запасами 78 млн. т асбеста или 71% всех запасов, из них Баженовское в Свердловской области разрабатывается 110 лет. Разведанных запасов достаточно для многолетней работы асбестовых комбинатов (более 100 лет).

Россия продолжает оставаться ведущей в мире асбестодобывающей страной. Добыча асбеста сосредоточена на трех горно-обогатительных комбинатах (Ураласбест, Оренбургасбест, Туваасбест), суммарная мощность которых по производству асбеста 0-6 групп по состоянию 2004 г. составляет 923,3 тыс. т в год, что видно из таблицы 1.1.2

Асбестоцементные комбинаты являются основными потребителями асбеста на внутреннем рынке (200 тыс. т в год).

Производственные мощности по состоянию на 2004 г., как видно в таблице 1.1.2., составляли по шиферу 1981,4 муп и 102 тыс. укм труб.

Из 21 асбестоцементных комбинатов восемь ведущих предприятий (Себряковский, Белгородский, Вольский, Ульяновский, Сухоложский, Алексеевский, Красноярский и Коркинский) выпускают 75% российского шифера.

В строительном комплексе в общей структуре применяемых кровельных материалов доля асбестоцементных изделий составляет 52%, преимуществами являются меньшая стоимость и трудоемкость устройства кровельного покрытия на их основе.

Таблица 1.1.2

Асбестоцементная промышленность в 2004 г.

| Предприятие |

2004 г. |

% к 2003 |

2004 г. |

% к 2003 г. |

| Производство асбеста, тыс. т |

||||

| 1. ОАО "Ураласбест" (Свердловская область) |

504 |

101,3 |

||

| 2. ОАО "Оренбургские минералы" (Оренбургская область) |

408,6 |

110,3 |

||

| 3. ООО "Туваасбест" |

10,7 |

135,4 |

||

| Всего по России |

923,3 |

105,4 |

||

| Производство асбестоцементных изделий |

||||

| Листы, муп |

Трубы, укм |

|||

| 1. "Себряковский КАИ" (Волгоградская область) |

428,2 |

103,6 |

2356 |

117,5 |

| 2. ОАО "БелАЦИ" (Белгород) |

305,1 |

92 |

3219 |

96 |

| 3. ОАО "ЛАТО" (Республика Мордовия) |

161 |

92,6 |

2154 |

107,6 |

| 4. ОАО "Комбинат "Красный строитель" (Московская область) |

134,1 |

93,6 |

3091 |

105,3 |

| 5. ОАО "Волна" (Красноярск) |

131,4 |

106,2 |

420 |

185,8 |

| 6. ЗАО "НП "Сухоложскасбестоцемент" (Свердловская область) |

106,1 |

115,1 |

1275 |

106,6 |

| 7. ООО "Ульяновскшифер" (Ульяновская область) |

104,3 |

88,5 |

- |

- |

| 8. ОАО "СОДА" (Республика Башкортостан) |

99,7 |

121,9 |

- |

- |

| 9. ОАО АЦИ "Шиферник" (Новороссийск) |

83 |

121,2 |

- |

- |

| 10. Искитимский шиферный завод" (Новосибирская область) |

81,7 |

103,2 |

- |

- |

| 11. Коркинское ОАО "Асбестоцемент" (Челябинская область) |

63,6 |

134,7 |

- |

- |

| 12. ОАО "Вольский ЗАЦИ" (Саратовская область) |

55,3 |

91,9 |

- |

- |

| 13. ООО "Брянский асбестоцементный завод" (Брянская область) |

43,8 |

97,1 |

- |

- |

| 14. ОАО "Тимлюйский ЗАЦИ" (Республика Бурятия) |

43,3 |

117,7 |

- |

- |

| 15. ЗАО "Пикалевский цемент" (Ленинградская область) |

42,9 |

122,2 |

- |

- |

| 16. ОАО "Спасский КАЦИ" (г. Спасск-Дальний) |

33,6 |

99,7 |

189 |

130,3 |

| 17. ОАО "Мостермостекло" (Московская область) |

20,2 |

112,2 |

- |

- |

| 18. ОАО "Жигулевские стройматериалы" |

17,9 |

293,4 |

23 |

164 |

| 19. ОАО "Нижнетагильский КАЦИ" (Свердловская область) |

17,2 |

92 |

- |

- |

| 20. ОАО "Ярославский комбинат строительных материалов" (Ярославль) |

6,8 |

97,1 |

- |

- |

| 21. ОАО "Савинский ЗАЦИ" (Архангельская область) |

2,2 |

21,8 |

- |

- |

| Всего по России |

1981,4 |

102 |

1337- |

110,3 |

В связи с реализацией программы строительства доступного жилья в России и ряде стран СНГ, при соответствующей рыночной активности предприятий, а также благодаря активной работе "Хризотиловой ассоциации" по формированию позитивного восприятия хризолтилсодержащих материалов спрос на асбестоцементные изделия в 2004 г. был относительно высоким. В таблице 1.1.2 приведены показатели производственной деятельности предприятий асбестовой и асбестоцементной промышленности за 2004 г.

Итоги 2004 г. показывают опережающий рост производства асбестоцементных труб. Это обусловлено существенной активизацией работы по стимулированию рынка.

Положительное влияние на рынок оказало также осложнение ситуации в химической промышленности, продукция которой является главным конкурентом асбестоцементных труб. В настоящее время в химической промышленности налицо общее снижение технического уровня, замедления темпов роста и снижение рентабельности производства, частичная деградация химического машиностроения. Кроме того, присоединение России к Киотскому протоколу окажет негативное влияние на экономику химических предприятий в ближайшем будущем.

Распределение объемов продаж асбестоцементных изделий по районам Российской Федерации в 2004 г. осуществлялось следующим образом: Уральский район - 18% от общероссийского объема, Северо-Кавказский район - 18%, Поволжский район - 17%, Центральный район - 14%, Восточно-Сибирский район - 9%, Центрально-Черноземный район - 8%, Волго-Вятский район - 5%, Западно-Сибирский район - 5%, Северо-Западный район - 2%, Дальневосточный район - 2%, Северный - 1%. Данное распределение связано, возможно, связано с плотностью населения районов, а также темпами капитального строительства и уровнем жизни районов. Заметим, что географическое положение и близость к транспортным путям обеспечивают для ОАО "БелАЦИ" значимое конкурентное преимущество в виде относительно низких издержек по доставке продукции к наиболее потребляющим шифер районам страны.

Госстрой России дает свой прогноз на динамику производства асбестоцементных изделий, исходя, из того, что они будут использоваться в сельском хозяйстве, а динамика доходов населения и цен на альтернативные кровельные материалы позволят сохранить за шифером позиции лидера на рынке кровельных материалов.

Асбестоцементная промышленность в принципе готова увеличить производство к 2010 г. до 2,5-3 муп, так как производственные мощности асбестоцементных предприятий используются в среднем на 54%. Однако их моральный и физический износ достаточно высок, что сдерживает расширение ассортимента продукции и существенно повышение ее качества.

Основные направления технического прогресса в асбестоцементной промышленности: расширение ассортимента асбестоцементных изделий для повышения их экономической эффективности в строительстве и индустриализации строительных работ; улучшение качества и надежности для увеличения долговечности строительных конструкций и сооружений; значительное увеличение производства крупноразмерных асбестоцементных листов экономичных профилей, крупноразмерных конструкций для покрытий промышленных зданий и стеновых ограждений в виде утепленных плит и панелей, эффективных средневолнистых листов для массового строительства, асбестоцементных труб для газопроводов, теплофикационных сетей и др.; комплексная механизация производства и внедрение систем автоматизации заготовит, и фабрикационных отделений асбестоцементных заводов; внедрение эффективного, более мощного оборудования, новых типов листоформовочных и трубоформовочных машин и др.; совершенствование технологии, интенсификация процессов формования и твердения шифера и труб.

В настоящее время в асбестоцементной промышленности занято 14,6 тыс. человек, средняя заработная плата 6,6 тыс. рублей. На асбестоцементных предприятиях трудятся 10,7 тыс. человек, средняя заработная плата составляет около 6,4 тыс. рублей.

Так же видно из таблицы 1.1.2 общий объем производственной продукции по итогам 2004 г. довольно высокий, и по всем видам продукции (асбест, шифер, асботрубы и асбестотехнические изделия) видно, что они являются рентабельными.

В Российской Федерации в эксплуатации находится 95 тыс. км водопроводных сетей из асбестоцементных труб (19% общей протяженности). Имеется опыт применения асбестоцементных труб в тепловых сетях.

Результаты работы асбестоцементной промышленности за последние годы убеждают, что отрасль находится на устойчивом подъеме.

1.2 Анализ и оценка влияния макрофакторов

Под внешней средой следует понимать совокупность элементов, составляющих два уровня - макросреда и микросреда. Макросреда образуется из шести элементов, причем еще каждый этот фактор состоит из множества подфакторов, состояние которых оказывает воздействие на финансово-экономическую, производственно-хозяйственную и иные виды деятельности предприятия.

Макрофакторы - общие условия нахождения организации. В большинстве случаев макроокружение не носит специфического характера по отношению к отдельно взятой организации. Однако степень влияния состояния макроокружения на различные организации различна.

1. Экономические условия - анализ таких характеристик, как темпы экономического роста, уровень и темп инфляции, уровень безработицы, процентная ставка, производительность труда, курс национальной валюты, нормы налогообложения, структура населения, уровень образованности рабочей силы.

Результаты развития отечественной экономики за 2004 г. показали, что Россия пока не может преодолеть состояние депрессивной стабилизации и перейти на новую траекторию темпов экономического роста.

В то же время происходит восстановление реальных располагаемых денежных доходов населения (их прирост за первое полугодие составил 7,9%). Это способствовало росту оборота розничной торговли, который увеличился на 8,4%. Продолжается замедление инфляции, уровень которого сократился на 3,7% по сравнению с прошлым годом и составил 15%.

Основным торговым партнером России являлись страны ЕС, доля которых в товарообороте составила 33,2%. Около 70% товарооборота с этими странами на ФРГ, Италию, Великобританию и Нидерланды. Экспорт в Германию возрос на 85%, Италию - на 84%, Великобританию - в 2,3 раза, Нидерланды - на 46%. Импорт из Германии, Италии и Великобритании сократился соответственно на 39,23 и 14%, из Нидерланд возрос на 2%. Доля стран СНГ составила в товарообороте России 20,2%.

Рост физического объема вывоза товаров в 2004 г. по основной номенклатуре происходил более быстрыми темпами, чем их производство.

В 2004 г. добыча нефти сократилась на 35% при росте ее вывоза за рубеж в 2,4 раза, природного газа - более чем на 7% и в 2,3 раза соответственно. Производство нефтепродуктов снизилось на 63%, их экспорт вырос почти на 63%, их экспорт возрос почти в 2 раза, минеральных удобрений - на 33 и 57%, целлюлозы - на 73%. Заготовки круглого леса упали на 67%, его экспорт увеличился на 82%.

Добыча золота в нашей стране выросла на 0,4% по сравнению с тем же периодом 2003 г.

Это привело к увеличению экспортных квот фактически по всем основным товарам российского экспорта, уровень которых достиг предельной величины, ограничив дальнейшую возможность его интенсивного развития. По-прежнему рост, как производства, так и экспорта происходит в условиях деградирующей материально-технической базы даже в основных отраслях.

Снижение рентабельности импортных сделок во время обострения кризиса - привело к востребованности национального производства за счет его относительного удешевления и повышения конкурентоспособности отечественных товаров на внутреннем рынке, "перегруженном" зарубежной продукцией.

К числу отраслей наиболее оперативно отреагировавших на работу в режиме импортозамещения, относятся химия и нефтехимия, легкая промышленность, лесопромышленный комплекс, машиностроение, черная и цветная металлургия, производство строительных материалов.

Основной объем привлеченных иностранных инвестиций приходится на 10 ведущих стран, в том числе доля Германии составила 23%, США - 21%, Великобритания - 13%, Франция - 12% и Кипра - 11,6%.

В 2003 и 2004 г. г. в общем, объеме инвестиций в экономику России иностранные капиталовложения составили соответственно 6,2 и 10,2%.

В 2004 г. кардинальных изменений в инвестиционной сфере не произошло. Объем инвестиций в основной капитал увеличился на 5,2% относительно уровня 2004 г.

Рейтинг России как страны, принимающей иностранные инвестиции, чрезвычайно низок. Она занимает всего лишь 110-е место.

Рост доходов федерального бюджета и жесткий контроль исполнения его расходной части обеспечили значительный первичный и общий его профицит. В связи с этим обслуживание и погашение государственного долга осуществлялись без привлечения внешних заимствований, был так же создан резерв для компенсации возможного ухудшения внешнеторговой конъюнктуры.

На фондовом рынке РФ после нормализации ситуации на мировом финансовом рынке наблюдается подъем.

Всего в РФ на 1 января 2004 г. было зарегистрировано 103189 организаций. Из них 78852 находится в частной собственности. На 1 января 2004 г. в РФ было 1331 кредитная организация, имеющая право на осуществление банковских операций. По состоянию на 1 января 2004 г. в строительном комплексе РФ функционировало 13 670 организаций.

В 1997-2004 г. г. деятельность строительного комплекса России развивалась в сложных финансово-экономических условиях. Для строительной индустрии были характерны неравномерные темпы деловой активности.

В 2004 г. в промышленности строительных материалов тенденция объема роста производства составила 4%. Это связано с повышением спроса на многие строительные материалы вследствие некоторого оживления инвестиционной активности в отдельных отраслях реального сектора, увеличение объемов подрядных работ, а также жилищного строительства.

2. Политические условия - предполагается изучение законов и нормативных актов, устанавливающих правовые нормы и рамки отношений, а также соглашения по тарифам и торговле с другими странами.

Россия в настоящий момент развивается в сложных условиях перехода страны к рыночной экономике. Сформировались тенденции необратимости изменений в экономических отношениях и возврата страны к плановой экономике, для чего созданы нормативно-правовые условия, проходит адаптация многих хозяйствующих субъектов к работе в рыночных условиях. Но, тем не менее, Россия все еще находится в переходном состоянии и кризисные явления не преодолены.

Государственное устройство России - Федеративная республика. Глава государства - президент. Глава правительства - Премьер-министр. Высший законодательный орган - Государственная дума (двухпалатный парламент). В административном отношении состоит из 21 республики, 1 автономной области, 10 автономных округов и 2 городов федерального подчинения.

На данном этапе развития, вероятность возврата России к старой политической системе невелика. Нынешний Президент РФ В.В. Путин идет по пути укрепления вертикали власти. В первую очередь это касается регионов, которые при прежнем президенте начали превращаться в удельные княжества. Снижена государственная задолжность по выплате пенсий, заработной плате и другим платежам населению, что в значительной мере способствовало снижению политической напряженности в стране и сокращению количества забастовок.

Серьезную тревогу вызывает рост наркомании и преступлений, особенно среди молодежи, криминализация и коррупция в государственных и коммерческих структурах. Если в 1990 г. в России действовало не более 300 организованных преступных группировок, то 2004 г. их количество возросло в 30 раз, с числом активных участников 90-100 тысяч человек.

3. Социальные условия - влияние на бизнес таких социальных явлений, как отношение людей к работе и качеству жизни, существующие в обществе обычаи, изменение общественных ценностей и образа жизни, демографическая структура общества, рост населения.

По продолжительности жизни Россия находится на 27 месте в мире. Индекс человеческого развития составляет 0,769 млн. человек. Численность населения составляет 141,2 млн. человек. Средняя плотность населения - 9 человек на 1 км2. Русских - 83% населения.

Таблица 1.2.1

Основные показатели естественного движения населения

| Общий коэффициент рождаемости |

Общий коэффициент смертности |

Коэффициент естественного прироста |

Ожидаемая продолжительность жизни для мужчин, лет |

Ожидаемая продолжительность жизни для женщин, лет |

| 8,6 |

13,8 |

-5,2 |

60,8 |

72,9 |

Таблица 1.2.2

Динамика основных интегральных показателей уровня жизни (в% -х)

| Показатель |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

| Превышение доходов населения над расходами |

1,51 |

1,4 |

1,7 |

1,72 |

1,75 |

| Соотношение среднедушевого денежного дохода и прожиточного минимума |

224 |

206 |

195 |

179 |

170 |

| Условно-свободная часть душевого денежного дохода |

55,4 |

51,5 |

48,8 |

44,2 |

41,2 |

Как можно видеть из таблицы 1.2.2., значение соотношения среднедушевого дохода и прожиточного минимума в течение периода 1997-2001 г. г., так же, как и значения других интегральных показателей уровня жизни, постепенно снижаются.

В период с 2000-2004 г. г. снизилась занятость, и увеличились масштабы безработицы. Число занятых уменьшилось с 72,1 до 64,6 млн. человек, число безработных увеличилось с 3,6 до 8,2 млн. человек. Сократилось и общая численность экономически активного населения с 75,2 до 72,8 млн. человек.

Крупными перспективными городами РФ являются: Москва (9000 тыс. чел), Санкт-Петербург (4749 тыс. чел), Нижний Новгород (1369 тыс. чел), Новосибирск (1399 тыс. чел), Екатеринбург (1274 тыс. чел), Самара (1160 тыс. чел), Омск (159 тыс. чел), Уфа (1086 тыс. чел), Казань (1087 тыс. чел).

В 2004 г. существенных изменений в демографической ситуации в России не произошло. Число умерших превышает число родившихся на 890 тыс. человек. В результате за 2004 г. численность России сократится на 800 тыс. человек и составит 142,4 млн. человек. Номинальные денежные доходы населения выросли на 25%.

4. Технологические условия - анализ возможностей, открывающихся с развитием науки и техники, для производства новой продукции, усовершенствования производимой продукции и модернизации технологии изготовления.

Следует отметить, что слабое развитие технологического ресурса в значительной степени связан с недостаточным обеспечением научно-технической сферы, следствием чего является низкая зарплата занятых в этой сфере, не стимулирующая высокопроизводительный труд, и практически совсем прекратившееся материально-техническое обеспечение. Данные по собственным источникам развития технологического ресурса приведены в таблице 1.2.3

Таблица 1.2.3

Собственные источники развития технического развития

| Экспертные рейтинговые оценки |

|

| Показатель |

Место, занимаемое в мире |

| Общее состояние технологического ресурса |

55 |

| Уровень развития информационных технологий |

41 |

| Собственные нововведения |

36 |

| Собственные известные торговые марки |

30 |

| Уровень новой технологии |

45 |

| Расходы на НИОКР |

30 |

| Частные расходы на НИОКР |

57 |

| Охват высшим образованием |

18 |

| Уровень математического и естественного образования |

26 |

| Наличие высококлассных инженеров и ученых |

17 |

| Наличие НИИ мирового уровня |

18 |

Особое место в рассматриваемом ресурсе принадлежит информационным технологиям (компьютеры и телекоммуникации), на базе которых в последние 15 лет развернулась настоящая информационная революция. Степень развития телекоммуникаций стала все больше определять экономическое процветание страны и интеграцию в мировое хозяйство, поскольку телекоммуникационные сети образуют "нервную систему и соединительную ткань" современной мировой экономики, превращая ее в сетевую экономику.

В общем объеме мировых продаж наукоемкой продукции доля России составляет всего 0,3%. Тем не менее, патентная деятельность в России развивается: с 2000 по 2004 г. г. в 2,7 раза выросла число зарегистрированных патентов на изобретения, в 2,2 раза лицензий и 3,4 раза - программ ЭВМ. Растет также число заявок на регистрацию товарных знаков

В 2004 г. в РФ в образовании было занято 5,9 млн. человек (9,1% занятых в народном хозяйстве) из них 10% докторов наук и 48% кандидатов наук.

Как бы не были занижены качество жизни, курс национальной валюты и уровень душевого ВВП, по сравнению со многими индустриальными странами Россия обладает рядом уникальных технологий, фундаментальной науки и все еще высоким уровнем образования, то есть в целом она располагает гораздо более развитым человеческим потенциалом.

По индексу развития человеческого потенциала (ИРИП), рассчитываемого в соответствии с программой развития ООН, Россия в 2004 г. занимало 69-е место в Европе из 173 стран, попав в группу со средним уровнем развития человеческого потенциала.

Если по первым двум позициям Россия существенно отстает от развитых стран, то по уровню образования, научного потенциала и даже технологического развития мы можем сравниться со странами лидерами.

Уровень грамотности взрослого населения в России составляет 99,6%, являясь одним из самых высоких в мире, а по коэффициенту охвату учащихся третьей степенью обучения естественным наукам, то есть в вузах (19,7%). Россия опережает развитые страны: в США - 13,9%; в Японии - 10%.

Число ученых занятых в НИОКР, в России в 1,3 раза больше, чем в Канаде.

О создании новых технологий свидетельствует количество потенциалов, выданных резидентами.

Разработка новых технологий и товаров обуславливается как "качеством умов", так и объемом инвестиций получаемых в виде патентных и лицензионных вознаграждений в России несравнимо меньше, чем в странах Евросоюза. Несомненно, данное обстоятельство является одной из косвенных причин продолжающегося роста "утечки мозгов". По доле расхода на НИОКР в коммерческого секторе Россия (15,5%) по прежнему отстает от стран лидеров.

Для поддержания и развития научного потенциала важно еще и расширение доступа к информации. По абсолютным показателям развития телекоммуникаций наша страна занимает отнюдь не лидирующее место.

5. Экологическая обстановка зависит от объемов инвестиций в основной капитал, направленных на защиту природной среды и рациональное использование атмосферы, водных ресурсов, земель и ввод в действие мощностей по охране от загрязнения водных ресурсов и атмосферного воздуха.

В 2004 г. сохранилась тенденция прошлых лет по снижению воздействия промышленного производства на различные компоненты окружающей среды.

Из средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов профинансировано соответственно 5,9% и 22,5% объема использованных на охрану окружающей среды и рациональное использование природных ресурсов капитальных вложений, из средств экологических фондов - около 3,5%.

В регионах с наибольшим объемом выбросов в поверхностные водные объекты (более 500 тыс. тонн в год), на которые приходится долее 60% всех выбросов от стационарных источников загрязнения, проживает 33 млн. человек.

В целом по городам России данные наблюдения показывают, что уровень загрязнения атмосферы остаются еще высоким. В более чем 200-х городах средние за год концентрации одного или нескольких веществ превышали предельно допустимую концентрацию (ПДК). В 80 городах максимальные концентрации некоторых веществ превышали 10 ПДК, среди них города с населением долее 1 млн. человек: Волгоград, Казань, Москва, Новороссийск, Омск, Пермь, Ростов-на-Дону, Санкт-Петербург. При этом наблюдается уменьшение концентрации основных загрязнителей атмосферного воздуха промышленного происхождения при некотором увеличении в атмосфере таких веществ, как окись углерода и оксид азота, характерных для выброса автотранспорта.

В России ежегодно уменьшается общая площадь сельскохозяйственных угодий (за последние 25 лет - на 33 млн. га), снижается их качество. Земли около 3% городов России отнесены к чрезвычайно опасной категории загрязнения, около 8% - к опасной.

Чрезвычайно сложна радиационная обстановка в России.

Экологические факторы являются причиной 20-30% заболеваемости и смертности населения России.

Обострение экологических проблем - это результат фетишизации бывшей централизованной системы планирования валовых показателей материального производства как важнейших характеристик, определяющих уровень развития общества.

6. Природно-климатическая обстановка состоит из следующих компонентов: воздушного бассейна (атмосферы), водного бассейна (гидросферы), недр (литосферы), животного мира (фауны), растительного мира (флоры), почвы, земли как территории.

В России добываются все виды минерального топлива, из них основную массу составляют нефть и природный газ.2\3 нефти и свыше 90% всего газа дает Западная Сибирь.

В РФ сосредоточено 12,9% разведанных запасов нефти мира, 15,6% ее добычи, 36,4 запасов газа, 30,9% его добычи, 1\3 мировых запасов угля.

В России три металлургические базы: Уральская, Центральная и Сибирская. Важное значение для развития черной металлургии имеет Курская магнитная аномалия.

Климат России - Умеренно-континентальный. На крайнем севере - арктический, на черноморском юге - субтропический. Средняя годовая температура на большей части территории страны +3оС. Около 70% территории занимают обширные равнины. Европейскую и азиатскую части России разделяет Уральский хребет (высшая точка - 1895 м). Между реками Енисей и Лена расположено Среднесибирское плоскогорье. Имеются значительные горные области - Кавказ, Алтай, Саяны, Камчатские горы. Высшая точка страны - горы Эльбрус (5642 м). Крупнейшие реки: Обь, Енисей, Лена, Иртыш, Амур, Волга, Северная Двина. Леса занимают около 65% площади страны (сосна, ель, пихта, кедр, береза, осина, граб, дуб, ясень и другие), Области вечной мерзлоты на севере занимают до 10 млн. км2.

Анализ макрофакторов.

Для определения влияния общехозяйственной конъюнктуры на устойчивое положение фирмы и удовлетворение потребности клиентов составим таблицу 1.2.4.:

Таблица 1.2.4

Влияние факторов страны на устойчивое положение предприятий

| Фактор |

Оценка (5 баллов) |

Вес |

Направление влияния |

Взвешенная оценка |

| Экономический |

4,80 |

0,30 |

+ |

1,44 |

| Политический |

4,40 |

0,30 |

+ |

1,32 |

| Социальный |

3,90 |

0, 20 |

- |

0,78 |

| Технологический |

3,00 |

0,10 |

- |

0,30 |

| Экологический |

1,00 |

0,05 |

- |

0,05 |

| Природно-климатический |

2,00 |

0,05 |

- |

0,10 |

| Итого |

19,1 |

1,00 |

X |

3,99 |

На основании таблицы 1.2.4 и предыдущего анализа можно сделать вывод, что факторы экономического, политического и социального характера оказывают наибольшее влияние на деятельность предприятий в России.

Если рассмотреть каждый фактор структурно, то положительное влияние на деятельность организаций оказывают такие факторы общехозяйственной конъюнктуры России, как улучшение внешнеэкономических связей и политической обстановки в стране, снижение темпов инфляции, улучшение экологической обстановки в стране, снижение темпов инфляции, улучшение экологической обстановки в стране, богатые природные ресурсы и высокое развитие культуры страны. Отрицательное влияние оказывает напряженная криминальная обстановка в стране, не достаточно развитие кредитно-финансовой системы, тяжелая социально-демографическая обстановка, низкая научно-техническая обеспеченность промышленности и сильный износ основных производственных фондов.

Глава 2. Предприятие как объект исследования

2.1 Краткая характеристика предприятия

Полное название - ОАО "Белгородасбестоцемент"

Сокращенное наименование - ОАО "БелАЦИ"

Товарный знак предприятия: ![]()

Год основания - 1953

Почтовый и юридический адрес - 308002, г. Белгород, ул. Мичурина, 104

Интернет - Email: root@ belacy. belgorod. su; Htpp: // belacy. bel. ru

Телефон - код города - (0722) (приемная) 262673; тел/факс 261668

Дата регистрации: история комбината начинается с 1953 г. С декабря 1992 года комбинат преобразован в акционерное общество открытого типа "Белгородасбестоцемент" (АО "БелАЦИ"), а с 1995 г. в ОАО "Белгородасбестоцемент".

Организационно-правовая форма предприятия: Открытое Акционерное Общество. Правовое положение акционерного общества и права и обязанности акционеров определяются в соответствии с Гражданским Кодексом РФ и законом об акционерных обществах (Федеральный закон от 8 июля 1999 г. № 138-ФЗ).

Основной вид деятельности: производство и реализация асбестоцементных изделий: листы асбестоцементные волнистые (шифер); трубы и муфты асбестоцементные напорные и безнапорные; трубы и муфты асбестоцементные для теплопроводов; доска подоконная асбестоцементная; плитка асбестоцементная кровельно-облицовочная (плоская черепица); асбестоцементные комплектующие кровельные детали (арочные, угловые, коньковые, переходные детали, полиэтиленовая шляпка на гвоздь под цвет кровли); листы асбестоцементные плоские непрессованные; картон асбестовый; изделия деревообработки (оконные и дверные блоки, погонажные изделия); кровельные материалы и листы плоские изготавливаются серыми и окрашенными (цвет: красный, коричневый, зеленый).

За высокое качество выпускаемой продукции удостоено статуса "Лидера Российской экономики" (сертификат №002362 АВ, 1995 г), международного приза "Золотой Меркурий" США (1996 г), приза "Золотая пальма" (1997 г), "ГранПри" (1997 г).

Руководитель - генеральный директор - Певзнер Яков Лейбович

Задачи предприятия - выпуск продукции для обеспечения строительства: жилищного, культурно-бытового, дорожного, а также промышленных зданий и сооружений.

Производственная структура предприятия:

1. Шиферный завод №1. Оснащен тремя технологическими линиями по производству асбестоцементных листов СВ-8 размером 1750x1130x5,8 мм и плоских непрессованных листов размером 1750x1100x8,0 мм.

2. Шиферный завод №2. Оснащен пятью технологическими линиями, из которых две линии производят листы СВ-7 размером 1750x980x5,8мм, три линии - СВ-8 размером 1750x1130x5,8 мм.

3. Трубный завод имеет пять технологических линий из них: две линии по выпуску четырехметровых труб диаметром 100-500 мм, безнапорные и напорные - 9 атм., две линии по выпуску пятиметровых труб диаметром 200-500 мм и напором 9-15 атм.

4. Вспомогательные производства: парокотельный цех; ремонтно-строительный цех; механический цех; электроремонтный цех; цех погрузки; автогараж; электроподстанция; водонасосная станция; очистные сооружения.

Организационная структура. На ОАО "Белгородасбестоцемент" используется линейно-функциональная система управления (Приложение №1).

Линейно-функциональная система - структура, при которой управленческие воздействия, передающиеся на другие уровни производства и управления, включают административные функции или процедуры. Эти воздействия формируют линейные связи. Линейно-функциональная система строится на основе линейных схем и (или) схем типа "колесо". Руководитель в такой структуре называется линейным. Административные функции или процедуры могут делегироваться основным руководителем другим руководителям, находящихся на более низких ступенях структуры управления. Исполнитель также может часть своих работ передать на нижестоящий уровень и выступать по отношению к нему как линейный руководитель.

То есть линейно-функциональная система представляет собой принцип построения управленческого процесса по функциональным подсистемам организации (маркетинг, производство, исследования и разработки, финансы, персонал и пр.). По каждой из них формируется иерархия служб, пронизывающая всю организацию сверху донизу. Линейные полномочия - это полномочия, которые передаются непосредственно от начальника к подчиненному и далее к другим подчиненным.

Многолетний опыт использования линейно-функциональных структур управления показал, что они наиболее эффективны там, где аппарат управления выполняет рутинные, часто повторяющиеся и редко меняющиеся задачи и функции. При такой организации управления производством предприятие может успешно функционировать лишь тогда, когда изменения по всем структурным подразделениям происходят равномерно. Но так как в реальных условиях этого нет, возникает неадекватность реакции системы управления на требования внешней среды.

Достоинства линейно-функциональной системы на ОАО "БелАЦИ":

простота построения;

получение непротиворечивых заданий;

полная персональная ответственность за результаты работы.

Недостатки линейно-функциональной системы на ОАО "БелАЦИ":

сложность координации процессов производства и управления;

приоритет широты знаний и опыта относительно глубокого профессионализма.

2.2 Анализ внешней среды предприятия

2.2.1 Анализ конкурентов

В настоящее время функционирует 21 асбестоцементное предприятие на российском рынке. Главными конкурентами ОАО "БелАЦИ" являются наиболее крупные предприятия Российской Федерации, выпускающие асбестоцементные изделия:

ОАО "Себряковский КАИ" (Волгоградская область);

ОАО "ЛАТО" (Республика Мордовия);

ЗАО "Комбинат "Красный строитель" (Московская область);

ОАО "Волна" (город Красноярск);

ЗАО "НП "Сухоложскасбестоцемент".

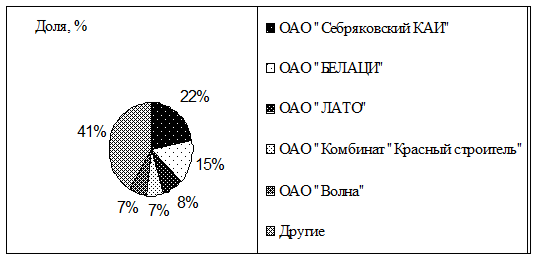

Таблица 2.2.1.1

Доли предприятий в производстве асбестоцементных листов в РФ

| п/п |

Наименование предприятия |

Производство листов, млн. шт. у. п. |

Доля в общем объеме,% |

| 1 |

ОАО "Себряковский КАИ" |

428,2 |

22 |

| 2 |

ОАО "БелАЦИ" |

305,1 |

15 |

| 3 |

ОАО "ЛАТО" |

161 |

8 |

| 4 |

ОАО "Комбинат "Красный строитель" |

134,1 |

6,8 |

| 5 |

ОАО "Волна" |

131,4 |

6,6 |

| 6 |

Другие предприятия |

821,6 |

41,6 |

| Всего |

1981,4 |

100 |

Диаграмма 2.2.1.1

|

Доли предприятий в производстве асбестоцементных листов в РФ

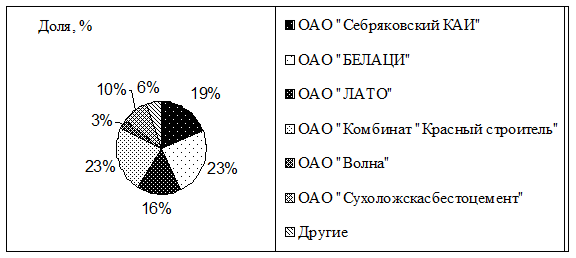

Таблица 2.2. 1.2

Доли предприятий в производстве асбестоцементных труб в РФ

| п/п |

Наименование предприятия |

Производство листов, млн. шт. у. п. |

Доля в общем объеме,% |

| 1 |

ОАО "Себряковский КАИ" |

2536 |

19 |

| 2 |

ОАО "БЕЛАЦИ" |

3219 |

24 |

| 3 |

ОАО "ЛАТО" |

2154 |

16 |

| 4 |

ОАО "Комбинат "Красный строитель" |

3091 |

23 |

| 5 |

ОАО "Волна" |

420 |

3 |

| 6 |

ЗАО "НП "Сухоложскасбестоцемент" |

1275 |

9,5 |

| 7 |

Другие предприятия |

212 |

5,5 |

| ВСЕГО |

13378 |

100 |

|

Диаграмма 2.2.1.2

Доли предприятий в производстве асбестоцементных труб в РФ

Таблица 2.2.1.3

Анализ конкурентов

| Характеристики |

ОАО "Себряковский КАИ" |

ОАО "ЛАТО" |

| 1. Объем производства в денежном выражении |

1300000 тыс. руб. |

900000 тыс. руб. |

| 2. Чистая прибыль |

120000 тыс. руб. |

90000 тыс. руб. |

| 3. Темпы роста объема производства |

2,5% |

1,2% |

| 4. Доля рынка |

0,40 |

0, 20 |

| 5. Уровень цен |

средний |

высокий |

| 6. Уровень затрат |

средний |

средний |

| 7. Уровень качества |

высокий |

высокий |

| 8. Уровень технологии |

высокий |

средний |

| 9. Система продаж |

наличный и безналичный расчет |

наличный и безналичный расчет |

| 10. Профессионализм кадров |

высокий |

высокий |

| 11. Оценка конкурентных возможностей и преимуществ |

высокая |

средняя |

| 12. Конкурентная стратегия |

снижение себестоимости |

сегментирование рынка |

Из проведенного выше анализа видно, что наиболее сильным конкурентом ОАО "БелАЦИ" является предприятие ОАО "Себряковский КАИ". Последние занимает большую долю рынка в производстве асбестоцементных изделий из-за правильно выбранной стратегии снижения производимой себестоимости продукции.

Вторым по значимости конкурентом является ОАО "ЛАТО". Это предприятие уступает ОАО "БелАЦИ в доле занимаемой, на рынке производства асбестоцементных изделий, во-первых, из-за высокой цены на продукцию, во-вторых, из-за низких темпов роста производства на предприятии.

2.2.2 Анализ поставщиков

Сырье для производства асбестоцементных изделий: цемент, асбест, вода.

Цемент - основное сырье для производства асбестоцементных изделий, на завод подается с ЗАО "Белгородский цемент" пневмотранспортом (по трубопроводам). Также цемент поступает из ООО "Стройснаб". Ежегодно предприятие расходует примерно 400 тыс. тонн цемента.

Асбест - вторая составная часть сырья для производства изделий. Поступает в основном с Баженовского месторождения (Свердловская область), Джетыгаринского месторождения (Кустанайская область) и Киембаевского месторождения (Оренбургская область) в железнодорожных вагонах, упакованных в мешках. Асбест также поставляют ПИК "Энергостарт" г. Москва, ОАО "Ураласбест", ОАО "Оренбургасбест" г. Ясный. Ежегодно предприятие потребляет примерно до 70 тыс. тонн асбеста. В 2004 г. году основными поставщиками асбеста являлись: ОАО "Оренбургасбест" и ОАО "Ураласбест".

Через станцию Белгород - Сумская ОАО "БелАЦИ" имеет выход на основную магистраль Юго-Восточной железной дороги, а также на автомагистраль Москва - Симферополь.

Вода в производстве используется преимущественно артезианская (8 собственных скважин на территории завода). В настоящее время осуществлен переход на оборотное водоснабжение.

Топливо поставляют: "Газ-трасгаз" Белгородского управления, энергию - "Белгородэнерго".

ОАО "БелАЦИ" имеет в своем составе службу, которая осуществляет расчет, необходимого для производства, продукции сырья и материалов, осуществляет закупку, доставку и временное хранение предметов труда (служба снабжения). От работы данной служба практически зависит эффективность работы всего предприятия.

В настоящее время на предприятии действует транзитная форма снабжения, при перевозке материальных ресурсов от производителя к потребителю, не используются дополнительные промежуточные склады.

Таблица 2.2.2.1

Данные для анализа

| Наименование показателя |

Годы |

||

| 2002 |

2003 |

2004 |

|

| Объем поставок (тыс. тонн): Цемент: 1. Белгородский цементный завод 2. ООО "Стройснаб" Асбест: 1. ОАО "Оренбургасбест" 2. ОАО "Ураласбест" |

1685,6 1400 285,6 243,7 132,5 111,4 |

1741,4 1201,3 540,1 251,8 136,6 115,2 |

1878,9 1268,6 610,3 271,7 142,8 128,9 |

| Цена 1 тонны, тыс. руб. / тонн: Цемент: 1. Белгородский цементный завод 2. ООО "Стройснаб" Асбест: 1. ОАО "Оренбургасбест" 2. ОАО "Ураласбест" |

1150 1250 2400 2300 |

1200 1350 2700 2500 |

1250 1420 2750 2600 |

| Величина потерь от иммобилизации оборотных средств в год, тыс. руб. /тыс. руб. |

23 |

41 |

36 |

Таблица 2.2.2.2

Рейтинг поставщиков

| Критерий выбора поставщика |

Удельный вес критерия |

Оценка значения критерия по 10 бальной шкале у данного поставщика |

Произведение удельного веса критерия на оценку |

|||||||

| Цемент |

Асбест |

Цемент |

Асбест |

|||||||

| 1 |

2 |

1 |

2 |

1 |

2 |

1 |

2 |

|||

| 1. Надежность поставки |

0,3 |

9 |

6 |

7 |

8 |

2,7 |

1,8 |

2,1 |

2,4 |

|

| 2. Цена |

0,25 |

9 |

8 |

7 |

8 |

2,25 |

2 |

1,75 |

2 |

|

| 3. Качество товара |

0,15 |

8 |

7 |

6 |

8 |

1,2 |

1,05 |

0,9 |

1,2 |

|

| 4. Условия платежа |

0,15 |

8 |

6 |

6 |

7 |

1,2 |

0,9 |

0,9 |

1,05 |

|

| 5. Возможность внеплановых поставок |

0,1 |

9 |

5 |

6 |

8 |

0,9 |

0,5 |

0,6 |

0,8 |

|

| 6. Финансовое состояние |

0,05 |

8 |

6 |

6 |

7 |

0,4 |

0,3 |

0,3 |

0,35 |

|

| Итого |

1,0 |

51 |

38 |

46 |

45 |

8,65 |

6,55 |

6,55 |

7,8 |

|

Таблица 2.2.2.3

Анализ поставщиков

| Характеристика |

Цемент |

Асбест |

||

| 1 |

2 |

1 |

2 |

|

| 1. Возможность переключения на других клиентов |

низкая |

низкая |

низкая |

низкая |

| 2. Уровень специализации поставщиков |

узкоспециализированный |

узкоспециализированный |

узкоспециализированный |

узкоспециализированный |

| 3. Условия работы |

наличный и безналичный расчет |

наличный и безналичный расчет |

наличный и безналичный расчет |

наличный и безналичный расчет |

| 4. Важность для поставщика объемов продаж |

имеет значение |

имеет значение |

имеет значение |

имеет значение |

| 5. Стоимость поставляемого товара |

1250 тыс. руб. / тонна |

1420 тыс. руб. / тонна |

2750 тыс. руб. / тонна |

2600 тыс. руб. / тонна |

| 6. Гарантия качества |

высокая |

высокая |

высокая |

высокая |

| 7. Временный график поставки товара |

постоянный |

постоянный |

15 дней |

10 дней |

| 8. Пунктуальность и обязательные условия поставки товара |

поставка осуществляется в срок |

поставка осуществляется в срок |

поставка осуществляется в срок |

поставка осуществляется в срок |

Проанализировав поставщиков, видно, что высокий рейтинг принадлежит ЗАО "Белгородскому цементу" - сырье цемент; ОАО "Ураласбест" - сырье асбест.

И из этого следует, что взаимодействие с этими поставщиками при формировании хозяйственных долгосрочных связей для "БелАЦИ" наиболее выгодно.

2.2.3 Анализ покупателей

Основным рынком товаров ОАО "БелАЦИ" является рынок товаров промышленного назначения. Потребители продукции предприятия представлены в основном строительными организациями и частными лицами.

Заказчиками ОАО "БЕЛАЦИ" являются такие крупные организации:

"Мосинтстройкомплект" г. Москва;

ОАО "Ураласбест" г. Орск;

ПИК "Энерготраст" г. Москва;

ОАО "Телефонстрой" г. Нижний Новгород;

СМП-717 г. Брянск;

ОАО "Стройоптторг" г. Краснодар;

МА "Жилстрой" г. Старый Оскол;

СПМК-4 г. Орел, ВДПО г. Курск;

предприятия ближнего и дальнего зарубежья (Молдавия, Украина, Венгрия, Болгария).

А также другие предприятия различной организационно-правовой формы и физические лица.

На ОАО "БелАЦИ" сбыт продукции производится в основном методом прямых продаж, т.к такая система реализации позволяет сохранять полный контроль за ведением торговых операций, экономить средства на оплату услуг посредников и поддерживать непосредственный контакт с потребителем. Так как большинство клиентов крупные строительные организации, то такой метод продаж является наиболее эффективным.

Таблица 2.2.3.1

Анализ покупателей

| Характеристики |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1. Географическое местоположение |

г. Москва |

г. Орск |

г. Москва |

г. Нижний Новгород |

г. Брянск |

г. Краснодар |

г. Старый Оскол |

г. Курск |

| 2. Демографические особенности |

высокие |

низкие |

высокие |

средние |

средние |

средние |

низкие |

низкие |

| 3. Отраслевая принадлежность |

строительное |

строительное |

транспортное |

строительное |

строительное |

строительное |

строительное |

строительное |

| 4. Размер предприятия |

среднее |

среднее |

среднее |

среднее |

среднее |

среднее |

среднее |

среднее |

| 5. Экономическое состояние |

стабильное |

стабильное |

стабильное |

стабильное |

стабильное |

стабильное |

стабильное |

стабильное |

| 6. Условия работы |

наличный расчет |

наличный расчет |

наличный расчет |

наличный расчет |

наличный расчет |

наличный расчет |

наличный расчет |

наличный расчет |

| 7. Объем закупок |

большой |

небольшой |

большой |

небольшой |

небольшой |

небольшой |

небольшой |

небольшой |

| 8. Возможность перехода к другому продавцу |

низкая |

низкая |

низкая |

низкая |

низкая |

низкая |

низкая |

низкая |

| наибольшее влияние на решение о покупке оказывает: уровень цен качество условия поставки ассортимент |

качество, ассортимент |

уровень цен |

качество |

уровень цен, качество |

уровень цен |

уровень цен |

уровень цен, условия поставки |

уровень цен |

Из анализа видно, что покупатели, которые закупают значительный объем продукции на ОАО "БелАЦИ" имеют средний размер, стабильное положение и относятся к строительному бизнесу. Все предприятия предпочитают наличный расчет и возможность перехода к другому продавцу низкая.

2.2.4 Анализ конкурентоспособности товара

Под конкурентоспособностью понимают характеристику продукции, которая показывает ее отличие от товара-конкурента как по степени соответствия конкурентной общественной потребности, так и по затратам на ее удовлетворение. Оценка конкурентоспособности продукции основывается на исследовании требований рынка.

Конкурентоспособность объясняется качеством продукции. Качество продукции - совокупность свойств и характеристик продукции, которые придают ей способность удовлетворять обусловленные или предлагаемые потребности.

Контроль производства асбестоцементных изделий по всем переделам осуществляет отдел технического контроля (ОТК) и лаборатория, в состав которой входят аналитическая лаборатория, испытательное подразделение и цеховые лаборатории. Лаборатория оснащена современным оборудованием, в том числе позволяющим проводить физико-механические испытания продукции.

Качество продукции ОАО "БелАЦИ" характеризуется следующими показателями, представленными в таблице 2.2.4.1 и таблице 2.2.4.2

Таблица 2.2.4.1

Качественные показатели асбестоцементных листов

| Наименование показателя |

Един. Изм. |

Листы асбестоцементные 40/50 |

Листы плоские асбестоцементные непрессованные |

|||

| ГОСТ |

2004 г. |

ГОСТ |

2004 г. |

|||

| 8волн. |

7волн. |

|||||

| 1. Предел прочности при изгибе |

кгс/см2 |

160 |

191,8 |

187,6 |

180 |

284 |

| 2. Плотность |

г/см3 |

1,60 |

1,7 |

1,69 |

1,60 |

1,65 |

| 3. Ударная вязкость |

кгс/см см2 |

1.50 |

1,86 |

1,92 |

2,00 |

2,90 |

| 4. Сосредоточенная нагрузка от штампа |

кгс |

1,50 |

291 |

310 |

2,00 |

2,90 |

Таблица 2.2.4.2

Качественные показатели асбестоцементных труб

| Условный проход, мм напорность |

Внутреннее гидравлическое давление на разрыв, кгс/см2 |

Минимальная нагрузка испытаний на раздавливание, кгс |

Минимальная нагрузка при испытании на изгиб, кгс |

|||

| ГОСТ |

2003 г. |

ГОСТ |

2004 г. |

ГОСТ |

2004 г. |

|

| 100 БНТ |

4 |

4 |

460 |

821 |

180 |

467 |

| 150 БНТ |

4 |

4 |

400 |

865 |

400 |

842 |

| 200 БНТ |

4 |

4 |

320 |

697 |

- |

- |

| 300 БНТ |

4 |

4 |

420 |

- |

- |

- |

| 100 ВТ-9 |

36 |

58 |

1100 |

2130 |

450 |

712 |

| 100 ТТ-9 |

48 |

69 |

1300 |

3047 |

500 |

858 |

| 150 ВТ-9 |

31 |

42 |

1100 |

2216 |

1100 |

1543 |

| 150 ТТ-9 |

42 |

78 |

1500 |

3000 |

1220 |

1997 |

| 200 ВТ-6 |

21 |

26 |

800 |

1503 |

- |

- |

| 200 ВТ-9 |

31 |

37 |

1200 |

1876 |

- |

- |

| 250 ВТ-6 |

18 |

19 |

3800 |

1680 |

- |

- |

| 250 ВТ-9 |

27 |

30 |

1300 |

1717 |

- |

- |

| 250 ТТ-9 |

36 |

36 |

1900 |

2558 |

- |

- |

| 300 ВТ-6 |

18 |

29 |

900 |

1790 |

- |

- |

| 250 ВТ-9 |

27 |

37 |

1400 |

2299 |

- |

- |

| 300 ТТ-6 |

27 |

33 |

1400 |

2150 |

- |

- |

| 300 ВТ-12 |

36 |

55 |

2200 |

- |

- |

- |

| 400 ВТ-6 |

18 |

18 |

1500 |

1708 |

- |

- |

| 400 ВТ-9 |

27 |

20,3 |

1800 |

2982 |

- |

- |

| 500 ВТ-6 |

18 |

28 |

1600 |

2508 |

- |

- |

| 500 ВТ-9 |

27 |

40 |

2200 |

3321 |

- |

- |

| 500 ВТ-12 |

36 |

60 |

3100 |

- |

- |

|

Таблица 2.2.4.3

Конкурентоспособность товара

| Параметр |

i |

Вес i - го параметра |

Оценка |

Взвешенная оценка |

||||

| ОАО "БелАЦИ" |

ОАО "Себряковский КАИ" |

ОАО "ЛАТО" |

ОАО "БелАЦИ" |

ОАО "Себряковский КАИ" |

ОАО "ЛАТО" |

|||

| Цена изделия |

1 |

0,9 |

9 |

10 |

8 |

8,1 |

9,0 |

7,2 |

| Качество изделия |

2 |

0,7 |

10 |

10 |

9 |

7,0 |

7,0 |

6,3 |

| Соответствие мировым стандартам |

2 |

0,5 |

9 |

9 |

7 |

4,5 |

4,5 |

3,9 |

| Репутация |

4 |

0,6 |

9 |

9 |

8 |

5,4 |

5,4 |

4,8 |

| Надежность поставок |

5 |

0,7 |

8 |

8 |

8 |

5,6 |

5,6 |

5,6 |

| Реклама |

6 |

0,6 |

7 |

9 |

6 |

4,2 |

5,4 |

3,6 |

| Сервисные услуги |

7 |

0,5 |

8 |

9 |

6 |

4,0 |

4,5 |

3,0 |

| Итого |

X |

X |

60 |

64 |

52 |

38,8 |

41,4 |

34,4 |

Проанализируем таблицу 2.2.4.3.: приоритетное преимущество по конкурентоспособности товара занимает предприятие ОАО "Себряковский КАИ", на второй ступени ОАО "БелАЦИ", а на последней, среди анализируемых предприятий, ОАО "ЛАТО".

Конкуренция между продукцией российских асбестоцементных предприятий определяется их различной технической оснащенностью, поскольку от нее зависит как качество цемента, так и цены на нее.

2.2.5 Анализ ценовой политики

В условиях рыночной экономики одним из наиболее существенных направлений анализа является ценовая политика предприятия. Цены обеспечивают предприятию запланированную прибыль, конкурентоспособность продукции, спрос на нее. Через цены реализуются конечные коммерческие цели, определяется эффективность деятельности всех звеньев производственно-сбытовой структуры предприятия.

Ценовая политика состоит в том, что предприятие устанавливает цены на таком уровне и так изменяет их в зависимости от ситуации на рынке, чтобы обеспечить достижение краткосрочных и долгосрочных целей (овладение определенной долей рынка, завоевание лидерства на рынке, получение запланированной суммы прибыли, максимизация прибыли, выживание фирмы и т.д.).

В изучении ценовой политики и анализе обоснованности цен на продукцию предприятия важными вопросами являются следующие:

установление, насколько цены отражают уровень издержек;

какова вероятная реакция покупателей на изменение цен (эластичность спроса);

используется ли политика стимулирующих цен;

привлекательны ли цены предприятия в сравнении с ценами конкурентов;

чем отличается политика ценообразования на данном предприятии от ценовой политики конкурентов;

как действует предприятие при изменении цен конкурирующими фирмами;

какова государственная политика в области ценообразования на аналогичные товары?

На предприятии ОАО "БелАЦИ" используется ценовая политика "издержки плюс прибыль". Издержки определяются по методу "полных затрат", то есть в калькуляцию себестоимости включаются переменные и постоянные затраты. Данная ценовая политика заключается в начислении определенной наценки на себестоимость товара. Размер наценки - переменный.

2.3 Анализ внутренней среды предприятия

2.3.1 Анализ ассортимента и объема продукции

Большое влияние на результаты хозяйственной деятельности оказывает ассортимент продукции. При формировании ассортимента продукции предприятие должно учитывать, с одной стороны, спрос на дынные виды продукции, ас другой - наиболее эффективное использование трудовых, сырьевых, технологических, финансовых и других ресурсов.

Основными направлениями деятельности предприятия являются: производство и реализация асбестоцементных изделий:

1. Шифер:

СВ 40/150-7 1750x980x5,8 ГОСТ 30-340-95.

СВ-40/150-8 1750x1130x5,8 ГОСТ 30340-95 (серый и окрашенный).

Плоский 1750x1100x8,0 ТУ 5781-002-00281559-96.

Шифер серый получил в современном строительстве очень широкое применение, с одной стороны, ему практически нет равноценной альтернативы по стоимости, с другой стороны, его отличает скорость и простота монтажа, хорошие эксплуатационные характеристики, а современные технологии обеспечивают эстетическую привлекательность и конкурентоспособность.

Шифер окрашенный, его основу составляет серый шифер, на который по специально разработанной промышленной технологии в конвейерных линиях наносятся в два слоя атмосферо - и светоустойчивые краски с антисептическими добавками, предотвращающих появления грибковых поражений. Цветовая гамма различна. Кровля из окрашенного шифера позволяет обходится без услуг по профессиональному монтажу. Гарантийный срок службы обычного шифера составляет 25 лет, окрасочный слой повышая морозостойкость шифера, увеличивает срок его эксплуатации в 1,3-1,5 раза.

2. Плитка асбестоцементная мелкоразмерная прессованная. Плитку получают из плоского прессованного асбестоцементного листа толщиной 4 мм. Форма удлиненная и квадратная, нижний край прямоугольной плитки выполняется скошенным, овальным, прямоугольным. Обрезанные углы плиток позволяют образовывать плотное объемное покрытие кровли при минимальном расходе плиток 13 штук на м2, создавать различные варианты поверхностей кровель и фасадов. Система укладки плиток принцип чешуйчатого покрытия, что обеспечивает водонепроницаемость, прочность, звукопоглощение. Плитку выпускают серую и окрашенную.

3. Комплектующие детали.

Коньковые детали (УКС-1 и УКС-2) 1130x330x5,8 ГОСТ 30340-95, ТУ (серые и окрашенные).

Арочные коньковые детали (АКС) L=880 ГОСТ 5789-054-00281588 97, ТУ серая.

Предлагаются следующие детали: арочные, коньковые, лотковые. Коньковые детали с плоским фартуком УКС используются для кровель из волнистых асбестоцементных листов. Арочные коньковые АКС позволяют обустраивать кровли из плитки мелкоразмерной. С помощью угловых деталей РС выполняют примыкания на различных участках кровли. Шифер и плитка крепятся к обрешетке с помощью гвоздей или шурупов. Для защиты гвоздей и шурупов от коррозии предлагается полиэтиленовая шляпка.

4. Листы плоские непрессованные. Оригинальные заборы, беседки, хозяйственные постройки можно изготавливать, используя этот надежный и долговечный строительный материал. Отличительная особенность конструкций из них - сравнительная дешевизна, минимум трудозатрат, разнообразие конструкторских решений, в качестве теплоизоляционного среднего слоя плоские листы широко применяются в устройстве стеновых перегородок, остановочных комплексов, торговых павильонов, ларьков. Ими ограждают балконы и лоджии. Выпускается серым и окрашенным.

5. Доски подоконные устойчивы против загнивания, обладают высокой механической прочностью. Обработка на фрезерных станках придает им идеальную ровную поверхность. На такую поверхность можно наносить окрасочный слой, придавать любую фактуру.

7. Асбокартон. Более 80 лет назад была разработана наиболее эффективная защита от огня асбестовая изоляция. Сейчас в мире нет другого вещества, которое в этом отношении было бы эффективнее асбеста. В состав асбокартона входит этот уникальный природный материал. Асбокартон - огнезащитный, теплоизоляционный материал для соединения приборов, аппаратуры, коммуникаций.

8. Асбестоцементные трубы и муфты.

Трубы (напорные и безнапорные):

ГОСТ 1839-80 (Б/н 100x4 м; Б/н 150x4 м; Б/н 200x5м; Б/н 300x5 м);

ГОСТ 539-80 (ВТ-9 100x4м; ВТ-9 150x4 м; ВТ-9 200x5 м; ВТ-9 250x5 м; ВТ-9 300x5 м; ВТ-9 400x5 м; ВТ-9 500x5 м; ВТ-6 200x5 м; ВТ-6 250x5 м; ВТ-6 300x5 м; ВТ- 6 400x5 м; ВТ-6 500x5 м);

Асбестоцементные трубы в общем, объеме потребления всех видов труб составляют 12%. В структуре потребления доля асбестоцементных труб составляет для орошения и водоснабжения 57%; в сетях канализации 12%; ля телефонизации 16%; прочие нужды (дренаж, ограждения) 15%. Из 24 предприятий асбестоцементной промышленности на долю "БЕЛАЦИ" приходится 40% асбестоцементных труб. Только асбестоцементные трубы обладают одновременно такой совокупностью достоинств как: не насыщают воду канцерогенами, не вступают в реакцию с другими веществами, не поддаются коррозии зарастанию изнутри и старению, пригодны для любых климатических зон, имеют низкую теплопроводность, экономичны, дешевы, посты в монтаже, долговечны, стойки к длительному воздействию горячей воды, прочны, в 3-4 раза легче металлических труб. Муфтовые соединения обеспечивают надежность и герметичность стыков. В связи с эффективностью использования асбестоцементные трубы с 1994 г. стали широко применяться в России в системах отопления и горячего водоснабжения. За рубежом для систем теплоснабжения используют асбестоцементные трубы более 20 лет.

9. Пенобетонные блоки.

Колонны, урны.

10. Изделия деревообработки (оконные и дверные блоки, погонажные изделия).

Экологическая безопасность гарантирована сертификатами. В производстве используются только природное сырье, асбест, цемент, вода.

Таблица 2.3.1.1

Объем производимой продукции

| Продукция |

Единицы измерения |

2003 г. |

2004 г. |

| Шифер, всего в том числе: 40/150-1750 плоский окрашенный |

туп туп м2 |

330761 299925 30836 1526037,8 |

305130 271986 33144 1696189,9 |

| Асботрубы |

укм |

3353 |

3219 |

Из таблицы 2.3.1.1 следует, что в целом потребление шифера и асбестоцементных труб в 2004 г. снизилось по сравнению с 2003 г. Это вызвано неблагоприятным внешним окружением вокруг предприятия ОАО "БелАЦИ", из-за которого повысились цены на продукцию, и, следовательно, снизился спрос.

2.3.2 Анализ использования трудовых ресурсов и производительности труда

Производительность труда является фактором прямого воздействия. Основную роль в производственном процессе играет производственный персонал предприятия.

Задачи анализа трудовых ресурсов:

анализ фонда оплаты труда;

анализ обеспеченности производства трудовыми ресурсами;

оценка движения трудовых ресурсов;

оценка производительности труда;

анализ использования производственного времени.

Данные возьмем из Пояснительной записки.

1. Среднегодовая численность работников - (Форма № 5)

(2003 г) =1327

(2004 г) =1267

2. Объем продаж продукции в сопоставимых ценах

(2003 г) =920340

(2004 г) =Выручка(2004 г) /Индекс цен на продукцию(Форма №5) =

=1038179/1,299=799214,01

3. Отработано часов одним работником за год в среднем - Количество рабочих дней*Продолжительность смены

(2003 г) =250*7,95=1987,5

(2004 г) =260*7,9=2054

4. Среднегодовая выработка одного работника - Объем продукции в сопоставимых ценах/Среднегодовая численность работников

(2003 г) =920340/1327=693,55

(2004 г) =799214,01/1267=630,79

5. Среднечасовая выработка одного работника - Объем продаж продукции в сопоставимых ценах/(Среднегодовая численность работников*Отработано часов одним работником за год в среднем)

(2003 г) =920340/((1327*1987,5) =0,35

(2004 г) =799214,01/(1267*2054) =0,31

6. Трудоемкость одного рубля продукции - 1/Среднечасовая выработка одного работника

(2003 г) =1/0,35=2,85

(2004 г) =1/0,31=3,22

7. Среднечасовая выработка одного работника - (Среднегодовая численность работников(2004 г) -(Среднегодовая численность работников(2003 г) *Индекс роста))

1327-(1267*1,06) =-16,02

Таблица 2.3.2.1

Анализ использования трудовых ресурсов

| № п/п |

Наименование показателя |

Порядок расчета |

Абс. значения |

Изменение |

|

| 2003 г. |

2004 г. |

||||

| 1. |

Среднегодовая численность работников, чел. |

Х |

1327 |

1267 |

-60 |

| 2. |

Объем продаж продукции в сопоставимых ценах, т. р. |

Х |

920340 |

799214,01 |

121125,99 |

| 3. |

Отработано часов одним работником за год в среднем |

Колич. раб дней*Продолж. смены |

1987,5 |

2054 |

66,5 |

| 4. |

Среднегодовая выработка одного работника, т. р. /чел. |

пункт 2 /пункт 1 |

693,55 |

630,79 |

63,55 |

| 5. |

Среднечасовая выработка одного работника, р. /чел. |

пункт 1/ (пункт 1 *пункт 3) |

0,35 |

0,31 |

0,04 |

| 6. |

Трудоемкость одного рубля продукции, час/р. |

пункт 1/ пункт 5 |

2,85 |

3,22 |

0,37 |

| 7. |

Экономия (перерасход) трудовых ресурсов, чел. |

Ср. числ. (пр. г) - (Ср. числ. (пр. г) *1,06) |

16,02 |

||

В таблице большинство показателей носят отрицательный характер, вследствие уменьшения численности персонала, с 1327 до 1267 человек.

Среднегодовая выработка одного рабочего - это количество продукции, произведенное одним рабочим за год в среднем. В динамике этот показатель уменьшился на 63,55 тыс. руб. и составил 630,79 тыс. руб.

Фонд рабочего времени увеличился на 66,5 ч. Такие изменения произошли за счет увеличения объемов производства.

Трудоемкость - это показатель, который учитывает затраты труда на производство единицы продукции, трудоемкость повысилась с 2,85 до 3,22 ч.

2.3.3 Анализ состояния и использования основных средств предприятия

Данные для данного анализа возьмем из приложения к бухгалтерскому балансу (Форма № 5) за 2004 г.

Таблица 2.3.3.1

Анализ состава, структуры и динамики основных фондов, тыс. руб.

| Наименование показателя |

Порядок расчета (№ ф., коды строк) |

Абсолютные значения, т. р. |

Изменение |

Темп прироста, % |

|

| 2003 г. |

2004 г. |

||||

| Здания |

- |

62829 |

67506 |

4677 |

7,44 |

| Сооружения и передаточные устройства |

- |

7980 |

7980 |

- |

- |

| Машины и оборудование |

- |

54943 |

71593 |

16650 |

30,30 |

| Транспортные средства |

- |

7663 |

10062 |

2399 |

31,31 |

| Производственный и хоз. инвентарь |

- |

3512 |

3124 |

-388 |

-11,05 |

| Земельные участки и объекты природопользования |

- |

21206 |

21206 |

- |

- |

| Прочие основные средства |

- |

27 |

27 |

- |

- |

| Итого основные фонды, в том числе: |

- |

161160 |

181498 |

20338 |

12,62 |

Исходя из таблицы видно, что по состоянию в 2003 г., а здания составляют 62829 тыс. руб., а на 2004 г. повышаются до 67506 тыс. руб.