| Похожие рефераты | Скачать .docx |

Курсовая работа: Бюджетно-налоговая система РФ

Курсовая работа по дисциплине: «Экономическая теория»

Выполнила студентка д/о экономического факультета Специальность «Национальная экономика» 1 курс 163 группа: Бусыгина О.А.

Саратовский государственный университет им. Н.Г. Чернышевского

Саратов 2007

Актуальность темы исследования работы обусловлена тем, что реформирование бюджетно-налоговых отношений является важнейшей составной частью проводимых в России социально-экономических преобразований. Настоящая работа содержит результаты, полученные в ходе процесса исследования бюджетно-налоговой системы РФ. При этом хотелось бы особо подчеркнуть, что данная тематика разрабатывается различными министерствами, межведомственными образованиями и авторскими коллективами столь активно и со столь различных позиций, как, пожалуй, никакой другой компонент экономических преобразований.

От создания оптимального механизма бюджетно-налоговых отношений, обеспечения действительного сочетания интересов на всех уровнях бюджетной системы, от достижения подлинного финансового равноправия всех органов власти в значительной мере зависит успех экономической стабилизации в стране. Как показывает мировой опыт, создание такого механизма исключительно сложная задача. Тем более сложна она для Российской Федерации, объединяющей 89 субъектов и несколько десятков тысяч муниципальных образований, весьма различных по территории, численности и плотности населения, по уровню созданного экономического потенциала, запасам природных ресурсов. Становление действенного механизма бюджетно-налоговых отношений существенным образом зависит от успехов в повышении эффективности всего общественного производства, от укрепления и расширения налогооблагаемой базы, от роста налоговых поступлений и увеличения доли собственных доходов бюджетов всех уровней.

В течение длительного времени в прошлом считалось, что государство через налогово-бюджетную политику определяет, в какой пропорции объем производства страны должен быть распределен между коллективным и частным потреблением, а также каким образом бремя платежей за коллективные блага следует разделить среди населения. Только после разработки кейнсианской макроэкономической теории была обнаружена неожиданная закономерность: налогово-бюджетная политика правительства оказывает большое воздействие на краткосрочную динамику выпуска, занятости населения и изменения цен.

Как известно, бюджет на всех его уровнях играет огромную роль в развитии и процветании государства, продвижении научно-технического прогресса (бюджетные финансирования исследований и разработок), развитии экономики (особенно не прибыльных, но социально-значимых отраслей экономики посредством инвестирования, дотаций и т.д.). Бюджет является статьей доходов и расходов государства, в большей или меньшей степени волнующей каждого гражданина, оказывающей влияние на благосостояние каждого. Полнота бюджета, как правило, прямо пропорциональна благосостоянию граждан. Как правило, раз в год, во время утверждения проекта бюджета разворачивается настоящая война за бюджетные дотации и финансирование. Бюджетная система представляет собой центральное звено финансовой системы страны.

Таким образом, бюджет, его формирование и статьи расходов, является важнейшим фактором в функционировании экономики любой страны.

Все вышесказанное свидетельствует о том, что изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Целью настоящей работы является анализ государственного бюджета как важнейшего элемента финансовой системы общества, основных черт бюджетной системы и бюджетного процесса, выявления наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение возможных путей их решения на примере государственного бюджета Российской Федерации.

1. Бюджетное устройство Российской Федерации

1.1. Бюджет. Основные черты бюджетной системы Российской Федерации

Бюджетное устройство и бюджетный процесс в РФ регламентируется положениями Конституции РФ, Законами «Об основах бюджетного устройства и бюджетного процесса в РФ», «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» и целым рядом других законов и нормативных документов. Кроме того, ежегодно принимаются: федеральный закон о федеральном бюджете на соответствующий год, правовые акты местных представительных органов власти о бюджетах на очередной финансовый год, другие федеральные законы, законы субъектов федерации, нормативно-правовые акты местных органов власти по бюджетным вопросам.

В ст. 1 Закона «Об основах бюджетного устройства и бюджетного процесса в РФ» устанавливается, что бюджет представляет собой форму образования и расходования денежных средств для обеспечения функций органов государственной власти. В проекте Бюджетного Кодекса дается следующая трактовка: бюджет – форма образования и расходования фонда денежных средств, предназначенных для обеспечения задач и функций органов государственной власти и местного самоуправления в виде баланса доходов и расходов законодательными (представительными) органами. Оба варианта, с моей точки зрения, недостаточно раскрывают сущность бюджета и отношений, реализуемых в ходе бюджетного процесса.

Более полным представляется определение профессора Радионовой В.М.: «Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета. По экономической сущности государственный бюджет – это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного для финансирования народного хозяйства, социально - культурных мероприятий, нужд обороны и государственного управления. Благодаря бюджету государство имеет возможность сосредоточит финансовые ресурсы на решающих участках экономического и социального развития».[1] И далее: «…будучи экономической формой существования реальных, объективно обусловленных распределительных отношений, выполняя специфическое общественное назначение по удовлетворению потребностей общества и его государственно-территориальных структур, бюджет может рассматриваться в качестве самостоятельной экономической категории».[2]

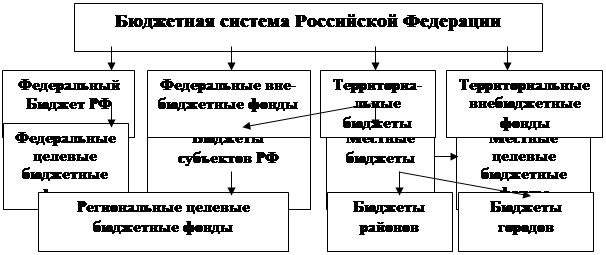

Бюджетная система нашего государства представляет собой основанную на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов. Схему бюджетной системы Российской Федерации иллюстрирует схема 1.

Схема 1

|

![]() Как видно, бюджетное устройство РФ определяется ее государственным устройством - в унитарных государствах бюджетная система имеет два уровня: государственный бюджет и местные бюджеты, однако и в унитарных, и в федеративных государствах бюджеты нижестоящих уровней (нижестоящих государственных и административно-территориальных единиц) не входят в бюджеты вышестоящих уровней. До принятия БК РФ внебюджетные фонды, являясь элементом финансовой системы (государственные финансы) не включались в бюджетную систему.

Как видно, бюджетное устройство РФ определяется ее государственным устройством - в унитарных государствах бюджетная система имеет два уровня: государственный бюджет и местные бюджеты, однако и в унитарных, и в федеративных государствах бюджеты нижестоящих уровней (нижестоящих государственных и административно-территориальных единиц) не входят в бюджеты вышестоящих уровней. До принятия БК РФ внебюджетные фонды, являясь элементом финансовой системы (государственные финансы) не включались в бюджетную систему.

Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения.[3] Бюджетное устройство — это организация бюджетной системы, принципы ее построения.[4] В ст. 3 Закона «Об основах бюджетного устройства и бюджетного процесса в РФ» отмечается, что бюджетная система строится на принципах единства, полноты, гласности, реальности и самостоятельности всех видов бюджетов, входящих в бюджетную систему.[5] Бюджетное законодательство РФ содержит понятие «консолидированный бюджет» - свод бюджетов всех уровней бюджетной системы на соответствующей территории (ст. 6 БК РФ). Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет РФ - это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление о всех доходах и расходах региона или Федерации в целом, они служат для аналитических и статистических целей.

Схему консолидированного бюджета Российской Федерации иллюстрирует схема 2.

Схема 2

Схема 2

Необходимо определить понятие «консолидированный бюджет». Консолидированный бюджет РФ – это свод бюджетов всех уровней бюджетной системы РФ. Консолидируемый бюджет РФ включает федеральный бюджет и консолидированный бюджеты субъектов РФ. В свою очередь консолидированный бюджет субъекта РФ включает региональный бюджет, т.е. бюджет субъекта Российской Федерации, и местные бюджеты.

Бюджетный процесс[6] — это регламентированная законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджета. Содержание бюджетного процесса определяется государственным и бюджетным устройством РФ, бюджетными правами соответствующих представительных и исполнительных органов власти. Составной частью бюджетного процесса является бюджетное регулирование, т. е. перераспределение бюджетных ресурсов между бюджетами разных уровней.[7] На всех стадиях бюджетного процесса проводится анализ результатов исполнения соответствующего бюджета, динамики его показателей, изменения структуры доходов и расходов, возможностей укрепления бюджетной базы и более эффективного использования бюджетных ассигнований. Бюджеты всех уровней формируются и исполняются в пределах показателей единой бюджетной классификации, с присвоением группировочных кодов[8] , которые обеспечивают сопоставимость бюджетов.

Таким образом, каждое звено бюджетной системы РФ решает свои определенные задачи по социально-экономическому развитию соответствующей территории. Концептуальные положения построения новой бюджетной системы, отвечающей требованиям условий перехода к рыночным отношениям, должны быть законодательно закреплены в БК РФ, устанавливающим права и обязательства федеральных и региональных властей, основные принципы, правила и элементы бюджетного процесса, полномочия представительных и исполнительных органов власти в ходе составления, обсуждения, утверждения и исполнения бюджетов всех уровней.

Такая организация с продолжением одного из основных принципов административной экономики, а именно “единого руководства и централизованного управления”. Оба бюджета, а именно центральный и местный должны были быть сбалансированными и не иметь дефицитов. Правда на протяжении последних лет появились исключения из правила, то есть допускался дефицит центрального бюджета при одновременной сбалансированности местных бюджетов.

Государственный бюджет играет важную роль в обеспечении эффективного функционирования всех составляющих частей хозяйственного механизма, в определении балансовых связей всех ценностных показателей социально-экономического развития и соблюдения пропорций между движением материальных и финансовых ресурсов. Центральное место бюджета в финансовой системе, прежде всего, объясняется тем, что с его помощью перераспределяется значительная часть национального дохода. В странах с развитой рыночной экономикой через бюджет перераспределяется почти половина национального дохода.

Бюджетная система основывается на взаимосвязи бюджетов всех уровней, что происходит при помощи использования регулируемых доходных источников, создания целевых и региональных бюджетных фондов, их частичного перераспределения. Это важное положение реализуется через систему налогов, которые регулируют объемы поступлений финансовых ресурсов, между государством и его регионами. Необходимость такой системы возникает в результате того, что в рамках страны существует разница в финансовой обеспеченности регионов как последствие ряда объективных причин, связанных с их экономическим и географическим положением. Независимость бюджетов обеспечивается присутствием источников доходов и правом выбирать направление их использования и затрат.

Доходы бюджета – часть централизованных финансовых ресурсов необходимых для выполнения его функций. Они выражают экономические отношения, возникшие, в процессе формирования фондов денежных средств и поступают в распоряжение органов власти.

Бюджетные доходы – понятие более узкое, чем доходы государства, которые включают помимо средств бюджетов всех уровней власти ресурсы внебюджетных фондов и всего государственного сектора.

Доходы государственного бюджета формируются за счет налогов, акцизных сборов, доходов от внешнеэкономической деятельности, в соответствии с нормативами, которые определяются законодательными актами. Доходы местных бюджетов формируются за счет разных местных налогов и взысканий. Главным материальным источником доходов бюджета является национальный доход. Когда национального дохода не хватает на покрытие финансовых нужд, государство привлекает национальное богатство. Огосударствление национального дохода осуществляется государством различными методами. Основными методами, используемыми органами государственной власти для перераспределения дохода и образования бюджетных доходов, являются налоги, займы и эмиссия денег. Соотношение между ними различно по странам и во времени; определяется экономической ситуацией в стране, степенью остроты социальных и других противоречий, состоянием финансов и финансовой политики государства.

Налоги являются главным методом перераспределения национального дохода; обеспечивают преобладающую долю доходов бюджета. Так в доходах различных государств они составляют около 9/10. Доля налогов в доходах членов федерации и местных бюджетов значительно меньше. Эти бюджеты формируются за счет закрепленных и регулирующих доходов.

Вторым по своему финансовому значению доходом бюджета является государственный займ. К займам государство прибегает при бюджетных дефицитах, которые предусматриваются при составлении бюджета на предстоящий год. По мере усиления финансовой напряженности в стране и увеличения дефицита государство все больше обращается к займам.

Бюджеты также отображают связь между правительством и государственными предприятиями. В условиях экономики с централизованным планированием государство вмешивается во все виды экономической деятельности и, практически все они, происходят в секторе государственной собственности. По традиции государство предоставляло из своего бюджета весь необходимый для организации предприятий капитал, обеспечивало необходимые факторы производства и закупало готовую продукцию. Капитал до недавнего времени предоставлялся в виде субсидий, хотя в рамках реформ, которые проводились, определенная часть капитала предоставлялась в виде займа. Взамен на предоставленный капитал государство требовало и получало часть прибыли и часть амортизационных резервов в придачу к налогу от оборота. Тесные связи между государственными бюджетами и бюджетами предприятий имели два вида последствий. Первым из них было увеличение объема денег, которые поступали из внебюджетных источников. Эти фонды отличались от бюджетов предприятий, которые в любом случае небыли включены в национальный бюджет. Такие фонды, как правило, создавались, чтобы обеспечить определенную степень автономии бюджетным единицам с собственными доходами для обеспечения эффективное использование ресурсов. Общая характерная черта отношений между такими фондами и государственным бюджетом состояла в том, что когда фондам не хватало собственных доходов для выполнения поставленных перед ними задач, то фонды имели право на получение субсидий из государственного бюджета.

Отдельные государственные фонды – финансировались из специально ассигнованных финансовых поступлений, не проходя через центральный бюджет, а также за счет субсидий из государственного бюджета. Основными задачами этих фондов являются: защита окружающей среды, обеспечение водоснабжения и создание транспортных линий, причем они управлялись и кое-где продолжают управляться ведомствами на уровне министерств. Бюджетные структуры, – которым было разрешено заниматься деятельностью, связанной с получением прибыли, помимо их бюджетных заданий. Эта категория включает научно – исследовательские институты при университетах. Специальные фонды поддержки – занимаются предоставлением товаров и услуг в малых масштабах, например, предоставляют возможность для отдыха работникам министерств. Дополнительные фонды, которые организованны в форме административных подразделений, связанных с обеспечением такой деятельности, как эксплуатация и ремонт административных зданий.

Центральное место в финансовой системе любого государства занимает государственный бюджет, имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Можно сделать вывод что, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

1.2. Принципы бюджетной системы

Бюджетным кодексом РФ (Глава 5) законодательно закреплены следующие принципы бюджетной системы Российской Федерации: единства бюджетной системы Российской Федерации; разграничения доходов и расходов между уровнями бюджетной системы; самостоятельности бюджетов; полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов; сбалансированности бюджета; эффективности и экономности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; гласности; достоверности бюджета; адресности и целевого характера бюджетных средств.[9]

Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, единство принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджета.

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов означает: право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс; наличие собственных источников доходов бюджета каждого уровня; законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов; право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов; недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов; недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением установленных законом случаев.

Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме. Важно на данном этапе утвердить процедуры и механизмы оценки, определить субъекты и объекты оценки бюджетных расходов.

Принцип сбалансированности бюджета означает, что объем предусмотренных расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, доступность сведений; обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов.

Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение бюджетополучателей с направления их на финансирование конкретных целей.

Важнейшим условием бюджетно-финансовой политики является сбалансированность бюджета, которая предполагает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов. Это необходимое условие осуществления бюджета, которое достигается с помощью использования и совместного действия всех выше перечисленных принципов.

Бюджеты, входящие в бюджетную систему РФ, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов РФ не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты. Конституцией РФ 1993г. закреплено федеративное устройство нашего государства, которое основано на государственной целостности, единстве системы госвласти, разграничении предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ. В соответствии с Конституцией РФ разграничены предметы ведения и полномочия между органами государственной власти Российской Федерации и органами государственной власти субъектов Федерации, в том числе в области бюджета. Каждый субъект Федерации имеет свой бюджет, средства которого предназначены для обеспечения задач и функций, отнесенных к предметам его ведения. В ст. 15 Бюджетного кодекса он назван региональным бюджетом.

1.3. Бюджетный процесс и его стадии

1.3.1.Бюджетное планирование и бюджетный процесс

Бюджетное планирование - важнейшая составная часть финансового планирования, подчиненная требованиям финансовой политики государства. Его экономическая сущность заключается в централизованном распределении и перераспределении стоимости общественного продукта и национального дохода между звеньями финансовой системы на основе государственной социально-экономической программы развития страны в процессе становления и исполнения бюджетов и внебюджетных фондов разного уровня. Бюджетное планирование осуществляется уполномоченными законом органами государственной власти и включает в себя бюджетный процесс, его нормативно-правовую базу и организационную основу, а также вопросы теории и методологии составления бюджетов государства.[10] В качестве принципов бюджетного планирования выделяют, в частности, единство правового регулирования, непрерывность планирования годового бюджета, балансовый метод и др. Бюджетный процесс включает в себя 4 стадии: Составление проектов бюджетов; Рассмотрение и утверждение бюджетов; Исполнение бюджетов; Составление отчетов об исполнении бюджетов и их утверждение.

Составной частью бюджетного процесса является бюджетное регулирование - перераспределение финансовых ресурсов меду бюджетами разного уровня. В систему органов, обладающих бюджетными полномочиями, БК РФ включает: финансовые органы, органы денежно-кредитного регулирования (Банк России), органы государственного (муниципального) финансового контроля (Счетная палата РФ, контрольные и финансовые органы исполнительной власти, региональных и местных представительных органов).

Следует заметить, что в последние годы экономические реформы, прежде всего структурные, в нашей стране были практически приостановлены. В результате расходы федерального бюджета в абсолютном выражении ежегодно значительно увеличиваются. При этом рост расходов федерального бюджета происходит не только из года в год (с 1,194 трлн в 2001 г.[11] до 4,270 трлн руб. в 2006 г.[12] ), но и на протяжении года. Так, в Послании Президента России Федеральному Собранию на 2007 год указано, что большая часть расходов федерального бюджета уже в 2006 г. должна быть ориентирована на конечный результат. При этом если на федеральном уровне, как отмечено в Послании, были сделаны определенные шаги в этом направлении, то на региональном «ничего не происходит»[13] .

Существенным шагом в развитии бюджетной реформы является введение в Бюджетный кодекс разделения расходов на действующие и принимаемые обязательства при бюджетном планировании. Под действующими расходными обязательствами в законопроекте понимаются расходы, состав и (или) объем которых предусмотрены законами, нормативными правовыми актами, договорами и соглашениями, не предлагаемыми (не планируемыми) к изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде (например, принятые правительством РФ бюджетные проекты или программы). Под принимаемыми расходными обязательствами понимаются расходы, состав и (или) объем которых обусловлены законами, нормативными правовыми актами, договорами и соглашениями, предлагаемыми (планируемыми) к изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде.

Одновременно создается законодательная база для внедрения в систему государственного управления основ финансового менеджмента, что позволит органам власти в рамках единых позиций бюджетной классификации в максимальной степени адаптировать ее к своим нуждам и специфике.

1.3.2. Составление проектов бюджетов

Первый этап бюджетного процесса - составление проектов бюджетов. Составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг и иных установленных нормативов.

Президент РФ не позднее марта года, предшествующего очередному финансовому году, направляет Федеральному Собранию Бюджетное послание, в котором определяет бюджетную политику.

Одновременно с проектом бюджета на основе среднесрочного прогноза социально-экономического развития РФ (региона, территории) формируется перспективный финансовый план (ПФП), содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета. ПФП законодательно не утверждается.

В качестве основы для составления бюджетов используется баланс финансовых ресурсов (БФР) - баланс всех доходов и расходов РФ, ее субъектов, муниципальных образований и хозяйствующих субъектов на соответствующей территории. БФР составляется на основе отчетного БФР за предыдущий год и ПСЭР соответствующей территории.

Первый этап формирования федерального бюджета - разработка федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза функционирования экономики на очередной финансовый год. Правительство РФ рассматривает предложения об увеличении (сохранении) минимальных размеров оплаты труда и пенсий, их индексации. МФ РФ в двухнедельный срок, со дня принятия Правительством основных характеристик бюджета и распределения расходов бюджета, направляет проектировки основных показателей бюджета федеральным исполнительным органам для распределения по конкретным бюджетополучателям и уведомляет исполнительные органы субъектов РФ о методике формирования межбюджетных отношений. Второй этап формирования федерального бюджета: распределение федеральными исполнительными органами предельных объемов бюджетного финансирования в соответствии с функциональной и экономической классификациями расходов и по получателям средств, разработка указанными органами предложений о проведении экономических преобразований, отмене нефинансируемых нормативных актов, а также подготовка перечня финансируемых федеральных целевых программ. Не позднее 15 июля года, предшествующего очередному финансовому году, федеральные исполнительные органы должны завершить разработку и согласование показателей бюджета, представляемых одновременно с ним документов и материалов (прогноз консолидированного бюджета, адресная инвестиционная программа, план развития государственного сектора экономики, оценка потерь бюджета от налоговых льгот, оценка ожидаемого исполнения бюджета текущего года и др.), проектов законов по минимальным размерам оплаты труда, пенсий, их индексации, отмене нефинансируемых актов. С 15 июля по 15 августа на основе представленных федеральными исполнительными органами документов Правительство Российской Федерации должно утвердить проект закона о федеральном бюджете для внесения в Государственную Думу.

1.3.3. Рассмотрение и утверждение бюджетов

Орган исполнительной власти, орган местного самоуправления вносят проект закона о бюджете на очередной финансовый год (вместе с вышеназванными документами и материалами) на рассмотрение законодательного органа, представительного органа местного самоуправления в срок, определенный для федерального бюджета - БК РФ (15 августа), бюджета субъекта РФ - законом субъекта РФ (для Республики Татарстан - уточненный проект бюджета вносится Президентом РТ на рассмотрение Госсовета РТ до 15 сентября[14] ), местного бюджета - правовыми актами местного самоуправления. Указанными же законодательными (правовыми) актами определяется и порядок рассмотрения проекта закона (решения) о бюджете и его утверждения. Одновременно с проектом закона о бюджете рассматриваются проекты законов о бюджетах государственных внебюджетных фондах. В процессе рассмотрения в проект закона (решения) могут быть внесены изменения.

1.3.4. Рассмотрение и утверждение федерального бюджета

Проект федерального закона о федеральном бюджете на очередной финансовый год вместе указанными в ст. 192 БК РФ документами вносится на рассмотрение Государственной Думы Российской Федерации не позднее 15 августа текущего года (До 1 октября Правительство и Банк России представляют в ГД дополнительные материалы, указанные в ст. 193 БК РФ). Совет ГД (в период парламентских каникул - ее Председатель) направляет проект в Комитет ГД по бюджету для подготовки заключения о формальном соответствии представленных документов требованиям закона, после получения которого проект направляется в Совет Федерации, комитеты Государственной Думы, другим субъектам законодательной инициативы для замечаний и предложений и в Счетную палату РФ на заключение. Государственная Дума рассматривает проект бюджета в четырех чтениях.

В первом чтении: ГД обсуждает концепцию и прогноз социально-экономического развития РФ, основные направления бюджетной и налоговой политики, основные принципы и расчеты по взаимоотношениям федерального бюджета с бюджетами субъектов РФ, проект программы внешних заимствований РФ в части источников внешнего финансирования покрытия дефицита федерального бюджета, а также основные характеристики бюджета. ГД заслушивает доклад Правительства РФ, Комитета по бюджету и профильного комитета, ответственного за рассмотрение проекта бюджета, доклад Председателя Счетной палаты и принимает решение о принятии или отклонении проекта. В случае отклонения проекта ГД может передать проект в согласительную комиссию (состоящую и представителей ГЛ, СФ и Правительства РФ), вернуть проект Правительству на доработку или поставить вопрос о доверии Правительству РФ (в последнем случае новый проект бюджета готовит и вносит в ГД новый состав Правительства РФ). При передаче проекта в согласительную комиссию она разрабатывает согласованный вариант основных характеристик бюджета, после чего проект вновь вносится на рассмотрение в первом чтении в ГД. По итогам рассмотрения проекта в первом чтении принимается постановление ГД о принятии проекта закона о федеральном бюджете в первом чтении.

Во втором чтении ГД утверждает расходы федерального бюджета по разделам функциональной классификации в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении, и размер Федерального фона финансовой поддержки субъектов РФ. Если ГД отклоняет проект федерального закона о бюджете на очередной финансовый год во втором чтении, она передает указанный законопроект в согласительную комиссию.

В третьем чтении ГД рассматривает расходы федерального бюджета по подразделам функциональной классификации, распределение средств Фонда федеральной поддержки субъектов РФ по субъектам РФ, расходов по федеральным целевым программам, Федеральной адресной инвестиционной программе; перечень защищенных статей федерального бюджета, Программу государственных внешних заимствований РФ, программы предоставления гарантий Правительства РФ, программы предоставления средств федерального бюджета на возвратной основе по каждому виду расходов, программу государственных внешних заимствований РФ.

При рассмотрении проекта федерального закона о федеральном бюджете в четвертом чтении проект голосуется в целом, внесение поправок в проект, возможное во втором и третьем чтениях, в четвертом чтении не допускается.

Принятый Государственной Думой Федеральный закон о федеральном бюджете на очередной финансовый год в течение 5 дней со дня его принятия передается на рассмотрение Совета Федерации. СФ рассматривает закон в течение 14 дней со дня представления Государственной Думой и голосует в целом. В случае одобрения в течение 5 закон направляется Президенту РФ для подписания и обнародования. В случае отклонения проекта он передается в согласительную комиссию, перерабатывается, передается в Государственную Думу для утверждения в одном чтении, затем повторно передается в Совет Федерации для окончательного утверждения. В случае неподписания закона Президентом в течение 14 дней закон направляется в согласительную комиссию и вновь рассматривается Федеральным Собранием. В случае непринятия ГД закона о федеральном бюджете до 1 декабря текущего года или невступления его в силу до 1 января по другим причинам Государственная Дума может принять федеральный закон о финансировании расходов из федерального бюджета в I квартале очередного финансового года.

Исполнение бюджета имеет своей целью обеспечить поступление доходов и финансирование расходов в пределах утвержденных бюджетов: федерального, субъектов РФ, местных (органов местного самоуправления).[15] Оперативный документ, на основе которого осуществляется исполнение бюджета — поквартальная роспись доходов и расходов[16] по подразделениям бюджетной классификации и распорядителям бюджетных ассигнований. Утверждается бюджетная роспись Правительством или финансовым органом исполнительной власти. Это право регламентируется законодательством — федеральным или соответствующего субъекта Федерации.[17]

Кассовое исполнение бюджета[18] осуществляется учреждениями банков, в которых открыты счета соответствующего бюджета. В целях проведения государственной бюджетной политики, эффективного управления доходами и расходами в процессе исполнения федерального бюджета РФ, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением, целевым и экономным использованием государственных средств в соответствии с Указом Президента РФ (от 8 декабря 1992 г. № 1556) в РФ была образована система органов федерального казначейства.

Исполнить бюджет по доходам — это значит мобилизовать контингенты[19] налогов, сборов, других платежей и распределить их по уровням бюджетной системы в соответствии с существующим законодательством. Остановимся кратко на каждом из названных процессов. Распределение мобилизованных налогов, сборов, других платежей по уровням бюджетной системы, по конкретным бюджетам (например, в пределах субъекта РФ — по бюджетам районов и городов) — это реализация различных форм межбюджетных отношений через механизм бюджетного регулирования.

В случаях, когда при исполнении областного бюджета происходит превышение предельного уровня дефицита бюджета, установленного при утверждении бюджета, Законодательное Собрание по предложению Правительства области вправе принять решение о введении режима секвестра расходов. Секвестр - это сокращение ассигнований на так называемые незащищенные статьи расходов в одной и той же пропорции для всех разделов, подразделов, видов расходов и предметных статей, а также на объекты, включенные в Федеральную инвестиционную программу.[20]

Важной составной частью бюджетной работы является экономический анализ результатов исполнения бюджета. Выводы экономического анализа, проводимого финансовыми органами, ведомствами, другими структурами, используются для: объективной оценки результатов исполнения бюджета; выявления причин отклонений от утвержденных показателей; разработки предложений и рекомендаций, направленных на выявление резервов укрепления доходной базы бюджетов, обеспечение поступления в установленный срок платежей по каждому источнику доходов и каждому бюджету; обеспечения своевременного финансирования расходов по целевому назначению в меру выполнения производственных и оперативных планов; укрепления финансовой дисциплины; совершенствования нормативной базы, используемой при формировании доходов и расходов бюджета; выработки предложений по совершенствованию бюджетной процедуры, межбюджетных отношений. Важнейшие требования, предъявляемые к анализу исполнения бюджета: комплексность, документальная обоснованность, конкретность, использование широкого круга взаимоувязанных показателей бюджетной, статистической, ведомственной информации.

Методика экономического анализа определяет этапы анализа и приемы аналитической обработки информации. Этапы анализа можно представить так. 1-й этап - осуществляется проверка, свод, группировка необходимых данных. 2-й этап - собственно аналитическая обработка: сравнение соответствующих показателей по доходам, расходам, нормативам, сети, штатам, контингентам; определение причин отклонений от уточненных назначений по бюджету; раскрытие взаимосвязей и количественных зависимостей между показателями. 3-й этап - подведение итогов анализа, основные выводы. Заключительный этап - разработка практических предложений и рекомендаций по результатам анализа.

Анализ результатов завершает процесс исполнения бюджета.

2. Основные направления бюджетно-налоговой политики рф на современном этапе развития

2. 1. Бюджетная классификация, доходы и расходы, сбалансированность бюджетов

Структура доходов и расходов бюджета любого уровня, с точки зрения математических отношений, интересна сама по себе. Она позволяет судить об устойчивости бюджета; отражает степень реализации концептуальных основ финансово-бюджетной политики, приоритетные направления при финансировании расходов; характеризует уровень отношений центрального бюджета и бюджетов субъектов Федерации. Краткому рассмотрению этих вопросов через анализ структуры доходов и расходов федерального бюджета и бюджетов субъектов Федерации посвящена данная глава моей работы.

Федеральный бюджет, как уже отмечалось мной, играет определяющую роль в реализации социально-экономической политики, проводимой в стране. Через параметры центрального бюджета государства регулируются темпы преобразований, в том числе, во взаимоотношениях с территориями. Можно согласиться с профессором Родионовой В.М. в том, что бюджетный федерализм и демократизм, занимая ключевое положение в вопросах построения бюджетной системы, вместе с тем относятся к числу наименее разработанных в теоретическом плане.[21] В настоящее время сохраняется острая необходимость регулирования финансово-экономического потенциала регионов из-за крайне неравномерной территориальной мобилизации налоговых и неналоговых платежей; большого количества разнообразных факторов, определяющих потребности регионов в бюджетных расходах; разнообразия структуры расходов и целого ряда других причин. Поэтому структуру доходов и расходов федерального бюджета и бюджетов субъектов РФ необходимо анализировать с тесной увязке с проблемами межбюджетных отношений, устойчивости каждого бюджета, перераспределения компетенции органов власти по финансированию расходов. Рассмотрим, прежде всего, характеристики федерального бюджета (табл. 1 и табл. 1.2).

Таблица 1

Поступление доходов в бюджетную систему РФ, включая государственные внебюджетные фонды за 2005-2006 гг

| млрд. рублей | |||

| 2005 год* | 2006 год | в % к 2005 г | |

| Всего поступило в бюджетную систему РФ | 5 413,3 | 6 763,4 | 124,9 |

| в том числе: | |||

| Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) | 4 606,5 | 5 748,3 | 124,8 |

| Государственные внебюджетные фонды | 806,8 | 1 015,1 | 125,8 |

| Налоги и сборы - всего (вкл. ЕСН) | 4 606,5 | 5 748,3 | 124,8 |

| в федеральный бюджет (вкл. ЕСН) | 2 506,8 | 3 000,7 | 119,7 |

| в консолидированные бюджеты субъектов РФ | 2 099,7 | 2 747,5 | 130,9 |

| из них: | |||

| Налог на прибыль организаций | 1 193,0 | 1 670,5 | 140,0 |

| в федеральный бюджет | 363,6 | 509,9 | 140,2 |

| в консолидированные бюджеты субъектов РФ | 829,4 | 1 160,6 | 139,9 |

| Налог на доходы физических лиц | |||

| в консолидированные бюджеты субъектов РФ | 706,6 | 929,9 | 131,6 |

| Единый социальный налог в федеральный бюджет | 267,5 | 315,8 | 118,1 |

| Налог на добавленную стоимость | |||

| на товары (работы, услуги), реализуемые на территории Российской Федерации | 888,0 | 924,2 | 104,1 |

| на товары, ввозимые на территорию Российской Федерации из Республики Беларусь | 20,9 | 27,2 | 130,0 |

| Акцизы | 226,7 | 253,3 | 111,8 |

| в федеральный бюджет | 80,0 | 93,2 | 116,5 |

| в консолидированные бюджеты субъектов РФ | 146,6 | 160,1 | 109,2 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами | 928,6 | 1 187,2 | 127,8 |

| в федеральный бюджет | 872,3 | 1 116,7 | 128,0 |

| в консолидированные бюджеты субъектов РФ | 56,3 | 70,6 | 125,3 |

| в том числе: | |||

| Налог на добычу полезных ископаемых | 908,7 | 1 162,3 | 127,9 |

| в федеральный бюджет | 854,5 | 1 094,3 | 128,1 |

| в консолидированные бюджеты субъектов РФ | 54,2 | 68,0 | 125,4 |

| из него нефть: | 801,4 | 1 038,4 | 129,6 |

| в федеральный бюджет | 761,3 | 986,5 | 129,6 |

| в консолидированные бюджеты субъектов РФ | 40,1 | 52,0 | 129,7 |

| Государственные внебюджетные фонды - всего | 806,8 | 1 015,1 | 125,8 |

| в том числе: | |||

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) | 634,1 | 796,2 | 125,6 |

| Фонд социального страхования (ФСС) | 53,2 | 57,7 | 108,5 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) | 31,7 | 55,8 | 175,9 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) | 87,8 | 105,5 | 120,1 |

| *Без учета поступлений от крупнейшего налогоплательщика | |||

Только с 2005 г. на федеральном уровне началась интеграция перспективного финансового плана в обычный, регулярный бюджетный процесс, когда первый год перспективного финансового плана является проектом бюджета на очередной год, а остальные проектировки задают предсказуемые параметры расходов и доходов на следующие два года. На данном этапе необходимо определиться и со степенью детализации трехлетнего бюджета на второй и третий годы, а также с принципами и предельными объемами изменения бюджета при их наступление. B настоящее время министерствами и ведомствами завершается работа над докладами на 2007—2009 гг. (ранее доклады были подготовлены на 2005—2007 гг. и на 2006—2008 гг.). Однако по истечении более трех лет с начала реформы доклады о результатах, а также сводный доклад «пока не стали реальным инструментом взаимоувязки целей и приоритетов с финансовыми ресурсами, то есть инструментом формирования перспективного финансового плана»[22] . Значительная часть целей, указанных в докладах, «не достигнута или достигнута не в полной мере».

Таблица 1.2

Поступление доходов в бюджетную систему РФ, включая государственные внебюджетные фонды за январь-март 2006-2007 гг.

| млрд. рублей | |||

Январь-март 2006 года |

Январь-март 2007 года |

в % к 2006 г |

|

| Всего поступило в бюджетную систему РФ | 1 456,2 | 1 630,7 | 112,0 |

| в том числе: | |||

| Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) | 1 247,3 | 1 359,5 | 109,0 |

| Государственные внебюджетные фонды | 208,9 | 271,3 | 129,8 |

| Налоги и сборы - всего (вкл. ЕСН) | 1 247,3 | 1 359,5 | 109,0 |

| в федеральный бюджет (вкл. ЕСН) | 723,4 | 673,0 | 93,0 |

| в консолидированные бюджеты субъектов РФ | 523,9 | 686,5 | 131,0 |

| из них: | |||

| Налог на прибыль организаций | 332,1 | 418,3 | 125,9 |

| в федеральный бюджет | 97,8 | 119,6 | 122,3 |

| в консолидированные бюджеты субъектов РФ | 234,4 | 298,7 | 127,5 |

| Налог на доходы физических лиц | |||

| в консолидированные бюджеты субъектов РФ | 176,7 | 238,7 | 135,1 |

Единый социальный налог в федеральный бюджет |

62,8 | 82,2 | 131,0 |

| Налог на добавленную стоимость | |||

| на товары (работы, услуги), реализуемые на территории Российской Федерации | 269,2 | 208,5 | 77,4 |

| на товары, ввозимые на территорию Российской Федерации из Республики Беларусь | 5,7 | 7,2 | 125,0 |

| Акцизы | 56,4 | 65,7 | 116,5 |

| в федеральный бюджет | 21,9 | 22,4 | 102,2 |

| в консолидированные бюджеты субъектов РФ | 34,5 | 43,3 | 125,5 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами | 275,5 | 245,2 | 89,0 |

| в федеральный бюджет | 259,7 | 230,0 | 88,6 |

| в консолидированные бюджеты субъектов РФ | 15,8 | 15,2 | 96,3 |

в том числе: |

|||

| налог на добычу полезных ископаемых | 270,1 | 236,4 | 87,5 |

| в федеральный бюджет | 254,8 | 222,0 | 87,1 |

| в консолидированные бюджеты субъектов РФ | 15,2 | 14,4 | 94,6 |

| из него нефть: | 239,6 | 204,6 | 85,4 |

| в федеральный бюджет | 227,7 | 194,4 | 85,4 |

| в консолидированные бюджеты субъектов РФ | 12,0 | 10,2 | 85,3 |

| Государственные внебюджетные фонды - всего | 208,9 | 271,3 | 129,8 |

| в том числе: | |||

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) | 162,3 | 212,2 | 130,7 |

| Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) | 13,9 | 15,9 | 114,0 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) | 10,7 | 15,0 | 139,8 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) | 22,0 | 28,2 | 128,5 |

Основная идея всех последних бюджетных нововведений в условиях современного мирового кризиса концепции государственных финансов - это переход к бюджетированию, ориентированному на результат, то есть от управления бюджетными затратами к управлению бюджетными результатами, или в традиционной отечественной интерпретации — к программно-целевому бюджетированию. Его основой является соотнесение финансовых ресурсов, т.е. расходов бюджета и результатов деятельности государства. Внедряя в бюджетный процесс новые методы бюджетирования, государство, располагающее относительно ограниченными финансовыми ресурсами, стремится получить от их использования максимальный эффект.

В настоящее время по инициативе Министра финансов РФ А. Кудрина в научных экономических кругах начала активно обсуждаться перспективная модель государственного бюджета, доходная часть которого формируется без учета доходов от нефтегазового сектора. Частично она сейчас реализуется на основе инструментов Стабилизационного фонда (с использованием указанной законодателем «цены отсечения» на нефть, сверх которой доходы бюджета перечисляются в этот фонд)[23] . В случае полного внедрения в российскую практику данной модели правительство РФ при формировании расходной части бюджета будет исходить уже из новых, более жестких бюджетных ограничений.

Бюджетная классификация, по определению, призвана систематизировать бюджетные расходы и доходы по тем или иным признакам. Это позволяет сравнивать параметры бюджетов за различные годы (предыдущих и будущих периодов) для адекватного анализа и прогнозирования расходов бюджета с необходимой степенью детализации. Вместе с тем очевидно, что и новая бюджетная классификация будет меняться; это ограничит возможности аналитической и экспертной работы при оценке расходов бюджета.

Законопроектом предусматривается установление четких требований к формированию целевых статей и видов расходов бюджетов,

которые должны отражать соответствующие расходные обязательства. Это обеспечивает прозрачность и обоснованность бюджетных ассигнований.

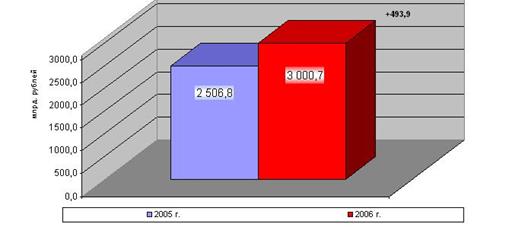

В 2006 году в федеральный бюджет страны поступило администрируемых ФНС России доходов 3 000,7 млрд. рублей, что на 493,9 млрд. рублей, или на 19,7% больше, чем за 2005 год[24] , что показано на рисунке 1.

Рисунок 1[25]

Показатели поступления

доходов в Федеральный бюджет на 2005-2006 гг.

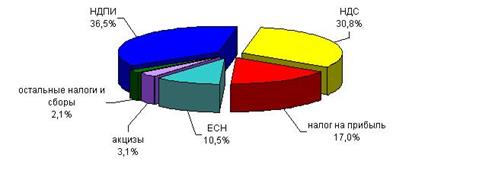

Основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями налога на добычу полезных ископаемых (36,5%) и НДС (30,8%), что показано на рисунке 2.

Рисунок 2[26]

Структура поступлений доходов в Федеральный

Бюджет по видам налогов на 2006 год (в %)

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2006 году составили 509,9 млрд. рублей. По сравнению с 2005 годом они выросли на 146,3 млрд. рублей, или в 1,4 раза. Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2006 году составили 315,8 млрд. рублей и выросли по сравнению с 2005 годом на 18,1%. Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2006 году составили 924,2 млрд. рублей и по сравнению с 2005 годом выросли на 36,2 млрд. рублей, или на 4,1%. Суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в 2006 году (по предварительным данным) составили 708,3 млрд. рублей, что в 1,3 раза больше, чем в 2005 году. Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2006 году 27,2 млрд. рублей, что на 6,3 млрд. рублей, или в 1,3 раза больше, чем в 2005 году. Поступления по сводной группе акцизов в федеральный бюджет составили в 2006 году 93,2 млрд. рублей и выросли относительно 2005 года на 16,5%. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2006 году составили 4,1 млрд. рублей, или на 14,0% больше, чем в 2005 году. В федеральный бюджет в 2006 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 35,5 млрд. рублей, что на 22,8% больше поступлений 2005 года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2006 году составили 50,1 млрд. рублей и относительно 2005 года выросли на 9,3%. Налога на добычу полезных ископаемых (далее – НДПИ) в 2006 году поступило в федеральный бюджет 1 094,3 млрд. рублей, в том числе на добычу нефти – 986,5 млрд. рублей, на добычу газа горючего природного – 89,9 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей. По сравнению с 2005 годом поступления НДПИ выросли в 1,3 раза. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, поступило 796,2 млрд. рублей, что на 25,6% больше, чем в 2005 году.

2.2. Межбюджетные отношения в России на современном этапе

Реализация правительственной Концепции реформирования межбюджетных отношений в Российской Федерации в 1999-2001 гг.[27] подтвердила необходимость[28] продолжения начатой работы по повышению эффективности финансовых взаимоотношений бюджетов разных уровней. Программа развития бюджетного федерализма в Российской Федерации на период до 2005 г.[29] была направлена на совершенствование системы межбюджетных отношений и реализацию соответствующих разделов стратегии развития страны на среднесрочную перспективу. Задачи Программы включают пять основных направлений: упорядочение бюджетного устройства РФ; четкое разграничение расходных полномочий и сокращение "нефинансируемых мандатов"; четкое и стабильное разграничение налоговых полномочий и закрепление доходных источников за бюджетами разных уровней; формирование и развитие механизмов финансовой поддержки региональных и местных бюджетов; повышение качества управления общественными финансами на региональном и местном уровнях[30] .

В России начал формироваться механизм принятия обязательств, согласно которому только уровень власти, непосредственно устанавливающий размеры и направления предоставления бюджетных услуг, может и должен обеспечивать их имеющимися в распоряжении доходами. Не меньшее значение имеет и закрепление доходов за каждым уровнем бюджетной системы. Ежегодная практика изменения нормативов расщепления налоговых доходов, отмены одних налогов и введения других не только не способствовала четкому распределению налоговых полномочий между бюджетами, но и ограничивала возможности региональных и местных властей планировать свои доходы в условиях крайней неопределенности и нестабильности налоговых поступлений (см. табл. 2).

Таблица 2

Межбюджетные трансферты[31] и региональные финансы в 2000-2003 гг.

| 2000 г. | 2001 г. | 2002 г. | 2003 г. | |

| Доля консолидированных региональных бюджетов в консолидированном 6юджетеРоссийской Федерации, % | ||||

| Доходы до трансфертов | 45,2 | 40,1 | 41,8 | 40,5 |

| Чистые расходы | 54,1 | 58,9 | 56,8 | 58,2 |

| Межбюджетные трансферты ил федерального бюджета | ||||

| В % от доходов консолидированных бюджетов | 4,9 | 7,8 | 6,4 | 6,6 |

| В % от объема консолидированного бюджета субнациональных органов власти | 9,6 | 16,1 | 12,9 | 13,( |

| В % от расходов консолидированного бюджета | 10,6 | 16,1 | 12,6 | 13,2 |

| Показатели консолидированных региональных бюджетов, % ВВП | ||||

| Доходы до трансфертов | 12,2 | 12,1 | 12,2 | 11,3 |

| Межбюджетные трансферты из федерального бюджета | 1,4 | 2,6 | 2.9 | 3,2 |

| Расходы | 14,1 | 14,7 | 15,5 | 14,9 |

| Профицит (+) /дефицит (-) | 0,5 | 0,02 | -0,4 | -0,35 |

В последние годы сохраняется определенный баланс в распределении налоговых доходов между федеральным и территориальными бюджетами (см. табл. 3).

Таблица 3

Распределение налоговых доходов между федеральным и территориальными бюджетами до и после распределения трансфертов

| 1999 г. | 2000 т. | 2001г. | 2002 г. [32] | 2003 г. | |

| До | 51 : 49 | 54 : 46 | 59 : 41 | 59 : 41 | 60 : 40 |

| После | 46 : 54 | 49 : 51 | 51 : 49 | 49 : 51 | 50 : 50 |

С начала 2000-х годов финансовая помощь из федерального бюджета в Российской Федерации предоставляется через пять основных фондов: Фонд финансовой поддержки субъектов Российской Федерации; Фонд компенсаций; Фонд софинансирования социальных расходов; Фонд регионального развития; Фонд реформирования региональных финансов.

Крупнейшим каналом федеральной финансовой помощи регионам являются дотации на выравнивание уровня минимальной бюджетной обеспеченности из Фонда финансовой поддержки субъектов Российской Федерации (ФФПР), который был образован еще в 1994 г. Все последние годы (включая и 2004 г.) ФФПР составлял около 14% общего объема налоговых доходов федерального бюджета за исключением доходов от таможенных пошлин (см. табл. 4).

Таблица 4[33]

Показатели Фонда финансовой поддержки субъектов

Российской Федерации в 1994-2004 гг.

| 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | |

Объем, млрд. руб. (до 1998 г. - трлн. руб.) |

11,9 | 23,6 | 39,3 | 52,9 | 39,2 | 33,7 | 57,4 | 100,3 | 147,5 | 173,8 | 175,8 |

Доля в расходах федерального бюджета, % |

6,1 | 8,3 | 9,0 | 10,0 | 7,8 | 5,9 | 6,7 | 8,4 | 7,6 | 7,2 |

6,6 |

Число регионов, получавших средства Фонда |

78 | 75 | 81 | 76 | 76 | 71 | 70 | 72 | 71 | 71 |

Оценки уровня бюджетной обеспеченности региона использует относительный показатель — так называемые валовые налоговые ресурсы, что позволяет учитывать собственные усилия региональных властей по сбору налогов. Удельные валовые налоговые ресурсы регионов представляют собой произведение прогнозируемого на данный год среднего уровня доходов субъектов РФ на душу населения на индекс налогового потенциала данного субъекта. Дотации из ФФПР предоставляются тем регионам, расчетная бюджетная обеспеченность которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов РФ. Перечисление дотаций осуществляется ежемесячно исходя из фактических налоговых поступлений в федеральный бюджет.

Несмотря на все усовершенствования методика оказания финансовой помощи на цели выравнивания уровня минимальной бюджетной обеспеченности по-прежнему имеет существенные недостатки. Основной является методика распределения средств ФФПР не утверждена в законодательном порядке[34] . В самом законе о федеральном бюджете на текущий год фиксируются лишь доли каждого региона в ФФПР, которые, хотя и рассчитываются изначально по указанной методике, могут быть изменены в процессе рассмотрения закона о бюджете в парламенте. Это лишает региональные власти возможности прогнозировать величину своих доходов не только на среднесрочную перспективу, но и на ближайший бюджетный период. На 2004 г. объем ФФПР утвержден в сумме 176 млрд. руб., которые направляются и на дотации на выравнивание уровня бюджетной обеспеченности субъектов Российской Федерации, и на субсидии на закупку и доставку нефти, нефтепродуктов, топлива и продовольственных товаров в районы Крайнего Севера и приравненные к ним местности и субвенции на компенсацию тарифов на электроэнергию территориям Дальнего Востока и Архангельской области. Начиная с 2005 г. целевая составляющая ФФПР в качестве обособленной части средств, передаваемых регионам в виде дотаций, будет ликвидирована[35] . Планируется отменить включение целевых средств, направленных на "северный завоз" и компенсацию энерготарифов, в состав ФФПР. Таким образом, фонд будет охватывать только нецелевые дотации. При этом предполагается применение особого порядка перечисления средств ФФПР с учетом сезонной потребности бюджетов в финансировании приоритетных расходов.

2.3. Бюджетная политика Российской Федерации

Бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом является одним из основных инструментов экономической политики государства. Бюджетная политика на очередной финансовый год определяется Бюджетным посланием Президента РФ, направляемом Федеральному Собранию в начале (не позднее марта) предшествующего года.

Так как наиболее важными направлениями бюджетной политики являются сбор бюджетных доходов, выполнение бюджетных обязательств, управление бюджетным дефицитом и государственным долгом, то и эффективность всей бюджетной политики может быть оценена по результативности деятельности органов исполнительной власти в указанных направлениях. Состояние государственных финансов оказывает весьма сильное воздействие на реальную экономику, поэтому динамика основных макроэкономических показателей также может выступать одним и критериев успешности варианта осуществляемой бюджетной политики.

В качестве критериев эффективности бюджетной политики можно предложить следующие[36] : уровень собираемости бюджетных доходов в целом, налогов в частности; уровень выполнения бюджетных обязательств; величину бюджетного дефицита и скорость роста государственного долга; объем финансовых ресурсов, отвлекаемых на обслуживание государственного бюджета; уровень монетизации бюджетного дефицита; величину валютных резервов, используемых для финансирования бюджетного дефицита; динамику валового внутреннего продукта; уровень безработицы; степень выполнения законодательных и приравненных к ним актов о бюджете.

В послании Президента РФ Федеральному собранию на 2004 г. поставлена задача удвоения объема ВВП в течение 10 лет. Необходимость решения этой задачи подтверждена и в послании на 2005 г. Названная задача связывается с перспективой роста благосостояния, уменьшения доли населения, находящегося за чертой бедности. В печати неоднократно была представлена информация о весьма настороженном отношении к решению названной задачи федеральных министров - министра финансов и министра экономического развития и торговли. Ими высказывались сомнения в реалистичности поставленной задачи, что нашло отражение и в официальных прогнозах социально-экономического развития на предстоящие три года. Россия в ближайшее время не только не компенсирует "потери" ВВП от недостижения в предыдущие годы среднегодового темпа прироста ВВП на уровне 7,15%, но и в последующие годы не достигнет такого темпа. Об этом говорят все проектировки о унциального прогноза, согласно которому даже при оптимистическом сценарии прирост ВВП в 2005-2007 гг. будет достигнут соответственно 6,3; 6,1; 5,5%.

Как же подчинена решению этой задачи концепция проекта федерального бюджета на 2005 г., какие меры требуется принять безотлагательно?

Вот уже пять лет федеральный бюджет (и бюджет расширенною правительства, включающий все уровни бюджетной системы, в том числе государственные внебюджетные фонды) фактически является профицитным. На 2000 г. профицит в законе о бюджете не предусматривался, но был достигнут

Эффективная бюджетная политика государства невозможна без быстрого роста социально и технологически ориентированных государственных расходов благодаря которым государство способно придать необходимую направленность всей промышленной политике, изменить структуру производства с учетом реальностей международной конкуренции и собственных потребностей Активная структурная политика государства может потребовать планирования дефицитов бюджетов. Предусматриваются наиболее щадящие источники покрытия дефицита, перераспределяются первичные доходы, которые традиционно менее эффективны, используется институт государственного внутреннего долга. Как показал опыт 1990-х гг., особенно активными в приобретении ценных бумаг были владельцы финансовых ресурсов, не имеющие опыта рискового инвестирования, но желающие получать твердые проценты на предоставленный в кредит капитал.

В связи с постепенным ослаблением кризиса в бюджетной практике России с 2000 г. ежегодно предусматривается растущий профицит (табл. 6) Конечно, теперь поступление налогов существенно улучшилось Прежде нередко ситуация складывалась очень тяжелая. Относительно объема ВВП дефицит федерального бюджета в 1994 г. достиг максимума (10 5%) Иначе не могло и быть. Глубочайший спад производства, изображаемый графически в виде пропасти на неровной местности, сопровождался резким снижением рентабельности производства, ростом процентных расходов, низкой доходностью местных бюджетов и неудовлетворительной собираемостью итогов вследствие развития бартерной формы расчетов.

Таблица 6

Доходы, расходы, дефицит (профицит) федерального бюджета (в % к ВВП)

| Год | Доходы | Расходы | Дефицит (-) Профицит (+) |

| 1993 | 14,9 | 20,6 | -5,5 |

| 1994 | 13,4 | 23,4 | -10,0 |

| 1995 | 15,1 | 17,9 | -2,8 |

| 1996 | 14,9 | 18,6 | -3,7 |

| 1997 | 13,9 | 17,6 | -3,7 |

| 1998 | 11,9 | 17,2 | -5,3 |

| 1999 | 12,9 | 14,0 | .- 1,1 |

| 2000 | 16,0 | 14,6 | 1,4 |

| 2001 | 17,6 | 14,7 | 2,9 |

| 2002 | 19,4 | 17,8 | 1,6 |

| 2003 | 18,5 | 18,0 | 0,5 |

| 2004 | 17,9 | 17,4 | 0,5 |

| 2005 | 17,8 | 16,3 | 1,5 |

| 2006 | 18,4 | 17,1 | -1,3 |

В абсолютном выражении показатели сбалансированности консолидированного и федерального бюджета представлены в таблице 7.

Ставшая фактом "смена знака" на противоположный в бюджетной политике, курс на формирование профицита федерального бюджета создают иллюзию, будто бюджетная сфера профинансирована так хорошо, что еще остаются лишние средства. В действительности все хуже, чем преподносится в офицыальных документах.

Таблица 7.

Динамика основных показателей сбалансированности консолидированного бюджета РФ в 1992-2005 гг. (в млрд. руб.)

| Консолидированный бюджет РФ | ||||||||||||||

| Год | 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. |

| Доходы | 5,33 | 49,7 | 172,4 | 437,0 | 597,7 | 711,6 | 686,8 | 1213,6 | 2096,5 | 2301,2 | 3435 | 3421,4 | 4543,9 | 5478,3 |

| Расходы | 5,97 | 57,7 | 230,4 | 486,1 | 694,4 | 835,5 | 842,1 | 1258,0 | 1950,0 | 2285,4 | 3254,6 | 4202,9 | 4211,6 | 5200,2 |

| Дефицит(-) | ||||||||||||||

| Профицит(+) | -0,64 | -8,0 | -58,0 | -49,1 | -96,7 | -123,9 | -155,3 | -44,4 | + 146,5 | + 157,4 | + 181,02 | + 118,54 | +332,33 | +278,1 |

| Федеральный бюджет РФ | ||||||||||||||

| Доходы | 3,02 | 25,5 | 81,7 | 232,1 | 320,3 | 343,4 | 325,9 | 615,3 | 1132,1 | 1193,5 | 1998,4 | 2417,8 | 2742,8 | 3326,0 |

| Расходы | 3,98 | 35,4 | 142,7 | 275,2 | 400,0 | 436,6 | 472,2 | 666,9 | 1029,2 | 1193,4 | 1871,9 | 2435,6 | 2659,4 | 3047,9 |

| Дефицит(-) | ||||||||||||||

| Профицит(+) | -0,96 | -9,9 | -61,0 | -41,3 | -79,7 | -93,2 | -146,3 | -51,4 | + 102,9 | +0,1 | + 126,5 | +72,2 | +83,4 | +278,1 |

| Консолидированные бюджеты субъектов РФ | ||||||||||||||

| Доходы | 2,67 | 30,1 | 115,6 | 241,0 | 334,9 | 433,4 | 413,5 | 660,8 | 1065,9 | 1107,7 | 1437,3 | 1903,6 | 2141,1 | 2486,8 |

| Расходы | 2,35 | 28,2 | 112,6 | 247,0 | 351,9 | 468,1 | 422,5 | 653,8 | 1032,1 | 1092 | 1382,8 | 1857,2 | 1892,2 | 2486,8 |

| Дефицит(-) | ||||||||||||||

| Профицит(+) | +0,32 | + 1,9 | +3,0 | -6,0 | -17,0 | -34,7 | -9,0 | +7,0 | +33,8 | + 15,7 | +54,5 | +46,4 | +248,93 | 0,0 |

Практика планирования профицита бюджетов - отражение ряда взаимосвязанных процессов: невысокого качества прогнозирования объемов ВВП и поступающих доходов, занижения объема экономически и социально значимых расходов, связанных с функционированием бюджетной сферы, отказа государства от финансирования значительной части федеральных социальных мандатов. Это обусловливает возможность создания значительных резервов финансовых ресурсов в распоряжении Правительства РФ, использование которых не отражено в законе о бюджете и по которым не обязательно отчитываться, представляя парламенту проект закона об исполнении бюджета. Вряд ли нужно доказывать, что все это имеет негативные стороны.

Сложность прогнозирования динамики доходов в условиях действия конъюнктурных факторов роста ВВП (рост мировых цен на экспортируемую продукцию, включая энергоносители, значительное повышение темпов роста производства в различных отраслях и т. п.) не исключает получения дополнительных (профицитных) доходов. Но даже если потребности бюджетной сферы удовлетворяются на высоком уровне, рост доходов дает возможность увеличить наиболее значимые расходы, связанные с удовлетворением потребностей науки и образования, с обеспечением технологических прорывов, с повышением конкурентоспособности отечественных товаропроизводителей, с решением острых социальных проблем (борьба с инфекционными заболеваниями, в том числе с ВИЧ, наркоманией, детской беспризорностью и т. п.). Если доходы бюджета оказываются выше предусмотренных, существует реальная возможность активизировать инвестиционный процесс, особенно в государственном секторе экономики. В мировой практике существует правило: если рост доходов идет интенсивнее роста бюджетных расходов, то возможный профицит, формирующийся в процессе исполнения бюджета, становится основанием для внесения изменений и дополнений в ранее принятый закон о бюджете. В России тоже был опыт предусмотрительного распределения дополнительных доходов. В частности, в законах о федеральных бюджетах на 2000 и 2001 гг. предусматривались пропорции распределения возможных дополнительных доходов. Этому были посвящены специальные статьи закона (в 2001 г. ст. 120).

Если бы бюджетная сфера финансировалась на достаточном уровне, то перспектива получения дополнительных доходов могла продиктовать следующие меры, которые были предусмотрены ст. 88 Бюджетного кодекса: увеличение расходов бюджета, активизирующих экономический рост (например, инвестиции за счет Бюджета развития, о котором стараются не упоминать министр финансов, министр экономического развития и торговли); уменьшение объема продаж государственных предприятий и сохранение "критической массы" государственного сектора в экономике, который во всех странах является базой государственного макрорегулирования экономики; сокращение внешних заимствований, автоматически снижающее долю процентных расходов и увеличивающее долю непроцентных в структуре расходов бюджета, что открывает перспективу увеличения доли социально значимых текущих и капитальных расходов; внесение изменений в налоговое законодательство, позволяющее снизить ставки налогов, отменить некоторые из них, расширить применение стимулирующих деловую активность налоговых льгот.

Однако названная статья Бюджетного кодекса уже в августе 2000 г., спустя неполных 8 месяцев со дня его вступления в действие, была исключена. Более того, внесены изменения в Бюджетный кодекс, предусматривающие формирование (практически за счет профицита) Стабилизационного фонда, направления использования которого должны предусматриваться в ежегодно принимаемых законах о федеральном бюджете. Тем самым, казалось бы, снято противоречие практики формирования профицита принципу полноты отражения в расходах бюджета мобилизуемых доходов. Этот принцип (ст. 32 Бюджетного кодекса) означает, что все доходы и расходы бюджета подлежат отражению в бюджете в обязательном порядке и в полном объеме. В действительности концепции федеральных бюджетов последних лет, базирующиеся на них законы о бюджетах, практика их исполнения и принятия законов об исполнении вопиюще противоречат этому основополагающему принципу функционирования бюджетной системы, а также принципам сбалансированности, достоверности. В ст. 37 Бюджетного кодекса четко определено: "принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета". Именно реалистического подхода к определению основных показателей, закладываемых в расчеты при составлении бюджета, и недостает. Основные макроэкономические показатели (объем ВВП, фонд оплаты труда и т. д.) традиционно занижаются и, как следствие, уменьшаются объемы доходов и расходов федерального бюджета. Это способствует получению неучтенных дополнительных доходов, дает возможность создавать неконтролируемый финансовый резерв, что позволяет Правительству РФ исполнять федеральный бюджет без особого напряжения, чем во многом объясняется практически безуспешная попытка вывести из тени хотя бы часть теневого сектора экономики, где по-прежнему, по оценкам российских и зарубежных экспертов, создается около трети ВВП, реализуется примерно такая же доля не поступающих в бюджеты всех уровней доходов. В прогнозах социально-экономического развития России объем ВВП занижается постоянно, в том числе за счет неполного отражения роста фонда заработной платы и единого социального налога. Занижается экспортная выручка от продажи нефти. На 2005 г. в проектировки бюджета заложен уровень цен, оказавшийся в 1,5 раза ниже среднего за 8 месяцев 2004 г.

Практика формирования и накопления значительного по объему Стабилизационного фонда весьма своеобразно выявляет концепцию накопления, которое предстает скорее в докапиталистической ростовщической форме, чем в форме вложений средств в развитие производства. Конечно, это противоречит также принципу эффективного использования мобилизуемых в бюджет доходов. Каждый рубль поступающих в бюджет налогов и неналоговых платежей должен "работать" на экономику и социальную сферу. Профицитный бюджет противоречит принципу прозрачности исполнения бюджета, поскольку правительство использует профицит по своему усмотрению, по абсолютно "непрозрачным" схемам. Законодатель оказывается перед фактом самодеятельности в исполнении бюджета по расходам в части средств профицита и вынужден в дальнейшем принимать констатирующий реалии закон об исполнении бюджета в пропорциях, фактически отражающих нарушение закона о бюджете. Стабишзационньш фонд по существу является фондом страхования риска, связанного с деятельностью недальновидной бюрократии на федеральном уровне власти.

К сожалению, многие расходы бюджетной сферы финансируются по остаточному принципу, хотя налоги платят в расчете на качественное выполнение государством своих функций. Плательщики налогов практически оплачивают риски и платежи по бездарно используемым внешним и внутренним займам. И хотя благодаря высоким ценам на нефть внешние заимствования несколько были сокращены, но внутренние растут. Общая величина внутреннего государственного долга на конец 2002 г. законом о бюджете предусматривалась в объеме 752,1 млрд. руб., законом о бюджете на 2003 г. на начало 2004 г верхний предел государственного внутреннего долга предусмотрен в сумме 841 млрд. руб., в том числе за счет прироста задолженности по новым облигациям федерального займа с амортизацией долга - на 67 млрд. руб. при установлении верхнего предела государственного внешнего долга 123,7 млрд. долл.

2.3.1. "Бюджетная трехлетка" 2006-2008 гг.

Правительство впервые рассматривает проект перспективного трехлетнего бюджета. Дискуссии о необходимости среднесрочного бюджетного планирования ведутся не первый день. Еще в бюджетном Послании президента РФ Федеральному Собранию "О бюджетной политике в 2003 году" отмечалось, что перспективный финансовый план станет основой формирования ежегодных бюджетных проектировок, предусматривающей финансовые последствия принимаемых решений.

Разработанный сегодня перспективный финансовый план, отражающий основные задачи бюджетной политики и включающий главные параметры бюджетной системы на период 2006-2008 гг., свидетельствует о том, что макроэкономическая стабилизация достигнута. Однако темпы экономического роста снижаются (даже при росте цен на нефть).

Однако не учитывается, что несопоставимо больший ущерб при этом наносится производству даже в отраслях, не имеющих прямого бюджетного финансирования. Из-за низких пенсий и заработков в бюджетной сфере, снижения масштабов жилищного и дорожного строительства страдают не только конкретные люди, но и экономика страны в целом, поскольку результатом такой политики является сокращение внутреннего платежеспособного спроса, а ценовые перекосы расширяют нерыночный анклав в экономике. Важно понимать следующее: разумные объемы и структура государственных расходов — это один из достаточно мощных рычагов преодоления экономического кризиса и усиления активизации экономического роста. Следует отметить, что резервы роста производительности труда в рыночном секторе далеко не исчерпаны, а инвестиции в живой труд в бюджетном секторе — это выполнение социальных функций государства, и ориентиры для оценки стоимости трудовых ресурсов для рыночного сектора.

Необходимо изменить налоговое законодательство и ужесточить налоговое администрирование. Однако в проведении экономической политики правительство продолжает ориентироваться на пассивную стабилизацию сложившейся ситуации, используя ограниченный набор довольно примитивных монетарных методов. Стабилизационный фонд непрерывно растет: на начало 2005 г. он составлял 739,4 млрд. руб., в конце года достигнет 884,5 млрд., в IV квартале 2006 г. (с учетом досрочного погашения внешнего долга) его объем планируется в размере 1739,9 млрд., к концу 2007 г. — 1981,2 млрд., а к концу 2008 г. он может составить 2327,7 млрд. руб.

Профицит федерального бюджета не уменьшается: если по закону в 2005 г. он может составить 387,8 млрд. руб., то в 2006 г. — примерно 500,3 млрд. руб. Правда, несмотря на все старания правительства, практически не сокращается внешний государственный долг. Ожидается, что с учетом досрочного погашения в 2005 г. он составит 2444,4 млрд. руб., а в 2006 г. — 2359,4 млрд. руб. Такая ситуация была вполне предсказуемой, ибо, поставив нашей экономике диагноз "голландская болезнь", правительство доступными его пониманию монетарными методами старалось "сбить температуру у больного", активно "откачивая" финансовые ресурсы из экономики. Но "больной" до сих пор все еще в агонии. В этом правительству достойно помогала денежно-кредитная политика ЦБР, основанная на поддержке экспортной составляющей экономики: эмиссию денежной массы он производит в объеме, равном стоимости вывоза нефти, что только провоцирует появление дополнительных проблем. Конечно, правительство пугает не сам факт лишних денег, а то, что даже небольшая утечка из этих огромных резервуаров может подстегнуть инфляцию, которая уходит из-под его контроля. Задача обеспечения финансовой стабильности не может быть трансформирована в задачу самодостаточности фискальной политики федерального бюджета.