| Похожие рефераты | Скачать .docx |

Дипломная работа: Повышение эффективности производственно-хозяйственной деятельности на предприятии (на примере ОАО "Смолевичский молочный завод")

В ведение

Переход к рыночной экономике требует от предприятий повышения эффективности производственно-хозяйственной деятельности на основе достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т. д. Важная роль в осуществлении этой задачи отводится поиску новых направлений в деятельности предприятия (внедрение новых технологий, повышение качества и т. д.).

Переход к рыночной экономике требует от предприятий повышения эффективности производственно-хозяйственной деятельности на основе достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т. д. Важная роль в осуществлении этой задачи отводится поиску новых направлений в деятельности предприятия (внедрение новых технологий, повышение качества и т. д.).

Повышение эффективности производственно-хозяйственной деятельности – это один из важнейших экономических рычагов не только в системе управления производством в целом, но и в системе внутрихозяйственного планирования, контроля и анализа. Поэтому разработка мероприятий по повышению эффективности производственно-хозяйственной деятельности является одной из главных задач деятельности предприятия.

В настоящее время необходимо добиться повышения рентабельности, ликвидации убыточности и увеличения прибыли, прежде всего, за счет повышения эффективности производственно-хозяйственной деятельности. Прибыль и рентабельность предприятия зависит от производственной, снабженческой и сбытовой деятельности, осуществляемой предприятием. На современном этапе развития экономики Республики Беларусь повышенное значение имеет проблема эффективности производственно-хозяйственной деятельности.

В связи с этим проблемы совершенствования эффективности производственно-хозяйственной деятельности предприятия в настоящее время являются наиболее важными, что и указывает на актуальность выбранной темы дипломной работы. Актуальность выбранной темы также обусловлена необходимостью совершенствования системы стратегического управления, разработки стратегии деятельности организации, повышения финансовой устойчивости производственно-хозяйственной деятельности, совершенствования технических факторов производства и улучшения качества производимой продукции.

В качестве объекта исследования было выбрано ОАО «Смолевичский молочный завод». ОАО «Смолевичский молочный завод» – одно из стабильно работающих предприятий пищевой промышленности Минской области, занимающее прочные позиции на рынке. Целью деятельности ОАО «Смолевичский молочный завод» является хозяйственная деятельность, направленная на извлечение прибыли. Поэтому представляет интерес проанализировать производственно-хозяйственную деятельность ОАО «Смолевичский молочный завод».

Предметом исследования является производственно-хозяйственная деятельность и пути повышения ее эффективности.

Целью данной работы является анализ и разработка мероприятий по повышению эффективности производственно-хозяйственной деятельности организации на основе эмпирического анализа теоретического и практического материала.

Задачами, которые необходимо решить для достижения поставленной цели, являются:

— изучить теоретические аспекты организации и управления производственно-хозяйственной деятельностью предприятия;

— определить основные показатели производственно-хозяйственной деятельности предприятия;

— охарактеризовать деятельность предприятия и исследовать его технико-экономические показатели;

— проанализировать объемы реализации продукции и структуру трудового персонала занятого в производстве;

— разработать мероприятия по повышению эффективности производственно-хозяйственной деятельности организации.

Для достижения цели и задач данной работы применялись следующие методы исследования: экономико-статистический метод обработки информации, сравнительный анализ, анализ нормативных документов и др.

В процессе работы были использованы бухгалтерские документы (балансы, отчеты о затратах на производство и реализацию продукции и другие документы), данные статистической отчетности за 2006, 2007 и 2008 годы, план технического развития на 2010год, плановые и нормативные документы, монографии и статьи в научных журналах, законы, постановления правительства, статьи периодической печати, справочники, схемы и графики.

1. Производственно-хозяйственная деятельность предприятия: сущность, содержание и оценка её состояния

1.1 Сущность и содержание производственно-хозяйственной деятельности предприятия

Современный этап развития экономики Республики Беларусь характеризуется повышением значимости проблем эффективности производства. Сложившийся на отечественных предприятиях уровень эффективности в значительной степени сдерживает темпы экономического роста в стране. Повышение эффективности производственно-хозяйственной деятельности во всех отраслях хозяйствования становится важным фактором решения задач поступательного развития экономики.

В условиях перехода отечественной промышленности к функционированию в рыночной среде объективно необходима разработка концепции эффективной производственно-хозяйственной деятельности на промышленных предприятиях. На динамику производственно-хозяйственной деятельности оказывает влияние множество факторов: техническая оснащенность производства, уровень технологии, качество рабочей силы, энерговооруженность труда и т.п. Но эти факторы лишь создают потенциальную возможность для повышения эффективности производственно-хозяйственной деятельности. Ее реальное повышение уже зависит от состояния организации и управления производством.

Целью деятельности любого промышленного предприятия является выпуск определенной продукции (выполнение работ, оказание услуг) установленного объема и качества, в определенные сроки. Но при установлении масштабов производства следует исходить не только из народнохозяйственных и индивидуальных потребностей в данной продукции, но и в необходимости учитывать достижение максимального уровня ее эффективности. Поэтому оценивать качество работы промышленного предприятия следует, прежде всего, посредством определения эффективности производственно-хозяйственной деятельности предприятия.

Высокая эффективность производства является необходимой и решающей предпосылкой систематического расширенного воспроизводства.

Эффективность производства относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением конечной цели развития производства в целом и каждого предприятия в отдельности.

Экономическая теория определяет категорию эффективности как результативность производственного процесса, производственной системы или конкретной формы хозяйствования. В наиболее общем виде экономическая эффективность производства представляет собой количественное соотношение двух величин — результатов хозяйственной деятельности и произведенных затрат (в любой пропорции).

Повышение эффективности производственно-хозяйственной деятельности предприятия — одна из центральных проблем экономики. Для успешного решения многообразных экономических и социальных задач нет другого пути, кроме резкого повышения эффективности всего общественного производства.

Сущность эффективности производственно-хозяйственной деятельности трактуется большинством экономистов как достижение максимальных результатов в интересах общества при минимально возможных затратах. Поэтому определение этого показателя должно базироваться на сопоставлении результата производства с совокупными затратами живого и прошлого труда, обусловившими данный результат.

Важнейшим предварительным условием создания целостного и эффективного хозяйственного механизма, адаптации предприятий к условиям регулируемого рынка является дальнейшая разработка комплекса теоретических и методических вопросов в планировании и учете. В связи с этим возникает необходимость конкретизации направлений действия и использования главных внутренних и внешних факторов повышения эффективности деятельности субъектов хозяйствования.

Особая значимость проблемы эффективности производства предопределяет необходимость правильно учитывать и анализировать уровень и масштабы эффективности всех средств и элементов производства. Определение эффективности требует применения методов количественного анализа и измерения, что предполагает установление критерия эффективности производственно-хозяйственной деятельности.

Эффективность производственно-хозяйственной деятельности в конечном итоге выражается в повышении производительности труда. Следовательно, уровень производительности труда является критерием эффективности производства. Чем выше производительность труда и, следовательно, ниже издержки производства, тем выше экономическая эффективность затрат труда.

Процесс производства на любом предприятии осуществляется при взаимодействии трех определяющих показателей: персонала (рабочей силы), средств и предметов труда. Используя наличные средства производства, персонал предприятия выпускает социально полезную продукцию или представляет производству бытовые услуги. Это означает, с одной стороны, имеют место затраты живого и овеществленного труда, а с другой – такие или иные результаты производства (деятельности). Последние зависят от масштабов применяемых средств производства, кадрового потенциала и уровня его использования.

В зарубежной практике как синоним термина «результативность хозяйствования» обычно применяется термин «производительность системы производства и обслуживания», когда под производительностью понимают эффективное использование ресурсов (труда, капитала, земли, материалов, энергии, информации) за производства разнообразных товаров и услуг.

Следует отметить, что в практической деятельности отечественных предприятий возможности повышения эффективности производства в должной степени не используются. Одной из причин такого положения является то, что задачи повышения эффективности производства мало связываются с организационными направлениями работы предприятий. Возникает задача определить и обосновать роль и место организации производства в комплексе мер по обеспечению роста эффективности функционирования предприятий, попытаться сформировать научную концепцию эффективной организации производства на предприятиях.

В основу концепции должны быть положены закономерности и принципы базовых производственных дисциплин, и практический опыт отечественных и зарубежных предприятий.

Целью создания концепции эффективной организации производства является развитие теории организации производственных систем и формирование методов и средств организационной деятельности, обеспечивающих достижение наивысшей эффективности организации промышленного производства.

При этом следует исходить из предложения о том, что эффективная организация производства не должна ориентироваться лишь на снижение производственных затрат, а призвана наряду с ресурсосбережением обеспечить достижение предприятием устойчивой производственной деятельности, выпуска продукции высокого качества, упрощение производственных и управленческих процедур, сокращения длительности производственного цикла и ускорения выпуска продукции.

На уровень эффективности производства оказывает влияние множество факторов различного характера. К их числу можно отнести изменения в техническом уровне производства и качестве рабочей силы, повышения уровня автоматизации производственных процессов, рост фондовооруженности труда, проникновение информационных технологий в сферу производства и управления. Однако эти изменения в техническом базисе производства лишь создают предпосылки для повышения эффективности. Реальный рост эффективности обеспечивается реализацией возможностей организации и управления производством.

Внедрение в производство самых совершенных средств автоматизации и передовых производственных технологий может не только не привести к росту эффективности, но и обернуться потерями и убытками в том случае, если организация и управление производством не обеспечат проектную загрузку мощностей, необходимую их пропорциональность, четкое планирование и снабжение рабочих мест всеми необходимыми ресурсами. Именно организация производства и система управления призваны создать все необходимые организационные и социально-экономические условия, которые и предопределяют достижение роста эффективности производства.

По мере возрастания технологической сложности производства, внедрения наукоемких технологий, широкого применения средств автоматизации и роботизации усложняются процессы подготовки производства, производственного планирования, координации деятельности всех участников производственного процесса, организации труда и мотивации работников. При этом следует учитывать, что в условиях высокоавтоматизированного производства эффективность работы предприятия все больше зависит от технико-экономических характеристик оборудования, условий его эксплуатации и использования. В связи с этим возрастает роль человеческого фактора, определяются задачи разработки и реализации групповых форм организации и мотивации труда, применения методов обогащения работ, повышения степени самостоятельности и ответственности работников.

Важным постулатом концепции эффективной организации производства является формирование такой производственной стратегии, которая бы ориентировала руководителей предприятий на решение задач роста эффективности. Выбор стратегии во многом определяется характером рыночной конъюнктуры, формами конкурентной борьбы, материальными возможностями предприятия и уровнем подготовки управленческих кадров, экономической политикой государств.

Повышение эффективности производства определяется производственной стратегией, направленной на совершенствование и техническое развитие производства, минимизацию издержек, серьезное обновление технического базиса производства. Именно такое направление стратегии обусловливает собой степень технического перевооружения предприятия, создание современной организации производства, и как следствие - повышение эффективности. Однако реализация такой стратегии требует крупных инвестиций и длительного времени для ее реализации. В силу этих причин многие отечественные предприятия применяют стратегию другого типа. Такая стратегия направлена на оптимизацию текущих финансовых показателей, использование малоквалифицированной рабочей силы, искусственное повышение цен, решение возникающих частных проблем и сбоев производства.

Формирование эффективной организации производства должно базироваться на положениях, отражающих возможности воздействия организации на формирование высокого уровня эффективности во всех сферах деятельности предприятия. Характер этих положений указывает на направления работы по приведению организации производства в состояние, соответствующее требованиям повышения эффективности на современном этапе развития промышленного производства.

Важнейшим источником роста эффективности производственно-хозяйственной деятельности предприятия является устранение потерь. На отечественных предприятиях четко определяются следующие виды потерь:

— потери рабочего времени, которые являются следствием недостатков в производственном планировании, организации и обслуживании рабочих мест, перерывов в ходе процессов, низкой трудовой дисциплины;

— потери, обусловленные неполным использованием производственных мощностей и выражающиеся в снижении возможных объемов выпуска продукции;

— повышенные относительно нормативных величин запасы сырья, материалов, незавершенного производства и готовой продукции ведут к излишним затратам на хранение, увеличению времени производства, омертвлению оборотных средств;

— потери перепроизводства вызываются изготовлением продукции в больших количествах, чем требуется потребителю, или выпуском изделий до предусмотренного заказчиком срока.

Устранение или существенное сокращение потерь является важным условием реализации на отечественных предприятиях прогрессивных систем бережливого производства.

В современных условиях непременным требованием при решении задач повышения эффективности производства становится ускорение производственных процессов, которое находит выражение в сокращении длительности производственного цикла. Факторами, обеспечивающими решение этой задачи, является не только сокращение трудоемкости продукции на основе применения производственных технологических процессов, но и широкое использование организационных методов и средств: сокращение перерывов в ходе производственного процесса, оптимизация маршрутов движения предметов труда, уменьшение времени наладки оборудования и контрольных операций. Не меньшее значение имеет и ускорение процессов освоения производства новых видов продукции.

Важной задачей является и решение организационных вопросов, связанных с обеспечением выпуска продукции высокого качества. На предприятиях должна быть создана внутрифирменная система обеспечения качества, предполагающая создание необходимых организационно-технических условий, реализация которых будет гарантировать выпуск продукции должного качества. Одновременно должны решаться вопросы управления стоимостью качества с целью минимизации затрат, связанных с обеспечением качества продукции.

Следует также иметь в виду, что в последнее время наметились тенденции к изменению затрат на производство: доля затрат труда в себестоимости продукции постоянно снижается, а удельный вес материальных и энергетических затрат, расходов на содержание оборудования, на транспортировку и хранение, обеспечение качества неуклонно растет. Поэтому острие организационной работы должно быть направлено на поиск и реализацию возможностей экономии материальных и энергетических ресурсов, внедрение прогрессивных систем эксплуатации оборудования, логических принципов управления материальными потоками.

Координальное решение проблемы повышения эффективности на предприятиях предполагает дальнейшее развитие систем организации и управления производством. Одним из возможных направлений этой работы является применение программно-целевых методов управления.

Представляется возможным осуществление разработки и реализации на предприятиях целевых программ повышения эффективности производства. В наиболее общем виде такая целевая программа может представлять собой взаимосвязанный комплекс мероприятий технического и организационного характера, реализация которых должна обеспечить достижение заданного уровня повышения эффективности производства в целом на предприятии или в его отдельных подразделениях. В программе должны быть увязаны выделяемые для ее реализации ресурсы, исполнители и сроки завершения.

Устойчивый рост эффективности производственно-хозяйственной деятельности предполагает непосредственное участие во всей деятельности, связанной с решением этой задачи высшего эшелона управленческих кадров. Для этого управленцы верхнего уровня должны разбираться в производственных вопросах, иметь опыт внедрения новой техники и технологии, знать принципы организации производства и труда. В эпоху ныне происходящего технологического взрыва число специалистов по производству, организации и управлению производством, должны возрастать, чтобы сфера управления могла справляться с задачами повышения эффективности производственно-хозяйственной деятельности в современных условиях.

1.2 Критерии, показатели, характеризующие состояние производственно - хозяйственной деятельности

Процесс измерения ожидаемого или достигнутого уровня состояния производственно-хозяйственной деятельности предприятия (организации) методологически связан, прежде всего, с определением соответствующего критерия и формированием соответствующей системы показателей.

Поднимая проблему формирования системы показателей диагностики состояния производственно-хозяйственной деятельности предприятия, следует отметить, что мировая практика располагает довольно обширным спектром оценочных процедур, которые используются в различных отраслях знаний, анализируют системы всех классов и служат многочисленным целям. Однако, несмотря на большое разнообразие, тем не менее, существует определенный пробел, проявляющийся в отсутствии комплексной методологической базы для оценки состояния производственно-хозяйственной деятельности предприятия.

Таким образом, было бы нецелесообразно игнорировать те исследования, результатом которых явились определенные качественные наработки по отношению к обозначенной проблеме, а также способствующие решению сопряженных данной проблеме задач. В этом случае поиск может быть сведен к адаптации существующих методов и выявлению наиболее эффективных механизмов, определяющих возможность их применения для целей оценки составляющих, входящих в состав производственно-хозяйственной деятельности предприятия.

В результате основная проблема сводится к созданию сбалансированной системы критериев, способной интегрировать различные методики оценки состояния производственно-хозяйственной деятельности предприятия.

Система показателей эффективности производственно-хозяйственной деятельности должна включать несколько групп: обобщающие показатели эффективности производства, показатели эффективности использования труда, показатели эффективности использования технических средств, показатели эффективности использования финансовых средств (оборотных средств и инвестиций).

Для всесторонней оценки уровня и динамики абсолютной экономической эффективности производства, результатов производственно-хозяйственной и коммерческой деятельности предприятия рядом с приведенными основными стоит использовать также и специфические показатели, что показывают степень использования кадрового потенциала, производственных мощностей, оборудования, отдельных видов материальных ресурсов и др.

Проблемы развития, мотивации и оценки кадрового потенциала, как показывает практика, всегда являлись основой ключевых концепций и парадигм. Однако значительные сложности в данном вопросе касаются даже не столько проблемы выработки критериев оценки персонала, чему и были в разное время посвящены работы таких ученых, как В.Д. Андрианова, В.Р. Веснина, О.С. Виханского, А.И. Наумова, В.П. Галенко, Г. Кунца и др., сколько поиску основ для создания действенных программ стимулирования и развития на основе системы оценки кадров. Значимость данного вопроса столь очевидна, что в свое время нашла поддержку в общегосударственных нормативных актах, касающихся оценки эффективности труда и формирования управленческих решений на предприятии.

Вместе с тем исследование проблем оценки кадров и программ кадрового развития в отрыве от производственной деятельности не представляется возможным. Помимо этого, кадровая политика должна опираться и строиться исходя из реальных возможностей современного предприятия, что опять-таки возвращает к вопросам формирования направления развития на основе комплексной оценки производственно-хозяйственной деятельности.

Также не менее значимым моментом, определяющим возможность и направление развития предприятия, и повышение эффективности производственно-хозяйственной деятельности, является оценка его финансовой составляющей. Становление рынка активно способствовало внедрению в практику функционирования современного предприятия целой системы показателей оценки его финансового положения и возможностей. И в этой связи вполне уместно будет применить для формирования системы оценки финансового потенциала предприятия отдельные группы показателей, среди которых: показатели финансовой устойчивости, рентабельности, себестоимости.

Что касается методологических основ оценки составляющих производственно-хозяйственной деятельности предприятия, то в целом они имеют общие черты, однако существуют и отличия. Как известно из теории системного анализа, любую проблемную ситуацию можно описать словесно или формально – при помощи специальных математических выражений. Сами по себе существующие различные описания термина «производственно-хозяйственная деятельность предприятия» и ее элементов, явно не достаточно для определения количественных характеристик. Поэтому первым этапом решения задачи оценки состояния производственно-хозяйственной деятельности является перевод вербального описания в формальное.

Для решения проблемы перевода неформального описания в формальное в различных областях деятельности используются специальные приемы и методы. Это методы типа «мозговой атаки», «сценариев», экспертных оценок и т. п.

В связи с тем, что определенное количество характеристик элементов производственно-хозяйственной деятельности не имеет смысла формировать в виде относительных величин, также достаточно затруднительно выразить их абсолютно, то наиболее целесообразно при оценке элементов производственно-хозяйственной деятельности предприятия использовать два больших класса: количественные и качественные методы.

Оценка элементов, образующих производственно-хозяйственную деятельность, должна сводиться к анализу конкретных характеристик объекта. Каждый из указанных элементов может быть охарактеризован множеством показателей. Дальнейшее решение проблемы предполагается перенести в русло преобразования получаемых значений по качественным и количественным показателям диагностики элементов производственно-хозяйственной деятельности к единому стандарту, позволяющему оценить общий уровень производственно-хозяйственной деятельности, с последующей выработкой стратегии его развития.

В целом, кроме оценки финансового состояния производственно-хозяйственной деятельности предприятия, важнейшими показателями, характеризующими состояние производственной деятельности предприятия, по мнению многих авторов, является оценка его технического уровня (см. таблицу 1.1).

Таблица 1.1 - Система показателей оценки технического уровня производства

| Показатель |

Расчетная формула |

| Фондоотдача |

Годовой выпуск продукции / средняя стоимость основных и оборотных производственных фондов |

| Фондовооруженность труда |

Среднегодовая стоимость основных производственных фондов (ОПФ) по остаточной стоимости, тыс. р./ среднесписочная численность ППП (рабочих) |

| Электровооруженность труда |

Установленная мощность, тыс. кВт-ч / среднесписочная численность ППП (рабочих) |

| Коэффициент обновления оборудования |

Балансовая стоимость введенного оборудования за год, тыс. р. / стоимость основных производственных фондов (активная часть) на конец анализируемого периода, тыс. р. |

| Коэффициент выбытия оборудования |

Балансовая стоимость выбывшего оборудования за год, тыс. р. / стоимость основных производственных фондов (активная часть) на конец года, тыс. р. |

| Доля оборудования в возрасте до 10 лет |

Балансовая стоимость оборудования в возрасте до 10 лет на конец года, тыс. р. / Балансовая стоимость всего оборудования на конец года, тыс. р. |

| Коэффициент модернизации оборудования |

Балансовая стоимость модернизированного оборудования за год, тыс. р. / Балансовая стоимость всего оборудования на конец года, тыс. р. |

| Коэффициент применения прогрессивных технологических процессов |

Объем продукции, изготовленной с применением прогрессивных технологических процессов, р. / общий объем изготовленной продукции, р. |

| Степень охвата рабочих механизированным и автоматизированным трудом |

Число рабочих, выполняющих работу с помощью механизмов на конец года, чел. / среднесписочная численность рабочих, чел. |

Техническая сторона производства имеет первостепенное значение для экономики предприятия. От нее зависит рост производительности труда, экономное расходование сырья, материалов, электроэнергии, выпуск продукции высшего качества.

При анализе технического уровня производства устанавливается степень оснащенности предприятия машинами и оборудование для нормального хода производственного процесса, соответствие их современному уровню науки и техники, прогрессивность технологических процессов. С этой целью и изучается соответствующая система показателей. Соответствие оборудования современному техническому прогрессу можно выявить по возрастному составу, степени износа, удельному весу прогрессивного оборудования в общем его количестве и стоимости.

Так, фондовооруженность труда показывает уровень оснащенности работников основными производственными фондами. Рост фондовооруженности отражает замещение труда техникой, ликвидацию ручных процессов, повышение степени механизации и комплексной механизации производства.

Электровооруженность труда - показатель, характеризующий обеспеченность труда электрической энергией, это составная часть энерговооруженности

Повышение электровооруженность труда — важное условие научно-технического прогресса и роста производительности общественного труда.

Уровень состояния оборудования выявляется с помощью коэффициента обновления оборудования (характеризует степень обновления оборудования, процесса расширения производства, ввода в действие новых объектов и т.д.); коэффициент выбытия оборудования (характеризует интенсивность их выбытия).

Уровень механизации (автоматизации) труда выявляется с помощью коэффициента механизации. При анализе также используются удельный вес рабочих, выполняющих операции полностью механизированным способом; численность занятых ручным трудом на подъемно-транспортных, погрузочных и складских работах. Эффект повышения уровня механизации труда определяется сокращением численности занятых ручным трудом, снижением трудоемкости продукции (повышением производительности труда за счет роста технического уровня производства).

Выше было сказано, что достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объёма продукции и повышения эффективности производства. От обеспеченности предприятия трудовыми ресурсами, и эффективности их использования зависит объём и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и, как результат, объём производства продукции, её себестоимость, прибыль и ряд других экономических показателей. Следовательно оценку кадров возможно провести по следующим показателям:

— коэффициент по приёму – это отношение числа принятых работников к среднесписочной численности ППП;

— коэффициент по увольнению – это отношение числа уволенных работников к среднесписочной численности ППП;

— коэффициент общего оборота - это отношение численности поступивших и выбывших работников к среднесписочной численности ППП;

— коэффициент постоянства состава персонала предприятия – это отношение числа работников, проработавших весь год к среднесписочной численности ППП;

— коэффициент текучести кадров – это отношение числа уволенных по собственному желанию и за нарушение трудовой дисциплины к среднесписочной численности ППП.

Таким образом, мы логично убеждаемся в актуальности данных показателей при анализе состояния производственно-хозяйственной деятельности предприятия. На основе анализа результатов производственно-хозяйственной деятельности предприятия в проектной части будут разработаны рекомендации по их улучшению.

2. Анализ производственно-хозяйственной деятельности оао «Смолевичский молочный завод»

2.1 Описание предприятия

2.1.1 Общая характеристика

Открытое акционерное Общество «Смолевичский молочный завод» (Далее – Общество) создано решением Минского областного исполнительного комитета от 26 июня 1959 года (выписка № 6 из протокола №6) и приказом Минскоблимущества № 29 от 8 августа 1995 г. и № 63 от 27 декабря 1995 г. путем преобразования государственного предприятия «Смолевичский молочный завод» в соответствии с законодательством об акционерных обществах, о разгосударствлении и приватизации государственной собственности в Республике Беларусь.

Общество перерегистрировано решением Минского исполнительного комитета от 29 июня 2001 г. № 480 в Едином государственном реестре юридических лиц и индивидуальных предпринимателей за № 6001265111. Учредителем Общества от имени Государства является Минский областной исполнительный комитет.

Цель деятельности Общества - хозяйственная деятельность, направленная на извлечение прибыли.

Основной вид деятельности – производство молочных продуктов.

Юридический адрес: 222201, г. Смолевичи, ул. Социалистическая, 12а.

Вышестоящая организация – Государственное Учреждение

«Миноблторгпродпром».

Директор – Смирнов Сергей Петрович; тел. 722538, тел./факс 722723.

В установленном законодательством порядке Общество осуществляет внешне-экономическую деятельность.

Другие виды деятельности осуществляемые на предприятии:

— организован участок по ремонту и техническому обслуживанию холодильных и молочных установок в хозяйствах района;

— организована сторожевая охрана предприятия;

— организован транспортный участок по вывозу молока из хозяйств и доставке продукции в торговые предприятия;

— организована фирменная торговля;

— принята на баланс предприятия столовая.

2.1.2 История создания предприятия

ОАО «Смолевичский молочный завод» был построен в 1958 году как специализированное предприятие по выпуску цельномолочной продукции. В июле 1987 года завод стал самостоятельной производственной единицей. В тот же год была заказана проектная документация на реконструкцию старого завода с технико-экономическим обоснованием. За этот период была построена действующая котельная на газовом топливе, подведён газопровод, построена новая электроподстанция, корпус бытовых помещений с залом заседаний. Введён в эксплуатацию 40-квартирный жилой дом. Построен новый типовой склад с мастерской, цех пастеризации молока, в марте 2001 г. открылся магазин фирменной торговли и кафетерий «Фантазия». В том же году для расширения ассортимента и наиболее полного удовлетворения покупательского спроса были установлены три автомата для фасовки сметаны и молока в полиэтиленовые пакеты АО - 111, в 2000 г. установлен универсальный упаковочно-фасовочный автомат «Паспак-Р». Теплоснабжение предприятия осуществляется собственной котельной, работающей на газообразном топливе. В котельной установлено четыре котла Е1-09-Г-2.

В 2002 г. была применена новая технология химической промывки котлов, бойлерных установок. Снабжение холодом осуществляется собственной аммиачно-холодильной установкой.

В 2004 г. начато перевооружение завода, устанавливается современное энергосберегающее оборудование: произведена замена воздушного компрессора, установлен энергосберегающий компрессор марки CSA – 8 – 20, установлено три компрессора марки П – 110.

В 2004 г. был произведен ремонт маслокамеры и отстроен новый холодильник готовой продукции с использованием энергосберегающих фрионовых охлаждающих агрегатов.

Во втором квартале 2005 г. был приобретен автомат по фасовке творога и масла в брикеты. Налажена фасовка творога 9%-ной жирности, сладкой творожной массы нежирной с изюмом и масла крестьянского.

В 2005 г. введена в эксплуатацию артезианская скважина, с установкой энергосберегающего регулятора.

В 2006 г. предприятием был подписан договор совместной деятельности с ООО «Ньювента» по производству полутвердых сыров. В этом же году начато строительство нового цеха на имеющихся недостроенных площадях. В 2007 г. этот цех был введен в эксплуатацию. Необходимо отметить, что цех построен за счет собственных средств завода.

Как ясно из истории развития предприятия, ОАО «Смолевичский молочный завод» относится к отрасли пищевая промышленность. В настоящее время эта отрасль представлена множеством предприятий, выпускающих аналогичную продукцию повседневного спроса. ОАО «Смолевичский молочный завод» занимает незначительный удельный вес во всей отрасли, так как его производство ориентировано в основном на удовлетворение потребностей в молочной продукции населения Смолевичского района, г. Жодино и небольшого процента населения г. Минска и г. Борисова.

ОАО «Смолевичский молочный завод» является открытым акционерным обществом, и его деятельность регулируется Уставом, утвержденным на общем собрании акционеров.

Акционерное общество расположено в г. Смолевичи Минской области. На сегодняшний момент в состав предприятия входят основной цех, здание котельной, компрессорной, складские помещения, административное здание.

Производственные мощности предприятия ОАО «Смолевичский молочный завод» составляют 83,8 т сырья в смену.

Переработка молока составляет 75 т в смену или мощности загружены на 89,5 %.

Целью предприятия является удовлетворение потребностей потребителя качественной и полезной продукцией. Предлагаемый ассортимент продукции постоянно расширяется в соответствии с требованиями рынка.

Миссию предприятия можно сформулировать следующим образом: деятельность направлена на завоевание прочного и ведущего положения на рынке.

Главная ключевая цель нашего предприятия – получение как можно больше прибыли от производства и реализации продукции. Достижение этой цели невозможно без выделенных подцелей. Подцелью маркетинга является увеличение объема продаж продукции за счет повышения конкурентоспособности и поиска новых рынков сбыта. Подцелью сферы производства является увеличение объема производства в результате эффективного использования мощностей и применения нового универсального оборудования. Одной из главных подцелей является увеличение производительности работы персонала предприятия, это можно достичь за счет мотивации к труду (премии и другие поощрения), а также за счет создания принципиально новых отношений между подчиненными и руководителями. Современная организация не может игнорировать и инновационные процессы, она должна постоянно работать с научно-техническими организациями, следить за изменениями на рынке новых технологий.

В качестве основной стратегической цели предприятие ставит – повышение конкурентоспособности своей продукции и увеличение ее продаж на отечественном и зарубежных рынках.

По степени важности решаемых в прогнозируемом периоде задач развития предприятия такие как:

— расширение ассортимента выпускаемой продукции для удовлетворения большего количества потребителей;

— увеличение экспорта на российский рынок;

— снижение затрат на производство и реализацию продукции;

— реализация мероприятий программы качества;

— создание устойчивого имиджа предприятия как высоконадежного партнера.

Стратегия – направление развития организации в соответствии с поставленной целью. Стратегия развития ОАО «Смолевичский молочный завод» направлена на:

- модернизацию и техническое перевооружение производства;

- создание новых продуктов;

- привлечение инвестиций для технического перевооружения;

- увеличение производственного потенциала предприятия;

- увеличение выпуска продукции, ее качества, увеличение ассортимента;

- наращивание объемов выпуска новых видов продукции;

- повышение конкурентоспособности продукции за счет качества, увеличение экспорта;

- налаживание партнерских отношений с поставщиками сырья и материалов, оборудования для модернизации;

- увеличение числа новых потребителей.

2.1.3 Характеристика выпускаемой продукции

ОАО «Смолевичский молочный завод» выпускает следующие виды продукции:

— молоко;

— кефир;

— сметану;

— творог и творожные изделия;

— сыры мягкие;

— сливки;

— кисломолочную продукцию;

— масло крестьянское;

— полутвердые сыры.

ОАО «Смолевичский молочный завод» выпускает молочную продукцию, которая относится к повседневной и, следовательно, спрос на нее постоянен и неэластичен. Основным препятствием, с которым сталкивается завод при продвижении продукции на рынок, является конкурентная борьба. Сравнительный анализ с продукцией конкурентов приведен в таблице 2.1.

Таблица 2.1 - Сравнительный анализ конкурентов

| Характеристика конкурентов |

ОАО «Смолевичский МЗ» |

ОАО «ГМЗ №1» |

ОАО «Савушкин продукт» |

ОАО «Бабушкина крынка» |

|

| 1 |

Качество продукции |

Среднее |

Выше среднего |

Высокое |

Высокое |

| 2 |

Качество упаковки |

Ниже среднего |

Выше среднего |

Высокое |

Высокое |

| 3 |

Уровень цен |

Средние |

Выше средних |

Высокие |

Выше средних |

| 4 |

Сроки реализации |

Низкие |

Средние |

Высокие |

Выше среднего |

Многие крупные молочные предприятия производят цельномолочную продукцию с удлиненными сроками реализации, что позволяет им реализовывать её не только в пределах своей области, но и практически по всей республике. В то же время некоторые предприятия имеют в соседних областях хорошо отлаженную дилерскую сеть, в частности оптовые склады, что позволяет им доставлять свою молочную продукцию большими партиями и, тем самым, снижать транспортные издержки на единицу реализованной продукции.

Что касается ОАО «Смолевичский молочный завод», то производимая им молочная продукция не уступает по качеству продукции большинства конкурентов, но, имея относительно небольшие сроки реализации, снижает её конкурентоспособность. В то же время продукция ОАО «Смолевичский молочный завод» имеет преимущество перед конкурентами по ценовому фактору. В качестве базовой стратегии ОАО «Смолевичский молочный завод» на 2009 г. планирует использовать стратегию снижения издержек при совершенствовании товара. Одной из основных задач предприятия на ближайшее время является повышение качества выпускаемой продукции. В последнее время на заводе освоено производство мягких сыров и твёрдых сыров с укороченным сроком созревания. Для изготовления сыров используются сыродельные ванны, дальнейшая обработка продукта осуществляется ручным способом.

Изготовление масла коровьего сливочного осуществляется методом сбивания на маслоизготовителях непрерывного действия, расфасовка - в потребительские пакеты 200г и картонные короба 20кг.

Для мойки технологического оборудования выделен отдельный участок, мойка технологического оборудования в основном осуществляется ручным способом, частично с применением циркуляционной мойки.

Молочная продукция, произведенная на предприятии, соответствует по своим характеристикам требованиям нормативных документов на данный вид продукции, является экологически чистым продуктом, производство осуществляется без каких-либо химических добавок и примесей.

Творог. Творог имеет чистые кисломолочные вкус и запах, консистенция нежная, однородная. Для жирного творога первого сорта допускается несколько рыхлая и мажущаяся, для нежирного – рассыпчатая, с незначительным выделением сыворотки.

Цвет белый, слегка желтоватый, с кремовым оттенком, равномерный по всей массе.

Значительное содержание в твороге жира и особенно полноценных белков обусловливает его высокую пищевую и биологическую ценность.

Сметана. Сметана имеет чистый кисломолочный вкус с выраженными привкусом и запахом, свойственными пастеризованному продукту. Консистенция ее однородная, в меру густая, без крупинок жира и белка. Цвет белый с кремовым оттенком. Содержание всех витаминов, имеющихся в молоке, в несколько раз больше.

Масло сливочное . Сливочное масло – продукт с высокой концентрацией молочного жира, обладающего среди природных жиров наибольшей пищевой и биологической ценностью.

Масло имеет приятный специфический вкус и запах, желтый или желтовато-белый цвет, пластичную консистенцию при 10-12%, сохраняет форму в широком диапазоне температур (10-250С).

Биологическая ценность масла дополняется содержанием в нем жирорастворимых (А, Е, каротин), водорастворимых (В1, В2, РР и др.) витаминов, полиненасыщенных жирных кислот, фосфатидов и минеральных веществ.

Качество и свойства масла зависят от методов переработки сливок, применяемого сырья, вкусовых и ароматических добавок.

Сыр. Сыр является продуктом с высокой энергетической и биологической ценностью, содержащим незаменимые аминокислоты и более простые соединения белкового и небелкового азота, которые легче и быстрее усваиваются (на 96-98%), чем белки молока. Сыры содержат и комплекс жира, водорастворимые витамины, многие микроэлементы.

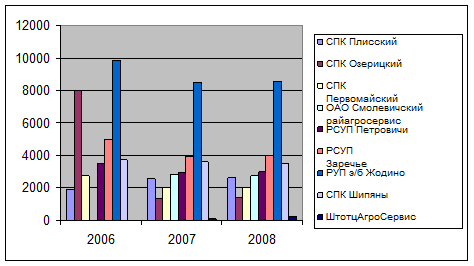

Большую роль в качестве производимой продукции играет поставляемое сырье. Поставщиками сырья в основном являются хозяйства Смолевичского района (таблица 2.2).

Таблица 2.2 - Поступление молока на ОАО «Смолевичский молочный завод», кг

| Поставщики |

2006 |

2007 |

2008 |

| СПК Плисский |

1870 |

2598 |

2633 |

| СПК Озерицкий |

8017 |

1357 |

1401 |

| СПК Первомайский |

2737 |

2049 |

2041 |

| ОАО Смолевичский райагросервис |

2741 |

2786 |

2777 |

| РСУП Петровичи |

3500 |

2965 |

3003 |

| РСУП Заречье |

4966 |

3899 |

3988 |

| РУП э/б Жодино |

9852 |

8526 |

8570 |

| СПК Шипяны |

3729 |

3607 |

3500 |

| ШтотцАгроСев |

- |

111 |

244 |

| Итого |

44277 |

34238 |

34657 |

Производственные мощности предприятия ОАО «Смолевичский молочный завод» составляют 83,8 т сырья в смену.

Переработка молока составляет 75 т в смену или мощности загружены на 89,5 %.

Рисунок 2.1 - Поступление молока на ОАО «Смолевичский молочный завод»

Для коммерческой деятельности по реализации продукции на предприятии создаются службы сбыта.

Задачи службы сбыта:

- изучение спроса и установление тесных контактов с потребителями;

- обеспечение доставки продукции потребителю в нужное время;

- выбор форм реализации продукции;

- снижение коммерческих издержек.

Отдел сбыта организует свою работу поэтапно: сначала изучаются внешние и внутренние условия функционирования предприятия, выявляются имеющиеся проблемы и устанавливаются цели, главной является получение максимального дохода путем выхода на международный рынок при условии высокого качества продукции. С учетом этого и разрабатывается план деятельности службы сбыта.

Сбыт продукции может осуществляться тремя основными способами:

- через собственную сбытовую сеть;

- через независимых посредников;

- через финансово-зависимых посредников.

На ОАО «Смолевичский молочный завод» действует основной способ – через собственную сбытовую сеть.

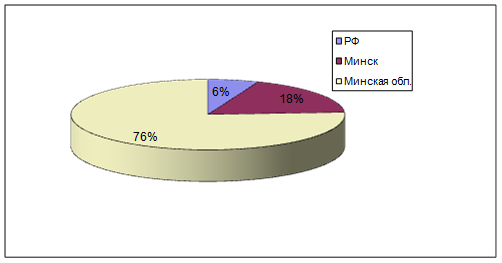

Рынком сбыта готовой продукции ОАО «Смолевичский молочный завод» за 2008 г. являлся г. Минск и Минская область, РФ (Смоленск).

Рисунок 2.2 – Рынок сбыта готовой продукции ОАО «Смолевичский молочный завод» за 2008 г.

2.1.4 Структура управления предприятием

ОАО «Смолевичский молочный завод» принадлежит к линейно-функциональному типу организационных структур (приложение А).

Процессы управления предприятием ОАО «Смолевичский молочный завод» в их совокупности обеспечивают единство действий и целенаправленность работы коллективов всех основных, вспомогательных и обслуживающих подразделений предприятия для успешного выполнения работы предприятия на основе эффективного использования наличных трудовых, материальных и финансовых ресурсов. Для данной структуры характерно:

- снижение риска для предприятия, такого как утечка информации;

- увеличение доходов за счет профессионального подхода к производимой продукции;

- уменьшение штата персонала;

- прозрачность всех процессов;

- увеличение ответственности персонала за свою работу.

Концепция построения данной организации основана на четко определенной иерархии, жестком разделении функций и четко определенными правами и обязанностями.

Высшим органом управления ОАО «Смолевичский молочный завод» является Собрание акционеров, исполнительным органом - Дирекция, возглавляемая генеральным директором. В состав дирекции входят: генеральный директор, главный инженер, заместители генерального директора, главный бухгалтер.

Руководство предприятия:

— Генеральный директор организует работу и эффективное взаимодействие цехов и других структурных подразделений; обеспечивает выполнение предприятием заданий, согласно установленным количественным и качественным показателям, всех обязательств перед государственным бюджетом, поставщиками, заказчиками и банками; организует производственно-хозяйственную деятельность предприятия; обеспечивает разработку, заключение и выполнение коллективного договора; проводит работу по укреплению трудовой и производственной дисциплины; решает все вопросы в пределах предоставляемых ему прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам.

— Главный инженер возглавляет отделы и цеха, выполняющие технические функции.

Основными функциями главного инженера являются: определение технической политики, перспектив развития предприятия и путей реализации комплексных программ по всем направлениям совершенствования, реконструкции, технического перевооружения действующего производства, его специализации и кооперирования; обеспечение своевременной и качественной технической подготовки производства; улучшение качества продукции; контроль за соблюдением правил и норм охраны труда, техники безопасности, производственной санитарии и противопожарной безопасности.

— Заместитель генерального директора по экономике организовывает финансово-экономическую деятельность предприятия, направленную на повышение производительности труда, эффективности и рентабельности производства, качества выпускаемой продукции, снижение ее себестоимости, достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых ресурсов; контролирует соблюдение режима экономии материальных, трудовых и финансовых ресурсов на всех участках хозяйственной деятельности; организовывает проведение систематического комплексного анализа и оценки результатов производственно-хозяйственной деятельности предприятия и его подразделений; контролирует правильное формирование отпускных цен на продукцию предприятия и услуг, оказываемые непромышленной сферой.

— Заместитель генерального директора – маркетинг - директор осуществляет руководство сбытовой деятельностью, развитием дилерской сети в различных регионах стран ближнего и дальнего зарубежья. Анализирует и прогнозирует развитие рынка, потенциального и ожидаемого объема продажи каждого вида производимой продукции.

— Главный бухгалтер осуществляет организацию бухгалтерского учета финансово-хозяйственной деятельности ОАО «Смолевичский молочный завод» на основании Закона Республики Беларусь «О бухгалтерском учете и отчетности» от 25 июня 2001 года № 42-3.

Главный бухгалтер организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, ведет работу и по обеспечению строгого соблюдения финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов; обеспечивает своевременное составление бухгалтерской отчетности на основе данных первичных документов и бухгалтерских записей, представление ее в установленном порядке в соответствующие органы. Осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработанной платы, за проведение инвентаризации денежных средств, товарно-материальных ценностей и основных фондов, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия.

Производственная лаборатория, вспомогательное и основное производства, и складское хозяйство находятся в подчинении у директора завода. В свою очередь вспомогательному производству подчинены транспортный, механический и компрессорные участки, и котельная. В подчинении же цеха основного производства находятся участок по приемке молока, маслодельный и аппаратный участки, вакуумно-аппаратный и сушильный участки, участок по производству цельномолочной продукции и казеиновый участок.

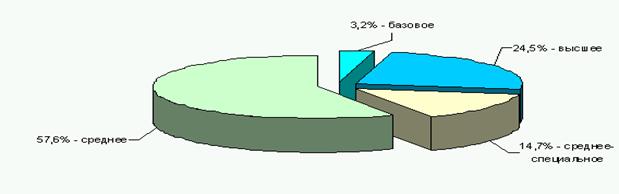

Анализ численности персонала по уровню образования приведен на диаграмме (рисунок 2.3).

Рисунок 2.3 – Состав работников предприятия по уровню образования

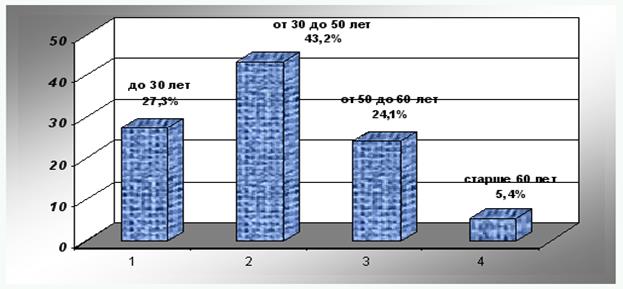

Возрастной состав работников приведен на диаграмме (рисунок 2.4).

Структура управления ОАО «Смолевичский молочный завод» совершенствуется по мере изменения рыночных условий путем создания новых и реорганизацией существующих подразделений. Это вызвано необходимостью создания условий для эффективного воздействия на экономическую, финансовую, производственную, социальную, научно исследовательскую деятельность предприятия в зависимости от конъюнктуры рынка.

Рисунок 2.4 - Возрастной состав работников предприятия

2.2 Анализ технико-экономических показателей работы предприятия

2.2.1 Анализ общего экономического состояния предприятия

Технико-экономические показатели предназначены для обобщения информации о хозяйственной деятельности предприятия, проведение анализа жизнеспособности и возможности функционирования предприятия в условиях рынка. Для выяснения динамики технико-экономических показателей рассмотрим таблицу 2.3.

Таблица 2.3 - Анализ работы предприятия ОАО «Смолевичский молочный завод»

| Наименование показателя |

Ед. изм. |

2006 |

2007 |

Темп роста, % (2007/2006) |

2008 |

Темп роста, % (2008/2007) |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Поступило сырья на переработку всего: |

т |

37232,1 |

44276,6 |

118,9 |

34238,0 |

77,3 |

| в т. ч. от населения, |

т |

1984,0 |

2195,7 |

110,7 |

289,0 |

13,2 |

| высшего сорта |

т |

23336,9 |

25816,6 |

110,6 |

29728 |

115,2 |

| 1 сорта |

т |

10910,0 |

15788,6 |

144,7 |

3301,0 |

20,9 |

| 2 сорта |

т |

1001,1 |

2546,3 |

254,4 |

896,0 |

35,2 |

| Уд. вес молока высшего сорта в заготовках |

% |

62,7 |

58,3 |

93,1 |

87,6 |

150,2 |

| Уд. вес молока от населения в заготовках |

% |

5,3 |

4,9 |

93,1 |

0,8 |

16,9 |

| Коэффициент использования ПМ |

% |

93,0 |

93,0 |

100,0 |

93,0 |

100,0 |

| Производство промышленной продукции в фактических ценах |

млн. р. |

17995,0 |

20537,0 |

114,1 |

22411,1 |

109,1 |

| Производство ТНП |

млн. р. |

14770,0 |

13430,0 |

90,9 |

11190,0 |

83,3 |

| Производство промышленной продукции в сопоставимых ценах |

млн. р. |

19800,0 |

20804,0 |

105,1 |

16388,0 |

78,8 |

| Выход продукции из тонны переработанного сырья |

тыс. р. |

480,0 |

486,2 |

101,3 |

478,5 |

98,4 |

| Производительность труда |

млн. р. |

143,7 |

174,8 |

121,6 |

126,1 |

72,1 |

| Цельномолочная продукция в пересчете на молоко |

т |

24005,0 |

26227,0 |

109,3 |

21033,0 |

80,2 |

| в том числе в РФ |

т |

13420,0 |

17586,0 |

131,0 |

11492.0 |

65,3 |

| в том числе в внутренний рынок |

т |

10585,0 |

8641,0 |

81,6 |

9541,0 |

110,4 |

| Масло животное |

т |

68,0 |

76,0 |

111,8 |

55,0 |

72,4 |

| Сыр жирный |

т |

62,0 |

67,0 |

108,0 |

58,0 |

86,6 |

| Нежирная продукция в пересчете на обрат |

т |

700,0 |

593,0 |

94,0 |

626,0 |

105,6 |

| Запасы готовой продукции в действующих ценах на конец отчетного периода |

млн. р. |

4,0 |

- |

|||

| Среднесписочная численность раб-х: |

чел. |

105,0 |

119,0 |

113,3 |

170,0 |

155,9 |

| в т. ч. АУП |

чел. |

23 |

23 |

100,0 |

23,0 |

100,0 |

| Фонд заработной платы |

млн. р. |

730,4 |

998,9 |

136,8 |

1152,3 |

115,4 |

| Среднемесячная заработная плата |

тыс. р. |

558,7 |

672,5 |

120,4 |

720,8 |

107,2 |

| Розничный товарооборот в соп. ценах |

млн. р. |

520,7 |

658,3 |

126,4 |

738,1 |

104,8 |

| Энергосбережение |

% |

16,4 |

||||

| Экспорт продукции В РФ |

тыс. дол. |

10987,0 |

6560,0 |

59,7 |

5749,0 |

87,6 |

| Выручка от реализации продукции, работ, услуг |

млн. р. |

22658,0 |

24494,0 |

108,1 |

25747,0 |

105,1 |

| Затраты на производство реализуемой продукции, товаров, работ, услуг |

млн. р. |

18790,0 |

21928,0 |

116,7 |

19658,0 |

89,6 |

| Прибыль от реализации продукции, работ |

млн. р. |

459,0 |

-570,0 |

-124,2 |

2678,0 |

-469,8 |

| Рентабельность реализованной продукции |

% |

7,5 |

-2,3 |

-31,1 |

13,6 |

-583,7 |

| Чистая прибыль |

млн. р. |

810,0 |

-739,0 |

-91,2 |

1917,0 |

-259,4 |

| Рентабельность по основным видам продукции: |

||||||

| -молоко |

% |

-0,1 |

-0,8 |

-9,3 |

-8,5 |

|

| -молоко РФ |

% |

19,0 |

7,0 |

10,1 |

3,1 |

|

| -сметана |

% |

8,0 |

1,2 |

-7,9 |

-9,1 |

|

| -творог |

% |

-0,4 |

-8,4 |

-11,4 |

-3,0 |

|

| -масло животное |

% |

-12,9 |

-10,2 |

-27,1 |

-16,9 |

|

| -сыр мягкий |

% |

-8,6 |

-14,1 |

-9,4 |

4,7 |

|

| -кефир |

% |

0,9 |

1,0 |

-8,2 |

-9,1 |

|

| Прибыль от пр-ва |

млн. р. |

231,9 |

537,5 |

231,8 |

3689,6 |

686,4 |

| Рентабельность производства |

% |

1,0 |

2,4 |

24,0 |

18,7 |

796,5 |

| Затраты на производство продукции |

млн. р. |

18955,0 |

22140,0 |

116,8 |

19665,0 |

88,8 |

| Затраты на 1 000 тыс.руб. продукции |

тыс. р. |

574,3 |

1078,1 |

187,7 |

877,4 |

81,4 |

| Средняя закупочная цена молока с учетом выплат за белок |

тыс. р. |

250,6 |

369,2 |

147,3 |

441,0 |

119,5 |

Из таблицы 2.3 видно, что поступление сырья снизилось, это связано с тем, что завод не имеет возможности загрузить производственные мощности на 100%, т.к. продукция не выдерживает конкурентную борьбу и не находит рынков сбыта. Однако, увеличился удельный вес молока высшего сорта в заготовках. Коэффициент производственной мощности остается стабильным (93%). Снизился и выход продукции из одной тонны переработанного сырья на 1,6%. Также снизилась производительность труда. Однако, следует отметить, что по сравнению с 2007 г. в 2008 г. отсутствует запас готовой продукции на складах. Количество работающих увеличилось на 9,2 %. Это связано с расширением деятельности ОАО «Смолевичский молочный завод» и запуском нового цеха по розливу воды. Необходимо обратить внимание и на то, что экспорт в 2008 г. снизился на 2,4% по сравнению с 2007 г., это произошло по причине введения новых стандартов качества со стороны РФ. Исходя из вышесказанного видно, что предприятие находится не в самом результативном положении. Необходима процедура повышения эффективности производственно-хозяйственной деятельности.

2.2.2 Анализ объемов производства

Задачами экономического анализа объема производства продукции на предприятии являются:

— оценка динамики объема продукции;

— проверка плановых показателей, их реальность;

— разработка важнейших мероприятий по использованию внутрихозяйственных ресурсов для повышения темпов прироста продукции, улучшения ее ассортимента и качества.

В ходе анализа динамики объемов производства продукции можно использовать как натуральные, так и стоимостные показатели. Однако, ОАО «Смолевичский молочный завод» имеет широкую номенклатуру выпускаемой продукции, поэтому применение натуральных показателей не оправдано.

Темпы роста объема производства продукции, непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Анализ темпов производства продукции на ОАО «Смолевичский молочный завод» начинается с изучения динамики выпуска продукции, расчета базисных и цепных темпов роста и прироста (см. таблицу 2.4).

Базисные темпы роста определяются отношением каждого следующего уровня к первому году динамического ряда (2006 г.), а цепные - к предыдущему.

Таблица 2.4 - Объемы производства молочной продукции за 2006-2008 гг.

| Год |

Объем производства, млн. р. |

Темпы роста, % |

|

| 2006 |

17,24 |

100,00 |

100,00 |

| 2007 |

19,46 |

112,80 |

112,80 |

| 2008 |

22,71 |

131,70 |

116,70 |

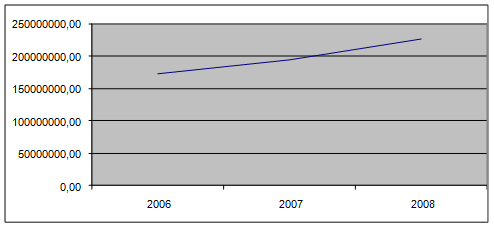

Из таблицы 2.4 видно, что за три года объем производства молочной продукции вырос на 31,7 %.

Среднегодовой темп роста (прироста) выпуска продукции можно рассчитать по среднегеометрической:

Твп = √1,0 ∙ 1,128 ∙ 1,167 = √1,317 = 114,8%.

Тпр = 114,8 - 100 = 14,8%.

Таким образом, среднегодовой темп прироста выпуска молочной продукции на ОАО «Смолевичский молочный завод» составил 14,8%.

Для большей наглядности динамика производства изображена на рисунке 2.5.

Рисунок 2.5 - Динамика производства молочной продукции

Рост производства продукции ОАО «Смолевичский молочный завод» был достигнут за счет увеличения объема выпуска молочной продукции, освоенной в 2007 году: полутвердые сыры, твердые сыры за счет освоения в 2008 году производства йогуртов.

2.2.3 Анализ себестоимости продукции

Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. Если она за отчетный период повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Это видно из формулы исчисления размера прибыли (П), где себестоимость (С) вычитается из выручки от реализации (РП): П = РП - С. Себестоимость является одной из составных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления. Анализ, выполняя одну из основных управленческих функций, входит в управляющую подсистему, и недостаточное его функционирование в этом звене приводит к снижению эффективности системы управления себестоимостью в целом.

В себестоимости находят выражение все затраты предприятия, связанные с производством и реализацией продукции. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Основными задачами анализа себестоимости продукции являются:

— выявление резервов снижения затрат на производство и реализацию

продукции;

— объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплин;

— обеспечение центров ответственности по затратам необходимой аналитической информацией для оперативного управления формированием себестоимости продукции;

— содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции.

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия. Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Объектами анализа являются следующие показатели: полная себестоимость товарной продукции в целом и по ее элементам затрат; отдельные элементы и статьи затрат (см. таблицу 2.5)

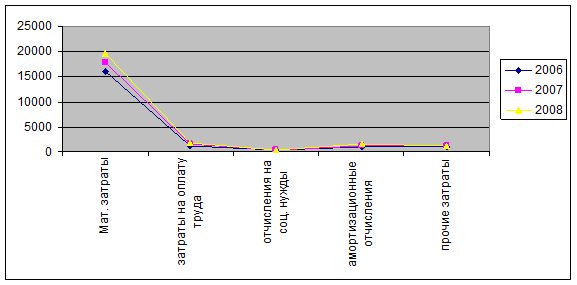

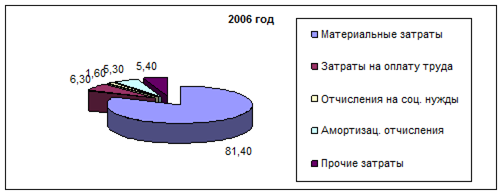

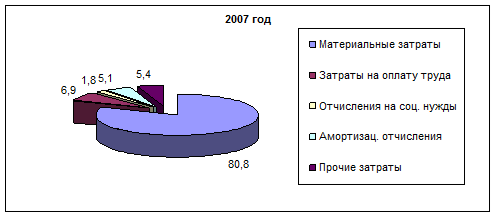

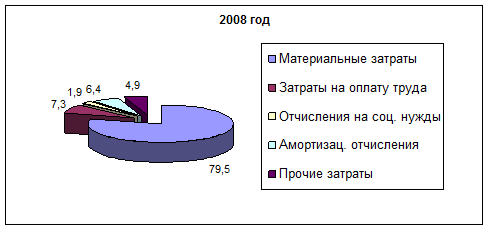

Данные таблицы 2.5 свидетельствуют о том, что значительную долю затрат в 2006 г., в 2007 и в 2008 г. составляют материальные затраты. Они занимают более 75% от общей суммы затрат, но их доля сокращается в 2007 г. по сравнению с 2006 г. на 0,6%; а в 2008 г. по сравнению с 2007 г. уменьшились на 1,3%.

Важнейшим фактором снижения себестоимости продукции предприятия является сокращение материальных затрат. Из таблицы видно, что сокращение материальных затрат происходит, однако поиск резервов по сокращению этих расходов остается актуальной проблемой для ОАО «Смолевичский молочный завод».

Таблица 2.5 - Состав и структура затрат на производство продукции за 2006-2008 гг.

| Элементы затрат |

2006 |

2007 |

Отклонение 2006 от 2007 |

2008 |

Отклонение 2008 от 2007 |

|||||

| В тек. ценах млн. р. |

Уд. вес, % |

В тек. ценах. млн.р. |

Уд. вес, % |

В тек. ценах. млн.р. |

Уд. вес, % |

В тек. ценах. млн.р. |

Уд. вес, % |

В тек. ценах млн.р. |

Уд. вес, % |

|

| Мат. затраты |

16001 |

81,4 |

17895 |

80,8 |

1894 |

-0,6 |

19738,1 |

79,5 |

1843,1 |

-1,3 |

| Затраты на оплату труда |

1241 |

6,3 |

1529,2 |

6,9 |

287 |

0,6 |

1820,1 |

7,3 |

290,9 |

0,5 |

| Отчисления на соц. нужды |

305,8 |

1,6 |

404,8 |

1,8 |

99,0 |

0,2 |

481,8 |

1,9 |

77,0 |

0,1 |

| Амортизационные отчисления |

1035 |

5,3 |

1123,0 |

5,1 |

88,0 |

-0,2 |

1568,0 |

6,4 |

445,0 |

1,3 |

| Прочие затраты |

1081 |

5,4 |

1188,0 |

5,4 |

106 |

0,0 |

1205,0 |

4,9 |

17,0 |

-0,5 |

| Итого затраты на производство, в том числе: |

19665 |

100 |

22140 |

100 |

2475 |

- |

24813,0 |

100,0 |

2673,0 |

- |

| Переменные затраты |

15345 |

78,0 |

17092 |

77,2 |

1747 |

-0,8 |

19602,3 |

79,0 |

2510,2 |

1,8 |

| Постоянные затраты |

4320 |

22,0 |

5047,9 |

22,8 |

728 |

0,8 |

5210,7 |

21,0 |

162,8 |

-1,8 |

Рисунок 2.6 - Изменение затрат по элементам в 2006-2008 гг.

За рассматриваемый период удельный вес материальных затрат снизился. Это связано с использованием новых технологий.

Также в 2007 г. по сравнению с 2006 г. снизилась доля амортизационных отчислений - 0,2%, что говорит о повышении фондоотдачи, но в 2008 г. мы наблюдаем ее повышение.

Снижение прочих затрат вызвано изменением их структуры: уменьшением доли процентов за кредиты банка, арендной платы и др.

Таким образом, повышение общей суммы затрат было вызвано повышением в абсолютном выражении суммы каждого элемента затрат.

Рисунок 2.7 - Структура затрат на производство продукции в 2006 г.

Рисунок 2.8 - Структура затрат на производство продукции в 2007 г.

Рисунок 2.9 - Структура затрат на производство продукции в 2008 г.

Структуру затрат наглядно иллюстрируют рисунки 1,2,3 по данным таблицы.

Анализ данных показывает, что произошло улучшение структуры затрат на производство, что вызвано снижением удельного веса материальных затрат, при этом объем произведенной продукции лишь увеличивается. Основными же причинами роста общей себестоимости могут быть изменения в уровне переменных затрат на единицу продукции, а также в сумме постоянных расходов. Формирование себестоимости (Сб общ ) можно представить в виде следующей факторной модели:

Сб общ =∑ (N ∙ И пер )+И пос , (2.1)

где N - объем произведенной (выпущенной) продукции;

И пер - переменные затраты на единицу продукции;

И пос - общая величина постоянных затрат.

Для определения влияния факторов используем методику факторного анализа (способ цепных подстановок). Необходимо установить результативный показатель - себестоимость продукции, рассчитанный при различных условиях:

— общая себестоимость в 2007 году

Сб общ 1 =∑ (N2007 ∙И пер 2007 )+И пос 2007 ; (2.2)

— себестоимость 2006 года, пересчитанная на фактический объем производства в 2007 году при структуре 2006 года:

Сб общ 2 =∑ (N2007 ∙ И пер 2007 ) ∙ К вп +И пос 2007 ; (2.3)

— уровень себестоимости в 2006 году на фактический выпуск в 2007 году:

Сб общ 3 =∑ (N2008 ∙ И пер 2007 )+И пос 2007 ; (2.4)

— себестоимость фактическая в 2008 году при уровне постоянных затрат в 2007 году:

Сб общ 4 =∑ (N2008 ∙ И пер 2008 )+И пос 2007 ; (2.5)

— общая себестоимость фактически в 2008 году:

Сб общ 5 =∑ (N2008 ∙ И пер 2008 )+И пос 2008 . (2.6)

Данные для определения вышеназванных показателей представлены в таблице 2.6.

Таблица 2.6 – Данные за 2007 год для факторного анализа общей себестоимости

| Наименование продукции |

Выпуск продукции в 2007г., т |

Переменные затраты на тонну продукции 2007 г., млн р. |

Всего переменные затраты в 2007 г., млн р. |

Всего постоянные затраты в 2007 г., млн р. |

| Молочная продукция |

19727,7 |

0,9 |

17092,1 |

5047,9 |

Данные за 2008 гг для факторного анализа общей себестоимости приведены в таблице 2.7.

Таблица 2.7 – Данные за 2008 г. для факторного анализа общей себестоимости

| Наименование продукции |

Выпуск продукции в 2008г., т |

Переменные затраты на тонну продукции 2008 г., млн р. |

Всего переменные затраты в 2008 г., млн р. |

Всего постоянные затраты в 2008 г., млн р. |

| Молочная продукция |

25308,1 |

0,8 |

19602,3 |

5210,7 |

На основании данных таблицы определим показатель общей себестоимости.

Таблица 2.8 - Общая себестоимость

| Показатели |

Расчет |

Сумма, млн. р. |

| Общая себестоимость в 2007 г. |

17092,08+5047,9 |

22139,9 |

| Себестоимость в 2007 г. пересчитанная на фактический объем производства в 2008 году при структуре 2007 года |

17092,08∙1,198+5047,9 |

25524,2 |

| Уровень себестоимости 2007 г. при фактическом выпуске в 2008 г. |

21926,9+5047,9 |

26974,8 |

| Себестоимость фактическая в 2008 г. и уровне постоянных затрат в 2007 г. |

19602,27+5047,9 |

24650,2 |

| Общая себестоимость фактически в 2008 г. |

19602,27+5210,73 |

24813 |

Последовательно сравнивая между собой показатели таблицы, получим величину влияния факторов на изменение общей суммы затрат.

Общее изменение себестоимости составило 2673,02 млн. р. (24813-22139,98) в том числе:

— за счет изменения в объеме произведенной продукции себестоимость выросла на 3384,22 млн. р. (25524,2-22139,98);

— за счет изменения структуры произведенной продукции себестоимость увеличилась на 1450,6 млн. р. (26974,8-25524,2);

— за счет изменения переменных затрат единицы продукции себестоимость уменьшилась на 2324,63 млн. р. (24650,17-26974,8);

— за счет изменения общей величины постоянных затрат себестоимость увеличилась на 162,83 млн. р. (24813-24650,17).

2.2.4 Анализ прибыли и рентабельности производства

Конечным положительным финансовым результатом хозяйственной деятельности предприятия является прибыль. Она представляет собой реализованную часть чистого дохода, созданного прибавочным трудом. Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль – основной источник производственного и социального развития предприятия, а с другой – она служит важнейшим источником формирования государственного бюджета. Прирост прибыли, может быть достигнут не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ формирования, распределения и использования прибыли. Этот анализ имеет важное значение и для внешних субъектов.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Анализ состава и динамики прибыли приведен в таблице 2.9.

Таблица 2.9 – Анализ состава и динамики прибыли

| Показатель |

2006 |

2007 |

2008 |

Изменение |

|||||||

| Сумма, млн. р. |

Сумма, млн. р. |

Сумма, млн. р. |

2007 от 2006 |

2008 от 2007 |

|||||||

| 1 |

2 |

3 |

4 |

5 |

6 |

||||||

| Прибыль от реализации продукции, услуг |

4320,0 |

5678,0 |

7202,0 |

1358,0 |

1524,0 |

||||||

| Прибыль от операционных доходов и расходов |

-581,0 |

-988,0 |

-850,0 |

-407,0 |

138,0 |

||||||

| Прибыль от внереализационных доходов и расходов |

-807,0 |

-1000,4 |

-903,1 |

-193,4 |

97,3 |

||||||

| Итого прибыль |

2932,0 |

3689,6 |

5448,9 |

757,6 |

1759,3 |

||||||

| Налог на прибыль и экономические санкции по платежам в бюджет |

504,1 |

772,6 |

1100,0 |

268,5 |

327,4 |

||||||

| Чистая прибыль |

2427,9 |

2917,0 |

4348,9 |

489,1 |

1431,9 |

||||||

Как показывают данные таблицы, прибыль ОАО «Смолевичский молочный завод» за 2007 г. по сравнению с 2006 г. увеличилась на 757,6 млн. р., а в 2008 г. по сравнению с 2007 г. увеличилась на 1759,3 млн. р. Убыток от операционных доходов и расходов в 2007 году увеличился на 407 млм. р., а в 2008 г. по сравнению с 2007 г. снизился на 138 млн. р. В 2007 г. убыток от внереализационных доходов и расходов увеличился на 193,4 млн. р. по сравнению с 2006 г.; в 2008 г. увеличение убытка приостанавливается. Чистая прибыль с каждым годом увеличивается.

Прибыль от реализации в целом по предприятию зависит от четырех факторов: объема реализации продукции (VРП); ее структуры (УDi) ; себестоимость (Сi ) и уровня среднереализованных цен (Цi ):

П=∑ [VРПобщ ∙УDi (Цi - Сi )]. (2.7)

Расчет влияния этих факторов приведен в таблице 2.10.

Таблица 2.10 - Исходные данные для факторного анализа прибыли от

реализации продукции, млн. р.

| Показатель |

2007 г. |

Данные 2007 г. пересчитанные на объем продаж 2008 г. |

2008 г. |

| Выручка от реализации продукции за вычетом НДС и др. отчислений из выручки (В) |

∑VРПi0 ∙ Цi0 = 24494 |

∑VРПi1 ∙ Цi0 = 30617,5 |

∑VРПi1 ∙Цi1 = 25747 |

| Полная себестоимость реализованной продукции (З) |

∑VРПi0 ∙Сi0 = 18816 |

∑VРПi1 ∙ Сi0 = 23520 |

∑VРПi1 ∙ Сi1 = 24813 |

| Прибыль от реализации продукции (П) |

5678,0 |

7097,5 |

7202,0 |

Сначала найдем сумму прибыли при фактическом объеме продаж в 2008 году при величине остальных факторов в 2007 году. Для этого рассчитаем индекс объема реализации продукции (I vpп ), а затем сумму прибыли 2007 года скорректируем на его уровень. На ОАО «Смолевичский молочный завод» индекс объема продаж составляет 1,0512 (25747/24494).

Если бы не изменилась величина остальных факторов, сумма прибыли должна была составить 5968,7 (5678∙1,0512). Затем определим сумму прибыли при фактическом объеме и структуре реализованной продукции в 2008 году, но при уровне себестоимости и уровне цен 2007 года:

∑VРПi1 ∙ Цi0 - ∑VРПi1 ∙ Сi0 = 30617,5 – 23520 = 7097,5 млн. р.

Подсчитаем также, сколько прибыли предприятие получило бы при фактическом объеме реализации, структуре и ценах в 2008 году, но при уровне себестоимости продукции 2007 года. Для этого от фактической суммы выручки 2008 года вычтем условную сумму затрат:

∑VРПi1 ∙ Цi1 - ∑VРПi1 ∙ Сi0 = 25747 – 23520 = 2227 млн. р.

Всего прибыль от реализации продукции 2008 года увеличилась по сравнению с 2007 годом на 1524 млн. р. (7202-5678). По данным таблицы сумма прибыли изменилась за счет каждого фактора.

Изменение суммы прибыли за счет:

— объема реализации продукции

ДП vpп = Пусл1 - П0 =5968,7 – 5678=290,7 млн. р.;

— структуры товарной продукции

ДП стр = Пусл2 – Пусл1 = 7097,5 – 5968,7=1128,8 млн. р.;

— средних цен реализации

ДП ц = Пусл3 – Пусл2 =2227-70975= - 4870,5 млн.р.;

— себестоимость реализованной продукции

ДП с = П1 – Пусл3 =7202-2227=4975 млн. р.

Показатели рентабельности являются основными характеристиками эффективности хозяйственной деятельности предприятия. Они рассчитываются как относительные показатели финансовых результатов, полученных предприятием за отчетный период. Экономическое содержание показателей сводится к прибыльности деятельности предприятия. В процессе анализа рентабельности исследуются уровень показателей, их динамика, определяется система факторов, влияющих на их изменение, их количественная оценка.

Рентабельность – это степень доходности, выгодности. Прибыльность хозяйственной деятельности. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности, выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребительными ресурсами.

Рентабельность продукции (Rп ) исчисляется путем отношения прибыли от реализации до выплаты налогов (Прп) и процентов к сумме затрат по реализованной продукции (Зрп ):

Rп = Прп / Зрп . (2.8)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки (В):

Rоб = Прп / Врп . (2.9)

Таблица 2.12 - Анализ показателей рентабельности

| Показатели |

2007 |

2008 |

Изменения |

| 1 Прибыль от реализации продукции (П), млн. р. |

5678,0 |

7202,0 |

1524,0 |

| 2 Полная себестоимость реализованной продукции (З), млн. р. |

18816,0 |

24813,0 |

5997,0 |